Что такое кредиторская задолженность | Современный предприниматель

Кредиторская задолженность предприятия должна быть отражена в бухгалтерском учете и отчетности. Анализ структуры этих сумм и динамики их изменения позволяет компании выстраивать эффективную политику взаимодействия с контрагентами. Кредиторская задолженность организации – это инструмент, который дает возможность субъектам хозяйствования наращивать производственные объемы при фактическом отсутствии в текущем периоде собственных денежных резервов.

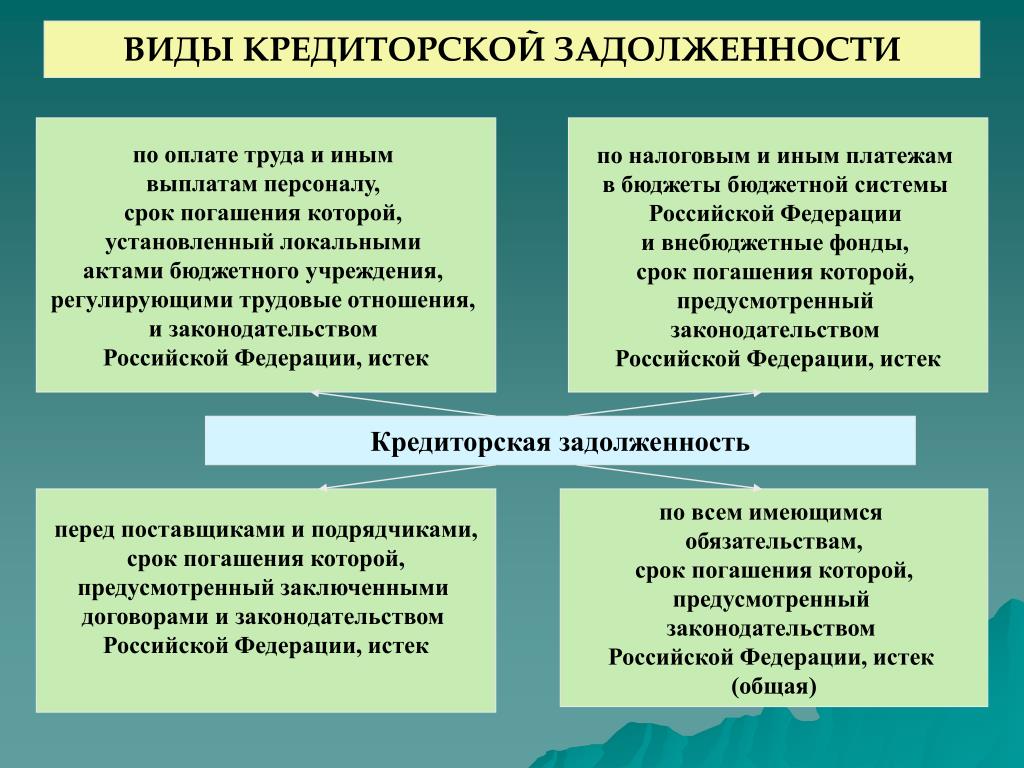

Понятие кредиторской задолженности и ее виды

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т.е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

- у предприятия возникли обязательства перед поставщиком в результате того, что была получена партия товара, но по факту по ней не произведена оплата;

- понятие кредиторской задолженности актуально и для ситуаций, когда работодатель начислил заработную плату персоналу, исчислил по ней налог и взносы, но не осуществил перечисление средств в пользу получателей;

- что значит кредиторская задолженность в расчетах с подотчетными лицами – расходы, понесенные сотрудником при выполнении служебного поручения, когда их оплата произведена из собственных средств работника, а работодателю представлен авансовый отчет с подтверждающей документацией и ожидается возмещение издержек.

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

- кредитовое сальдо по бухгалтерскому счету 62, если речь идет о взаимоотношениях с покупателями и заказчиками;

- кредитовый остаток по счету 60 при отражении долга перед поставщиками или подрядной организацией;

- задолженность перед прочими контрагентами по кредиту счета 76;

- задолженность по налогам, страхвзносам и иным платежам в бюджет – кредитовый остаток по счетам 68, 69;

- кредитовые сальдо по счетам 70, 71, 73 при проведении расчетов с персоналом;

- задолженность перед учредителями определяется по остатку счета 75.

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги. Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

- коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

- коэффициент зависимости от заемных ресурсов;

- период оборота кредиторской задолженности;

- коэффициент, отображающий уровень финансовой независимости.

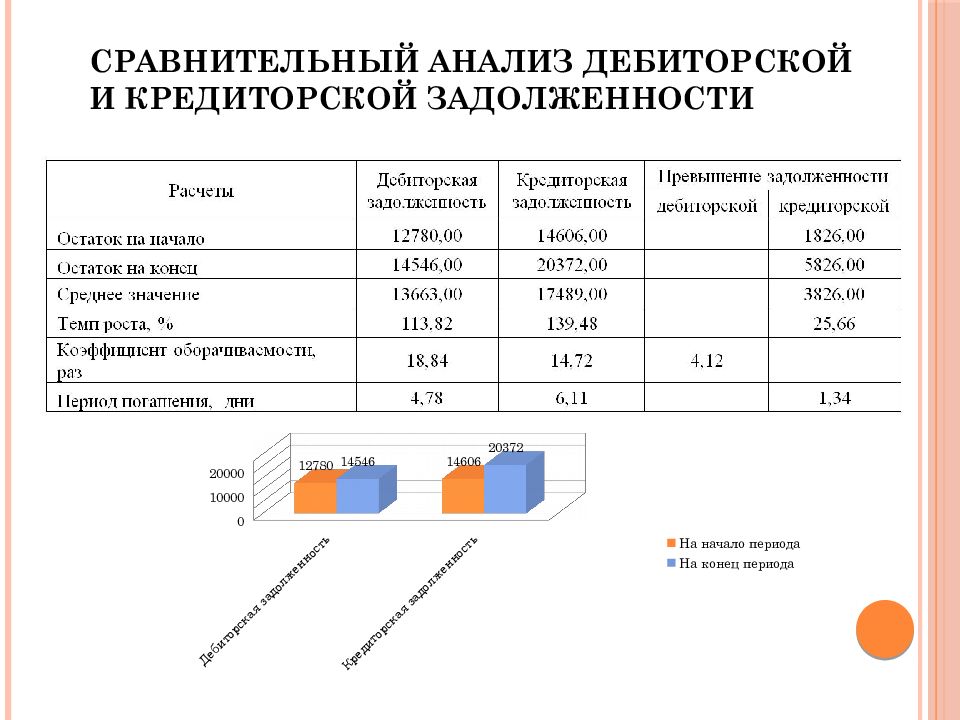

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

- взаимозачет долгов с контрагентом при наличии встречных требований;

- реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

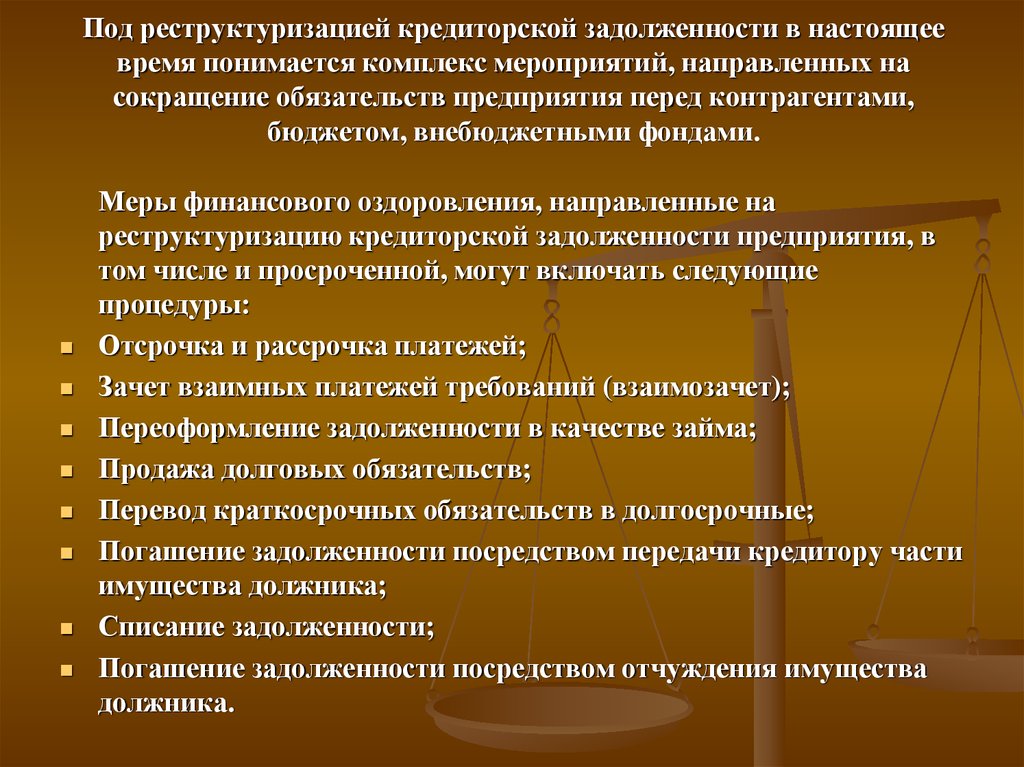

- реструктуризация кредиторской задолженности;

- корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций. При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.

О кредиторской и дебиторской задолженности: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

В процессе работы нашего предприятия, хотим мы того или нет, но мы всегда будем взаимодействовать с другими участниками рынка. Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Любые отношения участников рынка, будь то внешние(контрагенты) или внутренние(сотрудники и подотчетные лица), проявляются в таких понятиях как дебиторы и кредиторы.

Дебиторы — это организации, ИП и лица, которые должны нашему предприятию. Дебиторская задолженность — это суммы денег, что должны нам участники рынка (дебиторы).Кредиторы — это организации, ИП и лица, которым наше предприятие должно. Кредиторская задолженность — это суммы денег, что наше предприятие должно участникам рынка (кредиторам).

Как возникает кредиторская и дебиторская задолженность

Кредиторская задолженность в бухучете возникает в том случае, когда наше предприятие что-то покупает у других организаций или ИП, у поставщиков.В случае же с собственными сотрудниками — это использование их знаний и времени за определенную плату. Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили — есть кредиторская задолженность — наше предприятие должно сотрудникам.

А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.

А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед поставщику, т.е. выдает аванс, либо наши покупатели не оплатили нам за то, что купили у нас.

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы.

«Дебиторка» и «кредиторка» — это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения — верно. С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет — только цифры на бумаге.

Зато такой Покупатель(дебитор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Что такое дебиторская задолженность и из чего складывается

Содержание статьи:

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

что это и чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

Профиль автораЧем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Общий срок исковой давности.

Ст. 196 ГК РФ

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

Основания и порядок перехода прав кредитора к другому лицу.

Ст. 382 ГК РФ

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Цессия. Гл. 3 ГК РФ

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Финансирование под уступку денежного требования.

Гл. 43 ГК РФ

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

ФЗ «О переводном и простом векселе»

Кредиторская задолженность — это… Что такое Кредиторская задолженность?

- Кредиторская задолженность

- КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

(bills payable) Статья, которая может присутствовать в отчетности фирмы в разделе текущих задолженностей, суммирующая все векселя (bills of exchange), находящиеся на руках и подлежащие оплате в установленное время.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- Кредиторская задолженность

- Кредиторская задолженность — в бухгалтерском балансе — статья пассивов.

По-английски: Accounts payable

Синонимы: Счета к оплате, Счета кредиторов

Синонимы английские: Bills payable, Payables

Финансовый словарь Финам.

- Кредиторская задолженность

- Кредиторская задолженность — денежные средства, временно привлеченные предприятием, учреждением, организацией и подлежащие возврату соответствующим физическим или юридическим лицам.

Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, невнесенные страховые взносы, неоплаченные долги.По-английски: Accounts payable

Синонимы: Счета к оплате, Счета кредиторов

Синонимы английские: Bills payable, Payables, Trade liabilities, Credit indebtedness

Финансовый словарь Финам.

- Кредиторская задолженность

- Кредиторская задолженность — счета, которые должны оплачиваться в ходе обычной работы предприятия.

По-английски: Accounts payable

Синонимы: Счета к оплате, Счета кредиторов

Синонимы английские: Bills payable, Payables

Финансовый словарь Финам.

- Кредиторская задолженность

задолженность, возникающая при расчетах с поставщиками; временное использование в денежном обороте предприятия средств кредитора.

Денежные средства, временно привлеченные фирмой (обществом, компанией) и подлежащие возврату соответствующим физическим или юридическим лицам.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Кредитор по ипотеке

- Кредиторский совет

Смотреть что такое «Кредиторская задолженность» в других словарях:

Кредиторская задолженность — (англ. Accounts payable (A/P)) задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить. Кредиторская задолженность возникает в случае, если дата поступления услуг (работ,… … Википедия

кредиторская задолженность — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] кредиторская задолженность Cчета к оплате; задолженность, возникающая при покупке товаров или оказании услуг сторонними организациями на условиях краткосрочного кредита.… … Справочник технического переводчика

Кредиторская задолженность — в бухгалтерском учете организации признается не выручка, а кредиторская задолженность если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из нижеследующих условий: организация имеет право… … Энциклопедический словарь-справочник руководителя предприятия

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ — денежные средства предприятия, организации или учреждения, подлежащие уплате соответствующим юридическим или физическим лицам. Различают нормальную (законную) и просроченную кредиторскую задолженность … Большой Энциклопедический словарь

Кредиторская задолженность — (Accounts payable) cчета к оплате; задолженность, возникающая при покупке товаров или оказании услуг сторонними организациями на условиях краткосрочного кредита … Экономико-математический словарь

Кредиторская задолженность — (англ creditor s debt) денежные средства, временно привлеченные организацией или физическим лицом и подлежащие возврату соответствующим юридическим лицам или гражданам. К.з. в пределах действующих сроков оплаты счетов и … Энциклопедия права

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ — временно привлеченные предприятием, организацией, учреждением денежные средства, подлежащие возврату кредиторам в установленные сроки. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА… … Экономический словарь

кредиторская задолженность (КЗ) — Стоимостное выражение обязательств лица или компании перед своими кредиторами. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN accounts payable (AP) payables A person’s or company’s… … Справочник технического переводчика

Кредиторская задолженность — (Accounts payable) Теория кредиторской задолженности Анализ и аудит кредиторской задолженности Содержание Содержание Раздел 1. Суть . Раздел 2. Анализ кредиторской задолженности. Раздел 3. кредиторской задолженности. Кредиторская задолженность… … Энциклопедия инвестора

Кредиторская задолженность — – денежные средства, временно привлеченные предприятием (организацией, учреждением) и подлежащие возврату соответствующим юридическим или физическим лицам. Кредиторская задолженность в пределах действующих сроков оплаты счетов и обязательств… … Коммерческая электроэнергетика. Словарь-справочник

Дебиторская задолженность из чего складывается в 2021 году

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

- задолженность, по которой в соответствии с гражданским законодательством обязательство было прекращено вследствие невозможности его исполнения;

- задолженность по обязательству, прекращенному в связи с ликвидацией должника;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности найти должника и его имущество;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов.

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

Наряду с указанными документами, непременным условием для списания задолженности является наличие у организации первичных документов, подтверждающих факт наличия такой задолженности. То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

Задолженность в части непокрытой за счет резерва по сомнительным долгам списывается во внереализационные расходы в тот период, когда прошел срок исковой давности или возникло другое основание для признания задолженности безнадежной. А именно — в последний день того отчетного периода, в котором истек срок исковой давности или возникло иное основание для признания долга безнадежным (письмо Минфина от 06.02.2015 № 03-03-06/1/4995).

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22.06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списанные долги указываются по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего», а также строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Что такое управление дебиторской задолженностью и как его осуществить?

Управление дебиторской задолженностью является стратегической задачей менеджмента. Ее накопление и длительная просрочка по погашению негативно сказывается на платежеспособности компании. Работу по ее взысканию нужно начинать оперативно.

Чем отличается дебиторская задолженность от кредиторской?

Под дебиторской задолженностью понимают весь объем денежных средств, который должны субъекту бизнеса его контрагенты. Кредиторская представляет собой совокупность долговых обязательств самого субъекта перед контрагентами.

Примеры дебиторской задолженности:

- за оказанные услуги и поставленные товары клиентам,

- за предоплаченную продукцию поставщикам,

- по выданным сотрудникам займам,

- по переплате налогов и взносов в пользу ИФНС.

Примеры кредиторской задолженности:

- Не оплаченные своевременно налоги и связанные с ними пени и штрафы;

- Обязательства по исполнительным листам;

- Долг поставщику за полученный, но неоплаченный товар;

- Неисполненные договорные обязательства по предоплате;

- Долг по кредитному договору.

Образование и погашение дебиторской задолженности – обычная практика делового партнерства. Но иногда ее приходится взыскивать принудительно.

Как образуется дебиторская задолженность

Механизм ее образования прост: кредитор (кому должны) исполнил свои обязательства, а вторая сторона (дебитор) нет. Для первой наличие долга является дебиторской задолженностью, для второй кредиторской.

Моментом образования дебиторской задолженности считается дата исполнения субъектом бизнеса обязательств перед контрагентом, с которой отсчитывается срок ответного обязательства. Например, компания получила предоплату, изготовила или приобрела на нее продукцию, поставила ее покупателю и ожидает окончательного расчета. Сумма последнего для продавца является дебиторской задолженностью. Она должна быть погашена в срок, предусмотренный договором. Например, в течение 3-х банковских дней с момента подписания акта выполненных работ. Если этого не происходит, то обязательство становится просроченным.

Виды дебиторской задолженности

При разработке алгоритма взыскания дебиторской задолженности обязательно учитывается ее вид.

- Кратко- или долгосрочная. Первая подразумевает расчет в течение года (оплата за товары по договору поставки), вторая более года (отсрочка платежа, предоставление займа).

- Нормальная и просроченная. Если срок оплаты еще не наступил, то сформированное денежное обязательства считается нормальным. Неоплата по истечении указанного в договоре срока переводит его в разряд просроченных. Например, расчет по договору подряда в течение 5-ти банковских дней с момента подписания акта. До истечения 5-дневного срока задолженность считается нормальной, по истечении – просроченной.

- Сомнительная или безнадежная. Ничем не обеспеченная задолженность (без залога, поручительства и гарантии) именуется сомнительной. Под определение безнадежных попадают долги с истекшим сроком исковой давности и невозможные к взысканию.

- По источнику задолженности:

- Учредители – при неоплаченной доле в уставном капитале;

- Клиенты – по договорам поставки или подряда;

- Поставщики – при задержке отгрузки предоплаченного товара;

- Бюджет – при наличии переплаты по налогам и взносам.

Задачи управления дебиторской задолженностью

Безнадежная дебиторская задолженности представляет собой прямые убытки. Просроченная тормозит оборачиваемость активов, вынуждает предпринимать меры по ее взысканию и тратить на это дополнительные средства (услуги юристов, судебные издержки и т.д.).

Для обеспечения нормальной платежеспособности предприятия необходима эффективная система управления дебиторской задолженностью. Она представляет собой комплекс мер, направленных на решение главной задачи: недопущение образования безнадежных долгов.

Ее решение подразумевает реализацию как взыскательных, таки и предупредительных мер. Исходя из этого, выделяют следующие микро-задачи управления задолженностью.

- Проверка контрагентов. Для этого используются специальные сервисы проверки контрагентов, позволяющие сделать выводы о деятельности потенциального партнера. Сделать это нужно до заключения сделки.

- Специальные условия договора. Для каждой сделки и контрагента устанавливаются свои сроки исполнения обязательства, график оплаты, штрафные санкции за просрочку, ненадлежащее и полное неисполнение договора. Задача юриста – сформулировать его условия таким образом, чтобы дебитору было крайне невыгодно становиться должником.

- Контроль над исполнением обязательств. Заключение договора возлагает обязанности на все его стороны. Задача менеджера по управлению дебиторской задолженностью заключается в отслеживании графика их исполнения, своевременном информировании о приближающейся дате, наступлении критичного срока, просрочке, применении санкций и т.д.

- Взыскание. Сюда входит претензионная работа с должниками, досудебное урегулирование спора, взыскание через суд.

Решение первых 3-х задач направлено на предупреждение просроченной задолженности. Для эффективного решения 4-й разработана целая системы методов.

4 метода управления дебиторской задолженностью

Их применение подразумевает наличие уже сформированного долга. Такой статус обязательство обретает только по истечении срока его погашения. Управление уже сформированной дебиторской задолженностью – это комплекс мер по ее взысканию.

Инвентаризация долгов

Любой компании нужно регулярно мониторить и анализировать расчеты с контрагентами. Это позволяет своевременно выявить просроченную задолженность и принять меры по ее взысканию. При обнаружении недостачи, кражи, при ликвидации и любой реорганизации инвентаризацию долгов проводят внепланово. При составлении годовой бухгалтерской отчетности в обязательном порядке. Результаты оформляются актами сверки, которые необходимо подписать с контрагентами. При обнаружении расхождений детально сверяется каждая операция, оформляются и принимаются к учету недостающие документы.

Работа с контрагентами-должниками

Работа по данному направлению сводится к анализу договоров, определению сроков исполнения обязательств, проверке оплат и отгрузок, информированию сторон о состоянии расчетов.

Анализ затрат по взысканию

При обнаружении просроченной дебиторской задолженности стоит здраво оценить затраты на ее взыскание.

К ним относится:

- оплата услуг почты или службы доставки,

- получение выписок о контрагенте,

- составление и подача искового заявления,

- оплата госпошлины,

- затраты на представительство в суде,

- сопутствующие судебные расходы (экспертиза, приглашение к участию специалистов, третьей стороны и т.д.).

Добавьте сюда время на все эти процедуры и нервотрепку, которая им сопутствует. Если взыскиваемая сумма выше всех вышеперечисленных издержек, тогда имеет смысл побороться за нее в суде. В противном случае нужно здраво оценить перспективы взыскания, чтобы не получить еще большие убытки. Взыскание судебных издержек с проигравшей стороны предусмотрено законом, но не всегда удается добиться его в полном объеме. К тому же должник может быть признан неплатежеспособным или отсутствующим. В этом случае все усилия тщетны.

Проверка платежеспособности

Управление дебиторской задолженностью включает и проверку платежеспособности контрагента. Первое, что следует сделать, это проверить его на банкротство и ликвидацию.

Выяснить, не подан ли иск о признании несостоятельным, можно в картотеке арбитражного суда или в реестре ЕФРСБ. Сведения о начале или завершении процедуры ликвидации можно получить в сервисе «Прозрачный бизнес» на сайте ИФНС РФ.

При обнаружении одного из вышеуказанных фактов необходимо как можно скорее предъявить требование, чтобы попасть в реестр кредиторов.

Как управлять дебиторской задолженностью

В управление дебиторской задолженностью организации вовлечен не только финансовый отдел. В этом процессе принимает участие служба безопасности предприятия, менеджеры по продажам, бухгалтерия, правовой отдел. Зона ответственности каждого определяется политикой компании по работе с дебиторской задолженностью. Она подразумевает следующие этапы.

- Учет. Денежное обязательство отслеживается с момента его возникновения и включается в состав дебиторской задолженности компании при составлении бухгалтерской отчетности.

- Контроль. Он предполагает отслеживание срока и условий исполнения обязательства. В его рамках контрагенту напоминают о приближении даты расчетов, уточняют срок погашения по ее истечении, выясняют причины и устраняют препятствия (возможно неисполнение или неполное исполнение обязательства со стороны кредитора, препятствующее погашению долга дебитором).

Взыскание. Оно предполагает 5 этапов:

- Pre-collection – рассылка смс и IVM за несколько дней до планового платежа.

- Soft collection – получение разъяснений от должника по телефону о планируемой дате платежа и причинах просрочки при ее сроке от 1 до 60 дней.

- Hard collection – контактное общение с должником при просрочке платежа от 60 до 120 дней.

- Legal collection – подготовка и подача искового заявления, сопровождение судопроизводства, получение исполнительного листа.

- Collateral Collection – предъявление исполнительного листа в ФССП или в банк должника, участие в реализации залога.

Альтернативой вышеописанному алгоритму является один из следующих вариантов:

- Обращение к коллекторам. Им передаются все документы на взыскание долга за вознаграждение, которое зависит от размера взысканной суммы.

- Продажа (цессия). При нежелании заниматься судебной тяжбой и исполнительным производством можно продать долговые активы коллекторскому агентству или заинтересованному лицу. Продажа долга осуществляется с большим дисконтом. Все трудности и затраты по взысканию при этом возлагаются на покупателя долга. При этом кредитор получает «живыми деньгами» часть основного долга и прямо сейчас.

- Списание. Безнадежная дебиторская задолженность с истекшим сроком исковой давности подлежит списанию. Бесконечно висеть на балансе она не может. Списанию подлежат также долги, признанные приставами невозможными к взысканию.

Администрирование дебиторской задолженности – процесс многосторонний и трудоемкий. Упростить и ускорить его поможет специальное ПО.

Возможности FIS Collection

FIS Collection представляет собой комплексный многофункциональный инструмент для управления дебиторской задолженностью, объединяющий функции предупреждения и взыскания. Он оптимизирован для работы с кредитными договорами, позволяет отслеживать все стадии судебного и исполнительного производства.

Эту современную автоматизированную систему используют ведущие банки России и крупные зарубежные финансовые организации.

На что способна FIS Collection?

Программное обеспечение FIS Collection позволит эффективно организовать работу, контролировать ее и получать максимальную отдачу с минимальным штатом сотрудников.

Его возможности ориентированы на работу с гражданами и организациями, отслеживание расчетов по договорам, курирование судебных процессов, исполнительного производства и банкротства.

- Сбор, анализ и систематизация сведений о должниках и их обязательствах.

- Оперативное получение данных из банковских АБС и госреестров (ЕГРЮЛ, ЕГРИП, ЕФРСБ и др.).

- Формирование отчетов, аналитических справок для оценки эффективности взыскателя.

- Моментальное обновление информации онлайн.

- Предоставление готовых шаблонов и алгоритмов для претензионной работы.

- Мониторинг ситуации по погашению задолженности по каждому должнику.

- Создание единой системы контроля за работой подчиненных.

- Курирование и автоматизация всех 5-ти этапов взыскания.

- Формулирование задач специалистам отдела взыскания и отслеживание их исполнения.

- Совмещение с телефонией Avaya, Oktel, Cisco, отправка смс и e-mail-сообщений прямо из системы.

- Индивидуальная адресная работа и по спискам должников.

Использование современного ПО FIS Collection гарантирует повышение собираемости и минимальный процент безнадежной задолженности.

Преимущества FIS Collection

Предлагаемое ПО полностью соответствует требованиям ФЗ-230 от 03.07.2016 г. и обладает следующими преимуществами.

- Объединение всех стадий управления дебиторской задолженностью в одной системе.

- Выбор методик взыскания.

- Удобный интерфейс и его индивидуальная настройка.

- Наличие мобильного приложения.

- Совместная работа с базами данных ФССП, БКИ, ИФНС.

- Широкий ассортимент коммуникационных инструментов: смс, колл-центр, робот-оператор, электронная почта, автоматические информирование.

Автоматизация процесса управления дебиторской задолженностью гарантирует снижение затрат на взыскание более чем в 3 раза. Получить долги теперь можно намного быстрее и проще. Подробное практическое руководство позволит быстро освоиться и начать работать в новом формате сразу после внедрения ПО.

Различия между кредиторской и долгосрочной задолженностью | Малый бизнес

«Кредиторская задолженность» и долгосрочная задолженность — это термины бухгалтерского учета, относящиеся к определенным записям в балансе предприятия. Хотя оба они представляют собой средства, причитающиеся вашему бизнесу, знание различий между этими двумя обязательствами позволяет лучше понять общее финансовое состояние вашей компании в краткосрочной и долгосрочной перспективе.

Кредиторская задолженность

«Кредиторская задолженность» — это средства, причитающиеся другим предприятиям или кредиторам, которые должны быть выплачены в течение года после отчетной даты.Наиболее частыми записями в счетах к оплате являются обычные расходы, такие как счета за коммунальные услуги и другие текущие операционные расходы. Запись о кредиторской задолженности в балансе отображается в разделе «Обязательства» и под заголовком «Краткосрочные обязательства». Многие записи в разделе «Счета к оплате» попадают в другие финансовые отчеты, такие как отчет о прибылях и убытках.

Долгосрочная задолженность

Долгосрочная задолженность также отображается в разделе «Обязательства» баланса, но обычно представляет собой отдельный заголовок.Причитающиеся долгосрочные долги, такие как ипотечные кредиты, перечислены ниже. Записи о долгосрочной задолженности должны включать ссуды или выпуски кредитов, которые ваша компания не обязана выплачивать в течение одного года после составления баланса.

Переход

Когда у вашей компании есть долгосрочная задолженность, в течение года между балансовыми отчетами может наступить срок погашения одной из долгов. Когда наступает срок выплаты примечания, сумма должна быть вычтена из записи о долгосрочном долге и добавлена в раздел «Текущие обязательства» в балансе.

Управление долгом

Понимая отдельные записи, такие как кредиторская задолженность и долгосрочная задолженность, в своем балансе, вы можете просмотреть отчет и получить моментальный снимок текущего финансового состояния вашей компании. Когда вы сравниваете обязательства, такие как кредиторская задолженность, с вашими оборотными активами, вы можете сразу определить оборотный капитал вашего бизнеса.

Разделив сумму ваших обязательств и долгосрочного долга на общую сумму активов, вы получите коэффициент долга, используемый для определения общего финансового положения вашего бизнеса.Чем меньше число, тем меньше ваш бизнес зависит от долга для роста и развития. Если вы ищете новые источники финансирования, этот коэффициент позволит потенциальным кредиторам сравнить состояние вашей компании со здоровьем других компаний в той же отрасли.

Ссылки

Писатель Биография

Эшли Мотт имеет 12-летний опыт управления малым бизнесом и степень бакалавра наук в области бухгалтерского учета из Колумбии. Она штатный репортер по правительству и общественной безопасности в компании Gannett.

Как отражается кредиторская задолженность в балансе?

Что такое кредиторская задолженность?

Кредиторская задолженность — это сумма краткосрочной задолженности или денежных средств, которые компания должна поставщикам и кредиторам. Кредиторская задолженность — это краткосрочные кредитные обязательства, приобретаемые компанией за продукты и услуги у своего поставщика.

Ключевые выводы

- Кредиторская задолженность включает краткосрочную задолженность перед поставщиками.

- Они отражаются в балансе как краткосрочные обязательства.

- Кредиторская задолженность противоположна дебиторской задолженности, которая представляет собой оборотные активы, которые включают деньги, причитающиеся компании.

Счета к оплате и дебиторская задолженность

С кредиторской задолженностью связаны условия оплаты. Например, условия могут предусматривать, что платеж должен быть произведен поставщику в течение 30 или 90 дней. Кредиторская задолженность считается невыполненной, если компания не выплачивает ее в сроки, указанные поставщиком или кредитором.Кредиторская задолженность указана на балансе компании.

Кредиторская задолженность является обязательством, поскольку это деньги, причитающиеся кредиторам, и она указана в разделе текущих обязательств в балансе. Краткосрочные обязательства — это краткосрочные обязательства компании, обычно менее 90 дней.

Не следует путать кредиторскую задолженность с дебиторской задолженностью. Дебиторская задолженность — это деньги, причитающиеся компании от клиентов. В результате дебиторская задолженность является активами, поскольку в конечном итоге она будет конвертирована в наличные, когда покупатель платит компании в обмен на предоставленные товары или услуги.

Дебиторская задолженность похожа на кредиторскую в том, что обе они предлагают сроки, которые могут составлять 30, 60 или 90 дней. Однако в случае дебиторской задолженности компании будут платить ее клиенты, тогда как кредиторская задолженность представляет собой деньги, которые компания должна своим кредиторам или поставщикам.

Состав баланса общества

В балансе отражены активы, обязательства и собственный капитал компании за определенный период. Баланс показывает, чем компания владеет и чем должна, а также сумму, вложенную акционерами.

Бухгалтерский баланс разделен на 3 основные категории:

Ресурсы

Пассивы

- Долг с учетом долгосрочной

- Аренда и коммунальные услуги

- Заработная плата

- Дивиденды к выплате

Собственный капитал:

- Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

- Акционерный капитал рассчитывается путем вычитания общих активов компании из общей суммы обязательств.

Пример из реальной жизни

Чтобы увидеть, как кредиторская задолженность отображается в балансе, ниже приведен пример баланса Apple Inc. по состоянию на конец финансового года за 2017 год из их годового отчета за 10 тыс.

- Краткосрочные обязательства выделены красным цветом.

- Кредиторская задолженность Apple составила около 49 миллиардов долларов (выделено синим).

- Кредиторская задолженность составляла значительную часть общих текущих обязательств Apple в размере 100 долларов.8 миллиардов (выделено розовым цветом).

- Мы видим, что общие текущие обязательства в конечном итоге сводятся к общим обязательствам в размере 241 миллиарда долларов (выделены желтым).

Прочие краткосрочные обязательства могут включать в себя векселя к оплате и начисленные расходы. Краткосрочные обязательства отличаются от долгосрочных, поскольку краткосрочные обязательства представляют собой краткосрочные обязательства, срок погашения которых обычно составляет 12 месяцев или менее.

Итог

Кредиторская задолженность рассматривается в балансе как текущее обязательство, а не как актив.Отдельные операции должны храниться в вспомогательной книге кредиторской задолженности.

Эффективная обработка кредиторской задолженности влияет на движение денежных средств, кредитный рейтинг, стоимость займов и привлекательность для инвесторов.

Компании должны поддерживать своевременность и точность обработки своей кредиторской задолженности. Просроченный учет кредиторской задолженности может занижать общую сумму обязательств. Это приводит к завышению чистой прибыли в финансовой отчетности.

Следует ли классифицировать вашу кредиторскую задолженность как долг ?: PwC

Наблюдения с передовой

В целях более эффективного управления оборотным капиталом некоторые компании могут продолжать продлевать срок своей торговой кредиторской задолженности. Это часто делается одновременно с созданием программы с банком (или другим финансовым учреждением), которая служит двум целям: (1) действовать в качестве платежного агента компании и производить платежи поставщикам компании от ее имени в дату наступления срока погашения. ; и (2) предоставить ликвидность поставщикам компании, добивающимся оплаты до установленного срока (т.д., программы факторинга или дисконтирования).

Продавцы, желающие участвовать в программах факторинга, могут продать свою дебиторскую задолженность компании банку до установленного срока. Взамен поставщик получит указанную сумму счета за вычетом скидки. Эта скидка представляет собой процентный доход, который банк получит в обмен на удержание дебиторской задолженности до установленной договором даты платежа.

Форма таких программ, которые часто называют «соглашениями о финансировании цепочки поставок», «структурированной кредиторской задолженностью» или «соглашениями с платежными агентами», различаются, каждая из которых предназначена для решения конкретных бизнес-задач участвующих сторон.

Вопрос о том, остается ли торговая кредиторская задолженность в этих программах торговой кредиторской или ее следует реклассифицировать как краткосрочную банковскую задолженность, является субъективным и не рассматривается напрямую в ОПБУ США. Принципы, применяемые при анализе таких соглашений, основаны на руководстве по прекращению признания финансовых инструментов и прошлых выступлениях сотрудников Комиссии по ценным бумагам и биржам.

Почему это важно

Дьявол кроется в деталях! Структурированная кредиторская задолженность может содержать положения, которые кажутся безобидными, но могут потребовать от компании переклассифицировать свое базовое обязательство из торговой кредиторской задолженности в краткосрочную банковскую задолженность.Это может отрицательно повлиять на ковенанты компании по долговым обязательствам и коэффициенты левериджа. Кроме того, это может повлиять на отчет о движении денежных средств, поскольку оплата обязательства будет отражена как отток финансовых средств, а не как операционный отток.

Как изменилась кредиторская задолженность?

По мере того, как компании стремятся внедрить эти типы договоренностей и определяют, требуется ли реклассификация суммы к оплате в качестве долга, им следует внимательно рассмотреть:

- Условия торговой кредиторской задолженности являются типичными условиями поставщика / поставщика для компании и отрасли.Иными словами, будет ли поставщик предлагать компании те же условия без участия в структурированной программе оплаты труда?

- Программа настолько существенно изменяет кредиторскую задолженность , что ее следует рассматривать как новую схему.

Давайте рассмотрим каждый из них более внимательно.

Учет долга — AccountingTools

Что такое долг?

Задолженность определяется как сумма задолженности по заемным средствам. Кредитор соглашается предоставить заемщику средства ссуды по обещанию заемщика уплатить проценты по долгу, обычно с выплатой процентов через регулярные промежутки времени.Физическое или юридическое лицо приобретает долг, чтобы использовать средства для операционных нужд или капитальных покупок.

Как вести учет долга

Есть несколько вопросов, о которых заемщик должен знать при учете долга. Первоначальный вопрос заключается в том, как классифицировать долг в бухгалтерских записях. Вот основные области, о которых следует беспокоиться:

Если задолженность подлежит выплате в течение одного года, запишите ее на счет краткосрочной задолженности. Это пассивный счет.Типичная кредитная линия выплачивается в течение одного года и поэтому классифицируется как краткосрочная задолженность.

Если долг подлежит погашению более чем через год, зарегистрируйте долг на счете долгосрочной задолженности. Это пассивный счет.

Если задолженность представлена в форме выписки по кредитной карте, она обычно обрабатывается как кредиторская задолженность, и поэтому просто регистрируется через модуль кредиторской задолженности в бухгалтерском программном обеспечении.

Следующая проблема учета долга заключается в том, как определить сумму процентных расходов, связанных с задолженностью.Обычно это довольно просто, поскольку кредитор включает сумму процентных расходов в свои периодические платежные ведомости компании. В случае кредитной линии заемщик, вероятно, должен вести свой основной текущий счет в банке-ссудителе, поэтому банк просто списывает проценты с текущего счета один раз в месяц. Эта сумма обычно указывается в выписке по счету как процентный платеж, поэтому бухгалтер может легко идентифицировать ее и записывать как часть ежемесячных корректировок выверки банковских счетов.В качестве альтернативы кредитор может предоставить заемщику график погашения, в котором указаны пропорции процентных расходов и погашения кредита, которые будут включать каждый последующий платеж, производимый кредитору.

Учет операций, связанных с долгом

Следующий вопрос — как учитывать различные операции, связанные с долгом. Это следующие:

Первоначальный заем . При первом получении ссуды дебетуйте денежный счет и кредитуйте либо счет краткосрочной задолженности, либо счет долгосрочной задолженности, в зависимости от характера ссуды.

Выплата процентов . Если немедленного погашения ссуды не происходит, а выплачиваются только проценты, то запись является дебетом по счету процентных расходов и кредитом по счету денежных средств.

Смешанный платеж . Если производится платеж, который включает как процентные расходы, так и погашение ссуды, дебетуйте счет процентных расходов, дебетуйте соответствующий счет кредитных обязательств и кредитуйте денежный счет.

Окончательный платеж .Если происходит последний разовый платеж, при котором выплачивается большая часть или вся задолженность, дебетуйте соответствующий счет кредитных обязательств и кредитуйте денежный счет.

Сопутствующие курсы