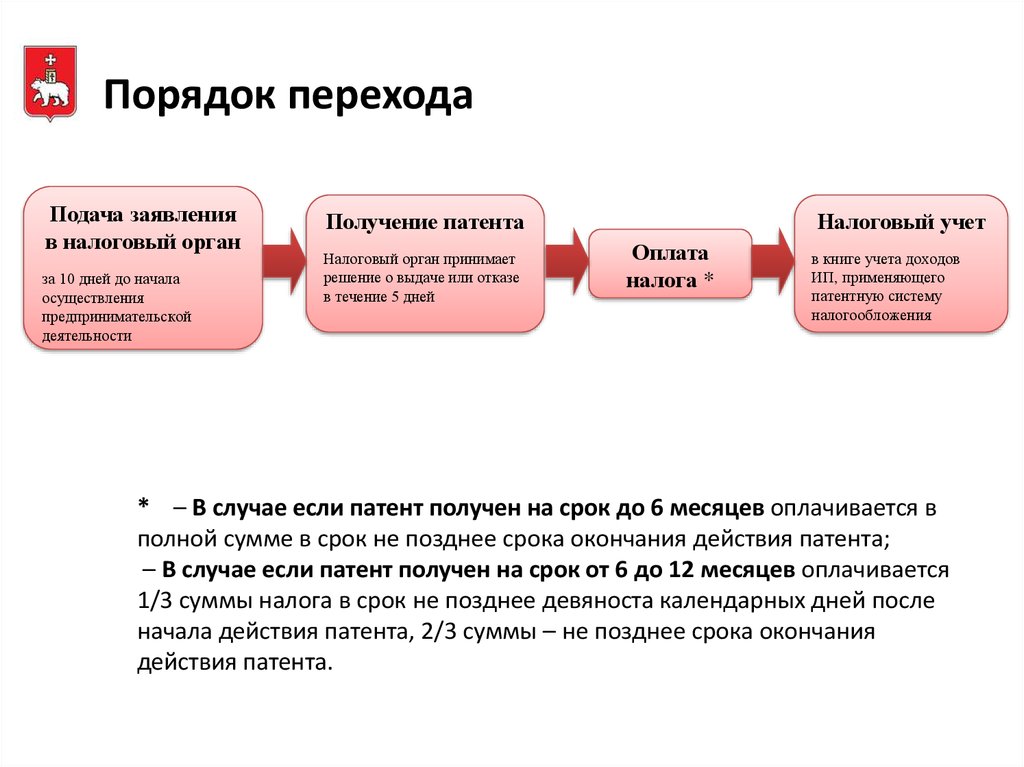

Совмещение енвд и псн по розничной торговле

]]>Подборка наиболее важных документов по запросу Совмещение енвд и псн по розничной торговле (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Совмещение енвд и псн по розничной торговле Открыть документ в вашей системе КонсультантПлюс:Интервью: Патент, ЕНВД и упрощенка: тонкости совмещения в 2020 году

(«Главная книга», 2020, N 3)- Полагаю, что это правило здесь не действует. Ведь для целей ПСН продажа маркированных товаров уже не будет признаваться розничной торговлей. И поэтому совмещение ЕНВД или ПСН с упрощенкой в одном муниципальном образовании в такой ситуации допустимо. К примеру, в одном городском округе у предпринимателя может быть магазин с площадью торгового зала до 50 кв. м на ПСН, через который он продает товары, относящиеся к рознице, и магазин с площадью торгового зала до 50 кв.

ФНС России от 21.01.2020 N СД-4-3/726

«О порядке применения специальных налоговых режимов ЕНВД и ПСН»При этом если налогоплательщик, применяющий ЕНВД или ПСН, совмещает этот режим налогообложения с УСН или общей системой налогообложения, то полученные им доходы от реализации товаров, не относящейся к розничной торговле в целях применения ЕНВД и ПСН, подлежат налогообложению в соответствии с УСН или общим режимом налогообложения.

ФНС России от 07.06.2013 N ЕД-4-3/10450

«О применении патентной системы налогообложения»

(вместе с Минфина России от 05.04.2013 N 03-11-10/11254)Если индивидуальный предприниматель имеет магазин (магазины) с площадью торгового зала не более 50 кв.

метров и получил патент на розничную торговлю, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров (подпункт 45 пункта 2 статьи 346.43 Кодекса), а также имеет иной магазин (магазины) с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) перейти на уплату единого налога на вмененный доход по виду предпринимательской деятельности, предусмотренному подпунктом 6 пункта 2 статьи 346.26 Кодекса, на упрощенную систему налогообложения или на общий режим налогообложения. Если указанный индивидуальный предприниматель имеет также магазин (магазины) с площадью торгового зала свыше 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) применять упрощенную систему налогообложения или общий режим налогообложения и совмещать один из них с патентной системой налогообложения.

метров и получил патент на розничную торговлю, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров (подпункт 45 пункта 2 статьи 346.43 Кодекса), а также имеет иной магазин (магазины) с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) перейти на уплату единого налога на вмененный доход по виду предпринимательской деятельности, предусмотренному подпунктом 6 пункта 2 статьи 346.26 Кодекса, на упрощенную систему налогообложения или на общий режим налогообложения. Если указанный индивидуальный предприниматель имеет также магазин (магазины) с площадью торгового зала свыше 150 кв. метров, он вправе в отношении розничной торговли через этот магазин (магазины) применять упрощенную систему налогообложения или общий режим налогообложения и совмещать один из них с патентной системой налогообложения.«Учёт запчастей в деятельности автосервиса на ПСН.

» – Яндекс.Кью

» – Яндекс.КьюЗдравствуйте!

По общему правилу выполнение работ по ремонту и ТО А/М должно выполняться с использованием его собственных запчастей и расходных материалов, если иное не прописано в договоре (ст. 704 ГК РФ, ст. ст. 34, 39 Закона № 2300–1, п. 16 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденных Постановлением Правительства РФ от 11.04.2001 № 290).

Исполнитель, осуществляющий ремонт и техобслуживание автотранспорта обязан выделять отдельной строкой стоимость заменяемых запчастей и расходных материалов (пп. «ж» п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств).

Следовательно, использование запчастей и расходных материалов осуществляется в рамках выполнения работ по ремонту (техобслуживанию) и не является торговой деятельностью.

Актуальная позиция Минфина РФ и судов:

Если замена запчастей и расходных материалов, включая их стоимость, предусмотрена договором на оказание услуг по ремонту и техобслуживанию, то использование указанных материалов является частью услуги по ремонту, а не торговлей. При этом не имеет значения, выделена стоимость запчастей и расходных материалов отдельной строкой в договоре или нет.

При этом не имеет значения, выделена стоимость запчастей и расходных материалов отдельной строкой в договоре или нет.

В данном случае запчасти, которые принадлежат исполнителю (подрядчику) и используются им при ремонте (техническом обслуживании) автомототранспорта в рамках договоров об оказании услуг, не признаются товаром.

ПСН может применяться как для деятельности по ремонту автомобилей, так и для розничной торговли, есл площадь торгового зала не превышает 50 кв.м.

В связи с этим ПСН вы применять можете. Если захотите все же торговать запчастями, не забудьте добавить соответствующий ОКВЭД.

Применяя ПСН, Ваша сумма налога к уплате не зависит от реального дохода, поэтому учет запчастей для налоговых целей не требуется.

С уважением,

Руководитель налоговой практики юридической компании Лекс Альянс

Владислав Донченко

ошибки и пути их решения

и обработке персональных данных

1. Общие положения

Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Розничная торговля запчастями для автомобилей вид налогообложения

Деятельность по реализации автозапчастей для грузовых автомобилей в рамках договоров розничной купли-продажи через магазин с площадью торгового зала менее 80 кв. м может быть признана розничной торговлей. Плательщик вправе применять ЕНВД независимо от того, кому реализуются данные автозапчасти — физическим или юридическим лицам.

ЕНВД можно применять в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (подп. 6 п. 2 ст. 346.26. НК РФ).

6 п. 2 ст. 346.26. НК РФ).

В соответствии со статьей 346.27 НК РФ к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Из этого определения следуют два заключения:

- торговля товарами подпадает под ЕНВД только в том случае, если осуществляется в рамках договора розничной купли-продажи;

- расчеты между продавцом и покупателем могут осуществляться в любой форме (как наличными, так и в безналичном порядке).

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 492 ГК РФ).

К розничной торговле не относится реализация в соответствии с договором поставки, по которому поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или в сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

506 ГК РФ).

Таким образом, основным критерием, позволяющим отличить розничную торговлю от оптовой, является конечная цель использования приобретаемого покупателем товара. Для признания сделки розничной реализацией ассортимент товаров значения не имеет.

В то же время НК РФ не устанавливает для организаций и индивидуальных предпринимателей, реализующих товары, обязанности осуществления контроля за последующим использованием покупателем приобретаемых товаров (для предпринимательской деятельности или для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью).

Значит, если ИП осуществляет реализацию автозапчастей к грузовому транспорту юридическим и физическим лицам по договорам розничной купли-продажи, то указанная деятельность подлежит обложению единым налогом на вмененный доход, но при условии, что площадь торгового зала магазина, через который предприниматель реализует автозапчасти, не превышает 150 кв. м.

Автозапчасти являются одним из наиболее топовых тем, которые интересуют предпринимателей. Почему они настолько популярны? Все дело в том, что это комплектующие, которые постоянно выходят из строя и за счет этого существует огромный спрос на этот товар. Второй момент это разнообразность форматов торговли и достаточно большая обширность ниши. Даже при наличии конкуренции вы можете возить запчасти, которых не будет в ближайших подобных магазинах.

Почему они настолько популярны? Все дело в том, что это комплектующие, которые постоянно выходят из строя и за счет этого существует огромный спрос на этот товар. Второй момент это разнообразность форматов торговли и достаточно большая обширность ниши. Даже при наличии конкуренции вы можете возить запчасти, которых не будет в ближайших подобных магазинах.

В этой статье мы поговорим о том, как открыть бизнес по продаже автозапчастей и в каком формате его развивать, а также определим основные подводные камни, которые могут вас ожидать.

Формат и особенности бизнеса

Что иметься в виду под обширностью этой ниши? Это наличие огромного количества различных марок и моделей автомобилей. Также повышенный спрос на поддержанные детали и прочие факторы. Мы выделили несколько основных форматов работы бизнеса на торговле автозапчастями.

- Торговля на автомобильном рынке. Это бизнес с минимальными вложениями, как по арендной плате, так и по расходах на рекламу для привлечения клиентов.

Отличный вариант для старта. Фактически, если вам удастся арендовать торговую палатку или киоск на автомобильном рынке, что на самом деле сложно, то поток целевых клиентов при грамотной ценовой политике вам обеспечен.

Отличный вариант для старта. Фактически, если вам удастся арендовать торговую палатку или киоск на автомобильном рынке, что на самом деле сложно, то поток целевых клиентов при грамотной ценовой политике вам обеспечен. - Перепродажа автозапчастей. Различные разборки, успешно работают во многих городах. Стоимость таких деталей значительно ниже, что способствует рост торговли б/у автозапчастями. Отдельные разборки в основном специализируются на конкретных марках авто, например, только на Renault или Volkswagen. При правильно рекламе на авто форумах они подымают большие суммы на своем бизнесе.

- Организовать этот вид бизнеса по франшизе. Вот лишь несколько вариантов. Для Украины: Новатон, Адмирал-С. Для России: «Авто-Мое», Gearex и другие. Вы получаете готовое решение, внедряете его на практике и на выходе прибыль. Но тут есть свои моменты, которые останавливают, так как никто не хочет переплачивать. Но стартовать в таком формате значительно легче.

- Открыть небольшой магазин по продаже автозапчастей в арендуемом помещении. Это наиболее популярный формат запуска этого бизнеса. Обычно подыскивается маленькое помещение где-то в проходных местах и открывается торговая точка. Главное правильно оценить конкуренцию и найти удачное место для ведения предпринимательской деятельности.

- Интернет магазин. В век современных технологий интернет магазин может стать не только дополнительным источником клиентов, но и успешно работать в качестве основного бизнеса по продаже автозапчастей.

Это наиболее популярный формат запуска этого бизнеса. Обычно подыскивается маленькое помещение где-то в проходных местах и открывается торговая точка. Главное правильно оценить конкуренцию и найти удачное место для ведения предпринимательской деятельности.

Это наиболее популярный формат запуска этого бизнеса. Обычно подыскивается маленькое помещение где-то в проходных местах и открывается торговая точка. Главное правильно оценить конкуренцию и найти удачное место для ведения предпринимательской деятельности.Также все категории таких магазинов можно разделить еще на три подкатегории по направлению вида торговли автозапчастями:

- для иномарок

- для отечественных авто

- для грузовых автомобилей

Выбор формата зависит только от ваших предпочтений. Ориентироваться можно по популярности марки автомобиля у вас в городе, особенно если это небольшой город, для того чтобы в итоге был постоянный спрос.

Подбор помещения и оборудования

Теперь давайте обговорим несколько моментов относительно того где открыть магазин автозапчастей и нюансы подбора помещения. Если это полноценный магазин, то должно быть 2 условия:

- удобный подъезд со стоянкой;

- высокая проходимость людей или же оживленная городская дорога, где есть много автомобильного трафика.

Если это перепродажа б/у запчастей и деталей, то можно работать напрямую из гаража. Клиенты, при необходимости найдут вас, если у вас есть те детали, которые им нужны, да еще и по хорошей цене.

Размер помещения под маленький магазин может быть около 10 – 20 кв.м. Отлично, если там будет кладовая, или мини склад для хранения товара.

Следующий момент это то, что нужно чтобы начать, и сюда важно включить оборудование. А покупать нужно следующее:

- стеллажи с полками;

- навесные витрины;

- прилавок;

- мебель для рабочего места продавца;

- компьютерная техника, интернет и принтер. Для подбора автозапчастей, особенно если вы будете возить их под заказ;

- кассовый аппарат;

- мобильная связь, для приема и обработки заказов;

- упаковочная продукция.

Правила торговли автозапчастями

Как и в любом виде бизнеса, вам нужно будет получить все необходимые документы и разрешения.

Вот основной список:

- вы должны быть оформлены как ИП;

- указан ОКВЭД. Для России это — 50.30.2. Розничная торговля автомобильными деталями, узлами и принадлежностям. В Украине это — 45.32.

- должны быть получены разрешения на торговлю от СЭС и пожарной службы.

- наличие на руках сертификатов на товар.

- оформленный уголок покупателя.

Все детали налогообложения этого бизнеса лучше уточнить у юристов, особенно если вы начинающий предприниматель.

Ассортимент

Если вы задаетесь вопросом с чего начать подбор ассортимента, то можете пройтись по основным позициям поставщиков товаров, и определиться что вы будете закупать, а что будете привозить под заказ.

Вот основные товарные категории в этом бизнесе:

- двигатель;

- подвеска;

- трансмиссия;

- тормоза;

- электрика;

- система охлаждения;

- выхлопная система;

- фильтры;

- кузов и оптика;

- масла и автохимия.

В каждой категории есть целый ряд подкатегорий. Плюс все это различные детали под различные марки и модели авто. Именно поэтому у крупных поставщиков есть специальные программы каталоги, в которых вы можете найти код детали и уже по этому коду сделать конкретный заказ нужного для клиента товара. Именно по такой схеме и работают маленькие магазины автозапчастей, например при открытии их в провинциальном городе. Доставка осуществляется с помощью курьерских служб, или же напрямую заказ передают через автобусные сообщения.

Реклама

Кроме стандартных рекламных решений в виде раздачи листовок или баннеров с акциями и яркой вывески, можно попробовать привлекать клиентов через интернет, особенно если вы работаете в большом городе. Тут существует три направления:

- интернет магазин, в котором сделана поисковая оптимизация и настроенная контекстная реклама;

- социальные сети с профильными группами;

- автомобильные форумы.

Сколько нужно денег для старта?

Чтобы открыть магазин автомобильных запчастей, вам нужно иметь на руках определенный стартовый капитал, который в основном на начальном этапе пойдет на закупку первоначального ассортимента, аренды и раскрутки магазина. Ниже мы привели расчеты для небольшого магазина и указали, сколько стоит старт в этом направлении.

- Аренда помещения – $200 — $250

- Налоги — $150

- Зарплата продавцу — $200

- Первоначальная закупка товара – $10000 — $15000

- Покупка оборудования – $1500 — $2000

- Реклама — $250 (+ реклама в интернете).

- Расходы на службу доставки — $50

- Мобильная связь и интернет — $10

Сколько можно заработать?

Сложно оценить, сколько будет приносить ваш магазин, не зная всей ситуации. Так к примеру, нужно четко знать какие запчасти будут закупаться отечественные или для иномарок, какого ценового сегмента, сколько будет стоять арендная плата за помещение и много другого.

Средняя наценка на автозапчасти – в среднем около 30 – 40%.

На аксессуары и расходники доходит до 100%.

Мы указываем лишь эти цифры в своих бизнес идеях, они позволяют оценить нужный объем продаж для покрытия расходов и выхода в плюс.

Выводы. Бизнес на продаже автозапчастей – это достаточно сложная и конкурентная среда, в которой водятся деньги за счет постоянного спроса на товар. Стоит ли начинать этот бизнес или нет дело ваше. Мы постарались максимально описать все нюансы этого бизнеса, но решение принимать вам.

А что вы скажете про это направление деятельности? Выгодно оно или нет?

Цитата (Статья 346.43 НК РФ — Общие положения):

1. Патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

2. Патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:

45) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

3. В целях подпунктов 45 — 48 пункта 2 настоящей статьи используются следующие понятия:

1) розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 настоящего Кодекса, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления). Реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автоматах, относится в целях настоящей главы к розничной торговле;

Еще статьи по теме

Розничная торговля товарами | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Нужна ли онлайн-касса для торговли запчастями и маслами?

Абакан

Азов

Алапаевск

Алейск

Алушта

Альметьевск

Ангарск

Апатиты

Арзамас

Арсеньев

Артем

Архангельск

Асбест

Астрахань

Байконур

Балаково

Балашиха

Барнаул

Белгород

Белебей

Белорецк

Березовский

Благовещенск

Боровичи

Борское

Братск

Брянск

Валуйки

Великий Новгород

Великий Устюг

Верхняя Пышма

Владивосток

Владикавказ

Владимир

Волгоград

Волгодонск

Волжский

Вологда

Воронеж

Воткинск

Геленджик

Горно-Алтайск

Дербент

Димитровград

Динская

Домодедово

Дубна

Ейск

Екатеринбург

Елизово

Ессентуки

Железногорск

Зеленокумск

Иваново

Ижевск

Иркутск

Йошкар-Ола

Кабицыно

Казань

Калининград

Калуга

Кемерово

Кинешма

Киров

Кирово-Чепецк

Кисловодск

Клин

Ковров

Козьмодемьянск

Комсомольск-на-Амуре

Королёв

Коряжма

Костомукша

Кострома

Красногорск

Краснодар

Краснознаменск

Краснокамск

Краснокумское

Красноярск

Криулино

Кропоткин

Кстово

Кудрово

Курган

Курск

Кызыл

Лесной городок

Лесосибирск

Липецк

Лыткарино

Магадан

Магнитогорск

Майкоп

Малгобек

Махачкала

Миасс

Мирный

Можайск

Мосальск

Москва

Мостец

Мочище

Муравленко

Мурманск

Муром

Мытищи

Мытищи

Набережные Челны

Нарьян-Мар

Находка

Невинномысск

Невьянск

Нижневартовск

Нижнекамск

Нижний Новгород

Нижний Тагил

Новокузнецк

Новокуйбышевск

Новороссийск

Новосибирск

Новоуральск

Новохаритоново

Новочеркасск

Новый Уренгой

Ноябрьск

Обнинск

Одинцово

Озерск

Октябрьский

Омск

Орёл

Оренбург

Павловский Посад

Пенза

Первоуральск

Переславль-Залесский

Пермь

Петрозаводск

Петропавловск-Камчатский

Подольск

Покров

Прокопьевск

Протвино

Псков

Пушкино

Пыть-Ях

Пятигорск

Радужный

Раменское

Рославль

Ростов-на-Дону

Рыбинск

Рязань

Салехард

Самара

Санкт-Петербург

Саранск

Саратов

Саяногорск

Саянск

Севастополь

Сергиев Посад

Серпухов

Симферополь

Смоленск

Снежинск

Солнечногорск

Сочи

Ставрополь

Старый Оскол

Судоверфь

Сургут

Сызрань

Сыктывкар

Тамбов

Тверь

Тимашевск

Тихвин

Тобольск

Тольятти

Томск

Торжок

Туапсе

Тула

Тюмень

Узюково

Улан-Удэ

Ульяновск

Усинск

Усолье-Сибирское

Уссурийск

Усть-Илимск

Уфа

Ухта

Фрязино

Хабаровск

Ханты-Мансийск

Химки

Чайковский

Чебоксары

Челябинск

Черемшан

Череповец

Чехов

Чита

Чунский

Чусовой

Шали

Шаховская

Шмидтово

Электросталь

Энгельс

Юг

Южно-Сахалинск

Якутск

Ялта

Ялуторовск

Ярославль

Искусственное дробление бизнеса

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статьюКомментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статьюКомментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статьюО способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статьюДробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статьюПривлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статьюАСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статьюСрывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статьюОбщество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статьюСтруктурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статьюЗапасные части поворотные — Слон в помещении

Многие налогоплательщики используют сменные запасные части в своей повседневной деятельности, но немногие понимают, как правильно учитывать такие предметы в соответствии с окончательными положениями о материальном имуществе. В этой статье обсуждаются определения, варианты и соображения, с которыми сталкиваются налогоплательщики при определении режима сменных и временных запасных частей, который обеспечит наиболее благоприятные результаты при соблюдении окончательных правил. 1

Окончательные положения о материальном имуществе (окончательные постановления) привели к появлению целого ряда новых определений, правил и методов бухгалтерского учета, связанных с приобретением, использованием и распоряжением материальным имуществом.Одной из областей, затронутых окончательными положениями, является обработка подмножества материалов и принадлежностей — сменных и временных запасных частей. Хотя сменные и временные запасные части сами по себе не являются чем-то новым, окончательные постановления дают этим статьям формальное определение и предоставляют три разных способа учета таких статей для целей федерального подоходного налога. Налогоплательщики в широком спектре отраслей, включая производство, строительство, транспорт и горнодобывающую промышленность / бурение, могут оказаться затронутыми этим новым определением и соответствующими методами бухгалтерского учета / выборами.

Определение вращающихся предметов и временных запасных частей

Материалы и принадлежности

Материалы и принадлежности включают предметы, которые попадают в одну из следующих четырех категорий: 2

- Компонент, приобретенный для обслуживания, ремонта или улучшения единицы недвижимости (ЕИ), находящейся в собственности, арендуемой или обслуживаемой налогоплательщиком, которая не была приобретена как часть какого-либо единого ЕН

- Топливо, смазочные материалы, вода и аналогичные предметы, которые, как ожидается, будут израсходованы в течение 12 месяцев или менее

- UOP со сроком полезного использования не более 12 месяцев

- UOP, стоимость приобретения или производства которого не превышает 200 долларов

- Элемент, указанный в опубликованном руководстве как материал и поставка в соответствии с Рег.раздел 1.162-3

Запасные части поворотные

Окончательные правила предусматривают, что вращающиеся запасные части относятся к материалам и расходным материалам:

- Приобретен для установки на УОП

- Съемный с УОП

- Капитальный ремонт или улучшение

- Переустановлен или сохранен для будущей установки 3

Временные запчасти

Временные запасные части очень похожи на вращающиеся запасные части.Однако это материалы и расходные материалы, которые используются только временно, пока не будет установлена новая или отремонтированная деталь. Затем эти детали удаляются и сохраняются для установки в будущем. 4

Типичный пример вращающейся запасной части — шестерня на приводном валу практически любой машины. Эти предметы могут соответствовать определению материала и поставки в соответствии с Рег. раздел 1.162-3, поскольку они являются компонентами, приобретенными для обслуживания, ремонта или улучшения UOP. Кроме того, они подвержены сильному износу и обычно снимаются, заменяются, а затем ремонтируются и повторно устанавливаются на той же или другой машине.В качестве альтернативы, если шестерня будет использоваться только временно, пока постоянная шестерня не будет отремонтирована или заменена, и не станет постоянной частью машины, эта шестерня может считаться временной запасной частью.

Учет оборотных и временных запасных частей

Многие налогоплательщики могут вычесть стоимость сменных и временных запасных частей в том налоговом году, когда такие расходы оплачиваются или понесены, независимо от того, когда эти части устанавливаются или утилизируются. Хотя этот метод учета оборотных средств в целом благоприятен для налогоплательщиков и, следовательно, желателен, он недопустим.Вместо этого в окончательных правилах предусмотрены следующие три варианта учета сменных и временных запасных частей для целей федерального подоходного налога: 5

Общая методика бухгалтерского учета

Как правило, окончательные правила предусматривают, что заменяемая и временная запасная часть подлежит вычету в налоговом году, от которой налогоплательщик избавляется. 5 Поскольку заменяемые и временные запасные части могут использоваться налогоплательщиком в течение длительного времени, возмещение этих расходов может не произойти в течение нескольких лет, что требует от налогоплательщика отслеживания этих элементов.Такой порядок учета по умолчанию представляет собой метод бухгалтерского учета, который обычно требует от существующего налогоплательщика подачи формы 3115 (запроса на изменение метода учета) для реализации такого режима. Однако это изменение в методе учета осуществляется по модифицированному критерию отсечения. Это означает, что если налогоплательщик применяет этот метод в течение своего первого года, начинающегося после 2013 года, у налогоплательщика не будет корректировки по разделу 481 (а). 7 Если метод будет внедрен после 2014 года, корректировка 481 (a) налогоплательщика будет отражать только затраты, понесенные в январе или после этой даты.1, 2014.

Выбор капитализации и амортизации

Вместо капитализации и возмещения стоимости заменяемых и временных запасных частей в год продажи налогоплательщики могут принять безотзывное решение рассматривать заменяемые и / или временные запасные части как амортизируемые активы путем капитализации и амортизации таких частей, начиная с налогового года. детали введены в эксплуатацию. Это решение может предоставить налогоплательщикам ускоренные вычеты по сравнению с методом учета по умолчанию.Однако есть ограничения на возможность сделать эти выборы.

В частности, выбор капитализировать и амортизировать не применяется:

- Если поворотная или временная запасная часть предназначена для использования в качестве компонента UOP с экономическим сроком службы не более 12 месяцев

- Для UOP с затратами на приобретение или производство не более 200 долларов или UOP, который указан в опубликованном руководстве как материал и поставка в соответствии с Рег. раздел 1.162-3 8

- Если ротационная или временная запасная часть была приобретена и предназначена для использования для обслуживания, ремонта или улучшения UOP, налогоплательщик не выбрал или не может выбрать капитализацию и амортизацию 9

- Если налогоплательщик использует факультативный метод учета оборотной или временной запасной части (обсуждается ниже) 10

Выбор капитализировать и амортизировать заменяемые и / или временные запасные части производится ежегодно для каждой отдельной заменяемой или временной запасной части и не является методом бухгалтерского учета.Никаких утверждений не требуется, чтобы выбрать такую обработку одной или нескольких частей; налогоплательщик просто «выбирает путем выполнения» своевременно (включая продления) первоначально поданной налоговой декларации за налоговый год, в котором деталь была введена в эксплуатацию. Поскольку выборы не являются методом бухгалтерского учета, их нельзя сделать или отменить с помощью формы 3115. 11

Если налогоплательщик применяет этот режим, налогоплательщик все равно должен отслеживать каждую позицию и расходовать оборотную и / или временную запасную часть, когда объект утилизируется.Если объект не был полностью амортизирован, неспособность вычесть оставшуюся базу в объекте в год выбытия может привести к безвозвратному отказу от использования. Налогоплательщики, которые не хотят отслеживать распоряжение оборотными и / или временными запасными частями, могут выбрать размещение этих предметов на общем счете активов.

Необязательный метод учета

Третий вариант учета сменных и временных запасных частей — это «факультативный метод» в соответствии с Рег. секция 1.162-3 (е). Это, вероятно, наиболее сложный и обременительный метод учета сменных и временных запасных частей, требующий соблюдения следующих требований: 12

- Первоначальная установка — налогоплательщик должен вычесть сумму, уплаченную за приобретение или производство детали в год, когда эта деталь была первоначально установлена для использования в операциях налогоплательщика.

- Исключение из использования — в каждом налоговом году часть исключается из UOP, налогоплательщик должен включать в валовой доход справедливую рыночную стоимость части и увеличивать базу этой части на сумму признанного валового дохода.

- Ремонт, техническое обслуживание или улучшение — любые затраты на ремонт или улучшение, понесенные в отношении детали, должны быть включены в основу детали и не могут быть вычтены в настоящее время.

- Переустановка — когда деталь переустанавливается, налогоплательщик должен вычесть любые затраты на переустановку, а также те затраты, которые ранее были включены в основу детали по пунктам 2 и 3 выше, в той мере, в которой эти суммы не были ранее вычтены

- Распоряжение — когда налогоплательщик отчуждает часть, он должен вычесть суммы, включенные в основу части в соответствии с пунктами 2 и 3 выше, в той степени, в которой такие суммы не были ранее вычтены

Налогоплательщик, желающий применить необязательный метод, должен использовать этот метод для всех пулов сменных запасных частей, используемых в той же торговле или бизнесе, и для которых он использует этот метод для своих бухгалтерских книг и записей. 13 Этот метод требует подробного учета, оценки и учета сменных и временных запасных частей, что может сделать метод нежелательным для многих налогоплательщиков. Однако для тех налогоплательщиков, которые могут отслеживать использование сменных и временных запасных частей (и которые используют этот метод для целей финансовой отчетности), этот метод может обеспечить наиболее ускоренные вычеты для сменных и временных запасных частей. Необязательный метод считается методом бухгалтерского учета, который существующий налогоплательщик обычно должен применять путем заполнения формы 3115.В отличие от общего правила для сменных и временных запасных частей, изменение метода для принятия факультативного метода учета требует корректировки раздела 481 (а). 14

Заключение

Как обсуждалось выше, как общий, так и дополнительный методы считаются методами бухгалтерского учета, которые обычно требуют принятия существующим налогоплательщиком с заменяемыми или временными запасными частями путем подачи формы 3115. Тем не менее, оба метода изменения могут быть внесены, следуя процедуры автоматической смены метода Rev.Proc. 2011-14 и, таким образом, обычно может быть подана до 15 сентября 2015 года для полностью продленных налогоплательщиков за календарный год, которые хотят подать форму 3115 за свой 2014 налоговый год. Кроме того, ограничения объема, которые обычно применяются для запрета определенным налогоплательщикам заполнять автоматические формы 3115, отменяются для любых налоговых лет, начинающихся до 2015 года, что облегчает принятие и регистрацию любых необходимых изменений без обременения. 15

Поскольку окончательные положения о материальном имуществе предусматривают несколько способов учета сменных и временных запасных частей, налогоплательщики должны работать со своими налоговыми консультантами, у которых есть сменные и / или временные запасные части, чтобы определить наиболее выгодный и осуществимый метод учета (или выбора) для использовать.Общие факторы, которые могут повлиять на выбранный метод, включают уровень детализации, предоставляемой историческими записями, а также количество времени и усилий, которые могут быть потрачены на будущий учет и ведение записей. Как и в случае с другими положениями окончательных положений, может потребоваться разработать новые процессы и дополнительные меры бухгалтерского учета для надлежащего учета сменных и временных запасных частей в будущем.

1 Эта статья предназначена только для общего обзора потенциальных возможностей обращения с заменяемыми и временными запасными частями в соответствии с Рег.раздел 1.162-2, и на него не следует полагаться при принятии окончательных решений относительно любых изменений в методе бухгалтерского учета или выборов в соответствии с окончательными положениями о материальном имуществе.

2 Рег. раздел 1.162-3 (c) (1).

3 Рег. раздел 1.162-3 (c) (2).

4 Там же .

5 Обратите внимание, что в этой статье не обсуждаются минимальные выборы в безопасной гавани в соответствии с Рег. раздел 1.263 (a) -2 (f).Если налогоплательщик выбирает безопасную гавань de minimis, такая безопасная гавань может захватить и потребовать вычета сумм, уплаченных за сменные или временные запасные части в том году, когда такие суммы были выплачены или понесены. Для обсуждения выборов в безопасной гавани de minimis см. Окончательные положения о материальном имуществе — Часть I .

6 См. Рег. раздел 1.162-3 (а) (3).

7 См. Приложение , раздел 10.11 (6) (b) (i) Rev.Proc. 2011-14, с изменениями, внесенными Rev. Proc. 2014-17. Это изменение метода обычно требует, чтобы корректировки по разделу 481 (a) учитывали только суммы, выплаченные или понесенные в налоговые годы, начинающиеся 1 января 2014 г. или после этой даты. В качестве альтернативы налогоплательщики имеют возможность рассчитать корректировку по разделу 481 (a), которая требует учитывать суммы, уплаченные или понесенные в налоговые годы, начинающиеся 1 января 2012 г. или после этой даты.

8 Рег. раздел 1.162-3 (d) (2) (i).

9 Рег.раздел 1.162-3 (d) (2) (ii).

10 Рег. раздел 1.162-3 (d) (2) (iii).

11 Рег. раздел 1.162-3 (d) (3).

12 Рег. раздел 1.162-3 (e) (2).

13 Рег. раздел 1.162-3 (e) (1).

14 См. Приложение , раздел 10.11 (6) (b) (i) Rev. Proc. 2011-14, с изменениями, внесенными Rev. Proc. 2014-16.

15 См. Приложение , раздел 10.11 (2) (а) Rev. Proc. 2011-14, с изменениями, внесенными Rev. Proc. 2014-16.

DTI требует, чтобы детали самолетов были освобождены от налогов

Министерство торговли и промышленности (DTI) поддерживает призыв Lufthansa Technik Philippines (LTP) сохранить освобождение от налога на запасные части для самолетов в предлагаемом Законе о рационализации корпоративного подоходного налога и льготах (Citira).

Согласно предложенному налоговому пакету, импортируемое сырье останется освобожденным от импортных пошлин и налога на добавленную стоимость.

Однако в законопроекте не уточняется, останутся ли запасные части для самолетов также освобожденными от этих налогов.

LTP требует разъяснений, учитывая важность запасных частей для ее бизнеса по техническому обслуживанию, ремонту и капитальному ремонту самолетов (MRO).

Он обслуживает своих глобальных авиационных клиентов, заменяя дефектные детали импортными запчастями и отправляя дефектные детали обратно в мастерскую для ремонта.

Президент и главный исполнительный директорLTP Эльмар Люттер сказал в предыдущем интервью, что без текущих стимулов у компании, возможно, не будет другого выбора, кроме как закрыть свою деятельность.

«С самого начала не должно быть налогов, потому что они экспортируют. «Запасные части там как сырье», — сказал в интервью министр торговли Рамон Лопес.

Лопес сказал, что в новой версии Citira следует указать, что положения о запасных частях будут относиться только к отрасли ТОиР.

«Я поддержу это, потому что это их бизнес-модель», — сказал он.

Citira стремится постепенно снижать корпоративный подоходный налог с самого высокого в Юго-Восточной Азии, одновременно рационализируя налоговые льготы для таких компаний, как LTP, сохраняя эти льготы на основе результатов и в установленные сроки.

LTP в целом знаком с ограниченными по времени стимулами.

Люттер в предыдущем интервью по электронной почте сказал, что их инвестиции в Пуэрто-Рико и США, например, имеют льготный подоходный налог на срок не более 30 лет.

«Мы уважаем цель правительства ограничить налоговые льготы конкретными сроками», — сказал Люттер.

«Однако мы не можем согласиться с тем, чтобы положения о зоне свободной торговли были привязаны ко времени, потому что бизнес-модель постоянно зависит от них, а международная конкуренция действует так же во всем мире», — добавил он.

Компания, работающая здесь почти два десятилетия, насчитывает более 3200 высококвалифицированных филиппинских авиационных специалистов.

Он уже вложил 270 миллионов долларов в инфраструктуру и обучение персонала в стране.

LTP разделяет опасения других компаний, расположенных в экономических зонах, которые опасаются более высоких затрат на ведение бизнеса из-за текущей версии Citira, которая дает экспортерам лишь небольшое окно времени для адаптации к новым расходам.

Среди других запросов от правительства компания хочет 10-летний переходный период.

Читать далее

Не пропустите последние новости и информацию.Подпишитесь на INQUIRER PLUS, чтобы получить доступ к The Philippine Daily Inquirer и другим более чем 70 названиям, поделиться до 5 гаджетами, слушать новости, загружать их уже в 4 часа ночи и делиться статьями в социальных сетях. Звоните 896 6000.

Для обратной связи, жалоб или запросов свяжитесь с нами.

Advisory Legal Opinion — Запасные части в качестве налогооблагаемого инвентаря

Номер: AGO 76-164Дата: 12 августа 1976 г.

Предмет: Запасные части в качестве налогооблагаемого инвентаря

НАЛОГООБЛОЖЕНИЕ — ПОСТАВКИ ШИН И ЗАПЧАСТЕЙ, ПРЕДНАЗНАЧЕННЫЕ ДЛЯ ИСПОЛЬЗОВАНИЯ В АРЕНДОВАННЫХ ТРАНСПОРТНЫХ СРЕДСТВАХ, ОБЛАГАЕМЫЕ НАЛОГООБЛОЖЕНИЕМ В КАЧЕСТВЕ ИНВЕНТАРЯ; ТОПЛИВО ДЛЯ АРЕНДОВАННЫХ ТРАНСПОРТНЫХ СРЕДСТВ, ОБЛАГАЕМЫЕ НАЛОГООБЛОЖЕНИЕМ КАК МАТЕРИАЛЬНОЕ ИМУЩЕСТВО

Кому: J.Эд Страугн, исполнительный директор, Департамент доходов, Таллахасси

Подготовил: Гарольд FX Пурнелл, помощник генерального прокурора

ВОПРОС:

Предусмотрены ли поставки моторного топлива, шин и запасных частей исключительно цель эксплуатации и обслуживания арендованных легковых и грузовых автомобилей, чтобы считаться инвентарём для целей исчисления налога на имущество физических лиц?

РЕЗЮМЕ:

Поставки шин и запасных частей, предназначенные исключительно для физического включения в транспортные средства, предназначенные для продажи или сдачи в аренду клиентам в ходе обычной деятельности, представляют собой запасы, входящие в компетенцию s.192.001 (11) (c), F. S., до их физического включения в транспортные средства. Поставки моторного топлива, предназначенные исключительно для использования в транспортных средствах, сдаваемых в аренду клиентам в ходе обычной деятельности, потребляемые с использованием, представляют собой материальную личную собственность в пределах компетенции s. 192.001 (11) (d), F. S.

В файле, прилагаемом к запросу о заключении, отражено, что компания по аренде грузовиков занимается лизингом транспортных средств как для долгосрочной, так и для краткосрочной аренды различным клиентам.В соответствии с договорами аренды компания по аренде грузовиков обязана поставлять бензин, запасные части и шины для транспортных средств в течение срока аренды. Поэтому компания по аренде грузовиков поддерживает запас топлива, запчастей и шин в соответствии с предполагаемыми потребностями в аренде. Настоящее заключение посвящено именно правильному методу адвалорного налогообложения таких поставок.

Два взаимоисключающих определения в s. 192.001 (11) (c) и (d), F. S., играют определяющую роль в этом вопросе.В первом абзаце дается определение инвентарных запасов следующим образом:

«Инвентарь» означает только то движимое имущество, которое состоит из предметов, обычно называемых товарами, изделиями и товарами (а также инвентарными запасами), которые предназначены для продажи или сдачи в аренду. клиентов в ходе обычной деятельности. Принадлежности и сырье считаются товарно-материальными запасами только в той степени, в которой они приобретаются для продажи или сдачи в аренду клиентам в ходе обычной деятельности или физически станут частью предназначенных товаров. для продажи или сдачи в аренду клиентам в ходе обычной деятельности .Частично готовая продукция, которая после завершения будет храниться для продажи или сдачи в аренду покупателям в ходе обычной деятельности, считается товарно-материальными запасами. Весь домашний скот считается инвентарем. Объекты товарно-материальных ценностей, предназначенные для сдачи в аренду клиентам в ходе обычной деятельности, а не для продажи, считаются товарно-материальными запасами только до первоначальной аренды таких объектов. Инвентарные запасы относятся к общему количеству таких предметов в классе или категории, оцениваемых конкретным налогоплательщиком.(Выделено.)

В последнем абзаце дается определение материальной личной собственности, а именно:

«Материальная личная собственность» означает все товары, движимое имущество и другие ценные вещи (за исключением транспортные средства, перечисленные в разделе 1 (b), статье VII Конституции штата и в других определениях), которые можно хранить вручную и основная ценность которых присуща самому предмету. «Инвентарь» и «предметы домашнего обихода» прямо исключаются из этого определения.»

Контекст определения, в котором классифицируются поставки, имеет большое значение для налогоплательщика, поскольку, если они находятся в рамках установленного законом определения запасов, раздел 193.511, FS, предусматривает их оценку только на 25%. процентов от справедливой стоимости. Если, однако, такие предметы снабжения попадают в контекст материальной личной собственности, они оцениваются как 100 процентов от справедливой стоимости.

В с. 192.001 (11) (c), FS, термин » поставки »классифицируются как запасы в двух ситуациях, когда материалы приобретаются для продажи или сдачи в аренду клиентам в ходе обычной деятельности или физически становятся частью товаров, предназначенных для продажи или сдачи в аренду клиентам в ходе обычной деятельности.Очевидно, что такие две альтернативы можно отнести к категории запасов: либо напрямую , проданных или сданных в аренду клиентам, либо косвенно проданных или сданных в аренду клиентам посредством их физического включения в другой проданный таким образом продукт, либо сдан в аренду.

В данной ситуации существует не прямая продажа или аренда поставок бензина, шин или запасных частей клиентам, а использование таких запасов в транспортных средствах, сданных в аренду клиентам, или на них.Следовательно, нас интересует эта часть s. 192.001 (11) (c), F. S., который классифицирует как запасы те материалы, которые «физически станут частью товаров, предназначенных для продажи или сдачи в аренду клиентам в ходе обычной деятельности».

Как правило, термин «материалы», когда он используется как существительное, может относиться к предметам материальной личной жизни, потребляемым с их использованием, к материальной личности, которая физически становится частью готового продукта или, в самом широком смысле этого термина, к материальной личности, потребляемой при использовании или физически включенной в готовый продукт.Logan Lanes, Inc. против Brunswick Corp., 378 F.2d 212 (9-й округ 1967 г.), округ Санта-Роза против Raymond Blanton Construction Co., 138 So.2d 518 (1 DCA Fla., 1962) и Waterman Steamship Corp. против государства, 124 So.2d 65 (Ala. 1960).

Применяя это обоснование к той части s. 192.001 (11) (c), F. S., который относится к запасам, которые «физически станут частью товаров, предназначенных для продажи или аренды», значение термина «поставки» становится ясным. Такой термин будет охватывать только те предметы, которые физически становятся частью другого продукта.Предметы, потребляемые с их использованием, не подпадают под действие термина «поставки», как отнесено к этой категории. Следовательно, предметы снабжения, которые потребляются с их использованием и не становятся физической частью продукта, предназначенного для продажи или сдачи в аренду клиентам в ходе обычной деятельности, не подпадают под сферу компетенции s. 192.001 (11) (c), FS

Применяя это обоснование к трем предметам поставки, составляющим предмет данного заключения, моторному топливу, шинам и запасным частям, становится очевидным, что бывший предмет, моторное топливо, является потребляемые с его использованием, не подпадают под законодательное определение термина «товарно-материальные запасы».»Моторное топливо, являясь объектом собственности, как по своей ценности, так и с возможностью ручного владения, подпадало бы под определение материального личного имущества, раздел 192.001 (11) (d), FS, и подлежало бы адвалорному налогообложению, поскольку например.

Последние два предмета поставки, шины и запасные части, «физически станут частью товаров, предназначенных для продажи или сдачи в аренду клиентам в ходе обычной деятельности» и, следовательно, должным образом классифицируются как запасы в соответствии с с.192.001 (11) (с).

Следовательно, на вопрос, поставленный в начале этого заключения, дан положительный ответ в отношении поставок шин и запасных частей. Такие предметы снабжения до их физического включения в транспортное средство подпадают под установленное законом определение запасов и как таковые подлежат адвалорному налогообложению. На поставленный вначале вопрос по моторному топливу дается отрицательный ответ. То же самое, потребленное с его использованием, не входит в сферу инвентаризации, а, скорее, подпадает под определение материальной личной собственности и, соответственно, подлежит адвалорному налогообложению как таковому.

Импортеры запасных частей для велосипедов в беде из-за высоких налогов.

Страница / Ссылка:

URL страницы: HTML-ссылка: