До какого уровня опустятся ставки по ипотеке — Российская газета

Средняя ставка по ипотеке, которая согласно нацпроекту «Жилье и городская среда», должна достигнуть 7,9 процента в 2024 году, опустится до этого уровня уже к концу 2020 года, считает большинство аналитиков. Ипотека может продолжить дешеветь и дальше.

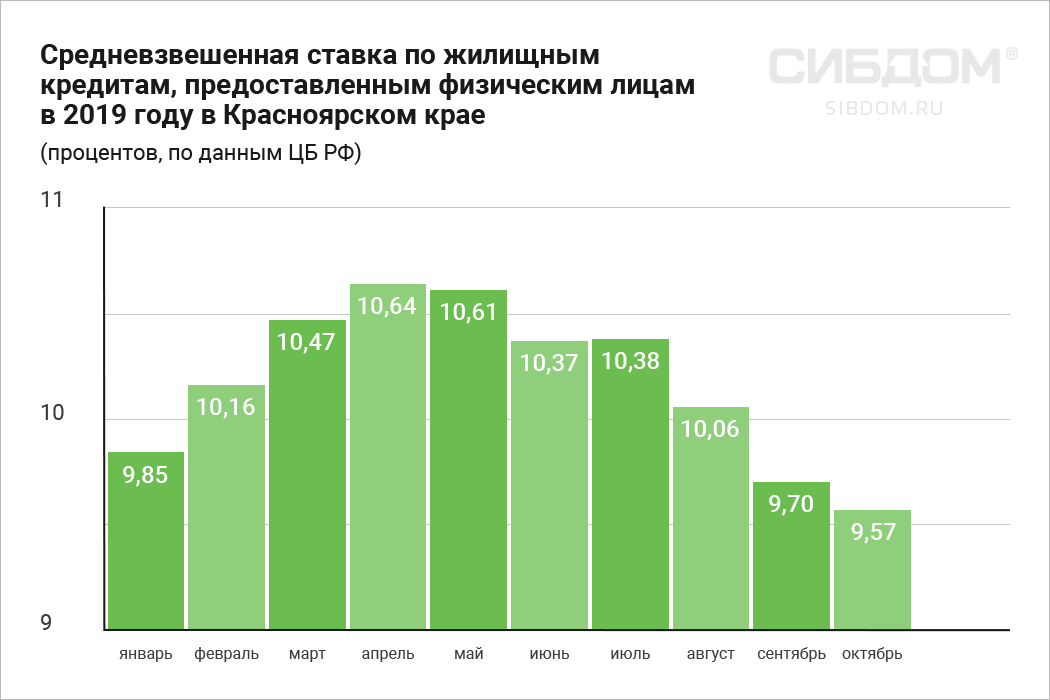

Средние ставки по ипотеке на вторичное жилье, по данным ДОМ.РФ, в июне находились на уровне 8,46 проц. (в июне 2019 года — 10,79 проц.). На новостройки уже в мае средняя ставка с учетом госпрограмм опустилась ниже 6 процентов, отмечают в ДОМ.РФ.

Сейчас средние ставки по ипотечным программам банков, но без учета льготной ипотеки, немного превышают 8 процентов, отмечает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. К концу года они могут опуститься до 7,5 проц. и ниже. «Дальнейшее снижение возможно, но будет зависеть от общей динамики ставок в экономике и стоимости фондирования банков. Потенциал снижения ключевой ставки уже во многом реализован в 2020 году», — говорит Доронкин. В среднесрочной перспективе возможно дополнительное снижение ставок на 0,25-0,5 процентных пункта, но это будет определяться динамикой инфляции.

В среднесрочной перспективе возможно дополнительное снижение ставок на 0,25-0,5 процентных пункта, но это будет определяться динамикой инфляции.

Скорее всего, ставки, которые будут достигнуты в ближайший год, окажутся долгосрочными и в 2021 году будут держаться на уровне 7-7,5 процента. Нельзя исключать, что Банк России перейдет к стимулирующей политике, что будет означать снижение ставки ниже базового уровня инфляции в 4 процента, отмечает эксперт. «В таком случае возможен новый виток снижений ипотечных ставок, однако такой сценарий мы пока видим маловероятным», — считает эксперт.

Ипотека с господдержкой под 6,5 процента оживила рынок жилья

С учетом программ льготной ипотеки средние ставки в нынешнем году составят 7,5-7,8 процента, — прогнозирует руководитель аналитического центра ДОМ.РФ Михаил Гольдберг. Если ключевая ставка сохранится на текущем уровне при инфляции в 4 процента, то небольшой потенциал к дальнейшему снижению существует только за счет реализации системных мер по развитию ипотечного рынка — цифровизации, переводу всех процессов в электронный вид, а также развитию ипотечных ценных бумаг. В этом случае, по мнению Гольдберга, в среднесрочной перспективе ставка по рыночной ипотеке может составить около 7,5 процента и ниже.

В этом случае, по мнению Гольдберга, в среднесрочной перспективе ставка по рыночной ипотеке может составить около 7,5 процента и ниже.

«Ставка сократилась благодаря программе субсидирования ипотеки. Выделенные государством средства позволяют уменьшить ставки по ипотеке примерно на 2,5 процентных пункта ниже среднерыночного уровня. Соответственно, после завершения госпрограммы ипотека может подорожать», — считает управляющий партнер компании «Метриум» Мария Литинецкая. Наиболее вероятно сохранение уровня около 6-7 процентов, потому что для дальнейшего уменьшения стоимости займов требуется смягчение кредитно-денежной политики, но это весьма рискованно в условиях низких доходов населения — низкая платежеспособность потенциальных заемщиков создает большие риски.

Ипотека с господдержкой по ставке до 6,5 процента заметно оживила рынок жилья, говорит коммерческий директор ГК «А101» Анна Боим: выросла доля покупок квартир с использованием ипотечных кредитов, продажи второй месяц показывают осторожный рост, отыграв к началу второго полугодия примерно 17 процентных пунктов относительно резкого снижения в апреле. Для следующего качественного скачка рынку необходимы принципиально другие продукты, которые смогут расширить воронку продаж за счет снижения первого взноса по ипотеке или переноса даты первого платежа на месяц переезда в новую квартиру. Ставки по таким кредитам могут быть и немного выше нынешнего уровня. Но не исключено, считает Боим, что может быть пересмотрен целевой показатель нацпроекта в сторону еще более низкой ставки.

Для следующего качественного скачка рынку необходимы принципиально другие продукты, которые смогут расширить воронку продаж за счет снижения первого взноса по ипотеке или переноса даты первого платежа на месяц переезда в новую квартиру. Ставки по таким кредитам могут быть и немного выше нынешнего уровня. Но не исключено, считает Боим, что может быть пересмотрен целевой показатель нацпроекта в сторону еще более низкой ставки.

При отсутствии внешних потрясений ставка наверняка продолжит движение вниз и в 2021 году, считает коммерческий директор группы «Родина» Ксения Юрьевна. Но при условии восстановления и развития экономики в целом. Что касается возможного продления программы льготной ипотеки, то, как отметил на днях глава минстроя Владимир Якушев, после неоднократных дискуссий на площадке правительства был сделан вывод о том, что сначала нужно посмотреть результаты ее работы. Решение, продлевать ли ее или, может быть, как-то переформатировать, будет приниматься по итогам программы.

рассчитать стоимость ипотечного кредита в банках на калькуляторе онлайн — ставки и условия ипотеки на покупку квартиры или дома

На сколько бы лет не оформлялся ипотечный кредит, заёмщик всегда заинтересован в наименьшей из возможных ставок, ведь заём погашается долгое время, поэтому даже незначительная разница в процентах существенно отражается на бюджете должника.

Калькулятор ипотеки для Москвы помогает отфильтровать предложения банков, чтобы заёмщик без лишней траты времени мог перейти к детальному изучению самых выгодных кредитных программ.

Среди крупнейших ипотечных банков России в Москве работают: Абсолют Банк, Автоградбанк, Азиатско-Тихоокеанский Банк, Ак Барс Банк, Акибанк, Алмазэргиэнбанк, Альфа-Банк, Аресбанк, Банк «Санкт-Петербург», Банк Агророс, Банк Веста, Банк ДОМ.РФ, Банк Жилищного Финансирования, Банк Зенит, Банк Интеза, Банк Россия, Банк Союз, Банк Уралсиб, Банк Финсервис, ББР Банк, Всероссийский банк развития регионов, ВТБ, Газпромбанк, Генбанк, Держава, Инвестторгбанк, Интерпрогрессбанк, Квант Мобайл Банк, Кредит Европа Банк, Ланта-Банк, Международный финансовый клуб, Металлинвестбанк, Московский Индустриальный банк, Московский Кредитный Банк, Москоммерцбанк, МТС Банк, Национальный Стандарт, Новикомбанк, НС Банк, Примсоцбанк, Промсвязьбанк, Промтрансбанк, Райффайзенбанк, Реалист Банк, Росбанк, Россельхозбанк, Российский Национальный Коммерческий Банк, Руснарбанк, Сбербанк, СДМ-Банк, Севергазбанк, СКБ-Банк, СМП Банк, Совкомбанк, Солид Банк, Солидарность, Сургутнефтегазбанк, Таврический, Тимер Банк, Транскапиталбанк, Трансстройбанк, Уральский Банк РиР, Уральский финансовый дом, ФК Открытие, Фора-Банк, Центр-инвест, Энерготрансбанк, ЮниКредит Банк.

Их офисы располагаются в следующих частях города.

- г. Москва, пр-кт Кутузовский, д. 30/32, стр. 1

- г. Москва, ул. Генерала Белобородова, д. 11

- г. Москва, ул. Арбат, д. 2/1

- г. Москва, ул. Баррикадная, д. 19, стр. 1

- г. Москва, пр-кт Ленинский, д. 28

- г. Москва, ул. Днепропетровская, д. 2

- г. Москва, пр-кт Мира, д. 91, корп. 3

- г. Москва, км.МКАд. 25-й, влд. 1

- г. Москва, ш. Хорошёвское, д. 16, стр. 3

- г. Москва, Зеленоград, пл. Привокзальная, д. 1

По прогнозам экспертов, в 2022 году филиальная сеть банков увеличится на 1-2 процента в количественном выражении. Еще большую доступность ипотеки в Москве обеспечит развитие телекоммуникационных сервисов и скоринговых систем, которые в режиме онлайн готовы оценить заемщика. Поэтому лучший вариант получить оптимальные условия на ипотеку – это просто активно их искать – в собственном банке, в интернете, везде где это возможно. Зачастую усилия поиска существенно улучшают исходные условия кредита.

рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Тюмени или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тюмени. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тюмени. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Имущественный вычет на проценты по ипотеке период

]]>Подборка наиболее важных документов по запросу Имущественный вычет на проценты по ипотеке период (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Имущественный вычет на проценты по ипотеке периодНормативные акты: Имущественный вычет на проценты по ипотеке период Определение Верховного Суда РФ от 10.

В обоснование заявленного требования Сардановский В.Ю. сослался на несоответствие оспоренных положений нормам Налогового кодекса РФ и на нарушение его права на получение имущественного вычета в связи с приобретением в 2000 году квартиры за счет кредитов банка, возникшее в период действия Закона РФ «О подоходном налоге с физических лиц» (оспоренные положения нормативного правового акта допускают производство лишь налоговых вычетов в виде сумм процентов по ипотечным кредитам и не допускают возможности учета сумм, направленных на погашение целевых кредитов и процентов по ним, имевшей место согласно действовавшему до 1 января 2001 года Закону РФ «О подоходном налоге с физических лиц»). Решение Верховного Суда РФ от 24.04.2003 N ГКПИ03-186

квартиры за счет кредитов банка, возникшее в период действия Закона Российской Федерации «О подоходном налоге с физических лиц» (п. п. «в» п. 6 ст. 3 этого Закона). Это проявляется в том, что оспариваемые Приложение Ж и Инструкция позволяют учитывать только налоговые вычеты в виде сумм процентов по ипотечным кредитам и не допускают возможности учета сумм, направленных на погашение целевых кредитов и процентов по ним.

квартиры за счет кредитов банка, возникшее в период действия Закона Российской Федерации «О подоходном налоге с физических лиц» (п. п. «в» п. 6 ст. 3 этого Закона). Это проявляется в том, что оспариваемые Приложение Ж и Инструкция позволяют учитывать только налоговые вычеты в виде сумм процентов по ипотечным кредитам и не допускают возможности учета сумм, направленных на погашение целевых кредитов и процентов по ним.Сколько дома я могу себе позволить? — Советник Forbes

Обновлено: 24 августа 2020 г., 13:24

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Быстрее и проще ипотечное кредитование

Проверьте ваши ставки сегодня с Better Mortgage.

Если вы не можете позволить себе платить за дом наличными, значит, вы в хорошей компании. По данным Национальной ассоциации риэлторов, в 2019 году 86% покупателей жилья использовали ипотеку для закрытия сделки.Чем вы моложе, тем больше вероятность, что вам понадобится ипотечный кредит для покупки дома — и тем выше вероятность, что вы спросите: «Сколько дома я могу себе позволить?» поскольку вы еще не прошли через этот опыт.

Мы здесь, чтобы помочь вам подробно ответить на этот вопрос.

Оцените ежемесячные платежи с помощью калькулятора доступности

Калькулятор предоставлен Better Mortgage.

Как рассчитать, сколько дома я могу себе позволить?

Давайте рассмотрим некоторые исходные данные нашего калькулятора доступности жилья, а также некоторые дополнительные факторы, которые необходимо учитывать.

Доход

Доход — самый очевидный фактор, определяющий, сколько дома вы можете купить: чем больше вы зарабатываете, тем больше дома вы можете себе позволить, верно? Да, вроде того; это зависит от того, какая часть вашего дохода уже потрачена на выплату долга.

Долг

Возможно, вы платите по автокредиту, кредитной карте, индивидуальной ссуде или студенческой ссуде. Как минимум, кредиторы суммируют все ежемесячные выплаты по долгу, которые вы будете производить в течение следующих 10 месяцев или дольше. Иногда они даже включают в себя долги, которые вы платите только за несколько месяцев, если эти платежи существенно влияют на размер ежемесячного платежа по ипотеке, который вы можете себе позволить.

Что делать, если у вас есть студенческая ссуда с отсрочкой или отсрочкой, и вы не платите прямо сейчас? Многие покупатели жилья с удивлением узнают, что кредиторы учитывают ваш будущий платеж по студенческому кредиту в ежемесячных выплатах по долгу. В конце концов, отсрочка и отсрочка дают заемщикам только краткосрочную отсрочку — намного короче, чем будет срок вашей ипотеки.

Отношение долга к доходу, или DTI

Калькулятор не отображает отношение долга к доходу, но кредиторы очень заботятся об этом числе. Они не хотят, чтобы вы были слишком растянуты и не могли платить по ипотеке.

Они не хотят, чтобы вы были слишком растянуты и не могли платить по ипотеке.

Существует два типа DTI: интерфейсный и внутренний.

Фронтенд включает в себя только жилищную выплату. Кредиторы обычно не хотят, чтобы вы тратили более 31–36% своего ежемесячного дохода на основную сумму, проценты, налоги на имущество и страховку.

Допустим, ваш общий ежемесячный доход составляет 7000 долларов. Ваш жилищный платеж не должен превышать 2170–2 520 долларов.

Back-end DTI добавляет ваши существующие долги к предложенному вами платежу по ипотеке.Кредиторы хотят, чтобы ваш внутренний DTI был не выше 41–50%, в зависимости от типа ипотеки, на которую вы подаете заявку, и других аспектов ваших финансов, таких как ваш кредитный рейтинг и первоначальный взнос. По данным CoreLogic, компании по обработке данных о недвижимости, около 25% заемщиков в 2019 году имели DTI выше 43%.

Допустим, сумма оплаты за автомобиль, кредитной картой и студенческого кредита составляет до 1050 долларов в месяц. Это 15% вашего дохода. Таким образом, предлагаемая вами жилищная выплата может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Это 15% вашего дохода. Таким образом, предлагаемая вами жилищная выплата может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Первоначальный взнос

Чем больше ваш первоначальный взнос, тем больше дома вы можете себе позволить. Как только вы сможете положить 20%, вам не придется платить за ипотечное страхование. Это высвобождает больше денег для выплаты основной суммы долга и процентов.

Кредитный рейтинг

Чем выше ваш кредитный рейтинг, тем больше домов вы можете позволить себе за тот же первоначальный взнос. Чем выше кредитный рейтинг, тем ниже процентная ставка, а чем ниже процентная ставка, тем больше вы можете позволить себе занять.

Быстрее и проще ипотечное кредитование

Проверьте ваши ставки сегодня с Better Mortgage.

Другие факторы, влияющие на то, сколько дома я могу себе позволить

Затем вам нужно провести небольшое исследование. Если вы знаете свой кредитный рейтинг, легко оценить, какой ежемесячный платеж по ипотеке будет производиться с помощью ипотечного калькулятора. Но сколько вы заплатите за все остальное?

Но сколько вы заплатите за все остальное?

Затраты на закрытие

Затраты на закрытие, которые обойдутся вам примерно в 2–5% от покупной цены, в большей или меньшей степени повлияют на то, сколько жилья вы можете себе позволить, в зависимости от того, как вы за них платите.

- Если вы оплачиваете заключительные расходы наличными, и это означает, что у вас меньший первоначальный взнос, возможно, вы не сможете купить столько дома.

- Если вам необходимо профинансировать заключительные расходы, добавив их к основной сумме ипотечного кредита, возможно, вам придется купить соразмерно менее дорогой дом.

Наилучший сценарий — заставить продавца оплачивать затраты на закрытие без увеличения покупной цены. Получить эту уступку на рынке продавца может быть сложно, но на рынке покупателя это возможно.

Налог на недвижимость

Проверьте веб-сайт окружного инспектора и списки местных объектов недвижимости, чтобы получить точное представление о ставках налога на недвижимость в том районе, где вы покупаете. В масштабах страны ставки варьируются от 0,30% до 2,13% от оценочной стоимости дома. Оценочная стоимость может быть ниже рыночной, благодаря льготам для приусадебных участков.

Страхование домовладельцев

Страхование домовладельцев стоит дороже там, где домовладельцы подают больше требований. Это, как правило, места с большим количеством преступлений или штормов.Местный страховой агент может быть счастлив дать вам представление о ценах в этом районе, поскольку вы можете стать будущим клиентом. Если вы просто хотите приблизиться, средний годовой взнос по стране для дома за 250 000 долларов составляет около 1100 долларов (около 92 долларов в месяц).

Страхование ипотеки

Вы кладете меньше 20%? Будьте готовы платить взносы по ипотечному страхованию как минимум в течение нескольких лет. Они будут стоить от 0,17% до 1,86% в год на каждые 100 000 долларов, которые вы взяли в долг, или от 35 до 372 долларов в месяц по ссуде на 250 000 долларов.

Если вы получаете обычную ссуду со скидкой менее 20% и должны будете оплатить частную ипотечную страховку (PMI), постарайтесь минимизировать эти расходы. Чем больше ваш первоначальный взнос и лучше ваш кредитный рейтинг, тем ниже будет ваш PMI и тем меньше лет вам придется его платить.

Чем больше ваш первоначальный взнос и лучше ваш кредитный рейтинг, тем ниже будет ваш PMI и тем меньше лет вам придется его платить.

Страхование от наводнения

Некоторые дома находятся в зоне особой опасности наводнения; это означает, что вам, вероятно, придется покупать страховку от наводнения. Другие дома находятся в местах, где кредиторы не потребуют от вас покупать страховку от наводнения.Тем не менее, вы можете захотеть купить его в любом случае после исследования рисков наводнения в этом районе. Вы можете получить расценки на страхование от наводнений в Национальной программе страхования от наводнений, но частные страховщики могут предложить более выгодную сделку.

Сборы ассоциации домовладельцев

Realtor.com сообщает, что типичная плата ТСЖ составляет от 200 до 300 долларов в месяц. Сборы зависят от количества удобств в сообществе, количества требуемых услуг и уровня содержания. Объявления о местной недвижимости могут дать вам представление о сборах ассоциаций домовладельцев в интересующих вас районах, квартирах или таунхаусах.

Обслуживание дома

Обслуживание дома будет стоить денег, и чем больше и старше дом, тем больше средств на содержание вам придется потратить. В общем здании ТСЖ может взять на себя большую часть обслуживания. Но если вы покупаете дом, вам нужно ежемесячно откладывать деньги на новую крышу, которая вам понадобится однажды, свежую краску снаружи, ремонт кондиционера и все другие расходы, связанные с владением домом.

Ежегодно выделяйте от 1% до 4% стоимости вашего дома на содержание дома.Возможно, вы не будете тратить эту сумму каждый год, но в конечном итоге вы ее потратите.

Утилиты

Вам также нужно будет оценить счета за коммунальные услуги в вашем будущем доме за электричество, газ, мусор и воду. Возможно, вы не оплачиваете все эти расходы там, где живете сейчас, или можете платить за них меньше, потому что вы находитесь в меньшем месте, чем будет ваш будущий дом. Чтобы получить представление о стоимости, спросите людей, которые уже живут в том районе, где вы хотите купить.

Расходы на проживание

Теперь учитывайте другие ежемесячные расходы: бензин, страхование автомобиля, медицинское страхование, продукты, развлечения, товары для домашних животных, детские вещи, пенсионные взносы, сбережения на случай чрезвычайных ситуаций, поездки, потоковые сервисы и услуги сотовой связи.Кредиторы не принимают во внимание эти расходы, когда решают, сколько вам ссудить. Вы должны учитывать их, чтобы знать, что вы на самом деле можете себе позволить.

Денежные резервы

Требования к ссуде для денежных резервов обычно варьируются от нуля до шести месяцев. Но даже если ваш кредитор позволяет это, исчерпание ваших сбережений на первоначальный взнос, расходы на переезд и ремонт вашего нового места искушает судьбу.

Часто можно услышать, что у вас должны быть сэкономлены расходы на проживание от трех до шести месяцев для покрытия чрезвычайных ситуаций.Как домовладелец, вам будет разумно сэкономить на прожиточных расходах от шести месяцев до двух лет. Вы никогда не знаете, когда глобальная пандемия может нанести ущерб вашей способности зарабатывать на жизнь и оплачивать дом.

Как выбранный заем может повлиять на доступность

Выбранная вами ссуда также может повлиять на то, сколько жилья вы можете себе позволить:

- Кредит FHA. У вас будут дополнительные расходы на авансовое страхование ипотечного кредита и ежемесячные взносы по страхованию ипотечного кредита.

- ВА заем. Вам не нужно ничего откладывать, и вам не нужно платить за ипотечное страхование, но вам придется заплатить комиссию за финансирование.

- Обычная ссуда. Если вы откладываете менее 20%, частное страхование ипотеки будет составлять часть вашего ежемесячного бюджета.

- Кредит USDA. Как авансовый платеж, так и годовая плата уменьшают размер дома, который вы можете себе позволить.

Что делать, если вы хотите, чтобы дома было больше, чем вы можете себе позволить

Мы все хотим больше дома, чем можем себе позволить.Настоящий вопрос в том, на что вы готовы согласиться? Хорошим ответом будет дом, о покупке которого вы не пожалеете, и дом, который вам не захочется обновить через несколько лет. Как бы ни хотелось ипотечным брокерам и агентам по недвижимости дополнительные комиссии, получение ипотеки дважды и два переезда будет стоить вам много времени и денег.

Национальная ассоциация риэлторов обнаружила, что это самые распространенные финансовые жертвы, на которые покупатели жилья приносят жилье:

- Сократить расходы на развлечения

- Сокращение расходов на одежду

- Отмененные планы отпуска

- Минимальные оплаченные платежи по счетам

- Получал дополнительный доход за счет второй работы

- Продал автомобиль или отказался от покупки автомобиля

Все это надежный выбор, за исключением внесения только минимальных платежей по счетам.Меньшая задолженность может улучшить ваш кредитный рейтинг и увеличить ежемесячный денежный поток. И то, и другое увеличит количество жилья, которое вы можете себе позволить. Они также уменьшат размер процентов, которые вы платите по этим долгам.

Примите во внимание следующие дополнительные предложения о том, что делать, если вам нужно больше дома, чем вы можете себе позволить:

- Погасить задолженность, особенно задолженность по кредитной карте с высокой процентной ставкой и любую задолженность с менее чем 10 оставшимися ежемесячными платежами

- Работа для получения отличной репутации

- Попросите родственника сделать подарок к вашему первоначальному взносу, особенно если вы можете продемонстрировать свои собственные усилия, чтобы стать отличным кандидатом на ипотеку.

Две из наиболее распространенных причин для покупки дома, согласно опросу Национальной ассоциации риэлторов, заключались в том, чтобы иметь дом большего размера или жить в лучшем районе.Если вам удастся получить обе эти вещи заранее, возможно, вам никогда не придется переезжать.

Быстрее и проще ипотечное кредитование

Проверьте ваши ставки сегодня с Better Mortgage.

Сколько дома вы можете себе позволить? Правило 28/36 поможет вам принять решение.

Вы нашли дом своей мечты, но можете ли вы безопасно его себе позволить? Прежде чем принять самое важное финансовое решение в своей жизни, примите во внимание правило 28/36.

Это правило используется кредиторами для определения того, что вы можете себе позволить, по словам Рамита Сетхи, автора бестселлеров «Я научу вас быть богатым.

«Он используется кредиторами, но он также является действительно полезным инструментом для нас как частных лиц, чтобы решить, какой размер долга мы можем себе позволить», — сказал Сетхи NBC News.

Рамит Сетхи, автор книги «Я научу тебя быть богатым» Питер ХерлиПравило простое. При рассмотрении вопроса об ипотеке убедитесь, что ваши:

- максимальные семейные расходы не превышают 28 процентов вашего валового ежемесячного дохода;

- Общий долг семьи не превышает 36 процентов вашего валового ежемесячного дохода (известного как отношение долга к доходу).

Другими словами, если ваши максимальные расходы домохозяйства и общий долг семьи равны или ниже 28/36, вы сможете безопасно позволить себе купить дом.

ИТОГО ИЗДЕРЖКИ ДОМОХОЗЯЙСТВА

При подсчете домашних расходов Сетхи советует учитывать все, что будет включать ваша ипотека: основная сумма, проценты, налоги и страховка, или PITI.

В целом, согласно Сетхи, ваш PITI должен составлять менее 28 процентов вашего валового ежемесячного дохода.

Например, если вы зарабатываете 3500 долларов в месяц, ваш ежемесячный ипотечный кредит не должен превышать 980 долларов, что составляет 28 процентов от вашего ежемесячного валового дохода.

ИТОГО ДОЛГ

Чтобы определить отношение долга к доходу, рассчитайте:

Сумма вашего ежемесячного долга в долларах, разделенная на сумму вашего ежемесячного валового дохода в долларах.

Например, если у вас есть ежемесячный долг на 1000 долларов и вы зарабатываете 3500 долларов в месяц, то отношение долга к доходу будет 0,28.

В двух приведенных выше сценариях соотношение ваших домашних расходов к долгу составляет 28/28. Таким образом, ваши домашние расходы составляют 28 процентов, а ваш долг — менее 36, что означает, что вы можете безопасно позволить себе дом.

«Если вы соответствуете этим параметрам, это хорошее эмпирическое правило, что у вас все в порядке», — говорит Сетхи.

Но предположим, что 50 процентов вашего валового ежемесячного дохода идет на погашение вашего общего долга. «Это говорит вам, что вы вышли за рамки параметров, и это большой красный флаг», — объясняет Сетхи.

Будьте консервативны

«Многие люди покупают дом, потому что влюбляются в определенные особенности, такие как смесители для ванной или полы из твердой древесины», — говорит Сетхи. Но автор настаивает, что вы должны сосредоточиться на затратах.

«Покупка дома — это, вероятно, самая большая финансовая покупка в вашей жизни, и вы должны быть очень свободны в финансовом отношении, когда дело доходит до покупки такого размера», — говорит он.

Сопутствующие

Если вы не совсем понимаете, что можете себе позволить, — говорит он, — вы можете получить ипотечный кредит, который истощит вас финансово. Он объясняет, что многие покупатели дома так взволнованы домом, что не задумываются о том, как им будет трудно его заплатить, если они потеряют работу или заболеют серьезной болезнью.

По этой причине он считает себя консервативным.

«Консервативность означает, что вы откладываете 20-процентный первоначальный взнос, консервативность означает, что вы берете простой кредит на 15 или 30 лет, и это означает, что вы рассчитываете эти базовые числа и знаете, что у вас меньше 28/36. править очень удобно », — говорит Сетхи.

Что делать, если вам просто не хватает авансового платежа?

Если у вас недостаточно сбережений для 20-процентного первоначального взноса, вам нужно продолжать экономить, — говорит Сетхи.Если вы изо всех сил пытаетесь сэкономить, он советует создать дополнительный сберегательный счет.

Дополнительный сберегательный счет — это автоматизированный счет, который напрямую переводит небольшие суммы из вашей зарплаты на сберегательный счет, поэтому вам даже не нужно об этом думать, — говорит он.

«Многие люди говорят:« Эй, я до мозга костей, я действительно не могу сэкономить », — говорит он. «Ну, оказывается, когда вы автоматизируете эти деньги, вы их даже не видите. На самом деле складывается довольно быстро ».

И не стоит недооценивать силу побочной суеты, — говорит он.

Сопутствующие товары

«Часто люди недооценивают возможность зарабатывать больше на подработке, в бизнесе, путем переговоров о зарплате», — говорит Сетхи.

«Не сдавайся, — добавил Сетхи. «Начните экономить, погасите долги и подумайте о том, чтобы зарабатывать больше. Все эти три вещи помогут вам в конечном итоге купить дом, если вы решите это сделать ».

БОЛЬШЕ ИЗ ЛУЧШЕ

Хотите еще таких советов? NBC News BETTER одержимы поиском более простых, здоровых и разумных способов жизни.Подпишитесь на нашу рассылку новостей и подписывайтесь на нас в Facebook, Twitter и Instagram.

Какой процент дохода должен идти на ипотеку?

Какой процент от вашего ежемесячного дохода должен идти на ипотеку?

Общее практическое правило для покупателей жилья заключается в том, что ваш жилищный кредит не должен составлять более 28% вашего ежемесячного дохода до вычета налогов.

Но некоторым заемщикам следует устанавливать свой личный уровень выше или ниже. Ниже мы поможем вам выяснить, сколько вы можете себе позволить, а также расскажем, какие правила финансовой доступности требуют кредиторы для различных типов ипотечных кредитов.

Щелкните здесь, чтобы узнать текущие ставки по ипотеке.Сколько дома я могу себе позволить?

Как правило, ваша ипотека должна в 2–2,5 раза превышать ваш годовой валовой доход. Добавьте это число к запланированному авансовому платежу, и вы узнаете, в каком ценовом диапазоне вам следует искать жилье.

Но это, как и большинство практических правил, имеет множество исключений. Вот почему.

Заработная плата — плохой показатель доступности ипотеки

Предположим, ваша зарплата составляет 100 000 долларов в год.Согласно этому практическому правилу, вы можете позволить себе ипотеку на сумму от 200 000 до 250 000 долларов.

Но у одного человека с таким доходом в конце каждого месяца может оставаться намного меньше, чем у другого.

Например, предположим, что вы агент по недвижимости с крупным автокредитом и остатком на кредитной карте из-за дорогого образа жизни. В этом нет ничего плохого — если он может себе это позволить.

Но другой человек с таким же семейным доходом может иметь гораздо более низкую стоимость жизни.Может быть, он графический дизайнер-фрилансер, который водит оплаченный автомобиль. Поддержание его гардероба обходится в несколько сотен долларов в год, и он обнуляет остатки на своих карточках каждый месяц.

У этих двух людей доступный доход для выплаты ипотеки существенно различается. Таким образом, прибыль до налогообложения сама по себе не отражает всей картины.

Отношение долга к доходу (соотношение DTI является лучшим ориентиром

Наши два примера имеют точно такой же доход, но у них сильно различаются ежемесячные бюджеты и, следовательно, разные возможности выплаты ипотеки.

В результате кредиторы гораздо больше заинтересованы в соотношении долга к доходу (DTI) заявителя, чем в его или ее чистом доходе. Он лучше отражает чей-то «дискреционный доход», то есть то, что остается каждый месяц после выплаты неизбежных расходов (включая платежи по долгам).

В этой статье мы подробнее рассмотрим DTI, в том числе о том, как вы можете рассчитать свой.

Платежи по ипотеке — не единственная стоимость вашего дома

Стоимость домовладения превышает ежемесячный платеж.Подробнее об этом позже. Но что составляет сам ваш ежемесячный платеж?

Специалисты по ипотеке используют аббревиатуру «PITI» для обозначения некоторых из основных. Это означает:

- Основная сумма: Сумма, на которую вы уменьшаете сумму, которую вы заимствовали каждый месяц.

- Проценты: Стоимость займа.

- Налоги: Налог на недвижимость, который вы должны заплатить.

- Страхование: Страхование собственников жилья. Кроме того, в зависимости от того, где вы покупаете, возможно покрытие от наводнения, землетрясения или урагана.

Ни один из них не является обязательным, и если вы сильно отстаете по любому из них, вы нарушите свое соглашение об ипотеке, и ваш кредитор будет возбужден иски.

Прочие расходы на домовладение

Если вы решите жить в районе, охваченном ассоциацией домовладельцев, вам придется платить взносы в ТСЖ.

И, при отсутствии гарантии, каждый домовладелец несет ответственность за расходы на техническое обслуживание и ремонт. Дни, когда вы могли позвонить своему домовладельцу, когда у вас отказала система отопления, вентиляции и кондиционирования или у вас протекла крыша, уже позади.

Имейте в виду, что чем старше вы покупаете дом, тем выше, вероятно, будут ваши расходы на обслуживание и ремонт. И обязательно внимательно выбирайте любую домашнюю гарантию, которую решите купить. В этих водах водятся акулы.

Готовы сделать покупки для дома своей мечты? Начните здесь.Понимание отношения долга к доходу

Отношение долга к доходу может показаться сложным, но на самом деле это не так.

РасчетыDTI касаются только неизбежных ежемесячных долговых обязательств. Это означает, что они не принимают во внимание вещи, на которых вы могли бы сэкономить, такие как еда, газ, коммунальные услуги, страховые взносы, помимо страхования домовладельцев, телефон, кабель или другие развлечения.

Интерфейсный DTI и внутренний DTI

Существует два типа DTI: интерфейсный и внутренний. Front-end DTI учитывает только ваши жилищные расходы, то есть PITI, которую вы заплатите по новому кредиту.

Вы разделите ожидаемый ежемесячный PITI на свой ежемесячный валовой доход и получите число на своем калькуляторе. Допустим, 0,21, что означает, что ваш внешний PITI составляет 21%.

Back-end DTI включает в себя тот же простой расчет, но он основан на всех ваших неизбежных ежемесячных платежах плюс PITI.Так что почти всегда оно намного выше. В следующих нескольких разделах вы познакомитесь с миром серверных DTI.

Платежные обязательства

Серверные DTI основаны на неизбежных расходах:

- Платежи по долгам: все, включая выплаты по студенческим, автомобильным и личным ссудам, таймшер-соглашениям и любым ссудам, которые вы подписали совместно.

- Минимальные платежи по пластику: Кредитные и магазинные карты.

- Выплата алиментов и алиментов на ребенка, срок выполнения которых составляет не менее шести месяцев.

- PITI (см. Выше): Выплаты по новой ипотеке.

Найдите последние банковские выписки, чтобы использовать точные цифры. Потому что каждый ипотечный кредитор, к которому вы обращаетесь, сделает именно это.

Доход

Ипотечные кредиторы обычно довольно щедры в отношении того, что они считают доходом. Таким образом, вы обычно можете включать:

- Заработная плата

- Чаевые и бонусы (с 2-летней историей)

- Пенсионные доходы

- Доходы по социальному страхованию

- Алименты и алименты, которые вы получаете

- Дивиденды, арендная плата и прочие инвестиционные доходы

Опять же, постарайтесь быть максимально точными, используя банковские выписки или другие записи за год или два.Усредните нерегулярный доход, чтобы знать, что вы получаете каждый месяц за период.

И помните: мы смотрим на валовой доход. Итак, это сумма, которую вы получаете до уплаты налогов.

Большой расчет

Большой расчет на самом деле маленький. Да, вы найдете калькуляторы DTI в Интернете, но математика настолько проста, что вы, вероятно, не потрудитесь им воспользоваться.

Если вы уже проделали тяжелую работу по нахождению и сложению своих фактических данных, все, что вам нужно, — это разделить общий ежемесячный долг на ваш общий ежемесячный доход.

Вот пример, основанный на том мифическом человеке, который получает ровно 100 000 долларов в год, что означает ежемесячный доход в 8 333 доллара (100 000 долларов / 12). Мы дадим ему 1000 долларов существующих ежемесячных платежей и еще 2000 долларов в виде PITI на его новую ипотеку. Таким образом, его общие выплаты составят 3000 долларов.

Разделите 3000 долларов на 8 333 доллара, и вы получите 0,36%. Это означает, что его DTI составляет 36%.

Итак, теперь вы знаете, как рассчитать свой DTI, заменив цифры нашего мифического друга своими собственными. И это так просто.

Другие модели DTI

Это основной способ расчета DTI. Но есть две другие модели, которые можно использовать:

- 35% / 45% модель: Ваши общие ежемесячные неизбежные обязательства, включая PITI, должны составлять не более 35% от вашего (брутто) дохода до налогообложения (). Или 45% или меньше от вашей (чистой) прибыли после уплаты налогов.

- Модель с 25% после вычета налогов: Умножьте свой чистый доход на 25%. Ответ показывает, сколько вы можете себе позволить ежемесячные выплаты PITI.

Все эти модели представляют собой интересный способ узнать, на какой размер ипотеки вы можете получить одобрение и какую цену на жилье вы можете себе позволить.

Но ипотека — не универсальный продукт. Если вы ведете роскошный образ жизни или несете необычно большие расходы, возможно, вы не сможете позволить себе такую же ежемесячную выплату по ипотеке, как кто-то другой с таким же доходом и неизбежными ежемесячными обязательствами.

Итак, какой процент вашего дохода должен идти на ипотеку? Это процент, который вы можете себе позволить.И вам нужно решить, сколько это стоит. Правила кредиторов — хорошее руководство по финансовой доступности. Но они могут не защитить вас, если ваши обстоятельства необычны.

Поговорите со специалистом по ипотеке сегодня.Некоторые общие пороги DTI

Большинство кредиторов ожидают максимального DTI в 40% по заявкам на большинство видов ипотечных кредитов. Но это очень общие рекомендации. Некоторые кандидаты получают одобрение с DTI или 45%, а иногда даже 50%.

Но те, кто одобрен с крупными DTI, почти всегда являются сильными заемщиками в других отношениях.Возможно, у них высокий кредитный рейтинг, большой первоначальный взнос или такой высокий доход, что они все еще могут позволить себе комфортную жизнь даже после того, как выплатят все свои неизбежные ежемесячные обязательства.

Как кредитный рейтинг и размер первоначального взноса влияют на доступность

Приоритет каждого кредитора — максимизировать свои шансы на возврат денег с минимальными затратами. Они хотят быть максимально уверены в том, что заемщики готовы, могут и желают своевременно вносить ежемесячные платежи.

К счастью, это защищает большинство заемщиков от получения ипотечных кредитов, которые они не могут себе позволить или не могут обслуживать.

Кредитный рейтинг

Наличие высокого кредитного рейтинга говорит о том, что вы хорошо управляете своими деньгами. Вы брали ссуды в прошлом и вернули свои ссуды практически без хлопот, поэтому кредитор может доверять вам выполнение ваших финансовых обязательств. И есть довольно надежное правило: чем выше ваш кредитный рейтинг, тем ниже ставка по ипотеке.

Можно получить одобрение с кредитным рейтингом от 580 для ссуды FHA (при поддержке Федерального жилищного управления) с рейтингом 3.Первоначальный взнос 5%. Действительно, для ссуды FHA ваш кредитный рейтинг может составлять всего 500, при условии внесения 10% первоначального взноса.

Но многие другие типы ипотечных кредитов требуют минимального балла 620. И многие кредиторы устанавливают свои собственные минимумы, часто 640 или 660. Конечно, если вам нужна крупная ссуда (негабаритная ипотека, которая может включать миллионы долларов), вы » Скорее всего, понадобится очень высокий балл.

Первоначальные взносы

Так же, как и высокий кредитный рейтинг, большой первоначальный взнос почти всегда дает вам более низкую ставку по ипотеке.И, как мы только что видели с кредитами FHA, это может заставить кредиторов быть более гибкими по сравнению с другими порогами кредитования.

Это связано с тем, что люди с более высокими первоначальными взносами вкладывают больше финансовых средств в свой дом и могут потерять больше денег в случае обращения взыскания.

И, если что-то пойдет не так, и возникнет необходимость взыскания права выкупа, у кредитора больше шансов вернуть все свои деньги. В результате ипотечная индустрия любит большие авансовые платежи и поощряет заемщиков, у которых они есть.

Наконец, заемщики с первоначальным взносом менее 20%, как правило, должны платить взносы по ипотечному страхованию (MIP) по ссудам с федеральным обеспечением и частному страхованию ипотечных кредитов (PMI) по обычным ссудам. Заемщики, которые могут заплатить 20% от продажной цены, не обязаны.

Советы по снижению ежемесячного платежа

За несколько месяцев до подачи заявки на ипотеку вы можете многое сделать, чтобы снизить ставку по ипотеке — и, следовательно, ежемесячные выплаты:

- Уменьшите объем займов. Вы видели, насколько важен ваш DTI, поэтому постарайтесь снизить долговое бремя. Сосредоточьтесь в первую очередь на том, чтобы остатки на всех ваших кредитных и магазинных картах были ниже 30% от доступных кредитных лимитов.

- Повысьте свой кредитный рейтинг. Даже если баланс этих карт ниже магических 30%, ваш счет очень быстро повысится. Не открывайте и не закрывайте кредитные счета при запуске нового приложения. Самое главное, продолжайте вносить каждый платеж вовремя. И закажите бесплатную копию своего кредитного отчета из Annualcreditreport.com, чтобы проверить ошибки, которые встречаются на удивление часто.

- Начни экономить надолго. Как только вы сократите свой долг, получите сбережения. На этот раз у вас может не быть времени, чтобы собрать существенный авансовый платеж. Но кредиторы будут впечатлены любыми активами, которые у вас есть, и внесение большего первоначального взноса, чем минимальный, может купить вам более низкую ставку по ипотеке. Между тем, экономия должна привести вас к тому моменту, когда вы сможете позволить себе на 20% раньше.

Начните с маленьких шагов.Возможно, вам не удастся стать идеальным заемщиком в одночасье, но большинство из нас может довольно быстро сделать ставку лучше.

Щелкните здесь, чтобы узнать текущие ставки по ипотеке.Что это такое и как это повлияет на вашу ипотеку?

- Правило 28/36 касается того, какой размер долга у вас может быть и при этом быть одобренным для соответствующей ипотеки.

- Кредиторы предпочитают, чтобы вы тратили 28% или меньше своего брутто-месячного дохода на жилищные расходы.

- В идеале вы должны потратить 36% или меньше своего валового ежемесячного дохода на все долги, но есть исключения.

- Подробнее на сайте Personal Finance Insider.

Что такое правило 28/36 и как оно влияет на вашу ипотеку?

Правило 28/36 относится к тому, сколько долга вы можете взять на себя и при этом получить одобрение для соответствующей ипотеки, что вы можете рассматривать как «обычную ипотеку», не обеспеченную государством.

Согласно правилу, вы должны тратить не более 28% своего валового ежемесячного дохода на жилищные расходы. Вы также должны тратить только 36% вашего валового ежемесячного дохода на все свои долги, от кредитных карт до автокредитов и алиментов. (Помните, что под валовым ежемесячным доходом понимается доход, который вы зарабатываете до вычета налогов.)

У вас могут возникнуть проблемы с получением соответствующей ипотеки, если выполняется одно из следующих условий: получение ипотеки приведет к тому, что вы потратите более 28%. от вашего валового дохода на расходы на жилье, или эта сумма заставит вас потратить более 36% вашего валового дохода на общие ежемесячные выплаты по долгу.

Имейте в виду, что соблюдение правила 28/36 делает вас конкурентоспособным покупателем. Вероятно, вас утвердят на сумму, которую вы хотите занять, и получите хорошую процентную ставку. Но если получение ипотеки заставит вас взять на себя больше долгов, чем вы хотели бы, многие кредиторы все равно одобрят ипотеку.

Коэффициент предварительной оплаты 28%

Вы можете слышать, как ваш кредитор использует термин «коэффициент предварительной оплаты». Это отношение ваших ежемесячных жилищных расходов к вашему ежемесячному валовому доходу, и, согласно правилу 28/36, в идеале это соотношение должно составлять 28% или меньше.

Коэффициент предварительной оплаты относится не только к вашим ипотечным платежам. Это относится ко всему следующему:

- Принципал: Это сумма, которую вы занимаете по ипотеке.

- Проценты: Кредитор взимает с вас проценты за заем денег, и вы будете платить деньги в счет процентов каждый месяц как часть платежа по ипотеке.

- Налоги на недвижимость: Ваши налоги на недвижимость будут зависеть от стоимости вашего дома и места вашего проживания в США.Вы можете в конечном итоге платить сотни каждый месяц.

- Страхование: Вы будете платить за страхование домовладельцев, и у вас могут быть дополнительные страховые полисы для покрытия таких вещей, как наводнения или землетрясения.

- Взносы ассоциации домовладельцев: Если вы живете по соседству с ассоциацией домовладельцев, ваши ежемесячные взносы учитываются в вашем коэффициенте переднего плана.

Имейте в виду, что счета за коммунальные услуги не являются частью вашего начального коэффициента.

Допустим, ваш валовой доход составляет 5000 долларов в месяц.Вы платите 1000 долларов в счет основной суммы долга и процентов, 150 долларов в счет налогов на недвижимость, 100 долларов в счет страхования домовладельцев и 50 долларов в счет взносов в ТСЖ. В сумме вы платите 1300 долларов в месяц на дом.

Разделите 1300 долларов на 5000 долларов, чтобы получилось 0,26. Ваш коэффициент переднего плана составляет 26%.

Внутренний коэффициент 36%

Вы также можете услышать термин «исходный коэффициент» в процессе ипотечного кредитования. Его также можно было бы назвать «отношением долга к доходу».

Это отношение ваших общих ежемесячных выплат по долгу к вашему ежемесячному валовому доходу.Согласно правилу 28/36, в идеале вы хотите, чтобы коэффициент внутреннего использования составлял 36% или меньше.

Внутренний коэффициент важен, потому что даже если ваши жилищные выплаты составляют менее 28% вашего валового дохода, у вас могут быть другие долги, которые повышают риск кредитования.

Внутренний коэффициент относится к жилищным платежам вместе с платежами по кредитным картам, студенческим ссудам, автокредитам, личным ссудам, алиментам и алиментам.

Может быть, вы ежемесячно платите 1300 долларов на дом, 50 долларов на кредитную карту и 250 долларов на студенческие ссуды.Сумма ежемесячных выплат по долгу составляет 1600 долларов.

Разделите 1600 долларов на свой ежемесячный валовой доход (5000 долларов), чтобы получить 0,32. Ваш внутренний коэффициент составляет 32%.

Исключения из правила 28/36

Если у вас слишком много долгов, чтобы пройти тест 28/36, пока не бросайте полотенце. Есть некоторые исключения.

Кредитор может одобрить вашу заявку, если другие части вашего финансового профиля являются образцовыми. Возможно, у вас отличный кредитный рейтинг или более 20% первоначального взноса.

Вы также можете получить одобрение с более высоким коэффициентом долга, но просто заплатите более высокую ставку, чем если бы у вас был меньший долг.

Вы также должны помнить, что правило 28/36 в основном применяется к соответствующей ипотеке. Если вы имеете право на получение ипотечной ссуды, обеспеченной государством, через FHA, VA или USDA, кредитор может утвердить вашу заявку с более высоким коэффициентом.

Получение ипотечной ссуды, обеспеченной государством, обеспечивает большую снисходительность (а ссуды VA вообще не учитывают первоначальные коэффициенты). Просто подумайте, имеете ли вы право на получение ипотечной ссуды с государственной поддержкой и согласны ли вы с ее условиями.

Как получить ипотечный кредит, если у вас есть долг

Может быть, у вас слишком большой долг, чтобы пройти тест 28/36, но вам все равно нужна отличная ставка по соответствующей ипотеке. Есть два основных способа обойти это: улучшить свой коэффициент или улучшить другие части вашего финансового портфеля. Вот советы для достижения обоих.

Выплата долгов

Если у вас, например, остается относительно небольшой остаток по автокредиту или кредитной карте, подумайте о том, чтобы полностью погасить его. Таким образом, ваш ежемесячный платеж по этому кредиту полностью исчезнет.

Вы также можете рассмотреть возможность рефинансирования ссуды для более низких ежемесячных платежей. Просто не забудьте заранее понять условия рефинансирования, чтобы решить, является ли это лучшим финансовым ходом.

Ищите способы увеличить доход

Легче сказать, чем сделать больше, чем заработать, но вы хотите покрыть все свои базы. Если вы считаете, что заслуживаете повышения, возможно, сейчас самое время поговорить с начальником о такой возможности. Или подумайте о том, чтобы получить дополнительную работу с частичной занятостью или фрилансером.

Повысьте свой кредитный рейтинг

Если у вас есть задолженность, ипотечный кредитор может одобрить ваше заявление, если у вас очень хороший или отличный кредитный рейтинг.

История платежей — самый важный фактор в вашем кредитном рейтинге, поэтому убедитесь, что вы оплачиваете все свои счета вовремя. Вы также можете запросить кредитный отчет в одном из трех кредитных бюро (TransUnion, Equifax и Experian), чтобы проверить наличие ошибок. Если вы обнаружите, что подверглись несправедливому наказанию, оспорите ошибку в бюро.

Сохраните для большего первоначального взноса

Кредитор может также одобрить вашу заявку, если у вас есть больше, чем минимальные требования для первоначального взноса.Минимальная сумма первоначального взноса будет зависеть от того, какой тип ипотеки вы получите.

Ставки по ипотеке должны оставаться низкими в обозримом будущем, поэтому у вас, вероятно, будет время, чтобы сэкономить больше на первоначальный взнос, не беспокоясь о том, что вы упустите хорошую ставку. Это также может дать вам время для работы над другими частями вашего финансового портфеля, такими как повышение кредитного рейтинга или приближение к прохождению теста 28/36.

Ставки по ипотечным кредитам и рефинансированию по штатам

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова

Клэнд Мэриленд

Айова

Канзас

Массачусетс

Мичиган

Миннесота

Миссисипи

Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Южный Орегон

Пенсильвания

Даколота-Айленд

Теннесси

Юта

Вермонт

Вирджиния

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Какой процент дохода должен идти в мою ипотеку

Сколько дома вы действительно можете себе позволить? В связи с ростом цен на аренду эта тема может стать довольно актуальной.Финансовые гуру и экономные люди придерживаются самых разных мнений. Но важно то, что банк готов предоставить вам в долг и что вы можете изменить не только на бумаге, но и в реальной жизни.

Если у вас есть дом, ипотечный кредит включает четыре различных компонента. Когда вы арендуете, ваши ежемесячные платежи идут немного дальше и включают в себя все, от ухода за газоном до технического обслуживания. Домовладельцы тратят дополнительные средства на эти расходы, но в то же время они увеличивают долю в своей собственности.

Что важно для банка при получении ипотечного кредита

Определить, сколько дома вы можете себе позволить, не так просто, как рассчитать процент от вашего дохода.Большинство банков и ипотечных кредиторов будут рассматривать несколько разных чисел, чтобы убедиться, что они складываются в прямом, обратном и обратном направлениях. Вот некоторые вещи, на которые они смотрят:

- Стоимость дома по сравнению с вашей годовой зарплатой.

- Процент дохода, который идет на выплату ипотечного кредита.

- Доля вашего общего годового дохода, которая идет на погашение долга.

Ссылка по теме: Могу ли я купить дом без денег?

4 части ипотечного платежа

Выплата по ипотеке — это больше, чем просто возврат ссуды за дом. основная сумма ипотеки — это непогашенный остаток суммы, взятой в долг для покупки дома. процентов — это стоимость заимствования этих денег. Налоги на недвижимость от местных органов власти, страхование домовладельцев и иногда частное ипотечное страхование также являются частью традиционного платежа по ипотеке.

Как кредиторы определяют размер кредита

В качестве отправной точки большинство кредиторов спокойно подписывают ипотечный кредит на сумму в пределах 2: 2.В 5 раз больше вашей зарплаты . Однако индивидуальный финансовый профиль, включая непогашенный долг и кредитные рейтинги, может повлиять на это руководство. Хотя существует специальных программ для менее квалифицированных лиц, все кредиторы используют критерии добросовестности для определения способности заемщика выплатить ипотечный кредит.

Ссылка по теме: Что следует знать о финансировании с помощью ипотечного кредита HARP

Кредиторы используют два числа для расчета более точной картины вашего индивидуального финансового положения.Первый называется передаточным числом . Это число определяет, какой процент вашего годового дохода пойдет на выплату ипотечного кредита. Для большинства кредиторов это число не должно превышать 28% вашего дохода.

Второе число, которое используют кредиторы, называется внутренним коэффициентом . Это процент от вашего валового дохода, покрывающий непогашенные долги. Эти долги включают в себя такие вещи, как остатки на кредитных картах, алименты, автокредиты и другие виды ссуд, помимо вашей основной ипотеки. Ваш долг не должен превышать 36% вашего годового валового дохода .

Давайте поговорим подробнее о вашем личном финансовом положении. Свяжитесь с «братьями по ссуде» в Mares Mortgage сегодня.

Личные соображения при определении суммы займа

Кредитор может показать вам ваши финансовые результаты на бумаге на основе вашего отчетного дохода и непогашенных долгов. Но на этом советы кредитора заканчиваются. Даже если вы можете позволить себе платить за дом своей мечты, большие колебания могут повлиять на ваш образ жизни, личные предпочтения и другие расходы, связанные с домовладением.

Ссылка по теме: 580 Кредитный рейтинг Жилищные ссуды …

Стоимость поддержания образа жизни

Вы из тех, кто любит много тратить, часто играть и охотно путешествовать? Сможете ли вы оплатить дом своей мечты, сохранив при этом свой нынешний образ жизни? Готовы ли вы пойти на компромисс, чтобы позволить себе больше жилья? Или вы бы предпочли делать покупки дома консервативно, чтобы иметь больший бюджет на покупки, путешествия и другие варианты образа жизни?

Персональный подход к долгу

Некоторым людям не нравятся долги, они предпочитают нести минимальные суммы и упорно трудятся, чтобы быстро их погасить.Другие люди сравнительно комфортно относятся к долгам, по-видимому, у них нет проблем с хранением больших остатков на кредитных картах или с максимальным расходом на покупки дома в верхней части своего бюджета. От того, насколько вам комфортно с долгом и какой размер долга у вас в настоящее время, зависит, сколько жилья вы можете себе позволить.

Личные финансовые цели

Какими бы разными ни были наши подходы к управлению финансами, различаются и сложности нашей жизни. Некоторые семьи будут отдавать предпочтение оплате обучения в детском колледже, а не содержанию дополнительных квадратных метров.Некоторые семьи вообще отказываются от детей, оставляя больше денег на недвижимость.

Нахождение баланса между тем, сколько вы можете себе позволить и сколько вы хотите позволить, является ключом к составлению бюджета при покупке нового дома. Кредитор может согласиться на условия, которые на бумаге выглядят хорошо. Но если учесть ваш личный образ жизни в уравнении, то такое же количество дома оставит вас «домом для бедных».

Следует помнить

Когда дело доходит до определения , какой процент вашего дохода должен идти на оплату дома , есть несколько общих базовых показателей.Большинство людей могут позволить себе вдвое больший годовой валовой доход. То есть до тех пор, пока их ожидаемая выплата по ипотеке не превысит 28% их дохода, а их долг не превышает 36% их дохода .

Помимо математических расчетов, ваш индивидуальный образ жизни будет играть большую роль в определении того, сколько дома вы можете себе позволить. Лучше определить диапазон цен на жилье, который вам удобен, и выбрать нижнюю часть этого диапазона .

Если появляется дом вашей мечты, и он немного превышает ваш бюджет, есть место для маневра, с которым можно поиграть.Хотя банк может согласиться выписать до 28% вашего дохода, вы должны будете производить платежи. Быть «бедным в доме» или связывать все свои деньги в красивом доме, не имея возможности позволить себе такой образ жизни, — это не та ситуация, в которой кто-то хочет оказаться.

Готовы ли вы начать делать покупки? Получите предварительную квалификацию с Mares Mortgage сегодня и узнайте, где вы находитесь.

Какой процент дохода должен идти на ипотеку?

Покупка дома в первый раз может быть сложной задачей.Сколько дома вы можете себе позволить? Какой процент дохода должен идти на ежемесячный платеж по ипотеке? Если вы понятия не имеете, вы не одиноки. В недавнем опросе, проведенном Wyndham Capital Mortgage, 23 процента опрошенных также не знали ответа *. В двух словах: это зависит от уровня вашего долга.

После того, как вы поймете руководящие принципы, которые используют ипотечные кредиторы, и шаги для расчета валового ежемесячного дохода, вы можете вернуться к поиску того дома с открытой планировкой или просторной гардеробной вашей мечты.

Какой процент дохода должен идти на ипотеку?

Большинство кредиторов согласны с тем, что если у вас есть задолженность, такая как счета по кредитной карте или оплата автомобиля, не более 28 процентов вашего ежемесячного валового дохода должно идти на выплату ипотечного кредита (включая основную сумму, проценты, налоги и страховку). По данным Федеральной жилищной ассоциации (FHA), для заемщиков, не имеющих долгов, некоторые кредиторы разрешат использовать до 41 процента вашего дохода.

Каков ваш ежемесячный валовой доход?Прежде чем мы углубимся в подробности правил, которые используют ипотечные кредиторы, давайте разберемся с валовым ежемесячным доходом.Валовой доход — это деньги, которые вы зарабатываете — будь то из таких источников, как зарплата, прибыль, чаевые, алименты или внештатная работа — до вычета налогов и отчислений на такие льготы, как медицинское страхование.

Для сотрудника, получающего зарплату, расчет вашего ежемесячного валового дохода осуществляется за один простой шаг:

Годовая зарплата до уплаты налогов / 12 = Ежемесячный валовой доход

Если вам платят почасово, необходимо выполнить несколько дополнительных шагов для расчета ежемесячного валового дохода:

Шаг 1: почасовая ставка x количество отработанных часов в неделю = недельная заработная плата

Шаг 2: недельная заработная плата x 52 (количество недель в году) = годовая зарплата

Шаг 3: годовая зарплата / 12 = ежемесячный валовой доход

Вы подсчитали свой ежемесячный валовой доход, но прежде чем мы продолжим, было бы полезно понять, почему кредиторы устанавливают эти правила.Ответ: они хотят убедиться, что вы сможете выплатить ипотечный кредит. Достаточно честно, правда? Лучший вариант — купить дом, который вы можете себе позволить.

Правило 28 процентов

Хотите узнать, сколько вы можете позволить себе по ипотеке? Подсчитайте 28 процентов вашего валового дохода. Вот пример. Допустим, ваш ежемесячный валовой доход составляет 5000 долларов. Умножьте это на 28 процентов (или 0,28), чтобы рассчитать, сколько вы должны потратить на ежемесячный платеж по ипотеке.

5000 долларов x 0,28 = 1400 долларов (включая ипотеку, основную сумму, проценты, налоги и страховку.)

Правило 36 процентов

Ваш доход — не единственный фактор. Потенциальные кредиторы также хотят знать, сколько денег вы тратите по сравнению с тем, сколько вы зарабатываете. Это отношение долга к доходу (DTI). Какое общее эмпирическое правило? Кредиторы предпочитают, чтобы DTI составлял менее 36 процентов вашего ежемесячного валового дохода. Ежемесячный валовой доход x 36% = Выплаты по долгу

Вы не хотите, чтобы ваш долг превышал эти 36 процентов, поэтому первое, что вам нужно сделать, это добавить рассчитанные ежемесячные платежи в ваш DTI, включая, помимо прочего:

- Арендная плата или ежемесячный платеж по ипотеке

- Страхование домовладельцев

- Ежемесячные взносы ассоциации домовладельцев

- Платежи по автокредиту

- Платежи по кредитной карте

Платежи по долгу / валовой ежемесячный доход = отношение долга к доходу

Советы по увеличению бюджетаЗнание, на что вы ежемесячно тратите деньги, является ключевым моментом при планировании покупки этого первого дома, поэтому вы хотите контролировать свой бюджет.Увеличение вашего ежемесячного валового дохода — один из способов улучшить ваш DTI. Но если это невозможно, поможет сокращение вашего ежемесячного долга. Вот несколько советов:

- Выплата долга: сделайте дополнительный платеж в течение одного месяца и подумайте о добавлении его к основной сумме долга. Вы будете удивлены, как быстро вы сможете уменьшить свой общий долг. Но не забудьте проверить, есть ли штрафы за предоплату.

- Консолидация долга: консолидируйте все долги с высокой процентной ставкой в консолидирующую ссуду с более низкой процентной ставкой.Имейте в виду, это может вызвать временное снижение вашего кредитного рейтинга.

- Избавьтесь от вредных привычек. Будь то импульсивная покупка или оплата потоковых сервисов, которые вы редко смотрите, сокращение ежемесячных платежей по кредитной карте в конечном итоге означает уменьшение долга.

В Wyndham Capital Mortgage мы хотим, чтобы наши заемщики чувствовали себя комфортно, приобретая этот первый дом. Понимание того, как можно сократить ежемесячные выплаты по долгу, и руководящие принципы, которые используют ипотечные кредиторы для определения процента дохода, который должен идти на ипотеку, может помочь вам купить дом своей мечты.Если у вас есть какие-либо вопросы, обратитесь к своему кредитному специалисту сегодня.

* Компания Wyndham Capital Mortgage поручила компании Atomik Research провести онлайн-опрос 2342 взрослых в Соединенных Штатах для их исследования Mortgage 101. Погрешность составила +/- 2 процентных пункта с доверительным интервалом 95 процентов. Полевые исследования проводились в период с 23 марта -го числа г. по 29 марта -го числа г. 2021 года. Atomik Research — независимое агентство по исследованию творческого рынка.

Калькулятор PMI— NerdWallet

Вы можете получить жилищный кредит с первоначальным взносом менее 20%, но вам, вероятно, придется заплатить за страхование ипотеки.

Сколько стоит PMI?

По данным Genworth Mortgage Insurance, Ginnie Mae и Urban Institute, средняя стоимость частного ипотечного страхования, или PMI, для обычного жилищного кредита составляет от 0,58% до 1,86% от первоначальной суммы кредита в год. Калькулятор рассчитывает, сколько вы заплатите за PMI, что поможет вам определить, сколько дома вы можете себе позволить.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать индивидуальную подборку кредиторов.

Как работает калькулятор PMI

Калькулятор PMI NerdWallet использует стоимость вашего дома, первоначальный взнос, процентную ставку по ипотеке, ставку ипотечного страхования и срок кредита для оценки стоимости PMI.

Многие заемщики не против платить PMI, если это означает, что они смогут купить дом раньше. Но если добавленная стоимость PMI вынуждает вас превышать ваш ежемесячный бюджет, вы можете сделать покупки в более низком ценовом диапазоне или отложить покупку жилья до тех пор, пока ваше финансовое положение не улучшится.

Как рассчитать стоимость PMI

Калькулятор PMI начинает с запроса цены дома, который вы хотите купить, и ожидаемой суммы авансового платежа для расчета процента первоначального взноса.Если этот процент ниже 20%, вероятно, вам придется платить за частное страхование ипотеки.

С помощью этой и других деталей ссуды калькулятор оценивает ваши ежемесячные затраты на PMI. Калькулятор также оценивает общую сумму, которую вы будете платить за ипотечное страхование, пока у вас не будет 20% капитала и вы не сможете избавиться от PMI.

Для использования калькулятора выполните следующие действия.

Введите сумму, которую вы планируете потратить на дом. Для получения наиболее точных результатов введите сумму, на которую вы уже прошли предварительную квалификацию или были предварительно утверждены, но вы также можете указать, сколько вы можете себе позволить.

Введите сумму авансового платежа. Это сумма наличных, которую вы планируете заплатить авансом за дом.

Введите процентную ставку. Если у вас еще нет персонализированного предложения по процентной ставке от кредитора, щелкните ссылку под полем ввода, чтобы увидеть среднюю ставку по ипотеке на сегодня и использовать ее в качестве оценки.

Введите тариф по ипотечному страхованию. Делая покупки кредиторов, спросите их типичные ставки PMI. Если вы не уверены, какой будет ваша ставка по ипотечному страхованию, выберите ставку где-нибудь в середине обычного диапазона — 0.От 58% до 1,86%.

Введите срок кредита. 30-летний срок является наиболее распространенным, особенно среди тех, кто впервые покупает жилье. С 15-летней ипотекой вы быстрее погасите ссуду и будете платить меньше процентов, но будете иметь более высокие ежемесячные платежи.

Как только все будет введено, вы должны увидеть следующие результаты:

Общая сумма PMI, которую вы будете платить, пока не достигнете 20% собственного капитала.

Оценка вашего полного платежа по ипотеке, включая PMI.

Общая стоимость вашего кредита на весь срок.

Вы также можете получить подробную версию результатов с разбивкой по месяцам и общим затратам. Просто установите флажок рядом с вариантом, который вы хотите видеть.

Часто задаваемые вопросыПочему я должен платить за PMI?

Кредиторы обычно требуют частную ипотечную страховку, если вы кладете менее 20% по обычному жилищному кредиту. Страхование выплачивает кредитору часть остатка, причитающегося в случае невыполнения обязательств по ссуде.Это позволяет кредиторам взять на себя дополнительный риск принятия небольших первоначальных платежей и дает большему количеству людей возможность стать домовладельцами.

Ваш кредитный рейтинг, отношение долга к доходу и отношение кредита к стоимости, или LTV, могут повлиять на ваш индекс PMI. Заемщики с низким кредитным рейтингом, высоким DTI и меньшими первоначальными взносами обычно будут платить более высокие ставки по ипотечному страхованию. Повышение кредитного рейтинга, погашение долга и внесение столько, сколько вы можете себе позволить, могут снизить ваши затраты на PMI.

Обычно вам необходимо внести 20% первоначальный взнос, чтобы избежать PMI по обычной ипотеке.