Поставки профессионального оборудования, станки для малого бизнеса

Компания «ОСНОВА» — лидер на рынке многофункционального производственного оборудования для малого и среднего бизнеса. Мы занимаемся разработкой, изготовлением и обслуживанием оборудования с 1993 года. С нашим оборудованием вы сможете выпускать качественный продукт в современной и привлекательной для потребителя упаковке. Мы производим установки, которые можно эксплуатировать по 10 лет и более с минимальными финансовыми и временными затратами на обслуживание.

Мы работаем в России, странах ближнего и дальнего зарубежья, сотрудничаем с тысячами производителей различных жидких и густых продуктов (пищевых и непищевых). По приблизительным подсчетам на нашем оборудовании производится около 500 000 литров продукции в год и трудоустроено более десяти тысяч человек.

Проведем консультацию по всему спектру необходимого оборудования, если вы только начинаете бизнес, поможем оптимизировать производство опытным бизнесменам.

Наши несомненные преимущества

- Длительный срок службы оборудования.

- Простота монтажа оборудования с минимальными затратами по времени.

- Легкость в эксплуатации оборудования — для работы достаточно базовой квалификации сотрудников.

- Простота переналадки и оптимизации оборудования, если вы решите расширить бизнес или выпустить новую линейку продуктов.

- Компактное исполнение установок позволит сэкономить на производственных площадях.

- Минимальные сроки изготовления и поставки оборудования на производство: нам необходим срок всего лишь до двух недель, чтобы обеспечить вас всем необходимым для бизнеса.

- Гарантийное и сервисное обслуживание, предоставление консультаций по техническим вопросам.

- Приемлемые цены.

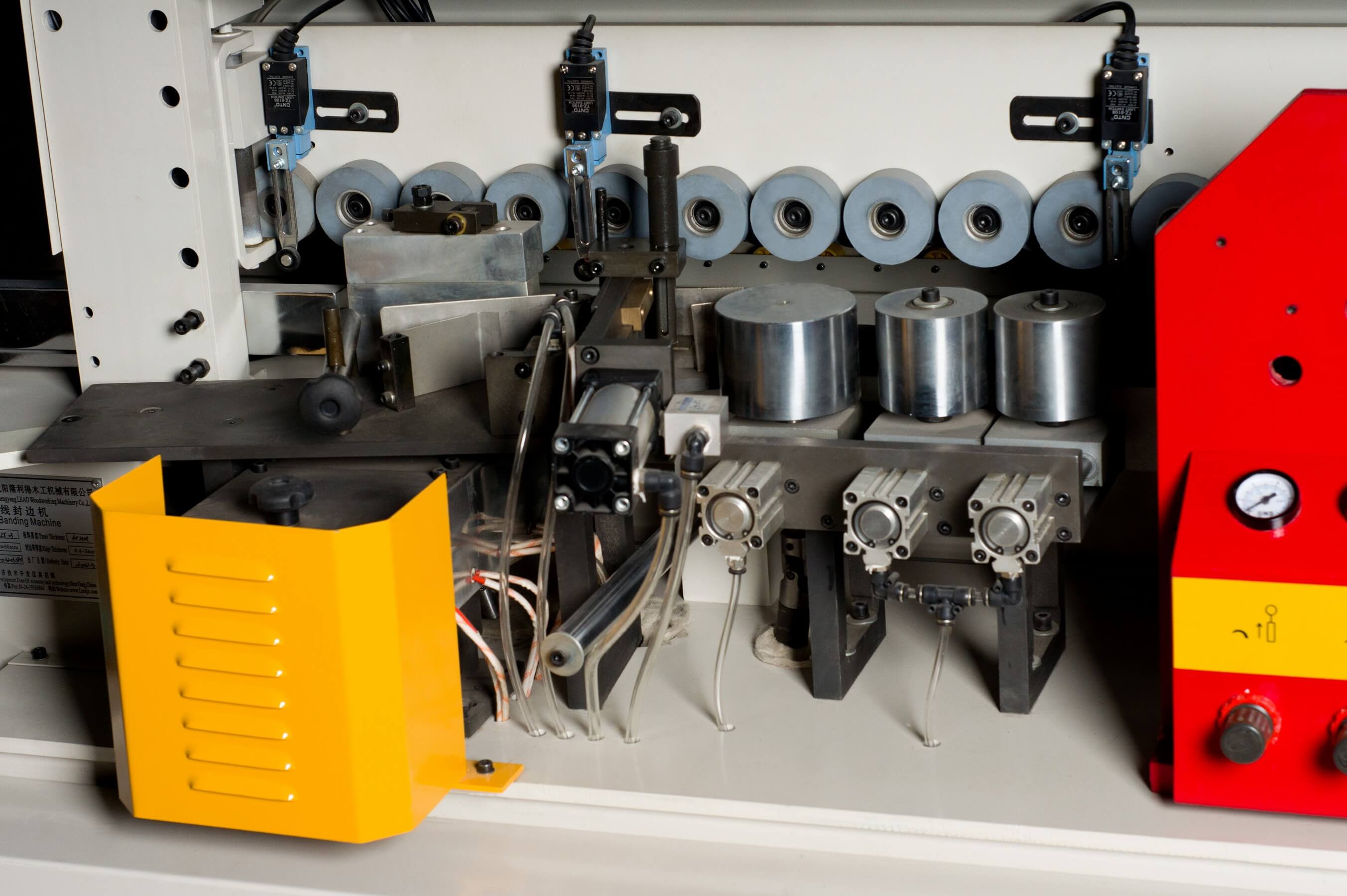

Мы производим и поставляем следующие виды оборудования:

емкостное оборудование для приготовления жидких и густых продуктов. Данный вид оборудования используется для нагрева (варки), охлаждения или поддержания требуемой температуры продуктов (термостатирования). Емкостное оборудование может смешивать, перемешивать, гомогенизировать, накапливать и хранить продукт с поддержанием заданной температуры. Все оборудование производиться из качественных материалов — нержавеющей стали пищевых или кислотостойких марок. Объем стандартного емкостного оборудования варьируется от 50 до 1200 литров; также мы можем изготовить емкости и других объемов по вашему запросу;

Данный вид оборудования используется для нагрева (варки), охлаждения или поддержания требуемой температуры продуктов (термостатирования). Емкостное оборудование может смешивать, перемешивать, гомогенизировать, накапливать и хранить продукт с поддержанием заданной температуры. Все оборудование производиться из качественных материалов — нержавеющей стали пищевых или кислотостойких марок. Объем стандартного емкостного оборудования варьируется от 50 до 1200 литров; также мы можем изготовить емкости и других объемов по вашему запросу;

оборудование для розлива обеспечивает дозированный розлив любых продуктов с производительностью более тысячи доз в час. Дозы варьируются в пределах от 5 миллилитров до десятков литров. Исходя из потребностей бизнеса, оборудование легко перенастраивается, “интуитивно понятно” в эксплуатации, не требует специальной квалификации. Вы можете разливать как однородные, так и неоднородные (содержащие твердые включения) продукты любых видов с температурой до 90 градусов;

оборудование для укупорки позволяет работать с любыми видами тары. Вы можете закупоривать винтовые крышки с резьбой, пластиковые стаканчики с крышками из фольги, двухкомпонентные крышки, кронен-пробки, крышки твист-офф под вакуумом и многое другое. Мы произведем для вас тестовые демонстрации и поможем определиться с оптимальным вариантом оборудования;

Вы можете закупоривать винтовые крышки с резьбой, пластиковые стаканчики с крышками из фольги, двухкомпонентные крышки, кронен-пробки, крышки твист-офф под вакуумом и многое другое. Мы произведем для вас тестовые демонстрации и поможем определиться с оптимальным вариантом оборудования;

этикетировочные машины

групповая упаковка — мы предлагаем использовать гофрокартон и термоусадочную пленку для блочной упаковки больших объемов продукции, что обеспечит безопасную транспортировку и существенно снизит ваши затраты.

- Термоусадочные машины выполняют упаковку широкого спектра товаров как блочно, так и индивидуально. Наши термоусадочные машины могут работы с одного или двух рулонов без потери времени и объемов пленки. Машины оснащены терморегуляторами с внешними дисплеями; доступны различные размеры и модификации машин.

- Заклейщики коробов работают в полуавтоматическом режиме в присутствии оператора, который контролирует процесс и прикрывает короба сверху перед подачей в машину. Конструкция предназначена для заклейки коробов из гофрокартона любых размеров с помощью клейкой ленты. Протяжка коробов осуществляется верхними и нижними приводными ремнями. Обрезка клейкой ленты производится автоматически;

вспомогательное оборудование — то, что может еще понадобится в вашем производстве: фильтры для очистки жидкостей от различных примесей, установки для ополаскивания тары, весовое и измерительное оборудование, а также многое другое;

расходные материалы доступны во всевозможных вариациях для предлагаемого нами оборудования — стеклянная, полиэтиленовая и пластиковая тара; крышки из фольги, твист-офф, двухкомпонентные; этикетки для продукции и переменной информации, клейкая лента, термоусадочная пленка, фильтры, дозаторы, средства для очистки и хранения.

Приобретая оборудование компании «Основа», вы получите надежного партнера для вашего бизнеса. Для этого нужно просто связаться с нами любым удобным для вас способом. Мы ответственно и профессионально подходим к решению всех поставленных задач и сможем обеспечить вас всем необходимым оборудованием для бесперебойной и качественной работы вашего бизнеса.

Информация о компании — ООО «ОСНОВА»

Фасовочно-упаковочное оборудование для малого и среднего бизнеса

Уже более 18 лет мы разрабатываем и поставляем оборудование для приготовления, фасовки, упаковки и этикетировки различных жидких и густых продуктов (пищевые продукты, косметика, бытовая химия и пр.).

Отличительной особенностью наших установок являются:

простота и надежность конструкции,

легкость эксплуатации и обслуживания,

компактность исполнения,

универсальность применения,

короткие сроки поставки и доступность по цене.

Все эти качества помогли продукции компании зарекомендовать себя на рынке как надежное и недорогое оборудование для малого и среднего бизнеса.

Наряду с выпуском единичных устройств мы выпускаем комплекты оборудования и Готовые Производства «Под Ключ» — производственные участки для выпуска различной продукции.

На сегодняшний день нашим оборудованием пользуются более 2000 производителей России, ближнего и дальнего зарубежья. Ежегодно на нем производится, фасуется и упаковывается более 500 000 тонн различной продукции. По приблизительным оценкам с помощью нашего фасовочно-упаковочного оборудования для малого бизнеса в России создано свыше 10 тысяч рабочих мест.

Большинство организаций не решают вопрос в комплексе, предлагая либо оборудование для приготовления продукции, либо фасовочно-упаковочное оборудование, либо не снабжают предлагаемое оборудование технологией выпуска продукта и т.п.

Готовые производства «Под Ключ» являются законченными решениями (от проработки т.з. до сдачи производства в эксплуатацию с выпуском опытной партии продукции) для выпуска таких продуктов как плодово-ягодные пюре, бутилированная вода, расфасованный мед, растительное масло и многое другое.

Готовые производства «Под Ключ» ориентированы на предприятия малого и среднего бизнеса, крестьянские и фермерские хозяйства, поэтому они компактны, просты в эксплуатации, надежны и неприхотливы, а также доступны по цене.

В отличие от других компаний, наша обеспечивает весь производственный цикл выпуска многих видов жидких и пастообразных продуктов. На нашем оборудовании предприятия малого и среднего бизнеса выпускают жидкие и густые продукты различного назначения (пищевые продукты, косметику, бытовую химию и пр.) в расфасованном и упакованном виде. Мы также поставляем малым предприятиям комплекты оборудования и готовые производства «под ключ» для выпуска таких продуктов как плодово-ягодные пюре, бутилированная вода, расфасованный мед, растительное масло и многое другое.

В Новом Уренгое Дмитрий Артюхов встретился с представителями малого бизнеса

В Новом Уренгое посетил заместитель губернатора ЯНАО по вопросам экономики Дмитрий Артюхов. Он осмотрел несколько предприятий малого бизнеса и обсудил с предпринимателями перспективы развития дела.

Деятельность предприятия началась с оказания акушерско-гинекологической помощи. Сегодня осуществляет медицинскую и фармацевтическую деятельность по основным медицинским специальностям. В 2012 году предприятие по результатам конкурса получило финансовую поддержку от органов местного самоуправления на приобретение нового оборудования. Реализация проекта позволила сохранить 97 рабочих мест и создать 7 новых.

Как сообщили в информационно-аналитическом управлении администрации города, ежедневно центр посещают около ста человек.

Как сообщили в информационно-аналитическом управлении администрации города, ежедневно центр посещают около ста человек.Источник: http://sever-press.ru/ekonomika/biznes/item/24485-v-novom-urengoe-dmitrij-artyukhov-vstretilsya-s-predstavitelyami-malogo-biznesa

В Новом Уренгое посетил заместитель губернатора ЯНАО по вопросам экономики Дмитрий Артюхов. Он осмотрел несколько предприятий малого бизнеса и обсудил с предпринимателями перспективы развития дела. Так, крупнейшая частная медицинская организация округа «Сканер» работает в Новом Уренгое с 1999 года.

Деятельность предприятия началась с оказания акушерско-гинекологической помощи. Сегодня осуществляет медицинскую и фармацевтическую деятельность по основным медицинским специальностям. В 2012 году предприятие по результатам конкурса получило финансовую поддержку от органов местного самоуправления на приобретение нового оборудования. Реализация проекта позволила сохранить 97 рабочих мест и создать 7 новых.

Сегодня осуществляет медицинскую и фармацевтическую деятельность по основным медицинским специальностям. В 2012 году предприятие по результатам конкурса получило финансовую поддержку от органов местного самоуправления на приобретение нового оборудования. Реализация проекта позволила сохранить 97 рабочих мест и создать 7 новых.

Затем Дмитрий Артюхов побывал в открывшемся 2014 году фитнес-центре «Рио». Предприниматель Светлана Наумова выиграла грант на создание собственного бизнеса и закупила спортивное оборудование. Спортивный зал площадью 750 квадратных метров работает круглосуточно. В прошлом году новоуренгойский фонд развития предпринимательства представил займ под семь процентов годовых на реализацию инвестиционного проекта «Фитнес-центр «Рио», который стал победителем конкурса «Дебют-2015». Как сообщили в информационно-аналитическом управлении администрации города, ежедневно центр посещают около ста человек.

Задачи перед малым бизнесом стоят высокие. Свободных ниш очень много. Платежеспособность населения — это хорошая основа для развития. Мы видим на конкретных примерах, что все возможно, все реализуется», — прокомментировал Дмитрий Артюхов.

Задачи перед малым бизнесом стоят высокие. Свободных ниш очень много. Платежеспособность населения — это хорошая основа для развития. Мы видим на конкретных примерах, что все возможно, все реализуется», — прокомментировал Дмитрий Артюхов.Источник: http://sever-press.ru/ekonomika/biznes/item/24485-v-novom-urengoe-dmitrij-artyukhov-vstretilsya-s-predstavitelyami-malogo-biznesa

УАТС для малого бизнеса: основы

Сегодня телефонные системы для малого бизнеса становятся все более сложными. Ниже приведено краткое сравнение обычной УАТС для малого бизнеса и системы унифицированных коммуникаций, которая объединяет в себе IP-УАТС и другие функции.

Обычная УАТС для малого бизнеса

Традиционно УАТС (учрежденческая автоматическая телефонная станция) — это телефонная система с коммутацией каналов, которая управляет входящими и исходящими вызовами для внутренних абонентов компании. УАТС подключается к телефонной системе общего пользования и автоматически направляет входящие вызовы на определенные внутренние номера. Она управляет несколькими линиями и общим доступом к ним. Типичная УАТС для малого бизнеса включает в себя внешние и внутренние телефонные линии, компьютерный сервер, который управляет коммутацией и маршрутизацией вызовов, и консоль для административного управления.

Она управляет несколькими линиями и общим доступом к ним. Типичная УАТС для малого бизнеса включает в себя внешние и внутренние телефонные линии, компьютерный сервер, который управляет коммутацией и маршрутизацией вызовов, и консоль для административного управления.

IP-УАТС для малого бизнеса

IP-УАТС поддерживает все функции традиционной УАТС для малого бизнеса, предлагая множество дополнительных возможностей. Наряду с вызовами по обычным линиям проводной связи она выполняет коммутацию и подключение каналов голосовой связи поверх IP (VoIP).

Для традиционных УАТС требуются две сети: одна для данных и другая для голоса. IP-УАТС работает в IP-сети передачи данных, что позволяет снизить затраты и сводит к минимуму потребности в управлении сетью.

С IP-УАТС можно использовать IP-телефоны, программные телефоны (которые не требуют телефонных аппаратных средств, кроме компьютера и микрофонной гарнитуры), а также многие приложения, которые используются в мобильных смартфонах.

Унифицированные коммуникации: IP-УАТС и многое другое

Малому бизнесу требуются специализированные функции для поддержки рабочих процессов. Приложение Cisco Unified Communications Manager Express разработано специально для малого бизнеса. Оно объединяет в себе IP-УАТС и надежные функции телефонии, которых нет в традиционных телефонных системах.

Unified Communications Manager Express — это доступное, надежное, полнофункциональное и простое в развертывании, администрировании и обслуживании решение. Оно помогает малому бизнесу значительно снизить затраты на связь и управление сетью, улучшить совместную работу, повысить производительность труда, а также предлагает множество других преимуществ.

ИТ инфраструктура для компаний малого и среднего бизнеса

Компания Кварта Технологии, имея более чем 20 летний опыт работы на российском рынке ИТ, предлагает свои услуги по разработке, реализации проектов ИТ инфраструктур, их последующему сопровождению и развитию для компаний малого и среднего бизнеса с числом сотрудников от 25 до 1000.

Специалисты компании Кварта Технологии помогут сформировать требования к ИТ инфраструктуре под решение Ваших бизнес задач, сформировать точную спецификацию проекта, осуществить поставку оборудования и программного обеспечения, смонтировать оборудование, установить и настроить программное обеспечение.

Мы реализуем проекты всех существующих на сегодняшний день типов инфраструктур — локальные, облачные и гибридные ИТ инфраструктуры.

В качестве аппаратной платформы ИТ инфраструктуры мы предлагаем надежные и проверенные временем решения НРЕ и Cisco, в качестве программной основы инфраструктуры – продукты Microsoft и VMware, облачные сервисы – Azure и Office365.

В основе предлагаемой ИТ инфраструктуры для малого и среднего бизнеса лежит технология виртуализации Microsoft Hyper-V или VMware vSphere, которая позволяет консолидировать вычислительную нагрузку, повысить эффективность использования аппаратных ресурсов, обеспечить надежность и отказоустойчивость ИТ инфраструктуры, а также существенно упрощает построение гибридных инфраструктур.

Архитектура локальной ИТ инфраструктуры

Физическая архитектура предлагаемой ИТ инфраструктуры представлена на рисунке 1.

Рисунок 1. Физическая архитектура ИТ инфраструктуры.

Основные физические компоненты платформы перечислены на рисунке 1 слева. Это — конечные устройства пользователей, локальная сеть передачи данных, пул серверов, сеть системы хранения и система хранения.

Подобная архитектура позволяет достаточно просто добавлять недостающие физические ресурсы – процессоры, оперативную память, диски в систему хранения.

Характеристики производительности, необходимый набор ресурсов и стоимость компонентов платформы определяются на основе технических и системных требований прикладных приложений и сервисов, которые планируются к развертыванию в компании. В дальнейшем, с ростом числа пользователей и/или добавлением новых приложений пул ресурсов может быть легко увеличен без проведения сложных работ по реконфигурированию систем и сервисов.

Кроме хороших показателей по производительности и надежности оборудование HPE сопровождается уникальными сервисными продуктами от производителя, начиная от 3-х летней стандартной гарантии и заканчивая пакетами расширенного сервиса, вплоть до услуги восстановления работоспособности устройства за 6 часов с момента звонка в сервисный центр HPE и автоматической диагностики «здоровья» устройств сервисным центром HPE в удаленном режиме.

На рисунке 2 представлен пример размещения в серверном шкафу физических компонентов минимальной конфигурации ИТ инфраструктуры, состоящей из 3-х серверов (хостов) с дисковой системой хранения iSCSI 1Gb (FC 8/16Gb, iSCSI 10Gb), включающей отдельное хранилище на SAS SSD дисках для повседневной работы и отдельное хранилище на SATA дисках для хранения резервных копий. Локальная сеть и сеть системы хранения могут быть физически раздельными, а могут быть физически объединены в одну, будучи разделены логически (в случае использования протокола iSCSI). Все вместе занимает 7U пространства в шкафу и обеспечивает работу в отказоустойчивом режиме более 20 приложений и сервисов (грубая оценка).

Рисунок 2. Схема размещения в серверном шкафу физических компонентов ИТ инфраструктуры.

Программная платформа ИТ инфраструктуры

Программная платформа ИТ инфраструктуры строится на технологиях виртуализации Microsoft Hyper-V или VMware vSphere, обеспечивающих необходимую гибкость, управляемость, масштабируемость и надежность.

Каждая из представленных выше технологий имеет свои преимущества, недостатки и рекомендации по использованию в различных условиях и для разных требований заказчика. Специалисты компании Кварта Технологии определят наиболее подходящий для Вас выбор технологии.

Ниже коротко описаны основные возможности каждой из технологий.

VMware vSphere

VMware vSphere — это ведущая в отрасли платформа виртуализации, с помощью которой можно надежным образом виртуализировать приложения и поддерживать их вертикальное и горизонтальное масштабирование, а также реализовать новые уровни доступности и упрощение виртуального ЦОД. В результате на выходе получается высоко-доступная и устойчивая ИТ инфраструктура по требованию.

В результате на выходе получается высоко-доступная и устойчивая ИТ инфраструктура по требованию.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА (по данным компании VMWare)

- Эффективность за счет правильного применения и автоматизации: достижение коэффициента консолидации 15:1 и увеличение коэффициентов использования с 5–15% до 80% и более без ущерба для производительности.

- Максимальное время безотказной работы инфраструктуры: сокращение внеплановых простоев и исключение плановых простоев при обслуживании серверов и хранилищ.

- Значительное снижение ИТ-расходов: сокращение капитальных расходов на 70%, а эксплуатационных расходов на 30% обеспечивает снижение общих расходов на инфраструктуру на 20–30% из расчета на приложение в среде vSphere.

- Адаптивность с сохранением контроля: оперативное реагирование на изменяющиеся потребности бизнеса без ущерба для безопасности или контроля, реализация автономной и самоуправляемой инфраструктуры со встроенными средствами обеспечения доступности, масштабируемости и производительности всех важных приложений, работающих в среде vSphere.

- Свобода выбора: общая платформа на основе единых стандартов обеспечивает использование существующих ИТ-ресурсов и предоставление ИТ-услуг нового поколения, а также расширяет возможности vSphere с помощью открытых API-интерфейсов, реализующих взаимодействие с решениями других ведущих поставщиков технологий.

Специалисты компании Кварта Технологии помогут подобрать именно ту редакцию VMWare vSphere, которая необходима и достаточна для удовлетворения потребностей именно Вашей компании.

СРАВНЕНИЕ РЕДАКЦИЙ VMware vSphere

Microsoft Hyper-V

Программное обеспечение Microsoft Hyper-V, входящее в состав Windows Server, обеспечивает повышение эффективности и гибкости ИТ-инфраструктуры за счет ускоренного виртуализированного развертывания приложений и сервисов, сокращение расходов за счет консолидации большего числа рабочих нагрузок на меньшем числе серверов, повышение оперативности и гибкости ИТ-инфраструктуры локальных и облачных ресурсов (облачных при необходимости) при использовании решений виртуализации Microsoft.

Сердце концепции — Windows Server — привносит в вашу инфраструктуру опыт Microsoft в области создания и предоставления локальных и глобальных сервисов и содержит новые возможности и улучшения для виртуализации, управления, хранения, работы с сетями, инфраструктуры виртуальных рабочих столов, защиты доступа и информации, веб-платформы и платформы приложений, а также многих других компонентов.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА HYPER—V (по данным компании Microsoft)

Виртуализация серверов

Консолидации серверов в виде виртуальных машин на одном физическом узле с целью экономии средств на виртуализацию и максимальной отдачи от вложений в серверное оборудование. Hyper-V параллельно выполняет несколько операционных систем, включая Windows, Linux и другие, на одном сервере. Windows Server расширяет возможности Hyper-V с помощью дополнительных компонентов и передового уровня масштабируемости для числа процессоров и объема памяти узла.

Хранилище

Какую бы платформу хранения вы не использовали, находящиеся в ней данные являются основой вашего бизнеса. Windows Server помогает оптимизировать уже приобретенные компоненты инфраструктуры хранилищ, например, сети хранения данных. Эта система также позволяет создать масштабируемые, высокопроизводительные и высоко доступные решения хранения, основанные на стандартном отраслевом оборудовании и Windows Server. Windows Server помогает обеспечить непрерывную доступность хранилища, чтобы ваши службы также были доступны постоянно.

Сеть

Вы можете управлять всей сетью как одним сервером, благодаря чему при меньших затратах обеспечивается уровень надежности и масштабируемости, характерный для использования нескольких серверов. Автоматическая переадресация в случае сбоев хранилища, сервера и сети обеспечивает доступность файловых служб с минимальным временем простоя. При совместном использовании с System Center система Windows Server позволяет обеспечить программно-определяемое комплексное решение для работы с сетями для общедоступного, частного и гибридного облаков.

Управление серверами и автоматизация

Следуя основанному на стандартах подходу к управлению, Windows Management Framework предоставляет единую платформу для автоматизации и интеграции, чтобы помочь вам автоматизировать типичные задачи с помощью таких средств, как Windows PowerShell. Другие улучшения помогают упростить развертывание, обеспечить правильную настройку компонентов центра обработки данных и осуществлять управление на нескольких серверах через одну панель мониторинга в диспетчере серверов.

Веб-платформа и платформа приложений

Система Windows Server создана с учетом традиций семейства продуктов Windows Server и представляет собой проверенную платформу приложений с тысячами разработанных и развернутых приложений и сообществом из миллионов опытных и квалифицированных разработчиков. Вы можете создавать и развертывать приложения в локальной среде, в облаке или сразу в обеих этих средах, пользуясь универсальными гибридными решениями.

Доступ и защита информации

С помощью решений для защиты доступа и информации корпорации Microsoft вы можете управлять отдельным удостоверением для каждого пользователя как в локальных, так и в облачных (SaaS) приложениях. Вы определяете уровень доступа каждого пользователя к информации и приложениям на основе того, кем является пользователь, а также из какого места и с какого устройства осуществляется доступ, и даже можете применить многофакторную проверку подлинности. Вы можете получать защищенный удаленный доступ к своим мобильным сотрудникам с помощью возможностей Windows Server Remote Access (RRAS) DirectAccess и VPN (включая автоматическое подключение к VPN) и позволить пользователям синхронизировать свои рабочие файлы, находящиеся на корпоративном сервере, с их устройствами. Кроме того, вы можете управлять мобильными устройствами, удаляя корпоративные данные и приложения в случае утери, кражи или утилизации устройства.

Вы определяете уровень доступа каждого пользователя к информации и приложениям на основе того, кем является пользователь, а также из какого места и с какого устройства осуществляется доступ, и даже можете применить многофакторную проверку подлинности. Вы можете получать защищенный удаленный доступ к своим мобильным сотрудникам с помощью возможностей Windows Server Remote Access (RRAS) DirectAccess и VPN (включая автоматическое подключение к VPN) и позволить пользователям синхронизировать свои рабочие файлы, находящиеся на корпоративном сервере, с их устройствами. Кроме того, вы можете управлять мобильными устройствами, удаляя корпоративные данные и приложения в случае утери, кражи или утилизации устройства.

Инфраструктура виртуальных рабочих столов

Технологии VDI позволяют легко получить доступ к полнофункциональной среде Windows, выполняемой в центре обработки данных, практически с любого устройства. Благодаря Hyper-V и службам удаленных рабочих столов корпорация Microsoft способна предложить гибкие варианты развертывания VDI в форме единого решения: объединенные в пулы рабочие столы, персональные рабочие столы и сеансы работы с удаленными рабочими столами.

СРАВНЕНИЕ РЕДАКЦИЙ Windows Server

Узнайте о преимуществах для малого бизнеса Intel®

Преимущества для малого бизнеса Intel® обеспечивают out-of-the-box аппаратную безопасность и пакет программ для повышения производительности, разработанный для пользователей малого бизнеса с неуправляемыми информационными технологиями.

Преимущества для малого бизнеса Intel® помогают предприятиям малого бизнеса максимизировать значение своих устройств и упрощают их рабочие жизни. Преимущества для малого бизнеса Intel® предлагают подобное серверу решение без сервера. Никакая специальная конфигурация не требуется, чтобы использовать преимущества для малого бизнеса Intel®. Преимущества для малого бизнеса Intel® приносят последовательный опыт и сквозное сотрудничество между членами команды. Это позволяет бизнесу создавать бизнес-идентификационные данные и связывать людей и устройства к нему.

Можно установить приложение компаньона преимуществ для малого бизнеса Intel® на старых системах для использования функций сотрудничества, как Чат, Общая папка и Экранная Доля. При помощи приложения компаньона Вы подключены ко всем их устройствам непреимуществ для малого бизнеса Intel®. Windows*, Android*, и iOS* поддерживает приложение компаньона.

При помощи приложения компаньона Вы подключены ко всем их устройствам непреимуществ для малого бизнеса Intel®. Windows*, Android*, и iOS* поддерживает приложение компаньона.

Семейство преимуществ для малого бизнеса Intel® включает:

| SBA (Малый бизнес преимущество) | Комбинация аппаратного и программного использования фокусировалась на безопасности и производительности. SBA поддерживает чат, совместный доступ к файлам, демонстрацию экрана, блокировщик USB, Средство контроля программного обеспечения, Резервное копирование и Центр технического состояния. |

| SBB (Малый бизнес основы) | Формирует out-of-the-box ценность программного обеспечения на платформы Skylake. SBB поддерживает чат, совместный доступ к файлам, демонстрацию экрана, Корпоративного пользователя и управление и блокировщик USB. |

| SBC (Компаньон малого бизнеса) | Сохраняет Вас подключенными к бизнесу через все их устройства не-SBA с функциями сотрудничества как чат, общая папка и экранная доля. Поддерживаемый на Windows*, Android*, и iOS*. Поддерживаемый на Windows*, Android*, и iOS*. |

Похожие темы

Уведомление прекращения продукции для преимуществ для малого бизнеса Intel®

Приложения включены с преимуществами для малого бизнеса Intel®

Использование личных активов для удовлетворения потребностей вашего бизнеса в оборудовании

У вас есть три варианта приобретения оборудования для нужд вашего бизнеса: покупка или лизинг оборудования или использование личных активов, которыми вы уже владеете в своем бизнесе. Использование активов, которыми вы уже владеете, может значительно сэкономить ваши деньги.

Вполне вероятно, что большая часть ваших потребностей в оборудовании будет удовлетворена за счет лизинга или покупки бизнес-активов, которые вы считаете необходимыми. Однако в некоторых случаях вы можете обнаружить, что актив, который нужен вашему бизнесу, — это то, что у вас уже есть.Использование ваших личных активов в вашем бизнесе может не только уменьшить ваши потребности в приобретении, но также может помочь уменьшить ваш налоговый счет. И обходиться тем, что у вас есть, — это навык, который должен развивать каждый владелец малого бизнеса!

И обходиться тем, что у вас есть, — это навык, который должен развивать каждый владелец малого бизнеса!

Внедрение таких вещей, как автомобили, офисная мебель и компьютерное оборудование, в работу вашего бизнеса, даже если только на временной основе, может высвободить доллары, которые вы в противном случае потратили бы на затраты на приобретение. Кроме того, вы получите налоговую льготу, требуя амортизационных отчислений в отношении предметов, которые вы переоборудовали для коммерческого использования.

Преобразование личных активов в коммерческое использование

Если вы ведете бизнес в качестве индивидуального предпринимателя, конвертировать ваши личные активы действительно несложно. Все, что нужно, это начать использовать их в своем бизнесе. Возможно, вашей единственной реальной заботой будет подтверждение того, что вы потеряете страховое покрытие для переделанных предметов в соответствии с вашим полисом домовладельцев. Если это так, вы должны быть уверены, что элементы, охватываемые вашей бизнес-политикой.

Для целей амортизации вам необходимо знать как сумму, которую вы первоначально заплатили за каждый преобразованный предмет, так и реальную рыночную стоимость на момент начала использования его для бизнеса, поскольку ваши вычеты должны рассчитываться на основе наименьшего из этих двух значений. суммы.Справедливая рыночная стоимость предмета — это сумма, за которую вы могли бы продать его желающему, независимому покупателю. Как правило, наилучшей мерой справедливой рыночной стоимости является профессиональная оценка. При отсутствии оценки вы можете попытаться установить справедливую рыночную стоимость, получив письменную цитату от продавца подержанных вещей или сделав разумную оценку на основе списков для продажи в печати или в Интернете.

Активы смешанного назначения

Кроме того, если вы продолжаете использовать активы в личных целях, вам необходимо отслеживать, сколько времени преобразованные активы используются в деловых целях и сколько времени они используются в личных целях.

Пример

Предположим, у вас есть портативный компьютер, который вы решили использовать в своем бизнесе. Вы приобрели ноутбук за 4 500 долларов США и определили, что его реальная рыночная стоимость на дату перевода его для коммерческого использования составляет 2 500 долларов США. Вы в основном используете компьютер в деловых целях, но продолжаете использовать его для контроля своих домашних финансов и личной электронной почты, а также в развлекательных целях. В процентном отношении вы подсчитали, что ваше использование разделено на 70 процентов для бизнеса и 30 процентов для личных нужд.Амортизационные отчисления за компьютер будут рассчитаны на основе суммы в 2500 долларов. Предположим, что исходя из этой суммы, вы имели бы право на вычет в размере 450 долларов США, если бы вы использовали компьютер исключительно в служебных целях. Поскольку ваше деловое использование составляет только 80 процентов от общего объема использования, вы имеете право на вычет только в размере 315 долларов США (450 долларов США x 70%).

Поскольку амортизационные вычеты разрешены только в отношении использования активов в коммерческих целях, вы должны вести учет их использования в коммерческих целях.

Услуги премиум-класса для владельцев бизнеса, менеджеров и консультантов

Business Entity Compliance от BizFilings — партнер с лидерами в отрасли Пакеты для регистрации LLC и C Corp, настроенные в соответствии с потребностями вашего бизнеса.

Зарегистрированные агентские услуги, требуемые по закону, в каждом штате Безопасные бизнес-лицензии для каждой юрисдикции США

Налоговые вычеты за торговое оборудование | Малый бизнес

Автор Chron Contributor Обновлено 30 марта 2021 г.

Покупка нового оборудования для получения налогового вычета не всегда позволяет сэкономить деньги.Ведение бизнеса часто требует покупки оборудования для облегчения роста, расширения возможностей и повышения эффективности. Покупки, очевидно, влияют на денежные средства, хотя покупка не всегда приравнивается к эквивалентному вычету. Следовательно, понимание налоговых последствий вашей покупки может помочь вам снизить налоговое бремя и максимизировать свою денежную позицию.

Следовательно, понимание налоговых последствий вашей покупки может помочь вам снизить налоговое бремя и максимизировать свою денежную позицию.

Факты о вычетах

Большинству предприятий для работы требуется какое-либо оборудование, и часто возникает вопрос, можно ли списать приобретенное оборудование во время налогообложения.Оборудование, обычно используемое в различных типах предприятий, включает компьютеры, серверы, принтеры, копировальные машины, кассовые аппараты, телефонные системы и транспортные средства. Предприятиям также может потребоваться специализированное оборудование, такое как инструменты, производственное оборудование или тяжелая техника. Для целей налогообложения вы можете вычесть все это оборудование вместе с любым другим оборудованием, используемым в работе бизнеса. Ключевым моментом является определение того, как вычесть каждый тип оборудования.

Расходы и вычеты

Малые предприятия могут вычесть любые расходы на оборудование со сроком полезного использования менее одного года. Общие примеры включают электронику, срок службы которой не превышает года, и ручные инструменты, такие как лопаты и грабли. Владельцы бизнеса обычно вычитают такое оборудование как «небольшие инструменты и оборудование» в декларации о подоходном налоге. Чтобы определить, является ли приобретенное оборудование расходом или капитальным активом, малый бизнес должен ознакомиться с политикой своей компании, чтобы определить срок полезного использования. Чтобы претендовать на налоговый вычет с оборудования для бизнеса, малые предприятия должны классифицировать оборудование со сроком полезного использования более одного года как основной капитал.

Общие примеры включают электронику, срок службы которой не превышает года, и ручные инструменты, такие как лопаты и грабли. Владельцы бизнеса обычно вычитают такое оборудование как «небольшие инструменты и оборудование» в декларации о подоходном налоге. Чтобы определить, является ли приобретенное оборудование расходом или капитальным активом, малый бизнес должен ознакомиться с политикой своей компании, чтобы определить срок полезного использования. Чтобы претендовать на налоговый вычет с оборудования для бизнеса, малые предприятия должны классифицировать оборудование со сроком полезного использования более одного года как основной капитал.

Активы и вычеты

Основные средства представляют собой оборудование, приобретаемое малым предприятием со сроком полезного использования более одного года. Предприятия должны отражать эти предметы в балансе как оборудование, а не списывать их на прибыль или убыток в связи с их сроком полезного использования. По данным Investopedia, Служба внутренних доходов (IRS) классифицирует активы в зависимости от срока их полезного использования на три года, пять лет, семь лет, 10 лет, 15 лет, 20 лет, 25 лет, 27,5 лет. и 39-летнего имущества.

Владельцы бизнеса вычитают капитальные активы, отраженные в балансе, через амортизационные отчисления. Предприятия берут на себя расходы в течение применимого класса срока полезного использования, упомянутого выше в разделе активов. Например, срок полезного использования компьютеров составляет пять лет. В течение каждого из пяти лет, когда предприятие использует компьютер, часть амортизируемой базы уходит на расходы.

Раздел 179 Основы

Налоговое управление позволяет владельцам бизнеса списывать в расходы всю амортизируемую базу оборудования в год покупки.Предприятия должны иметь налогооблагаемый доход, прежде чем использовать раздел 179; они не могут уменьшить налогооблагаемый доход ниже нуля и ограничены максимальным значением, установленным IRS, которое в настоящее время составляет 1 000 000 долларов США . Вычет по разделу 179 по оборудованию лишает возможности использовать амортизацию конкретного актива в последующие годы. Предприятиям, ожидающим значительных периодов роста, следует проконсультироваться с местным зарегистрированным агентом, прежде чем принять решение об использовании раздела 179. Зарегистрированные агенты являются налоговыми специалистами, имеющими лицензию Министерства финансов.

Вычет по разделу 179 по оборудованию лишает возможности использовать амортизацию конкретного актива в последующие годы. Предприятиям, ожидающим значительных периодов роста, следует проконсультироваться с местным зарегистрированным агентом, прежде чем принять решение об использовании раздела 179. Зарегистрированные агенты являются налоговыми специалистами, имеющими лицензию Министерства финансов.

Что такое налоговая база? Руководство 101

Все предприятия имеют активы. Для очень малого бизнеса такими активами может быть офисное оборудование. Для крупных компаний активы могут также включать здания, оборудование, патенты, авторские права, а также акции и облигации для инвестирования накопленных денежных средств. Стоимость всех этих активов обычно меняется со временем. Продажа любого актива или всего бизнеса — это то, что бухгалтеры называют налогооблагаемым событием, и именно тогда становится важной налоговая база каждого бизнес-актива.

Что такое налоговая база?

Налоговая база – это стоимостная база актива на момент продажи актива. Затратная основа начинается с первоначальной стоимости приобретения актива. В течение срока службы актива его стоимость может увеличиваться или уменьшаться. Это скорректированное значение называется базисом скорректированных затрат. При продаже актива налоговой базой является скорректированная стоимость на момент продажи. Разница между налоговой базой актива и продажной ценой определяет, реализует ли бизнес прирост капитала или убыток, а также причитаются ли налоги или, в случае убытка, компенсируются.

Затратная основа начинается с первоначальной стоимости приобретения актива. В течение срока службы актива его стоимость может увеличиваться или уменьшаться. Это скорректированное значение называется базисом скорректированных затрат. При продаже актива налоговой базой является скорректированная стоимость на момент продажи. Разница между налоговой базой актива и продажной ценой определяет, реализует ли бизнес прирост капитала или убыток, а также причитаются ли налоги или, в случае убытка, компенсируются.

База затрат и налоговая база — в чем разница?

В чем разница между базой затрат и базой налогообложения? Эти два термина часто используются взаимозаменяемо, поскольку налоговая база представляет собой моментальный снимок базы затрат при продаже актива.

Определение налоговой базы

Что касается налогов, важно отслеживать, когда вы приобрели актив и какова ваша ставка налога на прирост капитала. Инвестиционный актив, удерживаемый более одного года, облагается налогом на прирост капитала, который для C-Corp в настоящее время составляет 21%, хотя для некоторых типов активов ставка на прирост капитала может достигать 28%. Краткосрочный прирост капитала облагается налогом как прирост капитала, а не доход. Налоговая ставка такая же, как индивидуальная или корпоративная налоговая ставка, но они по-прежнему представляют собой прирост капитала и должны сообщаться отдельно от дохода с использованием отдельной формы IRS (8949) и 1049-D.

Инвестиционный актив, удерживаемый более одного года, облагается налогом на прирост капитала, который для C-Corp в настоящее время составляет 21%, хотя для некоторых типов активов ставка на прирост капитала может достигать 28%. Краткосрочный прирост капитала облагается налогом как прирост капитала, а не доход. Налоговая ставка такая же, как индивидуальная или корпоративная налоговая ставка, но они по-прежнему представляют собой прирост капитала и должны сообщаться отдельно от дохода с использованием отдельной формы IRS (8949) и 1049-D.

Что входит в налоговую базу?

Наряду с первоначальной ценой актива налоговая база включает любые затраты на приобретение, такие как налоги, сборы, комиссионные и стоимость доставки.Пока предприятие владеет активом, налоговая база может измениться. Ежегодная амортизация уменьшает налоговую базу, в то время как капитальные ремонты и реинвестированные дивиденды увеличивают налоговую базу. Слияния и банкротства также могут увеличивать или уменьшать налоговую базу инвестиций, в то время как дробление акций уменьшает базу отдельных акций, но не общую базу инвестиций.

Слияния и банкротства также могут увеличивать или уменьшать налоговую базу инвестиций, в то время как дробление акций уменьшает базу отдельных акций, но не общую базу инвестиций.

Определение налоговой базы

Во многих случаях налоговая база актива зависит от того, как он был приобретен.Например, разные налоговые базы применяются к активам, которые были куплены, получены в дар или унаследованы.

Акции и облигации: Основой стоимости является цена акции плюс любые сборы и комиссии. Он может со временем корректироваться, если по акциям распределяются дивиденды; реинвестированные дивиденды добавляются к первоначальной базе затрат, поэтому конечная налоговая база может отличаться от первоначальной базы затрат.

Подарки: Налоговая база подарка зависит от того, продается ли он с прибылью или с убытком.

Если вы продаете подарок с целью получения прибыли, налоговой базой является база затрат предыдущего владельца, поскольку IRS облагает налогом прибыль от актива за весь срок службы, независимо от того, кто им владеет. Однако, если подарок продается с убытком, налоговая база становится более низкой: либо рыночная стоимость, когда вы получили подарок, либо базовая стоимость предыдущего владельца. Это не позволяет новому владельцу списать и извлечь выгоду из убытков, которые произошли, пока даритель владел активом. Таким образом, важно зафиксировать стоимость дарителя на момент вручения подарка.Унаследованные активы: Налоговой базой для унаследованных активов является справедливая рыночная стоимость на момент смерти владельца. Это может потребовать изучения исторических ценностей. В соответствии с этим правилом вы не несете ответственности за прирост стоимости за время владения умершим, а также не можете требовать каких-либо убытков, пока умерший владел активом.

Если унаследованное имущество достаточно велико для уплаты налога на наследство, душеприказчик может выбрать альтернативную дату оценки в течение шести месяцев после смерти предыдущего владельца, в результате чего в основу налога будет положена стоимость на эту альтернативную дату.Независимо от того, как долго унаследованный актив удерживается, он облагается налогом как долгосрочный прирост капитала или убыток.Однородная собственность или обмен: Не облагаемые налогом обмены, такие как однородные обмены, ликвидация товариществ или корпоративная реорганизация, берут на себя существующую налоговую базу на момент обмена.

Бизнес: Покупатель бизнеса назначает каждому активу в бизнесе налоговую базу как часть покупной цены.

Товарищества: Налоговой базой для каждого партнера является чистая стоимость вклада партнера и доля обязательств плюс любой заработанный доход.

Распределения уменьшают налоговую базу партнера.

Если вы продаете подарок с целью получения прибыли, налоговой базой является база затрат предыдущего владельца, поскольку IRS облагает налогом прибыль от актива за весь срок службы, независимо от того, кто им владеет. Однако, если подарок продается с убытком, налоговая база становится более низкой: либо рыночная стоимость, когда вы получили подарок, либо базовая стоимость предыдущего владельца. Это не позволяет новому владельцу списать и извлечь выгоду из убытков, которые произошли, пока даритель владел активом. Таким образом, важно зафиксировать стоимость дарителя на момент вручения подарка.

Если вы продаете подарок с целью получения прибыли, налоговой базой является база затрат предыдущего владельца, поскольку IRS облагает налогом прибыль от актива за весь срок службы, независимо от того, кто им владеет. Однако, если подарок продается с убытком, налоговая база становится более низкой: либо рыночная стоимость, когда вы получили подарок, либо базовая стоимость предыдущего владельца. Это не позволяет новому владельцу списать и извлечь выгоду из убытков, которые произошли, пока даритель владел активом. Таким образом, важно зафиксировать стоимость дарителя на момент вручения подарка. Если унаследованное имущество достаточно велико для уплаты налога на наследство, душеприказчик может выбрать альтернативную дату оценки в течение шести месяцев после смерти предыдущего владельца, в результате чего в основу налога будет положена стоимость на эту альтернативную дату.Независимо от того, как долго унаследованный актив удерживается, он облагается налогом как долгосрочный прирост капитала или убыток.

Если унаследованное имущество достаточно велико для уплаты налога на наследство, душеприказчик может выбрать альтернативную дату оценки в течение шести месяцев после смерти предыдущего владельца, в результате чего в основу налога будет положена стоимость на эту альтернативную дату.Независимо от того, как долго унаследованный актив удерживается, он облагается налогом как долгосрочный прирост капитала или убыток. Распределения уменьшают налоговую базу партнера.

Распределения уменьшают налоговую базу партнера.Как рассчитать налоговую базу

Для большинства активов расчет налоговой базы прост: налоговой базой является скорректированная стоимость — или первоначальная стоимость актива, скорректированная с учетом других факторов, таких как амортизация, которые влияют на стоимость — при продаже актива.Налоговая база начинается с первоначальной покупной цены плюс все затраты на приобретение актива, такие как продажи, налог на имущество и акцизы, расходы на доставку, сборы за установку и тестирование, а также комиссии и сборы. Будь то учет по методу начисления или учет по кассовому методу, процесс расчета налоговой базы актива остается одинаковым.

Расчеты налоговой базы со временем усложняются, поскольку скорректированная база затрат меняется при добавлении или вычитании различных факторов.Например, в случае с акциями реинвестированные дивиденды покупают дополнительные акции и, следовательно, добавляются к базе скорректированной стоимости. Что касается недвижимости, то стоимость зданий амортизируется, а стоимость земли – нет. Таким образом, если компания покупает землю, а затем продает ее с прибылью, амортизация не вычитается. Однако операционные расходы, такие как затраты на техническое обслуживание, не влияют на основу затрат.

Что касается недвижимости, то стоимость зданий амортизируется, а стоимость земли – нет. Таким образом, если компания покупает землю, а затем продает ее с прибылью, амортизация не вычитается. Однако операционные расходы, такие как затраты на техническое обслуживание, не влияют на основу затрат.

Для компаний, структурированных как товарищества, IRS недавно изменила свои требования к отчетности об остатках на счете операций с капиталом партнеров.Партнерство по-прежнему сообщает о доле каждого партнера в доходах, вычетах и кредитах в IRS в форме Приложения K-1. Тем не менее, партнерства теперь должны использовать метод налоговой базы по сделкам, чтобы сообщать о капитале партнера. Форма 1065 проводит партнерство через отчетность о вкладах партнера, доле в прибыли или убытке, снятии и распределении и других увеличениях или уменьшениях с использованием принципов налоговой базы. Ставка прироста капитала основана на личном доходе отдельного партнера — это верно для всего сквозного бизнеса (ООО, S-Corp и т. д.).).

д.).).

В инвестиционных холдингах бизнеса, таких как акции и взаимные фонды, акции обычно покупаются и продаются в разное время и по разным ценам. В результате IRS допускает два разных метода, которые можно использовать для расчета налоговой базы при продаже этих инвестиционных активов.

Средняя стоимость (AvgCost): Сумма всех покупок акций (и затрат на покупку), деленная на общее количество принадлежащих акций.

В порядке очереди (FIFO): Акции считаются проданными в том порядке, в котором они были первоначально приобретены.

Корректировка налоговой базы

Пока актив находится в собственности, его налоговая база может увеличиваться или уменьшаться. Например, налоговая база может увеличиться за счет капитальных ремонтов и уменьшиться за счет убытков от несчастных случаев и краж. Другие затраты, такие как амортизация, могут уменьшить налоговую базу.Предположим, компания покупает здание по цене 80 000 долларов США на основе затрат/налогов. Компания добавляет новую кухню для сотрудников за 15 000 долларов, в результате чего ее скорректированная налоговая база составляет 95 000 долларов. Наводнение наносит ущерб цокольному этажу на сумму 20 000 долларов, в результате чего налоговая база снижается до 75 000 долларов. Компания получает страховое возмещение в размере 10 000 долларов, которое она использует плюс дополнительные 10 000 долларов на ремонт пола, восстанавливая налоговую базу до 95 000 долларов. Наконец, здание амортизируется на сумму 3 167 долларов (при условии 30-летнего срока службы). Скорректированная налоговая база теперь составляет 91 833 доллара США, но она будет продолжать снижаться из-за амортизации.Когда здание продается, прибыль или убыток рассчитываются как цена продажи за вычетом налоговой базы — она же скорректированная базовая стоимость.

Другие затраты, такие как амортизация, могут уменьшить налоговую базу.Предположим, компания покупает здание по цене 80 000 долларов США на основе затрат/налогов. Компания добавляет новую кухню для сотрудников за 15 000 долларов, в результате чего ее скорректированная налоговая база составляет 95 000 долларов. Наводнение наносит ущерб цокольному этажу на сумму 20 000 долларов, в результате чего налоговая база снижается до 75 000 долларов. Компания получает страховое возмещение в размере 10 000 долларов, которое она использует плюс дополнительные 10 000 долларов на ремонт пола, восстанавливая налоговую базу до 95 000 долларов. Наконец, здание амортизируется на сумму 3 167 долларов (при условии 30-летнего срока службы). Скорректированная налоговая база теперь составляет 91 833 доллара США, но она будет продолжать снижаться из-за амортизации.Когда здание продается, прибыль или убыток рассчитываются как цена продажи за вычетом налоговой базы — она же скорректированная базовая стоимость.

Эти особые события вызывают корректировку налоговой базы инвестиционных активов бизнеса:

Дробление акций: При дроблении акций налоговая база перераспределяется между новым количеством акций.

Например, предположим, что компания покупает 100 акций по цене 20 долларов США за акцию/налогообложению при инвестициях в размере 2000 долларов США.Если акции делятся 2 к 1, бизнес перераспределяет свои инвестиции в размере 2000 долларов на 200 акций, корректируя налоговую базу до 10 долларов за акцию.Дивиденды: Когда компания решает реинвестировать дивиденды из акций или взаимных фондов, налоговая база увеличивается. Возьмем, к примеру, распределение капитала взаимного фонда, которое добавляется к инвестициям бизнеса, покупая дополнительные акции по текущей рыночной стоимости. Если бизнес владеет 125 акциями с базой затрат/налогов в размере 50 долларов США за акцию, а текущая рыночная стоимость составляет 75 долларов США, реинвестированные дивиденды составляют 1 доллар США.60 за акцию составляет 75 долларов и покупает еще одну акцию. При использовании метода ФИФО налоговая база первых 125 проданных акций составляет 50 долларов, а вновь приобретенных акций — 75 долларов.

Например, предположим, что компания покупает 100 акций по цене 20 долларов США за акцию/налогообложению при инвестициях в размере 2000 долларов США.Если акции делятся 2 к 1, бизнес перераспределяет свои инвестиции в размере 2000 долларов на 200 акций, корректируя налоговую базу до 10 долларов за акцию.

Например, предположим, что компания покупает 100 акций по цене 20 долларов США за акцию/налогообложению при инвестициях в размере 2000 долларов США.Если акции делятся 2 к 1, бизнес перераспределяет свои инвестиции в размере 2000 долларов на 200 акций, корректируя налоговую базу до 10 долларов за акцию.

Отслеживание налоговой базы с помощью программного обеспечения для бухгалтерского учета

Ведение подробных записей о налоговой базе каждого актива и дате приобретения необходимо по многим причинам, например, для минимизации налоговых обязательств.

Программное обеспечение для расчета налогов может помочь малым предприятиям определить сумму подлежащих уплате налогов, но оно требует от предприятия ведения учета и ручного ввода налоговой базы, даты приобретения и даты продажи активов.В результате могут возникнуть ошибки ввода данных. Для всех предприятий, кроме самых маленьких, огромное количество и разнообразие активов и инвестиционных ценных бумаг делает автоматическое отслеживание налоговой базы активов с помощью программного обеспечения для бухгалтерского учета реальным благом.

Заключение

Налоговая база может быть объяснена как скорректированная стоимость актива на момент продажи актива. Но отслеживание налоговой базы требует тщательного учета не только исходной цены и даты приобретения, но и любых корректировок, сделанных за время владения активом, и надежное программное обеспечение для управления финансами упрощает эту задачу.Ведение надежного учета первоначальной стоимостной базы каждого бизнес-актива, а также всех корректировок, которые могут повлиять на их стоимостную базу с течением времени, становится все более сложной задачей по мере роста бизнеса.

Но отслеживание налоговой базы требует тщательного учета не только исходной цены и даты приобретения, но и любых корректировок, сделанных за время владения активом, и надежное программное обеспечение для управления финансами упрощает эту задачу.Ведение надежного учета первоначальной стоимостной базы каждого бизнес-актива, а также всех корректировок, которые могут повлиять на их стоимостную базу с течением времени, становится все более сложной задачей по мере роста бизнеса.

Часто задаваемые вопросы о налоговой базе

Как рассчитать налоговую базу?

Для большинства бизнес-активов расчет налоговой базы начинается с первоначальной стоимости актива, включая любые затраты на покупку, такие как комиссионные за продажу и стоимость доставки.Затем корректировки добавляются или вычитаются. Например, амортизация уменьшает налоговую базу актива, а капитальные улучшения увеличивают ее.

Как мне найти основу моей экипировки?

Чтобы определить налоговую базу для оборудования или объектов, начните с первоначальной покупной цены, а затем добавьте стоимость всех капитальных улучшений, сделанных в собственности, пока вы ею владели. Затем вычтите любую амортизацию, которую вы могли понести в предыдущие налоговые годы.

Налоговая амортизация Раздел 179 Вычет и MACRS

Амортизация — это сумма, которую вы можете ежегодно вычитать для возмещения стоимости или другой основы коммерческой собственности. Это должно быть для имущества со сроком полезного использования более одного года. Вы можете амортизировать материальное имущество, но не землю.

Материальное имущество включает:

- Здания

- Машины

- Транспортные средства

- Мебель

- Оборудование

Вы также можете амортизировать затраты на улучшение материального имущества. Улучшение должно:

Улучшение должно:

- Добавить к стоимости имущества

- Значительно увеличить время использования свойства

- Адаптация свойства для другого использования

Однако вам нужно будет вычесть стоимость ремонта, чтобы сохранить имущество в рабочем состоянии. Вы не можете амортизировать имущество по этой причине.

Амортизируемое имущество

Для амортизации можно использовать модифицированную систему ускоренного возмещения затрат (MACRS).Используйте это для имущества, которое вы вводите в эксплуатацию после 1986 года. В соответствии с MACRS эти три соглашения определяют, когда имущество вводится в эксплуатацию:

Полугодовая конвенция — в большинстве случаев полугодовая конвенция используется для личного имущества. К личному имуществу относятся машины, мебель и оборудование. Согласно полугодовому соглашению, полугодовая амортизация допускается в первый год амортизации. Это применимо независимо от того, когда вы фактически ввели актив в эксплуатацию.

Соглашение на середину квартала — вы будете использовать соглашение на середину квартала вместо соглашения на полугодие, если оба эти условия применимы:

- Более 40% активов введено в эксплуатацию в течение налогового года.

- Эти 40% активов были введены в эксплуатацию за последние три месяца года.

По межквартальному соглашению:

- Имущество считается введенным в эксплуатацию в середине квартала. Это верно независимо от того, когда он был фактически введен в эксплуатацию в течение квартала.

- Вам будет разрешено требовать амортизации больше или меньше полугода. Это зависит от того, в каком квартале года имущество было введено в эксплуатацию.

Соглашение на середину месяца. Недвижимое имущество (пример: здания) амортизируется в соответствии с соглашением на середину месяца.Имущество считается введенным в эксплуатацию в середине месяца. Это применимо независимо от фактической даты, когда он был введен в эксплуатацию.

Вычет по разделу 179

В соответствии со статьей 179 вы можете потребовать вычет в текущем году. Вы бы сделали это, вычитая всю или часть стоимости определенного имущества, а не амортизируя его.

Вы можете претендовать на вычет по Разделу 179, если вы вводили в эксплуатацию эти виды имущества в течение налогового года:

- Квалифицированное материальное личное имущество

- Квалифицированные расходы на недвижимость, которые включают:

- Квалифицированное улучшение арендованного имущества

- Квалифицированная собственность ресторана

- Квалифицированная недвижимость для улучшения розничной торговли

Квалифицированное материальное личное имущество

На 2021 год можно списать до 500 000 долларов США стоимости квалифицированного материального личного имущества.Этот вычет может быть поэтапно отменен, если вы в течение года вводите в эксплуатацию квалифицированное материальное личное имущество на сумму 2 миллиона долларов или более.

Имущество, подпадающее под действие вычета по Разделу 179, включает:

- Материальная личная собственность, такая как:

- Машины

- Оборудование

- Автомобили

- Компьютеры

- Определенные исследовательские и складские помещения

- Одноцелевые сельскохозяйственные сооружения

- Готовое компьютерное программное обеспечение

Ограничения на вычет по Разделу 179

Ваш максимальный вычет по Разделу 179 не может превышать налогооблагаемый доход, который вы получаете от активного ведения торговли или бизнеса.Таким образом, вы должны перенести любой избыточный вычет по Разделу 179. Вы будете делать это до тех пор, пока не будет достаточно дохода от бизнеса, чтобы разрешить вычет по Разделу 179.

На вас также может распространяться ограничение дохода и иметь оба вида расходов. Если это так, вычет за 2021 год распределяется пропорционально между каждым расходом.

Увеличение амортизационных отчислений

Предприятия, расположенные в этих районах, могут претендовать на увеличенный амортизационный вычет:

- Зона предприятия введена в эксплуатацию до янв.1, 2012

- Сообщества обновления

- New York Liberty Zone введена в эксплуатацию до 1 января 2010 г.

На эти объекты также может распространяться специальная амортизационная скидка:

- Некоторое имущество с длительным периодом производства

- Имущество, соответствующее критериям Liberty Zone, введенное в эксплуатацию до 1 января 2010 г.

- Собственность, отвечающая требованиям зоны GO, введенная в эксплуатацию до 31 декабря 2011 г.

Правила амортизации перечисленного имущества

Специальные правила амортизации применяются к внесенной в список собственности.Перечисленное имущество включает:

- Легковые автомобили и другое имущество, используемое для перевозки. Сюда не входят транспортные средства, которые вряд ли будут использоваться в личных целях из-за их характера или конструкции, например:

- Автомобили скорой помощи

- Большие грузовики

- Автобусы

- Прочие автомобили специального назначения

- Имущество, обычно используемое для развлечения, отдыха или развлечений, если оно не может использоваться исключительно в обычном месте работы.Сюда входят такие виды оборудования:

- Фотографический

- Связь

- Видеозапись

- Компьютеры, не используемые исключительно на постоянном рабочем месте

Сюда не входят транспортные средства, которые вряд ли будут использоваться в личных целях из-за их характера или конструкции, например:

Сюда не входят транспортные средства, которые вряд ли будут использоваться в личных целях из-за их характера или конструкции, например:Мобильные телефоны не являются зарегистрированной собственностью. Вы можете вычесть или амортизировать сотовые телефоны в соответствии с обычными правилами для коммерческого имущества. Вам не нужна подробная документация по использованию.

Вы должны постоянно использовать зарегистрированную собственность более 50% времени в деловых целях. Если вы этого не сделаете, вы не сможете претендовать на вычет по Разделу 179. Вместо этого вы должны амортизировать имущество, используя альтернативную систему амортизации (ADS). Прямолинейный метод используется в ADS.

Если вы этого не сделаете, вы не сможете претендовать на вычет по Разделу 179. Вместо этого вы должны амортизировать имущество, используя альтернативную систему амортизации (ADS). Прямолинейный метод используется в ADS.

Чтобы узнать больше, см. Публикацию 946: Как амортизировать имущество на сайте www.irs.gov.

Продажа бизнес-активов | Налог Про Плюс

Многие налогоплательщики не понимают налоговых последствий распоряжения личным имуществом, таким как оборудование, мебель и автомобили, используемые в бизнесе, и в конечном итоге сталкиваются с неприятными сюрпризами во время уплаты налогов.Налоговые последствия зависят от того, как имущество использовалось, как долго оно находилось в собственности и от способа распоряжения. Существует множество способов избавиться от актива, например, продать, сдать в лом, преобразовать в личное использование, внести вклад в благотворительность, обменять на другой подобный бизнес-объект или даже отдать его.

Мы не можем охватить здесь все аспекты диспозиций, но мы можем дать вам общее представление.

Мы не можем охватить здесь все аспекты диспозиций, но мы можем дать вам общее представление. Ключом к пониманию налоговых последствий диспозиций является понимание налогового термина «скорректированная база».«Любая прибыль или убыток от реализации бизнес-актива оценивается на скорректированной основе. Скорректированная база обычно представляет собой стоимость предмета, уменьшенную на любые коммерческие вычеты, сделанные для предмета. Например, вы покупаете компьютерное оборудование за 1000 долларов, и оно относится к классу бизнес-имущества, которое должно амортизироваться в течение 5 лет. Вы можете списать любую часть объекта в первый год (в рамках ограничений расходов, установленных в разделе 179) и амортизировать остаток в течение пяти лет. Если вы решили амортизировать товар вместо того, чтобы использовать сек.179 выбор расходов, ваш амортизационный вычет составит 200 долларов, а скорректированная база после первого года составит 800 долларов (1000–200 долларов). Если бы вы затем продали оборудование за 900 долларов, вы бы получили налогооблагаемую прибыль в размере 100 долларов (900–800 долларов). Почему? Потому что вы возместили 100 долларов своей стоимости в качестве амортизации, которую вы ранее приняли в качестве вычета. С другой стороны, если бы вы продали его за 500 долларов, вы бы получили вычитаемый убыток в размере 300 долларов. Итак, как вы видите, вы должны учитывать, какую часть стоимости актива вы уже списали, чтобы определить любую последующую прибыль или убыток.

Почему? Потому что вы возместили 100 долларов своей стоимости в качестве амортизации, которую вы ранее приняли в качестве вычета. С другой стороны, если бы вы продали его за 500 долларов, вы бы получили вычитаемый убыток в размере 300 долларов. Итак, как вы видите, вы должны учитывать, какую часть стоимости актива вы уже списали, чтобы определить любую последующую прибыль или убыток.

Излюбленные и часто встречающиеся вычеты у налогоплательщиков — безналичные отчисления на благотворительность. Хотя существуют некоторые специальные правила, налогоплательщики, как правило, могут вычесть меньшую из стоимости или справедливой рыночной стоимости (FMV) личных вещей, переданных благотворительной организации. Для бизнес-активов стоимость заменяется скорректированной базой. Например, если налогоплательщик жертвует на благотворительность письменный стол, который использовался только в личных целях, а не для бизнеса, который стоил 150 долларов и имеет FMV 50 долларов, налогоплательщик может получить благотворительный вычет в размере 50 долларов. Однако, если бы письменный стол был бизнес-активом и его стоимость была полностью вычтена (амортизирована), благотворительный вычет налогоплательщика был бы равен нулю, поскольку скорректированная база была бы равна нулю и была бы меньше FMV.

Однако, если бы письменный стол был бизнес-активом и его стоимость была полностью вычтена (амортизирована), благотворительный вычет налогоплательщика был бы равен нулю, поскольку скорректированная база была бы равна нулю и была бы меньше FMV.

Когда бизнес-актив обменивается (торгуется) на аналогичный объект, как правило, любая прибыль или убыток, которые возникли бы в результате продажи актива, увеличивают или уменьшают скорректированную базу замещающего имущества. Таким образом, если продажа приведет к прибыли, ее можно избежать путем обмена предмета, например, путем обмена одного коммерческого транспортного средства на другое.С другой стороны, если продажа приведет к убытку, налогоплательщику, вероятно, будет выгоднее фактически продать бизнес-актив, чтобы можно было понести убыток.

Прибыли и убытки от продажи активов предприятия не включаются в перечень предприятий в налоговой декларации, где рассчитывается чистая прибыль или убыток от ведения бизнеса, и, как правило, не влияют на налог на самозанятость налогоплательщика. Как правило, убытки от продажи бизнес-активов полностью вычитаются в год продажи. Прибыль в той мере, в какой она относится к амортизации, обычно рассматривается как обычный доход (но все же не облагается налогом для целей налога на самозанятость), а любая дополнительная прибыль рассматривается как прирост капитала.Если актив удерживался более года, будут применяться долгосрочные ставки прироста капитала.

Как правило, убытки от продажи бизнес-активов полностью вычитаются в год продажи. Прибыль в той мере, в какой она относится к амортизации, обычно рассматривается как обычный доход (но все же не облагается налогом для целей налога на самозанятость), а любая дополнительная прибыль рассматривается как прирост капитала.Если актив удерживался более года, будут применяться долгосрочные ставки прироста капитала.

Иногда вы можете просто выбросить предмет, потому что он больше не используется в вашем бизнесе и не имеет ценности при перепродаже. Когда это происходит, вы рассматриваете распоряжение как продажу без денег, что приведет к убытку, равному балансу скорректированной базы на тот момент. Если вы прекращаете использовать предмет в коммерческих целях и переводите его на личное использование, ваша личная база становится скорректированной базой на момент преобразования без дополнительных вычетов для бизнеса.Если вы впоследствии избавитесь от предмета, любая сумма, полученная сверх скорректированной базы, будет облагаться налогом, но любые убытки не будут подлежать вычету.

Если вы просто отдаете предмет физическому лицу, ни компания, ни вы как индивидуальный налогоплательщик не имеете права на вычет. Общее правило заключается в том, что базой получателя будет скорректированная база актива на момент дарения. Однако, если продажа в руках получателя приведет к убытку, убыток будет основан на наименьшей из скорректированной базы предмета или FMV на момент подарка.Если стоимость актива плюс другие подарки, которые вы дарите одному и тому же лицу в течение года, превышает 14 000 долларов США (2014 и 2015 годы), как правило, требуется налоговая декларация на дарение.

Как видите, распоряжаться бизнес-активами личного имущества может быть сложно, и результаты могут быть не такими, как вы ожидаете или хотели бы. Пожалуйста, позвоните нам для получения дополнительной информации.

Вычет по разделу 179: простое руководство

Что такое раздел 179?

Раздел 179 позволяет предприятиям сразу вычитать полную стоимость основных средств (таких как мебель и оборудование), а не амортизировать их в течение срока их полезного использования.

Как работает вычет по статье 179

Использование Раздела 179 представляет собой простой трехэтапный процесс.

1. Убедитесь, что ваш актив соответствует требованиям

Чтобы иметь право на вычет по Разделу 179, ваш актив должен быть:

Материальный. Физическое имущество, такое как мебель, оборудование и большинство компьютерных программ, подпадает под действие Раздела 179. Нематериальные активы, такие как патенты или авторские права, не подпадают под действие Раздела 179. Здания и земля также не соответствуют требованиям, хотя некоторое оборудование, прикрепленное к зданию, соответствует требованиям, включая такие вещи, как системы пожаротушения, сигнализация и кондиционеры.

Куплено. Арендованное имущество не подходит.

Используется более чем на 50% в вашем бизнесе. Актив, который в основном предназначен для личного использования, но иногда используется для бизнеса, не соответствует требованиям.

Не приобретено у связанной стороны. Сюда входят братья и сестры, супруги, родители, бабушки и дедушки, потомки и предприятия, трасты и благотворительные организации, с которыми у вас есть отношения.

2. Начните использовать актив

Правила раздела 179требуют, чтобы вы начали использовать актив в своем бизнесе, чтобы получить вычет. Например, если вы приобрели оборудование в декабре 2021 года, но не начнете его использовать до 2022 года, вам придется подождать до 2022 года, чтобы потребовать вычет по разделу 179 для этого актива.

3. Требовать вычет

Вы требуете вычета по Разделу 179 в Части I Формы 4562. Вам нужно будет включить описание имущества, его стоимость и сумму Раздела 179, которую вы требуете за этот актив, в строке 6.Если вам нужно больше места, вы можете приложить список к форме 4562.

Как скамья может помочь

Хотите иметь самый легкий налоговый сезон и самый маленький налоговый счет? С подпиской Bench вы получаете круглогодичный доступ к специалистам по налогообложению в дополнение к автоматизированному бухгалтерскому учету. Наши специалисты по налогообложению всегда рядом, чтобы гарантировать, что вы воспользуетесь всеми доступными вычетами. В то время как правильное расходование денег может уменьшить ваш налоговый счет, уверенность в том, что в начале налогового сезона будет наименьший возможный счет, бесценна.Выучить больше.

Наши специалисты по налогообложению всегда рядом, чтобы гарантировать, что вы воспользуетесь всеми доступными вычетами. В то время как правильное расходование денег может уменьшить ваш налоговый счет, уверенность в том, что в начале налогового сезона будет наименьший возможный счет, бесценна.Выучить больше.

Ограничения раздела 179

К вычету по Разделу 179 применяются некоторые ограничения.

1. Вычет начинает ускользать после расходования 2 500 000 долларов

В 2021 году вы можете потратить до 1 050 000 долларов США на соответствующее имущество (увеличено до 1 080 000 долларов США в 2022 налоговом году). Однако, если вы потратите более 2 620 000 долларов США на соответствующее имущество, ваш вычет будет уменьшен в зависимости от доллара за доллар.

Например, если ваш бизнес покупает недвижимость на 2 720 000 долларов, вы превысите лимит на 100 000 долларов.Таким образом, ваши максимальные расходы по разделу 179 составят 950 000 долларов (1 050 000 долларов минус 100 000 долларов).

2. Ваш чистый доход – это потолок

Ваш вычет по Разделу 179 также ограничен чистой прибылью вашего бизнеса за год — вы не можете вычесть больше денег, чем вы заработали. Например, если у вас есть чистый доход в размере 50 000 долларов США до учета вычета по Разделу 179, и вы приобрели соответствующую недвижимость на сумму 60 000 долларов США, ваш вычет ограничен 50 000 долларов США. В этот момент вы можете выбрать регулярную амортизацию оставшихся активов.

В этом сценарии вы упустили отчисления в размере 10 000 долларов США в соответствии с Разделом 179, потому что вы не заработали достаточно денег в этом году. Но есть надежда! Вы можете перенести этот вычет в размере 10 000 долларов на следующий год, если это позволяет ваш чистый доход.

Претензия Раздела 179 по транспортным средствам

Есть еще одно ограничение на расходы по Разделу 179, которое применяется к транспортным средствам. Несколько лет назад лазейка в правилах позволяла предприятиям списывать полную стоимость больших внедорожников (вроде Hummer). Законодатели закрыли эту лазейку, установив ограничения на списание транспортных средств.

Законодатели закрыли эту лазейку, установив ограничения на списание транспортных средств.

Правила ограничивают вычет по Разделу 179 для легковых автомобилей, грузовиков и фургонов до 11 160 долларов США для легковых автомобилей и 11 560 долларов США для грузовиков и фургонов. Тем не менее, некоторые рабочие транспортные средства, которые вряд ли будут использоваться в личных целях, могут по-прежнему претендовать на полный вычет.

Транспортные средства, на которые распространяется полный вычет по Разделу 179:

- Микроавтобусы, вмещающие девять и более пассажиров, например автобусы для гостиниц или аэропортов

- Транспортные средства с полностью закрытой кабиной водителя и без сидячих мест за сиденьем водителя, например грузовой фургон

- Тяжелая строительная техника

- Тягачи-прицепы

Заявление о вычете по Разделу 179 может стать огромной налоговой льготой для вашего малого бизнеса, особенно если вы решите приобрести необходимые машины и оборудование до конца года. Если вам интересно, как это повлияет на ваши отчисления, поговорите со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Если вам интересно, как это повлияет на ваши отчисления, поговорите со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Исключение малого бизнеса и финансовая помощь

Исключение малого бизнеса . С 1 июля 2006 г. малые предприятия, которые принадлежат и контролируются семьей, исключаются из числа активов в бесплатном приложении для получения федеральной помощи студентам (FAFSA). Влияние этого изменения обсуждается ниже, включая законодательную базу, критерии исключения, другие исключения, специальные правила для долга бизнеса или фермы, а также актуальность для сдаваемой в аренду недвижимости.

Законодательная база . Исключение малого бизнеса было установлено разделом 8019(c) Закона о согласовании высшего образования от 2005 г. (HERA 2005) в рамках Закона о сокращении дефицита от 2005 г. (PL 109-171, 8 февраля 2006 г.) . Конкретная поправка заключается в следующем: (c) ОТНОШЕНИЕ СЕМЕЙНОЙ СОБСТВЕННОСТИ МАЛЫМИ БИЗНЕСАМИ. — Раздел 480(f)(2) (20 USC 1087vv(f)(2)) изменен — в подпункте (A) удалено «или»; в подпункте (B) удалена точка в конце и добавлена «; или»; и добавив в конце следующий новый подпункт: «(C) малый бизнес с не более чем 100 штатными или эквивалентными штатными сотрудниками (или любой частью такого малого бизнеса), который принадлежит и контролируется семьей .«После применения этой поправки к статье 480(f)(2) Закона о высшем образовании 1965 г. законодательная формулировка становится следующей: В отношении определений необходимости в соответствии с этим заголовком, за исключением подраздела 4 части А, термин « активы» не включает чистую стоимость – основного места жительства семьи; семейная ферма, на которой проживает семья. малый бизнес с не более чем 100 штатными или эквивалентными сотрудниками (или любая часть такого малого бизнеса), который принадлежит и контролируется семьей.Цель поправки в защите средств к существованию семьи подчеркивается в следующем абзаце из Отчета о законодательстве Комитета Палаты представителей по бюджету (курсив добавлен): Во время повторной авторизации Закона о высшем образовании в 1992 г.