В.Э. Кроливецкая |

|

профессор кафедры финансов и банковского дела, Государственный институт экономики, финансов, права и технологий, доктор экономических наук, профессор |

|

professor of the Department of Finance and Banking, State Institute of Economics, Finance, Law and Technology, Doctor of Economics, professor |

|

Ключевые слова:

|

Keywords:

|

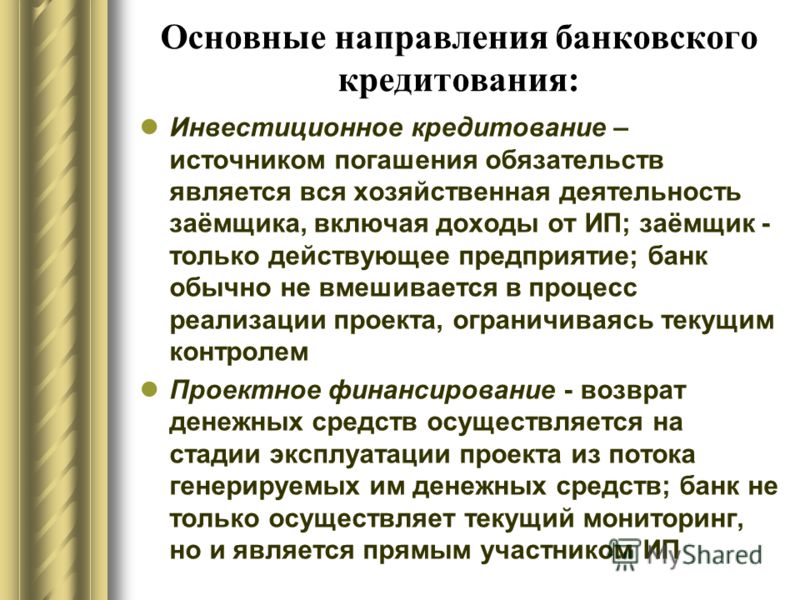

В статье обосновывается невозможность инновационного развития российской экономики без достаточного финансового обеспечения, рассматривается роль банковского кредита в этом процессе и раскрываются причины его недостаточного участия в инвестициях в основной капитал. |

|

We prove the impossibility of innovation development of Russian economy without adequate funding, consider the role of bank credit in the process and reveal the reasons for its insufficient participation in investment in fixed capital. We suggest ways to increase the resource base of commercial banks to encourage funding of investment projects in the real sector of economy. Special attention is paid to the new medium-term refinancing mechanism of the Bank of Russia concerning the loans of commercial banks to fund investment projects. |

|

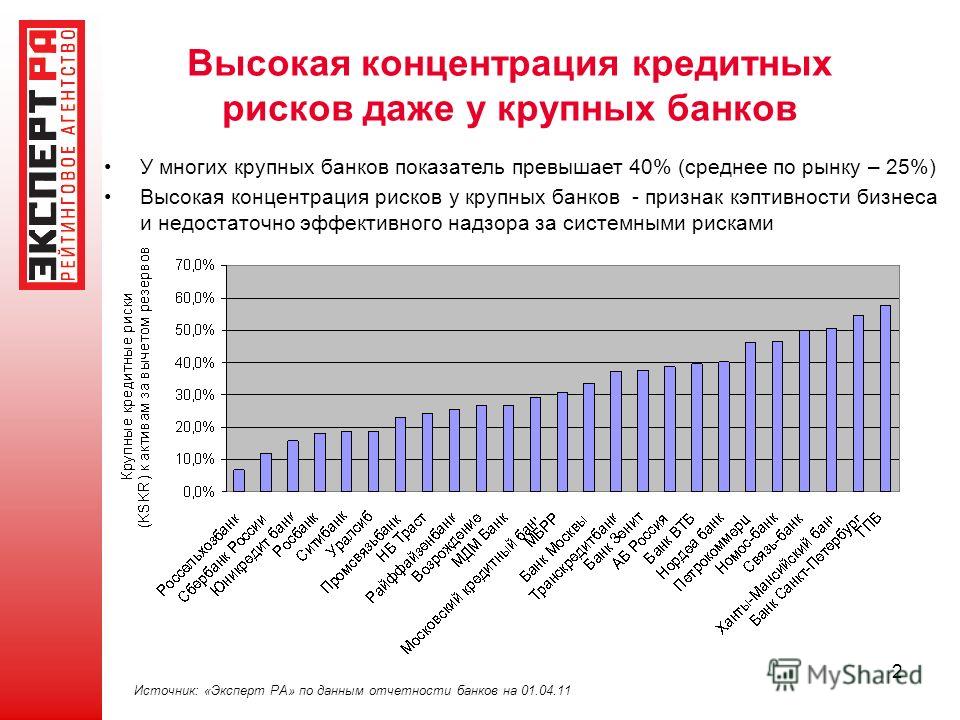

Обзор статьиСовременное состояние национальной экономики России можно охарактеризовать как возможное начало стагнации. Причин этому много. Во-первых, исчерпание потенциала экономического подъема предыдущего десятилетия, обусловленное внешнеэкономической конъюнктурой мирового спроса на энергоносители и высокими ценами на них. Во-вторых, это инвестиционная пауза, взятая крупными и средними предприятиями, усугубленная снижением капитальных расходов бюджета и монетарными ограничениями [1. С. 4]. Капитальная политика государства также испытала глубокий спад, о чем можно судить на основании выделенного в 2012–2013 гг. объема ассигнований из федерального бюджета на реализацию федеральной адресной инвестиционной программы (ФАИП) (см. табл. 2). Что же касается доли банковских кредитов среди источников финансирования инвестиций в основной капитал, то она в период 2008–2012 гг. снижалась (в 2013 году наблюдался ее незначительный рост с дальнейшей стабилизацией в 2014 году), несмотря на рост объема банковского кредита в номинальном выражении (см. табл. 3).  Рынок ценных бумаг вследствие снижения экономической динамики России тоже стал терять свою привлекательность в качестве источника вложения иностранных инвестиций. Ответом на замедление роста российской экономики и снижение доходности российских бумаг стал вывоз из страны иностранного капитала. При отсутствии для российских инвесторов привлекательности объектов для инвестирования во внутренние производственные объекты и финансовые инструменты стал вывозиться за рубеж и инвестироваться в иностранные активы и отечественный капитал.  |

|

Список использованной литературы1. Замараев Б., Назарова А., Суханов Е. Финансовые ограничения вслед за инвестиционной паузой // Вопросы экономики. 2014. № 10. С. 4–43. 2. Кроливецкая В.Э., Тихомирова Е.В. Банки в системе инвестиционного финансирования реального сектора экономики // Деньги и кредит. 3. Кроливецкая В.Э. Деньги и денежное предложение в условиях формирования новой модели развития российской экономики: автореф. дис. … докт. экон. наук. СПб.: Изд-во СПбГЭУ, 2013. 4. Лабыкин А. Цена лекарства от дефолта // Expert Online. 2015. 16 января. URL: http://expert/2015/01/16/tsena-lekarstva-ot-defolta/ (дата обращения: 24.07.2015). 5. О рефинансировании кредитов на инвестиционные проекты. Информация Пресс-центра: а) от 25.04.2014; б) от 29.05.2014; в) от 12.11.2014 // Официальный сайт ЦБ РФ. URL: www.cbr.ru (дата обращения: 24.07.2015). 6. Россия в цифрах–2014: крат. стат. сб. / Росстат. M., 2014. 7. Россия–2015: стат. справочник / Росстат. М., 2015. 8. Федеральная служба государственной статистики. URL: www.gks.ru. |

|

2008. № 11. С. 22–28.

2008. № 11. С. 22–28.ОБОБЩЕНИЕ: ЦБ назвал драйвером роста экономики небанковское инвестиционное финансирование | 13.03.17

Росту экономики способствует развитие инструментов небанковского инвестиционного финансирования, роль банков в этой области должна остаться ограниченной. К такому выводу пришли участники финансового форума, прошедшего в рамках организованной Российским союзом предпринимателей и промышленников «Недели российского бизнеса».

К такому выводу пришли участники финансового форума, прошедшего в рамках организованной Российским союзом предпринимателей и промышленников «Недели российского бизнеса».

«Удельный вес банковского кредита в увеличении инвестиций в основные средства исторически не превышал 10%, сейчас он на уровне 7-8%. Эта тенденция сохранится, — сообщил первый зампред Банка России Дмитрий Тулин. — Трудно ожидать здесь резких каких-то изменений, не все проблемы, связанные с развитием экономики, можно решить за счет долговых инструментов».

В числе альтернативных инвестиционных инструментов он предложил рассмотреть возможность предоставить предприятиям право платить часть налоговой нагрузки в форме отчислений в фонды прямых инвестиций.

Кредиты вырастут, их качество — нет

Согласно прогнозам Аналитического кредитного рейтингового агентства (АКРА), банковская система продемонстрирует в этом году рост кредитования крупного бизнеса. «Крупное корпоративное кредитование вырастет от 6% до 8% против сокращения на 9% в 2016 году», — говорит генеральный директор АКРА Екатерина Трофимова.

Однако, несмотря на положительную динамику кредитования, текущий уровень качества кредитных активов не позволит обеспечить рост экономики в соответствии с ее потребностями. Причина по-прежнему заключается в отсутствии у кредитных организаций адекватного риск-менеджмента.

«Мы в АКРА регулярно сталкиваемся с ситуациями, когда инвесторы и эмитенты не готовы психологически реально оценить ситуацию и встретиться лицом к лицу с теми рисками, которые представляет их стратегия», — отметила Трофимова.

При этом гендиректор рейтингового агентства отметила, что рост аппетита банков к риску, который станет драйвером роста кредитования, может привести к новому витку роста проблемной задолженности.

«Предыдущие три года мы проблемы зачищали, сейчас мы наберем новые, и через два-три года будем думать, а как же так получилось», — предупредила она.

Альтернативы кредитованию

Для инвестиций в экономику необходимо использовать некредитные формы финансирования, приветствуя любые новые продукты и проекты, направленные на получение субъектами экономики финансирования минуя банки, считает Дмитрий Тулин.

«Одна из возможностей — дать возможность корпорациям, торгово-промышленным предприятиям либо платить налоги, либо в пределах маневра вкладывать средства в эти фонды, сертифицированные профессиональные фонды, которые могут финансировать различного рода инновационные проекты», — сообщил он, отметив, что введение такой возможности вызовет споры, возможно ли это без увеличения общей налоговой нагрузки.

Также, по мнению Тулина, для развития экономики могут использоваться инструменты фондового рынка (в том числе предназначенные для малых и средних предприятий), секъюритизация портфелей банковских кредитов и финансирование со стороны фондов прямых инвестиций и венчурных фондов.

Информационное агентство России ТАССРОЛЬ ПРОЦЕНТ А ЗА КРЕДИТ В СОЦИАЛИСТИЧЕСКОй ВАЛЮТНОй СИСТЕМЕ И В ЭКОНОМИЧЕСКОМ СОТРУДНИЧЕСТВЕ СТРАН-ЧЛЕНОВ СЭВ on JSTOR

AbstractВ последние годы в социаЛИC’Пfческих странах в результате более эффеК’nl~ ного спользования товарно-денежных категорий возросла роль процента за кредит. Рассмотрев вкратце нынешнюю систему банковских процентов в странахчленах СЭВ, автор отмечает, что в последние годы в странах-членах СЭВ произошел рост средней ставки процента, а также ее днфференциация, началось применение также и штрафных процентов. Однако в странах-членах СЭВ пока нет непосредственной связи между объемом кредита и нормой процента. Подробно рассмотрев систему краткосрочного креднтования МБЭС и динамику норм процентов, автор отмечает, что для более эффеК’nlвной процеитиой политики МБЭС необходимо дальнейшее развитие денежных функций переводного рубля. Излагая в общих чертах кредитную систему МИБ и его процентную полнтнку, автор указывает, что в настоящее время еще сильны стремления к двусторонним кредитным расчетам, поэтому перспеК’nlВЫ деятельноC’Пf МИБ зависят от степени внедрения принципа многосторонноC’Пf в планирование, внешнеторговую и расчетную праК’nlКУ.

Рассмотрев вкратце нынешнюю систему банковских процентов в странахчленах СЭВ, автор отмечает, что в последние годы в странах-членах СЭВ произошел рост средней ставки процента, а также ее днфференциация, началось применение также и штрафных процентов. Однако в странах-членах СЭВ пока нет непосредственной связи между объемом кредита и нормой процента. Подробно рассмотрев систему краткосрочного креднтования МБЭС и динамику норм процентов, автор отмечает, что для более эффеК’nlвной процеитиой политики МБЭС необходимо дальнейшее развитие денежных функций переводного рубля. Излагая в общих чертах кредитную систему МИБ и его процентную полнтнку, автор указывает, что в настоящее время еще сильны стремления к двусторонним кредитным расчетам, поэтому перспеК’nlВЫ деятельноC’Пf МИБ зависят от степени внедрения принципа многосторонноC’Пf в планирование, внешнеторговую и расчетную праК’nlКУ.

Acta Oeconomica publishes articles on Eastern European and Hungarian economic transition, theoretical and general issues of the transition process, economic policy, econometrics and mathematical economics. Space is also devoted to international economics, European integration, labour economics, industrial organisation, finance and business economics.Publishes book reviews and advertisements.

Space is also devoted to international economics, European integration, labour economics, industrial organisation, finance and business economics.Publishes book reviews and advertisements.

Akadémiai Kiadó is Hungary’s most important publisher of scientific and academic books and journals as well as the publisher of a wide variety of dictionaries in many languages. The company is majority-owned by the Amsterdam-based publishing conglomerate Wolters Kluwer and a minority is owned by the Hungarian Academy of Sciences. Akadémiai Kiadó has been a well-known brand name in the international science publishing field for many years. Its activity covers every major field of science and scholarship, and a major part of its output appears in foreign languages, mainly in English.

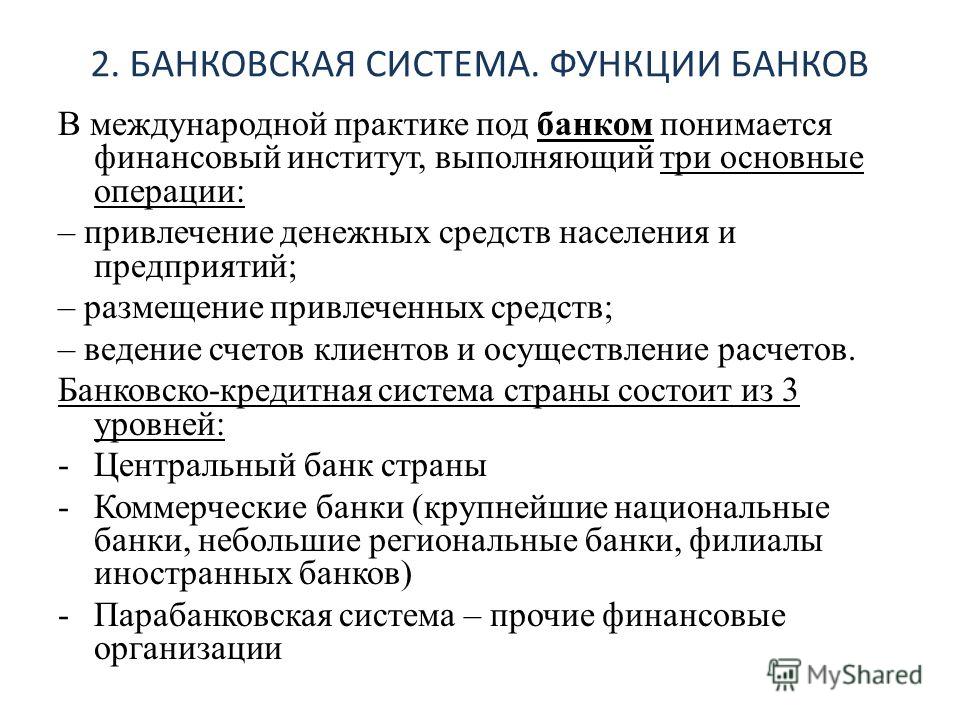

Какова экономическая функция банка?

Коммерческие банки играют важную роль в финансовой системе и экономике. Являясь ключевым компонентом финансовой системы, банки эффективно распределяют средства от вкладчиков к заемщикам. Они предоставляют специализированные финансовые услуги, которые сокращают затраты на получение информации как о сбережениях, так и о возможностях заимствования. Эти финансовые услуги помогают сделать экономику в целом более эффективной.

Являясь ключевым компонентом финансовой системы, банки эффективно распределяют средства от вкладчиков к заемщикам. Они предоставляют специализированные финансовые услуги, которые сокращают затраты на получение информации как о сбережениях, так и о возможностях заимствования. Эти финансовые услуги помогают сделать экономику в целом более эффективной.

Представьте себе мир без банков

Один из способов ответить на ваш вопрос — представить на мгновение мир без банковских учреждений, а затем задать себе несколько вопросов. Это не просто академическое упражнение; многие страны бывшего восточного блока столкнулись с этим вопросом, когда они начали создавать финансовые рынки и развивать ориентированные на рынок банки и другие финансовые учреждения.

Если бы не было банков…

- Куда бы вы пошли, чтобы занять деньги?

- Что бы вы сделали со своими сбережениями?

- Сможете ли Вы занимать (откладывать) столько, сколько Вам нужно, когда Вам это нужно, в удобной для Вас форме?

- С какими рисками вы можете столкнуться как вкладчик (заемщик)?

Как работают банки

Банки работают за счет заемных средств — обычно путем принятия депозитов или заемных средств на денежных рынках. Банки занимают у частных лиц, предприятий, финансовых учреждений и правительств избыточные средства (сбережения). Затем они используют эти депозиты и заемные средства (обязательства банка) для предоставления кредитов или покупки ценных бумаг (активы банка). Банки предоставляют эти ссуды предприятиям, другим финансовым учреждениям, частным лицам и правительствам (которым нужны средства для инвестиций или других целей). Процентные ставки служат ценовыми сигналами для заемщиков, кредиторов и банков.

Банки занимают у частных лиц, предприятий, финансовых учреждений и правительств избыточные средства (сбережения). Затем они используют эти депозиты и заемные средства (обязательства банка) для предоставления кредитов или покупки ценных бумаг (активы банка). Банки предоставляют эти ссуды предприятиям, другим финансовым учреждениям, частным лицам и правительствам (которым нужны средства для инвестиций или других целей). Процентные ставки служат ценовыми сигналами для заемщиков, кредиторов и банков.

Принимая депозиты, предоставляя ссуды и реагируя на сигналы процентной ставки, банковская система помогает эффективно направлять средства от вкладчиков к заемщикам. Вкладчики варьируются от человека с депозитным сертификатом на 1000 долларов до корпорации с временными сбережениями на миллионы долларов. Банки также обслуживают широкий круг заемщиков, от человека, который берет кредит в размере 100 долларов на кредитную карту, до крупной корпорации, финансирующей корпоративное слияние на миллиард долларов.

В таблице ниже представлен моментальный снимок баланса всего коммерческого банковского сектора США за июнь 2001 года. Это показывает, что основная часть источников средств банков поступает из депозитов — чековых, сберегательных, депозитных счетов денежного рынка и срочных сертификатов. Чаще всего эти средства используются для предоставления недвижимости, а также коммерческих и промышленных кредитов. Структура активов и пассивов отдельных банков может сильно отличаться от отраслевых показателей, поскольку некоторые учреждения предоставляют специализированные или ограниченные банковские услуги.

Банки являются лишь одним из видов финансовых посредников

Наконец, индустрия финансовых услуг и финансовые рынки США высокоразвиты. За последние десятилетия было создано множество новых продуктов и услуг, а также новых финансовых инструментов и институтов. Сегодня помимо банков существует еще несколько важных видов финансовых посредников. К ним относятся сберегательные учреждения, кредитные союзы, страховые компании, взаимные фонды, пенсионные фонды, финансовые компании и инвестиционные фонды недвижимости (REITS).

К ним относятся сберегательные учреждения, кредитные союзы, страховые компании, взаимные фонды, пенсионные фонды, финансовые компании и инвестиционные фонды недвижимости (REITS).

Активы банков за последние десятилетия выросли в абсолютном выражении; однако банки, как правило, теряют долю рынка в пользу еще более быстрорастущих посредников, таких как пенсионные фонды и взаимные фонды. Тем не менее, на банки по-прежнему приходится значительная доля — более 23 процентов — активов всех финансовых посредников в конце 2000 года, как показано на диаграмме ниже.

Позвольте мне также предложить некоторые более продвинутые материалы для чтения:

Чем отличаются банки? Милтон Маркиз.

Федеральный резервный банк Сан-Франциско. Экономическое письмо FRBSF. № 2001-09. 6 апреля 2001 г. (8-22-01)

/publications/economics/letter/2001/el2001-09.html

Банки особенные? Повторное посещение. Э. Джеральд Корриган.

Федеральный резервный банк Миннеаполиса. Область. № т. 14, № 1. март 2000 г., с. 14-17. (8-22-01)

Область. № т. 14, № 1. март 2000 г., с. 14-17. (8-22-01)

http://www.minneapolisfed.org/pubs/region/00-03/corrigan.cfm

Личное финансовое образование, FederalReserveEducation.орг, 2003

банк | финансы | Britannica

Центральная банковская практика состоит из заимствования и кредитования. Как и в других предприятиях, операции должны основываться на капитале, но банки используют сравнительно мало собственного капитала по отношению к общему объему своих операций. Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности ведут капитальные и резервные счета для защиты от убытков по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных.Настоящие банки отличаются от других видов финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) могут быть легко переданы или «расходованы», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Типы банков

Основными типами банков в современном индустриальном мире являются коммерческие банки, которые, как правило, являются коммерческими фирмами частного сектора, и центральные банки, которые являются учреждениями государственного сектора.Коммерческие банки принимают депозиты от населения и предоставляют различные виды кредитов (включая коммерческие, потребительские кредиты и кредиты на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со спонсирующими их национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов и предоставления кредита этим клиентам, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальной денежной массы.

Термин коммерческий банк охватывает учреждения, начиная от небольших банков по соседству и заканчивая крупными столичными учреждениями или многонациональными организациями с сотнями филиалов. Хотя банковские правила США ограничивали развитие общенациональных банковских сетей на протяжении большей части 20-го века, законодательство 1994 года, ослабляющее эти ограничения, привело к тому, что американские коммерческие банки организовались по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

Хотя банковские правила США ограничивали развитие общенациональных банковских сетей на протяжении большей части 20-го века, законодательство 1994 года, ослабляющее эти ограничения, привело к тому, что американские коммерческие банки организовались по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

В Соединенных Штатах существует различие между коммерческими банками и так называемыми сберегательными учреждениями, к которым относятся ссудо-сберегательные ассоциации (С&С), кредитные союзы и сберегательные банки. Как и коммерческие банки, сберегательные учреждения принимают депозиты и финансируют ссуды, но, в отличие от коммерческих банков, сберегательные организации традиционно ориентируются на жилищное ипотечное кредитование, а не на коммерческое кредитование. Росту отдельной сберегательной индустрии в Соединенных Штатах в значительной степени способствовали правила, уникальные для этой страны; поэтому у этих банков нет аналогов в других странах мира. Более того, их влияние ослабло: повсеместное дерегулирование американских коммерческих банков, начавшееся после банкротства ссудо-сберегательных касс в конце 1980-х гг., ослабило конкурентоспособность таких банков и поставило будущее американской сберегательной индустрии под сомнение.

Более того, их влияние ослабло: повсеместное дерегулирование американских коммерческих банков, начавшееся после банкротства ссудо-сберегательных касс в конце 1980-х гг., ослабило конкурентоспособность таких банков и поставило будущее американской сберегательной индустрии под сомнение.

Хотя эти и другие учреждения часто называют банками, они не выполняют всех банковских функций, описанных выше, и их лучше классифицировать как финансовых посредников. К этой категории относятся финансовые компании, сберегательные кассы, инвестиционные банки (которые в основном работают с крупными бизнес-клиентами и в основном занимаются размещением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных кредитов и отказ от депозитов), страховые компании, компании взаимных фондов и банки жилищного кредита или ссудо-сберегательные ассоциации.Один конкретный тип коммерческого банка, коммерческий банк (известный как инвестиционный банк в Соединенных Штатах), занимается инвестиционно-банковской деятельностью, такой как консультирование по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

Долгосрочное финансирование

Назад к пояснению основных терминов

Долгосрочное финансирование

Определение

Долгосрочное финансирование может быть определено как любой финансовый инструмент со сроком погашения более одного года (например, банковские кредиты, облигации, лизинг и другие формы долгового финансирования), а также инструменты государственного и частного капитала. Срок погашения относится к периоду времени между возникновением финансового требования (кредита, облигации или другого финансового инструмента) и датой окончательного платежа, когда должны быть выплачены оставшаяся основная сумма и проценты. Собственный капитал, у которого нет окончательной даты погашения основного долга, можно рассматривать как инструмент с неограниченным сроком погашения. Предельный срок погашения в один год соответствует определению инвестиций в основной капитал в национальных счетах. Группа 20, для сравнения, использует пятилетний срок погашения, более адаптированный к инвестиционным горизонтам на финансовых рынках (G-20, 2013 г.). В зависимости от наличия данных и направленности в отчете используется одно из этих двух определений для характеристики объема долгосрочного финансирования. Кроме того, поскольку нет единого мнения относительно точного определения долгосрочного финансирования, где это возможно, вместо того, чтобы использовать конкретное определение долгосрочного финансирования, в отчете представлены подробные данные, показывающие как можно больше периодов погашения и сравнений.

Собственный капитал, у которого нет окончательной даты погашения основного долга, можно рассматривать как инструмент с неограниченным сроком погашения. Предельный срок погашения в один год соответствует определению инвестиций в основной капитал в национальных счетах. Группа 20, для сравнения, использует пятилетний срок погашения, более адаптированный к инвестиционным горизонтам на финансовых рынках (G-20, 2013 г.). В зависимости от наличия данных и направленности в отчете используется одно из этих двух определений для характеристики объема долгосрочного финансирования. Кроме того, поскольку нет единого мнения относительно точного определения долгосрочного финансирования, где это возможно, вместо того, чтобы использовать конкретное определение долгосрочного финансирования, в отчете представлены подробные данные, показывающие как можно больше периодов погашения и сравнений.

Важность долгосрочного финансирования

Расширение структуры финансовой зрелости часто считается основой устойчивого финансового развития. Долгосрочное финансирование способствует более быстрому росту, повышению благосостояния, всеобщему процветанию и устойчивой стабильности двумя важными способами: снижая риски пролонгации для заемщиков, тем самым увеличивая горизонт инвестиций и повышая производительность, а также увеличивая доступность долгосрочных финансовых ресурсов. инструменты, тем самым позволяя домохозяйствам и фирмам решать проблемы жизненного цикла (Demirgüç-Kunt and Maksimovic 1998, 1999; Caprio and Demirgüç-Kunt 1998; de la Torre, Ize, and Schmukler, 2012).

Долгосрочное финансирование способствует более быстрому росту, повышению благосостояния, всеобщему процветанию и устойчивой стабильности двумя важными способами: снижая риски пролонгации для заемщиков, тем самым увеличивая горизонт инвестиций и повышая производительность, а также увеличивая доступность долгосрочных финансовых ресурсов. инструменты, тем самым позволяя домохозяйствам и фирмам решать проблемы жизненного цикла (Demirgüç-Kunt and Maksimovic 1998, 1999; Caprio and Demirgüç-Kunt 1998; de la Torre, Ize, and Schmukler, 2012).

Срок финансирования отражает договор о разделении рисков между поставщиками и пользователями финансирования. При долгосрочном финансировании риск переносится на поставщиков, поскольку им приходится нести колебания вероятности дефолта и других меняющихся условий на финансовых рынках, таких как процентный риск. Часто поставщики требуют премию как часть компенсации за более высокий риск, который подразумевает этот тип финансирования. С другой стороны, краткосрочное финансирование переносит риск на пользователей, поскольку вынуждает их постоянно пролонгировать финансирование.

Объем долгосрочного финансирования, оптимальный для экономики в целом, не ясен. На хорошо функционирующих рынках заемщики и кредиторы будут заключать краткосрочные или долгосрочные контракты в зависимости от своих потребностей в финансировании и того, как они соглашаются разделить риск, связанный с различными сроками погашения. Что важно для экономической эффективности механизмов финансирования, так это то, что заемщики имеют доступ к финансовым инструментам, которые позволяют им сопоставлять временные горизонты своих инвестиционных возможностей с временными горизонтами их финансирования при условии экономических рисков и волатильности в экономике (для которых долгосрочное финансирование может обеспечить механизм частичного страхования).В то же время вкладчикам необходимо будет компенсировать дополнительный риск, на который они могут пойти.

Там, где это существует, большая часть долгосрочного финансирования предоставляется банками; использование акционерного капитала, включая частный капитал, ограничено для фирм всех размеров. По мере развития финансовых систем срок действия внешнего финансирования также увеличивается. Доля банков в долгосрочном кредитовании увеличивается с ростом дохода страны и развитием банковского дела, рынков капитала и институциональных инвесторов. Долгосрочное финансирование фирм посредством выпуска акций, облигаций и синдицированных кредитов также значительно выросло за последние десятилетия, но лишь очень немногие крупные фирмы имеют доступ к долгосрочному финансированию через рынки акций или облигаций.Продвижение небанковских посредников (пенсионных фондов и взаимных фондов) в развивающихся странах, таких как Чили, не всегда гарантировало повышенный спрос на долгосрочные активы (Opazo, Raddatz and Schmukler, 2015; Stewart, 2014).

По мере развития финансовых систем срок действия внешнего финансирования также увеличивается. Доля банков в долгосрочном кредитовании увеличивается с ростом дохода страны и развитием банковского дела, рынков капитала и институциональных инвесторов. Долгосрочное финансирование фирм посредством выпуска акций, облигаций и синдицированных кредитов также значительно выросло за последние десятилетия, но лишь очень немногие крупные фирмы имеют доступ к долгосрочному финансированию через рынки акций или облигаций.Продвижение небанковских посредников (пенсионных фондов и взаимных фондов) в развивающихся странах, таких как Чили, не всегда гарантировало повышенный спрос на долгосрочные активы (Opazo, Raddatz and Schmukler, 2015; Stewart, 2014).

Вызов политики

Попытки активно продвигать долгосрочное финансирование оказались сложными и противоречивыми . Преобладает мнение, что финансовые рынки в развивающихся странах несовершенны, что приводит к значительной нехватке долгосрочного финансирования, что препятствует инвестициям и росту. Действительно, значительная часть кредитов, предоставляемых многосторонними банками развития (включая кредиты и гарантии Группы Всемирного банка), направлена на компенсацию ощущаемой нехватки долгосрочных кредитов. В то же время исследования показывают, что слабые институты, плохое исполнение контрактов и макроэкономическая нестабильность естественным образом приводят к сокращению сроков погашения финансовых инструментов. Действительно, эти более короткие сроки погашения являются оптимальным ответом на плохо функционирующие институты и системы прав собственности, а также на нестабильность.

Действительно, значительная часть кредитов, предоставляемых многосторонними банками развития (включая кредиты и гарантии Группы Всемирного банка), направлена на компенсацию ощущаемой нехватки долгосрочных кредитов. В то же время исследования показывают, что слабые институты, плохое исполнение контрактов и макроэкономическая нестабильность естественным образом приводят к сокращению сроков погашения финансовых инструментов. Действительно, эти более короткие сроки погашения являются оптимальным ответом на плохо функционирующие институты и системы прав собственности, а также на нестабильность.

С этой точки зрения политика должна быть сосредоточена на закреплении этих основных принципов, а не на прямом повышении срочной структуры кредита. Действительно, некоторые утверждают, что попытки содействовать долгосрочному кредитованию в развивающихся странах без решения фундаментальных институциональных и политических проблем часто обходятся дорого для развития. Например, попытки быстро начать долгосрочное кредитование через финансовые институты развития в 1970-х и 1980-х годах привели к значительным затратам для налогоплательщиков, а в крайних случаях к неудачам (Siraj 1983; World Bank 1989). В ответ Всемирный банк сократил этот вид долгосрочного кредитования в 1990-х и 2000-х годах. С другой стороны, хорошо продуманные частно-государственные механизмы распределения рисков, такие как государственно-частное партнерство для крупных инфраструктурных проектов или схемы кредитных гарантий, могут обещать мобилизацию финансирования для долгосрочных проектов и позволяют правительствам смягчать последствия. политические и нормативные риски и мобилизовать финансирование для частных инвестиций.

В ответ Всемирный банк сократил этот вид долгосрочного кредитования в 1990-х и 2000-х годах. С другой стороны, хорошо продуманные частно-государственные механизмы распределения рисков, такие как государственно-частное партнерство для крупных инфраструктурных проектов или схемы кредитных гарантий, могут обещать мобилизацию финансирования для долгосрочных проектов и позволяют правительствам смягчать последствия. политические и нормативные риски и мобилизовать финансирование для частных инвестиций.

Рекомендуемое чтение:

Г-20 (Группа 20).2013. «Долгосрочное инвестиционное финансирование для роста и развития: документ-зонтик». Найдено по адресу: https://g20.org/wpcontent/uploads/2014/12/Long_Term_Financing_for_Growth_and_Development_February_2013_FINAL.pdf

Каприо, Жерар и Асли Демиргюч-Кунт. 1998. «Роль долгосрочных финансов: теория и доказательства». World Bank Research Observer 13 (2): 171–89.

Демиргюч-Кунт, Асли и Воислав Максимович. 1998. «Право, финансы и рост фирмы». Финансовый журнал 53 (6): 2107–37.

1998. «Право, финансы и рост фирмы». Финансовый журнал 53 (6): 2107–37.

Демиргюч-Кунт, Асли и Воислав Максимович. 1999. «Учреждения, финансовые рынки и срок погашения долга». Журнал финансовой экономики 54 (3): 295–336.

де ла Торре, Аугусто, Ален Изе и Серхио Л. Шмуклер. 2012. «Финансовое развитие в Латинской Америке и Карибском бассейне: путь вперед». Рабочий документ по исследованию политики 2380, Всемирный банк, Вашингтон, округ Колумбия.

Опазо, Луис, Клаудио Раддац и Серджио Шмуклер. 2015. «Институциональные инвесторы и долгосрочные инвестиции: данные из Чили.Экономический обзор Всемирного банка 29 (2).

Сирадж, Халид. 1983. «Отчет Целевой группы по портфельным проблемам компаний, финансирующих развитие». Всемирный банк, Вашингтон, округ Колумбия,

. Стюарт, Фиона. 2014. «Использование ориентиров, основанных на результатах: доказательство стимулов для долгосрочных инвестиций пенсионными фондами». Рабочий документ по исследованию политики 6885, Всемирный банк, Вашингтон, округ Колумбия.

Всемирный банк. 1989. Отчет Целевой группы по операциям в финансовом секторе. Департамент развития финансового сектора.Всемирный банк, Вашингтон, округ Колумбия.

BMO Harris — Персональный банкинг, бизнес-банкинг, кредиты и инвестиции

Пропустить навигацию ×- Обновление

COVID-19: мы здесь, чтобы поддержать вас, пока COVID-19 продолжается. Узнайте о следующих шагах нашей программы финансовой помощи и получите последние новости от BMO.

Проверить статус оплаты стимула

Защитите свои банковские реквизиты! BMO никогда не свяжется с вами по телефону, электронной почте или в текстовом сообщении с запросом вашего кода подтверждения, идентификатора пользователя, пароля, PIN-кода или контрольных вопросов.Получите больше советов по безопасности

Подайте заявку сегодня и получите расчетный счет без ежемесячной платы за обслуживание.

Выберите сберегательный счет и наблюдайте, как растут ваши деньги

Выучить большеИщете ресурсы, которые помогут вашему бизнесу? Ознакомьтесь с последними инсайтами.

Выучить большеПолучите руководство по расчету затрат, выбору подходящего кредита и пониманию следующих шагов.

Нужна кредитная линия? Готовы купить новую машину? Мы можем помочь.

Пенсионное планирование и управление капиталом

Начните разговор, чтобы встать на путь достижения долгосрочных финансовых целей.

Первоклассные услуги Воспользуйтесь преимуществами персонализированных банковских и инвестиционных отношений.

Поговорите с финансовым консультантом для планирования на многих этапах жизни.

Банки, будьте осторожны, Amazon и Walmart взламывают код для финансов Reuters) — В наши дни банкиром может стать каждый, вам просто нужен правильный код.

Глобальные бренды от Mercedes и Amazon (AMZN.O) до IKEA и Walmart (WMT.N) отказываются от традиционных финансовых посредников и подключают программное обеспечение от технологических стартапов, чтобы предлагать клиентам все, от банковских услуг и кредитов до страхования.

Для действующих финансовых учреждений мигают предупреждающие знаки.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Так называемые встроенные финансы — причудливый термин для компаний, интегрирующих программное обеспечение для предоставления финансовых услуг — означает, что Amazon может позволить клиентам «покупать сейчас, платить потом» при оформлении заказа. и водители Mercedes могут заставить свои автомобили платить за топливо.

и водители Mercedes могут заставить свои автомобили платить за топливо.

Безусловно, за большинством транзакций по-прежнему стоят банки, но инвесторы и аналитики говорят, что риск для традиционных кредиторов заключается в том, что они будут оттеснены еще дальше от переднего конца финансовой цепочки.

И это означает, что они будут дальше от гор данных, которые собирают другие, о предпочтениях и поведении их клиентов — данных, которые могут иметь решающее значение для предоставления им преимущества перед банками в сфере финансовых услуг.

«Встроенные финансовые услуги выводят концепцию перекрестных продаж на новый уровень.Это основано на глубоких, основанных на программном обеспечении постоянных отношениях данных с потребителем и бизнесом», — сказал Мэтт Харрис, партнер инвестора Bain Capital Ventures. весь риск пойдет на эти встроенные компании, которые так много знают о своих клиентах, а то, что останется, пойдет банкам и страховым компаниям».

ГДЕ ВЫ ХОТИТЕ ИГРАТЬ?

встроенные финансы почти не подрывают доминирование банков, и хотя у некоторых выскочек есть лицензии на предоставление регулируемых услуг, таких как кредитование, им не хватает масштаба и глубоких пулов финансирования крупнейших банков.

Но если фирмы, занимающиеся финансовыми технологиями, или финтех-компании, смогут повторить свой успех в захвате части цифровых платежей у банков и повышении их оценки в процессе, кредиторам, возможно, придется отреагировать, говорят аналитики.

Например, Stripe, платежная платформа, стоящая за многими сайтами, клиентами которых являются Amazon и Alphabet (GOOGL.O) Google, в марте была оценена в 95 миллиардов долларов.

По оценкам Accenture в 2019 году, новые участники рынка платежей накопили 8% доходов во всем мире, и эта доля выросла за последний год, поскольку пандемия подстегнула цифровые платежи и ударила по традиционным платежам, — Алан Макинтайр, старший директор банковского сектора в Accenture. , сказал.

, сказал.

Теперь основное внимание уделяется кредитованию, а также полным готовым цифровым кредиторам с различными продуктами, которые предприятия могут выбирать для внедрения в свои процессы.

«Подавляющее большинство компаний, ориентированных на потребителя, смогут запускать финансовые продукты, которые позволят им значительно улучшить качество обслуживания клиентов», — сказал Лука Боккио, партнер венчурной компании Accel.

«Вот почему мы в восторге от этого места.»

Пока в этом году инвесторы вложили 4 доллара.По данным, предоставленным Reuters PitchBook, в стартапы по встроенному финансированию было вложено 25 миллиардов долларов, что почти в три раза больше, чем в 2020 году.

Лидирует шведская компания Klarna «покупай сейчас, плати потом» (BNPL), которая привлекла 1,9 миллиарда долларов.

DriveWealth, которая продает технологии, позволяющие компаниям предлагать торговлю дробными акциями, привлекла 459 миллионов долларов, в то время как инвесторы вложили 229 миллионов долларов в Solarisbank, лицензированный немецкий цифровой банк, который предлагает набор программного обеспечения для банковских услуг.

Акции в подтверждении (AFRM.O), тем временем, резко вырос в прошлом месяце, когда он объединился с Amazon, чтобы предлагать продукты BNPL, в то время как конкурирующая американская финтех-компания Square (SQ.N) заявила в прошлом месяце, что покупает австралийскую BNPL-фирму Afterpay (APT.AX) за 29 миллиардов долларов.

Square сейчас стоит 113 миллиардов долларов, больше, чем самый дорогой банк Европы HSBC (HSBA.L) со 105 миллиардами долларов.

«Крупные банки и страховые компании понесут убытки, если они не будут действовать быстро и не решат, где играть на этом рынке», — сказал Саймон Торранс, основатель Embedded Finance & Super App Strategies.

Reuters GraphicsВАМ НУЖЕН КРЕДИТ!

Несколько других розничных продавцов объявили о планах в этом году расширить финансовые услуги.

В январе Walmart вместе с инвестиционной фирмой Ribbit Capital запустил финтех-стартап для разработки финансовых продуктов для своих сотрудников и клиентов, а IKEA в прошлом месяце приобрела миноритарный пакет акций фирмы BNPL Jifiti.

Автопроизводители, такие как Volkswagen (VOWG_p.DE) Audi и Tata (TAMO.NS) Jaguar Land Rover экспериментировали со встроенными платежными технологиями в свои автомобили, чтобы избавить их от хлопот по оплате, кроме Daimler (DAIGn.DE) Мерседес.

«Клиенты ожидают, что услуги, в том числе финансовые, будут напрямую интегрированы в точку потребления, а также будут удобными, цифровыми и немедленно доступными», — сказал Роланд Фольц, исполнительный директор Solarisbank, который предоставляет банковские услуги более чем 50 компаниям. включая самсунг.

Встроенные финансовые стартапы нацелены не только на конечных потребителей. Сами предприятия похлопывают по плечу, поскольку их цифровые данные обрабатываются такими финтех-компаниями, как канадская Shopify (SHOP.К).

Он предоставляет программное обеспечение для продавцов, а его подразделение Shopify Capital также предлагает денежные авансы на основе анализа более 70 миллионов точек данных на его платформе.

«Ни один продавец не приходит к нам и не говорит: «Мне нужен кредит. Мы идем к продавцам и говорим: мы думаем, что пришло время для вас», — сказал Каз Неджатян, вице-президент по продуктам и услугам для продавцов в Shopify.

«Мы не просим бизнес-планы, мы не просим налоговые отчеты, мы не просим отчеты о доходах, и мы не просим личных гарантий.Не потому, что мы доброжелательны, а потому, что мы считаем, что это плохие сигналы для шансов на успех в Интернете», — сказал он. оценивается в 184 миллиарда долларов, что намного выше Королевского банка Канады (RY.TO), крупнейшего традиционного кредитора страны.

СВЯЗАННОЕ БУДУЩЕЕ? JPM.N), например, на конец июня имел потребительский и общественный кредитный портфель на сумму 435 миллиардов долларов.

Крупные финансовые авансы компаний из других секторов также могут быть ограничены регулирующими органами.

Чиновники из Банка международных расчетов, консорциума центральных банков и финансовых регуляторов, в прошлом месяце предупредили надзорные органы, чтобы они справились с растущим влиянием технологических фирм в финансах. читать дальше

читать дальше

Харрис из Bain сказал, что финансовые регуляторы придерживаются подхода, согласно которому, поскольку они не знают, как регулировать технологические компании, они настаивают на том, что за каждой транзакцией стоит банк, но это не означает, что банки будут предотвращать вторжение финтех-компаний.

«Они правы в том, что банки всегда будут играть определенную роль, но это не очень прибыльная роль, и она требует очень мало участия клиента», — сказал он.

Аналитик Forrester Джейкоб Морган сказал, что банки должны решить, где они хотят быть в финансовой цепочке.

«Могут ли они позволить себе бороться за первенство среди клиентов, или они на самом деле видят более выгодный путь выхода на рынок, чтобы стать рельсами, по которым бегут другие люди?» он сказал. «Некоторые банки предпочтут сделать и то, и другое.

И некоторые уже сопротивляются.

Citigroup (CN) объединилась с Google по банковским счетам, Goldman Sachs (GS.N) предоставляет кредитные карты для Apple (AAPL.O), а JPMorgan покупает 75% Платежный бизнес Volkswagen и планы по расширению в другие отрасли читать дальше 06:00:00

«Связь между различными системами — это будущее, — сказал Шахрох Мойниан, руководитель отдела оптовых платежей в регионе EMEA в JPMorgan. лидер.»

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Отчет Анны Ирреры и Иэна Уизерса; Под редакцией Рэйчел Армстронг и Дэвида Кларка

Наши стандарты: Принципы доверия Thomson Reuters.

Введение в альтернативное кредитование

Как это работает?

Потребительские заемщики могут искать альтернативные кредиты по целому ряду причин, в том числе для консолидации долга или для погашения возобновляемых остатков по кредитным картам. Переходя от возобновляемой структуры к структуре амортизируемых платежей, заемщики-потребители могут получить выгоду от более низкой процентной ставки, чем при сопоставимом возобновляемом остатке, например, по кредитной карте.Платформы альтернативного кредитования стремятся упростить традиционный процесс кредитования, объединяя заемщиков и инвесторов в кредит, а также используя технологические модели для быстрого страхования кредитного риска заемщика при определении соответствующих цен, условий и сумм кредита, предлагаемых заемщикам.

Переходя от возобновляемой структуры к структуре амортизируемых платежей, заемщики-потребители могут получить выгоду от более низкой процентной ставки, чем при сопоставимом возобновляемом остатке, например, по кредитной карте.Платформы альтернативного кредитования стремятся упростить традиционный процесс кредитования, объединяя заемщиков и инвесторов в кредит, а также используя технологические модели для быстрого страхования кредитного риска заемщика при определении соответствующих цен, условий и сумм кредита, предлагаемых заемщикам.

Когда заемщики принимают предложения по кредитам, инвесторы могут приобретать кредиты после выдачи, например, путем активного выбора кредитов, которые они желают приобрести, или посредством пассивного пропорционального распределения 2 кредитов, отвечающих заранее определенным критериям, с учетом типа кредита, размера , срок, продолжительность, кредитный риск, географическая концентрация и т. д.Инвесторы в значительной степени получают потенциальные экономические выгоды и риски, связанные с ссудами, но платформы, как правило, поддерживают отношения клиентов с конечными заемщиками и выступают в качестве обслуживающих ссуд, направляя денежные потоки от заемщиков инвесторам за вычетом платы за обслуживание. Платформы также могут взимать комиссию за выдачу кредита, как правило, с заемщиков.

Платформы также могут взимать комиссию за выдачу кредита, как правило, с заемщиков.

Платформы могут использовать банки-партнеры для официального предоставления кредитов, которые они гарантируют. Банки-партнеры обычно осуществляют надзор за моделями андеррайтинга платформ и следят за тем, чтобы выданные кредиты и процедуры обслуживания соответствовали действующему законодательству.В некоторых случаях партнерские банки или платформы могут сохранять экономическую заинтересованность в кредитах, проданных инвесторам.

Сами кредиты, как правило, имеют относительно небольшие начальные остатки, а срок кредита обычно составляет от трех до пяти лет. Сегодня наиболее распространенный потребительский необеспеченный альтернативный кредит полностью амортизируется со средневзвешенным сроком 3 примерно 3,8 года и средним остатком примерно 10 486 долларов США. 4

Банки проигрывают рынкам капитала, когда дело доходит до предоставления кредита

I N РЕНЕССАНС ИТАЛИЯ первые современные банкиры поняли, что они могут избежать наказания, если оставят на руках только часть золота, которое было депонировано у них, и ссудят отдых. С тех пор в большинстве стран банки доминируют в кредитовании домашних хозяйств и фирм. Однако Америка уже давно стала другой. Да, банки сыграли большую роль в экономическом развитии: Джон Пьерпонт Морган стоял за железными дорогами, проложенными от побережья к побережью в 1880-х годах, а столетие спустя Citibank помогал America Inc расширяться за границей, когда глобализация набирала обороты. Но рынки капитала также сыграли огромную роль. Сегодня это верно как никогда, что, в свою очередь, помогает объяснить ошеломляющие масштабы реакции Федеральной резервной системы на последний экономический кризис.

С тех пор в большинстве стран банки доминируют в кредитовании домашних хозяйств и фирм. Однако Америка уже давно стала другой. Да, банки сыграли большую роль в экономическом развитии: Джон Пьерпонт Морган стоял за железными дорогами, проложенными от побережья к побережью в 1880-х годах, а столетие спустя Citibank помогал America Inc расширяться за границей, когда глобализация набирала обороты. Но рынки капитала также сыграли огромную роль. Сегодня это верно как никогда, что, в свою очередь, помогает объяснить ошеломляющие масштабы реакции Федеральной резервной системы на последний экономический кризис.

Ваш браузер не поддерживает элемент

Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

То, как банки определяются в Америке, со временем изменилось. Между 1933 и 1999 годами по закону требовалось, чтобы коммерческие банки были отделены от инвестиционных банков, пятерка которых доминировала на рынках капитала Америки и регулировалась по-разному. Но у всех этих фирм были общие элементы. Они держали лишь часть своих активов в качестве резервов и брали краткосрочные займы, чтобы выдавать долгосрочные кредиты или держать долгосрочные ценные бумаги.Это подвергало их бегу. Экономическая история усеяна надгробиями банков, которые были снесены, когда рынки неликвидных ценных бумаг захлебнулись, или вкладчики поспешили забрать свои средства.

Но у всех этих фирм были общие элементы. Они держали лишь часть своих активов в качестве резервов и брали краткосрочные займы, чтобы выдавать долгосрочные кредиты или держать долгосрочные ценные бумаги.Это подвергало их бегу. Экономическая история усеяна надгробиями банков, которые были снесены, когда рынки неликвидных ценных бумаг захлебнулись, или вкладчики поспешили забрать свои средства.

Большинство этих кризисов причинили серьезный экономический ущерб, не в последнюю очередь фиаско ипотечных кредитов 2007-09 гг. После этого в современный лексикон вошла фраза «слишком большой, чтобы потерпеть неудачу», и закрепилось популярное представление о левиафанах, дергающих за ниточки крупнейшей экономики мира.

Этот портрет крайне доминирующих и опасных банков преувеличил их значение и сегодня выглядит устаревшим.Банки стали более безопасными, в том числе инвестиционные банки, большинство из которых теперь являются частью крупных банковских конгломератов. И их отодвигает на второй план новая волна инноваций на рынках капитала, которая изменила секьюритизацию и выпуск долговых обязательств и привела к более прямому кредитованию другими финансовыми фирмами. В результате корпоративное кредитование банков в виде доли от 90 329 ВВП 90 330 , например, застопорилось на уровне около 12%, даже несмотря на то, что они восстановили свои силы, а America Inc предавалась заимствованию (см. диаграмму 1).

В результате корпоративное кредитование банков в виде доли от 90 329 ВВП 90 330 , например, застопорилось на уровне около 12%, даже несмотря на то, что они восстановили свои силы, а America Inc предавалась заимствованию (см. диаграмму 1).

Стагнация банков и их неприятие риска повлияли на то, как центральные банки реагируют на кризисы. В 2007–2009 годах Федеральному резерву пришлось вмешиваться в рынки капитала, но он пошел на гораздо большие усилия, чтобы поддержать коммерческие и инвестиционные банки. Однако ранее в этом году банки остались относительно невредимыми, поскольку рынки капитала застыли. Вместо того, чтобы действовать в качестве кредитора последней инстанции для банков, ФРС стала маркетмейкером последней инстанции, вмешиваясь в кредитные рынки на общую сумму около 23 долларов.5трн. Масштабы вмешательства ФРС превосходят любые другие в ее истории.

Постепенный рост рынков капитала в Америке можно проследить до 1940-х и 1950-х годов, когда начали раздуваться банки денег, собранные финансистами, такими как управляющие взаимными фондами. 1980-е годы вызвали всплеск выпуска компаниями долговых обязательств, особенно бросовых облигаций. И был бум долгов домохозяйств, которые попадали на рынки капитала — и, следовательно, в руки инвесторов — через новую финансовую технологию секьюритизации или объединение кредитов в облигации и их продажу.В конечном итоге секьюритизация помогла вызвать крах 2007–2009 годов.

1980-е годы вызвали всплеск выпуска компаниями долговых обязательств, особенно бросовых облигаций. И был бум долгов домохозяйств, которые попадали на рынки капитала — и, следовательно, в руки инвесторов — через новую финансовую технологию секьюритизации или объединение кредитов в облигации и их продажу.В конечном итоге секьюритизация помогла вызвать крах 2007–2009 годов.

Кризис показал, что банки остались в центре финансовой системы, выступая в роли торговцев и спекулянтов. Последующие изменения правил вытеснили их из центра внимания. Законодательство, в том числе принятый в Америке в 2010 году Закон Додда-Франка, а также национальное и международное регулирование, такое как Базельская система, в совокупности требуют от банков финансировать себя за счет большего капитала и побуждают их брать на себя меньший риск. В результате банки в Америке имеют на балансе почти 2 триллиона долларов основного капитала, что почти вдвое больше, чем в 2007 году.Это солидные 12% активов с поправкой на риск. И, что особенно важно, активы банков доставляют меньше хлопот. Весовой коэффициент риска, который им присваивают органы надзора — мера того, насколько выгодны лежащие в их основе кредиты и ценные бумаги, — снизился с 70% до менее чем 60% (эти цифры корректируются с учетом изменений в определении риска регулирующими органами за это время).

И, что особенно важно, активы банков доставляют меньше хлопот. Весовой коэффициент риска, который им присваивают органы надзора — мера того, насколько выгодны лежащие в их основе кредиты и ценные бумаги, — снизился с 70% до менее чем 60% (эти цифры корректируются с учетом изменений в определении риска регулирующими органами за это время).

Многие из этих правил были направлены на укрощение инвестиционно-банковской деятельности, которая осуществляется внутри таких крупных фирм, как Bank of America и JPMorgan Chase. Поскольку все типы банков столкнулись с более жестким регулированием, последние два крупных автономных инвестиционных банка, Goldman Sachs и Morgan Stanley, также превратились в банковские конгломераты.И то, и другое распространилось на спокойные области, привлекающие больше вкладов, такие как управление активами и розничные банковские услуги.

Регулирование ослабило конкурентное преимущество банков. Тот факт, что они были вертикально интегрированы — они, как правило, выдавали ссуды, отслеживали и собирали эти ссуды и несли связанные с этим риски в свои балансовые отчеты — когда-то давал им преимущество перед инвесторами и фондами, стремящимися получить прибыль только от одной части сделки. . Это компенсировало тот факт, что они медленно осваивали технологии.Но теперь банкиры говорят о своих балансах как о «дефицитном» ресурсе.

. Это компенсировало тот факт, что они медленно осваивали технологии.Но теперь банкиры говорят о своих балансах как о «дефицитном» ресурсе.

По мере того, как банки стали меньше рисковать, небанковские организации, часто технически подкованные, активизируются. «Когда вы регулируете банки и оставляете остальную финансовую систему менее регулируемой, возникает регулятивный арбитраж», — говорит Ричард Бернер из Нью-Йоркского университета. «Но технологии также способствовали сдвигу, потому что, особенно в последнее десятилетие, они способствовали росту платежей и банковской деятельности за пределами банковской системы.”

Вы можете оценить это, посмотрев на то, как медленно менялись объемы кредитования банков и небанковских организаций. Америка сократила долю заемных средств после финансового кризиса (см. диаграмму 2). Это было почти полностью обусловлено сокращением ипотечной задолженности как банков, так и небанковских организаций. Корпоративный долг, однако, достиг рекордно высокого уровня, и основная часть деятельности по-прежнему поддерживается теневыми банками. Из общего объема долга, который увеличили компании с 2012 года, кредиты, предоставленные банками, увеличились всего на 2 процентных пункта от 90 329 ВВП. Акции небанковского сектора выросли на 6 процентных пунктов. Несмотря на то, что банки сейчас полны капитала и ликвидности, именно рынки капитала профинансировали большую часть увеличения корпоративного долга.

Из общего объема долга, который увеличили компании с 2012 года, кредиты, предоставленные банками, увеличились всего на 2 процентных пункта от 90 329 ВВП. Акции небанковского сектора выросли на 6 процентных пунктов. Несмотря на то, что банки сейчас полны капитала и ликвидности, именно рынки капитала профинансировали большую часть увеличения корпоративного долга.

Заметный сдвиг произошел в остальном мире, где исторически рынки капитала играли меньшую роль. После кризиса они расширились. По данным Совета по финансовой стабильности (ФСБ) , группы регулирующих органов, в 2007 г. глобальные небанковские финансовые активы составили 100 трлн долларов, что эквивалентно 172% ВВП и 46% совокупных финансовых активов.Сейчас эти активы на $183 трлн составляют 212% от ВВП , или 49% мировых финансовых активов.

Что считается теневым банком? В Америке банки теперь легко определить: они принимают розничные депозиты и регулируются ФРС. Они могут оставлять наличные деньги на счетах в центральном банке и брать кредиты непосредственно у него в случае стресса. В то же время термин «теневой банкинг» может применяться к целому ряду финансовых учреждений и видов деятельности. Он включает в себя давно зарекомендовавшие себя учреждения, такие как пенсионные, страховые, частные инвестиционные и хедж-фонды, а также более новые, такие как биржевые фонды с фиксированным доходом, которые предоставляют вкладчикам средство для вложения денежных средств, которые затем инвестируются в государственные и корпоративные фонды. облигации.

Они могут оставлять наличные деньги на счетах в центральном банке и брать кредиты непосредственно у него в случае стресса. В то же время термин «теневой банкинг» может применяться к целому ряду финансовых учреждений и видов деятельности. Он включает в себя давно зарекомендовавшие себя учреждения, такие как пенсионные, страховые, частные инвестиционные и хедж-фонды, а также более новые, такие как биржевые фонды с фиксированным доходом, которые предоставляют вкладчикам средство для вложения денежных средств, которые затем инвестируются в государственные и корпоративные фонды. облигации.

Отделить деятельность «настоящих» банков от теневых фирм сложнее. Некоторые небанковские организации, такие как частные кредитные организации, выдают ссуды точно так же, как и банки. Как и до финансового кризиса, банки выпускают теневые инструменты, размещаемые на рынках капитала, такие как ценные бумаги с ипотечным покрытием или комплексные корпоративные кредиты. Банки также кредитуют теневые банки. Это была одна из областей, где банковское кредитование выросло по сравнению с 90 329 ВВП 90 330, и теперь оно составляет 5% кредитных портфелей.

Это была одна из областей, где банковское кредитование выросло по сравнению с 90 329 ВВП 90 330, и теперь оно составляет 5% кредитных портфелей.

Что мы делаем в тени

Распутать эти сложные взаимосвязи непросто. Но чтобы получить представление о том, как меняется финансовый ландшафт в Америке, просто взгляните на весь спектр типичной банковской деятельности, от работы с хлебом и маслом по кредитованию домохозяйств и фирм до консультационных услуг и маркет-мейкинга.

Начните с ипотеки. В 2007 г. почти 80% ипотечных кредитов были выданы банками; десятилетие спустя более половины из них были созданы небанковскими организациями. Крупные игроки включают Quicken Loans, онлайн-кредитора из Мичигана, и LoanDepot, брокера из Калифорнии.Оба были первыми, кто начал выдавать ипотечные кредиты только онлайн, и вложили значительные средства в удобные веб-сайты и отзывчивые колл-центры. Quicken, которая готовится к листингу на фондовой бирже, в 2018 году стала крупнейшим кредитором жилищных кредитов в Америке.

Кредитование компаний среднего размера также привлекает новые типы учреждений. Сдвиг отражается тенденциями в индустрии прямых инвестиций ( PE ) за последнее десятилетие или около того. PE использовалась для финансирования своих предложений о поглощении с использованием банковских кредитов или бросовых облигаций.Большинство кредитных фондов в магазинах PE находились в зачаточном состоянии до кризиса 2007–2009 годов. Сегодня не менее пятой части средств под управлением пяти крупнейших фирм PE — Apollo, Ares, Blackstone, Carlyle и KKR — вложены в кредитные активы. В Apollo около 221 млрд долларов из 260 млрд долларов, привлеченных фирмой с 2010 года, предназначены для кредитных инвестиций. Индустрия частного кредитования в целом накопила кредитные активы на сумму 812 миллиардов долларов, которыми она управляет. Чтобы дать представление о масштабе, это эквивалентно 14% корпоративных облигаций в обращении.

Теневые банки также влезают в бизнес, который раньше был единственной прерогативой гигантских инвестиционных банков. Это включает в себя консультационные услуги по слияниям и поглощениям, где новые бутик-фирмы, такие как Evercore и Financial Technology Partners, расцвели вместе с такими известными именами, как Lazard, и даже торговлю акциями и облигациями. Когда-то банки были доминирующими торговцами акциями и инструментами с фиксированным доходом. Но структура рынка изменилась, говорит Пол Хэмилл из Citadel Securities, брокера-дилера, созданного Кеном Гриффином, основателем хедж-фонда Citadel.

Фирма является одним из крупнейших фондовых трейдеров в Америке. (Когда в прошлом году Slack, корпоративный сервис обмена сообщениями, стал публичным, его акции были зарегистрированы непосредственно через Citadel Securities.) Jane Street Capital, еще одна небанковская торговая фирма, также добилась успеха в посредничестве на фондовых рынках.

Citadel Securities расширилась и за счет торговли инструментами с фиксированным доходом, отчасти благодаря правилам, которые продвигали ценные бумаги, такие как процентные свопы, на центральные клиринговые платформы, что облегчало конкуренцию. Г-н Хэмилл говорит, что есть несколько крупных учреждений, которые проводят полномасштабные операции с казначейскими обязательствами; все крупные банки, кроме Citadel Securities. Фирма может подать заявку на то, чтобы стать первичным дилером, т. е. учреждением, которое может покупать облигации у правительства и торговать напрямую с ФРС. Это сделает его второй небанковской организацией, получившей эту привилегию: Amherst Pierpont, более мелкая брокерско-дилерская компания, была назначена первичным дилером в 2019 году. Они менее прибыльны в мире, где они должны владеть низкодоходными безопасными активами и иметь огромные буферы безопасности.По словам Майкла Спелласи из консалтинговой компании Accenture, банки зарабатывают половину годового дохода примерно в 1 трлн долларов, который все глобальные фирмы получают от посредничества на рынках капитала. Но из 100 миллиардов долларов экономической прибыли, учитывающей стоимость капитала и другие затраты, они получают лишь 10%.

Г-н Хэмилл говорит, что есть несколько крупных учреждений, которые проводят полномасштабные операции с казначейскими обязательствами; все крупные банки, кроме Citadel Securities. Фирма может подать заявку на то, чтобы стать первичным дилером, т. е. учреждением, которое может покупать облигации у правительства и торговать напрямую с ФРС. Это сделает его второй небанковской организацией, получившей эту привилегию: Amherst Pierpont, более мелкая брокерско-дилерская компания, была назначена первичным дилером в 2019 году. Они менее прибыльны в мире, где они должны владеть низкодоходными безопасными активами и иметь огромные буферы безопасности.По словам Майкла Спелласи из консалтинговой компании Accenture, банки зарабатывают половину годового дохода примерно в 1 трлн долларов, который все глобальные фирмы получают от посредничества на рынках капитала. Но из 100 миллиардов долларов экономической прибыли, учитывающей стоимость капитала и другие затраты, они получают лишь 10%.

Для заемщиков и инвесторов продолжающееся влияние рынков капитала и появление новых инновационных фирм означало усиление конкуренции в финансовой системе. Потенциальные покупатели жилья могут выбрать кредитора, который предлагает лучшие услуги.Средние фирмы, пытающиеся получить доступ к банковским кредитам, могут вместо этого обратиться к новоиспеченным частным кредитным фондам.

Потенциальные покупатели жилья могут выбрать кредитора, который предлагает лучшие услуги.Средние фирмы, пытающиеся получить доступ к банковским кредитам, могут вместо этого обратиться к новоиспеченным частным кредитным фондам.

Что означает сдвиг для риска в системе? Роль, которую банки играют в преобразовании сроков погашения, означает, что они всегда подвержены набегам, что ставит под угрозу предоставление кредитов предприятиям и домашним хозяйствам. Является ли эволюция финансовой системы рискованной, зависит от того, насколько теневая банковская деятельность похожа на банк.

В стандарте ФСБ была предпринята попытка выявить финансовые компании, наиболее подверженные внезапным банковским паникам ликвидности или платежеспособности и представляющие системный риск для экономики.Пенсионные фонды и страховые компании исключены, поскольку их долгосрочные обязательства соответствуют долгосрочным активам. Во всем мире исследование выявило 51 триллион долларов (или 59% от 90 329 ВВП 90 330) в «узких» теневых инвестициях, почти три четверти которых находятся в инструментах, «с характеристиками, которые делают их уязвимыми». Этот сегмент быстро вырос с 28 трлн долларов в 2010 году (или 42% от 90 329 ВВП 90 330). В конце 2018 года доля Америки в рискованном ведре составляла 15,3 трлн долларов. Его коммерческие банки с активами в 15 долларов.6трн, были только чуть больше.

Этот сегмент быстро вырос с 28 трлн долларов в 2010 году (или 42% от 90 329 ВВП 90 330). В конце 2018 года доля Америки в рискованном ведре составляла 15,3 трлн долларов. Его коммерческие банки с активами в 15 долларов.6трн, были только чуть больше.

К наиболее рискованным типам теневых банков, согласно ФСБ , относятся фонды с фиксированным доходом и фонды денежного рынка, которые в Америке велики; компании, которые выдают ссуды и могут зависеть от краткосрочного финансирования, такие как розничные ипотечные или потребительские кредиты; брокеры-дилеры, торгующие ценными бумагами; и организации, которые осуществляют кредитное посредничество на основе секьюритизации, например, создают обеспеченные ссудные обязательства, которые объединяют корпоративные ссуды, которые затем продаются инвесторам.Что характерно, многие из этих рынков замерли в марте и апреле.

В связи с растущим числом функций рынков капитала и предоставлением большого количества кредитов фирмам, не входящим в банковскую систему, политики снова обнаружили, что их обычные инструменты не работают так, как им хотелось бы. Во время финансового кризиса паника охватила как банки, так и небанковские организации. На этот раз не было никаких опасений, что банки могут рухнуть. Даже в наихудшем случае, придуманном ФРС для стресс-тестов этого года, коэффициенты основного капитала упали в среднем с 12% в 33 крупнейших банках Америки до все еще внушительных 9.9%.

Во время финансового кризиса паника охватила как банки, так и небанковские организации. На этот раз не было никаких опасений, что банки могут рухнуть. Даже в наихудшем случае, придуманном ФРС для стресс-тестов этого года, коэффициенты основного капитала упали в среднем с 12% в 33 крупнейших банках Америки до все еще внушительных 9.9%.

Таким образом, вместо того, чтобы действовать в качестве кредитора последней инстанции для банковской системы, ФРС была вынуждена действовать в качестве маркетмейкера последней инстанции. Кризис 2007–2009 годов был пробой на эту роль с некоторыми экспериментальными вмешательствами. Теперь ФРС вторглась в ошеломляющее множество финансовых рынков (см. график 4). Он вмешался, чтобы успокоить рынок казначейских облигаций и оживить прекративший функционировать рынок корпоративных облигаций, пообещав покупать облигации. Он предоставил финансирование для рынка репо, где казначейские облигации обмениваются в одночасье на наличные деньги, как это было в сентябре 2019 года, когда рынок рухнул. Он обеспечивает ликвидность взаимных фондов денежного рынка, которые берут наличные деньги у частных лиц и вкладывают их в очень краткосрочные инвестиции, такие как казначейские векселя, в надежде, что инвесторам можно будет быстро заплатить при выходе из таких фондов. И он скупил ценные бумаги, обеспеченные ипотекой, — конечный продукт поставщиков розничных ипотечных кредитов.

Он обеспечивает ликвидность взаимных фондов денежного рынка, которые берут наличные деньги у частных лиц и вкладывают их в очень краткосрочные инвестиции, такие как казначейские векселя, в надежде, что инвесторам можно будет быстро заплатить при выходе из таких фондов. И он скупил ценные бумаги, обеспеченные ипотекой, — конечный продукт поставщиков розничных ипотечных кредитов.

Холодный дневной свет

ФРС смогла успокоить инвесторов силой своих объявлений; до сих пор он одолжил только 100 миллиардов долларов через свои схемы.Но Стивен Чеккетти и Кермит Шенгольц, два ученых, рассчитали масштаб каждой из неявных гарантий. Адаптируя их цифры, мы подсчитали, что ФРС пообещала предоставить кредит или купить инструменты на сумму более 4 трлн долларов на кредитных рынках с общей непогашенной стоимостью 23,5 трлн долларов. Это подкреплено гарантией Министерства финансов на сумму 215 миллиардов долларов, что потенциально может привести к убыткам ФРС.

Сама широта интервенции выводит ФРС на новую территорию.