Ипотека: от древности к современности :: Городская недвижимость :: РБК Недвижимость

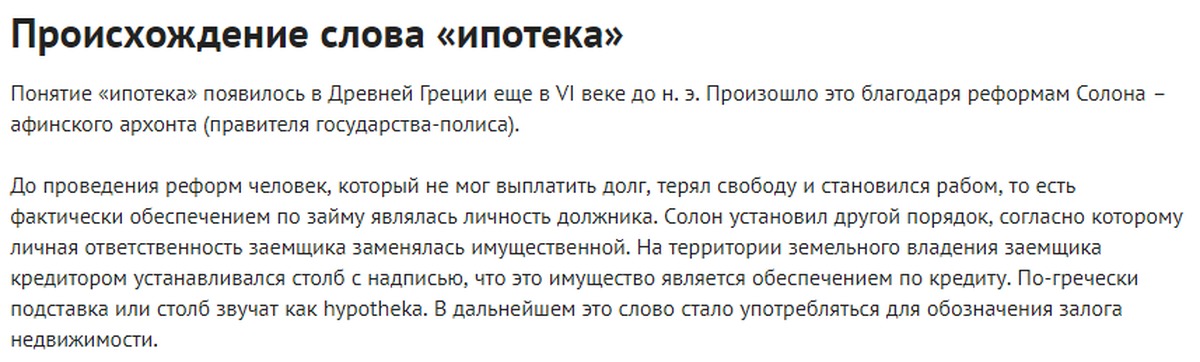

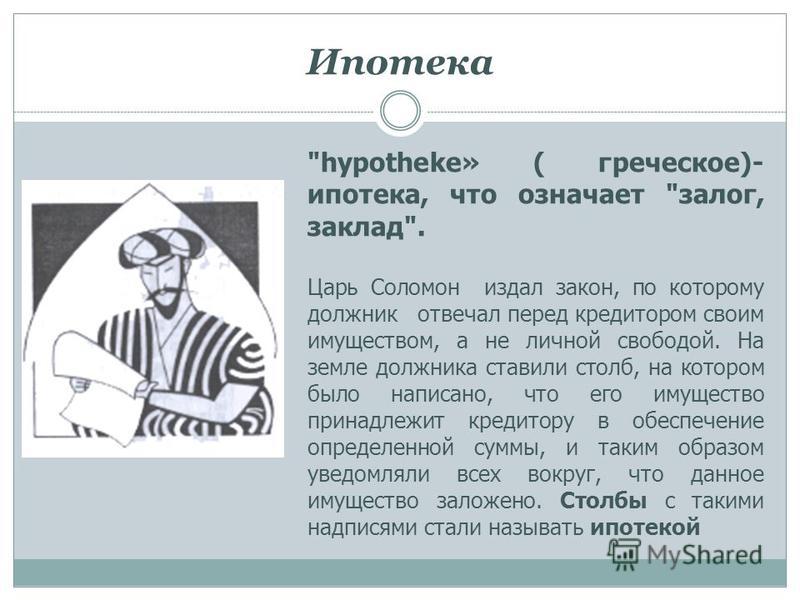

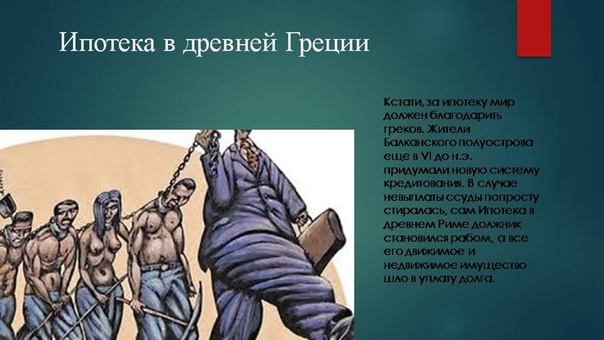

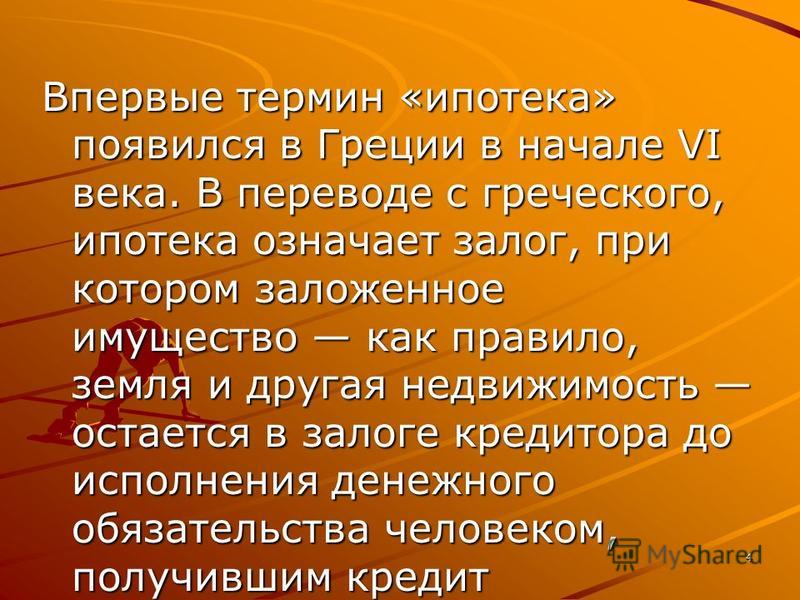

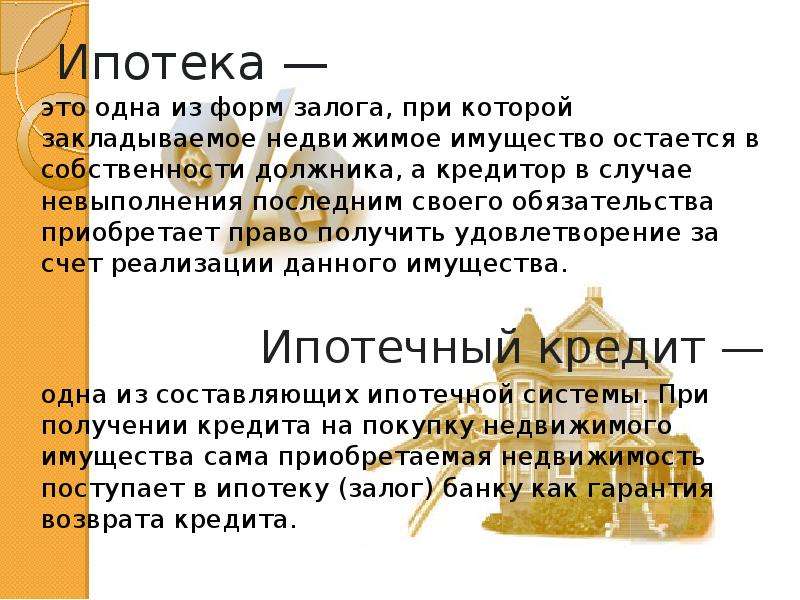

В последнее время едва ли не самым популярным словом применительно к рынку жилья стало слово «ипотека». Что такое ипотека? Это долгосрочная ссуда под залог недвижимого имущества на покупку жилья. Термин «ипотека» появился в Древней Греции 2500 лет назад и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями.

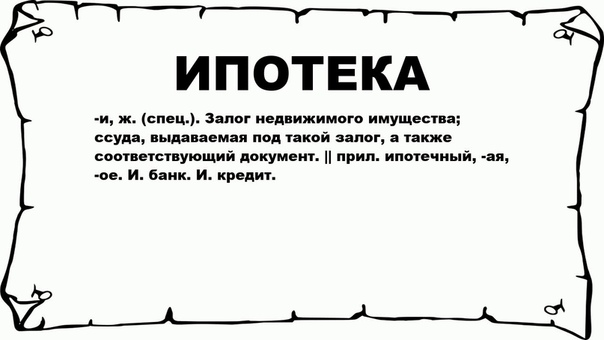

Что такое ипотека? Это долгосрочная ссуда под залог недвижимого имущества на покупку жилья.

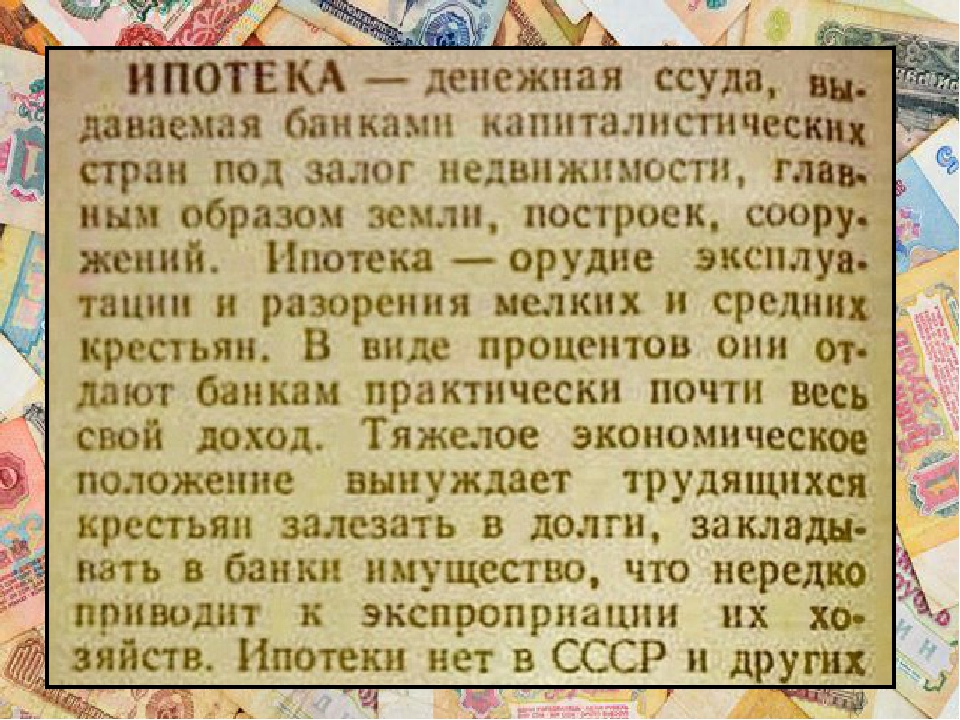

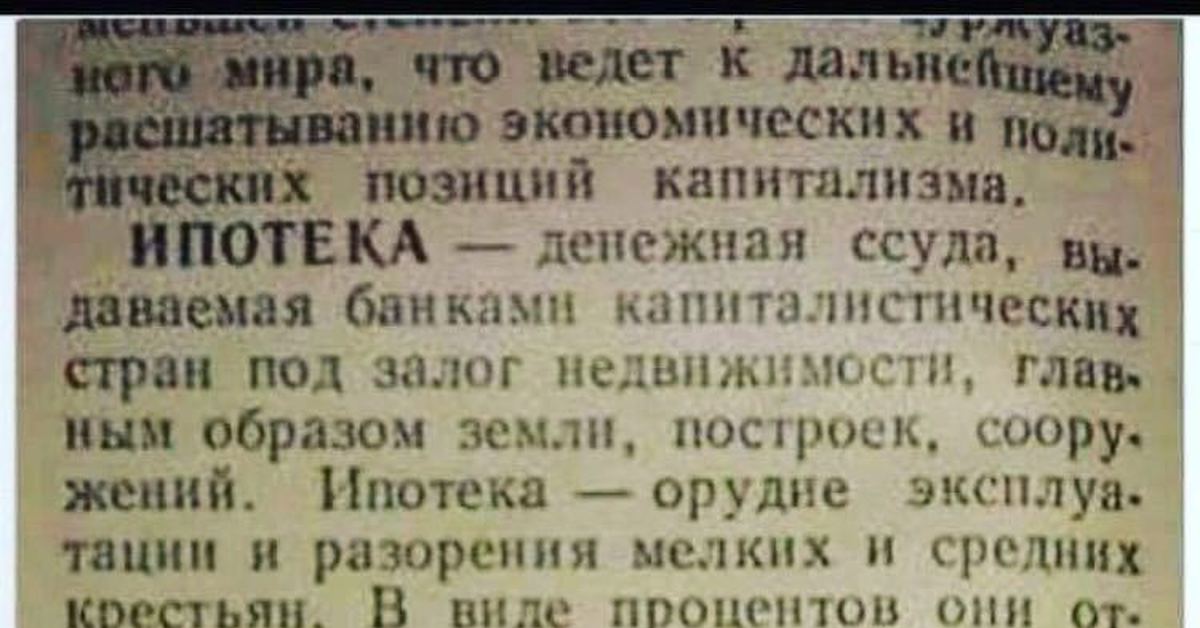

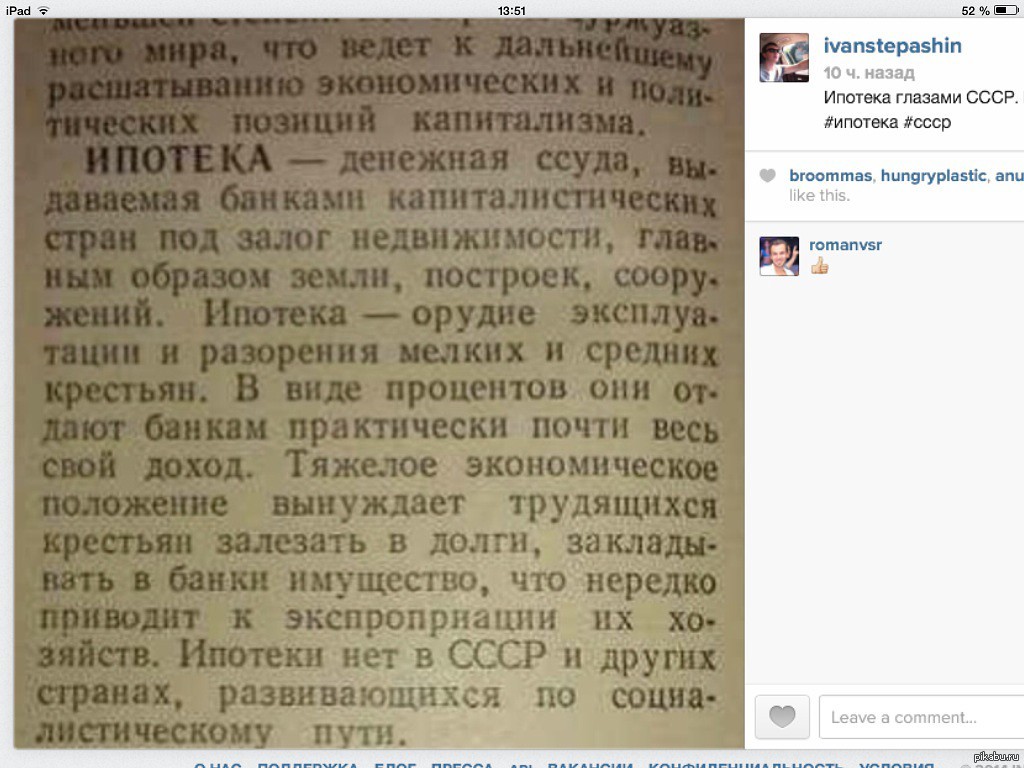

Что такое ипотека? Это долгосрочная ссуда под залог недвижимого имущества на покупку жилья.Термин «ипотека» появился в Древней Греции 2500 лет назад и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название «ипотека» (от греч. hypotheka — подставка, подпорка), отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Институт ипотеки в течение относительно небольшого времени прошел путь эволюции от фидуции (от лат. fiducia — сделка на доверии, доверительная сделка) до более прогрессивной стадии — пигнуса (от лат.

Становление классического института ипотеки было связано со сменой политико — экономических условий того времени: ослабление рабовладельческого хозяйствования и массовая передача земель арендаторам. Первоначально новая форма залога распространялась на орудия труда, которые арендаторы земель в силу объективных причин не могли передать собственникам земель (латифундистам). Позднее в ипотеку начала передаваться и недвижимость.

При ипотеке имущество оставалось во владении должника, а кредитор получал право истребовать закладываемую вещь с последующей ее продажей с торгов и компенсацией из вырученной суммы остатка долга заемщика. Примерно в таком виде институт залога существует до настоящего времени.

Роль государства в соблюдении прав участников ипотечных сделок всегда была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. Например, в связи с ослаблением этих государственных функций на закате эпохи Древнего мира, институт ипотеки практически перестал существовать, возродившись лишь в средневековом европейском законодательстве.

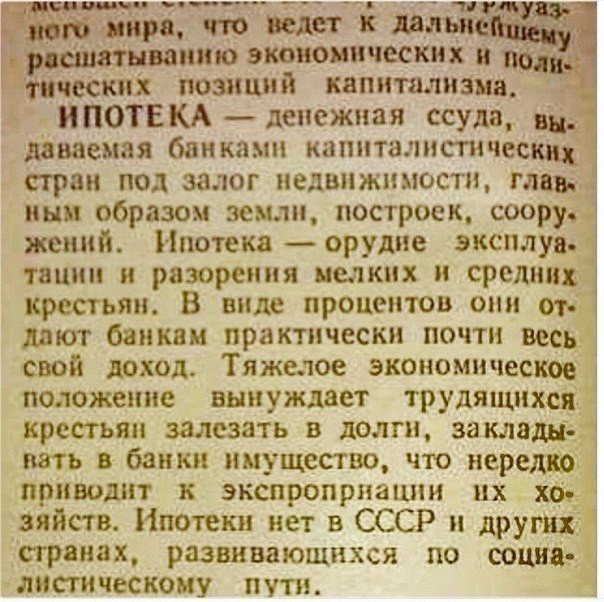

В России развитие ипотечного кредитования считается важнейшим условием решения жилищной проблемы. Но возникающие при этом проблемы — одна из российских традиций. Почти двести лет назад, чтобы получить ипотечный кредит, гоголевскому Чичикову понадобились «мёртвые души». К сожалению, в наши времена для решения жилищной проблемы нужно идти на не меньшие ухищрения.

В настоящее время участниками ипотечной системы являются: банки (осуществляют проверку платежеспособности заемщика), страховые компании (обязуются страховать риски, возникающие в процессе ипотечного кредитования), оценочные компании (оценивают рыночную стоимость квартиры). Но банки пока являются не движущей силой ипотеки, а скорее тормозящей. Банки — коммерческие организации, которые зарабатывают деньги. Чтобы выдать ипотечный кредит, они проводят большую работу: проверяют залог, тратят время и деньги, получают закладную. После банк эту закладную продаёт, то есть рефинансирует свои кредитные вложения. Таким образом, банк имеет большие издержки и очень небольшие доходы в ипотеке, потому и становится наименее заинтересованной стороной.

Но хотят этого банки или нет, ипотека объявлена направлением государственной политики. Вкладываемые в эту сферу усилия привели к тому, что сейчас отечественный рынок ипотечного кредитования находится на подъёме. Одно из свидетельств этому – рост числа выдаваемых ипотечных кредитов. Если пятилетие назад количество заключенных договоров ипотеки можно было буквально пересчитать по пальцам, то теперь во многих наиболее «продвинутых» в этой сфере областях их число исчисляется тысячами. В 2000 году ипотечное кредитование занимало 0,1% всех продаж в банках, а на сегодняшний день этот показатель доходит до 5-6%. Объем ипотечных кредитов, выданных российскими банками в 2003 г. составил около 500 млн. долларов. В 2004 г.

По оценке экспертов, к началу 2005 г. около 160 банков России выдают кредиты на покупку квартир. Однако ипотека пока еще не является массовой: около 63,3% от объема всех ипотечных кредитов приходится на долю Москвы. Здесь наиболее значимыми игроками на рынке являются Сбербанк (около 50% рынка), а также DeltaCredit, Райффайзенбанк, Внешторгбанк и Городской ипотечный банк. Сила игрока на ипотечном рынке оценивается выданными объемами, качеством обслуживания клиентов и профессионализмом команд.

Однако услугами ипотечного кредитования к настоящему моменту воспользовалось чуть более 3% населения страны, тогда как в наиболее развитых странах эта величина достигает 70-85%. Традиционная схема ипотечного кредитования, действующая во многих цивилизованных странах, приживается у нас с большим трудом. Все дело в том, что ни один российский банк под низкий процент не выдает кредит на долгие годы.

Ипотечными кредитами пользуются в основном те, кто уверен, что у них не будет проблем с погашением задолженности (либо есть действительно стабильная и высокооплачиваемая работа, либо солидные накопления).

Сейчас только 20% людей в стране могут взять кредит на нынешних условиях банков. Налицо парадокс: ипотечный кредит доступен в большей мере тем, кому он не нужен, кто сам может накопить на квартиру без помощи банка. Кстати, чтобы развивать ипотеку, ещё нужно и легализовать доходы. Ведь даже если человек имеет реальный доход, сумма которого формально достаточна для получения кредита, возникает проблема подтверждения этого дохода в форме, приемлемой для банка. Эта проблема широко известна как проблема «серых» доходов.

Форпостом ипотечного кредитования из-за самого мощного банковского сектора и больших объемов жилищного строительства традиционно считается Москва. Однако в последнее время процесс ипотечного кредитования существенно активизировался и в других регионах. Например, в Санкт-Петербурге, Самаре, Белгороде ипотека работает если не массово, то намного эффективнее, чем в целом по России.

Любопытную ипотечную модель применяют в Краснодаре. Механизм таков: выпускаются облигации от имени строителей по рыночным условиям в 16-18% годовых, краевая администрация часть этих процентов берёт на себя.

Самарская область, являясь пионером развития ипотечного движения в России, занимает лидирующие позиции в этой области кредитования, привлечения средств населения и внешних инвестиций. За прошедшие пять лет в Самарский областной фонд жилья и ипотеки обратилось около 9300 человек, при этом 92% из них признано потенциальными заемщиками, а более 2000 из них уже получили кредиты и займы на обзаведение жильем, его реконструкцию или постройку подсобных помещений. При этом 62% кредитов было выдано на приобретение жилья на вторичном рынке, 21% — на участие в долевом строительстве, а 22% — на реконструктивные работы (последнее более относится к сельским районам, в частности, их газификации). Что касается состава клиентов самарских областных ипотечных программ, то две третьи из них являются горожанами, а остальные — жителями села. Примечательно, что люди до 30 лет заключают примерно 30% всего объема договоров. Именно для них реализуется областная программа «Молодым семьям — доступное жилье», предусматривающая списание части долга при рождении ребенка (специалисты считают, что каждая ипотечная квартира приводит к рождению дополнительного ребёнка).

При этом 62% кредитов было выдано на приобретение жилья на вторичном рынке, 21% — на участие в долевом строительстве, а 22% — на реконструктивные работы (последнее более относится к сельским районам, в частности, их газификации). Что касается состава клиентов самарских областных ипотечных программ, то две третьи из них являются горожанами, а остальные — жителями села. Примечательно, что люди до 30 лет заключают примерно 30% всего объема договоров. Именно для них реализуется областная программа «Молодым семьям — доступное жилье», предусматривающая списание части долга при рождении ребенка (специалисты считают, что каждая ипотечная квартира приводит к рождению дополнительного ребёнка).

Но говорить о том, что где-то с получением ипотечных кредитов нет никаких проблем, не приходится. Так, в Самаре на программу «Молодым семьям — доступное жилье» финансовые средства 2005 года еще не выделены, но на них уже существует очередь, и новые заявления не принимаются.

Прошло уже четыре года с тех пор, как был принят закон «Об ипотеке», но о доступных и недорогих кредитах на недвижимость по-прежнему приходится лишь мечтать. По мнению специалистов, ипотека станет массовой, когда она будет составляь 5-10% от ВВП, а не сотые доли процента, как сейчас. Однако делать какие-то прогнозы относительно сроков принятия законодательных поправок или относительно реального увеличения количества ипотечных кредитов – дело неблагодарное. Тем более, что представители крупных банков сомневаются в том, что только законодательных поправок будет достаточно для развития массовой ипотеки. По их мнению, главная проблема в развитии массовой ипотеки — недостаточная платежеспособность россиян, при нынешнем уровне которой ипотека не сможет стать массовой.

По мнению специалистов, ипотека станет массовой, когда она будет составляь 5-10% от ВВП, а не сотые доли процента, как сейчас. Однако делать какие-то прогнозы относительно сроков принятия законодательных поправок или относительно реального увеличения количества ипотечных кредитов – дело неблагодарное. Тем более, что представители крупных банков сомневаются в том, что только законодательных поправок будет достаточно для развития массовой ипотеки. По их мнению, главная проблема в развитии массовой ипотеки — недостаточная платежеспособность россиян, при нынешнем уровне которой ипотека не сможет стать массовой.

Считать, что значительный потенциал для развития рынка жилья через ипотеку существует вследствие достижения покупательной способности населения докризисного уровня 1998 года, значит обманывать самих себя. О значительном удешевлении ипотечных кредитов можно будет говорить не ранее 2007-2008 годов. При этом само по себе снижение кредитных ставок не решит проблему доступного жилья в нашей стране. Тем не менее, по прогнозам президента Ассоциации региональных банков России Александра Мурычева, к 2010 году половина сделок по покупке жилья будет осуществляться за счет ипотечных кредитов. к 2010 г. При этом российское правительство планирует, что к этому времени будет вводиться до 80 млн кв м жилья ежегодно.

Тем не менее, по прогнозам президента Ассоциации региональных банков России Александра Мурычева, к 2010 году половина сделок по покупке жилья будет осуществляться за счет ипотечных кредитов. к 2010 г. При этом российское правительство планирует, что к этому времени будет вводиться до 80 млн кв м жилья ежегодно.

Экономические, политические и социальные условия в нашей стране для создания и действия ипотечного механизма уже сложились, а вот условий для действительно массового ипотечного кредитования пока еще нет. Ожидается, что перелом должен наступить в 2005 году. Хотя ипотека — многопрофильный институт и создать его в считанные годы проблематично. Да и не является ипотека единственно возможным путем к созданию рынка доступного жилья.

Елена Леонова

Банк России собирается запустить зеленую ипотеку

«Каждый человек должен иметь возможность поучаствовать в ответственном инвестировании, и первая цель Банка России – предоставить инструментарий для этого», – заявил первый зампред Банка России Сергей Швецов, выступая на XVI международном финансовом форуме НФА. В частности, скоро в России появится зеленая ипотека: кредиты на покупку квартир и домов, соответствующих критериям зеленого жилья, будут предоставляться на льготных условиях.

В частности, скоро в России появится зеленая ипотека: кредиты на покупку квартир и домов, соответствующих критериям зеленого жилья, будут предоставляться на льготных условиях.

«Изменение условий жизни граждан невозможно без жилищного вопроса, – заявил первый зампред ЦБ. – Поэтому дома, квартиры тоже должны строиться по-другому, из других материалов. Но это не быстрый процесс, потому что от проектирования дома до ключей, которые получает владелец квартиры, проходит несколько лет». По словам Швецова, в Центробанке считают важным уже в этом году выработать критерии зеленых квартир, за которыми последует зеленая ипотека, «чтобы строители уже начали переделывать свои бизнес-процессы и включать компоненты зеленого дома».

При этом переориентацию строительной отрасли под запросы зеленой ипотеки в ЦБ считают вопросом времени. «Выгодно это строительным компаниям или нет – вопрос философский, – заявил Швецов. – Строительным компаниям выгодно иметь спрос на продукт, который они производят. Если население будет предъявлять спрос на зеленую недвижимость, а государство будет субсидировать зеленую ипотеку, строительным компаниям будет выгодно производить зеленую продукцию».

Если население будет предъявлять спрос на зеленую недвижимость, а государство будет субсидировать зеленую ипотеку, строительным компаниям будет выгодно производить зеленую продукцию».

Разработкой проекта зеленой ипотеки занимается Дом.РФ, который до конца года должен представить критерии признания зелеными домов и квартир. «Я не думаю, что разработанные ими критерии будут серьезно отличаться от международных», – отметил Швецов. В Европе зеленой ипотекой считаются кредиты, выдаваемые на покупку недвижимости с высоким уровнем энергоэффективности, а также на ремонт старого жилья с целью увеличения его энергоэффективности минимум на 30%.

Эксперты указывают, что определение критериев энергоэффективности будет хотя и необходимым шагом, но недостаточным. «Другим важным необходимым условием внедрения в России зеленой ипотеки станет экономическая целесообразность, – считает управляющий партнер BMS Group Алексей Матюхов. – Как в случае с льготной ипотекой основным фактором стало стимулирование за счет государственных средств, так и здесь решающее значение будет иметь государственная поддержка банков».

С ним соглашается и Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, который считает, что просто подставить слово «зеленый» перед тем или иным существительным будет недостаточно. «Банкам очень не понравится, что их обяжут кредитовать покупки в зеленых домах дешевле обычных, поэтому субсидирование таких кредитов ляжет на государство», – считает эксперт.

В Банке России ожидают спроса на зеленую ипотеку в первую очередь со стороны молодежи, у которой запрос на ответственное потребление гораздо выше, чем у более зрелых людей, однако не исключают, что и люди старшего возраста тоже будут ориентированы на зеленое потребление. Однако скептики считают, что подавляющее большинство россиян просто не понимают, что такое зеленая экономика. «Российские компании, торгующиеся на Лондонской бирже, только в прошлом году начали узнавать, что есть понятие ответственного инвестирования и ESG-инвестиций (от Environmental, Social и Governance), и соответствующие принципы соблюдаются минимальным количеством компаний, – отмечает Кричевский. – В головах есть только цифры, говорящие, что активы компаний, принявших в свое время принципы ответственного инвестирования, с 2006 г. выросли с $6 трлн до $100 трлн на вторую половину прошлого года. И, исходя из логики чиновников, на такой богатый рынок нужно заходить».

– В головах есть только цифры, говорящие, что активы компаний, принявших в свое время принципы ответственного инвестирования, с 2006 г. выросли с $6 трлн до $100 трлн на вторую половину прошлого года. И, исходя из логики чиновников, на такой богатый рынок нужно заходить».

А зарубежные инвесторы, которые хорошо знают и соблюдают принципы ответственного инвестирования, в Россию вернутся не скоро «после аварий, связанных с «Норникелем», скандалов с мусорными полигонами и застрявшим проектом по возведению мусоросжигающих заводов». Для того чтобы убедить инвесторов, что зеленый бизнес в России действительно возможен, могут понадобиться годы, считает Кричевский. «Поэтому вопросы по зеленой экономике лучше отложить на пару лет, а пока заняться инфраструктурными проектами как основой для будущего строительства зеленых кварталов», – говорит он.

Почему льготная ипотека не так уж выгодна? Дадут ли деньги на новый карантин? И куда нас отбросит пандемия?

Добрый вечер, уважаемые телезрители! Как всегда в это время на телеканале Дождь программа «Деньги. Прямая линия», мы пытаемся найти какие-то ответы на то, что происходит с экономикой в нашей стране и задаем вопросы нашим гостям. А сегодняшний наш гость это Евгений Надоршин, главный экономист «ПФ Капитал». Добрый вечер, Евгений, спасибо, что сегодня вы с нами.

Прямая линия», мы пытаемся найти какие-то ответы на то, что происходит с экономикой в нашей стране и задаем вопросы нашим гостям. А сегодняшний наш гость это Евгений Надоршин, главный экономист «ПФ Капитал». Добрый вечер, Евгений, спасибо, что сегодня вы с нами.

Добрый вечер, Григорий.

У нас вообще вот эта серия программ, которые выходят уже, наверное, с лета, посвящена конечно же одной и той же проблеме — тому, как экономика наша переживает это постковидное время или паузу между двумя карантинами, или не карантинами. В общем, пока ничего не ясно, все мы находимся в каком-то неведении, находимся в каком-то, междувременное у нас какое-то состояние. Заговорили о том, что, в частности, оживает какая-то отрасль экономики, вот приводился в пример, в частности, положительный баланс кредитов, скажем так, что население стало больше брать кредитов в банках. В основном это, конечно, ипотечные кредиты, которые сейчас даются под очень низкую ставку, вот еще меньше месяца осталось у людей для того, чтобы оформить такую заявку, заявку можно уже онлайн оформлять, как только все льготные условия созданы. По идее, это должно оживить и строительный бизнес, и собственно говоря, банковский бизнес. Нет ли опасности здесь, что рынок окажется «перегретым»? Вот Центробанк, в частности, уже об этом говорил. И что кончится это очень плохо, раздутием какого-то большого ипотечного «пузыря», не такого, как в Америке, но чем-то схожего?

По идее, это должно оживить и строительный бизнес, и собственно говоря, банковский бизнес. Нет ли опасности здесь, что рынок окажется «перегретым»? Вот Центробанк, в частности, уже об этом говорил. И что кончится это очень плохо, раздутием какого-то большого ипотечного «пузыря», не такого, как в Америке, но чем-то схожего?

Да, опасность безусловно есть, она есть всегда, вопрос возможного, скажем, масштаба проблемы. Ничего похожего на американский ипотечный «пузырь», скажем, времен 2007-2008 годов, мы ни надуть не сможем, ни уж, тем более, лопнуть, поэтому в этом смысле это не такая большая, что называется, опасность. Но вообще в моем понимании это довольно серьезная проблема, потому что действительно можно заметить, несмотря на относительно скромный размер ипотеки, а сейчас в абсолютном выражении она не превышает потребкредитов, то есть у нас девять с чем-то, например, если мы попытаемся оценить на начало октября, девять с половиной миллионов потребкредитов, и 8,5, может быть, 8,6 триллионов ипотеки, то есть ипотека пока уступает по объему потребкредитам. Но к сожалению, это не тот случай, скажем, когда рост ипотеки, можно так сказать, благоприятен однозначно. Потому что вот смотрите, вы за последние полгода наблюдали снижение ставки по выданным кредитам около двух процентных пунктов, и казалось бы, это хорошо. Исторически это действительно, думаю, уже можно сказать, что это средне минимальные ставки по ипотеке, совершенно однозначно, если мы имеем в виду массовый продукт. Но какая проблема, фактически всю экономию на процентных ставках на первичке съел рост цен. И сейчас цены на первичку, что для российского рынка совершенно не характерно, нередко превосходят цены на вторичке, причем в одном и том же районе, в схожих объектах, и превосходят сильно. Мы все понимаем, что причина этого — субсидируемая ипотека, но по большому счету, вот бежать и брать этот ипотечный кредит сейчас по этой ставке пока, так сказать, не закрыли, уже возможно, нет никакого смысла. То есть взять объект на вторичке по чуть более высокой ставке, возможно, уже выгоднее, нежели чем рваться на первичку.

Но к сожалению, это не тот случай, скажем, когда рост ипотеки, можно так сказать, благоприятен однозначно. Потому что вот смотрите, вы за последние полгода наблюдали снижение ставки по выданным кредитам около двух процентных пунктов, и казалось бы, это хорошо. Исторически это действительно, думаю, уже можно сказать, что это средне минимальные ставки по ипотеке, совершенно однозначно, если мы имеем в виду массовый продукт. Но какая проблема, фактически всю экономию на процентных ставках на первичке съел рост цен. И сейчас цены на первичку, что для российского рынка совершенно не характерно, нередко превосходят цены на вторичке, причем в одном и том же районе, в схожих объектах, и превосходят сильно. Мы все понимаем, что причина этого — субсидируемая ипотека, но по большому счету, вот бежать и брать этот ипотечный кредит сейчас по этой ставке пока, так сказать, не закрыли, уже возможно, нет никакого смысла. То есть взять объект на вторичке по чуть более высокой ставке, возможно, уже выгоднее, нежели чем рваться на первичку. И это такой важный и неприятный момент, потому что он действительно может говорить о том, что большая часть мер господдержки ушла и уходит вовсе не в карман тех, кто ипотеку берет и кому по ней платить, а по сути дела, в карман девелоперов, застройщиков. Нездоровый процесс. Повторюсь, несмотря на гораздо более скромные объемы, чем в Америке, несмотря на то, что процесс пока выглядит не слишком страшным в масштабах экономики, ну что такое 8,6 триллионов ипотеки по сравнению с десятками триллионов суммарных доходов населения ежегодных, а мы говорим об общей задолженности 8,6, то есть платить по ней в процентах нужно, как вы понимаете, с учетом возраста кредитов, немногим более 1,5 триллиона в сумме, то есть это небольшие вроде бы выплаты по сравнению с текущим доходом. Так вот, несмотря на скромные размеры ипотеки, да, создается ощущение, что часть людей берут ее уже не с особой выгодой, сильно напрягают свой бюджет, и кто его знает, возможно, в этой спешке набрав недорогих кредитов, они в общем могут рисковать по ним не расплатиться.

И это такой важный и неприятный момент, потому что он действительно может говорить о том, что большая часть мер господдержки ушла и уходит вовсе не в карман тех, кто ипотеку берет и кому по ней платить, а по сути дела, в карман девелоперов, застройщиков. Нездоровый процесс. Повторюсь, несмотря на гораздо более скромные объемы, чем в Америке, несмотря на то, что процесс пока выглядит не слишком страшным в масштабах экономики, ну что такое 8,6 триллионов ипотеки по сравнению с десятками триллионов суммарных доходов населения ежегодных, а мы говорим об общей задолженности 8,6, то есть платить по ней в процентах нужно, как вы понимаете, с учетом возраста кредитов, немногим более 1,5 триллиона в сумме, то есть это небольшие вроде бы выплаты по сравнению с текущим доходом. Так вот, несмотря на скромные размеры ипотеки, да, создается ощущение, что часть людей берут ее уже не с особой выгодой, сильно напрягают свой бюджет, и кто его знает, возможно, в этой спешке набрав недорогих кредитов, они в общем могут рисковать по ним не расплатиться. И может быть, не «пузырь», но «пузырик» в масштабах российской экономики действительно здесь назревает, я согласен с ЦБ, есть основания для определенных опасений, по той простой причине, еще раз повторю, что видно, что ипотека идет не столько во благо развития объемов возводимого жилья, его постройки особо не видно, если честно, сколько в рост цен. И понятно, что это как раз признак, возможно, нездорового развития процесса, потому что если вы посмотрите на рост цен в недвижимости, сравните его с инфляцией, которую мы таргетируем, вы поймете, что двузначный темп роста цен, двузначный прирост цен за полугодие на первичке уже никак не укладывается ни в какие 4% инфляции. Это говорит о том, что рынок очень горячий, то есть имея официальную цель и в общем официальный ориентир инфляции, и фактические данные, то что дает Росстат, близко к 4%, мы наблюдаем рынок, который очень сильно опережает как бы средние показатели роста цен на все остальные товары. Есть основания для опасений, соглашусь.

И может быть, не «пузырь», но «пузырик» в масштабах российской экономики действительно здесь назревает, я согласен с ЦБ, есть основания для определенных опасений, по той простой причине, еще раз повторю, что видно, что ипотека идет не столько во благо развития объемов возводимого жилья, его постройки особо не видно, если честно, сколько в рост цен. И понятно, что это как раз признак, возможно, нездорового развития процесса, потому что если вы посмотрите на рост цен в недвижимости, сравните его с инфляцией, которую мы таргетируем, вы поймете, что двузначный темп роста цен, двузначный прирост цен за полугодие на первичке уже никак не укладывается ни в какие 4% инфляции. Это говорит о том, что рынок очень горячий, то есть имея официальную цель и в общем официальный ориентир инфляции, и фактические данные, то что дает Росстат, близко к 4%, мы наблюдаем рынок, который очень сильно опережает как бы средние показатели роста цен на все остальные товары. Есть основания для опасений, соглашусь.

Слово «ипотека» буквально означает «залог смерти»

Похоже ли это на «клятву смерти»? Flickr/Wonderlane На Tech Insider Крис Веллер погружается в повседневные слова «странного и тревожного происхождения».

Одно из этих слов? Ипотека.

«Знатоки слова заметят зловещий корень слова «ипотека» — «смерть» или «смерть», — пишет Веллер. «Этот термин происходит от старофранцузского, а до этого латинского и буквально означает «клятва смерти».

Это может показаться несколько строгим. В конце концов, дом, который вы купили, находится где-то, куда вы собираетесь жить . Это положительный момент, верно?

Только если вы можете себе это позволить.

Quentin Fottrell Marketplace сообщает, что почти половина американцев не может позволить себе купить жилье.

Согласно опросу «Как жилье имеет значение», проведенному некоммерческим фондом Джона Д. и Кэтрин Т. Макартуров и Hart Research Associates, 50 % американцев пошли на большие жертвы, взяв долги по кредитным картам или устроившись на вторую работу в последние три года только для того, чтобы позволить себе жилье.

Традиционно эксперты считают приемлемыми расходы на жилье, которые требуют не более 30% дохода вашей семьи, но Фоттрелл отмечает, что «15% американских домовладельцев живут на рынках жилья, где ежемесячный платеж по ипотеке за дом со средней ценой требует более 30% среднего месячного дохода домохозяйства, что долгое время считалось максимальным для погашения арендной платы/ипотеки».

The Motley Fool использовал данные из Обзора потребительских расходов 2013 года Бюро трудовой статистики (BLS) для расчета среднего ежемесячного платежа по ипотеке американцев в разбивке по возрасту, как показано на графике ниже.Цифры включают в себя налоги на имущество, различные виды страхования, обслуживание и проценты по ипотечным кредитам, все расходы, связанные с удержанием и выплатой ипотечных кредитов.

Вы заметите, что самый низкий средний ежемесячный платеж — у группы 75 лет и старше — по-прежнему составляет 447 долларов в месяц. Если вы отсортируете это по проценту дохода до вычета налогов, это составит почти 16% от среднего дохода домохозяйства.

Данные также разбиты по уровню дохода, что вы можете увидеть на The Motley Fool.

Дурак подчеркивает , что цифры несовершенны, но общее сообщение остается в силе: когда вы берете ипотечный кредит, ежемесячные расходы на домовладение, вероятно, будут больше, чем вы ожидаете … и они будут такими в течение десятилетий.

«Чтобы описать 30-летнее соглашение, которое вы заключаете с вашим банком, — отмечает Веллер, — эта этимология звучит довольно правильно».

Прочесть остальные слова со «странным и тревожным происхождением» »

Либби Кейн, CFEI

Исполнительный редактор, Personal Finance Insider

Либби Кейн, CFEI, является исполнительным редактором Personal Finance Insider, раздела личных финансов Insider, который объединяет партнерские отношения и коммерческие партнерства с новостями, идеями и советами о деньгах, которые читатели Insider уже знают и любят. Она имеет сертификат сертифицированного инструктора по финансовому образованию (CFEI), выданный Национальным советом финансовых преподавателей. В 2021 году она является членом Insider Committe, межгрупповой фокус-группы, работающей над тем, чтобы сделать Insider еще лучшим местом для работы.

Ранее в Insider она курировала такие команды, как стратегия, карьера, исполнительная жизнь и личные финансы.

До прихода в компанию в марте 2014 года она была помощником редактора в LearnVest, занимаясь личными и поведенческими финансами.Ее команды в Insider занимались такими проектами, как:

• Master Your Money, годичное руководство для миллениалов о том, как взять под контроль свои финансы.

• Инициатива Better Capitalism, в рамках которой мы исследуем, как компании создают долгосрочную ценность для акционеров.

• Внутри расового разрыва в богатстве: исследование причин, последствий и потенциальных решений расового разрыва в богатстве в США.

Она имеет сертификат сертифицированного инструктора по финансовому образованию (CFEI), выданный Национальным советом финансовых преподавателей. В 2021 году она является членом Insider Committe, межгрупповой фокус-группы, работающей над тем, чтобы сделать Insider еще лучшим местом для работы.

Ранее в Insider она курировала такие команды, как стратегия, карьера, исполнительная жизнь и личные финансы.

До прихода в компанию в марте 2014 года она была помощником редактора в LearnVest, занимаясь личными и поведенческими финансами.Ее команды в Insider занимались такими проектами, как:

• Master Your Money, годичное руководство для миллениалов о том, как взять под контроль свои финансы.

• Инициатива Better Capitalism, в рамках которой мы исследуем, как компании создают долгосрочную ценность для акционеров.

• Внутри расового разрыва в богатстве: исследование причин, последствий и потенциальных решений расового разрыва в богатстве в США. Она пишет обо всем: от того, почему китайские дети так хороши в математике, до собачьих дел и жестоких истин о взрослой жизни.В сентябре 2016 года она помогла запустить Insider Netherlands в Амстердаме.

Ее всегда интересуют исследования, диаграммы и люди: новые и интересные исследования, привлекательные диаграммы и другие визуальные материалы, а также люди, которые готовы поделиться подробностями своих впечатляющих финансовых достижений и стратегий. Если вам есть чем поделиться, свяжитесь с нами по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

Подпишитесь на бесплатную рассылку новостей Personal Finance Insider по электронной почте »

Читать далее

Читать меньше

Она пишет обо всем: от того, почему китайские дети так хороши в математике, до собачьих дел и жестоких истин о взрослой жизни.В сентябре 2016 года она помогла запустить Insider Netherlands в Амстердаме.

Ее всегда интересуют исследования, диаграммы и люди: новые и интересные исследования, привлекательные диаграммы и другие визуальные материалы, а также люди, которые готовы поделиться подробностями своих впечатляющих финансовых достижений и стратегий. Если вам есть чем поделиться, свяжитесь с нами по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

Подпишитесь на бесплатную рассылку новостей Personal Finance Insider по электронной почте »

Читать далее

Читать меньшеОдним словом: почему вы немного умираете каждый раз, когда платите по ипотеке

Еженедельный информационный бюллетень

Лучшее из The Saturday Evening Post в вашем почтовом ящике!

Управляющий редактор и логофил Энди Холландбек раскрывает иногда удивительные корни общеупотребительных английских слов и фраз. Помните: этимология говорит нам, откуда произошло слово, но не говорит, что оно означает сегодня.

Помните: этимология говорит нам, откуда произошло слово, но не говорит, что оно означает сегодня.

Очень немногие слова в английском языке содержат группу согласных — rtg — и только в одном из этих слов (и его производных) есть t немое: ипотека . Как туда попал этот бесшумный т ?

Начнем с конца слова. Гейдж — среднеанглийское слово, означающее «клятва» и, в особенности, клятва сражаться.В рассказах о рыцарях и рыцарстве мы часто находим его в сочетании с перчаткой или бронированной перчаткой, брошенной как обещание сражаться с кем-то. Фактически, калибр иногда используется для обозначения как перчатки, так и залога, который перчатка представляет.

Подпишитесь и получите неограниченный доступ к нашему онлайн-архиву журналов.

В начале пьесы Шекспира « Трагедия короля Ричарда II» мы находим Генри Болингброка, герцога Херефордского и Ланкастерского, и Томаса Моубрея, герцога Норфолка, стоящих перед королем и обвиняющих друг друга в измене. После показной бравады Моубрея, Болингброк говорит,

После показной бравады Моубрея, Болингброк говорит,

«Бледный дрожащий трус, туда я бросаю свой калибр,…»

Болингброк вызывает Моубрея на дуэль, бросая свою перчатку, и если Моубрей поднимает ее, это означает его обещание ( gage ) сразиться с Болингброком.

Рассматривать ипотеку как вид залога вполне логично — вы обязуетесь погасить свой кредит в течение долгого времени. Но что за калибр является закладной ?

mort — верите или нет, происходит от латинского mortuus, «мертвый» — того же корня, который дает нам слова mortuary, смертный, и post mortem .

Таким образом, этимологически ипотека является «мертвым залогом» — не потому, что вы будете платить по нему, пока не умрете, а потому, что залог «умирает» либо тогда, когда платеж не выполнен, либо когда все платежи произведены.

Помните об этом, когда в следующий раз будете рефинансировать свой жилищный кредит.

Станьте участником Saturday Evening Post и получите неограниченный доступ. Подпишись сейчас

Подпишись сейчас

Блог Граммарфобия: Проценты по ипотеке

В: Не проходит и недели, чтобы в новостях не было новостей об ипотечных пустяках.Прочитав один из рассказов, я поискал слово «ипотека» и узнал, что оно происходит от старых слов «умерший» и «залог». Это потому, что залог погашения заемщика остается в силе после его смерти?

A: Термин «ипотека» теперь стал настолько распространенным, что большинство из нас не подозревают, что когда-то это было словосочетание с буквальным значением: «мёртвый залог». слова «mort» и «gage» являются редкими или несуществующими английскими терминами для «мертвого» и «залога».

Почему обеспеченный кредит считался мертвым залогом? Есть разные объяснения, но ни одно из них не связано со смертью заемщика, как вы предлагаете.

Этимологический словарь Чемберса объясняет значение слова «ипотека» следующим образом: «называется так потому, что долг становится недействительным или «мертвым» после погашения залога».

В словаре Джона Айто «Словарь происхождения слов » говорится: «Идея, стоящая за этим словом, предположительно состоит в том, что, если залогодатель не выплачивает ссуду, имущество, заложенное в качестве залога, теряется или становится «мертвым» для него или нее».

Какое объяснение правильное? Оба они, оказывается, хоть и смотрят на сделку с разных точек зрения.

Благодаря Оксфордскому словарю английского языка мы знаем, что юристы 1600-х годов думали о понятии «ипотека».

За «объяснение этимологического значения термина, бытовавшего в XVII в. юристы», OED отсылает читателя к цитате из книги сэра Эдварда Кока The First Part of the Institutes of the Lawes of England :

«Кажется, что причина, по которой это называется ипотекой, состоит в том, что сомнительно, заплатит ли Феофор в день, ограниченный такой суммой, или нет, а если он не заплатит, то Земля, отданная в залог под условием за уплату денег берется у него навсегда и, таким образом, мертво для него при условии, и т. д.А если он уплатит деньги, то залог будет мертв для арендатора и т. д.».

д.А если он уплатит деньги, то залог будет мертв для арендатора и т. д.».

Однако этот термин впервые был использован в 1300-х годах в общем, а не в юридическом смысле. Первоначально оно означало соглашение о получении выгоды за счет риска или ограничения.

На самом деле, первое зарегистрированное использование довольно романтично. Это из длинной поэмы Джона Гауэра Confessio Amantis , написанной где-то до 1398 года: «В браке Его бедственное положение заключено в залоге, Который, если он нарушил, это ложь.(В браке его бедственное положение заключается в залоге, который является ложью, чтобы нарушить.)

А вот еще один пример общего употребления, из книги Уильяма Хэзлитта «Застольные беседы: или оригинальные эссе о мужчинах и манерах » (1822 г.): «Они купят пустое счастье следующих пяти минут, заложив залог независимости и утешение лет».

Юридический термин «ипотека», при котором должник занимает деньги в обмен на проценты в недвижимом или личном имуществе, возник в середине 15 века.

Теперь поближе познакомимся с частями этого почтенного соединения.

Старое прилагательное «mort», теперь очень редкое, когда-то использовалось в английском языке для обозначения «мертвый». А существительное «морт» означало «смерть». Оба произошли от латыни и пришли в английский язык из англо-нормандского и старофранцузского где-то в 14 веке, но с тех пор вымерли.

Родственное слово, ныне несуществующее «morth», является гораздо более старым термином для «смерти». Оно пришло в древнеанглийский язык из германских источников.

И германская, и латинская версии — «morth» и «mort» — в конечном счете происходят от одной и той же доисторической индоевропейской основы, которая была реконструирована как mer- (умереть).

Этот словесный элемент ( mer -) также был частью древнеанглийского morthor, теперь «убийство».

Вторая часть составного слова «gage» когда-то была более распространенным английским словом, чем сегодня.

Оно пришло в язык в 14 веке из старофранцузского ( guage или gage ), но французы получили это слово из германских источников, согласно OED .

Предок — это доисторическое древнегерманское слово, реконструированное как wadjo, , которое также является источником наших слов «зарплата» и «жен» (первоначально залог).

Английский термин изначально означал клятву или вызов на битву. «Гейдж» обычно представлял собой брошенную на землю перчатку.

В 15-м веке, OED говорится, что «gage» стало означать «нечто ценное, депонированное для обеспечения выполнения какого-либо действия и подлежащее конфискации в случае невыполнения; залог, залог, обеспечение».

Проверьте наши книги об английском языке

Что такое ипотека? Сначала давайте определимся со словом

Ипотека Определение

- Слово «ипотека» имеет французское происхождение

- И буквально означает «залог смерти» на их родном языке

- Однако французы используют другое слово для обозначения ипотеки (они говорят «ипотека»).

- Поймите, правильно…

Начнем с самого простого: « Что такое ипотека ?»

Здесь, в «Правде об ипотеке», это всегда слово дня, как вы могли догадаться.К счастью, определение ипотеки имеет довольно интересное происхождение.

Вы, несомненно, слышали слово «ипотека» миллион раз. Но вы можете не знать, что в буквальном смысле это определяется как «клятва смерти» на французском языке.

Как ни странно, сами французы не используют это слово (они используют гипотеку, в то время как носители испанского языка используют похожее слово хипотека).

В разобранном виде часть mort (произносится как или ) означает смерть, а часть gage (произносится как gahj ) означает залог.

Этот залог умирает (прекращается), когда ипотека либо полностью погашена, либо банк конфискует имущество (изымает заложенное имущество), если оно не оплачено в соответствии с договоренностью (дефолт заемщика).

Таково буквальное определение ипотеки; Теперь давайте посмотрим на реальное приложение.

Много разных способов сказать «ипотека»

Ипотека может называться по-разному, наиболее распространенным из которых является «ипотечный кредит».

Некоторые могут называть ипотеку залогом, который представляет собой обеспечительный интерес кредитора в части собственности.Все, что осталось от первоначальной суммы кредита, называется существующим залогом.

Другие могут называть ипотеку договором о доверительном управлении или договором о доверительном управлении, который является юридическим документом, используемым в некоторых штатах для определения условий соглашения между домовладельцем и кредитором.

Вы также можете использовать это слово в качестве переходного глагола для описания передачи собственности, которая представляет собой юридический процесс передачи права собственности на недвижимое имущество от одного владельца к другому.

Некоторые люди также объединяют два, казалось бы, избыточных слова, когда говорят «ипотечный кредит».Или они просто очень, очень конкретны, чтобы никто не сбился с пути.

Как работает ипотека

- Ипотека — это просто кредит, используемый для финансирования недвижимости

- Также известный как дом, квартира или таунхаус

- Подходит для тех, кто не может позволить себе купить недвижимость за наличные ( или не хотите)

- Вы можете получить его в банке, кредитном союзе, ипотечном кредиторе или у брокера

Теперь, когда мы обсудили значение ипотеки, давайте перейдем к как работает ипотека .

Несмотря на множество терминов, определений и вариаций, ипотека, по сути, представляет собой соглашение между банком и заемщиком о ссуде денег в обмен на часть имущества.

Под имуществом я подразумеваю жилую недвижимость, такую как дом, квартира, таунхаус и т. д. Это довольно простое понятие.

Вместо того, чтобы покупать дом за наличные, с чем большинство из нас не может справиться из-за чрезмерно высокой цены покупки, вы берете ипотечный кредит в банке и выплачиваете его в течение длительного периода времени, обычно 30 лет.

Длительный срок ипотечного кредита позволяет сделать платежи (и право собственности на жилье) доступными. Если бы ипотечные кредиты длились всего 5-10 лет, ежемесячные платежи были бы заоблачными. И, конечно же, цены на жилье упадут.

Банк/Ипотечный кредитор —> Ипотечный кредит —> Заемщик/Домовладелец

Банк, также известный как ипотечный кредитор, предоставит вам ссуду на определенную сумму денег, которую необходимо будет погасить через «X» лет в «Y». ставка по ипотеке.

Вы также можете получить ипотечный кредит через ипотечного брокера, выступающего в качестве посредника, или у небанковского кредитора, который не собирает депозиты (они не предлагают расчетные/сберегательные счета).

Процесс выдачи ипотечного кредита очень сложен

В любом случае, чтобы получить одобрение, вы должны пройти процедуру квалификации ипотечного кредита, но это не гарантирует, что всем будет предоставлена ипотека.

Страховщик ипотечного кредита решит вашу судьбу и может отказать вам по целому ряду причин, включая плохую кредитную историю, плохую кредитную историю, дорогие студенческие ссуды и просто неспособность оплатить ежемесячный платеж по ипотеке.

Вот почему важно предварительное одобрение ипотечного кредита, а также использование калькулятора доступности для определения суммы ипотечного кредита, которую вы можете взять, прежде чем вы начнете сравнивать кредиторов и начинать процесс андеррайтинга.

Как правило, вы также должны внести первоначальный взнос в размере части продажной цены на момент покупки, например, 3-20% в зависимости от типа кредита, хотя варианты с нулевым первоначальным взносом также доступны, если вы соответствуете требованиям.

От вашего первоначального взноса будет зависеть соотношение суммы кредита к его стоимости, что является важным фактором, когда речь идет о ставке по ипотеке.

При условии, что вы имеете право на получение ипотечного кредита, может пройти от 30 до 60 дней от начала до конца, прежде чем ваш кредит будет профинансирован и зарегистрирован в вашем округе.

После этого вы начнете вносить регулярные ежемесячные платежи до тех пор, пока ваша ипотека не будет полностью погашена или не будет рефинансирована другим банком или кредитором (или если ваш дом будет продан досрочно).

Имущество выступает в качестве залога в обмен на ипотеку. Поэтому, если вы не вносите платежи по ипотеке вовремя, банк-эмитент имеет право вернуть ваш дом во владение. Это известно как выкупа.

Если вы продадите свой дом до истечения срока ипотеки, выручка от продажи будет использована для погашения оставшегося долга по ипотеке.

[Как рассчитываются проценты по ипотеке.]

Существует пять основных типов ипотечных операций:

– Ипотека на покупку денег

– Ставка и срок рефинансирования

– Рефинансирование наличными

– Кредитная линия под залог собственного капитала

– Под залог собственного капитала Loan

Пока вы здесь, вы также можете узнать больше о том, как работает рефинансирование ипотеки.

Существуют также обратные ипотечные кредиты для пожилых людей, которые хотят получить доступ к своему капиталу без ежемесячного платежа.

Большинство ипотечных кредитов имеют 30-летний срок

- Типичный ипотечный кредит выплачивается в течение долгих 30 лет

- Это очень долгий срок, чтобы погасить кредит и получить полное право собственности

- Но увеличенный период амортизации позволяет платежам быть доступным для домовладельцев

- Если бы сроки были короче, большинство из нас не смогли бы покупать, или цены на жилье должны были бы снизиться

Большинство ипотечных кредитов должны быть полностью погашены через 30 лет, а также основаны на 30-летней амортизации . То есть общая сумма кредита или залога (залога) должна быть погашена через 30 лет или 360 месяцев.

То есть общая сумма кредита или залога (залога) должна быть погашена через 30 лет или 360 месяцев.

Амортизация относится к тому, как выплачивается ипотека. По сути, это то, как ваши платежи по ипотеке распределяются ежемесячно, с подробным указанием того, сколько процентов и основной суммы будет выплачиваться каждый месяц в течение срока действия ипотеки.

Сумма непогашенного кредита, по сути, является вашим основным балансом, который со временем уменьшается по мере осуществления ежемесячных платежей.

В случае фиксированной ипотеки на 30 лет ипотека выплачивается равными суммами каждый месяц до тех пор, пока остаток по ипотеке не станет равным нулю.В этот момент у вас будет полное право собственности на связанное имущество.

Разница между балансом ипотечного кредита и стоимостью имущества известна как собственный капитал, доступ к которому вы можете получить через продажу, рефинансирование или кредитную линию собственного капитала.

Ипотечное Пример

| Цена покупки | $ 300000 |

| авансовый платеж | $ 60000 |

| Сумма кредита | $ 240000 |

| Вид кредита | 30-Year Fixed |

| Процентный | 4% |

| Ежемесячный платеж | 1145 долларов США. 80 80 |

| Общий интерес оплачен | $ 172,488,00 | $ 172 488,00

Откройте свой надежный словарь Merriam-Webster и давайте погрузимся в настоящее значение слова «ипотека».

Откройте свой надежный словарь Merriam-Webster и давайте погрузимся в настоящее значение слова «ипотека».

А если он уплатит деньги, то для арендатора залог мертв».

А если он уплатит деньги, то для арендатора залог мертв». Так что выходите, делитесь этими крупицами знаний, и вы тоже можете стать гордым ботаником.

Так что выходите, делитесь этими крупицами знаний, и вы тоже можете стать гордым ботаником. Слово «ипотека» является термином французского права, означающим «контракт смерти», что означает, что залог заканчивается (умирает), когда либо обязательство выполнено, либо имущество взято через обращение взыскания.

Слово «ипотека» является термином французского права, означающим «контракт смерти», что означает, что залог заканчивается (умирает), когда либо обязательство выполнено, либо имущество взято через обращение взыскания.