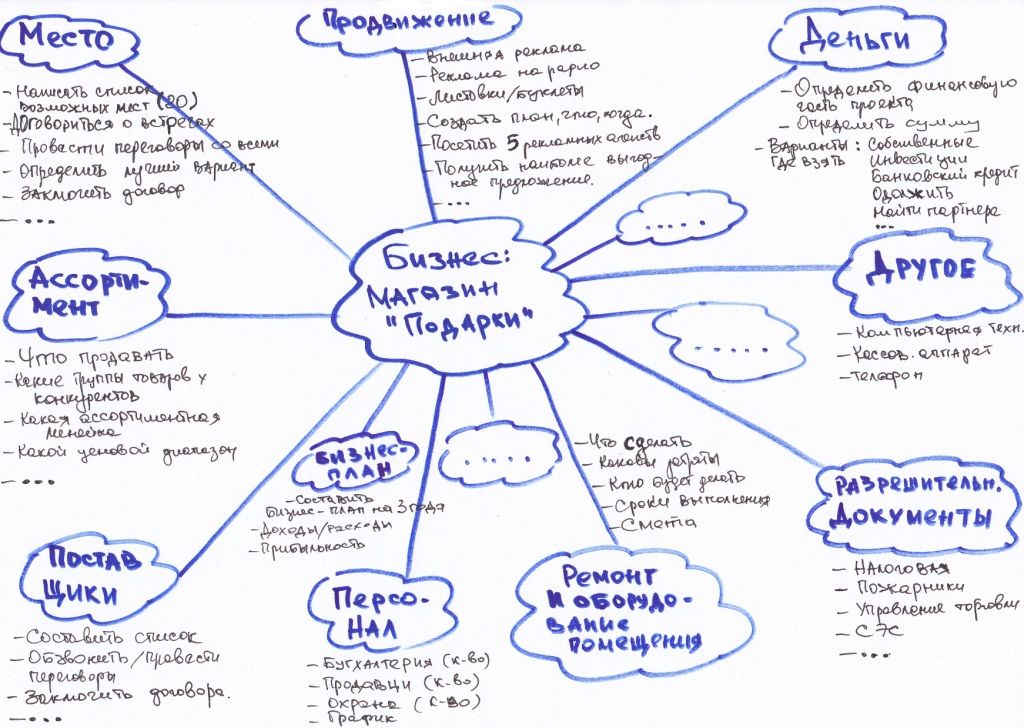

шаблоны, утопии и метод научного тыка

Для себя бизнес-план вы можете писать хоть на коленке, но отправляясь к инвестору, будьте готовы, что с вас спросят за каждую цифру. Напишете сказку – не видать вам ни бизнеса, ни светлого будущего. Листаем бизнес-планы вместе с директором консалтинговой компании «АМБ» Михаилом Бороздиным и учимся на чужих ошибках.

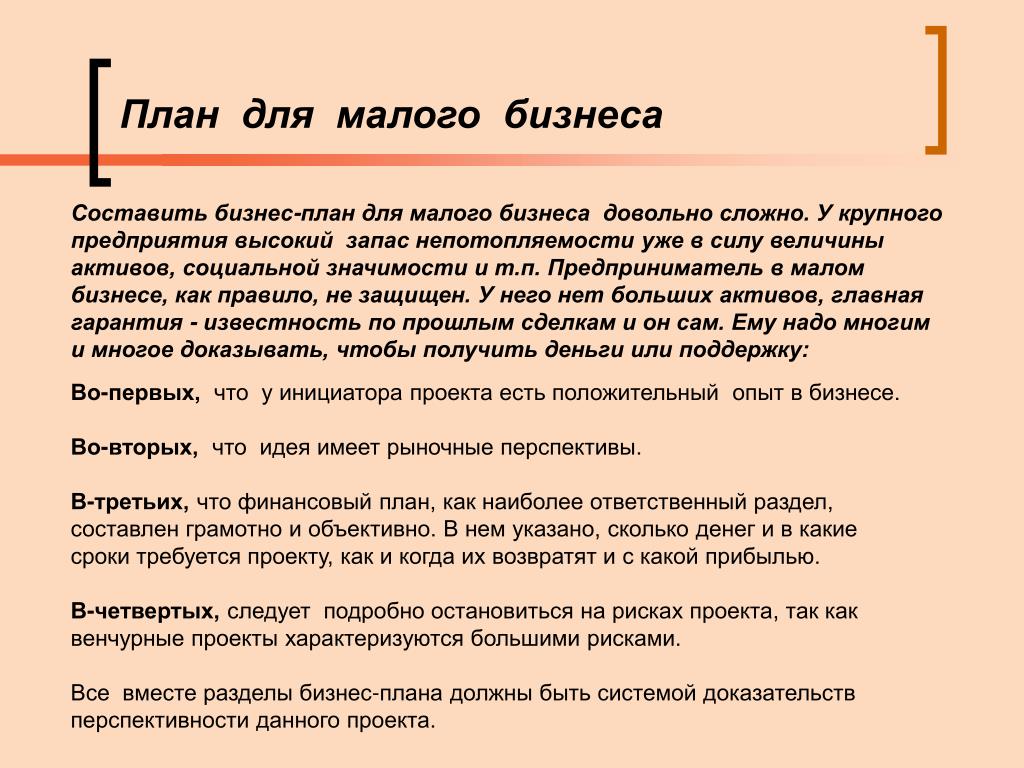

Априори отметим, что бизнес-планы бывают разные. Выделяют четыре основных вида, среди которых нас и вас, как соискателей инвестиций, особенно интересовать будет самая первая разновидность данного типа документации.

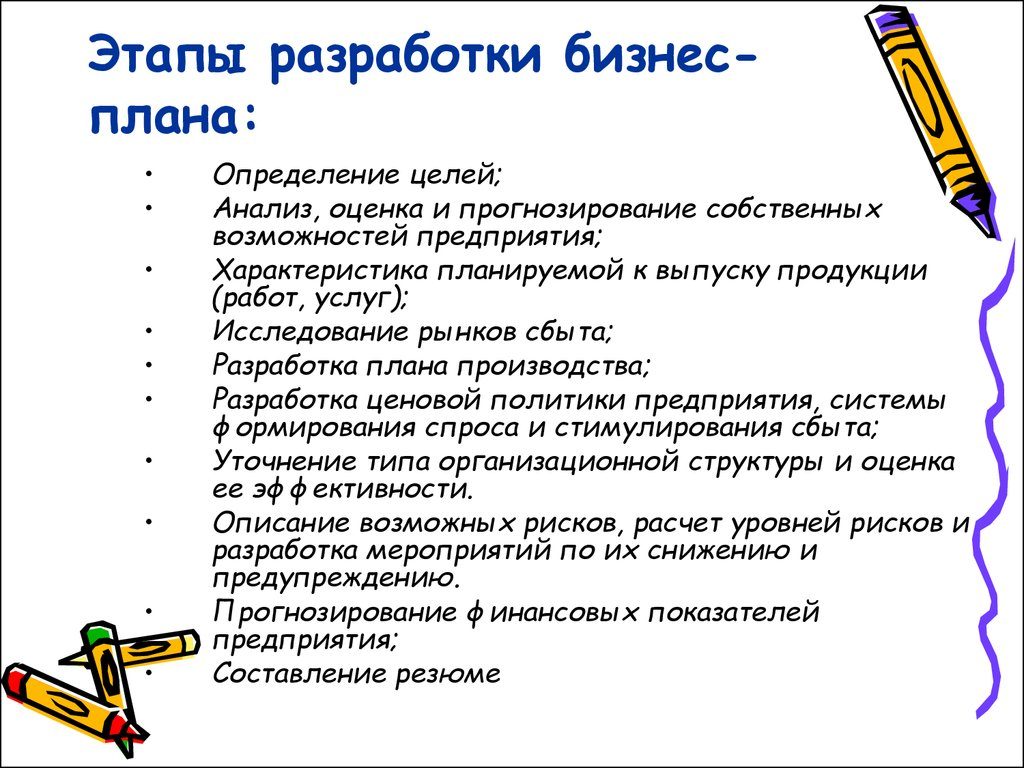

Если уж вы надумали писать бизнес-план самостоятельно, помните, краткость — сестра таланта. Ваши мысли и идеи вместе со всеми расчетами не должны занимать более 100 страниц. Бизнес-план объемом больше этого – «дурной тон».

ОТ ИДЕИ ДО БИЗНЕСА – 100 СТРАНИЦ

— Михаил, есть ли у вас рецепт идеального бизнес-плана? И вообще, давайте сразу вопрос ребром – что самое главное в этом непростом деле?

— Самое главное при написании инвестиционного бизнес-плана – дать в документе именно ту информацию, которая понадобится инвестору для принятия решения. И не просто решения, а положительного решения.

И не просто решения, а положительного решения.

— Инвестор ничего может не знать о вашем проекте или даже о той отрасли, в которой вы его будете реализовывать. Например, у бизнесмена есть излишки капитала, заработанные в строительной отрасли, и он решил их инвестировать в другую сферу — в кафе, рестораны, одним словом, в общепит. При этом он не вмешивается в управление новым бизнесом, его интересует результат — это так называемый финансовый инвестор. Другие наоборот, работали, скажем, в IT и в нее же продолжают инвестировать, при этом они хорошо знают «тему», и готовы входить не только деньгами, но управлять или советовать – это целевые или стратегические инвесторы.

Изначально вы не знаете, для какого типа инвесторов пишется бизнес-план. Поэтому он должен быть универсальным и понятным, как для первой категории инвесторов, так и для второй.

— То есть, берем много цифр, приправляем их инфографикой и красивыми словами и подаем инвестору?

— Некоторые в бизнес-плане пишут лишь бы что. Сидят и гадают – это писать или не писать, а вот это? Что делать в таком случае. Если какой-то пункт плана будет способствовать повышению привлекательности вашей идеи в глазах инвестора, то писать нужно, а если от какой-то информации инвестору ни горячо, ни холодно, и на эффективность бизнес-плана она слабо влияет, то лучше не пишите.

Сидят и гадают – это писать или не писать, а вот это? Что делать в таком случае. Если какой-то пункт плана будет способствовать повышению привлекательности вашей идеи в глазах инвестора, то писать нужно, а если от какой-то информации инвестору ни горячо, ни холодно, и на эффективность бизнес-плана она слабо влияет, то лучше не пишите.

— Что касается объемов, то не нужно писать «Войну и мир» в четырех томах, потому что, когда листиков в бизнес-плане слишком много, нормальный человек, не выдержав, начинает пролистывать и читать выборочно. По закону подлости самое главное, интересное и животрепещущее остается без внимания. Если уж вы надумали писать бизнес-план самостоятельно, помните, краткость — сестра таланта. Ваши мысли и идеи, вместе со всеми расчетами, не должны занимать более 100 страниц. Бизнес-план большего объема — дурной тон.

— Наверняка, самое сложное, это угадать какой спрос будет на твою продукцию или услуги, а ведь без этих данных сложно вообще спрогнозировать прибыль, рентабельность и прочие полезные для инвестора цифры.

— Самая распространенная ошибка – утопичность исходных данных. Они чаще всего берутся с потолка, методом научного тыка. А на самом деле их нужно обосновывать, отталкиваться от каких-то достоверных вещей. Но практически никто этого не делает. Бизнес-план с необоснованными, не подтвержденными исходными данными не несет никакой ценности ни для самого предпринимателя, ни уж тем более для инвестора

— Можно написать, что при 100 посетителях в день наш ресторан будет цвести и пахнуть. Но где гарантия, что посетителей будет именно 100, а не 50 или 20? Цифры в бизнес-планах должны быть обоснованы. Если нет возможности что-то просчитать, значит, проводится маркетинговое исследование, разведка, рассматривается несколько вариантов развития событий так далее. В идеале должно быть так – в любую цифру или в любой абзац в бизнес-плане можно ткнуть пальцем и спросить: «Почему так, а не по-другому?» и получить четкий ответ. Если за цифрой не стоит ничего, кроме догадок и предположений, это неправильная цифра.

— Хорошо, допустим, есть у нас реальные цифры и маркетинговое исследование. Неужели это все, что нужно?

— На самом деле, даже если у вас есть все это, до успеха еще далеко. Если вы уверены, что проработали все детали, проанализируйте все еще раз, и вы увидите, что снова что-то упустили.

— Когда клиенты общаются с консультантами на предварительных встречах, нельзя предусмотреть и учесть все. Такие беседы нужны для того, чтобы понять концепцию идеи. Но для определения ее жизнеспособности как раз и нужен бизнес-план – реальные цифры, положенные на бумагу.

Внимание, КЕЙСЫ!

Кейс №1 Один из клиентов хотел организовать высокотехнологичное производство, но не в Минске, а в Марьиной Горке, то есть за 60 км от столицы. Для обеспечения производства ему необходимо порядка 50 специалистов в выбранной сфере. Все цифры красивые, отдача внушающая, и можно было бы запускаться, если бы не одно НО. При этом у предпринимателя в бизнес-плане с момента получения инвестиций до момента старта предприятия заложен 1 месяц. Невозможно за такое время найти 50 специалистов, да еще и за пределами Минска. Автобуса, который доставлял бы работников из Минска, тоже, естественно, он не предусмотрел. Кейс №2 Другой пример. Речь идет о создании предприятия по переработке сельскохозяйственной продукции, производстве из нее более интересных товаров и поставке их за рубеж. Предприниматель закладывает в бизнес-план объемы ежегодных продаж, эквивалентных максимальной производительной способности оборудования. Если разделить желаемый объем сбыта производимой продукции на количество дней в году, то станет ясно, что для доставки товаров понадобится минимум 10 фур в день. Но человек при этом не учитывает не только сами фуры и грузчиков, но и то, что на производственных площадях, которые у него есть, даже одна фура с огромным трудом сможет загрузиться. То есть 10 машин загружать ежедневно просто нереально физически. |

В Марьиной Горке попросту нет таких специалистов. Они все в Минске. При этом предприниматель не предусмотрел, как они будут добираться до своих рабочих мест, даже если захотят ездить в такую даль. 50 человек – это не два и не три. В рейсовую маршрутку, которая курсирует между городами раз в час, полсотни людей просто не влезет.

В Марьиной Горке попросту нет таких специалистов. Они все в Минске. При этом предприниматель не предусмотрел, как они будут добираться до своих рабочих мест, даже если захотят ездить в такую даль. 50 человек – это не два и не три. В рейсовую маршрутку, которая курсирует между городами раз в час, полсотни людей просто не влезет.

ИНВЕСТИЦИИ ПО СТАНИСЛАВСКОМУ И ПОЧЕМУ ВАМ НЕ ВЕРЯТ

— Вы говорили, что инвесторы бывают разные. Быть может сам «финансовый донор» не сможет разобраться в таких тонкостях, о которых вы говорите?

— Белорусские инвесторы – это в большинстве своем люди, которые заработали свой капитал упорным трудом в собственном успешном бизнесе. Поэтому они, глядя в утопический бизнес-план, видят все его огрехи. Некоторые соискатели инвестиций живут в своем воображаемом мире, где объем продаж всегда сходится с объемом производства, дебет — с кредитом, покупатели платят за товар вовремя, таможня работает, как часы и никогда не задерживает на складе ваше оборудование и так далее. Но если вы построите бизнес-план на таких утопических данных, инвестор вам никогда не поверит.

Но если вы построите бизнес-план на таких утопических данных, инвестор вам никогда не поверит.

— Обязательно нужно писать сценарий и на черный день. Лучше отметьте в своем бизнес-плане возможные косяки. Например, вам по вашим расчетам понадобится 100 000 долларов, чтобы начать бизнес. Еще 10% накиньте на непредвиденные расходы. Инвестор даст вам эту «запаску» и будет видеть, что вы адекватный предприниматель, а не сказочник.

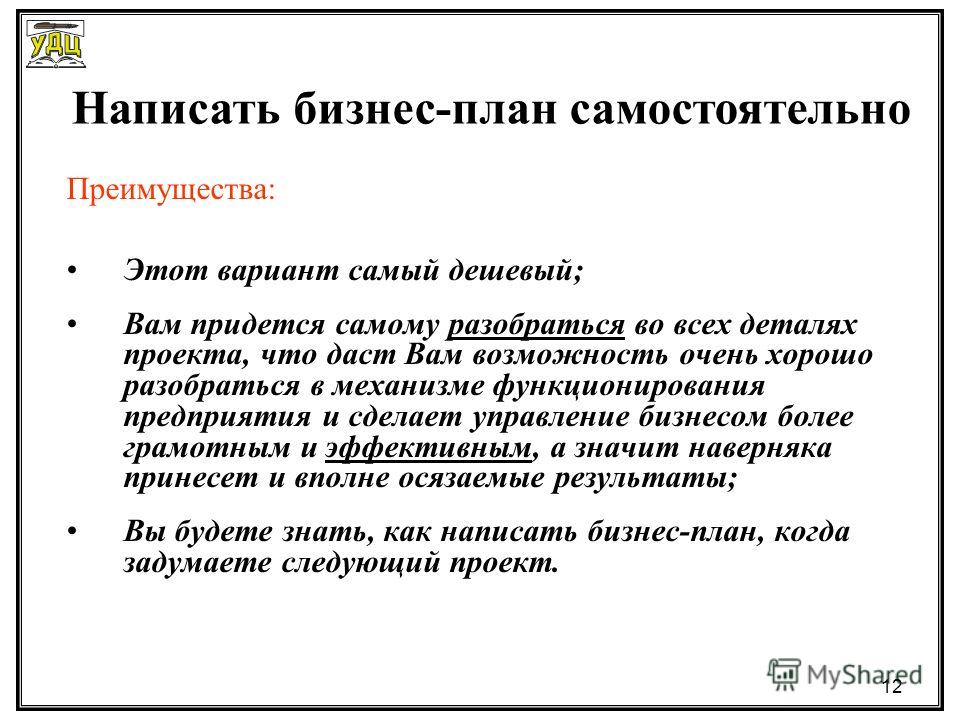

— А почему бы просто не скачать в открытом доступе чей-нибудь бизнес- план – интернет ими кишит, немного переделать и положить инвестору на стол?

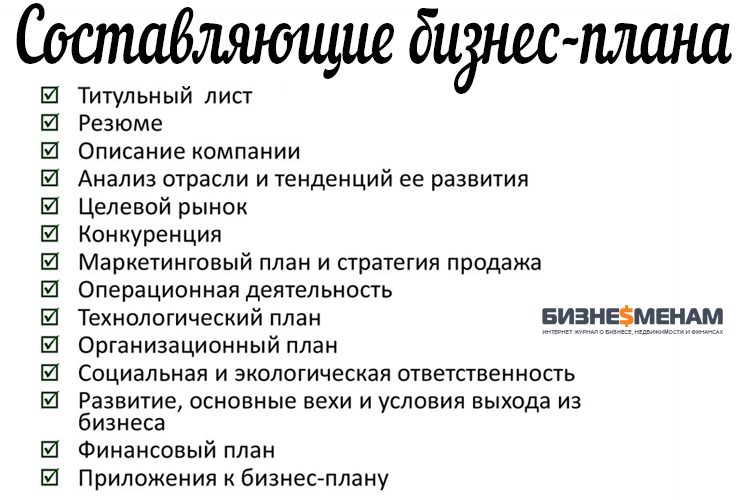

— Бизнес-планы, написанные по шаблону, выглядят очень интересно. Многие так и думают: зачем в чем-то разбираться или кому-то платить, если можно подсмотреть и сделать под копирку. Типичный бизнес-план, действительно, состоит из определенного количества разделов. Резюме, описание предприятия, описание хозяйственной деятельности, описание продукции, описание производства и так далее.

— Никакого шаблона в принципе быть не может. У вас уникальная идея, ваш бизнес будет все равно не похож на бизнес соседа, поэтому и бизнес-план должен быть индивидуальный. Не бывает двух одинаковых бизнес-планов. Даже если идеи похожи, они все равно реализуются двумя разными предпринимателями, в них вкладываются разные объемы средств и так далее.

— Но ведь можно и деньги заплатить, а в итоге получить, как это у студентов бывает, бизнес-план «содранный» у кого-то?

— Да, может быть. Не очень добросовестные компании тоже ставят написание бизнес-планов на поток, но это не правильно и, как правило, не результативно. Это все-таки не пирожки. И если у предпринимателя есть конкретная цель, и он работает на привлечение инвестиций, то к бизнес-плану должен быть индивидуальный подход.

Это все-таки не пирожки. И если у предпринимателя есть конкретная цель, и он работает на привлечение инвестиций, то к бизнес-плану должен быть индивидуальный подход.

— Здесь, конечно, нужно понимать, что бесплатный сыр бывает только в мышеловке. Качественный бизнес-план стоит сегодня от 1 000 долларов и больше. Если вам кто-то готов предложить его за 200-500, например, то это либо дилетант, либо мошенник.

Итак, специально для тех, кому не сегодня завтра придется сесть за написание бизнес-плана, коротко о главном:

1. Охватить нужно все вопросы, которые инвестор должен знать об отрасли и проекте, при этом важно не переусердствовать и уложиться в 100 страниц.

2. Снимите розовые очки и адекватно оцените условия, в которых вам придется строить свой бизнес. Не завышайте количество ваших потенциальных клиентов и средний чек на каждого из них, умерьте свои аппетиты относительно ежемесячной выручки, отодвиньте сроки выхода на плановые объемы продаж и снизьте рентабельность — может быть, тогда вы приблизитесь к истине.

3. Если вы уверены, что проработали все детали, проанализируйте все еще раз, и вы увидите, что снова что-то упустили.

4. Денег много не бывает, поэтому к необходимой вам сумме прибавьте еще 10% для непредвиденных расходов.

5. Навсегда забудьте о чужих бизнес-планах из интернета.

6. Оставайтесь с нами! Диалоги об инвестициях продолжим на следующей неделе и поговорим о портрете идеального инвестора.

Диалоги об инвестициях ведет: Юлия ЛОКОТКОВА

Бороздин Михаил Борисович Два высших образования, инженер-программист и магистр экономики. С 2008 года — директор инвестиционно-консалтинговой компании «Агентство Михаила Бороздина». Специализация — бизнес-планирование, привлечение инвестиций, построение взаимоотношений с инвесторами, отбор и экспертиза инвестиционных проектов, консультации. С 2014 года — председатель экспертного совета по инвестициям Республиканской Конфедерации Предпринимательства, Минск, Беларусь. |

Предыдущие статьи в рамках проекта «Инвестиции: час пробил»:

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Обучение для малого бизнеса в Беларуси — Тренинговый портал Беларуси

Кто хоть раз в жизни не мечтал открыть пусть небольшой, но свой бизнес? Это может быть мини-перкарня, торговля канцтоварами, книжный магазин, продажа одежды, сувенирная лавка, парикмахерская, – список можно продолжать бесконечно. Правда, часто подобные идеи так и остаются фантазией, причем пауза наступает еще в самом начале, когда многие не знают, с чего же конкретно начать. Обучение для малого бизнеса в Беларуси позволит получить необходимые знания «все и сразу» и открыть собственное дело.

План обучения начинающих бизнесменов

Как найти помещение, какую закупить оргтехнику, как правильно оформить компанию, что делать с налогами, как быть с лицензиями и разрешениями, какая реклама нужна, – ответы на все эти вопросы нужно знать еще до того, бизнесмен делает первый шаг.

В процессе бизнес-обучения начинающих предпринимателей учат азам ведения бизнеса, которые включают:

- Формирование договоров

- Умение составлять бизнес-план

- Управление капиталом

- Ведение бухгалтерский учет

- Планирование налогов и других платежей

- Составление финансовой и статистической отчетности

Особенности ведения малого бизнеса в Беларуси

На тренинговом портале «Аспект» найдете подходящие обучающие программы, на которых эксперты и практики подскажут все шаги подготовки к открытию своей компании, разберут тонкости, связанные с вашим конкретным бизнесом, рассмотрят особенностями работы малого бизнеса в Беларуси. Формат «вопрос-ответ» окончательно расставит все точки над «И», будь то вопросы маркетинга и рекламы, или вопросы технической реализации торговли.

Образцы документов | Бизнес-планы | bizinfo.by

Материалы из данного раздела доступны только зарегистрированным пользователям.

Войти

Перейти к документам

- Бизнес-план call-центра

- Бизнес-план PR агентства

- Бизнес-план авиакассы

- Бизнес-план авиакомпании

- Бизнес-план автомагазина

- Бизнес-план автомобильных гонок

- Бизнес-план автомойки

- Бизнес-план автопроката

- Бизнес-план автосервиса

- Бизнес-план автостоянки

- Бизнес-план автошколы

- Бизнес-план агентства наружной рекламы

- Бизнес-план агентства недвижимости

- Бизнес-план агентства недвижимости (вариант 2)

- Бизнес-план агентства по организации праздников

- Бизнес-план агентства по организации праздников (вариант 2)

- Бизнес-план агентства по организации праздников

- Бизнес-план АЗС

- Бизнес-план аквапарка

- Бизнес-план аптеки

- Бизнес-план архитектурного бюро

- Бизнес-план базы отдыха

- Бизнес-план бани (вариант 2)

- Бизнес-план бани

- Бизнес-план банка

- Бизнес-план бара-паба-рюмочной

- Бизнес-план бассейна

- Бизнес-план бетонного завода

- Бизнес-план бильярдного клуба (вариант 2)

- Бизнес-план бильярдного клуба

- Бизнес-план блинной

- Бизнес-план боулинг клуба

- Бизнес-план брокерской компании

- Бизнес-план булочной

- Бизнес-план бутика

- Бизнес-план веб студии

- Бизнес-план ветеринарной клиники

- Бизнес-план винзавода

- Бизнес-план гинекологического кабинета

- Бизнес-план горнолыжной базы

- Бизнес-план гостиницы

- Бизнес-план деревообрабатывающего цеха (вариант 2)

- Бизнес-план детского магазина

- Бизнес-план детского сада

- Бизнес-план детского центра

- Бизнес-план диагностического центра

- Бизнес-план ЖКХ

- Бизнес-план закусочной

- Бизнес-план зоомагазина

- Бизнес-план игровых автоматов

- Бизнес-план издательского дома

- Бизнес-план инвестиционного проекта производства технического углерода

- Бизнес-план инвестиционного проекта Пуховый мир

- Бизнес-план инвестиционного проекта цеха

- Бизнес-план инвестиционного проекта

- Бизнес-план Интернет казино

- Бизнес-план Интернет кафе

- Бизнес-план Интернет магазина

- Бизнес-план Интернет портала

- Бизнес-план Интернет провайдера

- Бизнес-план интернет-кафе

- Бизнес-план кадрового агентства

- Бизнес-план картинг клуба

- Бизнес-план катерно-яхтенного клуба

- Бизнес-план кафе быстрого обслуживания

- Бизнес-план кафе ресторана

- Бизнес-план кафе

- Бизнес-план кафетерия

- Бизнес-план кинотеатра

- Бизнес-план киоска бесплатно

- Бизнес-план кирпичного завода

- Бизнес-план клининговой компании

- Бизнес-план книжного магазина

- Бизнес-план колбасного производства

- Бизнес-план коллекторского агентства

- Бизнес-план компании ландшафтного дизайна

- Бизнес-план компании по транспорту

- Бизнес-план компании программного обеспечения

- Бизнес-план компьютерного клуба (вариант 2)

- Бизнес-план компьютерного клуба (вариант 3)

- Бизнес-план компьютерного клуба (вариант 4)

- Бизнес-план компьютерного магазина

- Бизнес-план компьютерных курсов

- Бизнес-план кондитерской фабрики (вариант 2)

- Бизнес-план кондитерской фабрики

- Бизнес-план конного клуба

- Бизнес-план консалтинговой компании

- Бизнес-план кофе автоматов

- Бизнес-план кофейни

- Бизнес-план кредитного кооператива

- Бизнес-план крематория

- Бизнес-план кулинарии

- Бизнес-план курсов языка

- Бизнес-план курьерской службы

- Бизнес-план ледового катка

- Бизнес-план лизинговой компании

- Бизнес-план логистического центра

- Бизнес-план ломбарда

- Бизнес-план магазина автозапчастей

- Бизнес-план магазина бижутерии

Материалы из данного раздела доступны только зарегистрированным пользователям.

Зарегистрироваться

Войти

Перейти к документам

Бизнес-план

Под бизнес планом обычно понимают программу реализации бизнес операций, в которой содержится информация о: выпускаемом продукте либо услуге, организации деятельности, финансах и кредитах, маркетинге и рынках сбыта. Информация представлена, как правило, кратко и фактово. Бизнес план является элементом стратегического планирования. Говоря проще, бизнес план это совокупность целей и методов их достижения для конкретной фирмы.

Говоря проще, бизнес план это совокупность целей и методов их достижения для конкретной фирмы.

Сейчас разработано большое количество методик составления бизнес планов. Среди самых используемых: UNIDO (United Nations Industrial Development Organization), BFM Group (Bureau of Financial Modeling), KPMG. Так или иначе, бизнес план преследует две основные цели. Во-первых, он служит основным источником информации для исполнителей проекта. Во-вторых, даёт инвестору понять насколько перспективен проект и стоит ли в него вкладывать средства.

Среди задач выделяют следующие:

1. Сформулировать краткосрочные и долговременные цели фирмы.

2. Определить персонал, ответственный за реализацию стратегии.

3. Анализ целевых рынков сбыта продукции и целевой аудитории.

4. Соотнести производственные мощности и издержки с финансовым планом.

5. Определить маркетинговую программу, её исполнителей и направление.

6. Анализ финансового положения компании.

Касательно составления бизнес планов существует множество мнений. Некоторые (например, Ингвар Кампрад –основатель Ikea) считают, что план должен отражать мельчайшие детали проекта. Он должен быть подробным и объёмным. Ведь нужно рассчитать вклад самых различных факторов в общее дело. Другие же (как Олег Тиньков), считают, что если бизнес план не умещается на салфетке из ресторана, то грош цена такому плану.

Как бы то ни было, некоторые авторитетные финансовые издания описывают ряд ошибок, которых очень важно избежать при составлении бизнес-плана:

1. Маркетинговая программа, предполагающая, что вашу идею готовы купить по любой цене и кто угодно. Продукты и услуги всегда создаются под конкретный рынок. А порой и под конкретный сезонный спрос. Если ваш бизнес пытается быть универсальным и конкурировать со всеми на всех фронтах, скорее всего этот бизнес скоро будет мёртвым.

2. Фразы типа: “продукт, не имеющий аналогов”, “отсутствие конкуренции”, “простота реализации”. Такими фразами можно убедить домохозяйку, но никак не матёрого инвестора. Всегда существует конкуренция, всегда существуют аналоги, а производство всегда связано с теми или иными издержками.

Такими фразами можно убедить домохозяйку, но никак не матёрого инвестора. Всегда существует конкуренция, всегда существуют аналоги, а производство всегда связано с теми или иными издержками.

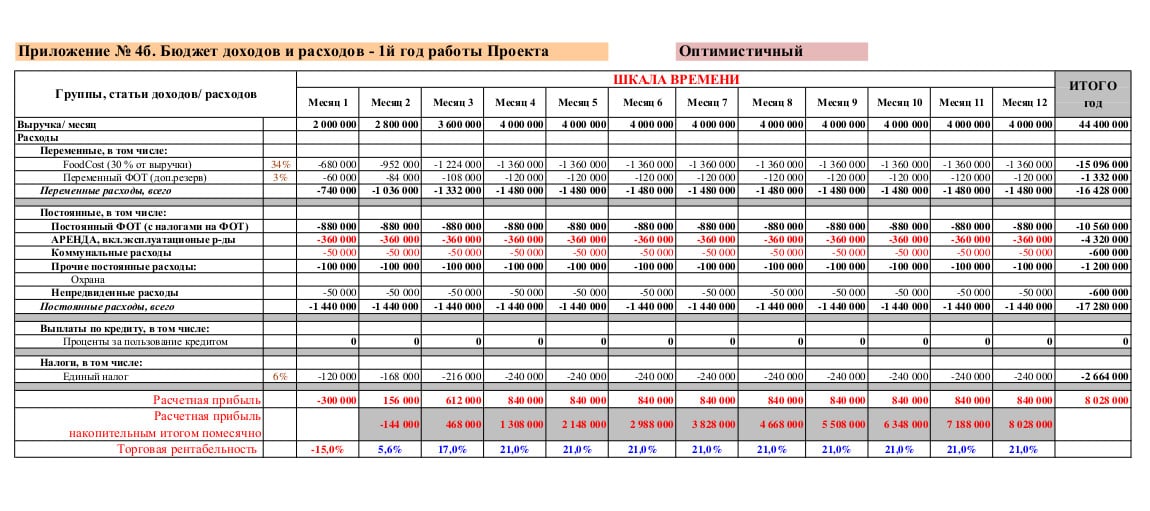

3. Финансы. В этом пункте обычно много ошибок. Например, финансовый прогноз по годам. На практике для первого года работы, прогноз должен быть составлен помесячно. А для последующих лет поквартально. Также следует чётко обрисовать модель возврата средств, услуги банков и стратегию работы с ними. Все договоры о финансировании либо подписаны, либо нет. Фразы вроде “финансирование обещано\обсуждается” вводят инвестора в заблуждение.

4. Анализ рынка сбыта – ещё одна ахиллесова пята бизнес планирования. Во-первых, важно количественно оценить данную среду. Охват целевой аудитории, ценовую конкуренцию и т.д. Во-вторых, если ваши финансовые показатели на графике растут J-образно (в форме хоккейной клюшки), то вы недостаточно хорошо понимаете рынок сбыта. Если идея настолько хороша и гениальна (что вряд ли), значит, её в скором времени скопируют конкуренты.

benefit.by

Как зарегистрировать ИП в Рб?

Как открыть ИП в Республике Беларусь?

В голове уже сложился хороший бизнес-план и вы решили самостоятельно создать и вести свой бизнес. Чтобы не тратиться на офис и не усложнять себе жизнь, решили зарегистрироваться в качестве индивидуального предпринимателя.По законодательству, вы можете заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Но!

Важный момент: государственная регистрация индивидуального предпринимателя производится по месту его жительства (по адресу, указанному в вашем паспорте).

Но здесь есть нюанс, ИП вправе нанимать не более трех человек!

Самый простой способ зарегистрировать ИП – это лично обратиться в регистрирующий орган.

Необходимые документы:

— удостоверение личности – паспорт или вид на жительство

— заявление установленной формы (бланк заявления можно получить по месту регистрации или скачать на портале ЕГР)

— фотографии 3х4

— квитанцию об уплате госпошлины (0,5 базовой величины)

Реквизиты для платежа можно получить в исполкоме, местной администрации – там же где и принимается заявление.

Есть приятный бонус!

Вас могут освободить от уплаты государственной пошлины, если вы:

— получили среднее или высшее образование на дневной форме обучения и закончившие такое обучение в течение года после выпуска

— подаете документы на регистрацию ИП в электронном формате

— безработные, начинающие предпринимательскую деятельность при поддержке и по направлению центров занятости населения освобождаются от уплаты госпошлины

Все не так сложно, как может показаться. На самом деле, регистрация ИП в Беларуси – это проще простого.

Остается только получить свидетельство о государственной регистрации в качестве индивидуального предпринимателя. Что делать после регистрации в качестве ИП мы расскажем позже.

Компьютерные программы для разработки бизнес-планов. Услуги по разработке бизнес-планов и технико-экономических обоснований (ТЭО).

— ОАО «Слуцкий сыродельный комбинат»;

— ОАО «Молоко» г. Витебск;

— ОАО «Мозырьсоль»;

— ОАО «Березастройматериалы»;

— ОАО «558 Авиационный ремонтный завод»;

— ОАО «Кондитерская фабрика «Слодыч»;

— ЗАО «Минский завод игристых вин»;

— ОАО «Минский завод гражданской авиации № 407»;

— ОАО «Пинский мясокомбинат»;

— ОАО «Пружанский молочный комбинат»;

— ООО «Праймилк»;

— ОАО «Верхнедвинский маслосырзавод»;

— ОАО «Минский маргариновый завод»;

— ОАО «Гродненский стеклозавод»;

— ООО «АМКОДОР-МОЖА»;

— ЗАО «Амкодор-Пинск»;

— ОАО «Белсолод»;

— ОАО «Красный мозырянин»;

— СЗАО «Могилевский вагоностроительный завод»;

— ОАО «Минский вагоноремонтный завод»;

— ЗАО «Гомельский вагоностроительный завод»;

— ООО «БЕССЕР-БЕЛ»;

— ОАО «Щучинский маслосырзавод»;

— ГП «УКС Центрального района г. Минска»;

Минска»;

— ОАО «Завод горного воска»;

— ИООО «Виктория ЛюстПак»;

— ОАО «Могилевский завод искусственного волокна»;

— БРУП «Гидролизный завод»;

— ОАО «Малоритский консервноовощесушильный комбинат»;

— ОАО «Витебский маслоэкстракционный завод»;

— ОАО «Ратон»;

— ОАО «Лидский молочно-консервный комбинат»;

— ОАО «Лидапищеконцентраты»;

— РПУП «Витебский меховой комбинат»;

— ЗАО «Гомельское региональное агентство экономического развития»;

— ОАО «Быховский консервно-овощесушильный завод»;

— ИООО «Лангхайнрих Конфекцион Бел»;

— СООО «Интерферм»;

— ОАО «Полоцкий комбинат хлебопродуктов»;

— РУП «Белтаможсервис»;

— ОАО «Гомельстекло»;

— ИП «ИнкоФуд»ООО;

— ПТУП «АзотХимФортис»;

— ОАО «Керамика»;

— ОАО Жлобинский завод «Свет»;

— ОАО «Ремиз»;

— ОАО «Машпищепрод»;

— СООО МСВЗ-«АКВАДИВ»;

— ОАО «Белкофе»;

— ИООО «Флексосервис»;

— СЗАО «Евротарэкс»;

— ОАО «Гомельский жировой комбинат»;

— ОАО «Витебский плодоовощной комбинат»;

— ОАО «Вистан»;

— РУП «Гомельский ликеро-водочный завод»;

— ОАО Пищевой комбинат «Веселово»;

— РУП «Климовичский ликеро-водочный завод»;

— РУП «Гродненский ликеро-водочный завод Неманофф»;

— ОАО «Мозырьский спиртоводочный завод»;

— СЗАО «Гродненский масложировой комбинат»;

— ОАО «Завод ЖБК»;

— ОАО «ТАиМ»;

— ОАО «Продтовары»;

— ОАО Могилевский завод «Электродвигатель»;

— ЧПТУП «Рост»;

— ЧУП «Калинковичское зверохозяйство Белкоопсоюза»;

— ОАО Гомельский электромеханический завод;

— СП «АМИПАК» — ОАО;

— ООО «Брандсервис»;

— ОАО «Оршанский ОМЗ «Металлист»»;

— УО «Полоцкий государственный университет»;

— ООО «МедЛен»;

— ООО «Вогезэнерго»;

— ПЧТУП «ФреБор»;

— и другие.

заказать составление бизнес-плана инвестиционного проекта

Бизнес-план – документ, который отражает все основные аспекты текущей деятельности компании, анализирует существующие проблемы, а также излагает способы их решения.

Наша компания оказывает полный цикл услуг по разработке бизнес-планов.

Разработка бизнес-плана осуществляется для следующих целей:

Цель бизнес-плана | |

Для внутренних нужд компании | Такой документ включает стратегию развития компании на несколько лет и соответствующие финансовые расчеты. |

Для инвестора | В таком случае бизнес-план инвестиционного проекта должен содержать четкое описание и расчеты. |

Для получения кредитных средств | Бизнес-план пишется в соответствии со структурой и терминологией, установленной банком. |

Для получения льгот и инвестиций от государства | Бизнес-план должен быть составлен согласно требованиям, которые выставляют государственные органы. |

Грамотно разработанный бизнес-план позволяет руководству организации определиться с целесообразностью проекта и дает возможность:

- объективно оценивать результаты производственной и коммерческой деятельности предприятия;

- определить надежность и реализуемость проекта в условиях конкуренции;

- рассчитать объем инвестиций;

- определить потребность в денежных средствах;

- рассчитать риски проекта и своевременно принять необходимые меры.

Заказать разработку бизнес-плана

Специалисты компании «АктивУчет» готовы оказать оперативную и квалифицированную помощь в грамотной разработке бизнес-плана для ваших целей. Наши телефоны: +375-17-276-68-63, +375-29-329-18-82.

Как зарегистрироваться в качестве независимого предпринимателя в Беларуси

Содержание

Наем независимых подрядчиков на Deel

Наем штатных сотрудников на Deel

Как происходят выплаты на Deel?

Deel бесплатно для подрядчиков

Цены Deel для компаний

Посмотреть Deel в действии

Вы платите за Deel сейчас, да?

Попробовать DeelВернуться в блог

Нашли эту статью полезной? доля!

Беларусь — страна в Восточной Европе с хорошо развитым промышленным сектором, на который приходится около 26% ее ВВП (2018).Аналитики рынка прогнозируют устойчивый рост экономики Беларуси за счет ее прямых усилий по совершенствованию административных процедур, налогообложения, ценообразования, льготных режимов лицензирования для инвесторов и защиты их прав.

Географическое положение Беларуси, благоприятный инвестиционный климат, высококвалифицированная рабочая сила и промышленно развитая экономика делают Беларусь привлекательной для международной торговли. Если вы планируете начать свое деловое путешествие, эта статья проведет вас через процесс регистрации.

Заявление об ограничении ответственности: имейте в виду, что эта статья не заменяет юридическую консультацию. Пожалуйста, всегда проверяйте официальные веб-сайты или обращайтесь за юридической консультацией, прежде чем принимать меры.

I Независимые предприниматели в Беларуси

Начать бизнес в качестве независимого предпринимателя — это самый простой вид бизнеса в Беларуси, который часто используют фрилансеры и люди, только начинающие свой профессиональный путь. Процесс довольно прост и состоит из нескольких шагов.

H для создания независимого бизнеса

Индивидуальный предприниматель не должен принимать статус юридического лица, занимаясь предпринимательской деятельностью. Единоличное владение подразумевает наличие максимум трех сотрудников и полную ответственность перед владельцем. Между владельцем и самой компанией не делается различия.

Единоличное владение подразумевает наличие максимум трех сотрудников и полную ответственность перед владельцем. Между владельцем и самой компанией не делается различия.

Перед тем, как подать заявление о регистрации компании со всеми необходимыми документами в Государственный реестр, предприниматели должны внести регистрационный взнос в размере одной базовой единицы.Оплата может быть произведена в электронном виде с помощью системы онлайн-платежей ЕРИП через мобильное приложение или онлайн. После совершения платежа регистратор может просмотреть платежную информацию через свою систему, используя номер подтверждения.

Вы можете зарегистрироваться в качестве независимого предпринимателя, подав электронный запрос.

Для регистрации необходимы следующие документы:

- Паспорт

- Карточка социального страхования (при наличии)

Минимальный размер уставного капитала не определен законом.

Регистрация названия компании

После того, как вы зарегистрируете свой IE (независимое предпринимательство), пора выбрать название вашей компании, которое должно быть уникальным и содержать не менее трех символов.

Данная процедура не требует дополнительных затрат и проходит до государственной регистрации компании.

Это можно сделать онлайн или лично в Управлении реестра («Горисполком»).

Для утверждения названия компании заявителю необходимо обратиться в любой регистрирующий орган, указанный на сайте Единого государственного реестра юридических лиц и индивидуальных предпринимателей.Здесь вы можете проверить наличие названий компаний.

По результатам проверки документов, представленных в электронном виде, заявитель получит на свой адрес электронной почты либо свидетельство об утверждении фирменного наименования, либо документ об отклонении его, с электронной цифровой подписью уполномоченного сотрудника регистрирующего органа, не позднее одного рабочего дня со дня подачи заявления.

Когда имя проверяется лично, сотрудник Администрации реестра немедленно уведомляет предпринимателя о решении.Предприниматели предпочитают проверять имя лично, чтобы избежать возможных задержек в случае отклонения предложенных имен.

Государственная регистрация

Следующим шагом будет государственная регистрация. Для регистрации нового хозяйствующего субъекта необходимо обратиться в Государственный регистрационный орган с заявлением и уставом. Регистрацию можно подать лично или в электронном виде. Список документов, которые вы должны отправить в электронном виде, совпадает со списком документов, необходимых для регистрации лично.

Документы для государственной регистрации могут быть поданы нотариусу, который отправит их в регистрирующий орган. При подаче документов на государственную регистрацию поступающие должны предъявить документы, удостоверяющие личность, и документы, подтверждающие их полномочия (доверенность).

Нотариально заверенная доверенность требуется, если лицо действует от имени иностранного юридического лица.

Регистрационные документы подаются в местный регистрирующий орган (главные управления юстиции облисполкомов и Минский городской исполнительный комитет.Регистрация занимает около полутора недель.

Регистрация в органах государственной власти Республики Беларусь: Налоговая инспекция

Индивидуальный предприниматель применяет общий порядок налогообложения, если сумма выручки от реализации товаров, имущественных прав и доходов в виде аренды (финансового лизинга) имущества по методу начисления с начала года превышает 420 000 белорусских рублей без учета налогов и сборов, начисленных с выручки.

Беларусь уточнила «бизнес-цель» налогообложения.Это означает, что каждая транзакция должна иметь четкую бизнес-цель и экономическое содержание. В противном случае налоговые последствия таких операций могут быть пересмотрены налоговыми органами Беларуси.

Все налогоплательщики признают выручку по НДС (налогу на добавленную стоимость) по методу начисления. Индивидуальные предприниматели, применяющие общий режим налогообложения, облагаются налогом по ставке 16%. В Беларуси нет порога регистрации продаж, поэтому, если вы совершаете только одну продажу в стране, вы должны зарегистрировать свой бизнес для белорусского НДС.

Вам потребуется регистрационный номер плательщика НДС, который сделает вас юридическим лицом в налоговой системе Беларуси. Этот номер отслеживает ваш бизнес в системе: налоги, которые вы платите, налоговые льготы, которые вы получаете, плюс налоги, которые вы взимаете с клиентов.

Имейте в виду, что налоговый представитель не требуется.

(PDF) Правила налогообложения малых предприятий в Польше и Беларуси

ПОЛЬСКИЙ ЖУРНАЛ УПРАВЛЕНЧЕСКИХ ИССЛЕДОВАНИЙ

Выслоцкая Е., Верезубова Т.

236

Матеюн М., 2011, Влияние налога на товары и услуги на развитие малых и

средних предприятий, [In:] Адамик А., Матежун М., Закшевска-Белавска А.

(ред. .), Влияние социально-экономической среды на развитие малых и

средних предприятий, Технический университет Лодзи, Серия из

монографий.

Мадуэкве К.С., Камала П., 2016, Использование бюджетов малыми и средними предприятиями в

Кейп-Метрополис, Южная Африка, «Проблемы и перспективы в управлении», 14 (1).

Манро Д., 2013 г., Руководство по финансированию малых и средних предприятий, Нью-Йорк: Palgrave Macmillan.

ОЭСР, 2016, Исследования налоговой политики Налогообложение МСП в странах ОЭСР и G20 Доступно

по адресу: http://ifuturo.org/documentacion/taxation%20of%20smes.pdf.

«О бухгалтерском учете и отчетности», Закон Республики Беларусь, Доступно по:

http://www.pravo.by/main.aspx?guid=3871&p2=2/2055; Дата обращения: 17.05.2016.

Об аудиторской деятельности, Закон Республики Беларусь, Доступно по:

http: // www.pravo.by/main.aspx?guid=3871&p2=2/2054; Дата обращения: 17.05.2016.

О поддержке малых и средних предприятий, Закон Республики Беларусь, Доступно по:

http://www.pravo.by/main.aspx?guid=3871&p0=h21000148; Дата обращения: 17.05.2016.

Поутзиурис П., Читтенден Ф., Михаэлас Н., 1999, Доказательства по налогам и инвестициям

дела малых фирм, «Журнал развития малого бизнеса и предпринимательства», 6 (1).

Постановление Министерства финансов от 26 августа 2003 г. о ведении налоговых поступлений и расходной книги

(Законодательный вестник 2003 г.152 поз. 1475), последнее изменение Журнал

Законов от 2010 г. № 252, поз. 1691, § 4-6, § 8.

Тернер Дж. Л., Смит М., Гурд Б., 1998, Самостоятельная проверка подоходного налога

–

Оценка: скрытые затраты

соответствия, «Журнал управленческого аудита», 13 (2).

Venter J.M.P., de Clercq B., 2007, Сравнительное исследование трех секторов

–

воздействия налогообложения

на малые и средние предприятия, «Meditari Accountancy Research», 15 (1).

Улевич, Р., Елонек, Д., Мазур, М., 2016, Реализация логического потока в планировании и управлении производством

, «Обзор управления и инженерии производства», 7 (1)

Выслоцкая Е., 2011 , Аутсорсинг usług księgowych ш badaniach częstochowskich biur

rachunkowych, [В:] Rachunkowość ш теории и praktyce, Zeszyty Naukowe

Uniwersytetu Szczecińskiego, «Finanse, Finansowe Рынки, Ubezpieczenia», 668.

ZASADY OPODATKOWANIA Polskich Я BIAŁORUSKICH MAŁYCH

PRZEDSIĘBIORSTW

Streszczenie: Celem artykułu jest analiza obecnego stanu prawnego i wynikających rónic

w ewidencji iw rachunkach małych фирма polskich i białoruskich.W artykule podkreślono

także kierunki zmian w prawodawstwie obu krajów w tej dziedzinie. Artykuł stanowi, że

jedną z najważniejszych kwestii mających wpływ na MŚP jest konieczność ograniczenia

wymogów Regacyjnych i kosztówzęchłówia prlaisse000. W artykule podkreślono także kierunki zmian w prawodawstwie obu

krajów w tej dziedzinie.

Słowa kluczowe: rachunkowość, przedsiębiorstwa, podatek, małe i średnie

przedsiębiorstwa

Государственный департамент США

Инвестиционные стимулы 9

Согласно Стратегии Правительства Беларуси по привлечению прямых иностранных инвестиций, приоритетными секторами являются фармацевтика; биотехнология; нанотехнологии и наноматериалы; металлургия; машиностроительная промышленность; производство машин, электрооборудования, бытовой техники и электроники; транспортная и сопутствующая инфраструктура; сельское хозяйство и пищевая промышленность; информационные и коммуникационные технологии; создание и развитие логистических систем; и туризм. NAIP ведет базу данных инвестиционных предложений по адресу: https://map.investinbelarus.by/en/investbase/offers/.

NAIP ведет базу данных инвестиционных предложений по адресу: https://map.investinbelarus.by/en/investbase/offers/.

Правительство Беларуси предлагает различные стимулы и программы для прямых иностранных инвестиций в зависимости от сектора и отрасли. Правительство Беларуси заключает особые инвестиционные соглашения с другими правительствами и может предоставлять преференциальные льготы и льготы, включая, но не ограничиваясь:

поощрения и льготы, включая, помимо прочего:

- Предоставление земельного участка без аукциона на право аренды

- Без компенсации вырубка растительности при строительстве

- Полный вычет НДС при покупке товаров, услуг (работ) или имущественных прав

- Освобождение от импортных пошлин и НДС на импорт производственного оборудования

- Освобождение от платы за право заключения договора аренды земельного участка

- Освобождение от пошлин при приеме на работу иностранных граждан

- Освобождение от возмещения убытков, понесенных сельским и / или лесным хозяйством в результате использования земельного участка по инвестиционному соглашению

- Освобождение от уплаты земельного налога на земельные участки, находящиеся в государственной или частной собственности, и от арендной платы за земельные участки, находящиеся в государственной собственности, на период с первого числа месяца, в котором инвестиционное соглашение вступило в силу, до 31 декабря года, следующего за год начала эксплуатации последнего из объектов инвестиционного соглашения.

Инвестиционные соглашения, заключенные по решению Совета Министров Беларуси и с разрешения Президента Беларуси, могут предусматривать дополнительные льготы и льготы, прямо не предусмотренные законодательством. Такие стимулы предоставляются на индивидуальной основе.

Зоны внешней торговли / Свободные порты / Содействие торговле

Каждая из шести областей Беларуси имеет свою свободную экономическую зону (СЭЗ): Минск, Брест, Гомель-Ратон, Могилев, Гродно-Инвест и Витебск.Система налогообложения и регулирования, применимая к предприятиям в этих зонах, проще и ниже, чем в других регионах Беларуси. Чтобы стать резидентом СЭЗ, инвестор должен сделать минимальные инвестиции в размере 1 млн евро или не менее 500000 евро при условии, что вся сумма будет инвестирована в течение трехлетнего периода, а также заниматься производством импортозамещающей продукции или товары на экспорт.

В октябре 2005 г. Президент Беларуси подписал указ, устанавливающий единые правила для всех СЭЗ. Перечень основных налоговых льгот для резидентов СЭЗ был пересмотрен в декабре 2016 года, и в него были включены определенные освобождения от налога на прибыль организаций (CPT), налога на недвижимость, земельного налога и арендной платы за земельные участки, находящиеся в государственной собственности, расположенные в границах СЭЗ. среди прочего.

Перечень основных налоговых льгот для резидентов СЭЗ был пересмотрен в декабре 2016 года, и в него были включены определенные освобождения от налога на прибыль организаций (CPT), налога на недвижимость, земельного налога и арендной платы за земельные участки, находящиеся в государственной собственности, расположенные в границах СЭЗ. среди прочего.

С 2017 года для резидентов СЭЗ действует упрощенный порядок экспортно-импортных операций. Предприятия-резиденты освобождены от уплаты таможенных пошлин и налогов на объекты, строительные материалы, другое оборудование, используемое при реализации их инвестиционных проектов.Они также освобождены от таможенных пошлин и налогов на сырье и материалы, используемые в процессе производства продукции, реализуемой за пределами территории Евразийского экономического союза.

В противном случае резиденты СЭЗ уплачивают НДС, акцизы, экологический налог, налог на добычу природных ресурсов, государственную пошлину, патентные пошлины, офшорный сбор, гербовый сбор, таможенные пошлины и сборы, местные налоги и сборы, а также взносы в Фонд социального страхования в соответствии с общие рекомендации.

Для получения дополнительной информации посетите:

СЭЗ Минск: http: // www.fezminsk.by/en/ СЭЗ

Гомель-Ратон: http://www.gomelraton.com/ru/ СЭЗ

Витебск: http://www.fez-vitebsk.com/en/ СЭЗ

ГрондоИнвест: https: // grodnoinvest.by/en/

СЭЗ Брест: http://fezbrest.com/en/

СЭЗ Могилев: http://www.fezmogilev.by/

Индустриальный парк «Великий камень» — это особая экономическая зона площадью около 112,5 квадратных километров, расположенная рядом с Национальным аэропортом «Минск» и белорусской трассой М1, соединяющей Москву и Берлин. Компании-резиденты Great Stone также имеют доступ к литовскому морскому порту Клайпеда на Балтийском море.Согласно генеральному плану, утвержденному в 2013 году, «Великий камень» в конечном итоге будет включать производственные помещения, общежития и жилые районы для рабочих, офисы и торговые центры, а также финансовые и исследовательские центры.

Great Stone — это, прежде всего, совместное белорусско-китайское предприятие, но любая компания — независимо от страны происхождения — может подать заявку на присоединение к индустриальному парку. Заинтересованные компании должны представить бизнес-проект на сумму не менее 500 000 долларов США для инвестирования в течение трех лет с момента регистрации бизнеса; или подать бизнес-проект на сумму не менее 5 миллионов долларов США без ограничения по времени для инвестирования; или представить бизнес-проект стоимостью не менее 500 000 долларов США, связанный с исследованиями и разработками.

Заинтересованные компании должны представить бизнес-проект на сумму не менее 500 000 долларов США для инвестирования в течение трех лет с момента регистрации бизнеса; или подать бизнес-проект на сумму не менее 5 миллионов долларов США без ограничения по времени для инвестирования; или представить бизнес-проект стоимостью не менее 500 000 долларов США, связанный с исследованиями и разработками.

С 2017 года резиденты Великого камня получают, среди прочего, определенные льготы по подоходному налогу, налогу на недвижимость и землю, а также по доходу в виде дивидендов; право ввозить товары, в том числе сырье, в льготном таможенном режиме; полный возврат НДС на товары, использованные для проектирования, строительства и оборудования объектов в Великом камне; освобождение от экологических компенсационных выплат; и программа льготного въезда / выезда, позволяющая жителям Великого камня и их сотрудникам оставаться в Беларуси без визы до 180 дней.Резиденты Great Stone также освобождаются от любых новых налогов или сборов до 2027 года, если правительство внесет неблагоприятные изменения в налоговый кодекс.

Для получения дополнительной информации о Великом камне посетите: https://industrialpark.by/en/home.html

Созданный в 2005 году для стимулирования развития индустрии информационных технологий и разработки программного обеспечения, Парк высоких технологий (Парк высоких технологий) представляет собой «виртуальный» правовой режим, который распространяется на всю территорию Беларуси. Физический кампус ПВТ находится в восточной части Минска, а вспомогательный кампус — в Гродно.Законодательство, лежащее в основе ПВТ, было обновлено в 2017 году с подписанием Указа Президента № 8 «О развитии цифровой экономики». Указ расширил преференции ПВТ с 2022 до 2049 г. и расширил перечень видов коммерческой деятельности, которыми могут заниматься резиденты ПВТ, включая, помимо прочего: разработку программного обеспечения; обработка данных; деятельность, связанная с криптовалютой и токенами; услуги дата-центра; разработка и внедрение технологий Интернета вещей; Образование в области ИКТ; и киберспорт.

HTP предоставляет резидентам льготные налоговые льготы, включая, помимо прочего: освобождение от НДС и CPT при продаже товаров или услуг; освобождение от уплаты таможенных пошлин и НДС на отдельные виды оборудования, ввозимого в Беларусь для использования в инвестиционных проектах; льготы по налогу на недвижимое имущество и земельному налогу в отношении зданий и земель в границах кампусов ПВТ; и верхний предел подоходного налога с населения: девять процентов для сотрудников и пять процентов для иностранных организаций.

Иностранные граждане, нанятые по контракту компанией-резидентом ПВТ, или являющиеся учредителями компании-резидента ПВТ, или нанятые такими учредителями, имеют право на безвизовый въезд в Беларусь на срок до 180 дней. год.Иностранцы, нанятые резидентами ПВТ, не обязаны иметь разрешение на работу в Беларуси и имеют право ходатайствовать о разрешении на временное проживание на срок действия контракта.

Государственные органы не имеют права проверять деятельность резидентов ПВТ без предварительного согласия Администрации ПВТ.

Для получения дополнительной информации о ПВТ посетите: http://www.park.by/

Малые и средние города и сельские районы в Беларуси определены президентским указом 2012 года как поселения с населением менее 60 000 человек.Индивидуальные предприниматели и юридические лица, работающие в сельской местности с населением менее 2 000 человек, получают дополнительные налоговые льготы и льготы.

С 2012 года компании и индивидуальные предприниматели, работающие во всех сельских и городских районах, пользуются следующими льготами в первые семь лет после регистрации: освобождение от налога на прибыль при реализации товаров, работ и услуг собственного производства; освобождение от других налогов и сборов, кроме НДС, акциза, оффшорного сбора, земельного налога, экологического налога, налога на природные ресурсы, таможенных пошлин и сборов, государственных пошлин, патентных пошлин и гербового сбора; освобождение от обязательной продажи иностранной валюты, полученной от продажи товаров, работ и услуг собственного производства компании, а также от сдачи в аренду имущества; отсутствие ограничений по страхованию рисков у иностранных страховщиков; освобождение от импортных пошлин на некоторые ввозимые в Беларусь товары, которые входят в уставный фонд вновь созданного бизнеса. Специальный правовой режим не применяется к банкам, страховым компаниям, инвестиционным фондам, профессиональным участникам рынка ценных бумаг, предприятиям, работающим в других льготных правовых режимах (например, СЭЗ или ПВТ), и некоторым другим предприятиям.

Специальный правовой режим не применяется к банкам, страховым компаниям, инвестиционным фондам, профессиональным участникам рынка ценных бумаг, предприятиям, работающим в других льготных правовых режимах (например, СЭЗ или ПВТ), и некоторым другим предприятиям.

Требования к производительности и локализации данных

Правительство принимающей страны не требует найма на работу на местном уровне. Иностранные инвесторы имеют право приглашать иностранных граждан и лиц без гражданства, в том числе не имеющих разрешения на постоянное проживание, для работы в Беларуси при условии, что их трудовые договоры соответствуют белорусскому законодательству.Правительство Беларуси часто выдвигает различные условия для получения разрешения на инвестирование и проводит политику локализации, когда считает это целесообразным. Другие требования к производительности часто применяются единообразно как к отечественным, так и к иностранным инвесторам.

Согласно официальным белорусским источникам, для хранения данных лицензии не требуются. Нормативно-правовые акты, регулирующие электронные коммуникации, не содержат каких-либо требований специально для иностранных поставщиков интернет-услуг. Начиная с 2016 года, по закону поставщики интернет-услуг обязаны поддерживать все электронные коммуникации в течение одного года.

Нормативно-правовые акты, регулирующие электронные коммуникации, не содержат каких-либо требований специально для иностранных поставщиков интернет-услуг. Начиная с 2016 года, по закону поставщики интернет-услуг обязаны поддерживать все электронные коммуникации в течение одного года.

социальных предпринимателей Беларуси нуждаются в образовании

Гостевой пост от Маши Черяковой, социального предпринимателя и писателя Heta Belarus dzietka. Чуть более 3 лет назад она приняла важное жизненное решение о развитии социального предпринимательства в Беларуси. Это привело ее к целеустремленной жизни. Сейчас она социальный предприниматель.

Проработав последние 3 года с белорусскими социальными предпринимателями, я продолжаю свою миссию по развитию социального предпринимательства в Беларуси.В течение следующих 3 лет я буду работать вместе с тремя НПО над созданием программы акселерации для 170 начинающих социальных предпринимателей.

Вместе с Ольгой Капачени я провел исследование социального предпринимательства в Беларуси. Освещая онлайн-результаты об экосистеме предпринимателей в целом и офлайн-исследования в виде интервью с 15 социальными предпринимателями, 20 НПО и экспертами в этой области, я узнал о проблемах и потребностях социальных предпринимателей в Беларуси.

Освещая онлайн-результаты об экосистеме предпринимателей в целом и офлайн-исследования в виде интервью с 15 социальными предпринимателями, 20 НПО и экспертами в этой области, я узнал о проблемах и потребностях социальных предпринимателей в Беларуси.

Все опрошенные социальные предприниматели указали, что самым большим препятствием для развития их социального бизнеса является то, что белорусы склонны думать о проблемах, а не о решениях. Один социальный предприниматель описал это следующим образом: «Большинство белорусов склонны думать, что у них нет власти или права голоса в чем-либо. Они думают, что мир изменится сам или правительство». Другой социальный предприниматель назвал это психологическим препятствием на пути к переменам. Он сказал: «Нам нужен психологический сдвиг, который заставит людей отвечать за вещи, которые не работают, вместо того, чтобы полагаться на правительство, которое делает недостаточно.”

Другая выявленная проблема заключается в том, что у белорусов есть большие проблемы с продажей вещей или с тем, как они рассматривают продажу товаров как форму попрошайничества. Даже если они продают хороший товар, они все равно думают, что просят денег.

Даже если они продают хороший товар, они все равно думают, что просят денег.

Самый большой камень преткновения для социальных предпринимателей в Беларуси — это необходимость объяснять и убеждать своих родственников, друзей и других в том, что социальные предприниматели — это бизнес с социальной миссией, который реинвестирует прибыль обратно в организацию.

Второй барьер связан с объемом бумажной волокиты и бюрократии.Многие не хотят открывать какое-либо предприятие в Беларуси из-за большого риска быть наказанными за незначительную ошибку. «Вы чувствуете, что за вами охотятся», — сказал в интервью социальный предприниматель. Доступ к лицензиям и необходимым сертификатам является серьезным бременем для многих опрошенных социальных предпринимателей, которые хотят продавать продукт, который не является сувениром.

Удивительно, но эти блоки не были связаны с самой большой потребностью социальных предпринимателей. Социальные предприниматели больше всего нуждаются в образовательных и сетевых возможностях. «Написание бизнес-плана, маркетинговой стратегии и, самое главное, обширного курса продаж — это то, что нам нужно для развития социального предприятия. С остальным мы справимся сами» ответил собеседник. Встречи с единомышленниками тоже были в числе потребностей. Один социальный предприниматель объяснил, что общение с другими социальными предпринимателями поощрит и мотивирует его продолжать работу в те времена, когда все казалось бессмысленным.

«Написание бизнес-плана, маркетинговой стратегии и, самое главное, обширного курса продаж — это то, что нам нужно для развития социального предприятия. С остальным мы справимся сами» ответил собеседник. Встречи с единомышленниками тоже были в числе потребностей. Один социальный предприниматель объяснил, что общение с другими социальными предпринимателями поощрит и мотивирует его продолжать работу в те времена, когда все казалось бессмысленным.

Создание культуры социального предпринимательства потребует времени, особенно в такой стране, как Беларусь, где предпринимательские устремления недостаточно хорошо понимаются или не обязательно уважаются.Первый шаг — понять, что движет социальными предпринимателями, и определить ресурсы, которые им необходимы для достижения успеха. Из голосов социальных предпринимателей мы узнали, что образование является важнейшим условием успеха их бизнеса.

Прежде чем определять направление правительства или других заинтересованных сторон для поддержки социального предпринимательства, социальные предприниматели должны проявить себя как интересная и потенциальная бизнес-модель для создания рабочих мест и социального и экономического роста. Разработка эффективной образовательной программы станет первым шагом к созданию убедительных и успешных примеров.

Разработка эффективной образовательной программы станет первым шагом к созданию убедительных и успешных примеров.

Основываясь на наших выводах, наше исследование предлагает 16 рекомендаций по дальнейшему развитию социального предпринимательства. Я хотел бы поделиться наиболее важными рекомендациями, которые касаются самой большой потребности социальных предпринимателей в Беларуси: образование.

1. Школы должны иметь возможность обучать своих учеников (социальному) предпринимательству и способствовать формированию предпринимательской культуры. В основном это изменения на правительственном уровне, которые предполагают сотрудничество Министерства образования с образовательными предпринимательскими организациями с целью совместного продвижения учебных программ, включающих предпринимательство. Педагоги могут творчески подкрепить эти уроки, например, создавая конкурсы, в которых студенты представляют бизнес-планы группе экспертов, которые, возможно, являются успешными предпринимателями. . На уровне старшей школы не менее важно обучать учителей (социальному) предпринимательству.

. На уровне старшей школы не менее важно обучать учителей (социальному) предпринимательству.

2. На уровне университета цель более конкретна: дать большему количеству студентов желание, навыки и знания для создания компании. С этой целью большее количество университетов должно учредить основные и второстепенные степени в области предпринимательства, которые охватывают такие темы, как бизнес-планирование, решение проблем, управление проектами, управление рисками, финансы и бухгалтерский учет. Эта курсовая работа может включать небольшие специализированные семинары, на которых студенты работают в тесном сотрудничестве с профессором, чтобы создать бизнес-план, который в конце срока представляется инвесторам или венчурным фирмам для возможного финансирования.

Даже студенты, которые не стремятся получить специальность в сфере предпринимательства, когда-нибудь смогут воспользоваться этими курсами. Имея это в виду, университеты могут рассмотреть возможность изменения требований к некоторым существующим степеням (например, бизнес и инженерия), чтобы включить несколько курсов, связанных с предпринимательством (так же, как курс этики требуется от выпускников бизнес-школ). Помимо учебных занятий, университеты могут поддерживать клубы предпринимателей, в которых профессора, бизнес-менеджеры или опытные предприниматели представляют свои идеи и тренинги.

Помимо учебных занятий, университеты могут поддерживать клубы предпринимателей, в которых профессора, бизнес-менеджеры или опытные предприниматели представляют свои идеи и тренинги.

3. Средства массовой информации могут играть более активную роль, регулярно освещая (социальные) вопросы предпринимательства и собирая эти истории успеха. Опрашивая предпринимателей и спрашивая об их опыте и препятствиях, они раскроют правду из мифов о предпринимательстве и представят ее общественности. Что касается конкретно продвижения социального предпринимательства, журналистам можно предложить тренинг о том, что такое социальное предпринимательство и почему важно освещать эту тему в СМИ.В частности, сообщения об историях успеха могут принести пользу средствам массовой информации (поскольку у них есть хорошая тема для раскрытия), а также имиджу социального предпринимательства.

4. Дать рекомендации существующим сторонникам социального предпринимательства. Мы определили несколько инициатив, которые сделали своей основной миссией продвижение социального предпринимательства в Минске, таких как Social Weekend и Talaka. Эти неправительственные организации, частные инициативы и молодежные платформы организуют учебные программы, лекции и собрания для социальных предпринимателей.

Мы определили несколько инициатив, которые сделали своей основной миссией продвижение социального предпринимательства в Минске, таких как Social Weekend и Talaka. Эти неправительственные организации, частные инициативы и молодежные платформы организуют учебные программы, лекции и собрания для социальных предпринимателей.

Однако многие из них сталкиваются с препятствиями, частично из-за того, что они не уверены в том, как продвигать такой двусмысленный термин, или в некоторых случаях они не знают, что на самом деле означает социальное предпринимательство, и смешивают его с НПО, социальными проектами или даже КСО. . Поэтому было бы неплохо дать этим промоутерам руководящие принципы и определения социальных предприятий. Это можно сделать через веб-сайт, посвященный социальному предпринимательству. Или, возможно, обучить группу экспертов / тренеров, которых можно было бы пригласить для продвижения социального предпринимательства в различных лекциях и программах.

5. Измерьте влияние социальных предпринимателей. Ни один из опрошенных социальных предпринимателей не упомянул, что они оценивают влияние, которое они оказывают. Ценность, создаваемая социальными предприятиями, обычно будет измеряться с точки зрения достижения их социальной, культурной или экологической миссии, а также их финансовой устойчивости.

Измерьте влияние социальных предпринимателей. Ни один из опрошенных социальных предпринимателей не упомянул, что они оценивают влияние, которое они оказывают. Ценность, создаваемая социальными предприятиями, обычно будет измеряться с точки зрения достижения их социальной, культурной или экологической миссии, а также их финансовой устойчивости.

Измеряя, например, количество молодых людей, которые приобрели новые навыки, созданы рабочие места, снизилось загрязнение окружающей среды, какими бы ни были цели социальных предпринимателей, очень важно показать миру, что это не обычный бизнес.Более того, показатели воздействия также могут привлечь инвесторов и партнеров. Социальных предпринимателей следует обучить тому, какие инструменты использовать для измерения воздействия и как продвигать их через различные каналы.

6. Ищите финансирование через краудфандинг. Краудфандинг предполагает привлечение капитала, как правило, в небольших количествах, от большого количества людей. В эпоху Интернета это происходит преимущественно в Интернете через различные краудфандинговые платформы — каждая со своим подходом и сообществом.В Беларуси сегодня существует всего три краудфандинговых платформы: Ulej.by, Maesens.by и Talaka.by.

В эпоху Интернета это происходит преимущественно в Интернете через различные краудфандинговые платформы — каждая со своим подходом и сообществом.В Беларуси сегодня существует всего три краудфандинговых платформы: Ulej.by, Maesens.by и Talaka.by.

Хотя платформы краудфандинга являются очень новым и пока еще не популярным способом сбора денег, мы рекомендуем социальным предпринимателям серьезно рассмотреть этот вариант. Краудфандинг также позволяет создать сообщество сторонников, а также получить доступ к связанной прессе и средствам массовой информации, в конечном итоге распространяя информацию о продукте и миссии, которые социальные предприниматели пытаются продать.

7.Создание центра обслуживания социального предпринимательства или инкубатора социального предпринимательства . В этом инкубаторе социальные предприниматели могут взаимодействовать с НПО для создания конференций, форумов и программ для обмена идеями и опытом, а также для налаживания контактов. Например, они могут создать программы наставничества, чтобы начинающие социальные предприниматели могли извлечь пользу из реального делового опыта и идей.

Например, они могут создать программы наставничества, чтобы начинающие социальные предприниматели могли извлечь пользу из реального делового опыта и идей.

Это может стать местом, где социальные предприниматели могут встретиться с опытными коллегами, обсудить их идеи и получить обратную связь и поддержку в разработке своих бизнес-планов.Программы ускорения инкубаторов могут помочь в развитии, выявлении и обучении социальных предпринимателей с наивысшим потенциалом, а затем дать им поддержку, предоставив кадровую поддержку, развитие потенциала, финансирование и профессиональные услуги.

Маша Черякова

Маша — социальный предприниматель и писатель Heta Belarus dzietka

https://belarusdigest.com/story/social-entrepreneurs-in-belarus-in-need-of-education/

Ryhor Astapenia14 апреля 2016Пераклад на остро.byВице-премьер Беларуси Михаил Русый (справа)

29 марта президент Александр Лукашенко провел митинг, посвященный вступлению Беларуси во Всемирную торговую организацию (ВТО). Беларусь имеет статус наблюдателя в организации с 1993 года и каждые несколько лет заявляет, что ускорит процесс присоединения.

Беларусь имеет статус наблюдателя в организации с 1993 года и каждые несколько лет заявляет, что ускорит процесс присоединения.

Однако, поскольку экономические реформы в Беларуси терпят неудачу, окончательная сделка остается неуловимой. Мартовская встреча была призвана ускорить вступление, но она также послужила торжественным напоминанием о том, что Беларусь может вообще никогда не вступить в ВТО.

Вступление в ВТО — лишь одна из многих проблем, над которыми белорусские власти бились десятилетиями, но без какого-либо однозначного решения.

Безусловно, Беларусь как страна добилась определенного прогресса. Сегодня, посещая Минск, многие иностранцы обнаруживают, что белорусская столица ничем не отличается от других столиц Восточной Европы. Можно пообедать в хорошем ресторане, посетить художественную галерею и позвонить в Uber, чтобы вернуться в комфортабельный отель.

Город подходит для экономики среднего уровня, несмотря на авторитаризм.Если сравнивать со все более неблагополучными постсоветскими соседями, Россией и Украиной, Беларусь кажется частью Европы.

И все же, что касается государственного управления, Беларусь во многих отношениях остается такой же дисфункциональной. Согласно Индикатору качества управления 2014 г., государственное управление в Беларуси находится ниже, чем в Украине, и лишь немного лучше, чем в России.

Белорусские власти вынесли кучу убыточных предприятий, когда было бы экономичнее просто прекратить их деятельность.Например, из государственного бюджета более 15 лет финансируется убыточное предприятие по производству синтетического волокна АО «Камвол», тогда как более дешевым вариантом было бы закрыть его и выплачивать сотрудникам 10-летнюю зарплату.

Процесс часто имеет приоритет над результатом. Если убыточная компания продолжает работать, чиновники могут и дальше привлекать средства из бюджета.

Другой пример: государство инвестировало более 1 миллиарда долларов в «модернизацию» цементной и деревообрабатывающей промышленности, но эти предприятия продолжают приносить убытки. Недавно льнокомбинат в городке Ляховичи на государственные средства закупил новое оборудование, но обнаружил, что оно не помещается в здании завода.

Недавно льнокомбинат в городке Ляховичи на государственные средства закупил новое оборудование, но обнаружил, что оно не помещается в здании завода.

Многие чиновники отказываются признать реальность того, что государственные программы терпят неудачу, независимо от того, сколько в них щедрости общества. По словам вице-премьера Владимира Семашко, только в 2005–2010 годах Беларусь потратила 42 миллиарда долларов на возрождение белорусских деревень, но мало что для этого показала. Исследования Национальной академии наук показывают, что более двух третей сельского населения не хотят, чтобы их дети жили в деревне.

В хаотической системе государственного управления в Беларуси никогда не бывает до конца ясно, кто принимает решения и как эти решения исполняются. Например, в области реформы образования количество школьных лет было ненадолго увеличено с 11 до 12 лет, но всего за одно поколение было возвращено к 11 годам.

В начале 2015 года министр образования рекомендовал преподавать белорусскую историю на белорусском языке, потому что «говорить о нашей собственной истории на другом языке — неправильно. И все же его предложение так и не было реализовано, возможно, потому, что идея вызвала нервную реакцию в русскоязычных СМИ.

И все же его предложение так и не было реализовано, возможно, потому, что идея вызвала нервную реакцию в русскоязычных СМИ.

В 2000-х годах огромные российские субсидии на энергоносители помогли сгладить структурные недостатки Беларуси. Сейчас это не так — в прошлом году ВВП Беларуси сократился на 4%, а спад продолжился и в 2016 году. Теперь становится ясно, что в относительно благоприятные времена было предпринято несколько шагов, чтобы заложить фундамент на будущее.

По словам экономического советника Лукашенко Кирилла Руди, «в экономические планы всегда заложено некое желаемое за действительное.Неожиданный рост цен на нефть или внезапное укрепление российского рубля ». Текущие правительственные программы, которые, как предполагается, должны иметь дело с кризисом, представляют собой всего лишь повторение ранее неэффективных программ. И, несмотря на чрезмерную власть, сосредоточенную в руках Лукашенко, власть остается инертной даже во время кризиса.

Действительно, в отсутствие свободных выборов в правящий класс мало новичков, и неизбираемые должностные лица могут позволить себе давать нереальные обещания. Глава Национальной академии наук Беларуси Владимир Гусаков недавно предположил, что в этом году белорусская экономика вырастет на 8-8,5%, хотя по общему мнению, рецессия продолжится. Низкое качество правительственных элит — основная причина того, что Беларусь в ее нынешнем состоянии имеет мало шансов на светлое будущее.

Глава Национальной академии наук Беларуси Владимир Гусаков недавно предположил, что в этом году белорусская экономика вырастет на 8-8,5%, хотя по общему мнению, рецессия продолжится. Низкое качество правительственных элит — основная причина того, что Беларусь в ее нынешнем состоянии имеет мало шансов на светлое будущее.

Из-за паралича правительства его реакция на рецессию была медленной и неадекватной. Между Минском, относительно процветающей столицей, и остальной частью страны увеличивается разрыв.

Некоторые производственные предприятия, такие как заводы по производству телевизионных мониторов, недавно исчезли после многих лет растраты государственного финансирования, в то время как многие из оставшихся отраслей, например машиностроение, являются убыточными.

Доверие к правительству также низкое. Согласно недавнему опросу Независимого института социально-экономических и политических исследований, только 20,6% респондентов заявили, что предпочитают вкладывать свои сбережения в белорусских рублях, и большинство заявили, что не доверяют основным государственным учреждениям.

Без реформ Беларусь рискует растрачивать свой экономический потенциал по мере взросления молодого поколения. Он превратится в страну отчаяния, где малооплачиваемые люди не видят будущего и эмигрируют. Фактически, этот процесс уже идет.

https://belarusdigest.com/story/cartoon-fields/

Рыгор АстапеняРыгор Астапеня — основатель Центра новых идей и младший аналитик Центра Острогорского.

НДС, GST и налог с продаж в Беларуси — налоговые расходы

Сводка

| Название налоговой | Налог на добавленную стоимость (НДС) |

| Местное название | Налог на добавленную стоимость (НДС) |

| Дата выпуска | 19 декабря 91 |

| Членство в торговом блоке | Член Евразийского экономического сообщества |

| Под управлением | Министерство по налогам и сборам Республики Беларусь (http: // www. nalog.gov.by) nalog.gov.by) |

| Ставки НДС | |

| Стандартный | 20% |

| Пониженный | 10% |

| Увеличено | 25% |

| Другое | С нулевым рейтингом и освобождением от налога |

| Формат номера плательщика НДС | Налоговый идентификационный номер (ИНН) из 9 цифр |

| Периоды декларации НДС | Ежеквартально или ежемесячно (по выбору налогоплательщика) |

| Пороги | |

| Регистрация | Отдельной регистрации для целей НДС не существует; налогоплательщики регистрируются для уплаты всех корпоративных налогов одновременно, но для малых предприятий доступно освобождение от НДС |

| Взыскание НДС незарегистрированными предприятиями | № |

Объем налога

НДС применяется к следующим операциям:

- Реализация товаров (работ, услуг) и имущественных прав в Беларуси (включая обмен товарами, безвозмездную уступку, аренду, передачу товаров по договорам займа)

- Ввоз товаров в Беларусь

Товар считается реализованным в Беларуси при наличии одного из следующих обстоятельств:

- Товар находится в Беларуси, за границу не отправляется и не вывозится.

- Товар находится в Беларуси в момент начала отгрузки или транспортировки.

Услуги (работы) считаются оказанными в Беларуси, если деятельность частного предпринимателя или организации, выполняющей работы (оказывающие услуги), осуществляется в Беларуси.

Согласно определенным правилам, услуги (работы) считаются оказанными в Беларуси в следующих случаях:

- Услуги (работы) напрямую связаны с недвижимым имуществом, находящимся в Беларуси.

- Услуги (работы) связаны с движимым имуществом, находящимся в Беларуси (кроме аренды и аренды движимого имущества).

- В Беларуси оказываются услуги (работы) в области культуры, искусства, образования (кроме дистанционного), физического воспитания, туризма, отдыха или спорта.

- Заказчик услуг (работ) осуществляет в Беларуси следующие виды деятельности:

- Передача права собственности на интеллектуальную собственность

- Оказание аудиторских, консультационных, юридических, бухгалтерских, рекламных, маркетинговых, инженерных услуг и услуг по обработке информации

- Оказание услуг по прикомандированию (если персонал работает в Беларуси)

- Аренда движимого имущества (кроме транспортных средств)

- Оказание услуг, связанных с разработкой компьютерных программ и баз данных (компьютерное программное обеспечение и информационные продукты), а также адаптацией и модификацией этих продуктов

Место оказания дополнительных услуг такое же, как и для основных.

Кто несет ответственность

Как правило, налогоплательщиком является любой индивидуальный предприниматель или юридическое лицо (включая иностранное юридическое лицо), которое осуществляет налогооблагаемые поставки товаров (работ и услуг) и имущественных прав в Беларуси в ходе своей хозяйственной деятельности или импортирует товары через таможню. граница Беларуси.

Освобождение от обязательств по уплате НДС. Частные предприниматели и юридические лица, применяющие упрощенную систему налогообложения без уплаты НДС (если не превышены пороговые значения выручки и численности работников) или осуществляющие деятельность, подлежащую обложению единым налогом на вмененный доход, освобождаются от обязательств по уплате НДС, за исключением уплата НДС на таможне.

Групповая регистрация. Регистрация налоговой группы не разрешена законодательством Беларуси. Тесно связанные юридические лица должны зарегистрироваться для целей налогообложения отдельно.

Незарегистрированные предприятия (иностранные юридические лица). «Незарегистрированный бизнес» — это иностранная компания, не имеющая постоянного представительства в Беларуси. Иностранные юридические лица, не имеющие постоянного представительства в Беларуси, не облагаются НДС при продаже товаров (выполнении работ, оказании услуг) в Беларуси.В таких случаях белорусские юридические лица и индивидуальные предприниматели, приобретающие данные товары (работы, услуги), должны рассчитывать и уплачивать НДС. Иностранное юридическое лицо или незарегистрированный бизнес может быть обязан зарегистрироваться для целей налогообложения в Беларуси, если оно соответствует любому из следующих условий:

- Планирует вести бизнес, приносящий доход.

- Владеет недвижимым имуществом в Беларуси.

- Он управляет развлекательными заведениями, такими как карусели и колеса обозрения, которые обычно находятся в парках развлечений.

- Он ставит на аттракционы диких животных.

Порядок налоговой регистрации для незарегистрированных предприятий в целом такой же, как и для белорусских юридических лиц. Иностранное юридическое лицо должно подать в налоговые органы Беларуси стандартную форму заявления на налоговую регистрацию вместе с подтверждающей информацией и документацией о юридическом лице.

Регистрационные процедуры. В Беларуси нет отдельной регистрации плательщика НДС. Налоговая регистрация осуществляется автоматически через пять рабочих дней после регистрации компании и покрывает все налоги, уплачиваемые компанией.Иностранные компании должны подавать заявление на налоговую регистрацию перед осуществлением деятельности на территории Беларуси. Административная процедура налоговой регистрации иностранных компаний занимает два рабочих дня. Документы, необходимые для постановки на налоговую регистрацию, может подать должным образом уполномоченное должностное лицо компании или налоговый представитель компании.

Штрафы за позднюю регистрацию. Административным законодательством Республики Беларусь за нарушение налогового учета предусмотрено несколько видов штрафов в следующих размерах:

Административным законодательством Республики Беларусь за нарушение налогового учета предусмотрено несколько видов штрафов в следующих размерах:

- Просрочка постановки на налоговый учет: штраф в размере не более пяти базовых величин (одна базовая единица = 23 белорусских рубля).

- Отсутствие регистрации: штраф в размере не более 20 базовых величин. Размер штрафа зависит от продолжительности задержки постановки на налоговый учет. Для юридических лиц штраф составляет 20% от суммы дохода, полученного в период незарегистрированной предпринимательской деятельности.

Налоговые представители. Налогоплательщики могут уполномочить любое физическое или юридическое лицо действовать в качестве законного представителя налогоплательщика в сделках, регулируемых налоговым законодательством. Налоговый представитель действует на основании доверенности.

Обратный заряд. В Беларуси действует налоговый механизм, аналогичный общепринятому механизму обратных платежей. Иностранные юридические лица, не имеющие постоянного представительства в Беларуси, не облагаются НДС, когда они осуществляют поставку, то есть продают товары, выполняют работы или оказывают услуги, передают права собственности в Беларуси. В таких случаях белорусские юридические лица и индивидуальные предприниматели, приобретающие эти товары, должны рассчитать и уплатить НДС. Впоследствии НДС, уплаченный белорусскими налогоплательщиками, может быть полностью зачислен на счет выходящего НДС или возвращен из бюджета.

Иностранные юридические лица, не имеющие постоянного представительства в Беларуси, не облагаются НДС, когда они осуществляют поставку, то есть продают товары, выполняют работы или оказывают услуги, передают права собственности в Беларуси. В таких случаях белорусские юридические лица и индивидуальные предприниматели, приобретающие эти товары, должны рассчитать и уплатить НДС. Впоследствии НДС, уплаченный белорусскими налогоплательщиками, может быть полностью зачислен на счет выходящего НДС или возвращен из бюджета.

Цифровая экономика. Как правило, вопросы косвенного налогообложения цифровых продуктов регулируются общими положениями Налогового кодекса Беларуси. Высокотехнологичные компании, зарегистрированные в определенных организациях, например, в Парке высоких технологий, Ассоциации науки и технологий Инфопарка или свободных экономических зонах, могут подавать заявки на получение дополнительных льгот и льгот по косвенным налогам.

Ожидается, что новые налоговые правила в отношении электронных услуг вступят в силу 1 января 2018 года. Иностранные компании должны будут зарегистрироваться в налоговых органах Беларуси и платить НДС по ставке 20%, если они предоставляют электронные услуги физическим лицам, проживающим в Беларуси. Электронные услуги — это услуги, которые предоставляются через Интернет с использованием информационных технологий. Электронные услуги могут включать, помимо прочего: