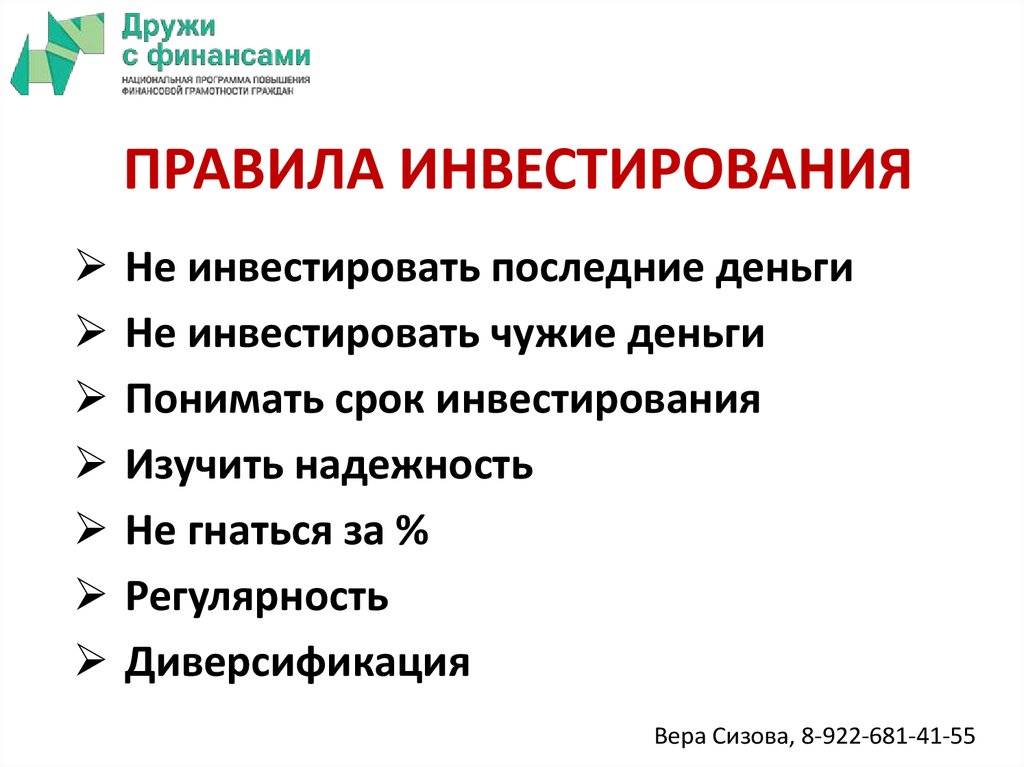

Золотые правила инвестора

За несколько лет изучения инвестирования я вывел для себя некий свод правил, некоторые из них уже считаются классикой обращения с личными финансами, а некоторые я осознал сам, после того, как пренебрежение ими стоило мне, конечно же, денег.

Итак, рекомендую отнестись к каждому правилу максимально серьезно – это не просто красивые фразы, а действительно Заповеди для каждого человека, желающего научить свои деньги расти и выбравшего при этом тернистый путь инвестирования на FOREX.

1. Деньги должны работать. Приобретайте активы, а не пассивы. Большинство людей, как известно, ошибаются, считая, что выгодно вложили деньги, приобретя машину или квартиру. Эти вещи могут считаться «активами» только в том случае, если они приносят вам доход. Например, вы сдаете купленную квартиру или работаете таксистом на собственном автомобиле. В остальных случаях это – чистый пассив: квартира требует ремонта, оплаты коммунальных услуг; а уж расходы, связанные с владением транспортным средством, давно стали притчей во языцех.

2. Деньги любят тишину и свет. Не принимайте решений в суете, спешке и под давлением. Под «светом» имеется в виду, что решение лучше принимать в дневное время, когда мозг функционирует лучше всего (не находится под влиянием переутомления). Я убедился в этом на личном примере: потерял около 10 000 долларов, выбрав личного трейдера в спешке.

3. Любое инвестирование несет риск. Инвестируйте только те средства, которые не боитесь потерять, и потеря которых не скажется на ухудшении вашего уровня жизни. И ни в коем случае не берите в долг средства для создания инвестиционного капитала! Нельзя инвестировать

4. Диверсификация. Никогда не инвестируйте все средства в один инструмент. Это правило достаточно спорное, например известный инвестор Уоррен Баффет однажды признался, что не верит в диверсификацию, и многие следуют за ним, говоря, что «держать все яйца в одной корзине может быть очень неплохим решением, если знаешь, что делаешь». Но Баффет работает с фондовым рынком, а на рынке Forex, поверьте, диверсификации лучше придерживаться.

Но Баффет работает с фондовым рынком, а на рынке Forex, поверьте, диверсификации лучше придерживаться.

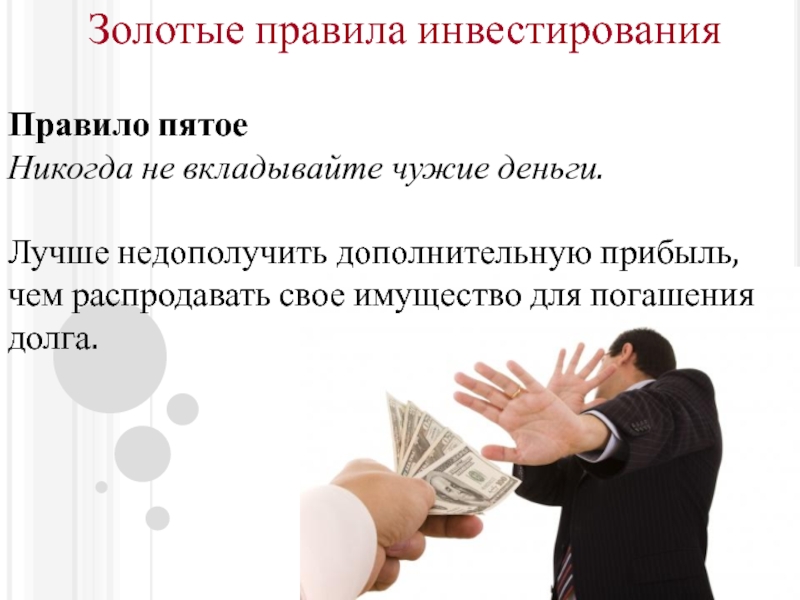

5. Вводите средства часто, забирайте редко. Первое особенно относится к инструментам с непостоянной доходностью, например, ПАММ счетам. Вы не можете предвидеть момент, когда ПАММ уйдет в просадку (а всякий ПАММ рано или поздно уйдет в просадку) – но, если вы вложили все средства сразу, вы потеряете на просадке больше, а долиться не сможете; а если вы вложили только часть средств, то и абсолютный убыток от просадки будет меньше, и к тому же, при появлении признаков выхода из просадки вы сможете долить еще часть средств, и таким образом, заработать больше на выходе. Также, это правило очень хорошо работает в тех случаях, когда у вас нету крупного стартового капитала для инвестиции, но вы можете позволить себе вкладывать по чуть-чуть ежемесячно. Пример: вложив всего $1 000 под 5% в месяц, и докладывая всего по $100 каждый месяц, через три года вы будете иметь (ни много ни мало) $15 000, с которых сможете получать около $750 пассивного дохода в месяц (!).

Вторая часть правила, («забирайте редко»), относится к тем случаям, когда вы планируете, наконец, воспользоваться доходом от инвестиционных инструментов. Она подразумевает, что забрать весь доход в конце срока инвестирования (например, в конце года) предпочтительней, чем забирать доход ежемесячно, так как во втором случае, вы лишаете себя преимуществ сложного процента. В случае с ПАММ счетами, длительный период времени также нивелирует просадки и выводит ваш доход на запланированный уровень; а если вы будете снимать доход ежемесячно, то в случае просадки может получиться так, что в очередной месяц вам снимать будет просто-напросто нечего.

Вернемся к нашему предыдущему примеру: собрав $15 000 за три года, вы можете на четвертый год начать снимать по $750 в месяц; но если вы этого не сделаете, а просто подождете, доход за весь 4-й год составит $12 000 (вместо $750 * 12 = $9 000), и забрав его в конце года, вы сможете весь 5-й год наслаждаться пенсией в размере уже $1 000 в месяц (при этом, так как деньги уже сняты, они не подвержены инвестиционным рискам), а оставшийся депозит продолжит зарабатывать вам по $12 000 в год.

6. Правило трёх «Р» – скорее касается обращения с личными финансами, нежели процесса инвестирования в целом, но полезно для осознания собственных денежных потоков. Делите любой доход на три части: Рабочий, Резервный, Расходный. Рабочий – то, что вкладывается обратно с целью получения прибыли. Резервный – ваша подушка безопасности, деньги, которые позволят вам справиться с экстремальной ситуацией или продержаться на плаву не менее 6 месяцев, если вдруг рабочий капитал исчезнет или перестанет приносить доход. Как и рабочий капитал, резерв должен постоянно пополняться. И, наконец, расходный – то, что вы можете позволить себе потратить.

Основные правила инвестора

Любому человеку хотелось бы не только сохранить свои деньги, но и приумножить их. Это желание возникнет обязательно и будет сидеть в голове, пока не начнутся реальные действия — инвестирование. Многим кажется, что грамотно инвестировать деньги является сложной задачей. Да, не спорю, но выполнимой. Необходимо немного разобраться в теме и тогда все станет проще и понятнее. Чтобы чему-то научиться, необходимо действовать.

Да, не спорю, но выполнимой. Необходимо немного разобраться в теме и тогда все станет проще и понятнее. Чтобы чему-то научиться, необходимо действовать.

И на нелегком пути инвестирования тебе помогут основные правила инвестора. Вообще правил инвестирования очень много, но я рассмотрю в этой статье только те, которые самые базовые, самые эффективные и результативные. Я их применяю в своей практике и они доказали свою состоятельность. Эти правила будут актуальные для любой сферы инвестирования. Это могут быть, например, как инвестиции в акции, так и инвестиции в Интернете.

Создавай инвестиционный фонд

Или по-другому это первоначальное правило инвестора звучит так: «Сначала заплати себе». После получения любой суммы денег обязательно начинай откладывать часть, тем самым формируя свой инвестиционный фонд. И неважно, откуда поступили деньги: наследство, месячная зарплата, отдали долг, подарили на день рождение, нашел случайно на улице и т.д.

Инвестиционный фонд – это отложенная сумма денег, которую необходимо постоянно пополнять и брать оттуда деньги, когда придет время проинвестировать какой-либо инвестиционный инструмент.

Чтобы стать инвестором необходимо научиться откладывать деньги. И на первых порах следует откладывать такую сумму, которая не станет катастрофической для твоей жизни, т.е. не забываем оплачивать жилье, питаться, одеваться и выполнять другие важные социальные функции.

Пусть это сначала будет 5% от прибывших денег, потом 10%, а потом и все 30%, а может и 50%. Это все равно, что пойти в спортивный зал и вначале жать от груди всего лишь 30 кг, а со временем результат будет расти. И только после того, как ты заплатишь сначала себе и положишь эти деньги в инвестиционный фонд, можешь спокойно тратить оставшуюся часть. Это самое основное правило, без которого никогда не стать инвестором.

Читай мою книгу, которая поможет тебе достичь счастья, успеха и богатства

1 уникальная система развития личности

3 важных вопроса для осознанности

7 сфер для создания гармоничной жизни

21 вектор для эффективного развития

Читать книгуИнвестируй только собственные средства

Поэтому стоит распоряжаться только своими деньгами. Не стоить брать деньги у друзей, знакомых, родственников и тем более большие кредиты в банке. Потеря инвестиций может сильно ударить по твоему психическому здоровью и отбить всякое желание заниматься инвестициями. Это правило инвестора говорит о том, что нужно быть разумным, ведь всех денег не поберешь, а азарт может сыграть плохую шутку и уверенность в успехе инвестиций тут в определенный момент времени никак не поможет. Потеряв собственные средства, твоя совесть будет честна.

Поэтому стоит распоряжаться только своими деньгами. Не стоить брать деньги у друзей, знакомых, родственников и тем более большие кредиты в банке. Потеря инвестиций может сильно ударить по твоему психическому здоровью и отбить всякое желание заниматься инвестициями. Это правило инвестора говорит о том, что нужно быть разумным, ведь всех денег не поберешь, а азарт может сыграть плохую шутку и уверенность в успехе инвестиций тут в определенный момент времени никак не поможет. Потеряв собственные средства, твоя совесть будет честна.Инвестируй только то, что можешь потерять

Инвестиционные риски бывают разные. Даже инвестиции в банк не дают 100% гарантии, что банк не закроется или произойдет обесценивание денег. В каком-то роде инвестиции – это игра. Я именно так и отношусь к этому. Но играют в нее уже взрослые люди и ставки очень высоки. Сделай для себя очень важным правилом сразу после инвестирования прощаться со своими деньгами. У тебя их нет и все. Так ты убираешь важность со своего инвестирования, и любой форс-мажор не сможет вывести тебя из равновесия. Любой инвестор, который занимает высокую строчку Forbes не раз терял свои деньги. Потерянный инвестиционный капитал – это тоже опыт. Стоит только прочитать о жизни основателя Самсунг и все станет на свои места. Инвесторы – это волевые люди, которые не боятся потери денег.

Любой инвестор, который занимает высокую строчку Forbes не раз терял свои деньги. Потерянный инвестиционный капитал – это тоже опыт. Стоит только прочитать о жизни основателя Самсунг и все станет на свои места. Инвесторы – это волевые люди, которые не боятся потери денег.

Выработай собственную инвестиционную стратегию

Деньги любят, когда из вдумчиво вкладывают. Они не любят спешки и суеты, внеплановых вложений, легкомыслия со стороны инвестора. Любой инвестиционный капитал хочет, чтобы его приумножили, а это возможно лишь при создании собственной инвестиционной стратегии. Как и в любом деле, в инвестициях, чтобы добраться от 1 000$, допустим, до 10 000$, необходим план. Четкий, гибкий, многовариантный. Правильный выбор инструментов инвестирования, расчет рисков и создание стратегии поможет тебе избежать ошибок многих начинающих инвесторов. Это правило инвестора на первый взгляд кажется не таким уж важным, но это лишь ошибочно.

Инвестируй в инструмент, в котором разбираешься

Прежде чем начать инвестировать, необходимо четко понимать куда инвестировать деньги стоит, а куда нет. Существует несколько инструментов для инвестирования. Это и недвижимость, и банковские депозиты, и даже инвестиции в себя. В любом случае сначала нужно изучить хоть немножко теоретической части. Почитать книги, посмотреть видео, пообщаться с уже теми, кто давно использует тот или иной инвестиционный инструмент. В общем, прежде чем инвестировать необходимо разбираться, знать риски, какие подводные камни могут попасться на пути. Вложения в попытхах в инструмент, о котором вы слышали на наслышке от одного человека явно не стоит. Боком потом выйдет. Даже, если инструмент предположительно может принести 100% годовых, то следует убрать все эмоции и проявить холодность. Да, инвесторы в некотором смысле холодные люди. Семь раз думают и один отрезают.

Существует несколько инструментов для инвестирования. Это и недвижимость, и банковские депозиты, и даже инвестиции в себя. В любом случае сначала нужно изучить хоть немножко теоретической части. Почитать книги, посмотреть видео, пообщаться с уже теми, кто давно использует тот или иной инвестиционный инструмент. В общем, прежде чем инвестировать необходимо разбираться, знать риски, какие подводные камни могут попасться на пути. Вложения в попытхах в инструмент, о котором вы слышали на наслышке от одного человека явно не стоит. Боком потом выйдет. Даже, если инструмент предположительно может принести 100% годовых, то следует убрать все эмоции и проявить холодность. Да, инвесторы в некотором смысле холодные люди. Семь раз думают и один отрезают.

Думай, прежде чем вкладывать деньги и не забывай думать когда уже вложил их.

Ф. Дойл

Диверсифицируй риски

Или «не клади яйца в одну корзину». Для меня это «золотое» правило инвестора.

Диверсификация – это распределение своего капитала среди различных инструментов инвестирования с целью снижения риска возможных потерь. Если у вас будут деньги, например, только в бизнесе, то он может быстро пойти на спад и вы останетесь еще должны. Для того, чтобы была хорошая диверсификация, опытнее инвесторы делают себе инвестиционный портфель, где в разных долях распределяют капитал между инвестициями. Например, 50% могут быть низкорискованные инвестиции в недвижимость, и по 25% в акциях и интернет-проектах. Так инвестор позволяет снизить вероятность потери всего капитала. Так же в каждой нише можно выделить подниши. Например, в недвижимости – это сдача квартир в аренду, офисов, торговых помещений и так далее.

Не сожалей о потерях, анализируй и делай выводы

Если ты это правило не освоишь, то поверь мне долго в инвестиционной деятельности ты не задержишься. Любые потери, трудности на пути нужно воспринимать, как простые жизненные уроки, а не паниковать каждый раз. Часто после неудачи инвесторы погружаются в свои мысли и перестают действовать дальше. Анализ что и как это могло произойти занимает большой отрезок времени, который можно было потратить с пользой, более эффективно. Опять же не каждый может сделать правильные выводы, а это приведет к тому, что придется «наступить на те же грабли второй раз». Урок должен быть пройденным, а не отложенным, как домашнее задание в школе. Жизнь дает почувствовать свою неполноценность, а так же шанс осознать, что можно стать улучшить себя, свои знания и навыки, стать более гибким и расчетливым. Сожаления ни к чему. Только структурированный анализ, ясные выводы и вперед в бой инвестировать снова. Получает тот, кто хочет, а не тот, кто может. Никогда не забывай про это.

Часто после неудачи инвесторы погружаются в свои мысли и перестают действовать дальше. Анализ что и как это могло произойти занимает большой отрезок времени, который можно было потратить с пользой, более эффективно. Опять же не каждый может сделать правильные выводы, а это приведет к тому, что придется «наступить на те же грабли второй раз». Урок должен быть пройденным, а не отложенным, как домашнее задание в школе. Жизнь дает почувствовать свою неполноценность, а так же шанс осознать, что можно стать улучшить себя, свои знания и навыки, стать более гибким и расчетливым. Сожаления ни к чему. Только структурированный анализ, ясные выводы и вперед в бой инвестировать снова. Получает тот, кто хочет, а не тот, кто может. Никогда не забывай про это.

Заключение

Как сказал Роберт Кийосаки в своей самой известной книге «Богатый папа, бедный папа», инвестирование – это предмет, азам которого можно учиться всю жизнь. И я с ним полностью согласен. Для кого-то инвестирование – это наука, а для кого-то искусство. Мне больше нравится слово – игра. Но независимо от того, как ты это определишь, в самом начале будет очень сложно. Но ты должен учиться, получать опыт и тогда ты будешь замечать, как твои инвестиции приносят тебе больший доход, твой капитал растет, а финансовая грамотность повышается. То что для сегодня кажется сложным, завтра будет даваться легко, играючи. Инвестируй свое время в изучение основных правил инвестора, применяй знания на практике и у тебя обязательность получиться стать богатым человеком.

Мне больше нравится слово – игра. Но независимо от того, как ты это определишь, в самом начале будет очень сложно. Но ты должен учиться, получать опыт и тогда ты будешь замечать, как твои инвестиции приносят тебе больший доход, твой капитал растет, а финансовая грамотность повышается. То что для сегодня кажется сложным, завтра будет даваться легко, играючи. Инвестируй свое время в изучение основных правил инвестора, применяй знания на практике и у тебя обязательность получиться стать богатым человеком.

куда вложить деньги и как снизить риски? Принцип Баффетта и инвестиционный треугольник — Финансы на vc.ru

Как не потерять и заработать?

Приветствуем! На связи Серяков | Инвестиции и сегодня мы хотим поговорить о факторах, на которые стоит опираться, создавая или расширяя инвестиционный портфель.

Часто инвесторы обращаются к нам, когда уже имеют опыт инвестирования в недвижимость, фондовый рынок, банковские депозиты. На этапе, когда определённое представление о преимуществах и недостатках разных типов активов уже сложилось:

- в фондовом рынке ликвидность выше, заработать можно быстрее, чем инвестируя в малый и средний бизнес, но больше неопределённости: неконкретный доход, нет гарантии регулярности, точных сроков и т.д. Можно промахнуться с компанией и не заработать вообще ничего.

- для инвестирования в коммерческую недвижимость нужен капитал: 10-15 млн ₽. Не каждый частный инвестор может себе позволить инвестировать 10 млн в один проект.

- депозиты — надёжно и безопасно, но приносят минимальный доход до 5%, что, учитывая уровень инфляции в России, практически сводит его на нет.

Пройдя определённый путь, частные инвесторы хотят расширить портфель и увеличить среднюю доходность.

На этом этапе важно подойти к выбору активов разумно, с точки зрения прикладной математики. Дальше — о том, как грамотно составить или расширить уже имеющийся инвестиционный портфель.

1. Излишне не диверсифицировать

Среди наших частных инвесторов встречаются любители принципа “всё или ничего”.

В их портфелях — от 10 до 70 активов. Не все из них доходные, но часто инвесторы даже не знают об этом.

Не все из них доходные, но часто инвесторы даже не знают об этом.

Когда в портфеле 100, 200, 300 инструментов, сложно их контролировать и оперативно реагировать на возникающие вопросы. Поэтому прежде, чем заводить большое количество активов, ответьте на вопрос “будет ли у вас возможность отслеживать их эффективность?”.

Часто слишком широкий портфель — попытка замаскировать отсутствие экспертизы в проверке компаний.

2. Раскладывать портфель в соответствии с правилом “инвестиционного треугольника”.

Рассмотрим подробнее каждый уровень треугольника:

1. В основании находится инвестиционный фундамент. Там располагаются активы, несущие небольшую доходность: 0-5% годовых. Цель инвестиционного фундамента — не зарабатывать на нём, а не потерять.

В основании находится инвестиционный фундамент. Там располагаются активы, несущие небольшую доходность: 0-5% годовых. Цель инвестиционного фундамента — не зарабатывать на нём, а не потерять.

К фундаменту относятся: деньги, отложенные на важные цели, базовые депозиты, страховые инвестиционные программы и другие активы с минимальным уровнем риска, но и не большой доходностью.

Мы рекомендуем частным инвесторам выделять 15-25 % капитала на этот класс активов.

2. Второй класс активов в инвестиционном треугольнике — инвестиционная база. Здесь находятся активы с доходностью 5-15 % годовых и умеренным уровнем риска.

Здесь находятся активы с доходностью 5-15 % годовых и умеренным уровнем риска.

Это более агрессивные депозиты, надёжные бумаги на фондовом рынке, “голубые фишки”, базовая коммерческая недвижимость для широкого рынка и другие инструменты.

В этом классе активов риски есть, но не слишком высокие. Деньги здесь потерять сложнее.

В зависимости от готовности конкретного инвестора рисковать, в эту часть инвестиционного треугольника можно закладывать 20-25 % своего личного капитала.

3. Следующий класс активов — это активы-медиаторы. Они предполагают доходность 20-35 % годовых с умеренным уровнем риска.

Следующий класс активов — это активы-медиаторы. Они предполагают доходность 20-35 % годовых с умеренным уровнем риска.

На этих активах мы помогаем зарабатывать нашим инвесторам.

Помимо инвестиций в малый и средний бизнес сюда входят и другие классы активов, то есть другие инвестиционные инструменты с подобным уровнем риска. Например, более агрессивный фондовый рынок, залоговые и беззалоговые займы физическим лицам, покупка долей во “внебиржевом” бизнесе.

4. Верхушка треугольника — это очень рисковые активы, в которых потенциальная доходность может достигать 40-50 % годовых, но и риски там значительно выше.

В этом классе активов — криптовалюты, ICO, вложения в венчур, стартапы, идеи и другие инвестиционные инструменты с высоким уровнем риска.

Мы не рекомендуем отправлять туда более 5-7 % своего инвестиционного портфеля, чтобы минимизировать риск потери дохода или тела капитала.

3. Следовать правилу Баффетта

Первое правило Уоррена Баффетта — никогда не теряй деньги,

второе правило — никогда не забывай

про первое правило.

Как применить этот принцип на практике?

Допустим, у вас есть портфель — 10 млн ₽.

Процент средств, которые направлены на инвестиционный фундамент (нижний класс активов) и инвестиционную базу (второй класс активов) должен быть равен вашему возрасту.

Если вам 50 лет, инвестируйте 50% вашего капитала в два нижних класса активов, чтобы снизить риски и сохранить капитал.

4. Диверсифицировать разумно

Есть проверенная математическая модель, которая помогает определить, в какое количество банков (при одинаковой ставке

в 8 %) надо разложить деньги, чтобы в случае дефолта одного из них вашим худшим сценарием стал год без доходности, но не потеря тела капитала и не убытки.

Формула выглядит так: 100% / 8 = 12,5

Округляем до 13 и добавляем 1

Если у вас есть 1 млн ₽, вам нужно разложить его в 14 банков по 60-70 тыс ₽. Тогда, в случае дефолта одного из них, доходность от остальных банков перекроет убытки в течение года, и тело капитала не уменьшится.

Приложим эту формулу к инвестированию в малый и средний бизнес со средней ставкой 25 %.

Нашим инвесторам мы рекомендуем раскладывать капитал в 4-5 компаний. Это существенно снижает риски в случае дефолта либо перебоев с доходностью в одной конкретной компании. Остальные покроют убытки, и тело капитала будет сохранено.

Резюмируем

Составляя инвестиционный портфель, можно значительно снизить риск потери денег, если грамотно подойти к диверсификации.

Для этого нужно выполнить 4 шага:

- Не диверсифицировать излишне

- Раскладывать портфель в соответствии с правилом “инвестиционного треугольника”

- Следовать правилу Баффетта

- Диверсифицировать разумно

Надеемся, материал был для вас полезен. Если возникли или остались вопросы, будем рады обсудить их в комментариях!

Если возникли или остались вопросы, будем рады обсудить их в комментариях!

А если вы хотите получать больше реальной информации об инвестировании в малый и средний бизнес, подписывайтесь на наш Telegram-канал. Там мы делимся опытом наших инвесторов: риски, гарантии, проверки, грамотное юридическое оформление и другие полезные темы.

Секреты и правила инвестора | Как начать инвестировать разумно?

Секреты и правила инвестора.

Если вы думаете, как инвестировать некоторые из ваших кровно заработанных денег в фондовый рынок, возможно, вы немного нервничаете.

К счастью, вам не нужно обладать финансовой смекалкой уровня Уоррена Баффета, чтобы быть отличным инвестором. Вы просто должны следовать нескольким советам экспертов.

Вы просто должны следовать нескольким советам экспертов.

Мы рассказали про важные правила инвестора, которые помогут новичкам улучшить свой будущий портфель и знания.

1. Прекратите смотреть на свои инвестиции

Большинство людей слишком часто наблюдают за своими инвестициями в акциях. Но помните о том, что обилие данных не дает гарантии наличия лучшей и необходимой информации.

На самом деле, чем чаще вы проверяете свои акции или паи в своем инвестиционном портфеле, тем больше вероятность того, что вы начнете активно торговать. Кроме того, было доказано, что частая торговля снижает доходность инвестиций. Эта деятельность может быть особенно вредной для ваших долгосрочных финансовых целей.

Ежедневные колебания цен на фондовом рынке в большинстве случаев – просто шум. Выбирайте инвестиции с умом и держитесь за долгосрочную перспективу. Когда дело доходит до рынка, легкое и спокойное пренебрежение – ваш друг.

2. Контролируйте свои эмоции

Любые правила инвестора не обходятся без этого совета. Однозначно, самая большая опасность для ваших фондовых инвестиций – это вы сами. Позволять эмоциям встать на пути рационального мышления – это самый быстрый способ нанести непоправимый ущерб вашему финансовому будущему.

Фондовый рынок имеет волатильность. Кроме того, говорящие головы на финансовом телевидении изображают любую дополнительную волатильность, чтобы создать драму и улучшить их рейтинги у зрителей.

Позволяя движениям цен на акции или телевизионным комментаторам подогревать эмоции, вы можете вызвать панику и продать свои инвестиции в самое неподходящее время. Когда фондовый рынок падает, это лучшее время, чтобы найти новые компании с выгодными ценовыми предложениями. Но это также не лучшее время, чтобы продавать акции предприятий, которых уже успело затронуть падение рыночных цен.

3. Перестаньте следовать тайм-менеджменту на рынке

Постоянно пытаться запрыгнуть на фондовый рынок, а потом быстро выйти из него – это рецепт катастрофы.

Для того чтобы вовремя участвовать в событиях рынка, нужно сделать не одно, а два правильных предположения о неопределенном будущем. Вам придется выйти из фондового рынка, когда цены будут находиться на самом высоком уровне, а затем также вернуться на фондовый рынок, когда цены окажутся на самом низком уровне.

Если вы посмотрите на график фондового рынка в течение последних нескольких лет, будет легко поверить, что выбрать время на фондовом рынке легко. Однако Уоррен Баффет справедливо заметил как-то, что «зеркало заднего вида всегда яснее, чем лобовое стекло». То есть оценить события объективно мы можем только при взгляде из будущего в прошлое.

Для долгосрочного инвестора гораздо полезнее оставлять свои здоровые инвестиции в покое и позволить им расти самостоятельно на протяжении нескольких лет.

4. Инвестируйте в долгосрочной перспективе

В краткосрочной перспективе вы никогда не сможете переиграть компьютерную торговлю на фондовом рынке. Покупка и продажа ценных бумаг с помощью высокоскоростных компьютерных серверов, часто с самыми быстрыми волоконно-оптическими линиями в том же здании, что и фондовая биржа, теперь измеряется в пикосекундах.

Покупка и продажа ценных бумаг с помощью высокоскоростных компьютерных серверов, часто с самыми быстрыми волоконно-оптическими линиями в том же здании, что и фондовая биржа, теперь измеряется в пикосекундах.

Пикосекунда – это одна триллионная секунды. Всё происходит за мгновение, и нет никакого варианта, что вы умнее компьютерных систем, которые всегда работают на этих скоростях. Хорошо, что вам вообще не обязательно соревноваться с компьютерами. Ваше самое большое преимущество над машинами – терпение и долгосрочные горизонты.

Гораздо лучше инвестировать в хорошую компанию, желательно такую, которая вряд ли потеряет стабильность и будет удерживаться на одном уровне десятилетиями. Эта цель также может быть достигнута с помощью биржевого инвестиционного фонда или индексного фонда, отслеживающего фондовый рынок в целом. Кроме того, вы можете регулярно проверять лучшие предложения для новичков-инвесторов.

Несмотря на отсутствие гарантий относительно будущего, за последние сто лет цены на фондовом рынке США в целом продолжали расти. Конечно, были короткие периоды резкого спада, но в долгосрочной перспективе, если бы вы продолжали удерживаться от продажи или даже лучше, покупали бы больше акций во время спада, то оказали бы себе в конечном итоге большую услугу.

Конечно, были короткие периоды резкого спада, но в долгосрочной перспективе, если бы вы продолжали удерживаться от продажи или даже лучше, покупали бы больше акций во время спада, то оказали бы себе в конечном итоге большую услугу.

5. Держите расходы на низком уровне

Экономия — это то на чём базируются правила инвестора. Не имеет значения, инвестируете ли вы в акции или индексные фонды. Всегда важно поддерживать низкий уровень собственных затрат. Чем активнее вы представляете себя на фондовом рынке, тем больше денег вы вкладываете в чужой карман. Повторная покупка и продажа акций увеличивает потери от сборов, комиссий и налогов.

Брокерские конторы, биржи и даже дядя Сэм более чем рады побудить вас торговать чаще. Вы принесете им огромную пользу, если будете активно покупать и продавать акции. С другой же стороны, вы получаете выгоду от долгосрочного хранения как можно большей части ваших денег. Избегая дорогостоящих финансовых продуктов и воздерживаясь от активности на фондовом рынке, вы будете держать больше своих денег в долгосрочной перспективе.

Читайте также: 9 наиболее быстрорастущих отраслей для инвестирования

Источник

Правила инвестора — НБРБ. Единый портал финансовой грамотности

Инвестирование – приятный и увлекательный процесс, который может принести не только прибыль, но и удовольствие. Главное – подойти к делу с умом. Любые инвестиции сопряжены с риском, поэтому перед тем, как вложить деньги куда бы то ни было, обязательно внимательно прочтите и запомните правила безопасности начинающего инвестора:

- Вкладывайте только собственные деньги и никогда не берите в долг ради инвестиций, даже если вам кажется, что доход, полученный за счет инвестиций, сможет с лихвой покрыть проценты по заемным средствам.

- Даже личные средства не стоит инвестировать в рискованные проекты без остатка. Отложите сумму, которая позволит удержаться на плаву, если что-то пойдет не по плану.

- Не держите все «яйца в одной корзине». Как бы банально это ни звучало, инвестируйте в разные проекты. Так вы сведете риски к минимуму.

- Вкладывайте деньги в сферу, в которой хотя бы немного разбираетесь. Даже если вы отдаете средства в полное доверительное управление, лучше немного изучить предмет и понимать суть процесса. Вы должны быть в состоянии как минимум контролировать процесс инвестирования, а еще лучше – быть способным при необходимости принимать самостоятельные решения.

- Золотое правило, работающее для любых инвестиций, звучит так: чем выше доходность – тем выше риск. Помните, что любые инвестиции так или иначе сопряжены с риском. Инструменты, потенциальная доходность по которым очень высока, могут вместо прибыли принести вам убыток.

- Помните, что наряду со знаниями в деле инвестирования также очень важна интуиция.

- Принимайте финансовые решения в три этапа: идея, сбор информации, принятие решения. К каждому этапу отнеситесь очень внимательно.

- Собирайте сведения, сравнивайте финансовые продукты и услуги по различным параметрам, взвешивайте все «за» и «против» для любого инвестиционного инструмента.

- Подробно изучите ту организацию, с которой собираетесь сотрудничать, убедитесь в ее надежности.

- Передавайте деньги только после тщательного изучения и заключения договора, не стесняйтесь задавать вопросы, если вам что-то непонятно или вызывает сомнения. Если договор кажется слишком длинным и сложным, попросите копию, чтобы спокойно изучить ее в домашней обстановке.

- Читайте и слушайте финансовые новости, пользуйтесь разными источниками информации, не спешите вкладывать деньги только по советам знакомых, используйте собственные знания и постоянно повышайте свою финансовую грамотность.

Так вы сведете риски к минимуму.

Так вы сведете риски к минимуму.

Разумное инвестирование может сделать вас успешным и преуспевающим человеком, если вы будете принимать решения осознанно и действовать последовательно, не поддаваясь эмоциям.

Правила успешного инвестора – Золотые правила инвестирования денег

С чего начать инвестирование? Многие скажут, что у них нет приличной суммы, чтобы инвестировать ее и получать сразу хорошие проценты. И я с вами соглашусь. Многие преуспевающие в настоящий момент инвесторы тоже начинали с малого. Для создания достойного капитала потребуется я не один или два года. А как минимум три и более. Но даже за три года можно успешно приумножить свои накопления.

И я с вами соглашусь. Многие преуспевающие в настоящий момент инвесторы тоже начинали с малого. Для создания достойного капитала потребуется я не один или два года. А как минимум три и более. Но даже за три года можно успешно приумножить свои накопления.

Амбициозные, строящие грандиозные планы люди, могут сказать, что это слишком долго. Что деньги нужны сейчас. Но у многих сейчас есть основной источник дохода. И главная задача научиться грамотно увеличить свои доходы за счет инвестирования части средств и с целью создания капитала. Именно создания, поэтапно, шаг за шагом.

Основные правила для начинающего инвестора

ПРАВИЛО №1 – Со всех своих доходов необходимо откладывать 10%

Возьмите это за основное правило!

Кто-то спросит, как отложить, если зарплаты только хватает на жизнь? Это абсолютно реально, используя правило №2.

ПРАВИЛО №2 – Контролируй свои доходы и расходы

Здесь все тоже очень просто. Нужно просто взять листочек бумаги с ручкой и записывать ЕЖЕДНЕВНО свои расходы. Можно вести это в электронной таблице, если так будет удобнее.

Можно вести это в электронной таблице, если так будет удобнее.

Когда-то еще в студенческие годы меня пригласила к себе в гости однокурсница. Мы с ней уже на тот момент обе подрабатывали, имели, так сказать свою копеечку. Собрались мы с ней за покупками, и тут она достала папку, в которой по разным отделениям разложены определенные суммы. Каждое отделение имело свое назначение: на питание, на квартиру, на отдых. И было одно отделение без подписи. Думаю, догадались, туда откладывалась ежемесячно небольшая сумма. Я тогда улыбнулась, увидев эту папочку, а моя знакомая сказала, что это её организует, ставит в определенные рамки. А отделение с отложенной суммы она не трогает совсем. Как и на что она потом это тратила, сейчас сказать не могу. Но на сегодняшний день, это яркий пример контроля доходов и расходов. Только я предлагаю для наглядности расписывать ЕЖЕДНЕВНО свои расходы, и вы четко увидите, на чем можно сэкономить и отложить 10%, как требует ПРАВИЛО №1.

ПРАВИЛО №3 – Не тратить отложенные накопления, а начать их инвестировать

Вот именно с этих, небольших, на первый взгляд, сумм и начинается инвестирование. Большой соблазн, конечно, спустя пару месяцев потратить денежки на что-то, якобы, нужное. Но наша цель – дальнейшее накопление и приумножение. Прежде чем что-то купить, опять же, подумайте пару дней. Скорее всего, желание пропадет, и вы поймете, что вещь вам на данный момент не так уж и нужна, а само желание появилось лишь при появлении свободной суммы.

Большой соблазн, конечно, спустя пару месяцев потратить денежки на что-то, якобы, нужное. Но наша цель – дальнейшее накопление и приумножение. Прежде чем что-то купить, опять же, подумайте пару дней. Скорее всего, желание пропадет, и вы поймете, что вещь вам на данный момент не так уж и нужна, а само желание появилось лишь при появлении свободной суммы.

ПРАВИЛО №4 – Найти дополнительный источник дохода

Для некоторых это будет сложной задачей, даже сложнее, чем отложить потом и кровью заработанные 10%. Но если есть желание, значит, появится и возможность. Это не обязательно должен быть доход, равный вашему основному доходу. Пусть сумма будет меньше. Но откладывая от этой суммы уже не 10%, а 30-50% вы снова сможете их инвестировать и получить еще больший доход. Подумайте, в какой области вы можете еще себя применить. Поищите дополнительный заработок в вашем городе, на вашей же работе, в интернете.

ВАЖНО! Откладывая и инвестируя средства, вы 100% создадите себе капитал, который будет обеспечивать ваши потребности.

Никакая пенсионная программа и банковские программы не обеспечит такой доходности. Уровень инфляции (настоящий, а не тот, о котором заявляют нам наши министры) съест всё, что вы хотели заработать и накопить! И дай Бог, что вы вернете через определенное время своё. Возможно даже меньше.

Никакая пенсионная программа и банковские программы не обеспечит такой доходности. Уровень инфляции (настоящий, а не тот, о котором заявляют нам наши министры) съест всё, что вы хотели заработать и накопить! И дай Бог, что вы вернете через определенное время своё. Возможно даже меньше.Правила инвестирования

1. Диверсификация (разделение)

Это самое главное правило успешного инвестора. Простыми словами – Никогда не кладите все яйца в одну корзину!

Никогда не инвестируйте все свои деньги в одну компанию (памм-счет)! Даже, если ее директором будет Ваш лучший друг или кровный родственник. Разделите свои деньги на несколько частей, и инвестируйте их по нескольким компаниям (паммам). Почему? Да потому, что каких гарантий Вам бы не давали – далеко не факт, что даже в самой супер стабильной компании, завтра-позавтра не настанут непредвиденные обстоятельства, которые могут привести к полному краху. Соответсвенно Вы потеряете часть или всю сумму своих инвестиций!

2.

Всегда! Выводите тело вклада и как можно скорее

Всегда! Выводите тело вклада и как можно скорееДопустим, Вы инвестировали 1000$ в хайп проект, где средний доход составляет 13% в месяц. Если не снимать эти средства и оставить их работать в хайпе, то через некоторое время (примерно через 6 месяцев) сумма удвоится. Подробнее можно рассчитать на инвестиционном калькуляторе. И у Вас на балансе будет уже 2000$, из которых 1000$, это Ваша чистая прибыль. В этой ситуации Вы можете вывести свою первую инвестицию 1000$ и оставить на счету работать только чистую прибыль 1000$, тем самым снимая с себя риск, потери Ваших личных денег.

Исключением для этого правила является ситуация, когда у Вас на руках нет стартового капитала, который можно было бы сразу вложить, и удвоить. Если у Вас пока, что нет капитала, но Вы хотите его создать, в этом случае, Вам придется постепенно наращивать свой инвестиционный портфель (ежемесячно пополняя его дополнительными инвестициями из своего кармана) до тех пор, пока он не увеличится до нужного Вам размера. А уже после, удвоить его, и вывести половину депозита, все также, оставляя в хайп проекте, работать только Вашу чистую прибыль.

А уже после, удвоить его, и вывести половину депозита, все также, оставляя в хайп проекте, работать только Вашу чистую прибыль.

3. Инвестируйте только свой «рабочий капитал»

Это правило инвестирования учит правильному обращению со своими личными финансами. Никогда не инвестируйте «основной» или «накопительный капиталы», так как они у Вас выполняют другую функцию. Вкладывайте только «рабочий капитал». Также никогда не инвестируйте заемные деньги.

Старайтесь инвестировать только те деньги, потеря которых ни как не скажется на Вашем уровне жизни и на Вашем здоровье.

Что такое рабочий капитал?

Каждый раз, когда Вы получаете зарплату, или просто какой-нибудь доход — делите его на три части:

- Основная часть — это наши постоянные издержки (еда, коммуналка, одежда, …).

- Рабочая часть — та часть денег, которую мы инвестируем в интернете, или вкладываем в любой другой вид бизнеса, создавая себе дополнительные источники дохода.

- Накопительная часть — наши накопления (машина, путешествия, золото, …).

Если Вы будите инвестировать все три капитала сразу, и если, не дай Бог, Вы их лишитесь, у Вас просто не останется денег на свое существование!

4. Деньги, полученные с инвестиций, не тратьте!

Основные Правила инвестирования гласят: «Деньги, которые Вы заработали на инвестициях, вкладывайте в другие активы». Увеличивайте их и увеличиться Ваш пассивный доход. Запомните, что Ваш рабочий капитал, должен работать и зарабатывать Вам деньги. А не тратиться на личные нужды или развлечения. На это Вам есть основной и накопительный капиталы.

5. Перед инвестированием, попросите показать результат

И наконец последнее правило успешных инвестиций, и к нему советую отнестись более чем серьезно. Оно не совсем относится к основным правилам инвестора, но оно все равно имеет к этому отношение.

Интернет сейчас просто переполнен мошенниками. Почти на каждом сайте есть рекламы, в которых люди нам что-то хотят «сплавить». Одни призывают нас вложить деньги в эту компанию, другие предлагают инвестировать в это дело. И все до одного всегда будут говорить Вам одно: «Инвестирование в данный проект является выгодным делом. Я каждый месяц получаю с него огромную прибыль. Присоединяйся к нам и будем вместе зарабатывать!»

Одни призывают нас вложить деньги в эту компанию, другие предлагают инвестировать в это дело. И все до одного всегда будут говорить Вам одно: «Инвестирование в данный проект является выгодным делом. Я каждый месяц получаю с него огромную прибыль. Присоединяйся к нам и будем вместе зарабатывать!»

Прежде чем вложить свои средства в проект, который предлагает Вам человек, дающий рекламу. Попросите, чтобы он показал свои результаты работы с данной компанией. Потому что большинство людей в интернете, которые что-то Вам предлагают, являются мошенниками. Всегда просите, чтобы они предоставляли Вам свои результаты, например, скрины вывода денег за определенный период времени. Нет результата — не верьте словам этого человека!

Подведем итоги, и еще раз повторим «золотые правила инвестора»:

- Диверсификация вложений.

- Вывод тела вклада, как можно скорее.

- Инвестируем только «рабочий капитал».

- Заработок с инвестиций полностью не тратить. Реинвестировать.

Реинвестировать.

Реинвестировать.Не важно куда Вы инвестируете, будь то криптовалюта, форекс или другие бизнес идеи – правила успешного инвестора необходимо соблюдать, только так можно заработать с минимальными рисками!

Придерживаясь этим 4 правилам инвестирования, Вы практически полностью защищаете свои инвестиции от потерь. Но помните, что никогда и нигде не стоит искать 100% гарантий. Так как ни один из инвестиционных инструментов (даже банки, которые считаются самым надежным объектом инвестирования) не может дать сто процентную гарантию сохранности Ваших вложений. Поэтому учитесь рисковать оправданно и успехов Вам в инвестировании!

Загрузка…Понравилось? Поделись с друзьями!

Золотые правила инвестирования оборачиваются катастрофой в неумелых руках

Любой, кто решил самостоятельно обучиться обращению с личными финансами, быстро найдет широко распространенные идеи, как лучше всего подойти к этому сложному делу. Многие из этих правил разумного инвестирования содержат здравое зерно и являются мощными инструментами, которые успешно применялись многие годы.

Долгосрочное инвестирование почти всегда приносит лучшие результаты, чем краткосрочные спекуляции. Из этого следует, что время нахождения на рынке важнее тщетных попыток угадать момент, когда на нем изменится ситуация. Тогда эффект капитализации сделает большую часть трудной работы за людей, прилежно накапливающих сбережения. И выгода будет тем больше, чем меньше они будут тратить на комиссии и другие издержки, связанные с транзакциями.

При разумном применении все эти идеи должны помогать инвесторам достигать в течение жизни блестящих результатов. Но когда люди начинают неправильно их использовать, возникают проблемы. Даже надежные принципы инвестирования в неумелых руках могут привести к разорению.

Одно из самых частых заблуждений касается долгосрочного инвестирования и того, почему это хорошо. Стратегия Уоррена Баффетта — возможно, величайшего инвестора нашего времени — часто описывается как «покупай и держи», поскольку на протяжении всей своей карьеры он ориентировался на долгосрочную перспективу. Часто наличие актива в портфеле в течение длительного времени действительно оказывается выигрышной стратегией, но те, кто приводит в пример Баффетта, зачастую забывают: инвестировать нужно в хорошие активы.

Часто наличие актива в портфеле в течение длительного времени действительно оказывается выигрышной стратегией, но те, кто приводит в пример Баффетта, зачастую забывают: инвестировать нужно в хорошие активы.

Нет ничего хорошего в том, чтобы долго держать актив, который с каждым годом только теряет стоимость. Инвестирование на авось в течение десятилетий вряд ли принесет лучший результат, чем инвестирование в течение недели. Сам Баффетт никогда не верил, что сама по себе долгосрочная перспектива может волшебным образом превратить плохие инвестиции в хорошие, и напоминал своим последователям: «Время – друг для выдающейся компании, но враг для посредственной».

Распространенная ошибка – когда люди инвестируют, основываясь, как они думают, на факторах, которые будут действовать в долгосрочной перспективе, а затем, к своему ужасу, осознают, что их предположения были неверны. Например, инвестировавшие до финансового кризиса в компании, которые занимались солнечной энергетикой, были уверены, что будущий спрос на возобновляемую энергию гарантирует им блестящий результат. В реальности же это зачастую были неэффективные компании, не имевшие конкурентных преимуществ, и их акционеры остались у разбитого корыта. Время в таких случаях не лечит.

В реальности же это зачастую были неэффективные компании, не имевшие конкурентных преимуществ, и их акционеры остались у разбитого корыта. Время в таких случаях не лечит.

Еще одна действенная, но опасная инвестиционная идея заключается в том, чтобы «вкладывать только в то, что знаешь». Эту чрезвычайно разумную концепцию популяризовал Питер Линч, один из самых успешных управляющих взаимными фондами в США, и она остается хорошим советом. Но лишь если пользоваться ею с умом.

Конечно, важно инвестировать только в то, в чем разбираешься. Иначе инвестирование деградировало бы до простых спекуляций и перестало бы быть таковым. Но никогда не стоит путать «знание» чего-то с пониманием того, стоит ли в это вкладывать деньги. Если вам нравится определенный бренд одежды или вкус какого-то крафтового пива, другим они тоже могут нравиться, но само по себе это мало что значит. Линч позднее сказал по поводу сильного упрощения своей идеи: «Я никогда не советовал звонить брокерам Fidelity и покупать акции Starbucks, если вам просто нравится ее кофе. Если вы не понимаете отчетность компании, вероятно, не следует владеть ее акциями».

Если вы не понимаете отчетность компании, вероятно, не следует владеть ее акциями».

Более молодое инвестиционное заблуждение можно описать как «компьютеры делают это лучше». Сегодня людям часто предлагают передовые инвестиционные технологии, например так называемых роботов-консультантов, «квантовые» стратегии или – все чаще – «искусственный интеллект».

Компьютеры могут выполнять удивительные вещи. Они усовершенствовали и будут продолжать совершенствовать процесс инвестирования. Но это никогда не изменит неоспоримого факта: глупая идея, которую легче осуществить с помощью компьютера, остается глупой идеей. То, что красивая реклама и пиарщики расхваливают эффективность «квантов» или «искусственного интеллекта» в инвестировании, не означает, что это решит проблемы, с которыми сталкивались и будут сталкиваться инвесторы. Финансовые рынки отражают человеческую природу. Можно поспорить, что и через 100 лет она останется точно такой же.

В основе всех этих идей содержатся важные истины, и они будут и дальше служить опорой для тех, кто хочет накопить сбережения. Но никогда не стоит упускать из виду скрытую силу этих концепций, которая, оказавшись не в тех руках, может стать опасным оружием.

Но никогда не стоит упускать из виду скрытую силу этих концепций, которая, оказавшись не в тех руках, может стать опасным оружием.

Перевел Алексей Невельский

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Определение аккредитованного инвестора

Что такое аккредитованный инвестор?

Аккредитованный инвестор — это физическое или юридическое лицо, которому разрешено торговать ценными бумагами, которые не могут быть зарегистрированы в финансовых органах. Они имеют право на этот привилегированный доступ, если удовлетворяют хотя бы одному требованию, касающемуся их дохода, чистой стоимости, размера активов, статуса управления или профессионального опыта.

В США термин «аккредитованный инвестор» используется Комиссией по ценным бумагам и биржам (SEC) в соответствии с Положением D для обозначения инвесторов, обладающих финансовыми знаниями и имеющих меньшую потребность в защите, обеспечиваемой нормативными документами о раскрытии информации. Аккредитованные инвесторы включают физических лиц с высоким уровнем дохода (HNWI), банки, страховые компании, брокеров и трасты.

Аккредитованные инвесторы включают физических лиц с высоким уровнем дохода (HNWI), банки, страховые компании, брокеров и трасты.

Ключевые выводы

- Продавцам незарегистрированных ценных бумаг разрешается продавать только аккредитованным инвесторам, которые считаются достаточно опытными в финансовом отношении, чтобы нести риски.

- Аккредитованным инвесторам разрешается покупать и инвестировать в незарегистрированные ценные бумаги, если они удовлетворяют одному (или нескольким) требованиям в отношении дохода, чистой стоимости, размера активов, статуса управления или профессионального опыта.

- Незарегистрированные ценные бумаги считаются по своей сути более рискованными, поскольку они не раскрывают информацию, как обычно, при регистрации в SEC.

Понимание аккредитованных инвесторов

Аккредитованные инвесторы имеют законное право покупать ценные бумаги, которые не зарегистрированы в регулирующих органах, таких как SEC. Многие компании решают напрямую предлагать ценные бумаги этому классу аккредитованных инвесторов. Поскольку это решение позволяет компаниям освободиться от регистрации ценных бумаг в Комиссии по ценным бумагам и биржам, оно может сэкономить им много денег.Этот тип размещения акций называется частным размещением. Это может подвергнуть этих аккредитованных инвесторов большому риску. Поэтому властям необходимо обеспечить финансовую стабильность, опыт и осведомленность о своих рискованных предприятиях.

Многие компании решают напрямую предлагать ценные бумаги этому классу аккредитованных инвесторов. Поскольку это решение позволяет компаниям освободиться от регистрации ценных бумаг в Комиссии по ценным бумагам и биржам, оно может сэкономить им много денег.Этот тип размещения акций называется частным размещением. Это может подвергнуть этих аккредитованных инвесторов большому риску. Поэтому властям необходимо обеспечить финансовую стабильность, опыт и осведомленность о своих рискованных предприятиях.

Когда компании решают предложить свои акции аккредитованным инвесторам, роль регулирующих органов ограничивается проверкой или предложением необходимых руководящих принципов для установления контрольных показателей для определения того, кто квалифицируется как аккредитованный инвестор.Регулирующие органы помогают определить, обладает ли заявитель необходимыми финансовыми средствами и знаниями, чтобы принять на себя риски, связанные с инвестированием в незарегистрированные ценные бумаги. Аккредитованные инвесторы также имеют привилегированный доступ к венчурному капиталу, хедж-фондам, инвестициям бизнес-ангелов и сделкам, связанным со сложными инвестициями и инструментами с повышенным риском.

Аккредитованные инвесторы также имеют привилегированный доступ к венчурному капиталу, хедж-фондам, инвестициям бизнес-ангелов и сделкам, связанным со сложными инвестициями и инструментами с повышенным риском.

Требования к аккредитованным инвесторам

Правила для аккредитованных инвесторов варьируются от одной юрисдикции к другой и часто определяются местным регулятором рынка или компетентным органом.В США определение аккредитованного инвестора приводится SEC в правиле 501 Положения D.

Чтобы стать аккредитованным инвестором, человек должен иметь годовой доход, превышающий 200 000 долларов США (300 000 долларов США для совместного дохода) за последние два года, с ожиданием получения такого же или более высокого дохода в текущем году. Физическое лицо должно иметь доход выше пороговых значений в одиночку или с супругом за последние два года. Проверка дохода не может быть удовлетворена, если показать доход отдельного лица за один год и совместный доход за следующие два года с супругом.

Лицо также считается аккредитованным инвестором, если его собственный капитал превышает 1 миллион долларов, индивидуально или совместно со своим супругом. SEC также считает лицо аккредитованным инвестором, если оно является генеральным партнером, исполнительным директором или директором компании, выпускающей незарегистрированные ценные бумаги.

Организация считается аккредитованным инвестором, если это частная компания по развитию бизнеса или организация с активами, превышающими 5 миллионов долларов.Кроме того, если предприятие состоит из собственников капитала, которые являются аккредитованными инвесторами, оно само является аккредитованным инвестором. Однако организация не может быть создана с единственной целью приобретения определенных ценных бумаг. Если человек может продемонстрировать достаточное образование или опыт работы, демонстрируя свои профессиональные знания в области незарегистрированных ценных бумаг, он также может претендовать на то, чтобы считаться аккредитованным инвестором.

В 2016 году Конгресс США изменил определение аккредитованного инвестора, включив в него зарегистрированных брокеров и инвестиционных консультантов.

26 августа 2020 года Комиссия по ценным бумагам и биржам США внесла поправки в определение аккредитованного инвестора. Согласно пресс-релизу SEC, «поправки позволяют инвесторам квалифицироваться как аккредитованные инвесторы на основе определенных критериев профессиональных знаний, опыта или сертификатов в дополнение к существующим тестам на доход или чистую стоимость активов. Поправки также расширяют список организаций, которые могут квалифицироваться как аккредитованные инвесторы, в том числе путем предоставления права любому предприятию, которое соответствует инвестиционному тесту.«Среди других категорий SEC теперь определяет аккредитованных инвесторов, чтобы включать: лиц, имеющих определенные профессиональные сертификаты, назначения или полномочия; лиц, которые являются« знающими сотрудниками »частного фонда; а также консультантов по инвестициям, зарегистрированных SEC и государством.

Цель требований аккредитованного инвестора

Задача любого регулирующего органа рынка — как продвигать инвестиции, так и защищать инвесторов. С одной стороны, регулирующие органы кровно заинтересованы в продвижении инвестиций в рискованные предприятия и предпринимательскую деятельность, потому что в будущем они могут превратиться в мультибэггеров.Такие инициативы рискованны, могут быть сосредоточены только на концептуальных исследованиях и разработках без какого-либо рыночного продукта и могут иметь высокие шансы на провал. Если эти предприятия будут успешными, они принесут своим инвесторам большую прибыль. Однако у них также высока вероятность выхода из строя.

С другой стороны, регулирующие органы должны защищать менее осведомленных индивидуальных инвесторов, у которых может не быть финансовой подушки для покрытия больших убытков или понимания рисков, связанных с их инвестициями.Таким образом, предоставление аккредитованных инвесторов открывает доступ как для хорошо подготовленных в финансовом отношении инвесторов, так и для знающих и опытных инвесторов.

Формального процесса для того, чтобы стать аккредитованным инвестором, не существует. Скорее всего, продавцы таких ценных бумаг должны предпринять ряд различных шагов для проверки статуса юридических или физических лиц, которые хотят, чтобы их считали аккредитованными инвесторами.

Физические лица или стороны, желающие стать аккредитованными инвесторами, могут обратиться к эмитенту незарегистрированных ценных бумаг.Эмитент может попросить заявителя ответить на анкету, чтобы определить, соответствует ли заявитель требованиям аккредитованного инвестора. К анкете могут потребоваться различные приложения: информация о счете, финансовая отчетность и баланс для проверки квалификации. Список вложений может быть расширен до налоговых деклараций, форм W-2, ведомостей заработной платы и даже писем из обзоров CPAs, налоговых поверенных, инвестиционных брокеров или консультантов. Кроме того, эмитенты могут также оценить кредитный отчет физического лица для дополнительной оценки.

Пример аккредитованного инвестора

Например, предположим, что есть человек, чей доход составлял 150 000 долларов за последние три года. Они сообщили, что основная стоимость проживания составляет 1 миллион долларов (с ипотекой в 200 тысяч долларов), автомобиль стоит 100 тысяч долларов (с непогашенной ссудой 50 тысяч долларов), счет 401 (k) на 500 тысяч долларов и сберегательный счет на 450 тысяч долларов. Хотя этот человек не проходит тест на доход, он является аккредитованным инвестором в соответствии с тестом на чистую стоимость, который не может включать стоимость основного места жительства человека.Чистая стоимость активов рассчитывается как активы за вычетом обязательств.

Собственный капитал этого человека составляет ровно 1 миллион долларов. Это включает в себя расчет их активов (кроме их основного места жительства) в размере 1 050 000 долларов (100 000 долларов + 500 000 + 450 000 долларов) минус сумма кредита на покупку автомобиля в размере 50 000 долларов. Поскольку они соответствуют требованиям к чистому капиталу, они имеют право стать аккредитованным инвестором.

Поскольку они соответствуют требованиям к чистому капиталу, они имеют право стать аккредитованным инвестором.

Часто задаваемые вопросы

Кто имеет право стать аккредитованным инвестором?

SEC определяет аккредитованного инвестора как:

- физическое лицо с валовым доходом, превышающим 200 000 долларов США в каждый из двух последних лет, или совместным доходом с супругом или партнером, превышающим 300 000 долларов США за эти годы, и разумным ожиданием того же уровня дохода в текущем году.

- лицо, чья индивидуальная чистая стоимость или совокупная чистая стоимость с супругом или партнером этого человека превышает 1 000 000 долларов, за исключением места основного проживания этого лица.

Есть ли другие способы стать аккредитованным инвестором?

При определенных обстоятельствах статус аккредитованного инвестора может быть назначен директорам, исполнительным директорам или генеральным партнерам фирмы, если эта фирма является эмитентом предлагаемых или продаваемых ценных бумаг. В некоторых случаях финансовый специалист, имеющий рейтинги FINRA Series 7, 62 или 65, также может выступать в качестве аккредитованного инвестора.Есть несколько дополнительных методов, которые менее актуальны, например, управление трастом с активами более 5 миллионов долларов.

В некоторых случаях финансовый специалист, имеющий рейтинги FINRA Series 7, 62 или 65, также может выступать в качестве аккредитованного инвестора.Есть несколько дополнительных методов, которые менее актуальны, например, управление трастом с активами более 5 миллионов долларов.

Какие привилегии получают аккредитованные инвесторы, которых нет у других?

Согласно федеральным законам о ценных бумагах, только аккредитованных инвестора могут участвовать в размещении определенных ценных бумаг. Сюда могут входить, среди прочего, акции частных размещений, структурированные продукты, фонды прямых инвестиций или хедж-фонды.

Почему вам нужна аккредитация, чтобы инвестировать в эти продукты?

Одна из причин, по которой эти предложения ограничиваются аккредитованными инвесторами, заключается в том, чтобы гарантировать, что все участвующие инвесторы обладают достаточной финансовой подготовкой и могут постоять за себя или выдержать приступы волатильности или риск крупных убытков, что делает ненужными нормативные меры защиты, исходящие от зарегистрированного предложение.

10 вечных правил для инвесторов

Боб Фаррелл несколько десятилетий возглавлял отдел исследований в Merrill Lynch, зарекомендовав себя как один из ведущих аналитиков рынка на Уолл-стрит. Его идеи по техническому анализу и общим рыночным тенденциям были канонизированы как «10 рыночных правил, которые следует помнить» и с тех пор широко распространяются. Здесь мы рассмотрим эти вечные аксиомы и то, как они могут помочь вам добиться большей прибыли.

Ключевые выводы

- Инвесторам следует помнить, что цены никогда не остаются прежними и корректировки неизбежны.

- Избыток никогда не бывает постоянным, и попробуйте использовать стопы, чтобы избавиться от эмоций в торговле.

- Не ходите со стадом, но помните, что страх и жадность должны отойти на второй план, чтобы дисциплинировать.

- Рассмотрите альтернативные индексы, чтобы следить за здоровьем рынка.

- Относитесь к советам экспертов и прогнозам с недоверием.

1. Рынки возвращаются к среднему значению с течением времени

Независимо от того, сталкиваются ли они с крайним оптимизмом или пессимизмом, рынки в конечном итоге возвращаются к более разумным долгосрочным уровням оценки.Согласно этой теории, доходность и цены вернутся туда, откуда они пришли — возврат обычно возвращает рынок к предыдущему состоянию. Итак, когда дело доходит до индивидуальных инвесторов, урок очевиден: составьте план и придерживайтесь его. Постарайтесь взвесить важность всего, что происходит вокруг вас, и руководствуйтесь здравым смыслом. Не поддавайтесь ежедневной болтовне и суматохе на рынке.

2. Превышение ведет к противоположному превышению

Подобно автомобилю, который движется неопытным молодым человеком, мы можем ожидать чрезмерной коррекции, когда рынки зашкаливают.Помните, что коррекция представлена движением более чем на 10% от пиковой цены актива, поэтому чрезмерная коррекция может означать более сильные движения. Во время краха рынка инвесторам предоставляются действительно большие возможности для покупок. Но они имеют тенденцию чрезмерно корректироваться в любом направлении — вверх или вниз — и торговля может происходить на невероятных уровнях. Настороженные инвесторы будут опасаться этого и будут обладать терпением и ноу-хау, чтобы принять взвешенные меры для защиты своего капитала.

3.Излишки никогда не бывают постоянными

Даже самые успешные инвесторы склонны полагать, что, когда дела идут в их пользу, прибыль безгранична. Это просто неправда, и ничто не вечно, особенно в финансовом мире. Если вы едете на рыночных минимумах, которые представляют возможности для покупки, или на максимумах, чтобы они могли зарабатывать деньги на продаже, не считайте своих цыплят, пока все они не вылупятся. В конце концов, в какой-то момент вам, возможно, придется сделать шаг, потому что, как показывают первые два правила, рынки возвращаются к среднему значению.

Рынки всегда возвращаются к среднему значению.

4. Коррекция рынка не идет боком

Резко движущиеся рынки имеют тенденцию к резкой коррекции, что может помешать инвесторам спокойно подумать о своем следующем движении. Урок здесь — быть решающим в торговле на быстро движущихся рынках и ставить стопы на свои сделки, чтобы избежать эмоциональной реакции.

Стоп-приказы помогают трейдерам двумя способами, когда цены на активы выходят за пределы определенной точки.Определив конкретную точку входа или выхода, они могут помочь инвесторам ограничить количество денег, которые они теряют, или помочь им зафиксировать прибыль, когда цены колеблются в любом направлении.

5. Общественные покупатели: больше всего наверху и меньше всего на дне

Типичный инвестор читает последние новости на своем мобильном телефоне, смотрит рыночные программы и верит в то, что ему говорят. К сожалению, к тому времени, когда финансовая пресса начинает сообщать о данном движении цены, это движение уже завершено, и обычно происходит возврат.Это как раз тот момент, когда John Q решает покупать наверху или продавать внизу.

Это правило подчеркивает необходимость быть противоположным. Независимое мышление всегда превосходит стадное мышление.

6. Страх и жадность: сильнее долгосрочной решимости

Основные человеческие эмоции, возможно, являются самым большим врагом успешного инвестирования. Но независимо от того, являетесь ли вы долгосрочным инвестором или дневным трейдером, дисциплинированный подход к торговле является ключом к прибыли. У вас должен быть торговый план для каждой сделки.Вы должны точно знать, на каком уровне вы продаете свои акции — вверх и вниз.

Знать, когда выходить из сделки, гораздо труднее, чем знать, когда входить. Знание, когда брать прибыль или сокращать убыток, очень легко вычислить абстрактно, но когда вы держите ценную бумагу, которая быстро движение, страх и жадность действуют быстро, отделяя вас от реальности и ваших денег.

7. Рынки: сильные, когда они широкие, и слабые, когда сужаются

Хотя сосредоточение внимания на популярных средних индексах дает много преимуществ, сила рыночного движения определяется базовой силой рынка в целом.Таким образом, более широкие средние значения позволяют лучше понять силу рынка. Вот почему может окупиться отслеживание разных индексов — по крайней мере, тех, которые выходят за рамки обычных подозреваемых, таких как S&P 500.

Рассмотрите возможность просмотра индекса Wilshire 5000 или некоторых индексов Рассела, чтобы лучше оценить состояние любого рыночного движения. Индекс Wilshire 5000 состоит из почти 4000 американских компаний, которые торгуются на американской бирже и чьи цены доступны для общественности.Индексы Рассела, такие как Russell 1000 и Russell 3000, взвешиваются по рыночной капитализации, а также дают инвесторам доступ к фондовому рынку США.

8. Медвежьи рынки имеют три стадии

Специалисты по маркетингу находят общие закономерности как на бычьем, так и на медвежьем рынке. Типичный медвежий паттерн, описанный здесь, сначала включает резкую распродажу. Во время медвежьего рынка цены, как правило, падают на 20% и более. В большинстве случаев медвежьи рынки включают целые индексы. Такой рынок обычно вызван слабой или замедляющейся экономической активностью.

За этим следует то, что называется розыгрышем лохов. Инвесторов могут привлечь на рынок цены, которые быстро подпрыгивают, прежде чем снова совершить резкую коррекцию вниз. Эти митинги, которые могут быть результатом спекуляций и ажиотажа, длятся недолго. Но кто такие лохи? Конечно же, инвесторы. Их называют лохами, потому что они могут покупать на временных максимумах, но в конечном итоге теряют деньги, когда цены на активы падают.

Заключительный этап медвежьего рынка — это мучительный спад до уровней, на которых оценки более разумны и в отношении инвестиций в целом преобладает состояние депрессии.

9. Будьте внимательны к экспертам и прогнозам

Это не волшебство. Когда все, кто хочет купить, купили, покупателей больше нет. В этот момент рынок должен развернуться вниз. Точно так же, когда все, кто хочет продать, больше не остается продавцов. Поэтому, когда эксперты рынка и прогнозы говорят вам продавать, продавать, продавать — или покупать, покупать, покупать — обязательно знайте, что все подпрыгивают на этой подножке, настолько, что уже нечего продавать или покупать. К тому моменту, когда вы начнете, вероятно, произойдет что-то еще.

10. Бычьи рынки интереснее, чем медвежьи

Это верно для большинства инвесторов, поскольку в эти периоды цены продолжают расти. Кому не нравится, когда их прибыль растет? Ну, если вы не мелкий продавец. Короткая продажа — это когда вы продаете актив, которым сами не владеете. Трейдеры, использующие эту стратегию, продают заемные ценные бумаги в надежде, что цена упадет. Затем продавец должен вернуть равное количество акций в будущем.

Итог

Никто не сказал, что инвестировать легко.На карту поставлено очень многое и так много нужно принять. Независимо от того, являетесь ли вы начинающим трейдером или кем-то, кто наблюдал за рынками в течение длительного времени, легко попасть в ловушку рыночных новостей, эмоций и т. Д. свободный для всех рынок. Но если вы будете следовать проверенным временем секретам Боба Феррелла, вы можете в конце концов просто выйти победителем.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

10 золотых правил инвестирования

Инвестирование часто можно разбить на несколько простых правил, которым инвесторы могут следовать, чтобы добиться успеха. Но успех может зависеть как от того, что делать, так и от того, чего не делать. Вдобавок ко всему, наши эмоции мешают всему процессу. Хотя все знают, что вам нужно «покупать дешево, а продавать дорого», наш темперамент часто приводит нас к тому, что мы продаем дешево и покупаем дорого.

Поэтому важно разработать набор «золотых правил», которые помогут вам в трудные времена.Каждый может зарабатывать деньги, когда рынок растет. Но когда рынок становится нестабильным, как это было в 2020 году, преуспевают и преуспевают те инвесторы, у которых есть долгосрочный план, который работает.

Вот 10 золотых правил инвестирования, которым нужно следовать, чтобы стать более успешным и, надеюсь, богатым инвестором.

Правило № 1 — Никогда не теряйте деньги

Давайте начнем с вневременного совета легендарного инвестора Уоррена Баффета, который сказал: «Правило № 1 — никогда не терять деньги. Правило №2: никогда не забывайте Правило №2.1. ” Совет Oracle of Omaha подчеркивает важность предотвращения потерь в вашем портфеле. Когда в вашем портфеле больше денег, вы можете заработать на нем больше денег. Таким образом, потеря вредит вашей будущей доходности.

Конечно, легко сказать, что нельзя терять деньги. По сути, правило Баффета означает, что не следует очаровываться потенциальной выгодой от инвестиций, а также искать ее недостатки. Если у вас недостаточно возможностей для роста рисков, на которые вы идете, вложения могут не окупиться.Это одна из причин, по которой многие инвесторы сейчас избегают долгосрочных облигаций. В первую очередь сосредоточьтесь на оборотной стороне, советует Баффет.

Правило № 2 — Думайте как собственник

«Думайте как собственник», — говорит Крис Графф, со-директор по инвестициям в RMB Capital. «Помните, что вы инвестируете в бизнес, а не только в акции».

В то время как многие инвесторы относятся к акциям как к азартной игре, за этими акциями стоит реальный бизнес. Акции представляют собой частичную долю владения в бизнесе, и, поскольку бизнес с течением времени работает хорошо или плохо, акции компании, вероятно, будут следовать направлению его прибыльности.

«Помните о своей мотивации при инвестировании, — говорит Кристофер Мизер, генеральный директор Vivaris Capital в Ла-Хойя, Калифорния. «Вы инвестируете или играете в азартные игры? Инвестирование включает в себя анализ фундаментальных показателей, оценку и мнение о том, как бизнес будет работать в будущем ».

«Убедитесь, что управленческая команда сильна и соответствует интересам акционеров, а также что компания находится в сильном финансовом и конкурентном положении», — говорит Графф.

Правило № 3 — придерживайтесь своего процесса

«Лучшие инвесторы разрабатывают последовательный и успешный процесс на протяжении многих рыночных циклов», — говорит Сэм Хендель, президент Levin Easterly Partners.«Не отклоняйтесь от проверенного и верного, даже если есть краткосрочные проблемы, которые заставляют вас сомневаться в себе».

Одна из лучших стратегий для инвесторов: долгосрочный подход «купи и держи». Например, вы можете регулярно покупать фонды акций в 401 (k), а затем удерживать их в течение десятилетий. Но когда рынок становится нестабильным, как это было в 2020 году, может быть легко отклониться от вашего плана, потому что вы временно теряете деньги. Не делай этого.

Правило № 4 — Покупайте, когда все боятся

Когда рынок падает, инвесторы часто продают или просто перестают обращать на него внимание.Но это когда сделки идут в массовом порядке. Это правда: фондовый рынок — единственный рынок, где товары продаются, и все слишком боятся покупать. Как сказал Баффет: «Бойтесь, когда другие жадны, и жадничайте, когда другие напуганы».

Хорошая новость для инвесторов категории 401 (k) заключается в том, что после создания учетной записи вам больше не нужно делать ничего, чтобы продолжать покупать. Такая структура не позволяет вашим эмоциям участвовать в игре.

Правило № 5 — Сохраняйте свою инвестиционную дисциплину

Важно, чтобы инвесторы продолжали экономить в течение долгого времени, в суровых климатических условиях и в хороших условиях, даже если они могут откладывать совсем немного.Продолжая регулярно инвестировать, вы приобретете привычку жить не по средствам, даже если со временем накопите в своем портфеле большое количество активов.

401 (k) — идеальный автомобиль для этой дисциплины, потому что он автоматически снимает деньги с вашей зарплаты, и вам не нужно принимать это решение. Также важно грамотно подобрать инвестиции — вот как выбрать инвестиции 401 (k).

Правило № 6 — Сохраняйте диверсификацию

Сохранение диверсификации вашего портфеля важно для снижения риска.Хранить в своем портфеле только одну или две акции небезопасно, независимо от того, насколько хорошо они для вас работают. Поэтому эксперты советуют размещать ваши инвестиции в диверсифицированном портфеле.

«Если бы мне пришлось выбирать одну стратегию, которую нужно учитывать при инвестировании, это была бы диверсификация», — говорит Минди Ю, директор по инвестициям в Stash. «Диверсификация может помочь вам лучше переносить взлеты и падения фондового рынка».

Хорошие новости: диверсификации легко добиться. Инвестиции в индексный фонд Standard & Poor’s 500, который владеет сотнями инвестиций в ведущие компании Америки, обеспечивает немедленную диверсификацию портфеля.Если вы хотите больше диверсифицировать, вы можете добавить фонд облигаций или другие варианты, например фонд недвижимости, которые могут работать по-разному в различных экономических условиях.

Правило № 7 — Избегайте выбора времени для рынка