Новости

НовостиС 1 января 2020 года региональное отделение Фонда социального страхования Российской Федерации по Республике Коми переходит на прямые выплаты пособий застрахованным лицам.

ПРИЧИНЫ РЕФОРМИРОВАНИЯ

Действующая система социального страхования начала работать еще в условиях мобилизационной экономики, и на сегодняшний день «зачётный» принцип не соответствует экономическим реалиям. Принципы страхования, как и права застрахованного лица, могут быть нарушены в случае, если предприятие объявляется банкротом. Выплату гарантированных законодательством пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком до достижения возраста 1,5 лет в указанной ситуации придётся требовать через суд. В такую же ситуацию застрахованное лицо попадает, если работодатель просто отказывается платить названные выше пособия.

Модернизация системы необходима и для усиления контроля Фонда социального страхования за экспертизой временной нетрудоспособности.

КАКИЕ ИЗМЕНЕНИЯ СВЯЗАНЫ С ПИЛОТНЫМ ПРОЕКТОМ

Нововведения коснутся граждан, работающих по трудовым договорам, работодателей. Поменяется система взаиморасчета между территориальным органом Фонда и страхователем. Теперь работодатели будут уплачивать страховые взносы в бюджет Фонда в полном объеме без уменьшения их на суммы выплат, как в настоящее время. Выплата пособий будет производиться непосредственно территориальными органами Фонда.

ЧТО ИЗМЕНИТСЯ ДЛЯ УЧАСТНИКОВ ПИЛОТНОГО ПРОЕКТА

Для застрахованных граждан порядок получения и оформления самого листка нетрудоспособности остаётся прежним, и документ будет также предоставляться по месту работы. Меняется способ получения выплат – оплата осуществляется непосредственно территориальным органом Фонда напрямую.

Застрахованное лицо может выбрать способ получения пособий: либо путём перечисления пособия на банковский счёт получателя, либо по почте.

Также регламентировано время перечисления пособий. Если нет аргументированных причин для отказа в выплате пособия застрахованному лицу, то средства должны быть перечислены территориальным органом Фонда в течение 10 календарных дней со дня получения заявления и документов.

В ситуации, когда работодатель отказывается выплачивать пособия работнику в случае прекращения деятельности, либо при невозможности установления фактического местонахождения страхователя, гражданин вправе самостоятельно представить необходимые документы в территориальный орган Фонда для выплаты пособия и перечисление средств будет осуществлено в указанные сроки.

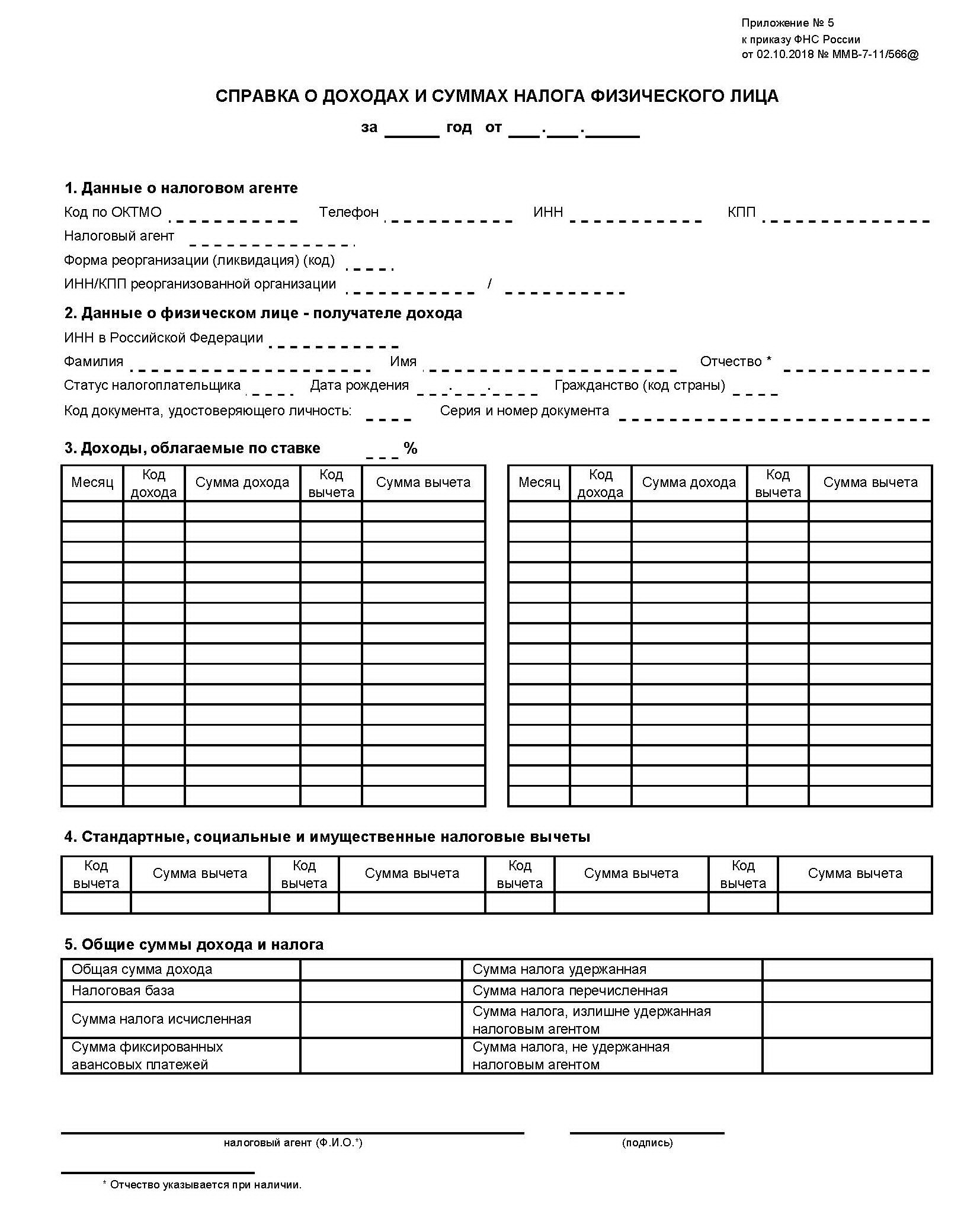

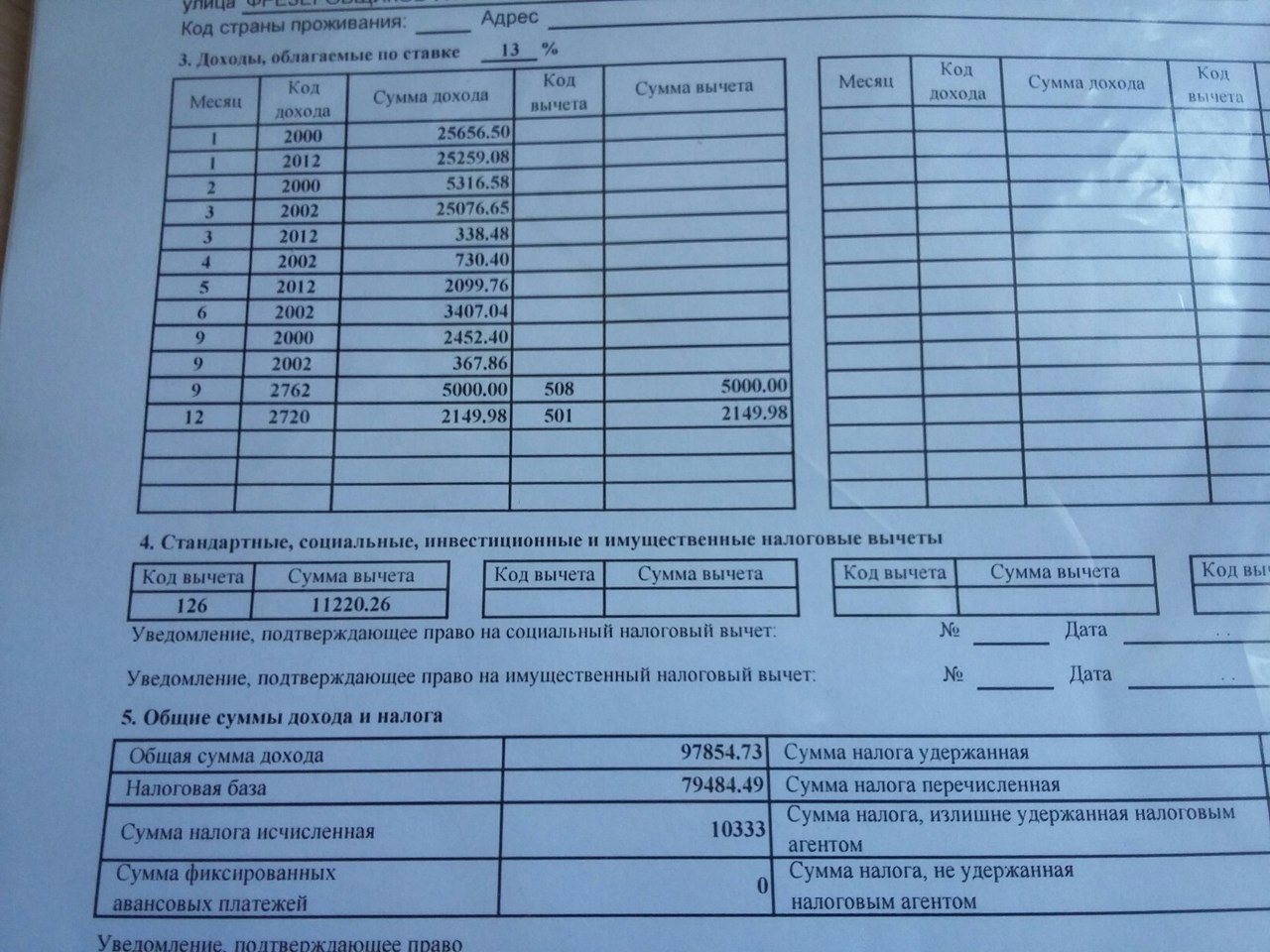

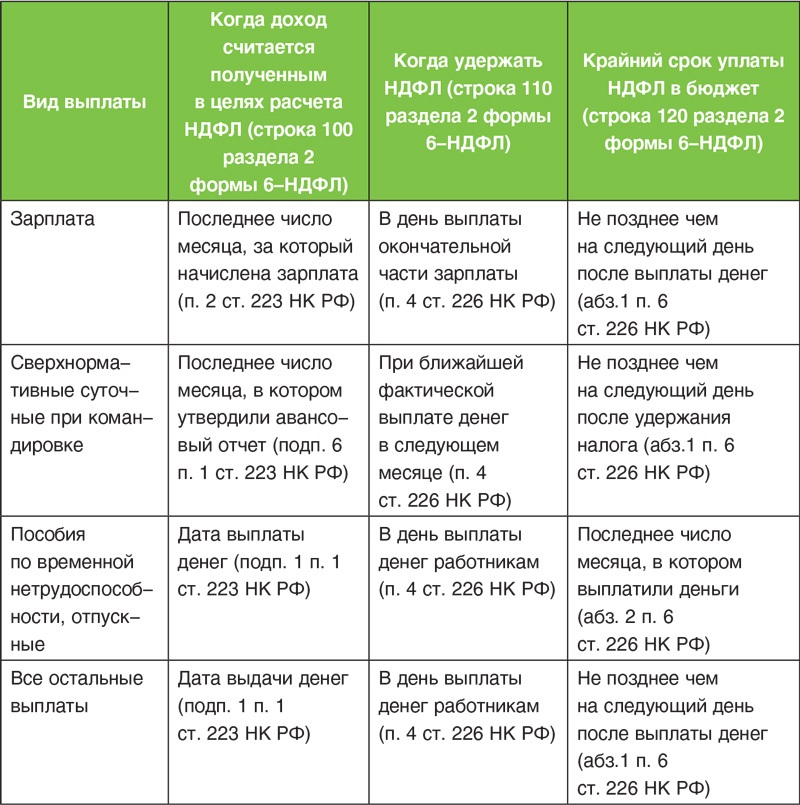

ГУ — региональное отделение Фонда социального страхования РФ по Республике Коми в качестве налогового агента

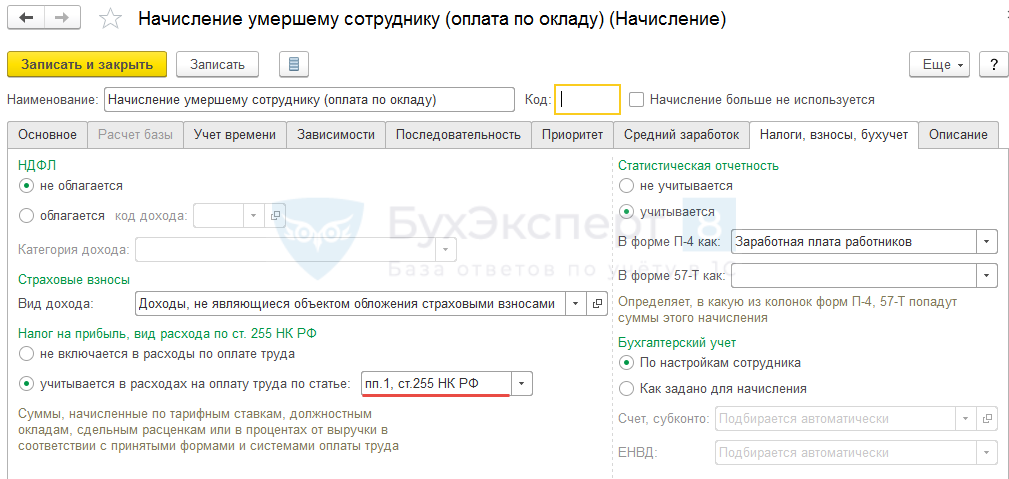

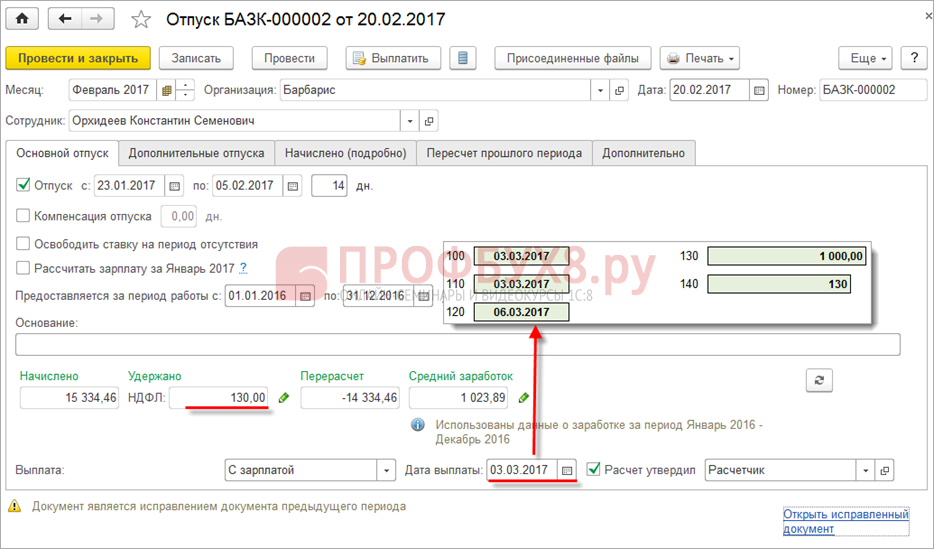

Следует учитывать, что пособие по временной нетрудоспособности облагается налогом на доходы с физических лиц.

За первые три дня больничного листа, если пособие оплачивается Фондом не с первого дня – налог на доходы физических лиц удерживает предприятие, с четвертого дня налог удерживает Фонд.

Фонд согласно нормативным правовым актам РФ является налоговым агентом в связи, с чем будет также представлять сведения по этому налогу в налоговые органы.

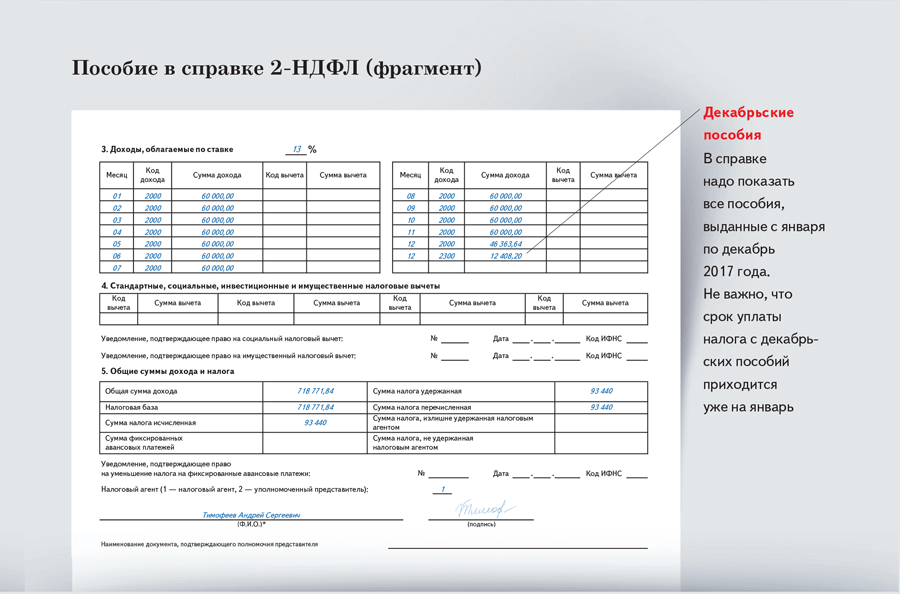

Для получения справки 2-НДФЛ о суммах выплаченных пособий можно обратиться в любой филиал регионального отделения Фонда социального страхования РФ по Республике Коми.

Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания работника. В случае невозможности получения данной справки лично она может быть направлена работнику по почте.

Образцы заявлений:

— заявление о выдаче справки по форме № 2-НДФЛ;

— заявление о выдаче справки о выплатах пособий;

— заявление о выдаче справки о неполучении пособия.

Для кого пособие по беременности и родам не облагается НДФЛ

Согласно части первой ст. 19 Закона Украины от 23 сентября 1999 №1105-XIV «Об общеобязательном государственном социальном страховании» с изменениями и дополнениями (далее — Закон №1105) право на материальное обеспечение и социальные услуги по страхованию в связи с временной потерей трудоспособности имеют застрахованные лица — граждане Украины, иностранцы, лица без гражданства и члены их семей, проживающих в Украине, если иное не предусмотрено международным договором Украины, согласие на обязательность которого предоставлено Верховной Радой Украины.

Это право возникает с наступлением страхового случая в период работы (включая время испытания и день увольнения), занятия предпринимательской и иной деятельностью, если иное не предусмотрено законом.

Статьей 20 Закона №1105 установлены виды материального обеспечения и социальных услуг по страхованию в связи с временной потерей трудоспособности. В частности, по страхованию в связи с временной потерей трудоспособности предоставляется такой вид материального обеспечения как пособие по беременности и родам.

Отношения, возникающие в сфере взимания налогов и сборов, урегулирован Налоговым кодексом Украины (далее — НКУ).

Налогообложение доходов, полученных физическим лицом, осуществляющим независимую профессиональную деятельность, регламентируется ст. 178 НКУ.

Согласно п. 178.1 ст. 178 НКУ лица, которые намерены осуществлять независимую профессиональную деятельность, обязаны стать на учет в контролирующих органах по месту своего постоянного проживания как самозанятые лица и получить справку о постановке на учет согласно ст. 65 НКУ.

65 НКУ.

При этом доходы, полученные в течение календарного года от осуществления независимой профессиональной деятельности, облагаются налогом по ставке, определенной п. 167.1 ст. 167 НКУ (18 процентов).

Таким образом, доход в виде материального обеспечения, который выплачивается Фондом социального страхования Украины, не включается в доход лица, которое осуществляет независимую профессиональную деятельность, однако облагается налогом по общим правилам, установленным НКУ для налогоплательщиков физических лиц.

Порядок налогообложения доходов физических лиц налогом на доходы физических лиц регламентируется гл. ИV НКУ, согласно п. П. 165.1.1 п. 165.1 ст. 165 которого не включаются в общий месячный (годовой) налогооблагаемый доход, в частности, сумма пособия по беременности и родам, сумма страховых выплат, которые получает плательщик налога из фондов общеобязательного государственного социального страхования в соответствии с законом.

Вместе с тем, объектом налогообложения военным сбором являются доходы, определенные ст. 163 НКУ.

163 НКУ.

Согласно п. 163.1 ст. 163 НКУ объектом налогообложения является общий месячный (годовой) налогооблагаемый доход, в который включаются другие доходы, кроме указанных в ст. 165 НКУ.

Ставка военного сбора составляет 1,5 проц. объекта налогообложения, определенного п. п. 1.2 п. 16 шт. 1 подразд. 10 разд. ХХ НКУ.

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляется в порядке, установленном ст. 168 НКУ.

Пунктом 1.7 п. П. 16 шт. 1 подразд. 10 разд. ХХ НКУ предусмотрено, что освобождаются от налогообложения сбором доходы, согласно разд. ИV НКУ не включаются в общий налогооблагаемый доход физических лиц (не подлежат налогообложению, облагаются по нулевой ставке).

Таким образом, доход, полученный физическим лицом, осуществляющим независимую профессиональную деятельность, в виде пособия по беременности и родам, выплачиваемое из Фонда социального страхования Украины не облагается налогом на доходы физических лиц и военным сбором.

tr.tax.gov.ua

Облагается ли пособие до 1,5 лет НДФЛ

Рождение детей – радостное событие для семьи, однако оно затрагивает не только родителей, но и организацию, в которой работает молодая мама. По закону женщина имеет право получить пособие по беременности и родам, а также может получать выплаты, находясь в отпуске по уходу за ребенком уже после родов. Учитывая тот факт, что доходы сотрудников по общему правилу подлежат налогообложению, возникает вопрос, входят ли эти выплаты в их число – облагается ли НДФЛ пособие до 1,5 лет? Важно точно знать, в каком виде нужно отображать такие выплаты и нужно ли это делать, чтобы не допускать ошибок в оформлении соответствующей документации.

Особенности налогообложения

Все доходы показывают в справке 2-НДФЛ. Пособия по уходу за ребенком выступают в этом случае своеобразным исключением. На них распространяются другие правила, которые также оказывают влияние и на оформление отчётной документации.

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Если сотрудница параллельно трудится в режиме неполного рабочего дня, она будет получать зарплату, которая, в свою очередь, уже подлежит налогообложению.

Также см. «Пособия с 1 мая 2018 года после повышения МРОТ: новые размеры».

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Также см. «Какие минимальные декретные выплаты в 2018 году».

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Важно, что пособие по беременности и родам положено только самой женщине. Его не могут оформить другие родственники, как это возможно в ситуации с некоторыми другими детскими пособиями.

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Прямые выплаты

В некоторых регионах действует проект ФСС «Прямые выплаты». Он предусматривает, что женщина будет получать пособия напрямую через ФСС. В этом случае документы в соответствующее отделение подает сам работодатель либо в некоторых ситуациях женщина может сделать это и сама.

Наличие подобного проекта упрощает жизнь бухгалтерам организаций и самим сотрудникам ФСС, а женщина получает гарантированную возможность выплат в нужном количестве и вовремя – вне зависимости от того, как обстоят финансовые дела в организации, где она работает. Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Такой порядок защищает от недобросовестных работодателей, которые используют условия кризиса как повод, чтобы не платить сотрудницам или задерживать положенные выплаты.

Также см. «Пилотный проект ФСС в 2018 году».

Получение пособия

Выплаты производят за то время, которое женщина пробудет в декретном отпуске. Уйти в него можно на 30-й неделе беременности – спустя 7 месяцев с ее начала. Если мама ожидает не одного малыша, а нескольких, то в отпуск она может отправиться раньше.

Для получения выплат нужно соответствующее основание, которое будет приложено к документации. Это может быть справка из женской консультации, а также свидетельство о рождении, когда ребенок уже появится на свет. Эти документы прикладывают к заявлению, а также приводят в приказе о начислении пособий, который составляет работодатель после получения заявления.

Также см. «Приказ на выплату пособия за постановку на учет в ранние сроки беременности».

Фонд социального страхования

1111111111111111111

Добрый день! Как мне получить справку о ранее выплаченном пособии по уходу за ребенком 1. 5 лет.

5 лет.

Подскажите пожалуйста,я нахожусь в декретном отпуске.Я была официально устроена,наш ИП прекратил свою деятельность и меня уволили.Выплаты по уходу за ребенком до 1,5лет мне надо как то переоформлять?Дата рождения ребенка 11.03.2020

Здравствуйте! Я беременна, 25 января 30 недель. Я могу получить предродовые выплаты, если я работала последний раз в феврале 2020, уволилась и встала на биржу,теперь с биржи снята?

Я работаю с августа 2020г. в ООО КЦ «СИТИ КОЛЛ»г. Екатеринбург, в подразделении, которое находится в г. Орске, Оренбургской области. В декабре 2020г. я была на больничном. Разъясните пожалуйста как должен оплачиваться мой больничный лист, если в пилотный проект ФСС Оренбургская область вошла с 01.01.2020г., а Свердловская с 01.01.2021г.

Добрый день. Подскажите, пожалуйста, как получить справку 2-НДФЛ за 2020 г. из ФСС.

Здравствуйте! Мой папа работает водителем в РБ. Каждую неделю он возит анализы на COVID-19 из РБ в областной центр. Скажите, пожалуйста, положена ли ему социальная выплата?

Каждую неделю он возит анализы на COVID-19 из РБ в областной центр. Скажите, пожалуйста, положена ли ему социальная выплата?

Добрый день! Подскажите, пожалуйста, у меня ребенок инвалид по зрению. Мне должны один раз в год предоставить санаторий для реабилитации. В соцзащите предоставляют только по г. Оренбургу 3 санатория, которые нам не подходят. Где и как я могу получить путевку в санаторий по своему направлению?

Здравствуйте. Подскажите, как в 2021 году оформить право на Оренбургский региональный материнский капитал. Какие документы нужны, кто должен их сдавать, куда сдавать.

Здравствуйте! Подскажите, пожалуйста, в феврале-марте 2021 года какие есть путевки на санаторное лечение по профзаболеванию?

Добрый день. Сотрудница организации написала заявление на получении ежемесячного пособия до полутора лет, но не предоставила справку от мужа о неполучении данного пособия (муж безработный). Где должен получать муж данную справку? Грозит ли штраф организации за несвоевременную подачу в органы ФСС данных о сотруднице? Можно ли отправлять данные без наличия справки от супруга?

Где должен получать муж данную справку? Грозит ли штраф организации за несвоевременную подачу в органы ФСС данных о сотруднице? Можно ли отправлять данные без наличия справки от супруга?

НДФЛ и Социальный налог | BUXGALTER.UZ

В НК в ред. 2007 года пособие по уходу за ребенком до 2-х лет не облагалось НДФЛ. В новой редакции кодекса данная льгота не предусмотрена. Порядок начисления и выплаты пособия с учетом действующих норм разъяснила эксперт «Нормы» Дилором САИДОВА:

– После отпуска по беременности и родам работающая женщина имеет право взять отпуск по уходу за ребенком до 2-х лет – с выплатой пособия.

При этом матерям, работающим в бюджетной сфере, оно назначается через махалли. Главным критерием для назначения пособий в этом случае является степень нуждаемости заявителя . Остальным работницам такое пособие выплачивают предприятия из собственных средств .

Для этого работница (или лицо, заменяющее мать) должна подать заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Пособие назначается с месяца обращения за назначением пособия, но не ранее дня окончания отпуска по беременности и родам. За неполный месяц оно выплачивается в доле, пропорциональной числу календарных дней пребывания матери или заменяющего лица в отпуске в данном месяце .

Размер такого пособия определяется ежемесячно в фиксированной сумме. В 2020 году он составляет 434 000 сум. .

Пособие по уходу за ребенком до 2-х лет относится к прочим доходам работницы . До 2020 года была предусмотрена льгота в виде освобождения этих сумм от налогообложения . В новой редакции НК такая льгота не предусмотрена. По уже текущим отпускам она действовала до 1 апреля 2020 года .

Пример

Начисление пособия

Работнице предоставлен отпуск по беременности и родам со 2 февраля по 5 июня 2020 года (включительно). 1 июня работница подала заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Отпуск по беременности и родам прекращается 5 июня. С 6 июня будет предоставлен отпуск по уходу за ребенком и назначено пособие.

С 6 июня будет предоставлен отпуск по уходу за ребенком и назначено пособие.

Рассчитаем сумму пособия за июнь:

Начало отпуска приходится на 6 июня, поэтому в июне пособие выплачивается за 25 календарных дней.

Сумма пособия:

434 000 : 30 х 25 = 361 666,67 сум.

Начисляем НДФЛ:

361 666,67 х 12% = 43 400 сум.

Пособие к выплате:

361 666,67– 43 400 = 318 266,67 сум.

Если вы сталкиваетесь с такими начислениями впервые, вам пригодится следующая сравнительная информация:

|

Показатель |

Пособие по беременности и родам |

Пособие по уходу за ребенком до 2-х лет работающим матерям |

|

Нормативно-правовой акт, регулирующий начисление пособия |

Положение о порядке назначения и выплаты пособий по государственному социальному страхованию (рег. |

Положение о порядке назначения и выплаты работающим матерям ежемесячного пособия по уходу за ребенком до достижения им возраста двух лет (рег. МЮ №1113 от 14.03.2002 г.) |

|

Основание для начисления пособия |

Листок нетрудоспособности |

Заявление работницы |

|

Период начисления пособия |

Единовременно за весь период согласно листку нетрудоспособности |

Ежемесячно с месяца обращения (но не ранее дня окончания отпуска по беременности и родам) до достижения ребенком возраста 2-х лет

|

|

Размер пособия |

75% или 100% от среднемесячной заработной платы – в зависимости от фактически проработанного времени со дня приема на работу или возобновления трудовой деятельности после перерыва более 12 месяцев |

На 2020 год – 434 000 сум. |

|

Источник выплаты |

Средства предприятия |

Средства предприятия |

|

Может ли выплачиваться заработная плата за период выплаты пособия |

Нет |

Да, при условии работы неполный рабочий день или на дому по соглашению с работодателем |

|

Является ли пособие доходом |

Нет, не включается в совокупный доход работницы |

Да, является прочим доходом |

|

Налогообложение |

Не облагается НДФЛ и соцналогом |

С 1 апреля 2020 года облагается НДФЛ. |

|

Отражение в отчетности |

Не отражается в Расчете НДФЛ и соцналога |

|

МЮ №1136 от 08.05.2002 г.)

МЮ №1136 от 08.05.2002 г.) в месяц

в месяц Не облагается соцналогом

Не облагается соцналогом

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналDC Оплачиваемый семейный отпуск | делает

Оплачиваемый семейный отпуск уже здесь!

Миссия

Задача Управления оплачиваемого отпуска по семейным обстоятельствам (OPFL) заключается в планировании, разработке и администрировании программы оплачиваемого отпуска для округа Колумбия в соответствии с положениями Закона о внесении поправок в универсальный оплачиваемый отпуск от 2016 года.

8 недель для связи с новым ребенком

6 недель для ухода за членом семьи с тяжелым заболеванием

2 недели на заботу о собственном серьезном состоянии здоровья

Лица, которым требуется помощь из-за нарушения слуха, звоните по номеру 711, чтобы получить доступ к услугам TTY.

Об отделе оплачиваемого семейного отпуска округа Колумбия

Отделение оплачиваемого семейного отпуска (OPFL) округа Колумбия при Департаменте служб занятости округа Колумбия (DOES) работает с работодателями и жителями в области администрирования программы оплачиваемого семейного отпуска. Более подробная информация доступна здесь.Извещение сотрудника об оплачиваемом семейном отпуске

Положение об оплачиваемом отпуске по семейным обстоятельствам, последнее пособие

Директор Департамента услуг по трудоустройству (DOES) в соответствии с полномочиями, изложенными в Законе о внесении поправок в Закон о всеобщем оплачиваемом отпуске от 2016 года, вступившем в силу 7 апреля 2017 года (D. C. Закон 21-264; Официальный кодекс округа Колумбия, § 32-541.01 и последующие) («Закон») и Распоряжение мэра 2018-36 от 29 марта 2018 г. уведомляют о намерении внести поправки в Раздел 7 (Пособия по трудоустройству) округа Колумбия. Муниципальные правила (DCMR), добавив новую главу 35 (Выплачиваемый отпуск). Щелкните здесь, чтобы ознакомиться с Положением о последних выплатах по оплачиваемому семейному отпуску.

C. Закон 21-264; Официальный кодекс округа Колумбия, § 32-541.01 и последующие) («Закон») и Распоряжение мэра 2018-36 от 29 марта 2018 г. уведомляют о намерении внести поправки в Раздел 7 (Пособия по трудоустройству) округа Колумбия. Муниципальные правила (DCMR), добавив новую главу 35 (Выплачиваемый отпуск). Щелкните здесь, чтобы ознакомиться с Положением о последних выплатах по оплачиваемому семейному отпуску.Окончательные налоговые правила об оплачиваемом отпуске по семейным обстоятельствам

Директор Департамента услуг по трудоустройству (DOES) в соответствии с полномочиями, изложенными в Законе о внесении поправок в Закон о всеобщем оплачиваемом отпуске от 2016 года, вступившем в силу 7 апреля 2017 года (D.C. Закон 21-264; Официальный кодекс округа Колумбия, §§ 32-541.01 и след. (Дополнение 2018)) («Закон») и Распоряжение мэра 2018-036 от 29 марта 2018 г. уведомляют о намерении внести поправки в Раздел 7 (Пособия по трудоустройству) муниципальных правил округа Колумбия (DCMR). добавив новую главу 34 (Оплачиваемые отпускные взносы). Щелкните здесь, чтобы просмотреть окончательные налоговые правила оплачиваемого семейного отпуска.

добавив новую главу 34 (Оплачиваемые отпускные взносы). Щелкните здесь, чтобы просмотреть окончательные налоговые правила оплачиваемого семейного отпуска.Что нужно знать об оплачиваемом отпуске по семейным обстоятельствам и налогах:

Пособия, которые вы получаете по этой программе, облагаются налогом и включаются в ваш федеральный и окружной валовой доход.Вы получите форму 1099-G с отчетом о выплатах, полученных вами в течение года. Если вы не являетесь резидентом округа, обратитесь в соответствующее налоговое агентство штата для получения рекомендаций по налогообложению льгот в вашем штате.

Уведомление о вариантах удержания налога

При регистрации для получения оплачиваемого отпуска по семейным обстоятельствам вы можете решить, хотите ли вы, чтобы из суммы вашего пособия был удержан ориентировочный федеральный подоходный налог и / или подоходный налог округа Колумбия.Если вы решите удержать федеральный налог, будет вычтено 10% от суммы вашего еженедельного пособия. Если вы являетесь резидентом округа Колумбия и решите удержать налог округа, будет вычтено 4,00% от суммы вашего еженедельного пособия. Суммы, которые вы выберете для удержания, будут переведены в соответствующий налоговый орган от вашего имени.

Если вы являетесь резидентом округа Колумбия и решите удержать налог округа, будет вычтено 4,00% от суммы вашего еженедельного пособия. Суммы, которые вы выберете для удержания, будут переведены в соответствующий налоговый орган от вашего имени.

Обратите внимание, что возможность удержания подоходного налога штата доступна только резидентам округа. Если вы не являетесь резидентом округа, обратитесь в соответствующее налоговое агентство по месту жительства вашего штата для получения информации о требованиях и вариантах уплаты ориентировочных налогов.

Информационно-пропагандистские мероприятия

Отдел оплачиваемого семейного отпуска каждые две недели в 13:30 проводит вебинары. Наши следующие вебинары состоятся:

Ресурсы

Сотрудникам

Часто задаваемые вопросы

Листовки

Работодателям

Отчеты и законодательство

Пример из практики: налогообложение пособия по беременности и родам

Введение

В этом тематическом исследовании показано, как налоговые льготы и диапазоны корректируются

Доход для учета пособия по беременности и родам. Обратите внимание, что эти примеры не относятся к

людям, которые проходят оценку совместно с их супругом или гражданским партнером.

Обратите внимание, что эти примеры не относятся к

людям, которые проходят оценку совместно с их супругом или гражданским партнером.

Сотрудники имеют право на личную налоговую скидку (1650 евро в 2019 г.) и Налоговая скидка на сотрудников (1650 евро в 2019 году). Их стандартная точка отсечения ставок размер их личного стандартного диапазона налогов. За каждый платежный период они платить налог по стандартной ставке налога (20%) до их стандартной ставки отсечения точка. Любой доход сверх стандартной точки отсечения облагается налогом по более высокой ставка 40%.После расчета общей суммы налога их налоговые льготы вычитаются из этого числа, чтобы получить общую сумму причитающегося налога.

Когда женщина уходит в декретный отпуск, она может иметь право на 26 недель отпуска.

Пособие по беременности и родам. Стандартная ставка пособия по беременности и родам составляет 245 евро в неделю.

Таким образом, женщине, имеющей право на получение стандартного платежа, будет выплачено 6370 евро

Пособие по беременности и родам в целом. Доход уменьшит ее налоговые льготы и еженедельно

стандартная точка отсечения для учета налога, подлежащего уплате по материнству

Выгода.Налог, взимаемый с еженедельного пособия по беременности и родам (245 евро x 20% = 49 евро)

будет вычтена из ее еженедельных налоговых льгот и общей суммы материнства.

Пособие будет вычитаться из ее еженедельного предельного значения. Если женщина не

если ее работодатель пополнит ее пособие по беременности и родам, может возникнуть возмещение налога

который можно рассчитать, когда она вернется на работу (см. Пример 2 ниже)

Доход уменьшит ее налоговые льготы и еженедельно

стандартная точка отсечения для учета налога, подлежащего уплате по материнству

Выгода.Налог, взимаемый с еженедельного пособия по беременности и родам (245 евро x 20% = 49 евро)

будет вычтена из ее еженедельных налоговых льгот и общей суммы материнства.

Пособие будет вычитаться из ее еженедельного предельного значения. Если женщина не

если ее работодатель пополнит ее пособие по беременности и родам, может возникнуть возмещение налога

который можно рассчитать, когда она вернется на работу (см. Пример 2 ниже)

| Налоговый кредит для физического лица | € 1 650 ежегодно |

| Налоговый кредит наемного работника (PAYE) | € 1 650 ежегодно |

| Еженедельная налоговая скидка | 63 €.46 |

| Вычет из пособия по беременности и родам | меньше € 49 |

| Пересмотренный налоговый кредит | € 14,46 |

| Стандартная недельная точка отсечения (подоходный налог 20%) | € 679 (35 300 евро в год) |

| Пересмотренная недельная точка отсечения (стандартная точка отсечения минус Пособие по беременности и родам в размере 245 евро) | € 434 |

Пример 1: Энн получает полную зарплату, пока в декрете

Энн в декрете. Она получает брутто-зарплату 465 евро в неделю.

Пособие по беременности и родам в размере 245 евро в неделю выплачивается непосредственно Департаментом социальной защиты (DSP) работодателю Анны.

Она получает брутто-зарплату 465 евро в неделю.

Пособие по беременности и родам в размере 245 евро в неделю выплачивается непосредственно Департаментом социальной защиты (DSP) работодателю Анны.

Revenue получит подробную информацию о пособии по беременности и родам непосредственно от DSP, уменьшить ежегодные налоговые льготы и диапазон ставок Энн на сумму пособия по беременности и родам (см. выше, как это делается) и отправьте исправленный сертификат налогового кредита по адресу ее работодатель. Пересмотренная недельная ставка для Анны будет составлять 434 евро, а ее недельная налоговые льготы будут составлять 14 евро.46.

Еженедельная заработная плата Анны в размере 710 евро, пока она находится в декретном отпуске, компенсирована из:

Пособие по беременности и родам: 245 €

Заработная плата компании: € 465

Итого: € 710

Часть заработной платы компании (465 евро) включает налоги, USC и PRSI, вычитаемые

работодатель. Налог, подлежащий уплате с части пособия по беременности и родам (245 евро), составляет

собранные за счет уменьшения налоговых вычетов и диапазона ставок Энн. Материнство

Пособие не взимается с USC или PRSI.

Налог, подлежащий уплате с части пособия по беременности и родам (245 евро), составляет

собранные за счет уменьшения налоговых вычетов и диапазона ставок Энн. Материнство

Пособие не взимается с USC или PRSI.

Расчет налога, подлежащего уплате Энн с части заработной платы компании (465 €):

Налог к уплате 434 евро при 20% | 86,80 € |

Налог к уплате с 31 евро при 40% | 12,40 € |

Налог к уплате | 99,20 € |

| Чистый налог к уплате Общий налог 99 евро.20 — минус налоговый вычет в размере 14,46 евро | нетто подлежащий уплате налог составляет 84,74 евро |

Универсальный Социальный сбор (USC) от 465 € | 7,90 € |

ПРСИ по 465 евро (465 евро при 4%) | 18,60 € |

Итого отчисления | 111 €. 24 24 |

Пример 2: Салли не оплачивается никакое пополнение работодателем, пока она находится в декретном отпуске. Выплачено ее пособие по беременности и родам. прямо к ней, пока она в отпуске.

Салли не получает зарплату от работодателя во время отпуска по беременности и родам, поэтому следующее применяется. Салли зарабатывала 710 евро в неделю (36 920 евро в год). Она заплатила налог, PRSI и Еженедельный всеобщий социальный сбор. Ее налог и универсальный социальный сбор были вычтены исходя из предположения, что она продолжит зарабатывать ту же сумму за остальное время года.

Когда она уходит в декретный отпуск и начинает получать пособие по беременности и родам, она

больше не обязаны платить универсальные социальные сборы или PRSI (поскольку они

не взимается с пособия по беременности и родам). Она может получить возмещение за Universal Social

Заряжать. Когда она вернется на работу, она, вероятно, также получит возврат налога. поскольку пока она находится в декретном отпуске, ее налоговые льготы превышают причитающийся налог

на ее пособие по беременности и родам, и она также могла заплатить дополнительный налог на свою зарплату

перед уходом в декретный отпуск.

поскольку пока она находится в декретном отпуске, ее налоговые льготы превышают причитающийся налог

на ее пособие по беременности и родам, и она также могла заплатить дополнительный налог на свою зарплату

перед уходом в декретный отпуск.

Республика Корея — частное лицо

Индивидуальный доход может быть разделен на налогооблагаемый, необлагаемый или не облагаемый налогом. Налогооблагаемый доход включает глобальный доход, прирост капитала и выходное пособие, каждая из которых облагается налогом в соответствии с уникальной структурой расчета налогов. Существуют определенные элементы дохода, в отношении которых правительство отказалось от своих налоговых прав, независимо от того, подано ли заявление об освобождении от налогообложения физическим лицом. Есть и другие статьи дохода, по которым налогоплательщик может подать заявление об освобождении от уплаты налогов.

Глобальный доход подлежит глобальному налогообложению и включает доход от работы (оклады, заработная плата, бонусы и другие суммы, полученные за предоставленные услуги по трудоустройству), процентный доход, доход от дивидендов, доход от личного бизнеса (включая доход от аренды), пенсионный доход и другие доходы. (призы, гонорары, награды и т. д.).

(призы, гонорары, награды и т. д.).

Доход от работы

Хотя юридическая терминология классификации дохода от трудовой деятельности была удалена из пересмотренных налоговых законов, вступивших в силу с 2010 налогового года, доход от трудовой деятельности может быть классифицирован как доход класса A или класса B, в зависимости от источника дохода.

Доход от работы по классу А

Доход от занятости класса A — это доход от работы, выплачиваемый или получаемый корейским юридическим лицом (включая корейский офис иностранной корпорации или постоянное представительство [PE]), или выплачиваемый иностранным юридическим лицом, но возвращаемый (или подлежащий возмещению в соответствии с предварительным соглашение) корейскому юридическому лицу. Такой доход подлежит ежемесячному удержанию налога с заработной платы.

Доход от занятости класса B

Доход от занятости класса B — это доход от работы, выплачиваемый иностранным юридическим лицом, но не заявленный корейским юридическим лицом в качестве вычета корпоративного налога посредством пополнения. Работодатель не обязан удерживать корейские налоги при выплате дохода класса B; однако от физического лица требуется ежегодно декларировать этот доход и на добровольной основе уплачивать с него подоходный налог. В качестве альтернативы физическое лицо может выбрать уплату подоходного налога класса B через лицензированную ассоциацию налогоплательщиков, которая собирает и перечисляет такие налоги на ежемесячной основе. Налогоплательщики, вступающие в такую ассоциацию, имеют право на получение кредита в размере 5% от суммы подлежащего уплате налога на прибыль.

Работодатель не обязан удерживать корейские налоги при выплате дохода класса B; однако от физического лица требуется ежегодно декларировать этот доход и на добровольной основе уплачивать с него подоходный налог. В качестве альтернативы физическое лицо может выбрать уплату подоходного налога класса B через лицензированную ассоциацию налогоплательщиков, которая собирает и перечисляет такие налоги на ежемесячной основе. Налогоплательщики, вступающие в такую ассоциацию, имеют право на получение кредита в размере 5% от суммы подлежащего уплате налога на прибыль.

Несмотря на вышесказанное, недавно измененный Закон о подоходном налоге с физических лиц (IITL) требует, чтобы местная компания, использующая иностранных прикомандированных сотрудников, удерживала подоходный налог с фонда заработной платы в размере 19%, когда местная компания платит услуги иностранной корпорации, которая направила иностранных прикомандированных сотрудников.Национальная компания подлежит удержанию обязательства, если выполняются все следующие условия: (i) общая сумма гонораров за услуги, выплачиваемых иностранной корпорации в обмен на услуги через иностранных прикомандированных сотрудников, превышает 2 миллиарда вон в год , (ii ) выручка от продаж отечественной компании превышает 150 миллиардов вон или общие активы превышают 500 миллиардов вон в течение предыдущего финансового года, и (iii) отечественная компания занимается авиаперевозками, строительным бизнесом, а также профессиональными, научными, техническими и финансовыми услугами. сервисный бизнес.

сервисный бизнес.

Особые налоговые льготы для иностранцев, работающих в Корее

Иностранные экспатрианты и сотрудники, которые начнут работать в Корее не позднее 31 декабря 2021 года, могут подать заявление на получение фиксированной ставки налога на прибыль в размере 19% (без учета местного подоходного налога) на свой доход от работы, а не на обычные прогрессивные ставки налога на прибыль в размере от 6% до 45% (без учета местного подоходного налога). В этом случае любые другие вычеты из дохода, освобождение от уплаты налогов и налоговый кредит аннулируются. Если иностранный эмигрант или сотрудник хочет выбрать приложение для фиксированного налога 19%, он должен подать заявление в корейские налоговые органы во время подачи годовой налоговой декларации или своему работодателю во время ежемесячного удержания или годового удержания. конец урегулирования.Иностранный эмигрант или сотрудник может выбрать фиксированную ставку 19% в качестве ежемесячной ставки удерживаемого налога на доход с работы (WHT) при подаче заявления в корейские налоговые органы.

Для иностранных сотрудников, прибывающих в Корею не позднее 31 декабря 2021 года, фиксированная ставка налога применяется в течение пятилетнего периода, начиная с первого дня работы в Корее до конца налогового года, непосредственно предшествующего году, в котором выпадает пятилетний юбилей первого рабочего дня.

Кроме того, фиксированная ставка налога на прибыль не применяется к иностранцам, работающим в компании, которая рассматривается как связанная сторона по отношению к иностранцу. Связанная сторона для этих целей определяется как: (i) корпорация, в которой соответствующий сотрудник имеет прямое или косвенное контролирующее влияние на руководство корпорации (т.е. 30% собственности), или (ii) частная компания, принадлежащая родственнику ( s) заинтересованного работника.

Не облагаемые налогом статьи трудового дохода

Следующие элементы, среди прочего, исключаются из дохода от занятости:

- Возмещение деловых расходов, включая расходы на социальное членство и развлечения, понесенных сотрудником в деловых целях.

- Стоимость служебного автомобиля, водителя, связанные с этим расходы на техническое обслуживание и страхование, предоставляемые работодателем, при условии, что автомобиль принадлежит или арендуется на имя работодателя и при соблюдении определенных условий (например, коэффициент использования в бизнесе, отчет о пробеге и т. Д.) в соответствии с Законом о корпоративном налогообложении. Расходы, не подлежащие вычету из налоговой декларации, будут считаться заработной платой соответствующего сотрудника.

Не облагаются налогом, помимо прочего, следующие элементы дохода от работы по найму:

- Жилье, предоставляемое работодателем, отвечающее определенным условиям (например,грамм. жилая недвижимость (не гостиница), сдаваемая в аренду на имя работодателя, и связанные с этим расходы, оплачиваемые работодателем непосредственно арендодателю от имени работника, за исключением директора, владеющего акциями). Однако коммунальные расходы, оплачиваемые работодателем, облагаются налогом для работника.

- Предварительно установленное фиксированное пособие на личный автомобиль, используемый в деловых целях, до 200 000 вон в месяц.

- Компенсация расходов на переезд и переезд.

- Разумные суммы возмещаемых работодателем путевых расходов в связи с отпуском на родину для иностранных сотрудников.

- Плата до 1 миллиона вон (3 миллиона вон на строительство и глубоководную рыбалку) в месяц за услуги по меблировке за границей.

- Расходы на питание не более 100 000 вон в месяц в случае, если питание не предоставляется работодателем.

- Пособия по уходу за ребенком или по беременности и родам, пособия за более короткий рабочий день в период ухода за ребенком и пособия в связи с отпуском по беременности и родам для супругов, как указано в Законе о страховании занятости.

Не облагаемый налогом доход должен быть добавлен обратно к отчетному доходу при выборе фиксированной ставки налога.

В настоящее время квалифицированное жилищное пособие рассматривается как «доход, не подлежащий налогообложению из дохода от работы по найму», а не как «необлагаемый налогом доход от работы по найму», поэтому его не нужно добавлять обратно к доходу иностранных работников, применяющих фиксированную ставку налога.

Однако, в связи с изменениями соответствующих положений, вступающих в силу с 1 января 2021 г., он будет реклассифицирован как «необлагаемый налогом доход от занятости». Но в качестве переходной меры иностранные сотрудники, применяющие фиксированную ставку налога, могут исключить квалифицированное жилищное пособие, полученное до 31 декабря 2021 года, из налогооблагаемого дохода.

Компенсация акционерным капиталом

Не существует налогооблагаемого события на момент предоставления или на дату перехода прав по опциону на акции, поскольку опцион на акции облагается налогом на дату исполнения. Разница между рыночной ценой акций и суммой, уплаченной работником за акции в соответствии с планом, если таковая имеется, подлежит обложению подоходным налогом при исполнении в качестве дохода от трудовой деятельности. Однако опционы на акции, реализуемые бывшими сотрудниками, будут рассматриваться как прочий доход для налогоплательщиков-резидентов (для налогоплательщиков-нерезидентов часть, полученная из корейских источников, по-прежнему будет считаться доходом от занятости).

Для любой другой компенсации, основанной на собственном капитале, такой как ограниченная акция или ограниченная акция, точка налогообложения различается в зависимости от плана капитала.

Доход от предпринимательской деятельности

Личный доход от бизнеса состоит из прибыли, прибыли, дохода от торговли и коммерции, сделок с собственностью, арендной платы, роялти и дохода, полученного от любых обычных операций, осуществляемых с целью получения прибыли или прибыли.

Доход от аренды — это доход от сдачи в аренду следующих активов, которые являются собственностью или правами на собственность; зарегистрированные или зарегистрированные суда, самолеты, автомобили и тяжелое оборудование, фабрики или горнодобывающие предприятия, а также права на добычу полезных ископаемых.Физическое лицо, занимающееся сдачей внаем недвижимого имущества, также облагается налогом на условный доход от аренды, рассчитываемый по процентной ставке финансового учреждения по залогу аренды, а также на признанный доход от аренды.

Налогооблагаемая сумма коммерческого дохода — это сумма, которая остается после вычета необходимых расходов из валовой выручки за соответствующий год.

Дивидендный доход

Дивиденды, полученные как от отечественных, так и от иностранных корпораций, подлежат налогообложению.Большая часть дивидендов, полученных из корейских источников, облагается налогом в размере 15,4% у источника. Налогоплательщики-иностранцы, которые оставались в Корее более пяти лет в течение последнего десятилетнего периода, должны включать любые дивиденды, полученные из некорейских источников, в глобальный доход и уплачивать с них налоги по большей из базовых ставок глобального подоходного налога или 15,4 %. Налогоплательщики-иностранцы-резиденты, которые оставались в Корее в течение пяти или менее лет в течение последнего десятилетнего периода, должны включать дивиденды, полученные из некорейских источников, в глобальный доход только в том случае, если доход из иностранных источников выплачивается корейской организацией или переводится в Корею.

Процентные доходы

Процентный доход, полученный по вкладам, отличным от вкладов Национальной сберегательной ассоциации, от отечественных и иностранных корпораций, облагается налогом. Большая часть процентного дохода, полученного из корейских источников, облагается налогом в размере 15,4% у источника. Налогоплательщики-иностранцы-резиденты, которые оставались в Корее более пяти лет в течение последнего десятилетнего периода, должны включать любые проценты, полученные из некорейских источников, в глобальный доход и уплачивать с них налоги по большей из основных мировых ставок подоходного налога или 15 .4%. Налогоплательщики-иностранцы-резиденты, которые оставались в Корее в течение пяти или менее лет в течение последнего десятилетнего периода, должны включать любые проценты, полученные из некорейских источников, в глобальный доход только в том случае, если доход из иностранного источника выплачивается корейской организацией или переводится в Корею. .

Финансовый доход, включая проценты и дивиденды, подлежит глобальному налогообложению в случаях, когда годовой финансовый доход превышает 20 миллионов вон.

Пенсионные доходы

Пенсионный доход включает доход государственной пенсии и доход частной пенсии.Доход от государственной пенсии включает доход от национальной пенсии, доход от пенсии для государственных служащих и ветеранов и т. Д. Доход от государственной пенсии подлежит налогообложению, в то время как взнос государственной пенсии полностью вычитается из налогооблагаемой базы. Подоходный налог с государственной пенсии удерживается ежемесячно. Доход от частной пенсии включает доход, полученный с индивидуальных пенсионных счетов, частных пенсионных вкладов, выходных пенсий, основанных на схемах с установленными взносами, и т. Д. Подоходный налог с частных пенсий удерживается в пределах от 3% до 5%.В принципе, пенсионный доход облагается налогом как глобальный доход. В случае, если размер дохода частной пенсии составляет менее 12 миллионов вон в год , налогоплательщик может выбрать либо отдельное налогообложение, либо глобальное налогообложение.

Прочие доходы

Прочие доходы обозначают специально определенные категории доходов, которые не могут быть разделены на проценты, дивиденды, бизнес, занятость, пенсию и выход на пенсию, а также прирост капитала. Обычно он включает доход, полученный от разовой деятельности, которую налогоплательщик не намеревается продолжать, и доход, полученный от временной деятельности без работы.Ниже приведены примеры других доходов.

- Призовые и другие аналогичные деньги или товары.

- Деньги или товары в лотерее, игре со ставками на спорт и т. Д.

- Сборы за использование материалов, защищенных авторским правом, полученные любым лицом, кроме создателя материала.

- Роялти, полученные в качестве вознаграждения за использование фильмов или магнитных лент для радио- или телевещания или за такое использование других аналогичных активов или прав.

- Прибыль от отчуждения прав на добычу полезных ископаемых, прав на рыбную ловлю, прав промышленной собственности, личной информации, промышленных секретов, товарных знаков, деловой репутации (включая определенные договоры аренды магазинов), прав, вытекающих из разрешения на разработку земли, песка и камня, права на эксплуатировать и использовать подземные воды и т. д.

- Арендная плата, полученная от временной аренды недвижимости или личного имущества, товаров или мест.

- Ущерб или компенсация за нарушение или расторжение контракта.

- Взятка, получение взятки за оказанную услугу и т. Д.

Большая часть других доходов, за вычетом данных вычетов или фактических расходов, подлежит обложению налогом у источника в размере 22% (включая местный подоходный налог).

Доходы от передачи инструментов финансового инвестирования

Доходы от передачи инструментов финансового инвестирования

Недавно измененный Закон о подоходном налоге с физических лиц ввел раздельное налогообложение доходов, возникающих при передаче финансовых инвестиционных инструментов, начиная с 1 января 2023 года.Термин «перевод» включает обмен, натуральный вклад, беспроводной перевод между банковскими счетами и т. Д. Финансовых инвестиционных инструментов, таких как ценные бумаги, облигации, инвестиционные контракты и деривативы, в соответствии с Законом о рынках капитала и финансовых инвестиционных услугах и другими, предписанными Президентом. Указ Закона. Такой доход должен облагаться налогом отдельно от дохода инвестора (например, доход от работы, проценты по банковским вкладам, дивиденды) при условии подачи годовой налоговой декларации, прироста капитала и пенсионного дохода.Применяемые налоговые ставки должны составлять 20% для базы налога на прибыль до 300 миллионов вон и 25% для превышения. Однако это не будет применяться к инвестиционному доходу от безрисковых финансовых инструментов, таких как проценты по банковским вкладам, срочные сбережения, планы страхования сбережений, облигации и корпоративные дивиденды.

Прирост капитала

Прибыль от выбытия основных средств включается в налогооблагаемый доход физического лица, но облагается налогом отдельно от глобального дохода. Определенный прирост капитала специально освобожден от налогообложения.К ним относятся доходы от определенной передачи сельскохозяйственных угодий и другой недвижимости; прибыль от передачи дома, включая землю, на семью при определенных условиях; и прибыль от передачи котируемых акций (сертификаты акций компаний). Однако в исключительных случаях, когда общая доля акционера вместе с любыми связанными сторонами (называемыми основным акционером) в листинговой компании превышает 1% или общая рыночная стоимость акций, принадлежащих акционеру, составляет 1,5 миллиарда вон или более от пороговой суммы. (для укрепления налоговой базы пороговая сумма будет снижена до 1 миллиарда вон, когда перевод произойдет с 1 апреля 2020 года по 31 марта 2021 года, и дополнительно снижена до 300 миллионов вон, когда это произойдет 1 апреля 2021 года или после этой даты), прирост капитала составляет облагается налогом по ставке от 22% до 27.5% (если период владения составляет менее одного года, применяется 33%), включая местный подоходный налог. Если доля принадлежит малой и средней компании, прибыль облагается налогом по ставке 11% (включая местный подоходный налог).

Прирост капитала и убытки суммируются по каждой категории (например, недвижимость, акции) на ежегодной основе. Существуют базовые вычеты в размере 2,5 миллиона вон в год и специальный вычет за удержание в течение длительного периода.

Прибыль от продажи иностранных активов (за исключением иностранных акций) подлежит налогообложению, если передающая сторона была резидентом Кореи в течение пяти или более лет на момент продажи.Капитальные убытки вычитаются только из прироста капитала. Неиспользованные убытки не переносятся.

В настоящее время налог на прирост капитала применяется к доходам от операций с производными финансовыми инструментами. С 1 апреля 2019 года затронутые производные продукты распространились на большинство типов производных инструментов, подпадающих под действие закона о финансовом регулировании, торгуемых на внутренних и международных производных биржах, а также на большинство производных инструментов на внебиржевые фондовые индексы. Базовая ставка налога будет составлять 22% (включая местный подоходный налог), но правительство уполномочено применять гибкую ставку налога в размере 11% для акций, переданных 1 апреля 2018 года или после этой даты.Прибыль от операций с производными финансовыми инструментами будет отделена от прочего дохода и будет иметь право на базовый вычет (2,5 миллиона вон в год). Те, кто получает доход от операций с производными финансовыми инструментами, должны подавать окончательную налоговую декларацию и платить налог один раз в год и освобождены от требования подачи предварительной декларации. Компании, занимающиеся финансовыми инвестициями, должны предоставить сведения о транзакции в соответствующую налоговую инспекцию до конца следующего месяца, следующего за концом квартала, в котором происходит транзакция.

Доход от виртуальных активов

Информацию о налогообложении виртуальных активов см. В разделе «Корпоративный — определение дохода».

Выходное пособие

Выходное пособие, полученное при выходе на пенсию или выходе из компании, включается в налогооблагаемый доход физического лица, но облагается налогом отдельно от глобального дохода или прироста капитала. Возможен вычет в зависимости от периода обслуживания и дополнительный вычет в зависимости от уровня дохода. Метод расчета различается в зависимости от года, в котором сотрудник выходит на пенсию или увольняется, и от общего срока службы сотрудника.

Необлагаемый доход

Физические лица могут запросить освобождение от налогов для определенных видов доходов (указанных ниже), подав заявление в соответствующие налоговые органы через своих работодателей.

- Снижение на 50% подоходного налога с заработной платы, полученной квалифицированным иностранным техником / инженером, оказывающим услуги в Корее местному предприятию в соответствии с соглашением о поощрении инженерных технологий, или иностранным исследователем, работающим в квалифицированном исследовательском центре компании с иностранными инвестициями для пять лет с даты начала оказания услуг в Корее, если человек начал работать в Корее 1 января 2019 года или после этой даты, но не позднее 31 декабря 2021 года.

- Начиная с 1 января 2020 года, 70% снижение налога на прибыль для заработной платы, полученной вышеуказанными экспатриантами в течение первых трех лет в течение предписанного пятилетнего периода, пока кто-либо работает в категории предприятий, занимающихся сырьем, запчастями и оборудованием. и начал работать в Корее с 1 января 2020 года по 31 декабря 2022 года.

Информация о подоходном налоге с физических лиц | Департамент доходов штата Аризона

Департамент доходов штата Аризона будет следить за объявлением Службы внутренних доходов (IRS) о начале сезона подачи электронных документов 2020 года.Поскольку электронные налоговые декларации Аризоны обрабатываются и принимаются сначала через IRS, электронная система подачи налоговых деклараций физических лиц в Аризоне зависит от даты запуска IRS. Помните, что отправной точкой декларации по индивидуальному подоходному налогу в Аризоне является федеральный скорректированный валовой доход по федеральной шкале . Налоговое управление штата Аризона начнет обработку электронных налоговых деклараций по индивидуальному подоходному налогу с середины февраля .

Налогоплательщики могут начать подачу деклараций по индивидуальному подоходному налогу через партнеров Free File, а декларации по индивидуальному подоходному налогу будут отправляться в IRS с середины февраля.Компании, занимающиеся налоговым программным обеспечением, также принимают налоговые декларации до даты запуска IRS.

Пожалуйста, обратитесь к странице службы электронных файлов для получения подробной информации о процессе электронной подачи.

Подпишитесь на электронную почту и текстовые сообщения

Подпишитесь, чтобы получать электронные или текстовые уведомления по темам, включая даты выполнения, новости и объявления, новые функции и налоговые напоминания. Будьте одними из первых, кто получит обновления, не возвращаясь на сайт и не проверяя наличие изменений.

Запрос о возврате индивидуального подоходного налога в Аризоне

ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

Статус возвратаможно также получить с помощью автоматической телефонной системы. Налогоплательщики могут позвонить по телефону (602) 255-3381 и после выбора языка выбрать вариант 2 для статуса возврата. Перед звонком налогоплательщикам следует подготовить свою налоговую информацию. Будьте готовы предоставить номер социального страхования, почтовый индекс и статус регистрации, указанные в возврате, при запросе на возврат.

Представителитакже доступны для оказания помощи налогоплательщикам с понедельника по пятницу с 8:00 до 17:00. (MST).

- (602) 255-3381 (в Фениксе) или

- 1-800-352-4090 (бесплатно по всему штату, за пределами округа Марикопа)

Требования к подаче налоговой декларации

За налоговые годы, заканчивающиеся 31 декабря 2019 г. или ранее, физические лица со скорректированным валовым доходом не менее 5 500 долларов США должны подавать налоговую декларацию, а резидент Аризоны облагается налогом на весь доход, в том числе из других штатов.Кроме того, лица, находящиеся здесь на временной основе, должны подавать налоговую декларацию, если они соответствуют порогу подачи документов, сообщая о любом доходе, полученном в Аризоне.

Вот требования к регистрации:

Для налоговых лет, начинающихся с и после 31 декабря 2019 г. (2020 г. и далее)

Следующие суммы используются только резидентами на полный и неполный год. Нерезиденты должны пропорционально распределить суммы на основе своего коэффициента дохода Аризона , который рассчитывается путем деления валового дохода штата Аризона на скорректированный федеральный валовой доход.Для получения дополнительной информации см. Инструкции по заполнению формы 140NR.

| Физические лица должны подавать, если они: | И валовой доход больше: |

| Одиночный | 12 400 долл. США |

| Семейное положение дел | 24 800 долл. США |

| Женат, раздельная подача | 12 400 долл. США |

| Глава семьи | 18 650 долл. США |

Для целей регистрации в Аризоне резиденты на полный год рассчитывают свой валовой доход так же, как и для целей регистрации федерального подоходного налога.Затем резидентам следует исключить доход, не облагаемый налогом по закону Аризоны, который включает:

- проценты по обязательствам правительства США;

- Пенсионные пособия по социальному обеспечению, полученные в соответствии с разделом II Закона о социальном обеспечении;

- пособий, полученных в соответствии с Законом о пенсиях железнодорожников;

- военнослужащих действительной службы; Получено

- зарплаты за действительную службу в качестве резервиста для члена Национальной гвардии.

Обратите внимание: Резидент Аризоны на полный год облагается налогом на все доходы, включая доходы из другого штата.Аризона также облагает налогом пенсию из другого штата. Резиденты облагаются налогом на тот же доход, который они сообщают для целей федерального подоходного налога, за исключением особых изменений, разрешенных законодательством штата.

Резиденты с неполным годом проживания также облагаются налогом Аризоны на любой доход, полученный во время пребывания в штате Аризона, включая выход на пенсию из другого штата, и любой доход, полученный из источника в Аризоне до переезда (или после отъезда) в штат. Резиденты, проживающие неполный год, должны исключать доход. Закон Аризоны не облагает налогом.

Нерезиденты облагаются налогом штата Аризона на любой доход, полученный из источников в штате Аризона. Нерезиденты также могут исключить доход, который по закону Аризоны не облагается налогом.

Физические лица, облагаемые налогом как в Аризоне, так и в другом штате с одного и того же дохода, также могут иметь право на налоговый кредит. Дополнительную информацию см. В форме 309 кредита штата Аризона.

Только для резидентов на полный или неполный год: Кроме того, как правило, такая же налогооблагаемая часть пенсии физического лица для федеральных целей будет облагаться налогом для целей штата Аризона.Резиденты, проживающие неполный год, облагаются налогом только с той части пенсионного дохода, которая была получена в течение периода, когда они были резидентами. Однако из пенсионного дохода, полученного от штата Аризона и его политических подразделений или от государственной службы США, вычитается до 2500 долларов. Лица, получающие пенсионное вознаграждение или предварительное вознаграждение от силовых структур США, имеют право на вычет до 3500 долларов.

Какую форму мне использовать?

Резиденты

Вы проживаете в Аризоне, если ваше место жительства находится в Аризоне.Домициль — это место, где у вас есть постоянный дом. Туда вы собираетесь вернуться, если вы временно живете или работаете в другом штате или стране. Если вы уезжаете из Аризоны на временный период, вы все еще проживаете в Аризоне во время своего отсутствия. Резидент облагается налогом на весь доход независимо от того, где резидент получает доход.

Для получения дополнительной информации об определении статуса резидента см. Процедуру отдела, ITP 92-1, Процедура определения статуса резидента.

Форма 140

Вы должны использовать форму Form 140 , а не форму 140A или форму 140EZ для подачи, если к вам применимо любое из следующего:

- Ваш налогооблагаемый доход в штате Аризона составляет 50 000 долларов или более, независимо от статуса регистрации.

- Вы вносите корректировки в доход.

- Вы перечисляете вычеты.

- Вы увеличиваете стандартный вычет на 25% от благотворительных отчислений (начиная с возврата за 2019 год).

- Вы претендуете на налоговые льготы, отличные от налогового кредита для семьи, кредита для увеличения акцизного налога, налогового кредита на имущество или зависимого налогового кредита.

- Вы запрашиваете расчетные платежи.

Форма 140A

Вы можете использовать форму 140A для подачи, если все из следующего относятся к вам:

- Вы (и ваша супруга, если женаты, подающие совместную декларацию) являетесь постоянным жителем Аризоны.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Вы — составитель календаря.

- Вы не делаете никаких корректировок в доходе.

- Вы не учитываете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Только налоговых вычетов, которые вы можете требовать, это: зачет подоходного налога семьи, зачет налога на имущество, зачет повышенных акцизных сборов или зачет зависимого налога.

- Вы — , а не , требуя расчетных налоговых платежей.

Форма 140EZ

Вы можете использовать форму 140EZ для подачи, если к вам применимы все следующие условия:

- Вы не замужем или состоите в браке и вместе с супругом подаете декларацию.

- Вы (и ваша супруга, если состоите в браке, подающем совместную декларацию) являетесь постоянным жителем Аризоны.

- Вы (и ваш (а) супруг (а), если состоите в браке и подаете совместную декларацию) были моложе 65 лет и не были слепыми на конец налогового года.

- Вы не претендуете на иждивенцев.

- Вы не претендуете на освобождение от налогообложения родителей, бабушек и дедушек, отвечающих установленным требованиям.

- Вы не делаете никаких корректировок в доходе.

- Вы не учитываете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Вы не делаете добровольных подарков посредством оформления возврата.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Только налоговых льгот, о которых вы претендуете, это: налоговый кредит для семьи или кредит для увеличения акцизных сборов.

Резиденты на неполный год

Вы являетесь резидентом неполный год, если в течение налогового года вы совершили одно из следующих действий.

- Вы переехали в Аризону с намерением стать резидентом.

- Вы переехали из Аризоны с намерением отказаться от места жительства в Аризоне.

Вы можете использовать Form 140PY для подачи.

Нерезиденты

В случае нерезидентов A.R.S. § 43-1091 предусматривает, что валовой доход Аризоны включает только ту часть федерального скорректированного валового дохода, которая представляет собой доход из источников в пределах этого штата. Доход нерезидента от заработной платы, полученной работником-нерезидентом, который находится в этом состоянии на временной основе с целью выполнения аварийного восстановления после объявленной катастрофы во время периода бедствия, как определено в разделе 42-1130, не считается доходом от источники в этом состоянии.

Для целей налога на прибыль в Аризоне A.R.S. В § 43-104 термин «нерезидент» определяется как любое физическое лицо, кроме резидента.

Вы можете использовать форму 140NR для подачи.

Определение статуса подачи

Статус подачи, который вы используете при возврате из штата Аризона, может отличаться от того, который использовался для вашего федерального декларации.

Если вы квалифицированы как состоящий в браке для федеральных целей, вы квалифицируетесь как состоящий в браке для целей Аризоны и должны подавать документы, используя статус совместной подачи документов в браке или раздельной подачи документов.

Если вы не замужем, вы должны подавать как холост или, если имеете право, вы можете подавать как глава семьи.

Совместная подача заявления в браке

Вы можете подать совместную декларацию, если вы состояли в браке по состоянию на 31 декабря налогового года. Неважно, жили ли вы со своим супругом или нет. Вы можете подать совместную декларацию, даже если вы и ваша супруга подали отдельные федеральные декларации.

Вы можете подать совместную декларацию, если ваш (а) супруг (а) умер в течение налогового года, и вы не вступили в повторный брак в налоговом году.

Arizona Form 140 предназначена только для жителей полного года. Вы не можете подавать совместную налоговую декларацию по форме 140, если применимо одно из следующих условий:

- Ваш (а) супруг (а) является иностранцем-нерезидентом (гражданин другой страны и проживает в ней).

- Ваш супруг (а) проживает в другом штате.

- Ваш (а) супруг (а) проживает в Аризоне неполный год.

Если вы подаете совместную декларацию со своим супругом-нерезидентом, вы должны подать совместную декларацию, используя Аризонскую форму 140NR.

Если вы подаете совместную декларацию с супругом, постоянно проживающим в течение неполного года, вы должны подать совместную декларацию, используя Аризонскую форму 140PY.

Начальник отдела возврата домохозяйств

Вы можете подать заявление в качестве главы семьи по возвращении из штата Аризона, только если применимо одно из следующих условий:

- Вы имеете право подавать в качестве главы семьи по федеральной декларации; или

- Вы имеете право подать заявление в качестве вдовы или вдовца по вашему федеральному декларации.

Подача отдельной декларации в браке

Если вы состояли в браке по состоянию на 31 декабря, в налоговом году вы можете подать отдельную декларацию.Вы можете подать отдельную декларацию, даже если вы и ваша супруга подали совместную федеральную декларацию.

Аризона — это штат муниципальной собственности. Если вы подаете отдельную декларацию, вы должны определить, какой доход следует сообщать в соответствии с законами об общественной собственности. Согласно этим законам, отдельный отчет должен отражать половину дохода сообщества из всех источников плюс любой отдельный доход.

При подаче отдельных деклараций вы должны учитывать вычеты и кредиты сообщества на той же основе, что и доход сообщества.И вы, и ваш супруг должны либо перечислять, либо не перечислять. Если один из вас перечисляет детали, вы оба должны перечислить их. Если один из вас использует стандартный вычет, вы оба должны будете сделать стандартный вычет. Один из вас не может требовать стандартного вычета, пока другой занимается перечислением.

Если вы и ваш супруг (а) поддерживаете ребенка-иждивенца за счет дохода сообщества, вы или ваш супруг (а) можете претендовать на иждивенца. Вы оба не можете претендовать на одно и то же в зависимости от обоих возвратов.

Однократный возврат

Используйте этот статус регистрации, если 31 декабря в налоговом году вы были холостыми.Вы не замужем, если к вам применимо одно из следующих условий:

- Вы никогда не были женаты.

- Вы проживаете отдельно по закону о разводе или раздельном содержании.

- Вы овдовели до 1 января налогового года, и вы не вышли замуж повторно в налоговом году, и вы не имеете права подавать документы в качестве вдовы или вдовца с детьми-иждивенцами в вашей федеральной декларации.

Информация для плательщиков индивидуального подоходного налога

Пособия по беременности и родам и отпуску по уходу за ребенком

Пособие по беременности и родам — это выплаты, выплачиваемые матерям, которые не могут работать в связи с беременностью или недавно родившими детьми.

Пособие по отпуску по уходу за ребенком — это выплаты, выплачиваемые родителям, ухаживающим за новорожденным или недавно усыновленным ребенком.

Ваш работодатель должен предоставить вам минимальное количество недель для отпуска по беременности и родам, отпуска по уходу за ребенком и отпуска по усыновлению (удочерению). Количество получаемых недель зависит от провинции и территории. Однако работодатели не обязаны платить вам за это время.

Поговорите со своим работодателем и узнайте, сколько денег вы получите от пособий по беременности и родам и отпуска по уходу за ребенком, пока вы находитесь в отпуске.

Чтобы претендовать на пособие, вы должны соответствовать определенным условиям.

Узнайте больше о критериях отбора для:

Пособия по беременности и родам для самозанятых

Если вы работаете не по найму и планируете семью, как можно скорее зарегистрируйтесь в программе страхования занятости или в Квебекской программе страхования родителей.

Прежде чем подавать заявление на получение EI материнского или родительского пособия, вы должны:

- быть зарегистрированным в программе EI не менее 12 месяцев

- платить взносы EI за определенный период времени

Если вы работаете не по найму в Квебеке, вы также должны выполнить некоторые другие условия, прежде чем вы сможете получить родительское пособие.

Сколько времени потребуется для получения материнского или родительского пособия

Подайте заявление на получение пособия EI или плана родительского страхования Квебека, как только вы перестанете работать. Перед получением первого платежа возможна задержка от 4 до 6 недель.

Вы можете подать заявление на получение пособия EI по беременности и родам до родов или если ваш работодатель еще не предоставил вам справку о занятости.

Чтобы подать заявление на пособие по беременности и родам или по уходу за ребенком, вам понадобится Справка о работе от вашего работодателя.Если вы соглашаетесь на усыновление, обязательно включите документы об усыновлении в свое заявление.

В большинстве провинций и территорий первые две недели отпуска по беременности и родам EI являются периодом ожидания. В течение этого периода вы не получите никаких денежных пособий. В Квебеке нет периода ожидания для получения пособий, и вы сразу же получите пособие.

Сумма, которую вы получите от материнского и родительского пособий

EI по материнским и родительским выплатам обычно выплачивает только 55% вашего дохода, но не более максимальной суммы.

По плану страхования родителей Квебека выплачивается максимум 75% вашего дохода, вплоть до максимальной суммы.

Вы должны будете платить налог со всех пособий, которые вы получаете во время отпуска по беременности и родам, отпуска по уходу за ребенком или усыновления.

Узнайте, сколько вы можете ожидать от пособий EI по беременности и родам и родителей.

Доплата к пособию по беременности и родам или родительскому пособию для малоимущих

Семьи с низким доходом также могут иметь право на получение дополнительной суммы для дополнения материнского или родительского пособия, в зависимости от:

- общий доход семьи

- количество детей-иждивенцев

Узнайте, имеете ли вы право на получение Семейной надбавки по страхованию занятости.

Пособия работодателя для молодых родителей

Некоторые работодатели предлагают своим сотрудникам дополнительные льготы, когда они становятся молодыми родителями. Примеры включают расширенное медицинское и стоматологическое страхование и дополнительный доход от отпуска по уходу за ребенком.

Узнайте у своего работодателя об оплачиваемом и неоплачиваемом отпуске по уходу за ребенком.

Узнай, сможешь ли ты:

- используйте отпуск и больничные для продления отпуска по уходу за ребенком

- получать медицинские и стоматологические льготы во время отпуска

- продолжают вносить пенсионные взносы в отпуске

Оплата медицинских и стоматологических услуг в отпуске по уходу за ребенком

Перед тем, как отправиться в отпуск по уходу за ребенком, узнайте:

- , сколько у вас будет медицинского и стоматологического страхования, пока вы не на работе

- , если вы должны сами платить страховые взносы за медицинские и стоматологические услуги

- , если ваше покрытие или выплаты изменятся при переходе с индивидуального на семейное покрытие

Если ваш работодатель не покрывает медицинские и стоматологические льготы, пока вы находитесь в отпуске по уходу за ребенком, вы можете сами оплатить эти льготы.За дополнительной информацией обращайтесь к своему работодателю.

Не забудьте включить в свой бюджет любые страховые взносы, которые вы должны заплатить.

Согласование страховых выплат

Согласование ваших льгот со страховкой вашего супруга или партнера может позволить вам потребовать до 100% ваших приемлемых расходов. Скоординированные льготы позволяют вам подать одну заявку в свой план, а затем подать вторую претензию в план вашего супруга или партнера, чтобы покрыть оставшуюся часть расходов.

Внесение пенсионных взносов в отпуск по уходу за ребенком

Если вы перестанете вносить пенсионные взносы во время отпуска, у вас будет меньше пенсионных выплат после выхода на пенсию.

Если вы делаете взносы в пенсионный план своего работодателя, узнайте:

- сколько денег вы потеряете в виде пенсионных взносов в отпуске

- как можно продолжать делать пенсионные взносы во время отпуска

- как можно компенсировать пропущенные пенсионные взносы после возвращения на работу

Пополнение доходов, спонсируемое работодателем

Некоторые работодатели могут предложить вам надбавку к доходу, когда вы находитесь в отпуске по уходу за ребенком. Эта надбавка выплачивает часть вашей обычной заработной платы и дополняет ваши выплаты EI или Quebec Parental Insurance Plan.

Если ваш работодатель предлагает пополнение счета, узнайте:

- сколько вы получите

- сколько продлится пополнение

- , если вы должны будете вернуться на работу к определенному времени и оставаться на работе в течение минимального периода времени

Как облагаются налогом ваши материнские и отцовские пособия

Вы должны платить налоги с доходов, которые вы получаете во время отпуска по беременности и родам или по уходу за ребенком.

Сюда входят:

- дополнительные льготы от вашего работодателя

- EI пособия по беременности и родам и родителям

- Квебекский план родительского страхования пособия по беременности и родам

Вычеты из вашего материнского и родительского пособия не основываются на вашем общем доходе.Вместо этого ваш работодатель и поставщики программ EI или плана родительского страхования Квебека будут основывать налоговые вычеты на предположении, что они являются вашим единственным источником дохода в течение года.

Это означает, что подоходный налог, удерживаемый с материнских и родительских пособий, не учитывает:

- зарплата перед уходом в отпуск

- Прочие доходы от занятости

- дополнительные льготы от вашего работодателя

В результате вы можете не платить достаточно подоходного налога, и в конце года у вас может возникнуть задолженность по налогам.

Как избежать неожиданного налогового счета

Узнайте, сколько налогов ваш работодатель вычтет из любой надбавки, которую вы можете получить, пока вы находитесь в отпуске по уходу за ребенком.

Чтобы избежать неожиданного налогового счета, вы можете отложить деньги на уплату налогов, которые вы должны при подаче налоговой декларации. Или вы можете попросить своего работодателя вычесть дополнительный подоходный налог до того, как вы отправитесь в отпуск по беременности и родам или по уходу за ребенком.

BOLI: Закон штата Орегон об отпуске по семейным обстоятельствам (OFLA): Для работников: штат Орегон

Закон штата и федеральный закон требуют от определенных работодателей предоставлять своим работникам отпуск по семейным обстоятельствам: Закон Орегона о семейном отпуске (OFLA), Закон штата Орегон о семейном отпуске военнослужащим (OMFLA) и Федеральный Закон о семейных и медицинских отпусках 1993 года (FMLA) .

OFLA применяется к работодателям с 25 и более сотрудниками в Орегоне.

Хотя есть несколько исключений, OFLA и FMLA обычно предоставляют 12 недель неоплачиваемого отпуска в год, а OMFLA предоставляет 14 дней неоплачиваемого отпуска на каждое развертывание для следующих целей:

- Для рождения, усыновления или размещения в приемных семьях ребенка (отпуск по уходу за ребенком).

- Для ухода за членом семьи с тяжелым заболеванием или тяжелым состоянием здоровья самого работника (отпуск по тяжелому состоянию здоровья).

- Для инвалидности по беременности или дородового ухода (отпуск по беременности и родам).

- Для ухода за больным ребенком, у которого нет серьезных проблем со здоровьем, но которому требуется уход на дому, известный как отпуск по болезни (только OFLA).

- Для ухода за ребенком сотрудника, чья школа или учреждение по уходу за детьми было закрыто в связи с чрезвычайной ситуацией в области общественного здравоохранения в штате, объявленной должностным лицом общественного здравоохранения.

- Для ухода за серьезно больным или травмированным военнослужащим или ветераном (26 недель) (только FMLA).

- В связи с «неотложной квалификацией», связанной с нахождением или призывом члена семьи на действительную военную службу (только FMLA).

- Из-за того, что супруга или сожителя того же пола вызывают на военную службу или находятся в отпуске (только OMFLA).

- Отпуск в связи с тяжелой утратой — это двухнедельный отпуск для организации похорон, присутствия на похоронах или для оплакивания умершего члена семьи (только OFLA).

Чтобы иметь право на отпуск по уходу за ребенком OFLA, сотрудники должны проработать не менее 180 дней.

Для получения всех других пособий по отпуску OFLA работники должны иметь работу не менее 180 дней, а также в среднем 25 часов в неделю в течение 180 дней до начала отпуска.

Закон штата Орегон о семейном отпуске военнослужащим штата Орегон требует, чтобы покрытые работодатели предоставляли отпуск работникам, которые работали в среднем не менее 20 часов в неделю, но закон не определяет период времени для применения среднего и не требует каких-либо конкретных требований. стаж работы, как OFLA (180 дней) и FMLA (12 месяцев).

Чтобы иметь право на отпуск FMLA, работник должен проработать у покрытого работодателя не менее 12 месяцев (не обязательно подряд), а в течение 12 месяцев, непосредственно предшествующих отпуску, должен проработать не менее 1250 часов. Кроме того, работодатель должен иметь 50 сотрудников в радиусе 75 миль от рабочего места сотрудника, чтобы сотрудник имел право на FMLA.

Несмотря на некоторые тонкие различия между OFLA и FMLA, работодатели должны возвращать сотрудников на их прежние рабочие места или на эквивалентные рабочие места, если прежние должности больше не существуют.