Как обналичить электронные деньги?

В настоящее время все большую популярность набирают электронные методы оплаты товаров и услуг, которые значительно облегчают повседневную жизнь. Оплачивать покупки или услуги не выходя из дома можно с любого компьютера или смартфона, нужно лишь завести электронный кошелек и пополнить счет.

Однако если с пополнением электронных кошельков обычно проблем не возникает, то в случае, когда вы оплатили нужные вам товары и услуги и на электронном кошельке еще осталась денежная сумма, возникает вопрос, каким образом виртуальные деньги перевести «обратно» в осязаемую форму. Портал «Ваши личные финансы» рассказывает, как деньги электронные превратить в реальные.

Прежде чем воспользоваться одним из нижеприведенных способов, уточните размер комиссии вашей платежной системы за вывод денежных средств и выберите наиболее приемлемый для вас вариант!

Стандартные действия для вывода электронных денег

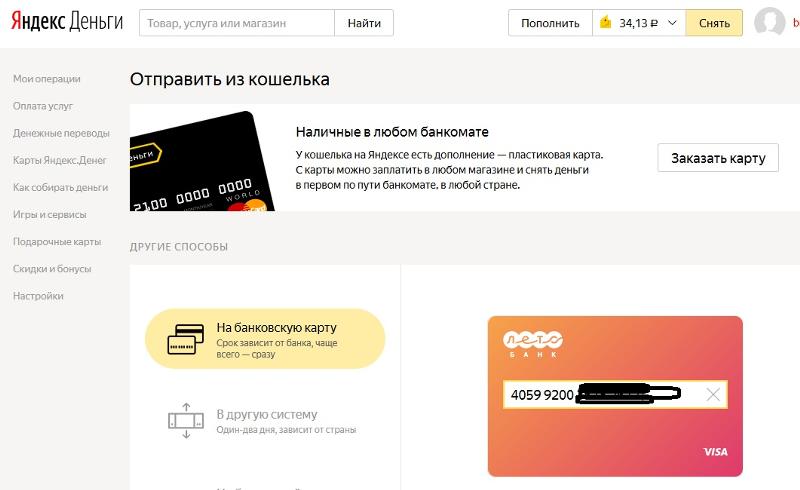

1. В личном кабинете платежной системы выберите опцию «Вывод/снятие»;

В личном кабинете платежной системы выберите опцию «Вывод/снятие»;

2. Укажите способ вывода — банковский счет/карта;

3. Подтвердите личность — предоставьте скан паспорта или иного документа, требуемого платежной системой;

4. Подайте заявку — предоставьте банковские реквизиты / номер карты;

5. Подтвердите выполнение операции (смс-код, письмо на электронную почту со ссылкой, либо другой способ, предложенный платежной системой).

6. Ожидайте поступления средств — несколько рабочих дней, возможно, дольше.

Система денежных переводов

1. В личном кабинете платежной системы выберите опцию «Вывод/снятие».

2. Укажите способ вывода — денежный перевод.

3. Выберите систему выплат, с которой сотрудничает ваша платежная система («Почта России», «Юнистрим», «Contact», «Western Union» или другую).

5. Укажите контактные данные получателя (куда и кому, телефон, сумму).

6. Подтвердите операцию (смс-код, письмо на электронную почту со ссылкой, либо другой способ, предложенный платежной системой).

7. Ожидайте перевода средств — несколько рабочих дней, возможно, дольше.

Специализированные обменные пункты

1. Необходимо выяснить, реализован ли данный способ конвертации электронных денег в вашей платежной системе. Найти эту информацию можно на сайте платежной системы в разделе «Вывод/снятие»;

2. Если система поддерживает ввод и/или вывод денежных средств с помощью обменных пунктов, следует выяснить, имеются ли в вашем городе пункты обмена электронных денег — данную информацию можно найти на сайте платежной системы в разделе «Вывод/снятие»;

3. Для вывода денежных средств с электронного кошелька через обменный пункт потребуется паспорт и, возможно, реквизиты вашего электронного кошелька (необходимо подготовить заранее).

Уточните у специалиста обменного пункта размер комиссии за совершение операции. В разных обменных пунктах комиссия варьируется — выбирайте наиболее приемлемый для вас вариант.

Оплата товаров и услуг

Вы можете предложить вашим друзьям и родственникам оплатить товары или услуги с помощью вашего электронного кошелька, а вам вернуть эквивалент в наличных деньгах. Таким образом происходит обналичивание электронных денег с нулевой комиссией.

Таким образом происходит обналичивание электронных денег с нулевой комиссией.

Данный метод можно использовать в качестве альтернативы основным способам вывода электронных денег.

Как обналичить электронные деньги?

В век высоких технологий, позволяющих сокращать огромные расстояния и экономить время, трудно представить человека, не умеющего пользоваться благами цивилизации. Сейчас можно, не выходя из дома, сотрудничать с разными странами, участвовать в масштабных проектах и программах, выполнять заказы и т.д…

Свобода действий колоссальная, порой твоими работодателями являются иностранцы или люди, живущие за тысячи километров от твоего места проживания. И как в этом случае получить свои кровные, давшиеся тебе потом и кровью, головной болью и бессонными ночами. Речь в этой статье пойдет об интернет-деньгах.

Как обналичить деньги с электронного кошелька

Электронные деньги («сетевые») – это очень удобная система расчета, поскольку субъектов здесь только два, и не нужно привлекать сторонние финансовые организации.

Эти средства хранятся в электронном кошельке, своего рода аналоге электронного банковского счета. Существует несколько электронных платежных систем — PayPal, «Яндекс. Деньги», RBK Money, WebMoney. Все они построены по принципу конфиденциальности, позволяют самостоятельно распоряжаться средствами, но у всех них разный уровень перевода в наличные.

После регистрации, заполнив определенную форму с указанием пароля, вы можете пополнять, переводить и снимать деньги. Каждая из вышеперечисленных систем предлагает свои пути, например, через системы интернет-банкинга или посредством банкомата, с помощью специальной карточки.

Как обналичить электронные деньги?

Чтобы перевести деньги на счет в банке, надо оценивать реальные возможности каждой конкретной платежной системы, а именно — с какими банками они сотрудничают с наименьшими комиссиями.

Стоит ли конфликтовать с законом? Можно поступить так: найти знакомого или родственника, который вас точно не обманет, и предложить ему оплату мобильника или Интернета. Он при этом ничего не потеряет, а вы получите живые деньги без комиссий, правда, маленькими порциями. Если таких родственников-знакомых – много – можно обналичивать все необходимые средства.

Однако, если вы все еще остерегаетесь визита сотрудников налоговой инспекции для продолжительной беседы о системах электронной коммерции в контексте налогообложения – просто оставляйте 13% от каждого дохода на своем счету как «запас на всякий случай», или, что намного проще – станьте индивидуальным предпринимателем и перейдите на упрощенную систему налогообложения, выплачивая казне еще меньше – 6% с дохода, но уже совершенно не беспокоясь о законности своей деятельности. ..

..

———————————

Автор: Superobmen.org

как вывести деньги из электронного интернет кошелька в Украине в 2021 году

Как вывести деньги из электронного кошелька

Главное отличие и преимущество электронных денег от платежных карт в том, что открыть электронный кошелек и пополнить его клиент может мгновенно без посещения банка. Это позволяет в кратчайшие сроки перевести средства между электронными кошельками, а также оплатить товары и услуги у торговцев, которые работают с системой.

Недостатками электронных денег являются достаточно высокие комиссии за пополнение и вывод электронных денег. В это же время платежные карты предполагают комиссию только по одной из данных операций. И размер последних ниже.

Согласно нормам «Положения об электронных деньгах в Украине» максимальная сумма средств в распоряжении владельца е-кошелька составляет 4000 грн для е-кошелька без функции пополнения и 14000 грн с пополнением. Общая сумма операций в год составляет до 62000 грн.

Данные ограничения также можно отнести к недостаткам электронных денег.

В случае применения контролирующими органами к незарегистрированным участникам украинского рынка жестких мер (запрет на оплату товаров с использованием данных систем либо арест счетов компаний) – у пользователей могут возникнуть сложности с выведением средств с электронных кошельков.

Электронный кошелек по своей экономической сути может сравниться с отдельной валютой на рынке, а платежные карты — это инструмент удаленного доступа к счету. Но если рассматривать именно в контексте использования при расчетах (с точки зрения потребителя), то ключевая разница в возможности доступа к наличным. В случае с платежной картой этот доступ несоизмеримо проще, чем в случае с электронным кошельком. Так как вывод средств с электронного кошелька возможен только через каналы, которые имеют договорные отношения с эмитентом электронных денег. Другими словами, электронные деньги вынуждены вернуться в традиционные каналы – то есть банковскую систему.

В то же время, электронные кошельки, хотя и имеют меньшую географию использования, позволяют проще реализовать связку между торговцем и потребителем, а также не имеют географических границ.

Если говорить о рисках, то непосредственно сами кошельки рисков не несут. Типичная сфера их использования — обслуживание финансовых расчетов в электронных каналах. Особенно это актуально для транснациональных операций – там, где использование традиционных способов расчетов затруднено либо через регуляторные требования и ограничения, либо просто неудобно.

Таким образом, риском для клиента является только вероятность неполучения услуги, за которую произведена оплата через электронные деньги. Также можно спроецировать ситуацию, что система электронных денег перестанет функционировать и клиент не сможет вывести из нее средства. Однако эти риски не выглядят существенными с учетом того, что большая часть операций проводится для разовых сделок в сегменте С2С.

Преимущества использования электронного кошелька

Защита средств на вашей карте от мошенников

Главное преимущество электронного кошелька – возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

Однако главная причина, по которой пользователи выбирают электронные кошельки, пожалуй все же не эта, а одна из следующих.

Удобство оплаты в интернете

При оплате картой онлайн пользователь должен каждый раз вводить ее номер и CVV код, а в некоторых случаях – еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может вовсе не состояться.

Такие проблемы не знакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное – помнить пароль от своего кошелька и, в некоторых случаях, иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае – возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

С кошельком удобно зарабатывать в интернете

Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары – завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

Кроме этого, если у вашего заказчика открыт счет в другом банке, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

Мгновенность операций

При оплате с помощью электронного кошелька вам не нужно ждать, пока деньги поступят на счет вашего контрагента (продавца товара, поставщика услуги). Все перечисления происходят мгновенно: деньги могут находиться либо у вас в кошельке, либо у продавца, никаких транзитных счетов или «зависания» между счетами нет.

Деньги с кошелька можно обналичить

Еще одно преимущество электронных кошельков, выгодно отличающее их от, допустим, виртуальных платежных карт – возможность обналичить средства со счета. Вывести виртуальную валюту можно разными способами: через банк или платежную карту, денежный или почтовый перевод на свое имя, или через «дилеров» – специальные центры по обналичиванию электронных денег.

Несмотря на все преимущества электронных платежных систем, есть немало нюансов, которые заставляют украинских пользователей игнорировать этот продукт. Вот несколько причин отказаться от использования электронного кошелька.

Причина первая: кошелек просто взломать или «потерять»

Обычно помимо пароля, который знает только владелец кошелька, доступ к нему обеспечивает созданный на компьютере файл с «ключами». Если вы забыли пароль, то этот файл поможет восстановить его. Если же вы потеряли сам файл, к примеру, в результате переустановки операционной системы компьютера, то восстановить доступ к кошельку будет гораздо сложнее. Некоторые электронные платежные системы предусматривают для этого очную процедуру: владелец кошелька должен явиться в офис компании с собственноручно подписанным заявлением на восстановление доступа или отправить компании скан своего паспорта. Конечно, это сработает только в том случае, если при регистрации кошелька вы указали свои правильные данные. В некоторых случаях – например, при регистрации кошелька на псевдоним, — восстановить доступ будет невозможно.

В некоторых случаях – например, при регистрации кошелька на псевдоним, — восстановить доступ будет невозможно.

Даже если вы не потеряете «ключи» от кошелька сами, вам могут «помочь» это сделать мошенники. Часто хозяева кошельков сами предоставляют секретные данные, например, при обмене электронной валюты на реальную в специальных пунктах.

Кроме того, файл с «ключами» легко украсть с помощью вредоносного программного обеспечения. От этого риска, как и от потери «ключей» при переустановке операционной системы, теоретически можно уберечься, если хранить файл не на компьютере, а на внешнем носителе. Но и это не дает гарантии сохранности денег на вашем счету. Потому наилучшим вариантом защиты будет просто не хранить деньги в кошельке, а пополнять его по мере необходимости оплатить товар или услугу.

Причина вторая: за все операции нужно платить комиссию

Пользователи платежных карт знают, что оплачивать товары и услуги, пополнять карту, а зачастую и снимать деньги в банкомате банка-эмитента можно без комиссии. Пользователи электронных кошельков находятся не в таком выгодном положении: комиссией здесь облагается практически любая операция.

Пользователи электронных кошельков находятся не в таком выгодном положении: комиссией здесь облагается практически любая операция.

Причина третья: нельзя переводить деньги между кошельками разных систем

Казалось бы, большой выбор электронных платежных систем и систем интернет-расчетов дает свои преимущества: можно выбрать кошелек с наибольшим набором возможностей или с самыми низкими тарифами.

Но в случае с электронными кошельками разнообразие имеет свои недостатки: в последнее время практически все системы запретили перевод электронных денег с кошельков своих конкурентов. При этом разные поставщики товаров и услуг могут принимать оплату с кошельков разных систем. И если у вас есть только один из них, то вы с большой вероятностью не сможете использовать его всегда, когда захотите. В итоге для полноценного и повсеместного пользования электронным кошельком, вам придется открывать несколько счетов различных систем и каждый из них пополнять отдельно.

Теоретически можно использовать сайты-«обменники», предлагающие конвертировать одну электронную валюту в другую. Но на практике на таких услугах можно потерять до 12-15% от суммы в виде комиссии.

Но на практике на таких услугах можно потерять до 12-15% от суммы в виде комиссии.

Причина четвертая: ошибка в переводе будет стоить всей суммы

Обратная сторона мгновенности проведения переводов между кошельками – их безотзывность. Как только вы отправили сумму, она оказывается в кошельке у адресата. Вы не можете затребовать ее назад, даже если ошиблись и указали неверные координаты кошелька получателя. Для сравнения: при переводах между платежными картами или через системы денежных переводов деньги можно отозвать, если ошибка обнаружена до выдачи денег получателю или зачисления их на его счет.

Причина пятая: вы почти не будете его использовать

По отзывам «бывалых» пользователей, зачастую даже после регистрации электронного кошелька он исполняет лишь одноразовую функцию. «Я завела кошелек когда занималась фрилансом, а теперь уже давно им не пользуюсь», — рассказывает веб-дизайнер Елена. Зачастую кошелек заводят для одноразовой оплаты покупки в иностранном онлайн-магазине и после этого больше не им не пользуются.

Дело в том, что на украинском рынке в отличие от, например, американского, электронные деньги не принимаются как средство платежа повсеместно. Удобнее всего использовать их для пополнения мобильного, оплаты интернета или коммунальных услуг. Но для этого кошелек нужно регулярно пополнять. И если вы не занимаетесь фрилансом и не используете его для получения гонораров, то пополнять электронный счет придется «вручную»: через банк, терминал или с платежной карты.

Причем если вы следуете правилам безопасности и не храните в кошельке деньги «впрок», чтобы их не украли мошенники, то делать это придется при каждой необходимости что-то оплатить. А в этом случае бывает удобнее сразу оплатить нужную услугу аналогичным способом, без посредничества кошелька.

Электронные деньги становятся серьезным конкурентом наличных

Только-только мы привыкли к существованию пластиковых карт, на которых есть хоть безналичные, но вполне реальные деньги, эксперты в один голос прославляют электронные деньги, как один из видов удобного и безопасного безналичного расчета.

Более того, все больше людей в мире используют так называемые электронные кошельки не только для оплаты услуг и товаров в Интернет, а как ресурсы для хранения денег. Ведь по сути, электронный кошелек – это аналог банковского счета. С него деньги можно снять – «вывести», его можно пополнить, ну и как мы уже говорили выше, с него можно оплачивать товары и услуги, или переводить средства на другие счета.

Однако, между банковскими и цифровыми счетами есть существенные различия, например, для создания электронного кошелька пользователям достаточно зарегистрироваться на ресурсе электронной платежной системы без предоставления каких-либо документов, под любым именем. Главным гарантом вашей идентификации, а следовательно, и безопасности, будут как и в вашей электронной почте – логин и пароль, Электронные кошельки, в отличие от банковских счетов бессрочны и бесплатны.

Электронный (виртуальный) кошелек физически — это система записи в базе данных на сервере информации о наличии средств и сумме средств, и способе авторизации, Чтобы использовать этот кошелек, необходимо сначала перевести , т. е. по сути купить цифровые деньги. Способ введения (покупки) электронных денег на счет осуществятся, как правило переводом, способом предусмотренным конкретной платежной системой. Кроме того, электронные деньги с виртуального счета мы всегда можем вывести из системы, т.е, по сути, обналичить. Здесь важная ремарка – как правило, обналичивание цифровых денег облагается неприятной для пользователя комиссией. Однако, сами платежные системы сейчас предлагают дополнительно бесплатные карточные продукты для вывода денег. Конечно, пластиковая карточка предоставляется только в том случае, если при регистрации в платежной системе вы использовали свое настоящее имя, а не отделались псевдонимом.

е. по сути купить цифровые деньги. Способ введения (покупки) электронных денег на счет осуществятся, как правило переводом, способом предусмотренным конкретной платежной системой. Кроме того, электронные деньги с виртуального счета мы всегда можем вывести из системы, т.е, по сути, обналичить. Здесь важная ремарка – как правило, обналичивание цифровых денег облагается неприятной для пользователя комиссией. Однако, сами платежные системы сейчас предлагают дополнительно бесплатные карточные продукты для вывода денег. Конечно, пластиковая карточка предоставляется только в том случае, если при регистрации в платежной системе вы использовали свое настоящее имя, а не отделались псевдонимом.

Большинство электронных платежных систем обеспечивают своих пользователей интерфейсом (личным кабинетом) для управления счетами. Однако, некоторые платежные системы требуют скачать и установить специальную прикладную программу на компьютер пользователя. В качестве дополнительной меры безопасности при авторизации, как правило, используются смс оповещения – подтверждения на вашем мобильном телефоне.

Наиболее популярные системы у российских пользователей следующие:

Российские: WebMoney Transfer, RuPay, «Яндекс. Деньги»

Американские или международные: E-Gold, Moneybookers, PayPal

Плюсы электронных платежных систем:

1. Оплата покупок и услуг без вашего физического присутствия. А значит отсутствие очередей и экономия времени.

2. Бесплатное содержание счета. Отсутствие абонентской платы за его пользование.

3. Сохранность средств. Даже если кошелек взломают, преодолев защиту, есть высокая вероятность того, что средства находящиеся там будут вам возвращены.

4. Неограниченный срок пользования виртуальным кошельком.

Недостатки виртуального кошелька.

1.Одним из самых очевидных недостатков можно назвать процесс вывода или обналичивания средств – наличие комиссии.

2. Возможные проблемы с восстановлением профиля в платежной системе

Если вы забудете пароль или потеряете данные от виртуального счета, восстановить их будет сложно.

3. Вопросы безопасности

Вопросы безопасности

Есть некоторая вероятность, что электронный кошелек может быть взломан. Поэтому особое внимание следует уделить при регистрации выбору пароля и логинов.

Конец эры анонимности: в России смогут отследить передвижение каждого рубля | moika78.ru

Накануне – третьего августа – анонимные кошельки перестанут быть анонимными. Совет Федерации одобрил изменения, согласно которым россияне теперь смогут пополнить электронный кошелек лишь посредством персонифицированного счета в банке. Сделать это наличными деньгами – как еще пару дней назад – стало невозможным. «Мойка78» выяснила, стоит ли петербуржцам готовится к худшему и пополнять электронный кошелек «подорожника» только в банке?

По данным Ассоциации участников рынка электронных денег и денежных переводов анонимно электронными кошельками пользуются около 10 млн человек: расплачиваются за покупки в интернет, играют на бирже, переводят деньги за границу родственникам или финансируют терроризм и отмывают нелегальные доходы. Накануне Совет Федерации одобрил изменения в ФЗ «О национальной платёжной системе» и ФЗ «О Центральном банке Российской Федерации». Главная законодательная инновация – это запрет на анонимное пополнение «электронного кошелька». Чтобы остановить перемещение средств теперь банкирам будет достаточно только подозрения: они имеют право на блокировку счета.

Накануне Совет Федерации одобрил изменения в ФЗ «О национальной платёжной системе» и ФЗ «О Центральном банке Российской Федерации». Главная законодательная инновация – это запрет на анонимное пополнение «электронного кошелька». Чтобы остановить перемещение средств теперь банкирам будет достаточно только подозрения: они имеют право на блокировку счета.

В числе пострадавших от нового закона — клиенты «Яндекс.Денег», QIWI, PayPal, VK Pay и WebMoney. Татьяна Милачева, директор по маркетинговым коммуникациям WebMoney Transfer, рассказывает, что поправки в закон принимались быстро – от внесения в профильный комитет до принятия прошла всего лишь неделя – и парламентарии не обсуждали законопроект с участниками рынка, а значит парламентарии в спешке могли не учесть всех нюансов.

«Те же, против кого поправки направлены, воспользуются другими инструментами, повлиять на которые законодатели сейчас не в силах», — негодует Милачева.

Участники рынка заявляют, владельцы анонимных кошельков не могут «обналичить» деньги с электронного кошелька или перевести их другому физическому лицу. Основное назначение анонимных кошельков – оплата покупок в интернет-магазинах. Таким образом россияне защищают свои сбережения и защищаются от мошенников.

Основное назначение анонимных кошельков – оплата покупок в интернет-магазинах. Таким образом россияне защищают свои сбережения и защищаются от мошенников.

«Использование анонимного кошелька для государства гораздо более прозрачно, чем использование наличных, поэтому запрет на внесение наличных, по нашему мнению, это шаг назад, к операциям в серой зоне. На рынке существует масса бизнес-моделей, для который пополнение анонимного электронного средства платежа наличными — единственный приемлемый способ работы с клиентами, например подарочные и транспортные карты», — рассуждают в пресс-службе Qiwi.

В зоне риска оказались владельцы транспортных карт Москвы и Санкт-Петербурга. Только в Петербурге их почти три млн человек. Однако как рассказали «Мойке78» в пресс-службе «Организатора перевозок», владельцам «подорожников» ничего не грозит.

«На карте «подорожник» живых денег нет: клиент переводит деньги на счет транспортной компании, а уже потом – в виде баллов – эти деньги поступают на его электронную карту», — разъяснил пресс-секретарь «Организатора перевозок» Роман Агапитов.

По такому же принципу работает карта «Тройка». Теперь владельцам других транспортных компаний необходимо менять систему оплату по образу и подобию «Подорожника» и «Тройки». Или вводить в автобусы кондукторов, которые будут работать только за наличный расчёт.

Что такое электронные деньги, и как ими пользоваться

ЕРЕВАН, 22 июля. Новости-Армения. В современном мире, когда практически все услуги уже можно получить в он-лайн режиме, появляется необходимость и в электронных средствах оплаты. Очень многие на сегодня пользуются он-лайн или мобильными платежами, кредитными картами, а еще электронными деньгами. Агентство «Новости-Армения» разбирается, что из себя представляют электронные деньги, и как ими пользоваться.Почему «электронные»?

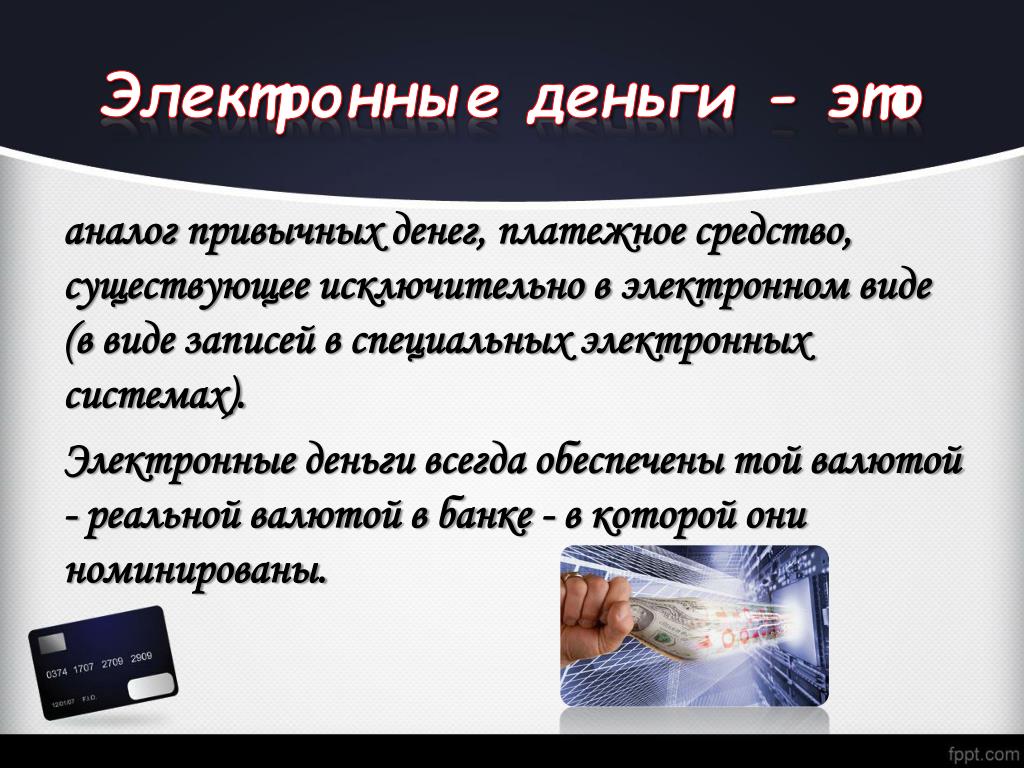

Электронные деньги — это виртуальная валюта, равноценная обычным деньгам — монетам и банкнотам, которые хранятся на электронном носителе, позволяя производить безналичные расчеты разных объемов посредством мобильной связи и интернета в различных отраслях. Фактически, электронные деньги используют для оплаты товаров и услуг. При этом они имеют такую же ценность, как настоящие деньги, хотя и существуют только в электронном виде, то есть в виде записей в специализированных электронных системах. По сути, разница лишь в том, что весь их оборот происходит исключительно в интернете. Электронные деньги могут быть в разных валютах, их можно обменять на реальные деньги и наоборот. Для Армении 1 электронная единица равна 1-му драму. Это означает, что электронные деньги являются эквивалентом обычных денег, но при этом не имеют осязаемой формы, типичной для банкнот и монет. Большая часть денег, используемых в финансовой системе, распространяется в цифровой среде. Эмитент электронных денег обычно определяет оборот и область своей электронной валюты. Однако существуют международно принятые ограничения на использование электронных денег в определенных сферах, например, на запрещенных сайтах.

Фактически, электронные деньги используют для оплаты товаров и услуг. При этом они имеют такую же ценность, как настоящие деньги, хотя и существуют только в электронном виде, то есть в виде записей в специализированных электронных системах. По сути, разница лишь в том, что весь их оборот происходит исключительно в интернете. Электронные деньги могут быть в разных валютах, их можно обменять на реальные деньги и наоборот. Для Армении 1 электронная единица равна 1-му драму. Это означает, что электронные деньги являются эквивалентом обычных денег, но при этом не имеют осязаемой формы, типичной для банкнот и монет. Большая часть денег, используемых в финансовой системе, распространяется в цифровой среде. Эмитент электронных денег обычно определяет оборот и область своей электронной валюты. Однако существуют международно принятые ограничения на использование электронных денег в определенных сферах, например, на запрещенных сайтах.

На сегодня наиболее известными системами электронных денег в мире являются PayPal, WebMoney, Apple pay, Google pay. В Армении особой популярностью пользуются Qiwi, Yandex Money и PayPal, причем последняя с ограниченным функционалом. В связи с этим власти страны уже 2 года ведут переговоры о возможности получения для Армении более широкого доступа к системе. Также действуют местные системы iDram и TellCell.

В Армении особой популярностью пользуются Qiwi, Yandex Money и PayPal, причем последняя с ограниченным функционалом. В связи с этим власти страны уже 2 года ведут переговоры о возможности получения для Армении более широкого доступа к системе. Также действуют местные системы iDram и TellCell.

В чем особенность и преимущества эл. денег?

Главным отличием электронных денег от реальных является отсутствие в наличии банковского счета для проведения платежей. Это значит, что сделка проводится двумя сторонами без участия банка. В числе преимуществ электронных денег:

— мобильность. Для таких средств нет понятия объема и всегда можно произвести расчеты без использования дополнительных инструментов;

-автоматизация. При работе с цифровыми деньгами полностью отсутствует человеческий фактор, поскольку все операции производятся компьютерами (гаджетами), потом фиксируются;

-анонимность. В отличие от сделок по платежным картам, сохраняется анонимность, особенно если речь идет об одноразовом использовании электронных денег. В случае многократного использования кошелька ваши средства проходят специальные “сетевые ворота”, которые обеспечивают секретность данных;

В случае многократного использования кошелька ваши средства проходят специальные “сетевые ворота”, которые обеспечивают секретность данных;

— конфортность в использовании. Электронные деньги можно потратить в любом месте и в любое время, вне зависимости от рабочих часов или разницы часовых поясов. Это получается быстрее, чем через платежную систему, где сумма может “сесть” на счет в течение нескольких дней;

— безопасность, обеспечиваемая специальными современными технологиями;

— возможность хранить данные обо всех сделках и перепроверять их в дальнейшем, тогда как в случае с наличными всегда есть угроза их потерять.

А в чем недостатки?

Наряду со всеми плюсами у электронных денег имеются и недостатки:

— эмиссия электронных денег гарантируется исключительно эмитентом. Государство не дает никаких гарантий сохранения их платежеспособности;

— на данный момент не существует электронных денег, имеющих обращение более чем в одной платежной системе, хотя взаиморасчеты между платежными системами проводятся;

— электронные деньги не являются общепринятым платежным средством, обязательным к приему. В отличие от банковского счета, где на ваш остаток начисляются проценты, в электронном кошельке данная система не работает, равно как и не выплачивается любое иное вознаграждение клиенту за их использование, также нет возможности кредитования;

В отличие от банковского счета, где на ваш остаток начисляются проценты, в электронном кошельке данная система не работает, равно как и не выплачивается любое иное вознаграждение клиенту за их использование, также нет возможности кредитования;

— возможное похищение электронных денег. Так, если доступ к вашему кошельку получили посторонние лица, в результате чего деньги исчезли, то обращаться за помощью будет некуда. Вернуть украденные деньги не удастся, поскольку правовая база этой стороны финансовой деятельности в интернете еще окончательно не разработана.

Как работают электронные деньги?

Для операций с электронными деньгами, как правило, используется электронный кошелек. Он позволяет пользователю хранить электронные деньги, делать онлайн-покупки, производить различные расчеты, осуществлять другие безналичные сделки в интернете. По сути, его можно рассматривать как аналог банковского счета. Прежде чем установить электронный кошелек, вам необходимо сначала выбрать платежную систему, (мы о них рассказали выше).

Затем вам потребуется ввести сумму в электронном кошельке поставщика услуг. Получив собственный счет, вы сможете оплачивать услуги или совершать покупки. С точки зрения владельца средств, электронный кошелек обычно представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, позволяющих контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютере пользователя специального программного обеспечения. И запомните, нужно пользоваться услугами только проверенных интернет-магазинов. Если магазин упоминается на сайте выбранной платежной системы, то в нем можно быть уверенным.

Можно ли их обналичить?

Пополнить счет электронного кошелька можно наличными деньгами через терминал или банкомат, если у них в меню есть раздел данной платежной системы, а также перевести с банковской карты или счета мобильного телефона. При пополнении счета обычно взимается комиссия, размер которой зависит от выбранного способа, поэтому желательно заранее изучить, какой способ наиболее приемлем для вас, а сделать это можно на сайте эмитента. Вывод средств также может быть осуществлен различными способами, получив наличные в кассе оператора системы, посредством почтового перевода на свое имя, банковского перевода или пополнения кредитной карты. Есть также возможность конвертации в электронные деньги других систем, однако тут может взиматься высокая комиссия или существовать лимит на размер выводимых сумм. Следует отметить также, что в Армении некоторые виды электронных платежных систем не обеспечивают получение наличных.

Вывод средств также может быть осуществлен различными способами, получив наличные в кассе оператора системы, посредством почтового перевода на свое имя, банковского перевода или пополнения кредитной карты. Есть также возможность конвертации в электронные деньги других систем, однако тут может взиматься высокая комиссия или существовать лимит на размер выводимых сумм. Следует отметить также, что в Армении некоторые виды электронных платежных систем не обеспечивают получение наличных.

Какие виды электронных денег существуют?

В зависимости от применяемой технологии существует два типа электронных денег – электронный кошелек и виртуальные деньги. В случае электронного кошелька деньги эмитируются на основании карты, а сумма зачисляется на вашу карту или другое устройство и используется через соответствующую инфраструктуру. Соответственно, при использовании средств они сокращаются и возрастают при пополнении счета. Что касается виртуальных денег, то они выдаются на основании компьютерной системы. В частности, денежная стоимость “вводится” в операционную систему или программное обеспечение и используется через внутреннюю сеть, либо посредством интернета.

В частности, денежная стоимость “вводится” в операционную систему или программное обеспечение и используется через внутреннюю сеть, либо посредством интернета.

Электронные деньги могут быть непополняемыми (одноразовыми, неидентифицированными или анонимными). В данном случае сумма на счету пользователя электронных средств не может превышать 200 тыс. драмов. При этом следует помнить, что некоторые страны запрещают анонимное пополнение электронных кошельков. Электронные деньги могут быть также пополняемыми (идентифицированными) и в данном случае сумма денег на счету не может превышать 1 млн. драмов.

Полезные советы

До того, как пользоваться электронными деньгами и открывать электронный кошелек, ознакомьтесь с условиями его работы и почитайте отзывы пользователей об эмитенте.

Перед тем, как вводить персональные данные или пароль в интернете убедитесь, что адрес сайта начинается на https://.

Совершайте финансовые сделки исключительно со своего компьютера и избегайте утечки секретной информации.

Если у вас возникли проблемы с электронными деньгами, то в Армении этот вопрос решается в следующей последовательности: необходимо написать письмо–заявление организации, и если в течение 10 дней вы не получили ответ или он вас не удовлетворит, обратитесь к финансовому омбудсмену. Если и теперь вас не устроил результат, то следует обратиться в суд. Также любую жалобу можно направить в Центральный банк. –0—

Материал подготовлен в рамках совместного проекта «Финансовая грамотность» АМИ «Новости-Армения» и Центра по защите прав потребителей и финансового образования Центрального банка Армении.

Электронные деньги — Нацбанк ввел изменения — новости Украины — Экономика

Для многих это станет открытием, но безналичные или электронные деньги, которыми расплачиваются в интернете или с помощью бонусов – это разные виды денег. И совсем недавно Нацбанк выдал постановление, которое серьезно меняет правила расчета именно электронными деньгами.

Каких видов платежей они коснутся и что именно изменится – разбирался сайт «Сегодня».

Что такое электронные деньги

Электронные деньги существуют в Украине не так уж давно. «Положение об электронных деньгах в Украине», регламентирующее правила их использования, Нацбанк выдал только в 2008 году.

В отличие от безналичных гривен, которые действительны на территории всей Украины, электронные деньги в Украине выпускают отдельные банки, и они действительны только в пределах платежной системы этого банка.

«Электронные деньги, в отличие от наличных и безналичных средств, не являются универсальным средством платежа и принимаются исключительно пользователями соответствующих платежных систем», – объясняет адвокат Юлия Лукошкина, руководитель киевского офиса адвокатского объединения «Matviyiv&Partners».

Многие украинцы сталкивались с электронными деньгами, даже сами того не зная. Электронные деньги могут ходить в нескольких системах:

- Карты лояльности (бонусные карты магазинов, заправок и т.

д.) «подвязаны» к электронным деньгам.

д.) «подвязаны» к электронным деньгам. - Банки, делая «кешбэк» (возврат денег за определенные покупки), также проводят эти операции через системы электронных денег.

- Система перевода денег Forpost от «Новой почты» использовала электронные деньги.

- Небольшие потребительские кредиты от небанковских финансовых учреждений часто тоже могут выдаваться путем обналичивания электронных денег.

- Ныне запрещенную в Украине систему WebMoney и систему PayPal некоторые также называют примерами расчетов электронными деньгами.

д.) «подвязаны» к электронным деньгам.

д.) «подвязаны» к электронным деньгам.Однако не все эксперты с этим согласны, считая, что это, скорее, пример использования разного вида денег.

Обычный потребитель не ощущает разницы между расчетами электронными и безналичными деньгами, да и не должен этого ощущать. Электронные деньги – сугубо банковский инструмент, который для пользователя должен быть не менее удобным, чем безналичные расчеты.

Как обзавестись электронным кошельком

Те, кто осознанно обзаводились электронными деньгами, считали это удобным. Такие системы часто использовали фрилансеры, получающие зарплату в иностранной валюте.

Такие системы часто использовали фрилансеры, получающие зарплату в иностранной валюте.

Чтобы стать владельцем электронных денег, нужно просто создать аккаунт в одной из электронных систем (в банковской терминологии – учетную запись в процессинговой системе или программном обеспечении эмитента/оператора электронных денег) и перевести туда деньги.

Или сообщить данные аккаунта тому лицу или организации, от которых планируете получать переводы в электронных деньгах.

Какие ограничения и в чем удобство

Электронные деньги имели определенные ограничения. Например, на непополняемом электронном кошельке (то есть на таком, который создается только для проведения одной операции, например для платежа за товар) могло храниться не более 4000 грн, а на пополняемом – не более 17 тыс. грн электронными деньгами.

Но при этом у электронных кошельков было одно большое преимущество перед банковскими счетами и другими способами расчета: электронные кошельки могли быть анонимными.

Как и количество таких кошельков, и общая сумма электронных денег у одного пользователя.

«Почему это было удобно? Например, чтобы фрилансеру получить денежный перевод в валюте через банк, ему нужно было собрать много документов: паспорт, заявление и т. д.

А чтобы получить его через какую-то международную платежную систему, нужно просто в ней зарегистрироваться, и со своего электронного кошелька можно было перевести деньги на свою банковскую карточку.

Конечно, есть разные дополнительные условия по выводу электронных денег, и не все банки работают с популярными международными системами. Но зато электронные деньги могли быть анонимными.

«И еще: доходы, полученные в электронных деньгах, конечно, должны были облагаться налогом, но у нас был очень слабый механизм извещения налоговой службы о получении таких денег», – рассказывает Андрей Шульгин, руководитель практики ІТ-права в АО «Kachura Lawyers».

Что изменилось

Изменения в «Положение об электронных деньгах в Украине», внесенные Нацбанком, серьезно меняют правила обращения электронных денег.

Одно из главных новшеств – введение обязательной идентификации и верификации пользователей электронных денег. То есть теперь больше не будет ни анонимных электронных кошельков, ни анонимных денежных переводов.

Закон о финансовом мониторинге, вступивший в силу в апреле этого года, отнес электронные деньги к активам – таким же, как обычные банковские счета, недвижимость и т. д. И теперь электронные деньги подлежат контролю и учету, как все другие виды активов и доходов человека.

«То есть открывая электронный кошелек, пользователь будет проходить идентификацию и верификацию. Кроме того, переводы с использованием электронных денег будут сопровождаться информацией о плательщике и получателе, как этого требует закон о финмониторинге», – объясняет Юлия Лукошкина.

Как рассказала юрисконсульт компании «UAPAY» Оксана Пранципал, верификация – это не просто указать настоящее имя или предъявить паспорт. Верификация – это доступ ко всем данным человека.

После вступления в силу закона о финмониторинге – с 28 апреля – верификации подлежат не только пользователи электронных денег.

«Например, клиенты адвокатов, нотариусов, аудиторов тоже подлежат верификации. Список достаточно большой. А банки должны были верифицировать своих клиентов еще раньше. Сейчас уже разрешена и, думаю, будет развиваться дистанционная верификация. Это когда человек сможет показать свои документы по видеоконференции, ответить на какие-то вопросы, отправить фото», – говорит Оксана Пранципал.

И именно это, по мнению экспертов, может серьезно повлиять на весь рынок электронных денег в Украине.

«Раньше при переводе электронных денег в наличные или безналичные банки, финансовые учреждения видели только номер счета и фамилию, которая притом могла быть вымышленной. А необходимость пользователям проходить идентификацию и верификацию ставит под сомнение саму суть электронных денег – анонимность», – считает Андрей Шульгин.

Оксана Пранципал также прогнозирует, что желающих добровольно и осознанно использовать электронные деньги заметно поубавится.

«Я думаю, что электронные деньги по крайней мере частично потеряют своего пользователя, потому что их основным преимуществом всегда была анонимность и отсутствие идентификации. Это то, что отличало эту услугу от банковского счета.

Поэтому те, кого раньше использование электронных денег интересовало только по причине их анонимности, наверное, перестанут ими пользоваться.

С другой стороны, банковские переводы и платежи всегда были дороже, чем с помощью электронных денег. И это их преимущество остается», – говорит юрист.

Кого не будут проверять

В постановлении НБУ предусмотрен ряд исключений из правил. В частности, верификация не будет проводиться, если оплата осуществляется через кредитную или виртуальную карту, оплаченную наперед.

Также не будет проводиться верификация, если электронными деньгами оплачивается покупка товара. Под верификацией может пониматься повторный ввод каких-то своих данных: фамилии, возможно, номера паспорта.

Под верификацией может пониматься повторный ввод каких-то своих данных: фамилии, возможно, номера паспорта.

«У банков есть техническая возможность установить личность пользователя без его физического присутствия через системы BankID или Mobile ID», – рассказывает Андрей Шульгин.

Верификации не подлежат операции с электронными деньгами, которые осуществляются в рамках программ лояльности. То есть если покупатель захочет использовать накопленные бонусы с карточки, требовать паспортные и другие данные у него не будут.

Что еще меняется для потребителей

Для верифицированных клиентов повышаются лимиты денег, которые можно хранить на одном электронном кошельке. Они смогут на одном пополняемом «кошельке» уже хранить уже не 17 тыс., а 400 тыс. грн. На непополняемом (т.е. который создается для разовых транзакций) – не 4, а 5 тыс. грн.

Агенты, которым банки доверяют оперировать электронными деньгами (в частности, магазины, кредитные структуры и др. ) должны будут выдавать чеки на операции с электронными деньгами.

) должны будут выдавать чеки на операции с электронными деньгами.

Права пользователей будут защищены более надежно.

«Появились новые, более жесткие требования к контролю со стороны банков за своими агентами, которые распространяют электронные деньги пользователям. Сейчас за все действия своих агентов будет отвечать банк», – рассказывает Оксана Пранципал.

Заработает ли в Украине PayPal?

Изменения правил обращения электронных денег не изменят ситуацию с PayPal, говорят специалисты. Напомним, сегодня эта система работает фактически только на вывод денег.

А вот обналичить деньги, полученные через эту систему, в Украине нельзя. Через эту систему можно оплатить покупку товара за границей. А вот получить через нее деньги за товар, который вы продали, например, на eBay, или оплатить покупку хлеба в магазине нельзя.

Полученные деньги просто «застрянут» у вас в аккаунте, и за них можно будет разве что купить другой товар за границей.

«Это связано с тем, что Нацбанк требует от PayPal зарегистрироваться в Украине как финансовое учреждение.

Так что изменение правил обращения электронных денег никак не изменит ситуацию с PayPal», – говорит Андрей Шульгин.

А они отвечают, что по международным протоколам не обязаны регистрироваться как финансовое учреждение ни в каких странах, на этот счет есть в том числе отдельная директива ЕС.

А они отвечают, что по международным протоколам не обязаны регистрироваться как финансовое учреждение ни в каких странах, на этот счет есть в том числе отдельная директива ЕС.Куда сегодня выгодно вкладывать деньги, смотрите в сюжете:

Роль внесения / выдачи наличных в доступе к цифровым финансовым услугам

Агент мобильного банкинга в Бангладеш помогает клиентам вносить и снимать наличные. Фото: Моксумул Хак, 2016 CGAP Photo Contest В сообществе финансовой интеграции распространено мнение, что лучший способ свергнуть наличные на развивающихся рынках — это разработать больше вариантов использования цифровых финансовых услуг (DFS), которые настолько привлекательны, что клиенты предпочтут их по наличным деньгам. Хотя есть свидетельства того, что ориентированные на клиента продукты приводят к росту популярности DFS и удержанию клиентов, новые данные свидетельствуют о том, что сети приема и выдачи наличных (CICO) играют решающую роль в переходе страны от денежных систем к полностью цифровым финансовым системам. На большинстве развивающихся рынков клиенты, которые хотят использовать DFS, могут сделать это только в том случае, если они смогут конвертировать наличные в электронные деньги и обратно при необходимости. Другими словами, распространение DFS среди более широкой клиентской базы зависит не только от предоставления людям более привлекательных вариантов использования DFS, но и от создания более широких и удобных сетей CICO, которые позволят большему количеству людей начать использовать DFS.

На большинстве развивающихся рынков клиенты, которые хотят использовать DFS, могут сделать это только в том случае, если они смогут конвертировать наличные в электронные деньги и обратно при необходимости. Другими словами, распространение DFS среди более широкой клиентской базы зависит не только от предоставления людям более привлекательных вариантов использования DFS, но и от создания более широких и удобных сетей CICO, которые позволят большему количеству людей начать использовать DFS.

Глобальные данные показывают, что увеличение количества транзакций цифрового финансирования не приводит автоматически к сокращению использования наличных денег, а это означает, что CICO остается важным, поскольку страны начинают оцифровывать.Исследование, проведенное BIS за 2018 год, показывает, что на самом деле совокупный объем транзакций с наличными и цифровыми платежами растет параллельно в большинстве стран мира. Взгляд на глобальные данные по карточным транзакциям говорит о многом, потому что карточные данные являются наиболее последовательными цифровыми платежами в разных странах. График BIS слева внизу показывает, что по мере роста объемов цифровых транзакций с 2000 по 2016 год средняя стоимость этих транзакций упала. Это отражает распространение цифровых платежей на развивающихся рынках.В то же время диаграмма справа показывает, что спрос на наличные деньги на этих развивающихся рынках увеличился за тот же период.

Рост спроса на наличные деньги и использования карт

Слева: красная линия показывает рост объема платежей по картам (дебетовыми и кредитными) во всем мире, а синяя линия показывает снижение среднего значения в период с 2000 по 2016 год. Справа: показывает спрос на наличные деньги в 2000 (ось X) и 2016 (ось Y) для той же группы стран. Таким образом, синие точки над диагональной линией указывают на развивающиеся рынки, на которых спрос на наличные деньги увеличился в этот период.Источник: адаптировано из Payments are a-Changin ’but Cash Still Rules, BIS (2018) При внимательном рассмотрении этих глобальных данных мы видим нелинейную связь между инфраструктурой CICO, такой как агенты, банкоматы и отделения банков, и расширением DFS. В исследовании BIS описывается, как инфраструктура CICO расширилась на развивающихся рынках, где DFS быстро растет с более низкой базы. Напротив, инфраструктура CICO перестала работать на рынках с более продвинутыми экосистемами DFS, где меньше необходимости переключаться между наличными и электронными деньгами, поскольку существует больше вариантов использования цифровых технологий.В этих странах, таких как Соединенные Штаты и большая часть Европейского Союза, доля цифровых транзакций продолжает расти, несмотря на то, что количество точек CICO сокращается. Наконец, есть несколько стран, таких как Китай, Норвегия и Швеция, где инфраструктура CICO фактически уменьшилась по мере роста DFS. В этих местах баллы CICO стали ненужными для большинства людей, поскольку все или большая часть их транзакций с доходами и расходами теперь являются цифровыми.

В исследовании BIS описывается, как инфраструктура CICO расширилась на развивающихся рынках, где DFS быстро растет с более низкой базы. Напротив, инфраструктура CICO перестала работать на рынках с более продвинутыми экосистемами DFS, где меньше необходимости переключаться между наличными и электронными деньгами, поскольку существует больше вариантов использования цифровых технологий.В этих странах, таких как Соединенные Штаты и большая часть Европейского Союза, доля цифровых транзакций продолжает расти, несмотря на то, что количество точек CICO сокращается. Наконец, есть несколько стран, таких как Китай, Норвегия и Швеция, где инфраструктура CICO фактически уменьшилась по мере роста DFS. В этих местах баллы CICO стали ненужными для большинства людей, поскольку все или большая часть их транзакций с доходами и расходами теперь являются цифровыми.

Важность роста CICO в развитии рынков DFS

Источник: На этом графике визуализируется описание роста денежной инфраструктуры в Payments are a-Changin ’, но Cash Still Rules, BIS (2018).

Эти данные из разных стран показывают, что сети CICO расширяются, выходят на плато и сокращаются по мере развития цифровых финансовых рынков. Дополнительные исследования показывают, что сети CICO вызывают первоначальное расширение внедрения и использования DFS. Исследование, проведенное центральным банком Мексики в 2018 году, показывает, что расширение числа банковских корреспондентов привело к увеличению количества и использования банковских счетов. Исследование, проведенное Тавнит Сури и Уильямом Джеком в 2016 году, показывает, что агенты CICO способствуют привлечению мобильных денег в Кении. И собственное исследование CGAP показывает, что близость агентов CICO к клиентам была важна для использования мобильных денег в семи странах Африки и Азии.Эти исследования показывают, что по мере того, как первая группа продуктов цифрового финансирования начинает оцифровывать часть финансовых транзакций людей, необходимы баллы CICO, чтобы привлечь больше людей к использованию и познакомиться с ними, не нарушая их многие другие транзакции с наличными.

Исследования Рэдклиффа и Вурхиса (2013), CPMI (2016), GSMA (2018) и CGAP (2018) дают некоторое объяснение того, как это происходит. Взятые вместе, эти исследования показывают, что если клиенты оцифровывают часть своего дохода (будь то сельскохозяйственные платежи, правительственные трансферты или денежные переводы), им нужны эффективные пункты выдачи наличных, чтобы они могли проводить транзакции расходов, для которых еще нет хорошего цифрового варианта использования. .Точно так же клиентам, которым платят наличными, нужны пункты приема наличных, чтобы начать тратить деньги в цифровом виде (эфирное время, переводы, оплата счетов и т. Д.). Доверие новых клиентов к первоначальному предложению DFS зависит от положительного опыта работы с клиентами, а не от нарушения операций с оставшимися денежными средствами клиентов.

Чтобы узнать больше о роли сетей CICO в расширении доступа к финансовым услугам, загрузите отчет CGAP. Эти исследования показывают, что полный переход к цифровым технологиям происходит только тогда, когда транзакции, связанные с доходами и расходами, переводятся в цифровую форму для большинства людей, так что их потребность в наличных деньгах значительно сокращается. В то время как поставщики DFS работают над оцифровкой многих транзакций, связанных с доходами и расходами людей, более широкий охват сетей CICO позволяет расширять клиентскую базу DFS на развивающихся финансовых рынках. Эта растущая клиентская база помогает поставщикам DFS понимать потребности клиентов. Это также мотивирует инвестиции в разработку большего количества и более совершенных цифровых финансовых продуктов, которые оцифровывают более широкий спектр клиентских транзакций и сокращают потребность в наличных деньгах. Скорость, с которой происходит этот процесс, определяет, как скоро страна перейдет от CICO к полностью цифровой финансовой системе.

В то время как поставщики DFS работают над оцифровкой многих транзакций, связанных с доходами и расходами людей, более широкий охват сетей CICO позволяет расширять клиентскую базу DFS на развивающихся финансовых рынках. Эта растущая клиентская база помогает поставщикам DFS понимать потребности клиентов. Это также мотивирует инвестиции в разработку большего количества и более совершенных цифровых финансовых продуктов, которые оцифровывают более широкий спектр клиентских транзакций и сокращают потребность в наличных деньгах. Скорость, с которой происходит этот процесс, определяет, как скоро страна перейдет от CICO к полностью цифровой финансовой системе.

Удобные, надежные и заслуживающие доверия сети CICO играют важную роль в расширении и углублении DFS на развивающихся финансовых рынках. Расширение сетей CICO дополняет усилия по диверсификации сценариев использования DFS, которые удовлетворяют потребности большего числа клиентов с низкими доходами. В конце концов, точки CICO — это шлюз для новых клиентов, чтобы начать использовать DFS на развивающихся рынках.

Для получения дополнительной информации о роли агентов CICO в расширении доступа к цифровым финансовым услугам и рекомендаций о том, как спонсоры, политики и поставщики финансовых услуг могут расширить сети CICO для большего числа бедных слоев населения, см. «Агентские сети на последней миле: руководство для Цифровые финансы для охвата сельских клиентов »(CGAP, 2019).

Определение электронных денег

Что такое электронные деньги?

Электронные деньги относятся к деньгам, которые существуют в банковских компьютерных системах, которые могут использоваться для облегчения электронных транзакций. Хотя их стоимость подкреплена фиатной валютой и, следовательно, их можно обменять на физическую, материальную форму, электронные деньги в основном используются для электронных транзакций из-за абсолютного удобства этой методологии.

Ключевые выводы

- Электронные деньги — это валюта, которая хранится в банковских компьютерных системах.

- Электронные деньги обеспечены фиатной валютой, что отличает их от криптовалюты.

- Различные компании разрешают совершать транзакции с электронными деньгами, такими как Square или PayPal.

- Распространение электронных денег привело к сокращению использования физической валюты.

- Хотя электронные деньги часто считаются более безопасными и прозрачными, чем физическая валюта, они сопряжены с определенными рисками.

Как работают электронные деньги

Электронные деньги используются для транзакций во всем мире.Хотя их можно обменять на фиатную валюту (что, кстати, отличает их от криптовалют), электронные деньги чаще всего используются через электронные банковские системы и контролируются с помощью электронной обработки. Поскольку лишь небольшая часть валюты используется в физической форме, значительная ее часть находится в банковских хранилищах и поддерживается центральными банками.

По этой причине основной функцией Федеральной резервной системы США и ее 12 поддерживающих банков является управление фиатной валютой в физической форме и контроль денежной массы посредством денежно-кредитной политики и операций на открытом рынке.

Из-за прозрачности, присущей электронным деньгам, многие предполагали, что расширение их использования может привести к значительному снижению инфляционного риска.

Особые соображения

Денежная единица в обращении

Электронные деньги можно хранить в разных местах. Большинство физических и юридических лиц хранят свои деньги в банках, которые предоставляют электронные записи наличных денег на депозите. Однако предоплаченные карты и цифровые кошельки, такие как PayPal и Square, также позволяют пользователям вносить фиатную валюту для электронных денег.Такие компании будут получать прибыль, взимая процент с любой суммы, которая снимается со счетов или конвертируется из электронных денег обратно в фиатную валюту.

Электронная обработка платежей

Многие американцы обрабатывают транзакции в электронном виде множеством способов. Это включает в себя получение зарплаты посредством прямого депозита, перевод денег с одного счета на другой посредством электронных денежных переводов или расходование денег с помощью кредитных и дебетовых карт.

Хотя физическая валюта по-прежнему является выгодной в определенных ситуациях, ее роль со временем постепенно уменьшалась.Многие потребители и компании считают, что электронные деньги более безопасны и удобны, поскольку их нельзя потерять, и они широко распространены среди продавцов по всей стране. В результате на финансовом рынке США создана надежная инфраструктура для операций с электронными деньгами, которая в первую очередь обеспечивается сетями обработки платежей, такими как Visa и Mastercard.

Банки и финансовые учреждения вступают в партнерские отношения с обработчиками электронных денег, чтобы выпускать сетевые карты под брендом своих клиентов, которые упрощают эти электронные транзакции от банковских счетов к торговцам.Электронные деньги также легко переводятся через электронную торговлю, что позволяет потребителям удобно делать покупки и услуги в Интернете.

Критика электронных денег

Хотя электронные деньги быстро становятся нормой и часто приветствуются как более безопасная и прозрачная альтернатива физической валюте, это не означает, что они не имеют собственного набора рисков и уязвимостей. Например, мошенничество становится проблемой, когда деньги могут быть переведены от одной стороны к другой без необходимости физической проверки подлинной личности первоначального владельца.

Например, мошенничество становится проблемой, когда деньги могут быть переведены от одной стороны к другой без необходимости физической проверки подлинной личности первоначального владельца.

Электронные транзакции также становятся более незаметными и, следовательно, их легче скрыть от IRS, что делает электронные деньги потенциальным и нежелательным соучастником уклонения от уплаты налогов. Наконец, компьютерные системы, отвечающие за выполнение электронных транзакций, несовершенны, а это означает, что транзакции с электронными деньгами иногда могут не выполняться просто из-за системной ошибки.

Регулирование сетей приема наличных и выдачи наличных в СНСД

Многие люди в странах с низким и средним уровнем доходов (СНСД) сталкиваются с нехваткой финансовой инфраструктуры, о чем свидетельствует очень небольшое количество банковских отделений и банкоматов.В Эфиопии имеется 2,9 банковских филиалов и 0,5 банкомата на 100 000 человек по сравнению с 13,5 отделениями банков и 19,7 банкоматов на 100 000 человек в Индии, а также 32,9 филиала и 173 банкомата на 100 000 человек в Соединенных Штатах.

Один из способов, которым организации начали устранять этот пробел в финансовой инфраструктуре в малообеспеченных и сельских общинах, — это предоставление цифровых финансовых услуг (DFS). DFS включает широкий спектр финансовых услуг, доступных и предоставляемых по цифровым каналам, включая платежи, кредиты, сбережения, денежные переводы и страхование.Однако, чтобы использовать DFS, пользователи должны иметь возможность конвертировать физические наличные в электронные деньги через сети приема и выдачи наличных (CICO).

Что такое сети приема наличных и выдачи наличных (CICO)?

Сети CICO — это механизмы, с помощью которых клиенты могут обменивать наличные деньги на электронные деньги (иногда называемые электронными деньгами) или наоборот. Физические точки доступа, включая отделения банков и точки доступа «внеофисного банковского обслуживания», такие как банкоматы, POS-терминалы, агенты и торговые точки, позволяют людям обменивать наличные и электронные деньги. Во многих отношениях эти сети обеспечивают инфраструктуру для сообществ, которые часто не имеют доступа к формальным финансовым услугам, для доступа к продуктам и услугам.

Во многих отношениях эти сети обеспечивают инфраструктуру для сообществ, которые часто не имеют доступа к формальным финансовым услугам, для доступа к продуктам и услугам.

Рис. 1. Сетевой зонт CICO

Какие существуют типы правил CICO?

По мере расширения мобильных денег и внеофисного банковского обслуживания страны разрабатывают новые правила, регулирующие операции CICO. EPAR провел обзор нормативных требований в восьми странах: Бангладеш, Индии, Индонезии, Кении, Нигерии, Пакистане, Танзании и Уганде.Наш обзор выявил шесть основных типов регулирования:

- Выбор агента: Правила, определяющие, могут ли банковские и небанковские учреждения нанимать агентов для предоставления услуг CICO внеофисного банковского обслуживания, и устанавливающие минимальные требования для того, чтобы стать агентом CICO (например, агент вел налаженную коммерческую деятельность в течение последних двух лет)

- Услуги агента: Обозначение классов между агентами (например, главные агенты, субагенты) и то, какие услуги может предоставлять каждый класс (например,ж. , могут ли они предоставлять услуги более чем одному банку, предоставляют ли они кредиты)

- Ограничения, сборы и сборы: Ограничения на размер счета или транзакции, а также на сборы, которые поставщики CICO могут взимать с клиентов (например, агент не может взимать сборы сверх установленных комиссий финансового учреждения)

- Идентификация клиента: Процедуры идентификации и подтверждения личности клиентов; также называемые правилами «Знай своего клиента» или KYC (например, «Знай своего клиента»).ж., документы, удостоверяющие личность, необходимые для открытия счета)

- Взаимодействие: Правила, поощряющие или ограничивающие возможность потребителей совершать платежи или переводы через платформы мобильных денег и агентов

- Отчетность: Правила о том, какая информация должна сообщаться о местонахождении агентов и CICO, характеристиках агентов (например, пол, село или город) и процессах для потребителей для аутентификации агентов (например, агент имеет логотип своего финансового учреждения, отображаемый на видном месте )

, могут ли они предоставлять услуги более чем одному банку, предоставляют ли они кредиты)

, могут ли они предоставлять услуги более чем одному банку, предоставляют ли они кредиты)Как правила CICO развивались за последние 15 лет?

После определения основных категорий правил CICO мы искали модели и тенденции в восьми странах.

Рисунок 2. Хронология принятия правил CICO по странам и типам регулирования

Примечание : данный нормативный документ может касаться нескольких типов нормативных актов (например, в Бангладеш одно постановление в 2011 г., Руководство по мобильным финансовым услугам (MFS) для банков, включало нормативные акты пяти типов: (1) выбор агента; (2) совместимость; (3) отчетность; (4) ограничения, сборы и сборы и (5) требования к идентификации клиентов. Интерактивная версия этого графика, включая описание каждого нормативного акта, доступна здесь.

Типы нормативных актов, которые относительно чаще встречаются на ранних этапах развития сети CICO, включают выбор агента, ограничения и сборы, требования к отчетности в отношении местоположений агентов и CICO, а также требования идентификации клиентов. С другой стороны, правила, касающиеся агентских услуг и требований к отчетности о характеристиках агентов и процессах аутентификации агентов потребителями, как правило, появляются позже..jpg)

Мы также наблюдали региональные различия в правилах.Например, среди стран Южной Азии, охваченных нашим исследованием, требования к идентификации клиентов перешли от универсальных (аналогично традиционным банкам) к индивидуальным требованиям (при этом требования к идентификатору зависят от типа учетной записи или заявителя). Например, в Бангладеш постановление 2013 года упростило требования KYC для мобильных учетных записей, участвующих исключительно в операциях с низкой стоимостью, тем самым сделав их более доступными для потребителей с низкими доходами.

Для сравнения, африканские страны, включенные в наше исследование (за исключением Нигерии), не настраивают требования к идентификации клиентов в зависимости от уровня учетной записи.Например, в Кении поставщики платежных услуг требуют от всех клиентов номера удостоверений личности или паспортов для открытия любого типа счета.

Некоторые правила обслуживания агентов также различаются в зависимости от региона. Четыре африканские страны прямо запрещают эксклюзивность агентов, что означает, что поставщики финансовых услуг не могут запрещать своим агентам CICO также работать на других поставщиков услуг. Напротив, четыре страны Южной Азии либо санкционируют, либо частично санкционируют, либо разрешают эксклюзивность агентов.Эти различия в правилах, регулирующих способность агентов работать с несколькими финансовыми учреждениями, могут повлиять на распространение и скорость роста сетей CICO в Африке и Южной Азии.

Четыре африканские страны прямо запрещают эксклюзивность агентов, что означает, что поставщики финансовых услуг не могут запрещать своим агентам CICO также работать на других поставщиков услуг. Напротив, четыре страны Южной Азии либо санкционируют, либо частично санкционируют, либо разрешают эксклюзивность агентов.Эти различия в правилах, регулирующих способность агентов работать с несколькими финансовыми учреждениями, могут повлиять на распространение и скорость роста сетей CICO в Африке и Южной Азии.

Хотите узнать больше о сетях CICO?

EPAR имеет несколько публикаций по правилам сети CICO в СНСД, включая полный технический отчет, в котором резюмируются типы мобильных денег и правила внеофисного банковского обслуживания, относящиеся к сетям CICO, а также имеющиеся данные о влиянии, которое эти правила могут оказывать на рынки и потребителей (EPAR 355 ).

Этот пост представляет собой обзор приложения (EPAR 355a) к полному техническому отчету. Другое приложение (EPAR 355b) резюмирует тенденции в правилах эксклюзивности. В последнем дополнении (EPAR 355c) исследуются тенденции расширения сети CICO с упором на политику, направленную на улучшение доступа для более удаленных или недостаточно обслуживаемых групп населения.

Другое приложение (EPAR 355b) резюмирует тенденции в правилах эксклюзивности. В последнем дополнении (EPAR 355c) исследуются тенденции расширения сети CICO с упором на политику, направленную на улучшение доступа для более удаленных или недостаточно обслуживаемых групп населения.

Это исследование также было опубликовано в Gates Open Research, где оно доступно для экспертной оценки.

Мелисса Хоулетт и Намрата Колла

Обобщение оригинального исследования EPAR К.Ли Андерсон, Трэвис Рейнольдс, Мариека Клавиттер, Пьер Бискай, Кирби Каллавей, Мелисса Хоулетт, Намрата Колла, Челси Суини и Эмма Уивер

Электронные деньги [Электронные деньги]: новый способ оплаты

Электронные деньги — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них. Огромным преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера.

Революция происходила в мире в течение последних нескольких десятилетий, и она не имела ничего общего с политическими режимами или даже экономическими системами. Была разработана новая форма оплаты, которая меняет способ покупки и продажи — возможно, навсегда.

Краткая история денегЧеловечество использовало всевозможные формы оплаты за свое короткое время на этой планете; Ракушки каури, гири из серебра, соль и даже ножи — вот лишь несколько примеров из длинного списка способов оплаты.Хотя сегодня монеты и банкноты являются наиболее известными платежными инструментами, на самом деле они основаны на очень старых технологиях.

Теперь на горизонте появилась новая технология: электронные деньги, или для краткости электронные деньги. Как следует из названия, этот новый тип платежного инструмента существует только в компьютеризированной форме, хотя в некоторых случаях он обеспечен фиатной валютой.

Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются государственными фиатными валютами, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире. Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Преимущества и недостатки электронных денегС созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- И аппаратное, и программное обеспечение необходимо для выполнения переводов электронных денег.

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как Биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичным реестром. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводыДвижение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с возможностью связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Финансовые учреждения, работающие с электронными деньгами, включают банки, обрабатывающие транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — будущееЛошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут рассвет цифровых денег.Преимущества новой технологии намного перевешивают недостатки. Переход того стоит.

E-Money (это то, что я хочу)

Существует проект NetCheque, система дебетовых карт, разработанная Институтом информационных наук Университета Южной Калифорнии. И есть Институт информационных сетей, входящий в состав Университета Карнеги-Меллона, чей NetBill также основан на модели дебетовой карты.

Многие транзитные компании рассматривают проездные билеты как монеты для покупки газет и других товаров.Телефонные компании выпускают телефонные карты с аналогичными претензиями.

В Дании Danmont распространил более 100 000 карточек с деньгами на такие вещи, как паркоматы и прачечные самообслуживания. Подобные системы существуют в Португалии и Сингапуре.

Mondex, консорциум, возглавляемый двумя британскими банками, в следующем году представит свою систему цифровой наличности, в которой участвуют около 40 000 держателей карт. Его создатели предполагают, что система будет распространяться по всему миру, поскольку люди вставляют свои смарт-карты в специальные телефоны и кошельки, чтобы проводить транзакции, похожие на наличные, защищенные от несанкционированного доступа, даже за границу.«Он станет повсеместным — это самый дешевый способ перемещения денег», — говорит Дэйв Берч, представитель консультантов проекта Hyperion. «В штате Огайо в разработке находится система смарт-карт для замены чеков на социальные нужды электронными деньгами. В Государственном университете Манкато в Манкато, штат Миннесота, студентам выдаются« карты MavCards », которые будут использоваться не только для междугородных звонков MCI. звонки и обеды в столовой, но для кассовых услуг, таких как ксерокопирование, торговля товарами и стирка