Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

Совет директоров Банка России 23 июля 2021 года принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых. По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими. Годовая инфляция увеличилась до 6,5% (после 6,0% в мае) и, по оценке на 19 июля, сохранилась на этом же уровне. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения продолжают расти и уже более полугода находятся вблизи максимальных значений за последние четыре года. Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение годовой инфляции к 4%. В базовом сценарии годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок.

Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Поддержку российской экономике также оказывает внешний спрос, который продолжает уверенно расти. При этом ограничения со стороны предложения в мировой экономике усилились. В этих условиях цены на мировых товарных рынках сохраняются вблизи многолетних максимумов, несмотря на коррекцию вниз в июне—июле.

С учетом складывающейся ситуации в российской и мировой экономике, а также июльского решения ОПЕК+ о расширении добычи нефти Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2023 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно. На среднесрочном горизонте динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер.

Инфляционные риски. Баланс рисков остается значимо смещенным в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии. Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков. Однако их масштаб несколько уменьшился, так как цены ряда товаров в июне—июле начали снижаться. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 сентября 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 23 июля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

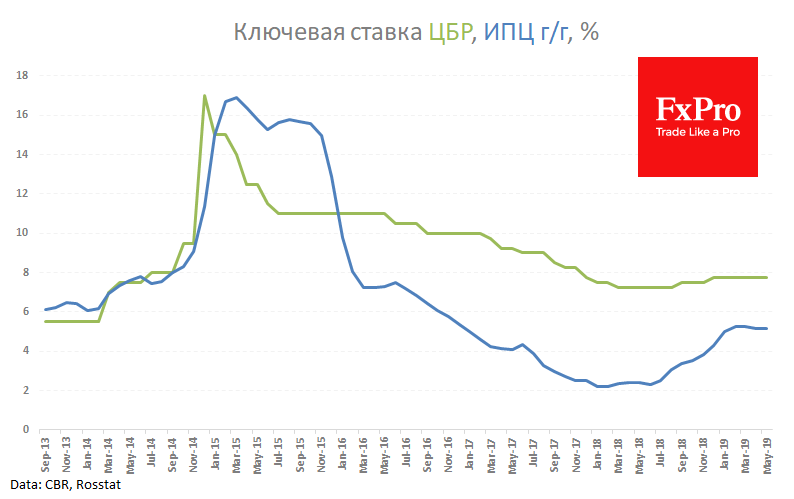

Ключевая ставка ЦБ РФ на сегодня и за период 2013

Ключевая ставка Банка России и все её изменения

Ключевая ставка ЦБ РФ на сегодня составляет 5,50%, а с 26.07.2021 года — составит 6,50%. Очередной Совет директоров Банка России, состоявшийся 23 июля 2021 года принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых. Данная ключевая ставка будет действовать с 26.07.2021 года по 10.09.2021 года.Во II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Ключевая ставка Банка России на июль — сентябрь 2021 года

На очередном заседании Совета директоров Банка России, состоявшемся 23 июля 2021 года принято решение повысить ключевую ставку до 6,50% годовых Данная ключевая ставка будет действовать с 26 июля 2021 года по 10 сентября 2021 года, т.е. до даты очередного заседания Совета директоров Банка России.

Предыдущая ключевая ставка Банка России составляла 5,50 % и срок её действия продлился чуть более полутора месяцев (с 15.06.2021г. — по 26.09.2021 г.).

Принимая решение повысить ключевую ставку до уровня 6,50 % годовых Совет директоров Банка России исходил из следующего:

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими. Годовая инфляция увеличилась до 6,5% (после 6,0% в мае) и, по оценке на 19 июля, сохранилась на этом же уровне. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся значимо выше 4% в годовом выражении.Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения продолжают расти и уже более полугода находятся вблизи максимальных значений за последние четыре года. Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение годовой инфляции к 4%. В базовом сценарии годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции.

В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. По оценкам Банка России, в II квартале 2021 года российская экономика достигла докризисного уровня. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. Потребительская активность, по оценкам Банка России, уже превысила уровни до начала пандемии. Несмотря на частичное ужесточение ограничительных мер, продолжается активное восстановление сектора услуг населению.

Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Поддержку российской экономике также оказывает внешний спрос, который продолжает уверенно расти. При этом ограничения со стороны предложения в мировой экономике усилились. В этих условиях цены на мировых товарных рынках сохраняются вблизи многолетних максимумов, несмотря на коррекцию вниз в июне—июле.

С учетом складывающейся ситуации в российской и мировой экономике, а также июльского решения ОПЕК+ о расширении добычи нефти Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2023 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно. На среднесрочном горизонте динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса.

Инфляционные риски.Баланс рисков остается значимо смещенным в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии. Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет во многом зависеть от темпов вакцинации и нормализации эпидемической обстановки в мире.

Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет во многом зависеть от темпов вакцинации и нормализации эпидемической обстановки в мире.Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 сентября 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

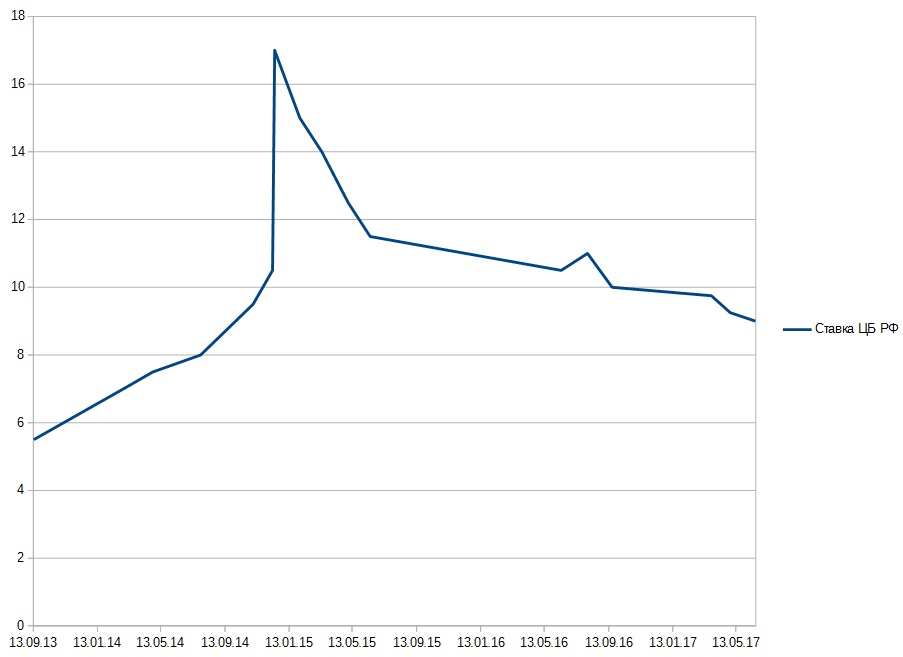

Динамика ключевой ставки Центрального Банка РФ за 2013 — 2021 годы и далее…

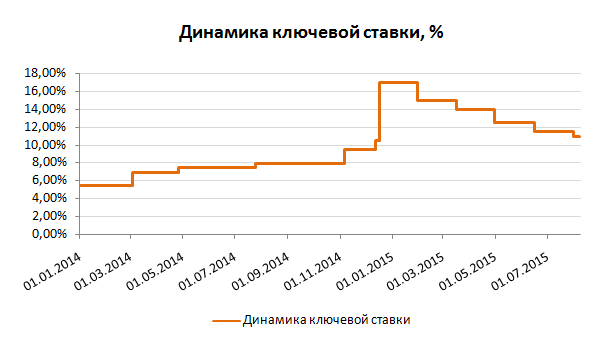

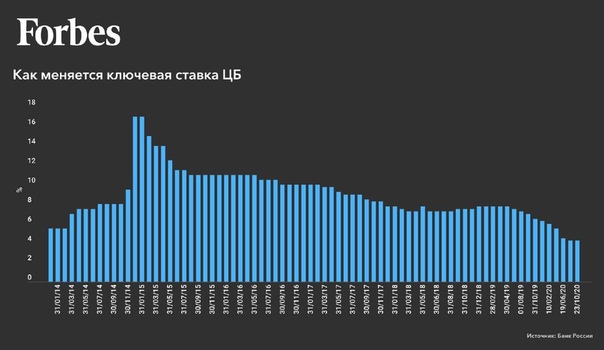

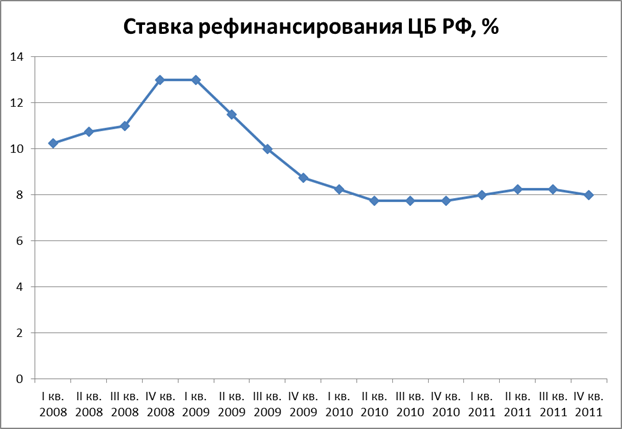

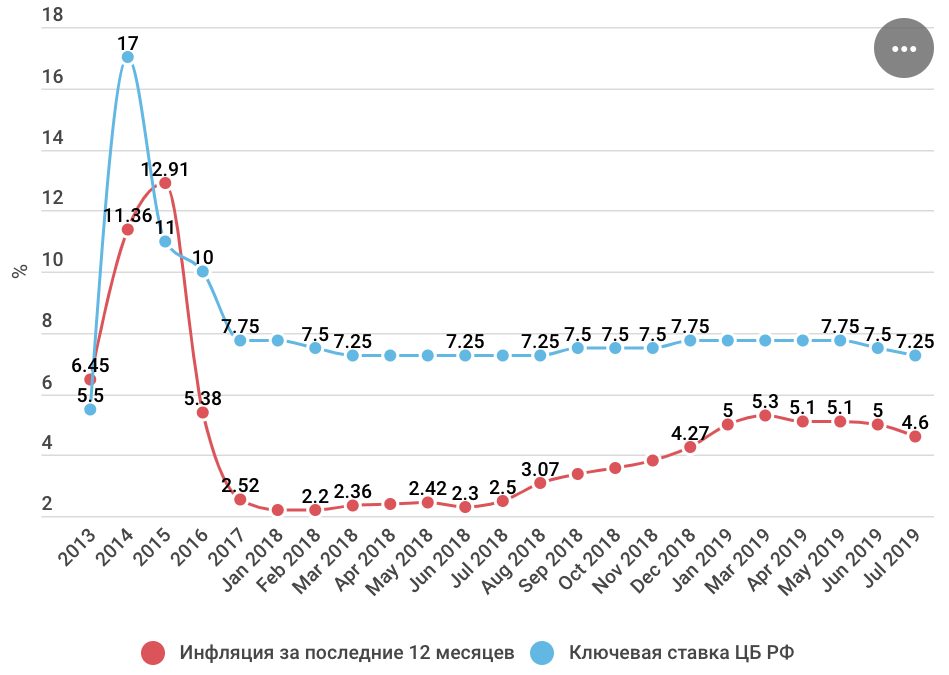

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

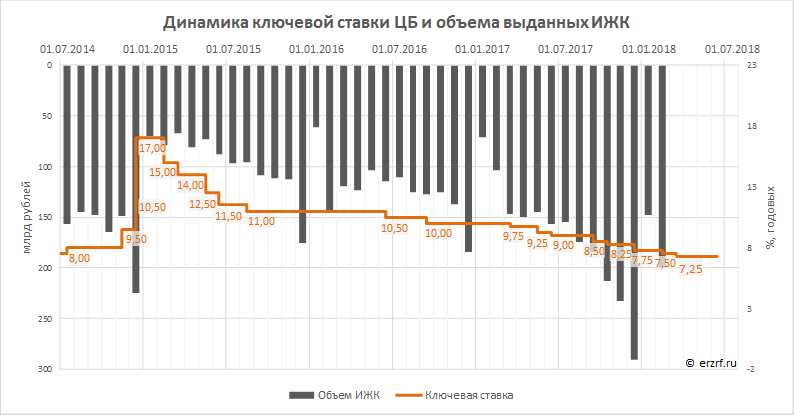

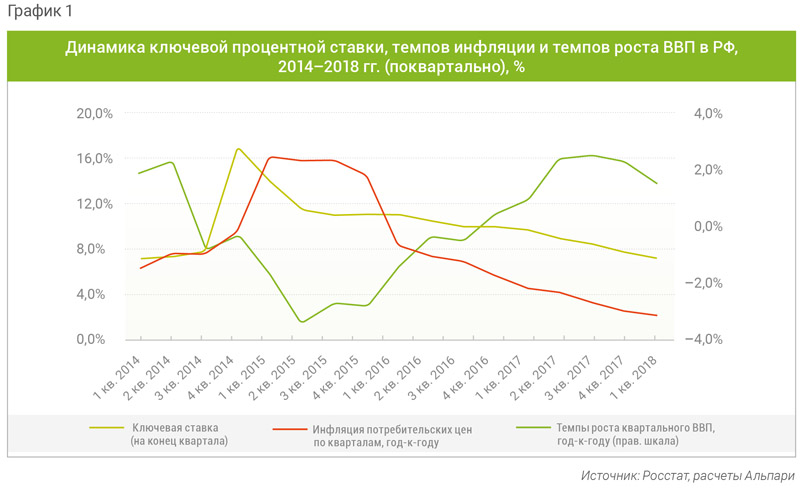

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год , начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

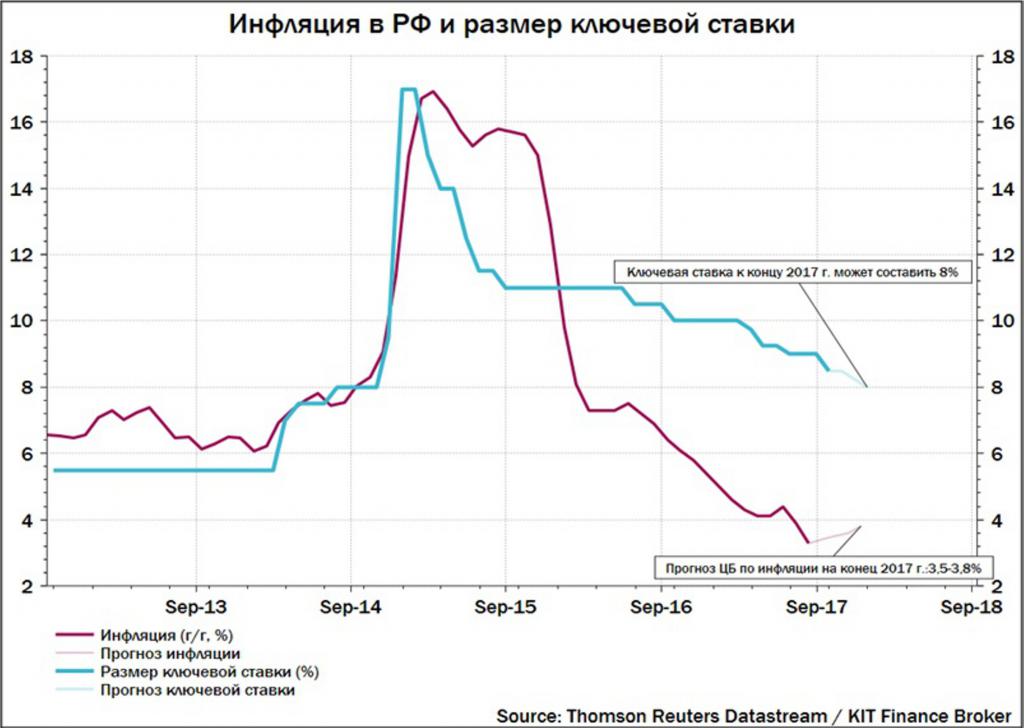

В течении января — июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня — снизил её до 10,50%, а с 19.09.2016 г снизил до — 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила — 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

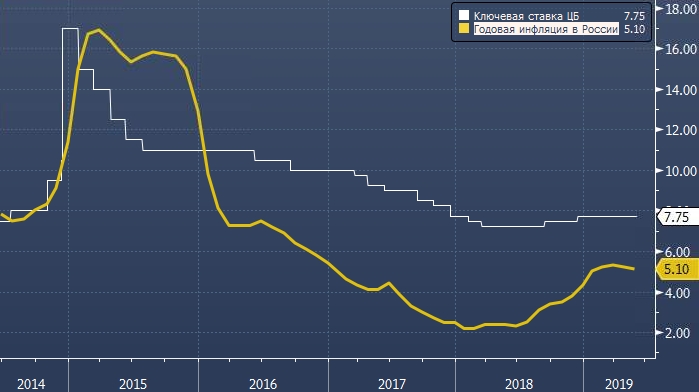

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года — 7,50%, с 29 июля 2019 года — 7,25%, с 09. 09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, а с 10.02.2020 года составляет 6.00%, с 27.04.2020г. — 5,50%, с 22.06.2020 г — 4,50%, а с 27.07.2020 г — 4,25%. Это пятое и последнее за год изменение ставки.

С начала 2021 года ключевая ставка составляла 4,25%, затем повысилась до 4,50 % с 23.03.2021 г., с 26.04.2021 г. была повышена до 5,00%, с 15.06.2021 — до 5,50%, а с 26.06.2021 г. — уже 6,5 % годовых. Это четвёртое повышение ключевой ставки в этом году.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2021 годы

В таблице приводится динамика (изменений) ключевой ставки Банка России с момента её введения (с 13 сентября 2013 года):

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

с 26 июля 2021 г. — по 10 сентября 2021 года. (дата может уточняться) — по 10 сентября 2021 года. (дата может уточняться) | 5,50 |

| с 15 июня 2021 г. — по 25 июля 2021 года. | 5,50 |

| с 26 апреля 2021 г. — по 14 июня 2021 г. | 5,00 |

| с 22 марта 2021 г. — по 25 апреля 2021 г. | 4,50 |

| с 27 июля 2020 г. — по 21 марта 2021 г. | 4,25 |

| с 22 июня 2020 г. — по 26 июля 2020 г. | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 г. — по 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 г. — по 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 г. — по 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 г. — по 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 г. | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

с 17 декабря 2018 г. — по 16 июня 2019 года — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. — по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. — по 13 июня 2016 г. | 11,00 |

с 16 июня 2015 г. — по 02 августа 2015 г. — по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. — 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 14 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года).

Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, является основным инструментом денежно — кредитной политики Банка России.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01. 01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

- Справочно: ставка рефинансирования, % — 0,00.

Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Медведевым подписано распоряжение).

Медведевым подписано распоряжение).Итак, действующая на сегодня (т.е. с 26.07.2021 г.) ключевая ставка Банка России составляет — 6,50% и период её действия определён до 10.09.2021 г.

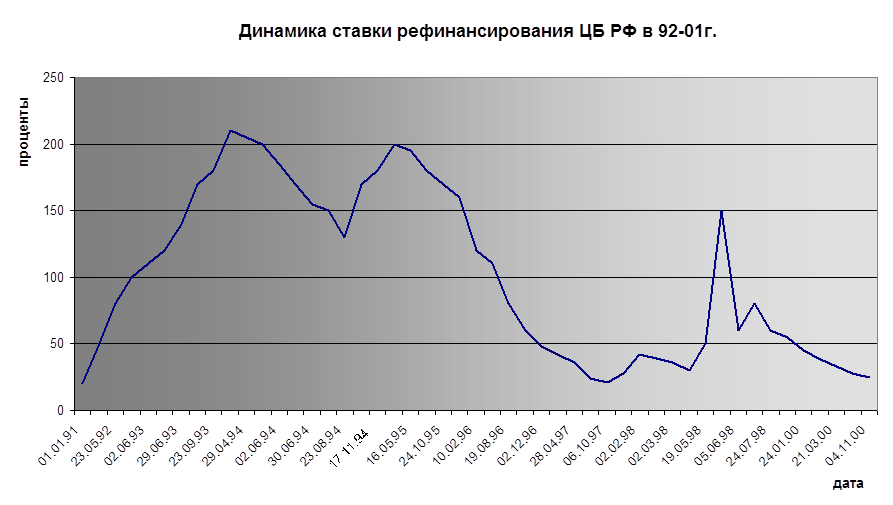

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть здесь

*Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.Материал изменён на основании данных ЦБ РФ от 23.07.2021г.

ЦБ впервые раскрыл ожидания по динамике ключевой ставки :: Финансы :: РБК

В 2021 году среднее значение ключевой ставки может составить 4,8–5,4%, следует из прогноза Банка России. Он впервые представил свои ожидания по движению ставки, но подчеркнул, что их не следует воспринимать как обязательства ЦБ

Фото: Андрей Любимов / РБК

Банк России впервые представил средний диапазон изменения ключевой ставки на прогнозном горизонте, то есть на срок до 2023 года включительно. Он включен в среднесрочный экономический прогноз (*. pdf), который ЦБ опубликовал вместе с принятием решения о росте ключевой ставки на 0,5 п.п., до 5%.

pdf), который ЦБ опубликовал вместе с принятием решения о росте ключевой ставки на 0,5 п.п., до 5%.

В 2021 году ключевая ставка в среднем составит 4,8–5,4%, в 2022-м — 5,3–6,3%, в 2023-м — 5–6%, ожидает ЦБ. С 1 января по 25 апреля ее среднее значение находилось на уровне 4,3%, а с 26 апреля до конца года ставка прогнозируется в диапазоне 5–5,8%, отметил регулятор.

В четверг, 22 апреля, ЦБ представил методологию определения прогнозного диапазона ставки. Регулятор, в частности, отметил, что «траекторию ключевой ставки, представленную в таблице прогноза, не следует рассматривать как обязательство Банка России следовать данной траектории вне зависимости от складывающихся обстоятельств». «Значения ключевой ставки в течение года могут изменяться в более широких пределах, то есть могут выходить за пределы указанных прогнозных диапазонов», — подчеркивал ЦБ, хотя и рассчитывал, что средние значения будут находиться в прогнозных диапазонах.

Регулятор, в частности, отметил, что «траекторию ключевой ставки, представленную в таблице прогноза, не следует рассматривать как обязательство Банка России следовать данной траектории вне зависимости от складывающихся обстоятельств». «Значения ключевой ставки в течение года могут изменяться в более широких пределах, то есть могут выходить за пределы указанных прогнозных диапазонов», — подчеркивал ЦБ, хотя и рассчитывал, что средние значения будут находиться в прогнозных диапазонах.

Ускорение инфляции вынудит Банк России вновь повысить ключевую ставку

Повышение ключевой ставки Банка России на сегодняшнем заседании неизбежно, уверено большинство аналитиков. Последним аргументом в пользу дальнейшего ужесточения денежной политики ЦБ можно считать свежие данные Росстата по динамике инфляции: за неделю с 13 по 19 апреля включительно потребительские цены выросли на 0,18 п. п. против 0,09 п. п. неделей ранее.

Ускорение роста цен наблюдалось по мясу и мясопродуктам, продолжили дорожать сахар и подсолнечное масло, перестали дешеветь огурцы. В непродовольственных товарах вновь ускорился рост цен на иностранные автомобили. В итоге с начала апреля рост цен составил 0,38%. Годовой показатель инфляции по состоянию на 19 апреля оценивается в 5,5% г/г, что на 1,5 п. п. выше таргета Центробанка.

В непродовольственных товарах вновь ускорился рост цен на иностранные автомобили. В итоге с начала апреля рост цен составил 0,38%. Годовой показатель инфляции по состоянию на 19 апреля оценивается в 5,5% г/г, что на 1,5 п. п. выше таргета Центробанка.

Поэтому эксперты спорят лишь о необходимой степени повышения ключевой ставки – на 25 б. п. (до 4,75%) или сразу на 50 б. п. (до 5%).

Директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко считает наиболее вероятным сценарием повышение ставки сразу на 0,5 п. п. В «Сбер банке» соглашаются с этим прогнозом.

«Для этого есть несколько причин: рост инфляции, который теперь определяется ростом базовой инфляции, волатильность рубля на фоне роста геополитических рисков, тот факт, что на опорных заседаниях (как в апреле) у ЦБ есть возможность глубже пересмотреть прогнозы и свою политику», – перечисляет глава SberCIB Investment Research Ярослав Лисоволик. Повышение на 50 б. п. наиболее вероятно, соглашается руководитель отдела инвестиционных продуктов «Тинькофф инвестиции» Евгений Дорофеев. «Во-первых, российский Центробанк занял проактивную позицию, когда на прошлом заседании в марте одним из первых в мире перешел к ужесточению монетарной политики, – рассуждает он.

«Во-первых, российский Центробанк занял проактивную позицию, когда на прошлом заседании в марте одним из первых в мире перешел к ужесточению монетарной политики, – рассуждает он.

– Следует ожидать сохранения ястребиного настроя, для того чтобы не допустить заякоривания инфляционных ожиданий выше цели регулятора. Во-вторых, геополитическая напряженность продолжает оставаться на высоком уровне».

Но большинство экспертов считает, что регулятор ограничится минимальным повышением. «Банку России придется делать выбор не между хорошим и плохим, как раньше, а между плохим и, возможно, еще худшим, – отмечает генеральный партнер Matrix Capital Павел Теплухин. – Процентные ставки нужно повышать существенно, но ЦБ придется балансировать между различными интересами, и хорошего решения здесь нет». По его мнению, сохранение инфляции на высоком уровне может способствовать повышению ключевой ставки до 5%, однако в связи с эффектом низкой базы в апреле годовое значение инфляции может и снизиться.

«Оценка инфляции в этом году может быть в некоторой степени смещенной в связи с тем, что Банк России оценивает ее, основываясь на структуре потребительских расходов предыдущего года», – предупреждает Теплухин.

Главный экономист Альфа-банка Наталия Орлова напоминает, что представители ЦБ неоднократно заявляли, что в среднем политика в этом году останется мягкой. «Это означает, что в среднем ставка должна быть ниже диапазона нейтральной ставки в 5–6%», – говорит она. Кроме того, незначительное повышение оставляет возможность повторить этот шаг в будущем, что может потребоваться в случае усиления санкционного давления. А более сильное повышение может создать «ощущение -форс-мажора».

Аналитики Национального рейтингового агентства отмечают, что признаков устойчивого экономического роста в России еще недостаточно, так что повышение ключевой ставки следует проводить с особой осторожностью, чтобы не навредить дальнейшему экономическому росту. Поэтому ставку можно увеличить на 0,25 п. п. или же оставить -неизменной.

п. или же оставить -неизменной.

О необходимости оставить ставку без изменений говорит и начальник управления торговых операций на российском фондовом рынке «Фридом финанс» Георгий Ващенко. «Повышение ставки только замедлит экономический рост и вынудит Минфин на столько же поднять доходность ОФЗ, при этом спрос иностранных инвесторов не вырастет, – объясняет он. – Рубль в настоящее время не нуждается в защите при помощи повышения ключевой ставки – ажиотажный спрос на валюту отсутствует».

«С точки зрения бизнеса ставку следовало бы оставить на прежних уровнях, – соглашается главный аналитик «Алор брокера» Алексей Антонов. – Но политика диктует обратное». В целом, по его мнению, денежно-кредитная политика сейчас сбалансирована, инфляция и уровень ставок в экономике находятся в динамическом равновесии и шокировать рынок еще одним резким изменением ставок не в интересах Центробанка. Поэтому повышение будет умеренным – на 25 б. п.

Впрочем, так или иначе ключевая ставка вскоре вырастет до 5%, уверены эксперты. «Исходя из нашего прогноза инфляции на конец 2021 г. (5–5,3% г/г) и ожидаемого нами возвращения к июлю месячных темпов роста цен (с сезонной коррекцией) к уровням, соответствующим цели ЦБ, мы ожидаем вслед за сегодняшним повышением ставки на 25 б. п. еще одного повышения на 25 б. п. – до 5% – на июньском заседании регулятора, – говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. – Полагаем, что в среднесрочной перспективе ставка ЦБ останется на уровне или близко к 5%».

«Исходя из нашего прогноза инфляции на конец 2021 г. (5–5,3% г/г) и ожидаемого нами возвращения к июлю месячных темпов роста цен (с сезонной коррекцией) к уровням, соответствующим цели ЦБ, мы ожидаем вслед за сегодняшним повышением ставки на 25 б. п. еще одного повышения на 25 б. п. – до 5% – на июньском заседании регулятора, – говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. – Полагаем, что в среднесрочной перспективе ставка ЦБ останется на уровне или близко к 5%».

В связи с ожидаемым ростом ключевой ставки главный аналитик Совкомбанка Михаил Васильев напоминает, что вслед за ней будут расти и банковские ставки по кредитам. «Поэтому сейчас самое благоприятное время для заемщиков, чтобы привлечь новый долг или рефинансировать старый», – указывает он.

ЦБ РФ повысил ключевую ставку до 5% годовых | Новости | Известия

ЦБ РФ ожидаемо повысил ключевую ставку второй раз подряд на 0,5 п.п., до 5% годовых. Об этом регулятор сообщил 23 апреля.

«Совет директоров Банка России принял решение повысить ключевую ставку на 50 б. п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает всё большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — говорится в сообщении.

п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает всё большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — говорится в сообщении.

В этих условиях, отметили в Центробанке, баланс рисков смещен в сторону проинфляционных, прогноз по инфляции на текущий год повышен до 4,7–5,2%.

Банк России начал публиковать прогноз траектории изменения ключевой ставки, включив его в число других макроэкономических показателей. В среднем в 2021 году ключевая ставка будет в диапазоне 4,8–5,4%, в 2022 году в среднем за год диапазон прогноза траектории изменения ключевой ставки составит 5,3–6,3%, в 2023-м — 5–6%, следует из материалов регулятора.

В ЦБ также указали, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Целесообразность дальнейшего повышения ставки Банк России будет оценивать на ближайших заседаниях с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Принятые Банком России решения о повышении ставки и произошедшее с начала текущего года увеличение доходностей облигаций федерального займа обусловят рост кредитно-депозитных ставок в будущем, что позволит повысить привлекательность банковских вкладов, защитить сбережения и обеспечить рост кредитования, отметили в ЦБ.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

В 2021 году Банк России прогнозирует рост российской экономики на 3,0–4,0%, это означает, что она вернется к докризисным показателям уже во втором полугодии. Далее, в 2022–2023 годах, по прогнозам регулятора, ВВП вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

Ранее, в марте, Банк России впервые с декабря 2018 года повысил ключевую ставку на 0,25 б.п., до 4,5%.

В ЦБ отметили, что темп роста потребительских цен в I квартале текущего года оказался выше прогнозов регулятора. Так, по оценкам на 15 марта, годовой темп прироста потребительских цен увеличился до 5,7%. Показатели же, отражающие наиболее устойчивые процессы ценовой динамики, оказались значительно выше 4% в годовом выражении, указали в регуляторе.

Показатели же, отражающие наиболее устойчивые процессы ценовой динамики, оказались значительно выше 4% в годовом выражении, указали в регуляторе.

На это во многом повлияло восстановление внутреннего спроса, которое становится устойчивее и происходит быстрее, чем ожидалось.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

как реагируют банки — Frank RG

Банки начали повышать ставки по вкладам

Россия. Москва. Горожанин у здания Центрального Банка РФ на Неглинной улице. Алексей Зотов/ТАССЦБ повысил ключевую ставку сразу на 100 базисных пунктов – до 6,5%, сообщила пресс-служба регулятора. Это самое резкое повышение ставки с кризиса 2014 года.

Детали. ЦБ в своем релизе указал, что во 2 квартале российская экономика достигла допандемического уровня, а спрос растет быстрее, чем возможности наращивать выпуск.

«C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%», — говорится в релизе.

Решение повысить ставку сразу на 1 п.п. направлено на то, чтобы ограничить инфляционные риски, отмечает регулятор. ЦБ повысил прогноз по инфляции: по итогам года она составит 5,7-6,2%, в 2022 году снизится до 4-4,5% и в дальнейшем будет около 4%. Ранее ЦБ ожидал, что инфляция в 2021 году составит 5,4-5,8%, а в 2022 — 4-4,2%.

Инфляция может ускоряться из-за того, что граждане станут меньше сберегать, пишет ЦБ. «Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии», — говорится в релизе. Цены на мировых рынках стали меньше влиять на инфляцию, так как в июне-июле начали снижаться, отметил ЦБ.

Следующее заседание совета директоров ЦБ по ставке состоится 10 сентября.

Банки повышают ставки. Банки на этой неделе стали активнее повышать ставки по рублевым депозитам, показал мониторинг тарифов Frank RG.

- С 23 июля ставки по вкладам повысил Почта Банк — на 0,25-1,5 п.п., максимальная ставка выросла до 7% (по депозиту «Горячий сезон»).

- Газпромбанк увеличил доходность сразу по нескольким вкладам на 0,4-1 п.п., максимальная ставка составила 7% по вкладу «Газпромбанк-Перспектива».

- Россельхозбанк поднял ставки на 0,5-1,1 п.п. до 6,5% по вкладу «Доходный».

- МКБ повысил ставки по нескольким депозитам на 0,2-0,6 п.п. до максимальной ставки 7,8% по вкладу «Всё включено» (тарифный план «Максимальный доход»).

- Банк «Зенит» повысил ставки по своим вкладам на 0,3-1,05 п.п. до 6% (максимальная номинальная ставка — по вкладу «Баланс»).

- Ренессанс Кредит поднял ставки на 0,5-0,75 п.п., максимальная ставка составила 7% по вкладу «Ренессанс Специальный».

Индекс FRG100 за последнюю неделю вырос на 366 пунктов до 4,9254%.

Аналитика по теме

Ежедневный дайджест основных новостей

Банковские и финансовые новости дня из деловых и специализированных медиа.

› Мнения экспертов. Из всех доступных вариантов для решения по ставке Банк России избрал наиболее «ястребиный» — повышение ключевой ставки на 100 б.п. в сопровождении жесткой риторики, комментирует решение ЦБ директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев. «Готовность рассматривать целесообразность дальнейшего повышения ставки на последующих заседаниях представляет лишь одну сторону медали. Вторая и более отчетливая сторона – повышение прогноза среднего уровня ключевой ставки с 26 июля до конца года на уровне 6,5-7,1%», — добавляет эксперт.Агрессивное повышение ключевой ставки не остановило резкое замедление темпов инфляции на протяжении двух недель и замедление темпа роста обрабатывающей промышленности по отношению к аналогичному месяцу 2019 года с 11,4% в марте до 4,3% в июне, отмечает старший экономист аналитического управления «Открытие Research» Максим Петроневич. По его словам, следующее решение Банка России в сентябре во многом предопределит то, насколько эти тенденции окажутся устойчивыми в июле-августе.

По его словам, следующее решение Банка России в сентябре во многом предопределит то, насколько эти тенденции окажутся устойчивыми в июле-августе.

Ключевая ставка до конца года может вырасти еще на 25-50 базисных пунктов, сказал Frank Media главный экономист рейтингового агентства «Эксперт РА» Антон Табах. «На следующем заседании в сентябре регулятор сохранит ставку, а ее дальнейшее движение будет зависеть уже от сохранения инфляционной динамики», — считает эксперт. Инфляция, по мнению Табаха, будет двигаться по нижней планке обновленного прогноза ЦБ и по итогам года составит, скорее, 5,7%.

На рынке ОФЗ, по его словам, повышение ставки уже было заложено в цену. «Валютный рынок на изменения реагирует скорее положительно. Ставки по кредитам в банках будут расти медленно, а по депозитам — еще медленнее», — заключает эксперт.

Контекст. Повышение ставки на 1 п.п. стало самым резким с кризиса 2014 года. В декабре 2014 года ЦБ поднял ставку с 9,5% до 17%, после чего на рынках началась паника.

Более половины (19 из 37) аналитиков, опрошенных агентством Bloomberg, ожидали, что Банк России 23 июля повысит ключевую ставку на 100 базисных пунктов, тогда как 17 прогнозировали повышение на 50 или 75 базисных пунктов, а один голосовал за сохранение ставки на уровне 5,5%.

Эксперты Национального рейтингового агентства (НРА) прогнозировали повышение ставки с 5,5% до уровня 6-6,25%. Агентство также ожидает, что в сентябре Банк России повысит ключевую ставку на 0,25 б.п., а к концу года ставка может превысить 7%.

Зачем вам об этом знать. ЦБ резко повысил ставку из-за ускорения инфляции. Это приведет к тому, что банки будут поднимать ставки по вкладам и кредитам.

Подпишитесь на наш телеграм-канал @frank_rg, чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнетс

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Аналитики ждут от ЦБ в июле самого жесткого повышения ставки с 2014 года

МОСКВА, 19 июл — ПРАЙМ. Банк России в пятницу может повысить ключевую ставку на 0,75 или 1 процентный пункт для борьбы с инфляцией и высокими ценовыми ожиданиями, считает большинство опрошенных РИА Новости аналитиков. Любой из этих вариантов будет самым «ястребиным» шагом регулятора с декабря 2014 года.

Экономист озвучил максимально негативный прогноз по рублю

ЦБ весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Основными доводами стали более быстрое восстановление экономики и разогнавшаяся инфляция. Изначально регулятор повысил ставку на 0,25 процентного пункта — до 4,5% годовых, в апреле — сразу на 0,5 процентного пункта. В июне регулятор третий раз подряд повысил ключевую ставку и снова на 0,5 процентного пункта — до 5,5% годовых.

Одновременно ЦБ ужесточил сигнал по дальнейшему повышению ключевой ставки: теперь он видит необходимость такого шага на ближайших заседаниях. Позже глава Банка России Эльвира Набиуллина заявила, что на июльском заседании регулятор будет рассматривать повышение ставки на 0,25-1 процентный пункт.

«По нашему мнению, регулятор повысит ключевую ставку в июле на один процентный пункт — до 6,5%. Инфляция продолжает быстро расти. Инфляционные ожидания населения и бизнеса также остаются высокими. В июне фактическая инфляция в очередной раз сильно превысила прогнозируемый тренд и привела к ухудшению прогнозов участников рынка», — ожидает главный аналитик Промсвязьбанка Денис Попов.

По данным Росстата, годовая инфляция в России в июне ускорилась до 6,5% — самого высокого уровня с августа 2016 года, а месячная достигла 0,69%, что является рекордом для июня с 2012 года. При этом, по данным Минэкономразвития, инфляция в стране на 12 июля замедлилась до 6,56% в годовом выражении с 6,6% неделей ранее.

ВПЕРЕД В ПРОШЛОЕ

Повышение ключевой ставки в пятницу на один процентный пункт вернет ее к уровню конца 2019 года — 6,5% годовых, а более мягкий вариант в 0,75 процентного пункта — к уровню февраля прошлого года в 6,25% годовых. Таким образом, произошедшее в пандемию смягчение монетарной политики будет отыграно. Однако аналитики отмечают, что российская экономика восстанавливается ускоренными темпами, и главная задача регулятора сейчас — это стабилизировать темпы роста цен в стране.

Однако аналитики отмечают, что российская экономика восстанавливается ускоренными темпами, и главная задача регулятора сейчас — это стабилизировать темпы роста цен в стране.

Эксперты назвали справедливый курс рубля при текущей цене нефти

«Движение ключевой ставки до 6,5% 23 июля обосновано ускорением роста цен — за июнь инфляция оказалась выше ожиданий (6,5%) при прогнозе 6,3-6,4%, негативным сюрпризом было значительное ускорение инфляции услуг. Ускоренное ужесточение ставки в этом году оправдано еще и тем, что в 2022 году темпы роста экономики будут ниже значений этого года, что усложнит борьбу с инфляцией в 2022 году в случае, если она останется повышенной», — говорит руководитель отдела аналитических исследований Альфа-банка Наталия Орлова.

Все более вероятным считает повышение ставки в пятницу на 1 процентный пункт из-за высокой инфляции старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. При этом высокая инфляция даже при росте ставки до 6,5% годовых позволит оставить ее слабо отрицательной в реальном выражении, отмечает старший аналитик банка «Уралсиб» Ирина Лебедева. Ждет роста ставки на один процентный пункт и главный аналитик Совкомбанка Михаил Васильев.

Другой причиной резко повысить ставку могут быть рекордные выдачи кредитов и одновременная стагнация рынка вкладов, уверен руководитель Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов. «Для Банка России это означает, что рост процентной ставки пока не показывает эффективности в части изменения поведения населения с кредитного на сберегательное, а, значит, инфляционное давление остается очень значительным», — отмечает он.

Старший управляющий директор рейтингового агентства НКР Александр Проклов ожидает, что ставка вырастет на 0,75 или 0,5 процентного пункта, а вероятность роста на 1 процентный пункт оценивает «как более низкую». В пользу чуть более сдержанного повышения ставки говорит прежде всего некоторое замедление инфляции в предыдущую неделю, а также ожидания дальнейшей стабилизации цен до конца лета, уверен он. Управляющий директор рейтинговой службы НРА Сергей Гришунин указывает, что к шагу в 0,75 процентного пункта Банк России подстегнет планируемое ужесточение денежно-кредитной политики мировыми регуляторами.

Решение в 0,75 процентного пункта Банк России может принять, поскольку инфляция будет оставаться повышенной в период с июля по август и пойдет на спад лишь в осенне-зимний период, прогнозирует директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев. По его мнению, в этой ситуации регулятор будет склонен «повысить раньше и меньше, чем позже и сильнее».

КОНСЕРВАТОРЫ

Часть опрошенных экспертов в то же время не видит необходимости резкого повышения ключевой ставки, считая, что регулятор предпочтет традиционный шаг в 0,5 или 0,25 процентного пункта.

Эксперты ожидают рост ключевой ставки и повышения процентов по кредитам

«Мы полагаем, что повышение ключевой ставки в июле больше, чем на 0,5 процентного пункта, было бы избыточным. Столь сильное ужесточение не соответствовало бы масштабу ценового шока и поставило бы Россию в один ряд с Бразилией и Украиной, где отклонение от цели по инфляции, послужившее поводом для ужесточения денежно-кредитной политики, составило порядка 4 процентных пункта, то есть вдвое больше, чем в России», — говорит старший экономист ВТБ Капитал по России и СНГ Александр Исаков.

Он указывает, что начавшееся замедление и отчасти снижение против пиков глобальных продовольственных цен, сужение перечня проблемных категорий в данных по июньской инфляции, а также определенное замедление восстановления в секторах, наиболее уязвимых к пандемии, говорят о том, что необходимости в экстренном шаге в один процентный пункт нет. Поэтому шаг в 0,5 процентного пункта скорее отражает масштаб рисков и оставляет пространство для маневра в ближайшие кварталы в случае необходимости, добавил эксперт.

Директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко отмечает, что в июле может быть пик инфляции и далее ее темпы будут снижаться. «Вероятно, Банк России захочет проверить эту гипотезу и отложит решение о более радикальном росте ставки до следующих заседаний. Мы ожидаем рост ключевой ставки на 0,5 процентного пункта — до 6%», — прогнозирует он. Руководитель аналитического отдела департамента персонального банковского обслуживания банка «Зенит» Георгий Окромчедлишвили и вовсе допускает, что ЦБ может увеличить ставку на 0,25-0,5 процентного пункта.

«Фактически нет принципиальной разницы, на какой рост пойдет ЦБ в июле, так как политика всё равно будет оставаться жесткой. Так или иначе ставка достигнет минимум 6% в июле, что будет верхней границей коридора, который ЦБ рассматривает как долгосрочный для нейтральной ставки», — заключил управляющий активами «БКС Мир инвестиций» Андрей Русецкий. Сам он ожидает роста ставки на 0,75 процентного пункта, не исключая при этом и более «ястребиного» шага в один процентный пункт.

Ни один аналитик не высказался в пользу сохранения ключевой ставки в июле на уровне 5,5% годовых.

Читайте также:

Аналитики дали прогноз по динамике рубля и бирж на неделю

Россия повышает процентные ставки на фоне роста инфляции и геополитических рисков

МОСКВА (Рейтер) — Центральный банк России повысил ключевую процентную ставку до 4,5% в пятницу, приступив к циклу ужесточения денежно-кредитной политики, вызванному ослаблением рубля, которое привело к росту инфляции и геополитическим рискам это вызвало потрясения на рынке.

ФОТО ФАЙЛА: Эльвира Набиуллина, председатель Центрального банка России, выступает во время интервью в Москве, Россия, 27 июня 2019 года. REUTERS / Евгения Новоженина

Россия повысила ключевую ставку на 25 базисных пунктов, что является первым изменением после сокращения в июле 2020 года до рекордно низкого уровня в 4.25%, поскольку экономика была потрясена падением цен на сырую нефть, которая является основным экспортным товаром страны. Пандемия коронавируса ударила по экономике, которая в этом году должна восстановиться.

«Экономика восстанавливается с большей уверенностью … в то время как инфляционное давление и инфляционные риски увеличиваются», — сказала председатель Центрального банка Эльвира Набиуллина, объясняя решение по процентной ставке.

«В этих условиях мы начинаем возвращаться к нейтральной денежно-кредитной политике», — сказала Набиуллина, подтвердив диапазон нейтральной ставки на уровне 5% -6%.

Решение о повышении ставки расходилось с опросом Reuters, который прогнозировал, что Россия сохранит стоимость кредитования на прежнем уровне, прежде чем поднимать ее в конце этого года.

Центральный банк заявил, что ожидается восстановление экономики до уровня, предшествующего пандемии, до конца 2021 года, заявив, что он «оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях».

Аналитики ING Bank заявили, что «дальнейшее повышение на 25 базисных пунктов 23 апреля, похоже, уже сделано».

«Мы полагаем, что в апреле и июне произойдет повышение ставки на 25 базисных пунктов с дополнительным ужесточением в конце этого года, в результате чего учетная ставка будет повышена до 5.25% к концу года », — сказали в Capital Economics.

Действия центрального банка последовали за недавним обесцениванием рубля, вызванным опасениями по поводу санкций США в отношении России. Это соответствовало изменениям ставок центральных банков Бразилии и Турции на этой неделе.

«Краткосрочные проинфляционные риски также связаны с более высокой волатильностью на мировых рынках, обусловленной, среди прочего, различными геополитическими событиями», — заявил центральный банк России.

Годовая инфляция, которая является основным направлением деятельности центрального банка, подскочила до 5.По данным банка, на середину марта он снизится до 8% к середине марта и, как ожидается, снизится до целевого показателя центрального банка в 4% в первой половине 2022 года, что позже, чем ожидалось ранее.

Дополнительная отчетность Габриэль Тетро-Фарбер, Елена Фабричная, Александр Марроу, Мария Киселева, Катя Голубкова, Дарья Корсунская, Анастасия Лырчикова и Оксана Кобзева; Редакция Пола Симао

Понимание процентных ставок, инфляции и облигаций

Обладание облигацией по существу похоже на получение потока будущих денежных выплат.Эти денежные выплаты обычно производятся в форме периодических выплат процентов и возврата основной суммы при наступлении срока погашения облигации.

В отсутствие кредитного риска (риска дефолта) стоимость этого потока будущих денежных выплат является просто функцией вашего требуемого дохода, основанного на ваших инфляционных ожиданиях. Если это звучит немного запутанно и технически, не волнуйтесь, в этой статье будет проанализировано ценообразование облигаций, определен термин «доходность облигаций» и показано, как инфляционные ожидания и процентные ставки определяют стоимость облигации.

Если это звучит немного запутанно и технически, не волнуйтесь, в этой статье будет проанализировано ценообразование облигаций, определен термин «доходность облигаций» и показано, как инфляционные ожидания и процентные ставки определяют стоимость облигации.

Ключевые выводы

- Облигации подвержены процентному риску, поскольку рост ставок приведет к падению цен (и наоборот).

- Процентные ставки реагируют на инфляцию: когда цены в экономике растут, центральный банк обычно повышает целевую ставку, чтобы охладить перегревающуюся экономику.

- Инфляция также снижает реальную стоимость номинальной стоимости облигации, что особенно важно для долгов с более длительным сроком погашения.

- Из-за этих связей цены облигаций весьма чувствительны к изменениям инфляции и прогнозов инфляции.

Меры риска

При инвестировании в облигации необходимо оценивать два основных риска: процентный риск и кредитный риск. Хотя мы сосредоточены на том, как процентные ставки влияют на ценообразование облигаций (также известное как процентный риск), инвестор в облигации также должен осознавать кредитный риск.

Риск процентной ставки — это риск изменения цены облигации из-за изменений преобладающих процентных ставок. Изменения краткосрочных и долгосрочных процентных ставок могут по-разному влиять на различные облигации, которые мы обсудим ниже.Между тем кредитный риск — это риск того, что эмитент облигации не осуществит запланированные выплаты процентов или основной суммы долга. Вероятность негативного кредитного события или дефолта влияет на цену облигации — чем выше риск возникновения негативного кредитного события, тем более высокую процентную ставку потребуют инвесторы в обмен на принятие на себя этого риска.

Облигации, выпущенные Министерством финансов США для финансирования деятельности правительства США, известны как казначейские облигации США. В зависимости от времени до погашения они называются векселями, векселями или облигациями.

Инвесторы считают, что казначейские облигации США не подвержены риску дефолта. Другими словами, инвесторы считают, что нет никаких шансов, что правительство США не выполнит дефолт по выплате процентов и основной суммы по выпущенным им облигациям. В оставшейся части этой статьи мы будем использовать казначейские облигации США в наших примерах, тем самым исключив кредитный риск из обсуждения.

В оставшейся части этой статьи мы будем использовать казначейские облигации США в наших примерах, тем самым исключив кредитный риск из обсуждения.

Понимание инфляции процентных ставок и рынка облигаций

Расчет доходности и цены облигации

Чтобы понять, как процентные ставки влияют на цену облигации, вы должны понимать концепцию доходности.Хотя существует несколько различных типов расчета доходности, для целей этой статьи мы будем использовать расчет доходности к погашению (YTM). Доходность к погашению облигации — это просто ставка дисконтирования, которая может использоваться для приведения приведенной стоимости всех денежных потоков облигации к ее цене.

Другими словами, цена облигации представляет собой сумму приведенной стоимости каждого денежного потока, при этом текущая стоимость каждого денежного потока рассчитывается с использованием одного и того же коэффициента дисконтирования. Этот фактор дисконтирования и есть доходность.Когда доходность облигации растет, по определению, ее цена падает, а когда доходность облигации падает, по определению, ее цена увеличивается.

Относительная доходность облигации

Срок погашения или срок облигации в значительной степени влияет на ее доходность. Чтобы понять это утверждение, вы должны понимать так называемую кривую доходности. Кривая доходности представляет собой доходность к погашению для класса облигаций (в данном случае казначейских облигаций США).

В большинстве сред с процентными ставками, чем дольше срок до погашения, тем выше будет доходность.Это имеет интуитивный смысл, потому что чем дольше будет получен денежный поток, тем больше вероятность того, что требуемая ставка дисконтирования (или доходность) повысится.

Инфляционные ожидания определяют требования инвестора к доходности

Инфляция — злейший враг облигаций. Инфляция снижает покупательную способность будущих денежных потоков по облигациям. Проще говоря, чем выше текущий уровень инфляции и чем выше (ожидаемый) будущий уровень инфляции, тем выше будет расти доходность по кривой доходности, поскольку инвесторы будут требовать эту более высокую доходность, чтобы компенсировать инфляционный риск.

Обратите внимание, что казначейские ценные бумаги с защитой от инфляции (TIPS) — это простой и эффективный способ устранить один из наиболее значительных рисков для инвестиций с фиксированным доходом — риск инфляции — при обеспечении реальной нормы прибыли, гарантированной правительством США. Таким образом, стоит полностью понимать, как эти инструменты работают, ведут себя и могут быть включены в инвестиционный портфель.

Краткосрочные, долгосрочные процентные ставки и инфляционные ожидания

Инфляция, а также ожидания будущей инфляции являются функцией динамики краткосрочных и долгосрочных процентных ставок.Во всем мире краткосрочные процентные ставки устанавливаются центральными банками стран. В США ставку по федеральным фондам устанавливает Федеральный комитет по открытым рынкам (FOMC). Исторически другие краткосрочные процентные ставки, выраженные в долларах, такие как LIBOR или LIBID, сильно коррелировали со ставкой по федеральным фондам. .

FOMC управляет ставкой по федеральным фондам для выполнения своего двойного мандата по содействию экономическому росту при сохранении стабильности цен. Это непростая задача для FOMC; всегда ведутся споры о соответствующем уровне федеральных фондов, и рынок формирует собственное мнение о том, насколько хорошо работает FOMC.

Это непростая задача для FOMC; всегда ведутся споры о соответствующем уровне федеральных фондов, и рынок формирует собственное мнение о том, насколько хорошо работает FOMC.

Центральные банки не контролируют долгосрочные процентные ставки. Рыночные силы (спрос и предложение) определяют равновесные цены на долгосрочные облигации, которые устанавливают долгосрочные процентные ставки. Если рынок облигаций считает, что FOMC установил слишком низкую ставку по федеральным фондам, ожидания будущей инфляции увеличиваются, что означает повышение долгосрочных процентных ставок по сравнению с краткосрочными процентными ставками — кривая доходности становится круче.

Если рынок считает, что FOMC установил слишком высокую ставку по федеральным фондам, происходит обратное, и долгосрочные процентные ставки снижаются по сравнению с краткосрочными процентными ставками — кривая доходности выравнивается.

Сроки движения денежных средств и процентных ставок по облигации

Сроки денежных потоков по облигации важны. Сюда входит срок до погашения облигации. Если участники рынка считают, что на горизонте ожидается более высокая инфляция, процентные ставки и доходность облигаций вырастут (а цены снизятся), чтобы компенсировать потерю покупательной способности будущих денежных потоков. Доходность облигаций с наибольшим денежным потоком вырастет, а цены упадут сильнее всего.

Сюда входит срок до погашения облигации. Если участники рынка считают, что на горизонте ожидается более высокая инфляция, процентные ставки и доходность облигаций вырастут (а цены снизятся), чтобы компенсировать потерю покупательной способности будущих денежных потоков. Доходность облигаций с наибольшим денежным потоком вырастет, а цены упадут сильнее всего.

Это должно быть интуитивно понятным, если вы думаете о вычислении приведенной стоимости — когда вы меняете ставку дисконтирования, используемую для потока будущих денежных потоков, чем дольше будет получен денежный поток, тем больше будет затронута его текущая стоимость.На рынке облигаций есть мера изменения цен относительно изменений процентных ставок; этот важный показатель облигации известен как дюрация.

Итог

Процентные ставки, доходность (цены) облигаций и инфляционные ожидания коррелируют друг с другом. Изменения краткосрочных процентных ставок, диктуемые центральным банком страны, по-разному повлияют на разные облигации с разными сроками погашения в зависимости от ожиданий рынка в отношении будущих уровней инфляции.

Например, изменение краткосрочных процентных ставок, которое не влияет на долгосрочные процентные ставки, мало повлияет на цену и доходность долгосрочной облигации.Однако изменение (или отсутствие изменения, когда рынок считает, что оно необходимо) краткосрочных процентных ставок, которые влияют на долгосрочные процентные ставки, может сильно повлиять на цену и доходность долгосрочной облигации. Проще говоря, изменения краткосрочных процентных ставок больше влияют на краткосрочные облигации, чем на долгосрочные, а изменения долгосрочных процентных ставок влияют на долгосрочные облигации, но не на краткосрочные облигации. .

Ключом к пониманию того, как изменение процентных ставок повлияет на цену и доходность определенной облигации, является осознание того, где на кривой доходности находится эта облигация (короткий конец или длинный конец), а также понимание динамики между коротким и длинным концом. срочные процентные ставки.

Обладая этими знаниями, вы можете использовать различные меры дюрации и выпуклости, чтобы стать опытным инвестором на рынке облигаций.

Срочная структура и динамика процентных ставок

Спот-ставка для данного срока погашения может быть выражена как среднее геометрическое краткосрочная ставка и ряд форвардных ставок.

Форвардные ставки выше (ниже) спотовых ставок, когда кривая спот идет вверх (вниз) наклонная, тогда как форвардные ставки равны спот-ставкам, когда спот-кривая плоская.

Если форвардные ставки реализованы, то все облигации, независимо от срока погашения, будут иметь та же реализованная доходность за один период, которая является спот-ставкой первого периода.

Если кривая спот-ставки имеет восходящий наклон и не меняется, то каждая облигация «скатывается вниз».

кривой и получает форвардную ставку, которая зависит от ее цены (т. е. бескупонная облигация с периодом T * получает форвардную ставку с периодом T *, когда она скатывается вниз до T * — 1 период безопасности). Эта динамика подразумевает ожидаемую доходность сверх краткосрочного погашения.

облигации (например, срочная премия ) для долговременных облигаций, если кривая доходности имеет восходящий наклон.

Эта динамика подразумевает ожидаемую доходность сверх краткосрочного погашения.

облигации (например, срочная премия ) для долговременных облигаций, если кривая доходности имеет восходящий наклон.

Активное управление портфелем облигаций соответствует ожиданиям, которые кривая не точно отражает будущие спотовые ставки.

Кривая свопа дает еще одну меру временной стоимости денег.

Рынки свопов имеют большое международное значение, поскольку часто используются свопы. для хеджирования процентного риска.

Своп-спред, I-спред и Z-спред — это соглашения о котировке облигаций, которые может использоваться для определения цены облигации.

Кривые свопов и казначейские кривые могут отличаться из-за разницы в их кредитоспособности. риски, ликвидность и другие факторы спроса / предложения.

Теория локальных ожиданий, теория предпочтений ликвидности, теория сегментированных рынков,

теория предпочтительной среды обитания дает традиционные объяснения формы

кривая доходности; кривая добычи.

Современные финансы стремятся предоставить модели формы кривой доходности и использования кривой доходности для оценки облигаций (в том числе со встроенными опционами) и связанных с облигациями производные. Модели общего равновесия и модели без арбитража — два основных типа. таких моделей.

Безарбитражные модели часто используются для оценки облигаций со встроенными опционами. В отличие от модели равновесия, модели без арбитража начинаются с наблюдаемых рыночных цен эталонный набор финансовых инструментов, и основное предположение состоит в том, что справочный набор правильно оценен.

Исторические изменения кривой доходности предполагают, что они могут быть объяснены линейной комбинацией трех основных движений: ровность, крутизна и кривизна.

Временная структура волатильности может быть измерена с использованием исторических данных и отображает доходность

кривая риска.

Чувствительность стоимости облигации к изменениям кривой доходности может использовать эффективную дюрацию, длительность ключевой скорости или чувствительность к параллельным, крутым и кривизным движениям.Использование продолжительности ключевой скорости или чувствительности к параллельным движениям, крутизне и кривизне позволяет измерять и управлять риском формирования.

Динамика обменного курса | Издательство Принстонского университета

Колебания на валютном рынке влияют на все аспекты мировой экономики, и понимание этой динамики является одной из важнейших задач международной экономики. Эта книга представляет собой новое, всестороннее и глубокое исследование стандартных теорий и последних исследований в области экономики обменного курса.В книге, охватывающей широкий спектр теоретических и эмпирических работ, исследуются устоявшиеся теории определения обменного курса с использованием макроэкономических основ и представлены уникальные микроструктурные подходы, сочетающие понимание моделей микроструктуры с макроэкономическими силами, движущими валютную торговлю.

Макроэкономические модели давно предполагают, что все агенты — домохозяйства, фирмы, финансовые учреждения и центральные банки — имеют одинаковую информацию о структуре экономики и, следовательно, имеют одинаковые ожидания и неопределенности в отношении доходов в иностранной валюте.Однако модели на основе микробов рассматривают, как неоднородная информация влияет на торговые решения агентов и становится неотъемлемой частью обменных курсов. Воспроизводя ключевые особенности реальных валютных рынков, эти микробазовые модели генерируют широкий спектр эмпирических прогнозов относительно торговых моделей и динамики обменных курсов, которые прочно подтверждаются данными. Модели также показывают, как изменяющиеся макроэкономические условия влияют на краткосрочную динамику обменного курса через их влияние на торговлю валютой.

Разработанный для аспирантов по международной макроэкономике, международным финансам и финансам, а также в качестве справочного материала для исследователей в области международной экономики, Exchange-Rate Dynamics направляет читателей через ряд литературы по определению обменного курса, предлагая свежие идеи для дальнейшего чтения и исследования.

- Всестороннее и углубленное изучение последних исследований в области экономики обменного курса

- Обрисовывает в общих чертах теоретические и эмпирические исследования по всему спектру подходов к моделированию

- Представлены новые результаты о важности валютной торговли для определения обменного курса

- Предлагает новый взгляд на давние головоломки в экономике обменного курса

- Вопросы в конце главы закрепляют ключевые идеи

Мартин Д.Д. Эванс — профессор экономики факультета экономики и профессор финансов Школы бизнеса Макдоноу Джорджтаунского университета.

«Эта амбициозная и впечатляющая книга охватывает международную макроэкономическую и финансовую литературу по определению номинального обменного курса. Она будет полезным справочником для тех, кто хочет понять стандартные теоретические модели и эмпирические методы, а также для тех, кто хочет специализироваться на микроструктуре. валютных рынков. «- Пьер-Оливье Гуриншас, Калифорнийский университет, Беркли,

«- Пьер-Оливье Гуриншас, Калифорнийский университет, Беркли,

«Других книг такого рода нет. Звучная и интересная, в ней дается строгий анализ экономики обменного курса. Новые концепции и интерпретация поведения обменного курса будут стимулировать дальнейшие исследования в этой области. Книга заинтересует широкий круг людей. сообщество в области международных финансов, практики на валютном рынке и политики «. — Лучио Сарно, Cass Business School, City University London

Детерминанты реальной процентной ставки

Замечания Филипа Р.Лейн, член Исполнительного совета ЕЦБ, в Национальном агентстве по управлению казначейством

Дублин, 28 ноября 2019 г.

Введение

Мне приятно выступить на Ежегодном обеде для руководителей предприятий и объектов инвестиций, организованном Национальным агентством по управлению казначейством (АУДНК). [1] Сегодня я планирую изучить некоторые факторы, определяющие эволюцию реальной (то есть скорректированной на инфляцию) процентной ставки с течением времени.

Это, очевидно, имеет отношение к АУДНК в его роли менеджера государственного долга Ирландии, а также к другим сферам его деятельности (Ирландский стратегический инвестиционный фонд; Государственное агентство по претензиям; NewEra; Национальное агентство по финансированию развития) и связанным с ними организациям (Национальное агентство по управлению активами; Стратегическая банковская корпорация Ирландии; жилищное строительство в Ирландии).В более общем плане реальная процентная ставка лежит в основе многих моделей финансовой оценки, одновременно действуя как фундаментальный механизм макроэкономической корректировки, согласовывая желаемые сбережения и желаемые модели инвестиций.

Сегодня я в первую очередь обращаю внимание на реальную процентную ставку по суверенным облигациям, которая, в свою очередь, является базой для ценообразования более рискованных облигаций и акций за счет добавления различных премий за риск. Реальная доходность государственных облигаций в странах с развитой экономикой со временем претерпела заметные изменения. На диаграмме 1 показано, что с 1980-х годов реальная доходность суверенного долга неуклонно снижалась до уровней, которые являются низкими с исторической точки зрения. Если посмотреть на 1970-е годы, фактические расчеты реальной процентной ставки в этот период также были низкими, поскольку инфляция оказалась неожиданно высокой. Напротив, текущие низкие уровни реальной процентной ставки принимают форму низкой номинальной доходности, поскольку инфляция сама по себе низка и стабильна. [2] Понимание первопричин низкого уровня реальных процентных ставок является первоочередной задачей для лиц, определяющих денежно-кредитную и налоговую политику, участников финансового сектора и более широких слоев вкладчиков и инвесторов.

На диаграмме 1 показано, что с 1980-х годов реальная доходность суверенного долга неуклонно снижалась до уровней, которые являются низкими с исторической точки зрения. Если посмотреть на 1970-е годы, фактические расчеты реальной процентной ставки в этот период также были низкими, поскольку инфляция оказалась неожиданно высокой. Напротив, текущие низкие уровни реальной процентной ставки принимают форму низкой номинальной доходности, поскольку инфляция сама по себе низка и стабильна. [2] Понимание первопричин низкого уровня реальных процентных ставок является первоочередной задачей для лиц, определяющих денежно-кредитную и налоговую политику, участников финансового сектора и более широких слоев вкладчиков и инвесторов.

График 1

Реальная доходность десятилетних суверенных облигаций

(в процентах годовых)

Источники: МВФ, FRED, Thomson Reuters, расчеты персонала ЕЦБ и Жорда, К., Кнолл, К., Кувшинов, Д., Шуларик, М. и Тейлор, AM (2019), «Норма прибыли на все, 1870 год. -2015 », Ежеквартальный экономический журнал , Vol. 134, № 3, с. 1225-1298.

-2015 », Ежеквартальный экономический журнал , Vol. 134, № 3, с. 1225-1298.

Примечания: Реальная доходность суверенных облигаций рассчитывается как разница между номинальной доходностью тонн года и реализованной инфляцией тонн года.Ряды еврозоны основаны на взвешенных по ВВП данных по Германии, Франции, Италии и Испании. Данные по Италии до 1991 г., Испании до 1980 г. и Германии, Франции и США до 1973 г. основаны на Жорде и др. (2019), указ. соч.

Последнее наблюдение: 2019 г.

Естественная процентная ставка

Падение доходности можно интерпретировать как снижение так называемой естественной или нейтральной процентной ставки (обозначается как r * в академических исследованиях и обсуждениях политики).Естественная процентная ставка соответствует уровню реальной краткосрочной процентной ставки, которая определяет нейтральную политику: это соответствует ситуации, в которой экономика работает с потенциалом, а инфляция находится на целевом значении, так что нет причина, по которой центральный банк вводит или отменяет стимулы.

Далее я исследую причины снижения этого тренда в r * .

Причины стабильно низкой реальной урожайности

Я построю свое обсуждение движущих сил r * вокруг трех основных движущих сил: во-первых, детерминанты потенциальных темпов роста; во-вторых, демография; и, в-третьих, разные тенденции в доходах от рискованных и безопасных финансовых активов. [3] Эти три фактора встроены в учебную модель экономического роста, которая связывает равновесную процентную ставку с экономическим ростом, ростом населения и ставкой дисконтирования. В первую очередь я сосредоточусь на общих международных тенденциях, даже если различия между странами в этих движущих силах имеют важные последствия для дифференциала доходности и международных потоков капитала. [4], [5]