Российские банки приступили к снижению ставок по ипотеке

https://ria.ru/20200609/1572659006.html

Российские банки приступили к снижению ставок по ипотеке

Российские банки приступили к снижению ставок по ипотеке — РИА Новости, 09.06.2020

Российские банки приступили к снижению ставок по ипотеке

Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных… РИА Новости, 09.06.2020

2020-06-09T04:35

2020-06-09T04:35

2020-06-09T04:35

ипотека

возрождение

сбербанк россии

центральный банк рф (цб рф)

втб

промсвязьбанк

альфа-банк

совкомбанк

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1920x0_80_0_0_7bba23ff75d76c5e091ffd090b5c25c3.jpg

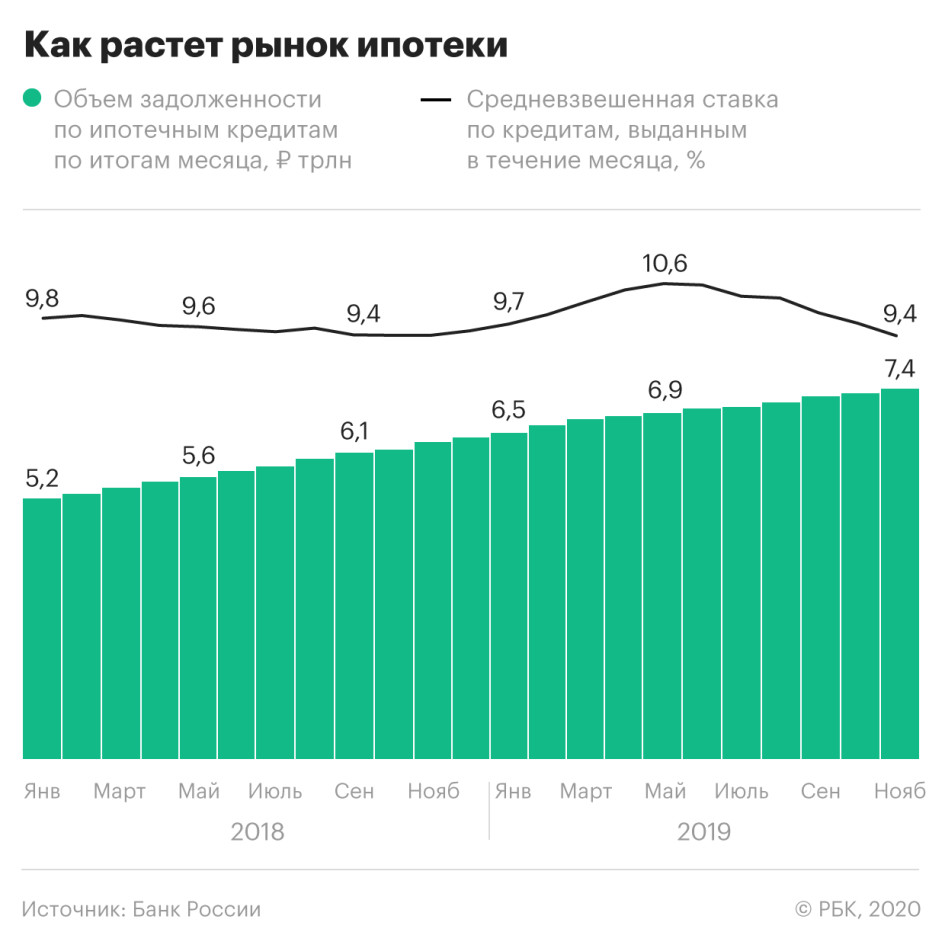

МОСКВА, 9 июн — РИА Новости. Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных организаций РИА Новости.Альфа-банк снизил на 0,4 процентного пункта ставку на ипотечный кредит для покупки жилья на вторичном рынке и на рефинансирование ипотеки. «Смягчение карантинных мер побуждает многих россиян задуматься о том, как грамотно управлять своими расходами. Рефинансирование ипотеки позволит существенно сэкономить на ежемесячных платежах: снизить сумму переплаты или уменьшить срок кредита», — отметил руководитель департамента ипотечного кредитования банка Артем Иванов.Промсвязьбанк снизил ставки на 0,5-1,3 процентного пункта почти на все ипотечные программы, в том числе на покупку жилья на первичном и вторичном рынке, апартаментов, а также новых и готовых домов. Совкомбанк понизил ставки на 0,5 процентного пункта по кредитам на покупку квартиры или апартаментов на вторичном рынке и на 1,5 процентного пункта — на покупку квартиры в новостройке.

Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных организаций РИА Новости.Альфа-банк снизил на 0,4 процентного пункта ставку на ипотечный кредит для покупки жилья на вторичном рынке и на рефинансирование ипотеки. «Смягчение карантинных мер побуждает многих россиян задуматься о том, как грамотно управлять своими расходами. Рефинансирование ипотеки позволит существенно сэкономить на ежемесячных платежах: снизить сумму переплаты или уменьшить срок кредита», — отметил руководитель департамента ипотечного кредитования банка Артем Иванов.Промсвязьбанк снизил ставки на 0,5-1,3 процентного пункта почти на все ипотечные программы, в том числе на покупку жилья на первичном и вторичном рынке, апартаментов, а также новых и готовых домов. Совкомбанк понизил ставки на 0,5 процентного пункта по кредитам на покупку квартиры или апартаментов на вторичном рынке и на 1,5 процентного пункта — на покупку квартиры в новостройке. А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае.

А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае. Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

https://realty.ria.ru/20200608/1572632377.html

https://ria.ru/20200608/1572643570.html

https://realty.ria.ru/20200605/1572529386.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23. img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpg

img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, возрождение, сбербанк россии, центральный банк рф (цб рф), втб, промсвязьбанк, альфа-банк, совкомбанк, экономика

Вам подходит вклад Нет подходящих вкладов. Попробуйте изменить параметры поиска. СТАВКА 0,00% СУММА ДОХОД  Подробнее о продукте > Подробнее о продукте > | Расчет по сумме По доходу ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами ? Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации ? Присоединение Заемщика к договору страхования, включающего страховые риски: «Смерть в результате несчастного случая» и «Инвалидность I, II группы в результате несчастного случая и болезни» Сумма кредита Ежемесячный доходЕдиноразовый платеж по тарифу «Выгодный» составит Подробнее > |

Процентная ставка по ипотеке 2021 в ТОП-12 банках России

Чем отличается ипотека от кредита? Ипотека выдается банком под залог недвижимости, которую в и приобретаете в ходе взятия ипотеки. В случае не выплаты средств банку, недвижимость отходит банку (по условиям договора по ипотечному кредитованию).

В случае не выплаты средств банку, недвижимость отходит банку (по условиям договора по ипотечному кредитованию).

Помните это перед тем как, рассчитывать брать ипотеку.

Процентные ставки по ипотеке в СБЕР БАНК

Самый популярный банк в России предлагает на начало 2021 года ставки по ипотеке от 4,1% до 15%. Сбербанк очень популярный и надежный банк в России, а ипотека через официальный сервис Сбербанка — ДомКлик, самый удобный сервис по подбору недвижимости и взятию ипотеки.

Все ставки Сбербанк по ипотеке в 2021 году.

| Программа | Ставка от % |

| Ипотека для семей с детьми с господдержкой | от 1,2% |

| Господдержка 2020 | от 2,6% |

| Онлайн Ипотека Домклик | от 4,1% |

| Новостройки (приобретение строящегося жилья) | от 4,1% |

| Ипотека + материнский капитал | от 4,1% |

| Готовая недвижимость (на вторичном рынке) | от 7,3% |

| Рефинансирование ипотеки других банков | от 7,9% |

| Загородная недвижимость | от 8% |

| Кредит на гараж (машино-место) | от 8,5% |

Взять ипотеку онлайн в ДомКлик от Сбербанк

Выбрать недвижимость под ипотеку от Сбербанк выгодно сделать на официальном сайте Сбербанка — ДомКлик.

Во первых это огромный выбор (почти 100 тыс.) конкретной недвижимости: квартиры, дома, комнаты, новостройки, хаусы, участки, части дома, коммерческая недвижимость и др. Это самый большой выбор недвижимости в России, которому Сбербанк официально выдает ипотеку.

Пример: Картинка с сайта ДомКлик, о количестве предложений недвижимости.

Во вторых вы можете взять ипотеку как на новую недвижимость, так и вторичку и осмотреть все объекты — онлайн, не выходя из дома. И самое главное третье — все это оформить и купить онлайн.

Давайте также рассмотрим, процентные ставки в нескольких других, одних из популярнейших банках России: ВТБ и Газпромбанк.

Руководство по ставке

по ипотеке в 2020 от Money

Большинство покупателей жилья полагаются на ипотеку, чтобы воплотить в жизнь свои мечты о домовладении. Мы рассмотрели 24 ипотечных кредитора, чтобы найти тех, кто предлагает не только лучшие ставки по ипотеке, но и лучший сервис для клиентов.

| Quicken — крупнейший поставщик ипотечных ссуд в США.С. неспроста. Он отличается превосходным качеством обслуживания клиентов, обеспечивает упрощенный процесс подачи заявок в режиме онлайн и предлагает широкий спектр продуктов для жилищного кредита. |

| • Предлагает восемь различных типов ипотечных ссуд • Доступны ссуды для рефинансирования • Конкурентоспособные процентные ставки • Гибкость сроков ссуды с YOURgage • Полная онлайн-заявка и обработка ссуды, включая закрытие • Отличное обслуживание клиентов |

Мы можем получить компенсацию, если вы нажмете на это объявление.ОбъявлениеС помощью Quicken Loans вы можете купить дом.

| Гильдия ипотечных кредитов предлагает широкий выбор вариантов и программ ссуд, которые упрощают покупку дома для новичков. |

| • Предлагает десять типов ипотечных кредитов • Доступны ссуды для рефинансирования • Участвует в программах поддержки первоначального взноса • Принимает кредитные баллы ниже, чем обычно • Принимает во внимание альтернативные кредитные данные, такие как коммунальные платежи и арендная плата • Один из 5 крупнейших кредиторов FHA по объему |

Navy Federal — крупнейший кредитный союз в мире, специализирующийся на предоставлении финансовых продуктов, включая ипотеку, военнослужащим и их семьям. |

| • Один из крупнейших кредиторов VA в стране • Имеет 343 филиала по всему миру • Внутреннее обслуживание на протяжении всего срока действия кредита • Принимает кредитные баллы ниже среднего по определенным продуктам • Принимает альтернативу кредитные данные во внимание • Предлагает согласование ставок или перерыв в размере 1000 долларов на закрытие расходов, если вы найдете более низкую ставку в другом месте |

При выборе наших ведущих ипотечных кредиторов мы начали с подробной информации об источнике, полученной от Ассоциации ипотечных банкиров, а также с исследования удовлетворенности первичной ипотечной ссуды, проведенного JD Power в 2019 году, чтобы найти кредиторов с наибольшим объемом выдачи кредитов и высоким уровнем удовлетворенности клиентов.

Мы сузили список, выбрав кредиторов, которые предлагали широкий спектр ссуд, включая обычные и несоответствующие ссуды, FHA, VA, USDA, ссуды с фиксированной и регулируемой ставкой. Мы также выбрали кредиторов, которые обеспечивают оптимизированные процессы подачи заявок и получают рейтинг выше среднего за поддержку клиентов.

Мы также выбрали кредиторов, которые обеспечивают оптимизированные процессы подачи заявок и получают рейтинг выше среднего за поддержку клиентов.

Наконец, мы рассмотрели кредиторов, которые были прозрачны в отношении своих продуктов и процедур, имели хорошую репутацию в Бюро финансовой защиты потребителей и имели минимальное количество жалоб в Общенациональную систему лицензирования ипотечных кредитов.

Общие сведения о ставках по ипотечным кредитамЗнание того, как работает ипотека и какая информация используется для установления вашей ставки по ипотеке, может быть полезным в поиске лучшего кредитора.

Что означает ставка по ипотеке? Ваша «ипотечная ставка» — это сумма процентов, которые кредитор взимает с денег, взятых в долг для покупки или рефинансирования дома. Например, если у вас есть ипотечный кредит на 400 000 долларов с процентной ставкой 3%, ваши годовые процентные расходы составят 12 000 или 1 000 долларов в месяц.

Ипотечные кредиты с фиксированной процентной ставкой обычно привязаны к доходности 10-летних казначейских облигаций.Если доходность казначейских облигаций растет, ставки по ипотечным кредитам повышаются, и наоборот. С другой стороны, по истечении фиксированного периода ипотечные кредиты с регулируемой процентной ставкой часто привязаны к краткосрочным индексам, которые отслеживают ставку по федеральным фондам, лондонскую межбанковскую ставку предложения (Libor) или годовую казначейскую облигацию.

Отсюда кредитор будет принимать во внимание другие рыночные факторы, включая ставки конкурентов, потребительский спрос и экономические показатели, такие как изменения валового внутреннего продукта, уровень инфляции и уровень безработицы, чтобы установить свои объявленные ставки.

Как определяются ставки по ипотеке для заемщиков?Ставки, взимаемые с индивидуальных заемщиков, могут сильно различаться. Кредиторы оценивают каждую заявку на получение ссуды, чтобы оценить способность заемщика выплатить ссуду. Среди основных факторов, на которые кредитор обращает внимание при определении вашей процентной ставки, — это ваш кредитный рейтинг, сумма первоначального взноса, существующий долг и ваш ежемесячный доход. Чем лучше ваш финансовый профиль, тем лучше будут процентные ставки и условия.От того, где в стране вы живете, также может зависеть ставка, которую вам предлагают.

Что влияет на ставки по ипотеке? Спрос инвестора Большинство ипотечных кредиторов не хранят ипотечные ссуды в своих книгах. Вместо этого ссудные портфели продаются агрегаторам ипотечных кредитов, таким как Freddie Mac и Frannie Mae, которые затем объединяют ипотечные кредиты в ценные бумаги, обеспеченные ипотекой.

Вместо этого ссудные портфели продаются агрегаторам ипотечных кредитов, таким как Freddie Mac и Frannie Mae, которые затем объединяют ипотечные кредиты в ценные бумаги, обеспеченные ипотекой.

MBS продаются на рынке облигаций как долгосрочные инвестиции с фиксированным доходом, и их цена привязана к 10-летним казначейским облигациям.Если спрос инвесторов на эти продукты высок, процентные ставки, как правило, снижаются. Если спрос инвесторов падает, процентные ставки, как правило, повышаются.

Ставка по федеральным фондам

Ставка по федеральным фондам устанавливается Федеральной резервной системой. Когда экономика сильна, ФРС имеет тенденцию повышать процентные ставки, чтобы сдерживать инфляцию. Когда экономика слаба, ФРС понижает ставку, чтобы стимулировать заимствования и повысить ликвидность. Это процентная ставка, которую банки платят за краткосрочные ссуды овернайт.Поскольку 10-летнее казначейство реагирует на ставку по федеральным фондам, оно косвенно влияет на ставки по ипотечным кредитам.

Ставки по ипотеке зависят от экономических факторов, таких как изменения в валовом внутреннем продукте, который измеряет объем производства, и уровень безработицы. Рост ВВП обычно коррелирует с ростом доходов, снижением безработицы и увеличением потребительских расходов, в том числе на жилье. Процентные ставки, как правило, растут вместе с увеличением ВВП, поскольку кредиторы могут взимать больше при повышении спроса.

Напротив, когда ВВП сокращается, а безработица высока, потребительское кредитование сокращается. Больше не существует большого количества людей, ищущих ипотеку. В этих условиях ставки по ипотечным кредитам, как правило, снижаются, чтобы банки могли привлечь заемщиков.

Потребительский спрос Количество людей, обращающихся за покупкой ипотеки или рефинансированием ссуд, может повлиять на ставки, взимаемые отдельными кредиторами. Когда у кредитора имеется большое количество незавершенных заявок, он может повысить процентные ставки, чтобы замедлить поток заявок. Многие кредиторы сделали это, поскольку ставки по ипотечным кредитам упали из-за пандемии коронавируса, которая повысила спрос на кредиты.

Когда у кредитора имеется большое количество незавершенных заявок, он может повысить процентные ставки, чтобы замедлить поток заявок. Многие кредиторы сделали это, поскольку ставки по ипотечным кредитам упали из-за пандемии коронавируса, которая повысила спрос на кредиты.

Сумма, которую вы занимаете для покупки дома, является основной. Каждый месяц часть вашего платежа идет на уменьшение основной суммы долга, что увеличивает ваш капитал в доме, а часть — на выплату процентов.Для большинства людей ежемесячные платежи также включают налоги на недвижимость, страхование и другие сборы, связанные с ссудой.

Так как ставка по вашему кредиту складывается, вы будете платить проценты по невыплаченной основной сумме, пока не погасите ее. В результате большая часть вашего платежа идет на проценты в первые несколько лет ссуды. (В первый год 30-летней ипотеки 83% вашего платежа идет на проценты и 3% на основную сумму. ) По мере того, как остаток по кредиту уменьшается, вы ежемесячно должны меньше проценты, и большая часть ваших денег идет на главный.Этот процесс называется амортизацией.

) По мере того, как остаток по кредиту уменьшается, вы ежемесячно должны меньше проценты, и большая часть ваших денег идет на главный.Этот процесс называется амортизацией.

Вы можете рассчитать размер ежемесячного платежа по стандартной формуле:

Важные факторы, влияющие на вашу ставку по ипотеке Ипотечные кредиторы будут рекламировать свои лучшие ставки, чтобы привлечь клиентов, но это не означает, что вас утвердят по такой ставке.Фактическая процентная ставка, которую вы в конечном итоге будете платить, будет зависеть от ряда специфических для вас факторов.

Ваш кредитный рейтинг, который может варьироваться от 580 (считается «справедливым» кредитным бюро) до 850 («исключительный»), дает вашему кредитору представление о том, с какой вероятностью вы заплатите по ипотеке. Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы имеете право, что означает более низкие ежемесячные платежи и меньшие проценты, выплачиваемые в течение срока действия кредита.Если ваш кредитный рейтинг не самый лучший, вы можете поискать способы его улучшить или обратиться за профессиональной помощью, чтобы исправить плохой кредит.

Отношение долга к доходамОтношение вашего долга к доходу рассчитывается путем деления ваших общих ежемесячных выплат по долгу (по ипотеке, кредитным картам, студенческим ссудам и т. Д.) На ваш ежемесячный валовой доход. Кредиторы предпочитают DTI на уровне 36% или меньше, но обычно принимают коэффициенты до 43%.

Домашний адресСтавки по ипотеке могут варьироваться в зависимости от штата, поскольку на стоимость андеррайтинга и финансирования ипотеки могут влиять государственные налоги и другие сборы.

Сумма кредитаВаш кредитор будет нести расходы по обработке, андеррайтингу и финансированию вашей ссуды. Эти расходы обычно покрываются комиссией за выдачу кредита и в большинстве случаев составляют от 0,5% до 1% от суммы кредита.

Jumbo-ссуды, превышающие соответствующие лимиты ссуд, установленные Freddie Mac и Frannie Mae, вероятно, будут иметь более высокие процентные ставки, связанные с ними, поскольку они представляют более высокий риск для кредитора.

Тип кредитаСуществует несколько различных типов ипотечных ссуд, которые вы можете взять, включая обычные, большие, ссуды VA, FHA и USDA, о которых мы поговорим чуть позже. Каждый из них будет иметь более высокий или более низкий фактор риска, что повлияет на процентную ставку, которую вам могут предложить. (См. Ниже более подробную информацию о вариантах ссуды.)

Авансовый платежПервоначальный взнос в размере 20% считается «стандартным» при покупке дома.Как правило, заемщики, вложившие менее 20%, обязаны оплатить частную ипотечную страховку — страховой полис, который защищает вашего кредитора (а не вас) от дефолта и увеличивает ваш ежемесячный платеж на величину от 0,03% до 2,25% от первоначальной суммы кредита. . В случае обычного кредита PMI истекает, когда собственный капитал заемщика достигает 20%, но заемщики FHA платят за весь срок действия кредита (или до тех пор, пока они не рефинансируют). Некоторые кредиторы предлагают высококвалифицированным заемщикам низкий первоначальный взнос и отсутствие ипотечных кредитов PMI.

Срок кредитаСрок кредита — это количество лет, которое вам нужно будет заплатить, чтобы полностью владеть своим домом.Срок ипотеки обычно составляет 30 или 15 лет, хотя некоторые кредиторы могут предлагать сроки до 8 лет. В целом, долгосрочные ссуды имеют более высокие процентные ставки, потому что кредиторы рассматривают ссуды на срок 15 лет как более низкий риск, поскольку долг будет выплачен раньше. Некоторые кредиторы также могут позволить вам погасить ссуду быстрее, выплачивая ежемесячные платежи выше, чем требуется.

Тип процентной ставкиПроцентная ставка по ипотеке с фиксированной ставкой будет немного выше, чем по ссуде с регулируемой ставкой.Кредитор фиксирует ставку на 15 или 30 лет, поэтому он предлагает немного более высокую ставку, чтобы защититься от риска потерять более высокую прибыль в будущем.

Разница между ипотекой с фиксированной и регулируемой ставкойИпотека с фиксированной ставкой означает, что процентная ставка по вашей ссуде никогда не изменится на протяжении всего срока ее действия, а ваши ежемесячные платежи останутся неизменными независимо от роста и падения процентных ставок на рынке.

Ипотека с регулируемой процентной ставкой обычно имеет период времени, в течение которого у вас будет фиксированная процентная ставка, обычно первые пять или семь лет ссуды. После этого начального периода процентная ставка будет корректироваться каждый год (или в другой указанный срок) в соответствии с рыночными тенденциями.

Чем ставки на покупку ипотечного кредита отличаются от ставок рефинансирования?Если вы выполняете рефинансирование по ставке и сроку, ставки рефинансирования должны быть примерно такими же, как и ставки покупки.Однако, если вы делаете рефинансирование с выплатой наличных, процентные ставки будут выше, потому что это увеличивает размер вашей ссуды.

Сравнение ипотечных кредиторовКогда вы думаете о подаче заявки на ипотеку, у вас будет несколько вариантов кредитора. Важно поискать самую низкую ставку, на которую вы можете претендовать, и посмотреть, какой тип кредитора вам больше всего подходит. Сравнивая предложения от нескольких разных кредиторов, вы можете найти более низкую процентную ставку и сэкономить на ежемесячных платежах.Вот краткое изложение плюсов и минусов каждого из них.

Кредитные союзы:Кредитные союзы принадлежат членам, а не сторонним акционерам. Это позволяет кредитным союзам предлагать более выгодные ставки по своим кредитным продуктам и, поскольку большинство из них основаны на сообществе, более гибкие критерии кредитования, особенно если кто-то является членом в течение длительного времени.

| Плюсы | Минусы |

| Могут иметь более низкие затраты на оформление и комиссию за кредитование | Должен соответствовать требованиям и стать участником |

| Может предлагать более низкие ставки по ипотеке | Небольшое количество отделений |

| Чувство общности; принадлежащий члену | Риск закрытия кредитного союза или продажи вашего кредита третьему лицу |

| Может быть более гибким при обсуждении ставок и условий ипотечного кредита | Предлагать меньше финансовых продуктов, чем банки |

| Общие услуги ветвления позволяют вам использовать обслуживание внешних кредитных союзов | Может предлагать ограниченные онлайн-инструменты |

Банки являются источником инвестиционных продуктов, кредитов, кредитных карт и депозитных счетов.После того, как вы установили отношения с банком, более чем вероятно, что он первый кредитор, который приходит на ум при поиске ипотеки, но это не значит, что банк, в котором вы храните свои деньги, предложит вам лучшую ставку. .

| Плюсы | Минусы |

| Может предлагать специальные ставки или льготы для давних клиентов | Более строгие требования к кредитованию |

| Могут предлагать более низкие ставки по ипотеке | Небольшое количество отделений |

| Выше вероятность обслуживания ссуды в течение всего срока | Более высокие комиссии и / или более высокие затраты |

| Может иметь уникальный кредитный продукт | Меньшее разнообразие типов ссуд |

| Может предлагать более низкие процентные ставки, чем другие кредиторы, для тех, у кого очень хороший кредит | Более длительное время закрытия, чем у небанковских кредиторов |

Ипотечный брокер выступает в роли посредника между вами и кредиторами, с которыми они связаны.Они должны работать с вами, чтобы найти лучшую ставку, и могут иметь доступ к эксклюзивным сделкам, но некоторые из них оплачиваются кредиторами, поэтому убедитесь, что ваш брокер работает в ваших интересах.

| Плюсы | Минусы |

| Выполняет большую часть работы и может предоставить несколько предложений | Брокер может получить компенсацию от кредиторов за отправку клиентов в их сторону. Интерес брокеров может не совпадать. |

| Брокеры могут предоставить вам доступ к кредиторам, которые будут работать только через брокерских контор. | Брокеры не всегда могут найти лучшую сделку |

| Из-за отношений, которые брокеры могут иметь с конкретным кредитором, вы может получить более выгодную сделку по оплате за оформление и подачу заявки, а также по другим расходам, связанным с ипотекой | Брокер может взимать дополнительные сборы |

| Брокеры могут предложить более выгодные ставки с конкретным кредитором, если они направят им большое количество клиентов | Брокеры не гарантируют оценки ставок, поэтому ставка, на которую вы претендуете, может не соответствовать ставке, которую вы указали |

| Некоторые кредиторы могут не работать с брокерами |

Небанковские кредиторы часто сосредотачиваются исключительно на предоставлении ипотечных ссуд и имеют меньше нормативных требований, которым они должны соответствовать, чем традиционные банки.Многие из них также являются кредиторами только онлайн, что означает, что у них может быть больше цифровых инструментов.

| Плюсы | Минусы |

| Больше опыта в сфере ипотечного кредитования | Многие не имеют физического местонахождения |

| Предлагают больше вариантов ссуды | Продавать ипотечные кредиты другим обслуживающим организациям |

| Подробнее гибкие переговоры по ставкам и условиям | Отсутствие специального кредитного специалиста на протяжении всего срока |

| Более быстрое закрытие |

Существуют различные типы ипотечных кредитов, на которые вы можете подать заявление.Вы должны знать различия между ними, чтобы выбрать наиболее подходящий для вас.

Обычный :Обычная ипотечная ссуда — это ссуда, которая не предлагается и не застрахована федеральным правительством. Их предлагают частные кредиторы, такие как банки, кредитные союзы и небанковские кредиторы, хотя есть некоторые обычные кредиты, которые обеспечиваются Freddie Mac и Fannie Mae, организациями, спонсируемыми государством. Вы можете найти два типа обычных кредитов:

Соответствующие займы:Эти ссуды соответствуют — или «соответствуют» — критериям покупки Freddie Mac и Fannie Mae, включая максимальную цену покупки, тип собственности, первоначальный взнос и требования по кредиту.На 2020 год соответствующий лимит ссуды составляет 510 400 долларов США, хотя на некоторых рынках дорогой недвижимости есть более высокие лимиты.

Несоответствующие займы:Для объектов недвижимости, стоимость которых превышает максимально допустимую, установленную Fannie и Freddie, вам необходимо взять так называемый крупный заем, который может иметь другую процентную ставку или другие требования.

Застрахованные государством ссуды:Это ссуды, которые выдаются частными кредиторами, но застрахованы U.S. Правительство, что означает, что кредитор защищен от убытков в случае дефолта заемщика. Существует три распространенных типа ссуд, застрахованных государством:

FHA:Программа Федерального жилищного управления является самой популярной из кредитов, обеспеченных государством. У него более низкие требования к кредитному баллу (в некоторых случаях до 500), а первоначальные взносы могут составлять всего 3,5% от покупной цены, но заемщики FHA оплачивают ипотечную страховку на срок ссуды (или до тех пор, пока они не рефинансируют до обычного заем).

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеЕсли вы хотите стать домовладельцем, но годы аренды истощили ваши сбережения, это отличный вариант для вас.

Посмотрите сегодня на займы FHA. Они могут помочь вам начать свой путь к обладанию домом своей мечты. Для получения более подробной информации, нажмите кнопку ниже.

Начать сегодня ВА: Программа жилищного кредита Департамента по делам ветеранов, предоставляемая военнослужащим и другим имеющим на это право военнослужащим, позволяет заемщикам приобрести дом без внесения первоначального взноса или ежемесячных страховых взносов.

VA со всеми преимуществами, которых вы заслуживаете.

Получите выгодную сделку по ипотечному кредиту в Veterans United. Просто нажмите ниже, чтобы узнать больше.

НачатьUSDA:

Министерство сельского хозяйства США страхует ссуды в размере до 90% от покупной цены для заемщиков в сельских или малонаселенных районах, которые отвечают особым требованиям к доходу (максимум 115% от местного среднего дохода).

Вопросы о ставках по ипотечным кредитам у кредитораКогда дело доходит до ипотеки, важно понимать все аспекты своей ссуды. Вот некоторые из наиболее важных вопросов, которые вам следует задать.

1. Какую процентную ставку вы предлагаете и как вы пришли к моей ставке?

Кредитор должен быть в состоянии объяснить, какие факторы привели его к выбору предлагаемой ставки, а также какие шаги вы можете предпринять для ее улучшения.

2. Как узнать, что это лучшая ставка по ипотеке?

Кредитор должен быть в состоянии объяснить, почему предлагаемая им ставка является лучшей на основе вашей конкретной информации.

3. Изменится ли ставка в течение срока кредита?

Вы хотите четко указать тип процентной ставки, которую предлагает кредитор. Если это фиксированная ставка, процентная ставка не должна меняться.Если это регулируемая ставка, убедитесь, что вы понимаете, как долго длится период фиксированной ставки, когда процентные ставки начнут меняться, как часто они сбрасываются, есть ли ограничение на то, насколько может увеличиваться процентная ставка, и каков этот предел.

4. Если я получу ипотеку с регулируемой процентной ставкой, каков будет наихудший сценарий при изменении ставок?

Худшее, что может случиться, это то, что процентная ставка возрастет до такой степени, что вы больше не сможете позволить себе ежемесячные платежи и рискуете не выплачивать ссуду.Попросите своего кредитора подсчитать, какой самый высокий платеж вы, возможно, когда-либо должны будете сделать по ссуде, чтобы узнать, можете ли вы по-прежнему себе это позволить.

5. Как долго вы блокируете мою ставку и сколько мне будет стоить блокировка?

Ваш кредитор может предложить блокировку ставки, чтобы поддерживать ставку по ипотеке на период между утверждением вас на ссуду и закрытием дома. Блокировка ставок обычно длится до 60 дней. Некоторые кредиторы могут не взимать плату за блокировку ставок, в то время как другие могут взимать скромную плату.Чем дольше вы фиксируете ставку, тем выше процентная ставка. Периоды блокировки тарифа могут быть продлены, но часто за дополнительную плату.

6. Какая годовая процентная ставка и какова она для моей ссуды?

Годовая процентная ставка — это процентная ставка, которую вы будете платить на сумму ссуды, плюс затраты на оформление и любые другие комиссии. Это будет выше, чем заявленная ставка. Годовая процентная ставка даст вам более точное представление о вашем ежемесячном платеже.Потребительские кредиторы обязаны показывать заемщикам годовую процентную ставку по своим займам, и все они должны использовать одну и ту же формулу для расчета ставки.

7. Каковы мои заключительные расходы?

Затраты на закрытие — это все комиссии, связанные с финансированием вашего кредита, и могут составлять от 3% до 4% от продажной цены дома. Вы хотите получить оценки от нескольких кредиторов и сравнить эти затраты — некоторые кредиторы могут согласиться на переговоры. В большинстве случаев затраты на закрытие оплачиваются авансом, хотя эти затраты также могут финансироваться вместе с основной суммой кредита и выплачиваться ежемесячно.

8. Какие документы мне нужны для подачи заявления на ипотеку?

Все кредиторы будут запрашивать подтверждение дохода (например, квитанции о заработной плате, налоговые декларации и W-2) и подтверждение средств (банковские выписки, инвестиционные отчеты), они также будут запрашивать разрешение на получение вашего кредитного отчета. Однако, в зависимости от ваших обстоятельств, некоторым кредиторам может потребоваться дополнительная информация. Спросите, какую информацию вам нужно предоставить заранее, и соберите ее, чтобы вовремя сэкономить.

9. Какой вид кредита мне больше всего подходит?

Хороший кредитор запросит всю необходимую информацию о финансовой и кредитной истории, прежде чем предлагать кредитный продукт. Они должны быть в состоянии объяснить, как каждый тип ссуды влияет на вас и какой тип ссуды лучше всего подходит для ваших обстоятельств.

10. Есть ли штраф за предоплату?

Всегда спрашивайте кредитора, есть ли штрафы за досрочное погашение в связи с рефинансированием, выплатой или продажей рассматриваемой собственности.В некоторых штатах не допускаются штрафы за предоплату, поэтому перед подачей заявки на ипотеку вы можете проверить правила штата. Если есть штраф, спросите, сколько он стоит и есть ли способы устранить или уменьшить эти затраты. Также поинтересуйтесь, будут ли выплаты сверх требуемого ежемесячного платежа применяться к основной сумме кредита или процентам.

11. Сколько времени займет обработка моего заявления и финансирование ссуды?

Среднее время обработки ссуды составляет около 45 дней, хотя в некоторых случаях, например, ссуды FHA, это может занять до 60 дней.Онлайн-кредиторы могут предложить более быстрое время закрытия, поскольку они стремятся упростить процесс.

12. Какая сумма первоначального взноса требуется для этого типа ссуды?

Некоторые ссуды, такие как ссуды, обеспеченные FHA, требуют лишь небольшого первоначального взноса. Ссуды VA не требуют первоначального взноса. Обычные ссуды различаются с точки зрения требований к первоначальному взносу — требования, которые ваш кредитор будет основывать на вашем кредите, активах, истории платежей и т. Д.

13. Участвуете ли вы в программах помощи при первоначальном взносе?

Существуют программы, призванные помочь покупателям жилья, отвечающим определенным требованиям, внести первоначальный взнос за свои дома. Если вам нужна помощь в внесении первоначального взноса, это может быть отличным вариантом.

14. Вы гарантируете своевременное закрытие?

Невозможность закрытия в срок из-за того, что ваш кредит еще не утвержден, может привести к дополнительным расходам и штрафам.Спросите своего кредитора, могут ли они гарантировать своевременное закрытие сделки.

15. Что такое дисконтные баллы?

Дисконтные баллы — это предварительно уплаченные проценты или комиссии, которые вы можете приобрести, которые снизят процентную ставку по ипотеке, и выплачиваются непосредственно вашему кредитору при закрытии сделки. Спросите своего кредитора, как оплата дисконтных баллов может дать вам право на более низкую процентную ставку по ипотеке.

16. Что такое комиссия за оформление и сколько она составляет?

Вы должны точно знать, сколько ваш кредитор собирается взимать комиссию за выдачу кредита, и сравнивать расходы с другими кредиторами, прежде чем делать выбор.

Это далеко не единственные вопросы, которые вам следует задавать. Если у вас есть какие-либо сомнения относительно процесса кредитования, взимаемых комиссий или процентной ставки, которую вы будете платить, обязательно попросите кредитора дать разъяснения.

Каковы тенденции и прогнозы ставок по ипотеке на 2020 год?К настоящему времени в 2020 году ипотечные ставки установили семь рекордно низких значений за шестимесячный период. Что произойдет в следующие шесть месяцев, будет во многом зависеть от того, будет ли устойчивое экономическое восстановление и / или прогресс в лечении / профилактике COVID-19.

Продолжит ли снижение ставок по ипотеке?Существует ряд факторов, которые в настоящее время оказывают понижательное давление на долгосрочные процентные ставки, поэтому более низкие процентные ставки возможны. Большинство экспертов ожидают, что ставки останутся на этом уровне или будут падать дальше. Главный вопрос: насколько они реально могут опуститься?

Что произошло с ставками по ипотеке в мае, июне и июле?Согласно еженедельным данным Freddie Mac, процентные ставки по ипотеке с фиксированной ставкой неуклонно снижаются с начала года.В мае процентная ставка по 30-летнему кредиту с фиксированной ставкой снизилась с 3,26% в течение первой недели месяца до нового, хотя и временного, минимума в 3,15% 28 числа. На той же неделе прошлого года средняя ставка по 30-летнему кредиту составляла 3,73%.

Хотя процентные ставки немного повысились в начале июня, 18 июня был установлен новый исторический минимум 3,13%, что подготовило почву для серии новых минимумов в июле.

На данный момент были установлены три последовательных минимума, первый из которых — 2 июля, когда процентная ставка по 30-летней ипотеке с фиксированной ставкой упала до 3.10%, а следующий — 9 июля, когда ставки упали до 3,03%. Ставки по ипотеке впервые в истории преодолели 3% -ный барьер 16 июля, установившись на уровне 2,98%, а затем снова поднялись до 2,99%.

Процентные ставки по ипотечным кредитам с фиксированной процентной ставкой на 15 лет также неуклонно снижались. С февраля процентные ставки по 15-летним кредитам практически непрерывно остаются ниже 3,00%. За неделю, закончившуюся 18 июня, процентная ставка составила 2,58%, что всего на два процентных пункта выше исторического минимума 2.56% установлены в мае 2013 года. 16 июля ставка упала до 2,48%, нового минимума.

Каковы прогнозы ставки по ипотеке на следующие 6 месяцев?Расширение распространения вакцины против COVID-19 привело к появлению более позитивных экономических новостей и ослаблению многих мер социального дистанцирования. Это привело к росту оптимизма в отношении восстановления экономики.

Ставки по ипотеке, вероятно, останутся низкими до конца года.Новый рекорд был установлен 7 января, когда процентные ставки упали до 2,65%, что в семнадцатый раз установило новый минимум с начала пандемии. С тех пор ставки повысились до нынешних 2,78%. Вернутся ли процентные ставки ниже 3% или будут чуть выше, будет зависеть от выпуска предстоящих экономических данных, касающихся ВВП и безработицы, среди других показателей, а также от того, как страна справится с любыми будущими вспышками COVID-19.

За последние три месяца наметились некоторые положительные признаки восстановления экономики, в том числе значительный рост на рынке труда, поскольку уровень безработицы упал ниже 10% в начале сентября.Если по-прежнему будут наблюдаться более позитивные признаки устойчивого, пусть и скромного, восстановления экономики, ставки по ипотечным кредитам могут немного повыситься.

Какие ставки по ипотеке ожидаются в ближайшие 90 дней?Прогноз на следующие 90 дней не изменится. Многое будет зависеть от степени восстановления экономики и любых неудач в борьбе со вспышкой коронавируса. Ожидайте, что ставки по ипотечным кредитам останутся низкими, с возможностью установить новый рекордно низкий уровень, но также с потенциалом небольшого увеличения, если экономика продолжит восстанавливаться и вирус будет под контролем.

COVID-19 и его влияние на ставки по ипотеке11 марта Всемирная организация здравоохранения объявила коронавирус пандемией. К концу месяца многие штаты начали применять меры изоляции, чтобы попытаться контролировать распространение болезни. К апрелю вся страна была хотя бы частично остановлена.

Когда экономика остановилась, Федеральная резервная система предприняла шаги для поддержки рынков, контроля волатильности и обеспечения доступности кредита.

3 марта ФРС впервые снизила краткосрочные процентные ставки на полпроцента до целевого диапазона 1,00–1,25%. Две недели спустя ФРС снова снизила целевой диапазон до 0,0–0,25%, где он остается. В данный момент.

Помимо снижения ставок, ФРС также начала покупать ценные бумаги с ипотечным покрытием и казначейские облигации, чтобы привлечь инвесторов и сохранить способность кредиторов предоставлять кредиты потребителям во время экономического спада.

Чистым результатом снижения краткосрочных процентных ставок в сочетании с ликвидностью, предоставленной решением ФРС о покупке MBS и Treasuries, низкой инфляцией, снижением ВВП и высоким уровнем безработицы, является то, что долгосрочные процентные ставки, такие как 30-летние. ипотеки, упали до исторического минимума.

Что будет делать ФРС дальше?На заседании 10 июня ФРС объявила о своем намерении придерживаться курса и сохранить краткосрочные процентные ставки на уровне текущей целевой ставки 0.0 — 0,25%. Прогнозы показывают, что большинство руководителей ФРС рассчитывают удерживать ставки около нуля, по крайней мере, до 2022 года. Он также пообещал покупать около 40 миллиардов долларов MBS и 80 миллиардов долларов казначейских облигаций в месяц, чтобы поддерживать стабильность экономики, повышать ликвидность и стимулировать инвестиции. — стратегия, известная как количественное смягчение.

Хотя ФРС не обрисовала в общих чертах будущие действия, один из возможных вариантов, упомянутых президентом Федеральной резервной системы Нью-Йорка Джоном Уильямсом в интервью Bloomberg Television, — это так называемый контроль кривой доходности (YCC).С YCC ФРС установит целевую процентную ставку для долгосрочных облигаций. Затем он покупал любые облигации, доходность которых превышала эту.

Это позволит ФРС сократить объем государственных займов, необходимых для стимулирования экономического роста, и в то же время сократить разрыв в доходности между облигациями и целевыми процентными ставками. Фактически, долгосрочные процентные ставки могут быть намного ниже, чем они есть сейчас.

Что говорят эксперты о процентных ставках в 2020 годуУчитывая глубину экономического спада и долгий путь к выздоровлению, который впереди, не ожидайте увидеть каких-либо значительных изменений в ставках по ипотечным кредитам до конца года, когда процентные ставки могут немного повыситься.

Мы поговорили с несколькими экспертами о том, что произойдет с ипотечными ставками во второй половине 2020 года, и, хотя все они согласились с тем, что процентные ставки останутся на низком уровне, они действительно видят ситуации, которые могут вызвать повышение ставок. Вот что они сказали:

Ставки по ипотеке останутся низкими:«Мы думаем, что (более низкие ставки) определенно возможны, мы просто думаем, что более вероятно, что ипотечные ставки останутся на прежнем уровне», — говорит Майк Фратантони, старший вице-президент и главный экономист Ассоциации ипотечных банкиров (MBA).

Fratantoni считает, что ставки останутся близкими к нынешним, потому что полное восстановление экономики после пандемии, вероятно, займет несколько лет, а факторы, снижающие ставки, такие как высокий уровень безработицы, низкая инфляция и низкий ВВП, вероятно, будут продолжать снижаться. давление на процентные ставки.

Улучшение экономики принесет более высокие темпы:«Я думаю, что ставки по ипотеке, вероятно, немного вырастут, если все пойдет хорошо и экономика продолжит улучшаться.Но на самом деле мы не ожидаем резкого роста ставок по ипотечным кредитам », — сказал Скотт Браун, главный экономист Raymond James Financial.

Браун ожидает, что процентные ставки будут больше реагировать на общую мощь экономики, с улучшением уровня безработицы и потребительских расходов, что приведет к немного более высоким процентным ставкам. Однако он отмечает, что экономика все еще далека от того состояния, в котором она была до пандемии, а это означает, что процентные ставки должны оставаться на низком уровне в течение некоторого времени.

Выборы повлияют на процентные ставки:«Я не предвижу, что они (процентные ставки) никуда не денутся до выборов. Независимо от того, кто будет избран, процентные ставки меняются почти всегда », — говорит Ральф ДиБугнара, президент Home Qualified, образовательного онлайн-ресурса по недвижимости.

Согласно ДиБугнаре, процентные ставки почти всегда повышаются во время выборов, поскольку существует неопределенность в отношении того, какие изменения в политике может принести победа одного кандидата над другим.Даже в этом случае эти изменения, вероятно, будут небольшими, что позволит удерживать ставки по ипотечным кредитам на низком уровне до конца года.

Воспользуйтесь преимуществами низких процентных ставок:«Мы были более или менее ограничены диапазоном, и очевидно, что 30-летняя ипотечная ставка является самой низкой из когда-либо существовавших, и вы можете увидеть небольшой рост, если экономика начнет восстанавливаться, но я бы не ожидал многого. . Если у вас все еще есть работа и у вас есть первоначальный взнос, это еще очень хорошее время для покупки дома », — говорит Браун.

Часто задаваемые вопросыДелает ли правительство что-нибудь, чтобы повлиять на ставки?

Да. Федеральная резервная система поддерживает краткосрочные процентные ставки близкими к нулю и покупает ценные бумаги с ипотечным покрытием и казначейские облигации, что помогает удерживать ипотечные ставки на низком уровне. Ожидается, что эта политика будет действовать до 2022 года, а это означает, что покупка жилья и рефинансирование должны быть доступны для потребителей как минимум в течение следующих двух лет.

Я слышал, что казначейские облигации США имеют рекордно низкую доходность. Разве моя ипотечная ставка не должна быть ниже?

Ставки по ипотеке определяются не только доходностью облигаций. Они определяются рядом факторов, таких как рыночные тенденции, инфляция, ВВП, безработица и потребительский спрос. Однако ставки по ипотечным кредитам, как правило, изменяются непосредственно в зависимости от увеличения или уменьшения доходности облигаций.

По состоянию на 15 марта 2020 года в новостях сообщалось, что ставка Федерального резерва по федеральным фондам была низкой и близка к нулю.Разве это не означает, что ставка по моей ипотечной ссуде тоже должна быть близка к нулю?

Нет. Ставка Федерального фонда — это процентная ставка, которую банки взимают друг с друга за однодневные или краткосрочные ссуды. Кредиторы добавят + -3,00% к ставке Федерального фонда, чтобы установить основную ставку, которая представляет собой процентную ставку, предлагаемую наиболее кредитоспособным заемщикам (обычно корпоративным клиентам) и которая, в свою очередь, служит отправной точкой для начисления процентов. ставка взимается с потребителей.

Что делать, если я найду более низкую ставку у другого кредитора?

Если вы были предварительно одобрены для получения ипотечной ссуды, но не подписали ссудные документы, вы можете переключиться на другого кредитора. Если вы рефинансируете свой дом, у вас есть три дня после подписания кредитных документов, чтобы передумать (это называется периодом расторжения) и перейти к другому кредитору. Однако смена кредитора на этом этапе означает повторный запуск процесса подачи заявки и отсрочит ваше закрытие.

В чем разница между блокировкой ипотечной ставки, плавающей и пониженной ставкой?

Блокировка ставки по ипотеке — это когда между заемщиком и кредитором достигается соглашение о фиксации процентной ставки на определенный период времени, обычно от 30 до 60 дней. В течение этого времени процентная ставка не может измениться, если не внесены изменения в заявку на ипотеку. Плавающий означает, что процентная ставка по ипотеке будет меняться ежедневно вместе с рыночными условиями до даты закрытия.Вариант плавающего ограничения процентной ставки для вашей ипотеки означает, что кредитор заблокирует вашу процентную ставку, но позволит скорректировать ее в сторону понижения (никогда не вверх), если процентные ставки упадут до закрытия.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеСейчас лучшее время для покупки дома.

Специалисты по ипотеке могут помочь вам в этом. Нажмите ниже и запросите бесплатное предложение сегодня.

Начать31 декабря 2020 г. — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Средние ставки по двум из трех основных условий ипотеки упали на этой неделе, закончив 2020 год почти так же, как и большую часть года, побив рекордные минимумы.

Средняя ставка по 30-летней фиксированной ипотеке выросла на 1 базисный пункт до 2,67%, согласно последнему исследованию рынка ипотечного кредитования Freddie Mac. На прошлой неделе этот срок в 16-й раз в 2020 году установил рекордный минимум. Фактически, 30-летняя ипотека упала более чем на полный процентный пункт за последние 12 месяцев.

Средняя 15-летняя ипотечная ставка упала на 2 базисных пункта до 2,17%, что является рекордным минимумом. Ставки по ипотеке с регулируемой ставкой 5/1 (ARM) также упали до рекордно низкого уровня, на 8 базисных пунктов до 2,71%. Базисная точка — одна сотая процентного пункта.

Объявляя свои окончательные средние ставки за год, Freddie Mac заявляет, что ожидает, что ставки останутся неизменными в 2021 году, признавая при этом, что они потенциально могут вырасти «незначительно с рекордно низкого уровня». Финансируемая государством организация заявила, что «устойчивый покупательский спрос и ограниченные запасы будут продолжать оказывать давление на рынки жилья, а также на рост цен на жилье.”

Ипотека с фиксированной процентной ставкой на 30 лет

Согласно исследованию первичного ипотечного рынка Freddie Mac, средняя ставка для контрольной 30-летней фиксированной ставки выросла до 2,67%. На этот раз в прошлом году 30-летний фиксированный доход составлял 3,72%.

Заемщики с 30-летней ипотечной ссудой с фиксированной процентной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,67% будут платить 1 212,85 долларов США в месяц в качестве основной суммы и процентов (налоги и сборы не включены), как показывает калькулятор ипотечного кредита Forbes Advisor. Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 136 337 долларов.45. Та же ипотека, полученная год назад, будет стоить дополнительно 61 990,67 долларов в виде процентов в течение срока действия ссуды.

Ипотека с фиксированной процентной ставкой на 15 лет

Средняя процентная ставка по фиксированной ипотеке на 15 лет упала до 2,17%. На этот раз в прошлом году ипотека с фиксированной процентной ставкой на 15 лет составляла 3,16%.

Заемщики с 15-летней ипотекой с фиксированной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,17% будут платить 1 954,10 доллара США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены).Общая сумма процентов, выплачиваемых в течение срока действия ссуды, составит 51 737,88 долларов США.

ОРУЖИЙ 5/1

Средняя ставка по ипотеке с регулируемой процентной ставкой 5/1 упала на 8 базисных пунктов по сравнению с прошлой неделей до 2,71%. В прошлом году ARM 5/1 составляла 3,46%.

ARM — это жилищные ссуды, процентная ставка которых колеблется в зависимости от рынка. В случае ARM 5/1 первые пять лет имеют фиксированную ставку, а затем переходят на переменную ставку после этого. Это означает, что когда средняя ставка растет или падает, ваша ставка тоже.

Традиционно, у ARM более низкие процентные ставки, чем у опционов с фиксированной ставкой, что делает их привлекательным выбором для заемщиков, которые планируют продать до истечения фиксированного периода.

Что означают низкие ставки для заемщиков

Ставки по ипотечным кредитам находятся на рекордно низком уровне, поэтому это может быть подходящее время для многих людей, которые хотят сэкономить деньги на своем жилищном кредите или рефинансировать существующую ипотеку. Если вы рефинансируете, знайте, что вы можете заплатить немного более высокую процентную ставку из-за новой комиссии за рефинансирование.

Заемщики, которые хотят получить самую низкую ставку, должны убедиться, что у них есть кредитный рейтинг не менее 760. Кредиторы оставляют свои сверхнизкие ставки для тех, у кого сильный кредитный профиль, поскольку это главный показатель того, что заемщики подвержены низкому риску просроченные платежи или невыполнение обязательств. Фактически, с заемщиков с более низким кредитным рейтингом может взиматься плата на один процентный пункт или более выше, чем с заемщиков с очень хорошими или отличными оценками.

Прежде чем подавать заявление на ипотеку, проверьте свой кредитный рейтинг.Многие банки и кредитные карты позволяют делать это бесплатно. Один из способов относительно быстро улучшить свой результат — погасить долг. Вы также можете запросить кредит на своевременную оплату ежемесячных счетов, таких как оплата интернета или коммунальных услуг.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку.Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают. Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны по сравнению с тем, сколько вы зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку. Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы претендовать на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают.Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

исторических ставок по ипотечным кредитам: средние значения и тенденции с 1970-х по 2020 год

Нажав «Посмотреть тарифы», вы будете перенаправлены в нашу головную компанию LendingTree.В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

С 1971 года исторические ставки по ипотечным кредитам на 30-летние фиксированные займы достигли исторических максимумов и минимумов из-за различных факторов. Используя данные Первичного исследования ипотечного рынка (PMMS) Фредди Мака, мы подробно рассмотрим, что было движущей силой исторических изменений ставок по ипотечным кредитам с течением времени и как они влияют на покупку или рефинансирование дома.

Исторические ставки по ипотечным кредитам: с 1971 по 2020 год

В 1971 году, в том же году, когда Фредди Мак начал опрос кредиторов, 30-летняя ипотека с фиксированной процентной ставкой колебалась между 7.От 29% до 7,73%. Среднегодовые темпы инфляции начали расти в 1974 году и продолжались в течение 1981 года до 9,5%. В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к нестабильности ставок по ипотеке для заемщиков.

Федеральная резервная система боролась с инфляцией, увеличивая ставку по федеральным фондам — базовую ставку «овернайт», которую банки взимают друг с друга. Продолжающееся повышение ставки по федеральным фондам привело к тому, что 30-летние фиксированные ставки по ипотечным кредитам достигли рекордно высокого уровня в 18,63% в 1981 году.В конце концов, стратегия ФРС принесла свои плоды, и к октябрю 1982 года инфляция вернулась к нормальному историческому уровню. Ставки по ипотеке оставались однозначными в течение большей части следующих двух десятилетий.

Тенденция к снижению ставок по ипотечным кредитам продолжалась до тех пор, пока в ноябре 2012 года ставки не упали до 3,31% — самого низкого уровня в истории ставок по ипотеке. Для сравнения: ежемесячный платеж за ссуду в размере 100 000 долларов США при исторической пиковой ставке 18,63% в 1981 году составлял 1558,58 доллара США по сравнению с 438,51 долларом США при исторической низкой ставке 3.31% в 2012 году.

По словам Фредди Мака, в этом году ожидается, что процентные ставки останутся на уровне 3,8%. Это хорошая новость для потребителей, поскольку цены на жилье продолжают расти.

| 2019 | 3,63% | 5,34% | 4,25% |

| 2018 | 3,95% | 4,94% | 4,54% |

| 2017 | 3,78% | 4,302% | %|

| 2016 | 3.41% | 4,32% | 3,65% |

| 2015 | 3,59% | 4,09% | 3,85% |

| 2014 | 3,80% | 4,53% | 4,17% |

| 2013 | 3,34% | 4,58% | 3,98% |

| 2012 | 3,31% | 4,08% | 3,66% |

| 2011 | 3,91% | 5,05% | 4,45% | 4.17% | 5,21% | 4,69% |

| 2009 | 4,71% | 5,59% | 5,04% |

| 2008 | 5,10% | 6,63% | 6,03% |

Сравнение фиксированных ставок на 30 лет и фиксированных ставок на 15 лет

Если посмотреть на процентные ставки с течением времени, 30-летние фиксированные ипотечные ставки всегда имели тенденцию немного выше, чем 15-летние процентные ставки. Это связано с тем, что кредитор принимает на себя дополнительный риск того, что вы можете объявить дефолт в течение более длительного периода времени.Сравнивая график 30-летних ставок по ипотечным кредитам и 15-летний график ставок по ипотечным кредитам, вы увидите, что ставки остаются близкими к историческим минимумам.

Покупатели жилья часто выбирают фиксированную ипотеку на 30 лет, чтобы обеспечить стабильность фиксированного низкого ежемесячного платежа. Более высокая ставка и более длительный срок кредита приводят к более высоким процентным платежам за весь срок службы.

Фиксированные ставки по ипотеке на пятнадцать лет, однако, обычно ниже. Это означает, что вы платите меньше процентов в течение срока кредита. Однако более короткий график погашения увеличивает вашу основную сумму и процентные платежи.

Кредиторы предлагают более чем 30- и 15-летние сроки. У некоторых кредиторов вы можете найти сроки от 10 до 40 лет.

Ниже приведен пример разницы в стоимости фиксированной ипотеки на 15 и 30 лет при текущих ставках по ипотеке.

| 15 лет | 250 000 долл. | ˟3.04% | ˟˟ 1731,27 долл. США | 61 628,17 долл. США | долл. США 0 | 97552,65 долл. США |

| 30 лет | долл. США | %61 | 159 180,82 долл. США | 594,66 долл. США | 0 долл. США |

Ссуды с фиксированной ставкой и ипотечные ссуды с регулируемой ставкой

Средние ставки по пятилетним ипотечным кредитам с регулируемой процентной ставкой (ARM) исторически предлагали более низкие начальные ставки, чем 30-летние ипотечные кредиты с фиксированной процентной ставкой. Если вы сравните ставки по ипотечным кредитам с 2005 года, то 5-летние ставки ARM были ниже, чем 30-летние фиксированные ставки. Процентные ставки по ипотечным кредитам на 0,37 процентных пункта ниже, чем по ипотеке с фиксированной ставкой до 2019 года.

При более низких начальных периодах процентных ставок, доступных от трех до 10 лет, ARM могут предложить краткосрочные сбережения для покупателей жилья. Однако, если фиксированные ставки ниже, имеет смысл рассмотреть вопрос о рефинансировании ARM в фиксированный заем до сброса ARM.

Экономия, предлагаемая с ARM, временная. По истечении первоначального периода низкой ставки ставка будет корректироваться в зависимости от индекса и маржи, с которыми вы согласились, и не может подняться выше определенного уровня, называемого пределом.

Индекс является движущейся частью вашей ARM и привязан к контрольной ставке.Маржа является фиксированной частью и добавляется к индексу для определения вашей ставки по истечении периода начальной ставки.

Например, ссуда 5/1 ARM с ограничениями 2/2/6 означает:

- Первая корректировка не может превышать начальную ставку более чем на 2%.

- Вторая корректировка не может превышать 2% в год для последующих корректировок.

- Максимальное повышение ставки на 6% выше начальной ставки на весь срок действия кредита.

Как исторические ставки по ипотеке влияют на покупку жилья

Когда ставки по ипотеке ниже, покупка дома становится более доступной.Более низкая оплата также может помочь вам претендовать на более дорогой дом. Бюро финансовой защиты потребителей (CFPB) рекомендует держать общий долг, включая ипотеку, на уровне 43% от того, что вы зарабатываете до вычета налогов (так называемое отношение долга к доходу или DTI).

Когда ставки выше, ARM может предоставить вам временное облегчение при выплате, если вы планируете продать или рефинансировать до того, как ссуда будет отменена. Спросите своего кредитора о вариантах конвертируемых ARM, которые позволяют конвертировать ваш кредит в ипотеку с фиксированной ставкой без необходимости рефинансирования до истечения периода с фиксированной ставкой.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Когда процентные ставки по ипотеке снижаются, рефинансирование становится более привлекательным для домовладельцев. При рефинансировании ваша текущая ссуда заменяется новой, как правило, по более низкой ставке. Дополнительная ежемесячная экономия может дать вам пространство для маневра в вашем бюджете, чтобы погасить другие долги или увеличить ваши сбережения.

Если капитал в вашем доме вырос, вы можете использовать его с помощью рефинансирования с выплатой наличных средств и улучшения жилищных условий. При таком рефинансировании вы берете ссуду на сумму, превышающую вашу задолженность.Вы можете использовать дополнительные средства в качестве наличных для ремонта дома или погашения других долгов. Более низкие ставки могут помочь минимизировать более крупный ежемесячный платеж.

Когда ставки повышаются, от рефинансирования становится меньше финансовой выгоды. Еще одно предостережение в отношении рефинансирования в целом — убедиться, что вы остаетесь в своем доме достаточно долго, чтобы окупить затраты на закрытие. Для этого разделите общие расходы по кредиту на ежемесячные сбережения. Результат показывает, сколько месяцев требуется для возмещения затрат на рефинансирование, что называется безубыточностью. Чем быстрее вы достигнете безубыточности, тем более рентабельным становится рефинансирование.

Текущие процентные ставки по ипотеке | Июль 2021

Средняя процентная ставка по ипотечным кредитам снизилась для двух из трех основных типов ссуд и незначительно увеличилась по третьему — 30-летняя фиксированная ставка упала (2,88% до 2,78%), а также 15-летняя фиксированная ставка (2,22% до 2,12%) и 5 / 1 ARM увеличился (с 2,47% до 2,49%).

Еженедельный обзор показателей

Ставки по ипотеке сегодня

Количество заявок на ипотеку на прошлой неделе увеличилось, как сообщает Ассоциация ипотечных банкиров.«На прошлой неделе общее количество заявок выросло, во многом благодаря увеличению рефинансирования, поскольку ставки снова упали», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию.

Процентные ставки, указанные ниже, взяты из еженедельного опроса более 100 кредиторов, проведенного Freddie Mac PMMS. Эти средние ставки предназначены для того, чтобы дать вам представление об общих рыночных тенденциях и могут не отражать конкретные ставки, доступные для вас.

Делайте покупки и сравнивайте свои индивидуальные ставки от нескольких кредиторов.

| Еженедельная динамика ставок | 30-летний фиксированный | Фиксированный на 15 лет | 5/1 рычаг |

| 22.07.21 | 2,78% ↓ | 2,12% ↓ | 2,49% ↑ |

| 15.07.21 | 2.88% | 2,22% | 2,47% |

| 08.07.21 | 2,9% | 2,2% | 2,52% |

| 01.07.2021 | 2,98% | 2,26% | 2,54% |

| 24.06.2021 | 3,02% | 2,34% | 2,53% |

| 17.06.2021 | 2,92% | 2,24% | 2,52% |

| 10.06.2021 | 2,96% | 2.23% | 2,55% |

| 03.06.2021 | 2,99% | 2,27% | 2,64% |

| 27.05.2021 | 2,95% | 2,27% | 2,59% |

| 20.05.2021 | 3% | 2,29% | 2,59% |

| 13.05.2021 | 2,94% | 2,26% | 2,59% |

| 06.05.2021 | 2,96% | 2,30% | 2.7% |

| 29.04.2021 | 2,98% | 2,31% | 2,64 % |

| 22.04.2021 | 2,97% | 2,29% | 2,83% |

Авторские права 2021 Фредди Мак . Средние значения основаны на соответствующих ипотечных кредитах с понижением на 20%.

Как мне получить лучшую ставку по ипотеке?

Чтобы получить лучшую процентную ставку по ипотеке для вашей ситуации, лучше всего обратиться к нескольким кредиторам.Согласно исследованию Бюро финансовой защиты потребителей (CFPB), почти половина потребителей не сравнивают расценки при покупке ипотечного кредита, что означает потерю значительных сбережений. Процентные ставки помогают определить размер ежемесячного платежа по ипотеке, а также общую сумму процентов, которые вы будете платить в течение срока действия ссуды. Хотя может показаться, что это не так уж и много, даже уменьшение на половину процентного пункта может дать значительную сумму денег.

Сравнение предложений трех-четырех кредиторов гарантирует, что вы получите наиболее выгодную для вас ставку по ипотеке.И, если кредиторы знают, что вы делаете покупки, они могут даже с большей готовностью отказаться от определенных сборов или предложить более выгодные условия для некоторых покупателей. В любом случае вы пожинаете плоды.

От чего зависит моя процентная ставка по ипотеке?

Есть семь вещей, которые кредиторы учитывают при определении процентных ставок по ипотеке. Любое изменение одного из этих параметров может напрямую повлиять на конкретную процентную ставку, на которую вы имеете право.

Кредитный рейтингВаш кредитный рейтинг имеет самое большое влияние на вашу ставку по ипотеке, поскольку он является мерой того, насколько вероятно, что вы вернете ссуду вовремя.Чем выше ваш балл, тем ниже ваши ставки. Если вы не оценили свой кредитный рейтинг и не решили какие-либо проблемы, начните с этого, прежде чем обращаться к кредиторам.

Первоначальный взносВ целом, чем выше ваш первоначальный взнос, тем ниже ваша процентная ставка, потому что вас рассматривают как менее рискованного заемщика, чем того, кто финансирует всю покупку. Если вы не можете вкладывать хотя бы 20 процентов, то большинство кредиторов требует частное ипотечное страхование (PMI), которое будет добавлено к стоимости вашего общего ежемесячного платежа по ипотеке.

Тип кредитаНа рынке представлены разные типы ипотечных ссуд с разными требованиями. Не все кредиторы предлагают все типы ссуд, и ставки могут существенно различаться в зависимости от выбранного вами типа ссуды. Некоторыми распространенными продуктами ипотечного кредитования являются обычные ссуды, ссуды FHA, USDA и VA.

Условия кредитаСрок вашей ссуды указывает на то, как долго вы должны погашать ссуду. Краткосрочные ссуды, как правило, имеют более низкие процентные ставки, но более высокие ежемесячные платежи.Насколько ниже ваша процентная ставка и насколько выше ежемесячный платеж, будет во многом зависеть от конкретного срока кредита и типа процентной ставки, который вы выберете.

Тип процентной ставкиСуществует два основных типа процентных ставок: фиксированная и регулируемая. Фиксированные процентные ставки остаются неизменными на весь срок кредита. Регулируемые ставки имеют начальный фиксированный период (обычно пять или семь лет), но будут колебаться после этого периода в зависимости от текущих рыночных ставок для оставшейся части кредита.

Сумма кредитаСумма вашей ссуды — это не просто стоимость дома, а общая сумма, которую вам нужно будет взять в долг. Эта сумма рассчитывается как цена дома плюс стоимость закрытия за вычетом вашего первоначального взноса. Если вы включите в ссуду затраты на закрытие сделки и другие комиссии по займам, вы можете заплатить более высокую процентную ставку, чем тот, кто платит эти сборы заранее. Ссуды, размер которых меньше или превышает лимиты соответствующих ссуд, также могут иметь более высокие процентные ставки.

РасположениеПроцентные ставки незначительно различаются в зависимости от штата, в котором вы живете, а также от того, собираетесь ли вы совершить покупку в сельской или городской местности.Некоторые кредитные продукты, такие как ссуды USDA, обычно предлагают более низкие ставки, чем обычные варианты ипотеки для подходящих заемщиков.

Почему моя процентная ставка по ипотеке имеет значение?

Процентная ставка по ипотеке влияет на сумму, которую вы будете платить ежемесячно, а также на общие процентные расходы, которые вы будете платить в течение срока действия кредита. Хотя это может показаться не очень большим, более низкая процентная ставка даже на полпроцента может дать вам значительную экономию.

Например, заемщик с хорошим кредитным рейтингом и 20-процентным первоначальным взносом, который берет 30-летний ссуду с фиксированной ставкой на сумму 200 000 долларов и процентной ставкой 4.25% вместо 4,75% означает экономию почти в 60 долларов в месяц — в первые пять лет это экономия в размере 3500 долларов. Не менее важно посмотреть на общие процентные расходы. В том же сценарии снижение процентной ставки на полпроцента означает сбережение почти 21 400 долларов в общей сумме процентов, причитающихся в течение срока действия ссуды.

Экономия затрат при использовании различных процентных ставок по 30-летнему фиксированному займу в размере 200 тыс. Долларов США

| Процентная ставка * | Ежемесячный платеж по ипотеке ** | Итого процентные расходы |

| 4.25% | $ 984 | $ 154 200 |

| 4,75% | $ 1 043 | 175 592 долл. США |

* Процентные ставки предполагают хороший кредитный рейтинг и 20% первоначальный взнос.

** Сумма не включает налоги на имущество, страховку домовладельцев или сборы ТСЖ (если применимо).

Текущие процентные ставки по ипотеке

Еженедельный отчетFreddie Mac охватывает ипотечные ставки с предыдущей недели, но процентные ставки меняются ежедневно — ипотечные ставки сегодня могут отличаться от заявленных.Чтобы узнать, какие ставки доступны в настоящее время, сравните предложения нескольких кредиторов.

Ставки по ипотеке впервые упали ниже 3% — и экономисты говорят, что ставки могут оставаться на этом низком уровне до 2021 года

Падение ставок по ипотечным кредитам стимулировало активность покупки жилья по всей стране, но эта тенденция может не продолжиться.

Getty Images / iStockphotoВ начале пандемии коронавируса эксперты ипотечной отрасли прогнозировали, что базовые процентные ставки могут упасть, но не опустятся ниже 3%.Но теперь именно это и произошло.

И многие экономисты прогнозируют, что ипотечные ставки останутся ниже этого порога в 2021 году.

По данным Freddie Mac, 30-летняя ипотека с фиксированной процентной ставкой составила в среднем 2,98% за неделю, закончившуюся 16 июля, что на пять базисных пунктов ниже, чем на предыдущей неделе. FMCC, г. + 0,88%.

Это первый случай, когда Freddie Mac начал отслеживать ставки по ипотеке в 1971 году, когда ставка по 30-летней ипотеке упала ниже 3%.И уже в седьмой раз в этом году исследование ипотечных ставок Freddie Mac показало рекордно низкий уровень.

Между тем, 15-летняя ипотека с фиксированной процентной ставкой упала на три базисных пункта в среднем до 2,51%. Гибридная ипотека с регулируемой процентной ставкой, индексируемая казначейством на 5 лет, выросла на четыре базисных пункта до в среднем 3,06%.

Обеспокоенность состоянием экономики в условиях пандемии коронавируса способствовала неуклонному снижению базовой процентной ставки с начала года.

«Во многом это было вызвано более широким воздействием пандемии на экономику», — сказал Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию Ассоциации ипотечных банкиров.«Какое-то время нам казалось, что мы можем оказаться в лучшем месте. Но прямо сейчас рынки реагируют на возрождение дел ».

Ставки по ипотеке ниже 3% могут остаться. Новый экономический прогноз Fannie Mae ФНМА, + 1,16% прогнозирует, что 30-летняя ипотека с фиксированной процентной ставкой в следующем году составит в среднем 2,8%. По оценкам экономистов Realtor.com, средняя ставка составит 3,2% в течение года, но к концу года достигнет 2,9%.

Подробнее: Ставки по ипотеке продолжают падать до рекордных минимумов — так что сейчас хорошее время для рефинансирования?

«Да, ипотечные ставки ниже 3% возможны», — сказала Даниэль Хейл, главный экономист Realtor.com.

Разброс ставок, доступных сейчас на ипотечном рынке, достаточно широк. И получить доступ к этим рекордно низким тарифам нелегко для всех соискателей.

Ипотечные кредиторы ужесточили кредит и ввели более строгие стандарты квалификации из-за коронавируса. В начале пандемии кредиторы стали свидетелями огромной волны заявок на рефинансирование, когда компании переходили на удаленную работу, что вызывало длительные задержки с закрытием ссуд для некоторых заемщиков.

По мере того, как пандемия прогрессировала, ипотечная отрасль столкнулась с резким увеличением количества просьб о отсрочке платежей (пропуск платежей в течение определенного периода), поскольку домовладельцы стали беспокоиться о своих финансах на фоне роста безработицы.

«Хотя ставки исторически являются адаптивными, только часть рынка может воспользоваться преимуществами», — сказал Мэтью Спикман, экономист Zillow. ZG, + 3,35%. «Так будет и дальше из-за неопределенности, вызванной коронавирусом.

Эта нерешительность со стороны ипотечных кредиторов означает, что у них есть достаточно возможностей для дальнейшего снижения ставок. Исторически сложилось так, что ипотечные ставки примерно соответствуют доходности 10-летних казначейских облигаций. TMUBMUSD10Y, 1,233%. Но разница между ставками по ипотечным кредитам и доходностью по 10-летним облигациям выросла в начале пандемии, поскольку кредиторы воздерживались от снижения ставок настолько, насколько упали казначейские облигации.

« «Текущие домовладельцы, а также покупатели домов, которые устанавливают низкие ставки, могут неохотно переходить на другой дом в будущие годы, если это также означает торговлю по значительно более высокой ставке.’ ”

— Грег Макбрайд, главный финансовый аналитик Bankrate.Разница между ставками по ипотечным кредитам и ставкой 10-летнего казначейства за последние недели сократилась, но кредиторы все еще могут снизить процентные ставки.

Тем временем среда с низкими тарифами привлекала как домовладельцев, так и покупателей жилья. Активность по рефинансированию остается значительно повышенной по сравнению с прошлым годом, хотя и ниже, чем в начале пандемии. И покупатели жилья снова ринулись на рынок, стремясь воспользоваться более дешевым финансированием.

В долгосрочной перспективе, однако, сегодняшние рекордно низкие ставки могут стать чем-то вроде бремени для жилищной отрасли. По словам Хейла, чем дольше сохраняются эти ставки, тем меньше вероятность того, что они сделают покупку дома еще более привлекательной.Короче, новинка будет стираться.

Сегодняшние низкие процентные ставки могут также служить сдерживающим фактором для домовладельцев, переезжающих в будущее, считают эксперты.

«Текущие домовладельцы, а также покупатели домов, которые устанавливают низкие ставки, могут не захотеть обменяться на другой дом в будущем, если это также означает, что они будут торговать по значительно более высокой ставке», — сказал Грег МакБрайд, главный финансовый аналитик Bankrate. . «Добавленная покупательная способность сегодняшних низких ставок побудит многих новых покупателей пропустить новый дом.”

ФРС держит ставки около нуля — вот что это означает для вашего кошелька

Федеральная резервная система заявила в среду, что будет удерживать базовую процентную ставку около нуля до 2022 года, чтобы помочь экономике оправиться от кризиса с коронавирусом.

«ФРС снизила процентные ставки настолько низко, насколько они собираются пойти, не переходя к отрицательным ставкам», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com. Экономический шок от Covid-19 может потребовать принятия решительных мер, но отрицательные процентные ставки не входят в их число — по крайней мере, пока.

В дополнение к снижению процентных ставок почти до нуля, центральный банк также заявил, что он продолжит увеличивать объем своих облигаций, чтобы сохранить поток кредитов.

Наряду с решением по ставке центральные банки прогнозировали в среду, что экономика сократится на 6,5% в 2020 году. Тем не менее, по словам ФРС, в 2021 году ожидается рост на 5%, а в 2022 году — на 3,5%. работы и растущее число американцев, испытывающих острую нехватку денежных средств, исторически низкие ставки по займам означают, что ссуды дешевле — если вы можете их получить.

Хотя ставка по федеральным фондам, которую банки взимают друг с друга за краткосрочные заимствования, не является ставкой, которую платят потребители, действия ФРС по-прежнему влияют на ставки заимствований и сбережений, которые они видят каждый день.

Например, по данным Bankrate, ставки по кредитным картам снизились до четырехлетнего минимума в 16,01% с максимума в 17,85%, когда ФРС начала снижать ставки в июле прошлого года.

Подробнее с сайта Personal Finance:

США переживают рецессию, но фондовый рынок растет.

Вот что для вас будут означать отрицательные процентные ставки.