ЦБ повысил ключевую ставку до 6,5% впервые с 2019 года

Совет директоров Банка России на сегодняшнем заседании повысил ключевую ставку сразу на 1 п. п., сообщила пресс-служба регулятора. Теперь показатель составляет 6,5% годовых — это максимум с декабря 2019 г.

Подобное решение нетипично для ЦБ, который обычно предпочитает двигаться более плавными шагами. Лишь один раз — в конце 2014 г. — совет директоров увеличил показатель сразу на 1 п. п., а спустя неделю поднял его еще на 6,5 п. п. — до 17%. Однако затем ставка постепенно снижалась. Повторное повышение регулятор предпринял лишь в сентябре 2018 г. При этом больше ни разу с 2014 г. показатель не вырастал сразу более чем на 0,5 п. п.

Председатель ЦБ Эльвира Набиуллина неоднократно предупреждала, что регулятор может принять подобное решение. Так, в конце июня она сказала, что на заседании 23 июля совет директоров рассмотрит вопрос о повышении ставки в диапазоне от 0,25 до 1 п. п. В то же время глава ЦБ отмечала, что исключать вероятность сохранения показателя на нынешнем уровне нельзя, «потому что в нашей жизни, которая гораздо богаче прогнозов, могут случаться различные непредвиденные обстоятельства».

Сегодня регулятор повысил ставку на фоне продолжающегося роста инфляции. В июне она составила 6,5%, что стало рекордом с августа 2016 г. При этом целевым в России является значение в 4%. В то же время на неделе с 13 по 19 июля впервые с сентября 2020 г. Росстат зафиксировал дефляцию в 0,01%. В связи с этим макроаналитик Райффайзенбанка Станислав Мурашов выразил надежду на то, что наблюдаемая динамика удержит ЦБ от «слишком сурового решения» по ключевой ставке на заседании 23 июля.

Тем не менее большинство экспертов, на основании которых «Ведомости» ранее сформировали консенсус-прогноз по ключевой ставке, ожидали ее повышения именно до 6,5% годовых. Тогда директор Банковского института НИУ ВШЭ Василий Солодков пояснил, что летом инфляция традиционно ниже, особенно на продукты питания, поэтому вряд ли регулятора введет в заблуждение снижение ее темпов.

В целом же аналитики не рассматривали увеличение ставки менее чем на 0,5 п. п. Помимо инфляции среди стимулов для ЦБ повысить показатель они назвали высокий уровень потребительского и ипотечного кредитования в России, ожидаемое увеличение бюджетных расходов на инфраструктурные проекты за счет ФНБ, динамику цен на нефть, увеличение доходов бюджета и предстоящие выборы. Кроме того, ужесточение монетарной политики ФРС США увеличивает риски оттока капитала с развивающихся рынков и, следовательно, ослабления рубля, указывали специалисты.

Кроме того, ужесточение монетарной политики ФРС США увеличивает риски оттока капитала с развивающихся рынков и, следовательно, ослабления рубля, указывали специалисты.

Повышение ключевой ставки до уровня в 6,5% годовых означает переход регулятора к умеренно-жесткой денежно-кредитной политике (ДКП). Так, сейчас диапазон нейтральной ставки составляет 5-6%. Подобный переход Набиуллина допустила после предыдущего заседания совета директоров — 11 июня. Она пояснила тогда, что в ситуации, когда инфляция в стране повышенная, краткосрочная нейтральная ставка может быть выше.

ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

Автор фото, Gavriil Grigorov/TASS

Подпись к фото,ЦБ прекратил снижать ставку летом прошлого года

Банк России на заседании в пятницу повысил размер ключевой ставки ЦБ на 0,5 п.п. — до уровня 4,5%. Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

До этого Центробанк пять раз подряд оставлял ставку неизменной. В прошлом году в разгар пандемии коронавируса и вызванного ей экономического кризиса ЦБ поэтапно снижал ее размер: если в марте ставка была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%.

Однако в последние месяцы ситуация изменилась: экономический спад оказался меньше, чем ожидалось в начале 2020 года, однако при этом ускорился рост цен, в первую очередь, на продукты питания.

«Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска», — объясняется в пресс-релизе ЦБ. В заявлении также говорится, что «баланс рисков сместился в сторону проинфляционных».

Новое повышение в апреле?

Многие экономисты ожидали, что ставка на мартовском заседании сохранится. Например, аналитики рейтингового агентства «Эксперт РА» накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

Например, аналитики рейтингового агентства «Эксперт РА» накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

«С прошлого заседания прошло немного времени для принятия однозначных решений. В ближайшие месяцы она будет падать арифметически просто в силу отсчета от прошлогодней инфляции, а в марте — мае прошлого года мы наблюдали ее резкий скачок», — объясняет агентство в своем телеграм-канале.

Аналитики Bank of America прогнозировали, что ЦБ поднимет ставку на 25 базисных пунктов в апреле на фоне роста инфляции, а в июне-июле повторит этот шаг на фоне мер по смягчению налогов. Аналогичный прогноз публиковали и эксперты «ВТБ-Капитала».

В Росбанке также предполагали, что ЦБ растянет паузу в отношении изменения ставки до апреля, после чего постепенно начнет-таки ее повышать.

«Мы полагаем, 19 марта ключевая ставка и сдержанная риторика останутся неизменны, вопреки наблюдению пиковых уровней в ближайшие недели. Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры «превентивного сдерживания» — повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года — весьма оправданными», — говорится в отчете Росбанка.

Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры «превентивного сдерживания» — повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года — весьма оправданными», — говорится в отчете Росбанка.

При этом некоторые эксперты прогнозировали повышение ставки уже в марте, учитывая планы ЦБ постепенно ужесточать денежно-кредитную политику.

«После февральского заседания регулятор дал понять, что рассматривает возможность повышения ключевой ставки в текущем году, а недавние сообщения СМИ предполагают, что денежно-кредитная политика может быть нормализована довольно быстро», — отмечалось в аналитическом отчете «Сбера».

В пятничном завлении регулятора дается явный сигнал на возможность роста ставки в будущем: Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Инфляция и рост цен

В последние месяцы рост цен оказался в центре внимания властей. С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% — это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% — это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

В начале года ЦБ активно снижал ставки, кроме того на динамику цен повлияли ослабление рубля и восстановление спроса после карантина.

На прошлой неделе зампред ЦБ Алексей Заботкин отмечал, что регулятору пришлось пересмотреть свой прогноз по инфляции на этот год в сторону ее увеличения.

«Прогноз по инфляции на этот год повышен до 3,7-4,2%. Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона», — говорил Заботкин в интервью агентству Блумберг 10 марта.

«С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», — прогнозирует ЦБ.

В конце прошлого года в России резко подскочила стоимость сахара, подсолнечного масла, муки, макаронных изделий. В декабре на это обратил внимание президент Владимир Путин: он раскритиковал главу минэкономразвития Максима Решетникова за «эксперименты» с ценами и поручил проработать меры по их стабилизации.

В итоге кабмин поручил торговым сетям и производителям до 1 апреля зафиксировать цены на сахар и подсолнечное масло, также были введены экспортные квоты и пошлины на зерновые и масличные.

Однако такой шаг вызвал критику со стороны ритейлеров, которые жалуются, что административное снижение цен ударяет по их прибыли.

«Если нас заставляют продавать по цене ниже той, по которой мы должны с точки зрения экономики торговать, то мы несем убытки. Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся», — сетовал в интервью РБК гендиректор «Ленты» Владимир Сорокин.

Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся», — сетовал в интервью РБК гендиректор «Ленты» Владимир Сорокин.

Попытка регулировать цены на продукты уже привела к конфликтам между производителями и торговыми сетями. Как сообщал в январе «Коммерсант», у некоторых торговых сетей возникли сложности с закупкой подсолнечного масла и сахара по фиксированным ценам, так как производители либо отказывались продавать продукцию на таких условиях, либо вовсе игнорировали запросы.

В ЦБ отмечают, что риски роста цен повысились. В первую очередь, регулятор отмечает, что потребительский спрос растет быстрее, чем могут нарастатить выпуск производители. Еще один риск — это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

В ЦБ ожидают также открытия границ и снятия ограничительных мер, связанных с коронавирусом, — это приведт к росту потребления зарубежных услуг. Здесь факторами риска, по мнению регулятора, являются медленные темпы вакцинации и появление новых штаммов коронавиурса.

Ужесточение вместо смягчения

В феврале глава Центробанка Эльвира Набиуллина объявила, что цикл смягчения денежно-кредитной политики завершен.

«Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания 12 февраля.

Автор фото, Russian State Duma

Подпись к фото,Ключевая ставка в прошлом году опустилась до исторического минимума

Позднее глава ЦБ допустила, что по мере стабилизации экономической ситуации в стране ставка постепенно будет повышаться, возвращаясь к своим прежним значениям.

«Мы считаем, что мы придем к нейтральной ставке — 5-6% — в течение текущего трехлетнего периода нашего прогноза. Это нужно, прежде всего, чтобы не допустить избыточного роста инфляционного давления, чтобы среднесрочная инфляция держалась на уровне нашей цели», — отмечала Набиуллина в интервью «Известиям» 12 марта.

При этом глава регулятора заверяла, что даже в случае повышения ставки денежно-кредитная политика еще какое-то время будет оставаться мягкой, «в зоне ставок ниже нейтральной».

Во вторник агентство Блумберг опубликовало прогноз, согласно которому уже до конца этого года Банк России может повысить ставку на 1,25 процентного пункта — до 5,5 или 6%. Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

ЦБ России — ключевая ставка на сегодня

Обновление: 27.07.2021

На сегодня: 6,5%

23 июля 2021 года Совет директоров ЦБ повысил ключевую ставку на 1 п. п., до 6,5 процентов годовых. Это уже четвертое ее повышение в этом году, причем четвертое подряд.

п., до 6,5 процентов годовых. Это уже четвертое ее повышение в этом году, причем четвертое подряд.

Предыдущее решение об изменении ставки (повышении на 0,5 п.п.) было принято 11 июня 2021.

Резкое повышение

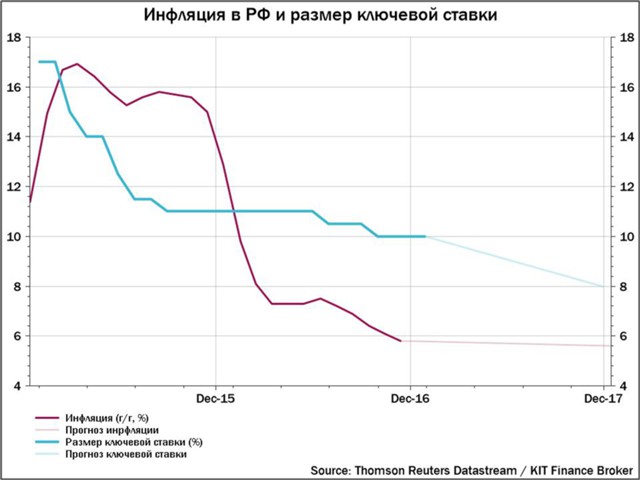

Повышение ключевой ставки сразу на 1 процентный пункт самое резкое с декабря 2014 года, когда в кризисный момент случился скачок с 10,5% до 17%. Как и в тот раз нынешнее решение принято на фоне роста инфляционных рисков.

В июне инфляция достигла 6,5%, обновив максимальное значение с лета 2016 года. При том, что «целевое значение» Банка России по инфляции — 4%. Эксперты не исключают, что цикл непрерывного повышения ставки еще не закончен. Сама глава ЦБ Эльвира Набиуллина заявила, что движение ставки необязательно остановится на 6,5%, поскольку необходимо добиться «снижения устойчивых факторов, компонентов инфляции и устойчивого снижения инфляционных ожиданий».

Динамика изменений 2013-2021: таблица

График заседаний Совета директоров ЦБ РФ по ключевой ставке: Даты

Что это такое, чем важна?

Это годовая процентная ставка по основным операциям ЦБ России: предоставления кредитов коммерческим банкам сроком в одну неделю и принятия от них денежных средств на депозиты. К ней привязаны ставки по многим другим операциям ЦБ и коммерческих банков. Является важнейшим индикатором денежно-кредитной политики.

Официальный сайт ЦБ Из новостей

Государственное кредитное учреждение

Центральный банк Российской Федерации

разрабатывает и реализует денежно-кредитную политику страны (во взаимодействии с Правительством РФ).

Банк России наделен функцией денежной эмиссии (статья 75 Конституции РФ).

Свои функции и полномочия Банк России осуществляет независимо от других органов государственной власти.

Банк России является юридическим лицом.

На печати Банка России имеется изображение Государственного герба Российской Федерации (гербовая печать).

ЦБ РФ осуществляет свои расходы за счет собственных доходов.

Цели деятельности Другие функции

График заседаний Совета директоров по денежно-кредитной политике ЦБ РФ (2021)

На которых могут быть приняты решения об изменении ключевой ставки:

— 12 февраля

— 19 марта

— 23 апреля

— 11 июня

— 23 июля

— 10 сентября

— 22 октября

— 17 декабря

Источник официальной информации ЦБ: календарь событий

Цели деятельности ЦБ:

— Защита и обеспечение устойчивости рубля — национальной валюты РФ;

— Развитие и укрепление банковской системы РФ;

— Обеспечение стабильности и развитие национальной платежной системы;

— Развитие финансового рынка РФ и обеспечение его стабильности.

Получение прибыли не является целью деятельности Банка России

Во всем объеме функции, цели деятельности, статус и полномочия Центрального банка РФ определяются Федеральным законом № 86 ФЗ.

Среди других функций ЦБ:

— Установление правил осуществления расчетов в Российской Федерации;

— Кредитование в последней инстанции кредитных организаций, организация системы их рефинансирования;

— Осуществление функций надзора и наблюдения в национальной платежной системе;

— Установление правил проведения банковских операций;

— Управление золотовалютными резервами Банка России;

— Принятие решений о государственной регистрации кредитных организаций, выдача лицензий кредитным организациям на осуществление банковских операций, а также их приостановка и отзыв;

— Регистрация выпусков эмиссионных ценных

бумаг;

— Организация и осуществление валютного регулирования и валютного контроля в соответствии законами РФ.

..

..Из новостей

12.06.2021Растет инфляция, растет ставка

Центробанк 11 июня повысил ключевую ставку на 0,5 процентного пункта — до 5,5 процента годовых.

Из пояснений ЦБ по поводу принятого решения:

Инфляция складывается выше прогноза Банка России. В мае в годовом выражении она увеличилась до 6,0% (после 5,5% в апреле). На 7 июня годовая инфляция выросла до 6,15%. «Процессы ценовой динамики … в мае также повысились и находятся значимо выше 4% в годовом выражении». Инфляционные ожидания населения уже несколько месяцев находятся вблизи максимальных значений за последние 4 года. Продолжают расти ценовые ожидания предприятий, оставаясь выше локальных максимумов 2019–2020 годов. Таким образом, инфляция продолжает заметно расти, а в плюс к этому она стала и более устойчивой…

Ставка против инфляции

По итогам заседания совета директоров ЦБ 24 апреля второй раз подряд произошло повышение ставки, на этот раз сразу на 0,5 процентных пункта — до 5% годовых.

По прогнозам аналитиков, данное событие может привести к росту ставок по ипотеке, при том, что инвестиционная привлекательность как строящегося, так и вторичного жилья снизится. В то же время ожидается, что банки станут предлагать граждан более выгодные условия по вкладам, и таким образом произойдет перелом уже долговременной тенденции на снижение процентных ставок по вкладам.

20.03.2021Переход к новой политике по ставке произошел

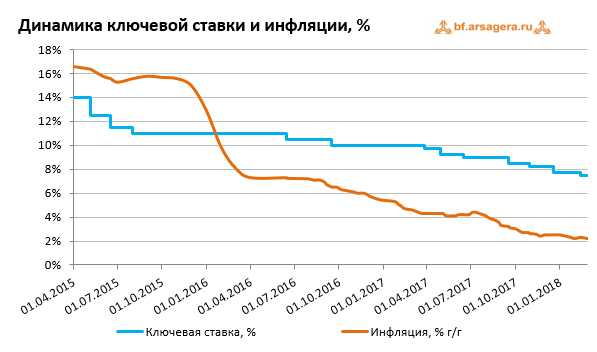

19 марта Центробанк России повысил ключевую ставку на 0,25 процентных пункта — до 4,5 процента годовых. Это первое повышение с 2018 года.

Решение обосновывается более высоким по сравнению с прогнозным уровнем роста потребительских цен в первом квартале, а также дополнительными рисками роста цен. О завершении цикла смягчения денежно-кредитной политики и переходе к нейтральной ставке (диапазон 5–6%) было заявлено еще на предыдущем заседании, но все же большинство экспертов ожидали, что 19 марта значение ставки будет сохранено. На нынешнем заседании глава ЦБ также подала сигнал (надев брошь в виде ястреба), что будущем ожидается ужесточение денежно-кредитной политики, в том числе обычно включающее и повышение ключевой ставки.

На нынешнем заседании глава ЦБ также подала сигнал (надев брошь в виде ястреба), что будущем ожидается ужесточение денежно-кредитной политики, в том числе обычно включающее и повышение ключевой ставки.

Агентство Bloomberg со ссылкой на источник, знакомый с дискуссиями в ЦБ, распространило информацию, к концу года ставка может быть повышена до 5,5% или даже до 6%.

22.02.2021На повестке дня переход к нейтральной ставке

Цикл смягчения денежно-кредитной политики завершен. Это прямо следует из слов главы ЦБ Эльвиры Набиуллиной. По времени он продолжался полтора с небольшим года с середины 2019, когда ключевая ставка составляла 7,75%, по настоящее время. Причем минимиму в 4,25% был достигнут в июле 2020, и далее он держался на этом уровне.

На повестке дня переход к нейтральной политике регулирования ставки. Конкретные сроки и темпы перехода, по словам главы ЦБ, «будут обсуждаться».

Ранее Эльвира Набиуллина поясняла, что, по оценке ЦБ, нейтральный уровень ставки составляет 6-7%.

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2021 году и будет находиться вблизи 4% в дальнейшем (в настоящий момент времени приближаясь к 5%). В целом это соответствует таргетируемым уровням и объясняет рациональное решение ни понижать, ни повышать ставку.

12.01.2021ЦБ пока не видит потенциала снижения

В последние два месяца темп роста цен сохранялся на повышенном уровне. Прогноз по инфляции на 2021 год повышен с 3,5–4% до 3,7–4,2%. Наблюдается повышательное давление на цены из-за более быстрого и устойчивого чем ожидалось восстановления спроса при сохранении ограничения со стороны предложения. Наблюдается действие и ряда других проинфляционных факторов. Дезинфляционные риски перестали преобладать на горизонте 2021 года. Исходя из этого совет директоров Банка России принял решение сохранить ключевую ставку на текущем уровне — 4,25%. Сроки и темпы возврата к нейтральной денежно-кредитной политике будут определятся исходя из развития экономической ситуации в стране.

Поддерживать ситуацию равновесия

18 декабря Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне — 4,25%.

Под конец 2020 года Банк России снова не стал снижать ставку, указав в дальнейшем будет оценивать потенциал ее дополнительного снижения ключевой ставки с учетом высокой неоднородности текущих тенденций в экономике и динамике цен. То есть такое развитие событий не исключено, но учитывая положение дел в российской и мировой экономике — маловероятно в ближайшие месяцы. «Проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения.» Однако отмечены и положительные моменты: «Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале.» Таким образом, снижения ставки в ближайшие месяцы ждать не стоит, но и ее повышения, вероятно, удастся избежать.

Потенциал есть, но недостаточный

23 октября Совет директоров Центрального банка принял решение оставить ключевую ставку на прежнем уровне — 4,25%.

По словам главы ЦБ Эльвиры Набиуллиной, потенциал для дальнейшего снижения ставки еще имеется. В базовом сценарии развития российской экономики в ближайшем будущем будут преобладать факторы, не способствующие росту инфляции: ухудшение эпидемиологической ситуации и стагнация мировой экономики. Однако влияния антагонистических факторов, как например, рисков от геополитических санкций тоже нельзя игнорировать. Снижение ключевой ставки в текущих условиях неустойчивой ситуации может привести к нежелательным последствиям. Поэтому пространство для снижения ставки нужно использовать аккуратно.

Однако аналитики предполагают, что начавшийся в около года назад цикл снижения ставок завершился, и в ближайшие месяцы ее снижать не будут. Повышение же будет возможно в качестве реакции на какой-нибудь внешний шок, имеющей целью повысить привлекательность рубля.

Пауза в политике смягчения

ЦБ «взял паузу» в политике смягчения, сохранив 18 сентября ключевую ставку на уровне 4,25%. До этого ставка снижалась три раза подряд — на 0,5 п.п. в апреле, на 1 п.п. в июне и на 0,25 п.п. в июле. Как на одну из причин такого решения в банке указали на необходимость, после предыдущих снижений, дать время для подстройки сберегательных моделей и перераспределения средств между различными инструментами финансового рынка. В первую же очередь на такое решение повлияло то, что инфляция за последние месяцы оказалась выше ожиданий ЦБ и финансовые рынки почувствовали вновь возникшие санкционные угрозы.

По мнению экспертов, сохранение ключевой ставки на прежнем уровне не должно отразиться на рынке недвижимости, и количество выданных ипотечных кредитов продолжит расти. Простые граждане выгадают от этого решения в том, что ставки по банковским вкладам замедлят свое снижение.

25.07.2020Осторожный шаг в правильном направлении

Осторожное решение о снижении ставки всего лишь на 0,25 п. п. объясняется тем, что «существенная часть пространства для смягчения была ранее уже использована». Снижение ключевой ставки стимулирует экономическую активность, но может отражаться в росте цен. Уточненный прогноз по инфляции на 2020 года: 3,7–4,2%. Это очень близко к таргетируемым показателям. Поэтому было принято решение о снижении, но не очень значительном.

п. объясняется тем, что «существенная часть пространства для смягчения была ранее уже использована». Снижение ключевой ставки стимулирует экономическую активность, но может отражаться в росте цен. Уточненный прогноз по инфляции на 2020 года: 3,7–4,2%. Это очень близко к таргетируемым показателям. Поэтому было принято решение о снижении, но не очень значительном.

Ранее в июле глава ЦБ Эльвира Набиуллина заявляла, что видит пространство для снижения ключевой ставки из-за низкой инфляции. Поэтому снижения ожидали все экономисты, но прогноз, что шаг составит 0,25 п.п. высказывали немногие. Большинство из них рассчитывали на более серьезное смягчение, — на 0,5 п.п. или даже выше. Однако решение ЦБ оказалось понятным всем: сигнал на дальнейшее снижение ставки сохранен, а осторожное снижение практически исключает риски остающейся неопределенности движений денежного рынка. Дальнейший темп снижения ожидается таким же постепенным.

19.06.2020Пора принимать решительные меры

Глава Банка России Эльвира Набиуллина, объясняя решение об изменении ставки, указала на низкую инфляцию. Сейчас она находится на уровне всего 3%, что значительно меньше целевого уровня 4%. Также было очевидно, что будет решаться задача наполнения экономики деньгами, которых сейчас явно не хватает для ее сбалансированного функционирования. Подобного решения ожидали многие эксперты, правда, не все предвидели снижение сразу на 1%. ЦБ считает, что долговой и денежный рынки практически полностью восстановились, а ограничительные меры оказались более продолжительными, чем предполагалось в апреле.

Сейчас она находится на уровне всего 3%, что значительно меньше целевого уровня 4%. Также было очевидно, что будет решаться задача наполнения экономики деньгами, которых сейчас явно не хватает для ее сбалансированного функционирования. Подобного решения ожидали многие эксперты, правда, не все предвидели снижение сразу на 1%. ЦБ считает, что долговой и денежный рынки практически полностью восстановились, а ограничительные меры оказались более продолжительными, чем предполагалось в апреле.

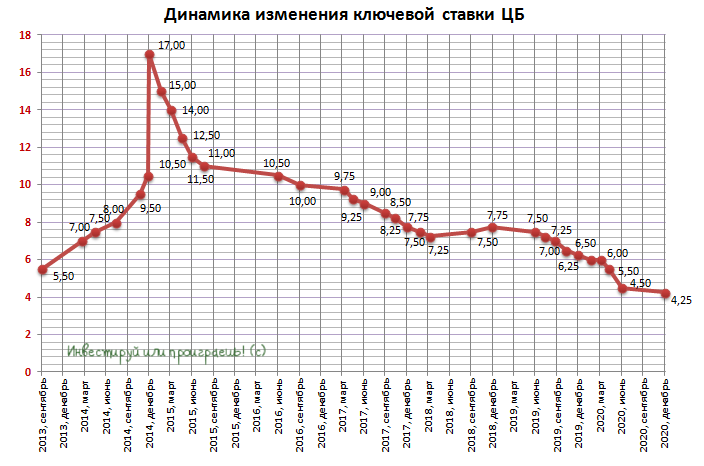

| Динамика ключевой ставки (2013-2021) | |

|---|---|

| Дата изменения | Значение (%) |

| 23 июля 2021 | 6,5 |

| 11 июня 2021 | 5,5 |

| 23 апреля 2021 | 5 |

| 19 марта 2021 | 4,5 |

| 24 июля 2020 | 4,25 |

| 19 июня 2020 | 4,5 |

| 24 апреля 2020 | 5,5 |

| 7 февраля 2020 | 6 |

| 25 октября 2019 | 6,5 |

| 6 сентября 2019 | 7 |

| 29 июля 2019 | 7,25 |

| 14 июня 2019 | 7,5 |

| 17 декабря 2018 | 7,75 |

| 17 сентября 2018 | 7,5 |

| 26 марта 2018 | 7,25 |

| 12 февраля 2018 | 7,5 |

| 18 декабря 2017 | 7,75 |

| 30 октября 2017 | 8,25 |

| 18 сентября 2017 | 8,5 |

| 19 июня 2017 | 9 |

| 2 мая 2017 | 9,25 |

| 27 марта 2017 | 9,75 |

| 19 сентября 2016 | 10,0 |

| 14 июня 2016 | 10,5 |

| 3 августа 2015 | 11 |

| 16 июня 2015 | 11,5 |

| 5 мая 2015 | 12,5 |

| 16 марта 2015 | 14 |

| 2 февраля 2015 | 15 |

| 16 декабря 2014 | 17 |

| 12 декабря 2014 | 10,5 |

| 5 ноября 2014 | 9,5 |

| 28 июля 2014 | 8 |

| 28 апреля 2014 | 7,5 |

| 3 марта 2014 | 7 |

| 13 сентября 2013 | 5,5 |

Динамика по ключевой ставке ЦБ РФ

Динамика ключевой ставки ЦБ РФ проанализирована в нашей статье. Также ниже мы рассмотрим, в чем состоят различия ключевой ставки и ставки рефинансирования с позиции их изначального предназначения как экономических индикаторов и для целей исчисления неустойки.

Ключевая ставка и ставка рефинансирования: отличия

Процентная ставка рефинансирования (другое название — учетная ставка) была введена 01.01.1992 и использовалась в качестве единой ставки для выдач Центробанком (далее — ЦБР) кредитов коммерческим банкам (см. телеграмму ЦБР от 29.12.1991 № 216-91, ныне утратившую силу).

На сегодня (с 15.06.2021 и по настоящий момент) ключевая ставка составляет 5,5 % годовых.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Важно! С 01. 01.2016 ее значение привязано к значению ключевой ставки ЦБР и самостоятельно не используется для расчетов неустоек (см. указание ЦБР от 11.12.2015 № 3894-У). С названной даты при расчете неустойки, которая определена актами Правительства РФ как доля от учетной ставки, используется ключевая ставка, если иное не регламентировано законом (постановление Правительства РФ «О применении…» от 08.12.2015 № 1340).

01.2016 ее значение привязано к значению ключевой ставки ЦБР и самостоятельно не используется для расчетов неустоек (см. указание ЦБР от 11.12.2015 № 3894-У). С названной даты при расчете неустойки, которая определена актами Правительства РФ как доля от учетной ставки, используется ключевая ставка, если иное не регламентировано законом (постановление Правительства РФ «О применении…» от 08.12.2015 № 1340).

Ключевая ставка — ставка по главным операциям регулятора в части определения ликвидности банковского сектора, введена 13.09.2013 (см. информацию ЦБР «О системе…» от 13.09.2013). По ней определяется основной вектор денежно-кредитной политики ЦБР.

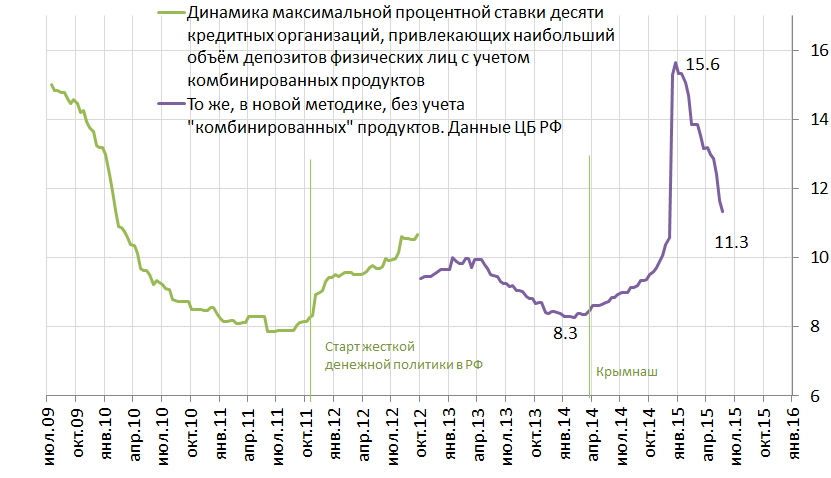

Базовый уровень доходности вкладов ЦБ РФ

Обратите внимание! Данный показатель служит для целей определения банков, выплачивающих дополнительную ставку (в т. ч. повышенную) страховых взносов в фонд обязательного страхования вкладов (п. 7.2 ст. 36 закона «О страховании вкладов физлиц в банках РФ» от 23.12.2003 № 177-ФЗ).

Он исчисляется ЦБР на ежемесячной основе (п. 7.3 ст. 36 закона № 177-ФЗ) дифференцированно по вкладам, размещенным в национальной и иностранной валюте, на основе ставок из публично оглашаемых максимальных ставок по депозитам в банках, в которых в общей сложности размещены 2/3 общего объема депозитов граждан в банках РФ, и подлежит раскрытию неограниченному кругу лиц.

7.3 ст. 36 закона № 177-ФЗ) дифференцированно по вкладам, размещенным в национальной и иностранной валюте, на основе ставок из публично оглашаемых максимальных ставок по депозитам в банках, в которых в общей сложности размещены 2/3 общего объема депозитов граждан в банках РФ, и подлежит раскрытию неограниченному кругу лиц.

Динамика ставки рефинансирования ЦБ РФ и размера ключевой ставки

Ставка рефинансирования за весь период с момента ее введения до утраты самостоятельного значения заметно меняла свой размер. При этом максимального уровня (210%) она достигала в период с 15.10.1993 по 28.04.1994, минимального (4,25 %) достигла с 24.07.2020. Затем ставка вновь начала расти.

Как мы указывали выше, сейчас ее размер привязан к размеру ключевой ставки, которая достигала своего максимального значения из зафиксированных в период с 16.12.2014 по 01.02.2015 (17%), что было вызвано экономическими причинами. Затем ставка вновь начала снижаться.

В целом за последние годы динамика ключевой ставки была такова:

- с 30.

10.2017 по 17.12.2017 — 8,25%;

10.2017 по 17.12.2017 — 8,25%; - с 18.12.2017 по 11.02.2018 — 7,75%;

- с 12.02.2018 по 25.03.2018 — 7,5%;

- с 26.03.2018 по 16.09.2018 — 7, 25%;

- с 17.09.2018 по 16.12.2018 — 7,5%;

- с 17.12.2018 по 13.06.2019 — 7,75 %;

- с 17.06.2019 по 29.07.2019 — 7,5%;

- с 29.07.2019 по 09.09.2019 — 7,25%;

- с 09.09.2019 по 27.10.2019 — 7,0%;

- с 28.10.2019 по 15.12.2019 — 6,5%;

- с 16.12.2019 по 09.02.2020 — 6,25%;

- с 10.02.2020 по 26.04.2020 — 6%;

- с 27.04.2020 по 21.06.2020 — 5,5%;

- с 22.06.2020 размер ключевой ставки — 4,5%;

- с 24.07.2020 по 19.03.2021 — 4,25 %;

- с 20.03.2021 по 23.04.2021 — 4.5 %;

- с 24.04.2021 по 14.06.2021 — 5 %,

- с 15.06.2021 — 5,5 %

10.2017 по 17.12.2017 — 8,25%;

10.2017 по 17.12.2017 — 8,25%;***

Итак, ставка рефинансирования и ключевая ставка ЦБ РФ были уравнены, поэтому самостоятельное значение ставки рефинансирования не устанавливается. Актуальный размер ключевой ставки составляет 5%.

Актуальный размер ключевой ставки составляет 5%.

Банк России впервые опубликовал прогноз динамики ключевой ставки

Банк России впервые опубликовал прогнозные диапазоны среднего уровня ключевой ставки, сообщает РИА «Новости».

В 2021 году ставка составит 4,8-5,4% годовых, в 2022 году — 5,3-6,3%, сообщил Регулятор. Учитывая тот факт, что с начала января по 25 апреля текущего года средняя ключевая ставка была равна 4,3%, то с 26 апреля до конца года средняя ключевая ставка прогнозируется в диапазоне 5-5,8%, отметили в Центробанке.

Кроме того, прогнозируется, что в 2023 году средняя ставка может достичь 5-6% годовых.

Ещё в сентябре прошлого года в Центробанке приняли решение публиковать прогноз траектории ключевой ставки. Позднее регулятор сообщил, что первая такая публикация состоится в апреле.

По словам главы ЦБ Эльвиры Набиуллиной, траектория будет отражать все модельные расчёты и условия сценария, которые учитывались при обсуждении на совете директоров.

Ранее стало известно, что Банк России повысил ключевую ставку сразу на 0,5 п.п. — с 4,5% до 5% годовых. В ЦБ отметили, что повышение ключевой ставки и произошедшее с начала текущего года увеличение доходностей облигаций федерального займа (ОФЗ) обусловят рост кредитно-депозитных ставок в будущем.

Читайте также:

• Центробанк повысил ключевую ставку до 5% годовых • Аксаков объяснил последствия повышения ключевой ставки ЦБ • Минэкономразвития повысило прогноз по росту цен в России в 2021 году

Ключевая ставка — это процент, под который ЦБ выдаёт кредиты коммерческим банкам. От этой величины зависит стоимость заёмных средств для реального сектора экономики. Вместе с тем управление величиной процентной ставки является одним из механизмов денежно-кредитной политики Банка России. В случае превышения инфляционными показателями целевых значений в совокупности с другими финансовыми факторами Регулятор поднимает ключевую ставку, создавая тем самым дефицит рублёвых средств на рынке.

ЦБ анонсировал рост ключевой ставки. Что будет с ипотекой?

Банки, застройщики и аналитики прогнозируют будущее ипотечного рынка.

Назад в будущее

Как объяснила Эльвира Набиуллина, постепенный выход на нейтральную ключевую ставку нужен для сдерживания инфляции. С конца 2020 года она стала расти быстрее и к февралю этого года составила 5,7% в годовом выражении. Желательным показателем ЦБ считает 4%.

Нейтральная ставка — ставка, которая не провоцирует ни рост, ни снижение стоимости товаров и услуг. При помощи нейтральной ставки оценивается способность экономики страны к равновесию. Если ключевая ставка ниже нейтральной (как сейчас), значит, власти искусственно поддерживают экономику — по всей видимости, от этого им и хотелось бы уйти.

От ключевой ставки напрямую зависит и средняя ипотечная: около 60% в ипотечной ставке — это стоимость заимствования для банка, напоминает Михаил Кочеров, заместитель директора бизнес-юнита «Финансы» компании Циан.

Таким образом, заявленный главой ЦБ РФ возврат к нейтральной ставке 5–6% в течение трех лет означает возврат к ставкам уровня начала 2020 года — по данным регулятора, это средневзвешенные 8,9% на вторичном рынке и 7,4% на рынке новостроек.

Последнее время ключевая ставка, а вслед за ней и ипотечная, планомерно снижались. Это стимулировало спрос на рынке недвижимости (особенно в сегменте новостроек).

К тому же власти поддержали строительную отрасль в период кризиса и пандемии — была запущена государственная программа субсидирования ипотеки на первичном рынке под 6,5%. Предполагается, что программа будет действовать в течение первого полугодия 2021-го: если она не будет продлена, рынок ждут изменения.

Рост ключевой и средней ипотечной ставок после многомесячного снижения, вероятная отмена госпрограммы по льготной ипотеке и неопределенность в условиях очередного кризиса вызывают вопросы. Ждать ли роста цен? Насколько увеличатся ставки? Что будет с рынком? На них Циан. Журналу отвечают банки, застройщики и аналитики.

Журналу отвечают банки, застройщики и аналитики.

Какой будет средняя ипотечная ставка?

Руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников вспоминает, что еще три года назад было сложно представить среднюю ипотечную ставку ниже 10%. В 2020-м ЦБ придерживался мягкой денежно-кредитной политики, поэтому ставки снижались, побив исторический минимум. Эксперт не исключает, что теперь произойдет «некоторая калибровка тарифов».

А если конкретнее? «На первичном рынке ипотечная ставка может подвинуться к уровню 7,9%, причем произойдет это сразу после изменения ключевой ставки: как правило, банки охотнее поднимают ставки по кредитам, чем опускают», — уточняет Михаил Кочеров.

Застройщиков вопрос потенциального повышения ипотечной ставки озадачил. Большинство компаний, к которым обратился Циан.Журнал за комментариями и прогнозами, предпочли промолчать. Смелых оказалось немного.

Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development, считает, что с большей долей вероятности рост средней ипотечной ставки будет заметен на вторичном рынке жилья (первичный будет держаться на плаву за счет льготной ипотеки).

Алексей Лухтан,директор по маркетингу и продажам компании Lexion Development

Удорожание ипотеки способно сместить внимание россиян в сторону накопительных вкладов, но даже после окончания льготной программы самым привлекательным способом накопления и приумножения средств все равно останется покупка недвижимости, уверен директор департамента жилой недвижимости Colliers Кирилл Голышев.

Он полагает, что на увеличении ипотечных ставок рост ключевой ставки скажется не ранее 2022 года, так как до конца 2021-го ожидаются и стабилизация рынка после кризиса, и поддержка спроса со стороны банков и девелоперов.

Резюме: ипотечная ставка на новостройки может подняться до 7,9–8,5%, но это произойдет, видимо, не ранее 2022 года.

Что будет с ценами на жилье?

На стыке 2020 и 2021 годов цены начали увеличиваться как на первичном, так и вторичном рынке. Причин для роста было несколько: и доступность ипотеки, и девальвация рубля, и снижение ставок по депозитам — вместе это дало эффект положительной обратной связи: чем больше спрос, тем больше растут цены, тем больше людей стремятся «пристроить» накопления и тем больше это разогревает спрос, объясняет Михаил Кочеров.

Михаил Кочеров,заместитель директора бизнес-юнита «Финансы» компании Циан

На то, что стоимость жилья зависит в том числе и от стремительного подорожания стройматериалов и себестоимости строительства, указывает Алексей Лухтан. По его мнению, еще один триггер для подорожания жилья — продолжающийся переход строительной отрасли на эскроу-счета.

При этом он предлагает не забывать про инструменты коммерческого субсидирования ипотеки от застройщика: «Скорее всего, во второй половине этого года, уже после отмены госпрограммы по льготной ипотеке, застройщики еще активнее будут предлагать покупателям собственные программы лояльности. Это беспроцентные рассрочки на более длительный срок, скидки и акции, а также субсидированные программы с более низкой ставкой по ипотеке».

Резюме: вероятно, во второй половине года и «вторичку», и новостройки ждет подорожание. Застройщики, пытаясь удержать покупателей, будут устраивать акции и давать скидки.

Что будет с рынком?

Михаил Кочеров подчеркивает, что сейчас доля ипотечных сделок оценивается в 40–50% всех сделок на рынке недвижимости. По его мнению, при росте ключевой ставки до 5–6% следует ждать снижения объема ипотечных сделок на 20–25% (по сравнению с рекордными показателями 2020 года), а количество всех сделок на рынке сократится примерно на 10%.

При этом он указывает, что 2020-й — очень непоказательный год, поэтому лучше сопоставлять с более спокойным 2019-м: в этом случае объем ипотечного рынка в денежном выражении будет больше примерно на 18%, а объем рынка недвижимости должен быть выше на 7–8%.

Александр Гуторов, коммерческий директор ГК «Страна Девелопмент», отмечает, что при госпрограмме по льготной ипотеке рост ключевой ставки на 1% не повлияет на продажи, но есть важное «но»: даже сейчас заметно, что спрос постепенно замедляется.-653.png)

«Это связано с ростом цен на жилье и падением доходов населения из-за кризиса. Если жилье продолжит дорожать, то повышение ключевой ставки сделает недвижимость менее привлекательной для инвестирования и вернет часть средств на депозиты (впрочем, не более 3%). Повышение ставок серьезнее повлияет на вторичный рынок жилья, но там сейчас наблюдается дефицит предложения, так что, скорее всего, и в этом сегменте подобный шаг заметен не будет».

Юрий Просвиров, коммерческий директор «Сити-XXI век», говорит, что количество сделок на рынке ожидаемо снизится, но драматического падения продаж не случится — девелоперы воспринимают происходящее без паники: антикризисные меры (и, как следствие, успешные продажи) помогли застройщикам не только сохранить темпы строительства и спрос, но и повысить динамику продаж, цены и прибыль.

Выявился и ряд системных проблем: дефицит рабочей силы, а вслед за ним — удорожание работ, услуг, стройматериалов и — дополнительный рост цен на квартиры. В итоге появилась категория покупателей, которые были вынуждены отложить приобретение жилья (общая неопределенность, сокращения, отпуска за свой счет, отсутствие стабильного дохода, прибыли и прочее). Теперь именно они могут выйти на рынок жилья и компенсировать падение темпов продаж: россияне чувствуют себя увереннее в материальном плане, считает эксперт.

Теперь именно они могут выйти на рынок жилья и компенсировать падение темпов продаж: россияне чувствуют себя увереннее в материальном плане, считает эксперт.

«Активности продаж будет способствовать и относительный дефицит новых проектов: в Москве их анонсируется довольно много, но в области их значительно меньше», — поясняет Юрий Просвиров.

Резюме: несмотря на замедление спроса, подорожание недвижимости и рост ипотечных ставок, покупатели с рынка не уйдут. Рост ключевой ставки приведет к возвращению ипотечных ставок на уровень начала 2020-го. Это будет способствовать стагнации цен, но этот процесс растянется на год-два.

Приложения: Последние новости России и мира – Коммерсантъ Деньги (131797)

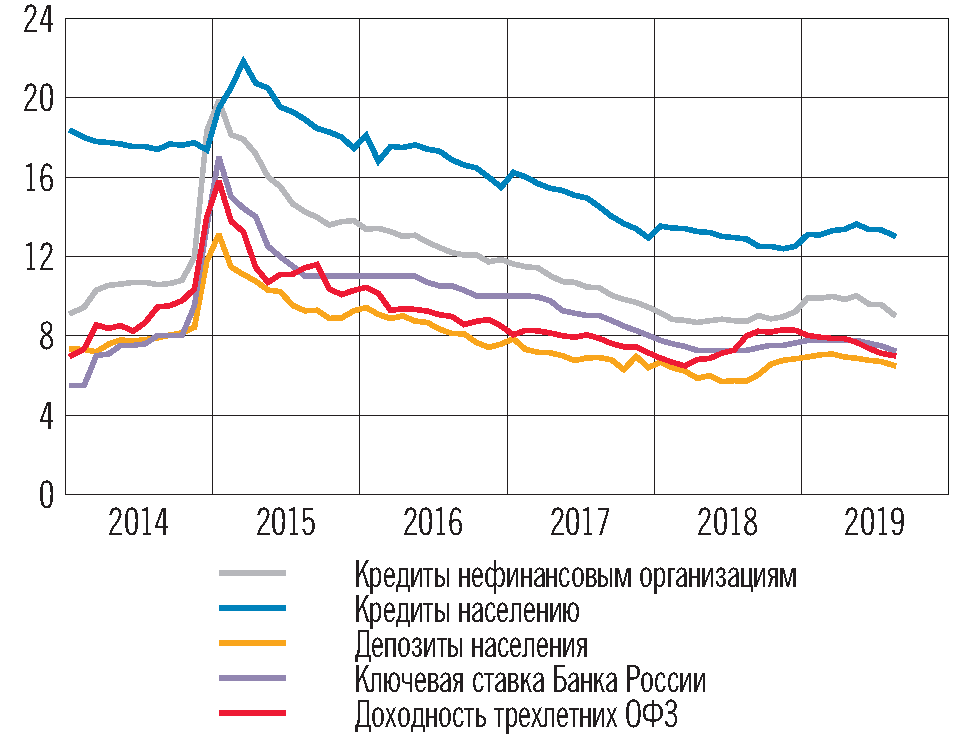

В первом полугодии ЦБ России кардинально изменил денежно-кредитную политику. На фоне резкого роста потребительских цен регулятор поднял ключевую ставку на 1,25 п. п., до 5,5%, хотя еще в начале года не исключалось дальнейшее ее понижение. Сходные шаги проводят центробанки многих развивающихся стран, тогда как финансовые регуляторы развитых стран пока ограничиваются словесными интервенциями. До конца года аналитики ожидают от ЦБ РФ повышения ставки до 6–7%, что поддержит интерес иностранных инвесторов к рублю.

До конца года аналитики ожидают от ЦБ РФ повышения ставки до 6–7%, что поддержит интерес иностранных инвесторов к рублю.

В июне совет директоров ЦБ в очередной раз пересмотрел ключевую ставку. Как и в апреле, регулятор поднял ее сразу на 0,5 п. п., до 5,5%. Это уже третье подряд повышение ставки с марта, и за это время она выросла на 1,25 п. п. При этом ЦБ дал четкий сигнал сохранения жесткой политики, указав на необходимость дальнейшего повышения ставки. Глава ЦБ РФ Эльвира Набиуллина на пресс-конференции сообщила, что среди основных рассматриваемых на заседании вариантов повышения ставки были 0,5 п. п. и даже 1 п. п. Она подтвердила большую вероятность нового повышения ставки на ближайшем заседании 23 июля.

Активных действий со стороны ЦБ требует сложившаяся после коронакризиса разбалансировка спроса и предложения, которая привела к росту инфляции. В конце марта Банк России ожидал, что инфляция достигнет своего пика в марте на уровне 5,8% и далее предстоит постепенное замедление. В апреле рост потребительских цен действительно замедлился до 0,58% м/м и 5,53% г/г. Однако в мае рост ускорился до 0,74% м/м и 6,02% г/г. По итогам июня ожидается инфляция на уровне 0,6–0,7% м/м и 6,4–6,5% г/г. К концу лета возможно ее ускорение, чему будут способствовать единовременные социальные стимулы, анонсированные в послании президента (выплаты на детей в возрасте 6–18 лет и будущим первоклассникам).

В апреле рост потребительских цен действительно замедлился до 0,58% м/м и 5,53% г/г. Однако в мае рост ускорился до 0,74% м/м и 6,02% г/г. По итогам июня ожидается инфляция на уровне 0,6–0,7% м/м и 6,4–6,5% г/г. К концу лета возможно ее ускорение, чему будут способствовать единовременные социальные стимулы, анонсированные в послании президента (выплаты на детей в возрасте 6–18 лет и будущим первоклассникам).

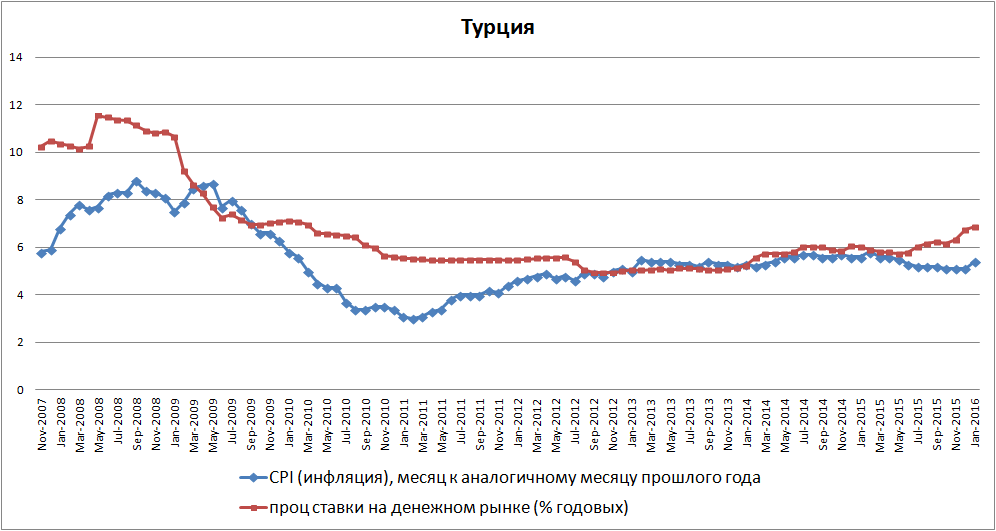

Впрочем, повышение инфляции происходит не только в России, но и во всем мире. Так, рост потребительских цен в странах ОЭСР в мае ускорился до 3,8% г/г, при этом базовая инфляция (без учета продуктов питания и энергоносителей) была максимальной с 2002 года и составила 2,9% г/г. В таких условиях центробанки многих развивающихся стран начали ужесточать денежно-кредитную политику. По словам главного аналитика Совкомбанка Михаила Васильева, в этом году ключевые ставки повысили центробанки России, Турции, Бразилии, Мексики и Чехии. В частности, в Бразилии целевая ставка выросла с 2,6% в середине прошлого года до 6,5%, причем в июне бразильцы повысили ставку сразу на 0,75%. «Это объясняется более слабым платежным балансом Бразилии, которая сильнее России зависит от внешних заимствований»,— отмечает руководитель аналитического отдела департамента персонального банковского обслуживания банка «Зенит» Георгий Окромчедлишвили.

«Это объясняется более слабым платежным балансом Бразилии, которая сильнее России зависит от внешних заимствований»,— отмечает руководитель аналитического отдела департамента персонального банковского обслуживания банка «Зенит» Георгий Окромчедлишвили.

Для мировых рынков более важное значение имеет денежно-кредитная политика ФРС США и ЕЦБ. По словам управляющего директора аналитического управления «Открытие Research» Алексея Тихонова, действия этих регуляторов важны для финансовых рынков, так как они определяют действия глобальных инвесторов-поставщиков капитала для мировых финансовых рынков. Развитые страны, в первую очередь страны Еврозоны и США, являются глобальными держателями капитала и сбережений, в то время как большинство развивающихся стран являются реципиентами капитала. «Изменение ставок со стороны ФРС США и ЕЦБ оказывает прямое действие в первую очередь на стоимость заимствований на долговых рынках, повышая или понижая спрос на заемные средства со стороны экономических агентов, в то время как влияние процентных ставок на рынки акций не является линейным — это лишь один из опосредованных факторов определения стоимости компаний»,— отмечает господин Тихонов.

На фоне восстановления экономики США и роста потребительских цен портфельные управляющие ожидают начала ужесточения ДКП ФРС США. В июньском опросе портфельных управляющих, проведенном Bank of America (BofA), 63% опрошенных заявили, что ФРС в августе—сентябре объявит о сокращении объема выкупа активов. К тому же опрошенные в среднем ожидают сокращения инфраструктурной программы в США с $1,9 трлн до $1,6 трлн. Опасения участников рынка частично подтвердил американский регулятор, который на июньском заседании оставил ключевую ставку на уровне 0–0,25%, но обновил прогнозы на будущее. Если раньше не предполагалось повышение ставки ранее 2024 года, то теперь ожидается два повышения в 2023 году. После таких новостей по всем рынкам прокатилась волна коррекции. За два дня после заседания ФРС ведущие мировые индексы обвалились на 2–5%, а курс доллара вырос в мире более чем на 2%, отыграв падение предыдущих трех месяцев. Правда, распродажа была недолгой, достаточно быстро рынки вновь начали расти, так как представители ФРС успокоили инвесторов словами о том, что ждут стабилизации инфляции, а значит, сворачивания монетарных стимулов в ближайшие месяцы ждать не стоит. По словам Алексея Тихонова, ФРС США и ЕЦБ обладают значительным опытом и экспертизой для предотвращения возможных кризисов на рынках, что они прекрасно продемонстрировали в марте—апреле 2020 года. Однако следует помнить, что центральные банки не таргетируют рынки акций. Регуляторы США и Еврозоны не вмешаются, если на рынках акций или товарных рынках будет наблюдаться коррекция. «Если же снижение на финансовых рынках будет вызвано существенным ухудшением экономических перспектив, то ФРС и ЕЦБ, безусловно, примут монетарные меры для достижения своих экономических целей»,— отмечает господин Тихонов.

В условиях мягкой ДКП со стороны ФРС США для российского рынка ключевой будет политика ЦБ РФ. По прогнозам Совкомбанка, инфляция в России по итогам года составит около 6,2% г/г, при этом ее пик придется на осень, когда составит 6,9%. В таких условиях, как считает Михаил Васильев, ЦБ повысит ставку 23 июля на 50 б. п., до 6%, при этом растет вероятность подъема сразу на 100 б. п., до 6,5%. «В случае сохранения повышенного инфляционного давления Банк России может поднять ключевую ставку до 7%»,— отмечает господин Васильев.

Вслед за ключевой ставкой будут расти ставки по депозитам, а также по потребительским и ипотечным кредитам. Поэтому, как считают аналитики, сейчас благоприятное время для заемщиков, чтобы привлечь новый долг или рефинансировать старый. Дальнейший рост ключевой ставки ЦБ позитивно скажется на курсе рубля, в том числе посредством операций керри-трейд. Однако, как считает Михаил Васильев, основными драйверами для рубля останутся динамика нефтяных цен и отношение международных инвесторов ко всей группе развивающихся рынков на фоне потенциальной четвертой волны COVID-19 в мире и возможного ужесточения монетарной политики ФРС. «Мы ожидаем, что рубль до конца года сохранит стабильность и останется в диапазоне 72–76 к доллару и 86–90 к евро. Вторая половина года является традиционно более слабой для нефти и рубля»,— отмечает господин Васильев.

Вторая половина года является традиционно более слабой для нефти и рубля»,— отмечает господин Васильев.

Василий Синяев

Как центральные банки влияют на процентные ставки

Центральному банку США — Федеральной резервной системе (ФРС) — поручено поддерживать определенный уровень стабильности в финансовой системе страны. ФРС предоставляет определенные инструменты, которые позволяют вносить изменения в общую денежно-кредитную политику, направленную на реализацию запланированной фискальной политики правительства. К ним относятся управление и надзор за производством и распределением национальной валюты, обмен информацией и статистикой с общественностью, а также содействие экономическому росту и росту занятости посредством внесения изменений в учетную ставку.

Самый влиятельный экономический инструмент, который находится под контролем центрального банка, — это способность увеличивать или уменьшать учетную ставку. Сдвиги в этой ключевой процентной ставке оказывают сильное влияние на составляющие макроэкономики, такие как потребительские расходы и заимствования.

Ключевые выводы

- ФРС устанавливает целевые процентные ставки, по которым банки предоставляют друг другу ссуды в одночасье, чтобы поддерживать резервные требования — это известно как ставка по федеральным фондам.

- ФРС также устанавливает учетную ставку, процентную ставку, по которой банки могут брать займы непосредственно у центрального банка.

- Если ФРС поднимает процентные ставки, это увеличивает стоимость заимствования, делая как кредиты, так и инвестиции более дорогими. Это можно сделать, чтобы замедлить перегретую экономику.

- Если ФРС снижает ставки, это удешевляет заимствования, что стимулирует расходы на кредиты и инвестиции. Это можно сделать, чтобы стимулировать застой в экономике.

Кредитование овернайт и банковские резервы

ФРС требует от банков иметь в наличии минимальный размер резервов, который в настоящее время установлен на уровне 0% в связи с кризисом 2020 года.Ранее ставка была установлена на уровне 10%. Это означало, что банк с 1 миллионом долларов на депозите должен был поддерживать как минимум 100 000 долларов в резерве и мог выдавать оставшиеся 900 000 долларов заемщикам или другим банкам. Ежедневно банковские резервы истощаются или увеличиваются по мере того, как клиенты осуществляют повседневные банковские операции и осуществляют платежи, снятие средств и депозиты.

Это означало, что банк с 1 миллионом долларов на депозите должен был поддерживать как минимум 100 000 долларов в резерве и мог выдавать оставшиеся 900 000 долларов заемщикам или другим банкам. Ежедневно банковские резервы истощаются или увеличиваются по мере того, как клиенты осуществляют повседневные банковские операции и осуществляют платежи, снятие средств и депозиты.

В конце рабочего дня, если было бы снято больше средств, чем депозитов, банк мог бы оказаться со слишком маленькими резервами, скажем, всего 50 000 долларов США, и был бы ниже нормативных требований.Тогда ему пришлось бы занять оставшиеся 50 000 долларов на ночь в качестве краткосрочной ссуды.

Если бы в другом банке было больше вкладов, чем оттока, он, возможно, обнаружил бы, что у него есть около 150 000 долларов, и поэтому он мог бы ссудить 50 000 долларов первому банку. Он предпочел бы ссужать эти избыточные резервы и получать на них небольшую прибыль, а не бездействовать в качестве наличных денег с нулевой доходностью. Ставка, по которой банки предоставляют друг другу ссуды овернайт, называется ставкой по федеральным фондам (или для краткости ставкой по федеральным фондам) и устанавливается спросом и предложением на рынке таких краткосрочных резервных ссуд.

Ставка, по которой банки предоставляют друг другу ссуды овернайт, называется ставкой по федеральным фондам (или для краткости ставкой по федеральным фондам) и устанавливается спросом и предложением на рынке таких краткосрочных резервных ссуд.

Если нет банков с резервами, готовых предоставить ссуды нуждающимся, этот банк может вместо этого занять напрямую у ФРС по ставке, известной как учетная ставка.

Ставка по федеральным фондам и ставка дисконтирования

Для банков и депозитариев ставка дисконтирования — это процентная ставка, устанавливаемая по краткосрочным кредитам, полученным от региональных центральных банков. Другими словами, учетная ставка — это процентная ставка, по которой банки могут брать займы у ФРС напрямую.

Финансирование, полученное в рамках федерального кредитования, чаще всего используется для поддержки краткосрочных потребностей в ликвидности для финансового учреждения-заемщика; Таким образом, ссуды предоставляются только на срок овернайт. Ставку дисконтирования можно интерпретировать как стоимость заимствования у ФРС.

Ставку дисконтирования можно интерпретировать как стоимость заимствования у ФРС.

Помните, что процентная ставка по межбанковскому заимствованию резервов овернайт называется «ставкой по федеральным фондам». Он регулируется, чтобы сбалансировать спрос и предложение на резервы. Например, если предложение резервов на рынке федеральных фондов превышает спрос, то ставка по фондам падает, а если предложение резервов меньше спроса, ставка по фондам повышается. ФРС устанавливает целевую процентную ставку для ставки по федеральным фондам, но эта фактическая ставка будет зависеть от спроса и предложения на резервы овернайт.Целевая ставка по федеральным фондам в настоящее время установлена на уровне 0,00% -0,25%. ФРС предлагает учетные ставки для трех различных типов кредитов: первичного кредита, вторичного кредита и сезонного кредита. Эти ставки дисконтирования в настоящее время составляют 0,25%, 0,75% и 0,15% соответственно.

Ставка дисконтирования обычно устанавливается выше целевой ставки по федеральным фондам, потому что ФРС предпочитает, чтобы банки занимали друг у друга, чтобы они постоянно отслеживали друг друга на предмет кредитного риска. В результате в большинстве случаев сумма дисконтного кредитования в рамках льготного окна очень мала.Вместо этого он предназначен для использования в качестве резервного источника ликвидности для надежных банков, чтобы ставка по федеральным фондам никогда не поднималась слишком далеко выше целевого уровня — она устанавливает потолок для ставки по федеральным фондам.

В результате в большинстве случаев сумма дисконтного кредитования в рамках льготного окна очень мала.Вместо этого он предназначен для использования в качестве резервного источника ликвидности для надежных банков, чтобы ставка по федеральным фондам никогда не поднималась слишком далеко выше целевого уровня — она устанавливает потолок для ставки по федеральным фондам.

Понижение процентной ставки

Когда ФРС меняет ставку федеральных фондов или учетную ставку, экономическая активность либо увеличивается, либо уменьшается в зависимости от предполагаемого результата изменения. Когда экономика страны находится в состоянии стагнации или замедляется, Федеральная резервная система может применить свои полномочия по снижению учетной ставки, чтобы сделать заимствования более доступными для банков-членов.

Когда банки могут занимать средства у ФРС по более низкой ставке, они могут передавать сбережения клиентам банков через более низкие процентные ставки по личным, автомобильным или ипотечным кредитам. Это создает экономическую среду, которая стимулирует потребительские займы и в конечном итоге приводит к увеличению потребительских расходов при низких процентных ставках.

Это создает экономическую среду, которая стимулирует потребительские займы и в конечном итоге приводит к увеличению потребительских расходов при низких процентных ставках.

Хотя снижение учетной ставки положительно влияет на процентные ставки для потребителей, желающих получить займы в банках, потребители также сталкиваются со снижением процентных ставок по сберегательным механизмам.Это может препятствовать долгосрочным сбережениям в безопасных вариантах инвестирования, таких как депозитные сертификаты (CD) или сберегательные счета денежного рынка.

Повышение процентных ставок

Когда экономика растет со скоростью, которая может привести к гиперинфляции, ФРС может повысить процентные ставки. Когда банки-члены не могут брать займы в центральном банке под рентабельную процентную ставку, кредитование потребителей может быть ужесточено до тех пор, пока процентные ставки снова не снизятся. Увеличение учетной ставки оказывает прямое влияние на процентную ставку, взимаемую с потребителей за кредитные продукты, и при реализации этой тактики потребительские расходы сокращаются.

Хотя кредитование не так привлекательно для банков или потребителей при повышении учетной ставки, потребители с большей вероятностью получат более привлекательные процентные ставки по сберегательным механизмам с низким уровнем риска, когда эта стратегия будет запущена.

Итог

ФРС, как и все центральные банки, использует процентные ставки для управления макроэкономикой. Повышение ставок делает заимствования более дорогими и замедляет экономический рост, в то время как снижение ставок стимулирует заимствования и инвестиции в более дешевые кредиты.Все это вытекает из ставки однодневного кредитования, которую банки должны использовать для поддержания своих требуемых резервов наличности, которая также устанавливается ФРС.

Canonical Dynamics Механизм денежно-кредитной политики и процентной ставки

- Jenher Jeng

- Wei-Fang Niu

- Shih-Shan Lin

org/Person» itemprop=»author»> Nan-Jye Wang

org/Person» itemprop=»author»> Nan-Jye Wang Процентные ставки являются фундаментальными элементами финансово-экономической деятельности, и их движения являются основными факторами риска, движущими глобальные потоки капитала.В Соединенных Штатах центральный банк (Федеральный резервный банк) использует ставку по федеральным фондам (FFR, ставку по однодневным займам между банками) в качестве ключевого инструмента для закрепления своей денежно-кредитной политики для поддержания как устойчивого роста, так и стабильности цен. Для Федерального комитета по открытым рынкам (FOMC, основное подразделение ФРБ по установлению FFR) это было сложным искусством и наукой, чтобы уравновесить рост и инфляцию путем настройки FFR. Среди нескольких моделей, пытающихся количественно оценить усилия FOMC по определению FFR, является популярное правило Тейлора (Taylor (1993)), которое лучше всего излагает мысли аргументов с самого начала.

Этот документ основан на исследованиях и разработках семинара по адаптивной регрессии (SOAR), совместно спонсируемого G5 Capital Management, LLC. и SIFEON, Ltd., основанную доктором Дженгом (доктор статистических наук, Калифорнийский университет в Беркли). Мы хотели бы поблагодарить всех участников, которые участвовали в многочисленных обсуждениях и моделированиях в SOAR.

Ключевые слова

Процентная ставка Денежно-кредитная политика Хедж-фонд индекса потребительских цен центрального банкаЭти ключевые слова были добавлены машиной, а не авторами.Это экспериментальный процесс, и ключевые слова могут обновляться по мере улучшения алгоритма обучения.

Это предварительный просмотр содержимого подписки,

войдите в, чтобы проверить доступ.

Предварительный просмотр

Невозможно отобразить предварительный просмотр. Скачать превью PDF.

Библиография

Донохо Д.Л., Джонстон И.М., Керкьячарян Г. и Пикард Д. (1995).

MathSciNetGoogle Scholar Уменьшение всплеска: асиптотия ?, Журнал Королевского статистического общества, серия B 31 (2): 301-369.Федеральный резервный банк (2005).Заявление FOMC 11/01/2005,

http://www.federalreserve.gov/boarddocs/press/monetary/2005/20051101/default.htm.Фридман, Дж. Х. и Стюцле, В. (1981). Прогнозная регрессия преследования, Журнал Американской статистической ассоциации, 76 (376): 817-823.

CrossRefMathSciNetGoogle ScholarДалее, J.C. (2000). Формирование привычки в потреблении и ее значение для моделей денежно-кредитной политики, American Economic Review, 90 (3): 367-390.

CrossRefGoogle ScholarДжаннони, М.П. (2001). Надежная оптимальная денежно-кредитная политика в перспективной модели с неопределенностью параметров и шока, Рукопись, Принстонский университет.

Google ScholarGiannoni, M.P. (2002). Оправдывает ли неопределенность модели осторожность? Устойчивая оптимальная денежно-кредитная политика в перспективной модели, Macroeconomic Dynamics, 6 (1): 111-144.

zbMATHCrossRefGoogle ScholarGiannoni, M.P. и Вудфорд, М. (2002) Оптимальные правила процентной ставки: I. Общая теория, Рукопись, Принстонский университет.

Google ScholarГрин П.Дж. и Сильверман Б.В. (1994) Непараметрическая регрессия и обобщенные линейные модели — подход со штрафом за грубость, Чепмен и Холл.

Google ScholarGreenspan, A. (1997) Правила и дискреционная денежно-кредитная политика, Замечания на 15-й юбилейной конференции Центра исследований экономической политики при Стандартном университете, 5 сентября.

Google ScholarHansen , LP и Сарджент, Т.Дж. (2002) Надежное управление и неопределенность модели в экономике, Нью-Йоркский университет.

Google ScholarХалл, Дж. И Уайт, А. (1990) Ценообразование с процентными производными ценными бумагами, Обзор финансовых исследований, 3 (4): 573-592.

CrossRefGoogle ScholarJeng, Jenher (2002) Методология вейвлетов для продвинутой непараметрической оценки кривой: от доверительной полосы к точной адаптации, докторская диссертация, статистика, Калифорнийский университет в Беркли

Google ScholarДжадд, Джон П.

Google Scholar и Рудебуш , Глин Д. (1998) Правило Тейлора и ФРС: 1970–1997, FRBSC Economic Review, 3: 3–16.Левин А. Т. и Уильямс Дж. К. (2003) Надежная денежно-кредитная политика с конкурирующими эталонными моделями, Journal of Monetary Economics, 50 (5): 945-975.

CrossRefGoogle ScholarОрфанидес, А. (2003) Исторический анализ денежно-кредитной политики и правило Тейлора, Journal of Monetary Economics, 50 (5): 983-1022.

CrossRefGoogle ScholarRudebusch, G.D., Svensson, L.E.O. (1999) Правила политики для таргетирования инфляции, Правила денежно-кредитной политики (изд.Тейлор, Дж. Б.), 203–253, Чикагский университет.

Google ScholarТейлор, Джон Б. (1993) Осмотр против правил политики на практике, Серия конференций Карнеги-Рочестера по государственной политике, 39: 195-214.

CrossRefGoogle ScholarOpsomer, J., Wang, Y. and Yang, Y. (2001) Непараметрическая регрессия с коррелированными ошибками, Статистическая наука, 16 (2): 134-153.

zbMATHCrossRefMathSciNetGoogle ScholarВасичек О. Э. (1977) Равновесная характеристика временной структуры, Journal of Financial Economics, 5: 177-188.

CrossRefGoogle Scholar

Уменьшение всплеска: асиптотия ?, Журнал Королевского статистического общества, серия B 31 (2): 301-369.

Уменьшение всплеска: асиптотия ?, Журнал Королевского статистического общества, серия B 31 (2): 301-369.

и Рудебуш , Глин Д. (1998) Правило Тейлора и ФРС: 1970–1997, FRBSC Economic Review, 3: 3–16.

и Рудебуш , Глин Д. (1998) Правило Тейлора и ФРС: 1970–1997, FRBSC Economic Review, 3: 3–16.

Информация об авторских правах

© Springer Berlin Heidelberg 2009

Авторы и филиалы

- Jenher Jeng

- Wei-Fang Niu

- Nan-Jye Wang

- Shih-Shan Lin

Банк России увеличивает ключевую ставку на 100 б.п., до 6,50% годовых.

23 июля 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 100 б.п., до 6,50% годовых. По оценке Банка России, во II квартале 2021 года экономика России вышла на докандемический уровень. Вклад устойчивых факторов в инфляцию увеличился из-за более быстрого роста спроса по сравнению с возможностями расширения производства.Принимая во внимание высокие инфляционные ожидания, это существенно сместило баланс рисков в сторону проинфляционных и может привести к отклонению инфляции в сторону повышения от целевого значения на более длительный период. Принятое решение по ключевой ставке направлено на ограничение этого риска и возврат инфляции к 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях.При принятии решений по ключевым ставкам будет учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков. Согласно прогнозу Банка России, годовая инфляция достигнет 5,7–6,2% в 2021 году. С учетом курса денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Динамика инфляции. Инфляция превышает прогноз Банка России. В июне рост потребительских цен с поправкой на сезонные колебания несколько замедлился по сравнению с маем, оставаясь повышенным. Годовая инфляция выросла до 6,5% (против 6,0% в мае) и, по оценкам, на 19 июля не изменилась. По оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, существенно превышают 4% (в годовом исчислении).

Это в значительной степени отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов.В этом контексте предприятиям легче переносить более высокие затраты на цены.

Инфляционные ожидания домашних хозяйств продолжают расти, оставаясь близкими к самому высокому уровню за последние четыре года в течение более шести месяцев. Ценовые ожидания компаний остаются близкими к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Доминирующее влияние проинфляционных факторов может привести к более существенному и продолжительному отклонению инфляции в сторону повышения от целевого показателя.Принятое решение по ключевой ставке направлено на ограничение этого риска и возврат годовой инфляции к 4%. Согласно базовому сценарию, годовая инфляция достигнет 5,7–6,2% в 2021 году. С учетом курса денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Денежно-кредитные условия остаются адаптивными, учитывая повышенные инфляционные ожидания и фактическую инфляцию. В этом контексте кредитование продолжает расти темпами, близкими к максимумам последних лет.Доходность краткосрочных ОФЗ выросла, отражая ожидания более быстрого, чем ожидалось, повышения ключевой ставки Банком России. Также намечается тенденция к росту процентных ставок по кредитам и депозитам, причем рост депозитных ставок пока происходит более медленными темпами. Сегодняшнее решение Банка России ускорит приведение процентных ставок банков к проводимой денежно-кредитной политике. Это позволит повысить привлекательность банковских вкладов для населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Хозяйственная деятельность. По оценке Банка России, во II квартале 2021 года экономика России вышла на докандемический уровень. Высокочастотные индикаторы указывают на устойчивый рост потребительского и инвестиционного спроса. По оценке Банка России, потребительская активность уже превысила допандемический уровень. Несмотря на частичное ужесточение ограничений, сектор бытовых услуг продолжает активно восстанавливаться.

Усиливается инфляционное давление со стороны рынка труда.Спрос на рабочую силу растет в широком спектре отраслей, при этом в некоторых отраслях наблюдается дефицит, отчасти из-за сохраняющихся ограничений на приток трудовых мигрантов.

Российская экономика также поддерживается внешним спросом, демонстрирующим уверенный рост. Однако ограничения со стороны предложения в мировой экономике обострились. В этом контексте цены на мировых товарных рынках остаются близкими к многолетним максимумам, несмотря на корректировку в сторону понижения в июне-июле.

Принимая во внимание ситуацию в российской и мировой экономике, а также июльское решение ОПЕК + о расширении добычи нефти, Банк России прогнозирует рост ВВП России на уровне 4.0–4,5% в 2021 году. Согласно прогнозу Банка России, в 2022–2023 годах экономика России будет расти на 2,0–3,0% ежегодно. В среднесрочной перспективе динамика внутреннего спроса будет во многом зависеть от дальнейших темпов роста потребительского и инвестиционного спроса. Потребительский спрос будет поддерживаться ростом доходов населения и кредитованием. На внутренний спрос будет влиять процесс нормализации налогово-бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в основном зависеть от темпов вакцинации и нормализации эпидемической ситуации во всем мире.

Инфляционные риски . Баланс рисков остается существенно смещенным в сторону проинфляционных. Их влияние может быть усилено повышенными инфляционными ожиданиями и соответствующими вторичными эффектами.

Инфляционное давление может быть вызвано более сильным, чем ожидалось, снижением склонности домашних хозяйств к сбережениям, вызванным сочетанием низких процентных ставок и роста цен. Дальнейшее повышательное давление на цены может по-прежнему исходить из сохраняющихся сбоев в производстве и цепочках поставок, а также структурных изменений на рынке труда в результате пандемии.Проинфляционные риски по-прежнему порождаются колебаниями цен на мировых товарных рынках. Однако они несколько снизились, поскольку в июне и июле цены на некоторые товары начали снижаться. Дальнейшая динамика цен на продукты питания во многом будет зависеть от урожая сельхозпродукции в 2021 году как в России, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, отчасти вызванной различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания.Кроме того, учитывая, что восстановление мировой экономики идет более быстрыми темпами, чем ожидалось ранее, и больше нет необходимости в беспрецедентно адаптивной политике в странах с развитой экономикой, возможна более ранняя нормализация денежно-кредитной политики в этих странах. Это может стать дополнительным драйвером роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения на рынке труда из-за притока иностранной рабочей силы.Последующий экономический рост может сдерживаться, среди прочего, низкими показателями вакцинации и распространением новых штаммов коронавируса, а также последующим ужесточением ограничений.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В своем базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налогово-бюджетной, налоговой, таможенно-тарифной политики на 2021 год и на плановый период 2022–2023 годов, что предполагает возврат к параметрам бюджетного правила в 2022 году.Прогноз Банка России также будет учитывать влияние решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях. При принятии решений по ключевым ставкам будет учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 10 сентября 2021 года. Пресс-релиз о решении Совета директоров Банка России будет опубликован в 13:30 мск.

По итогам заседания Совета директоров 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Правления Заседание директоров 23 июля 2021 г.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

Совет Федеральной резервной системы — проценты по резервным остаткам

Пожалуйста, включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Проценты на резервные остатки

Федеральные резервные банки выплачивают проценты по остаткам резервов.Совет управляющих установил правила, регулирующие выплату процентов Федеральными резервными банками в Положении D (Резервные требования депозитных учреждений, 12 CFR Часть 204).

Закон о регулировании финансовых услуг от 2006 года уполномочил Федеральные резервные банки выплачивать проценты по остаткам на основных счетах в резервных банках, удерживаемых соответствующими учреждениями или от их имени, в соответствии с постановлениями Совета управляющих, вступившими в силу 1 октября 2011 года. Дата вступления в силу этих полномочий была перенесена на 1 октября 2008 года в соответствии с Законом о чрезвычайной экономической стабилизации 2008 года.

Процентная ставка по остаткам резервов (ставка IORB) определяется Советом директоров и является важным инструментом проведения денежно-кредитной политики Федеральной резервной системы. Для получения информации о текущих настройках скорости IORB см. Последнее примечание по реализации, выпущенное FOMC. В этом примечании представлены операционные настройки для инструментов политики, которые поддерживают целевой диапазон FOMC для ставки по федеральным фондам.

Текущая скорость IORB зафиксирована в таблице ниже и в Программе загрузки данных платы (DDP).Таблица и DDP обычно обновляются каждый рабочий день в 16:30 по восточному времени со скоростью следующего рабочего дня. Они не обновляются в дни государственных праздников.

| Процентные ставки по резервным остаткам на 30 июля 2021 г. Последнее обновление: 29 июля 2021 г. в 16:30 по восточному времени | Ставки (проценты) | Дата вступления в силу |

|---|---|---|

| Ставка на резервные остатки (ставка IORB) | 0.15 | 29.07.2021 |

Пресс-релизы по теме

Back to TopПоследнее обновление: 29 июля 2021 г.

% PDF-1.5 % 279 0 объект> эндобдж xref 279 89 0000000016 00000 н. 0000003472 00000 н. 0000003632 00000 н. 0000002076 00000 н. 0000003675 00000 н. 0000003803 00000 н. 0000004348 00000 п. 0000004393 00000 п. 0000004595 00000 н. 0000004712 00000 н. 0000004737 00000 н. 0000004762 00000 н. 0000004787 00000 н. 0000004855 00000 н. 0000005859 00000 н. 0000005915 00000 н. 0000005971 00000 п. 0000006007 00000 н. 0000006082 00000 н. 0000007055 00000 н. 0000007974 00000 н. 0000007999 00000 н. 0000008024 00000 н. 0000008049 00000 н. 0000008165 00000 н. 0000008880 00000 н. 0000009790 00000 н. 0000010601 00000 п. 0000011409 00000 п. 0000011626 00000 п. 0000011833 00000 п. 0000013013 00000 п. 0000014195 00000 п. 0000015114 00000 п. 0000016155 00000 п. 0000028939 00000 п. 0000041000 00000 п. 0000043670 00000 п. 0000044484 00000 п. 0000045517 00000 п. 0000046403 00000 п. 0000047346 00000 п. 0000048012 00000 п. 0000095951 00000 п. 0000256591 00000 н. 0000256662 00000 н. 0000256781 00000 н. 0000256890 00000 н. 0000256996 00000 н. 0000257039 00000 п. 0000257168 00000 н. 0000257211 00000 н. 0000257339 00000 н. 0000257382 00000 н. 0000257472 00000 н. 0000257515 00000 н. 0000257608 00000 н. 0000257651 00000 н. 0000257751 00000 н. 0000257794 00000 н. 0000257922 00000 н. 0000257965 00000 н. 0000258060 00000 н. 0000258169 00000 н. 0000258259 00000 н. 0000258301 00000 н. 0000258427 00000 н. 0000258469 00000 н. 0000258553 00000 н. 0000258646 00000 н. 0000258750 00000 н. 0000258792 00000 н. 0000258911 00000 н. 0000258953 00000 н. 0000259048 00000 н. 0000259090 00000 н. 0000259191 00000 н. 0000259233 00000 н. 0000259321 00000 н. 0000259363 00000 н. 0000259451 00000 п. 0000259493 00000 н. 0000259535 00000 н. 0000259577 00000 н. 0000259619 00000 н. 0000259732 00000 н. 0000259775 00000 н. 0000259817 00000 н. 0000259859 00000 н. трейлер ] >> startxref 0 %% EOF 282 0 obj> поток xV [пУм @ * мгТм M «n̦mH» ؆ R * «R`p | 7 >> 8⨃0cs6Ȍ // g

Ожидаемая денежно-кредитная политика и динамика ставок банковского кредитования

Автор

Abstract

В этой статье мы эмпирически исследуем, в какой степени ожидаемая денежно-кредитная политика имеет значение для динамики ставок по банковским кредитам в США.С., Великобритании и Германии. Мы обнаружили, что банки все чаще ведут себя дальновидно, принимая во внимание ожидаемые изменения ставок денежно-кредитной политики при установлении ставок по кредитам. Мы документально подтверждаем, что наряду с сдвигом режимов денежно-кредитной политики в сторону таргетирования инфляции ожидаемая денежно-кредитная политика стала более важным фактором, определяющим процентные ставки по банковскому кредитованию. В целом, наши результаты подтверждают гипотезу о том, что денежно-кредитная политика стала более эффективной благодаря успешному влиянию на ожидания частного сектора.

Рекомендуемое цитирование

Скачать полный текст от издателя

Другие версии этой позиции:

Список литературы в IDEAS

- Бондт Гейб Дж. Де, 2005. «Перенос процентной ставки : эмпирические результаты для зоны евро », Обзор экономики Германии, De Gruyter, vol.6 (1), страницы 37-78, февраль.