Облагается ли НДФЛ пособие по беременности и родам в 2021 году?

Рождение детей всегда связано с огромными денежными расходами.

Каким бы желанным и долгожданным не был ребенок, родители не всегда имеют возможность все тщательно подготовить заранее. И надлежащим образом подойти к этому событию.

Вполне естественно, что дополнительная помощь никому не будет лишней. В России беременности и рождению малышей уделяется особое внимание со стороны государства.

В рамках социального обеспечения предусмотрены материальные выплаты. Поэтому не теряет актуальности вопрос, облагается ли НДФЛ пособие по беременности и родам в 2021 году.

Декретный отпуск, основные моменты

Высчитывается ли НДФЛ с больничного по беременности и родам — это вопрос, который волнует не только беременную женщину, но и бухгалтеров, что занимаются вопросами зарплаты.

Наличие ошибок имеет очень негативные последствия, которые чреваты штрафами или отказом ФСС в возмещении положенных выплат.

В отличие от обычного больничного, где его первые три дня оплачивает работодатель, оплата по беременности и родам полностью оплачивается ФСС.

Порядок начисления и выплат декретных регулируется Федеральным законом № 255.

Чтобы их получить понадобятся такие документы:

- Листок нетрудоспособности.

- Справка о размере заработной платы за те года, по которым будут взяты данные в расчет выплаты по больничному, если на протяжении этого времени женщина меняла место работы.

Социальные гарантии государства

В рамках социального обеспечения со стороны государства предусмотрены такие материальные выплаты:

- Пособие по беременности и родам.

- Единовременное пособие женщинам, что встали на учет в медицинское учреждение в ранние сроки беременности.

- Единовременное пособие при рождении ребенка.

- Ежемесячное пособие по уходу за ребенком.

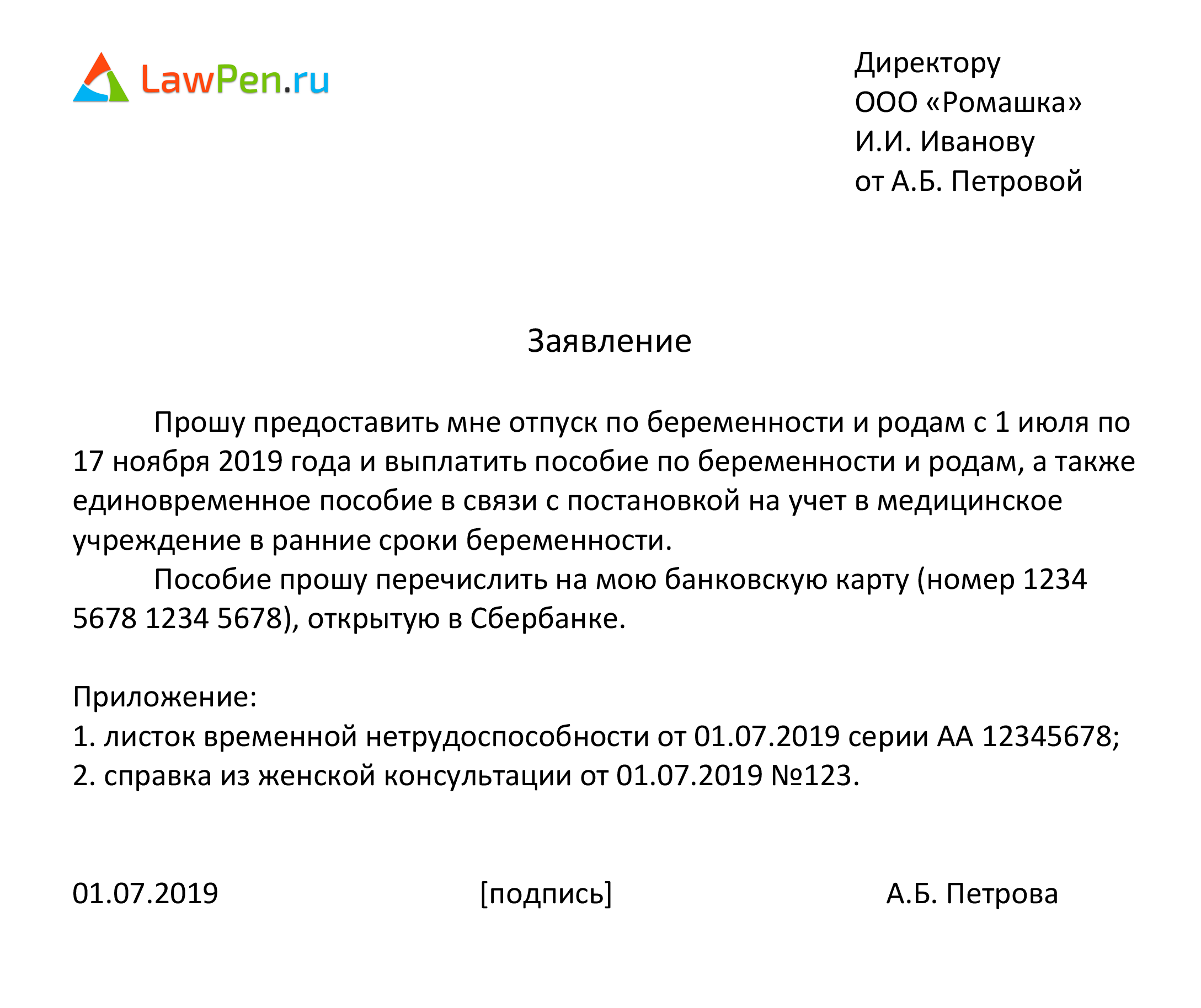

Пособие по беременности и родам выдается женщине сразу за весь период соответствующего отпуска при наличии больничного листа выданного на 140 дней.

Больничный женщина получает за 70 календарных дней до рождения малыша.

Больничный женщина получает за 70 календарных дней до рождения малыша.

Больничный женщина получает за 70 календарных дней до рождения малыша.В случае, когда сотрудница ждет сразу нескольких малышей, то больничный предоставляется за 84 календарных дня до родов. В нем указывается 194 календарных дней. Если роды сложные, то его продлевают еще на 16 дней.

При усыновлении малыша в возрасте до трех месяцев, пособие по беременности и родам выплачивается одному из родителей со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша. При усыновлении нескольких детей в расчете используется 110 календарных дней с момента их рождения.

Иногда случается, что отпуск по беременности и по уходу за ребенком до 1,5 лет приходится на одно и то же время.

В таком случае женщина не может воспользоваться сразу двумя пособиями. Она вправе выбрать наибольшее из них и написать заявление об этом в бухгалтерию.

Пособие по беременности выплачивается в размере 100% среднего заработка исходя из суммы всех выплат, на которые начисляются страховые взносы в ФСС за последнее 2 года. При этом учитываются нормативы максимального и минимального размеров пособия.

При этом учитываются нормативы максимального и минимального размеров пособия.

Общие сведения об НДФЛ

НДФЛ — это аббревиатура понятия налог с дохода физических лиц.

В бухгалтерии данный налог берется со всего получаемого дохода, что будет выступать объектом налогообложения.

Он рассчитывается за каждый расчетный период, а выплачивается в госбюджет. Расчет и выплаты должен осуществлять плательщик НДФЛ, им является работник.

НДФЛ берется с такой прибыли:

- Зарплата.

- Различные виды вознаграждений.

- Подарки.

- Выплаты, которые положены при временной нетрудоспособности.

- Денежных средств, полученных от продажи имущества.

По правилам, установленным налоговым законодательством РФ, процентная ставка НДФЛ с полученного дохода равна 13%.

Но существуют исключения, в которых она может уменьшаться до 9% или увеличиваться до 35%:

- Пониженная ставка 9% применяется с выплат дивидендов, что перечисляются всем участникам уставного капитала какой-либо компании.

- Стандартная ставка 13% берется в большинстве случаев.

- Повышенная ставка применяется:

- для доходов нерезидентов — 30%;

- для физических лиц, что получили прибыль в результате выигрыша или получения приза — 35%.

Также налоговым законодательством установлены лица, которые должны выплачивать НДФЛ со своей прибыли в обязательном порядке:

- Налоговые резиденты, что получают свой доход из источников не только на территории страны, но и за ее пределами. Обязательным условием является пребывание на территории страны больше 183 дней.

- Нерезиденты, которые получают доход из источников, что находятся в пределах нашей страны.

Данный налог отчисляют не только с физических лиц, но и:

- С юридического лица и ИП, что являются работодателями и удерживают налог с зарплаты своих сотрудников.

- ИП, что имеют доход от своей предпринимательской деятельности.

- Физические лица, если они получали доход самостоятельно и удержание НДФЛ с него не производилось.

Какие больничные не облагаются НДФЛ

Если сотрудник компании работает в ней по трудовому договору либо на основании договорного соглашения, то с его больничного листа НДФЛ удерживаться не будет. Но под эту категорию попадают не все.

Не берется НДФЛ с больничного по беременности и родам. Это предусмотрено статьей 217 Налогового кодекса РФ.

В этой статье определяются все виды прибыли работника, с которые не удерживается НДФЛ:

- Государственные пособия, кроме вспомогательных денежных выплат, что подлежат по больничному листу, что подтверждает временную нетрудоспособность его владельца.

- Выплаты компенсаций.

- Пособия по безработице.

- Пособие по беременности и родам.

Таким образом, на вопрос, облагается НДФЛ или нет пособие по беременности и родам, существует однозначный отрицательный ответ.

Этот вид дохода определяется налоговым законодательством РФ необлагаемым.

Об этом ясно сказано в пункте 1 статьи 217 Налогового кодекса РФ.

Об этом ясно сказано в пункте 1 статьи 217 Налогового кодекса РФ.Особенности больничного листа по беременности и родам

В 2021 году для больничного листа по беременности и родам предусмотрена единая форма бланка.

Он заполняется в медицинском учреждении ответственным медицинским работником:

- акушером-гинекологом;

- врачом общей практики;

- семейным врачом;

- фельдшером.

- 140 при обычной беременности, половина до родов и половина после родов;

- 194 дня — если женщина вынашивает не один плод — 84 дня до родов и 110 дней после рождения детей.

На практике эти сроки могут сокращаться. Беременная женщина может продолжать работать и после 30 недели. В таком случае отсчет начала больничного будет зафиксирован с момента обращения к врачу за этим документом.

От длительности действия больничного будут напрямую зависеть выплаты по компенсации нетрудоспособности.

Отпуск по беременности и родам

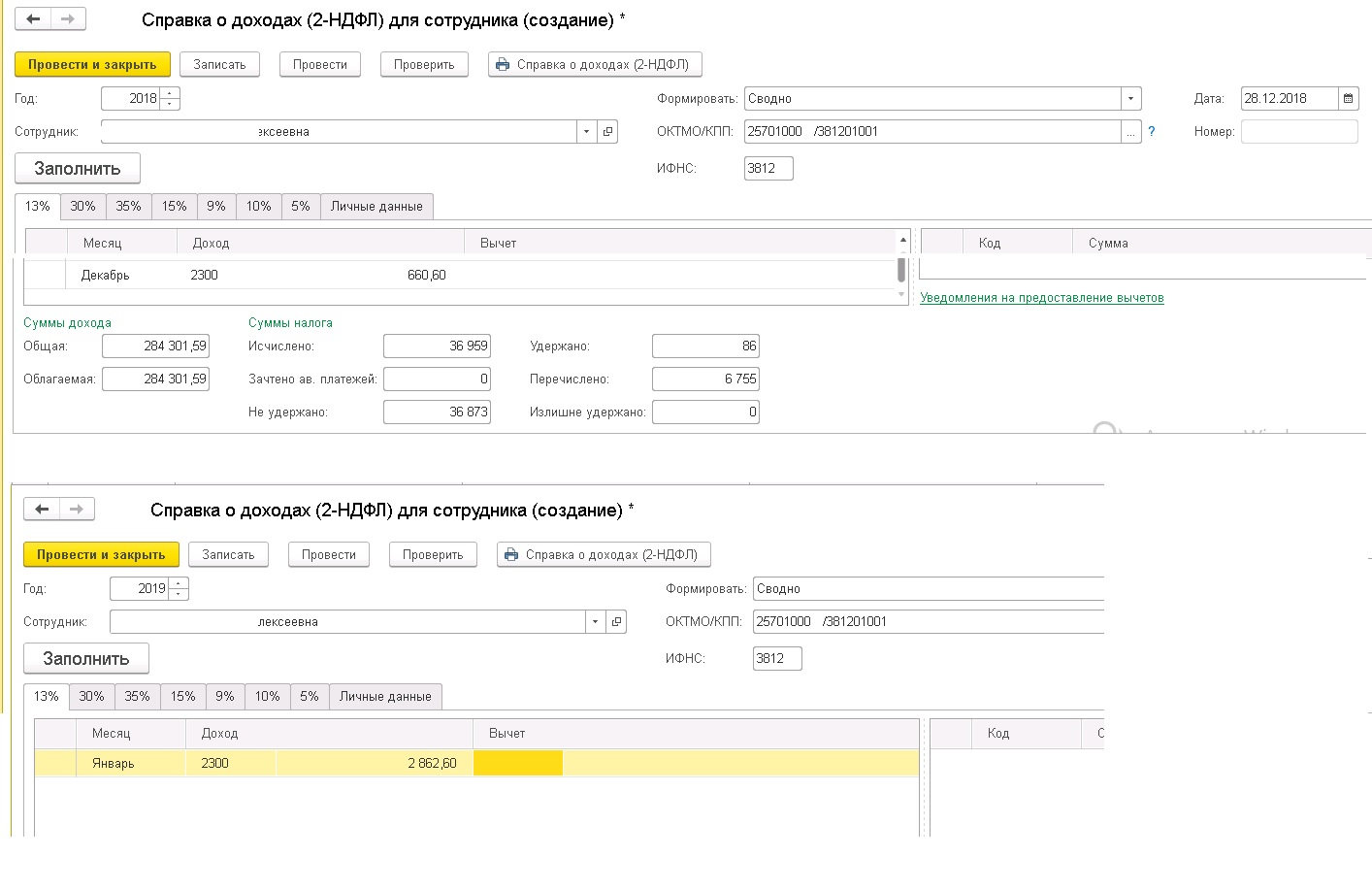

Сотрудников бухгалтерии нередко интересует вопрос, нужно ли оформлять справку 2-НДФЛ для работницы, что находится в отпуске по беременности и родам.

Такая справка в некоторых случаях может быть оформлена, Но в основном, в ней просто нет потребности.

Существует два возможных варианта:

- В период отпуска по беременности и родам сотрудница не имеет никакой дополнительной прибыли, тогда справку 2-НДФЛ оформлять не нужно.

- Если в декрете женщина подрабатывала, а значит, получала какой-то доход, то справку 2-НДФЛ оформлять нужно.

В последнем случае женщина должна выбрать, какой вид дохода ей подойдет. Это может быть получение декретных выплат без удержания НДФЛ или зарплата с 0,5 ставки. Но нельзя получать и декретные выплаты, и заработную плату.

Справка 2-НДФЛ будет оформляться по общим правилам, в том числе и для рабочих, что работают неполный рабочий день.

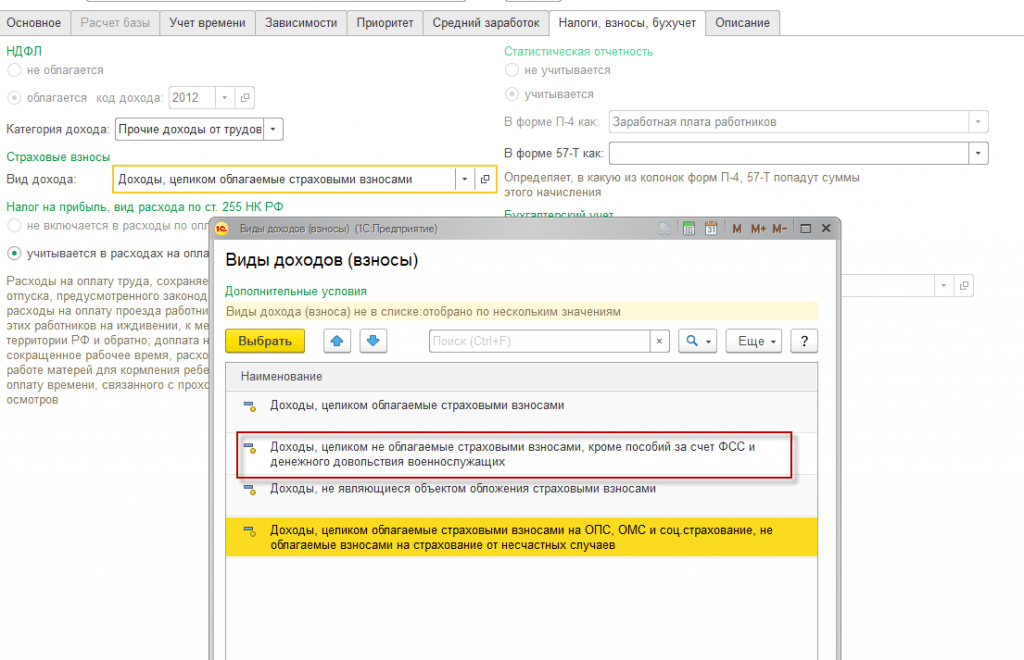

Пособие по уходу за ребенком до 1,5 лет относится к таким же социальным выплатам и с него не удерживается налог на доходы. Но важно не путать это с больничным по уходу за больным ребенком.

Этот вид пособий, как и по временной потере трудоспособности, облагается НДФЛ.

Как и обычное больничное пособие, этот доход прописывается с кодом 2300.

В некоторых случаях, когда рассчитанные декретные получаются меньше средней зарплаты сотрудницы, компания может сделать ей доплату и выплатить больше, чем положено. Средний заработок не может превышать лимит базы по взносам.

Такой вид доплаты не относится к государственным пособиям.

Таким образом, с этой суммы нужно удерживать НДФЛ. В справке 2-НДФЛ такая доплата должна быть отмечена.

Таким образом, с этой суммы нужно удерживать НДФЛ. В справке 2-НДФЛ такая доплата должна быть отмечена.Нюансы НДФЛ

Чтобы правильно определять и производить выплаты НДФЛ, специалисты советуют учитывать некоторые важные моменты:

- Отчетный налоговый период — это 1 год.

- Если отчетный налоговый период закончился, для начисления НДФЛ нужно определить:

- налоговую базу;

- сумму налога, что подлежит к оплате.

Плательщики имеют право на налоговые вычеты в соответствии со статьей 218-221 Налогового кодекса РФ. Если лица проводят исчисления самостоятельно, они обязательно должны подать декларационную документацию в местную налоговую службу.

Таким образом, НДФЛ с пособий по беременности и родам не удерживается, так же, как и с пособия по уходу за ребенком до 1,5 лет.

Это относится ко всем случаям, когда пособие рассчитано по общим правилам.

Если сумма декретных получилась меньше среднего заработка беременной, то работодатель может производить доплату своим сотрудницам.

Такие выплаты не относя к государственным пособиям, поэтому облагаются налогом на доходы.

Видео: Пособие по беременности и родам

Похожие статьи:

Вконтакте

Одноклассники

Google+

- Предыдущая записьВыплаты при увольнении по соглашению сторон

- Следующая записьКогда можно будет тратить материнский капитал после рождения ребенка?

Вопрос — ответ

-

Обновлено: 03 Декабрь 2019

-

Создано: 06 Сентябрь 2019

-

| Просмотров: 11524

Вопросы, поступившие от работодателей

Вопрос:

В каком виде – бумажном или электронном – работодатели должны подавать в Фонд социального страхования документы для назначения и выплаты работникам пособий?

Ответ:

Работодатели со среднесписочной численностью работников свыше 25 человек представляют информацию для назначения пособий в ФСС только в виде электронных реестров установленной формы, заверенных электронной подписью.

Для работодателей со среднесписочной численностью работников 25 человек и менее таких жестких рамок нет. По своему усмотрению информацию для назначения страхового обеспечения своим работникам они могут представить на бумажном носителе с описью документов или направить электронный реестр, подписанный электронной подписью.

Вопрос:

С какой периодичностью работодатель должен передавать в отделение Фонда сведения на получателей ежемесячного пособия по уходу за ребенком?

Ответ:

Документы для назначения (или продолжения выплаты) пособия по уходу за ребенком до 1,5 лет представляются работодателем один раз.

В дальнейшем работодатель в 3-дневный срок обязан представить в региональное отделение уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком в следующих случаях:

— расторжения трудового договора;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишение родительских прав;

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

Вопрос:

Сотруднику в мае 2019 года работодателем был оплачен листок нетрудоспособности. В августе 2019 года сотрудник представил справку о сумме заработка с предыдущего места работы. Имеет ли право работник на перерасчет пособия по временной нетрудоспособности в данной ситуации? Кто должен будет произвести перерасчет и доплатить ему сумму пособия по временной нетрудоспособности: ФСС РФ или индивидуальный предприниматель?

Ответ:

Работник имеет право на перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка застрахованного лица.

Для перерасчета ранее назначенного пособия работник обращается к страхователю с заявлением о перерасчете ранее назначенного пособия и документами, необходимыми для такого перерасчета.

За первые три календарных дня болезни перерасчет и доплату пособия по временной нетрудоспособности произведет работодатель, за оставшиеся дни – региональное отделение Фонда.

Вопрос:

Работница организации, работающая на неполном рабочем времени и находящаяся в отпуске по уходу за ребенком, прерывает названный отпуск в связи с тем, что его будет оформлять на себя отец ребенка. Обязан ли работодатель сообщить об этом в региональное отделение Фонда?

Ответ:

Прекращение отпуска по уходу за ребенком до полутора лет влечет прекращение выплаты пособия работнице, в связи с чем, работодатель обязан известить об этом региональное отделение Фонда, представив в 3-дневный срок уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком.

Аналогично следует поступать в случаях:

— расторжения трудового договора с работником;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишения родительских прав;

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

Вопрос

Может ли работодатель вместо работника заполнить заявление на выплату пособия (оплату отпуска)?

Ответ:

Работодатель может заполнить заявление, но работник должен проверить личные данные, реквизиты для перечисления средств (счёт в банке, почтовый адрес) и лично подписать заявление.

Если в процессе обработки документов и перечисления пособия регионального отделения или банк обнаружит ошибку, документы будут возвращены работодателю для исправления. Это приведёт к задержке выплаты пособия!

Вопрос:

Как уплачивается НДФЛ с пособия по временной нетрудоспособности?

Ответ:

В соответствии с п. 1 ст. 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со ст. 224 НК РФ.

224 НК РФ.

Следовательно, НДФЛ с суммы пособия за счет средств работодателя исчисляет, удерживает и уплачивает работодатель, а НДФЛ с суммы пособия за счет средств Фонда социального страхования РФ исчисляют, удерживают и уплачивают региональное отделение Фонда социального страхования Российской Федерации.

Вопрос:

Как будут учитываться льготы при удержании НДФЛ?

Ответ:

При удержании НДФЛ регионального отделения Фонда не будет учитывать льготы по подоходному налогу, поскольку Налоговым Кодексом предусмотрено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющимся источником выплаты дохода по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие вычеты.

Вопрос:

Где с 1 июля 2019 г. будут храниться оригиналы документов, необходимых для назначения и выплаты пособий (листки нетрудоспособности, справки и т. д.), на предприятии или в ФСС РФ?

д.), на предприятии или в ФСС РФ?

Ответ:

Согласно п. 13 Положения об особенностях назначения и выплаты застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утвержденного постановлением Правительства от 21.04.2011

№ 294, заявления и документы, направленные в территориальный орган Фонда для назначения и выплаты соответствующих видов пособия, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

Вопрос:

Обязано ли отделение Фонда социального страхования сообщать о размере назначенного пособия работнику и что делать, если работник своевременно пособие не получил?

Ответ:

Обязанность отделения Фонда сообщать работодателю или работнику о размере пособия действующим законодательством не предусмотрена.

Если лицо, находящееся в отпуске по уходу за ребенком не получило пособие, то необходимо обратиться к работодателю и уточнить, когда были представлены сведения для назначения пособия.

В случае, если период с даты отправки работодателем сведений превышает 15 календарных дней, необходимо обратиться в региональное отделение, тел.: (4932) 93-29-88.

Вопросы, поступившие от работников

Вопрос:

Почему в зарплатном квитке выплата по «больничному» пришла двумя суммами?

Ответ:

Если работник болел или получил травму, не связанную с производством, то, как и прежде, оплата первых 3 дней временной нетрудоспособности, производится работодателем за счет своих средств, а начиная с четвертого дня временной нетрудоспособности – за счет средств Фонда.

Поэтому и выплата «пришла» двумя суммами. За первые 3 дня болезни – от работодателя в сроки, установленные для выдачи заработной платы, за остальные дни — от Ивановского отделения Фонда в течение 10 календарных дней с момента представления работодателем сведений.

В случае если, работник находился на больничном в результате производственной травмы, то пособие за весть период временной нетрудоспособности назначает и выплачивает Ивановской отделение ФСС.

Вопрос:

Работник представляет на оплату одновременно три больничных листка, являющиеся продолжением первичного. Заявление работник должен написать на каждый больничный, т.е. три заявления?

Ответ:

Нужно писать заявление на каждый больничный.

Вопрос:

Есть ли ограничения по срокам представления документов работником и работодателем на получение пособий?

Ответ:

Сам работник может обратиться за пособиями не позднее 6 месяцев с даты окончания страхового случая, т.е., к примеру, за единовременным пособием при рождении ребёнка — не позднее 6 месяцев со дня рождения ребёнка, по уходу за ребёнком — не позднее 6 месяцев со дня достижения ребёнком возраста полутора лет.

Вопрос:

Пособия перечисляться только на «зарплатные» карточки или на любые банковские?

Ответ:

Выплата пособия получателю осуществляется отделением Фонда путем перечисления суммы пособия способом, указанным самим получателем в заявлении: на лицевой счет в банке, на карту национальной платежной системы «МИР» или почтовым переводом (получение на почтовом отделении в течение 30 дней).

При этом, если получатель пособия в связи с материнством (по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком) указал в заявлении лицевой счет в банке к которому выпущена карта «Виза», «Маэстро» и т.п., а не карта «Мир», то получение возможно только наличными непосредственно в банке. Банк должен уведомить такого получателя о поступлении средств на счет и невозможности их зачисления на карту.

Вопрос:

Если работодатель прекратил свою деятельность, то может ли работник напрямую обратиться в отделение Фонда социального страхования за получением пособия по временной нетрудоспособности или в связи с материнством?

Ответ:

Если работодатель прекратил свою деятельность на момент обращения работника за пособием (ликвидирован в установленном законом порядке) или невозможно установить местонахождения страхователя (имеется соответствующее постановление судебного пристава исполнителя), то работник может напрямую обратиться в регионального отделения Фонда за получением пособия, представив необходимые документы и заявление о выплате соответствующего пособия.

Вопрос:

Если ФСС будет удерживать НДФЛ, как работник сможет собрать документы для предоставления имущественного вычета?

Ответ:

За справкой 2-НДФЛ работнику необходимо обратиться в региональное отделение Фонда социального страхования РФ. Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Подать заявление можно:

1) через «личный кабинет застрахованного», размещенный на сайте Фонда по адресу: https://lk.fss.ru/recipient/.

2) обратиться лично по адресу: г. Иваново, ул. Суворова, д. 39;

3) направить заявление о предоставлении справки по почте по адресу: 153012, г. Иваново, ул. Суворова, д. 39;

В случае невозможности получения данной справки лично она может быть направлена Вам заказным письмом с уведомлением.

Для предоставления справок о полученных пособиях в органы социальной защиты населения нет необходимости, т.к. имеется межведомственное взаимодействие и осуществляется обмен такой информацией.

О размере ЕСВ,НДФЛ и военного сбора с декретных

ГОСУДАРСТВЕННАЯ ФИСКАЛЬНАЯ СЛУЖБА УКРАИНЫ

ГЛАВНОЕ УПРАВЛЕНИЕ ГФС В КИЕВСКОЙ ОБЛАСТИ

ПИСЬМО

от 26. 02.2016 г. № 373/14/10-36-17-02

02.2016 г. № 373/14/10-36-17-02

О размере единого социального взноса, налога с доходов физических лиц и военного сбора с больничных по беременности и родам

Главным управлением ГФС в Киевской области рассмотрено Ваше заявление о размере единого социального взноса, налога с доходов физических лиц и военного сбора с больничных по беременности и родам и сообщаем следующее.

В соответствии с изменениями, внесенными Законом Украины от 24.12.2015 № 909-VIII «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году» (далее — Закон № 909), единый взнос, в частности, для физических лиц — предпринимателей, в том числе избравших упрощенную систему налогообложения, с 01.01.2016 устанавливается в размере 22 процентов на базу начисления единого взноса.

Согласно части второй статьи 9 Закона Украины от 08. 07.2010 № 2464 «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (далее — Закон № 2464) единый социальный взнос начисляется на основании бухгалтерских и других документов, согласно которым осуществляется начисление или подтверждающих начисление и выплату (дохода), на который начисляется единый взнос.

07.2010 № 2464 «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (далее — Закон № 2464) единый социальный взнос начисляется на основании бухгалтерских и других документов, согласно которым осуществляется начисление или подтверждающих начисление и выплату (дохода), на который начисляется единый взнос.

Частью четвертой статьи 9 Закона № 2464 определено, что начисление единого взноса за предыдущие периоды (кроме случаев единовременной уплаты лицом ЕCВ за предыдущие периоды в соответствии с договорами о добровольном участии в страховании) осуществляется исходя из размера единого взноса, действовавшего на день начисления (исчисления, определения) заработной платы (дохода), на которую начисляется ЕCВ.

Таким образом, учитывая изложенное, размер единого социального взноса зависит от того, в каком месяце Вам начислен доход (в Вашем случае больничный лист по беременности и родам). Если доход начислен в января 2016 года за прошедшие месяцы, то независимо от того, за какой месяц осуществляют начисления, применяют ставку единого взноса в размере 22 процента. При этом удержание единого взноса не проводится.

При этом удержание единого взноса не проводится.

При начислении дохода в декабре 2015 года за месяцы 2016 размер ставки ЕСВ не пересматривается и ЕСВ начисляется и удерживается по ставкам, действовавшим в декабре.

Кроме того, в соответствии с Законом № 909, лица, получающие пособие по временной нетрудоспособности, которые находятся в отпуске в связи с беременностью и родами и получают эту помощь, исключены из перечня плательщиков единого взноса (пункт 11 части первой статьи 4 Закона № 2464 исключено). То есть, с 1 января 2016 года единый взнос с указанных выплат не удерживается.

Согласно внесенным изменениям, с 01.01.2016 года физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, исключены из перечня плательщиков, имеющих право на добровольную уплату единого взноса (абзац второй части первой статьи 10 Закона № 2464 исключен).

Учитывая изложенное, территориальным органом государственной фискальной службы с Вами в одностороннем порядке будет досрочно расторгнут договор в связи с возникновением обстоятельств, не соответствующих определенным Законом № 2464 требованиям к лицам, которые имеют право принимать добровольное участие в системе общеобязательного государственного социального страхования.

Вместе с тем, в последним отчетным периодом (месяцем), за который физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, уплачивают единый взнос в размере и в сроки, предусмотренные Договором, является декабрь 2015.

При этом, физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, подают в фискальные органы обязательную отчетность за 2015 год, отражая в отчете о суммах начисленного дохода застрахованным лицам и суммах начисленного единого взноса по форме согласно приложению 5 к Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Министерства финансов Украины от 14.04.2015 № 435 (далее — Порядок № 435), ставку в соответствии с выбранным вида страхования.

Уплаченные суммы единого взноса в случае досрочного расторжения договора возврату не подлежат, при этом период, за который уплачен единый взнос, учитывается в страховой стаж только при условии представления отчета (пункт 8 раздела V Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Министерства финансов Украины от 20. 04.2015 № 449).

04.2015 № 449).

В свою очередь, физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, с которыми расторгнут договоры, продолжают платить единый взнос на счета, которые были предусмотрены такими Договорами.

Дополнительно сообщаем, что разъяснения по данному вопросу предоставлено письмом фискальной службы Украины 17.02.2016 № 5556/7/99-99-17-03-01-17.

Что касается удержания и уплаты налога с доходов физических лиц и военного сбора сообщаем следующее.

В соответствии с пп. 292.11.4 п. 292.11 ст. 292 Налогового кодекса Украины от 2 декабря 2010 № 2755-VI с изменениями и дополнениями (далее — НКУ) в состав дохода плательщика единого налога, определенного ст. 292 НКУ, не включаются суммы средств целевого назначения, поступившие от Пенсионного фонда и других фондов общеобязательного государственного социального страхования, из бюджетов или государственных целевых фондов, в том числе в рамках государственных или местных программ.

Статьей 19 Закона Украины от 28.12.2014 года № 77-VIII «О внесении изменений в некоторые законодательные акты Украины по реформированию общеобязательного государственного социального страхования и легализации фонда оплаты труда» (далее — Закон № 77) установлено, что лица, которые обеспечивают себя работой самостоятельно (занимаются предпринимательской, адвокатской, нотариальной, творческой и другой деятельностью, связанной с получением дохода непосредственно от этой деятельности, в том числе члены творческих союзов, творческие работники, не являющиеся членами творческих союзов), имеют право на материальное обеспечение и социальные услуги в соответствии с настоящим законом при условии уплаты страховых взносов в Фонд социального страхования Украины по закону.

Одним из видов материального обеспечения и социальных услуг по страхованию в связи с временной потерей трудоспособности является пособие по беременности и родам (ст. 20 Закона № 77).

Согласно п. 1 ст. 25 Закона № 77 пособие по беременности и родам предоставляется застрахованному лицу в форме материального обеспечения, которое компенсирует потерю заработной платы (дохода) за период отпуска по беременности и родам.

В соответствии с пп. 164.2.1 п. 164.2 ст. 164 НКУ в общий месячный (годовой) налогооблагаемый доход плательщика налога включаются доходы в виде заработной платы, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора (контракта).

Учитывая, что пособие по временной нетрудоспособности в связи с беременностью и родами предоставляется застрахованному лицу в форме материального обеспечения, которое компенсирует потерю заработной платы (дохода), то сумма полученной помощи не является доходом от осуществления хозяйственной деятельности физического лица — предпринимателя, а следовательно, облагается налогом на доходы физических лиц на общих основаниях, то есть по ставке определенной п. 167.1 ст. 167 НКУ (18 процентов).

При этом, согласно пп. 168.1.3 п. 168.1 ст. 168 Налогового кодекса, если отдельные виды налогооблагаемых доходов (прибылей) не подлежат налогообложению при их начислении или выплате, но не освобождены от налогообложения, налогоплательщик обязан самостоятельно включить сумму таких доходов в общий годовой налогооблагаемый доход и подать годовую декларацию по этому налога.

В соответствии с пунктом 161 подраздела 10 раздела ХХ «Переходные положения» НКУ объектом налогообложения военным сбором являются доходы, определенные ст. 163 НКУ, в частности общий месячный (годовой) налогооблагаемый доход.

Исходя из того, что пособие по временной нетрудоспособности в связи с беременностью и родами является налогооблагаемым доходом, то военным сбором оно также облагается.

Ставка военного сбора составляет 1,5 процента от доходов, определенных статьей 163 НКУ.

Заместитель начальника А. Н. Форосенко

Источник: http://www.documenty.in.ua/?p=996

Какие налоги начисляются на больничный лист в 2021 году

Налоги с больничного листа: правовое регулирование

Основным нормативным документом, регулирующим, какие налоги начисляются на больничный лист в 2021 году, как происходит их удержание и перечисление в госказну, служит Налоговый кодекс.

Сами суммы пособий рассчитываются в соответствии с законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее — закон № 255-ФЗ) и могут быть выданы только при наличии корректно заполненных листков нетрудоспособности, в повседневной жизни чаще называемых больничными листами.Больничные листы могут выдаваться по причине болезни, а могут и по случаю предстоящих родов. Еще один вид больничного связан с производственной травмой или обострившимся профзаболеванием. В этом случае при расчете, налогообложении и выплате пособия следует также руководствоваться законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ).

Временная нетрудоспособность: облагаются ли больничные страховыми взносами

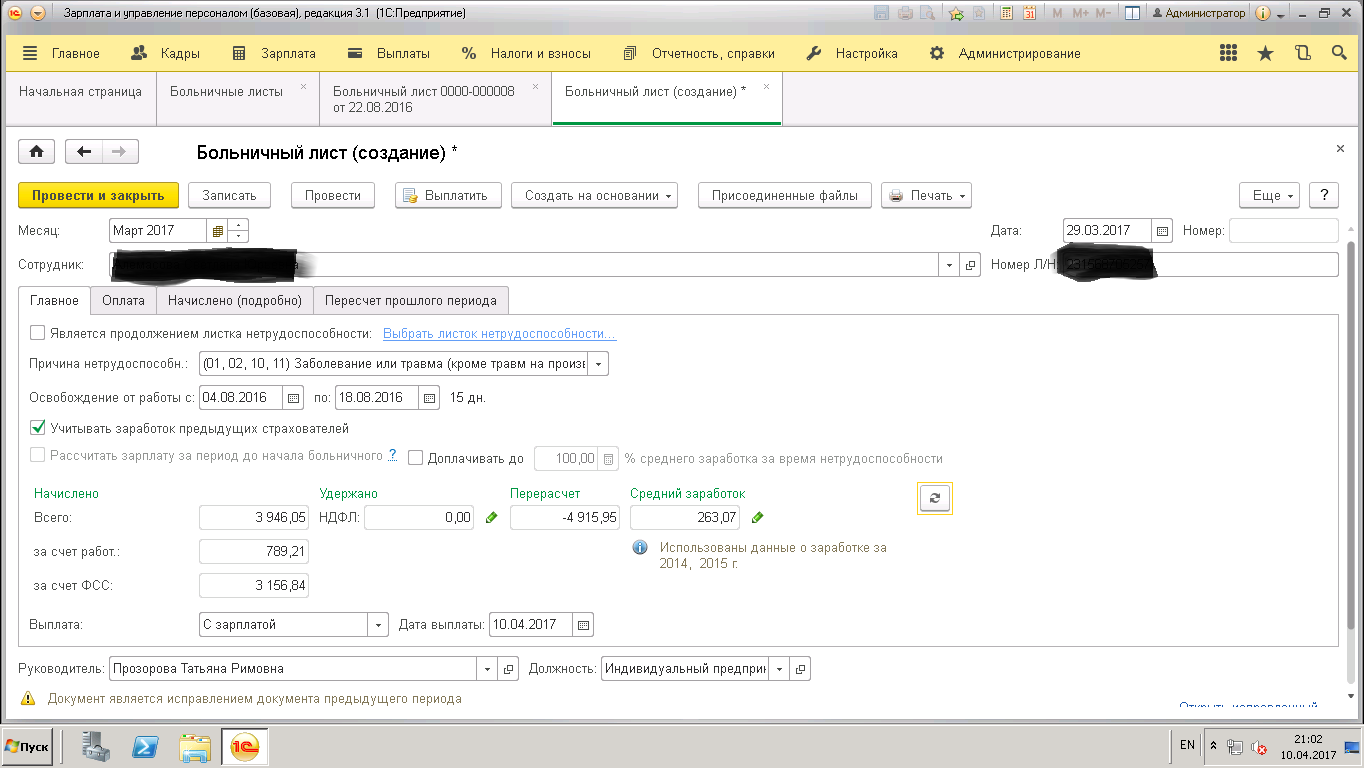

Человеку, заболевшему и обратившемуся в медицинское учреждение, по его просьбе оформляется листок нетрудоспособности. Он должен быть представлен в бухгалтерию компании (или ИП), где официально трудоустроен гражданин. На основании больничного, данных о зарплате за два предшествующих календарных года, отработанном за этот же период времени и стаже работника специалисту бухгалтерии предстоит произвести расчет пособия по ВНиМ. Его выплату обычно осуществляют в ближайший день выдачи зарплаты (или аванса) после предъявления больничного.

Он должен быть представлен в бухгалтерию компании (или ИП), где официально трудоустроен гражданин. На основании больничного, данных о зарплате за два предшествующих календарных года, отработанном за этот же период времени и стаже работника специалисту бухгалтерии предстоит произвести расчет пособия по ВНиМ. Его выплату обычно осуществляют в ближайший день выдачи зарплаты (или аванса) после предъявления больничного.

Как известно, все выплаты, связанные с исполнением трудовых функций, облагаются страхвзносами. А что с больничными? Начисляются ли страховые взносы с больничных листов?

Если мы обратимся к подп. 1 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, то увидим, что государственные пособия освобождены от соцвзносов.То есть страховые взносы на пособие по временной нетрудоспособности — и за счет работодателя, и за счет ФСС — начислять не нужно. Это касается взносов и на ВНиМ, и на ОПС, и на ОМС, и на НС и ПЗ.

Пособие по временной нетрудоспособности за счет работодателя и за счет ФСС: есть ли различия для НДФЛ

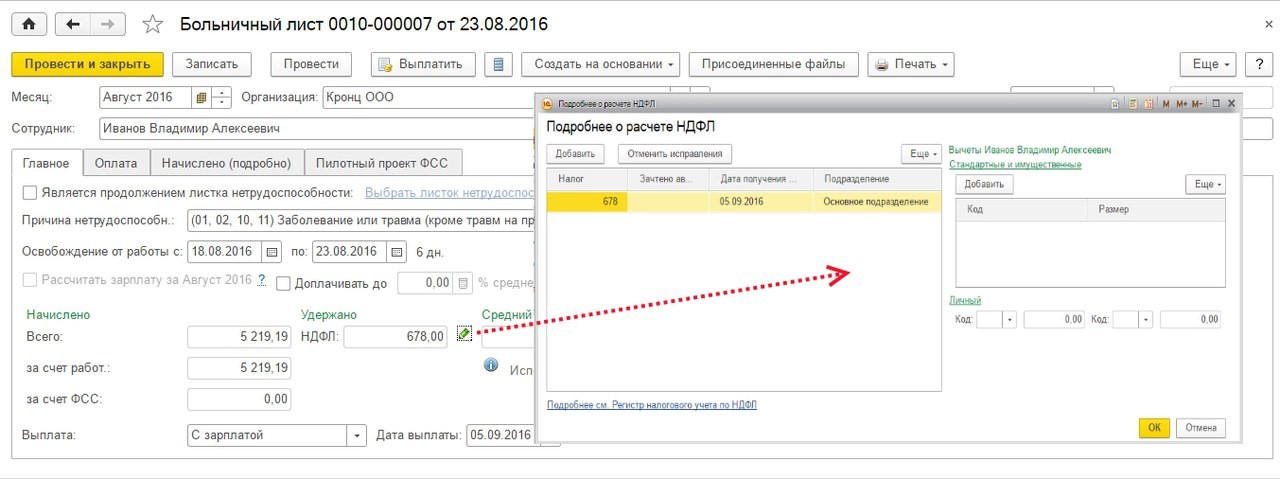

Пособие по ВНиМ признается доходом работника для целей исчисления НДФЛ. Подоходный налог с больничного листа рассчитывается по ставке 13%.

Подоходный налог с больничного листа рассчитывается по ставке 13%.

Датой фактического получения доходов в виде пособия по ВНиМ в соответствии с подп. 1 п. 1 ст. 223 НК РФ является день его выплаты. Налог должен быть удержан в тот же день. То есть физлицо получает пособие уже за минусом подоходного налога. Работодатель, выступающий налоговым агентом, обязан перевести сумму налога в бюджет до окончания месяца, в котором больничные были выданы или перечислены.

Для расчета, удержания и перечисления НДФЛ не имеет значения, за счет чьих средств выплачивается пособие. Доходом физического лица признается его полная сумма, выплачиваемая и за счет работодателя, и за счет соцстраха.

Обратите внимание! Если в регионе, где располагается фирма или работает ИП, реализуется пилотный проект «Прямые выплаты», работник получит сумму больничных начиная с 4-го дня болезни напрямую от фонда. При этом Фонд соцстраха также перечислит пособие уже за минусом удержанного налога.

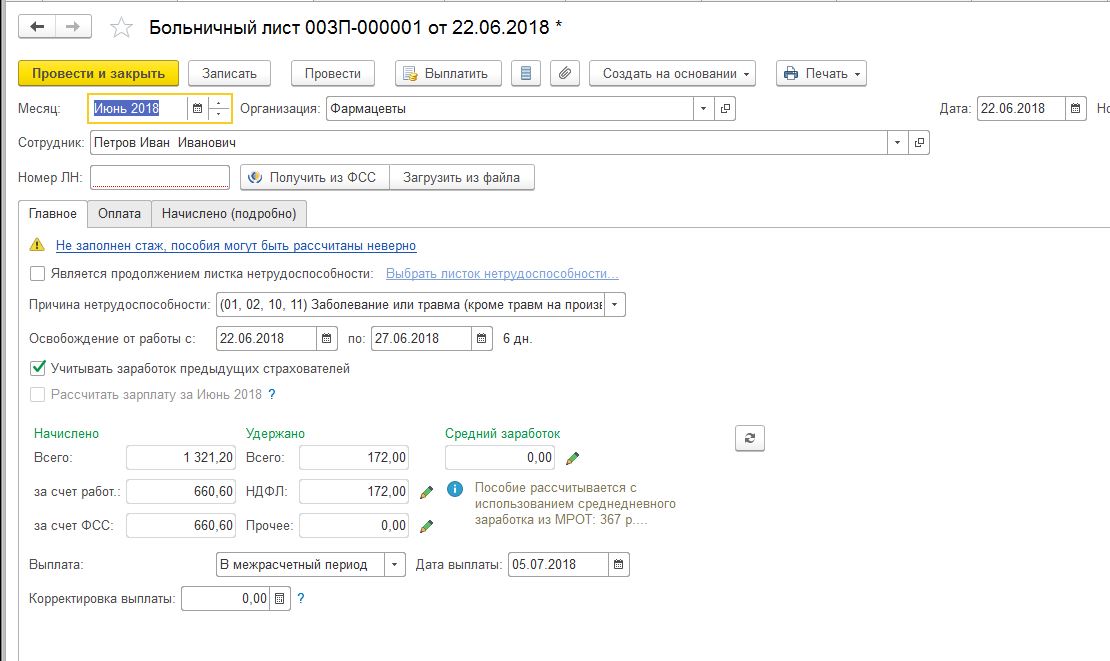

Больничный лист по беременности и родам: берется ли подоходный налог (НДФЛ) и начисляются ли взносы

Еще одной причиной, по которой выдается больничный лист, может стать беременность сотрудницы и, соответственно, рождение малыша. Выписывается он медучреждением при уходе сотрудницы в декретный отпуск. Она, в свою очередь, должна представить его в бухгалтерию предприятия, где должно быть рассчитано соответствующее пособие. Расчет конкретно этого пособия, как и пособия по ВНиМ, происходит на основании данных о заработке и отработанном времени за последние два календарных года.

Выписывается он медучреждением при уходе сотрудницы в декретный отпуск. Она, в свою очередь, должна представить его в бухгалтерию предприятия, где должно быть рассчитано соответствующее пособие. Расчет конкретно этого пособия, как и пособия по ВНиМ, происходит на основании данных о заработке и отработанном времени за последние два календарных года.

Важно! На величину пособия по БиР стаж сотрудницы не влияет.

В 2021 году налогообложение больничных листов, выданных по случаю предстоящих родов, изменений не претерпело: оно, как и прежде, несколько отличается от налогообложения общих больничных. Разница — в отсутствии необходимости исчислять и удерживать НДФЛ. Дело в том, что пособие по беременности и родам прямо поименовано в перечне доходов, не подлежащих обложению этим налогом (п. 1 ст. 217 НК РФ).НДФЛ не будет рассчитываться и удерживаться с других сопутствующих материнству выплат:

Абсолютно все пособия, связанные с материнством, выдаются за счет средств Фонда социального страхования и объектом обложения страховых взносов не являются.

Несчастный случай на производстве и профзаболевание: как удерживается НДФЛ и рассчитываются страховые взносы с больничных листов

При получении травмы на производстве или обострении профессионального заболевания работники также получают листки нетрудоспособности с необходимым кодом 04 или 07. Расчет пособия практически равноценен расчету стандартного пособия в связи с прочими болезнями. Однако здесь не важен стаж работника (он получит все 100% среднего заработка, определяемого исходя из данных за последние 2 года) и действуют другие максимальные ограничения.

Если говорить об НДФЛ, ответ на вопрос, берется ли налог с больничного листа, выдаваемого в связи с производственной травмой или профзаболеванием, положительный. Подоходный налог считается, удерживается и перечисляется, как и с обычных больничных.

Подпишитесь на рассылку

Что касается взносов на обязательное страхование, они также не начисляются.

Как оплачивается больничный лист при производственной травме, можно узнать в готовом решении «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как происходит налогообложение доплат до среднего заработка

Все виды рассмотренных нами пособий считаются исходя из среднего заработка сотрудника за предыдущие 2 календарных года. Однако нужно помнить, что суммарный доход работника за год не может превышать сумму предельной базы по взносам на ВНиМ. То есть если фактический заработок работника превысит указанную величину, исчисленное пособие будет меньше, чем если бы оно определялось исходя из суммы его заработка. Также некоторые работники не вправе претендовать на оплату больничного в размере 100% среднего заработка в связи с нехваткой стажа, а некоторым пособие и вовсе положено только исходя из МРОТ.

В указанных ситуациях локальными нормативными актами работодателя или трудовыми договорами может быть предусмотрена доплата до среднего заработка по больничному листу, которая, естественно, не возмещается соцстрахом.

Поскольку такая доплата не может определяться как государственное пособие, к ней применяется другой подход при налогообложении:

- Во-первых, она полностью подлежит обложению НДФЛ, поскольку отсутствует в перечне освобожденных доходов из ст. 217 НК РФ.

- Во-вторых, на нее должны быть начислены все страхвзносы, ведь доплата до среднего заработка является уже выплатой в рамках трудовых отношений (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ).

Пособие не принято к возмещению Фондом соцстраха: последствия

Если по определенным причинам Фонд социального страхования не одобрил выплату по больничному листу и отказался возмещать ее страхователю, последнему следует пересмотреть подход к ее налогообложению. Самым безопасным решением в подобном случае будет начисление страховых взносов на сумму неодобренного пособия согласно позиции чиновников (письма ФНС от 22.09.2017 № ЕД-4-15/19093 и Минфина от 01.09.2017 № 03-15-07/56382).

Однако есть постановления судов, где высказана противоположная точка зрения (например, постановление Арбитражного суда Западно-Сибирского округа от 21.09.2018 по делу № А27-1792/2018). Арбитры считают, что даже не принятые к возмещению ФСС суммы пособий по больничным листам не меняют своей социальной направленности и не могут выступать в качестве трудовой выплаты. Следовательно, никаких предпосылок для их включения в расчетную базу нет. Таким образом, единой точки зрения по взносам с невозмещенных больничных не сформировано, позицию, отличную от мнения налоговиков, придется отстаивать в суде.

Такая же неопределенность проявляется и с НДФЛ с больничных по БиР. Если желание спорить с проверяющими отсутствует, налог лучше исчислить. Однако следует помнить, что в законе нет прямого указания на обязанность взимать НДФЛ с сумм незачтенных пособий.

***

Подоходный налог с больничных листов удерживается, за исключением тех, что выдаются по случаю предстоящих родов и последующего материнства. Удержать налог необходимо в момент выдачи суммы пособия, а перечислить — не позднее последнего дня месяца, когда выплата работнику была осуществлена.

Страховые взносы на суммы больничных ни по одному из оснований не начисляются.

Доплата до среднего заработка при оплате больничных листков не считается госпособием и может расцениваться исключительно как трудовая выплата. Поэтому она облагается подоходным налогом и страховыми взносами в полном объеме.

Если больничные не приняты к возмещению Фондом социального страхования, безопаснее всего начислить на них страховые взносы и удержать НДФЛ (если выплата производилась в связи с беременностью и родами сотрудницы). Однако судьями выносились решения, что начислять взносы на подобные выплаты не нужно, поскольку последние не связаны с исполнением трудовых обязанностей по договору.

***

Еще больше материалов по теме — в рубрике «Пособия».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

работодателей Коннектикута: пришло время подготовиться к оплачиваемому семейному и медицинскому отпуску

Работодатели Коннектикута должны начать подготовку к Закону об оплачиваемых семейных и медицинских отпусках (PFMLA), закону, который требует, чтобы все частные работодатели с работниками Коннектикута предоставляли оплачиваемый отпуск работникам, имеющим на это право. Программа оплачиваемого отпуска в Коннектикуте (CTPL), учрежденная PFMLA, должна начаться всего через несколько месяцев. А пока есть важные даты и ключевые шаги, которые работодатели могут захотеть рассмотреть, чтобы подготовить свои рабочие места.

Фон

25 июня 2019 года штат Коннектикут ввел в действие PFMLA, согласно которому в Коннектикуте была создана комплексная программа страхования оплачиваемых семейных и медицинских отпусков. PFMLA требует, чтобы работодатели предоставляли оплачиваемый отпуск по причинам, предусмотренным действующим Законом Коннектикута о семейных и медицинских отпусках (CTFMLA). Помимо компенсации работникам, находящимся в отпуске, PFMLA расширил определение CTFMLA термина «работодатель», включив в него всех частных работодателей, имеющих всего одного сотрудника.PFMLA также расширил определение «правомочного сотрудника» на сотрудников, работающих в настоящее время (т. Е. Тех, кто работал у своих работодателей не менее 12 недель), отменил требование о минимальном количестве часов для получения права на пособие по отпуску и расширил термин «Член семьи», включая кровных родственников и всех, чьи близкие отношения эквивалентны члену семьи. Пособие по оплачиваемому отпуску будет финансироваться за счет обязательного налога на заработную плату сотрудников в размере 0,5%, который работодатели Коннектикута должны начать удерживать с 1 января 2021 года.

Сотрудникам, подающим заявление на отпуск по программе ОСАГО, будет выплачиваться компенсация по скользящей шкале, при этом низкооплачиваемым работникам, получающим максимальное пособие в размере до 95 процентов их обычной еженедельной заработной платы, будет установлена сумма, не превышающая 60 раз государственная минимальная заработная плата.

Сравнение нового PFMLA с существующим CTFMLA

| Новый PFMLA | Существующий CTFMLA | |

| Защищенные работодатели | Все частные работодатели, имеющие как минимум одного сотрудника | Частные работодатели с 75 и более сотрудниками |

| Допущенные сотрудники | Сотрудники имеют право на участие в программе, если они получили заработную плату не менее 2325 долларов в «базовый период» (первые 4 из 5 последних завершенных кварталов) и в настоящее время работают или работали в течение последних 12 недель. Заработная плата может включать заработную плату или почасовую оплату, отпускные, отпускные, чаевые, комиссионные, выходное пособие и денежную стоимость любых «натурных» выплат. | Сотрудник должен проработать у работодателя не менее 12 месяцев (необязательно подряд) и проработать 1000 часов в течение 12 месяцев до отпуска. |

| Определение «член семьи» | Включает:

| Включает:

|

| Размер отпуска | Двенадцать недель за 12-месячный период с 2 дополнительными неделями, доступными для состояния здоровья, связанного с беременностью, приводящего к потере трудоспособности | 16 недель в 24-месячный период |

| Причины выхода в отпуск | Причины отпуска, которые одинаковы в обоих законах, включают: 1.рождение ребенка работника или помещение ребенка к работнику на усыновление или прием на воспитание; 2. необходимость ухода за членом семьи с тяжелым заболеванием; 3. тяжелое состояние здоровья работника; 4. Донорство органов или костного мозга; 5. квалификационная необходимость, связанная с тем, что супруг, сын, дочь или родитель сотрудника находятся на действительной службе или были уведомлены о предстоящем призыве или приказе пройти действительную службу в вооруженных силах; или 6.причины, связанные с насилием в семье. | |

Администрирование и финансирование программы ОСАГО

Программа CTPL находится в ведении Управления по оплачиваемым отпускам Коннектикута (CT), недавно созданного квазигосударственного агентства. Программа CTPL на 100% финансируется сотрудниками и добровольными участниками, которые самостоятельно регистрируются. Сотрудники будут финансировать программу ОСАГО, внося 0,5 процента своего дохода через обязательные вычеты из заработной платы. PFMLA не требует, чтобы работодатели участвовали в программе.Государственные государственные служащие, которые состоят в профсоюзах, также освобождены от уплаты налогов. Работодатели несут ответственность за удержание удержаний из заработной платы каждого сотрудника и ежеквартальную передачу средств в Управление по оплачиваемым отпускам CT. Непредставление взносов работодателем может привести к наложению штрафов в дополнение к требуемым удержаниям.

Управление по оплачиваемым отпускам CT также принимает заявки на получение пособий по оплачиваемому отпуску, рассматривает и утверждает заявки и управляет выплатами сотрудникам, имеющим на это право.Сотрудникам необходимо будет подать заявление как к своим работодателям на время отсутствия на работе, так и к Управлению по оплачиваемым отпускам CT для получения пособий по оплачиваемым отпускам. Скорее всего, сотруднику, работодателю и Управлению по оплачиваемым отпускам необходимо будет связаться, чтобы установить причину отпуска или проверить продолжительность и частоту отпуска.

Министерство труда Коннектикута отвечает за рассмотрение жалоб, связанных с претензиями.

Регистрация в Управлении по оплачиваемым отпускам CT в ноябре 2020 года

Начиная с ноября 2020 года, застрахованные работодатели должны будут зарегистрироваться в CT Paid Leave Authority, чтобы открыть свои учетные записи.Сбор удержаний из заработной платы должен начаться 1 января 2021 года. Работодатели могут рассмотреть возможность связи со своим поставщиком заработной платы или налоговым консультантом до 1 января 2021 года, чтобы обеспечить соблюдение требований. Сотрудники имеют право на получение пособия с 1 января 2022 года.

Источник: https://ctpaidleave.org/

Право на освобождение

Охватываемые работодатели могут подать заявление на освобождение от уплаты налогов, если они намереваются предложить частные планы, которые предоставляют «все те же права, защиту и льготы» для всех сотрудников, которые предоставляет программа CTPL.Управление по оплачиваемым отпускам CT в настоящее время разрабатывает этот процесс подачи заявления.

Чтобы работодатель имел право на освобождение от уплаты взносов в CT Paid Leave Authority, частный план работодателя должен:

- «Предлагайте как минимум такое же количество недель льгот

- Предлагать как минимум такой же уровень замещения заработной платы за каждую неделю выплаты пособий

- Не включать дополнительных требований или условий

- Вычесть из зарплаты сотрудников ту же сумму, что и государственный план

- Охват всех сотрудников на протяжении всего срока их службы

- Обращайтесь ко всем нынешним и будущим сотрудникам вашего предприятия

- Быть одобренным большинством ваших сотрудников

- Соблюдать любые дополнительные требования, установленные Управлением по оплачиваемым отпускам CT »

Хотя работодатели могут подать заявление на освобождение от уплаты налогов, отдельные сотрудники не могут отказаться от внесения обязательных взносов.

Работодатель, получивший освобождение от налога, не обязан взимать удержание из заработной платы. Вместо этого работодатель может удерживать до 0,5 процента заработной платы своих сотрудников для финансирования частного плана, но это не обязательно.

Общение с сотрудниками

Начиная с 1 июля 2022 г., застрахованные работодатели должны направлять письменное уведомление соответствующим сотрудникам во время приема на работу и ежегодно после этого об их праве на участие в программе ОСАГО. Охватываемые работодатели также должны уведомить соответствующих сотрудников о том, что PFMLA запрещает преследования за запрос или использование оплачиваемого отпуска в рамках программы CTPL, и проинформировать сотрудников о праве подать жалобу в Департамент труда Коннектикута в связи с нарушением закона.

Несмотря на то, что закон не требует от работодателей направлять уведомление до тех пор, пока не начнутся отчисления и не станут доступны льготы, работодатели могут пожелать проинформировать сотрудников до удержания обязательного вычета из заработной платы в январе 2021 года.

Контрольный список для соответствия

Хотя льготы, предоставляемые в соответствии с новым PFMLA, не появятся в течение следующего года, работодатели могут пожелать рассмотреть следующие подготовительные мероприятия до вступления в силу закона:

- календарный план основных дат для соответствия требованиям PFMLA;

- пересмотр действующей политики штата Коннектикут в отношении отпусков;

- пересмотр политики в отношении отпусков по мере необходимости, чтобы уточнить, на кого они распространяются и когда сотрудники должны использовать накопленный оплачиваемый отпуск, время по болезни или личное время;

- обучение кадровых ресурсов, менеджеров, руководителей и другого персонала, участвующего в реализации политики отпусков;

- обучение кадровых ресурсов, менеджеров, контролеров и другой персонал тому, что ответные меры в отношении сотрудников, использующих оплачиваемый отпуск, запрещены;

- координирует работу с поставщиками, включая компании по начислению заработной платы, которые помогают соблюдать закон об отпусках;

- обеспечение наличия процессов для получения сотрудниками уведомления как во время приема на работу, так и ежегодно после этого об их праве на льготы в соответствии с законом;

- создание плана управления отпусками, включая управление рабочим процессом в отсутствие сотрудника; и

- определяет, уместно ли предлагать частный план отпуска, и запрашивает одобрение Управления по оплачиваемым отпускам CT.Любой план частного отпуска должен предоставлять как минимум те же права, защиту и льготы для работника по той же цене, что и в соответствии с законом, и отвечать ряду других конкретных требований, включая одобрение большинством голосов работников работодателя. .

Предприятия Коннектикута могут захотеть следить за новым законом, поскольку многие положения закона вступают в силу. По мере запуска программы, вероятно, появятся дополнительная общедоступная информация, рекомендации, нормативные разработки и разъяснения.

Налог на заработную плату (работодатели) | Сервис

Срок сдачи

Налог на заработную плату должен подаваться и уплачиваться по графику, соответствующему тому, сколько денег удерживается из зарплаты сотрудников. См. Ниже, чтобы определить вашу частоту подачи заявок.

Ставка налога

3.8398%

для резидентов Филадельфии, или 3,4481% для нерезидентов

Кто платит налог

Городской налог на заработную плату — это налог на заработную плату, комиссионные и другие компенсации. Налог применяется к платежам, которые человек получает от работодателя в обмен на работу или услуги. Все жители Филадельфии должны платить городской налог на заработную плату, независимо от того, где они работают. Нерезиденты, работающие в Филадельфии, также должны платить налог на заработную плату.

Работодатели

Все работодатели, расположенные в Пенсильвании, должны зарегистрироваться в городе Филадельфия в течение 30 дней после того, как они стали работодателем либо :

- Житель Филадельфии, или

- Нерезидент Филадельфии, предоставляющий услуги работодателю в Филадельфии.

Работодатели обязаны удерживать налог на заработную плату со всех сотрудников, которые соответствуют этим критериям.

Работодатели и компании по выплате заработной платы также должны подавать W-2 в город Филадельфия.См. Подробности в наших правилах подачи W-2.

Компании по расчету заработной платы

Службы расчета заработной платы, которые переводят платежи Филадельфийского налога на заработную плату для своих клиентов, должны производить эти платежи в электронном виде с помощью кредитной или дебетовой системы ACH. Если вы уже производите платежи ACH Debit, вы можете продолжать делать это до 1 ноября 2021 года. Однако мы больше не добавляем новых участников в нашу программу ACH Debit. При зачислении вы должны получить установленные у вашего клиента номера городских счетов по заработной плате и частоту подачи документов.Клиент, у которого нет номера городского счета для оплаты труда, должен зарегистрировать его через городской веб-сайт eFile / ePay.

Компании, занимающиеся расчетом заработной платы, должны следовать спецификациям файла доходов при переводе налоговых деклараций. Загрузите документ со спецификацией заработной платы для ознакомления с требованиями.

Если у вас не удерживается налог на заработную плату

Вы должны зарегистрировать учетную запись налога на прибыль, если:

- Вы являетесь резидентом Филадельфии или нерезидентом, работающим в Филадельфии, и

- Ваш работодатель не обязан удерживать налог на заработную плату.

Вы можете зарегистрировать учетную запись для заработка на городском веб-сайте eFile / ePay, используя свой номер социального страхования. Узнайте больше на странице «Налог на прибыль».

Если вам необходимо изменить декларацию по налогу на заработную плату, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Определение частоты подачи заявок

Если вы являетесь работодателем, частота подачи вами документов определяется суммой удерживаемого вами налога на заработную плату.

| Сумма удержания | Как часто вы должны подавать налоговую декларацию о заработной плате |

| Менее 350 долларов США в месяц | Ежеквартально |

| Более 350 долларов США, но менее 16 000 долларов США в месяц | Ежемесячно |

| 16000 долларов и более в месяц (двухмесячные вычеты из заработной платы) | Раз в полгода |

| 16 000 долл. США в месяц и более | еженедельно |

Раз в месяц и неделю лица, подающие документы, должны отправлять свои платежи по налогу на заработную плату в электронном виде через дебет или кредит Автоматизированной клиринговой палаты (ACH).Узнайте больше на странице форм и инструкций по электронному переводу денежных средств (EFT-ACH).

Периоды без выплаты заработной платы

Если у вас нет платежной ведомости за отчетный период, вы должны подать декларацию о нулевом платеже или посетить страницу электронного файла, чтобы сообщить свой NTL (отсутствие налоговых обязательств) с указанием отсутствия налога, чтобы предотвратить уведомление лица, не подающего заявку. Любой период без поданной декларации будет классифицирован как не подающий. В результате на налогоплательщика будут наложены судебные иски и штрафы. Работодатели с активными счетами заработной платы и без удержания заработной платы в Филадельфии должны заполнить форму изменения, чтобы аннулировать счет заработной платы.

Ставки налогов, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г .:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Действует с 1 июля 2019 г .:

3,8712% для резидентов Филадельфии

3,4481% для нерезидентов

Действует с 1 июля 2018 г .:

3.8809% для резидентов Филадельфии

3,4567% для нерезидентов

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Пени и штраф подлежат уплате по любым неуплаченным налогам по ставке, указанной в Кодексе Филадельфии 19-509.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Возврат налога на заработную плату на основе дохода

Если вы одобрены для освобождения от уплаты налогов в соответствии с Правилами Пенсильвании 40 SP, вы можете иметь право на возмещение налога на заработную плату в зависимости от вашего дохода.Налогоплательщик (резидент или нерезидент), подпадающий под действие налогового прощения штата Пенсильвания, уплачивает налог на заработную плату по сниженной ставке 1,5%. Городские власти вернут налог на заработную плату, удержанный работодателем сверх 1,5% скидки.

Как применять редукцию

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к петиции о возмещении заполненное приложение Pennsylvania Schedule SP. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Возмещение за время, отработанное за пределами Филадельфии

Если вы заплатите больше налога на заработную плату, чем положено, вы можете подать иск о возврате излишка суммы. Это может произойти, если вы нерезидент и ваш работодатель удерживает налог на заработную плату за время, проведенное вами за пределами Филадельфии. Чтобы получить обратно эту часть налога на заработную плату, вам нужно будет запросить возврат.

Можно ли освободить вас от уплаты налога?

Некоторые формы дохода освобождены от налога на заработную плату.К ним относятся:

- Стипендия, полученная в рамках программы на получение степени, по которой вы не предоставляете услуги

- Пенсионные выплаты

- Пособия, вытекающие из Закона о компенсации рабочим

- Оплата и надбавки за действительную военную службу

- Пособие со смертью

- Взносы по медицинскому страхованию, оплачиваемые работодателем (равномерно выплачиваются всем сотрудникам)

- Гонорары свидетелей и присяжных

- Пособия по болезни или нетрудоспособности

- Поступления по полисам страхования жизни

Как платить

Если вы являетесь сотрудником компании, расположенной в Пенсильвании, налог на заработную плату будет автоматически удерживаться из вашей зарплаты и выплачиваться вашим работодателем городу Филадельфия.

Если вы являетесь работодателем , вам нужно будет подать и уплатить налог на заработную плату в соответствии с графиком, который соответствует суммам, которые вы удерживаете. Если вы используете стороннюю службу расчета заработной платы, вы должны подать и уплатить налог в электронном виде.

Годовая сверка

Пишите на:

Департамент Филадельфиивыручки

P.O. Box 1670

Филадельфия, Пенсильвания

19105

Верх

Стажер — Часто задаваемые вопросы для постдока — Отдел очного обучения и образования при Национальных институтах здравоохранения

Что является надежным источником информации для постдоков?

Ваш справочник Advanced Trainee Handbook, 2021, для аспирантов, докторантов, научных сотрудников и клинических сотрудников — хорошее место для начала.Полные правила и процедуры, которые регулируют все программы и мероприятия в NIH, подробно описаны в главах Руководства. Если вы Postdoc IRTA, вы можете найти описание вашей программы в главе руководства IRTA. (ПРИМЕЧАНИЕ. Если вы назначили встречу в NCI, то соответствующий документ — это глава CRTA.) Если вы являетесь приглашенным научным сотрудником (VF), ваша программа описана в главе руководства по программе для приглашенных научных сотрудников.

Где я могу найти список стипендий постдока?

Стипендии постдока IRTA / CRTA и приглашенных стипендиатов устанавливаются каждый март научными директорами и публикуются в приложении к главе Руководства IRTA.

Куда мне обратиться, если мне нужна помощь в получении пропуска NIH ID или выполнении других административных задач, связанных с началом работы в NIH?

Административные детали вашего назначения постдока находятся в ведении вашего института или центра (IC). Ваш административный сотрудник (АО) — это человек, который, скорее всего, сможет вам помочь. Если вы не знаете, кто это, попросите главного исследователя (PI) представить вас. Еще один важный ресурс — это ваш директор по обучению IC.Сделайте ставку на то, чтобы познакомиться с этим человеком.

Получение моего удостоверения личности занимает много времени! Как я могу зарегистрироваться на мероприятия, предлагаемые ОИТЭ?

Страница на веб-сайте OITE обсуждает процесс создания учетной записи. Он включает в себя FAQ, в котором рассказывается, что делать в вашей ситуации.

Что делать, если я столкнусь с серьезной проблемой во время нахождения в NIH?

Мы, безусловно, надеемся, что ваш постдокторский опыт будет удовлетворительным и продуктивным, и что вы покинете NIH хорошо подготовленными к следующему шагу в карьере.Однако, если вы столкнетесь с трудностями, пока будете с нами, есть люди, которые могут вам помочь. Вы можете сначала обратиться к своему главному исследователю (PI) или директору по обучению. Если проблема связана с преследованием, плохим обращением с вами или чем-то, что, как вы подозреваете, может быть нарушением научных норм, обратитесь в ОИТЭ. Шэрон Милгрэм и Пэт Соколов, директор и заместитель директора OITE, будут готовы помочь вам решить проблему или помогут получить необходимую поддержку / совет.

Каков мой статус в NIH как постдок?

Если вы являетесь IRTA / CRTA или VF, вы считаются стажером ; если вы научный сотрудник или научный сотрудник, вы служащий , хотя и временно. Научных и клинических сотрудников также иногда называют FTE, что означает «сотрудник, занятый полный рабочий день».

На какой статус визы я имею право как постдок?

Как и в случае с налогами (см. Ниже), визовые вопросы лучше всего обсуждать со специалистом, в данном случае с сотрудниками отдела международных услуг NIH.Обычно приглашенные стипендиаты доставляются в NIH по визе J-1. Виза H-1B — это рабочая виза; поэтому его обычно не дают стажерам.

Что вы можете мне посоветовать по поводу налогов?

OITE не может проконсультировать вас по налоговым обязательствам; если вам нужна помощь, обратитесь к квалифицированному налоговому эксперту. Мы можем поделиться следующими фактами:

Если вы назначены IRTA / CRTA, вы стажер, а не сотрудник.

- О вашей стипендии будет сообщено в форме 1099G.

- Никакие налоги FICA (Social Security / Medicare / Medicaid) не будут вычитаться из вашей стипендии.

- Подоходный налог, федеральный или штатный, удерживаться не будет.

- Вы будете ответственны за подачу федеральных налоговых деклараций и налоговых деклараций штата. Это означает, что вам следует (1) сэкономить средства на уплату налогов и (2) подать ориентировочные налоговые декларации.

Если вы научный сотрудник или клинический сотрудник, вы являетесь сотрудником, и ваша заработная плата будет указана в форме W2.

Если вы приглашенный научный сотрудник, ваш налоговый статус будет зависеть от вашего гражданства. Пожалуйста, проконсультируйтесь с Отделом международных услуг NIH.

Можете ли вы помочь мне с отсрочкой выплаты ссуды на образование?

Если вы являетесь IRTA / CRTA и имеете ссуды на образование, OITE может обрабатывать документы об отсрочке ссуды. Конечно, окончательное решение об отсрочке остается за кредитором.

А как насчет погашения кредита?

Программа погашения внутренних займов NIH — это программа стимулирования, направленная на привлечение в NIH выдающихся исследователей и клиницистов в качестве сотрудников.Если вы научный сотрудник или клинический сотрудник, вы имеете право подать заявление на погашение кредита. В зависимости от вашей исследовательской программы можно погашать до 35 000 долларов соответствующей образовательной задолженности в год. Кроме того, будут покрыты налоговые обязательства, связанные с выплатой.

Сколько у меня отпуска как постдока?

Если вы являетесь IRTA / CRTA или приглашенным научным сотрудником, вы имеете право как минимум на две недели отсутствия по уважительной причине в год, в дополнение к отпуску по болезни и федеральным праздникам.Этот отпуск не начисляется. То есть нельзя накопить отпуск и перенести его на следующий год.

Если вы научный сотрудник или клинический сотрудник, вам начисляются ежегодный отпуск (отпуск) и отпуск по болезни по ставке, которая зависит от того, как долго вы работали в Федеральном правительстве. Первоначальная ставка начисления отпуска составляет четыре часа каждый из ежегодных отпусков и отпуска по болезни за двухнедельный период оплаты. После трех лет работы на федеральном уровне вам будет начисляться ежегодный отпуск из расчета шести часов за каждый оплачиваемый период.

Имею ли я право на отпуск по беременности и родам / отцовский отпуск?

Если вы являетесь IRTA / CRTA или VF, ваша стипендия может продолжаться до 12 недель отсутствия в связи с рождением или усыновлением ребенка. Дополнительное отсутствие без стипендии может быть запрошено.

Если вы научный сотрудник или клинический сотрудник, вы можете использовать накопленный ежегодный отпуск или отпуск по болезни, чтобы взять отпуск в связи с рождением или усыновлением ребенка. Программа добровольного перевода в отпуск позволяет другим федеральным служащим жертвовать свой ежегодный отпуск, чтобы продлить вам свободное время.Дополнительные типы отпусков обсуждаются в Справочнике Advanced Trainee Handbook, 2021, для аспирантов, докторантов, научных сотрудников и научных сотрудников.

Есть ли в NIH ассоциация постдоков?

Да. Комитет стипендиатов NIH или FelCom обслуживает потребности сообщества постдоков. Для получения дополнительной информации или участия, пожалуйста, посетите страницу FelCom.

Я не нахожусь в кампусе Bethesda, как мне получить доступ к ресурсам OITE?

Многие семинары транслируются в режиме видеотрансляции и доступны вам как предыдущие мероприятия.Кроме того, сотрудники OITE ездят в другие центры NIH, чтобы предлагать программы. Наконец, если вы хотите получить личный совет по вопросам карьеры, консультанты в Центре обслуживания карьеры могут записаться на прием по телефону.

Есть ли ограничение на то, как долго я могу быть постдоком в NIH?

Да. Постдокторское обучение в NIH регулируется правилом 5/8 лет. Общий принцип заключается в том, что люди не должны оставаться в NIH на временных должностях в течение чрезмерно длительного периода.Назначения на постдокторские программы IRTA / CRTA и VF ограничены 5 годами. Вы можете продлить свое обучение максимум до 8 лет (всего), если впоследствии будете назначены научным сотрудником.

Кто такой научный сотрудник?

Научный сотрудник — это временный сотрудник, работающий полный рабочий день. Повышение до этого статуса позволяет постдоку продлить свое пребывание в NIH более 5 лет. Это также позволяет стипендиату подать заявку на погашение внутреннего кредита или визу H-1B. Однако вашему PI должен быть доступен слот FTE или штатного сотрудника.Подавляющее большинство постдоков NIH НЕ являются научными сотрудниками.

Как постдок я могу заниматься чем-то вне NIH?

Ожидается, что все стипендиаты будут следовать рекомендациям Управления внутренних исследований (OIR) для не-FTE (стажеров) в отношении деятельности, связанной с NIH, сторонней деятельности и вознаграждений.

Существуют ли другие правила для внешних мероприятий для приглашенного научного сотрудника?

Предварительное одобрение Отдела международных услуг (DIS), OIR и других офисов NIH часто необходимо для участия во внешней деятельности, чтобы гарантировать, что U.Иммиграционный статус S. и политика NIH разрешают эту деятельность. Однако есть определенные виды деятельности, которые не требуют предварительного согласования.

Чтобы помочь нашим стипендиатам лучше понять этот процесс, выполните следующие действия:

- Завершите мастер внешней активности) — После завершения опроса, если вы все еще не уверены, требует ли ваша деятельность утверждения, пожалуйста, свяжитесь с DIS.

- Заполните «Разрешение на внешнюю деятельность» (http: // dis.ors.od.nih.gov/forms/approval_outside_activity.pdf) после определения того, что запрошенное вами действие требует предварительного одобрения:

- Заполните и подпишите форму, а также попросите подписать своего руководителя / спонсора NIH и научного директора.

- Отправьте заполненную форму и все письма-предложения в DIS.

DIS определит, является ли деятельность допустимой, и направит запрос в OIR, если требуется окончательное одобрение OIR.DIS сообщит вам, если / когда вы можете участвовать в мероприятии.

Пожалуйста, оставьте достаточно времени для получения всех подписей, если ваша деятельность требует предварительного одобрения. Мы рекомендуем вам начать процесс за 4-6 недель и отправить заполненное «Разрешение на внешнюю деятельность» в DIS как минимум за две недели. Не начинайте деятельность, пока DIS не уведомит вас о своем решении!

Часто задаваемые вопросы

Выберите категорию ниже, чтобы просмотреть соответствующие вопросы:

Что означает ежемесячный вычет за 8 отпусков (VMS), как показано на корешке моего чека?

Что означает ежемесячная вычитка 8 больных (SMS), как показано на корешке моего чека?

Что означает ежемесячная корректировка отпуска (VMA) на моем чеке?

Что означает Sick Monthly Adjust (SMA) на моем чеке?

Почему в моей квитанции чека вычтены 7 VMS и 4 SMS, хотя в этом месяце я не брал отпуск?

Почему в моей квитанции чека вычтено 14 VMS и 8 SMS, хотя в этом месяце я не брал отпуск?

Что означает двухнедельная заработная плата по отпуску по болезни, как указано в моей квитанции о заработной плате?

Что означает ежегодный отпуск за две недели, как указано в моей квитанции о заработной плате?

Показывает ли мой чек, сколько часов я накапливаю за каждый платежный период?

С кем я могу встретиться по поводу отпуска?

Имею ли я право на страховое покрытие?

Имеют ли право мои иждивенцы?

Когда мои льготы вступят в силу?

Как долго мне нужно подписываться на льготы?

Как мне записаться на льготы?

Как я могу оплатить свои льготы?

Что делать, если я не зарегистрируюсь, когда впервые буду иметь право на участие?

Когда мне следует добавлять новых иждивенцев?

Автоматически ли покрываются новорожденные дети?

Когда я могу удалить неподходящих иждивенцев?

Когда я могу сменить тарифный план?

Как мне изменить свой адрес у поставщиков услуг?

Когда заканчиваются мои льготы?

Могу ли я продолжить получать пособие после увольнения с работы?

Могу ли я продолжить страхование после выхода на пенсию?

Что такое форма 1095-C?

Имею ли я право на пенсионное пособие?

Доступны ли дополнительные пенсионные пособия?

Если я уйду из LSUHSC, как мне получить возмещение своих пенсионных взносов?

Если я получу травму на работе, получу ли я компенсацию работнику?

Кто является контактным лицом Управления человеческими ресурсами по вопросам компенсации работникам?

Что мне делать, если я получил травму на работе?

Если я получу травму на работе, куда мне обратиться за медицинской помощью?

Если я пойду к своему личному врачу и подам счет в свою медицинскую страховую компанию, возместит ли ORM страховой компании?

Если я отсутствую на работе из-за производственной травмы, какой отпуск я использую?

Если я отсутствую в течение семи или более дней и имею право на пособие по потере заработной платы, получу ли я деньги в виде компенсации работникам?

Может ли мой отдел предъявить мне обвинение в FMLA, если я не просил об этом?

Является ли FMLA видом отпуска, который не включается в мой ежегодный отпуск или отпуск по болезни?

Я планирую отсутствовать на 12 недель FMLA в связи с рождением ребенка.Будет ли оплачено мое полное отсутствие в моем отпуске по болезни?

Что такое «12-месячный период, рассчитанный на будущее?»

Что происходит с моей медицинской страховкой, пока я нахожусь на FMLA?

В чем разница между ежегодным и больничным листом?

Сколько дней дается при утрате близкого человека?

Как подготовить несекретное описание должности?

Где я могу получить образцы описаний различных должностей?

Где я могу получить диапазоны заработной платы для неклассифицированных должностей при создании и обновлении описаний должностей?

Где я могу получить описания должностей и диапазоны окладов для классифицированных должностей?

Как подготовить описание должности на государственной службе?

Дисциплинарные меры

Что такое дисциплинарные взыскания?

Считается ли письменный выговор дисциплинарным взысканием?

Что мне делать, если я не согласен с утверждениями, содержащимися в письменном выговоре?

Что произойдет, если мой руководитель подаст против меня дисциплинарные взыскания?

Как подать апелляцию на дисциплинарное взыскание?

Какие действия можно обжаловать в Комиссии по госслужбе?

С кем мне поговорить, чтобы обсудить дисциплинарные меры?

Останется ли мой разговор с отделом по связям с сотрудниками конфиденциальным?

Жалобы

Как мне подать жалобу?

Какие жалобы следует направлять в отношении отношений с сотрудниками?

Политика недисциплинарного удаления за неявку без уважительной причины

Как сотрудник попадает под действие Политики недисциплинарного исключения за неуважительное отсутствие?

Сколько пропусков разрешено в соответствии с Политикой недисциплинарного удаления за неуважительное отсутствие, прежде чем сотрудник будет уволен?

Что считается незапланированным отсутствием?

Повышение производительности

Что такое письмо о повышении производительности?

Считаются ли письма о повышении эффективности дисциплинарным взысканием?

Политика для людей с ограниченными возможностями

К кому мне следует обратиться, чтобы запросить жилье для инвалида?

Где и когда я могу сдать экзамен на государственную службу?

Какой экзамен на государственную службу мне следует сдавать?

Что мне взять с собой для сдачи экзамена на государственную службу?

Где находится платежная ведомость?

Если я хочу перейти из другого агентства, что мне делать?

Есть ли нотариус в Центре медицинских наук ЛГУ в кампусе Нового Орлеана?

Где находится отдел кадров и в какое время?

Как я могу подтвердить прошлую или настоящую работу?

В чем разница между перераспределением моей должности и повышением по службе?

Обязаны ли нелегальные иностранцы мужского пола регистрироваться в Selective Services?

Кто должен зарегистрироваться в Selective Services?

Для получения информации о заработной плате (прямой депозит, аннуитеты без налогов, 403B, W-2 и т. Д.) нажмите Заработная плата на сайте

Что означает ежемесячный вычет за 8 отпусков (VMS), как указано в моем чеке?

VMS означает, что вы ежемесячно вычитали 8-часовой отпуск. Этот тип отпускных вычетов имеет место, когда была произведена корректировка или исправление, сделанное как вычет из вашего годового остатка отпуска, который произошел после процесса расчета заработной платы.

Что означает ежемесячная вычитка 8 больных (SMS), как показано на корешке моего чека?

SMS означает, что вы ежемесячно вычитали 8 часов по болезни.Этот тип отпускных вычетов происходит, когда была произведена корректировка или исправление, сделанное как вычет из вашего баланса отпуска по болезни, который произошел после процесса расчета заработной платы.

Примеры:

a.) Таблицы учета рабочего времени за сентябрь должны были быть представлены к 10 октября, но были представлены в отдел кадров 29 октября. Данные об отпусках из расписаний будут вычтены после того, как ведомость заработной платы уже будет обработана.

б.) В отдел кадров была отправлена служебная записка о вычете 8 ежегодных или 8 отпусков по болезни, которые не были указаны в предыдущем табеле учета рабочего времени.Этот тип вычета из отпуска будет отражен в корешке вашего чека как 8 VMS (ежемесячное вычитание отпуска) или 8 SMS (ежемесячное вычитание по болезни).

Что означает ежемесячная корректировка отпуска (VMA) в моем чеке?

VMA означает, что в ваш счет ежегодного отпуска была внесена кредитная корректировка. Если была сделана ошибка при вычете из баланса вашего годового отпуска, исправление будет отражено как Корректировка ежемесячного отпуска.VMA также может отображаться, когда остатки отпусков переводятся из другого государственного агентства. Могут возникнуть и другие ситуации, которые потребуют корректировки такого типа.

Что означает ежемесячная корректировка больного (SMA) на моем чеке?

SMA означает, что на ваш счет в отпуске по болезни была внесена кредитная корректировка. Если была сделана ошибка вычета из баланса вашего отпуска по болезни, поправка будет отражена как Ежемесячная корректировка по болезни.SMA также может отображаться, когда остатки отпусков переводятся из другого государственного агентства. Могут возникнуть и другие ситуации, которые потребуют корректировки такого типа.

Почему в моей квитанции чека вычтено 7 VMS и 4 SMS, хотя в этом месяце я не брал отпуск?

Неклассифицированным сотрудникам, чья дата начала работы начинается после 1 числа месяца, но проработала не менее ½ числа месяца, начисляется ½ месяца накопленного отпуска за этот месяц.Была произведена ручная корректировка для вычета ½ начисленного полного месяца отпуска.

Почему в моей квитанции чека вычитаются 14 VMS и 8 SMS, хотя в этом месяце я не брал отпуск?