как выгоднее приобретать новый автомобиль :: Autonews

Лизинг или кредит: как выгоднее приобретать новый автомобиль

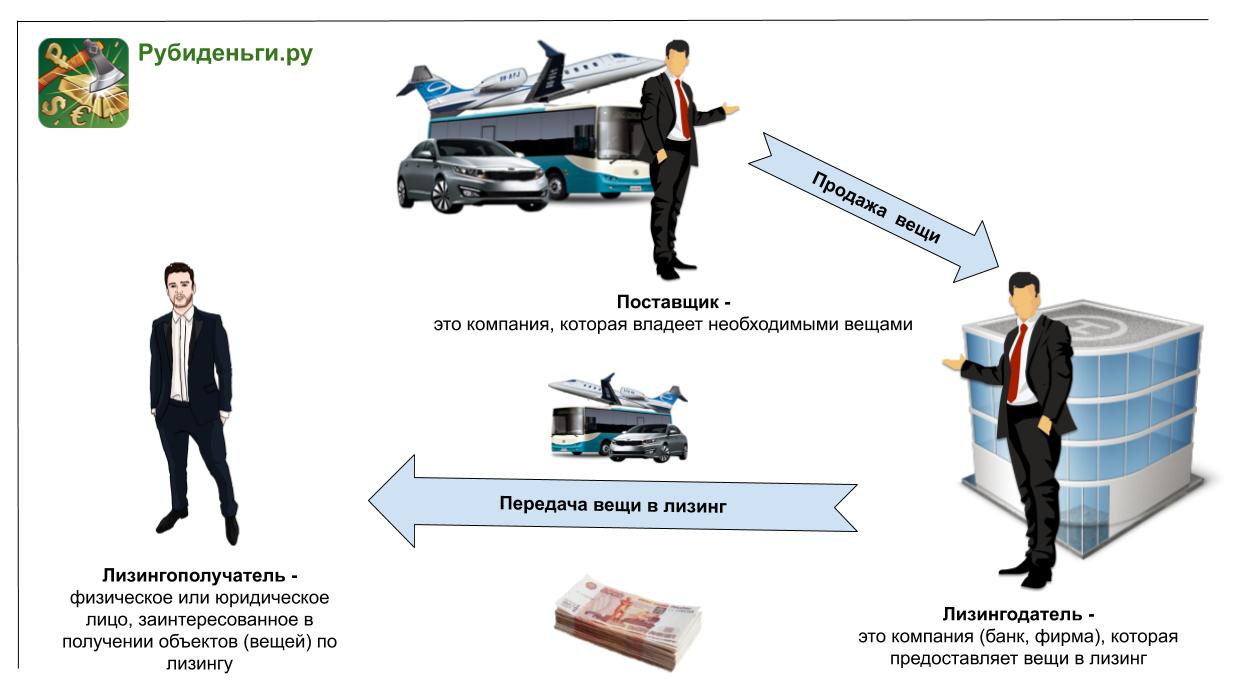

До недавнего времени у российского потребителя существовало только 2 способа приобретения нового автомобиля у официального дилера: за наличные или с использованием банковского кредита. Сегодня на рынке появилась возможность также оформить автомобиль в лизинг на физическое лицо. Данный способ финансирования покупки давно популярен в европейских странах и США, сегодня он стал доступен и в России. Что такое автолизинг и почему он может быть интересен?Классический автолизинг для физических лиц (или операционный лизинг) – это долгосрочная аренда нового автомобиля без обязательств его выкупа по окончании срока договора лизинга.

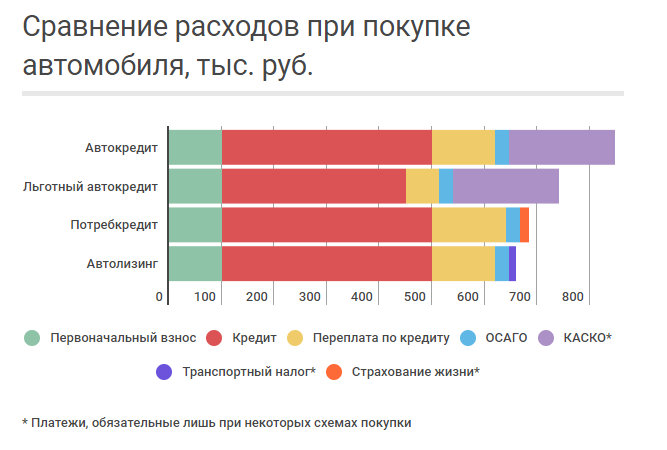

Тело лизинга — это разница между стоимостью нового автомобиля и выкупной (остаточной) стоимостью. За счет того, что при лизиновой схеме клиент выплачивает в составе платежей только тело лизинга, а не 100% первоначальной стоимости автомобиля, как при кредитной схеме, достигается значительная экономия на ежемесячных платежах. Платежи по лизинговому договору в 1,5 –3,5 раза ниже платежей по автокредиту при аналогичном сроке договора. Низкий ежемесячный платеж – это главное преимущество автолизинга, благодаря этому автолизинг доступен тем, чей бюджет не может себе позволить платеж по автокредиту

Платежи по лизинговому договору в 1,5 –3,5 раза ниже платежей по автокредиту при аналогичном сроке договора. Низкий ежемесячный платеж – это главное преимущество автолизинга, благодаря этому автолизинг доступен тем, чей бюджет не может себе позволить платеж по автокредиту

Отсутствие проблем с реализацией подержанного автомобиля по окончании срока договора лизинга – еще один «плюс» автолизинга, которые поймут все, кто когда-либо сталкивался с продажей подержанной машины. Где продавать? За сколько продавать? Сколько это займет времени? Продажа автомобиля – это всегда потери времени и риск. Самый быстрый и безопасный способ реализации машины – трейд-ин у официальных дилеров – возможен только со значительным дисконтом, который не каждый готов оплачивать. В случае автолизинга за месяц-полтора до окончания срока договора можно выбрать себе новый автомобиль и пересесть на него в день сдачи старого атомобиля, без потерь времени и сил.

Еще одним преимуществом автолизинга по сравнению с автокредитом является возможность получить автомобиль при отсутствии первоначального взноса (нулевом авансе).

Как решить, подходит ли Вам автолизинг? Для этого нужно ответить себе на несколько простых вопросов.

- Вы предпочитаете менять автомобиль раз в 2-3 года, следите за новинками автопрома, Вам нравится управлять новым, технически совершенным автомобилем? По истечении двух-трех лет Вы рады избавиться от уже надоевшей машины? В этом случае автолизинг для Вас более предпочтителен: пользование новым автомобилем будет стоить дешевле его приобретения, а проблемы с продажей автомобиля отсутствуют.

- У Вас стабильный ритм жизни с понятным ежегодным пробегом автомобиля, Вы привыкли и умеете аккуратно и грамотно эксплуатировать автомобиль? В этом случае автолизинг также Ваш вариант: автолизинг подразумевает качественную эксплуатацию с сохранением остаточной стоимости на запланированном при заключении договора уровне.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля. - Если цель приобретения автомобиля – его эксплуатация максимально длительный период времени или Вы планируете самостоятельно модернизировать автомобиль (тюнинг, перекраска, другие значительные изменения), то Вам выгоднее взять автокредит. Автолизинг возможен на сроке до 3 лет, не подразумевает амортизацию автомобиля сверх определенного лимита или существенное отклонение от базовых характеристик на момент покупки автомобиля.

- Если у Вас не слишком хорошая кредитная история, то проблемы у Вас возникнут и с получением кредита, и с оформлением автомобиля в лизинг. Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

- Если Вы находитесь в состоянии раздела имущества или существует необходимость не делать публичным факт наличия автомобиля, то автолизинг – идеальный инструмент! Собственность на автомобиль оформлена на лизинговую компанию – клиент или его представитель только пользуется автомобилем. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Согласитесь, есть много жизненных ситуаций, когда это очень удобно.Решение, как покупать автомобиль, каждый принимает самостоятельно. На Западе большинство потребителей сделали выбор в пользу автолизинга, потому что это дешево и удобно. Автомобиль в качестве актива для инвестиций уже давно не рассматривают и значительная часть автолюбителей в нашей стране: машины слишком быстро дешевеют. Кроме того, каждый год появляются новые, технически более совершенные модели автомобилей, которые всего за полгода-год делают владельцев предыдущих кузовов и модификаций «аутсайдерами» за их же собственные деньги. Покупать каждые несколько лет новую машину, отвлекая крупную сумму наличными или оплачивая 100% стоимости стремительно дешевеющего автомобиля в кредит – не всегда оправданное решение, тем более в не совсем благоприятных текущих экономических реалиях.

Статистика продаж автомобилей в России за 2014 год говорит о снижении темпов продаж новых автомобилей до 8% к уровню апреля прошлого года. Процесс выбора и покупки автомобиля в таких реалиях для большинства автомобилистов становится прежде всего финансовым вопросом. Автолизинг является разумной альтернативой покупке автомобиля в кредит ли за наличные: автомобиль в пользовании, при этом есть значительная экономия на текущий платежах. В случае выкупа машины по окончании срока договора стоимость автолизинга сопоставима с расходами на автокредит, и только за клиентом остается выбор – искать средства на выкуп б/у автомобиль или пересесть на новый автомобиль в лизинг.

Материал подготовлен при участии автолизинговой компании «КОНТРОЛ лизинг», person.ctrl.lc.

На правах рекламы

Ездить или владеть: 5 случаев, когда лизинг оказывается выгоднее, чем кредит

Ключевым финансовым инструментом приобретения новых автомобилей в России остается кредит. Главная причина его популярности проста и понятна: автовладельцы привыкли «платить за свое», постепенно выкупая машину. На этом фоне лизинг кажется чем-то двойственным: с одной стороны, платить проще и меньше, а с другой, машина как бы остается чужой… Но мы посмотрим на ситуацию со стороны: вот 5 случаев, когда приобретение машины в лизинг оказывается явно лучше кредита.

Главная причина его популярности проста и понятна: автовладельцы привыкли «платить за свое», постепенно выкупая машину. На этом фоне лизинг кажется чем-то двойственным: с одной стороны, платить проще и меньше, а с другой, машина как бы остается чужой… Но мы посмотрим на ситуацию со стороны: вот 5 случаев, когда приобретение машины в лизинг оказывается явно лучше кредита.

У вас уже есть ипотека или другой кредит

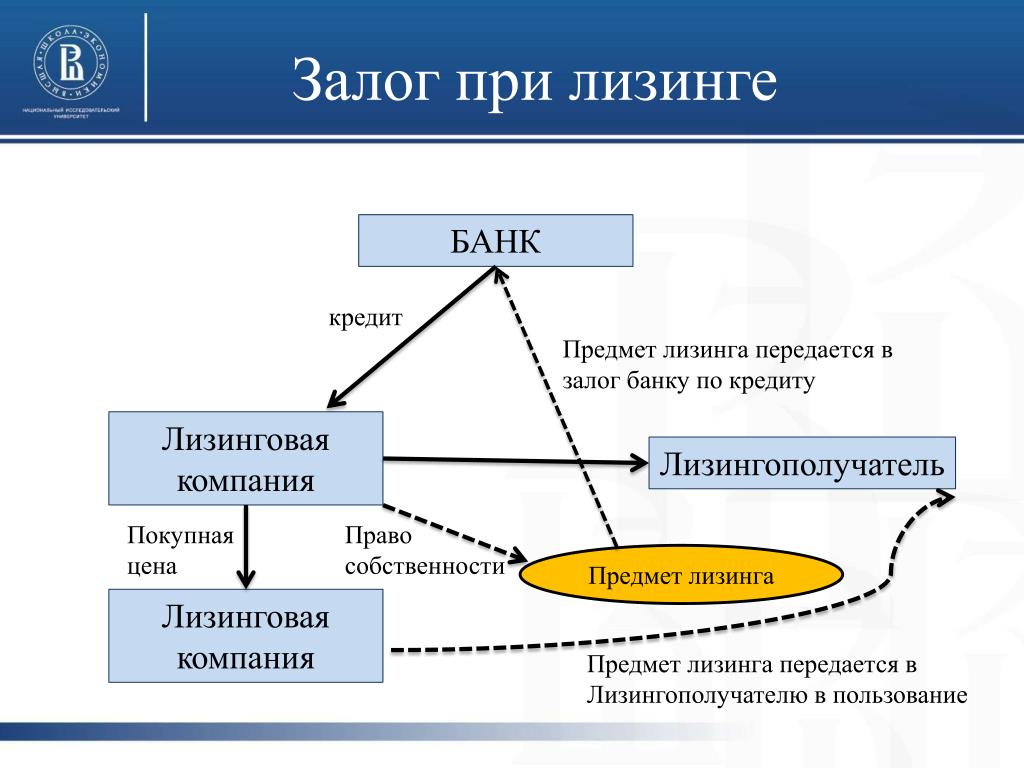

Как известно, лизинговая схема кардинально отличается от кредитной тем, что в ней собственником автомобиля является не банк, а лизингодатель – и он же берет на себя обязательства по страхованию, уплате транспортного налога, обслуживанию машины и так далее. Таким образом, лизинг не является кредитным продуктом – то есть, он никак не влияет на кредитные возможности и не зависит от кредитных обязательств. Проще говоря, если у вас уже есть ипотека или другой непогашенный кредит, получить еще один кредит на покупку новой машины может быть затруднительно – и наоборот, взяв кредит на автомобиль, покупатель машины ограничивает свои возможности по покупке недвижимости и получения новых займов до погашения текущего.

Еще один сопутствующий плюс независимости лизинга от кредитов – это возможность купить новую машину даже при условии неидеальной кредитной истории или сложностей с подтверждением ежемесячного дохода. К примеру, заемщики, допускавшие просрочки платежей по кредиту, зачастую получают менее выгодные кредитные условия – а лизинг «един для всех». И еще: если ваша специфика работы предполагает неравномерность выплат – к примеру, годовые или квартальные премии при сравнительно небольшой зарплате – лизинг тоже может оказаться более простым способом купить новую машину.

У вас нет достаточной суммы для первого взноса

В большинстве своем кредитные предложения составлены с учетом первоначального взноса – причем чем больше этот взнос и меньше срок кредита, тем выгоднее оказывается предложение. Акции со «сладкими» процентами и минимальными переплатами в подавляющем большинстве случаев актуальны при оплате 60-80% стоимости автомобиля первоначальным взносом и сроке кредита, не превышающем 12 месяцев – нетрудно подсчитать, что даже для недорогой машины стоимостью в миллион это означает 600-800 тысяч первоначального взноса и ежемесячный платеж в 20-35 тысяч в месяц. Но если денег на руках не так много, а вкладывать их в ремонт подержанной машины не хочется, именно лизинг может стать выходом из ситуации.

Акции со «сладкими» процентами и минимальными переплатами в подавляющем большинстве случаев актуальны при оплате 60-80% стоимости автомобиля первоначальным взносом и сроке кредита, не превышающем 12 месяцев – нетрудно подсчитать, что даже для недорогой машины стоимостью в миллион это означает 600-800 тысяч первоначального взноса и ежемесячный платеж в 20-35 тысяч в месяц. Но если денег на руках не так много, а вкладывать их в ремонт подержанной машины не хочется, именно лизинг может стать выходом из ситуации.

Лизинговые программы здесь имеют сразу несколько преимуществ. Во-первых, лизинговые компании зачастую получают скидки на новые машины – то есть, и им, и покупателю автомобиль обходится дешевле. Ну а во-вторых, у крупных компаний, таких как Major, есть большой выбор лизинговых программ, предлагающих разные условия первоначального взноса – от крупного в 50-60% и до нулевого. То есть, в самом простом сценарии можно прийти в салон, имея сумму одного лизингового платежа (20-30 тысяч), и уехать на новом автомобиле.

У вас очень мало свободного времени

Кому-то эта причина может показаться надуманной: мол, зарегистрировать машину, съездить на ТО, оформить страховку, оплатить транспортный налог и переобуться – дела редкие и растворяющиеся в ежедневной рутине. Однако если вспомнить, сколько раз вы затягивали с сезонной сменой шин из-за нежелания попасть в очередь, как подгадывали ТО под зарплату, как озадачивались выбором зимних шин и страховой компании, можно иначе посмотреть на то, насколько просто и удобно делать один ежемесячный платеж и больше ни о чем не задумываться. Учитывая, что владельцем автомобиля в период лизинга является лизингодатель, именно он берет на себя обязательства по регистрации машины после покупки и ее содержанию, обслуживанию, страхованию и гарантийному ремонту. Клиенту остается просто заправляться и ездить – и к такой модели владения стремятся многие из тех, для кого машина – это просто средство передвижения, а такси и каршеринг – дорогие и неудобные полумеры.

Вы любите перемены

Как мы уже упоминали, в России модель владения автомобилем обычно предполагает его покупку и долгосрочное владение – на одной машине ездят 3-5 лет, до истечения гарантийного срока, и только потом продают, теряя 30-40% ее стоимости и начиная этот кредитный процесс сначала. Но если вы не видите смысла «выкатывать ресурс» до последнего, предпочитая свежие машины, и любите часто менять автомобили, то лизинг – это ваше решение.

Нулевой первоначальный взнос, ежемесячный платеж ниже, чем по кредиту, никаких обязательств по выкупу и сложностей с последующей продажей на вторичном рынке: просто новая машина каждый год и возможность выбора любой модели из доступных в лизинговых программах. Сменить «корейца» на «японца», через год попробовать «немца», а потом снова выбрать свежую корейскую новинку – без проблем. Купить ярко-красную машину, через год сменить ее на оранжевую, а еще через год пересесть на строгую черную – пожалуйста. Выбрать кроссовер вместо хэтчбека, а потом выяснить, за что у нас так любят седаны – никаких ограничений. Попробовать автомобиль классом выше, чтобы убедиться в том, стоит ли он переплаты, а через год принять окончательное решение – да, и это тоже в ваших руках! В общем, для тех, кто не мыслит свою жизнь без регулярных обновлений и частых перемен, именно лизинг может стать билетом в автомобильное разнообразие.

Попробовать автомобиль классом выше, чтобы убедиться в том, стоит ли он переплаты, а через год принять окончательное решение – да, и это тоже в ваших руках! В общем, для тех, кто не мыслит свою жизнь без регулярных обновлений и частых перемен, именно лизинг может стать билетом в автомобильное разнообразие.

Это условие сначала тоже может показаться странным – однако стоит взглянуть на условия выдачи крупных кредитов, чтобы вспомнить, что возраст тоже является ограничением. Обычно кредиты выдаются при условии, что срок их выплаты должен истечь до достижения заемщиком определенного возраста – так банки страхуют себя от излишних рисков. У лизинга таких ограничений нет: поскольку лизинговая машина не принадлежит заемщику, требования к нему снижены – причем не только по доходу или чистоте кредитной истории, но и по возрасту.

Есть ограничение только по минимальному возрасту клиента – он должен быть не моложе 18 лет, а вот верхняя планка не установлена. Так что если вы хотите приобрести машину, но выгодные предложения от надежных банков ограничены возрастом, можно пойти более простым путем и облегчить жизнь, вообще отказавшись от кредита, оформления, содержания и потенциальных сложностей с долговым наследством. Ведь лизинг дает главное – возможность ездить на новой машине с минимальными затратами.

Ведь лизинг дает главное – возможность ездить на новой машине с минимальными затратами.

На самом деле, перечисленное выше – это еще не полный список преимуществ лизинга. Можно вспомнить и значительно более низкие ежемесячные лизинговые платежи, и возможность ездить на машине, не декларируя ее в списке личного имущества, и упрощенную процедуру приобретения автомобиля в лизинг по сравнению с кредитом, и так далее. Однако, пожалуй, именно эти пять примеров – это самые наглядные случаи, когда лизинг действительно оказывается более предпочтительным, удобным и выгодным, чем кредит. Не зря на некоторых рынках он весьма популярен: например, в США лизинговые автомобили составляют до четверти всего первичного рынка. Так что этот финансовый инструмент хоть еще и не слишком привычен российским автомобилистам, но вполне заслуживает внимания наравне с хорошо знакомым кредитом.

Кредит и лизинг на автомобили в Ижевске

В нашей компании Вы можете приобрести автомобиль в кредит или лизинг. Специалисты «ТрансИжАвто» помогут выбрать оптимальный вариант покупки автомобиля и оформить пакет документов для получения финансирования. Мы сотрудничаем с крупными банками и лизинговыми компаниями: «Сбербанк», АО ВТБ Лизинг, «Быстро Банк», «Балтийский лизинг», «Евро лизинг», «Элемент Лизинг».

Специалисты «ТрансИжАвто» помогут выбрать оптимальный вариант покупки автомобиля и оформить пакет документов для получения финансирования. Мы сотрудничаем с крупными банками и лизинговыми компаниями: «Сбербанк», АО ВТБ Лизинг, «Быстро Банк», «Балтийский лизинг», «Евро лизинг», «Элемент Лизинг».

Сравнение кредита и лизинга

| Характеристика | Кредит | Лизинг |

| Владелец техники | Техника находится в собственности заемщика, однако на действия с ней могут накладываться ограничения. | Техника находится в собственности лизинговой компании и передается клиенту на условиях аренды. После окончания лизингового договора технику можно выкупить в собственность. |

| Залог | Залог обязателен | Залог не требуется |

| Уплата налогов на ТС | Налоги выплачивает заемщик кредита | Налоги на технику выплачивает лизинговая компания (если техника не числится на балансе заемщика). |

| Возможность прекращения выплат | Кредит необходимо выплачивать полностью | Как правило, можно прекратить выплаты в любой момент. Техника в этом случае возвращается лизинговой компании |

Условия кредита:

- Срок рассмотрения заявки – от 30 минут до 3 часов.

- Процентные ставки – от 18% годовых.

- Срок кредитования – до 5 лет, с возможностью погашения досрочно с первого дня пользования кредитом без штрафных санкций.

- Максимальная сумма кредита неограниченна.

- Возможность получения кредита без подтверждения дохода.

- Первоначальный взнос от 15% от стоимости авто.

- Возможность включения страховой премии по страхованию автомобиля в сумму кредита.

Условия лизинга:

- Срок рассмотрения заявки на лизинг – от 15 минут.

- Срок лизинга – от 12 до 36 месяцев.

- Аванс – от 15% от стоимости автомобиля.

Более подробно узнать условия кредитных и лизинговых программ можно узнать в нашей компании. Обращаем Ваше внимание, что условия кредита и лизинга определяются нашими партнерами и могут меняться.

Обращаем Ваше внимание, что условия кредита и лизинга определяются нашими партнерами и могут меняться.

Мы сотрудничаем с крупными банками и лизинговыми компаниями: «Сбербанк», АО ВТБ Лизинг, «Быстро Банк», «Балтийский лизинг», «Евро лизинг», «Элемент Лизинг».

Как приобрести технику в кредит или лизинг?

Позвоните нам по телефону (3412) 904-001 или отправьте заявку с сайта. Наши специалисты проконсультируют Вас по условиям приобретения техники в кредит или лизинг.

Кредит и лизинг

Кредит и лизинг

11 августа 2011 года Кредитным комитетом АО «Росагролизинг» признано целесообразным сотрудничество с ООО «Сибирские молочные технологии». С этого момента весь ассортимент предлагаемого нашей компанией оборудования DeLaval Вы можете приобрести в лизинг на условиях ОАО «Росагролизинг»

Справка:

АО «Росагролизинг» является государственной компанией, успешно выполняющей задачи, поставленные Правительством Российской Федерации по обеспечению отечественных сельхозтоваропроизводителей современной сельскохозяйственной техникой, высокотехнологичным животноводческим оборудованием и высокопродуктивным племенным скотом.

В случае Вашей заинтересованности, специалисты ООО «Сибирские молочные технологии» окажут Вам помощь при подготовке заявки в АО «Росагролизинг».

Субсидирование затрат по договорам лизинга в Алтайском крае Подробнее

АО Росагролизинг

АО «Росагролизинг» — эффективный и наиболее приемлемый в сложных экономических условиях институт развития российского агропромышленного комплекса, созданный государством, предоставляющий наиболее выгодные условия финансирования сделок на приобретение сельскохозяйственных машин и оборудования, линеек оборудования для ферм, свиноводческих комплексов, племенных животных (КРС, МРС) по системе федерального лизинга.

Факторы успеха

Срок договора — до 10 лет*

Сумма первоначального взноса – от 7%*

Удорожание в год от закупочной цены – от 2%*

Периодичность платежей — равномерные ежемесячные, квартальные*

При оплате первоначального взноса в размере не менее 20% от общей суммы лизинговых платежей в соответствии с условиями лизинговой сделки, вне зависимости от срока лизинга, залоговое обеспечение не требуется*

* По решению кредитного комитета АО «Росагролизинг», исходя из анализа финансово-хозяйственной деятельности Заявителя, условия могут быть изменены.

Подробнее с информацией о приобретении техники, оборудования и животных в лизинг можно ознакомиться на официальном интернет-сайте компании (www.rosagroleasing.ru) либо позвонив в компанию по бесплатному телефону +7 (800) 200-539-5.

Адрес

125040, Москва, ул. Правды, д.26

Внимание! Компания АО «Росагролизинг» расположена в Москве и не имеет филиалов, операторов и представительств!

Ferrari в кредит и лизинг

Настоящим Я, в соответствии с требованиями Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных» даю свое согласие лично, своей волей и в своем интересе на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т. ч. с использованием средств автоматизации.

ч. с использованием средств автоматизации.

Согласие предоставляется в отношении следующих персональных данных: Фамилия, имя, отчество, Год, месяц, дата рождения; Пол; Контактные телефоны; Контактный адрес; Контактный email; адрес; Сведения о профессиональной деятельности; Модель приобретенного; обслуживаемого автомобиля; Название дилерского центра, где приобретен / обслуживался / ремонтировался а/м; Дата выдачи автомобиля при покупке / из сервиса; Государственный номерной знак автомобиля; VIN –номер автомобиля; Пробег автомобиля; Перечень работ, проведенных с автомобилем; Перечень замененных деталей.

Согласие предоставляется в целях определения потребностей в производственной мощности, мониторинга исполнения сервисными центрами гарантийной политики; ведения истории обращения в сервисные центры; проведения маркетинговых исследований в области продаж, сервиса и послепродажного обслуживания; для рекламных, исследовательских, информационных, а также иных целей.

Предоставляя свои персональные данные, я даю согласие на направление мне рекламной информации и участие в маркетинговых опросах.

Согласие предоставляется:

- АО «Авилон АГ», адрес: 109316, г. Москва, Волгоградский пр., д.43, корп.3

Я выражаю согласие на передачу моих персональных данных:

- АО «АкитА», адрес: 109316, г. Москва, просп. Волгоградский, д. 43, корп. 3

Согласие действует 75 лет и может быть отозвано в любой момент на основании письменного заявления.

Кредит и лизинг на автомобили с пробегом

Специальные предложения сервиса

Мы ценим Ваше время и хотим, чтобы каждый Ваш визит в сервис был комфортным. Благодаря нашим услугам Ваш автомобиль всегда будет в исправном состоянии, а Вы по достоинству оцените удобство наших сервисных программ.Мы ценим Ваше время и хотим, чтобы каждый Ваш визит в сервис был комфортным. Благодаря нашим услугам Ваш автомобиль всегда будет в исправном состоянии, а Вы по достоинству оцените удобство наших сервисных программ

Уже сегодня Вы можете стать обладателем автомобиля, при этом аванс совсем не обязателен! Теперь это реально благодаря специальной программе кредит до 4 лет без первоначального взноса. Наслаждайтесь автомобилем сейчас, а платите потом!

|

ОАО Белгазпромбанк в BYN для авто не старше 7-ми лет |

|

|

Аванс |

30% |

|

Валюта кредита |

BYN |

|

Ставка |

19,9% годовых |

|

Максимальный срок |

84 месяца |

|

Ежемесячный платеж |

от 399 р. |

|

Автокаско |

обязательно, оформляется в автоцентре, выбор страховой компании на усмотрение клиента, возможна поквартальная оплата, тариф от 3,5% от стоимости авто |

|

Досрочное погашение |

в любой момент |

Автомобиль в кредит или лизинг: как выгоднее?

«Я переплачу втридорога», «не с моей зарплатой», «устанешь все бумаги собирать»… Мы не ставим целью убедить вас покупать новый автомобиль в кредит или лизинг, бросаться в пучину долгов и в итоге сожалеть о содеянном. Но весь мир пользуется современными финансовыми инструментами, и сегодня наша задача — разобраться, для кого они могут быть интересны и даже незаменимы. Поехали!

1. Кредит и лизинг как решение оперативных задач

Переезд, изменения в семейной жизни, активный рост бизнеса — все это ситуации, когда машина нужна сегодня, а деньги на нее будут только завтра. Схожая история, когда дилер выходит на рынок с особо интересным предложением: акционная цена, новая модификация, спецпредложение на конкретные модели. Сроки и количество автомобилей ограничены и решать надо сейчас!

2. Финансовые инструменты как потенциал для будущего развития

Кто, как не предприниматели, понимают, насколько важно быстро реагировать на изменения рынка. Кредит или лизинг дают возможность оперативного развития бизнеса — расширить автопарк, к примеру. Или заменить свое авто на более вместительное, экономичное, грузоподъемное — и зарабатывать больше уже сегодня!

3. Способ повлиять на последующую продажу

Особо предусмотрительные автовладельцы при покупке нового авто не упускают из внимания вероятность его последующей продажи — всякое может быть! И вот в чем тут секрет. Допустим, имеющиеся средства позволяют рассматривать к покупке только базовую версию. Однако самые простые комплектации имеют и самую низкую остаточную стоимость на вторичном рынке.

В этом случае финансовые инструменты позволят добавить остаток, чтобы приобрести популярную версию. В результате вы можете рассчитывать, что спустя несколько лет при продаже этого авто денежные потери будут минимальными.

4. Способ планировать бюджет и пользоваться покупкой

Наконец, самый очевидный аргумент: финансовые инструменты — это фиксированный прогноз на будущее. Предварительный расчет платежей позволяет увидеть всю картину расходов, а многообразие предложений дает возможность подобрать наиболее подходящий вариант по условиям и срокам договора.

Если вы попали в одну из категорий, давайте разбираться в нюансах.

Что такое кредит и лизинг и в чем выгода каждого из них?

Кредитование — это заем денежных средств у организации под определенные цели (потребительский, автокредит, на покупку недвижимости) с последующей выплатой основного долга и начисленных процентов. Физическим лицам кредит может быть выдан только в белорусских рублях, зато под различные формы обеспечения — неустойка, залог, поручительство физических лиц и т.д. Автокредиты в Беларуси выдаются на срок до 10 лет. Преимущества автокредита: льготные ставки (для отдельных автобрендов и специальных программ), выплаты только в белорусских рублях, возможность досрочного погашения.

Лизинг — тоже способ «поэтапного внесения денег», с той лишь разницей, что собственником предмета договора до его окончания остается лизинговая компания, а покупатель получает право пользования с арендной платой и возможностью выкупа. Проще говоря, собственником автомобиля в полном смысле этого слова вы станете, как только вся сумма за него будет выплачена. Плюсы лизинга — менее жесткие требования к лизингополучателю (ведь предмет договора остается в собственности компании), меньшие сроки рассмотрения, а также возможность заключения договора в иностранной валюте, что резко снижает процентные ставки. Также лизинг выгоден для индивидуальных предпринимателей и юрлиц — лизинговые платежи относятся к себестоимости, НДС принимается в зачет согласно графику лизинговых платежей, применяется ускоренная амортизация объекта лизинга.

На любой «вкус и цвет»

На рынке сегодня достаточно предложений как лизинга и автомобильных кредитов, так и специальных партнерских программ между банками и дилерами. Во втором случае можно рассчитывать на более интересные условия и низкую процентную ставку.

Условия кредитования разные: все зависит от суммы, срока договора, наличия поручителя, требований к заявителю. Количество документов, которые надо собрать, тоже варьируется. Стандартный пакет — это паспорт, анкета с заявкой, справка о доходах за последние несколько месяцев, паспорт и данные о доходах поручителя. Но иногда у вас могут попросить и копию свидетельства о браке или акт оценки залогового имущества. На рассмотрение заявки обычно уходит от нескольких часов до нескольких дней.

Не ленитесь потратить время на изучение всей картины — в итоге все усилия будут не напрасны.

Пора в онлайн!

Впрочем, сбора документов и хождений по банкам можно избежать.

Новая страница в развитии финансовых инструментов — онлайн-кредитование. Такую услугу предлагает автоцентр atlantm.by. Технологии позволяют получить недостающую сумму денег на покупку машины, не выходя из дома и не запрашивая на работе справку и доходах.

Смотрите, как все решается за 4 шага:

- Выбрав модель в каталоге atlantm.by, нужно кликнуть на кнопку «Купить в кредит» и заполнить форму заказа: указать необходимую сумму, а также персональные данные для связи.

- Затем банк-партнер вышлет пошаговую инструкцию для оформления заявки на онлайн-кредит — на это уйдет 15 минут.

- В течение часа заявка будет рассмотрена и оформлена, а деньги поступят на счет продавца. На автокаско можно также оформить онлайн-заявку.

- Останется только забрать автомобиль у дилера… впрочем, и здесь можно воспользоваться онлайн-сервисом и получить автомобиль прямо у дверей дома. Кстати, КАСКО тоже можно оформить в комфортной обстановке, отправив онлайн-заявку, и весь процесс закрыть онлайн.

Вывод: кредит и лизинг — это современные и удобные инструменты, призванные принести выгоду каждой стороне. И неважно, есть у вас только часть денег на авто или нет ничего, собираетесь ли вы вскоре его продать или ездить на нем много лет, всегда можно найти интересный вариант. Помните притчу об удочке, вложенной в руки тех, кому нужна пища? Надо просто ее взять и воспользоваться.

Выберите ваш автомобиль в онлайн-каталоге atlantm.by и узнайте, как можно купить автомобиль онлайн, а мы позаботимся о том, чтобы покупка была комфортной.

Кредитные баллы по лизингу автомобилей

Новый лизинг автомобиля позволяет вам управлять более совершенным автомобилем и тратить меньше на ежемесячные платежи, чем при покупке того же набора колес напрямую. Это потому, что, когда вы арендуете автомобиль, вы платите только за его амортизацию и любые сборы и налоги, а не за стоимость самого автомобиля. Хотя лизинг может быть выгодным с финансовой точки зрения вариантом для людей с ограниченным бюджетом, этот вариант доступен не всем. Как и при покупке автомобиля, имеет значение ваш кредитный рейтинг. Читайте дальше, чтобы узнать, какой кредитный рейтинг необходим для аренды автомобиля.

Идеальный кредитный рейтинг для аренды нового автомобиля

Изображение с сайта Pixabay, Raten-Kauf

По данным Experian, средний кредитный рейтинг для людей, арендующих новые автомобили в третьем квартале 2019 года, составил 725. Не волнуйтесь, если ваш кредитный рейтинг не так высок. В отчете также отмечается, что 22% людей, получающих новый автолизинг, имеют кредитный рейтинг ниже 660. Тем не менее, ваш кредитный рейтинг должен быть не менее 680 для некоторых из лучших сделок по новому автолизингу.

Дилеры не так разборчивы при сдаче в аренду подержанных автомобилей.Это потому, что стоимость подержанного автомобиля и, следовательно, стоимость аренды намного ниже. Experian отмечает, что средний кредитный рейтинг по лизингу подержанных автомобилей в третьем квартале 2019 года составил 662. Это более чем на 60 пунктов ниже, чем средний рейтинг по лизингу новых автомобилей.

Хороший кредитный рейтинг показывает компании, занимающейся лизингом автомобилей, что вы подвергаетесь финансовому риску. Люди с хорошей кредитной историей всегда вовремя производили платежи в полном объеме. Если ваш кредитный рейтинг низкий, вам нужно убедить лизинговую компанию, что вы достойны риска.

Что еще рассматривают лизинговые компании?

Ваш кредитный рейтинг — одна из самых важных вещей, которую рассматривает ваша лизинговая компания. Однако дело не только в этом.

Лизинговые компании также учитывают ваш доход. Даже если у вас плохая кредитная история, они поверят, что вы можете спокойно позволить себе арендные платежи, если будете хорошо зарабатывать. В идеале лизинговые компании ищут соискателей со стабильной работой. Если ваша хорошо оплачиваемая работа новая, лизинговые компании могут беспокоиться, что вы не продержитесь дольше испытательного срока.Чем дольше вы проработаете в одной компании, тем лучше.

Имеющиеся платежные обязательства также имеют значение. Чем больше у вас текущих ссуд, кредитных карт и обычных счетов, тем более осторожной будет действовать лизинговая компания.

Лизинговые фирмы также изучают, как вы обращались с долгами в прошлом. Прошлое поведение — один из индикаторов будущего поведения. Если вы пропустили платежи или заплатили поздно раньше, новая лизинговая компания может беспокоиться, что эти вредные привычки последуют за вами.

Помимо финансов, другие факторы образа жизни также сделают вас лучшим кандидатом.Лизинговые фирмы отдают предпочтение кандидатам с хорошим стажем вождения. Это понятно, потому что хороший водитель с большей вероятностью вернет автомобиль в хорошем состоянии по истечении срока аренды. Женатые люди с семьями, живущими в пригородах, также рассматриваются более благосклонно, чем одинокие, живущие в городе.

Как ваш кредитный рейтинг влияет на лизинг в реальном мире

Хороший кредитный рейтинг упрощает аренду автомобиля. Это магическое число доказывает, что вы подвергаетесь более безопасному риску, поэтому вас ждут красные ковровые дорожки.У вас будет выбор лизинговых компаний, в отличие от людей с более низким кредитным рейтингом, которым может быть отказано.

Люди с хорошей кредитной историей также обычно получают более выгодные арендные ставки. Лизинговые компании уверены, что соискатели с хорошей кредитной историей произведут своевременные платежи в полном объеме. Обычно они берут с людей с плохой кредитной историей больше, чтобы заключить более рискованные соглашения об аренде.

Люди с хорошей кредитной историей также обладают большей гибкостью. Лизинговые компании с большей вероятностью будут вести переговоры с кандидатами с хорошей кредитной историей, поскольку в этом нет большого риска.В то время как у людей с плохим кредитным рейтингом есть ограниченные возможности, люди с хорошим кредитным рейтингом могут настраивать свои соглашения. Например, человек с хорошей кредитной историей может продлить срок действия договора аренды или заключить сделку с нулевым депозитом.

Эта гибкость распространяется и на выбор автомобиля. У людей с хорошей кредитной историей обычно есть широкий выбор автомобилей. Однако возможности для людей с плохой кредитной историей могут сократиться. Если ваш кредитный рейтинг низкий, войдите в дилерский центр непредвзято и знайте, что вам, возможно, придется согласиться на второй вариант.Имейте в виду, что вы можете улучшить свой кредит с помощью своевременных платежей, которые могут помочь вам, когда вы будете готовы арендовать свой следующий автомобиль.

способов улучшить свой кредитный рейтинг

Хотя плохая кредитная история не обязательно помешает вам арендовать автомобиль, хороший кредитный рейтинг предоставит вам наиболее выгодные условия лизинга. К счастью, вы можете улучшить свой кредитный рейтинг, прежде чем подавать заявку на аренду.

Убедитесь, что ваш кредитный рейтинг верен. Ошибки, вероятно, встречаются чаще, чем вы думаете.Более четверти кредитных отчетов людей содержат по крайней мере одну ошибку, отрицательно влияющую на их оценки. Запросите кредитный отчет и ищите любые проблемы. Убедитесь, что ваше имя, адрес и номер социального страхования указаны правильно, а ваш кредитный файл является полным и правильным. Убедитесь, что у вас нет долгов старше семи лет и что все счета и долги принадлежат вам. Свяжитесь с кредитным бюро и организацией, предоставившей неверную информацию, чтобы исправить ошибки.

Кредитные карты с максимальным расходом не повлияют на ваш кредитный рейтинг.Выплата карт увеличит ваш счет. Финансовые эксперты предполагают, что баланс вашей кредитной карты не должен превышать 30% от общего кредитного лимита. Однако держите карту открытой, даже если вы мало ее используете. После того, как вы отмените карту, она не сможет увеличить ваш счет.

Если вам не нужна машина сразу, приобретите хорошие финансовые привычки, чтобы улучшить свой кредитный рейтинг. Начните платить по счетам каждый месяц вовремя. Установление прямого дебета или напоминания на вашем телефоне поможет вам не пропустить счета.

В Kings Toyota мы упрощаем покупку или аренду нового автомобиля благодаря домашнему финансированию. Поговорите с нашим менеджером по сделкам по телефону, заполните документы в электронном виде и доставьте новые колеса к вашей двери. Заполните нашу онлайн-форму для связи, чтобы узнать, как легко арендовать автомобиль с Kings Toyota.

Определение и объяснение договора аренды с кредитным арендатором — Multifamily.loans

Аренда с кредитным арендатором

Договор аренды с кредитным арендатором (CTL) — это долгосрочное соглашение об аренде, заключаемое между владельцем недвижимости и арендатором с очень хорошей кредитной историей, обычно крупной корпорацией.Аренда с кредитными арендаторами является основой для ссуд по кредитным арендаторам (CTL), которые имеют одни из самых низких показателей дефолта в индустрии коммерческого финансирования. В отличие от традиционных ссуд на коммерческую недвижимость, этот вид финансирования зависит в основном от силы арендатора, а не заемщика.

Из-за относительной безопасности ссуд кредитным арендаторам кредиторы с большей вероятностью предложат заемщику щедрые условия, включая процентные ставки ниже средних, LTV до 100% и DSCR до 1.0x. Кроме того, кредитные ссуды арендаторам, как правило, не требуют права регресса и не требуют восстановительных резервов. Несмотря на их преимущества, заемщикам следует учитывать, что кредитные ссуды арендатора выдаются исключительно для коммерческой недвижимости, а не для многоквартирной собственности. К тому же квалификация может быть проблемой; Арендаторы обычно должны иметь признанный корпоративный кредитный рейтинг от AAA до BBB-, чтобы заемщик мог получить этот вид финансирования.

Типы кредитных арендаторов Кредиторы

В целом заемщикам намного проще получить финансирование, если они хотят взять ссуду на недвижимость с CTL.Обычные кредиторы-арендаторы включают компании по страхованию жизни, которые рассматривают недвижимость CTL как долгосрочную инвестицию с низким уровнем риска, а также кредиторы CMBS, которые могут захотеть снизить общий риск своего портфеля (особенно если они уже инвестировали в более рискованные типы недвижимости, например, отели). Есть также специализированные кредиторы CTL, которые предлагают только кредитное финансирование арендаторам на условиях, аналогичных условиям жизни компаний (т.е.полностью погашая ссуды на срок до 25 лет).

Типы договоров аренды с кредитными арендаторами

Как и в случае с обычными договорами аренды, CTL могут быть разных видов, хотя часто они являются арендными договорами NNN (тройная чистая аренда).Некоторые CTL структурированы как договор аренды с залогом, наиболее экстремальная форма аренды NNN, в просторечии называемая арендой «чертовски много», поскольку арендатор, как правило, должен продолжать платить, независимо от того, что происходит с недвижимостью. . С другой стороны, CTL также могут быть NN (двойная чистая аренда), при которой арендодатель несет ответственность за ограниченную сумму расходов на ремонт и техническое обслуживание. CTL редко, если вообще когда-либо, представляют собой совокупную аренду, поскольку это увеличивает риски для арендодателей, что прямо противоположно тому, чего хочет большинство арендодателей, когда они ищут арендаторов для кредитного договора аренды.

Кредитный арендатор Аренда и продажа с обратной арендой

Обратная аренда с продажей происходит, когда предприятие, владеющее недвижимостью, продает ее инвестору с соглашением о том, что они смогут сдавать ее в аренду на определенное количество лет по заранее определенной ставке. Во многих случаях операции продажи с обратной арендой структурированы как кредитная аренда с арендатором. Однако это только в том случае, когда продавец (теперь арендатор) — это крупная компания с отличной кредитной историей. Компании могут пожелать участвовать в обратной аренде, чтобы высвободить капитал для расширения бизнеса или погасить долги с высокими процентами, особенно когда цены на коммерческую недвижимость высоки.

Проблемы и ловушки финансирования лизинга кредитного арендатора (CTL)

Хотя финансирование CTL имеет много преимуществ, оно также имеет определенные недостатки. Рейтинговые агентства имеют несколько иные (и несколько более строгие) требования к займам CTL, чем традиционные CMBS или другие виды финансирования CRE. Как упоминалось ранее, заемщики, чьи арендаторы имеют рейтинг ниже BBB минус кредитный рейтинг, обычно не соответствуют требованиям. Из-за отсутствия тщательного андеррайтинга со стороны неопытных кредиторов, неосторожные заемщики могут столкнуться с распадом своих кредитов при закрытии, что будет стоить им времени и денег.Кроме того, некоторые кредиторы CTL могут указывать вводящие в заблуждение цифры, используя ставку казначейства США, отличную от той, на которой будет основан заем (например, 20-летняя ставка казначейства против 30-летней), или слегка искажая количество дней, в течение которых начисляются проценты. рассчитано, что может сделать вещи намного дороже в долгосрочной перспективе.

Эти проблемы гораздо менее вероятны, когда заемщик имеет дело с настоящим кредитором CTL (по сравнению с кредитором CMBS / кондуитом), поскольку кредиторы CTL обычно имеют собственных экспертов, более сведущих в преодолении нормативных препятствий.Кроме того, эти кредиторы основывают свою репутацию исключительно на ссудах CTL, поэтому они с меньшей вероятностью будут подделывать спреды и вводить заемщиков в заблуждение, чем более крупные магазины, предлагающие множество различных вариантов финансирования CRE.

Кредитный лизинг арендатора (CTL) Финансирование и многоквартирные ссуды

Поскольку CTL-финансирование недоступно для многоквартирной собственности, крупные многосемейные заемщики могут пожелать обратиться к другим типам финансирования, включая многоквартирные ссуды HUD, ссуды для компаний жизни, CMBS, или финансирование многоквартирных домов Fannie Mae / Freddie Mac.

Могу ли я арендовать машину с плохой кредитной историей?

Могу ли я арендовать автомобиль с плохой кредитной историей? | Дон Франклин Авто Сохраненные автомобилиСОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

Сохранив несколько транспортных средств, вы можете просмотреть их здесь в любое время.

Если вам интересно, можете ли вы арендовать новую машину с плохой кредитной историей, ответ — да! Имейте в виду, что для аренды автомобиля вам необходимо будет пройти проверку кредитоспособности.Чтобы получить максимально выгодную сделку, вам нужно максимально повысить свой кредитный рейтинг. Преимущество лизинга для клиентов с плохой кредитной историей заключается в том, что ежемесячные платежи обычно ниже, чем при традиционном финансировании. Водители из Луисвилля, штат Кентукки, и других стран могут узнать о лизинге с плохой кредитной историей сегодня.

Легче ли арендовать машину с плохой кредитной историей, чем с хорошей?

Как и в случае с традиционным финансированием, легче арендовать автомобиль, если у вас есть хороший кредит, чем с плохим или без кредита.Чем выше ваш кредитный рейтинг, тем меньше будет ваш ежемесячный платеж и залог. Плохой кредит может потребовать более высокого депозита и более высоких ежемесячных платежей. Однако вам все равно придется платить меньше, чем если бы вы взяли ссуду на покупку автомобиля.

Как добиться более низких арендных платежей при плохой кредитной истории

Даже если ваш кредитный рейтинг не идеален, это не значит, что выгодная сделка по аренде недостижима. Следующие советы помогут вам найти лучшее предложение в Don Franklin Auto:

- Убедитесь, что вы придерживаетесь своего бюджета при выборе автомобиля.Свяжитесь с нами, чтобы узнать, сколько вам придется платить ежемесячно.

- Прежде чем подавать заявку на аренду, не забудьте проверить свой кредитный рейтинг. Так вы сможете лучше понять свое финансовое положение в целом.

- Если вы можете внести больший первоначальный взнос, это хорошая идея. Возможно, это поможет снизить ваши ежемесячные платежи.

- Принесите квитанции о заработной плате за несколько месяцев в качестве доказательства дохода. Это помогает представителю узнать, будут ли ваши ежемесячные платежи доступными.

Можно ли арендовать автомобиль с плохой кредитной историей в Don Franklin Auto?

Доступная аренда с плохой кредитной историей возможна в Don Franklin Auto. Если у вас есть какие-либо вопросы о процессе финансирования, не стесняйтесь обращаться к нам. Будем рады вам помочь. Мы также можем ответить на любые ваши вопросы о страховании ответственности.

Узнайте больше на Don Franklin Auto

Ford Explorer 2020: сколько мест?

Если вы ищете новый внедорожник среднего размера, то вам следует подумать о Ford Explorer 2020 года.Сиденья Ford Explorer рассчитаны на семь человек, что дает семьям в Луисвилле, штат Кентукки, много места. Грузового пространства Ford Explorer достаточно, чтобы соблазнить путешественников и большие семьи, не говоря уже о многофункциональном интерьере и высокотехнологичных развлечениях…

Подробнее

Заказ оригинальных запчастей в дилерских центрах Don Franklin

Многим водителям нравится брать на себя ответственность за свой автомобильный опыт, самостоятельно управляя техническим обслуживанием и ремонтом, и в дилерских центрах Don Franklin Family мы более чем рады поддержать такие люди.Клиенты из наших офисов по всему Кентукки имеют доступ к обширной линейке продукции от производителя оригинального оборудования (OEM). В частности,…

Подробнее

Представляем Hyundai Blue Link® — удобство для таких водителей Hyundai, как вы!

Дистанционный запуск легко осуществляется с помощью приложения для смартфонов Blue Link, доступного для Android и iOS https://t.co/k9qlKOYVQu — Hyundai USA (@Hyundai) 3 июля 2014 г. Всегда хотелось, чтобы вы могли управлять определенными настройками вашего автомобиля с помощью пульт? Что ж, если вы водите новую модель Hyundai, теперь вы можете! С Hyundai Blue Link® вы можете подключить…

Подробнее

Поиск

Поиск по ключевому слову

Поиск по фильтрам

Тип: новые, бывшие в употреблении, сертифицированные, бывшие в употреблении, год изготовления, модель

ИДТИ

Сохранено

СОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

Сохранив несколько транспортных средств, вы можете просмотреть их здесь в любое время.

Дон Франклин Авто 37.996606, -84,442716.

Аренда автомобиля с плохой кредитной историей в Техасе

1. Действительно ли мне нужен новый автомобиль?Если вы арендуете машину с плохой кредитной историей, вы, очевидно, заплатите больше, чем кто-то с хорошей кредитной историей. Это защищает банки, ссужающие вам деньги.

Вот почему, если уже сложно собрать дополнительные деньги для вашего типичного бюджета, вам следует арендовать автомобиль, грузовик или внедорожник с плохой кредитной историей, только если ситуация действительно чрезвычайная.

Обратите внимание на варианты транспорта, чтобы узнать, есть ли у вас другие варианты, например, отремонтировать вашу текущую машину, совместить поездку с друзьями, семьей или коллегами или несколько месяцев проехать на автобусе, пока вы работаете над улучшением своего кредитного рейтинга.

Всего несколько месяцев своевременной оплаты счетов могут улучшить ваш кредитный рейтинг. Если вы можете отложить покупку или аренду автомобиля на месяц или два, вы можете получить достаточно высокий кредитный рейтинг, чтобы получить более низкую процентную ставку.

2.Какой у меня кредитный рейтинг прямо сейчас?

Не думайте, что у вас низкий кредитный рейтинг. Выясните для себя, каков ваш кредитный рейтинг, что повлияло на ваш кредит, и убедитесь, что в вашем отчете нет подозрительной активности.

Затем возьмите с собой отчет о кредитных операциях на встречу со специалистами по финансам Chevy в Classic. Они могут помочь вам найти причины вашего низкого кредитного рейтинга.

Имейте в виду, что вы можете получать бесплатный кредитный отчет один раз в год.

3. Если можете, выберите более короткий договор аренды

Процентные ставки обычно ниже для более коротких договоров аренды, что означает, что вы в конечном итоге будете платить меньше за свой автомобиль, пока вы его арендуете.

Это также означает, что, когда вы закончите платить за автомобиль, вы можете сосредоточиться на выплате других ссуд и продолжении повышения своего кредитного рейтинга перед следующей покупкой.

Тогда вы можете подумать о лизинге другого автомобиля по более низкой ставке или о покупке одного с возможностью финансирования Chevy и с самой низкой возможной процентной ставкой.

4. Что искать: новую машину, машину поздней модели или более старую?

Вы можете подумать, что старый автомобиль будет стоить дешевле, но на самом деле процентные ставки выше для старых автомобилей.

Попробуйте сначала купить в лизинг новые автомобили, а затем более новые подержанные автомобили, потому что это автомобили, которые обычно имеют самые низкие процентные ставки или арендные ставки. Помните, что в некоторых штатах запрещена аренда подержанных автомобилей.

Получите самую выгодную сделку по аренде, какую только сможете, учитывая, сколько ВЫ можете себе позволить для ежемесячной оплаты автомобиля.

Вполне вероятно, что вы найдете более выгодное предложение на подержанный автомобиль, поэтому обязательно ознакомьтесь со всеми возможными вариантами, прежде чем принимать окончательное решение и подписывать договор аренды.

5. Стоит ли мне попробовать купить Cosigner?

В зависимости от вашего финансового положения, наличие консультанта по аренде может быть правильным выбором для получения более доступной цены. Подумайте о поиске соавтора, если к вам относится одно из следующих условий:

• У вас низкий кредитный рейтинг.

• Ваш доход ниже минимума, необходимого для получения кредита.

• У вас нет стабильного дохода.

• У вас высокое соотношение долга к доходу.

Заключение договора аренды — это огромная ответственность. Ваш партнер будет нести ответственность за внесение платежей за вас, если вы не можете это сделать, поэтому приглашайте его только в том случае, если вы уверены, что сможете вносить ежемесячные арендные платежи вовремя.

Если вы можете вносить ежемесячные арендные платежи, привлечение соруководителя может помочь уменьшить сумму, которую вы должны заплатить по договору аренды.

Надеемся, это руководство было полезным. Если у вас есть дополнительные опасения по поводу аренды автомобиля с низким кредитным рейтингом, просто позвоните в нашу финансовую группу Chevrolet по телефону (817) 481-0200. С хорошей или плохой кредитной историей мы будем рады помочь вам арендовать машину в ВИНОГРАД.

КАК СДАТЬ АВТОМОБИЛЬ ПО СРЕДНЕМУ КРЕДИТУ

Нужен ли мне хороший кредит для аренды автомобиля или грузовика?

Вам нужно знать, можно ли арендовать легковой или грузовой автомобиль с плохой кредитной историей? Что ж, ответ — да, но это все еще может оказаться чрезвычайно трудным.Тем не менее, с небольшим исследованием, некоторыми умными покупками и пониманием того, где находится ваша кредитоспособность, это можно сделать. Ниже приведены лишь несколько идей и концепций от отраслевых экспертов, которые могут помочь превратить обеспокоенного покупателя в внимательного потребителя.

Приступайте к рассмотрению кредитной истории

Официальная кредитная история — это карта вашей способности осуществлять платежи по кредитам. Это проблеск вашего точного положения в момент запроса. И наоборот, ваш кредитный отчет представляет собой полное резюме вашей истории как потребителя и надежного должника.Кроме того, имейте в виду, что каждый раз, когда вы проверяете свой кредитный рейтинг, это может отрицательно повлиять на него. Это, безусловно, может помочь получить копию вашего отчета и принести ее дилеру при посещении.

Ваш кредитный рейтинг изменится с 850 до 300 .. Все, что ниже 620, классифицируется как «субстандартный рейтинг». Минимальный кредитный рейтинг, необходимый для лизинга большинства автомобилей, в среднем составляет 700.

Разберитесь в своей ситуации

Даже если у вас плохой кредит или вам, возможно, придется арендовать машину без кредита, рационально вы, скорее всего, не получите машину своей мечты.Однако из-за плохой кредитной истории будет сложнее получить квалификацию для более дешевых автомобилей. Некоторые лизинговые компании специально работают с малообеспеченными соискателями кредита. Без сомнения, есть автосалоны, которые работают со всевозможными кредитами.

Найдите модель автомобиля, которую дилеры более охотно арендуют

Если вам сложно найти место, где можно купить автомобиль с низким кредитом, то это то же самое, что и все остальное? вы можете расширить свой поиск. Производители легковых и грузовых автомобилей обычно выпускают новые модели в конце каждого года.Поэтому большинство дилерских центров не захотят, чтобы устаревшие модели занимали ценное место на их лотах. Вместо того, чтобы продолжать терять деньги, они, скорее всего, захотят разгрузиться. Это может быть благом для тех, у кого низкий кредитный рейтинг.

Подтвердите регулярный доход

А как насчет плохой кредитной истории без соавтора? Вы, вероятно, не сможете претендовать на аренду автомобиля или грузовика без дохода. Однако не все потеряно? существует такое понятие, как лизинг автомобилей с плохой кредитной историей. Придите в дилерский центр или к агенту по аренде с фактическим доказательством постоянного дохода, копиями квитанций о заработной плате и доказательством дохода, превышающего необходимый для погашения долгов.Продемонстрируйте, что вы работаете над улучшением своего плохого кредитного профиля, и даже включите профессиональные / личные рекомендации. Проверка предыдущих договоров аренды с исключительной историей платежей. Если не аренда автомобиля, то кондоминиум тоже может произвести впечатление.

Откладывайте деньги ради большего первоначального взноса

Авансовые платежи могут быть веской причиной для лизинговых агентов, когда они представляют ваши варианты. Вообще говоря, те, у кого почти идеальный кредит, будут иметь право на аренду автомобиля с почти нулевым вычетом денег.Однако для тех, у кого менее впечатляющий кредит, возможность передачи большого первоначального взноса может значительно увеличить ваши шансы на разумную аренду.

Как сдать автомобиль в лизинг с плохой кредитной историей | Джин Мессер Форд ЛаббокКак сдать автомобиль в аренду с плохой кредитной историей

Нужен ли мне кредит для аренды автомобиля?

Интересно узнать, можно ли арендовать машину с плохой кредитной историей? Что ж, ответ почти всегда положительный, но это может оказаться чрезвычайно трудным.Однако с небольшим исследованием, некоторыми умными покупками и знанием того, как обстоят дела у вас и вашей кредитной истории, это не невозможно. Ниже приведены некоторые концепции и идеи, предложенные вам автомобильными профессионалами, которые могут помочь превратить обеспокоенного покупателя в внимательного потребителя.

Разбирайтесь со своей кредитной историей

Ваш официальный кредитный рейтинг — это снимок вашей способности осуществлять платежи по кредитам. Ваш кредитный рейтинг — это намек на ваше точное положение на момент запроса.С другой стороны, ваш кредитный отчет представляет собой полное резюме вашей истории как потребителя и должника. Кроме того, обратите внимание, что каждый раз, когда вы запускаете проверку кредитоспособности, может отрицательно повлиять на этот счет. Конечно, не помешает получить копию отчета и принести ее в автосалон при посещении.

Ваш кредитный рейтинг повысится с 850 до 300 .. Любой счет ниже 620 обозначается как «subprime». Вообще говоря, минимальный кредитный рейтинг, необходимый для аренды автомобиля, составляет 700.

Чего следует ожидать

Если у вас слабая кредитоспособность, или даже если вы арендуете машину без кредита, рационально вы, вероятно, не получите машину своей мечты.Однако с низким кредитным рейтингом будет труднее получить квалификацию более дешевых автомобилей. Некоторые лизинговые компании специально работают с плохими соискателями кредита. Несомненно, есть автостоянки, которые работают со всеми видами кредита.

Найдите модель автомобиля или грузовика, которую дилеры с большей вероятностью сдадут в аренду

Если вам сложно найти место, где можно арендовать автомобиль или грузовик с низким кредитным лимитом, то это то же самое, что и все остальное? вы можете расширить свой поиск. Производители легковых и грузовых автомобилей обычно выпускают новые модели и комплектации в конце каждого года.Поэтому дилеры не захотят, чтобы модели предыдущего года занимали место на своих лотах. Вместо того, чтобы продолжать терять деньги, они, вероятно, захотят разгрузиться. Это может быть хорошее время для тех, у кого плохая кредитная история.

Докажите, что у вас стабильный доход

Как насчет плохой кредитной истории без соавтора? Скорее всего, вы не сможете претендовать на аренду автомобиля или грузовика без дохода. Однако не все потеряно? существует такое понятие, как лизинг автомобилей с плохой кредитной историей. Придите в дилерский центр или к агенту по аренде с фактическим подтверждением вашей постоянной зарплаты, копиями квитанций о заработной плате и свидетельством дохода, которого более чем достаточно для погашения ваших ежемесячных долгов.Продемонстрируйте, что вы работаете над улучшением своего уродливого кредитного рейтинга, и даже включите личные / профессиональные рекомендации. Подтверждение предыдущих договоров аренды с отличной историей платежей. Если не аренда транспортного средства, семья также может произвести впечатление.

Сэкономьте на большем первоначальном взносе

Авансовые платежи могут быть важной причиной для лизинговых агентов, когда они выбирают ваши варианты. В среднем, те, у кого есть отличная кредитоспособность, будут иметь право на аренду автомобиля или грузовика с почти нулевой выручкой.Однако для тех, у кого менее впечатляющий кредит, возможность отказаться от крупного первоначального взноса может значительно повысить ваши шансы на получение разумной аренды автомобиля.

Как сдать автомобиль в лизинг с плохой кредитной историей | Шамалей ФордМогу ли я арендовать машину с плохой кредитной историей?

Интересно, могу ли я арендовать машину с плохой кредитной историей? Ответ положительный! Хотя хорошие кредитные рейтинги полезны в процессе лизинга автомобиля, все же возможно взять в лизинг с плохой кредитной историей.Фактически, лизинг — отличный вариант для людей с плохой кредитной историей. Это связано с тем, что по сравнению с финансированием лизинг обычно предлагает более низкие ежемесячные платежи. Узнайте больше о том, как арендовать автомобиль с плохой кредитной историей, ниже.

Легче ли арендовать машину с плохой кредитной историей, чем с хорошей?

Обычно легче арендовать автомобиль с хорошей кредитной историей, поскольку для новой аренды автомобиля требуется проверка кредитоспособности. Когда у вас более высокий кредит, у вас обычно будут более низкие ежемесячные платежи и меньший гарантийный депозит по вашей аренде.Аренда автомобиля с плохой кредитной историей может привести к более высоким ежемесячным платежам и более высокому гарантийному депозиту. Тем не менее, эти ежемесячные платежи по-прежнему будут ниже, чем при ссуде для финансирования нового автомобиля. Кроме того, вы можете выкупить договор аренды позже и привезти автомобиль домой навсегда!

Советы по снижению арендных платежей при плохой кредитной истории

Вы все равно можете найти хорошую сделку независимо от вашего кредита. Чтобы получить лучшее предложение, следуйте советам ниже:

- Найдите автомобиль в аренду, который соответствует вашему бюджету.Воспользуйтесь нашим онлайн-калькулятором оплаты автомобиля, чтобы оценить ваши ежемесячные платежи.

- Чтобы лучше понять свое финансовое положение, проверьте свой кредитный рейтинг перед подачей заявки на аренду.

- Если возможно, сделайте больший первоначальный взнос. Внесение более крупного аванса может обеспечить более выгодные условия аренды.

- Принесите квитанции о заработной плате за несколько месяцев. Вместе с подтверждением дохода у нас будет доказательство того, что вы можете позволить себе будущую аренду.

В конечном итоге водители могут обнаружить, что легче купить подержанный автомобиль или автомобиль с оплатой стоимости проезда, чем арендовать новый автомобиль.Если вы все еще заинтересованы в аренде, поговорите с нашей командой, и мы поможем вам уточнить детали.

Узнайте больше об аренде автомобиля с плохой кредитной историей

Свяжитесь с нашим финансовым отделом, если у вас возникнут вопросы о наших специальных предложениях по аренде, ежемесячных платежах и многом другом. Когда вы будете готовы, наша команда экспертов вместе с вами разработает оптимальные условия аренды. Если хотите, можете посетить нас лично! Наш дилерский центр находится всего в нескольких минутах езды от Маклина и Грейт-Фоллс.

Узнайте больше на Mercedes-Benz Tysons Corner

2021 Mercedes-Benz GLE Configurations

Существует так много конфигураций Mercedes-Benz GLE, которые нужно изучить, что любой водитель может легко найти внедорожник своей мечты в линейке. Этот внедорожник среднего размера является фаворитом покупателей в Маклине благодаря своим мощным характеристикам, роскошным функциям и просторным размерам. Но вы выберете Mercedes-Benz GLE 350, Mercedes-Benz GLE 450 или совсем другую модель?…

Подробнее

2021 Mercedes-Benz GLC Цветовые варианты

Набор цветовых вариантов 2021 GLC включает в себя блестящий синий металлик, кардинальный красный металлик и многие другие привлекательные оттенки.Благодаря двенадцати цветам кузова GLC и широкому выбору тканей для внутренней отделки легко найти модель, которая соответствует вашему уникальному чувству стиля. Мы рассмотрели все, что вам нужно знать ниже, поэтому…

Подробнее

2021 Прайс-лист Mercedes-Benz GLC

Если вы ищете цену Mercedes-Benz GLC 300, вам сначала нужно определить, какой автомобиль лучше всего подходит для ваших нужд: внедорожник или купе. Рекомендуемая розничная цена на внедорожник Mercedes-Benz GLC 300 2021 года начинается от 43 200 долларов США *, а рекомендованная розничная цена Mercedes-Benz GLC 300 4MATIC® Coupe 2021 года — от 51 650 долларов США *.