| Денежные переводы «SWIFT» с открытием счета | По Украине и за ее пределы (по всему миру между банками, которые включены в систему SWIFT) | Доллар США, евро, российский рубль и др. валюты |

По переводам в долларах США, евро: — по Пакету «Базовый» — 1,2% min 30 USD/EUR, max. 500USD/EUR; — по Пакету «Золотой» — 1% min 30 USD/EUR, max. 500USD/EUR; — по Пакету «Премиальный» — 0,9% min 30 USD/EUR, max. 500USD/EUR»; — по Пакету «Статусный (Для путешествий)» — 0,8% min 30 USD/EUR, max. 500USD/EUR; — по Пакету «Элитный» — 0,7% min 30 USD/EUR, max. 400USD/EUR; — с текущего счета, открытого в рамках Пакетов и/или вне Пакета до 15.10.20г. — 0,7% от суммы + 15 USD/EUR, max. 500USD/EUR; По переводам в российских рублях:  5000 RUB; 5000 RUB;

— по Пакету «Золотой» — 1% min 500 RUB, max. 5000 RUB; — по Пакету «Премиальный» — 0,9% min 500 RUB, max. 5000 RUB; — по Пакету «Статусный (Для путешествий)» — 0,8% min 500 RUB, max. 5000 RUB; — по Пакету «Элитный» — 0,7% min 500 RUB, max. 5000 RUB; — с любого текущего счета, открытого в рамках Пакетов и/или вне Пакета до 15.10.20г. — 0,7% от суммы min. 500 RUB, max. 3000 RUB. По переводам в других валютах: — по Пакету «Базовый» — 2% min. 50 EUR, max. 500 EUR; — по Пакету «Золотой» — 2% min. 50 EUR, max. 500 EUR; — по Пакету «Премиальный» — 1% min. 50 EUR, max. 500 EUR; — по Пакету «Статусный (Для путешествий)» — 1% min. 50 EUR, max. 500 EUR; — по Пакету «Элитный» — 1% min. 50 EUR, max. 500 EUR; — с любого текущего счета, открытого в рамках Пакетов и/или вне Пакета до 15. 1 % от суммы, min 50 евро, max 500 евро (для польских злотых — 1% от суммы, min 30 евро, max 500 евро).

Комиссионное вознаграждение по операциям в иностранной валюте оплачивается в гривнах по официальному курсу НБУ, установленному на день проведения операции. |

10.20г. —

10.20г. —SWIFT запускает сервис предварительной валидации платежей » Digital banking

Компания SWIFT запускает сервис, позволяющий банкам проверять реквизиты счета получателя платежа перед отправкой международного перевода и устранит основную причину задержек при проведении трансграничных транзакций.

Новый сервис предварительной валидации платежей — ключевой элемент стратегии SWIFT по развитию системы проведения мгновенных бесшовных транзакций по всему миру.

Основная причина возникновения сбоев связана с некорректной информацией о получателе платежа — от неправильного написания имени до переставленных цифр в номере счета. Поскольку такие ошибки зачастую обнаруживаются на финальной стадии проведения платежа, решение проблемы обычно занимает много времени и влечет за собой значительные издержки.

Поскольку такие ошибки зачастую обнаруживаются на финальной стадии проведения платежа, решение проблемы обычно занимает много времени и влечет за собой значительные издержки.

Сервис предварительной валидации платежей SWIFT позволяет банку-отправителю подтвердить реквизиты счета с банком-получателем с помощью API в самом начале проведения транзакции. Это помогает сразу найти любые несоответствия в предоставленных данных или реквизитах счета.

Подобная проверка осуществляется при проведении внутренних платежей на некоторых рынках. SWIFT планирует развитие сервиса в будущем, чтобы сделать его доступным для 11 000 финансовых учреждений и 4 миллиардов счетов в 200 странах.

Разработка сервиса предварительной валидации платежей велась при сотрудничестве с финансовыми учреждениями. Ряд глобальных банков изъявили желание использовать его при проведении транзакций. SWIFT планирует и далее продолжить работу по совершенствованию сервиса.

На основе полученных в результате анализа миллионов транзакций данных SWIFT проведет дополнительное тестирование сервиса в ближайшие месяцы для более точного прогнозирования, какие ошибки могут возникнуть в процессе проведения платежей на начальном этапе.

В течение следующих двух лет SWIFT продолжит работу по трансформации своей платформы с целью проведения мгновенных бесшовных платежей в любой точке мира. Система обеспечит дальнейшее повышение эффективности сквозных платежей, снижение общих издержек и предоставит новые возможности финансовым учреждениям для развития клиентского сервиса.

Предварительная валидация платежей — один из множества сервисов, которые будут включены в первую версию платформы, запуск которой запланирован на ноябрь 2022 года.

«Запуск сервиса — большой шаг вперед на пути реализации стратегии SWIFT по проведению мгновенных бесшовных платежей. Предварительная валидация платежей обеспечит эффективность платежей на всех этапах исполнения и позволит банкам предоставлять новые услуги клиентам с более качественным и быстрым сервисом», — сообщил Стивен Гилдердейл, директор SWIFT по продуктам.

«Предварительная валидация — важный шаг, который поможет компаниям сделать трансграничные платежи более простыми, быстрыми и безопасными.

Благодаря этому сервису клиенты смогут быть уверены, что любой платеж будет проведен вовремя, а от более высокого уровня безопасности выиграют не только потребители, но и весь платежный рынок», — отметил

Томас Халпин, глава подразделения HSBC по управлению платежными продуктами. «Мы с радостью стали одним из первых участников системы предварительной валидации SWIFT, поскольку постоянно ищем способы улучшить качество предоставляемых платежных сервисов нашим клиентам. Сервис предварительной валидации платежей SWIFT поможет снизить число ошибок при проведении транзакций и повысить рентабельность. Финансовым организациям сервис позволит сделать платежи более бесшовными, а также находить и исправлять ошибки до того момента, когда они станут проблемой при проведении платежей для кредиторов или банков-получателей. Запуск сервиса позволит решить ключевую проблему рынка трансграничных платежей», — сказал

Джордж Дулиттл, руководитель подразделения глобальных платежных услуг корпоративной и инвестиционной банковской группы Wells Fargo.

Благодаря этому сервису клиенты смогут быть уверены, что любой платеж будет проведен вовремя, а от более высокого уровня безопасности выиграют не только потребители, но и весь платежный рынок», — отметил

Благодаря этому сервису клиенты смогут быть уверены, что любой платеж будет проведен вовремя, а от более высокого уровня безопасности выиграют не только потребители, но и весь платежный рынок», — отметил

По материалам SWIFT

Visa пошла в обход SWIFT :: Финансы :: Газета РБК

Международная платежная система запускает в России новый корпоративный сервис

Фото: David McNew / Getty Images

Международная платежная система Visa планирует развивать в России сегмент бизнес-платежей, где «есть огромный потенциал для роста». Об этом РБК рассказал гендиректор Visa в России Михаил Бернер.

Об этом РБК рассказал гендиректор Visa в России Михаил Бернер.

«Мы пристально смотрим на b2b-сегмент (переводы и платежи между компаниями. — РБК) и ожидаем колоссального роста цифровизации платежей внутри этого сегмента. Сейчас с помощью карт проводятся лишь единичные проценты бизнес-платежей, поэтому здесь есть огромный потенциал для роста», — сказал Бернер, добавив, что компания работает как с малым, так и с крупным бизнесом.

Для развития b2b-сегмента Visa выделила три стратегических направления: рост числа карточных платежей, развитие некарточных трансграничных платежей и цифровизация внутренних процессов кредиторской и дебиторской задолженности. «В целом мы смотрим на самые разные платежные сценарии: топливные карты, карты для закупок, карты для оплаты командировок сотрудников.

Так, с 23 июня Visa запускает в России сервис некарточных трансграничных платежей для корпоративных клиентов (Visa B2B Connect). Он позволит проводить трансграничные платежи между предприятиями внутри платформы, которая уже работает в 97 странах мира, пояснили РБК в пресс-службе Visa. Платформа использует соединение «один ко многим», за счет чего сокращается количество корреспондентских переводов, необходимых для обработки платежа. Сначала проект будет запущен в партнерстве с Модульбанком.

Сейчас для совершения транзакции платежные сообщения обычно отправляются через SWIFT (система обмена финансовыми сообщениями) с использованием банка-посредника. Для перевода средств в сервисе Visa SWIFT не применяется, пояснил РБК источник на финансовом рынке.

В целом такой сервис не несет рисков нарушения правил валютного контроля, говорит партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. «Формально законом не устанавливается, что при осуществлении переводов в рублях и иностранной валюте в адрес нерезидента или наоборот должна использоваться какая-то конкретная система обмена сообщениями, например SWIFT, СПФС (Система передачи финансовых сообщений, российский аналог SWIFT. — РБК) или любая иная. Закон обязывает предоставить подтверждающий документ, который может быть признан основанием для совершения транзакции, например договор», — объясняет он. C 2014 года западные политики неоднократно призывали отключить Россию от SWIFT, но такие санкции так и не были введены, а в SWIFT говорили, что «это никому не выгодно».

«Формально законом не устанавливается, что при осуществлении переводов в рублях и иностранной валюте в адрес нерезидента или наоборот должна использоваться какая-то конкретная система обмена сообщениями, например SWIFT, СПФС (Система передачи финансовых сообщений, российский аналог SWIFT. — РБК) или любая иная. Закон обязывает предоставить подтверждающий документ, который может быть признан основанием для совершения транзакции, например договор», — объясняет он. C 2014 года западные политики неоднократно призывали отключить Россию от SWIFT, но такие санкции так и не были введены, а в SWIFT говорили, что «это никому не выгодно».

Другая международная платежная система — Mastercard — также развивает b2b-направление. На рынке уже запущена технология Mastercard MoneySend, которая позволяет делать переводы не только между частными лицами, но и между бизнес-картами Mastercard, то есть используется для взаиморасчетов между предпринимателями. Также в июне компания подписала соглашение о развитии сервиса трансграничных переводов на счета для юридических лиц со Сбербанком.

На рынке уже запущена технология Mastercard MoneySend, которая позволяет делать переводы не только между частными лицами, но и между бизнес-картами Mastercard, то есть используется для взаиморасчетов между предпринимателями. Также в июне компания подписала соглашение о развитии сервиса трансграничных переводов на счета для юридических лиц со Сбербанком.

Зачем Visa нужны бизнес-платежи

На российском рынке уже несколько лет внедряются карты платежной системы «Мир», которая была создана для минимизации санкционных рисков при карточных переводах. Законодательно установлено, что именно на такие карты должны приходить зарплаты бюджетников, пенсии и социальные выплаты. Таким образом, «Мир» частично вытесняет с рынка международных конкурентов: доля карт «Мир» в общем объеме операций по картам в 2020 году достигла 24%, оценивал ЦБ (.pdf). В 2019 году она составляла 19,3%, в 2018-м — 14,5%.

Visa нужно занимать новые ниши, поскольку появляются новые конкурентные продукты, для работы которых не нужны посредники в виде платежных систем, говорит руководитель отдела продаж международного платежного провайдера ECOMMPAY Владимир Поляков. Например, это уже популярная в России Система быстрых платежей. Visa и Mastercard активно двигаются в направлении b2b-сегмента, чтобы диверсифицировать бизнес, а также потому, что стоимость платежных услуг в этом сегменте достаточно высока, считает он: «Обработка платежа по бизнес-карте в Европе может быть в пять раз выше [по цене], чем по карте частного лица».

Например, это уже популярная в России Система быстрых платежей. Visa и Mastercard активно двигаются в направлении b2b-сегмента, чтобы диверсифицировать бизнес, а также потому, что стоимость платежных услуг в этом сегменте достаточно высока, считает он: «Обработка платежа по бизнес-карте в Европе может быть в пять раз выше [по цене], чем по карте частного лица».

Рынок корпоративных платежей, которые могут быть охвачены платежными системами, довольно существенный, отмечает руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики «Сколково-РЭШ» Егор Кривошея. На сегодняшний день платежи малого и среднего бизнеса в ретейле, в том числе платежи поставщикам, совершаются в основном с помощью наличных, а платежи между крупными организациями — по счетам, добавляет эксперт. Успехи Visa с точки зрения доли на рынке будут зависеть от наличия уникальных предложений для малого и среднего бизнеса, заключает он.

Успехи Visa с точки зрения доли на рынке будут зависеть от наличия уникальных предложений для малого и среднего бизнеса, заключает он.

плюсы и минусы денежных переводов через систему SWIFT. Politeka

SWIFT-переводы – удобный способ перечислить деньги: заплатить за покупку, учебу, лечение, недвижимость, любые услуги, переслать партнеру или родственнику нужную сумму. Популярность Свифт-платежей в Украине ниже, чем некоторых других платежных систем, но во многих случаях рациональнее будет воспользоваться именно этой системой.

Что такое Свифт-переводы

SWIFT-платежи – перечисления денег, которые производятся через международную систему SWIFT. Это система создана специально для стандартизации транзакций, принципов работы, а также для обмена информацией и финансовыми потоками между банками. По сути, это система коммуникаций между банками всего мира, которая преимущественно используется для движения денежных средств, так как именно движение денежных средств и является основной работой банков.

Как указано на сайте SWIFT, эта система является ведущим в мире поставщиком услуг по безопасному обмену финансовыми сообщениями. Она предоставляет членам сообщества Свифт платформу для обмена сообщениями, стандарты для коммуникаций, продукты и услуги для облегчения доступа и интеграции; а также выявления, анализа и предупреждения финансовых преступлений.

Необходимость в создании подобной системы появилась после Второй мировой войны, когда резко возросли объемы финансовых операций между разными странами. Контакты между банками происходили с помощью почты и телеграфа, ошибки и сбои из-за различия систем работы банков были иногда критическими. Тогда и возникла идея создания единой системы, в которой были бы общие для всех банков стандарты работы и эта система была бы способом взаимодействия между финансовыми учреждениями всего мира. В 60-е годы 20 века с появлением первых компьютеров такая система и начала создаваться, а в 1973 году SWIFT была учреждена при участии 239 банков из 15 стран мира и окончательно запущена в 1977 году.

Сегодня в эту систему вовлечены 11 тысяч финансовых учреждений, рыночных инфраструктур и корпоративных клиентов из 210 стран мира. И даже если банк не является участником этой сети, он может получить к ней доступ через посредника для обслуживания запроса своего клиента. Большие транснациональные банки и являются такими посредниками для более мелких. К слову сказать, даже такой крупная финансовая корпорация банк, как Приватбанк имеет свой банк-корреспондент.

Этой системой пользуются финансовые биржи, бизнесмены, частные лица, государственные структуры, с ее помощью происходят миллионы финансовых операций в день.

Штаб-квартира SWIFT, расположенная в Бельгии, укрепляет нейтральный, глобальный характер своей кооперативной структуры. Глобальная сеть офисов SWIFT обеспечивает активное присутствие во всех крупных финансовых центрах.

Как работает Свифт для передачи денег?

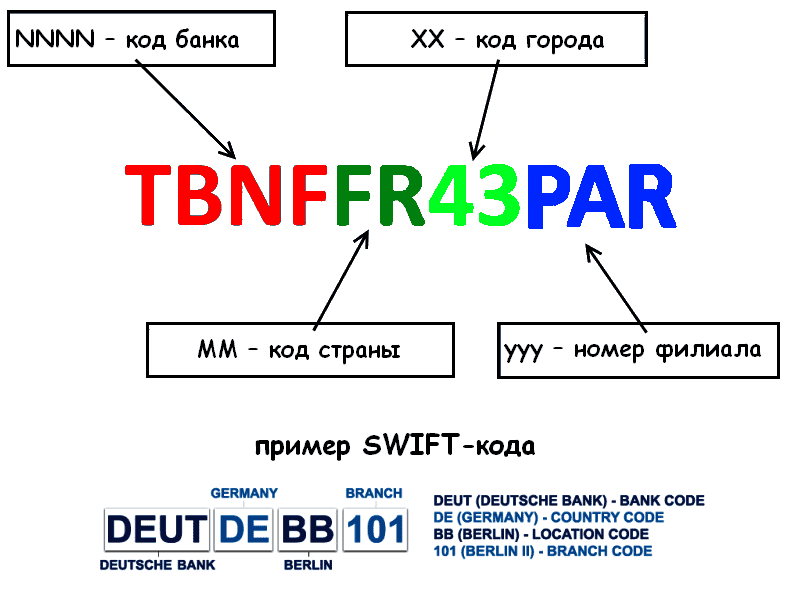

Каждый банк имеет свой уникальный международный код. Этот код можно найти в справочнике свифт-кодов банков. Коды действуют на международном уровне, для внутренних операций используются другие коды.

Этот код можно найти в справочнике свифт-кодов банков. Коды действуют на международном уровне, для внутренних операций используются другие коды.

В зависимости от формы отношений между банками происходят их контакты друг с другом. Если между банками договорные отношения, перевод между ними происходит напрямую – деньги от одного банка поступают на его коммерческий счет в другом банке, который потом перечисляет их на счет клиента. Комиссия по таким расчетам минимальная, скорость перевода высокая.

Если между банками нет договорных отношений, им для расчетов потребуется банк-посредник, в котором есть счета у обоих банков. Иногда в эту цепочку могут быть вовлечены несколько банков-посредников. Денежный перевод в таком случае происходит по заранее оговоренному графику, но в любом случае это не мгновенный перевод.

Плюсы SWIFT-платежей

- Это самая масштабная система в мире, хотя и не самая популярная в Украине. Деньги, которые были переведены по этой системе, могут быть получены в любой точке мира, где есть отделение любого банка.

- Особое преимущество эта система имеет при отправке больших сумм зарубежным получателям. Ограничений по сумме в самой системе нет, но каждая страна может накладывать собственные лимиты на получение и отправку финансовых средств.

- Это максимально конфиденциальные, безопасные и одни из самых дешевых платежей при перечислении крупных сумм. Отправлять деньги через систему SWIFT очень надежно, в ней, как правило, не теряются деньги, так как наличие свифт-кода гарантирует высокую безопасность каждого конкретного перевода.

- Скорость отправки свифт-платежа не превышает 15 минут для обычного и 2 двух для срочного. Если у клиента возникнут убытки по вине банка из-за несвоевременной доставки платежа, они будут компенсированы. Но процесс доставки перевода занимает 1-5 дней, в зависимости от того, напрямую между банками-участниками системы идет расчет, или через банк-корреспондент.

- Перевод можно отправить в одной валюте, а получатель может получить в другой, вы можете отправить деньги в той валюте, которая у вас есть на руках, примут к отправке любую.

- Деньги можно переводить, как в рамках коммерческой деятельности, так и проводить переводы неторгового характера.

Минусы денежных переводов по SWIFT-системе

- Система на самом деле не передает денежные средства, а только сообщения. А для фактического перевода денег нужно использовать другие системы, что увеличивает расходы и сроки перевода.

- Необходимость подавать достаточно объемный пакет документов в банк, вносить данные, которые требует банк.

- Свифт-система контролируется Госдепартаментом США, именно он мониторит все платежи.

- Участником системы могут стать только крупные банки, что для клиента мелкого банка может вылиться в дополнительные расходы при отправке платежей через систему SWIFT.

- Если вы переводите небольшие суммы, то комиссия за перевод может оказаться достаточно большой в сравнении с суммой перевода. Например, если вы шлете 100 долларов, а комиссия составит 30 долларов, это будет 30% комиссии. Такой перевод оказывается дешевле, если сумма перевода превышает 400 долларов.

- Еще одним недостатком свифт-переводов является то, что комиссию достаточно трудно рассчитать изначально, так как отправитель может не знать, существуют ли прямые связи между банками, участвующими в переводе денег. С отправителя и получателя могут быть сняты несколько комиссий.

- Это не самая быстрая система денежных переводов, мгновенно отослать деньги вряд ли получится, хотя во многих случаях перевод можно получить в течение получаса, особенно при использовании инновационных систем. Но если между отправителем и получателем много банков-корреспондентов, то платеж может идти и целую неделю. К счастью, это бывает на так уж и часто, так как в большинстве случаев в переводе задействованы банки-участники свифт-системы.

- Система свифт не самая простая для пользователя, в ней много подводных камней, большой контроль, который иногда оборачивается чрезмерными сложностями при отправке и получении денег.

Такой перевод оказывается дешевле, если сумма перевода превышает 400 долларов.

Такой перевод оказывается дешевле, если сумма перевода превышает 400 долларов.

Как сделать перевод в SWIFT-системе

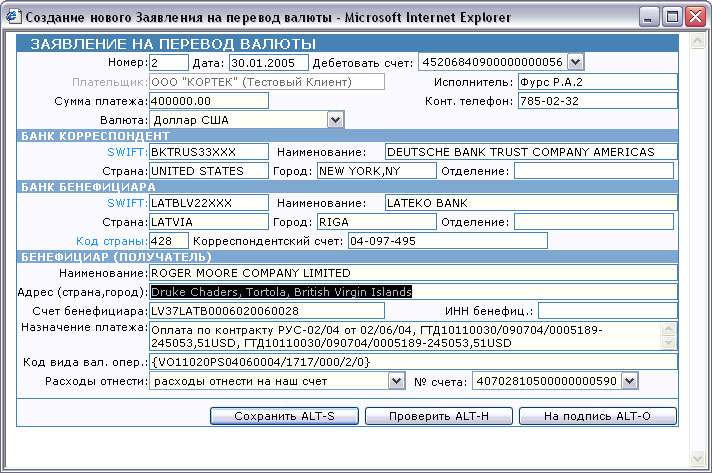

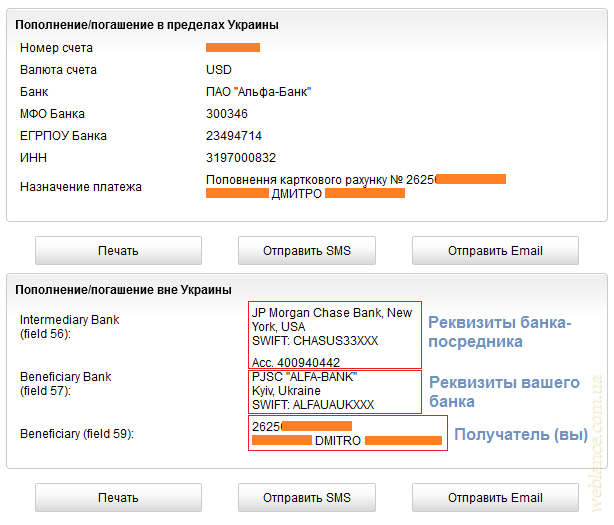

Для того чтобы отправить деньги получателю, нужно знать его полные реквизиты. Знать их самостоятельно вы не можете, нужно заплатить банку около 10 долларов, чтобы он сделал запрос на получение таких реквизитов или просто спросить реквизиты у получателя. Данные получателя включают:

- Международный code в системе SWIFT и название банка-получателя, а также банка-корреспондента, если он будет вовлечен в процесс перевода денег.

- Номер счета получателя или номер транзитного счета.

- Данные о получателе, как минимум, его имя и фамилию, а если у нет счета, то паспортные данные.

- Некоторые банки требуют указать назначение платежа.

- Данные нужно вносить на английском языке, поэтому во избежание ошибок нужно получить все реквизиты у получателя.

- Также отправитель указывает собственные данные, заполняет бланк-заявление на отправку средств. Открывать личный счет не обязательно, но если у вас его нет, то за перевод вы заплатите больше комиссии, поэтому если вам приходится часто отправлять переводы, выгоднее будет завести счет в системе SWIFT. Иногда банки требуют документы, подтверждающие легальность перевода – договор об услугах, инвойс (счет) или подтверждение родства с получателем.

Иногда банки требуют документы, подтверждающие легальность перевода – договор об услугах, инвойс (счет) или подтверждение родства с получателем.

Иногда банки требуют документы, подтверждающие легальность перевода – договор об услугах, инвойс (счет) или подтверждение родства с получателем.Некоторые банки предоставляют возможность отправки перевода онлайн, другие требуют посещения банка, третьи получают перевод через факс или почту. Все это сказывается на сроках перевода. Проверить статус перевода можно через свифт-протокол, который придет на ваш e-mail.

Как получить SWIFT-перевод в Украине

Чтобы вы могли получить платеж по свифт-системе, вам нужно отправителю средств дать свои точные реквизиты. Срок получения перевода – 1-5 банковских дней, в каждом банке своя политика относительно сроков перевода, для крупных банков эта информация опубликована, и вы можете найти сроки переводов. Если вы перечисляете деньги с понедельника по пятницу, перевод должен быть обработан до конца дня, в Приватбанке, например, до 19:30. Перевод, поступивший позже вечером, обрабатывается на следующий банковский день. В выходные движения средств нет.

Сколько стоит перевод по системе SWIFT для получателя

За перевод взымается комиссия – свой процент берет банк-кореспондент, сама система и украинский банк. За получение перевода в Украине нужно будет заплатить от 0,5 до 2 процентов суммы. В каждом банке будет своя комиссия.

- В Украине Приватбанк за зачисление на карту берет 0,5%, за снятие – 1%. На карту и с карты «Универсальная» — бесплатно.

- Ощадбанк производит зачисление бесплатно, снятие стоит минимально 5 долларов.

- Райффайзен Банк Аваль – зачисление безплатно, снятие – 1%, минимально 1 доллар.

Какие существуют ограничения для SWIFT-переводов в Украине

Если вы перечисляете сумму свыше 15 тысяч гривен, вы должны открыть счет.

Для того чтобы контролировать отток средств из страны и порядок налогообложения, в день разрешается перечислить не более 15 тысяч гривен в эквиваленте любой валютой, а в месяц можно отправить не больше 150000 гривен.

Если деньги отправляет юридическое лицо, необходимы документы, подтверждающие основания для перевода.

Сколько стоит отправка перевода SWIFT

Для отправки перевода в каждом банке свои условия.

- Минимальная комиссия в Приватбанке составляет 12 долларов+5 гривен за рубеж и 1% — минимум 20 долларов за отправку внутреннего перевода.

- Ощадбанк – отправка за границу и внутри страны – 1% от суммы+15 долларов.

- Укрэксимбанк – 1,5% от суммы, но не меньше 20 долларов за границу и 50 долларов по Украине.

- Райффайзен Банк Аваль – 0,75%, минимум 20 долларов, фунтов, евро, в зависимости от пересылаемой валюты.

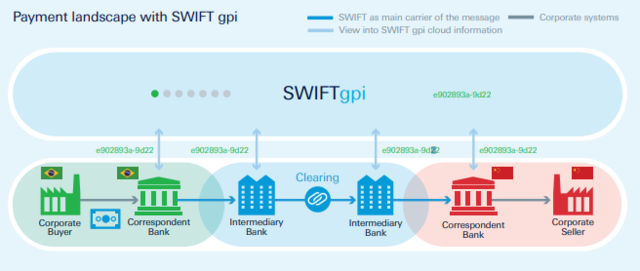

В Украине с 2018 года заработала SWIFT gpi (global payments innovation), которая ускоряет переводы по системе Свифт и делает их более прозрачными. С помощью инновационных технологий можно отслеживать местонахождение перевода в любой момент. С помощью gpi большинство платежей осуществляются в течение 30 минут, а зачисление средств на карточку получателя в течение одного дня происходит в 100%.

Сейчас SWIFT-система совместно с украинскими банками работает над возможностью приостановления и отзыва платежей.

Угрозу осуществления отключения от SWIFT-системы планировали применить в качестве экономических санкций для России, но пока это считается крайней мерой. При этом Северная Корея была отключена от международной банковской системы.

Переводы с открытием и без открытия счета через систему SWIFT

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

МИД допустил создание в России альтернативы SWIFT

В России может появиться собственный аналог системы международных банковских расчетов SWIFT. Этого не исключают в МИДе. Там уверены, что российская система станет продуктом новых цифровых технологий и блокчейна, а не реакцией на геополитические риски. Эксперт предупреждает, что отлучение от глобальной системы межбанковских платежей обрушит российский экспорт и импорт.

Возможное создание в России альтернативы SWIFT связано не только с политикой, но и с необходимостью модернизировать платежи, сообщил в интервью РИА «Новости» замглавы МИД РФ Александр Панкин.

«Принимая во внимание стремительное развитие цифровых валют и блокчейна, очевидно, что база для международных расчетов может быть сформирована совершенно на новой технологической основе», — считает чиновник.

Однако альтернативная система не станет претендовать на монополию в сфере межбанковских платежей, отметил Панкин.

SWIFT — международная межбанковская система передачи информации и совершения платежей. Создана в 1973 году. К ней подключены более 11 тысяч крупнейших организаций в 220 странах. Ежедневно система обеспечивает прохождение порядка миллиона финансовых операций.

Финансовая изоляция

Однако не новые технологии, а именно политическая составляющая привели к тому, что в России задумались о создании собственного аналога SWIFT. Это произошло после того, как США и ЕС ввели впервые санкции за присоединение Крыма к России в 2014 году.

Международная платежная cистема — это единый огромный «дом, который построил SWIFT», пояснял ранее «Газете.Ru» руководитель группы аналитиков Центра аналитики и финансовых технологий Марк Гойхман. «Управдом» в это доме — США. И это всех устраивало до недавних пор, поскольку никак не влияло на очевидные плюсы этой системы — быстроту, надежность, низкие тарифы передачи информации. Доллар устраивает мир в качестве основной мировой валюты, примерно по схожим причинам всех устраивает SWIFT», — отмечал Гойхман.

Эксперты считают, что если от SWIFT отключат российские банки, то Россия фактически окажется в финансовой изоляции, будет заблокирован почти весь российский экспорт и импорт.

Еще в 2017 году глава ЦБ РФ Эльвира Набиуллина доложила президенту Владимиру Путину, что в России создается альтернатива SWIFT.

В июне 2019 года Госдума приняла закон, позволяющий любым российским и иностранным юрлицам подключиться к российскому аналогу SWIFT. Национальная платежная система дешевле и технологичнее, чем SWIFT, комментировал ранее глава думского комитета по финансовому рынку Анатолий Аксаков.

В ноябре 2019 года газета Economic Times сообщала, что трое из пяти членов БРИКС — Россия, Китай и Индия — создают свой аналог глобальной платежной системы SWIFT. Эта тема обсуждалась в кулуарах саммита БРИКС в Бразилии.

В отношении России из США неоднократно звучали угрозы отключения от SWIFT. Это предлагалось, в частности, в пакете так называемых «адских санкций». Как пояснял в интервью «Голосу Америки» тогдашний спецпредставитель Госдепа Курт Волкер, отлучение Москвы от банковских транзакций SWIFT необходимо, чтобы Россия не делала «агрессивные шаги».

Одним из таких агрессивных шагов он называл строительство газопровода из России в Европу «Северный поток — 2». Впрочем, США не решились на отлучение российского бизнеса от SWIFT, понимая, что это обоюдоострое оружие и наказанными будут не только российские компании, но и американские и европейские.

Например, платежи, связанные со строительством «Северного потока — 2», идут между консорциумом компаний как раз через SWIFT. Если бы Россию все-таки отключили, «это уже был бы выстрел не в ногу, а повыше», говорил ранее депутат Госдумы РФ Аксаков.

Отработано на примере Ирана

Еще в 2017 году Минэкономразвития при помощи экспертов Всероссийской академии внешней торговли (ВАВТ) проанализировало, как отключение от SWIFT повлияло на Иран. Эта страна была выбрана для исследования по той причине, что санкционный каток прокатился по ней самым беспощадным образом и можно составить представление о действии санкций на банковский сектор в наихудшем варианте.

Согласно оценке экспертов ВАВТ, санкции против банковской системы привели к сокращению внешней торговли Ирана почти на треть. Инфляция достигла рекордного уровня: по данным иранского ведомства статистики, с марта 2012 по март 2013 года она превысила 30%, что является худшим показателем за всю историю страны. Цены на продукты питания в Иране выросли на 60%.

В конце прошлого года агентство Reuters сообщало, что администрация президента США Джо Байдена рассматривает разные варианты санкций в отношении России за ее предполагаемое участие в кибератаках на американские правительственные учреждения. Одна из возможных мер воздействия — отключение от SWIFT.

Пресс-секретарь президента РФ Дмитрий Песков также допустил возможность отключения России от SWIFT. По его словам, действия Вашингтона носят необоснованный и непредсказуемый характер, поэтому нельзя исключать любое развитие событий. Песков отметил, что такая ситуация заставляет быть начеку.

Системы платежей SEPA и SWIFT в чем разница для бизнеса?

Системы SEPA и SWIFT являются наиболее распространенными способами осуществления международных переводов и используются для оплаты конкретных целей. И если вы еще не успели разобраться в понятиях, мы подготовили полезную информацию о том, что именно означают эти виды переводов, в чем разница между SEPA и SWIFT, и как эти системы могут принести пользу вашему бизнесу.

SEPA и SWIFT в чем разница для бизнеса: глобальный поставщик защищенных финансовых сообщений

Термин SWIFT означает общество всемирных межбанковских финансовых телекоммуникаций. Это система обмена финансовыми сообщениями, которая работает в сети десятков тысяч финансовых учреждений по всему миру.

Она позволяет компаниям и частным лицам безопасно отправлять и получать информацию о финансовых операциях наиболее стандартизированным способом, используя код SWIFT для международных переводов.

Где можно осуществить перевод SWIFT?

Платежные переводы SWIFT могут быть выполнены в любой точке мира с использованием разных валют.

Сколько времени занимает перевод?

Для выполнения платежа необходимо заполнить данные получателя, такие как номер банковского счета, почтовый адрес банка и SWIFT-код в одной форме. Как только это будет сделано, сумма будет списана с вашего счета и может быть зачислена на счет в иностранном банке примерно через 48-72 часа.

Преимущества перевода SWIFT

Перевод SWIFT может быть осуществлен в любую страну, к тому же нет привязки к определенному месту для его получения, а самое главное, сумма перевода доступна в форме валюты.

Недостатки системы

Наличие высоких сборов за каждую транзакцию приводят к удорожанию платежа.

SEPA и SWIFT в чем разница для бизнеса: целостность платежей по всей Европе

SEPA — это аббревиатура для Единой платежной зоны Европы, которая позволяет частным лицам и компаниям осуществлять переводы в EUR по всей Европе с тем же удобством, что и при оплате внутри своей страны.

Система позволяет легко выполнять трансграничные платежи в EUR, поэтому европейские правительственные агенты, предприятия и потребители, которые осуществляют платежи с помощью мгновенных кредитных переводов, прямого дебета, используют архитектуру SEPA. Платеж регулируется и утверждается Европейской комиссией.

Список стран поддерживающих систему SEPA

Швейцария, Ватикан, Сан-Марино, Андорра, Монако, Лихтенштейн, Исландия, Великобритания, Швеция, Испания, Словения, Словакия, Румыния, Португалия, Польша, Нидерланды, Австрия, Эстония, Дания, Чехия, Хорватия, Болгария, Бельгия, Франция, Финляндия, Греция, Германия, Мальта, Люксембург, Литва, Латвия, Италия, Ирландия и Венгрия.

Сколько времени занимает перевод?

Оплата через систему SEPA может занять от 1 до 24 часов. Обычный банковский перевод может длиться от двух до пяти дней и требует больших комиссионных.

Внутренние платежи SEPA быстрые, к тому же все заявки обрабатываются несколько раз в течение операционного времени. Большинство трансграничных платежей зачисляются на следующее утро при условии, если оплата производится до 17:00.

Преимущества перевода

SEPA является частью европейского процесса гармонизации, который привел, к использованию единой валюты — EUR. Также, система способствует свободе торговли и передвижения европейских компаний и частных лиц.

Преимущества системы заключаются в следующем:

- Низкие транзакционные издержки

- Платеж завершается в течение срока действия гарантии, и банкам не разрешается делать какие-либо вычеты за переводимую сумму

- Наличие четкой и прозрачной информации о любых расходах

- Отсутствие скрытых платежей

Недостаток

Единственным недостатком системы является ее ограниченный доступ, а именно использование в 36 странах, которые мы перечислили выше.

SEPA и SWIFT в чем разница для бизнеса: как бесплатный платеж превращается в невероятно дорогой

Платежи в евро зоне, как правило, бесплатны или имеют номинальную стоимость. Но, к сожалению, достаточно часто клиенты вынуждены платить высокую комиссию по платежам SEPA, осуществляя ошибочно платеж SWIFT.

Мы приведем три причины того, как бесплатный платеж становится невероятно дорогим:

- Ошибка пользователя: пользователи не понимают, как работает система SEPA и, следовательно, при совершении платежей выбирают неправильный вариант.

- Некоторые финансовые учреждения обманывают клиентов и осознанно предлагают SWIFT вместо SEPA, поскольку их доход составляет 30+ евро на переводах SWIFT по сравнению с SEPA. Один наш клиент ошибочно использовал SWIFT, вместо SEPA, что повлекло за собой расходы компании в размере 2500 EUR за месяц!

- Плохие системы онлайн-банкинга: это главная причина. Многие финансовые учреждения имеют очень сложные системы онлайн-банкинга, которые сбивают с толку пользователей, а наличие непонятного личного кабинета приводит к ошибкам клиентов.

Мы описали лишь малую часть проблем, с которыми действительно сталкиваются наши клиенты и в силу своей загруженности у них не всегда есть возможность разобраться во всех финансовых тонкостях.

Если вы желаете узнать как осуществить платеж SEPA или SWIFT с минимальной затратой на оплату комиссионных или настроить функционал личного кабинета конкретно под ваш бизнес, запишитесь к нам на бесплатную консультацию.

Платёжная система

Бесплатный подбор

идеальной платежной системы для HIGH-RISK

бизнеса от эксперта по иностранным счетам

с опытом 5+ лет.

идеальной платежной системы для HIGH-RISK бизнеса от эксперта по иностранным счетам с опытом 5+ лет.

SEPA и SWIFT в чем разница для бизнеса: что лучше выбрать для скорости и оптимизации платежей

Безусловно, системы SEPA и SWIFT совершенно разные, но они преследуют одну и ту же цель — стремятся предложить надежные, безопасные и беспроблемные денежные переводы для частных лиц и бизнеса по всему миру.

Однако в обеих этих системах есть некоторые различия, которые делают SEPA лучшим вариантом. Это связано с тем, что для осуществления платежей SEPA вам не нужны имя получателя, BIC, ссылка на платеж, адрес получателя, банковские реквизиты, номер счета или другие данные, которые не всегда возможно собрать.

В то время как для осуществления банковского перевода SWIFT, вам необходимо правильно ввести все указанные реквизиты, включая код банка SWIFT.

Если же говорить о скорости, SEPA значительно удобный и быстрый инструмент по сравнению со SWIFT.

Диапазон различных типов платежей, осуществляемых внутри вашей страны и за рубежом, может быть не всегда понятным. Именно понимание доступных вариантов может помочь вам получить то, что нужно именно вам, и при этом значительно сэкономить на оплате комиссии.

Компания Offshore Pro Group знает все тонкости ведения финансовой деятельности и оптимизации расходов. Уже более 10 лет мы помогаем компаниям выходить на международный уровень и развивать бизнес по-новому, запишитесь к нам на бесплатную консультацию для подбора оптимального решения по платежам или свяжитесь с нами по электронной почте: [email protected].

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Сколько времени занимают международные банковские переводы?

Если вы когда-либо отправляли международный платеж, вы, вероятно, интересовались временем международного банковского перевода. Компании все чаще полагаются на международные транзакции и нуждаются в том, чтобы платежи проходили как можно быстрее, в то время как потребители привыкли, что их требования выполняются мгновенно. Сколько времени занимают международные банковские переводы? К сожалению, однозначного ответа нет, хотя мы можем дать вам хорошее представление.Узнайте все, что вам нужно знать о времени международных банковских переводов, начиная с того, как на самом деле работают международные банковские переводы.

Как работает международный банковский перевод?

В большинстве случаев международные банковские платежи осуществляются через сеть SWIFT — безопасную систему обмена сообщениями, которую банки используют для отправки информации. Когда вы отправляете международный банковский перевод, банки будут использовать сеть SWIFT, чтобы ваш платеж был доставлен в пункт назначения. Однако это не всегда происходит напрямую.Некоторые платежи проходят через посредников — также известных как банки-корреспонденты — почти так же, как если бы вы совершили серию стыковочных рейсов, чтобы прибыть в пункт назначения. Также стоит отметить, что сеть SWIFT на самом деле перемещает не ваши деньги, а только ваше платежное поручение.

Принимать платежи в Европе? Прочтите наше руководство по платежам SEPA

Все, что вам нужно знать о платежах SEPA: как они работают, плюсы и минусы, как получить доступ, затраты, время и многое другое …

Прочитать полное руководство

Как долго длится международные платежи брать?

Как правило, международные банковские переводы поступают в течение от одного до пяти рабочих дней.Давайте посмотрим, как это выглядит.

Чтобы отправить международный платеж, вам просто нужно собрать всю необходимую информацию (номер IBAN, номер BIC / SWIFT, банковские реквизиты получателя и т. Д.) И отправить их в свой банк, будь то лично или через приложение онлайн-банкинга. . В большинстве случаев международные банковские переводы могут обрабатываться только в рабочие дни при условии, что они запрашиваются до истечения срока, который варьируется от банка к банку.

Предположим, вы сделали запрос на международный перевод до истечения установленного банком времени, он должен быть обработан в тот же день.В противном случае он почти наверняка будет обработан на следующий рабочий день. После обработки перевода средства обычно списываются со счета отправителя. Однако это не обязательно означает, что письмо будет доставлено получателю одновременно. Как указано выше, международные банковские переводы обычно поступают в течение от одного до пяти рабочих дней.

Как принимать платежи от европейских клиентов.

Принятие платежей от клиентов в европейской стране традиционно было делом непонятным.С разными платежными привычками, терминологией для конкретной страны и 24 разными языками для работы, вы можете столкнуться с трудностями при расширении своего бизнеса в Европе.

Прочтите наше руководство

Какие факторы, скорее всего, замедлят время международных банковских переводов?

Хотя можно предположить, что время международных банковских переводов будет мгновенным, особенно учитывая рост онлайн-банкинга, они могут быть отложены по ряду причин:

Предотвращение мошенничества

Одна из основных причин задержки международного перевода переводы — это процессы и процедуры предотвращения мошенничества, установленные банками.Сеть SWIFT требует, чтобы переводы проходили через три банка-корреспондента до прибытия в пункт назначения. Затем, когда средства действительно поступят, время обработки в банке получателя может привести к еще большей задержке платежа.

Неверные реквизиты платежа

Еще одним фактором, который может сильно повлиять на время международных банковских переводов, являются ошибочные реквизиты платежа. Платежи могут быть отправлены обратно, если какая-либо информация вашего получателя неверна, поэтому, прежде чем совершать платеж, дважды проверьте имя получателя, название его банка, номер его счета, его номер IBAN и их код SWIFT / BIC.

Праздничные и выходные дни

Иногда медленные международные платежи вызваны чем-то столь же прозаичным, как государственные праздники и выходные. Проще говоря, если банк закрыт, ваш платеж не может быть обработан. Если вы совершаете платеж, который необходимо отправить как можно скорее, заранее проверьте, есть ли в стране вашего получателя праздничный день. Также рекомендуется отправить платеж в начале недели, чтобы он успел прийти и пройти обработку до выходных.

Различные валюты

Конвертация валюты может стать еще одним тормозом для сокращения времени международных банковских переводов. Если ваш платеж должен быть получен в валюте, отличной от той, в которой он был отправлен, время обработки может быть увеличено.

Разные часовые пояса

В Лондоне сейчас полдень, а в Лос-Анджелесе — середина ночи. Если вы хотите, чтобы ваш международный банковский перевод был осуществлен как можно быстрее, вам следует попытаться отправить его в рабочее время в стране получателя.

Мы можем помочь

Расширяемся на международном уровне? GoCardless создали первую глобальную сеть для регулярных платежей. Принимайте платежи в валюте ваших клиентов и производите расчет в своей собственной по реальному обменному курсу. И все это с вашим существующим банковским счетом. Узнайте больше о международных платежах.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

SWIFT-платежи и виды их начислений

Типы международных переводов

Валюта платежа соответствует стране назначения.Пример: перевод в Россию в ₽ (рублях). Исключение: в SEPA перевод в Польшу как в евро, так и в польских злотых будет считаться местным.

Валюта платежа не соответствует стране назначения. Пример: перевод в Россию в евро.

SWIFT переводы

SWIFT — это безопасная международная сеть, используемая для быстрого и точного обмена информацией о финансовых транзакциях между двумя банками — банком-отправителем и банком-получателем.

Два сценария обработки платежей SWIFT

1.Банк-отправитель и банк-получатель имеют коммерческие отношенияЕсли банк-отправитель и банк-получатель имеют коммерческие отношения, обработка платежа будет бесплатно .

2. Банк-отправитель и банк-получатель не имеют коммерческих отношенийЕсли банк-отправитель и банк-получатель не имеют коммерческих отношений, для обработки платежа будут задействованы банки-посредники. За обработку платежей

будет взиматься плата в размере в зависимости от количества задействованных банков-посредников.

Три типа комиссий SWIFT

Перед завершением платежа SWIFT вы можете выбрать комиссию SWIFT, которую хотите применить. Вы можете выбрать, будете ли вы покрывать полную сумму комиссии за перевод (в случае, если она будет понесена), или ваш партнер частично покроет комиссию, которая может взиматься.

1. НАША: Ваша компания оплачивает фиксированную комиссию за перевод, покрывающую любую сумму расходов, которые могут возникнуть. Ваши партнеры получат полную сумму перевода.

2. SHA: Ваша компания оплачивает комиссию только банка-отправителя (кошелек Lano).Ваш партнер получит полную сумму перевода, если не участвовали банки-посредники и не взимались дополнительные комиссии.

3. SHA *: Однако, если в платежном переводе участвуют банки-посредники, ваш партнер не получит полную оплату, так как комиссии будут вычтены из суммы перевода. Общая сумма комиссии может варьироваться в зависимости от количества задействованных банков-посредников и суммы их комиссии.

Все, что вам нужно знать о переводах SWIFT

В 1973 году 239 банков из 15 стран создали в Брюсселе Сообщество всемирных межбанковских финансовых телекоммуникаций (SWIFT).Основной целью было создание единого стандарта для платежной сети со стандартизованными сообщениями, позволяющими банкам отправлять и получать переводы SWIFT.

К настоящему времени SWIFT является крупнейшей платежной сетью в мире, которая поддерживает транзакции любого размера практически во всех мировых валютах и ежедневно обеспечивает внутренние и международные переводы на сумму более 6 триллионов долларов США.

Что такое платежи SWIFT?

SWIFT-платежи — это местные или международные денежные переводы между любыми банками и в любой валюте, представленной в сети SWIFT.По сути, переводы SWIFT могут быть отправлены с любого из ваших банковских счетов на любой другой банковский счет в мире, используя любую валюту, поддерживаемую обоими счетами.

С помощью переводов SWIFT вы можете оплачивать международные счета, отправлять средства своим друзьям и родственникам, покупать недвижимость за границей, отправлять деньги домой, если вы живете и работаете за границей. Наличие банковского счета, подключенного к SWIFT, позволяет вам получать зарплату, социальные выплаты, получать все входящие платежи от ваших партнеров, друзей и семьи.

Как работает SWIFT?

SWIFT-переводы — это сообщения электронного платежного поручения, отправляемые между банками в электронном виде. Отправляемые вами средства не отправляются физически получателю, что позволяет выполнять транзакции SWIFT максимум за 2–5 банковских дней.

Когда вы инициируете международный перевод из своего веб-приложения или мобильного приложения, ваш банковский провайдер списывает деньги с вашего счета и просит банк-получатель сразу же положить ту же сумму на счет вашего получателя в сообщении SWIFT.Оба банка обычно имеют коммерческие счета друг в друге и могут проводить транзакции в конце дня и физически отправлять между ними только часть средств, которые были обработаны с помощью платежей SWIFT.

Если у банков нет прямой связи, всегда есть сеть крупных банков-корреспондентов, которые могут направить платеж через себя и / или другие сторонние банки за небольшую плату.

Все эти сложные операции, позволяющие сэкономить время и деньги, выполняются глубоко под капотом, и вы, как конечный пользователь, получаете удобный пользовательский интерфейс для отправки и получения транзакций в любую точку и из любого места.

Что мне нужно для получения переводов SWIFT?

В большинстве случаев ваши учетные данные создаются вместе с вашим банковским счетом и могут быть скопированы в разделе «Добавить средства» вашего приложения. Чтобы получать платежи SWIFT, вам нужно будет только указать имя вашей учетной записи получателя, ваш IBAN и желаемый код SWIFT, уникальный идентификатор поставщика вашей учетной записи в сети SWIFT.

Например, BIC-код Satchel — STUALT21, а IBAN, необходимый для получения денег, — это номер вашего счета, который можно скопировать из приложения.Этих двух чисел достаточно для получения международных переводов в любой из 38 поддерживаемых валют непосредственно на ваш счет Satchel.

Как отправлять переводы SWIFT?

И наоборот, для отправки SWIFT-платежей вам понадобятся только эти два числа от вашего получателя. Откройте меню «Отправить банковский перевод», введите учетные данные, желаемую сумму транзакции и подтвердите, вот и все.

Для отправки перевода внутри стран ЕС вам понадобится только IBAN, так как этот перевод будет отправлен автоматически через европейскую сеть SEPA.Если вы отправляете переводы SWIFT в страну, не входящую в ЕС, код BIC / SWIFT будет обязательным, но в остальном процесс будет таким же простым.

Зачем использовать рюкзак для международных переводов?

Satchel предоставляет все необходимые функции для отправки и получения переводов SWIFT в любой участвующий банк из более чем 100 стран в любой из 38 поддерживаемых валют. Веб-версия Satchel и мобильные приложения четко разработаны и предоставляют всю информацию, необходимую для платежей SWIFT, прямо у вас под рукой.Satchel обеспечивает отличную поддержку клиентов, если у вас есть какие-либо вопросы относительно платежей SWIFT на любом этапе.

Отправляйте деньги с помощью международных банковских переводов без комиссии

Расценки перед международным банковским переводом

Существуют многочисленные комиссии, связанные с осуществлением традиционных международных банковских переводов.

Курсы валют

Обменные курсы являются центральным элементом международных банковских переводов. Курс обмена одной валюты на другую не одинаков во всех учреждениях.Банки часто таким образом увеличивают свою прибыль или маржу.

Для этого они смотрят на среднерыночный курс и добавляют спред, который варьируется от учреждения к учреждению.

Среднерыночный курс — Среднерыночный курс — это середина между ценами покупки и продажи двух валют. Средний рынок — это то, как учреждения определяют свои ставки.

Спред — Спред — это комиссия, взимаемая учреждением обмена. Вот почему вы никогда не увидите эту «среднерыночную стоимость Google», если воспользуетесь услугами какого-либо учреждения, будь то онлайн или лично, для обмена денег.Спреды не раскрываются и включаются в любой указанный вам обменный курс. Спреды могут быть на 0,07–7% выше среднерыночной ставки.

Банки взимают фиксированную комиссию, что на первый взгляд привлекательно, но их обменный курс и комиссия будут намного ниже, чем у других услуг. Они известны как скрытые комиссии, слабый обменный курс и комиссии, встроенные в процесс перевода.

Получателю также часто приходится платить, чтобы получить свои деньги. Если это так, они также могут попросить компенсацию, добавив больше расходов к простому банковскому переводу.

Veem предлагает выгодные обменные курсы, которых вы больше нигде не встретите. А с помощью калькулятора Veem FX вы будете точно знать, сколько денег вам нужно отправить, чтобы заплатить получателю.

Куда вы отправляете

В зависимости от того, в какую страну вы отправляете перевод, перевод средств может стоить значительно дороже.

По данным Всемирного банка, стоимость международных переводов в Африке на 3% выше среднемировой.

Если в регионе, куда вы отправляете, также отсутствует банковская инфраструктура, это может означать, что ваши деньги проходят через большее количество посредников, что означает, что больше банков забирают часть ваших средств.

Не говоря уже о денежных переводах и участии страны в мировой торговле, также может сильно повлиять на стоимость электронных переводов.

Объем денег

Сумма денег, которую вы отправляете, сильно влияет на размер вашей оплаты. Чем меньше сумма, тем выше комиссия. Чем больше вы отправляете, тем меньше плата. Это звучит странно, но есть смысл вознаградить вас за отправку большего количества денег.

Вот почему более крупные корпорации редко заботятся о стоимости проводки денег, они делают это часто и делают это в больших количествах.

Как малый бизнес, убедитесь, что отправляемая сумма того стоит. Больше денег почти всегда лучше, поскольку может показаться, что ваш перевод — это капля в море.

Банки

Банки — это институты, поэтому они являются первым вариантом, рассматриваемым при осуществлении международных банковских переводов. Фактически, около 80% международных банковских переводов обрабатываются более крупными банками. Но крупные банки, такие как Bank of America, взимают от 25 до 65 долларов за исходящий банковский перевод.Сборы будут отличаться и могут быть отменены для определенных учетных записей. Под определенными аккаунтами мы имеем в виду более крупные компании с более глубокими карманами и более выдающимся статусом.

Входящие переводы обычно стоят от 10 до 25 долларов. От этих сборов, как правило, труднее отказаться. По сути, банки извлекают выгоду из собственной сложности. Хотя они могут отказаться от комиссии, их обменный курс может быть более трудным для понимания и, следовательно, хуже, чем вы думали.

Не говоря уже о том, что они предлагают безопасность и легкость, поскольку существуют уже так давно.

Хотя банки не считаются самым дорогим вариантом, поскольку они обрабатывают большую часть мирового объема, это определенно не самый дешевый способ отправки денег за границу. , они могут получить маржу в размере 15% от ваших переведенных средств.

Комиссия за отслеживание SWIFT

SWIFT не предлагает интуитивно понятного или тщательного способа отслеживания ваших денег. Любознательному и сознательному владельцу бизнеса придется заплатить пошлину за розыск.Есть несколько людей и организаций, которые участвуют в международном банковском переводе SWIFT, и если вы хотите точно знать, как перемещаются ваши деньги, это будет стоить.

Для этого SWIFT будет повторять их шаги, чтобы увидеть, куда пошел ваш провод. Важно отметить, что это можно сделать только ретроспективно, то есть после того, как ваш платеж прошел через учреждение и был зарегистрирован.

Итак, просто чтобы увидеть, куда идут ваши деньги и как они поступят, вам не только придется за них платить, вы даже не сможете отслеживать их в режиме реального времени.

Сеть SWIFT устарела. Переводы часто теряются, и взимаемые комиссии даже не покрывают эти убытки.

Veem понимает, насколько важны прозрачность и подотчетность, поэтому мы предлагаем сквозное отслеживание. Вам никогда не придется беспокоиться о том, где находятся ваши деньги или сколько времени потребуется, чтобы добраться до места назначения.

Платежи SWIFT и проверка транзакций

При отправке международных денег может потребоваться код SWIFT, чтобы сообщить банку или денежному переводу, куда отправить деньги.С помощью кода SWIFT банки и службы денежных переводов определяют, куда отправлять деньги в глобальном масштабе. Код SWIFT — это международный код.

Что такое SWIFT?Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) обеспечивает безопасные и надежные финансовые транзакции для своих членов. SWIFT был основан в Брюсселе в 1973 году. На момент создания его поддерживали 239 банков в пятнадцати странах. SWIFT развивается с 1973 года, и по состоянию на 2018 год почти половина крупных международных платежей во всем мире использовалась через сеть SWIFT.По состоянию на 2015 год SWIFT связал более 11 000 финансовых учреждений в более чем 200 странах и регионах. SWIFT отправляет платежные поручения, которые необходимо урегулировать с корреспондентскими счетами, принадлежащими друг другу.

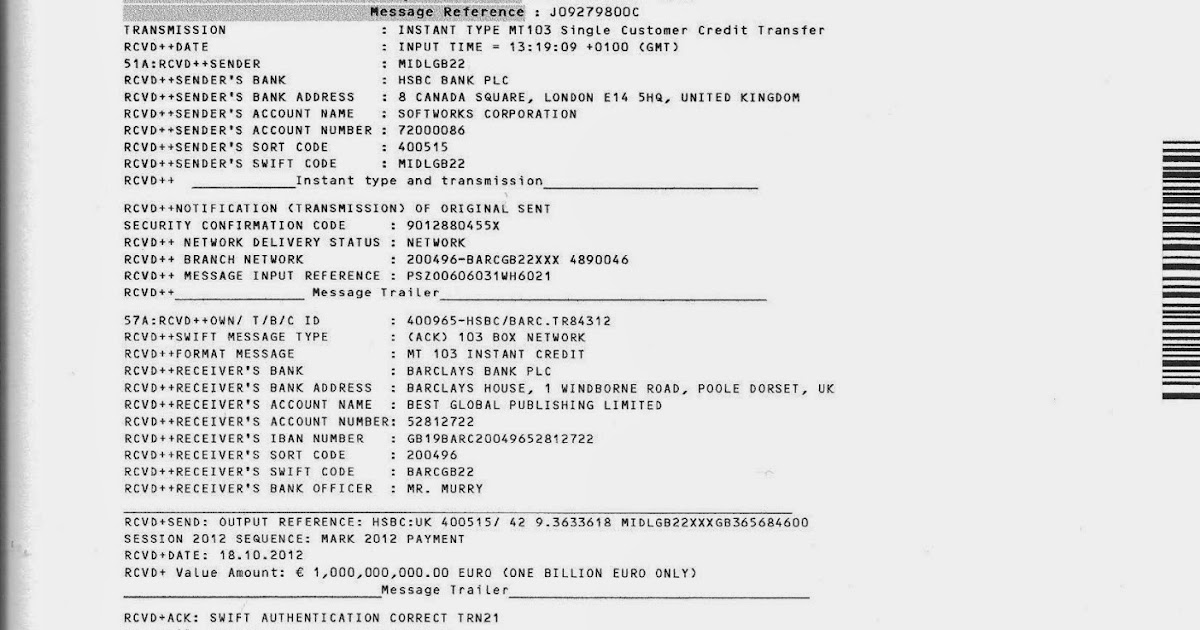

SWIFT — это кооперативное общество, принадлежащее финансовым учреждениям-членам и имеющее офисы по всему миру в соответствии с бельгийским законодательством. До SWIFT компании обменивались сообщениями с кодом Морзе, отправляемыми по телеграфу. SWIFT создал более безопасный и быстрый механизм связи между финансовыми учреждениями.Он содержит около 200 видов сообщений SWIFT. Например, стандартное платежное поручение от одной организации к другой известно как MT103. Кроме того, во многих странах правила ПОД / ФТ определяют MT103 как основной метод международных платежей, в частности.

SWIFT — это огромная сеть обмена сообщениями, используемая финансовыми учреждениями, такими как банки, для быстрой, безопасной и точной отправки и получения распоряжений о денежных переводах или информации.SWIFT реализует сеть обмена сообщениями через стандартную систему кодов. SWIFT присваивает каждому финансовому учреждению уникальный код из восьми или 11 символов. Код поочередно называется кодом идентификации банка (BIC), кодом SWIFT, идентификатором SWIFT или кодом ISO 9362. Коды присваиваются согласно приведенным ниже правилам.

- Первые четыре символа: код учреждения

- Следующие два символа: код страны

- Следующие два символа: код города

- Последние три символа: необязательный код филиала

Любой, кто переводит деньги с международных линий, должен использовать код SWIFT / BIC, потому что банки и службы денежных переводов определяют, куда отправлять деньги в глобальном масштабе.Поскольку код SWIFT / BIC является национальным кодом, банк на одной стороне мира может найти правильный банк на другой стороне мира. Банковские переводы с использованием системы SWIFT обычно проходят через 1-3 банка-посредника, каждый из которых может взимать комиссию. Международные переводы между комиссией за перевод, значительными обменными курсами и брокерскими сборами могут действительно увеличиться.

Какие отрасли используют SWIFT?Хотя SWIFT связан с казначейскими операциями, когда он основан на широкой системе сообщений, которую он предоставляет, он постепенно развивается и сегодня обслуживает многие сектора.Вот некоторые из этих секторов:

- Участники казначейского рынка и поставщики услуг

- Банки

- Биржи

- Торговые услуги

- Дилеры по ценным бумагам

- Корпоративные бизнес-центры

- Компании по управлению активами

- Депозитарии

- Брокерские институты и торговые дома

- Валютные и денежные брокеры.

Служба проверки транзакций для платежей SWIFT

Служба проверки транзакций сканера санкций включает форматы транзакций Swift.Таким образом, предприятия могут применять санкции, PEP и неблагоприятный медиа-контроль в отношении своих клиентов при денежных переводах и платежных транзакциях, которые они посредничают, и могут снизить риски финансовых преступлений. Все процессы управления происходят автоматически за секунды с интеграцией API. База данных Sanction Scanner по борьбе с отмыванием денег состоит из данных о санкциях, политических разоблаченных лицах и нежелательных СМИ из более чем двухсот стран, а проверка санкций и политически значимых лиц всегда осуществляется в режиме реального времени. С помощью программного обеспечения для проверки AML и проверки транзакций предприятия могут как снизить свои риски AML, так и соблюдать правила отмывания денег.

Свяжитесь с нами для получения информации о нашей рентабельной «Службе проверки транзакций».

Слушайте веб-семинар о будущем электронных платежей и проблемах соблюдения нормативных требований

Давайте! Борьба с финансовыми преступлениями.

Встречайте сканер санкций сегодня!

Не позволяйте соблюдению требований быть болезненным, удовлетворяйте свои потребности в борьбе с отмыванием денег с помощью наших комплексных решений.

Запросить подробную информацию о продукте

банков по всему миру протестируют новую платежную платформу Swift | PaymentsSource

Шесть крупных глобальных банков взяли на себя обязательства по подготовке и тестированию новой платформы управления транзакциями Swift, процесса, предназначенного для предоставления новых услуг, повышения эффективности и снижения затрат на международные платежи.

Bank of China, Bank of New York Mellon, BNP Paribas, Citigroup, Deutsche Bank и Standard Chartered подтвердили свое участие в сотрудничестве, которое подготовит технологию к запуску в ноябре 2022 года.

«Стратегия платформы Swift помогает предоставить отрасли четкий путь к повсеместным мгновенным и бесперебойным трансграничным платежам, что в сочетании с установленным глобальным охватом и масштабом Swift представляет собой надежный путь к успеху», — сказал Маниш Кохли, глава отдела платежи и дебиторская задолженность, казначейские и торговые решения в Citi, говорится в пресс-релизе в четверг.

Новые функции сети включают предварительную проверку данных получателя, централизованное управление исключениями, расширение высокоскоростной системы Global Payments Innovation Swift для платежей с более низкой стоимостью и новые многофункциональные услуги передачи данных на основе стандарта ISO 20022 .

«Платформа Swift станет мощным катализатором инноваций в индустрии финансовых услуг», — сказал Оле Маттиссен, управляющий директор, глобальный руководитель отдела управления денежными средствами Deutsche Bank.«Мы уже видим, как платформа позволит нашей отрасли беспрепятственно интегрировать новые функции, которые снизят затраты и обеспечат более быстрые платежи без проблем».