Сколько стоит открыть банк в РБ?

Если вы спросите у людей, не думали ли они о том, чтобы открыть коммерческий банк, то в лучшем случае услышите смех и ответ: “я же не Абрамович!”. Тем временем, практически ни один из ныне живущих банков не имел уставной капитал, который был получен от одного лица. В случае создания банков всегда собирается группа инвесторов, которая решает — как из имеющегося количества денег с помощью оказания услуг (предоставления кредита, например, если вы кредитный банк) сделать больше денег.

Для начала было бы неплохо выбрать формат. Различают пять основных функциональных групп: кредитные, расчётные, рыночные, розничные и финансовые учреждения, ориентированные на межбанковские отношения. Сложнее всего и выгоднее всего сочетать форматы банков в одном. Чтобы объять большую целевую аудиторию.

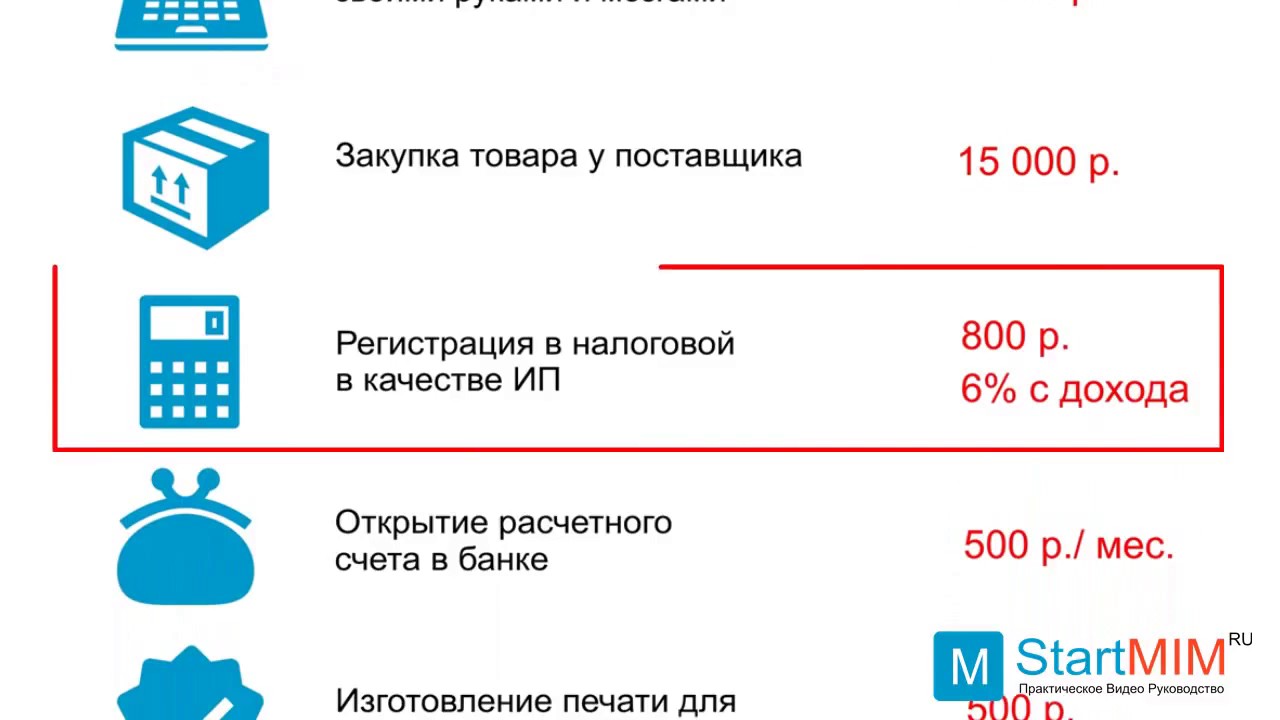

Зачастую сложнее всего не определиться с форматом и даже не найти нужный капитал. Сложнее всего подготовить юридическую базу. В последнее время государство издаёт множество законов, мешающих работе коммерческих банков. Даже организовать кредит в Москва Минск банке уже не так просто, хотя кому как не интеграционным структурам союзного государства, казалось бы должно легко дышаться. Если брать конкретные законы, вот примеры. Доля иностранного капитала в уставном фонде создаваемого (или реорганизуемого) банка должна быть не более 50%. Это сильно ударило по иностранным инвесторам, в том числе западным. А сам уставной фонд должен быть создан в полном объёме и составлять не менее 25 млн. евро. Это внушительная цифра, повлёкшая за собой слияние некоторых мелких банков. Для сравнения – в России уставной капитал должен составлять 7.2 млн. евро. До 2006 года при создании банка на территории РБ требовалась сумма в 5 млн. евро.

Если брать конкретные законы, вот примеры. Доля иностранного капитала в уставном фонде создаваемого (или реорганизуемого) банка должна быть не более 50%. Это сильно ударило по иностранным инвесторам, в том числе западным. А сам уставной фонд должен быть создан в полном объёме и составлять не менее 25 млн. евро. Это внушительная цифра, повлёкшая за собой слияние некоторых мелких банков. Для сравнения – в России уставной капитал должен составлять 7.2 млн. евро. До 2006 года при создании банка на территории РБ требовалась сумма в 5 млн. евро.

Юридических проблем подобного рода достаточно много. Пакет документов при создании банка настолько обширен, что для его подготовки требуется несколько лет. Весьма строгие требования Национального Банка (а именно он выдаёт лицензии) к руководящему составу. Высшее образование, опыт организационной деятельности на посту не ниже, чем на одно звено. Т.е. директором отдела кредитования можно поставить только человека, который уже работал в другом банке в качестве заместителя отдела кредитования.

Третьим и последним шагом при создании коммерческого банка будет формирование спектра услуг. Например, это могут быть открытие и ведение счетов, инкассация, валютные операции, депозитарные операции, консультирование по финансовым вопросам, операции с банковскими картами, обратная связь на отзывы о банках, прямые денежные переводы, расчётно-кассовое обслуживание и др. Широкое распространение получили лизинговые операции. В целом, как показывает практика, чтобы открыть банк в Беларуси нужно порядка 40 млн. долларов, 1-2 года времени и внушительный пакет документов. Не так много если посчитать потенциальную прибыль от вложенных денег и усилий.

benefit.by

лицензирование и блокчейн / Блог компании Polybius Foundation / Хабр

Наш первый пост о проекте «Банк Полибиус» привлёк

для вечера пятницы. Поэтому, не откладывая надолго, мы продолжаем рассказывать о том, что из себя представляет создание современного банка в Европе.

Поэтому, не откладывая надолго, мы продолжаем рассказывать о том, что из себя представляет создание современного банка в Европе.

Сайт bits.media взял интервью у нашего спикера Эдгара Берса, в котором он подробно описал процесс регистрации банка и рассказал о типах лицензий финансовых учреждений. В числе прочего, оно отвечает и на вопросы, которые задавались в комментариях к первой статье.

— Как идея такого банка, как «Полибиус», возникла изначально?

Я живу в Эстонии. Эстония известна сейчас как одно из самых оцифрованных государств в мире, у нас даже есть понятие электронного резидентства. И мы здесь уже привыкли к тому, что все сервисы и услуги доступны онлайн. В Эстонии всё цифровое. По идее, открыть счёт в банке должно быть не сложнее, чем зарегистрировать электронную почту: заполнить онлайн-форму, пройти онлайн-аутентификацию — и вперёд. В реальной жизни всё по-прежнему далеко не так радужно.

Банки по-прежнему выглядят аналоговыми динозаврами: огромные комиссии, рабочие часы, выходные, большое количество ручного труда и прочее.

Глядя на это, любой технически продвинутый человек не мог не задуматься о том, как эту ситуацию изменить. Таким образом, появление современного цифрового банка было вопросом времени — когда, грубо говоря, те, у кого есть опыт, знания и желание делать современные цифровые продукты, встретятся с теми, у кого есть финансовая экспертиза, банковский опыт и понимание, что можно и нельзя улучшить в условиях существующих регуляций.

Глядя на это, любой технически продвинутый человек не мог не задуматься о том, как эту ситуацию изменить. Таким образом, появление современного цифрового банка было вопросом времени — когда, грубо говоря, те, у кого есть опыт, знания и желание делать современные цифровые продукты, встретятся с теми, у кого есть финансовая экспертиза, банковский опыт и понимание, что можно и нельзя улучшить в условиях существующих регуляций.— Каким образом можно улучшить эффективность банков?

Как обычно, основной фактор — человеческий фактор. В современных банках слишком много буквально лишних людей. Люди, которые занимаются проверкой и проведением транзакций. Менеджеры и клерки, которые обслуживают в офисах клиентов по операциям, которые можно было бы проводить онлайн. Аналитики, которые занимаются управлением активами клиентов, изучая рынок и ведя торги. Даже уборщицы, которые вынуждены убирать каждый день огромные площади этих офисов и отделений банка — всё это жирные статьи расходов, от которых можно и нужно избавиться.

Даже квалифицированный труд уже можно заменить роботами: например, новая разработка JP Morgan за секунды анализирует финансовые документы, которые требовали до этого 360 000 часов работы юристов и менеджеров по займам в год — это эквивалентно полной занятости двухсот сотрудников, получающих не самые маленькие оклады, которые затем складываются в стоимость услуг самого банка.

Другое дело, что сделать это всё не так уж просто. По сути, можно сказать, надо изобрести банк заново — и мы точно знаем, что проще и дешевле это сделать с нуля, чем менять уже сложившуюся десятилетиями большую структуру. Так появилась идея «Полибиуса»: цифрового банка, созданного с самого начала и с применением всех возможных технологий 2017 года.

— Получается, в «Полибиусе» тоже всё будет цифровым?

Всё, что можно будет оцифровать — мы оцифруем. Мы будем стремиться к тому, чтобы оцифровать даже то, что оцифровать нельзя. Банковские платежи — это не ракетная наука, а просто обмен данными.

Разумеется, у банков есть и свои активы, частные клиенты и другие заботы помимо платежей. Но и там есть огромное пространство для оптимизации за счёт современных технологий. Человеческое участие по-прежнему нужно, но уже в гораздо меньшем количестве: только для контроля работы роботов и принятия критических важных решений, которые мы не готовы пока доверить даже самому умному ИИ.

Весь документооборот в «Полибиусе» будет цифровым. Мы будем использовать для этого блокчейн: сама технология обеспечивает 100%-ую гарантию того, что конкретная информация была помещена туда в конкретный момент времени, и будет там находиться без шанса быть стёртой или изменённой.

— Будет ли это доказательство восприниматься юридически значимым судами ЕС и других стран?

Да, как только мы пройдём соответствующий аудит. Когда мы проведём ICO, запустим банковскую платформу, включая хранение данных в блокчейне, пропишем Устав и другие важные юридические бумаги, нам нужно будет подтверждение того, что всё это соответствует европейским законам. Для этого мы обратимся за аудитом в Центральный банк одной из стран Европейского союза. Скорее всего, это будет ЦБ Финляндии или Центробанк Литвы. Госбанки обеих этих стран позиционируют себя как максимально ориентированные на внедрение и адаптацию современных технологий. В частности, Литва прямо заявляет своей целью как государства — стать лидером финтек-сегмента в мировом разделении труда, поэтому оба центробанка максимально лояльны к новым технологиям, включая блокчейн.

Вне зависимости от выбранной страны, Центробанк проведёт доскональный и скрупулёзный аудит нашего банка: от фронтэнда до бэкенда — с цифровой и юридической стороны вопроса. Включая, разумеется, защищённость блокчейна как хранилища информации. Грубо говоря, регулятор залезет с фонариком в самые тёмные углы, чтобы изучить соответствие «Полибиус-банка» европейским стандартам регуляции.

Включая, разумеется, защищённость блокчейна как хранилища информации. Грубо говоря, регулятор залезет с фонариком в самые тёмные углы, чтобы изучить соответствие «Полибиус-банка» европейским стандартам регуляции.

— Вы уверены, что блокчейн в настоящем банке их не смутит?

Регулятору не принципиально, где и как мы храним данные: хоть на салфетках, хоть на блокчейне, если процесс добавления, шифрования и хранения записей соответствует принятым законодателями стандартам. А после того, как аудит будет завершён, вне зависимости от того, Центробанк какой страны его проведёт, наш софт будет автоматически лицензирован для банковской деятельности на всей территории ЕС.

Вся наша деятельность, начиная с ICO и включая собственно запуск и функционирование банка регулируется законами Евросоюза.

Команда проекта состоит из людей с огромной экспертизой как в технологическом, так и банковском секторе. Все наши лица можно увидеть на сайте «Полибиуса».

— Сколько времени может занять аудит?

От двух месяцев. Пока будет идти аудит, мы будем заниматься непосредственно строительством банка: найм людей, выстраивание партнёрских отношений и решение множества других корпоративных вопросов.

Пока будет идти аудит, мы будем заниматься непосредственно строительством банка: найм людей, выстраивание партнёрских отношений и решение множества других корпоративных вопросов.

— Сколько стоит создание банка?

Стоимость создания финансового учреждения зависит от выбранного типа. Их всего три.

- Первый тип: авторизованное платёжное учреждение. По сути, простая платёжная система. Её создание, включая всю разработку, стоит примерно $1,5 млн.

- Второй тип: electronic money institution, учреждение электронных денег. Создание «собственного Paypal» стоит $3 млн.

- Третий тип: коммерческий банк. Стоимость открытия банка составляет от $6 млн, включая операционные расходы на первый год работы, до выхода банка на самоокупаемость.

Соответственно, бюджет на запуск «Полибиуса» составляет 6 миллионов долларов. Для сбора этих средств, мы запускаем ICO — цифровой аналого IPO, только вместо акций мы выпускаем в продажу смарт-контракты, гарантирующие инвесторам долю в прибыли банка.

Аудит начнётся по завершению ICO, когда полностью будет понимание, какой суммой мы распоряжаемся для запуска «Полибиуса» и аудит собственно какого типа учреждения нам нужен. Спустя год банк должен покрывать как минимум текущие расходы за счёт доходов и начинает генерировать доход для инвесторов, приобретших токены.

— Что такое ICO?

ICO — это современный способ финансирования цифровых проектов и технологических решений. Это краудфандинг, основанный на криптовалютах. Инвесторы приобретают не акции банка, а цифровые токены, представляющие собой смарт-контракт, в котором прописаны необходимые обязательства. ICO позволит получить лицензии, пройти аудит, нанять сотрудников, разработать или купить необходимые технологии, провести рекламную компанию и проработать первые год-полтора до выхода на операционную прибыль.

— Почему именно ICO? Почему не подходит традиционный краудфандинг?

Мы цифровой банк и ориентируемся на цифровые решения. В отличие от традиционного краудфандинга, включающего комиссию платформы, ICO дешевле: а значит, больше средств остаётся разработчикам.

Но главное — это наличие смарт-контрактов. В обычном краудфандинге взаимодействие бейкера и получателя денег одноразовое: внёс денег — получил товар, продукт. Смарт-контракт обеспечивает постоянное сотрудничество: приобретённые токены «Полибиуса» представляют собой цифровое обязательство в форме смарт-контракта по выплате дивидендов их владельцам.

При этом сам токен имеет собственную ценность. Грубо говоря, профинансировав на «Кикстартере» новый тип карандашей, и купив их по доллару, через год вы их уже вряд ли продадите за тот же доллар. И уж точно не продадите за два. А токен можно будет перепродать. Он может вырасти в цене. Он имеет ценность в виде записанного обязательства на получение доли от прибыли банка (дивиденды). И им удобнее управлять. У каждого человека есть бумажный договор с банком дома, которым вы на практике не пользуетесь и вряд ли даже читали. А токен Полибиуса будет храниться в блокчейне Ethereum. Его никто не подделает или не уничтожит. При этом распоряжаться им можно полностью удалённо.

— Как на этом заработать инвесторам? Сколько денег мне нужно, чтобы на этом заработать?

Мы делаем банк для людей, поэтому минимальная стоимость входа — всего 10 долларов, это стоимость одного токена. На различные цифровые подписки люди, порой, в месяц уже тратят не меньше. Пара платных сервисов в месяц — и уже набегают 10 баксов. Даже пиво сходить попить в Таллине вечером после работы обойдётся в не меньшую сумму. При этом ценность токена куда выше: он не истечёт через год, и будет иметь ценность пока существует и функционирует проект «Банк Полибиус». И по мере роста банка — будет расти и прибыльность по токену, и стоимость, по которой его можно будет перепродать. Таким образом, это инвестиция в чистом виде: вы вкладываетесь в него один раз, а дальше уже он работает на вас. Мы выделим на дивиденды по токенам 20% от прибыли банка, которая будет распределяться в зависимости от вклада между всеми инвесторами, принявшими участие в ICO.

- В первый день ICO токены будут продаваться с бонусом 25% сверху, в течение следующих четырёх недель бонусы будут постепенно снижаться.

- Если вы опасаетесь пропустить первый день ICO и желаете зарезервировать токены с максимальным бонусом, свяжитесь с нами по почте [email protected]

Каждый наш инвестор может завести свой банковский аккаунт и получить собственное цифровое ID.

ICO стартует этой весной. Точная дата будет названа уже скоро. Чтобы не пропустить это событие, и успеть приобрести токены в первые недели, пока будут бонусы, подпишитесь на рассылку с уведомлением на сайте polybius.io

| Рубль РФ | RUB | все офисы Банка, за исключением операционных офисов в городах: Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве | все офисы Банка, за исключением операционных офисов в городах Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве |

| Доллар США | USD | ||

| Евро | EUR | ||

| Фунт стерлингов Соединенного королевства GBP | GBP | офисы Банка в Москве: 1.  Центральный офис Центральный офис2. Бауманское отделение 3. Воронцовское отделение 4. Кутузовское отделение 5. Ленинградское отделение Дополнительный офис отделение Банка в городе Одинцово Операционный офис «Санкт-Петербургский» | все офисы Банка, за исключением операционных офисов в городах Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве |

| Швейцарский франк | CHF | ||

| Казахстанский тенге | KZT | не предоставляется | все офисы Банка, за исключением операционных офисов в городах Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве |

| Китайский юань | CNY | не предоставляется | все офисы Банка, за исключением операционных офисов в городах Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве |

| Японская Йена | JPY | не предоставляется | все офисы Банка, за исключением операционных офисов в городах Барнаул, Вологда, Иркутск, Кемерово, Красноярск, Тольятти и Дополнительного офиса Банка «Сухаревское отделение» в Москве |

Блокированный счет для учебы в Германии: что важно знать | Учеба и работа в Германии | DW

Для получения учебной визы в Германию студентам может понадобиться блокированный счет (Sperrkonto) в немецком банке. Оформить его можно и в России, Украине или Беларуси. О том, что для этого нужно сделать, — в инструкции DW.

Оформить его можно и в России, Украине или Беларуси. О том, что для этого нужно сделать, — в инструкции DW.

Что такое блокированный счет?

Блокированный счет, как и финансовое поручительство, — своего рода гарантия того, что у вас будут средства для жизни в Германии во время учебы. Такой счет отличается тем, что ежемесячно с него можно снимать лишь фиксированную сумму. C зимнего семестра 2020/2021 для первого года в немецком вузе на счете должно быть 10332 евро, то есть по 861 евро на месяц. Размер суммы на блокированном счете в последнее время несколько раз увеличивался. Объясняется такое повышение ростом «прожиточного минимума» для студентов-иностранцев. Он привязан к размеру государственной стипендии-ссуды BAföG, которую в Германии получают студенты из малоимущих семей. В прошлом и этом году размер стипендии повысили в несколько этапов, в частности, в связи с подорожанием арендного жилья.

Когда и где нужно открывать блокированный счет?

Справка об открытии счета потребуется еще до отъезда в Германию для подачи документов на визу. Как только вам придет приглашение из немецкого университета, можно сразу обращаться в банк. Это небыстрая процедура, поэтому лучше иметь в запасе несколько месяцев.

Как только вам придет приглашение из немецкого университета, можно сразу обращаться в банк. Это небыстрая процедура, поэтому лучше иметь в запасе несколько месяцев.

Блокированный счет для иностранных студентов открывают многие банки: например, Deutsche Bank, Commerzbank, Sparkasse, Postbank, DKB. Есть и организации, которые оказывают поддержку за дополнительную плату, -Fintiba, X-Patrio, Coracle. При выборе банка стоит обратить внимание на стоимость услуг. Некоторые предлагают студентам беспроцентное обслуживание счета и бесплатную дополнительную кредитную карту.Кроме того, узнайте, есть ли филиалы банка в городе, где находится ваш университет. Еще один важный пункт: можно ли сохранить счет без комиссии после окончания учебы, эта возможность есть не у всех банков.

Как заверить документы для блокированного счета?

После выбора банка нужно заполнить электронный формуляр на его сайте и заверить этот документ в немецком консульстве или посольстве в ближайшем городе. Для этого запишитесь на встречу в консульско-правовом отделе и распечатайте две анкеты, но пока не ставьте под ними подпись. Чтобы получить заверенную справку, не забудьте оба паспорта — внутренний и заграничный, их копии, а также все документы, указанные на сайте банка. Сама процедура обойдется в 25 евро. После этого консульство отправит необходимые бумаги в немецкий банк.

Чтобы получить заверенную справку, не забудьте оба паспорта — внутренний и заграничный, их копии, а также все документы, указанные на сайте банка. Сама процедура обойдется в 25 евро. После этого консульство отправит необходимые бумаги в немецкий банк.

Как перевести деньги на блокированный счет?

Как только банк в Германии получит документы, вам придет подтверждение об открытии счета с реквизитами. На эту операцию банку обычно требуется около недели, однако доставка письма из Германии с подтверждением может длиться более месяца. Если возникли вопросы, лучше связываться с банком через контактный формуляр на официальном сайте. Звонить бесполезно: немецкие банки не рассматривают по телефону просьбы, касающиеся персональных данных.

Реквизиты счета в Германии

После получения подтверждения можно положить деньги на немецкий счет через любой местный банк — в рублях, евро или другой валюте. Не забывайте, что сумма должна быть более 8640 евро, так как придется заплатить еще и комиссию за перевод с иностранного банка. Сумму можно вносить и по частям. Как только все деньги будут получены, немецкий банк вновь пришлет подтверждение (Sperrbestätigung). Именно этот документ и нужен для получения студенческой визы в Германию.

Сумму можно вносить и по частям. Как только все деньги будут получены, немецкий банк вновь пришлет подтверждение (Sperrbestätigung). Именно этот документ и нужен для получения студенческой визы в Германию.

Что делать, если сумма повысилась?

8640 евро на год (10236 евро с сентября 2019 года) — не абстрактная сумма, она учитывает актуальные цены в Германии: аренду жилья, стоимость продуктов питания и необходимые студенческие расходы (семестровый взнос и плата за обучение сюда не входят). Еще в 2015 году было достаточно 8040 евро. Если вы уже перевели деньги на свой блокированный счет, а необходимая сумма внезапно изменилась, нужно заново заполнить приложение к анкете для банка (Zusatzblatt) и отправить по почте в филиал. Заново заверять документы в посольстве или консульстве не требуется. Потом можно перевести недостающую сумму и вновь дождаться подтверждения.

Как снимать деньги в Германии?

Снять деньги с немецкого счета получится только в Германии. Для начала нужно отправиться в филиал вашего банка с заграничным паспортом и визой. После активации счета вы получите карту и доступ к онлайн-банкингу. Теперь можно смело пользоваться картой. Но помните, что больше предусмотренной на месяц суммы потратить не получится.

Смотрите также:

Элитные вузы Германии

Элитные вузы Германии

Лучшие из лучших

Начиная с 2006 года раз в семь лет в Германии проводят конкурс среди университетов. В рамках «Стратегии «Превосходство» (ExStra) жюри из ученых и политиков выбирает самые инновационные исследовательские проекты и вузы, максимально способствующие развитию науки. Победители получают господдержку — от 10 до 28 миллионов евро в год — и престижное звание. Какие же вузы на сей раз причислили к элите?

Элитные вузы Германии

Рейнско-Вестфальский технический университет в Ахене

Рейнско-Вестфальский технический университет в Ахене не впервые причисляют к элитным вузам. Это — кузница немецких инженеров. Но помимо подготовки востребованных кадров здесь занимаются передовыми исследованиями.

Разработка эффективного биотоплива, дигитализация производства, создание новой компьютерной архитектуры на принципах квантовой механики — проекты, отмеченные в рамках ExStra.Элитные вузы Германии

Технологический институт Карлсруэ

Больше всего элитных вузов, по итогам нынешнего конкурса, — в Баден-Вюртемберге. Один из них — Технологический институт Карлсруэ. Этот вуз традиционно силен в таких дисциплинах, как машиностроение, электротехника и информатика. Аккумулятор без лития и наноматериалы для 3D-принтинга, — над этим работают в научной-исследовательских комплексах при KIT, что помогло получить престижный титул.

Элитные вузы Германии

Университет Констанца

В этом вузе на юге Германии учится чуть более 10 тысяч студентов. Университет Констанца — вуз реформаторский, здесь приветствуют новаторство в преподавании и творческий подход к научной работе. В списке «элитных» вуз уже в третий раз. Победу в конкурсе принесли и два научных кластера, где изучают проблему политического неравенства и особенности коллективного разума.

Элитные вузы Германии

Тюбингенский университет

Тюбингенский университет — один из старейших в Европе. Его визитная карточка — микробиология, биохимия, нанотехнологии, археология, педагогика. Звание элитного получил повторно: среди прочего, благодаря трем кластерам: в их фокусе — индивидуальный подход к лечению опухолей, борьба с инфекциями с помощью полезных бактерий, машинное обучение в исследованиях.

Элитные вузы Германии

Гейдельбергский университет

Гейдельбергский университет — крупнейший в Баден-Вюртемберге. На протяжении веков он взращивает ученую элиту: врачей, теологов, юристов и учителей. Научный профиль формируют исследования в области молекулярной и клеточной биологии, материаловедения, физики элементарных частиц. При вузе работают три колледжа для аспирантов: в области физики, бионаук и математического моделирования.

Элитные вузы Германии

Дрезденский технический университет

Технический университет Дрездена — один из ведущих вузов Европы в области микроэлектроники и нанотехнологий.

Не менее значимы и проводимые здесь исследования в области медицины, микробиологии, биохимии. Здесь, например, работает Центр по изучению регенеративной терапии. Помимо Берлина Дрезден — единственный город на востоке Германии, в котором есть элитный вуз.Элитные вузы Германии

Берлинский университет имени Гумбольдта

Столичные вузы подавали совместную заявку на участие в конкурсе на титул элитных — и совместно победили. Вместе с клиникой Charité Университет имени Гумбольдта, Свободный университет и Технический университет создали Берлинский университетский альянс. Общая инфраструктура сокращает бюрократию и дает ученым больше возможностей для совместной работы.

Элитные вузы Германии

Берлинский свободный университет

Ученые университетского альянса Берлина сообща ищут методы лечения неврологических заболеваний, разрабатывают дизайн для объектов из новых материалов, исследуют интеллект и взаимосвязь реакций химических и биологических катализаторов.

При альянсе также работает Центр математических исследований Math+.Элитные вузы Германии

Гамбургский университет

Это один из самых больших и самых молодых вузов Германии. В этом году он отметил свое столетие. Студентам здесь предлагают 70 бакалаврских и 100 магистерских учебных программ. В научной сфере особые надежды на Гамбургский университет возлагают в исследовании культуры манускриптов, разработке методов визуализации биомолекул, изучении динамики изменения климата и происхождения Вселенной.

Элитные вузы Германии

Боннский университет

Этот вуз впервые попал в список элитных. Здесь работает лучший математик мира Петер Шольце. Помимо математики ведущие направления — экономика, медицина, естествознание и агрономия. Лидер по количеству кластеров, победивших в конкурсе ExStra: здесь их шесть. Ученые университета работают, к примеру, над применением роботов в борьбе с сорняками и изучают работу иммунной системы.

Элитные вузы Германии

Мюнхенский университет имени Людвига-Максимилиана

В столице Баварии два элитных вуза. Один из них — Мюнхенский университет имени Людвига-Максимилиана. Здесь 18 факультетах и 150 специальностей — от египтологии до стоматологии. В сфере науки здесь уделяют особое внимание новым квантовым технологиям, нейрологическим заболеваниям, теории происхождения Вселенной и жизни на Земле, а также эффективному преобразованию «зеленой» энергии.

Элитные вузы Германии

Мюнхенский технический университет

Этот вуз считается самым инновационным в Германии. От дизеля до пассажирской капсулы для Илона Маска, — в его стенах создано немало разработок. Мюнхенский технический университет тесно сотрудничает с промышленносью и бизнесом и сам создает стартапы. Звание элитного сохраняет за собой уже более 10 лет, как и Университет имени Людвига-Максимилиана, с которым у него — четыре совместных кластера.

Автор: Татьяна Вайнман

Разработка эффективного биотоплива, дигитализация производства, создание новой компьютерной архитектуры на принципах квантовой механики — проекты, отмеченные в рамках ExStra.

Разработка эффективного биотоплива, дигитализация производства, создание новой компьютерной архитектуры на принципах квантовой механики — проекты, отмеченные в рамках ExStra.

Не менее значимы и проводимые здесь исследования в области медицины, микробиологии, биохимии. Здесь, например, работает Центр по изучению регенеративной терапии. Помимо Берлина Дрезден — единственный город на востоке Германии, в котором есть элитный вуз.

Не менее значимы и проводимые здесь исследования в области медицины, микробиологии, биохимии. Здесь, например, работает Центр по изучению регенеративной терапии. Помимо Берлина Дрезден — единственный город на востоке Германии, в котором есть элитный вуз. При альянсе также работает Центр математических исследований Math+.

При альянсе также работает Центр математических исследований Math+.

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

Открытие Расчётного Счёта в Германии Girokonto

Как открыть новый расчётный счёт в немецком банке. Какие параметры у немецкого Girokonto. Управление деньгами в немецком банке и по интернету.

Расчётный счёт в Германии называется Girokonto. Государство и работодатели осуществляют переводы пособия и зарплаты частным лицам только на такие счета. В магазинах покупки оплачиваются через банковскую карту. Оплата жилья, электричества, интернета, страховок производится переводом денег с конто клиента на конто поставщика услуги.

Обзавестись Girokonto необходимо каждому жителю Германии, достигшему совершеннолетнего возраста. Основная функция конто — осуществление и получение платежей между клиентами немецких банков.

Стандартные условия открытия счёта в Германии

Клиенту выдаётся Girocard — дебетовая Maestro или V-Pay. Карточка позволяет расплатиться или снять деньги в банкомате.

По желанию «привязывается» кредитная карта. Через расчётный счёт оплачиваются покупки или производятся денежные переводы. Girokonto позволяет открыть депозит, который используется, например, для торговли на бирже.

Открыть расчётный счёт можно в любом немецком банке. Количество параллельных конто в Германии неограниченно. Условия и расценки на услуги разные.

Резидент Германии вправе затребовать открытие Basiskonto с минимально необходимыми в повседневной жизни возможностями. При открытии банковский работник не имеет права отказать клиенту, например, из-за плохой кредитной истории в SCHUFA. Человек вправе получить один единственный базовый счёт в германском банке.

Немецкие банки предлагают «бесплатные» Girokonto, но на самом деле месячный сбор отменяется лишь на определённых условиях. Стандартно счёт без ежемесячных платежей требует наличия стабильного дохода. Порой проводятся акции, по которым за открытие конто в рекламируемом банке новым клиентам доплачивают 50-100€.

Сейчас найти предложение без месячного сбора за обслуживание становится сложнее. Низкая процентная ставка Европейского Центрального Банка заставляет немецкие финансовые учреждения искать иные возможности заработать на деньгах клиентов.

Определённые категории населения, например, студенты, получают льготы. Банкиры стремятся привязать к себе людей, получающих высшее образование, до того, как они начинают получать большие зарплаты. Для студентов или молодёжи часто предлагаются бесплатные услуги по обслуживанию расчётного счёта.

Выбор банка в Германии

В Германии 1800 банков и шпаркасс. Каждый предлагает открытие расчётного счёта — Girokonto. Как выбрать наиболее выгодный?

Десятки банков рекламируют бесплатные расчётные счета. Однако, бесплатно — понятие растяжимое. Клиент может вместо месячного взноса платить за каждую мелочь дополнительно или процент по диспо-кредиту окажется огромным. Но встречаются действительно выгодные условия.

Выбирая среди различных предложений обращайте внимание на следующие параметры:

- Стоимость обслуживания в месяц и каждой операции. Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

- Цена и условия получения немецкой кредитной карты. Обычная цена — 20€, максимум 30€ ежегодно.

- Сбор за пластиковую карту. В хорошем случае отсутствует.

- Комиссия за перевод денег внутри Германии. В идеале равна 0.

- Процент по диспокредиту от 7%. Чем дешевле счёт, тем дороже обойдётся уход «в минус».

- Границы диспокредита. Часто в первый год-полгода занимать деньги нельзя. Спустя какое-то время банк устанавливает лимит ниже нуля. Услуга сильно зависит от зарплаты и весьма коварна. Соблазн залезть «в минус» велик, а погашать долго и дорого. Обычный потребительский кредит обойдётся гораздо дешевле. Но взять кредит в Германии иностранцу поначалу не так просто.

- Процент по превышению лимита диспокредита. Банк при превышении установленного лимита на минус не отменяет операцию, а просто увеличивает процент раза в два. Может достигать 17% годовых.

- Доступность филиалов, наличие банкоматов и онлайн-доступа к счёту и прочие инфраструктурные сведения.

Я рекомендую банк N26 — современный финансовый институт без филиалов, но с удобным мобильным приложением.

Процесс открытия счёта в Германии

Чтобы открыть банковский счёт надо доказать легальность проживания в Германии и совершеннолетие, предъявив паспорт. Также понадобится справка о доходах и что-то, подтверждающее адрес проживания: контракт на квартиру, свидетельство о владении жильём или справка о регистрации по месту жительства из мэрии.

Для идентификации пользователя немецкие банки используют два способа:

- видеоидентификация Videoident

- подтверждение личности на почте Postident

При активации по видео-связи клерк звонит по специальному приложению с возможностью передачи видеосигнала. Дальше потребуется ответить на несколько простых проверяющих вопросов и показать паспорт. Но если немецкого нет, а на английский банковский работник не переходит, придётся воспользоваться вторым вариантом.

Идентификация персоны на почте не представляет сложности. Надо взять с собой бумаги, распечатанные после регистрации на сайте банка и запроса на открытие счёта. Служащий за стойкой проверит удостоверение личности и заверит, что подпись на контракте сделана в его пристутствии. Больше ничего делать не надо. Клерк соберёт в конверт нужные распечатки и отправит на адрес банка.

В течение недели-двух финансовый институт примется бомбардировать новоявленного клиента письмами и емейлами. Придут права доступа к онлайн-банкингу, карточка, отдельно пин, прочая важная корреспонденция.

При открытии счёта по интернету сравнивать подходящие условия удобнее. Обратившись в банк напрямую объективности добиться невозможно. Каждый клерк утверждает, что именно в этом финансовом учреждении условия открытия расчётного счёта самые хорошие и нигде в другом месте лучше не найти. В интернете потребитель получает обзор предложений разных банков, сравнивая их между собой. Онлайн предложения часто имеют лучшие условия, чем аналогичные обычные контракты, которые служащим приходится обрабатывать вручную.

Закрыть конто можно предупредив банк письменно. Закон не предусматривает периода уведомления, но в AGB как правило прописывается минимум три месяца до желаемой даты.

Итого: Girokonto — наиболее используемый вид немецкого банковского счёта. Иметь конто совершенно необходимо. Расчётный счёт частных клиентов является основным продуктом и поэтому широко представлен на рынке финансовых услуг. Фактически, решая, где завести такой счёт, клиент выбирает «свой» банк на долгое время, потому что в последствии большинство денежных вопросов удобнее будет решать именно через Girokonto. Очень важно найти наиболее подходящие условия обслуживания и периодически проверять рынок на наличие выгодных предложений.

Надобности в наличных деньгах становится всё меньше, потому что финансовые операции в Германии производятся через расчётный счёт.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Существуют также различные регулярные платежи с неодинаковыми суммами. Например, плата за телефон. Для автоматического выполнения таких платежей оформляется Einzugsermächtigung — доверенность на снятие денег. Фирма или учреждение присылает формуляр для оформления этого разрешения. Требуется указать IBAN счёта, код банка, подписаться и отправить бланк обратно, для чего прилагается оплаченный конверт. Rechnung за услуги больше не будет приходить по почте, деньги снимаются напрямую. Так в Германии выполняется львиная доля платежей: аренда жилья, телефон, электричество, страховки на машины и так далее. Оспорить регулярный платёж и вернуть деньги разрешается в течение 2 месяцев.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая «подушка безопасности» на случай задержки зарплаты, например. Подобные финансовые «залёты» очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту «логин/пароль». У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

26-07-2019, Степан Бабкин

Открытие банка в 24 года. Пошаговое руководство по запуску… | Джереми Бергер | Arival

Пошаговое руководство по запуску цифрового банка

Соучредитель и главный операционный директор, Arival Bank

Привет! Меня зовут Джереми, мне 24 года. Я обычный американский чувак — я вырос в северо-западном пригороде Чикаго и окончил университет Южной Флориды. После колледжа я работал в сфере корпоративных инвестиций и управления капиталом, прежде чем переключиться на финтех и стартапы.Один из стартапов оказался моим собственным; даже несмотря на то, что это не удалось, опыт пролил свет на то, куда двигаться дальше. Вскоре после этого я начал работать в венчурном капитале, уделяя особое внимание финтех-инвестициям и управлению портфелем.

Да будет известно, Я не сын миллионеров. У меня на заднем дворе вы никогда не найдете денежных деревьев. Мои родители были иммигрантами, и нам приходилось работать на все, что у нас есть. Я выросла с отцом и матерью, живущими отдельно на противоположных концах света.Моего отца никогда не было рядом, а моя мать работала 65 часов в неделю (и работает до сих пор). Поэтому всегда были я, я и я. И мы были отличной командой.

Когда мне было 12, я быстро оказался на зарождающемся перекрестке инноваций и предпринимательства. Я делал то же, что и все остальные хулиганы на подлых улицах Буффало-Гроув, штат Иллинойс: строил предприятия по продаже лимонадов. Каждый ребенок и их мать продавали лимонад в радиусе километра. Чтобы оставаться конкурентоспособным, вам нужно уникальное ценностное предложение.Это означало либо продажу бейсбольных карточек, либо журналов Playboy, либо «сделок дня». Думаю, моим любимым предложением дня было «Купи 1 лимонад и получи бесплатный массаж ног от моего младшего брата». Сьюзан, это напомнило мне, я думаю, мы все еще должны твоему дедушке массаж ступней.

Перенесемся в октябрь 2017 года, когда мне было 23 года, я сделал слепой скачок веры и принял самое важное решение в своей жизни. Я хотел встретиться лицом к лицу с чем-то своеобразным, особенно когда мне было чуть за 20. Я всегда стремился сделать то, что обычно испытывают немногие молодые американцы.Конечно, я мог бы сделать стабильную карьеру в Штатах и постепенно расти в соответствии с естественной иерархией. Однако моя склонность к риску убедила меня в обратном. Для меня это действительно было похоже на то, что сейчас или никогда. Я прыгнул следующим рейсом в Сингапур.

Год спустя я готовлюсь к запуску цифрового банка. По правде говоря, вечеринка только начинается.

- Сохраняйте строй своей команды как можно дольше.

Мы начали развивать банк всего с тремя людьми.Правильно, 3 человека. Нет más. Слава, 35 лет, является генеральным директором и отвечает за видение, стратегию банка и управление ключевыми заинтересованными сторонами. Игорь, 33 года, является финансовым директором и отвечает за финансы, создание бизнес-моделей, партнерские отношения и инвестиции. Как главный операционный директор, я отвечаю за процесс лицензирования банковской деятельности в США, разработку бизнес-плана, финансовое моделирование, презентации для инвесторов, управление бизнес-подразделениями и так далее. Должностные инструкции переоценены, потому что все мы носим много шляп. Мы поддерживаем друг друга и знаем, что нужно делать, не имея большого направления.Это дает ощущение катарсиса. При этом очевидно, что наша команда выросла и уже превышает трех человек — в основном потому, что мы нацелены на большие вехи и хотим быстро двигаться вперед. В целом, можно довольно долго оставаться скудным по численности. Технически для запуска банка в нашей юрисдикции (подробнее об этом позже) требуется всего пять штатных сотрудников.

Не обманывайте себя, вы стартап.

2. Оцените различные юрисдикции, прежде чем делать выбор в пользу США.

Мы рассмотрели множество юрисдикций как потенциальные места для получения банковской лицензии. Фактически, есть и другие варианты, помимо традиционной подачи заявки на банковскую лицензию, которые могут помочь в достижении вашей цели. Например, мы рассматривали возможность покупки небольшого банка в Швейцарии, Латвии, Гибралтаре или на Мальте. Другой вариант — подача заявки на лицензию на электронные деньги или лицензию цифрового банка в Великобритании (аналогичные возможности сейчас существуют в Литве, Дубае и Гонконге). В качестве альтернативы мы могли бы заключить партнерские отношения с известным банком в Германии, Великобритании, Сингапуре или США — и управлять нашим необанком на основании их лицензии.Однако из-за того, что мы хотим обслуживать бизнес, связанный с криптовалютой, и в первую очередь совершать транзакции в долларах США, мы пришли к выводу (долгая история для следующего раза), что подача заявки на банковскую лицензию в США имеет наибольший смысл.

3. Вы думаете, что получение банковской лицензии — единственный способ стать цифровым банком? Подумай еще раз.

Все цифровые банки в США — будь то банки для розничных клиентов (Simple, Moven, Chime) или предприятий (Seed или Azlo) — не имеют собственной банковской лицензии.Они работают по лицензиям других банков (таких как Bancorp, CBW Bank, Wirecard). Возможность использования лицензии другого существующего банка не работает для нас из-за характера нашего бизнеса. Во-первых, мы хотим обслуживать клиентов не только внутри США, но и за рубежом. Во-вторых, одним из наших основных отличий является то, что мы можем обслуживать и поддерживать предприятия, связанные с криптовалютой, такие как компании и биржи, поддерживаемые ICO. Поэтому партнерство с другим банком и его лицензия не представлялись жизнеспособными из-за соблюдения требований и рисков.

Второй вариант — покупка небольшого банка. Мы связались с 20 небольшими банками из США — с продажной ценой в диапазоне от 5 до 30 миллионов долларов, прежде чем выяснилось, что этот вариант не сокращает время вывода на рынок. В Соединенных Штатах самым простым может оказаться получение средств для покупки банка. Вам нужно, чтобы регулирующий орган одобрил продажу и покупку. Это, в сочетании со структурой иностранного капитала (и управления) и четкими планами по изменению бизнес-модели банка, определенно задержит время и снизит шансы на получение одобрения регулирующих органов США.На самом деле покупка банка по сравнению с открытием нового с нуля (подача заявки на лицензию) требует примерно того же времени и усилий. (Мы не рекомендуем этого делать, но я полагаю, что вы можете попытаться обмануть регулирующий орган, сообщив, что покупка была совершена 100% американскими инвесторами и не имеет планов трансформации бизнес-моделей. Конечно, это может ускорить процесс, но когда правда выходит (и будет), вы потеряете все.

Третий вариант — подать заявку на новую лицензию. Возможно, вы уже знаете, но регулирующие органы США (как и большинство в мире) не заинтересованы в выдаче новых лицензий ( особенно в последние несколько лет).Напротив, они больше заинтересованы в уменьшении количества существующих. Поэтому вам нужно будет подробно объяснить, в чем заключается ваш новый или инновационный подход и почему нынешние лицензиаты не преуспевают в этой области.

4. Изучите типы банковских лицензий в США и выберите лучшую, исходя из ваших основных ожидаемых видов деятельности.

Банковских лицензий много. Приношу свои извинения, но я не буду их все перечислять. Лицензии зависят от типа клиентов, географического положения и продуктов / услуг, которые вы будете предоставлять.Недавно была представлена новая лицензия — финтех-хартия для игроков в финтехе в США, но до сих пор ни одна из них не выдана. Границы между лицензиями, выданными на государственном и национальном уровне, стали менее заметными. Большинство лицензий позволяют вам обслуживать клиентов онлайн из других штатов, и вам не требуется открывать филиал. Каждый штат входит в один из 12 округов банковского регулятора США — Федеральной резервной системы.

Мы выбрали вариант подачи заявления на получение лицензии IFE (International Financial Entity) в Пуэрто-Рико, который является территорией США и подпадает под действие банковской системы США.IFE позволяет нам обслуживать международных клиентов, иметь возможность стать застрахованным FDIC и делиться всеми другими преимуществами создания банка в рамках американской системы.

5. Убедитесь, что у ваших партнеров есть опыт и репутация.

Если вы собираетесь купить банк, знайте, что он почти никогда не продается напрямую. Есть брокеры, которые работают исключительно над этими приобретениями. В зависимости от сложности дела посредник берет от 1 до 5% от суммы продажи.

Если вы собираетесь подать заявку на новую лицензию, существует множество компаний и сторонних консультантов, которые будут управлять и организовывать процесс «под ключ», что будет стоить вам от 30 до 150 тысяч долларов. С самого начала мы стремились понять, изучить и контролировать процесс в максимально возможной степени. Принимая во внимание наш «менталитет стартапов и гибкости», мы решили самостоятельно управлять процессом лицензирования и оставаться рентабельными.

Вам также нужны юристы, которые помогут подготовить, просмотреть и подать документы от вашего имени.Хотя технически это не обязательно, это значительно облегчит вашу жизнь. Очевидно, что для выдачи лицензии должен быть высокий уровень доверия. Регулирующему органу будет намного удобнее, если заявка, которая попадет к нему на стол, будет подана надежным юристом по финансовым услугам. Мы выбрали одну из лучших юридических фирм в мире: DLA Piper.

Одним из важнейших аспектов любого надежного банковского приложения является ваша политика соответствия. Не могу не подчеркнуть, но вам нужны специалисты по комплаенсу.Если ваши клиенты и продукты типичны и соответствуют тому, что существует на рынке, то, возможно, вы сможете написать политики и процедуры соответствия, используя основных консультантов, примерно за 30–50 тыс. Долларов США. Однако, если вы собираетесь привлечь «необычных» или «нестандартных» клиентов и / или предоставить им «нестандартные» продукты, тогда вам понадобится более крупный и известный консультант. Учитывая, что наш случай сложен, мы решили направить большую часть наших ресурсов на создание сложной системы соответствия.Мы решили нанять и работать с Promontory Group, компанией IBM (супер дорого, но оно того стоит).

Я открою вам небольшой секрет: никто из ваших партнеров или консультантов не сделает за вас никакой работы — независимо от того, сколько вы им платите. Они будут более или менее действовать как ваш психолог или терапевт: задавать вам правильные вопросы, выслушивать и анализировать ваши ответы и давать вам общую обратную связь в духе «выглядит разумно» или «мыслить иначе». Я сомневаюсь, что они дадут вам четкие ответы «да, это правильный ответ» или «вот, позвольте мне сделать это за вас».«В целом присутствие партнеров показывает, что вы активно взаимодействуете с нужными людьми и что-то делаете (если что-то делаете) правильно.

6. Определите клиентов, которых вы будете обслуживать, и какие продукты вы будете поставлять.

Вам необходимо решить, с каким типом клиентов вы собираетесь работать: розничные клиенты, бизнес-клиенты, американцы, иностранцы и т. Д. Далее, какие продукты вы будете предлагать? Текущие счета, переводы, вклады, займы, вложения? Чем более четко вы опишете своих клиентов и происхождение их средств, типы бизнеса, ожидаемый оборот и типы транзакций, тем легче вам будет определить наиболее оптимальную банковскую лицензию.Не говоря уже о том, что это сильно поможет сформулировать вашу политику соответствия.

В нашем случае мы хотим обслуживать малый и средний бизнес как в США, так и за рубежом. На ранних этапах мы сосредоточимся на трех типах клиентов: стартапы, поддерживаемые ICO, криптобиржи и GIG (фрилансеры).

7. Не перегружайте себя самим приложением — сосредоточьтесь на дополнительных документах.

Заявление не так просто заполнить пятикласснику, но оно не сложное и довольно простое.Вы предоставите основную информацию, такую как название юридического лица, место ведения бизнеса, заинтересованные стороны, директора, заявления под присягой, налоговые документы, анкетные проверки и т. Д. Вам также необходимо будет указать свой список запланированных мероприятий в виде банка, клиентских сегментов, прогнозов клиентов. , прогнозы персонала и сделок (на 3 года), расходы и финансовые прогнозы.

Самым простым может быть фактическое приложение. Параллельно мы подготовили и представили: анализ бизнес-кейса решаемой проблемы (почему банки не открывают счета для бизнеса, связанного с криптовалютой), конкурентный анализ других цифровых банков (с упором на рынок США и банки для малого и среднего бизнеса). , наш обзор законодательных инициатив и реакции регулирующего органа на криптовалюты и ICO в разных штатах (и странах), проект нашей Политики KYC и AML (как мы будем проверять наших клиентов, управлять обнаружением мошенничества и обеспечивать соблюдение требований с нормативными актами), анализ предлагаемой линейки продуктов и потенциальных партнеров и, наконец, бизнес-план.После всего сказанного и сделанного, общий объем наших документов, включая эти дополнительные документы, превысил 350 страниц.

В течение периода подачи заявки вы можете оказаться в положении, когда можете сказать регулирующим органам то, что они хотят услышать, чтобы ускорить процесс проверки. В некоторой степени вы не лжете, а просто не раскрываете всю правду. Не делай этого. Мой личный совет: будьте максимально честными и прозрачными. Ничего не скрывайте. Нанесение помады на свинью ни к чему не приведет.Будьте открыты и поделитесь своей реальной стратегией.

8. Знаете ли вы, как получить лицензию?

Первым шагом является подготовка и подача заявки, дополнительных документов (бизнес-план, политика соответствия и т. Д.), А также других юридических документов, таких как налоговая отчетность и проверка биографических данных. Второй шаг — официальное интервью с комиссаром (или регулирующим органом) и его командой. Здесь вы представляете свой проект. В случае успешного прохождения и утверждения вашего заявления вы достигли первого (из двух) ключевых этапов: разрешение на организацию .Это приближает вас к реальности открытия вашего банка.

Затем идет второй этап. Эта часть состоит из: открытия вашего офиса и найма других ключевых сотрудников, демонстрации вашей основной банковской системы регулирующему органу, тестирования вашей системы (систем) соответствия, завершения разработки вашей линейки продуктов и устранения ваших мер кибербезопасности и защиты данных.

Если регулирующий орган удовлетворен и соответствует его ожиданиям, то вам выдается лицензия.После этого вы должны подать заявку на членство в Федеральной резервной системе в дополнение к поиску хотя бы одного банка-корреспондента для осуществления денежных переводов.

9. Понять цель и важность базовой банковской системы.

Базовая банковская система — это программное обеспечение, которое помогает открывать счета для клиентов, обрабатывает основные транзакции, сохраняет поступления и расходование средств с использованием финансовых записей и предоставляет доступ к различным интерфейсам бухгалтерской книги и инструментам отчетности.Это ядро банка. Для любого регулирующего органа это важный фактор при оценке вашего приложения, потому что именно здесь будут храниться деньги ваших клиентов.

Очень немногие банки в мире имеют собственные базовые банковские системы. За них почти всегда платят, и это никогда не бывает дешево. Провайдеры базовой банковской системы не будут работать ни с кем. Они проводят собственную комплексную проверку, чтобы понять, кто такой банк, зачем он им нужен и как они будут его использовать.

Мы рассмотрели множество базовых банковских систем из разных стран — как крупных, так и традиционных, а также новых, более ориентированных на цифровые услуги.В результате мы выбрали Mbanq из Сан-Франциско: система новая (что позволяет избежать устаревших качеств), проверенная (ее уже используют более 9 других банков), ориентированная на новые цифровые сервисы (облачные и ориентированные на открытый API). ), с минимальной ценой установки и максимальной оплатой за использование (в зависимости от выбранной емкости), а также функциями «все в одном» (не нужно платить отдельно за обновления или новые продукты).

10. Вам не нужно сразу создавать версию банка MVP.

Теоретически вам не нужно интегрировать базовую банковскую систему и начинать разработку продуктов к моменту подачи заявки.Это было бы дорого и рискованно, в зависимости от вашего финансового положения. Вам необходимо объяснить, что вы планируете делать, как вы это будете выполнять, а затем приступить к реализации позже (либо до лицензии, либо после).

Однако, поскольку наша цель — показать и сделать больше, чем от нас ожидают, мы начали разработку продукта с самого начала подготовки нашего приложения. Слишком легко говорить, если ты не можешь ходить пешком. К нам присоединилась сильная команда из почти 10 разработчиков, которые ранее вместе работали вместе в ряде известных финтех-стартапов и банков, арт-директор, создавший наш бренд и идентичность, и директор по соответствию.

На сегодняшний день мы создали основные интерфейсы банка, уровень API для интеграции продуктов и успешно интегрированы с системой core-banking. Теперь вы можете войти в банк, открыть счет и осуществлять переводы между банковскими счетами.

11. Не ждите, чтобы привлечь капитал.

Как я писал выше, если вы хотите купить небольшой банк в США, вы можете найти группу банков в диапазоне от 5 миллионов долларов (может быть, даже 2-3 миллиона долларов) до 30 миллионов долларов. Проблема здесь не в наличии денег, а в том, что риск того, что в продаже будет отказано, попадет прямо в руки регулирующего органа.

Перед тем, как подать заявку на лицензию, мы привлекли 1 млн долларов от венчурных инвесторов на первом этапе. 250 тысяч и 300 тысяч долларов были отложены в качестве требований к капиталу и операционных расходов в первый год — во время подачи заявки на лицензию. Оставшиеся 450 тыс. Долларов предназначены для выплаты зарплаты сотрудникам, судебных издержек, консультантов по комплаенсу и первоначального взноса за базовую банковскую систему.

Если и когда мы получим лицензию, нам потребуется еще 5 млн долларов США для внесения вклада в капитал банка и еще 5 млн долларов США на операционные расходы, включая разработку нашего пакета продуктов и поддержку клиентов — и все это до достижения точки безубыточности. .Поэтому в следующем раунде мы нацелены на рейз в размере 10 миллионов долларов.

12. Большинство продуктовых линеек банков непрозрачны и не новаторски. Вы слышали о финтех-банкинге?

Те, кто может открыть счет и предоставить к нему онлайн-доступ, быстро называют себя цифровыми банками. А те, кто предлагает самые простые продукты — например, денежные переводы, — часто называют себя полноценными банками.

Если вы хотите стать настоящим полноценным банком, а не просто дополнительным счетом или картой для своих клиентов, тогда вам нужны надежные продукты.Есть несколько способов сделать это. Вы можете кодировать и создавать все продукты (а также технологии и бизнес-логику) самостоятельно, как это делают большинство традиционных банков. Риск здесь заключается в том, что ваш штат постоянно расширяется, и ни один из продуктов не является лучшим на рынке (подумайте об этом, как об изобретении колеса во второй раз). Второй подход заключается в покупке готовых продуктов (технология плюс базовый конструктор для бизнес-логики) у внешних поставщиков решений white label, которые иногда предлагают поставщики базовых банковских систем.

Мы выбрали третий сценарий — что-то под названием Fintech Banking . Наш генеральный директор Слава представил концепцию «финтех-банка» в своей книге « Прибытие первого финтех-банка ». В этом случае мы не создаем продукты самостоятельно и не покупаем готовые «шаблоны». Наша стратегия основана на том, что многие финтех-продукты уже созданы (и будут созданы) в мире. Эти финтех-компании возглавляются отличными командами и пользуются большим спросом у пользователей.Проблема финтех-компаний заключается в том, что их отдельные продукты и услуги не заменяют всю продуктовую линейку банка, а создают экосистему из различных финтех-продуктов — вполне возможно. Поэтому мы собираемся работать с отобранными финтехами по модели партнерства. Мы определили 12 продуктовых вертикалей, которые соответствуют потребностям наших будущих клиентов и их бизнеса. В каждой вертикали мы находим лучший финтех-продукт для интеграции в платформу Arival Bank. А когда клиент приходит к нам — он получает доступ к целому набору услуг, адаптированных для его компании.Клиентам больше не нужно искать лучшие продукты и услуги на рынке. Им не нужно загружать или регистрировать 20 различных финансовых услуг и продуктов для своего бизнеса. Теперь у них есть единый логин и пароль (через Arival), и они могут снова и снова избегать хаотичных процедур регистрации. Все данные собираются в одном окне (поэтому вам не нужно беспокоиться о надстройках для импорта или экспорта информации из разных сервисов). Деньги между сервисами перемещаются мгновенно и бесплатно (учитывая, что все деньги находятся в одном банке).Лучше всего — если у вас есть какие-либо вопросы или проблемы, вы можете связаться только с одной службой поддержки клиентов. Наконец, Слава и Игорь — идеальные парни, чтобы представить и передать такой опыт. На протяжении многих лет они инвестировали во множество различных финтех-компаний и знают финтех-ландшафт так же хорошо, как и все остальные.

13. Терпение — добродетель. Каким бы ни был ваш график — рассчитывайте удвоить его.

Если вы хотите купить банк, вам сразу скажут, что это займет не менее года.Если вы решите подать заявку на получение лицензии — это, скорее всего, займет от 1 до 2 лет (иногда даже 3 года в зависимости от сложности). Просто чтобы вы знали, мои оценки оптимистичны, они сделаны в условиях, когда процесс шел гладко, с небольшими сбоями.

В нашей ситуации с сентября 2017 года по январь 2018 года мы проверили проблему, потенциальный потребительский спрос и стратегические пути реализации. С января по май 2018 мы подготовили заявку и все документы для подачи заявки на IFE.В июне мы официально подали заявку. В настоящее время мы ожидаем получения нашего разрешения на организацию (которое можно более или менее рассматривать как разрешение на осуществление банковских операций).

Что касается следующих шагов и сроков получения нашей лицензии, то гадать нет смысла. Конечно, мы надеемся, что получим его в конце этого года, но все, что мы можем сделать, это продолжать двигаться вперед и готовиться к запуску, надеясь, что пути пересекутся раньше, чем позже.

14.Мои последние два цента.

По пути мы встретили множество команд, которые пытались делать более или менее похожие вещи. Несмотря на то, что мы начали позже, мы видим, что движемся быстрее, чем они. Итак, какие полезные выводы и наблюдения можно сделать? Как такое могло произойти?

Иметь хорошую идею и денег на создание банка недостаточно. Важно понимать, кто такой регулирующий орган, какова его роль и что на самом деле составляет банк. Честно говоря, не важно, насколько инновационной будет ваша технология или как вы «подорвете» рынок.Более важны простые вещи: кто вы, насколько хорошо вы понимаете своих будущих клиентов, как ваш опыт и репутация помогут регулирующему органу поверить в то, что вы не случайный игрок, и какие деньги вы используете для финансирования банка.

Кроме того, соблюдение требований — это все. Чем необычнее будут ваши покупатели и товары, тем больше времени вы потратите на это. Соблюдение нормативных требований, KYC, AML и оценка рисков — это то, с чем вы уснете и проснетесь. Я обещаю тебе. Эту «домашнюю работу» ваши клиенты никогда не увидят, не оценят или не почувствуют, но она определенно потребует 80–90% вашего времени.Без этого ваши шансы открыть банк минимальны.

«Трудно получить красивый газон? Это совсем непросто. Просто аккуратно подстригайте траву каждый день в течение 200 лет ».

И тогда у вас все получится.

Если вы хотите оставаться в курсе событий, я буду продолжать делиться новостями о нашем путешествии.

Спасибо за снисходительность,

Джереми Бергер

Найдите меня в LinkedIn

P.S. Поймайте нас в Гонконге на следующей неделе, когда я покажу первую публичную демонстрацию Arival Bank на крупнейшей сцене в сфере финансовых технологий!

Можете ли вы действительно открыть собственный банк?

Может быть, вы большой поклонник классического фильма «Это прекрасная жизнь» и мечтаете управлять собственной версией Bailey Building and Loan. Или, может быть, вы хотите подражать Амадео Питеру Джаннини, продавцу фруктов начала 1900-х годов, который убедил семьи иммигрантов в Сан-Франциско внести свои сбережения в свой новый банк, который в конечном итоге стал Bank of America.

Если да, то при условии, что у вас достаточно денег, хороший бизнес-план и терпение, чтобы пройти через регулятивный процесс, вы действительно могли бы открыть свой собственный банк.

Многие люди за эти годы это сделали. В отличие от большинства промышленно развитых стран мира, в которых, как правило, всего несколько крупных банков, в США их тысячи, от учреждений в небольших городках до огромных многогосударственных гигантов.

«США — единственная промышленно развитая страна в мире, где группа граждан может открыть банк», — объясняет Эдвард Дж.Карпентер в интервью по электронной почте. Он председатель и главный исполнительный директор Carpenter & Company, Ньюпорт-Бич, Калифорния, консалтинговой, частной инвестиционной, брокерско-дилерской и зарегистрированной инвестиционной консалтинговой фирмы, которая с 1970-х годов помогала клиентам открывать сотни банков и сберегательно-кредитных организаций по всей стране. Компания обрабатывает 40 процентов новых банковских заявок в США.

Большинство потенциальных учредителей банка, которые приходят к Карпентеру за советом, являются группами, но один богатый человек может открыть банк и владеть 100 процентами его.«Несколько лет назад мы сделали один, в котором человек вложил 50 миллионов долларов и основал свой собственный банк», — вспоминает Карпентер. Учредители-одиночки часто являются людьми с гражданскими взглядами, а не кем-то, кого мотивирует эго или перспектива стать еще богаче. В некоторых случаях они пытаются заменить недавно закрытый небольшой местный банк.

Карпентер говорит, что люди открывают банки по разным причинам. Иногда начинающие банковские предприниматели думают, что могут найти клиентов в определенном сообществе, которое недостаточно обслуживается существующими финансовыми учреждениями.В одном из распространенных сценариев группа американцев китайского происхождения или латиноамериканцев может решить открыть местный банк для обслуживания клиентов-иммигрантов на их родном языке. Учредители других банков обладают особым опытом в области кредитования, что дает им конкурентное преимущество в том или ином конкретном бизнесе. (Иногда эта ниша может быть довольно загадочной — Карпентер приводит пример одного банка, который был основан специально для предоставления ссуд на специальные двигатели, которые морские порты и правительственные учреждения используют для модернизации старых дизельных грузовиков для работы на электричестве.) Или, может быть, у них есть план предложить мобильный банкинг или другие услуги, которых у местных конкурентов еще нет.

Помимо обычных общественных банков, в последние годы компании, работающие в сфере финансовых технологий, также известные как финтех, также начали разрешать открывающим онлайн-банкам пользоваться преимуществами разработанных ими инноваций, таких как программное обеспечение. это автоматизирует и ускоряет процесс подачи заявки на получение кредита. «Это больше похоже на новую волну», — говорит Карпентер.

Итак, с чего начать?

Создание банка может показаться легкими деньгами, и можно ожидать, что многие люди попробуют.Вместо этого, по словам Карпентера, ежегодно в США подается всего около 20 заявок на открытие банков. И всего 10 новых федеральных банков открылись за первые три квартала 2019 года. Это потому, что открытие банка требует много работы и денег. Обычно процесс занимает около полутора лет.

Вначале, когда потенциальные основатели банка приходят за помощью к Карпентеру, он сначала хочет ознакомиться с их бизнес-планами. «Суть в том, что люди приходят сюда: имеет ли это смысл или нет, исходя из конкуренции и бизнес-плана?» он объясняет.(Из журнала Banking Law Journal вот список вопросов, на которые потенциальные владельцы банка должны быть в состоянии ответить.)

Если кажется, что у нового банка хорошие шансы на успех, тогда начинается сложная часть. Основателям банка необходимо сформировать совет директоров для надзора за управлением, а затем они должны выйти и собрать достаточно капитала для финансирования операций банка. Мы также не говорим о том, чтобы просто взять ссуду из вашего 401 (k) — это требует серьезных денег. «Скорее всего, мы говорим о 10 миллионах долларов, — говорит Карпентер.«Мы только что открыли банк в Нью-Йорке, для которого они собрали 130 миллионов долларов».

Теперь регулирующие органы берут на себя ответственность

После этого пришло время обратиться к государственным регулирующим органам, которые осуществляют надзор за банками. В некоторых случаях учредители банка могут по своему усмотрению обратиться в агентство штата за чартером или обратиться в федеральное управление финансового контролера. После того, как банк зарегистрирован, он должен получить страховку от Федеральной комиссии по страхованию вкладов, хотя, по словам Карпентера, это обычно само собой разумеющееся.(От FDIC, вот список новых банков, недавно одобренных для страхования.)

Существует определенный риск для процесса, потому что, если регулирующие органы отклонят заявку, учредители банка несут все, что они потратили на другие расходы консультантов.

Однако, как только начинающий банк проходит процесс регулирования, обычно все идет хорошо. «Банки, в общем и целом, представляют собой очень безопасные инвестиции с приличной доходностью», — говорит Карпентер. На третий или четвертый год работы новый банк обычно получает от 10 до 15 процентов годовой прибыли на капитал, который группа стартапов вложила в него.

По словам Карпентера, из всех новых банков, которые открываются, другие закрываются или скупаются более крупными учреждениями, так что количество банков в США увеличилось с 16 500 в 1992 году до примерно 5500 сегодня.

Но, хотя крупные банки и онлайн-банки, основанные на финансовых технологиях, все больше доминируют в банковской отрасли, для небольших банков все еще есть место. «У них всего 10 процентов депозитов страны, но это все еще триллион долларов», — объясняет Карпентер.«И они дают 50 процентов кредитов малому бизнесу».

Первоначально опубликовано: 9 марта 2020 г.

Как открыть текущий счет

Открытие текущего счета, личного или коммерческого, является относительно простым процессом, если вы подготовили правильную информацию. Становится еще проще, когда знаешь, чего ожидать. Чтобы открыть текущий счет, вы можете обратиться в свой банк или кредитный союз по своему выбору.Более того, вы можете открыть счет онлайн, не выходя из собственного дома. Этот вариант становится все более популярным среди финансовых учреждений.

Как выбрать текущий счетПеред тем, как открыть счет, убедитесь, что вы выбрали правильный текущий счет для своих финансовых нужд. Во-первых, вы хотите, чтобы вам было комфортно с выбранным вами банком. Вы хотите крупный банк с банкоматами и отделениями по всей стране? Или вы бы предпочли онлайн-банк, который требует, чтобы все депозиты и переводы производились в электронном виде? Вы также можете принять во внимание рейтинги и обзоры обслуживания клиентов банка.Эти факторы могут улучшить или испортить ваш опыт работы с банком.

После того, как вы решили, что вам нравится банк, вы можете погрузиться в варианты его текущего счета. Прежде всего, изучите все комиссии, с которыми вы можете столкнуться с каждой учетной записью. Многие крупные банки, как правило, взимают ежемесячную плату за обслуживание, в то время как онлайн-банки часто предлагают бесплатные текущие счета. Обычно вы можете отказаться от ежемесячной платы за обслуживание, выполнив определенные требования, такие как прямые депозиты или минимальный остаток на счете. Для некоторых учетных записей стандартно требуется минимальный ежемесячный баланс, при этом взимается штраф, если ваш баланс опускается ниже лимита.

Банки также взимают комиссию за овердрафт, когда вы снимаете со своего счета больше денег, чем у вас есть на самом деле. К счастью, есть текущие счета с низкой комиссией за овердрафт или защитой от овердрафта. Не забудьте также узнать, каковы комиссии банка для банкоматов. Некоторые банки взимают плату за каждую транзакцию, которую вы совершаете в банкомате, не принадлежащем этому банку. Другие предоставляют доступ к определенной сети банкоматов, например Allpoint, которая имеет тысячи точек. Контрольные счета премиум-класса могут даже позволить вам использовать внесетевые банкоматы и получить возмещение этих комиссий от банка.

Знание комиссий, взимаемых с каждой учетной записи, может помочь вам выбрать подходящий. Например, если вы не можете позволить себе ежемесячную плату за обслуживание в размере 30 долларов, эта учетная запись, вероятно, будет больше проблемой, чем активом. С другой стороны, возможно, вы не можете позволить себе дополнительный ежемесячный платеж в размере 30 долларов США, но вместо этого вы можете выполнить требования, чтобы отказаться от платы.

Иногда банки предлагают бонусы новым клиентам. По сути, это означает бесплатные деньги для открытия счета. Это делает хорошей идеей следить за предложениями такого рода, когда вы делаете покупки в банке.Однако не позволяйте этим предложениям принимать ваше решение за вас. Вы хотите убедиться, что банк и текущий счет сами по себе являются правильным выбором.

Где можно открыть текущий счетБанки — самый популярный дом для текущих счетов. Если вам нужна широкая доступность, то вам, вероятно, лучше всего подойдут такие крупные банки, как Chase, Citi и Bank of America. Эти банки позволяют вам открыть текущий счет лично или онлайн. Напротив, у таких банков, как Ally и Charles Schwab, практически нет физических адресов, а это означает, что вам нужно будет перейти на веб-сайт банка, чтобы подать заявку.

Кредитные союзы также предлагают текущие счета. Кредитные союзы могут потребовать, чтобы у вас уже был сберегательный счет, прежде чем вы сможете открыть текущий счет. Кроме того, вы должны иметь право на членство в банке кредитного союза. Членство в кредитном союзе обычно распространяется на определенный географический регион, конкретную компанию или организацию, например, место поклонения. Местные кредитные союзы, расположенные рядом с вашим домом, как правило, являются хорошей ставкой. Мало того, что обычно вы можете претендовать на членство, вам также гарантировано близлежащее месторасположение.

Как открыть текущий счетКак только вы будете готовы открыть текущий счет, вашим первым шагом — онлайн или лично — будет получение вашего заявления. Вам просто нужно лично сообщить сотруднику банка, что вы хотите открыть счет. В режиме онлайн это так же просто, как нажать кнопку «Применить сейчас» или «Открыть учетную запись» на странице учетной записи. Приложение поможет банку определить ваше право на открытие счета.

В процессе подачи заявки вам необходимо предоставить удостоверение личности государственного образца, например водительские права или паспорт, а также номер социального страхования.Вам также может потребоваться предоставить подтверждение адреса, например договор аренды или счет за коммунальные услуги. Банки часто проверяют вашу кредитоспособность, чтобы лучше понять вашу банковскую историю. Например, если в вашем отчете указано, что вы не заплатили комиссию за обслуживание по предыдущим счетам, банк может не одобрить вас для открытия счета.

Если вы одобрены, вам иногда необходимо внести первоначальный депозит, в зависимости от банка. Не все банки требуют минимального депозита, и точная сумма будет варьироваться от банка к банку.Перед открытием важно знать минимальный размер вашего счета. Таким образом, вы можете либо принести нужную сумму наличных, либо подготовиться к переводу с другого счета.

Когда вы откроете счет лично, вы, скорее всего, создадите безопасный PIN-код и получите временную дебетовую карту. Вы должны получить свою постоянную дебетовую карту и документы по счету по почте в течение нескольких дней после открытия. Если вы открываете счет в Интернете, вам придется подождать, пока дебетовая карта придет по почте.

Сколько стоит открытие текущего счета?Банки обычно не взимают комиссию за открытие текущего счета. Однако, если банк требует минимальный депозит, вам понадобятся эти деньги при открытии. Требуемый депозит может составлять всего 25 долларов США или несколько сотен долларов для дополнительных учетных записей премиум-класса. Вы можете узнать минимальную сумму депозита, посетив веб-сайт банка или связавшись напрямую с вашим отделением.