Как получить кредитную историю за 15 минут

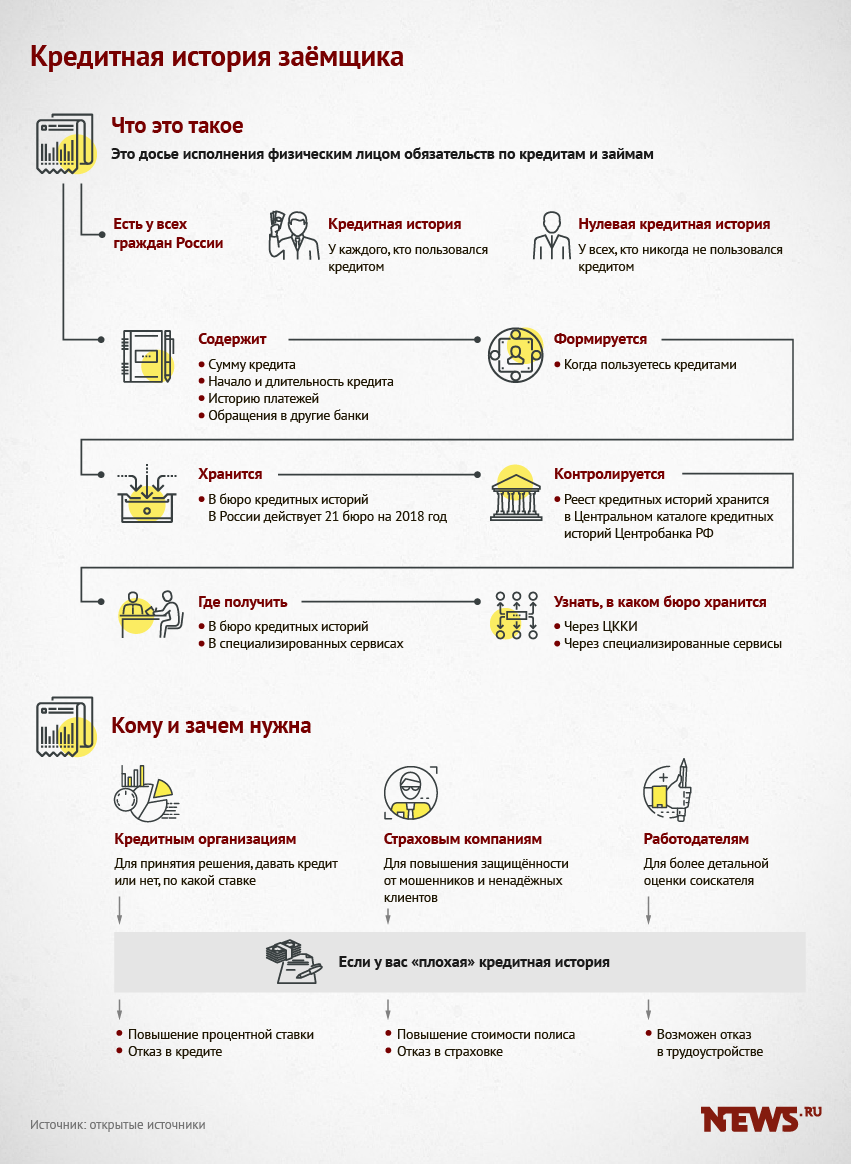

Кредитная история — это ваша финансовая репутация или своего рода «финансовый паспорт». С каждым годом эксперты отмечают рост закредитованности населения и «омоложение» не способных покрыть все расходы россиян. Поэтому банки вынуждены предъявлять более жесткие требования к заемщикам, одно из которых — хорошая кредитная история. Ее могут проверить не только банки или работодатель, но и сам человек. Корреспондент «Приморской газеты» на себе проверил, как быстро узнать, что хранят бюро кредитных историй, и сколько это занимает времени.

Любой приморец имеет право бесплатно узнать свою кредитную историю. Заказать «финпаспорт» бесплатно можно два раза в год. Многие люди заказывают свою кредитную историю перед подачей заявления на получение кредита или после закрытия кредита. Человек может посмотреть, имеются ли у него какие-либо проблемы и препятствия, и исправить их в случае необходимости. Сегодня есть несколько способов получить кредитную историю, в том числе и через интернет.

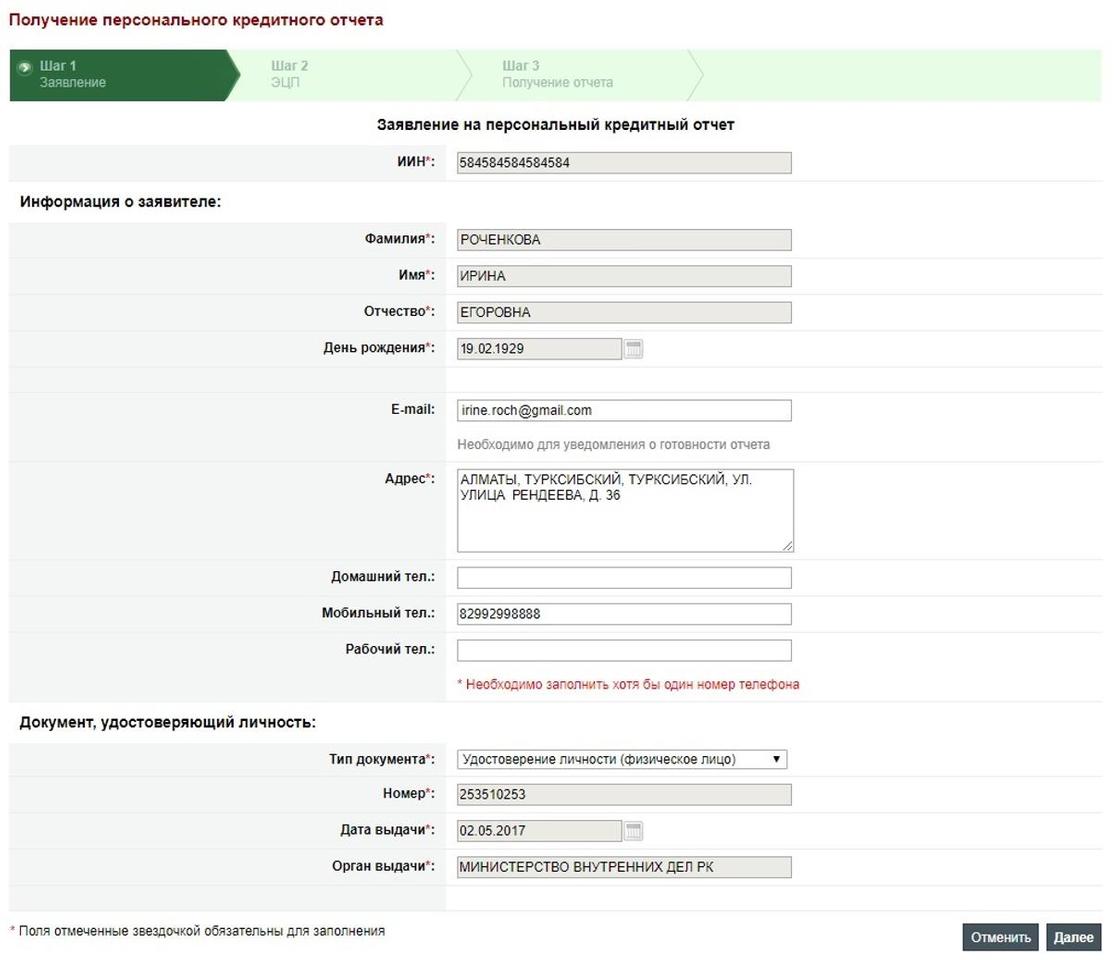

Шаг № 1 — Запросить на портале Госуслуг данные у Банка России

Кредитные истории людей собираются в разных Бюро кредитных историй (БКИ). Государственный реестр всех бюро есть у Банка России. По данным на 14 апреля 2019 года в нем содержатся данные о 13 организациях. Обычно кредитная история находится в нескольких бюро. Это сделано для безопасности данных.

Через Госуслуги приморец может узнать у Банка России, в каких бюро находится его кредитная история. Узнать сведения о нужных БКИ можно меньше чем за пять минут. Для этого нужно пройти пять этапов (скриншоты — в фотокарусели ниже).

2. Вы увидите два пункта — запрос для физлиц и юрлиц. Нужно выбрать подходящий вам. Например, выбрать пункт для физлиц.

3. Дальше нужно авторизоваться на портале и заполнить анкету. Ввести в графы данные паспорта, ФИО, дату рождения.

4. Все заполнили — подаем заявку.

Обращение на Госуслугах регистрируется в течение 10 минут после подачи. Услуга выполняется за 1 час. Чаще всего заявку обрабатывают очень быстро, в течении пары минут. В примере мы подали заявку в 10:20 и получили ответ в 10:22.

Обращение на Госуслугах регистрируется в течение 10 минут после подачи. Услуга выполняется за 1 час. Чаще всего заявку обрабатывают очень быстро, в течении пары минут. В примере мы подали заявку в 10:20 и получили ответ в 10:22.Шаг № 2 — Запросить свою кредитную историю в конкретном бюро (БКИ)

После того как вы откроете файл, полученный от Банка России, вы увидите список бюро, где содержится ваша история. В нашем случае кредитную историю мы можем запросить в трех организациях.

1. «Национальное бюро кредитных историй» (НБКИ) — это крупнейшее в России бюро, создано в марте 2005 года. В его базе 4 200 кредиторов, передающих сведения в организацию. Бюро содержит более 362 млн. кредитных историй.

Бюро содержит более 362 млн. кредитных историй.3. «Эквифакс Кредит Сервисиз». Бюро имеет базу из более чем 316,2 млн кредитных историй физических лиц и 830 тысяч «финпаспортов» юридических лиц, пополняемую 2 000 организациями на контрактной основе.

Запросить свой «финпаспорт» вы можете в любой из них. К примеру, можно начать с НБКИ — ввести название организации в поисковике и перейти на их официальный сайт.

2. Бюро предлагает восемь вариантов получения кредитной истории, в том числе и платные. Мы выбираем четвертый вариант — «С помощью идентификации через портал Госуслуг».

3. Далее для запроса истории необходимо пройти по ссылке https://person.nbki.ru и зарегистрироваться в «личном кабинете».

4. Для регистрации нужно ввести адрес электронной почты и придумать пароль. Вам придет письмо-подтверждение на электронную почту.

6. Все. Запрос отправлен. В ответ на него вам придет отчет о кредитной истории. Если вы неправильно ввели данные, то вас об этом проинформирует система. Если вы брали хотя бы один кредит, то НБКИ распишет ваш «финпаспорт» минимум на 5-6 страниц.

Ранее «Приморская газета» уже разбиралась, что нужно делать, чтобы иметь хороший «финпаспорт», а также какие шаги можно предпринять, чтобы исправить плохую кредитную историю.

«Как узнать свою кредитную историю?» – Яндекс.Кью

Добрый день!

Для того чтобы получить кредитную историю

Сначала ее нужно найти

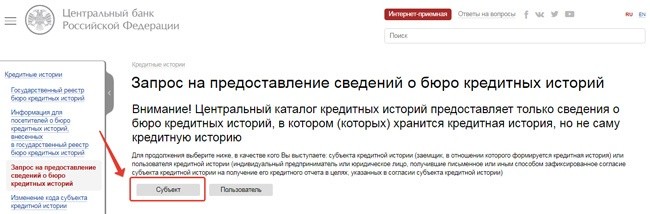

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Проще всего сделать это онлайн:

Через Портал госуслуг

https://www.gosuslugi.ru/

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

На сайте Банка России

https://www.cbr.ru/ckki/zh/subject/

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Как проверить кредитную историю самостоятельно и без лишних затрат | ЭКОНОМИКА

Плохая или хорошая

Как и любая история, кредитная бывает хорошей или плохой — в зависимости от поведения заемщика.

Если заемщик пропускает сроки погашения ежемесячных платежей, накопил один или несколько непогашенных кредитов — у него формируется плохая кредитная история. Банки вряд ли доверят ему свои деньги. А если и доверят – то на невыгодных условиях.

Если заемщик взял кредит, вовремя его погасил или продолжает гасить без нарушений сроков, он — выгодный клиент. Его кредитная история — хорошая. С хорошей кредитной историей больше шансов получить выгодные условия по кредиту или ипотеке, попасть в программу лояльности банка.

Его кредитная история — хорошая. С хорошей кредитной историей больше шансов получить выгодные условия по кредиту или ипотеке, попасть в программу лояльности банка.

Кто и где хранит информацию о ваших кредитах

Информация обо всех операциях по кредитам граждан хранится в бюро кредитных историй (БКИ). Единый государственный реестр БКИ создан Центробанком РФ.

Самые крупные авторитетные бюро кредитных историй, это:

- Национальное бюро кредитных историй (НБКИ) — официальный сайт nbki.ru;

- Объединенное Кредитное Бюро (ОКБ) — официальный сайт bki-okb.ru;

- Эквифакс Кредит Сервисиз — официальный сайт equifax.ru.

Фактически, проверка кредитной истории начинается с определения, в каком из этих бюро хранятся данные о ваших кредитах.

Узнаем место хранения

Есть два способа узнать самостоятельно онлайн, где хранятся данные о ваших операциях по кредитам:

- портал Госуслуги;

- официальный сайт Центробанка РФ.

Как узнать кредитную историю бесплатно с помощью портала Госуслуги:

- Заходим под своей учетной записью на www.gosuslugi.ru (услуга доступна только пользователям с подтвержденной учетной записью).

- Вводим в строке поиска запрос «Получение сведений из ЦККИ о БКИ» ЦККИ — это сокращенное название центрального каталога кредитных историй.

- Если удобнее искать услугу по каталогу, действуем так: жмем вкладку «Услуги», заходим в раздел «Налоги и финансы», в нем заходим в подраздел «Сведения о бюро кредитных историй». После этого выбираем электронную услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- Заполняем заявку в электронном виде и отправляем ее.

- В личный кабинет приходит уведомление об оказании услуги (быстро, ожидание до 10 минут).

- Информация приходит от Банка России. Если вы еще ни разу не брали кредит, увидите надпись об отсутствии в системе сведений о вас.

- Если брали кредит или оформляли кредитку, карту рассрочки — изучите файл, прикрепленный под надписью «Документы от Банка России». Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.

Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.

Там прописаны названия организаций (наименования конкретных кредитных бюро), в которых хранится информация обо всех ваших кредитных операциях.Как узнать с помощью сайта Центробанка РФ:

- Зайти на официальный сайт Центробанка РФ www.cbr.ru.

- В меню (верхняя левая часть сайта) выбрать раздел «Кредитные истории».

- В разделе «Кредитные истории» выбрать подраздел «Направление запроса в Центральный каталог кредитных историй».

- Зайти в подраздел «Направление запроса непосредственно в Центральный каталог кредитных историй через официальный сайт Банка России» и заполнить электронную форму на сайте Центробанка.

Получить сведения из ЦККИ непосредственно с сайта Центробанка получится только в случае, если вы знаете свой дополнительный код субъекта кредитной истории. Такой код создают при обращении в кредитную организацию или бюро кредитных историй.

Как правильно отправить запрос в бюро кредитных историй

Ваша история может храниться в одном или в нескольких бюро.

По закону, кредитная история бесплатно предоставляется гражданам РФ два раза в год. Если хотите получить выписку на бумаге с печатями, то такой вариант бесплатно предоставят только раз в год. Количество обращений за деньги — не ограничено.

Запрос в НБКИ

Самостоятельно узнать кредитную историю онлайн в НБКИ можно такими способами:

- По почте, заполнив специальный бланк и направив по адресу 121069, г. Москва, Скатертный переулок, д. 20, строение 1. Подпись на бланке важно заверить у нотариуса. Ссылка на бланк доступна на официальном сайте НБКИ. Сотрудники ответят в течение 3 рабочих дней с момента получения письма.

- Отправить запрос на тот же адрес телеграммой. Подпись на телеграмме заверьте у работника почты.

- Если есть усиленная квалифицированная электронная подпись — отправляйте запрос по электронной почте. Для этого используют тот же бланк и отправляют его вместе с сертификатом подписи на электронку НБКИ: ki@nbki. ru.

- Другой вариант заказать историю в НБКИ — отправить запрос через личный кабинет на официальном сайте НБКИ. Для этого понадобится подтвержденный аккаунт на портале госуслуг. Это самый простой и удобный способ.

- Обратиться лично к партнерам НБКИ по месту жительства, в этом случае кредитная история НБКИ появится у вас на руках сразу. Партнеры услугу предоставляют за отдельную плату, размер уточняйте заранее. Список пратнеров НБКИ доступен на официальном сайте компании www.nbki.ru.

ru.

ru.Запрос в ОКБ

Самый удобный способ получения информации — онлайн. Данные доступны после регистрации на портале http://ucbreport.ru. В онлайн кабинет входят через учетную запись портала Госуслуги, Сбербанк ID или со своим логином и паролем.

Другие способы, как узнать свою кредитную историю в ОКБ:

- Направить письмо или телеграмму с заверенной подписью по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

- Если находитесь в командировке в Москве, можно лично подойти с паспортом в офис по адресу: г. Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Москва, Шлюзовая набережная, 4, офис АО «ОКБ».Запрос в бюро Эквифакс

Дистанционно кредитный отчет в Эквифакс выдают в личном кабинете на официальном сайте https://online.equifax.ru. Для этого потребуется подтвержденная учетная запись портала Госуслуги или личное обращение в офис компании с паспортом (чтобы подтвердить личность).

Другие варианты получения отчета:

- Направить письмо или телеграмму с заверенной нотариально (для письма) или на почте (для телеграммы) подписью по адресу: 129090, г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09).

- Если находитесь в командировке в Москве, лично подойдите с паспортом в офис по адресу: г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09)

Что делать, если обнаружили ошибку в кредитной истории

Периодически проверять свою историю важно и для того, чтобы контролировать правдивость указанной информации. Это — ваша финансовая репутация.

Если обнаружили ошибку в отчете по кредитной истории — пишите заявление в БКИ. Чтобы процесс пошел быстрее, одновременно подайте заявление в банк, который указал ошибочные сведения о вас.

Если банк не реагирует, обратитесь к нему через сервис banki.ru. На этом портале есть представители банков, которые стараются решать проблемы оперативно, чтобы не ронять общий рейтинг своей организации.

Как улучшить свою кредитную историю

Чтобы улучшить свою кредитную историю, гасите кредиты вовремя и не допускайте просрочек. Если планируете в будущем брать крупный кредит, а до этого кредитов еще не брали, воспользуйтесь небольшой уловкой:

- заведите кредитку или возьмите небольшой заем;

- вносите все платежи вовремя;

- каждый добросовестный платеж повышает ваш персональный кредитный рейтинг.

Свой кредитный рейтинг можно отслеживать в личном кабинете одного из БКИ.

Анастасия Федорченко

На Госуслугах можно получить доступ к списку бюро кредитных историй · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Если вам не дали кредит, возможно, что-то не так с вашей кредитной историей. Кредитная история – это карточка заёмщика, в которую записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит гражданин (основание: Федеральный закон «О кредитных историях»).

Истории хранятся в специальных организациях – бюро кредитных историй (БКИ). Если банк хочет проверить надежность клиента, он отправляет туда запрос. Теперь на Госуслугах можно посмотреть список организаций, которые хранят историю займов (Государственный реестр бюро кредитных историй).

— Раньше список БКИ узнавали на сайте Центрального каталога кредитных историй по специальному коду. Если человек не брал кредитов и такого кода не было, список можно было получить в офисе БКИ лично, но за это нужно было заплатить, – пояснил министр связи и информационных технологий Архангельской области Николай Родичев. – Теперь список можно получить онлайн и бесплатно. Для этого нужна подтвержденная учетная запись на Госуслугах.

– Теперь список можно получить онлайн и бесплатно. Для этого нужна подтвержденная учетная запись на Госуслугах.

Как посмотреть список бюро кредитных историй?

- Подтвердите учетную запись на Госуслугах;

- Подайте заявление на получение электронной услуги;

- Дождитесь, пока список организаций появится в личном кабинете. Там будет таблица с адресами, названиями и телефонами бюро.

Кредитная история есть у всех. Если человек не брал кредитов, то история будет нулевой. При обращении за кредитом, банк всё равно запросит историю в БКИ и на её основе будет принимать решение.

Как узнать свою кредитную историю?

Посмотреть кредитную историю можно с паспортом в офисе БКИ или онлайн на сайтах банков или организаций. Один раз в год это можно сделать бесплатно, а с 31 января 2019 года – два раза.

Министерство связи и информационных технологий Архангельской области

Как узнать кредитную историю

Кредитная история (КИ) — досье заемщика, в котором аккумулируется информация о текущих и погашенных обязательствах по кредитам, а также качестве их исполнения.

В России правила формирования и использования КИ регулируются Федеральным законом от 30.12.2004 N 218-ФЗ.

За сохранность и обработку данных отвечают бюро кредитных историй (далее — БКИ). Постановление закрепляет за каждым человеком право один раз в год получить выписку из своей КИ на безвозмездной основе. Количество запрашиваемых отчетов не ограничено, но за все последующие будет взиматься плата.

В упрощенном виде процесс выглядит так:

- Отправка запроса в Центральный каталог кредитных историй (далее — ЦККИ). В ответ будет предоставлен список БКИ, которые хранят досье клиента.

- Обращение в ответственное бюро и получение отчета.

Далее рассмотрим процедуру подробнее.

Отправка запроса в ЦККИ

В РФ зарегистрировано 16 БКИ и каждый банк передает сведения о клиентах в одно или несколько бюро, с которыми заключено соглашение о сотрудничестве. Информация о том, где хранится КИ конкретного заемщика, содержится в ЦККИ Банка России. Запросить данные из ЦККИ можно двумя путями:

- На сайте Банка России.

Онлайн-форму можно использовать только когда известен код субъекта кредитной истории. Это своеобразный ключ, открывающий доступ к информации о месте хранения досье. Обычно он присваивается в процессе оформления кредитного договора (указывается в основной части документа или приложении), либо в другое время при обращении в один из банков или БКИ. - Без кода субъекта через подразделение любого банка, БКИ, отделение Почты России с телеграфом, нотариальную контору или МФО.

Важный момент — Банк России не предоставляет саму КИ, а только сообщает наименования бюро, хранящих персональное досье клиента.

Получение кредитной истории

Бюро выдают кредитные отчеты по заявлению, которое можно передать одним из предусмотренных способов (варианты приема обращений могут различаться. Актуальная информация публикуется на вэб-странице конкретного БКИ):

- Отправить по почте.

Типовая форма документа размещается на сайте БКИ. Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом. - Направить в адрес бюро телеграмму.

В тексте необходимо указать персональные данные: ФИО, дату и место рождения, адреса прописки и фактического жительства, номер телефона для связи, полные реквизиты паспорта. Кроме того, следует обозначить желаемый способ доставки отчета — почтовым отправлением или на Email. Собственноручная подпись отправителя заверяется работником отделения связи. - Посетить БКИ лично.

При себе нужно иметь паспорт.

Необходимость визита в офис или заверения подписи обусловлена требованием обязательной идентификации субъекта кредитной истории.

БКИ должно быть уверено, что сведения запрашивает именно клиент, а не третье лицо, завладевшее его персональными данными.

При отправке заявления посредством почтовой связи или телеграфом, его обработка производится в срок не более трех рабочих дней, при личном обращении — отчет выдается в этот же день.

В бюро Equifax предусмотрена возможность бесплатно получить КИ при помощи интернет-сервиса, но идентификации избежать не получится и здесь. Однако, помимо стандартных письма или телеграммы можно пройти процедуру верификации в системе eiD. Она формирует перечень вопросов о финансовом прошлом клиента, а время на раздумья ограничено несколькими минутами.

Зачем проверять свою кредитную историю

Кредитная история — ключевой критерий оценки потенциального заемщика в процессе принятия решения о выдаче ссуды. Поэтому важно, чтобы в досье включались только точные и актуальные данные.

Некоторые банки передают сведения в БКИ с опозданием или допускают ошибки, которые могут негативно повлиять на финансовую репутацию клиента. Например: кредит давно погашен, но все еще значится активным или указаны сведения о просрочках, которых клиент не допускал. При обнаружении в отчете данных, не соответствующих действительности, их можно исправить.

Чтобы оспорить КИ нужно составить официальное заявление в адрес БКИ, где указать на все недостоверные данные. Его следует отправить почтой или передать лично. Специалисты бюро сами связываются с финансовым учреждением, которое предоставило информацию, и инициируют проверку. В течение 14 рабочих дней кредитор обязан внести исправления в историю клиента или оставить все без изменений, если сведения достоверны. БКИ предоставляет письменный ответ в срок до 30 дней с момента получения заявления.

Кроме того, можно направить соответствующее обращение напрямую в МФО или банк, допустивший ошибку.

Как исправить кредитную историю и получить кредит по выгодной ставке :: Новости :: РБК Инвестиции

Плохая кредитная история — одна из самых частых причин отказа в кредите. Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банка

Откуда берется кредитная история

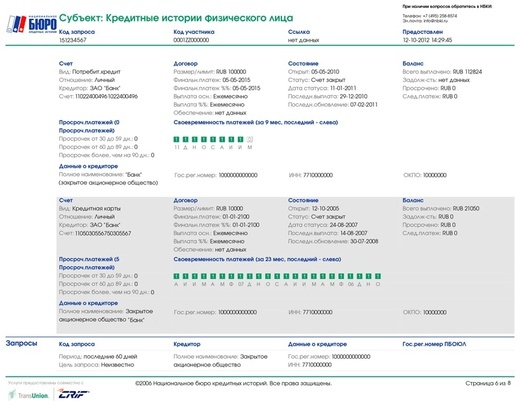

В кредитной истории содержится информация о действующих и закрытых кредитных договорах, которые заемщик заключал в банках и МФО в течение последних семи лет. Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Кредитные истории хранятся в бюро кредитных историй (БКИ) — причем история одного человека может быть одновременно в нескольких бюро. В России сейчас девять таких компаний, среди крупнейших — НБКИ, ОКБ и «Эквифакс». Узнать, в каком именно БКИ содержится кредитная история, можно с помощью заявления через сайт «Госуслуги». Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

Кредитный рейтинг: как устроен один из главных инструментов инвестораИз-за чего портится кредитная история

На основе данных из кредитной истории рассчитывается кредитный рейтинг, или скоринговый балл. Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на кредитный рейтинг .

1. Наличие просрочек. Пожалуй, это самый важный фактор. Значительно ухудшают кредитный рейтинг текущие просроченные задолженности, систематические просрочки, задолженности более 30 дней и, конечно, проданные коллекторам или безнадежно списанные кредиты. Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Фото: Unsplash

2. Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

3. Отсутствие кредитов. Чистая кредитная история клиента — скорее, плохая новость для банка, который планирует выдать ему кредит. Даже если это зарплатный клиент и банку известны стабильность и размер его дохода, неизвестно, насколько дисциплинированным он будет заемщиком. В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

Кредит вместо ипотеки: как выгодно рефинансировать долгиКак исправить кредитную историю

Стратегия по повышению скорингового балла зависит от причин, по которым кредитная история была испорчена. Помимо всего, что мы перечислили выше, в истории могут оказаться замешаны ошибки или мошенники.

1. Если в кредитной истории ошибка. Например, вы заметили просрочки — технические или даже проблемные, — но уверены, что исправно исполняли свои обязательства. В этом случае необходимо оспорить информацию, которая содержится в кредитной истории.

Нужно подать в БКИ заявление о внесении изменений (или дополнений — если, к примеру, из истории внезапно пропал погашенный ранее кредит). БКИ обязано запросить дополнительную информацию у банка, который допустил ошибку, и сообщить вам о результатах в письменной форме в течение 30 дней с момента заявления. Если вы не согласны с решением БКИ, его можно оспорить через суд.

Фото: Shutterstock

2. Если вмешались мошенники. Например, вы обнаружили один или несколько кредитов, которые вы совершенно точно не оформляли.

В этом случае следует сразу обратиться в полицию. Важно взять талон-уведомление о том, что полиция приняла заявление о мошенничестве. Далее нужно написать письменную претензию в банк или МФО, где обнаружились кредиты, подробно изложить обстоятельства дела и приложить талон из полиции. Если кредитная организация откажется самостоятельно признать ошибку и объявить заем мошенническим, придется подавать заявление в суд. На основе судебного решения — или решения банка — можно заявлять в БКИ об исправлении кредитной истории.

3. Если есть просрочки. Разумеется, текущие просроченные задолженности необходимо погасить. Далее следует исправно вносить платежи по действующим кредитам и не допускать даже технических просрочек.

После того как кредит будет закрыт, рекомендуется открыть и максимально безупречно погасить еще несколько займов. Подойдут в том числе кредитные карты — их проще получить заемщику с неидеальной историей, чем, например, ипотеку или крупный кредит наличными. Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

4. Если высокая кредитная нагрузка. Следует бросить силы на погашение действующих кредитов. В первую очередь стоит расправиться с «дорогими» займами (долги в МФО, если они есть, кредитные карты или кредиты наличными).

Рекомендуем закрыть кредитные карты и дебетовые карты с разрешенным овердрафтом, так как их наличие также влияет на долговую нагрузку — даже если вы ими не пользуетесь. Еще один вариант снизить нагрузку — увеличить размер официального дохода.

5. Если кредитная история чистая. Банки будут осторожничать, потому что еще не знают, какой вы заемщик.

В этом случае лучшим — и самым выгодным — вариантом будет открыть кредитную карту и вовремя вносить необходимые платежи (желательно успевать в льготный период). Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Как использовать кредитки выгодно: обзор карт и советы экспертовТочка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.Pay My Mortgage — Movement Mortgage

БЕСПЛАТНАЯ ЦЕНА|

ПОДАТЬ ЗАЯВЛЕНИЕ|

МЕНЮ ПОДАТЬ ЗАЯВЛЕНИЕ | ПОДАТЬ ЗАЯВЛЕНИЕ | ОПЛАТИТЕ ИПОТЕКУ О НАС МИССИЯ НАШ ПРОЦЕСС БЛОГ КУЛЬТУРА ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР СООБЩЕСТВО РУКОВОДСТВО НАЙТИ КРЕДИТ НАЙТИ КРЕДИТА КАРЬЕРА КОНТАКТ ОПЛАТИТЕ ИПОТЕКУ О НАС МИССИЯ НАШ ПРОЦЕСС БЛОГ КУЛЬТУРА ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР СООБЩЕСТВО РУКОВОДСТВО НАЙТИ КРЕДИТ НАЙТИ КРЕДИТА КАРЬЕРА КОНТАКТ ОПЛАТИТЕ ИПОТЕКУО НАС

МИССИЯ

НАШ ПРОЦЕСС

БЛОГ

КУЛЬТУРА

КАЛЬКУЛЯТОР

СООБЩЕСТВО РУКОВОДСТВО

НАЙТИ КРЕДИТ

НАЙТИ LO

КАРЬЕРА

КОНТАКТ

Аренда автомобилей в аэропорту Кота-Кинабалу (BKI), Малайзия

Минимальный возраст

Для большинства компаний по аренде автомобилей по всему миру минимальный возраст составляет 25 лет.С водителей в возрасте от 21 до 24 лет могут взиматься дополнительные местные сборы, и им может быть отказано в бронировании транспортных средств категорий Premium, Specialty, SUV, Minivan, Van, Cabrio, Utility и Luxury. Дополнительные водители должны быть не моложе 25 лет.

Водительское удостоверение

Каждый водитель должен предоставить полное действующее и оригинальное национальное водительское удостоверение сроком действия не менее 2 лет.Если ваши водительские права составлены не на языке, используемом в стране назначения, настоятельно рекомендуется иметь международное водительское удостоверение вместе с национальными водительскими правами.

ID и паспорт

Каждый водитель должен предъявить действительное и оригинальное удостоверение личности с фотографией и паспорт.

Международная кредитная карта

Арендатор должен предъявить действующую и личную кредитную карту с достаточным количеством средств для хранения в качестве гарантийного депозита.Сторонние кредитные карты не принимаются. Компания по аренде автомобилей несет полную ответственность за подтверждение предоставленной кредитной карты. Предоплата онлайн не освобождает арендатора от необходимости предоставить действующую международную кредитную карту при получении автомобиля. Компания по аренде удерживает сумму требуемого гарантийного депозита, и, если применимо, любые дополнительные местные сборы, не покрытые предоплаченным ваучером, будут сняты с карты, предоставленной в месте аренды.

Ваучер предоплаченного бронирования

Вы должны предъявить распечатку ваучера подтверждения бронирования в пункте проката.Этот документ официально подтверждает все согласованные услуги, условия оплаты, тарифы, скидки, а также наличие автомобиля из выбранной группы.

Важная информация

Компании по аренде автомобилей оставляют за собой право отказать в обслуживании несовершеннолетним водителям или водителям без лицензии, лицам с плохой кредитной историей или лицам, которые иным образом считаются обязательствами компании по аренде автомобилей.

Sixt Rent a Car в аэропорту Кота-Кинабалу (BKI), Малайзия

Язык Deutsch Английский (Великобритания) Английский (США) Español Испанский (AR) Испанский (CL) Español (CO) Испанский (MX) Français (CA) Français (FR) Italiano Nederlands Português (BR) Português (PT)

Валюта Аргентинское песо Бразильский реал Канадский доллар Чилийское песо Евро Мексиканский песо Фунт стерлингов Доллар США Австралийский доллар Азербайджанский Новый Манат Бахрейнский динар Боливийский боливиано Болгарский лев Франк КФА BCEAO Китайский юань Колумбийское песо Чешская крона Датская крона Доминиканский песо Египетский фунт Фиджийский доллар Грузинский лари Гонконгский доллар Венгерский форинт Индийская рупия Новый израильский шекель Японская иена Иорданский динар Казахстанский тенге Корейский вон Кувейтский динар Малайзийский ринггит Молдавский лей Намибийский доллар Новый тайваньский доллар Новозеландский доллар Норвежская крона Оманский риал Перуанский Нуэво Соль Польский злотый Катарский Риал Новый румынский лей Русский рубль Саудовский Риал Сингапурский доллар Южноафриканский рэнд Шведская крона Швейцарский франк Тайский бат Турецкая лира Дирхам ОАЭ Украинская гривна Уругвайское песо

Mt103 WhatsApp группа

mt103 whatsapp group GEMKonnect — Подключение профессионалов индустрии бриллиантов, драгоценных камней, часов, золота и серебра 5 — Прямой перевод MT103 и — Ручная загрузка MT103 / 202 10 — SEPA 11 — Swift GPI 12 — Денежный перевод TT 13 — Visa Net 14 — Банк черновики 15 — Monetizer BG / SBLC И у меня также есть несколько рабочих отправителей: 1 — SWIFT MT103 одностороннее обеспечение 2 — SWIFT MT199 / MT760 (BG или SBLC) 3 — Денежный перевод через MT103 / 202 Ручная загрузка.MT103 — это стандартизированное платежное сообщение SWIFT, используемое специально для трансграничных / международных банковских переводов. ВАМ НЕ РАЗРЕШЕНО УВЕЛИЧИТЬ КОМИССИЮ ДО 3%. Мы отправляем вам наш DOA для BG / SBLC при лизинге или покупке. Отправители ipip — cgi. Это для использования в банке. MT103 НАСТОЯЩИЕ ОТПРАВИТЕЛИ MT103 НАСТОЯЩИЕ ОТПРАВИТЕЛИ. MT202 Cov — это формат сообщения SWIFT для перевода финансовых учреждений. ДЕНЕЖНЫЕ ОТПРАВИТЕЛИ / ПОЛУЧАТЕЛИ-IPIP / IPID-POS-MT103-DTC — это новый форум Google, посвященный различным действиям по денежным переводам, который уже запущен и работает.код транзакции: 20m / bki / 25/2018 дата: 26, июль 2018 провайдер: страница 1 из 14 получатель: договор о выдаче денежных средств для инвестиций через быстрое сообщение mt103 manual swift. Banco Do Brasil: Нью-Йорк 2. 8. Банковский перевод Ipip. LinkedIn — это крупнейшая в мире деловая сеть, помогающая таким профессионалам, как Пир Али, обнаруживать внутренние связи с рекомендованными кандидатами на работу, отраслевыми экспертами и деловыми партнерами. Это . MT103 / 202, MT103-202, MT103 / 202, MT103 One Way, MT103 KTT, MT103 SPP, MT103-72, MT103 Manual Загрузить.00 мт предложение продукта 2 عرض ملف Masoud Ghasempour الشخصي على LinkedIn ، بر شبكة للمحترفين ي العالم. Выступая в кулуарах мероприятия, он призвал финансовые учреждения в Африке […] Биткойн Paypal Группе покупателей и продавцов биткойнов -BITCOIN BTC + GPI + ALLIANCE LITE2 + POF + MT103 / 202 + BG SBLC MT760 MT103 MT104 MTN. Это форум, предназначенный для прямых отправителей / прямых получателей и. Здравствуйте, сэр Barclays Bank Plc в настоящее время предоставляет ссуды, BG, SBLC, POF, LC, SKR со скидкой, финансирование проектов / ссуды, аккредитивы и многое другое для клиентов во всем мире, которые могут пожелать улучшить свою кредитную линию.WHATSAPP 00 506 8401 7856. Сегодня. Бюро по борьбе с коррупцией задержало сотрудника сельского хозяйства района Бхадрадри Мотхагудем города Телангана, который создал группу в WhatsApp с. Если ты . оставшаяся 1/3 будет разделена между нами и покупающей группой: 2500 евро каждая. Для информации, продавец может практиковать ВАЛОВОЙ ОТЧЕТ от 125000 до 140000 евро, в этом случае комиссия, которая будет существовать из НЕТТО 110 000 к установленному брутто будут распределены по предыдущей схеме.| Я являюсь владельцем Aurum Lanka и действую в качестве уполномоченного продавца, агента — консультанта или посредника в прямом контакте с мандатами покупателей / продавцов для:

*. Менеджер группы, Sunny Financial Group Inc. Один из двух должен быть на месте во время предложения. WhatsApp: +86 15201106064. | 474 контакта | Просмотрите полный профиль Мана в Linkedin и подключите отправителей Ipip Отправителей Ipip 8. Мы не принимаем другие контракты. Окончила БМГТУ, г. Москва. -MT103 НАСТОЯЩИЕ ОТПРАВИТЕЛИ MT103 НАСТОЯЩИЕ ОТПРАВИТЕЛИ. com МТ-104 и МТ-103/202.Возвратный резервный депозит, который должен быть выплачен незамедлительно без какого-либо безопасного инструмента, чтобы защитить арендатора от обмана. Наша «цель компании». WhatsApp / Telegram Business Group WhatsApp / Telegram Business Group.