Мишустин поручил доработать льготную ипотечную программу

Премьер Михаил Мишустин поручил ЦБ, Минфину и Минстрою подготовить предложения по дальнейшему развитию льготной ипотечной программы. Эксперты надеются, что субсидии распространят на вторичную недвижимость, покупка которой наиболее актуальна для малоимущих семей. Кроме того, по их мнению, льготы должны быть скорректированы в зависимости от региона и дополнены специальными условиями для загородной недвижимости.

Премьер-министр Михаил Мишустин поручил Минфину и Минстрою совместно с Центральным Банком до 15 апреля подготовить варианты дальнейшей реализации льготных ипотечных программ, сообщает пресс-служба кабмина.

В конце февраля в ходе встречи с Мишустиным российские сенаторы предложили развивать в стране программу льготной ипотеки, сделав ее более адресной. К примеру, распространить ее на те регионы, где строительство жилья замедлено, и ограничить действие в местах, где идет резкий рост цен.

Льготной ипотекой на новостройки воспользовались те, кто хотел заработать на недвижимости, у кого не было долговых обременений.

«На самом деле льготная ипотека на новостройку не решает проблемы семьи, которой срочно нужно расширяться. Новостройку нужно ждать. Даже после того, как она сдана, в ней невозможно жить с детьми, как минимум, год: идут ремонты»,

— отмечает эксперт.

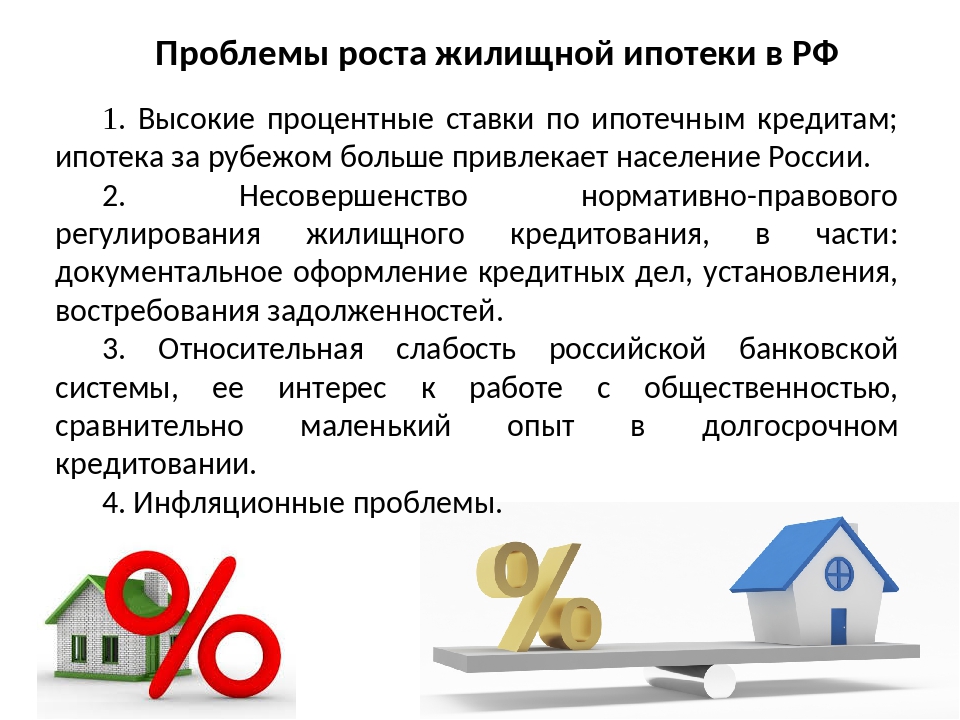

Если программа ипотеки будет завершена или сильно ограничена, то это негативно повлияет на рынок недвижимости, считает управляющий партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая. Она полагает, что вероятнее всего средние ставки по кредитам на новостройки поднимутся с текущего уровня 6-7% до 8-9%.

«Проще говоря, кредит вновь станет дорогим, а поскольку цены на новое жилье в России выросли за последний года на 15-20%, число потенциальных покупателей из числа заемщиков уменьшится. А между тем сейчас до 70% сделок на рынке массовых новостроек проходят с привлечением ипотеки. Очевидно, спрос может заметно сократиться», — рассуждает эксперт.

Очевидно, спрос может заметно сократиться», — рассуждает эксперт.

Продление программы до конца года позволит дождаться вывода новых объемов, а не скупать к ее окончанию неликвид по завышенным ценам, указывает руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров. Он добавляет, что в то же время ставки по ипотеке должны соответствовать рынку, а не устанавливаться сверху, во избежание возникновения «ипотечных пузырей» и роста долговой нагрузки населения. Программу необходимо продолжать до тех пор, пока ВВП не начнет расти вместе с доходами населения, уверен совладелец Группы Родина Владимир Щекин.

Согласно прогнозу Алексея Гальцева из Realiste, сейчас есть три варианта развития программы льготной ипотеки. Во-первых, льготы могут распространить на вторичный рынок.

«Это как раз то, для чего должна применяться льготная ипотека: улучшение жилищных условий людей, которые нуждаются в этом прямо сейчас, проживая на маленькой площади, надеясь выехать из своей квартиры и сразу заехать в другую, без ожиданий»,

— поясняет Гальцев.

С ним соглашается директор по поддержке риэлторского бизнеса «ГК Миэль» Юлия Федулаева. Она уточняет, что около 30% сделок с новостройками финансируются из средств, поступающих от продажи квартиры на вторичном рынке. Поэтому, если бы существовали государственные программы льготной ипотеки для вторичного городского жилья возрастом от 20 лет и старше (ликвидность таких объектов ниже, а условия кредитования сейчас достаточно жесткие), это позволило бы напрямую решить социальную задачу для тех, кто остро нуждается в жилье, и изнутри стимулировать сделки с новостройками, уверена эксперт.

Второй вариант развития событий по версии Гальцева — введение льгот в тех регионах, где в местной экономике наблюдается стагнация или даже депрессия. Однако эксперты эту идею критикуют.

Сегментирование льготной ипотеки по региональному, социальному или любому другому признаку едва ли будет эффективным решением, говорит директор по развитию ГК «А101» Дмитрий Цветов. Продление программы льготной ипотеки в отдельных регионах РФ, по мнению Сергея Коврова из «НДВ-Супермаркет Недвижимости», является полумерой.

В качестве третьего варианта изменений в льготной ипотечной программе Алексей Гальцев указывает, что льготы могут дать на строительство своего частного дома.

«Это важный фактор развития районов и развития семьи. Сейчас многие бы жили в частном доме, но если землю взять в ипотеку можно, то дом нужно строить под высокие кредитные проценты или за наличные»,

— обращает внимание собеседник «Газеты.Ru».

Безусловно, программа льготной ипотеки для загородной недвижимости необходима — особенно это касается поддержки сельской ипотеки на государственном уровне, говорит Юлия Федулаева из «ГК Миэль». По ее мнению, это позволит повысить привлекательность проживания в селе, в депрессивных регионах, и несколько сократить отток населения в мегаполисы.

В регионах с большими объемами индивидуального жилищного строительства действительно есть смысл развивать ипотечные программы для покупки и строительства частных домов, соглашается управляющий партнер компании «Метриум» Мария Литинецкая. Помимо этого, можно поощрять девелоперов коттеджных поселков, которые могли бы развивать бизнес в этих субъектах РФ (в основном это южные и северокавказские регионы, где многоквартирные дома не столь популярны), предлагает эксперт.

Помимо этого, можно поощрять девелоперов коттеджных поселков, которые могли бы развивать бизнес в этих субъектах РФ (в основном это южные и северокавказские регионы, где многоквартирные дома не столь популярны), предлагает эксперт.

«Тинькофф банк» планирует запустить ипотеку в конце октября

2021-09-16T11:58:05+03:00

2021-09-16T11:58:05+03:00

2021-09-16T11:58:05+03:00

2021

https://1prime.ru/banks/20210916/834713738.html

«Тинькофф банк» планирует запустить ипотеку в конце октября

Банки

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

«Тинькофф банк» (входит в TCS Group) планирует запустить собственную ипотеку для всех клиентов в конце октября текущего года, сообщил журналистам в кулуарах международного… ПРАЙМ, 16.09.2021

недвижимость, банки, ипотека, тинькофф банк, недвижимость, новости, бизнес, финансы, банки

https://1prime.ru/images/83304/24/833042413.jpg

1920

1440

true

https://1prime. ru/images/83304/24/833042413.jpg

ru/images/83304/24/833042413.jpg

https://1prime.ru/images/83304/24/833042412.jpg

1920

1080

true

https://1prime.ru/images/83304/24/833042412.jpg

https://1prime.ru/images/83304/24/833042400.jpg

1920

1920

true

https://1prime.ru/images/83304/24/833042400.jpg

https://1prime.ru/business/20210916/834710639.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

«Тинькофф банк» планирует запустить ипотеку в конце октября

СОЧИ, 16 сен — ПРАЙМ. «Тинькофф банк» (входит в TCS Group) планирует запустить собственную ипотеку для всех клиентов в конце октября текущего года, сообщил журналистам в кулуарах международного банковского форума председатель правления кредитной организации Станислав Близнюк.

Эксперт спрогнозировал ставку по ипотеке в России к концу года

«Тестируем, в октябре-ноябре все будет. Мы компания гибкая, в том числе гибкая в своих целях, у нас нет дедлайнов…. Пока на текущий момент мы планируем запустить в конце октября», — заявил он.

Ранее глава группы Оливер Хьюз сообщал, что ипотека будет запущена в октябре-ноябре текущего года.

«Тинькофф» уже присутствовал на ипотечном рынке России. В 2015 году банк запустил сервис «Тинькофф Ипотека», в рамках которого он занимался оформлением документов, подбором недвижимости и ее страхованием, а саму ипотеку выдавали банки-партнеры.

Дальневосточная ипотека

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Магадан, пр-т Ленина, д. 30Б

г. Владивосток, ул. Светланская, д. 13

г. Владивосток, Океанский проспект, д. 98а

г. Владивосток, ул. Русская, д. 39б

г. Владивосток, ул. Вернепортовая, д. 1а

Владивосток, ул. Вернепортовая, д. 1а

г. Находка, ул. Гагарина, д. 12

г. Уссурийск, ул. Некрасова, д. 22

г. Уссурийск, Вокзальная площадь, д. 3

г. Арсеньев, ул. Калининская, д. 2

г. Хабаровск, ул. Муравьева-Амурского, д. 18

г. Хабаровск, ул. Серышева, д. 74

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 18

Комсомольск-на-Амуре, пр-т Первостроителей, д. 18

г. Южно-Сахалинск, ул. Дзержинского, д. 36

г. Якутск, ул. Октябрьская, д. 3

г. Благовещенск, ул. Краснофлотская, д. 135

г. Благовещенск, ул. Амурская, д. 225

г. Тында, ул. Красная Пресня, д. 55

г. Белогорск, ул. Садовая, д. 15

Белогорск, ул. Садовая, д. 15

г. Благовещенск, ул. Пионерская, д. 66, угол Красноармейской, 104

г. Благовещенск, ул. Институтская/Калинина, д. 1/140

г. Благовещенск, ул. Кузнечная, д. 17, пом. 20008

г. Белогорск, ул. Скорикова, д. 19

пгт. Прогресс, ул. Пушкина, д. 18

г. Благовещенск, ул. Игнатьевское шоссе, д. 9

Игнатьевское шоссе, д. 9

г. Благовещенск, ул. 50 лет Октября, д. 202

пгт. Новобурейский, ул. Советская, д. 76, пом. 17

г. Зея, пер. Пушкина, д. 1, пом. 1

г. Райчихинск, ул. Победы, д. 8

г. Свободный, ул. С.Лазо, д. 70, пом. 31

г. Шимановск, ул. Комсомольская, д. 33

г. Свободный, ул. Ленина, д. 81

Свободный, ул. Ленина, д. 81

Селемджинский район, пгт. Февральск, ул. Дзержинского, д. 3Б, кв. 1

г. Благовещенск, ул. Ленина, д. 140/1

г. Благовешенск, ул. Калинина, д. 110

г. Благовещенск, ул. Чайковского, д. 20, пом. 2000Х

г. Зея, мкр. Светлый, ул. Шохина, д. 12

г. Владивосток, ул. Светланская, д. 56

Светланская, д. 56

г. Владивосток, ул. Русская, д. 68/1

г. Лесозаводск, ул. Пушкинская, д. 34

г. Владивосток, ул. Шепеткова, д. 8

г. Владивосток, пр-т Острякова, д. 24

г. Владивосток, ул. Окатовая, д. 12

г. Находка, ул. Владивостокская, д. 3

г. Уссурийск, ул. Комсомольская, д. 28

Уссурийск, ул. Комсомольская, д. 28

г. Артём, ул. Дзержинского, д. 33

г. Дальнегорск, пр-т 50 лет Октября, д. 95

г. Спасск-Дальний, ул. Парковая, д. 23

г. Улан-Удэ, ул. Смолина, 79

г. Улан-Удэ, пр-кт 50-Летия Октября, 6

г. Улан-Удэ, ул. Коммунистическая, 21

г. Чита, ул. Ленинградская, д.36

Чита, ул. Ленинградская, д.36

г. Якутск, ул.Короленко, 7/1

г. Хабаровск, ул. Муравьева Амурского, д. 44

г. Владивосток, пр. Столетия Владивостоку, 45

г. Благовещенск, ул. Калинина, д 61, оф 2

г. Владивосток, пр-т 100 лет Владивостоку, д. 38

г. Находка, ул. Линейная, д. 8Б

г. Арсеньев, ул. Ломоносова, д. 50

Арсеньев, ул. Ломоносова, д. 50

г. Владивосток, ул. Борисенко, д. 21

г. Уссурийск, ул. Некрасова, д. 94

г. Дальнереченск, ул. Дальнереченская, д. 64

г. Южно-Сахалинск, ул. Сахалинская, д. 30, пом. 1-30

г. Корсаков, ул. Советская, д. 32, пом. 3, 4

г. Южно-Сахалинск, ул. Пуркаева, д. 84, кв. 78

84, кв. 78

г. Южно-Сахалинск, пр-т Победы, д. 39

г. Холмск, ул. Советская, д. 41

г. Южно-Сахалинск, ул. Чехова, д. 31, пом. № 17,18, лит. А

г. Южно-Сахалинск, ул. Комсомольская, д. 165, кв. 2

г. Поронайск, ул. Октябрьская, д. 49, пом. 3

г. Хабаровск, бульвар Уссурийский, д. 24, пом. I

I

г. Хабаровск, ул. Пушкина, д. 70, пом. №1

г. Хабаровск, ул. Суворова, д. 49, пом. I (1-6)

г. Хабаровск, ул. Карла Маркса, д. 143А, пом. I (1-7)

г. Хабаровск, ул. Краснореченская, д. 207, пом. I (11-16)

г. Хабаровск, ул. Тихоокеанская, д. 201В, пом. I (69-80)

г. Комсомольск-на-Амуре, ул. Аллея Труда, д. 9, лит. А1

Аллея Труда, д. 9, лит. А1

г. Комсомольск-на-Амуре, ул. Орехова, д. 50

г. Комсомольск-на-Амуре, пр-т Октябрьский, д. 39

г. Хабаровск, ул. Шелеста, д. 85, пом. I (15-22)

г. Хабаровск, ул. Краснореченская, д. 69, пом. I (16-26)

г. Комсомольск-на-Амуре, пр-т Ленина, д. 56, пом. 1001

г. Советская Гавань, ул. Пионерская, д. 12А

Советская Гавань, ул. Пионерская, д. 12А

г. Амурск, пр-т Победы, д. 6

Ванинский р-н, пос. Ванино, ул. Украинская, д. 3, пом. I (1-4)

г. Биробиджан, пр-т 60-летия СССР, д. 22б

г. Биробиджан, ул. Пионерская, д. 88

г. Якутск, пр-т Ленина, д. 19

г. Якутск, ул. Можайского, д. 19, корп. 3

3

г. Нерюнгри, пр-т Ленина, д. 7

Алданский улус, г. Алдан, ул. Октябрьская, д. 27

Ленский район, г. Ленск, ул. Первомайская, д. 11, пом. 48

г. Покровск, ул. Орджоникидзе, д. 18, литер А, № п.п. 2-10

г. Якутск, ул. Дзержинского, д. 23

г. Якутск, мкр. 202, корп. 1, кв. 55

г. Якутск, ул. Лермонтова, д. 58, кв. 107

Якутск, ул. Лермонтова, д. 58, кв. 107

г. Якутск, ул. Ойунского, д. 16, кв. 36

Мирнинский р-н, г. Мирный, ул. Тихонова 3, корп. 1, кв. 4

г. Нюрба, ул. Октябрьская, д. 19

Вилюйский р-н, г. Вилюйск, ул. Октябрьская 29а, кв. 01

Олекминский р-н, г. Олекминск, ул. Бровина, д. 4а

г. Якутск, ул. Дзержинского, д. 49

Дзержинского, д. 49

Бердигестяхский наслег, с. Бердигестях, ул. С.Данилова, д. 75/1, кв. 6

Мирнинский район, п. Айхал, ул. Юбилейная, д. 2а

г. Магадан, ул. Пролетарская, д. 17

г. Магадан, пр. Ленина, д. 13

г. Магадан, пл. Комсомольская, д. 2

г. Магадан, ул. Ш.Шимича, д. 3

г. Сусуман, ул. Советская, д. 11

Сусуман, ул. Советская, д. 11

п. Усть-Омчуг, ул. Мира, д. 13

п. Ягодное, ул. Колымская, д. 4

пгт. Мяунджа, ул. Октябрьская, д. 12

п. Синегорье, ул. Первая, д. 2, секция 4

пгт. Омсукчан, ул. Ленина, д. 6

пгт. Палатка, ул. Ленина, д. 3Б

р-н Ольский, п. Ола, ул. Советская, д. 33

Ола, ул. Советская, д. 33

г. Анадырь, ул. Отке, д. 22

Иультинский р-н, пгт. Эгвекинот, ул. Ленина, д. 20

г. Билибино, ул. Октябрьская, пом. 1

Анадырский р-н, п. Угольные Копи, ул. Портовая, д. 4а

Чаунский район, г. Певек, ул. Советская, д. 32

г. Улан-Удэ, ул. Коммунистическая, д. 49

г. Улан-Удэ, ул. Октябрьская, д. 17

г. Улан-Удэ, ул. Ленина, д. 27

г. Улан-Удэ, ул. Ключевская, д. 25

г. Улан-Удэ, пр-т Строителей, д. 42

г. Улан-Удэ, ул. Столичная, д. 6

с. Кабанск, ул. Октябрьская, д. 7

г. Кяхта, ул. Рукавишникова, д. 83А

Кяхта, ул. Рукавишникова, д. 83А

г. Северобайкальск, Ленинградский пр-т, д. 4, пом. 79

г. Улан-Удэ, ул. Терешковой, д. 2

г. Чита, ул. Красноармейская, д. 68

Борзинский район, г. Борзя, ул. Советская, д. 30, пом. 67

пгт. Забайкальск, ул. Красноармейская, д. 3, пом. 16

г. Чита, 1 МКР, д. 4, пом. 27

4, пом. 27

г. Чита, пр-т Советов, д. 12, пом. 2

г. Чита, Центральный административный район, ул. Петровская, д. 26

г. Чита, ул. Бабушкина, д. 100, пом. 1

г. Чита, пр-т Фадеева, д. 33, пом. 156

г. Чита, ул. Красной Звезды, д. 24, пом. 40

г. Краснокаменск, д. 114, пом. 1

г. Шилка, ул. Ленина, д. 78, пом. №6

г. Петропавловск-Камчатский, ул. Советская, д. 14

г. Петропавловск-Камчатский, ул. Тушканова, д. 6, пом. 61, 62

г. Елизово, ул. Вилюйская, д. 6

г. Вилючинск, ул. Победы, д. 20, пом. 1

г. Петропавловск-Камчатский, ул. Ленинградская, д. 49

г. Петропавловск-Камчатский, ул. Чубарова, д. 6

г. Петропавловск-Камчатский, пр-т 50 лет Октября, д. 17/2

г. Петропавловск-Камчатский, ул. Лукашевского,11

г. Хабаровск, ул. Льва Толстого, д. 12

г. Владивосток, ул. Адмирала Фокина, д. 25

г. Благовещенск, ул. Зейская, д. 212, пом. 20004

г. Комсомольск-на-Амуре, ул. Мологвардейская, д. 20

г. Северо-Курильск, ул. Вилкова, 6

г. Южно-Сахалинск, ул. Пограничная, д. 55А

г. Якутск, проспект Ленина, 58

с. Мильково, ул. Советская, д. 40

п. Усть-Камчатск, ул. 60 лет Октября, д. 24

с. Елизово, ул. Ленина, 12

пгт. Палана, ул. Поротова, д. 24

г. Якутск, пр. Ленина, д. 22

г. Алдан, ул. Ленина, 21

п. Бердигестях, ул. С.Коврова, д. 9

г. Вилюйск, ул. С.Аржакова, д. 3

с. Верхневилюйск, ул. 50 лет ЯАССР, д. 11

г. Ленск, ул. Чапаева, д. 60

с. Майя, ул. Сыроватского, д. 3

п. Нижний Бестях, ул. Ленина, д. 44

г. Мирный, пр. Ленинградский, д. 23

с. Намцы, ул. Чернышевского, 16

с. Намцы, ул. И.Винокурова, д. 21А

г. Нерюнгри, ул. Карла Маркса, д. 21

г. Нюрба, ул. Советская, д. 65

г. Покровск, ул. Неустроева, д. 1А

с. Сунтар, ул. Ленина, д. 25А

с. Ытык-Куель, ул. Мординова, д. 24

с. Чурапча, ул. Октябрьская, д. 22

пгт. Усть-Нера, ул. Ленина, д. 25, стр. 1

г. Хабаровск, ул. Волочаевская, д. 163

г. Владивосток, Океанский пр-т, д. 17, эт. 13, оф. 1304

г. Владивосток, ул. Семеновская, д. 6Г

г. Владивосток, ул. Русская, д. 82

г. Владивосток, Океанский пр-т, д. 24

г. Владивосток, ул. Луговая, д. 18

г. Находка, ул. Школьная, д. 7

пгт. Славянка, ул. Молодежная, д. 2

г. Спасск-Дальний, ул. Ленинская, д. 30

г. Владивосток, ул. Светланская, д. 47, ост. «Лазо»

г. Артем, ул. Кирова, д. 53

г. Уссурийск, ул. Ушакова, д. 20

г. Находка, бул. Энтузиастов, д. 2

г. Хабаровск, ул. Ленина, д. 75

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Стрельникова, д. 3Б

г. Артём, ул. Красноармейская, д. 10/1

г. Уссурийск, ул. Плеханова, д. 100

г. Фокино, ул. Мищенко, д. 1

г. Владивосток, Краснознаменный переулок, д. 5В

г. Хабаровск, ул. Ленина, д. 33

г. Южно-Сахалинск, ул. Дзержинского, д. 40, эт. 6, оф. 601

г. Улан-Удэ, ул. Профсоюзная, д. 35

г. Якутск, ул. Ойунского, д. 7

г. Нерюнгри, пр-т Ленина, д. 11, оф. 3

г. Владивосток, пер. Краснознаменный, д. 5в, эт. 5

г. Нерюнгри, пр-т Дружбы Народов, д. 29/4

г. Чита, ул. Ленина, д. 24

г. Балей, ул. Советская, д. 42

г. Нерчинск, улица Советская, 26

г. Сретенск, ул. Луначарского, 190

пгт. Чернышевск, ул. Центральная, 23

г. Чита, ул. Ленина, 55

г. Борзя, ул. Пушкина, 17

г. Борзя, ул. Ленина, 7

пгт. Оловянная, ул. Московская, 50

пгт. Ясногорск, мкр. Солнечный, 8

с. Нижний Цасучей, ул. Комсомольская, 80

г. Краснокаменск, пр-т Строителей, 3

пгт. Забайкальск, ул. Красноармейская, 19А

г. Краснокаменск, 4-й мкр., д. 409

г. Краснокаменск, ул. Парковая, 1А

г. Чита, ул. Бабушкина, 149

пгт. Приаргунск, ул. Первомайская, 1

г. Чита, ул. Кирова, 3

г. Петровск-Забайкальский, ул. Спортивная, 26

г. Чита, пр-т Советов, 4

г. Хилок, ул. Ленина, 10

с. Красный Чикой, ул. Первомайская, 57

г. Чита, ул. Строителей, 5

г. Чита, ул. Бутина, 28

г. Чита, ул. Красной Звезды, 4

г. Чита, ул. Журавлева, 20

г. Чита, ул. Бутина, 50

г. Чита, пр-т Фадеева, 37

г. Чита, ул. Комсомольская, 60

г. Чита, ул. Весенняя, 1

г. Чита, ул. Ленина, 126

пгт. Новокручининский, ул. Рабочая, 36

г. Чита, ул. Красной Звезды, 58, стр.2

г. Чита, ул. Анохина, 56

пгт. Карымское, ул. Ленинградская, 55

пгт. Дарасун, ул. Молодежная, 6

с. Улеты, ул. Кирова, 76

пгт. Горный, ул. Тюрина, 20

г. Чита, 1-й мкр., 36А

г. Чита, ул. Шилова, 8А

г. Могоча, ул. Клубная, 3

пгт. Агинское, ул. Бадмы Цыренова, 13

пгт. Могойтуй, Бабушкина, 25А

с. Дульдурга, ул. Лазо, 28

г. Шилка, ул. Ленина, 31

пгт. Первомайский, ул. Ленина, 24

г. Улан-Удэ, ул. Калашникова, 11

г. Улан-Удэ, ул. Геологическая, 28

г. Улан-Удэ, ул. Ключевская, 70А

г. Улан-Удэ, пр-т Строителей, 18

г. Улан-Удэ, ул. Пушкина, 15В

г. Улан-Удэ, ул. Шумяцкого, 2

г. Улан-Удэ, ул. Боевая, 5Г

г. Улан-Удэ, ул. Гагарина, 60

г. Улан-Удэ, ул. Ключевская, 8А

г. Улан-Удэ, ул. Терешковой, 2А

пгт. Заиграево, ул. Первомайская, 1

пгт. Онохой, ул. Юбилейная, 3

с. Тарбагатай, ул. Школьная, 10А

с. Иволгинск, ул. Лебедева, 3

с. Баргузин, ул. Ленина, 24А

пгт. Усть- Баргузин, ул. Черняховского, 4Д

с. Курумкан, ул. Школьная, 1

г. Улан-Удэ, ул. Терешковой, 3Б

с. Мухоршибирь, ул. 30 лет Победы, 19

с. Саган-Нур, пр-т 70 лет Октября, 7

с. Бичура, ул. Советская, 62

с. Кабанск, ул. Октябрьская, 11

пгт. Каменск, ул. Школьная, 2А

пгт. Селенгинск, мкр. Березовый, 3А

с. Кижинга, ул. Ленина, 9

с. Хоринск, ул. Октябрьская, 3

с. Сосново-Озерское, ул. Первомайская, 121А

с. Багдарин, ул. Ленина, 39

г. Гусиноозерск, ул. Ключевская, 26

г. Закаменск, ул. Ленина, 25

с. Петропавловка, ул. Терешковой, 7

г. Кяхта, ул. Ленина, 52А

г. Северобайкальск, ул. Полиграфистов, 18

пгт. Таксимо, ул. Белорусская, 3А

г. Улан-Удэ, ул. Балтахинова, 13

г. Улан-Удэ, ул. Кабанская, 13Б

г. Улан-Удэ, ул. Коммунистическая, 43

г. Улан-Удэ, ул. Терешковой, 11

г. Улан-Удэ, ул. Родины, 1

г. Улан-Удэ, ул. Добролюбова, 37

г. Улан-Удэ, ул. Туполева, 2

г. Улан-Удэ, ул. Гагарина, 25

г. Улан-Удэ, ул. Октябрьская, 15

с. Турунтаево, ул. Спортивная, 7

г. Улан-Удэ, пр-т Победы, 10

г. Улан-Удэ, ул. Ленина, 15А

г. Улан-Удэ, ул. Смолина, 52

п. Мохсоголлох, ул. Соколиная, 11

г. Якутск, пр-т Ленина, 17

г. Якутск, ул. Лермонтова, 49

г. Якутск, ул. Октябрьская, 27

г. Якутск, пр-т Ленина, 56

г. Алдан, ул. Ленина, 9

г. Томмот, ул. Укуланская, 53

г. Вилюйск, ул. Ленина, 35, корп.1

г. Якутск, ул. Дзержинского, 25

с. Верхневилюйск, ул. Советская, 8

п. Жатай, ул. Строда, 4

г. Нюрба, ул. Ленина, 32, корп. 2

с. Сунтар, ул. Октябрьская, 60

г. Ленск, ул. Ленина, 76

с. Майя, ул. Сыроватского, 6

с. Ытык-Кюель, ул. Ленина, 46

с. Борогонцы, ул. Мигалкина, 24

с. Амга, ул. Партизанская, 77

с. Чурапча, ул. Ленина, 51

п. Хандыга, ул. Магаданская, 4

г. Мирный, ул. Комсомольская, 13

п. Айхал, ул. Юбилейная 1, 9-10

г. Удачный, мкр. Новый город, Центральная Площадь, 5

г. Нерюнгри, пр-т Ленина, 27

п. Чульман, ул. Советская, 24

г. Нерюнгри, пр-т Дружбы Народов, 4

г. Якутск, ул. Курашова, 44А, пом. 3

г. Якутск, ул. Можайского, 27

г. Якутск, ул. Ярославского, 17

с. Хатассы, ул. Каландарашвили, 21

г. Якутск, ул. Дзержинского, 18, корп.2

г. Якутск, ул. Чиряева, 5

г. Якутск, ул. Петра Алексеева, 19

с. Бердигестях, ул. Яковлева, 23

с. Намцы, Ленский наслег, ул. И. Винокурова, 1

п. Батагай, ул. Ленина, 29

г. Олекминск, ул. Молодежная, 10

г. Покровск, ул. Орджоникидзе, 14

г. Благовещенск, ул. Богдана Хмельницкого, 11

г. Биробиджан, ул. Миллера, 8 лит. А6

г. Петропавловск-Камчатский, ул. Лукашевского, 19

г. Вилючинск, ул. Строительная, 6

г. Улан-Удэ, ул. Свердлова, 13А

г. Артем, ул. Фрунзе, 53

г. Находка, ул. Портовая, д. 20А

г. Находка, ул. Спортивная, д. 1

г. Большой Камень, ул. Лебедева, д. 1

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Верхнепортовая, 27А

г. Владивосток, ул. Борисенко, 27

г. Владивосток, ул. Светланская, 83

г. Владивосток, Океанский пр-т, 48А

г. Владивосток, ул. Русская, 19А

г. Уссурийск, ул. Ленина, 98

г. Спасск-Дальний, ул. Парковая, 23

г. Дальнереченск. ул. Героев Даманского, 30

пгт. Ноглики, ул. Депутатская, 3

г. Оха, ул. Дзержинского, 41

г. Южно-Сахалинск, ул. Амурская, 53

г. Комсомольск-на-Амуре, пр-т Ленина, 43

г. Хабаровск, ул. Тургенева, 49

г. Благовещенск, ул. Зейская, д. 169

г. Свободный, ул. Ленина, д. 48

г. Свободный, ул. Садовая, д. 19

г. Сковородино, ул. Красноармейская, д. 5А

г. Циолковский, ул. Красногвардейская, д. 8/1

г. Гусиноозерск, ул. Ленина, 26Р

г. Улан-Удэ, ул. Коммунистическая, д. 22

г. Якутск, ул. Аммосова, д. 18

г. Ленск, ул. Орджоникидзе, д. 1, пом. 1

г. Нерюнгри, ул. Ленина, д. 6

г. Южно-Сахалинск, ул. Курильская, д. 38

г. Южно-Сахалинск, пр-т Победы, д. 30

г. Ноглики, ул. Советская, д. 6

г. Хабаровск, ул. Истомина, д. 51А

г. Хабаровск, ул. Тургенева, д. 46

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 21

г. Петропавловск-Камчатский, ул. Ленинская, д. 54

г. Вилючинск, ул. Нахимова, д. 30

г. Владивосток, ул. Уборевича, д. 5А

о. Русский, п. Аякс, д.10, корп. 24

г. Владивосток, пр-т Океанский, д. 108

г. Владивосток, ул. Светланская, д. 109А

г. Большой Камень, ул. Гагарина, д. 49

г. Находка, ул. Луначарского, д. 2А

г. Уссурийск, ул. Октябрьская, д. 77

г. Биробиджан, ул. Пионерская, 48

г. Биробиджан, ул. Пионерская, 92

с. Ленинское, ул. Милицейская, 24

г. Биробиджан, ул. Шолом-Алейхема, 5

г. Облучье, ул. Кузнечная, 11А

г. Биробиджан, ул. Шолом-Алейхема, 16, пом. № 112-135

г. Благовещенск, ул. Зейская, 240

г. Благовещенск, ул. Ленина, 74

г. Благовещенск, ул. Калинина, 76

г. Благовещенск, ш. Игнатьевское, 13

г. Благовещенск, ул. Ленина, 193

г. Благовещенск, ул. Пионерская, 12

пгт. Прогресс, ул. Ленинградская, 29

пгт. Новобурейский, ул. Советская, 55А

г. Райчихинск, ул. Победы, 4

пгт. Архара, ул. Ленина, 107

с. Ивановка, ул. Партизанская, 57

с. Березовка, ул. Ленина, 8

с. Поярково, ул. Ленина, 62

с. Екатеринославка, ул. Ленина, 58

с. Тамбовка, ул. Калининская, 68

с. Козьмодемьяновка, пл. Ступникова, 3

с. Константиновка, ул. Ленина, 65

пгт. Февральск, ул. Енисейская, 3

г. Благовещенск, ул. Ломоносова, 223

г. Благовещенск, ул. Калинина, 140

г. Благовещенск, ул. Кольцевая, 34

г. Благовещенск, ул. Комсомольская, 11

г. Свободный, ул. Ленина, 59

г. Циолковский, ул. Красногвардейская, 8/3

г. Шимановск, Орджоникидзе, 40

г. Благовещенск, ул. Северная, 59

пгт. Магдагачи, ул. Ленина, 29

пгт. Серышево, ул. Горького, 14

с. Томское, ул. Ленина, 31

г. Белогорск, ул. Кирова, 140/1

г. Белогорск, ул. Садовая, 18

г. Зея, мкр. Светлый, 98

г. Тында, ул. Красная Пресня, 1

г. Завитинск, ул. Куйбышева, 24

г. Свободный, ул. Ленина, 79

г. Белогорск, ул. Ленина, 55

г. Сковородино, ул. Победы, 46

г. Благовещенск, ул. 50 лет Октября, 26

г. Хабаровск, ул. Гамарника, 12

г. Хабаровск, ул. Льва Толстого, 15 пом. I, 1-29

г. Николаевск-на-Амуре, ул. Кантера, 29

г. Хабаровск, ул. Ворошилова, 35Б

г. Хабаровск, ул. Краснореченская, 157 пом. I 14-23, пом. I 24-33

г. Хабаровск, ул. Ленинградская, 28

г. Хабаровск, ул. Тургенева, 46

г. Комсомольск-на-Амуре, ул. Аллея Труда, 57/8

г. Комсомольск-на-Амуре, ул. Дикопольцева, 33

г. Комсомольск-на-Амуре, пр-т Победы, 59

г. Комсомольск-на-Амуре, пр-т Ленина, 13

г. Комсомольск-на-Амуре, пр-т Мира, 25

г. Комсомольск-на-Амуре, пр-т Ленина, 60

г. Комсомольск-на-Амуре, пр-т Октябрьский, 22, пом. 1002

г. Комсомольск-на-Амуре, пр-т Первостроителей, 20

г. Комсомольск-на-Амуре, ул. Кирова, 49

г. Комсомольск-на-Амуре, пр-т Московский, 8

г. Амурск, ул. Лесная, 1

рп. Эльбан, мкр. 2, 10

г. Амурск, пр-т Октябрьский, 3

рп.Солнечный, ул. Геологов, 20А

п. Березовый, ул. Мира, 14

г. Хабаровск, ул. Пушкина, 54, 1 этаж, №1-3, 5-11, 13, 30

г. Хабаровск, ул. Тихоокеанская, 191А

г. Хабаровск, ул. Большая, 118, пом. I 1, 6 — 8,11

г. Хабаровск, ул. Вахова А.А., 2

г. Хабаровск, ул. Шелеста, 114

г. Хабаровск, ул. Гамарника, 12

г. Советская Гавань, пл. Победы, 7

г. Хабаровск, ул. Гагарина, 11

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Серышева, 42, пом. I (30-43, 47-51, 69-71), пом. II (6, 6А, 6Б-27)

г. Хабаровск, ул. Панфиловцев, 14Б

г. Хабаровск, ул. Карла Маркса, 115

г. Хабаровск, ул. Брестская, 4

г. Хабаровск, ул. Краснореченская, 209, пом. 1, 12-21

г. Хабаровск, ул. Ленинградская, 81

г. Хабаровск, ул. Руднева, 56

г. Хабаровск, ул. Ленина, 33

г. Хабаровск, ул. Шевчука, 29

г. Хабаровск, ул. Архангельская, 27А

г. Хабаровск, ул. Краснореченская, 44

г. Хабаровск, квартал ДОС Большой аэродром, 51

г. Хабаровск, пр-т 60 лет Октября, 90

с. Троицкое, ул. Калинина, 95

г. Хабаровск, ул. Большая, 7

г. Вяземский, ул. Коммунистическая, 13

г. Бикин, ул. Гагарина, 86А

рп. Переяславка, ул. Постышева, 9

г. Хабаровск, ул. Муравьева-Амурского, 44

г. Хабаровск, ул. Автобусная, 2

рп. Ванино, б-р Приморский, 5

с. Богородское, ул. Партизанская, 5

рп. Чегдомын, ул. Центральная, 51

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Запарина, 59

г. Петропавловск-Камчатский, ул. Ленинградская, 104

г. Петропавловск-Камчатский, ул. Ларина, 3/1

г. Елизово, ул. Беринга, 25

г. Вилючинск, ул. Мира, 7Б

с. Соболево, ул. Советская, 25

г. Петропавловск-Камчатский, ул. Тушканова, 35

г. Петропавловск-Камчатский, ул. Лукашевского, 2

г. Петропавловск-Камчатский, Космический пр-д, 3А

г. Петропавловск-Камчатский, ул. Набережная, 30, пом. 48

п. Усть-Камчатск, ул. 60 лет Октября, 29

с. Мильково, ул. Пушкина, 5

г. Петропавловск-Камчатский, пр-т Победы, 12

г. Петропавловск-Камчатский, ул. Океанская, 121/2

г. Владивосток, пр-т Острякова, 5Г

г. Владивосток, ул. Борисенко, 16

г. Владивосток, ул. Русская, 16

г. Владивосток, ул. Анны Щетининой, 21

г. Владивосток, ул. Тухачевского, 53

г. Владивосток, ул. Луговая, 69

г. Владивосток, ул. Луговая, 18

г. Владивосток, ул. Посьетская, 14

г. Владивосток, пр-т 100 лет Владивостоку, 52В

г. Владивосток, ул. Сахалинская, 42

г. Владивосток, ул. Уборевича, 6

г. Владивосток, ул. Калинина, 277

г. Владивосток, пр-т Красного Знамени, 59

г. Владивосток, ул. Нейбута, 53

п. Трудовое, ул. Лермонтова, 75

г. Владивосток, ул. Ильичева, 16

г. Артем, ул. Кирова, 14А

г. Владивосток, ул. Светланская, 143

г. Владивосток, ул. Калинина, 29

г. Владивосток, ул. Русская, 66

г. Владивосток, Океанский пр-т, 18

г. Владивосток, Океанский пр-т, 110А

г. Уссурийск, ул. Ленина, 56

г. Уссурийск, ул. Пушкина, 50

г. Уссурийск, ул. Сергея Ушакова, 20

г. Уссурийск, ул. Октябрьская, 56

г. Уссурийск, ул. Пушкина, 152

г. Уссурийск, ул. Горького, 47

с. Михайловка, ул. Красноармейская, 25

с. Покровка, ул. Советов, 80

пгт. Пограничный, ул. Советская, 49

с. Камень-Рыболов, ул. Октябрьская, 10

с. Хороль, ул. Ленинская, 86А

с. Новопокровка, ул. Советская, 80

пгт. Лучегорск, 1-й микрорайон, 5

пгт. Сибирцево, ул. Красноармейская, 12

с. Черниговка, ул. Буденного, 25А

г. Лесозаводск, ул. Октябрьская, 84

пгт. Кировский, ул. Советская, 76

г. Спасск-Дальний, ул. Ленинская, 42

г. Находка, ул. Портовая, 3

г. Находка, ул. Ленинская, 1

г. Находка, Находкинский пр-т, 62

г. Находка, ул. Спортивная, 1

г. Находка, ул. Линейная, 8Б

г. Находка, ул. Пирогова, 66

с. Владимиро-Александровское, ул. Седова, 23

г. Находка, Северный пр-т, 2, корп. 1

п. Береговой, ул. Восточный пр-т, 4А

г. Арсеньев, ул. Калининская, 24

г. Арсеньев, ул. Островского, 8

г. Арсеньев, ул. Октябрьская, 15

с. Чугуевка, ул. 50 лет Октября, 171А

г. Дальнегорск, ул. Осипенко, 44А

г. Дальнегорск, ул. Горького, 41А

пгт. Кавалерово, ул. Арсеньева, 59

пгт. Ольга, ул. Ленинская, 11

г. Владивосток, ул. Прапорщика Комарова, 11Б

г. Владивосток, ул. Мордовцева, 3

г. Находка, ул. Портовая, 3

г. Владивосток, ул. Черемуховая, 7

г. Арсеньев, ул. Ленинская, 10Б

г. Лесозаводск, ул. Калининская, 22

г. Дальнереченск, ул. Ленина, 61

г. Артем, ул. Кирова, 74/2

г. Большой Камень, ул. Карла Маркса, 39

г. Партизанск, ул. Замараева, 3

с. Вольно-Надеждинское, ул. Пушкина, 43

г. Фокино, ул. Клубная 15А

г. Владивосток, ул. Жигура, 46

пгт. Славянка, ул. 50 лет Октября, 8

г. Артем, ул. Фрунзе, 49/2

г. Владивосток, пр-т 100 лет Владивостоку, 150В

г. Находка, ул. Портовая, 3

г. Хабаровск, ул. Фрунзе, 49/1

г. Магадан, ул. Набережная реки Магаданки, 5

г. Магадан, пр-т Карла Маркса, 36/20

г. Магадан, пр-т Карла Маркса, 63

г. Магадан, ул. Гагарина, 38

г. Магадан, ул. Пушкина 11/11

пгт. Ола, ул. Советская, 50

п. Армань, ул. Свердлова, 15

пгт. Палатка, ул. Ленина, 56

г. Магадан, Колымское шоссе, 9

г. Сусуман, ул. Билибина, 3

г. Анадырь, ул. Отке, 17

г. Билибино, мкр. Восточный, 1, корп. 4

г. Южно-Сахалинск, ул. Амурская, 61

г. Южно-Сахалинск, ул. Ленина, 279

пгт. Смирных, ул. 8 Марта, 38А

г. Оха, ул. Советская, 32

с. Тунгор, ул. Нефтяников, 17

пгт. Ноглики, ул. Физкультурная, 6

г. Курильск, ул. Евдокимова, 34

с. Горное, ул. ДОС, 15, кв. 29

г. Анива, ул. Ленина, 41

г. Южно-Сахалинск, пр-т Мира, 149

г. Южно-Сахалинск, ул. Амурская, 61

г. Холмск, ул. Советская, 76

г. Долинск, ул. Комсомольская, 39А

г. Южно-Сахалинск, ул. Сахалинская, 68

г. Корсаков, ул. Советская, 24

пгт. Южно-Курильск, ул. Гнечко, 6

г. Южно-Сахалинск, пр-т Мира, 420

г. Углегорск, ул. Заводская, 18

пгт. Шахтерск, ул. Мира, 26, пом. 3

г. Невельск, ул. Ленина, 3

г. Южно-Сахалинск, ул. Комсомольская, 195А

г. Южно-Сахалинск, пр-т Мира, 119А

г. Южно-Сахалинск, ул. Украинская, 113Б

г. Южно-Сахалинск, ул. Комсомольская 259В

г. Поронайск, ул. Октябрьская, 68

г. Александровск-Сахалинский, ул. Дзержинского, 18

пгт. Тымовское, ул. Октябрьская, 83

г. Макаров, ул. 50 лет Октября, 30А

г. Владивосток, Народный пр-т, 20

г. Владивосток, пр-т Красного Знамени, 78

г. Владивосток, пр-т 100-летия Владивостока, 155

г. Уссурийск, ул. Некрасова, 53

г. Комсомольск-на-Амуре, ул. Партизанская, 15

г. Хабаровск, ул. Муравьева-Амурского, 11

г. Хабаровск, ул. Льва Толстого, 8А

г. Хабаровск, ул. Льва Толстого, 12, оф. 401

г. Южно-Сахалинск, ул. Комсомольская, 154, оф. 204

Опубликован проект постановления с поправками к госпрограмме по жилью

Документ недлинный и на удивление почти внятный. Правда, это относится к целям и задачам. Как и за счёт чего эти цели будут достигаться, остаётся за кадром. И что будет, если опять не получится, тоже. Два приложения (структура программы и список участников) исключены вовсе, паспорт программы переписан.

В документе представлены несколько тем: ИЖС, ипотека, обманутые дольщики, аварийка, очередники, аренда и (а как же!) создание комфортной среды и ЖКХ.

Ключевым показателем остаётся заветная цифра «120 млн кв.м». Сроки не указаны, просто: «ежегодное увеличение объёма жилищного строительства не менее чем до 120 млн кв.м». И ещё: «улучшение жилищных условий не менее 5 млн семей ежегодно». (Ну, это несложно. В Петербурге, например, по отчётам Смольного за прошлый год «улучшили жилищные условия» 140 000 семей. Это все, кто купил квартиры в новостройках, на вторичном рынке, плюс те, кто получил какие-то выплаты и у кого в доме были сделаны какие-нибудь работы по программе капремонта.)

С цифрами в обновлённой программе не всё гладко. В одной части сказано: «2,27 млн семей стоят в очереди на жильё в среднем 25 лет». В другой: «на учёте нуждающихся в жилых помещениях (получении соцвыплат) состоят 854 300 семей, подлежащих обеспечению жильём…» Собственно, какая разница? Согласно преамбуле, в прошлом году «был решён жилищный вопрос 28 300 семей, имеющих право на льготы. Из них 2000 – инвалиды или семьи с детьми-инвалидами, принятые на учёт до 2005 года»… Об увеличении объёмов строительства социального жилья в поправках не сказано ничего. Просто констатация факта: «отсутствуют механизмы обеспечения жильём людей с невысокими и низкими доходами».

Про ИЖС: довести ввод до 50 млн кв.м в год, упростить предоставление участков, внедрять ипотеку, проектное финансирование и эскроу-счета, запустить индустриальное производство частных домов, установить «выровненные платежи» за подключение к сетям.

Про дольщиков: к 2024 году должны быть «приняты решения» по завершению объектов площадью 9 млн кв.м и о выплате компенсаций.

Ипотека: целевой показатель – выдавать 2,3 млн кредитов ежегодно. (В рекордном 2020-м выдали 1,7 млн.)

Аварийный жилфонд: с начала запуска программы расселено 2,2 млн кв.м; до 2024-то предстоит расселить ещё 6,8 млн кв.м. Правда, каждый год в категорию аварийных переходят ещё 2 млн кв.м… Поэтому главная цель – признавать аварийными меньше домов, чем расселили.

Про аренду – интересно. Планируется введение мер налогового стимулирования, в том числе для создания наёмных домов через механизм коллективных инвестиций. А также – предоставление налогового вычета в размере арендных платежей. Это действительно может вывести часть рынка из тени, побудить граждан регистрировать договоры. Полицейские меры по отлову «серых» арендодателей пока неэффективны.

В разделе про «комфортную среду» – общие слова об «увеличении доли участия граждан в решении градостроительных вопросов» и т. д. Это при том, что экологи-активисты и прочие градозащитники и так висят на краешке: ещё немного – и их будут привлекать за экстремизм. (Кое-где уже и начали.) Зато половина раздела посвящена надлежащей организации похоронного дела. Включая электронный реестр кладбищ и «внедрение механизмов контроля». Это и актуально, и дальновидно.

Ипотечный калькулятор: сколько я могу взять в долг?

Как рассчитать свою квалификацию по ипотеке

Что скрывается за цифрами в нашем ипотечном калькуляторе «Сколько я могу взять в долг?»

При покупке дома возникает вопрос «Сколько я могу взять в долг?» должен быть второй вопрос, который вы задаете. Самый важный вопрос: «Сколько дома я могу себе позволить?» Это потому, что, даже несмотря на все беспокойства, связанные с подачей заявки и одобрением жилищного кредита, кредиторы часто склонны давать вам ссуду больше, чем вы ожидаете.

Это удивительная и важная реальность.

Как бы вы ни хотели купить дом, кредиторы хотят ссудить вам деньги. И чем больше ссуда, тем они счастливее. Вы поймете, почему, когда увидите приблизительную сумму процентов, которые вы заплатите в течение срока ссуды. Это действительно большое число.

Но если вы знаете, сколько дома вы можете себе позволить, конечно, вы захотите узнать, сколько вы можете взять взаймы. NerdWallet «Сколько я могу занять?» калькулятор может дать вам надежную оценку.

Калькулятор учитывает стандартные элементы платежа по ипотеке, такие как основная сумма и проценты. Затем мы делаем несколько шагов дальше, учитывая налоги, страхование — даже взносы ассоциации домовладельцев — чтобы помочь определить реальный ежемесячный платеж.

Мы также изучаем ваш доход и задолженность, как и кредитор, чтобы определить максимальную сумму жилищного кредита, на которую вы можете претендовать.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск индивидуального кредитора.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Какой калькулятор «Сколько я могу взять в долг?» Показывает

NerdWallet «Сколько я могу занять?» В ипотечном калькуляторе используется простой пошаговый процесс:

Если вы не знаете, сколько в сумме составляют выплаты по текущим долгам за месяц, нажмите «Нет».Помоги мне!» кнопка. Мы рассмотрим типичные долги, такие как автокредиты и студенческие долги.

На этом этапе мы оценим ваши налоги на недвижимость и размер страховки. Вы также можете скорректировать эти числа, если у вас есть конкретные оценки.

Введите ежемесячные взносы в ТСЖ (если применимо), если вы знаете, какими они будут. Если нет, вы всегда можете вернуться к этому позже.

Теперь появятся ваши результаты, в том числе:

Оценка максимальной суммы ипотеки, которую рекомендует NerdWallet

Ориентировочная сумма вашего ежемесячного платежа по ипотеке

Максимальная сумма, на которую кредитор может дать вам право на

И сколько может быть вашего ежемесячного платежа по ипотеке на эту сумму

Как использовать ипотечный калькулятор «Сколько я могу взять в долг?»

С помощью этого калькулятора вы можете выполнить некоторые «что-если» сценарии.Например, вы можете рассмотреть:

Как долго я проживу в этом доме? Это может сильно повлиять на ваше решение о выборе кредита с фиксированной ставкой на 30 лет или на более короткий срок. В более долгосрочной перспективе ежемесячный платеж будет более доступным, но в долгосрочной перспективе вы будете платить гораздо больше процентов. 15-летняя ипотека с фиксированной процентной ставкой будет стоить вам гораздо меньше процентов в течение всего срока действия ссуды, но ваш ежемесячный платеж будет значительно больше.

Является ли ипотека с регулируемой процентной ставкой лучшим вариантом для меня? Если вы планируете прожить в этом доме всего несколько лет, ARM 5/1 может быть хорошим вариантом.Вам будет предложена более низкая начальная процентная ставка, фиксированная на пять лет, но после этого ставка меняется ежегодно.

Не пытаюсь ли я купить слишком много дома? Конечно, кредиторы могут быть более чем счастливы предоставить вам крупную ссуду, но как вы к этому относитесь? Вас устраивает, как это может повлиять на ваш ежемесячный бюджет, или вы чувствуете себя немного растянутым? Подумайте, как расходы на ваш новый дом могут повлиять на другие ваши цели по расходам, такие как поездки и сбережения.

Какую часть первоначального взноса мне следует внести? Это всегда большой вопрос.Вы вкладываете как можно меньше денег и должны ли компенсировать это более крупными ежемесячными платежами и, возможно, должны платить по ипотечной страховке?

Доступность ипотеки 101

Дело не в том, что вы можете взять взаймы, а в том, что вы можете себе позволить

В некоторых отношениях отрасль ипотечного кредитования работает против ваших интересов. Если вас считают квалифицированным заемщиком, кредитор склонен утвердить вас на максимальную сумму, которую, по его мнению, вы можете себе позволить.Но в некоторых случаях эта сумма может быть слишком щедрой.

Покупка дома всегда означает большие суммы. И влияние на ваш бюджет может показаться чрезмерным, особенно вначале. Задача состоит в том, чтобы купить дом, который отвечает вашим текущим и будущим потребностям, не чувствуя, что все ваши деньги находятся в вашем доме, оставляя вас без финансовой свободы путешествовать, за исключением других приоритетов и подушки безопасности.

Теперь, когда NerdWallet «Калькулятор« Сколько я могу одолжить »» дал вам представление о вашей покупательной способности, вы можете проверить это число:

Поговорите с более чем одним кредитором.У вас больше шансов получить лучшую процентную ставку, сравнив условия, предлагаемые несколькими кредиторами, и может быть полезно увидеть суммы ссуды, на которые разные кредиторы могут вам претендовать.

Учтите все расходы на домовладение. Это не только то, что заложено в ваш ежемесячный платеж — например, страховка, налоги и прочее, — но и другие расходы на содержание дома, такие как структурное обслуживание, новая мебель, может быть, даже оборудование для ухода за двором.

Какие факторы влияют на сумму, которую вы можете занять

Кредиторы учитывают несколько факторов при определении суммы, на которую вы имеете право, в том числе:

Соотношение вашего долга к доходу.Наш калькулятор «Сколько я могу взять взаймы?» Зависит от точных данных о вашем доходе и текущем долге. Вы действительно захотите уточнить эти цифры до точной точки, потому что кредиторы тоже будут их использовать.

Соотношение суммы кредита и стоимости. Это соотношение зависит от суммы, которую вы положили. Если вы хотите детализировать этот расчет, используйте калькулятор стоимости кредита NerdWallet.

Ваш кредитный рейтинг. Это число влияет на стоимость вашего кредита больше, чем то, на какую сумму вы можете претендовать.Но это действительно важно. Если вы не знаете свой результат, получите его здесь.

Как я могу получить дополнительный заем?

Если вы разочарованы результатами «сколько я могу занять», помните, что здесь действует множество факторов. Небольшие улучшения в одном или нескольких могут иметь существенное значение:

Более крупный первоначальный взнос всегда помогает. Чем больше денег вы вложите, тем лучше вы будете смотреть в глаза кредитору.

Будьте тактическим покупателем.Если школьные округа не будут играть роль в вашей семье в течение многих лет, подумайте о том, чтобы найти дом в переходном районе; может быть, покупка стартового дома, а не постоянного дома. Скорее всего, вы получите более высокую стоимость дома, и вам не нужно будет брать столько займов.

Уменьшить долг; даже немного. Погашение — или погашение — кредитной карты или двух может помочь по-разному. Соотношение вашего долга к доходу снизится, и вы даже можете получить хороший скачок в своем кредитном рейтинге.

Что такое ипотека? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ипотека — это вид ссуды, обеспеченный недвижимостью. Когда вы получаете ипотеку, ваш кредитор берет залог на вашу собственность, что означает, что он может забрать собственность, если вы не погасите свой ссуду. Ипотека — это наиболее распространенный вид ссуды, используемый для покупки недвижимости, особенно жилой.

Ипотека считается относительно безопасной ссудой для кредиторов, потому что кредитор может забрать собственность, если вы не платите. Пока сумма ссуды меньше стоимости вашей собственности, риск вашего кредитора невелик.Даже в случае невыполнения обязательств они могут лишить права выкупа и вернуть свои деньги.

Как работает ипотека

Ипотека очень похожа на другие ссуды: кредитор дает заемщику определенную сумму денег на определенный период времени, и она возвращается с процентами.

Однако ипотека также немного отличается от других видов ссуд, поскольку ипотека — это ссуды, выданные под залог недвижимости. Это означает, что ссуда обеспечена имуществом, поэтому кредитор получает право залога и может лишить вас права выкупа, если вы не сможете произвести платеж.

Каждая ипотека сопровождается определенными условиями, которые вы должны знать:

- Сумма кредита. Это сумма денег, которую вы занимаете у своего кредитора. Обычно сумма ссуды составляет от 75% до 95% от покупной цены вашей собственности, в зависимости от типа ссуды, которую вы используете.

- Срок кредита. Срок представляет собой время, необходимое для погашения ссуды. Наиболее распространенные сроки ипотечного кредита — 15 или 30 лет.

- Амортизация. Это процесс, с помощью которого вы выплачиваете ипотечный кредит с течением времени, который включает в себя выплаты как основной суммы, так и процентов. В большинстве случаев ссуды полностью амортизируются, то есть к концу срока ссуда будет полностью погашена. Однако, если ваша ипотека не полностью амортизирована (например, если в конце у нее есть разовый платеж), амортизация может быть больше, чем срок.

- Процентная ставка. Процентная ставка — это стоимость, которую вы платите за получение займа. Для ипотечных кредитов ставки обычно составляют от 3% до 8%, причем лучшие ставки доступны для жилищных кредитов заемщикам с кредитным рейтингом не менее 740.

- Очков. ипотечных баллов — это комиссии, которые вы вносите авансом в обмен на снижение процентной ставки по кредиту. Эти комиссии позволяют сэкономить на процентах в течение срока кредита. Не все ипотечные кредиты начисляют баллы, поэтому важно проверить условия кредита.

- Периодичность выплат. Количество платежей, которые вы делаете в год (обычно 12), влияет на размер вашего ежемесячного платежа по ипотеке.

Когда кредитор одобряет получение ипотечной ссуды, ипотечный кредит подлежит выплате в течение определенного периода времени.Однако кредит всегда можно вернуть досрочно. В некоторых случаях кредиторы могут взимать штрафы за досрочное погашение кредита за досрочное погашение ссуды, но такие сборы необычны для большинства жилищных ссуд.

Нарушение ипотечного платежа

Когда вы делаете ежемесячный платеж по ипотеке, каждый из них выглядит как разовый платеж одному получателю. Но выплаты по ипотеке на самом деле разбиты на несколько частей.

Две основные части каждого платежа по ипотеке — это основная сумма долга и проценты.Размер каждого платежа в счет основной суммы долга или процентов зависит от амортизации ссуды. Это расчет, основанный на сумме, которую вы заимствуете, сроке вашей ссуды, остатке на конце ссуды и вашей процентной ставке.

Что означает основная сумма ипотеки?

Основная сумма ипотеки — это еще один термин, обозначающий сумму денег, которую вы взяли в долг. В дополнение к сумме, которую вы взяли в долг, основная сумма ипотечного кредита может также включать комиссию, взимаемую с вас за обеспечение кредита. Во многих случаях эти комиссии добавляются к сумме кредита и выплачиваются со временем.

Когда речь идет о выплате по ипотеке, основная сумма выплаты по ипотеке — это часть, которая идет против непогашенного остатка.

Если вы одалживаете 200 000 долларов на 30-летний срок для покупки дома, ваша ежемесячная основная сумма и процентные платежи могут составить около 950 долларов. Часть этих 950 долларов пойдет на 200000 долларов, которые вы должны своему кредитору, а остальная часть пойдет на проценты. Ваш общий ежемесячный платеж, вероятно, будет выше, так как вам также придется платить налоги и страховку.

Что означает процент по ипотеке?

Процентная ставка по ипотеке — это сумма, которую вы взимаете за взятые в долг.Часть каждого платежа идет на проценты, которые начисляются между платежами.

Хотя процентные расходы являются частью стоимости, заложенной в ипотеку, эта часть вашего платежа обычно не облагается налогом, в отличие от основной части.

Оставшаяся часть ежемесячного платежа по ипотеке

Помимо основной суммы и процентов, в ежемесячные выплаты по ипотеке часто включаются и другие статьи. Сюда могут входить:

- Доплаты. Если вы решите производить ежемесячный платеж, превышающий запланированный, эта сумма будет взиматься одновременно с вашим обычным платежом и направлена непосредственно на ваш остаток по кредиту.

- Налоги на недвижимость. В зависимости от вашего кредитора и типа ссуды, которую вы используете, ваш кредитор может потребовать, чтобы вы платили часть налогов на недвижимость каждый месяц. Эти платежи будут переведены на счет условного депонирования и переданы местным сборщикам налогов при наступлении срока уплаты налогов на недвижимость.

- Страхование собственников жилья. Как и налоги на недвижимость, это будет зависеть от кредитора, которого вы используете. Любая сумма, собранная для покрытия страховки домовладельцев, будет депонирована до наступления срока выплаты страховых взносов.

- Страхование ипотеки. Если сумма вашей ссуды превышает 80% стоимости вашей собственности по большинству обычных ссуд, вам, возможно, придется ежемесячно платить PMI или частную ипотечную страховку. Однако это обычно прекращается, когда у вас есть по крайней мере 20% капитала в вашей собственности.

Хотя ваш платеж может включать в себя все или все перечисленное, ваш платеж будет , а не , как правило, он будет включать в себя какие-либо сборы ассоциации домовладельцев, ассоциации кондоминиумов или другой ассоциации, частью которой является ваша собственность.Если вы состоите в какой-либо ассоциации собственности, вам необходимо будет произвести отдельный платеж.

Как определить размер ипотеки, которую я могу себе позволить?

Размер ипотеки, которую вы можете себе позволить, обычно зависит от отношения вашего долга к доходу (DTI). Для большинства кредиторов максимальный размер DTI для получения обычной ипотеки должен составлять не более 43%.

Для расчета максимальной суммы платежа по ипотеке возьмите ежемесячный чистый доход (не вычитайте расходы на такие вещи, как продукты). Затем вычтите ежемесячные выплаты по долгам, включая выплаты по автокредитам и студенческим займам.Затем разделите результат на 3. Эта сумма приблизительно равна сумме ежемесячных выплат по ипотеке.

Виды ипотеки

Существует несколько различных типов ипотечных кредитов, которые вы можете использовать в зависимости от типа недвижимости, которую вы покупаете, размера займа, вашего кредитного рейтинга и того, сколько вы можете позволить себе в качестве первоначального взноса. Ваши обстоятельства и цели вашей ссуды будут определять, какой вариант лучше для вас.

Некоторые из наиболее распространенных типов ипотеки включают:

Ипотека с фиксированной процентной ставкой

При ипотеке с фиксированной ставкой процентная ставка одинакова на весь срок ипотеки.Ставка по ипотеке, на которую вы можете претендовать, будет зависеть от вашего кредита, вашего первоначального взноса, срока кредита и вашего кредитора.

Ипотека с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой (ARM) — это ссуда, процентная ставка которой изменяется после первых нескольких лет ссуды, обычно пяти, семи или 10 лет. После первой корректировки ставка обычно будет меняться примерно каждый год. Ставки могут увеличиваться или уменьшаться в зависимости от множества факторов.

В случае ARM ставки основаны на базовой переменной, такой как основная ставка.Хотя теоретически заемщики могут увидеть снижение своих выплат при корректировке ставок, это очень необычно. Чаще всего ARM используются людьми, которые не планируют владеть недвижимостью на длительный срок или планируют рефинансирование по фиксированной ставке до того, как их ставки будут скорректированы.

Государственные займы

Существует два типа обеспеченных государством ипотечных кредитов: ипотечные кредиты с прямым выпуском и застрахованные. Правительство предлагает ссуды с прямым выпуском через государственные учреждения, такие как Федеральное жилищное управление, Министерство сельского хозяйства США или Департамент по делам ветеранов.Эти ссуды обычно предназначены для домовладельцев с низкими доходами или для тех, кто не может позволить себе большие первоначальные взносы.

Застрахованные ссуды — это еще один вид ипотеки, обеспеченной государством. К ним относятся не только программы, администрируемые такими агентствами, как FHA и USDA, но и программы, которые выдаются банками и другими кредиторами и затем продаются Fannie Mae или Freddie Mac. Однако все эти ссуды должны соответствовать определенным стандартам кредитования, установленным FHA, чтобы соответствовать требованиям.

Jumbo Loans

Jumbo-ссуды похожи на соответствующие ссуды, которые продаются Fannie и Freddie, но с одним ключевым отличием: они превышают максимальную сумму ссуды для соответствующих ссуд.Для большинства регионов США любой жилищный заем, превышающий 510 400 долларов США, является крупным займом и может иметь определенные ограничения или более высокие процентные ставки (765 600 долларов США — это пороговое значение в регионах с высокой стоимостью).

Воздушные займы

СсудыBalloon — это ипотеки, которые не будут полностью погашены по истечении срока, если заемщик просто произведет свои обычные запланированные платежи. Утверждается, что эти ссуды не амортизируются полностью — выплаты по ссуде структурированы по графику, который длится дольше, чем срок ссуды.

Когда истечет срок ссуды по этому типу ипотеки, вам необходимо будет произвести дополнительный платеж. Эти воздушные платежи часто рефинансируются, поэтому вам не нужно платить все сразу, но это не всегда вариант, например, если ваш кредитный рейтинг снижается.

Как найти лучшую ипотеку

При таком большом количестве доступных кредитов вам может быть трудно найти лучшую ипотеку. Часто первым шагом является определение подходящего кредитора. Для определенных типов ссуд лучше подходят разные типы кредиторов.Каждый из них может помочь вам найти подходящий кредит в зависимости от ваших целей и обстоятельств.

Типы ипотечных кредиторов

Как претендовать на ипотеку

Все заемщики должны пройти официальный процесс подачи заявления, чтобы претендовать на получение ипотеки. Этот процесс будет включать проверку вашего личного кредита и финансов. Однако, поскольку ваш заем будет обеспечен недвижимостью, необходимо выполнить дополнительные действия, такие как оценка и проверка имущества, чтобы кредитор знал, что его ссуда обеспечена высококачественным имуществом.

Основные шаги для получения ипотечной ссуды:

- Заполнить заявку

- Предоставить личный финансовый отчет

- Поставка прибыльной документации

- Проведите оценку объекта недвижимости

- Проведите осмотр вашего имущества

- Проверить варианты и условия займа

- Закрыть по кредиту

Чтобы ускорить процесс оформления заявки на ипотеку, вы можете собрать несколько вещей. К ним относятся ваши водительские права или паспорт, недавние квитанции о заработной плате — если вы работаете на полную ставку, налоговые декларации за два года и документацию, показывающую, откуда поступает ваш первоначальный взнос, в том числе недавние выписки из банковского и инвестиционного счетов.

причин, по которым вы не можете пройти

Когда вы подаете заявку на ссуду, ваша заявка может быть отклонена по любому количеству причин. Соотношение вашего долга к доходу может быть слишком высоким, или недвижимость, которую вы покупаете, может стоить не больше, чем вы хотите занять. Или ваш кредит может быть недостаточно хорошим для участия в программе. Любая ипотечная заявка потребует проверки кредитоспособности, поэтому вы заранее просмотрите свой кредитный отчет, чтобы убедиться, что ваш кредит в хорошем состоянии.

Калькулятор ипотеки: PMI, проценты и налоги

Ипотечный калькуляторИспользуйте ипотечный калькулятор SmartAsset, чтобы оценить ваш ежемесячный платеж по ипотеке, включая основную сумму и проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI).Вы можете изменить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Вы также можете попробовать наш калькулятор «Сколько дома я могу себе позволить», если не знаете, сколько денег вам следует выделить на новый дом.

A Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления.

Математика, лежащая в основе нашего ипотечного калькулятораДля тех, кто хочет точно знать, как работает наш калькулятор, мы используем следующую формулу для наших расчетов ипотеки:

M = Ежемесячный платеж

P = Основная сумма Сумма (первоначальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т. Д.)

Как использовать наш калькулятор платежей по ипотекеПервым шагом к определению того, сколько вы будете платить каждый месяц, является предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Для более подробного расчета ежемесячного платежа щелкните раскрывающееся меню «Налоги, страхование и сборы ТСЖ».Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы ТСЖ или кондоминиума, если применимо.

Home PriceДавайте разберемся дальше. Цена дома, первый ввод, основывается на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальном взносе. Процент, который вы можете услышать при покупке дома, — это правило 36%. Правило гласит, что вы должны стремиться к соотношению долга к доходу (DTI) примерно 36% или меньше (или максимум 43% для ссуды FHA) при подаче заявки на ипотечную ссуду.Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности ежемесячно выплачивать ипотечный кредит. Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.

Чтобы рассчитать свой DTI, сложите все свои ежемесячные платежи по долгам, такие как задолженность по кредитной карте, студенческие ссуды, алименты или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до налогообложения. Чтобы получить процентное значение, кратное 100. Оставшееся число — это ваш DTI.

DTI = Общие ежемесячные выплаты по долгу ÷ Ежемесячный валовой доход x 100

Первоначальный взносВ целом, 20% первоначальный взнос — это то, что большинство ипотечных кредиторов ожидают от обычной ссуды без частного ипотечного страхования (PMI) .Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение всего 3% первоначального взноса (но все же идут с версией ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Как более крупный авансовый платеж влияет на ежемесячные выплаты *

| Процент | Первоначальный взнос | Домашняя цена | Основная сумма и проценты | |||

|---|---|---|---|---|---|---|

| 20% | $ 40,000 | $15% | 30 000 долл. США | 200 000 долл. США | 854 долл. США | |

| 10% | 20 000 долл. США | 200 000 долл. США | 905 долл. США | |||

| 5% | долл. США $ 0 | $ 200,000 | $ 1,005 |

* Выплачивается только основная сумма долга и проценты.Чтобы получить общий ежемесячный платеж при первоначальном взносе ниже 20%, добавьте к налогу на недвижимость, страхованию домовладельцев и страхованию частной ипотечной ссуды (PMI).

В целом, большинство покупателей жилья должны стремиться сэкономить 20% от желаемой стоимости жилья до подачи заявления на ипотеку. Возможность внести значительный первоначальный взнос увеличивает ваши шансы получить право на получение лучших ставок по ипотеке. Ваш кредитный рейтинг и доход — два дополнительных фактора, которые будут играть роль в определении вашей ставки по ипотеке.

Ставка по ипотечным кредитамВ поле ставки по ипотечным кредитам вы можете увидеть, на что вы имеете право, с помощью нашего инструмента сравнения ставок по ипотечным кредитам. Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Срок кредитаВ раскрывающемся списке у вас есть возможность выбрать ипотеку с фиксированной ставкой на 30 лет, ипотеку с фиксированной ставкой на 15 лет или 5/1 ARM. Первые два варианта, как следует из их названия, представляют собой ссуды с фиксированной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего срока кредита. ARM, или ипотека с регулируемой ставкой, имеет процентную ставку, которая изменится после начального периода с фиксированной ставкой. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год.В зависимости от экономического климата ваша ставка может увеличиваться или уменьшаться. Большинство людей выбирают ссуды с фиксированной процентной ставкой сроком на 30 лет, но если вы планируете переехать через несколько лет или менять дом, ARM потенциально может предложить вам более низкую начальную ставку.

Понимание вашего платежа по ипотекеЕжемесячный платеж по ипотеке = Основная сумма + Проценты + Выплата по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на имущество + PMI (если применимо)

Единовременная выплата ежемесячно ваш ипотечный кредитор подразделяется на несколько разных частей.У большинства покупателей жилья есть счет условного депонирования, который используется вашим кредитором для оплаты счета по налогу на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш ссуду), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Что такое основная сумма и проценты?Основная сумма — это сумма займа, которую вы взяли, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашей первоначальной ссуды.Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения, когда вы выплачиваете ссуду. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.

Таблица амортизации жилищного кредита *

| Месяц выплаты | Основная сумма | Проценты | Итого выплата | |||

|---|---|---|---|---|---|---|

| 1 | 303 долл. США.90 | $ 616,67 | 920,57 $ | |||

| 60 (5 лет) | 364,43 долл. (15 лет) | 527,30 долл. | 393,27 долл. США | 920,57 долл. США | ||

| 240 (20 лет) | 634,28 долл. США | 286,29 долл. США | 920,57 долл. США | 96 | 157,61 долл. США | 920,57 долл. США |

* В этой таблице показана амортизация ссуды для 30-летней ипотеки с фиксированной ставкой в размере 200 000 долл. США.

Что такое страхование домовладельцев?Страхование домовладельцев — это полис, который вы приобретаете у поставщика страховых услуг, который покрывает вас в случае кражи, пожара или повреждения ураганом (град, ветер и молния) вашего дома. Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен долларов до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги для покупки дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других причиняющих ущерб событий.

Как работают налоги на имущество?Когда вы владеете собственностью, вы облагаетесь налогами, взимаемыми округом и округом. Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Налоги на недвижимость широко варьируются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в США — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам лишь примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год.В некоторых областях ваш дом пересматривается ежегодно, а в других — каждые пять лет. Эти налоги обычно используются для оплаты таких услуг, как ремонт и содержание дорог, из бюджета школьного округа и за общие услуги округа.

Что такое PMI?Частное ипотечное страхование (PMI) — это страховой полис, необходимый кредиторам для обеспечения ссуды, которая считается высокорисковой. Вы обязаны платить PMI, если у вас нет авансового платежа в размере 20% и вы не имеете права на получение ссуды VA.Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно высокого капитала в доме, вы можете стать обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.

PMI рассчитывается как процент от вашей первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете хотя бы 20% капитала, вы можете попросить прекратить платить PMI.

Что такое сборы ТСЖ?Сборы ассоциации домовладельцев (ТСЖ) распространены, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества.Как правило, сборы ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных помещений (например, газон, общий бассейн или другие общие удобства) и обслуживание здания. Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.

Как снизить ежемесячный платеж по ипотеке- Выберите длительный срок кредита

- Купите менее дорогой дом

- Оплатите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если вы увеличите количество лет, на которые вы платите по ипотеке.Это означает продление срока кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные выплаты, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.

Очевидный, но все же важный путь к снижению ежемесячной оплаты — это покупка более доступного дома. Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду.Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Наконец, ваша процентная ставка влияет на ваши ежемесячные платежи. Вам не нужно принимать первые условия кредитора. Попробуйте обратиться к другим кредиторам, чтобы найти более низкую ставку и минимизировать ежемесячные выплаты по ипотеке.

Покупка ипотеки Часто задаваемые вопросы

Готовы купить дом? Начните с поиска ипотечных ссуд, получения подробной информации и условий от нескольких кредиторов или ипотечных брокеров.Воспользуйтесь нашей таблицей ипотечных покупок, чтобы сравнить ссуды и подготовиться к переговорам по лучшей сделке.

Что такое ипотека?

Ипотека — это ссуда, которая помогает вам купить дом. На самом деле это договор между вами (заемщиком) и кредитором (например, банком, ипотечной компанией или кредитным союзом) о ссуде вам денег на покупку дома. Вы возвращаете деньги на основании подписанного вами договора. Но в случае невыполнения обязательств (то есть, если вы не выплачиваете ссуду или, в некоторых ситуациях, если вы не производите платежи вовремя), кредитор имеет право забрать собственность.Не все ипотечные кредиты одинаковы. Эта статья от CFPB объясняет плюсы и минусы различных типов ипотечных кредитов.

Что мне нужно сделать в первую очередь, чтобы получить ипотечный кредит?

- Определите первый взнос, который вы можете себе позволить. Сумма вашего первоначального взноса может определять детали ссуды, на получение которой вы имеете право. У CFPB есть советы о том, как рассчитать первоначальный взнос, который подходит вам.

- Получите бесплатный годовой кредитный отчет. Перейти к AnnualCreditReport.com. Просмотрите свой отчет и исправьте в нем все ошибки. (В этом видео рассказывается, как это сделать.) Если вы обнаружите ошибки, обсудите их с соответствующим кредитным бюро. Сообщите кредитору о споре, если он не разрешен до подачи заявки.

- Получите котировки от нескольких кредиторов или брокеров и сравните их ставки и комиссии. Чтобы найти наиболее подходящий для вас кредит, изучите все расходы по ссуде. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Еще важнее, чем знать процентную ставку, знать APR — общую стоимость, которую вы платите за кредит, как годовую процентную ставку.Процентная ставка является очень важным фактором при расчете годовой процентной ставки, но годовая процентная ставка также включает такие расходы, как баллы, и другие расходы по кредиту, такие как страхование ипотеки. Зная годовую процентную ставку, легче сравнивать «яблоки с яблоками» при рассмотрении предложений по ипотеке. Эта таблица покупок ипотечных кредитов поможет вам отслеживать и сравнивать расходы по каждой ссуде.

Как работают ипотечные брокеры?

Ипотечный брокер — это тот, кто может помочь вам найти сделку с кредитором и проработать детали ссуды.Не всегда может быть ясно, имеете ли вы дело с кредитором или брокером, поэтому, если вы не уверены, спросите. Подумайте о том, чтобы связаться с несколькими брокерами, прежде чем решать, с кем работать — или работать ли с брокером вообще. Обратитесь в Национальную многогосударственную систему лицензирования, чтобы узнать, применялись ли какие-либо дисциплинарные меры в отношении брокера, с которым вы собираетесь работать.

Брокер может иметь доступ к нескольким кредиторам, поэтому они могут предоставить вам более широкий выбор кредитных продуктов и условий.Брокеры также могут сэкономить ваше время, управляя процессом утверждения кредита. Но не думайте, что они предлагают вам самое выгодное предложение. Сравните условия кредитных предложений сами.

Вы часто платите брокерам в дополнение к гонорарам кредитора. Брокеры часто получают «баллы», которые вы платите либо при закрытии сделки, либо в качестве надбавки к вашей процентной ставке, либо и тем, и другим. Изучая брокеров, спрашивайте каждого из них, как им платят, чтобы вы могли сравнивать предложения и вести с ними переговоры.

Могу ли я обсудить некоторые условия ипотеки?

Да.Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить вам более выгодные условия, чем исходные, которые они указали. Вы также можете спросить, смогут ли они превзойти предложение другого кредитора. Например, вы можете:

- Попросите кредитора или брокера отказаться от или снизить одну или несколько комиссий либо согласиться на более низкую ставку или меньшее количество баллов.

- Убедитесь, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой — или снизить ставку при добавлении баллов.

Следует выбрать кредитора, рекламирующего или предлагающего самые низкие ставки?

Может и нет.Когда вы делаете покупки, вы можете видеть рекламу или получать предложения с очень низкими или фиксированными ставками. Но они могут не сообщить вам истинные условия сделки, как того требует закон. В объявлении могут быть модные слова, свидетельствующие о том, что вы захотите копнуть глубже. Например:

- Низкая или фиксированная ставка . Процентная ставка по ссуде может быть фиксированной или низкой только на короткий вводный период — иногда всего 30 дней. Тогда ваша ставка и оплата могут резко увеличиться.Ищите годовую процентную ставку: согласно федеральному закону, если процентная ставка указана в объявлении, годовая процентная ставка также должна быть там. Хотя это должно быть четко указано, вам, возможно, придется поискать это мелким шрифтом или глубоко внутри веб-сайта.

- Очень низкая выплата . Это может показаться хорошей сделкой, но это может означать, что вы будете платить только проценты на взятые вами деньги (так называемая основная сумма). Однако в конце концов вам придется заплатить основную сумму. Это означает, что у вас будут более высокие ежемесячные платежи или «воздушный шар» — единовременный платеж, который обычно намного превышает ваш обычный платеж.

Вы также можете найти кредиторов, которые предлагают разрешить вам производить ежемесячные платежи, когда вы платите только часть процентов, которые вы должны каждый месяц. Таким образом, невыплаченные проценты добавляются к основной сумме вашей задолженности. Это означает, что остаток по кредиту со временем будет увеличиваться. Вместо того, чтобы выплатить ссуду, вы в конечном итоге занимаетесь еще. Это называется отрицательной амортизацией. Это может быть рискованно, потому что вы можете оказаться в долгу за свой дом больше, чем вы могли бы получить, если бы продали его.

Узнайте общую сумму платежа.Хотя процентная ставка определяет, сколько процентов вы должны ежемесячно, вы также хотите знать, сколько вы должны платить за свой общий платеж по ипотеке каждый месяц. При расчете вашего общего ежемесячного платежа по ипотеке учитываются эти факторы, иногда называемые PITI:

.- основная сумма (взятые вами в долг)

- процентов (сколько вы платите кредитору за получение кредита)

- налогов и

- Страхование собственников жилья

PITI иногда включает частное ипотечное страхование (PMI), но не всегда.Если вам нужно платить PMI, спросите, включен ли он в предлагаемый вам PITI).

У меня были проблемы с кредитом. Придется ли мне платить больше за ипотечный кредит?