Возврат подоходного налога за медицинские услуги в 2020 — 2021 году

Раздел 1. АНЕСТЕТИКИ И МИОРЕЛАКСАНТЫ

Средства для наркоза

Галотан (раствор для ингаляционной анестезии во флаконах)

Гексобарбитал (порошок для инъекций)

Динитрогена оксид (газ в баллонах)

Кетамин (раствор для инъекций)

Натрия оксибат (раствор для инъекций)

Тиопентал натрия (лиофилизированный порошок для инъекций)

Эфир диэтиловый (жидкость во флаконах)

Местные анестетики

Бупивакаин (раствор для инъекций)

Лидокаин (аэрозоль, раствор для инъекций, гель, раствор в карпулах, глазные капли)

Миорелаксанты

Атракурия бесилат (раствор для инъекций)

Ботулинический токсин, альбумин (лиофилизированный порошок для инъекций)

Векурония бромид (порошок для инъекций)

Пипекурония бромид (порошок для инъекций)

Суксаметония бромид (порошок)

Раздел 2.

ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ, СРЕДСТВА

ДЛЯ ЛЕЧЕНИЯ РЕВМАТИЧЕСКИХ ЗАБОЛЕВАНИЙ И ПОДАГРЫ

Наркотические анальгетики

Морфин (раствор для инъекций, таблетки)

Морфин + наркотин + папаверин + кодеин + тебаин (раствор для инъекций)

Пентазоцин (раствор для инъекций, таблетки)

Пиритрамид (раствор для инъекций)

Тримеперидина гидрохлорид (раствор для инъекций, таблетки)

Фентанил (раствор для инъекций)

Ненаркотические анальгетики и нестероидные

противовоспалительные препараты

Ацетилсалициловая кислота (таблетки)

Диклофенак натрия (таблетки, драже, раствор для инъекций, свечи, гель, глазные капли)

Ибупрофен (капсулы, таблетки, сироп, крем)

Кетопрофен (таблетки, капсулы, свечи, гель, порошок для раствора)

Лорноксикам (таблетки, лиофилизированный порошок для приготовления инъекционного раствора)

Мелоксикам (таблетки, суппозитории)

Налбуфин (раствор для инъекций)

Трамадол (раствор для инъекций, капсулы, таблетки, капли для приема внутрь, свечи)

Средства для лечения подагры

Аллопуринол (таблетки)

Прочие средства

Колхицин (таблетки, драже)

Раздел 3. СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

АЛЛЕРГИЧЕСКИХ РЕАКЦИЙ

Антигистаминные средства

Квифенадин (таблетки)

Кетотифен (таблетки, капсулы, сироп)

Хлоропирамин (таблетки, раствор для инъекций)

Раздел 4. СРЕДСТВА, ВЛИЯЮЩИЕ НА ЦЕНТРАЛЬНУЮ

НЕРВНУЮ СИСТЕМУ

Противосудорожные средства

Вальпроевая кислота (таблетки, капсулы, сироп, драже, суспензия, капли)

Клоназепам (таблетки, капли, раствор для инъекций)

Ламотриджин (таблетки)

Фенитоин (таблетки)

Фенобарбитал (таблетки, раствор для приема внутрь)

Этосуксимид (капсулы)

Средства для лечения паркинсонизма

Амантадин (таблетки, раствор для инъекций)

Бипериден (таблетки, раствор для инъекций)

Леводопа + бенсеразид (капсулы)

Леводопа + карбидопа (таблетки)

Тригексифенидил (таблетки)

Седативные и анксиолитические средства,

средства для лечения психотических расстройств

Галоперидол (таблетки, раствор для инъекций)

Зуклопентиксол (таблетки, раствор для инъекций)

Клозапин (таблетки, раствор для инъекций)

Левомепромазин (таблетки, раствор для инъекций)

Лоразепам (таблетки)

Медазепам (таблетки, гранулы, капсулы)

Нитразепам (таблетки)

Перициазин (капли, капсулы)

Перфеназин (таблетки)

Пипотиазин (раствор для инъекций, капли)

Сульпирид (таблетки, раствор для инъекций, капсулы, раствор для приема внутрь)

Тиопроперазин (таблетки, раствор для инъекций)

Тиоридазин (таблетки, драже)

Трифлуоперазин (таблетки, раствор для инъекций)

Феназепам (таблетки, раствор для инъекций)

Флуспирилен (раствор для инъекций)

Хлорпромазин (таблетки, раствор для инъекций, драже)

Хлорпротиксен (таблетки)

Антидепрессанты и средства нормотимического действия

Амитриптилин (таблетки, раствор для инъекций, драже)

Имипрамин (таблетки, драже, раствор для инъекций)

Кломипрамин (таблетки, драже, раствор для инъекций)

Лития карбонат (таблетки, капсулы)

Мапротилин (таблетки, драже, раствор для инъекций)

Миансерин (таблетки)

Моклобемид (таблетки)

Сертралин (таблетки)

Тианептин (таблетки)

Флуоксетин (таблетки, капсулы)

Циталопрам (таблетки)

Средства для лечения нарушений сна

Золпидем (таблетки)

Средства для лечения рассеянного склероза

Глатирамер ацетат (лиофилизированный порошок для инъекций)

Интерферон бета (лиофилизированный порошок для инъекций)

Средства для лечения алкоголизма и наркомании

Налоксон (раствор для инъекций)

Налтрексон (таблетки, капсулы)

Антихолинэстеразные средства

Дистигмин бромид (таблетки, раствор для инъекций)

Неостигмин метилсульфат (таблетки, раствор для инъекций)

Пиридостигмин бромид (таблетки, драже, раствор для инъекций)

Прочие средства, влияющие

Винпоцетин (таблетки, раствор для инъекций)

Гексобендин + этамиван + этофиллин (таблетки, раствор для инъекций)

Нимодипин (таблетки, раствор для инфузий)

Раздел 5. СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

Антибактериальные

Азитромицин (таблетки, порошок, сироп)

Амикацин (порошок для инъекций, раствор для инъекций)

Амоксициллин + клавулановая кислота (раствор для инъекций)

Ампициллин (таблетки, капсулы, порошок для инъекций)

Бензатин бензилпенициллин (порошок для инъекций)

Ванкомицин (порошок для инъекций)

Гентамицин (мазь, крем, раствор для инъекций, глазные капли)

Джозамицин (таблетки, суспензия)

Доксициклин (таблетки, капсулы, порошок для инъекций)

Имипенем (порошок для инъекций)

Карбенициллин (порошок для инъекций)

Кларитромицин (таблетки)

Ко — тримоксазол (таблетки, суспензия, раствор для инъекций)

Линкомицин (капсулы, мазь, раствор для инъекций)

Меропенем (порошок для инъекций)

Месалазин (суспензия)

Мупироцид (мазь)

Норфлоксацин (таблетки, глазные капли)

Пефлоксацин (таблетки, раствор для инъекций)

Спирамицин (таблетки, гранулы для суспензии)

Сульфацетамид (глазные капли)

Цефаклор (капсулы, гранулят, сироп, суспензия)

Цефаперазон (порошок для инъекций)

Цефипим (порошок для инъекций)

Цефотаксим (порошок для инъекций)

Цефтазидим (порошок для инъекций)

Цефтриаксон (порошок для инъекций)

Цефуроксим (порошок для инъекций)

Ципрофлоксацин (таблетки, раствор для инъекций, глазные капли)

Эритромицин (таблетки, мазь, сироп, ампулы)

Противотуберкулезные средства

Изониазид (таблетки, раствор для инъекций)

Ломефлоксацин (таблетки)

Пиразинамид (таблетки)

Протионамид (таблетки)

Рифабутин (капсулы)

Рифампицин (капсулы, порошок для инъекций)

Этамбутол (таблетки, драже)

Этионамид (драже)

Противовирусные средства

Ацикловир (таблетки, мазь, крем, порошок для инъекций)

Ганцикловир (капсулы, порошок для инъекций)

Диданозин (таблетки, порошок для орального раствора)

Зидовудин (капсулы, сироп, раствор для инъекций)

Индинавир (капсулы)

Ифавиренц (капсулы)

Ламивудин (таблетки, раствор для внутреннего применения)

Невирапин (таблетки, суспензия)

Ставудин (капсулы, порошок для орального раствора)

Противогрибковые средства

Амфотерицин В (мазь, порошок для инъекций)

Амфотерицин В + метилглукамин (таблетки)

Итраконазол (капсулы)

Клотримазол (таблетки вагинальные, крем, аэрозоль, раствор)

Тербинафин (таблетки, крем)

Флуконазол (капсулы, раствор для инъекций)

Противопротозойные и противомалярийные средства

Гидроксихлорохин (таблетки)

Метронидазол (таблетки, раствор для инъекций, суппозитории)

Хлорохин (таблетки, раствор для инъекций)

Прочие средства

Бифидумбактерин (таблетки, порошок для приготовления суспензии)

Вакцины и сыворотки

Иммунобиологические препараты (для диагностики и профилактики инфекционных болезней в соответствии с эпидемиологической обстановкой в субъектах Российской Федерации)

Раздел 6. ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

И СОПУТСТВУЮЩИЕ СРЕДСТВА

Цитостатические средства

Азатиоприн (таблетки)

Араноза (порошок для инъекций)

Аспарагиназа (порошок для инъекций)

Блеомицин (порошок для инъекций)

Бусульфан (таблетки)

Винбластин (лиофилизированный порошок для инъекций)

Винкристин (лиофилизированный порошок для инъекций, раствор для инъекций)

Винорельбин (раствор для инъекций)

Гемцитабин (лиофилизированный порошок для инъекций)

Гидроксикарбамид (капсулы)

Дакарбазин (порошок для инъекций)

Дактиномицин (порошок для инъекций, раствор для инъекций)

Даунорубицин (порошок для инъекций)

Доксорубицин (порошок для инъекций)

Доцетаксел (концентрат для инъекционного раствора)

Идарубицин (капсулы, лиофилизированный порошок для инъекций)

Иринотекан (раствор для инфузий)

Ифосфамид (порошок для инъекций)

Кальция фолинат (раствор для инъекций)

Карбоплатин (порошок для инъекций, раствор для инъекций)

Кармустин (лиофилизированный порошок)

Клодроновая кислота (капсулы, концентрат для приготовления инфузионного раствора)

Мелфалан (таблетки, порошок для инъекций)

Меркаптопурин (таблетки)

Метотрексат (таблетки, порошок для инъекций, раствор для инъекций)

Митоксантрон (раствор для инъекций, концентрат для инфузий)

Митомицин (порошок для инъекций)

Оксалиплатин (порошок для приготовления инфузионного раствора)

Паклитаксел (раствор для инъекций, концентрат для инфузий)

Прокарбазин (капсулы)

Проспидия хлорид (лиофилизированный порошок, мазь)

Тиогуанин (таблетки)

Тиотепа (лиофилизированный порошок для инъекций)

Третиноин (капсулы)

Флударабин (порошок для инъекций)

Фторурацил (раствор для инъекций, концентрат для инфузий)

Хлорамбуцил (таблетки)

Циклофосфамид (таблетки, драже, раствор для инъекций)

Цисплатин (лиофилизированный порошок для инъекций, раствор для инъекций)

Цитарабин (порошок для инъекций, раствор для инъекций)

Эпирубицин (лиофилизированный порошок для инъекций)

Этопозид (раствор для инъекций)

Гормоны и антигормоны

(в ред. Постановления Правительства РФ от 26.06.2007 N 411)

Постановления Правительства РФ от 26.06.2007 N 411)

Аминоглутетимид (таблетки)

Анастрозол (таблетки)

Ганиреликс (раствор для инъекций)

Гозерелин (капсулы-депо)

Медроксипрогестерон (таблетки, гранулы, суспензии для инъекций)

Тамоксифен (таблетки)

Трипторелин (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

Флутамид (таблетки)

Цетрореликс (лиофилизированный порошок для приготовления инъекционного раствора)

Сопутствующие средства

Интерферон альфа (порошок для инъекций, раствор для инъекций, свечи)

Ленограстим (лиофилизированный порошок для инъекций)

Молграмостим (лиофилизированный порошок для инъекций)

Ондансетрион (таблетки, раствор для инъекций)

Филграстим (раствор для инъекций)

Раздел 7. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ОСТЕОПОРОЗА

Стимуляторы остеообразования

Алендроновая кислота (таблетки)

Альфакальцидол (капсулы)

Кальцитонин (порошок для инъекций)

Кальция карбонат + эргокальциферол (таблетки)

Раздел 8. СРЕДСТВА, ВЛИЯЮЩИЕ НА КРОВЬ

СРЕДСТВА, ВЛИЯЮЩИЕ НА КРОВЬ

Противоанемические средства

Железа гидроксида сахарозный комплекс (раствор для инъекций)

Железа сульфат (таблетки, драже)

Железа сульфат + аскорбиновая кислота (таблетки)

Фолиевая кислота (таблетки)

Цианокобаламин (раствор для инъекций)

Эпоэтин бета (раствор для инъекций)

Средства, влияющие на систему свертывания крови

Алпостадил (порошок для приготовления раствора для инъекций)

Альтеплаза (лиофилизированный порошок для инъекций)

Гепарин натрия (раствор для инъекций)

Надропарин кальция (шприцы с раствором для инъекций)

Пентоксифиллин (таблетки, раствор для инъекций)

Протамин сульфат (раствор для инъекций)

Стрептокиназа (порошок для инъекций)

Тиклопидин (таблетки)

Фениндион (таблетки)

Эноксапарин натрия (шприцы с раствором для инъекций)

Растворы и плазмозаменители

Аминокислоты для парентерального питания (раствор для парентерального питания)

Гемин (концентрат для приготовления инфузионного раствора)

Декстроза (раствор для инъекций, раствор для инфузий)

Пентакрахмал (раствор для инфузий)

Препараты плазмы

Альбумин (раствор для инфузий)

Фактор свертывания VIII (порошок для инъекций)

Фактор свертывания IX (порошок для инъекций)

Гиполипидемические средства

Симвастатин (таблетки)

Фосфолипиды + пиридоксин + никотиновая кислота + аденозин монофосфат (раствор для инъекций)

Раздел 9. СРЕДСТВА, ВЛИЯЮЩИЕ

СРЕДСТВА, ВЛИЯЮЩИЕ

НА СЕРДЕЧНО-СОСУДИСТУЮ СИСТЕМУ

Антиангинальные средства

Изосорбид динитрат (таблетки, капсулы, раствор для инъекций, аэрозоль)

Изосорбид мононитрат (таблетки, капсулы)

Нитроглицерин (таблетки, капсулы, пластырь, раствор для инъекций)

Противоаритмические средства

Аллапинин (таблетки, раствор для инъекций)

Амиодарон (таблетки, раствор для инъекций)

Атенолол (таблетки)

Метопролол (таблетки)

Прокаинамид (таблетки, раствор для инъекций)

Пропафенон (таблетки)

Хинидин (таблетки)

Этацизин (таблетки)

Гипотензивные средства

Азаметония бромид (раствор для инъекций)

Амлодипин (таблетки)

Бетаксолол (таблетки, глазные капли)

Верапамил (таблетки, капсулы, драже, раствор для инъекций)

Доксазозин (таблетки)

Метилдопа (таблетки)

Нифедипин (таблетки, капсулы)

Пропранолол (таблетки, раствор для инъекций)

Фозиноприл (таблетки)

Средства для лечения сердечной недостаточности

Валсартан (таблетки)

Дигоксин (таблетки, капли, раствор для инъекций)

Ирбесартан (таблетки)

Каптоприл (таблетки)

Квинаприл (таблетки)

Периндоприл (таблетки)

Эналаприл (таблетки, раствор для инъекций)

Вазопрессорные средства

Добутамин (лиофилизированный порошок для инъекций, концентрат для инфузий)

Допамин (раствор для инъекций, концентрат для инфузий)

Фенилэфрин (раствор для инъекций, глазные капли)

Эфедрин (раствор для инъекций)

Раздел 10. ДИАГНОСТИЧЕСКИЕ СРЕДСТВА

ДИАГНОСТИЧЕСКИЕ СРЕДСТВА

Рентгеноконтрастные средства

Амидотризоат натрия (раствор для инъекций)

Бария сульфат + натрия цитрат + сорбит + антифомсилан + нипагин (порошок)

Гадодиамид (раствор для инъекций)

Гадопентетовая кислота (раствор для инъекций)

Галактоза (гранулы для инъекционного раствора)

Йогексол (раствор для инъекций)

Йопромид (раствор для инъекций)

Флюоресцирующие средства

Флуоресцеин натрия (раствор для инъекций)

Радиоизотопные средства

Альбумина микросферы, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Бромезида, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пентатех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пирфотех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Стронция 89 хлорида изотонический раствор (раствор для инъекций)

Технефит, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Технефор, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Раздел 11. АНТИСЕПТИКИ И СРЕДСТВА ДЛЯ ДЕЗИНФЕКЦИИ

АНТИСЕПТИКИ И СРЕДСТВА ДЛЯ ДЕЗИНФЕКЦИИ

Антисептики

Йод (спиртовой раствор)

Средства для дезинфекции

Перекись водорода (раствор)

Хлоргексидин (раствор)

Этанол (раствор)

Раздел 12. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ

ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

Антациды и другие противоязвенные средства

Омепразол (капсулы)

Пирензепин (таблетки, раствор для инъекций)

Фамотидин (таблетки, раствор для инъекций)

Спазмолитические средства

Атропин (глазные капли, раствор для инъекций)

Дротаверин (таблетки, раствор для инъекций)

Платифиллин (раствор для инъекций)

Панкреатические энзимы

Панкреатин (таблетки, капсулы, драже)

Средства для лечения печеночной недостаточности

Артишока листьев экстракт (таблетки, сироп, раствор для инъекций)

Лактулоза (сироп)

Антиферменты

Апротинин (лиофилизированный порошок, раствор для инъекций)

Раздел 13. ГОРМОНЫ И СРЕДСТВА, ВЛИЯЮЩИЕ

ГОРМОНЫ И СРЕДСТВА, ВЛИЯЮЩИЕ

НА ЭНДОКРИННУЮ СИСТЕМУ

Неполовые гормоны, синтетические

субстанции и антигормоны

Бетаметазон (таблетки, мазь, крем, капли, раствор для инъекций)

Бромокриптин (таблетки, капсулы)

Гидрокортизон (лиофилизированный порошок для инъекций, раствор для внутривенных инъекций, мазь, лосьон)

Гонадотропин хорионический (порошок для инъекций)

Дезоксикортон (таблетки)

Дексаметазон (таблетки, глазные капли, раствор для инъекций)

Десмопрессин (раствор для инъекций, капли)

Дигидротахистерол (капсулы, порошок для инъекционного раствора, капли)

Кломифен (таблетки)

Левотироксин натрий (таблетки)

Левотироксин + калия йодид (таблетки)

Лиотиронин + левотироксин + калия йодид + натрия пропилоксибензоат (таблетки)

Лутропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26. 06.2007 N 411)

06.2007 N 411)

Менотропины (порошок для приготовления раствора)

Метилпреднизолон (таблетки, порошок, мазь, суспензия для инъекций, раствор для инъекций)

Нандролон (масляный раствор для инъекций)

Октреотид (раствор для инъекций)

Преднизолон (таблетки, порошок для инъекций, мазь, глазные капли, раствор для инъекций)

Соматропин (порошок для инъекций)

Тетракозактид (суспензия для инъекций)

Тиамазол (таблетки)

Триамцинолон (мазь, таблетки, суспензия для инъекций)

Флудрокортизон (таблетки, глазная мазь)

Фоллитропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Фоллитропин бета (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Хориогонадотропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.![]() 06.2007 N 411)

06.2007 N 411)

Ципротерон (таблетки, масляный раствор для инъекций)

Андрогены

Метилтестостерон (таблетки)

Эстрогены

Гидроксипрогестерон (раствор для инъекций, раствор в масле)

Дидрогестерон (таблетки)

Норэтистерон (драже)

Прогестерон (масляный раствор для инъекций)

Этинилэстрадиол (таблетки)

Инсулин и средства,

используемые при сахарном диабете

Акарбоза (таблетки)

Глибенкламид (таблетки)

Гликвидон (таблетки)

Гликлазид (таблетки)

Глимепирид (таблетки)

Глипизид (таблетки)

Глюкагон (порошок для инъекций)

Инсулин ДлД (раствор для инъекций)

Инсулин КД (раствор для инъекций, суспензия для инъекций)

Инсулин — Комб (суспензия для инъекций)

Инсулин СрД (суспензия для инъекций)

Метформин (таблетки)

Пиоглитазона гидрохлорид (таблетки)

Репаглинид (таблетки)

Раздел 14. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПОЧЕК

СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПОЧЕК

И МОЧЕВЫВОДЯЩИХ ПУТЕЙ

Средства для лечения аденомы простаты

Альфузозин (таблетки)

Пальмы ползучей экстракт (капсулы)

Тамсулозин (капсулы)

Финастерид (таблетки)

Средства терапии при почечной

недостаточности и пересадке органов

Иммуноглобулин антитимоцитарный (раствор для инфузий)

Кетоаналоги аминокислот (таблетки)

Раствор для перитонеального диализа (раствор)

Циклоспорин (капсулы, раствор, концентрат для инфузий)

Диуретики

Гидрохлоротиазид (таблетки)

Индапамид (драже, таблетки)

Маннитол (раствор для инъекций)

Спиронолактон (таблетки)

Фуросемид (таблетки, раствор для инъекций)

Раздел 15. ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ИСПОЛЬЗУЮЩИЕСЯ

ПРИ ОФТАЛЬМОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЯХ,

НЕ ОБОЗНАЧЕННЫЕ В ДРУГИХ РАЗДЕЛАХ

Противовоспалительные средства

Азапентацен (раствор)

Лодоксамид (глазные капли)

Пиреноксин (таблетки)

Цитохром + натрия сукцинат + аденозин + никотинамид + бензалкония хлорид (глазные капли)

Миотические средства

и средства для лечения глаукомы

Дорзоламид (глазные капли)

Пилокарпин (глазные капли)

Тимолол (глазные капли)

Стимуляторы регенерации и ретинопротекторы

Эмоксипин (раствор для инъекций)

Раздел 16. СРЕДСТВА, ВЛИЯЮЩИЕ НА МАТКУ

СРЕДСТВА, ВЛИЯЮЩИЕ НА МАТКУ

Гормональные средства,

влияющие на мускулатуру матки

Метилэргометрин (таблетки, раствор для инъекций, капли)

Окситоцин (раствор для инъекций)

Питуитрин (раствор для инъекций)

Эргометрин (таблетки)

Прочие средства, влияющие на мускулатуру матки

Гексопреналин (таблетки, раствор для инъекций, концентрат для инфузий)

Динопрост (раствор для инъекций)

Динопростон (раствор для инъекций, гель)

Раздел 17. СРЕДСТВА, ВЛИЯЮЩИЕ НА ОРГАНЫ ДЫХАНИЯ

Противоастматические средства

Амброксол (раствор для ингаляций и перорального приема)

Аминофиллин (таблетки, раствор для инъекций)

Беклометазон (капсулы, аэрозоль, спрей)

Будесонид (порошок для ингаляций)

Ипратропия бромид (раствор для ингаляций)

Ипратропия бромид + фенотерол гидробромид (раствор для ингаляций, аэрозоль)

Кромогликат динатрия (капсулы для ингаляций, порошок, глазные капли)

Недокромил (аэрозоль, глазные капли, спрей)

Сальбутамол (аэрозоль, таблетки, раствор для инъекций)

Теофиллин (таблетки, капсулы)

Тербуталин (аэрозоль, таблетки, порошок для ингаляций, раствор для инъекций)

Фенотерол (аэрозоль, раствор для ингаляций)

Эпинефрин (раствор для инъекций)

Прочие препараты для лечения заболеваний

органов дыхания, не обозначенные в других разделах

Ацетилцистеин (таблетки, гранулят, раствор для инъекций, аэрозоль)

Раздел 18. РАСТВОРЫ, ЭЛЕКТРОЛИТЫ, СРЕДСТВА КОРРЕКЦИИ

РАСТВОРЫ, ЭЛЕКТРОЛИТЫ, СРЕДСТВА КОРРЕКЦИИ

КИСЛОТНОГО РАВНОВЕСИЯ, СРЕДСТВА ПИТАНИЯ

Питательные смеси

Лофеналак (порошок для приготовления питательной смеси)

Фенил — фри (порошок для приготовления питательной смеси)

Электролиты, средства

коррекции кислотного равновесия

Калия аспарагинат (таблетки, раствор для инъекций)

Калия йодид (таблетки, микстура, раствор)

Калия хлорид (раствор для инъекций)

Кальция хлорид (таблетки, раствор для инъекций)

Магния аспарагинат (таблетки, раствор для инъекций)

Натрия гидрокарбонат (раствор для инъекций)

Натрия цитрат (порошок, раствор)

Растворы электролитные (растворы для инфузий)

Раздел 19. ВИТАМИНЫ И МИНЕРАЛЫ

Витамины

Менадион (раствор для инъекций)

Тиамин (таблетки, раствор для инъекций)

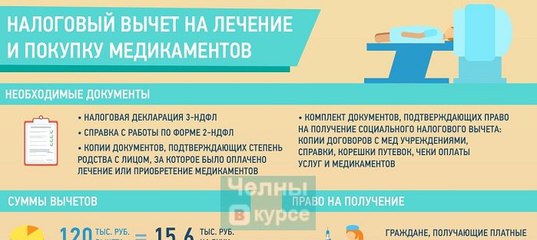

Социальный налоговый вычет на лечение и (или) приобретение медикаментов.

Перечень документов

Перечень документовСОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

— Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия <1>- Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации <2> — оригинал- Рецептурный бланк <3> со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал- Документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия <1>- Документ, подтверждающий степень родства <4> (например, свидетельство о рождении) — копия <1>- Документ, подтверждающий заключение брака <5> (например, свидетельство о браке) — копия <1>Заявление на возврат НДФЛ <6> (см. образец)

———————————

<1> Налоговый орган вправе запросить оригиналы.

Выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от 25. 07.2001 N 289/БГ-3-04/256.

07.2001 N 289/БГ-3-04/256.<3> Выдается лечащим врачом; представляется в случае приобретения медикаментов.

<4> Представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей.

<5> Представляется в случае оплаты лечения и приобретения медикаментов для супруга.

<6> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

┌────────────────────────────────────────────┐

│ СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ │

│НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ│

│ предоставляется лицу, оплатившему │

└─────┬────────────────┬───────────────┬─────┘

│ │ │

┌─────────────┘ │ └─────────────┐

\/ │ \/

медицинские │ расходные

препараты, \/ материалы

входящие в медицинские услуги, (протезы и т.д.)

д.)

д.)переченьвходящие впереченьдля проведения

лекарственных медицинских услуг <1> и дорогостоящих

средств <1> (или) впереченьвидов лечения

│ дорогостоящих видов │

│ лечения <1> │

│ │ │

│ │ │

└────────────────────┐ │ ┌────────────────────┘

\/ \/ \/

┌────────────────────────────────┐

│ НАЗНАЧЕННЫЕ ВРАЧОМ: │

│ - непосредственно этому лицу │

│ - его супруге (супругу) │

│ - его родителям │

│- его детям в возрасте до 18 лет│

└────────────────────────────────┘

———————————

<1> Перечни утверждены постановлением

Правительства РФ от 19. 03.2001 N 201.

03.2001 N 201.

Открыть полный текст документа

инструкция и документы для возврата НДФЛ

Процесс будет зависеть от того, какой из типов налогового вычета вы хотите получить.

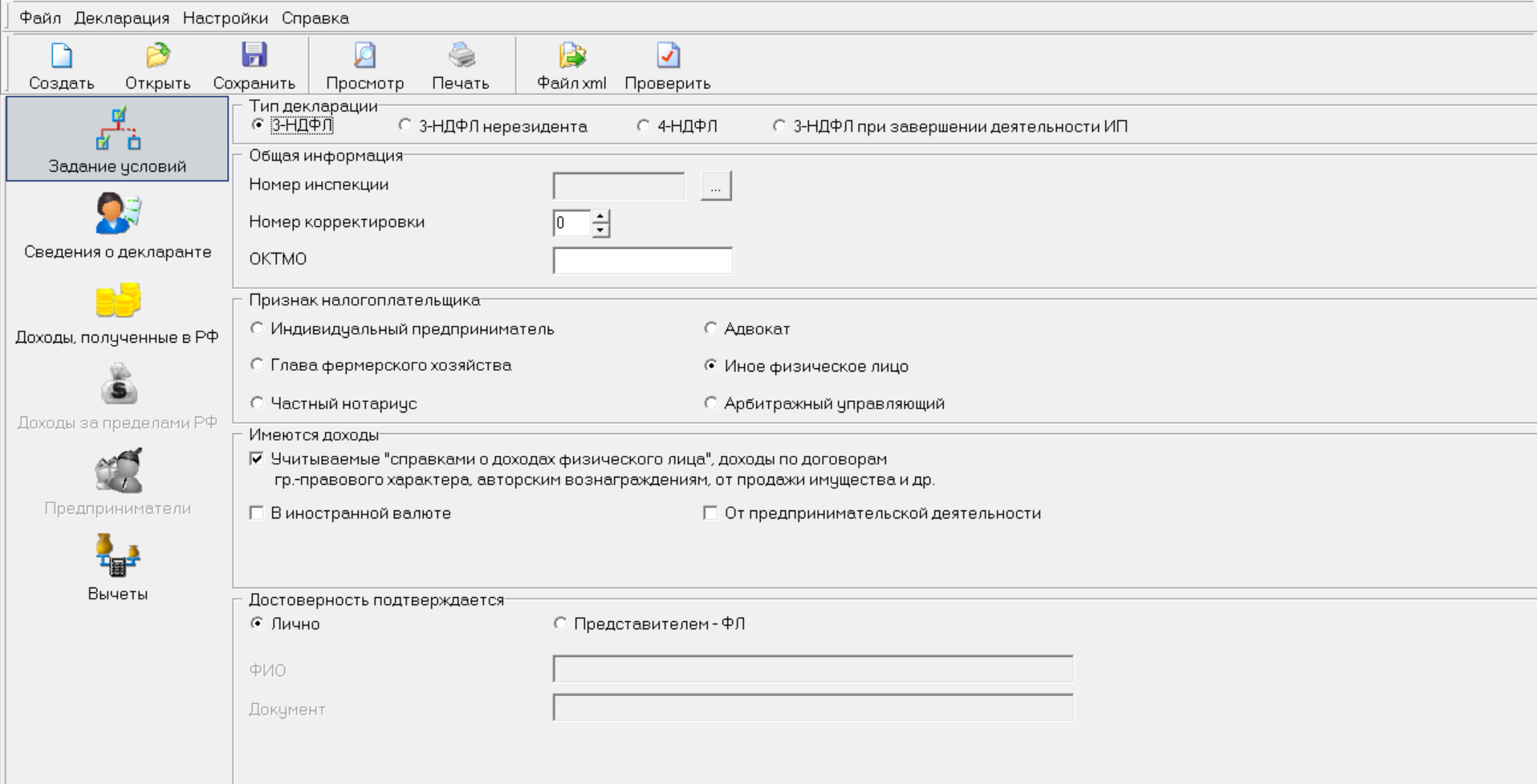

Вычет типа А — на него проще всего подать через личный кабинет на сайте nalog.ru. Вот как это сделать:- Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

- Заполните декларацию 3-НДФЛ и прикрепите к ней справку 2-НДФЛ, а также документы от брокера. Как получить документы по ИИС

- Заполните заявление на возврат излишне уплаченного НДФЛ.

- Дождитесь, пока налоговая рассмотрит декларацию, а потом перечислит деньги на ваш счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее представления, еще месяц уходит на перечисление денег.

Также помните, что, если у вас есть неуплаченный НДФЛ, пени за его просрочку или штрафы, налоговая может удержать эти суммы из налогового вычета.

Вычет типа Б — на него проще всего подать, написав в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Мы попросим вас предоставить справку из налоговой о том, что вы не получали вычет типа А по действующему ИИС.

Получить такую справку можно при личном визите в отделение налоговой инспекции, которое обслуживает адрес вашей регистрации. Справку готовят в течение 30 календарных дней. Найти свою инспекциюКогда этот документ будет у вас на руках, мы назначим вам встречу в офисе Тинькофф в Москве. Если неудобно ехать в офис, справку можно отправить Почтой России по адресу: 127287, г. Москва, ул. 2-я Хуторская, 38А, стр. 26, БЦ «Мирленд». В графе «Кому» укажите: «Тинькофф Банк».

26, БЦ «Мирленд». В графе «Кому» укажите: «Тинькофф Банк».

Получить налоговый вычет за оплаченное лечение и медикаменты

Выберите клинику из списка

Все клиники

Гинекологическое отделение

Центр вспомогательных репродуктивных технологий (ЭКО)

Родовое отделение

Клиника педиатрии

Клиника терапии

Клиника стоматологии, имплантологии и челюстно-лицевой хирургии

Клиника кардиологии и сердечно-сосудистой хирургии

Клиника неврологии и нейрохирургии

Клиника хирургии

Клиника травматологии и ортопедии

Клиника урологии

Клиника онкологии

Клиника оториноларингологии

Клиника офтальмологии и микрохирургии глаза

Клиника пластической и реконструктивной хирургии

Лабораторная служба

Лаборатория медицинской генетики

Клинико-диагностическая лаборатория

Клиника лучевой диагностики

Клиника восстановительного лечения

Медицинская помощь на дому

Как получить налоговый вычет на лечение

Работающие граждане, а также те, кто выплачивал государству налог на доходы физических лиц (НДФЛ) в размере 13%, имеют право на получение налогового вычета. Согласно п. 3 ст. 219 Налогового Кодекса (ч. 2) РФ, социальные налоговые вычеты, связанные с необходимостью получения медицинской помощи, можно оформить на:

Согласно п. 3 ст. 219 Налогового Кодекса (ч. 2) РФ, социальные налоговые вычеты, связанные с необходимостью получения медицинской помощи, можно оформить на:

- оплату медицинских услуг

- покупку лекарств

- медицинскую страховку

Налоговые вычеты не могут применить физические лица, освобожденные от уплаты НДФЛ в связи с тем, что у них отсутствует облагаемый доход: безработные и индивидуальные предприниматели.

Оплата медицинских услуг

Плательщики НДФЛ имеют право получить вычет за оплату медицинских услуг в нашей клинике. Вернуть деньги можно не только за свое лечение, но и за оказание медицинских услуг близким родственникам:

- детям до 18 лет (иждивенцам)

- родителям

- супругам

При необходимости получить налоговый вычет за родных, пожалуйста, предупредите нашего сотрудника заранее. Согласно требованиям ФНС, договор на оказание услуг должен быть заключен на имя родственника, а платежные документы – на ваше имя.

Согласно перечню медицинских услуг, налоговый вычет можно получить на большинство услуг, оказываемых в нашей клинике.

Покупка лекарственных препаратов

Возместить денежные средства за покупку медицинских препаратов можно только в том случае, если они назначены лечащим врачом. Именно поэтому следует сохранять все рецепты.

Если ранее действовал особый перечень лекарств, на которые распространялось право получения возврата, то теперь такого требования нет – вернуть часть денег можно за любые приобретенные медицинские препараты, назначенные врачом

Оплата медицинской страховки

Закон предусматривает получение налогового вычета на сумму, уплаченную по договорам добровольного медицинского страхования. При этом страховка также может быть оформлена как на самого гражданина, так и на его близких родственников.

Важно! У страховой организации, с которой заключен договор медицинского страхования, должна быть действующая лицензия на данную деятельность.

Декларирование доходов граждан в 2020 году – разъяснения УФНС по Москве

Вебинар о декларировании доходов граждан в 2020 году с представителями УФНС России по г. Москве состоялся 19 июня. Компания Такском организовала техническую поддержку онлайн-трансляции. На мероприятии рассмотрены вопросы уплаты НДФЛ, порядок получения налоговых вычетов, заполнения налоговой декларации 3-НДФЛ в личном кабинете налогоплательщика для физических лиц, а также рассказано об электронных сервисах ФНС для граждан. В вебинаре участвовало более 500 человек.

С вступительным словом выступила заместитель руководителя УФНС России по г. Москве Юлия Шилова.

«Самым востребованным сервисом УФНС является личный кабинет налогоплательщика для физлиц. На сегодняшний день в Москве им пользуется свыше 2,5 млн человек. Рекомендуем всем участникам вебинара, кто ещё не пользуется ЛК, зарегистрироваться в нём», – сообщила Юлия.Несмотря на то, что самый популярный способ сдать отчётность по 3-НДФЛ – это ЛК физлица, эксперт также обратила внимание на удобство использования многофункциональных центров (МФЦ), которых в Москве на данный момент начитывается уже 133.

Они также принимают данный вид отчётности.

Они также принимают данный вид отчётности. Далее Юлия передала слово Светлане Хромовой, начальнику отдела налогообложения доходов физических лиц. Спикер назвала тех граждан, кто обязан подать налоговую декларацию согласно статьям 227 и 228 НК РФ:

— физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

— нотариусы, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

— лица, получившие доход от продажи имущества, от сдачи имущества в аренду, налоговые резиденты, получившие доход от источников за пределами РФ, лица, получившие выигрыш в лотерею и от участия в азартных играх.

Из-за ограничительных мер, введённых для противодействия распространению коронавирусной инфекции, были перенесены сроки сдачи налоговых деклараций. Крайняя дата представления декларации за 2019 год – 30.07.2020. При этом срок уплаты налога остался прежним – не позднее 15.07.2020.

«Для лиц, которые претендуют на налоговые вычеты, срок предоставления декларации не ограничивается 30 июля.Для ИП, занятых в наиболее пострадавших от COVID-19 отраслях и внесенных на 1.03.2020 в реестр субъектов малого и среднего бизнеса, срок уплаты НДФЛ перенесен на 3 месяца, то есть до 15.10.2020 (Постановление Правительства РФ от 02.04.2020 № 409).

Он ограничивается 3 годами с момента совершения расходов, по которым предоставляются соответствующие вычеты», – предупредила Светлана Хромова.

Он ограничивается 3 годами с момента совершения расходов, по которым предоставляются соответствующие вычеты», – предупредила Светлана Хромова.Право на налоговые вычеты имеют налогоплательщики, получающие доходы, облагаемые по налоговой ставке 13 %. Для получения налогового вычета налогоплательщику необходимо предоставить документы, подтверждающие право на получение вычета. Смысл предоставления налогового вычета – в возврате излишне уплаченной суммы налога.

Налогоплательщики могут претендовать на такие виды вычетов, как социальный, имущественный, стандартный, профессиональный, инвестиционный. Спикер подробно рассказала о самых распространённых из них.

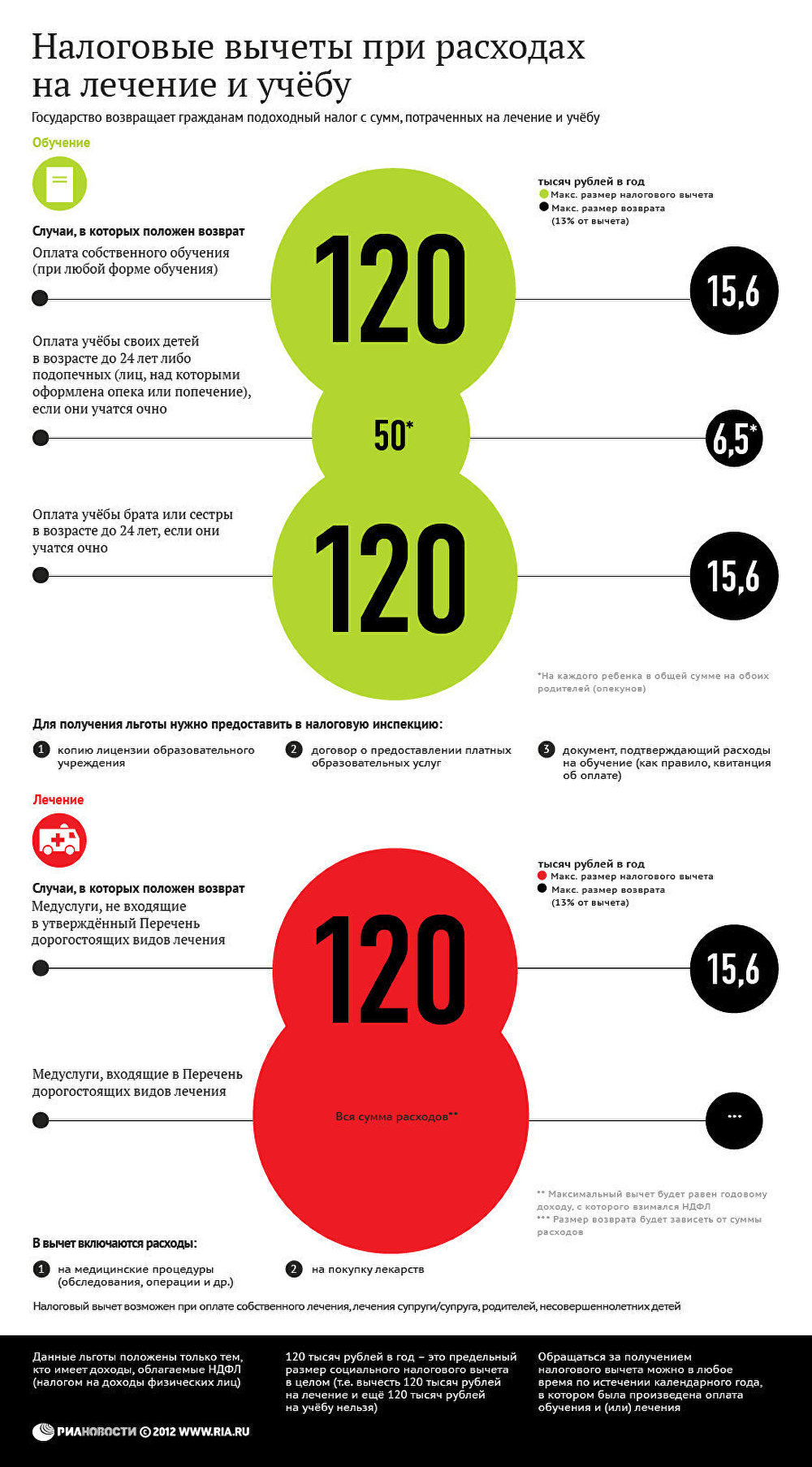

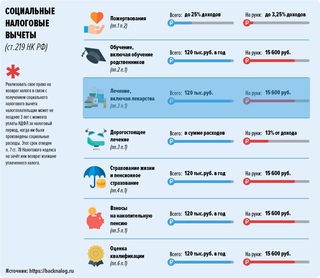

Социальные налоговые вычеты на образование. Предоставляются, когда налогоплательщик производил расходы на своё обучение и на обучение своих детей в возрасте до 24 лет. Обязательно наличие у образовательной организации лицензии на ведение деятельности, в том числе и у иностранных организаций. К налоговой декларации надо приложить в виде договор на обучение и платёжные документы, подтверждающие расходы. При обучении ребёнка – копию свидетельства о рождении.

Социальный налоговый вычет в связи с расходами на лечение. Сюда входит как собственное лечение, так и членов семьи: родителей, супругов, детей в возрасте до 18 лет. Лечение должно проходить в лечебных учреждениях РФ при наличии у них лицензии. В Постановлении Правительства РФ от 19 марта 2001 г. № 201 есть перечень медицинских услуг, суммы оплаты которых за счёт средств налогоплательщика учитываются при определении социального налогового вычета.

Социальные вычеты производятся также в связи с расходами на добровольное пенсионное страхование, негосударственное пенсионное обеспечение, добровольное страхование жизни, в связи с расходами на оплату дополнительных взносов на накопительную пенсию и в связи с расходами на прохождение независимой оценки своей квалификации. Во всех этих случаях нужны подтверждающие расходы платёжные документы.

Во всех этих случаях нужны подтверждающие расходы платёжные документы.

Имущественные налоговые вычеты. Предоставляются в двух случаях:

— При получении доходов от продажи имущества. Необходимость подачи налоговой декларации и уплата налога зависит от срока нахождения имущества в собственности. Если срок менее минимального предельного срока нахождения в собственности, налоговую декларацию подавать не надо, как и уплачивать налог. Этот срок для объектов недвижимости составляет 5 лет. Однако он может быть сокращён до 3 лет в случаях, указанных в пункте 3 статьи 217.1 НК РФ.

— При получении доходов от приобретения имущества. За вычетом можно обратиться, когда у налогоплательщика имеются документы, свидетельствующие о праве собственности на приобретённое недвижимое имущество. В случае приобретения земельного участка – право на вычет возникнет после того, как будет построен жилой дом. К декларации также прилагаются договор купли-продажи и иные документы, относящиеся к сделке. Также право на вычет возникает, если налогоплательщики получили целевые кредиты, которые были израсходованы на приобретения объектов недвижимого имущества. В размер вычета включается сумма уплаченных процентов по таким кредитам.

Также право на вычет возникает, если налогоплательщики получили целевые кредиты, которые были израсходованы на приобретения объектов недвижимого имущества. В размер вычета включается сумма уплаченных процентов по таким кредитам.

Третьим спикером УФНС стал заместитель начальника отдела работы с налогоплательщиками Александр Каширин. Он рассказал о самых востребованных для граждан сервисах ФНС.

Все сервисы находятся на единственном официальном сайте ФНС. Они разделены на блоки: личные кабинеты для физлиц и для самозанятых, сервисы для регистрации бизнеса, сведения об ИНН, уплата налогов и пошлин, сведения из реестров и налоговые калькуляторы.

Спикер остановился на аспектах использования личного кабинета налогоплательщика. Доступ к сервису осуществляется одним из трёх способов:

— С помощью логина и пароля, указанных в регистрационной карте. Для получения регистрационной карты необходимо лично обратиться в любую налоговую инспекцию. Налогоплательщики Москвы могут подать заявление на получение регистрационной карты в МФЦ «Мои документы».

— С помощью квалифицированной электронной подписи. Сертификат ключа квалифицированной электронной подписи необходимо получить в Удостоверяющем центре, аккредитованном Минкомсвязи России. Одним из таких является УЦ Такском, предоставляющийлинейки электронных подписей для физлиц для различных целей, в том числе для получения госуслуг, подачи документов в суд, регистрации сделок с недвижимостью, подачи документов в приемную комиссию вуза, ссуза, регистрации ИП/ООО и других.

— С помощью учётной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

Для направления деклараций и заявлений из ЛК необходимо получить неквалифицированную электронную подпись. Такая подпись выдаётся бесплатно удостоверяющим центром ФНС России и действует только в ЛК. При направлении запроса необходимо выбрать вариант хранения электронной подписи (в защищённой системе ФНС / на рабочей станции налогоплательщика / регистрация уже имеющейся КЭП) и задать пароль для доступа к сертификату. Пароль потребуется в дальнейшем при направлении документов в налоговые органы.

Пароль потребуется в дальнейшем при направлении документов в налоговые органы.

В разделе «Жизненные ситуации» представлены три группы ситуаций по декларированию доходов: заявить о доходе, подать декларацию 3-НФДЛ и подать заявление на налоговые вычеты.

Результаты отправки декларации можно посмотреть в разделе «Сообщения». Декларация должна быть отправлена, получена и зарегистрирована налоговым органом. Там же можно следить за состоянием камеральной проверки.

Эксперт осветил и другие сервисы ФНС: «Онлайн-запись на приём в инспекцию», «Обратиться в ФНС России», «Адрес и платежные реквизиты Вашей инспекции», «Уплата налогов и пошлин физических лиц» и «Сведения об ИНН физического лица».

В завершении мероприятия представители УНФС ответили на вопросы налогоплательщиков.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

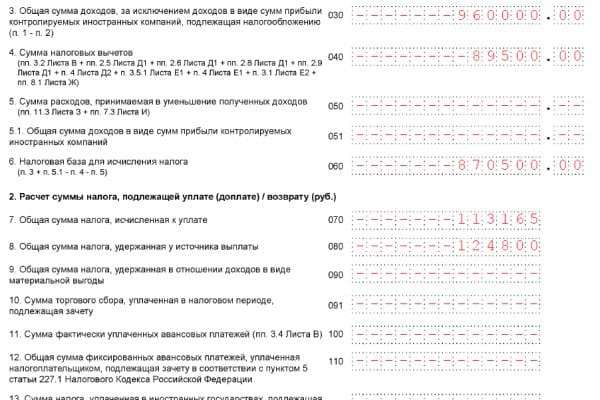

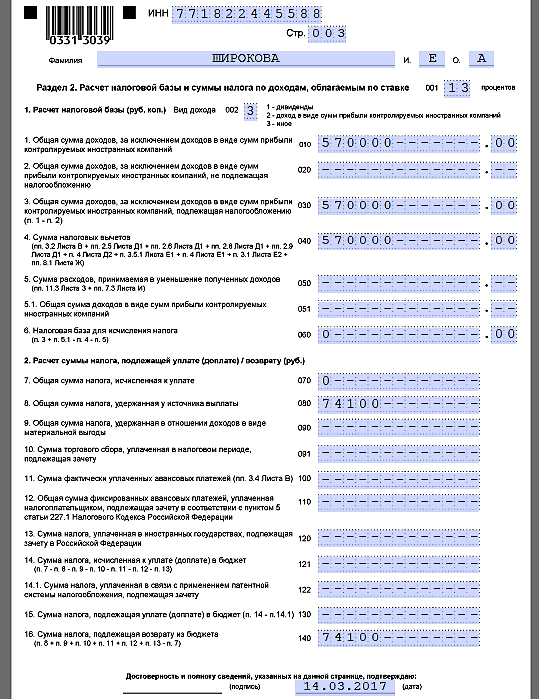

Возврат подоходного налога

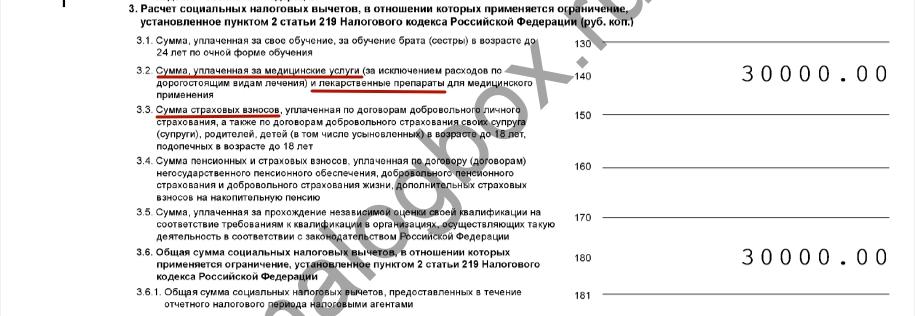

Подпунктом 3 п. 1 ст. 219 НК РФ предусмотрен социальный налоговый вычет по НДФЛ в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

Вы можете ознакомиться со списком лекарственных средств и медицинских услуг, размер стоимости которых учитывается при определении суммы социального налогового вычета.

Какие документы необходимы для получения социального налогового вычета

- Заявления о предоставлении социального налогового вычета.

- Налоговая декларация по форме 3-НДФЛ.

- Справка с работыпо форме 2-НДФЛ (подлинник).

- Финансовые документы, подтверждающие истраченную денежную сумму на лечение. Виды подтверждающих документов законодателем не определены, это могут быть, в частности договор с учреждением об оказании медицинских услуг, квитанции об оплате, чеки и т.д. (копии). При получении вычета в связи с приобретением медикаментов налогоплательщик должен представить рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа «Для налоговых органов Российской Федерации», ИНН налогоплательщика, выписанных лечащим врачом .

- Лицензия на осуществление медицинской деятельности у организации, где были оказаны услуги по лечению (копия, заверенная медицинским учреждением). Медицинское учреждение должно иметь лицензию на этот вид деятельности. Заверенную копию лицензии на осуществление медицинской деятельности Стоматологической клиники «Радуга здоровья» наши пациенты могут получить по запросу у администраторов клиники.

- Справка об оплате медицинских услуг по форме, утвержденной приказом Минздрава России и МНС России от 25 июля 2001 г. N 289/БГ-3-04/256 “О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (подлинник).

- Выдача Справки не обязательна, а производится по требованию налогоплательщика, производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям, его детям в возрасте до 18 лет. Стоимость медицинской услуги указывается в Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств). Корешок к Справке остается в медицинском учреждении и хранится три года.

Стоимость медицинской услуги указывается в Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств). Корешок к Справке остается в медицинском учреждении и хранится три года.

Стоимость медицинской услуги указывается в Справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств). Корешок к Справке остается в медицинском учреждении и хранится три года. Внимание!

1. Социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не были произведены организацией за счет средств работодателей, т.е. были произведены самим гражданином за счет собственных средств.

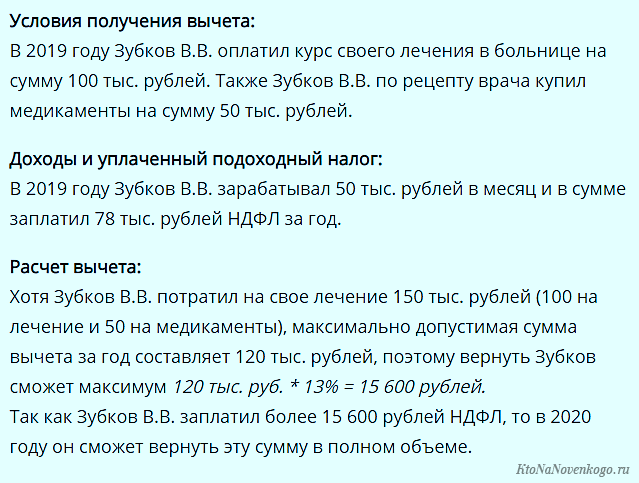

2. В 2013 г. можно претендовать на «лечебные» вычеты за 2012, 2011 и 2010 гг. При этом если вычет «нормируется», что применяется норма вычета, действующая в соответствующем году несения расходов на лечение.

3. Законом установлены определенные ограничения размера налоговых вычетов, предоставляемых налогоплательщику. Общая сумма социального налогового вычета принимается в сумме фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи 219 НК РФ.

«п.2. ст. 219 НК РФ Социальные налоговые вычеты предоставляются в размере фактически произведенных расходов. В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору (договорам) негосударственного пенсионного обеспечения и по договору (договорам) добровольного пенсионного страхования налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета».

С момента предоставления выше перечисленных документов, налоговый орган рассматривает заявление в течение одного месяца.

Что нужно сделать после вынесения положительного решения

- Открыть лицевой счет в любом отделении Сбербанка.

- Написать заявление о возврате суммы налога.

- Сделать ксерокопию сберкнижки или указать номер лицевого счета, на который должны поступить денежные средства.

- Сделать ксерокопию решения, вынесенного ИФНС о возврате уплаченной суммы налога.

- Ждать, пока денежные средства поступят на счет.

Тема № 502 Медицинские и стоматологические расходы

Если вы перечисляете свои вычеты за налоговый год в Приложении A (Форма 1040) «Детализированные вычеты», вы можете вычесть расходы, которые вы заплатили в этом году за медицинское и стоматологическое обслуживание для себя, ваш супруг и ваши иждивенцы. Вы можете вычесть только ту сумму ваших общих медицинских расходов, которая превышает 7,5% вашего скорректированного валового дохода. Вы определяете сумму, которую вам разрешено вычесть, в Приложении A (Форма 1040).

Расходы на медицинское обслуживание включают платежи за диагностику, лечение, смягчение, лечение или профилактику заболеваний или платежи за лечение, влияющее на любую структуру или функцию организма.

Вычитаемые медицинские расходы могут включать, помимо прочего, следующее:

- Оплата гонораров врачам, дантистам, хирургам, мануальным терапевтам, психиатрам, психологам и нетрадиционным практикующим врачам.

- Платежи за стационарное лечение в больнице или в доме престарелых, если доступность медицинской помощи является основной причиной пребывания в доме престарелых, включая стоимость питания и проживания, взимаемую больницей или домом престарелых.Если доступность медицинской помощи не является основной причиной проживания в доме престарелых, вычет ограничивается той частью стоимости, которая связана с медицинским обслуживанием.

- Плата за лечение иглоукалыванием или стационарное лечение в центре лечения алкогольной или наркотической зависимости; или для участия в программе по отказу от курения и для лекарств для снятия никотиновой абстиненции, требующих рецепта.

- Платежи для участия в программе похудания в связи с определенным заболеванием или заболеваниями, диагностированными врачом, включая ожирение, но не обычные платежи за диетические продукты или оплату взносов в клуб здоровья.

- Платежи за инсулин и лекарства, для использования которых физическим лицом требуется рецепт.

- Платежи за прием и транспортировку на медицинскую конференцию, связанную с хроническим заболеванием вас, вашего супруга (-и) или вашего иждивенца (если расходы в первую очередь связаны с необходимым медицинским обслуживанием и необходимы). Однако вы не можете вычитать расходы на питание и проживание во время посещения медицинской конференции.

- Платежи за вставные зубы, очки для чтения или по рецепту, контактные линзы, слуховые аппараты, костыли, инвалидные коляски, а также за собаку-поводыря или другое служебное животное для оказания помощи инвалиду по зрению или слуху, или человеку с другими физическими недостатками.

- Платежи за транспорт, в первую очередь и необходимые для медицинского обслуживания, которые квалифицируются как медицинские расходы, такие как оплата фактического тарифа на такси, автобус, поезд, машину скорой помощи или за транспортировку на личном автомобиле; сумма ваших фактических личных расходов, например, на газ и нефть; или сумма стандартного пробега на медицинские расходы плюс стоимость дорожных сборов и парковки.

- Платежи по страховым взносам, уплаченным вами за полисы, покрывающие медицинское обслуживание, или за полис квалифицированного страхования долгосрочного ухода, покрывающий квалифицированные услуги по долгосрочному уходу.Однако, если вы являетесь сотрудником, не включайте в медицинские расходы часть ваших страховых взносов, которая считается уплаченной вашим работодателем. Спонсируемые работодателем страховые взносы, уплачиваемые в соответствии с планом преобразования премий, планом кафетерия или любыми другими медицинскими и стоматологическими расходами, оплачиваемыми планом, не подлежат вычету, если страховые взносы не включены в поле 1 вашей формы W-2, отчета о заработной плате и налоге. Например, если вы являетесь федеральным служащим, участвующим в плане преобразования страховых взносов программы льгот по здоровью федеральных служащих (FEHB), вы можете не включать страховые взносы, уплаченные по полису, в качестве медицинских расходов.

Если вы работаете не по найму и имеете чистую прибыль за год, вы можете иметь право на вычет по страхованию здоровья самозанятых. Это корректировка дохода, а не постатейный вычет страховых взносов, уплаченных вами по полису медицинского страхования, покрывающему медицинское обслуживание, включая полис квалифицированного страхования долгосрочного ухода для вас, вашего супруга (а) и иждивенцев. Полис также может распространяться на вашего ребенка, которому на конец 2020 года не исполнилось 27 лет, даже если ребенок не был вашим иждивенцем.См. Главу 6 публикации 535, Деловые расходы, для получения информации о праве на участие. Если вы не претендуете на 100% ваших оплаченных страховых взносов, вы можете включить оставшуюся часть ваших других медицинских расходов в качестве детализированного вычета в Приложении A (Форма 1040).

Это корректировка дохода, а не постатейный вычет страховых взносов, уплаченных вами по полису медицинского страхования, покрывающему медицинское обслуживание, включая полис квалифицированного страхования долгосрочного ухода для вас, вашего супруга (а) и иждивенцев. Полис также может распространяться на вашего ребенка, которому на конец 2020 года не исполнилось 27 лет, даже если ребенок не был вашим иждивенцем.См. Главу 6 публикации 535, Деловые расходы, для получения информации о праве на участие. Если вы не претендуете на 100% ваших оплаченных страховых взносов, вы можете включить оставшуюся часть ваших других медицинских расходов в качестве детализированного вычета в Приложении A (Форма 1040).

Вы не можете вычесть расходы на похороны или похороны, лекарства, отпускаемые без рецепта, зубную пасту, туалетные принадлежности, косметику, поездку или программу для общего улучшения вашего здоровья, а также большинство косметических операций. Вы не можете вычесть суммы, уплаченные за никотиновую жевательную резинку и никотиновые пластыри, для которых не требуется рецепт.

Вы можете включить только те медицинские расходы, которые вы оплатили в течение года. Вы должны уменьшить свои общие вычитаемые медицинские расходы за год на любое возмещение вычитаемых медицинских расходов, а также на расходы, использованные при расчете других кредитов или вычетов. Это верно независимо от того, получаете ли вы возмещение напрямую или оно выплачивается от вашего имени врачу, больнице или другому поставщику медицинских услуг.

Чтобы определить, подлежат ли расходы вычету, см. Могу ли я вычесть свои медицинские и стоматологические расходы? Для получения дополнительной информации о медицинских расходах, в том числе о том, кто считается вашим иждивенцем для целей этого вычета, как рассчитать вычет и как сообщить о вычете при возвращении, см. Публикацию 502, Медицинские и стоматологические расходы.

Лекарства или добавки, не отпускаемые без рецепта, без вычета налогов

Что по закону подлежит вычету из налогооблагаемой базы, а что нет, часто может сбивать с толку. Расходы на профессиональные медицинские услуги и рецептурные лекарства обычно не облагаются налогом.

Расходы на профессиональные медицинские услуги и рецептурные лекарства обычно не облагаются налогом.

Однако, когда дело доходит до безрецептурных лекарств и расходных материалов, это серая зона. Некоторые предметы, которые, как вы могли подумать, подлежат вычету, не подлежат вычету, а другие — только при определенных обстоятельствах.

Правила IRS о налоговых отчислениях могут меняться из года в год.Важно ежегодно проверять список допустимых удержаний на предмет изменений или обновлений правил.

В этой статье объясняются различные виды внебиржевых медицинских расходов, которые обычно не облагаются налогом.

iStockЧто такое медицинские расходы?

Медицинские расходы — это расходы, которые вы оплатили в течение года и которые связаны с диагностикой, ведением, лечением или профилактикой заболевания. Это включает в себя состояние физического и психического здоровья, а также проблемы со здоровьем, влияющие на функции организма.

Медицинские услуги, предоставляемые врачами, хирургами, стоматологами и другими медицинскими работниками, не подлежат налогообложению. Медицинское оборудование, расходные материалы и диагностические тесты тоже есть.

Медицинское оборудование, расходные материалы и диагностические тесты тоже есть.

Взносы на медицинское страхование, доплаты и транспортировка на прием к врачу не облагаются налогом. Квалифицированные услуги по долгосрочному уходу подлежат вычету, и некоторые договоры страхования по долгосрочному уходу также могут частично вычитаться.

Резюме

Медицинские расходы, не облагаемые налогом, — это только статьи, которые используются в основном для облегчения или предотвращения определенного состояния здоровья.

Предметы, которые полезны только для общего состояния здоровья, такие как витамины или отпуск, не облагаются налогом.

Медицинские расходы, не облагаемые налогом

Некоторые медицинские расходы, не облагаемые налогом, могут вас удивить. Например, транспортировка на прием к врачу вычитается. Это включает в себя проезд на автобусе или поезде, а также билеты на самолет для посещения специалистов. В то же время расходы по уходу за ребенком, связанные с назначением, не подлежат налогообложению.

Бинты и раствор для контактных линз не облагаются налогом.Но лекарства, отпускаемые без рецепта, такие как болеутоляющие или слабительные, — нет. Витамины и добавки не подлежат вычету, если только врач не рекомендовал их для лечения какого-либо состояния здоровья, например, железные таблетки от анемии.

Вот более подробный анализ того, что подлежит налогообложению, а что нет.

Налоговый вычетБинты

Молокоотсосы и принадлежности

Корректирующие контактные линзы и принадлежности, включая физиологический раствор

Очки корректирующие

Костыли

Диабетические расходные материалы, включая счетчики и тестовые поездки

Подгузники, только если они используются по состоянию здоровья

Слуховые аппараты, батарейки, техническое обслуживание и ремонт

Медицинские конференции по поводу хронических заболеваний, которые есть у вас, вашего супруга или иждивенца.

Вычитаются только транспортные и входные билеты.Пищевые добавки, которые ваш врач рекомендует для лечения какого-либо состояния здоровья, например добавки витамина D для лечения низкого уровня витамина D

Программы отказа от курения

Транспорт на собрания АА, если посещение основано на медицинском совете

Транспортировка на прием к врачу

Программы похудания, только если они назначены врачом для лечения таких состояний, как ожирение, гипертония, диабет или сердечные заболевания

Вычитаются только транспортные и входные билеты.

Вычитаются только транспортные и входные билеты.Присмотр за детьми

Косметологические процедуры, включая пересадку волос

Подгузники не нужны по медицинским показаниям

Счет гибких расходов для покупок

Абонемент в спортзал и занятия

Импортные лекарства, если иное специально не одобрено Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов для импорта

Одежда для беременных

Медицинская марихуана, псилоцибин или другие вещества, находящиеся под федеральным контролем

Лекарства, отпускаемые без рецепта

Пищевые добавки и витамины, принимаемые для общего состояния здоровья

Средства для прекращения курения, такие как никотиновая жевательная резинка

Средства для отбеливания зубов

Программы похудания, если они не рекомендуются для лечения какого-либо заболевания

Добавки для похудания или заменители пищи

Часто задаваемые вопросы

Облагаются ли безрецептурные лекарства налогом?

Нет. Расходы, не подлежащие налогообложению, подлежат только лекарствам, отпускаемым по рецепту. Единственным исключением является инсулин, приобретаемый без рецепта, если у вас есть на него рецепт.

Расходы, не подлежащие налогообложению, подлежат только лекарствам, отпускаемым по рецепту. Единственным исключением является инсулин, приобретаемый без рецепта, если у вас есть на него рецепт.

Какие медицинские препараты, отпускаемые без рецепта, подлежат вычету?

Предметы, отпускаемые без рецепта, такие как бинты, костыли, термометры или измерители уровня сахара в крови и тест-полоски, подлежат вычету, если они связаны с медицинским уходом за состоянием здоровья. Например, костыли подлежат вычету, если вы повредили ногу или лодыжку и врач посоветует вам использовать костыли.

Облагается ли налог на медицинскую марихуану?

Нет. По состоянию на 2021 год марихуана все еще запрещена на федеральном уровне. Следовательно, это не считается налоговым вычетом.

Могу ли я вычесть лекарства, приобретенные в Интернете?

Это зависит. Лекарства, приобретенные в Интернете по рецепту, могут быть вычтены только в том случае, если они приобретены у законного источника в Соединенных Штатах.

Лекарства, приобретенные за пределами США, подлежат налогообложению только в том случае, если препарат разрешен как в стране, где он был приобретен, так и в США.С.

Лекарства, импортированные из другой страны, не подлежат налогообложению, если только лекарства не были одобрены FDA для импорта физическими лицами.

Могу ли я вычесть витамины и пищевые добавки из налогов?

Это зависит. По большей части, пищевые добавки, витамины, травяные добавки или натуральные лекарства не подлежат налогообложению. Однако витамины и добавки подлежат вычету, если они специально рекомендованы медицинским работником в качестве лечения диагностированного заболевания — например, добавки железа для лечения анемии или витамин D для лечения низкого статуса витамина D.

Облагаются ли налоги на стоматологические продукты?

Как правило, не. Стандартные стоматологические продукты, такие как зубная щетка или зубная паста, считаются предметами личной гигиены и не облагаются налогом. Однако стоматологические изделия, необходимые для устранения физического дефекта, могут частично подлежать налогообложению при определенных обстоятельствах. Избыточная стоимость предмета может быть вычтена, но требует заполнения специальной формы.

Вычитается ли компенсация за никотиновую заместительную терапию?

Нет.Никотин продается без рецепта и, следовательно, не подлежит налогообложению. Однако вы можете вычесть расходы, связанные с программами отказа от курения.

Вычитаются ли расходы на диетолога из налогооблагаемой базы?

Иногда. Затраты на диетолога не облагаются налогом только в том случае, если он рекомендован врачом для лечения диагностированного заболевания. Например, и сердечные заболевания, и диабет лечатся с помощью диеты. Посещение диетолога для поддержки питания в этих условиях не облагается налогом.

Облагаются ли налоги на лекарства от аллергии?

Безрецептурные лекарства от аллергии, такие как Allegra или Zyrtec, не облагаются налогом. Лекарства, отпускаемые по рецепту, используемые для лечения аллергии, в том числе EpiPens и ингаляторы, не облагаются налогом.

Расходы на очки вычитаются?

Да, если это корректирующие очки. Сюда входят очки для чтения, приобретенные без рецепта. Контактные линзы и расходные материалы для контактных линз, такие как физиологический раствор, также являются вычитаемыми расходами.

Слово Verywell

Налоговое законодательство меняется из года в год. Допустимые вычеты, перечисленные в этой статье, действительны для налогов 2020 года, поданных в 2021 году.

Эта статья не заменяет профессиональные бухгалтерские услуги. Пожалуйста, проконсультируйтесь с компетентным налоговым специалистом, чтобы получить ответы на конкретные вопросы о медицинских расходах, не подлежащих налогообложению.

Вот как максимально использовать налоговые льготы на медицинские расходы

Если вы сможете преодолеть несколько препятствий, высокие расходы на здравоохранение могут помочь снизить ваш налоговый счет за 2019 год.

Вычет медицинских расходов — одна из немногих налоговых льгот, доступных в настоящее время для физических лиц, в связи с изменениями налогового законодательства, действовавшими с 2018 по 2025 год, которые удвоили стандартный вычет и устранили большинство других списаний. Пока вы перечисляете, в расчет может входить ряд расходов на здравоохранение.

Кроме того, Конгресс недавно продлил — на 2019 и 2020 налоговые годы — нижний порог для его получения. То есть медицинские расходы, превышающие 7,5% от вашего скорректированного валового дохода, могут засчитываться для вычета вместо запланированного минимального уровня в 10%.

Блэкуотер изображения | E + | Getty Images

«С более высоким стандартным вычетом не так много людей перечисляют», — сказала CPA Салли Маллинс Томпсон, директор ее одноименной фирмы в Нью-Йорке. «Но если что-то берет их над этой суммой, это не редкость, чтобы быть медицинскими расходами».

Для супружеских пар, подающих совместно, стандартный вычет на 2019 год составляет 24 400 долларов. Для одиноких это 12 200 долларов, а для главы семьи 18 350 долларов. Налогоплательщики в возрасте 65 лет и старше получают дополнительную сумму: 1650 долларов США, если вы подаете заявление на одного человека или главу семьи, и 1300 долларов США на человека, если вы подаете заявление о совместном браке.

Чтобы разбивка по статьям имела финансовый смысл, общая сумма ваших вычетов должна превышать стандартный вычет. Другие вещи, которые могут подтолкнуть вас к этой сумме, включают благотворительные взносы и проценты по ипотеке, а также до 10000 долларов США на государственные и местные налоги (также известные как SALT).

Чтобы проиллюстрировать, как работает порог в 7,5%: если ваш скорректированный валовой доход за 2019 год составлял 50 000 долларов, вычету подлежат только медицинские расходы, превышающие 3750 долларов.

В некоторых штатах может быть более низкий порог, сказала Кари Вестон, CPA и директор по налоговой практике и этике Американского института CPA.

«Посмотрите на правила вашего штата, потому что даже если вы не можете получить вычет по возвращении из федерального бюджета, вы можете получить вычет по возвращении штата», — сказал Уэстон.

Что касается того, что засчитывается для федеральной налоговой льготы, квалифицируемые расходы весьма разнообразны.

Я видел ошибки, когда кто-то запрашивал сумму за проведенную процедуру, но еще не заплатил за нее.

Кари Вестон

Директор по налоговой практике и этике Американского института CPAs

Доплата, совместное страхование, стоматологические услуги и очки для вас, вашего супруга или иждивенцев — все это честная игра.То же самое можно сказать о слуховых аппаратах, костылях, инвалидных колясках и т. Д. Вы можете проверить список соответствующих расходов IRS, если вы не уверены, учитывается ли что-то при вычете.

Также можно использовать путевые расходы, связанные с медицинским обслуживанием.

«Подумайте о человеке с хроническим заболеванием, который ходит туда и обратно к врачу, туда и обратно, чтобы забрать рецепты», — сказал Уэстон. «Все эти мили подлежат вычету».

Ставка возмещения миль по медицинским показаниям составляет 20 центов за милю на 2019 год.Для сравнения: коммерческие расходы — 58 центов, а расходы на вождение автомобиля — 14 центов, связанные с благотворительностью.

Больше от личных финансов:

Как сделать отличную карьеру в свои золотые годы

Почему ваш кредитный рейтинг так важен

Налоговый сезон здесь. Что вам нужно для упрощения работы

Даже модификации вашего дома — например, пандус для инвалидных колясок, возможно, бассейн — могут быть учтены, если они были установлены по медицинским причинам.

Кроме того, если вы платите за медицинское страхование в долларах после уплаты налогов, ваши страховые взносы могут пойти на вычет.Взносы по долгосрочному уходу также подлежат вычету в размере, который зависит от вашего возраста.

Важно помнить, что это год, когда вы платите за медицинские услуги, когда сумма применяется к вычету, а не когда вы несете расходы.

«Я видел ошибки, когда кто-то запрашивал сумму за проведенную процедуру, но еще не заплатил за нее», — сказал Уэстон.

Также имейте в виду, что любые расходы, оплаченные за счет средств с гибкого расходного или сберегательного счета, не могут засчитываться в вычет, потому что эти взносы уже имеют налоговые льготы.

Некоторые расходы, которые тоже не работают: большинство косметических процедур, лекарства, отпускаемые без рецепта, и вообще абонемент в спортзал.

И хотя вы не отправляете свои квитанции и записи вместе с налоговой декларацией, вам необходимо иметь возможность их предъявить, если IRS запросит подтверждение этих расходов.

Подпишитесь на CNBC на YouTube.

Как получить налоговый вычет медицинских расходов

Если ваши не возмещенные наличные медицинские счета в 2020 году превысили 7.5 процентов вашего скорректированного валового дохода (AGI), вы можете вычесть их из ваших налогов. В дополнение к достижению порога дохода, медицинские расходы должны соответствовать стандарту вычитания IRS.

Что такое вычет медицинских расходов?

Если вы ежегодно перечисляете свои удержания в соответствии с Приложением A, вы можете вычесть некоторые медицинские (включая стоматологические) расходы, которые вы заплатили из своего кармана в этом году. Вычет этих расходов из общего дохода снижает часть вашего налогового бремени.

IRS позволяет подателям документов вычитать общие медицинские расходы, которые составляют более 7,5 процентов их скорректированного валового дохода. Допустим, ваш AGI на 2020 год составил 45000 долларов. Умножьте это на 0,075, и вы получите 3375 долларов, что является порогом ваших медицинских расходов. Если ваши не возмещенные наличные медицинские счета составили 6000 долларов, это означает, что вы можете вычесть 2625 долларов.

Соответствующие медицинские и стоматологические счета для вас, вашего супруга (-и) и ваших иждивенцев — все, что указано в вашей налоговой декларации — засчитываются в лимит вычета.Медицинские счета, оплаченные вами за умершего иждивенца, до или после смерти этого человека, также подлежат вычету.

«Расходы на медицинское обслуживание включают в себя оплату диагностики, лечения, смягчения, лечения или предотвращения заболевания или оплату лечения, влияющего на любую структуру или функцию тела», согласно IRS.

Какие медицинские расходы не облагаются налогом?

Вот список медицинских расходов, не облагаемых налогом.

- Путевые расходы на лечение и обратно.Что касается налогов 2020 года, то стоимость медицинских поездок составляет 17 центов за милю, по сравнению с 20 центами за милю в 2019 году.

- Страховые выплаты с уже облагаемого налогом дохода. Сюда входит стоимость страховки на случай длительного ухода до определенных пределов, зависящих от вашего возраста.

- Незастрахованные медицинские расходы, такие как дополнительная пара очков или набор контактных линз, вставные зубы, слуховые аппараты и протезы.

- Стоимость лечения от алкогольной или наркотической зависимости.

- Хирургия глаза, такая как Lasik, когда она не только в косметических целях.

- Расходы, необходимые по медицинским показаниям, по назначению врача. Например, если ваш врач порекомендовал вам установить в доме увлажнитель воздуха, чтобы облегчить проблемы с дыханием, увлажнитель и дополнительные расходы на электроэнергию могут быть, по крайней мере, частично вычтены.

- Стоимость некоторых медицинских конференций. Вы можете подсчитать входные и транспортные расходы на конференцию, если она касается хронического заболевания, поразившего вас, вашего супруга или иждивенца. Однако расходы на питание и проживание во время семинара не подлежат вычету.

- Программы похудания для лечения определенного заболевания, диагностированного врачом, например ожирения или гипертонии.

Другой способ получить налоговую льготу — это медицинский счет с гибкими расходами, или FSA. FSA позволяет вам отложить деньги до уплаты налогов до определенной суммы для оплаты медицинских расходов из кармана. Лимиты взносов FSA составляют 2750 долларов на 2020 и 2021 годы.

«Многие работодатели предлагают планы, которые позволяют вам оплачивать часть своих медицинских расходов в долларах до уплаты налогов», — говорит Вэлри Чемберс, доцент кафедры бухгалтерского учета в Стетсоновском университете в Деленде, Флорида. .

«Это очень выгодная сделка — почти гарантированная скидка от 15 до 25 процентов на большинство услуг. Это помогает справиться с экономическим потрясением, вызванным болезнью », — говорит Чемберс, который настоятельно рекомендует работникам, имеющим доступ к FSA, зарегистрироваться.

Прочие вычитаемые медицинские расходы

Если у вас есть особые потребности, вы можете списать другие расходы, такие как стоимость инвалидной коляски, костылей, оборудования, которое позволяет глухим пользоваться телефоном или устройствами, обеспечивающими закрытое телевидение. субтитры.Не забывайте о собаках-поводырях для слепых или слабослышащих, а также о расходах на дооснащение вашего автомобиля специальными ручными средствами управления или местом для инвалидной коляски.

Если вы ремонтируете свой дом по медицинским показаниям, вы можете вычесть его стоимость как медицинские расходы. Расходы, связанные с тем, чтобы сделать ваш дом более доступным для инвалидов, также подлежат вычету, но вы, вероятно, не сможете списать полную стоимость.

Ремонт дома под старину, который вы можете списать, включая:

- Установка пандусов.

- Расширение дверей и коридоров, опускание прилавков и шкафов.

- Регулировка розеток и арматуры.

- Градуировка внешнего ландшафта для облегчения доступа к дому.

- Добавление кресельного подъемника для подъема и спуска по лестнице.

Если улучшение увеличивает стоимость вашей собственности, эта сумма вычитается из стоимости проекта, а разница засчитывается как медицинские расходы.

Вот пример. Допустим, вы тратите 60 000 долларов на установку лифта в своем доме, потому что у вас проблемы с сердцем и вы больше не можете ходить по лестничным пролетам.Ваш дом стоил 200 000 долларов; лифт поднял стоимость до 240 000 долларов. Стоимость лифта за вычетом увеличения стоимости вашего дома — это то, что вы можете вычесть — в данном случае 20 000 долларов.

Какие медицинские счета не облагаются налогом?

Хирургия, которая носит чисто косметический характер, взносы в клуб здоровья и программы похудания, не являющиеся необходимыми с медицинской точки зрения, не облагаются налогом. Также нет процедур трансплантации волос или электролиза.

Для получения полного списка медицинских расходов, не подлежащих вычету из налогооблагаемой базы, см. Публикацию IRS 502.Вы можете найти там несколько вещей, которые помогут вам преодолеть порог вычета.

Как подать заявку на вычет медицинских расходов

Если у вас достаточно расходов, чтобы превысить стандартный вычет для вашего регистрационного статуса, вы можете начать детализировать расходы, включая медицинские счета, чтобы уменьшить свой налогооблагаемый доход.

Детализированные медицинские расходы и другие детализированные расходы указаны в Приложении A формы 1040 IRS. Приложение A разделено на разделы для различных категорий вычитаемых расходов.После того, как вы подсчитали расходы по каждой категории, сложите их и внесите общую сумму в свою форму 1040.

Могу ли я требовать возмещения медицинских расходов по налогам?

Если вы перечисляете вычеты, IRS обычно разрешает вам вычет медицинских расходов, если у вас есть не возмещенные расходы, которые составляют более 10% вашего скорректированного валового дохода за налоговые годы после 2018 года (нижний предел составлял 7,5% от вашего скорректированного валового дохода для налоговые годы 2017 или 2018). Вы можете вычесть стоимость лечения у нескольких практикующих врачей на разных этапах лечения.

Рассмотреть изменения в удержании медицинских расходов в результате налоговой реформы. Чтобы понять, какие расходы покрываются вычетом, читайте дальше.

Какие медицинские расходы я могу вычесть?При любом заболевании включает невозмещенные расходы в размере:

- Диагностика

- Лечение

- Смягчение

- Лечение

- Профилактика

- Предметы, необходимые для вышеуказанных целей, в том числе:

- Оборудование

- Принадлежности

- Приборы диагностические

Если вы хотите вычесть медицинские расходы, они должны облегчить или предотвратить физический или психический дефект или заболевание.Вы не можете вычесть расходы, которые просто идут на пользу общему здоровью, например, на витамины или отпуск.

Вы можете вычесть следующие медицинские расходы:

- Стоимость медицинской помощи у любого из этих практикующих врачей:

- Иглотерапевты

- Мануальные терапевты

- Стоматологи

- Глазные врачи

- Врачи

- Эрготерапевты

- Врачи-остеопаты

- Физиотерапевты

- Врач-ортопед

- Психиатры

- Психоаналитики, оказывающие медицинскую помощь

- Психологи

- Практикующие другие квалифицированные врачи

- Транспортные расходы до и от медицинского обслуживания.Если вы водите собственный автомобиль, вычет составит 17 центов за милю в 2017 году и 18 центов за милю в 2018 году.

- Лекарства, отпускаемые по рецепту

- Суммы, которые вы заплатили за квалифицированные услуги по долгосрочному уходу

- Ограниченные суммы, которые вы заплатили за любой квалифицированный долгий срок Договоры страхования на случай временного ухода

- Взнос на медицинское страхование — Вы не можете вычесть взносы из заработной платы до вычета налогов, которые вы вносите в план медицинского страхования, спонсируемый работодателем.

- Суммы, за которые вы платите:

- Взносы по программе Medicare A (обычно бесплатно для лиц, охваченных системой социального обеспечения)

- Дополнительная страховка Medicare B

- Страхование Medicare D

- Взносы по дополнительному страхованию Medicare

Не оставляйте деньги на столе

Подавайте налоговые декларации, требуйте свои медицинские расходы и получайте все кредиты и вычеты, которых вы заслуживаете.Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Обычно вы не можете вычесть страховые взносы, уплачиваемые вами по определенным типам полисов, которые не привязаны к фактической стоимости полученного вами медицинского обслуживания. Эти политики включают те, которые:

- Выплачивать вам определенную сумму (например: полис, по которому вы получаете 200 долларов в день во время госпитализации)

- Оплачиваете потерянный заработок

- Выплачиваете фиксированную сумму за потерю конечности или зрения

Вклад, который вы вносите в здоровье сберегательный счет (HSA) не является медицинскими расходами.Для планов, спонсируемых работодателем, взносы в HSA производятся до вычета налогов. В противном случае взносы вычитаются «сверх черты» как корректировка дохода. Медицинские расходы, оплаченные с помощью выплат HSA, не подлежат вычету.

Если вы хотите узнать больше об HSA, см. Инструкции к форме 8889 на сайте www.irs.gov.

Вычитаются ли медицинские расходы в течение года, когда они были оплачены или понесены?Вы можете включить только те медицинские и стоматологические расходы, которые вы оплатили в текущем налоговом году.Неважно, когда вы получили услуги.

Даты оплаты расходов, оплачиваемых следующими способами:

- Оплата чеком — день, когда вы отправляете или отправляете чек

- Онлайн или по телефону — дата, указанная в выписке, показывающей, когда вы производили платеж

- Кредитная карта — дата списания, а не дата оплаты счет кредитной карты

Вы можете вычесть медицинские расходы любого, кто соответствует критериям вашего супруга или иждивенца, когда:

- Услуга была предоставлена

- Счет был оплачен

Если вы разведены, вы можете вычесть любые соответствующие счета, которые вы оплачиваете за своих детей, как медицинские расходы.Это применимо, даже если ваш бывший супруг заявляет, что ваши дети являются иждивенцами.

Вы также можете вычесть медицинские расходы, которые оплачиваете любое другое лицо, которое:

- Квалифицируется как ваш иждивенец

- Можно квалифицировать как ваш иждивенец, за исключением этого лица:

- Файлы совместной декларации

- Имеет валовой доход более 4300 долларов США

Не вычитаемые расходы включают:

- Косметическая хирургия, не связанная ни с чем из:

- Врожденная патология

- Несчастный случай

- Болезнь

- Налог Medicare на заработную плату и чаевые, выплачиваемые как часть налога на самозанятость или налога на домашнюю занятость

- Уход за здоровым ребенком

- Обычно лекарства, не одобренные FDA

- Затраты на похороны, похороны или кремацию

Для получения дополнительной информации см. Публикацию 502: Медицинские и стоматологические расходы на сайте www.irs.gov.

Есть вопросы о вычетах из медицинских расходов?У вас есть дополнительные вопросы о вычетах на медицинские расходы или вам нужна помощь в заполнении декларации? Наши специалисты по налогам говорят на сложном языке налогов и стремятся помочь вам лучше понять ваши налоги.

Назначьте встречу с одним из наших налоговых профи сегодня.

15 налоговых льгот для вас в законопроекте Трампа о стимулировании COVID-19

Срок действия ряда льгот по федеральному подоходному налогу истекает в конце 2020 года, но последний закон о стимулировании пандемии дал некоторым из них новую жизнь.