Взять ипотеку под материнский капитал в банке ВТБ – условия 2021 года

Вы можете использовать материнский (семейный) капитал (МСК) в ипотечном кредитовании:

- для формирования первоначального взноса или

- досрочного (частичное или полное) погашения

Как воспользоваться программой?

- Сформировать первоначальный взнос

Варианты формирования:

- сумма собственных средств и средств МСК должны составлять не менее 10% от стоимости приобретаемого жилья

- сумма средств МСК составляет не менее 10% от стоимости жилья (собственные средства не участвуют в формировании первоначального взноса)

Для использования материнского капитала в качестве первоначального взноса проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве первоначального взноса, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК.

Размер первоначального взноса

(собственные средства (при наличии) и средства МСК)Надбавка к базовой ставке от 15% 0% от 10% до 15% 0,5% - Увеличить сумму кредита до 100%

Вы можете получить до 100% кредитных средств от стоимости приобретаемого жилья, увеличив сумму кредита на сумму средств МСК. При расчёте, средства МСК должны составлять не менее 10% от стоимости приобретаемого жилья.

После выдачи кредитных денежных средств в размере 100%, необходимо будет использовать материнский (семейный) капитал для частичного погашения кредита. После погашения кредита средствами МСК сумма кредита должна составлять не более 90% от стоимости приобретённого жилья.

Для увеличения суммы кредита на сумму средств МСК, проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве увеличения суммы кредита, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Размер кредита от стоимости жилья

(после частичного погашения кредита средствами МСК)Надбавка к базовой ставке до 85% 0% от 85% до 90% 0,5% -

Если вы будете использовать материнский капитал для частичного погашения уже действующего ипотечного кредита, обратитесь в банк с заявлением о распоряжении средствами (частью средств) материнского (семейного) капитала, указав цель использования средств «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Заявление, которое необходимо оформить в целях получения средств материнского капитала:

Если у вас есть права на средства МСК, но при этом сертификат и справку о размере МСК вы не получали, банк самостоятельно обратится в Пенсионный фонд Российской Федерации по вопросам подтверждения наличия средств МСК и их перечисления.

При использовании материнского капитала оформление кредита по программе «Победа над формальностями» не предусмотрено.

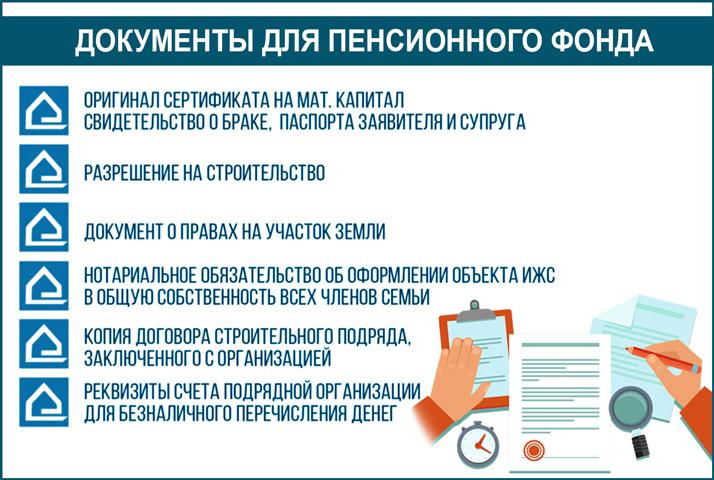

Направить материнский капитал на ипотеку можно без посещения ПФР · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Распорядиться материнским капиталом на улучшение жилищных условий стало проще. Достаточно подать заявление через портал госуслуг и указать в нем необходимые сведения о документах. Посещать ПФР или МФЦ после этого уже не потребуется.

Электронного заявления будет достаточно при направлении

средств материнского капитала по следующим видам расходов:

- На оплату приобретаемого жилого помещения;

- В счет уплаты цены договора участия в долевом строительстве;

- На строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) без привлечения строительной организации;

- На компенсацию затрат на строительство или реконструкцию объекта ИЖС;

- На уплату первоначального взноса при получении кредита, в том числе ипотечного, на приобретение или строительство жилья;

- На погашение основного долга и уплату процентов по

кредиту, в том числе ипотечному, на приобретение или строительство жилья либо

по кредиту на погашение ранее предоставленного кредита на приобретение или

строительство жилья.

Подать заявление о распоряжении материнским капиталом на уплату первоначального взноса или погашение основного долга по кредитному договору можно не только через электронные сервисы, но и непосредственно в банке. Заявление и необходимые документы банк самостоятельно передаст в Пенсионный фонд. Лично приходить в ПФР или МФЦ также не потребуется.

Список банков, с которыми отделением ПФР по Архангельской области и НАО заключены соглашения о взаимодействии, размещен на сайте ПФР.

Улучшение жилищных условий – самое востребованное направление государственной программы материнского капитала. За время ее действия 53 тысячи семей Архангельской области и НАО использовали средства сертификата на эти цели.

Пресс-служба ОПФР по Архангельской области и НАО

Ипотека «Ипотека на материнский капитал» в Примсоцбанке, Ставка: 14%

Кредиты предоставляются гражданам РФ, имеющим постоянную или временную регистрацию на территории РФ.

- Возраст на момент оформления кредита:

- Не менее 18 лет.

- Возраст на момент окончания выплаты по кредиту:

- Не более 65 лет.

- Трудовой стаж:

- Любой

- Привлечение Созаемщиков:

- Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.

При наступлении страхового случая ваши обязательства по кредиту возьмет на себя страховая компания, поэтому необходимым условием предоставления кредита являются следующие виды страхования:

- Страхование жизни и утраты трудоспособности3;

- Страхование предмета залога;

- Риск утраты права собственности (на усмотрение банка).

- Рассмотрение кредитной заявки, проверка документов и объекта ипотеки:

- Бесплатно.

- Оценка объекта ипотеки:

- Единовременно, при заключении договора об оценке рыночной стоимости, согласно тарифам оценочной компании.

- Оплата государственной пошлины за регистрацию сделки:

- Единовременно, в соответствии с тарифами Управления Росреестра.

- Страхование риска утраты права собственности:

- Решение о необходимости данного вида страхование определяет банк. Ежегодно, в соответствии с тарифами страховой компании.

- Открытие и обработка аккредитива, аренда индивидуального сейфа, перевод денежных средств:

- В соответствии с тарифным сборником банка.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик

| Популярные разделы |

Слышала, если вложить в жилье маткапитал, то в будущем, когда ребёнок подрастает, он не имеет право на улучшение (получение квартиры) жилья от государства. Даже если работает в бюджетной сфере (полиция или военнослужащий), так как государство ему уже предоставило жильё. Это правда или домыслы?

Слышала, если вложить в жилье маткапитал, то в будущем, когда ребёнок подрастает, он не имеет право на улучшение (получение квартиры) жилья от государства. Даже если работает в бюджетной сфере (полиция или военнослужащий), так как государство ему уже предоставило жильё. Это правда или домыслы? 11.2016 13:51]

11.2016 13:51] 11.2016 11:55]

11.2016 11:55] Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник — муж? Буду очень вам признательна за объяснения. Спасибо заранее.

Я в данный момент нахожусь в декретном отпуске вторым ребенком. Мы хотим после рождения ребенка внести материнский капитал на оплату ипотечного кредита. Подскажите пожалуйста, возникнут ли у нас проблемы с внесением материнского капитала если будет только один собственник — муж? Буду очень вам признательна за объяснения. Спасибо заранее. 11.2016 20:57]

11.2016 20:57] Соответственно, в ближайшем будущем еще один малыш. Или прийдется включать в собственность жену и тд?

Соответственно, в ближайшем будущем еще один малыш. Или прийдется включать в собственность жену и тд?Как правильно приобретать жилье с помощью материнского капитала

https://realty.ria.ru/20200303/1567942942.html

Как правильно приобретать жилье с помощью материнского капитала

Как правильно приобретать жилье с помощью материнского капитала — Недвижимость РИА Новости, 03.03.2020

Как правильно приобретать жилье с помощью материнского капитала

Использование материнского капитала остается одной из самых востребованных мер господдержки семей, поэтому каждое изменение законов вызывает у людей много… Недвижимость РИА Новости, 03.03.2020

2020-03-03T15:40

2020-03-03T15:40

2020-03-03T15:43

f.a.q. – риа недвижимость

жилье

материнский капитал

пенсионный фонд рф

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155534/40/1555344086_0:117:3087:1853_1920x0_80_0_0_d30a803d68caa05748f75e5d0824ffdb.jpg

Использование материнского капитала остается одной из самых востребованных мер господдержки семей, поэтому каждое изменение законов вызывает у людей много вопросов, особенно когда расширяется круг лиц, имеющих на него право. Сайт «РИА Недвижимость» ответил на главные вопросы о том, как можно улучшать жилищные условия с помощью маткапитала по новым правилам.

https://realty.ria.ru/20200220/1565017464.html

https://realty.ria.ru/20200206/1564310689.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20190304/1551525381.html

https://realty.ria.ru/20200211/1564546761.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155534/40/1555344086_356:0:3087:2048_1920x0_80_0_0_d820cc2026b0a27b289128d661478556.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

f.a.q. – риа недвижимость, жилье, материнский капитал, пенсионный фонд рф, ипотека

Краткое руководство, которое поможет вашему взрослому ребенку купить дом

На сегодняшнем рынке молодые люди, впервые покупающие жилье, могут оказаться запутанными в паутине студенческих долгов, растущих цен на жилье и жестких требований к ипотеке. В результате некоторая помощь родителей стала более распространенной. По данным Национальной ассоциации риэлторов, почти четверть покупателей жилья в возрасте от 22 до 30 лет сообщили, что денежные подарки от семьи и друзей были источником их первоначального взноса, а еще 5% заявили, что получали ссуды.

Иметь возможность помочь своим взрослым детям купить дом или квартиру — это благословение и роскошь. Но прежде чем поставить подпись на пунктирной линии, подумайте, как это лучше всего сделать.

Ключевые выводы

- Есть много способов помочь вашему ребенку купить свой первый дом. Вы можете подумать о том, чтобы стать совладельцем, предоставить ипотеку или подарить наличные в качестве первоначального взноса.

- Если вы помогаете с наличными деньгами, знайте, нужно ли вам подавать налоговую декларацию на дарение.

- Не совершайте набегов на пенсионные фонды и не влезайте в долги, чтобы пополнить счет дома своего ребенка.

Как помочь детям купить дом

Есть много способов помочь ребенку приобрести дом, и один из самых распространенных — просто купить его напрямую на ваше имя и сдать его в аренду или передать своему ребенку. Недвижимость — это возможность для инвестиций, и миллениалы от побережья до побережья живут в квартирах, которые по закону принадлежат их родителям.

Есть и другие возможности:

- Обеспечьте первоначальный взнос на дом ребенка.

- Владелец дома вместе со своим ребенком. Ваш вклад принесет вам справедливость в доме. Когда он будет продан, вы получите свои деньги обратно.

- Купите многоквартирный дом или место, достаточно большое, чтобы соседи по комнате могли компенсировать затраты.

- Финансируйте покупку дома вашим ребенком и сделайте ее официальной, сделав ее реальной ипотечной ссудой. Служба ипотечного обслуживания может помочь правильно структурировать ссуду и условия ее выплаты и даже может создавать ежемесячные отчеты и налоговые формы.

Налоговые последствия денежных подарков

По причинам налогообложения родители часто предпочитают дарить детям необходимые им деньги, а не оплачивать расходы напрямую.Ежегодное исключение налога на дарение в 2021 году составляет 15000 долларов США на каждого дарителя для каждого получателя. Если вы остаетесь в рамках ежегодного исключения, то налоговую декларацию на дарение подавать не нужно.

Например, вы и ваш супруг (а) можете дать своему ребенку и супругу (а) вашего ребенка в общей сложности 60 000 долларов (15 000 долларов × 2 родителя × 2 получателя). Это приличный первоначальный взнос во многих американских городах. Вы можете последовать за первым подарком еще одним подарком в размере 60 000 долларов (15 000 долларов на 2 дарителя на 2 получателя) 1 января следующего года, при условии, что налоговая служба (IRS) не изменит ежегодную сумму исключения.Общая сумма в размере 120 000 долларов не будет считаться доходом и не будет облагаться федеральным подоходным налогом в налоговой декларации вашего ребенка.

Однако, если дается какой-либо подарок, сумма которого превышает сумму годового исключения из налогов в размере 15 000 долларов США, то даритель должен будет заполнить форму IRS 709. Эта форма используется для отчета и отслеживания общего количества подарков, которые превысили годовые лимиты в течение любого одного года. , при жизни налогоплательщика. Это уменьшает исключение пожизненного налога на имущество налогоплательщика. Цель состоит в том, чтобы удержать налогоплательщиков от раздачи всех своих денег в течение жизни в попытке избежать уплаты налога на наследство после смерти.

Подарок, даже если он указан в форме 709, не облагается налогом в текущем году, если он не превышает оставшийся пожизненный лимит для подарков налогоплательщика. По состоянию на 2021 год исключение из налога на недвижимость составляет 11,7 миллиона долларов. Поскольку срок жизни настолько высок, большинство налогоплательщиков не будут сталкиваться с уплатой налога на дарение. Скорее, основная проблема заключается в том, нужно ли вам сообщать о своем подарке в форме 709.

Помните, что деньги, которые вы дарите своему ребенку, необходимо получать, отслеживать и задокументировать.Чтобы обезопасить сделку, обратитесь к специалисту по ипотеке, который имеет в этом опыт.

Перед оформлением ипотеки

Некоторые кредиторы требуют, чтобы все стороны, имеющие право собственности, были участниками ипотечного договора. Даже если предполагается, что ребенок будет оплачивать ежемесячные выплаты по ипотеке, родители также несут финансовую ответственность по выплате долга. Тем не менее, если родители не пользуются ипотекой, они не могут воспользоваться налоговым вычетом с процентов по ипотеке.

Даже беспроцентная ссуда от родителей ребенку может повлечь за собой налоговые обязательства для родителей.IRS предполагает, что вы получаете проценты, даже если они этого не делают, и это налогооблагаемый доход. Родительские ссуды увеличивают долговое бремя ребенка и могут снизить шансы ребенка на получение самостоятельного финансирования. С положительной стороны, правильно учтенная ссуда позволяет ребенку максимизировать вычеты при уплате налогов.

Если вы совместно подписываете ипотечный кредит, а ребенок не выполняет свои обязательства, то вы несете равную ответственность.

Даже если родители внесут первоначальный взнос, ребенок все равно будет иметь право на получение ипотеки, включая наличие денежных резервов, стабильную работу и стабильный доход.

Кредиторы разрешают денежные подарки

Тем не менее, ипотечные кредиторы обычно позволяют полностью или частично покрывать первоначальный взнос за основной дом денежными подарками при соблюдении других требований. Freddie Mac’s Home Возможная ипотека, например, позволяет получить все 3% первоначального взноса в виде подарков.

Потенциальная экономия на налогах для родителей

Родители, которые покупают дом и позволяют своему ребенку жить в нем, могут получить значительные налоговые вычеты.Налоги на недвижимость, проценты по ипотеке, ремонт, техническое обслуживание и структурные улучшения, как правило, вычитаются из налогооблагаемой базы второго дома.

Однако, в то время как домовладелец может ежегодно вычитать до 25000 долларов убытков, родители сталкиваются с другими правилами при сдаче в аренду членам семьи. Если ребенок не платит арендную плату, это считается личным использованием имущества, и вычеты, связанные с арендной платой, не допускаются. Однако, если у ребенка есть соседи по комнате, которые платят арендную плату, тогда родитель может иметь право брать вычеты, связанные с арендной платой, при этом позволяя ребенку жить там бесплатно.

Налоговые осложнения

Обратите внимание, что вычет процентов по ипотеке может быть произведен только лицом, выплачивающим ипотечный кредит и , владеющим (или совместно владеющим) домом. Если родитель владеет правом собственности, но ребенок ежемесячно вносит ипотечный платеж, ни один из них не имеет права на вычет процентов. Если ребенок владеет какой-либо процентной долей в доме, он может вычесть долю процентов, которую он фактически выплачивает.

Однако обратите внимание, что разделение процентов с вашим ребенком для получения вычета процентов по ипотеке усложняет вашу налоговую декларацию.В случае нескольких владельцев, которые не состоят в браке и несут солидарную ответственность по ипотеке, обычно только первое лицо, указанное в ссуде, получает форму IRS 1098 от ипотечного кредитора. Родительский и дочерний совладельцы могут разделить проценты по вычету налога на проценты по ипотеке, но это разделение должно основываться на том, что фактически было выплачено каждым владельцем в течение года.

И родитель, и ребенок должны приложить дополнительное заявление к своим налоговым декларациям, объясняющее разделение процентов по ипотеке и отклонение от того, что было сообщено в IRS в форме 1098.Лицо, не получившее форму 1098, также должно будет документально подтвердить имя и адрес налогоплательщика, который получил полную сумму процентов, указанную на свое имя в форме 1098. Подробная запись о платеже не должна сопровождать налоговую декларацию, но информация следует сохранить на случай аудита.

Создание акционерного капитала и долгосрочное инвестирование

Помощь с выплатой ипотечного кредита может иметь больший финансовый смысл, чем предоставление ребенку ежемесячного жилищного пособия или оплата ежемесячной арендной платы.Выплата ипотечного кредита увеличивает капитал в доме, и дома превращаются в активы, обычно повышающие ценность активов.

Только учтите, что жилую недвижимость лучше всего рассматривать как долгосрочное вложение. Как правило, большинство покупателей должны держать дом от трех до пяти лет, чтобы окупиться.

Если родители решат предоставить ребенку ссуду под низкий процент, фактически став ипотечным кредитором, они получат небольшой доход от ежемесячных платежей. Даже ссуда под низкие проценты может превзойти возврат многих консервативных инвестиций.

Высокая стоимость второго дома

Дома, приобретаемые родителями в качестве второго дома или в качестве инвестиций, часто требуют более крупных первоначальных взносов, поскольку они не имеют права на получение щедрой ипотечной ссуды, предназначенной для новичков, такой как ссуды, обеспеченные Федеральной жилищной администрацией (FHA).

«Разница между основной [жилищной] ипотекой и ипотекой для инвестиционного жилья значительна», — отмечает Линда Робинсон, риэлтор и кредитный специалист Cabrillo Mortgage в Сан-Диего.«Вы должны заложить как минимум 20–30% на инвестиционную недвижимость, и [процентные] ставки тоже немного выше. Если дети вообще кредитоспособны, родителям, возможно, будет лучше быть соавторами и дарить подарки, чем брать ссуду ».

Опасности совместного подписания

Если родитель совместно подписывает ипотечный кредит, а ребенок задерживает выплаты, кредитный рейтинг родителя страдает так же сильно, как и рейтинг ребенка. Как со-подписывающая сторона, в конечном итоге ответственность по долгу несет материнская компания.

Наконец, родитель, который подписывает или дает деньги женатому ребенку, который затем разводится, может попасть в беспорядочное разделение активов и потерять часть или все вложения в пользу бывшего супруга ребенка.

Ориентируясь на эмоциональную стоимость

Финансовые затруднения в семье могут вызывать стресс и конфликты. Братья и сестры вне обмена могут испытывать зависть или обиду. Дарители могут разочароваться в том, что они воспринимают как неправильное использование подарка, но не в силах что-либо с этим поделать.Получатели подарков могут расстраиваться из-за ограничений, связанных с подарком в виде ожиданий и правил.

Некоторые родители не могут заставить себя применить меры, если ребенок не выполняет свою часть сделки. Финансовые договоренности между членами семьи часто могут приводить к беспорядочным недопониманиям, и их трудно или невозможно добиться.

Награды за помощь

У покупки дома для ребенка или оказания финансовой помощи в его приобретении много преимуществ.Это может дать ребенку налоговые льготы, связанные с домовладением, и помочь ему создать хорошую кредитную историю.

Покупка может быть разумным шагом с финансовой точки зрения, если активы родителей достаточно велики, чтобы взимать налог на наследство или наследство. Уменьшение наследства сейчас за счет нескольких стратегических ежегодных подарков вплоть до ежегодного исключения налога на дарение может снизить налоговое бремя в будущем.

Кроме того, недвижимость — это инвестиция, которая в конечном итоге может помочь материнской компании выйти на уровень безубыточности или получить прибыль, при этом расходы, понесенные в процессе, не облагаются налогом.

Не выходи на ноги

Родители никогда не должны покупать ребенку дом, если это означает нарушение их способности оплачивать собственные счета, выплачивать собственные выплаты по ипотеке или поддерживать свой уровень жизни после выхода на пенсию. Как правило, брать займы под пенсионные фонды или по месту жительства или полностью уничтожать сберегательный счет — плохая идея.

Эмоциональные последствия измерить труднее, чем финансовые. Независимо от того, как вы решите подойти к этому — подарок, заем, совместное владение — изложите это письменно.Это может быть акт любви, но к нему следует относиться как к деловому соглашению.

Досрочная выплата ипотеки разрушит ваши финансы

Если вы пытаетесь погасить ипотеку раньше срока, худшее, что вы можете сделать, — это дать банку дополнительные

Фото Ави Ваксмана на UnsplashЕсли у вас есть дом, вы, вероятно, были проданы на льготах по более короткой ипотеке или слышали, что разумно заплатить больше минимума, чтобы погасить его раньше.

Я действительно столкнулся с этой идеей.

Я бросился домой и, затаив дыхание, спросил маму: «Мама, у нас есть ипотека на 15 лет? Если мы этого не сделаем, я надеюсь, мы будем доплачивать! » Конечно, , заверила она меня.

Оказывается, иметь более короткую ипотеку или платить больше минимума — одна из самых рискованных вещей, которые вы можете сделать для своих финансов. Чем больше вы платите банку, тем больший риск вы создаете для себя и своих денег. Вопреки тому, что мне сказал мой учитель математики в старшей школе, на самом деле вам потребуется больше времени, чтобы выплатить ипотечный кредит, используя эти стратегии, и вы попадете в ловушку своих денег в так называемой тюрьме справедливости (подробнее об этом чуть позже).

Извини, мама.

Давайте посмотрим на примере, чтобы увидеть, как это работает. Джек и Джейн владеют соседними домами, которые стоят примерно одинаково. У Джека более короткая ипотека, и он при каждой возможности делает дополнительные выплаты. Он изо всех сил старается погасить ипотеку пораньше. Джейн, с другой стороны, имеет ипотеку только под проценты и часто вносит платежи с опозданием.

На первый взгляд, Джек принимает более мудрое финансовое решение. Но затем оба домовладельца страдают от неожиданного финансового кризиса и больше не могут платить по ипотеке.

Для банка это простое решение: они заинтересованы в том, чтобы забрать дом Джека, потому что в нем больше капитала. С домом Джека им будет легче вернуться и вернуть свои деньги, чем потерять деньги при продаже дома.

Это то, что я имел в виду под «тюрьмой справедливости». Банки любят ссужать деньги людям, которым они не нужны. Если вам понадобятся деньги, они скажут: «У вас беспорядок, поэтому мы не даем вам эти деньги. Вместо этого, если вы пропустите платежи, мы лишим права выкупа, продадим дом и даже сохраним капитал… потому что теперь он наш.”

Справедливо ли, что в этой ситуации наказывается человек, который платил больше? Конечно, нет. Но такова реальность: платить больше, чем необходимо, рискованно.

Не поймите меня неправильно: я не против досрочного погашения ипотеки. Я просто выступаю за другой метод, который не оставит ваши деньги в тюрьме справедливости.

Если бы Джек сэкономил свои деньги на стороне (желательно на счете с высокой процентной ставкой, который не привязан к чему-либо нестабильному) вместо того, чтобы делать дополнительные выплаты по ипотеке, он бы максимизировал свои налоговые вычеты, оставив свои возможности открытыми. , и у него было больше стабильности и контроля.

Затем, когда он накопит достаточно денег на счете, он сможет выписать один чек и погасить закладную одним махом. Или, когда наступили финансовые трудности — а это в той или иной форме коснется всех нас, — он мог продолжать выплачивать ипотечный кредит.

В основе этого недоразумения лежит концепция стоимости денег , которую я описываю как наивысшую норму прибыли, которую вы можете получить в течение длительного периода времени на свои наличные деньги.

Для некоторых стоимость денег — это цена, которую они платят, чтобы занять деньги.Если у вас есть кредитная карта 17%, каждый раз, когда вы что-то покупаете, это не только доллар, который вы тратите; это доллар плюс проценты, которые вы платите, не оплачивая свою кредитную карту.

Для инвестора это норма прибыли, которую вы можете заработать в долгосрочной перспективе. Представьте себе: если бы у вас была ипотека под 0%, вы могли бы сэкономить деньги. В конце концов, вы можете сделать больше, чем 0%, даже на сберегательном счете или на денежном рынке. Затем, когда у вас будет достаточно денег, вы выплатите ссуду.Вы, вероятно, по-прежнему будете делать это даже с процентной ставкой 1%, потому что вы можете заработать более 1% на своих деньгах.

Но если процентная ставка составляет 10%, уравнение меняется. Скорее всего, вы возьмете только то, на что у вас нет денег, потому что для большинства людей заработать 10% сложно и рискованно. Таким образом, все, что было взято взаймы, скорее всего, будет выплачено как можно быстрее, чтобы сэкономить проценты.

Когда дело доходит до ипотеки, люди думают, что есть какое-то волшебство, но это не так.Позвольте мне прояснить это для вас. Допустим, у вас есть два варианта: платить наличными и не получать ипотеку, или получить финансирование на 15 или 30 лет. Если ваша стоимость денег такая же, как и процентная ставка для банка, это не имеет значения. Вы всегда платите проценты.

Независимо от того, платите ли вы наличными и утрачиваете право на получение процентов (это альтернативные издержки) или занимаете деньги и выплачиваете проценты в банке, это просто вопрос предпочтений, можете ли вы зарабатывать столько же, сколько платите. Все смывается за один и тот же промежуток времени.

Если эти цифры не совпадают или у вас высокая процентная ставка, вы можете рефинансировать или доплатить непосредственно в счет кредита, чтобы выплаты снизились. Но с ипотекой вы, как правило, смотрите на амортизированную ссуду, поэтому, даже если вы доплатите, а остаток уменьшится, ваш ежемесячный платеж останется прежним. Это один из способов создания капитала.

Итак, что вы можете сделать вместо этого? Номер один: создайте отдельную учетную запись, чтобы фиксировать деньги, которые вы обычно платите сверх ссуды. Первоначально это может быть сберегательный или текущий счет, если он не смешивается с вашими личными средствами.Если это не отдельный аккаунт, вы можете случайно его потратить. Получите эти деньги на новый счет автоматически.

На втором этапе вы можете хранить свои деньги на сберегательном счете, но не должны полагаться на него (или на денежный рынок) для приумножения своих денег. Оба предлагают мизерную прибыль, с них нужно платить налог, и они не защищены от финансовых хищников.

Если вы хотите увеличить доходность своих денег и можете смотреть на это в более долгосрочной перспективе, вы действительно можете использовать Cash Flow Banking.Это способ делать что-то похожее на то, что делают банки. Когда вы кладете деньги в банк, они должны положить определенный процент от них в резервы. Они берут процент от этого резерва и вкладывают его в полисы страхования наличной стоимости. Cash Flow Banking устроен так же: это большие деньги, но теперь вы получаете 4-5% вместо 2%, вы не платите налоги, вы защищены от финансовых хищников, и у вас все еще есть доступ к своим Деньги.

ПРИМЕЧАНИЕ. Большинство страховых полисов разработаны с учетом комиссионных и не превзойдут проценты, которые вы платите по ипотеке.Это должно быть правильно спроектировано.

Когда на счету будет достаточно денег, вы можете перейти к третьему этапу и полностью погасить ссуду, используя деньги в своей денежной стоимости. Если эта денежная стоимость аналогична или больше, чем она стоит вам по кредитной линии или что она стоит вам по ипотеке, вы на самом деле доберетесь до нее быстрее, а не медленнее, плюс вы в конечном итоге получите пособие в случае смерти которые могут иметь несколько льгот и положений, включая ускоренное получение льгот, которое может дополнить или заменить вашу политику долгосрочного ухода, сэкономив вам еще больше денег.

Если вы пытаетесь погасить ипотечный кредит раньше срока, худшее, что вы можете сделать, — это дать банку доплату. Это подвергает вас риску. Это не снижает ваш платеж, и когда вам нужен доступ к этим деньгам, теперь деньги контролирует банк, а не вы.

Используя три описанных мною шага, вы можете сохранить контроль над своими деньгами, оставить свои варианты открытыми, максимально сэкономить на налогах и быстрее и безопаснее расплачиваться за свой дом.

Общие сведения об ипотеке с родителем в качестве поручителя

Родители хотят, чтобы у их детей было все самое лучшее.Мы мечтаем, что они вырастут и расцветут яркими, счастливыми людьми, которыми, как мы знаем, они могут быть. Мы также хотим, чтобы у них были все возможные преимущества в жизни.

Для большинства родителей есть немногое, в которой вы бы отказали своим детям. Если у вас есть возможность предложить финансовую помощь, вы будете счастливы сделать это. Однако иногда вашим взрослым детям нужна иная помощь, чем вы. Эта помощь предоставляется в виде помощи в получении первой ипотеки, выступая в качестве поручителя по этой ипотеке.

Что такое ипотека поручителя?

Поручительская ипотека — это ипотека, по которой кто-то другой или другое юридическое лицо выступает в качестве поручителя по чужой ипотечной ссуде.Многие люди в возрасте от 20 до 30 лет все еще пытаются найти прочную основу на ипотечном рынке. Либо их доход слишком низок, либо их долг слишком высок (иногда из-за стремительного роста задолженности по студенческим ссудам), либо у них слишком маленькая кредитная история — либо у них недостаточный кредитный рейтинг, с которым могут работать многие банки, не желающие предоставлять кредиты.

Вот где на сцену выходят поручители. Когда родители выступают в качестве поручителей по ипотеке взрослого ребенка, они используют свои собственные деньги или имущество в качестве залога по ипотеке своего ребенка.Поступая таким образом, родители соглашаются внести выплаты по ипотеке от имени своего ребенка, если ребенок не сможет этого сделать.

В некоторых случаях выгоды от ипотечной ссуды по поручительству даже больше, поскольку некоторые кредиторы разрешают взрослым детям использовать капитал в доме своих родителей в качестве части или всего первоначального взноса. Поручительская ипотека позволяет многим взрослым, которые в противном случае не смогли бы сделать это, осуществить свои мечты о домовладении. Некоторые даже могут делать это по привилегированным процентным ставкам, основанным на хорошей кредитной истории их родителей и многолетних неустанных своевременных выплатах.

Как работают поручители ипотеки?

Банки и ипотечные кредиторы стремятся оценить и минимизировать свои риски. Они с меньшей вероятностью будут одалживать деньги, если чувствуют, что риски слишком высоки. Кредиторы, которых уклоняются от общих рисков, включают:

- Ограниченная кредитная история.

- Проблемы с кредитным рейтингом.

- Доход.

- Отношение долга к доходу.

- Коэффициент использования кредита.

- Новый кредит или недавние заявки на кредит.

- Нерегулярная занятость или ограниченное время на работе.

Хотя некоторые из этих показателей не являются частью традиционной кредитной истории, они часто используются кредиторами, чтобы определить, насколько привлекателен кандидат в качестве заемщика. Кредиторы хотят снизить свои риски, когда это возможно, предоставляя кредит людям, которые, как они уверены, выплатят кредит.

Гаранты добавляют дополнительный уровень уверенности в это сочетание, что помогает заемщикам казаться более привлекательными для кредиторов. Это означает, что взрослые дети могут получить одобрение на получение ипотечных ссуд, на получение которых они не имеют права, исключительно на основании состояния их кредита, дохода и опыта работы.

Эта уверенность является решающим фактором для многих заемщиков и может помочь молодым людям осуществить свои мечты о владении недвижимостью гораздо раньше, чем они могли бы сделать это самостоятельно.

В чем разница между гарантом и Cosigner?

Гаранты и соавторы — это разные лица. Хотя и то, и другое может помочь взрослым детям пользоваться привилегией владения домом, некоторые определенные права и обязанности у них различаются.

Например, совладельцы также являются совладельцами дома вместе со взрослым ребенком, покупающим дом.Соправитель принимает на себя равную часть финансовой ответственности за дом. Это означает обеспечение своевременных выплат, выполнения страховых обязательств и другие факторы. В зависимости от условий конкретной ипотеки, некоторые соавторы могут владеть всего одним процентом дома, но при этом несут финансовую ответственность за дом, если взрослый ребенок не выплатит свой долг. Косайнеры не имеют права на некоторые налоговые льготы, если не выполняются определенные условия, поэтому убедитесь, что вы понимаете законность этого, прежде чем подавать налоговую декларацию.

Поручители по ипотеке разные по многим причинам. Во-первых, у поручителей нет таких «прав» на имущество, как у соавторов. Родители в роли поручителей несут ответственность только в том случае, если взрослый ребенок не выполняет свои обязательства по ссуде и только после того, как кредиторы попытаются использовать все другие средства для взыскания с основного заемщика. Еще одно отличие состоит в следующем. Во многих случаях кредиторы помещают взнос поручителя на процентный сберегательный счет, а затем переводят средства от поручителя поручителю, как только стоимость ипотеки снижается примерно на 80 процентов, тем самым освобождая поручителя от своих обязательств.

В конечном счете, соруководитель — это финансовый парашют для кредиторов, желающих предоставить ссуду более рискованным заемщикам, в то время как гарант служит одеялом финансовой безопасности. Оба предлагают большую уверенность в кредитовании, в то время как один берет на себя гораздо больше ответственности в этом процессе.

Может ли родитель быть поручителем по ипотеке?

Предполагая, что родители соответствуют стандартным требованиям к поручителю по ипотеке, в большинстве случаев они могут выступать в этом качестве. Некоторые кредиторы предпочитают разрешать супругам выступать в качестве поручителей по ипотеке, но есть много людей, которые будут работать с родителями взрослых детей в этом качестве.Однако критерии могут быть проблематичными для некоторых родителей, которые готовы помогать своим детям.

- Родители должны либо полностью владеть своей собственностью, либо иметь значительную долю в своем доме. У каждого кредитора есть свои критерии в этом отношении.

- Родители должны иметь достаточный доход, чтобы покрыть финансовое бремя, если они будут вынуждены это сделать. Кредиторы захотят проверить свои доходы почти в каждой ситуации, прежде чем соглашаться. В противном случае у родителей должно быть достаточно сбережений, чтобы покрыть взятые на себя финансовые обязательства.

- Родители должны иметь хорошие кредитные рейтинги, чтобы убедить кредиторов, что они являются приемлемыми рисками и финансово ответственными людьми.

Хотя некоторые могут сказать, что это так просто, как раз, два, три, это не так просто. Выступление поручителя по ипотеке — это огромная ответственность для родителей, на которую они должны согласиться для своих взрослых детей. К нему не следует относиться легкомысленно, поскольку необходимо помнить о значительных рисках для родителей, их активов и их собственных систем пенсионного обеспечения.

Какие риски для родителей, становясь поручителями по ипотеке?

Самый большой риск для родителей, становящихся поручителями по ипотеке для своих взрослых детей, носит финансовый характер.Их кредитные рейтинги также подвержены риску, но больший риск часто возникает в виде потери активов, если их дети не выполняют свои финансовые обязательства и не выплачивают свои ипотечные кредиты в соответствии с договоренностью.

Поскольку это немалые риски для родителей взрослых детей, которые могут приближаться к пенсии или уже вышли на пенсию и живут с более ограниченными доходами, риски часто более выражены. Это, безусловно, то, о чем взрослые дети должны помнить, прежде чем просить своих родителей выступить в качестве поручителей по ипотеке, и что родители должны учитывать, прежде чем соглашаться служить в этом качестве для взрослых детей.

Для родителей, которые абсолютно уверены в способности и стремлении своих взрослых детей своевременно вносить платежи и оставаться на правильном пути, когда дело доходит до погашения их ипотеки, это может показаться вам лишь малейшим риском. Однако, если у вас есть опасения, с которыми ваш ребенок может бороться, возможно, в ваших интересах установить четкие руководящие принципы, прежде чем соглашаться действовать в этой роли от имени вашего ребенка.

Разговоры с родителями перед тем, как договориться о поручителе ипотеки

Прежде чем согласиться выступить в качестве поручителя по ипотеке вашего взрослого ребенка, родители должны откровенно обсудить задолженность, доход и ожидания.Вы можете даже подумать о том, чтобы запрашивать копию квитанции каждый раз при выплате ипотеки, чтобы быть уверенным, что выплаты производятся вовремя каждый месяц.

Вы также должны прояснить, что ваш взрослый ребенок должен обратиться к вам раньше, а не позже, если он ожидает проблем с выплатой ипотечного кредита, чтобы у вас была возможность внести свой вклад, если необходимо, чтобы помочь ему оставаться в курсе их долга или вести переговоры с кредиторы могут каким-либо образом скорректировать условия кредита.

На родителей лежит огромная ответственность, но большинство родителей, способных на это, счастливы ради взрослого ребенка.При этом необходимо честно поговорить о том, что впереди и что это значит для вас в финансовом отношении, поскольку вы берете на себя серьезные финансовые риски, выступая в качестве гаранта по ипотеке вашего ребенка.

Если вы чувствуете необходимость сделать это, подумайте о том, чтобы составить договор с вами и вашим ребенком, согласившись с определенными положениями и условиями, чтобы помочь вам чувствовать себя более уверенно и убедиться, что ваш ребенок полностью понимает риск, на который вы беретесь, соглашаясь быть поручителя по ипотеке от их имени.

Существуют ли другие способы, которыми родители могут помочь взрослым детям в получении ипотеки?

Прежде чем вы углубитесь в идею выступить в качестве ипотечного гаранта по ипотечной ссуде вашего ребенка, у вас есть другие возможности, которые могут помочь вашему ребенку получить ипотечную ссуду, которую он или она желает, не требуя от вас значительного риска. так много в процессе. Есть несколько вариантов, которые вы, возможно, захотите рассмотреть.

- Подарите ребенку наличные в качестве первоначального взноса.Если у вас есть наличные деньги или сберегательный счет, вы можете подарить им залог. Хотя это не поможет всем детям получить ипотечную ссуду, это может стать решающим фактором для тех, кому просто нужно немного подтолкнуть кредиторов в правильном направлении для утверждения ссуды.

- Купите дом, а затем сдавайте его в аренду своим взрослым детям. Если вы в финансовом положении, это даст вам больше контроля над тем, чтобы платежи производились вовремя, и может очень помочь вашему ребенку.

- Подумайте о покупке многоквартирного дома, например, трехместного или двухуровневого дома, и сдайте его в аренду другим лицам, чтобы компенсировать расходы, предоставив взрослым детям собственный красивый дом.

- Обеспечьте их жильем, пока они откладывают деньги на дом, который они хотят, или увеличивают свой кредит.

Настоящий ключ состоит в том, чтобы держать все в тонусе и не заходить слишком далеко, ради мечты вашего ребенка о том, что вы подвергаете риску свою пенсию и безопасность.

Понятно, что родители хотят предложить своим детям все самое лучшее. Это желание только усиливается, когда взрослые дети начинают создавать собственные семьи. Однако есть вещи, которые вы можете сделать и сделать, чтобы помочь своим детям в процессе покупки дома, которые не имеют такой степени риска.Однако, если вы уверены в своем ребенке и имеете средства для этого, не перенапрягая себя на это, став поручителем по ипотеке может помочь вашему ребенку осуществить мечту о домовладении за годы до того, как он или она сможет достичь этой цели на своем или ее собственная.

Как выплатить основную сумму долга | Ипотека

Покупка дома — увлекательное занятие. Нет ничего лучше, чем получить ключи от дома, особенно после того, как вы так усердно потрудились, чтобы накопить для первоначального взноса и иметь право на получение ссуды.Но есть много обязанностей, которые связаны с владением домом. Вверху этого списка находится ваш ежемесячный платеж по ипотеке.

Как и у многих домовладельцев, выплаты по ипотеке могут быть самыми крупными ежемесячными расходами. Мысль о том, чтобы платить сотни или тысячи долларов в месяц на протяжении десятилетий, может ошеломить. Более быстрая выплата основной суммы по ипотечному кредиту может уменьшить сумму выплачиваемых вами процентов, а также помочь вам быстрее выплатить ссуду.

Как обеспечить перечисление дополнительных платежей в счет основной суммы

Ключ должен указать вашему кредитору, что вы хотите, чтобы ваши дополнительные платежи были применены к вашей основной сумме.Если вы не проясните это, вы можете обнаружить, что дополнительный платеж идет в счет процентов, которые вы должны, а не в счет основной суммы долга. Независимо от того, как вы производите платеж по ипотеке, вот как убедиться, что дополнительные доллары, которые вы вносите, идут в счет основной суммы:

- Онлайн-платежи: Если вы настроили онлайн-банкинг, войдите в свою учетную запись и найдите кнопку или параметр, позволяющий произвести платеж. Многие кредиторы предлагают возможность вложить деньги в счет вашего принципала. Выберите этот вариант и укажите сумму и дату.

- Платежи по телефону: Вы можете позвонить своему кредитору, чтобы внести дополнительный платеж в счет основной суммы долга. Подготовьте информацию о вашей учетной записи. Самое главное, сообщите человеку, с которым вы разговариваете, что вы хотите внести дополнительный платеж в счет основного долга. Обязательно получите подтверждение.

- Личные платежи: Если вам удобнее производить платеж лично или если вы хотите узнать больше о дополнительных платежах по основной сумме, рекомендуется посетить местный филиал.Убедитесь, что у вас под рукой есть чек, наличные деньги или информация о вашем банковском счете, чтобы они могли настроить ваш платеж. И не забудьте напомнить им, что вы хотите, чтобы ваш платеж был переведен на основную сумму.

- Обычная почта: В бумажной выписке обычно указывается позиция, на которую вы хотите отчислить излишек платежа.

Зачем платить по ипотеке быстрее?

В течение первых нескольких лет вашего кредита большая часть вашего платежа по ипотеке идет на проценты.С другой стороны, часть вашего платежа, посвященная основному долгу, может показаться на удивление небольшой. Вот некоторые из преимуществ сокращения основной суммы долга и досрочного погашения ипотеки:

Деньги можно потратить на другие дела

Как только вы сделаете последний платеж по ипотеке, ваш денежный поток немедленно улучшится. Вы можете начать направлять деньги, которые вы вкладывали в ипотеку, на другие цели. Например, вы можете погасить другие долги, внести больше средств на пенсию или инвестировать деньги.

Защитите свое домовладение

Рецессии, пандемии и потеря работы — все это может привести к задержке выплаты ежемесячных выплат. Хотя домовладение — определенно не волшебное решение, досрочная выплата ипотеки устраняет большие расходы, с которыми вы в противном случае столкнулись бы во время кризиса.

Получите доступ к собственному капиталу в вашем доме

Как только ваш ипотечный кредит станет достаточным или будет выплачен полностью, вы сможете использовать собственный капитал своего дома. Независимо от того, нужно ли вам добавить свекровь для размещения стареющего родителя или для покрытия непредвиденных медицинских расходов, ваши шансы получить одобрение на получение кредитной линии собственного капитала (HELOC) могут повыситься, если у вас будет достаточный капитал или вы владеете своим домом. .

Наслаждайтесь душевным спокойствием

Для многих чувство выполненного долга, которое приходит после выплаты вознаграждения, не имеет себе равных. Но досрочное погашение ипотеки также дает вам душевное спокойствие. Без непрерывных ежемесячных выплат по ипотеке вы будете на большой шаг ближе к финансовой свободе.

Экономия на процентах

Сумма процентов, которую вы платите каждый месяц, рассчитывается на основе вашего основного остатка. По мере того, как ваш основной баланс уменьшается, ваши проценты также снижаются. Вы потенциально можете сэкономить тысячи долларов в виде процентов в течение срока действия ссуды, выплачивая основную сумму быстрее.

Недостатки при ранней выплате основной суммы

Выплата основного долга требует дисциплины и целеустремленности для получения долгосрочной выгоды. Вы тратите деньги, которые могли бы потратить на альтернативные варианты, например, на отпуск или более качественную машину, или могли бы получать проценты, если бы их вложили в другое место. Вложение дополнительных денег в ипотечный кредит также может помешать вашей способности выплачивать долги по более высоким процентным ставкам. А если у вас нет фонда на случай чрезвычайной ситуации, вам следует дважды подумать, прежде чем неожиданно внести денежные вливания в погашение ипотечного кредита.Наконец, некоторые кредиторы могут взимать комиссию за дополнительные платежи или досрочную выплату. Убедитесь, что вы спрашиваете о дополнительных сборах.

Как быстрее погасить основную сумму ипотечного кредита

1. Выплачивайте один дополнительный платеж каждый год

Внесение всего лишь одного дополнительного платежа в счет основной суммы ипотечного кредита в год может сократить срок действия кредита на годы. Этот метод снижает общую сумму выплачиваемых вами процентов и помогает ускорить выплату по ипотеке. Ежегодно вносить один дополнительный платеж в счет основной суммы долга — это хороший вариант для домовладельцев, которые обычно получают одно или несколько из следующего:

- Единовременная или единовременная премия от работодателя в конце года

- Ежегодный возврат налога

- Ежегодный денежный подарок от члена семьи или любимого человека

2.Выполняйте ежемесячные регулярные платежи в счет основной суммы

Многих может отпугнуть крупный платеж. Однако вы можете получить аналогичные преимущества, регулярно выплачивая небольшие ежемесячные выплаты основного долга. В течение года небольшие ежемесячные платежи могут составлять большую годовую сумму.

Эта стратегия хорошо работает для людей, у которых есть надежный второй источник дохода, такой как работа неполный рабочий день или ежемесячный доход от сдачи в аренду собственности.

3.Разделите ежемесячный платеж по ипотеке пополам и выплачивайте эту сумму каждые две недели

Еще один популярный способ быстрее погасить основную сумму — выплачивать кредитору половину ежемесячного платежа каждые две недели. Это приводит к тому, что вы платите дополнительный месячный платеж в течение года. Например, вместо того, чтобы делать 12 платежей по 2000 долларов на общую сумму 24000 долларов в год, вы должны сделать 26 платежей по 1000 долларов на общую сумму 26000 долларов.

Эта стратегия — хороший выбор, если ваш работодатель платит вам каждые две недели, а не один или два раза в месяц.Вот как это работает:

- Разделите ежемесячный платеж по ипотеке пополам, чтобы узнать, сколько вы будете платить каждые две недели.

- Обратитесь к своему кредитору, чтобы настроить автоматические гибкие платежи со своего счета.

- Два месяца в году, вы должны доплатить половину суммы. Эти выплаты относятся к вашей основной сумме.

4. Округлите свои ежемесячные платежи до следующих 100 долларов и внесите разницу в

Выплаты по ипотеке редко заканчиваются на сумму, кратную 100 долларам и нулю центов.Округляя до следующих 100 долларов и вкладывая разницу в основную сумму, вы в конечном итоге будете платить меньше процентов. Например, если ваш текущий платеж составляет 1527 долларов в месяц, вы можете платить 1600 долларов в месяц. К концу года вы заплатите 876 долларов дополнительно в счет основного долга.

5. Используйте комбинацию методов

Сегодняшние кредиторы позволяют домовладельцам использовать различные методы для более быстрой выплаты основной суммы долга. Вы не ограничены использованием только одного из вышеперечисленных методов.Если ваши доходы или расходы имеют тенденцию к колебаниям, вы можете вносить дополнительные платежи при любой возможности.

Как мне найти лучший график выплат по ипотеке?

Если вы хотите найти способ быстрее выплатить ипотечный кредит, обратитесь к консультанту по жилищному кредитованию. Независимо от того, являетесь ли вы существующим домовладельцем, который хочет быстрее выплатить основную сумму долга, или планируете купить свой первый дом, мы здесь, чтобы помочь.

Есть много способов быстрее выплатить основную сумму. Квалифицированный консультант по жилищному кредитованию поможет вам понять плюсы и минусы каждой стратегии, чтобы вы могли выбрать вариант, который лучше всего соответствует вашим потребностям.

Что нужно знать при получении ипотеки

Когда член семьи умирает, часто возникают вопросы о завещании, наследстве и о том, как лучше всего уладить финансовые дела. Это может быть тяжелое и сложное время, особенно когда речь идет о недвижимости. Что произойдет, если вы унаследуете дом любимого человека? Что, если у них все еще есть платежи по ипотеке? Мы рассмотрим эти и другие вопросы, которые могут у вас возникнуть ниже.

Когда вы наследуете ипотеку

Во многих ситуациях, когда член семьи умирает, наследники наследуют и дом, и ипотеку, которая идет с ним.

Перво-наперво: разумно получить помощь юриста, специализирующегося на праве пожилых людей или имущественном планировании. Это особенно верно, если речь идет о спорных наследниках, собственности, расположенной в нескольких юрисдикциях, или если на карту поставлены большие деньги.

Несмотря на переход заемщика, ипотечный кредит все еще требует возврата, поэтому, если вы унаследовали его, вам нужно будет решить, как будут обрабатываться ссуды и имущество. Вы можете столкнуться с просрочкой платежа (или невыплатой), когда вы урегулируете ситуацию, или вы можете даже не знать о непогашенной задолженности, кто является кредитором или обслуживающим лицом или какой остаток остается.

Как только вы узнаете свое положение, у вас будет несколько вариантов.

Если вы переедете в дом, вы сможете взять на себя ипотеку и продолжить ее выплату. Вы также можете рассмотреть возможность рефинансирования с выплатой наличных и оплатить таким образом.

Вместо этого вы можете продать дом, что может упростить выплату ссуды за счет вырученных средств. Если у вас более одного наследника, например, братья и сестры, вы также можете подумать о их выкупе.

С этими опциями есть хорошие новости.Во-первых, наследники имеют значительные рычаги воздействия на ипотеку в ситуации с недвижимостью. Закон о депозитных учреждениях Гарна-Сен-Жермена 1982 года (Закон Гарна-Сен-Жермена) предусматривает, среди прочего, защиту наследников, которые могут помочь им взять имеющуюся ссуду.

Во-вторых, шансы получить задолженность по федеральному налогу на недвижимость невелики. Для сравнения: в 2016 году в США умерло 2,74 миллиона человек, но, по данным IRS, только примерно 12 400 домовладений подали декларации, облагаемые налогом на наследство.В 2020 году имущество должно стоить не менее 11,58 миллионов долларов, прежде чем будет введен федеральный налог на наследство.

Однако, помимо федеральной ответственности, 17 штатов и Вашингтон, округ Колумбия, также имеют либо налог на наследство, либо налог на наследство, либо и то, и другое. Кроме того, в зависимости от того, что вы делаете с домом, могут взиматься налоги на прирост капитала, которые следует учитывать в результате продажи.

Когда вы берете на себя ипотеку

Если вы принимаете ссуду, кредитор или обслуживающий персонал должны быть готовы работать с вами.Это потому, что, хотя большинство ипотечных кредитов невозможно принять, Garn-St. Закон Жермена позволяет наследникам брать ссуду по ряду причин, включая передачу собственности родственнику в случае смерти заемщика.

Чаще всего ипотека включает в себя оговорку о продаже или передаче, которая требует полного погашения ссуды в случае смены собственника. В определенных ситуациях с недвижимостью этот закон запрещает кредитору требовать ссуду, даже если у него есть такая оговорка.

Бюро финансовой защиты потребителей также разработало новые правила для кредиторов, которые обычно позволяют добавлять имя наследника к существующей ипотеке, когда заемщик умирает.

Кроме того, оставшиеся в живых супруги имеют особую защиту, гарантирующую, что они могут сохранить унаследованный дом. Во многих штатах это включает владение титулом в виде «полной аренды» или, в штатах, принадлежащих сообществу, «общественной собственности с правом наследования».

Если вы решите взять на себя ипотеку и произвести платежи, важно работать с кредитором или обслуживающей организацией, чтобы обновить все документы, чтобы вы стали новым заемщиком по ссуде.

Когда вы наследуете обратную ипотеку

Когда наступает смерть, связанная с обратной ипотекой или ипотекой с конверсией собственного капитала (HECM), ваши возможности варьируются в зависимости от обстоятельств умершего заемщика.

Если вы унаследовали обратную ипотеку от одного из родителей, например, ваши варианты включают выплату или рефинансирование остатка и сохранение дома, продажу дома не менее чем за 95 процентов оценочной стоимости или согласие на оформление сделки вместо обращения взыскания. , — объясняет Майк Робертс, основатель MyHECM.com и автор книги «Обращение к обратной ипотеке: отраслевое руководство по обратной ипотеке».

Согласно Робертсу, существует шестимесячный интервал для выплаты остатка, который может быть продлен, если наследник активно работает над выплатой долга.

«Если обратная ипотека не погашена [до годовой отметки], HUD требует от кредитора начать процесс обращения взыскания», — говорит Робертс. «Слово« потеря права выкупа »несет в себе очень негативные коннотации, но это нормальная часть урегулирования обратной ипотечной ссуды после смерти последнего заемщика или супруга, не имеющего займов».

Если вы переживший супруг и получаете обратную ипотеку, ничего не изменится, говорит Робертс. Но предположим, что у скончавшегося заемщика есть неженатый партнер.Если партнер находится в ссуде, он может продолжать жить в доме. В противном случае их возможности ограничены.

«[Наследники] будут диктовать, что происходит с домом и может ли второй значимый человек оставаться в нем», — говорит Робертс.

Также обратите внимание, что когда вы берете обратную ипотеку, вы несете ответственность за оплату страховки домовладельцев и налоги на имущество, а также за поддержание дома в хорошем состоянии. Когда заемщик с обратной ипотекой уходит из жизни, эти выплаты прекращаются.

«Когда умирает последний оставшийся в живых заемщик или супруга, не имеющая займа, налоги и страхование прекращаются, если только наследник не решит продолжить выплаты», — говорит Робертс.

Когда ипотека находится под водой

Бывают случаи, когда стоимость унаследованного дома меньше непогашенной ипотечной задолженности, что означает, что дом имеет отрицательный капитал или находится «под водой». Как наследник, это может быть определяющим фактором того, оставите ли вы его себе или продадите.

Если ипотека является ссудой без права регресса, то есть заемщику не нужно платить больше, чем стоимость дома, у кредитора может быть несколько вариантов, помимо потери права выкупа. То же самое обычно относится к обратной ипотеке.

«Самое большее, что когда-либо придется вернуть, — это стоимость дома», — говорит Робертс. «Наследники полностью защищены, если дом не стоит достаточно, чтобы погасить весь баланс HECM».

Когда нет завещания

В некоторых случаях заемщик уходит из жизни без завещания. Это фактически обеспечивает новый уровень сложности и затрат при обращении с домом с ипотекой (или любыми другими активами), поэтому лучше всего поговорить с юристом или юридической клиникой относительно вашей конкретной ситуации.

С другой стороны, в ваших интересах защитить свои активы и обеспечить выполнение ваших желаний после вашей смерти. Завещания, завещания и другие юридические документы имеют решающее значение. Если вам нужна юридическая помощь, вам следует начать с Национальной академии адвокатов по делам пожилых людей (NAELA), где есть инструмент для поиска адвокатов в вашем районе.

Подробнее:

Налоговые последствия выплаты родителями ипотеки на ребенка | Финансы

- Финансы

- Налоговая информация

- Федеральные налоги

- Налоговые последствия, если родители платят ипотеку ребенка

Автор: Марк Кеннан

Оплата ипотеки вашего ребенка может привести к налогам на дарение.

Jupiterimages / Comstock / Getty Images

Детям не всегда легко сводить концы с концами после выхода из гнезда, поэтому родители нередко продолжают пытаться помочь, например, выплачивая ипотеку своему ребенку. Однако, даже если вы делаете платежи, вы, как правило, не получаете вычетов — и вы даже можете получить счет о налоге на дарение.

Требование об обязательствах по ипотеке

Чтобы вычесть проценты по ипотеке из ваших налогов, вы должны нести юридическую ответственность по долгу, и он должен быть обеспечен вашей собственностью на дом.Если ипотека выписана на имя вашего ребенка, и у вас нет права собственности [доли в доме, юридически вы не на крючке из-за долга, независимо от того, насколько личную ответственность вы чувствуете за то, чтобы у вашего ребенка была крыша над головой , поэтому вы не можете вычесть проценты по ипотеке, уплаченные из ваших налогов. Вместо этого, если вы даете деньги своему ребенку для выплаты ипотеки, ваш ребенок получает вычет.

Налог на подарки

Когда вы даете деньги своему ребенку, они считаются подарком. Каждый год вы можете давать каждому человеку определенную сумму, не облагаемую налогом на дарение.По состоянию на 2013 год это 14 000 долларов в год. Все, что превышает эту сумму, считается подарком, облагаемым налогом. Например, если вы заплатите 20 000 долларов по ипотеке своей дочери в 2013 году, вы на 6000 долларов превысите лимит, а это означает, что последние 6000 долларов ваших платежей считаются налогооблагаемым подарком.

Несколько подарков

Если вы состоите в браке, каждый из вас и вашего супруга может отказаться от ежегодного исключения без взимания налогов на дарение. До тех пор, пока сумма, которую каждый из вас платит, не превышает установленного лимита, вы не должны платить налоги на дарение или даже подавать налоговую декларацию на дарение.Однако, если один из вас дал больше лимита, надежда все еще есть — для этого потребуется немного больше документов. IRS позволяет вам делать «разделение подарков», что означает, что любой подарок, который вы делаете, делится с вашим супругом, независимо от того, кто дал деньги. Конечно, ваш супруг должен подписать это, и вам нужно подать налоговую декларацию на дарение, чтобы воспользоваться этим. В любом случае вы и ваш супруг можете платить до 28 000 долларов в год по ипотеке каждого ребенка без уплаты налогов на дарение.

Счет о налоге на дарение

Даже если вы превысили лимит, скорее всего, вы фактически не будете должны ничего Налоговому управлению в течение года.Это потому, что определенная сумма активов каждого человека освобождена от налогов на наследство и дарение. По состоянию на 2013 год эта сумма составляет 5 250 000 долларов. Любая часть этого освобождения, которую вы израсходуете в течение своей жизни, уменьшает сумму денег, которую вы можете оставить своим наследникам без уплаты налогов на наследство. Например, предположим, что вы в течение своей жизни выплатили 2 миллиона долларов по ипотеке и другим подаркам. Когда вы умираете, только первые 3,25 миллиона долларов из вашего состояния не уплачиваются налогом на наследство. Поскольку большинство людей не покинут такое большое поместье, большинство людей также никогда не должны будут платить налоги на дарение.

Ссылки

Биография писателя

Майк, живущий в районе Канзас-Сити, специализируется на личных финансах и бизнесе. Он пишет с 2009 года и публиковался в «Quicken», «TurboTax» и «The Motley Fool».

Досрочная выплата ипотеки: за и против

Нажав «Посмотреть тарифы», вы будете перенаправлены на страницу нашей материнской компании LendingTree. В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

Заемщикам следует досрочно погасить ипотеку, когда у них есть большие суммы наличных денег, значительно превышающие то, что им нужно для чрезвычайных ситуаций и пенсионных взносов, и они хотят сократить свои общие процентные расходы. Желание погасить ипотеку как можно быстрее — это естественно, но досрочная выплата имеет смысл только в том случае, если она позволяет вам сэкономить деньги и достичь ваших долгосрочных финансовых целей. Как и в любом другом случае, у досрочного погашения ипотеки есть свои преимущества и недостатки, поэтому убедитесь, что это лучшее решение для вашей ситуации, прежде чем переводить средства со своего 401 (k) или сберегательного счета.

причин, по которым вы должны погасить ипотеку раньше срока

Если вы хотите снизить общий процент, который вы платите по ипотеке, или высвободить наличные для других целей, вам может помочь досрочное погашение ипотеки. Каждый месяц у вас есть ипотечный кредит, вы платите проценты на оставшийся остаток. Выплачивая этот остаток досрочно, вы избавляетесь от нескольких лет дополнительных процентных платежей, взимаемых по ссуде. В зависимости от того, сколько еще осталось по ипотечному кредиту, это может равняться сбережениям в тысячи долларов.

Полная выплата ипотеки также позволяет ежемесячно высвобождать денежный поток.Это снижает финансовую нагрузку на вашу семью и дает вам больше ресурсов для инвестирования или сбережений — шаг, который может принести вам более высокую прибыль в долгосрочной перспективе. Выплата ипотеки также может помочь при выходе на пенсию, снизить ежемесячные расходы на домашнее хозяйство и еще больше увеличить размер пенсионных долларов.

Чтобы воспользоваться преимуществами, вам даже не нужно полностью платить по ипотеке. Выплата большой единовременной суммы в счет погашения остатка по кредиту снижает общие процентные расходы и помогает наращивать капитал. Как только у вас будет 20% капитала в собственности, то есть вы выплатите 20% от общей суммы кредита, вы можете отменить свое частное ипотечное страхование (PMI) и еще больше снизить свои ежемесячные расходы.PMI может стоить домовладельцам от 0,5% до 5% от их первоначального остатка по кредиту.

Если вы выплатили значительную сумму своего кредита, у вас есть возможность использовать этот капитал для обеспечения кредитной линии собственного капитала или рефинансирования с выплатой наличных средств. Эти варианты ипотеки по сути конвертируют ваш капитал в наличные, которые затем можно использовать для покрытия расходов на ремонт, чрезвычайных ситуаций или даже расходов на обучение. Хотя обналичивание собственного капитала увеличит ваши расходы по кредиту и добавит еще одного залогового права на вашу собственность, оно может быть полезным источником экстренного финансирования, которое намного дешевле, чем необеспеченный личный заем.

причин не выплачивать ипотеку досрочно

Если вы думаете об использовании денежных резервов или сбережений для выплаты ссуды, вы должны понимать, что это может увеличить ваши риски и может быть не самым разумным использованием ваших денег. Досрочное погашение ипотечной ссуды обычно является хорошей идеей, но бывают ситуации, когда это может быть не лучшим использованием вашего свободного денежного потока. Хотя у вас по-прежнему будет свой собственный капитал, продажа дома и получение доступа к этим средствам могут оказаться трудными.Ваша способность сделать это будет зависеть от других факторов, включая местный рынок, процентные ставки, а также спрос и предложение. Эти факторы трудно предсказать, и они могут измениться к тому времени, когда вам понадобится продать. Поэтому важно поддерживать минимальный уровень денежных средств для покрытия непредвиденных расходов.

Также следует учитывать проблемы рынка. Инфляция фактически обесценивает любую неинвестированную наличность. Если предположить, что инфляция продолжает расти, покупательная способность каждого доллара, который у вас есть наличными, со временем падает.Однако, производя все платежи сразу, а не накапливая их в виде сбережений, ваши деньги — и дом, в который вы их вкладываете, — можно было бы лучше защитить от инфляции и изменения рыночных условий. Хотя это может варьироваться в зависимости от вашего уникального рынка недвижимости, стоимость дома обычно растет быстрее, чем инфляция.

Вам также следует рассмотреть потенциальные инвестиционные возможности, которые вы можете упустить, выполнив досрочную выплату ссуды. Каждый раз, когда вы вносите платеж по ипотеке, вы, по сути, делаете безрисковые вложения, снижая свою рисковую нагрузку и вкладывая средства под процентную ставку по ипотеке.Для сравнения: вложение денег в акции и процентные счета дает шанс получить доход, превышающий вашу безрисковую ставку по ипотеке. Каждый доллар, который вы вкладываете в ипотеку, — это доллар, который вы не можете вложить в эти высокодоходные предприятия.

Для справки, средняя доходность индекса фондового рынка S&P 500 составляла немногим более 9% за последние 90 лет, в то время как средняя ставка по 30-летней традиционной ипотеке на дату написания этой статьи составляла немногим более 4,5%. Хотя это не означает, что вы должны вкладывать все свои деньги в акции вместо выплат по ипотеке.Это еще одна вещь, которую следует учитывать, если у вас есть дополнительные деньги для инвестирования, и это может быть особенно важно, если вы взвесите преимущества вложения своих средств в счет 40 (k) с налоговыми льготами, как описано в сегменте ниже.

Имейте в виду, что некоторые кредиторы могут также взимать комиссию за досрочное погашение с заемщиков, которые досрочно выплачивают свои ссуды. Убедитесь, что вы знаете о политике предоплаты вашего кредитора и учитываете ее при расчетах сбережений / убытков.

Налоги, кредиты и пенсионные выплаты

Полная выплата ипотечного кредита исключает любые налоговые вычеты по процентным платежам, которые вы можете списать как заемщик.В настоящее время домовладельцам разрешено списывать проценты, которые они выплачивают по первой ипотечной ссуде, в размере до 1 миллиона долларов. Это снижает ваш налогооблагаемый доход и в результате часто увеличивает размер возврата. Полная выплата ипотеки устранила бы это налоговое преимущество.

В качестве альтернативы, досрочное погашение ипотеки отвлекает средства, которые в противном случае могли бы быть применены к вашим необлагаемым налогом пенсионным взносам. Вы можете потерять проценты, которые потенциально могли бы заработать на этом счете.Взносы 401 (k) до налогообложения не облагаются налогом до тех пор, пока они не будут сняты при выходе на пенсию. Вложение тех же средств в ипотеку — а не на ваши пенсионные усилия — уменьшит будущие налоговые списания по ипотеке и приведет к потере процентов, которые можно было бы заработать на эти средства.

Наконец, досрочное погашение кредита также может отрицательно сказаться на вашем кредите. История платежей, длина и разнообразие кредитов могут повлиять на ваш рейтинг, и кредитные компании предпочитают большее разнообразие кредитов, чем меньшее, при прочих равных.Ипотечные кредиты улучшают ваш кредитный портфель и дают вам возможность доказать свою кредитоспособность. Досрочная выплата закрывает кредитный счет и может привести к небольшому снижению вашего кредитного рейтинга и потере будущих возможностей для его улучшения.

Экономия против альтернативных издержек

Принимая решение о предоплате ипотечного кредита, всегда оценивайте, как лучше всего использовать свои наличные деньги с учетом ваших уникальных обстоятельств. Заемщикам следует проанализировать свои индивидуальные кредитные профили и потенциальные возможности заработка, такие как проценты, PMI и т. Д.—За вычетом затрат на предоплату, включая потерянные налоговые вычеты, подверженность инфляции и упущенную прибыль от инвестиций.

Важно учитывать влияние ваших средств на досрочное погашение ссуды по сравнению с другими инвестициями, сбережениями и финансовыми усилиями. Определите, может ли этот план принести вам больше прибыли в долгосрочной перспективе, не ограничивая вашу способность комфортно выходить на пенсию, оплачивать обучение вашего ребенка в колледже или достигать ваших долгосрочных финансовых целей. Учитывайте будущие последствия досрочного погашения кредита и учитывайте волатильность рынка жилья.Продать дом и заработать на собственном капитале может быть труднее, чем вы думаете, особенно если рынок пойдет на спад.