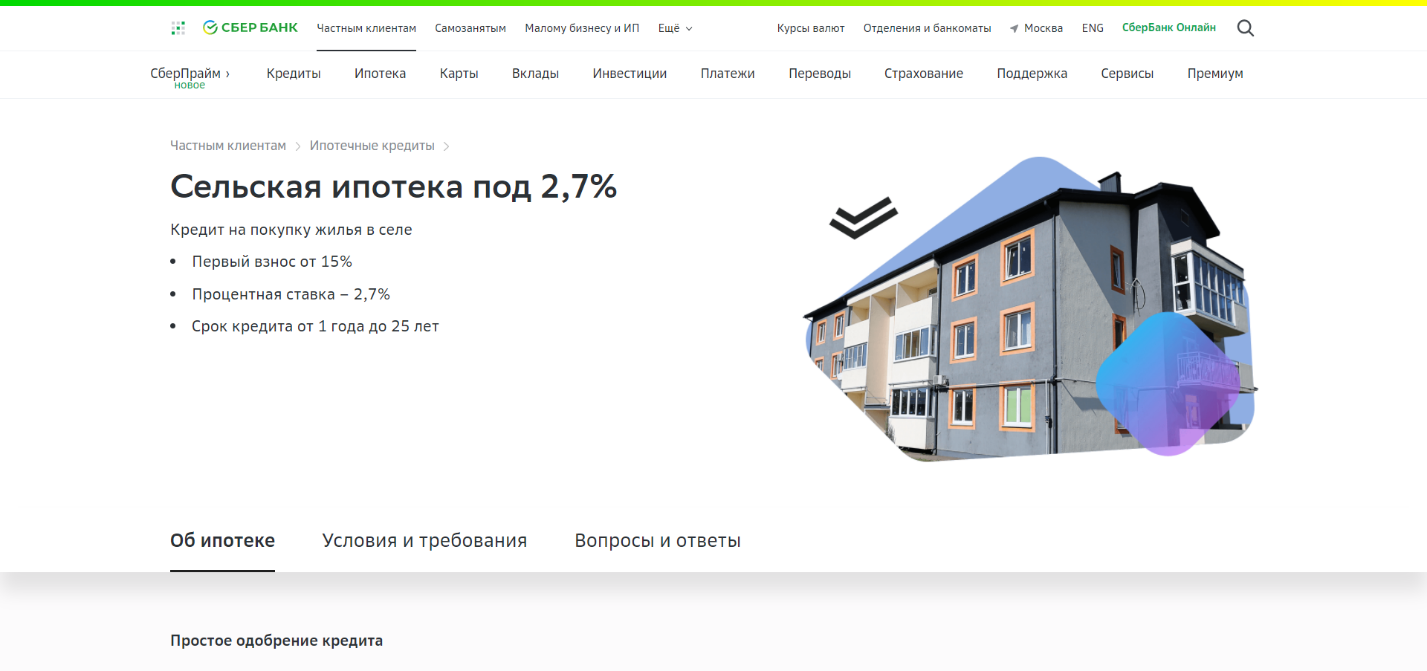

Ипотека Сбербанка России в Ростове-на-Дону 2021 — ипотечные кредиты Сбербанка России Ростов-на-Дону

На сегодня один из распространенных способов решения жилищных проблем — оформление ссуды на приобретение квартиры. В Сбербанке России в Ростове-на-Дону действует 9 предложений по ипотеке. В поддержку государственных и социальных программ по улучшению жилищных условий в вашем регионе, можно на выгодных условиях получить заем. Кредит выдается на покупку жилой площади с первоначальным взносом или без его внесения. Для первой оплаты или частичного возмещения ссуды может быть использован материнский капитал. Минимальная ставка по займу в2021 году составляет 6 % годовых.

Основания для выдачи жилищного кредита

Заемные средства выделяются на:

Как получить ссуду на жилье?

Для оформления кредита можно подобрать более подходящий метод из нескольких:

1. Традиционный способ получения ссуды заключается в личном посещении банка для подачи документов (паспортные данные, справка о трудоустройстве, доходах и кредитной истории) и заполнения анкеты.

2. Самый быстрый метод — подать онлайн-заявку через интернет-сайт. Можно заполнить и отправить анкету через любое мобильное устройство или компьютер, подключенный к интернету. Это займет всего несколько минут. На рассмотрение заявка автоматически передается менеджеру выбранного финансового учреждения.

Особенности сайта Banki.ru

На популярном портале можно получить исчерпывающие данные о действующих программах на приобретение жилья и выгодных условиях получения займа. На интернет-ресурсе разработан специальный сервис. При помощи калькулятора можно рассчитать ежемесячный платеж и срок погашения ссуды.

Кроме этого, на сайте есть возможность:

Сведения, расположенные на сайте постоянно проверяются и обновляются. На Banki.ru информация бесплатная и доступна круглосуточно.

Публикация: 14.02.2017

Изменено: 27.08.2021

Ипотека Сбербанка России в Нижнем Новгороде 2021 — ипотечные кредиты Сбербанка России Нижний Новгород

Чтобы приобрести жилье достаточно обратиться в Сбербанк России в Нижнем Новгороде и оформить ипотеку. Банк предлагает 9 различных видов кредитования. Минимальная ставка по займу, в вашем регионе, составляет 6 %. Вы сможете получить заем на приобретение квартиры в новостройке без первоначального взноса. Можно использовать материнский капитал для оплаты первого платежа или погашения оставшейся части ссуды.

Выдается жилищный кредит на такие цели:

Способы получения кредита

Чтобы оформить заем, необходимо лично посетить отделение банка и подать заявку с прикрепленными документами:

Существует другой, более быстрый и удобный метод — подача онлайн-заявки. Имея под рукой персональный компьютер или мобильное средство с подключенным интернетом, вы заполните анкету и отправите к менеджеру выбранного финансового учреждения, потратив всего несколько минут.

Преимущества сайта Banki.ru

На странице представлена исчерпывающая информация об условиях получения займов на покупку жилой площади. Интернет-ресурс доступен круглосуточно, расположенная на нем информация бесплатная, регулярно проверяется и обновляется.

Оптимальные варианты ссуды на покупку недвижимости можно подобрать с помощью специального сервиса. Перед тем как онлайн-заявку заполнить, вы можете рассчитать платеж помесячно и срок выплаты займа на калькуляторе.

Онлайн-заявка в автоматическом режиме будет отправлена в выбранную финансовую организацию и рассмотрена в ближайший период времени.

На Banki.ru вы можете получить онлайн-консультацию опытных специалистов. На пользовательском форуме можно узнать полезную информацию от других клиентов финансовых организаций, которые делятся собственным опытом на нашем сайте.

Публикация: 14.02.2017

Изменено: 27.08.2021

Ипотека Сбербанка России в Красноярске 2021 — ипотечные кредиты Сбербанка России Красноярск

На сегодня один из распространенных способов решения жилищных проблем — оформление ссуды на приобретение квартиры. В Сбербанке России в Красноярске действует 9 предложений по ипотеке. В поддержку государственных и социальных программ по улучшению жилищных условий в вашем регионе, можно на выгодных условиях получить заем. Кредит выдается на покупку жилой площади с первоначальным взносом или без его внесения.

Основания для выдачи жилищного кредита

Заемные средства выделяются на:

Как получить ссуду на жилье?

Для оформления кредита можно подобрать более подходящий метод из нескольких:

1. Традиционный способ получения ссуды заключается в личном посещении банка для подачи документов (паспортные данные, справка о трудоустройстве, доходах и кредитной истории) и заполнения анкеты.

2. Самый быстрый метод — подать онлайн-заявку через интернет-сайт. Можно заполнить и отправить анкету через любое мобильное устройство или компьютер, подключенный к интернету. Это займет всего несколько минут.

Особенности сайта Banki.ru

На популярном портале можно получить исчерпывающие данные о действующих программах на приобретение жилья и выгодных условиях получения займа. На интернет-ресурсе разработан специальный сервис. При помощи калькулятора можно рассчитать ежемесячный платеж и срок погашения ссуды.

Кроме этого, на сайте есть возможность:

Сведения, расположенные на сайте постоянно проверяются и обновляются. На Banki.ru информация бесплатная и доступна круглосуточно.

Публикация: 14.02.2017

Изменено: 27.08.2021

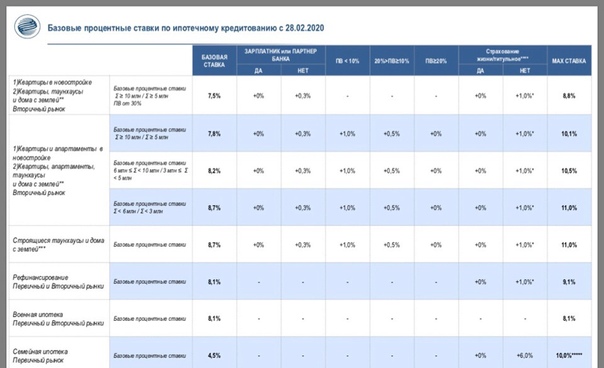

Помощь с налоговым вычетом | Семейная ипотека5,29 % Квартира или таунхаус ежемес. | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | ||

Возможности господдержки | Ипотека с господдержкойот 5,5 % Квартира ежемес. платежот 4 902 ₽ | до3 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | ||

Дальневосточная ипотека0,01 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 335 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека на новостройкиот 0,1 % Квартира Апартаменты ежемес. | от300 тыс. ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 358 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Дальневосточная ипотека0,8 % Квартира ежемес. платежот 3 538 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Дальневосточная ипотекаот 0,9 % Квартира Загородный дом или коттедж Другое ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Дальневосточная ипотека ДОМ.РФ0,9 % Квартира Загородный дом или коттедж ежемес. платежот 3 564 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека1 % Квартира ежемес. платежот 3 590 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека1,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до6 млн ₽ | от 20%от 200 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

платежот 4 835 ₽

платежот 4 835 ₽ платежот 3 358 ₽

платежот 3 358 ₽ платежот 3 564 ₽

платежот 3 564 ₽ платежот 3 833 ₽

платежот 3 833 ₽Какой процент дохода должен идти на ипотеку?

Когда вы покупаете дом, важно знать, какую часть своего дохода вы можете разумно направить на ежемесячный платеж по ипотеке. Знание этого процента может означать разницу между комфортной жизнью и удовлетворением других финансовых приоритетов или тем, что вы «бедны дома» и изо всех сил пытаетесь сводить концы с концами.

Какой процент дохода должен идти на ипотеку?

Ситуация каждого заемщика индивидуальна, но существует как минимум две точки зрения на то, какую часть вашего дохода следует направить на ипотеку: 28 процентов и 36 процентов.

Правило 28 процентов, которое определяет, что не более 28 процентов вашего дохода должно быть потрачено на ежемесячный платеж по ипотеке, — это порог, которого придерживаются большинство кредиторов, объясняет Кори Виноград, кредитный специалист и управляющий директор East Coast Capital Corp. , у которой есть офисы в Нью-Йорке и Флориде.

, у которой есть офисы в Нью-Йорке и Флориде.

«Большинство кредиторов следуют руководству, согласно которому жилищные платежи заемщика (включая основную сумму, проценты, налоги и страховку) не должны превышать 28 процентов их ежемесячного валового дохода до вычета налогов», — говорит Виноград.«Исторически сложилось так, что заемщики, которые находятся в пределах 28-процентного порога, обычно могли спокойно вносить свои ежемесячные платежи за жилье».

Этот 28-процентный предел основан на так называемом коэффициенте предварительной оплаты, или общих жилищных расходах заемщика по сравнению с их доходом.

Модель 36 процентов — это еще один способ определить, какая часть вашего дохода должна идти на ипотеку, и ее можно использовать в сочетании с правилом 28 процентов. При использовании этого метода не более 36 процентов вашего ежемесячного дохода должно быть отнесено на ваш долг, включая вашу ипотеку и другие обязательства, такие как ссуды на покупку автомобиля или учебы, а также платежи по кредитным картам. Этот процент известен как отношение внутреннего долга или отношение вашего долга к доходу (DTI).

Этот процент известен как отношение внутреннего долга или отношение вашего долга к доходу (DTI).

«Большинство ответственных кредиторов следуют модели 36-процентного внутреннего коэффициента DTI, если отсутствуют компенсирующие факторы», — говорит Виноград.

Обратите внимание, что существуют максимальные коэффициенты DTI, установленные Fannie Mae, Freddie Mac и FHA, которые кредиторы также используют при андеррайтинге. Это 45 процентов (иногда до 50 процентов) для обычных займов и 43 процента для займов FHA.

Пример процентных выплат по ипотеке

На основе 28-процентной и 36-процентной моделей, вот пример составления бюджета, предполагающий, что заемщик имеет ежемесячный доход в размере 5000 долларов.

- 5000 долларов США x 0,28 (28%) = 1400 долларов США (максимальная сумма ипотечного платежа)

- 5000 долларов США x 0,36 (36%) = 1800 долларов США (Максимальное долговое обязательство, включая выплату по ипотеке)

Следуя правилу 28 процентов, заемщик должен иметь возможность разумно позволить себе выплату по ипотеке в размере 1400 долларов. Однако с учетом правила 36 процентов у заемщика также будет возможность выделить только 800 долларов на свои оставшиеся долговые обязательства. Применительно к вашему финансовому положению это может оказаться для вас выполнимым, а может и нет.

Однако с учетом правила 36 процентов у заемщика также будет возможность выделить только 800 долларов на свои оставшиеся долговые обязательства. Применительно к вашему финансовому положению это может оказаться для вас выполнимым, а может и нет.

Полная картина

Как может подтвердить любой домовладелец, расходы на владение и содержание дома могут в сумме значительно превысить ежемесячную стоимость ипотеки.

«Коммунальные платежи, коммунальные платежи и другие расходы должны быть учтены при расчете доступности», — говорит Виноград.

Эти другие расходы могут включать:

- Обслуживание дома, включая фонд для будущей замены вещей, которые со временем изнашиваются, например, бытовой техники, крыши и системы отопления, вентиляции и кондиционирования воздуха

- Профилактика вредителей

- Безопасность

Тип ипотеки, которую вы выберете, также может существенно повлиять на то, что вы можете себе позволить.Чтобы найти подходящую ссуду, важно изучить все возможные варианты, включая обычные ссуды, ссуды FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

«Эффективный кредитный специалист потратит время, чтобы узнать о текущей и будущей финансовой картине клиента, чтобы определить подходящий кредитный продукт, сумму кредита и условия кредита», — говорит Виноград.

Вы можете работать со своим кредитором, чтобы произвести расчеты доступности на основе вашего дохода и стоимости дома, которую вы имеете в виду, и, исходя из этого, оценить, можете ли вы разумно себе это позволить.Помните, что когда дело доходит до оценки того, что вы можете себе позволить, есть рекомендации, которым вы можете следовать, но в конечном итоге они будут основываться на ваших индивидуальных обстоятельствах.

«Жесткого правила не существует, потому что у каждого заемщика своя история, уникальный кредитный профиль и различные долговые обязательства, и все это должно влиять на решение относительно процентной доли валового ежемесячного дохода, доступного для жилищной выплаты», — говорит Виноград. .

.

Подробнее:

Сколько вы можете себе позволить

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Неважно, впервые ли вы покупатель жилья или опытный инвестор в недвижимость, покупка дома требует большого количества документов и терпения. И если вы хотите убедиться, что принимаете правильное финансовое решение, также важно посчитать, прежде чем ваше сердце будет сосредоточено на конкретном доме.

Когда вы получите предварительное одобрение на ипотеку, кредитор сообщит вам, на какую сумму вы можете претендовать.Хотя ваша зарплата и кредитный рейтинг являются очевидными факторами, кредиторы смотрят на вашу финансовую картину в целом, когда решают, сколько денег вам ссудить.

В то же время вам следует очень внимательно изучить свой бюджет, чтобы понять, сколько вы можете с комфортом себе позволить. У финансовых консультантов есть несколько правил, которым нужно следовать, но вы также должны понимать, насколько вам комфортно брать в долг.

У финансовых консультантов есть несколько правил, которым нужно следовать, но вы также должны понимать, насколько вам комфортно брать в долг.

CNBC Select поговорил с Марком Рейесом, экспертом по финансовым вопросам CFP и Альберта, о двух правилах, которым вы должны следовать при оформлении ипотеки, и о том, когда их можно нарушить.

Правило годовой заработной платы

По словам Рейеса, идеальный размер ипотеки должен быть не более чем в три раза больше вашей годовой зарплаты.

Итак, если вы зарабатываете 60 000 долларов в год, вам следует дважды подумать, прежде чем брать ипотечный кредит на сумму более 180 000 долларов. Однако, если у вас есть партнер и ваш совокупный доход составляет 120 000 долларов, вы можете легко увеличить сумму кредита до 360 000 долларов.

Это не значит, что вам всегда следует выбирать самую дорогую ипотеку, на которую вы можете претендовать.Если вы остановитесь на чем-то ниже максимального, у вас будет больше места для маневра, чтобы положить деньги на сберегательный счет или оплатить другие расходы, например ремонт дома.

Правило ежемесячного дохода

Если вы хотите еще больше сфокусировать свой поиск, подумайте о своих ежемесячных расходах. Хотя Бюро финансовой защиты потребителей (CFPB) сообщает, что банки будут квалифицировать суммы ипотечного кредита, которые составляют до 43% ежемесячного дохода заемщика, вы, возможно, не захотите брать на себя такой большой долг.

«Вы должны быть уверены, что ваш ежемесячный ипотечный кредит составляет не более 28% от вашего ежемесячного валового дохода», — говорит Рейес.

Итак, если вы приносите домой 5000 долларов в месяц (до уплаты налогов), ваш ежемесячный платеж по ипотеке не должен превышать 1400 долларов.

«При общем бюджете вы хотите, чтобы 50% вашего дохода шло на коммунальные услуги, ипотеку и другие предметы первой необходимости», — говорит Рейес. Выплата ипотечного платежа ниже 30% вашего дохода гарантирует, что у вас будет достаточно места для остальных ваших нужд.

Эти правила могут не применяться в зависимости от того, где вы живете.

Правило «трехкратной вашей зарплаты» и «менее 30% вашего ежемесячного дохода» являются полезными рекомендациями.Но сумма, которую вам комфортно тратить на выплаты по ипотеке, может варьироваться в зависимости от того, где вы живете, и других ваших финансовых целей.

Вам также следует подумать о том, каков рынок в том месте, где вы живете, — говорит Рейес. Правило «трехкратной зарплаты» может оказаться нереалистичным для людей, живущих в районах с высокой стоимостью жизни.

Если кажется, что вам, возможно, придется взять более крупную ипотеку, чтобы позволить себе купить дом, Рейес рекомендует вам убедиться в хорошем финансовом положении в других сферах вашей жизни.Важно иметь значительную экономию на чрезвычайных ситуациях, чтобы компенсировать тот факт, что ваш бюджет будет немного растянут. У вас также должны быть достаточные пенсионные сбережения и отдельный кошелек для покрытия расходов на переезд и закрытие.

Но более крупная ипотека не всегда желательна, — объясняет Рейес. Если ваша ипотека составляет слишком большую часть вашего дохода, кредитор может взимать более высокие процентные ставки и другие сборы, чтобы компенсировать более высокий риск того, что вы можете не выполнить свои обязательства.

Если ваша ипотека составляет слишком большую часть вашего дохода, кредитор может взимать более высокие процентные ставки и другие сборы, чтобы компенсировать более высокий риск того, что вы можете не выполнить свои обязательства.

Сделайте себя конкурентоспособным покупателем

Не тратьте все свое время на мечты о объявлениях, которые вы найдете на Zillow. Проведите исследование, чтобы узнать, какие виды ипотечных ссуд существуют, в том числе ссуды FHA, обычные, VA и USDA. (Вот четыре совета, которые помогут вам претендовать на ипотеку.) Получите предварительное одобрение кредитора, прежде чем начинать делать покупки, чтобы вы знали свой ценовой диапазон и были готовы сделать предложение на месте, если это будет необходимо.

Также важно знать свой кредитный рейтинг.Набрав 760 баллов или выше, вы получите право на лучшие ставки по ипотеке, поэтому потратьте несколько месяцев и увеличьте свой кредит, если сможете. А затем сделайте все возможное, чтобы поддерживать его в хорошем состоянии.

Если вы не уверены, на каком уровне находится ваш кредитный рейтинг, подпишитесь на бесплатную или платную службу кредитного мониторинга, чтобы проверить свой счет.

CreditWise® от Capital One — это бесплатная служба кредитного мониторинга, которую может использовать любой, независимо от того, является ли он держателем карты Capital One. Получайте обновленный кредитный рейтинг VantageScore от TransUnion каждую неделю и обновления кредитных отчетов от TransUnion и Experian в режиме реального времени.Используйте симулятор кредитного рейтинга, чтобы проверить потенциальное влияние определенных действий, таких как погашение долга или закрытие кредитной карты, на ваш кредитный рейтинг. В месяцы, предшествующие подаче заявки на ипотеку, вам следует быть особенно осторожными при закрытии счетов и накоплении долга, поскольку это может снизить ваш балл и сделать ипотеку более дорогой.

CreditWise® от Capital One

Информация о CreditWise была собрана CNBC независимо и не проверялась и не предоставлялась компанией до публикации.

Стоимость

Контролируемые кредитные бюро

Используемая модель кредитного скоринга

Темное веб-сканирование

Страхование личности

PrivacyGuard ™, один из лучших вариантов для мониторинга кредитов CNBC Select services, предлагает всестороннее покрытие, включая уведомления от всех трех кредитных бюро, когда появляется новая информация, а также ежемесячные обновления кредитного рейтинга и отчетов, в зависимости от выбранного вами плана.

PrivacyGuard

Информация о планах PrivacyGuard® была собрана CNBC независимо и не проверялась и не предоставлялась компанией до публикации.

Стоимость

От 9,99 до 24,99 долларов в месяц

Контролируемые кредитные бюро

Experian, Equifax и TransUnion

Используемая модель кредитного скоринга

Сканирование в темной сети

планы

Страхование личности

Да, до 1 миллиона долларов для планов идентификации и полной защиты

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select. и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Сколько дома я могу себе позволить? | Сколько я могу занять?

Итак, вы думаете о покупке своего первого дома. Это интересно. Начав свое домашнее охотничье приключение, сделайте домашнюю работу и выясните, сколько вы можете с комфортом себе позволить.

Давайте рассмотрим три ключевых фактора, прежде чем вы начнете делать покупки: ваш ежемесячный платеж по ипотеке, заключительные расходы и текущие расходы.

Выясните, какую сумму ипотеки вы можете себе позволить.

Как правило, кредиторы хотят, чтобы выплата по ипотеке составляла менее 28% от вашего текущего валового дохода. Они также изучат ваши активы и долги, ваш кредитный рейтинг и историю занятости. Исходя из всего этого, они определят, сколько они готовы дать вам взаймы.

Однако сумма, которая может иметь право на получение займа, не обязательно совпадает с размером займа. Почему? Потому что кредиторы смотрят только на вашу прошлую и настоящую ситуацию. Они не принимают во внимание ваши планы на будущее.

Почему? Потому что кредиторы смотрят только на вашу прошлую и настоящую ситуацию. Они не принимают во внимание ваши планы на будущее.

Вы думаете о смене карьеры? Ожидаете ли вы существенного увеличения долга или расходов? Воспользуйтесь нашим калькулятором доступности ипотеки, чтобы рассмотреть несколько сценариев. Или поговорите с сотрудником по ипотечным кредитам. Они могут помочь вам определить ценовой диапазон, который имеет смысл в долгосрочной перспективе.

План стандартных авансовых платежей.

Покупка дома сопряжена с несколькими расходами. Распространенными из них являются ваш первоначальный взнос, первоначальное частное страхование ипотеки (PMI), задаток и заключительные расходы.Эти расходы значительно различаются в зависимости от стоимости вашего дома, вашей конкретной ссуды и законов штата.

Снижение на 20% — это здорово, но не обязательно.

Бытует мнение, что для получения ипотеки нужно отложить 20%. Это просто неправда. Есть много вариантов ипотеки с низкими требованиями к первоначальному взносу или без них.

Есть много вариантов ипотеки с низкими требованиями к первоначальному взносу или без них.

В зависимости от типа ссуды, которую вы выбираете, и суммы вашего первоначального взноса, вам может потребоваться оплатить частную ипотечную страховку (PMI).PMI защищает кредитора от любых убытков в случае неуплаты ипотеки. В некоторых случаях ипотечное страхование требуется на весь срок действия ссуды. В других случаях это требуется только до тех пор, пока ссуда не будет выплачена до определенного процента от первоначальной суммы. Ипотечное страхование известно своей плохой репутацией, но не всегда враг. Преимущество для вас в том, что это позволяет вам откладывать менее 20%.

Рассмотрим ваши варианты. Подарки или ссуды от родственников и такие программы, как «комбинированный» ссуда 80/10/10, могут помочь вам избежать PMI.Ссуды 80/10/10 состоят из первой ипотеки (80%) и второй ипотеки (10%), которые составляют 90% от покупной цены и 10% первоначального взноса. Эти ссуды позволяют вам отложить всего 10%, помогая избежать выплат по ипотечному страхованию, обычно связанных с обычными ссудами с первоначальным взносом менее 20%. Наш калькулятор авансового платежа поможет вам понять затраты и преимущества различных сумм первоначального взноса, чтобы вы могли решить, что для вас наиболее целесообразно.

Наш калькулятор авансового платежа поможет вам понять затраты и преимущества различных сумм первоначального взноса, чтобы вы могли решить, что для вас наиболее целесообразно.

Покажите продавцу, что вы делаете серьезное предложение.

Вы, наверное, слышали о задатках, но, возможно, не совсем понимаете, что это такое. Думайте об этом как о своем залоге.

Задаток говорит продавцу, что вы серьезно относитесь к покупке его дома. Если вы выполните условия контракта, деньги будут переведены на вашу покупку. Если вы нарушите условия контракта, вы рискуете вернуть деньги продавцу.

Минимальный размер задатка отсутствует. Вы договоритесь о сумме с продавцом.Затем, в течение нескольких дней после того, как продавец примет ваше предложение, вы внесете задаток на счет условного депонирования.

Будьте готовы к затратам на закрытие.

Длинный список небольших затрат на закрытие может быстро накапливаться. Но не отчаивайтесь. Ваш специалист по ипотечным кредитам может помочь вам найти лучший способ покрыть эти расходы. Возможно, вы даже сможете вложить их в свою ипотеку.

Возможно, вы даже сможете вложить их в свою ипотеку.

В начале процесса получения кредита вы получите подробный список этих затрат. Он будет включать стандартные расходы, такие как сборы за оценку, титульные взносы и выплаты взносов по страхованию жилья за первый год.В зависимости от вашей конкретной ссуды и государственных требований, будут также другие расходы.

Учтите текущие затраты.

Теперь у вас есть свой дом. Ты любишь это. Никогда не захочется его покидать, и тогда крыша начинает протекать. Когда вы решаете, сколько жилья вы можете себе позволить, не забывайте о текущем ремонте и техническом обслуживании.

Хорошее практическое правило — ежегодно откладывать не менее 1% стоимости дома на ремонт и техническое обслуживание. Итак, чтобы поддерживать дом за 250 000 долларов в отличной форме, это означает, что вы должны планировать экономить 2500 долларов в год.

Также имейте в виду, что цены на все, как правило, растут, а не падают. Налоги на недвижимость, страхование домовладельцев и коммунальные услуги — это расходы, которые будут продолжаться, пока вы владеете своим домом.

Налоги на недвижимость, страхование домовладельцев и коммунальные услуги — это расходы, которые будут продолжаться, пока вы владеете своим домом.

Примите взвешенное решение.

Владение домом — отличный способ ощутить финансовую стабильность и безопасность. Примите обоснованное решение о том, что вы можете себе позволить. Помните о своих планах на будущее, разберитесь с вариантами первоначального взноса и подготовьтесь к текущим расходам, связанным с владением домом.Сделав небольшую домашнюю работу, вы сможете определить диапазон цен, который вы можете позволить себе с комфортом. Все еще не уверены? Поговорите с одним из наших специалистов по ипотечным кредитам.

Сколько доходов должно поступать в вашу ипотеку

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Как мы зарабатываем деньги. Первое правило покупки дома: не покупайте дом, который вам не по карману.

Нарушение этого правила может иметь серьезные последствия для ваших финансов, говорит Стивен Поднос, генеральный директор WealthCare, компании по финансовому планированию и управлению активами из Флориды. Поднос, вопреки его совету, говорит, что однажды он работал с клиентом, который купил дом, который, как они позже поняли, был слишком дорогим.

«Иногда люди лезут через голову и становятся бедняками», — говорит Поднос. Это означает, что «тратить так много на содержание своего жилья, что у вас нет денег на другие вещи, такие как развлечения, отпуск и сбережения на будущее», — продолжил он.«Дом буквально лишает вас дохода».

Текущий рынок недвижимости гиперконкурентен. «Сегодняшний рынок жилья характеризуется дефицитом», — говорит главный экономист Zillow Крис Глинн. «Конкуренция среди покупателей за относительно ограниченное предложение домов очень высока, а цены на жилье отражают высокий спрос», — говорит Глинн.

Эта конкуренция в сочетании с прогнозируемым ростом экспертов по ипотечным ставкам в течение года может подтолкнуть покупателей к быстрым действиям.

Но прежде чем выйти на рынок раскаленного жилья, важно понимать, какая часть вашего дохода должна идти на ипотеку. Это даст вам лучшее представление о том, какая часть вашего дохода остается для других расходов.

Критическое число для покупателей жилья

Один из способов решить, какая часть вашего дохода должна пойти на ипотеку, — это использовать правило 28/36. Согласно этому правилу, ваш платеж по ипотеке не должен превышать 28% от вашего ежемесячного дохода до налогообложения и 36% от общей суммы вашего долга.Это также известно как отношение долга к доходу (DTI).

Профессиональный совет

При расчете правила 28/36 учитывайте только свой надежный доход, а не свой потенциальный рост дохода, сверхурочные деньги или побочный доход.

Этот показатель имеет решающее значение для составления бюджета доступности вашего дома и является хорошим показателем финансового здоровья. Он сообщает кредитору, какую сумму долга заемщик реально может взять на себя. «Когда стоимость жилья превышает 30% дохода, считается, что домохозяйство несет бремя расходов», — говорит Глинн.

Он сообщает кредитору, какую сумму долга заемщик реально может взять на себя. «Когда стоимость жилья превышает 30% дохода, считается, что домохозяйство несет бремя расходов», — говорит Глинн.

Кредиторы не хотят зацикливаться на отчуждении дома, потому что заемщики не могли выплатить свою ипотеку, говорит Джонатан Гассман, генеральный директор и основатель The Gassman Financial Group, бухгалтерской фирмы из Нью-Йорка. «Они хотят видеть некоторую подушку с точки зрения доступности». «Финансовые кредиторы тщательно проведут те же расчеты, прежде чем принять решение о предоставлении вам кредита», — говорит Гассман.

Коэффициент внешнего интерфейса 28%

Число 28% также называется коэффициентом внешнего интерфейса.Это общая стоимость жилья, разделенная на ваш общий ежемесячный доход. Общая стоимость жилья включает выплату по ипотечному кредиту, проценты, налоги на имущество, страховку и сборы ТСЖ, за исключением коммунальных услуг.

Вот пример:

| Выплата ипотечного кредита (плюс проценты) | 1000 долларов США | ||

| Налоги на недвижимость | 150 долларов США | ||

| Страхование домовладельцев | долларов США | ||

| Общая ежемесячная стоимость жилья | 1300 долларов США | ||

| Общий ежемесячный доход семьи | 4700 долларов США | ||

| Начальный коэффициент | 27. 65% 65% |

Разделите общую ежемесячную стоимость жилья (1300 долларов США) на общий ежемесячный доход (4700 долларов США), чтобы получить начальный коэффициент 27,65%.

Внутренний коэффициент 36%

Вторая половина правила — это коэффициент внутреннего дохода, также известный как отношение долга к доходу. Он рассчитывается путем деления вашего общего ежемесячного долга на ваш ежемесячный доход. Согласно правилу 28/36, кредиторы предпочитают, чтобы коэффициент обратной связи не превышал 36%.

Внутренний коэффициент включает расходы на жилье и прибавляет их к существующим долгам, таким как автокредиты, кредитные карты, школьные ссуды, личные ссуды и т. Д.Если вы платите 1300 долларов за жилье, сложите все остальные долги и разделите на свой ежемесячный доход, чтобы получить конечный коэффициент.

Вот пример:

| Школьные ссуды | 150 долларов США | |

| Оплата автомобиля | 250 долларов США | |

| Кредитная карта | 50 долларов США | |

| 902 долларов США в месяц долги (+ жилье) | 1750 долларов | |

| Общий ежемесячный доход семьи | 4700 долларов | |

| Внутренний коэффициент | 37. 23% 23% |

Разделите общий долг, включая жилье (1750 долларов США), на доход (4700 долларов США), чтобы получить исходный коэффициент 37,23%.

На основе этого примера коэффициент внешнего интерфейса составляет 27,65%, что чуть меньше 28%. А коэффициент серверной части составляет 37,23%, что чуть выше 36%.

Затраты могут быстро возрасти

Есть и другие затраты, которые следует учитывать при рассмотрении общей стоимости домовладения.

По данным веб-сайта по недвижимости Clever оценивает, что средний домовладелец тратит более 13 000 долларов в год на свои дома без учета ипотеки.Например:

- 2676 долларов на техническое обслуживание и ремонт

- 6 649 долларов на ремонт дома

Согласно HomeAdvisor, есть несколько дорогостоящих предметов, которые покупатели жилья должны включить в свои бюджеты, особенно для более старой недвижимости.

- Дома будут нуждаться в новой крыше примерно каждые 20 лет, а ремонт дома стоит в среднем 8 226 долларов.

- Кондиционеры необходимо заменять каждые 10–15 лет при средней стоимости 5 638 долларов.

- Септические системы служат около 40 лет, и их замена может стоить до 10 000 долларов.

Для новых домовладельцев эти дополнительные расходы могут шокировать, по словам Дэниела Голдштейна, агента Keller Williams Capital Properties в Бетесде, штат Мэриленд. «Некоторые домовладельцы будут удивлены, когда они поймут, что им нужна новая газонокосилка, новая стиральная машина и сушилка, потому что они не осознавали, что дом не был с ними», — говорит Гольдштейн.

Покупайте то, что можете себе позволить

Действительно, у заемщиков есть множество соблазнов перерасходовать на дом из-за ограниченных запасов, которые некоторым заемщикам трудно игнорировать.

«Не рассчитывайте, что рост дохода поможет вам вырасти до этого платежа, чтобы привыкнуть к нему», — сказал Гольдштейн. «Если вы ожидаете получить этот дополнительный доход в размере 500 долларов в неделю от вашей подработки или сверхурочной работы, и он исчезает, у вас действительно проблемы».

«Когда дело касается аппетита к заимствованиям, не вдавайтесь в подробности, если у вас глаза больше, чем живот», — говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования (NFCC).

Чем больше дом и ссуда, тем больше комиссия риэлтора или ипотечного брокера.

«Замечательно, если вы получили одобрение на что-то, что может выходить за рамки расчета 28% вашего ежемесячного дохода», — говорит МакКлари. «Возможно, найдутся люди, которые попытаются убедить вас, что вы все еще можете себе это позволить». Вот почему МакКлари призывает потребителей обращаться к консультанту по жилищным вопросам, утвержденному HUD. Они спонсируются Министерством жилищного строительства и городского развития США (HUD) и дадут бесплатные советы по покупке дома и проверку реальности, которую вы, возможно, захотите услышать.

Сколько нужно положить на дом? Не 20%

Сколько нужно положить на дом?

Перво-наперво: идея о том, что у вас есть , чтобы вложить 20 процентов в стоимость дома, является мифом.

Средний покупатель жилья впервые вкладывает только 6%, а некоторые кредитные программы позволяют всего 3% или даже ноль.

Не следует думать, что делать большой первоначальный взнос консервативно или делать небольшой первоначальный взнос рискованно. Правильная сумма зависит от ваших текущих сбережений и ваших целей при покупке дома.

Если вы можете купить дом с меньшими затратами и быстрее стать домовладельцем, это часто правильный выбор.

Подтвердите право на получение кредита с низким первоначальным взносом (30 сентября 2021 г.)В этой статье (Перейти к…)

Сколько стоит первоначальный взнос на дом?

Размер первоначального взноса, необходимый для приобретения дома, зависит от типа ипотеки.

Самый популярный вариант ссуды, обычная ипотека, начинается от 3% до 5%. Для дома стоимостью 250 000 долларов это первоначальный взнос от 7 500 до 12 500 долларов.

Но чтобы избежать страхования частной ипотечной ссуды по одному из этих ссуд (которая оплачивается дополнительно каждый месяц), вам нужно снизить сумму на 20%. Это 50 000 долларов на дом за 250 000 долларов.

ссуд FHA позволяют покупать с 3,5% меньше, что составило бы 8750 долларов на тот же дом.

Некоторые типы ссуд позволяют покупать даже с нулевым вычетом.

Сюда входят займы USDA и VA, поддерживаемые государством, которые позволяют профинансировать 100% стоимости дома и положить 0 долларов на покупную цену.Тем не менее, вам, скорее всего, все равно придется покрыть часть или все свои предварительные закрывающие расходы наличными.

Итак, вам нужно всего , чтобы отложить около 3-5% в большинстве случаев. Но возникает вопрос: сколько денег нужно положить на ?

Сколько нужно положить на дом?

Стоит ли вкладывать 20% в стоимость дома, даже если это не обязательно? Во многих случаях ответ отрицательный. Фактически, большинство людей опускают только 6-12%. Но правильная сумма зависит от вашей ситуации.

Фактически, большинство людей опускают только 6-12%. Но правильная сумма зависит от вашей ситуации.

Например: если у вас много денег, накопленных в банке, но относительно низкий доход, сделать самый большой возможный авансовый платеж может быть разумным. Это потому, что большой первоначальный взнос уменьшает сумму кредита и уменьшает ежемесячный платеж по ипотеке.

Или, может быть, ваша ситуация обратная.

Может быть, у вас хороший семейный доход, но очень мало накоплений в банке. В этом случае, возможно, будет лучше использовать ссуду с низким первоначальным взносом или без предоплаты, планируя в какой-то момент отменить ипотечное страхование.

В конце концов, «правильный» первоначальный взнос зависит от ваших финансов и дома, который вы планируете купить.

Проверьте варианты первоначального взноса (30 сентября 2021 г.)Преимущества 20% первоначального взноса

Большой первоначальный взнос поможет вам позволить себе больше дома с тем же ежемесячным доходом.

Допустим, покупатель хочет тратить 1000 долларов в месяц на страхование основной суммы, процентов и ипотечного кредита (при необходимости). Внесение 20% первоначального взноса вместо 3% увеличивает их бюджет на покупку дома более чем на 100 000 долларов при сохранении того же ежемесячного платежа.

Вот сколько дома покупатель в этом примере может приобрести при ставке по ипотеке 4%. Цена дома варьируется в зависимости от суммы, которую кладет покупатель.

| Первоначальный взнос (%) | Первоначальный взнос ($) | Ежемесячный платеж (основная сумма и проценты / PMI) | Цена дома, которую вы можете себе позволить |

| 3% | 884 долл. США / 116 долл. США | 154 500 долл. США | |

| 5% | $ 8 780 | 896 долл. США / 104 долл. США | 175 500 долл. США |

| 10% | $ 91 310 | 913 долл. США / 87 долл. США | 193 000 долл. США |

| 20% | 52 370 долл. США | 1000 долл. США / 0 долл. США | 261 500 долл. США |

Даже при том, что большой первоначальный взнос может помочь вам позволить себе больше, покупатели жилья ни в коем случае не должны использовать свои последние доллара для увеличения уровня первоначального взноса.

И, как показано на диаграммах ниже, вы не сэкономите кучу денег каждый месяц, вкладывая большие деньги.

Сделав первоначальный взнос в размере 75 000 долларов на дом за 300 000 долларов, вы сэкономите только 500 долларов в месяц по сравнению с ссудой с нулевой первоначальной ставкой.

Недостатки размещения 20%

Как домовладелец, скорее всего, ваш дом станет вашим самым большим активом. Собственность может даже стоить больше, чем все ваши другие инвестиции вместе взятые.

Таким образом, ваш дом — это и приют. , и — инвестиция.И если мы рассматриваем наш дом как инвестицию, он может определять решения, которые мы принимаем в отношении наших денег.

Самое рискованное решение, которое мы можем принять при покупке нового дома? Сделал тоже большой первоначального взноса.

Большой первоначальный взнос снизит вашу норму прибыли

Первая причина, по которой консервативные инвесторы должны следить за размером своего первоначального взноса, заключается в том, что он ограничивает рентабельность инвестиций в ваш дом.

Рассмотрим дом, стоимость которого в среднем по стране составляет около 5 процентов.

Сегодня ваш дом стоит 400 000 долларов. Через год он будет стоить 420 000 долларов. Независимо от вашего первоначального взноса, дом стоит на двадцать тысяч долларов больше.

Этот авансовый платеж повлиял на вашу норму прибыли.

- При снижении стоимости дома на 20% — 80 000 долларов — ваша норма прибыли составляет 25%.

- При снижении стоимости дома на 3% — 12 000 долларов — ваша норма прибыли составляет 167%.

Это огромная разница.

Однако! Мы также должны учитывать более высокую ставку по ипотеке плюс обязательное частное ипотечное страхование, которое сопровождает обычный кредит на 3% ниже, подобный этому.Ссуды с низким первоначальным взносом могут стоить больше каждый месяц.

Предполагая прирост на 175 базисных пунктов (1,75%) от ставки и PMI вместе, мы обнаруживаем, что домовладелец с низким первоначальным взносом платит дополнительно 6780 долларов в год, чтобы жить в своем доме.

При снижении на три процента и корректировке ставки и PMI норма доходности по ссуде с низким первоначальным взносом составляет , по-прежнему 105 процентов.

Чем меньше вы вкладываете, тем выше ваш потенциальный возврат инвестиций.

Проверьте свое право на получение ссуды с низким первоначальным взносом (30 сентября 2021 г.)После внесения первоначального взноса вернуть деньги будет нелегко

Есть и другие соображения относительно первоначального взноса.

После внесения первоначального взноса вы не сможете получить доступ к этим деньгам, если не продадите дом или не возьмете ссуду под него.

Это связано с тем, что во время покупки любой первоначальный взнос, который вы вносите за дом, немедленно конвертируется из наличных денег в активы другого типа, известные как «домашний капитал».

Собственный капитал — это денежная разница между стоимостью вашего дома на бумаге и размером задолженности банку.

В отличие от наличных денег, домашний капитал является «неликвидным активом», что означает, что к нему нельзя легко получить доступ или потратить.

При прочих равных условиях инвестору лучше держать ликвидные активы по сравнению с неликвидными активами. В случае возникновения чрезвычайной ситуации вы можете использовать свои ликвидные активы, чтобы частично снизить давление.

Это одна из причин, по которой консервативные инвесторы предпочитают вносить как можно меньший первоначальный взнос.

Когда вы делаете небольшой первоначальный взнос, вы держите свои деньги в кармане, а не связываете их с недвижимостью.

Напротив, когда вы вносите большой первоначальный взнос, эти деньги связываются с банком, и вы можете получить к ним доступ только путем продажи, рефинансирования или получения ссуды под залог собственного капитала.

Приятно вносить крупный первоначальный взнос, потому что это снижает ваш ежемесячный платеж — вы можете увидеть это на ипотечном калькуляторе. Но когда вы делаете большой первоначальный взнос за счет собственной ликвидности, вы можете подвергнуть себя риску.

Вы рискуете, когда стоимость вашего дома упадет

Третья причина рассмотреть вопрос о меньшем первоначальном взносе — это связь между экономикой и ценами на жилье в США.

В целом, по мере улучшения экономики США стоимость домов растет.И, наоборот, когда экономика США проседает, стоимость жилья падает.

Из-за этой связи между экономикой и стоимостью дома покупатели, которые вносят большой первоначальный взнос, оказываются чрезмерно подверженными экономическому спаду по сравнению с покупателями, чьи первоначальные взносы невелики.

Мы можем использовать реальный пример спада на рынке жилья в прошлом десятилетии, чтобы выделить этот тип связи.

Рассмотрим покупку дома за 400 000 долларов и двух покупателей дома, каждый из которых имеет разные идеи о том, как купить дом.

Один покупатель вносит авансовый платеж в размере 20%, чтобы не платить частную ипотечную страховку своему банку. Другой покупатель хочет оставаться максимально ликвидным, выбрав ипотечную программу FHA, которая позволяет внести первоначальный взнос в размере всего 3,5%

Во время покупки первый покупатель берет у банка 80 000 долларов и конвертирует их в неликвидный собственный капитал. Второй покупатель, используя ипотеку FHA, вкладывает в дом 14 000 долларов.

В следующие два года в экономике будет наблюдаться ухудшение.Стоимость жилья падает, а на некоторых рынках стоимость падает до двадцати процентов.

Дома покупателей теперь стоят 320 000 долларов, и ни один из домовладельцев не имеет ни капли собственного капитала.

Однако есть большая разница в их положениях.

Первому покупателю — тому, кто внес крупный первоначальный взнос, — 80 000 долларов испарились на рынке жилья. Эти деньги потеряны и не могут быть возвращены, кроме как за счет восстановления рынка жилья.

Однако для второго покупателя пропало только 14 000 долларов.Да, дом на данный момент находится «под водой», и по нему причитается больше денег, чем его стоимость, но это риск, который несет банк , а не заемщик.

И, в случае дефолта, у какого домовладельца, по вашему мнению, больше шансов лишить права выкупа?

Это нелогично, но покупатель, внесший большой первоначальный взнос, с меньшей вероятностью получит помощь во время кризиса и с большей вероятностью столкнется с выселением.

Почему это правда? Потому что, когда домовладелец имеет хоть какой-то капитал, убытки банка ограничиваются, когда дом продается по взысканию права выкупа.В конце концов, двадцать процентов собственного капитала домовладельца уже потеряно, а оставшиеся убытки могут быть покрыты банком.

Выкупа права выкупа подводного дома, напротив, может привести к большим потерям. Все потерянные деньги — это деньги, ссуженные или утерянные банком.

Таким образом, консервативный покупатель осознает, что инвестиционный риск возрастает с увеличением размера первоначального взноса. Чем меньше первоначальный взнос, тем меньше риск.

Что такое авансовый платеж?

В сфере недвижимости первоначальный взнос — это сумма наличных, которую вы вкладываете в покупку дома.

Первоначальные взносы различаются по размеру и обычно выражаются в процентах по сравнению с продажной ценой дома.

Например, если вы покупаете дом за 400 000 долларов, вы вносите 80 000 долларов в счет покупки, ваш первоначальный взнос составляет 20 процентов.

Аналогичным образом, если вы принесли 12 000 долларов наличными до закрытия, ваш первоначальный взнос составит 3%.

Термин «первоначальный взнос» существует потому, что очень немногие люди предпочитают платить за дом наличными. Их первоначальный взнос — это разница между тем, что они покупают, и тем, что они занимают.

Требования к первоначальному взносу по ипотечным кредитам

Вы не можете просто выбрать размер первоначального взноса наугад.

В зависимости от ипотечной программы, на которую вы подаете заявку, будет указана минимальная сумма первоначального взноса.

Для наиболее широко используемых сегодня ипотечных программ требования к первоначальному взносу составляют:

- Заем FHA (при поддержке Федерального жилищного управления): минимум 3,5% первоначального взноса

- Заем VA (при поддержке Департамента по делам ветеранов): первоначальный взнос не требуется

- Заем Fannie Mae HomeReady: минимум 3%

- Обычный Заем (с PMI): минимум 3%

- Обычный заем (без PMI): минимум 20%

- Займ USDA (поддержанный U.S. Министерство сельского хозяйства): Авансовый платеж не требуется.

- Jumbo Loan: 10% вниз

. Помните, однако, что эти требования — это всего лишь минимум . Как ипотечный заемщик, вы имеете право вкладывать столько денег в дом, сколько хотите, а в некоторых случаях имеет смысл вкладывать больше.

Покупка квартиры с помощью обычного кредита — один из таких сценариев.

Ставки по ипотечным кредитамCondo примерно на 12,5 базисных пункта (0,125%) ниже для кредитов, у которых отношение кредита к стоимости (LTV) составляет 75% или меньше.

Таким образом, вкладывая двадцать пять процентов в кондоминиум, вы получаете доступ к более низким процентным ставкам. Так что, если вы кладете двадцать процента, подумайте о дополнительных пяти, и вы, вероятно, получите более низкую ставку по ипотеке.

Внесение большего первоначального взноса также может сократить ваши расходы с помощью кредитов FHA.

Согласно новым правилам ипотечного страхования FHA, когда вы используете ипотеку FHA с фиксированной ставкой на 30 лет и вносите первоначальный взнос в размере 3,5 процента, ваш страховой взнос по ипотечному страхованию FHA (MIP) равен 0.85% годовых.

Однако, когда вы увеличиваете свой первоначальный взнос до 5 процентов, FHA MIP снижается до 0,80%. Это может сэкономить вам деньги каждый месяц и в течение срока кредита.

Подтвердите право на получение кредита с низким первоначальным взносом (30 сентября 2021 г.)Что делать, если я не могу позволить себе первоначальный взнос?

Не все имеют право на ипотеку с нулевой ставкой. Большинству заемщиков требуется минимум 3% для обычной ипотеки или 3,5% для ссуды FHA.

Но что, если вы не можете позволить себе минимальный первоначальный взнос? Снижение на три процента стоимости дома за 300 000 долларов по-прежнему составляет 9 000 долларов — значительная сумма.

К счастью, есть программы, которые могут помочь.

Например, в каждом штате есть несколько программ помощи при первоначальном взносе (DPA). Эти программы — часто финансируемые правительством штата, местными властями и некоммерческими организациями — предлагают деньги, чтобы сделать домовладение более доступным для покупателей жилья с низким доходом или из неблагополучных семей.

ФондыDPA могут поступать в виде гранта или ссуды, и эти ссуды часто прощаются, если вы живете в доме в течение определенного периода времени.

Чтобы узнать, имеете ли вы право на получение помощи, попросите своего риэлтора или кредитора помочь вам найти и подать заявку на участие в программах в вашем районе.

20% предоплата FAQ

Должен ли я вкладывать 20% в стоимость дома?Вам не нужно вкладывать 20 процентов в стоимость дома. Фактически, средний первоначальный взнос для новых покупателей составляет всего 7 процентов. И есть кредитные программы, которые позволяют вкладывать всего лишь ноль. Однако меньший первоначальный взнос означает более дорогую долгосрочную ипотеку. Если вы сэкономите менее 20% на покупке дома, у вас будет более крупная ссуда и более высокие ежемесячные платежи.Скорее всего, вам также придется заплатить за ипотечную страховку, которая может оказаться дорогостоящей.

Что такое правило 20% вниз?«Правило 20% снижения» на самом деле миф. Как правило, ипотечные кредиторы хотят, чтобы вы вложили 20% в покупку дома, потому что это снижает их кредитный риск. Также существует «правило», согласно которому в большинстве программ взимается ипотечная страховка, если вы вкладываете менее 20 процентов (хотя в некоторых кредитах этого не происходит). Но это НЕ правило, что вы должны откладывать 20 процентов. Варианты первоначального взноса для крупных кредитных программ варьируются от 0% до 3, 5 или 10% процентов.

Лучше делать большой первоначальный взнос на дом?Не всегда лучше вносить большой первоначальный взнос за дом. Когда дело доходит до внесения первоначального взноса, выбор должен зависеть от ваших финансовых целей. Лучше отложить 20 процентов, если вы хотите минимально возможную процентную ставку и ежемесячный платеж. Но если вы хотите приобрести дом сейчас и начать наращивать капитал, возможно, будет лучше купить его с меньшим первоначальным взносом — скажем, на 5–10 процентов.Вы также можете внести небольшой первоначальный взнос, чтобы не тратить свои сбережения. Помните, вы всегда можете рефинансировать в будущем по более низкой ставке без ипотечного страхования.

Как избежать снижения PMI без снижения на 20%?Можно избежать снижения PMI менее чем на 20%. Если вы хотите избежать PMI, ищите оплачиваемую кредитором ипотечную страховку, дополнительную ссуду или банк со специальными ссудами без PMI. Но помните, бесплатного обеда нет. Чтобы избежать PMI, вам, вероятно, придется платить более высокую процентную ставку.И многие банки с ссудами без PMI имеют особую квалификацию, например, покупатели жилья впервые или с низким доходом.

Какие преимущества дает 20% -ная скидка на дом?Самыми большими преимуществами 20-процентной скидки на дом являются меньший размер ссуды, более низкие ежемесячные платежи и отсутствие ипотечного страхования. Например, представьте, что вы покупаете дом стоимостью 300 000 долларов США под 4% годовых. С 20-процентной скидкой и без ипотечного страхования ваш ежемесячный платеж по основной сумме и процентам составит 1150 долларов.С 10-процентной скидкой и включенным ипотечным страхованием выплаты подскакивают до 1450 долларов в месяц. Здесь, если вы откладываете 20 процентов вместо 10, вы экономите 300 долларов в месяц.

Можно ли поставить 10% на дом?Положить 10% -ную скидку на дом — это нормально. Фактически, покупатели, впервые покупающие товары, откладывают в среднем лишь 6%. Просто обратите внимание, что при снижении на 10% ежемесячный платеж будет выше, чем при понижении на 20%. Например, дом за 300 000 долларов с ставкой по ипотеке 4% будет стоить около 1450 долларов в месяц с 10-процентной скидкой и всего 1150 долларов в месяц с 20-процентной скидкой.

Вы должны платить PMI со снижением на 10%?Самый большой недостаток 10-процентной скидки заключается в том, что вам, вероятно, придется платить по ипотечной страховке. Хотя, если вы используете ссуду FHA, первоначальный взнос в размере 10 процентов или выше сокращает срок вашего ипотечного страхования до 11 лет вместо полного срока ссуды. Или вы можете отложить всего 10% и избежать ипотечного страхования с помощью «контрейлерной ссуды», которая является второй, меньшей ссудой, которая действует как часть вашего первоначального взноса.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотечным кредитам все еще находятся на историческом минимуме, даже для заемщиков со снижением менее чем на 20%.Фактически, заемщики с государственными займами с низким первоначальным взносом часто получают доступ к ставкам ниже рыночных.

Так что не сбрасывайте со счетов покупку дома, потому что вы ждете, чтобы сэкономить 20%. Многие покупатели могут претендовать сегодня и даже не подозревают об этом.

Подтвердите новую ставку (30 сентября 2021 г.)

Каков общий процентный процент (TIP) по ипотеке?

Вы можете найти TIP по вашему кредиту на странице 3 вашей оценки ссуды или странице 5 вашего заключительного раскрытия информации.СОВЕТ наиболее полезен для сравнения различных оценок ссуд.

СОВЕТ сообщает вам, сколько процентов вы будете платить в течение срока действия ипотечного кредита по сравнению с суммой, которую вы взяли в долг. Общий процентный процент рассчитывается путем сложения всех запланированных процентных выплат и последующего деления общей суммы на сумму ссуды, чтобы получить процент. Расчет предполагает, что вы будете производить все платежи в соответствии с графиком. Расчет также предполагает, что вы сохраните ссуду в течение всего срока ссуды.

Например, если у вас есть ссуда в размере 100 000 долларов США, а ваш TIP составляет 50 процентов, это означает, что вы будете платить в общей сложности 50 000 долларов США в виде процентов в течение срока действия ссуды в дополнение к выплате взятых вами в долг 100 000 долларов США. Если ваш TIP составляет 100 процентов, это означает, что вы будете платить 100 000 долларов США в виде процентов (100 процентов от суммы кредита в размере 100 000 долларов США) в течение срока действия ссуды.

Если ваша ссуда предназначена для ипотеки с регулируемой ставкой (ARM), TIP рассчитывается с использованием текущих процентных ставок. Фактическая сумма, которую вы платите, может быть больше или меньше, в зависимости от того, как ставки изменятся в будущем.

TIP — это не то же самое, что ваша процентная ставка, и это не то же самое, что годовая процентная ставка (APR). TIP обычно будет намного больше, чем процентная ставка или годовая процентная ставка. Это связано с тем, что TIP основан на общей процентной ставке, которую вы выплачиваете в течение всего срока ипотеки, в то время как процентная ставка и годовая процентная ставка являются годовыми. Например, ссуда в размере 100 000 долларов с фиксированной процентной ставкой 4 процента может иметь годовую процентную ставку в размере 4,25 процента и TIP в размере 72 процентов. Оба числа говорят вам кое-что полезное о том, сколько вы будете платить.

Совет: Совет не включает авансовый платеж, кроме предоплаты процентов. У одной ссуды могут быть более низкие чаевые, но более высокие комиссии, чем у другой ссуды. Годовая процентная ставка, напротив, включает авансовые платежи. Обязательно продумайте все расходы перед тем, как выбрать кредит.

Ипотечный калькулятор | Сколько дома вы можете себе позволить?

Как пользоваться ипотечным калькулятором

Этот калькулятор платежей по ипотеке поможет вам определить стоимость домовладения с учетом сегодняшних ставок по ипотеке, с учетом основной суммы, процентов, налогов, страхования домовладельцев и, если применимо, сборов ассоциации домовладельцев.

Вам следует скорректировать значения по умолчанию в ипотечном калькуляторе, включая ипотечную ставку и продолжительность ссуды, чтобы они отражали вашу текущую ситуацию.

Калькулятор выплат по ипотеке можно использовать тремя способами:

- Чтобы узнать ежемесячный платеж по ипотеке на дом с учетом текущих ставок по ипотеке и конкретной покупной цены дома

- Чтобы узнать, сколько дома вы можете себе позволить, исходя из годового дохода семьи

- Чтобы узнать, сколько дома вы можете себе позволить на основе вашего ежемесячного бюджета

Имею ли я право на ипотеку?

Калькулятор ипотеки может быть полезен при оценке бюджета на покупку дома.Но помните — даже если вы можете позволить себе ежемесячные платежи, вам все равно необходимо иметь право на жилищный заем.

Чтобы узнать, имеете ли вы право на ипотеку, кредитор проверит ваши:

- Кредитный рейтинг : Заемщики с более высоким кредитным рейтингом, как правило, имеют больше вариантов ссуды. Но ипотечные кредиты — это обеспеченные кредиты, а это означает, что вам не всегда нужен звездный кредит, чтобы соответствовать требованиям. Некоторые кредиторы могут одобрять ссуды FHA для заемщиков с рейтингом FICO всего 580

- Отношение ссуды к стоимости (LTV) : LTV измеряет сумму вашей ссуды относительно стоимости вашего нового дома.Например, если взять взаймы 200 000 долларов на покупку дома на 200 000 долларов, то LTV будет равняться 100%. Кредиторы могут предлагать ссуды VA или USDA со 100% LTV, но не все имеют право на участие в этих программах. Кредиты FHA не могут превышать 96,5% LTV, что оставляет 3,5% в качестве минимального первоначального взноса. Обычные ссуды могут достигать 97% LTV, что означает, что они позволяют внести первоначальный взнос в размере 3%.

- Оценка дома : Оценка дома определяет его стоимость. Кредиторы не одобряют суммы ссуды, превышающие стоимость дома, независимо от цены дома или согласованной покупной цены.

- Личные финансы : Кредиторы должны подтвердить ваш доход, чтобы убедиться, что вы можете позволить себе выплаты по кредиту.Они будут проверять формы W-2, банковские выписки и записи о занятости. Если вы работаете не по найму, кредитор, скорее всего, попросит предоставить налоговую отчетность.

. Вы можете запросить предварительное одобрение ипотеки или предварительную квалификацию, чтобы увидеть варианты ссуды и «реальный» бюджет, основанный на ваших личных финансах.

Вы также можете отслеживать свой кредитный рейтинг с помощью бесплатных приложений, но помните, что оценки в бесплатных приложениях, как правило, являются приблизительными. Они часто бывают выше вашего реального FICO. Только кредитор может сказать вам наверняка, имеете ли вы право на ипотеку.

Определения ипотечного калькулятора

Покупка дома — это больше, чем просто первоначальный взнос. Ваши общие расходы по ипотеке включают погашение ипотечного кредита с основной суммой и процентами, а также оплату ежемесячных сборов, таких как налоги на недвижимость и страхование жилья.

Экспериментируя с ипотечным калькулятором, убедитесь, что вы понимаете каждый термин, чтобы вы могли ввести точные данные и получить точные ответы.

Цена дома

Цена дома — это сумма в долларах, необходимая для покупки дома.Цена вашего дома может отличаться от цены листинга, когда вы и продавец завершите переговоры и укажете окончательную цену в договоре купли-продажи.

Процентная ставка

Ваша процентная ставка определяет, сколько денег вы выплатите банку по ипотеке. Хотя процентные ставки выплачиваются ежемесячно, они выражены в годовом исчислении.

- При ипотеке с фиксированной ставкой процентная ставка по ипотеке останется неизменной в течение всего срока действия ссуды.Это означает, что ваши ежемесячные платежи также останутся прежними.

- При ипотеке с регулируемой процентной ставкой ваша процентная ставка может измениться через определенное количество лет. Если ваша процентная ставка изменится, ваши платежи по ипотеке тоже будут. Более низкие процентные ставки означают, что вы будете платить меньше и ежемесячно в течение срока кредита.

Срок кредита

Продолжительность ссуды, которую иногда называют «сроком ссуды», — это количество лет до полной выплаты жилищной ссуды.Срок действия большинства ипотечных кредитов составляет 30 лет. С 2010 года стали более распространенными ипотечные кредиты с фиксированной процентной ставкой на 20 и 15 лет.

Ежемесячная стоимость ипотеки выше при более краткосрочной ссуде, но со временем выплачиваются меньшие проценты по ипотеке. Домовладельцы с 15-летней ипотекой будут платить примерно на 65% меньше процентов по ипотеке по сравнению с домовладельцем с 30-летней ссудой.

Однако более короткий срок ипотеки требует более высоких ежемесячных платежей, поскольку общая выплаченная сумма распределяется на более короткий период времени.

Первоначальный взнос

Первоначальный взнос — это сумма ваших собственных денег, которую вы платите авансом, чтобы купить новый дом. Ваш первоначальный взнос в сочетании с суммой кредита покроет всю стоимость покупки.

Первоначальный взнос может стать немедленным капиталом. Например, если вы покупаете дом за 100 000 долларов и вносите первоначальный взнос в размере 5 000 долларов, вы будете владеть 5 000 долларов (5%) в своем новом доме еще до внесения первого ежемесячного платежа.

Некоторые ипотечные программы, такие как обычные ссуды 97 и FHA, допускают низкие первоначальные взносы в размере 3–3.5%. Другие, включая ссуду VA и ссуду USDA, не требуют никакого первоначального взноса.

Имейте в виду, что сумма вашего первоначального взноса — не единственная сумма, необходимая при закрытии сделки. Вы должны убедиться, что в бюджете предусмотрены закрывающие расходы и другие авансовые статьи.

В большинстве районов есть программы помощи при первоначальном взносе, чтобы помочь заемщикам найти наличные для покупки собственного дома. Обычные ссуды и ссуды FHA позволяют заемщикам использовать первоначальный взнос, предоставленный близким другом или родственником.

Страхование домовладельцев

Страхование домовладельцевзащищает ваш дом от мелких, крупных и катастрофических потерь. Все домовладельцы обязаны иметь при себе такую защиту, которую иногда называют «страховкой от несчастных случаев».

Законы различаются в зависимости от штата, но, как правило, страховой полис вашего домовладельца должен быть достаточно большим, чтобы покрыть расходы на восстановление вашего дома как есть. Стоимость страхования домовладельцев зависит от почтового индекса и страховщика.

Страхование домовладельцев не следует путать с частным ипотечным страхованием, которое представляет собой нечто совершенно иное.

Помимо налогов на недвижимость, страхование домовладельцев может выплачиваться равными частями вместе с ежемесячным платежом по ипотеке. Этот механизм известен как «депонирование» ваших налогов и страховки.

Налоги на недвижимость

Налоги на недвижимость — это налоги, начисляемые на дом, и уплачиваются в пользу вашего штата, города и / или местных органов власти. Налоги на недвижимость могут варьироваться в размере от 0,5% от стоимости вашего дома до 2% и более в год.

Налог на недвижимость, который иногда называют «налогом на недвижимость», обычно взимается дважды в год.Наряду со страхованием домовладельцев налоги на недвижимость могут выплачиваться равными частями вместе с ежемесячным платежом по ипотеке. Этот механизм известен как «депонирование» ваших налогов и страховки.

Эскроу-счет

«Условное депонирование» — это не термин, которого нет в калькуляторе, но он будет использоваться на нескольких этапах процесса покупки дома.

Перед тем, как закрыть сделку, эскроу-компания будет переводить деньги между разными сторонами.

Например, ваш задаток, который говорит покупателю, что вы делаете настоящее предложение, скорее всего, пойдет на условное депонирование.Он будет храниться там до закрытия, после чего он будет зачислен на ваш первоначальный взнос.

После закрытия ваш обслуживающий вас ипотечный кредит переведет часть вашего общего ежемесячного платежа на другой счет условного депонирования.

С каждым платежом баланс этого аккаунта будет расти. Когда наступит срок оплаты вашего налога на недвижимость или счета за страхование жилья, кредитор оплатит их из условного депонирования.

Если вы хотите знать, как распределяется каждый доллар из вашего общего ежемесячного платежа, попросите своего кредитного специалиста предоставить разбивку по платежам.

Сборы товарищества домовладельцев (ТСЖ)

Взносы ассоциации домовладельцев (также называемые взносами ТСЖ) обычно оплачиваются владельцами кондоминиумов и домовладельцами в рамках плановой городской застройки (PUD) или таунхауса.

взноса в ТСЖ выплачиваются ежемесячно, раз в полгода или ежегодно. Они выплачиваются отдельно управляющей компании или руководящему органу ассоциации.

Сборы ТСЖ покрывают общие услуги для арендаторов и жителей. Эти услуги могут включать озеленение, обслуживание лифтов, обслуживание и уход за местами общего пользования, такими как бассейны и зоны отдыха, а также судебные издержки.

Взносы ассоциации домовладельцев зависят от здания и района.

Ипотечное страхование (PMI)

Страхование ипотеки — это ежемесячная плата, выплачиваемая домовладельцем в пользу кредитора.

Ипотечное страхование «окупается», когда по кредиту наступает дефолт, и оно предназначено для защиты ипотечных кредиторов от убытков по просроченным кредитам.

Ипотечное страхование требуется для обычных кредитов через Fannie Mae и Freddie Mac, если первоначальный взнос составляет менее 20%.Этот вид ипотечного страхования известен как частное ипотечное страхование (PMI).

Другие типы ссуд также требуют ипотечного страхования, включая ссуды USDA и ссуды FHA. В случае ссуд FHA ипотечное страхование называется премией по ипотечному страхованию (MIP).

Обычный PMI будет аннулирован, как только домовладелец получит не менее 20% капитала. Страхование ипотеки FHA обычно длится весь срок действия ссуды, если покупатель не вносит первоначальный взнос в размере 10% или более.

Годовой доход

Годовой доход — это сумма документально подтвержденного дохода, который вы зарабатываете каждый год.Доход может быть получен во многих формах, включая доход W-2, доход 1099, распределение K-1, доход социального обеспечения, пенсионный доход, а также алименты и алименты.

Неотчетный доход не может быть использован в квалификационных целях по ипотеке. При использовании калькулятора жилищного кредита введите свой доход до налогообложения.

Ежемесячная задолженность

Ежемесячная задолженность — это ваши регулярные платежи, подлежащие оплате ежемесячно. Ежемесячные долги могут включать автолизинг, автокредиты, студенческие ссуды, алименты и алименты, ссуды в рассрочку и платежи по кредитным картам.

Тем не менее, обратите внимание, что ваша ежемесячная задолженность по кредитной карте — это ее минимальный платеж, а , а не — ваш общий причитающийся остаток. Для кредитных карт без минимального платежа используйте 5% от вашего остатка в качестве минимального платежа.

Отношение долга к доходам

Отношение долга к доходу (DTI) — это термин кредитора, используемый для определения доступности жилья. Коэффициент определяется путем деления суммы ваших ежемесячных долгов на ваш проверяемый ежемесячный доход.

Как правило, для одобрения ипотеки требуется отношение долга к доходу в размере 45% или меньше, хотя кредиторы иногда допускают исключение.

Обратите внимание, что использование DTI в 45% не рекомендуется. Высокий DTI направляет большую часть дохода вашей семьи на жилищные выплаты.

Ежемесячный платеж

Ваш общий ежемесячный платеж — это ваши ежемесячные обязательства по дому. Сюда входят выплаты по ипотеке, налоги на недвижимость и страхование жилья, а также взносы ассоциации домовладельцев (ТСЖ), если применимо.

Ваш ежемесячный платеж будет меняться со временем по мере изменения его компонентов. Ваш счет по налогу на недвижимость будет меняться ежегодно, как, например, будет меняться премия по вашему полису страхования домовладельцев.

Домовладельцы с ипотечной ссудой с регулируемой процентной ставкой могут ожидать, что их выплаты по ипотеке также изменятся после окончания первоначального фиксированного периода ссуды.

Амортизация

Амортизация — это график выплаты ипотечного кредита банку. График погашения зависит от срока кредита. Срок погашения 30-летней ипотеки отличается от темпов погашения 15-летней или 20-летней ипотеки.

В начале периода погашения ваши ежемесячные платежи по кредиту будут включать больше процентов.По прошествии времени ежемесячный платеж будет включать немного больше основной суммы и немного меньше процентов.

К концу периода погашения вы выплачиваете в основном основную сумму кредита и очень небольшие проценты.

Принципал

Основная сумма кредита — это сумма, полученная в банке. Часть основной суммы долга выплачивается банку каждый месяц как часть общей выплаты по ипотеке.

Процент основной суммы каждого платежа увеличивается ежемесячно до тех пор, пока ссуда не будет выплачена полностью, что может быть через 15, 20 или 30 лет.

Ежемесячная выплата основного долга увеличивает ваш собственный капитал при условии, что его стоимость не изменилась. Если стоимость вашего дома упадет, процент вашего капитала уменьшится, несмотря на уменьшение остатка по кредиту.

Точно так же, если стоимость вашего дома возрастет, ваш процент собственного капитала увеличится на сумму, превышающую сумму, которую вы заплатили в качестве основного долга.

Проценты

Проценты — это деньги, которые вы платите банку за право использовать деньги кредитора для покупки вашего дома.Проценты выплачиваются ежемесячно до полного погашения кредита.

Доля процентов, выплачиваемых банку каждый месяц, уменьшается в соответствии с графиком погашения кредита. Ваши проценты по ипотеке, выплачиваемые в течение срока действия кредита, зависят от срока кредита и процентной ставки по ипотеке.

Смета кредита

Федеральный закон требует от ипотечных кредиторов показывать вам трехстраничную «ссуду» после того, как вы подадите заявку на получение ипотечной ссуды.

Оценка ссуды (LE) показывает ваши общие расходы по ипотеке, включая первоначальный взнос, затраты на закрытие, ежемесячные платежи и проценты, выплачиваемые в течение срока ссуды.

Все LE имеют стандартный формат, что позволяет легко сравнивать предложения по кредитам и находить лучшее предложение.

Ссудный калькулятор выше может также оценить ваши долгосрочные процентные расходы. Нажмите кнопку «просмотреть полный отчет», чтобы увидеть оценку.

Проверьте свое право на ипотеку

Использование ипотечного калькулятора — хороший способ получить представление о том, сколько дома вы можете себе позволить. Но только кредитор может проверить ваше право на ипотеку и ваш бюджет на покупку дома.

Проверьте сегодняшние расценки, чтобы узнать, на что вы можете претендовать и сколько жилья вы действительно можете себе позволить.

Подтвердите новую ставку (30 сентября 2021 г.)

.