Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 30 лет |

Процентная ставка, годовых | от 8,09% * |

Первый взнос | от 10% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с продавцом | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

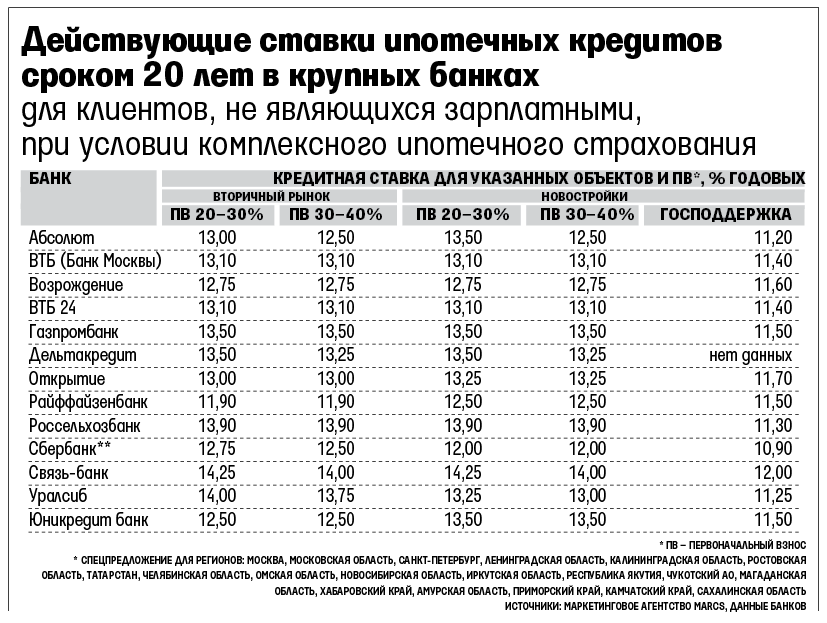

Ставка едет не спеша: банки повысили проценты по ипотеке и кредитам | Статьи

Ставки по потребительским кредитам и ипотеке в большинстве банков растут, следует из результатов мониторинга финансового маркетплейса «Сравни. ру», с которыми ознакомились «Известия». За август 39 финансовых организаций повысили проценты на жилищные ссуды в диапазоне от 0,1 до 0,5 п.п. А ставки по займам наличными в коридоре от 0,4–2,5 п.п. подняли около 30 финучреждений. Опрошенные «Известиями» эксперты прогнозируют к концу года проценты на ипотеку на уровне 9,5%, на потребкредиты — от 14,5 до 22%

ру», с которыми ознакомились «Известия». За август 39 финансовых организаций повысили проценты на жилищные ссуды в диапазоне от 0,1 до 0,5 п.п. А ставки по займам наличными в коридоре от 0,4–2,5 п.п. подняли около 30 финучреждений. Опрошенные «Известиями» эксперты прогнозируют к концу года проценты на ипотеку на уровне 9,5%, на потребкредиты — от 14,5 до 22%

Кто больше

В августе ставки на ипотеку пересмотрели 47 банков, а на кредиты наличными — 40, следует из мониторинга «Сравни.ру». Повышение стоимости этих продуктов, вызванное ростом ключевой ЦБ, зафиксировано в большинстве финансовых учреждений как крупнейших, так и региональных.

Всего ставки на ипотеку увеличили в 39 кредитных организациях. Так, в ВТБ проценты по ссудам на покупку квартиры в новостройках или вторичном рынке, а также строительство дома и приобретение участка выросли на 0,4 п. п. В Газпромбанке на аналогичный показатель увеличили ставки на ипотеку в новостройках, «вторичке» и для военных, следует из данных маркетплейса. Также свои условия пересмотрели в «Юникредитбанке», Ак Барс банке, ПСБ, РНКБ, Абсолют Банке и МТС Банке. Диапазон повышения составил от 0,1 до 0,5 п.п.

Фото: ИЗВЕСТИЯ/Александр Казаков

Согласно данным маркетплейса, наибольший рост ставок по ипотеке от 1 до 2 п.п. на жилую недвижимость наблюдается в региональных организациях: Белгородсоцбанке, СМП Банке и других. Также наряду с условиями выдачи ссуд большинство организаций скорректировали и программы рефинансирования. Например, в «Сбере» подняли ставку на перекредитование на 0,4 п.п.

В то же время снижение процентов по жилищным ссудам в диапазоне от 0,1 п.п. до 1,1 п.п. зафиксировано в восьми организациях

Стоимость потребительских кредитов выросла в 28 организациях в диапазоне от 0,4 до 2,5 п.п. Наибольшее повышение зафиксировано в Альфа-банке и МИБе, где максимальная ставка по рефинансированию увеличилась на 2,5 п.п. Согласно данным «Сравни.ру», условия по перекредитованию также пересмотрели в Газпромбанке (+1,4 п.п.), а в ВТБ подняли тарифы на займы наличными (+1,3 п.п.). Снижение стоимости таких ссуд отмечается в 12 организациях на 0,5–2,5 п.п.

В крупных финансовых учреждениях «Известиям» подтвердили корректировки по ипотечным и кредитным программам. Так, в ВТБ отметили, что после резкого повышения ключевой ставки со стороны регулятора и изменений в кредитных тарифах других игроков банк пересмотрел условия по ипотечным кредитам на 0,4 п.п. в сторону увеличения. РНКБ в пределах до 0,5% повысил ставку по отдельным кредитным продуктам, добавили в пресс-службе банка.

Ставки по жилищным программам повышены в среднем на 0,5 п.п., сказали и в МТС Банке, добавив, что в сторону увеличения пересмотрены также тарифы по потребкредитам.

Фото: ИЗВЕСТИЯ/Александр Казаков

В августе проценты по ипотеке улучшены, а именно снижены на 0,2–4,8 п.п. в зависимости от категории клиента и типа недвижимости, рассказали в Россельхозбанке. Также процентные ставки снижены по ипотеке, кредиткам, займам наличными и программам рефинансирования в «Зените», Райффайзенбанке, «Ренессанс Кредите» и Газпромбанке.

Справка «Известий»По актуальным данным Центробанка, средневзвешенная ставка по ипотечным займам по состоянию на июль 2021-го выросла до 7,67% против 7,07% месяцем ранее. Аналогичный показатель по кредитам в топ-30 банках на начало июня колебался на уровне 10–15,9%, месяц назад — 9,9–16,1%.

Если факторы роста ставок ясны и связаны с повышением ключевого показателя ЦБ, то причина их снижения финорганизациями в ущерб себе заключается в ужесточении конкуренции за клиентов, объясняет директор банковских рейтингов НРА Константин Бородулин. Однако таких «акций» с их стороны становится всё меньше по мере роста стоимости фондирования и ужесточения регуляторных требований ЦБ. Исключением могут быть только разовые кампании, которые будут направлены на коррекцию определенных портфелей кредитов, считает эксперт.

Однако таких «акций» с их стороны становится всё меньше по мере роста стоимости фондирования и ужесточения регуляторных требований ЦБ. Исключением могут быть только разовые кампании, которые будут направлены на коррекцию определенных портфелей кредитов, считает эксперт.

Жесткая конкуренция между банками диктует свои условия, заставляя их играть против ключевой ставки, отметила доцент кафедры финансового менеджмента РЭУ им. Г.В. Плеханова Мария Ермилова. По ее словам, крупные игроки в лице Сбербанка, ВТБ, Газпромбанка могут себе позволить повышать ставки по кредитам, поскольку у них достаточно ликвидных средств для деятельности. Но всё же они не всегда берут на себя такие большие риски, что дает шанс менее крупным организациям, так как они более лояльны и могут профинансировать граждан, которым отказали другие, добавила она.

Фото: ТАСС/Кирилл Кухмарь

— При прогнозируемом росте ключевой до 7% в сегменте розничного банковского кредитования ставки могут вырасти в среднем до 9,5% по ипотеке, по автокредитованию — до 14,5%, а по потребкредитам — от 14,5 до 22% в зависимости от типа займа, — оценивает Константин Бородулин.

В самих банках «Известиям» отметили, что решения об изменении ставок будут принимать исходя из действий регулятора и конъюнктуры рынка. В большинстве из них сказали, что не планируют повышения в ближайшее время.

В перспективе рост ставок, а также ужесточение политики кредитования отразятся на темпах выдачи, подчеркивает Мария Ермилова. Например, на жилищном рынке наблюдаются признаки перегрева, и для недопущения кризиса уже сокращаются объемы выдачи ссуд, привела пример эксперт. Также, по мнению Константина Бородулина, на темпы роста объемов выдач повлияет ужесточение регулятивных требований ЦБ по потребзаймам, вводимых для «охлаждения» кредитного бума.

Может ли банк повысить процентную ставку после оформления ипотеки

Ипотека — вид кредита, с которым традиционно связано много страхов. Ипотечное кредитование долгосрочное, а риски в случае невыплаты крайне высоки: можно потерять залоговую недвижимость. В этой ситуации заемщики могут волноваться о возможности выплатить всю сумму, и потенциальная возможность повышения процентной ставки является пугающим фактором.

Содержание статьи

Когда банк вправе повысить проценты

На самом деле ни один кредитор не может поднять процентную ставку действующего кредита просто так. Для этого должны быть веские причины — и они обговариваются с заемщиком до заключения договора. Все такие ситуации прописаны в договоре, и человек может свериться с ними еще на этапе ознакомления.

Окончание льгот. Если человек берет ипотеку по льготной программе со сниженной ставкой, то после завершения программы проценты вернутся к размеру, который был бы назначен без льгот.

Нецелевые расходы. Если банк обнаружит, что человек тратит ипотечные средства на другие цели, он имеет право повысить процент — это считается недобросовестным поведением со стороны заемщика. Такое обычно прописывается в договоре отдельно.

Изменение условий.

Например, банк выдал ипотеку на бонусных условиях человеку, у которого подключен зарплатный проект, а потом заемщик перестал получать зарплату на карту этого банка. В таком случае кредитор может повысить процент, если это описано в договоре.

В таком случае кредитор может повысить процент, если это описано в договоре.

Задержки. Просрочки по выплатам могут повлечь за собой увеличение процентной ставки: высоким процентом банк пытается обезопасить себя от возможной неблагонадежности заемщика. Поэтому мы рекомендуем внимательно следить за графиком выплат и не допускать даже небольших задержек.

Отказ от страховки. Если в течение срока кредитования человек отказался от страхования или не стал его продлевать, банк вправе повысить процентную ставку — это тоже описывается в договоре. Дело в том, что отсутствие страхования — риск для кредитора. Поэтому не стоит отказываться от страховки, а если она выдается на невыгодных Вам условиях, попробуйте договориться с банком о других условиях страхования еще на этапе заключения кредита.

Плавающая ставка.

Такие кредиты обычно выдают юридическим лицам, но иногда плавающую ставку применяют в ипотечном кредитовании. Это означает, что процент может меняться в течение срока выплаты кредита в зависимости от конъюнктуры рынка. Физическим лицам такую ипотеку брать не советуют: это рискованное решение.

Физическим лицам такую ипотеку брать не советуют: это рискованное решение.

От чего зависит размер процентной ставки

Банк определяет размер процентов не только по собственному желанию. На это влияют множество факторов: благонадежность заемщика, политика самого кредитора, количество доказательств, которые человек предоставил для подтверждения платежеспособности. Но есть и факторы, на которые заемщик никак не в силах повлиять.

- Ставка Центрального банка РФ. ЦБ определяет размер минимальной процентной ставки, и установить процент ниже этого порога кредитор не вправе.

- Инфляция. Обесценивание денег — постоянный процесс, так что банки закладывают инфляционные риски в процентную ставку заранее. Процент поднимают на предполагаемый уровень инфляции еще до выдачи кредита. Учтите, что в процессе кредитования изменить процент по этой причине нельзя — даже если произошел сильный инфляционный скачок.

- Дополнительные услуги. Страховки и комиссии влияют на размер процентной ставки. Страхование требует дополнительной оплаты, но без него процент будет выше — обращайте на это внимание.

Стоит ли волноваться о повышении процентов

Нет. Если Вы добросовестный заемщик и внимательно прочитали договор перед заключением, успокойтесь. Все ситуации, в которых банк имеет право увеличивать проценты, должны быть прописаны в договоре. В одностороннем порядке банк не вправе изменять размер процентной ставки — условия, в которых это возможно, обговариваются с заемщиком еще до подписания. Так что не переживайте. А если Вы подозреваете, что банковская организация действует незаконно, обратитесь к юристу — и внимательно перечитайте условия договора.

Банки повышают ставки по ипотеке

Сбербанк повысил ставки по ипотеке с 1 октября на 0,4 п.п., по рефинансированию — на 0,3 п.п. Первыми – еще в августе – процентные ставки по таким кредитам повысил банк ВТБ, и тоже на 0,4 п. п. Застройщики не исключают, что тенденцию продолжат и другие кредитные организации.

п. Застройщики не исключают, что тенденцию продолжат и другие кредитные организации.

Банк России на последнем заседании принял решение в очередной раз повысить ключевую ставку по ипотеке. По мнению экспертов рынка жилья, это спровоцировало последовательное повышение ипотечных ставок банками. Так, в середине августа, не дожидаясь очередного роста ключевой один из лидеров рынка, а именно банк ВТБ поднял «процент» на 0,4%. После того как Цетробанк установил значение 6,75%, на повышение решился и Сбербанк. Банк оставил без повышения ставки на льготную ипотеку, нецелевой кредит под залог недвижимости и на ипотеку на строительство жилого дом. Кроме того, в тот же день кредитная организация снизила ставки по программе «Дальневосточная ипотека» с 0,9% до 0,1%. Все данные есть на сайте банка.

Ипотека по-прежнему остается одним из главных инструментов для приобретения квартиры, отмечает Антон Чудиновских, коммерческий директор ГК «Ферро строй». Но, по его мнению, важную роль играет то, что банки не повышают ставки по программам господдержки, у людей сохраняется возможность купить жилье по сниженной ставке, также сохраняются совместные программы с застройщиками.

«Относительно прогнозов, пока они умеренные, рынок продолжит стабилизацию, хотя до конца года мы еще увидим небольшой рост ипотечных ставок на рынке и от других игроков, а также рост цен на жилье. Всплеск спроса можно будет ожидать в ноябре, когда застройщики традиционно выведут на рынок новые акции и скидки, но он будет небольшим. Окончательное восстановление предвидится только во втором-третьем квартале 2022 года», — прогнозирует Чудиновских.

Александр Гуторов, коммерческий директор ГК «Страна Девелопмент», полагает, что ставки по ипотеке достигнут 9% к концу года целом по рынку. Рост ставок связан с конъюктурой рынка: инфляция, повлекшая за собой повышение ключевой ставки, падение доходов населения и другие факторы, которые оказывают давление на принятие банками решения о повышении.

«Но несмотря на рост ставок, ипотека по-прежнему остается основным инструментом, который позволяет купить квартиру, — соглашается эксперт. — Это в первую очередь связано с программами субсидирования, как государственными (программа льготной ипотеки, а также «Семейная ипотека»), так и с частными (совместные программы субсидирования ставок по ипотеке застройщиков и банков)».

В целом увеличение ставок по ипотеке, продолжает Гуторов, которое ожидается до конца года, может продолжиться и в первой половине 2022 года, но к концу следующего года ситуация стабилизируется, и уже в 2023 году можно ожидать стремительного снижения ставок.

Чешские банки опять повышают процентные ставки по ипотеке

→ → →Чешские банки опять повышают процентные ставки по ипотеке

Вконтакте

Банки ČSOB и Česká spořitelna в ответ на решение Чешского национального банка (ЧНБ) о повышении ключевой ставки изменили тарифы по ипотечным кредитам. ČSOB объявил, что с 11 октября повысит процентные ставки по ипотечным кредитам с фиксированным сроком на три, пять и семь лет на 0,3 процентных пункта. Новая процентная ставка по наиболее часто используемым ипотечным кредитам с пятилетней фиксацией составит 2,99%.

Банк Česká spořitelna с 7 октября повысит процентные ставки по ипотеке в среднем на 0,4 процентных пункта. Таким образом, минимальная процентная ставка для фиксации на пять и восемь лет будет составлять 3,14% процента годовых.

Таким образом, минимальная процентная ставка для фиксации на пять и восемь лет будет составлять 3,14% процента годовых.

Как уже сообщал 420on, на прошлой неделе правление ЧНБ значительно повысило процентные ставки. Ключевая процентная ставка, которая является основной в том числе для расчета ипотечных кредитов, выросла на 0,75 процентного пункта — до 1,5%. В последний раз правление банка увеличивало базовую ставку более чем на 0,5 процентного пункта в 1997 году. Основной причиной повышения процентных ставок является рост инфляции, которая в августе превысила 4%.

«Два года рекордно низких ставок по ипотеке остались позади, и теперь необходимо корректировать их уровень в соответствии с рыночными тенденциями. Поэтому в ответ на решение ЧНБ мы решили перейти на более высокие ставки. Несмотря на постепенный рост ставок, ипотека остается привлекательным продуктом для клиентов. Поэтому мы не ожидаем резкого падения спроса на жилищные кредиты», — сказал Ян Садил, член совета директоров ČSOB.

Другие чешские банки также могут повысить тарифы по ипотеке. «Мы рассматриваем возможность повышения ставок. Мы скорректируем наши процентные ставки в ответ на действия ЧНБ», — заявила пресс-секретарь Raiffeisenbank Петра Копецка. В настоящее время банк предлагает ипотеку со сроком погашения на пять лет под 2,79%. О возможном повышении ставок заявили в UniCredit Bank.

Источник: novinky.cz

Следите за главными новостями Чехии вместе с 420on.cz в удобном для Вас формате:

- YouTube – первое эксклюзивное интервью на канале 420on

- YouTube – чешский алфавит: произношение, фонетика, акцент

- Telegram – короткий дайджест новостей за день

- Facebook – обсуждение новостей и дискуссии

- Instagram – фото и видео новости каждый день

Текущие процентные ставки по ипотеке | WaFd Bank

† Годовая процентная ставка (APR) Стоимость заимствования денег, выраженная в процентах за год. Для ипотечных ссуд, исключая кредитные линии собственного капитала, она включает процентную ставку плюс другие сборы или комиссии. Для линий собственного капитала годовая процентная ставка — это просто процентная ставка.

Для ипотечных ссуд, исключая кредитные линии собственного капитала, она включает процентную ставку плюс другие сборы или комиссии. Для линий собственного капитала годовая процентная ставка — это просто процентная ставка.

1 Предполагается покупка дома для одной семьи, занимаемого владельцем, на сумму кредита 320 000 долларов США на основе покупной цены 400 000 долларов США с 20% первоначальным взносом в размере 80 000 долларов США.Оценка заемщика FICO 680 или выше. При условии уточнения. Процентная ставка применяется к 30-летней программе только с фиксированной покупкой. Ежемесячный платеж из расчета 30-летнего срока кредита с амортизацией в течение 360 месяцев. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

2 Предполагается покупка дома для одной семьи, занимаемого владельцем, с суммой кредита в размере 320 000 долларов США на основе покупной цены 400 000 долларов США с 20% первоначальным взносом в размере 80 000 долларов США. Оценка заемщика FICO 680 или выше.При условии уточнения. Процентная ставка применяется к 15-летней программе только с фиксированной покупкой. Ежемесячный платеж из расчета на 15-летний срок погашения кредита в течение 180 месяцев. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

Оценка заемщика FICO 680 или выше.При условии уточнения. Процентная ставка применяется к 15-летней программе только с фиксированной покупкой. Ежемесячный платеж из расчета на 15-летний срок погашения кредита в течение 180 месяцев. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

3 Предполагается, что индивидуальное строительство / реконструкция жилого дома для одной семьи, занимаемого владельцем, с суммой ссуды в размере 320 000 долларов США на основе окончательной стоимости и стоимости завершения нестандартного строительства / реконструкции в размере 400 000 долларов США. Оценка заемщика FICO 680 или выше.При условии уточнения. Процентная ставка применяется только к фиксированной 30-летней программе строительства / реконструкции по индивидуальному заказу. Ежемесячный платеж из расчета 30-летнего срока кредита с амортизацией в течение 360 месяцев. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

4 Предполагается строительство / реконструкция жилого дома для одной семьи, занимаемого владельцем, с суммой кредита в размере 320 000 долларов США на основе окончательной стоимости и стоимости завершения строительства / реконструкции на заказ в размере 400 000 долларов США. Оценка заемщика FICO 680 или выше.При условии уточнения. Процентная ставка применяется только к фиксированной 15-летней программе строительства / реконструкции по индивидуальному заказу. Ежемесячный платеж из расчета на 15-летний срок погашения кредита в течение 180 месяцев. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

5 При условии утверждения кредита. 24-месячная программа ссуды только с процентной ставкой и 20-летняя ссуда с фиксированной ставкой предполагают сумму ссуды в размере 100 000 долларов США, минимальный FICO 680 или выше, покупку до максимальной ссуды 70% от стоимости.

6 Фактические ставки могут отличаться. Предполагается рефинансирование без выплаты наличных средств собственнику, занимаемому домом для одной семьи, с суммой кредита в размере 320 000 долларов США на основе оценочной стоимости имущества в 400 000 долларов США с 20% -ным капиталом. Оценка заемщика FICO 680 или выше. При условии уточнения. Процентная ставка применяется к 30-летней программе рефинансирования с фиксированной ставкой. Выплата наличными. Варианты рефинансирования могут быть доступны с разными ставками и условиями. Обратитесь к вашему районному кредитному офицеру для получения подробной информации о вашем кредитном сценарии.

7 При условии утверждения кредита.24-месячная программа ссуды только с процентной ставкой предполагает сумму ссуды в размере 100 000 долларов США, минимальный FICO 720 или выше, покупка до максимальной ссуды 50% от стоимости.

8 При условии утверждения кредита. Процентная ставка и комиссия HELOC предполагает кредитную линию в размере 100000 долларов США для объекта недвижимости, занимаемого владельцем, минимум 725 или выше FICO, максимум 60% комбинированного кредита от стоимости, включая существующую ипотеку первого банка WaFd Bank (если применимо) и EZ Pay от WaFd проверка аккаунта.

Ставки по ипотеке в Центральном PA и MD

Что такое процентная ставка по ипотеке?

Процентная ставка определяет дополнительные расходы, которые вы должны платить каждый месяц при финансировании покупки дома.По сути, вы компенсируете кредитору возможность использовать его деньги для покупки недвижимости.

Доступные ставки по ипотеке в любой момент времени будут варьироваться в зависимости от нескольких экономических факторов. Как правило, процентные ставки выше, когда фондовый рынок силен, а внешние рынки стабильны. Они также имеют тенденцию увеличиваться при повышении инфляции, а также в периоды высокого роста рабочих мест и низкого уровня безработицы.

Состояние вторичного ипотечного рынка также влияет на процентные ставки.Ипотечные компании с федеральной поддержкой, такие как Freddie Mac и Fannie Mae, объединяют свои ссуды и продают их инвесторам. Ставки, которые эти инвесторы платят за ценные бумаги, обеспеченные ипотекой, влияют на ставки, предлагаемые кредиторами по своим кредитным продуктам.

Какое значение имеют ставки по ипотеке?

Вы можете не думать, что небольшое повышение или понижение процентных ставок окажет большое влияние — пока вы не рассмотрите долгосрочный эффект. Например, если вы возьмете ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5%, вы в конечном итоге будете платить примерно на 60 долларов в месяц больше, чем при ставке 4.5%. За 30 лет ваши дополнительные процентные расходы составят около 21 600 долларов, все из-за разницы в процентной ставке всего 0,5%.

Используйте ипотечный калькулятор Orrstown Bank, чтобы изучить различные сценарии процентных ставок в PA и MD.

Интерпретация ставок по ипотечным кредитам Центральной PA и MD: другие факторы, которые следует учитывать

Имейте в виду, что заявленная ставка по ипотеке может не совпадать с реальной ставкой, которую вы в конечном итоге получаете от кредитора. Цена, которую вы платите, в конечном итоге зависит от дополнительных факторов, таких как:

- Размер первоначального взноса: Более крупный первоначальный взнос снижает риск кредитора и помогает вам получить более низкую ставку.

- Срок действия: Более короткий срок кредита предполагает более низкую процентную ставку.

- Кредитная история: Высокий кредитный рейтинг и сильная кредитная история дают кредитору больше уверенности в том, что вы выплатите ссуду, что приводит к более низкой ставке.

Почему стоит выбрать банк Orrstown в качестве поставщика ипотечных кредитов в Пенсильвании и Мэриленд?

Если вы проверяете текущие ставки по ипотеке в Пенсильвании или Мэриленд, не забывайте об Оррстаунском банке. Мы стремимся предлагать конкурентоспособные процентные ставки и предоставляем отличный сервис, чтобы максимально увеличить ваш опыт заимствования.Наш понятный и прозрачный процесс кредитования снимает бремя с ваших плеч и снимает опасения по поводу скрытых комиссий. Вам будет комфортно вести с нами дела.

Принятие решений на местном уровне обеспечивает плавное и беспроблемное закрытие ссуды. Хотя мы небольшой банк, у нас те же технические возможности, что и у крупных финансовых учреждений.

О ставках по жилищной ипотеке для PA и MD

Они могут постоянно меняться, но ставки по ипотечным кредитам в настоящее время низкие и удобны для квалифицированных заемщиков.Это ваш рынок. Все, что вам нужно сделать, это заполнить эту быструю форму и найти новое место жительства. Мы отслеживаем суточные ставки, поэтому вам не нужно это делать. Вот что вам нужно знать. Теперь поговорите со своим кредитным специалистом и приступайте к подаче заявки на ипотечный кредит.

Текущие котировки курсов, перечисленные выше, основаны на выбранных вами критериях и следующих предположениях. Эти параметры могут быть изменены без предварительного уведомления:

- Имущество — одна единица

- Затраты на закрытие оплачиваются из собственного кармана

- Без помощи продавца

- Отношение долга к доходу ниже 45%

- У вас нет второй ипотеки

- Тарифы действительны для 60-дневных периодов блокировки

- Соотношение суммы кредита и стоимости не более 80% (первоначальный взнос составляет не менее 20%)

Раскрытие общей информации

Процентные ставки и годовые процентные ставки основаны на текущих рыночных ставках, предназначены только для информационных целей, могут быть изменены без предварительного уведомления и могут быть предметом ценовых надбавок, связанных с типом собственности, суммой кредита, отношением кредита к стоимости, кредитным рейтингом. и другие переменные.Фактические комиссии, затраты и ежемесячный платеж по вашей конкретной кредитной операции могут отличаться и могут включать дополнительные сборы и расходы. Могут применяться некоторые ограничения. Позвоните нам по телефону 1.888.677.7869 для получения дополнительной информации.

и другие переменные.Фактические комиссии, затраты и ежемесячный платеж по вашей конкретной кредитной операции могут отличаться и могут включать дополнительные сборы и расходы. Могут применяться некоторые ограничения. Позвоните нам по телефону 1.888.677.7869 для получения дополнительной информации.

Это не кредитное решение или обязательство предоставить ссуду, и кредит подлежит утверждению. В зависимости от условий получения кредита может потребоваться ипотечное страхование. Если требуется страхование ипотеки, страховая премия по ипотеке может увеличить годовую процентную ставку и ежемесячный платеж по ипотеке.

APR (годовая процентная ставка) отражает эффективную стоимость вашего кредита на годовой основе с учетом таких статей, как проценты, большинство затрат на закрытие, пункты дисконтирования (также называемые «пунктами») и комиссии за выдачу кредита. Ваш ежемесячный платеж основан не на годовой процентной ставке, а на процентной ставке, указанной в вашем векселе.

Ссуды FHA требуют как авансового, так и ежегодного страхового взноса по ипотеке. Премия варьируется в зависимости от характеристик ссуды, вашего кредитного рейтинга, того, получали ли вы консультацию по ссуде, и других факторов.В иллюстративных целях по ссудам FHA наши подробные результаты не включают выплату по ипотечному страхованию, добавленную к ежемесячной выплате основной суммы и процентов. Свяжитесь с Ипотечным кредитором для получения более подробной информации.

Премия варьируется в зависимости от характеристик ссуды, вашего кредитного рейтинга, того, получали ли вы консультацию по ссуде, и других факторов.В иллюстративных целях по ссудам FHA наши подробные результаты не включают выплату по ипотечному страхованию, добавленную к ежемесячной выплате основной суммы и процентов. Свяжитесь с Ипотечным кредитором для получения более подробной информации.

Другие продукты и условия высылаются по запросу.

| Тип кредита | Процентная ставка | Очки | апреля * | Минимальный первоначальный взнос | Ежемесячный платеж за 1000 долларов США (без налогов и страховки) ** |

|---|---|---|---|---|---|

| 30-летняя обычная фиксированная закупка (1,2,3) | |||||

| 3.125% | 0,000 | 3,196% | 5% | $ 4,28 | |

| 20-летняя обычная фиксированная покупка (1,2,3) | |||||

| 2,750% | 0,000 | 2,849% | 5% | $ 5,42 | |

| 15-летняя обычная фиксированная покупка (1,2,3) | |||||

| 2,375% | 0. 000 000 | 2,502% | 5% | 6.60 долларов США | |

| 10-летняя обычная фиксированная закупка (1,2,3) | |||||

| 2,250% | 0,000 | 2,436% | 5% | 9,31 $ | |

| 3/3 года ARM (1,2,3,4) | |||||

| 2,250% | 0,000 | 2,892% | 5% | $ 4.82 первые 36 мес. | |

| 5/5 лет ARM (1,2,3,4) | |||||

| 2,500% | 0,000 | 2,886% | 5% | $ 3,82 первые 60 мес. | |

| 7/1 год ARM (1,2,3,4) | |||||

| 2,625% | 0,000 | 2,888% | 5% | $ 4,01 первые 84 мес. | |

| 10/1 год ARM (1,2,3,4) | |||||

| 2.750% | 0,000 | 2,912% | 5% | $ 4,08 первые 120 мес. | |

| Государственные ссуды NHHFA (2,3) | |||||

| 3,375% | 0,000 | 4,142% | 3% | $ 4,42 | |

| Предпочтительный NHHFA (2,3) | |||||

| 3,250% | 0,000 | 3.605% | 3% | $ 4,35 | |

| NHHFA Preferred Plus (2,3) | |||||

| 3,875% | 0,00 | 4,252% | 3% | $ 4,70 | |

| 5/1 год ARM Добро пожаловать домой (Программа первого покупателя жилья) (1,2,3,4) | |||||

| 2,375% | 0,000 | 2,843% | 3% | $ 3.88 | |

| Jumbo 30-летний фиксированный (от 548 251 до 1 000 000 долларов) (1,2,3) | |||||

| 3,125% | 0,000 | 3,148% | 20% | $ 4,28 | |

| Jumbo 15-летний фиксированный (от 510 401 до 1 000 000 долларов США) (1,2,3) | |||||

| 2,500% | 0,000 | 2,541% | 20% | 6 долларов. 66 66 | |

| Большая рука 5/5 лет (1,2,3,4) | |||||

| 2,500% | 0,000 | 2,838% | 20% | $ 3,95 | |

| Рука большого размера 7/1 год (1,2,3,4) | |||||

| 2,625% | 0,000 | 2,841% | 20% | $ 4.01 | |

| Рука большого размера 10/1 год (1,2,3,4) | |||||

| 2.750% | 0,000 | 2,864% | 20% | $ 4,08 | |

| Земельный заем на 1 год ARM (1,2,3,4) | |||||

| 4,750% | 0,000 | 4,880% | 20% | $ 7,59 первые 12 мес. | |

| SNAP Refinance 10 лет (5) | |||||

| 3.000% | 0.000 | 3.000% | 0% | $ 9,65 | |

| SNAP Refinance 15 лет (5) | |||||

| 3,125% | 0,000 | 3,125% | 0% | $ 6. 96 96 | |

| Строительство / Ремонт 7/1 Арм (1,2,3,4) | |||||

| 2,625% | 0,000 | 2.841% | 3% | $ 4.01 | |

| Строительство / Ремонт 10/1 Арм (1,2,3,4) | |||||

| 2,750% | 0,000 | 2,864% | 3% | $ 4,08 | |

| Строительство / Ремонт, 15 лет (1,2,3,4) | |||||

| 2,500% | 0,000 | 2,628% | 3% | 6 долларов.66 | |

| Строительство / Ремонт, фиксированные 30 лет (1,2,3,4) | |||||

| 3,125% | 0,000 | 3,196% | 3% | $ 4,28 | |

| Строительство / ремонт Jumbo, фиксировано на 15 лет (1,2,3,4) | |||||

| 2,750% | 0,000 | 2,791% | 3% | 6 долларов. 78 78 | |

| Строительство / ремонт Jumbo, фиксировано на 30 лет (1,2,3,4) | |||||

| 3,250% | 0,000 | 3,273% | 3% | $ 4,35 |

Ставки по ипотеке — Westfield Bank

Общие раскрытия информации, применимые ко всем ипотечным кредитам

Если не указано иное, годовые процентные ставки (APR) и выплаты предполагают ипотеку в размере 100 000 долларов США, 20% первоначальный взнос и 30-летний срок.

Ссуды с соотношением ссуды к стоимости более 80% требуют частного ипотечного страхования.

Описание программы не является предложением о предоставлении кредита. Предоставление кредита зависит от вашей кредитной истории, отношения кредита к стоимости и других факторов.

1 Ежемесячный платеж на 1 000 долларов США не включает налоги и страховку. Если применимо, налоги и страховка увеличат ваш платеж.

2 Клиенты, которые запрашивают и поддерживают автоматический вывод платежа с нового или существующего текущего счета Westfield Bank, имеют право на снижение процентной ставки на 0.250 процентных пунктов в течение периода фиксированной процентной ставки по отдельным кредитным продуктам ВБ ARM. Новые счета должны быть открыты до закрытия.

Раскрытие информации, применимое ко всем ипотечным кредитам с регулируемой процентной ставкой (ARM)

Годовая процентная ставка на всех ARM может увеличиться после закрытия. Процентная ставка может увеличиваться в течение срока действия кредита, что может привести к увеличению ежемесячного платежа.

* Регулируемая процентная ставка по ипотечным кредитам основана на марже плюс индекс, округленный до ближайшей 1/8 от 1 процента.Маржа в настоящее время составляет 3,50 процента. Индекс представляет собой самую последнюю среднемесячную доходность казначейских ценных бумаг США, скорректированную на постоянный срок погашения в 1 год, 3 года или 5 лет ссуды, как опубликовано в Wall Street Journal. Например, ипотека с регулируемой процентной ставкой 5/1 имеет фиксированный период в пять лет, и каждый последующий год индекс будет корректироваться до последней среднемесячной доходности казначейских ценных бумаг США, скорректированной на постоянный срок погашения в 1 год.

Например, ипотека с регулируемой процентной ставкой 5/1 имеет фиксированный период в пять лет, и каждый последующий год индекс будет корректироваться до последней среднемесячной доходности казначейских ценных бумаг США, скорректированной на постоянный срок погашения в 1 год.

** Регулируемая инвестиционная ставка Процентные ставки по ипотеке основаны на марже плюс индекс, округленный до ближайшей 1/4 от 1 процента.Маржа в настоящее время составляет 4,50 процента. Индекс представляет собой самую последнюю среднемесячную доходность казначейских ценных бумаг США, скорректированную на постоянный срок погашения в 1 год, 3 года или 5 лет ссуды, как опубликовано в Wall Street Journal. Например, ипотека с регулируемой процентной ставкой 3/3 имеет фиксированный период в три года, и каждые три года после этого индекс будет корректироваться до последней среднемесячной доходности казначейских ценных бумаг США, скорректированной на постоянный срок погашения в 3 года.

Максимальная сумма соответствующего займа

1 единица — 548 250 долл. США

США

2 единица — 702 000 долл. США

3 единица — 848 500 долл. США

4 единица — 1 054 500 долл. США

ипотечных кредитов с фиксированной ставкой | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards для кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат денежных средств на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита на счет должны быть завершены через веб-сайт Программы, однако выписку о возврате средств на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

вашему директору.

уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредитная выписка на соответствующую сумму в долларах будет зачислена на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов.Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены после регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Mortgage: Помощь покупателям жилья, ипотека / варианты финансирования

Вам доступен широкий выбор вариантов финансирования. Некоторые варианты выбора вы делаете сами, а другие — в зависимости от ваших конкретных обстоятельств.

- Ипотечные ссуды с фиксированной процентной ставкой — Обычные ипотечные ссуды с фиксированной процентной ставкой обычно предоставляются на срок 15, 20 и 30 лет. Выберите ипотеку с фиксированной ставкой, если вы предпочитаете гарантированность фиксированного ежемесячного платежа без риска изменения процентной ставки.Фиксированная ставка гарантирует, что основная сумма платежа и проценты остаются неизменными каждый месяц, что может значительно упростить составление бюджета. Однако, если у вашей ссуды есть счет условного депонирования, на который собираются налоги и / или страхование, это, вероятно, изменится со временем и приведет к ежегодному изменению вашего общего ежемесячного платежа.

- Двухнедельная программа — Эта программа предлагает такую же уверенность в процентной ставке в течение срока действия вашего кредита, что и обычная ипотека с фиксированной ставкой, за исключением того, что ваши платежи по ипотеке выставляются и взимаются каждые две недели.Вместо 12 платежей в год вы платите 26 раз в две недели в год. Это эффективный способ быстрее наращивать собственный капитал. Эта программа требует автоматического платежа.

- Низкие авансовые платежи — Исторически стандартный первоначальный взнос по ипотеке составлял 20%. Сегодня многие кредиторы понимают, насколько сложно получить такую большую сумму наличных, и помогают покупателям с помощью специальных кредитных программ.

Однако, если у вашей ссуды есть счет условного депонирования, на который собираются налоги и / или страхование, это, вероятно, изменится со временем и приведет к ежегодному изменению вашего общего ежемесячного платежа.

Однако, если у вашей ссуды есть счет условного депонирования, на который собираются налоги и / или страхование, это, вероятно, изменится со временем и приведет к ежегодному изменению вашего общего ежемесячного платежа.