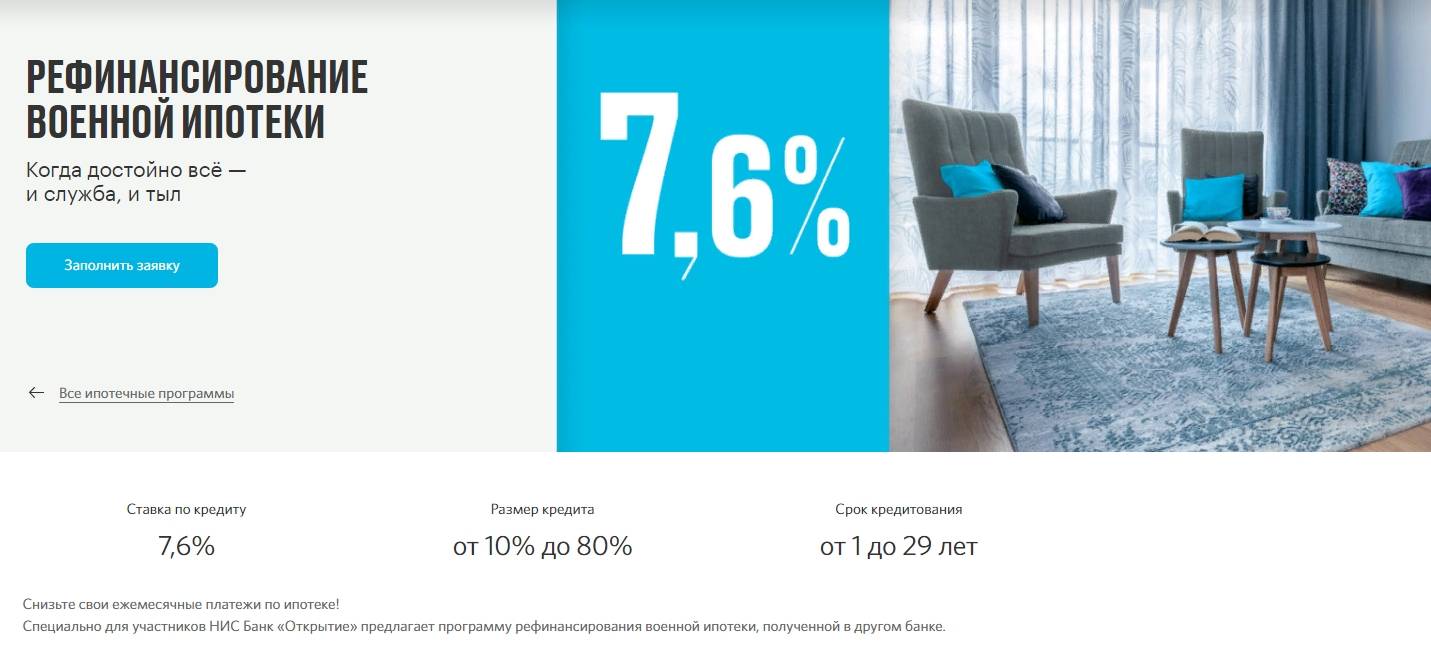

Рефинансирование ипотеки по ставке 8,3%

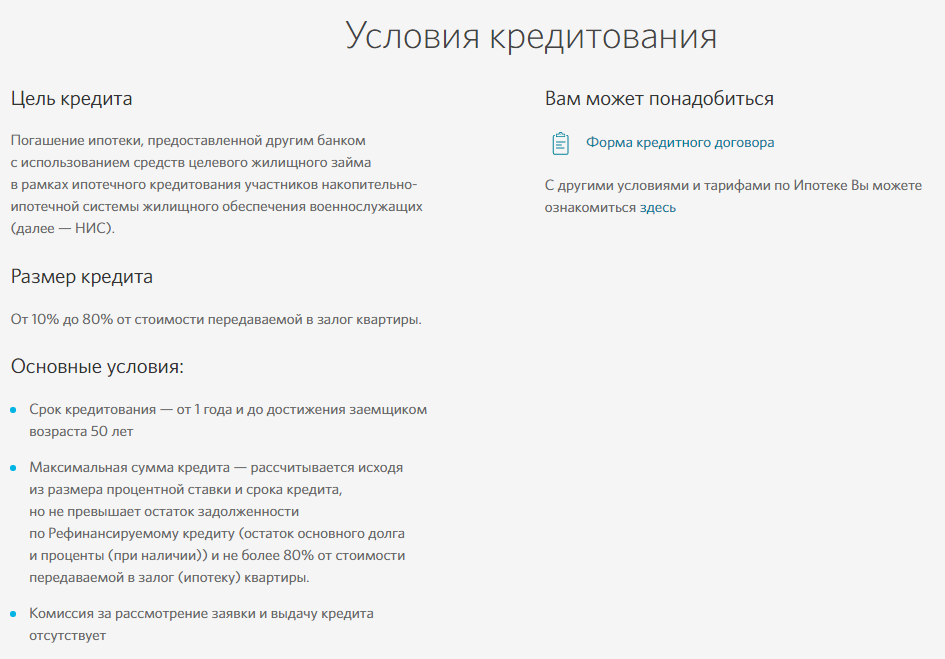

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости3.

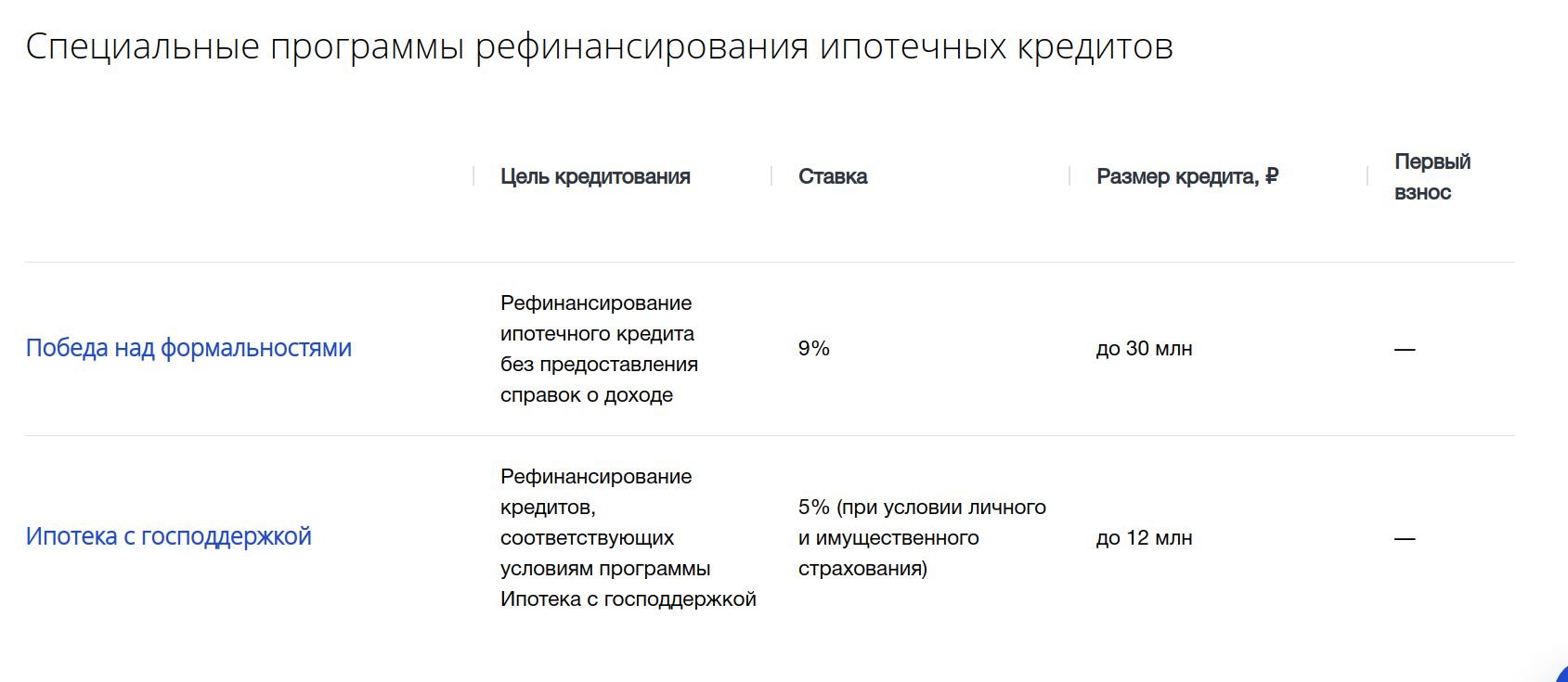

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

3 При условии, что кредитная заявка подана до даты окончания строительства объекта, указанной в Разрешении на строительство, размещенном на интернет-сайте застройщика.

Рефинансирование ипотечного кредита на вторичном рынке жилья, возможность досрочно погасить до 4 кредитов

1 При определении окончательного размера процентной ставки надбавки суммируются, скидки не суммируются (за исключением скидки за оформление расширенного договора страхования и скидки за крупную сумму кредита).

2 Зарплатные клиенты Банка — сотрудники (с типом занятости «по найму») компаний/организаций, обсуживающихся в Банке по «Договору на оказание дополнительных услуг по расчетному обслуживанию» или «Договору на оказание дополнительных услуг по расчетному обслуживанию с использованием специального счета», и регулярно получающие заработную плату или ее часть (с признаком заработной платы) на счет(а) в Банке в течение не менее 3 (трех) последних месяцев.

3 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Премиум»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

3) временная нетрудоспособность Застрахованного лица. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день нетрудоспособности.

4 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Стандарт»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса.

Перекредитование ипотеки других Банков (рефинансирование)

Я, в соответствии с требованиями Федерального закона от 27.07.2009 №152-ФЗ «О персональных данных», даю согласие на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение),

использование, распространение передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т. ч. с использованием средств автоматизации.

ч. с использованием средств автоматизации.

Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения;

гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения договора на банковскую карту,

договора о предоставлении овердрафта к банковской карте или в период их действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах; для целей получения кредита,

а также исполнения кредитного договора, осуществления обслуживания кредита и сбора задолженности в случае передачи функций и (или) полномочий по обслуживанию кредита и сбору задолженности любым

третьим лицам, уступки, передачи в залог любым третьим лицам или обременения иным образом полностью или частично прав требования по кредитному договору;

для целей продвижения услуг Банка, совместных услуг Банка и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц;

как Банку, так и любым третьим лицам, которые в результате обработки персональных данных, уступки, продажи, передачи в залог или обременения иным образом полностью или частично прав требования

по договору получили мои персональные данные, стали правообладателями в отношении указанных прав, агентам и уполномоченным лицам Банка и указанных третьих лиц, а также компаниям (в объеме фамилия, имя,

отчество, адреса и номера телефонов), осуществляющим почтовую рассылку по заявке Банка. Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Согласие предоставляется на неопределенный срок, соответственно, прекращение кредитного договора не прекращает действие согласия. Осведомлен(а), что настоящее согласие может быть

отозвано мной при предоставлении в Банк заявления в простой письменной форме.

Рефинансирование ипотеки – Tranio.Ru

Рефинансирование ипотеки (remortgage) — это погашение кредита в одном банке с помощью нового займа в другом банке. При этом залог — недвижимая собственность — остается прежним, но меняются условия выплаты.

При рефинансировании заемщики чаще всего преследуют такую цель, как снижение процентных ставок. Другой распространенный мотив — изменение валюты кредитования. Например, в 2011 году многие европейцы, взявшие ипотеку в швейцарских франках, решили сменить валюту оплаты на евро, который дорожает не так быстро.

Многие заемщики хотят продлить срок выплаты, чтобы уменьшить ежемесячные платежи. Однако если есть возможность увеличить размер взносов, то выгоднее, наоборот, сократить срок выплаты, таким образом уменьшив общую сумму долга.

Однако если есть возможность увеличить размер взносов, то выгоднее, наоборот, сократить срок выплаты, таким образом уменьшив общую сумму долга.

Если у заемщика есть другие кредиты, кроме ипотечного, то на средства, полученные при рефинансировании, можно погасить все задолженности, а потом выплачивать один кредит вместо нескольких. Это удобно, но не всегда выгодно, потому что процентные ставки по другим займам могут быть ниже, чем по ипотеке.

Рефинансирование может быть выгодным не только для заемщиков, но и для банков, которые таким способом привлекают новых клиентов. При этом, располагая информацией о предыдущих платежах, они могут быть уверены в платежеспособности кредитуемого.

В зависимости от условий банка, размер займа при рефинансировании может быть в пределах остатка по задолженности или в пределах стоимости объекта.

Рефинансирование имеет смысл в тех странах, где сейчас ставки по ипотечным кредитам значительно ниже, чем несколько лет назад. Наибольший интереса к этому виду займов наблюдается в Великобритании, США, Португалии, Испании, Италии, во Франции и на Кипре.

Однако необходимо учитывать, что при рефинансировании нужно заново пройти процедуру открытия кредита: собрать необходимый пакет документов, заплатить комиссию за выдачу займа. В зависимости от банка, возможны дополнительные траты: например, комиссия за ведение счета, страхование объекта или жизни заемщика. Необходимо учесть все расходы, чтобы рефинансирование действительно было выгодным.

Елена Милишенкова, Tranio.Ru

Что значит рефинансировать ваш дом?

Рефинансирование ипотеки: у вас есть вопросы

Что значит рефинансировать свой дом? Если вы никогда раньше не рефинансировали ипотеку, это может показаться немного запутанным или сложным. Рефинансировать свой дом означает заменить имеющуюся ипотеку на новую с более выгодными условиями.

Решение о рефинансировании

Люди рефинансируют по многим причинам.Решение о рефинансировании зависит от процентных ставок, стоимости закрытия, того, сколько лет вы останетесь в своем доме и сэкономит ли рефинансирование вам достаточно денег.

Могут потребоваться месяцы или годы, чтобы сбережения от рефинансирования покрыли расходы на рефинансирование. Вы захотите узнать, сколько времени потребуется, чтобы окупиться до рефинансирования.

«Если вы рефинансируете свой дом, вам нужно увидеть всю картину», — говорит Грег Айверсон, старший ипотечный брокер в F&B Financial Group в Санкт-Петербурге.Луи.

«Не спрашивайте только о процентной ставке. Вам нужно обратить внимание на то, к чему все это приводит, потому что вы всегда можете снизить процентную ставку, выплачивая баллы и сборы за закрытие сделки ».

Основные причины для рефинансирования

Рефинансирование ипотеки может решить многие проблемы. Некоторые из них включают снижение ежемесячной стоимости жилья, ускорение выплаты по ипотеке, предоставление наличных для других нужд, удаление бывших партнеров из права собственности и отказ от страхования ипотечных кредитов.

Обналичивание капитала

На рынках, где дома сильно подорожали, домовладельцы могут рефинансировать, чтобы выручить наличные для ремонта дома », — говорит Айверсон.

Вместо того, чтобы переехать, заемщики получают ссуду рефинансирования с выплатой наличных, чтобы у них были дополнительные деньги для ремонта своих домов или оплаты ожидаемых неожиданных счетов.

Понизьте свой рейтинг

Одна из самых популярных причин рефинансирования — это возможность снизить процентную ставку. Вы можете сделать это, рефинансировав другой заем, например, 3/1 ARM с фиксированным сроком на три года или 15-летний продукт.

Вы можете снизить ставку, если ваши кредитные рейтинги улучшились, если стоимость вашей собственности повысилась или если рынок ипотечных кредитов стал лучше, чем на момент получения кредита. Если вы не сделали аккуратных покупок для получения текущего кредита и заплатили слишком много, возможно, вы сможете исправить эту ошибку, выполнив рефинансирование сейчас.

Ускорьте погашение и сэкономьте

Некоторые рефинансируют свои дома, чтобы получить более короткий срок ипотеки. Возможно, они платили по 30-летней ссуде, но хотят получить ее быстрее, а ставки на более короткие сроки значительно ниже.

Самым популярным краткосрочным сроком остается 15 лет, говорит Айверсон. Но некоторые даже выбирают ипотеку с регулируемой процентной ставкой (ARM) на срок от десяти до 20 лет, а иногда и от пяти до семи лет.

«Иногда их доход увеличивается, и они хотят платить больше в месяц, чтобы быстрее окупить дом», — добавляет он.

Получите фиксированный заем

Когда процентные ставки растут, домовладельцы с ARM начинают нервничать. Если ваша процентная ставка может увеличиться, и вы планируете сохранить свой дом более двух лет, подумайте о рефинансировании.

Обмен ARM на фиксированный заем может обеспечить душевное спокойствие, если не более низкую процентную ставку. Также стоит подумать о гибридных ARM с фиксированными ставками на три, пять, семь или десять лет.

Drop Mortgage Insurance

Страхование ипотеки автоматически прекращается после выплаты ссуды до 78 процентов от покупной цены. Однако, если ваша недвижимость дорожает, вы можете отказаться от МИ раньше, рефинансировав ее.

Если у вас есть 30-летний жилищный кредит FHA, срок действия которого истек в 2013 году или позже, вы не можете отказаться от ипотечного страхования, независимо от того, какова стоимость вашего кредита (LTV).единственный способ избежать этого дорогостоящего покрытия — это рефинансирование.

Типы рефинансирования ипотеки

Обычный

В ипотечном кредитовании «обычное» означает просто «без государственной поддержки». Вот и все. Обычные ссуды могут относиться к любой программе, кроме FHA, VA или USDA.

Если вы выберете один из этих вариантов и у вас нет 20-процентной доли или капитала в вашем доме, вы обычно платите взносы по частному страхованию ипотечных кредитов.

Обычные ссуды обычно менее затратны, чем государственные ссуды, если у вас очень хорошая кредитоспособность, вы делаете большой первоначальный взнос или не требует ипотечного страхования.

FHA

Этот застрахованный государством заем предлагает несколько вариантов рефинансирования, в том числе упрощенное рефинансирование FHA.

Вы можете рефинансировать ссуду FHA на новую ссуду FHA без оценки и без подтверждения дохода или минимального кредитного рейтинга. FHA также предлагает рефинансирование с выплатой наличных и ссуду на реконструкцию 203 (k).

ВА

VA также предлагает оптимизированное рефинансирование, называемое ссудой рефинансирования с понижением процентной ставки или IRRRL.Как и в версии FHA, кредиторы не требуют оценки или подтверждения дохода, и нет минимального балла FICO.

Хотя вы можете использовать ипотеку VA только для покупки основного жилья, вы можете упростить рефинансирование, даже если вы переоборудовали дом в недвижимость для отдыха или сдачи в аренду.

долларов США

Покупатели жилья с низким и средним уровнем дохода в сельских районах, определенных Министерством сельского хозяйства США, в том числе в небольших поселках и пригородах больших городов, имеют право на участие в программе.

Программа USDA не позволяет обналичивать деньги, но есть вариант упрощения рефинансирования.

Соответствующие жилищные займы

«Соответствие» просто означает обычную ссуду, которая соответствует руководящим принципам, установленным Fannie Mae и Freddie Mac. Они покупают ипотечные кредиты, соответствующие их требованиям, и продают их инвесторам.

Это делает их ссуды менее рискованными для кредиторов и зачастую менее дорогими, чем другие традиционные программы.

Крупные ссуды

«Джамбо» ипотеки — это просто ссуды, слишком большие, чтобы соответствовать рекомендациям Fannie and Freddie. В большинстве случаев это означает ссуды на сумму более 548 250 долларов США.

Однако соответствующий лимит выше в регионах с дорогим рынком жилья — до 548 250 долларов в 48 нижних и даже выше на Аляске, Гавайях, Виргинских островах США и Гуаме.

ХарП

Программа доступного рефинансирования жилья (HARP) помогает домовладельцам, находящимся под водой, получать ссуды, обеспеченные Fannie Mae или Freddie Mac. (Пребывание «под водой» означает, что остаток по ипотечному кредиту превышает стоимость вашей собственности.)

(Пребывание «под водой» означает, что остаток по ипотечному кредиту превышает стоимость вашей собственности.)

Если одна из этих организаций поддерживает вашу ипотеку, и ваш текущий остаток по ссуде превышает 80 процентов от стоимости вашей собственности, вы можете иметь право на эту форму упрощенного рефинансирования.

Айверсон считает, что большинство людей, которые платили по ипотеке выше шести процентов, уже рефинансировали за последние пять лет. Но если ваша ставка превышает пять процентов, вам обязательно стоит подумать о рефинансировании.

Какие сегодня ставки по ипотеке?

Текущие ставки по ипотеке низкие и могут быть достаточно хорошими, чтобы сделать рефинансирование оправданным. Однако процентные ставки, условия и комиссии сильно различаются между кредиторами. Чтобы получить лучшее предложение, сравните несколько предложений и выберите лучшее предложение.

Подтвердите новую ставку (8 октября 2021 г.)Что значит рефинансировать ссуду?

Рефинансирование ссуды относится к процессу получения новой ссуды для погашения одного или нескольких непогашенных ссуд..jpg) Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может быть использовано для получения более долгосрочной ссуды с более низкими ежемесячными платежами. В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может быть использовано для получения более долгосрочной ссуды с более низкими ежемесячными платежами. В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Что такое рефинансирование ссуд?

Рефинансирование ссуды позволяет заемщику заменить текущее долговое обязательство на более выгодные условия. В рамках этого процесса заемщик берет новую ссуду для погашения существующей задолженности, а условия старой ссуды заменяются обновленным соглашением. Это позволяет заемщикам повторно оформить ссуду, чтобы получить меньший ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей. Большинство потребительских кредиторов, предлагающих традиционные ссуды, также предлагают варианты рефинансирования. Однако для таких продуктов, как ипотека и автокредиты, ссуды на рефинансирование обычно имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Однако для таких продуктов, как ипотека и автокредиты, ссуды на рефинансирование обычно имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Основной причиной рефинансирования заемщиками является получение более доступной ссуды. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, который взял 30-летнюю ипотеку в 2006 году, вероятно, будет платить процентную ставку от 6% до 7%. Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%.Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

| Процентная ставка | 6,75% | 4,00% |

| Ежемесячный платеж | 1946 долларов США | 1,432 долларов США |

| Экономия | — | долларов США |

Заемщики также рефинансируют свои ссуды, чтобы погасить их быстрее. Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде. Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена затратами на оплату этой надбавки.

Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде. Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена затратами на оплату этой надбавки.

Студенческие ссуды

Рефинансирование студенческой ссуды обычно используется для объединения нескольких ссуд в один платеж. Например, недавно получивший диплом специалиста может иметь пакет долгов, который включает частные ссуды, субсидированные федеральные ссуды и несубсидированные федеральные ссуды.Каждый из этих типов ссуд имеет разную процентную ставку, и частные и федеральные ссуды, вероятно, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен производить два отдельных платежа каждый месяц. Рефинансируя свои ссуды и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить процентные платежи.

Кредитные карты

Персональные ссуды часто используются как способ рефинансирования долга по кредитной карте. Проценты быстро начисляются на непогашенный остаток по кредитной карте, и управлять непрерывно растущим долгом может быть сложно.Процентные ставки по кредитным картам, которые применяются ежемесячно, также, как правило, выше, чем ставки по личным кредитам. Таким образом, погасив остаток по кредитной карте личным займом, должники, вероятно, получат более доступный и управляемый способ погашения своего долга.

Ипотека

Две основные причины, по которым домовладельцы рефинансируют свои ипотечные кредиты, заключаются в снижении ежемесячного платежа или сокращении срока их действия с 30-летней ипотеки до 15-летней ипотеки. Например, домовладельцы, которые финансировали свою покупку дома с помощью ипотеки FHA — продукта, поддерживаемого государством, который допускает низкий первоначальный взнос, — должны платить больше страховки по ипотеке, чем домовладельцы с обычной ипотечной ссудой, которая требует страхования только до тех пор, пока не будет достигнуто 20% капитала. .Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы быстрее погасить ипотеку. Если есть наличные, чтобы делать более крупный платеж каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для ссуд на 15 лет, и проценты не будут начисляться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотеки, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование с целью сокращения срока вашего срока или снижения вашего ежемесячного платежа на 100 или 200 долларов может не стоить времени и денег, затрачиваемых на получение новый заем.В качестве альтернативы, если у вас есть излишки наличных денег, некоторые кредиторы позволят вам изменить размер жилищной ссуды, чтобы скорректировать ваши ежемесячные платежи.

Автокредиты

Большинство владельцев автомобилей решают рефинансировать ссуду, чтобы снизить ежемесячные платежи. Если заемщику грозит дефолт по своему долгу, реструктурированное соглашение об автокредите может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, в том числе возраст ограничений на использование автомобилей, максимальное количество миль и лимиты непогашенного остатка.Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о своем личном финансовом положении.

Если заемщику грозит дефолт по своему долгу, реструктурированное соглашение об автокредите может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, в том числе возраст ограничений на использование автомобилей, максимальное количество миль и лимиты непогашенного остатка.Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о своем личном финансовом положении.

Кредиты малому бизнесу

Рефинансирование корпоративного долга — это обычный способ для многих владельцев малого бизнеса улучшить свою прибыль. Обеспеченные государством ссуды SBA 504, предназначенные для покупки недвижимости и оборудования, также могут использоваться для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотеки, переход на другую ссуду на коммерческую недвижимость часто может привести к более низкой процентной ставке и ежемесячному платежу. Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить спецификации вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вам также следует проверить, есть ли штраф за досрочное погашение по вашей текущей ссуде, поскольку стоимость рефинансирования потенциально может быть перевешена затратами на досрочное расторжение. После определения суммы вашего текущего кредита вы можете сравнить результаты нескольких кредиторов, чтобы найти условия, которые лучше всего соответствуют вашим финансовым целям.

Если вы хотите изменить продолжительность срока или снизить процентную ставку, сегодня на рынках доступны различные варианты ссуды. Поскольку новые онлайн-кредиторы стремятся конкурировать с традиционными банками, существуют услуги и пакеты, адаптированные для всех финансовых целей. Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на ссуду на сотни или тысячи долларов.

Что значит рефинансировать ипотеку

- При рефинансировании ипотеки вы заменяете исходную ипотеку на новую.

- Рефинансирование поможет вам сэкономить деньги как на ежемесячных платежах, так и в долгосрочной перспективе.

- Тип рефинансирования, который вы выберете, будет зависеть от ваших целей и типа вашей ипотеки.

- См. «Выбор инсайдеров» для лучших кредиторов по рефинансированию ипотеки »

Что такое рефинансирование ипотеки?

При рефинансировании вы заменяете исходную ипотеку на новую. Ваша новая ипотека предоставляется с другой процентной ставкой и ежемесячными выплатами. Вы, вероятно, перефинансируетесь на новый срок, и вы даже можете переключиться с регулируемой ставки на фиксированную.

Рефинансирование может помочь вам достичь нескольких финансовых целей. Вы можете снизить ежемесячные платежи, чтобы у вас было больше места в ежемесячном бюджете, снизить процентную ставку, чтобы сэкономить деньги в долгосрочной перспективе, или перейти на более короткий срок, чтобы быстрее оплачивать дом.

Как рефинансировать ипотеку

Есть семь основных шагов для рефинансирования:

- Решите, что вы хотите получить от процесса рефинансирования. Хотите снизить ежемесячные платежи? Может быть, вы хотите рефинансировать на более короткий срок, чтобы быстрее окупить свой дом.Как только вы поймете цель рефинансирования, вы узнаете, как двигаться дальше.

- Оцените свое финансовое положение. Каков ваш кредитный рейтинг и отношение долга к доходу? Сколько собственного капитала у вас дома? Ответы на эти вопросы помогут вам определить, на какой тип ипотеки вы имеете право и какую низкую ставку вы можете получить.

- Магазин по лучшим ценам. Вы можете рефинансировать у кредитора, которого вы использовали для первоначальной ипотеки, но это не обязательно.Поищите кредиторов, предлагающих лучшие предложения для вашего финансового положения.

- Подать заявку на рефинансирование у нескольких кредиторов.

Подайте заявку на предварительное одобрение у нескольких кредиторов, чтобы сравнить их предложения и найти наилучшее соответствие. Получение писем с предварительным одобрением от нескольких компаний позволяет сравнивать процентные ставки бок о бок.

Подайте заявку на предварительное одобрение у нескольких кредиторов, чтобы сравнить их предложения и найти наилучшее соответствие. Получение писем с предварительным одобрением от нескольких компаний позволяет сравнивать процентные ставки бок о бок. - Выберите кредитора и условия рефинансирования. После сравнения кредиторов решите, какой из них лучше всего подходит. Затем определите продолжительность срока и хотите ли вы ипотеку с регулируемой или фиксированной ставкой.

- Пройти экспертизу. Ваш кредитор может потребовать оценку дома при рефинансировании. Вы захотите запланировать аттестацию довольно скоро после фиксации своей ставки, потому что ваша ставка остается заблокированной только в течение определенного времени, обычно 60 или 90 дней. Имейте в виду, что вам не потребуется аттестация, если вы получите оптимизированное рефинансирование.

- Закройте рефинансированную ипотеку. Закройте ссуду до истечения срока действия фиксированной ставки. Как и в случае с первоначальной ипотекой, вы будете платить комиссию за закрытие сделки.

Как и в случае с первоначальной ипотекой, вы будете платить комиссию за закрытие сделки.

Как и в случае с первоначальной ипотекой, вы будете платить комиссию за закрытие сделки.Кто имеет право на рефинансирование

Вот что вам понадобится для рефинансирования обычной ипотеки:

- Собственный капитал. Многие кредиторы хотят, чтобы у вас было не менее 20% капитала. (Другой способ сказать, что отношение кредита к стоимости должно быть 80% или ниже.) Если у вас недостаточно капитала, поищите способы его увеличения.

- Кредитный рейтинг. У вас должен быть минимум 620 кредитных баллов. Но кредитор, вероятно, предложит вам лучшую ставку рефинансирования, если ваша оценка будет еще выше.

- Отношение долга к доходу. Существует некоторая гибкость в отношении вашего коэффициента DTI. Кредитор может снисходительно относиться к этому коэффициенту, если у вас большой капитал или отличный кредитный рейтинг. Как правило, при коэффициенте DTI 36% или ниже заявка будет одобрена.

Имейте в виду, это требования для рефинансирования обычной ипотеки. Правила будут немного отличаться для ипотеки, обеспеченной государством, через ипотеку FHA, VA или USDA.

Правила будут немного отличаться для ипотеки, обеспеченной государством, через ипотеку FHA, VA или USDA.

Вы также можете претендовать на менее надежный финансовый профиль с определенными типами программ рефинансирования.(Подробнее об этом ниже!)

Как получить хорошую процентную ставку

Понижение процентной ставки может стать отличной причиной рефинансирования ипотечного кредита, особенно если новая ставка будет значительно ниже.

Хотя ставки по ипотеке зависят от рынка жилья и экономики, у вас есть некоторый контроль над своей процентной ставкой. Сделав несколько шагов перед подачей заявки на рефинансирование, вы сможете получить более высокую ставку. Вот несколько советов:

- Увеличьте капитал. Чем больше у вас собственного капитала, тем более низкую ставку может предложить вам кредитор. Чтобы получить больше капитала, вы можете либо выплатить по ипотеке, либо повысить стоимость дома. Рассмотрите возможность внесения дополнительных платежей по ипотеке или улучшения дома.

- Повысьте свой кредитный рейтинг. Чем выше ваш счет, тем лучше. Самым важным фактором является своевременная оплата всех ваших счетов. Вы также можете агрессивно погашать долги или позволить своему кредиту стареть.

- Снизьте отношение долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Чем ниже ваш коэффициент, тем лучше будет ваш рейтинг. Чтобы снизить коэффициент DTI, вы можете погасить долги или найти способы увеличить свой доход.

- Выберите подходящего кредитора. Выберите кредитора, который: а) предложит низкую ставку и б) взимает относительно низкую комиссию.

Рассмотрите возможность внесения дополнительных платежей по ипотеке или улучшения дома.

Рассмотрите возможность внесения дополнительных платежей по ипотеке или улучшения дома. Вы можете повысить свой капитал в своем доме, выплачивая дополнительный ежемесячный платеж, выплачивая один крупный единовременный платеж или делая ремонт дома.

Типы рефинансирования ипотечных кредитов

Ставка и срок рефинансирования

Ставка и срок рефинансирования, вероятно, то, что вы думаете, как «регулярное рефинансирование». Вы заменяете исходную ипотеку на новую с другими условиями. Ваша процентная ставка и ежемесячные платежи изменятся, и вы, вероятно, осуществите рефинансирование на новый срок.

Вы снова пройдете аттестацию и должны будете показать свой кредитный рейтинг, отношение долга к доходу и информацию о доходах.

Рефинансирование с выплатой наличных

При рефинансировании с выплатой наличных вы все равно замените старую ипотеку на новую с другими условиями.Но на самом деле вы возьмете ссуду больше, чем то, что вам осталось заплатить по дому, чтобы вы могли получить излишек наличными.

Рефинансирование с выплатой наличных может быть хорошим вариантом, если вы создали собственный капитал в своем доме. Большинство кредиторов не позволят вам получить более 80% стоимости вашего дома наличными, поэтому вы сохраните как минимум 20% капитала в доме.

Рефинансирование наличными

Когда вы подаете заявление на рефинансирование ипотечного кредита, большинство кредиторов хотят, чтобы у вас было как минимум 20% капитала в вашем доме. Другими словами, они хотят, чтобы отношение вашей ссуды к стоимости было 80% или меньше.

Но если у вас недостаточно капитала для рефинансирования, вам может помочь рефинансирование за наличные. При рефинансировании вы вносите крупный платеж в счет своей основной суммы, чтобы у вас было достаточно капитала для участия в программе.

Рефинансирование без затрат на закрытие

Может быть, вы не готовы платить тысячи на закрытие расходов при рефинансировании. Рефинансирование без затрат на закрытие по-прежнему позволяет вам рефинансироваться на новый срок с новой ставкой, точно так же, как рефинансирование на основе ставки и срока. Но единовременно при закрытии вы не заплатите.

Возможно, вам не придется оплачивать расходы по закрытию сделки заранее, но вы все равно заплатите деньги со временем. Кредитор просто находит другой способ взимать с вас плату. Есть два основных способа, которыми вы можете в конечном итоге оплатить заключительные расходы: включить расходы в свою ипотеку или заплатить более высокую процентную ставку.

Кредитор просто находит другой способ взимать с вас плату. Есть два основных способа, которыми вы можете в конечном итоге оплатить заключительные расходы: включить расходы в свою ипотеку или заплатить более высокую процентную ставку.

Оптимизация рефинансирования

Оптимизация рефинансирования позволяет рефинансировать ипотечный кредит без проведения оценки. Во многих случаях вам не нужно будет предъявлять кредитный рейтинг, отношение долга к доходу или подтверждение дохода.

Вы можете оптимизировать рефинансирование ипотеки FHA, VA или USDA, но не обычной ипотечной ссуды.

Оптимизация рефинансирования может быть полезной, если ваш дом обесценился или если ваш финансовый портфель не так силен, как хотелось бы.

FMERR или HIRO

Возможно, у вас есть обычная ипотека, но у вас недостаточно капитала, чтобы иметь право на регулярное рефинансирование по ставке и сроку. Вот где появляются программы Freddie Mac Enhanced Relief Refinance (FMERR) и Fannie Mae High LTV Refinance Option (HIRO).

Обе эти программы позволяют вам рефинансировать, если у вас менее 3% собственного капитала в вашем доме.Вы даже можете претендовать на это право, если у вас нет ипотечного кредита, то есть вы должны больше, чем стоит ваш дом.

Вы можете использовать программу FMERR, если ваша первоначальная ипотечная ссуда обеспечена ипотечной компанией, спонсируемой государством, Freddie Mac, и HIRO, если она поддержана Fannie Mae.

Плюсы и минусы рефинансирования

Рефинансирование может быть отличным способом достижения ваших финансовых целей, но не для всех. Прежде чем двигаться дальше, обязательно взвесьте все за и против.

Плюсы рефинансирования

- Лучшая процентная ставка. Ставки по ипотечным кредитам сейчас находятся на историческом минимуме, поэтому было бы неплохо перефинансироваться в ипотеку с более высокой ставкой. Это может сэкономить вам тысячи — или даже десятки тысяч — долларов в течение срока действия вашего кредита.

- Меньшие ежемесячные платежи. Вы будете платить меньше каждый месяц за счет рефинансирования на более длительный срок или рефинансирования на тот же срок с более низкой ставкой.

- Скорее окупите свой дом. Если вы осуществите рефинансирование на более короткий срок, вы будете полностью владеть своим домом раньше.Допустим, у вас осталось 20 лет по ипотеке, но вы рефинансируете ее на 15-летний срок. Вы выплатите ипотеку на пять лет раньше.

- Используйте собственный капитал. Если вы приобрели капитал в своем доме после его покупки, вы можете подать заявление на рефинансирование путем выплаты наличных средств. Вы берете ипотечный кредит на сумму, превышающую сумму, которую вы еще должны, чтобы вы могли использовать капитал своего дома для других целей, таких как погашение долга или улучшение дома.

- Отменить PMI. Вы, вероятно, делаете ежемесячные платежи по частному страхованию ипотеки, если у вас было меньше 20% первоначального взноса, когда вы получили обычную ипотеку. Если ваша рефинансируемая ипотека составляет менее 80% от стоимости вашего дома, тогда вам не понадобится PMI для новой ссуды. Избавившись от PMI, вы снизите ежемесячные платежи.

Если ваша рефинансируемая ипотека составляет менее 80% от стоимости вашего дома, тогда вам не понадобится PMI для новой ссуды. Избавившись от PMI, вы снизите ежемесячные платежи.

Если ваша рефинансируемая ипотека составляет менее 80% от стоимости вашего дома, тогда вам не понадобится PMI для новой ссуды. Избавившись от PMI, вы снизите ежемесячные платежи.Минусы рефинансирования

- Затраты на закрытие. Как и в случае с исходной ипотекой, при рефинансировании вам придется оплатить заключительные расходы. Затраты на закрытие включают все: от судебных издержек до оценки и комиссии за выдачу кредита. По данным Федеральной резервной системы, затраты на закрытие обычно составляют от 3% до 6% от суммы непогашенной основной суммы ипотечного кредита.

- Более высокие ежемесячные платежи. Рефинансирование в краткосрочную ипотеку — отличный способ погасить ссуду раньше. Просто знайте, что в этом случае ваши ежемесячные платежи будут выше. Вы сокращаете основную сумму займа за меньшее время, поэтому вам придется платить больше каждый месяц.

- Увеличение срока полномочий — дорогое удовольствие. Может быть, у вас осталось 20 лет по ипотеке, но вы перефинансируете ипотеку на 30 лет. Теперь у вас есть еще 10 лет на выплату кредита, и ваши ежемесячные платежи будут меньше.Однако это дорогой путь. Добавление 10 лет к ипотеке означает, что вы будете выплачивать проценты еще на 10 лет, что, вероятно, обойдется вам в десятки тысяч долларов в долгосрочной перспективе.

Может быть, у вас осталось 20 лет по ипотеке, но вы перефинансируете ипотеку на 30 лет. Теперь у вас есть еще 10 лет на выплату кредита, и ваши ежемесячные платежи будут меньше.Однако это дорогой путь. Добавление 10 лет к ипотеке означает, что вы будете выплачивать проценты еще на 10 лет, что, вероятно, обойдется вам в десятки тысяч долларов в долгосрочной перспективе.

Может быть, у вас осталось 20 лет по ипотеке, но вы перефинансируете ипотеку на 30 лет. Теперь у вас есть еще 10 лет на выплату кредита, и ваши ежемесячные платежи будут меньше.Однако это дорогой путь. Добавление 10 лет к ипотеке означает, что вы будете выплачивать проценты еще на 10 лет, что, вероятно, обойдется вам в десятки тысяч долларов в долгосрочной перспективе.Стоит ли рефинансировать?

Теперь, когда вы подумали о плюсах и минусах, возникает вопрос, является ли рефинансирование лучшим выбором для вас. Стоит ли идти на компромиссы?

Вы можете рефинансировать, если вы …

- Ипотечный кредит с регулируемой процентной ставкой. Ипотечные кредиты с регулируемой процентной ставкой сохраняют вашу ставку неизменной в течение первых нескольких лет, а затем периодически меняют ее, обычно один раз в год. Поскольку в наши дни ставки находятся на рекордно низком уровне, вы можете захотеть рефинансировать ипотеку с фиксированной ставкой, чтобы вы могли навсегда закрепить сверхнизкую ставку, а не рисковать ее повышением позже.

- Можно было бы получить значительно меньшую ставку. Если вы купили дом несколько месяцев назад и видите, что ставки сейчас чуть ниже, чем они были тогда, вы можете решить, что рефинансирование не стоит.Но если вы получили свою первоначальную ипотеку несколько лет назад, вы, возможно, сможете зафиксировать значительно более низкую ставку сейчас, что может сэкономить вам десятки тысяч долларов процентов на протяжении многих лет.

- Хочу новый срок кредита. Возможно, вы захотите осуществить рефинансирование на более длительный срок, чтобы иметь более низкие ежемесячные платежи. Или на более короткий срок, чтобы вы могли быстрее выплатить ипотечный кредит.

- У вас большие планы по рефинансированию наличными. Рефинансирование с выплатой наличных может быть отличным инструментом для достижения других финансовых целей.Может быть, вы хотите погасить долг по кредитной карте с высокими процентами, отремонтировать свой дом или вернуться в школу. Вы можете использовать капитал, который вы приобрели в своем доме, для покрытия этих расходов.

Вы можете использовать капитал, который вы приобрели в своем доме, для покрытия этих расходов.

Вы можете использовать капитал, который вы приобрели в своем доме, для покрытия этих расходов.Возможно, вы не захотите рефинансировать, если вы …

- Потребуется много времени, чтобы выйти на уровень безубыточности. Рефинансирование по более низкой ставке может быть отличным, но сколько времени потребуется вам, чтобы накопить достаточно денег в виде процентов, чтобы компенсировать затраты на закрытие сделки? Если на восполнение разницы уйдет пять лет, но вы планируете переехать через два года, возможно, оно того не стоит.

- Воспользовался бы рефинансированием с выплатой наличных на ненужные расходы. Нет никаких правил относительно того, как вы можете использовать деньги от рефинансирования с обналичиванием. Но поскольку рефинансирование связано с затратами на закрытие в размере тысяч долларов, вероятно, с финансовой точки зрения нецелесообразно рефинансировать для покрытия несерьезных расходов.

Часто задаваемые вопросы по рефинансированию ипотеки

Сэкономит ли рефинансирование мои деньги?

Рефинансирование, вероятно, сэкономит вам деньги в краткосрочной и / или долгосрочной перспективе. Если вы снизите процентную ставку, ваши ежемесячные платежи уменьшатся, и вы сэкономите тысячи долларов в течение всего срока действия ипотеки.

Если вы снизите процентную ставку, ваши ежемесячные платежи уменьшатся, и вы сэкономите тысячи долларов в течение всего срока действия ипотеки.

Если вы рефинансируете на более длительный срок, вы будете экономить деньги каждый месяц. Но в долгосрочной перспективе это, вероятно, будет дороже, потому что вы будете платить проценты дольше.

Если вы рефинансируете на более короткий срок, вы будете платить больше каждый месяц. Но в конечном итоге вы сэкономите деньги, потому что а) более короткие сроки предполагают более низкие ставки и б) вы будете платить проценты за более короткий период времени.

Рефинансирование может не сэкономить вам денег, если вы переедете до возмещения денег, потраченных на закрытие.

Как я могу уменьшить свой ежемесячный платеж при рефинансировании?

Рефинансирование на более длительный срок, скорее всего, приведет к снижению выплат. Вы растягиваете свои платежи на более длительный период времени, поэтому вам не нужно платить столько каждый месяц.

Вы все равно можете получить более низкий платеж, если вы рефинансируете на тот же срок по более низкой ставке, и, возможно, даже если вы рефинансируете на несколько более короткий срок по значительно более низкой ставке.

Сколько раз я могу рефинансировать?

Нет ограничений на количество раз, когда вы можете рефинансировать.Но некоторым кредиторам требуется «период выдержки» после закрытия вашей последней ипотеки, прежде чем вы сможете снова рефинансировать.

Если у вас есть ипотечный кредит, обеспеченный государством через FHA, VA или USDA, вам нужно подождать не менее шести месяцев после закрытия, прежде чем вы сможете рефинансировать.

Могу ли я рефинансировать, если у меня уже есть вторая ипотека?

Да, вы можете рефинансировать, если у вас есть вторая ипотека, например, ссуда под залог недвижимости или HELOC. Этот процесс немного сложнее и занимает больше времени, особенно если ваши две ссуды принадлежат двум отдельным кредиторам.

Вы не можете рефинансировать свою первую ипотеку, не позаботившись о второй ипотеке. Вы можете полностью погасить вторую ипотеку перед рефинансированием или обсудить с обоими кредиторами свои варианты.

Нужно ли мне проходить повторную аттестацию?

Обычно при рефинансировании вам необходимо пройти процесс оценки. Исключением является упрощенное рефинансирование ссуды FHA, VA или USDA. Оптимизация рефинансирования не требует оценки.

Сколько времени нужно на рефинансирование?

Вы, вероятно, можете ожидать от 30 до 45 дней между моментом подачи заявки на рефинансирование и днем закрытия.Но ситуация у всех разная, поэтому не пугайтесь, если процесс пойдет быстрее или немного затянется.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Подробнее о рефинансировании ипотеки

Справочник потребителей по ипотечному рефинансированию

21 июля 2011 г. |

полномочия по разработке правил для законов о защите прав потребителей, связанных с ипотекой, кредитными картами, банковскими счетами и другими потребительскими финансовыми продуктами, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB).Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB.

полномочия по разработке правил для законов о защите прав потребителей, связанных с ипотекой, кредитными картами, банковскими счетами и другими потребительскими финансовыми продуктами, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB).Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB. Упали ли процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотеку.Но прежде чем принять решение, вам нужно понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как первичную, так и вторую ипотеку в новую ссуду. Рефинансирование может напоминать вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку второй раз вы можете столкнуться со многими из тех же процедур — и с теми же типами затрат.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «бесплатное рефинансирование»?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения новой ссуды?

Рабочий лист покупок ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Понижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты.Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Например, сравните ежемесячные платежи (в счет основной суммы и процентов) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж по 6.0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц | $ 63 | ||

| Но через год разница составляет | 756 долларов США | ||

| За 10 лет вы сэкономите | 7 560 долларов США |

Изменение размера ипотеки

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку на более длительный срок, чтобы уменьшить сумму, которую вы платите каждый месяц.Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, 15-летняя ипотека вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки.Выплачивая небольшую надбавку к основному долгу каждый месяц, вы быстрее погасите ссуду и сократите срок своей ссуды. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Переход с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотека с регулируемой ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя неуютно из-за перспективы увеличения ваших выплат по ипотеке. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что процентные ставки будут расти в будущем.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде денежного платежа (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или оплаты обучения ребенка.

Однако помните, что когда вы вынимаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать свой дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете купить ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Вы можете поговорить с надежным финансовым консультантом, прежде чем выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга.

Наверх

У вас долгая ипотека.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму вашего кредита, увеличивается каждый год, в то время как доля, зачисляемая на проценты, уменьшается каждый год. В последующие годы ипотечного кредита большая часть вашего платежа относится к основной сумме долга и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за предоплату

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор будет учитывать ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы можете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новой ссуде.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может не стоить столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты добавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В этом случае вам может быть сложно рефинансировать.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов непогашенной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на погашение любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Дополнительную информацию о затратах на расчет или закрытие см. В Руководстве для потребителя по затратам на расчет .

Совет: Вы можете попросить копию ваших документов о расчетных расходах (форма HUD-1) за день до закрытия ссуды. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на ссуду и проверку вашего кредитного отчета. Если в вашем ссуде отказано, вам все равно придется заплатить эту комиссию.

Диапазон затрат = 75–300 долларов

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очков. Балл равен 1 проценту от суммы ипотечной ссуды. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды, единовременная плата, уплачиваемая для снижения процентной ставки по ссуде. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Совет: Продолжительность времени, в течение которого вы ожидаете сохранить ипотечный кредит, поможет вам определить, стоит ли выплачивать баллы заранее, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из вашего подоходного налога в год их выплаты. Обратитесь в налоговую службу, чтобы узнать текущие правила списания баллов.

Комиссия за экспертизу. Этот сбор используется для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость имущества равна по крайней мере сумме ссуды. Некоторые кредиторы и брокеры включают плату за оценку как часть сбора за подачу заявления. Вы имеете право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования новой оценки.

Диапазон затрат = от 300 до 700 долларов США

Плата за техосмотр. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут поддерживать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на наличие вредных организмов в южных штатах).

Диапазон затрат = 175–350 долларов США

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас комиссию, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Полис защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, подпадающими под действие вашего полиса. Эта политика гарантирует, что инвестиции кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов США

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA). как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные ссуды и программы гарантий обычно применяются, если сумма, которую вы ссудили, превышает 80% от стоимости имущества. Как государственное, так и частное ипотечное страхование покрывают риск кредитора, что вы не осуществите все платежи по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает расходы на поиск в записях собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогового права.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Совет: Спросите у компании, у которой есть ваш текущий полис страхования титула, сколько будет стоить переоформление полиса для новой ссуды. Это может снизить ваши затраты.

Плата за обследование. Кредиторы требуют обследования, чтобы подтвердить расположение построек и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов США

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Ссуды, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи от одного до шести месяцев

Наверх

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому обязательно спросите о конкретных условиях, предлагаемых каждым кредитором. В принципе, есть два способа избежать предоплаты.

Первый — это договоренность, при которой кредитор покрывает затраты на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить по этой более высокой ставке в течение всего срока ссуды.

Совет: Попросите кредитора или брокера сравнить первоначальные затраты, основную сумму, процентную ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вместо этого вы будете выплачивать эти сборы с процентами в течение срока действия кредита.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий заем под 6%. Комиссия за новую ссуду составляет 2500 долларов США и оплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 долл. США | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| 2 500 долл. США | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года.Сравнивается ли выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите как по старому, так и по новому ссуде.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем какое-то время, большая часть вашего платежа идет в основную сумму, помогая вам наращивать капитал. Если срок вашей новой ссуды превышает оставшийся срок существующей ипотечной ссуды, меньшая часть досрочных выплат пойдет в счет основного долга, что замедлит накопление капитала в вашем доме.

Наверх

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта от рефинансирования ипотеки. Для этих калькуляторов обычно требуется информация о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и количество лет, оставшихся по ипотеке), новой ссуде, которую вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по ссуде. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Поиски ипотечного кредита помогут вам заключить наиболее выгодную сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист для покупки ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный рабочий лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансирование, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы делаете покупки для лучшей сделки.

Сравните ссуды перед принятием решения

Присмотритесь и сравните все условия, предлагаемые разными кредиторами — как процентные ставки, так и затраты.Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Согласно федеральному закону, кредиторы обязаны предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете запросить у своего кредитора оценку конечных расходов по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с расходами по другим займам. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой блокировкой ставки или обязательством ставки). Любое обещание о блокировке должно быть оформлено в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Руководство пользователя по блокировке ипотечных кредитов .

Получить информацию в письменной форме

Прежде чем платить невозвращаемую комиссию, запрашивайте письменную информацию о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или своим адвокатом. Чтобы связаться с местным консультационным агентством по вопросам жилья, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для покупок

Ваша местная газета и Интернет — хорошие места, чтобы начать делать покупки для получения ссуды.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотечный вид как можно более привлекательным.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает вводную процентную ставку, должно также показывать, как долго действует ставка, и годовая процентная ставка, или годовая процентная ставка, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вводного периода, даже если рыночные процентные ставки останутся прежними.

Совет: Если есть большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что ссуды связаны с высокими комиссиями.

Выбор ипотеки может стать самым важным финансовым решением, которое вы примете. Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы о кредитных характеристиках, когда вы разговариваете с кредиторами, ипотечными брокерами, расчетными или заключительными агентами, вашим адвокатом и другими профессионалами, участвующими в сделке, — и продолжайте спрашивать, пока не получите четких и полных ответов.

Глоссарий | Контакты Федерального агентства

Последнее обновление: 27 августа 2008 г.

Ключевые условия ипотеки | Бюро финансовой защиты прав потребителей

Правило платежеспособности — это разумное и добросовестное решение, которое требуется от большинства ипотечных кредиторов, чтобы убедиться, что вы в состоянии выплатить ссуду.

Подробнее Ипотека с регулируемой процентной ставкой (ARM) — это тип ссуды, для которой процентная ставка может изменяться, обычно в зависимости от процентной ставки индекса. Ваш ежемесячный платеж будет увеличиваться или уменьшаться в зависимости от начального периода ссуды, предельных ставок и процентной ставки индекса. С ARM процентная ставка и ежемесячный платеж могут быть ниже, чем для ипотеки с фиксированной ставкой, но и процентная ставка, и ежемесячный платеж могут значительно увеличиться.

Узнайте больше о том, как работают ARM и что следует учитывать.

Амортизация означает погашение кредита регулярными платежами с течением времени, так что сумма вашей задолженности уменьшается с каждым платежом. Большинство жилищных ссуд амортизируются, но некоторые ипотечные ссуды не амортизируются полностью, а это означает, что вы все равно будете должны деньги после совершения всех платежей.

Некоторые жилищные ссуды допускают выплаты, которые покрывают только сумму причитающихся процентов или сумму меньшую, чем причитающиеся проценты. Если выплаты меньше суммы процентов, подлежащих уплате каждый месяц, сальдо по ипотеке будет расти, а не уменьшаться. Это называется отрицательной амортизацией. Другие кредитные программы, которые не полностью амортизируются в течение срока кредита, могут потребовать единовременной выплаты крупной суммы в конце срока кредита. Убедитесь, что вы знаете, какой тип ссуды вы получаете.

Узнайте больше о процессе покупки жилья.

Это означает сумму денег, которую вы занимаетесь у кредитора, за вычетом большей части авансовых платежей, которые кредитор взимает с вас.

ПодробнееГодовой доход является фактором при подаче заявки на ипотечный кредит и обычно относится к вашему общему заработанному доходу до налогообложения за год.Годовой доход может включать доход от полной или неполной занятости, самозанятости, чаевых, комиссионных, сверхурочных, бонусов или других источников. Кредитор будет использовать информацию о вашем годовом доходе и существующих ежемесячных долгах, чтобы определить, есть ли у вас возможность погасить ссуду.

Будет ли кредитор полагаться на конкретный источник дохода или сумму при рассмотрении вашего вопроса о ссуде, часто будет зависеть от того, можете ли вы разумно ожидать продолжения получения дохода.

Узнайте больше о том, почему ваша способность выплатить долг важна для кредиторов.

Годовая процентная ставка (APR) — это более широкая мера стоимости заимствования денег, чем процентная ставка. Годовая процентная ставка отражает процентную ставку, любые баллы, комиссию ипотечного брокера и другие сборы, которые вы платите, чтобы получить ссуду. По этой причине ваша годовая процентная ставка обычно выше, чем ваша процентная ставка.

Узнайте, как сравнивать годовые процентные ставки

Плата за оценку — это стоимость оценки дома, который вы планируете купить или уже владеете. Оценка дома дает независимую оценку стоимости недвижимости. В большинстве случаев выбор оценщика и любые связанные с этим расходы зависят от вашего кредитора.

Узнайте больше о процессе покупки жилья.

Автоматические платежи позволяют настроить периодические платежи по ипотеке через ваш банк. Автоматические платежи могут быть удобным способом убедиться, что вы производите платежи вовремя.

Для ипотечных кредитов разовая ссуда означает, что ссуда имеет более крупный, чем обычно, разовый платеж, обычно в конце срока ссуды.Этот единовременный платеж называется «воздушным платежом», и он выше, чем другие ваши платежи, а иногда и намного выше. Если вы не можете заплатить воздушную сумму, вам, возможно, придется рефинансировать, продать свой дом или столкнуться с потерей права выкупа.

Узнайте, почему раздельные ссуды могут быть рискованными.

При двухнедельном плане платежей ипотечный обслуживающий персонал получает половину вашего ежемесячного платежа каждые две недели, в результате в течение года было произведено 26 выплат (всего одна дополнительная ежемесячный платеж в год).Внося дополнительные платежи и применяя платежи к основному долгу, вы, возможно, сумеете досрочно погасить свой кредит. Перед тем, как выбрать двухнедельный платеж, обязательно ознакомьтесь с условиями своего кредита, чтобы узнать, не будет ли на вас штраф за досрочное погашение, если вы это сделаете. Проверьте, взимает ли ваш сервисный центр какие-либо комиссии за двухнедельный план оплаты. Вы можете достичь той же цели без комиссии, выплачивая дополнительный ежемесячный платеж по ипотеке каждый год.

Строительная ссуда обычно представляет собой краткосрочную ссуду, которая предоставляет средства для покрытия затрат на строительство или восстановление дома.

ПодробнееОбычная ссуда — это любая ипотечная ссуда, которая не застрахована или не гарантирована государством (например, в рамках кредитных программ Федерального жилищного управления, Департамента по делам ветеранов или Министерства сельского хозяйства).

Узнайте больше об обычных и других типах ссуд.

Совместно подписывающее лицо или созаемщик — это тот, кто соглашается взять на себя полную ответственность за выплату ипотечного кредита вместе с вами. Это лицо обязано выплатить все пропущенные платежи и даже полную сумму кредита, если вы не заплатите. Некоторые ипотечные программы выделяют совладельца как человека, не имеющего права собственности и не имеющего доли собственности в заложенном доме.Наличие поручителя или созаемщика по ипотечному кредиту дает вашему кредитору дополнительную уверенность в том, что ссуда будет погашена. Но кредитная история и финансы вашего со-подписавшего или созаемщика окажутся под угрозой, если вы не погасите ссуду.

Узнайте больше о процессе покупки жилья.

Кредитная история — это запись о ваших кредитных счетах и история своевременных платежей, как показано в вашем кредитном отчете.Компании, предоставляющие потребительские отчеты, также известные как компании по предоставлению кредитной информации, собирают и обновляют информацию о вашей кредитной истории и предоставляют ее другим предприятиям, которые используют ее для принятия решений о вас. В кредитных отчетах содержится информация о вашей кредитной активности и текущей кредитной ситуации, например, история выплат по кредитам и состояние ваших кредитных счетов.

Узнайте больше о проверке кредитной истории перед покупкой дома.