Сколько реально стоит «дешевая ипотека под 10%»

Как стартовала программа

Анонсируя в мае запуск новой государственной кредитной программы, Владимир Зеленский заявил: впервые за много лет в Украине ипотека под 10% будет доступна для каждого гражданина. Позже в медиа-пространство попали подсчеты: льготной ссудой смогут воспользоваться около 300 тыс. семей.

Программа явно претендовала на звание одного из самых востребованных социальных проектов.

Из 44 млн жителей Украины 6 млн нуждаются в собственном жилье, а это почти каждый седьмой украинец. Об этом рассказал президент Конфедерации строителей Украины Лев Парцхаладзе на форуме «Ипотека — инструмент быстрого развития экономики».

54% украинцев сейчас живут в перенаселенном жилье. При этом 70% жилого фонда в Украине — это устаревшее жилье, еще 7,5% (75 млн кв) — непригодны для проживания.

Читайте также: Когда кредиты подешевеют и при чем здесь учетная ставка НБУ

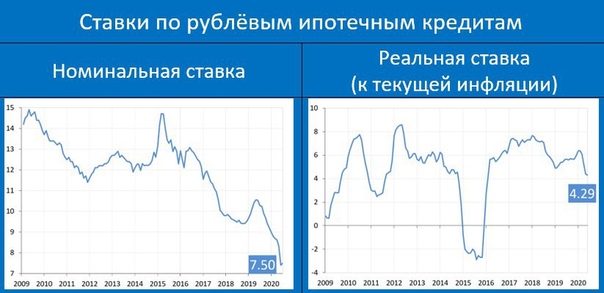

Проблема в том, что из-за высоких ипотечных ставок не все могут позволить себе приобрести жилье в кредит. Еще в начале года средневзвешенная ставка по ипотечным кредитам составляла 19%. Сейчас она немного снизилась, но все еще остается неподъемной.

Еще в начале года средневзвешенная ставка по ипотечным кредитам составляла 19%. Сейчас она немного снизилась, но все еще остается неподъемной.

Поэтому ипотекой под 10% потенциально могли бы заинтересовать многие, кто мечтает о собственном жилье. Впрочем, очереди из желающих впрячься в дешевую ипотеку пока нет. За 2,5 месяца с момента запуска программы ею воспользовались только около 400 семей. Общая сумма займов составила 329,2 млн грн. По состоянию на середину сентября согласовано еще 1303 заявки на выдачу доступной ипотеки. Эту информацию предоставил Офис Президента.

Сейчас ипотеку под 10% процентов предлагают пять банков: Приватбанк, Укргазбанк, Ощадбанк, Правэкс Банк и Кредобанк. Но сами банки неохотно делятся информацией, сколько всего получают заявок и какой процент из них согласовывают. Ответ на запрос «Минфина» по этому поводу из трех государственных банков предоставил только Укргазбанк.

«С момента старта программы банком получено более 3 000 заявок. Уже профинансировано 54 кредита. Другие заявки или еще на рассмотрении, или по ним клиенты собирают полный пакет документов для оформления ипотеки. При этом уровень согласования составляет около 75% », — сообщил начальник управления развития продуктов Укргазбанка Виталий Годун.

Другие заявки или еще на рассмотрении, или по ним клиенты собирают полный пакет документов для оформления ипотеки. При этом уровень согласования составляет около 75% », — сообщил начальник управления развития продуктов Укргазбанка Виталий Годун.

По информации банков, средняя сумма кредита по ипотеке под 10% составляет 900 тыс. грн. Обычно клиенты выбирают максимальный срок кредитования — до 20 лет.

Читайте также: Нацбанк предлагает правительству частично компенсировать проценты по ипотеке

Три аргумента «против»

Почему же за дешевой ипотекой не выстраиваются очереди?

Во-первых, разрекламированная ставка 10% устанавливается не на весь срок кредита, а лишь на год, в лучшем случае — на пять. Далее применяется стандартная ставка (сейчас — около 15%) или плавающая. Она рассчитывается на базе Украинского индекса ставок по депозитам физлиц на 12 месяцев (UIRD12M), который зависит от депозитных ставок банков «плюс» 3-5% маржи кредитора.

По состоянию на 30 сентября индекс UIRD12M составил 8,66%. То есть, если бы сейчас у заемщика шел второй год, то ему пришлось бы платить уже не 10%, а минимум, около 12%.

То есть, если бы сейчас у заемщика шел второй год, то ему пришлось бы платить уже не 10%, а минимум, около 12%.

Во-вторых, кроме платы собственно по кредиту заемщик несет и другие расходы. Страхование залога, страхование жизни и разовая комиссия банка делают кредит дороже еще на 1-2%. В результате реальная годовая процентная ставка, в зависимости от банка и от условий кредита, составляет от 12,5% до 15,9%.

В-третьих, чтобы получить кредит на льготных условиях, нужно уплатить первый взнос — от 20% до 40% стоимости жилья. То есть, чтобы взять кредит на жилье на сумму 900 тыс. грн, заемщику нужно иметь на руках как минимум 250 тыс. грн.

Что предлагают банки

В Укргазбанке выдают ипотечные кредиты на срок до 20 лет с не менее чем 20% первым взносом для физлиц и 30% — для ФОПов. При этом указывается льготная ставка 8,8%. Но действует она только в первый год кредитования, дальше составляет UIRD 12М + 5%.

Кроме того, клиенту придется заплатить 0,99% от суммы кредита разовой комиссии и 0,7% ежегодного страхования, также предусмотрено страхование залога в размере 0,25% от ее стоимости. С учетом всех комиссий и платежей реальная ставка по кредиту возрастает до 15,9%.

С учетом всех комиссий и платежей реальная ставка по кредиту возрастает до 15,9%.

В Приватбанке предлагают получить кредит на жилье сроком на 20 лет под 9,99% годовых. Льготная ставка устанавливается лишь на первый год ипотеки, а в дальнейшем рассчитывается как UIRD 12М + 4%.

При этом нужно оплатить 25% первого взноса. Предусмотрено также страхование ипотеки на сумму 0,5% от стоимости недвижимости и личное страхование (разовое) на сумму 0,5% от суммы займа. Плюс разовая комиссия в размере 1% от суммы кредита. В результате реальная ставка достигает 14,8%.

Дольше, сроком до 5 лет, готовы предоставить кредит под льготные 9,99% в Правэкс Банке. Но уже начиная с шестого года ставка составит UIDR 12М + 3%. Кроме того, надо будет заключить договор страхования залога на сумму 0,3% от ее стоимости и уплатить разовую комиссию 2,99% от суммы кредита. Необходимая сумма первого взноса — 40%, а максимальный срок кредитования — 20 лет. Реальная ставка, на которую следует рассчитывать клиенту, составляет 12,5%.

Единственный банк, в котором ставка 9,99% фиксированная и действует в течение всего срока кредитования — Ощадбанк. Льготная ставка предоставляется максимум на 10 лет и с 30-процентным первым взносом. Но воспользоваться нею смогут далеко не все, а исключительно представители определенных профессий. Другие, кто не входит в число счастливчиков, могут рассчитывать на ипотеку от 13,49% годовых.

Впрочем, даже участие в льготной программе под 9,99% не освобождает от сопутствующих затрат. Нужно будет еще оплатить страхование залога — 0,3% от ее стоимости, личное страхование — 0,65% от суммы займа и разовую комиссию — 0,99%. В итоге реальная ставка составит 12,7%.

В Кредобанке 10% тоже предлагают только на первый год кредитования жилья. Дальше ставка повышается: со 2-го года — 12%; с 3-го — 14%, с 4-го — UIDR 3М + 3,5%. Чтобы получить такой кредит, нужно заплатить 40% первоначального взноса. Разовая комиссия отсутствует, но страхование залога (0,3%) и личное страхование (0,6%) потянут дополнительные 0,9%. А реальная ставка составит 14,3%.

А реальная ставка составит 14,3%.

Читайте также: Доступная ипотека. В Кабмине анонсируют новую кредитную программу

Кому «светит» льготная ипотека

Банкиры признаются, что процент отказов остается достаточно высоким. Далеко не все потенциальные заемщики отвечают требованиям финучреждений. В Ощадбанке под льготное кредитование подпадают только медики, сотрудники полиции, службы по чрезвычайным ситуациям, педагоги, госслужащие. В Правэкс Банке медицинским работникам, ІТ специалистам предлагается фиксированная ставка на первые 5 лет в размере 9,49%.

Но это несущественные детали. Главная проблема заявителей — подтверждение платежеспособности. Все обращают внимание исключительно на официальные доходы и их документальное подтверждение.

«Для физических лиц — это документ о полученных доходах и удержаниях с них за последние 6 месяцев. Для лиц, ведущих предпринимательскую или независимую профессиональную деятельность — за последние 12 месяцев», — объясняет директор департамента розничного бизнеса Ощадбанка Валерия Малахова.

Банкиры говорят, что уже на этом этапе треть заемщиков сталкивается с проблемами. « Серая» зарплата, неофициальные доходы являются причиной того, что не все имеют возможность воспользоваться кредитными программами в банках», — отмечает директор по развитию розничного бизнеса Правэкс Банка Владимир Черненький.

Изменились также параметры оценки платежеспособности клиента. Теперь банки принимают во внимание совокупный доход семьи — муж, жена, родители или дети. Существует негласное правило, что расходы клиента на обслуживание кредитных обязательств не должны превышать 60% дохода клиента или семьи клиента.

«Например, чтобы получить кредит на жилье в сумме 1 млн грн, совокупный месячный доход семьи из 3 человек (муж, жена и 1 ребенок) должен составлять около 22-24 тыс. грн. При этом платеж, с учетом оплаты тела кредита и процентов, с суммы кредита в размере 1 млн грн составляет 9644 грн в месяц», — посчитал представитель Правэкс Банка.

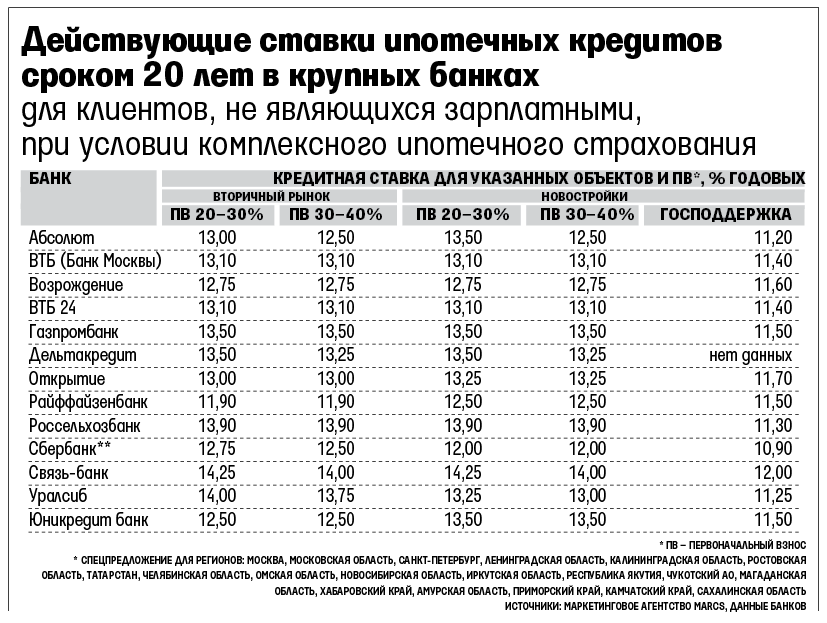

Условия госпрограммы «Доступное жилье под 10%»

Банк | Рынок недвижимости | Максимальный срок, мес. | Максимальная сумма кредита | Минимальный аванс, % от стоимости | Процентные ставки | Разовая комиссия, % от суммы кредита | Ежегодное страхование заемщика, % от суммы кредита | Страхование залога, % от зазалога | Реальная годовая процентная ставка, % |

Ощадбанк | Вторичный | 120 | 4 млн грн | 30 | 9,99 | 0,99 (мин. 1000 грн) | 0,65 | 0,3 | 12,70 |

Укргазбанк | Первичный/Вторичный | 240 | 5 млн грн | 20% — физлица; 30% — ФОП | 8,8% — 1 год; UIDR 12М + 5% — со 2-го | 0,99 | 0,7 | 0,25 | 15,90 |

Приватбанк | Вторичный | 240 | 2 млн грн | 25 | 9,99% — 1 год; UIDR 12М + 4% — со 2-го | 1 | 0,50 (разово) | 0,50 | 14,8 |

Кредобанк | Вторичный | 240 | 4 млн грн | 20 | 11% — 1 год; 13% — 2 год; 15% — 3 год, UIDR 3М + 3,5% — с 4-го | — | 0,6 | 0,3 | 14,8 |

40 | 10% — 1 год; 12% — 2 год; 14% — 3 год, UIDR 3М + 3,5% — с 4-го | 14,3 | |||||||

Правэкс Банк | Вторичный | 240 | 4 млн грн | 30 | 12,49% — 1-5 лет; UIDR 12М + 3% — с 6-го | 1 | 0,50 | 0,30 | 14,7 |

40 | 9,99% — 1-5 лет; UIDR 12М + 3% — с 6-го | 2,99 | 0 | 0,30 | 12,5 |

Ирина Рыбницкая

Ипотека в Испании для россиян и нерезидентов — как получить ипотеку в Испании гражданину России, Белоруссии, Украины и СНГ в 2021 году

Ипотеку в Испании можно получить во многих испанских банках: Sabadell, BBVA, Santander, La Caixa, Bankinter, IngDirect, Deutsche Bank, Abanca, Bankia и других. В целом, условия займа и списки документов во всех банках схожи. На практике, ряд банков более лоялен к выдаче кредитов на покупку жилья иностранцам, в том числе россиянам. Некоторые банки более охотно выдают кредиты украинцам, какие-то банки более лояльны к пенсионерам. Список этих банков может быть разным в зависимости от региона Испании, и эту информацию обязательно предоставит риэлтор или агентство недвижимости, через которое проходит сделка.

В целом, условия займа и списки документов во всех банках схожи. На практике, ряд банков более лоялен к выдаче кредитов на покупку жилья иностранцам, в том числе россиянам. Некоторые банки более охотно выдают кредиты украинцам, какие-то банки более лояльны к пенсионерам. Список этих банков может быть разным в зависимости от региона Испании, и эту информацию обязательно предоставит риэлтор или агентство недвижимости, через которое проходит сделка.Вариант 1:

— Срок кредита: до 30 лет.

— Условия кредита: финансирование покупки основного жилья до 80% (применяется к меньшей из сумм: цена продажи или оценочная стоимость), финансирование покупки дополнительного жилья до 70%.

— Фиксированная ставка: 2,70% с ежегодным увеличением ежемесячных квот на 2% до достижения определенного максимума.

— TAE: 3,63%.

Вариант 2:

— Срок кредита: до 30 лет.

— Условия кредита: финансирование покупки основного жилья до 80% (применяется к меньшей из сумм: цена продажи или оценочная стоимость), финансирование покупки дополнительного жилья до 70%.

— Фиксированная ставка: от 2,90%.

— TAE — 3,93%

Чем меньше срок кредита, тем ниже ставка по ипотеке, например, для кредита на 15 лет ставка будет 3.5% Вариант 1:

Фиксированная процентная ставка на первые 6 месяцев, затем переход на плавающую процентную ставку.

— Плавающая ставка: от Euribor + 1,25% до Euribor + 2,25% (в зависимости от соблюдения всех условий либо их части — пользование кредитной картой, страхование жилья, жизни и пр., перевод зарплаты на счет, отчисления в частный пенсионный фонд и т.п.)

— TIN: 1,25% в течение первого семестра.

Вариант 2:

Фиксированная процентная ставка на первые 10 лет, затем переход на плавающую.

— Плавающая ставка: от Euribor + 1,25% до Euribor + 2,25% (в зависимости от соблюдения всех условий либо их части – пользование кредитной картой, страхование жилья, жизни и пр., перевод зарплаты на счет, отчисления в частный пенсионный фонд и т.п.).

— TAE: от 2,498% до 2,543%.

— TIN — 2% в течение первого года.

Дополнительные услуги в рамках ипотечного кредитования

Программа «Гарантия отличной ставки» (Г.О.С. программа)

— это добровольная платная услуга Банка для держателей карт рассрочки «Халва», получивших в Банке ипотечный кредит. На период действия услуги ставка по ипотеке снижается.

Является первой услугой в ипотечном кредитовании, предполагающей кэшбэк* для заемщика!

Подробная информация на странице Программы.

* Возврат денежных средств (англ.)

Услуга «Снижение процентной ставки по кредиту»

Банк позволяет заёмщикам определять размер процентной ставки по ипотечному кредиту на весь срок действия договора при его первичном оформлении путём единоразового внесения суммы денежных средств, равной определённому проценту от суммы кредита.

С объёмом снижения процентной ставки и стоимостью услуги можно ознакомиться в Тарифах по ипотеке.

Важно:

- услуга подключается только при оформлении кредита;

- комиссию* можно оплатить как за счёт собственных, так и за счёт кредитных средств;

- невозможно одновременное оформление с услугой Г.О.С. программа.

Золотой ключ с Защитой дома – страхование имущества

Пакет включает в себя карту «Золотой ключ», бесплатный интернет-банк и услугу страхования имущества клиентов от страховой компании «АльфаСтрахование».

Подробнее об услуге и тарифах на странице.

Электронная регистрация

Сервис Электронная регистрация – это упрощенная форма подачи документов в Росреестр для регистрации залога.

Преимущества Электронной регистрации:

- Минимум затраченного времени: 35 минут занимает оформление. Вы не проводите полдня в очередях МФЦ!

- Короткие сроки регистрации залога (3-5 дней).Обычная регистрация через МФЦ занимает более 10 дней.

- Оперативная информация по этапам регистрации: в режиме реального можно увидеть, на каком этапе находится заявка.

- Расширенные возможности: есть возможность сделать досыл запрошенных дополнительных документов.

Услуга платная, комиссия взимается согласно тарифам Банка за Электронную регистрацию.

Электронная ипотека

Сервис Электронная ипотека — услуга, благодаря которой клиент может приобрести недвижимость у продавца, находящегося в другом регионе. Действует в рамках услуги электронная регистрация. Услуга платная, комиссия взимается согласно тарифам Банка. Возможность применения сервиса по вашей сделке можно уточнить у ипотечного менеджера Банка.

статьи, оценки, аналитика мирового финансового рынка, котировки валют и котировки акций в реальном времени на finanz.ru

Основные биржевые котировки

| Индекс ММВБ |

4 204,74 |

-1,39% |

02:59:59 |

||

| Индекс PTC |

1 851,28 |

-1,00% |

17:52:07 |

||

DOW. J J |

34 426,50 |

0,14% |

16:40:26 |

||

| NAS100 |

14 765,50 |

0,71% |

16:29:31 |

||

| S&P 500 |

4 361,95 |

0,26% |

16:25:09 |

||

| NIKKEI |

28 228,30 |

-0,01% |

16:25:09 |

||

| DAX |

15 283,40 |

0,90% |

16:36:04 |

||

| ESTX50 |

4 084,84 |

0,73% |

16:27:20 |

||

| EUR/RUB |

83,0553 |

0,26% |

16:31:42 |

||

| USD/RUB |

71,8341 |

0,00% |

16:42:37 |

||

| CHF/RUB |

77,4531 |

0,32% |

16:31:42 |

||

| GBP/RUB |

97,8440 |

0,24% |

16:25:09 |

||

| BTC/USD |

55 122,66 |

-1,69% |

16:31:42 |

||

| BCC/USD |

581,3491 |

-0,78% |

16:27:20 |

||

| ETH/USD |

3 465,60 |

-0,67% |

16:31:42 |

||

| Золото |

1 771,98 |

0,68% |

16:36:04 |

||

| Серебро |

22,81 |

1,11% |

16:25:09 |

||

| Медь |

4,40 |

-99,95% |

16:40:26 |

||

| Нефть |

82,59 |

-0,95% |

16:33:53 |

средних ставок по ипотеке в США — ValuePenguin

Нажав «Посмотреть тарифы», вы будете перенаправлены на страницу нашей материнской компании LendingTree. В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

Средняя ставка по ипотеке с фиксированной ставкой на 30 лет в настоящее время составляет 3,99%, а фактические предлагаемые ставки варьируются от 3,13% до 7,84%.

Жилищные ссуды с более короткими сроками или с регулируемой процентной ставкой, как правило, имеют более низкие средние процентные ставки.

Хотя полезно знать, какие ставки вы можете ожидать в среднем, ставки по ипотеке, которые вы найдете, также будут зависеть от вашей индивидуальной кредитной истории, суммы кредита и первоначального взноса.

Если вы хотите узнать, на какую текущую ставку по ипотеке вы можете претендовать, воспользуйтесь нашим инструментом оценки ставок в верхней части страницы, чтобы проверить ставки по ипотеке для выбранной вами суммы кредита и местоположения. Для оценки результатов не требуется проверка кредитоспособности.

Средняя ставка по ипотеке сегодня

Мы представляем средние ставки ARM за 30, 15 лет и 5/1 для всех 50 штатов и округа Колумбия. Эти текущие ставки обновляются еженедельно и меняются в зависимости от штата вашего проживания.

Эти текущие ставки обновляются еженедельно и меняются в зависимости от штата вашего проживания.

Наши текущие ставки по ипотечным кредитам отражают несколько предположений: Наиболее важные из них включают сумму кредита и отношение кредита к стоимости (LTV).

Если ваш баланс по ипотеке превышает базовый уровень в 200 000 долларов, использованный для определения этих средних значений, то ваша ставка, вероятно, также будет выше. Для LTV наша средняя ставка по ипотеке принимает значение 80%, что соответствует первоначальному взносу в размере 20%.

Меньший первоначальный взнос означает более высокий LTV, в результате чего оценка ставки выше среднего.

| 30-летний фиксированный | 3,99% | 3,13% –7,84% |

| 15-летний фиксированный | 3,52% | 2,50% –8,50% |

| 5/1 ARM | 3,76% | 2,38% –7,75% |

С другой стороны, более низкий остаток по ипотеке или больший первоначальный взнос означает, что ваши котируемые ставки могут упасть ниже средних ставок запрашиваемых вами типов ссуд.

Ипотечные кредиторы могут также предлагать заявителям более низкие ставки на основе кредитного рейтинга и отношения долга к доходу (DTI).

Более высокий кредитный рейтинг приводит к более выгодным условиям ссуды, включая более низкую процентную ставку.

DTI рассчитывается как ваши общие ежемесячные выплаты по долгу, деленные на ежемесячный валовой доход, поэтому более низкий DTI:

- Указывает на лучшее финансовое здоровье

- Снижает процентные ставки по ипотеке, которые вам будут предложены.

Средняя 30-летняя ставка по ипотеке

Вот текущие средние 30-летние ставки по ипотечным кредитам в каждом штате, основанные на тех же предположениях в отношении ссудного остатка и LTV, как указано выше.

Текущие ставки по ипотечным кредитам повсюду имеют тенденцию повышаться или понижаться одновременно и могут отражать небольшие различия в зависимости от штата вашего проживания.

Средние 30-летние ставки по ипотеке по штатам

| Алабама | 3,97% | 3,38% –4,75% |

| Аляска | 3,94% | 3,63% –4,50% |

| Аризона | 3,98% | 3,38% –4,63% |

| Арканзас | 4. 10% 10% | 3,38% –4,75% |

| Калифорния | 3,91% | 3,38% –4,88% |

| Колорадо | 4,04% | 3,38% –6,25% |

| Коннектикут | 3,79% | 3,38% –4,25% |

| Делавэр | 3,87% | 3,38% –5,00% |

| Округ Колумбия | 3,94% | 3,38% –4,75% |

| Флорида | 3,97% | 3.38% –4,88% |

| Грузия | 4,00% | 3,38% –5,63% |

| Гуам | 3,38% | 3,38% –3,38% |

Показать все строки

Наш список средних ставок по ипотечным кредитам в каждом штате и территории показывает, что различия в США оказываются довольно небольшими, особенно если мы сравниваем каждый штат со средним показателем по стране, составляющим 3,99%.

Мы обнаружили, что самые низкие и самые высокие национальные ставки по ипотеке были разделены 471 базисным пунктом.

Хотя каждый штат сообщил о гораздо более широком диапазоне минимальных и максимальных ставок по 30-летней ипотеке, более вероятно, что ваши оценки будут совпадать со средним значением, указанным в вашем штате.

Самые высокие и самые низкие ставки, зарегистрированные для каждого штата, вероятно, касались заемщиков или собственности с исключительными обстоятельствами, которые вряд ли применимы в типичной ситуации с ипотекой.

Средняя ставка по ипотеке на 15 лет

Вот текущие средние 15-летние ставки по ипотеке в каждом штате.Средние 15-летние фиксированные ставки по ипотеке обычно ниже, чем ставки по 30-летним жилищным кредитам.

Хотя это означает меньше денег, потраченных на проценты, ежемесячные платежи по 15-летней ссуде постоянно выше во всех штатах. Это связано с тем, что остаток по кредиту выплачивается за половину стандартного 30-летнего срока ссуды.

Средние ставки по ипотечным кредитам на 15 лет по штатам

| Алабама | 3,58% | 2,88% –5,50% |

| Аляска | 3.48% | 3,00% –4,13% |

| Аризона | 3,43% | 2,88% –4,13% |

| Арканзас | 3,59% | 2,75% –4,25% |

| Калифорния | 3,41% | 2,88% –5,88% |

| Колорадо | 3,56% | 2,75% –6,25% |

| Коннектикут | 3,28% | 2,88% –3,88% |

| Делавэр | 3,33% | 2. 88% –4,00% 88% –4,00% |

| Округ Колумбия | 3,32% | 2,88% –4,50% |

| Флорида | 3,45% | 2,88% –4,74% |

| Джорджия | 3,52% | 2,88% –5,25% |

| Гуам | 2,94% | 2,88% –3,00% |

Показать все строки

Поскольку они возвращаются вдвое быстрее, чем более популярная 30-летняя ипотека, 15-летняя ипотека с фиксированной ставкой представляет собой лучшее предложение для заемщика.

Более короткий срок кредита означает меньшие операционные расходы и меньший риск с точки зрения кредитора.

Это побуждает банки, кредитные союзы и прямых кредиторов более охотно предлагать низкие ставки по ипотеке заемщикам, которые подают заявку на получение жилищного кредита сроком на 15 лет.

В то время как сокращение срока погашения вдвое значительно увеличивает ежемесячные платежи, более короткий заем сэкономит вам более половины окончательной стоимости процентов по 30-летней ипотеке на ту же сумму.

Средняя частота ARM 5/1

Средние 5/1 ARM, как правило, имеют более низкие ставки, чем сопоставимые 30-летние и 15-летние жилищные займы, по крайней мере, в течение начального 5-летнего рекламного периода.

Ставки будут корректироваться в соответствии с рыночными ставками плюс спред по истечении первоначального 5-летнего периода.

Вот текущие средние ставки по ипотеке с регулируемой процентной ставкой (ARM) 5/1 для каждого штата.

Средние ставки 5/1-ARM по штатам

| Алабама | 3,86% | 2,95% –5,50% |

| Аляска | 3,71% | 3,25% –4,50% |

| Аризона | 3,61% | 2. 88% –4,63% 88% –4,63% |

| Арканзас | 4,05% | 2,75% –6,43% |

| Калифорния | 3,50% | 2,75% –5,50% |

| Колорадо | 3,87% | 2,75% –6,50% |

| Коннектикут | 3,37% | 2,75% –4,13% |

| Делавэр | 3,67% | 2,75% –5,75% |

| Округ Колумбия | 3,49% | 2,75% –4.63% |

| Флорида | 3,62% | 2,88% –4,75% |

| Джорджия | 3,61% | 2,63% –5,00% |

| Гуам | 3,38% | 3,38% –3,38% |

Показать все строки

В то время как ARM действительно предлагают более низкие ежемесячные платежи в краткосрочной перспективе, переменные процентные ставки для ARM 5/1 означают, что ваши ежемесячные платежи корректируются в соответствии с рыночными ставками по истечении временного периода поощрительных ставок.

Это означает, что ваши ежемесячные платежи могут значительно увеличиваться ежегодно, особенно если процентные ставки растут.

Это делает их предложение рискованным, если вы не намерены продать или рефинансировать недвижимость в течение нескольких лет.

Как мне получить сегодняшние «реальные» ставки по ипотеке?

Какие обзоры ставок по ипотеке лучше всего?

Трудно больше искать в витрине ставки по ипотеке. Изменились рынки и ставки — иногда четыре или пять раз в день.

Итак, когда вы ищете «приблизительную ставку по ипотеке», куда вы можете обратиться?

Хороший ипотечный кредитор потребует вашу информацию, прежде чем давать вам расценки, потому что великие кредиторы знают, что ставки зависят от таких факторов, как сумма ссуды, типы собственности и кредитный рейтинг.

И, плохие кредиторы — ну, никто не хочет работать с плохим кредитором.

Поскольку получить информацию о ставках по ипотечным кредитам в режиме реального времени очень сложно, появилось множество сайтов, предлагающих эту информацию. Эти «обзоры ставок по ипотечным кредитам» утверждают, что они предоставляют текущие процентные ставки.

Эти «обзоры ставок по ипотечным кредитам» утверждают, что они предоставляют текущие процентные ставки.

Однако ипотечные ставки могут варьироваться на 50 базисных пунктов (0,50%) между обследованиями ипотечных ставок, и ставки редко совпадают с фактической котировкой от фактического ипотечного кредитора .

Итак, в чем разница? Почему обследования ставок по ипотеке показывают такие разные ставки? И чему вы можете верить?

Подтвердите новую ставку (13 октября 2021 г.)Почему ставки по ипотеке так сильно различаются?

Ставки по ипотеке у разных кредиторов различаются.Одному и тому же заемщику конкурирующие кредиторы могут предложить много разных ставок даже для одного и того же кредита. Это потому, что кредиторы — это конкурирующие компании с индивидуальной ценовой политикой.

Ставки по ипотеке также различаются между заемщиками. Один и тот же ипотечный кредитор может предлагать разные процентные ставки разным заявителям — даже для одного и того же кредитного продукта. Это потому, что каждый заемщик имеет индивидуальный профиль риска.

Это потому, что каждый заемщик имеет индивидуальный профиль риска.

Ставки по жилищному кредиту могут варьироваться в зависимости от типа недвижимости и других факторов риска.Например, ипотека, обеспеченная арендуемым или инвестиционным домом, с большей вероятностью будет передана взысканию, чем такая же ссуда на основное жилье. По этой причине ставки на инвестиционную недвижимость выше.

Программа жилищного кредита также влияет на размер получаемой вами ставки. Кредиты VA, например, гарантированы Департаментом по делам ветеранов. Это означает, что банки вряд ли понесут убытки. Напротив, обычные (негосударственные) ссуды имеют гарантию , а не . Меньший риск означает меньшую ставку.

В конце концов, вы отличаетесь от своего соседа, поэтому ваш заем будет отличаться от займа вашего соседа.

Но если вы настаиваете на том, чтобы найти «приблизительную» процентную ставку, вы можете найти их массу в Интернете — эти опросы по ипотечным ставкам.

Что такое обследования ставок по ипотеке?

Обзоры ставок по ипотеке — это снимки рынка. Они похожи на списки:

(1) средняя ставка по ипотеке

(2) для конкретного типа ипотечного заемщика

(3) на заданный период времени

У большинства из них очень-очень мелкий шрифт внизу.В нем может быть указано, что котировки применимы только к заемщикам с суммой кредита менее 548 250 долларов США, что означает снижение как минимум на 20 процентов, с оценкой FICO, превышающей 740. Или это может просто указывать на то, что опрос не может гарантировать точность опубликованной информации.

Кроме того, ставки по ипотеке меняются постоянно — даже несколько раз в день. Итак, , даже если вы соответствуете предположениям, сделанным в ходе онлайн-опроса ставок по ипотечным кредитам, вы пропустите его время.

Возможно, срок действия ставки, которую вы видите в Интернете, истек.Ставка, которую вы получаете «прямо сейчас», — это ставка, которую вы можете взять в банк.

Некоторые популярные обзоры ставок по ипотеке

Существует большое количество обзоров ставок по ипотечным кредитам, доступных в Интернете и в печати. Это обзор некоторых из наиболее распространенных.

Первичное исследование ипотечного рынка (PMMS) Freddie Mac

Freddie Mac — это поддерживаемая государством организация, которая покупает ипотечные кредиты у банков и продает их инвесторам.

Организация обладает высокой квалификацией, чтобы ответить на вопрос: «Какие сегодня ставки по ипотеке?» если вам нужна общая информация или тенденции.

Вот как они это делают.

Каждую неделю Фредди Мак опрашивает около 125 кредиторов и спрашивает их об их текущей ставке для заемщиков, покупающих отдельно стоящий дом на одну семью с 20-процентной скидкой, обычную ссуду и отличные кредитные рейтинги.

Большинство банков отвечает Фредди Маку не позднее полудня вторника. Результаты публикуются в четверг утром. Эта двухдневная задержка означает, что данные опроса мало связаны с тем, что вы могли бы получить от реального кредитора.

Результаты публикуются в четверг утром. Эта двухдневная задержка означает, что данные опроса мало связаны с тем, что вы могли бы получить от реального кредитора.

Данные Freddie Mac применимы только к ссудам со скидкой на двадцать процентов и не учитывают ипотечные ссуды, обеспеченные государством.

Обзор ипотечных ставок Ассоциации ипотечных банкиров (MBA)

Ассоциация ипотечных банкиров (MBA) — крупнейшая торговая группа ипотечных банкиров, которая с 1990 года также проводит обзор ставок.

Однако MBA проводит свои исследования несколько иначе.

Для исследования ипотечных ставок MBA фактическая информация о заявках на ипотеку собирается от банков-участников в течение недели (с субботы по пятницу).

MBA затем вычисляет «среднюю ставку контракта» для многих типов ссуд. Они включают фиксированные и регулируемые ипотечные ссуды, соответствующие (Freddie Mac и Fannie Mae) ипотечные ссуды, большие ипотечные ссуды и программы жилищного ссуды, поддерживаемые государством, такие как FHA и VA.

По данным торговой группы, «более 75 процентов заявок на ипотеку в США» попадают в их еженедельный опрос.

Опрос публикуется по средам с пятидневной задержкой.

Преимущество исследования MBA состоит в том, что он включает в себя множество различных типов ссуд.Обратной стороной, помимо того факта, что информация пятидневной давности, является то, что источником являются заявки на получение кредита , не кредиты, закрыты, .

Ставки по ипотеке могут сильно измениться между датой подачи заявки и датой закрытия.

Отчет о происхождении Элли Мэй

Поставщик ипотечного программного обеспечения Элли Мэй также публикует отчет о ставках по ипотечным кредитам, известный как Origination Insight Report.

Используя данные из миллионов ипотечных заявок, которые она помогает ипотечным кредиторам обрабатывать каждый год, Ellie Mae публикует средние ставки по фактически закрытым ипотечным кредитам для наиболее распространенных типов заемщиков и для многих популярных продуктов.

Например, отчет Origination Insight Report показывает среднюю процентную ставку, полученную FHA заемщиками; и VA получено заемщиков; а также ставки по обычным ипотечным кредитам.

Из всех опубликованных опросов отчет Origination Insight Report, вероятно, является наиболее точным, но он публикуется только ежемесячно, а данные устарели за несколько недель.

Подтвердите новую ставку (13 октября 2021 г.)Популярные сайты потребительских новостей

Ежедневные и еженедельные ставки по ипотечным кредитам также можно найти на обычных сайтах новостей для потребителей, таких как Bankrate.com, HSH.com, Zillow, а также на боковой панели практически каждого бизнеса в сфере личных финансов.

Эти ставки обычно представляют собой «рекламируемые» ставки по ипотечным кредитам и, как и в исследовании MBA, не учитывают фактические ставки по закрытым кредитам.

Тем не менее, для примерных покупателей рекламируемые расценки могут быть более полезными, чем «закрытые» от Элли Мэй. Если вы хотите знать, «что делают ставки по ипотечным кредитам сегодня», отслеживание изменений в реальном времени может дать вам знать, по крайней мере, растут или падают ставки.

Если вы хотите знать, «что делают ставки по ипотечным кредитам сегодня», отслеживание изменений в реальном времени может дать вам знать, по крайней мере, растут или падают ставки.

Предупреждение: обязательно проверяйте предположения!

Иногда онлайн-объявления ставок по ипотечным кредитам «теряют» свои предположения о процентных ставках. Если вы хотите получить ссуду с низким первоначальным взносом, убедитесь, что на предпочитаемом вами сайте не отображается ссуда с 20-процентной скидкой.

Ставки по ипотеке могут сильно различаться.

Каковы сегодняшние ставки по ипотеке?

Может быть сложно делать покупки в Интернете, чтобы узнать процентные ставки по ипотечным кредитам, и обследования ставок по ипотечным кредитам мало что делают для упрощения процесса.Часто лучше сразу обратиться к источнику.

Получите актуальные текущие ставки по ипотеке прямо сейчас. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим счетам по ипотечным кредитам.

Спрос на ипотеку падает, даже когда процентные ставки падают

Робин Азуги 1-й Р., лицензированный продавец недвижимости из Douglas Elliman Real Estate, разговаривает с потенциальными покупателями дома, выставленного на продажу в Флорал-парке, округ Нассау, Нью-Йорк, 15 сентября.6, 2020.

Ван Ин | Информационное агентство Синьхуа | Getty Images

Более низкие ставки по ипотечным кредитам не побуждают домовладельцев или потенциальных покупателей жилья связываться со своими кредиторами, поскольку на их пути стоят другие препятствия.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, на прошлой неделе общий объем заявок на ипотеку снизился на 2,5% по сравнению с предыдущей неделей.

Снижение произошло, несмотря на то, что средняя процентная ставка по договору для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующим остатком по ссуде (548 250 долларов США или меньше) снизилась до 3. 17% с 3,20%, с уменьшением пункта до 0,30 с 0,36 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. Это самый низкий показатель с конца февраля.

17% с 3,20%, с уменьшением пункта до 0,30 с 0,36 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. Это самый низкий показатель с конца февраля.

Заявки на рефинансирование жилищного кредита, которые очень чувствительны к еженедельным изменениям ставок, по-прежнему упали на 1% за неделю и были на 18% ниже, чем год назад. Ставка по 30-летней фиксированной ставке была на 26 базисных пунктов выше год назад, но прошлой осенью ставки были на рекордно низком уровне, что намного ниже, чем текущая ставка.

«Даже с учетом нескольких недель более низких ставок, большинство заемщиков, вероятно, уже рефинансировали, поэтому активность снизилась в течение семи из последних восьми недель», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию.

Количество заявок на ипотеку на покупку дома за неделю упало на 5% и было на 34% выше, чем год назад. Однако ежегодное сравнение мало что значит сейчас, потому что рынок жилья остановился в это время в прошлом году, когда действовала изоляция от пандемии. Затем летом он резко восстановился и только сейчас снова начинает терять обороты.

Затем летом он резко восстановился и только сейчас снова начинает терять обороты.

Покупатели жилья борются с войнами торгов в конкурентной борьбе за рекордно низкое предложение домов на продажу. Это приводит к резкому росту цен на жилье за последние 15 лет.Даже немного более низкие сегодняшние процентные ставки недостаточны, чтобы компенсировать постоянно растущие расходы на покупку дома. Заявки на покупку упали за четыре из последних пяти недель.

«В то время как в начале 2021 года покупатели были нетерпеливы, продавцы сдерживались», — сказала Даниэль Хейл, главный экономист realtor.com. «Мы видели на 200 000 новых продавцов меньше, чем обычно в январе и феврале, и еще 117 000 новых продавцов пропали без вести по сравнению с обычным годом в марте.Эти тенденции привели к чрезвычайно разочаровывающим тенденциям для покупателей, особенно новичков ».

Ставки по ипотечным кредитам сегодня для рефинансирования

© 2021 Better Holdco, Inc. и / или ее дочерние компании. Лучше — это семейство компаний. Better Mortgage Corporation предоставляет жилищные ссуды; Better Real Estate, LLC предоставляет услуги в области недвижимости; Better Cover, LLC предоставляет страховые полисы домовладельцев; а Better Settlement Services предоставляет услуги по страхованию титула. Все права защищены.

Лучше — это семейство компаний. Better Mortgage Corporation предоставляет жилищные ссуды; Better Real Estate, LLC предоставляет услуги в области недвижимости; Better Cover, LLC предоставляет страховые полисы домовладельцев; а Better Settlement Services предоставляет услуги по страхованию титула. Все права защищены.

Продукты жилищного кредитования, предлагаемые Better Mortgage Corporation.Better Mortgage Corporation — прямой кредитор. NMLS № 330511. 3 Всемирный торговый центр, 175 Гринвич-стрит, 59-й этаж, Нью-Йорк, Нью-Йорк 10007. Ссуды, предоставленные или предоставленные в соответствии с лицензией Закона о финансовых кредиторах Калифорнии. Доступно не во всех штатах. Равноправный жилищный кредитор. NMLS Consumer Access

Better Real Estate, LLC dba BRE, Better Home Services, BRE Services, LLC и Better Real Estate — лицензированная брокерская компания в сфере недвижимости, штаб-квартира которой находится по адресу 3 World Trade Center, 175 Greenwich Street, 59th Floor, New Йорк, штат Нью-Йорк, 10007. Полный список номеров лицензий Better Real Estate, LLC можно найти здесь. Равные жилищные возможности. Все права защищены.

Полный список номеров лицензий Better Real Estate, LLC можно найти здесь. Равные жилищные возможности. Все права защищены.

Better Settlement Services, LLC. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Страховые полисы домовладельцев предлагаются через Better Cover, LLC, агентство производителей-резидентов Пенсильвании. Лицензия №881593. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Better Mortgage Corporation, Better Real Estate, LLC, Better Settlement Services, LLC и Better Cover, LLC являются отдельными операционными дочерними компаниями Better Holdco, Inc.Каждая компания представляет собой отдельное юридическое лицо, функционирующее и управляемое через собственную структуру управления и корпоративного управления в соответствии с требованиями государства регистрации, а также применимых правовых и нормативных требований. Продукты доступны не во всех штатах.

Логотип Better Home зарегистрирован в Бюро по патентам и товарным знакам США

Better Cover зарегистрирован в Бюро по патентам и товарным знакам США

Ставки по закладным на покупку | Nicolet National Bank

Ставки покупки ипотеки

Получение ипотеки на покупку дома.

Просмотр ставок рефинансирования по ипотеке

Просмотр таблицы ставок| Заем с фиксированной ставкой | Процентная ставка | Годовая процентная ставка (APR) * | Ежемесячный платеж * |

|---|---|---|---|

| Фиксированная ставка на 15 лет (соответствует | 9006) % | 2,679% | 1333,58 долл. США |

| Фиксированный срок на 30 лет (соответствует) | 3,25% | 3,35% | 870,41 долл. США |

Последнее обновление цен 10.08.2021.Расценки могут быть изменены без уведомления.

Ипотечные кредиторы с полным спектром услуг, предлагающие экспертизу во всех аспектах ипотечного кредитования, от ссуд на покупку до ссуд рефинансирования и ссуд на строительство. Наши конкурентоспособные ставки по ипотеке поддерживаются экспертами по ипотеке, которые стремятся найти правильный кредит — с лучшими ставками, условиями и расходами — для удовлетворения ваших уникальных потребностей. На протяжении всего процесса кредитования мы регулярно предоставляем обновленную информацию о ссуде и отчеты о ходе ее выполнения, чтобы вы всегда знали о состоянии ссуды.

На протяжении всего процесса кредитования мы регулярно предоставляем обновленную информацию о ссуде и отчеты о ходе ее выполнения, чтобы вы всегда знали о состоянии ссуды.

15-летняя фиксированная ставка по ипотеке

Эта ипотечная ссуда полностью амортизируется в течение 15-летнего периода и предусматривает постоянные ежемесячные платежи. Он предлагает все преимущества 30-летнего кредита плюс более низкую процентную ставку — и вы будете владеть своим домом в два раза быстрее. Недостатком является то, что с ипотечной ссудой на 15 лет вы обязуетесь платить более высокий ежемесячный платеж. Многие заемщики выбирают 30-летний ссуду с фиксированной ставкой и добровольно вносят более крупные платежи, которые окупят их ссуду через 15 лет.Этот подход часто более безопасен, чем обязательство выполнять более высокие ежемесячные платежи по ипотеке, поскольку разница в процентных ставках не так уж велика.

30-летняя фиксированная ставка по ипотеке

Традиционная 30-летняя ипотека с фиксированной процентной ставкой имеет постоянную процентную ставку и ежемесячные выплаты, которые никогда не меняются. Это может быть хорошим выбором, если вы планируете оставаться в своем доме на семь лет или дольше. Если вы планируете переехать в течение семи лет, то ссуды с регулируемой ставкой обычно дешевле. Как показывает практика, получить ипотечные ссуды с фиксированной ставкой может быть труднее, чем ссуды с регулируемой процентной ставкой.Когда процентные ставки по ипотеке низкие, ссуды с фиксированной ставкой обычно не намного дороже, чем ипотечные ссуды с регулируемой ставкой. Ссуды с фиксированной ставкой могут оказаться более выгодным вариантом в долгосрочной перспективе, потому что вы можете зафиксировать ставку на весь срок действия ссуды.

Это может быть хорошим выбором, если вы планируете оставаться в своем доме на семь лет или дольше. Если вы планируете переехать в течение семи лет, то ссуды с регулируемой ставкой обычно дешевле. Как показывает практика, получить ипотечные ссуды с фиксированной ставкой может быть труднее, чем ссуды с регулируемой процентной ставкой.Когда процентные ставки по ипотеке низкие, ссуды с фиксированной ставкой обычно не намного дороже, чем ипотечные ссуды с регулируемой ставкой. Ссуды с фиксированной ставкой могут оказаться более выгодным вариантом в долгосрочной перспективе, потому что вы можете зафиксировать ставку на весь срок действия ссуды.

7-летние ставки ARM

Все более популярная ипотека с регулируемой ставкой — также называемая ссудой 7/1 — предлагает более низкие процентные ставки по ипотеке и фиксированную выплату процентов в течение более длительного периода времени, чем большинство ссуд с регулируемой ставкой. Например, «ссуда 7/1» предусматривает фиксированный ежемесячный платеж по ипотеке и процентную ставку на первые семь лет. Затем он превращается в традиционный заем с регулируемой ставкой, основанный на текущих ставках на оставшиеся 23 года. Ставки будут корректироваться ежегодно в течение оставшихся 23 лет. Это хороший выбор для людей, которые планируют переехать или рефинансировать до или вскоре после корректировки.

Затем он превращается в традиционный заем с регулируемой ставкой, основанный на текущих ставках на оставшиеся 23 года. Ставки будут корректироваться ежегодно в течение оставшихся 23 лет. Это хороший выбор для людей, которые планируют переехать или рефинансировать до или вскоре после корректировки.

30-летняя процентная ставка по ипотеке на 63-й день ниже 3% | 16 сентября 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Ознакомьтесь с ставками по ипотеке на 16 сентября 2021 года, которые со вчерашнего дня повысились на два ключевых условия. (iStock)

На основании данных, собранных Credible, со вчерашнего дня ипотечные ставки росли на более короткие сроки и оставались неизменными на более длительных сроках.

- Фиксированная ставка по ипотеке на 30 лет: 2,750%, без изменений

- Фиксированная ставка по ипотеке на 20 лет: 2.375%, без изменений

- 15-летние фиксированные ставки по ипотеке: 2.000%, рост с 1,990%, +0,010

- 10-летние фиксированные ставки по ипотеке: 2.000%, рост с 1,875%, +0,125

Последний раз ставки обновлялись 16 сентября 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Что это означает: Несмотря на сегодняшнее постепенное повышение 15-летних и 10-летних фиксированных ставок по ипотечным кредитам, процентные ставки по всем условиям погашения остаются на исторических минимумах.Независимо от того, выберут ли покупатели более длительный или более короткий срок погашения, они найдут возможность значительной экономии процентов. Ставка по 30-летней ипотеке, самый популярный срок, оставалась ниже 3% в течение 63 дней подряд. А 10-летние ставки, которые обычно обеспечивают самые низкие процентные расходы, держались на уровне 2.000% или ниже в течение 13 дней подряд. Средняя процентная ставка по ипотеке составляет всего 2,281%.

А 10-летние ставки, которые обычно обеспечивают самые низкие процентные расходы, держались на уровне 2.000% или ниже в течение 13 дней подряд. Средняя процентная ставка по ипотеке составляет всего 2,281%.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Credible, рынок личных финансов, имеет 4500 отзывов на Trustpilot со средним рейтингом 4,7 (из возможных 5,0).

Глядя на сегодняшние ставки рефинансирования ипотечных кредитовСегодняшние ставки рефинансирования ипотечных кредитов практически не изменились со вчерашнего дня. Средняя ставка рефинансирования составляет всего 2,281% — это вторая самая низкая ставка за весь год. Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- Фиксированные ставки рефинансирования на 30 лет: 2. 750%, без изменений

- Фиксированная ставка рефинансирования на 20 лет: 2,375%, без изменений

- Фиксированная ставка рефинансирования на 15 лет: 2,000%, без изменений

- Фиксированная ставка рефинансирования на 10 лет: 2,000%, по сравнению с 1,875%, +0,125

Последний раз ставки обновлялись 16 сентября 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Такой сайт, как Credible, может оказаться большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов.Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня , чтобы начать.

Credible получил оценку 4,7 звезды (из возможных 5,0) на Trustpilot и более 4500 отзывов от клиентов, которые безопасно сравнили предварительные оценки.

На ставку по ипотеке, которую может предложить вам кредитор, влияет множество факторов. Но, как правило, хорошая ставка по ипотеке — это самая низкая ставка, на которую вы можете претендовать, исходя из ваших индивидуальных факторов, таких как кредитная история, доход, прочие долги, сумма первоначального взноса и т. Д.

Ставка, подходящая для вашего финансового положения, должна приводить к ежемесячному платежу по ипотеке, которым вы можете управлять, оставляя при этом достаточно места в вашем ежемесячном бюджете, чтобы направить его на сбережения, инвестиции и чрезвычайный фонд. Хорошая ставка должна быть конкурентоспособной со средними ставками в географическом регионе, где вы собираетесь совершить покупку.

После того, как вы выбрали тип жилищного кредита, который вам подходит, вы можете сравнить несколько кредиторов, чтобы действительно найти лучшие ставки.

Текущие ставки по ипотеке Сегодняшняя средняя процентная ставка по ипотеке составляет всего 2. 281%, а средние ставки по ипотеке в целом с 15 апреля 2020 года не превышают 3%.

281%, а средние ставки по ипотеке в целом с 15 апреля 2020 года не превышают 3%.

Текущая процентная ставка по 30-летней ипотеке с фиксированной ставкой составляет 2,750%. Это то же самое, что и вчера. Тридцать лет — наиболее распространенный срок выплаты ипотечных кредитов, потому что 30-летние ипотечные кредиты обычно дают вам более низкий ежемесячный платеж. Но они также обычно имеют более высокие процентные ставки, а это означает, что вы в конечном итоге будете платить больше процентов в течение срока действия ссуды.

Текущие 20-летние ипотечные ставки Текущая процентная ставка для 20-летних ипотечных кредитов с фиксированной ставкой составляет 2.375%. Это то же самое, что и вчера. Сокращение срока погашения всего на 10 лет может означать, что вы получите более низкую процентную ставку — и будете платить меньше в общей сумме процентов в течение срока действия ссуды.

Текущая процентная ставка для 15-летних ипотечных кредитов с фиксированной ставкой составляет 2.000%. Это было вчера.Пятнадцатилетняя ипотека — второй по распространенности срок ипотеки. 15-летняя ипотека может помочь вам получить более низкую ставку, чем 30-летний срок — и платить меньше процентов в течение срока ссуды — при сохранении управляемости ежемесячных платежей.

Текущие 10-летние ипотечные ставкиТекущая процентная ставка по 10-летним ипотечным кредитам с фиксированной ставкой составляет 2.000%. Это было вчера. 10-летняя ипотека с фиксированной процентной ставкой, хотя и менее распространена, чем 30-летняя и 15-летняя ипотека, обычно дает более низкие процентные ставки и пожизненные процентные расходы, но более высокий ежемесячный платеж по ипотеке.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов, предлагающих рефинансирование ипотеки, а также жилищные ссуды. Проверьте Credible и пройдите предварительную квалификацию сегодня, а также взгляните на сегодняшние ставки рефинансирования по ссылке ниже.

Тысячи рецензентов Trustpilot оценили «Достоверно» на «отлично».

Последний раз цены обновлялись 16 сентября 2021 г. Эти ставки основаны на предположениях, показанных здесь .Фактические ставки могут отличаться.

Как рассчитываются надежные ипотечные ставкиИзменяющиеся экономические условия, политические решения центрального банка, настроения инвесторов и другие факторы влияют на динамику ипотечных ставок. Достоверные средние ставки по ипотеке и ставки рефинансирования по ипотеке рассчитываются на основе информации, предоставленной кредиторами-партнерами, которые выплачивают компенсацию Credible.

Ставки предполагают, что заемщик имеет кредитный рейтинг 740 и берет обычную ссуду на односемейный дом, который будет их основным местом жительства.Ставки также предполагают отсутствие (или очень низкие) скидки и первоначальный взнос в размере 20%.

Достоверные ставки по ипотеке дадут вам лишь представление о текущих средних ставках. Ставка, которую вы получаете, может варьироваться в зависимости от ряда факторов.

Как изменились ставки по ипотекеСегодня ставки по ипотеке в значительной степени снизились по сравнению с тем временем на прошлой неделе.

- Фиксированные ставки по ипотеке на 30 лет: 2,750%, по сравнению с 2,875% на прошлой неделе, -0,125

- Фиксированные ставки по ипотеке на 20 лет: 2.375%, по сравнению с 2,500% на прошлой неделе, -0,125

- 15-летняя фиксированная ставка по ипотеке: 2,000%, по сравнению с 2,125% на прошлой неделе, -0,125

- 10-летняя фиксированная ставка по ипотеке: 2,000%, то же, что и на прошлой неделе

Последний раз цены обновлялись 16 сентября 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Эти ставки основаны на предположениях, показанных здесь .Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку для ипотечного кредита или хотите рефинансировать существующий дом, подумайте об использовании Credible. Вы можете использовать бесплатный онлайн-инструмент Credible , чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Имея более 4500 отзывов, Credible имеет «отличный» рейтинг Trustpilot.

Как Федеральная резервная система влияет на ставки по ипотечным кредитам?Федеральная резервная система — или «ФРС», как ее обычно называют, — это центральный банк Соединенных Штатов.Перед ним стоит задача предпринять шаги, чтобы экономика оставалась безопасной, стабильной и гибкой. Следовательно, ФРС контролирует денежную массу и краткосрочные процентные ставки в США, а также устанавливает ставку по фондам ФРС, которая является ставкой, которую банки применяют при заимствовании друг у друга на следующий день.

Но на самом деле ФРС не устанавливает ставки по ипотечным кредитам. Скорее всего, ФРС влияет на ставки по ипотечным кредитам по многим причинам. Например, хотя ставки по ипотечным кредитам не соответствуют ставке по фондам ФРС, они, как правило, следуют за ней. Если эта ставка повышается, ставки по ипотечным кредитам обычно растут одновременно.

ФРС также покупает и продает ценные бумаги, обеспеченные ипотекой, или MBS — пакет аналогичных кредитов, который крупный ипотечный инвестор покупает, а затем перепродает инвесторам на рынке облигаций. Когда ФРС покупает много ценных бумаг с ипотечным покрытием, это создает спрос на рынке, и кредиторы могут зарабатывать деньги, даже если они предлагают более низкие ставки по ипотеке. Таким образом, ставки обычно ниже, когда ФРС делает много покупок.

Когда ФРС покупает меньше MBS, спрос падает, а ставки, вероятно, вырастут. Точно так же, когда ФРС поднимает ставку фонда ФРС, ставки по ипотечным кредитам также увеличиваются.

Хотите снизить ставку страхования жилья?Полис страхования жилья может помочь покрыть непредвиденные расходы, которые вы можете понести во время владения домом, такие как структурное повреждение и разрушение или кража личного имущества. Страхование может сильно различаться между страховщиками, поэтому будет разумно присмотреться и сравнить расценки на полисы.

Credible сотрудничает с брокером по страхованию жилья. Если вы ищете более выгодную ставку на страхование жилья и планируете сменить поставщика, рассмотрите возможность использования онлайн-брокера.Вы можете сравнить расценки от ведущих страховых компаний в вашем регионе — это быстро, легко, и весь процесс можно выполнить полностью онлайн.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Отправьте электронное письмо эксперту Credible Money по адресу [email protected], и Credible может ответить на ваш вопрос в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое.Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет. Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Основы процентной ставки по ипотеке

4 октября 2001 г., редакция 11 ноября 2004 г., 24 ноября 2006 г.,

27 августа 2011 г., переписано 17 сентября 2016 г.

Самая крупная финансовая сделка, которую совершает большинство домовладельцев, — это их ипотека, но очень немногие до конца понимают, как оценивается ипотека.Основной составляющей цены является процентная ставка по ипотеке, и она составляет единственные компоненты, которые заемщики должны платить со дня выдачи кредита выплачена в день ее погашения полностью.

Определение процентной ставки

Процентная ставка — это цена денег, а процентная ставка по жилищной ипотеке — это цена денег, предоставленных в ссуду под безопасность конкретного дома. Процентная ставка используется для расчета выплата процентов, которую заемщик должен кредитору.

Ставки, указанные кредиторами, являются годовыми. По большинству жилищных ипотечных кредитов выплата процентов рассчитывается ежемесячно. Следовательно, ставка делится на 12 до расчета платежа.

Рассмотрим ставку 3% по ссуде в 100 000 долларов. В десятичных дробях 3% равно 0,03, а когда деленное на 12, получается 0,0025. Умножьте 0,0025 на 100000 долларов, и вы получите 250 долларов в качестве ежемесячной выплаты процентов.

Проценты и прочие расходы по ссуде

Проценты — это только одна составляющая стоимости ипотеки для заемщик.Они также платят два вида авансовых платежей, один из которых выражается в долларах. которые покрывают расходы на определенные услуги, такие как страхование титула, и один указан в процентах от суммы кредита, который называется «баллами». А также заемщики с небольшими первоначальными взносами также должны оплатить ипотечную страховку премия, которая выплачивается с течением времени как компонент ежемесячной ипотечной ссуды оплата.

Процентная ставка и

годовыхВсякий раз, когда вы видите процентную ставку по ипотеке, вы, вероятно, также увидите Годовая процентная ставка, которая почти всегда немного выше ставки.Годовая процентная ставка процентная ставка по ипотеке, скорректированная с учетом всех остальных ссуд обвинения, указанные в параграфе выше. Расчет предполагает, что другие расходы равномерно распределяются в течение срока ипотеки, что смещает в сторону понижения годовую процентную ставку по любой ссуде, которая будет полностью погашена перед сроком — а это большинство из них.

Ежемесячное начисление процентов по сравнению с дневным начислением

Стандартная ипотека в США начисляется проценты ежемесячно, что означает, что сумма, причитающаяся кредитору, рассчитывается как месяц за раз.Однако есть ипотечные кредиты, по которым проценты накапливается ежедневно. Годовая ставка вместо деления на 12 на рассчитать ежемесячный процент делится на 365 для расчета ежедневного интерес. Это так называемая «ипотека с простым процентом». обнаружил, что заемщики, у которых есть один, часто не знают, что у них есть пока они не обнаружат, что их остаток по кредиту не уменьшается так, как бы по ипотеке с ежемесячным начислением. Ипотека с простой процентной ставкой источник множества неприятностей.

Фиксированные и регулируемые процентные ставки

Ипотека с процентной ставкой установленный на весь срок действия ссуды, называется «ипотека с фиксированной ставкой» или FRM, в то время как ипотека, по которой может измениться ставка, является «регулируемой ставкой ипотека »или ARM. ARM всегда имеют период фиксированной ставки в начале, который может составлять от 6 месяцев до 10 лет. Функция корректировки ставок ARM делает его намного сложнее, чем FRM, поэтому многие заемщики не будут рассматривать ARM.

Структура процентных ставок по ипотеке

В любой день Джонс может платить более высокую процентную ставку по ипотеке, чем Смит по любой из следующих причин:

- Джонс заплатил меньшую комиссию за отправку, возможно, получив отрицательную комиссию или скидку.

- Джонс имел значительно более низкий кредитный рейтинг.

- Джонс берет ссуду на инвестиционную недвижимость, Смит — на основное место жительства. Дом

- Jones состоит из 4 жилых домов, а Smith’s — для одной семьи.

- Джонс берет «обналичивание» рефинансирования, а Смит — нет.

- Джонсу требуется 60-дневная блокировка ставки, тогда как Смиту требуется всего 30 дней.

- Джонс отказывается от обязательства поддерживать счет условного депонирования, Смит — нет.

- Джонс позволяет кредитному инспектору уговорить его повысить ставку, в то время как Смит этого не делает.

Все, кроме последнего, являются законными в том смысле, что если вы делаете покупки он-лайн на конкурентном сайте мульти-кредитора, таком как мой, цены будет отличаться указанным способом.Последний пункт нужен для завершения список, потому что многие заемщики доверяют себя единственной кредитный специалист.

Изменения процентных ставок по ипотеке

Большинство новых ипотечных кредитов продаются на вторичном рынке вскоре после того, как закрыты, и цены, взимаемые с заемщиков, всегда основаны на текущих цены вторичного рынка.