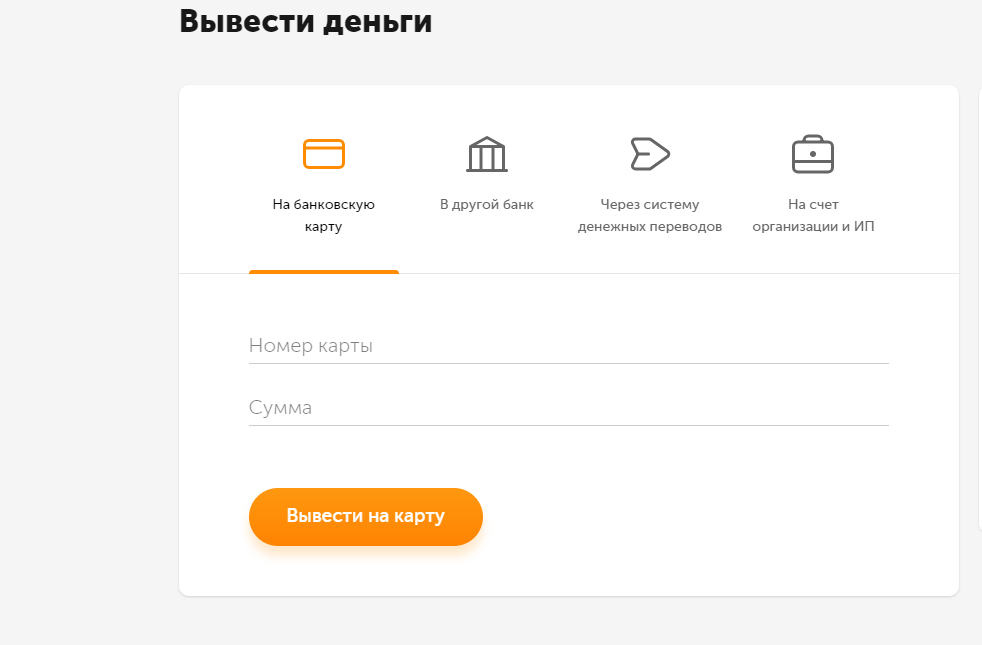

«Мой О!» на случай, когда срочно нужна наличка, а банкомата рядом нет

13.07.2021В век современных технологий смартфон отвечает не просто за общение и связь с близкими. Теперь в телефоне вся наша жизнь. Мы храним там не только фото и важные документы, а самое главное – электронный кошелёк, которым можно оплачивать почти всё: от услуг ЖКХ или утренней чашки кофе до бензина на заправке, ещё и со скидкой, например, как в «О!Деньги» в приложении «Мой О!».

Главный вопрос – как снять деньги с кошелька и когда это может вам пригодиться?

Жизненных ситуаций для снятия денег со счета предостаточно. Вывод средств спасет в любой момент. Главное, что это теперь впервые доступно в любом из более 100 магазинов O!Store по всей стране совершенно без комиссии! Как снять деньги? Нужен только ваш паспорт.

1. Общие сборы

День рождения, той, шерине.

2. Переводы родителям или детям-студентам

Чтобы выслать деньги раньше нужно было обязательно идти в банк, ждать очереди на оформление, заполнять бланки. Теперь вы можете отправить средства через фирменные терминалы О! на номер кошелька «О!Деньги» из Баткена в Талас, из Бишкека в Ош. Получателю нужно просто прийти с паспортом в любой O!Store и получить наличку за пару минут. Чтобы пользоваться электронным кошельком «О!Деньги», не нужно открывать банковский счет. Необязательно даже выходить из дома — завести кошелек можно дистанционно, через номер вашего телефона. Дело пяти минут. Пройдите простую процедуру идентификации с паспортом в приложении «Мой О!».

3. Волонтёрам

Активисты часто оставляют номер, на который поступают пожертвования. Теперь обналичить средства стало ещё легче.

4. Предпринимателям или Insta-магазинам

Принимать оплату за товары или услуги через «О!Деньги» стало еще удобнее, ведь обналичить полученные средства теперь можно всего за 2 минуты.

5. Срочно нужна наличка

Случаются ситуации, когда нужно срочно купить лекарства или важную вещь, а деньги есть только на карте. Рядом нет ни налички, ни банковской карты, но есть смартфон. Выход есть – можно пополнить кошелек с привязанной карты и обналичить нужную сумму в любом O!Store.

6. Фрилансерам

Удобно тем, кто зарабатывает в интернете: блогерам, копирайтерам, программистам, дизайнерам и другим. Гонорары за работу вы получаете на свой электронный кошелёк. Сложно, когда у заказчика открыт счет в одном банке, а у вас в другом; долго, когда пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом.

О приложении

Приложение «Мой О!» – это цифровая экосистема, которая объединяет личный кабинет абонента О! + Saima и кошелёк «О!Деньги». У приложения уже более 2 000 000 установок, так как оно упрощает повседневную жизнь, избавляет от беготни по банкам и очередей в call-центр, дарит больше свободного времени и бонусы! Пользователям доступно управление номером, моментальный перевод средств на кошельки и карты. Бесконтактная оплата более 1000 сервисов с баланса телефона, электронного кошелька или привязанной карты. Скачивайте по ссылке: Google Play или App Store.

Пользователей кошелька «О!Деньги» обслуживает крупнейшая сеть магазинов O!Store – более 100 филиалов по всей стране. Пополнение баланса доступно в широкой терминальной сети в шаговой доступности.

Обналичивание доступно только для электронных денег с кошелька «О!Деньги». Эмитент электронных денег «О!Деньги» – ОАО «Дос-Кредобанк», лиц. НБКР №037. Сервис «О!Деньги» предоставляется ОсОО «Грин Телеком Сервис». Лиц. НБКР №2021030817, №3022030817.

Эмитент электронных денег «О!Деньги» – ОАО «Дос-Кредобанк», лиц. НБКР №037. Сервис «О!Деньги» предоставляется ОсОО «Грин Телеком Сервис». Лиц. НБКР №2021030817, №3022030817.

как виртуальные деньги завоевали реальный мир — Forbes Kazakhstan

ФОТО: © Depositphotos.com\VadimVasenin

Вот точно так же, как в середине XVII века плавно и незаметно произошел переход с золота на бумажные банкноты, спустя 300 лет теперь уже бумажные банкноты переживают свое забвение, потому что им на смену пришли электронные деньги. Скорее всего, в глобальном масштабе вряд ли кто-то об этом задумывается, но обращает внимание, что в кошельке почти нет наличных, при этом он сыт, одет, обут и вполне доволен жизнью.

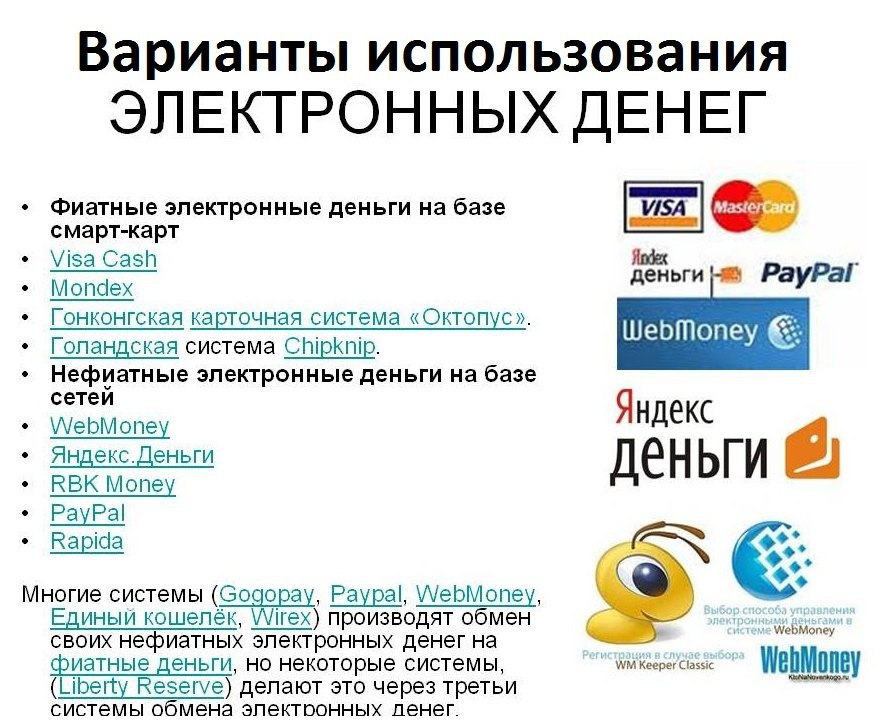

Отсюда следует, что виртуальные или как их еще называют электронные деньги уже завоевали наш реальный мир. Как подчеркнули эксперты международной компании Alpari, миром сейчас правят четыре вида (формата) денег: наличные (фиатные), безналичные, электронные и крипта.

Начался новый этап денежной эволюции во второй половине XX века, когда сформировались технические возможности для безналичного денежного обращения. Первыми были чековые книжки, потом – кредитные карточки. В обоих случаях важно, что реальные деньги лежат на счетах в банках, а вот банки уже, имея договоренности между собой, соответствующее оборудование и программное обеспечение, передают и принимают электронные сигналы, которые «перекладывают» деньги с одного счета на другой. На самом деле, никто никуда ничего не перекладывает, для потребителя просто меняется счет на табло – остаток на банковском счете. То есть безналичные средства – это еще не электронные деньги, а только лишь формат оборота средств внутри банковской системы.

Электронные же деньги в чистом виде появились в середине 90-х годов и связаны они прежде всего с появлением и распространением Интернета.

Естественно, электронный кошелек — это только часть платежной системы, которая была создана как альтернатива платежам через банк, а сам электронный кошелек— как альтернатива банковской карте. Первым образцом электронной платежной системы считается запущенный в 1994 году сервис платежей электронными деньгами DigiChash, который создал американский ученый-компьютерщик и криптограф Давид Ли Чаум. В основе изобретения лежит осуществление операций виртуальными монетами, которые представляют собой файлы, подкрепленные электронной подписью организации, выпустившей виртуальную валюту.

- Держатель электронного кошелька переводит на счет эмитента деньги, после чего его электронный счет пополняется виртуальной валютой с вычетом процента комиссии.

- Цифровой наличностью покупатель платит за товары или услуги в организации, которая допускает расчеты электронными деньгами.

- Впоследствии организация возвращает онлайн-монеты держателю платежной системы, получая взамен реальные деньги.

Как видим, идея зашла и была быстро принята рынком, так как сегодня в мире успешно работают сотни электронных платежных систем как международных, так и местных.

Что ждет электронные деньги и электронные кошельки в будущем? Все зависит от того, насколько гибкими они окажутся. Выбирая между использованием банковской карты и электронного кошелька, клиент ориентируется на три основных показателя: удобство, безопасность и, разумеется, цена. Удобство — это количество доступных нацвалют и количество товаров и услуг, которые можно оплачивать через электронный кошелек. С точки зрения безопасности многие системы ничем не уступают банковским, а иногда и превосходят их. Что же касается цены, то здесь все зависит от того, насколько свободно электронные платежные системы готовы идти на контакт с другими организациями. Чем больше таких договоренностей будет достигнуто, тем более популярными и выгодными будут электронные деньги и электронные кошельки. Ну а в итоге, тем быстрее из наших карманов окончательно исчезнут бумажные деньги, а возможно, и национальные валюты в целом. Таким образом, очередная денежная эволюция будет завершена.

С точки зрения безопасности многие системы ничем не уступают банковским, а иногда и превосходят их. Что же касается цены, то здесь все зависит от того, насколько свободно электронные платежные системы готовы идти на контакт с другими организациями. Чем больше таких договоренностей будет достигнуто, тем более популярными и выгодными будут электронные деньги и электронные кошельки. Ну а в итоге, тем быстрее из наших карманов окончательно исчезнут бумажные деньги, а возможно, и национальные валюты в целом. Таким образом, очередная денежная эволюция будет завершена.

Пополнение платежных систем онлайн картой в Баку

Электронные деньги всегда с вами вместе с EPUL

Системы электронных денег подарили настоящую свободу и удобство. Покупки за границей и международные переводы стали реальностью. Электронные кошельки просты в эксплуатации и не требуют особых навыков. Однако для пользования ими нужен универсальный инструмент.

Сегодня вам доступна платформа, позволяющая управлять средствами любой системы. В одном приложении собраны все электронные деньги. EPUL – уникальный сервис. Он помогает совершать операции с онлайн-деньгами. Кошельки находятся на расстоянии в пару кликов. Пользователю достаточно пройти регистрацию – и убедиться в практичности ресурса!

В одном приложении собраны все электронные деньги. EPUL – уникальный сервис. Он помогает совершать операции с онлайн-деньгами. Кошельки находятся на расстоянии в пару кликов. Пользователю достаточно пройти регистрацию – и убедиться в практичности ресурса!

Как сделать оплату онлайн? Пошаговый алгоритм

- Зарегистрируйтесь в системе. Предварительно выберите работу в браузере или приложении. Для смартфонов приложение – лучший вариант. Регистрация проходит за несколько минут.

- Следующий этап – “привязать” карту банка или открыть виртуальную. Виртуальная сделает платежи максимально безопасными. Карта открывается предельно быстро. Ею можно расплачиваться, использовать как реквизит для перевода денег. Средства с виртуальной карты выводятся на банковскую. Доступно и обналичивание.

- Выберите нужную платежную систему. EPUL работает со всеми крупными системами в Азербайджане.

- Далее можно пополнить электронный кошелек онлайн в Баку за считанные минуты.

Пользователь получает контроль за своими средствами 24/7. И все это – благодаря одному сервису, простому и понятному в работе.

И все это – благодаря одному сервису, простому и понятному в работе.

Три причины выбрать EPUL

- Безопасность переводов и гарантия сохранности средств. Для вас предложены прозрачные условия. Размер комиссии указан сразу на сайте.

- Понятный интерфейс и легкость эксплуатации. Минимум усилий – и готов желаемый результат. Удобное предложение, экономящее ваше время.

- Высокая скорость выполнения операций. Совершить перевод электронных денег можно оперативно. Услуга доступна круглосуточно!

Отметим и специальные предложения. Сервис дарит приятные бонусы клиентам! Благодаря им, переводы станут еще проще и выгоднее. Новичков ожидают видео-подсказки для большего удобства.

Хотите уточнить детали? Обратитесь за консультацией онлайн. Специалисты быстро ответят на поставленные вопросы. Мы заботимся о вашем финансовом комфорте. Выбирайте надежный сервис для управления деньгами онлайн! Оцените комфорт и удобство EPUL!

Обращаем электронные деньги в наличность.

Правильно

ПравильноОбращаем электронные деньги в наличность или, как снять деньги с webmoney?

Величайшим изобретением, превратившим обезьяну в человека, считается колесо. Когда-нибудь, через сотни лет, точно таким же статусом будут наделены электронные деньги. Они превращают просто человека в передовую личность со всеми вытекающими отсюда последствиями. И таких людей с каждым днём становится всё больше и больше. Ежедневно тысячи людей присоединяются к самому удобному российскому сервису электронных денег – Webmoney.

Нет нужды перечислять, что можно сегодня оплачивать электронными деньгами. Да практически всё! Однако время от времени требуются самые обычные наличные деньги – рубли, доллары, евро, а то и что-нибудь экзотическое. Каким же образом превратить цифры в вашем электронном кошельке в хрустящие купюры или как снять деньги с webmoney: Охотно расскажем.

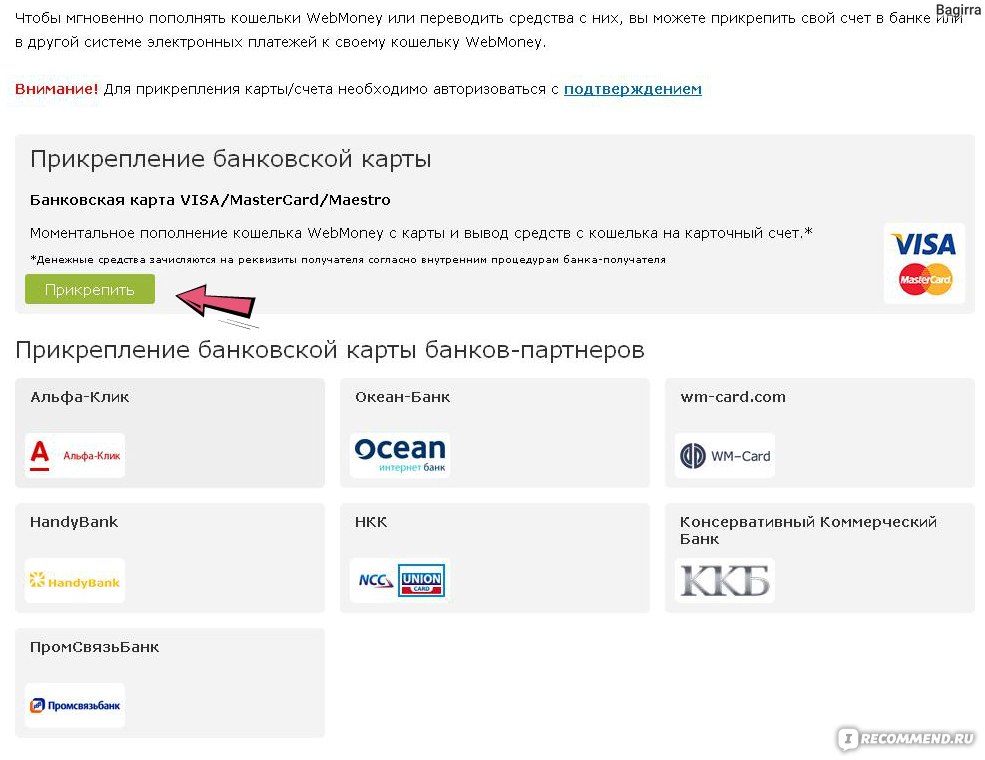

Первый путь кажется оптимальным с многих точек зрения. Это вывод электронных денег на банковскую платёжную карту, которая по-простому, без затей, называется пластиковой. Что ж, вариант вывода вполне разумный, если бы не одно ограничение. Для того чтобы «привязать» электронный кошелёк Webmoney к банковской карте, требуется предоставить сервису информацию о вашем индивидуальном номере налогоплательщика – ИНН. И не просто прислать двенадцать цифр своего ИНН, а отправить либо скан свидетельства об ИНН, либо фотографию. С какой целью, долго объяснять, опять же, наверное, не требуется.

Что ж, вариант вывода вполне разумный, если бы не одно ограничение. Для того чтобы «привязать» электронный кошелёк Webmoney к банковской карте, требуется предоставить сервису информацию о вашем индивидуальном номере налогоплательщика – ИНН. И не просто прислать двенадцать цифр своего ИНН, а отправить либо скан свидетельства об ИНН, либо фотографию. С какой целью, долго объяснять, опять же, наверное, не требуется.

Блестящей альтернативой является обналичивание денег webmoney в специализированном обменном пункте. Преимуществ как минимум два. Во-первых, в обменном пункте никаких данных о вашем ИНН от вас не потребуют. Не нужна эта информация в обменнике webmoney. То есть ничто не ограничит ваши свободу и независимость. И, во-вторых, скорость обмена электронных денег на наличные просто ошеломительная. Это вам не многочасовые банковские биллинги. Все операции выполняются в одно касание, а потому и так быстро. Банки неповоротливы. Обменные пункты динамичны. Главное отличие.

Принцип обналичивания электронных денег в обменнике прост. Вы связываетесь с сотрудником обменного пункта, согласовываете детали обмена, переводите оговорённую сумму электронных денег на счёт webmoney обменника, приезжаете или приходите – кому как удобно — по указанному адресу и получаете наличные. «Без пыли и шуму», как говорил один киноперсонаж. Процесс занимает ровно столько времени, сколько требуется добраться до обменного пункта.

Вы связываетесь с сотрудником обменного пункта, согласовываете детали обмена, переводите оговорённую сумму электронных денег на счёт webmoney обменника, приезжаете или приходите – кому как удобно — по указанному адресу и получаете наличные. «Без пыли и шуму», как говорил один киноперсонаж. Процесс занимает ровно столько времени, сколько требуется добраться до обменного пункта.

что это и как ими пользоваться – Spot

Несмотря на имеющиеся ограничения электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

Летом Центральный банк зарегистрировал три системы электронных денег. Закон, регулирующий эту сферу был принят лишь в ноябре прошлого года, а правила выпуска и обращения электронных денег — в конце апреля.

Электронные деньги — это те же сумы, только их обращение осуществляется в электронной системе. Таких систем на сегодняшний день три, они созданы платежными организациями CLICK, Payme и OSON.

Виртуальные кошельки, в которых хранятся электронные деньги, преимущественно предназначены для тех, кто не имеет банковской карты, но при этом хочет пользоваться электронными платежами.

Возможности таких кошельков ограничены по сравнению с классическими пластиковыми картами. Часть ограничений прописана законом, другая — связана с неразвитостью инфраструктуры.

Так, для неидентифицированных пользователей установлены лимиты на остаток на счету, а также сумму одной оплаты или перевода.

Полностью электронные кошельки заменить карты пока не способны. Воспользоваться ими можно далеко не во всех магазинах, заправках, аптеках или других торгово-сервисных предприятиях, а только в тех, где принимается бесконтактная оплата (например, при помощи QR-кода).

Как открыть кошелек

Процесс открытия кошелька довольно быстрый и простой, а главное — бесплатный. Он практически одинаковый во всех платежных системах.

Для того, в OSON кошелек у пользователя появляется автоматически после скачивания приложения и прохождения регистрации.

Пользователям приложений CLICK и Рayme нужно найти раздел с картами и выбрать там функцию добавления новой карты.

Система, среди прочих, предложит открыть электронный кошелек. Из личных данных потребуется ввести только свое имя и дату рождения. Весь процесс, при условии наличия приложения в мобильном устройстве, занимает несколько минут.

«Жители Узбекистана ждали такой возможности уже несколько лет, поэтому всего за один месяц с момента запуска (электронных кошельков) нам удалось привлечь 140 тыс. новых пользователей приложения», — говорит основатель Oson Фарход Махмудов.

В системе CLICK на сегодняшний день создано около 500 тыс. кошельков, в Payme — более 100 тыс. Пополнить кошелек можно переводом средств с карт Uzcard, HUMO или другого кошелька с комиссией 0%.

В CLICK кошелек также можно пополнить с международных карт (Visa, Mastercard), сообщили Spot в компании. Функция удобна для тех, кто, находится за границей и хочет помочь с оплатами родным в Узбекистане, подчеркнули представители платежной организации.

Функция удобна для тех, кто, находится за границей и хочет помочь с оплатами родным в Узбекистане, подчеркнули представители платежной организации.

«Мы планируем запустить еще ряд инструментов, которые позволят легко пополнять кошелек. Например, у нас заключен договор с Paynet и буквально на днях мы запускаем пополнение через все их точки. Это значит, что в любой точке обслуживания Paynet, а также через их терминалы (инфокиоски, инфобудки) и приложение Paynet можно будет положить деньги на наш кошелек», — отметили в компании.

В Payme сообщили, что для создания удобств для пользователей без банковских карт работают над возможностью пополнения кошелька через банкоматы. Также в компании думают над возможностью снятия наличных с кошельков.

Какими бывают электронные кошельки

Согласно правилам выпуска и обращения электронных денег, разработанных Центральным банком, электронные кошельки бывают двух типов — идентифицированные и неидентифицированные. Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Но условия остаются для всех компаний и их пользователей одинаковыми. Неидентифицированные пользователи могут хранить на одном устройстве не более 5 БРВ (на момент публикации — 1,1 млн сумов), сумма одной операции может быть не выше 1 БРВ (223 тыс. сумов).

Для идентифицированных пользователей нет ограничений по сумме хранения средства на счету, а максимальный размер одной транзакции должен быть не выше 100 БРВ (22,3 млн сумов).

В Payme остаток средств на кошельке идентифицированных пользователей также лимитирован — не более 111,5 млн сумов.

В OSON имеются также «Основной» и «Профессиональный» статусы электронного кошелька. Первый позволяет хранить в кошельке до 54 млн сумов и производить разовый платеж в размере не выше 3 млн сумов, второй — 400 и 20 млн соответственно. Также компания устанавливает лимиты на ежемесячные платежи.

Также компания устанавливает лимиты на ежемесячные платежи.

Для того, чтобы пройти идентификацию в CLICK и OSON (статус «Профессиональный») необходимо обратиться в офис компании с оригиналом паспорта.

В Pаyme и OSON (статус «Основной») достаточно отправить электронную заявку через приложения, прикрепив фото паспорта и селфи с ним.

Пройдя идентификацию пользователи могут открыть сразу 5 кошельков Payme CARD для членов семьи и совершать переводы с кошелька на кошелек с комиссией 0%.

Как пользоваться

Владельцам электронных кошельков доступны практически все сервисы и платежи, представленные в том или ином приложении.

Так, пользователям Payme CARD доступны все услуги, имеющиеся в приложении и все способы оплат, включая QR, Payme Go и USSD. Владельцы кошельков могут оплачивать покупки в интернете привязав Payme CARD на сайте интернет-магазинов.

В OSON к оплате электронными деньгами в приложении доступны 80% услуг: все коммунальные платежи, мобильные операторы, интернет-провайдеры.

«В дальнейшем мы планируем довести эту цифру до 100% и усилить систему кэшбэка, где пользователи смогут получать больше бонусов за оплату с помощью электронных денег», — отметил Фарход Махмудов.

В CLICK с кошелька можно оплатить более 2 тыс. сервисов: магазины (в том числе и интернет-магазины, интернет-ресурсы), кафе и рестораны, услуги (школы, спорт и прочее), аптеки, заправки, такси, кредиты, страхование, зоны отдыха, сотовые операторы, интернет-провайдеры, благотворительность и многое другое.

«Мы каждый день расширяем список сервисов, которые можно оплатить с кошелька, и планируем довести его до конца года до 10 тыс. Кроме того, при „оплате на местах“ или, например, в супермаркетах Makro (click pass), владельцы кошельков получают кэшбэк 1%», — отметили в компании.

Несмотря на имеющиеся ограничения — с электронного кошелька нельзя снять наличные деньги в банкомате, оплатить покупки удастся далеко не во всех торговых точках или заведениях, электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

С развитием бесконтактных технологий телефоны полностью заменят пластиковые карты. Каким инструментом при этом воспользуется потребитель — электронным кошельком, мобильным приложением банка или платежной организации, к которому прикреплена карта, будет зависеть от тех удобств и бонусов (в виде кэшбэка и др.), которые будут предоставлять игроки рынка.

Эксперт рассказал, как правильно вывести криптовалюту в рубли

МОСКВА, 22 мая — ПРАЙМ. Обмен криптовалюты на фиат вызывает сложности у многих инвесторов, ранее не работавших с цифровыми активами. Это обусловлено большим количеством доступных способов продажи биткоина и альткоинов. Обо всех нюансах вывода крипты в фиат и лучших сервисах для конвертации рассказал информационный портал Первоисточник со ссылкой на мнение эксперта сайта Cryptoteam Дмитрия Коновалова.

Эксперт объяснил, почему у конкурента биткоина больше шансов на успех

ЮРИДИЧЕСКИЕ НЮАНСЫ ПРОДАЖИ БИТКОИНА

Эксперт напомнил, что с 1 января 2021 года в России вступил в силу закон «О цифровых активах». Теперь вся прибыль, полученная с обмена криптовалюты на фиатные деньги облагается НДС в размере 13%. Доход — это разница между стоимостью покупки и продажи цифрового актива. При его определении стоит также учитывать расходы, связанные на оплату комиссий биржи или обменника, где осуществлялось приобретение монеты. В расчетах не учитываются неподтвержденные транзакции биткоина.

Теперь вся прибыль, полученная с обмена криптовалюты на фиатные деньги облагается НДС в размере 13%. Доход — это разница между стоимостью покупки и продажи цифрового актива. При его определении стоит также учитывать расходы, связанные на оплату комиссий биржи или обменника, где осуществлялось приобретение монеты. В расчетах не учитываются неподтвержденные транзакции биткоина.

Действие нового закона распространяется на юридических и физических лиц. Это означает, что инвестору, вне зависимости от его статуса налогоплательщика, нужно самостоятельно составить и подать декларацию в соответствующее ведомство. Игнорирование нормативно-правового акта позволяет налоговым органам применять штрафные санкции по отношению к нарушителю. Регулярное уклонение от уплаты НДС грозит уголовной ответственностью.

ВСЕ НАЧИНАЕТСЯ С ЭЛЕКТРОННОГО КОШЕЛЬКА

Коновалов подчеркнул, что заработок на криптовалюте начинается с выбора хранилища. «Индустрия цифровых активов по-прежнему имеет полулегальный статус в большинстве государств, поэтому здесь чрезвычайно много мошенников. Потеря монет вследствие хакерской атаки и взлома кошелька — главный риск для всех криптовалютных инвесторов. Есть несколько типов хранения, каждый из которых имеет свои преимущества и недостатки, которые мы и рассмотрим далее», — добавил он.

Потеря монет вследствие хакерской атаки и взлома кошелька — главный риск для всех криптовалютных инвесторов. Есть несколько типов хранения, каждый из которых имеет свои преимущества и недостатки, которые мы и рассмотрим далее», — добавил он.

Эксперты рассказали, сколько продлится текущий обвал криптовалют

МОБИЛЬНЫЕ КОШЕЛЬКИ

Для хранения криптовалюты на планшете или смартфоне, необходимо скачать и установить специальное мобильное приложение. Главное преимущество такого хранения — практичность и удобство. Телефон всегда под рукой, поэтому можно в любой момент купить или продать Биткоин, реагируя на малейшие изменения в курсе.

Но, как отмечает эксперт, недостатков у мобильных приложений гораздо больше. Во-первых, у таких программ ограниченный функционал. Во-вторых, одна запись в Blockchain Bitcoin может весить больше 1 ГБ. Впрочем, этот недостаток частично компенсируется технологией SPV — упрощенная версия платежной системы.

Смартфон или планшет не способен самостоятельно провести проверку подлинности цепочки. Поэтому используется информация со сторонних сервисов, что делает мобильные устройства более уязвимыми. Подключение телефона к интернету — потенциальная угроза, а его поломка приведет к полной потере доступа к криптовалютному кошельку.

Поэтому используется информация со сторонних сервисов, что делает мобильные устройства более уязвимыми. Подключение телефона к интернету — потенциальная угроза, а его поломка приведет к полной потере доступа к криптовалютному кошельку.

Напомним, что самые популярные мобильные хранилища это Exodus, Electrum, Jaxx.

ИНТЕРНЕТ-КОШЕЛЬКИ

Хранить криптовалюту можно на всех популярных биржах. Есть и непосредственно интернет-кошельки: Blockchain

Коновалов напоминает, что многие онлайн-кошельки поддерживают мгновенный обмен криптовалюты на фиатные деньги. «Можно настроить обязательное подтверждение совершаемых операций путем ввода специального ПИН-кода или с использованием приложения Google Authenticator, что позволяет увеличить первоначальный уровень защиты. Онлайн-сервисы подходят для хранения небольших сумм, например, трейдерам, которые регулярно заключают спекулятивные сделки», — добавил он.

ДЕСКТОПНЫЕ КОШЕЛЬКИ

По мнению эксперта, хранение криптовалюты на жестком диске компьютера — это самый надежный метод. Объема винчестера хватает для хранения цепочки блоков, а системный блок можно подключать к интернету только при необходимости проведения транзакции. Вероятность взлома сведена к минимуму, поскольку это холодный тип хранения. Проверенных кошельков также предостаточно. Скачать официальное хранилище можно на официальном сайте криптовалюты.

Объема винчестера хватает для хранения цепочки блоков, а системный блок можно подключать к интернету только при необходимости проведения транзакции. Вероятность взлома сведена к минимуму, поскольку это холодный тип хранения. Проверенных кошельков также предостаточно. Скачать официальное хранилище можно на официальном сайте криптовалюты.

Аналитики рассказали, как дёшево купить криптовалюту по частям

АППАРАТНОЕ ХРАНЕНИЕ

Это еще одна разновидность холодных хранилищ. Аппаратный кошелек можно сделать из обычной USB-флэшки. Для проведения транзакции необходимо просто подсоединить ее к компьютеру или ноутбуку с Интернет-соединением. Есть также специальные аппаратные кошельки: Ledger, Trezor

КАК ИЗБЕЖАТЬ ОШИБОК ПРИ ПРОДАЖЕ?

Эксперт рассказал, что автоматические сервисы обмена предоставляют специальный QR-код, в котором содержится адрес кошелька, на который необходимо отправить монеты. Их количество фиксируется автоматически после сканирования кода. Этот способ хорош тем, что вероятность совершения ошибки сведена к минимуму. Начинайте обмен в браузере компьютера, а кошелек откройте на смартфоне. Если открываете хранилище с телефона, тогда обязательно предварительно включите VPN.

Этот способ хорош тем, что вероятность совершения ошибки сведена к минимуму. Начинайте обмен в браузере компьютера, а кошелек откройте на смартфоне. Если открываете хранилище с телефона, тогда обязательно предварительно включите VPN.

Процедура перевода монет — самый уязвимый этап продажи биткоинов и других монет. Существуют вирусы и шпионский софт, которые мониторят изменения в буфере обмена и подменяют адреса кошельков. Поэтому есть вероятность, что в итоге криптовалюта будет отправлена мошенникам. Поэтому лучше не копировать адреса, а сканировать их через QR-код.

КАК УСКОРИТЬ ОБМЕН?

«Ответ на этот вопрос лучше рассмотреть на конкретном примере криптовалюты Bitcoin. За каждую транзакцию в этой сети взимается комиссия. Ее списание происходит автоматически. Размер комиссии определяется от уровня текущей загруженности сети. Чем интенсивнее монеты BTC покупаются и продаются, тем дороже обходится проведение транзакции», — объяснил Коновалов.

Эксперт также напомнил, что на сайте Bitcoinfees вы сможете провести оценку уровня загрузки сети, чтобы в дальнейшем рассчитать оптимальный размер комиссии. Размер комиссии определяется на основе расчета количества байтов на сатоши. Если выставленная вами сумма окажется слишком низкой, то перевод криптовалюты затянется на 2-3 часа или даже несколько дней. Пиковая загруженность сети припадает при резких скачках котировок. Чтобы ускорить проведение транзакции, просто поставьте более высокую комиссию.

Размер комиссии определяется на основе расчета количества байтов на сатоши. Если выставленная вами сумма окажется слишком низкой, то перевод криптовалюты затянется на 2-3 часа или даже несколько дней. Пиковая загруженность сети припадает при резких скачках котировок. Чтобы ускорить проведение транзакции, просто поставьте более высокую комиссию.

КАК ОТСЛЕЖИВАТЬ СТАТУС ОБМЕНА?

Для успешного проведения транзакции необходимо обязательное подтверждение внутри сети, после чего она записывается в новые блоки криптовалюты Bitcoin. Генерацию новых блоков обеспечивают майнеры, причем периодичность их появления изменяется в соответствии со сложностью сети. Преимущественно для проведения транзакции требуется три подтверждения. В среднем перевод монет BTC занимает около 20-30 монет.

Эксперт советует отслеживать текущий статус всех транзакций с помощью публичный сервис Blockchain Explorer. Здесь есть прямые ссылки на информацию относительно того, в каком количестве и на какой адрес была отправлена криптовалюта. Пользоваться этим ресурсом может абсолютно любой участник сети без каких-либо ограничений.

Пользоваться этим ресурсом может абсолютно любой участник сети без каких-либо ограничений.

КАК ПРАВИЛЬНО ВЫБРАТЬ ОБМЕННЫЙ ПУНКТ?

Коновалов считает, что проблем с продажей биткоинов или любой другой криптовалюты возникнуть не должно. «Площадок для конвертации цифровых монет в фиатные деньги предостаточно: интернет-обменники, биржи. На специальных форумах можно и вовсе договориться о личной встрече с покупателем, чтобы обсудить все нюансы и осуществить сделку на самых выгодных условиях», — отметил он.

Основатель Ethereum дал оценку текущей ситуации на рынке криптовалют

ИНТЕРНЕТ-ОБМЕННИКИ И КРИПТОВАЛЮТЫ

Если вы хотите конвертировать монеты в рубли, доллары или другие фиатные валюты с выводом на банковскую карту, электронный кошелек, тогда это для вас идеальный вариант, комментирует эксперт. Онлайн-обменники — это посреднические ресурсы, которые проводят конвертацию с относительно небольшой комиссией, а также зарабатывают на разнице курсов. Биржи считаются более выгодным местом для продажи Биткоинов и альткоинов, но обменники предлагают максимальную простоту.

Биржи считаются более выгодным местом для продажи Биткоинов и альткоинов, но обменники предлагают максимальную простоту.

Алгоритм продажи криптовалюты следующий:

- Выбор обменного пункта с выгодными условиями.

- Определение направления сделки, какую крипту отдаете и что хотите получить.

- Указание своих реквизитов для получения средств.

- Перевод монет по реквизитам сервиса.

- Получение фиатных денег на карту, электронный кошелек.

Коновалов напомнил, что «у всех обменников разный размер комиссии и спектр поддерживаемых направлений. Пунктов для конвертации цифровых активов чрезвычайно много, поэтому всех их изучить практически невозможно. Все упрощает мониторинговые сервисы, например, BestChange. Здесь есть рейтинг лучших обменных пунктов, а также удобные фильтры для поиска сервиса, который способен предложить действительно выгодные условия продажи крипты».

КРИПТОБИРЖИ

Торговые площадки — самый выгодный способ вывода криптовалюты в фиат. Биржи взимают минимальную комиссию, предлагая при этом выгодный курс. Однако новички чаще выбирают обменные пункты, поскольку криптобиржи работают по принципу системы ордеров. К тому же у них более сложный интерфейс.

Биржи взимают минимальную комиссию, предлагая при этом выгодный курс. Однако новички чаще выбирают обменные пункты, поскольку криптобиржи работают по принципу системы ордеров. К тому же у них более сложный интерфейс.

Конвертация на таких площадках осуществляется следующим образом:

- Регистрация на одной из проверенных бирж: LocalBitcoins, Coinbase, Binance, EXMO.

- Выбор валютной пары.

- Определение стоимости продажи монеты или активация сделки по рыночной цене.

- Ожидание покупателя.

- Вывод полученных фиатных денег или криптовалюты на кошелек, карту.

Коновалов напомнил, что в том случае, если вы аномально завысите стоимость криптовалюты, то ее просто никто не купит, поэтому лучше продавать монеты по рыночной цене. «Подбирайте торговую площадку с высоким уровнем ликвидности, на которой активация заявок будет происходить моментально. Помните, что далеко не на всех биржах торгуются пары с фиатными валютами, некоторые биржи поддерживают исключительно крипту», — посоветовал эксперт.

КАК БЫТЬ С МОШЕННИКАМИ?

Полулегальный статус криптовалют позволяет мошенникам безнаказанно обманывать пользователей. Доказать мошенничество с цифровыми активами практически невозможно. Поэтому каждый должен понимать серьезность ситуации и ответственно отнестись к выбору площадки для продажи Биткоинов или альткоинов. В России и странах СНГ распространена практика среди банков, когда подозрительные транзакции блокируются. Сделки с криптовалютами попадают под это определение.

После вступления в силу закона «О цифровых валютах» банки начнут более детально изучать транзакции с активами этой группы, проверяя, уплатил ли инвестор налог, установленный нормативно-правовыми документами. О тонкостях этого вопроса мы уже говорили ранее. Чтобы избежать блокировки транзакции, эксперты рекомендуют придерживаться нескольких простых рекомендаций:

- Переводите деньги равномерными платежами;

- Используйте несколько банковских карт и электронных кошельков;

- Не выводите большие суммы за один раз;

- Не обналичивайте полученные средства сразу;

- Декларируйте полученный доход с продажи крипты.

Привилегированных клиентов банки блокируют гораздо реже, отмечает эксперт. Поэтому при наличии возможности откройте золотую карту или воспользуйтесь аналогичным продуктом банка, чтобы проводить транзакции с цифровыми активами. Выбирая обменник или криптобиржу, отталкивайтесь от имиджа площадки, проанализируйте отзывы клиентов. Не поленитесь проверить, регулируется ли деятельность пункта конвертации крипты мониторингом.

КАКОЙ ВАРИАНТ ВЫГОДНЕЕ И УДОБНЕЕ?

Ответ на этот вопрос вытекает из особенностей работы биржи и обменников криптовалюты. Торговые площадки — это самый выгодный вариант. Криптобиржи берут минимальную комиссию и предлагают лучший курс. Можно дополнительно сэкономить, купив внутренний токен площадки. Они есть не у всех, но многие платформы продвинулись в этом направлении, например, Binance.

Интернет-обменники — это более удобный вариант. Здесь нет системы ордеров, пользователи просто выбирают направление и отправляют Биткоины на предоставленный адрес кошелька, а потом получают фиатные деньги на карту или счет в электронной платежной системе. Еще можно попытаться найти человека в вашем городе и встретиться с ним лично для проведения сделки. Конечно, это влечет дополнительные риски, но зато не будет никакой комиссии.

Еще можно попытаться найти человека в вашем городе и встретиться с ним лично для проведения сделки. Конечно, это влечет дополнительные риски, но зато не будет никакой комиссии.

МНЕНИЕ ЭКСПЕРТОВ

Единогласного мнения по поводу лучшего способа продажи криптовалюты не существует. Коновалов отмечает, что фактически каждый самостоятельно выбирает способ конвертации и метод получения денег, отталкиваясь от индивидуальных предпочтений. В целом эксперты предостерегают, что нужно ответственно относиться к выбору бирж и обменников. Поэтому предварительно стоит провести ресерч площадки, проанализировать оценки мониторингов.

Способы вывода заемных денежных средств из электронных кошельков

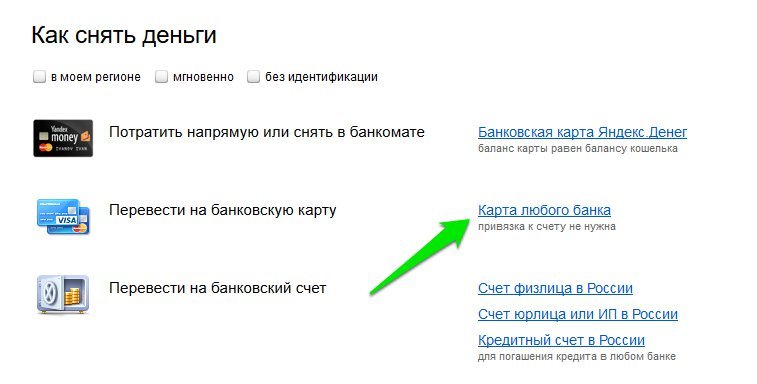

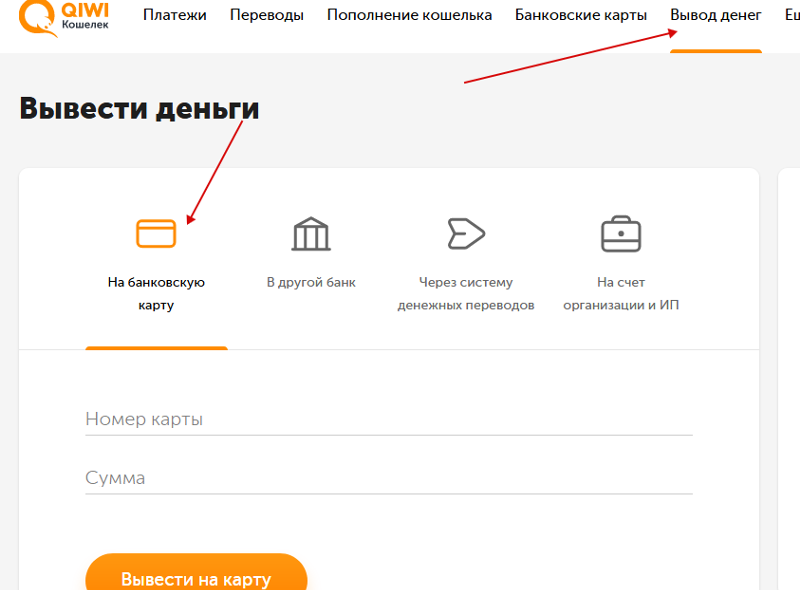

Оформляя микрозайм в компании VIVA Деньги, заемщик может самостоятельно определять не только длительность периода кредитования, но и способ получения денег. Одним из наиболее распространенных вариантов является вывод средств на электронный кошелек: Киви, ВебМани или Яндекс кошелек https://www. vivadengi.ru/onlayn-zaimy/na-yandex-koshelek/.

vivadengi.ru/onlayn-zaimy/na-yandex-koshelek/.

Естественно, что у клиента, выбравшего третий вариант, автоматически возникает вопрос, как вывести деньги с электронного кошелька. Если вы не знаете, как это сделать, читайте приведенные ниже советы.

Для обналичивания денег вам понадобится паспорт, пароль и логин от своего кошелька и банковская карта (также можно предоставить банковский счет).

- Воспользуйтесь услугами посредников или прошедших аттестацию обменных пунктов. Чтобы найти подходящий пункт, посетите страничку дилера и выберите свой город в списке. После чего свяжитесь с представителем сервиса и уточните условия вывода средств.

- Также обналичить деньги можно при содействии посредников, найти которых можно на форумах вебмастеров. Только в этом случае следует быть осторожным. Чтобы не связаться с мошенниками и не остаться без денег, перед началом сотрудничества обязательно проверьте репутацию обладателя электронного кошелька (по номеру аттестата). При переводе средств не забывайте указывать защитный код.

- Используйте денежный перевод. Это не столь быстрый способ. В данном случае можно воспользоваться Почтой России или любой другой системой переводов (Лидер, Контакт и так далее). При получении денег придется предъявить паспорт.

- Перечислите деньги на банковскую карту. Для этого придется дополнительно подтвердить данные, отправив на сайт скан паспорта или ИНН, проверка которых может занять несколько дней. Также карту можно привязать к своему электронному кошельку, используя специальный шаблон.

- «Обмен с друзьями». В данном случае вы оплатите друзьям услуги мобильной связи или товары в интернет-магазине, а они отдадут вам деньги наличными. Используя такую схему, можно хорошо сэкономить на комиссии.

- Помимо этого полученные на кошелек средства могут быть потрачены безналично. К примеру, используя кредитные деньги, можно оплатить товары в интернет-магазине или какие-либо услуги.

При переводе средств не забывайте указывать защитный код.

При переводе средств не забывайте указывать защитный код.Электронные деньги против денег: оценка положения

Комитет по платежным и рыночным инфраструктурам — установщик международных стандартов для платежных систем — определяет электронные деньги (электронные деньги) как «стоимость, хранящуюся в электронном виде на устройстве, таком как чип-карта или жесткий диск в персональном компьютере» (CPSS 2003 ), а Ассоциация GSM — торговый орган, который представляет операторов мобильных денег во всем мире — далее указывает, что «общая стоимость электронных денег отражается на (а) банковских счетах, так что даже если провайдер . .. потерпит неудачу пользователи могут восстановить 100% стоимости, хранящейся на их счетах »(GSMA 2010).

.. потерпит неудачу пользователи могут восстановить 100% стоимости, хранящейся на их счетах »(GSMA 2010).

Эти функции являются неотъемлемой частью правил электронных денег во всем мире, которые относятся к электронным деньгам как к предоплаченному платежному инструменту, выдаваемому при получении средств, стоимость которых либо хранится на устройстве, принадлежащем клиентам, либо является доступным для клиентов, когда оно хранятся в другом месте (например, на компьютерном сервере или в сети). 1 Функциональность, описанная таким образом, однако, аналогична доступу к счетам в банках, которые представляют собой требования по средствам, которые клиенты могут использовать в любое время.С этой точки зрения электронные деньги — это не что иное, как удобная технология для клиентов, позволяющая получить доступ к этим средствам, что очень похоже на онлайн-банкинг, использование карты в торговых точках или выполнение транзакций «карта без предъявления».

Вопрос заключается в том, являются ли электронные деньги просто услугой для существующих денег или они могут служить собственно деньгами, в конечном итоге заменяя наличные деньги и депозиты. Решение этого вопроса должно побудить регулирующие органы задуматься о том, следует ли и каким образом развиваться нормативно-правовые акты, чтобы наилучшим образом отражать истинную природу электронных денег.

Решение этого вопроса должно побудить регулирующие органы задуматься о том, следует ли и каким образом развиваться нормативно-правовые акты, чтобы наилучшим образом отражать истинную природу электронных денег.

Деньги — это то, что люди думают о деньгах

Рассмотрим далее аналогию между электронными деньгами и банковскими депозитами. Разве последние тоже не являются технологией для доступа и мобилизации хранимых в них ценностей (наличных и других средств) по запросу? Ответ должен быть сформулирован в эволюционном контексте. На заре банковского дела депозит понимался как безопасное место внутри хорошо защищенного хранилища, где клиенты могли хранить свои наличные и снимать их при необходимости (Rothbard 2008). Однако в качестве требований к деньгам депозиты постепенно стали заменять деньги, поскольку люди сочли более удобным использовать их вместо наличных денег в процессе обмена.В конце концов они (в основном) заменили наличные деньги в качестве платежного средства и даже деньги центрального банка в качестве инструмента расчетов.

По мере того, как заменители денег начинают приниматься вместо оригинала, они сами становятся деньгами. Это связано с тем, что люди все больше доверяют им как способным сохранять ценность (как деньги) и чувствуют себя более комфортно с их принятием. В случае с электронными деньгами люди сначала используют их как более простой способ получить доступ к хранимой в них стоимости — они используют их для небольших переводов, участвуют в частых операциях по внесению и снятию наличных и хранят их небольшими суммами. (Хануш и Кумар, 2013).Со временем они могут использовать его более широко и даже хранить его вместо наличных денег и вкладов (Pulver 2008, Morawczynski and Pickens 2009). В принципе, по мере того, как использование электронных денег становится широко распространенным и люди больше не выводят наличные, транзакции могут осуществляться с использованием электронных денег с минимальной потребностью в наличных деньгах для перехода к другому владельцу или для перевода вкладов между счетами (Bachas et al. , 2016).

, 2016).

Но даже с масштабом достижения замещения ключевой особенностью все равно будет различие между банковскими депозитами и электронными деньгами, по крайней мере, в соответствии с существующими правилами, и это через различные денежные режимы, лежащие в их основе — частичные резервы для банковских депозитов и электронные деньги, выпущенные банки, с одной стороны, и 100% -ное обеспечение электронных денег, выпущенных небанковскими организациями, с другой. 2 Согласно последнему режиму эмиссия электронных денег должна соответствовать деньгам в обращении в соотношении доллар к доллару.

Очевидное несоответствие

Текущее регулирование электронных денег особенно касается достижения двух операционных целей: во-первых, обеспечение режима 100% поддержки; и, во-вторых, защита так называемых «средств клиентов».

Первая цель гарантирует, что все непогашенные электронные деньги могут быть погашены в любое время по требованию клиента. Вторая цель вызывает серьезную проблему. Регулирующие учреждения и отраслевые эксперты говорят о средствах клиентов, имея в виду средства, полученные от эмиссии электронных денег. Фактически здесь есть два важных случая. Возьмем оператора мобильной сети (MNO), предлагающего услуги мобильных денег. В первом случае бизнес оператора мобильной связи состоит в том, чтобы позволить клиентам получить доступ к своим банковским депозитам и мобилизовать их с помощью мобильных устройств. Во втором случае оператор мобильной связи продает клиентам мобильные деньги.

Регулирующие учреждения и отраслевые эксперты говорят о средствах клиентов, имея в виду средства, полученные от эмиссии электронных денег. Фактически здесь есть два важных случая. Возьмем оператора мобильной сети (MNO), предлагающего услуги мобильных денег. В первом случае бизнес оператора мобильной связи состоит в том, чтобы позволить клиентам получить доступ к своим банковским депозитам и мобилизовать их с помощью мобильных устройств. Во втором случае оператор мобильной связи продает клиентам мобильные деньги.

В первом случае оператор мобильной связи является только поставщиком услуг, а не эмитентом мобильных денег (мобильные деньги — это услуга, предоставляемая на депозитах, а не деньгах), и клиенты имеют требования по депозитам к банкам, а не средства, депонированные в банках.Во втором случае клиенты фактически приобретают денежную стоимость у MNO (FCA 2014). Они покупают форму стоимости (мобильные деньги), право собственности на которую они приобретают, в обмен на другую форму стоимости (наличные деньги или депозиты), от собственности которой они отказываются. 3 Обмен осуществляется по принципу «услуга за услугу», что означает, что средства, полученные MNO в счет выпуска мобильных денег, больше не принадлежат клиентам — их право собственности переходит от клиентов к MNO.

3 Обмен осуществляется по принципу «услуга за услугу», что означает, что средства, полученные MNO в счет выпуска мобильных денег, больше не принадлежат клиентам — их право собственности переходит от клиентов к MNO.

Это согласуется с предыдущей аналогией между электронными деньгами и банковскими депозитами.Когда клиенты приобретают требования о банковских депозитах, они передают право собственности на средства банкам-эмитентам. Разница между электронными деньгами и депозитами основывается на их правовой основе: депозиты основаны на кредитных договорах (Rubin 1975, Harker 2014), тогда как выпуск электронных денег включает в себя договоры продажи (Yurtiçiçek 2013), но оба они подразумевают передачу права собственности на средства. 4 Единственным юридическим соглашением, которое предполагает передачу владения без передачи права собственности, является залог (Helmholz 1992). Однако ни одно действующее постановление не рассматривает залог в качестве правовой основы для электронных денег.

Таким образом, существует очевидная непоследовательность в том, чтобы рассматривать как средства клиентов средства, полученные эмитентами электронных денег за счет электронных денег, так же как и в отношении денежных средств, полученных банками против требований о внесении депозитов, в качестве средств вкладчиков. Независимо от того, являются ли электронные деньги просто услугой по депонированию или настоящим обменом ценностей, задействованные средства никогда не принадлежат клиенту.

Нормативные последствия

Последствия важны как для стимулов к использованию электронных денег, так и для распределения прав и обязанностей между учреждениями, участвующими в их создании и обращении.

Если электронные деньги — это только услуга по депозиту:

- После того, как средства, полученные поставщиками услуг электронных денег (EMSP), депонируются в банках (или инвестируются в ценные бумаги), клиенты становятся владельцами соответствующих требований по депозитам (и ценных бумаг) и их процентного дохода. Банки (и депозитарии ценных бумаг) несут полную ответственность как за обеспечение ликвидности, необходимой для поддержки погашения электронных денег, так и за страховое покрытие, необходимое для защиты требований клиентов по депозитам (и ценных бумаг) от банкротства.

- EMSP, со своей стороны, должны только сохранять целостность и непрерывность предоставления услуг. Поскольку они предлагают только транзакционные услуги и не владеют полученными средствами, они не могут нести ответственность за неспособность банков (и депозитариев ценных бумаг) поддерживать возможность погашения электронных денег посредством предоставления ликвидности и страхования. Кроме того, при условии, что требования клиентов по депозитам (и ценные бумаги) не смешиваются с их активами, их несостоятельность не подвергает эти требования риску.Таким образом, к ЕПОР не следует предъявлять никаких дополнительных требований, помимо тех, которые касаются качества услуг и поведения на рынке.

Банки (и депозитарии ценных бумаг) несут полную ответственность как за обеспечение ликвидности, необходимой для поддержки погашения электронных денег, так и за страховое покрытие, необходимое для защиты требований клиентов по депозитам (и ценных бумаг) от банкротства.

Банки (и депозитарии ценных бумаг) несут полную ответственность как за обеспечение ликвидности, необходимой для поддержки погашения электронных денег, так и за страховое покрытие, необходимое для защиты требований клиентов по депозитам (и ценных бумаг) от банкротства. Таким образом, если электронные деньги не являются деньгами, необходимо упростить нормативно-правовую базу и пересмотреть обязанности соответствующих субъектов. В частности, средства, полученные EMSP, должны быть депонированы только в банках, поскольку банки имеют наилучшие возможности для поддержки погашения электронных денег, а у EMSP нет стимула жертвовать ликвидностью для получения более высокой прибыли, инвестируя средства в ценные бумаги.Более того, поскольку так называемые средства клиентов, по сути, являются требованиями клиентов по депозитам в банках (а не в EMSP), только банки должны нести ответственность за защиту таких требований. На стороне ЕПР не было бы обязательств, связанных с электронными деньгами, электронные деньги были бы не чем иным, как услугой по банковским депозитам, а в нормативных актах следует отказаться от ссылок на «средства клиентов».

В частности, средства, полученные EMSP, должны быть депонированы только в банках, поскольку банки имеют наилучшие возможности для поддержки погашения электронных денег, а у EMSP нет стимула жертвовать ликвидностью для получения более высокой прибыли, инвестируя средства в ценные бумаги.Более того, поскольку так называемые средства клиентов, по сути, являются требованиями клиентов по депозитам в банках (а не в EMSP), только банки должны нести ответственность за защиту таких требований. На стороне ЕПР не было бы обязательств, связанных с электронными деньгами, электронные деньги были бы не чем иным, как услугой по банковским депозитам, а в нормативных актах следует отказаться от ссылок на «средства клиентов».

Если, с другой стороны, электронные деньги представляют собой истинную денежную ценность:

- Средства, полученные от выпуска электронных денег, должны регистрироваться в балансе эмитентов как активы против обязательств электронных денег, и любой процентный доход, полученный по ним, должен принадлежать эмитентам, которые сохранят за собой право принимать решение об их использовании — в том числе путем передачи их клиентам, чтобы стимулировать использование электронных денег как для транзакций, так и для целей экономии. Регулирующим органам следует прекратить использовать термин «средства клиентов» и заменить его термином «обязательства эмитента». Регламент

- должен требовать от эмитентов как гарантии погашения, так и обеспечения правовой защиты своих обязательств в отношении электронных денег от их собственной несостоятельности. 5 Правила также должны требовать взаимодействия между схемами электронных денег и предусматривать передачу активов и обязательств от неплатежеспособных эмитентов электронных денег к выжившим в случае неплатежеспособности, чтобы обеспечить непрерывность обслуживания клиентов.

- Эмитентам электронных денег должно быть разрешено инвестировать часть своих средств в (безопасные) активы, отличные от банковских депозитов, что позволит им находить компромисс между ликвидностью и более высокой доходностью, и им должно быть разрешено заключать с банками соглашения о ликвидности и страховании. и другие финансовые учреждения с целью гарантировать погашение электронных денег.

- Кроме того, и в качестве альтернативы, эмитентам электронных денег должно быть разрешено хранить свои средства на объединенных счетах в центральных банках (примеры Колумбии и Сальвадора), которые потенциально могут обслуживать несколько интероперабельных схем электронных денег.Этот вариант полностью защитит обязательства, связанные с электронными деньгами, от рисков ликвидности и кредитного риска и сделает их очень похожими на узкие банковские депозиты (Bossone 2001).

- С другой стороны, банки, предлагающие клиентам услуги электронных денег, должны быть обязаны подчинять полученные средства тем же пруденциальным правилам, которые применяются к депозитам, и должны иметь право предоставлять клиентам ссуды с использованием электронных денег, используя свой режим частичных резервов.

Регулирующим органам следует прекратить использовать термин «средства клиентов» и заменить его термином «обязательства эмитента».

Регулирующим органам следует прекратить использовать термин «средства клиентов» и заменить его термином «обязательства эмитента».

Заключение

К вопросу о том, являются ли электронные деньги собственно деньгами, следует подходить с эволюционной точки зрения, когда люди с течением времени определяют «денежность» любого данного товара или финансовых инструментов. Электронные деньги могут в какой-то момент стать деньгами в восприятии людей, и правила должны разрабатываться с учетом этой перспективы.

Электронные деньги могут в какой-то момент стать деньгами в восприятии людей, и правила должны разрабатываться с учетом этой перспективы.

Нормативно-правовая база, описанная выше, предложит клиентам более широкий выбор инструментов электронных денег, чем это доступно в настоящее время (от тех, которые предоставляют полную защиту от рисков ликвидности и кредитных рисков, до тех, которые предоставляют доступ к механизмам кредитования), и позволит электронным деньгам стать не только устройство транзакций, но потенциально также инструмент сбережений (Ehrbeck and Tarazi 2011) с соответствующими потенциальными последствиями для включения в финансовую среду.

Наконец, такая структура будет стимулировать банки и небанковские организации использовать свои собственные сравнительные преимущества, при этом небанковские организации, возможно, будут конкурировать в сегменте полностью защищенных электронных денег, а банки смогут воспроизвести на стороне электронных денег свои возможности для создавать деньги с помощью кредитования (Bossone and Sarr 2002).

Примечание автора: Я особенно благодарен Гинеди Шринивасу за то, что он обратил мое внимание на вопрос, который дает название этому комментарию, а также за его очень полезные замечания и предложения.Я также хочу поблагодарить Абду Сарра за подробное обсуждение вопроса об электронных деньгах и за то, что он высказал мне свою критическую точку зрения, и Марию Кьяру Малагути за ее юридические разъяснения. Наконец, я благодарю Томаса Ламмера за его идеи и ценные рекомендации. Очевидно, что я единственный, кто несет ответственность за высказанные мнения.

Список литературы

Бачас, П., П. Гертлер, Э. Сейра и С. Хиггинс (2016), «Банковское дело на доверии: как дебетовые карты помогают бедным экономить больше», рабочий документ, Йельский университет, 7 апреля.

Bossone, B (2001), «Следует ли сужать банки?», Рабочий документ МВФ WP / 01/159.

Боссоне Б. и А. Сарр (2002), «Новая финансовая система для сокращения бедности и роста», Рабочий документ МВФ, WP / 02/178.

CPMI (2015), «Цифровые валюты», Отчет Комитета по платежам и инфраструктурам финансовых рынков, Банк международных расчетов, Базель, ноябрь.

CPSS (2001), «Обзор развития электронных денег», Отчет Комитета по платежным и расчетным системам, Банк международных расчетов, Базель, нет.48.

CPSS (2003), «Глоссарий терминов, используемых в платежных и расчетных системах», Отчет Комитета по платежным и расчетным системам, Банк международных расчетов, Базель.

ECB (2012), Virtual Currency Schemes, European Central Bank, октябрь.

Эрбек, Т. и М. Тарази (2011 г.), «Внедрение банковского дела во внеофисное банковское дело: регулирование и аргументы в пользу процентных и застрахованных сберегательных счетов электронных денег», Отчет Всемирного экономического форума о развитии мобильных финансовых услуг.

FCA (2013), «Определение электронных денег», PERG 3A.3, Управление финансового поведения, Справочник.

Гринакр, Дж. И Р. Бакли (2014a), «Продукт знаний о мобильных деньгах: защита клиентов мобильных денег с помощью закона о доверительном управлении», Центр международных финансов и регулирования, Рабочий документ.

Гринакр, Дж. И Р. Бакли (2014b), Использование трастов для защиты клиентов мобильных денег , ФКРООН.

GSMA (2010), «Определения мобильных денег», июль.

GSMA (2016), «Защита мобильных денег: как провайдеры и регулирующие органы могут обеспечить защиту средств клиентов», январь.

Хануш, М., и К. Кумар (2013), Мобильные деньги: 10 вещей, которые вам нужно знать, CGAP, 30 декабря.

Harker, T. C. (2014), «Залог: анализ правового статуса обычных депозитов до востребования в тени финансового кризиса 2008 года», Fordham Journal of Corporate & Financial Law 19 (3).

Hayes, DG, JFE Gillespie, PH Daly, G Grippo, and PJ Johnson (1996), «Введение в вопросы электронных денег», документ, подготовленный для конференции Министерства финансов США «К электронным деньгам и банковскому делу: роль правительства. ‘, Сентябрь.

Гельмхольц Р. Х. (1992), «Теории залога и ответственность лиц, находящихся под залогом: неуловимый единый стандарт разумной помощи», University of Kansas Law Review, 97-135.

МВФ (2016), «Виртуальные валюты и не только: начальные соображения», дискуссионная записка персонала МВФ, SDN / 16/03.

Моравчинский, О. и М. Пикенс (2009 г.), «Бедные люди, пользующиеся мобильными финансовыми услугами: наблюдения за использованием клиентами и влиянием M-PESA», Краткий обзор CGAP, Вашингтон, округ Колумбия, CGAP.

Управление валютного контролера (1996), «Системы сохраненных карт», Заключение для руководителей всех национальных банков, Банковский бюллетень OCC, № 96-48.

Пулвер, К. (2008 г.), «Эффективность и влияние M-PESA: предварительные данные обследования домашних хозяйств», Углубление финансового сектора Кении.

Рамос, Д., Дж. Солана, Р. П. Бакли и Дж. Гринакр (2015), «Защита средств клиентов мобильных денег в юрисдикциях гражданского права», Рабочий документ GEG, Оксфордский университет.

Робердс, В. (1997), «Что нового в новых формах розничных платежей?», Федеральный резервный банк Атланты. Economic Review, 82 (1), 32-45.

Ротбард, Массачусетс (2008), Тайна банковского дела , 2-е издание, Институт Людвига фон Мизеса, Оберн, Алабама.

Рубин, М. Х (1975), «Залог и депозит в Луизиане», Требования к письму и Правило доказательств условно-досрочного освобождения: Студенческий симпозиум, Louisiana Law Review 35 (4).

Юртичичек, МС (2013 г.), «Правовая природа электронных денег и последствия постановлений ЕС, касающихся рынка электронных денег» , Обзор законодательства и правосудия IV (1): 276-321.

Примечания

[1] Электронные деньги не следует путать с «виртуальными валютами», которые, как отмечает ЕЦБ (2012), «… отличаются от схем электронных денег, поскольку валюта, используемая в качестве расчетной единицы, не имеет физического аналога с статус законного платежного средства ». Кроме того, виртуальные валюты представляют собой представление стоимости, обычно выраженной в их собственной расчетной единице (IMF 2016). Различия между электронными деньгами и виртуальными или цифровыми валютами более подробно рассматриваются в CPMI (2015).

[2] Существующие правила обычно требуют, чтобы 100% средств клиентов были изолированы от средств эмитента электронных денег и размещались на отдельном счете в кредитном учреждении или инвестировались в безопасные активы с низким уровнем риска.В качестве альтернативы правила ЕС требуют, чтобы эмитенты электронных денег получали страховку, покрывающую полную стоимость полученных средств.

[3] Управление валютного контролера (1996) объясняет, что: «Банк-эмитент продает электронные деньги напрямую потребителям или поручает функцию продажи другой фирме. Когда эмитент продает свои электронные деньги напрямую потребителям, он, по сути, продает банковские обязательства своим клиентам. Эмитент получает выручку от продажи электронных денег и инвестирует или удерживает выручку до тех пор, пока электронные деньги не будут представлены эмитенту для погашения.См. Также Hayes et al. (1996) и Робердс (1997).

[4] В случае банковских вкладов, поскольку банки предъявляют требования к депозитам клиентам, они становятся владельцами депонированных денег и имеют право принимать решение об их использовании в соответствии с применимыми правилами. Даже если регулирование требует от банков конкретного использования полученных денег, в том числе, например, для хранения определенных типов активов, они (а не вкладчики) владеют активами, и они (а не вкладчики) имеют право на сохранить доход, полученный от активов.

Даже если регулирование требует от банков конкретного использования полученных денег, в том числе, например, для хранения определенных типов активов, они (а не вкладчики) владеют активами, и они (а не вкладчики) имеют право на сохранить доход, полученный от активов.

[5] Для обзора различных форм защиты «средств клиентов», принятых во всем мире, в зависимости от типа правовой юрисдикции, в которой применяются правила (например, гражданское или общее право), см. GSMA (2016), Ramos et al. . (2015) и Гринакр и Бакли (2014a, b).

Электронные деньги

Электронные деньги (электронные деньги) в широком смысле определяются как электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.Устройство действует как предоплаченный инструмент на предъявителя, который не обязательно вовлекает банковские счета в транзакции.

Электронные деньги могут быть аппаратными или программными, в зависимости от технологии, используемой для хранения денежной стоимости.

Аппаратное обеспечение

В случае продуктов на основе аппаратного обеспечения покупательная способность проявляется в личном физическом устройстве, таком как чип-карта, с аппаратными функциями безопасности. Денежные значения обычно передаются с помощью считывателей устройств, которым не требуется подключение к удаленному серверу в реальном времени.

Программные продукты

Программные продукты используют специализированное программное обеспечение, которое работает на обычных персональных устройствах, таких как персональные компьютеры или планшеты. Чтобы обеспечить передачу денежных ценностей, персональному устройству обычно необходимо установить онлайн-соединение с удаленным сервером, который контролирует использование покупательной способности. Также существуют схемы, сочетающие как аппаратные, так и программные функции.

Статистика ЕЦБ по электронным деньгам не различает электронные деньги на аппаратной и программной основе.

Директива 2009/110 / EC Европейского парламента и Совета от 16 сентября 2009 г. о принятии, преследовании и пруденциальном надзоре за деятельностью учреждений, занимающихся электронными деньгами, создала новую правовую основу для выпуска электронных денег в Европейском Союзе.

Статья 2 (1) Директивы определяет « учреждение электронных денег » как юридическое лицо, получившее разрешение на выпуск электронных денег. Кроме того, в соответствии со статьей 2 (2) Директивы, « электронных денег » означает « в электронном виде, в том числе в магнитном виде, хранимая денежная стоимость, представленная претензией к эмитенту, которая выдается при получении средств с целью внесения платежные операции […] , которые принимаются физическим или юридическим лицом, кроме эмитента электронных денег ».Кредитные учреждения, а также другие финансовые и нефинансовые учреждения могут выпускать электронные деньги.

Чтобы привести статистику баланса валютно-финансового учреждения (МФО) ЕЦБ в соответствие с новыми определениями, в Регламент ECB / 2008/32 были внесены поправки Регламентом ECB / 2011/12 и Руководством ECB / 2007/9 в соответствии с Руководством ECB / 2011/13. . Данные, соответствующие обновленной схеме отчетности, доступны по состоянию на декабрь 2011 года.

. Данные, соответствующие обновленной схеме отчетности, доступны по состоянию на декабрь 2011 года.

Данные по электронным деньгам, выпущенным МФО еврозоны, начинаются с сентября 1997 года, тогда как национальные данные могут начинаться позже, в зависимости от даты их доступности.Как следствие, поскольку на статистические изменения влияют изменения в составлении отчетов, статистические изменения агрегированных показателей зоны евро зависят от изменений числа стран зоны евро, по которым имеется статистика электронных денег.

Агрегированная общая эмиссия МФО еврозоны доступна на ежемесячной основе, в то время как национальная эмиссия всеми учреждениями, занимающимися электронными деньгами, доступна только ежегодно.

Сумма электронных денег, выпущенных МФО еврозоны, включена в статью «депозиты овернайт» в балансе МФО.

электронных денег — Мобильные деньги — Мобильный банкинг — В чем разница?

Когда я выступаю на конференциях или с людьми, интересующимися использованием мобильных телефонов для предоставления финансовых услуг, меня часто спрашивают, в чем разница между электронными деньгами, мобильными деньгами, мобильным банкингом и рядом других терминов, которые часто используются используется хитроумно в отношении этой возникающей возможности для бизнеса. Это хороший вопрос. Люди сбиты с толку. И это правильно. Нет общепринятых определений.Хотя это отсутствие единообразия может не иметь значения большую часть времени, оно становится критичным на уровне регулирования, а также когда потенциальные игроки пытаются вести конструктивный разговор друг с другом.

Это хороший вопрос. Люди сбиты с толку. И это правильно. Нет общепринятых определений.Хотя это отсутствие единообразия может не иметь значения большую часть времени, оно становится критичным на уровне регулирования, а также когда потенциальные игроки пытаются вести конструктивный разговор друг с другом.

Пытаясь внести некоторую ясность в терминологию, я исследовал документы от лидеров мнений в области электронных денег и внеофисного банковского обслуживания, чтобы увидеть, смогу ли я найти какое-либо соответствие между используемыми терминами. Приведенные ниже определения являются результатом этих усилий. Работы CGAP, Ассоциации GSM и Европейского Союза были сильно заимствованы.(Вы можете найти ссылки на все термины, взятые непосредственно из исходного материала.)

Считаете ли вы, что достижение консенсуса в отношении терминологии станет важным шагом для отрасли? Как бы вы изменили определения, которым я придерживался, чтобы сделать их более приемлемыми для всех? Ваши комментарии и мысли приветствуются.

Электронные деньги

Проще говоря, электронные деньги или электронные деньги — это электронная альтернатива наличным деньгам. Это денежное выражение, которое сохраняется в электронном виде при получении средств и используется для проведения платежных операций.Электронные деньги можно хранить на картах, устройствах или на сервере. Примеры включают предоплаченные карты, электронные кошельки, такие как M-PESA в Кении, или веб-службы, такие как PayPal. Таким образом, электронные деньги могут служить общим термином для ряда более конкретных электронных ценностных продуктов и услуг.

Европейский Союз (ЕС) участвует в определении терминов, связанных с электронными деньгами, с 2000 года, что намного дольше, чем во многих других странах или регионах. Следующие определения включены в последнюю предложенную директиву ЕС.

Учреждение электронных денег . Юридическое лицо, получившее разрешение на выпуск электронных денег.

Гибридные эмитенты . Поставщики услуг, которые выпускают электронные деньги в качестве дополнения к своему основному бизнесу, например, компании мобильной связи, компании общественного транспорта и т. Д.

Мобильные финансовые услуги

Mobile Financial Services или MFS — это еще один широкий термин, обозначающий ряд финансовых услуг, которые могут быть предложены через мобильный телефон.Три основных формы MFS — это мобильные денежные переводы, мобильные платежи и мобильный банкинг.

Мобильный денежный перевод (MMT) . Услуги, при которых клиенты используют свои мобильные устройства для отправки и получения денежных средств — или, проще говоря, для перевода денег в электронном виде от одного человека к другому с помощью мобильного телефона. Как внутренние переводы, так и международные или трансграничные денежные переводы являются услугами денежных переводов.

Мобильные платежи .В то время как MMT относится к денежным переводам между людьми, мобильные платежи относятся к платежам между физическими лицами, которые осуществляются с помощью мобильного телефона. Мобильные бесконтактные платежи включают использование мобильного телефона для осуществления платежей в торговых точках (POS). В этих случаях мобильный телефон может связываться с POS с помощью бесконтактных технологий, таких как Near Field Communication (NCR). Мобильные удаленные платежи включают использование телефона в качестве механизма для покупки услуг, связанных с мобильной связью, таких как мелодии звонка, или в качестве альтернативного канала оплаты товаров, продаваемых в Интернете. Платежи по мобильным счетам , как правило, требуют подключения к банковскому счету компании-получателя и, следовательно, считаются частью мобильного банкинга.

Мобильные бесконтактные платежи включают использование мобильного телефона для осуществления платежей в торговых точках (POS). В этих случаях мобильный телефон может связываться с POS с помощью бесконтактных технологий, таких как Near Field Communication (NCR). Мобильные удаленные платежи включают использование телефона в качестве механизма для покупки услуг, связанных с мобильной связью, таких как мелодии звонка, или в качестве альтернативного канала оплаты товаров, продаваемых в Интернете. Платежи по мобильным счетам , как правило, требуют подключения к банковскому счету компании-получателя и, следовательно, считаются частью мобильного банкинга.

Мобильный банк . Связь между мобильным телефоном и банковским счетом для персонала или предприятия. Мобильный банкинг позволяет клиентам использовать свой мобильный телефон в качестве еще одного канала для своих банковских услуг, таких как депозиты, снятие средств, перевод счета, оплата счетов и запрос баланса. Большинство приложений для мобильного банкинга являются дополнительными в том смысле, что они предоставляют новый канал доставки существующим клиентам банка. Трансформирующие модели интегрируют население, не охваченное банковскими услугами, в официальный финансовый сектор.

Большинство приложений для мобильного банкинга являются дополнительными в том смысле, что они предоставляют новый канал доставки существующим клиентам банка. Трансформирующие модели интегрируют население, не охваченное банковскими услугами, в официальный финансовый сектор.

Прочие термины

Другие термины, которые часто используются в связи или взаимозаменяемо с электронными деньгами, мобильными финансовыми услугами, включают:

Электронный кошелек (eWallet) . Относится к денежной сумме, которая хранится на карте, телефоне или другом электронном устройстве. Карты предоплаты — это одна из форм электронного кошелька. Электронные кошельки могут иметь фиксированную стоимость.В этом случае, как только сумма была потрачена, карту больше нельзя использовать. Или кошельки можно перезагружать, чтобы ими можно было пользоваться снова и снова. Термин кошелек используется потому, что карта или телефон считаются заменой наличных денег, которые обычно хранятся в бумажнике человека.

Электронные ваучеры . См. Определение электронного кошелька.

Мобильные деньги . См. Определение мобильных финансовых услуг.

Мобильный кошелек (mWallet) .Электронный кошелек, хранящийся в телефоне. GSMA дает следующее более конкретное определение: «mWallet — это хранилище данных, в котором хранятся данные о потребителях, достаточные для облегчения финансовых транзакций с мобильного телефона, а также применимый интеллект для перевода инструкции от потребителя через мобильный телефон / носитель / приложение в сообщение, которое финансовое учреждение может использовать для дебетования или кредитования банковских счетов или платежных инструментов ».

Сохраненное значение .См. Определение электронного кошелька.

Уплата налогов посредством электронного вывода средств

Электронный вывод средств (EFW) — это интегрированный вариант электронного файла / электронной оплаты, предлагаемый только при подаче ваших федеральных налогов с помощью программного обеспечения для подготовки налогов или через специалиста по налогам. Используя этот способ оплаты, вы можете отправить одно или несколько запросов на оплату прямого дебета со своего указанного банковского счета.

Используя этот способ оплаты, вы можете отправить одно или несколько запросов на оплату прямого дебета со своего указанного банковского счета.

Мы предлагаем другие варианты оплаты, если вы не подаете электронное письмо или если вы подаете электронное письмо, но хотите заплатить отдельно.

Как произвести платеж по выводу средств в электронном виде:

- Воспользуйтесь коммерческим программным обеспечением, платным составителем или бесплатным файлом IRS, чтобы заполнить электронную налоговую декларацию и одновременно отправить запрос на оплату через EFW.

- При выборе варианта электронного вывода средств отобразится запись о платеже для ввода информации о платеже. Подробности см. В Инструкциях по платежным записям EFW.

Особенности и преимущества электронного вывода средств:

- Удобно.Индивидуальные и корпоративные податели заявок могут подавать электронные документы и вносить электронные платежи за один шаг.

- IRS не взимает комиссию за использование EFW, но узнайте в своем финансовом учреждении, какие комиссии могут взиматься.

- Совершение электронного платежа избавляет от необходимости предъявлять ваучер.

- Это безопасно и надежно. Платежная информация используется только для разрешенных налоговых платежей.

- Чтобы ознакомиться с доступными налоговыми формами EFW, посетите раздел «Электронный вывод средств для физических лиц» или «Электронный вывод средств для предприятий».

- Информация о банковском счете защищена и не будет разглашаться по любой причине, кроме , кроме обработки авторизованных платежных транзакций.

- Планирование —

- Все индивидуальные и большинство корпоративных платежей можно запланировать на будущую дату до срока возврата. Платежи, которые соответствуют требованиям для планирования, могут быть запланированы на срок до 365 дней с даты подачи электронного отчета.

- После установленной даты дата платежа должна совпадать с датой отправки возврата или быть в пределах предыдущих пяти дней с этой даты.

- Программное обеспечение, которое вы используете, укажет, можно ли запланировать платеж. Если вы введете неверную дату платежа, вам будет предложено исправить дату.

- Расчетные налоговые платежи —

- С помощью Форм 990-PF, 990-T, 1041 (1041-ES) и 1120/1120-F / 1120-S / 1120-POL можно подавать до четырех ежеквартальных налоговых платежей.

- До четырех квартальных налоговых платежей по форме 1040-ES за TY 2021 можно подать вместе с электронной декларацией TY 2020.

- Для каждого платежного требования требуется отдельная запись о платеже.

- Информация о банковском счете может быть одинаковой или разной для каждого отправленного платежного запроса.

- Для каждого предполагаемого платежа (коммерческого или частного) требуется отдельная запись о платеже.

- Информация о банковском счете может быть одинаковой или разной для каждого введенного платежа.

Если вы введете неверную дату платежа, вам будет предложено исправить дату.

Если вы введете неверную дату платежа, вам будет предложено исправить дату.Факты, которые вам нужно знать:

- Транзакция EFW разрешает Министерству финансов США (через финансового агента Казначейства) перевод указанной суммы платежа с указанного банковского счета на счет Казначейства,

- «Налоговый платеж IRS USA», «IRS USA Tax Pymt» или что-то подобное будет указано в вашей банковской выписке в качестве подтверждения платежа.

- Если запрошенная дата платежа приходится на выходные или праздничные дни, платеж будет отозван на следующий рабочий день. В этом случае ваш банк может заблокировать эти средства и рассматривать их как незавершенную транзакцию.

- Сумма платежа будет списана единой транзакцией. Повторное или частичное снятие средств производиться не будет.

- Федеральный налоговый депозит не может быть осуществлен с помощью способа оплаты EFW. Для получения информации о способах оплаты зачисления федеральных налогов, пожалуйста, обратитесь к инструкциям по налоговой форме для этой формы.

Отмена, ошибки и вопросы:

- В случае, если Казначейство приводит к снятию неправильной суммы средств с банковского счета, Казначейство вернет все неправильно переведенные средства.

- После того, как ваш возврат принят, информация, относящаяся к вашему платежу, такая как информация о счете, дата платежа или сумма, не может быть изменена. Если требуются изменения, единственный вариант — отменить платеж и выбрать другой способ оплаты.

- Позвоните в Службу оплаты электронных файлов IRS 24/7 по телефону 1-888-353-4537, чтобы узнать о платеже или отменить его, но, пожалуйста, подождите от 7 до 10 дней после того, как ваш возврат был принят, прежде чем звонить.

- Запросы на отмену должны быть получены не позднее 23:59. ET за два рабочих дня до запланированной даты платежа.

- Если платеж возвращается вашим финансовым учреждением (например, из-за недостатка средств, неверной информации о счете, закрытого счета и т. Д.), IRS отправит письмо 4870 по адресу, который у нас есть для вас, с объяснением, почему платеж может не обрабатываться, и предоставлять альтернативные варианты оплаты.

- В случае, если ваше финансовое учреждение не сможет обработать ваш платежный запрос, вы будете нести ответственность за принятие других платежных мер, а также за любые понесенные штрафы и проценты.

- Немедленно свяжитесь с вашим финансовым учреждением, если есть ошибка в выводимой сумме.