Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

с 27 апреля 2020 г. | ||

с 10 февраля 2020 г. | ||

с 16 декабря 2019 г. | ||

с 28 октября 2019 г. | ||

с 9 сентября 2019 г. | ||

с 17 декабря 2018 г. | ||

с 17 сентября 2018 г. | ||

с 26 марта 2018 г. | ||

с 12 февраля 2018 г. | ||

с 18 декабря 2017 г. | ||

с 30 октября 2017 г. | ||

с 18 сентября 2017 г. | ||

с 27 марта 2017 г. | ||

с 19 сентября 2016 г. | ||

с 1 января 2016 г. | ||

с 14 сентября 2012 г. | ||

с 26 декабря 2011 г. | ||

с 28 февраля 2011 г. | ||

с 30 апреля 2010 г. | ||

с 29 марта 2010 г. | ||

с 24 февраля 2010 г. | ||

с 28 декабря 2009 г. | ||

с 25 ноября 2009 г. | ||

с 30 октября 2009 г. | ||

с 30 сентября 2009 г. | ||

с 15 сентября 2009 г. | ||

с 10 августа 2009 г. | ||

с 24 апреля 2009 г. | ||

с 1 декабря 2008 г. | ||

с 12 ноября 2008 г. | ||

с 29 апреля 2008 г. | ||

с 4 февраля 2008 г. | ||

с 29 января 2007 г. | ||

с 23 октября 2006 г. | ||

с 26 декабря 2005 г. | ||

с 15 января 2004 г. | ||

с 17 февраля 2003 г. | ||

с 7 августа 2002 г. | ||

с 9 апреля 2002 г. | ||

с 4 ноября 2000 г. | ||

с 21 марта 2000 г. | ||

с 24 января 2000 г. | ||

с 16 марта 1998 г. | ||

со 2 марта 1998 г. | ||

с 17 февраля 1998 г. | ||

со 2 февраля 1998 г. | ||

с 11 ноября 1997 г. | ||

с 6 октября 1997 г. | ||

с 28 апреля 1997 г. | ||

с 10 февраля 1997 г. | ||

со 2 декабря 1996 г. | ||

с 21 октября 1996 г. | ||

с 19 августа 1996 г. | ||

с 10 февраля 1996 г. | ||

с 1 декабря 1995 г. | ||

с 24 октября 1995 г. | ||

с 6 января 1995 г. | ||

с 17 ноября 1994 г. | ||

с 12 октября 1994 г. | ||

с 23 августа 1994 г. | ||

с 1 августа 1994 г. | ||

с 29 апреля 1994 г. | ||

с 15 октября 1993 г. | ||

с 23 сентября 1993 г. | ||

с 30 марта 1993 г. | ||

с 10 апреля 1992 г. | ||

с 1 января 1992 г. |

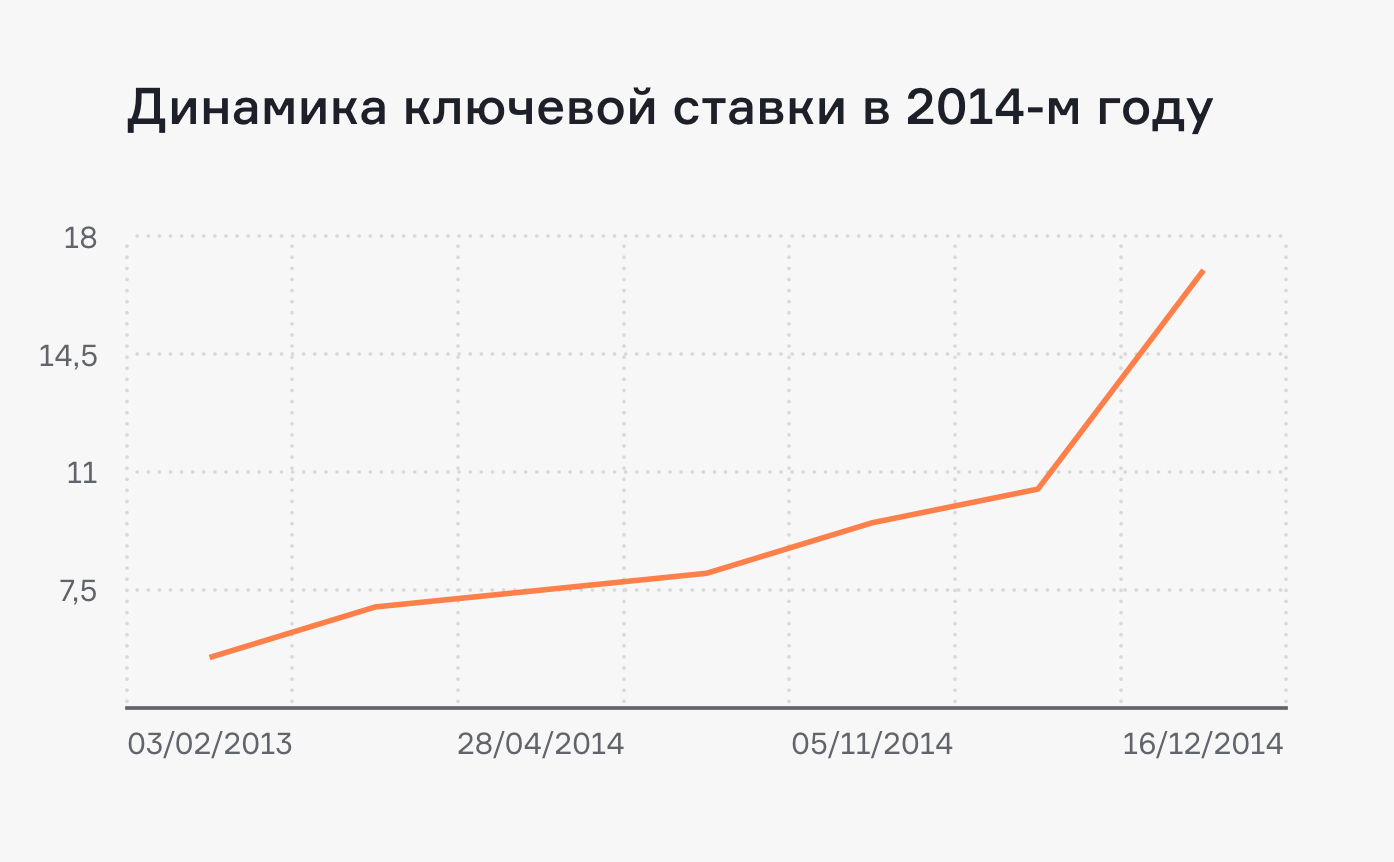

ЦБ пятый раз подряд повысил ключевую ставку

Совет директоров Банка России на сегодняшнем заседании повысил ключевую ставку на 0,25 п. п. до 6,75% годовых, сообщила пресс-служба регулятора. Таким образом, теперь показатель находится на максимальном с октября 2019 г. уровне. Тогда составлял 7%, после чего, 25 октября, был снижен сразу до 6,5% годовых.

«При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в пресс-релизе регулятора.

Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в пресс-релизе регулятора.

ЦБ повысил ключевую ставку уже пятое заседание подряд. С 24 июля 2020 г. по 19 марта 2021 г. она находилась на исторически минимальном уровне в 4,25% годовых. Это стало следствием мягкой денежно-кредитной политики (ДКП), к которой регулятор перешел из-за пандемии коронавируса. Было необходимо стимулировать спрос в стране на фоне действия ограничительных мер.

Однако после того, как в конце прошлого года инфляция в стране стала расти выше цели в 4%, а инфляционные ожидания населения начали повышаться (в апреле они достигли максимальных с февраля 2017 г. 11,9%), ЦБ стал поднимать ключевую ставку. Впервые он сделал это 19 марта, увеличив показатель до 4,5% годовых. Ранее подобный шаг регулятор предпринимал лишь в декабре 2018 г.

23 апреля ЦБ впервые с декабря 2014 г. повысил ключевую ставку сразу на 0,5 п. п. до 5% годовых. 11 июня совет директоров регулятора поступил аналогичным образом, а 23 июля, впервые с конца 2014 г., увеличил показатель сразу на 1 п. п. Таким образом, ставка достигла уровня декабря 2019 г. — 6,5% годовых. Это также означало завершение регулятором мягкой ДКП.

На пресс-конференции 23 июля председатель ЦБ Эльвира Набиуллина допустила, что цикл повышения ключевой ставки завершен. Она пояснила тогда, что условиями, при которых ДКП больше не будет ужесточаться, являются снижение инфляции и инфляционных ожиданий населения. Однако, по данным Росстата, представленным 8 сентября, годовая инфляция в России в августе обновила рекорд за пять лет, достигнув 6,68%. Выше это значение было лишь в августе 2016 г. Инфляционные ожидания населения (медианная оценка ожидаемой гражданами в ближайшие 12 месяцев инфляции) чуть снизились с рекордных с ноября 2016 г. 13,4%, зафиксированных в июле, и составили 12,5%. Однако этот показатель все равно находится «вблизи многолетних максимумов», отмечали в ЦБ.

Однако этот показатель все равно находится «вблизи многолетних максимумов», отмечали в ЦБ.

На этом фоне совет директоров регулятора принял решение пятый раз повысить ключевую ставку. Это решение не стало неожиданностью для аналитиков. Из консенсус-прогноза, ранее составленного «Ведомостями», следовало, что 12 из 23 опрошенных экспертов считали, что ЦБ увеличит показатель до 7% годовых. За повышение на 0,25 п. п. высказались семь аналитиков. Остальные четверо затруднились назвать точный размер шага регулятора и сообщили, что повышение может составить 0,25–0,5 п. п.

Увеличение ключевой ставки ЦБ направлено на снижение инфляции до цели в 4%. Согласно последнему среднесрочному прогнозу регулятора, опубликованному в конце июля, по итогам текущего года она будет в диапазоне 5,7–6,2%. К цели же инфляция вернется лишь в 2022 г., считают в ЦБ. Следующее заседание по ключевой ставке запланировано на 22 октября.

Интерфакс-Недвижимость / Банк России может повысить прогноз по средней ключевой ставке на 2021 год

11 июня 2021, 15:42

Москва.

11 июня. ИНТЕРФАКС — ЦБ в июле в ходе уточнения макропрогноза может повысить ожидания по средней ключевой ставке на 2021 год, заявила глава Банка России Эльвира Набиуллина.

11 июня. ИНТЕРФАКС — ЦБ в июле в ходе уточнения макропрогноза может повысить ожидания по средней ключевой ставке на 2021 год, заявила глава Банка России Эльвира Набиуллина.«Уточненный прогноз мы дадим в июле, когда будет опорное заседание», — сказала она на брифинге в пятницу.

«Что касается оценки средней ключевой ставки на этот год, мы также будем уточнять в прогнозе, но видимо она будет чуть выше, чем предыдущий прогноз», — добавила Набиуллина.

Действующий прогноз ЦБ (от апреля) по средней ключевой ставке на 2021 год составляет 4,8-5,4%. При этом в апреле ЦБ уточнял, что «с учетом того, что с 1 января по 25 апреля 2021 года средняя ключевая ставка была равна 4,3%, с 26 апреля до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 5-5,8%».

Набиуллина также отметила, что на июльском заседании ЦБ РФ с большой долей вероятности повысит ключевую ставку.

«Что касается повышения ставки в июле, с большой вероятностью. Но, конечно, исключать паузу тоже нельзя, потому что наша жизнь богаче прогнозов, могут случаться разного рода непредвиденные обстоятельства, и могут (возникнуть) такого рода обстоятельства, которые потребуют взятие паузы, мы это исключать не можем. Но с большой вероятностью, да, это будет повышение ставки», — заявила она.

Но, конечно, исключать паузу тоже нельзя, потому что наша жизнь богаче прогнозов, могут случаться разного рода непредвиденные обстоятельства, и могут (возникнуть) такого рода обстоятельства, которые потребуют взятие паузы, мы это исключать не можем. Но с большой вероятностью, да, это будет повышение ставки», — заявила она.

Как сообщалось, Совет директоров Банка России на заседании в пятницу принял решение повысить ключевую ставку на 50 б.п., до 5,5% годовых.

Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, намечено на 23 июля.

| Период | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 14.09.2012 — 31.12.2015 | 8,25 | Указание Банка России от 13.09.2012 N 2873-у |

| 26.12.2011 — 13.09.2012 | 8 | Указание Банка России от 23. |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 — 31.05.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 — 28.03.2010 | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 — 27.12.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 — 24.11.2009 | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

30. 09.2009 — 29.10.2009 09.2009 — 29.10.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 — 29.09.2009 | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 — 30.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание Банка России от 11. 07.2008 N 2037-У 07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 — 09.06.2008 | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| 15. 01.2004 — 14.06.2004 | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03. 2000 | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма Банка России от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма Банка России от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма Банка России от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма Банка России от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма Банка России от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма Банка России от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма Банка России от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма Банка России от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма Банка России от 16. |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма Банка России от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма Банка России от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма Банка России от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма Банка России от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма Банка России от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма Банка России от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | Телеграмма Банка России от 29.11.96 N 142-96 | |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма Банка России от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма Банка России от 16.08.96 N 109-96 |

24.07. 1996 — 18.08.1996 1996 — 18.08.1996 | 110 | Телеграмма Банка России от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма Банка России от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма Банка России от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма Банка России от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма Банка России от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма Банка России от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма Банка России от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма Банка России от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма Банка России от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма Банка России от 22. 08.94 N 165-94 08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма Банка России от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма Банка России от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма Банка России от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма Банка России от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма Банка России от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма Банка России от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма Банка России от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма Банка России от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма Банка России от 14.07.93 N 123-93 |

29. 06.1993 — 14.07.1993 06.1993 — 14.07.1993 | 140 | Телеграмма Банка России от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма Банка России от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма Банка России от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма Банка России от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма Банка России от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма Банка России от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма Банка России от 29.12.91 N 216-91 |

О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

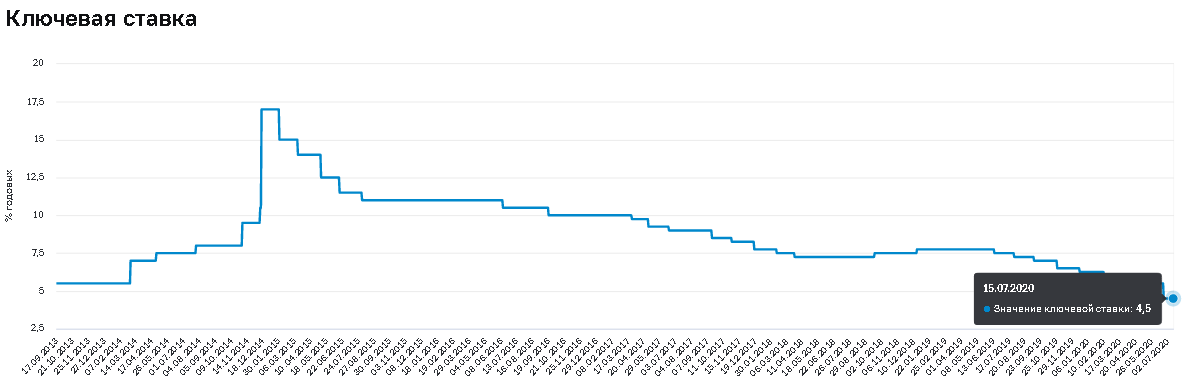

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

Комментарий банка «Открытие» по ключевой ставке | Новости

19 марта 2021Максим Петроневич, старший экономист аналитического управления «Открытие Research» банка «Открытие».

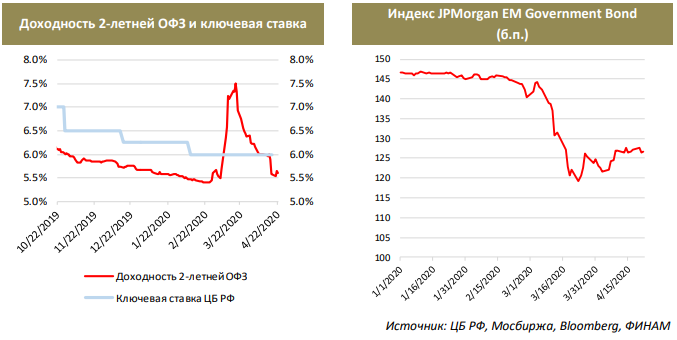

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно — выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

Регулятор отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э. Набиулинной тема проинфляционных рисков, роста инфляционных ожиданий и необходимости неотложной корректировки параметров денежно-кредитной политики прошла «красной линией», инфляционная угроза оценивается весьма высоко и поэтому можно ожидать дальнейшего роста ключевой ставки уже на ближайшем заседании. Учитывая значительный уровень инфляции (5,7-5,8% г/г) и доходностей ОФЗ, нельзя исключать и изменение ключевой ставки на размер, превышающий минимальный шаг. Последующая траектория ключевой ставки продолжит определяться динамикой наиболее устойчивых компонент инфляционной динамики и уровнем ставок. Если исходить исключительно из сложившегося уровня доходности по ОФЗ и его исторического спреда к ставке RUONIA, которая выступает операционным ориентиром денежно-кредитной политики Банка России, постепенное повышение ставки до уровня 5,5%, соответствующего середине нейтрального диапазона, выглядит вполне вероятным.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжиться и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Произошедший и теперь неизбежный будущий рост ключевой ставки будет трансформироваться в рост ставки по депозитам населения, прежде всего наиболее популярной срочности: от полугода до года и чуть больше года. Рост безрисковой кривой доходности ОФЗ уже отразился и на росте ставок для корпоративного сектора, особенно для наиболее надежных заемщиков, которые привлекают капитал с минимальными к ОФЗ спредами. Кредитные ставки для населения при этом могут быть затронуты в меньшей степени. Ставки по ипотеке пока по-прежнему заякорены на действующую госпрограмму льготной ипотеки. Ставки по кредитам без обеспечения могут существенно не измениться, поскольку в меньшей степени определяются стоимостью фондирования банков, и в большей степени — надбавками за риск. Эти надбавки — на фоне ожидаемого роста экономики, доходов населения и снижения безработицы — должны сокращаться.

Кредитные ставки для населения при этом могут быть затронуты в меньшей степени. Ставки по ипотеке пока по-прежнему заякорены на действующую госпрограмму льготной ипотеки. Ставки по кредитам без обеспечения могут существенно не измениться, поскольку в меньшей степени определяются стоимостью фондирования банков, и в большей степени — надбавками за риск. Эти надбавки — на фоне ожидаемого роста экономики, доходов населения и снижения безработицы — должны сокращаться.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления курс доллара сохранился на уровне 74 рубля спустя час после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставке остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, нежели стало следствием решения ЦБ РФ.

Депозит «Классический» (Крупный и средний бизнес) (ставка % годовых) в рублях РФ |

||

1.

|

Сумма от 100 000 до 2 500 000 | |

| 1.1. | От 31 дня до 90 дней | ключевая ставка Банка России минус 1.75% |

| 1.2. | От 91 дня до 1 года |

ключевая ставка Банка России минус 1% |

| 2. | Сумма более 2 500 000 | |

| 2.1. | От 31 дня до 90 дней | ключевая ставка Банка России минус 1.25% |

| 2.2. | От 91 дня до 1 года | ключевая ставка Банка России минус 0.5% |

Депозит «Классический» (Малый бизнес) (ставка % годовых) в рублях РФ |

||

1.

|

Сумма от 100 000 до 2 500 000 |

|

| 1.1. | От 31 дня до 90 дней |

ключевая ставка Банка России минус 1.75% |

| 1.2. | От 91 дня до 1 года |

ключевая ставка Банка России минус 1.25% |

| 2. |

Сумма более 2 500 000 |

|

| 2.1. | От 31 дня до 90 дней |

ключевая ставка Банка России минус 1.5% |

| 2.2. | От 91 дня до 1 года |

ключевая ставка Банка России минус 1% |

Депозит «Классический» (ИП) (ставка % годовых) в рублях РФ |

||

1.

|

Сумма от 100 000 до 1 399 999 |

|

| 1.1. | От 31 дня до 90 дней |

5.00% |

| 1.2. | От 91 дня до 1 года |

5.50% |

| 2. |

Сумма более 1 400 000 |

|

| 2.1. | От 31 дня до 90 дней |

5.25% |

| 2.2. | От 91 дня до 1 года |

5.75% |

Банк России повышает ключевую ставку на 25 б.п. до 6,75% годовых

10 сентября 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 25 б. п. до 6,75% годовых. Во втором квартале 2021 года экономика России достигла докандемического уровня и, по оценке Банка России, , вернется на траекторию сбалансированного роста. Вклад устойчивых факторов в инфляцию остается значительным на фоне более быстрого роста спроса по сравнению с возможностями расширения производства.В этих условиях, учитывая высокие инфляционные ожидания, баланс рисков инфляции смещается в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4%.

п. до 6,75% годовых. Во втором квартале 2021 года экономика России достигла докандемического уровня и, по оценке Банка России, , вернется на траекторию сбалансированного роста. Вклад устойчивых факторов в инфляцию остается значительным на фоне более быстрого роста спроса по сравнению с возможностями расширения производства.В этих условиях, учитывая высокие инфляционные ожидания, баланс рисков инфляции смещается в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях. При принятии решений по ключевым ставкам будет учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков. По прогнозу Банка России, годовая инфляция начнет замедляться в IV квартале 2021 года. Учитывая курс денежно-кредитной политики, годовая инфляция снизится до 4,0–4,5% в 2022 году и останется на уровне около 4% в дальнейшем.

По прогнозу Банка России, годовая инфляция начнет замедляться в IV квартале 2021 года. Учитывая курс денежно-кредитной политики, годовая инфляция снизится до 4,0–4,5% в 2022 году и останется на уровне около 4% в дальнейшем.

Динамика инфляции. Инфляция превышает прогноз Банка России. В августе месячный рост потребительских цен (с учетом сезонных колебаний) снова увеличился после замедления в июле. Годовая инфляция выросла до 6,68% (против 6,46% в июле). По оценке на 6 сентября, это 6.74%. По оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, постоянно превышают 4% (в годовом исчислении).

Это в значительной степени отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов. В этом контексте предприятиям легче перекладывать более высокие затраты, в том числе на фоне роста мировых товарных рынков, на цены.

Инфляционные ожидания домашних хозяйств держатся вблизи своих четырехлетних максимумов более шести месяцев. Ценовые ожидания компаний остаются близкими к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Ценовые ожидания компаний остаются близкими к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Доминирующее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возвращение годовой инфляции до 4%. По базовому сценарию замедление годовой инфляции начнется в IV квартале 2021 года. Прогнозируется снижение до 4.0-4,5% в 2022 году и останется около 4% в дальнейшем.

Денежные условия слегка ужесточили. Доходность краткосрочных ОФЗ выросла, что отражает ожидания повышения Банком России ключевой ставки. Доходности средне- и долгосрочных ОФЗ остались стабильными. Ставки по кредитам и депозитам быстро приспосабливаются к повышению ключевой ставки в марте-июле. Прекратился отток средств со срочных рублевых депозитов. В то же время корпоративное кредитование продолжает расти темпами, близкими к максимумам последних лет. Рост ипотечного кредитования замедлился после изменения параметров субсидируемых программ. Потребительское кредитование по-прежнему растет высокими темпами. Политика Банка России в области денежно-кредитной политики сделает банковские депозиты более привлекательными для населения, защитит покупательную способность сбережений и обеспечит сбалансированное расширение кредитования.

Рост ипотечного кредитования замедлился после изменения параметров субсидируемых программ. Потребительское кредитование по-прежнему растет высокими темпами. Политика Банка России в области денежно-кредитной политики сделает банковские депозиты более привлекательными для населения, защитит покупательную способность сбережений и обеспечит сбалансированное расширение кредитования.

Хозяйственная деятельность. Российская экономика во II квартале 2021 года вышла на докандемический уровень. Высокочастотные оценки показывают, что экономическая активность продолжала расти в третьем квартале, хотя и несколько более медленными темпами.По оценкам Банка России, это во многом связано с возвращением российской экономики на траекторию сбалансированного роста. В то же время экономические тенденции различаются по отраслям и регионам.

Рост реальной заработной платы и низкая склонность домашних хозяйств к сбережениям, обусловленные высокими инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров. В то же время восстановление сектора коммерческих услуг в период с июля по август замедлилось из-за частичного ужесточения антипандемических мер.Растущий внутренний и внешний спрос и высокая прибыль компаний способствуют инвестиционной активности.

В то же время восстановление сектора коммерческих услуг в период с июля по август замедлилось из-за частичного ужесточения антипандемических мер.Растущий внутренний и внешний спрос и высокая прибыль компаний способствуют инвестиционной активности.

Инфляционное давление со стороны рынка труда усиливается. Спрос на рабочую силу растет во многих отраслях. В то же время в некоторых отраслях наблюдается нехватка рабочей силы, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы. Уровень безработицы близок к рекордному минимуму, а количество вакансий находится на рекордно высоком уровне. Состояние рынка труда предполагает, что дальнейшее повышение устойчивых темпов роста российской экономики будет в первую очередь зависеть от темпов роста производительности труда.

Инфляционные риски . Баланс рисков остается существенно смещенным в сторону проинфляционных. Их влияние может быть усилено повышенными инфляционными ожиданиями и соответствующими вторичными эффектами.

Дальнейшее проинфляционное давление может быть вызвано сохраняющимися сбоями в производственных и логистических цепочках, нехваткой рабочей силы, а также структурными изменениями на рынке труда, вызванными пандемией. Рост структурной нехватки рабочей силы может привести к значительному отставанию роста производительности труда от роста заработной платы.

Проинфляционные риски по-прежнему порождаются колебаниями цен на мировых товарных рынках. Дальнейшее изменение цен на продукты питания во многом будет зависеть от урожая сельхозпродукции в 2021 году как в России, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с более сильной волатильностью на мировых рынках, отчасти вызванной различными геополитическими событиями, которые могут повлиять на обменный курс и инфляционные ожидания. Поскольку восстановление мировой экономики идет быстрее и, следовательно, больше нет необходимости в беспрецедентной политике адаптации в странах с развитой экономикой, возможна более ранняя нормализация денежно-кредитной политики в этих странах. Это может стать дополнительным источником повышенной волатильности на мировых финансовых рынках.

Это может стать дополнительным источником повышенной волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения на рынке труда из-за притока иностранной рабочей силы. Дальнейшее восстановление экономики может сдерживаться, среди прочего, низкими показателями вакцинации и распространением новых штаммов коронавируса, а также последующим ужесточением ограничений.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налогово-бюджетной, таможенно-тарифной политики, которая предполагает возврат к параметрам налогово-бюджетного правила в 2022 году. В своем прогнозе Банк России будет также учитывать решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях.При принятии решений по ключевым ставкам будет учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 22 октября 2021 года. Пресс-релиз о решении Совета директоров Банка России и среднесрочный прогноз будут опубликованы в 13:30 мск.

Заявление Председателя Банка России Эльвира Набиуллина по итогам заседания Совета директоров 10 сентября 2021

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

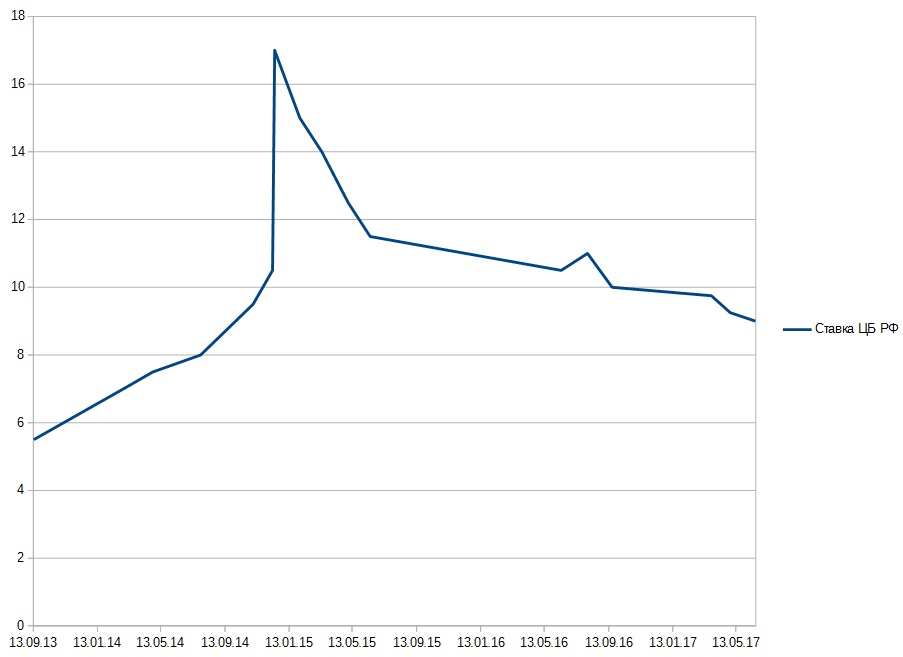

Графики — исторические процентные ставки Банка России

Банк РоссииБанк России или Центральный банк Российской Федерации (ЦБ РФ) является центральным банком России. Банк не зависит от федеральных и местных органов власти и является учреждением, которое выпускает российскую валюту — рубль — в России и отвечает за стабильность и обращение валюты. Центральный банк также отвечает за определение и реализацию национальной денежно-кредитной политики. Это происходит в сотрудничестве с правительством России.Ключевая ставка является важным инструментом влияния на межбанковские процентные ставки и, как следствие, на уровень инфляции. Чтобы просмотреть текущую инфляцию в России, нажмите здесь или здесь, чтобы узнать текущую инфляцию по странам. Еще одна важная задача — надзор за финансовыми инструкциями России и выдача или отзыв банковских лицензий. ЦБ РФ также отвечает за правила и рекомендации в области банковского дела. Если у российских финансовых институтов не будет достаточно средств во время кризиса, центральный банк предоставит ссуды. Банк также контролирует валютные резервы и отвечает за правила торговли иностранной валютой. Наконец, Центральный банк Российской Федерации также является органом, который предоставляет анализ, отчеты и прогнозы, касающиеся российской экономики. Банк также контролирует валютные резервы и отвечает за правила торговли иностранной валютой. Наконец, Центральный банк Российской Федерации также является органом, который предоставляет анализ, отчеты и прогнозы, касающиеся российской экономики.Ключевая ставка ЦБ РФПри ссылке на российскую процентную ставку часто имеется в виду ключевая ставка ЦБ РФ. ЦБ РФ устанавливает уровень этой краткосрочной процентной ставки. Эта базовая ставка — это денежно-кредитный инструмент, используемый центральным банком России, который может влиять на межбанковские процентные ставки и процентные ставки по ссудам, ипотеке и сбережениям.На этой странице показаны текущие и исторические значения ключевой ставки ЦБ РФ. Чтобы получить сводку текущих процентных ставок большого числа центральных банков, щелкните здесь. Таблицы — текущие и исторические процентные ставки центрального банка России

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

750%

750% 750%

750% 250%

250% 750%

750% 03.2020

03.2020Россия повышает ключевую ставку до 6.

5% — самый резкий рост с 2014 года

5% — самый резкий рост с 2014 годаЭльвира Набиуллина, председатель Центрального банка России, делает паузу во время пресс-конференции, чтобы объявить процентные ставки в Москве, Россия, в пятницу, 16 июня 2017 года.

Bloomberg | Автор | Getty Images

Центральный банк России повысил ключевую процентную ставку до 6,5% в пятницу, чтобы обуздать устойчиво высокий уровень инфляции, и указал, что дальнейшее повышение ставок возможно даже после повышения на 100 базисных пунктов, самого резкого с конца 2014 года.

Решение о повышении ставка от 5.5% совпали с прогнозом опроса Reuters. В прошлом месяце Банк России повысил ставки на 50 базисных пунктов.

Пятничное решение, ставшее четвертым в этом году повышением, было принято после того, как годовая потребительская инфляция, основная зона ответственности центрального банка, превысила ожидания и ускорилась до 6,5% в июне, самого высокого уровня с августа 2016 года, когда ключевая ставка составляла 10,5%.

«Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях», — говорится в сообщении центрального банка.

Центральный банк заявил, что инфляция на 19 июля составляла 6,5% и завершит этот год на уровне 5,7-6,2%, а затем вернется к 4,0-4,5% в 2022 году. Центральный банк планирует инфляцию на уровне 4%.

Высокая инфляция сказывается на уровне жизни и была главной проблемой для домашних хозяйств в преддверии сентябрьских парламентских выборов, на которых правящая партия «Единая Россия», как многие ожидают, сохранит свое доминирующее положение.

Более высокие ставки помогают сдерживать потребительскую инфляцию, делая заимствования более дорогими и сбережения более привлекательными, а также поддерживают рубль, поддерживая спрос на высокодоходные активы России.

После решения по процентной ставке рубль достиг отметки 73,5125 по отношению к доллару, самого высокого уровня с 6 июля.

С другой стороны, более дорогие кредиты могут препятствовать экономическому росту.

Но центральный банк заявил, что пересмотрел свои прогнозы и теперь ожидает, что экономика вырастет на 4,0-4,5% в 2021 году по сравнению с прежним прогнозом роста на 3-4%.

Управляющий Эльвира Набиуллина более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики во время онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее заседание по установлению ставок запланировано на 10 сентября.

Процентная ставка в России — Прогноз и перспективы экономики России

Россия — процентная ставка

Центральный банк снова повысил ключевую процентную ставку в сентябре

На заседании 10 сентября Совет директоров Центрального банка Российской Федерации (ЦБ РФ) повысил ключевую процентную ставку на 25 базисных пунктов до 6,75%. Этот шаг стал пятым подряд повышением с марта и довел курс до самого высокого уровня с сентября 2019 года.

Это движение снова было вызвано усилением ценового давления. Инфляция подскочила до пятилетнего максимума в 6,7% в августе с 6,5% в июле, таким образом, еще больше превысив целевой показатель Банка в 4,0%. Устойчивый рост внутреннего спроса на фоне устойчивого восстановления экономики способствовал росту цен, поскольку они продолжали заметно превышать возможности по расширению производства в нескольких ключевых секторах. Рост мировых цен на сырьевые товары усилил давление в сторону повышения.

Рост мировых цен на сырьевые товары усилил давление в сторону повышения.

В сопроводительном заявлении Банк немного усилил свой агрессивный тон и высказался более решительно в отношении дальнейшего ужесточения денежно-кредитной политики на фоне повышенных инфляционных ожиданий среди предприятий и потребителей.Банк отметил, что он будет поднимать ставку и дальше, «если ситуация будет развиваться в соответствии с базовым [инфляционным] прогнозом», предполагая, что вероятно более чем одно повышение ставки, поскольку проинфляционные факторы по-прежнему будут доминировать в панораме. Примечательно, что ЦБ РФ не предоставил прогнозов инфляции на конец 2021 года (ранее сообщалось: 5,7–6,2%), что подчеркивает основную неопределенность. Однако Банк ожидает, что инфляция замедлится до 4,0–4,5% в 2022 году и останется на уровне около 4,0% в будущем. По его прогнозам, ключевая ставка вернется к своему долгосрочному нейтральному диапазону, который в настоящее время оценивается на уровне 5.0% –6,0%.

Комментируя перспективы денежно-кредитной политики, Ариэль Черный, экономист UniCredit по России, сказал:

«Мы думаем, что на следующем заседании в октябре будет достаточно еще одного повышения ключевой ставки до 7,00% к концу текущего года. год. Риски склоняются в сторону дальнейшего повышения ставок, с возможным дополнительным повышением в декабре или в начале 2022 года. Но, учитывая временный характер инфляции, в дальнейшем в 2022 году ценовое давление, вероятно, ослабнет и оправдает начало цикла смягчения, когда ключевая ставка достигнет 6 .0% –6,5% к концу следующего года ».

Следующее заседание Банка России по пересмотру ключевой ставки состоится 22 октября.

Большинство участников дискуссии FocusEconomics видят как минимум еще одно повышение ставок в четвертом квартале этого года. Согласно консенсусу, учетная ставка в конце 2021 года составит 6,80%, а в 2022 году — 6,07%.

Центробанк России неожиданно снизил процентную ставку | Banks News

Решение о повышении ставки с 4,5 до 5 процентов было принято на фоне слабого рубля, высокой инфляции и обострения геополитической напряженности.

Центральный банк России повысил ключевую процентную ставку до 5 процентов в пятницу, что является большим, чем ожидалось, скачком на фоне слабого рубля, высокой инфляции и геополитических рисков, сигнализирующих о том, что последуют новые повышения ставок.

Решение о повышении ставки с 4,5 процента противоречило прогнозам большинства аналитиков, опрошенных информационным агентством Reuters, которые предсказывали умеренное повышение на 25 базисных пунктов после новой волны санкций по рублю и незначительных признаков инфляции. замедления.

«Быстрое восстановление спроса и повышенное инфляционное давление требуют скорейшего возврата к нейтральной денежно-кредитной политике», — говорится в заявлении банка.

Центральный банк повысил ставку во второй раз в этом году, поскольку инфляция, его основная сфера ответственности, в марте ускорилась до 5,8 процента, самого высокого уровня с 2016 года.

Центральный банк заявил, что к концу 2021 года инфляция будет в диапазоне от 4,7 до 5,2 процента, вернувшись к целевому показателю в 4 процента только в середине 2022 года, позже, чем ожидалось ранее.

«Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях», — сказано в сообщении.

Банк рассмотрит вопрос о дальнейшем повышении стоимости кредитования после снижения ключевой ставки до рекордно низкого уровня в 4,25 процента в 2020 году, когда экономика пострадала от падения цен на нефть, основной экспорт России. Пандемия коронавируса также ударила по экономике, которая в этом году восстанавливается.

Более низкие ставки поддерживают экономику за счет удешевления кредитования, но могут также раздуть инфляцию и сделать рубль более уязвимым для внешних шоков.

В этом месяце российская валюта упала, оторвавшись от движений на других развивающихся рынках, а также от цен на сырую нефть, поскольку этому способствовали опасения по поводу санкций США и наращивания российской военной мощи вблизи Украины.

Отношения с США и Европой значительно ухудшились в этом месяце из-за санкций и дипломатических выселений, но напряженность вокруг Украины значительно снизилась за последние два дня из-за вывода российских войск из-за границы.

Рубль продолжил рост после изменения курса, достигнув отметки 74.76 по отношению к доллару США против уровней около 75, наблюдавшихся до объявления.

Эльвира Набиуллина, управляющий центрального банка, более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики на онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее нормотворческое собрание назначено на 11 июня.

Банк России снова повышает ключевую ставку — на 0,25 п.п. до 6,75% годовых — Business & Economy

МОСКВА, 10 сентября. / ТАСС /. Центробанк России снова повысил ключевую ставку — на 0.25 процентных пунктов до 6,75% с учетом того, что он оставляет открытой перспективу дальнейшего повышения ключевой ставки на предстоящих заседаниях, говорится в пресс-релизе, опубликованном после заседания совета директоров по ключевой ставке в пятницу.

«10 сентября 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 25 б.п. до 6,75% годовых. Вклад устойчивых факторов в инфляцию остается значительным на фоне опережающего роста спроса по отношению к выпуску. возможность расширения.В этих условиях, учитывая высокие инфляционные ожидания, баланс рисков инфляции смещается в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4% », — говорится в сообщении регулятора.

«Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях», — говорится в сообщении.

При принятии решений по ключевой ставке будут учитываться фактическая и ожидаемая динамика инфляции относительно целевого показателя и экономические изменения на горизонте прогноза, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков, отметил Центральный банк.

Инфляционные риски

Согласно пресс-релизу, инфляция превышает прогноз регулятора.

«В августе месячный рост потребительских цен (с учетом сезонных колебаний) снова увеличился после замедления в июле.Годовая инфляция выросла до 6,68% (против 6,46% в июле). По оценке на 6 сентября, это 6,74%. По оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, постоянно превышают 4% (в годовом исчислении) », — сказал регулятор.

Согласно базовому сценарию Центрального банка, годовая инфляция начнет замедляться в 4 квартале 2021 года. «По прогнозам, в 2022 году она снизится до 4-4,5%, а в дальнейшем останется около 4%», — говорится в пресс-релизе.

Экономический рост

По словам регулятора, в России продолжает расти экономическая активность.«Российская экономика вышла на докандемический уровень во втором квартале 2021 года. Высокочастотные оценки показывают, что экономическая активность продолжала расти в третьем квартале, хотя и несколько более медленными темпами. По оценкам Банка России, это во многом связано с возвращением Российская экономика выйдет на путь сбалансированного роста », — говорится в сообщении.

Рост реальной заработной платы и низкая склонность домашних хозяйств к сбережениям, обусловленные высокими инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров.При этом восстановление сектора коммерческих услуг замедлилось в период с июля по август из-за частичного ужесточения антипандемических мер. По словам регулятора, растущий внутренний и внешний спрос и высокая прибыль компаний способствуют росту инвестиционной активности.

Решение Российской Федерации о процентной ставке

Мы рекомендуем вам использовать комментарии, чтобы общаться с другими пользователями, делиться своей точкой зрения и задавать вопросы авторам и друг другу. Однако, чтобы поддерживать высокий уровень дискурса, который мы все ценим и ожидаем, помните, пожалуйста, следующие критерии:

Обогатите беседу, а не выбрасывайте ее.

Оставайтесь сосредоточенными и на правильном пути. Размещать только материалы, относящиеся к обсуждаемой теме.

Будьте уважительны. Даже отрицательные мнения могут быть сформулированы положительно и дипломатично. Избегайте ненормативной лексики, клеветы или личных нападок на автора или другого пользователя. Расизм, сексизм и другие формы дискриминации недопустимы.

- Использовать стандартный стиль письма. Включите знаки препинания, прописные и строчные буквы.Комментарии, написанные заглавными буквами и содержащие чрезмерное использование символов, будут удалены.

- ПРИМЕЧАНИЕ : Спам и / или рекламные сообщения и комментарии, содержащие ссылки, будут удалены. Номера телефонов, адреса электронной почты, ссылки на личные или бизнес-сайты, адреса Skype / Telegram / WhatsApp и т. Д. (Включая ссылки на группы) также будут удалены; Материалы саморекламы или связанные с бизнесом предложения или PR (например, свяжитесь со мной для сигналов / советов и т. д.) и / или любые другие комментарии, содержащие личные контактные данные или рекламу, также будут удалены.Кроме того, любое из вышеупомянутых нарушений может привести к блокировке вашей учетной записи.

- Доксинг. Мы не разрешаем передачу личных или личных контактов или другой информации о каких-либо лицах или организациях. Это приведет к немедленной блокировке комментатора и его учетной записи.

- Не монополизируйте разговор. Мы ценим энтузиазм и убежденность, но мы также твердо верим в то, что каждому предоставляется возможность высказать свою точку зрения.Поэтому, помимо гражданского взаимодействия, мы ожидаем, что комментаторы будут высказывать свое мнение кратко и вдумчиво, но не так часто, чтобы другие были раздражены или обижены. Если мы получаем жалобы на людей, которые занимают тему или форум, мы оставляем за собой право заблокировать их доступ к сайту без права обращения за помощью.

- Разрешены комментарии только на английском языке .