Что такое SWIFT и как эта система работает

Система переводов SWIFT обладает жесткими кодами для работы с получателями денежных переводовСовершенствование и рост количества финансовых операций на мировых рынках и глобализация бизнеса потребовали создание новой системы межбанковских переводов.

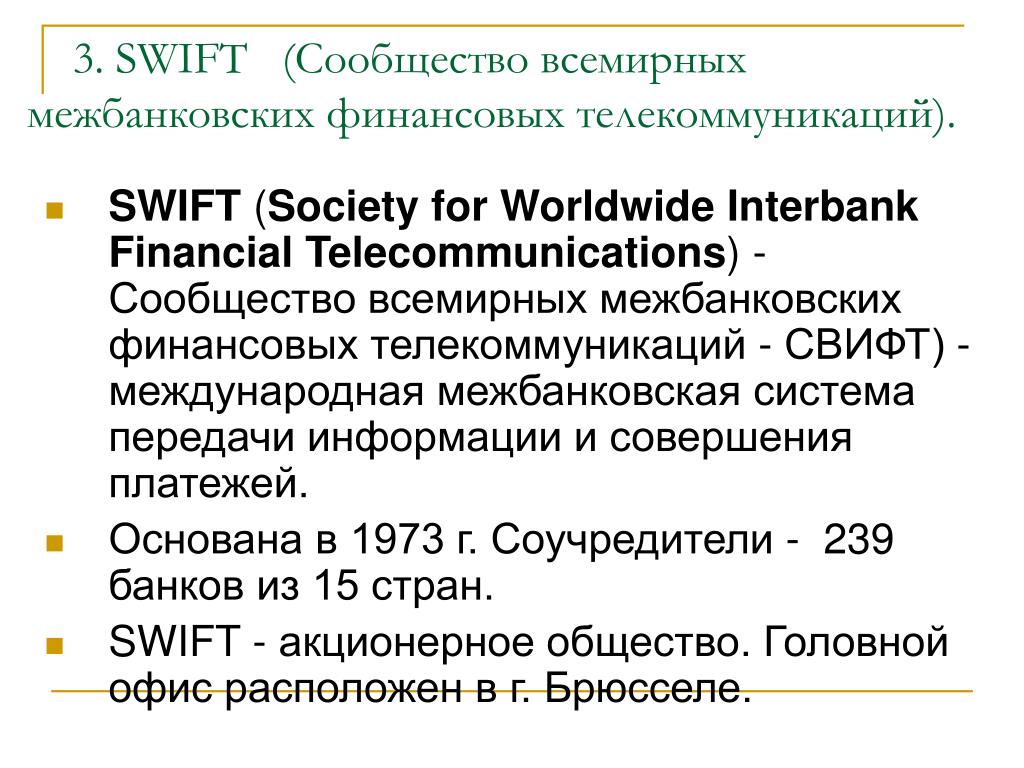

С появлением SWIFT (Society for Worldwide Interbank Financial Telecommunications – международная межбанковская система передачи информации и совершения платежей) унифицировались и упростились транзакции между банками разных стран.

SWIFT – что это такоеЭто система договоренностей и правил, по которым ориентируются иностранные банки, чтобы перевести деньги своих клиентов на счета в другие страны.

Во всем мире система работает по одинаковым стандартам. Используя ее, клиенты переводят деньги тем, кто находится за сотни километров.

СВИФТ создало сообщество межбанковских финансовых каналов связи, работающих во всем мире. Первый перевод через канал SWIFT состоялся в 1977 году.

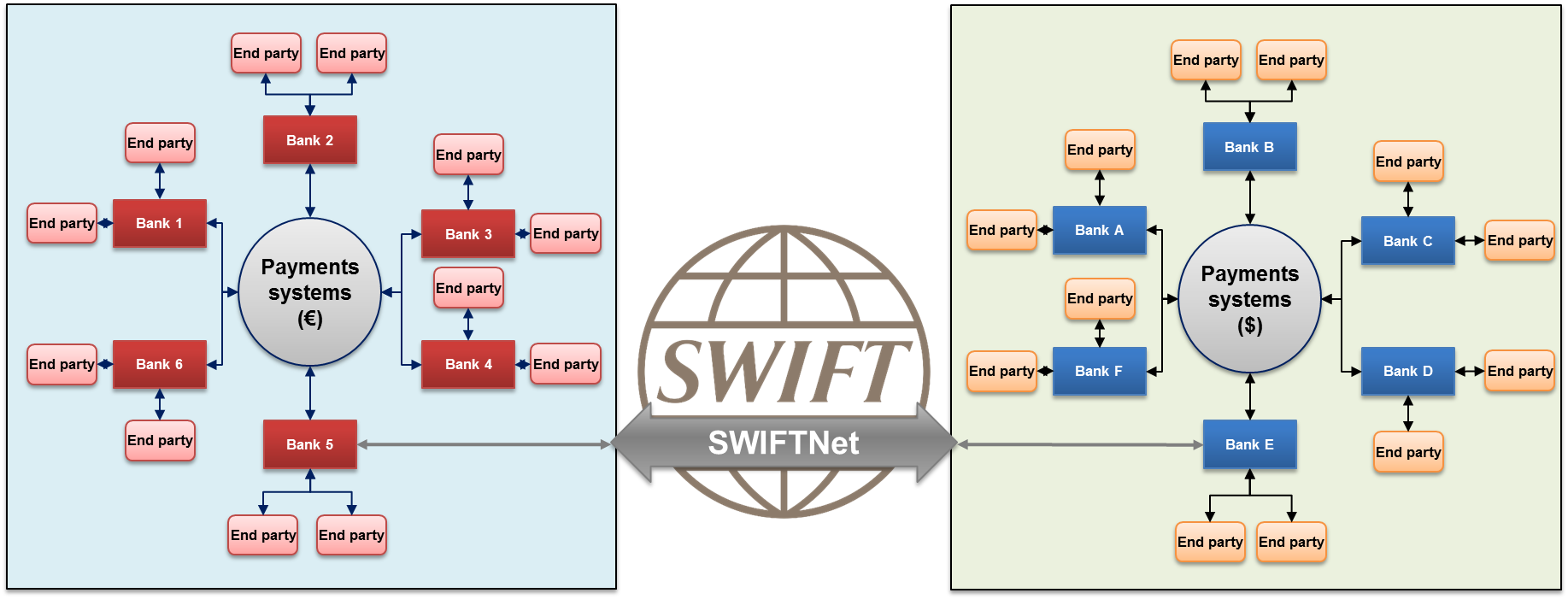

Банковская система помогает финансовым организациям совершать переводы денег, но не является платежной системой. Она обеспечивает безопасность и надежность канала передачи сообщений между финансовыми организациями.

Важно: чтобы два иностранных банка могли связаться друг с другом, они должны обладать корреспондирующими счетами.

Например, банки Х и Y обладают счетами в банке V. Финансовая организация Х может дать сигнал банку V о переводе средств Y на счет в банке V. Это возможно, когда у банка Х есть корреспондирующий счет в банке V. Когда банк V получает сообщение от банка Х о переводе, то он может оперативно проинформировать пользователей банковских услуг об операциях на корреспондирующем счете.

Для такого информирования и создано сообщество SWIFT.

Кто использует SWIFTК 2015 году в систему входило свыше 11 тысяч участников из 200 стран. К тому времени сообщество SWIFT работало с более 15 млн сообщений в сутки. Хотя все начиналось с 248 банков в 19 странах.

К тому времени сообщество SWIFT работало с более 15 млн сообщений в сутки. Хотя все начиналось с 248 банков в 19 странах.

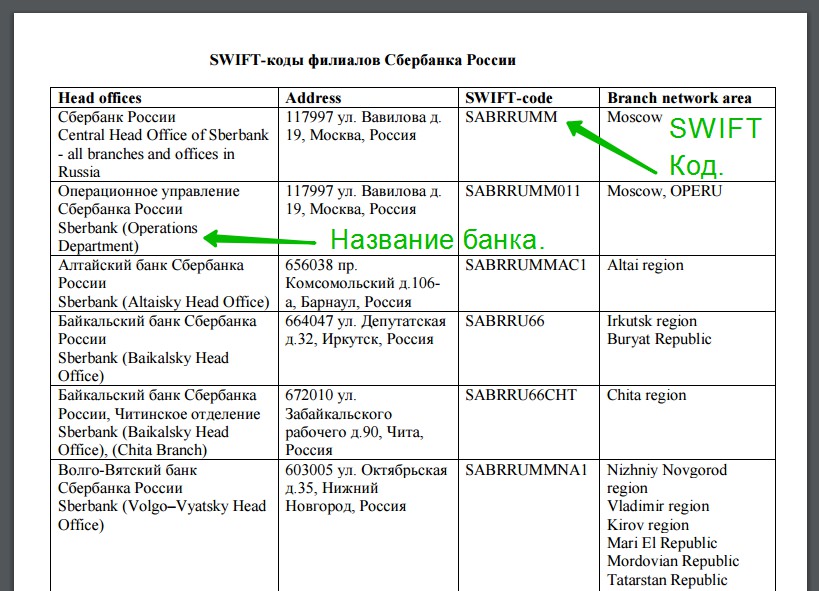

Чтобы воспользоваться денежной транзакцией, необходимо обладать специальным SWIFT-кодом финансово-кредитной организации и знать его наименование.

Для проведения перевода требуется минимальная комиссия- физические лица,

- частные компании,

- торговые биржи,

- брокеры и другие.

Участников сообщества привлекают безопасная транзакция и мягкие бюрократические границы. Сеть SWIFT работает без государственных препятствий.

Как на SWIFT отразились санкцииНа сообществе отразились события 11 сентября 2001 года. Тогда сузили полномочия сообщества, чтобы отрезать возможности для финансовой поддержки террористов.

Сообщество SWIFT неприязненно воспринимает посягательства на экономическую целостность участников системы международных переводов.

Главное кредо сообщества – безопасность и конфиденциальность транзакций.

Между тем, предложение Англии об отключении России от SWIFT в 2014 году ставит под удар стабильность сообщества.

SWIFT занимается передачей сообщений, но не выполняет платежные транзакции. Если доверие к сообществу пошатнется, то преимущество перейдет к неформальным платежным системам и криптовалютному рынку.

Присоединение Крыма, как и 11 сентября, ставит под сомнение независимость сообщества SWIFT. Центробанк России отреагировал на возможные санкции созданием SPFC – собственного канала передачи денежной транзакции.

Важно: Банк России не считает опасным возможное отключение. Предполагается, что SPFC станет надежным способом для внутрироссийского движения переводов. При этом физические лица не пострадают. Изменения затронут международные организации и трансграничные платежи.

Для России отключение могло бы быть болезненным. Отечественные финансовые учреждения находятся на втором месте после США по числу операций и на 15-м – по объему.

Отечественные финансовые учреждения находятся на втором месте после США по числу операций и на 15-м – по объему.

Если все российские банки отключат от SWIFT, то страна погрузится в финансовую изоляцию с остальным миром. Пострадает отечественный экспорт и импорт. Но этого не произойдет.

Впрочем, вряд ли сообщество отключило бы всех. Случалось только, что от системы отрезали 14 финансовых организаций Ирана в 2012 году.

Если Евросовет применит санкции к России, то не ко всем банкам, или частично запретит выдавать, например, долгосрочные кредиты. Но вряд ли применят санкции с отключением от SWIFT.

Российский представитель SWIFT Роман Чернов рассказал, что вычеркивать страну из международного канала транзакций не станут, поскольку это никому не выгодно. К тому же предложение желающих это сделать остановила система передачи финансовых сообщений, созданная Банком России.

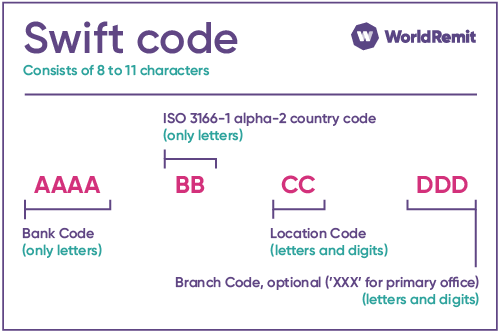

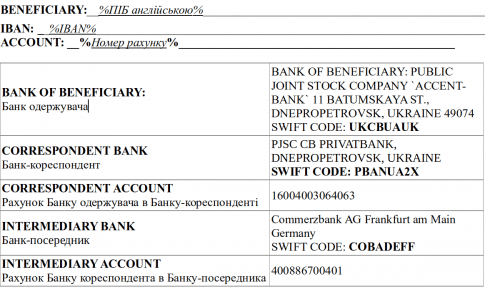

BIC и IBANДля платежа необходим идентификационный номер банка BIC, соответствующий требованиям международного стандарта ISO.

Код BIC включает:

- четырехбуквенный код финучреждения;

- два символа, определяющие страну;

- два символа из букв и цифр, идентифицирующие регион,

- три символа филиала.

Международный код банка-получателя перевода – IBAN. Он содержит информацию по SWIFT-коду.

В нем содержатся данные:

- о государстве-получателе услуги;

- редкое число, которое определили по международному стандарту ISO;

- символы со сведениями банка и счета.

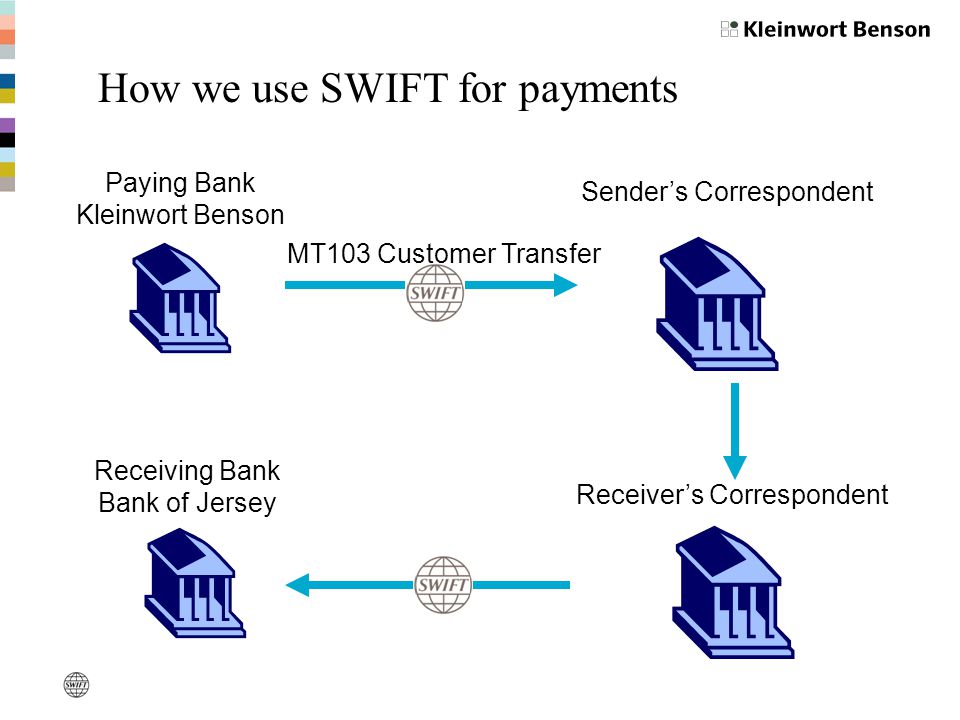

Чтобы заключить сделку или провести оплату, финансовая организация создает сообщение с необходимыми сведениями. Оно направляется в конфиденциальную сеть SWIFT через терминал. Сообщение состоит из заголовка, основного текста и трейлера.

Терминал связывается с компьютером для отправки и получения таких сообщений. После этого информация направляется в операционный центр. Там получает уникальный номер, обрабатывается и попадает к целевому участнику SWIFT.

После этого информация направляется в операционный центр. Там получает уникальный номер, обрабатывается и попадает к целевому участнику SWIFT.

Заполнять реквизиты для использования канала СВИФТ необходимо на английском языке.

Совет от банка

В этом может помочь получатель денег. Следует попросить выслать шаблон с требуемой информацией. Тогда реквизиты будут заполнены точно.

На одну транзакцию потребуется около недели. Если клиент использует корреспондентские счета транснациональных финансовых компаний, то срок перевода составит сутки.

Безопасный SWIFTВместе с развитием банковских технологий расширяют возможности и мошенники. Программы хакеров выявляют слабые места в системе, что позволяет им снимать огромные суммы с самых, казалось бы, защищенных счетов.

В 2016 году была совершена атака на счета ФРС. Был украден 81 млн долларов Центрального банка Бангладеш. Воры даже обошли уровень выдачи бумажных подтверждений происходящих транзакций.

Был украден 81 млн долларов Центрального банка Бангладеш. Воры даже обошли уровень выдачи бумажных подтверждений происходящих транзакций.

В сеть ЦБ Бангладеш мошенники проникли благодаря сетевым коммутаторам банка. Они были куплены по дешевой цене и сильно устарели. После этого случая СВИФТ провели плановое обновление всей системы.

Переводы SWIFTПолучить деньги по каналам SWIFT вовремя и в полном объеме можно после правильного заполнения реквизитов. Тогда они не застрянут на счетах банков-корреспондентов.

Даже не обязательно открывать счет для денежного перевода: система сама вычислит транзитный счет участников операции.

SWIFT позволяет дистанционно получать деньги из иностранных банковСВИФТ обладает низким тарифом по транзакции: 10–20 долларов за операцию. Это меньше, чем у Western Union.

Чаще всего по каналу переводят евро и доллары.

У каждой страны свои ограничения по переводам финансов. За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

Услугами SWIFT все чаще пользуются крупные компании. Поскольку минимальный фиксированный сбор составляет десять долларов, при этом необходимо оформлять банковские бумаги. Если перевод составляет меньше одной тысячи долларов, то выгода традиционных платежных систем становится очевидной.

Валюты, которые можно перевести через SWIFT, зависят от банка. В России комиссию за транзакцию оплачивает отправитель.

Суммы за сборы меняются: от 1-1,5% за услугу в долларах в зависимости от финансовой организации. Максимальный срок перевода, как и в других странах, – до недели, минимальный – один день.

Участники сообщества SWIFT поделены на две зоны: европейскую и трансатлантическую. Финансовые учреждения последней обслуживаются в США. Европейская зона обмена сообщениями получает услуги в Нидерландах.

Если банк находится на территории, не относящейся к этим зонам, то он принимает самостоятельное решение о том, в какой зоне получить услугу.

Что такое SWIFT и как эта система работает

Система переводов SWIFT обладает жесткими кодами для работы с получателями денежных переводовСовершенствование и рост количества финансовых операций на мировых рынках и глобализация бизнеса потребовали создание новой системы межбанковских переводов.

С появлением SWIFT (Society for Worldwide Interbank Financial Telecommunications – международная межбанковская система передачи информации и совершения платежей) унифицировались и упростились транзакции между банками разных стран.

SWIFT – что это такоеЭто система договоренностей и правил, по которым ориентируются иностранные банки, чтобы перевести деньги своих клиентов на счета в другие страны.

Во всем мире система работает по одинаковым стандартам. Используя ее, клиенты переводят деньги тем, кто находится за сотни километров.

Используя ее, клиенты переводят деньги тем, кто находится за сотни километров.

СВИФТ создало сообщество межбанковских финансовых каналов связи, работающих во всем мире. Первый перевод через канал SWIFT состоялся в 1977 году. Сегодня департаменты разбросаны по разным странам, а зарабатывает сообщество на программном обеспечении.

Банковская система помогает финансовым организациям совершать переводы денег, но не является платежной системой. Она обеспечивает безопасность и надежность канала передачи сообщений между финансовыми организациями.

Важно: чтобы два иностранных банка могли связаться друг с другом, они должны обладать корреспондирующими счетами.

Например, банки Х и Y обладают счетами в банке V. Финансовая организация Х может дать сигнал банку V о переводе средств Y на счет в банке V. Это возможно, когда у банка Х есть корреспондирующий счет в банке V. Когда банк V получает сообщение от банка Х о переводе, то он может оперативно проинформировать пользователей банковских услуг об операциях на корреспондирующем счете.

Для такого информирования и создано сообщество SWIFT.

Кто использует SWIFTК 2015 году в систему входило свыше 11 тысяч участников из 200 стран. К тому времени сообщество SWIFT работало с более 15 млн сообщений в сутки. Хотя все начиналось с 248 банков в 19 странах.

Чтобы воспользоваться денежной транзакцией, необходимо обладать специальным SWIFT-кодом финансово-кредитной организации и знать его наименование.

Для проведения перевода требуется минимальная комиссияДля перевода денег SWIFT используют:

- физические лица,

- частные компании,

- торговые биржи,

- брокеры и другие.

Участников сообщества привлекают безопасная транзакция и мягкие бюрократические границы. Сеть SWIFT работает без государственных препятствий.

Как на SWIFT отразились санкцииНа сообществе отразились события 11 сентября 2001 года. Тогда сузили полномочия сообщества, чтобы отрезать возможности для финансовой поддержки террористов.

Сообщество SWIFT неприязненно воспринимает посягательства на экономическую целостность участников системы международных переводов.

Главное кредо сообщества – безопасность и конфиденциальность транзакций.

Между тем, предложение Англии об отключении России от SWIFT в 2014 году ставит под удар стабильность сообщества.

SWIFT занимается передачей сообщений, но не выполняет платежные транзакции. Если доверие к сообществу пошатнется, то преимущество перейдет к неформальным платежным системам и криптовалютному рынку.

Присоединение Крыма, как и 11 сентября, ставит под сомнение независимость сообщества SWIFT. Центробанк России отреагировал на возможные санкции созданием SPFC – собственного канала передачи денежной транзакции.

Важно: Банк России не считает опасным возможное отключение. Предполагается, что SPFC станет надежным способом для внутрироссийского движения переводов.

При этом физические лица не пострадают. Изменения затронут международные организации и трансграничные платежи.

При этом физические лица не пострадают. Изменения затронут международные организации и трансграничные платежи.Для России отключение могло бы быть болезненным. Отечественные финансовые учреждения находятся на втором месте после США по числу операций и на 15-м – по объему.

Если все российские банки отключат от SWIFT, то страна погрузится в финансовую изоляцию с остальным миром. Пострадает отечественный экспорт и импорт. Но этого не произойдет.

Впрочем, вряд ли сообщество отключило бы всех. Случалось только, что от системы отрезали 14 финансовых организаций Ирана в 2012 году.

Если Евросовет применит санкции к России, то не ко всем банкам, или частично запретит выдавать, например, долгосрочные кредиты. Но вряд ли применят санкции с отключением от SWIFT.

Российский представитель SWIFT Роман Чернов рассказал, что вычеркивать страну из международного канала транзакций не станут, поскольку это никому не выгодно. К тому же предложение желающих это сделать остановила система передачи финансовых сообщений, созданная Банком России.

Для платежа необходим идентификационный номер банка BIC, соответствующий требованиям международного стандарта ISO.

Код BIC включает:

- четырехбуквенный код финучреждения;

- два символа, определяющие страну;

- два символа из букв и цифр, идентифицирующие регион,

- три символа филиала.

Международный код банка-получателя перевода – IBAN. Он содержит информацию по SWIFT-коду.

В нем содержатся данные:

- о государстве-получателе услуги;

- редкое число, которое определили по международному стандарту ISO;

- символы со сведениями банка и счета.

Чтобы заключить сделку или провести оплату, финансовая организация создает сообщение с необходимыми сведениями. Оно направляется в конфиденциальную сеть SWIFT через терминал. Сообщение состоит из заголовка, основного текста и трейлера.

Сообщение состоит из заголовка, основного текста и трейлера.

Терминал связывается с компьютером для отправки и получения таких сообщений. После этого информация направляется в операционный центр. Там получает уникальный номер, обрабатывается и попадает к целевому участнику SWIFT.

Это происходит, когда сообщения получили положительный отклик. Иначе перевод не состоится.

Заполнять реквизиты для использования канала СВИФТ необходимо на английском языке.

Совет от банка

В этом может помочь получатель денег. Следует попросить выслать шаблон с требуемой информацией. Тогда реквизиты будут заполнены точно.

На одну транзакцию потребуется около недели. Если клиент использует корреспондентские счета транснациональных финансовых компаний, то срок перевода составит сутки.

Безопасный SWIFTВместе с развитием банковских технологий расширяют возможности и мошенники. Программы хакеров выявляют слабые места в системе, что позволяет им снимать огромные суммы с самых, казалось бы, защищенных счетов.

В 2016 году была совершена атака на счета ФРС. Был украден 81 млн долларов Центрального банка Бангладеш. Воры даже обошли уровень выдачи бумажных подтверждений происходящих транзакций.

В сеть ЦБ Бангладеш мошенники проникли благодаря сетевым коммутаторам банка. Они были куплены по дешевой цене и сильно устарели. После этого случая СВИФТ провели плановое обновление всей системы.

Переводы SWIFTПолучить деньги по каналам SWIFT вовремя и в полном объеме можно после правильного заполнения реквизитов. Тогда они не застрянут на счетах банков-корреспондентов.

Даже не обязательно открывать счет для денежного перевода: система сама вычислит транзитный счет участников операции.

SWIFT позволяет дистанционно получать деньги из иностранных банковСВИФТ обладает низким тарифом по транзакции: 10–20 долларов за операцию. Это меньше, чем у Western Union.

Чаще всего по каналу переводят евро и доллары.

У каждой страны свои ограничения по переводам финансов. За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

Услугами SWIFT все чаще пользуются крупные компании. Поскольку минимальный фиксированный сбор составляет десять долларов, при этом необходимо оформлять банковские бумаги. Если перевод составляет меньше одной тысячи долларов, то выгода традиционных платежных систем становится очевидной.

Как работает SWIFT в РоссииВалюты, которые можно перевести через SWIFT, зависят от банка. В России комиссию за транзакцию оплачивает отправитель.

Суммы за сборы меняются: от 1-1,5% за услугу в долларах в зависимости от финансовой организации. Максимальный срок перевода, как и в других странах, – до недели, минимальный – один день.

Участники сообщества SWIFT поделены на две зоны: европейскую и трансатлантическую. Финансовые учреждения последней обслуживаются в США. Европейская зона обмена сообщениями получает услуги в Нидерландах. Такое разделение позволяет не смешивать каналы связи.

Такое разделение позволяет не смешивать каналы связи.

Если банк находится на территории, не относящейся к этим зонам, то он принимает самостоятельное решение о том, в какой зоне получить услугу.

Что такое SWIFT и как эта система работает

Система переводов SWIFT обладает жесткими кодами для работы с получателями денежных переводовСовершенствование и рост количества финансовых операций на мировых рынках и глобализация бизнеса потребовали создание новой системы межбанковских переводов.

С появлением SWIFT (Society for Worldwide Interbank Financial Telecommunications – международная межбанковская система передачи информации и совершения платежей) унифицировались и упростились транзакции между банками разных стран.

SWIFT – что это такоеЭто система договоренностей и правил, по которым ориентируются иностранные банки, чтобы перевести деньги своих клиентов на счета в другие страны.

Во всем мире система работает по одинаковым стандартам. Используя ее, клиенты переводят деньги тем, кто находится за сотни километров.

Используя ее, клиенты переводят деньги тем, кто находится за сотни километров.

СВИФТ создало сообщество межбанковских финансовых каналов связи, работающих во всем мире. Первый перевод через канал SWIFT состоялся в 1977 году. Сегодня департаменты разбросаны по разным странам, а зарабатывает сообщество на программном обеспечении.

Банковская система помогает финансовым организациям совершать переводы денег, но не является платежной системой. Она обеспечивает безопасность и надежность канала передачи сообщений между финансовыми организациями.

Важно: чтобы два иностранных банка могли связаться друг с другом, они должны обладать корреспондирующими счетами.

Например, банки Х и Y обладают счетами в банке V. Финансовая организация Х может дать сигнал банку V о переводе средств Y на счет в банке V. Это возможно, когда у банка Х есть корреспондирующий счет в банке V. Когда банк V получает сообщение от банка Х о переводе, то он может оперативно проинформировать пользователей банковских услуг об операциях на корреспондирующем счете.

Для такого информирования и создано сообщество SWIFT.

Кто использует SWIFTК 2015 году в систему входило свыше 11 тысяч участников из 200 стран. К тому времени сообщество SWIFT работало с более 15 млн сообщений в сутки. Хотя все начиналось с 248 банков в 19 странах.

Чтобы воспользоваться денежной транзакцией, необходимо обладать специальным SWIFT-кодом финансово-кредитной организации и знать его наименование.

Для проведения перевода требуется минимальная комиссияДля перевода денег SWIFT используют:

- физические лица,

- частные компании,

- торговые биржи,

- брокеры и другие.

Участников сообщества привлекают безопасная транзакция и мягкие бюрократические границы. Сеть SWIFT работает без государственных препятствий.

Как на SWIFT отразились санкцииНа сообществе отразились события 11 сентября 2001 года. Тогда сузили полномочия сообщества, чтобы отрезать возможности для финансовой поддержки террористов.

Сообщество SWIFT неприязненно воспринимает посягательства на экономическую целостность участников системы международных переводов.

Главное кредо сообщества – безопасность и конфиденциальность транзакций.

Между тем, предложение Англии об отключении России от SWIFT в 2014 году ставит под удар стабильность сообщества.

SWIFT занимается передачей сообщений, но не выполняет платежные транзакции. Если доверие к сообществу пошатнется, то преимущество перейдет к неформальным платежным системам и криптовалютному рынку.

Присоединение Крыма, как и 11 сентября, ставит под сомнение независимость сообщества SWIFT. Центробанк России отреагировал на возможные санкции созданием SPFC – собственного канала передачи денежной транзакции.

Важно: Банк России не считает опасным возможное отключение. Предполагается, что SPFC станет надежным способом для внутрироссийского движения переводов.

При этом физические лица не пострадают. Изменения затронут международные организации и трансграничные платежи.

При этом физические лица не пострадают. Изменения затронут международные организации и трансграничные платежи.Для России отключение могло бы быть болезненным. Отечественные финансовые учреждения находятся на втором месте после США по числу операций и на 15-м – по объему.

Если все российские банки отключат от SWIFT, то страна погрузится в финансовую изоляцию с остальным миром. Пострадает отечественный экспорт и импорт. Но этого не произойдет.

Впрочем, вряд ли сообщество отключило бы всех. Случалось только, что от системы отрезали 14 финансовых организаций Ирана в 2012 году.

Если Евросовет применит санкции к России, то не ко всем банкам, или частично запретит выдавать, например, долгосрочные кредиты. Но вряд ли применят санкции с отключением от SWIFT.

Российский представитель SWIFT Роман Чернов рассказал, что вычеркивать страну из международного канала транзакций не станут, поскольку это никому не выгодно. К тому же предложение желающих это сделать остановила система передачи финансовых сообщений, созданная Банком России.

Для платежа необходим идентификационный номер банка BIC, соответствующий требованиям международного стандарта ISO.

Код BIC включает:

- четырехбуквенный код финучреждения;

- два символа, определяющие страну;

- два символа из букв и цифр, идентифицирующие регион,

- три символа филиала.

Международный код банка-получателя перевода – IBAN. Он содержит информацию по SWIFT-коду.

В нем содержатся данные:

- о государстве-получателе услуги;

- редкое число, которое определили по международному стандарту ISO;

- символы со сведениями банка и счета.

Чтобы заключить сделку или провести оплату, финансовая организация создает сообщение с необходимыми сведениями. Оно направляется в конфиденциальную сеть SWIFT через терминал. Сообщение состоит из заголовка, основного текста и трейлера.

Сообщение состоит из заголовка, основного текста и трейлера.

Терминал связывается с компьютером для отправки и получения таких сообщений. После этого информация направляется в операционный центр. Там получает уникальный номер, обрабатывается и попадает к целевому участнику SWIFT.

Это происходит, когда сообщения получили положительный отклик. Иначе перевод не состоится.

Заполнять реквизиты для использования канала СВИФТ необходимо на английском языке.

Совет от банка

В этом может помочь получатель денег. Следует попросить выслать шаблон с требуемой информацией. Тогда реквизиты будут заполнены точно.

На одну транзакцию потребуется около недели. Если клиент использует корреспондентские счета транснациональных финансовых компаний, то срок перевода составит сутки.

Безопасный SWIFTВместе с развитием банковских технологий расширяют возможности и мошенники. Программы хакеров выявляют слабые места в системе, что позволяет им снимать огромные суммы с самых, казалось бы, защищенных счетов.

В 2016 году была совершена атака на счета ФРС. Был украден 81 млн долларов Центрального банка Бангладеш. Воры даже обошли уровень выдачи бумажных подтверждений происходящих транзакций.

В сеть ЦБ Бангладеш мошенники проникли благодаря сетевым коммутаторам банка. Они были куплены по дешевой цене и сильно устарели. После этого случая СВИФТ провели плановое обновление всей системы.

Переводы SWIFTПолучить деньги по каналам SWIFT вовремя и в полном объеме можно после правильного заполнения реквизитов. Тогда они не застрянут на счетах банков-корреспондентов.

Даже не обязательно открывать счет для денежного перевода: система сама вычислит транзитный счет участников операции.

SWIFT позволяет дистанционно получать деньги из иностранных банковСВИФТ обладает низким тарифом по транзакции: 10–20 долларов за операцию. Это меньше, чем у Western Union.

Чаще всего по каналу переводят евро и доллары.

У каждой страны свои ограничения по переводам финансов. За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

За услугу перевода платят отправивший и получивший банки. Общая комиссия получается меньше, чем у известных платежных систем.

Услугами SWIFT все чаще пользуются крупные компании. Поскольку минимальный фиксированный сбор составляет десять долларов, при этом необходимо оформлять банковские бумаги. Если перевод составляет меньше одной тысячи долларов, то выгода традиционных платежных систем становится очевидной.

Как работает SWIFT в РоссииВалюты, которые можно перевести через SWIFT, зависят от банка. В России комиссию за транзакцию оплачивает отправитель.

Суммы за сборы меняются: от 1-1,5% за услугу в долларах в зависимости от финансовой организации. Максимальный срок перевода, как и в других странах, – до недели, минимальный – один день.

Участники сообщества SWIFT поделены на две зоны: европейскую и трансатлантическую. Финансовые учреждения последней обслуживаются в США. Европейская зона обмена сообщениями получает услуги в Нидерландах. Такое разделение позволяет не смешивать каналы связи.

Такое разделение позволяет не смешивать каналы связи.

Если банк находится на территории, не относящейся к этим зонам, то он принимает самостоятельное решение о том, в какой зоне получить услугу.

ЦБ назвал угрозу сильнее, чем отключение SWIFT | 08.06.21

Отключение России от SWIFT маловероятно, но есть проблема серьезнее — это потеря доступа к корреспондентским счетам за рубежом, через которые банки проводят операции в иностранной валюте.Об этом на круглом столе в ГосДуме во вторник заявила первый первый зампред ЦБ Ольга Скоробогатова.

«Много раз мы упоминали, и сам SWIFT заявлял, мы, действительно, эти риски считаем минимальными и не видим какой-то серьезной угрозы и не думаем, что это случится, потому что самая большая проблема — это даже не SWIFT. Это то, что два банка — российский и иностранный — должны сохранить корреспондентским отношения», — цитирует Скоробогатову «Интерфакс».

«Здесь нам тоже с вами нужно очень активно работать. Потому что у нас что происходит: SWIFT работает, но кто-то из иностранных банков принимает решение не работать с нашим российским банком. И расчеты останавливаются», — пояснила она.

Потому что у нас что происходит: SWIFT работает, но кто-то из иностранных банков принимает решение не работать с нашим российским банком. И расчеты останавливаются», — пояснила она.

Сценарий, описанный Скоробогатовой, возможен в случае жестких санкций против российских банков — например, если кто-то из них будет включен в черный список (SDN list) Минфина США.

В этом случае американским кредитным организациям, которые обслуживают корсчета российских «коллег» будет запрещено взаимодействовать с ними. А банк из РФ, соответственно, потеряет доступ к долларовым расчетам.

Проекты таких санкций неоднократно вносились в конгресс США в 2018 году — после того, как в «черные списки» попали «Русал», «Ренова» и их владельцы миллиардеры Олег Дерипаска и Виктор Вексельберг.

Ни один из документов, впрочем, не дошел до голосования хотя бы в одной из палат.

Что касается отключения SWIFT, то оно России не грозит, потому что «никому не выгодно», заявил на том же круглом столе Роман Чернов, исполнительный директор «Россвифт» — ассоциации, объединяющей более 300 российских банков-пользователей и членов SWIFT в РФ.

Россия является крупным торговым партнером в том числе западных стран, а без SWIFT станет невозможно обслуживание корреспондентских счетов за рубежом, пояснил он.

В результате оплачивать нефть и газ, на которые приходится больше половины российского экспорта, станет затруднительно. Без денег останутся держатели российских ценных бумаг.

«США, которые владеют достаточно большим количеством государственного долга РФ, не смогут получать выплаты по нему, если отключат SWIFT, то есть это невыгодно», — заявил Чернов.

У белорусских банков начались проблемы с платежами через SWIFT | 12.08.21

Крупные белорусские банки столкнулись с проблемами при проведении транграничных платежей через международную систему SWIFT.

Как сообщает Sputnik, на проблемы массово жалуются клиенты БСБ Банка, «Дабрабыта», БПС-Сбербанка, БелВЭБа, Беларусбанка, Белагропромбанка, Приорбанка и Альфа-Банка. Многим из них перестали приходить деньги из-за рубежа.

Подписывайтесь на Finanz.ru в Telegram

Как пишет Office Life, переводы «застревают» как у физических, так и у юридических лиц, причем теряются деньги не только из ЕС, но и из третьих стран.

«Если партнер, находящийся не в ЕС, переводит суммы в евро, нередко транзакции не пропускают банки-корреспонденты в Евросоюзе», — пояснил изданию представитель одной из белорусских компаний.

В пресс-службе Альфа-банка в Белоруссии пояснили, что «сложности возникают» с переводами через SWIFT.

Это происходит из-за того, что у банков-посредников за рубежом, через которых совершается перевод, пока не выработаны внутренние правила работы с переводами в/из Беларуси в свете недавно введенных санкций, предположили в банке.

«Как только банки-партнеры выработают регламенты взаимодействия, проблема решится. Правда, на это может уйти несколько месяцев», — добавили в пресс-службе.

Белорусский НацБанк комментировать ситуацию отказался, как и большинство столкнувшихся с проблемами кредитных организаций. «Обращайтесь в коммерческие банки», — заявили Office Life в пресс-службе ЦБ Белоруссии.

Евросоюз, напомним, 24 июня объявил о введении экономических санкций против режима Александра Лукашенко за «серьезные нарушения прав человека», «жестокое подавление гражданского общества», а также принудительную посадку рейса Ryanair в Минске, которую Запад квалифицировал как воздушное пиратство.

Под санкции, запрещающие предоставлять финансирование на срок больше 90 дней, попали все белорусские банки с долей государства больше 50%, а также отдельно — дочерние структуры Беларусьбанка, Белинвестбанка и Белагропромбанка.

Лукашенко, комментируя решение ЕС, заявил, что санкции — «это их бессилие» и призвал доказать это на практике «мерзавцам по ту сторону границы».

Глава ВТБ назвал нереалистичным отключение России от SWIFT :: Финансы :: РБК

Глава ВТБ Андрей Костин не верит в отключение SWIFT в России как минимум потому, что эта мера — не самое эффективное наказание для банковской системы

ВТБ RU000A0JUQE1 ₽0 —Андрей Костин (Фото: Владислав Шатило / РБК)

Глава ВТБ Андрей Костин заявил в интервью РБК, что не ждет отключения межбанковской системы передачи информации о платежах SWIFT в России.

«Я не верю в отключение SWIFT: чтобы нанести удар по нашему сектору, SWIFT не нужен. Тем более это европейская компания, то есть этот вопрос потребует участия европейских правительств», — сказал Костин.

Глава ВТБ — РБК: «Превратиться в Северную Корею для нас невозможно»«Зачем это американцам? У них есть свой инструмент. Они отключали наши банки и иранские банки до этого от долларовых расчетов с введением вторичных санкций в отношении европейских банков. Они говорят, что, если ты (европейский банк. — РБК) будешь работать, допустим, с этим подсанкционным банком, ты тоже будешь отключен от американской системы. Они чуть было не сделали это с французскими банками, когда были претензии по нарушению санкций, кстати, не в отношении России. Это пугает и европейцев», — отметил глава ВТБ.

Они чуть было не сделали это с французскими банками, когда были претензии по нарушению санкций, кстати, не в отношении России. Это пугает и европейцев», — отметил глава ВТБ.

Представитель SWIFT объяснил, почему Россию не отключат от системы

МОСКВА, 10 июн — ПРАЙМ. Сохранение представителя России в составе совета директоров международной системы межбанковских переводов SWIFT подтверждает, что вопрос отключения страны от этой системы не стоит, заявил РИА Новости исполнительный директор Российской национальной ассоциации SWIFT (РОССВИФТ) Роман Чернов.

Центробанк пока не видит рисков отключения России от SWIFT

«Сегодняшнее избрание председателя правления Национального клирингового центра Эдди Астанина в совет директоров в очередной раз свидетельствует о том, что вопрос об исключении России в SWIFT не стоит. В соответствии с уставом SWIFT, в совет директоров входят 25 представителей крупнейших банковских сообществ, объединяющих пользователей SWIFT различных стран. Участие в совете директоров позволяет нам принимать участие в принятии решений по руководству деятельностью кооператива и оказывать активное влияние на стратегию его развития», — сообщил Чернов.

SWIFT неоднократно заявляла, что не будет в одностороннем порядке под влиянием политического давления принимать решения об отключении организаций от своей сети, добавил Чернов. Эта система была создана как нейтральная организация для обеспечения международного обмена финансовыми сообщениями на базе единых стандартов.

В целом в истории SWIFT было несколько случаев отключения, например, Югославии на базе введенных против этой страны санкций ООН. «Необходимо отметить, что SWIFT, обеспечивая международный обмен финансовыми сообщениями, является инфраструктурой, поддерживающей взаимодействие между финансовыми институтами разных стран. И пока такое взаимодействие существует, отключение SWIFT будет наносить урон всем участникам экономической деятельности, а не только российским банкам», — подчеркнул Чернов.

«Необходимо отметить, что SWIFT, обеспечивая международный обмен финансовыми сообщениями, является инфраструктурой, поддерживающей взаимодействие между финансовыми институтами разных стран. И пока такое взаимодействие существует, отключение SWIFT будет наносить урон всем участникам экономической деятельности, а не только российским банкам», — подчеркнул Чернов.

Эксперт оценил угрозы отключения России от SWIFT

SWIFT — международная межбанковская система передачи информации и совершения платежей, к которой подключены более 11 тысяч крупнейших организаций почти во всех странах мира. В прессе регулярно появляются сообщения, что Россия может быть отключена от нее в качестве одной из более жестких санкций Запада. А на прошлой неделе рейтинговое агентство Moody’s отметило риски отключения РФ от международных платежных систем, хотя и указало, что считает это маловероятным.

Отключить Россию от SWIFT не так просто. По словам верховного представителя ЕС по внешней политике и политике безопасности Жозепа Борреля, SWIFT — это международная частная организация, в этом смысле у Евросоюза нет компетенции на отключение от нее РФ. А постпред России при ЕС Владимир Чижов говорил РИА Новости, что РФ не ощущает угрозы в заявлениях западных политиков по возможному отключению от SWIFT: даже если это случится, то не станет катастрофой. В ответ на риски возможного отключения отечественных банков от SWIFT в России создана своя Система передачи финансовых сообщений.

Уязвимости в системе безопасности SWIFT: за утечками банковских данных — будущее ограблений банков

Боб Эртл Безопасная передача файловВремя чтения: 3 минуты

В наши дни, если вы хотите ограбить банк, вы можете обойтись без пальто, парика, дешевых солнцезащитных очков и записки, сдвинутой через прилавок к бледнеющему кассиру. Напротив, утечка банковских данных приносит в среднем в 10 000 раз больше выплат, чем при традиционном ограблении банка (ничтожные 7 500 долларов в США).И риск быть пойманным пока что низкий. (Разумеется, не делайте этого. Мы не приветствуем воровство любого рода; мы просто поддерживаем беседу.)

Например, в феврале этого года хакеры, возможно, действующие от имени национального государства, проникли в сеть SWIFT и попытались выполнить серию транзакций, которые украли бы у Центрального банка Бангладеш почти 1 миллиард долларов. Опечатка в их транзакциях предупредила сотрудника службы безопасности, и Федеральный резервный банк Нью-Йорка смог заблокировать 30 их транзакций на общую сумму 850 миллионов долларов.Тем не менее, воры скрылись с 101 миллионом долларов, из которых было возвращено только 38 миллионов долларов. На момент публикации воры, ответственные за эту разрушительную утечку банковских данных, остаются на свободе.

Опечатка в их транзакциях предупредила сотрудника службы безопасности, и Федеральный резервный банк Нью-Йорка смог заблокировать 30 их транзакций на общую сумму 850 миллионов долларов.Тем не менее, воры скрылись с 101 миллионом долларов, из которых было возвращено только 38 миллионов долларов. На момент публикации воры, ответственные за эту разрушительную утечку банковских данных, остаются на свободе.

SWIFT — имя, но не (безопасность). Практика

.Основанное в 1973 году Общество всемирных межбанковских финансовых телекоммуникаций, более известное как SWIFT, представляет собой безопасную международную сеть обмена сообщениями для проведения финансовых транзакций. За последние несколько десятилетий сеть расширилась на с 239 клиентских банков до более 11 000 финансовых учреждений в 200 странах.Банки полагаются на SWIFT при проведении финансовых транзакций, в том числе многомиллионных обменов. В 2015 году в сети было передано более 6,1 млрд сообщений.

Но безопасность неравномерна, а в некоторых случаях безнадежно не соответствует стандартам. В ходе ограбления Центрального банка Бангладеш банк работал без межсетевого экрана и использовал подержанные сетевые коммутаторы за 10 долларов. Еще несколько месяцев назад сеть не требовала двухфакторной аутентификации (2FA) или дополнительных проверок аутентификации для крупных или аномальных транзакций.Неудивительно, что учетные данные SWIFT были легко скомпрометированы без обнаружения. Учитывая огромное богатство, которое в конечном итоге контролирует сеть, ее стандарты безопасности были шокирующе низкими.

В ходе ограбления Центрального банка Бангладеш банк работал без межсетевого экрана и использовал подержанные сетевые коммутаторы за 10 долларов. Еще несколько месяцев назад сеть не требовала двухфакторной аутентификации (2FA) или дополнительных проверок аутентификации для крупных или аномальных транзакций.Неудивительно, что учетные данные SWIFT были легко скомпрометированы без обнаружения. Учитывая огромное богатство, которое в конечном итоге контролирует сеть, ее стандарты безопасности были шокирующе низкими.

SWIFT утверждает, что защита клиентов от взлома банковских данных не входит в его обязанности. Хотя сеть позиционирует себя как « ведущий мировой поставщик услуг безопасного обмена финансовыми сообщениями », некоторые члены правления SWIFT, такие как Артур Казинс , утверждали, что SWIFT — это просто сеть; именно клиенты SWIFT несут ответственность за правильное применение методов и инструментов безопасности.Если учреждения терпят неудачу, регулирующие органы должны наказывать учреждения, а не SWIFT.

Леонард Шранк , генеральный директор SWIFT с 1992 по 2007 год, придерживается другого мнения. Шранк считал, что безопасность — это часть работы SWIFT. Он сказал Рейтер: «Правление не обращало внимания на мяч. Они сосредоточились на других вещах, а не на фундаментальной священной роли SWIFT, а именно на безопасности и надежности системы ».

Нарушение данных Центрального банка Бангладеш не было единичным инцидентом.В последние годы произошли и другие успешные утечки банковских данных в системе SWIFT. В январе 2015 года воры вывели 12 миллионов долларов из эквадорского банка Banco del Austro . В декабре ворам почти удалось украсть 1,4 миллиона долларов из вьетнамского банка Tien Phong Bank .

Эти утечки банковских данных, нацеленные на уязвимости в SWIFT, должны стать тревожным сигналом — не только для руководства SWIFT и финансовых учреждений, составляющих клиентскую базу SWIFT. Он должен напоминать поставщикам критически важных услуг во всех отраслях, от финансовых услуг до энергетики и здравоохранения, что хакеры будут атаковать, если они осознают ценность атаки. Многоуровневая безопасность необходима для защиты любой ИТ-системы или ценного ресурса.

Многоуровневая безопасность необходима для защиты любой ИТ-системы или ценного ресурса.

Избегайте утечки банковских данных с помощью безопасного обмена файлами

Самая большая угроза сегодня не таится в парадной двери, требуя от кассира опорожнить денежный ящик. Вместо этого угроза работает круглосуточно в неизвестных местах и незаметно воспользуется малейшим надзором ИТ-отдела, чтобы скрыться с миллионами или даже сотнями миллионов долларов.

И деньги — не единственный ценный товар, поступающий в банки и вывозимый из них.Конфиденциальные файлы, такие как заявки на получение ссуды и выписки по счетам, заполненные информацией, позволяющей установить личность (PII), часто передаются между банками и их клиентами, а также между банками, при этом вопросам безопасности уделяется мало внимания.

Решения для безопасного обмена файлами, такие как платформа безопасного обмена файлами и управления Accellion, предоставляют профессионалам финансовых услуг средства для обмена финансовыми записями, выписками по счетам клиентов и другой конфиденциальной информацией с высочайшим уровнем безопасности и соответствия требованиям. Теперь банкиры, страховые агенты и инвестиционные консультанты безопасно обрабатывают кредитные заявки с клиентами и третьими сторонами, совместно работают над документами с коллегами в режиме реального времени и повышают производительность на всех устройствах.

Помощь клиентам в достижении их финансовых целей основана на доверии. Благодаря безопасному обмену файлами профессионалы финансовых услуг зарабатывают — и поддерживают — доверие своих клиентов и значительно снижают риск дорогостоящих утечек банковских данных.

Руководство по передовым методам мониторинга транзакций SWIFT

Ежедневно по всему миру международные денежные переводы составляют триллионы, а коды SWIFT обеспечивают безопасность всех этих транзакций.

Что такое SWIFT?

Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) — это банковский код, необходимый для отправки международных или трансграничных платежей, поэтому они являются жизненно важной частью финансовой стороны бизнеса с глобальным присутствием. Сеть SWIFT — это инфраструктура обмена сообщениями, а не платежная система. В дополнение к переводам средств клиентов и банков SWIFT используется для передачи подтверждений обмена иностранной валюты, дебетовых и кредитовых записей, выписок, инкассо и документарных аккредитивов.

Сеть SWIFT — это инфраструктура обмена сообщениями, а не платежная система. В дополнение к переводам средств клиентов и банков SWIFT используется для передачи подтверждений обмена иностранной валюты, дебетовых и кредитовых записей, выписок, инкассо и документарных аккредитивов.

SWIFT — это кооператив, принадлежащий членам, основанный в 1973 году. Он начал свою деятельность в 15 странах в 1973 году и в настоящее время имеет членов более чем в 200 странах, объединяя более 11 000 финансовых учреждений. В 1979 году SWIFT отправил 10 миллионов финансовых сообщений за год. В мае 2021 года SWIFT регистрировал в среднем 42,3 миллиона финансовых сообщений в день , что на + 11,7% больше по сравнению с аналогичным периодом прошлого года.

SWIFT со штаб-квартирой в Бельгии и имеет офисы в Австралии, Австрии, Бразилии, Китае, Франции, Германии, Гане, Гонконге, Индии, Индонезии, Италии, Японии, Кении, Южной Корее, Малайзии, Мексике, России, Сингапуре, Южной Африке. , Испания, Швеция, Швейцария, ОАЭ и Великобритания.

, Испания, Швеция, Швейцария, ОАЭ и Великобритания.

До появления SWIFT единственным надежным средством подтверждения сообщений для глобальных денежных переводов был телекс. Но Телекс в основном был заменен SWIFT после того, как столкнулся с постоянным множеством проблем, включая низкую скорость, проблемы с безопасностью и бесплатный формат сообщений.

Как работает система сообщений SWIFT?

Единая система кодовSWIFT для обозначения банков и описания транзакций является важным элементом в мире международных платежей. Использование кодов SWIFT помогает финансовым учреждениям бороться с финансовыми преступлениями, такими как отмывание денег, повышать безопасность и упрощать прямую обработку международных средств.

Сеть SWIFT — это инфраструктура обмена сообщениями, а не система платежных транзакций. Помимо переводов средств клиентов и банков, сообщение SWIFT используется для передачи подтверждений обмена валют, дебетовых и кредитовых операций, выписок, инкассо и документарных аккредитивов.

Платформа использует стандартную проприетарную коммуникационную платформу для передачи защищенных финансовых транзакций. Хотя служба сообщений SWIFT обрабатывает передачу информации о финансовых транзакциях, она не хранит средства самостоятельно и не управляет внешними клиентскими счетами.

Коды SWIFTпредставляют собой комбинацию различных букв, используемых для идентификации кодов филиалов банков. Эти коды известны как банковские идентификационные коды (BIC), а термины BIC и SWIFT часто используются как синонимы, даже если они означают одно и то же.

Для денежных переводов SWIFT присваивает каждой участвующей финансовой организации уникальный код из восьми или одиннадцати символов. Код имеет три взаимозаменяемых имени: код идентификатора банка (BIC), код SWIFT, идентификатор SWIFT или код ISO 9362.

Например, код SWIFT для Парижа, Франция будет выглядеть так:

Когда банки отправляют международные платежи, они полагаются на корреспондентские отношения. То есть привлечение сети банков-корреспондентов. Эти корреспондентские банковские системы работают вместе, чтобы переводить ваши деньги из одного места в другое, прежде чем они наконец достигнут получателя.

То есть привлечение сети банков-корреспондентов. Эти корреспондентские банковские системы работают вместе, чтобы переводить ваши деньги из одного места в другое, прежде чем они наконец достигнут получателя.

BIC используется для того, чтобы ваш платеж поступил в правильный банк. С точки зрения покупателя, процесс прост.После подтверждения и правильности номера SWIFT получателя клиенты могут совершить международный платеж в отделении банка или использовать онлайн-банкинг для совершения платежа.

Почему важен код SWIFT?

Международные платежи, связанные с отправкой больших сумм денег, могут быть сложными, поэтому процесс должен быть безопасным и надежным, и то же самое относится к получению международных платежей.

Банк должен быть участником SWIFT, чтобы получить код SWIFT и быть частью сети.Затем для любой транзакции, совершаемой банком на международном уровне, он будет использовать свой уникальный код SWIFT, который действует как международный цифровой язык. Эта концепция делает процесс более быстрым и беспроблемным. Система SWIFT является электронной и использует облачную платформу для быстрой передачи кодов в банки и из них.

Эта концепция делает процесс более быстрым и беспроблемным. Система SWIFT является электронной и использует облачную платформу для быстрой передачи кодов в банки и из них.

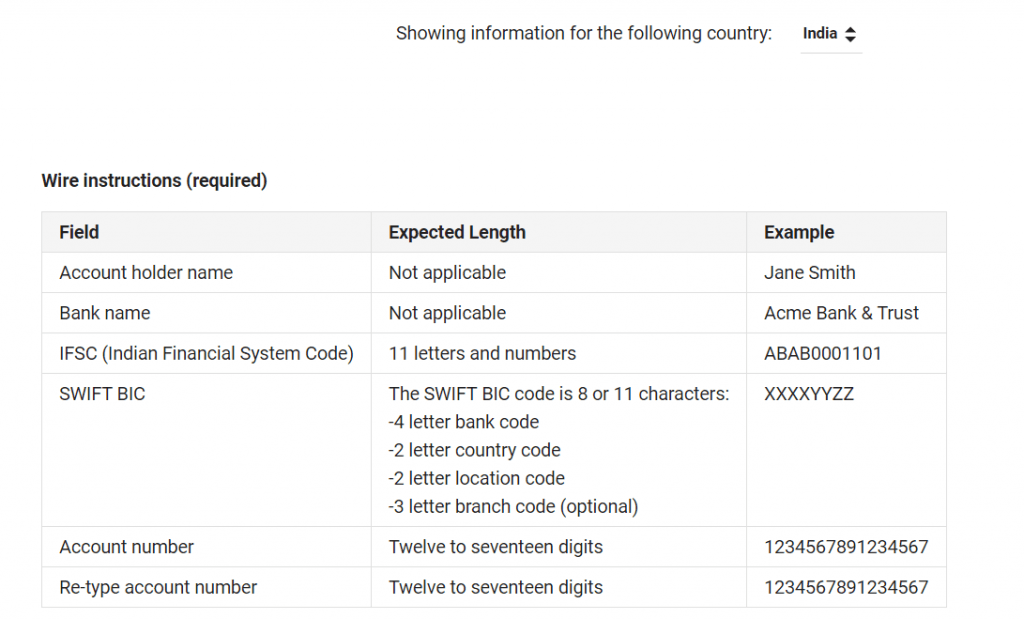

Помимо кода BIC, для международных финансовых транзакций требуется IBAN или международный номер банковского счета при переводе в международную валюту. Номер IBAN — это, по сути, уникальный идентификационный код для вашего банковского счета с подробным описанием страны, номера счета и кода сортировки.

Каждому банку нужен SWIFT-код?

Хотя каждый банк имеет возможность присоединиться, сообщения SWIFT используются для безопасных международных денежных переводов, но не все финансовые учреждения имеют банковскую систему, которая использует это средство, или могут столкнуться с необходимостью выбрать сеть сообщений SWIFT. SWIFT — это международная организация, созданная для удобства, но для банков не требуется быть аффилированными с ней, хотя многие из них таковыми являются. Для банков, которые действительно участвуют в трансграничных транзакциях, преимущество присоединения к SWIFT заключается в получении доступа к безопасному и оптимизированному методу международного перевода денег.

Выявление и пресечение финансовых преступлений с помощью мониторинга транзакций

Недавнее исследование, проведенное по заказу Института SWIFT, позволило проанализировать текущую модель мониторинга финансовых транзакций и предложить возможности на будущее.

Мониторинг транзакций, или наблюдение за денежными транзакциями клиентов со стороны банка или финансового учреждения, стал ключевой функцией контроля за финансовыми преступлениями (FCC). Исследования рынка показывают, что мониторинг транзакций является одной из основных областей роста на мировом рынке регуляторных технологий (RegTech) стоимостью 2 доллара США.2 миллиарда в 2020 году.

Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) является разработчиком международных стандартов в области борьбы с отмыванием денег и финансированием терроризма (ПОД / ФТ). ФАТФ разработала правила и законы, касающиеся обязательств по отслеживанию транзакций клиентов на предмет несогласованности действий и сообщения о подозрительной деятельности. Эти законы и постановления создали модель мониторинга транзакций в частном секторе, особенно среди банков и финансовых учреждений.

Эти законы и постановления создали модель мониторинга транзакций в частном секторе, особенно среди банков и финансовых учреждений.

Эта модель включает автоматизированные платформы, которые применяют предполагаемые модели незаконного поведения, часто называемые «типологиями» или «красными флажками».Когда эта модель мониторинга применяется к транзакциям, она может генерировать предупреждения о финансовых преступлениях.

Корреспондентский мониторинг SWIFTВ рамках портфеля Compliance Analytics SWIFT разработал Correspondent Monitoring, предназначенный для предоставления глобальных нисходящих отчетов, необходимых для углубленного анализа деятельности корреспондентов, с шаблонами, помечаемыми для расследования по мере их возникновения.

Международные регулирующие органы, включая ФАТФ и Базельский комитет по банковскому надзору, поощряют усиление должной осмотрительности и мониторинга борьбы с отмыванием денег между банками-корреспондентами. Однако многие инструменты AML предназначены для розничных клиентов, а не для банков-корреспондентов.

Однако многие инструменты AML предназначены для розничных клиентов, а не для банков-корреспондентов.

SWIFT разработал мониторинг корреспондентов в тесном сотрудничестве с отраслью, чтобы удовлетворить особые требования банков-корреспондентов к групповому, нисходящему обзору платежных цепочек и взаимоотношений.

Поскольку это служебная служба, размещенная в SWIFT, не требуется никакого оборудования или программного обеспечения для установки или обслуживания, что делает ее быстрой, эффективной и простой для встраивания в повседневные операции.

Проблемы мониторинга транзакций

Система мониторинга транзакций и отчетности за последние 30 лет испытывала серьезные трудности с большим объемом бесполезных предупреждений, потраченными впустую усилиями по расследованию и небольшим количеством доказательств, добавляющих ценность более широкой борьбе с финансовыми преступлениями.

Кроме того, из-за значительных затрат, связанных с мониторингом транзакций, команды FCC сталкиваются с внутренним давлением, чтобы снизить эти расходы, соблюдая при этом требования регулирующих органов о том, что финансовые учреждения должны покрывать все соответствующие риски.

Инициативы по борьбе с отмыванием денег

Согласно исследованию института SWIFT, глобальное отмывание денег оценивается примерно в 800 миллиардов долларов США — 2 триллиона долларов США в год. По оценкам, менее 1% доходов от финансовых преступлений фактически извлекается властями.

В сочетании с растущими затратами, осуждением со стороны регулирующих органов и неопределенными результатами разведывательной информации, проблема реформы мониторинга транзакций является ключевой для финансовых организаций и более широкой экосистемы AML.

ИсследованияSWIFT показали, что в первые десять лет применения требований к мониторингу автоматизированная платформа обычно создавалась собственными силами, часто с использованием уже существующих моделей, основанных на кредитном риске и мошенничестве. В последнее время финансовые учреждения внедряют модели от внешних ведущих поставщиков технологий.

Этот рост внедрения автоматизированных платформ повлиял на масштабы технической поддержки, необходимой для проведения мониторинга. Это привело к развитию специальных групп по мониторингу транзакций с технологическими функциями FCC, иногда поддерживаемых поставщиками или консультантами по менеджменту.

Это привело к развитию специальных групп по мониторингу транзакций с технологическими функциями FCC, иногда поддерживаемых поставщиками или консультантами по менеджменту.

также имеют тенденцию сталкиваться с последовательным набором практических проблем, особенно во время планирования и выполнения, связанных с:

• Плохой доступ к данным и их качество

• Архаичные ИТ-архитектуры

• Отсутствие технически квалифицированного персонала

Оценка показателей мониторинга транзакций

Финансовые учреждения в основном полагаются на самостоятельно созданные метрики для оценки эффективности своей разведки.Двумя наиболее часто цитируемыми показателями в отрасли являются:

.- Частота ложных срабатываний. Доля предупреждений, которые следователи AML не определили как необычные или подозрительные. Это рассматривается как грубая мера точности платформы.

- Коэффициент конверсии отчета о подозрительных транзакциях (STR): доля предупреждений, которые приводят к появлению STR. Цифра используется для оценки «истинных положительных результатов», создаваемых платформой.

Цифра используется для оценки «истинных положительных результатов», создаваемых платформой.

Цифра используется для оценки «истинных положительных результатов», создаваемых платформой.Количество ложноположительных результатов несколько различается в зависимости от направления бизнеса, финансового учреждения и региона.Однако отраслевые данные из ряда источников показывают, что типичная доля ложных срабатываний высока, возможно, до двух третей предупреждений. Например, в опросе 2017 года Европол обнаружил, что только 10% СПО, полученных подразделениями финансовой разведки в Европейском союзе, скорее всего, побудят к немедленному расследованию, при этом подавляющее большинство отчетов отправлено для дальнейшего использования.

Технологии, лежащие в основе новых инициатив по мониторингу транзакций

Еще одна распространенная инициатива в борьбе с глобальной финансовой преступностью — это внедрение новых технологий для улучшения или замены существующих платформ.Это растущая тенденция во всем мире, особенно среди финансовых организаций высшего и среднего звена.

Две из этих технологий в настоящее время регулярно используются с платформами мониторинга транзакций :.

Роботизированная автоматизация процессов (RPA)

Это быстро развивающаяся технология, использующая программных роботов или «ботов» для выполнения простых, но повторяющихся задач и действий на высокой скорости.

Машинное обучение (ML)

Машинное обучение — это область искусственного интеллекта (ИИ), которая использует алгоритмы обучения для категоризации и подкатегории данных по двум основным направлениям:

- Машинное обучение с учителем (SML), которое обучается на данных, заранее определенных людьми, где алгоритм учится сортировать материал по известным «типам».

- Неконтролируемое машинное обучение, которое выявляет закономерности в немаркированных данных, при этом алгоритм создает свои собственные категории на основе очевидно общих кластеров.

Как новые технологии влияют на мир платежей

Новые и появляющиеся технологии влияют на мир платежей как внутри страны, так и за ее пределами. В условиях быстро меняющейся рыночной конъюнктуры возрастает потребность в гибкости операционных моделей бизнеса, и сейчас предприятиям как никогда необходимы решения для мониторинга и управления производительностью, которые помогли бы им эффективно использовать новые технологии.

В условиях быстро меняющейся рыночной конъюнктуры возрастает потребность в гибкости операционных моделей бизнеса, и сейчас предприятиям как никогда необходимы решения для мониторинга и управления производительностью, которые помогли бы им эффективно использовать новые технологии.

Узнайте больше о некоторых основных проблемах управления растущими сложностями меняющейся платежной среды. Загрузите основное руководство

Санкции в отношении Ирана: что произойдет, когда иранские банки повторно подключатся к SWIFT?

иранских банков были отключены от глобальной платформы, которая позволяет банкам проводить международные транзакции с 2012 года.Эта платформа, SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций), находится под юрисдикцией ЕС, и именно из-за санкций иранские организации были отключены.

Когда санкции ЕС против Ирана будут сняты, это фактически означает, что иранские банки восстановят доступ к службам обмена платежными сообщениями, другим банкам ЕС и корреспондентским отношениям.

Однако необходимо учитывать некоторые сопутствующие риски. Если Иран снова подключится к SWIFT, есть вероятность, что станет легче финансировать террористическую деятельность через международную банковскую сеть.Эта возможность означает, что группы комплаенс должны проводить еще более строгую и всестороннюю комплексную проверку, чтобы полностью понять источник любых транзакций.

Одним из интересных последствий повторного подключения иранских банков к SWIFT станет поток замороженных средств, на которые ранее были наложены санкции. По оценкам, эти средства составляют от 60 до 120 миллиардов долларов. Вероятно, будут и другие транзакции, исходящие из Ирана, которые также будут проходить через сеть SWIFT.Как обсуждалось ранее, банки ЕС и США будут требовать разных стандартов и должной осмотрительности. Пока не ясно, какие банки будут нести ответственность за содействие этим потокам.

Хотя соглашение о санкциях — Совместный всеобъемлющий план действий (СВПД) — еще предстоит полностью реализовать, финансовые учреждения должны рассмотреть и понять последствия, чтобы подготовиться к тому моменту, когда изменения вступят в силу.

Оглядываясь назад:

Пост 1.Почему банкам все еще нужна комплексная программа санкций

Пост 2. Какие санкции будут отменены?

Пост 3. Различия в сфере применения регуляторов

Сообщение4. Последствия сделки для политики AML

СКАЧАТЬ ИНФОРМАЦИЮ О САНКЦИЯХ В ИРАНЕ ACCUITY

На данном этапе никто точно не знает, какие изменения произойдут, когда иранские санкции будут отменены. Окончательный список поступит от регулирующих органов, включая большую четверку (OFAC, ЕС, ООН, HMT), а также других вовлеченных агентств.В то время как обстоятельства меняются, и мир ждет разъяснений, инфографика Accuity направлена на то, чтобы разбить санкционные списки и сделать некоторые прогнозы на основе обширных данных о рисках Accuity.

Swift принимает международные платежи на небольшие суммы

Банковский кооператив Swift выходит на рынок денежных переводов с низкой стоимостью с запуском Swift Go, сервиса, который позволяет потребителям и малым предприятиям отправлять платежи в практически реальном времени в любую точку мира прямо со своих банковских счетов.

Используя более жесткие соглашения об уровне обслуживания между учреждениями и предварительную проверку данных, Swift Go позволяет банкам предоставлять своим конечным клиентам быстрые и предсказуемые платежи с предварительным контролем времени и затрат на обработку.

Стивен Гилдердейл, директор по продуктам Swift, говорит: «Swift Go — это прямой ответ на потребности малых предприятий и потребителей в быстрых, простых, предсказуемых, безопасных и конкурентоспособных международных платежах.Наша новая услуга позволит банкам эффективно конкурировать в одном из самых быстрорастущих сегментов платежного рынка, обеспечивая беспроблемный опыт для своих клиентов ».

Swift обещает конкурентоспособные цены с оплатой за обработку, согласованной между финансовыми учреждениями заранее, чтобы обеспечить клиентам полную прозрачность затрат.

Ценообразование будет иметь ключевое значение, если отрасль корреспондентского банкинга намерена вернуть бизнес, потерянный множеством небанковских переводчиков денег, многие из которых полагаются на альтернативные платежные системы Ripple для выплаты средств.

Изабель Шмидт, руководитель отдела прямого клиринга и услуг по обслуживанию счетов активов, Bank of New York Mellon, комментирует: «Ни для кого не секрет, что на протяжении многих лет потребители и малые предприятия сталкивались с различными болевыми точками при проведении международных платежей. Эти проблемы включают непрозрачные затраты и отсутствие уверенности в том, как быстро средства будут доставлены конечному бенефициару. Вот почему BNY Mellon рад быть первым банком США, внедрившим Swift Go — новую услугу, которая преодолевает все эти проблемы и помогает финансовым учреждениям предоставлять своим клиентам конкурентоспособные, беспрепятственные, быстрые и предсказуемые платежи.”

Обеспечение высоких результатов с помощью обмена сообщениями и службами SWIFT

По мере роста вашего бизнеса очень важно установить партнерские отношения с поставщиком услуг, готовым удовлетворить ваши растущие потребности как в отношении объема, так и функциональности. Внедрение инновационных технологий и улучшение существующих систем приобретают все большее значение в развивающейся отрасли. Стремясь инвестировать в сложные решения, поставщики услуг могут способствовать повышению производительности своих клиентов.

Внедрение инновационных технологий и улучшение существующих систем приобретают все большее значение в развивающейся отрасли. Стремясь инвестировать в сложные решения, поставщики услуг могут способствовать повышению производительности своих клиентов.

За последние пять лет SWIFT продолжал набирать обороты в предоставлении наиболее безопасного и эффективного способа передачи финансовых сообщений. Сеть SWIFT, фактически соединяющая более 11 000 финансовых учреждений по всему миру, представляет собой надежный канал связи, по которому организации могут обмениваться данными и безопасно связываться друг с другом. Создавая автоматизированный обмен и минимальное вмешательство, SWIFT помогает улучшить сквозную обработку (STP) и вашу способность централизовать информацию.

SWIFT позволяет передавать торговые, расчетные и кассовые инструкции, а также передавать информацию о сверке в другие финансовые учреждения и из них. Поскольку эта информация является частной, вам нужен партнер, которому вы можете доверять, для защиты стандартизированных сообщений и данных вашей глобальной финансовой коммуникации. Вы также хотите найти партнера, который сможет работать с вами, чтобы отправлять и получать все типы сообщений SWIFT, которые вы используете.

Вы также хотите найти партнера, который сможет работать с вами, чтобы отправлять и получать все типы сообщений SWIFT, которые вы используете.

Преимущества использования SWIFT

По мере роста спроса клиентов на возможности SWIFT, как никогда важно сотрудничать с поставщиком услуг, который предлагает индивидуальные решения, полный набор типов сообщений SWIFT и специальную команду экспертов.Это значительно повысит вашу способность точно и эффективно передавать сообщения STP.

Операционная эффективность Благодаря SWIFT вам больше не нужно беспокоиться об использовании нескольких каналов связи для связи с финансовыми учреждениями. То, что раньше требовало многочисленных телефонных звонков или электронных писем для завершения одного сообщения, теперь выполняется через эффективную централизованную систему STP. Сеть SWIFT может быть вашим единственным источником для связи с вашими банками и безопасной и надежной автоматизированной стандартизированной финансовой информации.

Автоматизация SWIFT устраняет риск человеческой ошибки и снижает стресс, который раньше присутствовал при традиционном обмене сообщениями. Оптимизируя коммуникацию и сокращая количество ошибок, SWIFT дает вам операционную эффективность, необходимую вашей компании. Это позволяет вам сосредоточиться на других повседневных обязанностях и дает вам возможность лучше использовать свои ресурсы во всей организации.

Полные и индивидуальные решенияИмея промежуточное приложение SWIFT, поставщики услуг могут предлагать индивидуальные решения и полный набор типов сообщений SWIFT.Поставщики, предлагающие полный каталог типов сообщений SWIFT, от простого стандартного типа до того, который используется не так часто, имеют все варианты, доступные для использования и настройки. Любой тип сообщения может быть быстро реализован в соответствии с вашими потребностями.

Решения для данных и доставки могут быть адаптированы к вашим уникальным требованиям и технологическим процессам. Партнер SWIFT с надежным промежуточным программным обеспечением может работать с любыми системными ограничениями. Например, ваша система может разрешать отправку только определенных типов информации в определенное поле.Ваш провайдер услуг должен иметь возможность преобразовывать эти данные, чтобы обеспечить правильную маршрутизацию сообщений к месту назначения. Для каждого клиента могут быть введены индивидуальные правила или модификации для автоматической корректировки данных по прибытии. Такая гибкость не только обеспечивает эффективную передачу сообщений, но и не обременяет вас изменением данных или процессов.

Партнер SWIFT с надежным промежуточным программным обеспечением может работать с любыми системными ограничениями. Например, ваша система может разрешать отправку только определенных типов информации в определенное поле.Ваш провайдер услуг должен иметь возможность преобразовывать эти данные, чтобы обеспечить правильную маршрутизацию сообщений к месту назначения. Для каждого клиента могут быть введены индивидуальные правила или модификации для автоматической корректировки данных по прибытии. Такая гибкость не только обеспечивает эффективную передачу сообщений, но и не обременяет вас изменением данных или процессов.

| Axletree Solutions

Основанная в 2002 году как первое сервисное бюро SWIFT в Северной Америке, обслуживающее как банки, так и корпорации, Axletree Solutions уже более двух десятилетий обеспечивает подключение к банкам и другие инновационные решения по всей цепочке обмена финансовыми сообщениями.

Наша торговая площадка эволюционировала от первоначального функционирования в качестве сервисного бюро SWIFT, обеспечивающего глобальное подключение банков через SWIFT, до включения широкого спектра услуг глобальной финансовой связи, включая прямые подключения и возможности подключения через API.

Для финансовых и нефинансовых учреждений существует несколько различных способов связи со своими контрагентами, и каждый метод связи служит разным целям в долгосрочной стратегии программы установления связи с банком.Работа с вашим поставщиком услуг и внутренними командами помогает определить наиболее подходящий способ подключения к банку.

Мы понимаем, насколько важно для наших клиентов иметь возможность безопасно и надежно общаться со своими финансовыми партнерами по бизнесу. Мы предоставляем возможность подключаться к вашим бизнес-партнерам через наш безопасный независимый шлюз, с помощью которого может быть установлено беспрепятственное сквозное соединение с вашими глобальными контрагентами.

Мы поддерживаем указанные ниже методы связи с помощью нашего безопасного и независимого от рельсов решения AxleConnect.

- SWIFT — Обслуживая более 11 000 банковских организаций и организаций по ценным бумагам в более чем 200 странах, SWIFT является лидером на рынке передачи финансовых сообщений и стандартов и обеспечивает безопасную передачу финансовых сообщений по своей глобальной сети.

- API — API-интерфейсы стали важным средством коммуникации B2B, B2C и C2C. Многие банковские и небанковские учреждения приняли этот метод в качестве безопасного средства обмена финансовыми сообщениями и потоковой передачи данных в реальном времени.

- Host-to-Host — там, где службы SWIFT и API недоступны или жизнеспособны, Axletree поддерживает обширную библиотеку соединений между хостами, позволяя нашим клиентам общаться со своими банковскими партнерами на основе их уникальных предпочтительных форматов файлов и протоколов безопасности. .

В дополнение к нашим услугам подключения к банкам и предложениям SWIFT Service Bureau, наша торговая площадка включает интеграцию и преобразование данных, соблюдение требований к платежам, автоматизацию казначейства и бизнес-аналитику, что позволяет нашим клиентам извлекать дополнительную пользу для бизнеса из нашей среды, богатой данными.

Что это значит для вас? Проще говоря, торговая площадка Axletree выполняет важные функции на каждом этапе жизненного цикла сквозных платежей.

Как член сообщества Axletree, вы имеете доступ к нашим услугам SWIFT Service Bureau, а также к набору других готовых к будущему решений на нашем рынке, предназначенных для устранения бремени ручных процессов и рисков, что позволяет вам сосредоточиться на увеличении стоимости к вашим основным бизнес-операциям.

Связаться с намиBBVA — первый испанский банк, запустивший SWIFT Go

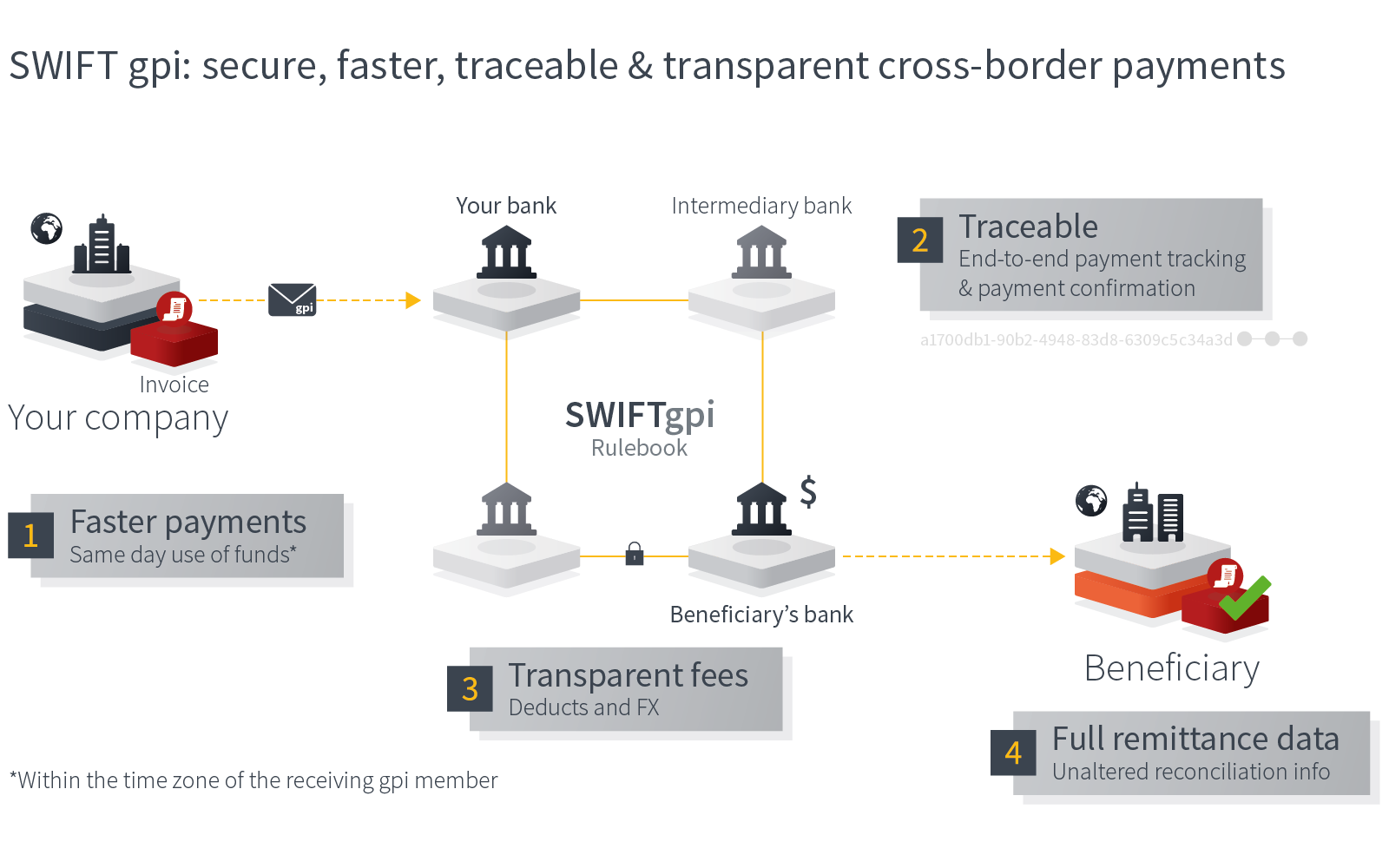

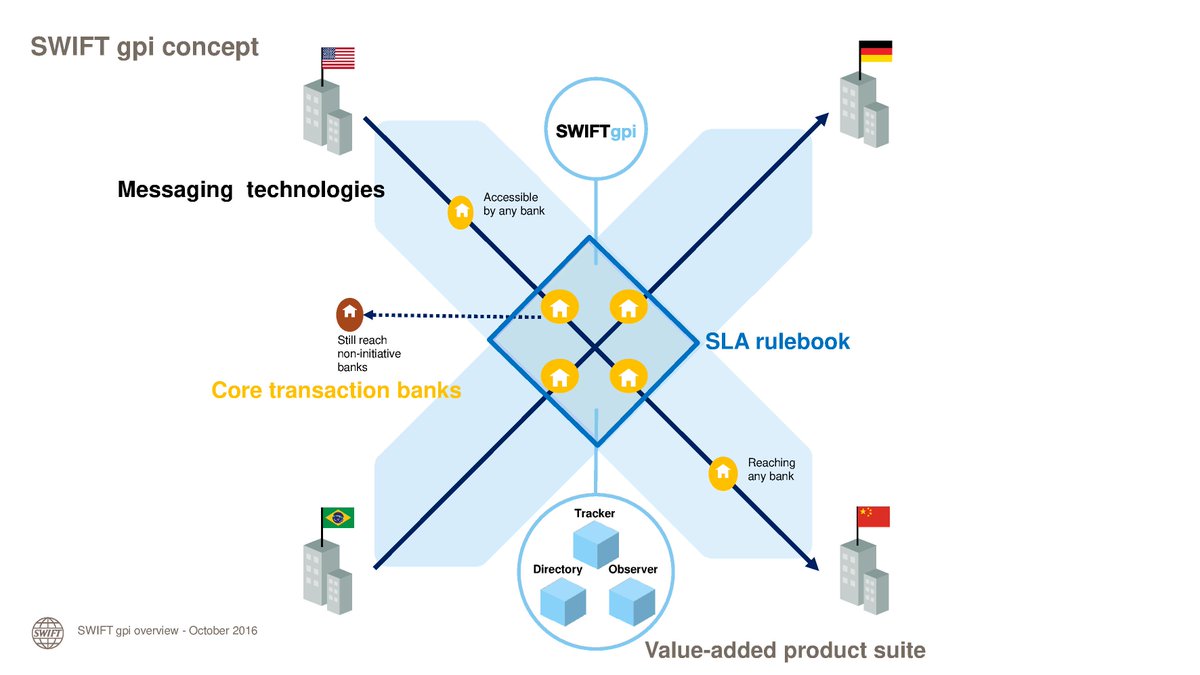

Еще несколько лет назад платежи между странами не были стандартизированы.Поскольку в процессе участвовали разные банки, страны и часовые пояса, он был трудоемким, сложным и не очень прозрачным для клиентов . С момента запуска SWIFT gpi в 2017 году, платежи теперь можно не только обрабатывать быстрее, но и отслеживать от начала до конца, что дает больше информации об их статусе и повышает операционную эффективность. BBVA был одним из первых десяти банков мира, присоединившихся и пионером в его внедрении в Испании, Мексике, Перу и Турции.

SWIFT сделал еще один шаг в этой стратегии оптимизации, запустив SWIFT Go, который позволяет более быстрые трансграничные платежи на небольшие суммы. гарантирует их в пункте назначения и предлагает отправителю предварительную информацию о сумме, которая будет доставлена получателю, поскольку а также общая прозрачность обработки . Это технологическое решение в основном принесет пользу потребителям в их покупках в Интернете и МСП в их международных операциях, позволяя банкам конкурировать в этой платежной экосистеме.

С момента запуска SWIFT gpi в 2017 году BBVA провела три миллиона транзакций, что эквивалентно 2 триллионам евро, с использованием этого международного платежного стандарта. BBVA решительно поддерживает этот глобальный платежный механизм, который обеспечивает скорость и прозрачность трансграничных платежей. Теперь SWIFT gpi предлагает мгновенные платежи.

Среди семи банков, которые участвовали в его запуске, включая The Bank of New York Mellon, DNB, MYBank, UniCredit, SberBank и Société Générale, BBVA было первым испанским учреждением , которое снова внедрило услугу в Испании.Кроме того, BBVA провела первое пилотное испытание платежей с UniCredit через SWIFT Go между Испанией и Италией, которое было успешно завершено за считанные секунды .

«BBVA очень рада быть одним из первых банков, который подписался на SWIFT Go», — говорит Рауф Сусси , руководитель отдела стратегии корпоративных платежей BBVA. «Мы осознаем потенциал этого решения в корне изменить способ перемещения денег МСП и потребителей по всему миру. Мы внимательно прислушиваемся к нашим клиентам и знаем, насколько они ценят безопасный сервис, который гарантирует, что платежи достигают места назначения быстро и беспрепятственно .”

«SWIFT Go — это прямой ответ на потребности малых предприятий и потребителей в быстрых, простых, предсказуемых, безопасных и конкурентоспособных трансграничных платежах», — поясняет Стивен Гилдердейл , директор по продуктам SWIFT. «Эта новая услуга позволит банкам эффективно конкурировать в одном из самых быстрорастущих сегментов платежного рынка, обеспечивая бесперебойную работу для своих клиентов».

SWIFT Go, который, как ожидается, достигнет остальных участников сети SWIFT gpi в ноябре следующего года, основан на четырех основных принципах:

- Простота использования : Банки рассчитывают на простой и оптимизированный опыт с заранее известными требованиями к данным.

- Более быстрые платежи, предсказуемость : сумма, время, комиссия и обменный курс платежа известны заранее. Отправитель и получатель платежа могут отслеживать статус в режиме реального времени.