| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 300000 до 30 млн. |

от 8,2% до 9,7% |

от 1 года до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 300000 |

от 8,4% до 8,9% |

от 1 года до 30 лет | от 25% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости, Поручители | ||||

|

9,3% |

от 1 года до 30 лет | от 25% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости, Поручители | Первичный рынок / Вторичный рынок | ||||

| от 300000 |

от 0,1% |

от 1 года до 30 лет | от 10% | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | ||||

| от 300000 |

от 8,1% до 9% |

от 1 года до 30 лет | 18-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок | ||||

от 300000 до 12 млн. |

|

до 20 лет | от 20% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости, Поручители | Первичный рынок | |||

| до 3370000 |

от 7,5% до 7,9% |

от 1 года до 25 лет | от 15% | 21-45 | Залог приобретаемой недвижимости | ||||

| от 300000 |

|

от 1 года до 30 лет | от 25% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | |||

от 300000 до 12 млн. |

от 0,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 3 млн. |

от 0,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок |

Семейная ипотека с государственной поддержкой

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Обзор банков по военной ипотеке в Москве и Московской области

Программы кредитования военнослужащих по военной ипотеке

Программы рефинансирования по военной ипотеке

Военная ипотека: анализ банков Москвы и Московской области

Военная ипотека является уникальным банковским продуктом, который инициировался государством – соответствующие кредиты имеют право выдавать далеко не все банки. Право выдавать военную ипотеку есть только у банков-партнеров НИС:

Право выдавать военную ипотеку есть только у банков-партнеров НИС:

- Сбербанк,

- Газпромбанк,

- банк ВТБ24,

- Россельхозбанк,

- Банк Россия,

- банк Зенит,

- АИЖК,

- РНКБ,

- банк Открытие.

Ежегодно количество банков-партнеров НИС растет. Известно, что в нынешнем году еще одним партнером военной ипотеки планирует стать и Абсолют-Банк.

Особенности банков-партнеров НИС в Московской области

Статистика показывает, что военные ипотечники Московской области часто обращаются в Сбербанк. Именно он пользуется наибольшим доверием у населения. И порой для многих именно этот фактор, а не ставка по ипотеке – является решающим. Доказывает большой интерес военнослужащих к военной ипотеке Сбербанка анализ ипотечного портфеля за прошлый год, в общем разрезе которого большой процент займов – это жилищные кредиты по военной ипотеке. Интерес к военной ипотеке Сбербанка объясняется еще и тем, что он ежегодно увеличивает количество аккредитованных жилых комплексов.

Интерес к военной ипотеке Сбербанка объясняется еще и тем, что он ежегодно увеличивает количество аккредитованных жилых комплексов.

Большое количество выданных жилищных кредитов по военной ипотеке зафиксировано и в банке ВТБ24. Сеть филиалов банка ВТБ24 в Московской области развита хорошо. Благодаря действию господдержки ипотеки, военной ипотеки, обычных ипотечных кредитов и кредитов наличными, банк за последний год зафиксировал прирост портфеля на 17 %.

По прогнозам независимых экспертов, спрос на военную ипотеку, будет и дальше – так как банк и продолжает активно работать с данным банковским продуктом. Зампред ВТБ24, Анатолий Печатников в одном из своих интервью сказал, что банк планирует выдавать еще большее количество кредитов по военной ипотеке в ближайшем будущем. Никаких рисков, связанных с недоиндексацией 2015 года и отменой индексации взносов в 2016 году запмред банка не видит. Это связано, как объяснил представитель банковской структуры, с грамотной политикой банка, которая ориентирована не на капитализацию процентов, а на индексацию взносов. При выдаче ипотеки в период 2015-2016 годов политика банка была ориентирована на своевременное закрытие кредита. Поэтому сейчас при расчетах, все кредиты «выходят в ноль», не оставляя за собой «хвостов».

При выдаче ипотеки в период 2015-2016 годов политика банка была ориентирована на своевременное закрытие кредита. Поэтому сейчас при расчетах, все кредиты «выходят в ноль», не оставляя за собой «хвостов».

Военные ипотечники Московской области также часто обращаются за оформлением жилищного кредита в Россельхозбанк, который был основан в 2000 году. Данный кредитор интересен военнослужащим потому, что он не только работает с военной ипотекой, но и разработал для нее специальную ипотечную программу. Кроме того, данный банк входит в список банков, в которых ЦБ РФ в 2014 году разрешил размещать накопления военнослужащих в инвестиционных целях.

Кроме описанных выше банков-партнеров НИС, оформить военную ипотеку в Московской области участники НИС смогут в Газпромбанке, банке Открытие, банке Зенит и Связь-банке. Филиалы этих банков участники НИС смогут найти в крупных подмосковных городах. Крайне важно не ошибиться с выбором банка, где будет оформляться военная ипотека.

Как выбрать в Подмосковье банк для оформления в нем военной ипотеки

Многие участники НИС смотрят при подборе банка — в первую очередь на максимальный размер допустимой к выдаче суммы по военной ипотеке. Практика показывает, что делать ставку на этот параметр – не следует. Ведь чем выше сумма – тем дольше ее придется отдавать. Поэтому основное внимание следует уделить именно процентной ставке по кредиту – чем меньше ставка по кредиту, тем меньшей будет переплата, соответственно, долг будет погашен перед банком быстрее.

Третий аспект – срок кредитования. Иногда банки в договоре пишут, к примеру, срок погашения 140 месяцев, а по факту кредит расписан на 139 месяцев по календарю. Такой график сыграет в пользу заемщика, ведь если у участника НИС появится долг – он будет располагать временем, чтобы погасить задолженность.

Список документов – тоже важный момент: чем меньше документов – тем быстрее их сможет собрать и предоставить банку участник НИС.

Обсуждая тему оформления военной ипотеки, участникам НИС, которые желают воспользоваться программой военной ипотеки без привлечения кредитных средств – интересным для прочтения может стать материал «Военная ипотека без привлечения кредитных средств».

Изучая многочисленные программы банков, у военного могут возникнуть трудности с выбором кредитора. Помочь в этом сможет «Военный Переезд», куда можно обратиться за дистанционным одобрением кредита.

В Дании банки платят проценты ипотечным заемщикам

Датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 г. процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%. «Мои родители сказали, что я должен повесить эту квитанцию в рамку, чтобы доказать будущим поколениям, что такое происходило на самом деле», — говорит Кристенсен.

Около четырех лет назад Центробанк Дании установил отрицательные процентные ставки, и кредиторы и заемщики по-прежнему пытаются к этому привыкнуть. Дания – не единственное место, где центробанки проводят такие эксперименты. Европейский центробанк и Банк Японии с помощью отрицательных ставок пытаются стимулировать экономику, а Швейцария и Швеция, подобно Дании, используют их для корректировки курса национальных валют по отношению к евро. Но Дания, где ключевая процентная ставка сейчас равна -0,65%, сделала ее отрицательной раньше других. В соседней Швеции Центробанк опустил ставки ниже нуля в феврале 2015 г., а ЦБ Норвегии пока еще не сделал этого, но рассматривает такую идею, чтобы стимулировать экономику, пострадавшую от низких цен на нефть.

Опыт Скандинавии дает экономистам шанс изучить последствия введения отрицательных процентных ставок – явления, долгое время считавшегося немыслимым. И уже возникает беспокойство по поводу побочных эффектов: люди не могут заработать проценты по банковским вкладам; у банков проблемы с маржой; бум на ипотечном рынке заставляет беспокоиться о негативных последствиях в случае роста ставок. «Если бы несколько лет назад вы сказали, что такое произойдет, вас бы приняли за сумасшедшего», – говорит Торбен Андерсен, профессор Орхусского университета и один из советников правительства по экономике.

«Если бы несколько лет назад вы сказали, что такое произойдет, вас бы приняли за сумасшедшего», – говорит Торбен Андерсен, профессор Орхусского университета и один из советников правительства по экономике.

И в Дании, и в Швеции власти обеспокоены, что домохозяйства наберут кредитов, которые не смогут выплатить, если ставки вдруг вырастут или цены на недвижимость упадут. «Это опасно, – говорил в интервью председатель шведского Центробанка Стефан Ингвес. – Наше население много занимает, очень много. Это нужно рано или поздно изменить».

У скольких датчан отрицательные ставки по ипотеке, неизвестно, поскольку банки редко раскрывают подобную информацию. По данным Realkredit Danmark, одного из крупнейших ипотечных кредиторов страны, в прошлом году у него было 758 таких заемщиков. Ханс-Петер Кристенсен, работающий финансовым консультантом, приобрел свой дом в окрестностях Ольборга за 1,7 млн крон ($261 000) в 2005 г. Затем он неоднократно договаривался об изменении условий ипотеки после снижения ставок. Впервые ставка по его кредиту опустилась ниже нуля летом 2015 г., но из-за комиссионных сборов Кристенсен все равно платил небольшую сумму помимо основного долга.

Впервые ставка по его кредиту опустилась ниже нуля летом 2015 г., но из-за комиссионных сборов Кристенсен все равно платил небольшую сумму помимо основного долга.

Оборотная сторона сложившейся ситуации в том, что банки не платят проценты по большинству вкладов. Поэтому датчане используют инвестиции в недвижимость как альтернативный вариант, говорит Кристенсен. В 2013 г. вместе с тремя другими инвесторами он приобрел 10 небольших квартир за 9,7 млн крон, заняв 8 млн крон. Ставка по ипотеке была хоть и не отрицательной, но очень низкой. Подобные инвестиции оживили жилищный рынок Ольборга, который находился в спячке после кризиса 2008 г. «Люди чувствуют, что должны использовать деньги, поскольку те очень дешевы», – отмечает Микаэль Сойбигге из Nordjyske Bank. Но он предупреждает, что некоторые инвесторы переоценивают свои возможности и не смогут выплатить кредиты, если ставки поднимутся до 2-3%.

Центробанки Дании и Швеции опасаются финансового кризиса, если на рынок недвижимости хлынет слишком много инвестиций. По данным Ассоциации ипотечных кредиторов Дании, в Копенгагене недвижимость подорожала на 5,5% в годовом выражении в IV квартале 2014 г. и на 14,5% в IV квартале 2015 г. Согласно Svensk Maklarstatistik, в Стокгольме недвижимость подорожала на 10% в 2014 г. и на 17% в 2015 г.

По данным Ассоциации ипотечных кредиторов Дании, в Копенгагене недвижимость подорожала на 5,5% в годовом выражении в IV квартале 2014 г. и на 14,5% в IV квартале 2015 г. Согласно Svensk Maklarstatistik, в Стокгольме недвижимость подорожала на 10% в 2014 г. и на 17% в 2015 г.

По словам Ингвеса, в Швеции соотношение долга домохозяйств к распологаемому доходу достигло примерно 175%. Некоторые крупнейшие шведские банки уже были на грани коллапса, когда лопнул пузырь на местном рынке недвижимости в 1992 г. Центробанк Швеции просил у парламента полномочия, чтобы взять ситуацию под контроль, говорит Ингвес, но в 2013 г. их получило Управление по финансовому надзору Швеции. Как утверждает его руководитель Эрик Тедеен, главной причиной бума на рынке недвижимости стали действия Центробанка, а не слабое регулирование: «Низкие процентные ставки представляют собой риск, потому что стимулируют кредитование и могут повысить уровень принятия риска».

Перевел Алексей Невельский

Выгодная ипотека под низкий процент

Выгодная ипотека в банках России

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2021 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья. В их число войдут паспорт, документы, подтверждающие ваш доход, справки о владении недвижимостью. Также желательно взять выписки с банковских счетов.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на октябрь 2021?

Самая низкая ставка на 2021 составляет 0.1%.

Дополнительная информация по ипотеке в России

Ипотечные ставки банков СПб: сравнение в поисках выгоды

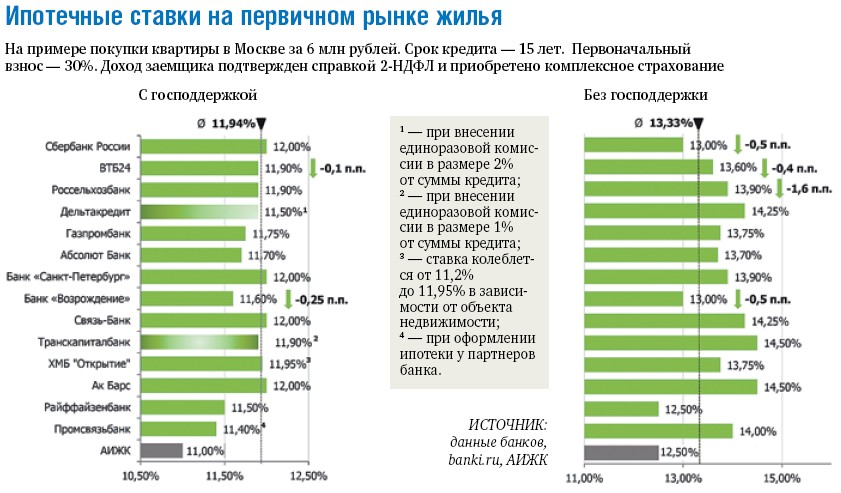

В 2017 году закончилась программа «Ипотека с государственной поддержкой», по которой часть процентов по кредиту на жилье выплачивалась из федерального бюджета. Чтобы не растерять клиентов, ведущие российские банки были вынуждены снизить ставки. На первый взгляд кажется, что они перестарались: если по льготной ипотеке ставка колебалась между 11-12% (здесь и далее речь идет о рынке первичной недвижимости), то теперь некоторые банки готовы предоставить кредит под 7,5% без всякой поддержки государства.

На первый взгляд кажется, что они перестарались: если по льготной ипотеке ставка колебалась между 11-12% (здесь и далее речь идет о рынке первичной недвижимости), то теперь некоторые банки готовы предоставить кредит под 7,5% без всякой поддержки государства.

Получить такую ставку непросто: она дается при соблюдении целого ряда условий по возрасту, семейному положению, уровню доходов. Например, ПАО Сбербанк до конца 2017 года предлагает ипотеку под 9,5% на весь срок кредитования в регионах, где действует программа «Региональное промо» (Санкт-Петербург в нее входит). Участвуют только клиенты, состоящие в браке, не старше 34 лет, скопившие первоначальный взнос не менее 20%. Если вы не успеете взять ипотеку на этих условиях — не расстраивайтесь: с 7 ноября ПАО Сбербанк запустил акцию «Витрина», в рамках которой предложены ставки от 7,4% годовых. Правда, купить можно только ту недвижимость, которую выбрал для вас банк.

Как получить низкую ставку по ипотеке

Из-за минимальных ипотечных ставок средний процент по кредиту на жилье колеблется в районе 10,4-10,9% годовых. Хотя сравнение ипотечных ставок и условий выдачи кредитов показывает, что большинству заемщиков доступна ипотека под 11-12% годовых. Чтобы получить минимальный процент, нужно соответствовать следующим критериям:

Хотя сравнение ипотечных ставок и условий выдачи кредитов показывает, что большинству заемщиков доступна ипотека под 11-12% годовых. Чтобы получить минимальный процент, нужно соответствовать следующим критериям:

- получать зарплату на карту выбранного банка;

- согласиться на страхование жизни, самого объекта кредитования и права собственности на него;

- иметь подтвержденный доход, превышающий ежемесячный платеж, как минимум, в два раза.

За что накручивают проценты по кредиту

У любого банка не меньше дюжины поводов увеличить ставку по ипотеке. Хотите упрощенную схему оформления кредита по паспорту? Прибавляем 2% к ставке. Желаете привлечь созаемщиков? По 0,25% за каждого. Можно найти программу без первоначального взноса, но тогда ставка по кредиту приблизится к 20% годовых. От любых рисков ипотечные банки защищаются повышением ставки.

Некоторые банки делают скидки тем, кто уже выплачивал им ипотеку, в размере 0,5-1%.

Перспективы ипотечных ставок

Агентство ипотечного жилищного кредитования прогнозирует дальнейшее снижение ставок по кредиту на недвижимость в России. Как сообщил глава АИЖК Александр Плутник, к 2018 году размер средней ставки будет составлять 9,5-9,8%. Спрос на жилье растет, вслед за ним будут повышаться цены. Пока этого не случилось, 2017 год и первая половина 2018 года считаются благоприятным периодом для покупки недвижимости в Санкт-Петербурге.

Как сообщил глава АИЖК Александр Плутник, к 2018 году размер средней ставки будет составлять 9,5-9,8%. Спрос на жилье растет, вслед за ним будут повышаться цены. Пока этого не случилось, 2017 год и первая половина 2018 года считаются благоприятным периодом для покупки недвижимости в Санкт-Петербурге.

Если вы задумались об оформлении ипотеки и подбираете наиболее выгодные условия для себя, обратитесь в «МИР недвижимости» — наши кредитные менеджеры будут рады помочь вам решить этот вопрос. В нашей компании действует собственный ипотечный центр, сотрудничающий с большинством российских банков. Это преимущество позволит сделать процесс одобрения жилищного кредита быстрее и проще. Мы подберем оптимальный для вас вариант с привлекательной процентной ставкой.

А для того, чтобы найти идеально подходящую вам квартиру, воспользуйтесь системой поиска на нашем сайте. Укажите параметры интересующего вас жилья в фильтре, размещенном ниже, и вы увидите все доступные объекты недвижимости, соответствующие вашим пожеланиям. Наш помощник по поиску покажет вам квартиры на вторичном рынке и в строящихся комплексах, находящихся на разных стадиях готовности. Компании, реализующие жилье в новостройках, предлагают покупку с привлечением ипотечных средств.

Наш помощник по поиску покажет вам квартиры на вторичном рынке и в строящихся комплексах, находящихся на разных стадиях готовности. Компании, реализующие жилье в новостройках, предлагают покупку с привлечением ипотечных средств.

Сравните ставки по ипотеке | Wyndham Capital Mortgage

Несмотря на то, что «лучшая» ипотека выглядит по-разному от одного человека к другому, мы все можем согласиться с одним: самая низкая ставка — лучшая ставка. Итак, как вы узнаете, что получаете самую низкую ставку по новой ипотеке?

Сравните ставки по ипотеке

Чтобы найти лучшую ставку, мы рекомендуем вам сравнить ставки по ипотеке трех (или более) ипотечных кредиторов, с которыми вы заинтересованы в сотрудничестве.Инструмент сравнения ипотечных кредитов Wyndham Capital позволяет легко сравнивать ставки по ипотечным кредитам среди ведущих конкурентов в режиме реального времени.

Сравните ставки по ипотеке по типу и сроку ссуды

Ставки по ипотеке не являются универсальной ситуацией. При выборе лучшей процентной ставки важно учитывать типы и условия жилищного кредита и их влияние на процентные ставки. Некоторые из наиболее распространенных типов ссуд — обычные ссуды, ссуды FHA или VA. У каждого свой набор требований, которые нравятся покупателям в разных ситуациях.

При выборе лучшей процентной ставки важно учитывать типы и условия жилищного кредита и их влияние на процентные ставки. Некоторые из наиболее распространенных типов ссуд — обычные ссуды, ссуды FHA или VA. У каждого свой набор требований, которые нравятся покупателям в разных ситуациях.

Условия ипотечного кредита варьируются от 10, 15, 20 и 30 лет и существенно влияют на процентную ставку, на которую вы претендуете. Например, по ипотечным кредитам на 10, 15 и 20 лет процентные ставки традиционно ниже, чем по ипотечным кредитам на 30 лет. Между более коротким сроком ссуды и более низкой процентной ставкой ипотека на 10, 15 и 20 лет может сэкономить заемщикам значительно больше денег, чем срок ссуды на 30 лет.

Фиксированная ставка по сравнению с переменной ставкой

Финансирование ипотечной ссуды с переменной процентной ставкой может сэкономить вам деньги, но не гарантировано.Видите ли, переменная ставка означает, что процентная ставка по ипотеке может увеличиваться или уменьшаться на протяжении всего срока действия вашей ссуды. Ипотечные ссуды с фиксированной ставкой имеют неизменные процентные ставки, то есть ставка, на которую вы имеете право, — это ставка, которую вы сохраняете на протяжении всего срока действия ссуды.

Ипотечные ссуды с фиксированной ставкой имеют неизменные процентные ставки, то есть ставка, на которую вы имеете право, — это ставка, которую вы сохраняете на протяжении всего срока действия ссуды.

Нужна помощь в сравнении ставок по ипотечным кредитам? Wyndham Capital Mortgage здесь, чтобы помочь! Пообщайтесь сегодня с одним из ваших опытных специалистов по ипотечным кредитам, чтобы узнать, какой тип ипотечного кредита, срок и процентная ставка наиболее подходят для вас.

Сравнительный калькулятор ссуд с фиксированной процентной ставкой| Better Mortgage

© 2021 Better Holdco, Inc. и / или ее аффилированные лица. Лучше семья компаний. Better Mortgage Corporation предоставляет жилищные ссуды; Better Real Estate, LLC предоставляет услуги в сфере недвижимости; Better Cover, LLC предоставляет страховые полисы домовладельцев; и Better Settlement Services предоставляет услуги по страхованию титула. Все права защищены.

Продукты жилищного кредитования, предлагаемые Better Mortgage Corporation. Better Mortgage Corporation — прямой кредитор. NMLS № 330511. 3 Всемирный торговый центр, 175 Гринвич-стрит, 59-й этаж, Нью-Йорк, Нью-Йорк 10007. Ссуды, предоставленные или предоставленные в соответствии с лицензией Закона о финансовых кредиторах Калифорнии. Доступно не во всех штатах. Равноправный жилищный кредитор. NMLS Consumer Access

Better Mortgage Corporation — прямой кредитор. NMLS № 330511. 3 Всемирный торговый центр, 175 Гринвич-стрит, 59-й этаж, Нью-Йорк, Нью-Йорк 10007. Ссуды, предоставленные или предоставленные в соответствии с лицензией Закона о финансовых кредиторах Калифорнии. Доступно не во всех штатах. Равноправный жилищный кредитор. NMLS Consumer Access

Better Real Estate, LLC dba BRE, Better Home Services, BRE Services, LLC и Better Real Estate — лицензированная брокерская компания в сфере недвижимости, штаб-квартира которой находится по адресу: 3 World Trade Center, 175 Greenwich Street, 59th Floor, New Йорк, штат Нью-Йорк, 10007.Полный список номеров лицензий Better Real Estate, LLC можно найти здесь. Равные жилищные возможности. Все права защищены.

Better Settlement Services, LLC. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Страховые полисы домовладельцев предлагаются через Better Cover, LLC, агентство производителей-резидентов Пенсильвании. Лицензия №881593. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Лицензия №881593. 3 World Trade Center, 175 Greenwich Street, 59th Floor, New York, NY 10007

Better Mortgage Corporation, Better Real Estate, LLC, Better Settlement Services, LLC и Better Cover, LLC являются отдельными операционными дочерними компаниями Better Holdco, Inc.Каждая компания представляет собой отдельное юридическое лицо, функционирующее и управляемое через собственную структуру управления и корпоративного управления в соответствии с требованиями государства регистрации, а также применимых правовых и нормативных требований. Продукты доступны не во всех штатах.

Логотип Better Home зарегистрирован в Бюро по патентам и товарным знакам США

Better Cover зарегистрирован в Бюро по патентам и товарным знакам США

Найдите лучшие ставки от ведущих кредиторов

Редакционная группа Select работает независимо, проверяя финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Личные займы становятся все популярнее, поскольку американцы ищут гибкие и доступные способы покрытия некоторых из самых больших расходов в жизни, будь то консолидация долга или финансирование проекта по благоустройству дома, оплата свадьбы или покупка дома на колесах. По данным кредитного бюро Experian, почти 22% взрослого населения США имеют личный заем.

Если вы ищете личный заем, этот инструмент сравнения, предоставляемый Even Financial, поможет вам найти тот, который подходит именно вам.Вам будет задано 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Примечания редакции: Инструмент предоставляется и поддерживается Even Financial, поисковой системой и системой сравнения, которая помогает вам найти сторонних кредиторов. Любая предоставленная вами информация передается напрямую компании Even Financial. Select не имеет доступа к предоставленным вами данным.Select может получать партнерскую комиссию от предложений партнеров в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Часто задаваемые вопросы по личному кредиту

Что такое личный кредит?

Персональные ссуды — это тип ссуды в рассрочку, которая может помочь вам профинансировать крупные покупки, такие как обручальное кольцо или ремонт дома, и / или консолидировать долг под высокие проценты.

В отличие от кредитных карт, у которых есть возобновляемые лимиты, ссуды для физических лиц обеспечивают единовременный приток наличных, которые затем заемщики выплачивают плюс проценты (а иногда и дополнительные сборы) сверх регулярных ежемесячных платежей на весь срок действия ссуды (известный как срок действия ссуды). ).Как только ваш личный заем будет выплачен, счет закрывается.

Персональные ссуды часто имеют фиксированную процентную ставку, которая ниже, чем годовая процентная ставка, предлагаемая многими кредитными картами, что делает их более доступным вариантом.

Каковы текущие процентные ставки по личным займам?

Годовая процентная ставка по личным займам на момент написания этой статьи, согласно последним данным ФРС, составляла в среднем 9,46% для двухлетних займов.

Процентная ставка, иногда называемая годовой процентной ставкой, — это ежемесячная плата, которую клиенты платят банкам за деньги, которые они занимают.Годовая процентная ставка означает «годовая процентная ставка» и выражается ежегодно (например, 12,29% годовых означает, что вы платите эту сумму в течение 12 месяцев). Однако на самом деле проценты разбиваются на более мелкие части и выплачиваются ежемесячно сверх основной суммы платежа.

Существует два типа годовых:

- Годовая процентная ставка с фиксированной ставкой: При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок ссуды, что означает, что ваш ежемесячный платеж не будет меняться, в результате чего легче планировать свой бюджет.

- Годовая процентная ставка с переменной ставкой: Переменная процентная ставка колеблется в зависимости от основной ставки ФРС и может повышаться и понижаться в течение срока действия вашего кредита.

Большинство личных займов, которые мы рекомендуем в нашем списке лучших, имеют фиксированную годовую процентную ставку. Ваш ежемесячный платеж остается неизменным в течение всего срока действия кредита, и по мере того, как баланс уменьшается, большая часть вашего ежемесячного платежа фактически применяется к основной сумме (и меньше идет на проценты).

В некоторых случаях вы можете взять личный заем с переменной ставкой.Если вы пойдете по этому пути, убедитесь, что ваши ежемесячные платежи меняются, если ставки повышаются или понижаются.

Как мой кредитный рейтинг влияет на получаемую мной ставку?

Банки ищут надежных заемщиков, своевременно производящих платежи. Финансовые учреждения будут проверять кредитный рейтинг заемщика вместе с другой информацией, такой как доход, история платежей и / или денежные резервы, при принятии решения о процентной ставке.

Когда банки ссужают деньги заемщикам с низким кредитным рейтингом, они, как правило, взимают более высокие процентные ставки, чтобы по существу покрыть расходы в случае, если некоторые из этих заемщиков не вернут деньги.

Согласно CFPB, существует пять категорий профиля риска, которые помогают кредиторам выбирать, кто получает лучшие и худшие процентные ставки:

- Deep subprime: Кредитные баллы ниже 580

- Subprime: Кредитные баллы от 580 до 619

- Near-Prime: Кредитный рейтинг от 620 до 659

- Prime: Кредитный рейтинг от 660 до 719

- Super-prime: Кредитный рейтинг 720 или выше

Это не всегда банально (другие факторы, такие как доход, совместные подписи и залог, могут иметь значение), но знание вашего кредитного рейтинга может дать вам представление о процентной ставке, на которую вы претендуете.

Супер-заемщики (с рейтингом 720 и выше) обычно получают лучшие ставки, в то время как любой с кредитным рейтингом 580 и ниже, вероятно, будет бороться за право на получение ссуды и получит более высокие комиссионные, когда они это сделают.

Как я узнаю, что получаю лучшую процентную ставку?

К счастью, вы обычно можете присмотреться, прежде чем выбрать наиболее подходящий для вашего бюджета кредит.

Зайдите на веб-сайты разных кредиторов и отправьте свою информацию для предварительного отбора. Узнайте, на какие ссуды вы предварительно претендуете, и получите лучшее представление о том, сколько вы могли бы занять, какова ваша процентная ставка и срок ссуды.

Кредиторы, такие как Marcus и LightStream, имеют на своих веб-сайтах формы предварительной квалификации. Чтобы увидеть несколько предложений в одном месте, рассмотрите возможность использования виджета Select.

Подача заявки на предварительный квалификационный отбор на ссуду обычно рассматривается как «мягкая процедура» и не считается серьезной проверкой вашего кредитного отчета, поэтому вам не нужно беспокоиться о потере вашего кредитного рейтинга. Прочтите мелкий шрифт, чтобы быть уверенным, так как большинство сайтов объясняют это заранее.

Вам, вероятно, понадобится следующая информация для мягкого извлечения:

- Имя, дата рождения, адрес и (для большинства кредитов) идентификационный номер социального страхования / налогоплательщика

- Годовой доход (включая зарплату, зарплаты, чаевые, бонусы и другие формы дохода)

- Основная финансовая информация (арендная плата / ипотечный платеж, другие основные счета)

- Запрошенная сумма кредита и идеальный срок

Как подать заявку на получение личного кредита?

Вот лучший выбор Select для лучшей личной ссуды

Личные ссуды LightStream

Годовая процентная ставка (APR)

2.От 49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, улучшение жилья, автокредитование, медицинские расходы, свадьба и другие

Сумма кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Финансирование в тот же день через ACH или банковский перевод

- Сумма кредита до 100000 долларов США

- Без выдачи комиссии, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- LightStream сажает дерево для каждой ссуды

Минусы

- Требуется несколько лет кредитной истории

- Нет возможности платить вашим кредиторам напрямую

- Недоступно для студенческих ссуд или бизнеса ссуд

- Нет возможности для предварительного утверждения на веб-сайте (но предварительная квалификация доступна на некоторых сторонние кредитные платформы)

LightStream, подразделение SunTrust Bank по онлайн-кредитованию, предлагает ссуды под низкие проценты с гибкими условиями для людей с хорошей кредитной или выше. LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

Вы можете получить свои средства в тот же день, если вы подаете заявление в банковский рабочий день, ваша заявка одобрена, и вы подписываете свой кредитный договор в электронном виде и подтверждаете информацию о своем банковском счете для прямого депозита до 14:30 p.м. ET.

LightStream предлагает самые низкие процентные ставки среди всех кредиторов в нашем списке, от 2,49% до 19,99% годовых при подписке на автоплату. Процентные ставки различаются в зависимости от цели кредита, и вы можете просмотреть их на веб-сайте LightStream перед подачей заявки. Автокредиты начинаются с 2,49% годовых, а ссуды на консолидацию долга в настоящее время начинаются с 5,95% годовых. Это может быть изменено по мере колебания ставок ФРС.

Если вы выберете вариант выставления счета для погашения, ваша годовая процентная ставка будет на половину процентной точки выше, чем при подписке на автоплату.Годовая процентная ставка является фиксированной, что означает, что ваш ежемесячный платеж останется неизменным на протяжении всего срока действия кредита. Сроки варьируются от 24 до 144 месяцев — самый долгосрочный вариант среди кредитов в нашем списке лучших.

LightStream не взимает комиссию за оформление, административные сборы или плату за досрочное погашение.

* Условия вашей ссуды LightStream, включая годовую процентную ставку, могут отличаться в зависимости от цели ссуды, суммы, продолжительности срока и вашего кредитного профиля. Для получения самых низких ставок требуется отличный кредит.Цена указана со скидкой AutoPay. Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии утверждения кредита. Действуют условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа. Ежемесячные платежи по ссуде в размере 10 000 долларов США под 3,99% годовых и сроком на три года приведут к 36 ежемесячным платежам в размере 295,20 долларов США.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Сравните цены в США на 11 октября

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

Текущие ставки по ипотеке и рефинансированию

Обычные ставки от денег.com; поддерживаемые государством ставки RedVentures. Текущие по состоянию на 11 октября 2021 года.

Какова сегодня фиксированная 30-летняя ставка по ипотеке?

По состоянию на 11 октября 2021 г. средняя фиксированная ставка по ипотеке на 30 лет составляет 3,47%. 30-летняя фиксированная ставка рефинансирования составляет 3,63%.

30-летние ставки по ипотеке за последние 10 лет

Вот самые низкие 30-летние фиксированные ставки каждый год, с 2011 по 2020 год:

За последнее десятилетие самые низкие ставки превышали 3%. Сегодняшняя ставка сопоставима с самыми низкими показателями прошлых лет или превосходит их.Если ваши финансы в хорошем состоянии, вы можете зафиксировать ставку ниже 3,5% на 30 лет.

Что такое фиксированная ипотека на 30 лет?

Когда вы подаете заявку на ипотеку, вы выбираете между двумя основными типами ссуд: ссудой с фиксированной ставкой или ссудой с регулируемой ставкой.

Фиксированная ипотека фиксирует вашу ставку на весь срок действия вашей ссуды. Регулируемая ипотека сохраняет вашу ставку неизменной в течение первых нескольких лет, а затем периодически меняет ее, обычно один раз в год.

Когда вы выбираете фиксированную ипотеку, вы выбираете срок.30-летняя ссуда является наиболее распространенным сроком для новой ипотеки, но кредиторы предлагают другие варианты сроков.

При фиксированной ипотеке на 30 лет ваша ставка остается неизменной в течение всех 30 лет, пока вы полностью не выплатите ипотеку. Если ипотечные ставки в США будут расти или падать в течение этих 30 лет, это не коснется вас. Если же вы выбрали ипотеку с регулируемой процентной ставкой, то ваша ставка будет повышаться или понижаться каждый год в зависимости от экономики.

Является ли 30-летняя фиксированная ипотека хорошей сделкой?

Ипотека с фиксированным сроком на 30 лет — это в целом неплохая сделка, но есть еще кое-что, что нужно учесть.

В целом ипотека с фиксированной процентной ставкой сейчас является лучшим финансовым выбором, чем ипотека с регулируемой процентной ставкой. Ставки по ипотеке находятся на историческом минимуме, поэтому есть большая вероятность, что ваша регулируемая ставка в будущем увеличится. Но у вас есть шанс зафиксировать сверхнизкую ставку на весь срок действия кредита с ипотекой с фиксированной ставкой.

Хотя 30-летние ставки низкие, вы будете платить еще более низкую ставку за более короткий срок, например, фиксированную ипотеку на 20 или 15 лет. Это общее правило: чем короче срок вашей фиксированной ставки, тем ниже ставка. Вы также будете платить меньше процентов со временем и на более короткий срок, потому что ипотека будет выплачена раньше.

Но ваши ежемесячные платежи при 30-летней ипотеке будут ниже, чем при более коротком сроке, потому что выплаты по кредиту распределяются на более длительный период времени.

Как получить хорошую 30-летнюю фиксированную ставку

Кредиторы принимают во внимание ваш финансовый профиль при определении процентной ставки.Чем лучше ваши финансы, тем ниже будет ваша ставка.

Кредиторы учитывают три основных фактора: первоначальный взнос, кредитный рейтинг и отношение долга к доходу.

- Первоначальный взнос: В зависимости от типа ипотеки, которую вы берете, кредитор может потребовать от 0% до 20% в качестве первоначального взноса. Но чем выше ваш первоначальный взнос, тем ниже, вероятно, будет ваша ставка. Если вы можете предоставить больше минимума, вы можете набрать более высокую оценку.

- Кредитный рейтинг: Для большинства ипотечных кредитов требуется минимум 620 кредитных баллов, а ссуда FHA позволяет получить ипотеку с рейтингом 580 баллов.Но чем выше ваш результат, тем лучше. Если вы можете получить свой кредитный рейтинг выше минимального требования, вы можете получить более низкую ставку. Чтобы улучшить свой результат, попробуйте производить платежи вовремя, расплачиваться с долгами и позволять срокам кредита.

- Отношение долга к доходу: Ваш DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц по отношению к вашему ежемесячному доходу. Большинство кредиторов хотят видеть минимальный коэффициент DTI на уровне 36%, но вы можете получить более низкую ставку с более низким коэффициентом DTI. Чтобы уменьшить коэффициент DTI, вам нужно либо выплатить долги, либо заработать больше денег.

Если у вас большой первоначальный взнос, отличный кредитный рейтинг и низкий коэффициент DTI, то вы сможете получить низкую 30-летнюю фиксированную ставку.

Подходит ли вам 30-летняя фиксированная ипотека?

Если вам нужны относительно низкие ежемесячные платежи, вам, вероятно, понравится 30-летняя фиксированная ипотека.

Вы можете предпочесть более короткий срок, если хотите более агрессивно выплачивать ипотечный кредит и если вы можете выдержать более высокие ежемесячные платежи.

Вам не обязательно оставаться в доме в течение 30 лет, чтобы получить 30-летнюю ипотеку.Даже если вы планируете переехать через несколько лет, вы можете извлечь выгоду из низких ежемесячных платежей — тем более, что сейчас ставки находятся на историческом минимуме.

Как найти индивидуальные фиксированные ставки на 30 лет?

Мы показываем средние на сегодняшний день ставки по ипотеке, но вы можете найти индивидуальные ставки, основанные на вашей сумме первоначального взноса, кредитном рейтинге и соотношении долга к доходу.

Вы можете использовать Google «калькулятор ставки ипотечного кредита», чтобы ввести свою информацию и получить представление о том, какую ставку вы будете платить.

Некоторые онлайн-кредиторы, такие как Ally and Better.com, предоставлять индивидуальные ставки с помощью собственных цифровых калькуляторов.

Если вы немного продвинулись в процессе покупки жилья, вы можете поговорить с несколькими кредиторами, чтобы получить персонализированные ставки для сравнения и сопоставления ставок, прежде чем выбирать кредитора.

Плюсы и минусы 30-летней фиксированной ипотеки

Плюсы

- Если ставки по ипотеке увеличиваются, вы сохраняете свою низкую ставку. В отличие от регулируемой ипотеки, фиксированная ипотека фиксирует вашу ставку на весь срок действия вашей ссуды, что особенно полезно прямо сейчас, потому что ставки находятся на рекордно низком уровне.Если вы выберете ипотеку с регулируемой процентной ставкой, то ваша ставка почти наверняка увеличится в будущем.

- Выплачивайте небольшие ежемесячные платежи. При более коротком фиксированном сроке вы погашаете ипотеку в более короткие сроки, поэтому ваши ежемесячные платежи выше. Ежемесячные 30-летние выплаты относительно низкие, потому что вы распределяете выплаты на более длительный период времени.

- Предсказуемые платежи могут упростить планирование бюджета. Конечно, некоторые платежи, заключенные в вашу ипотеку, могут измениться в течение срока действия вашей ссуды, например, страхование частной ипотечной ссуды или налоги на имущество.Но ваша процентная ставка будет оставаться неизменной из года в год, что может облегчить вам планирование ваших ежемесячных расходов в целом.

Минусы

- Если ставки по ипотеке уменьшаются, то вы застряли с более высокой ставкой. Блокировка вашей ставки на 30 лет означает, что вы не получите выгоду, если ставки снизятся позже. Но поскольку ставки сейчас настолько низкие, маловероятно, что они значительно снизятся в ближайшем будущем. Тем не менее, возможно, что в ближайшие 30 лет ставки снизятся.

- Более короткие сроки предлагают более низкие ставки. Хотя 30-летние ставки сейчас низкие, при более коротких сроках ставки еще ниже. Вы можете предпочесть фиксированный срок на 20 или 15 лет, если можете позволить себе более высокие ежемесячные платежи, потому что вы получите более низкую ставку.

- Вы будете платить больше процентов в долгосрочной перспективе. Более высокая ставка — не единственная причина, по которой вы будете платить больше при 30-летнем сроке, чем при более коротком сроке. У ваших процентов больше времени для накопления, поэтому процентные платежи со временем накапливаются.

В чем разница между процентной ставкой по ипотеке и годовой процентной ставкой?

При поиске ставок вы, вероятно, увидите два всплывающих окна: процентная ставка и годовая процентная ставка (APR).

Процентная ставка — это ставка, которую кредитор взимает с вас за получение ипотеки.

Годовая процентная ставка учитывает остальные выплаты за дом, такие как страхование частной ипотечной ссуды, страхование домовладельцев и налоги на имущество.

Годовая процентная ставка дает вам лучшее представление о том, сколько вы фактически заплатите за свой дом.

Лаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Процентные ставки по жилищному кредиту — CommBank

1 Чтобы подать заявку на пакет Wealth Package, у вас должен быть соответствующий критериям жилищный заем или кредитная линия с первоначальным ссудным балансом пакета не менее 150 000 долларов на момент подачи заявления.Подходящие жилищные ссуды включают: жилищный ссуду по стандартной переменной ставке, жилищные ссуды с фиксированной ставкой и кредитную линию Viridian. Невозвращаемый годовой сбор в размере 395 долларов оплачивается заранее. Пакет может быть создан на имя одного или двух физических лиц или на имя юридического лица. Он не может быть учрежден от имени бизнеса или семейного инвестиционного фонда. Клиенты с кредитами с низким уровнем документации не имеют права подавать заявку на пакет Wealth Package.

Пожалуйста, обратитесь к нашим информационным бюллетеням по жилищным кредитам для получения подробной информации о наших кредитах.Ориентировочная ставка для вашего кредита будет зависеть от выбранного вами типа погашения — основная сумма и проценты или только проценты. См. Расценки на продукты, которые больше не предлагаются (PDF).

* Соответствующая ставка включает маржу ниже или выше применимой справочной ставки, которая применяется только для нового кредитования. По состоянию на 15 октября 2021 года справочная ставка дополнительного жилищного кредита для жилищных кредитов, занимаемых собственником, составляет 3,78%, а текущая справочная ставка дополнительного жилищного кредита для инвестиционных жилищных кредитов составляет 4,13% годовых.

** Чтобы иметь право на пакет, у вас должен быть начальный общий баланс жилищного кредитования в размере 150 000 долларов США (сумма остатка на счете соответствующего критериям жилищного кредитования и кредитной линии) и уплата ежегодного сбора за пакет в размере 395 долларов США.Указанные тарифы на пакеты основаны на скидке 0,70% в год. по стандартной переменной ставке и виридианской кредитной линии, а также дисконт в размере 0,15% годовых. по фиксированным тарифам в пакете. Ссуды с низким объемом документов не принимаются. Пожалуйста, обратитесь к информационному бюллетеню о пакете благосостояния или информационному бюллетеню о преимуществах ипотечного кредита для получения полной информации.

Цены могут быть изменены. Заявки подлежат обычному одобрению кредита. Полные условия будут включены в наше кредитное предложение. Сборы и сборы подлежат оплате.

Ставка сравнения рассчитана для обеспеченного кредита на сумму 150 000 долларов США на 25-летний срок.ВНИМАНИЕ: Скорость сравнения верна только для приведенных примеров и может не включать все сборы и сборы. Различные условия, комиссии или другие суммы ссуды могут привести к другой ставке сравнения. Ставки сравнения для ссуд только с плавающей процентной ставкой основаны на начальном 5-летнем периоде только с выплатой процентов. Ставки сравнения для ссуд только с фиксированной процентной ставкой основаны на начальном периоде только с фиксированной процентной ставкой, равном по продолжительности фиксированному периоду. В течение периода только процентов ваши выплаты только процентов не уменьшат ваш остаток по кредиту.Это может означать, что вы будете платить больше процентов в течение срока кредита.

Процентные ставки по ипотеке зависят от кредитора — как сравнить предложения

Хотите сэкономить на ежемесячных выплатах по ипотеке и в долгосрочной перспективе? Ключ к успеху — сравнение покупок. (iStock)

Поиск ипотечного кредита имеет решающее значение — по крайней мере, если вы хотите сэкономить деньги.

По словам Фредди Мака, получение всего лишь нескольких дополнительных предложений по ипотечному кредиту может сэкономить вам от тысяч долларов в долгосрочной перспективе. Это также означает более низкий ежемесячный платеж и более доступный дом для обеспечения ваших финансовых целей.

Почему именно поиск по более низкой процентной ставке работает? Все сводится к ипотечным кредиторам. Каждый кредитор предлагает покупателям жилья разные ставки и условия оплаты, и, если вы не свяжетесь с несколькими сразу, вы не сможете увидеть весь спектр предложений, на которые вы можете претендовать.

Вот как говорит об этом Джон Графф, генеральный директор и брокер Ashby & Graff Real Estate: «Подумайте об этом так: если бы вы думали о покупке пары обуви в Интернете, вы, скорее всего, заглянули бы в один или два разных интернет-магазина, чтобы узнайте, у кого лучшая цена, кто предлагает бесплатную доставку и есть ли какие-либо купоны. Если вы собираетесь пройти через все эти проблемы, чтобы сэкономить 20 долларов на обуви, то, вероятно, имеет смысл сделать это для ипотеки, где вы можете сэкономить тысячи и даже десятки тысяч.

Подготовка сценыИсследование Фредди Мака показывает, что получение всего двух котировок процентной ставки по ипотеке может спасти вас, но для наиболее выгодной сделки вы должны стремиться к пяти котировкам.

Для этого вам нужно связаться как минимум с несколькими ипотечными кредиторами (включая ваш личный банк или кредитный союз) или использовать такой инструмент, как Credible, чтобы получить предварительное одобрение сразу для нескольких котировок.

5 ВИДОВ ИПОТЕЧНЫХ КРЕДИТОВ ДЛЯ ПОКУПАТЕЛЕЙ ДОМА: КАКИЕ ДЛЯ ВАС ЛУЧШЕ?

Оттуда выберите нескольких кредиторов, которые вам нравятся, и заполните их полную заявку — в идеале, в тот же день, если это возможно.Это гарантирует, что ваши предложения основаны на одинаковых рыночных условиях. Узнайте, на какие индивидуальные тарифы вы претендуете, в течение нескольких минут, бесплатно заполнив свою информацию онлайн.

ИПОТЕЧНЫЕ СТАВКИ БЫЛИ НОВЫМ РЕКОРДОМ — КАК ТЕПЕРЬ ПЕРЕФИНАНСИРОВАНИЕ МОЖЕТ ЭКОНОМИТЬ ВАМ БОЛЬШЕ ДЕНЕГ

После того, как вы подадите заявку, кредитор предоставит вам отчет об оценке кредита в течение нескольких дней. Это то, что вы будете использовать, чтобы сравнивать предложения и выбирать лучшее.

Использование ссуды для сравнения ипотечных предложенийСмета ссуды, которую вы получите, разбивает сметные расходы по каждому предложению кредитора, включая ежемесячный платеж, процентную ставку, годовую процентную ставку, ваши затраты на закрытие сделки и многое другое.

«Лучший способ сравнить ипотечные продукты — сначала убедиться, что вы сравниваете яблоки с яблоками, сравнивая аналогичные предложения, а не 30-летнюю фиксированную ставку у одного кредитора и регулируемую ставку 5/1 у другого», — сказал Графф сказал. «Если вы уверены, что сравниваете похожие товары, проще всего посмотреть на годовую процентную ставку. Годовая процентная ставка включает ставку, которую взимает с вас кредитор, плюс определенные сборы, связанные с получением ипотеки. В прошлом недобросовестные кредиторы назвали привлекательную годовую процентную ставку только для того, чтобы шокировать заемщиков кучей высоких комиссий.Сравнение годовой процентной ставки по аналогичным кредитным продуктам — лучший и самый простой способ почувствовать себя уверенно при покупке ипотечного кредита ».

Вам также следует посмотреть на индивидуальные сборы, которые взимает с вас кредитор, в частности, сборы за оформление и андеррайтинг. Также есть раздел «сравнения», в котором подробно описывается стоимость кредита за первые пять лет, а также размер процентов и основной суммы, которые вы заплатите к этому моменту. Эта информация также является прекрасным барометром для сравнения.

СНИЖЕНИЕ СТАВКИ ФРС В ЧРЕЗВЫЧАЙНЫХ СИТУАЦИЯХ ВЛИЯЕТ НА ИПОТЕКУ — ЗДЕСЬ КАК ВЫ МОЖЕТЕ ПОЛУЧИТЬ ВЫГОДУ СЕЙЧАС

Сделайте покупку ссуды прощеИспользование такого инструмента, как Credible, может помочь упростить процесс получения ипотечных котировок, а также использование ипотечного брокера.

Ипотечный брокер может выступать в роли личного покупателя, помогая сравнивать ставки по всему спектру кредиторов.

Убедитесь, что у вас есть хороший калькулятор ипотеки, прежде чем начинать поиск ипотеки. Это может помочь вам лучше визуализировать ваши варианты, а также ежемесячные и долгосрочные затраты, с которыми они связаны.

Сравните ставки по жилищным займам до 3,0%

Если вы собираетесь купить дом, скорее всего, вам понадобится жилищный заем или ипотека.Мало кто из нас может просто заплатить за дом наличными.

Как и все, что связано с большими суммами денег, ипотечный кредит может показаться сложным, особенно если вы впервые покупаете жилье. Но, как и другие большие и сложные задачи, получить жилищный заем можно, если разбить его на части и делать шаг за шагом.

Для многих заемщиков процентные ставки по жилищному кредиту являются их главной заботой при поиске ипотеки, поэтому мы начнем с этого.

Разница в полпроцентного пункта по жилищному кредиту на сумму 250 000 долларов означает разницу в размере около 75 долларов в месяц по выплате ипотечного кредита — или около 26 000 долларов в течение срока 30-летнего кредита.Так что небольшие различия складываются.

Ставки по ипотечным кредитам сегодня обычно рекламируются в Интернете ипотечными кредиторами, что упрощает поиск и сравнение.

Люди обычно начинают покупать ипотеку с поиска самой низкой процентной ставки по жилищному кредиту, которую они могут найти. Однако просто сосредоточение внимания на самой низкой ставке может ввести в заблуждение. Кредиторы иногда скрывают фактическую стоимость ссуды, взимая более высокие затраты на закрытие сделки и комиссии, которые могут превышать экономию от более низкой ставки.

По этой причине при сравнении жилищных кредитов рекомендуется сосредоточиться на годовых процентных ставках (APR), а не на ставках по ипотечным кредитам. Годовая процентная ставка отражает общую стоимость ипотеки (ставку и комиссионные) в виде процентной ставки и должна быть включена в любое объявление или предложение по ипотечной ставке. Это не идеальная мера, но это хорошее практическое правило.

Почему различаются процентные ставки по жилищному кредиту

В отличие от продуктов с билетами в продуктовом магазине, ставки жилищного кредита не имеют единой фиксированной цены для всех клиентов.Каждый заемщик получает ставку, адаптированную к его конкретным обстоятельствам.

Разные кредиторы устанавливают свои ставки по-разному. Некоторые могут взимать более высокую комиссию, чтобы иметь возможность предложить более низкую ставку. Другие могут участвовать в различных программах жилищного кредитования с разной ценой. Поэтому важно присмотреться к магазинам, чтобы найти тот, который лучше всего подходит для вас.

Дисконтные баллы — это тип комиссии, который существенно влияет на процентную ставку по жилищному кредиту. Сокращенно называемые баллами, они позволяют покупать по более низкой цене.Каждый покупаемый балл стоит 1 процент от суммы кредита и снижает ставку на определенную сумму — часто от одной восьмой до четверти процентного пункта.

Покупка баллов часто помогает сэкономить деньги в долгосрочной перспективе. Однако кредиторы иногда используют их, чтобы скрыть истинную стоимость кредита — перечисляя низкую ставку, но с добавлением нескольких пунктов. При проверке ставок жилищного кредита всегда смотрите, сколько пунктов включено — низкая ставка, которая включает два или три пункта. может быть, это не так уж и много.

Еще одним фактором, влияющим на ставки по жилищным кредитам, являются кредитные рейтинги. Заемщики с кредитным рейтингом FICO 740 или более имеют право на самые низкие ставки жилищного кредита. Более низкие кредитные баллы означают более высокие ставки и комиссионные, иногда существенно — с заемщика с рейтингом ниже 600 баллов может взиматься ставка на полный процентный пункт или на полтора пункта выше, чем с заемщика с отличной кредитной историей.

Ваш первоначальный взнос также имеет значение. Вы можете получить обычный жилищный кредит только с 3 или 5 процентами вниз, но вы заплатите более высокую ставку, чем если бы вы откладывали 20-30 процентов или больше.

Виды жилищных кредитов

Жилищные ссуды — не универсальное предложение. Кредиторы предлагают множество различных вариантов жилищного кредита и типов ссуд для удовлетворения потребностей

различных типов заемщиков.

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным типом ссуды, используемой для покупки жилья. Он предлагает сочетание низких ежемесячных платежей, поскольку они растягиваются на 30 лет, и предсказуемости, поскольку ставка фиксирована на весь срок действия кредита.

Краткосрочные ссуды, такие как ипотека на 15 лет, предлагают более низкие ставки, но более высокие ежемесячные платежи, потому что вы быстрее погашаете ссуду. По этой причине они, как правило, более популярны для рефинансирования ипотеки, которую заемщик выплачивает уже несколько лет.

Ипотека с регулируемой ставкой (ARM) может помочь вам сэкономить деньги, давая вам более низкую начальную ставку, чем вы можете получить по ипотеке с фиксированной ставкой. Однако, поскольку ставка в конечном итоге начинает корректироваться в соответствии с рыночными условиями, вы можете в конечном итоге заплатить больше, если ставки вырастут.Их часто используют заемщики, которые планируют продать или рефинансировать через несколько лет, прежде чем их ставка начнет корректироваться.

Fannie Mae, Freddie Mac, FHA, VA и крупные ссуды

Большинство жилищных кредитов в этой стране обеспечиваются одной из четырех связанных с государством организаций: Fannie Mae, Freddie Mac, FHA или VA. Эти организации сами не выдают ссуд, но устанавливают правила для жилищных ссуд, которые они будут гарантировать. Затем кредиторы следуют этим рекомендациям при выдаче ипотечных ссуд заемщикам.

- Ипотечные кредиты, обеспеченные Fannie Mae и Freddie Mac, называются обычными или соответствующими кредитами и составляют большую часть U.С. Жилая ипотека. Как правило, они предлагают лучшие ставки и самые низкие комиссии для заемщиков с хорошей кредитной историей или существенным первоначальным взносом.

- кредитов FHA — это ипотечные кредиты, выданные Федеральной жилищной администрацией. Они популярны среди тех, кто впервые покупает жилье, предлагая первоначальный взнос в размере всего 3,5 процента и менее строгие кредитные требования по сравнению с обычной ипотекой.

- ссуд VA — это ипотека, доступная квалифицированным ветеранам, военнослужащим и некоторым другим лицам, имеющим отношение к военным.Они предлагают конкурентоспособные ставки и являются одним из немногих типов ипотечных кредитов, которые в наши дни позволяют получить жилищный заем без первоначального взноса в пределах определенных лимитов покупки.

- Jumbo-ссуд — это жилищные ссуды, превышающие лимиты обычных ипотечных ссуд и FHA. В зависимости от того, где находится дом, эти ограничения варьируются от 424 100 до 636 150 долларов для дома на одну семью в смежных штатах США. Кредиторы должны финансировать эти ссуды вне структуры Fannie / Freddie / FHA и без этих гарантий, поэтому процентные ставки по крупным ссудам, как правило, несколько выше, чем по этим типам ссуд.

- В дополнение к крупным займам некоторые кредиторы будут предлагать другие типы программ жилищного кредитования, которые не поддерживаются агентством, связанным с государством. Такие ссуды не обязательно должны соответствовать руководящим принципам этих агентств и, следовательно, могут быть более гибкими с точки зрения таких вещей, как кредит, доход, тип собственности и тому подобное. Меньшее количество кредиторов предлагают эти типы ссуд, поэтому может потребоваться поиск их.

Получение ипотечного кредита

Основы получения ипотечного кредита довольно просты — вы занимаетесь определенной суммой денег и возвращаете ее в течение определенного периода времени по определенной процентной ставке.Однако детали могут быть непростыми.

Для большинства процесс получения ипотечного кредита начинается с определения суммы, которую вы можете взять в долг. Обычные требования к жилищному кредиту заключаются в том, что вы тратите не более 31 процента своего валового ежемесячного дохода на выплаты по ипотеке и не более 43 процентов на общие выплаты по долгу, включая ипотеку, хотя кредиторы могут пойти на более высокие ставки для заемщиков с хорошей кредитной историей.

Это то, что вы можете позаимствовать. Другое дело, что вы можете себе позволить. Тот факт, что кредитор одобрит вам жилищный заем на определенную сумму, не означает, что это имеет смысл для вашего бюджета.Вы же не хотите тратить столько денег на дом, что у вас нет денег на другие вещи, которые вам нужны или нужны, или на техническое обслуживание и ремонт дома.

Процесс получения ипотечного кредита

Большинство людей начинают процесс получения ипотечного кредита с предварительной квалификации. Предварительная квалификация жилищного кредита означает, что кредитор сообщил вам, сколько вы должны иметь возможность занять, на основе предоставленной вами информации о вашем кредитном рейтинге, доходе и первоначальном взносе, который вы можете сделать.

Предварительный квалификационный отбор на жилищный кредит не гарантирует, что вы будете одобрены для получения жилищного кредита, но он дает вам знать, в каком ценовом диапазоне домов вы можете начать поиск.

Когда вы будете готовы начать всерьез — когда вы действительно будете готовы начать покупать дома, которые вы можете купить — вы хотите получить предварительное одобрение. Есть большая разница между предварительной квалификацией и получением предварительного утверждения. Предварительное одобрение жилищного кредита означает, что кредитор отозвал ваш кредитный рейтинг и что вы задокументировали свои финансовые ресурсы, чтобы показать, что вы имеете право на получение кредита. Вам не нужно платить за предварительную квалификацию или одобрение.

После того, как вы получите предварительное одобрение, кредитор отправит вам письмо, в котором будет указано, что вы были предварительно одобрены для получения ипотеки до определенной суммы.Затем вы можете показать это продавцу жилья в качестве доказательства вашей способности претендовать на получение жилищного кредита, когда вы делаете предложение. Это показывает продавцу, что ваше предложение является законным, и он может принять его с достаточной уверенностью.

Однако предварительное одобрениене означает, что вы одобрены автоматически. После того, как продавец принял ваше предложение, вы начинаете процесс подачи заявки на ипотеку. Вы подаете полную заявку на кредит, оплачиваете регистрационный сбор, и кредитор начинает процесс утверждения.Вас могут попросить предоставить дополнительную документацию, поскольку кредитор проверяет ваши финансы, а также проверяет саму недвижимость, чтобы убедиться, что она оценивает адекватную стоимость и что нет проблем с правом собственности, таких как неуплаченные налоги или другие залоговые права.

Процесс подачи заявки обычно занимает от четырех до шести недель. Когда вы, наконец, получили одобрение, намечается закрытие, на котором вы подписываете все документы, выписываете все чеки, необходимые для оплаты затрат на закрытие или других сборов, не включенных в ссуду, и право собственности на недвижимость переходит к вам.

Требования по жилищному кредиту

- У разных программ жилищного кредитования разные требования. Требования к ссудам Fannie / Freddie отличаются от требований к ссудам FHA.

Индивидуальные кредиторы могут иметь разные требования к идентичным программам жилищного кредитования — один может потребовать минимальный кредитный балл 620 для ссуды FHA, другой может позволить балл 600 или ниже. - Тем не менее, есть несколько общих рекомендаций. Требования к доходу для жилищной ссуды связаны не столько с тем, сколько вы зарабатываете, сколько с тем, какая часть вашего дохода идет на жилищную ссуду и другие выплаты по долгу.

- Ваши ежемесячные выплаты по ипотеке, включая налоги на имущество и страхование от несчастных случаев, не должны превышать 31 процент вашего ежемесячного валового дохода. Как мы отмечали ранее, общая сумма выплат по долгу, включая ипотеку, должна быть не более 43 процентов. Однако многие кредиторы превышают эти правила для заемщиков с хорошей или отличной кредитной историей.

- В кредит мало жестких требований. Кредитный рейтинг FICO 740 или выше обеспечит вам лучшие ставки и условия, а также большую гибкость при внесении авансовых платежей.Когда ваш счет упадет ниже 700, ожидайте, что вы заплатите более высокие ставки и / или сборы. От заемщиков с более низкими баллами также могут потребовать внесения более крупных авансовых платежей.

- Минимальный кредитный рейтинг FICO, разрешенный для жилищной ссуды Fannie Mae или Freddie Mac, составляет 620. Технически вы можете претендовать на ссуду FHA с рейтингом всего 500. Однако у вас могут возникнуть проблемы с поиском кредиторов, готовых пойти на это. Не существует стандарта минимального кредитного рейтинга для ссуд VA, но кредиторы VA обычно имеют предел около 620 или около того.

Первоначальные взносы по жилищному кредиту

Первоначальные платежи по жилищным кредитам достаточно гибкие. Хотя снижение хотя бы 20 процентов дает определенные преимущества, это далеко не требование. В наши дни заемщики обычно получают первоначальный взнос по жилищному кредиту в размере 10, 5 или даже всего 3 процента.

При использовании обычных ссуд у вас должен быть достаточно хороший кредит, чтобы получить одобрение только с 3 или 5% первоначальным взносом. Однако ссуды FHA требуют только 3.На 5 процентов ниже и менее требовательны к кредитным требованиям, хотя их структура комиссионных делает их менее привлекательными для заемщиков с хорошей кредитной историей (FHA требует как минимум 10 процентов снижения, если ваша оценка ниже 580).

Если вы вложили менее 20 процентов в обычную ссуду или ссуду FHA, вам нужно будет оплатить ипотечное страхование. Это дополнительная ежемесячная плата, которая добавляется к вашим платежам по ипотеке и обычно имеет годовую стоимость, равную примерно от половины до 1 процента от суммы кредита, а иногда и больше.

Используя обычный жилищный кредит, вы можете аннулировать ипотечное страхование, как только вы достигнете 20% собственного капитала. Но если вы вкладываете менее 10 процентов в ссуду FHA, вы должны нести ее в течение всего срока ссуды — единственный способ избавиться от нее — это рефинансирование.

Жилищный кредит без первоначального взноса

В настоящее время существует очень мало вариантов получения жилищного кредита без первоначального взноса. Единственным большим исключением являются ссуды VA — и они ограничены теми, кто служил в армии или имеет определенную военную принадлежность.Но вы можете получить жилищный ссуду VA без первоначального взноса или требования по ипотечному страхованию до довольно высоких лимитов — не менее 424 100 долларов на вашу первую ссуду VA и даже выше в некоторых частях страны.

Еще один вариант получения ипотечного кредита без первоначального взноса — это программа Министерства сельского хозяйства США по ссуде на развитие ссуды. Эти жилищные ссуды предназначены для заемщиков с ограниченными возможностями, которые в настоящее время не имеют достаточного жилья. Доступность ограничена, и относительно немногие кредиторы предлагают их. Свяжитесь с ближайшим к вам U.S. Департамент сельского хозяйства, чтобы найти участвующих кредиторов рядом с вами.

Ставки рефинансирования жилья

- Процентные ставки рефинансирования жилья сопоставимы с обычными ставками по ипотеке. Вы не платите более высокую ставку только потому, что рефинансируете свой дом.

- Ставки рефинансирования меняются со временем в зависимости от рыночных условий. Однако фактическая ставка, которую вы платите, также будет определяться рядом личных факторов, включая ваш кредитный рейтинг, размер собственного капитала и отношение вашего долга к доходу.

- Процентные ставки рефинансирования жилья также различаются от кредитора к кредитору, поэтому стоит присматриваться. Не выбирайте просто самую низкую цену, которую вы видите в рекламе, — также проверьте комиссии. Многие компании по рефинансированию жилья взимают более высокие комиссии, чтобы компенсировать низкую объявленную ставку.

- Один из способов получить более низкие ставки рефинансирования по ипотеке — оплатить дисконтные баллы. Дисконтные баллы позволяют вам покупать более низкую ставку — на каждый процент от суммы кредита, который вы платите (один балл), ставка снижается на определенную сумму, часто с одной восьмой до четверти процента.

- Большинство процентных ставок рефинансирования жилья, которые вы видите в рекламе, включают дисконтные пункты, часто в долях пункта. Покупка баллов может иметь финансовый смысл, особенно если вы планируете оставаться дома надолго. Но вы также должны знать о них при сравнении ставок среди кредиторов.

- Удобный способ сравнить «истинную» стоимость различных предложений по рефинансированию — это проверить годовую процентную ставку или годовую процентную ставку. Это способ выразить общую стоимость ссуды, как ставку, так и комиссию, в виде процентной ставки — чем ниже ставка, тем ниже общая стоимость ссуды.Это не на 100 процентов надежно — предполагается, что вы не продадите дом или не перефинансируете снова, прежде чем ссуда будет выплачена, и это не очень полезно с ипотечными кредитами с регулируемой процентной ставкой — но это хороший способ провести общее сравнение.

Калькуляторы жилищного кредита

Чтобы выяснить, что вы можете себе позволить, вам нужно рассчитать, сколько будут ежемесячных платежей за дом по определенной цене. Вот где пригодится оценщик жилищного кредита.

Калькуляторы жилищного кредита бывают разных типов.Калькулятор платежей по жилищному кредиту рассчитает, какими будут ваши ежемесячные платежи за дом определенной цены при заданной процентной ставке. Калькулятор права на получение жилищного кредита работает по-другому — он начинается с того, сколько вы можете позволить себе платить каждый месяц, и вычисляет, сколько вы можете позволить себе платить.

Многие ипотечные калькуляторы также принимают во внимание стоимость страховки домовладельца, налоги на недвижимость и частное страхование ипотечного кредита или страхование FHA (при необходимости), все из которых обычно выставляются как часть ежемесячной выписки по ипотеке.Они считаются частью вашего платежа по ипотеке, когда дело доходит до права на получение ссуды; то есть они засчитываются в 29 процентов вашего ежемесячного валового дохода, которые не должны превышать ваши выплаты по ипотеке.

В правом столбце этой страницы представлены различные калькуляторы для расчета жилищного кредита и другие финансовые калькуляторы.

Кредиторы жилищного строительства

Когда вы знаете, сколько хотите взять взаймы, самое время начать поиски кредитора ипотечного кредита. Кредиторы могут немного отличаться по ставкам по ипотечным кредитам, которые они предлагают, и по взимаемым комиссиям, поэтому важно присматриваться к ним.Не просто автоматически переходите в свой обычный банк — вы хотите осмотреться и увидеть, что взимают другие кредиторы, чтобы иметь хорошее представление о том, что взимает рынок.

Различные кредиторы предлагают разные типы программ или продуктов жилищного кредитования. Некоторые из них могут лучше подходить определенным типам клиентов, чем другие. Один может предлагать варианты жилищного кредита, которые лучше подходят для заемщиков со слабой или плохой кредитной историей, другой может иметь кредитные продукты, более привлекательные для заемщиков, вносящих небольшой первоначальный взнос, у других могут быть варианты жилищного кредита, которые лучше подходят для заемщиков с высоким доходом, и т.п.