Ликвидация ИП, как закрыть ИП в Беларуси, порядок и срок ликвидации

05.01.2021

53877

Автор: Редакция Myfin.byФото: pixabay.com

Ликвидация ИП – это прекращение деятельности в качестве индивидуального предпринимателя.

Последние новости:

Ликвидация ИП предполагает не только завершение коммерческих операций, но и исполнение всех обязательств, которые возникли за период такой деятельности.

Поскольку обязательства предпринимателя перед государством, юридическими и физическими лицами могут быть весьма многочисленны и разнообразны, при ликвидации ИП становится необходимым пройти несколько контрольных процедур.

Рассмотреть все возможные варианты развития событий в одном тексте не получится, потому перечислим основные, общие для большинства предпринимателей, этапы этого процесса, исходя из теории – т.е. требований законодательства, и практики – опыта бывших ИП.

С чего начинается ликвидация ИП?

У ликвидации может быть несколько причин.

Здесь мы будет рассматривать самый распространенный и «благополучный» вариант – закрытие по собственному желанию предпринимателя.

Но деятельность ИП может быть также прекращена согласно постановлению экономического суда или по решению местного регистрирующего органа (исполкома). Такое развитие событий обычно связано с тем, что положение дел у ИП не согласуется с законодательством.

И добровольная и принудительная ликвидация происходит в несколько этапов.

Обычный срок закрытия ИП – от 2,5 до 6 месяцев.

Когда закрытие ИП происходит по собственному желанию, то предпринимателю следует обязательно уточнить план проверок на ближайший год. Этот план доступен на сайте Комитета государственного контроля — http://kgk.gov.by/ru/coordination-plans-ru. Если проверка индивидуального предпринимателя назначена, то ее придется пройти в положенный срок и закрываться уже после нее. На практике у этого варианта есть свои преимущества, о которых будет упомянуто ниже.

Если плановой проверки не предвидится – то предприниматель должен сам подать заявление в исполком (туда же, где происходит регистрация ИП).

Это заявление имеет установленную Министерством юстиции форму. Бланк можно найти в интернете или спросить в отделе регистрации.

В заявлении указывается срок прекращения деятельности – не менее 3 и не более 9 месяцев с даты его подачи; есть дополнительные пункты о наемных работниках и изготовлении печати.

Подавать заявление можно собственноручно или через доверенное лицо. Но заверяется оно личной подписью индивидуального предпринимателя и печатью (если она была).

Это же доверенное лицо или сам ИП должен в течение 5 дней посетить своего налогового инспектора, чтобы согласовать вопросы будущей проверки и закрытия. ИП обязаны предоставить налоговую декларации за весь период деятельности, а также за истекший налоговый период. В течение месяца налоговая инспекция осуществляет проверку и по её результатам выдаёт акт о проверке и заключение инспекции.

В течение одного дня после приема заявления исполком уведомляет о предстоящей ликвидации Министерство по налогам и сборам, Фонд социальной защиты населения, Белгосстрах, Таможенный комитет. С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

Следующим обязательным этапом ликвидации будет объявление о закрытии в приложении к журналу «Юстиция Беларуси». На сайте журнала выделена специальная страница с инструкциями на этот счет.

Дата публикации объявления дает старт двухмесячному сроку предъявления кредитных требований. Долги, о которых заявлено в этот период подлежат погашению до закрытия ИП (иначе закрытия не произойдет). Претензии после ликвидации ИП придется направлять уже физическому лицу, возможно через суд, но взыскивать с гражданина будет сложнее.

ИП в процессе ликвидации

В период от подачи заявления до официального закрытия права предпринимателя на проведение сделок заметно сужаются.

Разрешается проводить только операции прямо направленные на прекращение деятельности. Это может быть:

- расчет с кредиторами;

- оплата налогов и сборов;

- выдача зарплаты;

- прочие обязательные платежи.

Проводить коммерческие и производственные операции, заключать сделки, направленные на дальнейшую деятельность, запрещается. Такого рода действия могут быть квалифицированы как незаконное предпринимательство. А за него предполагаются штрафы, конфискация дохода и предмета операции.

Проверка

Обязательной, самой «нервной и дорогой» стадией ликвидации ИП, почти всегда становится проверка. Обычно под эти понимают проверку ИМНС, она неизбежна для всех. Те, кто сомневается в серьезности проверок, могут посмотреть отчетность Министерства по налогам и сборам. Обычно она подается в таком виде: «проверено субъектов хозяйствования ***»; «нарушения выявлены в ***». Обе цифры имеют свойство совпадать на 80 – 90%. Среди «невиновных» окажется: изрядная доля не осуществлявших деятельность в проверяемый период, определенное количество проводивших несколько простых операций, и очень немногие, умеющие ничего не нарушать (или не попадаться).

Среди предпринимателей распространено мнение, что выгоднее всего закрываться сразу после плановой проверки, не заявляя о намерении самоликвидироваться до получения итогового акта. Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Однозначного совета по «безболезненной» проверке найти пока не удалось. С точки зрения теории (т.е. закона) готовиться к проверке следует с самого открытия, не нарушать, соблюдать, хранить подтверждающие документы.

Если верить опытным ИП, не бывает не нарушающих, бывают разные проверяющие, и некоторые сопутствующие условия.

На проверке всем будет полезно сохранять спокойствие, не «сдаваться» сразу и не упорствовать в явно проигрышных ситуациях.

Не будет полезным скрываться и скрывать документы, создавать проверяющим лишние неприятности. Для примера – если ИП не может предоставить документы, подтверждающие правильность уплаты налогов за период, то они будут начисляться ему расчетным методом, на всю сумму выручки (оборота). Есть и другие ситуации с аналогичным итогом.

Для примера – если ИП не может предоставить документы, подтверждающие правильность уплаты налогов за период, то они будут начисляться ему расчетным методом, на всю сумму выручки (оборота). Есть и другие ситуации с аналогичным итогом.

Все это относится, большей частью, к предпринимателям из сферы торговли, производства, строительства, где есть большое движение по счету, по кассовым аппаратам, иные подтверждающие оборот документы. Но у других категорий ИП тоже есть свои «критические точки».

Заканчивается проверка Актом. Итоговая часть Акта проверки – Заключение, описывает обнаруженные нарушения и санкции за них. Подписывать Акт можно с возражениями и без.

Если проверяемый не согласен с выводами комиссии – документ можно подписать с возражениями и обжаловать в установленном порядке: письменным обращением к руководству проверяющего органа, в вышестоящие инстанции по нарастающей; при несогласии – в суде. На время рассмотрения жалоб процесс ликвидации ИП приостанавливается.

Погашение требований и распоряжение имуществом ИП

После того как закончилась проверка, определены требования кредиторов, наступает очередь инвентаризации имущества и оценки всех активов. Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Но если полный расчет, особенно с государством, не произведен, все становится гораздо драматичнее.

Дело в том, что при недостатке у индивидуального предпринимателя денежных средств и прочего имущества в обороте, задолженности погашаются за счет его личной собственности. Доказывать, что какая-то часть имущества приобретена до начала коммерческой деятельности или на другие доходы не имеет смысла. Здесь положение предпринимателя и собственника юридического лица принципиально отличается.

Сдача документов и получение справки

Предпоследним этапом ликвидации ИП будет сдача некоторых документов в архивы (оригинал свидетельства о регистрации ИП), а свидетельства и печати в исполком.

О том, какие документы, в какой виде и за какой период надлежит сдавать написано в приказе №13 от 22.05.1997г. Госкомитета по архивам и делопроизводству. Изучать его здесь не особой нужды, но и нарушать выгоды нет. За несданные дела предусмотрены штрафы и, что хуже того, пропавшие документы заставят восстановить.

Заканчивается ликвидация ИП удалением его имени из ЕГР

По завершении ликвидации исполком выдает бывшему ИП справку об этом.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Ликвидация ИП, как закрыть ИП в Беларуси, порядок и срок ликвидации

05. 01.2021

01.2021

53878

Автор: Редакция Myfin.byФото: pixabay.com

Ликвидация ИП – это прекращение деятельности в качестве индивидуального предпринимателя.

Последние новости:

Ликвидация ИП предполагает не только завершение коммерческих операций, но и исполнение всех обязательств, которые возникли за период такой деятельности.

Поскольку обязательства предпринимателя перед государством, юридическими и физическими лицами могут быть весьма многочисленны и разнообразны, при ликвидации ИП становится необходимым пройти несколько контрольных процедур.

Рассмотреть все возможные варианты развития событий в одном тексте не получится, потому перечислим основные, общие для большинства предпринимателей, этапы этого процесса, исходя из теории – т.е. требований законодательства, и практики – опыта бывших ИП.

С чего начинается ликвидация ИП?

У ликвидации может быть несколько причин.

Здесь мы будет рассматривать самый распространенный и «благополучный» вариант – закрытие по собственному желанию предпринимателя.

Но деятельность ИП может быть также прекращена согласно постановлению экономического суда или по решению местного регистрирующего органа (исполкома). Такое развитие событий обычно связано с тем, что положение дел у ИП не согласуется с законодательством.

И добровольная и принудительная ликвидация происходит в несколько этапов.

Обычный срок закрытия ИП – от 2,5 до 6 месяцев.

Когда закрытие ИП происходит по собственному желанию, то предпринимателю следует обязательно уточнить план проверок на ближайший год. Этот план доступен на сайте Комитета государственного контроля — http://kgk.gov.by/ru/coordination-plans-ru. Если проверка индивидуального предпринимателя назначена, то ее придется пройти в положенный срок и закрываться уже после нее. На практике у этого варианта есть свои преимущества, о которых будет упомянуто ниже.

Если плановой проверки не предвидится – то предприниматель должен сам подать заявление в исполком (туда же, где происходит регистрация ИП).

Это заявление имеет установленную Министерством юстиции форму. Бланк можно найти в интернете или спросить в отделе регистрации.

В заявлении указывается срок прекращения деятельности – не менее 3 и не более 9 месяцев с даты его подачи; есть дополнительные пункты о наемных работниках и изготовлении печати.

Подавать заявление можно собственноручно или через доверенное лицо. Но заверяется оно личной подписью индивидуального предпринимателя и печатью (если она была).

Это же доверенное лицо или сам ИП должен в течение 5 дней посетить своего налогового инспектора, чтобы согласовать вопросы будущей проверки и закрытия. ИП обязаны предоставить налоговую декларации за весь период деятельности, а также за истекший налоговый период. В течение месяца налоговая инспекция осуществляет проверку и по её результатам выдаёт акт о проверке и заключение инспекции.

В течение одного дня после приема заявления исполком уведомляет о предстоящей ликвидации Министерство по налогам и сборам, Фонд социальной защиты населения, Белгосстрах, Таможенный комитет. С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

Следующим обязательным этапом ликвидации будет объявление о закрытии в приложении к журналу «Юстиция Беларуси». На сайте журнала выделена специальная страница с инструкциями на этот счет.

Дата публикации объявления дает старт двухмесячному сроку предъявления кредитных требований. Долги, о которых заявлено в этот период подлежат погашению до закрытия ИП (иначе закрытия не произойдет). Претензии после ликвидации ИП придется направлять уже физическому лицу, возможно через суд, но взыскивать с гражданина будет сложнее.

ИП в процессе ликвидации

В период от подачи заявления до официального закрытия права предпринимателя на проведение сделок заметно сужаются.

Разрешается проводить только операции прямо направленные на прекращение деятельности. Это может быть:

- расчет с кредиторами;

- оплата налогов и сборов;

- выдача зарплаты;

- прочие обязательные платежи.

Проводить коммерческие и производственные операции, заключать сделки, направленные на дальнейшую деятельность, запрещается. Такого рода действия могут быть квалифицированы как незаконное предпринимательство. А за него предполагаются штрафы, конфискация дохода и предмета операции.

Проверка

Обязательной, самой «нервной и дорогой» стадией ликвидации ИП, почти всегда становится проверка. Обычно под эти понимают проверку ИМНС, она неизбежна для всех. Те, кто сомневается в серьезности проверок, могут посмотреть отчетность Министерства по налогам и сборам. Обычно она подается в таком виде: «проверено субъектов хозяйствования ***»; «нарушения выявлены в ***». Обе цифры имеют свойство совпадать на 80 – 90%. Среди «невиновных» окажется: изрядная доля не осуществлявших деятельность в проверяемый период, определенное количество проводивших несколько простых операций, и очень немногие, умеющие ничего не нарушать (или не попадаться).

Среди предпринимателей распространено мнение, что выгоднее всего закрываться сразу после плановой проверки, не заявляя о намерении самоликвидироваться до получения итогового акта. Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Однозначного совета по «безболезненной» проверке найти пока не удалось. С точки зрения теории (т.е. закона) готовиться к проверке следует с самого открытия, не нарушать, соблюдать, хранить подтверждающие документы.

Если верить опытным ИП, не бывает не нарушающих, бывают разные проверяющие, и некоторые сопутствующие условия.

На проверке всем будет полезно сохранять спокойствие, не «сдаваться» сразу и не упорствовать в явно проигрышных ситуациях.

Не будет полезным скрываться и скрывать документы, создавать проверяющим лишние неприятности. Для примера – если ИП не может предоставить документы, подтверждающие правильность уплаты налогов за период, то они будут начисляться ему расчетным методом, на всю сумму выручки (оборота). Есть и другие ситуации с аналогичным итогом.

Есть и другие ситуации с аналогичным итогом.

Все это относится, большей частью, к предпринимателям из сферы торговли, производства, строительства, где есть большое движение по счету, по кассовым аппаратам, иные подтверждающие оборот документы. Но у других категорий ИП тоже есть свои «критические точки».

Заканчивается проверка Актом. Итоговая часть Акта проверки – Заключение, описывает обнаруженные нарушения и санкции за них. Подписывать Акт можно с возражениями и без.

Если проверяемый не согласен с выводами комиссии – документ можно подписать с возражениями и обжаловать в установленном порядке: письменным обращением к руководству проверяющего органа, в вышестоящие инстанции по нарастающей; при несогласии – в суде. На время рассмотрения жалоб процесс ликвидации ИП приостанавливается.

Погашение требований и распоряжение имуществом ИП

После того как закончилась проверка, определены требования кредиторов, наступает очередь инвентаризации имущества и оценки всех активов. Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Но если полный расчет, особенно с государством, не произведен, все становится гораздо драматичнее.

Дело в том, что при недостатке у индивидуального предпринимателя денежных средств и прочего имущества в обороте, задолженности погашаются за счет его личной собственности. Доказывать, что какая-то часть имущества приобретена до начала коммерческой деятельности или на другие доходы не имеет смысла. Здесь положение предпринимателя и собственника юридического лица принципиально отличается.

Сдача документов и получение справки

О том, какие документы, в какой виде и за какой период надлежит сдавать написано в приказе №13 от 22.05.1997г. Госкомитета по архивам и делопроизводству. Изучать его здесь не особой нужды, но и нарушать выгоды нет. За несданные дела предусмотрены штрафы и, что хуже того, пропавшие документы заставят восстановить.

Заканчивается ликвидация ИП удалением его имени из ЕГР

По завершении ликвидации исполком выдает бывшему ИП справку об этом.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Ликвидация ИП, как закрыть ИП в Беларуси, порядок и срок ликвидации

05.01.2021

53879

Автор: Редакция Myfin.byФото: pixabay.com

Ликвидация ИП – это прекращение деятельности в качестве индивидуального предпринимателя.

Последние новости:

Ликвидация ИП предполагает не только завершение коммерческих операций, но и исполнение всех обязательств, которые возникли за период такой деятельности.

Поскольку обязательства предпринимателя перед государством, юридическими и физическими лицами могут быть весьма многочисленны и разнообразны, при ликвидации ИП становится необходимым пройти несколько контрольных процедур.

Рассмотреть все возможные варианты развития событий в одном тексте не получится, потому перечислим основные, общие для большинства предпринимателей, этапы этого процесса, исходя из теории – т.е. требований законодательства, и практики – опыта бывших ИП.

С чего начинается ликвидация ИП?

У ликвидации может быть несколько причин.

Здесь мы будет рассматривать самый распространенный и «благополучный» вариант – закрытие по собственному желанию предпринимателя.

Но деятельность ИП может быть также прекращена согласно постановлению экономического суда или по решению местного регистрирующего органа (исполкома). Такое развитие событий обычно связано с тем, что положение дел у ИП не согласуется с законодательством.

И добровольная и принудительная ликвидация происходит в несколько этапов.

Обычный срок закрытия ИП – от 2,5 до 6 месяцев.

Когда закрытие ИП происходит по собственному желанию, то предпринимателю следует обязательно уточнить план проверок на ближайший год. Этот план доступен на сайте Комитета государственного контроля — http://kgk.gov.by/ru/coordination-plans-ru. Если проверка индивидуального предпринимателя назначена, то ее придется пройти в положенный срок и закрываться уже после нее. На практике у этого варианта есть свои преимущества, о которых будет упомянуто ниже.

Если плановой проверки не предвидится – то предприниматель должен сам подать заявление в исполком (туда же, где происходит регистрация ИП).

Это заявление имеет установленную Министерством юстиции форму. Бланк можно найти в интернете или спросить в отделе регистрации.

В заявлении указывается срок прекращения деятельности – не менее 3 и не более 9 месяцев с даты его подачи; есть дополнительные пункты о наемных работниках и изготовлении печати.

Подавать заявление можно собственноручно или через доверенное лицо. Но заверяется оно личной подписью индивидуального предпринимателя и печатью (если она была).

Это же доверенное лицо или сам ИП должен в течение 5 дней посетить своего налогового инспектора, чтобы согласовать вопросы будущей проверки и закрытия. ИП обязаны предоставить налоговую декларации за весь период деятельности, а также за истекший налоговый период. В течение месяца налоговая инспекция осуществляет проверку и по её результатам выдаёт акт о проверке и заключение инспекции.

В течение одного дня после приема заявления исполком уведомляет о предстоящей ликвидации Министерство по налогам и сборам, Фонд социальной защиты населения, Белгосстрах, Таможенный комитет. С момента такого уведомления перечисленные ведомства рассматривают деятельность предпринимателя, и уведомляют регистрирующий орган о наличии задолженностей перед ними и бюджетом.

Следующим обязательным этапом ликвидации будет объявление о закрытии в приложении к журналу «Юстиция Беларуси». На сайте журнала выделена специальная страница с инструкциями на этот счет.

Дата публикации объявления дает старт двухмесячному сроку предъявления кредитных требований. Долги, о которых заявлено в этот период подлежат погашению до закрытия ИП (иначе закрытия не произойдет). Претензии после ликвидации ИП придется направлять уже физическому лицу, возможно через суд, но взыскивать с гражданина будет сложнее.

ИП в процессе ликвидации

В период от подачи заявления до официального закрытия права предпринимателя на проведение сделок заметно сужаются.

Разрешается проводить только операции прямо направленные на прекращение деятельности. Это может быть:

- расчет с кредиторами;

- оплата налогов и сборов;

- выдача зарплаты;

- прочие обязательные платежи.

Проводить коммерческие и производственные операции, заключать сделки, направленные на дальнейшую деятельность, запрещается. Такого рода действия могут быть квалифицированы как незаконное предпринимательство. А за него предполагаются штрафы, конфискация дохода и предмета операции.

Проверка

Обязательной, самой «нервной и дорогой» стадией ликвидации ИП, почти всегда становится проверка. Обычно под эти понимают проверку ИМНС, она неизбежна для всех. Те, кто сомневается в серьезности проверок, могут посмотреть отчетность Министерства по налогам и сборам. Обычно она подается в таком виде: «проверено субъектов хозяйствования ***»; «нарушения выявлены в ***». Обе цифры имеют свойство совпадать на 80 – 90%. Среди «невиновных» окажется: изрядная доля не осуществлявших деятельность в проверяемый период, определенное количество проводивших несколько простых операций, и очень немногие, умеющие ничего не нарушать (или не попадаться).

Среди предпринимателей распространено мнение, что выгоднее всего закрываться сразу после плановой проверки, не заявляя о намерении самоликвидироваться до получения итогового акта. Затем следует, не возобновляя деятельности, написать заявление на закрытие, оплатить штрафы и подождать окончания процесса. Делать так советуют из-за убеждения, что подход к последней проверке будет особенно строгим, ведь другого шанса заставить этого ИП пополнить бюджет штрафом уже не представится.

Однозначного совета по «безболезненной» проверке найти пока не удалось. С точки зрения теории (т.е. закона) готовиться к проверке следует с самого открытия, не нарушать, соблюдать, хранить подтверждающие документы.

Если верить опытным ИП, не бывает не нарушающих, бывают разные проверяющие, и некоторые сопутствующие условия.

На проверке всем будет полезно сохранять спокойствие, не «сдаваться» сразу и не упорствовать в явно проигрышных ситуациях.

Не будет полезным скрываться и скрывать документы, создавать проверяющим лишние неприятности. Для примера – если ИП не может предоставить документы, подтверждающие правильность уплаты налогов за период, то они будут начисляться ему расчетным методом, на всю сумму выручки (оборота). Есть и другие ситуации с аналогичным итогом.

Все это относится, большей частью, к предпринимателям из сферы торговли, производства, строительства, где есть большое движение по счету, по кассовым аппаратам, иные подтверждающие оборот документы. Но у других категорий ИП тоже есть свои «критические точки».

Заканчивается проверка Актом. Итоговая часть Акта проверки – Заключение, описывает обнаруженные нарушения и санкции за них. Подписывать Акт можно с возражениями и без.

Если проверяемый не согласен с выводами комиссии – документ можно подписать с возражениями и обжаловать в установленном порядке: письменным обращением к руководству проверяющего органа, в вышестоящие инстанции по нарастающей; при несогласии – в суде. На время рассмотрения жалоб процесс ликвидации ИП приостанавливается.

Погашение требований и распоряжение имуществом ИП

После того как закончилась проверка, определены требования кредиторов, наступает очередь инвентаризации имущества и оценки всех активов. Это делается для погашения всех долгов предпринимателя и перевода оставшегося в коммерческом обороте имущества в распоряжение физического лица. После расчета с бюджетом и кредиторами, интерес к собственности ИП заметно ослабевает.

Но если полный расчет, особенно с государством, не произведен, все становится гораздо драматичнее.

Дело в том, что при недостатке у индивидуального предпринимателя денежных средств и прочего имущества в обороте, задолженности погашаются за счет его личной собственности. Доказывать, что какая-то часть имущества приобретена до начала коммерческой деятельности или на другие доходы не имеет смысла. Здесь положение предпринимателя и собственника юридического лица принципиально отличается.

Сдача документов и получение справки

Предпоследним этапом ликвидации ИП будет сдача некоторых документов в архивы (оригинал свидетельства о регистрации ИП), а свидетельства и печати в исполком. В это же время в исполком предоставляется «Уведомление о завершении процесса прекращения деятельности индивидуального предпринимателя» в утвержденной Министерством юстиции форме.

О том, какие документы, в какой виде и за какой период надлежит сдавать написано в приказе №13 от 22.05.1997г. Госкомитета по архивам и делопроизводству. Изучать его здесь не особой нужды, но и нарушать выгоды нет. За несданные дела предусмотрены штрафы и, что хуже того, пропавшие документы заставят восстановить.

Заканчивается ликвидация ИП удалением его имени из ЕГР, выражаясь юридически грамотно – внесением в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи об исключении ИП.

По завершении ликвидации исполком выдает бывшему ИП справку об этом.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Ликвидация — Минский городской исполнительный комитет

Внимание! Существует возможность представления электронных документов для начала процесса ликвидации юридических лиц и прекращения деятельности индивидуальных предпринимателей посредством веб-портала ЕГР (egr.gov.by).

При ликвидации коммерческой организации по решению собственника имущества (учредителей, участников) либо органа этой организации, уполномоченного на то уставом (учредительным договорам — для коммерческой организации, действующей только на основании учредительного договора), в регистрирующий орган путем

- заявление о ликвидации, по форме утвержденной Министерством юстиции (документ MS Word, 39,9Кб). Бланк заявления регистрирующим органом не предоставляется.

- решение о ликвидации. При этом решение, составленное на иностранном языке, должно быть переведено на белорусский или русский язык (подпись переводчика нотариально удостоверяется).

- Обращаем внимание, что до обращения в регистрирующий орган с заявлением о ликвидации (прекращении деятельности) субъект хозяйствования обязан оплатить услуги по опубликованию сведений о ликвидации (прекращении деятельности) https://www.justbel.info/claim/liquidation

- Платежный документ предъявляется уполномоченному сотруднику регистрирующего органа, за исключением случая оплаты посредством использования автоматизированной информационной системы единого расчетного и информационного пространства (далее – система ЕРИП). Данные платежного документа в случае оплаты посредством использования системы ЕРИП указываются при их наличии. В случае оплаты посредством ЕРИП услуг учреждения «Редакция журнала «Юстиция Беларуси» за размещение в сети Интернет информации о ликвидации (прекращении деятельности) субъектов хозяйствования, в заявлениях о ликвидации юридического лица и о прекращении деятельности индивидуального предпринимателя, представляемых в регистрирующий орган, должен быть указан учетный номер операции (транзакции) в ЕРИП и дата осуществления такой операции.

- Обращаем внимание, что до обращения в регистрирующий орган с заявлением о ликвидации (прекращении деятельности) субъект хозяйствования обязан оплатить услуги по опубликованию сведений о ликвидации (прекращении деятельности) https://www.justbel.info/claim/liquidation

- легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанного документа (выписка должна быть датирована не позднее одного года до дня подачи заявления о ликвидации с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется) — для собственников имущества (учредителей, участников), являющихся иностранными организациями.

Сведения о ликвидации юридического лица (прекращении деятельности индивидуального предпринимателя), порядке и сроке заявления требований его кредиторами размещаются в глобальной компьютерной сети Интернет на официальном сайте юридического научно-практического журнала «Юстиция Беларуси» с последующим опубликованием в приложении к указанному журналу http://justbel.info/pages/liquidation-info

Для исключения из ЕГР ликвидационной комиссией (ликвидатором) согласно пункту 13 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 г. № 1 представляются

При прекращении деятельности индивидуального предпринимателя в регистрирующий орган представляется:

- заявление по форме, установленной Министерством юстиции документ MS Word, 43,0Кб. Бланк заявления регистрирующим органом не предоставляется.

- Обращаем внимание, что до обращения в регистрирующий орган с заявлением о ликвидации (прекращении деятельности) субъект хозяйствования обязан оплатить услуги по опубликованию сведений о ликвидации (прекращении деятельности) https://www.justbel.info/claim/liquidation

Платежный документ предъявляется уполномоченному сотруднику регистрирующего органа, за исключением случая оплаты посредством использования автоматизированной информационной системы единого расчетного и информационного пространства (далее – система ЕРИП). Данные платежного документа в случае оплаты посредством использования системы ЕРИП указываются при их наличии. В случае оплаты посредством ЕРИП услуг учреждения «Редакция журнала «Юстиция Беларуси» за размещение в сети Интернет информации о ликвидации (прекращении деятельности) субъектов хозяйствования, в заявлениях о ликвидации юридического лица и о прекращении деятельности индивидуального предпринимателя, представляемых в регистрирующий орган, должен быть указан учетный номер операции (транзакции) в ЕРИП и дата осуществления такой операции.

Рекомендации

При ликвидации (прекращении деятельности) субъектов хозяйствования, решение о ликвидации (прекращении деятельности) которых принято до 1 февраля 2009 г., в регистрирующий орган представляются

РЕЖИМ РАБОТЫ ОТДЕЛА ЛИКВИДАЦИИ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ

Ликвидация ИП в Беларуси |

Прекращение деятельности (закрытие) ИП – необходимая процедура для официального прекращения предпринимательской деятельности индивидуального предпринимателя, которая проводится по месту регистрации ИП. ИП считается прекратившим свою деятельность только после внесения соответствующей записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей Республики Беларусь.

Прекращение деятельности ИП может осуществляться несколькими путями:

- Добровольное прекращение деятельности – по решению самого предпринимателя;

- Вследствие смерти физического лица, зарегистрированного в качестве ИП;

- Принудительная ликвидация – по решению экономического суда (например, в случае признания ИП банкротом) или регистрирующего органа;

- Аннулирование государственной регистрации ИП.

При прекращении своей деятельности ИП лично либо лицо, уполномоченное в соответствии с доверенностью действовать от его имени, подаёт в регистрирующий орган заявление о прекращении деятельности по форме, установленной Министерством юстиции с указанием в нем сведений о порядке, сроках прекращения деятельности, привлечении физических лиц по трудовым и (или) гражданско-правовым договорам, подписанное прекращающим деятельность ИП.

На основании данного заявления регистрирующий орган не позднее рабочего дня следующего за днем получения заявления, представляет в Министерство юстиции сведения о том, что ИП находится в процессе прекращения деятельности, для включения их в Единый государственный регистр юридических лиц и индивидуальных предпринимателей. Также регистрирующий орган направляет уведомление о начале процедуры прекращения деятельности (ликвидации) ИП в ИМНС, ФСЗН, РУП «Белгосстрах» (его обособленному подразделению), территориальным архивам местных исполнительных и распорядительных органов, которые в течение месяца со дня получения уведомления направляют в регистрирующий орган справки о наличии либо отсутствии у ИП задолженности.

Услуга «Ликвидации ИП», оказываемая нашей юридической фирмой, включает следующие услуги по сопровождению процедуры ликвидации ИП «под ключ»:

- консультацию по вопросам закрытия ИП;

- подготовку и подачу заявления о прекращении деятельности ИП;

- размещение информации о нахождении ИП в процессе ликвидации на официальном сайте юридического научно-практического журнала «Юстиция Беларуси»

- увольнение работников ИП;

- принятие мер к взысканию задолженности и удовлетворению требований кредиторов;

- участие в проверках ИП, проводимых ИМНС, ФСЗН, Белгосстрахом;

- сдача необходимых документов в архив;

- закрытие расчётных и иных счетов в банках;

- подготовка и предоставление документов в регистрирующий орган для исключения ИП из Единого государственного регистра юридических лиц и индивидуальных предпринимателей.

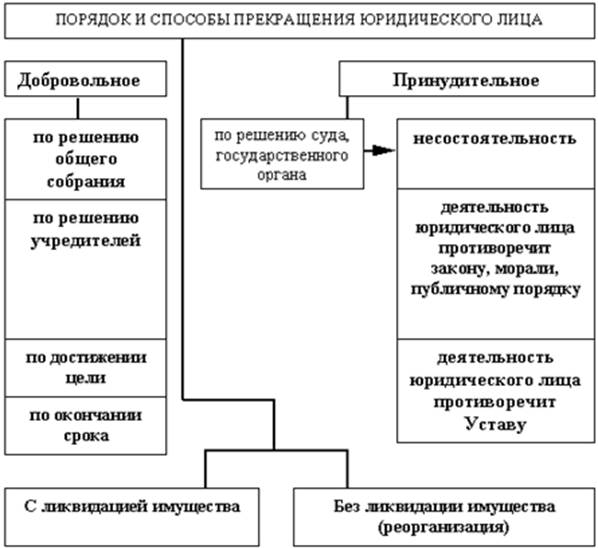

Ст. 59 ГК РБ Порядок ликвидации юридического лица 218-З от 7.12.1998 г. Гражданский Кодекс Республики Беларусь Статья 59 (ГКРБ, Гражданский Кодекс Беларуси) Комментарий

1. Председатель ликвидационной комиссии (ликвидатор) в течение десяти рабочих дней после даты принятия решения о ликвидации юридического лица обязан уведомить в письменной форме об этом регистрирующий орган для включения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей сведений о том, что юридическое лицо находится в процессе ликвидации.

В случаях и порядке, установленных законодательством, сведения о том, что юридическое лицо находится в процессе ликвидации, о порядке и сроке заявления требований его кредиторами размещаются в глобальной компьютерной сети Интернет с последующим опубликованием в печатных средствах массовой информации. При этом срок для заявления требований кредиторами ликвидируемого юридического лица не может быть менее двух месяцев с даты размещения сведений о том, что юридическое лицо находится в процессе ликвидации, в глобальной компьютерной сети Интернет, если иной момент начала течения указанного срока не установлен законодательными актами.

Ликвидационная комиссия (ликвидатор) принимает все возможные меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

Ликвидационная комиссия (ликвидатор) устанавливает размер требований кредиторов первой и второй очереди, установленных статьей 60 настоящего Кодекса, на основании данных бухгалтерского учета и отчетности ликвидируемого юридического лица, а также иных документов, подтверждающих наличие задолженности перед указанными кредиторами.

Осуществление операций по счетам юридического лица, совершение им сделок, не связанных с ликвидацией, запрещаются.

2. После окончания срока для предъявления требований кредиторами ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается собственником имущества (учредителями, участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица, если иное не установлено законодательными актами.

3. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия (ликвидатор) осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном актами законодательства.

4. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией (ликвидатором) в порядке очередности, установленной статьей 60 настоящего Кодекса, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения, за исключением кредиторов четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

5. После завершения расчетов с кредиторами ликвидационная комиссия (ликвидатор) составляет ликвидационный баланс, который утверждается собственником имущества (учредителями, участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица, если иное не установлено законодательными актами.

6. При недостаточности у ликвидируемого казенного предприятия имущества, а у ликвидируемого учреждения – денежных средств для удовлетворения требований кредиторов последние вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого предприятия или учреждения.

7. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается собственнику его имущества (учредителям, участникам), имеющему (имеющим) вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законодательными актами или учредительными документами юридического лица.

8. Ликвидация юридического лица считается завершенной, а юридическое лицо – ликвидированным с даты принятия регистрирующим органом решения о внесении записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей об исключении юридического лица из этого регистра.

Статья 22.3. Порядок государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя

1. Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

а) подписанного заявителем заявления о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;(в ред. Федерального закона от 23.07.2008 N 160-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

2. Государственная регистрация при прекращении деятельности физического лица в качестве индивидуального предпринимателя в связи со смертью данного лица осуществляется на основании поступивших в регистрирующий орган в установленном законодательством

Российской Федерации порядке сведений о государственной регистрации смерти данного лица.

(см. текст в предыдущей редакции

)

4. Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в принудительном порядке по решению суда осуществляется на основании поступившей в регистрирующий орган из арбитражного суда путем направления заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно-телекоммуникационных сетей, в том числе сети Интернет, копии решения суда о прекращении деятельности данного лица в качестве индивидуального предпринимателя в принудительном порядке.

(в ред. Федеральных законов от 01.07.2011 N 169-ФЗ, от 30.10.2017 N 312-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

6. Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с аннулированием документа, подтверждающего право данного лица временно или постоянно проживать в Российской Федерации, или окончанием срока действия указанного документа осуществляется на основании поступившей в регистрирующий орган в установленном Правительством Российской Федерации порядке информации об аннулировании указанного документа или на основании окончания срока его действия с учетом содержащихся в государственном реестре сведений о таком сроке.

(в ред. Федеральных законов от 23.07.2008 N 160-ФЗ, от 01.07.2011 N 169-ФЗ)(см. текст в предыдущей редакции

)

10. В случае смерти физического лица, зарегистрированного в качестве индивидуального предпринимателя, признания его судом несостоятельным (банкротом), прекращения в принудительном порядке по решению суда его деятельности в качестве индивидуального предпринимателя, вступления в силу приговора суда, которым ему назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок, государственная регистрация такого лица в качестве индивидуального предпринимателя утрачивает силу с момента соответственно его смерти, принятия судом решения о признании гражданина банкротом и решения о введении реализации имущества гражданина или о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, вступления в силу указанного приговора суда.

(в ред. Федерального закона от 12.11.2019 N 377-ФЗ)(см. текст в предыдущей редакции

)

11. В случае аннулирования документа, подтверждающего право иностранного гражданина либо лица без гражданства временно или постоянно проживать в Российской Федерации, или окончания срока действия указанного документа государственная регистрация данных гражданина либо лица в качестве индивидуального предпринимателя утрачивает силу со дня аннулирования указанного документа или окончания срока его действия.

Открыть полный текст документа

Ликвидационная практика

Юридическая фирма «Коллегия» оказывает юридические услуги по ликвидации юридических лиц на всей территории Республики Беларусь с 2000 года. Основываясь на нашем многолетнем опыте, мы можем с уверенностью сказать, что ликвидация каждого юридического лица является сложной и непростой задачей. — своего рода процедура, но наша основная задача в рамках услуг, которые мы предоставляем клиенту, — минимизировать риски бенефициаров и руководителей ликвидируемого бизнеса.

| Вопросы, волнующие бенефициаров ликвидируемого бизнеса: | Наши короткие ответы на часто задаваемые вопросы: |

1) Каковы сроки ликвидации юридического лица? | Срок ликвидации не может быть менее 2 месяцев с даты публикации о ликвидации компании в сети Интернет на официальном сайте юридического научно-практического журнала «Справедливость Беларуси», а срок ликвидации не может превышать девяти. месяцев со дня принятия решения о ликвидации (прекращении деятельности).Этот срок может быть продлен, но не более чем на двенадцать месяцев. |

2) Можно ли избежать налоговой проверки при ликвидации юридического лица? | При процедуре принудительной (упрощенной) ликвидации юридических лиц аудит не проводится. Ликвидация по решению регистрирующего органа — это так называемая упрощенная, но, тем не менее, принудительная ликвидация. Это может произойти в следующих случаях:

В этом случае налоговый орган стремится подать заявление о ликвидации и направить его в регистрирующий орган, а регистрирующий орган не принимает во внимание, имеет ли такое ликвидируемое лицо кредиторскую задолженность не перед государственными органами, а перед другими сторонами хозяйственного права. связи. При такой принудительной (упрощенной) ликвидации ликвидационный баланс не составляется, ликвидатор не назначается. Для завершения такой процедуры ликвидации важны только два момента:

|

3) Можно ли избежать типичной многолетней процедуры ликвидации? | Возможна проверка при добровольной ликвидации юридического лица, избегая проверок налоговых, таможенных органов и Белорусской республиканской унитарной страховой компании «Белгосстрах». Это необходимо сделать до подачи заявления о ликвидации юридического лица в регистрирующий орган. В заявлении о ликвидации необходимо указать информацию о заключенном договоре о независимом аудите деятельности юридических лиц перед их ликвидацией. Преимущество обращения ликвидируемого хозяйствующего субъекта к аудиторам состоит в том, что процесс ликвидации ускоряется: аудиторский отчет должен быть представлен в регистрирующий орган в течение 20 рабочих дней с даты подачи заявления о ликвидации. |

4) Имеет ли участник ликвидируемого юридического лица право стать учредителем создаваемых компаний или участником существующих компаний? | До окончания ликвидации юридического лица его владелец (участник) не может стать учредителем (участником) других организаций. |

5) Можно ли прекратить ликвидацию юридического лица для возобновления хозяйственной деятельности? | Ликвидируемое юридическое лицо может возобновить хозяйственную деятельность до принятия регистрирующим органом решения об исключении его из Единого государственного реестра юридических лиц и индивидуальных предпринимателей. В этом случае юридическое лицо должно представить в регистрирующий орган заявление и решение собственника имущества унитарного предприятия либо протокол учредителей (участников) юридического лица другой организационно-правовой формы об отзыве решение о ликвидации. |

6) Нужно ли продолжать учет ликвидируемого юридического лица? | да. После принятия решения о ликвидации субъект хозяйствования обязан продолжить ведение бухгалтерского учета в соответствии с законодательством, подготавливать и представлять отчеты в уполномоченные органы страны в установленные сроки. Ответственность за нарушение данной обязанности, например: за непредставление отчета в Белорусское республиканское унитарное страховое общество «Белосстрах» — штраф в размере 10 базовых величин, в Фонд социального страхования — от 4 до 20 базовых величин, в Министерство. налогов и сборов — от 1 до 10 базовых значений. |

КРАТКИЙ АЛГОРИТМ ЛИКВИДАЦИИ ЮРИДИЧЕСКОГО ЛИЦА:

- Принятие решения о ликвидации собственником имущества или уполномоченным органом юридического лица (регистрирующим органом, судом)

- Назначение ликвидатора (ликвидационная комиссия и ее председатель), подготовка необходимого пакета документов

- Подача необходимого пакета документов и уведомление регистрирующего органа о принятом решении о ликвидации юридического лица

- Размещение информации о ликвидации юридического лица в соответствующих печатных СМИ

- Если у ликвидируемого предприятия есть кредиторы, перед составлением промежуточного ликвидационного баланса рекомендуется провести инвентаризацию.

- Уведомление кредиторов о ликвидации юридического лица

- Увольнение и расчеты с работниками ликвидируемого юридического лица

- Проведение проверок уполномоченными государственными органами в отношении ликвидируемого юридического лица

- Опись имущества и финансовых обязательств ликвидируемого юридического лица

- Составление и утверждение промежуточного ликвидационного баланса ликвидируемого юридического лица

- Расчеты с кредиторами ликвидируемого юридического лица

- Инвентаризация, составление и утверждение итогового ликвидационного баланса ликвидируемого юридического лица

- Расчеты с участниками ликвидируемого юридического лица

- Закрытие текущих банковских счетов ликвидируемого юридического лица

- Подготовка и сдача пакета документов ликвидируемого юридического лица в архив

- Подготовка и передача пакета документов ликвидируемого юридического лица в регистрирующий орган

- Исключение юридического лица из Единого государственного реестра юридических лиц и индивидуальных предпринимателей

Мы готовы ответить на все ваши вопросы относительно ликвидации вашей компании и стоимости наших услуг, назначив конфиденциальную и бесплатную первую консультацию в нашем офисе.

НАШ ПРАКТИЧЕСКИЙ ОПЫТ ПРЕДОСТАВЛЕНИЯ ЮРИДИЧЕСКИХ УСЛУГ ПО ЛИКВИДАЦИИ ПРЕДПРИЯТИЙ РАСПРОСТРАНЯЕТСЯ БОЛЕЕ 20 ЛЕТ!

|

|

Rödl & Partner Almanach Беларусь

% PDF-1.3 % 1 0 объект >] / Pages 3 0 R / Type / Catalog / ViewerPreferences >>> эндобдж 2 0 obj > поток application / pdf

Карта сайта | Национальный банк Республики Беларусь

Карта сайта | Национальный банк Республики БеларусьБАНК СЕГОДНЯ

ДЕНЕЖНАЯ ПОЛИТИКА

Цель

Инфляция и инфляционные ожидания

Инструменты

Решения по денежно-кредитной политике

Публикации

FAQ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

БАНКОВСКИЙ СЕКТОР

НЕКРЕДИТНЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Лизинговая деятельность

Микрофинансовая деятельность

Внебиржевой рынок Форекс

Форфейтинг

ПЛАТЕЖНАЯ СИСТЕМА И ЦИФРОВЫЕ ТЕХНОЛОГИИ

- ЗАКОНОДАТЕЛЬСТВО

СТАТИСТИКА

БАНКНОТЫ И МОНЕТЫ

КРЕДИТНЫЙ РЕГИСТР

Кого белорусские власти считают террористами?

Аналитическая записка

Правозащитная организация Human Constanta, в рамках своих усилий по продвижению идеи борьбы с дискриминацией, проанализировала «Список организаций и лиц, причастных к террористической деятельности» (далее — Список) — и представила аналитическую записку по этой теме.

Список формируется и ведется Комитетом государственной безопасности Республики Беларусь (далее — КГБ). Актуальный список находится в открытом доступе на сайте этого органа в разделе «Контртеррористическая деятельность». Список состоит из двух вкладок — списка организаций и списка физических лиц. В настоящий момент в Списке всего 394 организации и 765 физических лиц (по состоянию на 6 мая 2021 г.).

Процедурные аспектыСоставление и ведение Перечня регулируется Постановлением Совета Министров от 30 декабря 2014 г.1256 «Об утверждении Положения о порядке определения Перечня организаций и физических лиц, в том числе индивидуальных предпринимателей, причастных к террористической деятельности, обжалования решения о включении организаций, физических лиц, в том числе индивидуальных предпринимателей, в такой Перечень и рассмотрения иных обращения этих организаций, физических лиц, в том числе индивидуальных предпринимателей, о доведении настоящего Перечня до сведения лиц, осуществляющих финансовые операции, и органа финансового мониторинга »(в редакции от 30 октября 2014 г.).

Согласно этому Указу в Список могут быть включены:

● организации, независимо от наличия (отсутствия) государственной регистрации и фактического местонахождения;

● граждане Республики Беларусь;

● иностранные граждане, лица без гражданства;

● индивидуальные предприниматели независимо от места их государственной регистрации и фактического местонахождения.

Список ведется только на одном государственном языке — русском. Наименования организаций и лиц, включенных в Список, указываются на русском языке, а также в латинской транслитерации.

Включение в Список производится решением Председателя КГБ и его заместителей. В день обновления Список направляется в государственные органы, осуществляющие финансовые операции, а также в Администрацию Парка высоких технологий и Белорусский межбанковский расчетный центр.

Всего существует шесть оснований для включения в Список. До недавнего времени наиболее распространенным основанием для включения в Список было включение в соответствующие списки организаций или лиц, причастных к террористической деятельности, международными организациями или их органами.В частности, основным специализированным органом по этому вопросу является Совет Безопасности ООН (далее — ООН). Основание для включения в санкционный список Комитета Совета Безопасности ООН используется для включения в национальный список в абсолютном большинстве случаев.

Еще одним основанием для включения в Список является прямое решение Верховного Суда Республики Беларусь о признании организации террористической (экстремистской), запрете ее деятельности на территории Беларуси и ее ликвидации.

Причем террористическими могут быть признаны как белорусские, так и иностранные и даже международные организации. Кроме того, при наличии соответствующего договора между странами основанием для включения может быть решение суда или другого компетентного органа иностранного государства. Эти основания еще не были учтены при обновлении Списка.

Также возможно включение в Список приговором суда об осуждении за совершение преступления, предусмотренного «экстремистскими» статьями Уголовного кодекса Республики Беларусь, к которым относятся такие преступления как: террористические акты, разжигание розни. , использование оружия массового поражения, создание вооруженных формирований, финансирование и содействие террористической деятельности, причинение ущерба национальной безопасности.Кроме того, в категорию «экстремизм» также входят действия по участию или организации массовых беспорядков.

В список можно включить не только приговор суда, но и определение о привлечении лица к ответственности. В данном случае может говорить о грубом нарушении презумпции невиновности , закрепленной в статье 26 Конституции Республики Беларусь, а также в статье 16 Уголовно-процессуального кодекса, поскольку в Список могут быть включены (и в настоящее время включает) лиц, виновность которых не подтверждена соответствующим решением суда, то есть фактически невиновных на момент включения в Список, даже несмотря на их процессуальный статус обвиняемых.

Существует процедура судебного обжалования включения в Список, но нам не известно о ее применении на практике. Организация или физическое лицо также могут быть исключены из Списка в связи с отменой решений национальных судов, иностранных судов и международных органов, а также в случае изменения их содержания. Кроме того, из Списка может быть исключена организация при представлении доказательств ее ликвидации, а также лицо при прекращении уголовного преследования или смерти.

Кто в Списке считается «террористом» (765 человек)Вкладка «Физические лица» в Списке включает правительственных чиновников КНДР и Ирана, имеющих отношение к ядерным программам в этих странах. В Список также вошли многие люди из Ирака, которые были признаны причастными к террористической деятельности в 2003 году. Также есть большое количество людей из Африки (Марокко, Тунис, Алжир, Египет, Ливия, Мавритания, Мали, Гвинея-Бисау, Нигерия, Судан, Южный Судан, Уганда, Руанда, Демократическая Республика Конго, Центральноафриканская Республика, Сомали, Эритрея), Ближний Восток (Сирия, Ирак, Йемен, Саудовская Аравия, Катар, Оман, Иордания, Кувейт), Южная Азия ( Афганистан, Пакистан, Индия) и Юго-Восточная Азия (Индонезия, Филиппины).В Список также вошли люди с гражданством Великобритании, России, Германии, Франции и Грузии. Всего в этой части Списка более 700 человек, среди которых не было граждан Республики Беларусь до осени 2020 года.

В ноябре 2020 года КГБ Беларуси впервые включил в Список основателя Telegram-каналов Nexta и Nexta Live Степана Путило и бывшего главного редактора этих каналов Романа Протасевича. Свои действия орган объяснил тем, что эти лица обвиняются в организации массовых беспорядков.Степан Путило и Роман Протасевич не были уведомлены о таких обвинениях.

12 февраля 2021 года КГБ обновило Список: на этот раз список был расширен и теперь включает 17 человек, все из которых белорусы. Им предъявлено обвинение по статье 289 Уголовного кодекса («Терроризм») Республики Беларусь. Было пять женщин и двенадцать мужчин, некоторые из которых составляют целые семьи. Почти все люди из этого списка уже находятся под стражей. Принцип, по которому эти граждане были внесены в Список, также не был объяснен.Предполагается, что все эти лица классифицируются по указанной статье либо как члены так называемой «группы Автуховича», либо «группы Олиневича».

2 апреля 2021 года список снова пополнился еще 17 людьми, которые, в отличие от первого прецедента, принадлежали к самым разным слоям белорусской оппозиции.

Последний раз список был расширен и теперь включает:

— экс-кандидат в президенты Светлана Цихановская;

— Павел Латушко, руководитель Национального антикризисного управления (НАУ), член президиума Координационного совета;

— Светлана Хилько, ответственная за реформирование МВД в ДН;

— популярный оппозиционный блогер Антон Мотолько, чей Telegram-канал был объявлен экстремистским 29 марта 2021 года;

— Игорь Макар, бывший заместитель начальника Специального антитеррористического подразделения «Алмаз»;

— Вячеслав Малейчук, который, по данным МВД Республики Беларусь (далее — МВД), заложил взрывное устройство в мусорное ведро возле детской площадки в столице, а другое устройство перевезло в Борисовский район;

— представители инициативы BYPOL Станислав Якименко (подполковник милиции, бывший чекист ГУБОПиК), Сергей Чубуков (следователь Следственного комитета), Олег Талерчик (бывший сотрудник Генпрокуратуры), Сергей Макар (бывший военнослужащий ГУБОПиК). ОМОН (далее — ОМОН), брат Игоря Макара), Игорь Лобан (бывший следователь по особо важным делам Следственного комитета), Сергей Курочкин (майор милиции), Матвей Купрейчик (бывший чекист УВД ), Владимир Жигарь (бывший чекист уголовного розыска), Александр Азаров (бывший преподаватель кафедры оперативно-розыскной деятельности факультета полиции Академии МВД), Станислав Лупоносов (чекист Главного управления по борьбе с организованной преступностью и коррупцией (далее — ГУБОПиК) Андрей Остапович (бывший старший следователь I Следственный комитет) и Михаил Куцко (чекист Управления по контролю за наркотиками и противодействию торговле людьми).

Информация об уголовных делах в отношении Владимира Гундара и Артура Попока известна только из фильма государственного телеканала «ТНТ протеста». Оттуда известно, что их обвиняют в том, что они помогали Николаю Автуховичу покупать и перевозить оружие. В фильме утверждается, что Артур Попок «ездил с ним в Киев для этого, а Владимир Снегур помогал нелегально пересечь границу». Попоку удалось покинуть страну, но Гундар и Снегур были арестованы (местонахождение неизвестно).

Стоит отметить, что с августа 2020 года дополнения вносились только в список физических лиц, тогда как список организаций остался прежним.

Зарегистрированные предприятия (394 записи)Список включает различные организации, в том числе правительственные учреждения Северной Кореи (КНДР), такие как Департамент пропаганды и агитации или Главное бюро по атомной энергии, вооруженные силы КНДР, северокорейские и иранские организации, участвующие в незаконной торговле, баллистические ракеты. и другое производство оружия.В Список включены ряд исламистских группировок (например, различные отделения Исламского Государства Ирака и Леванта (ИГИЛ) и Боко Харам), а также компании, спонсирующие их деятельность. В Список включены не только организации Африки (Марокко, Тунис, Алжир, Мали, Нигерия, Уганда, Демократическая Республика Конго, Центральноафриканская Республика), Ближнего Востока (Сирия, Ирак) и Южной Азии (Афганистан, Пакистан), где есть это регулярные террористические угрозы и вызовы, а также организации из Великобритании, члены которых участвуют в террористической деятельности.

Процедуру включения организаций в список можно увидеть на большом количестве организаций, отмеченных как находящиеся в Ираке и перечисленных в резолюции Совета Безопасности ООН 2003 года. В Список на 6 мая 2021 года не включены организации, признанные террористическими по решению белорусских судов, а только те, которые введены по иным процессуальным основаниям.

ЗаключениеРеспублика Беларусь ратифицировала все конвенции о противодействии терроризму и активно участвует в обсуждении антитеррористических программ в рамках ООН, Организации по безопасности и сотрудничеству в Европе и Организации Договора о коллективной безопасности, несмотря на отсутствие ярко выраженных террористических тенденций в мире. Беларусь.В то же время в международно-правовых документах нет четкого определения понятия «терроризм», а в Законе Республики Беларусь от 3 января 2002 г. № 77-3 «О противодействии терроризму» дается слишком широкое определение терроризма. деятельность.

Изначально Список использовался для выполнения международных обязательств по борьбе с терроризмом и основывался на практике ряда стран. В список вошли люди и организации, деятельность которых осуждалась международным сообществом.С ноября 2020 года Список используется в политических целях — в него все чаще попадают противники нынешней де-факто власти.

Иллюстрации: @krsvk_mlvn

Оценка рисков и ответных мер политики

Ссылки

Ачарья, В., Д. Гейл и Т. Йорулмазер, (2011), «Риск пролонгации и замораживание рынка», The Journal of Finance , 66 (4): 1177-1209.

Адалет Макгоуэн, М. и Д. Эндрюс, (2016), «Режимы несостоятельности и рост производительности: основа для анализа», Рабочие документы Департамента экономики ОЭСР , No.1309, Издательство ОЭСР, Париж.

Адалет Макгоуэн, М. и Д. Эндрюс, (2018), «Дизайн режимов несостоятельности в разных странах», Рабочие документы Департамента экономики ОЭСР , № 1504, Издательство ОЭСР, Париж.

Адалет Макгоуэн, М., Д. Эндрюс и В. Милло, (2017), «Ходячие мертвецы? Фирмы-зомби и производительность в странах ОЭСР », Рабочие документы Департамента экономики ОЭСР , № 1372, Издательство ОЭСР, Париж.

Адалет Макгоуэн, М., Д. Эндрюс и В.Милло (2017), «Режимы несостоятельности, зомби-фирмы и перераспределение капитала», Рабочие документы Департамента экономики ОЭСР , № 1399, Издательство ОЭСР, Париж.

Allen & Overy, (2020), Меры по борьбе с коронавирусом Covid-19, влияющие на производство по делу о несостоятельности и принудительное исполнение .

Алмейда, Х., И. Кунья, М.А. Феррейра и Ф. Рестрепо, (2017), «Реальные эффекты кредитных рейтингов: канал суверенного потолка», The Journal of Finance , Vol. 72 (1): 249-290.

Баджгар, М., Берлингьери, Г., Каллигарис, С., Крискуоло, К., и Дж. Тиммис, (2020), «Использовать или не использовать (и как использовать): охват и репрезентативность Orbis данные », Рабочие документы ОЭСР по науке, технологиям и промышленности , № 2020/06, Издательство ОЭСР, Париж.

Барберис, Н. и Р. Талер, (2003), «Обзор поведенческих финансов», Справочник по экономике финансов , том 1.

Барбьеро, Ф., А. Попов и В. Марчин, (2020), «Избыточный долг, возможности глобального роста и инвестиции», Journal of Banking and Finance , Vol.120, Статья 105950.

Беккер Б., Ивашина В. (2014), «Цикличность кредитного предложения: свидетельства на уровне фирмы», Journal of Monetary Economics , Vol. 62, с. 76-93.

Беккер, Б., У. Хеге и П. Мелла-Баррал, (2020), «Бремя корпоративного долга угрожает восстановлению экономики после COVID-19: планирование реструктуризации долга должно начаться сейчас», VoxEU.org , 21 марта .

Берковиц, Дж. И М. Уайт, (2004), «Банкротство и доступ малых фирм к кредитам», RAND Journal of Economics, Vol.35 (1): 69-84.

Бернштейн, С., Дж. Лернер и Ф. Меццанотти, (2019). «Частный капитал и финансовая нестабильность во время кризиса», Обзор финансовых исследований , 32 (4)

Бертай, А., А. Демиргук-Кунт и Х. Хейзинга, (2015 г.), «Владение банком и кредит над деловой цикл: неужели кредитование государственных банков менее проциклично? », Journal of Banking and Finance, Vol. 50 (3): 326-339.

Bird and Bird, (2020), COVID-19: Обновление международной реструктуризации и несостоятельности .

Бланшар, О., Т. Филиппон и Дж. Пизани-Ферри (2020), «Новый инструментарий политики необходим, поскольку страны выходят из режима карантина COVID-19», Петерсон Институт международной экономической политики. Краткий обзор политики , № 20- 8.

Boot, A., E. Carletti, HH Kotz, JP Kranhen, L. Pelizzon и MG Subrahmanyam, (2020), «Коронавирус и финансовая стабильность 3.0: попробуйте разделение рисков акций для компаний, больших и малых», VoxEU .org , 2 апреля.

Boschmans, K., and L. Pissareva, (2017), «Стимулирование рынков для финансирования МСП», OECD SME and Entrepreneurship Papers , No.6.

Branzoli, N., and A. Caiumi, (2018), «Насколько эффективна инкрементная ACE в устранении предвзятости в отношении долга? Доказательства из корпоративных налоговых деклараций », Налоговые документы Европейской комиссии , № 72 — 2018.

Бриконг, Дж. К., М. Демертзис, П. Понтуч и А. Туррини, (2016). «Макроэкономическая значимость системы несостоятельности в контексте высокого долга: перспектива ЕС», Европейская экономика — документы для обсуждения, № 2015-032, Главное управление экономики и финансов Европейской комиссии.

Бруннермайер, М., и А. Кришнамурти, (2020), «Предложение по вечнозеленому COVID-19 для малых и средних предприятий: перевернутая экономика», mimeo.

Кабальеро Р., Т. Хоши и А. Кашьяп, (2008), «Зомби-кредитование и депрессивная реструктуризация в Японии», American Economic Review , Vol. 98 (5): 1943-1977.

Campenhout, G., T. V. Caneghem, (2013), «Как вычет условных процентов повлиял на структуру капитала бельгийских МСП?», Экономика малого бизнеса , Vol. 40 (2).

Карча, М., Д. Чириачи, К. Куэрпо, Д. Лоренцани и П. Понтуч, (2015), «Экономическое влияние системы спасения и восстановления в ЕС», Документы для обсуждения в ЕС , № 004.

Carletti, E ., T. Oliviero, M. Pagano, L. Pelizzon и MG Subrahmanyam, (2020), «Шок от COVID-19 и дефицит капитала: данные на уровне фирм из Италии», CEPR Discussion Paper No. 14831, также опубликовано COVID Economics: проверенные документы и документы в реальном времени , выпуск 25.

Chatterjee, S., (2013), «Избыточный долг: почему восстановление после финансового кризиса может быть медленным», Business Review, Федеральный резервный банк Филадельфии, выпуск 2-го квартала, п.п. 1-9.

Камминг Д., (2012), «Измерение влияния законов о банкротстве на предпринимательство в разных странах», Journal of Entrepreneurial Finance , Vol. 16 (1): 80-86.

Делль’Аричча, Г., Д. Иган, Л. Лаэвен и Х. Тонг, (2016). «Кредитный бум и макрофинансовая стабильность», Экономическая политика 31 (86): 299-355.

дель Рио-Чанона, Р.М., П. Мили, А. Пихлер, Ф. Лафонд и Дж. Д. Фармер, (2020), «Шоки спроса и предложения в пандемии COVID-19: перспективы отрасли и профессии», COVID Economics : Vetted and Real-Time Papers , issue 6.

Demmou, L., I. Stefanescu и A. Arquié, (2019), «Рост производительности и финансирование: роль нематериальных активов — анализ на уровне сектора», Рабочие документы Департамента экономики ОЭСР , № 1547, Издательство ОЭСР.

Dentons, (2020), Изменения в законе о банкротстве: обзор (временных) мер в ответ на COVID-19 .

Европейская комиссия, (2019), Директива ЕС о механизмах превентивной реструктуризации и втором шансе .

Франц П. и Н. Инстефьорд, (2019), «Избыточная задолженность и реструктуризация не проблемной задолженности», Журнал финансового посредничества , Vol. 37 (С): 75-88.

Фрювирт, М., и М. Кобиалка, (2011), «Снижают ли налоговые щиты на акционерный капитал леверидж? Австрийский случай »Доступно на SSRN: https://ssrn.com/abstract=1458245.

Гал, П., (2013), «Измерение совокупной факторной производительности на уровне фирмы с использованием OECD-ORBIS», Рабочие документы Департамента экономики ОЭСР , No.1049, Издательство ОЭСР, Париж.

Гурреа-Мартинес, А., (2020), «Законодательство о несостоятельности во времена COVID-19», Блог Оксфордского юридического факультета .

Хэнсон, С., Дж. Стейн, А. Сандерам и Э. Цвик, (2020), «Страхование непрерывности бизнеса: свет в Америке во время пандемии», Белая книга Института Беккера Фридмана .

Хебоус С. и М. Руф (2017), «Оценка воздействия систем ACE на многонациональное долговое финансирование и инвестиции», Journal of Public Economics , Vol.156: 131-149.

Hege, U., (2020), «Корпоративный долг грозит сорвать взыскание», TSE Mag # 20 .

Hotchkiss, ES, P. Stromberg and D. Smith, (2012), «Частный капитал и разрешение финансовых проблем», AFA 2012 Chicago Meetings Paper, ECGI — Финансовый рабочий документ , № 331.

Iverson , Б., (2018), «Постой в очередь: реструктуризация главы 11 в переполненных судах по делам о банкротстве», Management Science , Vol. 64 (11): 5370-5394.

INSOL International — Группа Всемирного банка, (2020), Global Guide Корпоративная несостоятельность: меры реагирования во времена Covid-191: Отчет ,

Jordà, O., М. Шуларик и А. Тейлор, (2013 г.), «Когда кредит возвращается», Journal of Money, Credit and Banking , Vol 45: 3-28.

Калемли-Озкан, С., Лаэвен Л.А., и Д. Морено, (2019) «Избыточный долг, (2019) Риск пролонгации и корпоративные инвестиции: свидетельства европейского кризиса», Рабочий документ ЕЦБ , № 2241

Кент П., (1993), «Лондонский подход», Ежеквартальный бюллетень Банка Англии .

Guerini, M., L. Nesta, X. Ragot и S. Schiavo, (2020), «Ликвидность и платежеспособность фирмы в условиях карантина COVID-19 во Франции», Аналитический отчет OFCE , No.76.

Миллер М. и Дж. Стиглиц (2010), «Кредитное плечо и пузыри активов: предотвращение армагеддона с помощью главы 11?», Рабочие документы NBER , № 15817.

Мюррей М., ( 2020), «Управление кривой неплатежеспособности в Австралии » , Oxford Business Law Blog .

Майерс, С. С., (1977) «Детерминанты корпоративного заимствования», Журнал финансовой экономики , Vol. 5 (2), 147–175.

ОЭСР, (2020a), «Уязвимости корпоративного сектора во время вспышки COVID-19: оценка и политические меры», Tackling Coronavirus Series .

ОЭСР, (2020b), Первоначальное влияние пандемии COVID-19 на нефинансовый корпоративный сектор и корпоративные финансы », Предстоящая серия по борьбе с коронавирусом.

ОЭСР, (2020c),« Кризис COVID-19 и состояние собственность в экономике: проблемы и соображения политики », Tackling Coronavirus Series.

OECD, (2020d),« Поддержка предприятий, находящихся в тяжелом финансовом положении, чтобы избежать неплатежеспособности во время кризиса COVID-19 », Tackling Coronavirus Series .

ОЭСР, (2020e), «Национальные инициативы, связанные с корпоративным управлением во время кризиса COVID-19: обзор 37 юрисдикций», серия Tackling Coronavirus Series.

ОЭСР, (2020f), «Тенденции на рынке корпоративных облигаций, возникающие риски и денежно-кредитная политика», OECD Capital Market Series .

OECD, (2020g), «Стартапы во время COVID-19: сталкиваясь с проблемами, используя возможности», Tackling Coronavirus Series .

ОЭСР (2020h), «Программы государственной финансовой поддержки предприятий в связи с COVID-19», ОЭСР, Париж.

Оздамар, М., Б. Таньери и Л. Акдениз, (2020), «Влияние налогового регулирования на стоимость фирмы: турецкий случай регулирования поправок на корпоративный капитал (ACE)», Applied Economics Letters .

Панье, Ф., Перес-Гонсалес, Ф. и П. Вильянуэва, (2013), «Структура капитала и налоги: что происходит, когда вы (также) субсидируете акционерный капитал», mimeo.

Princen, S., (2012), «Налоги действительно влияют на решения о корпоративном финансировании: пример бельгийской ACE», CESifo серия рабочих документов , No.3713.

Скил, Д., (2020), «Банкротство и коронавирус», Brookings Economic Studies.

Сквайр Паттон Боггс, (2020), Влияние COVID-19 на законы о несостоятельности: как страны обновляют свои законы о несостоятельности и реструктуризации для борьбы с COVID-19.

ван Рой, М., А. Лусарди и Р. Алесси, (2011), «Финансовая грамотность и участие на фондовом рынке», Journal of Financial Economics , Vol. 101 (2): 449-472.

Ваттермоли, Д., (2020), «Закон о пандемии и несостоятельности: итальянский ответ » , Oxford Law Blog.

Ву Д., (2000), «Два подхода к разрешению проблемных активов во время финансовых кризисов», Рабочий документ МВФ , № 33.

Вулдридж, Дж. М., (2009), «Об оценке на уровне фирмы. производственные функции, использующие прокси-переменные для контроля ненаблюдаемых факторов », Economics Letters , 104: 112–114.

Всемирный банк, (2016 г.), «Принципы эффективной несостоятельности и режимы кредиторов / должников», Группа Всемирного банка .

Всемирный банк, (2017 г.), «Отчет о порядке несостоятельности ММСП», Группа Всемирного банка.

Всемирный банк, (2018), «Сбережения предпринимателей, сберегательные предприятия: предложения по урегулированию несостоятельности ММСП», Группа Всемирного банка .

Зангари, Э., (2014), «Устранение предвзятости в отношении долга: сравнение бельгийской и итальянской систем ACE», Taxation Papers — Working Paper No. 44, Европейская комиссия. Дополнительные таблицы и рисунки.

Формы ликвидации предприятий в Беларуси: информация и услуги

Зачем нужна ликвидация?Перед принятием решения необходимо изучить все существующие формы ликвидации.

Иногда учредители хозяйствующих субъектов, узнав о степени тяжести процесса ликвидации компании, решают дистанцироваться от этого процесса, оставляя все на волю случая в надежде, что компания будет ликвидирована по рекомендации налоговых органов. исполком без их непосредственного участия.

Такие учредители хотели бы отметить несколько нюансов. Во-первых, нахождение предприятия в стадии ликвидации при предъявлении налога по собственному усмотрению является препятствием для регистрации новых юридических лиц и регистрации в форме индивидуального предпринимателя.Решение о ликвидации регистрирующим органом не влечет исключения предприятия из ЕСР. Следовательно, может случиться так, что желание создать новый бизнес встретит непреодолимые юридические препятствия. И как показывает практика, чем больше времени прошло с момента постановки на ликвидацию, тем сложнее добиться исключения из ЕГР.

Поэтому не пренебрегайте добровольной ликвидацией, если известно, что предприятие больше не будет функционировать по ряду причин.Более того, в настоящее время юристы могут посоветовать ряд альтернативных методов ликвидации. Однако доступно не во всех случаях.

Ликвидация долгового предприятия.Особо следует сказать о необходимости ликвидации с последующим вступлением в банкротство для субъектов хозяйствования, обремененных долгами. Сейчас информация о привлечении учредителей к субсидиарной ответственности часто не решается подавать заявление о банкротстве должником, мотивируя это тем, что банкротство ничего хорошего не принесет.Однако стоит понимать, что просто невыполнение учредителями и руководителем обязательств по банкротству влечет за собой привлечение учредителей и директора к субсидиарной ответственности.

Субсидиарная ответственность — это не то, что возникло на пустом месте по приказу сверху. Если учредители и директор исполняют свои обязанности, своевременно принимают меры по финансовому оздоровлению, и если невозможно подать заявление о банкротстве, то к субсидиарной ответственности они не привлекаются.

Только низкая правовая культура может объяснить львиную долю случаев привлечения к субсидиарной ответственности. Ведь все привыкли, что ликвидируемая компания с долгами может годами находиться в стадии ликвидации, а учредители могут одновременно вести бизнес с использованием вновь созданной коммерческой структуры.

Ликвидационные формы. Ликвидация за исключением ЕГР.«Реальная» ликвидация, остальные формы, описанные в данном материале, можно назвать ликвидацией только условно , только эта форма предполагает полное прекращение легального существования предприятия.Эта ликвидация может быть инициирована как по решению учредителей, так и по решению регистрирующего органа. Во втором случае решение может приниматься годами в случае полного отсутствия оборотов на текущем счете и другой информации о деятельности более одного года. Добровольная ликвидация требует назначения ликвидатора, соответствующего требованиям закона, и влечет за собой прохождение проверок в налоговых и таможенных органах, а также в Федеральной службе социальной защиты и Белгосстрахе.

Ликвидация по решению регистрирующего органа влечет за собой лишь ряд формальных действий, таких как отправка документов в архив. Однако регистрирующий орган никогда не примет такое решение без учета налогового заключения. Поэтому не стоит надеяться, что при наличии задолженности по обязательным платежам можно будет ждать решения регистрирующего органа о ликвидации.

Также исключение из ЕГР является результатом конкурентной процедуры.потому что банкротство мы тоже условно классифицируем этот вид ликвидации. Более того, в большинстве случаев заявление о банкротстве подается ликвидатором на этапе ликвидации. Это связано, во-первых, с отсутствием защитного периода. Во-вторых, при отсутствии задолженности по обязательным выплатам и заработной плате частные кредиторы часто пренебрегают заявлением о требованиях, что позволяет ликвидировать компанию в обычном порядке, без банкротства.

Ликвидация путем реорганизации.