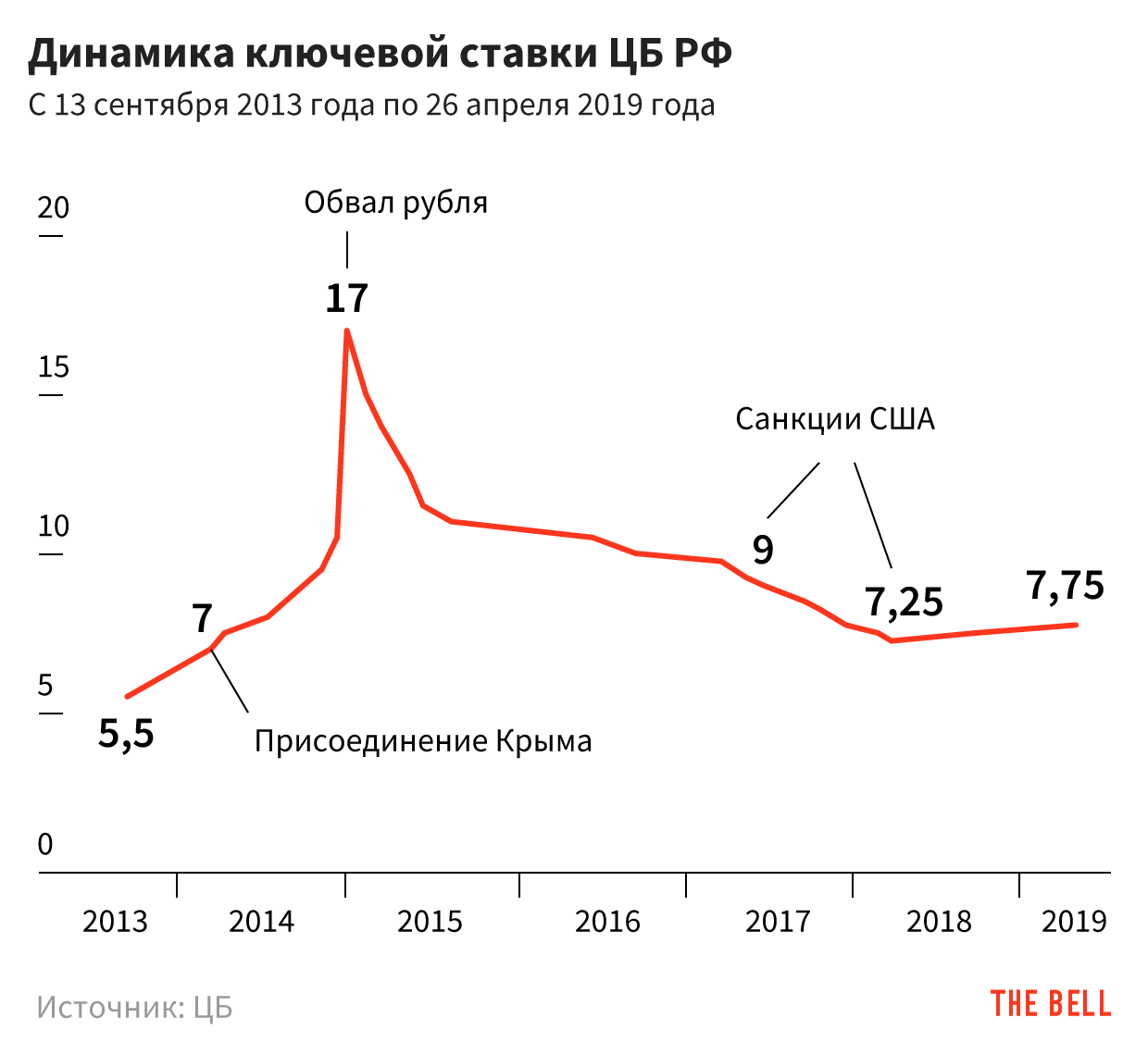

Почти дошагали – Газета Коммерсантъ № 164 (7126) от 11.09.2021

Ключевая ставка ЦБ повышена советом директоров регулятора всего на один шаг, обсуждалось и сохранение ставки на прежнем уровне в 6,5% годовых. Новая величина ставки, вероятно, близка к пиковой на ближайшие месяцы, снижения текущей инфляции Банк России, который, впрочем, готов к дальнейшему ужесточению денежно-кредитной политики (ДКП), ожидает уже в четвертом квартале 2021 года. Исходя из оценок ЦБ, предложение в экономике РФ по-прежнему не успевает за спросом, корпоративные прибыли этого года будут высокими, впрочем, по крайней мере пока прогнозы среднесрочной динамики ВВП остаются теми же, «потолок» в 2–3% роста сохраняется.

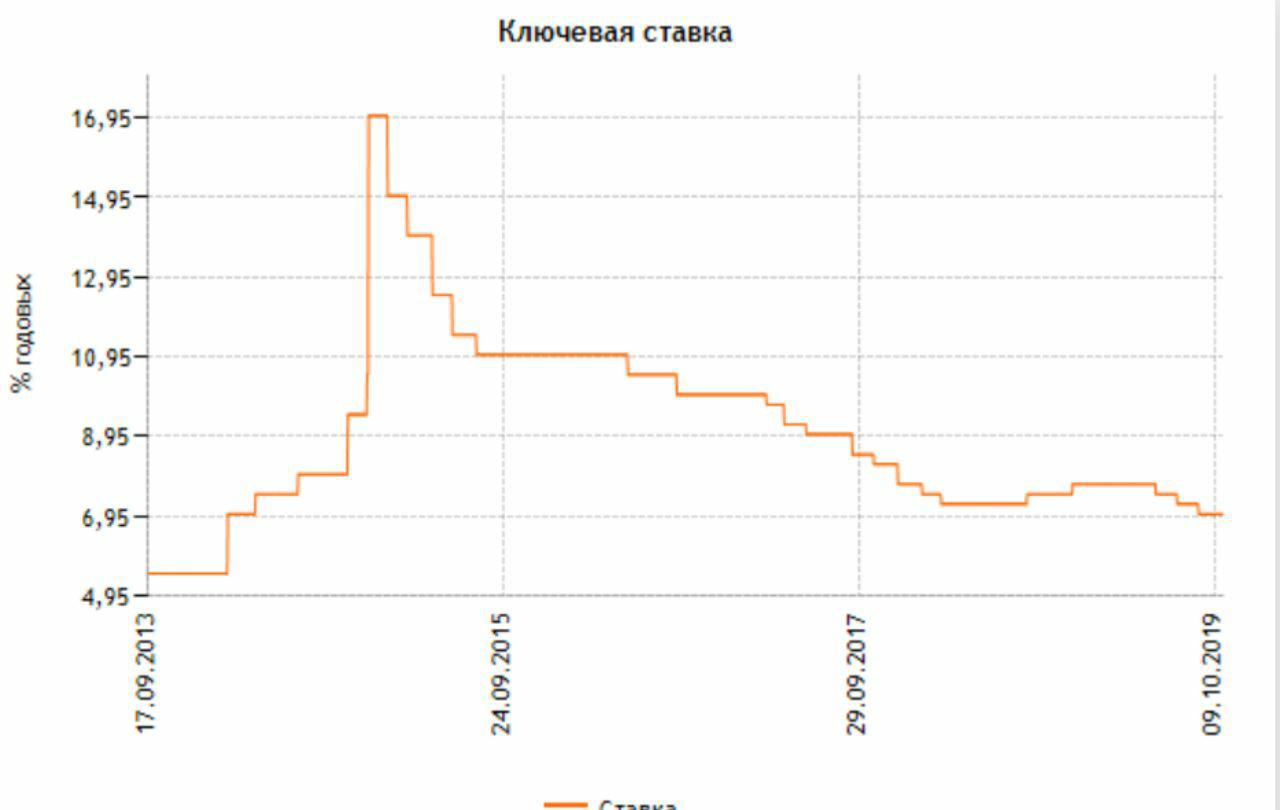

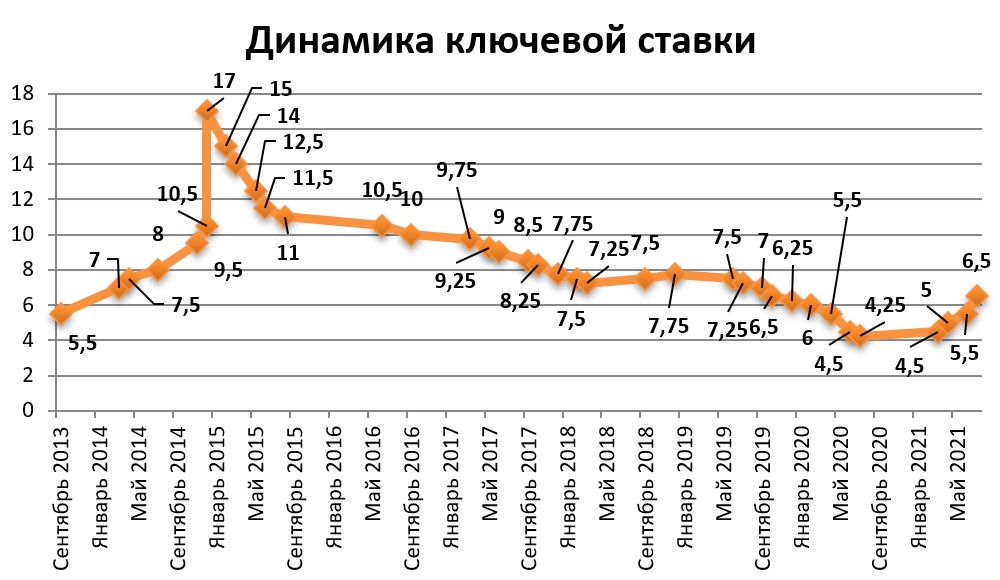

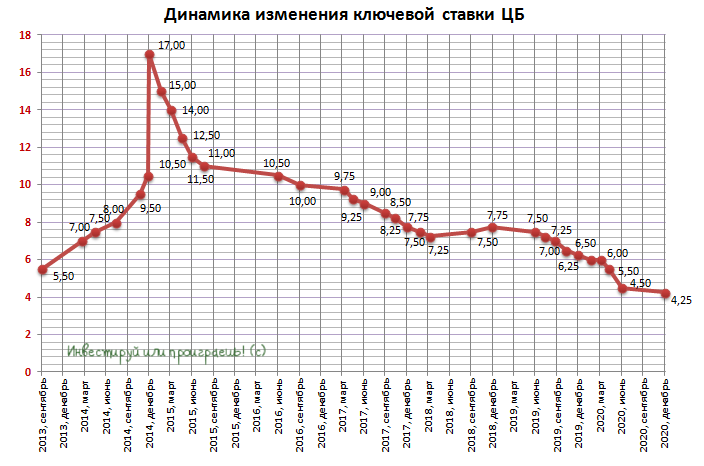

Очередной, пятый в этом году, раунд ужесточения ДКП Банка России утвержден советом директоров регулятора. Ключевая ставка повышена на один шаг, 0,25 процентного пункта, и до 22 октября 2021 года она составит 6,75% годовых.

Если говорить об официальной риторике регулятора, то она дополнительно ужесточилась, и это отмечает большая часть банковских аналитиков.

Но за пределами чистой риторики ситуацию имеет смысл описывать совсем в другом ключе. Например, в заявлении ЦБ неожиданно однозначно указано: «По прогнозу Банка России, годовая инфляция начнет замедляться в четвертом квартале 2021 года».

Напомним, что конец года не самое традиционное время для снижения темпов роста цен. Впрочем, исходя из логики ЦБ, скорое замедление инфляции почти неизбежно: в случае дальнейшего продолжения пандемия COVID-19 будет охлаждать спрос во всем мире, при ее затухании открытие внешнего туризма и краткосрочные структурные изменения в спросе также будут антиинфляционными. И хотя глава ЦБ Эльвира Набиуллина оговорилась, что антиинфляционные эффекты пандемии нестабильны (в частности, вторая волна пандемии повысила проинфляционное давление), и тот и другой вариант развития событий должны играть против роста цен, как и сдвинутая на осень сезонность на агрорынке и другие ожидаемые антиинфляционные эффекты.

И хотя глава ЦБ Эльвира Набиуллина оговорилась, что антиинфляционные эффекты пандемии нестабильны (в частности, вторая волна пандемии повысила проинфляционное давление), и тот и другой вариант развития событий должны играть против роста цен, как и сдвинутая на осень сезонность на агрорынке и другие ожидаемые антиинфляционные эффекты.

По существу, ЦБ, повышая ставку и формально ужесточая риторику, играет только против одного фактора — инфляционных ожиданий. Денежно-кредитные условия после предыдущих решений Банка России уже ужесточились, и уже самого факта обсуждения советом директоров ЦБ отказа от изменения ключевой ставки (а это был, по словам госпожи Набиуллиной, один из двух основных вариантов — повышение ставки на 0,5 процентного пункта было «на столе», но почти не обсуждалось) достаточно для того, чтобы предполагать: цикл ужесточения ДКП почти закончен, так, например, рассматривают ситуацию в ING. Собственно, и само «жесткое» заявление ЦБ по ставке можно читать иначе: повышение ставки может произойти (а может не произойти) не в октябре 2021 года, а «на одном из следующих заседаний», если оно к тому времени понадобится.

Жесткая риторика при умеренных действиях (отказаться от повышения ставки ЦБ вряд ли мог — это с большой вероятностью было бы воспринято как «нерешительность» регулятора при некотором усилении инфляционного давления) между тем транслируется Банком России на очень благоприятном фоне: в трактовке ЦБ, основная причина роста цен — не проблемы в экономике, которые сложно решать (к ним можно отнести только логистические сбои в импорте, ограничивающие, например, АвтоВАЗ), а слишком быстрое восстановление спроса, которое при всем желании невозможно мгновенно покрыть предложением. «Растущий внутренний и внешний спрос и высокие корпоративные прибыли оказывают поддержку инвестиционной активности» — эта фраза из пресс-релиза ЦБ адекватно описывает предполагаемые итоги 2021 года: корпоративный сектор в отличном состоянии, и это повысит его возможности инвестировать. Они, конечно, ограничиваются состоянием рынка труда, на котором уже к лету 2021 года обнаруживается довольно острый дефицит не только персонала низкой квалификации (в том числе из-за закрытых границ), но и специалистов.

То, что воспринимается сейчас (в том числе из-за «ковидного» фона) как экономические проблемы, может обеспечить более стабильное среднесрочное развитие экономики, причем в новых секторах.

В этом моменте заявление совета директоров Банка России несколько оптимистичнее, чем проект основных направлений ДКП от 1 сентября (см. “Ъ” от 4 сентября): пока ЦБ считает, что структурные изменения 2020–2021 годов не отразились на «потолке» роста ВВП, до 2024 года он остается на уровне 3%. Из этого не следует, что рост не может превышать 3%, но в этом случае вероятны явления «перегрева», которые, отметим, можно видеть в экономике РФ и летом—осенью 2021 года, то есть прямо сейчас.

Дмитрий Бутрин

Повышение ключевой ставки ЦБ на 50 б.п. может быть позитивно воспринято участниками внутреннего долгового рынка

Решительные действия ЦБ, на наш взгляд, могут быть позитивно восприняты участниками рынка. Такой шаг будет расцениваться как завершающий в текущем цикле ужесточения кредитно-денежной политики на фоне близкой к своему локальному пику инфляции.

Такой шаг будет расцениваться как завершающий в текущем цикле ужесточения кредитно-денежной политики на фоне близкой к своему локальному пику инфляции.

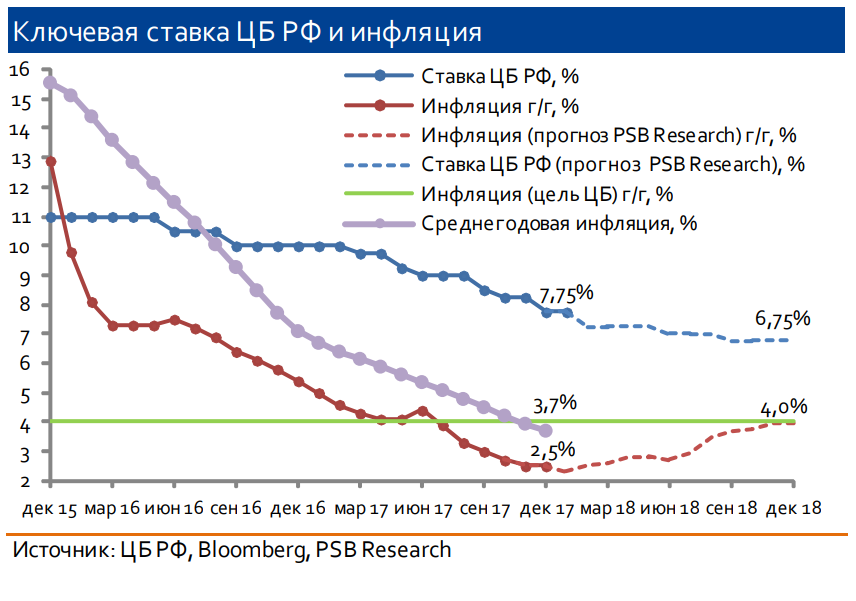

В июле-августе ЦБ заметил признаки «небольшого снижения устойчивого инфляционного давления, которое тем не менее остается повышенным относительно цели Банка России», — пишет ЦБ в выпуске «О чем говорят тренды: возврат экономики к докоронавирусной траектории роста». По мере того, как предыдущие решения властей по повышению ставок будут отражаться на экономике страны, ЦБ ожидает постепенное нарастание дезинфляционных эффектов. В его базовом прогнозе заложена инфляция в диапазоне 5.7-6.2% на 2021 год, снижение до 4-4.5% в 2022 с последующим сохранением вблизи 4%. Таким образом, регулятор ожидает, что его решения будут отражаться на инфляционных показателях с некоторым лагом.

Как отмечается в материале ЦБ «несмотря на некоторое снижение, инфляционные ожидания населения и бизнеса все еще высоки, что создает риски усиления вторичных проинфляционных эффектов от роста цен». Действительно, текущие уровни инфляции превышают плановые на 2021 год. Дополнительный вклад в инфляцию в этом году могут привнести «предвыборные» социальные выплаты пенсионерам и военным, оцениваемые аналитиками в размере 0.2-0.3 пп. В таких условиях более решительное повышение ставок может способствовать ощутимому повышению привлекательности депозитов банков, российской валюты, а также рублевых инструментов с фиксированным доходом. Инвесторы будут стремиться зафиксировать привлекательные доходности на долгосрочные периоды.

Действительно, текущие уровни инфляции превышают плановые на 2021 год. Дополнительный вклад в инфляцию в этом году могут привнести «предвыборные» социальные выплаты пенсионерам и военным, оцениваемые аналитиками в размере 0.2-0.3 пп. В таких условиях более решительное повышение ставок может способствовать ощутимому повышению привлекательности депозитов банков, российской валюты, а также рублевых инструментов с фиксированным доходом. Инвесторы будут стремиться зафиксировать привлекательные доходности на долгосрочные периоды.

Предлагаемые в настоящий момент рынком доходности не в достаточной мере компенсируют инфляционные риски. На графике ниже видно, что текущие рублевые доходности облигаций чуть превышают инфляцию, депозиты демонстрируют отрицательную реальную доходность.

Рис 1. Динамика средневзвешенной доходности рублевых корпоративных облигаций и процентных ставок по депозитам в сравнении с инфляцией и ключевой ставкой ЦБ

Источник: ЦБ, Росстат, Минэкономразвития, Cbonds

Близкие к нулевым или даже отрицательные реальные ставки в настоящий момент характеры для развитых стран.

Рис 2. Реальные ставки некоторых стран EM

Источник: Refinitiv, Cbonds, оценки ТРИНФИКО

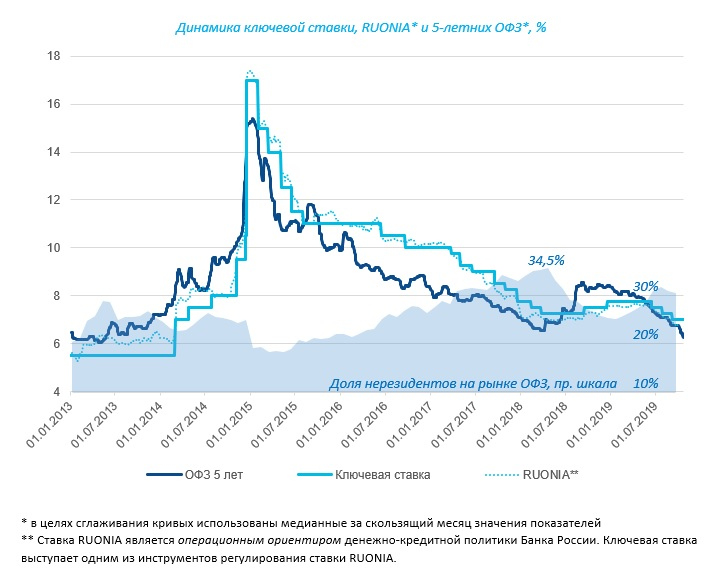

Хотя обычно повышение ключевой ставки приводит к отрицательной переоценке локальных облигаций, ожидаемое изменение ставки в диапазоне 25-50 бп отразится, по нашему мнению, в большей степени на краткосрочном участке государственной кривой. Может повториться ситуация, имевшая место в июле 2021 года, когда после самого сильного с 2014 года повышения ставки на 100 б.п. на внутреннем долговом рынке отмечалась положительная переоценка как на кривой гособлигаций, так и среди прочих облигаций.

Рис 1. Динамика кривой ОФЗ в 2021 году

Источник данных: МосБиржа, расчеты АО «Управляющая компания ТРИНФИКО»

В начале сентября 2021 года на ожиданиях повышения ставки кривая госбумаг поднялась на коротком конце на 25 б. п., движения на длинном конце не наблюдалось. За весь текущий цикл повышения ставок ЦБ с начала года кривая ОФЗ сместилась на 225 бп на коротком конце и на 125 бп на длинном участке при том, что ключевая ставка выросла на 225 бп. Это означает, что участники рынка воспринимают наблюдаемое повышение инфляции как временное явление. Последний этап изменения ключевой ставки может сделать среднесрочные и длинные бумаги привлекательными для формирования долгосрочных портфелей.

п., движения на длинном конце не наблюдалось. За весь текущий цикл повышения ставок ЦБ с начала года кривая ОФЗ сместилась на 225 бп на коротком конце и на 125 бп на длинном участке при том, что ключевая ставка выросла на 225 бп. Это означает, что участники рынка воспринимают наблюдаемое повышение инфляции как временное явление. Последний этап изменения ключевой ставки может сделать среднесрочные и длинные бумаги привлекательными для формирования долгосрочных портфелей.

Екатерина Горбунова, заместитель генерального директора АО «Управляющая Компания ТРИНФИКО»

Эксперты рассказали, когда ЦБ перейдет к смягчению денежно-кредитной политики

«Газета.Ru» опросила 14 экспертов, среди которых — ведущие аналитики крупнейших российских банков и финансовых организаций. 36% (пять из опрошенных экспертов) ожидают повышения ставки на 0,50 п.п. до 7%. Столько же назвали диапазон от 0,25 до 0,50 п.п., указывая на то, что конкретная цифра зависит от окончательных данных по инфляции за август и первую неделю сентября. Вероятность того, что регулятор поднимет ставку на 0,25 п.п до 6,75%, отметили 14% (два эксперта), столько же — просто обозначили высокую вероятность ее повышения.

Вероятность того, что регулятор поднимет ставку на 0,25 п.п до 6,75%, отметили 14% (два эксперта), столько же — просто обозначили высокую вероятность ее повышения.

Оценивая будущие темпы инфляции, аналитики в основном выразили негативные ожидания на конец сентября. Подавляющее большинство собеседников «Газеты.Ru» склоняется к тому, что она достигнет уровня в 7%. Но уже в ноябре они ожидают замедления роста цен, которое продлится до конца года. Самые позитивные прогнозы к началу нового года сходятся на показателе ниже 6% («БКС» — 5,8% г/г, «Открытие» — 5,7-5,8% г/г, «Юникредит» — ниже 6% г/г).

Что происходит сейчас

Причинами ускорения темпов инфляции эксперты назвали рост мировых цен на продовольствие и сырье. Многие из них отдельно подчеркнули восстановление спроса по мере ослабления карантинных мер, что также активно толкает вверх потребительские цены. Никуда не делись и перебои в цепочках поставок из-за пандемии COVID-19, а также осуществленные центробанками и правительствами развитых стран за этот год стимулирующие выплаты населению и бизнесу.

04 сентября 15:17

По мнению старшего экономиста банка «Открытие» Максима Петроневича, до конца года рубль с высокой долей вероятности будет укрепляться, если мировые цены не продолжат обновлять максимумы. Это, считает Петроневич, будет сдерживать темпы инфляции в стране, но пока что цены находятся вблизи максимальных уровней, зафиксированных в мае, но не превосходят их.

«И еще одним немаловажным фактором является разворот в динамике инфляционных ожиданий, который был зафиксировано ЦБ. Инфляционные ожидания населения в августе снизились на 0,9 п.п. до уровня 12,5%. В то же время, они все еще заметно выше уровней 2018-2019 годов, когда ожидания находились вблизи 9,3%», — подчеркнул эксперт.

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая считает отдельным важным дезинфляционным фактором замедление роста денежной массы М2: на 1 августа он составил 8,6% в годовом выражении против 11,5% на 1 июля, и 13,5% на начало года.

«Этот позитивный эффект будет полностью нивелирован дополнительными выплатами на школьников, а также пенсионерам и военным, что несомненно придаст инфляции новый импульс», — отметили в дирекции аналитического маркетинга «Ак Барс Банка».

В Банке России ранее упоминали, что правительственные выплаты пенсионерам, военным и силовикам не повлияют на его решение о ключевой ставке. Но Петроневич считает, что этот фактор, временно повышающий покупательную способность населения, а значит и спрос вместе с ценами, в том или ином виде скажется на денежно-кредитной политике ЦБ.

Возврат к нейтральной ставке

В основном прогнозы опрошенных «Газетой.Ru» аналитиков сходится на том, что после повышения ЦБ ключевой ставки до 7% наступит пауза в ужесточении денежно-кредитной политики регулятора. Цифры следующего года будут сравниваться с базой 2021-го, где инфляция уже начала набирать обороты. А в совокупности с ужесточением политики ЦБ, это повысит возможности возвращения к таргету по инфляции в 4% ко второй половине 2022-го или началу 2023-го. Поэтому они ожидают, что к этому моменту Банк России сможет перейти к смягчению ДКП.

Цифры следующего года будут сравниваться с базой 2021-го, где инфляция уже начала набирать обороты. А в совокупности с ужесточением политики ЦБ, это повысит возможности возвращения к таргету по инфляции в 4% ко второй половине 2022-го или началу 2023-го. Поэтому они ожидают, что к этому моменту Банк России сможет перейти к смягчению ДКП.

04 сентября 09:50

Главный аналитик «Совкомбанка» Михаил Васильев считает, что повышение ключевой ставки поможет сделать банковские депозиты привлекательнее для населения, охладить потребительский и инвестиционный спрос, и, как следствие, приведет к снижению инфляционного давления в экономике.

«В случае сохранения ключевой ставки на текущем уровне в 6,5% — ниже уровня инфляции — будет стимулировать совокупный спрос и помогать восстановлению экономики после коронакризиса», — отмечает Васильев.

Согласно прогнозу эксперта, инфляция вернется к целевому уровню 4% во второй половине следующего года. Поэтому он ожидает, что по мере замедления инфляции Банк России запустит очередной цикл снижения ключевой ставки для ее возвращения в нейтральный диапазон 5-6%.

Аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин в свою очередь считает нынешнюю жесткую политику ЦБ необоснованной.

«Надо отметить, что в условиях представляющейся сравнительно низкой монетизации российской экономики рынок реагирует на рост базовой ставки довольно быстрым повышением цен товаров и кредитных ресурсов. Инфляция в итоге ускоряется», — пояснил он. По этой причине эксперт считает, что ждать «разворота» тренда в политике ЦБ еще рано.

03 сентября 09:56

Ольга Беленькая из «Финам» считает, что при условии замедления темпов инфляции и соответствующих ожиданий населения, регулятор смягчит проводимую им политику, но такая возможность, по ее мнению, наступит не раньше 2022-го года, в течение которого ЦБ прогнозирует среднюю ключевую ставку в диапазоне 6-7%.

Одним из значимых внешних факторов эксперт назвала будущую политику ФРС. Беленькая говорит, что в случае осуществления планируемого сокращения объема выкупа активов, а также повышения процентной ставки ФРС, Банку России будет сложнее переходить к смягчению ДКП. Она считает, что эти действия могут спровоцировать отток капиталов с развивающихся рынков, к которым относится Россия, и вместе с тем — ослабление курса рубля.

Самым позитивным ожиданием поделился начальник Управления макроэкономических исследований и стратегического анализа «ЮниКредит Банка» Артем Архипов. Он считает, что смягчения ДКП стоит ожидать уже в первом полугодии 2022 года в силу снижения темпов инфляции до 3,8%.

Банк России повысил ключевую ставку до 6,75%

МОСКВА, 10 сен — ПРАЙМ. Банк России в пятницу по итогам заседания совета директоров пятый раз подряд повысил ключевую ставку — в этот раз лишь на 0,25 процентного пункта, до 6,75% годовых, следует из пресс-релиза регулятора.

Таким образом, ставка сейчас находится на максимальном уровне с сентября-октября 2019 года. Большинство опрошенных РИА Новости аналитиков ожидали такого шага от регулятора на фоне необходимости балансировать между повышенной инфляцией и замедляющимися темпами роста экономики в третьем квартале.

«Совет директоров Банка России 10 сентября 2021 года принял решение повысить ключевую ставку на 25 б.п., до 6,75% годовых», — говорится в сообщении.

Банк России также изменил сигнал в заявлении по ключевой ставке: теперь допускает возможность ее дальнейших повышений на ближайших заседаниях.

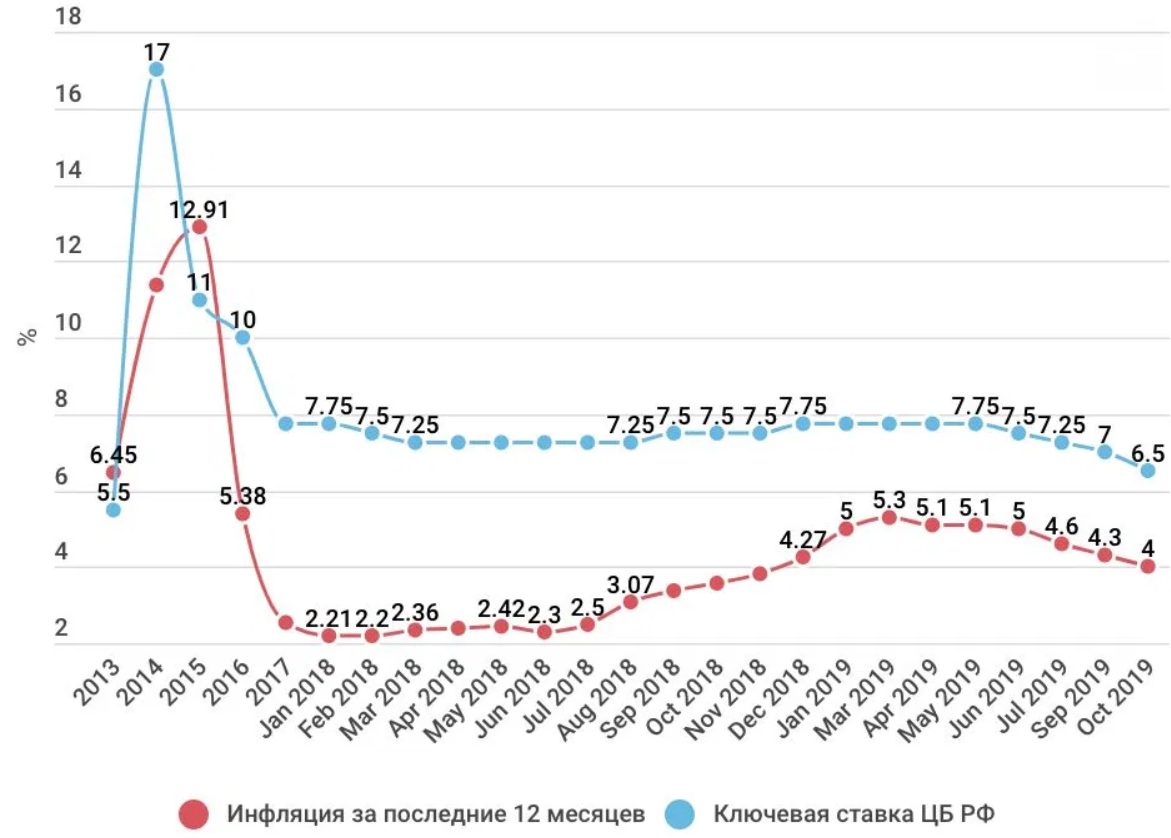

ЦБ весной перешел к нормализации денежно-кредитной политики, начав повышать ключевую ставку. Основными доводами стали более быстрое восстановление экономики и разогнавшиеся инфляционные ожидания и темпы роста цен. В марте регулятор повысил ставку на 0,25 процентного пункта, в апреле и июне — по 0,5 процентного пункта. В июле же ЦБ сделал самый «ястребиный» шаг с декабря 2014 года, повысив ставку сразу на 1 процентный пункт — до 6,5% годовых.

Однако такое решение позволило ЦБ тогда немного смягчить сигнал на будущее — регулятор заявил, что теперь будет оценивать целесообразность дальнейшего повышения ставки на ближайших заседаниях.

Баланс рисков для инфляции смещен в сторону проинфляционных, что может привести к более продолжительному ее отклонению вверх от цели в 4%, говорится в сообщении ЦБ РФ по итогам заседания совета директоров.

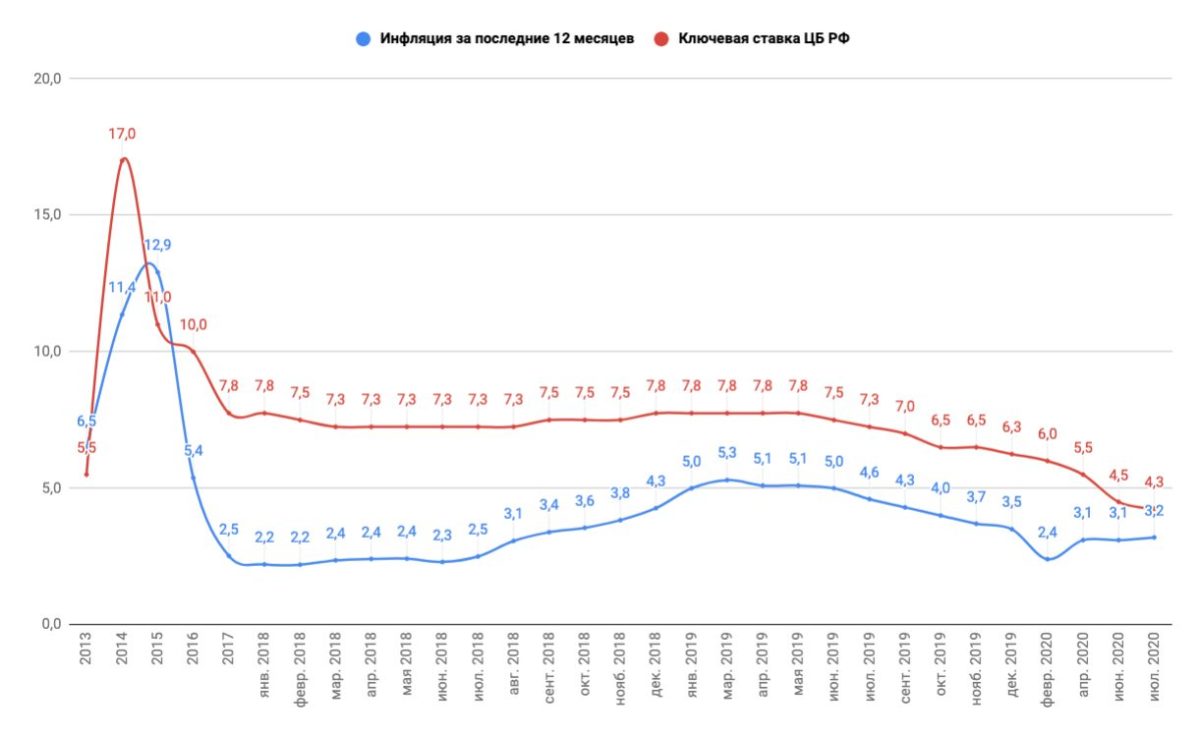

Годовая инфляция в РФ начнет замедляться в четвертом квартале 2021 года, снизится до 4-4,5% в 2022 году, говорится в заявлении Банка России по итогам заседания совета директоров.

«По прогнозу Банка России, годовая инфляция начнет замедляться в четвертом квартале 2021 года. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4-4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%», — говорится в сообщении.

Российская экономика во втором квартале этого года достигла допандемического уровня и идет в сторону сбалансированная роста, полагает Центробанк РФ.

«Во II квартале 2021 года российская экономика достигла допандемического уровня и, по оценкам Банка России, возвращается на траекторию сбалансированного роста», — говорится в сообщении регулятора.

Изменения параметров льготной ипотеки стали причиной замедления роста ипотечных кредитов, при этом спрос на потребительские кредиты остается высоким, заявил ЦБ РФ.

«Рост ипотечных кредитов замедлился после изменения параметров льготных программ. Темпы роста потребительских кредитов остаются высокими», — говорится в сообщении регулятора по итогам заседания совета директоров по ставке.

Там отмечается, что проводимая Банком России денежно-кредитная политика «позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования».

Оперативные индикаторы третьего квартала показывают, что рост экономической активности в РФ несколько замедлился, говорится в сообщении Банка России по итогам заседания совета директоров по ключевой ставке.

«Во втором квартале 2021 года российская экономика достигла допандемического уровня. Оперативные индикаторы в третьем квартале свидетельствуют о продолжающемся росте экономической активности при некотором замедлении его темпов. Это, по оценкам Банка России, в значительной мере связано с возвращением российской экономики на траекторию сбалансированного роста», — говорится в заявлении.

Проинфляционные риски для экономики России со стороны ценовой конъюнктуры мировых товарных рынков по-прежнему сохраняются, при этом инфляция на 6 сентября уже достигла 6,74%, говорится в сообщении ЦБ.

«Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом», — отмечает регулятор.

Текущая инфляция складывается выше июльского прогноза ЦБ в 5,7-6,2%, указал ЦБ.

«В августе месячные сезонно сглаженные темпы роста потребительских цен вновь выросли после замедления в июле. Годовая инфляция увеличилась до 6,68% (после 6,46% в июле) и, по оценке на 6 сентября, составила 6,74%», — пишет Банк России, добавляя, что отражающие наиболее устойчивые процессы ценовой динамики показатели продолжают находиться значимо выше 4% в годовом выражении.

ЦБ повысил ключевую ставку до 6,75% и анонсировал дальнейшее ужесточение | 10.09.21

Банк России продолжает «закручивать гайки» денежно-кредитной политики в попытке догнать инфляцию, которая вышла на 5-летний максимум и продолжает ускоряться вопреки приказам президента, увещеваниям в адрес ритейлеров и рейдам по магазинам, устроенным ФАС.По итогам заседания в пятницу, 10 сентября, ЦБ РФ в пятый раз подряд повысил ключевую ставку, регулирующую стоимость кредитов в экономике в доходность вложений в рубли.

Подписывайтесь на Finanz.ru в Telegram

Ставка центробанка с 13 сентября будет установлена на отметке 6,75% годовых — на 0,25 процентного пункта выше, чем сейчас.

Под такую ставку ЦБ будет предлагать банкам средства на аукционах недельного репо «валютный своп». В реальности, впрочем, деньги регулятора будут еще дороже: 7,75% годовых придется заплатить за кредиты «овернайт», ломбардные кредиты и 1-дневные кредиты под залог нерыночных активов.

Кредиты репо на месяц будут стоить 6,85% годовых, а на год — 7%.

«Инфляция складывается выше прогноза, инфляционные ожидания населения уже более полугода находятся вблизи максимальных значений за последние четыре года, ценовые ожидания предприятий остаются вблизи многолетних максимумов», — констатирует ЦБ в релизе.

После непродолжительного замедления в июле индекс потребительских цен показал рост на 6,68% в августе, а на 6 сентября разогнался до 6,74%.

При этом «баланс рисков остается значимо смещенным в сторону проинфляционных», пишет ЦБ: россияне продолжают набирать кредиты, что подпитывает потребительский спрос и позволяет продавцам переносить в цены возросшие издержки, связанные в том числе с ростом на мировых товарных рынках.

Головной болью для ЦБ становятся цены на продовольствие в мире. Взлетев на 25% за год, индекс цен ФАО (Сельскохозяйственной и продовольственной организации ООН) вновь начал расти в августе, развернув короткий июльский тренд на снижение.

Погодные аномалии и климатические бедствия привели к массовой гибели урожая зерновых и снижению прогнозов по ключевым странам-производителям: в России — на 15%, в Канаде — на 24%, а в США — до минимума за 19 лет.

«Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом», — предупреждает ЦБ.

В этих условиях потолка ужесточения денежной политики в России пока не видно. На ближайших заседаниях центробанк «допускает возможность дальнейших повышений ключевой ставки», говорится в релизе.

В рисковых сценариях ставка может вырасти до 8% и даже 9% годовых, предупредил регулятор на прошлой неделе в проекте «Основных направлений ДКП».

Так, в сценарии «глобальная инфляция», который предполагает дальнейший разгон цен на мировых сырьевых рынках, центробанк закладывает среднюю ключевую ставку в 7,5-8,5% годовых на 2022 год.

Еще более опасный сценарий «глобального финансового кризиса», угрозу которого ЦБ видит в начале 2023 года, допускает рост ставки до 8,3-9,3%.

Рынок ждет, что через 3 месяца ключевая ставка ЦБ РФ вырастет до 7,25%

Динамика спреда 3×6 FRA к индикативной ставке MosPrime (3 мес.). Источник: Bloomberg

Участники рынка производных инструментов закладывают в цены ожидания того, что через три месяца ключевая ставка Банка России вырастет на 45 базисных пунктов, т. е. до 7,25%, учитывая кратность шага в 0,25%. На данный момент спред 3×6 FRA* к индикативной ставке MosPrime составляет именно столько.

*ProFinance.ru: срочность контракта (период времени между датой заключения и датой расчетов) о будущей процентной ставке (FRA) равна 3 месяцам, а период депозита (период времени между датой расчетов и датой погашения) равен 6 месяцам

Стратег SberCIB Investment Research Игорь Рапохин, на которого ссылается Bloomberg, полагает, что расширение спреда между этими двумя индикаторами обусловлено отыгрышем жесткой риторики ЦБ РФ, озвученной после сентябрьского заседания, которое состоялось 10 числа. Тогда рынок ждал повышения ключевой ставки на 0,50% до 7,00%, однако регулятор предпочел повысить ее лишь на 0,25% до 6,75%. С начала года она выросла уже на 2,5%.

«Выросшие цены на товары повседневного спроса спровоцировали рост инфляционных ожиданий, да еще и низкие ставки по депозитам и кредитам подталкивали людей больше тратить», — отметила глава Банка России Эльвира Набиуллина, выступая в пятницу, 17 сентября, на XVIII Международном банковском форуме «Банки России — XXI век». — «Если не реагировать на рост инфляции и инфляционных ожиданий, мы можем получить инфляционную спираль. Поэтому Банк России неделю назад вновь повысил ключевую ставку».

MarketSnapshot — Новости ProFinance. Ru и события рынка в Telegram

По теме:

Курс рубля снижается после решения Банка России по ставке

Аналитики расходятся во мнении относительно уровня ключевой ставки в России к концу года

ЦБ повысил ставку на целый процент: реакция рубля

Альфа-Банк и Уралсиб: Банк России повысит ставку в июле сразу на 100 пунктов

Развивающимся странам нужно бояться слабости экономики, а не тейперинга

Центробанк России рекордно повысил ключевую ставку | Новости из Германии о России | DW

Центральный банк Российской Федерации повышает ключевую ставку по кредитному договору с 5,5 процента до 6,5 процента. Об этом финансовый регулятор сообщил в пятницу, 23 июля, в Москве.

Подняв ключевую ставку с 5,5 до 6,5 процента годовых, Центробанк пошел на максимальный шаг повышения ключевой ставки за период с конца 2014 года. По оценкам Банка России, во втором квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска.

На фоне высокой инфляции

По прогнозам экспертов банка, в 2021 году уровень инфляции составит от 5,7 до 6,2 процента, а в 2022 году — от 4,0 до 4,5 процента. «Мы не должны мириться с высокими инфляционными ожиданиями, чтобы они не заякорились на этом высоком уровне и нам не пришлось потом сильнее повышать ключевую ставку», — так обосновала шаг Центробанка его глава Эльвира Набиуллина.

Как подчеркнули в Центробанке, принятое решение по ключевой ставке направлено на возвращение инфляции к 4 процентам. Однако сейчас инфляция растет выше прогноза ЦБ. Годовая инфляция увеличилась до 6,5 процента после 6,0 процента в мае и, по оценке на 19 июля, сохранилась на том же уровне. При этом потребительские цены несколько снизились, но все равно остаются высокими.

Однако сейчас инфляция растет выше прогноза ЦБ. Годовая инфляция увеличилась до 6,5 процента после 6,0 процента в мае и, по оценке на 19 июля, сохранилась на том же уровне. При этом потребительские цены несколько снизились, но все равно остаются высокими.

Из-за высокой инфляции уровень жизни многих россиян понижается. Однако, по прогнозам ЦБ, ситуация изменится, понижающее воздействие на инфляцию может оказать хороший урожай. При этом ЦБ отмечает происходящее в настоящее время снижение цен на продукты, входящие в так называемый «борщевой набор», и выражает уверенность, что такая тенденция продолжится.

Смотрите также:

Инфографика: Как Россия накапливала и расходовала свой Резервный фонд

Вот как объем фонда менялся в рублях…

Инициатива создания фонда, в котором на «черный день» накапливались бы нефтегазовые сверхдоходы, принадлежит бывшему министру финансов РФ Алексею Кудрину. С 2004 года в России действовал Стабилизационный фонд, средства которого к 1 февраля 2008 года были распределены между Резервным фондом и Фондом национального благосостояния.

Инфографика: Как Россия накапливала и расходовала свой Резервный фонд

… а вот динамика в долларах США

Активное использование средств фонда в 2009-2010 годах позволило успешно сгладить последствия всемирного экономического кризиса. Затем резервы в долларах частично восстановились, а в рублях — благодаря девальвации 2014 года — даже превысили первоначальный уровень. В последние полтора года резервы вновь быстро расходуются: их объем сократился за это время на 55 процентов.

Автор: Андрей Гурков

центральных банков и рыночные процентные ставки по JSTOR

Абстрактный В мире эндогенных денег роль центрального банка в денежно-кредитной политике сводится к установлению очень краткосрочной официальной процентной ставки, которая указывает цену, по которой он сделает ликвидность доступной для банковской системы. Однако именно изменения рыночных ставок влияют на поведение, и поэтому способность центрального банка вообще влиять на что-либо зависит, во-первых, от взаимодействия между официальными и рыночными ставками. В этой статье мы используем модель векторной автогрессивной коррекции ошибок для изучения реакции на изменения ставки центрального банка трех краткосрочных рыночных ставок, которые ранее упоминались в этом журнале в ходе дебатов о спросе на эндогенные деньги.

В этой статье мы используем модель векторной автогрессивной коррекции ошибок для изучения реакции на изменения ставки центрального банка трех краткосрочных рыночных ставок, которые ранее упоминались в этом журнале в ходе дебатов о спросе на эндогенные деньги.

JPKE — научный журнал новаторских теоретических и эмпирических работ, исследующих современные экономические проблемы. Он придерживается принципа, согласно которому кумулятивное развитие экономической теории возможно только тогда, когда теория постоянно подвергается тщательной проверке с точки зрения ее способности как объяснять реальный мир, так и обеспечивать надежное руководство для государственной политики.Как написано в журналах Magazines for Libraries, статьи в JPKE «дают ответы на неприятные вопросы … Этот журнал важен из-за предмета, который он охватывает».

Информация об издателе Основываясь на двухвековом опыте, Taylor & Francis быстро выросла за последние два десятилетия и стала ведущим международным академическим издателем. Группа издает более 800 журналов и более 1800 новых книг каждый год, охватывая широкий спектр предметных областей и включая журнал. отпечатки Routledge, Carfax, Spon Press, Psychology Press, Martin Dunitz и Taylor & Francis.Taylor & Francis полностью привержена публикации и распространению научной информации высочайшего качества, и сегодня это остается основной целью.

% PDF-1.5

%

502 0 объект>

эндобдж

xref

502 79

0000000016 00000 н.

0000003730 00000 н.

0000003913 00000 н.

0000001876 00000 н.

0000003956 00000 н.

0000004084 00000 н.

0000004539 00000 н.

0000004608 00000 н.

0000004723 00000 н.

0000004748 00000 н.

0000004773 00000 н.

0000004829 00000 н.

0000004885 00000 н.

0000004910 00000 н.

0000004985 00000 н.

0000005102 00000 п.

0000005127 00000 н.

0000005152 00000 н.

0000005177 00000 н.

0000005898 00000 н.

0000006553 00000 н.

0000007212 00000 н.

0000007280 00000 н.

0000007960 00000 п.

0000008684 00000 н. 0000009418 00000 н.

0000009772 00000 п.

0000010113 00000 п.

0000010168 00000 п.

0000010204 00000 п.

0000010607 00000 п.

0000010950 00000 п.

0000011295 00000 п.

0000012049 00000 п.

0000012980 00000 п.

0000015668 00000 п.

0000017829 00000 п.

0000018602 00000 п.

0000021272 00000 п.

0000021767 00000 п.

0000022524 00000 п.

0000023475 00000 п.

0000024141 00000 п.

0000116997 00000 н.

0000195624 00000 н.

0000195740 00000 н.

0000195854 00000 н.

0000195925 00000 н.

0000196094 00000 н.

0000196203 00000 н.

0000196298 00000 н.

0000196341 00000 п.

0000196431 00000 н.

0000196474 00000 н.

0000196597 00000 н.

0000196640 00000 н.

0000196758 00000 н.

0000196875 00000 н.

0000196975 00000 н.

0000197018 00000 н.

0000197149 00000 н.

0000197192 00000 н.

0000197353 00000 н.

0000197516 00000 н.

0000197632 00000 н.

0000197674 00000 н.

0000197768 00000 н.

0000197810 00000 н.

0000197911 00000 п.

0000197953 00000 н.

0000198041 00000 н.

0000198083 00000 н.

0000198171 00000 н. 0000198213 00000 н.

0000198255 00000 н.

0000198298 00000 н.

0000198341 00000 н.

0000198384 00000 н.

0000198427 00000 н.

трейлер

] >>

startxref

0

%% EOF

505 0 obj> поток

xWkPW> ɆL

0000009418 00000 н.

0000009772 00000 п.

0000010113 00000 п.

0000010168 00000 п.

0000010204 00000 п.

0000010607 00000 п.

0000010950 00000 п.

0000011295 00000 п.

0000012049 00000 п.

0000012980 00000 п.

0000015668 00000 п.

0000017829 00000 п.

0000018602 00000 п.

0000021272 00000 п.

0000021767 00000 п.

0000022524 00000 п.

0000023475 00000 п.

0000024141 00000 п.

0000116997 00000 н.

0000195624 00000 н.

0000195740 00000 н.

0000195854 00000 н.

0000195925 00000 н.

0000196094 00000 н.

0000196203 00000 н.

0000196298 00000 н.

0000196341 00000 п.

0000196431 00000 н.

0000196474 00000 н.

0000196597 00000 н.

0000196640 00000 н.

0000196758 00000 н.

0000196875 00000 н.

0000196975 00000 н.

0000197018 00000 н.

0000197149 00000 н.

0000197192 00000 н.

0000197353 00000 н.

0000197516 00000 н.

0000197632 00000 н.

0000197674 00000 н.

0000197768 00000 н.

0000197810 00000 н.

0000197911 00000 п.

0000197953 00000 н.

0000198041 00000 н.

0000198083 00000 н.

0000198171 00000 н. 0000198213 00000 н.

0000198255 00000 н.

0000198298 00000 н.

0000198341 00000 н.

0000198384 00000 н.

0000198427 00000 н.

трейлер

] >>

startxref

0

%% EOF

505 0 obj> поток

xWkPW> ɆL

Центральный банк России намерен повысить ключевую ставку на 100 б.п. в пятницу

Елена Фабричная, Александр Марроу

МОСКВА (Рейтер) — Высокая инфляция в России в июне вызвала масштабный пересмотр прогнозов аналитиков, изменив рынок ожидания повышения процентной ставки на 100 базисных пунктов в пятницу, как показал опрос Reuters в понедельник.

ФОТОГРАФИЯ: Государственный флаг России развевается над зданием Центрального банка в Москве, Россия, 29 марта 2021 года. Вывеска гласит: «Банк России». REUTERS / Максим Шеметов

Годовая потребительская инфляция, основная зона ответственности центрального банка, превысила ожидания и в июне ускорилась до 6,5%, достигнув максимума с августа 2016 года, когда ключевая ставка была на уровне 10,5%, как показали данные ранее в этом месяце.

Шестнадцать из 26 опрошенных аналитиков и экономистов заявили, что центральный банк повысит ключевую ставку до 6.50% с 5,50% на заседании 23 июля.

В конце июня опрос Reuters, в котором приняли участие 15 аналитиков, прогнозировал повышение ставки на 50 базисных пунктов 23 июля.

«Мы ожидаем значительного повышения ставки на 100 базисных пунктов на этой неделе», — сказал Владимир Осаковский, Россия и СНГ. экономист Merrill Lynch, в примечании.

«Вероятное замедление инфляции в 3К21 должно помочь остановить цикл ужесточения на уровне 6,5% и может вызвать дискуссию о сроках и масштабе будущего цикла смягчения».

ITI Capital заявила, что ожидает более решительного повышения контрольной ставки до 6.5%, сопровождаемые ястребиной риторикой банка.

Центральный банк прогнозирует годовую потребительскую инфляцию на уровне 4%. В конце 2020 года он превысил целевой показатель на фоне более высокой инфляции в мире и слабого рубля. Центральный банк теперь ожидает, что инфляция вернется к своему целевому уровню во второй половине 2022 года.

Центральный банк, который снизил ставку до рекордно низкого уровня в 4,25% в 2020 году, чтобы поддержать экономику в условиях пандемии COVID-19 и падение цен на нефть, прогнозировал средний диапазон ставок 5.0% -5,8% в этом году, прогноз губернатора Эльвиры Набиуллиной будет повышен в июле.

Повышение ставок стало еще более необходимым в последнее время, когда рубль пострадал от новой волны санкций, инфляционные ожидания населения в России резко выросли, а темпы экономического роста превысили ожидания.

Шесть экспертов, участвовавших в опросе, прогнозировали повышение на 75 базисных пунктов до 6,25%, а четыре прогнозировали повышение до 6,0%.

«Нет необходимости в предельном шаге в 100 базисных пунктов», — сказал аналитик ВТБ Капитал Александр Исаков.«Пятьдесят базисных пунктов, вероятно, отражают масштаб рисков и при необходимости оставляют место для маневра в ближайшие кварталы».

Написано Александром Марроу; Под редакцией Кати Голубковой и Тоби Чопры

Россия снижает ключевую процентную ставку еще на 0,25 процентных пункта - На главную - ICBC Китай

Российский центральный банк снизил ключевую процентную ставку на 0,25 процентного пункта до 9 процентов в пятницу, третье снижение ставки в этом году, сославшись на сдерживание инфляции и восстановление экономики.

«Годовая инфляция в мае составила 4,1 процента, что близко к целевому показателю», — говорится в сообщении банка.

Банк сообщил, что низкая инфляция постепенно становится устойчивой, а рост цен на основные группы товаров и услуг становится более однородным в регионах, в то время как рост цен на непродовольственные товары и услуги продолжает снижаться.

Краткосрочные инфляционные риски, связанные с динамикой цен на нефть, снизились после продления соглашения о сокращении добычи нефти странами-экспортерами нефти, добавил он.

Однако ежегодный рост цен на фрукты и овощи увеличивался из-за исчерпания запасов урожая прошлого года, что привело к краткосрочному увеличению инфляции до 4,2 процента по состоянию на 13 июня, говорится в сообщении.

«Банк России продолжит проводить умеренно жесткую денежно-кредитную политику для поддержания инфляции на уровне 4%», — говорится в сообщении.

Согласно документу, центральный банк повысил прогноз темпов роста валового внутреннего продукта (ВВП) до 1. 3–1,8 процента в этом году по сравнению с ранее прогнозировавшимися 1,0–1,5 процента, добавив, что годовой темп роста ВВП выше 1,5–2,0 процента был бы возможен, если бы в стране были проведены структурные реформы.

3–1,8 процента в этом году по сравнению с ранее прогнозировавшимися 1,0–1,5 процента, добавив, что годовой темп роста ВВП выше 1,5–2,0 процента был бы возможен, если бы в стране были проведены структурные реформы.

Банк видит возможности для дальнейшего снижения ключевой ставки во второй половине 2017 года, говорится в заявлении, на основе оценки инфляционных рисков, динамики инфляции и экономического развития.

Центральный банк России снизил процентную ставку на полпроцента до 10.5 процентов в июне 2016 года, что было первым снижением с августа 2015 года, и дальнейшее снижение ставки до 10 процентов в сентябре 2016 года, до 9,75 процента в марте и до 9,25 процента в апреле.

Россия Денежно-кредитная политика Июль 2021 г.

На заседании 23 июля Совет директоров Центрального банка Российской Федерации (ЦБ РФ) повысил ключевую процентную ставку на 100 базисных пунктов до 6,50%. Этот шаг представляет собой самый резкий рост ставок с конца 2014 года и стал четвертым подряд повышением с марта.

Как и предыдущее повышение, решение было вызвано повышенным ценовым давлением. Инфляция ускорилась до 6,5% в июне (май: 6,0%), став самым высоким показателем за почти пять лет и еще больше превысив целевой показатель Банка в 4,0%. Ценовое ралли продолжало набирать обороты на фоне активного восстановления экономики, при этом ВВП, по оценкам, во втором квартале вернулся к докризисному уровню. Повышение спроса во многих отраслях опережало их способность наращивать объемы производства, в то время как потребительское кредитование ускорилось, что, в свою очередь, усилило ценовое давление.Масла в ралли подлили также растущие цены на овощи и туристические услуги.

В сопроводительном заявлении Банк сохранил твердый ястребиный тон и не исключил дальнейшего ужесточения политики, заявив, что быстрое восстановление экономики «значительно сместило баланс рисков в сторону проинфляционных и может вызвать отклонение инфляции вверх. от цели на более длительный период ». В результате ЦБ РФ пересмотрел свой прогноз инфляции на конец 2021 года на один процентный пункт до 5. 7% –6,2%. Тем не менее, Банк ожидает, что инфляция замедлится до 4,0–4,5% в 2022 году и останется на уровне около 4,0% в будущем — после этого он прогнозирует, что ключевая ставка вернется к своему долгосрочному нейтральному диапазону, который в настоящее время оценивается в 5,0%. –6,0%.

Комментируя решение и перспективы денежно-кредитной политики, Артем Заигрин, главный экономист SOVA Capital по России, сказал:

«Хотя представленный прогноз указывает на ужесточение политики в 2021–2022 годах, руководство и прогнозы ЦБР оставляют место для дополнительное повышение ставок, которое, по нашим оценкам, составит в общей сложности 25–50 базисных пунктов до конца 2021 года.На наш взгляд, краткосрочные инфляционные риски (проблемы с урожаем и сбои в цепочках поставок) могут привести к тому, что в ближайшие месяцы инфляция превысит 6,5%, в то время как экономическая динамика России может начать замедляться по мере ослабления эффекта от высоких сбережений. В результате мы не исключаем дополнительного повышения на 25 базисных пунктов в сентябре, если инфляция продолжит расти ».

Очередное заседание Банка России по пересмотру ключевой ставки состоится 10 сентября.

Эксперты FocusEconomics в настоящее время принимают во внимание последнее решение Банка, и новые прогнозы будут опубликованы 3 августа.Низкие ставки и банковская стабильность: риск переломного момента

После глобального кризиса в странах с развитой экономикой наблюдаются необычно низкие уровни процентных ставок. Это стимулировало научные и политические дискуссии об экономических последствиях таких низких ставок для банковского сектора. 1

Обсуждения были сосредоточены в основном на влиянии на банковское кредитование. Факты свидетельствуют о том, что низкие ставки побуждают банки кредитовать более рискованных партнеров (Dell’Ariccia et al.2017 г., Heider et al. 2019), и что низкие ставки могут снизить общий объем кредитования (Brunnermeier and Koby 2019, Repullo 2020).

Когда это влияет на платежеспособность банка? Модель для определения переломной точки

Исследование, которое я представляю в этой колонке, полностью разработанное в Porcellacchia (2021), изучает влияние низких ставок на платежеспособность банков и, следовательно, на вероятность кризиса. В нем разработана модель, основанная на работе Аллена и Гейла (1998), и показано существование критического уровня учетной ставки, получившего название «переломный момент».

В нем разработана модель, основанная на работе Аллена и Гейла (1998), и показано существование критического уровня учетной ставки, получившего название «переломный момент».

После переломного момента снижение процентной ставки имеет отрицательный чистый эффект на банковский капитал и действительно может привести к банкротству банка. Из модели мы узнаем, какие характеристики берегов имеют значение для переломного момента и как они влияют на него. Используя эти теоретические результаты, мы можем использовать данные о банках для количественной оценки переломного момента.

Концептуальные основы: Депозитная франшиза как актив банка

Чтобы обсудить платежеспособность банка, нам необходимо понять, что составляет активы банка с экономической точки зрения.В этом отношении модель ясно показывает, что мы не должны думать только об активах банка в соответствии со стандартами бухгалтерского учета (например, ссуды, облигации и т. Д.). Депозитная франшиза банка, которая обычно не капитализируется на банковских балансах, также является важным банковским активом. 2 Депозитная франшиза — это ценность для банка наличия депозитной базы, на которой он получает процентную маржу. Рисунок 1 суммирует это представление в «экономическом» балансе банка.

2 Депозитная франшиза — это ценность для банка наличия депозитной базы, на которой он получает процентную маржу. Рисунок 1 суммирует это представление в «экономическом» балансе банка.

Рис. 1 Стилизованный «экономический» баланс банка

С этой точки зрения банк является платежеспособным до тех пор, пока его активы, включая его депозитную франшизу, достаточны для покрытия его депозитов.В противном случае из-за изъятия вкладов разразится кризис. Принимая во внимание эту концепцию платежеспособности, возникает вопрос: как влияет низкая процентная ставка на банковские активы?

Влияние учетной ставки на активы банка

Снижение учетной ставки имеет два конкурирующих эффекта для банковских активов. Во-первых, это эффект переоценки. Банковские ссуды и другие ценные бумаги, принадлежащие банкам, обычно являются долгосрочными. Это означает, что, когда ставка политики падает, процентная ставка, которую получают эти активы, не меняется. Следовательно, эти активы дорожают. Этот эффект усиливает платежеспособность банка. Во-вторых, происходит размывание депозитной франшизы. По мере того, как процентная ставка падает, процентная маржа банков становится меньше, поскольку наличные деньги все больше становятся более предпочтительным вариантом для вкладчиков. Этот эффект снижает платежеспособность банков.

Следовательно, эти активы дорожают. Этот эффект усиливает платежеспособность банка. Во-вторых, происходит размывание депозитной франшизы. По мере того, как процентная ставка падает, процентная маржа банков становится меньше, поскольку наличные деньги все больше становятся более предпочтительным вариантом для вкладчиков. Этот эффект снижает платежеспособность банков.

При нормальных значениях процентной ставки эффект переоценки преобладает. То есть небольшое снижение учетной ставки повышает платежеспособность банков. Однако чем дальше снижается учетная ставка, тем сильнее негативное влияние на депозитную франшизу.В критический момент два эффекта нейтрализуют друг друга. После переломного момента преобладает эффект депозитной франшизы, и снижение процентной ставки отрицательно сказывается на платежеспособности банков.

Ключевые переменные для количественной оценки переломного момента

Количественная оценка критической точки модели возможна с помощью всего лишь нескольких наблюдаемых характеристик банка. Ключевой переменной при количественной оценке эффекта депозитной франшизы является процентная маржа банков. Ключевой переменной для эффекта переоценки является средний срок до погашения банковских ссуд и других ценных бумаг, принадлежащих банкам.В августе 2007 года в США эти две переменные составляли в среднем 2,4% и 4,5 года соответственно.

Ключевой переменной при количественной оценке эффекта депозитной франшизы является процентная маржа банков. Ключевой переменной для эффекта переоценки является средний срок до погашения банковских ссуд и других ценных бумаг, принадлежащих банкам.В августе 2007 года в США эти две переменные составляли в среднем 2,4% и 4,5 года соответственно.

На рис. 2 показан переломный момент как функция времени до погашения ценных бумаг, хранящихся в банках. Банки более устойчивы к низким ставкам, когда держат долгосрочные ценные бумаги. Фактически, если бы банки держали исключительно ценные бумаги овернайт, такие как банковские резервы, тогда не было бы эффекта переоценки, и переломный момент соответствовал бы процентной марже банка. Более сильный эффект переоценки снижает переломный момент.Наше наблюдаемое значение среднего срока погашения банковских активов (4,5 года) предполагает, что решающая ставка 0,55% является переломным моментом.

Рисунок 2 Количественная оценка переломной точки

Примечания : По горизонтальной оси отложено среднее время до погашения банковских ценных бумаг, выраженное в годах. По вертикальной оси — точка перелома. График параметризован с процентной маржей 2,4%, начальной учетной ставкой 5% и франшизой на единицу депозита 20%.

По вертикальной оси — точка перелома. График параметризован с процентной маржей 2,4%, начальной учетной ставкой 5% и франшизой на единицу депозита 20%.

Основная цель этого количественного анализа — проиллюстрировать свойства модели. Цель не состоит в том, чтобы оценить переломный момент, действительный в разные моменты времени или для разных экономик. Действительно, было бы неправильно приписывать сегодня значение 0,55% зоне евро или США. Их экономические основы отличаются от основ экономики США до мирового кризиса. Более того, состояние банковской системы в этих странах сильно изменилось с 2007 года, поскольку у банков было время для перехода в новую экономическую среду.

Заключение

Это исследование показывает, что очень мягкая денежно-кредитная политика может отрицательно сказаться на состоянии финансовой системы. В нем предлагается переломный момент в качестве показателя, основанного на модели, который обобщает информацию о банковском секторе и отмечает уровень учетной ставки, при котором обоснованы опасения по поводу финансовой стабильности. В регионе, прошедшем переломный момент, преимущества смягчения денежно-кредитной политики следует более тщательно сопоставить с потерями для финансовой стабильности. 3

В регионе, прошедшем переломный момент, преимущества смягчения денежно-кредитной политики следует более тщательно сопоставить с потерями для финансовой стабильности. 3

Требуется дополнительная работа для получения надежной количественной оценки переломного момента, в том числе и для зоны евро. В нынешнем виде модель очень стилизована. По замыслу его элементы легко сопоставить с эмпирическими аналогами, чтобы сделать возможной количественную оценку. Однако многие важные характеристики банка, такие как регулирование капитала, не могут быть включены в модель. Кроме того, динамика процентных ставок чрезмерно упрощена в предположении плоской кривой доходности.

Примечание авторов: эта колонка впервые появилась здесь как исследовательский бюллетень Европейского центрального банка.Авторы выражают благодарность за комментарии и предложения Майклу Эрманну, Филиппу Хартманну, Люку Лавену, Александру Попову и Луизе Сагар. Мнения, выраженные здесь, принадлежат авторам и не обязательно отражают точку зрения Европейского центрального банка, Евросистемы или Европейской комиссии.

Ссылки

Аллен, Ф. и Д. Гейл (1998), «Оптимальные финансовые кризисы», The Journal of Finance 53 (4): 1245-1284.

Альтавилла, К., Л. Берлон, М. Джаннетти и С. Холтон (2019), «Существует ли нулевая нижняя граница? Влияние отрицательных ставок политики на банки и фирмы », Серия рабочих документов, № 2289, ЕЦБ, июнь.

Бруннермайер, М. и Ю. Коби (2019), «Реверсивная процентная ставка», mimeo.

Dell’Ariccia, G, L Laeven и G Suarez (2017), «Банковский рычаг и канал принятия рисков денежно-кредитной политики: данные из Соединенных Штатов», The Journal of Finance 72 (2): 613-654.

Дрекслер, И., А. Савов и П. Шнабль (2021), «Банковское дело с депозитами: преобразование сроков погашения без риска процентной ставки», The Journal of Finance 76 (3): 1091-1143.

Хайдер, Ф. и А. Леонелло (2021 г.), «Денежно-кредитная политика в условиях низких процентных ставок: скорость разворота и принятие рисков», серия рабочих документов, № 2593, ЕЦБ, октябрь.

Хайдер, Ф., Ф. Саиди и Дж. Шепенс (2019), «Жизнь ниже нуля: банковское кредитование при отрицательных процентных ставках», Review of Financial Studies 32 (10): 3728-3761.

Porcellacchia, D (2020), «Что является переломным моментом? Низкие ставки и финансовая стабильность », Серия рабочих документов, № 2447, ЕЦБ, июль.

Порселлаккья, Д. (2021 г.), «Переломный момент: низкие ставки и финансовая стабильность», mimeo.

Repullo, R (2020), «Обратная процентная ставка. Критический обзор », Рабочий документ CEMFI, № 2021, октябрь.

Примечания

1 Обзор дан в Heider and Leonello (2021).

2 Недавние доказательства важности депозитной франшизы для банков можно найти у Drechsler et al. (2021 г.).

3 Altavilla et al. (2019) сосредоточены на преимуществах смягчения денежно-кредитной политики при чрезвычайно низких уровнях процентной ставки.

Курсы обмена импортных валют — Финансы | Динамика 365

- 2 минуты на чтение

В этой статье

Если юридическое лицо получило счета в иностранной валюте, иностранная валюта должна быть конвертирована в местную валюту.Это означает, что требуются актуальные курсы обмена для разных валют. В этом разделе представлен обзор настроек и обработки, необходимых для импорта справочных курсов обмена валют, которые публикуются поставщиками обменных курсов, такими как Европейский центральный банк и Центральный банк России.

В следующих разделах описывается поток информации, который используется для настройки и обработки импорта валютных курсов.

Настройка провайдера обменного курса

Прежде чем вы сможете импортировать обменные курсы, вы должны настроить информацию, которая требуется поставщикам, предлагающим обменные курсы.Используйте страницу Настроить поставщиков курсов обмена , чтобы выбрать поставщиков курсов обмена. Некоторые поставщики обменных курсов включены в демонстрационные данные в Dynamics 365 Finance. В следующей таблице приведены описания элементов управления на этой странице.

В следующей таблице приведены описания элементов управления на этой странице.

| Поле | Описание |

|---|---|

| Имя | Название поставщика обменного курса. |

| Ключ | Уникальный идентификатор для каждой части информации о конфигурации, требуемой поставщиком.Эта информация автоматически добавляется для каждого добавляемого вами поставщика курсов валют. |

| Значение | Информация для каждого ключа. Эта информация добавляется для каждого добавляемого вами поставщика курсов валют. |

Курсы обмена импортной валюты

Вы можете импортировать курсы обмена из источника поставщиков курсов и добавить их на страницу Курсы обмена валют . Используйте страницу Импорт валютных курсов для импорта обменных курсов.В следующей таблице приведены описания полей, необходимых для успешного завершения процесса импорта.

| Поле | Описание |

|---|---|

| Тип обменного курса | Тип обменного курса. |

| Провайдер обменного курса | Поставщик обменного курса. |

| Импорт с | Этот параметр определяет, выполнять ли импорт по состоянию на текущую дату или для определенного диапазона дат.Если вы хотите использовать диапазон дат, введите или выберите даты начала и окончания. |

| Создайте необходимые валютные пары | Этот флажок управляет автоматическим созданием валютных пар, если импортируемые валютные пары не существуют. Эта опция может быть недоступна для некоторых поставщиков. |

| Переопределить существующие обменные курсы | Этот флажок управляет обновлением существующего обменного курса для валютной пары, если обменный курс на определенную дату уже существует. Если вы не установите этот флажок, обменный курс для определенных дат не будет импортирован, если другой обменный курс уже существует. Если вы не установите этот флажок, обменный курс для определенных дат не будет импортирован, если другой обменный курс уже существует. |

| Предотвращение ввоза в государственные праздники | Этот флажок управляет импортом обменного курса на дату государственного праздника. Например, если вы установите этот флажок и используете Европейский центральный банк в качестве поставщика обменного курса, система не будет обновлять обменный курс в государственный праздник, связанный с текущим юридическим лицом.Эта опция может быть недоступна для некоторых поставщиков. |

| Оценка за предыдущий день | Этот флажок доступен, если вы включили импорт ECB в текущую или предыдущую дату функцию на странице управления функциями . Этот флажок доступен только для провайдера, Central Bank of Europe . Установите этот флажок, чтобы импортировать курс обмена валюты, опубликованный Европейским центральным банком в предыдущий рабочий день примерно в 16:00 CET. |