По какому курсу доллара надо рефинансировать валютную ипотеку :: Мнение :: РБК

Мнение , 12 фев 2016, 16:330

Алексей Буздалин

А вот о том, что приобрели и потеряли банки, практически ничего неизвестно

А вот о том, что приобрели и потеряли банки, практически ничего неизвестно Но понять это необходимо — хотя бы для того, чтобы определить, какую часть общего финансового бремени они могут взять на себя.

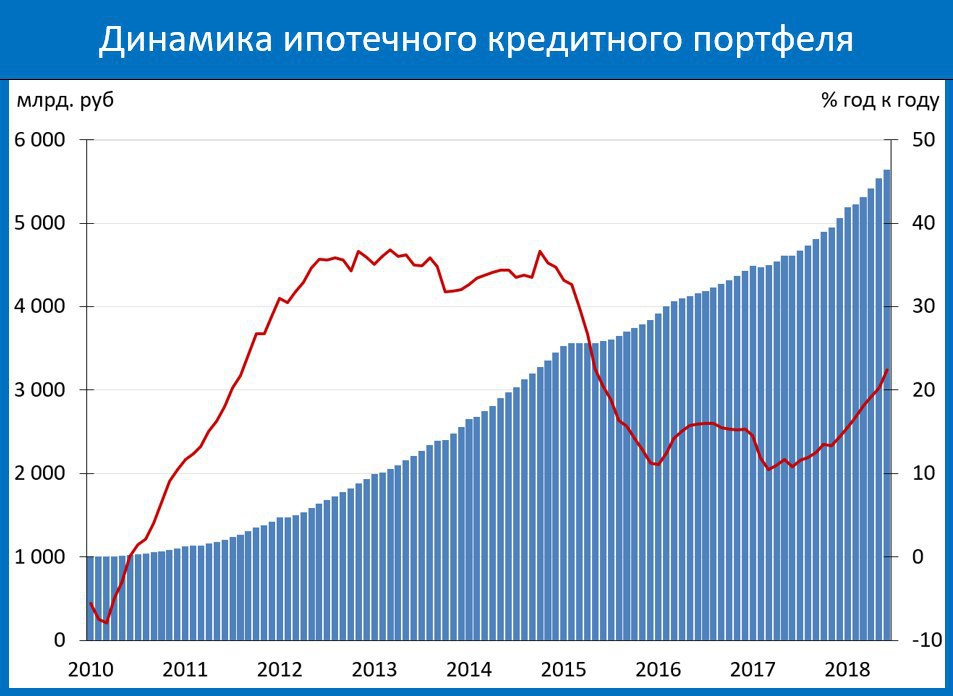

Но понять это необходимо — хотя бы для того, чтобы определить, какую часть общего финансового бремени они могут взять на себя.Если посмотреть на долю ипотечных кредитов в валюте у российских банков, она составляет около 1,5% совокупного банковского ипотечного портфеля. Заметим — это доля таких кредитов уже после прошедшей после девальвации валютной переоценки (на балансах российских банков валютные кредиты отражаются, конечно, в рублях по текущему курсу). Это означает, что в масштабах совокупной банковской системы России валютная ипотека не является заметной проблемой. И для большинства банков валютная ипотека не представляет угрозы. Даже если те малочисленные валютные кредиты, которые они выдали, вообще не вернутся, на их финансовый результат это заметно не повлияет.

Хотя, безусловно, ипотека в валюте является источником серьезной головной боли для конкретных заемщиков и может быть проблемой отдельных банков, которые активно выдавали валютную ипотеку. Возьмем пример банка «ДельтаКредит», имя которого часто всплывает при обсуждении проблемы валютной ипотеки. Он входит в банковскую группу Societe Generale. Это иностранный банк, ресурсы привлекаются от материнского банка, и они в валюте. Кредиты, соответственно, этот банк тоже заинтересован выдавать в валюте — чтобы не брать на себя валютный риск, риск изменения курса валюты. Разумеется, для «ДельтаКредита» проблема возврата валютной ипотеки весьма существенна. Это видно из баланса банка, большинство пассивов (эта сторона баланса показывает, откуда банк берет средства для ведения своих операций) — это валютные средства. Кроме «ДельтаКредита» могут быть и еще такие же банки, но подобные ситуации штучны.

Он входит в банковскую группу Societe Generale. Это иностранный банк, ресурсы привлекаются от материнского банка, и они в валюте. Кредиты, соответственно, этот банк тоже заинтересован выдавать в валюте — чтобы не брать на себя валютный риск, риск изменения курса валюты. Разумеется, для «ДельтаКредита» проблема возврата валютной ипотеки весьма существенна. Это видно из баланса банка, большинство пассивов (эта сторона баланса показывает, откуда банк берет средства для ведения своих операций) — это валютные средства. Кроме «ДельтаКредита» могут быть и еще такие же банки, но подобные ситуации штучны.

Здесь мы плавно переходим к вопросу, какова структура валютного фондирования в прочих банках. Ипотечный кредит выдается на весьма длительный срок — 10 лет и больше. Таких длинных валютных ресурсов нет ни у одного российского банка, я даже подозреваю, что и у большинства иностранных. Если банк российский, с российскими учредителями, нет никаких оснований считать, что валютных депозитов у них много.

В этом случае сразу же возникает проблема управления валютными рисками. Центральный банк как регулятор занимается тем, что контролирует допустимую максимальную величину валютных рисков, чтобы неожиданная девальвация не подорвала устойчивость банковской системы. Делает он это через контроль так называемой открытой валютной позиции. Открытая валютная позиция возникает тогда, когда сумма требований банка в валюте (в частности, выданных валютных кредитов) не совпадает с суммой валютных обязательств банка. Если бы у банков против валютной ипотеки стояли бы просто рублевые депозиты, банк нарушил бы требования ЦБ в части открытой валютной позиции. Чтобы этого избежать, банки корректируют свою валютную позицию с помощью продажи форвардных контрактов на валюту (обязательство продать валюту в определенную договором дату) или биржевые фьючерсы.

В какой валюте брать ипотечный кредит?

Есть две модели поведения заемщика при выборе валюты. Первая — рискованная. Брать кредит в той валюте, по которой ниже процентные ставки и курс которой (по индивидуальным прогнозам) будет падать. Но практически все эксперты единодушно советуют заемщикам брать ипотечные кредиты в той валюте, к которой привязаны их доходы.

Заемщики, когда-то взявшие долларовый ипотечный кредит, сейчас в выигрыше — даже несмотря на то, что некоторые банки для снижения валютных рисков могут повысить ставки. Кроме того, традиционно процентные ставки по долларовым кредитам ниже, чем по кредитам в рублях. Все это кажется весьма привлекательным. По словам Динары Юнусовой, вице-президента по развитию бизнеса DeltaCredit, «сегодня брать кредиты в долларах выгодно: ставка по ним ниже, чем по рублевым, поэтому выходит экономия на процентах. Падение курса доллара еще более удешевляет такой кредит. Покупатели недвижимости понимают это, поэтому долларовая ипотека востребована».

Но валютный риск сохраняется, отмечает Садовская, и, если курс доллара резко вырастет, не избежать негативных финансовых последствий. В таком случае встает насущный вопрос: можно ли полагаться на прогнозы относительно поведения курса доллара в будущем? «В то время как доллар ослабевает по отношению к рублю, у простого человека, берущего ипотечный кредит, нет возможности оценить движение рынка валют на следующие 10-15 лет (типичный срок ипотеки). Если задача клиента — взять и выплатить кредит, а не играть на рынках валют, мы рекомендуем привязывать валюту кредита к валюте своих доходов, чтобы изменения на рынке валют не вызывали ситуацию, когда платежи клиента по кредиту становятся непосильными», — говорит по этому поводу Елена Шилина, старший вице-президент «ИпоТек Банка». Правда, по мнению Ольги Садовской, «негативные финансовые последствия» можно смягчить, своевременно произведя операцию по рефинансированию, которая позволит не только изменить валюту кредита, но и заодно увеличить срок выплат и сократить размер процентной ставки.

«В случае, если заемщик получает доходы в рублях, рублевый кредит позволит минимизировать валютные риски, связанные с резкими колебаниями курса доллара. Но ипотечные платежи в итоге могут оказаться большими, если учесть разницу в процентных ставках», — рассуждает Садовская. А на сегодняшний день ставки по рублевым кредитам на 1,5-2% выше ставок по долларовым, хотя эта разница стремительно уменьшается. Не стоит забывать о том, что если зарплата в рублях, а платежи, например, в долларах, то каждый раз, платя по кредиту, заемщик несет расходы по конвертации.

Многие банки дружно переходят на рубли и отказываются от долларовых кредитов как таковых. По мнению Динары Юнусовой, «эти банки скорее всего не могут привлечь долларовое финансирование по конкурентной стоимости». «Если я предлагаю сегодня ипотеку в долларах от 8%, — объясняет Юнусова, — а кто-то может привлечь средства только под 15%, то ему получается невыгодно выдавать такие же кредиты». А банк не может не блюсти свою выгоду.

Банк выдает кредиты в той валюте, в какой получает средства, объясняет Елена Шилина. «Если фондирование в рублях, банку выгоднее выдавать кредиты в рублях. Если у банка фондирование в иностранной валюте, то при выдаче кредитов в рублях банк должен дополнительно платить за покрытие валютного риска». Но, конечно, банк не может отрываться от существующего потребительского спроса на кредиты в той или иной валюте.

Исторически москвичи и петербуржцы предпочитали брать ипотечные кредиты в долларах, в то время как заемщики из других российских регионов — в рублях. Учитывая развитие российского рынка ипотеки и активное продвижение ипотечных программ в регионах, доля рублевых кредитов уверенно растет. Они становятся чем-то само собой разумеющимся. Скорее всего сейчас пришедшему в банк клиенту в первую очередь предложат рубли. По мнению Игоря Садовского, первого заместителя председателя правления «Банк ЖилФинанс», это связано с укреплением российской валюты, с одной стороны, и некоторым снижением популярности и доверия к американскому доллару — с другой.

Наряду с традиционными рублевыми и долларовыми кредитами российские банки стали выдавать экзотические кредиты, например в японских иенах. Такой шаг предпринял Банк Москвы, сделав ставки по кредитам в иенах самыми низкими на российском рынке ипотеки — 6-7% годовых. Для того чтобы получить кредит под минимальную ставку в 6%, необходимо оплатить от 10% стоимости недвижимости и предоставить банку справку 2-НДФЛ. По мнению экспертов, основной недостаток кредитов в японских иенах — это расходы на конвертацию валюты. Несмотря на кажущуюся выгодность операции, Алексей Моисеев, начальник отдела долговых обязательств «Ренессанс Капитала», не рекомендует людям, далеким от финансового рынка, кредитование в японской валюте.

Выбор валюты ипотечного кредита — это индивидуальное решение каждого клиента. Здесь, по мнению Ольги Садовской, «важно понимать, что выбор любой из валют имеет как плюсы, так и минусы, идеальной стратегии не существует».

Опубликовано 14 апреля 2008 года в газете «Ведомости»

«Ипотека в долларах стала выгоднее, чем в рублях» – Коммерсантъ Екатеринбург

Глава представительства в Екатеринбурге Городского ипотечного банка СТАНИСЛАВ ДЕХТУЛИНСКИЙ о ситуации на ипотечном рынке.

— Россия хоть и не столь значительно, но уже активно интегрируется в мировую экономику, поэтому кризис ликвидности не мог косвенно нас не затронуть. Кризис «недоверия» со стороны инвесторов, и, как следствие, проблемы ликвидности на западном рынке для всех российских банков привели к тому, что стоимость привлечения ресурсов стала дороже и возможности рефинансирования ипотечных пулов кредитов стали весьма ограничены. Поэтому заемщикам, которые хотят оформить ипотеку, нужно поспешить. «Время — деньги!» — это выражение очень точно характеризует нынешнюю ситуацию на ипотечном рынке для заемщиков. При этом, на фоне снижающегося курса доллара, понижательный тренд которого наблюдается уже на протяжении последних 5 лет, внимание заемщиков стоит обратить на оформление ипотечных кредитов в долларах, тем более что разрыв между уровнем ставок в долларах и рублях значительно сокращается.

— А как изменятся условия получения ипотечного кредита для заемщика? Выходит, в будущем получить ипотечный кредит будет все сложнее?

— Дальнейшая либерализация требований, как к самим заемщикам, так и к предметам залога, которую мы наблюдали на протяжении последних 2-3 лет, возможна и в будущем, но только по так называемым качественным заемщикам. Их характеризуют относительно короткие сроки кредитования, большой первый взнос, документальное подтверждение доходов. Вероятно произойдет некоторое увеличение ставок по нестандартным кредитам. В первую очередь речь идет о займах на покупку жилья с минимальным первоначальным взносом, со слишком лояльными условиями досрочного погашения, с низкими требованиями к подтверждению доходов потенциальных заемщиков – категории «subprime».

— Если учесть, что доля так называемых некачественных заемщиков составляет, по разным оценкам, порядка 60-70%, можно ли говорить о том, что ипотека станет менее доступной для широких слоев населения?

— В международной практике существует очень показательный критерий доступности жилья: срок, в течение которого среднестатистическая семья может путем сбережений приобрести жилье малой площади – студию или в нашей терминологии — 1-2 комнатную квартиру. Если нормой считается срок на уровне 5-6 лет, и в таких недешевых городах, как Берлин, Нью-Йорк и даже Лондон, этот показатель соответствует норме, то в подавляющем большинстве городов-миллионников России этот показатель превышает 10 лет, а в некоторых – близок к 20 годам. Поэтому можно сделать следующий вывод: уровень доступности жилья главным образом зависит не только от уровня ставок по ипотечным кредитам, но и от уровня реальных доходов населения и соотношения спроса и предложения на рынке недвижимости. Чем выше доходы граждан и чем больше предложение на рынке недвижимости превышает спрос (причем предложение дешевого жилья массовой застройки), тем жилье доступнее.

Если нормой считается срок на уровне 5-6 лет, и в таких недешевых городах, как Берлин, Нью-Йорк и даже Лондон, этот показатель соответствует норме, то в подавляющем большинстве городов-миллионников России этот показатель превышает 10 лет, а в некоторых – близок к 20 годам. Поэтому можно сделать следующий вывод: уровень доступности жилья главным образом зависит не только от уровня ставок по ипотечным кредитам, но и от уровня реальных доходов населения и соотношения спроса и предложения на рынке недвижимости. Чем выше доходы граждан и чем больше предложение на рынке недвижимости превышает спрос (причем предложение дешевого жилья массовой застройки), тем жилье доступнее.

— Какие новые тенденции можно ожидать на рынке ипотечного кредитования?

— Все активнее будет присутствие розничных предложений банков в регионах. Ипотечное кредитование, кредитные карты – направления все более активно будут предлагаться в 2008 году. При этом во многом условия предложений будут зависеть от возможностей фондирования банком-кредитором. Снижения активности основных участников рынка ожидать не стоит, равно как и спроса на ипотечные продукты в целом. Вероятно, в 2008 году рынок не будет расти столь стремительно, как в 2006 и 2007 годах по объемам, но вполне возможен рост в 40-50%.

Снижения активности основных участников рынка ожидать не стоит, равно как и спроса на ипотечные продукты в целом. Вероятно, в 2008 году рынок не будет расти столь стремительно, как в 2006 и 2007 годах по объемам, но вполне возможен рост в 40-50%.

Беседовала

Татьяна Шушакова

Ипотечный кредит

Успешно планируйте свое будущее и будущее своей семьи!

Ипотечные кредиты от Ипотека-банка — это возможность для приобретения собственного жилья.

Для приобретения жилья вам не придется копить деньги на протяжении многих лет — оформив у нас ипотечный кредит Вы можете жить в новом доме или квартире. Жилье, приобретенное по ипотечному кредиту, станет вашей собственностью!

Общие правила получения ипотечного кредита

|

Требования к получателям кредита |

Физические лица в возрасте старше 18 лет, имеющие постоянное место работы и официальный доход |

|

Цель кредита |

Приобретение жилья на первичном или вторичном рынке |

|

Начальный взнос |

Для жилья с первичного рынка не менее 30 процентов от общей стоимости жилья

Для жилья со вторичного рынка не менее 35 процентов от общей стоимости жилья |

|

Срок кредита |

До 10 лет |

|

Процентная ставка |

— Годовая ставка 26% — на приобретение жилья на первичном рынке — Годовая ставка 26% — на приобретение жилья на вторичном рынке |

|

Льготный период |

До 6 месяцев |

|

Максимальная сумма кредита |

— Максимальный размер кредита на строительство и покупку частного жилья — до 3000-кратного размера от объема действующего базового расчета; — На реконструкцию частного жилья или покупку квартиры в многоквартирном доме — до 2500-кратного размера от объема действующего базового расчета; |

Документы, необходимые для оформления кредита:

· Заявление получателя кредита;

· Копия паспорта;

· Справка с места работы о доходах за последние 12 месяцев;

· Договор купли-продажи жилья;

· Справка о выплате в банк начального взноса;

· Кадастровые документы;

Виды обеспечения:

· Приобретаемое в кредит жильё;

Расчет кредита

Внимание: Фактическая сумма и условия кредита не зависят от результатов калькулятора.

Эксперты дали прогноз, как коронавирус и доллар повлияют на ипотеку

В пятницу, 20 марта, ЦБ вынесет стратегически важное для банков и потенциальных заемщиков решение, повысить ключевую ставку или придержать ее пока на прежнем уровне.

Напомним, сейчас она находится на исторически зафиксированном минимуме в 6 процентов. Еще месяц назад эксперты предполагали, что она будет понижаться и дальше, а вслед за ней и ставки по ипотеке. Никто не ожидал, что жизнь повернется так круто: в дело вмешался коронавирус и цены на нефть. Предвкушая увеличение ключевой ставки, часть банков уже начали поднимать стоимость жилищных кредитов. Так один из банков в конце прошлой недели уже разослал своим клиентам сообщение, о повышении ставок сразу на 1.5 процента. Следом еще две организации увеличили процент по ипотеке в среднем тоже на 1.5 процента.

Более мощные игроки ипотечного рынка пока заняли выжидательную позицию. Все зависит от решения ЦБ и ситуации на финансовых рынках в целом. Какой она будет в ближайшее время, повысит ли ЦБ ключевую ставку и как это скажется на рынке жилищного кредитования, «РГ» решил выяснить мнение экспертов.

Все зависит от решения ЦБ и ситуации на финансовых рынках в целом. Какой она будет в ближайшее время, повысит ли ЦБ ключевую ставку и как это скажется на рынке жилищного кредитования, «РГ» решил выяснить мнение экспертов.

— Я думаю, в сложившейся ситуации у ЦБ просто нет иного выбора, он вынужден будет повысить ставку, чтобы ослабить давление на валютный рынок, — отметил финансовый аналитик Константин Селянин. — На мой взгляд, необходимое увеличение на 0,5-1.5 процента. Да, повышение ставки всегда замедляет кредитную активность и развитие экономики в целом. Но мы должны понимать, что в текущих условиях это разумная мера. Думаю, всем очевидно, что в краткосрочной перспективе не нормализуются проблемы, которые нам создал коронавирус. Пока непредсказуема ситуация и на нефтяном рынке, а это два важнейших фактора, которые сегодня влияют на экономику.

Следом за ключевой ставкой, всегда тянутся и ставки по кредитам. Так, по словам эксперта, если сегодня ипотека установилась на счастливой отметке в 8. 5 процентов, то увеличение ключевой ставки в течение недели-двух неизбежно приведет к увеличению процента и по жилищным кредитам до 9-9.5 пунктов. Как говорит Константин Селянин, процесс этот не «линейный», то есть вовсе не означает, что если ключевую ставку поднимут, предположим, на 0.5 процента, то и ипотека вырастет на столько же. Здесь все на усмотрение банков, в любом случае они не упустят свою маржу.

5 процентов, то увеличение ключевой ставки в течение недели-двух неизбежно приведет к увеличению процента и по жилищным кредитам до 9-9.5 пунктов. Как говорит Константин Селянин, процесс этот не «линейный», то есть вовсе не означает, что если ключевую ставку поднимут, предположим, на 0.5 процента, то и ипотека вырастет на столько же. Здесь все на усмотрение банков, в любом случае они не упустят свою маржу.

Куда более оптимистичный прогноз дал доцент кафедры финансовых рынков и банковского дела УрГЭУ Евгений Стрельников.

— На мой взгляд, в эту пятницу ставку не поднимут, поскольку это не укладывается в логику последних решений правительства. Напомню, власти приняли целый пакет стабилизационных мер на время сложной экономической ситуации, — отметил эксперт. — Решено поддержать малый и средний бизнес, работников, которые вынуждены находиться на карантине и тд. Да, ставку, возможно, поднять придется уже в ближайшие месяцы, но сейчас, думаю, это несвоевременно.

Что касается ипотеки, то почти половина этого рынка принадлежит одному банку, а он, по мнению Евгения Стрельникова, может себе позволить держать процент неизменным еще три-четыре месяца. В какой-то степени эта политика будет сдерживать и аппетиты других кредитно-финансовых учреждений.

В какой-то степени эта политика будет сдерживать и аппетиты других кредитно-финансовых учреждений.

| Агентство неоднократно говорило о возможных негативных последствиях и возникающих валютных рисках у заемщиков, которые взяли кредиты в иностранной валюте, на это обращал внимание и регулятор. И хотя с таких заемщиков нельзя снимать ответственность за то, что они пренебрегли возможными валютными рисками, мы считаем, что часть ответственности, причем значительная, все-таки лежит и на банках, которые не информировали правильно заемщиков об этих рисках и таким образом переложили их на население. В то же время многие заемщики сознательно принимали валютные риски в надежде сэкономить на обслуживании ипотечных кредитов. Необходимо отметить, что заемщики, имея валютный кредит, выданный по низкой ставке и при низком курсе доллара, долгое время платили по кредиту меньше, чем рублевые заемщики, то есть получали некую материальную выгоду. Мы рекомендуем гражданам незамедлительно обратиться к своему кредитору и провести конструктивные переговоры о реструктуризации кредита и конвертации его в рубли. | Денис Ковалев ДельтаКредит, Заместитель Председателя Правления, Руководитель Кредитно-операционного блока, Член Правления Валюта, в которой банк предоставляет ипотечный кредит, является одним из существенных условий кредитного договора, и банки со своей стороны полностью исполнили свое обязательство по предоставлению кредита в валюте, выбранной заемщиком. В «ДельтаКредит» заемщика информируют о возможных рисках изменения курса валюты еще на этапе подписания заявления-анкеты на ипотеку. Важно помнить, что до настоящего времени имели место как периоды роста курса доллара по отношению к рублю, так и периоды падения курса. | Сейчас много разговоров о том, кто все же должен нести ответственность за риски, связанные с изменением курсов валют: заемщик или банк. Правильный ответ – и заемщик, и банк. Заемщик должен понимать, что если он берет кредит в валюте, отличной от валюты, в которой получает доходы, то может сложиться ситуация, при которой его обязательства существенно увеличатся. Прямая обязанность банка – корректно оценивать риски, связанные с платежеспособностью заемщика, в том числе с учетом колебаний на валютном рынке, и предусматривать механизмы предупреждения реализации таких рисков. Например, для кредитов в иностранной валюте можно было предусмотреть в договоре механизм автоматической конвертации обязательств в рубли в случае падения стоимости рубля на 10% к валюте, в которой выдан кредит. |

И эта выгода должна была служить им резервом на случай оправдания валютных рисков. К тому же, кризис 2009 года наглядно показал вероятность и последствия их реализации.

И эта выгода должна была служить им резервом на случай оправдания валютных рисков. К тому же, кризис 2009 года наглядно показал вероятность и последствия их реализации.

У банка также имеются обязательства, выраженные в иностранной валюте, по которым он не может изменить условия погашения и тем более зафиксировать курс валюты по отличному от рыночного курса. Таким образом, банки не имеют возможности и не должны нести риски за решения, ответственно и сознательно принятые заемщиками при оформлении ипотечного кредита.

У банка также имеются обязательства, выраженные в иностранной валюте, по которым он не может изменить условия погашения и тем более зафиксировать курс валюты по отличному от рыночного курса. Таким образом, банки не имеют возможности и не должны нести риски за решения, ответственно и сознательно принятые заемщиками при оформлении ипотечного кредита.

Как получить мелкую ипотеку — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы устали платить за аренду больше, чем по ипотеке за дом со скромной ценой, возможно, пришло время рассмотреть вопрос об ипотеке за небольшие деньги.

Возможно, вам придется поискать кредитора, который предлагает ипотечные кредиты на небольшие суммы, но некоторые из них сотрудничают с некоммерческими организациями или создают свои собственные кредитные программы, чтобы помочь людям получить домовладение и повысить личное богатство.

Вот более подробный обзор ипотечных кредитов на небольшие суммы, а также того, где их можно получить.

Что такое малая ипотека?

Малодолларовая ипотека обычно считается ссудой в размере 100000 долларов или меньше, что намного ниже, чем средняя сумма ипотечной ссуды по стране в размере 184 700 долларов в 2019 году. Хотя эти ссуды составляют небольшую долю от общего количества ипотечных кредитов, выдаваемых ежегодно , они жизненно важны для семей с низким и средним доходом, которые пытаются купить дом.

Хотя эти ссуды составляют небольшую долю от общего количества ипотечных кредитов, выдаваемых ежегодно , они жизненно важны для семей с низким и средним доходом, которые пытаются купить дом.

Почему трудно получить ипотеку на небольшие деньги

Основная причина, по которой малодолларовые ипотечные кредиты трудно найти и обеспечить, заключается в том, что кредиторы зарабатывают на них меньше денег, чем на более крупных ипотечных ссудах.Этого достаточно, чтобы многие кредиторы вообще не предлагали их.

Кредиторы несут одни и те же постоянные расходы — около 7000 долларов, по данным Ассоциации ипотечных банкиров — за обработку и обслуживание каждой ипотечной ссуды, будь то ссуда в малый доллар или крупная ссуда. Это приводит к меньшей прибыли по ссудам в небольшие доллары. Кредиторы также получают меньшую комиссию по сравнению с более крупной ипотечной ссудой.

Если вы хотите купить дом по более низкой цене и профинансировать его с помощью ипотеки в небольшой доллар, вероятно, вы также столкнетесь с другой проблемой — конкуренцией с участниками торгов, которые платят все наличными, что гораздо более привлекательно для большинства продавцов.

Где найти ипотеку на небольшие суммы

Малодолларовые ипотечные кредиты доступны у избранных кредиторов, а также через некоммерческие организации и государственные учреждения.

Традиционные кредиторы

Банки, кредитные союзы и онлайн-кредиторы обычно не раскрывают свои минимальные суммы ипотеки на своих веб-сайтах, но вы можете предположить, что будет сложно найти кого-либо, кто даст вам жилищный кредит на сумму менее 50 000 долларов. Местные банки и кредитные союзы могут с большей вероятностью помочь, поскольку они сосредоточены на обслуживании клиентов на местном уровне.

Есть несколько кредиторов, которые начали программы по устранению дефицита ссуд в мелкий доллар. Например, Key Bank, финансовое учреждение из Кливленда с филиалами в 15 штатах, не имеет минимальной суммы ипотечного кредита для своей общественной ипотечной программы.

Партнерские отношения

Кредиторы, некоммерческие организации и / или правительственные агентства начали работать вместе, чтобы удовлетворить потребность в ипотеке на небольшие суммы. Вот несколько примеров:

Вот несколько примеров:

- Фонд возможностей жилищного кредита .Партнерство между Pinnacle Bank и некоммерческой организацией The Works Inc. запускает программу в районе Мемфиса, которая имеет пул в 2 миллиона долларов для ипотечных ссуд до 50 000 долларов. The Works предоставляет впервые покупателям жилья консультации по кредитам и выдачу ссуд.

- Микро-ипотечный рынок . Пилотный проект, запущенный в 2020 году некоммерческим ипотечным кредитором Fahe и Советом домовладельцев Америки, предоставляет ипотечные кредиты на небольшие суммы в Луисвилле и некоторых частях Южной Индианы.Возможна ипотека до 100 000 долларов.

Требования к мелкой ипотеке

Многие требования к ипотеке на небольшую сумму, вероятно, аналогичны обычным кредитам, например:

- Кредитный рейтинг не менее 620, хотя ваша процентная ставка будет лучше, если ваш счет будет не менее 760. Некоторые ссуды, обеспеченные государством, позволят вам иметь кредитный рейтинг в диапазоне 500.

- Работа, обеспечивающая стабильный доход для оплаты ипотеки.

- Отношение долга к доходу (DTI) составляет 43% или ниже.

- Первоначальный взнос от 10% до 20%, хотя некоторые кредитные программы позволяют вам вносить небольшой первоначальный взнос или вообще не вносить его.

Мелкие расходы по ипотеке

В зависимости от программы заявителям необходимо учитывать эти расходы при подаче заявления на ипотеку за небольшую сумму и покупке дома:

- Процентные ставки : Поскольку кредиторы могут не заработать столько денег на ипотеке в небольшой доллар, как на более дорогой ссуде, они могут взимать более высокую процентную ставку.

- Затраты на закрытие : Возможные затраты могут быть ниже средних, потому что ссуда меньше, чем у большинства, и / или вы являетесь участником программы, которая ограничивает комиссии. В любом случае, будьте готовы к тому, что при закрытии займа будут какие-то средства или вложить определенные расходы в ссуду.

- Экспертиза : вам, вероятно, придется заплатить за аттестацию, вы обязательно должны нанять домашнего инспектора, а также вам, возможно, придется оплатить счет за адвоката по недвижимости.

- Ипотечное страхование : Если у вас нет 20% первоначального взноса, кредиторы обычно взимают частное ипотечное страхование (PMI) как часть ежемесячного платежа по ипотеке.Однако в программе MicroMortgage покупатели могут профинансировать всю ссуду без уплаты PMI.

Альтернативы малой ипотеке

- Другие варианты ипотечного кредита : Вы можете обнаружить, что некоторые программы, такие как ссуды Федерального жилищного управления (FHA) или программа Fannie Mae’s HomeReady, позволят вам получить ссуду на дом, о котором вы не знали, что можете себе позволить. Это особенно верно для тех, кто впервые покупает жилье, и которые часто становятся жертвами специальных программ ссуд и грантов.Вы также можете обнаружить, что ссуды для конкретных квартир, такие как те, которые предлагает FHA, могут быть идеальными.

- Персональная ссуда : Вы можете попытаться профинансировать необходимую сумму с помощью необеспеченной личной ссуды, но они часто требуют более высоких процентных ставок, чем ипотека. Более того, некоторые кредиторы, предоставляющие личные ссуды, устанавливают ограничения на использование личных ссуд для финансирования покупки дома, поэтому обязательно проконсультируйтесь с кредитором.

- Сдается в аренду : этот вариант дает вам возможность внести часть ежемесячной арендной платы в качестве первоначального взноса за собственность, и у вас будет возможность выкупить собственность в конце срока аренды.Однако такую схему сложно найти на рынке горячего жилья.

Итог

Ипотека за небольшие деньги может стать отправной точкой для жизни в собственном доме в ситуациях, когда иначе это казалось невозможным. После небольшого исследования и финансовой подготовки вы можете обнаружить, что в вашем районе есть программа, которая работает для вас.

Как определяются ставки по ипотеке?

Какие факторы определяют ставки по ипотеке?

Ставка по ипотеке зависит от многих факторов.Некоторые из них находятся под вашим контролем, а некоторые — нет. Зная об этих факторах, вы можете чувствовать себя более уверенно в получении конкурентоспособной процентной ставки при выборе ипотечного кредитора.

Факторы ставок по ипотечным кредитам, которые вы контролируете

Кредиторы корректируют ставки по ипотечным кредитам в зависимости от того, насколько рискованными они считают ссуду. Более рискованная ссуда имеет более высокую процентную ставку.

При оценке риска кредитор учитывает, насколько велика вероятность того, что вы задержитесь по платежам (или вообще прекратите производить платежи), и сколько денег кредитор может потерять, если ссуда станет невыполненной.Основными факторами являются кредитный рейтинг и отношение суммы кредита к стоимости.

Кредитный рейтинг

Самые низкие ставки по ипотеке получают заемщики с кредитным рейтингом 740 или выше. У этих заемщиков самый широкий выбор кредитных продуктов.

«Самые низкие ставки предоставляются заемщикам с кредитным рейтингом 740 и выше».

Процентные ставки обычно немного выше для заемщиков с кредитным рейтингом от 700 до 739. Для заемщиков с кредитным рейтингом от 620 до 699 ставки по ипотеке еще выше.Этим заемщикам может быть трудно или невозможно получить крупные займы на крупные суммы.

При кредитном рейтинге ниже 620 процентные ставки еще выше, а вариантов меньше. Большинство кредитов, доступных на этом уровне, застрахованы или гарантированы государством.

Отношение ссуды к стоимости

Отношение ссуды к стоимости измеряет сумму ипотеки по сравнению с ценой или стоимостью дома. Допустим, вы вносите первоначальный взнос в размере 20 000 долларов за дом за 100 000 долларов. Ипотека составит 80 тысяч долларов.Вы берете в долг 80% от стоимости дома, поэтому отношение суммы кредита к стоимости составляет 80%.

Ипотека составит 80 тысяч долларов.Вы берете в долг 80% от стоимости дома, поэтому отношение суммы кредита к стоимости составляет 80%.

Чем больше первоначальный взнос, тем меньше отношение суммы кредита к стоимости, а при меньшем первоначальном взносе отношение суммы кредита к стоимости выше.

Если отношение суммы кредита к стоимости превышает 80%, оно считается высоким и подвергает кредитора большему риску. Это может привести к более высокой ставке по ипотеке, особенно в сочетании с более низким кредитным рейтингом. Для получения кредита обычно также требуется ипотечное страхование.

Прочие факторы

Кредиторы могут взимать дополнительную плату за рефинансирование наличными, ипотечные ссуды с регулируемой процентной ставкой и ссуды на промышленные дома, кондоминиумы, вторые дома и инвестиционную недвижимость, поскольку такие ссуды считаются более рискованными.

Факторы ставок по ипотеке, не зависящие от вас

Общий уровень ставок по ипотеке устанавливается рыночными силами. Ставки по ипотеке ежедневно меняются вверх и вниз в зависимости от текущих и ожидаемых темпов инфляции, безработицы и других экономических показателей.

Ставки по ипотеке ежедневно меняются вверх и вниз в зависимости от текущих и ожидаемых темпов инфляции, безработицы и других экономических показателей.

Общая экономика

Ставки по ипотечным кредитам имеют тенденцию повышаться, когда прогнозируется быстрый экономический рост, более высокая инфляция и низкий уровень безработицы. Ставки по ипотеке имеют тенденцию падать, когда экономика замедляется, инфляция падает, а уровень безработицы растет.

Инфляция

Рост инфляции часто сопровождается повышением процентных ставок, поскольку при повышении цен доллар теряет покупательную способность. Кредиторы требуют более высоких процентных ставок в качестве компенсации.

«Уровень ставок по ипотеке устанавливается рыночными силами».

Низкая инфляция за последние 10 лет способствовала низким ставкам по ипотечным кредитам. 30-летняя ипотека с фиксированной ставкой держалась ниже 5% на протяжении большей части последнего десятилетия, что является исторически низким уровнем. Согласно еженедельному опросу Фредди Мака, 30-летняя фиксированная ставка в среднем составляла 3.84% за 10 лет до июня 2021 г .; в среднем за 10 лет, закончившихся в июне 2011 года, он составлял 5,84%.

Согласно еженедельному опросу Фредди Мака, 30-летняя фиксированная ставка в среднем составляла 3.84% за 10 лет до июня 2021 г .; в среднем за 10 лет, закончившихся в июне 2011 года, он составлял 5,84%.

Рост рабочих мест

Когда пандемия COVID-19 привела к появлению заказов на надомное проживание весной 2020 года, вызванные этим увольнения и увольнения вызвали рецессию. Ставки по ипотеке уже были низкими, а упали еще больше — как и следовало ожидать во время рецессии.

Прочие экономические показатели

Ипотечные инвесторы обращают внимание не только на инфляцию и занятость, но и на многие экономические тенденции, включая розничные продажи, продажу жилья, строительство нового жилья, корпоративные доходы и цены на акции.

Федеральная резервная система

Федеральная резервная система не устанавливает ставки по ипотечным кредитам. ФРС повышает и снижает краткосрочные процентные ставки в ответ на широкие изменения в экономике. Ставки по ипотеке растут и падают в соответствии с теми же экономическими силами. Ставки по ипотеке и ставки ФРС меняются независимо друг от друга, но обычно в одном направлении.

Ставки по ипотеке растут и падают в соответствии с теми же экономическими силами. Ставки по ипотеке и ставки ФРС меняются независимо друг от друга, но обычно в одном направлении.

Одинаковы ли ставки по ипотеке для всех кредиторов?

Ставки по ипотеке варьируются от кредитора к кредитору, потому что кредиторы имеют разные аппетиты к риску и разные накладные расходы.

Когда кредитор достигает своих возможностей по обработке заявок на получение кредита, которые могут обрабатывать его сотрудники, он может поддерживать ставки немного выше, чем необходимо, чтобы не быть перегруженным; когда бизнес идет медленно, кредитор может взимать несколько более низкие ставки, чтобы стимулировать бизнес.

Покупайте с уверенностью

Поскольку ставки по ипотеке у кредиторов различаются, разумно покупать ипотеку у нескольких кредиторов, потому что вы можете сэкономить тысячи долларов в течение срока кредита.

И теперь, когда вы понимаете, как определяются ставки по ипотеке, у вас больше возможностей задавать разумные вопросы по ипотеке при покупке для кредиторов.

Жилищные ссуды со 100% финансированием доступны в 2021 году

100% финансирование жилищных кредитов для новых и постоянных покупателей жилья

Жилищные ссуды со 100% финансированием — это ипотечные кредиты, которые финансируют всю покупную стоимость дома, устраняя необходимость в первоначальном взносе. Новые и повторные покупатели жилья имеют право на 100% финансирование через общенациональные программы, спонсируемые государством.

Посмотрите, имеете ли вы право на получение ипотеки с нулевой выплатой сейчас. Начните здесь (18 октября 2021 г.)Существуют ли 100% кредиты в 2021 году?

Вы держите пари.И есть хорошие шансы, что вы пройдете квалификацию.

Никогда не думали, что сможете купить дом из-за жестких требований к первоначальному взносу? Что ж, существует ряд вариантов ипотеки, которые позволяют вам профинансировать 100% стоимости покупки.

Многие покупатели жилья впервые предполагают, что 100% -ные ссуды прекратили свое существование после спада на рынке ипотечного кредитования в конце прошлого десятилетия. Но некоторые жилищные ссуды с нулевой выручкой сохранились и доступны в 2019 году.

Из этой статьи вы узнаете о некоторых из этих типов ссуд.Вы, вероятно, будете удивлены, узнав, что вы все еще можете купить дом с небольшими деньгами или вообще без них из собственного кармана.

В этой статье:

Почему кредиторы по-прежнему предлагают 100% ссуды

Многие покупатели нового жилья задаются вопросом, почему большинство типов ссуд требуют внесения первоначального взноса. Почему банк не может просто профинансировать 100% покупной цены дома?

Все сводится к тому, что банк, кредитор или инвестор хотят, чтобы им вернули деньги.

После многих исследований банки и кредитные учреждения определили, что чем выше первоначальный взнос по ссуде, тем ниже шансы на то, что заемщик не сможет выполнить свои обязательства. По сути, покупатель с большей долей собственного капитала имеет больше шансов в игре.

По сути, покупатель с большей долей собственного капитала имеет больше шансов в игре.

Фактически, сумма первоначального взноса более важна при определении риска, чем даже кредитный рейтинг.

Вот почему несколько лет назад стандартная сумма первоначального взноса составляла 20%. Для чего-то меньшего требовалось какое-то страхование, такое как частное ипотечное страхование (PMI), чтобы кредитор получил свои деньги обратно, если заемщик не вернул ссуду.

К счастью, существуют программы, по которым государство страхует кредитора, даже если первоначальный взнос по ссуде равен нулю.Эти обеспеченные государством ссуды предлагают альтернативу с нулевым первоначальным взносом по сравнению с обычными ипотечными кредитами.

Ниже приведены некоторые из этих типов ссуд.

Щелкните здесь, чтобы получить предварительное одобрение для получения ипотеки с нулевым сокращением (18 октября 2021 г.)Как купить дом без денег

Многие подающие надежды покупатели жилья спрашивают: «Можете ли вы купить дом без денег?» Ответ положительный.

И я покажу вам, как это сделать.

Первый шаг — использовать программу, не требующую первоначального взноса.

Как указано ниже, существует множество вариантов, например жилищный заем USDA и заем VA.Даже FHA может быть ссудой с нулевой минимальной суммой, если вы получите подарочные средства для покрытия первоначального взноса в размере 3,5% (подробнее об этом ниже).

Не знаете, какой заем подходит вам? Все зависит от права на участие.

Хотя ссуды FHA доступны практически всем, кто соответствует критериям, вам нужен военный опыт, чтобы претендовать на ссуду VA, и вам нужно покупать в сельской или пригородной местности для USDA. Подробнее о факторах права ниже.

Получив ссуду, вам нужно выяснить, как покрыть заключительные расходы.

Затраты на закрытие в среднем составляют от 1% до 5% от покупной цены дома и включают такие вещи, как сборы за оформление, стоимость титула и даже налоги на недвижимость и страхование, которые вы должны предоплатить.

Советы по покрытию дополнительных затрат на покупку дома

Итак, как вы оплачиваете эти дополнительные расходы? Есть несколько способов.

Подарочные средства. Вы можете получить подарочные средства от члена семьи, некоммерческой организации, церкви, работодателя, программы помощи при первоначальном взносе или другого утвержденного источника.Большинство типов ссуд позволяют использовать подарочные средства для покрытия заключительных расходов.

Вторая ипотека. Если ваша первая ипотека не покрывает достаточную сумму необходимых авансовых средств, вы можете получить вторую ипотеку. Fannie Mae спонсирует программу под названием Community Seconds®, которая позволяет вам получить дополнительное финансирование для покрытия вашего первоначального взноса и заключительных расходов от муниципалитета, некоммерческой организации, работодателя или другой программы доступного жилья. В некоторых случаях вы можете взять взаймы больше, чем стоит дом, и использовать эту дополнительную сумму для покрытия расходов на закрытие.

Кредит кредитора. Кредиторы могут предоставить кредит на покрытие расходов на закрытие сделки, если вы выберете процентную ставку выше рыночной. Например, если ставка составляет около 4,0%, вы можете взять ставку 4,25% и получить тысячи долларов на покрытие расходов на закрытие сделки прямо от кредитора.

Кредит продавца. Когда продавцы действительно хотят продать дом, они предлагают продавцу кредит. Они включают в договор купли-продажи соглашение, чтобы помочь покупателю оплатить заключительные расходы.Продавцы обычно могут предложить от 3% до 6% покупной цены дома для покрытия расходов покупателя. Эти средства не могут быть использованы для первоначального взноса, но могут уменьшить или устранить необходимость в покрытии расходов на закрытие сделки.

Кредитные карты. Вы можете использовать денежный аванс для покрытия расходов на закрытие сделки при покупке дома. Но заранее сообщите своему кредитору, откуда поступают средства, потому что он так или иначе узнает. Кредитор должен будет добавить ежемесячный платеж по кредитной карте к вашему долгу, что может лишить вас права на получение ипотеки.А больший баланс кредитной карты может снизить ваш кредитный рейтинг, так что будьте осторожны.

Кредитор должен будет добавить ежемесячный платеж по кредитной карте к вашему долгу, что может лишить вас права на получение ипотеки.А больший баланс кредитной карты может снизить ваш кредитный рейтинг, так что будьте осторожны.

Программы поддержки первоначального взноса и гранты. Хотите верьте, хотите нет, но многие города, штаты и округа США предлагают тот или иной вид помощи при первоначальном взносе. Есть и общенациональные программы. Вам просто нужно откопать то, что доступно в вашем районе. Во многих случаях вы можете получить помощь в отношении первоначального взноса и всех заключительных расходов, связанных с ссудой.

Лазейка в стоимости жилья USDA. ссуды Министерства сельского хозяйства США позволяют вам взять ссуду больше, чем покупная цена, если оценщик говорит, что дом стоит больше, чем вы платите. Например, дом продается за 200 000 долларов, но оценщик говорит, что он стоит 205 000 долларов. Вы можете взять ссуду на общую сумму 205 000 долларов и иметь пять тысяч долларов на покрытие расходов по закрытию. USDA — единственный тип ссуды, допускающий эту стратегию.

USDA — единственный тип ссуды, допускающий эту стратегию.

100% финансирование: жилищный заем USDA

Ипотечный кредит Министерства сельского хозяйства США существует уже много лет, но в последнее время он стал более популярным, потому что он не требует никаких денежных вложений и имеет мягкие кредитные требования.

Это может звучать слишком хорошо, чтобы быть правдой, но это законная ипотечная программа, которой с 1949 года воспользовались более миллиона покупателей жилья. Ссуда Министерства сельского хозяйства США — это ссуда, финансируемая правительством, которая существует для помощи развитию сельских сообществ путем поощрения домовладения. Вот почему этот вид кредита также известен как кредит на развитие сельских районов.

Чтобы получить право на участие в программе, у вас должен быть достаточный доход, чтобы обеспечить оплату жилья, но не слишком большой доход. Вы должны быть в пределах, установленных USDA.

Вы также должны купить дом, который находится в географических границах Министерства сельского хозяйства США.Хотя программа нацелена на сельские районы, многие подходящие районы являются пригородными. Вы будете удивлены тем, насколько доступны крупные города из районов, отвечающих критериям USDA. Квалифицированный кредитный специалист может помочь вам определить, соответствуете ли вы требованиям.

Ипотека USDA даже позволяет продавцу оплачивать ваши расходы на закрытие сделки. Это означает, что вам не нужно вносить первоначальный взнос или оплачивать расходы по открытию ипотечного кредита, если продавец соглашается заплатить их за вас. С ссудой Министерства сельского хозяйства США может быть дешевле переехать в дом, который вы покупаете, чем арендовать тот же дом.

Существует предоплата в размере 2%, которая может быть включена в сумму вашего кредита и не должна выплачиваться из вашего кармана. Министерство сельского хозяйства США также взимает 29 долларов в месяц с каждых 100000 долларов в качестве постоянной платы, чтобы сделать программу жизнеспособной для будущих покупателей жилья.

Даже с учетом этих дополнительных затрат ссуды Министерства сельского хозяйства США — прекрасная возможность перейти в домовладение с небольшими первоначальными затратами и довольно низкими ежемесячными расходами, учитывая низкие процентные ставки, доступные для этой программы.

Подтвердите свое право на получение ссуды Министерства сельского хозяйства США с нулевым снижением (18 октября 2021 г.)100% финансирование: жилищный заем VA

Другой ипотечный заем, который позволяет вам профинансировать 100% стоимости дома, — это жилищный заем VA.Этот заем предоставляется заявителям, обычно имеющим не менее двух лет военного опыта или 90 дней, если они все еще служат.

По оценкам Управления по делам ветеранов, 23 миллиона человек в США имеют право на жилищный кредит VA. Это примерно каждый 13 человек, и многие даже не подозревают, что имеют право на участие.

Любой, кто имеет на это право, должен воспользоваться этой программой жилищного ссуды с нулевой оплатой. Ссуды VA имеют очень низкие ставки — обычно даже ниже, чем у обычных ссуд.И они не требуют ежемесячной платы за страхование ипотеки, как USDA, FHA или обычные ссуды.

Ссуды VA имеют очень низкие ставки — обычно даже ниже, чем у обычных ссуд.И они не требуют ежемесячной платы за страхование ипотеки, как USDA, FHA или обычные ссуды.

По сравнению с любой другой ипотекой с низким первоначальным взносом, жилищные ссуды VA являются наиболее доступными — как с предоплатой, так и с ежемесячными затратами.

Вам нужно будет внести авансовый взнос за финансирование VA, но он почти всегда будет меньше стоимости частного ипотечного страхования или первоначального взноса.

Получив ссуду VA, вы можете купить дом с нулевой вычетом и попросить продавца оплатить часть или все ваши затраты на закрытие сделки, что означает, что вы можете владеть домом без наличных денег.

Кредиторы обычно также допускают более низкие кредитные баллы по ссудам VA. В то время как большинству ипотечных кредиторов требуется всего 640 баллов, некоторые позволяют получить всего 620 баллов.

Жилищный кредит VA — самый простой доступный вариант 100% жилищного финансирования. Если вы служили в армии, стоит проверить ипотечный кредит VA.

Домашняя ссуда FHA может быть ипотекой с нулевой выкупом

Федеральное жилищное управление США, или FHA, ссуды требуют первоначального взноса в размере 3,5%, что может быть довольно большой суммой.При покупке дома на 300 000 долларов это 10 500 долларов. Но есть несколько неясное правило FHA, которое позволяет вам в некотором роде обойти это требование.

Согласно правилам FHA, вы можете получить в подарок всю сумму первоначального взноса. Подарок может быть от члена семьи, некоммерческой организации, жениха или другого имеющего право на получение первоначального взноса источника. Это означает, что вам не нужны собственные деньги для покупки в FHA, если вы можете найти источник подарка.

Таким образом, хотя технически ссуда требует первоначального взноса и не является стопроцентной ссудой, эффект тот же. Если у вас есть источник подарка, вам не нужно ничего придумывать для первоначального взноса.

Если у вас есть источник подарка, вам не нужно ничего придумывать для первоначального взноса.

Те, кто впервые покупает жилье, получают подарки в виде предоплаты гораздо чаще, чем вы думаете. Есть вероятность, что вы знаете подходящего донора, который может помочь вам полностью или частично с первоначальным взносом.

Еще одно нишевое предложение FHA — ссуда Good Neighbor Next Door. Учителя, полицейские и некоторые другие государственные служащие могут купить дом всего за 100 долларов. Это не совсем 100% финансирование, но очень близко к нему.

Нажмите здесь, чтобы узнать ставки FHA на сегодня (18 октября 2021 г.)Ипотека без первоначального взноса

Есть несколько вариантов, если вы находитесь на рынке закладных без первоначального взноса. Правительство США хочет, чтобы люди покупали дома.

Легко понять, почему.

По оценкам Национальной ассоциации строителей жилья, домовладение составляет от 15 до 18% экономики страны. Это здорово.

Без жилья экономика США практически остановилась бы.

Итак, дядя Сэм создал способы покупать с нулевым вычетом и даже даст вам фантастическую ставку по этим займам.Ипотечные кредиты без первоначального взноса часто имеют более низкие ставки, чем кредиты, требующие 20% -ной предоплаты.

Все ссуды USDA, FHA и VA поступают, по сути, из одного источника — государственных организаций, которые хотят стимулировать домовладение.

Вы можете быть арендатором, но правительство не хочет, чтобы вы оставались таким надолго.

Его миссия — предоставить рядовому покупателю ссуды с низкими выплатами и без предоплаты. И этим государственным организациям даже не требуется, чтобы у вас был высокий кредитный рейтинг.Мягкое кредитование поднимает процентную ставку домовладения и способствует развитию экономики США, и это победа для всех.

Первый покупатель дома без предоплаты

Если вы впервые покупаете дом, вам, вероятно, не на что придраться. Может, вообще ничего. Но тысячи покупателей в месяц могут завершить покупку дома — и эти покупатели не так уж сильно отличаются от вас.

Главное — найти правильную программу займа или комбинацию программ.

Если вы покупаете за пределами крупного метро, проверьте ссуду Министерства сельского хозяйства США.Это программа без первоначального взноса. Необязательно быть первым покупателем дома, чтобы его приобрести, но обычно им пользуется именно он.

Если у вас военное прошлое, вы можете иметь право на ссуду от Департамента по делам ветеранов. Для этого ничего не требуется, а ставки обычно ниже, чем для FHA.

Если вы выбираете программу ссуды, которая требует первоначального взноса, поищите вторичные программы. Ваш город, штат или округ может предоставлять субсидии и помощь при первоначальном взносе, чтобы помочь новым покупателям дома выйти на рынок жилья.Узнайте больше о программах помощи при первоначальном взносе здесь.

Не думаете, что можете купить дом без первоначального взноса? Это может быть не так сложно, как вы думаете.

Какой средний первоначальный взнос за дом?

Исторически средние авансовые платежи по ипотеке колебались вместе с ценами на жилье, процентными ставками и другими факторами. В течение десятилетий средний размер первоначального взноса по стране составлял около 20%. Но средний размер первоначального взноса за последнее десятилетие снизился.По состоянию на 2019 год средний первоначальный взнос для новых покупателей составляет примерно 7%, а для повторных покупателей он выше (16%).

Помните, что финансовое положение заемщика влияет на размер первоначального взноса. Например, покупатель жилья впервые, у которого на банковском счете мало денег или совсем нет денег, может выбрать ссуду Министерства сельского хозяйства США с нулевой скидкой. Однако этот вариант ссуды предусматривает предоплату и ежемесячную плату, увеличивающую ежемесячный платеж.

Другой покупатель, впервые покупающий товар с достаточными сбережениями, может решить отложить 20% или более, чтобы ежемесячные платежи были низкими.

В любом случае покупатели не должны «следовать за толпой», когда дело касается авансовых платежей. Им следует взглянуть на свою ситуацию и выяснить, что для них лучше. К счастью, сегодняшний рынок ипотечных кредитов позволяет им выбрать 0%, 20%, 50% или любую другую сумму.

Щелкните здесь, чтобы получить предварительное одобрение для получения ипотеки с нулевым сокращением (18 октября 2021 г.)Могу ли я получить ипотеку без вложений?

Одним словом, да. Доступны ипотечные кредиты, при которых требуемый первоначальный взнос равен нулю.Их часто называют «100% -ными ссудами» — ссуды, по которым ссуды составляют 100% рыночной стоимости конкретного дома.

Ипотека без первоначального взноса обычно доступна только через определенные программы, спонсируемые государством.

Чтобы помочь людям стать домовладельцами, правительство страхует кредиторов на случай невыполнения заемщиком кредита. Это позволяет банкам и ипотечным компаниям выдавать выгодные ссуды даже для начинающих покупателей с небольшим кредитом и без денег.

Ниже приведены три государственные программы, которые, как известно, обеспечивают 100% -ное страхование ссуд.

USDA — Ссуда USDA — это ссуда без предоплаты, предоставленная Министерством сельского хозяйства США. Эти ссуды часто предоставляются заемщикам с низким или средним доходом, которые не могут позволить себе традиционную ипотеку и хотят жить в сельской местности или пригороде.

FHA — ссуды FHA застрахованы Федеральной жилищной администрацией. Эти ссуды предназначены для покупателей с низким и средним доходом, а также с неидеальной кредитной историей. Право на участие имеют новые и повторные покупатели, и покупатели могут получить подарочные средства для покрытия 3.Требование 5% первоначального взноса.

VA — Ссуды VA — это ссуды с нулевой оплатой, гарантированные Департаментом по делам ветеранов США. Чтобы иметь право на получение ссуды VA, вы должны быть действующим или бывшим военнослужащим. Те, кто имеет право на обслуживание, получают сверхнизкие ставки по ипотеке и не должны платить ежемесячную страховку по ипотеке.

Несколько слов о 100% займах и затратах на закрытие

Один момент, который следует учитывать при разговоре о ссуде с нулевой выплатой, — это то, что вам нужно подумать о затратах на закрытие.Каждый раз, когда открывается ипотечный кредит, с ним связаны расходы, такие как оценка, титул, сборы за оформление кредита, ипотечные баллы и многое другое. Кто-то должен платить эти сборы.

Как правило, покупатель несет ответственность за оплату большей части заключительных расходов. Это может быть от 2000 до 5000 долларов и более. Вот почему некоторые впервые покупатели жилья удивляются, когда им приходится выкладывать несколько тысяч долларов даже при получении 100% -ной ипотечной ссуды.

Но есть способы обойти этот расход.Самый распространенный способ — получить от продавца кредит на конечную стоимость сделки.

В некоторых случаях продавец будет предлагать покупателям помощь в оплате закрытия сделки. Это стоит денег продавцу, но увеличивает шансы на продажу дома. Поговорите со своим агентом по недвижимости о запросе помощи при закрытии сделки. Он не всегда доступен, но когда он есть, он очень помогает тем, кто покупает со 100% -ным финансированием ипотеки.

Щелкните здесь, чтобы связаться с лицензированным и авторитетным кредитором (18 октября 2021 г.)Жилищные ссуды с нулевой загрузкой доступны в 2021 году

Нулевое финансирование живо и здорово.Если вы знаете о доступных специальных программах, вы можете купить дом ни за что.

Для начала свяжитесь с кредитором, который специализируется на 100% ипотечных кредитах. Получите предварительное одобрение на ссуду, чтобы вы могли начать делать покупки для дома. Через 30–60 дней вы можете переехать в дом, который вы купили, с небольшими деньгами или вообще без денег из собственного кармана.

Получите предварительное одобрение для получения кредита с нулевой выплатой здесь (18 октября 2021 г.)Джонсон, Рэнди: 0723812223275: Amazon.com: Книги

Найдите подходящую ипотеку для домаПоиск подходящей ипотеки может быть сложной, запутанной и неприятной. Но это не значит, что вам нужно соглашаться ни на что иное, кроме тех условий, которые вы хотите. Это незаменимое и недавно обновленное второе издание книги «Как сэкономить тысячи долларов на ипотеке» разъясняет все, что нужно знать охотникам за ипотекой, в ясной и доступной форме. Он охватывает больше вариантов ссуды, чем любая другая книга, и исследует важность скидочных баллов.Он предлагает полную информацию практически о каждом доступном в настоящее время варианте ипотеки, какие преимущества предлагает каждый вариант, как выбрать подходящий для ваших нужд и как сэкономить при этом деньги. Новая информация в этом выпуске поможет вам использовать Интернет, чтобы найти дом и получить ипотечный кредит, изучить автоматизированные модели андеррайтинга и соответствующие лимиты ссуд, а также взвесить новые стратегии покупок. Легко читаемые диаграммы и диаграммы, полезные образцы форм и многочисленные примеры помогут вам понять:

- Программы для новых покупателей

- Годовая процентная ставка, выкуп, обратная ипотека, ускоренные выплаты и ссуды с нулевой точкой

- Рефинансирование стратегии

- Затраты на закрытие, комиссии кредиторов и другие расходы

- Как оспаривать ошибки кредитного отчета и исправлять кредитные проблемы

- Как использовать Интернет для анализа кредита

Поиск подходящей ипотеки может быть сложной, запутанной и разочаровывающей.Но это не значит, что вы должны соглашаться на что-то иное, кроме тех условий, которые вам нужны. Это незаменимое и недавно обновленное второе издание книги «Как сэкономить тысячи долларов на ипотеке» разъясняет все, что нужно знать охотникам за ипотекой, в ясной и доступной форме. Он охватывает больше вариантов ссуды, чем любая другая книга, и исследует важность скидочных баллов. Он предлагает полную информацию практически о каждом доступном в настоящее время варианте ипотеки, какие преимущества предлагает каждый вариант, как выбрать подходящий для ваших нужд и как сэкономить при этом деньги.Новая информация в этом выпуске поможет вам использовать Интернет, чтобы найти дом и получить ипотечный кредит, изучить автоматизированные модели андеррайтинга и соответствующие лимиты ссуд, а также взвесить новые стратегии покупок. Легко читаемые диаграммы и диаграммы, полезные образцы форм и многочисленные примеры помогут вам понять:

- Программы для новых покупателей

- Годовая процентная ставка, выкуп, обратная ипотека, ускоренные выплаты и ссуды с нулевой точкой

- Рефинансирование стратегии

- Затраты на закрытие, комиссии кредиторов и другие расходы

- Как оспаривать ошибки кредитного отчета и исправлять кредитные проблемы

- Как использовать Интернет для анализа кредита

Об авторе

РЭНДИ ДЖОНСОН — президент ипотечной компании «Независимость», он лично выдал жилищные ссуды на сумму более 600 миллионов долларов.Он также является автором книги «Как найти дом и получить ипотеку в Интернете», которую можно получить на сайте Wiley. Посетите его веб-сайт www.loan-wolf.com.

мошенничества с кредитами и ипотекой | Офис генерального прокурора

Получить ипотечный кредит иногда бывает сложно. Вот почему ипотека так привлекательна для потенциальных мошенников. Узнайте, как определять и избегать различных видов мошенничества с ипотекой. Жалобы по ипотекеЕсли у вас есть жалоба, связанная с ипотекой, или вы считаете, что стали жертвой одного из перечисленных ниже ипотечных мошенничеств, у вас есть несколько способов сообщить о своем опыте:

Бюро отвечает за надзор за большинством банков, кредитных союзов, кредиторов и ипотечных компаний.Если ваш кредитор или ипотечная компания имеет лицензию штата, вы также можете связаться с Департаментом сбережений и ипотечного кредитования Техаса. В качестве альтернативы, если вашим кредитором или ипотечной службой является национальный банк, вы можете связаться с OCC.

Если вы не уверены, кто регулирует деятельность вашего кредитора или ипотечного агентства, вам может помочь Департамент банковского дела Техаса.

Мошенничество по спасению заложенного имущества и модификации ипотекиЭти два типа мошенничества могут стоить вам тысячи долларов и, возможно, вашего дома.

Мошенники будут изображать себя поставщиками услуг по оказанию помощи по ипотеке, чтобы нацеливаться на домовладельцев, которым грозит лишение права выкупа закладной. Мошенники обычно гарантируют, что они могут спасти ваш дом от потери права выкупа и / или снизить ежемесячные выплаты по ипотеке в обмен на большие сборы. Вместо того, чтобы защищать ваш дом от потери права выкупа, они могут фактически ускорить процесс потери права выкупа, побуждая вас прекратить общение с вашим кредитором и ипотечной службой.

Федеральный закон запрещает поставщикам услуг по оказанию помощи по ипотеке запрашивать или получать оплату любых сборов (или другого вознаграждения) за получение помощи по ипотеке до того, как будет выполнено изменение ипотеки или иное соглашение с вашим кредитором / ипотечной службой.

Помимо прочего, поставщики услуг по оказанию помощи по ипотеке должны предоставить вам:

- Копия письменного предложения вашего кредитора / ипотечного обслуживающего лица; и

- Уведомление с описанием условий и ограничений предложения

Вы можете принять или отклонить предложение. Если вы отклоните предложение, вам вообще не придется платить поставщику услуг по ипотеке.

Защити себя

Чтобы обезопасить себя от мошенников :

- Всегда поддерживайте личный контакт с вашим кредитором / ипотечной службой.

- Никогда не подписывайте документ, который вам не совсем понятен.

- Рассмотрите возможность получения профессиональной консультации от поверенного или консультанта по жилищным вопросам, утвержденного Министерством жилищного строительства и городского развития США (HUD).

Были ли вы жертвой?

Если вы считаете, что стали жертвой мошенничества со спасением права выкупа закладной или изменением ипотеки, прекратите всякое общение с мошенником и подайте нам жалобу.

под угрозой потери права выкупа?

Рассмотрите один или несколько из следующих шагов:

- Немедленно обратитесь к своему кредитору / ипотечному агенту за помощью в вариантах предотвращения потери права выкупа.Ваш кредитор или ипотечный агент может помочь вам избежать потери права выкупа. Тем не менее, очень важно, чтобы вы заранее связались со своим кредитором или ипотечным агентом, чтобы убедиться, что все ваши варианты предотвращения потери права выкупа сохранены.

- Обратитесь в утвержденное HUD консультационное агентство по вопросам жилья по телефону (800) 569-4287 или посетите веб-сайт HUD для получения бесплатных или недорогих консультационных услуг по выкупу заложенного имущества.

- Обратитесь на горячую линию Homeowner’s HOPE по телефону (888) 995-HOPE (4673).

- Рассмотрите возможность найма адвоката, который поможет вам в процессе обращения взыскания.Вы можете просмотреть список юридических клиник, которые предлагают бесплатную юридическую помощь, на этом веб-сайте, или вы можете связаться с офисом генерального прокурора Техаса по телефону (800) 252-8011, чтобы получить список юридических клиник.

Обратная ипотека — это ссуда, выданная домовладельцам в возрасте 62 лет и старше, которые имеют достаточный капитал в своем доме. Обратная ипотечная ссуда позволяет некоторым домовладельцам получить доступ к части своего собственного капитала в виде наличных средств и отсрочить выплату ссуды до тех пор, пока они не умрут, не продадут или не переедут из своего дома.Однако заемщики по-прежнему несут ответственность за уплату налогов на недвижимость и страховку домовладельцев в течение срока обратной ипотечной ссуды.

Обратная ипотечная ссуда обеспечивается залогом дома и обычно выплачивается при продаже дома. Хотя выплата основной суммы и процентов может не потребоваться по обратному ипотечному кредиту до тех пор, пока не наступит срок погашения всей ссуды, проценты будут продолжать начисляться в течение срока ссуды. Кроме того, у обратных ипотечных ссуд есть затраты на закрытие, которые могут быть профинансированы как часть ссуды.

Риски обратной ипотеки

Обратная ипотека может быть привлекательной — особенно для пожилых людей, которые хотят или нуждаются в пополнении своего дохода. Но будьте очень осторожны перед подписанием обратной ипотечной ссуды. И не подписывайте никаких документов, которые вам не до конца понятны.

Остерегайтесь:

- Мошенники, которые намекают, что обратная ипотека является государственной выгодой, тогда как на самом деле это кредит, который в конечном итоге должен быть погашен.

- Мошенники, предлагающие инвестиционные возможности и помощь в выкупе / рефинансировании.Мошенничество с обратной ипотекой разрабатывается недобросовестными людьми через множество компаний, связанных с недвижимостью и финансовыми услугами, для кражи капитала у ничего не подозревающих пожилых граждан.

Знай свои варианты

Прежде чем решить, имеет ли для вас смысл обратная ипотечная ссуда, вы должны полностью понять условия ссуды и возможные другие варианты.

Свяжитесь с Министерством жилищного строительства и городского развития США (HUD) по телефону (800) 569-4287 или посетите веб-сайт HUD.HUD может предоставить список одобренных HUD консультационных агентств по обратной ипотеке, которые могут предоставить вам информацию бесплатно или по низкой цене.

Ипотека | Жилищное ипотечное кредитование

Очки заработка

С Travel Rewards вы получите три (3) балла за путешествия, два (2) балла за питание и полтора (1,5) балла за каждый потраченный чистый доллар (валовая покупка за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону.Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки.

Нет ежемесячного лимита баллов, и баллы не истекают.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат денежных средств на существующий текущий счет в банке First Citizens Bank, сберегательный счет или счет кредитной карты

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт программы, однако кредитную выписку на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или кредит на ипотечный счет не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Бонусытакже доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, то есть кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Travel Rewards, которая использовалась для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Кредит на дополнительные сборы авиакомпании

Вы имеете право на получение одного кредита в размере до 100 долларов США каждый календарный год, если вы совершаете соответствующие транзакции по дополнительным сборам авиакомпаний с помощью карты First Citizens Travel Rewards.Квалифицируемые транзакции — это покупки, совершенные на выбранных рейсах US внутренних рейсов определенных внутренних авиаперевозчиков US , которые включают повышение категории сидений, сборы за изменение или отмену билетов, сборы за зарегистрированный багаж, развлечения на борту, плату за еду и напитки на борту, а также сборы за залы ожидания в аэропортах, связанные с соответствующими критериями авиаперевозчиками. Покупка авиабилетов, покупка баллов за мили, сборы за перевод баллов, подарочные карты, покупки в магазинах беспошлинной торговли, премиальные билеты и сборы, взимаемые с партнерами по альянсу авиакомпаний, не учитываются.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены при регистрации и доступны на веб-сайте программы FirstCitizensRewards.com.

Правила программы могут быть изменены или отменены без предварительного уведомления.

процентных ставок: субстандартные и высокозатратные жилищные ссуды

Дорогостоящий жилищный заем — это кредит, в котором годовая процентная ставка (APR) ссуды при погашении составляет:

- На 8 процентных пунктов (для первого залога) выше доходности U.S. Казначейские ценные бумаги, имеющие сопоставимый срок погашения, измеряемый на 15-й день месяца, в котором кредитор получил заявку на получение кредита;

- 9 процентных пунктов (для субординированного залога) сверх доходности ценных бумаг Казначейства США с сопоставимым сроком погашения, измеренной на 15-й день месяца, в котором кредитор получил заявку на получение кредита;

- тот, у которого общая сумма баллов и комиссионных превышает пять процентов от общей суммы кредита, если общая сумма кредита составляет пятьдесят тысяч долларов или более;

- тот, у которого общие баллы и комиссии превышают шесть процентов от общей суммы кредита, если общая сумма кредита составляет пятьдесят тысяч долларов или более, и ссуда является ссудой на покупку денег, гарантированной FHA или VA, или

- , общая сумма баллов и сборов которого превышает шесть процентов от общей суммы кредита или полторы тысячи долларов, если общая сумма кредита меньше пятидесяти тысяч долларов.

Чтобы помочь в определении ставок Казначейства США в соответствующие периоды времени, Департамент публикует ставки для различных сроков погашения ценных бумаг Казначейства США, рассчитываемые по состоянию на 15-е число каждого месяца.

Что касается дорогостоящих жилищных ссуд и ветеранов, остаточный доход — это сумма чистого дохода, остающегося (после вычета долгов и обязательств и ежемесячных расходов на жилье) для покрытия расходов на проживание семьи, таких как питание, здравоохранение, одежда и бензин.

Субстандартное кредитование

Субстандартный жилищный кредит — это кредит, в котором начальная процентная ставка или полностью индексированная ставка, в зависимости от того, что выше, превышает более чем на 1 3/4 процентных пункта (для первого залога) или на 3 3/4 процентных пункта (для субординированного кредита). кредит под залог) средняя ставка обязательств по кредитам в северо-восточном регионе с продолжительностью, сопоставимой с продолжительностью жилищного кредита, опубликованная Freddie Mac в своем еженедельном обзоре первичного ипотечного кредитования (PMMS), опубликованном за неделю, предшествующую неделе, предоставляемой кредитором. «добросовестная оценка.«

Сопоставимый срок жилищного кредита определяется следующим образом: для регулируемого или переменного жилищного кредита с начальной ставкой, фиксированной на срок менее трех лет, результаты исследования Freddie Mac для ипотечного кредита с регулируемой ставкой сроком на один год; для регулируемой или переменной ипотечной ссуды с начальной ставкой, которая фиксируется на срок не менее трех лет, — результат опроса Freddie Mac для пятилетней гибридной ипотеки с регулируемой ставкой; для жилищной ссуды с фиксированной процентной ставкой на срок до пятнадцати лет — результаты исследования Freddie Mac для пятнадцатилетней ипотечной ссуды с фиксированной процентной ставкой; и для жилищной ссуды с фиксированной процентной ставкой на срок более пятнадцати лет, согласно результатам исследования Freddie Mac, для ипотечной ссуды с фиксированной процентной ставкой на тридцать лет.

[ОБНОВЛЕНИЕ: ЯНВАРЬ 2016]

1 января 2016 года FreddieMac прекратил публиковать региональные ставки в своем еженедельном обзоре первичного ипотечного кредитования (PMMS). Соответственно, при расчете пороговых значений процентных ставок по ипотечным кредитам в штате Нью-Йорк кредиторы и потребители должны использовать следующие официально объявленные средние ставки обязательств:

- Для регулируемой или переменной ипотечной ссуды с начальной ставкой, фиксированной на срок не менее трех лет, результаты национального опроса Freddie Mac для пятилетней гибридной ипотеки с регулируемой ставкой;

- Для ипотечного кредита с фиксированной процентной ставкой на срок до пятнадцати лет, согласно результатам национального опроса Freddie Mac, пятнадцатилетний ипотечный кредит с фиксированной процентной ставкой;

- Для ипотечной ссуды с фиксированной процентной ставкой на срок более пятнадцати лет, согласно результатам национального исследования Freddie Mac, для ипотечной ссуды с фиксированной процентной ставкой сроком на тридцать лет; и

- Для регулируемой или переменной жилищной ссуды с начальной ставкой, фиксированной на срок менее трех лет, — годовая регулируемая средняя ставка основного предложения (APOR) Федерального экзаменационного совета по финансовым учреждениям (FFIEC).

В соответствии с методом расчета порога субстандартного кредитования в штате Нью-Йорк до января 2016 года субстандартный жилищный кредит — это такой кредит, в котором начальная процентная ставка или полностью индексированная ставка, в зависимости от того, что выше, превышает более чем на 1 3/4 процента. пунктов (для первой ссуды с удержанием) или 3 3/4 процентных пункта (для ссуды с дополнительным удержанием) — средние ставки обязательств, как указано выше, опубликованные за неделю до недели, которую кредитор предоставляет «добросовестную оценку».

Обратите внимание, однако, в обстоятельствах, связанных с жилищным займом, застрахованным Федеральным жилищным управлением (FHA), когда FHA собирает ежегодные ипотечные взносы в течение максимального срока, разрешенного федеральным законом, и когда такой заем не является домом по титулу 1. ссуды на улучшение жилищных условий или конверсия собственного капитала, субстандартный жилищный кредит — это такой кредит, в котором начальная процентная ставка или полностью индексированная ставка, в зависимости от того, что выше, превышает более чем на 2 1/2 процентных пункта (для первой ссуды под залог) или на 4 1 / 2 процентных пункта (для субординированной ссуды под залог) — это средние ставки обязательств, как указано выше, опубликованные за неделю, предшествующую неделе, которую кредитор предоставляет «добросовестную оценку».«

Результаты опроса Freddie Mac (сайт Freddie Mac):

Результаты опроса FFIEC (сайт FFIEC):

* Данные первичного исследования ипотечного рынка® предоставлены Freddie Mac.

* Используя эти данные, пользователь соглашается с тем, что данные предоставляются «как есть» без каких-либо гарантий, явных или подразумеваемых, включая, помимо прочего, гарантии точности или подразумеваемые гарантии товарной пригодности или пригодности для использования. конкретные цели. Пользователь использует эти данные на свой страх и риск.Ни при каких обстоятельствах Freddie Mac или Департамент финансовых услуг не несут ответственности за любой ущерб, возникший в результате или связанный с данными, включая, помимо прочего, прямые, косвенные, случайные, особые, косвенные или штрафные убытки, будь то в результате договор, деликт или любая другая теория ответственности, даже если Freddie Mac или Департамент осведомлены о возможности такого ущерба.