ЕЦБ увеличит стимулирование экономики — Ведомости

Европейский центральный банк (ЕЦБ) вопреки ожиданиям не стал менять процентные ставки на заседании 12 марта. Ставка рефинансирования остается 0%, маржинальных кредитов – 0,25%, депозитов – минус 0,5%. Однако центробанк объявил о других мерах поддержки экономики еврозоны из-за распространения коронавируса.

ЕЦБ временно увеличит программу покупки активов, которую он возобновил в ноябре 2019 г., приобретая облигации на 20 млрд евро в месяц. До конца года центробанк купит дополнительно активы на 120 млрд евро, причем значительную часть составят корпоративные облигации. Как утверждает центробанк, это позволит поддерживать благоприятные финансовые условия для реальной экономики в период неопределенности. Программа будет действовать «столько времени, сколько потребуется» и завершится незадолго до начала повышения процентных ставок, повторил ЕЦБ. Также он будет предоставлять банкам еврозоны кредиты по ставке -0,75%, чтобы поощрить их выдавать займы малому бизнесу.

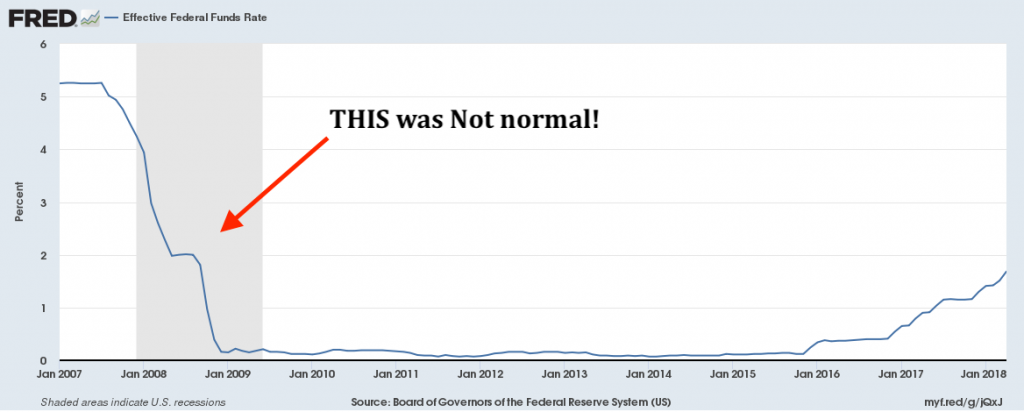

В марте Федеральная резервная система США (ФРС) и Банк Англии опустили процентные ставки сразу на 0,5 п. п. до 1–1,25% и 0,25% соответственно. Они сделали это, не дожидаясь плановых заседаний. Однако у ЕЦБ гораздо меньше возможностей для маневра, так как его ставка рефинансирования уже нулевая.

Инвесторов не впечатлили действия ЕЦБ. До заседания они ожидали, что ЕЦБ опустит ставку по депозитам на 0,1 процентного пункта до минус 0,6%, писала The Wall Street Journal. Европейские фондовые индексы продолжили снижаться после объявления о решении центробанка, а доходности 10-летних гособлигаций Италии выросли. «[Лагард] объявила консенсусное решение. Рынки так отреагировали, потому что их участники, очевидно, хотели гораздо большего», – утверждает стратег Bank of America Барнаби Мартин (цитата по Reuters).

На пресс-конференции президент ЕЦБ Кристин Лагард призвала правительства еврозоны немедленно принять «амбициозные и скоординированные» фискальные меры для поддержки экономики. Вечером 10 марта во время телефонного разговора с лидерами стран ЕС она уже предупреждала их о необходимости сделать это, чтобы не допустить повторения сценария кризиса 2008 г., передавал источник Bloomberg. Без помощи правительств меры центробанка не будут работать, отмечала Лагард.

Вечером 10 марта во время телефонного разговора с лидерами стран ЕС она уже предупреждала их о необходимости сделать это, чтобы не допустить повторения сценария кризиса 2008 г., передавал источник Bloomberg. Без помощи правительств меры центробанка не будут работать, отмечала Лагард.

Еврокомиссия в начале недели обсуждала смягчение требований к предоставлению госпомощи, чтобы правительства могли адресно оказывать ее наиболее пострадавшим секторам. Ожидается, что список мер она представит в середине марта. Также канцлер Германии Ангела Меркель дала понять, что необходимо позволить Италии и другим странам временно нарушать правила ЕС, ограничивающие бюджетный дефицит.

ЕЦБ прогнозирует, что экономический рост еврозоны в этом году замедлится до 0,8% с 1,2% в 2019 г. Однако центробанк отметил, что прогнозы были сделаны 28 февраля, когда коронавирус еще не так сильно распространился в регионе и по всему миру. Также прогноз не учитывает обвала цен на нефть, произошедшего в начале марта, когда Россия и Саудовская Аравия не смогли договориться о продлении соглашения ОПЕК+ и начали ценовую войну.

По прогнозам Capital Economics, ВВП еврозоны может сократиться на 1,2% в 2020 г. из-за снижения потребительского спроса и нахождения работников предприятий дома.

Заседание ЕЦБ состоялось на следующий день после того, как Всемирная организация здравоохранения (ВОЗ) признала вспышку коронавируса пандемией. По данным организации, на 11 марта в 114 странах зафиксировано более 118 000 случаев заражения, умер 4291 человек. Больше всего заболевших в Китае, Италии, Иране и Южной Корее.

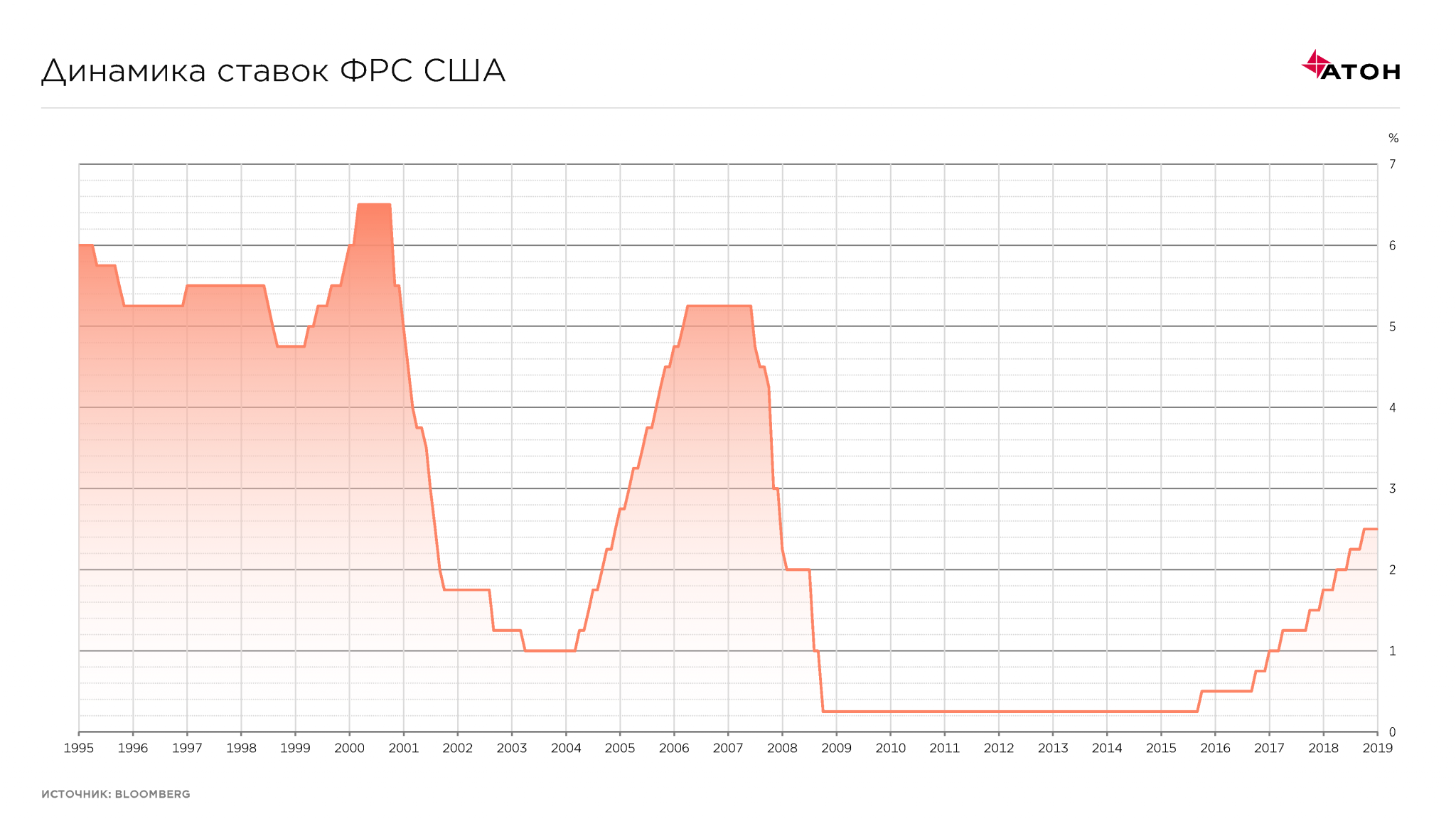

Процентные ставки в еврозоне не повысятся еще минимум год

Через день после того, как Джером Пауэлл дал понять, что возглавляемая им Федеральная резервная система США готова при необходимости снизить ставки и помочь американской экономике, Европейский центробанк сделал все, чтобы словами поддержать еврозону. «ЕЦБ постарался четко передать финансовым рынкам «голубиное» послание, продемонстрировав желание и готовность действовать», – прокомментировали аналитики ING; «голубями» называют сторонников смягчения денежной политики. По мнению ING, послание это было настолько «мягким, насколько возможно без реальных действий».

По мнению ING, послание это было настолько «мягким, насколько возможно без реальных действий».

ЕЦБ заявил, что процентные ставки сохранятся на нынешнем уровне «по крайней мере до конца первого полугодия 2020 г.», тогда как до сих пор он обещал их не повышать «по крайней мере до конца 2019 г.». Один раз ЕЦБ уже продлевал срок для рекордно низких ставок: он говорил, что не будет ужесточать политику до этой осени, но в начале марта продлил срок до конца года.

Базовая ставка рефинансирования сейчас равна нулю, ставка по депозитам – минус 0,4%, по маржинальным кредитам – 0,25%. Аналитики Capital Economics ранее заявляли, что, по их мнению, ЕЦБ будет держать ставку по депозитам на уровне -0,4% до 2021 г.

На пресс-конференции после заседания президент ЕЦБ Марио Драги заявил, что обсуждал с коллегами возможность снижения процентных ставок, а также возобновление программы денежного стимулирования, т. е. скупки активов, которая была остановлена в конце 2018 г. Однако они решили пока этого не делать. «Длительный период неопределенности в мире» негативно отражается, в частности, на производственном секторе еврозоны, сказал Драги, однако другие секторы демонстрируют устойчивость, а ситуация на рынке труда остается благоприятной.

«Длительный период неопределенности в мире» негативно отражается, в частности, на производственном секторе еврозоны, сказал Драги, однако другие секторы демонстрируют устойчивость, а ситуация на рынке труда остается благоприятной.

Вместе с тем по мере истечения сроков погашения облигаций, находящихся на балансе ЕЦБ, он намерен продолжать реинвестировать в активы получаемые средства «в течение длительного времени после того, как [мы начнем] повышать ключевые процентные ставки». То есть баланс, активы на котором достигли 2,6 трлн евро, еще долго не будет сокращаться.

Курс евро к доллару подскочил на 0,6% до $1,1282 после решения ЕЦБ и выступления Драги. Это свидетельствует о том, что рынок считает действия ЕЦБ недостаточными и надеется на возобновление скупки активов до окончания полномочий Драги в октябре, полагают некоторые аналитики. ФРС США, вероятно, вскоре снизит ставки, и если ЕЦБ не примет активных мер в борьбе с быстро ухудшающейся инфляционной ситуацией, таких как денежное стимулирование, то укрепление евро может столкнуть экономику еврозоны в рецессию, считает Малвин Краусс, старший научный сотрудник Института Гувера при Стэнфордском университете.

«Замедление инфляции в мае с 1,7 до 1,2% усилило беспокойство, что денежная политика ЕЦБ не смогла придать столь необходимое стимулирование экономике еврозоны», – приводит Financial Times слова Алессандро Капуано из Fineco Bank.

Нежелание ЕЦБ смягчать денежную политику уже сейчас Драги объяснил тем, что замедление инфляции – глобальное явление и противодействие ему в рамках еврозоны не даст заметных результатов.

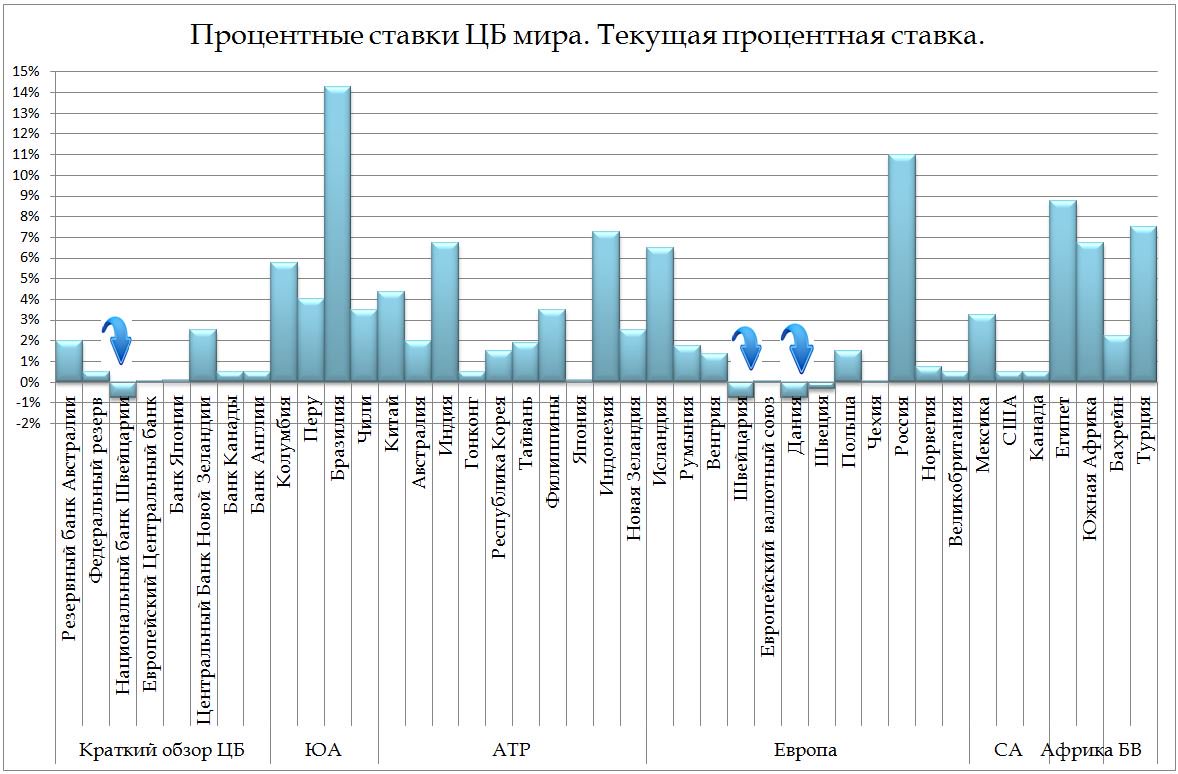

Центральные банки — Investing.com

© 2007-2022 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Журнал «Современная Европа». Contemporary Europe

Учредители журнала: Российская академия наук, Институт Европы РАН

Включен в Перечень ВАК РФ

Индексируется в РИНЦ (Russian Science Index)

Входит в Scopus и Emerging Sources Citation Index на платформе Web of Science

ISSN 0201-7083, Свидетельство о регистрации в Министерстве по делам печати РФ №77-1582 от 10 февраля 2000 года

Подписной индекс 79701. Каталог «Пресса России» — индекс 14492

Рейтинг журнала “Современная Европа” в РИНЦ (2018)

| Место в общем рейтинге SCIENCE INDEX | 362 |

| Тематика «Комплексное изучение отдельных стран и регионов» | 3 |

Тематика “Политика. Политические науки” Политические науки” |

10 |

| Тематика “Экономика. Экономические науки” | 59 |

| Импакт-фактор 1,327 |

Алексей Анатольевич Громыко

член-корреспондент РАН, профессор РАН, д.полит.н., директор Института Европы РАН, президент Ассоциации европейских исследований России (АЕВИС), член Бюро Отделения глобальных проблем и международных отношений РАН.

Science Index AuthorID: 250282,

Профиль автора в ORCID ID,

Профиль автора в ResearcherID,

Профиль автора в Scopus.

_____________________

Главный редактор

Роман Николаевич Лункин

д. полит.н., заместитель директора Института Европы РАН,

полит.н., заместитель директора Института Европы РАН,

руководитель Центра по изучению проблем религии и общества Института Европы РАН.

Science Index AuthorID: 371428,

Профиль автора в ORCID ID,

Профиль автора в ResearcherID,

Профиль автора в Scopus

_____________________

К сведению авторов

Стандарты оформления статей в журнале «Современная Европа»

_____________________

Журнал общественно-политических исследований «Современная Европа» публикует материалы по экономике, социологии, политологии, международным отношениям, истории.

Журнал знакомит читателей с политикой, экономикой, социальными проблемами, культурой и религиозной жизнью европейских стран. У журнала широкий круг российских и зарубежных авторов: государственных и политических деятелей, видных ученых, дипломатов, военных экспертов, журналистов. Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Точка зрения авторов публикуемых материалов может не совпадать с мнением редколлегии журнала.

Адрес: 125993 Москва, ул.Моховая, 11-3, тел.: 8 (495) 692-20-65. E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

DOI: http://dx.doi.org/10.15211/soveurope

_____________________

CONTEMPORARY EUROPE-SOVREMENNAYA EVROPA

Почему в Европе отрицательные ставки и что это означает для инвесторов

Он первым из крупнейших эмиссионных центров решился на эту практику. За ним в 2016 году последовал Банк Японии. В итоге в 2019 году в мире сложилась ситуация, когда объём государственных и корпоративных облигаций с отрицательной доходностью достигал $17 триллионов.

Он первым из крупнейших эмиссионных центров решился на эту практику. За ним в 2016 году последовал Банк Японии. В итоге в 2019 году в мире сложилась ситуация, когда объём государственных и корпоративных облигаций с отрицательной доходностью достигал $17 триллионов.В сентябре Банк России уже предупреждал банки о рисках вкладов в евро, отмечая, что они могут получить отрицательную маржу по операциям привлечения средств в этой валюте. А сами участники рынка просили регулятора изменить законодательство и позволить им устанавливать отрицательные ставки по депозитам. Первый зампред ЦБ Сергей Швецов, впрочем, заявил, что эти меры могут коснуться только юридических лиц.

Откуда взялись отрицательные ставки

В новую реальность ЕЦБ вступил своим решением на июньском заседании 2014 года понизить депозитную ставку до отрицательного значения –0,1%. Сейчас она уже опустилась до –0,5%. Это значит, что банки, которые хранят свои избыточные резервы на соответствующем счёте в ЕЦБ, вынуждены платить за их хранение, тогда как привычный порядок вещей в современной финансовой системе предполагает обратную ситуацию — то есть премирование за такое размещение средств.

ЕЦБ объяснял, что пошел на эти меры, чтобы противостоять слишком низкой инфляции, которая в те годы трансформировалась на короткий период в дефляцию. Классическое представление экономистов — в том, что дефляция ведёт к сокращению совокупного спроса, росту безработицы, падению цен активов и, как следствие, к замедлению темпов экономического роста, поэтому монетарные власти стараются противостоять этому явлению.

Фактически регулятор вынудил банки скупать гособлигации стран Еврозоны. Сегодня доходность гособлигаций Германии –0,6%. Греция, которая ещё год назад получала помощь от МВФ, сегодня может занимать на рынке под ставки ниже, чем США, страна, которая имеет резервную валюту, транснациональные корпорации.

Как это работает

Казалось бы, в этой ситуации банки в любом случае получают убытки, зачем им покупать активы с отрицательной доходностью? Однако это не совсем так. Дело в том, что сам регулятор скупает те же активы — отсюда рост цены, что является другой стороной работы с облигациями. То есть, покупая облигацию с доходностью –0,5% и продавая её при доходности –0,6%, банк зарабатывает на разнице цен. Это лучше, чем гарантированно терять, размещая средства на счетах ЕЦБ.

То есть, покупая облигацию с доходностью –0,5% и продавая её при доходности –0,6%, банк зарабатывает на разнице цен. Это лучше, чем гарантированно терять, размещая средства на счетах ЕЦБ.

Ряд центральных банков едва ли не напрямую говорили о своих целях снизить стоимость национальной валюты за счёт введения отрицательных ставок, что действительно поддерживает конкурентоспособность их экспортёров, которые в этом случае получают больше выручки в национальной валюте. Это ЦБ Дании, Швейцарии. Впрочем, и Банк Японии, конечно, ориентируется на движение йены из-за сильной зависимости экономики от экспорта. Однако в современных реалиях против столь напористых мер выступили США во главе с Дональдом Трампом, обвинявшим всех и вся в несправедливой девальвации против доллара.

Чем это грозит

Рисков ситуация несёт действительно немало. Облигации с корпоративным рейтингом ниже инвестиционного уровня, которые называют «мусорными», в значительном объёме вошли в зону отрицательных ставок. На европейском рынке 2% от всего объёма таких облигаций имеют отрицательную доходность. То есть инвесторы покупают активы низкого качества в попытке получить хоть какую-то доходность.

На европейском рынке 2% от всего объёма таких облигаций имеют отрицательную доходность. То есть инвесторы покупают активы низкого качества в попытке получить хоть какую-то доходность.

Теоретически отрицательные процентные ставки должны помочь стимулировать экономическую активность, но есть вероятность, что такая политика приведёт к противоположным результатам. Поскольку банки имеют некоторые виды активов, такие как ипотечные закладные, которые в соответствии с договором привязаны к процентной ставке, то отрицательные процентные ставки могут сжать маржу прибыли до точки, в которой у банков появится стимул снизить объёмы кредитования.

Как низко можно пасть

У банков, казалось бы, была альтернатива ещё в 2014 — хранить резервы в виде наличности, а не на счетах ЕЦБ. Но фактически это ещё более затратно, так как требует издержек на перевозку, хранилище, охрану.

При этом очевидно, что для достижения баланса в условиях, когда они вынуждены, по сути, платить ЕЦБ за размещение своих средств, коммерческие банки начали активно снижать свои ставки по депозитам. Но они ограничены в этих действиях.

Но они ограничены в этих действиях.

Зачем населению платить банкам, если нет прямого запрета на наличные? Отсюда все разговоры об их возможном запрете. ЕЦБ уже прекратил выпускать в оборот крупнейшую купюру номиналом в 500 €. Ничто не остановит держателей вкладов от изъятия своих средств и хранения наличных под матрасом. Это чревато набегом на банки (массовым изъятием вкладов), что может привести не только к росту процентных ставок, но и к банкротствам.

По сути, это полная противоположность того, чего предполагалось достичь с помощью введения отрицательных процентных ставок.

Нельзя сказать, что ситуация неразрешима. Эксперты Международного валютного фонда делали предположения о возможности введения электронных и наличных денег отдельно, то есть не полного запрета наличных, но обложения их своеобразным налогом. Однако те, кто в этом сегодня в большей степени могут нуждаться, а именно страны Еврозоны, могут испытывать с этим более значительные трудности, чем регуляторы отдельно взятой страны.

Это потребует важных изменений в финансовой и правовой системе. В частности, необходимо будет рассмотреть фундаментальные вопросы, касающиеся денежно-кредитного законодательства, и обеспечить соответствие с правовой базой МВФ. Кроме того, это потребует огромных коммуникационных усилий.

Что это значит для инвесторов

Вышеперечисленные факторы несут некоторые риски для евро и активов, номинированных в этой валюте. Отрицательные ставки сокращают прибыль европейских банков, раздувают пузыри в активах низкого качества. Но пока ЕЦБ удавалось справляться с ситуацией, и без внешних шоков регулятор будет контролировать ситуацию в своей вотчине.

Для рядового российского инвестора, который ранее предпочитал какую-то сумму держать в европейской валюте, теперь есть выбор: либо держать наличные, либо искать доходность не в банке, а на финансовом рынке, инвестируя в облигации или акции, номинированные в евро.

Очевидно, что, сохраняя наличные, никакой доходности инвестор не получает. Если он всё же хочет диверсифицировать свои накопления по валюте и получать доходность, пока есть вариант перевести средства из евро в доллары. Но и здесь доходность по вкладам довольно низкая, а Федеральная резервная система (Центробанк США) идёт по пути дальнейшего снижения ставок. Выбирая инвестиции в облигации и акции, номинированные в евро, придётся потратить определённое время на изучение этих финансовых инструментов и выбор оптимальных для себя.

Если он всё же хочет диверсифицировать свои накопления по валюте и получать доходность, пока есть вариант перевести средства из евро в доллары. Но и здесь доходность по вкладам довольно низкая, а Федеральная резервная система (Центробанк США) идёт по пути дальнейшего снижения ставок. Выбирая инвестиции в облигации и акции, номинированные в евро, придётся потратить определённое время на изучение этих финансовых инструментов и выбор оптимальных для себя.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Отрицательный процент: кто в Швейцарии выигрывает от него, и кто проигрывает?

В центре денежно-кредитной политики швейцарского ЦБ остается борьба со слишком дорогим швейцарским франком. © Keystone / Ti-press / Alessandro CrinariОтрицательные процентные ставки, введенные ЦБ Швейцарии уже пять лет назад, оказывают все более весомое воздействие на социально-экономическое положение страны. Несмотря на всю критику в свой адрес, банк не хочет отменять это решение, считая его эффективным и необходимым инструментом противодействия чрезмерному удорожанию швейцарского франка.

Несмотря на всю критику в свой адрес, банк не хочет отменять это решение, считая его эффективным и необходимым инструментом противодействия чрезмерному удорожанию швейцарского франка.

Род. 1969 г. в Москве, отслужил два года (1987-1989) в Погранвойсках, в том числе на Памире на афганской границе, где впервые увидел горы. Выпускник Исторического факультета МГУ, канд. ист. наук, защитил диссертацию по внешней политике Германии 1919-1929 гг., преподаватель РГГУ и Правовой Академии Минюста России, где еще заведовал международными академическими связями, дипломат (работа в длительных командировках в Германии и Швейцарии), журналист, переводчик, писатель, автор монографий «Очерки истории Швейцарии» и «Введение в страноведение Швейцарии», владеет немецким и английским языками, с 2012 года – руководитель русскоязычной редакции портала SWI Swissinfo.

Больше материалов этого / этой автора | Русскоязычная редакция

Армандо МомбеллиАрмандо Момбелли (Армандо Момбелли), русскоязычная версия: Игорь Петров

Доступно на 9 других языкахПочему Швейцарский национальный банк (SNB) ввел отрицательные процентные ставки?

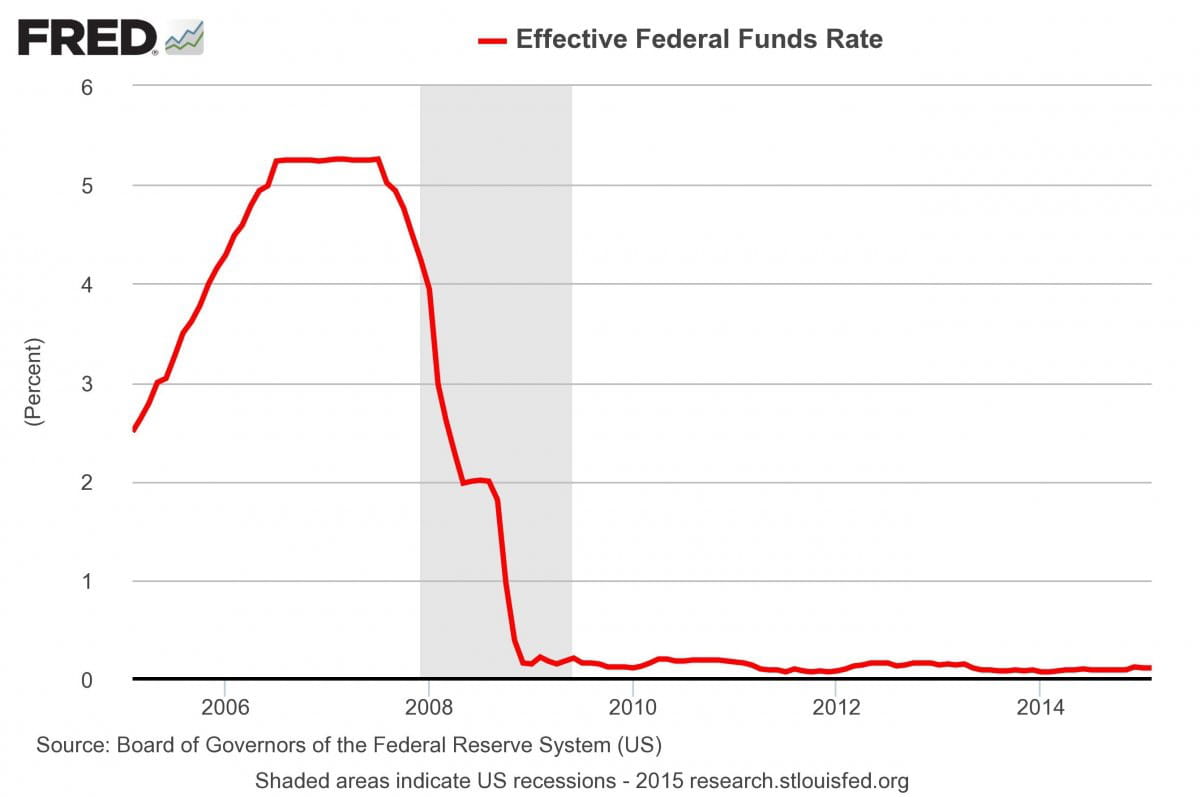

End of insertionПо итогам глобального финансового кризиса 2008 года многие национальные центральные банки реализовали беспрецедентную серию мер по удержанию «своего» банковского сектора на плаву и по предотвращению угрозы экономической депрессии. Одна из самых часто применяемых мер — исторически уникальное снижение процентных (учетных) ставок, то есть стоимости денег. В Соединенных Штатах и еврозоне процентные ставки упали почти до нуля.

Поскольку в кризисные времена швейцарский франк регулярно используется иностранными инвесторами в качестве валюты-убежища, ЦБ Швейцарии посчитал необходимым пойти дальше и ввести отрицательный процент по депозитам. Пять лет назад Банк снизил свою ключевую процентную ставку до −0,75%, дабы избежать дальнейшего укрепления франка по отношению к другим основным валютам, особенно к евро.

Какова цель отрицательных процентных ставок?

End of insertionВообще основная цель низких или даже отрицательных процентных ставок — стимулировать банки и других инвесторов вкладывать свой свободный капитал в экономику, а не «парковать» его в центральных банках. Поэтому если вы действительно хотите получить прибыль, то вы вынуждены инвестировать свои деньги как-то иначе. В то же время, поскольку стоимость денег невысока, компаниям легче брать кредиты в банках для финансирования новых проектов.

В случае ЦБ Швейцарии основной целью отрицательных процентных ставок является снижение инвестиционной привлекательности франка и, таким образом, стремление отпугнуть иностранных инвесторов от инвестирования в швейцарскую валюту. Кроме того, ЦБ Швейцарии постоянно использовал свои валютные резервы, объем которых достигает в общей сложности 800 млрд. швейцарских франков, для интервенций на валютном рынке с целью предотвращения чрезмерного повышения курса швейцарской валюты.

Кому выгодна эта мера?

End of insertionКоммерческим компаниям. Поскольку отрицательные процентные ставки помогают удерживать стоимость швейцарского франка в определенных границах, они в первую очередь приносят пользу экспортной отрасли и туристическому сектору экономики страны. Экспортно ориентированные компании не находятся из-за сильного франка в неоправданно невыгодном положении по сравнению с конкурентами из других стран.

Учитывая же тот факт, что Швейцария почти каждый второй франк зарабатывает за границей, позитивные экспортные показатели оказывают положительное влияние и на экономику в целом. Но выгоду получают и предприятия, работающие только на внутреннем рынке: они пользуются низкими процентными ставками, чтобы брать дешевые кредиты и развивать новые виды производственной деятельности.

Государству. Обладая общей задолженностью почти в 200 миллиардов швейцарских франков, бюджеты федерального центра, кантонов и общин/муниципалитетов в значительной степени выигрывают от низкой стоимости денег. Низкие процентные ставки, например, помогли Конфедерации за последнее десятилетие добиться миллиардного профицита федерального госбюджета, что позволяет использовать «лишние деньги» для сокращения объемов этой задолженности.

Низкие процентные ставки, например, помогли Конфедерации за последнее десятилетие добиться миллиардного профицита федерального госбюджета, что позволяет использовать «лишние деньги» для сокращения объемов этой задолженности.

Поэтому-то государственный долг Швейцарии (федеральный бюджет) уже значительно понизился: с более чем 120 млрд. швейцарских франков в 2008 году до 96 млрд. швейцарских франков в 2019 году. Положительное развитие ситуации в области общественных финансов также принесло пользу и налогоплательщикам (физическим и юридическим лицам), в определенной степени за счет снижения налогового бремени или от повышения налогов в меньшем масштабе.

Владельцам недвижимости. В связи с тем, что процентные ставки по ипотеке упали до беспрецедентно низкого уровня, владельцы недвижимости также извлекают заметную выгоду из факта отрицательных процентных ставок. В то же время стоимость домов и квартир во многих регионах Швейцарии за последнее десятилетие практически удвоились, притом что снижение ставок по ипотеке к какому-то значительному снижению стоимости аренды жилья не привело.

Кому эта мера невыгодна?

End of insertionБанкам. Финансовые учреждения уже потратили около двух миллиардов франков в одном только 2019 году, с тем чтобы выплатить отрицательные проценты по деньгам, которые те депонировали на счетах ЦБ. В связи со снижением маржи (нормы прибыли) некоторые банки начали даже начислять отрицательные проценты на собственные средства клиентов. Однако до сих пор эта практика затрагивала только активы, превышающие 100 000 швейцарских франков. Банки также начали компенсировать свои убытки, заметно повысив комиссию, взимаемую в клиентов за ведение счетов.

Тем, кто откладывает на «черный день». Последние несколько лет сбережения граждан на счетах в банках практически не приносят уже никаких процентов. В начале 1990-х годов люди, имевшие на банковском счете 10 000 швейцарских франков, получали до 500 швейцарских франков в год в виде процентов. Сегодня в лучшем случае им приходится довольствоваться несколькими десятками франков, которые часто снова расходуются на ведение счета. Однако следует отметить, что в Швейцарии за этот период и инфляция также снизилась до очень низкого уровня, особенно по сравнению с 1990-ми годами.

Однако следует отметить, что в Швейцарии за этот период и инфляция также снизилась до очень низкого уровня, особенно по сравнению с 1990-ми годами.

Пенсионным фондам. Еще десять лет назад пенсионные фонды могли выплачивать своим клиентам существенные проценты на вложенные средства, что в значительной степени способствовало увеличению начисленной пенсии. Сегодня ничего подобного нет и близко. Фонды вынуждены размещать сегодня хотя бы часть своих средств в безопасные инвестиции, например в облигации госзайма. В результате пенсионные фонды сегодня получают значительно меньший доход, который лишь частично компенсируется инвестициями в акции и недвижимость.

Банки также начали начислять отрицательные процентные ставки по средствам, размещенным у них пенсионными фондами. Страхование по старости и инвалидности (AHV) также сталкивается с аналогичными проблемами, хотя и в меньшей степени.

Сколько еще продлится режим отрицательных процентов?

End of insertionВ настоящее время ЦБ Швейцарии не видит альтернативы отрицательным процентам. Банк вынужден адаптироваться к монетарной политике других центральных банков, начиная с Европейского ЦБ, и реагировать соответственно. Ситуация в еврозоне остается довольно нестабильной и неопределенной. Недаром прошлой осенью несколько крупных центральных банков сигнализировали о том, что они, вероятно, будут держать свои базовые ставки на низком уровне в течение более длительного времени, чем предполагалось ранее.

Банк вынужден адаптироваться к монетарной политике других центральных банков, начиная с Европейского ЦБ, и реагировать соответственно. Ситуация в еврозоне остается довольно нестабильной и неопределенной. Недаром прошлой осенью несколько крупных центральных банков сигнализировали о том, что они, вероятно, будут держать свои базовые ставки на низком уровне в течение более длительного времени, чем предполагалось ранее.

В последние годы ЦБ Швейцарии подвергался резкой критике в связи с негативным влиянием отрицательных процентных ставок на экономику. Профсоюзы требуют, чтобы Центральный банк выделил часть своих рекордных прибылей в доход фондов пенсионного страхования по старости и нетрудоспособности (AHV) и пенсионных фондов «второй опоры» (подробнее о пенсионной системе Швейцарии — по ссылке), которые в особенной степени пострадали от стратегии отрицательных процентных ставок.

Однако президент швейцарского ЦБ Томас Йордан (Thomas Jordan) напомнил недавно, что задача Центрального банка — не проводить социальную политику, но преследовать и обеспечивать общие монетарные и промышленные интересы страны. И в самом деле, в последние годы экономика Швейцарии росла достаточно хорошими темпами, особенно по сравнению со многими другими европейскими странами, в то время как безработица здесь в конце 2019 года понизилась до 2,3%, что равно по сути полной занятости.

И в самом деле, в последние годы экономика Швейцарии росла достаточно хорошими темпами, особенно по сравнению со многими другими европейскими странами, в то время как безработица здесь в конце 2019 года понизилась до 2,3%, что равно по сути полной занятости.

Статья в этом материале

Ключевые слова:Эта статья была автоматически перенесена со старого сайта на новый. Если вы увидели ошибки или искажения, не сочтите за труд, сообщите по адресу [email protected] Приносим извинения за доставленные неудобства.

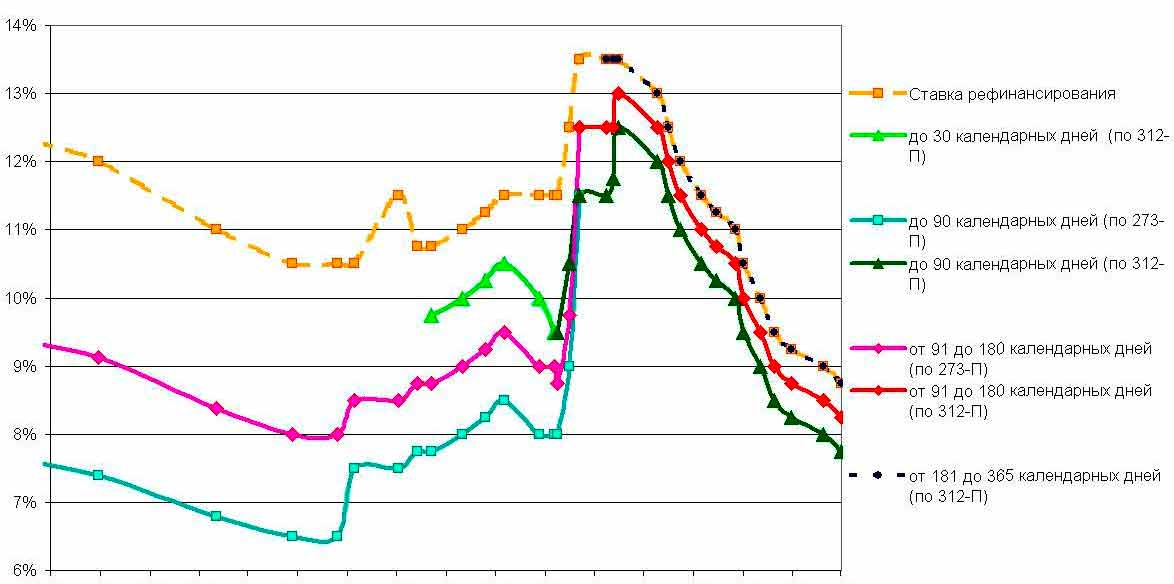

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

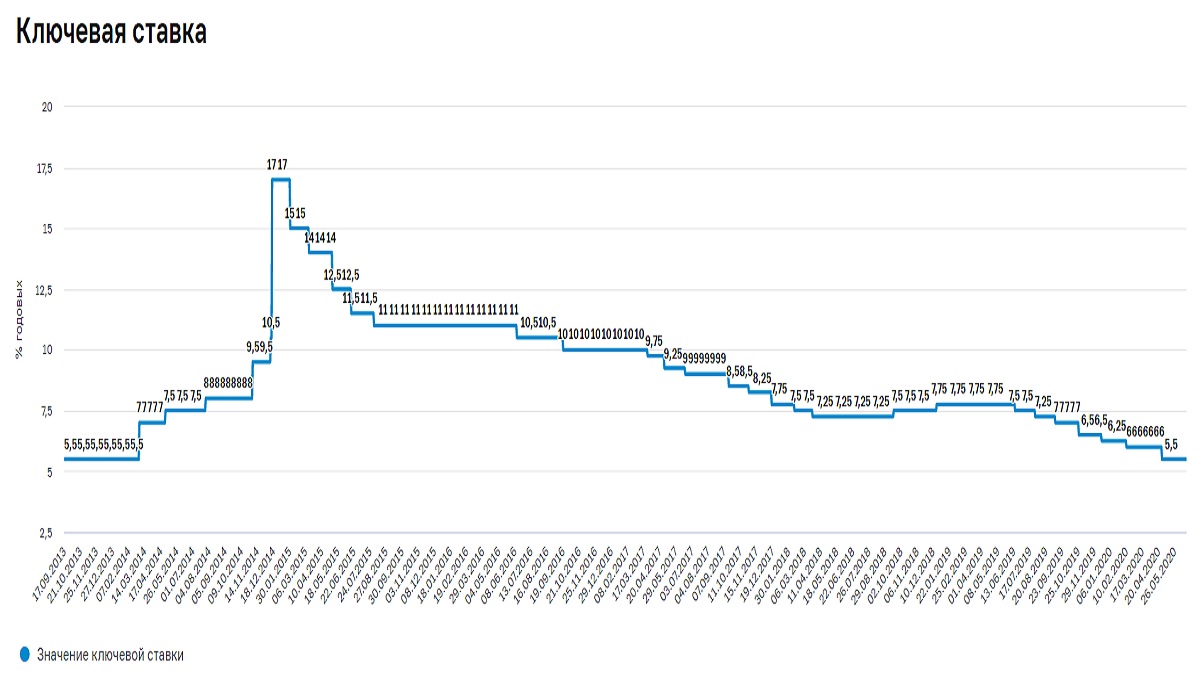

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

| 4,50% | 4,99% | ||||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

| 5,50% | 5,40% | ||||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

| 6,00% | 5,43% | ||||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

| 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% | |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

| 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% | |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

| 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% | |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% | |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% | |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

| 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% | |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

| 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% | |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

| 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% | |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

| 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% | |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

| 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% | |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

MM.YY»>02.06.20

MM.YY»>02.06.20

MM.YY»>02.05.20

MM.YY»>02.05.20

MM.YY»>02.04.20

MM.YY»>02.04.20

MM.YY»>01.03.20

MM.YY»>01.03.20

MM.YY»>01.01.20

MM.YY»>01.01.20

MM.YY»>01.11.19

MM.YY»>01.11.19

MM.YY»>01.07.19

MM.YY»>01.07.19

MM.YY»>01.05.19

MM.YY»>01.05.19

MM.YY»>01.03.19

MM.YY»>01.03.19

MM.YY»>01.11.18

MM.YY»>01.11.18

MM.YY»>01.09.18

MM.YY»>01.09.18

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнесСтавка рефинансирования ЕЦБ

Европейский центральный банк (ЕЦБ) занимается денежно-кредитной политикой еврозоны (стран, которые используют евро) с 1999 года. Однако ЕЦБ не взял на себя функции центральных банков (таких как Банк Англии), но сотрудничает с ними. Одной из основных задач ЕЦБ является обеспечение стабильности цен в еврозоне. Цель состоит в том, чтобы удержать инфляцию на уровне, но ниже 2% в год.

Одной из основных задач ЕЦБ является обеспечение стабильности цен в еврозоне. Цель состоит в том, чтобы удержать инфляцию на уровне, но ниже 2% в год.

Ставка рефинансирования ЕЦБ

Основная ставка рефинансирования или минимальная ставка предложения — это процентная ставка, которую банки должны платить, когда они занимают деньги у ЕЦБ.Банки делают это, когда им не хватает ликвидности.

Существует сильная реакция межбанковских процентных ставок (таких как Euribor) на изменения ставки рефинансирования ЕЦБ. Это означает, что процентная ставка ЕЦБ может использоваться как инструмент влияния на рыночные процентные ставки. Здесь вы найдете таблицу с последними 10 изменениями ставок рефинансирования ЕЦБ, а также график, который показывает все изменения с момента введения евро.

10. 03.2016 03.2016 | 0.000% | |

| 9/4/2014 | 0.050% | |

| 6/5/2014 | 0.150% | |

| 01/7/2013 | 0,250% | |

| 5/2/2013 | 0.50014 | 0.500% |

| 7/5/2012 | 0,750% | |

| 12/8/2011 | 1.000% | |

| 11/3/2011 | 1,250% | |

| 7/7 /2011 | 1,500 % | |

| 07.04.2011 | 1.250 % |

Если вас интересует изменение процентных ставок различных центральных банков, мы хотели бы обратиться к global-rates.com за сводкой текущих процентных ставок большого количества центральных банков.

ЕЦБ повысит ставки в 2024 году, но сохраняется риск более раннего повышения

Штаб-квартира Европейского центрального банка (ЕЦБ) во Франкфурте, Германия, 12 марта 2016 года. REUTERS/Kai Pfaffenbach//File Photo

REUTERS/Kai Pfaffenbach//File Photo

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

БЕНГАЛОР, 22 окт (Рейтер) — Европейский центральный банк станет одним из последних крупных центральных банков, которые повысят процентные ставки после пандемии COVID-19, согласно опросу экономистов, которые все еще говорят риск заключается в том, что повышение ставок произойдет раньше, чем их текущий прогноз на 2024 год.

В то время как ЕЦБ заявил, что недавний всплеск инфляции будет временным, и четко указал на отсутствие ужесточения политики до тех пор, пока средний уровень инфляции не достигнет своего целевого уровня в 2%, финансовые рынки ожидают повышения в конце следующего года.

«Наш базовый прогноз заключается в том, что ЕЦБ останется без изменений до 2024 года, исходя из нашей оценки, что инфляция действительно преходяща, и мы ожидаем, что ЕЦБ продолжит рассматривать ее как таковую», — сказал Бас ван Геффен, старший макростратег Rabobank. .

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистр

«Но на фоне неопределенности с более высокой инфляцией это смещает риски в сторону более раннего шага. Тем не менее, мы считаем текущие рыночные цены на повышение ставки в следующем году чрезмерными».

Консенсус опроса Reuters 18-21 октября указал на отсутствие повышения ставки до конца 2023 года, но почти 90% экономистов, ответивших на дополнительный вопрос, 35 из 40, заявили, что риск заключается в том, что это произойдет раньше, чем ожидалось.

График опроса Reuters об экономике еврозоны и перспективах политики Европейского центрального банка Стабильный взгляд со стороны наблюдателей ЕЦБ, но изменение рыночных цен происходит в то время, когда большинство других крупных центральных банков, включая США. С. Федеральная резервная система и Банк Англии становятся все ближе к ужесточению политики.

С. Федеральная резервная система и Банк Англии становятся все ближе к ужесточению политики.

Результаты последнего опроса ЕЦБ соответствуют собственному мнению центрального банка о том, что инфляция будет временной и останется ниже целевого уровня в среднесрочной перспективе.

Медианы опроса показали, что ставка по депозитам ЕЦБ не изменилась на уровне -0,50%, а ставка рефинансирования осталась на уровне нуля до конца 2023 года. Меньшая выборка за более чем два года показала ставку по депозитам на уровне -0,30% и ставку рефинансирования на уровне 0 на конец 2024 года.

Три четверти экономистов, которые считали, что далеко в будущем, ровно 18 из 24, ожидают как минимум одно повышение ставок в 2024 году.

В сентябре ЕЦБ сделал первый шаг к свертыванию экстренной помощи, поднять экономику во время пандемии коронавируса. Компания объявила о сокращении ежемесячной экстренной покупки облигаций в этом квартале с намерением полностью прекратить ее в марте 2022 года. евро на покупку облигаций по сравнению с 20 млрд евро каждый месяц в настоящее время.Самый высокий прогноз был на 65 миллиардов евро.

евро на покупку облигаций по сравнению с 20 млрд евро каждый месяц в настоящее время.Самый высокий прогноз был на 65 миллиардов евро.

Фактически это означает, что ЕЦБ перенесет некоторые из существующих экстренных покупок облигаций, которые он закрывает, в обычную программу.

Среди тех, кто ожидает, что покупки активов увеличатся после марта, большинство предсказало конверт за период времени, а не фиксированные месячные объемы.

Отвечая на вопрос о большем беспокойстве по поводу экономики еврозоны в предстоящем году, почти две трети респондентов, или 27 из 42, сказали, что это более серьезное, чем ожидалось, замедление экономического роста.Остальные отметили устойчиво более высокую инфляцию.

Ожидается, что экономика блока вырастет на 1,1% в этом квартале после роста на 2,0% в третьем квартале, что мало изменилось с 1,2% и 2,2%, прогнозируемых в сентябре. Ожидалось, что в следующем году он составит в среднем 4,4% и снизится до 2,1% в 2023 году, что не изменилось по сравнению с опросом в прошлом месяце. Прогнозировалось, что в 2024 году он снизится до 1,6%.

Ожидалось, что в следующем году он составит в среднем 4,4% и снизится до 2,1% в 2023 году, что не изменилось по сравнению с опросом в прошлом месяце. Прогнозировалось, что в 2024 году он снизится до 1,6%.

«Хотя COVID-19 в настоящее время более или менее под контролем, другие встречные ветры замедляют темпы восстановления еврозоны: перекосы в цепочке поставок не исчезли, а рост цен на энергоносители также будет сказываться на росте», — сказал Питер Ванден Хаут, главный экономист ING.

«Инфляция продолжает удивлять в сторону повышения, усиливая дебаты о сужении внутри ЕЦБ».

Инфляция в еврозоне прогнозировалась в среднем на уровне 2,3% в этом году, а затем замедлилась до 1,8% в 2022 году по сравнению с 2,1% и 1,6%, прогнозируемыми в прошлом месяце.

После роста до 3,4% в сентябре по сравнению с прошлым годом прогнозировалось, что инфляция увеличится до 3,5% в этом квартале. Затем ожидалось, что в следующем году он замедлится, снизившись в среднем до 1,4% в четвертом квартале 2022 года. резко упадет в следующем году до уровня значительно ниже 2%», — сказал Джек Аллен-Рейнольдс, старший экономист по Европе в Capital Economics.

Затем ожидалось, что в следующем году он замедлится, снизившись в среднем до 1,4% в четвертом квартале 2022 года. резко упадет в следующем году до уровня значительно ниже 2%», — сказал Джек Аллен-Рейнольдс, старший экономист по Европе в Capital Economics.

(другие новости из пакета опросов Reuters о глобальных долгосрочных экономических перспективах)

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

Репортаж Shrutee Sarkar; Дополнительный отчет Сарупии Гангули; Опрос Тушара Гоенки и Виджаялакшми Сринивасана; Под редакцией Росса Финли и Хью Лоусона

Наши стандарты: Принципы доверия Thomson Reuters.

| 4 | ||

| Главная | 7 Процентные банкиЦентральные банки | Европейский центральный банк |

Графики — исторические процентные ставки ЕЦБ

|

|

Текущая европейская процентная ставка ЕЦБ (базовая ставка) равна 0. 000% 000% |

Европейский центральный банк

Европейский центральный банк (ЕЦБ) является центральным банком еврозоны (зоны евро, стран, перешедших на евро). Одной из важных задач ЕЦБ является разработка и реализация европейской денежно-кредитной политики. Это включает в себя использование инструмента процентной ставки. Основной целью ЕЦБ является ценовая стабильность, или уровень инфляции не более 2% для еврозоны (инфляция на основе HICP, гармонизированного индекса потребительских цен).Для обзора текущей инфляции в Европе нажмите здесь или здесь для текущей инфляции по странам. ЕЦБ предлагает банкам возможность занимать у него деньги. Банки используют кредитную линию, когда у них не хватает средств. Банки выплачивают проценты по кредиту, который называется ставкой рефи или ставкой рефинансирования.Скорость обновления

Когда делается ссылка на европейскую процентную ставку , это часто относится к ставке рефинансирования ЕЦБ. Таким образом, уровень этой ставки рефинансирования на самом деле является ценой, которую банки платят за получение кредита в Европейском центральном банке. Эта «покупная цена» является важным фактором для банков при установлении процентных ставок, которые они взимают, когда они ссужают деньги. Повышая или понижая процентные ставки, ЕЦБ может оказывать косвенное влияние на уровни процентных ставок, которые банки применяют к межбанковским операциям, бизнес-кредитам, потребительским кредитам, ипотечным кредитам и сберегательным счетам, среди прочего.

Эта «покупная цена» является важным фактором для банков при установлении процентных ставок, которые они взимают, когда они ссужают деньги. Повышая или понижая процентные ставки, ЕЦБ может оказывать косвенное влияние на уровни процентных ставок, которые банки применяют к межбанковским операциям, бизнес-кредитам, потребительским кредитам, ипотечным кредитам и сберегательным счетам, среди прочего.На этой странице показаны текущие и исторические значения ставки рефинансирования (ставки рефинансирования), установленные ЕЦБ.

Чтобы получить сводку текущих процентных ставок большого количества центральных банков, нажмите здесь.

Таблицы – текущие и исторические процентные ставки европейских центральных банков

|

|

03.2020

03.2020 12.2021

12.2021| Для отображения данных на этой странице мы используем большое количество источников информации, которые мы считаем надежными. Для получения дополнительной информации и нашего заявления об отказе от ответственности нажмите здесь. |

|

10%

10%ЕЦБ держит процентную ставку на рекордно низком уровне 0% | Новости | ДВ

Европейский центральный банк (ЕЦБ) в четверг сохранил ключевые процентные ставки на историческом минимуме и заявил, что в ближайшие месяцы активизирует стимулирование покупки облигаций.

Эти шаги направлены на прекращение того, что считается преждевременным ростом стоимости заимствований в 19 странах, использующих валюту евро.

Банк надеется поддерживать поток кредитов, чтобы стимулировать расходы и инвестиции.

«Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на их нынешнем или более низком уровне до тех пор, пока он не увидит, что прогноз инфляции уверенно приближается к уровню, достаточно близкому, но ниже 2% в пределах прогнозируемого горизонта», — говорится в сообщении ЕЦБ. в заявлении.

Ключевые моменты выступления Лагард в ЕЦБ

Президент ЕЦБ Кристин Лагард выступила на пресс-конференции во Франкфурте, заявив, что повышение рыночных процентных ставок представляет собой «риск для более широких условий финансирования».

Далее она рассказала о решениях ЕЦБ по денежно-кредитной политике, о которых было объявлено в четверг.

- Европейский центральный банк ожидает сокращения еврозоны в первом квартале 2021 года.

- Она предупредила о «продолжающейся неопределенности [для еврозоны] в ближайшем будущем.»

- Банк ожидает, что валютный блок продемонстрирует «устойчивое восстановление» активности с ростом экономики на 4% в этом году.

- ЕЦБ ожидает роста экономики еврозоны на 4,2% в 2022 году.

благоприятные условия

Лагард заявила, что банк не занимался управлением динамикой доходности облигаций и что его действия были направлены на поддержание экономически благоприятных условий финансирования

«Мы не занимаемся контролем кривой доходности», — сказала она журналистам после банк перешел к «значительному» ускорению темпов покупки облигаций в связи с пандемией.

Глава ЕЦБ добавил, что рост рыночных ставок по займам, «если его не остановить, может привести к преждевременному ужесточению финансовых условий для всех секторов экономики. Это нежелательно».

Банк также повысил свои оценки инфляции на 2021 и 2022 годы, в первую очередь из-за «временных факторов», связанных с пандемией и более высокими ценами на энергоносители, заявила Лагард. ЕЦБ повысил оценку инфляции на этот год до 1,5% по сравнению с 1,0% в своих предыдущих квартальных прогнозах.

ЕЦБ повысил оценку инфляции на этот год до 1,5% по сравнению с 1,0% в своих предыдущих квартальных прогнозах.

ЕЦБ является финансовым органом для 19 государств-членов ЕС, присоединившихся к общей валюте, и играет роль, аналогичную роли Федеральной резервной системы США, Банка Японии или Банка Англии в Великобритании.

лс, км (AFP, AP, Reuters)

Ставки по ипотеке и рефинансированию сегодня, 22 ноября | Повышение ставок

Текущие ставки по ипотеке и рефинансированию

Средние ставки по ипотечным кредитам снизились в прошлую пятницу. И на приличную сумму. Действительно, за последние три рабочих дня эти ставки снизились с недавнего максимума до более комфортного уровня.

Ранее на рынках появились признаки того, что сегодняшние ставки по ипотечным кредитам на уровне могут подняться выше . Президент Джо Байден объявил около 9 часов утра (восточноевропейское время), что Джером Пауэлл сохранит свою роль председателя Федеральной резервной системы. И это может создать большую волатильность, поскольку инвесторы переваривают новости.

И это может создать большую волатильность, поскольку инвесторы переваривают новости.

Текущие ставки по ипотеке и рефинансированию

| Программа | Ипотечная ставка | апреля* | Изменить |

|---|---|---|---|

| Обычный 30-летний фиксированный | 3.262% | 3,28% | Без изменений |

| Обычный 15-летний фиксированный | 2,671% | 2,701% | Без изменений |

| Обычный 20-летний фиксированный | 3,108% | 3,143% | Без изменений |

| Обычный 10-летний фиксированный | 2,66% | 2,718% | Без изменений |

| Фиксированный срок действия 30 лет FHA | 3. 294% 294% | 4,058% | Без изменений |

| Фиксированный срок действия 15 лет FHA | 2,614% | 3,259% | Без изменений |

| 5/1 РУКА FHA | 2,383% | 3,125% | +0,01% |

| 30 лет фиксированный ВА | 2,869% | 3,055% | Без изменений |

| 15 лет фиксированный ВА | 2.745% | 3,087% | Без изменений |

| 5/1 РУКА ВА | 2,501% | 2,373% | +0,01% |

Цены предоставляются нашей партнерской сетью и могут не отражать рыночные условия. Ваша ставка может быть другой. Нажмите здесь, чтобы получить персональное ценовое предложение. См. наши предположения по ставкам здесь. См. наши предположения по ставкам здесь. | |||

Стоит ли зафиксировать ипотечную ставку сегодня?

Недавний всплеск показателей COVID-19 в Европе вынуждает меня переосмыслить мои личные рекомендации по блокировке ставок, тем более что мы, кажется, наблюдаем начало подобной тенденции здесь.Однако мне нужно больше данных, прежде чем я внесу поспешные изменения.

Итак, пока остаются эти рекомендации:

- Блокировка Если закрытие в 7 дней

- замок

- замок , если закрытие в 15 дней

- замок , если закрытие в 30 дней

- замок9, если закрытие в 45 дней

- БЛОКИРОВКА при закрытии через 60 дней

>Связано: 7 советов, как получить лучшую ставку рефинансирования

Рыночные данные, влияющие на сегодняшние ставки по ипотечным кредитам

Вот снимок состояния игры сегодня утром примерно в 9:50.

. м. (ЭТ). Данные по сравнению с примерно тем же временем в прошлую пятницу были:- Доходность 10-летних казначейских облигаций выросла до 1,58% с 1,53%. ( Плохо для ставок по ипотечным кредитам .) Ставки по ипотечным кредитам больше, чем на любом другом рынке, обычно имеют тенденцию следовать за этими доходами по казначейским облигациям

- Основные фондовые индексы были в основном выше вскоре после открытия. ( Плохо для ипотечных ставок. ) Когда инвесторы покупают акции, они часто продают облигации, что снижает их цены и увеличивает доходность и ипотечные ставки.Противоположное может произойти, когда индексы ниже. Но это несовершенная связь

- Цены на нефть упали до 76,13 доллара с 77,04 доллара за баррель. ( Подходит для ипотечных ставок *. ) Цены на энергоносители играют большую роль в создании инфляции, а также указывают на будущую экономическую активность.

- Цены на золото упали до 1818 долларов с 1863 долларов за унцию. ( Плохо для ипотечных ставок *.) В общем, лучше для ставок, когда золото растет, и хуже, когда золото падает. Золото имеет тенденцию расти, когда инвесторы беспокоятся об экономике.И обеспокоенные инвесторы, как правило, снижают ставки

- CNN Business Fear & Greed index – опустился до 71 с 74 из 100. ( Хорошо для ипотечных ставок .) вверх), поскольку они уходят с рынка облигаций и переходят в акции, в то время как «напуганные» инвесторы поступают наоборот. Таким образом, более низкие показания лучше, чем более высокие.

* Изменение цен на золото менее чем на 20 долларов или на нефть на 40 центов составляет долю 1%.Таким образом, мы учитываем только значимые различия как хорошие или плохие для ипотечных ставок.

Предостережения о рынках и ставках

До пандемии и интервенций Федеральной резервной системы на ипотечном рынке вы могли посмотреть на приведенные выше цифры и сделать довольно хорошее предположение о том, что произойдет с ипотечными ставками в тот день.

Но это уже не так. Мы по-прежнему делаем ежедневные звонки. И обычно правы. Но наш рекорд точности не достигнет прежнего высокого уровня, пока все не уляжется.Так что используйте рынки только в качестве ориентира. Потому что они должны быть исключительно сильными или слабыми, чтобы на них положиться. Но, с этой оговоркой, ипотечных ставок сегодня, вероятно, вырастут . Но имейте в виду, что «внутридневные колебания» (когда курсы меняют направление в течение дня) сейчас являются обычным явлением.

Найдите самую низкую ставку. Начните здесь (7 января 2022 г.)Важные примечания о сегодняшних ипотечных ставках

Вот что вам нужно знать:

- Как правило, ставки по ипотечным кредитам растут, когда экономика в порядке, и падают, когда она в беде.Но есть исключения. Прочтите «Как определяются ставки по ипотечным кредитам и почему вас это должно волновать»

- Только заемщики «высшего уровня» (со звездным кредитным рейтингом, большими первоначальными взносами и очень хорошими финансами) получают сверхнизкие ставки по ипотечным кредитам, которые вы видите в рекламе

- Кредиторы разные. Ваши могут следовать или не следовать за толпой, когда речь идет о дневных изменениях ставок, хотя все они обычно следуют более широкой тенденции с течением времени

- Когда дневные изменения ставок невелики, некоторые кредиторы корректируют затраты на закрытие и оставляют свои прейскуранты прежними

- Ставки рефинансирования, как правило, близки к ставкам для покупок.А недавнее изменение в законодательстве сократило ранее существовавший разрыв

Так что здесь многое происходит. И никто не может утверждать, что точно знает, что произойдет с ипотечными ставками в ближайшие часы, дни, недели или месяцы.

Ипотечные ставки и ставки рефинансирования растут или падают?

Каждая сила, которая в настоящее время пытается поднять ставки по ипотечным кредитам, уходит своими корнями в пандемию COVID-19. Действительно, в прошлом году вы могли бы сказать то же самое о силах, которые тогда пытались снизить эти ставки.

Так что возобновление пандемии может все изменить.

Это может снизить инфляцию, вынудить ФРС возобновить поддержку искусственно заниженных ставок по ипотечным кредитам и нанести ущерб восстановлению экономики.Возрождение COVID–19?

И именно такое возрождение происходит по ту сторону Атлантики. Как написала вчера The New York Times:

.Европа переживает угрожающую четвертую волну коронавируса с резким ростом заболеваемости.Хотя Австрия может быть первой европейской страной, которая отреагировала на общенациональную блокировку, она может быть не последней.

— NYT, «Разгневанные и разделенные, австрийцы спорят о карантине и мандатах на вакцинацию», 21 ноября 2021 г.Если аналогичная новая волна обрушится на Америку, мы можем столкнуться с экономическими проблемами. И именно такая новая волна может начать появляться здесь.

6 января число случаев заражения COVID-19 в США достигло рекордно высокого уровня — 301 000 ежедневных случаев заражения.

Затем они упали, но снова поднялись до нового максимума в 285 000 в сентябре.13. После этого они снова упали, достигнув 70 000 25 октября. Но с тех пор они двигались вверх, достигнув вчера 94 000. Это на 29% больше, чем за последние 14 дней.Все эти цифры взяты из The New York Times, которая имеет общий платный доступ. Однако в какой-то момент он предоставил универсальный и бесплатный доступ к историям и данным о COVID-19. И может еще получится. Поэтому попробуйте щелкнуть эти ссылки, чтобы получить дополнительную информацию, даже если вы не являетесь подписчиком.

Впереди снижение ставок по ипотечным кредитам?

Кажется, я уже давно не мог спросить, не увидим ли мы в ближайшее время более низкие ставки по ипотечным кредитам.Но они вполне возможны, если мы получим здесь новую и серьезную волну коронавируса.

Тем не менее, эти более низкие ставки — это всего лишь возможность. Пока мы не знаем, насколько плохой будет новая волна. И сколько экономического ущерба это нанесет.

В этом году привито намного больше американцев (59%), чем в прошлом. Таким образом, мы можем стать свидетелями меньшего количества госпитализаций и смертей, что может привести к менее строгим карантинам или их полному отсутствию.

Неопределенность

Но это далеко не точно.Показатели вакцинации в Европе, как правило, намного выше, чем в США. Например, 87,6% французов старше 12 лет прошли полную вакцинацию. Но именно Европа в настоящее время изо всех сил пытается сдержать уровень заражения.

Все эти неизвестные означают, что я еще не готов изменить свой совет по ипотечным ставкам. Если они вообще упадут, то, скорее всего, только на зиму, после чего, вероятно, возобновят восходящий тренд. И далеко не факт, что они вообще упадут.

Но теперь мне интересно, будут ли они.А это значит, что и вы должны быть.

Подробнее об этом читайте в выпуске за прошлую субботу.

Недавно

На протяжении большей части 2020 года общая тенденция ипотечных ставок явно снижалась.

По словам Freddie Mac, в прошлом году новый недельный исторический минимум был установлен 16 раз.Самый последний недельный рекордный минимум был зафиксирован 7 января, когда он составлял 2,65% для 30-летних ипотечных кредитов с фиксированной процентной ставкой.

С тех пор картина смешалась с длительными периодами взлетов и падений.К сожалению, с сентября рост стал более выраженным, хотя и непостоянным.

В отчете Freddie’s от 17 ноября эта недельная средняя 30-летняя ипотека с фиксированной процентной ставкой составляет 3,1% (с 0,7 комиссии и пункта), выше на по сравнению с 2,98% на предыдущей неделе.

Экспертный прогноз ставок по ипотечным кредитам

Забегая вперед, у Fannie Mae, Freddie Mac и Ассоциации ипотечных банкиров (MBA) есть команда экономистов, занимающихся мониторингом и прогнозированием того, что произойдет с экономикой, жилищным сектором и ставками по ипотечным кредитам.

А вот их текущие прогнозы ставок на оставшийся, текущий квартал 2021 года (Q4/21) и первые три квартала 2022 года (Q1/22, Q2/22 и Q3/22).

Цифры в таблице ниже относятся к 30-летним ипотечным кредитам с фиксированной процентной ставкой. Fannie’s были опубликованы 18 ноября, Freddie’s — 15 октября, а MBA — 18 октября.

40014 Q1 / 229 8 Q2 / 22 Fannie Mae 3.1% 3.2% 3,3% 3,3% 3,3% Freddie Mac 3,2% 3,4% 3,5% 3,6% MBA 3,1% 3,3% 3,5% 3,7% Однако, учитывая так много неизвестных, весь текущий урожай прогнозов может быть даже более спекулятивным, чем обычно.

Все эти прогнозы предполагают, по крайней мере, незначительное повышение ставок по ипотечным кредитам в ближайшее время.

Найдите самую низкую цену сегодня

Некоторые кредиторы напуганы пандемией.

И они ограничивают свои предложения только самой ванильной ипотекой и рефинансированием.Но другие остаются храбрыми. И вы все еще, вероятно, можете найти рефинансирование наличными, инвестиционную ипотеку или гигантский кредит, который вы хотите. Вы просто должны ходить по магазинам вокруг более широко.

Но, конечно же, вы должны делать сравнительные покупки широко, независимо от того, какую ипотеку вы хотите.Как говорит федеральный регулятор Бюро финансовой защиты прав потребителей:

Поиск ипотечного кредита может привести к реальной экономии. Это может показаться не таким уж большим, но экономия даже четверти процентной ставки по ипотечному кредиту сэкономит вам тысячи долларов в течение срока действия кредита.

Покажите мне сегодняшние ставки (7 января 2022 г.)Методика расчета ставок по ипотечным кредитам

В Mortgage Reports ежедневно поступают ставки на основе выбранных критериев от нескольких кредитных партнеров.

Мы получаем среднюю ставку и годовую процентную ставку для каждого типа кредита, чтобы отобразить на нашей диаграмме. Поскольку мы усредняем множество ставок, это дает вам лучшее представление о том, что вы можете найти на рынке. Кроме того, мы усредняем ставки для одних и тех же типов кредитов. Например, фиксированный FHA с фиксированным FHA. Конечным результатом является хороший снимок ежедневных ставок и того, как они меняются с течением времени. Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Краткосрочная процентная ставка ЕС, 1998 – 2022

Торговый баланс (млн долларов США) -4631,6 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г.Общий экспорт (млн долларов США) 214 613.9 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Общий рост экспорта (%) 10.4 окт 2021 ежемесячно Январь 2003 г. — Октябрь 2021 г. Общий объем импорта (млн долл. США) 219 245.6 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Общий рост импорта (%) 32,0 окт 2021 ежемесячно Январь 2003 г. — Октябрь 2021 г.Общий экспорт в США (млн долларов США) 39 668.897 декабрь 2020 г. ежемесячно январь 2002 г. — декабрь 2020 г. Общий объем импорта из США (млн долл. США) 20 338 964 февраль 2021 г. ежемесячно январь 2002 г. — февраль 2021 г. Общий экспорт в Китай (млн долларов США) 23 940.873 март 2021 г. ежемесячно Январь 2002 г. — март 2021 г. Общий объем импорта из Китая (млн долл. США) 50 549 817 март 2021 г. ежемесячно Январь 2002 г. — март 2021 г. AT: Индекс объема экспорта: swda (2015 г. = 100) 106.000 сен 2021 ежемесячно Январь 2000 г. — Сентябрь 2021 г. AT: Индекс объема импорта: swda (2015 г. = 100) 105.100 сен 2021 ежемесячно Январь 2000 г. — Сентябрь 2021 г. BE: Торговый баланс: swda (млн евро) -539. 200

окт 2021ежемесячно Январь 1999 г. — Октябрь 2021 г. Торговый баланс: EA 19 (млрд евро) 22.51 июнь 2018 г. ежемесячно Январь 1999 г. — июнь 2018 г. Торговый баланс: ЕС 27E (млрд евро) -4.153 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Экспорт: ЕС 27E (млрд евро) 190,725 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г.Импорт: 27 стран ЕС, кроме Великобритании (27 стран ЕС) (млрд евро) 194.879 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Импорт: swda: 27 стран ЕС, кроме Великобритании (27 стран ЕС) (млрд евро) 189.005 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Экспорт: swda: EU 27E (млрд евро) 185.012 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г.Торговый баланс: swda: EU 27E (млрд евро) -3,993 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Экспорт: EA 19: Продукты питания, напитки и табачные изделия (млрд евро) 13.662 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Импорт: EA 19: Продукты питания, напитки и табачные изделия (млрд евро) 10.865 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г.Экспорт: EA 19: Химические вещества и сопутствующие товары, не включенные в другие категории (млрд евро) 34.092 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Импорт: EA 19: Машины и транспортное оборудование (млрд евро) 56.766 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Экспорт: EA 19: Прочие промышленные товары (млрд евро) 44.525 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г.Экспорт: ЕС 28: MP: CR: Медицина и фармацевтика (млрд евро) 14.257 февраль 2019 г. ежемесячно январь 2000 г. — февраль 2019 г. Экспорт: ЕС 28: MP: OP: MG: Iron & Steel (млрд евро) 2.838 февраль 2019 г. ежемесячно январь 2000 г. — февраль 2019 г. Импорт: ЕС 28: MP: CR: Медицина и фармацевтика (млрд евро) 7.177 февраль 2019 г. ежемесячно январь 2000 г. — февраль 2019 г.Импорт: EA 19: Прочие промышленные товары (млрд евро) 43.113 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Импорт: ЕС 28: MP: OP: MG: Iron & Steel (млрд евро) 3.146 февраль 2019 г. ежемесячно январь 2000 г. — февраль 2019 г. Импорт: ЕС 27E: MP: OP: MG: Iron & Steel (млрд евро) 3.925 сен 2021 ежемесячно Январь 1999 г. — Сентябрь 2021 г.Экспорт: ЕС 27E: MP: химикаты и сопутствующие товары, не включенные в другие категории (ЧР) (млрд евро) 39.989 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Импорт: ЕС 27E: MP: химикаты и сопутствующие товары, не включенные в другие категории (CR) (млрд евро) 23.787 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Экспорт: EA 19: Машины и транспортное оборудование (млрд евро) 75,377 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Экспорт: EA 19: Сырье, непищевые материалы, кроме топлива (млрд евро) 4.222 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Экспорт: ЕС 27E: CR: Медицина и фармацевтика (млрд евро) 20.596 сен 2021 ежемесячно Январь 1999 г. — Сентябрь 2021 г. Экспорт: ЕС 27E: MP: Прочие промышленные товары (OP) (млрд евро) 43. 423

окт 2021ежемесячно Январь 2002 г. — Октябрь 2021 г. Импорт: ЕС 27E: MP: Прочие промышленные товары (OP) (млрд евро) 49.591 окт 2021 ежемесячно Январь 2002 г. — Октябрь 2021 г. Импорт: EA 19: Химические вещества и сопутствующие товары, не включенные в другие категории (млрд евро) 20.204 февраль 2019 г. ежемесячно Январь 1999 г. — февраль 2019 г. Импорт: ЕС 27E: CR: Медицина и фармацевтика (млрд евро) 8. 619