Зачем проверять свою кредитную историю — Российская газета

В последние два месяца граждане начали активно пользоваться возможностью бесплатно проверять состояние своей кредитной истории. Раньше они это делали в основном только после того, как получали отказ банка в выдаче кредита, пытаясь понять, в чем проблема, теперь кредитные отчеты многие запрашивают просто «из интереса». Тем не менее обращение к этим сведениям имеет вполне практический смысл.

Опрошенные «РГ — Неделя» крупнейшие бюро кредитных историй (БКИ) зафиксировали взрывной рост интереса физлиц к информации о себе с 31 января. С этого времени получить кредитный отчет можно прямо на сайтах БКИ с помощью учетной записи от портала госуслуг, дважды в год эта услуга предоставляется бесплатно. На самом портале госуслуг можно сделать запрос в каталог Банка России и узнать, в каких БКИ ведутся ваши кредитные истории. Обычно их несколько, даже если вы никогда не брали кредит, из них, например, можно узнать, какие банки периодически ими интересуются.

В Объединенное кредитное бюро (ОКБ) в феврале — марте за бесплатным отчетом обратилось примерно в 10 раз больше граждан, чем за весь 2018 год, в Национальное бюро кредитных историй (НБКИ) количество обращений в феврале выросло почти в три раза по сравнению с тем же периодом 2017 года, в БКИ «Эквифакс» — в четыре раза по сравнению с январем.

Возможностью дважды в год бесплатно и быстро проверить кредитную историю не следует пренебрегать. Не стоит и забывать о новом сервисе, когда банки навязывают эту услугу как платную опцию.

Проверять кредитную историю следует перед подачей заявления на кредит (особенно крупный), советует директор по маркетингу и коммуникациям ОКБ Екатерина Котова. Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. Спустя месяц-полтора после погашения кредита нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Имеет смысл проверять историю после потери паспорта. Если в течение недели-двух в кредитной истории появятся отметки о запросах со стороны банков и МФО, то скорее всего злоумышленники пытались взять кредит или заем на ваше имя.

Даже если вы никогда не брали кредит и не собираетесь этого делать, все равно стоит запросить кредитный отчет. В нем, например, могут оказаться следы автоматически оформленного овердрафта на зарплатной карте, говорит гендиректор «Эквифакса» Олег Лагуткин. Кроме того, даже человек, который ни разу не обращался за кредитными средствами, не застрахован от мошеннических действий.

Количество запросов в бюро кредитных историй выросло в разы

В кредитных историях бывают ошибки, их надо исправлять, даже если брать кредит вы не собираетесь — кредитная история может быть интересна не только банку, но и потенциальному работодателю или страховой компании при оформлении полиса каско, предупреждает Лагуткин. Чем раньше вы заметите ошибку, тем лучше.

Чтобы оспорить ошибочную запись, надо связаться с БКИ или с кредитором, который такую запись внес. БКИ запросит кредитора, а тот, в свою очередь, обязан в течение 14 дней со дня получения запроса представить в бюро либо информацию, подтверждающую достоверность сведений, либо исправить кредитную историю в оспариваемой части, объясняет директор по маркетингу НБКИ Алексей Волков.

БКИ запросит кредитора, а тот, в свою очередь, обязан в течение 14 дней со дня получения запроса представить в бюро либо информацию, подтверждающую достоверность сведений, либо исправить кредитную историю в оспариваемой части, объясняет директор по маркетингу НБКИ Алексей Волков.

Корректировать имеет смысл только значимую информацию, к ней можно отнести наличие кредита, который клиент не получал, или, наоборот, отсутствие ранее полученного кредита, наличие запроса от того банка, в который ранее клиент не обращался, и т.п. Но зачастую, по словам Лагуткина, граждане оспаривают совершенно незначимую информацию. Так, если в паспорте место рождения указано как «город Москва», а банк передал в бюро «Москва», то в корректировке нет нужды.

как и где узнать свою кредитную историю и можно ли ее поправить?

С каждым годом в России кредитование граждан становится все более привычной, рутинной процедурой. Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Но для выдачи средств банк должен сначала одобрить кандидатуру клиента. И первое, что оценивает банк, — кредитная история. Однако иногда она оказывается испорченной, причем порой — неожиданно для заемщика. Бывает, что мелкая оплошность в погашении долга, о которой сам заемщик даже не в курсе, снижает кредитный рейтинг настолько, что банки категорически отказывают в кредитовании.

Как поступать в таких ситуациях? Можно ли исправить кредитную историю? И что для этого надо сделать?

Как узнать свою кредитную историю?

Термин «кредитная история» используется для обозначения информации об исполнении физическим или юридическим лицом своих кредитных обязательств, ее состав определен Федеральным законом «О кредитных историях» от 30.12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Что дает кредитная история? Она нужна для того, чтобы описать финансовую репутацию заемщика, оценить его платежную ответственность. Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

На заметку

Как правило, принимая решение о выдаче кредита, банки также рассчитывают так называемый кредитный рейтинг, в котором учитывается возраст клиента, семейное положение, образование, размер зарплаты, частота попыток взять кредит.

Получить кредитную историю заемщик может через банк , где он получал кредит. Причем необязательно идти в офис, связаться с банком можно онлайн на его сайте (через специальную форму для связи или чат с сотрудником), а также при помощи интернет-банкинга, то есть сервиса дистанционного обслуживания.

Обращение в банк удобно тем, что из личного кредитного дела заемщику сообщат не только сведения о просроченной части задолженности в этом банке, если такая есть, но и другие полезные для него данные по текущим кредитам: сумму, оставшуюся до полного погашения долга, график платежей и так далее. Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

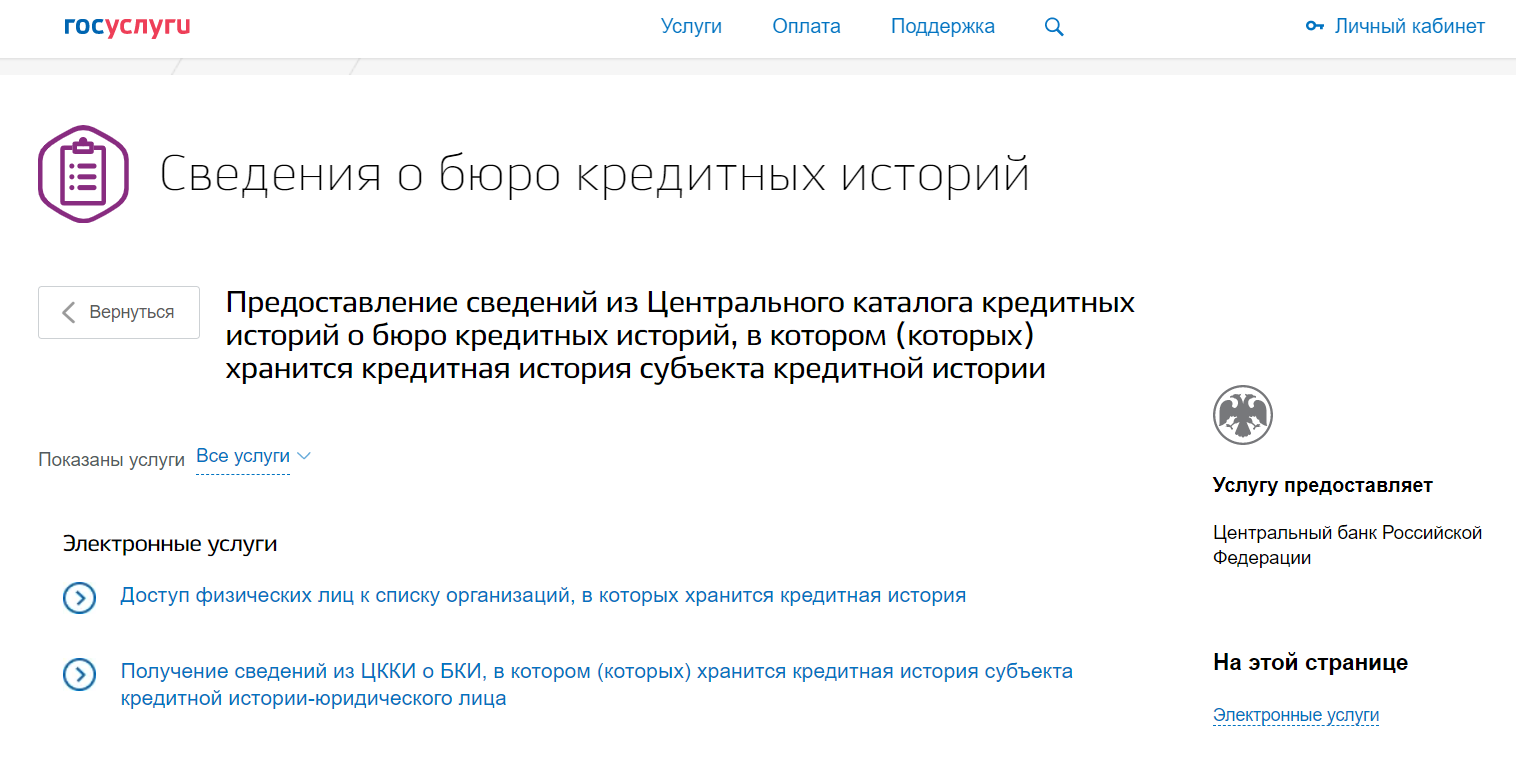

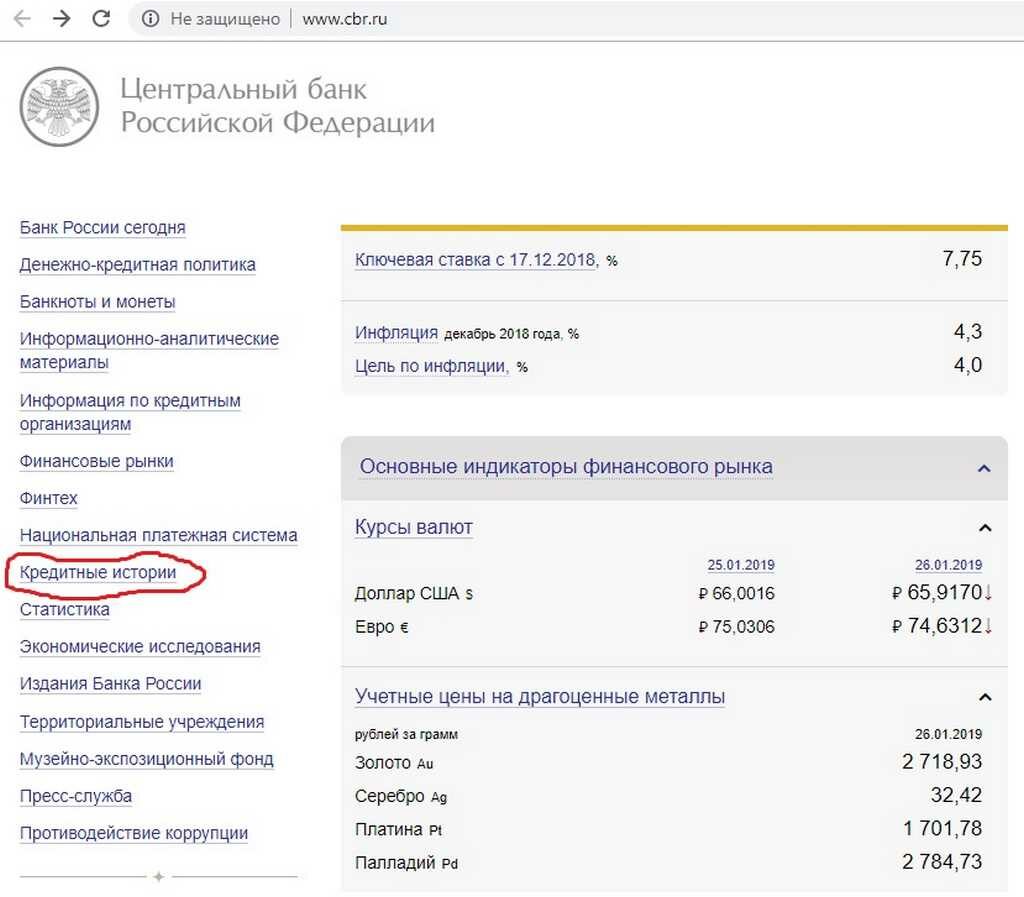

Более полную информацию можно получить в БКИ . Опять же, разные банки могут передавать информацию о кредитуемом в различные бюро. Поэтому, чтобы узнать обо всех БКИ, в которых хранится кредитная история заемщика, ему следует отправить запрос в Центральный каталог кредитных историй. Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Для информации

Согласно закону один раз в год каждый имеет право получить свою кредитную историю бесплатно.

Другой способ убедиться, что у вас нет просроченной задолженности, — обратиться в Федеральную службу судебных приставов (ФССП) . Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Если человек совсем не интересуется своей кредитной историей, он рискует рано или поздно из звонка банковских служб или коллекторского агентства узнать о том, что за ним числится просроченный долг. Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Что делать, если кредитная история испорчена?

Кредитный рейтинг и кредитная история заемщика могут сильно ухудшиться по многим причинам. Приведем несколько примеров.

Несвоевременное погашение задолженности из-за нехватки средств у заемщика

Традиционный случай, когда человек теряет свою платежеспособность, например, по причине увольнения, болезни или иных драматических обстоятельств. Из-за резкого снижения доходов заемщик не в силах вовремя вносить платежи, и просроченная задолженность растет. Информация о просрочке попадает в кредитную историю уже через несколько дней.

Информация о просрочке попадает в кредитную историю уже через несколько дней.

Задолженность, возникшая по оплошности или неосторожности

Одна из возможных причин образования задолженности — пропуск сроков платежей из-за элементарной забывчивости. Другая причина — возникновение законного долга, о котором заемщик не догадывается. На первый взгляд, ситуации, в которых человек даже не знает о своей задолженности, похожи на выдумку. Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Например, заемщик вносит в банкомат средства, рассчитанные для полного погашения кредита. Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Памятка

Следует помнить, что кредитную историю портят не только просрочки платежей по банковским долгам, но и установленная судом задолженность по оплате услуг ЖКХ, связи или по иным обязательным выплатам.

Случается и такое: после увольнения работника предприятие перестает платить за обслуживание зарплатной карты, и по условиям договора оплата списывается уже с владельца. Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

В этих и аналогичных случаях нашим соотечественникам не хватает финансовой грамотности, внимательности, осторожности.

Ошибки кредитных специалистов

В первые годы после появления обязанности ведения кредитных историй ошибки часто допускали банковские работники, еще плохо знакомые с правилами оформления документов. Так, нередко в кредитную историю вносилась информация о полученных кредитах, но не приводились данные об их погашении, из-за чего даже примерный заемщик мог выглядеть безнадежным должником. Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

Такие ошибки сейчас больше характерны для микрофинансовых организаций, где дисциплины гораздо меньше по сравнению с банками, но все же иногда случаются и у последних. Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Мошенничество

Кредитная история также может быть испорчена из-за действий преступников. К примеру, если гражданин потерял паспорт и не заявил об этом сразу в правоохранительные органы, его документом могут воспользоваться мошенники. К тому же кредит могут взять по ксерокопии паспорта. По закону выдача кредита по копии запрещена, но зачастую в мошеннических схемах участвуют сотрудники кредитной организации, которые игнорируют липовые документы и не проверяют заемщика. С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Может ли заемщик обезопасить себя от неприятных ситуаций? В какой-то степени может. Если ухудшение кредитной истории произошло по недосмотру кредитных специалистов или из-за мошенничества третьих лиц, заемщик может и даже должен добиваться удаления из нее ложных данных. Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Зачастую человек узнает о просроченной задолженности из звонка коллекторов. Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Несмотря на смену кредитора, обязательства для должника остаются прежними. Но прежде чем платить новому кредитору, заемщик должен убедиться, что предъявленные ему требования полностью законны. Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

- проверить наличие у коллектора свидетельства ФССП;

- найти коллекторское агентство в государственном реестре организаций, занимающихся взысканием просроченной задолженности;

- сверить реквизиты в переданных документах с реквизитами агентства на его сайте;

- проверить все составляющие выставленной суммы задолженности: основную часть, проценты, пени и прочие выплаты.

И если ничего из перечисленного не вызывает сомнения, то наконец наступает время для согласования взаимоприемлемого графика погашения задолженности, а потом и самих платежей.

Как правило, заемщиков совсем не радует передача долга коллекторскому агентству. Лишь самые прозорливые из них понимают, что у коллекторов в роли кредиторов есть очень важное преимущество перед банками. Во-первых, коллекторы выкупают долги у кредитных организаций лишь за часть их реальной стоимости. Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Поэтому должникам, заинтересованным в том, чтобы как можно быстрее и с меньшими издержками исправить кредитную историю, не стоит отказываться от конструктивного диалога с коллекторами. Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

После погашения задолженности заемщик получает от кредитора справку о погашении долга. Затем можно еще раз заказать выписку из кредитной истории, чтобы окончательно убедиться, что никаких долгов больше не числится.

Таким образом, чтобы избежать неприятных инцидентов, свою кредитную историю следует контролировать, причем независимо от того, насколько часто вы пользуетесь кредитами. Испорченную не по вашей вине кредитную историю следует оспорить, вплоть до обращения в суд. Если причина в просрочке платежей, не стоит пренебрегать помощью коллекторов: в ходе переговоров с ними должник может получить выгодные предложения.

Кредитная история

В Кредитном регистре Национального банка Республики Беларусь за последние 3 года количество кредитных историй увеличилось на 30%. Количество тех, кто берет в долг у банков деньги, растет. Однако, банки далеко не всем выдают кредит. Почему? Одна из возможных причин – плохая кредитная история.

Количество тех, кто берет в долг у банков деньги, растет. Однако, банки далеко не всем выдают кредит. Почему? Одна из возможных причин – плохая кредитная история.

В середине 2007 года при Национальном банке создана система сбора информации по кредитным сделкам физических и юридических лиц. Каждый, кто имел непогашенные кредиты на момент создания единой базы и на протяжении последних девяти лет брал кредиты имеет свою кредитную историю.

После подписания кредитного договора с клиентом банк в течение 5 (пяти) рабочих дней направляет соответствующую информацию в базу данных Кредитного регистра НБРБ. В Кредитный регистр подаются сведения и о договорах займа, поручительства, залога, гарантии, а также овердрафте. Подобные данные «отгружают» и микрофинансовые организации, в том числе ломбарды.

В свою очередь, любой банк, в который вы, как клиент, обращаетесь с просьбой о денежном займе, с вашего согласия может запросить у Нацбанка кредитную историю.

Как «нет»?

Если банк и не один отказал в выдаче кредита? Наиболее вероятной причиной отказа, является плохая кредитная история, т.е. наличие просроченной задолженности по кредиту, либо наличие подобных «грехов» в прошлом.

Сведения о просрочках попадают в базу данных Кредитного регистра. На основе этой и другой информации, содержащейся в кредитной истории, кредитополучателю присваивается балл и соответствующий класс рейтинга от A до F. Класс А свидетельствует о высокой дисциплинированности клиента, класс F – о наличии значительной просроченной задолженности по кредиту, а, возможно, даже взыскании долга через суд.

Банкам предоставляются сведения о кредитных договорах клиента лишь за последние пять лет, но класс рассчитывается исходя из всей имеющейся информации.

Даже имея высокий класс рейтинга, есть вероятность услышать отказ на просьбу о выдаче кредита. Кроме базы данных Кредитного регистра, банки пользуются иными источниками информации о клиенте. Ни один банк не захочет подвергать риску свои деньги.

Кроме базы данных Кредитного регистра, банки пользуются иными источниками информации о клиенте. Ни один банк не захочет подвергать риску свои деньги.

Знать кредитную историю полезно

Белорусы могут проверить свою кредитную историю в режиме онлайн на специализированном интернет-ресурсе НБРБ creditregister.by.

Чтобы посмотреть свою кредитную историю, необходимо зайти в личный кабинет на сайте и пройти идентификацию. Так можно увидеть свои обязательства перед банками, кредитный рейтинг, скор-балл и другую информацию. Кроме того, можно узнать, кто ранее запрашивал вашу кредитную историю.

Пока портал функционирует в пилотном режиме. Однако вскоре у него появятся дополнительные функции. Например, возможность получения отчета по кредитной истории на платной основе. Дело в том, что бесплатно эта услугу оказывают только один раз в год.

Как узнать причины отказа

У банков нет обязательств перед гражданином по предоставлению информации о причине отказа в выдачи кредита. В данном случае лишь сотрудник банка может высказать свои предположения исходя из опыта работы в банке, проанализировав схожие случаи обращения за кредитом.

В данном случае лишь сотрудник банка может высказать свои предположения исходя из опыта работы в банке, проанализировав схожие случаи обращения за кредитом.

Помимо кредитной истории у банков есть свои локальные документы, которыми они руководствуются при анализе сведений о потенциальном кредитополучателе и принятии положительного или отрицательного решения.

Банковская тайна

Электронная база данных Кредитного регистра насчитывает 4,7 миллиона кредитных историй физических и юридических лиц. В них содержится информация о 21,8 миллиона кредитных сделок, более 5 миллионов из которых не погашены. Сведения, входящие в состав кредитной истории, хранятся 15 лет со дня прекращения сделки и 45 лет при отсутствии информации об этой дате.

Это общие цифры, а частная информация каждой кредитной истории в отдельности является банковской тайной и никогда не будет разглашена сторонним лицам. Только лично гражданину или его представителю при наличии нотариально заверенной доверенности.

Бюро кредитных историй — получить отчет по кредитной истории

Для сбора, хранения и представления информации о БКИ создан ЦККИ. Кроме того, он хранит информацию, составляющую титульные части кредитных историй, которые ведут БКИ, сведения о том, в каких БКИ хранятся кредитные истории, соответствующие титульным частям, а также коды субъектов кредитных историй.

Право на получение кредитных историй имеют субъекты и пользователи кредитных историй.Субъект кредитной истории — это юридическое или физическое лицо, в том числе индивидуальный предприниматель, которое является заемщиком по договору займа (кредита) и в отношении которого формируется кредитная история.

Пользователем кредитной истории выступает индивидуальный предприниматель или юридическое лицо (в том числе банк), имеющее документально зафиксированное согласие субъекта кредитной истории на получение кредитного отчета для заключения договора займа (кредита).

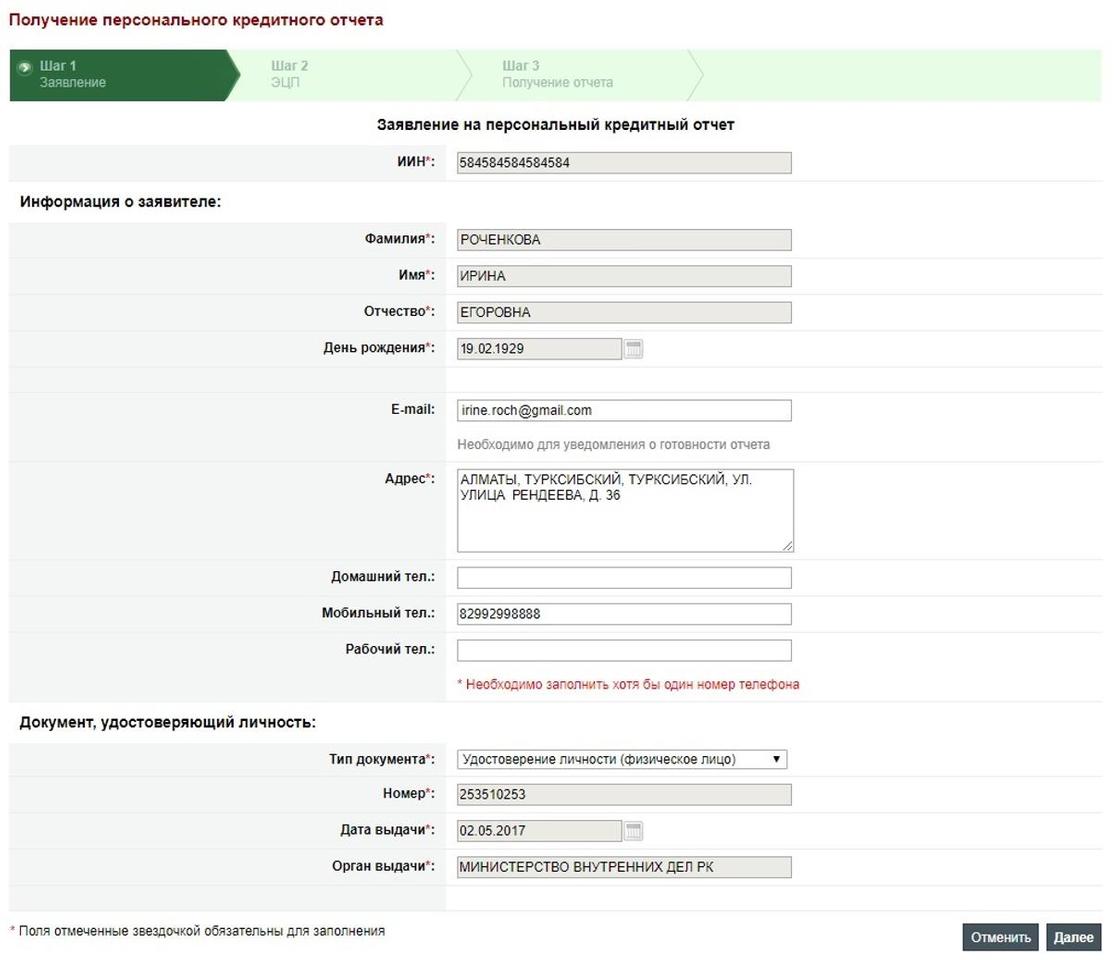

Заемщик, являющийся субъектом кредитной истории, может получить в каждом БКИ, в котором хранится кредитная история о нем, кредитный отчет по своей кредитной истории

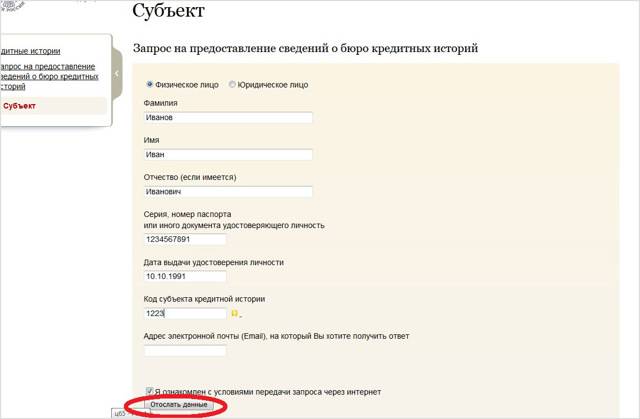

Для того чтобы получить свою кредитную историю, заемщику сначала нужно узнать в каком (каких) БКИ она хранится, направив для этого запрос в ЦККИ, а затем уже обратиться в соответствующее бюро кредитных историй для получения кредитной истории.

Субъекты и пользователи кредитных историй могут получить информацию, обратившись в ЦККИ:

Изменить или аннулировать код субъекта кредитной истории, сформировать дополнительный код субъект кредитных историй вправе, обратившись:

При отсутствии кода субъекта кредитной истории, чтобы узнать в каком БКИ хранится его кредитная история или убедиться в отсутствии информации о нем в каком-либо БКИ, субъект кредитной истории может обратиться в любую кредитную организацию, любое БКИ или отделение почтовой связи (отделение электросвязи), в котором оказываются услуги телеграфной связи, с целью направления запроса в ЦККИ.

Что в вашем кредитном отчете? | мой FICO

Ваш кредитный отчет содержит личную информацию, историю кредитного счета, кредитные запросы и общедоступные записи.

Хотя каждое из кредитных бюро — Experian, Equifax и TransUnion — форматирует и сообщает вашу информацию по-разному, все кредитные отчеты содержат в основном одни и те же категории информации.

Эти четыре категории: идентифицирующая информация, кредитные счета, кредитные запросы и общедоступные записи.

4 Категории информации в кредитном отчете:

- Информация, позволяющая установить личность (PII)

На что обратить внимание при просмотре PII:

Правильно ли написано ваше имя? Показывает ли отчет ваш текущий адрес? Внимательно проверьте свой номер социального страхования, чтобы убедиться, что цифры не были переставлены ошибочно. Если какая-либо из этих сведений неверна, обязательно обсудите ее с бюро кредитных историй, в отчете которого указана неверная информация.

Если какая-либо из этих сведений неверна, обязательно обсудите ее с бюро кредитных историй, в отчете которого указана неверная информация.

Там также может быть раздел «Личные заявления», в котором вы найдете такие элементы, как блокировка безопасности, предупреждение о мошенничестве или комментарии к доверенности.Убедитесь, что все личные заявления верны.

- Кредитные счета

Кредиторы сообщают о каждом счете, который вы открыли у них. Они сообщают о типе учетной записи (кредитная карта, автокредит, ипотека и т. д.), дате открытия учетной записи, кредитном лимите или сумме кредита, остатке на счете и истории платежей, в том числе о том, производили ли вы платежи или нет. вовремя.

Эта информация составляет большую часть ваших расчетов FICO Scores, поэтому важно поддерживать хорошую репутацию ваших счетов.Ознакомьтесь с этой разбивкой того, как рассчитывается оценка FICO.

На что обращать внимание при просмотре кредитных счетов:

Счета с хорошей репутацией означают, что ваши платежи были своевременными и что вы выполнили условия соглашения с кредитором. Хотя в отчете указано, что у вас «хорошая репутация», все равно проверьте, знаете ли вы об этой учетной записи (подтвердите имя и номер учетной записи) и что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Хотя в отчете указано, что у вас «хорошая репутация», все равно проверьте, знаете ли вы об этой учетной записи (подтвердите имя и номер учетной записи) и что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Отрицательные учетные записи отображают информацию об учетных записях, по которым пропущены платежи. Как и в случае со счетами с хорошей репутацией, убедитесь, что вся информация верна — от номера счета и недавнего остатка до просроченной суммы и истории платежей. Если что-то выглядит не так, обязательно свяжитесь с бюро кредитных историй и / или кредиторами.

- Кредитные запросы

Когда вы подаете заявку на получение кредита, вы разрешаете кредитору запросить копию вашего кредитного отчета.Так появляются запросы в вашем кредитном отчете.

Раздел запросов содержит список всех, кто имел доступ к вашему кредитному отчету в течение последних двух лет. В отчете, который вы видите, перечислены как «жесткие» запросы, вызванные вашими запросами на кредит, так и «мягкие» запросы, например, когда кредиторы заказывают ваш отчет, чтобы отправить вам предварительно утвержденное кредитное предложение по почте. Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

«Легкие» запросы не влияют на ваши баллы FICO, в то время как несколько «сложных» запросов могут указывать на более высокий риск и могут привести к падению вашего балла.Узнайте больше о влиянии запросов на ваш счет.

Что искать в запросах кредита:

Как и в случае со всеми другими категориями кредитных отчетов, вы хотите быть уверены, что с вашим кредитом не происходит никаких «забавных дел». Проверьте, кто интересовался вашим кредитом, и был ли он предоставлен только вам или другим лицам. В вашем кредитном отчете будет указано имя кредитора, запросившего запрос, тип его бизнеса и дата запроса.Если вы видите подозрительное название компании или не понимаете, почему конкретная компания изучала вашу кредитную историю, обратитесь в бюро кредитных историй и спросите их, какие действия следует предпринять, если они требуются.

- Публичные записи и сборы

Кредитные бюро также собирают публичную информацию из государственных и окружных судов, включая информацию о банкротствах. Просроченная задолженность, которая была отправлена на сборы, также отображается в вашем кредитном отчете.

Просроченная задолженность, которая была отправлена на сборы, также отображается в вашем кредитном отчете.

Просроченная задолженность, которая была отправлена на сборы, также отображается в вашем кредитном отчете.

Просроченная задолженность, которая была отправлена на сборы, также отображается в вашем кредитном отчете.Имейте в виду, даже если в вашем кредитном отчете указано о взыскании задолженности, это не конец света.Несмотря на то, что нет быстрых решений для восстановления вашего кредита, есть проверенные способы, которые вы можете сделать, чтобы улучшить свои оценки FICO.

Что искать в общедоступных записях:

Информация о банкротстве по главе 7 остается в вашем кредитном отчете в течение 10 лет с даты подачи заявки. Банкротство по главе 13 удаляется через 7 лет с даты подачи заявления. Имейте это в виду, если какой-либо из них указан в вашем отчете.

Помните, что вы всегда должны проверять правильность информации в своем кредитном отчете, чтобы ваши кредиторы видели наиболее точные оценки FICO, когда вы подаете заявку на кредит.Если вы обнаружите ошибку в своем отчете, вы должны сообщить об этом в соответствующее бюро кредитных историй. Вы также можете увидеть контактную информацию Experian, Equifax и TransUnion здесь.

Вы также можете увидеть контактную информацию Experian, Equifax и TransUnion здесь.

Посмотрите, как понять ваш кредитный отчет:

Как узнать свой кредитный рейтинг

Ваш кредитный рейтинг является важной частью ваших финансов. Это влияет на то, на какие кредитные карты вы имеете право, процентную ставку, которую вы платите по кредитам, имеете ли вы право на квартиру и многое другое. Из-за этого важно следить за своим кредитным рейтингом и работать над его улучшением, насколько это возможно.

Люди часто задают вопрос, как им сохранить свой кредитный рейтинг. Многие сайты заявляют, что помогают вам проверить вашу кредитную историю, а некоторые из них взимают комиссию. С таким количеством вариантов это может показаться ошеломляющим.

Хорошая новость в том, что это не так сложно, как кажется. Вот что вам нужно знать о кредитных рейтингах и о том, как найти свой бесплатно.

Понимание различных типов кредитных рейтингов

Термин «кредитный рейтинг» немного вводит в заблуждение, потому что на самом деле существуют десятки различных кредитных рейтингов. Существуют две системы, используемые для расчета кредитных баллов по потребительским кредитам:

Существуют две системы, используемые для расчета кредитных баллов по потребительским кредитам:

. Обе эти системы имеют несколько версий с разными расчетами баллов. Кроме того, есть три кредитных бюро, каждое из которых рассчитывает кредитный рейтинг на основе предоставленного вам кредитного отчета:

- Equifax

- Experian

- TransUnion

Это, конечно, сложно, но имейте это в виду — вы не не нужно знать все ваши кредитные баллы . Одного достаточно.

Ключ в том, чтобы проверить правильный тип счета. Поскольку большинство кредиторов используют вашу оценку FICO® Score, вам следует проверить именно ее.

Как узнать свой кредитный рейтинг

Теперь давайте посмотрим, как проверить свой кредит.

1. Выберите бесплатную службу оценки кредитоспособности

Существует довольно много бесплатных инструментов для оценки кредитоспособности. Если у вас есть кредитные карты, есть большая вероятность, что эмитент карты предлагает инструмент, который вы можете использовать.

Если у вас есть кредитные карты, есть большая вероятность, что эмитент карты предлагает инструмент, который вы можете использовать.

Помните, однако, что мы не просто ищем какие-либо очки.Мы ищем вашу оценку FICO® Score. Многие сервисы предоставляют ваш VantageScore, который используется не так часто и может сильно отличаться.

Вот две услуги, которые предоставляют вам FICO® Score 8 (особый тип FICO® Score, наиболее широко используемый сегодня):

Обе услуги требуют регистрации, но ими можно пользоваться бесплатно. Вам не нужно иметь какие-либо кредитные карты Discover, чтобы использовать его службу кредитного рейтинга.

2. Зарегистрируйте учетную запись

После того, как вы выбрали услугу, пройдите процедуру регистрации.Вот информация, которую обычно запрашивают эти службы:

- Полное имя

- Адрес

- Адрес электронной почты

- Дата рождения

- Номер социального страхования

Вам также потребуется установить пароль и подтвердить свой адрес электронной почты.

3. Войдите в систему и просмотрите свой кредитный рейтинг

Если у вас есть учетная запись, вы можете войти в нее и найти свой кредитный рейтинг. Большинство сервисов обновляются ежемесячно, поэтому вы всегда можете следить за своим текущим счетом.

Эти службы обычно предоставляют информацию о том, какие факторы положительно и отрицательно влияют на ваш кредит.Потратьте некоторое время на изучение этой информации, чтобы узнать, что вы можете сделать, чтобы улучшить свой кредитный рейтинг.

Обратите внимание, что вам необходимо открыть кредитный счет и указать его в своем кредитном деле в течение как минимум шести месяцев, прежде чем вы получите оценку FICO® Score. Если у вас еще нет кредитного рейтинга, ознакомьтесь со стартовыми кредитными картами, чтобы начать строить свою кредитную историю.

Мониторинг вашего кредита

Ваш рейтинг FICO® Score даст вам точное представление о том, насколько хорош ваш кредит.![]() Есть еще несколько вещей, которые вы можете сделать, чтобы оставаться на вершине вашего кредита.

Есть еще несколько вещей, которые вы можете сделать, чтобы оставаться на вершине вашего кредита.

Во-первых, ежемесячно проверяйте свой кредитный рейтинг. Таким образом, вы можете увидеть, продвигается ли он и есть ли какие-либо потенциальные проблемы.

Убедитесь, что вы также просмотрели свои кредитные отчеты из трех кредитных бюро (Equifax, Experian и TransUnion). Эти отчеты показывают всю информацию о вас, которую имеет каждое бюро, и важно проверять их на наличие ошибок.

По закону вы имеете право на получение одного бесплатного кредитного отчета в год от каждого бюро. Тем не менее, все три бюро в настоящее время предлагают бесплатные еженедельные кредитные отчеты до апреля 2022 года.

Отслеживая свой рейтинг FICO® Score и просматривая свои кредитные отчеты, вы будете полностью информированы о ключевой части вашего финансового здоровья.

Как проверить свой кредитный рейтинг

Чтобы улучшить и сохранить свое финансовое здоровье, мы рекомендуем проверять свой кредитный рейтинг чаще, чем один раз в год. Согласно исследованию Discover, 76% людей, которые проверяли свой кредитный отчет не менее семи раз в год, заявили, что их оценка улучшилась. Регулярно проверяя свой кредитный рейтинг, вы будете в курсе различных счетов, открытых на ваше имя, и будете готовы к любому потенциальному мошенничеству или краже личных данных.

Согласно исследованию Discover, 76% людей, которые проверяли свой кредитный отчет не менее семи раз в год, заявили, что их оценка улучшилась. Регулярно проверяя свой кредитный рейтинг, вы будете в курсе различных счетов, открытых на ваше имя, и будете готовы к любому потенциальному мошенничеству или краже личных данных.Кредитные отчеты и кредитные рейтинги

Ваш кредитный отчет включает компании, которые предоставили вам кредит или ссуды, остатки по ссудам или кредитным линиям, историю платежей, компании, которые запросили копию вашего кредитного отчета, ваши текущие и прошлые адреса, ваших работодателей и другие общедоступные записи. Однако ваш кредитный отчет не совпадает с вашим кредитным рейтингом. Ваш кредитный рейтинг представляет собой трехзначное число от 300 до 850, и это то, что большинство людей имеет в виду, обсуждая «хороший» или «плохой кредит».Наиболее широко используемым кредитным рейтингом является рейтинг FICO, который используется 90% кредиторов, но также используются и другие модели. Если посмотреть на ваш балл FICO, чем выше число, тем «лучше» ваш кредит.

Если посмотреть на ваш балл FICO, чем выше число, тем «лучше» ваш кредит.

Как регулярно проверять свой кредитный рейтинг

Когда дело доходит до вашего кредитного рейтинга, стоит сохранять бдительность. Мы рекомендуем регулярно проверять свой кредитный рейтинг, чтобы быть в курсе любых потенциальных предупреждений и изменений. Ниже приведены несколько способов, которыми вы можете проверить свой кредитный рейтинг, помимо ежегодного бесплатного отчета.

- Купите свою оценку FICO

Вы можете получить копию своей официальной оценки FICO, в которой используется информация, предоставленная всеми тремя кредитными бюро, но за получение этого отчета взимается плата. Если вам просто нужно знать точную оценку, которую, скорее всего, будет использовать ваш кредитор, вам нужно будет достать кошелек и немного заплатить. Обратите внимание, что служба кредитного мониторинга Self Lender предлагает оценку Experian Vantage Score 3.0, которая не совпадает с оценкой FICO. - Воспользуйтесь кредитной службой

Вы можете получить бесплатный отчет из различных служб, таких как Self Lender, которые используют отчеты трех кредитных бюро.Однако важно отметить, что эти бесплатные отчеты указывают общий диапазон вашего кредитного рейтинга и не являются официальными баллами. Однако в целом они близки. - Проверьте свои выписки

Это не гарантированное место для проверки вашей кредитной истории, но все больше и больше кредитных карт и кредитных компаний начинают публиковать кредитные истории в ежемесячной выписке. Проверьте свои отчеты, чтобы узнать, доступен ли вам ваш кредитный рейтинг каждый месяц. - Воспользуйтесь консультационной службой

Некоторые некоммерческие кредитные консультанты или жилищные консультанты, одобренные HUD, могут предоставить вам кредитный рейтинг бесплатно.Если вы получаете эти услуги, стоит спросить, могут ли они предоставить вам оценку. - Самостоятельный кредитор Бесплатный мониторинг кредита

Зарегистрируйтесь бесплатно и начните контролировать свой кредит прямо сейчас. Инструмент кредитного мониторинга Self Lender использует модель Experian Vantage Score 3.0. Самостоятельный кредитор позволит вам контролировать и проверять свой кредитный рейтинг. Кроме того, Self Lender будет регулярно отправлять уведомления о любых изменениях в вашем кредитном отчете.

Инструмент кредитного мониторинга Self Lender использует модель Experian Vantage Score 3.0. Самостоятельный кредитор позволит вам контролировать и проверять свой кредитный рейтинг. Кроме того, Self Lender будет регулярно отправлять уведомления о любых изменениях в вашем кредитном отчете.

Инструмент кредитного мониторинга Self Lender использует модель Experian Vantage Score 3.0. Самостоятельный кредитор позволит вам контролировать и проверять свой кредитный рейтинг. Кроме того, Self Lender будет регулярно отправлять уведомления о любых изменениях в вашем кредитном отчете.Как получить кредитный рейтинг без номера социального страхования

Кредитный рейтинг — это трехзначное число, которое дает краткий обзор личного кредита человека. Это существенно влияет на важные финансовые вопросы, такие как одобрение кредитных линий и займов.

Кредитный рейтинг выводится из сведений в вашем кредитном отчете.Эти данные являются конфиденциальными и включают в себя такие вещи, как ваше имя, дата рождения, ваш адрес и номер социального страхования. Кредитный рейтинг может повлиять на многие аспекты вашей жизни, даже если вы не являетесь резидентом США. Если вы из другой страны и у вас нет номера социального страхования (SSN), вы узнаете больше о кредитных рейтингах, почему они важны и как вы можете подтвердить свой кредит без номера социального страхования ниже.

Используйте свой международный кредитный рейтинг в США

Что такое кредитный рейтинг? Кредитный рейтинг — это трехзначное число, отражающее вашу кредитную историю и полученное из информации, содержащейся в вашем кредитном отчете.Ваш кредитный отчет содержит информацию, относящуюся к финансовой истории человека, такую как сумма вашего долга и то, как вы управляли этим долгом. Ссуды, кредитные линии (кредитные карты), телефонные счета, счета за электричество и другие счета за коммунальные услуги и даже медицинские счета — все это представлено в кредитном отчете. Проще говоря, он содержит сводку всех причитающихся денег и историю платежей.

Финансовая история передается в TransUnion, Experian и Equifax, три основных кредитных бюро в США.S. Всякий раз, когда вы открываете кредитную карту, берете кредит или открываете любой другой финансовый счет (включая счета за коммунальные услуги), эта информация передается в бюро кредитных историй. Кредитные бюро отслеживают, как управлять вашими долгами — когда вы производите платежи по своему долгу и как вы погасили свои долги. Информация, сообщаемая в бюро кредитных историй, собирается в кредитном отчете, и эта информация используется для расчета вашего кредитного рейтинга.

Кредитные баллы варьируются от 300 до 850. Числам присваивается значение от «отлично» до «плохо» и распределяется следующим образом:

800-850: Отлично Очень хорошо

670-739: Хорошо

580-559: Удовлетворительно

300-579: Плохо

Например, если вы производите платежи вовремя и на причитающуюся сумму, у вас нет чрезмерных сумм долга и вы используете свой кредит с умом, ваш кредитный рейтинг будет выше. Однако, если у вас большая сумма долга, вы не производите платежи должным образом, и если какая-либо из ваших учетных записей не имеет хорошей репутации, это негативно повлияет на вашу кредитную историю. Почему важна кредитная история

Например, если вы производите платежи вовремя и на причитающуюся сумму, у вас нет чрезмерных сумм долга и вы используете свой кредит с умом, ваш кредитный рейтинг будет выше. Однако, если у вас большая сумма долга, вы не производите платежи должным образом, и если какая-либо из ваших учетных записей не имеет хорошей репутации, это негативно повлияет на вашу кредитную историю. Почему важна кредитная история Ваша кредитная история важна, потому что она может повлиять на ваше финансовое благополучие.Кредиторы и другие финансовые учреждения используют ваш кредитный рейтинг, а также информацию, содержащуюся в вашем кредитном отчете, для определения вашего риска как заемщика. Те, у кого высокий кредитный рейтинг, считаются менее рискованными, потому что они с большей вероятностью ответственно управляют своими долгами; кредиторы будут считать, что вы, скорее всего, своевременно погасите деньги, которые вы занимаете. Лица с низким кредитным рейтингом считаются высокорисковыми, поскольку они с большей вероятностью будут безответственно относиться к своему долгу, делая просроченные платежи, пропущенные платежи или не выполняя обязательства по кредитам.

Вот четыре основные причины, по которым ваш кредитный рейтинг важен:

Он влияет на вашу способность занимать деньги.

В какой-то момент жизни вы, вероятно, будете занимать деньги; например, вам может понадобиться взять кредит или открыть кредитную карту, чтобы совершать крупные покупки. Чем выше ваш кредитный рейтинг, тем выше ваши шансы на одобрение кредита или кредитной карты. Кроме того, высокий кредитный рейтинг также влияет на сумму денег, которую вы сможете занять.Высокий балл означает, что вы сможете занимать больше денег, а низкий балл означает, что вам придется занимать меньше (если вас вообще одобрят).

Это влияет на то, сколько денег вы тратите.

Ваш кредитный рейтинг также может повлиять на размер вашей задолженности. Когда вы берете кредит или открываете кредитную карту, с вас взимается процентная ставка, сумма, которую кредитор взимает за одолжение денег. Чем выше ваш кредитный рейтинг, тем ниже будут ваши процентные ставки, потому что кредиторы будут считать вас менее рискованным.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история.Влияет на страховые взносы.

Ваш кредитный рейтинг может повлиять на взносы на автомобиль, здоровье, домовладельцев, арендаторов, жизнь и любой другой вид страхования. Как и кредиторы, страховые компании принимают во внимание ваш кредитный рейтинг для оценки вашего риска. Страховые компании считают тех, у кого высокий кредитный рейтинг, меньшим риском, чем тех, у кого низкий кредитный рейтинг. В глазах страховой компании то, как вы управляете своими финансовыми обязательствами, отражает то, как вы управляете другими аспектами своей жизни.

Например, если ваш балл высокий, вы будете считаться более ответственным в выплате долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля.Это влияет на ваш доступ к коммунальным услугам.

Многие поставщики коммунальных услуг, такие как телефонные, интернет- и кабельные компании, проверяют кредитную историю перед открытием новых счетов клиентов. В зависимости от их политики вам может потребоваться платить больше за услугу, если ваш кредитный рейтинг низкий. Например, вас могут попросить внести залог или даже отказать в услуге.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история. Например, если ваш балл высокий, вы будете считаться более ответственным в выплате долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля.

Например, если ваш балл высокий, вы будете считаться более ответственным в выплате долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля. Кредитные бюро используют конфиденциальную информацию для отслеживания вашей кредитной истории.Эта информация включает ваш номер социального страхования, ваше имя, дату рождения, ваш адрес и ваш трудовой стаж. Хотя номер социального страхования является идентификатором, который бюро кредитных историй используют для поиска и сбора вашей информации, это всего лишь один из нескольких идентификаторов. Если у вас нет номера социального страхования, кредитные бюро могут получить доступ к вашей кредитной истории, используя другие идентификаторы, такие как ваше имя, дата рождения, адрес и история занятости.

Хотя номер социального страхования является идентификатором, который бюро кредитных историй используют для поиска и сбора вашей информации, это всего лишь один из нескольких идентификаторов. Если у вас нет номера социального страхования, кредитные бюро могут получить доступ к вашей кредитной истории, используя другие идентификаторы, такие как ваше имя, дата рождения, адрес и история занятости.

Хотя номер социального страхования действительно повышает точность сопоставления кредитной истории с потребителем, не обязательно создавать кредитный отчет и сопровождающий кредитный рейтинг.

Почему кредитный рейтинг важен для нерезидентов США Кредитный рейтинг так же важен для посетителей Соединенных Штатов, как и для жителей США. Например, если вы иностранный студент, обучающийся в США, вы можете захотеть купить автомобиль и, возможно, вам потребуется взять автокредит. Как и у резидентов США, ваш кредитный рейтинг повлияет на вашу способность обеспечить этот кредит; чем лучше ваш балл, тем выше ваши шансы на одобрение автокредита и тем ниже будет ваша процентная ставка.

Не для США жители также могут захотеть арендовать квартиры, открыть счета у поставщиков коммунальных услуг (например, сотовой связи, кабельного и интернет-провайдеров) или даже купить дом. Кредитные баллы влияют на все эти важные жизненные решения.

Как установить кредитный рейтинг без номера социального страхованияЕсли вы живете в США, но не являетесь резидентом и не имеете номера социального страхования, вы все равно можете установить кредитный рейтинг. Наличие кредитного рейтинга может быть полезным, пока вы живете в США.С. по разным причинам. Номер социального страхования — это только один из идентификаторов, которые кредитные бюро используют для создания кредитного отчета.

Ниже мы рассмотрим несколько различных способов получения кредита без номера социального страхования, пока вы проживаете в Соединенных Штатах.

Получите кредитную карту Компании, выпускающие кредитные карты, являются крупнейшими источниками истории платежей клиентов, и они сообщают эту историю в основные кредитные бюро. Если у вас есть счет кредитной карты, об этом счете будет сообщено в бюро кредитных историй, и бюро кредитных историй будет использовать доступные личные идентификаторы для составления кредитного отчета.Если у вас нет номера социального страхования, эти идентификаторы включают ваше имя, дату рождения, адрес и трудовую книжку.

Если у вас есть счет кредитной карты, об этом счете будет сообщено в бюро кредитных историй, и бюро кредитных историй будет использовать доступные личные идентификаторы для составления кредитного отчета.Если у вас нет номера социального страхования, эти идентификаторы включают ваше имя, дату рождения, адрес и трудовую книжку.

Новых заявителей часто просят предоставить номер социального страхования при подаче заявления на получение кредитной карты, поскольку это помогает удостоверить личность заявителей; однако есть способ получить кредитную карту без SSN. Как? С индивидуальным идентификационным номером налогоплательщика.

Если вы не являетесь резидентом США и платите налоги, вы можете получить кредитную карту с индивидуальным идентификационным номером налогоплательщика (ITIN).ИНН выдается Налоговой службой (IRS) и служит идентификационным номером для обработки налогов. Этот девятизначный номер выдается людям, которые должны иметь идентификатор налогоплательщика, но не имеют права на SSN, поскольку он позволяет им соблюдать налоговое законодательство и помогает обрабатывать и отслеживать платежи и налоговые декларации. Многие компании, выпускающие кредитные карты, принимают ITIN вместо SSN. Чтобы подать заявку на ITIN, свяжитесь с IRS и предоставьте необходимую документацию.

Многие компании, выпускающие кредитные карты, принимают ITIN вместо SSN. Чтобы подать заявку на ITIN, свяжитесь с IRS и предоставьте необходимую документацию.

После того, как вы защитите кредитную карту, убедитесь, что вы управляете ею ответственно.Избегайте большого остатка (используя большую часть или всю кредитную линию) и своевременно вносите платежи. Если есть возможность, оплатите остаток в полном объеме. Ответственное управление вашей задолженностью по кредитной карте позволит вам достичь здорового кредитного рейтинга.

Новинка! Вы можете использовать свою международную кредитную историю из Австралии, Канады, Индии, Мексики и Великобритании, чтобы подать заявку на получение карты American Express ® Personal Card в США. потребителей в бюро кредитных историй.Возраст вашей учетной записи (как долго она была открыта) и то, как вы управляли ею, являются факторами, которые повысят ваш кредитный рейтинг. Поэтому настоятельно рекомендуется открыть банковский счет, если вы хотите получить кредитный рейтинг.

Если у вас есть счет в иностранном банке, он не повлияет на ваш кредитный рейтинг; Если вы хотите получить кредитную историю в США, вам необходимо открыть банковский счет в финансовом учреждении, расположенном в США. Вам не нужно иметь SSN, чтобы открыть банковский счет; Вместо этого можно использовать ИНН.Если у вас нет ITIN, существуют финансовые учреждения, которые позволят вам использовать ваш паспорт, идентификационный номер иностранца или другой идентификационный номер, выданный правительством.

Обратитесь в банки и кредитные союзы в вашем районе, чтобы узнать, какие формы удостоверения личности они принимают для открытия счета.

Деньги в долг Вы также можете получить кредит и повысить кредитный рейтинг, взяв кредит. Как и банковский счет, некоторые финансовые учреждения позволяют взять кредит без номера социального страхования.Вместо этого вы можете использовать индивидуальный идентификационный номер налогоплательщика, номер паспорта, идентификационный номер иностранца или удостоверение личности государственного образца. Как и при открытии банковского счета, вам нужно будет узнать в финансовых учреждениях, какой тип идентификации они требуют.

Как и при открытии банковского счета, вам нужно будет узнать в финансовых учреждениях, какой тип идентификации они требуют.

После того, как вы возьмете кредит, информация о вашей учетной записи будет передана в бюро кредитных историй, и, следовательно, вы сможете установить свой кредит и получить кредитный рейтинг. Чтобы получить здоровую кредитную историю, убедитесь, что вы правильно управляете своим кредитом.Своевременно вносите платежи по причитающейся сумме и погашайте ее в сроки кредита. Если возможно, досрочное погашение может улучшить ваш кредитный рейтинг; однако перед внесением предоплаты обязательно проконсультируйтесь с кредитором, поскольку некоторые учреждения взимают штрафы и сборы за досрочное погашение некоторых кредитов.

Ответственность за коммунальные услуги Компании, выпускающие кредитные карты, банки и кредитные союзы — не единственные учреждения, которые сообщают вашу информацию в бюро кредитных историй; Коммунальные службы тоже. Поставщики мобильных телефонов, электричества, кабельного телевидения, Интернета и других коммунальных услуг будут сообщать информацию о ваших счетах в бюро кредитных историй. Просто имея учетную запись у любого из этих поставщиков услуг, вы можете увеличить свой кредит и получить кредитный рейтинг.

Как и в случае с кредитной картой или кредитом, убедитесь, что вы своевременно оплачиваете счета за коммунальные услуги и оплачиваете причитающуюся сумму. Если вы сделаете просроченные платежи или пропустите платежи, или если ваша учетная запись будет удалена, вы не только потеряете услугу, но и ваш кредит также серьезно пострадает.

Отслеживание вашего кредитного рейтингаПосле того, как вы установили кредитную историю и кредитный рейтинг, важно отслеживать и то, и другое. Пока вы живете в США, ваш кредитный рейтинг будет иметь большое влияние на ваше финансовое благополучие и способность получать определенные услуги.

Регулярная проверка вашего кредитного отчета не только позволит вам оценить свое финансовое положение, но и позволит решить любые потенциальные проблемы. Например, если ваш кредитный отчет содержит информацию, которая не относится к вам — кредитная карта, которая была открыта на ваше имя, которую вы никогда не открывали, или списание средств с ваших счетов, которые вы никогда не открывали, — это может быть признаком кражи личных данных.Кредитные отчеты также могут отражать неточности — просроченные платежи, сделанные вовремя, или пропущенные платежи, которые вы сделали. Эти неточности могут негативно повлиять на ваш кредитный рейтинг и ваше финансовое благополучие.

Например, если ваш кредитный отчет содержит информацию, которая не относится к вам — кредитная карта, которая была открыта на ваше имя, которую вы никогда не открывали, или списание средств с ваших счетов, которые вы никогда не открывали, — это может быть признаком кражи личных данных.Кредитные отчеты также могут отражать неточности — просроченные платежи, сделанные вовремя, или пропущенные платежи, которые вы сделали. Эти неточности могут негативно повлиять на ваш кредитный рейтинг и ваше финансовое благополучие.

Если вы обнаружите какие-либо проблемы с вашей кредитной историей, вы можете обратиться в бюро кредитных историй. Убедитесь, что у вас есть необходимая документация для поддержки ваших споров (например, оплаченные счета и аннулированные чеки за произведенные платежи). Как только любые споры будут устранены, ваш кредитный рейтинг повысится.

Как Nova Credit может помочь вам получить кредит Кредитный рейтинг важен для всех, кто проживает в США, как для постоянных жителей, так и для нерезидентов. Хотя вы можете выполнить описанные выше шаги, чтобы повысить свою кредитоспособность, теперь вы можете использовать Nova Credit для перевода своей международной кредитной истории в эквивалентный отчет для кредиторов США. Компании сотрудничают с Nova Credit, чтобы включить эту информацию непосредственно в процесс подачи заявки и упростить вам получение одобрения на кредитные карты, кредиты и другие продукты.После того, как вы создадите кредитный счет в США, используя заработанный кредит, вы можете начать создавать местную кредитную историю.

Хотя вы можете выполнить описанные выше шаги, чтобы повысить свою кредитоспособность, теперь вы можете использовать Nova Credit для перевода своей международной кредитной истории в эквивалентный отчет для кредиторов США. Компании сотрудничают с Nova Credit, чтобы включить эту информацию непосредственно в процесс подачи заявки и упростить вам получение одобрения на кредитные карты, кредиты и другие продукты.После того, как вы создадите кредитный счет в США, используя заработанный кредит, вы можете начать создавать местную кредитную историю.

Используйте свой международный кредитный рейтинг в США

Еще от Nova Credit:

Кредитные карты без кредита

Кредитные карты для иностранных студентов

Кредитные карты без SSN

Кредитные карты для создания кредита

How to Build Credit

Как использовать свой международный кредитный отчет, чтобы получить кредит в США.S.

Проверьте свой кредитный отчет | Блог кредитного союза Большой Невады

Зачем мне проверять мой кредитный отчет?Ваш кредитный отчет может быть неточным.

Проверка вашего отчета может помочь вам убедиться в его правильности. Это удобно, когда вы пытаетесь получить кредитную карту или ипотеку. Если есть ошибка, обязательно оспорьте ее в соответствующем бюро кредитных историй.Знай, где ты стоишь. Потребители, которые имеют хорошее представление о своей кредитной истории, понимают, в каком положении они находятся, если им нужно занять деньги, чтобы оплатить крупную покупку жизни. Например, низкий кредитный рейтинг может помешать покупке нового дома или автомобиля.

Избегайте кражи личных данных. Необычное изменение в кредитном рейтинге или отчете может быть первым признаком кражи личных данных. Регулярно проверяя кредитные отчеты, потребители могут получать кредитные запросы, которые они не узнают, останавливая потенциальную мошенническую новую учетную запись еще до того, как она будет открыта.

Проверка вашего отчета может помочь вам убедиться в его правильности. Это удобно, когда вы пытаетесь получить кредитную карту или ипотеку. Если есть ошибка, обязательно оспорьте ее в соответствующем бюро кредитных историй.

Проверка вашего отчета может помочь вам убедиться в его правильности. Это удобно, когда вы пытаетесь получить кредитную карту или ипотеку. Если есть ошибка, обязательно оспорьте ее в соответствующем бюро кредитных историй. Финансовые эксперты советуют проверять свой кредитный рейтинг не реже одного раза в год. Вы можете делать это чаще, если пытаетесь восстановить свой кредит или заинтересованы в покупке автомобиля, дома или получении новой кредитной карты. Раз в год вы можете связаться с AnnualCreditReport.com через Интернет или по телефону 877-322-8228, чтобы получить бесплатную копию кредитных отчетов от всех трех основных кредитных бюро — Equifax, Experian и TransUnion. Вам нужно будет указать свой адрес, номер социального страхования и дату рождения.

Вы можете делать это чаще, если пытаетесь восстановить свой кредит или заинтересованы в покупке автомобиля, дома или получении новой кредитной карты. Раз в год вы можете связаться с AnnualCreditReport.com через Интернет или по телефону 877-322-8228, чтобы получить бесплатную копию кредитных отчетов от всех трех основных кредитных бюро — Equifax, Experian и TransUnion. Вам нужно будет указать свой адрес, номер социального страхования и дату рождения.

Советы по повышению кредитного рейтинга

- Платите вовремя. История платежей является наиболее важным фактором, учитываемым при расчете кредитного рейтинга. Это указывает потенциальным кредиторам, насколько вероятно, что вы вернете им деньги, если они решат одолжить вам. Рассмотрите возможность использования автоматической оплаты счетов или настройки оповещений, чтобы избежать пропущенных платежей.

- Будьте мудры при открытии и закрытии счетов. Хотя наличие широкого спектра счетов положительно влияет на кредитный рейтинг, включая кредитные карты, личные кредиты, кредитные линии под залог жилья и т. д.— Открытие большего количества кредитных линий, чем вы можете поддерживать, может быть гораздо более вредным. Отставание в платежах может быстро снизить здоровую оценку.

- Оптимизируйте коэффициент использования кредита. Коэффициент использования вашего кредита — это отношение вашего долга к лимиту. Согласно статье Upgrade, он измеряет сумму лимита кредитной карты, которую вы используете. Высокие коэффициенты использования кредита могут привести к тому, что потенциальные кредиторы подумают, что вы перенапряглись и вряд ли сможете своевременно выплачивать будущие долги.

- Оспаривать ошибки. Если вы видите в своем отчете что-то незнакомое, не думайте, что это должно быть там. Свяжитесь как с кредитной организацией, так и с организацией или компанией, предоставившей информацию (вашему кредитору или компании-эмитенту кредитных карт). В случае возникновения споров Федеральная торговая комиссия рекомендует отправить письмо, написанное от руки, с копиями всех соответствующих документов заказным письмом.

д.— Открытие большего количества кредитных линий, чем вы можете поддерживать, может быть гораздо более вредным. Отставание в платежах может быстро снизить здоровую оценку.

д.— Открытие большего количества кредитных линий, чем вы можете поддерживать, может быть гораздо более вредным. Отставание в платежах может быстро снизить здоровую оценку.

Загрузите электронную книгу «Наши финансовые советы»

Ищете дополнительные финансовые советы и ресурсы? Посетите наш образовательный центр.

Как проверить свой кредитный рейтинг и получить бесплатный отчет

Отслеживайте свои кредитные рейтинги и кредитные отчеты — это один из самых четких способов отслеживания кражи личных данных. По закону вы имеете право на 3 бесплатных кредитных отчета в год (по одному от Experian, Transunion и Equifax). Каждое из трех кредитных агентств собирает информацию о вас и публикует собственный отчет со своим собственным кредитным рейтингом и диапазоном . Это означает, что один или два ваших кредитных отчета могут быть в порядке, но у другого могут быть проблемы.Если вы не проверите все три отчета, вы можете что-то упустить.

Продолжайте читать, чтобы узнать, как запрашивать бесплатные отчеты, а затем что искать в каждом из них.

Как получить бесплатный кредитный отчет

Три кредитных бюро (Experian, Transunion и Equifax) работают вместе через Annualcreditreport.com , поэтому вы можете запросить сразу три отчета через этот веб-сайт, позвонив по телефону 877.322.8228 или заполнив Годовой кредитный отчет . Запрос формы и отправка по адресу:

Служба запроса годового кредитного отчета

Почтовый ящик 105281

Атланта, Джорджия 30348-5281

Узнайте больше о кредитных отчетах на странице FTC на бесплатных кредитных отчетах .

Если вы просматриваете более одного кредитного отчета, имейте в виду, что несогласованность обновлений между кредитными бюро не обязательно является чем-то плохим. Кредиторы не обязаны отчитываться перед бюро, а если и отчитываются, то могут не отчитываться перед всеми тремя. Вот почему в отчете TransUnion вы можете увидеть что-то, чего нет в отчете Equifax. Однако, если вы видите что-то явно неточное в каком-либо отчете, например, учетную запись, которую вы не открывали, следуйте инструкциям, чтобы оспорить ее.

Просмотрите свою идентифицирующую информацию

Посмотрите на настоящее и предыдущее имя, адрес, дату рождения и номер социального страхования в вашем отчете. Если вы видите здесь что-то неладное, это может быть признаком кражи личных данных.

Если вы обнаружите какие-либо ошибки или серьезные тревожные флажки, следуйте инструкциям в своем отчете о том, как оспорить их.

Просмотрите свои кредитные счета

Ваш кредитный отчет будет содержать открытые счета, по которым вы должны деньги, включая долги, такие как автокредиты и ипотечные кредиты, а также открытые кредитные карты и счета в магазине.Убедитесь, что вы распознали все открытые счета.

Опять же, если вы видите ошибки или неточности, следуйте инструкциям в отчете для оспаривания.

Просмотрите свои запросы

Ваш кредитный отчет также будет содержать записи о компаниях, которые отказались от вашей кредитной истории. Проверьте и убедитесь, что вы узнаете запросы. Запрос, который вы не узнаете, может быть результатом попытки преступника получить доступ к вашему кредиту.

Запрос, который вы не узнаете, может быть результатом попытки преступника получить доступ к вашему кредиту.

Имейте в виду, что иногда название в кредитном отчете может отличаться от названия финансового учреждения.Например, вы могли подать заявку на получение кредита онлайн, а материнская компания банка или ассоциированное учреждение выдавали кредит под другим именем.

Что еще нужно проверить

Пока вы просматриваете свой кредитный отчет с целью предотвращения кражи личных данных , вам также следует проверить некоторые другие распространенные проблемы, которые могут повлиять на ваш счет и возможность получить кредит. Вот 7 распространенных ошибок, которые могут снизить ваш балл:

.- Закрытые счета указаны как открытые

- Неправильный баланс

- Неверные кредитные лимиты

- Сообщение о том, что вы являетесь владельцем учетной записи, для которой вы были авторизованным пользователем

- Неверные даты

- Аккаунты ошибочно помечены как просроченные или просроченные

- Аккаунты перечислены несколько раз

Опять же, если вы видите ошибки или неточности, следуйте инструкциям в отчете для оспаривания.

Мы здесь, чтобы помочь вам просмотреть

Если вам нужна помощь в понимании вашего кредитного отчета, свяжитесь с нами — мы здесь, чтобы ответить на ваши вопросы. Посетите patelco.org/FinancialJourney , чтобы организовать бесплатный звонок с одним из наших сертифицированных финансовых специалистов.

Понимание вашего кредитного отчета / Minnesota.gov

Вы можете думать о кредитном отчете как о своем личном финансовом отчете.Кредитный отчет включает информацию о том, где вы живете, как часто оплачиваются счета, и были ли какие-либо судебные действия, такие как аресты или банкротство, в вашем прошлом. Он сообщает потенциальным кредиторам, насколько велика вероятность того, что вы своевременно оплатите свои счета.

Если ваш кредитный отчет является табелем успеваемости, ваш кредитный рейтинг является вашей оценкой.

Кредитный рейтинг — это число, основанное на вашей кредитной истории и «кредитоспособности» — определение того, насколько вероятно, что вы вернете деньги, которые вы должны. Число рассчитывается по формуле, разработанной фирмами, предоставляющими отчетность о потребительском кредите. Он предоставляет информацию кредиторам, страховщикам и работодателям для оценки вашей заявки на кредитное страхование, трудоустройство или ипотеку. Ваш кредитный рейтинг не включается в ваш кредитный отчет, но его можно приобрести в бюро кредитных историй. Кредитные баллы могут варьироваться от 200 до 850.

Число рассчитывается по формуле, разработанной фирмами, предоставляющими отчетность о потребительском кредите. Он предоставляет информацию кредиторам, страховщикам и работодателям для оценки вашей заявки на кредитное страхование, трудоустройство или ипотеку. Ваш кредитный рейтинг не включается в ваш кредитный отчет, но его можно приобрести в бюро кредитных историй. Кредитные баллы могут варьироваться от 200 до 850.

Важно регулярно просматривать свой кредитный отчет, чтобы быстро обнаруживать и исправлять любые ошибки. Понимание вашего кредитного рейтинга полезно для прогнозирования того, сколько процентов вы можете заплатить за кредит или как это может повлиять на ваше заявление о приеме на работу.

Получить кредитный отчет легко и бесплатно.

Вы можете один раз в год запросить копию своего кредитного отчета бесплатно в каждом из трех основных кредитных бюро — Equifax, Experian и TransUnion. Многие люди предпочитают запрашивать один отчет каждые четыре месяца в каждом бюро, чтобы контролировать свою кредитоспособность в течение года.

Annualcreditreport.com — единственный веб-сайт, на котором вы можете запросить бесплатный кредитный отчет. Не верьте другим рекламным объявлениям, которые утверждают, что предлагают бесплатные отчеты, но на самом деле взимают плату.

Не забудьте исправить ошибки в отчете.

Если в вашем кредитном отчете есть ошибки, немедленно свяжитесь с кредитной организацией. Вы должны предоставить информацию для исправления спорных элементов, а также ваше имя и адрес. Подотчетная компания обычно должна провести расследование в течение 30 дней.

Вам также следует проверить отчет о любых мошеннических действиях в результате кражи вашей личности. Если вы обнаружите, что счета были открыты на ваше имя мошенническим путем:

- Подайте заявление в полицию и уведомите Федеральную торговую комиссию о краже личных данных.

- Закройте мошеннические учетные записи и свяжитесь с компаниями, выпускающими кредитные карты, для повторного выпуска новых карт, если какие-либо законные учетные записи были скомпрометированы.

- Разместите предупреждение о мошенничестве в каждом из трех кредитных агентств и заморозьте ваш кредитный отчет в бюро кредитных историй. Замораживание кредита осуществляется бесплатно, а первоначальное предупреждение о мошенничестве предоставляется бесплатно в течение одного года.

Существует множество способов улучшить свой кредитный рейтинг.

- Своевременно оплачивайте счета — просроченные платежи могут снизить вашу кредитную историю.

- Ограничьте количество открываемых новых учетных записей — открытие новых учетных записей не обязательно улучшит ваш кредитный рейтинг.

- Продолжительность кредитной истории — держите учетные записи, которые у вас были дольше всего, открытыми и активными, и используйте каждую из них не реже одного раза в 6 месяцев.

- Погашайте долги и держите остатки на низком уровне. Часть вашего кредитного рейтинга основана на сумме непогашенной задолженности.

- Проверьте свой кредитный отчет, запросив бесплатный кредитный отчет и сообщите о любых ошибках.

Вы также можете найти помощь в исправлении вашей кредитной истории, если вы перегружены.

Если ваш долг становится непосильным, есть много ресурсов, которые помогут вам. В Миннесоте Министерство торговли регулирует два типа фирм, предлагающих услуги по исправлению кредита: кредитные организации и компании по управлению долгом. Эти фирмы должны предложить вам контракт с описанием их сборов и услуг, и они должны зарегистрироваться в Министерстве торговли. Прежде чем подписывать контракт с какой-либо фирмой, всегда проверяйте наличие у нее лицензии с помощью инструмента поиска лицензий на веб-сайте Commerce.

Проверьте, не является ли фирма членом крупной ассоциации, такой как Национальный фонд кредитного консультирования или Американская ассоциация финансового консультирования. Членами этих ассоциаций являются некоммерческие агентства с сертифицированными финансовыми консультантами, которые соответствуют определенным стандартам качества и этики.

Тщательно выбирайте фирму по ремонту кредитов.