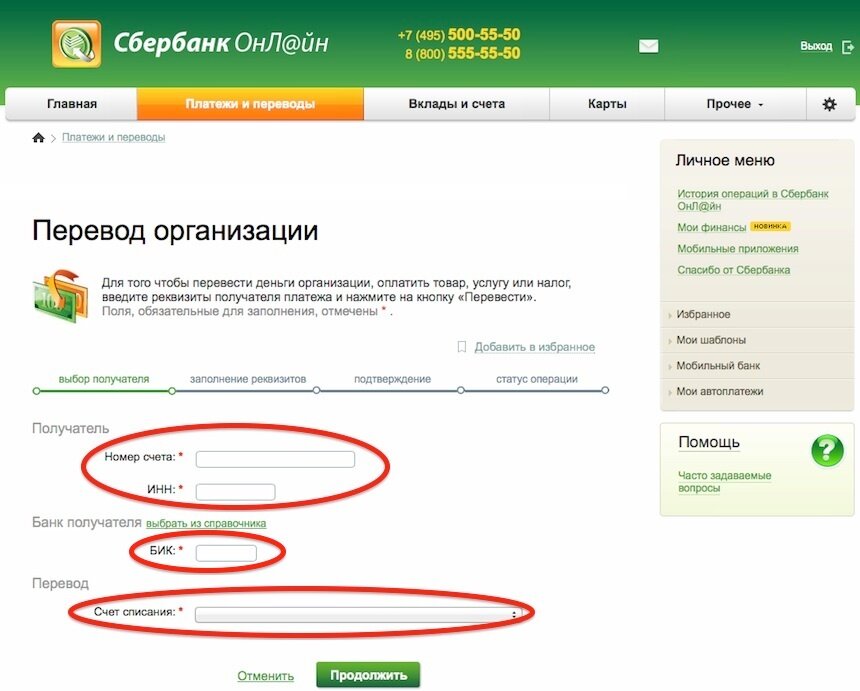

Сколько идет банковский перевод

Пора разобраться в разнице между счетами и сроках отправления средствЕсли вы просто отправили другу деньги за кофе через приложение – это одна ситуация. Совсем иначе обстоит дело, если от сроков транзакции – сделки по средствам на банковском счете – зависят поставки, оплата продукции или выдача зарплаты работникам в определенный договором день.

Предлагаем раз и навсегда разобраться в этом вопросе и не попадать в неприятные ситуации.

Что такое перевод на расчетный счетКаждый клиент имеет свою виртуальную ячейку, на которую поступают деньги, и с которой они снимаются. Для физических лиц, которые не занимаются собственным делом, открывают текущий счет (ТС).

Для транзакций по предпринимательской деятельности необходимо открыть расчетный счет (РС) – операции с ним могут происходить как между двумя предпринимателями, следовательно, двумя расчетными счетами, так и между физическими лицами и ИП (к примеру, при оплате услуг индивидуального предпринимателя).

Перевод средств на расчетный счет происходит несколькими способами.

- Через терминал.

Вы сталкиваетесь с таким способом перечисления денег ежедневно, оплачивая услуги или товары в магазинах, онлайн-маркетах.

Одно простое движение – приложить карту для считывания бесконтактной системы платежей – и деньги перечисляются с вашего ТС на расчетный счет предпринимателя, результатами деятельности которого вы только что воспользовались.

Один из способов перевода средств – использование терминала эквайринга- Через приложение.

Такая операция немного отличается от привычных переводов денег онлайн, но суть остается такой же: вы вводите номер РС, указываете сумму, и транзакция совершается.

В другой день Алиса снова хотела купить круассаны, но терминал не работал. Пришлось заходить в приложение своего банка и отправлять деньги на расчетный счет.

Пришлось заходить в приложение своего банка и отправлять деньги на расчетный счет.

- Через систему быстрых платежей.

Через пару дней Алиса вновь пришла в пекарню – уж очень вкусными оказались круассаны. Кассир сказала, что есть проблема с работой терминала эквайринга, но они подключили систему быстрых платежей. У кассы находился специальный QR-код, который перенаправлял клиента на страницу оплаты.

Важно подойти с паспортом, чтобы оператор произвел перечисление с вашего ТС на расчетный счет ИП или ООО.

- Через банк или специальное приложение для ИП.

На случай, если вы хотите перевести деньги со своего расчетного счета на другой. Тогда важно в описании указать номер договора, по которому происходит операция.

К примеру, «Оплата аренды торгового помещения за март 2021 года по договору №15 от 01.09.2020 по счету №219 от 01.03.2021».

Алиса открыла небольшую точку кондитерских изделий в другом микрорайоне и тоже стала ИП. Она связалась с владельцем пекарни и заключила договор поставки свежих круассанов каждое утро по будням. Оплату поставок она производит через банк, в котором открыты ее РС.

Она связалась с владельцем пекарни и заключила договор поставки свежих круассанов каждое утро по будням. Оплату поставок она производит через банк, в котором открыты ее РС.

Переводы между банками на «ячейки» для предпринимателей сложнее, они занимают больше времени, потому что требуют проверку налоговыми органами.

Кто участники классического банковского переводаВсего в банковском перечислении средств от одного человека другому участвуют 4 звена:

- отправитель,

- банк отправителя,

- банк получателя,

- получатель.

Если описать процесс кратко: отправитель уведомляет организацию своего РС о желании перевести деньги из собственных средств, хранящихся в банке, другому человеку.

Банк отправляет деньги туда, где хранятся средства получателя. Финансовое учреждение принимает средства, добавляет их к деньгам получателя и отправляет уведомление клиенту о зачислении суммы.

В чем отличие от перевода на банковскую картуКарта «Халва» – универсальный банковский инструмент.

Используйте свои средства, получая кешбэк с покупок или открывая вклады под выгодный процент. Или обратитесь к заемному лимиту и покупайте товары в рассрочку, оплачивайте услуги и снимайте наличные. Оформите карту «Халва» в пару кликов, и курьер доставит ее, куда вам будет удобно!

Используйте свои средства, получая кешбэк с покупок или открывая вклады под выгодный процент. Или обратитесь к заемному лимиту и покупайте товары в рассрочку, оплачивайте услуги и снимайте наличные. Оформите карту «Халва» в пару кликов, и курьер доставит ее, куда вам будет удобно!

Используйте свои средства, получая кешбэк с покупок или открывая вклады под выгодный процент. Или обратитесь к заемному лимиту и покупайте товары в рассрочку, оплачивайте услуги и снимайте наличные. Оформите карту «Халва» в пару кликов, и курьер доставит ее, куда вам будет удобно!Разница заключается в операционной деятельности банка, между зачислением денег на карту и перечислением по реквизитам очень большая. Необходимо понимать, что это не разные виды одной деятельности. Отправка денег на карту – дополнительный этап зачисления средств, а сама банковская карта – просто система доступа к счету.

Многие считают отправление через банковскую карту более быстрым способом, но по факту деньги снимаются и поступают по реквизитам в те же сроки, что и при обычном перечислении.

Чтобы создать впечатление мгновенного перечисления средств, банковская система блокирует деньги на вашем счете и отправляет уведомление системе получателя о том, что клиент первого банка желает перечислить N-ную сумму клиенту второго, что деньги у отправителя на счете есть, обработка транзакции уже началась и средства обязательно появятся у получателя в срок (о времени перечисления расскажем ниже).

Тогда банк получателя присылает уведомление своему клиенту, что деньги уже поступили, он позволяет получателю пользоваться средствами, которые, по факту, еще не зачислены.

В какие сроки совершается переводПеречисление денег с одного счета на другой происходит через Центробанк. Процесс проходит строго в рабочее время, перевод обрабатывается каждые 30 минут.

Раньше существовало понятие «банковские рейсы», когда обработка транзакций происходила по расписанию, похожему на график поездок междугородних автобусов.

С 2018 года это правило упразднили, и теперь перечисления проводят каждые полчаса в течение рабочего времени банка. Поэтому скорость и время отправления теперь напрямую зависят от длительности рабочего дня, или так называемого, операционного дня банка, чьим клиентом вы являетесь.

Необходимо знать о сроках перечисления, чтобы правильно планировать переводОперационный день – рабочее время банка, в его рамках проводятся транзакции по списанию, перечислению денег клиентов.

Максимальный срок перечисления средств – 5 дней, именно за это время все финансовые учреждения обязаны провести транзакцию. Но скорость отправления и зачисления обычно гораздо выше, если отправитель и получатель являются клиентами одной банковской системы.

Владелец пекарни подписал договор поставки, по которому был обязан привезти первую партию круассанов уже через день. Он отвез партию из 15 свежих изделий, однако понял, что уведомление о поступлении денег не получал. Тогда он обратился в свой банк, где ему сказали, что деньги еще в пути.

Система быстрых платежей позволяет не ошибаться с реквизитами получателей: не нужно сверять каждую цифру, боясь отправить оплату не тому адресату. Однако не всегда перевести средства на банковскую карту – хорошее решение передачи денег.

Нежелательно отправлять средства с карты на карту, если перечисляется крупная сумма по частным сделкам.

К примеру, при покупке квартиры или машины, если оплата происходит безналичным расчетом, лучше перевести ее по реквизитам. Так налоговая может официально проверить средства, тем более, что в назначении вы указываете, за что и по какому документу производится выплата.

Также важно оплачивать услуги и товары индивидуальных предпринимателей и организаций для сохранения прозрачности отчета по доходам перед налоговой. Если оплата происходит не через терминал, лучше перевести непосредственно по реквизитам.

Почему перевод могут задержать- Клиент отправляет деньги в конце рабочего дня, после обработки транзакций по всей системе. Тогда обработка возобновится на следующий операционный день.

- Разное рабочее расписание. Тогда операция будет одобрена вашим банком, а принятие денег другим произойдет только на следующий день.

- Перечисление происходит между разными системами платежей или типами карт.

- Ошибка в указанных реквизитах.

- Проблемы технического характера.

- По решению суда приостанавливается функционирование счета индивидуального предпринимателя или ООО.

- Крупная сумма зачисления, которая нуждается в тщательной проверке.

Лучшим решением будет посещение своего банка, по истечении максимально допустимого срока перечисления – пяти дней. Вам должны объяснить причину задержки и рассказать, как решить проблему.

Узнать, поступили ли на счет средства, можно несколькими способами.

- Первый и теперь уже самый архаичный – посетить банк и уточнить состояние собственного счета и последние начисления.

До появления портативных средств коммуникаций такой способ был единственной возможностью узнать о количестве денег на счете и операциях по нему.

- Настроить СМС-оповещения о текущих начислениях.

Обычно эта услуга входит в стоимость обслуживания карты.

- Через личный кабинет в мобильном приложении.

Там отображается баланс по счетам, вкладам и отчет по транзакциям.

- Через службу поддержки.

Можно позвонить по телефону. Работник технической поддержки после удостоверения вашей личности с помощью слова-пароля расскажет об операциях по счету.

Узнать о зачислениях можно с помощью оповещенийСложно разобраться в системе банковских платежей и логике способов проведения операций со средствами. Однако организации, в которых хранятся ваши финансы, делают все, чтобы облегчить этот процесс.

Технологии бесконтактной оплаты, онлайн-платежи, приложения и система быстрых платежей – все это сделано для максимального комфорта пользователей банковских продуктов. К примеру, в Совкомбанке можно открыть вклад прямо из дома! Рассчитайте доходность депозита с помощью калькулятора вкладов онлайн.

Ziraat Bank Услуги

Мы предоставляем физическим лицам следующие услуги:

- Открытие и обслуживание счетов физ. лиц;

- Депозиты физ. лиц;

- Денежные переводы во все филиалы Зираат Банка;

- Переводы денежных средств по системе Western Union;

- Переводы денежных средств по системе Золотая Корона;

- Кредитование;

- Снятие денежных средств с текущих счетов Зираат Банка Турции;

- Отправка и получение информации по системе ГИС ГМП;

Сила и опыт Зираат Банка всегда на службе у Вас и Ваших финансовых потребностей.

Денежные переводы

В нашем Банке Вы можете осуществить перевод в любую страну мира.

(Денежные средства не могут отправляться в страны на которые наложено Эмбарго, либо иной запрет на осуществление финансовых операций)

Western Union

Вы можете отправить денежные средства в любую точку мира быстро и надежно с Зираат Банком, без открытия счета по международной системе электронных платежей Western Union.

Во всем мире более 200 стран, более 270 000 точек.

- Безопасность.: WesternUnion оказывает услуги по электронному переводу денег по всему миру более 140 лет, используя современные технологии. Каждый денежный перевод защищен современной системой безопасности, гарантирующей, что деньги будут выплачены только указанному Вами лицу.

- Скорость : получатель перевода сможет получить отправленные деньги уже через несколько минут* после их отправки.

- Простота : вдля отправления и получения денежного перевода Western Union не нужно открывать счет в банке или приходить в строго определенное место для получения перевода, так как деньги выплачиваются в любом пункте обслуживания Western Union в стране назначения денежного перевода

Золотая Корона – Денежные переводы

«Золотая Корона – Денежные переводы» – сервис мгновенных денежных переводов без открытия счета, имеющий более 49 тыс. пунктов на территории России, стран ближнего и дальнего зарубежья.

На текущий момент участниками сервиса являются свыше 550 банков. В результате сотрудничества с розничными сетями («Связной», «Евросеть», МТС, «Билайн» и др.) сервис «Золотая Корона – Денежные переводы» предлагает своим клиентам инфраструктуру отправления «шаговой доступности».

«Золотая Корона – Денежные переводы» – это:

- Скорость – денежный перевод можно получить через несколько секунд после его отправки.

- Удобство – достаточно указать только страну и город, куда отправляется перевод. Получатель сам сможет выбрать наиболее удобный для него пункт выдачи перевода.

- Контроль – проверить состояние перевода можно круглосуточно в режиме on-line на сайте сервиса «Золотая Корона – Денежные переводы» или в бесплатном мобильном приложении (доступно для скачивания в AppStore и Google Play Market).

- Доступность – комиссия за осуществление перевода по России и СНГ — одна из самых низких. Валюта перевода – рубли, доллары, евро, а также национальные валюты*.

Специальный тариф 0% за переводы в иностранной валюте

- Действует при условии конвертации валюты по курсу платежной системы «Золотая Корона» на момент отправки перевода.

- При оформлении перевода в банке РФ отправитель выбирает валюту получения, удобную для получателя (доллары, евро или одну из национальных валют*), оплачивает перевод в рублях, и при конвертации валюты по курсу Системы комиссия составит 0%.

- Тариф действует с 10.06.2015 г.

Тарифы на отправку денежных переводов «Золотая Корона»

Как отправить перевод:

Для отправки перевода вам потребуется документ, удостоверяющий личность, и деньги. Также необходимо знать ФИО получателя, страну и город получения перевода. Точный адрес проживания получателя не требуется – достаточно указать только город. Ваш получатель сможет сам выбрать, в каком пункте и в какой валюте ему удобнее будет получить деньги.

Чтобы получить денежный перевод, вам необходимо:

- Иметь при себе документ, удостоверяющий личность;

- Сообщить оператору банка номер перевода;

- Сообщить сумму перевода и валюту, в которой удобнее получить перевод.

Получить перевод сервиса «Золотая Корона – Денежные переводы» можно в любом удобном пункте в выбранном городе. Переводы «Золотая Корона» − безадресные, без привязки к конкретному пункту получения. Отправитель выбирает только страну и город, где будет выдаваться перевод. Найти ближайшие пункты обслуживания Вы можете на сайте сервиса «Золотая Корона – Денежные переводы» или в бесплатном мобильном приложении (доступно для скачивания в AppStore и Google Play Market).

Дополнительная информация о сервисе «Золотая Корона – Денежные переводы» – на сайте koronapay.com

или по телефону круглосуточной службы поддержки +7 (495) 96-00-555 (звонки тарифицируются согласно правилам оператора связи).

*Информацию о доступных валютах для каждой страны необходимо уточнять у оператора банка при оформлении перевода.

Оператор платежной системы «Золотая Корона» – РНКО «Платежный Центр» (ООО), лицензия ЦБ РФ № 3166-К от 14.04.2014 г., рег. номер 0012 от 20. 12.2012 г. С полным списком организаций, предоставляющих услугу денежных переводов в сервисе «Золотая Корона – Денежные переводы», можно ознакомиться на сайте koronapay.com

12.2012 г. С полным списком организаций, предоставляющих услугу денежных переводов в сервисе «Золотая Корона – Денежные переводы», можно ознакомиться на сайте koronapay.com

Снятие денежных средств с текущих счетов, открытых в Зираат Банке Турции

В нашем Банке Вы можете снять денежные средства со своего счета, открытого в Зираат Банке Турции. Снятие денежных средств осуществляется в пределах установленного в Банке лимита без использования пластиковых карт, по запросу.

Отправка и получение информации в системе ГИС ГМП

Банк в режиме реального времени отправляет данные в систему ГИС ГМП при оплате:

- Налогов

- Сборов

- Штрафы

- Отчисления в пенсионный фонд

- Отчисления в Федеральный Фонд Страхования и иных государственных служб.

А также может запрашивать информацию о начислениях из государственных структур по клиентам.

SMS Уведомление

Банк предоставляет своим клиентам услуги SMS-Banking, в частности:

- Информировать клиента о поступлении или списании денежных средств с его счета

- Информировать клиента о скором наступлении очередного платежа по кредиту

- Информировать клиента в случаи возникновения просрочки.

ДОКУМЕНТЫ ФИЗИЧЕСКИХ ЛИЦ

Дорого-небогато: почему не нужно хранить деньги в швейцарском банке

Недавно у меня состоялся почти двухчасовой диалог с человеком, который держит в одном из швейцарских банков сумму около $3 млн. Не меньше часа из этого времени мы спорили с ним о том, сколько это обслуживание стоит. Он был уверен, что платит в год примерно 5000 швейцарских франков, и совершенно не был готов к каким-либо встречным аргументам с моей стороны. Только под конец нашего диалога мой собеседник согласился с тем, что содержать всю эту обширную инфраструктуру, красивые офисы и дорогих сотрудников при комиссии 5000 франков с клиента было бы просто невозможно. После этого он внимательнее посмотрел выписки по счету, и то, что получилось в результате этого анализа, мягко говоря, моего собеседника озадачило. Я поделюсь с вами результатами этих расчетов чуть ниже.

Это далеко не первый случай, когда люди не до конца понимают стоимость услуги, которую получают. Поэтому я решил описать некоторые моменты, на которые клиентам зарубежных банков, необязательно, кстати, швейцарских, имело бы смысл обратить внимание.

Поэтому я решил описать некоторые моменты, на которые клиентам зарубежных банков, необязательно, кстати, швейцарских, имело бы смысл обратить внимание.

С самого начала скажу: все то, что вы прочитаете ниже, не относится ко всей отрасли в целом. В одной только Швейцарии зарегистрировано более 240 банков, и они различаются не только названиями. У каждого из них свой подход к клиентскому сервису, качеству продуктов и услуг. И я не проводил анализ каждой из этих организаций. Поэтому речь пойдет о самых распространенных проблемах.

Реклама на Forbes

Начнем с того, что далеко не всякого россиянина ждут в швейцарском банке. Причина в том, что Россия, как и все наши соседи по СНГ, в европейской классификации является страной с повышенным риском. Это означает, что каждый клиент с доходами из России идет по длинной цепочке внутренних согласований в банке, прежде чем счет будет открыт. Процедура эта достаточно затратная с точки зрения документооборота, поэтому клиентов с небольшими чеками брать на обслуживание банку невыгодно. Ведь, что для клиента со $100 000, что для клиента с $10 млн нужно совершить примерно один и тот же объем действий. Поэтому банки устанавливают более высокую планку для входа — $1–5 млн.

Ведь, что для клиента со $100 000, что для клиента с $10 млн нужно совершить примерно один и тот же объем действий. Поэтому банки устанавливают более высокую планку для входа — $1–5 млн.

Впрочем, даже тех россиян, у которых есть необходимые средства, совершенно необязательно ждет первоклассное банковское обслуживание. Дело в том, что услуги по финансовому, налоговому, наследственному планированию, а также доступ к эксклюзивным инвестиционным решениям и другие подобные сервисы, которые многие ожидали бы получить от своего банка, зачастую предлагаются только клиентам категории ультрабогатых (Ultra High Net Worth Individuals, или UHNWI). Они же могут рассчитывать на заботливого персонального менеджера, который будет регулярно отчитываться о динамике портфеля и, в общем, стараться продемонстрировать высокий класс обслуживания. Кто принадлежит к категории ультрабогатых, в каждом банке решают самостоятельно, но обычно нижняя планка для попадания в этот клуб составляет $15–25 млн.

А клиентам с меньшими чеками часто приходится довольствоваться достаточно скромным базовым сервисом, несопоставимым с тем набором услуг, к которому они привыкли в российских банках. Личный менеджер будет брать трубку только в свои официальные рабочие часы, о которых клиентам может быть неизвестно заранее. Либо этого личного менеджера может вообще не быть. Вместо индивидуального инвестиционного портфеля — набор стандартных инвестиционных решений, а может, и их не будет, потому что услуга инвестиционного консультирования часто не включается в стандартную стоимость обслуживания.

Личный менеджер будет брать трубку только в свои официальные рабочие часы, о которых клиентам может быть неизвестно заранее. Либо этого личного менеджера может вообще не быть. Вместо индивидуального инвестиционного портфеля — набор стандартных инвестиционных решений, а может, и их не будет, потому что услуга инвестиционного консультирования часто не включается в стандартную стоимость обслуживания.

В части стоимости обслуживания, кстати, есть большая разница, в какой стране вы держите свои активы — в Швейцарии или за ее пределами. Дело в том, что в Европейском союзе действует Директива MIFID II, которая устанавливает достаточно жесткие правила обслуживания в финансовых организациях. В частности, она запрещает управляющим активами и инвестиционным консультантам получать какое-либо вознаграждение от провайдеров структурных продуктов, инвестиционных фондов и других подобных организаций, потому что в противном случае возникает конфликт интересов и у управляющего увеличивается соблазн купить в портфель клиента ценную бумагу, которая позитивно отразится на доходах самого управляющего, но необязательно на доходах клиента.

Швейцария членом ЕС не является, и действие общеевропейского законодательства на нее не распространяется. Там с января 2020 года действует локальный акт, который называется FinSa. Этот пакет мер практически под копирку повторяет MIFID II за исключением, как вы можете догадаться, положений о дополнительных комиссиях. FinSa не запрещает получать дополнительное вознаграждение от провайдеров продуктов при условии, что клиент был об этом должным образом проинформирован. Если заранее размер комиссии неизвестен, то управляющий обязан указать принципы расчета и получения таких вознаграждений. Все эти положения обычно перечисляются в пакете документов, которые клиент подписывает перед открытием счета. Но ведь мало кто их читает, правда же?

В результате портфели некоторых клиентов формируются полностью или практически полностью из структурных продуктов и инвестиционных фондов, которые на протяжении многих лет не показывают выдающихся доходностей и лучшими в своем классе не являются.

В целом нет ничего плохого в том, чтобы создавать портфели из фондов и нот, так делают во всем мире. Просто в тех конкретных случаях, про которые шла речь выше, комиссионная нагрузка на портфель существенно превышала или была сопоставима с той доходностью, которую получал клиент.

Просто в тех конкретных случаях, про которые шла речь выше, комиссионная нагрузка на портфель существенно превышала или была сопоставима с той доходностью, которую получал клиент.

Помимо разницы в общем законодательстве, есть и еще одна важная деталь, отличающая обслуживание в Швейцарии от обслуживания в странах за ее пределами. Это гербовые сборы.

Эти сборы — своего рода налог с продаж, взимаемый с клиентов банков при сделках с ценными бумагами. Каждый раз, когда клиент швейцарского банка покупает какой-либо финансовый инструмент, в дополнение к комиссии банка, которая, к слову, может достигать 0,5% от суммы сделки, он платит еще и гербовый сбор государству в размере до 0,3%. При продаже бумаги эти комиссии и сборы также уплачиваются, причем даже если дохода не было. К ним часто прибавляется еще и комиссия иностранного брокера, если инвестор покупал, например, американские акции. Размер ее может достигать 0,2% от суммы сделки. Из всех перечисленных расходов в тарифах на обслуживание черным по белому указывается только комиссия за сделку самого банка. А гербовые сборы и расходы на сторонних брокеров упоминаются только в тексте о том, что они в эту комиссию не включены.

А гербовые сборы и расходы на сторонних брокеров упоминаются только в тексте о том, что они в эту комиссию не включены.

Может быть, имеет смысл просто держать деньги на депозитах и не покупать ценные бумаги, раз это так дорого? Это тоже не самая удачная стратегия сразу по двум причинам.

Первая заключается в том, что ставки по депозитам в банках сейчас либо стремятся к нулю, либо, как в случае с евро, вообще отрицательные. И во всех случаях они будут ниже размера инфляции — вкладчик все равно потеряет деньги.

Вторая причина в том, что в дополнение ко всем перечисленным комиссиям за сделки банк берет еще и комиссию за хранение активов, включая хранение денег на счетах. Ее размер варьируется от банка к банку, но обычно находится в диапазоне 0,3–0,6% в год. Иными словами, даже если просто положить деньги на счет и ничего больше с ними не делать, то это сумма будет ежегодно уменьшаться на размер комиссии. Можно воспринимать это как плату за стабильность и надежность выбранного банка, но прежде чем вы начнете так думать, позвольте рассказать вам еще одну вещь.

Не скажу про банковскую систему в масштабах всего мира, но как минимум на европейском уровне, включая Швейцарию, она работает следующим образом. Денежные средства, которые вы храните в банке, отражаются на балансе финансовой организации, и в случае ее банкротства вы потеряете свои сбережения. Вместо них вы получите от государства страховую выплату по аналогии с выплатами Агентства по страхованию вкладов в России. Однако в нынешних условиях в долгосрочном хранении средств на депозитах нет практически никакого смысла, поскольку это, как мы только что установили, приносит убыток, а не доход.

Если же вы приобретаете на свои сбережения ценные бумаги, пусть даже самые консервативные, то в случае банкротства банка они не сгорают и не пропадают. Вы получите их обратно в полном объеме. Потому что вне зависимости от того, в какой стране вы открывали счет, конечная точка хранения ваших активов практически всегда одна и та же: глобальные депозитарии типа Euroclear или Clearstream.

Говоря простым русским языком, степень защиты вашего портфеля практически не различается от банка к банку в странах Европы. Исключением из этих случаев, в частности, являются ситуации, когда ваши ценные бумаги находятся в залоге у банка либо вы разрешили ему пользоваться вашим портфелем для кредитования других клиентов. Но этого вы можете и не делать.

Исключением из этих случаев, в частности, являются ситуации, когда ваши ценные бумаги находятся в залоге у банка либо вы разрешили ему пользоваться вашим портфелем для кредитования других клиентов. Но этого вы можете и не делать.

Реклама на Forbes

В итоге обслуживание в абстрактном швейцарском банке не дает серьезных преимуществ перед обслуживанием в других банках как внутри страны, так и за ее пределами. Но зато оно дороже. В случае с тем человеком, который держал в одном из банков $3 млн, совокупные ежегодные комиссии составили примерно $40 000, а не 5000 швейцарских франков, в чем он был уверен. При этом среднегодовой доход по портфелю был меньше комиссий примерно в полтора раза.

Глава 1. Общие положения / КонсультантПлюс

Глава 1. Общие положения

1.1. Открытие клиентам счетов производится банками при условии наличия у клиентов правоспособности (дееспособности).

В соответствии с пунктом 5 статьи 7 Федерального закона N 115-ФЗ кредитным организациям запрещается открывать банковские счета (счета по вкладу) клиентам без личного присутствия физического лица, открывающего счет (вклад), либо представителя клиента, за исключением случаев, предусмотренных Федеральным законом N 115-ФЗ.

Операции по счетам соответствующего вида (режим счета) регулируются законодательством Российской Федерации и производятся в установленном им порядке.

1.2. Основанием открытия счета является заключение договора счета соответствующего вида и представление до открытия счета всех документов и сведений, определенных законодательством Российской Федерации, при условии, что в целях исполнения Федерального закона N 115-ФЗ:

проведена идентификация клиента, его представителя, выгодоприобретателя;

приняты обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев, за исключением случаев, предусмотренных Федеральным законом N 115-ФЗ, когда идентификация бенефициарных владельцев не проводится.

Кредитная организация на основании пункта 5 статьи 7 Федерального закона N 115-ФЗ отказывает клиенту в заключении договора банковского счета, вклада (депозита), депозитного счета, если не представлены документы, необходимые для идентификации клиента и представителя клиента.

КонсультантПлюс: примечание.

Для целей ПОД/ФТ кредитные организации не вправе отказывать в заключении договора банковского счета (вклада) клиенту — физическому лицу (абз. 2 п. 5.2 ст. 7 ФЗ от 07.08.2001 N 115-ФЗ (ред. от 30.12.2020).

В соответствии с абзацем вторым пункта 5.2 статьи 7 Федерального закона N 115-ФЗ при наличии подозрений о том, что целью открытия счета является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, кредитная организация в соответствии с правилами внутреннего контроля рассматривает вопрос о наличии оснований для отказа в заключении договора счета соответствующего вида.

Клиенту может быть открыто несколько счетов на основании одного договора счета соответствующего вида, если это предусмотрено договором, заключенным между банком и клиентом.

Открытие банковских счетов, счетов по депозитам индивидуальным предпринимателям и юридическим лицам, зарегистрированным в соответствии с законодательством Российской Федерации (за исключением органов государственной власти и органов местного самоуправления), иностранным юридическим лицам для совершения операций их обособленными подразделениями (филиалами, представительствами) осуществляется при наличии сведений о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, о государственной регистрации юридических лиц, об аккредитации филиалов (представительств) иностранных юридических лиц, а также сведений об идентификационном номере налогоплательщика, коде причины постановки на учет в налоговом органе, дате постановки на учет в налоговом органе (далее — сведения о постановке на учет в налоговом органе), содержащихся соответственно в едином государственном реестре индивидуальных предпринимателей, едином государственном реестре юридических лиц и государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц.

(абзац введен Указанием Банка России от 14.11.2016 N 4189-У)

Открытие кредитными организациями банковских счетов, счетов по депозитам иностранным некоммерческим неправительственным организациям, осуществляющим деятельность на территории Российской Федерации через отделения, осуществляется при наличии сведений о постановке на учет в налоговом органе, содержащихся в Едином государственном реестре юридических лиц.

(абзац введен Указанием Банка России от 14.11.2016 N 4189-У)

К правоотношениям, связанным с открытием и закрытием банками счетов иностранным структурам без образования юридического лица, применяются положения, установленные настоящей Инструкцией в отношении юридических лиц, созданных в соответствии с законодательством иностранных государств, с учетом особенностей правового статуса иностранной структуры без образования юридического лица, определяемых в соответствии с ее личным законом.

(абзац введен Указанием Банка России от 14.11.2016 N 4189-У)

Порядок документирования сведений, указанных в абзацах седьмом и восьмом настоящего пункта, определяется кредитной организацией в банковских правилах.

(абзац введен Указанием Банка России от 14.11.2016 N 4189-У)

1.3. Открытие счета завершается, а счет является открытым с внесением записи об открытии соответствующего лицевого счета в Книгу регистрации открытых счетов.

Запись об открытии лицевого счета должна быть внесена в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем заключения (или вступления в силу) договора счета соответствующего вида. Указанная запись может быть внесена в Книгу регистрации открытых счетов одновременно с заключением договора счета соответствующего вида.

В случае открытия клиенту счета в рамках одного договора, предусматривающего возможность открытия нескольких счетов на основании дополнительного обращения клиента об открытии счета, запись об открытии соответствующего лицевого счета должна быть внесена в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем получения банком обращения клиента об открытии счета. В случае если обращение клиента об открытии счета содержит указание на определенную дату открытия счета, запись об открытии соответствующего лицевого счета должна быть внесена в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за такой датой, но не ранее дня получения банком обращения клиента об открытии счета. Банк обязан располагать документальным подтверждением получения обращения клиента об открытии счета, способы фиксирования которого определяются банком в банковских правилах и (или) договоре.

Банк обязан располагать документальным подтверждением получения обращения клиента об открытии счета, способы фиксирования которого определяются банком в банковских правилах и (или) договоре.

Основанием закрытия счета является прекращение договора счета соответствующего вида в порядке и случаях, предусмотренных законодательством Российской Федерации или соглашением сторон.

Закрытие счета осуществляется внесением записи о закрытии соответствующего лицевого счета в Книгу регистрации открытых счетов.

В случае закрытия одного из счетов, открытых в рамках одного договора, заключенного между банком и клиентом, запись о закрытии соответствующего лицевого счета должна быть внесена в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за днем получения банком заявления клиента о закрытии счета, если законодательством Российской Федерации не установлено иное. В случае если заявление клиента о закрытии счета содержит указание на определенную дату закрытия счета, запись о закрытии соответствующего лицевого счета должна быть внесена в Книгу регистрации открытых счетов не позднее рабочего дня, следующего за такой датой, но не ранее дня получения банком заявления клиента о закрытии счета. Банк обязан располагать документальным подтверждением получения заявления клиента о закрытии счета, способы фиксирования которого определяются банком в банковских правилах и (или) договоре.

Банк обязан располагать документальным подтверждением получения заявления клиента о закрытии счета, способы фиксирования которого определяются банком в банковских правилах и (или) договоре.

Не является закрытием счета внесение в Книгу регистрации открытых счетов записи о закрытии лицевого счета в связи с изменением номера лицевого счета, обусловленным требованиями законодательства Российской Федерации, а также нормативных актов Банка России (в частности, вследствие реорганизации клиента или обслуживающей его кредитной организации, изменения порядка ведения бухгалтерского учета, изменения Плана счетов бухгалтерского учета).

Записи в Книгу регистрации открытых счетов вносятся в порядке, установленном законодательством Российской Федерации и банковскими правилами.

1.4. В целях организации работы по открытию и закрытию счетов кредитная организация принимает банковские правила в соответствии с главой 11 настоящей Инструкции.

Из числа своих работников банк определяет должностных лиц, ответственных за работу с клиентами по открытию и закрытию счетов клиентам (далее — должностные лица банка), установив им соответствующие должностные права и обязанности, с которыми они должны быть ознакомлены под роспись.

1.5. Должностные лица банка осуществляют прием документов, необходимых для открытия счета соответствующего вида, проверку надлежащего оформления документов, полноты представленных сведений и их достоверности в случаях и в порядке, установленных настоящей Инструкцией, на основании полученных документов проверяют наличие у клиента правоспособности (дееспособности), а также выполняют другие функции, предусмотренные настоящей Инструкцией, банковскими правилами и должностной инструкцией. В указанных целях должностные лица банка взаимодействуют с клиентами и их представителями, запрашивают и получают необходимую информацию.

Должностные лица банка могут быть уполномочены проводить идентификацию клиента, представителя клиента, выгодоприобретателя, принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца.

Должностные лица банка могут быть уполномочены оформлять в порядке, установленном пунктом 7.10 настоящей Инструкции, карточку с образцами подписей и оттиска печати (далее — карточка).

1.6. Кредитная организация обязана обновлять информацию, получаемую при идентификации клиентов, представителей клиентов, выгодоприобретателей и бенефициарных владельцев, в порядке, установленном законодательством Российской Федерации.

1.7. До открытия счета банк должен установить, действует ли лицо, обратившееся для открытия счета, от своего имени или по поручению и от имени другого лица, которое будет являться клиентом.

В случае если обратившееся для открытия счета лицо является представителем клиента, банк обязан установить личность представителя клиента, а также получить документы, подтверждающие наличие у него соответствующих полномочий.

Банк также должен установить личность лица (лиц), наделенного (наделенных) правом подписи, а также лица (лиц), уполномоченного (уполномоченных) распоряжаться денежными средствами, находящимися на счете, используя аналог собственноручной подписи, коды, пароли и иные средства, подтверждающие наличие указанных полномочий (далее — аналог собственноручной подписи).

1.8. Банк обязан располагать копиями документов, удостоверяющих личность клиента, а также лиц, личности которых необходимо установить при открытии счета, либо сведениями об их реквизитах: серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения (если имеется) (далее — реквизиты документа, удостоверяющего личность).

При изготовлении копии документа, удостоверяющего личность, допускается копирование отдельных страниц, содержащих необходимые банку сведения.

Сведения, устанавливаемые банком до открытия счета, в том числе сведения о клиенте, его представителе, выгодоприобретателе и бенефициарном владельце должны быть документированы в соответствии с требованиями, установленными законодательством Российской Федерации.

1.9. В случае изменения сведений, подлежащих установлению при открытии счета, клиенты обязаны представлять в банк необходимые документы (их копии), подтверждающие изменение данных сведений.

1. 10. Банк обязан систематически обновлять информацию о клиентах, подлежащую установлению при открытии счета, а также о лицах, личности которых необходимо установить при открытии счета, в порядке, установленном банковскими правилами.

10. Банк обязан систематически обновлять информацию о клиентах, подлежащую установлению при открытии счета, а также о лицах, личности которых необходимо установить при открытии счета, в порядке, установленном банковскими правилами.

1.11. Для открытия счета в банк представляются оригиналы документов или их копии, заверенные в порядке, установленном законодательством Российской Федерации.

В предусмотренных в банковских правилах случаях копии документов, представляемые клиентом — юридическим лицом при открытии счета, могут быть заверены в порядке, установленном подпунктом 1.11.1 настоящего пункта. В предусмотренных в банковских правилах случаях должностным лицом банка (иным уполномоченным банком лицом) могут быть изготовлены и заверены копии с документов, представляемых при открытии счета, в порядке, установленном подпунктом 1.11.2 настоящего пункта.

В случаях и в порядке, установленных банком в банковских правилах, копии документов, представляемых в целях подтверждения изменения сведений и документов, представленных в банк для открытия счета, могут быть заверены аналогом собственноручной подписи единоличного исполнительного органа клиента — юридического лица или уполномоченного им лица и представлены в банк в электронном виде.

(абзац введен Указанием Банка России от 24.12.2018 N 5035-У)

1.11.1. Копии документов, заверенные клиентом — юридическим лицом, принимаются банком при условии установления должностным лицом банка (иным уполномоченным банком лицом) их соответствия оригиналам документов. Копия документа, заверенная клиентом — юридическим лицом, должна содержать фамилию, имя, отчество (при наличии), наименование должности лица, заверившего копию документа, а также его собственноручную подпись, дату заверения и оттиск печати (при ее отсутствии — штампа) клиента.

На принятой от клиента — юридического лица изготовленной им копии документа должностное лицо банка или иное уполномоченное банком лицо, являющееся сотрудником банка, проставляет отметку «сверено с оригиналом», указывает свои фамилию, имя, отчество (при наличии), должность или реквизиты документа, удостоверяющего личность, а также проставляет собственноручную подпись, дату заверения и оттиск печати или штампа, установленного для этих целей банком.

На принятой от клиента — юридического лица изготовленной им копии документа иное уполномоченное банком лицо, не являющееся сотрудником банка, проставляет отметку «сверено с оригиналом», указывает свои фамилию, имя, отчество (при наличии), реквизиты документа, удостоверяющего личность, а также проставляет собственноручную подпись, дату заверения и оттиск печати или штампа, установленного для этих целей банком.

1.11.2. Должностное лицо банка (иное уполномоченное банком лицо) вправе заверить копии документов, представленных клиентом (его представителем) для открытия счета, как на бумажном носителе, так и в электронном виде. Копии документов, представленных клиентом (его представителем) для открытия счета, могут быть изготовлены должностным лицом банка (иным уполномоченным банком лицом) в электронном виде и заверены аналогом его собственноручной подписи в порядке и случаях, установленных банком в банковских правилах.

Должностное лицо банка или иное уполномоченное банком лицо, являющееся сотрудником банка, проставляет на копии документа на бумажном носителе отметку «копия верна» и указывает свои фамилию, имя, отчество (при наличии), должность или реквизиты документа, удостоверяющего личность, а также проставляет собственноручную подпись, дату заверения и оттиск печати или штампа, установленного для этих целей банком.

Иное уполномоченное банком лицо, не являющееся сотрудником банка, проставляет на копии документа на бумажном носителе отметку «копия верна» и указывает свои фамилию, имя, отчество (при наличии), реквизиты документа, удостоверяющего личность, а также проставляет собственноручную подпись, дату заверения и оттиск печати или штампа, установленного для этих целей банком.

1.11.3. В предусмотренных в банковских правилах случаях для открытия счета клиента — юридического лица в банк может представляться заверенная выписка из внутренних документов, образующихся в его деятельности, либо заверенная выписка из документов, имеющих непосредственное отношение к деятельности данного клиента — юридического лица и образующихся в деятельности юридических лиц (органов власти), в ведении которых находится (которым подведомственен) клиент — юридическое лицо.

Выписка из внутренних документов, образующихся в деятельности клиента — юридического лица, может быть заверена в порядке, установленном законодательством Российской Федерации, либо заверена клиентом — юридическим лицом с указанием фамилии, имени, отчества (при наличии), должности лица, заверившего выписку, а также с проставлением его собственноручной подписи, даты заверения и оттиска печати (при ее отсутствии — штампа) клиента — юридического лица.

Выписка из документов, имеющих непосредственное отношение к деятельности клиента — юридического лица и образующихся в деятельности юридических лиц (органов власти), в ведении которых находится (которому подведомствен) клиент — юридическое лицо, может быть заверена в порядке, установленном законодательством Российской Федерации, либо заверена юридическим лицом (органом власти), в ведении которого находится (которому подведомствен) клиент, с указанием фамилии, имени, отчества (при наличии), должности лица, заверившего выписку, а также с проставлением его собственноручной подписи, даты заверения и оттиска печати (при ее отсутствии — штампа) юридического лица (органа власти), если иной порядок заверения выписки из документов не определен соответствующим юридическим лицом (органом власти).

1.12. Для открытия счета клиент обязан представить документы, предусмотренные настоящей Инструкцией, а также иные документы в случаях, когда законодательством Российской Федерации открытие счета обусловлено наличием документов, не указанных в настоящей Инструкции. Банк вправе не требовать представления тех документов, которые находятся в юридическом деле клиента, формируемом в соответствии с главой 10 настоящей Инструкции.

Банк вправе не требовать представления тех документов, которые находятся в юридическом деле клиента, формируемом в соответствии с главой 10 настоящей Инструкции.

Представитель клиента, лица, уполномоченные распоряжаться денежными средствами, находящимися на счете, используя аналог собственноручной подписи, и лица, наделенные правом подписи, обязаны представить документ, удостоверяющий личность, а также документы, подтверждающие наличие соответствующих полномочий.

В случаях, предусмотренных в банковских правилах, карточка может не представляться при открытии счета при условии, что:

договором предусмотрено, что операции по счету осуществляются на основании распоряжения клиента (бенефициара счета эскроу), а распоряжения, необходимые для проведения банковской операции, составляются и подписываются банком;

договором предусмотрено, что распоряжение денежными средствами, находящимися на счете, осуществляется с использованием аналога собственноручной подписи;

открытие физическому лицу текущего счета производится для осуществления операций с использованием электронного средства платежа;

ни депонент счета эскроу, ни бенефициар счета эскроу не вправе распоряжаться денежными средствами, находящимися на счете эскроу.

В случаях, установленных настоящей Инструкцией, вместо карточки может представляться альбом образцов подписей лиц, уполномоченных распоряжаться денежными средствами, находящимися на счете (далее — альбом), по форме, установленной договором или обычаями.

1.13. Все документы, представляемые для открытия счета, должны быть действительными на дату их предъявления.

Документы, составленные полностью или в какой-либо их части на иностранном языке (за исключением документов, удостоверяющих личности физических лиц, выданных компетентными органами иностранных государств, составленных на нескольких языках, включая русский язык), представляются в банк с надлежащим образом заверенным переводом на русский язык.

Документы, выданные компетентными органами иностранных государств, подтверждающие статус юридических лиц — нерезидентов (за исключением кредитной организации, созданной в соответствии с законодательством иностранного государства и имеющей место нахождения за пределами территории Российской Федерации), принимаются банком при условии их легализации в установленном порядке либо без их легализации в случаях, предусмотренных международными договорами Российской Федерации.

Требование о представлении в банк документов с надлежащим образом заверенным переводом на русский язык не распространяется на документы, выданные компетентными органами иностранных государств, удостоверяющие личности физических лиц, при условии наличия у физического лица документа, подтверждающего право законного пребывания (проживания) на территории Российской Федерации.

В случаях и в порядке, предусмотренных в банковских правилах, должностное лицо банка (иной сотрудник банка), имеющее (имеющий) степень (квалификацию), предусматривающую возможность выполнения функций переводчика по соответствующему иностранному языку (соответствующим иностранным языкам), вправе осуществить для использования в банке перевод на русский язык документов, необходимых для представления в банк в целях открытия счета, составленных на иностранном языке. Перевод должен быть подписан лицом, осуществившим перевод, с указанием его должности или реквизитов документа, удостоверяющего его личность, фамилии, имени, отчества (при наличии) и имеющейся у него степени (квалификации).

1.14. Документы (их копии), собранные банком для открытия счета, помещаются в юридическое дело, формируемое в соответствии с требованиями, установленными главой 10 настоящей Инструкции.

Документы (их копии) в электронном виде по вопросам открытия счета хранятся в порядке, установленном банковскими правилами, с выполнением требований пункта 10.6 настоящей Инструкции.

Как открыть банк и что для этого требуется – Spot

Минимальный уставной фонд в 100 млрд сумов, бизнес-план на следующие три года и многое другое.

Как ранее писал Spot, президент подписал Закон «О банках и банковской деятельности» в новой редакции. Документ утверждает новый порядок открытия банка в Узбекистане.

Кто может открыть банк

Учредителями банка могут быть юридические и физические лица — резиденты, нерезиденты и государство в лице Министерства финансов.

Каким должен быть уставный капитал

Минимальный размер уставного капитала банка должен составлять 100 млрд сумов. Он формируется в национальной валюте и складывается из денежных средств, внесенных учредителями и акционерами банка, или государственных ценных бумаг.

Он формируется в национальной валюте и складывается из денежных средств, внесенных учредителями и акционерами банка, или государственных ценных бумаг.

Минимальный размер уставного капитала банка должен быть внесен учредителями банка к моменту подачи заявления о государственной регистрации банка и выдаче лицензии.

Средства, внесенные в уставный капитал, зачисляются на накопительный счет, открытый в банке. В случае системного финансового кризиса акции банка могут быть куплены Министерством финансов за счет государственных ценных бумаг.

Как выдается лицензия

Процедура лицензирования банков состоит из двух этапов:

- выдачи Центральным банком предварительного разрешения на создание банка;

- государственной регистрации банка с одновременной выдачей лицензии.

Для получения предварительного разрешения на создание банка заявитель, не позднее чем через три месяца после подписания учредительного договора, представляет в Центральный банк заявление с приложением документов (учредительный договор, устав, протокол, информацию об учредителях и другое). Среди них — бизнес-план банка на следующие три года.

Среди них — бизнес-план банка на следующие три года.

За рассмотрение заявления о выдаче предварительного разрешения на создание банка взимается сбор в 50 базовых расчетных величин.

Центральный банк может отказать в выдаче разрешения на создание банка. Причины, по которым это может быть сделано, прописаны в законе, как и дальнейшая деятельность банка.

Ранее Spot писал, что грузинский TBC Bank уже обратился за получением банковской лицензии в Узбекистане.

Открытие и ведение счетов АО «АБ «РОССИЯ» осуществляет открытие и ведение расчетных, специальных и иных счетов клиентам.

Открытие счета в рублях осуществляется банком в минимальные сроки, при условии предоставления требуемого,

согласно действующему законодательству РФ, пакета документов. Мы ценим Ваше время и предлагаем обслуживание через систему дистанционного банковского обслуживания «Клиент-Банк». Система «Клиент-Банк» позволяет совершать банковские операции, не выходя из дома или офиса и управлять счетами Вашей компании в онлайн-режиме через интернет 24 часа в сутки. Для того, чтобы открыть счет в АО «АБ «РОССИЯ», необходимо ознакомиться с перечнем документов для открытия и ведения счета, с Тарифами на расчетно-кассовое обслуживание и обратиться в ближайшее отделение Банка, обслуживающее юридических лиц с полным комплектом документов. Опытный, внимательный персонал окажет Вам услуги в изготовлении копий документов, необходимых для открытия счета, в оформлении карточки с образцами подписей и оттиска печати, а также иную консультационную помощь. Перечень документов и сведений, которые необходимо предоставить для открытия счета Договоры и бланки для открытия счета Договор и бланки для открытия специального банковского счета участника закупок Договоры и бланки для открытия первого счета Договор банковского счета эскроу для расчетов по договорам участия в долевом строительстве для корпоративных клиентов Договоры и бланки для открытия 2-го и последующих счетов Анкеты по ПОД/ФТ Сведения для целей CRS Документы для подключения Системы ДБО «Клиент-Банк» Договоры и бланки для ведения и закрытия счета Документы для переоформления счета при реорганизации, переход на обслуживание по договору присоединения Доп. Анкеты по ПОД/ФТ Сведения для целей CRS Документы для подключения Системы ДБО «Клиент-Банк» Порядок осуществления переводов по счетам юр. лиц Зачисление средств от физ.лиц за реализацию природного газа населению Заявления для закрытия счета Договор расчетного счета застройщика Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных

объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» установлено

требование об открытии Застройщиком расчетного счета в уполномоченном банке для расчетов при реализации объектов

долевого строительства. Документы для сопровождения расчетного счета застройщика Перечень документов, необходимых для проведения операций по расчетному счету застройщика, утвержден Постановлением Правительства РФ от 01.08.2018 № 897. Архив Интересует открытие счета? Наш менеджер свяжется с вами в ближайшее время Спасибо, ваша заявка принята. |

соглашения и иные заявления для ведения счета

соглашения и иные заявления для ведения счета АО «АБ «РОССИЯ» является уполномоченным банком, созданным в соответствии с законодательством Российской

Федерации и включенным Банком России в перечень банков, соответствующих критериям, установленным Правительством

Российской Федерации.

АО «АБ «РОССИЯ» является уполномоченным банком, созданным в соответствии с законодательством Российской

Федерации и включенным Банком России в перечень банков, соответствующих критериям, установленным Правительством

Российской Федерации.Система быстрых платежей ЦБ РФ — моментальные переводы денег по России

Отсканируйте QR-код

Камерой смартфона, любым приложением для сканирования QR-кодов или сканером в мобильном приложении вашего банка.

Выберите банк

При сканировании QR-кода камерой или специальным приложением вам будет предложен выбор из списка установленных мобильных приложений банков.Подтвердите оплату

Осталось подтвердить сумму платежа в мобильном приложении банка. Готово! Покупка оплачена – средства мгновенно поступят на счёт продавца.Частые вопросы

- Что делать, если деньги не дошли?

- Чем СБП отличается от других систем переводов и платежей?

-

В СБП списание денежных средств со счета и на счет (даже если к ним не привязаны карты) происходит мгновенно, сервис работает в круглосуточном режиме круглый год. Кроме того, для перевода не нужно знать номера карты / счета получателя, для перевода достаточно номера телефона.

- Какие конкурентные преимущества дает СБП? Каковы ее принципиальные отличия от существующих способов безналичных платежей?

org/Answer»>

org/Answer»>

Если деньги были отправлены, но не дошли до получателя, отправитель должен обратиться в свой банк.

org/Answer»>

org/Answer»>

СБП предоставляет моментальное зачисление денег на счет бизнеса, оплата может производиться круглосуточно.

Система быстрых платежей (СБП) становится все более популярной у населения. Вместе с тем мы замечаем появление подозрительных сайтов, рассылок в мессенджерах и социальных сетях, в которых используются логотип и название СБП.

Для перевода денег через СБП пользуйтесь официальным приложением вашего банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомцам.

Если вы обнаружили в сети подозрительный сайт или сомнительную информацию, присылайте нам сообщения о них в наши официальные аккаунты в соцсетях.

Сколько денег нужно, чтобы построить банк (ИНФОГРАФИКА)

Когда вы рассматриваете возможность открытия нового банковского учреждения, очень важно понимать все основные факторы, влияющие на затраты. Чтобы построить банк, нужно больше, чем просто владеть участком земли и нанять несколько рабочих. На самом деле диапазон цен на новый объект может легко колебаться от 1,0 до 4,0 млн долларов, в зависимости от размера и многих других переменных.

На самом деле диапазон цен на новый объект может легко колебаться от 1,0 до 4,0 млн долларов, в зависимости от размера и многих других переменных.

Как? Есть множество факторов, и каждый из них влияет на стоимость, необходимую для начала работы.Знание того, что входит в стоимость проектирования и строительства банка, поможет вам лучше оценить бюджет вашего нового филиала.

Сколько стоит построить банк?

Сумма денег, необходимая для осуществления банковского проекта, зависит от многих факторов. Одним из наиболее важных определяющих факторов является физический размер банка и участок земли, на котором он будет размещен. Этот и другие основные факторы изложены в инфографике, составленной нашей командой в HTG Architects.

Мы надеемся, что это поможет вам лучше понять все расходы, связанные с запуском нового банковского учреждения:

Узнать стоимость земельного участка

Земельный участок должен быть первым в вашем списке приоритетов при оценке расходов банка. Эта стоимость может варьироваться от 250 тысяч долларов до 1,0 миллиона долларов. Эта смета включает в себя обследование участка, анализ почвы и покупку участка.

Эта стоимость может варьироваться от 250 тысяч долларов до 1,0 миллиона долларов. Эта смета включает в себя обследование участка, анализ почвы и покупку участка.

Обследование участка и проверка почвы включают в себя задавание вопросов, касающихся долговечности вашего будущего учебного заведения.Некоторые вопросы, которые следует задать перед завершением покупки земли:

- Какие существуют ограничения на участке, такие как препятствия, сервитуты, доступ к дорогам штата и округа?

- Есть ли какие-либо особые экологические проблемы, связанные с земельным участком?

- Земельный участок предназначен для использования по назначению?

- Имеются ли существующие геодезические работы или бурение грунта?

Понимание ответов на важные вопросы, подобные перечисленным выше, важно, прежде чем принять окончательный земельный участок.Кроме того, вы должны убедиться, что проводится экологическая оценка. Еще одним важным фактором при поиске земельного участка является размер. Эмпирическое правило заключается в том, что здание площадью 8000 квадратных футов может легко поместиться на участке площадью один акр.

Эмпирическое правило заключается в том, что здание площадью 8000 квадратных футов может легко поместиться на участке площадью один акр.

Неудивительно, однако, что размер земли, покупаемой для некоторых новых филиалов, уменьшился. В 2006 году Bancography провела опрос банков и кредитных союзов в Соединенных Штатах относительно их планов развертывания, включая количество, размер и стоимость отделений.Затем Bancography провела еще один опрос в 2013 году еще с 70 финансовыми учреждениями. Сравнение между ними показало уменьшение земельного участка для новых учреждений.

Средний размер запланированных отдельно стоящих отделений в 2013 году составил 3040 квадратных футов по сравнению с 3500 квадратных футов в 2006 году. Однако, несмотря на эту разницу, не все банки обслуживают отделения меньшего размера. Каждый четвертый респондент сказал, что планирует новые учреждения площадью более 4000 квадратных футов.

Запланированные линейные ответвления средней площадью 1950 квадратных футов; запланированные размеры варьировались от 750 квадратных футов до 4000 квадратных футов.

Фактор стоимости материалов и труда

Подумайте, сколько денег вам понадобится, чтобы нанять подрядчика для выполнения работы. Когда дело доходит до стоимости строительства, существует широкий диапазон — от 500 тысяч до 2,5 миллионов долларов. Это число может значительно варьироваться в зависимости от того, является ли работа улучшением арендатора, реконструкцией, добавлением или новым объектом. Некоторые из них включают:

- Размер генерального подрядчика

- Текущая экономика и рынок труда (COVID-19)

- Погода

- Дизайн

Кроме того, обязательно соблюдайте все ограничения, связанные с созданием упомянутого ранее банка, чтобы избежать потенциальных судебных исков.

Затраты на внешний ландшафт

Внешний ландшафтный дизайн может стоить от 6 до 30 тысяч долларов. Знание важности коммерческих затрат на наружное озеленение так же важно, как и понимание стоимости покупаемой земли. Эта разработка вашего внешнего дизайна для вашего объекта — это первое впечатление, которое получат новые клиенты, прежде чем они даже переступят порог вашей двери.

Green Gold Landscaping Inc. предлагает 6 советов по ландшафтному дизайну, которые помогут продемонстрировать вашу бизнес-собственность. Некоторые из них включают:

- Обратите внимание на вход

- Выберите привлекательные растения

- Обеспечивать хорошую видимость

Приятный внешний вид обязательно вызовет положительные эмоции у новых клиентов в вашем новом банковском учреждении.

Не забывайте о покупке техники

Компьютеры, телефоны и аудиосистемы — не проблема для вашего банка. Эти затраты составляют от 50 до 150 тысяч долларов. Они необходимы для нормального функционирования заведения и пренебрегать ими нельзя. Часто это может привести к повышению эффективности. Некоторые тенденции банковских технологий 2020 года включают:

- Распределенные облачные решения

- Технология блокчейн

- Voice-First Banking

Использование этих технологических инструментов поможет вам улучшить коммуникацию и повысить эффективность вашего бизнеса, что приведет к увеличению прибыли.

Создайте эстетическую привлекательность для вашего банка

Вы планируете повесить произведение искусства? Как насчет создания эргономичных рабочих мест для ваших сотрудников? Затраты, связанные с дизайном интерьера, варьируются от 25 до 200 тысяч долларов. И если вы верите в то, что нужно инвестировать в благополучие своих сотрудников и клиентов, то вы будете инвестировать в дизайн своего интерьера — как в функциональность, так и в эстетическую привлекательность.

Прочие затраты на оборудование

Вы знаете, сколько будет стоить ваше другое оборудование? Стоимость вашего оборудования, от банкоматов до принтеров и счетчиков, варьируется от 50 000 до 200 000 долларов.Важный вопрос, который следует задать, заключается в том, будете ли вы покупать это оборудование подержанным или новым.

Кроме того, вам нужно будет учитывать неявные затраты, такие как содержание и ремонт; Какова дополнительная стоимость повторной загрузки чековой бумаги в банкомат? Все это влияет на общие затраты на оборудование.

Не забывайте о расходах на безопасность

Вас пугает мысль, что ваш банк ограбят? Это страшная мысль. Последнее, что вы хотели бы упустить из виду при оценке затрат на открытие банка, — это ваша система безопасности.Сигнализация, наблюдение за безопасностью и пожарная безопасность стоимостью от 2 000 до 10 000 долларов являются основой вашего учреждения. Инвестиции в надежную систему безопасности, в том числе в киберзащиту ваших активов, обеспечат вам душевное спокойствие в долгосрочной перспективе.

Вот и все расходы, связанные с открытием нового банка. От графика до строительства — теперь вы знаете, что нужно для постройки банка. И наша команда в HTG Architects готова помочь вам на пути к запуску вашего банка.

Как открыть собственный банк

Открытие банка звучит как невозможное предприятие Золотого века; больше подходит Рокфеллеру, чем сегодняшнему владельцу малого бизнеса. Но это не так невозможно, как можно подумать, или так рискованно.

По данным Smart Money.com, «уровень банкротства новых банков за три года составляет менее одного из 1000», что по сравнению с «60-процентным уровнем банкротств новых ресторанов» не так уж и ужасно. Прибыль тоже не маленькая.Сайт сообщает: «6770 местных банков заработали 67 миллиардов долларов за последние пять лет».

В недавнем интервью Wall Street Journal даже бывший председатель Федеральной резервной системы Алан Гринспен говорит, что открыл бы банк, будь он на 50 лет моложе.

Вдохновленная кампанией Move Your Money, газета Huffington Post исследует различные варианты, чтобы сделать банковские услуги более локальными и персонализированными. Для предприимчивых людей одним из способов сделать свой банковский опыт более индивидуальным может быть открытие собственного.Вот несколько советов о том, как начать.

Одна из первых вещей, которую должен оценить любой потенциальный владелец малого бизнеса, — это потребность его или ее бизнеса в сообществе. Владелец банка не является исключением.

Владелец банка не является исключением.

Создавая Global Trust Bank в Маунтин-Вью, Калифорния, Джеймс Уолл проанализировал свой район, чтобы увидеть, есть ли в нем потребность.

«Общественные банки по всей географии исчезли», — сказал Уолл, президент и главный исполнительный директор Global Trust Bank. Global Trust располагался в Силиконовой долине, и многие небольшие банки в этом районе недавно были скуплены крупными конгломератами.Это оставило брешь в банковском сообществе, которую Уолл и его партнеры были только рады заполнить.

Global Trust Bank открылся 3 декабря 2008 года.

«Клиент имеет возможность войти в дверь и встретиться лицом к лицу с высшим руководством, чтобы принять решение на месте», — говорит Уолл. «Это универсальное решение для очень качественного личного обслуживания».

Как правило, для начала деятельности банкам требуется от 12 до 20 миллионов долларов капитала. Многие местные банки могут собрать эти деньги на местном уровне. Майк Шульц, генеральный директор Harmony Bank в Нью-Джерси, обнаружил, что 90% капитала, который он привлек, поступил от сообщества. В случае Harmony Bank совет директоров состоял из лидеров бизнеса внутри сообщества, включая 40-летнюю юридическую фирму, строительную компанию и бухгалтерскую фирму.

Майк Шульц, генеральный директор Harmony Bank в Нью-Джерси, обнаружил, что 90% капитала, который он привлек, поступил от сообщества. В случае Harmony Bank совет директоров состоял из лидеров бизнеса внутри сообщества, включая 40-летнюю юридическую фирму, строительную компанию и бухгалтерскую фирму.

Как только капитал собран, процесс еще не завершен. Подача заявления в регулирующие органы — сложный процесс, особенно после финансового кризиса.После рецессии приложения местных банков замедлились.

«Регуляторы стали гораздо более строгими в рассмотрении заявок, — говорит Уолл. «Вероятно, сегодня получить одобрение банка сложнее, чем пару лет назад».

Как только процесс одобрения регулирующих органов завершен, банк может приступить к работе.

Преимущества общественного банковского обслуживания

Ричард Уитселл, президент и главный исполнительный директор Fresno First Bank, основал три общественных банка, или, как их называют в отрасли, новые банки (от латыни «новый»). Уитселл раньше работал в Bank of America, но после долгой работы в нем ему нужны были перемены.

Уитселл раньше работал в Bank of America, но после долгой работы в нем ему нужны были перемены.

«[Я хотел] приблизиться к реальному банковскому делу, принимать реальные решения и оказывать влияние на общество, в котором мы живем», — размышляет Уитселл.

В настоящее время в Whitsell работает 22 сотрудника. Он работает на том же этаже, что и отдел операций банка, и ему нравится оказывать прямое влияние на сообщество, в котором он живет.

«Мы действительно создаем экономическую силу в сообществах, которым мы служим», — говорит Уитселл.

ИСПРАВЛЕНИЕ : Предыдущая версия этой истории прослеживала этимологию слова «de novo» до итальянского, но в конечном итоге оно происходит от латыни.

Как открыть свой первый банковский счет – Wells Fargo

Открытие новой учетной записи — почти как поступление в колледж — для многих студентов является обрядом посвящения. Выбранный вами счет может помочь вам привыкнуть управлять своими деньгами и принимать правильные финансовые решения во время учебы. Вот руководство о том, как открыть свой первый текущий или сберегательный счет:

Вот руководство о том, как открыть свой первый текущий или сберегательный счет:

Выясните, что вам нужно

Когда дело доходит до определения того, какие счета вам подходят, просмотрите свои потребности. Вы ищете простой способ получить доступ к наличным деньгам? Вам нужно будет выписывать чеки? Вам нужен способ отложить деньги для долгосрочных сбережений? Кроме того, учитывайте близость и доступность банкоматов и отделений вашего банка, а также другие личные предпочтения, которые могут быть важны для вас, такие как онлайн-банкинг и защита от овердрафта.

Тип требуемой учетной записи будет основываться на ваших личных и финансовых потребностях и целях, поэтому важно знать их перед выбором учетной записи.

Рассмотрите свои варианты

После того, как вы определили свои потребности, оцените свои возможности:

- Текущий счет: Текущий счет можно открыть индивидуально или совместно, и вам потребуется ваша основная информация, номер социального страхования , водительские права и минимальная сумма начального депозита. Большинство расчетных счетов снабжены чеками, некоторые нет — выберите то, что вам нужно. Учетная запись обычно может быть связана с дебетовой картой, что дает вам быстрый доступ к наличным деньгам, и может управляться онлайн, а также в банкоматах. Wells Fargo также предлагает уникальную услугу для держателей карт под названием Card Design Studio ® , где вы можете вставить свое любимое изображение, чтобы оно отображалось на вашей дебетовой карте Wells Fargo. Вы также можете привязать свою дебетовую карту к цифровому кошельку.

- Сберегательный счет: Как и при проверке, вам нужно будет выбрать между индивидуальным или совместным сберегательным счетом и подготовить ту же основную информацию и сумму начального депозита.Никогда не бывает слишком рано, чтобы начать экономить для ваших будущих финансовых целей. С такой учетной записью, как Wells Fargo Way2Save Savings, у вас есть возможность автоматически экономить, привязавшись к своей текущей учетной записи.

Большинство расчетных счетов снабжены чеками, некоторые нет — выберите то, что вам нужно. Учетная запись обычно может быть связана с дебетовой картой, что дает вам быстрый доступ к наличным деньгам, и может управляться онлайн, а также в банкоматах. Wells Fargo также предлагает уникальную услугу для держателей карт под названием Card Design Studio ® , где вы можете вставить свое любимое изображение, чтобы оно отображалось на вашей дебетовой карте Wells Fargo. Вы также можете привязать свою дебетовую карту к цифровому кошельку.

Большинство расчетных счетов снабжены чеками, некоторые нет — выберите то, что вам нужно. Учетная запись обычно может быть связана с дебетовой картой, что дает вам быстрый доступ к наличным деньгам, и может управляться онлайн, а также в банкоматах. Wells Fargo также предлагает уникальную услугу для держателей карт под названием Card Design Studio ® , где вы можете вставить свое любимое изображение, чтобы оно отображалось на вашей дебетовой карте Wells Fargo. Вы также можете привязать свою дебетовую карту к цифровому кошельку.

Активно следите за своими учетными записями

После того, как вы настроили свои учетные записи, просмотрите варианты их мониторинга и управления ими. Один из способов следить за состоянием ваших учетных записей — отправлять оповещения прямо на вашу электронную почту или беспроводное устройство. Подписавшись на эти оповещения , вы сможете быстро получать уведомления о транзакциях, что позволит вам отслеживать активность своей учетной записи в любом месте и в любое время.

Существует множество продуктов Wells Fargo, которые могут помочь вам в управлении вашими счетами. Wells Fargo Online ® предоставляет вам круглосуточный доступ к вашим учетным записям с подробной информацией об активности, а также различные оповещения на выбор. А с помощью Wells Fargo Mobile ® вы можете проверять свои учетные записи на ходу — выберите мобильный веб-сайт или приложения для доступа к своей учетной записи.

Открытие первого банковского счета — это только одна веха в вашем финансовом будущем.Как только вы начнете открывать счет, вы станете на один шаг ближе к созданию прочной финансовой основы на долгие годы.

Что нужно для открытия банковского счета?

Если вы никогда раньше не открывали банковский счет, вам, вероятно, интересно, как работает этот процесс. В частности, какая квалификация, информация и документы необходимы для открытия счета? Независимо от того, открываете ли вы свой первый банковский счет или переходите в новый банк, мы рассмотрим правила приемлемости и необходимые документы и информацию.Собираетесь ли вы в местное отделение или открываете счет в Интернете, лучше всего подготовиться к процессу.

Приемлемость банковского счета Во-первых, вам нужно убедиться, что вы имеете право открыть банковский счет. Вам должно быть не менее 18 лет, чтобы открыть счет. Однако вы можете открыть совместный счет в качестве несовершеннолетнего с родителем или законным опекуном в качестве совладельца счета. Некоторые банки предлагают счета, предназначенные для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять счетом, обучая несовершеннолетнего владельца банковскому делу.

Однако вы можете открыть совместный счет в качестве несовершеннолетнего с родителем или законным опекуном в качестве совладельца счета. Некоторые банки предлагают счета, предназначенные для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять счетом, обучая несовершеннолетнего владельца банковскому делу.

Вы определенно захотите узнать в своем потенциальном банке о его квалификационных требованиях. Например, некоторые банки могут отказать вам в открытии расчетного счета, если у вас есть овердрафт или просроченные платежи. Банки могут даже изучить вашу криминальную историю, чтобы узнать, есть ли у вас какие-либо преступления, связанные с финансами. Вам также может потребоваться быть гражданином США, чтобы открыть банковский счет в определенных учреждениях.

Если вы подаете заявку на открытие счета кредитной карты, банк также проверит вашу кредитную историю и кредитный рейтинг.В зависимости от карты, на которую вы подаете заявку, вам часто нужно иметь довольно приличный кредитный рейтинг, чтобы открыть счет.

Чаще всего вам необходимо предоставить документы и личную информацию, чтобы открыть банковский счет. Во-первых, вам нужно принести хотя бы одну форму удостоверения личности с фотографией. Некоторые банки могут потребовать две формы идентификации. Эти формы могут быть удостоверением личности штата, карточкой социального обеспечения, паспортом или свидетельством о рождении.

Вам нужно будет предоставить личную информацию, такую как дата рождения, фактический адрес и номер телефона. Возможно, вам потребуется предоставить подтверждение адреса, например, счет за коммунальные услуги на ваше имя. Кроме того, многие банки не принимают P.O. ящики в качестве действительной формы адреса.

Иногда банки также запрашивают ваш адрес электронной почты. Хотя это может потребоваться не всегда, это может значительно упростить управление вашим банковским счетом.

Если вы открываете счет как совместный, другое лицо на счете должно будет предоставить ту же информацию.

Когда вы открываете банковский счет, вам часто нужно внести начальный депозит. Сумма депозита зависит от банка и типа счета. Для многих расчетных счетов требуется депозит в размере не менее 25 долларов США, а для некоторых может потребоваться минимальная сумма депозита, чтобы избежать комиссий.

С другой стороны, многие из лучших сберегательных счетов вообще не требуют минимального депозита, хотя некоторым может потребоваться минимальный баланс, чтобы воспользоваться их самыми высокими ставками.Это определенно то, что нужно проверить в вашем потенциальном банке, прежде чем подавать заявку. Обычно вы можете пополнить свой начальный депозит чеком, дебетовой/кредитной картой, денежным переводом или электронным переводом.

Что нужно для открытия банковского счета онлайн? Многие банки полностью переходят в режим онлайн, и каждый традиционный банк позволяет вам осуществлять банковские операции онлайн. В любом случае, если вы надеетесь открыть банковский счет в Интернете, требования обычно одинаковы.Это включает номер социального страхования, почтовый адрес и дату рождения.

В любом случае, если вы надеетесь открыть банковский счет в Интернете, требования обычно одинаковы.Это включает номер социального страхования, почтовый адрес и дату рождения.

К счастью, большинство банков принимают электронную подпись для вашего приложения. Таким образом, вам обычно не придется отправлять по почте или оставлять какие-либо формы, но правила банка могут различаться.

Если для банковского счета требуется минимальный начальный депозит, вы можете легко сделать это с помощью онлайн-перевода. Вам нужно будет предоставить важную информацию о другой учетной записи для настройки перевода, в частности, маршрут и номера счетов.Вы можете отправить чек по почте, хотя это менее безопасно и занимает больше времени.

Еда на вынос Открытие банковского счета обычно является простым и быстрым процессом. Это особенно верно, когда вы приходите со всей необходимой информацией и документами. Помимо форм удостоверения личности, социального обеспечения и подтверждения адреса, вам следует заранее уточнить в своем банке, есть ли у них какие-либо дополнительные требования.