Зарабатывать на сдаче квартир в аренду стало невыгодно: Дом: Среда обитания: Lenta.ru

Средний срок окупаемости квартиры, который определяется отношением средней стоимости однокомнатной квартиры к среднегодовому доходу от аренды в городах-миллионниках к концу 2021 года составил 16,5 года, в 2020 году срок был меньше — 15,8 года. Об этом пишет «Российская газета» со ссылкой на расчеты консалтинговой группы SRG.

Аналитики пришли к выводу, что заработать на сдаче квартиры в аренду стало невыгодно: доходность однокомнатного жилья снизилась до 6,15 процента против 6,49 процента годом ранее. При этом, если окупать еще и проценты по ипотеке, то сроки могут превысить и двадцать лет.

Материалы по теме:

По расчетам экспертов, средний чек предложения «однушки» в городах-миллионниках на вторичном рынке за год вырос на 26,22 процента, а ставка аренды лишь на 20,03 процента. При этом в Москве, Санкт-Петербурге и Челябинске аренда прибавила в стоимости больше, чем жилье.

Самый быстрый срок окупаемости и высокий показатель доходности среди городов-миллионников — в Челябинске, где за счет аренды можно вернуть стоимость квартиры за 12,4 года (доходность 8,06 процента). Наименьшая доходность и высокие сроки окупаемости в Нижнем Новгороде, Казани, Воронеже, Санкт-Петербурге и Москве — от 18 лет до 20,4 года.

Наименьшая доходность и высокие сроки окупаемости в Нижнем Новгороде, Казани, Воронеже, Санкт-Петербурге и Москве — от 18 лет до 20,4 года.

Ранее сообщалось, что снять квартиру в Москве зимой 2021-2022 года стало сложнее из-за придирчивых владельцев недвижимости. По данным ЦИАН, в декабре и январе доля отказов в аренде столичного жилья выросла до 62 процентов. Летом 2021 года на них приходилось около 52 процентов запросов. В ЦИАН считают, что рост требований со стороны владельцев связан со скачком спроса на съемное жилье, который случился осенью 2021 года.

Аналитики «Инком-Недвижимости» подтвердили тенденцию и отметили, что спад спроса на аренду в декабре не сделал владельцев жилья более лояльными. Собственники продолжают отказывать арендаторам по гендерным, возрастным или национальным признакам, семейному положению и составу. По словам экспертов, это происходит из-за опасений за сохранность имущества и комфорт соседей, а также из-за боязни неуплат за проживание или коммунальные услуги.

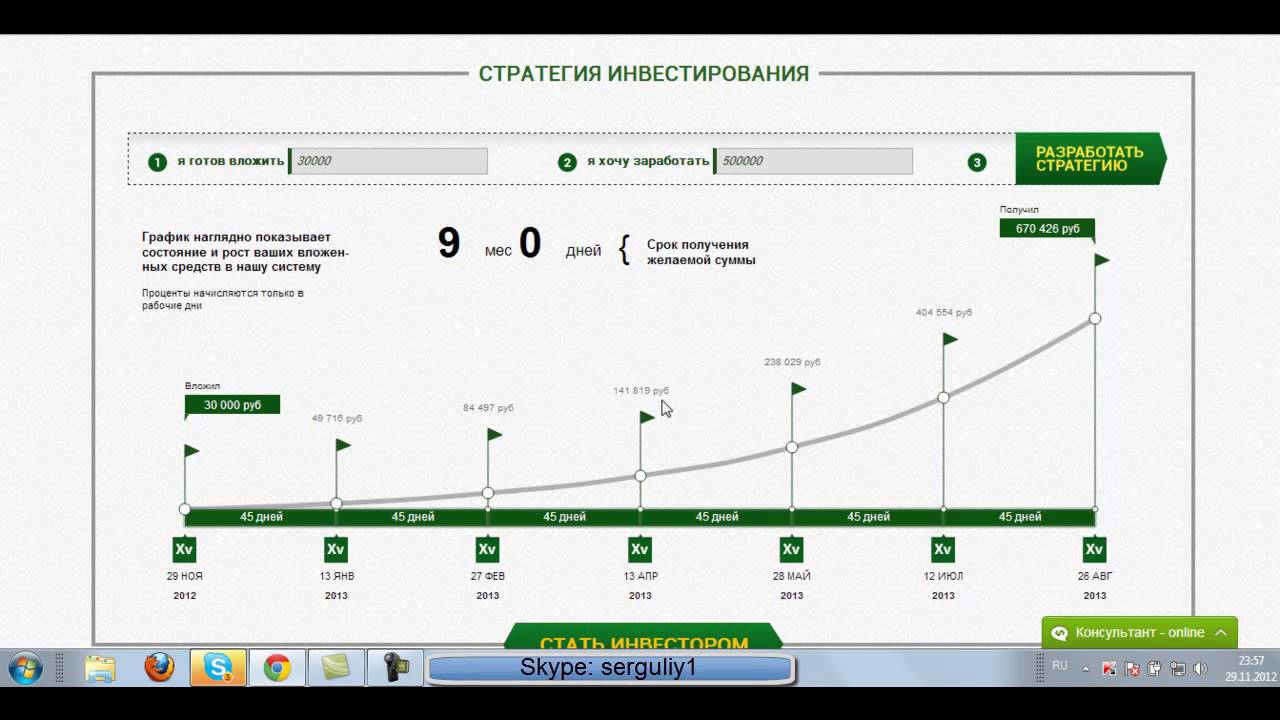

Куда вкладывать деньги в 2021 году?

Для прочтения нужно:

6 мин

Экономика России не хвастает стабильным укреплением, а инфляция ежегодно набирает скорость. Поэтому вопрос сохранения денег всегда актуален. Поговорим о том, почему инвестиции в недвижимость Краснодара лучше альтернативных вариантов сохранения и приумножения капитала.

Куда выгодно инвестировать деньги без риска?

- Инвестирование в акции может быть очень выгодно, но рискованно: доходность никто и никогда не гарантирует, любые рыночные колебания могут сразу же отразиться на стоимости ценных бумаг.

- Банковские вклады неумолимо дешевеют. В 2021 году доходность не превышает 5%, а если вклад с возможностью снятия или пополнения, то стоит рассчитывать лишь на 2-3%.

-

Ликвидная недвижимость — это то, что всегда сберегает вложенные деньги от инфляции и даже приносит прибыль. Правильно выбранная недвижимость пользуется спросом и растёт в цене.

Почему сейчас выгодно вкладывать в новостройки?

Покупать квартиру в новостройке выгодно сейчас, потому что государство всё ещё субсидирует ипотеку на первичном рынке недвижимости (до июля 2021 года).

В 2021 году в Краснодарском крае планируется ввести запрет на строительство домов, если в радиусе 500 метров не будет школ и детсадов. Поэтому для новых объектов застройщикам придётся либо выбирать локации с уже готовой социальной инфраструктурой, либо создавать всю эту инфраструктуру самим. Оба варианта гарантируют увеличение цены квадратного метра. До вступления закона в силу покупать квартиру выгоднее.

Насколько оправданы инвестиции в недвижимость в 2021 году?

Безопасность сделок

Новые правила продажи жилья на этапе строительства защищают права дольщиков и их сбережения. Деньги за квартиру поступают на счет эскроу в банке. Застройщик получает эти деньги только после ввода дома в эксплуатацию. Если дом не сдадут, то деньги вернутся дольщикам. Сделки по эскроу исключают потерю денег из-за ненадежного застройщика.

Застройщик получает эти деньги только после ввода дома в эксплуатацию. Если дом не сдадут, то деньги вернутся дольщикам. Сделки по эскроу исключают потерю денег из-за ненадежного застройщика.

Разнообразие жилья

По темпам жилищного строительства Краснодар уступает только Москве и Санкт-Петербургу. В южной столице колоссальный выбор объектов недвижимости: разные классы жилья, разные районы, разные типы планировок, видов из окна, окружения, ценовых предложений. Всё это даёт возможность выбрать наиболее оптимальный вариант для вложения средств.

Миграция в Краснодар

По качеству жизни Краснодар входит в ТОП-5 среди российских городов. Климат, рабочие места, близость к морю, умеренные цены на жильё — всё это создаёт стабильно высокий спрос на недвижимость. Даже в условиях весенней пандемии 2020 года стройки не ставили на паузу, а спрос лишь откладывался, но не сокращался.

Рост цен

За 3 года (с января 2018 до марта 2021) цены на 1-комнатные квартиры в новостройках Краснодара выросли на 64%, 2-комнатные подорожали на 61%, а 4-комнатные на 100%! Поэтому если вложить деньги в ликвидную квартиру в Краснодаре, то через время она только вырастет в цене.

График роста цен на новостройки Краснодара по данным агентства недвижимости «Этажи»

Доходность от аренды

По данным ЦИАН Краснодар в семёрке российских городов, где выгодно покупать недвижимость. Доходность от сдачи жилья 7,9% — одна из самых высоких среди городов-миллионников.

Квартиры в новостройках от застройщика

Строительная компания «АСК» — один из крупнейших застройщиков в Краснодаре. Если вы планируете купить жильё с целью инвестиций, присмотритесь к объектам «АСК».

Выбор жилья

- Жилые комплексы от стандарта до премиального класса.

- Классические и европланировки.

- Разные районы Краснодара: Гидрострой, СБС, Энка, Новознаменский, Центр, Фестивальный.

- Квартиры, коммерческие помещения, земельные участки.

Удобная покупка

- Больше 20 банков-партнеров по ипотеке.

- Военная ипотека

- Рассрочка 0%.

- Постоянные акции и скидки.

- Дистанционные сделки.

- Онлайн-покупка через сайт.

Надежность

- За 9 лет сдали больше 61 объект.

- Работаем по эскроу со Сбербанком.

- Входим состав холдинга AVA Group.

Узнайте больше об актуальных ценах на квартиры в Краснодаре — обращайтесь в офисы продаж «АСК».

Как заработать на квартиру за год? — Полтавская Красноармейский район

Проблема заработка на собственное жилье стоит перед каждым взрослым человеком. Да, кому-то квартира достается в наследство, кто-то удачно вступает в брак и не думает про данную проблему, но для большинства граждан эта тема становится ключевой на протяжении жизни. Способы того, как заработать на собственное жилье, есть всегда. Но что, если сроки заработка на новую квартиру максимально ограничить? Не растягивать на всю жизнь, не ждать десятилетиями, а составить четкий и конкретный план заработка денег и покупки новой квартиры? На самом деле, год – это не малое время, за которое можно успеть много чего, поэтому, если хорошо постараться, то уже через 12 месяцев можно ступить на порог собственной квартиры.

Как это сделать?

Нужно определиться, каким образом можно в сжатые сроки заработать максимальную сумму денег.

Осознать, что ближайший год придется усердно работать и, скорее всего, времени не будет даже на элементарную прогулку с друзьями.

Выявить для себя максимально эффективную стратегию заработка и четко следовать ей.

Максимально исключить лишние расходы и пересмотреть свой бюджет.

Теперь следует подумать о реальных шансах и возможностях заработка. Задача стоит непростая, поэтому нужно сразу дать самому себе четкий ответ, стоит этим заниматься или нет. Время ограничено, а сумма нужна очень большая, поэтому и способов заработка будет не так много, но все они максимально эффективны и проверены временем. Вот несколько способов:

— Самое очевидное, что по силам обыкновенному человеку, не имеющему высокого достатка – поехать на заработки в другую страну или в большой город.

— Постепенное накапливание средств. Однако этот способ подходит больше тем людям, у которых зарплата выше средней. Хорошо использовать этот вариант семьям, если и муж, и жена работают, то можно вполне прилично откладывать;

— Интернет. Сейчас в сети столько предложений заработать денег, что тяжело это не заметить. Главное, уметь отличать настоящий заработок от лохотрона;

— Бизнес. Заработок денег на покупку квартиры может стать идеальным стимулом для создания своего прибыльного бизнеса. К сожалению, этот вариант не гарантирует 100% успех, но шансы есть приличные;

Несколько параллельных доходов. Это может быть несколько работ, но тогда очень быстро наступит истощение, как моральное, так и физическое, поэтому злоупотреблять этим не рекомендуется. Лучше всего, если это будет работа с хорошей оплатой труда и параллельно собственный бизнес, который сможет приносить небольшой, но очень нужный финансовый доход.

Как заработать на зарубежной недвижимости

Во времена экономической нестабильности покупка зарубежной недвижимости по-прежнему остается не только одной из наиболее безопасных инвестиций, но перспективой переезда в европейскую страну. Однако даже если планы по переезду откладываются в силу объективных причин, зарабатывать на зарубежной недвижимости в иностранной валюте можно уже сегодня.

Покупка квартир в Европе для сдачи в аренду (buy-to-let)

Один из наиболее надежных способов вложений в кризис — квартиры в Европе для сдачи в аренду. Давно известный европейский тренд: за рубежом темпы покупки собственного жилья гораздо ниже, при этом не все европейцы даже признают необходимость данного шага, предпочитая аренду покупке. Поэтому найти клиентов для квартир за рубежом, сдаваемых в аренду, — не проблема. Кроме того, можно рассмотреть возможность краткосрочной аренды: хотя планировать заполняемость будет трудоемким процессом, доходы от туристов будут на порядок выше.

Так, покупка для сдачи в аренду признана наиболее эффективной схемой инвестирования в недвижимость Великобритании. Физические лица, остановившие свой выбор на данном виде инвестиций в 1996 году, смогли заработать до £15 тыс. на каждую потраченную тысячу. Таким образом, рекордный уровень дохода составил 1400%. Столь убедительную цифру аналитики объясняют двумя ключевыми факторами: низкой базовой % ставкой, а также стоимостью недвижимости в Великобритании, которая в течение 18 лет отличалась стабильной повышающейся тенденцией с отдельными периодами уверенного роста. При этом статистика показывает неуклонное падение количества молодых людей, готовых к покупке недвижимости в Великобритании. Ежегодное снижение доли людей, откладывающих деньги на первоначальный взнос для покупки жилья, составляет 6%. Сегодня уже 57% арендаторов отказались от данной затеи, смирившись с тем, что им придется остановиться на аренде недвижимости в Великобритании.

Если говорить о недвижимости в Австрии, процент населения, арендующего жилье, стабильно составляет 43%. При ценах на квартиры в Вене от €150 тыс., доходность от сдачи в аренду составляет около 4%. Эксперты называют сдачу такого жилья сберегательным инвестированием, большая часть доходности приносит рост стоимости самих объектов. Напомним, что в период с 2008 до 2013 года средняя стоимость недвижимости в Австрии выросла на 55,6%.

При ценах на квартиры в Вене от €150 тыс., доходность от сдачи в аренду составляет около 4%. Эксперты называют сдачу такого жилья сберегательным инвестированием, большая часть доходности приносит рост стоимости самих объектов. Напомним, что в период с 2008 до 2013 года средняя стоимость недвижимости в Австрии выросла на 55,6%.

Если Вы интересуетесь получением вида на жительство, один из наиболее очевидных вариантов — недвижимость в Португалии, в стране, где сегодня созданы наиболее благоприятные и выгодные условия для получения так называемых «золотых виз». К тому же, средний уровень цен на недвижимость в Португалии на 40% ниже пиковых значений до кризиса. Однако эксперты прогнозируют рост цен на жилье в Португалии в течение ближайших нескольких лет, чему будет способствовать и привлекательная программа получения ВНЖ.

Инвестиции в апартаменты в отелях

Еще один популярный способ инвестирования — апартаменты в отелях, и к одному из главных удобств относится то, что за ними будет следить непосредственно отель. Есть возможность заключения договора на управление, где будет прописана доходность на определенные сроки. К тому же, тогда не нужно беспокоиться о поиске клиентов. Чаще всего по договору предусматривается возможность проживания до 3 месяцев в году в собственных апартаментах.

Есть возможность заключения договора на управление, где будет прописана доходность на определенные сроки. К тому же, тогда не нужно беспокоиться о поиске клиентов. Чаще всего по договору предусматривается возможность проживания до 3 месяцев в году в собственных апартаментах.

Если при покупке апартаментов за рубежом в отелях фигурирует обещанная доходность от 8% до 10%, стоит быть внимательнее. Скорее всего, речь идет о доходности на короткий срок. Это становится возможным, поскольку объект чаще всего новый, и продается по стоимости изначально в 1,5-2 раза выше рыночной. Управляющая компания при эксплуатации объекта выплачивать в течение 5 лет обещанные проценты по стоимости, после этого отказываясь от управления. Рыночные ставки на жилье оказываются в 1,5-2 раза ниже. Стандартная доходность от апартаментов за рубежом, расположенных в отелях — около 5%.

Покупка шале за рубежом

Еще одна возможность инвестировать в недвижимость — покупка шале за рубежом, где по запросам лидируют Альпы, прежде всего, шале в Швейцарии или шале во Французских Альпах. Швейцария и Франция представляются разнообразный рынок альпийской недвижимости, которая характеризуется высокой наполняемостью, разнообразной инфраструктурой, подходящей для отдыха круглый год, и продолжительными горнолыжными сезонами. При начальной стоимости около €150 тыс. доходность горнолыжной недвижимости составит порядка 5% годовых.

Швейцария и Франция представляются разнообразный рынок альпийской недвижимости, которая характеризуется высокой наполняемостью, разнообразной инфраструктурой, подходящей для отдыха круглый год, и продолжительными горнолыжными сезонами. При начальной стоимости около €150 тыс. доходность горнолыжной недвижимости составит порядка 5% годовых.

Инвестиции в доходные дома в Европе

Инвестиции в доходные дома за рубежом — уже давно совершенно отдельный вид бизнеса. Россияне, интересующиеся приобретением доходных домов в Европе, ставят перед собой такие цели, как инвестиции и перспектива получения ВНЖ. Некоторые из доходных домов в Европе продаются как готовый бизнес, и ведение данного бизнеса может стать основанием для получения вида на жительство.

Наиболее распространены инвестиции в доходные дома в Германии. 57% населения Германии арендуют недвижимость в Германии. Цифра вырастает до 85%, если говорить о квартирах в Берлине. Чаще всего доходные дома ориентированы на местное население, и лишь малая их доля расположена в популярных туристических зонах, относясь скорее к категории апарт-отелей с краткосрочным или среднесрочным пребыванием. В доходных домах в Германии люди живут годами: договоры заключаются на сроки от 3 до 30 лет.

В доходных домах в Германии люди живут годами: договоры заключаются на сроки от 3 до 30 лет.

Близко к доходным домам в Европе стоят инвестиции, направленные на получение краткосрочного дохода, — мини-отели и хостелы. Главное отличие данного вида инвестиций — наибольший доход гарантируется его центральным расположением в крупных туристических районах и городах. Сочетание расположения и качества может обеспечить доход от 6 до 8% годовых.

Инвестиции в супермаркеты за рубежом

Еще один актуальный вид инвестиций — супермаркеты за рубежом, которые пользуются сегодня все более высоким уровнем популярности. Так, доходность в Австрии или Германии, где созданы наиболее благоприятные условия для ведения такого вида бизнеса, — около 7-8% годовых. В Германии при бюджете покупки от €3-10 млн., особенность аренды состоит в том, что арендаторами выступают крупные немецкие сети, привыкшие арендовать недвижимость на 15 лет на жестких условиях. Если ритейлер по какой-либо причине решит съехать, ему все равно придется платить за аренду в течение этих 15 лет. Супермаркеты можно сдавать сетям или приобретать как готовый бизнес. Единственное, что супермаркеты редко выходят на рынок зарубежной недвижимости, такие объекты быстро реализуются в закрытых продажах.

Супермаркеты можно сдавать сетям или приобретать как готовый бизнес. Единственное, что супермаркеты редко выходят на рынок зарубежной недвижимости, такие объекты быстро реализуются в закрытых продажах.

Если Вы интересуетесь безопасными и надёжными инвестициями в зарубежную недвижимость, свяжитесь с нашими специалистами любым удобным для Вас способом, и мы начнем работу по подбору качественных объектов уже сегодня.

Читайте другие актуальные статьи по инвестициям в зарубежную недвижимость

Как заработать на ипотеке, сдавая в аренду ипотечную квартиру

Недвижимость остается одним из надежных способов инвестирования денежных средств. Согласно опросам, 30% российских граждан предпочитают именно такой способ вложения свободных средств. И такие показатели совсем не удивительны, так как жилая и коммерческая недвижимость всегда пользовались огромным спросом, а стоимость квадратного метра с каждым годом только растет. Квартиру всегда можно выгодно продать или сдавать в аренду, тем самым обеспечив себе дополнительный доход.

Но у такого способа вложения есть один существенный недостаток. Не все граждане могут позволить себе купить еще одну квартиру. И что же делать, когда желание есть, а средств не хватает? В такой ситуации можно приобрести квартиру в ипотеку. Но и здесь возникает вопрос: а возможно ли получать прибыль с квартиры, за которую придется выплачивать кредит банку?

Некоторые брокеры и риэлторы утверждают, что ипотека является хорошей возможностью для инвестирования. И такой способ может оказаться выгодным, если все правильно рассчитать по срокам и по средствам.

Как заработать на ипотеке

Традиционным способом заработка в такой ситуации является сдача квартиры в аренду. Главное — добиться того, чтобы доход от аренды покрывал ежемесячный взнос по кредиту. Если доходов не будет хватать, то инвестировать с помощью ипотеки не имеет смысла. Поэтому, прежде чем обращаться в банк, стоит внимательно ознакомиться со всеми предложениями кредиторов, а также проанализировать рынок аренды недвижимости. Анализ таких предложений показывает, что при правильном подходе ипотека может стать тем инструментом, который поможет увеличить доходность от вложений в недвижимость.

Анализ таких предложений показывает, что при правильном подходе ипотека может стать тем инструментом, который поможет увеличить доходность от вложений в недвижимость.

Некоторые риэлторы советуют покупать через банк не новостройку, а вторичное жилье. Это объясняется тем, что, купив квартиру на вторичном рынке, ее можно сразу сдавать в аренду, а вот новостройка потребует год или два ожидания, прежде чем ее собственники могут заселить туда арендаторов. Наиболее удачными вариантами являются однокомнатные квартиры и квартиры-студии в хорошем состоянии. Здесь стоит помнить, что чем лучше квартира, тем прибыль от нее будет больше.

Но оказаться выгодным вариантом может и покупка квартиры на стадии строительства дома, ведь, чем раньше вступать в долевое участие, тем дешевле обойдется квартира. Как показывают данные статистики, за период строительства дома, стоимость квадратного метра увеличивается на 30-35%. Если учесть, что ставка по ипотечному кредитованию составляет 13-14%, то покупка такой квартиры может стать максимально выгодным вариантом. Но в этом случае, считают эксперты, такой вариант стоит рассматривать тем инвесторам, которые планируют рассчитаться с банком в течение года, максимум полутора лет. В противном случае, такой вариант только защитит вложенные средства от девальвации и инфляции, а вот прибыли он не принесет.

Но в этом случае, считают эксперты, такой вариант стоит рассматривать тем инвесторам, которые планируют рассчитаться с банком в течение года, максимум полутора лет. В противном случае, такой вариант только защитит вложенные средства от девальвации и инфляции, а вот прибыли он не принесет.

А что скажет банк?

Если смотреть на такой способ вложения денег с позиции банка, то здесь не все так просто. Допустим, сдачу квартиры в аренду банк рассматривает как предпринимательские цели, которые ставит перед собой заемщик. А значит, стоит увеличить и процент и стоимость самой страховки, так как арендаторы могут нанести квартире вред, что негативно скажется на ее стоимости.

Поэтому в такой ситуации инвестору стоит внимательно изучить кредитный договор. Так, некоторые банки не допускают сдачи ипотечной квартиры в аренду, другие указывают, что согласие кредитора для таких действий требуется обязательно, третьих вообще не волнует, кто будет жить в этой квартире, главное, чтобы взносы поступали вовремя.

И последнее, если вы решили использовать такой способ инвестирования — сдавать ипотечное жилье в аренду, зарабатывая на нем, то специалисты советуют оформлять ипотеку на максимальный срок. Ведь при длительном сроке кредита ежемесячные взносы будут меньше, значит, прибыль от аренды будет покрывать и платежи по кредиту, и приносить дополнительный доход.

Сколько я могу себе позволить?

Пытаться арендовать квартиру, когда вы не знаете, сколько вы можете себе позволить, все равно, что пытаться участвовать в гонке без обозначенной финишной черты. Это утомительно, хаотично и потенциально опасно! Прежде чем вы начнете искать квартиру, которую вы не можете себе позволить, или задаетесь вопросом, почему вам не дают одобрения, сядьте и посчитайте цифры. Вот три способа, с помощью которых вы можете точно рассчитать, сколько арендной платы вы можете с комфортом платить каждый месяц, учитывая ваш текущий доход.Поверьте нам — это первый шаг к поиску лучшей квартиры для вас!

3 способа рассчитать комфортную стоимость аренды

1.

Попробуйте эмпирическое правило аренды.

Попробуйте эмпирическое правило аренды.Общее эмпирическое правило заключается в том, чтобы выделять 30% вашего валового ежемесячного дохода на аренду. (Подсказка: ваш валовой доход — это сумма, которую вы зарабатываете до вычета налогов.) Если вы зарабатываете 40 000 долларов в год, разделите это на 12, и вы получите свой валовой ежемесячный доход (3333). Возьмите 30% от 3333, и у вас останется чуть меньше 1000 долларов.

2.Фактор вашего долга.

Имейте в виду, что правило 30% — это рекомендация, а не закон, и оно не принимает во внимание множество других личных финансовых факторов. У вас есть студенческие кредиты? Высокая плата за автомобиль? Существенный долг по кредитной карте?

Если у вас приличная сумма долга, правило 43% может быть более подходящим для вашего финансового положения. Согласно правилу 43% ваша ежемесячная стоимость жилья плюс все ежемесячные платежи по долгам не превышают 43% вашего ежемесячного дохода.

Вот как понять, относится ли это правило к вам. Помните тот номер, который вы придумали на шаге 1? Добавьте это число к своим ежемесячным платежам по долгам. Придерживаясь нашего предыдущего примера с валовым ежемесячным доходом в размере 3333 долларов, допустим, вы должны 100 долларов в месяц по автокредиту и 400 долларов в месяц по студенческому кредиту.

Помните тот номер, который вы придумали на шаге 1? Добавьте это число к своим ежемесячным платежам по долгам. Придерживаясь нашего предыдущего примера с валовым ежемесячным доходом в размере 3333 долларов, допустим, вы должны 100 долларов в месяц по автокредиту и 400 долларов в месяц по студенческому кредиту.

100 долларов + 400 долларов + 1000 долларов = 1500 долларов

1500 долларов больше, чем 43% от 3333 долларов? Всего на 67 долларов. Арендатор в этой ситуации может позволить себе квартиру за 1500 долларов в месяц.

3. Рассмотрите варианты низкого, среднего и высокого уровня.

Значит, вас не устраивает правило 30% или 43%? Попробуйте это вместо этого. Опять же, начните с вашего валового ежемесячного дохода.

- Что составляет 15% вашего валового ежемесячного дохода? Считайте, что это ваш «низкий» вариант. Потратив 15% своего валового дохода на аренду, вы сможете сэкономить деньги, питаться вне дома, путешествовать и получать удовольствие от занятий за пределами своей квартиры. Если вы уже знаете, что редко проводите время дома, это может быть лучшим вариантом для вас. Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 500 долларов по этой ставке.

- Что составляет 25% вашего валового ежемесячного дохода? Это ваш средний вариант. Вы хотите, чтобы каждый месяц оставалось немного денег, но вы также хотите жить в квартире, отвечающей вашим основным потребностям. Вам может нравиться проводить время за пределами своей квартиры, но вы также любите проводить время, не выходя из собственного дома! Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 833 долларов по этой ставке.

- Что составляет 35% вашего валового ежемесячного дохода? Вероятно, это ваш роскошный вариант! Если для вас важно иметь самую красивую квартиру и все сопутствующие удобства, вы можете попасть в эту категорию.Однако будьте осторожны. Если вы потратите 35% или более своего ежемесячного дохода, вы можете сидеть на постоянной диете, состоящей из лапши рамен и бутербродов с арахисовым маслом. Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 1166 долларов по этой ставке.

Если вы уже знаете, что редко проводите время дома, это может быть лучшим вариантом для вас. Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 500 долларов по этой ставке.

Если вы уже знаете, что редко проводите время дома, это может быть лучшим вариантом для вас. Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 500 долларов по этой ставке. Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 1166 долларов по этой ставке.

Если вы зарабатываете 40 000 долларов в год, рекомендуемая ежемесячная арендная плата составит около 1166 долларов по этой ставке.А если вы не можете уладить свои арендные платежи?

Что делать, если ваши расходы на жилье превышают сумму, предусмотренную в бюджете, независимо от того, как вы ее рассчитываете? Это может быть чрезвычайно трудным осознанием. Возможно, вы пытаетесь снять квартиру в Нью-Йорке или в Сан-Франциско, двух очень дорогих городах.Или вы можете быть в одиночестве в первый раз и пытаться прожить на минимальную заработную плату.

Если ваш бюджет ограничен, рассмотрите несколько из следующих советов, которые могут помочь вам найти недорогую квартиру для аренды.

- Раздельная аренда с соседом по комнате. Разделить стоимость 2-комнатной квартиры дешевле, чем платить за 1-комнатную самостоятельно. Если у вас есть близкий друг, который также хочет серьезно сократить расходы, рассмотрите возможность совместного проживания в 1-комнатной квартире!

- Сократите ненужные расходы. Кабельное телевидение, Интернет, услуги потоковой передачи музыки, ежемесячный маникюр и т. д. Тщательно взгляните на свои расходы. Есть ли что-то, что вы можете сократить, чтобы освободить место для стоимости жилья?

- Ехать меньше. Сдам квартиру рядом с остановками общественного транспорта или в пешей доступности от работы. Затем приложите согласованные усилия, чтобы не садиться за руль. Вы потратите меньше денег на бензин, ремонт автомобиля и даже сможете претендовать на скидку при страховании автомобиля с небольшим пробегом, если таковая предлагается вашей страховой компанией.

- Возьму подработку. В настоящее время люди повсюду подрабатывают случайными заработками или занимаются мелким бизнесом прямо из своих квартир. Подумайте о том, чтобы сесть за руль, позаботиться о домашних животных в вашем комплексе или продать книги/одежду через Интернет. Чем бы вы ни занимались на стороне, если вы будете делать это последовательно, это поможет вам получать доход, необходимый для жизни в квартире вашей мечты.

- Привлеките поручителя. Поручитель берет на себя юридическую ответственность за внесение арендной платы вместе с вами (хотя он не обязан проживать в квартире вместе с вами).Поручители — это люди с более длинной кредитной историей и часто более высоким кредитным рейтингом. Они могут сделать вас более привлекательным кандидатом, особенно если вы пытаетесь снять квартиру с плохой кредитной историей. Созаемщиками могут быть родители, братья и сестры, друзья, вообще все, кто готов взять на себя финансовую ответственность за оплату арендной платы, если вы этого не сделаете.

Кабельное телевидение, Интернет, услуги потоковой передачи музыки, ежемесячный маникюр и т. д. Тщательно взгляните на свои расходы. Есть ли что-то, что вы можете сократить, чтобы освободить место для стоимости жилья?

Кабельное телевидение, Интернет, услуги потоковой передачи музыки, ежемесячный маникюр и т. д. Тщательно взгляните на свои расходы. Есть ли что-то, что вы можете сократить, чтобы освободить место для стоимости жилья?

Найдите доступную арендную плату на сайте ApartmentSearch

Прежде чем составить список понравившихся квартир, настройте себя на успех, посчитав, сколько вы должны потратить на аренду.Это может помочь вам значительно сузить ваши возможности и уберечь вас от траты времени и денег при подаче заявления на получение квартиры, на которую вы можете не получить одобрение (или, если вы действительно получите одобрение, приведет к чрезмерному финансовому стрессу). Используя этот номер, уточните поиск квартиры на ApartmentSearch.com — единственном сервисе поиска, который действительно платит вам за его использование!

Используя этот номер, уточните поиск квартиры на ApartmentSearch.com — единственном сервисе поиска, который действительно платит вам за его использование!

Подробнее о деньгах и жизни в квартире

Как выглядит аренда с зарплатой в 40000 долларов в этих городах США

Сколько вы реально можете позволить себе платить за аренду?

В Соединенных Штатах зарплата в 40 000 долларов в год ставит человека в нижнюю часть среднего класса доходов.А в 2017 году примерно 12,3% американцев попали в эту категорию. Это означает, что многие американцы пытаются свести концы с концами с такой зарплатой, особенно когда дело доходит до арендной платы.

В среднем американцы, получающие зарплату в размере 40 000 долларов, зарабатывают 3 333 доллара в месяц до вычета налогов. Чтобы получить одобрение на аренду, большинство арендодателей и управляющих недвижимостью требуют, чтобы их арендаторы имели ежемесячный доход в два или три раза больше суммы арендной платы.

Таким образом, при этой зарплате максимум, что будет одобрено, — это аренда, которая стоит 1667 долларов в месяц (2X) или 1111 долларов (3X).Здесь мы рассказываем, как выглядит аренда жилья в десяти городах США с зарплатой в 40 000 долларов.

Филадельфия, Пенсильвания

В Филадельфии есть большой выбор квартир, кондоминиумов и домов, которые можно сдать в аренду, если вы зарабатываете 40 000 долларов в год. Например, в городской части Охотничьего парка можно арендовать этот отреставрированный дом с тремя спальнями за 1550 долларов в месяц. Он находится всего в 15 минутах ходьбы от станции Хантинг-Парк и всего в 15 минутах езды от центра Филадельфии.Он также имеет множество ресторанов и других удобств в нескольких минутах ходьбы.

Для чего-то более доступного в Филадельфии вы найдете множество квартир по цене менее 1200 долларов в месяц, большинство из которых представляют собой студии или варианты с одной спальней, но эта квартира с двумя спальнями в районе Виннфилд-Хайтс в Филадельфии стоит всего 920 долларов. в месяц.

в месяц.

Бостон, Массачусетс

Boston имеет много арендных плат, и заработок в размере 40 тысяч долларов в год позволит вам арендовать хороший выбор из них, но, безусловно, есть из чего выбирать, если вы хотите тратить от 1300 до 1700 долларов в месяц.Например, эта просторная квартира с двумя спальнями, большой современной кухней и паркетным полом стоит 1350 долларов в месяц.

ВBoston также есть дома, сдаваемые в аренду, например, этот дом площадью 1200 квадратных футов в Уэст-Роксбери. Он предлагает две спальни, офис, чердак и подвал для хранения, а также подъезд для одной машины. Вы можете арендовать этот великолепный дом за 1700 долларов в месяц, что является максимальной суммой, которую может себе позволить человек, зарабатывающий 40 тысяч долларов.

Сан-Диего, Калифорния

Вы можете подумать, что 40 000 долларов в год — это далеко не то, что вам нужно, чтобы позволить себе аренду в Сан-Диего, но реальность такова, что в городе есть множество доступных вариантов, но большинство из них будут ближе к элитному уровню. что вы можете себе позволить.

что вы можете себе позволить.

Вы все еще можете арендовать комнату в большом доме менее чем за 1200 долларов в месяц, если проявите терпение и осмотритесь. Этот частный дом является хорошим примером. Этот дом расположен в модном районе Аптаун в Сан-Диего. Сдается комната всего за 1125 долларов в месяц. Он находится недалеко от города, предлагает много места и красивый сад. Наконец, ваши соседи по комнате проверяются и выбираются на предмет безопасности.

Между тем, за 1600 долларов в месяц в Сан-Диего вы можете наслаждаться жизнью в этой квартире площадью 731 кв. фут с двумя спальнями и двумя ванными недалеко от штата Сан-Диего.

Миннеаполис, Миннесота

Миннеаполис — город, который очень гостеприимен для тех, кто зарабатывает 40 000 долларов в год, потому что рынок аренды остается доступным. Есть хороший выбор арендной платы менее чем за 1000 долларов в месяц, например, эта большая квартира с одной спальней в районе Бруклин-Парк всего за 885 долларов. Он находится недалеко от пешеходных маршрутов, городов-побратимов и многого другого.

Он находится недалеко от пешеходных маршрутов, городов-побратимов и многого другого.

Если ваш бюджет позволяет арендовать квартиру по более высокой цене, то эта квартира в тихом районе Плимута может подойти вам.В нем есть две спальни и две ванные комнаты, и вы оба будете окружены красотой природы Миннесоты, рядом с ресторанами, магазинами и другими удобствами, и это стоит 1581 доллар в месяц.

Орландо, Флорида

Орландо популярен среди арендаторов, потому что здесь есть из чего выбрать, а цены там по-прежнему довольно доступные. На самом деле, у вас не будет проблем с поиском квартир по цене менее 1000 долларов в месяц в районе Орландо. Вы можете получить квартиру с одной, двумя или тремя спальнями в этом сообществе, и самая высокая арендная плата будет составлять 779 долларов в месяц, что отлично для человека, получающего зарплату в 40 тысяч долларов.

Если вы хотите арендовать дом в Орландо, вы тоже можете это сделать, не выходя за рамки своего бюджета. Этот дом для одной семьи в районе Вуд-Глен-Строу-Ридж имеет три спальни, две ванны и жилую площадь 1421 квадратный фут, что делает его идеальным для семьи, переезжающей в Орландо.

Этот дом для одной семьи в районе Вуд-Глен-Строу-Ридж имеет три спальни, две ванны и жилую площадь 1421 квадратный фут, что делает его идеальным для семьи, переезжающей в Орландо.

Бойсе, Айдахо

В Бойсе, штат Айдахо, зарплата в 40 тысяч долларов может предоставить вам несколько вариантов аренды на выбор, включая дома на одну семью. Арендная плата за этот просторный четырехэтажный дом с двумя спальнями и двумя ванными комнатами в районе Вест-Вэлли варьируется от 895 до 925 долларов в месяц.Аренда поставляется с частными внутренними двориками и всеми кухонными приборами включены.

Между тем, в Southwest Boise City вы можете арендовать этот недавно построенный дом для одной семьи с четырьмя спальнями и тремя ванными комнатами. В нем есть все, что вам нужно для вас и вашей семьи, в том числе колоссальные 1513 квадратных футов жилой площади.

Найдите подходящий вариант аренды на Homes.com

Если вы получаете зарплату в размере 40 000 долларов, у вас есть больше вариантов аренды, чем вы думаете. Используйте Homes.com, и вы сможете сузить область поиска жилья в соответствии с вашим уникальным бюджетом.Просто скажите нам, сколько вы хотите тратить в месяц, и мы предоставим вам полный список объектов аренды, соответствующих вашим критериям. Найти следующую аренду очень просто.

Используйте Homes.com, и вы сможете сузить область поиска жилья в соответствии с вашим уникальным бюджетом.Просто скажите нам, сколько вы хотите тратить в месяц, и мы предоставим вам полный список объектов аренды, соответствующих вашим критериям. Найти следующую аренду очень просто.

Бен — агент по недвижимости и писатель-фрилансер. Он всю свою жизнь прожил на восточном побережье и катается на сноуборде так же «как дома», как и в офисе.Когда он не пишет о местных рынках недвижимости и не изучает новые горячие советы для домовладельцев, его можно найти работающим над проектами по ремонту своего дома с помощью своей жены Мелиссы и их детей, Джоша и Шайенна.

Как купить дом в 2022 году

Покупка дома может быть захватывающим и эмоциональным процессом. Прежде чем начать поиск дома, вы должны понять все тонкости покупки жилья.Это даст вам возможность принимать решения, которые будут лучшими для вашей семьи и вашего кошелька.

Прежде чем начать поиск дома, вы должны понять все тонкости покупки жилья.Это даст вам возможность принимать решения, которые будут лучшими для вашей семьи и вашего кошелька.

На что обратить внимание

Сейчас хорошее время для покупки дома?

Да и нет. Ипотечные ставки достигли рекордно низкого уровня в начале 2021 года и оставались низкими по историческим меркам в течение всего года, несмотря на колебания. Однако высокий спрос на дома подтолкнул цены вверх и разочаровал многих потенциальных покупателей жилья. Согласно индексу цен на жилье CoreLogic Case-Shiller, цены на недвижимость выросли на 18 процентов в период с сентября 2020 года по сентябрь 2021 года.Времени, чтобы зафиксировать доступную ипотеку, может не хватить, потому что, по прогнозам экспертов, процентные ставки в этом году продолжат расти. В прошлом году во многих районах страны риелторы сообщали об интенсивной конкуренции за жилье, при этом некоторые объекты недвижимости получали десятки предложений и заключали контракты в течение нескольких дней после внесения в список.

Эта реальность породила неизбежные опасения по поводу покупки на пике. Стоимость жилья со временем растет, но есть вероятность, что цены в некоторых местах достигли плато.

«Я был бы осторожен с покупкой в верхней части рынка, особенно если я хочу быть в доме всего несколько лет», — говорит Кен Х. Джонсон, экономист по недвижимости в Атлантическом университете Флориды и соавтор. индекса покупки и аренды от Beracha, Hardin & Johnson. «Если вы хотите купить, торгуйтесь агрессивно и будьте готовы уйти. Недвижимость, безусловно, является хорошей инвестицией, но не покупайте ее сейчас, потому что так делают все остальные».

Должен ли я купить дом?

Переход к собственному дому может вызвать чувство гордости и улучшить ваши долгосрочные финансовые перспективы, если вы хорошо подготовитесь и будете готовы к этому.

Думая о покупке дома, подумайте, хотите ли вы пустить корни или сохранить гибкость в своих жилищных условиях. Насколько безопасна ваша работа, и можете ли вы с комфортом выделить средства на ремонт и обслуживание дома помимо ежемесячных платежей за жилье? Готовы ли вы оставаться на одном месте, и у вас есть дети или члены семьи, о которых нужно подумать?

Когда покупать дом?

В обычное время весна является традиционным началом сезона покупки жилья, когда многие предложения обычно попадают на рынок. Однако рынок все еще не совсем вернулся к нормальной жизни с тех пор, как коронавирус перевернул этот график. Эта зима должна быть относительно медленной для покупок, но с низким инвентарем жилья она все равно будет чувствовать себя конкурентоспособной по сравнению с предпандемическим межсезоньем.

Однако рынок все еще не совсем вернулся к нормальной жизни с тех пор, как коронавирус перевернул этот график. Эта зима должна быть относительно медленной для покупок, но с низким инвентарем жилья она все равно будет чувствовать себя конкурентоспособной по сравнению с предпандемическим межсезоньем.

В любом случае собственная финансовая готовность важнее времени года. Это означает, что ваши финансы и ваш кредит в порядке, чтобы вы могли беспрепятственно получить разумную ипотеку.

В дополнение к первоначальному взносу у потенциальных покупателей жилья должно быть достаточно денег, чтобы покрыть расходы на закрытие, которые могут составлять от 2 до 4 процентов от покупной цены.

При планировании ежемесячного платежа по ипотечному кредиту учитывайте не только основную сумму и проценты, но и налоги на имущество, страхование домовладельцев, сборы ассоциации домовладельцев (если применимо), а также частное ипотечное страхование, если вы вносите менее 20 процентов . Не забывайте откладывать деньги на текущее техническое обслуживание и те неожиданные ремонты, которые обязательно произойдут.

Вот пошаговое руководство по покупке дома:

1. Поймите, почему вы хотите купить дом

Покупка дома — важное решение, к которому нельзя относиться легкомысленно.Если вы не понимаете, почему хотите купить дом, вы можете в конечном итоге пожалеть о своем решении.

С чего начать: Определите свои личные и финансовые цели. «Покупатели должны думать о таких вещах, как когда они собираются переезжать, что они хотят от дома (например, удобства), идеальное расположение и сколько времени им потребуется, чтобы накопить на первоначальный взнос», — говорит Эдвенс Джорджес, продавец-консультант. RE/MAX в Вестфилде, Нью-Джерси. «Все это важно, чтобы помочь определить цели, которых они хотели бы достичь.”

Основные выводы:

2. Проверьте свой кредитный рейтинг

Проверка вашего кредитного рейтинга поможет вам определить варианты финансирования; кредиторы используют его (среди других факторов), чтобы установить цену вашего кредита и посмотреть, сможете ли вы погасить ипотечный кредит. Чем лучше ваша кредитная история, тем больше у вас шансов получить финансирование с лучшими условиями и ставками.

Чем лучше ваша кредитная история, тем больше у вас шансов получить финансирование с лучшими условиями и ставками.

С чего начать: Вы можете бесплатно один раз в год получить свой кредитный отчет и оценку от каждого из трех основных агентств кредитной информации, Equifax, Experian и TransUnion.Ваш банк или компания, выпустившая кредитную карту, также может предложить бесплатный доступ к вашей оценке или кредитному отчету.

Основные выводы:

- Подумайте, как различные диапазоны кредитного рейтинга влияют на вашу процентную ставку, ежемесячные платежи и общую сумму процентов. Как правило, чем ниже ваш кредитный рейтинг, тем дороже будет ваша ипотека.

- Бесплатно каждые 12 месяцев получайте свои кредитные отчеты из каждого кредитного бюро на сайте AnnualCreditReport.com. Если вы обнаружите какие-либо несоответствия, свяжитесь с каждым агентством и сообщите об ошибке.

- Узнайте о других способах бесплатного получения кредитного отчета и оценки от Bankrate.

3. Формирование жилищного бюджета

Установление реалистичного бюджета для вашего нового дома поможет понять, что вы можете себе позволить и каковы будут ваши все расходы.

С чего начать: Цена покупки — это еще не вся картина. Тщательно учитывайте другие расходы, чтобы определить, что вы можете себе позволить.

«Покупатели, как правило, забывают учитывать другие расходы, такие как сборы (объединения домовладельцев) и откладывание денег на эксплуатационные расходы.Тот факт, что вы можете позволить себе ипотеку и первоначальный взнос, не означает, что вы можете позволить себе эти долгосрочные расходы после переезда».

– Пейдж Крюгер, риелтор, основатель Signal Real Estate, Джексонвилл-Бич, Флорида

Еда на вынос:

- Определите максимальный размер кредита, на который вы имеете право.

- Решите, сколько вы можете отложить на первоначальный взнос, а также буферный фонд на текущие или непредвиденные расходы на обслуживание.

- Узнайте, может ли ваш месячный бюджет покрыть платеж по ипотеке, а также другие счета, такие как детский сад, обучение, коммунальные услуги, продукты и многое другое.

4. Сохранить для первоначального взноса

Чтобы избежать частного ипотечного страхования или PMI, вам необходимо отложить не менее 20 процентов от покупной цены дома на первоначальный взнос. Некоторые кредиторы предлагают ипотечные кредиты без PMI с более низким первоначальным взносом, но рассчитывают платить более высокую процентную ставку.

С чего начать: Изучите требования к первоначальному взносу для желаемого кредита, чтобы точно знать, какая сумма вам понадобится. Если друг, родственник или работодатель предложил подарить первоначальный взнос, начните разговор заранее, чтобы узнать, сколько они планируют внести и есть ли какой-либо дефицит, который вам нужно будет покрыть, — и получите от них подарочное письмо в ближайшее время. заранее тоже.

Еда на вынос:

- Если у вас не так много сбережений для первоначального взноса, рассмотрите варианты, поддерживаемые федеральным правительством. Ссуды FHA, застрахованные Федеральной жилищной администрацией, требуют всего 3,5 процента первоначального взноса, в то время как ссуды VA и ссуды USDA не требуют первоначального взноса.

- Обычные кредиты, обеспеченные Fannie Mae и Freddie Mac, требуют только 3-процентного первоначального взноса.

- Обратитесь в местную или государственную программу помощи покупателям жилья, впервые покупающим жилье, чтобы помочь с закрытием расходов или вашим первоначальным взносом.

5. Магазин по ипотеке

Получение предварительного одобрения на ипотеку полезно, когда вы делаете предложение о покупке дома, и дает вам более четкое представление о том, сколько вы можете себе позволить.

С чего начать: Поищите по крайней мере трех кредиторов или ипотечного брокера, чтобы увеличить свои шансы на получение низкой процентной ставки.

Основные выводы:

Подпишитесь на счет в Bankrate, чтобы определить подходящее время для выдачи ипотечного кредита с нашими ежедневными тенденциями ставок.

6. Наймите агента по недвижимости

Опытный агент по недвижимости поможет вам сэкономить время и деньги, помогая найти дом вашей мечты и ведя переговоры с продавцом от вашего имени.

С чего начать: Свяжитесь с несколькими агентами по недвижимости и попросите встретиться с ними для обсуждения ваших потребностей, прежде чем выбрать одно из них. «Кто-то со знанием местности также может сказать, является ли ваш бюджет реалистичным или нет, в зависимости от функций, которые вы хотите иметь в доме», — говорит Крюгер.«Они также могут указать вам на соседние районы в желаемом районе или другие типы соображений, которые помогут вам найти дом».

Еда на вынос:

- Прежде чем нанять агента по недвижимости, узнайте о его послужном списке, знании желаемого района и его рабочей нагрузке. Вы не хотите, чтобы кто-то был перегружен. Агенты

- могут направить вас к другим специалистам, таким как домовые инспекторы, подрядчики, оценщики и титульные компании; тем не менее, вам все равно следует присматриваться к ценам и сравнивать цены с другими профессионалами.

7. Посмотреть несколько домов

Простой просмотр фотографий не заменит личное посещение домов — с соблюдением соответствующих мер предосторожности в условиях пандемии — и знакомство с районом и его удобствами.

С чего начать: Сообщите своему агенту по недвижимости, какие именно типы домов вы хотите увидеть, или самостоятельно найдите дома в Интернете. Ваш агент может создать ваш профиль в местной службе множественных объявлений (MLS), базе данных домов, выставленных на продажу, и настроить автоматический поиск домов, соответствующих вашим критериям.Возможно, вы не сможете отметить все в своем списке желаний для домашних удобств, поэтому расставьте приоритеты в том, что для вас важнее всего, помимо местоположения.

Еда на вынос:

- Проезжайте по районам, которые вам нравятся, чтобы посмотреть, что продается, и посетите дни открытых дверей для домов, которые вас интересуют. Не забывайте вести заметки о каждом объекте, который вы посещаете. После нескольких показов легко забыть, какие дома вам понравились и почему.

- Держите свое расписание открытым, чтобы вы могли набрасываться, когда в списке выставлен отличный дом, особенно на рынке продавцов с высокой конкуренцией.Вы могли бы получить преимущество перед другими покупателями, если бы увидели его и разместили свое предложение.

После нескольких показов легко забыть, какие дома вам понравились и почему.

После нескольких показов легко забыть, какие дома вам понравились и почему.8. Сделать предложение

Понимание того, как сделать привлекательное предложение о доме, поможет увеличить ваши шансы на то, что продавец его примет, и сделает вас на один шаг ближе к получению заветных ключей от дома.

С чего начать: Как только вы найдете «то самое», ваш агент по недвижимости поможет вам подготовить полный пакет предложений, включая цену вашего предложения, ваше письмо с предварительным одобрением, подтверждение наличия средств для первоначального взноса (это помогает в конкурентоспособной рынки) и условия или непредвиденные обстоятельства.

Еда на вынос:

- Продавцы могут сделать встречное предложение по вашей цене, условиям или непредвиденным обстоятельствам. Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.

- После того, как предложение будет принято, вы подпишете договор купли-продажи, в котором будет указана цена дома и предполагаемая дата закрытия. Вам нужно будет внести задаток, обычно от 1 до 2 процентов от покупной цены. Продавец может иметь право удержать деньги, если вы откажетесь.

- Оговорки о непредвиденных обстоятельствах предназначены для защиты покупателя и обычно включают оценку, финансирование и осмотр дома. Если отчет об инспекции дома показывает серьезные проблемы, вы часто можете отказаться от договора и получить возмещение.

Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.

Вы можете ответить на встречное предложение, если хотите, или отклонить его и двигаться дальше.9. Проведите осмотр дома

Осмотр дома поможет вам получить общее представление о механических и структурных проблемах собственности. Домашняя инспекция поможет вам определить, как продолжить процесс закрытия. Возможно, вам придется попросить продавца о ремонте или вы можете отказаться от сделки, если у вас есть непредвиденные обстоятельства в контракте.

С чего начать: Вы можете получить рекомендации для домашних инспекторов от вашего агента по недвижимости, но также убедитесь, что сделали свою собственную домашнюю работу, прежде чем выбрать один. В зависимости от вашего контракта и штата проживания вам, как правило, необходимо пройти осмотр дома через 10–14 дней после подписания договора купли-продажи. Как покупатель, вы обычно несете ответственность за оплату домашнего инспектора, и, хотя сборы могут варьироваться, в среднем вы будете платить от 270 до 400 долларов, согласно HomeAdvisor от Angi.

Еда на вынос:

- Чтобы убедиться, что у домашнего инспектора достаточно опыта, прочитайте онлайн-отзывы, запросите рекомендации прошлых клиентов и посмотрите их полномочия.

- Просмотрите контрольный список проверки дома, чтобы понять, что покрывается, а что нет.

10. Переговоры о ремонте и кредитах

В отчете об осмотре дома могут быть выявлены серьезные или незначительные проблемы. Серьезные проблемы, скорее всего, придется решить до того, как ваш ипотечный кредитор завершит выдачу кредита, в то время как мелкие проблемы часто могут подождать, пока вы не вступите во владение домом.

Серьезные проблемы, скорее всего, придется решить до того, как ваш ипотечный кредитор завершит выдачу кредита, в то время как мелкие проблемы часто могут подождать, пока вы не вступите во владение домом.

С чего начать: Заручитесь помощью своего агента для переговоров с продавцом. Попросите продавца либо сделать ремонт, либо дать вам кредит при закрытии.

Еда на вынос:

- При наличии таких опасностей, как структурные повреждения или неправильная электропроводка, ваш кредитор может не одобрить ваш кредит. Точно так же у вас может не быть бюджета или желания заниматься таким ремонтом после покупки дома.

- Некоторые продавцы не согласятся на капитальный ремонт, и поэтому хорошей идеей является проверка дома на случай непредвиденных обстоятельств, чтобы дать вам возможность отказаться от покупки, если дом не в идеальном состоянии.

11. Обеспечьте себе финансирование

Получение окончательного одобрения кредита означает, что вы должны держать свои финансы и кредит в порядке во время андеррайтинга. Когда вы будете готовы закрыть сделку, вам не захочется открывать новые кредитные линии или совершать другие крупные покупки, пока документы не будут подписаны.

Когда вы будете готовы закрыть сделку, вам не захочется открывать новые кредитные линии или совершать другие крупные покупки, пока документы не будут подписаны.

С чего начать: Оперативно отвечайте на запросы о предоставлении дополнительной документации и дважды проверяйте свою оценку кредита, чтобы убедиться, что все детали верны, чтобы потом не возникло проблем.Возможно, вам потребуется предоставить дополнительные документы, когда ваш кредитор завершит процесс андеррайтинга, например:

.- Банковские выписки

- Налоговые декларации

- Дополнительное подтверждение дохода

- Подарочное письмо или письменные заявления с пояснениями о крупных вкладах на ваш банковский счет

Ключевые блюда на вынос:

- Предварительное одобрение не означает, что вы в безопасности, пока кредитор не поставит окончательный штамп одобрения. Держите свои финансы и кредит в хорошей форме от предварительного одобрения до дня закрытия. Если можете, не меняйте работу до закрытия нового дома.

Если можете, не меняйте работу до закрытия нового дома.

Если можете, не меняйте работу до закрытия нового дома.Также избегайте запуска кредитных карт, получения новых кредитов или закрытия кредитных счетов. Выполнение любой из этих вещей может повредить вашему кредитному рейтингу или повлиять на соотношение долга к доходу, и это может поставить под угрозу ваше окончательное одобрение кредита.

12. Пройти последний этап

Последний осмотр — это возможность осмотреть недвижимость до того, как она станет вашей. Это ваш последний шанс осмотреть дом, задать вопросы и решить любые нерешенные вопросы, прежде чем дом станет вашей ответственностью.

С чего начать: Принесите свой контрольный список осмотра дома и другие документы, такие как счета за ремонт и квитанции за любые работы, выполненные владельцем, чтобы убедиться, что все было сделано в соответствии с договоренностью и что дом готов к заселению.

Еда на вынос:

- Попросите вашего агента по недвижимости быть там, чтобы он мог выступить в качестве свидетеля и помочь ответить на любые ваши вопросы.

- Если ремонт или проблемы не были решены, ваш агент должен немедленно связаться с продавцом и кредитором.Дата закрытия может быть отложена, чтобы убедиться, что эти проблемы устранены в первую очередь.

13. Закройте свой дом

После того, как все непредвиденные обстоятельства были соблюдены, вы довольны окончательным обходом, и агент по закрытию дал зеленый свет на закрытие, пришло время сделать это официальным и закрыть ваш дом. На этом последнем шаге ваш кредитор выдаст вам статус «чистый для закрытия» по вашему кредиту.

С чего начать: За три рабочих дня до даты закрытия кредитор предоставит вам закрывающую информацию, в которой будут указаны все детали вашего кредита, такие как ежемесячный платеж, тип и срок кредита, процентная ставка, годовая процентная ставка. (годовых), сборы по кредиту и сколько денег вы должны принести до закрытия.На закрытии вы (покупатель) будете присутствовать вместе с вашим агентом по недвижимости, возможно, агентом продавца, продавцом, в некоторых случаях, и агентом по закрытию, который может быть представителем условного депонирования или титульной компании или реальным поверенный по наследству. Это также время, когда вы будете оплачивать свои расходы на закрытие и авансовый платеж, в зависимости от процедур компании условного депонирования.

Это также время, когда вы будете оплачивать свои расходы на закрытие и авансовый платеж, в зависимости от процедур компании условного депонирования.

Еда на вынос:

- Перед закрытием внимательно просмотрите заключительную информацию и сравните ее с оценкой кредита, чтобы убедиться, что комиссия за закрытие и условия кредита одинаковы.Задайте вопросы о своем кредите и исправьте любые ошибки (например, ваше имя или личные данные) до того, как вы подпишете закрывающие документы.

- В день закрытия внимательно просмотрите все документы, которые вы подписываете, и попросите разъяснений по поводу всего, что вы не понимаете.

- Перед закрытием убедитесь, что вам предоставили все ключи от дома, коды входа и устройства для открывания гаражных ворот.

- Вы закончите с копиями документов (или цифровым файлом) и вашими новыми ключами от дома. Обязательно храните документы в надежном месте для дальнейшего использования.

Когда все документы будут подписаны, дом официально станет вашим, и вы получите ключи от дома. Поздравляем! Теперь самое интересное: переехать и сделать дом своим домом.

Поздравляем! Теперь самое интересное: переехать и сделать дом своим домом.

Следующие шаги

Покупка дома включает в себя множество движущихся частей и сложных шагов, но это руководство, наряду с профессиональным опытом вашего агента по недвижимости и ипотечного кредитора, может помочь вам пройти этот процесс гладко. Выполнив домашнее задание заранее, вы будете более уверены в своем решении и получите удовольствие от получения заветных ключей от дома в день закрытия.

Готовы купить ипотеку? Введите свой почтовый индекс и другие данные для быстрой оценки ставки по ипотеке от Bankrate.

Как купить дом резюме

Узнать больше:

Полное руководство по покупке дома в возрасте 20 лет

Полное руководство по покупке дома в возрасте 20 лет

В 20 лет покупка дома может показаться несбыточной мечтой. Вы можете быть недавним выпускником, иметь дело с задолженностью по студенческому кредиту и делать все это на зарплате начального уровня без какого-либо повышения.

Вы можете быть недавним выпускником, иметь дело с задолженностью по студенческому кредиту и делать все это на зарплате начального уровня без какого-либо повышения.

Хотя покупка жилья может показаться пугающей, миллионы миллениалов сделали это. Миллениалы в настоящее время являются крупнейшей группой покупателей жилья в нашей стране, и многие из них покупают дома в одиночку, задолго до вступления в брак или появления детей.

Теперь к ним присоединяются еще более молодые покупатели жилья, поскольку поколение Z вступает во взрослую жизнь.

Но подойдет ли этот ход и вам? Что еще более важно, можете ли вы себе это позволить? Давайте сломаем это.

Проверьте свое право на покупку жилья впервые.Начните здесь (21 января 2022 г.)В этой статье (Перейти к…)

>Связанный: Как купить дом за 0 долларов: Первый покупатель дома

Преимущества покупки дома в 20 лет

Домовладение дает огромные преимущества, особенно когда вы моложе. Дом — это долгосрочная инвестиция, и когда вы моложе, у вас больше времени для роста этой инвестиции.

Дом — это долгосрочная инвестиция, и когда вы моложе, у вас больше времени для роста этой инвестиции.

Если вы останетесь в новом доме достаточно долго, вы сможете значительно разбогатеть.

Состояние недвижимости тоже может быть гибким: Вы могли бы:

- Продайте дом с прибылью позже

- Превратите его в приносящую доход арендуемую недвижимость, когда будете готовы переехать

- Займите под стоимость вашего дома по низким процентным ставкам, чтобы получить наличные

- Наслаждайтесь полностью оплаченным жилье во время выхода на пенсию (хотя это может быть далеко впереди!)

Собственность на жилье также помогает 20-летним, потому что это означает:

- Стабильные и надежные платежи. Больше никаких ежегодных повышений арендной платы со стороны арендодателя.Покрасьте, обновите, отремонтируйте и делайте со своим домом все, что захотите

- Отличный кредит. Получение ипотечного кредита в юном возрасте может помочь вам создать солидную кредитную историю, что означает хороший кредитный рейтинг и широкие финансовые возможности позже. on

- Налоговые льготы. Домовладение дает несколько потенциальных налоговых льгот, которые могут снизить ваше налоговое бремя и увеличить ваш ежегодный возврат.

on

onВы также можете сэкономить на ежемесячных расходах на жилье. В последние годы арендная плата в большинстве крупных городов стремительно росла, в то время как средние платежи по ипотечным кредитам часто сопоставимы или ниже арендной платы во многих регионах.

Наконец, у вас есть возможность арендовать свою недвижимость на Airbnb или других подобных сайтах, чтобы при необходимости заработать дополнительные деньги.

Насколько молод, чтобы купить дом?

Нет правильного или неправильного времени для покупки дома. По закону вы можете покупать и владеть недвижимостью в возрасте 18 лет, но это не обязательно означает, что это правильный шаг для каждого 18-летнего человека.

Дом — это огромная и дорогая покупка, и с ним вам придется жить годами или даже десятилетиями своей жизни.

Как минимум, вам нужно подождать, пока у вас не будет стабильного дохода, стабильной работы и приличного кредитного рейтинга. Это позволит вам получить доступный ипотечный кредит и покрывать этот ипотечный платеж месяц за месяцем, пока вы находитесь дома.

Минимальные требования для покупки дома

Покупка дома не так сложна, как думают многие покупатели впервые, особенно если вы соответствуете минимальным требованиям для ипотечного кредита.

Имейте в виду, что рекомендации по покупке жилья одинаковы для всех возрастов.Независимо от того, 18, 25 или 55 лет, ипотечные кредиторы будут требовать от вас одних и тех же стандартов дохода, сбережений и кредита.

Однако эти требования различаются в зависимости от кредитной программы и кредитора. Поэтому, когда вы подаете заявку на ипотечный кредит, часто стоит проверить свое право на получение кредита в нескольких компаниях.

Первоначальный взнос

Чтобы получить новый ипотечный кредит, вам необходимо внести первоначальный взнос в размере:

- 0% для кредитов USDA (должны соответствовать правилам дохода и географического положения)

- 0% для кредитов VA (доступны только для ветеранов и военнослужащих, находящихся на действительной военной службе)

- 3% для обычных кредитов .

- 20% для обычных кредитов без частного ипотечного страхования (PMI)

5% для кредитов FHA

5% для кредитов FHAПервоначальный взнос в размере 3% по кредиту в размере 300 000 долларов США равен 9 000 долларов США; чтобы внести 10%, вам понадобится 30 000 долларов.

Если у вас достаточно наличных денег, чтобы превысить минимальный первоначальный взнос по кредиту, вы, скорее всего, сможете претендовать на получение ипотечного кредита с более низкой процентной ставкой, что позволит сэкономить на долгосрочных процентах.

Кредитный рейтинг

Ваш кредитный рейтинг многое говорит кредиторам о ваших личных финансах.Но для получения ипотечного кредита вам не понадобится первоначальный кредит.

Минимальные кредитные баллы зависят от кредитора и кредитной программы, но обычно они находятся примерно на этом уровне:

- 580 для кредитов FHA со скидкой 3,5%

- 580 до 620 для кредитов VA

- 620 для обычных кредитов

- 640 для кредитов USDA

Превышение минимального кредитного рейтинга вашей кредитной программы – особенно с кредитным рейтингом зафиксируйте более низкую процентную ставку, что значительно сэкономит вам расходы по займам.

Когда вы проверяете свой собственный кредит, помните, что оценки, которые вы видите в бесплатных приложениях для мониторинга кредитоспособности, как правило, выше, чем оценки FICO, которые увидят кредиторы.

Отношение долга к доходу (DTI)

Ваш существующий долг влияет на ваше право на ипотеку. Вот почему кредиторы измеряют отношение вашего долга к доходу. Этот коэффициент сравнивает ваши ежемесячные платежи по долгам с вашим валовым ежемесячным доходом.

Максимальные DTI зависят от типа кредита:

- Обычные кредиты обычно позволяют до 43% DTI

- Кредиты FHA : 43% DTI является типичным, но кредиторы могут увеличить до 50% для других сильных заявителей

- Кредиты VA: 41% DTI является типичным для большинства кредиторов

- Кредиты USDA : 41% DTI

Хотите измерить свой DTI? Просто сложите свои платежи по кредиту (автокредиты, студенческие кредиты, персональные кредиты) вместе с минимальными платежами по кредитной карте. Затем разделите это число на свой валовой ежемесячный доход. Умножьте ответ на 100, чтобы увидеть свой DTI.

Затем разделите это число на свой валовой ежемесячный доход. Умножьте ответ на 100, чтобы увидеть свой DTI.

Доход

Ипотечные кредиторы будут проверять ваш доход в процессе покупки дома, просматривая ваши формы W-2 или платежные квитанции с вашей работы.

Наблюдение за вашим доходом позволяет кредиторам рассчитать ваш DTI и показать, может ли ваш ежемесячный денежный поток покрыть ваш новый ежемесячный платеж по ипотеке.

Если вы работаете не по найму и у вас нет платежных квитанций или W-2, обязательно попросите кредиторов заменить налоговые формы или банковские выписки, чтобы показать ваш доход.

Кроме того, чтобы претендовать на получение ипотечного кредита, вам обычно требуется постоянный двухлетний трудовой стаж. Но некоторые покупатели могут обойти правило двух лет в особых обстоятельствах.

Затраты на закрытие

Затраты на закрытие оплачивают административные и юридические услуги, которые вам потребуются для оформления кредита на покупку дома.

Будьте готовы заплатить 2–5% от суммы кредита в качестве закрытия. Это от 6 000 до 15 000 долларов за ипотечный кредит в размере 300 000 долларов.

Иногда вы можете попросить продавца помочь оплатить эти расходы, но от продавцов помощь не требуется.Вам нужно будет договориться об уступках продавца в вашем контракте, чтобы купить дом.

Проверьте свое право на покупку жилья впервые. Начните здесь (21 января 2022 г.)На что обратить внимание перед покупкой дома в 20 лет

Перед тем, как начать процесс покупки дома, обдумайте все финансовые и другие последствия для образа жизни.

Вы должны подумать о:

Ваша карьера

Насколько вы успешны в своей работе? Вы рассчитываете быть там долго? Может ли ваша карьера вывести вас из этого района, что требует переезда?

Вы хотите оставаться в доме, по крайней мере, достаточно долго, чтобы окупить свои расходы на закрытие и безубыточность собственности.![]() Как правило, покупка является хорошей идеей, только если вы будете владеть домом в течение трех-пяти лет или дольше.

Как правило, покупка является хорошей идеей, только если вы будете владеть домом в течение трех-пяти лет или дольше.

Ваш доход

Сколько ты зарабатываешь? Какую часть своего дохода после уплаты налогов вы могли бы направить на приобретение жилья?

Вы можете использовать ипотечный калькулятор, чтобы узнать, сколько будет стоить ваша ипотека. Убедитесь, что у вас есть доход, чтобы покрыть это, а также расходы на техническое обслуживание, ремонт и ваши регулярные ежемесячные расходы, такие как коммунальные услуги, еда, телефон, оплата автомобиля и многое другое.

Ваше будущее

Брак в вашем будущем? Дети или домашние животные? Можете ли вы позволить себе дом, который будет соответствовать этим изменениям?

Вы захотите убедиться, что покупка дома соответствует вашим планам и целям на будущую жизнь.

Процентные ставки

Какие сейчас процентные ставки по ипотечным кредитам? Не лучше ли дождаться снижения ставок, что сделает ежемесячный платеж более доступным?

Поговорите с авторитетным кредитным специалистом, если вы не уверены в этом, и обязательно присмотритесь к ценам и сравните ставки. Они могут сильно различаться от кредитора к кредитору.

Они могут сильно различаться от кредитора к кредитору.

Ваш местный рынок

Какова конъюнктура рынка жилья в вашем районе? Стоимость жилья растет? Цены по-прежнему доступны?

Наряду с обеспечением жильем, ваш дом на одну семью должен быть надежной инвестиционной недвижимостью.

Вы хотите купить дом, стоимость которого со временем будет расти, что принесет вам прибыль. Если вы не уверены, является ли дом хорошей инвестицией в вашем городе, обратитесь за советом к местному агенту по недвижимости.

Ваше время

Существует также фактор ответственности. Владение домом требует немного больше практического внимания, чем аренда, и у вас больше нет арендодателя, который мог бы сделать ремонт (или оплатить счет за него).

Убедитесь, что вы готовы взять на себя все, что связано с владением домом, прежде чем двигаться вперед. Хорошей идеей будет иметь резервный фонд на случай непредвиденных расходов.

Действия перед покупкой дома в 20 лет

Если ваши цели, местный рынок и ваши финансы совпадают, возможно, пришло время купить свой первый дом.

Вот как проходит процесс покупки дома:

1. Подготовьте кредит и финансы

Даже если у вас хорошие доходы и расходы, важно потратить некоторое время на подготовку своих финансов, прежде чем подавать заявку на ипотеку или начинать поиск дома.

Это может:

- Помочь вам лучше оплачивать ежемесячный платеж

- Улучшить предлагаемые вам ипотечные ставки

Вот с чего начать:

Работайте над своим кредитным рейтингом

Начните выплачивать свои долги, начиная с самых высоких процентных ставок.Если у вас есть какие-либо коллекции на ваше имя, рассчитайте их и убедитесь, что ваши счета в порядке.

Вы также должны получить свой кредитный отчет и проверить на наличие ошибок. Сообщите об этом в кредитное агентство, чтобы улучшить свой счет.

Избегайте дорогих автомобилей

Плата за автомобиль в размере 500 долларов может показаться небольшой, но, согласно нашему ипотечному калькулятору, она может снизить покупательную способность вашего дома на целых 80 000 долларов. (Учитывая зарплату в размере 100 000 долларов, 5% ставку по ипотеке и 5% первоначальный взнос.)

Большой платеж за автомобиль также может означать значительно меньший денежный поток каждый месяц, особенно если к этому добавляется ежемесячный платеж по ипотеке.

Сократите ненужные расходы

Перед покупкой дома вам понадобится хороший запас на сберегательном счете, так как это поможет покрыть непредвиденные расходы и даст вам «наличные резервы», которые ищут ипотечные кредиторы.

Будьте готовы отказаться от утреннего кофе и сократить свои расходы, где это возможно.

Будьте готовы к другим сопутствующим расходам

Ипотека и первоначальный взнос — не единственные расходы, которые вы понесете при покупке дома.

Убедитесь, что вы готовы оплатить расходы на переезд, новую мебель, взносы в ТСЖ, налоги на недвижимость и многое другое. Имейте место для маневра в своем бюджете, чтобы учесть это.

Иметь дело со студенческими кредитами в дополнение к вашей будущей ипотеке? Убедитесь, что вы остаетесь в курсе этих платежей, так как они влияют на ваш кредитный рейтинг.

2. Минимизируйте первоначальный взнос и затраты на закрытие

Старое «правило» 20-процентной скидки неверно, но вы все равно столкнетесь с серьезными первоначальными затратами при покупке дома.

Помимо первоначального взноса, вам также придется покрыть расходы на закрытие сделки, которые могут варьироваться от 2% до 5% от общей стоимости покупки вашего дома, в зависимости от кредитора.

К счастью, есть способы снизить эти первоначальные затраты или, по крайней мере, сделать их более доступными.

Вы можете:

- Выберите кредит с низким первоначальным взносом – Требования к первоначальному взносу зависят от кредитного продукта. Кредиты USDA и VA ничего не требуют (хотя у них есть строгие квалификационные требования), в то время как кредиты FHA начинаются с 3,5%. Обычные кредиты требуют 3% или более. Имейте в виду, что более низкий первоначальный взнос означает увеличение ежемесячных расходов на ипотеку.

- Подайте заявку на участие в программах помощи при первоначальном взносе и грантах . Существует множество грантов и кредитов, которые могут помочь вам покрыть первоначальный взнос за ваш дом.Эти программы различаются в зависимости от штата и муниципалитета, поэтому узнайте в местном жилищном управлении, какие варианты покупки дома у вас могут быть. посмотрите, заплатит ли продавец вашей собственности часть ваших сборов. Это обычное дело, если дом нуждается в ремонте или особенно медленно продается. Поговорите со своим агентом, чтобы узнать, может ли это быть вариантом для вашей покупки.Некоторые молодые покупатели жилья используют краудфандинг, чтобы собрать деньги для своих авансовых платежей и расходов на закрытие, в то время как другие ищут пожертвования вместо свадебных подарков.

Вы также можете подработать, чтобы отложить сбережения на эти дополнительные расходы перед покупкой дома.

[cta-link linktext=»Проверьте свое право на получение ипотечного кредита с низким первоначальным взносом. Начните здесь»}3. Найдите подходящий дом

Первый шаг к покупкам на дому — определить, какую оплату вы можете себе позволить.

Воспользуйтесь ипотечным калькулятором, чтобы определить хороший ценовой диапазон, и убедитесь, что он все еще оставляет достаточно денежных средств для покрытия других ваших ежемесячных расходов (в том числе и непредвиденных).

Как только вы определились с диапазоном цен, приступайте к поиску. Вы должны:

- Настройте оповещения на основных сайтах с объявлениями, включая Zillow, Trulia и Realtor.com. Добавьте фильтры по размеру, возрасту и характеристикам дома, чтобы получать наиболее подходящие уведомления о объявлениях.

- Рассмотрите возможность сотрудничества с агентом по недвижимости.Убедитесь, что они знакомы с районом, который вы хотите купить, по номеру

- . Составьте список «обязательного» и «хорошего» при осмотре дома. Берите этот список с собой на каждый показ, чтобы вы могли сравнивать яблоки с яблоками

- Объезжайте окрестности любого дома, который вы серьезно рассматриваете. Познакомьтесь с районом, поговорите с соседями и узнайте, какие есть местные удобства.

Если ваш местный рынок жилья особенно дорогой или конкурентоспособный, вам нужно будет действовать быстро, когда дом, который вам нравится, появится в списке.Поставьте перед собой задачу осмотреть недвижимость в течение дня или двух и будьте готовы предложить приличный задаток, чтобы привлечь внимание продавца.

Включение персонализированной заметки в ваше письмо с предложением также может помочь вам убедить продавца выбрать именно ваше предложение, а не предложение другого участника торгов.

4. Подготовьте ипотечный кредит

Чтобы начать процесс ипотеки, вам сначала нужно найти подходящего кредитора. Существуют сотни потенциальных вариантов — от крупных банков и финансовых учреждений до финтех-компаний, кредитных союзов и т. д.

Рекламируемые ставки кредитора обычно не соответствуют ставкам, которые вы действительно получите. Поэтому обязательно получите котировку ставок и разбивку комиссий от каждого кредитора, которого вы рассматриваете.

И всегда смотрите отзывы. Опыт клиентов может сильно отличаться от одного кредитора к другому.

После того, как вы нашли подходящего кредитора, вам необходимо:

- Получите предварительное одобрение . Обычно для этого требуется короткое заявление и небольшая информация о вашем доходе и кредите.После одобрения кредитор выдаст вам «письмо о предварительном одобрении», в котором будет указана точная сумма кредита, которую вам предварительно одобрили. Вы можете включить это письмо во все предложения, которые вы делаете, чтобы повысить доверие продавца.

- Заполните полную заявку на ипотеку и зафиксируйте свою ставку заполнить полную заявку на ипотеку и предоставить всю финансовую документацию, которую требует ваш кредитор.Поговорите со своим кредитным специалистом о фиксации вашей ставки. Большинство кредиторов предлагают блокировку процентной ставки на 30 и более дней, что означает, что ваша процентная ставка не может повышаться в течение этого периода времени, пока ваш кредит обрабатывается и оформляется.

- Часто общайтесь со своим кредитным специалистом офицер, так как именно они возглавляют процесс утверждения ипотечного кредита. Убедитесь, что вы быстро отвечаете, когда у них возникают вопросы или запрашиваются дополнительные документы. Любые задержки с вашей стороны приведут к задержке даты закрытия.

- Проведите осмотр дома . Прежде чем закрыть дом, вам нужно, чтобы профессиональный домашний инспектор оценил недвижимость на предмет любых недостатков, проблем с безопасностью или возможного ремонта.Если во время инспекции все же возникнут проблемы, вы можете попросить продавца решить их перед закрытием или попросить его оплатить часть ваших расходов на закрытие, чтобы компенсировать необходимый ремонт

- Найдите полис страхования жилья — вам также понадобится иметь страховку домовладельца, прежде чем вы сможете закрыть дом. Как и в случае с вашим кредитором, обязательно покупайте здесь по лучшей цене. Вам также может понадобиться страховка от наводнения, в зависимости от того, где находится дом.

Наконец, примите участие в закрытии.Скорее всего, это будет в вашей титульной компании, хотя это также может быть онлайн через мобильного нотариуса или другой цифровой процесс.

В любом случае вам нужно будет подписать закрывающие документы и оплатить первоначальный взнос и расходы на закрытие банковским переводом или кассовым чеком. Ваш кредитный специалист должен предоставить вам заключительный лист раскрытия информации задолго до этой даты, чтобы вы точно знали, сколько вы должны.

Когда все будет сказано и сделано, вы получите ключи, и дом будет вашим.

Проверьте свое право на покупку жилья впервые.Начните здесь (21 января 2022 г.)Покупка жилья в 20 лет: часто задаваемые вопросы