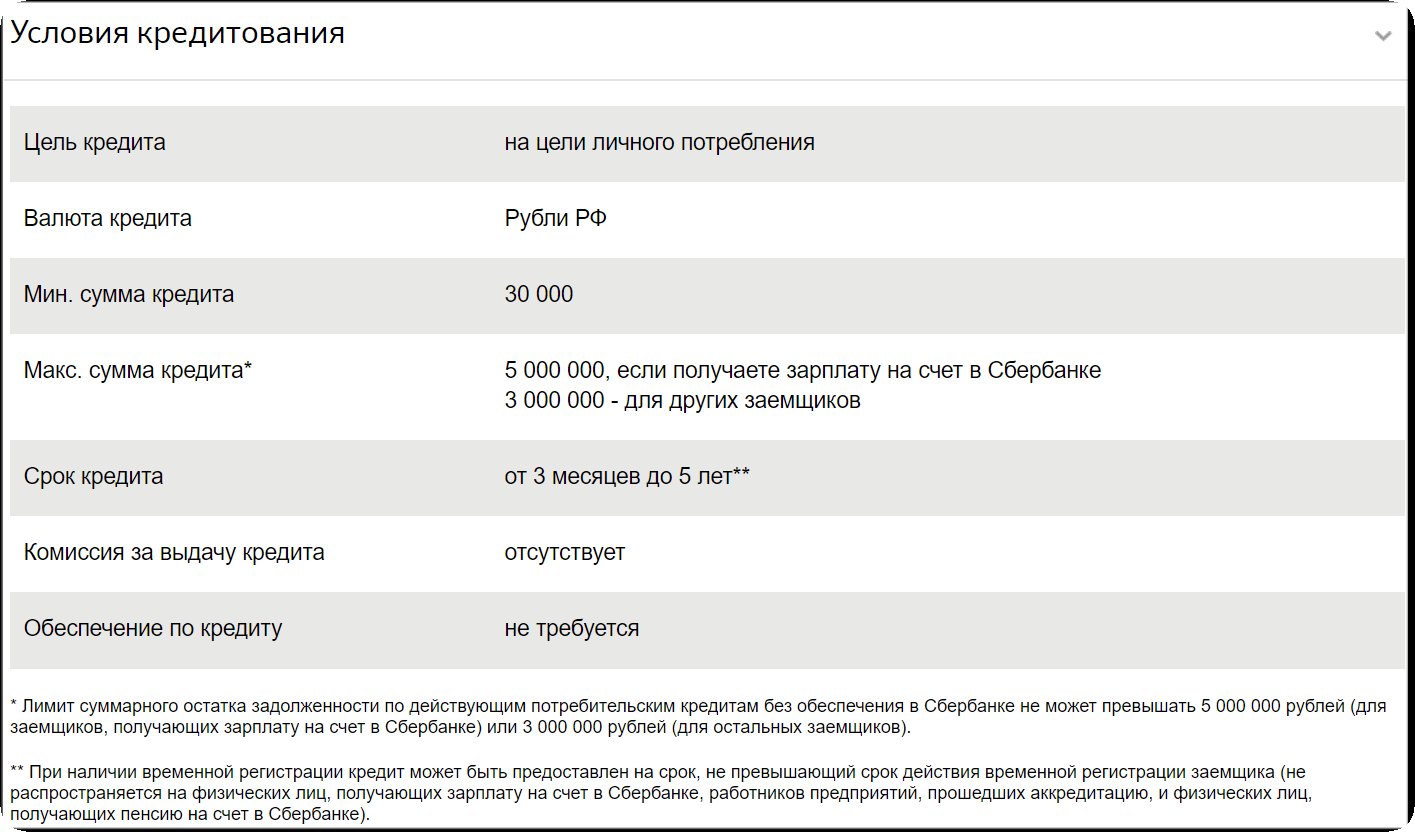

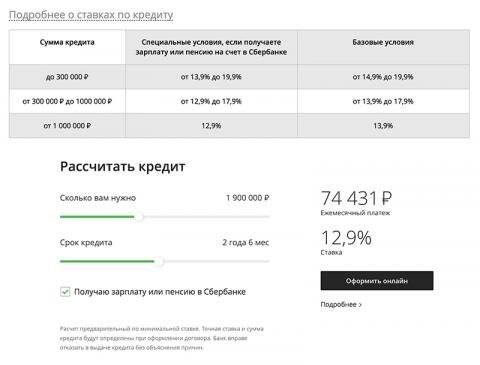

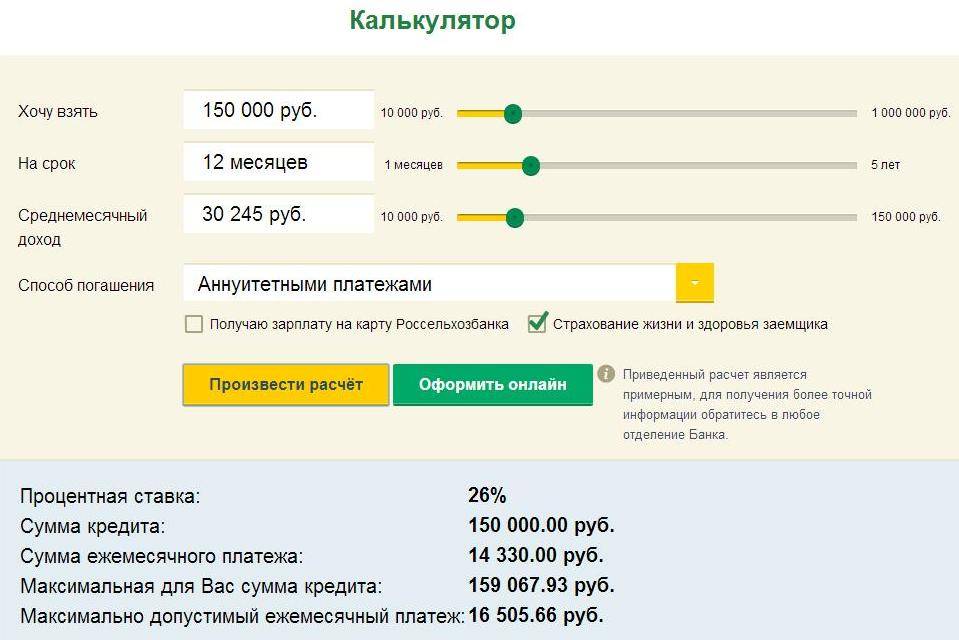

Ставкаот 5.9 % Суммадо 5 млн Срокдо 5 лет Преимущества

Ставки по кредиту

Описание Срок рассмотрения заявки от 2-х минут. Получаете зарплату или пенсию на карту Сбербанка? Для оформления нужен только паспорт. Требования

| ||||||||||||||||||||||||

Ставкаот 5.9 % Суммадо 5 млн Срокдо 5 лет Преимущества

Ставки по кредиту

Описание Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн, в противном случае для зачисления кредита необходимо обратиться в офис Сбербанка. Документы

Требования

| ||||||||||||||||||||||||

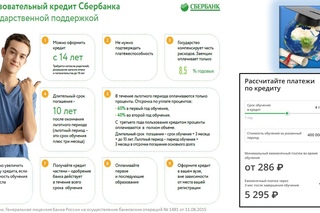

Ставка 3 % Суммаот 30 тыс. Срокдо 15 лет Преимущества

Ставки по кредиту

Описание Можно взять кредит на оплату одного семестра или сразу на всё обучение. Доступно досрочное погашение полностью или частично в любое время. Требования

| ||||||||||||||||||||||||

</p><p><strong>Ставка 5,9% на первый месяц</strong> для кредитов на срок от 1 года 1 месяца, если у вас есть годовая подписка СберПрайм+ ставка 5,9% на первые 3 месяца. Далее действует ставка от 10,9%</p>»>!

</p><p><strong>Ставка 5,9% на первый месяц</strong> для кредитов на срок от 1 года 1 месяца, если у вас есть годовая подписка СберПрайм+ ставка 5,9% на первые 3 месяца. Далее действует ставка от 10,9%</p>»>! 9 — 13.9

9 — 13.9

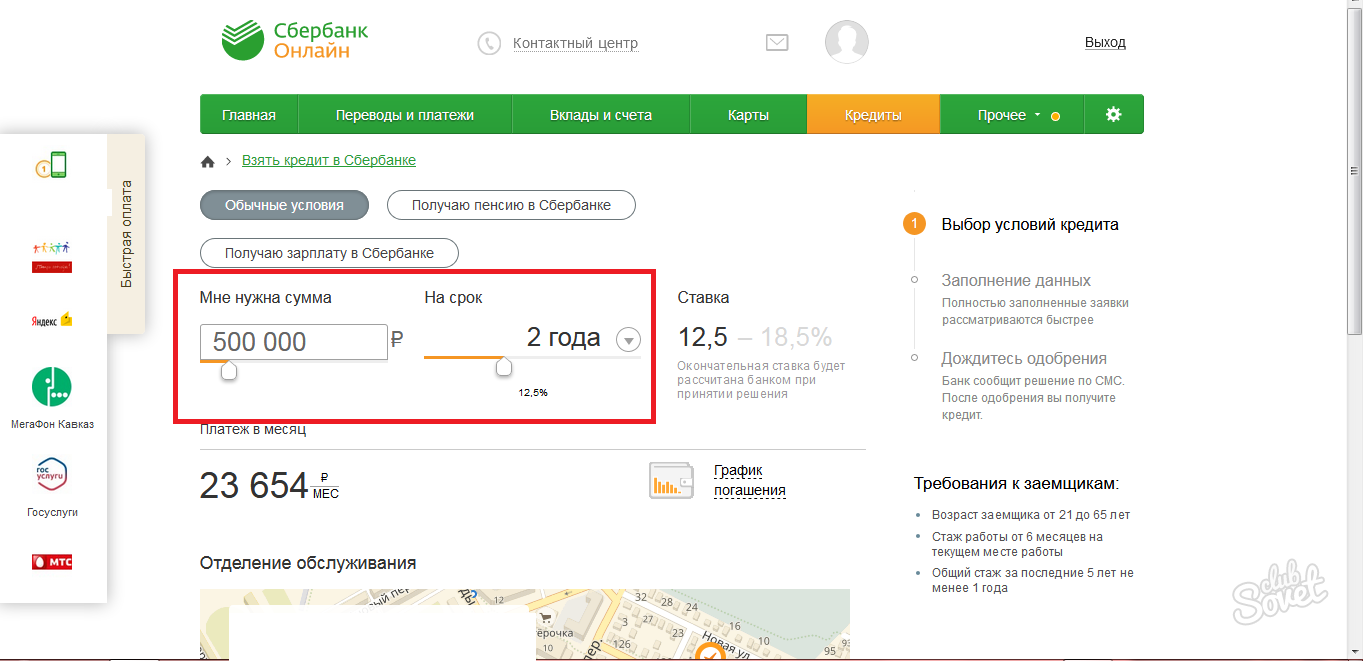

Кредит в Сбербанке онлайн – как оформить и подробная информация

Как оформить

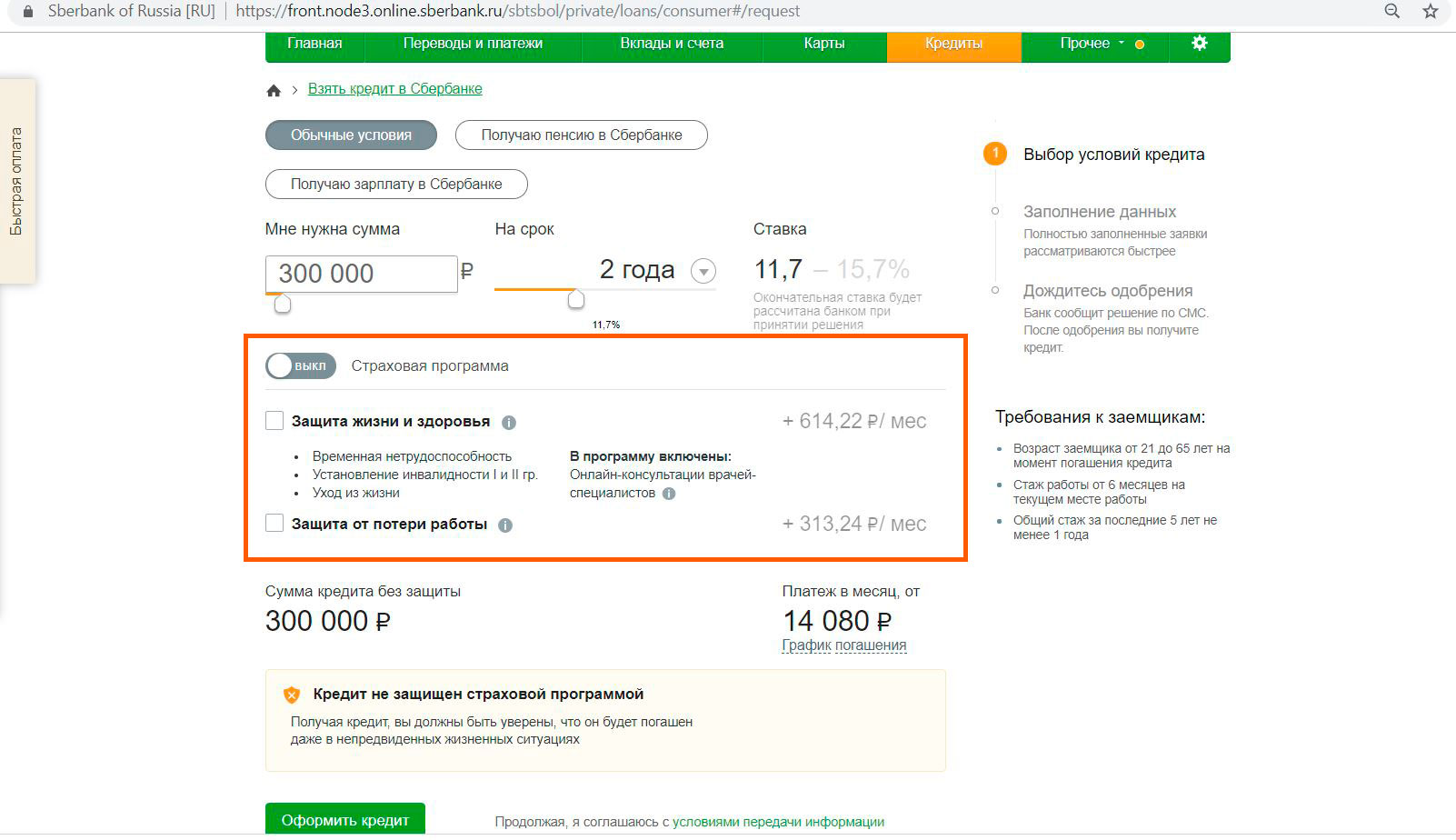

Перейдите на сайт Сбербанка. Рассчитайте кредит с помощью онлайн-калькулятора. Чтобы подать заявку, нажмите на кнопку «Оформить онлайн»:

Заполните заявление и принесите необходимые документы в офис Сбербанка. Банк примет решение о выдаче кредита в течение 2 рабочих дней.

Требования к заемщику

- Гражданство РФ

- От 18 до 75 лет

- Стаж работы от 6 месяцев (общий стаж от 1 года за последние 5 лет)

- Постоянная регистрация или временная по месту пребывания

Необходимые документы

- Паспорт РФ

- Финансовое состояние — справка о доходах за 6 месяцев, налоговая декларация 3-НДФЛ, договор аренды

- Копия трудовой книжки или трудового контракта, справка от работодателя

О банке

Сбербанк – крупнейший банк в России, предлагающий большое число финансовых услуг. Он ведет свою историю от государственных сберегательных касс, которые были учреждены еще в 1841 году указом императора Николая I. В 1987 году на базе сберегательных касс был учрежден Сбербанк СССР. В 1990-91 годах он был преобразован в коммерческий Сбербанк России. Сейчас Сбербанк возглавляет одноименную финансовую группу, в которую входят различные учреждения как в России, так и за границей.

Он ведет свою историю от государственных сберегательных касс, которые были учреждены еще в 1841 году указом императора Николая I. В 1987 году на базе сберегательных касс был учрежден Сбербанк СССР. В 1990-91 годах он был преобразован в коммерческий Сбербанк России. Сейчас Сбербанк возглавляет одноименную финансовую группу, в которую входят различные учреждения как в России, так и за границей.

Основной пакет акций Сбербанка – 50% плюс одна – принадлежит государству в лице Минфина, остальные находятся в публичном обращении. Головной офис банка расположен в Москве. Отделения банка есть во многих населенных пунктах почти во всех регионах России, кроме Крыма. Также активно развиваются представительства и дочерние банки за границей – в Германии, США, Китае, Индии и других странах. Номер генеральной лицензии банка – 1481, выдана Центробанком 11 августа 2015 года.

Сбербанк – один из самых популярных банков в России как среди частных лиц, так и среди предпринимателей. Он предлагает своим клиентам разнообразные банковские услуги – от кредитов, вкладов и карт до РКО, страхования и инвестиционных продуктов. Сбербанк активно развивает банковские услуги и помогает внедрять новые технологии в области финтеха. Вокруг него сложилась развитая экосистема банковских и небанковских продуктов для физических и юридических лиц.

Он предлагает своим клиентам разнообразные банковские услуги – от кредитов, вкладов и карт до РКО, страхования и инвестиционных продуктов. Сбербанк активно развивает банковские услуги и помогает внедрять новые технологии в области финтеха. Вокруг него сложилась развитая экосистема банковских и небанковских продуктов для физических и юридических лиц.

Документы

- Заявление-анкета

- Документы, подтверждающие финансовое состояние и трудовую занятость

Ответы на популярные вопросы

Если я получаю зарплату на карту Сбербанка, предложат ли мне более выгодные условия?Для зарплатных клиентов и пенсионеров, пользующихся его картами, Сбербанк предлагает упрощенное оформление кредита. Чтобы узнать решения банка о выдаче кредита, достаточно предъявить паспорт в любом кредитном офисе. Своим клиентам Сбербанк предлагает кредиты по ставке на 1% ниже стандартных условий.

Сбербанк выдает потребительский кредит в течение 30 дней с даты одобрения заявки. Граждане РФ получают кредит по месту регистрации. Если вы работаете в компании аккредитованной Сбербанком, то кредит вам выдадут в отделении, которое обслуживает работодателя. Клиентам по зарплатным проектам и пенсионерам банк выдает в любом удобном офисе.

Можно ли погасить кредит Сбербанка досрочно?Кредит Сбербанка можно погашать как по графику, так и досрочно. Банк принимает частичное и полное погашение без комиссии. Досрочно погасить кредит можно в любую дату и на любую сумму.

Для досрочного погашения, отправьте заявку в Сбербанк-Онлайн или напишите заявление в отделении банка. В заявке укажите сумму, дату и счет, с которого нужно списать оплату. В заявленную дату внесите деньги на счет. Проконтролируйте списание средств на следующий день.

Есть ли штраф за задержку оплаты кредита?Если вы задержали оплату по кредиту, то Сбербанк имеет право начислить штраф. Неустойка за просрочку ежемесячного платежа начисляется со дня, следующего за датой погашения по графику, до даты фактического погашения задолженности. Размер неустойки – 20% годовых.

Неустойка за просрочку ежемесячного платежа начисляется со дня, следующего за датой погашения по графику, до даты фактического погашения задолженности. Размер неустойки – 20% годовых.

Если вы являетесь клиентом банка – получаете зарплату или пенсию на карту Сбербанка, то можете подать заявку через интернет-банк. После одобрения заявки на кредит, банк зачислит деньги на счет вашей карты.

Кредиты Сбербанка — до 5000000 рублей по ставке от 1 % в городе Москве

Главное преимущество получения потребительского кредита в Сбербанке в 2021 году— это индивидуальный подход к каждому клиенту. Консультации с клиентами удобно проходят в отделениях банка, на сайте или по телефону. Таким образом, вы получите личное, онлайн или письменное объяснение по вашему вопросу или проблеме.

Виды кредитов Сбербанка

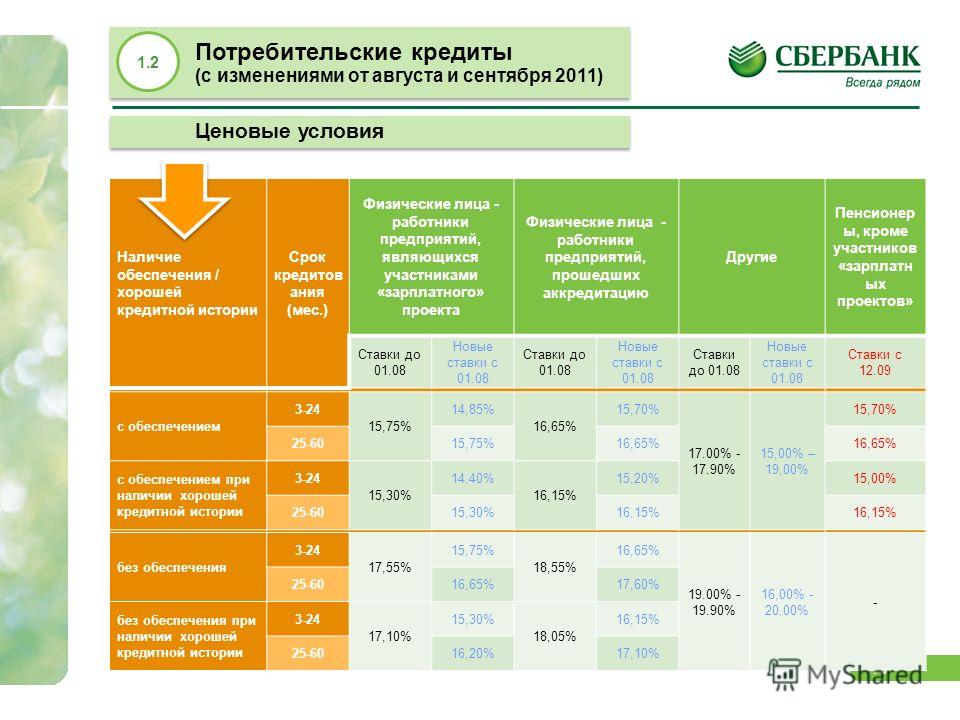

Основная специализация банка — это потребительские ссуды на любые цели. Они выдаются как без залога, так и под залог физических лиц или залог недвижимости. Отдельные условия ждут военнослужащих и участников НИС, а также фермеров с частными хозяйствами. Для молодых и активных людей разработан специальный образовательный кредит с государственной поддержкой. Кредиты Сбербанка также подходят для рефинансирования долгов в других организациях. Кроме того, существует более 6 видов ипотечных программ.

Они выдаются как без залога, так и под залог физических лиц или залог недвижимости. Отдельные условия ждут военнослужащих и участников НИС, а также фермеров с частными хозяйствами. Для молодых и активных людей разработан специальный образовательный кредит с государственной поддержкой. Кредиты Сбербанка также подходят для рефинансирования долгов в других организациях. Кроме того, существует более 6 видов ипотечных программ.

Лучше заранее определиться с тем, какой вид сотрудничества наиболее удобен. От этого зависят не только условия предоставления денег, но и сумма, которую можно получить.

Кто и на каких условиях может взять кредит в Сбербанке

Это может сделать практически любой гражданин РФ с постоянной или временной регистрацией. При наличии официальной работы и трудового стажа. Минимальный возраст заемщика — 21 год, максимальный — 65 лет.

Виды кредитов Сбербанка в 2021 году и условия одобрения:

- Без обеспечения. Это стандартная программа без поручителей и залога.

- С поручительством. Такая услуга предполагает наличие людей, которые могут предоставить отчеты о доходах. Указанные данные влияют на размер окончательнной суммы займа.

- Под залог. Гарантом выплаты в данном случае является недвижимое имущество, принадлежащее клиенту. Это позволяет получить более крупную сумму.

- Рефинансирование кредита наличными в другом банке. Условия подбираются индивидуально с учетом данных, указанных в договоре.

Одна из крупнейших на российском рынке, эта финансовая организация имеет разветвленную сеть отделений и офисов. Предлагает широкий спектр продуктов для физических лиц, самозанятых лиц и малого бизнеса. Кредитный калькулятор позволит клиенту Сбербанка рассчитать сумму ежемесячного платежа по ссуде. Для этого нужно указать необходимую сумму, ставку, вид платежа, дату и срок.

Организация предлагает множество способов удобно вносить платежи, чтобы погасить потребительский кредит в Сбербанке:

- через кассу в отделениях компании;

- через банкоматы — наличными или с карточного счета;

- через Сбербанк-онлайн или мобильное приложение. Доступна услуга «Автоматический платеж» — средства будут списаны в счет платежа по кредиту в определенный день;

- безналичным переводом из другого банка;

- оформив соглашение на перевод средств по кредиту со счета по вкладу.

Доступна услуга «Автоматический платеж» — средства будут списаны в счет платежа по кредиту в определенный день;

Доступна услуга «Автоматический платеж» — средства будут списаны в счет платежа по кредиту в определенный день;Однако, в любом случае стоит помнить, что задержка платежа приведет к начислению пени. Период просрочки обычно начинается на следующий день, после указанного в договоре срока.

Сбербанк будет выдавать ипотеку с 18 лет

Молодежь сможет взять кредит на новостройку Фото: Анна Майорова © URA.RU

Сбербанк с 1 сентября изменит условия выдачи ипотеки и снизит возраст заемщиков до 18 лет. Об этом рассказал представитель банка.

«Сбер» уменьшит минимальный возраст потенциальных заемщиков на три года. Ипотеку можно будет оформить с 18 лет, сообщает РБК со ссылкой на представителя банка. Молодые клиенты смогут воспользоваться программой готового жилья или взять кредит на новостройку. Изменения действуют при подаче заявок в отделения Сбербанка или онлайн.

Изменения действуют при подаче заявок в отделения Сбербанка или онлайн.

Новые условия связаны с тем, что все больше молодых людей задумываются об ипотеке, сообщает издание. Молодежь в России рано начинает работать, поэтому изменения помогут им начать самостоятельную жизнь с покупки жилья, сообщили в «Сбере».

Ранее россиянам перечислили способы уменьшить платеж по ипотеке. Финансист посоветовал брать ипотеку на максимально возможный срок, чтобы меньше платить каждый месяц. При выборе кредита лучше самостоятельно изучить программы по ипотеке, а не полагаться на банк, передает «Федеральное агентство новостей».

Если вы хотите сообщить новость, напишите нам

Подписывайтесь на URA.RU в Google News, Яндекс.Новости и на наш канал в Яндекс.Дзен, следите за главными новостями России и Урала в telegram-канале URA.RU и получайте все самые важные известия с доставкой в вашу почту в нашей ежедневной рассылке.

Сбербанк с 1 сентября изменит условия выдачи ипотеки и снизит возраст заемщиков до 18 лет. Об этом рассказал представитель банка. «Сбер» уменьшит минимальный возраст потенциальных заемщиков на три года. Ипотеку можно будет оформить с 18 лет, сообщает РБК со ссылкой на представителя банка. Молодые клиенты смогут воспользоваться программой готового жилья или взять кредит на новостройку. Изменения действуют при подаче заявок в отделения Сбербанка или онлайн. Новые условия связаны с тем, что все больше молодых людей задумываются об ипотеке, сообщает издание. Молодежь в России рано начинает работать, поэтому изменения помогут им начать самостоятельную жизнь с покупки жилья, сообщили в «Сбере». Ранее россиянам перечислили способы уменьшить платеж по ипотеке. Финансист посоветовал брать ипотеку на максимально возможный срок, чтобы меньше платить каждый месяц. При выборе кредита лучше самостоятельно изучить программы по ипотеке, а не полагаться на банк, передает «Федеральное агентство новостей».

Об этом рассказал представитель банка. «Сбер» уменьшит минимальный возраст потенциальных заемщиков на три года. Ипотеку можно будет оформить с 18 лет, сообщает РБК со ссылкой на представителя банка. Молодые клиенты смогут воспользоваться программой готового жилья или взять кредит на новостройку. Изменения действуют при подаче заявок в отделения Сбербанка или онлайн. Новые условия связаны с тем, что все больше молодых людей задумываются об ипотеке, сообщает издание. Молодежь в России рано начинает работать, поэтому изменения помогут им начать самостоятельную жизнь с покупки жилья, сообщили в «Сбере». Ранее россиянам перечислили способы уменьшить платеж по ипотеке. Финансист посоветовал брать ипотеку на максимально возможный срок, чтобы меньше платить каждый месяц. При выборе кредита лучше самостоятельно изучить программы по ипотеке, а не полагаться на банк, передает «Федеральное агентство новостей».

Сбербанк начинает выдавать ипотеку жителям Волоколамского округа с 18 лет

02 сент. 2021 г., 9:13

2021 г., 9:13

Сбербанк начнет выдавать ипотеку россиянам с 18 лет

Ипотеку в Сбербанке теперь могут получить россияне с 18 лет. Кредитная организация изменила условия возраста потенциальных заемщиков с 1 сентября.

Совершеннолетним жителям России будут доступны две ипотечные программы банка — кредиты на новостройки и готовое жилье. Минимальный первоначальный взнос по ипотеке составляет 10% от стоимости жилья. При этом кредит можно взять на срок до 30 лет. Еще одно условие — стаж на текущем месте работы не менее трех месяцев. Сбербанк решил пересмотреть условия из-за увеличившегося в последние годы количества молодых клиентов, которые готовы оформить ипотечный кредит.

Напомним, на территории Московской области действует губернаторская программа «Семейная ипотека». По ней новоиспеченные родители могут купить квартиру в кредит по ставке, сниженной ещё на 3 процентных пункта.

Условия участия:

— гражданство РФ у родителей;

— рождение первенца на территории Подмосковья не ранее 1 января 2020 года;

— один из родителей имеет постоянную регистрацию в МО;

— наличие на территории РФ в собственности членов семьи жилых помещений площадью не более 18 кв. м на человека.

м на человека.

Программа позволяет суммировать федеральные и региональные льготы. Например, можно взять кредит по программе Правительства РФ под 7% и отнять 3% по программе губернатора МО. Таким образом, ставка по ипотеке составит 4%.

Ознакомиться с полными условиями программы и подать заявку можно на сайте ipoteka-3.ru.

Источник: http://involokolamsk.ru/novosti/delovoy_volokolamsk/sberbank-nachinaet-vydavat-ipoteku-zhitelyam-volokolamskogo-okruga-s-18-let

Деньги в долг: сколько кредитов может взять один человек?

Для банков выдача кредитов – это способ получить доход, но существуют риски, что клиент не погасит задолженность.

По этой причине вводятся строгие требования к заемщикам.

Оглавление статьи

Допустимая нагрузка: сколько кредитов может взять один человек?

Законом не установлено ограничение по количеству кредитных договоров на одно лицо. Считается, что сумма ежемесячных выплат не должна превышать 30 – 50 % доходов клиента.

Считается, что сумма ежемесячных выплат не должна превышать 30 – 50 % доходов клиента.

Предполагается, что в случае, когда ежемесячная плата превышает половину зарплаты, клиент столкнется со сложностями, будет нестабильно выплачивать долг или просрочит платеж.

У каждого банка установлен свой допустимый уровень кредитных обязательств заемщика.

По этой причине важно не количество займов, а то, сколько денег получено в кредит.

Сколько кредитов может взять один человек? Можно взять 3 и более, если сумма выплат по ним составит не более половины доходов. Напротив, бывает, что и один займ не одобрен из-за высокой суммы.

Прежде всего банки оценивают платежеспособность заемщика.

От состояния платежеспособности зависит вероятность того, что долг и проценты по нему будут вовремя выплачены.

Сколько можно взять потребительских кредитов? Ситуация аналогична. Всё также высокую роль играют размер дохода, кредитная история. Несколько потребительских займов можно взять в одном банке, при условии, что вы регулярно вносите ежемесячные платежи.

Несколько потребительских займов можно взять в одном банке, при условии, что вы регулярно вносите ежемесячные платежи.

Сколько кредитов можно взять в одном банке, если имеется задержка платежа? В этом случае, с большой долей вероятности, заемщик получит отказ. Сотрудники банков не соглашаются, если заметили, что клиент периодически берет займы на большую сумму. В таком случае возникает подозрение, что ему нужны дополнительные денежные средства, чтобы погасить предыдущий долг, что говорит о его неплатежеспособности.

Норма, через сколько можно взять новый кредит, отсутствует. Если заемщик исправно вносил ежемесячные платежи, то можно не дожидаться полного погашения и подать заявку на новую заемную сумму.

В случае, если кредитная история сначала была испорчена просрочкой, но после восстановлена (например, получен кредит на небольшую сумму и вовремя погашен), то с обращением в банк нужно подождать.

Примерно в течение 10 дней банк вносит данные в Бюро кредитных историй.

Если не выдержать паузу, то есть вероятность, что сотрудники кредитного учреждения увидят в истории только нарушение договора и откажут.

Итак, сколько кредитов можно взять одновременно и как лучше это сделать? Если есть необходимость получить несколько займов, то лучше обращаться в одно место. Нет ограничения на количество взятых кредитов в одном банке.

Кроме этого, если клиент стабильно выплачивает долг по кредиту, увеличивается шанс на то, что ему одобрят и второй.

Банки предлагают таким заемщикам более выгодные условия, в числе которых пониженная процентная ставка. Также, пониженная ставка нередко предусмотрена для тех, кто застраховал свою жизнь.

Главный банк страны

Сколько кредитов можно взять в Сбербанке? В нашей стране население, как правило, доверяет организациям с государственной поддержкой, среди которых самым популярным является Сбербанк. Но чем популярнее банк, тем, как правило, строже у него условия кредитования.

Итак, сколько кредитов можно взять в Сбербанке одному человеку? Здесь вполне реально заключить несколько договоров. Если у вас хорошая кредитная история, доход отвечает поставленным требованиям, зарплата начисляется на карту Сбербанка, то можно рассчитывать на положительное решение.

Если у вас хорошая кредитная история, доход отвечает поставленным требованиям, зарплата начисляется на карту Сбербанка, то можно рассчитывать на положительное решение.

В Сбербанке возможно взять даже три кредита (ипотека, заем на отдых и долг по кредитной карте), а вот уже четвертый получить будет проблематично.

Возраст заемщика

При рассмотрении заявки, банки тщательно оценивают потенциального клиента. Они обращают внимание не только на платежеспособность, но также и на возраст.

Нередко возникает вопрос, со скольки лет можно взять кредит? Большинство кредитных учреждений выдает займы тем, кто старше 21 года, но некоторые одобряют заявки молодых людей от 18 лет.

Например, получение кредита наличными доступно в Сбербанке с 18 лет, но при условии, если один из родителей или законный представитель выступят в качестве поручителя.

Девушкам кредит выдают чаще, чем их ровесникам – юношам.

Средняя верхняя возрастная граница держится на уровне 55 – 70 лет. Если указана граница в 65 лет, к примеру, то такой возраст заемщика должен быть на момент погашения долга.

В некоторых банках имеются специальные условия, в Сбербанке можно получить заем на обучение в 14 лет, поручителем выступает один из родителей.

Возможные причины отказа и что делать

Банки не всегда одобряют заявки потенциальных заемщиков. Есть множество причин отказа. Вот наиболее популярные причины отказа в кредите в Сбербанке при хорошей кредитной истории:

- предоставление недостоверных данных;

- судимость заемщика, ближайших родственников или поручителей;

- отсутствие необходимых справок;

- наличие нескольких задолженностей, сумма ежемесячных выплат по которым превышает допустимую долю.

Что делать, если отказали в кредите? Если считаете, что отказ получен необоснованно, то стоит оформить заявку сразу же в другом банке. Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Известно, что крупные, пусть и розничные организации, такие как Сбербанк, Газпромбанк, ВТБ 24 отказывают чаще, чем менее известные банки.

Если у вас в прошлом имелись просрочки в платежах, кредитная история испортилась, то ее можно улучшить следующим путем: оформить кредитную карту или получить заем на небольшую сумму и исправно выплачивать проценты. В таком случае она будет улучшена, а доверие банков возрастет.

В завершении заметим, что жизнь в кредит имеет свои большие минусы, в том числе психологического характера. Поэтому есть смысл брать в долг правильно, следить за чистотой своей кредитной истории.

Дополнительно ознакомьтесь с кратким видео о том, сколько кредитов можно взять:

Образовательные кредиты на обучение от банков РК

Получение образования — это важный этап в жизни современного человека. Образованность открывает для любого прямую дорогу к новым, большим возможностям. Несмотря на наличие в системе образования замечательных возможностей для бесплатного обучения, всё же большинству учащихся необходимо платить за знания. Введение и развитие системы образовательных кредитов является одним из способов облегчения получения знаний для абитуриентов. В этой статье, мы расскажем об образовательном кредите, расскажем о способах его получения и какие документы для этого нужны.

Образованность открывает для любого прямую дорогу к новым, большим возможностям. Несмотря на наличие в системе образования замечательных возможностей для бесплатного обучения, всё же большинству учащихся необходимо платить за знания. Введение и развитие системы образовательных кредитов является одним из способов облегчения получения знаний для абитуриентов. В этой статье, мы расскажем об образовательном кредите, расскажем о способах его получения и какие документы для этого нужны.

В целях обеспечения доступности получения технического и профессионального, послесреднего, высшего и послевузовского образования с 2005 года АО «Финансовый центр» выступает гарантом от лица государства по образовательным кредитам, выданным банками второго уровня РК. Образовательные кредиты выдаются под гарантию АО «Финансовый центр» РК. Сами кредиты выдаются непосредственно банками второго уровня РК.

АО «Финансовый центр» осуществляет работу в следующих направлениях:

На сегодняшний день в системе гарантирования образовательных кредитов активно участвуют банки второго уровня: Сбербанк России, ForteBank, Нурбанк, Тенгри банк.

Каждым из банков-партнеров разработана собственная программа кредитования на оплату обучения, с условиями, требованиями, предъявляемыми к заемщику. О каждом подробнее…

Образовательные кредиты

|

СБЕРБАНК РОССИИ (обслуживание временно приостановлено) |

НУРБАНК |

ТЕНГРИ БАНК |

ФОРТЕ БАНК |

|

| ПРОЦЕНТНАЯ СТАВКА |

16,5% (реальная ≈ от 19,5%) |

20% (реальная ≈ 22,5%) |

20% (реальная ≈ 22,3%) |

10% (реальная ≈ 11%) |

| СРОК КРЕДИТА | до 12 лет |

до 10 лет |

до 10 лет | до 10 лет |

| ОБЕСПЕЧЕНИЕ |

— залог не требуется; |

— залог не требуется; |

— залог не требуется; |

— залог не требуется; |

| ФОРМА ОБУЧЕНИЯ | бакалавр магистр очное дневное вечернее |

бакалавр очное заочное дневное вечернее |

Обучение в колледжах безограничений Обучение в вузах без ограничений |

Без ограничений для студентов университета Нархоза |

| ЛЬГОТНЫЙ ПЕРИОД | В период учебы и 6 месяцев после окончания учебы НЕ НАДО ПЛАТИТЬ ОСНОВНУЮ СУММУ КРЕДИТА, платите только проценты по кредиту! | |||

| ЦЕЛЕВАЯ АУДИТОРИЯ |

БЕЗ ОГРАНИЧЕНИЙ |

|||

| УСПЕВАЕМОСТЬ | — не ниже 50 баллов по результатам ЕНТ/КТА; — не ниже 3,5 баллов по результатам текущей экзаменационной сессии по пятибалльной системе; — не ниже 1,33 баллов по результатам текущей экзаменационной сессии по кредитной системе.  |

|||

| МИНИМАЛЬНАЯ СУММА КРЕДИТА | От 150 000 тг | |||

| МАКСИМАЛЬНАЯ СУММА КРЕДИТА | Не ограничено | до 5 000 000 | до 6 000 000 | до 3 000 000 |

| ДОСРОЧНОЕ ПОГАШЕНИЕ |

Без штрафных санкций |

|||

Преимущества для заемщиков

Преимущества для заемщиков:

- Кредит оформляется на самого абитуриента/студента т.е. ответственность по оплате обучения переносится от родителей на самого абитуриента/студента.

- Все уровни обучения: колледжи, бакалавриат, магистратура, докторантура.

- Все формы обучения: очное, заочное, дневное, вечернее, дистанционное и.т.п.

- Процентная ставка значительно ниже рыночной.

- Большой срок кредита.

- Отсрочка на погашение суммы кредита пока студент обучается и плюс 6 месяцев после окончания учебы.

- Без залога.

- Сумма кредита ограничена только стоимостью обучения.

- Кредит перечисляется на расчетный счет учебного заведения каждый семестр/год по мере необходимости.

- Кредит выдается банками-партнерами, оформить можно во всех крупных городах Казахстана.

Сравнение с аналогичными кредитами

|

|

Потребительский кредит (условия банков) |

Студенческий образовательный кредит |

|

Процентная ставка |

От 28% годовых и более |

от 10% годовых |

|

Срок возврата |

До 3-5 лет |

До 12 лет |

|

Схема получения |

Единовременно |

В целях снижения переплаты по кредиту, перечисление производится частями по семестрам и по мере необходимости. |

|

Обеспечение |

Недвижимость |

Гарантия АО «Финансовый центр» |

|

Льготный период |

Нет |

На период обучения и 6 месяцев после окончания дается отсрочка по погашению кредита |

|

Досрочное погашение |

Без штрафов |

Без штрафов |

|

Иные |

— ограничения по сумме кредита, — возрастные ограничения (от 21 года), — подтверждение дохода |

— без возрастных ограничений; — без ограничений по сумме кредита, в целом; — в некоторых случаях необходимо наличие поручителя. |

Какие документы необходимо подготовить для оформления образовательного кредита

Документы на заемщика:

- Удостоверение личности.

- Сертификат ЕНТ (копия нотариально заверенная) для абитуриентов или транскрипт за последнюю сессию.

- Договор на получение образовательных услуг либо счет на оплату с указанием стоимости за период обучения.

- Нотариально заверенное согласие родителей (официальных опекунов) на получение займа, в случае если заемщику менее 18 лет, а также иные документы, в случае требования Банка.

Документы на созаемщика:

- Удостоверение личности.

- Справка с места работы.

- Информация о пенсионных отчислениях.

- Документы отражающие и подтверждающие заработную плату.

- Возможно иные документы, в случае требования Банка.

За дополнительной информацией обращаться по телефону 8 800-080-28-28 либо www. fincenter.kz.

fincenter.kz.

Средний американский долг по возрасту

Редакционная группа Select независимо друг от друга занимается обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

В наших усилиях не отставать от Джонсов (или просто выжить в этот период экономической неопределенности) долги стали нормальной частью американского образа жизни.

Заем денег часто является важной частью долгосрочного финансового плана, будь то доступ к образованию и карьерным возможностям, покупка автомобиля для поездок на работу или поиск места, которое можно назвать домом.

Однако долги сопряжены с небольшим риском и могут быть дорогостоящими. Вы не только платите проценты и комиссионные, заимствование любого рода требует от вас своевременной оплаты, чтобы сохранить свой счет и кредитный рейтинг в хорошем состоянии. Потребители нередко совершают несколько распространенных ошибок, изучая, как работает кредит, и вырабатывая привычку к деньгам на всю жизнь.

Потребители нередко совершают несколько распространенных ошибок, изучая, как работает кредит, и вырабатывая привычку к деньгам на всю жизнь.

Вот почему знания важны: используя данные кредитного бюро Experian за 2019 год, мы изучили, сколько долгов имеет средний американец на каждом этапе своей жизни, разбив их по общему балансу (остаткам) и типу, чтобы вы могли получить общее представление о том, сколько американцы занимают и почему.

В то время как средний американец имеет долг в размере 90 460 долларов, он включает в себя все виды потребительских долговых продуктов, от кредитных карт до личных кредитов, ипотечных кредитов и студенческих долгов.

Наряду с получением информации о финансовом планировании, чтением советов о пенсионных накоплениях и изучением основ кредитных карт — знание своего положения может помочь вам решить, куда двигаться дальше в своем финансовом путешествии.

Вот средний остаток долга по возрастным группам:

- Поколение Z (от 18 до 23 лет): 9 593 долл. : $135 841

- Бэби-бумеры (в возрасте от 56 до 74 лет): $96 984

- Молчаливое поколение (в возрасте 75 лет и старше): $40 925

: $135 841

: $135 841в долгу с 2015 года (около -7.5% для бэби-бумеров и -7,7% для молчаливого поколения в целом).

Вам также могут понравиться эти предложения от наших партнеров

Карта перевода баланса может помочь американцам всех возрастов сэкономить на процентах:

Рассмотрите личный кредит для консолидации долга — найдите кредитора здесь или воспользуйтесь следующими вариантами:

- Для тех, у кого кредитная история от хорошей до отличной, LightStream может удовлетворить ваши потребности; тем, у кого честная кредитная история, стоит обратить внимание на LendingPoint.

Для рефинансирования студенческого кредита:

Применяются условия. Продукты, представленные здесь, являются партнерскими предложениями. Высказанные мнения не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Продукты, представленные здесь, являются партнерскими предложениями. Высказанные мнения не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Между тем, миллениалы столкнулись с самым большим увеличением долга за последние пять лет: в 2015 году у среднего миллениала было около 49 722 долларов долга, а к 2019 году их общий долг составлял в среднем 78 396 долларов — рост на 58%.

Самые молодые потребители, поколение Z, в среднем имеют самый низкий общий остаток долга, но они больше всего борются за платежи.Около 12,24% счетов кредитных карт поколения Z были просрочены на 30 и более дней в 2019 году. Поколение X имеет самый высокий средний остаток долга во всех категориях, кроме личных кредитов.

Вот разбивка:

- Кредитные карты: Поколение X имеют самый высокий баланс кредитной карты по сравнению с другими возрастными группами, на $8,215.

- Автокредиты: Поколение X имеет самый высокий остаток автокредита — 21 570 долларов.

- Ипотечные кредиты: Поколение X имеет самый высокий средний остаток по ипотечным кредитам — 238 344 доллара.Миллениалы были на втором месте с $224 500.

- Потребительские кредиты: В среднем бэби-бумеры имеют самый высокий остаток личного кредита в размере 19 253 долларов США (по сравнению с самым низким, Gen Z, в 4 526 долларов США).

- Студенческие ссуды: Поколение X имеет наибольшую сумму долга по студенческим ссудам, в среднем 39 981 доллар.

- HELOC: кредитных линии под залог собственного капитала (HELOC) в среднем были самыми высокими для поколения X и составляли 49 221 доллар.

Чтобы сравнить свой кредитный профиль со средними показателями выше, откройте бесплатный кредитный отчет и зарегистрируйтесь в бесплатной службе кредитного мониторинга.

Experian предлагает бесплатную услугу кредитного мониторинга, которая позволяет вам зарегистрироваться, не указывая номер кредитной карты, и дает вам единый взгляд на весь ваш профиль заемщика. Просматривайте все свои кредитные карты и займы, а также их остатки в одном месте. Следите за своевременными платежами и следите за своими счетами на предмет мошеннических действий.

Просматривайте все свои кредитные карты и займы, а также их остатки в одном месте. Следите за своевременными платежами и следите за своими счетами на предмет мошеннических действий.

Как видите, долги — это нормально, но если вы будете их контролировать, это защитит ваш кредитный рейтинг и обеспечит вам доступ к нужным продуктам по более низким процентным ставкам на долгие годы.

Experian Dark Web Scan + кредитный мониторинг

на безопасном сайте эксперимента

Стоимость

9- 8 Мониторинг кредитных бюро

Модель кредитных оценок использована

- 8 темные веб-сканирование

Identity Crance

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Персональные кредиты – HSBC Bank USA

1 Чтобы претендовать на отношения с HSBC Premier, вам необходимо открыть расчетный счет HSBC Premier и поддерживать баланс в размере 75 000 долларов США на объединенных личных депозитных счетах в долларах США и инвестиционных* остатках ИЛИ регулярные прямые депозиты на общую сумму не менее 5 000 долларов США от третьего лица в текущий счет (счета) HSBC Premier в течение календарного месяца ИЛИ существующий ипотечный кредит HSBC в США с первоначальной суммой кредита не менее 500 000 долларов США. Владельцы бизнеса могут использовать свои соответствующие коммерческие балансы в долларах США HSBC, чтобы претендовать на личные отношения Premier. Ежемесячная плата за обслуживание в размере 50 долларов США будет взиматься, если одно из этих требований не будет выполнено.

Владельцы бизнеса могут использовать свои соответствующие коммерческие балансы в долларах США HSBC, чтобы претендовать на личные отношения Premier. Ежемесячная плата за обслуживание в размере 50 долларов США будет взиматься, если одно из этих требований не будет выполнено.

2 Кредитные продукты для физических лиц предлагаются в США банком HSBC Bank USA, N.A. и подлежат кредитному одобрению. 5,99% — это самая низкая доступная годовая процентная ставка и предполагает отличную кредитоспособность и срок кредита 36 месяцев или меньше. Годовая процентная ставка по вашему личному кредиту может быть выше и будет основываться, среди прочего, на вашей кредитной истории.Персональные кредиты требуют отношений с банком HSBC Premier в США. Заемщики должны по-прежнему соответствовать критериям, использованным для выбора Заемщика для данного предложения, и должны соответствовать заранее определенным критериям андеррайтинга. Программы могут быть изменены. Право на участие зависит от географических, родственных и других ограничений и условий. Могут применяться ограничения срока погашения.

Могут применяться ограничения срока погашения.

3 Экономия на процентах и ежемесячных платежах приведена только для иллюстрации. Ежемесячный платеж по кредитной карте и уплаченные проценты основаны на равных платежах в течение 3 лет.Например, персональный кредит HSBC на сумму 20 000 долларов США со сроком на 3 года и годовой процентной ставкой 6,99% требует ежемесячного платежа в размере 620 долларов США при условии своевременных платежей. Годовая процентная ставка по вашему личному кредиту HSBC может быть выше в зависимости от вашей кредитной истории. Могут применяться ограничения срока погашения.

4 Ссуды не предоставляются жителям Висконсина и других территорий США.

5 Для подачи заявления потребители должны быть старше 18 лет. Жителям Небраски и Алабамы должно быть не менее 19 лет.

6 Если вы используете этот кредит для погашения существующих долгов, прежде чем подать заявку, мы рекомендуем вам тщательно подумать, является ли консолидация вашего существующего долга правильным выбором для вас.

7 Если вы являетесь военнослужащим на действительной службе и хотите рефинансировать свой ипотечный кредит, проконсультируйтесь со своим юрисконсультом относительно того, имеет ли ваш существующий ипотечный кредит право на льготы в соответствии с Законом о гражданской помощи военнослужащим и как рефинансирование может повлиять на эти льготы.

* Инвестиционные, аннуитетные и переменные продукты страхования жизни предлагаются HSBC Securities (USA) Inc. (HSI), членом NYSE/FINRA/SIPC. В Калифорнии HSI ведет страховой бизнес под названием HSBC Securities Insurance Services. Номер лицензии: OE67746 . HSI является дочерней компанией HSBC Bank USA, NA Страхование на всю жизнь, универсальное страхование жизни, срочное страхование жизни и другие виды страхования предлагаются HSBC Insurance Agency (USA) Inc., дочерней компанией HSBC Bank USA, NA Продукты и услуги могут варьируются в зависимости от штата и доступны не во всех штатах.Лицензия штата Калифорния №: OD36843 . Инвестиции, аннуитетные и страховые продукты: не являются депозитом или другим обязательством банка или любого из его аффилированных лиц; Не застрахованы FDIC или застрахованы каким-либо федеральным государственным агентством; Не гарантируется банком или любым из его филиалов; и может потерять ценность. Все решения относительно налоговых последствий ваших инвестиций должны приниматься после консультации с вашим независимым налоговым консультантом.

Инвестиции, аннуитетные и страховые продукты: не являются депозитом или другим обязательством банка или любого из его аффилированных лиц; Не застрахованы FDIC или застрахованы каким-либо федеральным государственным агентством; Не гарантируется банком или любым из его филиалов; и может потерять ценность. Все решения относительно налоговых последствий ваших инвестиций должны приниматься после консультации с вашим независимым налоговым консультантом.

Ипотечные продукты и продукты собственного капитала предлагаются в США.S. от HSBC Bank USA, N.A. и доступны только для недвижимости, расположенной в США. При условии одобрения кредита. Заемщики должны соответствовать требованиям программы. Программы могут быть изменены. Могут применяться географические и другие ограничения. Скидки могут быть отменены или изменены в любое время и не могут сочетаться с любыми другими предложениями или скидками.

Депозитные продукты предлагаются в США банком HSBC USA, членом FDIC в Северной Америке.

Кредитный союз государственных служащих — квалификация

Наша цель – предоставлять честные и качественные услуги всем участникам.Мы предлагаем финансовые услуги по доступным ценам и предоставляем всем участникам, отвечающим требованиям 1 , одинаковые продукты, услуги и процентные ставки независимо от кредитного рейтинга.Ссуды являются активами Кредитного союза, и сотрудники финансовой службы обязаны помогать нуждающимся членам с хорошими ссудами, которые приносят взаимную выгоду всем членам, защищая при этом активы Кредитного союза. Наша политика и процедуры кредитования предназначены для ограничения степени риска, связанного с любым запросом на получение кредита, в интересах всего членства.

Мы готовы принять заявки через Интернет, по телефону или в отделении и обычно можем предоставить ответ на ваш запрос на кредит в тот же рабочий день.

Что мы оцениваем

Мы рассматриваем вашу заявку и принимаем решения на основе следующих критериев: платежеспособность, кредитная история и залог.

Ваша способность погасить текущие и предполагаемые обязательства имеет решающее значение при принятии решения об одобрении кредита.Мы определяем вашу платежеспособность путем проверки следующего:

- Валовой доход 2 и любой дополнительный доступный доход 3

- Ежемесячные обязательства и долги, такие как ипотечные/арендные платежи, автокредиты и кредитные карты

- Отношение долга к доходу 4

Мы получаем и проверяем кредитный отчет обо всех участниках, запрашивающих кредит. Мы используем ваш отчет, чтобы отслеживать прошлые результаты по кредитам SECU и другим кредитным обязательствам, как показатель вашей готовности погасить будущие обязательства.

Мы используем ваш отчет, чтобы отслеживать прошлые результаты по кредитам SECU и другим кредитным обязательствам, как показатель вашей готовности погасить будущие обязательства.

Если в вашем кредитном отчете указаны дефекты кредитоспособности, 5 мы можем предоставить кредит, чтобы помочь улучшить ваш кредитный отчет или сделать ваши долги более доступными путем реструктуризации или консолидации существующих долгов. Мы также можем помочь новым заемщикам установить кредитную историю.

Мы оцениваем стоимость обеспечения кредита (т.например, дом или автомобиль), чтобы определить стоимость залога по отношению к запрашиваемой сумме кредита (т. е. отношение кредита к стоимости или LTV). Некоторые кредитные продукты могут ограничивать сумму предлагаемого кредита в зависимости от стоимости залога.

Вы также можете назначать средства на своих счетах акций или срочных сертификатов акций в Кредитном союзе в качестве залога для некоторых кредитов. 6

Что делать, если я не имею права на получение кредита?

Если мы не сможем одобрить ваш запрос на получение кредита, вы имеете право и получите объяснение причин отказа.Когда это возможно, мы можем предложить альтернативу вашему запросу. Если вы хотите повысить свою квалификацию для будущих запросов на получение кредита, мы готовы помочь с рассмотрением вашего кредитного отчета и составлением бюджета с помощью наших услуг финансового консультирования. Вы также можете подать запрос на рассмотрение Комитетом по рассмотрению займов для участников программы, в котором вам было отказано. Комитет по рассмотрению кредитов-членов является окончательным органом, принимающим решения по всем запросам на кредит. Они принимают беспристрастное решение в интересах всех членов, чтобы гарантировать нашим членам справедливое и полное рассмотрение запросов на получение кредита.

Комитет по рассмотрению кредитов-членов является окончательным органом, принимающим решения по всем запросам на кредит. Они принимают беспристрастное решение в интересах всех членов, чтобы гарантировать нашим членам справедливое и полное рассмотрение запросов на получение кредита.

1 Все кредиты предоставляются участникам в возрасте 18 лет и старше, проживающим в Северной Каролине, Южной Каролине, Джорджии, Теннесси и Вирджинии.

2 Валовой доход – это доход до вычета налогов и других удержаний.

3 Дополнительный доход может использоваться для получения кредита, но он должен быть последовательным и поддающимся проверке.

4 Отношение долга к доходу рассчитывается путем деления общей суммы ежемесячных обязательств на общий ежемесячный валовой доход.Этот коэффициент определяет часть валового дохода участника, которая погашает ежемесячные обязательства и долги. В рекомендациях Кредитного союза по соотношению долга к доходу говорится, что это соотношение обычно не должно превышать 43%. Соотношение может быть выше в зависимости от индивидуальных обстоятельств члена.

Соотношение может быть выше в зависимости от индивидуальных обстоятельств члена.

5 Кредитный отчет, отражающий просроченные платежи, судебные решения, неоплаченные взыскания или банкротство, может помешать вам брать деньги взаймы. Подача заявления о банкротстве обычно не позволяет члену занимать дополнительные деньги, и если кредитный союз понес убытки, то ссуда не будет одобрена ни при каких обстоятельствах.

6 Вы не можете назначать пенсионные средства в качестве залога для кредита, независимо от того, находятся ли эти средства на депозите в Кредитном союзе (например, на счетах IRA) или в другом учреждении (например, ваш 401 (k) или пенсионные фонды на депозите с государственной пенсионной системой).

Как купить дом без кредита

Можно ли купить дом без кредита?

Покупатели жилья, впервые приобретающие жилье, могут столкнуться с большим количеством проблем, чем повторные покупатели.

Например, у новичков часто плохой кредитный рейтинг. Чаще всего они вообще не имеют кредитной истории, что известно в отрасли как «тонкий файл».

К счастью, тонкий напильник не помешает вам купить дом.

Множественные кредитные программы сегодня могут принимать покупателей без кредитного рейтинга, если они могут позволить себе авансовые платежи и ежемесячные платежи по ипотеке.

Подтвердите право на покупку дома. Начните здесь (22 января 2022 г.)В этой статье (Перейти к…)

Покупка дома без кредита

У тех, кто покупает жилье впервые, никогда не было ипотеки.Они могут полностью владеть своим автомобилем вместо того, чтобы выплачивать автокредит. И они могут использовать дебетовые карты вместо кредитных, когда им предоставляется такая возможность.

Эти три черты исключают потенциальных покупателей из кредитной сетки и могут затруднить получение ипотечного кредита.

Назовите это непреднамеренным последствием жизни без долгов: без видимых доказательств того, что вы управляли кредитными счетами в прошлом, ипотечные кредиторы будут нервничать по поводу вашей способности погасить кредит в будущем. Для них нет истории, которую можно было бы продолжить.

Для них нет истории, которую можно было бы продолжить.

К счастью, вам может не понадобиться традиционная кредитная история, чтобы получить одобрение на ипотеку.

Ипотека FHA доступна для покупателей жилья впервые с «тонким кредитом» или вообще без кредита. Большинство ипотечных кредиторов предлагают эти кредиты, хотя вам придется искать кредитора с гибкой кредитной политикой.

Обычные ипотечные кредиты, кредиты VA и кредиты USDA также могут быть вариантом. Однако правила для этих видов ипотеки немного строже для заемщиков без кредитной истории.И может быть труднее найти готового кредитора.

Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO, отмечает, что «эти кредиты может быть труднее получить прямо сейчас, поскольку Covid все еще влияет на одобрение ипотечных кредитов».

Квалификационные требования

Вы можете обойтись без кредитного рейтинга. Но кредиторам по-прежнему нужны доказательства того, что вы будете выплачивать ежемесячные платежи по кредиту. Они хотят знать, что делают надежные инвестиции.

Они хотят знать, что делают надежные инвестиции.

Как и другим заемщикам, вам нужно будет документировать свои личные финансы, чтобы показать, что вы можете позволить себе ипотеку.Например, кредиторы захотят увидеть:

.- Постоянная работа

- Стабильный доход, подтвержденный налоговыми декларациями

- Сбережения на первоначальный взнос и закрывающие расходы

- Денежные средства на банковском счете на случай чрезвычайной ситуации

- Банковские выписки с указанием вашего имущества традиционный кредитный отчет, кредиторы могут рассмотреть другие финансовые обязательства, которые обычно не отображаются в вашей кредитной истории.

Вы можете доказать, что являетесь ответственным заемщиком, например, посредством своевременной оплаты арендной платы, коммунальных услуг, мобильного телефона или интернет-платежей.

Хорошая история аренды может помочь

Арендные платежи являются особенно хорошим индикатором того, будете ли вы вносить платежи по ипотеке в будущем.

Чтобы проверить историю аренды, кредитор запросит «VOR» или подтверждение арендной платы у вашего текущего (и, возможно, предыдущего) арендодателя (-ей). В этой форме указана сумма арендной платы, как долго вы там проживаете и не просрочили ли вы какие-либо платежи.

Сильный VOR может иметь большое значение в решении вашего кредитора об одобрении.Но история аренды — не единственный важный фактор. Обязательно оплачивайте другие счета — особенно студенческие кредиты и автокредиты — вовремя и в полном объеме, так как это может решить вашу заявку на ипотеку.

Подтвердите право на покупку дома. Начните здесь (22 января 2022 г.)Кредиты FHA не требуют традиционного кредита

Создание кредита требует времени. Если вы готовы купить дом, но у вас нет кредитного рейтинга, ожидание, пока вы не создадите достойную кредитную историю, может показаться медленным и разочаровывающим, особенно на рынках, где цены на жилье быстро растут.

Лучшее и быстрое решение — искать ипотечные кредиты, предназначенные для заемщиков с небольшим кредитом или вообще без него.

Ипотека FHA является одним из таких вариантов.Как сообщает Федеральное жилищное управление на своем веб-сайте: «Отсутствие кредитной истории или решение заемщика не использовать кредит может быть использовано как , а не , как основание для отклонения заявки на получение кредита».

Вместо того, чтобы отказывать заемщикам, у которых не было возможности создать кредитную историю (или которые предпочли этого не делать), FHA инструктирует кредитных специалистов рассматривать все аспекты заявки на ипотеку.

Это хорошо для тех, кто впервые покупает жилье, поскольку ссуды FHA позволяют вносить небольшой первоначальный взнос всего в 3,5%, что может помочь домохозяйству с хорошим доходом, но с менее чем оптимальными сбережениями, перейти от аренды к домовладению.

Подтвердите право на получение кредита FHA (22 января 2022 г.)Обычные займы без кредита

В отличие от ипотечной программы FHA, обычные кредиты не известны своими смягченными кредитными стандартами.

Но многие заемщики не знают, что Fannie Mae и Freddie Mac — агентства, устанавливающие правила для большинства обычных кредитов, — могут быть готовы одобрить заемщиков без кредитного рейтинга.

Однако вам придется выполнить дополнительные требования.

Например, вам, вероятно, потребуется внести более крупный первоначальный взнос — не менее 5% или 10%. Дом, который вы покупаете, должен быть собственностью на одну семью, которую вы будете использовать в качестве основного места жительства.

И максимальная сумма кредита составляет 647 200 долларов США — более высокие кредитные лимиты Fannie и Freddie в высокозатратных областях не применяются.

Кроме того, ваш кредитор, вероятно, захочет просмотреть 12-месячную историю арендных платежей.

Эти ссуды должны быть «андеррайтингом вручную». Андеррайтинг вручную означает, что заемщик не может быть одобрен компьютеризированной системой андеррайтинга кредитора.

Для вас это означает, что не все кредиторы выдают обычные кредиты без кредитного рейтинга.

Подтвердите право на получение обычного кредита. Начните здесь (22 января 2022 г.) Вам нужно будет присмотреться к тому, кто это делает.VA кредиты для заемщиков без кредита

Ветераны, военнослужащие и выжившие супруги должны проверить свое право на получение кредита VA — даже без кредитного рейтинга или тонкого кредитного дела.

Департамент по делам ветеранов заявляет: «Нет требований к минимальному кредитному рейтингу [для ипотеки VA]. Вместо этого VA требует, чтобы кредитор рассмотрел весь профиль кредита».

Это означает, что вы можете соответствовать требованиям на основе своевременной оплаты арендной платы, коммунальных услуг и других платежей, а не на основании традиционного кредитного рейтинга. Квалифицированные покупатели жилья могут использовать кредитную программу VA с нулевой ставкой, так что это отличный вариант для новых покупателей.

Обратите внимание, что многие кредиторы VA требуют минимального балла 580 или 620, несмотря на мягкие правила VA.

Так что поищите и спросите кредиторов, рассмотрят ли они нетрадиционную кредитную историю.Кредиты USDA для заемщиков без кредита

Кредиты USDA с нулевой ставкой предназначены для покупателей с низким и средним доходом в определенных «сельских районах».

Для тех, кто соответствует требованиям, ипотечные кредиты Министерства сельского хозяйства США являются сверхдоступным путем к домовладению.

Министерство сельского хозяйства США, которое поддерживает кредиты USDA, сообщает, что заемщики без кредитного рейтинга могут получить одобрение с своевременными платежами для таких вещей, как:

- Аренда

- Коммунальные услуги

- Страхование

- Уход за детьми

- Обучение в школе

- Интернет или услуги мобильной связи

- Аренда автомобиля

Если один кредитор отказывает вам по этой причине, повторите попытку с другими кредиторами, пока один из них не примет ваше заявление.

Проверьте свои варианты ипотеки. Начните здесь (22 января 2022 г.)Какие кредиторы будут делать кредиты без кредита?

Ипотечные компании могут устанавливать свои собственные кредитные минимумы. И многие хотят видеть традиционную оценку FICO и здоровый кредитный отчет.

Но есть ипотечных кредиторов, которые будут принимать кредитные заявки без кредитной истории.Вам просто, возможно, придется поискать немного сложнее, чтобы найти их.

Местные банки, кредитные союзы и специализированные ипотечные кредиторы часто более гибки, чем известные банки. Так что это хорошее место для начала.

Или обратитесь к ипотечному брокеру. Эти кредитные специалисты работают с несколькими компаниями и имеют доступ ко многим различным кредитным продуктам. Они будут знать, какие кредиторы предлагают подходящие программы, и готовы рассмотреть заявки без кредитной истории. Они также могут помочь вам найти лучшие ставки по ипотеке для кого-то с вашей кредитоспособностью.

Откуда взялся мой кредитный отчет?

Кредитный отчет — это письменная история всех счетов кредиторов, которые принадлежат или принадлежали человеку в течение его жизни.

Кредитные отчеты обобщают информацию, которую они получают от кредитных бюро, которые являются компаниями, которым кредиторы сообщают историю платежей заемщика на регулярной основе.

В ипотечном пространстве работают три основных кредитных бюро — Experian, Equifax и TransUnion. Каждое бюро собирает данные, которые помогают определить ваш кредитный рейтинг.

Откуда берется мой кредитный рейтинг?

Ваш кредитный рейтинг — это числовое значение, которое суммирует информацию в ваших кредитных отчетах.

Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вы будете совершать платежи. Вот почему кредиторы вознаграждают заемщиков хорошими кредитными рейтингами, одобряя их на более крупные суммы кредита и более низкие процентные ставки.

Ваша платежная история является единственным важным фактором, определяющим ваш кредитный рейтинг.

Вот почему у тех, кто впервые покупает жилье, кредитный рейтинг редко бывает «отличным».«Просто недостаточно истории управления кредитом и осуществления платежей, чтобы сделать такое определение.

Не пытайтесь заработать кредит в последнюю минуту

У вас может возникнуть соблазн улучшить свой низкий кредитный рейтинг, открыв новые кредитные карты или даже взяв кредит, прежде чем подавать заявку на ипотеку. Не делай это.

Если до покупки дома еще год или больше, открытие новых кредитных линий на самом деле принесет больше вреда, чем пользы.

Кредитные запросы (заявки на новые кредитные линии) негативно влияют на ваш кредитный отчет.Они могут только снизить вашу оценку на несколько баллов, но многочисленные запросы за время, предшествующее вашему заявлению, заставят кредитора задуматься.

Кроме того, требуется время, чтобы накопить кредит.

До тех пор, пока для каждой из новых учетных записей не будет существовать 12-месячная история платежей, влияние на кредитный рейтинг заемщика будет сильно приглушено.Новые кредитные счета завышают отношение вашего долга к доходу

Взятие нового долга может ограничить ваши возможности получения кредита и другим способом. Новый долг увеличит отношение вашего долга к доходу (DTI).

DTI измеряет общую сумму платежей по долгам в сравнении с вашим ежемесячным доходом до налогообложения. Ипотечные кредиторы используют это число, чтобы увидеть, сколько места «осталось» в вашем бюджете для ипотеки.

Чем выше ваши существующие долги, тем меньше ипотечных кредитов вам одобрят. Таким образом, вы хотите избежать больших долгов, таких как автокредит или персональный кредит, за время, предшествующее покупке дома, если в этом нет крайней необходимости.

Конечно, если до покупки дома осталось больше года, неплохо было бы начать накапливать кредит.

Чем сильнее ваш кредитный рейтинг и отчет, тем лучше вы получите ипотечный кредит.Вы можете ознакомиться с нашим руководством по созданию хорошей кредитной истории с советами и рекомендациями.

Плохой кредитный рейтинг по сравнению с отсутствием кредитного рейтинга

Плохой кредитный рейтинг отличается от кредитного рейтинга без кредитного рейтинга . Это может быть лучше или хуже, в зависимости от причины вашего низкого балла.

Кредиторы обычно хотят видеть чистую кредитную историю, что означает, что у вас не было банкротства, потери права выкупа, многочисленных просроченных платежей или другой негативной кредитной информации в последние годы.

Если у вас более низкий кредитный рейтинг из-за того, что в прошлом вы систематически неправильно распоряжались долгами, кредитор с гораздо меньшей вероятностью одобрит вам ипотечный кредит.

Но иногда кредитный рейтинг падает по не зависящим от нас причинам.

Смерть супруга или основного кормильца, развод, большие медицинские долги и другие неожиданные события могут сильно ударить по чьим-то финансам.

Если ваш балл низкий по причинам, не зависящим от вас, и вы активно работаете над улучшением своей кредитной истории, кредиторы рассмотрят вашу заявку на ипотеку более дружелюбно.

Требования к минимальному кредитному рейтингу для ипотечных кредитов

Конечно, «низкий» — понятие относительное. Заемщики, которые не попадают в категорию «тонких файлов», по-прежнему должны соответствовать минимальным требованиям кредитного рейтинга для кредитной программы, которую они хотят:

.- Минимальная сумма кредита FHA: 580

- Минимальная сумма кредита VA: 580-620

- Минимальная сумма стандартного кредита: 620

- Минимальная сумма кредита USDA: 640

.Типичное минимальное требование кредитного рейтинга составляет 580.

Даже заемщики с оценкой FICO от 500 до 579 могут получить одобрение через FHA с первоначальным взносом в размере 10% или более. Однако немногие кредиторы придерживаются минимума в 500; 580 встречается гораздо чаще.

КредитыVA являются хорошим вариантом для заемщиков с более низкой кредитной историей с военной историей.

Технически ипотечная программа VA не имеет минимального кредитного рейтинга. Хотя многие кредиторы применяют минимум 580-620 или выше.Поэтому, если ваша оценка находится в нижней части этого спектра, вам нужно поискать снисходительную ипотечную компанию.

Ипотека без кредита стоит дороже?

По сравнению с постоянным покупателем жилья с 20-летней отличной кредитной историей, заемщики с тонкой кредитной историей, скорее всего, будут платить больше за свои ипотечные кредиты.

Но это не означает, что заимствование должно быть непомерно дорогим. Вы по-прежнему можете стать домовладельцем с доступной ежемесячной оплатой и начать наращивать капитал.

Дополнительные расходы по займам бывают нескольких видов:

- Более высокие процентные ставки: Заемщики с меньшим кредитом обычно платят более высокие процентные ставки по сравнению с заемщиками с долгой и стабильной кредитной историей но страховые взносы платит заемщик

Эти две затраты дополняют друг друга: Оплата ипотечного страхования снижает процентную ставку.

Как долго я буду оплачивать ипотечное страхование?

заемщиков FHA платят авансовый взнос по страхованию ипотечного кредита, который добавляет 1,75% к сумме их кредита. Затем большинство заемщиков FHA платят ежегодные взносы в размере 0,85% в течение всего срока кредита.

Обычные кредиты потребуют частного ипотечного страхования (PMI) каждый год, если вы не вложите 20% или более. Или вы можете отказаться от страховки, как только вы выплатите 20% кредита.

Хорошие новости: даже с FHA вам не придется бесконечно платить эти дополнительные расходы.Вы можете рефинансировать свой кредит FHA позже — после того, как вы создадите более толстый кредитный файл — и отмените его ипотечное страхование.

Вы имеете право на ипотечный кредит?

Не позволяйте, чтобы отсутствие кредитной истории отбило у вас желание купить дом. Есть пути вперед.

Различные программы жилищного кредита могут принимать заемщиков без кредитного рейтинга, если вы докажете свою финансовую ответственность другими способами.

Это означает, что вам не нужно будет зависеть от поручителя, чтобы получить одобрение.Поймите, однако, что кредиторы могут устанавливать свои собственные кредитные правила. Поэтому, если кто-то не примет вашу заявку, вам, возможно, придется делать покупки в другом месте. Не сдавайся! Если вы соответствуете требованиям, другой кредитор может одобрить вас.

Сегодня низкие процентные ставки. Если вы думали о покупке дома, сейчас самое время начать. Проверьте свое право сегодня.

Подтвердите новый тариф (22 января 2022 г.)

Ипотечная Дискриминация | Информация для потребителей FTC

Дискриминация при ипотечном кредитовании является нарушением закона.Это важно знать, если вы думаете о подаче заявки на ипотеку для покупки, рефинансирования или улучшения вашего дома.

Если вы ищете ипотечный кредит, Федеральная торговая комиссия рекомендует вам изучить различные типы ипотечных кредитов и доступные ставки, а также законы, защищающие вас от дискриминации.

Федеральная защита на ипотечном рынке Вот некоторая информация, которая поможет вам начать работу.Два федеральных закона, Закон о равных кредитных возможностях (ECOA) и Закон о справедливом жилищном обеспечении (FHA), обеспечивают защиту от дискриминации.

ECOA запрещает кредитную дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или того, получаете ли вы доход от программы государственной помощи. Кредиторы могут запросить у вас большую часть этой информации в определенных ситуациях, но они не могут использовать ее в качестве причины для отказа в кредите или для установления условий вашего кредита. Им никогда не разрешается спрашивать о вашей религии. Все, кто участвует в принятии решения о предоставлении кредита или в определении условий этого кредита, включая брокеров по недвижимости, которые организуют финансирование, должны соблюдать ECOA.

FHA запрещает дискриминацию во всех аспектах сделок с жилой недвижимостью, в том числе:

- выдача кредитов на покупку, строительство, ремонт или улучшение жилья;

- продажа, посредничество или оценка жилой недвижимости; и

- продажа или аренда жилья

FHA также запрещает дискриминацию по признаку расы, цвета кожи, религии, пола, национального происхождения, инвалидности или семейного положения.

Что нужно и чего нельзя делать кредитору Это дети до 18 лет, проживающие с родителем или законным опекуном, беременные женщины и лица, обеспечивающие опеку над детьми до 18 лет.Если вы покупаете ипотечный кредит, кредиторы должны :

- считать надежный доход государственной помощи таким же образом, как и другие доходы.

- считают надежным доходом от частичной занятости, социального обеспечения, пенсий и аннуитетов.

- рассмотрите надежные алименты, пособие на ребенка или отдельные выплаты на содержание, если вы решите предоставить эту информацию. Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.

- принять кого-либо, кроме вашего супруга, в качестве поручителя, если требуется поручитель. Если вы владеете недвижимостью вместе со своим супругом, его или ее могут попросить подписать документы, разрешающие вам заложить недвижимость.

И нельзя :

- отговорить вас от подачи заявки на ипотеку или отклонить вашу заявку из-за вашей расы, цвета кожи, религии, национального происхождения, пола, семейного положения или возраста или потому, что вы получаете государственную помощь.

- учитывать ваш пол, расу или национальность, хотя вас попросят раскрыть эту информацию добровольно, чтобы помочь федеральным агентствам обеспечить соблюдение законов о борьбе с дискриминацией.Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг.

- устанавливает различные условия кредита — например, более высокую процентную ставку или больший первоначальный взнос — в зависимости от вашего пола, расы или других запрещенных факторов.

- отговаривают вас от покупки из-за расового состава района, в котором вы хотите жить, или интересуются вашими планами создания семьи, хотя они могут задавать вопросы о расходах, связанных с вашими иждивенцами.

- требуется поручитель, если вы соответствуете требованиям кредитора.

Не каждый, кто подает заявку на ипотеку, получит ее. Потенциальные кредиторы имеют право использовать такие факторы, как ваши доходы, расходы, долги и кредитная история, для оценки вашей заявки на ипотеку.

Вы можете усилить свою заявку, предприняв несколько основных шагов, чтобы обеспечить ее полное рассмотрение.1. Прежде чем подать заявку на получение ипотечного кредита, получите копию своего кредитного отчета. Кредитный отчет включает информацию о том, где вы живете, как вы оплачиваете свои счета, а также о том, подвергались ли вы судебному преследованию, аресту или банкротству. Национальные компании, предоставляющие отчеты о потребителях, продают информацию, содержащуюся в вашем отчете, кредиторам, страховым компаниям, работодателям и другим предприятиям, которые, в свою очередь, используют ее для оценки ваших заявок на кредит, страхование, трудоустройство или аренду жилья. Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из трех общенациональных компаний, предоставляющих отчеты о потребительских кредитах — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.

Чтобы заказать отчет, посетите сайт Annualcreditreport.com или позвоните по телефону 1-877-322-8228.2. Прочтите свой отчет, чтобы убедиться, что информация в нем точна и актуальна. Кредитные отчеты иногда содержат неточную информацию: например, учетные записи, которые не принадлежат вам, или оплаченные учетные записи, которые могут быть ошибочно указаны как неоплаченные. Если вы обнаружите ошибки, обсудите их с заинтересованной компанией, предоставляющей отчеты о потребителях, и сообщите кредитору о споре.

3. Предоставьте кредитору любую информацию, подтверждающую ваше заявление. Например, для многих кредиторов важна постоянная занятость. Если вы недавно сменили работу, но постоянно работаете в одной и той же области в течение нескольких лет, включите эту информацию в свое заявление. Если у вас были проблемы с оплатой счетов в прошлом из-за увольнения или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых проблем с кредитом.

В поисках лучших условий кредита Если вы попросите кредиторов рассмотреть эту информацию, они должны это сделать.Подумайте о том, чтобы сделать покупки у нескольких кредиторов, чтобы сравнить комиссии, которые они взимают.При сравнении затрат не забудьте посмотреть на все сборы, взимаемые с вашего кредита, а также процентную ставку.

Некоторые кредиторы могут попытаться взимать с одних людей более высокую плату, чем с других, за один и тот же кредитный продукт, предлагаемый в одно и то же время. Сборы могут включать более высокие процентные ставки, более высокие комиссионные сборы и баллы кредитора и/или более высокие комиссионные сборы и баллы брокера.

Спросите кредитного специалиста или брокера, с которым вы имеете дело, является ли указанная вами ставка самой низкой из предлагаемых в этот день.Кредитный инспектор или брокер, вероятно, основывает свое предложение на списке ипотечных ставок, выдаваемом кредитором.

Попросите просмотреть список; это называется прейскурант. Независимо от того, разрешено ли вам просматривать этот внутренний документ компании, если вы подозреваете, что вам не предлагают самые низкие ставки, подумайте о том, чтобы договориться о более низкой ставке или обратиться к другому кредитору или брокеру.Переговоры приемлемы и являются частью процесса. Многие сборы за ваш кредит, такие как сборы за выдачу, подачу заявки и обработку, могут быть предметом переговоров.Попросите своего кредитного специалиста или брокера объяснить каждую комиссию по вашему кредиту и указать, существует ли гибкость в отношении сумм.

Если ваша заявка на получение кредита отклоненаЕсли ваша заявка отклонена, кредитор должен указать вам конкретные причины — или сказать вам, что вы имеете право запросить причины. Вы имеете право:

- Узнайте, одобрен ли ваш кредит в течение 30 дней после подачи заполненной заявки. Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

- конкретных причин, по которым ваша заявка была отклонена. Кредитор должен сообщить вам конкретную причину отказа или сообщить вам, что вы имеете право узнать причину, если вы попросите об этом в течение 60 дней. Приемлемой причиной может быть «ваш доход был слишком низким» или «вы не работали достаточно долго». Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация.

- узнайте конкретную причину, по которой вам были предложены менее выгодные условия, чем вы запрашивали, но только в том случае, если вы отклоняете эти условия.Например, если кредитор предлагает вам меньшую ипотеку или более высокую процентную ставку, вы имеете право знать, почему — если вы не принимаете встречное предложение кредитора.

- просмотреть оценку имущества от кредитора. Заявки на ипотеку могут быть отклонены из-за низкой оценки. Убедитесь, что оценка содержит точную информацию, и определите, учел ли оценщик незаконные факторы, такие как расовый состав района.

Кредитор мог отклонить ваше заявление из-за отрицательной информации в вашем кредитном отчете.Если это так, кредитор должен сообщить вам об этом и дать вам имя, адрес и номер телефона компании, предоставляющей информацию о потребителях, которая предоставила информацию. Вы можете получить бесплатную копию этого отчета в компании, предоставляющей отчеты о потребителях, если запросите ее в течение 60 дней. Если в вашем кредитном отчете содержится неточная информация, компания, предоставляющая отчеты о потребителях, обязана расследовать вопросы, которые вы оспариваете. Компании, предоставляющие неверную информацию в компанию, предоставляющую отчеты о потребителях, также должны повторно расследовать спорные вопросы.Если вы оспариваете отчет компании, предоставляющей отчеты о потребителях, даже после повторного расследования, убедитесь, что ваш кредитный отчет включает краткое изложение проблемы.

Если вы подозреваете дискриминациюЕсли вы считаете, что подверглись дискриминации, примите меры.

- Пожаловаться кредитору. Иногда вы можете убедить кредитора пересмотреть ваше заявление.

- Обратитесь в Генеральную прокуратуру своего штата, чтобы узнать, не нарушал ли кредитор законы штата: во многих штатах действуют собственные законы о равных возможностях кредитования.

- Рассмотрите возможность подачи иска против кредитора в федеральный окружной суд. Если вы выиграете, вы можете возместить фактический ущерб и получить штрафные санкции, если суд установит, что поведение кредитора было умышленным. Вы также можете возместить разумные гонорары адвокатов и судебные издержки. Или вы можете подумать о том, чтобы найти других людей с таким же заявлением и собраться вместе, чтобы подать коллективный иск.

- Сообщайте о любых нарушениях в соответствующий государственный орган. Если ваша заявка на ипотеку отклонена, кредитор должен сообщить вам имя и адрес агентства, чтобы связаться с ним.

Вы можете подать жалобу о нарушении ECOA в Бюро финансовой защиты прав потребителей.

Вы можете подать жалобу о нарушении FHA в Департамент жилищного строительства и городского развития США (HUD).Для нарушений ECOA:

Бюро финансовой защиты прав потребителей

www.consumerfinance.gov

855-411-2372

Для нарушений FHA:

Департамент жилищного строительства и городского развития США (HUD)

www.hud.gov/жалобы

1-800-669-9777; Телефонный номер: 1-800-927-9275

Для получения подробной информации о Законе о справедливом жилищном обеспечении обращайтесь в Управление по вопросам справедливого жилищного обеспечения и равных возможностей.

У вас есть один год, чтобы подать жалобу в HUD, но вы должны подать ее как можно скорее. Ваша жалоба в HUD должна включать ваше имя и адрес, имя и адрес лица или компании, на которую вы жалуетесь; адрес или иной способ идентификации соответствующего жилья; краткое описание фактов, которые заставляют вас думать, что ваши права были нарушены; и даты нарушения, о котором вы заявляете.

Обзор личного кредита банка HUD сообщит вам, когда получит вашу жалобу. HUD также обычно уведомляет предполагаемого нарушителя о вашей жалобе и позволяет ему представить ответ; предлагает вам и предполагаемому нарушителю возможность добровольно разрешить вашу жалобу посредством процесса примирения; расследует вашу жалобу и определяет, есть ли основания полагать, что FHA было нарушено; и сообщает вам, если не может завершить расследование в течение 100 дней с момента получения вашей жалобы.регионов: стоит ли брать у них кредит?

Из-за более низких максимальных процентных ставок в Региональном банке мы нашли его хорошим выбором для заемщиков, которые могут не иметь лучшего кредита и могут получить более высокую ставку только в другом месте.Regions Bank предлагает клиентам как обеспеченные, так и необеспеченные кредиты и кредитные линии, начиная от таких сумм, как 500 долларов США для небольших кредитных линий и даже 100 000 долларов США для обеспеченных личных кредитных линий.

Банк обслуживает только клиентов на Среднем Западе и Юге и имеет довольно быстрый процесс подачи заявки и средства в течение рабочего дня.Обзор потребительского кредита в Региональном банке: стоит ли подавать заявку?

Заемщики, которые не могут претендовать на более высокие ставки в других местах, должны рассмотреть возможность получения личного кредита в Региональном банке, поскольку самые высокие ставки банка намного ниже, чем самые высокие у других кредиторов.Регион Банк также является отличным вариантом для получения кредитных линий благодаря широкому диапазону сумм кредита и гибким условиям. Региональный банк имеет филиалы только на Среднем Западе и Юге.

- Кредитные линии в небольших долларах

- Заемщики со средним кредитом, которые не могут получить более выгодные условия в другом месте

- Гибкие кредитные линии

- Заемщики с хорошей или отличной кредитной историей, которые могут получить более выгодную сделку в другом месте

- Заемщики, заботящиеся о комиссиях

- Заемщики за пределами Среднего Запада или Юга

По сравнению с другими банками у Регионбанка были более низкие минимальные требования по потребительским кредитам.

Клиентам нужен только небольшой остаток на их расчетных счетах, и они должны быть старше 18 лет, чтобы претендовать на участие. Банк даже позволяет негражданам США подавать заявки в отделениях, что является редкостью среди большинства учреждений в США. . Regions Bank позволяет клиентам брать одни из самых маленьких обеспеченных личных кредитов и кредитных линий на рынке, начиная с 250 долларов.Кроме того, в отличие от большинства организаций, требующих погашения кредитных линий в течение определенного периода времени, Банк «Регионы» не предъявляет таких требований ни к необеспеченным, ни к обеспеченным кредитным линиям.Что касается ставок, мы обнаружили, что верхний предел процентной ставки Регионального банка ниже, чем у большинства конкурентов. Лица, которые обычно не имеют права на более конкурентоспособные ставки, должны рассмотреть возможность использования банка «Регионы» для личного кредита. Regions Bank также предоставляет клиентам скидку на процентную ставку в размере 0,25%, если они регистрируются в системе автоматического погашения (AutoPay) с соответствующего счета в регионах.

Ставки по кредитным линиям банка основаны на основной ставке Wall Street Journal с дополнительной маржой и соответствуют предложениям других банков. С другой стороны, ставки по кредитам банка варьируются в зависимости от кредитной истории и оценки клиента, дохода и отношения долга к доходу. Процентные ставки по кредитам не были указаны на веб-сайте банка, поэтому нам пришлось позвонить им, чтобы уточнить диапазон. Мы предлагаем вам сделать то же самое, чтобы узнать, какая ставка конкретно относится к вашему личному делу.Мы не рекомендуем Банк «Регионы» клиентам, которые имеют право на более выгодные ставки в других местах, нуждаются в получении долгосрочного кредита и хотят избежать комиссий. Нижняя граница процентных ставок по необеспеченным потребительским кредитам в Региональном банке, как правило, выше, чем в других учреждениях — некоторые кредиторы, такие как SoFi и LightStream, имеют начальные ставки ниже 6%. Мы обнаружили, что региональные банки в среднем взимают более высокие комиссии за все свои кредиты и кредитные линии по сравнению с другими банками и онлайн-кредиторами.

Каждый личный кредит имеет фиксированную комиссию за выдачу, поэтому, если вы получаете меньший кредит, комиссия за выдачу составляет больший процент от суммы кредита. Кроме того, за каждую кредитную линию взимается ежегодная плата в размере 25 или 50 долларов США. Еще одной дорогой комиссией, которую мы обнаружили для Регионального банка, была комиссия за просрочку платежа, которая может достигать 100 долларов США в зависимости от суммы вашего пропущенного платежа.Критерии приемлемости

Чтобы получить потребительский кредит в Региональном банке, вы должны соответствовать следующим критериям:

- Не моложе 18 лет

- Должен иметь расчетный счет в регионах на момент закрытия кредита

Условия кредита для физических лиц в Региональном банке

на защищенном сайте Регионбанка