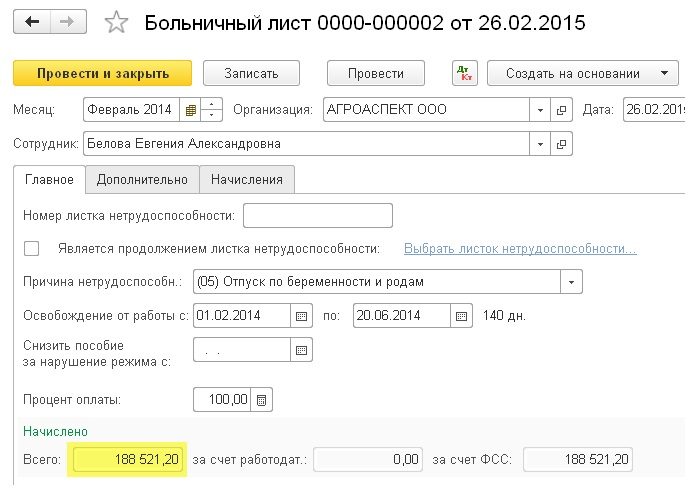

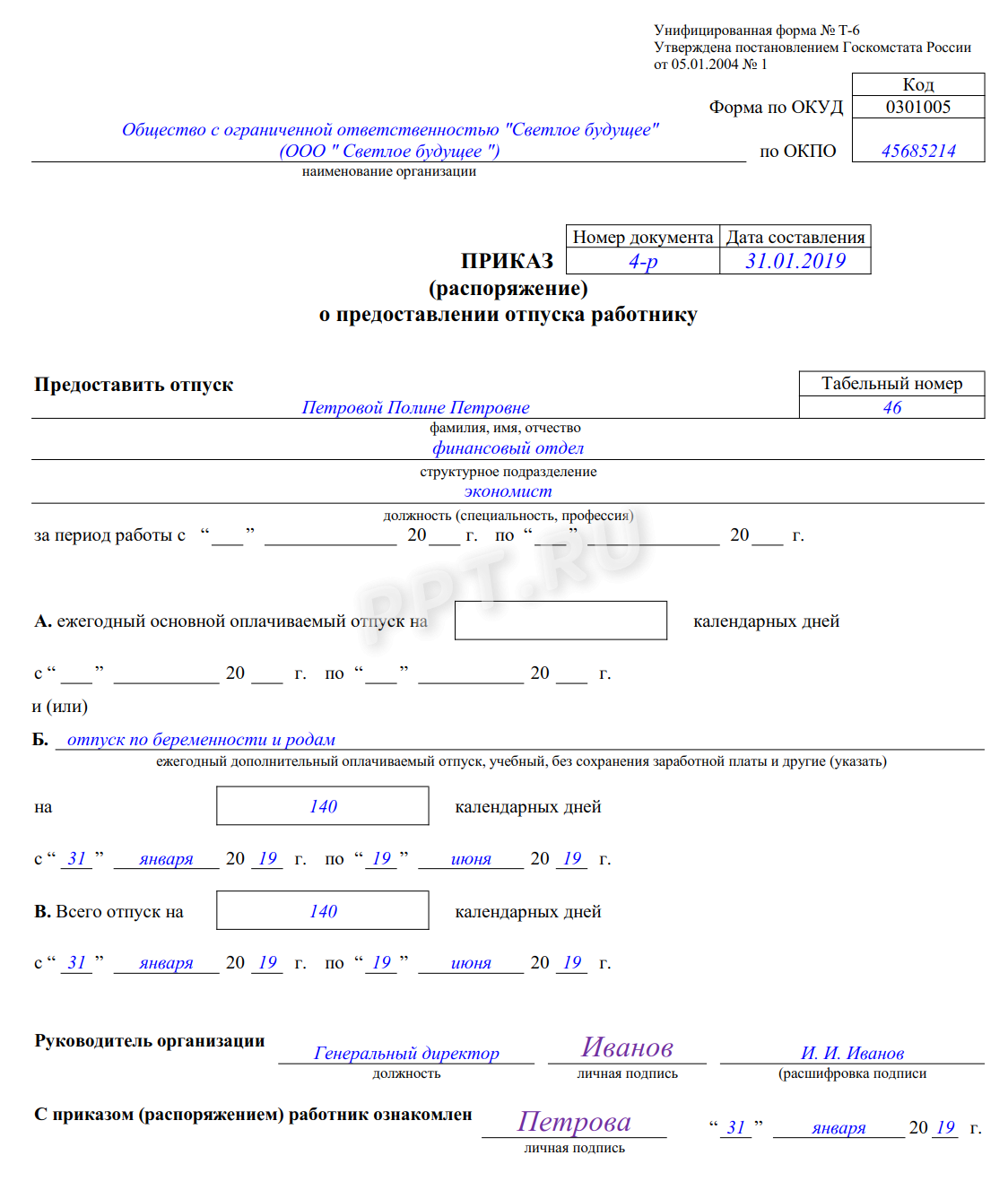

Отпуск по беременности и родам НДФЛ

]]>Подборка наиболее важных документов по запросу Отпуск по беременности и родам НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Отпуск по беременности и родам НДФЛНормативные акты: Отпуск по беременности и родам НДФЛ Постановление Конституционного Суда РФ от 05.06.2012 N 13-П«По делу о проверке конституционности положения пункта 2 статьи 1086 Гражданского кодекса Российской Федерации в связи с жалобой гражданина Ю.Г. Тимашова»В порядке детализации принципа полного, по общему правилу, возмещения причиненного вреда пункт 1 статьи 1085 ГК Российской Федерации устанавливает объем такого возмещения: при причинении гражданину увечья или иного повреждения здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, если установлено, что потерпевший нуждается в соответствующих видах помощи и ухода и не имеет права на их бесплатное получение.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

(ред. от 01.07.2021, с изм. от 08.07.2021)2. В состав утраченного заработка (дохода) потерпевшего включаются все виды оплаты его труда по трудовым и гражданско-правовым договорам как по месту основной работы, так и по совместительству, облагаемые подоходным налогом.

Не учитываются выплаты единовременного характера, в частности компенсация за неиспользованный отпуск и выходное пособие при увольнении. За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.

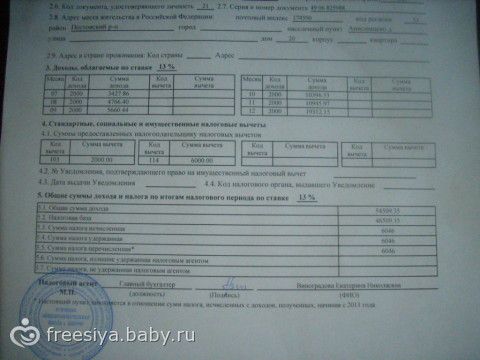

Не учитываются выплаты единовременного характера, в частности компенсация за неиспользованный отпуск и выходное пособие при увольнении. За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.предоставляются ли стандартные вычеты по НДФЛ работнице, которая в течение налогового периода ушла в декретный отпуск (отпуск по уходу за ребенком) и до конца года не получала доходы, облагаемые НДФЛ?

Ответ: в случаях предоставления работницам отпусков по беременности и родам, по уходу за ребенком (далее — отпуск) у работодателей могут возникать вопросы, касающиеся стандартных налоговых вычетов:

1) предоставляются ли такие вычеты за налоговый период, в котором работнице, находящейся в отпуске, в течение всего года не выплачиваются доходы, облагаемые по ставке 13%;

2) полагаются ли работнице стандартные налоговые вычеты за каждый месяц налогового периода, если в отдельные месяцы этого периода она находилась в отпуске по беременности и родам (по уходу за ребенком).

По первому вопросу отметим следующее. Отсутствие доходов, облагаемых по ставке 13%, в течение всего налогового периода не позволяет налогоплательщику воспользоваться стандартными налоговыми вычетами по НДФЛ, поскольку нет налоговой базы, которая подлежит уменьшению на суммы вычетов (п. 3 ст. 210 НК РФ).

Второй вопрос рассмотрим в разрезе трех ситуаций:

— работница в течение налогового периода вышла из отпуска и приступила к работе;

— работница в течение налогового периода ушла в отпуск;

— работнице, находящейся в отпуске, в налоговом периоде выплачиваются разовые доходы.

Примечание

Федеральным законом от 24.11.2014 N 366-ФЗ с 1 января 2015 г. внесены изменения, в частности, в

Приведенные в настоящем разделе разъяснения Минфина России и судебная практика основаны на положениях Налогового кодекса РФ в редакции до 2015 г. Однако они сохраняют актуальность с 1 января 2015 г., поскольку порядок предоставления стандартных налоговых вычетов по НДФЛ, по существу, не изменился.

Однако они сохраняют актуальность с 1 января 2015 г., поскольку порядок предоставления стандартных налоговых вычетов по НДФЛ, по существу, не изменился.

При уходе работницы в декретный отпуск (отпуск по уходу за ребенком) у работодателя может возникнуть вопрос о том, нужно ли предоставлять ей стандартные вычеты за месяцы, в которых доходы ей выплачиваться не будут.

В ряде писем контролирующих органов, относящихся к данной ситуации, указано, что если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого НДФЛ по ставке 13%, то стандартные налоговые вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. Финансовое ведомство обосновывает свою точку зрения следующим образом. В силу соответствующих положений ст. 218 НК РФ стандартные вычеты предоставляются за каждый месяц налогового периода, а исчисление НДФЛ налоговым агентом производится нарастающим итогом с начала года применительно ко всем доходам, облагаемым по ставке НДФЛ 13%, с учетом налоговых вычетов и с зачетом удержанной в предыдущие месяцы суммы налога (п.

Президиум ВАС РФ в Постановлении от 14.07.2009 N 4431/09 подтвердил необходимость предоставления стандартных вычетов за каждый месяц налогового периода даже при отсутствии доходов в отдельные месяцы. Он указал, что Налоговый кодекс РФ не содержит положений, запрещающих предоставление стандартного налогового вычета за те месяцы, в которых у работников не было дохода, подлежащего обложению НДФЛ. См. также Постановление ФАС Московского округа от 24.01.2011 N КА-А40/16982-10.

Между тем в ситуации, когда сотрудница в течение года ушла в декретный отпуск (отпуск по уходу за ребенком) и работодатель до окончания налогового периода уже не будет выплачивать ей доходы, облагаемые НДФЛ по ставке 13%, он не сможет предоставить ей вычеты за месяцы, в которых она не будет получать доход. На это указал Минфин России в Письмах от 22. 10.2014 N 03-04-06/53186 (п. 2), от 06.05.2013 N 03-04-06/15669.

10.2014 N 03-04-06/53186 (п. 2), от 06.05.2013 N 03-04-06/15669.

Полагаем, что в такой ситуации работник может воспользоваться положениями п. 4 ст. 218 НК РФ, которыми, в частности, установлено, что если в течение налогового периода стандартные вычеты были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании декларации и документов, подтверждающих право на вычеты, инспекцией производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, установленных ст. 218 НК РФ.

Иными словами, налогоплательщик может дополучить полагающиеся ему стандартные вычеты, обратившись в налоговую инспекцию. Однако с учетом позиции Минфина России, выраженной в отношении предоставления стандартных вычетов сотруднику, вышедшему из отпуска по уходу за ребенком, не исключено, что в вычете Вам откажут.

Путеводитель по налогам. Практическое пособие по НДФЛ {КонсультантПлюс}

Вопрос — ответ

-

Обновлено: 03 Декабрь 2019

-

Создано: 06 Сентябрь 2019

-

| Просмотров: 14022

Вопросы, поступившие от работодателей

Вопрос:

В каком виде – бумажном или электронном – работодатели должны подавать в Фонд социального страхования документы для назначения и выплаты работникам пособий?

Ответ:

Работодатели со среднесписочной численностью работников свыше 25 человек представляют информацию для назначения пособий в ФСС только в виде электронных реестров установленной формы, заверенных электронной подписью.

Для работодателей со среднесписочной численностью работников 25 человек и менее таких жестких рамок нет. По своему усмотрению информацию для назначения страхового обеспечения своим работникам они могут представить на бумажном носителе с описью документов или направить электронный реестр, подписанный электронной подписью.

Вопрос:

С какой периодичностью работодатель должен передавать в отделение Фонда сведения на получателей ежемесячного пособия по уходу за ребенком?

Ответ:

Документы для назначения (или продолжения выплаты) пособия по уходу за ребенком до 1,5 лет представляются работодателем один раз.

В дальнейшем работодатель в 3-дневный срок обязан представить в региональное отделение уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком в следующих случаях:

— расторжения трудового договора;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишение родительских прав;

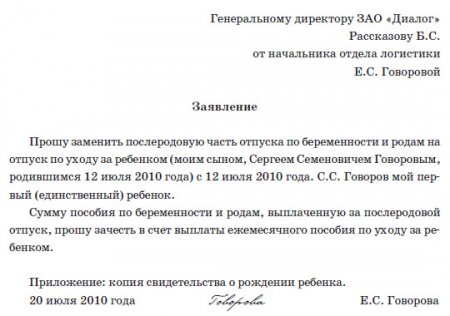

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

Вопрос:

Сотруднику в мае 2019 года работодателем был оплачен листок нетрудоспособности. В августе 2019 года сотрудник представил справку о сумме заработка с предыдущего места работы. Имеет ли право работник на перерасчет пособия по временной нетрудоспособности в данной ситуации? Кто должен будет произвести перерасчет и доплатить ему сумму пособия по временной нетрудоспособности: ФСС РФ или индивидуальный предприниматель?

Ответ:

Работник имеет право на перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка застрахованного лица.

Для перерасчета ранее назначенного пособия работник обращается к страхователю с заявлением о перерасчете ранее назначенного пособия и документами, необходимыми для такого перерасчета.

За первые три календарных дня болезни перерасчет и доплату пособия по временной нетрудоспособности произведет работодатель, за оставшиеся дни – региональное отделение Фонда.

Вопрос:

Работница организации, работающая на неполном рабочем времени и находящаяся в отпуске по уходу за ребенком, прерывает названный отпуск в связи с тем, что его будет оформлять на себя отец ребенка. Обязан ли работодатель сообщить об этом в региональное отделение Фонда?

Ответ:

Прекращение отпуска по уходу за ребенком до полутора лет влечет прекращение выплаты пособия работнице, в связи с чем, работодатель обязан известить об этом региональное отделение Фонда, представив в 3-дневный срок уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком.

Аналогично следует поступать в случаях:

— расторжения трудового договора с работником;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишения родительских прав;

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

Вопрос

Может ли работодатель вместо работника заполнить заявление на выплату пособия (оплату отпуска)?

Ответ:

Работодатель может заполнить заявление, но работник должен проверить личные данные, реквизиты для перечисления средств (счёт в банке, почтовый адрес) и лично подписать заявление.

Если в процессе обработки документов и перечисления пособия регионального отделения или банк обнаружит ошибку, документы будут возвращены работодателю для исправления. Это приведёт к задержке выплаты пособия!

Вопрос:

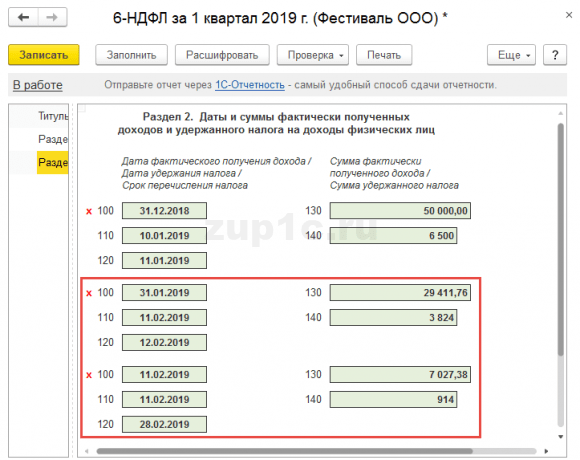

Как уплачивается НДФЛ с пособия по временной нетрудоспособности?

Ответ:

В соответствии с п. 1 ст. 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со ст. 224 НК РФ.

224 НК РФ.

Следовательно, НДФЛ с суммы пособия за счет средств работодателя исчисляет, удерживает и уплачивает работодатель, а НДФЛ с суммы пособия за счет средств Фонда социального страхования РФ исчисляют, удерживают и уплачивают региональное отделение Фонда социального страхования Российской Федерации.

Вопрос:

Как будут учитываться льготы при удержании НДФЛ?

Ответ:

При удержании НДФЛ регионального отделения Фонда не будет учитывать льготы по подоходному налогу, поскольку Налоговым Кодексом предусмотрено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющимся источником выплаты дохода по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие вычеты.

Вопрос:

Где с 1 июля 2019 г. будут храниться оригиналы документов, необходимых для назначения и выплаты пособий (листки нетрудоспособности, справки и т. д.), на предприятии или в ФСС РФ?

д.), на предприятии или в ФСС РФ?

Ответ:

Согласно п. 13 Положения об особенностях назначения и выплаты застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утвержденного постановлением Правительства от 21.04.2011

№ 294, заявления и документы, направленные в территориальный орган Фонда для назначения и выплаты соответствующих видов пособия, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

Вопрос:

Обязано ли отделение Фонда социального страхования сообщать о размере назначенного пособия работнику и что делать, если работник своевременно пособие не получил?

Ответ:

Обязанность отделения Фонда сообщать работодателю или работнику о размере пособия действующим законодательством не предусмотрена.

Если лицо, находящееся в отпуске по уходу за ребенком не получило пособие, то необходимо обратиться к работодателю и уточнить, когда были представлены сведения для назначения пособия.

В случае, если период с даты отправки работодателем сведений превышает 15 календарных дней, необходимо обратиться в региональное отделение, тел.: (4932) 93-29-88.

Вопросы, поступившие от работников

Вопрос:

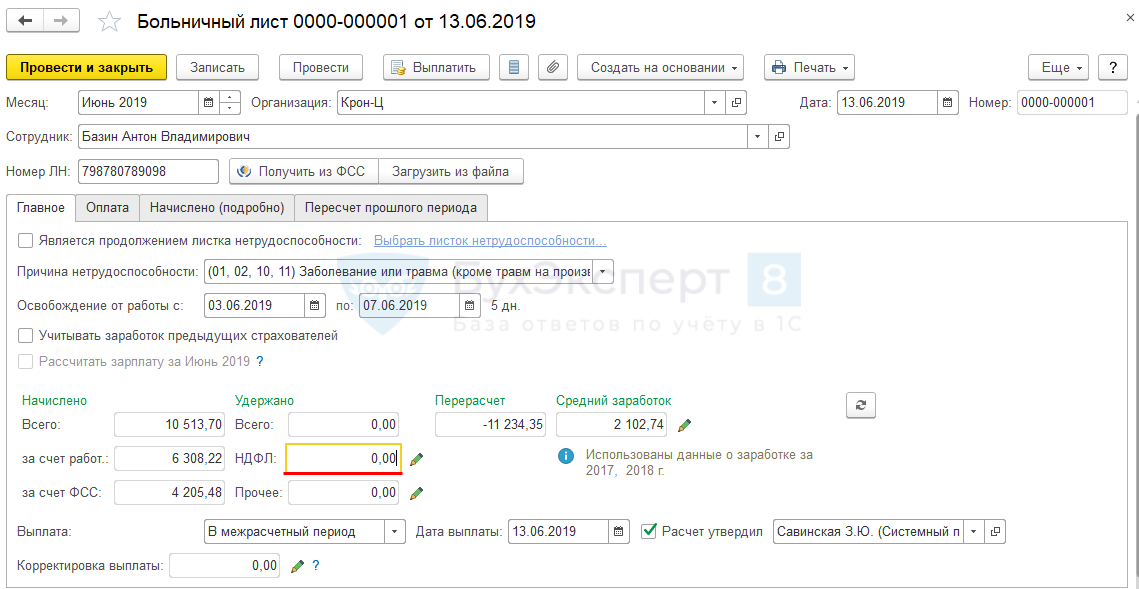

Почему в зарплатном квитке выплата по «больничному» пришла двумя суммами?

Ответ:

Если работник болел или получил травму, не связанную с производством, то, как и прежде, оплата первых 3 дней временной нетрудоспособности, производится работодателем за счет своих средств, а начиная с четвертого дня временной нетрудоспособности – за счет средств Фонда.

Поэтому и выплата «пришла» двумя суммами. За первые 3 дня болезни – от работодателя в сроки, установленные для выдачи заработной платы, за остальные дни — от Ивановского отделения Фонда в течение 10 календарных дней с момента представления работодателем сведений.

В случае если, работник находился на больничном в результате производственной травмы, то пособие за весть период временной нетрудоспособности назначает и выплачивает Ивановской отделение ФСС.

Вопрос:

Работник представляет на оплату одновременно три больничных листка, являющиеся продолжением первичного. Заявление работник должен написать на каждый больничный, т.е. три заявления?

Ответ:

Нужно писать заявление на каждый больничный.

Вопрос:

Есть ли ограничения по срокам представления документов работником и работодателем на получение пособий?

Ответ:

Сам работник может обратиться за пособиями не позднее 6 месяцев с даты окончания страхового случая, т.е., к примеру, за единовременным пособием при рождении ребёнка — не позднее 6 месяцев со дня рождения ребёнка, по уходу за ребёнком — не позднее 6 месяцев со дня достижения ребёнком возраста полутора лет.

Вопрос:

Пособия перечисляться только на «зарплатные» карточки или на любые банковские?

Ответ:

Выплата пособия получателю осуществляется отделением Фонда путем перечисления суммы пособия способом, указанным самим получателем в заявлении: на лицевой счет в банке, на карту национальной платежной системы «МИР» или почтовым переводом (получение на почтовом отделении в течение 30 дней).

При этом, если получатель пособия в связи с материнством (по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком) указал в заявлении лицевой счет в банке к которому выпущена карта «Виза», «Маэстро» и т.п., а не карта «Мир», то получение возможно только наличными непосредственно в банке. Банк должен уведомить такого получателя о поступлении средств на счет и невозможности их зачисления на карту.

Вопрос:

Если работодатель прекратил свою деятельность, то может ли работник напрямую обратиться в отделение Фонда социального страхования за получением пособия по временной нетрудоспособности или в связи с материнством?

Ответ:

Если работодатель прекратил свою деятельность на момент обращения работника за пособием (ликвидирован в установленном законом порядке) или невозможно установить местонахождения страхователя (имеется соответствующее постановление судебного пристава исполнителя), то работник может напрямую обратиться в регионального отделения Фонда за получением пособия, представив необходимые документы и заявление о выплате соответствующего пособия.

Вопрос:

Если ФСС будет удерживать НДФЛ, как работник сможет собрать документы для предоставления имущественного вычета?

Ответ:

За справкой 2-НДФЛ работнику необходимо обратиться в региональное отделение Фонда социального страхования РФ. Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Подать заявление можно:

1) через «личный кабинет застрахованного», размещенный на сайте Фонда по адресу: https://lk.fss.ru/recipient/.

2) обратиться лично по адресу: г. Иваново, ул. Суворова, д. 39;

3) направить заявление о предоставлении справки по почте по адресу: 153012, г. Иваново, ул. Суворова, д. 39;

В случае невозможности получения данной справки лично она может быть направлена Вам заказным письмом с уведомлением.

Для предоставления справок о полученных пособиях в органы социальной защиты населения нет необходимости, т.к. имеется межведомственное взаимодействие и осуществляется обмен такой информацией.

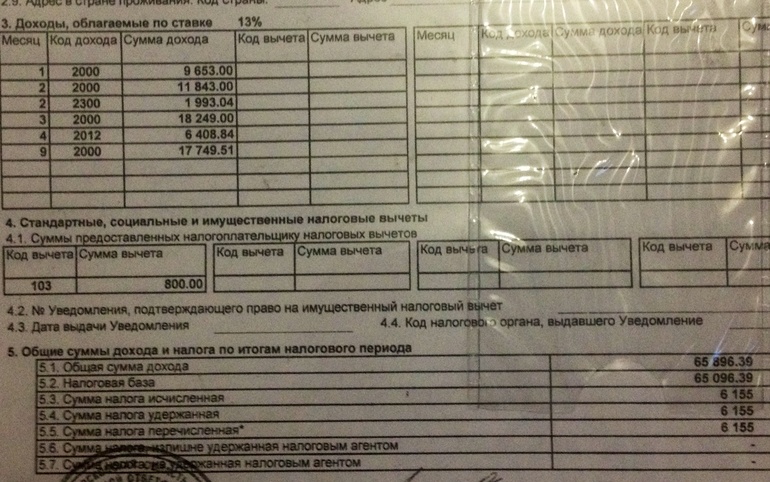

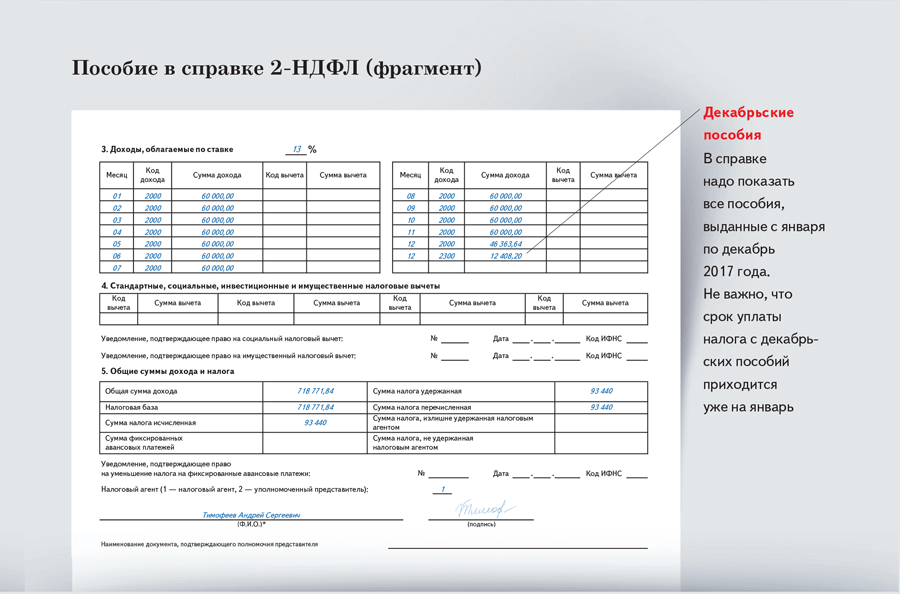

Работнику стандартный вычет за «бездоходные» месяцы не предоставляется | ФНС России

40 Калужская областьДата публикации: 24. 11.2014

11.2014

Тема: Налог на доходы физических лиц

Источник:  http://vestnik-obninsk.ru/

Если выплата дохода работнику полностью прекращена и не возобновляется до окончания года (например, в случае ухода в декретный отпуск), то стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы не предоставляется.

Выплата возобновлена до конца года

Как известно, налоговую базу по налогу на доходы физических лиц можно уменьшить за счет различных налоговых вычетов (п. 3 ст. 210 НК РФ). Например, за счет стандартного налогового вычета на детей, предусмотренного подпунктом 4 пункта 1 статьи 218 Налогового кодекса.

На практике часто получается так, что часть года работник не получает дохода (например, находится в неоплачиваемом отпуске, декрете). Может ли такой сотрудник получить вычет за эти бездоходные месяцы позднее, когда возобновятся выплаты (в пределах одного календарного года)? Да, может.

Объяснение логичное. Согласно Налоговому кодексу, вычеты предоставляются за каждый месяц налогового периода. Поэтому, даже если в отдельные месяцы не было дохода, стандартные вычеты за бездоходные месяцы предоставляются в последующие месяцы, в которые такой доход был получен.

Например, с сентября работница находилась в отпуске по беременности и родам и зарплату не получала, а в декабре ей было выплачено единовременное денежное вознаграждение. В этом случае вычет предоставляется, в том числе, за месяцы с сентября по ноябрь.

Выплата не возобновляется до окончания года

Когда выплата дохода полностью прекращена и не возобновляется до окончания года налоговая база не определяется, и поэтому стандартный налоговый вычет за указанные месяцы не может быть предоставлен.

Например, работница компании получала зарплату с января по октябрь. С ноября она находилась в отпуске по беременности и родам и доходов, облагаемых налогом на доходы физических лиц по ставке 13 процентов, до конца года не получала. В этом случае вычет за ноябрь и декабрь не предоставляется.

В этом случае вычет за ноябрь и декабрь не предоставляется.Оплачиваемый семейный и медицинский отпуск (PFML): обзор и льготы

Если ваш отпуск начинается в будущем, вы можете ожидать свою первую выплату через 2-4 недели после начала отпуска.

Если ваш отпуск уже начался, вы можете ожидать, что ваш первый платеж поступит через 2 недели после его утверждения.

После этого вы будете получать выплаты каждую неделю. Узнайте больше о том, как проверить статус ваших платежей.

7-дневный период ожидания

Когда вы начинаете свой оплачиваемый отпуск, в большинстве случаев есть период ожидания 7 календарных дней, прежде чем начнутся выплаты.Если вам был утвержден прерывистый отпуск, период ожидания будет составлять 7 последовательных календарных дней после вашего первого зарегистрированного дня отпуска. Кроме того, эти 7 дней будут засчитываться в общий доступный отпуск за год получения пособия.

Если вам был утвержден прерывистый отпуск, период ожидания будет составлять 7 календарных дней подряд после начала вашего отпуска, независимо от того, берете ли вы отпуск в эти дни или нет.

В течение 7-дневного периода ожидания вы можете использовать оплачиваемый отпуск (PTO) и вам предоставляется защита занятости.

Год выплатыГод льготного отпуска составляет 52 недели, начиная с воскресенья, предшествующего первому дню оплачиваемого отпуска в рамках любой программы отпуска. Таким образом, если вы начали свой отпуск в среду, ваш льготный год начинается в воскресенье до того, как вы начали оплачиваемый отпуск, то есть в начале этой недели.

Налоги на пособия

При подаче заявления у вас есть возможность удержать налоги штата и федеральные налоги из вашего еженедельного пособия. Это предпочтение нельзя изменить после того, как ваша заявка будет одобрена.Если вы решите удерживать налоги, мы удержим 5 % для государственных налогов и 10 % для федеральных налогов.

Налоговое управление США еще не вынесло решения относительно того, считаются ли ваши пособия PFML штата Массачусетс «налогооблагаемым доходом». Без конкретных указаний со стороны IRS Департамент не может предоставить вам какие-либо рекомендации по налогам или дополнительные указания. Мы рекомендуем вам проконсультироваться со специалистом по налогам. Однако вы можете узнать больше о том, как мы готовимся сообщать о преимуществах, здесь.

Без конкретных указаний со стороны IRS Департамент не может предоставить вам какие-либо рекомендации по налогам или дополнительные указания. Мы рекомендуем вам проконсультироваться со специалистом по налогам. Однако вы можете узнать больше о том, как мы готовимся сообщать о преимуществах, здесь.

Отчисления на заработную плату и отчетность по оплачиваемому отпуску по семейным обстоятельствам и отпуску по болезни

Заработная плата

Закон о PFML следует Закону о безработице, раздел 1 M.Г. Л. с. 151A, для определения того, что считается заработной платой. Это означает, что вы должны основывать свои взносы на той же базе заработной платы, о которой вы сообщаете в Департамент помощи по безработице. Заработная плата включает:

- Заработная плата, почасовая оплата и стипендии

- Чаевые наличными на сумму более 20 долларов и чаевые в неденежной форме

- Комиссионные и бонусы

- Оплата сверхурочных, отпусков или больничных

- 401 тыс.

Взносы работодателя

Взносы работодателя

Взносы работодателя

Взносы работодателяЭтот список не является исчерпывающим. Из-за широкого спектра способов, которыми компании компенсируют своих работодателей, невозможно перечислить все возможные формы дохода, которые можно было бы квалифицировать как заработную плату.Для получения дополнительной информации о том, как определяется заработная плата и какие виды заработка квалифицируются как заработная плата, обратитесь к закону о безработице.

Работодатели должны отправлять взносы от имени своих сотрудников, получивших чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника. Работодатели должны определить, как взыскать долю работника с работника.

Заработная плата, учитываемая при соблюдении определенных условий

Определенные виды компенсаций или выплат работникам считаются заработной платой при соблюдении определенных условий.

Выходное пособие

Выходное пособие облагается взносами в PFML до тех пор, пока работник не подписал отказ от претензий к работодателю во время увольнения или если выходное пособие связано с закрытием завода .

Отказ от требований — это мировое соглашение, в котором работник соглашается не возбуждать гражданский иск против своего бывшего работодателя.

Закрытие предприятия, согласно законодательству штата Массачусетс, представляет собой прекращение или сокращение деятельности предприятия, на котором занято не менее 50 сотрудников, что приводит к постоянному увольнению не менее 50 % работников этого предприятия.

Чаевые за наличные

Чаевые наличными облагаются взносами в PFML, если сотрудник сообщает о чаевых на сумму 20 или более долларов в течение календарного месяца.

Работодатели должны направить полную сумму взноса от имени своих сотрудников, получивших чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника. Работодатель должен определить, следует ли взыскивать с работника причитающуюся ему часть.

Пособия по болезни и нетрудоспособности третьей стороны

Пособия по болезни и инвалидности третьим лицам облагаются взносами в PFML, если они не являются:

- Выплаты по страхованию компенсации работникам

- Медицинские расходы или расходы на госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая

- Пособия по смерти

- Выплачивается через 6 или более месяцев после того, как сотрудник в последний раз работал у работодателя

Сальвадор — Физическое лицо — Прочие налоги

Взносы на социальное обеспечение

В Сальвадоре система социального обеспечения состоит из следующих пособий:

- Пособия по болезни/материнству: в случае инвалидности работодатель оплачивает первые три дня; после третьего дня социальное обеспечение покрывает 75% зарплаты. В случае отпуска по беременности и родам социальное обеспечение покрывает 100% месячной заработной платы, а работодатель предоставляет четырехмесячный отпуск по уходу за ребенком.

- Инвалидность: За год или менее инвалидности социальное обеспечение выплачивает процент от заработной платы; за инвалидность свыше года пенсионные фонды будут признавать процент от зарплаты в зависимости от степени инвалидности.

- Старость: Пенсионный возраст для мужчин — 60 лет, для женщин — 55 лет, или они могут выйти на пенсию после 30 лет трудовой деятельности.

- Смерть: Пенсионные фонды выплатят семье жертвы пособие в зависимости от суммы сбережений жертвы.

- Пенсионный фонд (AFP): Сбережения для работников являются обязательными через пенсионные фонды, которыми управляют частные администраторы пенсионных фондов.

В случае отпуска по беременности и родам социальное обеспечение покрывает 100% месячной заработной платы, а работодатель предоставляет четырехмесячный отпуск по уходу за ребенком.

В случае отпуска по беременности и родам социальное обеспечение покрывает 100% месячной заработной платы, а работодатель предоставляет четырехмесячный отпуск по уходу за ребенком. Взносы на социальное обеспечение (ISSS) являются обязательными как для работника, так и для работодателя и предназначены для служб общественного здравоохранения. Взносы работника удерживаются из месячной заработной платы работника и перечисляются работодателем в Сальвадорский институт социального обеспечения через ежемесячные платежные ведомости.Суммы взносов приведены в таблице ниже:

Взносы работника удерживаются из месячной заработной платы работника и перечисляются работодателем в Сальвадорский институт социального обеспечения через ежемесячные платежные ведомости.Суммы взносов приведены в таблице ниже:

| Месячная заработная плата сотрудника (долл. США) | Ставка работника (%) | Ставка работодателя (%) |

| от 0 до 1000 | 3 | 7,50 |

Примечание. Для лиц, чья заработная плата превышает 1000 долларов США, применимый взнос на социальное обеспечение составляет 30 долларов США для работника и 51,49 долларов США для работодателя.

Взносы в AFP обязательны как для работника, так и для работодателя.Взносы работника удерживаются из месячной заработной платы работника и перечисляются работодателем. Взносы работодателя уплачиваются в AFP. Информация об обоих взносах сообщается администратору Пенсионного фонда в виде ежемесячной платежной ведомости. Проценты приведены ниже:

Проценты приведены ниже:

| Месячная заработная плата сотрудника (долл. США) | Ставка работника (%) | Ставка работодателя (%) |

| от 0 до 6 523,20 | 7.25 | 7,75 |

Налоги на потребление

Налог на добавленную стоимость (НДС)

НДС (т.е. Impuesto al Valor Agregado или IVA) взимается по ставке 13% от налогооблагаемой суммы. По общему правилу налогооблагаемой суммой является цена или вознаграждение, согласованные сторонами. При импорте налогооблагаемой суммой является таможенная стоимость.

Дополнительную информацию см. в разделе «Другие налоги» сводки о компании.

Налоги на имущество/имущество

В Сальвадоре нет налога на имущество/имущество.

Местные налоги

Существует ежегодный налог в размере 3,43 доллара США на транзит ( Vialidad ), взимаемый муниципалитетом.

Кроме того, местные муниципалитеты могут взимать налоги с физических лиц, если они намерены осуществлять какую-либо деятельность и/или оказывать услуги, предусмотренные соответствующим муниципальным постановлением.

Отдельные лица и семьи

Узнайте о поддержке семей, KiwiSaver, студенческих кредитах и подоходном налоге, если ваш доход пострадал из-за COVID-19.

Ваш номер IRD используется для отслеживания налогов, которые вы платите, и прав, которые вы получаете.

Список вещей, которые вам нужно держать в голове.

Налоговые коды и ставки, доходы и расходы, уплата налога и получение возмещения.

Уплата налогов в качестве работника-нерезидента, подрядчика или другого нерезидента, зарабатывающего деньги в Новой Зеландии.

Работа для семей Налоговые льготы — это выплаты семьям с детьми в возрасте до 18 лет.

Алименты — это деньги, выплачиваемые родителями, которые не живут со своими детьми или которые делят уход с кем-то еще.

Оплачиваемый отпуск по уходу за ребенком — это государственная выплата, помогающая компенсировать потерянный доход, когда у вас появляется новый ребенок.

Что делать, если вы начинаете или ведете свой собственный бизнес, работаете на себя или являетесь индивидуальным предпринимателем.

Ваши налоговые обязательства и права, если вы управляете трастом или недвижимостью.

KiwiSaver — это программа добровольных сбережений, которая поможет вам подготовиться к выходу на пенсию.Вы можете делать регулярные взносы из своей зарплаты или напрямую своему поставщику услуг.

Студенческие кредиты помогают новозеландцам оплачивать учебу и расходы на проживание во время учебы. Вы можете подать заявку на студенческий кредит через StudyLink.

Вы можете подать заявку на студенческий кредит через StudyLink.

Ваши обязательства, если вы участвуете в покупке, продаже или сдаче в аренду недвижимости.

Узнайте, что такое невостребованные деньги и где узнать об этом подробнее.

Узнайте, как облагаются налогом некоторые распространенные операции с криптоактивами и какое влияние может иметь ваш статус налогового резидента.

исключений | Доход SA

Контракт на обучение начинается 9 ноября 2020 года или ранее

Заработная плата, выплачиваемая ученикам и стажерам, которые начинают соответствующий контракт на обучение 9 ноября 2020 года или ранее, облагается налогом и должна быть включена в налогооблагаемый компонент заработной платы.

Контракт на обучение начинается в период с 10 ноября 2020 г.

по 30 июня 2022 г.

по 30 июня 2022 г.Заработная плата, выплачиваемая ученикам и стажерам, которые начинают соответствующий контракт на обучение в период с 10 ноября 2020 г. по 30 июня 2022 г. (включительно), получит льготу, эквивалентную освобождению от налога на заработную плату за 12 месяцев .

Заработная плата, выплаченная этим работникам, не должна включаться в расчет налога на заработную плату. Вам нужно будет декларировать сумму заработной платы отдельно в месячном и годовом отчетах.

Какая заработная плата соответствует требованиям?Заработная плата, выплачиваемая ученику или стажеру в течение первых 12 месяцев работы.

Подробнее о заработной плате см. на странице Заработная плата.

Какие ученики/стажеры имеют право?Ученик/стажер должен заключить соответствующий контракт на обучение в период с 10 ноября 2020 г. по 30 июня 2022 г. (включительно).

Мой ученик/стажер начал обучение по контракту до 10 ноября 2020 г. – имеют ли они право?

– имеют ли они право? Нет, ученик/стажер должен заключить соответствующий контракт на обучение в период с 10 ноября 2020 г. по 30 июня 2022 г. (включительно).

Существующий сотрудник начал обучение по контракту – имеют ли они право?Существующие сотрудники, заключившие контракт на обучение в период с 10 ноября 2020 г. по 30 июня 2022 г. (включительно) в вашей организации, имеют право на освобождение.

Как действует льгота для стажеров и подмастерьев – как она рассчитывается?Освобождение для стажеров и подмастерьев предусматривает освобождение в течение первых 12 месяцев от заработной платы, выплачиваемой соответствующим сотрудникам, которые заключают контракт на обучение.

Общая заработная плата, выплаченная работникам (оклады и заработная плата, премии, надбавки, пенсии и т. д.) в течение первых 12 месяцев, подлежит освобождению и не должна включаться в ваши расчеты налога на заработную плату. При подаче декларации вам необходимо будет указать сумму, выплаченную отдельно.

При подаче декларации вам необходимо будет указать сумму, выплаченную отдельно.

Например, в первый год ученику выплачивается 20 000 долларов, состоящих из заработной платы, пенсии по выслуге лет и пособий:

| Заработная плата | 13 200,00 долларов США |

| Пенсия по выслуге лет | 1800,00 долларов США |

| Разрешение | 5000 долларов США |

| Итого | 20 000 долл. США.00 |

Сумма в размере 20 000 долларов США будет освобождена от налога на заработную плату.

Любая заработная плата, выплаченная работникам во второй и последующие годы, будет облагаться налогом на заработную плату, и эти суммы должны быть указаны в ваших декларациях.

Что происходит после первых 12 месяцев? По прошествии первых 12 месяцев заработная плата, выплачиваемая ученикам и стажерам, будет облагаться налогом на заработную плату, и любая выплаченная заработная плата должна быть включена в ваши ежемесячные и годовые отчеты.

Правительственные департаменты и связанные с ними агентства не имеют права требовать этого освобождения. Эта заработная плата должна быть включена в налоговую декларацию по заработной плате.

Что происходит, когда я подаю ежемесячную налоговую декларацию по заработной плате?Если у вас есть сотрудники, которые имеют право на освобождение от налога на обучение/стажера, вам нужно указать это в налоговой декларации и отдельно указать их заработную плату.

Эта заработная плата не должна включаться в расчет налога на заработную плату за месяц.

Что делать, если сотрудник заключил контракт на обучение и остается работать в моей организации? Если сотрудник заключил контракт на обучение и по-прежнему работает в той же организации, любая заработная плата, выплачиваемая этому сотруднику, больше не будет подпадать под освобождение и должна быть включена в расчет налога на заработную плату.

Освобожденной суммой будет заработная плата, выплаченная правомочным работникам в течение налогового периода (месяца и/или финансового года) в течение первых 12 месяцев их работы.

Например, компания ABC наняла двух стажеров и одного ученика:

- Первый стажер начал работу и заключил контракт на обучение 1 декабря 2020 года.

- Второй стажер начал работу и заключил контракт на обучение 15 января 2021 года. приступили к работе и заключили контракт на обучение 5 июня 2021 года.

Все трое имеют право на освобождение от налога на заработную плату в отношении заработной платы, выплачиваемой в течение первых 12 месяцев их работы.Компания ABC потребуется посоветовать заработную плату в своих ежемесячных доходах следующим образом:

| Заработная плата Оплачена по адресу: | | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| стажера один | стажера дваученика | декабря 2020120 | декабря 20020 | N / A | N / A | ||||||||||||||||||

| 9022 | 9022 | освобождены | N / A | ||||||||||||||||||||

| 9022 | Освобождение | N / A | |||||||||||||||||||||

| 9021 | освобожден | N / A | |||||||||||||||||||||

| апреля 9022 | Освободится | 9 N / A | |||||||||||||||||||||

| мая 2021 | Освобождено 9022 | н/д | |||||||||||||||||||||

Июнь 2021 г. | Освобожден | Освобожден | Освобожден | июля 2021 | освобожден | освобожден | |||||||||||||||||

| августа | |||||||||||||||||||||||

| сентября 2021 | 9029 | ||||||||||||||||||||||

| октября 2021 | освобожден | освобожден | освобожден | ||||||||||||||||||||

| ноября 2021 9012 | 9012 | освобождены | 9012|||||||||||||||||||||

| декабря 2021 | 9022 | 9029 9022 | -14 января освобожден 15-31 январь налогооблагаемый | освобожден | |||||||||||||||||||

| 9012 | 9022 | ||||||||||||||||||||||

| Налогом налогооблагаемые | Налогом | 9022 | |||||||||||||||||||||

| апреля 2022 | Налогооблагаемый | Налогооблагаемый | освобожден | ||||||||||||||||||||

| мая 2022 9018 | налогооблагаемый | Налогооблагаемый | |||||||||||||||||||||

| Июнь 2022 | Налогом 9022 9022 | Налогом | 1-4 июня освобождают 5-30 июнь налогом | ||||||||||||||||||||

| июль 2022 Налогом | Налогооблагаемый | Налогооблагаемый | Налогооблагаемый | Налогом | Налогооблагаемая | ||||||||||||||||||

Компания ABC также потребуется посоветовать свою заработную плату в своих годовых примирениях следующим образом:

2020-21 годовой примирение

Это освобождение применяется только к ученикам/стажерам, работающим в Южной Австралии, где заработная плата должна декларироваться в Южной Австралии. Чтобы определить, где следует декларировать заработную плату, см. страницу Nexus Provisions. Заработная плата, выплачиваемая ученикам/стажерам, находящимся в Южной Австралии, которые отвечают критериям освобождения, не должна включаться в поле заработной платы/зарплаты.Эта заработная плата должна быть включена только в отдельный раздел заработной платы ученика/стажера. Освобождение для Южной Австралии не распространяется на заработную плату, выплачиваемую ученикам/стажерам за пределами Южной Австралии. Заработная плата, выплачиваемая ученикам/стажерам за пределами Южной Австралии, должна декларироваться в соответствующем штате или территории в соответствии с законодательством, применимым к этому штату или территории. Чтобы определить, где следует декларировать заработную плату, см. страницу Nexus Provisions. Учеников и стажеров, нанятых организацией группового обучения, не нужно будет включать в ваши налоговые декларации по заработной плате, поскольку о них будет сообщать организация группового обучения. Нет процесса подачи заявки. Вам будет предложено указать заработную плату, выплачиваемую подходящим ученикам/стажерам в RevenueSA Online. Вам не нужно предоставлять какую-либо информацию, однако вы должны сохранить доказательства (например, контракт на обучение), подтверждающие действительность освобожденной заработной платы в течение как минимум 5 лет. Доказательства потребуются, если в будущем вы будете подвергаться налоговой проверке заработной платы. См. пресс-релиз Premier о расширении этой схемы Заработная плата, выплачиваемая ученикам и стажерам, которые начинают соответствующий контракт на обучение 1 июля 2022 года или позже, облагается налогом и должна быть включена в ваш налогооблагаемая часть заработной платы. Служащие штата Мэн имеют право на обширный и высококонкурентный социальный пакет. Основные льготы кратко описаны ниже (Примечание: льготы могут несколько различаться в зависимости от административных единиц и конкретных коллективных договоров.) . Пособия распределяются пропорционально при частичной занятости. Начисление основано на количестве лет непрерывной работы на условиях полной занятости из расчета 10 часов в месяц в течение первых 10 лет службы, 12 часов в месяц с 11 до 15 лет службы, 14 часов в месяц с 16 до 20 лет. Работники, охваченные коллективным договором (КСД), начнут получать почасовую выплату за выслугу лет после 10 и более лет непрерывной государственной службы. Конфиденциальные сотрудники (не охваченные CBA) получают свою надбавку за выслугу лет в виде единовременной выплаты каждый декабрь после завершения 10 лет службы. Начисление производится из расчета 8 часов (1 день) в месяц вне зависимости от стажа работы. Государственным служащим предоставляется 12 оплачиваемых отпусков в год. Сотрудникам, не имеющим права на сверхурочную работу, предоставляется 2 личных дня в году. Некоторые другие категории получают дни отпуска по личным обстоятельствам, как указано в применимом коллективном договоре. Конфиденциальные сотрудники получают 3 дня отпуска в год. Оплачиваемый отпуск по уходу за ребенком в связи с рождением ребенка и усыновлением предоставляется работнику с оплатой за нормальные рабочие часы в течение периода времени, не превышающего четырнадцать (14) календарных дней, начиная с и непосредственно после рождения или усыновления ребенка или детей . Отпуска могут быть предоставлены в связи с длительными медицинскими показаниями, воинской обязанностью, тяжелой утратой, связанным с работой образованием, а также деторождением и усыновлением. Групповое страхование здоровья, зубов, зрения и жизни предлагается работнику государством. Программа живых ресурсов доступна для сотрудников и пенсионеров штата Мэн, системы муниципальных колледжей штата Мэн, пенсионной системы государственных служащих штата Мэн (MainePERS), FAME, Образовательного центра штата Мэн для глухих и слабослышащих, Морской академии штата Мэн и всех своих домочадцев. Большинство государственных служащих должны участвовать в пенсионной системе государственных служащих штата Мэн. Взносы начисляются в процентах от оклада. Планы налогового убежища доступны для всех сотрудников, что позволяет им обеспечить большую пенсионную безопасность. Все государственные служащие, пенсионеры и ближайшие родственники имеют право стать членами Кредитного союза штата Мэн. По усмотрению назначающего органа агентства государственные служащие могут иметь возможность выбора из нескольких альтернативных графиков работы. По мере приобретения статуса и опыта открываются возможности карьерного роста и продвижения по службе. Государство предлагает участие в счетах с гибкими расходами до вычета налогов. Сотрудники могут откладывать часть своего дохода до налогообложения в каждый период оплаты, который затем может быть использован для оплаты определенных медицинских расходов или расходов на уход за иждивенцами. Штат возмещает некоторым работникам часть их расходов на уход за детьми. Право на участие в этой программе и размер возмещения зависят от валового семейного дохода работника. Как сотрудник IP, NO или GS вы можете иметь право на ряд льгот в зависимости от вашего места службы, типа задания и других контекстуальных факторов.После принятия предложения о работе сотрудники ЮНИСЕФ получают сводную актуальную информацию о своих льготах и правах по контракту. Преимущества могут включать: Освобождение от налогов Оклады, субсидии и надбавки, выплачиваемые Организацией Объединенных Наций сотрудникам, как правило, не облагаются подоходным налогом. Семейные пособия В зависимости от типа вашего контракта вы можете иметь право на семейные пособия, включая пособия на иждивенцев, если у вас есть отвечающий требованиям супруг и/или ребенок (дети), и, при определенных условиях, пособие на образование, если у вас есть дети, соответствующие требованиям, учащиеся в школе. Арендная субсидия Сотрудники ИС могут претендовать на субсидию на аренду жилья, если они недавно прибыли на место службы и их арендная плата составляет слишком высокую долю от их общего вознаграждения. Опора для переезда Сотрудникам ПИ могут быть предоставлены компенсационные выплаты при переезде из одного места службы в другое. Субсидия при назначении также может быть предоставлена ПИ, чтобы помочь им покрыть первоначальные чрезвычайные расходы по прибытии или переезде в новое место службы. Пособия по трудным условиям В местах службы в чрезвычайных и опасных условиях КН выплачивается пособие за работу в трудных условиях, связанное с условиями жизни и труда, а при наличии ограничений на привоз членов семьи также выплачивается надбавка за работу в трудных условиях, несемейных. ИП также могут получать надбавку за работу в опасных условиях и перерыв для отдыха и восстановления сил, когда вы служите в местах с особенно опасными, стрессовыми и тяжелыми условиями. Праздники и отпуска В зависимости от типа вашего контракта вы имеете право на отпуск от 18 до 30 дней в году. Кроме того, Организация Объединенных Наций также соблюдает 10 оплачиваемых отпусков в год; они различаются от места службы к месту службы. Коренные жители также могут иметь право на поездку в отпуск на родину, чтобы возобновить социальные, культурные и семейные связи в своей стране. Частота отпуска на родину зависит от места службы, к которому вы приписаны. Материнство, отцовство, усыновление Сотрудники любого пола и пола могут пользоваться отпуском по уходу за ребенком независимо от того, как они стали родителями.Сюда входят матери, отцы, родители через суррогатное материнство или усыновление, а также первичные и вторичные опекуны. Медицинское страхование Сотрудники имеют право на участие в одном из планов медицинского страхования, спонсируемых Организацией Объединенных Наций, которые включают стоматологическое страхование. |

|---|

и 30 июня 2021 г.

и 30 июня 2021 г. Любой сотрудник, работающий в другом месте в Австралии, должен быть задекларирован в соответствии с законодательством, применимым к этому штату или территории.

Любой сотрудник, работающий в другом месте в Австралии, должен быть задекларирован в соответствии с законодательством, применимым к этому штату или территории. Если заработная плата облагается налогом в соответствующем штате или территории, она должна быть включена в раздел заработной платы между штатами вашей ежегодной сверки.

Если заработная плата облагается налогом в соответствующем штате или территории, она должна быть включена в раздел заработной платы между штатами вашей ежегодной сверки.

службы и 16 часов в месяц после 20 лет службы.

службы и 16 часов в месяц после 20 лет службы.

Правомочность и лимиты возмещения периодически корректируются.

Правомочность и лимиты возмещения периодически корректируются.

Узнайте больше о работе в чрезвычайных ситуациях, несемейных местах службы и категориях мест службы.

Узнайте больше о работе в чрезвычайных ситуациях, несемейных местах службы и категориях мест службы.