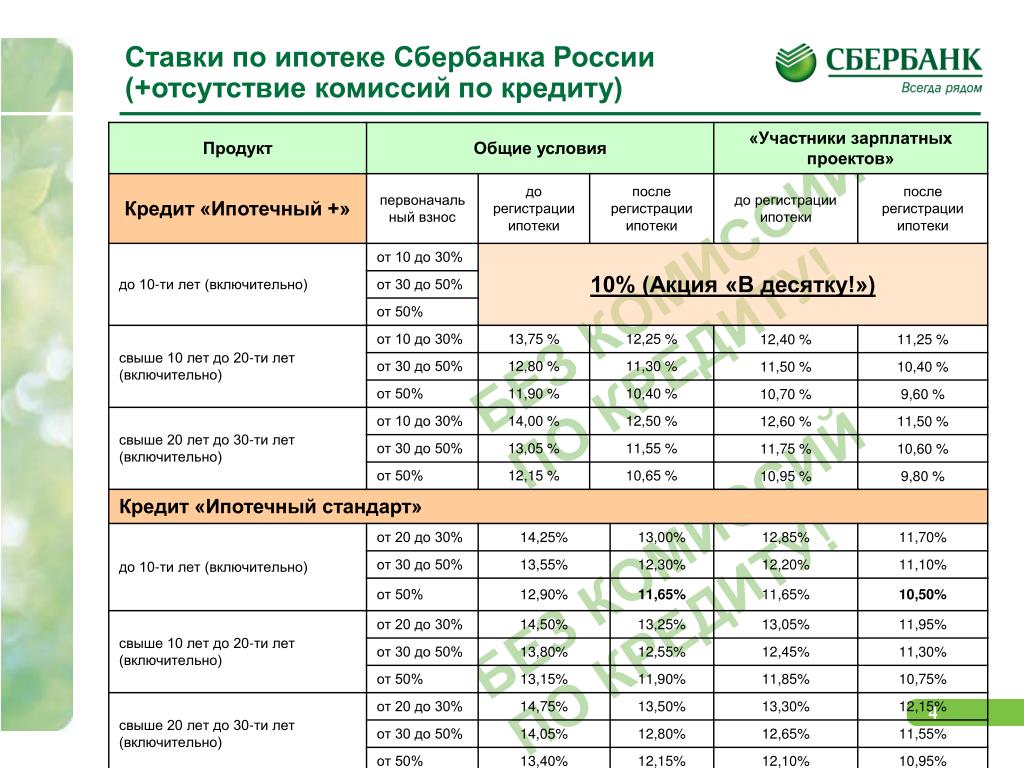

Что бы это ни двузначило – Газета Коммерсантъ № 2 (7203) от 11.01.2022

Крупнейшие банки в новом году продолжили подъем ставок по ипотечным программам. У семи из десяти ведущих на этом рынке кредитных организаций ставки превысили 10% годовых, а эксперты ожидают рост еще на 0,75–1,5 процентного пункта на фоне удорожания фондирования. Впрочем, по их мнению, это вряд ли ограничит спрос на ипотеку, объем которой может превзойти показатели 2020 года.

Сразу три крупнейших по объему выдачи ипотечных кредитов банка в январе повысили ставки по рыночным программам — на готовое жилье, новостройки и рефинансирование.

- ВТБ и Росбанк подняли ставки сразу на 1 процентный пункт (п. п.), до 10,3–10,6% и 10,95–11,15% годовых соответственно.

- Альфа-банк увеличил ставки на 0,1–0,75 п. п., до 10,09–10,59% годовых.

Таким образом, уже в семи из десяти крупнейших ипотечных банков ставки по рыночным программам превысили 10% годовых. В конце 2021 года, по данным АО «Дом.

Ипотечные ставки ниже 10% годовых по рыночным программам пока сохраняются у Сбербанка, банка «ФК Открытие», Промсвязьбанка. На вопросы о перспективах увеличения ставок в кредитных организациях не ответили.

Обосновывая решение повысить ставки, банки ссылаются на рост ключевой ставки и удорожание стоимости фондирования, в том числе ориентируясь на будущий рост ставок по пассивам. Рост на 1 п. п. соответствует подъему ключевой ставки Банка России в декабре прошлого года, отмечает директор группы рейтингов финансовых институтов АКРА Ирина Носова. ЦБ на последнем заседании совета директоров в декабре 2021 года поднял ключевую ставку на 1 п. п., до 8,5%. При этом, по оценке главного аналитика Сбербанка Михаила Матовникова, среди крупнейших банков еще не все отыграли рост ключевой ставки, поэтому увеличение ипотечных ставок продолжится.

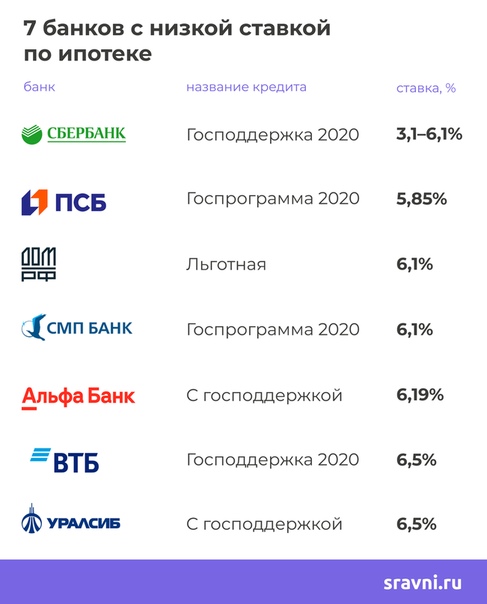

Удорожание ипотеки в большей степени затронет вторичный рынок, на первичном рынке все еще есть возможность взять кредит по льготным ставкам, отмечает он. По данным АО «Дом.РФ» ставки по госпрограмме под 7% составляют 5,7–6,5% годовых, по программе семейной ипотеки — 4,5–6% годовых, по дальневосточной ипотеке — 0,01–2% годовых.

Кроме того, почти все крупнейшие застройщики еще во втором полугодии 2021 года запустили собственные программы субсидирования ипотеки для заемщиков, не подпадающих под госпрограммы, отмечают эксперты.

«Эти программы часто не настолько щедрые, как по льготным госпрограммам, но многие из девелоперов обеспечивают низкую ставку клиенту на первые год-два, в которые выплачивается большая часть кредита»,— отмечает Михаил Матовников.

В рамках подобных специальных партнерских предложений условия программ индивидуальные, а льготная ставка предоставляется как на ограниченный период кредитования, так и на весь срок кредитования и временно может достигать 0,01%, отметил управляющий директор Совкомбанка Артем Языков. В дальнейшем в связи с возможными изменениями по госпрограммам девелоперы будут также «предлагать клиентам низкие ставки за счет собственного финансирования», говорит управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков.

В дальнейшем в связи с возможными изменениями по госпрограммам девелоперы будут также «предлагать клиентам низкие ставки за счет собственного финансирования», говорит управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков.

Вместе с тем старший кредитный эксперт Moody’s Ольга Ульянова считает, что конкурентная борьба за ипотечных заемщиков в 2022 году будет вестись на поле двузначных ставок. В дальнейшем в течение года, по мере того как ранее привлеченные дешевые депозиты в пассивах будут заменяться на более дорогие, банки с целью поддержания маржи будут повышать и процентные ставки по кредитам. «Сохраняется высокий спрос на недвижимость, который исходит из высокой инфляции. Она подстегивает не сберегать, а брать кредиты»,— указывает эксперт. В результате, по оценке Михаила Матовникова, по итогам 2022 года ипотечный рынок может превысить уровень выдач 2020 года.

Впрочем, по мнению директора розничных продуктов банка «Дом.РФ» Евгения Шитикова, повышение ставок будет носить временный характер и не превысит 0,7–1,5 п.

Ольга Шерункова

Аналитики заявили о грядущем росте ставок по ипотеке — Газета.Ru

Прослушать новость

Остановить прослушивание

В 2021 году ключевая ставка Банка России выросла в два раза: за семь заседаний с 4,215% она выросла до 8,5% годовых. Банк ВТБ и ряд других банков в начале года также повысили ставки по ипотеке выше 10%. Как отмечают эксперты, остальные не останутся в стороне и жилищные кредиты будут дорожать, возможно, в их числе окажется и Сбер.

Инфляционные процессы, проходящие в мире весь прошлый год, продолжатся в 2022 году, считает заведующий кафедрой ипотечного жилищного кредитования Финансового университета при Правительстве РФ Александр Цыганов. Он отметил, что ключевая ставка скорее всего не остановится на уровне 8,5% и прибавит в течение первого полугодия 2022 года до 1 процентного пункта.

«Понятно, что вслед за Банком России поднимают ставки крупнейшие ипотечные банки, при этом 10% — психологически важный рубеж для ипотечников, и поэтому ипотечные ставки пока выстраиваются вокруг этой величины, стараясь её не превышать. Это объясняет более сдержанный рост ипотечных ставок по программам без государственной субсидии, чем это могло бы быть вызвано экономической ситуацией и двукратным ростом ключевой ставки в 2021 году», — сказал Цыганов агентству

В свою очередь, эксперт банковского сектора Андрей Бархота отметил, что выдача ипотеки при таком уровне безрисковых ставок госдолга нерентабельна, имеет низкую экономическую эффективность, поэтому банки будут вынуждены поднять ставки по ипотеке.

«Сейчас ставки предложения у многих банков по ряду продуктов выше 10%. Этот рубеж практически пройден. В течение февраля однозначные ставки останутся только в льготных программах и совместных программах банков с застройщиками», — считает главный эксперт «Русипотеки» Сергей Гордейко.

Аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин считает, что уже в середине этого года ипотечные ставки достигнут максимума. По его мнению, расчетный базовый справедливый уровень ключевой ставки Банка России на этот год в районе 8-11 процентов годовых.

«Уровень ипотечных ставок при таком сценарии может достичь даже 16 процентов», — сказал он РИА Новости.

Цена денег для банков выросла с начала года на 2,5-3 процентных пункта, добавил экономист Андрей Бархота. По его прогнозу, к концу первого квартала действующие ставки достигнут 10,5-11,5 процентов.

Большинство участников рынка будут пересматривать условия по своим ипотечным продуктам, уверен управляющий партнер «ВекторСтройФинанса» Андрей Колочинский.

«Сейчас средняя ставка по базовым ипотечным программам плавно приближается к двузначным показателям. Скорее всего, на следующем заседании ЦБ по ключевой ставке, которое состоится 11 февраля, регулятор примет решение в очередной раз увеличить её, так как показатели инфляции всё ещё существенно превышают цель.

Он предположил, что вслед за этим будет снижение продаж у столичных застройщиков. Ситуация станет ясной, когда встанет вопрос о продлении программы государственной поддержки, запущенной в 2020 году.

Эксперты считают, что банки будут аккуратно повышать ставки по ипотечным продуктам, и не тронут условия по госпрограммам. Как заявил генеральный директор РАСК Федор Выломов, повышение ставок может произойти уже в ближайшем будущем. Однако, в долгосрочной перспективе у крупных игроков снова появится возможность держать уровень процентной ставки ниже рынка, заключил он.

Помощь с налоговым вычетом | Семейная ипотека4,89 % Квартира или таунхаус ежемес. платежот 4 710 ₽ | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | ||

Возможности господдержки | Ипотека с господдержкойот 5,5 % Квартира ежемес. платежот 4 902 ₽ | до3 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | ||

Вторичное жилье (квартира)от 9,74 % Квартира ежемес. платежот 6 352 ₽ | до30 млн ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Дальневосточная ипотека0,01 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека ДОМ.РФ0,01 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 335 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,01 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 335 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,1 % Квартира ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека с господдержкой для семей с детьмиот 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 358 ₽ | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 3 358 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Дальневосточная ипотека0,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

на последнем месте

на последнем месте платежот 3 335 ₽

платежот 3 335 ₽ платежот 3 358 ₽

платежот 3 358 ₽В России нашли способ снизить ипотечные ставки — Рамблер/финансы

Единый институт развития в жилищной сфере («Дом.РФ») получит доступ к кредитным историям заемщиков при секьюритизации кредитного портфеля. Соответствующий законопроект разработает Минфин, пишут «Известия».

Секьюритизацией является выпуск ценных бумаг под залог недвижимости, на которую выдана ипотека.

Планируется, что законопроект будет внесен в Госдуму в феврале 2023 года. Документ касается процедуры выпуска ценных бумаг, позволяющей банку снизить нагрузку на капитал и разморозить часть средств, чтобы пустить в оборот. Инструмент выпуска ценных бумаг под залог недвижимости, на которую выдана ипотека, работает и сейчас, но «Дом.РФ» не имеет доступа к кредитным историям заемщиков и, следовательно, не может оценивать риски по ипотечным облигациям.

«Доступ единого института развития в жилищной сфере к кредитным историям в целях проверки их при проведении сделок секьюритизации позволит прежде всего повлиять на снижение расходов на секьюритизацию и повышение скорости проведения таких сделок, а также окажет влияние на повышение качества портфеля ипотечных кредитов», — отметили в Минфине.

Благодаря дополнительной информации повысится точность оценки портфеля и улучшатся условия секьюритизации качественных ипотечных кредитов для банков-оригинаторов, что в конечном счете приведет к росту доступности кредитов для заемщиков, рассчитывают в «Доме.РФ».

Доступ единого института развития в жилищной сфере к кредитным историям заемщиков предоставит банкам более широкие возможности для дополнительного заработка от оперирования закладными, заявила заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова. По ее словам, это также упростит выпуск ипотечных облигаций и позволит увеличить объем свободных средств в банковской сфере, что поможет снизить ипотечные ставки для обычных заемщиков.

Институт сможет более точно и взвешенно оценивать риски при предоставлении поручительства, считают в ВТБ.

«Это приведет к снижению финансовых расходов и операционной нагрузки банков-оригинаторов при выпуске ипотечных облигаций с поручительством госкорпорации, что в конечном итоге благоприятно скажется на стоимости и доступности ипотечных кредитов для заемщиков», — отметили в банке.

Эксперт ипотечного рынка Андрей Бархота отметил, что падение ставок для благонадежных заемщиков на основе широкого использования кредитных историй может достигнуть 0,25–0,75 п.п. Директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков считает, что снижение ставок для надежных заемщиков может составить 0,5–1 п.п.

В конце декабря эксперт-аналитик цифровой платформы законодательных инициатив «Инициатор» Марчел Кырлан заявил, что после повышения учетной ставки ЦБ до 8,5% ставки вырастут по всем видам кредитов. Эксперт полагает, что в 2022 году россиян ожидает рост ставок по ипотеке минимум на 1%.

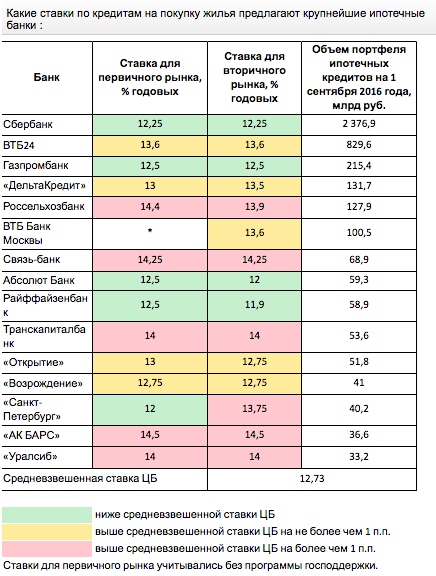

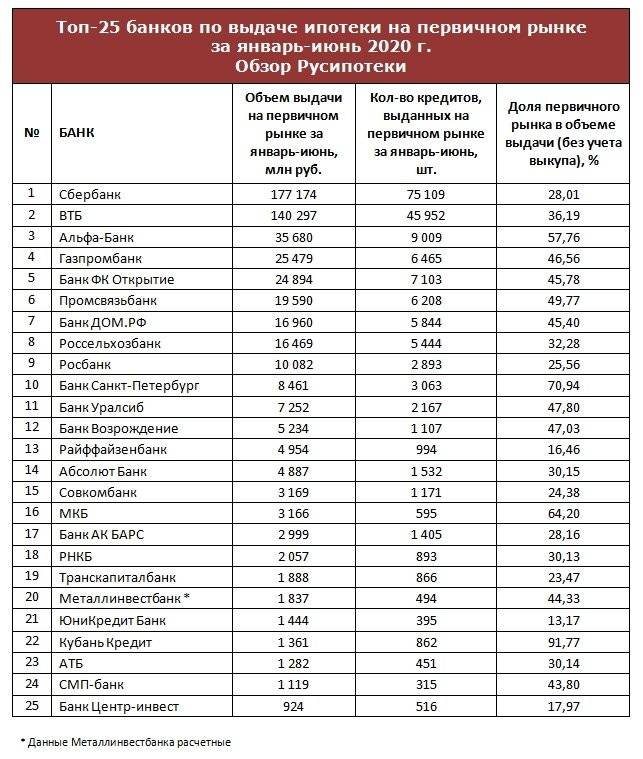

7 из 15 крупнейших ипотечных банков в ноябре снизили ставки на ипотеку » Исследования

7 из 15 крупнейших ипотечных банков в ноябре снизили ставки предложения по ипотеке на новостройки до уровня менее 9%.

Средневзвешенная ставка предложения топ-15 ипотечных банков на 12 ноября снизилась до 9,2%. Такие данные следуют из совместного мониторинга ДОМ.РФ и FrankRG.

Напомним, что из-за нестабильности на финансовых рынках, временного роста инфляции и стоимости фондирования ставки предложения по ипотеке топ-15 банков последовательно выросли с 8,9-9,1% в сентябре 2018 г до 10,6-10,7% к марту 2019 г.

С апреля 2019 года рынок ипотеки вновь вернулся к снижению ставок, отмечает Аналитический центр ДОМ.РФ. За период апрель-ноябрь 2019 года все крупнейшие ипотечные банки последовательно снижали ставки, в среднем на 1,3 п.п. на новостройки и на 1,45 п.п. на готовое жилье.

С начала ноября 2019 года 7 из 15 крупнейших ипотечных банков снизили ставки предложения по ипотеке на новостройки до уровня менее 9%. В их числе Банк ДОМ.РФ, который первым установил ставку на уровне 8,9% для широкого круга заемщиков, а с 28 октября снизил ее до 8,7% — целевого уровня нацпроекта на 2020 год.

В их числе Банк ДОМ.РФ, который первым установил ставку на уровне 8,9% для широкого круга заемщиков, а с 28 октября снизил ее до 8,7% — целевого уровня нацпроекта на 2020 год.

Такая динамика ставок связана со снижением уровня фактической и ожидаемой инфляции, стоимости фондирования и ключевой ставки Банка России. Так, по данным на начало ноября доходность 5-ти летних ОФЗ достигла 6,16%, что сопоставимо с минимальными значениями за всю историю наблюдений. Такой уровень был зафиксирован лишь трижды – в 2006, 2007 и 2013 годах. Ключевая ставка Банка России достигла 6,5% (совокупное снижение с июня 2019 – 1,25 п.п.).

Паспортом национального проекта «Жилье и городская среда» предусмотрено, что средний уровень ставок в 2019 году должен составить 8,9%, в 2020 году – 8,7%. Несмотря на то, что по данным Банка России средняя ставка выдачи ипотеки за первые три квартала 2019 года составила 10,2% (9,7% в сентябре), текущие ставки предложения ведущих ипотечных банков уже находятся на уровне целевых показателей будущего года.

С учетом времени, проходящего от одобрения условий ипотечного кредита до даты фактической сделки (1-3 месяца), ставки предложения отразятся в статистике Банка России в начале 2020 года. ДОМ.РФ ожидает, что уже по итогам января-февраля 2020 года средние ставки выдачи достигнут минимальных значений за всю историю наблюдений, а по кредитам на новое жилье могут впервые упасть ниже 9% уже в 2019 году.

Более низкие средние ставки по кредитам на первичном рынке объясняются развитием государственной программы семейной ипотеки для семей с двумя и более детьми по ставке не более 6%. По данным за сентябрь 2019 года доля выдачи ипотечных кредитов в рамках программы составила около 25% от общего объема выдачи ипотеки на первичном рынке. Текущие ставки ключевых участников программы ниже 6%: Сбербанк – 5%, ВТБ — 5%, Банк ДОМ.РФ – 4,9%.

По материалам: ДОМ.РФ, FrankRG

Ипотека — 2022: все ставки и условия

Рассказываем, на каких условиях можно взять ипотеку: что учесть, сколько внести сразу, сколько платить каждый месяц и какой будет переплата.

| Банк | Перв. взнос, % | Ставка (ГЭСВ), % | Срок, лет | 20 млн: платёж, переплата* |

40 млн: платёж, переплата* |

| Halyk Bank | От 20 | От 15 | 20 | 235 тыс., 36 млн |

470 тыс., 72 млн |

| БЦК | От 20 | От 15. 5 5 |

15 | 287 тыс., 31.6 млн |

574 тыс., 63 млн |

| Сбербанк | От 10–20 | От 17.2 | 20 | 266 тыс., 46 млн |

592 тыс., 90 млн |

| RBK | От 30 | От 18.3 | 15 | 300 тыс., 14 млн |

644 тыс., 75 млн |

| Фридом Финанс Банк | От 20 | От 14 | 15 | 255.5 тыс., 26 млн |

511 тыс., 52 млн |

| Нурбанк | От 35 | От 17 | 20 | 293.3 тыс., 70 млн |

586 тыс. , ,100 млн |

| Алтынбанк | От 20 | От 16 | 20 | 263.4 тыс., 43 млн |

527 тыс., 86 млн |

| Исламский банк | От 30 | Нет | 15 | 205 тыс., 19.5 млн |

453 тыс., 43 млн |

|

Отбасы банк |

|||||

| Условия | Ставка | Тариф | Объект за 20 млн | Объект за 40 млн | |

|

Жилищный заём

|

Накопить за 3 года 50 % | От 5.2 % | — | 161 тыс. , ,1.6 млн |

Копить 5 лет по 300 тыс/мес. латить 7 лет по 280 тыс Переплата 3.5 млн |

| Промежуточный заём |

Внести 50 % |

От 7.4 % | Стандарт | 3 года по 255 тыс. + 6 лет по 65 тыс. Переплата 4 млн. |

3 года по 510 тыс. |

| Женил | 3 года по 142 тыс. + 6 лет по 149.5 тыс. Переплата 6 млн. |

3 года по 283 тыс. + 6 лет по 221 тыс. Переплата 6.7 млн. |

|||

| Женил 2 |

3 года по 197 тыс. |

3 года по 394 тыс. + 6 лет по 221 тыс. Переплата 10 млн. |

|||

*Платежи и переплаты рассчитаны на максимальный срок кредитования при минимальном первоначальном взносе. Данные получены при обзвоне call-центров, через кредитные калькуляторы и в пресс-службах банков. Окончательный расчёт ГЭСВ и платежей производится в момент получения займа в отделениях банков.

КомиссииБанки взимают:

— за рассмотрение заявки — от 5000 тенге;

— организацию займа — 1-2 % от суммы займа.

Некоторые банки не берут комиссии за организацию и оформление займа.

— По закону все комиссии должны учитываться при расчёте годовой эффективной ставки вознаграждения, ГЭСВ. Если банк предлагает ещё какие-то комиссии, от такого займа следует отказаться и обратиться к нам в агентство. Разовая комиссия за рассмотрение кредитной заявки не входит в договор займа и оплачивается отдельно, — пояснил Krisha. kz начальник отдела коммуникаций со СМИ АРРФР Дмитрий Акмаев.

kz начальник отдела коммуникаций со СМИ АРРФР Дмитрий Акмаев.

Также обязательны оценка и страхование жилья — по закону выбрать компанию можно самостоятельно.

А вот страхование жизни и трудоспособности, а также юридической чистоты сделки — по желанию заёмщика.

Документы для рассмотрения кредитной заявки:— удостоверение личности;

— копия свидетельства о заключении брака заёмщика/созаёмщика;

— документы о доходах не менее чем за 6 последних месяцев;

— правоустанавливающие документы на залоговое жильё;

— выписка с пенсионного счёта за 6 последних месяцев.

Банк вправе запросить при необходимости дополнительный пакет документов.

— гражданство РК;

— возраст от 21 года до 63 лет на момент завершения кредита;

— залоговое имущество — как правило, приобретаемая недвижимость.

В большинстве банков РК не дают ипотеку на квартиры в домах старше 55–57 лет. От материала и года постройки зависит размер первоначального взноса. Чем старше постройка, тем больше взнос.

От материала и года постройки зависит размер первоначального взноса. Чем старше постройка, тем больше взнос.

На частные дома распространяются такие же критерии, плюс есть требования к участку:

— целевое назначение — ИЖС или ЛПХ;

— наличие инженерных сетей и коммуникаций.

На дачные дома (на землях садоводческих обществ и др.) ипотеку не дают.

На покупку квартиры на первичном рынке банкам необходимо наличие гарантии от Казахстанской жилищной компании (КЖК), договор долевого участия. Реже достаточно предварительного договора купли-продажи.

Что учесть перед оформлением ипотеки1. Сначала изучите льготные ипотечные программы.

Например, «7-20-25». Может быть, вы соответствуете её условиям. На сегодня по программе работают: БЦК, Сбербанк, Халык банк, Жусан банк, Форте банк, Банк РБК, Алтын банк, Евразийский банк.

2. Прикиньте все имеющиеся кредитные расходы.

Совокупный платёж не должен превышать 50 % дохода. Иначе банк не даст ипотеку. Потребительские кредиты лучше по возможности закрыть, чтобы снизить нагрузку.

Иначе банк не даст ипотеку. Потребительские кредиты лучше по возможности закрыть, чтобы снизить нагрузку.

3. Перед тем как выбирать квартиру, пройдите оценку платёжеспособности в банке.

Так появится представление о сумме, на которую можно рассчитывать.

4. Изучите условия банков: размер процентной ставки и условия кредитования.

Не всегда привлекательная ставка равна хорошим условиям по кредиту. Рассмотрите несколько банков.

5. Определитесь с первоначальным взносом.

Постарайтесь накопить его самостоятельно, не оформляя потребительский заём. Сделав это, вы:

— «потренируетесь» перед ипотекой: научитесь планировать бюджет, увидите, насколько сложно или терпимо будут вам даваться ежемесячные платежи;

— не будете отягощены двойным кредитом.

— Чем больше первоначальный взнос, тем меньше тело долга и переплата. Не рекомендуется брать потребительский кредит на первоначальный взнос, поскольку проценты по такому займу гораздо выше, чем ипотечные. К тому же у заёмщика будет двойная нагрузка. Гораздо лучше воспользоваться депозитами в других банках, — заметил Дмитрий Акмаев.

К тому же у заёмщика будет двойная нагрузка. Гораздо лучше воспользоваться депозитами в других банках, — заметил Дмитрий Акмаев.

6. Помните, чем больше срок кредитования, тем больше переплата.

Оптимально 10–15 лет.

7. Выберите удобный график платежей.

Они бывают аннуитетными и дифференцированными:

— в аннуитете всегда одинаковые ежемесячные платежи, но первые несколько лет по большей части выплачиваются проценты банку, а погашения основного долга — в меньшей степени;

— в дифференцированных ежемесячные платежи разные, причём первые больше, чем в аннуитете, но в таком случае основной долг погашается равными установленными частями, а проценты постепенно уменьшаются за счёт снижения основного долга.

Если вы намерены погасить ипотеку досрочно, то гораздо выгоднее выбрать второй способ.

— По закону банки должны предлагать для погашения оба графика. Если не предлагают — это нарушение. Также по дифференцированному графику получается чуть меньшая общая переплата, поскольку проценты каждый месяц начисляются на остаток основного долга. Чем быстрее снижается основной долг, тем меньше мы платим проценты, соответственно, уменьшается переплата, — пояснил спикер.

Также по дифференцированному графику получается чуть меньшая общая переплата, поскольку проценты каждый месяц начисляются на остаток основного долга. Чем быстрее снижается основной долг, тем меньше мы платим проценты, соответственно, уменьшается переплата, — пояснил спикер.

Например:

При аннуитете — кредит 20 млн тенге с ГЭСВ 15 % на 20 лет:

— переплата составит 43 млн тенге;

— ежемесячный платёж — 263 тыс. тенге.

Из них в первый месяц 254 тыс. уйдёт на вознаграждение банка и только 8.5 тыс. на основной долг. Причём его размер уравняется с процентами банка только к 2037 году, то есть спустя 15 лет.

При дифференцированных платежах и тех же условиях:

— переплата — 30 млн;

— первый платёж — 338 тыс., но он будет постепенно уменьшаться. При этом основной долг будет снижаться ежемесячно на 83 тыс.

8. Не забывайте про удобство оплаты.

Если нужно условно потратить несколько тысяч тенге, чтобы съездить в отделение банка, то это увеличит кредитную нагрузку.

Досрочное погашениеЛояльность банков при одобрении ипотеки повышают созаёмщики или гаранты, которые по необходимости смогут выплачивать кредит.

— По закону досрочное погашение в первую очередь распространяется на основной долг, а не на проценты. Это должно быть указано в кредитном договоре. Вносить досрочное погашение нужно при любой удобной ситуации. В этом случае последуют перерасчёты и снизятся проценты. В случае с аннуитетом это значительно сократит срок кредита. При дифференцированном графике могут снизить как срок, так и ежемесячный платёж. Изучите условия досрочного погашения при заключении договора. Уточните способ погашения: через мобильное приложение или в отделении банка — и выбирайте более удобный для вас вариант, — отметил эксперт.

Досрочное погашение по ипотеке в БВУ РК возможно после 3 мес. — одного года, как правило, без штрафов. Считается, что наиболее выгодно досрочное погашение в течение первых 8–10 лет.

У нас есть Телеграм, подписывайтесь! Там много интересного: лайфхаки, советы, самые свежие новости и даже то, чего нет на сайте!

Ситуация с изменением ставок на ипотечном рынке

*Процентные ставки опубликованные ниже указываются с учётом преференции для клиентов нашей компании и могут быть не доступны для других категорий граждан.

К сожалению, печальный итог трёх кварталов текущего года – это существенное увеличение ключевой ставки, и как следствие рост ипотечных ставок.(Справка: на начало года ключевая ставка составляла 4,25%, сейчас–6,75%). В начале года наши клиенты получали ипотеку в среднем от 7,3% до 7,9%. Сейчас от 8,5% до 9%.А в общем средние ставки поднялись примерно на 0,65%. С учетом различных обстоятельств и сегодня можно получить ставку в 7,2%. Причем эти обстоятельствахотя и не «сверхтруднодоступные», но подходят не всем ипотечным заемщикам: первоначальный взнос более 50%, сумма кредита выше 6 млн.₽.

Какие интересные предложения можно сегодня получить?

Акционные ставки: 7,2% – Дом.РФ: первоначальный взнос (далее ПВ)выше 50%, сумма кредита выше 6 млн.₽,зарплатный клиент или будущий зарплатный клиент банка. 7,65% – Россельхозбанк: ПВ выше 50%, сумма кредита выше 3 млн.₽, срок кредита менее 15 лет. 7,75% – МКБ: ПВ выше 40%. 7,9% – Газпромбанк и Открытие: -Газпромбанк: ПВ более 30%, кредит выше 10 млн.₽ — Открытие: ПВ более 30%, кредит выше 12 млн.₽ Если говорить о ставках без акций, то для кредитов с первоначальным взносом более 20% ситуация выглядит так: МКБ — 7,95% Альфа-банк — 8,19% Открытие и Юникредитбанк — 8,2% ВТБ — 8,4% Россельхозбанк — 8,45%Что ждет рынок ипотеки?

У нас есть три варианта: ставки либо вырастут, либо останутся такими же, либо упадут. Мы обязательно пройдем все три стадии и весь вопрос когда какая случится. Сейчас наиболее вероятными, на мой взгляд, являются сценарии роста и «покоя». Причем в ближайшей перспективе, скорее всего, нас ожидает рост ставок, так как поднятие ключевой ставки кажется очень вероятным, особенно на фоне последних заявлений Минэкономразвития о повышении прогноза по инфляции с 5,8% до 7,4%. Ну, рост ипотечных ставок, связанный с ростом ключевой ставки в целом понятен (хотя есть нюанс, о котором я поговорю ниже). Но что будет, если ЦБ перестанет поднимать ключевую ставку и оставит её в течение нескольких месяцев на текущем уровне. Давайте посмотрим, что нас может ждать вслучае фиксации ключевой ставки Для этого заглянем в 2019 год, а точнее в ноябрь 2019 года, когда ключевая ставка практически равнялась сегодняшней, а именно составляла 6,5% (сегодня 6,75%). Тогда мы имели следующие предложения банков.

Причем в ближайшей перспективе, скорее всего, нас ожидает рост ставок, так как поднятие ключевой ставки кажется очень вероятным, особенно на фоне последних заявлений Минэкономразвития о повышении прогноза по инфляции с 5,8% до 7,4%. Ну, рост ипотечных ставок, связанный с ростом ключевой ставки в целом понятен (хотя есть нюанс, о котором я поговорю ниже). Но что будет, если ЦБ перестанет поднимать ключевую ставку и оставит её в течение нескольких месяцев на текущем уровне. Давайте посмотрим, что нас может ждать вслучае фиксации ключевой ставки Для этого заглянем в 2019 год, а точнее в ноябрь 2019 года, когда ключевая ставка практически равнялась сегодняшней, а именно составляла 6,5% (сегодня 6,75%). Тогда мы имели следующие предложения банков.- Акционные предложения – самая низкая ставка была 7,99% (сегодня 7,2%).

- Среднее значение ставок с акциями банков было на уровне 9,2% (сейчас 8,37%).

- Предложения без акций (ПВ более 20%) – минимальная ставка 8,4% (сейчас 7,95%)

- Средняя ставка без акций банков составляла 9,98% (сейчас 9,06%).

| Доля банков | Ноябрь 2019 годаМаксимальная ставка | 12 октября 2021 годаМаксимальная ставка |

| 30% банков | 9,19% | 8,79% |

| 50% банков | 9,39% | 9% |

| 70% банков | 10,5% | 9,4% |

С другой стороны, думаю, что банки захотят протестировать спрос и попробуют довести ставки до уровня 2019 года. По крайней мере, у некоторых из них ставки (я говорю про ставки без акций) уже или почти такие же или даже выше, чем в ноябре 2019 года: Абсолютбанк, Газпромбанк, Сбербанк,Райффайзенбанк, Открытие и Транскапиталбанк. Правда в защиту Райффайзенбанка и Открытия могу сказать, что у них в 19-м году ставки были самые низкие из всех перечисленных банков. А вот Газпромбанк и Сбербанк подняли ставки довольно сильно. К примеру, в марте этого года у Газпромбанка ставка была 8,7% (сейчас 9,5%), а у Сбербанка 8,8% (сейчас 9,6%). Но, опять же учитывая сильную конкуренцию, сильно поднять ставки банки не смогут. В общем, если предположить, что ЦБ не будет больше поднимать ключевую ставку, в таком случае, рост если и будет, то очень не значительный, в среднем в пределах 0,2% — 0,3%.

С другой стороны, думаю, что банки захотят протестировать спрос и попробуют довести ставки до уровня 2019 года. По крайней мере, у некоторых из них ставки (я говорю про ставки без акций) уже или почти такие же или даже выше, чем в ноябре 2019 года: Абсолютбанк, Газпромбанк, Сбербанк,Райффайзенбанк, Открытие и Транскапиталбанк. Правда в защиту Райффайзенбанка и Открытия могу сказать, что у них в 19-м году ставки были самые низкие из всех перечисленных банков. А вот Газпромбанк и Сбербанк подняли ставки довольно сильно. К примеру, в марте этого года у Газпромбанка ставка была 8,7% (сейчас 9,5%), а у Сбербанка 8,8% (сейчас 9,6%). Но, опять же учитывая сильную конкуренцию, сильно поднять ставки банки не смогут. В общем, если предположить, что ЦБ не будет больше поднимать ключевую ставку, в таком случае, рост если и будет, то очень не значительный, в среднем в пределах 0,2% — 0,3%.Что же будет, если ключевая ставка продолжит расти?

Вернее даже, до какого предела могут быть подняты ставки по ипотеке, чтобы люди продолжали пользоваться этим инструментом? Это довольно частый вопрос, который мне задают журналисты. Я попробую ответить на него, но нужно понимать, что ответ лежит в плоскости текущей экономической ситуации. Грубо, если годовая инфляция будет 25%, а доходы граждан будут расти с опережением инфляции, то ипотеку по 30% будут расхватывать как «горячие пирожки зимой». Поэтому, ещё раз повторюсь, рассматриваем всё в рамках текущей экономической ситуации. Итак, при каких ставках люди перестанут брать кредит? У нас есть два факта. Первый: 2015 год – ставки от 17% и выше. Ипотека практически умерла. При снижении ставок до уровня 15%, какая-то активность возникла, но носила совсем не массовый характер. Второй: 2014 год – диапазон ставок от 10,5% до 13,5%.Почему 2014 год? Потому что цены на недвижимость сегодня почти такие же, как в 2014 году (отличаются процентов на 15-20). И в то время каждая 4-я сделка была ипотечная. Т.е. люди готовы были брать кредит по средневзвешенной ставке в 12,5%. Т.е. эту цифру можно брать как основу для некоего психологического барьера для ипотечного кредита, потому что более высокая ставка, как мы видим из факта №1, сводит ипотеку на «нет».

Я попробую ответить на него, но нужно понимать, что ответ лежит в плоскости текущей экономической ситуации. Грубо, если годовая инфляция будет 25%, а доходы граждан будут расти с опережением инфляции, то ипотеку по 30% будут расхватывать как «горячие пирожки зимой». Поэтому, ещё раз повторюсь, рассматриваем всё в рамках текущей экономической ситуации. Итак, при каких ставках люди перестанут брать кредит? У нас есть два факта. Первый: 2015 год – ставки от 17% и выше. Ипотека практически умерла. При снижении ставок до уровня 15%, какая-то активность возникла, но носила совсем не массовый характер. Второй: 2014 год – диапазон ставок от 10,5% до 13,5%.Почему 2014 год? Потому что цены на недвижимость сегодня почти такие же, как в 2014 году (отличаются процентов на 15-20). И в то время каждая 4-я сделка была ипотечная. Т.е. люди готовы были брать кредит по средневзвешенной ставке в 12,5%. Т.е. эту цифру можно брать как основу для некоего психологического барьера для ипотечного кредита, потому что более высокая ставка, как мы видим из факта №1, сводит ипотеку на «нет». Но нужно учесть, что средний кредит в 14-м году составлял порядка 3-3,5 млн.₽. Сегодняже,он порядка 5 – 5,5 млн. Плюс в 2014 году даже думать не могли о том, что ставки по ипотечному кредиту могут находиться на уровне 7,5%. А сейчас это всё люди видели и пробовали. При этом нужно учесть, что 2014 год – был самым «тучным» годом, сейчас же экономическая ситуация совсем не такая благополучная, какая она была в 2014 году. Поэтому, как мне кажется,сегодня психологический барьер сместился в область 11%-11,5%. Т.е.увеличение ставок по ипотеке выше этого значения при текущем уровне экономики, на мой взгляд, приведёт к существенному сокращению выдачи ипотечных кредитов. Кстати, отсюда можно сделать и еще один интересный вывод.

Но нужно учесть, что средний кредит в 14-м году составлял порядка 3-3,5 млн.₽. Сегодняже,он порядка 5 – 5,5 млн. Плюс в 2014 году даже думать не могли о том, что ставки по ипотечному кредиту могут находиться на уровне 7,5%. А сейчас это всё люди видели и пробовали. При этом нужно учесть, что 2014 год – был самым «тучным» годом, сейчас же экономическая ситуация совсем не такая благополучная, какая она была в 2014 году. Поэтому, как мне кажется,сегодня психологический барьер сместился в область 11%-11,5%. Т.е.увеличение ставок по ипотеке выше этого значения при текущем уровне экономики, на мой взгляд, приведёт к существенному сокращению выдачи ипотечных кредитов. Кстати, отсюда можно сделать и еще один интересный вывод.Предел роста ключевой ставки при сохранении ипотеки.

Т.е. до какого уровня ЦБ может поднимать ключевую ставку, чтобы ипотека осталась хоть в каком-то более-менее активном состоянии. Сразу оговорюсь, что мои дальнейшие рассуждения, как и выше, касаются исключительно текущей экономической ситуации. И, понятно, что изменение ключевой ставки, само по себе говорит об изменении этой самой экономической ситуации. Но, так как размер изменения ставки, который я буду рассматривать,будет не очень большим, то, скорее всего, мы будем находиться в экономических условиях, сопоставимых с текущими. Предположим, что Минэкономразвития оказался прав, годовая инфляция превысила прогнозируемый уровень, и ЦБ поднял ключевую ставку до 8%. Сопоставимый уровень ключевой ставки был в мае 2019 года (тогда ключевая ставка была 7,75%).Тогда распределение ставок выглядело следующим образом. Если экстраполировать на эти значения ставки из первой диаграммы (где мы сравнивали поведение банков при одинаковых значениях ключевой ставки в ноябре 2019 года и октябре этого года), то получится диапазон «основного сосредоточения банковских предложений» от 9,2% до 10,5%. Значит, при повышении Центробанком ключевой ставки до уровня 8%, мы получим среднюю ипотечную ставку примерно на уровне 10%годовых. А это всего лишь в одном проценте от определенного выше психологического барьера.

И, понятно, что изменение ключевой ставки, само по себе говорит об изменении этой самой экономической ситуации. Но, так как размер изменения ставки, который я буду рассматривать,будет не очень большим, то, скорее всего, мы будем находиться в экономических условиях, сопоставимых с текущими. Предположим, что Минэкономразвития оказался прав, годовая инфляция превысила прогнозируемый уровень, и ЦБ поднял ключевую ставку до 8%. Сопоставимый уровень ключевой ставки был в мае 2019 года (тогда ключевая ставка была 7,75%).Тогда распределение ставок выглядело следующим образом. Если экстраполировать на эти значения ставки из первой диаграммы (где мы сравнивали поведение банков при одинаковых значениях ключевой ставки в ноябре 2019 года и октябре этого года), то получится диапазон «основного сосредоточения банковских предложений» от 9,2% до 10,5%. Значит, при повышении Центробанком ключевой ставки до уровня 8%, мы получим среднюю ипотечную ставку примерно на уровне 10%годовых. А это всего лишь в одном проценте от определенного выше психологического барьера. Соответственно, ситуация с ключевой ставкой в размере 8% и ставками по ипотеке в размере 9,6-10,5% — это предел «зоны комфорта» для ипотечников. Понятно, что в этой ситуации будут и акционные предложения, которые позволят получить кредит по ставкам на 0,5%-0,7% ниже. Но они доступны не всем заемщикам, так что вывод о достижении предела «зоны комфорта» в целом верен. Таким образом при превышении ключевой ставки уровня в 8% мы, с большой долей вероятности, увидим существенное уменьшение активности на рынке ипотеки. Надеюсь, что это не произойдет в обозримом будущем, и после достижения ключевой ставкой уровня 7%, она начнет опускаться вниз.

Соответственно, ситуация с ключевой ставкой в размере 8% и ставками по ипотеке в размере 9,6-10,5% — это предел «зоны комфорта» для ипотечников. Понятно, что в этой ситуации будут и акционные предложения, которые позволят получить кредит по ставкам на 0,5%-0,7% ниже. Но они доступны не всем заемщикам, так что вывод о достижении предела «зоны комфорта» в целом верен. Таким образом при превышении ключевой ставки уровня в 8% мы, с большой долей вероятности, увидим существенное уменьшение активности на рынке ипотеки. Надеюсь, что это не произойдет в обозримом будущем, и после достижения ключевой ставкой уровня 7%, она начнет опускаться вниз.

Вот как зафиксировать низкую ставку

Редакционная группа Select работает независимо друг от друга, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Проблемы потребителей, связанные с пандемией, начались с нехватки туалетной бумаги и вылились в рекордно высокие цены на жилье, заставив потенциальных покупателей жилья изо всех сил пытаться найти доступное жилье.

Более того, предложение домов на продажу достигло пятилетнего минимума, и, по данным Redfin, предложение доступно только на один месяц.Таким образом, если на рынке больше не будет домов, а люди продолжат покупать по той же цене, текущее предложение домов полностью исчезнет через месяц. Кроме того, в этом году Федеральная резервная система планирует многократно повышать свои рекордно низкие процентные ставки.

Это оставляет мрачную картину меньшего количества более дорогих домов, доступных для покупки, и более дорогого финансирования. Это мнение отражено в Национальном обзоре жилищного строительства Fannie Mae за январь 2022 года, где рекордно низкие 26% потребителей считают, что сейчас хорошее время для покупки дома.

Тем не менее, есть несколько вещей, которые потребители могут сделать, чтобы дать себе шанс получить дом без значительных затрат на проценты по ипотечному кредиту.

Выберите подробности, как мы пришли к этому моменту, текущее состояние процентных ставок и что, по мнению экспертов, вы можете сделать, чтобы быть конкурентоспособным покупателем.

Подпишитесь на избранную рассылку!

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно.Подпишите здесь.

Как мы сюда попали и куда идут дела

Когда в марте 2020 года начался экономический спад, Федеральная резервная система почти в одночасье снизила процентные ставки практически до нуля. В феврале 2020 года процентная ставка составляла примерно 1,5%. Через два месяца она составила 0,05%.

Действия ФРС способствовали неуклонному снижению ставок по ипотечным кредитам, когда средняя ставка по 30-летним ипотечным кредитам в январе 2021 года достигла минимума в 2,65%. С тех пор средняя ставка по ипотечным кредитам поднялась до 3.56% по состоянию на 21 января — совпали показатели до первых остановок и достигли 22-месячного максимума. И не похоже, что они замедлятся, поскольку несколько членов Федеральной резервной системы заявили, что прогнозируют три повышения процентных ставок, чтобы бороться с темпами инфляции, невиданными более 40 лет. Однако пока никаких окончательных решений принято не было.

С тех пор средняя ставка по ипотечным кредитам поднялась до 3.56% по состоянию на 21 января — совпали показатели до первых остановок и достигли 22-месячного максимума. И не похоже, что они замедлятся, поскольку несколько членов Федеральной резервной системы заявили, что прогнозируют три повышения процентных ставок, чтобы бороться с темпами инфляции, невиданными более 40 лет. Однако пока никаких окончательных решений принято не было.

Джош Вестрайх, управляющий филиалом US Mortgage в Нью-Джерси, сказал Select, что «сомнительно, что ставки замедлятся, пока [Федеральный резерв] не примет решение.Он добавил, что единственными двумя факторами, вызывающими этот всплеск, являются «спекуляции и неопределенность». Ставки по ипотечным кредитам и процентные ставки, устанавливаемые Федеральной резервной системой, тесно связаны друг с другом. следуют их примеру. Кроме того, ставки, как правило, колеблются по мере того, как доходность 10-летних казначейских облигаций растет, и в настоящее время она приближается к допандемическим уровням. Но каждый кредитор может предлагать клиентам разные ставки в зависимости от их уровня риска и типов клиентов, которых они решают обслуживать.Но в этом случае банки повышают ставки в ожидании, что ФРС сделает то же самое.

Но каждый кредитор может предлагать клиентам разные ставки в зависимости от их уровня риска и типов клиентов, которых они решают обслуживать.Но в этом случае банки повышают ставки в ожидании, что ФРС сделает то же самое.

И хотя заимствование денег на дом было исторически дешевым на протяжении всей пандемии, цены на жилье не отражали этого. Из-за нехватки жилья и рекордно низких ипотечных ставок цены на жилье резко выросли с марта 2020 года. В первом квартале 2020 года средняя цена продажи дома составляла 329 000 долларов. В третьем квартале 2021 года он составлял 404 700 долларов.

Вкратце: жилье стало чрезвычайно дорогим, а стоимость займа денег для покупки дома быстро растет, и никаких признаков замедления темпов роста нет.Итак, как вы можете зафиксировать выгодную процентную ставку в этих сложных условиях?

Как потребители могут обеспечить низкую процентную ставку

Хотя экономические факторы находятся вне контроля потребителей, Вестрайх считает, что покупатели жилья могут улучшить свои шансы на получение более низкой процентной ставки, поскольку ставки по ипотечным кредитам «по большей части определяются на два фактора: кредитный рейтинг и собственный капитал/первоначальный взнос».

Он настоятельно рекомендует откладывать как можно больше на первоначальный взнос, одновременно работая над улучшением вашего кредитного рейтинга.Он сказал Select, что потребители должны «погасить всю возобновляемую задолженность до 30% кредитного лимита и стараться не открывать и не закрывать никаких счетов». По сути, вам нужно поддерживать низкий коэффициент использования кредита и избегать открытия или закрытия любых новых кредитных карт или кредитов, прежде чем подавать заявку на ипотеку.

Тара Фальконе, CFP и основатель приложения Reason, ориентированного на инвестиции, повторяет мантру Вестрейха, добавляя, что потребители должны тщательно подумать и подготовиться перед покупкой.

«Важно сосредоточиться на общей стоимости покупки, а не на ежемесячном платеже», — сказала она.Может возникнуть соблазн купить дом, на который вы имеете право, но даже если вы зафиксируете низкую процентную ставку, быть «бедным домом» (что означает, что большая часть вашего дохода идет на расходы на жилье) не рекомендуется. стратегия.

Как и при любом другом финансовом решении, Фальконе рекомендует потребителям не торопиться, чтобы выбрать подходящий вариант, чтобы получить лучшую процентную ставку.

«Получите рекомендации для ипотечных кредиторов от людей, которых вы знаете и которым доверяете в вашем районе», — сказал Фальконе. «Поговорите со всеми, от банков до онлайн-ипотечных кредиторов, и обязательно заранее проведите собственное исследование ставок.»

Итак, чтобы получить самую низкую процентную ставку по ипотечному кредиту: улучшите свой кредитный рейтинг (сохраняйте коэффициент использования кредита на низком уровне и не открывайте и/или не закрывайте новые счета), накопите на солидный первоначальный взнос и присмотритесь к лучшая ставка.

Как подготовиться к покупке дома

Экономия на первоначальном взносе за дом и улучшение кредитного рейтинга являются долгосрочными личными финансовыми целями, но вы все равно можете предпринять шаги, чтобы начать уже сегодня.

Во-первых, рассмотрите возможность использования службы кредитного мониторинга, такой как Experian или IdentityForce.Многие из этих услуг предлагаются бесплатно несколькими финансовыми учреждениями и могут помочь вам понять факторы, влияющие на ваш кредитный рейтинг. И если вы видите что-то, что может быть неверным или негативно влиять на вашу оценку, вы можете принять упреждающий подход, чтобы исправить эти проблемы.

Кроме того, вы можете зарегистрировать высокодоходный сберегательный счет, чтобы откладывать деньги на первоначальный взнос. Хотя процентные ставки по этим счетам остаются низкими, каждый доллар, который вы можете заработать в виде процентов, приблизит вас к вашей цели — покупке дома.Не рекомендуется хранить деньги на расчетном счете, так как в основном проценты не начисляются, а вложение денег, вероятно, слишком рискованно, поскольку вы не хотите, чтобы волатильность рынка повлияла на возможность купить дом. Однако некоторые роботы-консультанты, такие как Wealthfront, создадут для вас портфель с низким уровнем риска в зависимости от того, когда вы захотите купить дом.

Наконец, подумайте о том, чтобы составить для себя бюджет. Это не захватывающая задача, но это фундаментальная часть вашего финансового пути к покупке дома.Создав бюджет, который учитывает, сколько вы можете откладывать каждый месяц на дом, вы можете начать прогнозировать, когда у вас будет достаточно средств для первоначального взноса.

Итог

Когда дело доходит до покупки жилья, существует множество факторов, которые вы не можете контролировать. Но вы все равно можете сделать что-то, чтобы упростить процесс покупки дома, например, улучшить свой кредитный рейтинг и увеличить первоначальный взнос. Хотя важно следить за рыночными тенденциями и понимать, что происходит, сосредоточение внимания на шуме иногда может быть подавляющим и контрпродуктивным.

Поставив себя в наилучшее положение для покупки, улучшив свое финансовое положение, вы сможете получить выгодные условия по ипотеке и сделать владение домом немного более доступным.

Догоняйте на выборе подробного охвата Личные финансы , , Tech и Tools , Wellness и многое другое США на Facebook , , Instagram и Twitter , чтобы оставаться в курсе.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Ожидается, что в 2022 году процентные ставки вырастут — вот 4 способа подготовиться

Поскольку Goldman Sachs прогнозирует, что Федеральная резервная система повысит базовую процентную ставку в этом году на целый процентный пункт, вы можете опасаться, что повышение процентных ставок может повлиять на ваши финансы.

Ставка по федеральным фондам, устанавливаемая центральным банком, представляет собой процентную ставку овернайт, по которой банки занимают деньги друг у друга. Это также влияет на основную процентную ставку, которую кредиторы используют, чтобы определить, сколько процентов вы будете платить по кредитным картам, ипотечным кредитам и другим кредитам. Когда ставка по федеральным фондам повышается, основная ставка, как правило, следует за ней.

На данный момент есть несколько операций с деньгами, которые вы можете сделать, пока базовая процентная ставка все еще колеблется на уровне около 0,08%. Они не применимы к каждому человеку, но вот четыре, которые следует учитывать.

1. Рефинансируйте свои жилищные кредиты

Большую часть 2021 года вы можете найти ипотечные кредиты с процентной ставкой около 3%, но Ассоциация ипотечных банкиров прогнозирует, что в этом году ставки вырастут до 4%, что может сделать ежемесячные платежи по ипотечным кредитам более дорогими. .

Для 30-летней ипотеки на дом стоимостью 300 000 долларов разница между 3% и 4% будет составлять дополнительные 147 долларов в месяц. Учитывая, что средняя ставка по 30-летней ипотеке с фиксированной процентной ставкой на этой неделе выросла до 3,68%, что на 16 базисных пунктов больше, чем неделю назад, вы можете захотеть установить более низкую ставку сейчас, прежде чем она станет еще выше.

Если у вас есть ипотека с регулируемой или плавающей ставкой, которая уже испытывает пределы вашего месячного бюджета, вы можете рефинансировать, чтобы зафиксировать ипотеку с фиксированной ставкой, чтобы смягчить неопределенность роста ставок. Но убедитесь, что вы изучаете плюсы и минусы рефинансирования ипотечного кредита, прежде чем принять решение.

Но убедитесь, что вы изучаете плюсы и минусы рефинансирования ипотечного кредита, прежде чем принять решение.

Точно так же кредитная линия под залог собственного капитала, или HELOC, тесно связана с базовой процентной ставкой ФРС, так что вы можете присмотреться и перейти с плавающей ставки на ссуду с фиксированной ставкой, если она у вас есть.

2. Рефинансируйте свои частные студенческие кредиты

Хотя заемщики с частными кредитами не имеют права на приостановку администрацией Байдена выплат и процентов по федеральным студенческим кредитам, у них есть возможность рефинансировать свой кредит по фиксированной ставке сейчас, до процентные ставки растут.

Если у вас есть частный кредит и вы рассматриваете возможность рефинансирования, вам «следует как можно раньше нажать на курок, чтобы попытаться воспользоваться текущими ставками», — сказала Бетси Майотт, президент Института консультантов по студенческим кредитам. предыдущее интервью CNBC.

3. Погасите задолженность по кредитной карте

Средняя процентная ставка по кредитным картам в настоящее время составляет около 16%, но с учетом надвигающегося повышения ставок к концу года эти ставки могут вернуться примерно на 17% к концу года, по словам Теда Россмана. , старший отраслевой аналитик CreditCards.com.

, старший отраслевой аналитик CreditCards.com.

Хотя это может увеличить ваши ежемесячные платежи только на несколько долларов, в зависимости от того, сколько вы должны, если вы уже с трудом платите по счетам, эти несколько дополнительных долларов могут стать неожиданным бременем.

В таком случае сейчас самое время рассмотреть все варианты консолидации вашего долга, включая карту перевода баланса или получение личного кредита, и посмотреть, что может иметь для вас наибольшее значение.

Если у вас есть федеральные выплаты по студенческому кредиту, которые были приостановлены до мая, вы можете использовать эти средства для некоторых финансовых операций, таких как погашение части долга по кредитной карте, чтобы смягчить повышенные процентные расходы, если вы можете себе это позволить. .

4. Улучшите свой кредитный рейтинг

Так как кредиторы используют ваш кредитный рейтинг, чтобы определить, какие процентные ставки вы будете платить по кредитам, самый простой способ компенсировать увеличение процентной ставки ориентира, это улучшить свой кредитный рейтинг.

Кредитные карты являются хорошим примером того, как это работает, тем более что банки могут повысить ваши ставки в любое время при условии, что они уведомят вас за 45 дней.

Допустим, ваш долг составляет 6 194 доллара США, это средний показатель по стране. По данным CNBC Select, с хорошим кредитным рейтингом от 660 до 719 вы заплатите 1983 доллара только в виде процентов, если ежемесячно платите 200 долларов. Это почти на 700 долларов меньше, чем вы бы заплатили в виде процентов с субстандартным кредитным рейтингом от 580 до 619.

Чтобы поддерживать высокий кредитный рейтинг, сосредоточьтесь на погашении долга и своевременном погашении непогашенного остатка каждый месяц.Дополнительные советы по улучшению кредитной истории вы найдете здесь.

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня

Не пропустите: чтобы заработать более 90 000 долларов в этом году — вот как он тратит свои деньги

Ипотечные ставки VT & NH

Просмотрите текущие ставки по ипотечным кредитам Вермонта и Нью-Гемпшира. Мы регулярно обновляем наши процентные ставки, чтобы предоставить вам самые актуальные ставки. Если у вас есть какие-либо вопросы о ставках или ипотечных кредитах, наши местные эксперты по ипотеке всегда готовы помочь.

Мы регулярно обновляем наши процентные ставки, чтобы предоставить вам самые актуальные ставки. Если у вас есть какие-либо вопросы о ставках или ипотечных кредитах, наши местные эксперты по ипотеке всегда готовы помочь.

Онлайн-заявка на ипотеку

Время рефинансировать? Связаться с кредитором

заемщик Portal

пересмотрено 31 января, 2022

Обычные полезные ипотечные кредиты для первичных и вторичных резиденций-обслуживание Удерживаемые

(‡)| Тип кредита и термин | Баллы (%) | Годовые проценты (%)* | Оплата за 1000 долларов США** | ||

|---|---|---|---|---|---|

| Фиксированная ставка на 30 лет | 3.625 | 0 | 3,680 | $ 4,56 | |

| 30 Год Fixed Rate | 3,500 | 0,125 | 3,565 | $ 4,49 | |

| 30 Год Fixed Rate | 3375 | 0,750 | 3,490 | $ 4.42 | |

| 20 лет | |||||

| 20 лет фиксированной ставки | 0 975 | 0 | 22 0 | $ 5. 74 74 | $ 5.74 |

| 15 лет фиксированной ставкой | 2,875 | 0 | 2.972 | $ 6,85 | |

| 15 года с фиксированной процентной ставкой | 2,750 | 0,125 | 2,865 | $ 6,79 | |

| 15 года с фиксированной процентной ставкой | 2,625 | 0,625 | 2,811 | $ 6,73 | |

| 5 год 6 мес. Переменная ставка ARM (1) | 4,375 | 0 | 3,787 | 4,99 долл. США |

(1) ARM = регулируемая ставка ипотечного кредита, 6 месяцев.75% округляется до ближайших 0,125% с минимальной ставкой 2,75%.

Выполненные ипотечные кредиты для первичных и вторичных резиденций — обслуживание выпущено

| Ставка (%) | пунктов (%) | ATR (%) * | Оплата за $ 10009 ** | ||

|---|---|---|---|---|---|

| 30-летний фиксированный курс Jumbo | вызов для расценок | 0 | |||

| 30-летний фиксированный показатель FHA | 30-летний фиксированная ставка FHA (‡) | 3,625 | 0 | 4. 543 543 | $ 5,30 |

| 30 года с фиксированной процентной ставкой RD | 3,625 | 0 | 4,223 | $ 4,90 | |

| 30 года с фиксированной процентной ставкой VA | 3,990 | 0 | 4,303 | $ 4,83 |

VHFA (Агентство по финансированию жилищного строительства Вермонта) Выпущены продаваемые ипотечные ссуды для обслуживания основного жилья. Все программы VHFA доступны при наличии средств помощи с первоначальным взносом, позвоните, чтобы узнать текущие тарифы, или посетите VHFA.org

| Тип кредита и термин | Уровень (%) | очков (%) | ATR (%) * | APR (%) * | Оплата за $ 1000 ** | |

|---|---|---|---|---|---|---|

| 30-летняя фиксированная ставка преимущество Условная | 4422 0 | 4.474 | 22 4.474 | $ 4.99 | $ 4.99 | 9022 $ 499|

| 30-летняя фиксированная ставка Advantage RD, VA, FHA | 0 | 222 0 | 4. 298 298 | $ 497 | ||

| 30 лет.250 | 0 | 0 | 0 | 3.342 | $ 4.35 | 9022 $ 902 9|

| 30 лет 0 | 30 лет | 3 000 | 0 | $ 4,529 | $ 4.55 | |

| 30 лет 3 | 0 | 0 | 4474 | $ 4.99 | $ 4.99 | 9022 $ 99930-летняя фиксированная ставка MCC RD, VA, FHA | 0 | 49222 0 | 49222 0 | 9022 $ 4.97

NHHHFA (Нью-Гэмпширское агентство жилья) Выпущенные кредиты на первичное обслуживание жилья

| Тип и срок кредита | Ставка (%) | Баллы (%) | Годовая процентная ставка (%)* | Оплата за 1000 долларов США** | FL 3 Фиксированная ставка EX 9 Год3.625 | 0 | 0 | 41116 | $ 4.90 | $ 4,90 | 9022 $ 9||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 лет фиксированной ставки Flex PLUS 2% Cash Coverate | 0 | 0 | $ 4. 368 368 | $ 4,04 | ||||||||||||

| 30 лет Фиксированная ставка Flex Plus Plus 3% | 4.125 | 2 4.125 | 0 | 3 | 0 | 3 | $ 5.19 | $ 5.19 | $ 5.19 | 9022 $ | 2 30 лет Прификсированные обычные | 30223 | 0 | 0 | 3,931 | $ 470223 |

(1) на основе 96.5% LTV, включая ипотечное страхование.

(2) На основе 97,0% LTV, включая ипотечное страхование.

СТРОЙКА Строительный кредит

| Уровень (%) | пунктов (%) | APR (%) * | APR (%) * | Оплата за $ 1000 ** 1 | |

|---|---|---|---|---|---|

| 8 месяца Фиксированная ставка | 6.790 | 6.790 | 0 | 8.190 | $5,66 |

(1) Ежемесячно необходимо выплачивать только проценты, исходя из суммы кредита, непогашенного в предыдущем месяце.

Кредиты на дому для первичных и вторичных резиденций

| Rate (%) 1 | баллов (%) | ATR (%) * | Оплата за $ 10009 ** | |||||

|---|---|---|---|---|---|---|---|---|

| 15 лет фиксированной ставки | 5990 | 2 0 | 0 | $ 60223 | $ 80222 9 | $ 80222 9 | $ | 20 | 10 лет | 0 | 0 | 2 5. 772 772 | 2 $ 10.98 | 5 лет фиксированные | 3 | 5.500 | 0 | 0 | 0 | 5.541 | 2 $ 19.11 | 9022 $ 19.11 $ 19.11

(1) 0,25% Уменьшение скорости с UB Auto Pay

Encore Home Requity Линия кредит на первичные резинки

| Тип кредита и термин | Уровень (% ) 1 | очков (%) | ATR (%) * | Оплата за $ 1000 ** |

|---|---|---|---|---|

| 10-летний рисунок / 10 лет REAG | 2,25% | 0 | 2,25% | $ 1.85 |

(1) Ставка фиксирована на шесть месяцев и составляет 2.25 %, а затем корректируется ежеквартально, начиная с шестого месяца, по базовой ставке Wall Street Journal минус 0,25 % (в настоящее время 3,00 %) с минимальным значением 3,00 % и максимальным значением 18,00 %. Максимальная годовая процентная ставка (APR) составляет 18%. Обязательное страхование имущества. Может потребоваться страховка от наводнения.

Максимальный кредит к стоимости 80%, если не указано иное. В некоторых случаях соотношение кредита к стоимости может превышать 80% при частном ипотечном страховании.

Ставки на все продукты ARM могут увеличиться после выдачи кредита.

Ставки и баллы могут быть изменены в любое время до совершения обязательства и могут меняться в зависимости от обстоятельств конкретной транзакции.

(‡) Включает новое и бывшее в употреблении многоквартирное промышленное жилье, постоянно прикрепленное к земле, находящейся в собственности, и может включать ограничения по сроку и кредиту на стоимость.

* годовых = годовая процентная ставка. Годовая процентная ставка основана на сумме кредита в размере 100 000 долларов США с первоначальным взносом 20% и максимальным сроком. Кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования.

** Плата может быть выше, если применимо условное депонирование налога на имущество и страховки.

Онлайн-заявка на ипотеку

Ипотечные ставки могут меняться ежедневно и варьироваться в зависимости от финансового положения заемщика, включая первоначальный взнос и кредитный рейтинг. Представленные выше ставки основаны на различных предположениях и условиях и могут различаться от покупателя к покупателю.

Представленные выше ставки основаны на различных предположениях и условиях и могут различаться от покупателя к покупателю.

Покупка дома — это крупная инвестиция, и кредитные эксперты Union Bank готовы помочь вам извлечь максимальную пользу из ваших денег, проведя вас через процесс получения кредита.Уже более 100 лет мы посвятили себя предоставлению финансовой экспертизы и отличного обслуживания нашим клиентам в Вермонте и Нью-Гэмпшире. Мы гордимся тем, что являемся ведущим банком по ипотечным кредитам во всем штате Вермонт. Независимо от того, покупаете ли вы дом впервые, рефинансируете свое жилье или инвестируете во вторичную недвижимость, мы здесь, чтобы помочь вам. Если у вас есть вопросы, свяжитесь с нашей командой знающих профессионалов, чтобы узнать больше о наших процентных ставках по ипотечным кредитам и других наших кредитных услугах.

Когда вы будете готовы, используйте нашу онлайн-заявку на ипотеку, чтобы начать.

Связанные ресурсы

Вернуться к началу

Кооперативный банк Уэйкфилда [Ипотечные ставки] —

1. Фиксированные ставки по ипотечным кредитам* Фиксированные ставки по ипотечным кредитам* (вступил в силу: понедельник, 31 января 2022 г.) | |||||

| Ипотечные кредиты с фиксированной процентной ставкой | 10 лет | 2.625% | 0 | 2,981% | 9,48 долл. США |

| 15 лет | 2,750% | 0 | 2. 996% 996% | 6,79 долл. США | |

| 20 лет | 3,250% | 0 | 3,448% | 5,67 долл. США | |

| 30 лет | 3.500% | 0 | 3,644% | 4,49 доллара США | |

2. Ипотечные кредиты с регулируемой процентной ставкой* Ипотечные кредиты с регулируемой процентной ставкой* (вступил в силу: понедельник, 31 января 2022 г.) | ||||||||||||||

*3/1 год ARM

| 360 месяцев | 2,125% | 0 | 3,207% |

| |||||||||

*5/5 лет ARM

| 360 месяцев | 2.125% | 0 | 3,637% |

| |||||||||

**7/1 год ARM

| 360 месяцев | 2,250% | 0 | 2,970% |

| |||||||||

**10/1 год ARM

| 360 месяцев | 2. 375% 375% | 0 | 2,891% |

| |||||||||

76

76 875%)

875%)| Фиксированная крупная ипотека* (вступил в силу: понедельник, 31 января 2022 г.) | |||||

| Крупная ипотека с фиксированным сроком на 15 лет | 180 месяцев | 3. 125% 125% | 0 | 3,378% | 6,97 долл. США |

| Крупная ипотека с фиксированным сроком на 30 лет | 360 месяцев | 3.875% | 0 | 4,025% | 4,70 доллара США |

Получить персональное предложение Посмотреть специальные предложения по ипотеке

Ипотечные ставки > Great Southern Bank

Цены актуальны на 31 января 2022 г. , 9:51. Годовая процентная ставка (APR) — это стоимость кредита в течение срока кредита, выраженная в виде годовой ставки.Годовая процентная ставка, указанная здесь, основана на процентной ставке и расчетной общей сумме баллов и других финансовых сборов и комиссий. Для получения более подробной информации обратитесь к вашему кредитору Great Southern Residential. Баллы — это единовременная комиссия, начисляемая при закрытии кредита. Каждый балл равен одному проценту от суммы кредита. Оплата баллами может привести к более низкой или сниженной процентной ставке.

, 9:51. Годовая процентная ставка (APR) — это стоимость кредита в течение срока кредита, выраженная в виде годовой ставки.Годовая процентная ставка, указанная здесь, основана на процентной ставке и расчетной общей сумме баллов и других финансовых сборов и комиссий. Для получения более подробной информации обратитесь к вашему кредитору Great Southern Residential. Баллы — это единовременная комиссия, начисляемая при закрытии кредита. Каждый балл равен одному проценту от суммы кредита. Оплата баллами может привести к более низкой или сниженной процентной ставке.

Некоторые из наших вариантов ипотечного кредита, такие как VA, FHA и USDA, включают особые требования и квалификацию.Ваш Great Southern Residential Lender может помочь вам определить, подходите ли вы или недвижимость, которую вы хотите приобрести, для участия в этих программах. Все приведенные ниже примеры платежей не включают налоги и страховые взносы. Все кредиты подлежат одобрению кредита и руководящим принципам программы. Вернуться к тарифам

Вернуться к тарифам

1) Обычный, FHA, USDA/сельское жилье и VA (все фиксированные ставки на 30 лет)

Показанная ставка предполагает: Соответствующие суммы кредита в размере 160 000 долларов США; Односемейное проживание; Первоначальный взнос 25%; Срок блокировки ипотечной ставки 45 дней; Профиль клиента с отличным кредитом.Назад к тарифам

3) РУКА 10/1

Показанная ставка предполагает: Соответствующие суммы кредита в размере 160 000 долларов США; Односемейное проживание; Первоначальный взнос 25%; Срок блокировки ипотечной ставки 45 дней; Профиль клиента с отличным кредитом.

Например: на ARM 10-1 на сумму 160 000 долларов США, амортизированный в течение 30 лет, с начальной ставкой 4,5%, будет иметь основную сумму и проценты в размере 811 долларов США в месяц в течение десяти лет. Для ипотеки с регулируемой ставкой (ARM) после начального периода (120 месяцев) ставки и платежи будут меняться на основе текущего индекса плюс маржа каждый год в течение оставшегося срока кредита. Ставка может быть увеличена в будущем после завершения кредита.

Ставки и платежи будут меняться на основе текущего индекса плюс маржа (округленная до ближайшей 1/8) каждый год в течение оставшегося срока кредита. Например, индекс 52-недельных казначейских векселей по состоянию на 31 января 2022 г. в 9:51 составлял 0,750%. Используя этот индекс плюс маржа продукта (2,750%), полностью проиндексированная ставка составит 3,500%, в результате чего округленная полностью проиндексированная ставка составит 3,500% (с округлением до ближайшей 1/8 процента).Назад к тарифам

4) Джамбо 10/1 РУКА

Показанная ставка предполагает: Соответствующие суммы кредита в размере 647 200 долларов США; Односемейное проживание; Первоначальный взнос 25%; Срок блокировки ипотечной ставки 45 дней; Профиль клиента с отличным кредитом.

Например: ваш ежемесячный платеж по основному долгу и процентам будет фиксированным на десять лет, поэтому для кредита в размере 647 200 долларов США под 4,50% вы будете иметь выплату основного долга и процентов в размере 3279,27 долларов США в месяц. По истечении начального периода (120 месяцев) ваша ипотека с регулируемой процентной ставкой (ARM), ставки и платежи будут меняться в зависимости от текущего индекса плюс ежегодная маржа на оставшийся срок кредита.Ставка может быть увеличена в будущем после завершения кредита.

По истечении начального периода (120 месяцев) ваша ипотека с регулируемой процентной ставкой (ARM), ставки и платежи будут меняться в зависимости от текущего индекса плюс ежегодная маржа на оставшийся срок кредита.Ставка может быть увеличена в будущем после завершения кредита.

Ставки и платежи будут меняться на основе текущего индекса плюс маржа (округленная до ближайшей 1/8) каждый год в течение оставшегося срока кредита. Например, 52-недельный индекс казначейских векселей на 31 января 2022 г. в 9:51 составлял 0,750%. Используя этот индекс плюс маржа продукта (2,750%), полностью проиндексированная ставка составит 3,500%, в результате чего округленная полностью проиндексированная ставка составит 3,500% (с округлением до ближайшей 1/8 процента).Назад к тарифам

6) Кредиты только на строительство

Показанная ставка предполагает: суммы кредита 160 000 долларов США; Односемейное проживание; Первоначальный взнос 25%; Срок блокировки ипотечной ставки 45 дней; Профиль клиента с отличным кредитом.

Например: полностью профинансированная сумма кредита в размере 160 000 долларов США под 4,250% будет иметь процентную выплату в размере 566,67 долларов США в месяц в течение 11 месяцев и окончательный платеж в размере 160 000 долларов США в 12-м месяце, в это время вы будете нести ответственность за рефинансирование вашего кредита в постоянный кредит.Назад к тарифам

Текущие ставки по ипотечным кредитам | Главная Федеральный сберегательный банк

Home Федеральный сберегательный банк ежедневно предоставляет актуальную информацию о самых актуальных ставках. Сегодняшняя информация находится ниже. Если у вас есть какие-либо вопросы по этой информации, пожалуйста, свяжитесь с одним из наших местных экспертов по ипотеке.

Home Федеральный сберегательный банк ежедневно предоставляет актуальную информацию о самых актуальных ипотечных ставках. Сегодняшняя информация находится ниже. Если у вас есть какие-либо вопросы по этой информации или у вас есть клиент, нуждающийся в ипотечном кредите, сообщите об этом своему местному федеральному ипотечному кредитору!

Цены действительны на 31 января 2022 г. , 08:30

, 08:30

| Ставки по ипотечным кредитам | |||

|---|---|---|---|

| Срок | Процентная ставка | Апрель | Основная сумма и проценты |

| 30 лет | 3.750% | 3,869% | 926,23 $ |

| 15 лет | 2,875% | 3,082% | 1 369,17 $ |

, показанный выше, рассчитывается на примере кредита в размере 200 000 долларов США на покупку отдельной единицы основного жилья с первоначальным взносом 20% и минимальным репрезентативным кредитным рейтингом 740 для всех заемщиков. Ставка, показанная выше, предполагает возможность закрытия кредита в течение 25 дней после блокировки.Кредит полностью амортизируется через 30 или 15 лет, как указано выше. Это только пример. Платежи не включают суммы налогов и страховки, и фактическое обязательство по оплате будет больше. Могут применяться другие квалификации и стандарты андеррайтинга. Это не предложение одолжить или заключить соглашение о блокировке процентов по определенной ставке. Тарифы могут быть зафиксированы только в письменной форме уполномоченным представителем банка в соответствии с требованиями устава MN. Ставки могут быть изменены в течение дня без предварительного уведомления и зависят от уникальных характеристик поданной заявки и текущих рыночных условий.Пожалуйста, свяжитесь с кредитным специалистом для получения более подробной информации.

Это не предложение одолжить или заключить соглашение о блокировке процентов по определенной ставке. Тарифы могут быть зафиксированы только в письменной форме уполномоченным представителем банка в соответствии с требованиями устава MN. Ставки могут быть изменены в течение дня без предварительного уведомления и зависят от уникальных характеристик поданной заявки и текущих рыночных условий.Пожалуйста, свяжитесь с кредитным специалистом для получения более подробной информации.

Ставки по ипотеке | Первый сберегательный банк Хегевиша (Чикаго, Иллинойс)

Цены указаны с точностью до:

Ипотека с фиксированным сроком Ипотека на одну семью

Подать онлайн-заявку на предварительный квалификационный отбор

Срок | Ставка | Апрель | Очки | Кредит к стоимости | Пример платежа |

|---|---|---|---|---|---|

10 лет | 2. | 2,403% | 0 | 97% | 2 328,43 $ |

15 лет | 2,250% | 2,354% | 0 | 97% | 1637 долларов.71 |

20 лет | 2,850% | 2,935% | 0 | 97% | 1 367,80 $ |

25 лет | 2,850% | 2,920% | 0 | 97% | 1166 долларов.12 |

30 лет | 2,900% | 2,960% | 0 | 97% | 1040,57 $ |

250%

250% Ипотечные кредиты с фиксированным сроком можно использовать для кондоминиумов и таунхаусов. Максимальный кредит $ 647 200. Плата за оценку может превышать 450,00 долларов США из-за квадратных метров собственности.Указанные цены действительны только для владельцев.

Максимальный кредит $ 647 200. Плата за оценку может превышать 450,00 долларов США из-за квадратных метров собственности.Указанные цены действительны только для владельцев.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на покупку в размере 250 000 долларов США с первоначальным взносом 20%. Указанный LTV представляет собой самый высокий процент, который банк выдает взаймы. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться страхование ипотеки. Может потребоваться условное депонирование налога на недвижимость. Годовая процентная ставка = годовая процентная ставка.

Крупные ипотечные кредиты на одну семью (ссуды $647 200+)

Срок | Ставка | Апрель | Очки | Кредит к стоимости | Пример платежа |

|---|---|---|---|---|---|

15 лет | 2. | 2,651% | 0 | 80% | 4 345,99 $ |

30 лет | 2,900% | 2,929% | 0 | 80% | 2693 доллара.84 |

600%

600%Плата за оценку может превышать 450,00 долларов США из-за площади недвижимости. Указанные цены действительны только для владельцев.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на крупную покупку в размере 647 201 долл. США с первоначальным взносом 20%. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться условное депонирование налога на недвижимость.Максимальная сумма кредита составляет 2 000 000 долларов США. Годовая процентная ставка = годовая процентная ставка.

2 шт.

Срок | Ставка | Апрель | Очки | Кредит к стоимости | Пример платежа |

|---|---|---|---|---|---|

15 лет | 2.250% | 2,354% | 0 | 80% | 1 637,71 $ |

25 лет | 2,850% | 2,920% | 0 | 80% | 1166 долларов.12 |

Максимальная сумма кредита 647 200 долларов США. Плата за оценку может превышать 450,00 долларов США из-за квадратных метров собственности.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на покупку в размере 250 000 долларов США с первоначальным взносом 20%. Указанный LTV представляет собой самый высокий процент, который банк выдает взаймы. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться страхование ипотеки.Может потребоваться условное депонирование налога на недвижимость. Годовая процентная ставка = годовая процентная ставка.

3-4 шт.

Срок | Ставка | Апрель | Очки | Кредит к стоимости | Пример платежа |

|---|---|---|---|---|---|

15 лет | 4.750% | 4,878% | 0 | 80% | 1 944,58 $ |

25 лет | 4,750% | 4,834% | 0 | 80% | 1425 долларов. |

29

29Максимальная сумма кредита, 3 шт. 848 500 долл. США 4 шт. 1 054 500 долл. США. Плата за оценку может превышать 450,00 долларов США из-за квадратных метров собственности.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на покупку в размере 250 000 долларов США с первоначальным взносом 20%. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться страхование ипотеки.Может потребоваться условное депонирование налога на недвижимость. Годовая процентная ставка = годовая процентная ставка.

Свяжитесь с нами , чтобы узнать о тарифах на пять и более единиц жилья.

Онлайн-тарифы предназначены только для информации. Хотя мы прилагаем все усилия, чтобы поддерживать их актуальность и точность, ошибки или опечатки не могут быть учтены. Вышеуказанные ставки действительны для кредитов в пределах рынка банка. Пожалуйста, позвоните для получения дополнительной информации. Все кредиты подпадают под стандарты андеррайтинга банка.

Пожалуйста, позвоните для получения дополнительной информации. Все кредиты подпадают под стандарты андеррайтинга банка.

Информация о кредите, представленная на веб-сайте First Savings Bank of Hegewisch, соответствует Федеральному закону о достоверности кредитов и положениям, обнародованным в соответствии с ним.Тарифы и условия могут быть изменены. Применяются обычные правила андеррайтинга. Кредиты подлежат утверждению кредита.

Постоянные ссуды на строительство

Срок | Ставка | Апрель | Очки | Кредит к стоимости | Пример платежа |

|---|---|---|---|---|---|

| 30 Год | 3.150% | 3,295% | 0 | 80% | Шесть платежей только по процентам на сумму 328,13 доллара США, за которыми следуют 360 платежей на сумму 1 074,34 доллара США |

Плата за оценку может превышать 450,00 долларов США из-за площади недвижимости. Указанные цены действительны только для владельцев.

Указанные цены действительны только для владельцев.

Конечные ссуды на строительство доступны для полностью амортизированных ипотечных кредитов с фиксированным сроком на 30 лет. Шестимесячный период строительства только с процентами, за которым следуют 360 фиксированных срочных платежей.Процентные платежи предполагают, что 1/2 суммы кредита выплачивается в течение периода строительства. Максимум четыре розыгрыша в период строительства. Максимальный кредит 647 199 долларов США. Указанные цены действительны только для владельцев.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на покупку в размере 250 000 долларов США с первоначальным взносом 20%. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться страхование ипотеки.Может потребоваться условное депонирование налога на недвижимость. Годовая процентная ставка = годовая процентная ставка.

Jumbo Construction Постоянные ссуды

| Срок | Ставка | апреля | Очков | Ссуда к стоимости | Пример платежа |

|---|---|---|---|---|---|

| 30 лет | 3.250% | 3,333% | 0 | 80% | Шесть платежей только по процентам в размере 876,42 долларов США, за которыми следуют 360 платежей в размере 2816,66 долларов США |

Плата за оценку может превышать 450,00 долларов США из-за площади недвижимости. Указанные цены действительны только для владельцев.

Конечные ссуды Jumbo Construction доступны для полностью амортизированных ипотечных кредитов с фиксированным сроком на 30 лет. Шестимесячный период строительства только с процентами, за которым следуют 360 фиксированных срочных платежей.Процентные платежи предполагают, что 1/2 суммы кредита выплачивается в течение периода строительства. Максимум четыре розыгрыша в период строительства. Максимальный кредит $2,000,000.

Максимум четыре розыгрыша в период строительства. Максимальный кредит $2,000,000.

Все примеры платежей и годовые процентные ставки основаны на сумме кредита на покупку в размере 647 201 долл. США с первоначальным взносом 20%. Примеры платежей не включают суммы налогов и страховки, поэтому фактический платеж может быть выше. Обязательное страхование имущества. Может потребоваться страховка от наводнения. Может потребоваться страхование ипотеки. Может потребоваться условное депонирование налога на недвижимость.Годовая процентная ставка = годовая процентная ставка.

NMLS № 629759

.