тренды и перспективы » Журнал ПЛАС №10

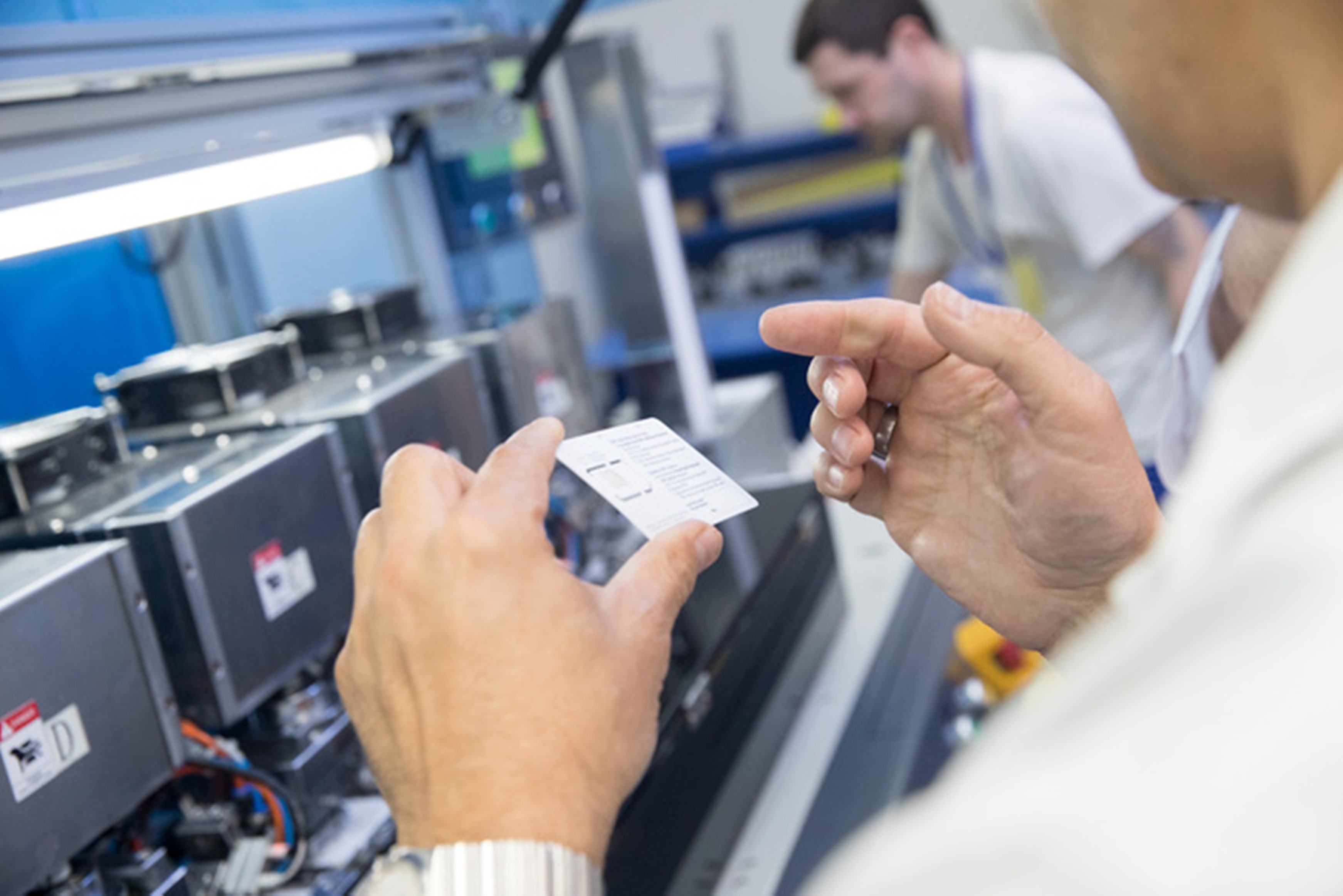

О сегодняшней ситуации и ключевых трендах на рынке производства банковских карт Армении рассказывает Ваагн Месропян, генеральный директор ООО «Альфа-Груп», компания «Кардограф».

Как известно, одним из неотъемлемых условий распространения платежных карт является обеспечение их держателей современной и динамично развивающейся инфраструктурой, содействующей расширению сферы применения карт и способствующей увеличению безналичного оборота. То есть обязанность возместить сумму операции, совершенной до момента направления уведомления, существует только в отношении физических лиц. У юридических лиц право получить такое возмещение отсутствует, все несанкционированные до момента направления в банк уведомления находятся в их зоне ответственности. Но и у физических лиц до недавнего времени было мало шансов получить от банков возмещение, так как, как правило, банки находили в действиях клиентов нарушения в порядке использования ЭСП.

Компания «Альфа-Груп» является ведущим производителем пластиковых карт в Армении с 2008 года.

На этом фоне к нам начали поступать запросы от банков на поставки карт международных платежных систем, и ООО «Альфа-Груп» стала эксклюзивным представителем компании АЛИОТ, Россия.

Можно смело отметить, что именно нашей компании удалось изменить культуру рынка банковских карт Армении, так как до 2016 года банки республики выпускали карты по принципу «один банк – чип одного производителя». Но благодаря нашей безупречной работе количество заказчиков стало расти, после чего компания нашла выход для обслуживания разных банков на разных чипах, став представителем компаний «НоваКард» и «Розан».

После завершения нашего сотрудничества с последними двумя партнерами компания начала своими собственными усилиями обеспечивать скриптами и софтом своих клиентов из числа банков, после чего рынок Армении стал открытым и прозрачным как для кредитных организаций, так и для вендоров. Наши клиенты не только остались с нами, но и существенно приумножились и расширили границы сотрудничества, во многом благодаря нашему стилю работы и связям на рынке карт. В этом свою роль сыграло и руководство компании АЛИОТ, которая, находясь в десятке крупнейших производителей банковских карт в мире, твердо занимает первое место в России.

Сейчас крупнейшие банки Армении – наши клиенты, которые выпускают карты на чипе SCOne компании АЛИОТ, благодаря которому мы обеспечиваем конкурентоспособные цены, оперативность производства и высокое качество. До конца 2019 года ожидается, что доля компании на локальном рынке достигнет отметки 1 млн карт.

Помимо этого, компания «Альфа-Груп» с 2016 года представляет на рынке Армении чипы семейства Optelio от компании Gemalto. Так как все карты «Мир» в Армении выпускаются на чипах Optelio, мы стали пионерами в производстве первых продуктов российской национальной системы платежных карт в республике. Например, благодаря нашей оперативности один из крупнейших банков Армении и наш ключевой клиент – Ардшинбанк – первым выпустил карты «Мир» на рынке страны. Более того, поставки практически всех карт «Мир» в Армении сегодня обеспечиваются именно нашей компанией.

Так как все карты «Мир» в Армении выпускаются на чипах Optelio, мы стали пионерами в производстве первых продуктов российской национальной системы платежных карт в республике. Например, благодаря нашей оперативности один из крупнейших банков Армении и наш ключевой клиент – Ардшинбанк – первым выпустил карты «Мир» на рынке страны. Более того, поставки практически всех карт «Мир» в Армении сегодня обеспечиваются именно нашей компанией.

Выпуск платежных колец PayRing одним из крупнейших банков Армении ожидается уже в 2019 году

По обеим упомянутым линейкам чипов и другим продуктам их производителей у нас имеются новинки, которые до этого в Армении не были представлены, речь идет о стикерах, которые выпускает наш давний и очень важный клиент – Америабанк. На наш взгляд, эта инновация произвела настоящий фурор на рынке банковских услуг Армении.

В скором времени мы сможем вновь удивить армянских держателей банковских карт вместе с нашим стратегическим партнером, компанией АЛИОТ.

Для адекватного восприятия ситуации на рынке карт Армении обратимся к аналитическим данным, характеризующим динамику количества платежных карт, эмитированных коммерческими банками республики.

В первом квартале 2019 года общее количество карт в стране увеличилось на 17,35%, до 2,094 млн (рост в 2018 году составил 14,9%). По данным Центрального банка Армении, эмиссия локальных карт ArCa увеличилась на 6,4%, до 629,4 тыс. карт, а карт Visa и Mastercard, соответственно, на 36,96% и 7,56%, до 867,9 тыс. и 5153,7 тыс. карт.

Эмиссия карт других международных систем (в основном HSBC, AmEx и Diners Club) снизилась на 3,2%, до 43 294 карт.

По итогам первого квартала 2019 года резкое увеличение объема транзакций по картам обусловлено увеличением операций по картам ArCa (на 14,8%), Visa (на 43%) и Mastercard (на 33,7%). Лидером является Visa – 933 млрд драмов, за ней следуют Mastercard – 582 млрд драмов и ArCa – 388 млрд драмов, по картам остальных платежных систем совокупный объем транзакций составил 8 млрд драмов.

По итогам 1-го квартала 2019 года в Армении насчитывалось 9294 POS-терминала. Из этого числа 754 устройства находились в головных офисах и филиалах банков. В течение последнего года общее число POS-терминалов на рынке Армении выросло на 17,1%, до 1355 устройств, против роста на 11,2% (799 терминалов) в 2018 году.

Число установленных банкоматов по итогам первого квартала 2019 года составило 1502 устройства с годовым ростом на 4,2% против роста 4,2% и 1426 устройств в 1-м квартале 2018 года.

Роль платежной пластиковой карты со временем изменится, за данным форм-фактором сохранятся задачи ИД-инструмента

С июля 2017 года началось обслуживание карт ArCa в России и российских карт «Мир» в Армении. Соответствующее соглашение было подписано между АО «НСПК», оператором российской платежной системы «Мир», и оператором платежной системы Армении ArCa АОЗТ «Армениан Кард».

Проанализировав основные показатели, характеризующие развитие карточной отрасли в Армении, можно сделать вывод о том, что на протяжении последних лет наблюдается положительная динамика по многим направлениям:

- объем рынка банковских карт отличается высокими темпами прироста;

- развивается современная инфраструктура обслуживания, несмотря на снижение количества коммерческих банков;

- наблюдается устойчивый рост удельного веса операций по оплате товаров и услуг в общем объеме платежей, осуществляемых с использованием банковских карт.

В этой связи активное продвижение банковских продуктов сопряжено не только с деятельностью самих банков, но и с их сотрудничеством с другими организациями, в которых используются банковские продукты, а также с производителями банковских карт. Иными словами, интеграция усилий участников банковского сектора может стимулировать рост карточного бизнеса и его переход на новый качественный уровень.

Постоянный спор и главный вопрос банков и экспертов платежной индустрии – что будет с форм-фактором пластиковой карты, учитывая переход на новые форм-факторы? Если смотреть на цифры, то эмиссия карт растет во всем мире. При этом активно развиваются и иные платежные сервисы, включая системы мобильных бесконтактных платежей с токенизацией карточных данных. В моем представлении роль пластиковой карты в банковском сегменте со временем изменится, при этом за данным форм-фактором сохранятся задачи ИД-инструмента, но пока количество обращающихся карт будет продолжать расти!

Кстати, в отношении мобильных бесконтактных сервисов Армения отнюдь не отстает от остального мира, например, здесь активно продвигается система Easywallet, которую я сам использую, но с привязанной банковской картой.

С апреля 2019 года, все банки республики, являющиеся членами платежной системы Visa, перешли на бесконтактные карты, при этом крупные кредитные организации, такие как Америабанк, Ардшинбанк и другие, выпускают исключительно карты с дуальным интерфейсом. К сожалению, не очень крупные банки все еще продолжают заказывать карты с магнитной полосой, что объясняется небольшими объемами эмиссии, сравнительно скромной численностью населения страны и ориентированностью банков на рынке.

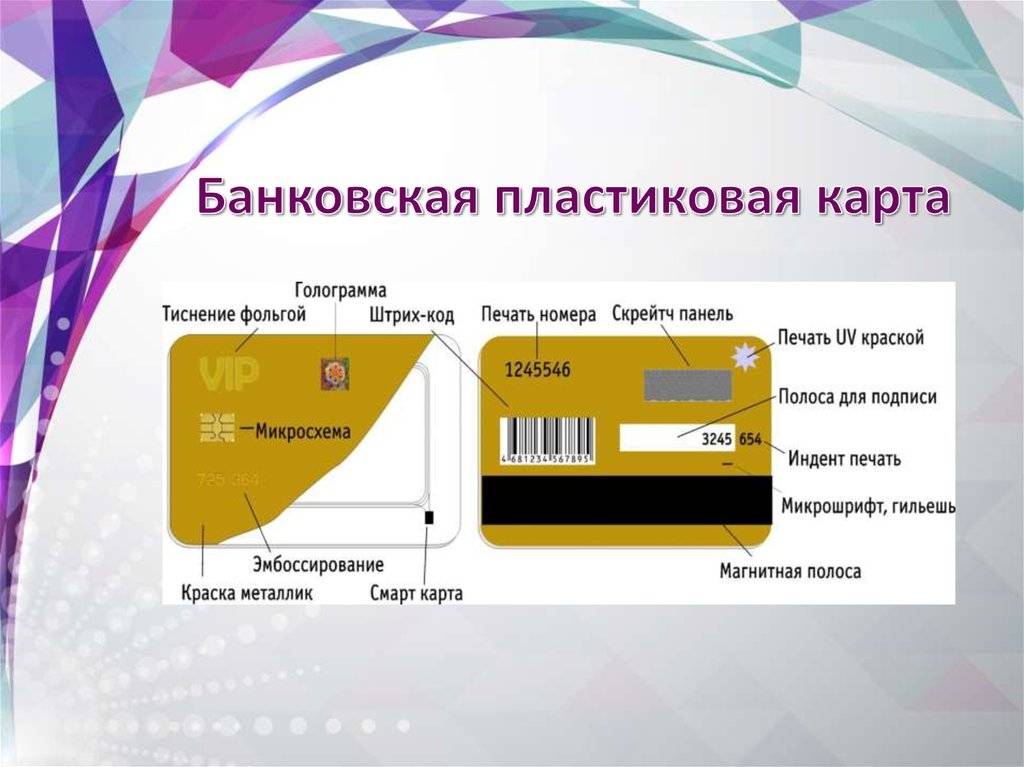

Технология производства пластиковых карт — Современные банковские цифровые технологии

Технология производства платёжных карт

Платежные карты – это в основном банковские пластиковые карты, относящиеся к определённым платежным системам: международными, локального использования.

Изготовление банковских пластиковых карт является сложным технологическим процессом, требующим не только специального оборудования и материалов, но и внимательного отношения к каждому из этапов производства.

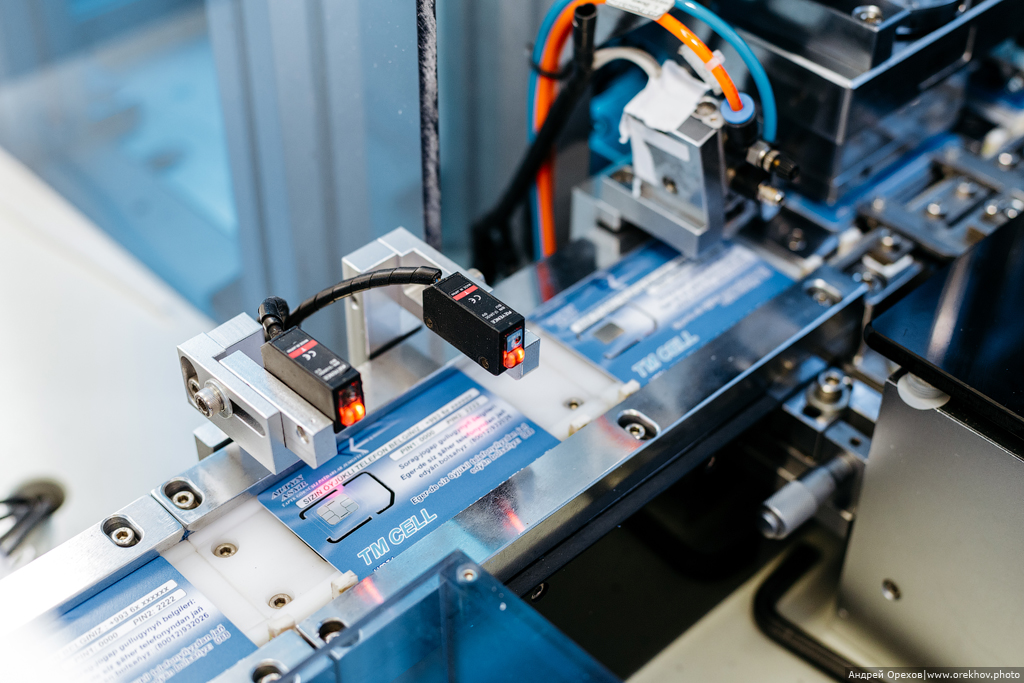

В настоящее время широкое распространение приобрели карты с магнитной полосой, с чипом — смарт-карты и бесконтактные карты, технологии их производства различаются

Технологию производства карт с магнитной полосой можно разделить на этапы:

- Печать заготовок для лицевой и оборотной стороны карты

- Компоновка и объединение многослойной основы карт, припрессовка магнитных полос, при этом каждая операция осуществляется на специальном рабочем месте

- Спекание многослойной основы с элементами полиграфического оформления, ламинатом и магнитной полосой — на специальном многоэтажном прессе, который поддерживает заданную температуру и давление под контролем микропроцессорной системы, с последующим охлаждением пакета

- Подача готовых листов с магнитными полосами на резательную машину

- Вырубка заготовок с магнитной полосой.

Полученная заготовка направляется на другие этапы производства — персонализацию, считывание информации и контроль качества записи.

Следует отметить, что магнитные карты имеют существенные недостатки, в частности их недостаточная степень защиты от подделки, по этой причине они не в полной мере подходят для хранения конфиденциальной информации.

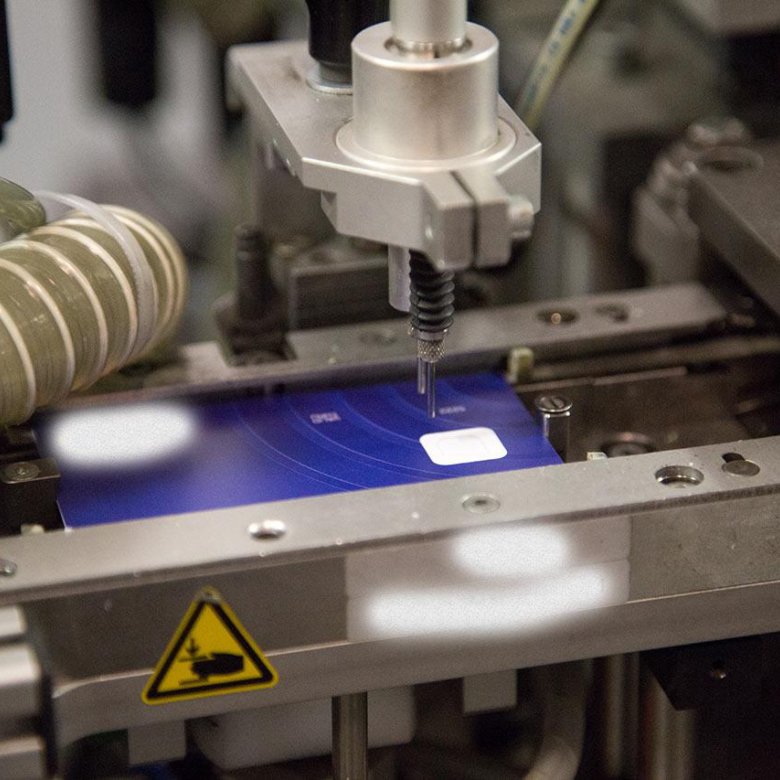

Технология производства микропроцессорных карт (смарт-карт):

Главный компонент микропроцессорной карты — модуль, который является функционально законченным изделием, позволяющим поместить микросхему в пластиковую карту и в дальнейшем взаимодействовать с терминалом. Модуль служит для защиты микрокристалла от нежелательных внешних воздействий, таких как влага, из-за которой микрокристалл может выйти из строя.

Для контактной смарт-карты на модуле используются специальные лепестки- контакты, которые взаимодействуют с терминальным устройством.

Для бесконтактной смарт-карты — в корпусе прокладываются специальная шина, которая соединяет модуль с входами интерфейсной микросхемы, встроенной в пластиковую карту вместе с другими элементами.

Этапы производства микропроцессорных карт:

Присоединение микрокристалла. Микрокристалл прикрепляется к выводной рамке путем приклеивания и термофиксации на место, обозначенное на выводной рамке

Монтаж микрокристалла. После приклеивания микрокристал присоединяют к контактным площадкам выводной рамки одним из методов. В основном широко используются два метода монтажа:

- Пайка — выводные рамки прикрепляются пайкой к кристаллу, на контакты которого специальным образом наносится припой.

- Проволочный монтаж — фрагмент проволоки толщиной 27 мкм прокладывается от микросхемы к каждой из контактных площадок (в качестве материала для изготовления проволоки чаще всего используется золото, но некоторые компании продолжают использовать алюминий или серебро).

Преимущества использования золота:

- золотая проволока является более пластична и на рвется при подаче с бобин, что позволяет сохранять высокий темп работы сборочного оборудования

- золото, в отличие от алюминия в комплексе с золотой выводной рамкой, не подвержено коррозии

- Более долговечно, в отличие от алюминиевого монтажа, который может стать хрупким через два-три месяца, что является неприемлемым для смарт-карт, срок службы которых в соответствии со стандартами ISO составляет не менее семи лет.

Герметизация. После завершения монтажа, модуль для защиты от воздействия внешней среды покрывается специальным полимером

Формирование углубления в карте. Для соединения модуля с пластиковой картой, в поверхности пластиковой карты делается углубление (кавитет) в соответствии с требованиями стандартов ISO — 0,76 мм.

Способы формирования углубления:

- Склеивание трех-четырёх слоев листового пластмассового материала, обычно используется поливинилхлорид, с последующим фрезерованием отверстия по посадочному размеру модуля

- Изготовление карт методом литья под давлением с созданием углубления по заданным параметрам. Используется пластик или поликарбонат.

Имплантация модуля. В полученное углубление модуль монтируется на клеевую пленку с последующей термофиксацией под давлением либо с помощью жидкого клея на основе цианкрилата методом вдавливания модуля в углубление для обеспечения растекания клеевой массы с дальнейшей полимеризацией клея.

После этого карту тестируют, программируют, проверяют и выпускают на рынок.

Технология производства бесконтактных микропроцессорных карт:

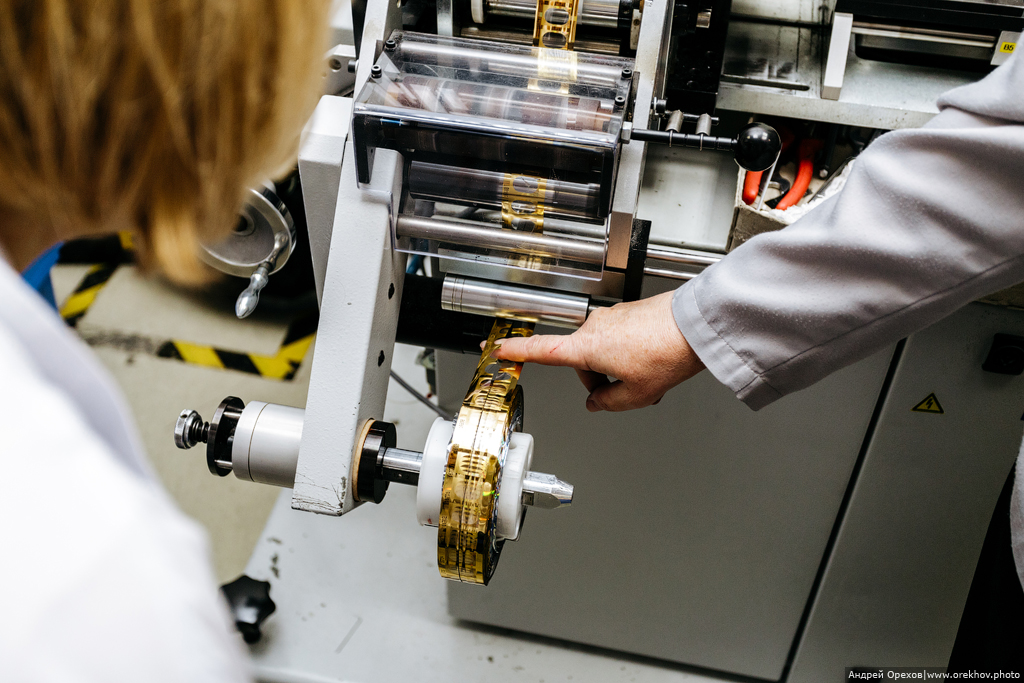

При формировании многослойной основы с элементами полиграфического оформления происходит монтирование инлеты.

Инлента — микросхема с вмонтированным в виде нескольких петель проводником, которые выполняют роль антенны.

Обычно, инлета размещается в середине слоя. Расположение микросхем в заготовке оптимально размещено на листе для осуществления всех остальных технологических процессов — печати, спекания, вырубки.

После спекания в ламинаторах, листы подаются в вырубные прессы для вырубки заготовок с бесконтактными микросхемами в толще изделия.

Полученные заготовки персонализируются.

«Alioth» — производство пластиковых карт

Производственная компания ООО «АЛИОТ» была организована осенью 2008 года. Основная цель создания была и есть организация производства пластиковых карт как средства доступа к различным сервисам и услугам с учётом потребностей рынка.

Год внедрения: 2012

Технологическая компания АЛИОТ представлена на рынке с 2008 года и является одним из самых больших и инновационных российских производств пластиковых карт в России, входит в тройку компаний-лидеров по производству банковских карт на территории России и СНГ. АЛИОТ располагает необходимыми производственными системами для выполнения не только печати, но и персонализации пластиковых карт, а также системами физической и логистической безопасности. Собственное персо-бюро позволяет заводу осуществлять персонализацию всех видов карт российских и международных платежных систем. АЛИОТ также является производителем первого российского сертифицированного платежного EMV — продукта SCOne, который активно применяется в инновационных проектах.

С начала 2014 года АЛИОТ успешно работает над реализацией проекта Социальная карта москвича нового поколения. Современная микропроцессорная Социальная карта москвича производится на мощностях и технологической платформе завода АЛИОТ. АЛИОТ является частью холдинга ITG (INLINE Technologies Group), который согласно рейтингу CNews Analytics 2013г., занимает 7-е место среди крупнейших ИТ-компаний России и 6-е место в «Списке крупнейших российских компаний в области информационных и коммуникационных технологий по итогам 2013 года» РА Эксперт.

АЛИОТ является частью холдинга ITG (INLINE Technologies Group), который согласно рейтингу CNews Analytics 2013г., занимает 7-е место среди крупнейших ИТ-компаний России и 6-е место в «Списке крупнейших российских компаний в области информационных и коммуникационных технологий по итогам 2013 года» РА Эксперт.

Каждая компания, входящая в холдинг ITG, во главу угла деятельности ставит качество своих услуг и продуктов. При этом каждая компания сфокусирована на работе в своем продуктовом сегменте, что позволяет ей накапливать и владеть уникальной экспертизой, реально быть более компетентной в своей нише и привносить в бизнес заказчиков проверенные инновационные технологии. Такое позиционирование позволяет каждой компании холдинга претендовать на отраслевое лидерство, что и подтверждается результатами их работы.

Картхолдер для пластиковых карт. Кошельки и конверты для карт на заказ

Чехлы используются для любых ценных предметов, будь то телефоны, ноутбуки или канцелярские принадлежности. Они помогают сохранить вещь в целости и сохранности, исключают различные риски порчи, а также имеют привлекательный внешний дизайн. Среди продукции, предлагаемой компанией RC Group, есть картхолдеры для пластиковых карт, визиток и других подобных изделий — они будут полезны для любого, кто часто пользуется картами.

Они помогают сохранить вещь в целости и сохранности, исключают различные риски порчи, а также имеют привлекательный внешний дизайн. Среди продукции, предлагаемой компанией RC Group, есть картхолдеры для пластиковых карт, визиток и других подобных изделий — они будут полезны для любого, кто часто пользуется картами.

Обычная пластиковая карта ограничена сроком службы не только потому, что банк выпускает ее на конкретный временной период. Как правило, при неосторожном использовании они изнашиваются намного быстрее и могут создавать своему владельцу проблемы. Ухудшение качества магнитного слоя вызывает трудности со считыванием, вплоть до полного отсутствия доступа к средствам. Упаковка для пластиковых карт поможет решить проблемы, а заодно стать приятным аксессуаром. RC Group предлагает изготовление картхолдеров:

- Для кредитных и дебетовых банковских карточек — прочный ПВХ-материал защищает карту от износа, ее удобно хранить, не стирается магнитный слой и рисунок. Плотный чехол гарантирует и защиту от мошеннических устройств, которыми могут воспользоваться злоумышленники.

- Для подарочных карт — кардпак в этом случае преподносится как часть имиджа, помогая создать впечатление респектабельности бренда и уважения к получателю изделия. Такой вариант упаковки пригодится для скидочных, клубных и многих других бонусных, помогая не только сохранить целостность, но и повысить лояльность клиентов.

- Упаковка подарочной карточки поможет сориентироваться пользователю в работе с ней, если разместить инструкции, программы лояльности и другую полезную информацию.

- Кошелек-картхолдер — для тех, кто привык держать несколько карт, а также для организаций, которые предлагает сразу несколько скидочных вариантов или программ постоянных клиентов.

Конверт под карту — важная часть бизнеса. RC Group отличается комплексным подходом к задаче, гарантируя своевременность, креативность и качество изделий.

Занимаясь изготовлением данного вида продукции на заказ, компания «РС Групп» использует самое современное оборудование. Также стоит отметить следующие наши преимущества:

Наша компания занимается изготовлением всех самых популярных видов рекламной и сувенирной продукции. Все интересующие вас вопросы вы можете задать по телефону, или заказав обратный звонок!

Все интересующие вас вопросы вы можете задать по телефону, или заказав обратный звонок!

Изготовление пластиковых карт в Москве

Проведение распродаж и акций – самый верный и доступный способ привлечения целевой аудитории в любой области, особенно – в сфере торговли. Но любая акция не может продолжаться бесконечно, поэтому предприниматели придумали грамотный стратегический ход – раздают своим клиентам дисконтные пластиковые карты, изготовление которых в Москве обходится дешево.Функции карточек

Наличие пластиковой карты гарантирует владельцу получение скидки по условиям торговой программы пользования этой картой. Поэтому данный продукт обеспечивает двухстороннюю выгоду:- Продавец привлекает новых клиентов, а также поощряет и удерживает своих покупателей, при этом изготовление пластиковых карт в Москве ему обходится дешево.

- Потребитель экономит денежные средства, которые тратит на приобретение конкретного товара или услуги, и покупает продукцию с доверительным отношением к продавцу.

Разновидности карточек

Изготовление пластиковых карт в Москве дешево осуществляется на основе пластика. Данный вариант доступный по цене, его рационально использовать при проведении любых рекламных акций, например, праздничной программы.Пластиковая карточка характеризуется продолжительным сроком службы, она устойчива к воздействию влаги и механическим повреждениям. Благодаря дополнительной ламинации пленкой, такая карта становится еще надежнее. Изготовление и печать пластиковых карт в Москве обходится дешево и подразумевает хорошие перспективы:

- Длительное и постоянно использование изделий;

- Привлечение новых клиентов и постоянный контакт с имеющимися;

- Введение постоянных и золотых карт на дисконт.

Практичность и функциональность позволяют производителям осуществлять новые задачи с карточками.

Помимо рекламных и дисконтных вариантов, сегодня широко используются и другие виды:

Помимо рекламных и дисконтных вариантов, сегодня широко используются и другие виды:- Лотерейные – используются при проведении лотереи или моментального розыгрыша. Они помогают привлечь внимание потенциальных клиентов к проводимой акции и продуктам компании.

- Абонементные и клубные – применяются в сфере развлечений и спорта. Они выступают визиткой заведения и подтверждают право на обслуживание в данном центре развлечений.

- Подарочные – презентабельный вид подарочного сертификата, который оформлен в стиле компании и совмещает функции дисконта и подарка.

Показать еще

Параметры и стандарты для пластиковых карт

Основные параметры

Как и любая продукция, пластиковые карты имеют основные параметры и, кроме этого, заявленные международные стандарты ISO. К основным параметрам пластиковой карточки можно отнести геометрические размеры, толщину, радиус закругления углов, материал, из которого они изготавливаются, покрытие (ламинация), тип чипа или вид кодировки.

В производстве пластиковых карт применяется поливинилхлорид (PVC). Стандартная толщина должна быть 0.76 ± 0.08 мм. По согласованию с клиентом, заказывающим тираж, толщина карты может варьироваться в пределах 0.35-1.5 мм. Геометрические размеры пластиковой карты по длине равняются 85.6 ± 0.13 мм, по ширине – 53.98 ± 0.06 мм.

Радиус закругления углов, обозначающийся индексом «R», то есть R = 3.18 ± 0.08 мм. Для ламинирования (покрытия) пластиковых карт используют специальный PVC-материал, толщина которого составляет 0.08-0.3 мм. Для запекания карт с ламинатом (защитная плёнка) применяется специальное оборудование – пресс-ламинатор.

Параметры чётко заданы также и для всех типов чипов, которыми оснащаются пластиковые карты. Чип должен иметь определённую толщину, понятно почему. Для этого используются EM-marine, инлеи с mifare или другие чипы, толщина которых не менее 0.46 мм, а для кодированных карт (патент Interflex) применяются инлеи ИК с толщиной 250 мкм.

- Материал – поливинилхлорид (PVC)

- Геометрические размеры – 85.6±0.13 × 53.98±0.06 мм

- Стандартная толщина – 0.76±0.08 мм

- Толщина ламинации 0.08-0.3 мм

- Радиус закругления углов – 3.18±0.08 мм

- Толщина чипа – от 0.46 мм (патент Interflex – 250 мкм)

Стандарты производства

К установленным международным стандартам идентификационных и банковских пластиковых карт относят стандарты соответствия производства по ISO-7810 и ISO-4909, куда входят физические характеристики, содержание дорожки магнитной полосы, методы записи, система нумерации, регистрация идентификаторов и др.

Стоит ли вспоминать о том, что такой производственный продукт, как пластиковые карты, должен жёстко соответствовать заданным стандартам. В противном случае, использование карт их держателями будет затруднено, а, скорее всего, просто невозможно. Перечислим основные международные стандарты:

- – Банковские карты

- Стандарт ISO-4909 – содержание 3-й дорожки магнитной полосы;

- Стандарт ISO-7810 – физические характеристики карты;

- Стандарт ISO-7811 – методы записи данных на карту;

- Стандарт ISO-7812 – система нумерации, а также непосредственно процедура регистрации идентификаторов эмитентов;

- Стандарт ISO-7813 – стандарт карты, служащей для финансовых транзакций;

- Стандарт ISO-7816 – пластиковые карты с микросхемой и с контактами.

Не поленимся и ещё раз напомним о важности соблюдения принятых во всём мире норм, которые соблюдаются в производстве пластиковых карт. Любой заказчик должен помнить, что при изготовлении этого вида продукции, производитель обязан соблюсти все основные параметры и строго придерживаться установленным стандартам. В противном случае, выпущенную партию можно считать бракованной.

Чтобы не тратить время для заказа мелких и особенно крупных тиражей карт, советуем обращаться в профильные компании, главной специализацией которых является профессиональное производство пластиковых карт, имеющих уверенно положительные отзывы и квалифицированных сотрудников, работающих на современном высокотехнологичном оборудовании.

Платежная биомасса: ВТБ переведет клиентов на карты из экопластика | Статьи

В ВТБ откажутся от пластика при производстве банковских карт, вместо него будут использовать экологичный биоматериал, который легко перерабатывается и не загрязняет окружающую среду. Об этом «Известиям» рассказал зампредседателя правления финансовой организации Анатолий Печатников. Ожидается, что за год на новые карты перейдут до 1 млн клиентов. Ряд банков из числа опрошенных «Известиями» провели пилотные выпуски «биопластика», но для многих респондентов преимущества такого материала не очевидны. Однако эксперты уверены, что статистика говорит сама за себя: всего в мире эмитировано 5,6 млрд платежных карт, а в России — 280,2 млн. Это 28 тыс. и 1,4 тыс. т неразлагаемого пластика соответственно.

Об этом «Известиям» рассказал зампредседателя правления финансовой организации Анатолий Печатников. Ожидается, что за год на новые карты перейдут до 1 млн клиентов. Ряд банков из числа опрошенных «Известиями» провели пилотные выпуски «биопластика», но для многих респондентов преимущества такого материала не очевидны. Однако эксперты уверены, что статистика говорит сама за себя: всего в мире эмитировано 5,6 млрд платежных карт, а в России — 280,2 млн. Это 28 тыс. и 1,4 тыс. т неразлагаемого пластика соответственно.

Карта будет изготовляться из полилактида (ПЛА) — возобновляемого биоисточника, уточнил Анатолий Печатников. По его словам, по «продолжительности жизни» она не уступает аналогам из стандартной пластмассы, при том что стоимость производства сопоставима.

— Клиенты ВТБ смогут выбирать обычный пластик или экологическую карту. Для тех, кто выберет вторую, банк разработает специальные поощрения в виде повышенного кешбэка и бонусов. С такой картой клиент получит электронную памятку. В ней будут указаны актуальные адреса раздельного сбора мусора и другие советы по экологичному поведению, — пояснил Анатолий Печатников.

С такой картой клиент получит электронную памятку. В ней будут указаны актуальные адреса раздельного сбора мусора и другие советы по экологичному поведению, — пояснил Анатолий Печатников.

Впрочем, для тех, кто хочет полностью отказаться от физического носителя, можно оформить цифровую дебетовую карту в приложении, рассказал топ-менеджер ВТБ. По его словам, за первый месяц выпущено более 15 тыс. виртуального «пластика». В кредитной организации считают, что за 2020 год еще около 100 тыс. клиентов перейдут на него. Запуск цифровой кредитной карты намечен на второе полугодие.

Справка «Известий»Полилактид (ПЛА) — биоразлагаемый и биосовместимый пластик. Сырьем для производства служат ежегодно возобновляемые ресурсы. Используется для производства изделий с коротким сроком службы (пищевая упаковка, одноразовая посуда, пакеты, различная тара), а также в медицине для производства хирургических нитей и штифтов. ПЛА можно многократно перерабатывать в исходную смолу без потери качества. У него не нефтяная основа, и он нетоксичен при сжигании.

У него не нефтяная основа, и он нетоксичен при сжигании.

Некоторые опрошенные «Известиями» банки из топ-30 уже выпускают биоразлагаемые карты по пилотным проектам, другие только присматриваются к новым материалам и оценивают целесообразность. Однако будущее за виртуальными карточками, сошлись во мнении банкиры.

Тинькофф Банк выпускает экологичную карту с 2016 года в партнерстве с Всемирным фондом природы. Она также сделана из ПЛА, рассказали в пресс-службе кредитной организации. В банке не уточнили размер эмиссии за четыре года, но отметили, что разницы в стоимости обслуживания нет.

В Совкомбанке рассматривают вопрос о смене производственного материала, сообщила «Известиям» заместитель управляющего директора организации Анна Камбулова. Она уточнила, что решение будет приниматься после глубокого анализа.

Переход на выпуск платежных инструментов на экопластике интересен банку «Санкт-Петербург», рассказал его руководитель бизнеса банковских карт Сергей Мишанин. Впрочем, никаких конкретных сроков организация на ставит. Наиболее перспективным там считают переход к виртуальным картам.

Впрочем, никаких конкретных сроков организация на ставит. Наиболее перспективным там считают переход к виртуальным картам.

В пресс-службе Почта-банка сообщили, что также изучают экономическую целесообразность перехода на экопластик.

В ОТП-банке не ответили на вопрос о планах выпуска карт из биоматериала но заявили, что более перспективный вариант — полный отказ от физического носителя и перевод банковских услуг в диджитал-поле.

— Промсвязьбанк изучал возможность выпуска карт из экопластика, но предлагаемые на российском рынке варианты могут рассматриваться только как условно разлагаемый материал. Сроки его распада — около 25 лет. С точки зрения экологии преимущества такого материала неочевидны и требуют изучения, — считает директор департамента платежных карт банка Александр Петров.

В остальных банках из топ-30 не ответили на запрос «Известий». В ЦБ не смогли оперативно ответить на вопрос о том, как регулятор относится к выпуску карт из биопластика, а также будут ли приняты стимулирующие меры к тем, кто поддерживает экологию.

Стандартный размер карточки — 86х54 мм, весит она 5 г. Таким образом, суммарный вес всех выпущенных в России финансовых карт — 1,4 тыс. т. А общемировая эмиссия — 28 тыс. т.

— Переход на экоматериал нескольких крупных игроков хотя и повлияет на природу, но не столь существенно. Однако смысл таких программ скорее в том, чтобы клиенты кредитных организаций задумались об окружающей среде, — полагает Сергей Дейнека.

Впрочем, будущее — за виртуальными картами, согласился аналитик с банкирами. По функционалу они ничем не уступают пластиковым — те же бонусы или кешбэк, те же скидки у партнеров.

ЧИТАЙТЕ ТАКЖЕ

Производство высококачественных кредитных карт EMV

Общий

Производство карт для банковских организаций и финансовых учреждений требует высокого уровня технических знаний, умений и навыков. Как ведущая компания по производству кредитных карт, Publicenter представляет новые стандарты для банковских карт с EVM, двойным интерфейсом, RFID и всеми технологиями для финансового сектора.

Опыт и ноу-хау, накопленные за сорок лет, сделали Publicenter одной из самых надежных компаний в области производства качественных банковских карт, сотрудничая с большим количеством итальянских и европейских клиентов в финансовом секторе.

Новый современный завод, сертифицированный Visa и MasterCard, является одним из крупнейших и наиболее технологически продвинутых в Европе, выпуская более 25 миллионов карт EMV ежегодно!

Publicenter имеет возможность конкурировать в глобальном масштабе на все более сложном и динамичном рынке платежных систем с помощью кредитных и дебетовых карт, обеспечивающих высочайший уровень обслуживания.

Наши стандарты качества и многолетний опыт в производстве кредитных и предоплаченных карт сделали нас ведущей компанией, поддерживающей и помогающей финансовым учреждениям с новейшими технологиями, включая карты EMV , совместимые с Visa и Mastercard , включая карты RFID и карты с технологией двойного интерфейса.

ПРОДУКЦИЯ

Publicenter с собственной специализированной фабрикой, ассортиментом продукции и комплексными услугами может обеспечить полную поддержку для:

- Производство кредитных/дебетовых карт и финансовых карт, соответствующих стандартам карт EMV от Visa и MasterCard

- Производство карт RFID для бесконтактных платежей в соответствии со стандартами EMV

- Персонализация банковских карт путем эмбоссирования, заполнения, термообработки трансфер и др.

- Активация двухинтерфейсных карт с контактными и бесконтактными микрочипами и кодирование магнитных полос

- Производство престижных карт-носителей (упаковка и почтовая рассылка)

- Креативное исполнение

- Логистические услуги: обработка дистрибуции

Альтернатива пластиковым картам (иллюстрированный вопрос-ответ)

Хотите узнать больше об альтернативе кредитным картам из ПВХ?

Тогда вы в нужном месте.

На этой странице вопросов и ответов вы найдете ответы и основные факты о ПВХ и банковских картах.

- Из какого пластика сделаны кредитные карты?

- Сколько пластика использует карточная индустрия?

- Что не так с ПВХ?

- Как можно уменьшить количество ПВХ?

Мы также представим заменитель карт из ПВХ в соответствии со многими экологическими тенденциями, которые формируют банковский сектор в 2020 году.

Эта альтернатива ПВХ помогла банкам сократить количество ПВХ в своих картах на 80% и поддержать их экологические инициативы.

Давайте сразу.

Из какого пластика делают кредитные карты?

Нет ничего более знакомого, чем выражение «расплачиваться пластиком», верно?

Слово « пластик » обычно относится к кредитной и дебетовой картам вместо использования наличных (купюры и монеты) или банковского чека.

И не зря — карты пластиковые.

Точнее, пластик, из которого состоят кредитные карты, представляет собой ацетат поливинилхлорида, более известный как PVCA или PVC .

Сколько пластика используется в производстве карт?

А в производстве банковских карт очень много ПВХ.

Подумай об этом.

Ежегодно это 30 000 тонн или 5 000 взрослых слонов или 150 Boeing 747.

Что не так с ПВХ?

Что такое ПВХ, спросите вы?

ПВХ представляет собой композицию полимеров винилацетата и винилхлорида. 40% молекулы ПВХ происходит из нефти; остальное хлор.

Этот материал плотный и водостойкий. При соединении ацетата поливинилхлорида с добавками (фталатами), повышающими пластичность, получается достаточно прочный эластичный материал.

Идеально подходит для упаковки продуктов питания, напольных покрытий, детских игрушек, фармацевтических препаратов, пакетов и трубок, а также средств личной гигиены, таких как шампуни, духи, мыло, лак для ногтей, лаки для волос и… кредитных и банковских карт в частности.

Но вот загвоздка: ПВХ далеко не экологически безопасен.

Первым недостатком является происхождение: невозобновляемое ископаемое топливо и высокое содержание хлора. Но на этом его негативное воздействие на окружающую среду не заканчивается.

ПВХценится за исключительную долговечность.

Это не проблема, если он остается в виде платежной карты. Однако это становится кошмаром, когда срок действия карты подходит к концу.

ПВХ, как и другие известные пластики на нефтяной основе, не поддается биологическому разложению. Вместо того, чтобы разлагаться, он просто накапливался в окружающей среде.

Как насчет переработки?

Переработка ПВХ является сложной задачей из-за множества добавок, пигментов и низкой экономической ценности результатов. Сжигание является распространенным способом навсегда избавиться от ПВХ. Однако при сжигании он создает токсическое загрязнение в виде диоксинов и соединений, содержащих хлор .

Как уменьшить количество ПВХ?

Индустрия банковских карт использует новые технологии и материалы, альтернативные ПВХ, в том числе использование возобновляемого сырья, что также может снизить потребление природных ресурсов при их производстве.

Одним из таких альтернативных материалов является пластик на биологической основе, известный как полимолочная кислота (PLA).

Thales поддерживает банки в их деятельности по внедрению экологически безопасных методов и устойчивого развития.

В частности, компания Thales разработала экологически чистые карты из биоресурсов с использованием PLA, полученного из непищевой кукурузы.

Сегодня некоторые из наших клиентов Thales уже предлагают более устойчивую альтернативу традиционным пластиковым дебетовым и кредитным картам из ПВХ.

Вклад Thales охватывает все аспекты жизни банковской карты, от биоматериалов до эко-упаковки.

Ведь карты хорошо видны потребителю.

Для эмитента карт способ повысить ценность своего бренда и предложения в глазах экологически сознательных клиентов заключается в заметном снижении воздействия на окружающую среду.

Теперь твоя очередь сказать: «В путь, ПВХ!»

Все ли кредитные карты пластиковые? Ответ больше не «да».

Многие банки уже внесли этот существенный сдвиг, чтобы решить проблемы клиентов.

Не могли бы вы быть следующим?

Сотрудничество с нашими клиентами лежит в основе нашего процесса, и мы будем рады поделиться с вами некоторыми из наших передовых методов экологически безопасных решений.

Если у вас есть вопрос о PLA или вам просто понравилась наша инфографика, оставьте комментарий в поле ниже.

Мы с нетерпением ждем вашего ответа.

Дополнительные ресурсы

кредитная карта

| Britannica

кредитная карта , небольшая пластиковая карта, содержащая средства идентификации, такие как подпись или изображение, которые разрешают указанному на ней лицу оплачивать товары или услуги со счета, за которые владельцу карты периодически выставляются счета.

Использование кредитных карт началось в Соединенных Штатах в 1920-х годах, когда отдельные фирмы, такие как нефтяные компании и гостиничные сети, начали выдавать их клиентам за покупки, сделанные в торговых точках компании. Первая универсальная кредитная карта, которую можно было использовать в различных заведениях, была представлена Diners’ Club, Inc. в 1950 году. Еще одна крупная карта этого типа, известная как карта для путешествий и развлечений, была создана американским Express Company в 1958 году. В соответствии с этой системой компания, выпускающая кредитные карты, взимает с держателей карт ежегодную плату и выставляет им счета на периодической основе — обычно ежемесячно.Сотрудничающие торговцы по всему миру платят эмитенту кредитной карты комиссию за обслуживание в размере 4–7 процентов от общей суммы счетов.

Более поздним нововведением стала система банковских кредитных карт, в которой банк кредитует счет продавца по мере получения квитанций о продажах и собирает платежи, которые должны быть выставлены в счет в конце периода держателю карты, который платит банку либо в всего или ежемесячными платежами с добавлением процентов или «текущих расходов». Первым национальным планом был BankAmericard, начатый на уровне штата Банком Америки в Калифорнии в 1958 году, лицензированный в других штатах с 1966 года и переименованный в VISA в 1976–77.Многие банки, которые начали планы кредитных карт на общегородской или региональной основе, в конечном итоге присоединились к планам крупных национальных банков, поскольку спектр включенных услуг (питание и проживание, а также покупки в магазине) расширился. Это развитие изменило характер личного кредита, который больше не ограничивался местоположением. Растущий охват кредитных сетей позволил человеку совершать покупки с помощью кредитной карты в национальном и, в конечном итоге, международном масштабе. Система распространилась по всему миру. Другие основные банковские карты включают MasterCard (ранее известную как Master Charge в США), JCB (в Японии), Discover (ранее сотрудничавшую с Novus и в основном выпущенную в США) и Barclaycard (в Великобритании, Европе и других странах). Карибы).

Первым национальным планом был BankAmericard, начатый на уровне штата Банком Америки в Калифорнии в 1958 году, лицензированный в других штатах с 1966 года и переименованный в VISA в 1976–77.Многие банки, которые начали планы кредитных карт на общегородской или региональной основе, в конечном итоге присоединились к планам крупных национальных банков, поскольку спектр включенных услуг (питание и проживание, а также покупки в магазине) расширился. Это развитие изменило характер личного кредита, который больше не ограничивался местоположением. Растущий охват кредитных сетей позволил человеку совершать покупки с помощью кредитной карты в национальном и, в конечном итоге, международном масштабе. Система распространилась по всему миру. Другие основные банковские карты включают MasterCard (ранее известную как Master Charge в США), JCB (в Японии), Discover (ранее сотрудничавшую с Novus и в основном выпущенную в США) и Barclaycard (в Великобритании, Европе и других странах). Карибы).

В системах банковских кредитных карт владелец карты может выбрать оплату в рассрочку, и в этом случае банк получает проценты на непогашенный остаток. Процентный доход позволяет банкам воздерживаться от взимания с держателей карт годовой платы и взимать с участвующих продавцов более низкую плату за обслуживание. Дополнительным преимуществом системы является то, что продавцы получают свои платежи быстро, депонируя свои счета на продажу в банке. ( См. также Возобновляемый кредит.)

Процентный доход позволяет банкам воздерживаться от взимания с держателей карт годовой платы и взимать с участвующих продавцов более низкую плату за обслуживание. Дополнительным преимуществом системы является то, что продавцы получают свои платежи быстро, депонируя свои счета на продажу в банке. ( См. также Возобновляемый кредит.)

Карты магазина являются третьей формой кредитных карт.Им не хватает широкого приема банковских карт или туристических и развлекательных карт, потому что они принимаются только розничным продавцом, который их выпускает.

В конце 20-го века использование кредитных карт резко возросло, и вскоре многие клиенты стали тратить больше своих доходов. Пользователи, которые не могли вносить ежемесячные платежи по непогашенным остаткам, накопленным на картах с высокой процентной ставкой, впоследствии подвергались значительным штрафным сборам и быстро терпели дефолт. Рецессия и рост безработицы, сопровождавшие глобальный финансовый кризис 2008–2009 годов, привели к росту числа неплатежей, поскольку потребители все больше были вынуждены полагаться на кредит. В апреле 2009 года Палата представителей США одобрила Билль о правах держателей кредитных карт, который обеспечит дополнительную защиту прав потребителей и ограничит или устранит практику использования кредитных карт, считающуюся несправедливой или оскорбительной. Задолженность по кредитным картам, как правило, выше в промышленно развитых странах, таких как Соединенные Штаты (страна с самой большой задолженностью в мире), Великобритания и Австралия. Однако неиндустриальные страны и страны со строгими законами о банкротстве, такие как Германия, как правило, имеют относительно небольшую задолженность по кредитным картам.

В апреле 2009 года Палата представителей США одобрила Билль о правах держателей кредитных карт, который обеспечит дополнительную защиту прав потребителей и ограничит или устранит практику использования кредитных карт, считающуюся несправедливой или оскорбительной. Задолженность по кредитным картам, как правило, выше в промышленно развитых странах, таких как Соединенные Штаты (страна с самой большой задолженностью в мире), Великобритания и Австралия. Однако неиндустриальные страны и страны со строгими законами о банкротстве, такие как Германия, как правило, имеют относительно небольшую задолженность по кредитным картам.

Дебетовые карты в чем-то похожи на кредитные карты, например, с точки зрения внешнего вида и функциональности. Однако, в отличие от кредитных карт, когда происходит транзакция по дебетовой карте, сумма немедленно списывается с банковского счета.

| Сумма | Код банка | Описание |

|---|---|---|

| 12,01 $ | Р01 | Недостаточно средств |

| 12,02 $ | Р02 | Счет закрыт |

12 долларов. 03 03 | Р03 | Нет учетной записи/невозможно найти учетную запись |

| 12,04 $ | Р04 | Неверный номер счета |

| 12,05 $ | Р05 | Несанкционированное списание средств со счета клиента с использованием корпоративного кода SEC |

| 12,06 $ | Р06 | Возвращено по запросу ODFI |

| 12,07 $ | Р07 | Аутентификация отозвана клиентом |

| 12 долларов.08 | Р08 | Платеж остановлен клиентом |

| 12,09 $ | Р09 | Неполученные средства |

| 12,10 $ | Р10 | Уведомление клиента не авторизовано, не авторизовано, уведомление не предоставлено, неправильный исходный документ или сумма ввода неточно получена из исходного документа |

| 12,11 $ | Р11 | Проверка записи возврата усечения |

12 долларов. 12 12 | Р12 | Неверный код ABA из-за того, что отделение продано другому RDFI |

| 12,13 $ | Р13 | Неверный маршрутный номер ACH |

| 12,14 $ | Р14 | Представитель получателя платежей умер или больше не уполномочен |

| 12,15 $ | Р15 | Бенефициар или владелец счета умер |

| 12,16 $ | Р16 | Аккаунт заморожен |

| 12 долларов.17 | Р17 | Критерии редактирования файловой записи |

| 12,18 $ | Р18 | Неверная дата вступления в силу |

| 12,19 $ | Р19 | Ошибка поля суммы |

| 12,20 $ | Р20 | Счет без операций |

| 12,21 $ | Р21 | Неверный идентификатор компании |

| 12,22 $ | Р22 | Неверный индивидуальный идентификационный номер |

12 долларов. 23 23 | Р23 | Кредитная запись отклонена получателем |

| 12,24 $ | Р24 | Двойная запись |

| 12,25 $ | Р25 | Ошибка дополнений |

| 12,26 $ | Р26 | Ошибка обязательного поля |

| 12,27 $ | Р27 | Ошибка номера трассировки |

| 12,28 $ | Р28 | Ошибка контрольной цифры маршрутного номера |

| 12 долларов.29 | Р29 | Корпоративный клиент уведомляет неавторизованных |

| 12,30 $ | Р30 | RDFI не участвует в программе усечения чеков |

| 12,31 $ | Р31 | Допустимый ввод возврата |

| 12,32 $ | Р32 | РФФИ Нерасчетный |

| 12,33 $ | Р33 | Возврат записи XCK |

| 12,34 $ | Р34 | Ограниченное участие DFI |

12 долларов. 35 35 | Р35 | Возврат неверной дебетовой записи |

| 12,36 $ | Р36 | Возврат неверной кредитной записи |

| 12,37 $ | Р37 | Первичный документ, представленный к платежу |

| 12,38 $ | Р38 | Остановка платежа Неправильный исходный документ |

| 12,39 $ | Р39 | Неправильный исходный документ |

| 12,40 $ | Р40 | Возврат заявки на ENR федеральным правительством |

| 12 долларов.41 | Р41 | Неверный код транзакции (ENR) |

| 12,42 $ | Р42 | Ошибка контрольной цифры маршрутного номера (только ENR) |

| 12,43 $ | Р43 | Неверный номер счета DFI (только ENR) |

| 12,44 $ | Р44 | Неверный индивидуальный идентификационный номер/идентификационный номер (только ENR) |

| 12,45 $ | Р45 | Недопустимое имя физического лица/название компании (только ENR) |

12 долларов. 46 46 | Р46 | Неверный индикатор получателя платежа представителя (только ENR) |

| 12,47 $ | Р47 | Двойная регистрация (только ENR) |

| 12,50 $ | Р50 | RDFI не имеет права участвовать |

| 12,51 $ | Р51 | Элемент не соответствует требованиям, уведомление не предоставлено или элемент не авторизован |

| 12,52 $ | Р52 | Платеж остановлен |

| 12 долларов.53 | Р53 | Товар и запись ACH представлены к оплате |

| 12,67 $ | Р67 | Повторный возврат |

| 12,68 $ | Р68 | Несвоевременный возврат |

| 12,69 $ | Р69 | Ошибки поля |

| 12,70 $ | Р70 | Разрешенный въезд не принят/возврат не запрошен ODFI |

| 12,71 $ | Р71 | Неверное возвращение Dishonored |

12 долларов. 72 72 | Р72 | Несвоевременное возвращение Dishonored |

| 12,73 $ | Р73 | Своевременный возврат оригинала |

| 12,74 $ | Р74 | Исправленный возврат |

| 12,75 $ | Р75 | Возврат оригинала, а не дубликата |

| 12,76 $ | Р76 | Ошибки не найдены |

| 12,80 $ | Р80 | Ошибка трансграничного кодирования |

| 12 долларов.81 | Р81 | Система не участвует в трансграничной программе |

| 12,82 $ | Р82 | Неверный иностранный RDFI |

| 12,83 $ | Р83 | Иностранный РФФИ не может произвести расчет |

| 12,84 $ | Р84 | Запись не обработана ОГО |

| 12,99 $ | Р99 | Депозитная система WFB Возврат или отклонение. Этот элемент не может быть обработан с указанным номером счета Wells Fargo Bank. Этот элемент не может быть обработан с указанным номером счета Wells Fargo Bank. |

Общий закон — Часть IV, Раздел I, Глава 266, Раздел 37C

Раздел 37C:

Мошенническое использование кредитных карт для получения денег, товаров или услуг; фальшивое тиснение кредитных карт, многократное владение, презумпция; арест Раздел 37С. Тот, кто с намерением обмануть, (а) получает контроль над кредитной картой в качестве обеспечения долга или (б) получает кредитную карту, которая, как ему известно, была взята или удержана при обстоятельствах, которые представляют собой кражу кредитной карты или нарушение пунктов (а). ) или (d) раздела тридцать семь B или пункта (a) этого раздела, или (c) ложно изготавливает или ложно выдавливает предполагаемую кредитную карту или произносит такую кредитную карту, или (d) получает деньги, товары, услуги или любую другую ценность с использованием кредитной карты, полученной или сохраненной в нарушение пунктов (b) — (e) включительно раздела тридцать семь B, или с использованием кредитной карты, которая, как ему известно, является поддельной, просроченной или отзывается, если стоимость денег, товаров или услуг, полученных в нарушение этого раздела, превышает 1200 долларов США, или (e) получает деньги, товары или услуги или что-либо еще ценное, заявляя без согласия держателя карты, что он указанного держателя карты или заявив, что он является держателем карты, а такая карта на самом деле не имеет b выданного, если стоимость денег, товаров или услуг, полученных в нарушение этого раздела, превышает 1200 долларов США, или (f) быть лицом, уполномоченным эмитентом предоставлять деньги, товары, услуги или любую другую ценность при предъявлении кредитная карта, которая, как ему известно, была получена в нарушение подразделов (b) — (e) включительно раздела тридцать семь B, или кредитная карта, которая, как ему известно, является поддельной, с истекшим сроком действия или отозванной, когда стоимость денег, полученные товары или услуги превышают 1200 долларов США, или (g) быть лицом, уполномоченным эмитентом предоставлять деньги, товары, услуги или что-либо еще ценное при предъявлении кредитной карты держателем карты или любым агентом или сотрудником такого лица , не предоставляет деньги, товары или услуги или любую другую ценность, которую он представляет в письменной форме эмитенту, что он предоставил, и разница между стоимостью всех денег, товаров, услуг и любой другой ценности, фактически предоставленной, и стоимостью представляется эмитенту были предоставлены, превышает 1200 долларов США, или (h) получает деньги, товары, услуги или что-либо еще ценное, полученное в нарушение подразделов (f) или (g) раздела тридцать семь B, или (i) имеет один или несколько неполных кредитов карты, намереваясь заполнить их без согласия эмитента, или (j) владеет, зная об их характере, машинами, пластинами или любыми другими приспособлениями, предназначенными для воспроизведения инструментов, якобы являющихся кредитными картами эмитента, который не дал согласия на изготовление таких кредитных карт наказывается штрафом в размере не более 10 000 долларов США, либо лишением свободы в тюрьме или исправительном учреждении на срок не более двух с половиной лет, либо государственной тюрьмой на срок не более пяти лет, или как таким штрафом, так и тюремным заключением.

Считается, что тот, кто имеет в своем распоряжении или под его контролем четыре или более кредитных карт с фальшивым тиснением, нарушил пункт (c).

Любое лицо, обнаруженное сотрудником полиции в процессе нарушения этого раздела, в то время как этот сотрудник на законных основаниях находится в месте, где произошло такое нарушение, может быть арестовано без ордера этим сотрудником полиции.

Тестирование

Чтобы протестировать интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду по адресу https://stage.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Старая версия? Вы можете просмотреть более старую версию 2015-08-15 здесь.

Тестовые кредитные карты

- 4003830171874018 : Номер сертификата VISA Test. Используйте любой номер CVV2.

- 4111111111111111 : Номер сертификата VISA Test. Используйте любой номер CVV2.

- 5496198584584769 : Номер Mastercard Test CC.Используйте любой номер CVV2.

- 2223000048400011 : Номер сертификата Mastercard Test. Используйте любой номер CVV2.

- 2223520043560014 : Номер сертификата Mastercard Test CC. Используйте любой номер CVV2.

- 378282246310005 : Номер сертификата Amex Test. Используйте любой 4-значный номер CVV2.

- 371449635398431 : Номер сертификата Amex Test. Используйте любой 4-значный номер CVV2.

- 6011111111111117 : Узнать тестовый номер CC.Используйте любой номер CVV2.

- 60110009424 : Узнать тестовый номер CC. Используйте любой номер CVV2.

- 3530111333300000 : Номер JCB Test CC. Используйте любой номер CVV2.

- 3566002020360505 : Номер JCB Test CC. Используйте любой номер CVV2.

- 3056930

04 : Тестовый номер Diners Club CC. Используйте любой номер CVV2. - 38520000023237 : Тестовый номер Diners Club CC. Используйте любой номер CVV2.

Номера банков тестов

- 021000021 , 011401533 , 0019 : Действительные номера банков США. Используйте любой 3-17-значный номер банковского счета, чтобы пойти с ними.

- 00257 596 , 00202 899 , 00212 369 : Действительные транзитные и банковские номера Канады. Используйте любой 3-17-значный номер банковского счета, чтобы пойти с ними.

- 565777 , 482917 , 262654 : Действительные коды сортировки для банковских счетов в Великобритании. Используйте любой 8-значный номер банковского счета, чтобы пойти с ними.

Вход в тестовую клетку

Чтобы протестировать платежный поток Plaid ACH, используйте учетные данные для входа, указанные в нижней части всплывающего окна Plaid.

Количество тестов

- $3,61, $103,61 : Вызывает авторизацию проверки, но затем получает отказ из-за мошенничества.

- $6,61, $106,61 : Вызывает синхронный отказ в проверке во время авторизации.

- 9,61 долл. США, 109,61 долл. США : Вызывает авторизацию проверки, но затем отменяется из-за NSF/возвратного платежа (в течение 5 минут).

- $12,61, $112,61 : истечение срока действия проверки в течение 120 секунд.

- 21,61 долл. США, 24,61 долл. США, 121,61 долл. США, 124,61 долл. США : Вызывает ошибку при оформлении заказа.

- 22,61 долл. США, 25,61 долл. США, 122,61 долл. США, 125,61 долл. США : Заставить кассу вернуть фиктивный ответ на кассу.

- 763 доллара.61, $1763,61 : Отмена незахваченной проверки в течение 120 секунд (только для проверок, в которых для флага auto_capture установлено значение false). Такое поведение имитирует ситуацию, когда срок действия авторизации кредитной карты истекает, поскольку средства не были захвачены с помощью вызова /checkout/capture в течение 7 дней.

- $766,61, $1766,61 : Вызвать выплату доступного баланса в течение 120 секунд.

- $1000-$1020 : Синхронный отказ в проверке во время авторизации.

Имена тестовых учетных записей

- DisableTestAccountMagicName : Отключение учетной записи в течение десяти минут.

Тест KYC Фамилии

- wepay-test-a : Предоставленные данные KYC не будут автоматически помечены как проверенные.

Тест KYC EIN

- 123456789 : Нет испытательного воздействия; привести к успешной проверке отправленного KYC.

Тест KYC SSN

- 555667777 : Нет испытательного воздействия; привести к успешной проверке отправленного KYC.

Проверка строгой аутентификации клиента в Великобритании

- 44400000090 : Номер кредитной карты Visa для запуска строгой проверки подлинности клиента.

- 4440000042200014 : Номер кредитной карты Visa для запуска успешного испытания без трения.

- 4440000042200022 : Номер кредитной карты Visa для запуска попытки (но неудавшейся) проверки.

- 55060100305 : Номер кредитной карты MasterCard для запуска строгой проверки подлинности.

- 55060100503 : Номер кредитной карты MasterCard для запуска и попытки (но неудачной) вызова.

- 5123459999998221 : Номер кредитной карты MasterCard для повторной ошибки.

Тестирование (2015-08-15)

Чтобы протестировать интеграцию без фактического списания средств с кредитных карт, вы можете использовать нашу тестовую среду по адресу https://stage.wepay.com/. Тестовая среда является точной копией производственной среды, за исключением того, что с кредитных карт и банковских счетов фактически не взимается плата.

Тестовые кредитные карты

- 4003830171874018: Номер сертификата VISA Test CC. Используйте любой номер CVV2.

- 5496198584584769: Номер Mastercard Test CC.Используйте любой номер CVV2.

Номера банков тестов

- 021000021, 011401533, 0019: Действительные номера банков США. Используйте любой 3-17-значный номер банковского счета, чтобы пойти с ним.

- 00257 596, 00202 899, 00212 369: Действительные транзитные и банковские номера канадских банков. Используйте любой 3-17-значный номер банковского счета, чтобы пойти с ними.

Количество тестов

- 3,61 долл. США, 103 долл. США.61: Специальные суммы для транзакции, которая приведет к ее авторизации, но затем будет отклонена из-за мошенничества.

- 9,61 долл. США, 109,61 долл. США: Это магические суммы для авторизации транзакции, но затем она будет отменена из-за NSF/возвратного платежа (в течение 5 минут).

- $6,61, $106,61: Волшебные суммы позволяют синхронно отклонить транзакцию во время авторизации.

- $12,61, $112,61: Волшебство равносильно тому, что заброшенная касса истечет через 90 секунд.

- 22,61 долл. США, 222,61 долл. США, 2622,61 долл. США: Волшебные суммы, которые ускоряют периоды подписки — еженедельно, ежемесячно, ежеквартально и ежегодно, становятся 5 минут, 10 минут, 15 минут и 20 минут соответственно.

- $1000-$1020: Волшебные суммы позволяют синхронно отклонить транзакцию во время авторизации.

5 основных преимуществ покупки с помощью дебетовой карты

Почти у каждого человека есть дебетовая карта, которую они используют в наши дни, но не все осознают преимущества, которые дает ее наличие.

Несмотря на то, что использование дебетовой карты стало подержанным для большинства, важно понимать, когда лучше использовать ее вместо наличных, чеков или кредитных карт и почему.

Большинство дебетовых карт функционируют на фундаментальном уровне. Они выпускаются банками, чтобы держатели карт могли легко и быстро переводить деньги с одного банковского счета на другой в электронном виде. При совершении покупки деньги снимаются непосредственно с банковского счета держателя карты, и списываются. Дебетовые карты функционируют как карта банкомата (чтобы вы могли мгновенно снять наличные) или как чек, чтобы при совершении покупки деньги немедленно списывались со счета держателя карты.

Дебетовая карта Visa® от Seacoast Bank предоставляет дополнительные преимущества, связанные с Visa®, такие как совместимость с Visa Checkout и Apple Pay™. Вот еще пять причин, по которым использование дебетовой карты станет вашим следующим лучшим решением в жизни . Использование дебетовой карты удобно и безопасно

Многие пользователи карт пользуются удобством своих расчетных счетов благодаря простоте и удобству дебетовых карт в наши дни. Просто проведите картой или передайте ее кассиру.Вы пропустите походы к банкомату и сможете оставить чековую книжку дома. Использование бумажной чековой книжки становится все более и более устаревшим, и многие розничные торговцы даже не принимают чеки. Кроме того, дебетовая карта может помочь ускорить любой процесс оформления заказа — и все это без необходимости носить с собой сдачу, выписывать чек или останавливаться у банкомата.

Мобильный кошелек дает вам больше возможностей для удобства

Некоторые люди считают, что вам нужна кредитная карта для совершения определенных покупок, таких как покупки в Интернете, аренда автомобиля или создание резервного фонда.

С дебетом вы можете потратить деньги, которые у вас уже есть. Например, при аренде автомобиля компания по прокату автомобилей заблокирует вашу карту, которая будет разблокирована, как только автомобиль будет возвращен без повреждений.Также безопаснее использовать дебетовые карты, чем носить с собой наличные деньги, которые легко могут быть украдены или потеряны. Существует дополнительный уровень безопасности с дебетовыми картами, такими как чип, пин-код и доступ к онлайн-банкингу, которые позволяют отслеживать транзакции прямо с вашего телефона.

Получайте последние обновления, предложения и полезные финансовые советы.

Иногда вы просто не в состоянии прикоснуться к своему кредиту

Основная причина, по которой люди используют кредитные карты, а не дебетовые, заключается в том, что им нужно занять деньги, которых у них нет на расчетном счете, или они пытаются увеличить свой кредит. Дебет может быть отличной идеей, если вы знаете, что превышаете рекомендуемую сумму кредита в 30% от своей кредитной линии, или если вы знаете, что обычно оказываетесь болезненно близкими к тому, чтобы максимально использовать свою кредитную карту каждый месяц.

С дебетовой картой вы можете отслеживать свои покупки в режиме реального времени, потому что при транзакциях деньги сразу же снимаются с вашего банковского счета, в отличие от кредитных карт, которые предоставляют ежемесячные отчеты.Это позволяет легко забыть о покупках, пока не наступит срок платежа или когда вы поймаете его в Интернете. Если вы не контролируете свой кредит, проценты будут начисляться, что может быстро привести к тому, что вы влезете в долги. Если вы не умеете пользоваться кредитом или вы новичок в этом, получить представление о своих доходах и расходах будет более прозрачно с вашей дебетовой картой. Кроме того, всегда полезно знать, что вам не нужно продолжать занимать деньги или все глубже погружаться в долги.

Кроме того, вам не нужна кредитная карта для создания кредита.Просто вовремя оплачивая свои счета, такие как арендная плата и коммунальные услуги, вы с течением времени накопите достаточно кредита для покрытия больших жизненных расходов, таких как ипотечный кредит.

Дебет может помочь вам

Действительно Придерживайтесь своего бюджетаВозможно, вы один из тех застегнутых на все пуговицы персонажей, у которых нет проблем с расходами , а могут расплачиваться с вашей кредитной картой каждый месяц. Однако знание того, что у вас есть дополнительная сумма на вашей кредитной линии, может быть заманчивым для любого — будь вы любителем шопинга или просто договариваетесь о том, чтобы снова побаловать себя или любимого человека (возможно, немного больше, чем вы показываете).Если вы счастливы и используете свою кредитную карту бездумно или для будущей зарплаты, вы, вероятно, совершаете импульсивные покупки вещей, которые вам на самом деле не нужны и, что более важно, не включены в ваш бюджет. Нет смысла составлять бюджет, если вы просто собираетесь вмешиваться в него. Используйте дебетовую карту, чтобы научиться понимать, как вы на самом деле принимаете финансовые решения. Старайтесь не платить только минимальный платеж по кредитной карте каждый месяц, так как ваши процентные платежи будут быстро расти как снежный ком.

Какими бы маленькими ни были проценты с покупок, это ваши кровно заработанные деньги.Кредитные карты — не единственные карты с преимуществами. Воспользуйтесь преимуществами дебетовых карт

В настоящее время многие дебетовые карты предлагают специальные привилегии. Расходы на повседневные покупки, которые вы все равно сделаете, например, на продукты и бензин, — это отличный способ поддерживать свою дебетовую карту и получать специальные предложения. Экономия денег возможна, если внимательно следить за различными акциями, которые становятся доступными по мере совершения покупок.Seacoast предлагает различные предложения и эксклюзивные купоны от ваших любимых ритейлеров. При использовании дебетовой карты Seacoast вы получаете такие выгодные предложения:

- Сэкономьте 5 долларов на 50 долларов при покупке в Target

- Получите 20-процентную скидку на 1-часовую поездку на воздушной лодке и в парке аллигаторов

- Получите 20-процентную скидку на однодневные билеты в LEGOLAND Florida Resort

Пора делать покупки

>Когда дело доходит до местного банковского дела, это не проблема.

Используйте любой номер CVV2.

Используйте любой номер CVV2. Используйте любой номер CVV2.

Используйте любой номер CVV2. Используйте любой 8-значный номер банковского счета, чтобы пойти с ними.

Используйте любой 8-значный номер банковского счета, чтобы пойти с ними.

Дебетовая карта Visa® от Seacoast Bank предоставляет дополнительные преимущества, связанные с Visa®, такие как совместимость с Visa Checkout и Apple Pay™. Вот еще пять причин, по которым использование дебетовой карты станет вашим следующим лучшим решением в жизни .

Дебетовая карта Visa® от Seacoast Bank предоставляет дополнительные преимущества, связанные с Visa®, такие как совместимость с Visa Checkout и Apple Pay™. Вот еще пять причин, по которым использование дебетовой карты станет вашим следующим лучшим решением в жизни .  С дебетом вы можете потратить деньги, которые у вас уже есть. Например, при аренде автомобиля компания по прокату автомобилей заблокирует вашу карту, которая будет разблокирована, как только автомобиль будет возвращен без повреждений.

С дебетом вы можете потратить деньги, которые у вас уже есть. Например, при аренде автомобиля компания по прокату автомобилей заблокирует вашу карту, которая будет разблокирована, как только автомобиль будет возвращен без повреждений.