Доля услуг в ВВП Топ-20 экономик мира

Пандемия коронавируса COVID-19 привела к беспрецедентному кризису в глобальной экономике. В той или иной степени, оказались затронуты все регионы мира. Наибольший ущерб несет сфера услуг: парализован туристический бизнес, закрыты рестораны, гостиницы, страдает индустрия массовых развлечений и шопинга; в разы сократились авиаперевозки.

Постепенно приходит понимание масштаба надвигающихся проблем. Так по прогнозу американской инвестиционной компании Morgan Stanley, экономика США во II квартале 2020 г. сократится на беспрецедентные 38%, а по итогам года ожидается падение реального ВВП на 5,5%, что станет максимальным показателем с 1946 г.

Председатель Европейского центрального банка (ЕЦБ) Кристин Лагард, считает, что вводимые для борьбы с пандемией ограничения могут привести к сокращению экономики ЕС на 5%.

Международный валютный фонд (МВФ) прогнозирует падение ВВП России в текущем году на 5,5%. Пока эта цифра не превышает шок от кризиса 2009 г.

Существующие оценки, скорее всего, будут не раз пересмотрены, так как пика пандемии человечество еще не достигло, следовательно, настоящий урон будет понятен позже. Но промежуточный вывод уже можно сделать: больше всего пострадают те страны, где высока доля услуг в ВВП.

Среди Топ-20 государств, обладающих крупнейшей экономикой, набольшая доля услуг в ВВП в США – свыше 77%; в Великобритании – 71%, Франции – 70% (см. таблицу 1).

Доля услуг в ВВП России на порядок меньше – 54%, в Китае – 52%, Индии – 49%.

| Ранг | Страна | Сфера услуг в ВВП, %* | ВВП ППС, трлн долл., 2019 г.** | Место по ВВП |

| 1 | США | 77,4 | 21 439 | 2 |

| 2 | Великобритания | 71,0 | 3 131 | 9 |

| 3 | Франция | 70,3 | 3 061 | 10 |

| 4 | Канада | 70,2 | 1 900 | 16 |

| 5 | Япония | 69,1 | 5 747 | 4 |

| 6 | Испания | 67,7 | 1 941 | 15 |

| 7 | Италия | 66,3 | 2 443 | 12 |

| 8 | Бразилия | 62,6 | 3 456 | 8 |

| 9 | Германия | 61,8 | 4 444 | 5 |

| 10 | Мексика | 60,1 | 2 628 | 11 |

| 11 | Таиланд | 56,9 | 1 383 | 20 |

| 12 | Иран | 1 471 | 18 | |

| 13 | Турция | 54,3 | 2 347 | 13 |

| 14 | Россия | 54,1 | 4 349 | 6 |

| 15 | Республика Корея | 53,6 | 2 320 | 14 |

| 16 | Китай | 52,2 | 27 309 | 1 |

| 17 | Египет | 51,4 | 1 391 | 19 |

| 18 | Индия | 49,1 | 11 326 | 3 |

| 19 | 48,4 | 1 899 | 17 | |

| 20 | Индонезия | 43,4 | 3 737 | 7 |

* Доля услуг в добавленной стоимости ВВП. Источник: World Bank — World Development Indicators

Источник: World Bank — World Development Indicators

** Источник: INF — World Economic Outlook Database

Страны, обладающие собственной промышленностью, а также развитым сельским хозяйством, независящим от сезонных рабочих и внешних рынков, будут менее восприимчивыми к кризису. В период пандемии первоочередную ценность приобретают промышленные товары и продовольствие, а развлечение, отдых и шопинг переходят в категорию отложенного спроса.

Хозяйство зарубежной Европы

Будьте внимательны! У Вас есть 10 минут на прохождение теста. Система оценивания — 5 балльная. Разбалловка теста — 3,4,5 баллов, в зависимости от сложности вопроса. Порядок заданий и вариантов ответов в тесте случайный. С допущенными ошибками и верными ответами можно будет ознакомиться после прохождения теста. Удачи!Список вопросов теста

Вопрос 1

Варианты ответов

- Все страны кроме Италии и Греции пользуются геотермальной энергией недр.

- ПЭС используются во Франции и Норвегии.

- Страны Скандинавии большую долю электроэнергии получают за счёт ГЭС.

- Регион почти полностью отказался от атомной энергетики.

Вопрос 2

Какие страны входят в «лесной цех» Европы?

Варианты ответов

- Эстония

- Финляндия

- Норвегия

- Швеция

Вопрос 3

Варианты ответов

- Побережье Средиземного моря — главный «сад Европы».

- Под воздействием природных и исторических условий в регионе сложились 2 основных типа сельского хозяйства: североевропейский и южноевропейский.

- Агроклиматические условия Европы на большинстве территорий благоприятны для развития сельского хозяйства.

- У развитых стран лидирует растениеводство, у более отсталых стран — животноводство.

Вопрос 4

Выберите страны из региона, которые входят в «большую семёрку».

Варианты ответов

- Италия

- Франция

- Швеция

- Швейцария

- Великобритания

- ФРГ

Вопрос 5

Соотнесите марки автомобилей со страной производителем.

Варианты ответов

- «Рено», «Ситроен», «Пежо»

- «Фиат», «Альфа-Ромео», Феррари»

- «Фольксваген», «БМВ», «Опель»

- «Вольво»

Вопрос 6

Напишите название морского порта, который занимает первое место по грузообороту среди морских портов мира.

Вопрос 7

Какие отрасли лидируют в промышленности зарубежной Европы?

Варианты ответов

- Топливно-энергетическая промышленность

- Машиностроение

- Лесная промышленность

- Металлургическая промышленность

- Лёгкая промышленность

- Химическая промышленность

Вопрос 8

Сколько банков находится в зарубежной Европе из 200 крупнейших мировых банков.

Вопрос 9

Верно ли данное утверждение?

3apyбежная Европа занимает лидирующее место в мировом хозяйстве по импорту товаров и услуг.

Варианты ответов

Вопрос 10

Верно ли данное утверждение?

В общей структуре европейской экономики преобладают промышленность и сфера услуг.

Варианты ответов

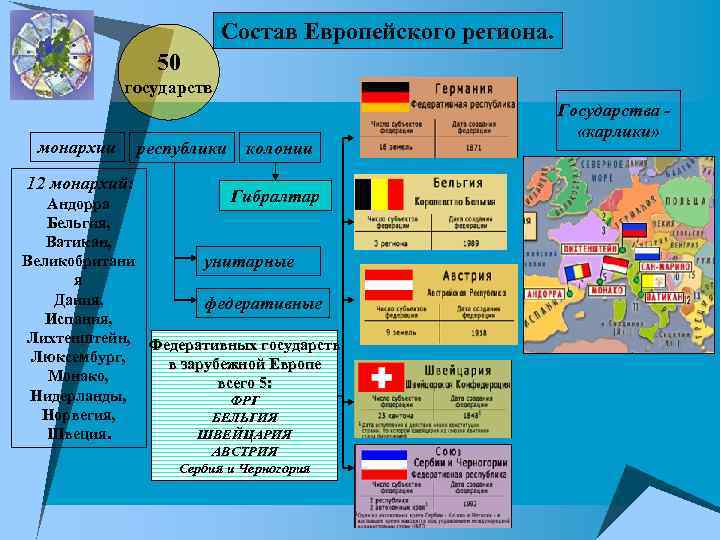

| 1. Зарубежную Европу образуют 39 суверенных государств, различающихся

по размерам территории (среди них есть крупные, средние, малые и даже так

называемые «карликовые» государства — Монако, Сан-Марино, Лихтенштейн, Андорра,

Ватикан), численности населения (преобладают небольшие государства с населением

до 10 млн. человек), форме государственного правления (большинство стран региона

— республики и только Андорра, Бельгия, Великобритания, Дания, Испания,

Люксембург, Монако, Нидерланды, Норвегия, Швеция — конституционные монархии, а

Ватикан — теократическая монархия) и административно-территориального устройства

(Германия, Бельгия, Австрия, Швейцария, Испания — федеративные государства,

остальные страны региона — унитарные государства), уровню экономического

развития, структуре и специализации хозяйства. 2. В социально-экономическом отношении государства Зарубежной Европы делятся на экономически развитые страны и страны с переходной экономикой. Государства Западной Европы (всего 24 страны с населением около 370 млн. человек) по величине ВВП на душу населения относятся к числу ведущих в мире (занимают среди стран мира места со 2-го до 44-е), Особенно высоким уровнем экономического развития отличаются ФРГ, Франция, Италия и Великобритания, по мировой классификации — крупные промышленно развитые страны (входят в «большую семерку» стран мира). Прочие государства Западной Европы относятся к малым промышленно развитым странам мира. Страны Восточной Европы (всего 15 стран с населением более 130 млн. человек) осуществляют переход от централизованно планируемой экономики к рыночной системе хозяйства. Среднедушевой ВВП в странах Восточной Европы в два-три раза меньше, чем в странах Западной Европы. 3. Существенны различия между странами региона в структуре и

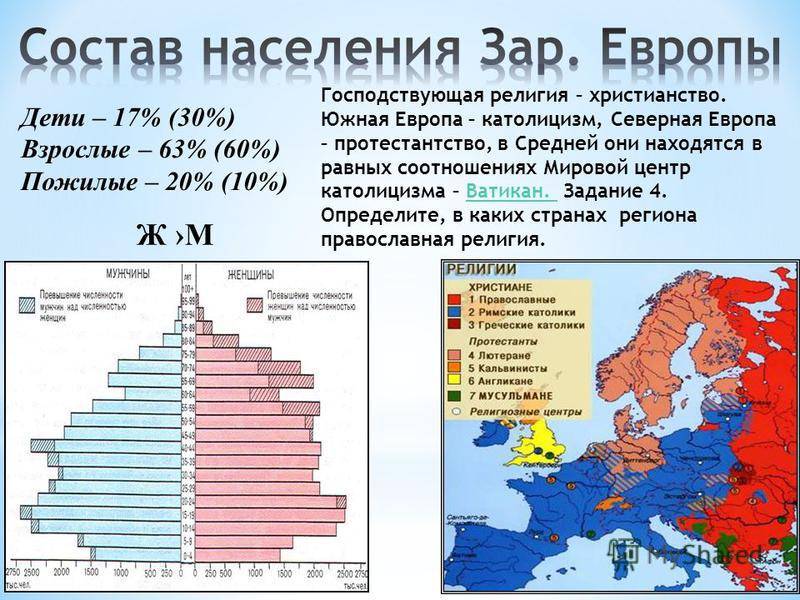

специализации хозяйства. 4. Население Зарубежной Европы характеризуется относительной национальной однородностью, так как подавляющее большинство народов региона относится к индоевропейской языковой семье. Господствующая религия — христианство. Естественный прирост населения очень низок (около 1,5%) и в отдельных странах

(ФРГ, Венгрия, Болгария, Эстония, Латвия и др.) даже наблюдается естественная

убыль населения — geoglobus.ru. В составе населения значительна прослойка лиц

старших возрастов. Большая доля (примерно 1/3) экономически активного населения

занята в сфере услуг. Очень высок уровень безработицы (в странах ЕС составляет

около 11,5% рабочей силы). Размещение населения определяется в основном

географией городов (уровень урбанизации в странах региона 70-90%). | |

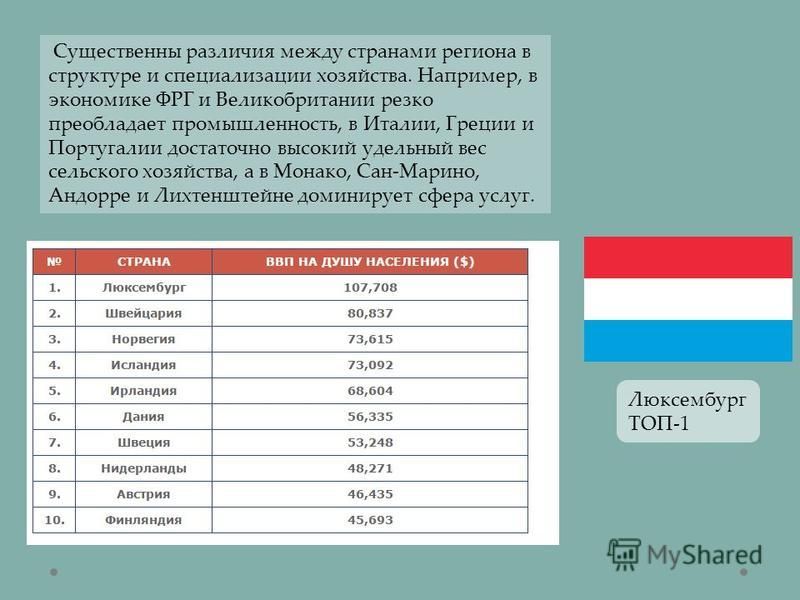

Например, в экономике ФРГ и Великобритании резко

преобладает промышленность, в Италии, Греции и Португалии достаточно высокий

удельный вес сельского хозяйства, а в Монако, Сан-Марино, Андорре и Лихтенштейне

доминирует сфера услуг.

Например, в экономике ФРГ и Великобритании резко

преобладает промышленность, в Италии, Греции и Португалии достаточно высокий

удельный вес сельского хозяйства, а в Монако, Сан-Марино, Андорре и Лихтенштейне

доминирует сфера услуг.

Перспективы мировой экономики: Европа и Центральная Азия

Последние тенденции. Согласно оценкам, в 2021 году объем производства в Европе и Центральной Азии (ЕЦА) вырос на 5,8 процента, что свидетельствует о более быстром, чем предполагалось ранее, восстановлении внутреннего спроса на протяжении большей части этого года. Укрепление экономической активности в зоне евро и повышение цен на сырьё способствовали росту экспорта и притоку денежных переводов, оказывая дополнительную поддержку процессам восстановления в регионе. Поступавшие данные свидетельствовали о более уверенной динамике и внесли свой вклад в пересмотр оценок темпов экономического роста на 2021 год в сторону повышения примерно в 90 процентах стран ЕЦА.

Тем не менее, недавно представленные данные публикуемые с более высокой периодичностью, указывают на то, что воздействие нынешней волны пандемии будeт иметь негативные последствия, в том числе из-за ужесточения ограничений на передвижение внутри стран и запрета на международные поездки. Сократилось число новых экспортных заказов, что свидетельствует об ослаблении внешнего спроса и о наличии «узких мест» в плане снабжения. Уровень потребительского доверия снижается в связи с увеличением числа случаев заражения COVID-19, ростом инфляции и усилением политической неопределенности. Центральные банки многих стран региона быстро сворачивают меры стимулирующей денежно-кредитной политики: поводом к этому стал всплеск цен, из-за которого инфляция превысила целевые показатели почти во всех странах региона, проводящих политику инфляционного таргетирования.

Сократилось число новых экспортных заказов, что свидетельствует об ослаблении внешнего спроса и о наличии «узких мест» в плане снабжения. Уровень потребительского доверия снижается в связи с увеличением числа случаев заражения COVID-19, ростом инфляции и усилением политической неопределенности. Центральные банки многих стран региона быстро сворачивают меры стимулирующей денежно-кредитной политики: поводом к этому стал всплеск цен, из-за которого инфляция превысила целевые показатели почти во всех странах региона, проводящих политику инфляционного таргетирования.

Перспективы. По прогнозам, в 2022 году темпы роста экономики в ЕЦА снизятся до 3 процентов – почти наполовину по сравнению с 2021 годом, так как ужесточение макроэкономической политики и повторяющиеся вспышки COVID-19, в том числе и его штамма «омикрон», будут оказывать негативное воздействие на спрос. На фоне дальнейшего свертывания мер бюджетно-финансовой поддержки, на 2023 год в регионе прогнозируется дальнейшее замедление экономического роста, темпы которого достигнут 2,9 процента. Ожидается, что в 2023 году стимулирующее воздействие внешнего спроса сойдет на нет на фоне снижения темпов роста экономики во всем мире и в зоне евро и понижения цен на сырьё. ВВП на душу населения, по прогнозам, окажется в 2023 году примерно на 1,5 процента ниже его допандемического тренда, а темпы преодоления разрыва в уровне дохода на душу населения между ЕЦА и странами с развитой экономикой в 2021–2023 годах будут, как ожидается, существенно ниже по сравнению с десятилетием до начала пандемии.

Ожидается, что в 2023 году стимулирующее воздействие внешнего спроса сойдет на нет на фоне снижения темпов роста экономики во всем мире и в зоне евро и понижения цен на сырьё. ВВП на душу населения, по прогнозам, окажется в 2023 году примерно на 1,5 процента ниже его допандемического тренда, а темпы преодоления разрыва в уровне дохода на душу населения между ЕЦА и странами с развитой экономикой в 2021–2023 годах будут, как ожидается, существенно ниже по сравнению с десятилетием до начала пандемии.

В Российской Федерации, экономика которой является крупнейшей в регионе, в 2022 году ожидается замедление темпов экономического роста до 2,4 процента по мере дальнейшего ужесточения макроэкономической политики и снижения внутреннего спроса. В 2023 году ожидается дальнейшее замедление – до 1,8 процента, на фоне снижения цен на промышленное сырьё. Ожидается, что темпы роста экономики Турции – второй по величине в регионе – в 2022 году замедлятся до 2 процентов и окрепнут лишь незначительно, до скромного показателя в 3 процента в 2023 году на фоне негативного влияния высокой инфляции и резкого роста политической неопределенности, соответственно, на частное потребление и частные инвестиции. Темпы экономического роста в Центральной Европе станут, по прогнозам, умереннее, но будут снижаться постепенно. Bнутренний спрос поддержит их на прежнем устойчивом уровне 4,7 процента в 2022 году, но в 2023 году они достигнут 3,7 процента. В Восточной Европе темпы роста экономики, по прогнозам, сократятся вдвое – с 3,1 процента в 2021 году до 1,4 процента в 2022 году, и будут в ближайшее время самими низкими среди всех субрегионов ЕЦА; в 2023 году они поднимутся до 3,2 процента, если не произойдет дальнейшего усиления геополитической напряженности.

Темпы экономического роста в Центральной Европе станут, по прогнозам, умереннее, но будут снижаться постепенно. Bнутренний спрос поддержит их на прежнем устойчивом уровне 4,7 процента в 2022 году, но в 2023 году они достигнут 3,7 процента. В Восточной Европе темпы роста экономики, по прогнозам, сократятся вдвое – с 3,1 процента в 2021 году до 1,4 процента в 2022 году, и будут в ближайшее время самими низкими среди всех субрегионов ЕЦА; в 2023 году они поднимутся до 3,2 процента, если не произойдет дальнейшего усиления геополитической напряженности.

Риски. Налицо преобладание риска негативного развития ситуации. Существует возможность возникновения новых вспышек COVID-19, особенно в странах с низким уровнем вакцинации населения. Учитывая тесные финансовые и торговые связи ЕЦА как со всем миром, так и с зоной евро, продолжительная вспышка пандемии в иных районах мира может привести к негативным побочным эффектам для региона. Страны региона, являющиеся экспортерами энергоносителей, по-прежнему находятся в уязвимом положении в связи с масштабными колебаниями мировых цен на сырьё.

Возможность возникновения финансовых потрясений также омрачает дальнейшие перспективы региона, особенно с учетом риска превышения целевых показателей инфляции в 2023 году во многих странах ЕЦА. Многие страны региона продолжают испытывать повышенные сложности с привлечением внешнего финансирования, что является отражением роста политической неопределенности и геополитических рисков.

Загрузить доклад «Перспективы мировой экономики» http://wrld.bg/PCIz50HpOIa

Природные условия и общая характеристика зарубежной европы. Хозяйство зарубежной европы

По

своему экономическому потенциалу

зарубежная Европа примерно соответствует

США. На долю стран этого региона приходится

треть мирового научно-технического

потенциала и валового национального

продукта и пятая часть мирового патентного

фонда. Велика доля участия стран Западной

Европы в процессе международного

разделения труда, в системе

мирохозяйственных связей: по суммарному

объему европейские страны превосходят

США в мировом экспорте и примерно

соответствуют позициям США в мировом

импорте товаров.

Зарубежную Европу образуют, в основном, развитые капиталистические страны, в которых размер ВИД в расчете на душу населения составляет, в среднем, 28 тыс. долл. Этот показатель в «старой Европе» варьирует от 16 тыс. долл в Португалии и 20 тыс. долл. в Греции, до 59 тыс. долл. в Норвегии и 67 тыс. долл. в Люксембурге. После расширения ЕС на Восток нижняя граница среднедушевого дохода переместилась в страны ЦВЕ — Румынию (3 830 долл.) и Болгарию (3 450 долл.)

В западноевропейских странах достигнут высокий стандарт потребления и качество жизни населения. По индексу развития человеческого потенциала все страны региона входят в высшую рейтинговую группу, а Исландия и Норвегия возглавляют этот список.

Страны

зарубежной Европы принадлежат к одной

западно-христианской цивилизации и

имеют много общего в культурных,

социально-психологических и ценностных

установках. Все это, накладыва-ясь на

географическую близость, не могло не

способствовать сближению стран,

образованию экономических,

военно-политических союзов и интеграционных

объединений. Этот процесс особенно

усилился после Второй мировой войны,

что мы видим на примере образования

таможенного союза БеНиЛюкс (1948),

Европейского объединения угля и стали

(1951), Европейского экономического

сообщества и Европейского сообщества

по атомной энергии (Евратом) в 1957 году.

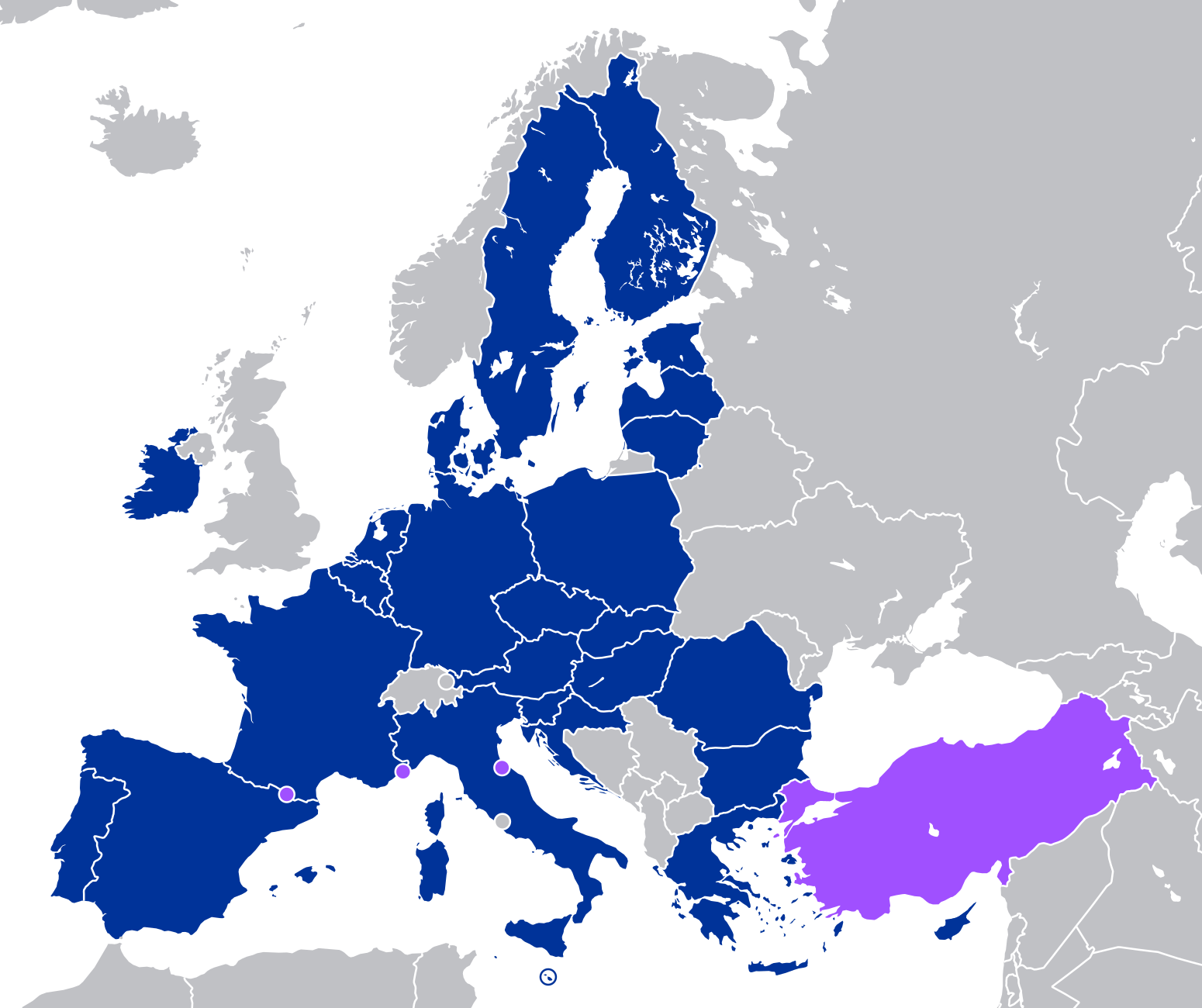

В настоящее время на территории

зарубежной Европы действуют 2

интеграционных экономических

объединения — Европейская ассоциация

свободной торговли (ЕАСТ), в которую

входят 3 страны — Швейцария, рия, Исландия,

Норвегия, и Европейский союз (27 стран)

Участие и интеграционных блоках

способствует росту экономики

западноевропейских стран, усиливает

их конкурентные преимущества на мировом

рынке, укрепляет позиции Европы в мировом

хозяйстве.

Этот процесс особенно

усилился после Второй мировой войны,

что мы видим на примере образования

таможенного союза БеНиЛюкс (1948),

Европейского объединения угля и стали

(1951), Европейского экономического

сообщества и Европейского сообщества

по атомной энергии (Евратом) в 1957 году.

В настоящее время на территории

зарубежной Европы действуют 2

интеграционных экономических

объединения — Европейская ассоциация

свободной торговли (ЕАСТ), в которую

входят 3 страны — Швейцария, рия, Исландия,

Норвегия, и Европейский союз (27 стран)

Участие и интеграционных блоках

способствует росту экономики

западноевропейских стран, усиливает

их конкурентные преимущества на мировом

рынке, укрепляет позиции Европы в мировом

хозяйстве.

Среди особенностей, характеризующих экономику объединенной Европы, следует выделить следующие:

В

целом зарубежная Европа развивается

достаточно стабильно и ее ВВП

постоянно растет. Однако другие регионы

мира развиваются более быстрыми темпами,

что приводит к снижению удельного

веса

Европы в мире. Последние 20

лет

темпы роста европейской экономики

(2,6

%)

отставали от американской (4

%),

в среднем, на

1,4 процентных

пункта. Это не позволяет Европе догнать

США по 1ШП на душу населения: в настоящее

время этот показатель (28

тыс.

ДОЛЛ.)

составляет

65

%

американского (44

тыс.

долл.).

Последние 20

лет

темпы роста европейской экономики

(2,6

%)

отставали от американской (4

%),

в среднем, на

1,4 процентных

пункта. Это не позволяет Европе догнать

США по 1ШП на душу населения: в настоящее

время этот показатель (28

тыс.

ДОЛЛ.)

составляет

65

%

американского (44

тыс.

долл.).

Необходимо отметить неравномерность экономического развития по странам и регионам Европы. В настоящее время наблюдается сильное замедление темпов роста в старых членах ЕС и достаточно высокие темпы роста в остальных странах, особенно во вновь иступивших в ЕС (в Германии, Италии Франции — 1-1,8 % по сравнению с Венгрией, Словакией, Эстонией — 4,2 — 7,9 %).

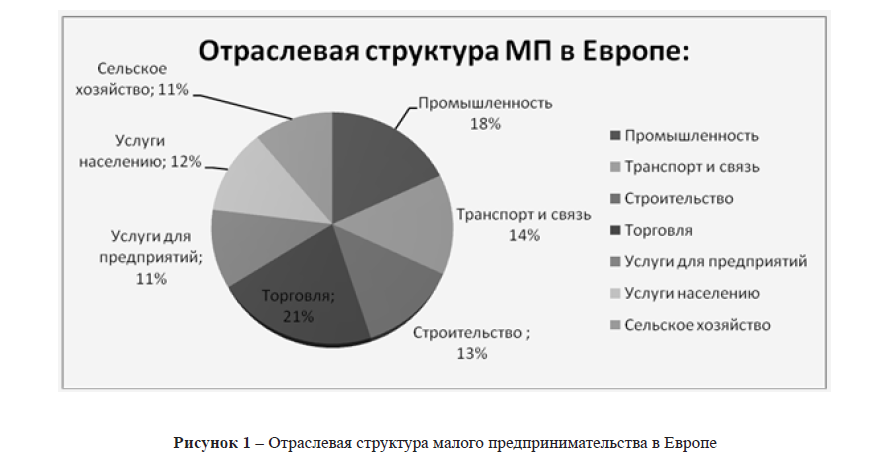

В отраслевой структуре экономики стран региона лидирующее место занимает сфера услуг — 65 %, на долю промышленности и строительства приходится 30 %, а сельского, лесного хозяйства и рыболовства — 5 %.

Отраслевая

структура экономики Традиционно Европа

сильна своей промышленностью. На ее

долю приходится около трети промышленной

продукции мира. Среди значимых и наиболее

конкурентоспособных отраслей европейской

экономики — атомная энергетика,

нефтегазовый комплекс, автомобильная,

авиа-космическая, электротехническая,

электронная и другие высокотехнологичные

отрасли, химическая, легкая и пищевая

промышленность. Последние десятилетия

наблюдается старение и кризис традиционных

отраслей, особенно, черной металлургии,

химии, текстильной промышленности.

Среди значимых и наиболее

конкурентоспособных отраслей европейской

экономики — атомная энергетика,

нефтегазовый комплекс, автомобильная,

авиа-космическая, электротехническая,

электронная и другие высокотехнологичные

отрасли, химическая, легкая и пищевая

промышленность. Последние десятилетия

наблюдается старение и кризис традиционных

отраслей, особенно, черной металлургии,

химии, текстильной промышленности.

В

Европе сложился второй по величине

после США агропромышленный комплекс.

Сельское хозяйство Европы отличается

крайним разнообразием: от традиционных

отраслей животноводства и растениеводства

до узкой специализации, например, в

цветоводстве. Эффективность сельского

хозяйства в регионе — высокая: при

занятости в АПК от 2

до

8

%

населения, Европа не только полноетью

обеспечивает себя продовольствием, но

и поставляет продукцию на экспорт

(зерно, мясо-молочную продукцию, овощи

и фрукты). Чтобы не допустить кризиса

перепроизводства, а также для поддержания

конкурентоспособности собственных

производителей на внешних рынках ЕС

проводит широкомасштабную общую

сельскохозяйственную политику, на

которую расходуется более 40 % бюджета

ЕС (проводится поддержка цен, прямое

субсидирование производителей

определенных товаров, установление

импортных барьеров на внешних границах

ЕС, субсидирование экспорта).

Необходимо отметить, что существует много противников общей сельскохозяйственной политики как внутри, так и за пределами ЕС. Главный аргумент — правила функционирования единого внутреннего рынка не в полной мере действуют для сельского хозяйства — одной из самых сложных и неустойчивых отраслей экономики, а методы его регулирования являются нерыночными, больше напоминающими классический протекционизм. В ЕС от проведения этой политики выигрывают, в основном, относительно неэффективные производители Франции, Нидерландов, Дании и Ирландии, а главными противниками являются высокоэффективные хозяйства Великобритании. Кроме того, вопросы регулирования рынка сельхозпродукции являются причиной серьезных разногласий и даже «торговых войн» между ЕС и США.

Наиболее

заметным сектором экономики европейских

стран является сфера

услуг. Здесь

гармонично сочетаются как традиционные,

так и новые виды услуг. В Европе традиционно

высоко развит банковский сектор,

торговля, образование, здравоохранение,

К числу новых видов услуг, получивших

развитие в последние десятилетия,

относятся телекоммуникационные и

информационные услуги. Заметную роль

играет туризм, а кроме того, особо следует

отметить роль транспорта и связи, так

как через Европу проходят важнейшие

наземные, воздушные и водные транспортные

артерии мира.

Заметную роль

играет туризм, а кроме того, особо следует

отметить роль транспорта и связи, так

как через Европу проходят важнейшие

наземные, воздушные и водные транспортные

артерии мира.

Европа — самая маленькая и вместе с тем самая «тесная» часть света в мире. Её ближайший сосед — Азия, и вместе они образуют самый большой материк — Евразия. Но сегодня в центре внимания — Зарубежная Европа.

Общие сведения

Существуют различные подходы к делению Европы на регионы. До конца 80-х годов прошлого столетия в истории и географии под термином «Западная Европа» понималась совокупность независимых европейских государств, которые после окончания Второй Мировой войны продолжили капиталистическое развитие. Их насчитывалось 32, и противовесом им служили страны социалистического лагеря — Восточная Европа. В 1991 году после распада СССР и образования Содружества Независимых Государств (СНГ) появилось новое понятие «Зарубежная Европа».

Оно объединяет 40 стран, расположенных на территории Европы, кроме тех, которые входят в состав СНГ.

Географическое положение Зарубежной Европы

Говоря о физико-географической положении Зарубежной Европы, следует сказать, что она занимает достаточно компактную в масштабе земного шара территорию: её общая площадь составляет 5,4 млн. кв. км. Остров Шпицберген является крайней точкой на севере, а остров Крит — на юге. Протяженность региона с севера на юг составляет 5000 км, а с запада на восток — 3000 км. Зарубежная Европа с трёх сторон омывается водами Атлантического и Северного Ледовитого океанов и их морями. Береговая линия очень изрезана. На большей части территории преобладают равнины, и только около 17 % занимают горы. Среди них основные — Альпы, Пиренеи, Апеннины, Карпаты, горы на Балканском и Скандинавском полуостровах. В данном регионе господствуют четыре климатических пояса, которые постепенно сменяют друг друга с севера на юг:

- арктический (арктические острова Европы) : здесь «правит» морской арктический климат с очень морозной зимой и холодным летом;

- субарктический (Исландия и северное побережье материковой Европы) : характеризуется преобладанием морского субарктического типа климата с холодной, местами мягкой зимой и прохладным летом с сильными западными ветрами;

- умеренный (Британские острова, большая часть материковой Европы) : здесь выделяют два типа климата — морской умеренный и континентальный умеренный.

- субтропический (южная средиземноморская часть Европы) : характерным для этих широт типом климата является средиземноморский с тёплой зимой и сухим, жарким летом.

Рис. 1 Регионы Зарубежной Европы

Региональное деление

Географически Зарубежная Европа делится на четыре региона по сторонам света: Северная, Южная, Западная и Восточная. Однако, в последнее время помимо Северной, Южной и Западной Европы в обиходе географов появились новые термины — Центрально-Восточная и Восточная Европа. К последней как раз и относятся Украина, Белоруссия, Молдова и Россия — страны, входящие в СНГ. Сколько государств, и к каким регионам Зарубежной Европы «зачисляются», кратко изложено в следующей таблице:

Северная Европа | Южная Европа | Западная Европа | Центрально-Восточная Европа |

Финляндия Исландия Норвегия | Сан-Марино Гибралтар Португалия | Швейцария Германия Нидерланды Великобритания Ирландия Лихтенштейн Люксембург | Хорватия Словения Словакия Сербия и Черногория Македония Болгария |

Рис. 2 Современные лидеры стран «Большой семёрки»

2 Современные лидеры стран «Большой семёрки»

Экономическое развитие

Зарубежная Европа принадлежит к числу наиболее экономически развитых районов в мире. Как в политическом плане, так и в отраслевой и территориальной структуре хозяйства региона наблюдается разнообразие и насыщенность. Если Зарубежную Европу представить в виде большого четырёхэтажного многоквартирного дома, то на самом нижнем окажутся страны с переходной экономикой: Польша, Чехия, Венгрия, Латвия, Литва, Эстония, Румыния, Словакия, Словения. На втором и на третьем — развитые страны с рыночной экономикой: Испания, Греция, Дания, Норвегия, Исландия и другие. Однако их уровень экономического и социального развития ещё не достиг высокой планки лидеров, к которым относятся «соседи» с верхнего этажа — Великобритания, Германия, Франция и Италия. Именно на них приходится около 70% совокупного объема ВВП. Они же и являются участниками «Группы семи» или «Большой семёрки» – объединения семи ведущих экономически развитых стран (США, Канада, Великобритания, Франция, Германия, Италия, Япония.

ТОП-4 статьи которые читают вместе с этой

Лидеры данных государств ежегодно собираются для обсуждения не только проблем Зарубежной Европы, а насущных вопросов, стоящих перед человечеством: политических, военных (всеобщая безопасность, терроризм, причины обострения локальных конфликтов), социальных (защита прав человека, поддержка и условия сотрудничества с развивающимися странами), экологических (глобальное потепление, изменение климата) и экономических (наука и финансы, рыночное регулирование, размеры импорта и экспорта).

Особенности

Среди множества особенностей Зарубежной Европы стоит отметить одно важное — наличие «Центральной оси развития». Под данным термином подразумевается западноевропейская часть протяженностью 1600 км, которая, по сути, является центром, сердцевиной Старого Света с наибольшим сосредоточением населения (300 человек на 1 км2)и основных отраслей хозяйства. Условная граница «оси» берет своё начало из Манчестера, далее «несётся» через Гамбург, Венецию, Марсель и вновь возвращается в Гамбург, образуя петлю по форме напоминающую банан. Она охватывает большой участок Европы, включающий следующие части: регионы Великобритании, западные земли Германии, север и юг Франции, Швейцарию и север Италии.

Она охватывает большой участок Европы, включающий следующие части: регионы Великобритании, западные земли Германии, север и юг Франции, Швейцарию и север Италии.

Если посмотреть на карту Европы, то можно увидеть что на территории «Центральной оси развития» расположены «мировые центры» – Лондон и Париж, в каждом из которых размещены около тридцати штаб-квартир самых крупных корпораций. Кроме того, она является местом концентрации более половины всего промышленного потенциала Европы: угольно-металлургические предприятия, общее машиностроение, автомобилестроение, предприятия химической промышленности, новейшие наукоемкие производства, портово-промышленные комплексы и многое другое.

Рис. 3 “Центральная ось развития” Европы

Что мы узнали?

Особенности Зарубежной Европы — под прицелом нашего внимания. После рассмотрения этой темы по географии за 10 класс и 11 класс приходим к следующему выводу: сравнительно небольшая по площади территория на огромном континенте является одной из самых успешных, развитых по качеству жизни населения, по структуре производства, по масштабам экономической деятельности и уровню технологического развития. Способствовало тому множество факторов: географическое положение, благоприятные природные условия, небольшие размеры стран и их близкое соседство, и многое другое.

Способствовало тому множество факторов: географическое положение, благоприятные природные условия, небольшие размеры стран и их близкое соседство, и многое другое.

Тест по теме

Оценка доклада

Средняя оценка: 4.6 . Всего получено оценок: 554.

К зарубежной Европе относят страны, находящиеся за пределами СНГ. Их территория составляет более 5 млн квадратных километров, на которых проживает практически пятьсот миллионов человек. Говоря о зарубежной Европе, мы имеем в виду приблизительно сорок суверенных государств, связанных не только исторической судьбой, но и самыми тесными экономическими, политическими и культурными нитями.

Зарубежная Европа является одним из основных очагов человеческой цивилизации. Это родина городских агломератов, больших географических открытий, а также великих промышленных переворотов. И несмотря на то что эра «европоцентризма» уже в прошлом, зарубежная Европа занимает немаловажное место не только в политике мира, но и в его экономике.

Хозяйство

Изучая промышленность зарубежной Европы (11 класс — время, когда этой теме уделяется внимание в школе), мы рассматриваем ее как целостный регион. При этом, по данным экспертов, страны, находящиеся на его территории, занимают первое место во всем мире по направлениям сельскохозяйственного и промышленного производства. Не упускает регион ведущие позиции по экспорту услуг и товаров, по запасам валюты и золота, а также по развитию международных туристических связей.

Экономическая мощь зарубежной Европы заключена в четырех странах, входящих в «большую семерку». В их списке Франция и ФРГ, Италия и Англия. Именно эти государства имеют наиболее широкий комплекс разнообразных производств и отраслей. Однако соотношение сил между четырьмя ведущими странами претерпевает определенные изменения. Так, за последние десятилетия роль лидера завоевана ФРГ. И это не удивительно. Ведь экономика данной страны развивается весьма динамично. При этом свой престиж «мастерской мира» утратила Великобритания.

Остальные страны зарубежной Европы, хозяйство которых имеет наибольшую экономическую значимость, это Швейцария и Испания, Бельгия, Нидерланды и Швеция. В этих государствах развиты лишь отдельные отрасли, которые имеют мировое признание.

Особое место в регионе занимают страны, находящиеся в Восточной Европе. В них, начиная с конца восьмидесятых годов, происходит активный переход от имевшей место системы централизованного планирования и общественной собственности на рельсы рыночных отношений.

Развитие промышленности

Основу хозяйства зарубежной Европы составляет индустрия. Она играет главенствующую роль, даже несмотря на то что во многих странах региона львиную долю экономики составляют сельскохозяйственная отрасль и услуги. Промышленность зарубежной Европы уже несколько веков является ее своеобразным лицом.

Особенности

Развитие человечества и исторические обстоятельства тем или иным образом постоянно трансформировали мировой рынок. Подвергалась изменениям и модель промышленности зарубежной Европы. Так, если до 2-й мировой войны регион славился дорогостоящей уникальной продукцией, то после окончания боевых действий его предприятия переориентировались на нужды массового потребителя.

Так, если до 2-й мировой войны регион славился дорогостоящей уникальной продукцией, то после окончания боевых действий его предприятия переориентировались на нужды массового потребителя.

Основная доля наукоемкой и сверхсложной продукции поступала из США. Промышленность зарубежной Европы стала славиться станками и автомобилями, электроникой и технологическим оборудованием. В регионе начался выпуск товаров для массового пользователя.

Подобная тенденция не менялась вплоть до конца семидесятых годов. В данный период промышленность зарубежной Европы дала толчок к своеобразному разделению труда между государствами региона. Так, Средиземноморские страны продолжили выпуск товаров для широкого круга покупателей. В это время в Англии, Франции и ФРГ активно развивалось производство авиации и судов. Все это сократило отставание региона от США.

Рассмотрим основные зарубежной Европы, которые имеют вес в настоящее время.

Машиностроение

Если вас попросят: «Укажите главную зарубежной Европы», то стоит рассмотреть ту сферу, в которой занято более тридцати процентов жителей региона. Ею является машиностроение, обеспечивающее один из самых широких ассортиментов продукции в мире.

Ею является машиностроение, обеспечивающее один из самых широких ассортиментов продукции в мире.

Эта главная зарубежной Европы представлена практически во всех странах региона. Однако уровень развития данной сферы в отдельных государствах различен. Например, в Европе существует определенная группа лидеров. В этих странах имеется практически весь комплекс отраслей промышленности, работа которых не только удовлетворяет внутренние потребности региона, но и позволяет отправлять продукцию на экспорт.

Есть в зарубежной Европе и страны, обладающие только одним или несколькими высокоразвитыми направлениями машиностроительного производства. При этом потребности в отдельных видах продукции ими удовлетворяется за счет импорта.

В группу лидеров, прежде всего, входят Германия и Англия, а в меньшей степени к ним относятся Франция и Италия. Одно или несколько направлений машиностроительной отрасли имеется в Нидерландах и Бельгии, Швеции и Швейцарии.

Характеристика промышленности зарубежной Европы не может не затронуть и такие страны, как Дания и Австрия, Финляндия и Норвегия. В этих государствах машиностроение развито слабо. Однако и в них находятся одна или две отрасли, которые завоевали признание на мировом рынке. Так, Финляндия славится своим целлюлозно-бумажным оборудованием, Норвегия — судостроением и т. д.

В этих государствах машиностроение развито слабо. Однако и в них находятся одна или две отрасли, которые завоевали признание на мировом рынке. Так, Финляндия славится своим целлюлозно-бумажным оборудованием, Норвегия — судостроением и т. д.

В целом машиностроительная промышленность стран зарубежной Европы выпускает практически двадцать пять процентов мировой продукции данного сегмента. Из стран региона поставляется текстильное, электротехническое, технологическое оборудование, контрольно-измерительные и научные приборы, грузовые и легковые автомобили, а также тракторы.

Кто что производит?

Наиболее развита промышленность зарубежной Европы в сфере автомобилестроения. В ФРГ успешно работают такие концерны, как «Даймлер», «Фольксваген», «Мерседес» и БМВ. Из Франции поставляются автомобили марки «Пежо-Ситроен» и «Рено». Италия славится своими «Фиатами».

В Германии, Нидерландах и Англии находится высокоразвитое судостроение. Всему миру известны такие фирмы, как «Бош» и «Филипс», «Мулинекс» и «Тефаль». Их основные производства по выпуску телефонов, компьютеров и бытовой техники построены в ФРГ, Франции и Нидерландах. В Швейцарии осуществляется выпуск высококачественных часов.

Их основные производства по выпуску телефонов, компьютеров и бытовой техники построены в ФРГ, Франции и Нидерландах. В Швейцарии осуществляется выпуск высококачественных часов.

Машиностроительная отрасль зарубежной Европы ориентируется, прежде всего, на имеющиеся трудовые ресурсы. Кроме того, развитию главной отрасли индустрии способствует научная база региона и высокий уровень его инфраструктуры.

Химическая промышленность

Это вторая по величине авангардная отрасль в регионе. Химическая промышленность зарубежной Европы, так же как и машиностроение, во второй половине прошлого века развивалась очень бурными темпами. Причем это было характерно для всего региона.

Интересно, что химическая промышленность освоила новую сырьевую базу. Она перешла на использование нефти и ее полупродуктов как главного источника органических химикатов. Это сырье и стало основой продукции данной индустрии. Так как в период до Второй мировой войны отрасль ориентировалась на бурый и каменный уголь, поваренные и калийные соли, а также пириты, то все ее производства находились в районах их разработок.

С переориентацией данной сферы произошло ее смещение к источникам нефти. Так, в западной части региона появились крупные центры нефтехимии, возведенные в эстуариях Рейна и Темзы, Эльбы и Сены, а также Роны. В этих регионах данная отрасль великолепно сочетается с нефтепереработкой.

Переориентация отрасли затронула и восточные регионы Западной Европы. Здесь на магистралях газо- и нефтепроводов были созданы нефтехимические комбинаты и НПЗ. Основные предприятия подобного типа находятся в Польше, Словакии, Венгрии и Чехии. Они возведены вдоль трассы газопроводов и международного нефтепровода, ранее перекачивавших сырье из Советского Союза, а сегодня — из России.

Кроме того, до начала 2-й мировой войны определение уровня развития химической отрасли состояло в измерении объемов выпущенной ею серной кислоты. В настоящее время этот показатель напрямую зависит от количества произведенной пластмассы.

Распределение химических производств

Развитие второй по величине авангардной отрасли зарубежной Европы происходит неравномерно. Так, производства Италии и Англии, Германии и Франции полностью удовлетворяют свои внутренние потребности в химических продуктах, являясь, кроме того, и их крупными экспортерами. Что касается стран Скандинавии, то на их территории хорошо развиты лишь отдельные производства, такие, например, как выпуск азотных удобрений. При этом большое количество наименований химической продукции ввозится ими из-за границы.

Так, производства Италии и Англии, Германии и Франции полностью удовлетворяют свои внутренние потребности в химических продуктах, являясь, кроме того, и их крупными экспортерами. Что касается стран Скандинавии, то на их территории хорошо развиты лишь отдельные производства, такие, например, как выпуск азотных удобрений. При этом большое количество наименований химической продукции ввозится ими из-за границы.

Есть в зарубежной Европе и страны, специализирующиеся только на узком ассортименте производств. Так, в Швейцарии развита фармацевтика, в Нидерландах и Бельгии — нефтехимическая отрасль. Но, несмотря на это, данные страны имеют тесные связи с мировым рынком, экспортируя на него до 65 процентов своей продукции.

А в целом государства зарубежной Европы являются крупными продавцами искусственных и синтетических волокон, пластмасс, красок и лаков, фармацевтики, красителей и азотных удобрений. При этом регион потребляет новые и новейшие продукты химической отрасли, поставляемые из США.

Если вам нужна характеристика одной из отраслей промышленности зарубежной Европы, то стоит внимательно изучить современное состояние химической сферы региона. В последние десятилетия здесь наметилась тенденция к сокращению импорта. Однако в этом случае не обошлось без участия американских монополий, которые активно создают в Европе свои предприятия. Их работа направлена на создание новейших химических продуктов.

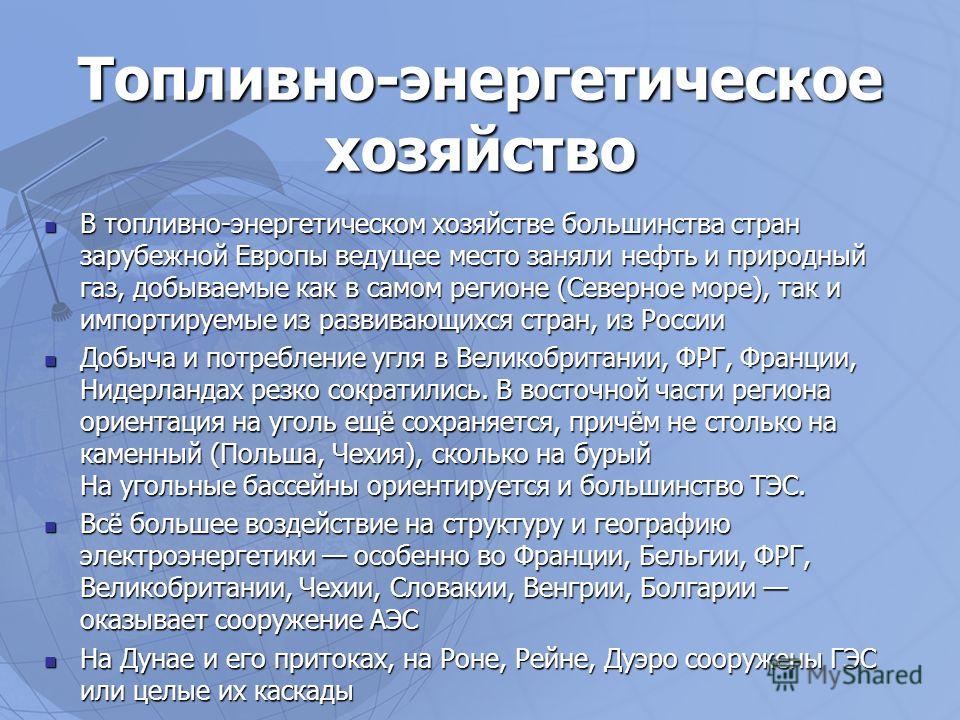

Топливно-энергетический комплекс

Эта хозяйственная сфера зарубежной Европы, так же как и химическая промышленность, ориентируется на природный газ и нефть. Данное сырье добывается в Северном море и импортируется из России и развивающихся стран. В настоящее время произошло резкое сокращение добычи и потребления угля в Германии и Англии, Бельгии, Нидерландах и Франции. Ориентация на это топливо сохранилась пока в восточных частях региона. Так, в Польше и Чехии большую долю сырья для ТЭК составляет бурый уголь. На него ориентируется множество работающих здесь ТЭС. Причем уголь берется не только из собственных бассейнов. Его импортируют и разгружают в крупных портах Европы.

Причем уголь берется не только из собственных бассейнов. Его импортируют и разгружают в крупных портах Европы.

География и структура электроэнергетики региона все больше и больше зависят от АЭС. Они уже работают в Германии и в Бельгии, в Чехии и Венгрии, Болгарии и Великобритании, а также во Франции.

В притоках Рона и на Дунае электроэнергию производят ГЭС. Однако за исключением Швейцарии, Швеции и Норвегии гидроэлектростанции играют, как правило, вспомогательную роль. В последнее время в зарубежной Европе стали строиться экономичные ГАЭС.

Металлургическая промышленность

Данная отрасль индустрии сформировалась в регионе еще до наступления эпохи Прежде всего, черная металлургия развивалась в тех странах, где имелось собственное металлургическое топливо или сырье. К таким государствам относятся Германия и Франция, Англия и Испания, Люксембург и Испания, Чехия и Польша. После окончания 2-й мировой войны наиболее крупные комбинаты были возведены или расширены на территориях, находящихся в непосредственной близости к морским портам. Это произошло из-за ориентации на импорт металлолома и высококачественной железной руды.

Это произошло из-за ориентации на импорт металлолома и высококачественной железной руды.

На сегодняшний день самый современный и большой комбинат, находящийся неподалеку от морского порта, построен в итальянском Таранто. Однако в последнее время в регионе преимущественно строятся мини-заводы.

К важнейшим отраслям цветной металлургии зарубежной Европы можно отнести алюминиевую и медную промышленность. Производства по выпуску алюминия находятся в странах, имеющих запасы бокситов. Это Италия и Франция, Румыния, Греция и Венгрия. Подобные производства находятся также и в Австрии и Германии, Швейцарии и Норвегии. Здесь нет собственного сырья, зато вырабатывается большое количество электроэнергии.

Производство меди развито во Франции и Германии, Польше, Англии и Бельгии.

Лесная и легкая промышленности

Какие еще отрасли индустрии получили широкое развитие в регионе? Одна из них — лесная промышленность зарубежной Европы. Прежде всего она ориентируется на собственные источники сырья. Именно поэтому данная отрасль особенно развита в Финляндии и Швеции. Эти страны — традиционные лидеры по лесопилению и заготовкам древесины, экспорту бумаги и целлюлозы.

Именно поэтому данная отрасль особенно развита в Финляндии и Швеции. Эти страны — традиционные лидеры по лесопилению и заготовкам древесины, экспорту бумаги и целлюлозы.

Особого внимания заслуживает легкая промышленность зарубежной Европы. Именно с этой отрасли и начиналась вся индустриализация региона. На сегодняшний день легкая промышленность зарубежной Европы утратила свои былые позиции.

В регионе немаловажный вес имеют такие текстильные районы, как Фландрия (Бельгия), Йоркшир и Ланкашир (Англия), Лион (Франция), а также Милан (Италия). Все эти центры производств одежды и обуви возникли еще в 19-м веке, во времена зарождения промышленной революции. Активно работают они и сегодня. Однако в последнее время наметилась тенденция смещения легкой промышленности в Это объясняется имеющимися здесь резервами дешевой рабочей силы. Например, главной швейной фабрикой региона в настоящее время можно назвать Португалию. Италия же производит такое количество обуви, что по ее объемам уступает лишь Китаю.

Народы многих государств Европы сохраняют национальные традиции, находящие выражение при производстве музыкальных инструментов и мебели, украшений и изделий из металла и стекла, игрушек и т. д.

Например, Бельгия известна своими охотничьими ружьями (браунингами), а также обработкой алмазов. Не случайно мировой центр по торговле бриллиантами находится в городе Антверпене. В Лихтенштейне построено самое крупное в мире предприятие, выпускающее искусственные зубы. Эти изделия продаются более чем в ста странах мира.

Легкая, лесная промышленность зарубежной Европы хоть и не играют ведущих ролей в индустрии региона, но являются неотъемлемой частью всей его экономики.

Европейская промышленность лидирует среди других регионов. Основными в хозяйстве Зарубежной Европы являются экспорт товаров и услуг, промышленное и сельскохозяйственное производство, развитие международного туризма.

Предпосылки для развития хозяйства

Причиной развития в Зарубежной Европе вышеуказанных отраслей хозяйства есть ряд особенностей, которые изучаются в 11 классе в рамках темы мирового хозяйства.

- Удобное географическое и экономически выгодное положение континента, а именно — выход к морским путям, который есть у большинства стран.

- Достаточное наличие рабочей силы. За счёт территориальной структуры регион считается густонаселённым и имеет большое количество высококвалифицированных кадров.

- Транспортное сообщение находится на высшем уровне. Именно европейская транспортная развязка является мировым лидером в уровне оснащённости, разновидности и густоте дорог.

- Немаловажную роль в развитии имеет интеграция между странами.

19 стран входят в единое Европейское экономическое пространство (страны ЕЭС). В его пределах происходит свободное передвижение людей, товаров, капитала, услуг, создана единая денежная система. Это способствует экономическому развитию этих стран.

Лидирующие страны в Европе

Таблица “Хозяйство Зарубежной Европы”

Отрасль | Страны |

Машиностроение | Франция, Германия, Великобритания, Швеция, Италия, Бельгия, Испания |

Химическая промышленность | Германия, Нидерланды, Чехия, Словакия, Польша, Венгрия, Болгария |

Металлургия: Б) цветная металлургия | А) Германия, Великобритания, Франция, Испания, Бельгия, Люксембург, Польша, Чехия, Италия; Б) Франция, Венгрия, Италия, Греция, Румыния, Норвегия, Германия, Австрия, Швейцария, Великобритания, Польша, Бельгия |

Лесная промышленность | Финляндия, Швеция |

Лёгкая промышленность | Великобритания, Бельгия, Франция, Италия, Польша, Португалия |

Сельское хозяйство А) растениеводство; Б) животноводство | А) Франция, Германия, Великобритания, Польша, Норвегия, Швеция, Финляндия, Испания, Португалия, Италия, Греция, Болгария; Б) Дания, Швеция, Финляндия, Норвегия |

В таблице «Хозяйство Зарубежной Европы», чётко прослеживается, что мощнейшими в экономическом развитии являются страны, которые входят в состав «большой семёрки».

Это Германия, Франция, Италия и Великобритания. В этой четвёрке лидирующее положение долгое время занимала Великобритания, но за последние годы эстафета перешла к Германии.

Рис.1. ВВП стран Зарубежной Европы

Также экономически высокоразвитыми являются Испания, Швеция, Нидерланды, Швейцария, Бельгия.

Общая характеристика

Рис.2-3. Расселение и хозяйство стран Зарубежной Европы

Рассмотрев рисунок «Расселение и хозяйство Зарубежной Европы», можно провести общую характеристику промышленности региона. В итоге выявляется следующее:

ТОП-4 статьи которые читают вместе с этой

- Относительно природно-ресурсного потенциала — Европа не очень богата на полезные ископаемые. В некоторых государствах есть небольшие залежи.

Рис.4. Природные ресурсы региона

– Полное освоение территорий;

– Единство хозяйствования;

– Лидерство в сельскохозяйственном и промышленном производстве;

– Финансовые центры расположены в городах Европы — Цюрих, Лондон, Франкфурт, Париж.

Основные отрасли

Особое место в развитии хозяйства региона занимает промышленность. Главное направление — это машиностроение. Именно Европа стала родоначальником мирового машиностроения. Здесь выпускают 1/3 всей мировой продукции и экспортируют 2/3 из неё.

Залогом этому стали высококвалифицированные кадры, инфраструктура и научные разработки.

География машиностроения характеризуется отсутствием транспортного сообщения между странами, так как практически в каждой из них развита эта отрасль хозяйствования.

Химическая промышленность

Лидирующие позиции занимает и эта отрасль. Изготовлением пластмасс, синтетических и искусственных волокон, фармацевтических препаратов, удобрений, красок, лаков славятся многие страны. Химическая промышленность стоит на втором месте после машиностроения.

Сырьём для изготовления данной продукции являются в основном нефть и газ. Добыча этих природных ресурсов в небольшом количестве есть в собственных разработках, а также активно импортируется из других стран.

Большие залежи нефти и газа имеются в основном в Северном море, добычей занимаются Великобритания, Норвегия, Нидерланды. Импортируются данные энергетические ресурсы из стран Востока, Африки, а также России.

Металлургия

Чёрная металлургия развита там, где есть все условия для её развития — это наличие сырьевой базы и топлива. На рынке ценится продукция Германии, Франции, Польши, Люксембурга, Великобритании, Швеции.

Цветная металлургия развита не только при наличии природных ресурсов, но и дешёвой электроэнергии. По выплавке алюминия лидерами являются Греция, Франция, Италия, Венгрия, Норвегия. В Польше, Франции и Германии выплавляют медь. Цинк и свинец выпускают в Германии и Бельгии.

Другие отрасли

- Электроэнергия вырабатывается тепловыми и атомными электростанциями. Гидроэлектростанции широко развиты в Норвегии и Исландии.

- Лесная промышленность развита за счёт наличия сырья в Финляндии и Швеции.

- Лёгкая промышленность основывается на дешёвой рабочей силе. Так, например, швейными фабриками славится Португалия. Обувная промышленность развита в Словакии, Чехии, Германии, Италии.

Так, например, швейными фабриками славится Португалия. Обувная промышленность развита в Словакии, Чехии, Германии, Италии.

Так, например, швейными фабриками славится Португалия. Обувная промышленность развита в Словакии, Чехии, Германии, Италии.Что мы узнали?

Промышленность Зарубежной Европы ценится во всём мире. Самыми развитыми и ценными в мировом хозяйстве являются машиностроение, химическая промышленность и металлургия. В развитии промышленности важно не только наличие природных ресурсов, но и густота населения, а значит и рабочая сила.

Тест по теме

Оценка доклада

Средняя оценка: 3.8 . Всего получено оценок: 103.

Зарубежная Европа — один из главных центров мирового хозяйства. В целом зарубежная Европа выделяется высоким уровнем развития прак-тически всех отраслей хозяйства, хотя для многих небольших стран ха-рактерна сравнительно узкая специализация.

Топливно-энергетический комплекс основывается на собственных и импортных угле, нефти и природном газе, атомном сырье и гидроэнер-горесурсах. По добыче нефти в зарубежной Европе выделяются лишь Норвегия и Великобритания, по добыче газа — Великобритания, Нор-вегия и Нидерланды. Европа выделяется мощным развитием угольной промышленности, где по добыче угля лидирующее положение занима-ют Германия и Польша. Однако в целом Европа отличается большой зависимостью от импорта энергоносителей. В большинстве стран в производстве электроэнергии преобладают ТЭС, однако в некоторых странах преобладают ГЭС (Норвегия и Швейцария) или АЭС (Литва, Франция, Бельгия). Европейские страны выделяются не только круп-ными валовыми показателями производства электроэнергии (Германия, Франция и Великобритания), но и лидируют по её душевому производ-ству (Норвегия).

Европа выделяется мощным развитием угольной промышленности, где по добыче угля лидирующее положение занима-ют Германия и Польша. Однако в целом Европа отличается большой зависимостью от импорта энергоносителей. В большинстве стран в производстве электроэнергии преобладают ТЭС, однако в некоторых странах преобладают ГЭС (Норвегия и Швейцария) или АЭС (Литва, Франция, Бельгия). Европейские страны выделяются не только круп-ными валовыми показателями производства электроэнергии (Германия, Франция и Великобритания), но и лидируют по её душевому производ-ству (Норвегия).

Крупнейшими производителями продукции чёрной и цветной метал-лургии являются Германия, Италия, Франция, Великобритания, Испания, Польша и Швеция. Главные металлургические центры расположены в старых металлургических регионах (Рур, Верхняя Силезия, Центральная Англия) или в портовых городах, ориентирующихся на импортное сырьё (Таранто — крупнейший металлургический комбинат Западной Европы, а также Фос, Дюнкерк, Гамбург).

Ведущей отраслью промышленности Европы является машинострое-ние , ориентирующееся на высококвалифицированные трудовые ресурсы, развитые научную базу и инфраструктуру. При полном развитии всех ви-дов машиностроения зарубежная Европа особенно выделяется производ-ством автомобилей, авиакосмической техники, станков, приборов, элек-тротехники и электроники. Однако нужно учитывать, что все виды машиностроения развиты только в четвёрке самых развитых стран Евро-пы, а малые высокоразвитые страны выделяются производством отдель-ных отраслей точного машиностроения, например, Нидерланды — про-изводством электротехники, электроники и инструментов, Швейцария — часов, роботов и электроники, Бельгия — стрелкового оружия, Финлян-дия — производством оборудования для лесной промышленности и элек-троники и т.д.

Второй важнейшей отраслью специализации Европы является хими-ческая промышленность , базирующаяся как на собственном, так и на привозном сырье. В зарубежной Европе развиты все виды химического производства. По уровню развития химической промышленности абсо-лютным европейским лидером является Германия, хотя велика также роль Великобритании, Франции, Италии, Швейцарии, Нидерландов, Польши, Венгрии.

По уровню развития химической промышленности абсо-лютным европейским лидером является Германия, хотя велика также роль Великобритании, Франции, Италии, Швейцарии, Нидерландов, Польши, Венгрии.

Лесная промышленность получила развитие в Финляндии, Швеции и Норвегии, являющихся абсолютными мировыми лидерами по производ-ству продукции отрасли на душу населения.

Лёгкая и пищевая промышленность представлены практически во всех странах Европы, хотя с заметными различиями в специализации. Безусловным законодателем мировой моды является Франция, Италия выделяется производством шерстяных тканей и обуви (1 место в мире по производству на душу населения), Скандинавские и среднеевропейские страны специализируются на производстве молочной и мясной продук-ции, Северная Европа отличается рыбной промышленностью, Франция и страны Южной Европы — виноделием. Материал с сайта

Сельское хозяйство зарубежной Европы характеризуется сложной отраслевой структурой, высочайшим уровнем механизации, химизации и интенсификации производства, высочайшим уровнем урожайности сель-скохозяйственных культур и продуктивности животноводства. В Европе различают три типа сельскохозяйственного производства:

В Европе различают три типа сельскохозяйственного производства:

- североевропейский, в котором преобладают молочное скотоводство, производство кормовых культур, производство ячменя, овса, овощей и льна, а на севере региона развито оленеводство;

- среднеевропейский, в котором доминируют молочно-мясное ското-водство, свиноводство, птицеводство, развито производство пшени-цы, ячменя, рапса, овощей, картофеля и сахарной свёклы;

- южноевропейский, в структуре сельскохозяйственного производства которого преобладает растениеводство (производство пшеницы, ку-курузы, риса, оливок, подсолнечника, эфиромасличных культур, ви-нограда, цитрусовых, фруктов, овощей), а животноводство представ-лено мясо-молочным скотоводством и овцеводством.

На этой странице материал по темам:

Хозяйство зарубежной европы краткое содержание

Высококвалифицированные трудовые ресурсы польши

Промышленность европы реферат

Рефират на тему сельское хозяйство зарубежное европы

Вопросы по этому материалу:

Охарактеризуйте особенности хозяйства зарубежной Европы.

Дайте характеристики важнейших отраслей промышленности за-рубежной Европы: добывающей промышленности, электроэнергетики, чёрной и цветной металлургии, машиностроения, химической, лесной, лёгкой и пищевой промышленности.

НК РФ Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации / КонсультантПлюс

НК РФ Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

1. Положениями статей 306 — 309 настоящего Кодекса устанавливаются особенности исчисления налога иностранными организациями, осуществляющими предпринимательскую деятельность на территории Российской Федерации, в случае, если такая деятельность создает постоянное представительство иностранной организации, а также исчисления налога иностранными организациями, не связанными с деятельностью через постоянное представительство в Российской Федерации, получающими доход из источников в Российской Федерации.

2. Под постоянным представительством иностранной организации в Российской Федерации для целей настоящей главы понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (далее в настоящей главе — отделение), через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации, связанную с:

пользованием недрами и (или) использованием других природных ресурсов;

проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

осуществлением иных работ, оказанием услуг, ведением иной деятельности, за исключением предусмотренной пунктом 4 настоящей статьи.

Деятельностью иностранной организации на территории Российской Федерации в целях настоящего Кодекса также признается деятельность, осуществляемая иностранной организацией — оператором нового морского месторождения углеводородного сырья и связанная с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

(абзац введен Федеральным законом от 30.09.2013 N 268-ФЗ)

3. Постоянное представительство иностранной организации считается образованным с начала регулярного осуществления предпринимательской деятельности через ее отделение. При этом деятельность по созданию отделения сама по себе не создает постоянного представительства. Постоянное представительство прекращает существование с момента прекращения предпринимательской деятельности через отделение иностранной организации.

При пользовании недрами и (или) использовании других природных ресурсов постоянное представительство иностранной организации считается образованным с более ранней из следующих дат: даты вступления в силу лицензии (разрешения), удостоверяющей право этой организации на осуществление соответствующей деятельности, или даты фактического начала такой деятельности. В случае, если иностранная организация выполняет работы, оказывает услуги другому лицу, имеющему указанную лицензию (разрешение) или выступающему в качестве генерального подрядчика для лица, имеющего такую лицензию (разрешение), при решении вопросов, связанных с образованием и прекращением существования постоянного представительства этой иностранной организации, применяется порядок, аналогичный установленному пунктами 2 — 4 статьи 308 настоящего Кодекса.

4. Факт осуществления иностранной организацией на территории Российской Федерации деятельности подготовительного и вспомогательного характера при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как приводящий к образованию постоянного представительства. К подготовительной и вспомогательной деятельности, в частности, относятся:

1) использование сооружений исключительно для целей хранения, демонстрации и (или) поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

2) содержание запаса товаров, принадлежащих этой иностранной организации, исключительно для целей их хранения, демонстрации и (или) поставки до начала такой поставки;

3) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

3) содержание постоянного места деятельности исключительно для целей закупки товаров этой иностранной организацией;

4) содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров (работ, услуг), реализуемых иностранной организацией, если такая деятельность не является основной (обычной) деятельностью этой организации;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Федерального закона от 29.05.2002 N 57-ФЗ)

5) содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации.

4.1. Утратил силу с 1 января 2017 года. — Федеральный закон от 30.07.2010 N 242-ФЗ.

5. Факт владения иностранной организацией ценными бумагами, долями в капитале российских организаций, а также иным имуществом на территории Российской Федерации при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, сам по себе не может рассматриваться для такой иностранной организации как приводящий к образованию постоянного представительства в Российской Федерации.

Факт осуществления на территории Российской Федерации управляющим лицом иностранного инвестиционного фонда (компании), указанным в пункте 14 статьи 25.13 настоящего Кодекса, а также нанятыми им лицами, их сотрудниками и (или) представителями функций по управлению активами такого фонда (компании) и факт осуществления функций, указанных в пункте 3 статьи 246. 2 настоящего Кодекса, в отношении фонда или организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), а также иной деятельности, непосредственно связанной с реализацией указанных функций, сами по себе не могут рассматриваться как приводящие к образованию постоянного представительства в Российской Федерации указанного фонда (компании), иностранных организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), и (или) прямых или косвенных акционеров (участников, пайщиков, партнеров) указанного фонда (компании).

2 настоящего Кодекса, в отношении фонда или организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), а также иной деятельности, непосредственно связанной с реализацией указанных функций, сами по себе не могут рассматриваться как приводящие к образованию постоянного представительства в Российской Федерации указанного фонда (компании), иностранных организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), и (или) прямых или косвенных акционеров (участников, пайщиков, партнеров) указанного фонда (компании).

(абзац введен Федеральным законом от 28.12.2017 N 436-ФЗ)

6. Факт заключения иностранной организацией договора простого товарищества или иного договора, предполагающего совместную деятельность его сторон (участников), осуществляемую полностью или частично на территории Российской Федерации, сам по себе не может рассматриваться для данной организации как приводящий к образованию постоянного представительства в Российской Федерации.

7. Факт направления иностранной организацией своих работников для работы на территории Российской Федерации или иной территории, находящейся под юрисдикцией Российской Федерации, в другой организации по договору о предоставлении труда работников (персонала) при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как факт, приводящий к образованию постоянного представительства иностранной организации, направившей своих работников, если такие работники действуют исключительно от имени и в интересах организации, в которую они были направлены.

(п. 7 в ред. Федерального закона от 05.05.2014 N 116-ФЗ)

8. Осуществление иностранной организацией операций по ввозу в Российскую Федерацию или вывозу из Российской Федерации товаров, в том числе в рамках внешнеторговых контрактов, при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как приводящий к образованию постоянного представительства этой организации в Российской Федерации.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

9. Иностранная организация рассматривается как имеющая постоянное представительство в случае, если эта организация осуществляет поставки с территории Российской Федерации принадлежащих ей товаров, полученных в результате переработки на таможенной территории или под таможенным контролем, а также в случае, если эта организация осуществляет деятельность, отвечающую признакам, предусмотренным пунктом 2 настоящей статьи, через лицо, которое на основании договорных отношений с этой иностранной организацией представляет ее интересы в Российской Федерации, действует на территории Российской Федерации от имени этой иностранной организации, имеет и регулярно использует полномочия на заключение контрактов или согласование их существенных условий от имени данной организации, создавая при этом правовые последствия для данной иностранной организации (зависимый агент).

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Деятельность иностранной организации не приводит к образованию постоянного представительства в Российской Федерации, если такая организация осуществляет деятельность на территории Российской Федерации через брокера, комиссионера, управляющее лицо иностранного инвестиционного фонда (компании), указанное в пункте 14 статьи 25. 13 настоящего Кодекса, профессионального участника российского рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной (обычной) деятельности.

(в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

10. Тот факт, что лицо, осуществляющее деятельность на территории Российской Федерации, является взаимозависимым с иностранной организацией, при отсутствии признаков зависимого агента, предусмотренных пунктом 9 настоящей статьи, не рассматривается как приводящий к образованию постоянного представительства этой иностранной организации в Российской Федерации.

КонсультантПлюс: примечание.

П. 11 ст. 306 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

11. Деятельность UEFA (Union of European Football Associations) и дочерних организаций UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерних организаций FIFA, указанных в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющихся иностранными организациями, не приводит к образованию постоянного представительства этих организаций в Российской Федерации.

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

12. Осуществляемая на территории Российской Федерации деятельность конфедераций, национальных футбольных ассоциаций, производителей медиаинформации FIFA (Federation Internationale de Football Association), поставщиков товаров (работ, услуг) FIFA, коммерческих партнеров UEFA, поставщиков товаров (работ, услуг) UEFA, определенных Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», учрежденных, зарегистрированных или основанных за пределами территории Российской Федерации, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом, не приводит к образованию постоянного представительства этих организаций в Российской Федерации.

(п. 12 в ред. Федерального закона от 01. 05.2019 N 101-ФЗ)

05.2019 N 101-ФЗ)

13. Осуществляемая на территории Российской Федерации по соглашению с FIFA (Federation Internationale de Football Association) или UEFA (Union of European Football Associations), дочерними организациями FIFA деятельность вещателей FIFA и вещателей UEFA, определенных Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», учрежденных, зарегистрированных или основанных за пределами территории Российской Федерации, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом, не приводит к образованию постоянного представительства этих организаций в Российской Федерации.

(п. 13 в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

14. Оказание иностранной организацией услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, местом реализации которых признается территория Российской Федерации, не приводит к образованию постоянного представительства этой организации в Российской Федерации.

(п. 14 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

15. Факт осуществления на территории Российской Федерации иностранной организацией, указанной в подпункте 4 пункта 6 статьи 246.2 настоящего Кодекса, а также нанятыми ею лицами, ее сотрудниками и (или) представителями функций по управлению такой организацией, ее деятельностью, связанной с эксплуатацией морских судов, судов смешанного (река — море) плавания, воздушных судов и (или) деятельностью по международным перевозкам грузов, пассажиров и их багажа и по оказанию иных связанных с осуществлением указанных перевозок услуг, сам по себе не может рассматриваться как факт, приводящий к образованию постоянного представительства в Российской Федерации указанной иностранной организации, иностранных организаций, в которых прямо или косвенно участвует такая организация, и (или) прямых или косвенных акционеров (участников, пайщиков, партнеров) указанной организации.

(п. 15 введен Федеральным законом от 27.11.2018 N 424-ФЗ)

Общая информация о Мурманской области

Дата образования области: 28 мая 1938 года

Местоположение

Мурманская область расположена на северо-западе европейской части России и объективно является одним из стратегических районов страны в составе Северо-Западного федерального округа.

На юго-западе область граничит с Республикой Карелия, а на западе и северо-западе — с Финляндией и Норвегией. Мурманская область — один из немногих регионов, в которых Россия имеет общую границу с Европейским Союзом и странами НАТО.

В регионе базируется Северный военно-морской флот, обеспечивающий обороноспособность страны на северных рубежах.

Мурманск — крупнейший незамерзающий порт России, расположенный за Полярным кругом. Он является базовым по обеспечению перевозок грузов в районы Крайнего Севера, Арктики и дальнего зарубежья. Эксплуатация уникальных по своим возможностям атомных ледоколов позволила обеспечить в Арктике круглогодичную навигацию.

Область занимает важное геополитическое положение по отношению к индустриально развитым регионам, с которыми она связана наземными, водными и воздушными магистралями.

Приграничное положение, значительные экспортные возможности и имеющиеся транспортные коммуникации создают хорошие условия для расширения сотрудничества с зарубежными странами. Мурманская область является активным членом международного Баренцева Евро-Арктического сотрудничества.

Мурманская область является активным членом международного Баренцева Евро-Арктического сотрудничества.

Площадь Мурманской области составляет 144.9 тысячи квадратных километров

(0.85 % площади России).

Наибольшая протяженность с запада на восток — около 550 километров, с севера на юг — 400. Почти вся территория лежит севернее Полярного круга и располагается на Кольском полуострове. Только западный и юго-западный участки области выходят на материк. Также к территории области относятся и множество островов Баренцева и Белого морей.

Северные берега омываются Баренцевым морем, его акватория — 1424 тысячи квадратных километров. Восточная и юго-восточная границы образуются берегами Белого моря (90 тысяч квадратных километров), которое в отличие от Баренцева моря, обогреваемого Гольфстримом, зимой замерзает.

Рельеф — горы, террасы, плато, равнины заняты болотами и озерами. Хибины, Ловозерская тундра, Монче-тундра и другие горные массивы возвышаются над уровнем моря на 800-1200 метров.

Климат — арктически-умеренный, морской с влиянием ветви теплого течения Гольфстрим. Полярная ночь на широте Мурманска длится со 2 декабря по 11 января, полярный день — с 22 мая по 22 июля.

Природные ресурсы

Регион располагает разнообразными природными ресурсами. В недрах Кольского полуострова открыто более 60 крупных месторождений различных видов минерального сырья. В настоящее время добывается более трех десятков полезных ископаемых, наибольшую ценность из которых имеют медно-никелевые, железные, апатито-нефелиновые руды и руды редких металлов. Значительны запасы слюды, керамического сырья и сырья для строительных материалов, облицовочного камня, полудрагоценных и поделочных камней.

В числе открытых месторождений, получивших мировую известность, — Штокмановское и Приразломное месторождения. Освоение этих уникальных месторождений в перспективе позволит удовлетворить потребности в газе всего Северо-Запада России на многие годы.

Полезные ископаемые — медно-никелевые, железные, апатито-нефелиновые руды, руды редких металлов, слюда, кианит, керамическое сырье и др.

Конституционный статус

Мурманская область является субъектом Российской Федерации и входит в состав Северо-Западного федерального округа. Имеет свое Правительство, Устав и законодательство. Законодательная власть в области осуществляется Мурманской областной Думой, исполнительная — Губернатором и Правительством области. Систему областных органов исполнительной власти возглавляет Губернатор области — высшее должностное лицо Мурманской области.

Административно-территориальное устройство

В состав области входят:

- 13 городских округов (город Мурманск — областной центр),

- 4 муниципальных районов,

- 19 поселения, из них 10 городских, 9 сельских.

Наиболее крупные города, численность населения на 01. 01.2019:

01.2019:

· Мурманск (292,5 тыс. человек),

· Апатиты (55,2 тыс. человек),

· Североморск (62,6 тыс. человек),

· Мончегорск (45,1 тыс. человек).

Население. По состоянию на 01.01.2019 в области проживало 748,1 тыс. человек:

· 92,2 % — городское население,

· 7,8 % — сельское.

Плотность населения – 5,2 человека на 1 кв.км.

Экономика области

Значителен вклад Мурманской области в экономику России — регион производит 100% апатитового, нефелинового и бадделеитового концентратов, является крупнейшим производителем никеля, обеспечивает 10% общероссийского производства железорудного концентрата, 7% — рафинированной меди, 13% — улова рыбы, 1,6% — электроэнергии. Область относится к числу наиболее энерговооруженных территорий России.

На территории области расположены 3 морских порта, 2 аэропорта. В Мурманске базируется атомный ледокольный флот, позволивший сделать навигацию в западном секторе Арктики круглогодичной. По итогам 2018 года регион стал одним из лидеров по грузопереработке в стране, заняв 4-е место среди всех портов России. Автомобильная и железнодорожная магистрали соединяют Мурманск и Санкт-Петербург.

По итогам 2018 года регион стал одним из лидеров по грузопереработке в стране, заняв 4-е место среди всех портов России. Автомобильная и железнодорожная магистрали соединяют Мурманск и Санкт-Петербург.

Перечень важнейших показателей социально-экономического развития Мурманской области

Образование и культура