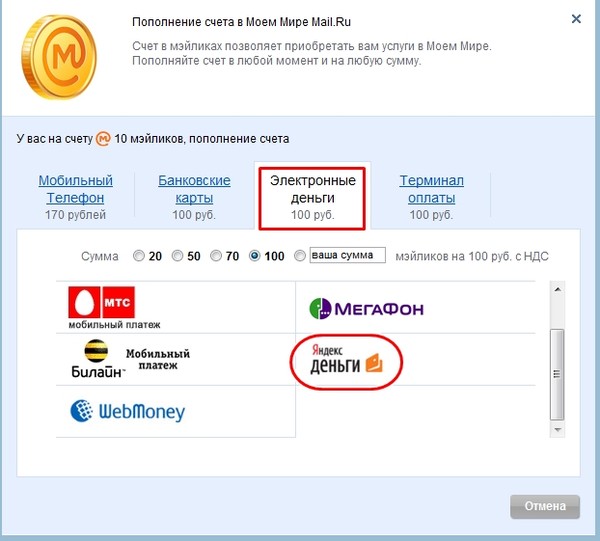

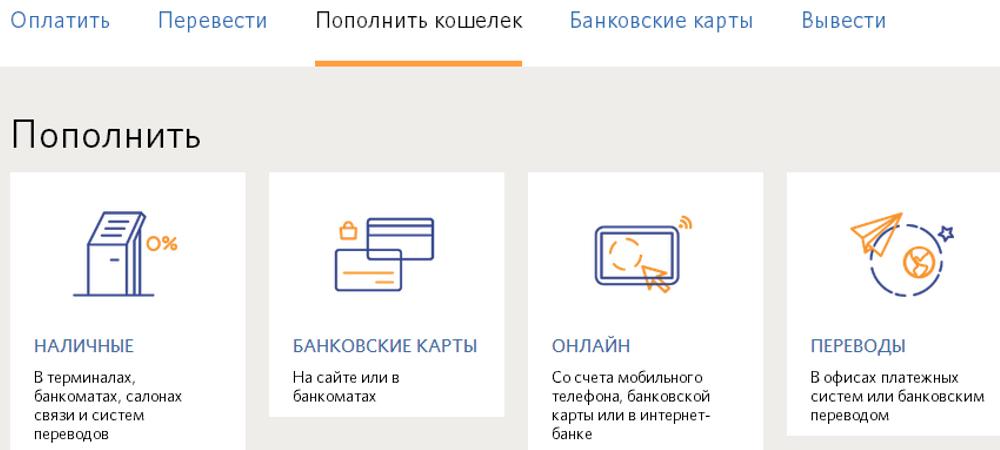

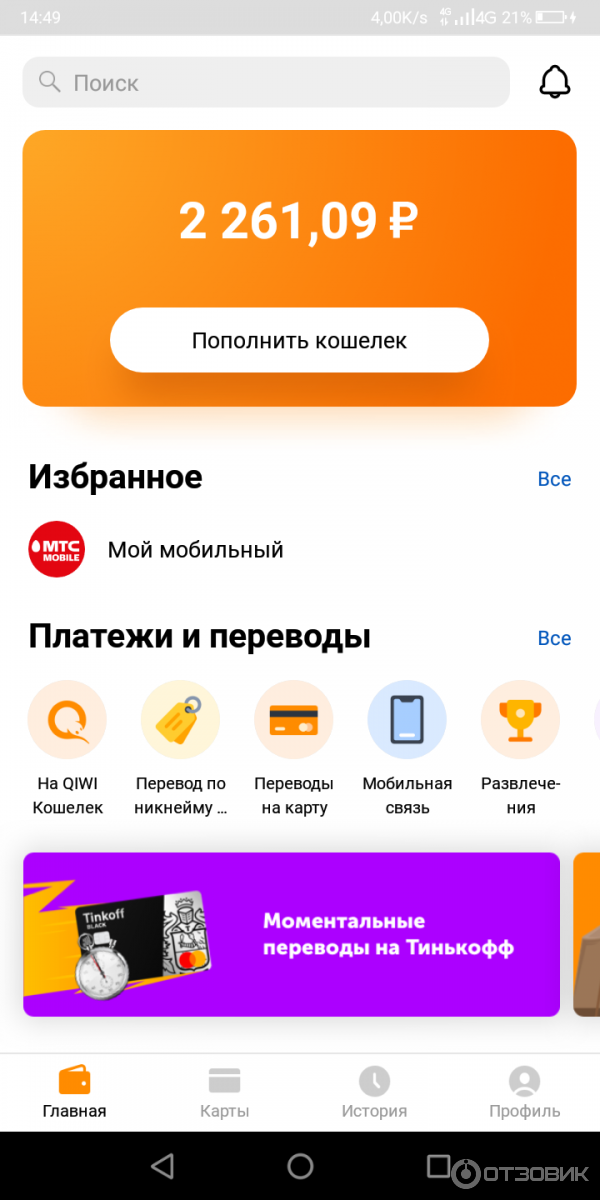

отличие от банковского счета, интеграция с НТС и обналичивание электронных денег

НУР-СУЛТАН. КАЗИНФОРМ – В своем прошлогоднем Послании Глава Государства Касым-Жомарт Токаев отметил важность внедрения цифрового социального кошелька гражданина. До конца декабря текущего года как пилотный проект социальный кошелек запускается в Нур-Султане. Об отличии социального кошелька от банковского счета, интеграции с Национальной товаропроводящей системой и возможности обналичивания электронных денег – в беседе с корреспондентом МИА «Казинформ» рассказала директор департамента цифровизации Министерства торговли и интеграции РК Алия Рзаева.

Как отметили в пресс-службе Министерства торговли и интеграции РК, до конца 2021 года планируется провести два пилота.

Первый – организационный пилот централизованной выплаты адресной социальной помощи (АСП). В рамках пилотного проекта местным исполнительным органом будут рассматриваться заявления граждан и назначаться АСП, после чего списки получателей АСП передаваться в НАО «Государственная корпорация «Правительство для граждан» для централизованной выплаты.

«На первом этапе получателям социальной помощи на электронный счет будут поступать электронные деньги. Сейчас в пилотном проекте социальный кошелек в виде социальной помощи АСП внедряется в Нур-Султане. При назначении социального платежа выбирает, как хочет получить деньги: традиционным способом через отправку на карточный счет либо на социальный кошелек. Если указывает «социальный кошелек», на базе ИИН открывается счет, куда падают его средства», — отметила спикер.

«Социальный кошелек упрощает получение социальной помощи. Никаких справок собирать не нужно, средства начисляются на базе указания ИИН на его социальный кошелек в качестве электронных денег», — пояснила Алия Рзаева.

В чем отличие электронных денег от банковского счета или карты

«Электронные деньги – это безусловные и безотзывные денежные обязательства Эмитента электронных денег, хранящиеся в электронной форме и принимаемые в качестве средства платежа другими участниками системы электронных денег. Электронные деньги на «социальном кошельке» можно будет перевести на банковский счет, а также оплачивать ими за товары и услуги», — рассказала директор департамента цифровизации.

Кто попадает в список обладателей Социального кошелька

«Первоочередно планируется выплата получателям государственной адресной социальной помощи на «социальный кошелек». Уполномоченный орган в сфере труда и социальной защиты населения определяет порядок перевода видов социальной помощи и иных видов социальных выплат на «социальный кошелек», — отметила Алия Рзаева.

Смогут ли банки в будущем интегрировать в свои мобильные банкинги «Социальные кошельки»

«Да, предусмотрена интеграция с приложениями Банков-агентов, которая позволит пользоваться социальным кошельком гражданам через банковские приложения», — пояснила спикер.

Когда и как будет проводиться интеграция соцкошелька с НТС

«В 2023 году планируется начать интеграцию сервиса социального кошелька с национальной товаропроводящей системой (НТС). Как известно, НТС позволяет отечественным товаропроизводителям, минуя посредников осуществлять хранение и доставку своей сельхозпродукции на льготных условиях, это в свою очередь приведет к снижению цен. Ожидается, что будут снижены цены для получателей социальной помощи через интеграцию с ОРЦ», — отметила она.

Каким образом получатель сможет расплачиваться за товары в магазине

«Получатель социальных выплат сможет за товары и услуги осуществлять оплату с помощью приложения «социального кошелька» по QR-коду», — рассказала Алия Рзаева.

Расскажите, сможет ли гражданин обналичить электронные деньги

«Получатель социальных выплат может перевести электронные деньги на свой привязанный счет в банке второго уровня/Национального оператора почты и затем обналичить», — добавила А.

Второй – технический пилот, то есть тестирование функционала «социального кошелька», где в зависимости от выбора гражданина, средства социальной помощи зачисляются либо на его банковский счет, либо на социальный кошелек в виде электронных денег, эмитированных Национальным Банком РК.

В качестве пилотных регионов определены города Нур-Султан, Павлодар, Акколь.

Готовящиеся к запуску пилотные проекты нацелены на достижение следующих результатов:

— апробирование сервисов социального кошелька и бизнес-кошелька среди населения и бизнеса;

— сбор предложений/замечаний со стороны населения и бизнеса для последующего улучшения качества сервиса;

— выявление недочетов и их устранение до масштабирования «социального кошелька» во всех регионах.

Министр торговли и интеграции Бахыт Султанов также напомнил, что «социальный кошелек» упростит процедуры начисления социальных выплат, усовершенствует процессы социальной поддержки, а также позволит оптимизировать расходы бюджетных средств.

Также Бахыт Султанов рассказал о том, как будет производиться оплата товаров через приложение. Активизация будет происходить при получении соответствующей социальной выплаты.

Кроме того, в приложении гражданин сможет оплачивать посредством QR-кода или обналичивать социальные выплаты через выбранный банк. А гражданину, который пользуется «социальным кошельком» для оплаты продуктов, необходимо зайти в приложение и выбрать опцию «QR оплата».

После чего, продавец предоставляет пост-терминал с QR-кодом, покупатель сканирует данный QR-код из приложения и подтверждает оплату.

Таким образом, через унифицированный QR-код будет производиться прием оплаты за товары и услуги.

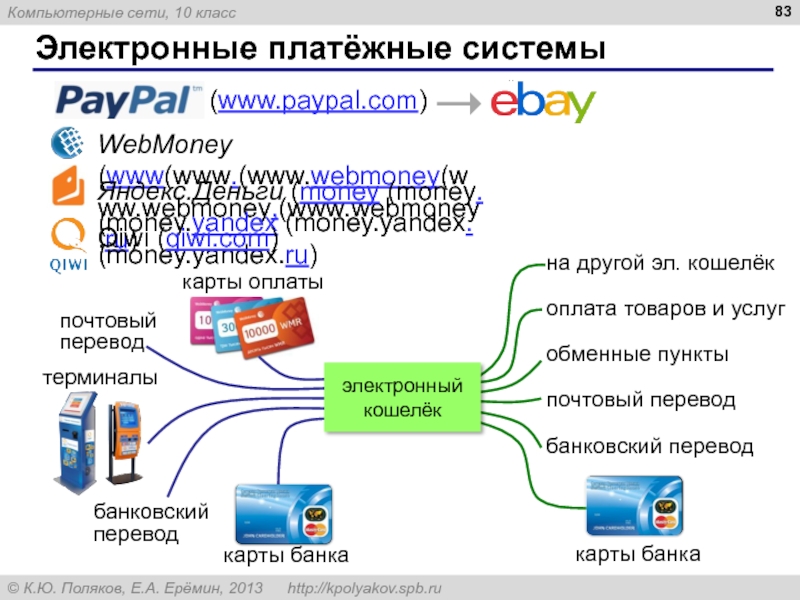

электронные деньги и их виды

a, .bsaProAlert > a:hover, .bsaProAlert > a:focus { } .bsaProAlertSuccess { } .bsaProAlertFailed { } /* stats */ .bsaStatsWrapper .ct-chart .ct-series.ct-series-b .ct-bar, .bsaStatsWrapper .ct-chart .ct-series.ct-series-b .ct-line, .bsaStatsWrapper .

Согласно статистике НБУ, в первой половине 2021 года в Украине совершили операций с электронными деньгами на 6364 млн грн. Выпустили в электронной валюте 42 млн грн.

Редакция MC.today разобралась, что такое электронные деньги и как они работают в Украине.

Что такое электронные деньги?

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке. Электронный кошелек – это устройство или программное обеспечение, где можно хранить электронные деньги и пользоваться ими: оплачивать товары и услуги, переводить другим пользователям и менять на наличные и безналичные деньги.

Выпускать электронные деньги в Украине могут только банки. Важно, чтобы электронные деньги принимали другие организации, кроме эмитента

Электронными деньгами могут быть как традиционные валюты, так и частные. Первые – это валюта страны, которая включена в государственную платежную подсистему. Такие использует платежная система PayPal. Вторые выпущены частными организациями, но их можно обменять на валюту страны. Например, WebMoney.

Электронные деньги – это денежные обязательства эмитента. Они должны быть выплачены пользователю реальными деньгами по требованию. В свое время к банкнотам относились так же: их нужно было выплачивать монетами или золотом.

История электронных денег

- В 1993 году центробанки Евросоюза начали изучать феномен электронных денег.

Тогда такими считались предоплаченные карты.

Тогда такими считались предоплаченные карты. - В 1994 году центробанки Евросоюза официально признали электронные деньги и начали регулировать систему. После этого появились электронные кошельки. С их помощью пользователи могли конвертировать реальные деньги в электронные и обратно и обмениваться деньгами в сети.

- С 1996 года Банк международных расчетов вместе с мировыми центробанками проанализировали развитие электронных денег и электронных платежных систем. Информация, которую они собирали, сначала была конфиденциальной, но с 2000 года стала доступной.

- В 2004 году центробанки 95 стран провели исследование, в котором выяснилось, что электронные деньги используют в 37 странах.

- В 2019 году в топ-5 стран, которые пользовались электронными деньгами, вошли Япония, США, Индия, Сингапур и Индонезия.

Тогда такими считались предоплаченные карты.

Тогда такими считались предоплаченные карты.Источник

Законодательная база электронных денег в Украине

Электронные деньги в Украине регулируются такими документами:

- Положение «Об электронных деньгах в Украине», принятое постановлением НБУ №481 от 4 ноября 2010 года.

- Закон «О платежных системах и переводе денег» – закон №2346-14 от 5 апреля 2001 года, в который почти ежегодно вносят поправки. Последние изменения были 19 июня 2020 года.

- Положение «О порядке регистрации платежных систем, участников платежных систем и операторов услуг платежной инфраструктуры» от 4 февраля 2014 года.

- Постановление «Об утверждении перечня операций по расчетно-кассовому обслуживанию, которые не являются объектом налогообложения» от 1 августа 2017 года.

- Директива Европейского парламента и Совета 2009/110/ЕС от 16 сентября 2009 года.

В них указано:

- кто может выпускать электронные деньги;

- как обмениваются деньги разных эмитентов;

- кто имеет право пополнять электронные кошельки;

- как выводить электронные деньги;

- какая максимальная сумма может лежать в электронном кошельке и так далее.

Что не считается электронными деньгами в Украине

Электронные деньги в Украине должны соответствовать таким критериям:

- их выпускают банки;

- их можно использовать для оплаты в других местах, кроме эмитента;

- хранятся на электронном носителе.

Источник: Национальный банк Украины

Поэтому электронными деньгами в Украине не могут быть:

- Наперед оплаченные карты магазинов, заправочных станций и для проезда в общественном городском транспорте. Они используются только эмитентом, который не является банком.

- Криптовалюта. В сентябре 2021-го Верховная Рада приняла законопроект, который легализует криптовалюту в Украине, но не приравнивает ее к электронным деньгам.

- Безналичные деньги. Это национальная валюта, которую выпустил НБУ, а электронные деньги – это ее эквивалент. Их можно менять на реальные деньги и наоборот.

Это национальная валюта, которую выпустил НБУ, а электронные деньги – это ее эквивалент. Их можно менять на реальные деньги и наоборот.

Это национальная валюта, которую выпустил НБУ, а электронные деньги – это ее эквивалент. Их можно менять на реальные деньги и наоборот.Преимущества и недостатки электронного кошелька

Преимущества электронных кошельков следующие:

- Защита персональных данных при онлайн-покупках. Когда оплачиваете покупки из электронного кошелька, вы не вводите информацию о своей реальной карте. Еще вы называете эти данные, если вы ожидаете платеж от другого человека.

Но это не значит, что использовать электронный кошелек можно анонимно. С 2020 года в Украине обязательна верификация пользователей. Из-за этого в прошлом году с украинского рынка электронных денег ушло несколько крупных игроков. Исключения есть только для заранее пополненных электронных кошельков.

- Удобство при оплате. Чтобы оплатить покупку, достаточно открыть приложение на телефоне или компьютере. Возможно, понадобится ввести дополнительный код, который придет по SMS.

- Возможность установить код протекции. Это функция, когда вы отправляете продавцу деньги, он их получает, но не может ими воспользоваться, пока не введет специальный код. Этот код вы сообщаете ему, когда получили товар. Если товар в установленный срок не пришел, деньги возвращаются на ваш счет.

Похожая функция есть у Fondy. Деньги «замораживаются», если нужно проверить платежеспособность клиента, забронировать гостиницу или на складе закончился товар. Вернуть списанную сумму можно в один клик.

- Скорость операций. Электронные деньги находятся в кошельке либо отправителя, либо получателя. Никаких промежуточных счетов здесь нет, поэтому деньги приходят мгновенно.

- Возможность вывести электронные деньги. Это можно сделать разными способами: через банк, платежную систему, банкомат или организации, которые обналичивают электронные деньги.

У электронных кошельков есть и недостатки:

- Доступ к ним легко потерять. Если вы забыли пароль от своего электронного кошелька, то восстановить доступ к нему поможет специальный файл с ключами, который хранится на вашем компьютере. Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.

Если вы забыли пароль от своего электронного кошелька, то восстановить доступ к нему поможет специальный файл с ключами, который хранится на вашем компьютере. Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.

Если вы забыли пароль от своего электронного кошелька, то восстановить доступ к нему поможет специальный файл с ключами, который хранится на вашем компьютере. Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.Когда предприниматель Георгий Карась начинал работать по дропшиппингу (когда магазин становится посредником между продавцом и покупателем и не хранит товар на складе. – Прим. ред.), он получал оплату через PayPal. Но платежные системы считают дропшиппинг рисковым бизнесом, поэтому подозрительно относятся ко всем операциям. PayPal заблокировал электронный кошелек Георгия со всеми его деньгами. Он так и не смог его восстановить.

- Комиссия за все операции. Если реальные деньги вы можете класть и снимать в своем банке без комиссий, то в случае с электронными кошельками в Украине за эти операции берут комиссию.

Например, в платежной системе Fondy комиссия с платежей составляет 3,5% для физических лиц и 2,7% – для юридических. В Paysend переводы из стран Европы стоят 1,5 евро, а из Польши – 4,9 злотых. В Payoneer за снятие наличных с их карты берут $3,15 за транзакцию плюс 3,5% комиссии, а обслуживание карты стоит $29,9 в год.

В Paysend переводы из стран Европы стоят 1,5 евро, а из Польши – 4,9 злотых. В Payoneer за снятие наличных с их карты берут $3,15 за транзакцию плюс 3,5% комиссии, а обслуживание карты стоит $29,9 в год.

- Запрет на перевод между разными электронными кошельками. Если вы хотите перечислить или получить деньги с электронного кошелька другой системы, то вам придется использовать сайт-обменник, который берет за это 12–15% комиссии.

- Большая цена ошибки. Если вы случайно перевели деньги не туда, то не сможете отозвать операцию. Это обратная сторона мгновенных переводов.

Виды электронных денег

Есть несколько видов электронных денег:

- сетевые – когда деньги хранятся в электронном кошельке в виде информации внутри компьютерных сетей;

- карточные – когда деньги привязаны к платежно-идентификационным смарт-картам;

- персонализированные – когда для открытия кошелька нужно указать личность пользователя;

- анонимные – когда для открытия кошелька не нужно указывать личность пользователя;

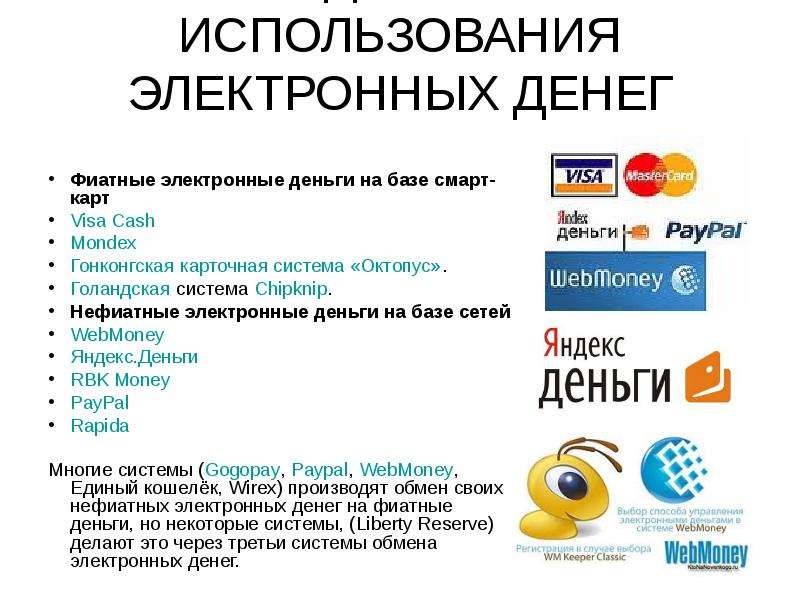

- фиатные – когда электронные деньги включены в государственную платежную подсистему и номинированы всегда в валюте страны;

- частные – когда это отдельная частная валюта, но ее можно обменять на государственную.

Источник

Например, PayPal – это сетевые фиатные деньги, а WebMoney в Европе и США – сетевые частные валюты. Электронные счета в платежной системе «Простір» (украинская банковская система массовых платежей, в которой расчеты за товары и услуги, выдача наличных денег и другие операции осуществляются с помощью платежных смарт-карт по технологии, разработанной Национальным банком Украины. – Прим. ред.) – это карточные фиатные деньги и так далее.

Выпуск электронных денег в Украине

Выпускать электронные деньги в Украине могут только банки. Для этого им нужно заранее утвердить с НБУ правила их использования. Такие деньги выдают клиентам в обмен на наличные или безналичные средства. Сумма электронных денег не может быть больше полученной банком суммы.

Максимальная сумма, которая может лежать в электронном кошельке в Украине:

- 5 тыс. грн – для непополняемых кошельков, то есть тех, что созданы для единоразовой оплаты онлайн-покупки.

- 400 тыс. грн – для пополняемых кошельков.

Банки могут выпускать электронные деньги только в гривнах, и их можно использовать только в Украине. Другие организации могут быть агентами. Они могут распространять, менять и обналичивать электронные деньги. Для этого они должны заключить договор с эмитентами.

Банки не могут давать электронные деньги в кредит и насчитывать на них проценты за период, когда клиент ими пользуется.

Украинские банки выпускают электронные деньги на базе карточных платежных систем Visa, Mastercard и «Простір». Выпускать электронные деньги в Украине могут всего десять банков.

Источник

Некоторые банки выпускают частные электронные деньги, которые можно обменять на национальную валюту. Например, ALFA-MONEY от «Альфа-Банка», «Макси» от «Таскомбанка», «ЕЛЕКТРУМ» от «Укргазбанка», XPAY от «МТБ Банка».

Электронные деньги эмитентов-нерезидентов

С 2016 года в Украине можно использовать электронные деньги эмитентов-нерезидентов. Например, PayPal. Но эта система не работает полностью в Украине из-за того, что не является финансовым учреждением. Этими деньгами можно только оплачивать покупки или переводить на другой счет. Вывести деньги в стране сложно, хотя есть несколько обходных путей:

Например, PayPal. Но эта система не работает полностью в Украине из-за того, что не является финансовым учреждением. Этими деньгами можно только оплачивать покупки или переводить на другой счет. Вывести деньги в стране сложно, хотя есть несколько обходных путей:

- Через онлайн-обменники. У обменника должна быть хорошая репутация, ведь вы можете потерять деньги.

- Через знакомых, которые живут за границей. Этот вариант сработает, если в другой стране можно выводить деньги из PayPal. Вы перечисляете знакомым деньги на электронный кошелек, они переводят вам деньги другим удобным способом – на украинскую карту, Western Union и так далее. Здесь тоже большой риск потерять деньги.

- Через регистрацию в другой стране. Вы можете получить электронное гражданство Эстонии, зарегистрировать там компанию и привязать к ней аккаунт PayPal. Это более надежный, но дорогой способ.

Владимир Зеленский уже подписал закон «О платежных услугах». Этот документ адаптирует украинское законодательство к правовым нормам ЕС и позволит эмитентам-нерезидентам начать работать в Украине. Но это не касается заблокированных в Украине российских сервисов.

Этот документ адаптирует украинское законодательство к правовым нормам ЕС и позволит эмитентам-нерезидентам начать работать в Украине. Но это не касается заблокированных в Украине российских сервисов.

Как работают украинские электронные деньги

Чтобы пользоваться электронными деньгами, нужно создать электронный кошелек в платежной системе. Электронный кошелек в Украине – это виртуальный платежный инструмент, программное обеспечение, которое установили на смартфон или компьютер. Он создан только для электронных денег и привязан к определенной платежной системе, а не банковскому счету клиента. Его владелец может оплачивать онлайн-покупки, переводить и получить электронные деньги от других пользователей и снимать небольшие суммы в рамках установленного лимита.

Чтобы зарегистрировать электронный кошелек в Украине и начать им пользоваться обычному пользователю, нужно:

- Подать запрос на регистрацию кошелька через сайт, приложение или платежный терминал банка.

- Подтвердить регистрацию через SMS или на электронную почту.

- Получить от банка код доступа к кошельку.

- Перечислить деньги на электронный кошелек. Сервис обменяет деньги на электронную валюту по курсу.

- Сделать нужную операцию. У получателя на счету появится виртуальная сумма.

Положить деньги в электронный кошелек можно с помощью онлайн-перевода, через терминал или кассу банка. Вывести их можно безналичным переводом, через кассу банка или банкомат. Обычно, за эти операции банки и агенты берут комиссию.

Электронными деньгами можно оплачивать товары и услуги, переводить на другие кошельки и обналичивать или выводить на безналичный банковский счет. Пользователи электронных платежных систем в Украине должны пройти верификацию.

Топ-5 электронных денег в УкраинеДля международных переводов и онлайн-оплат в Украине используют такие электронные платежные системы:

- Wise, бывший TransferWise. Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания.

- EasyPay. Украинская платежная система, через которую можно оплачивать товары, услуги, коммунальные платежи, штрафы и так далее. Пополнять можно с карты или наличными через терминал. Внутри сервиса оплата без комиссии, а за перевод с карты на карту уже снимают деньги. Еще в этой системе есть кешбэк.

- Google Pay. Это приложение помогает бесконтактно оплачивать покупки с телефона, планшета или смарт-часов, которые работают на операционной системе Android 4.4 и выше со встроенным чипом NFC(технология беспроводной передачи данных малого, до 10 см, радиуса действия. – Прим. ред.).

- Apple Pay. Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.

- Payeer. Электронный кошелек для расчетов между клиентами и бизнесов и покупки криптовалюты.

Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания.

Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания. Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.

Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.Чтобы стать участником такой системы, нужно зарегистрироваться, открыть электронный кошелек и пополнить его.

Некоторые украинские банки выпускают частные электронные деньги: Alfa-Money, «Макси», «Електрум» и XPay.

Кому может понадобиться электронный кошелек

Электронные кошельки могут понадобиться фрилансерам и собственникам интернет-магазинов. Еще электронный кошелек нужен тем, кто:

- хочет оплачивать онлайн-покупки в Украине и за границей;

- хочет делать платежи в один клик или делать бесконтактную оплату;

- размещает в интернете рекламу;

- делает букмекерские ставки.

Как правильно выбрать электронный кошелек

Чтобы выбрать электронный кошелек, нужно определить, для чего вы будете его использовать – кому-то он нужен для оплаты основных сервисов, а кто-то хочет покупать криптовалюту. Еще обратите внимание на это:

Еще обратите внимание на это:

- Сколько лет система работает на рынке. Чем дольше, тем она надежнее.

- Какой размер комиссии. За какие операции и в каком размере сервис берет комиссию.

- Работает ли сервис в стране легально. Иначе есть риск, что кошелек заблокируют и вы потеряете деньги.

- Как работает служба поддержки. Проверьте это до того, как зачислить деньги.

Как использовать электронный кошелек

Использовать электронные деньги могут компании и физические лица. Первые – для оплаты товаров, работ и услуг, вторые – для оплаты товаров и услуг, а также переводить электронные деньги другим людям.

Компании могут обменивать электронные деньги только на безналичные средства, физические лица – на наличные и безналичные деньги. Пользователь, который прошел верификацию, имеет больше функций. Он может:

- класть на электронный кошелек деньги;

- переводить деньги другим пользователями, которые прошли идентификацию;

- оплачивать товары и услуги;

- обналичивать электронные деньги.

Если пользователь прошел упрощенную верификацию, он может только оплачивать покупки. Он не может перечислять деньги другим пользователям.

Если электронный кошелек в Украине принадлежит бизнесу, то можно:

- зачислять на него электронные деньги в обмен на безналичные средства;

- получать на него оплату за продажу товаров;

- оплачивать с него товары и услуги.

Как и где можно купить электронные деньги

Электронные деньги можно купить, если:

- перечислить на свой электронный кошелек безналичные средства;

- пополнить кошелек наличными в кассе банка или агента;

- внести деньги через терминал;

- пополнить кошелек через сервисы переводов электронных денег.

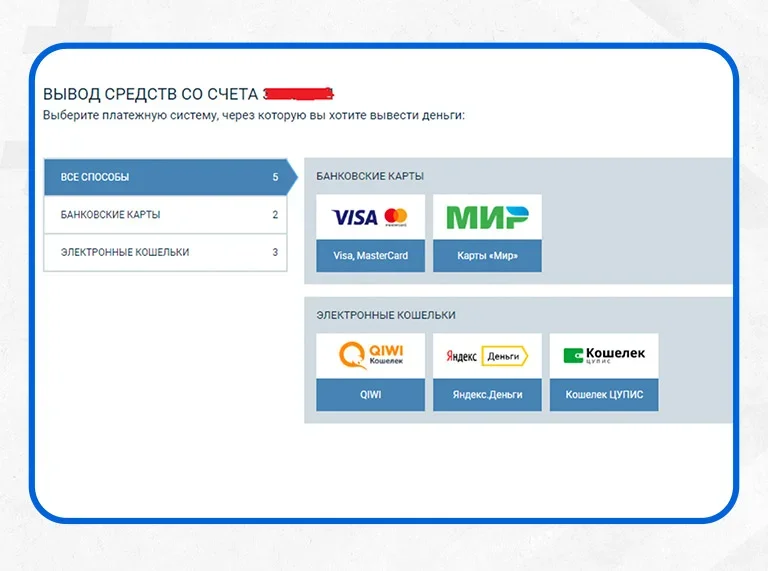

Как вывести электронные деньги в Украине

Вывести электронные деньги можно только через каналы, которые сотрудничают с эмитентом. То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

Нужно помнить, что 100 электронных гривен – это чуть меньше 100 реальных гривен. Когда вы выводите деньги из электронного кошелька, вы всегда немного теряете.

В Украине вывести электронные деньги могут только верифицированные пользователи. Пройти верификацию можно через BankID или самостоятельно ввести информацию о себе.

Снять деньги с электронного кошелька можно такими способами:

- перевести на карту, привязанную к кошельку;

- перевести на счет в банке;

- перевести на электронный кошелек другой системы;

- купить криптовалюту и вывести на отдельный кошелек;

- отправить наличный перевод, который можно получить в кассе банка;

- оформить банковский чек и получить деньги в кассе любого банка;

- пополнить счет мобильного оператора.

Заблокированные российские электронные деньги

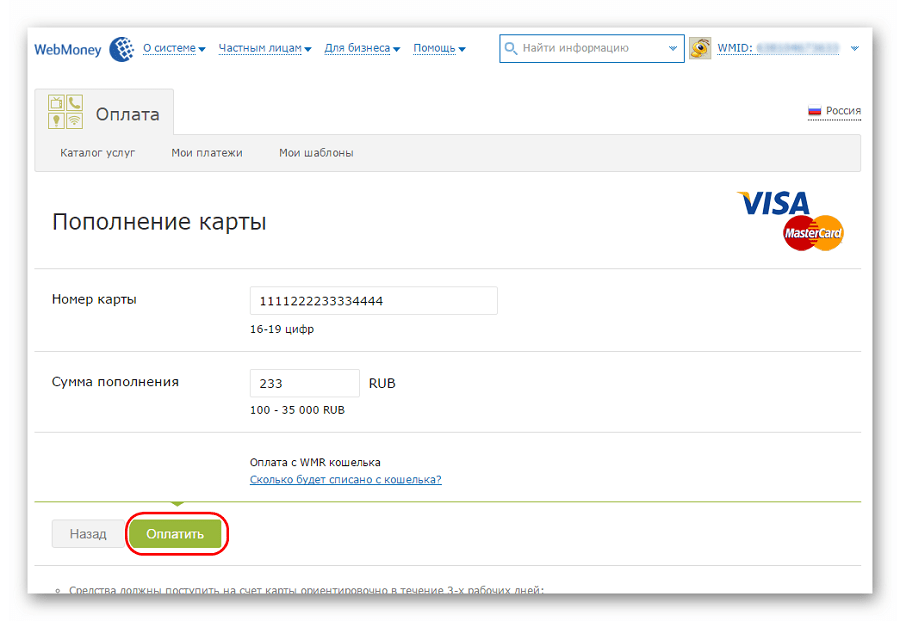

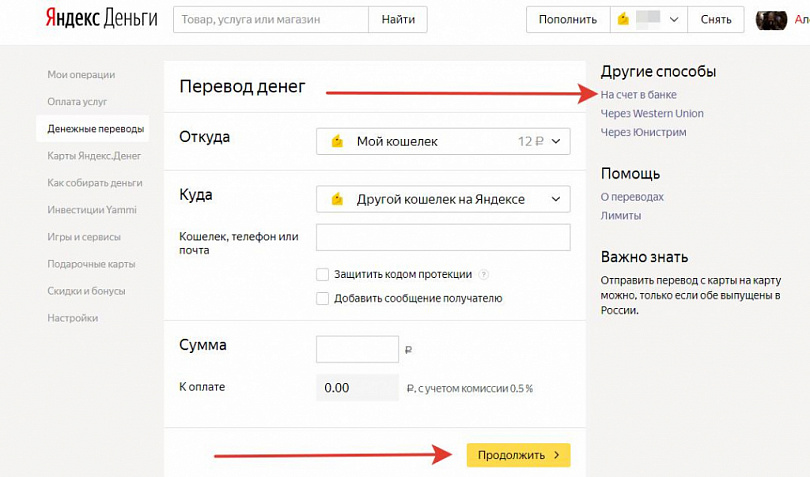

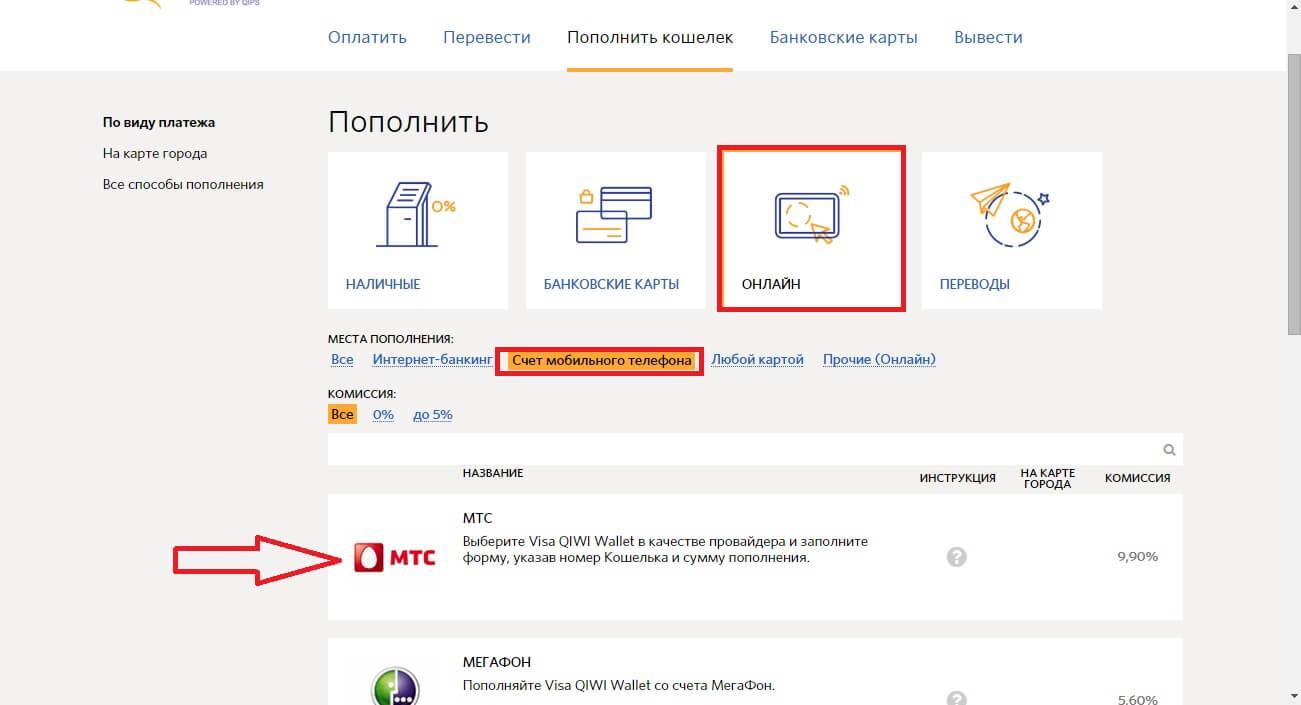

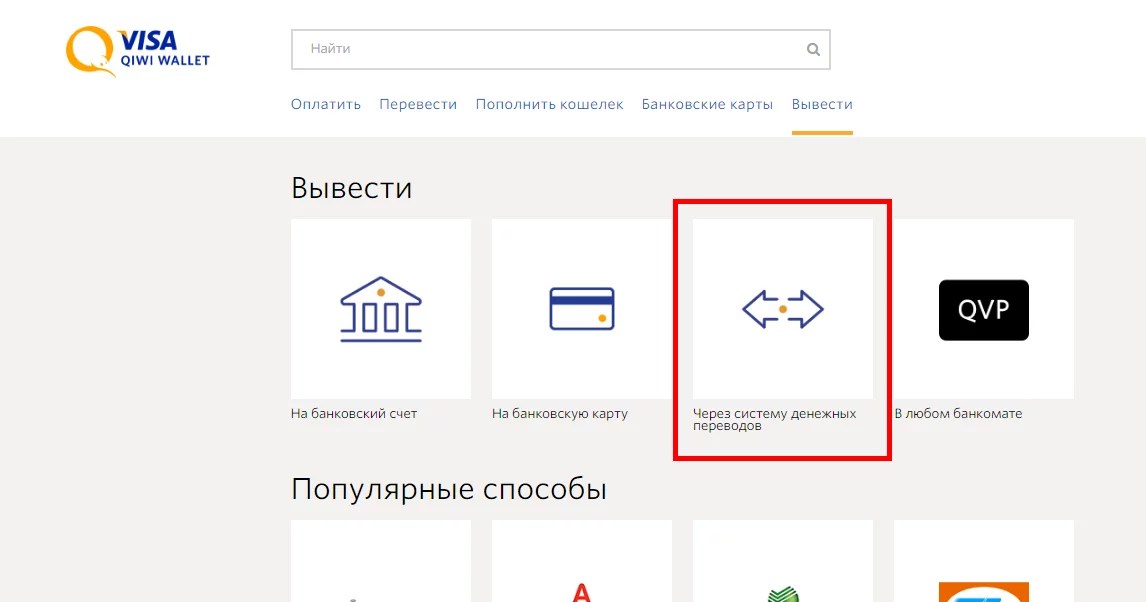

В 2016 году НБУ запретил электронные деньги российских платежных систем:

- WebMoney;

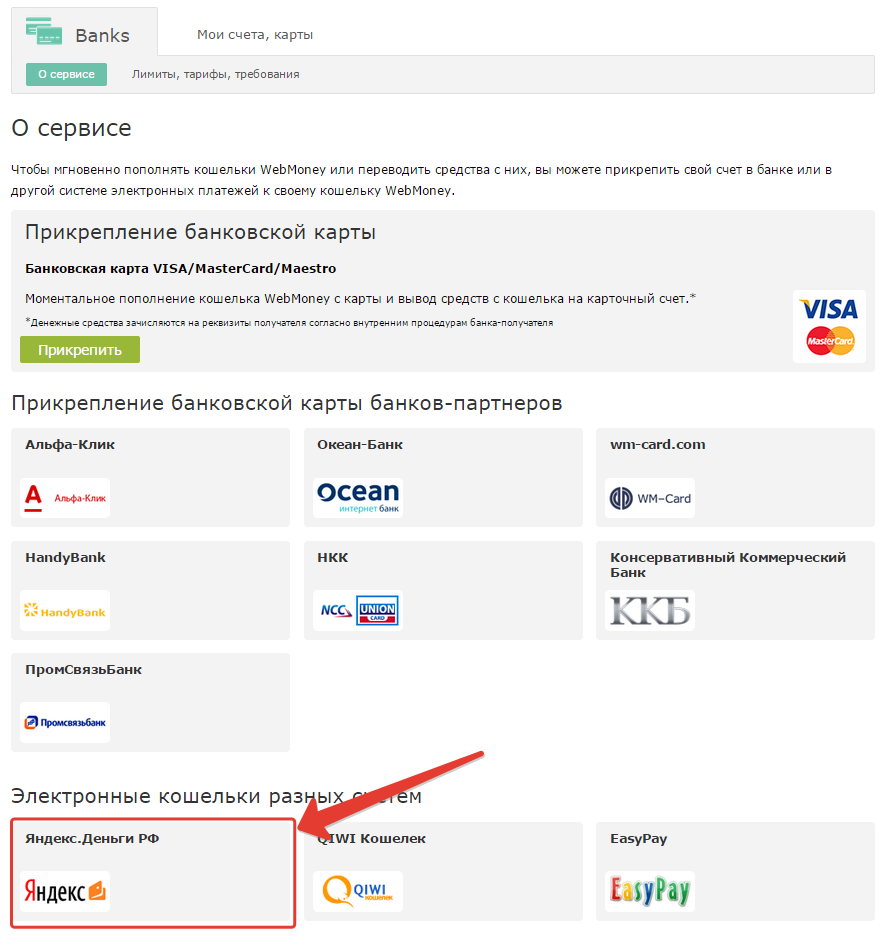

- «Яндекс.Деньги»;

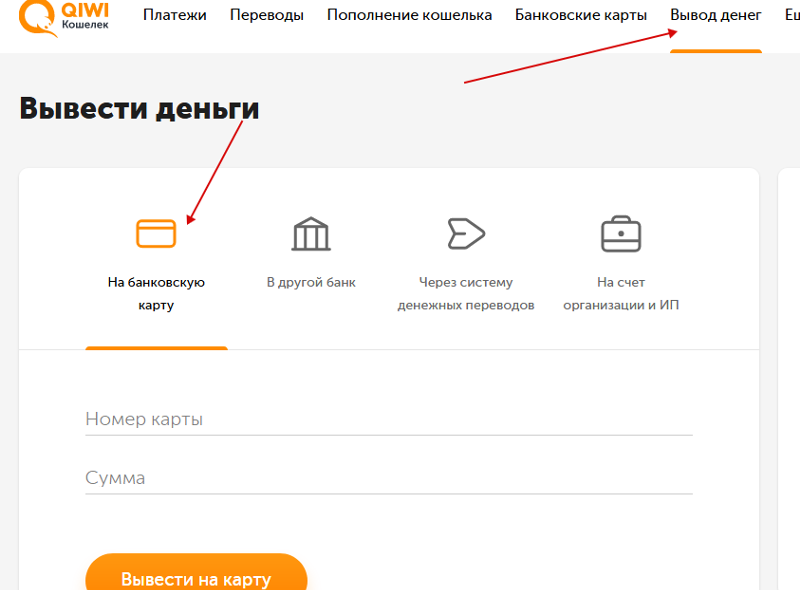

- QIWI Wallet;

- Wallet One («Единый кошелек»).

В 2018 году под раздачу попала и внутригосударственная система расчетов WebMoney.ua.

Каким образом они работают в Украине

Несмотря на запрет, пользоваться этими сервисами в Украине можно через VPN (технология безопасного зашифрованного подключения пользователя к сети. – Прим. ред.). Выводить деньги можно через посредников вне Украины или нелегальные онлайн-обменники. Например, вы перечисляете деньги из кошелька WebMoney на кошелек посредника, а получаете от него деньги на карту. Посредник берет за это комиссию.

Безопасно ли ими пользоваться

Пользоваться такими кошельками небезопасно, поскольку запрет касается не только платежных систем, но и пользователей. Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Заключение

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке пользователя. Ими можно оплачивать покупки в интернете, переводить между пользователями и так далее. Не нужно путать электронные деньги с безналичными. Первые можно обменять на гривны, вторые – это и есть гривны.

Еще электронными деньгами в Украине не считают предоплаченные карты магазинов и автозаправочных станций, криптовалюту.

У электронных денег есть преимущества и недостатки. Одно из преимуществ – анонимность пользователя. Но с 2020 года все украинские пользователи должны проходить верификацию. Из недостатков – электронная валюта всегда чуть меньше реальной – при выведении средств всегда есть комиссия.

Чтобы открыть электронных кошелек, нужно зарегистрироваться на сайте платежной системы и положить на него деньги. Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

В Украине некоторые международные платежные системы не работают или работают только на оплату онлайн-покупок за границей. Например, PayPal. С этого электронного кошелька вывести деньги в Украине очень сложно и есть риск потерять их. Российские электронные платежные системы WebMoney, QIWI, «Яндекс.Деньги» и Wallet One в Украине заблокированы. Ими можно пользоваться через VPN, но вывести деньги из этих кошельков в Украине легально очень сложно.

Сейчас НБУ разрабатывает проект цифровой валюты – е-гривны. Она будет не эквивалентом, а аналогом реальных денег и выпускать ее будет исключительно Центробанк Украины.

как виртуальные деньги завоевали реальный мир — Forbes Kazakhstan

ФОТО: © Depositphotos.com\VadimVasenin

Вот точно так же, как в середине XVII века плавно и незаметно произошел переход с золота на бумажные банкноты, спустя 300 лет теперь уже бумажные банкноты переживают свое забвение, потому что им на смену пришли электронные деньги. Скорее всего, в глобальном масштабе вряд ли кто-то об этом задумывается, но обращает внимание, что в кошельке почти нет наличных, при этом он сыт, одет, обут и вполне доволен жизнью.

Скорее всего, в глобальном масштабе вряд ли кто-то об этом задумывается, но обращает внимание, что в кошельке почти нет наличных, при этом он сыт, одет, обут и вполне доволен жизнью.

Отсюда следует, что виртуальные или как их еще называют электронные деньги уже завоевали наш реальный мир. Как подчеркнули эксперты международной компании Alpari, миром сейчас правят четыре вида (формата) денег: наличные (фиатные), безналичные, электронные и крипта. Причем власть реальных денег слабеет с каждым годом почти в два раза. Наличными деньгами пользуются сегодня менее 30% жителей планеты, а в некоторых странах, таких как Швеция, и вовсе менее 1% жителей.

Начался новый этап денежной эволюции во второй половине XX века, когда сформировались технические возможности для безналичного денежного обращения. Первыми были чековые книжки, потом – кредитные карточки. В обоих случаях важно, что реальные деньги лежат на счетах в банках, а вот банки уже, имея договоренности между собой, соответствующее оборудование и программное обеспечение, передают и принимают электронные сигналы, которые «перекладывают» деньги с одного счета на другой. На самом деле, никто никуда ничего не перекладывает, для потребителя просто меняется счет на табло – остаток на банковском счете. То есть безналичные средства – это еще не электронные деньги, а только лишь формат оборота средств внутри банковской системы.

На самом деле, никто никуда ничего не перекладывает, для потребителя просто меняется счет на табло – остаток на банковском счете. То есть безналичные средства – это еще не электронные деньги, а только лишь формат оборота средств внутри банковской системы.

Электронные же деньги в чистом виде появились в середине 90-х годов и связаны они прежде всего с появлением и распространением Интернета. Электронные деньги изначально являются виртуальной валютой, которая эквивалентна обычным наличным или безналичным средствам, но при этом не требует открытия банковского счета, так как хранилищем выступает именно Интернет, а точнее электронные кошельки. Эти электронные деньги могут быть использованы человеком для оплаты товаров в интернете или выведены на карту банка для обналичивания или безналичных расчетов.

Естественно, электронный кошелек — это только часть платежной системы, которая была создана как альтернатива платежам через банк, а сам электронный кошелек— как альтернатива банковской карте. Первым образцом электронной платежной системы считается запущенный в 1994 году сервис платежей электронными деньгами DigiChash, который создал американский ученый-компьютерщик и криптограф Давид Ли Чаум. В основе изобретения лежит осуществление операций виртуальными монетами, которые представляют собой файлы, подкрепленные электронной подписью организации, выпустившей виртуальную валюту. Да, да! Вы не ослышались именно виртуальными (электронными) монетами – этакая лайт версия криптовалюты – которые обеспечены реальными (фиатными) деньгами. Залогом успешного функционирования электронных кошельков является готовность торгующих организаций и представителей услуг принимать в качестве оплаты виртуальные монеты. То есть расчеты через электронные платежные системы и их электронные кошельки происходят следующим образом:

Первым образцом электронной платежной системы считается запущенный в 1994 году сервис платежей электронными деньгами DigiChash, который создал американский ученый-компьютерщик и криптограф Давид Ли Чаум. В основе изобретения лежит осуществление операций виртуальными монетами, которые представляют собой файлы, подкрепленные электронной подписью организации, выпустившей виртуальную валюту. Да, да! Вы не ослышались именно виртуальными (электронными) монетами – этакая лайт версия криптовалюты – которые обеспечены реальными (фиатными) деньгами. Залогом успешного функционирования электронных кошельков является готовность торгующих организаций и представителей услуг принимать в качестве оплаты виртуальные монеты. То есть расчеты через электронные платежные системы и их электронные кошельки происходят следующим образом:

- Держатель электронного кошелька переводит на счет эмитента деньги, после чего его электронный счет пополняется виртуальной валютой с вычетом процента комиссии.

- Цифровой наличностью покупатель платит за товары или услуги в организации, которая допускает расчеты электронными деньгами.

- Впоследствии организация возвращает онлайн-монеты держателю платежной системы, получая взамен реальные деньги.

Как видим, идея зашла и была быстро принята рынком, так как сегодня в мире успешно работают сотни электронных платежных систем как международных, так и местных. В России и Казахстане, согласно данным Mediascope, наиболее популярны такие сервисы, как «ЮMoney» (бывший «Яндекс.Деньги»), WebMoney, PayPal, QIWI, PAYEER и AdvCash. Но все же стоит признать, что в Казахстане электронные деньги и электронные кошельки пока что не так востребованы, как банковские продукты и безналичные платежи. Наиболее популярны электронные деньги в странах, где банковские продукты плохо распространены – это Индия и страны Африки. Либо же, как в Китае, популярность электронных платежных систем объясняется тем, что они обслуживают международных торговых гигантов, вроде Alibaba, и большая часть транзакций там приходится на Alipay и WeChatPay.

Что ждет электронные деньги и электронные кошельки в будущем? Все зависит от того, насколько гибкими они окажутся. Выбирая между использованием банковской карты и электронного кошелька, клиент ориентируется на три основных показателя: удобство, безопасность и, разумеется, цена. Удобство — это количество доступных нацвалют и количество товаров и услуг, которые можно оплачивать через электронный кошелек. С точки зрения безопасности многие системы ничем не уступают банковским, а иногда и превосходят их. Что же касается цены, то здесь все зависит от того, насколько свободно электронные платежные системы готовы идти на контакт с другими организациями. Чем больше таких договоренностей будет достигнуто, тем более популярными и выгодными будут электронные деньги и электронные кошельки. Ну а в итоге, тем быстрее из наших карманов окончательно исчезнут бумажные деньги, а возможно, и национальные валюты в целом. Таким образом, очередная денежная эволюция будет завершена.

Выбирая между использованием банковской карты и электронного кошелька, клиент ориентируется на три основных показателя: удобство, безопасность и, разумеется, цена. Удобство — это количество доступных нацвалют и количество товаров и услуг, которые можно оплачивать через электронный кошелек. С точки зрения безопасности многие системы ничем не уступают банковским, а иногда и превосходят их. Что же касается цены, то здесь все зависит от того, насколько свободно электронные платежные системы готовы идти на контакт с другими организациями. Чем больше таких договоренностей будет достигнуто, тем более популярными и выгодными будут электронные деньги и электронные кошельки. Ну а в итоге, тем быстрее из наших карманов окончательно исчезнут бумажные деньги, а возможно, и национальные валюты в целом. Таким образом, очередная денежная эволюция будет завершена.

Рисуем электронные деньги / Хабр

Сегодня я расскажу об идеи, которая наверняка хоть раз приходила в голову каждому, кто впервые сталкивался с электронными средствами платежа. А именно о том, как было бы здорово, если бы с электронными деньгами можно было обращаться как с обычными файлами: создавать, перемещать, отправлять по эл. почте, выкладывать на FTP.

А именно о том, как было бы здорово, если бы с электронными деньгами можно было обращаться как с обычными файлами: создавать, перемещать, отправлять по эл. почте, выкладывать на FTP.

В большинстве случаев для этого достаточно штатных средств любой ОС.

Предупреждение. Описанные способы оборота денежных средств и их эквивалентов носят концептуальный характер.

Использование лишь описанных средств может подвергать рискам ваше имущество и имущественные права.

Вводная

Идея использования файлов для денежных расчетов родилась сразу после знакомства с системой Webmoney, а точнее одним из её сервисов — paymer.com

К слову сказать, черновик этой заметки появился более 6-ти лет назад и уверен на 100%, что уже тогда об этом же подумало ещё куча народа.

Напомню, что с помощью сервиса paymer.com возможен выпуск расчетных ордеров, обеспеченных активами эмитента ордера, находящихся или не находящихся в распоряжении у агента системы. Агентов на текущий момент два:

* E-currency — учитывает обязательства в валюте WM. Активы находятся в распоряжении агента;

Активы находятся в распоряжении агента;

* Obligation — учитывает обязательства в свободной форме. Агент обеспечением по ордерам не распоряжается.

Выпустить ордера, обеспеченные WM, может любой пользователь системы Webmoney.

На требованиях и процедуре выпуска останавливаться смысла нет, они просты и описаны на сайте сервиса.

На выходе мы получаем список реквизитов выпущенных ордеров, обеспеченных, допустим, WMR, а именно номер и код каждого ордера. Любой пользователь, знающий номер и код ордера может получить по нему деньги на свой WMR кошелёк. В частности, именно через paymer были реализованы коды карт пополнения WMR и WMZ.

В тот момент это казалось какой-то магией — вот эти цифры стоят денег, т.е. это настоящие цифровые деньги.

Вот они лежат у тебя на диске и ты можешь делать с ними, что хочешь без использования специальных программ, цифровых подписей и т.д.

Одно дело, когда ты в ларьке покупаешь карту пополнения и код с неё отправляешь своему контрагенту и совсем другое, когда ты сам «из своего» баланса создаешь цифровые деньги. В те времена ещё не было майнинга Биткоинов.

В те времена ещё не было майнинга Биткоинов.

Сейчас вместо paymer мы можем использовать любого гаранта платежей или escrow-сервис, предоставляющий

доступ к финансовым активам посредством уникального кода.

Например, раньше у QIWI были «переводы на емайл», позднее переименованные в QIWI.Яйца.

Закрытый ключ от Биткоин кошелька с деньгами, тоже является хорошим примером.

Далее по тексту, уникальный код, по которому можно получить доступ к финансовому активу, будем называть платежный код, а организацию-сервис, через которую этот код активируется — оператором.

Реализация

Так вот, наверняка многим приходила в голову идея класть эти цифровые коды в файл, получая своего рода «файловую» монету. Полученную монету можно перемещать между папками, отправлять друзьям и контрагентам, удалять в корзину (т.е. «порвать в клочья»).

В качестве улучшения механизма работы «файловой монеты» можно было для текстового файла зарегистрировать какое-то особое расширение файла и особую иконку. Например выбрав бесплатный вариант

Например выбрав бесплатный вариант

(аватарка к посту оттуда же).

Это можно сделать как вручную, так и простым батником.

Для разного номинала, чтобы не запутаться, можно регистрировать разные расширения, иконки и т.д.

В итоге мы получим россыпь файловых монет, которую нужно где-то хранить. Можно хранить в папке на рабочем столе.

Но лучше для этих целей подойдёт любой файл-архив (рекомендую RAR), который будет выполнять роль кошелька.

Опять же регистрируем в системе отдельное расширение под него и соответствующую картинку.

Теперь интуитивно понятным методом «тащи/кидай» мы можем пополнять свой кошелёк свежими купюрами.

А для надёжности даже ставить на него пароль. Сам кошелёчек можно везде с собой носить на флешке.

Улучшаем идею

Предложенная выше идея с файлами лежит на поверхности и её оригинальность не стоит даже потраченных на написание заметки киловатт*часов. Посему продолжаем улучшение.

Один из принципов ТРИЗ: механизма нет, а функции его выполняются.

Выше у нас получился текстовый файл и иконка, зарегистрированная в системе, т.е. два файла.

Зачем нам текстовые файлы для хранения платежных кодов, когда мы уже используем

иконки для обозначения этих файлов?! Убираем посредника методом стеганографии.

И так как я обещал использовать штатные средства ОС, сделаем это обычной склейкой файлов.

В консоле это может выглядеть так:

copy /b filename.txt+filename.ico filename.ico

Посмотреть платежный код по-прежнему можно будет через обычный текстовый редактор, например блокнот, пролистав страницы до конца файла.

Способ малоудобный, зато в этом случае наш файл автоматом, при выборе соответствующей иконки, будет выглядеть в системе как файловая монета. Причем не только на нашем компьютере, но и на компьютере других пользователей.

Нет необходимости в дополнительных расширениях, регистрациях, заранее предоопределённых иконках файлов и т. д.

д.

В защиту такой простоты скажу, что если мы планируем полноценный денежный оборот, то и заглядывать в реквизиты пользователи будут редко.

Очевидно, для кошелька такое решение будет менее удобным. Текстовым редактором содержимое архива не посмотришь.

Да, мы можем по сигнатуре вычислить начало архива, вырезать его и, вставив в новый файл, открыть.

Но для архивов RAR (не зря же я его рекомендовал) есть более элегантый способ: при склеивании его с картинкой *.jpeg вышеописанным способом, указанную картинку мы можем открывать архиватором напрямую. Об этом даже была статья на Хабре.

Таким способом даже удобней обмениваться монетами, т.к. работать с архиватором и текстовыми файлами в нём удобней, чем копаться в файле иконки в поисках платежного кода.

По смыслу, отправляя другу картинку, передавать вы будете не кошелёк, а файловый конверт с деньгами.

Конверт опять же можно запечатать паролем.

В общем, полные оффлайновые аналогии.

На этом использование штатных средств ОС заканчивается. Все дальнейшие улучшения требуют разработки дополнительных утилит. Но даже в таком виде файловые монеты можно использовать для однонаправленной передачи, например на форумах.

Подробнее ниже.

Добавим стеганографию

Строго говоря, склейка текстового файла с файлом иконки уже является стеганографией, но мы можем продвинуться глубже — зашивать платежные реквизиты напрямую в *.ICO файл методом LSB.

Штатными средствами ОС тут уже вряд ли обойдёшься, но зато и файл кошелька с паролем нам уже будет не нужен.

Для работы с большими кошельками (конвертами) в силу размера файла и (или) необходимости скрытности вместо *.ICO файлов можно использовать jpeg (как для обычной склейки, так и для LSB). Тем более большинство сервисов для загрузки чаще разрешают именно jpeg, а не ICO.

При склейке jpeg картинки с кошельком она продолжает открываться графическими редакторами и вьюверами.

При отображении миникартинок (thumbnail) в системе этот вариант ничем не проигрывает варианту с иконками.

Практическое использование

Заметка была бы неполной, если бы я не упомянул о практических примерах использования всего описанного выше и возможных путях развития идеи.

Во-первых

, такие файловые монеты вполне могли бы заменить «лайки», «спасибо» на многих форумах. Отображаются они штатными средствами браузера и не требует отдельных толстых клиентов, паролей в личные кабинеты и прочие ЭЦП. Интеграция в движок наипростейшая: нажимает пользователь «спасибо», ему предлагается загрузить файл-монету. Блок с картинками монет отображается только автору поста.

Интегрировать систему расчетов можно даже минуя админов, используя личные кабинеты с возможностью передачи картинок и системы форумной репутации.

Файловые монеты удобно использовать для поощерении пользователей того или иного ресурса.

При этом получатели таких бонусов через системы личных сообщений легко могут ими поделиться с другими пользователями.

Поскольку такие схемы предполагают односторонний обмен вопросы безопасности остро не стоят.

Также файловую банкноту можно разрывать на две и более частей путём создания файлов с изображением кусочков купюры (платежные коды деляться между этими двумя и более файлов и становятся актуальными только при объединении).

Разорванные кусочки файла-купюры можно выдавать в онлайн-играх, рекламных квестах и в других механиках геймификации.

Там, где стеганография, там и криптография

[img src=«картинка с ДиКаприо» alt=«дань моде» title=«Глубже» /]

Если мы хотим чтобы только получатель получил нашу файловую монету и никто по пути её не «сфальшифомонетничал», то не стоит забывать об ассиметричном шифровании.

С помощью него мы можем делать именные монеты, в том смысле, что воспользоваться ими сможет только заранее определённый получатель. Для этого, как нетрудно догадаться, необходимо зашифровать платежный код открытым ключом получателя. Номер платежного документа можно оставить открытым, чтобы третьи лица смогли убедиться в номинале средства платежа, если оператор такой номер на предоставляет.

При желании, зашифровавав реквизиты своим закрытым ключом, мы даже можем выпустить свою собственную валюту, обеспеченную рублями например, выступив при этом гарантом по ней. При такой реализации каждый участник может убедиться:

1) что монета действительно выпущена гарантом;

2) по номеру узнать номинал монеты;

3) при необходимости «обналичить» монету у гаранта;

Эта схема вполне подходит для небольших интернет-сообществ (форумов, пользователей групповых IRC чатов, групп в социальных сетях) как средство внутренних расчетов при проведении аукционов или прямых сделок купли-продажи между участниками.

В этом случае защитой от банального копирования файла является доверие и страх перед исключением из группы навсегда.

Гарантом может выступить админ ресурса.

Если же на доверие рассчитывать не приходится, но исключение из группы всё ещё весомый фактор для каждого участника, то можно усложнить схему, добавив обязательную подпись монеты плательщиком своим ключом (ЭЦП) при передачи. Т.е. в каждой монете будет формироваться непрерывный список подписей, каждая из которых основана на подписи предыдущего владельца и будущего. Да-да, опять вспоминаем про Bitcoin. Такая схема обеспечит целостность списка от изменений. И позволит при предъявлении гаранту копированной монеты, сразу выявить на каком участнике это произошло. А чтобы список не разрастался, на уровне системы можно ввести ограничение на его размер, по достижении которого, монета обязана быть предъявлена к гаранту, который её либо заменит, либо оплатит.

Т.е. в каждой монете будет формироваться непрерывный список подписей, каждая из которых основана на подписи предыдущего владельца и будущего. Да-да, опять вспоминаем про Bitcoin. Такая схема обеспечит целостность списка от изменений. И позволит при предъявлении гаранту копированной монеты, сразу выявить на каком участнике это произошло. А чтобы список не разрастался, на уровне системы можно ввести ограничение на его размер, по достижении которого, монета обязана быть предъявлена к гаранту, который её либо заменит, либо оплатит.

Я привёл лишь часть схем использования двусторонних сделок, основанных на криптографии двух пар ключей (на стороне передающего и принимающего). Неисчерпаемым источником идей практического использования может стать применение криптографических алгоритмов с несколькими открытыми ключами, и в частности схемы разделения секрета.

Если кратко, то секретный ключ разделяется на несколько частей (долей) и передается нескольким участникам системы.

Каждый участник сам по себе не может восстановить секретный ключ, но объединившись вместе с другими участниками по определённым правилам это сделать можно.

В книге Брюса Шнайера «Прикладная криптография. 2-е изд. Протоколы, алгоритмы и исходные тексты на языке Си» обилие возможных вариантов разделения секрета будет питать фонтан ваших идей очень долго.

Оцените сами заголовки соответствующего раздела книги:

— Совместное использование секрета

- Совместное использование с мошенниками

- Совместное использование без Трента*

- Совместное использование без раскрытия долей

- Подтверждаемое совместное использование секрета

- Схемы совместного использования секрета с мерами предохранения

(голосавание «да»/«нет» за раскрытие секрета)

* Трент — участник разделяющий секрет на части.

Указанные схемы позволяют улучшить организационную структура оборота платежных кодов.

В частности внести элемент коллективного управления денежной системой путём создания совета управляющих, ревизионных комиссий и т.д.

Например, схема «Совместного использования без Трента» позволит создать межгалаткический совет по внедрению электронной валюты Вселенского джедая Васи Пупкина, в который помимо самого Пупкина будут входить все его друзья по форуму. И которые не дадут своему другу заниматься неограниченной эмиссией платежных документов ибо сводом правил форума будет запрещено (и технически невозможно) принимать платежные коды не подписанные секретным ключом указанного Совета.

И которые не дадут своему другу заниматься неограниченной эмиссией платежных документов ибо сводом правил форума будет запрещено (и технически невозможно) принимать платежные коды не подписанные секретным ключом указанного Совета.

А как же всё-таки нарисовать именно свои электронные деньги?

Итак, чего мы добились:

- научились «оцифровывать» реальные деньги,

- упаковывать их в файлы красиво и понятно,

- обмениваться ими удобно,

- и, даже, коллективно управлять обменом и эмиссией.

Но остался один минус — привязка к уже существующим платежным и расчетным системам и сервисам.

И хотя у того же paymera, по словам разработчиков, юридическая схема позволяет в случае чего обратиться в суд для взыскание денег. Мы попробуем использовать более привычные юридические конструкции.

Помогут нам в этом ФЗ об Электронной подписи и

четвертая часть ГК, там где разговор об авторском праве.

Первая возможность выпуска своих денег — использование договора займа.

Общая схема такая: цифровые деньги по сути являются долгом эмитента (Вашим долгом) другим людям, которые этими деньгами пользуются.

Чтобы хождение электронных денег, выпущенных таким способом, не ограничивалось друзьями и родственниками, нам нужно быть известным и авторитетными. К слову сказать, некоторым знаменитостям люди отдадут деньги даже быстрее, чем купят облигации компании с рейтингом ААА.

Не вдаваясь глубоко в юридические ньюансы, для первого способа нам понадобится:

- электронная подпись,

- шаблон расписки в получении денег с нужными условиями

(возврат через 49 лет, беспроцентность, разрешение перевода долга, запрет досрочного истребования, разрешение досрочного погашения) - шаблон соглашения об уступке денежного требования

- сайт, объясняющий в легкой и ненавязчивой форме весь денежный оборот.

Сразу сниму опасения некоторых людей, которые боятся долгов и кредиторов. Договор на 49 лет, заключить вы его можете только после 18 лет, а это значит, что, если вы живёте в РФ, то статистически не застанет момент исполнения договораю.

Договор на 49 лет, заключить вы его можете только после 18 лет, а это значит, что, если вы живёте в РФ, то статистически не застанет момент исполнения договораю.

На сайте вывешиваем форму расписки, информацию об алгоритме хеширования в целях использования электронной подписи (ЭП) и публичный ключ ЭП. Потенциальный держатель Ваших будущих «ден. знаков» отправляет Вам свои данные, вы вписываете их в расписку, считаете хэш, подписываете его и результат вставляете стеганографическим методом в файл-иконку.

Таким образом, получатель всегда может предъявить в суд расписку, подписанную ЭП заёмщиком.

В случае если держателю такой иконки-файла нужно её кому-то передать, он вставляет данные получателя в соглашение об уступке денежного требования, «хеширует», подписывает, добавляет подпись к файлу-иконке и передаёт. Получатель затем этот файл сможет предъявить первоначальному заёмщику, который в свою очередь сможет проследить и проверить всю цепочку.

Плюс Ваших денег будет в беспроцентности переводов и их скорости.

Поддерживать инфраструктуру проекта вы сможете на проценты по вкладам, в которые Вы разместите деньги, полученные по займам от «эмиссии собственной валюты».

К настройке этого способа относятся:

- срок обязательства (срок погашения денег),

- возможность смены должника (для страховки от его смерти и т.д.)

- использование коллективов в качестве эмитентов (на основе поручительства по займу и схем разделения секрета в ЭЦП)

Плюс такой схемы, что вы не привязаны к реальным деньгам: ни у эмитента, ни у получателя их может не быть. А оплачивать такими деньгами можно выполненную работу.

Если же вы не обладаете известностью, то построить свою платежную систему на займах можно по образцу ripple. Суть такова: займы оформляются только между друзьями, но не выше определённого лимита. Если нужно отправить или получить деньги от кого, кто не входит в Ваши круги, выстраивается цепочка между друзьями друзей и т.д. Работоспособность такого вариант держится полностью на теории «шести рукопожатий», а минимальная нагрузка на каждого человека ограничена «Числом Донбара».

Второй способ связан с авторским правом.

Для этого Вам необходимо нарисовать свою оригинальную иконку для файла-монетки. В качестве эмиссии вы будете просто её продавать, как картину.

При этом важно каждую картинку снабжать уникальным номером, подписанным Вашим ЭЦП. И поскольку при встраивании этой информации в файл он будет немного изменяться (младшие биты будут разные, нужно следить за коллизиями), юридически каждый раз вы будете продавать чуть-чуть изменённую картину.

А чтобы придать «вес» своим деньгам, на сайте можно вывесить публичную оферту о том, что, например, каждый последний день месяца вы готовы выкупать свои картины по цене продажи. Т.е. придать некоторую конвертируемость своей новой валюте. Кстати, схожим путём действовал один наш соотечественник в 1994 году, объявив свою подпись произведением искусства.

С «фальшимонетчиками» можно бороться, используя свои авторские права. Ибо при продаже картины исключительная права на неё автоматом новому владельцу не переходят.

Для осуществления обращения такой валюты уже нет нужды делать повторные договора купли-продажи. Юридическая чистота при «оплате» картиной не требуется. А чтобы эмитент был уверен в человеке обращающемуся за выкупом картины, достаточно в конце файл вести связный список ЭЦП владельцев, как это происходит в Биткоине.

Минус указанного способа в необходимости платить НДФЛ с продажи «картин». Но если срок обращения каждой конкретной «картины» ограничить как минимум двумя годами, то процентами от использования денег НДФЛ можно отбить.

Первый и второй способ наверняка можно объединить.

Заключение

Благодарен всем, кто дочитал до конца.

Можно было бы разделить заметку на две части, но хотелось предоставить весь объём, прежде чем заметка утонет в песочнице.

В случае, если тема вызовет интерес, готов расписать отдельными постами каждую часть подробнее, снабдив соответствующими картинками для легкости чтения.

Преобладающая часть безналичных платежей в Республике Армения совершается платежными поручениями, остальная часть — иными инструментами, каковыми являются платежные требования, чеки, карточки.

Платежные поручения

Платежное поручение — этой распоряжение владельца счета (плательщика) своему банку о переводе определенной суммы на счет бенефициара. Это самый распространенный платежный инструмент в Республике Армения. Обусловлено это тем, что он является традиционно применяемым платежным инструментом и имеет почти полностью регламентированную правовую базу.

Платежные поручения клиентов банка на перевод денежных средств в основном применяются в бумажном виде. Однако некоторые банки предлагают своим клиентам новые услуги, такие как представление поручений и т.п. посредством телекоммуникационных систем «Банк – Клиент» (home banking).

В межбанковском секторе кредитные переводы в основном проводятся в электронном виде по системам ЦБ РА.

Платежные требования

В Республике Армения использование платежных требований не имеет широкого распространения среди хозяйствующих субъектов, так как платежное требование являются дебетовым инструментом, которое представляется к платежу со стороны получателя платежа, в случае наличия соответствующих денежных средств на счету у плательщика и его акцептования.

Платежные карточки

Выпуск и обслуживание платежных карточек на территории РА осуществляется, в основном, единой системой карточных платежей АрКа, которая была создана и внедрена по инициативе Центрального банка и действующих на территории РА коммерческих банков. Банки-участники системы выпускают и обслуживают локальные карточки ArCa единой системы карточных платежей АрКа, карточки международных систем Visa и MasterCard. На территории Республики Армения обслуживаются также карточки международных карточных систем DINERS CLUB, AMEX, а также карточки группы HSBC. В рамках единой системы карточных платежей АрКа держатели карточек могут сегодня не только обналичивать деньги через банкоматы, но и оплачивать коммунальные услуги (за газ, воду, телефон, электроэнергию), проверять остатки на своих счетах, осуществлять иные платежи.

В 2003 году единая система карточных платежей АрКа начала предоставлять услуги в виртуальной среде по приему платежей за коммунальные услуги, по продаже предоплаченных телефонных карточек, а в 2004 году обеспечила возможность расплачиваться за покупки в некоторых интернет-магазинах.

По мере развития системы АрКа банки обеспечили обслуживание чиповых карточек международных карточных системы Visa и MasterCard, как посредством POS-терминалов, так и в банкоматах. А со второго квартала 2007 года банки-участники единой системы карточных платежей АрКа стали выпускать не только карточки с магнитной полосой, но и карточки с чипами (смарт-карты).

Центральный банк разработал и принял “Порядок выпуска, обслуживания и обращения платежных карточек на территории Республики Армения, а также осуществления операций платежными карточками”, который устанавливает правила выпуска, обслуживания и обращения платежных карточек на территории Республики Армения, а также осуществления операций платежными карточками.

По инициативе Центрального банка были внесены изменения и дополнения в утвержденный решением Правительства РА от 25-го августа 1998 года номер 525 “Порядок установления требований к документам, обосновывающим расходы, и составления этих документов”, в результате которых были установлены ряд требований к квитанциям, подтверждающим проведение операций с использованием платежной карточки (Слип).

Платежи чеками

На территории Республики Армения дорожные чеки не принимаются в торговых пунктах обслуживания как средство платежа. Их, как правило, можно обналичить только в банках. Некоторые банки принимают дорожные чеки Visa, American Express, Thomas Cook, CitiCorp и выдают по ним наличные драмы или инвалюту по желанию держателя чека. Ряд банков, действующих на территории Республики Армения, принимают также чеки иностранных банков, и оплачивают их после предъявления на инкассо и в случае получения платежа от иностранного банка.

С целью развития и регулирования обращения чеков на территории Республики Армения Центральный банк РА принял “Порядок выпуска, обслуживания и обращения чеков на территории Республики Армения”, который устанавливает порядок и условия выплаты по чекам выписанным на банки и филиалы иностранных банков, действующих на территории Республики Армения, правила заполнения чеков, сроки предъявления чеков, правила инкассирования и получения платежа по чекам.

Электронные деньги

Электронные деньги (e-money) – это платежныe средствa, представленные и обращаемые в электронном виде, которые сегодня находятся в центре внимания всего мира, включая центральные банки, финансовые организации и широкие слои населения.

Электронными деньгами считают денежную стоимость или требование к эмитенту, которое фиксируется и хранится на электронном носителе, и которое эквивалентно объему эмитированных реальных средств (1 единица e-money эквивалента 1 единице реальных денег), принимается как средство платежа другими (помимо эмитента) организациями.

Электронные деньги являются платежным инструментом, который представляет собой денежные средства в электронном виде. Клиент покупает электронную стоимость, которая уменьшается при каждой сделке.

В 2010 году Центральный банк принял положения ЦБ РА “О порядке и условиях предоставления разрешения на выпуск электронных денег, приостановления и прекращения выпуска, и требованиях к эмитентам электронных денег” и “О порядке и условиях выпуска и обслуживания (обращения) электронных денег, требованиях к осуществлению сделок электронными деньгами”. Согласно указанным положениям, исключительным правом выпуска электронных денег обладают действующие на территории Республики Армения банки и лицензированные организации, осуществляющие денежные переводы, получившие разрешение Центрального банка.

Согласно указанным положениям, исключительным правом выпуска электронных денег обладают действующие на территории Республики Армения банки и лицензированные организации, осуществляющие денежные переводы, получившие разрешение Центрального банка.

WebMoney отправила почту. Электронные кошельки можно обналичить через 15 тыс. отделений «Укрпочты»

Система WebMoney активизировала свою экспансию на рынке — теперь снять средства с электронного кошелька клиенты системы могут не только через офисы банков-партнеров, но и в 15 тыс. почтовых отделений. Расширению присутствия на рынке системе не мешает даже то, что в Нацбанке продолжают считать деятельность системы нелицензионной. Участники рынка отмечают, что сотрудничество WebMoney с «Укрпочтой» положительно отразится на рынке электронных денег, но клиенты могут оказаться недовольны качеством услуг почтового оператора.

Система моментальных интернет-платежей WebMoney объявила о начале сотрудничества с УГППС «Укрпочта». Теперь клиенты могут вывести WMU (это «права требования», которые воспринимаются ими как виртуальная валюта, номинированная в гривне) со своего электронного кошелька и получить требуемую сумму в наличной гривне в любом из 15 тыс. почтовых отделений. На указанный пользователем почтовый адрес через 1-2 дня будет отправлено бумажное уведомление о переводе средств, после чего, предъявив паспорт, можно получить деньги в отделении «Укрпочты». Максимальная сумма одного перевода — 5 тыс. грн, но количество трансакций неограниченно (комиссия 1,2-4% от суммы; от 5 грн).

Теперь клиенты могут вывести WMU (это «права требования», которые воспринимаются ими как виртуальная валюта, номинированная в гривне) со своего электронного кошелька и получить требуемую сумму в наличной гривне в любом из 15 тыс. почтовых отделений. На указанный пользователем почтовый адрес через 1-2 дня будет отправлено бумажное уведомление о переводе средств, после чего, предъявив паспорт, можно получить деньги в отделении «Укрпочты». Максимальная сумма одного перевода — 5 тыс. грн, но количество трансакций неограниченно (комиссия 1,2-4% от суммы; от 5 грн).

Это самое существенное расширение сети деятельности WebMoney на Украине. Ранее компания обеспечила получение наличных со своих кошельков в отделениях «Райффайзен Банк Аваль» (в начале 2011 года у него было 920 офисов) и Укрсоцбанка (2011 год — 443 офиса), а также на платежные карты Национальной системы массовых электронных платежей, созданной Нацбанком, и любые другие банковские счета. «Никакого сотрудничества с WebMoney у нас фактически нет, мы об этом нигде не сообщаем. Но при этом позволяем нашим клиентам осуществлять такие операции, чтобы не ограничивать их»,- сказали «Ъ» в одном из банков-партнеров.

Но при этом позволяем нашим клиентам осуществлять такие операции, чтобы не ограничивать их»,- сказали «Ъ» в одном из банков-партнеров.

В Нацбанке деятельность WebMoney продолжают считать нелегальной, поскольку компания не согласовала с ним правила работы. «Их деятельность является нелицензионной, непонятно, почему государственное предприятие начало с ними работать, наверное, ему это выгодно,- недоумевает директор генерального департамента регулирования платежных систем и расчетов НБУ Виктор Кравец.- Мы сообщили в налоговую и МВД о том, что WebMoney ведет незаконную деятельность, написали письмо в Прибалтику учредителям компании, но пока не получили ответы». В «Укрпочте» не смогли прокомментировать целесообразность заключения договора с WebMoney, пообещав сделать это позже.

В WebMoney не считают необходимым регистрацию в НБУ, объясняя это тем, что компания, во-первых, не является платежной системой, так как не осуществляет перевод денег, и, во-вторых, работает не с электронными деньгами, а с долговыми обязательствами, которые могут покупаться и продаваться за гривну. Согласно правовой экспертизе Института государства и права при НАН Украины, WebMoney использует титульные знаки (WMU) как единицы учета количества денежного требования в гривнах, что не противоречит законодательству. Переуступка прав требования с помощью титульных знаков не относится к деятельности с электронными деньгами. Но на российском сайте WebMoney указано, что титульные знаки — это электронные деньги.

Согласно правовой экспертизе Института государства и права при НАН Украины, WebMoney использует титульные знаки (WMU) как единицы учета количества денежного требования в гривнах, что не противоречит законодательству. Переуступка прав требования с помощью титульных знаков не относится к деятельности с электронными деньгами. Но на российском сайте WebMoney указано, что титульные знаки — это электронные деньги.

Эксперты отмечают, что сотрудничество с «Укрпочтой» позволит усилить присутствие Webmoney в сегменте off-line операций. «Процесс становления рынка электронных платежей на стадии формирования, есть много свободных ниш, поэтому «Яндекс.Деньги» пока не пересекается с Webmoney,- говорит директор компании «Яндекс» в Украине Сергей Петренко.- Сотрудничество с «Укрпочтой» сделает Webmoney более привлекательной, поскольку это дешевая и большая сеть. Хотя все знают, какие сложности возникают при пользовании услугами «Укрпочты»».

От криптографии к наличным: как получить цифровую монету

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Криптовалюта, цифровая валюта на основе блокчейна, которая привлекла интерес как инвесторов, так и компаний, предоставляющих финансовые услуги, сталкивается со сложной проблемой. На самом деле может быть сложно потратить эту валюту, как обычные деньги.Но на горизонте появляются новые сервисы, которые могут помочь людям использовать биткойн и другие цифровые монеты более привычными способами для своих повседневных финансов.

Вот как использовать эти банковские услуги для криптовалюты, а также их преимущества и недостатки.

Что такое криптовалютный банкинг?

Термин «крипто-банкинг» можно считать неправильным, поскольку биржевые компании и фирмы, предлагающие эти услуги, технически не являются банками, но обычно он относится к способам, которыми потребители могут управлять своими криптовалютными балансами. На данном этапе этот вид банковского обслуживания в основном позволяет людям хранить свои средства в цифровом кошельке или тратить их так же, как они тратят традиционные деньги.

На данном этапе этот вид банковского обслуживания в основном позволяет людям хранить свои средства в цифровом кошельке или тратить их так же, как они тратят традиционные деньги.

Преимущества криптовалютного банкинга

В настоящее время основным преимуществом этого вида банковского обслуживания являются криптовалютные дебетовые карты. Они позволяют вам использовать баланс цифровых монет, как и любую другую валюту, для совершения повседневных покупок или снятия их в виде наличных вместо того, чтобы хранить их в качестве инвестиций.

До появления этих дебетовых карт вы могли тратить свою криптовалюту только в розничных магазинах, которые принимали ее напрямую или продавали в обмен на доллары.Теперь фирмы, занимающиеся финансовыми технологиями, сотрудничают с зарегистрированными банками и/или эмитентами дебетовых карт, чтобы предложить эти карты, используя логистическую и нормативную базу своих партнеров, чтобы автоматически продавать вашу криптовалюту за кулисами, конвертируя ее в доллары и позволяя розничным торговцам принимать ее. Это означает, что ваши цифровые средства принимаются везде, где есть множество обычных дебетовых карт.

Это означает, что ваши цифровые средства принимаются везде, где есть множество обычных дебетовых карт.

Барьеры для криптовалютных банковских операций

Возможно, самым большим препятствием для кредитования и расходования криптовалюты является ее волатильность.Это тот же барьер для инвестирования в нее: чтобы держать криптовалюту, вы должны признать, что «если ваша монета упадет, вы можете потерять много денег», — говорит Франсиско Альварес-Евангелиста, научный сотрудник Aite-Novarica Group, фирма по анализу финансовых услуг.

Многие банки полагаются на стабильную стоимость бумажной валюты (технический термин для обозначения обычных, повседневных денег), чтобы давать кредиты, брать взаймы или получать проценты по деньгам, но в настоящее время невозможно делать такие вещи с криптовалютой в таким же стабильным и безопасным способом, как и с традиционной валютой.

И чтобы потратить свою цифровую монету, вы должны принять риск того, что ее стоимость может возрасти после того, как вы ее потратите, поскольку ваши транзакции основаны на реальной стоимости вашей монеты, существующей на данный момент. Например, если стоимость вашей криптовалюты удвоилась после того, как вы купили бутерброд за 5 долларов, это означает, что он фактически стоил вам 10 долларов. Но стоимость также может снизиться, что сделает предыдущие покупки выгодной сделкой.

Например, если стоимость вашей криптовалюты удвоилась после того, как вы купили бутерброд за 5 долларов, это означает, что он фактически стоил вам 10 долларов. Но стоимость также может снизиться, что сделает предыдущие покупки выгодной сделкой.

Еще один барьер, который следует учитывать, заключается в том, что регулирующие органы все еще оценивают криптовалютные финтехи.Комиссия по ценным бумагам и биржам США недавно объявила, что потенциально собирается подать в суд на Coinbase, одну из самых известных биржевых фирм, за предложение нового кредитного продукта, и с тех пор Coinbase отменила запуск продукта.

Потребители также должны знать, что использование дебетовой карты с криптовалютой считается облагаемым налогом событием Службы внутренних доходов, поскольку владелец карты технически продает криптовалюту, когда он совершает транзакции с помощью своей дебетовой карты. Некоторые эмитенты карт могут автоматически генерировать формы 1099 для своих клиентов, чтобы использовать их при подаче налогов, но потребитель по-прежнему несет ответственность за отслеживание своих налоговых обязательств.

Как попробовать криптовалютный банкинг

Чтобы начать пользоваться этими видами банковских услуг, вы должны сначала приобрести криптовалюту, такую как биткойн, лайткойн, эфир или любую другую валюту, в которую вы хотели бы инвестировать. Cash App, Coinbase и PayPal — это всего лишь несколько компаний с приложениями, которые упростили покупку и продажу криптовалюты, даже в небольших количествах, и хранение ее в цифровом кошельке.

Если вы хотите легко потратить свой баланс, вам необходимо открыть счет в фирме, которая предлагает дебетовые карты с криптовалютой и использует ту цифровую валюту, которой вы владеете.У Coinbase, например, есть специальная дебетовая карта, которая позволяет клиентам тратить любые активы Coinbase, которыми они владеют, и получать вознаграждение в криптовалюте, но в настоящее время существует список ожидания для новых клиентов. BitPay, еще одна фирма, предлагает предоплаченную дебетовую карту Mastercard, которую клиенты могут использовать для оплаты своей цифровой валюты. Есть и другие, но это не широко распространенное банковское предложение.

Есть и другие, но это не широко распространенное банковское предложение.

Согласно исследованию CB Insights, в будущем криптовалюта может стать источником одноранговых кредитов, где люди смогут быстро и безопасно оформлять кредиты друг другу.Это огромная область неиспользованного потенциала, но на данный момент мир криптовалютного банкинга ограничен небольшим пулом игроков с некоторыми очень новыми продуктами и услугами.

Эта статья была написана NerdWallet и первоначально опубликована Associated Press. На момент публикации автор не имел позиций по вышеуказанным ценным бумагам.

Внутренние службы eMoney

Внутренние службы eMoney когда-присутствуеткогда-отсутствует#if>.(Они охватывают только последний шаг выражения; чтобы охватить все выражение, используйте круглые скобки: (myOptionalVar.foo)!myDefault, (myOptionalVar.foo)?? —- —- Трассировка стека FTL («~» означает вложенность): — Ошибка: ${details.getLaddingImage()} [в шаблоне «detailspage. ftl», строка 5, столбец 15]

– Доступ через: #include contentTplName [в шаблоне «newLayout/layout.ftl», строка 311, столбец 1]

—- Трассировка стека Java (для программистов):

—-

freemarker.core.InvalidReferenceException: [… Сообщение об исключении уже было напечатано; см. выше…]

в freemarker.core.InvalidReferenceException.getInstance(InvalidReferenceException.java:134)

в freemarker.core.UnexpectedTypeException.newDesciptionBuilder(UnexpectedTypeException.java:85)

в freemarker.core.UnexpectedTypeException.(UnexpectedTypeException.java:48)

в freemarker.core.NonHashException.(NonHashException.java:49)

на freemarker.core.Dot._eval(Dot.java:48)

на freemarker.core.Expression.eval(Expression.java:83)

на фримаркере.core.MethodCall._eval(MethodCall.java:58)

на freemarker.core.Expression.eval(Expression.java:83)

на freemarker.core.DollarVariable.calculateInterpolatedStringOrMarkup(DollarVariable.java:96)

на freemarker.core.DollarVariable.accept(DollarVariable.java:59)

на freemarker.core.Environment.

ftl», строка 5, столбец 15]

– Доступ через: #include contentTplName [в шаблоне «newLayout/layout.ftl», строка 311, столбец 1]

—- Трассировка стека Java (для программистов):

—-

freemarker.core.InvalidReferenceException: [… Сообщение об исключении уже было напечатано; см. выше…]

в freemarker.core.InvalidReferenceException.getInstance(InvalidReferenceException.java:134)

в freemarker.core.UnexpectedTypeException.newDesciptionBuilder(UnexpectedTypeException.java:85)

в freemarker.core.UnexpectedTypeException.(UnexpectedTypeException.java:48)

в freemarker.core.NonHashException.(NonHashException.java:49)

на freemarker.core.Dot._eval(Dot.java:48)

на freemarker.core.Expression.eval(Expression.java:83)

на фримаркере.core.MethodCall._eval(MethodCall.java:58)

на freemarker.core.Expression.eval(Expression.java:83)

на freemarker.core.DollarVariable.calculateInterpolatedStringOrMarkup(DollarVariable.java:96)

на freemarker.core.DollarVariable.accept(DollarVariable.java:59)

на freemarker.core.Environment. visit(Environment.java:325)

на freemarker.core.Environment.visit(Environment.java:331)

на freemarker.core.Environment.include(Environment.java:2559)

на freemarker.core.Include.accept(Include.java:171)

на фримаркере.core.Environment.visit(Environment.java:325)

на freemarker.core.Environment.visit(Environment.java:331)

на freemarker.core.Environment.process(Environment.java:304)

в freemarker.template.Template.process(Template.java:382)

на io.dropwizard.views.freemarker.FreemarkerViewRenderer.render(FreemarkerViewRenderer.java:77)

в io.dropwizard.views.ViewMessageBodyWriter.writeTo(ViewMessageBodyWriter.java:81)

в io.dropwizard.views.ViewMessageBodyWriter.writeTo(ViewMessageBodyWriter.java:29)

в орг.Glassfish.jersey.message.internal.WriterInterceptorExecutor$TerminalWriterInterceptor.invokeWriteTo(WriterInterceptorExecutor.java:265)

в org.glassfish.jersey.message.internal.WriterInterceptorExecutor$TerminalWriterInterceptor.aroundWriteTo(WriterInterceptorExecutor.java:250)

в org.glassfish.jersey.

visit(Environment.java:325)

на freemarker.core.Environment.visit(Environment.java:331)

на freemarker.core.Environment.include(Environment.java:2559)

на freemarker.core.Include.accept(Include.java:171)