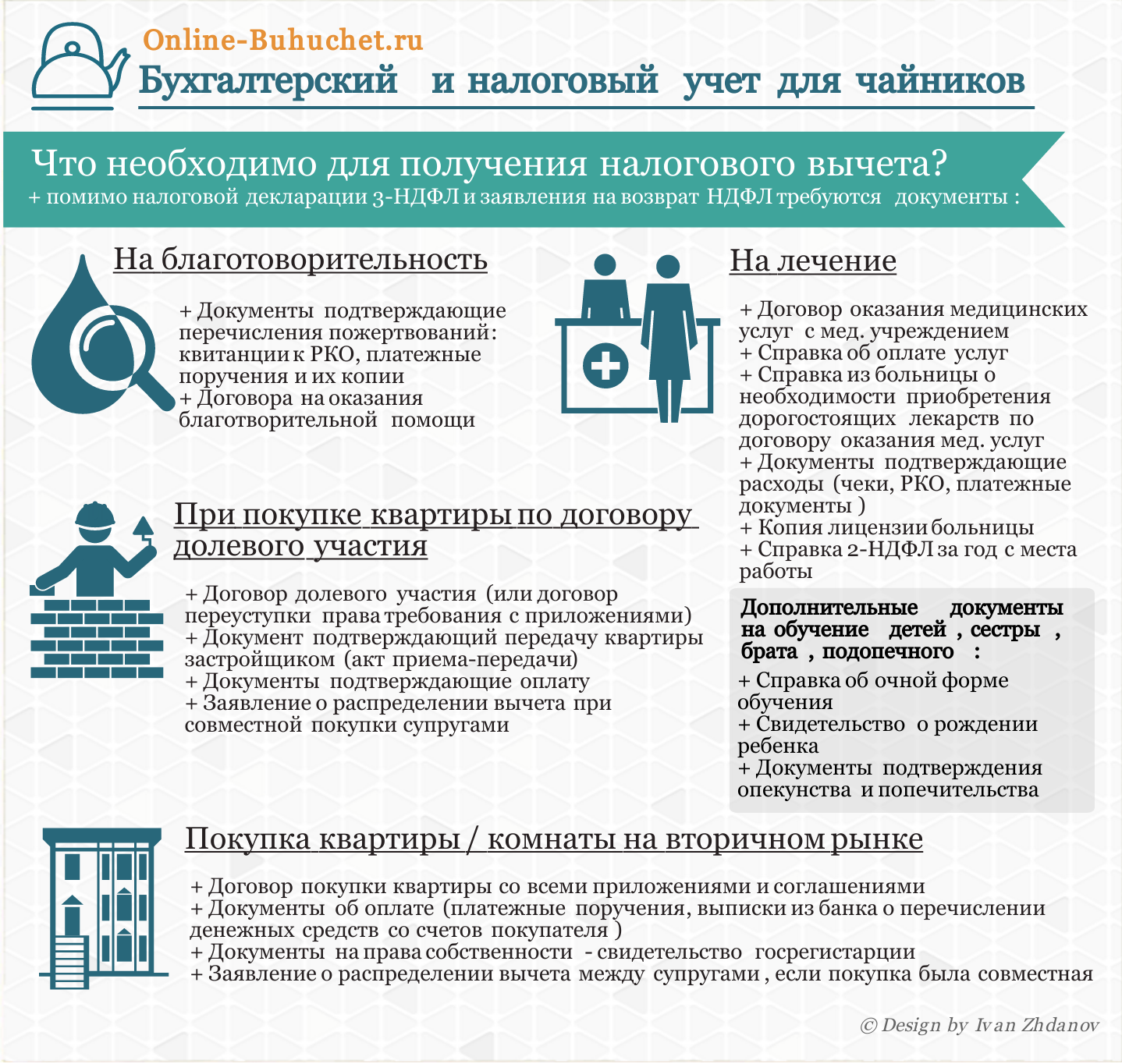

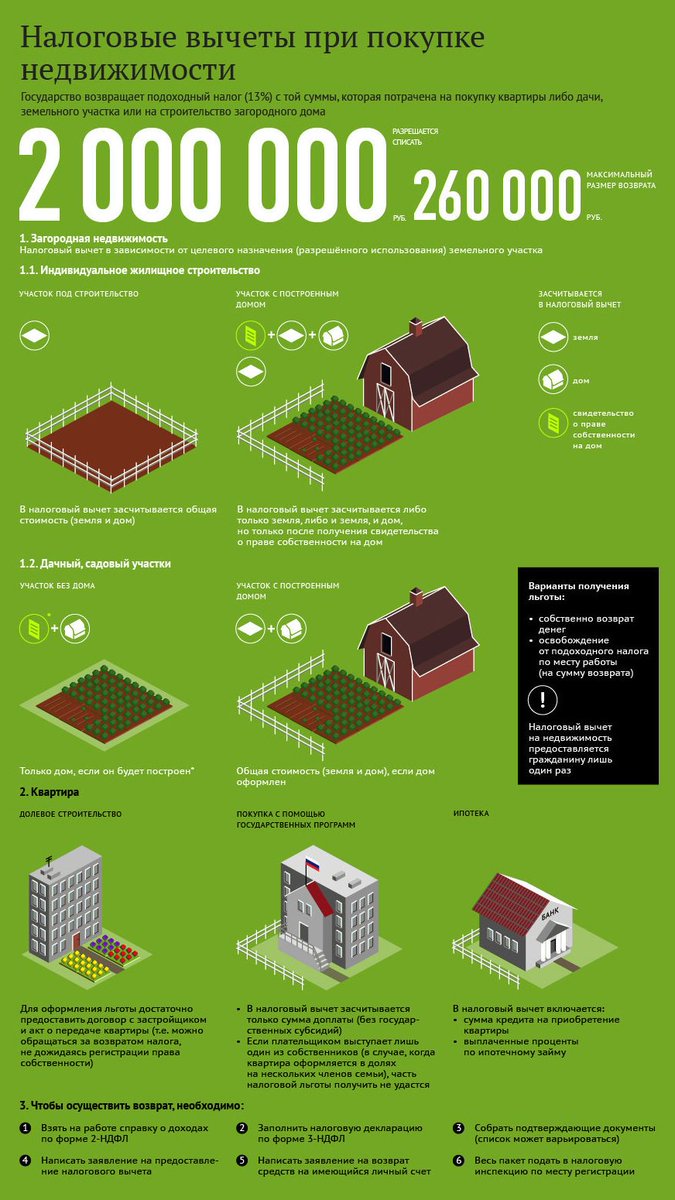

Налоговый вычет при покупке квартиры у брата

]]>Подборка наиболее важных документов по запросу Налоговый вычет при покупке квартиры у брата (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налоговый вычет при покупке квартиры у брата Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 1 «Основные начала семейного законодательства» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требования истца о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ об отказе в предоставлении имущественного налогового вычета; возложении обязанности произвести выплату имущественного налогового вычета в связи с приобретением недвижимого имущества. Как указал суд, оспариваемый отказ мотивирован тем, что истец и продавец квартиры были признаны взаимозависимыми лицами.

«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)Приобрели квартиру в ипотеку.

Я являюсь заемщиком, моя супруга — созаемщиком. На данный момент собственность оформлена на меня с обязательством переоформить собственность на всех членов семьи, так как были использованы средства материнского капитала для частичного погашения долга. Квартиру купили у моего родного брата. Может ли моя жена воспользоваться правом налогового вычета за покупку квартиры?Нормативные акты: Налоговый вычет при покупке квартиры у брата Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@

Я являюсь заемщиком, моя супруга — созаемщиком. На данный момент собственность оформлена на меня с обязательством переоформить собственность на всех членов семьи, так как были использованы средства материнского капитала для частичного погашения долга. Квартиру купили у моего родного брата. Может ли моя жена воспользоваться правом налогового вычета за покупку квартиры?Нормативные акты: Налоговый вычет при покупке квартиры у брата Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@«Об утверждении кодов видов доходов и вычетов»

(Зарегистрировано в Минюсте России 13.11.2015 N 39705)Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов

Как получить налоговый вычет | Застройщик «Атмосфера»

Кто может получить вычет

Должны совпасть следующие условия:

- Вы налоговый резидент РФ.

- У вас есть доход, который облагается НДФЛ по ставке 13%.

- Квартира оплачена вашими деньгами или ипотекой.

- Есть платежные документы.

- Продавец не близкий родственник, а квартира в России.

- При покупке новостройки подписан акт приема-передачи.

- При покупке готовой квартиры зарегистрировано право собственности.

- Раньше не использовали право на вычет или есть остаток.

За какое жилье можно получить вычет

Налоговый вычет можно получить за новостройку или готовую квартиру. Но если это новостройка, право на вычет возникает только после подписания акта приема-передачи квартиры. Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

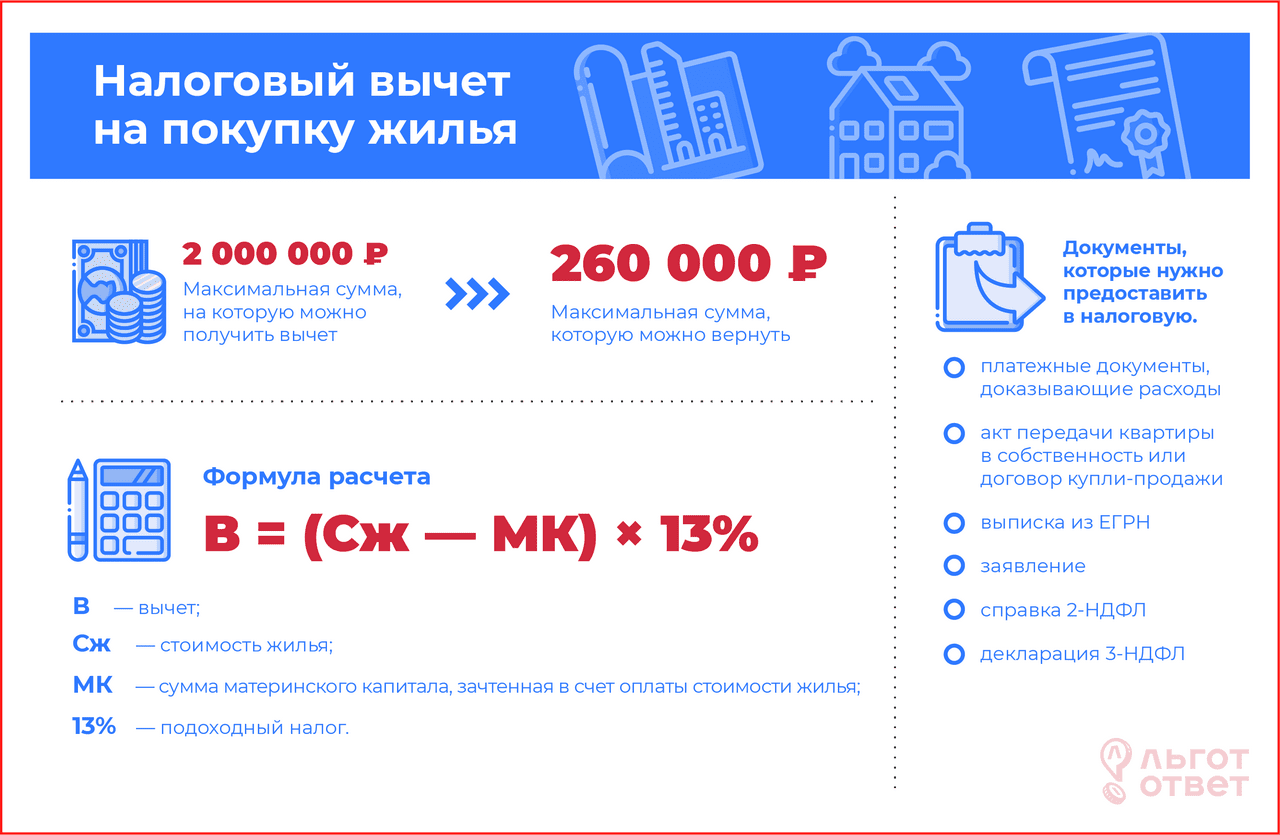

Сколько денег можно вернуть

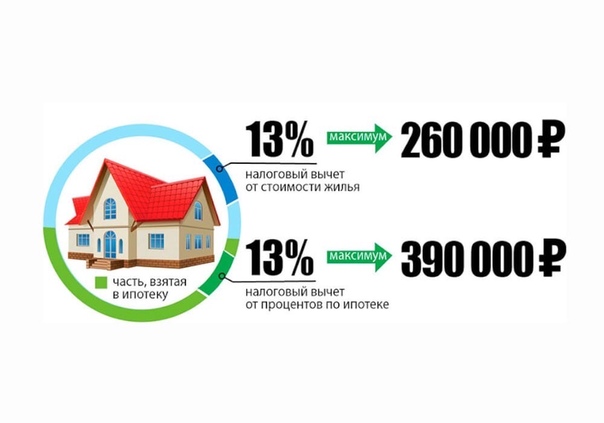

Покупка квартиры. Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Ипотечные проценты. Еще есть вычет по ипотечным процентам — в размере фактически уплаченных банку, но не более 3 млн ₽. Налог к возврату — до 390 000 ₽. Этот вид вычета предоставляется только один раз по одному объекту. Неиспользованный остаток нельзя перенести на другие кредитные договоры.

Покупка в браке. Если квартира приобретена одним из супругов в браке, каждый из них может получить вычет и вернуть свой налог за один и тот же объект недвижимости — как со стоимости жилья, так и с процентов. Расходы на квартиру супруги могут распределить в любой пропорции. Не имеет значения, кто реально платил по договору и указан собственником в документах.

Например, если квартира стоит 5 млн ₽, каждый супруг может получить вычет в пределах 2 млн ₽ и вернуть 260 000 ₽ НДФЛ. Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

Как получить вычет

Через работодателя. Для этого нужно получить справку о праве на вычет. Она оформляется на сайте ФНС и выдается в течение месяца. Справку нужно передать на работу, чтобы не удерживали налог в текущем году.

По декларации. Этот вариант подходит по окончании года, за который хотите вернуть налог. Декларацию можно подать за три предыдущих года, если в эти периоды уже было право на вычет. Все оформляется в личном кабинете. На проверку декларации отводится 3 месяца, на возврат налога — еще месяц.

Упрощенно. С 2021 года применяется упрощенный порядок налоговых вычетов. Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Если вычет не удалось использовать за год, остаток переносится на следующие периоды, пока не будет полностью использован.

Как получить налоговый вычет при покупке квартиры

Получить имущественный налоговый вычет можно (пп. 7, 8 ст. 220 НК РФ, письмо Минфина РФ от 26.03.2014 № 03-04-07/13348):

• у работодателя (или у нескольких работодателей одновременно), в том числе до окончания того календарного года, в котором возникло право на вычет. В этом случае работодатель не удержит налог с заработной платы, пока не будет достигнута сумма вычета.

• в налоговом органе по окончании календарного года, в котором возникло право на вычеты.

Для получения вычета у работодателя вначале необходимо подать подготовленные документы вместе с заявлением о подтверждении права на имущественный вычет (форма КНД 1150074) в налоговый орган по месту жительства, в том числе через личный кабинет налогоплательщика. Декларацию по форме 3-НДФЛ представлять в этом случае не нужно (п. 2 ст. 11.2, п. 8 ст. 220 НК РФ).

Налоговый орган рассмотрит документы в срок, не превышающий 30 календарных дней. С 01. 01.2022 он будет уведомлять налогоплательщика о принятом решении, а подтверждение его права на получение вычета направлять напрямую работодателю. Сотруднику останется только подать последнему заявление на вычет в произвольной форме (п. 8 ст. 220 НК РФ в редакции Закона «О внесении изменений…» от 20.04.2021 № 100-ФЗ). Ранее же сотрудники самостоятельно получали уведомление о подтверждении права на вычет и передавали его работодателю вместе с заявлением.

01.2022 он будет уведомлять налогоплательщика о принятом решении, а подтверждение его права на получение вычета направлять напрямую работодателю. Сотруднику останется только подать последнему заявление на вычет в произвольной форме (п. 8 ст. 220 НК РФ в редакции Закона «О внесении изменений…» от 20.04.2021 № 100-ФЗ). Ранее же сотрудники самостоятельно получали уведомление о подтверждении права на вычет и передавали его работодателю вместе с заявлением.

Вычет будет предоставлен с начала года независимо от месяца, в каком было направлено уведомление.

НДФЛ, излишне удержанный с начала года, работодатель обязан вернуть (письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом Верховного Суда РФ 21.10.2015).

При переносе неиспользованного остатка вычета на следующий год необходимо будет еще раз получить уведомление и передать его работодателю ,обратиться с заявлением в налоговую инспекцию и к работодателю.

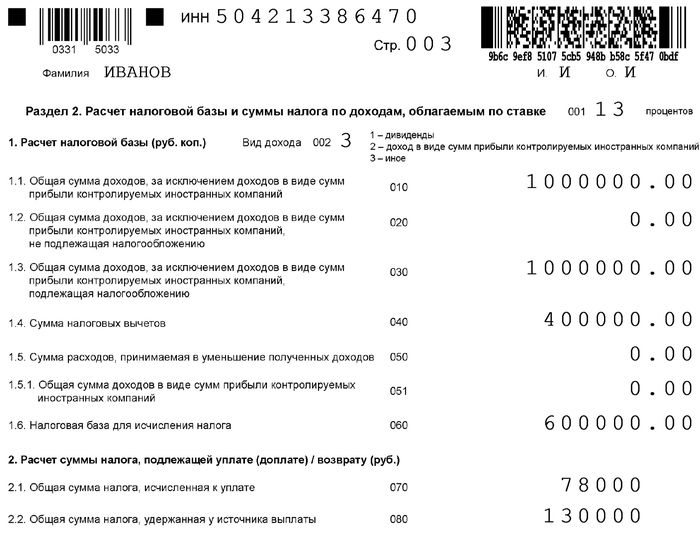

Для получения вычета через инспекцию нужно заполнить налоговую декларацию 3-НДФЛ по окончании года, включая заявление о возврате излишне уплаченного налога (приложение к разделу 1 декларации). Также можно представить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом имущественного вычета, позднее.

По общему правилу декларацию следует направить не позже 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ). Если она подается исключительно с целью получения налоговых вычетов, то сделать это можно и после указанной даты. В декларации 3-НДФЛ необходимо заполнить соответствующие разделы, в которых указать:

• суммы дохода, подлежащего налогообложению;

• сведения об объекте недвижимости, по расходам на приобретение которого заявляется вычет;

• сумму расходов на его приобретение и сумму уплаченных процентов (при наличии),

• сумму полагающегося налогового вычета с учетом суммы вычета, использованного в прошлом периоде (периодах), и суммы вычета, предоставленного налоговым агентом.

Расчет производят в приложении 7 декларации. Сумма налога, подлежащая возврату из бюджета, отражается по строке 160 раздела 2 и по строке 050 раздела 1.

Декларацию и подтверждающие документы можно представить:

• лично или через представителя в налоговый орган;

• через МФЦ;

• почтовым отправлением с описью вложения;

• в электронной форме, в том числе через единый портал госуслуг или личный кабинет налогоплательщика (пп. 3, 4 ст. 80 НК РФ).

14 Вычеты, кредиты и многое другое Налоговые льготы при покупке дома

Вы, наверное, знаете, что домовладение дает возможность сэкономить на налогах. Но если вы впервые вышли на раскаленный рынок недвижимости в этом году (поздравляем!), то, возможно, вы не знакомы со всеми особенностями. Или, может быть, вы уже владели домом, но прошло некоторое время с тех пор, как вы копались в налоговых ответвлениях в первый год после покупки, а налоговое законодательство постоянно меняется. Итак, какие налоговые льготы при покупке дома вы можете получить в наши дни?

Мы нашли 14 возможностей — от вычетов до кредитов и других потенциальных возможностей экономии, которые вы, возможно, даже не рассматривали. Читать дальше!

Читать дальше!

Вычеты

Налоговый вычет — это статья, которая уменьшает ваш скорректированный валовой доход, что приводит к уменьшению вашего налогооблагаемого дохода. Давайте рассмотрим некоторые из них, доступные для покупателей жилья и домовладельцев.

Вычет процентов по ипотеке

До принятия Закона о сокращении налогов и занятости домовладельцы могли вычитать проценты по ипотечному долгу на сумму до 1 миллиона долларов, если они состоят в браке и подают документы совместно, или 500 000 долларов, если они не состоят в браке или состоят в браке и подают документы раздельно.Если вы купили дом в период с 13 октября 1987 г. по 16 декабря 2017 г., вы все равно можете воспользоваться этим более высоким лимитом. Если вы приобрели свой дом после 16 декабря 2017 года, новое законодательство снизило этот предел до 750 000 долларов США для состоящих в браке налоговых декларантов или 375 000 долларов США для тех, кто не женат или состоит в браке и подает декларацию отдельно.

«Хотя покупка дома может быть довольно пугающей для многих, на самом деле это ключ к нескольким хорошим налоговым льготам», — говорит Дмитрий Сергиев, профессиональный налоговый специалист PDFLiner. «Супер-отличная новость заключается в том, что ваши процентные платежи по ипотеке и даже штрафы за просрочку платежа (иногда) подлежат вычету.

«Ваш кредитор должен отправить вам форму IRS 1098 после окончания каждого налогового года. Вы можете найти сумму процентов, которые вы заплатили в этой форме. Обязательно укажите сумму в налоговой декларации, чтобы запросить вычет».

Вычет по налогу на недвижимость

Большинство домовладельцев могут получить налоговый вычет на недвижимость; Служба внутренних доходов (IRS) разрешает вычеты налогов на недвижимость на дома и сдаваемую в аренду недвижимость. Убедитесь, что вы вычитаете налог на недвижимость в том году, когда вы его платите.

Вычет ипотечных баллов

Как правило, IRS позволяет домовладельцам вычитать полную сумму своих ипотечных баллов в том же году, когда домовладельцы им платят.

Если сумма, которую вы занимаете на покупку дома, превышает 750 000 долларов США (или 1 миллион долларов США для ипотечных кредитов, выданных до 15 декабря 2017 года), количество вычитаемых баллов обычно ограничено.

Вычет по ипотечному страхованию (MI) или частному ипотечному страхованию (PMI)

Покупателям, которые не могут внести первоначальный взнос в размере 20%, часто приходится покупать ипотечную страховку (MI), чтобы снизить риск кредитора.

Вы можете вычесть сумму, уплаченную за частное ипотечное страхование (PMI), взносы по ипотечному страхованию FHA, сборы за финансирование VA и сборы за гарантию кредита USDA, если договор страхования был заключен в 2007 году или позже, и вы все еще платите взносы.

Вы не можете вычесть эту сумму, если ваш скорректированный валовой доход (AGI) превышает 109 000 долларов США или 54 500 долларов США для одиноких заявителей или супружеских пар, подающих отдельные заявления. (И сумма, которую вы можете вычесть, будет уменьшена, если ваш AGI превышает 100 000 долларов США или 50 000 долларов США для одиноких заявителей или супружеских пар, подающих отдельные заявки. )

)

Вычет домашнего офиса для самозанятых

Если вы работаете не по найму, вы можете вычесть площадь, которую вы используете в качестве офиса в своем доме.

Чтобы иметь право на налоговый вычет домашнего офиса, вы должны быть индивидуальным предпринимателем или фрилансером. Вы вряд ли сможете квалифицироваться как сотрудник W-2, получающий зарплату от работодателя. (Итак, нет — удаленная работа вместо того, чтобы ходить в офис в наши дни, не дает вам права.)

Вы также должны использовать помещение в основном для повседневных нужд вашего бизнеса.

Вычеты на некоторые улучшения дома

Если вы берете кредитную линию под залог дома (HELOC) для оплаты ремонта, вы можете вычесть проценты, которые вы платите по этому кредиту, при условии, что вы используете деньги для покупки, строительства или существенного улучшения собственности.

Эти улучшения должны повышать ценность дома, продлевать его пригодность для жизни или адаптировать его для другого использования. Подумайте о замене крыши или строительстве пристройки, которая увеличивает дом (но вы не можете вычесть только новый слой краски).

Подумайте о замене крыши или строительстве пристройки, которая увеличивает дом (но вы не можете вычесть только новый слой краски).

Сюда также относятся необходимые по медицинским показаниям улучшения дома. Вы можете заявить о расходах, которые превышают 7,5% от вашего скорректированного валового дохода (как и в случае других медицинских расходов), для таких требований, как расширение коридоров и дверей или установка пандусов для доступа в инвалидной коляске для члена семьи.

Вычеты из выручки от продажи жилья

Выручка от продажи дома считается приростом капитала. Но большинству домовладельцев не придется платить налог на прирост капитала в полном объеме при продаже своего основного места жительства, что дает вам право исключить прирост капитала (признанный при продаже в размере первых 250 000 долларов США для одиноких заявителей или до 500 000 долларов США для супружеских пар, подающих заявление). совместно).

Вы также можете вычесть расходы, связанные с продажей дома, такие как плата за условное депонирование, стоимость рекламы собственности или даже стоимость ее оформления.

Расходы на аренду/амортизация, если вы арендуете часть своего дома

Если вы регулярно сдаете часть своего дома в аренду — или даже делаете это в течение части года, скажем, когда уходите в продолжительный отпуск — вы можете вычесть определенные расходы, чтобы компенсировать доход, который вы получаете таким образом. Расходы, такие как проценты по ипотеке, страховка, коммунальные услуги, налоги на недвижимость и стоимость обслуживания, являются приемлемыми вычетами.

Источник: (Билл Мид / Unsplash)кредитов

Налоговый кредит — это сумма, вычитаемая из вашего налогового счета. Например, если вы получите налоговый вычет в размере 1000 долларов США, ваш налоговый счет сократится на 1000 долларов США — это сокращение суммы налогов, которые вы должны уплатить, в пересчете на доллар.

Ипотечные кредитные сертификаты (МКК)

Программа MCC была разработана, чтобы помочь покупателям с низким доходом стать собственниками жилья: это налоговая льгота в размере доллара за доллар для получателей. Это может даже помочь заемщикам получить кредит, который в противном случае мог бы не соответствовать требованиям, уменьшив их чистый ежемесячный платеж по ипотеке.

Это может даже помочь заемщикам получить кредит, который в противном случае мог бы не соответствовать требованиям, уменьшив их чистый ежемесячный платеж по ипотеке.

Чтобы иметь право на участие, вы должны быть покупателем жилья впервые, соответствовать ограничениям программы по доходу и покупной цене и использовать свой дом в качестве основного места жительства.

Энергетические кредиты

Кредит на жилую энергетическую недвижимость, доступный в соответствии с Законом о сводных ассигнованиях от 2021 года, является новым для 2021 года.

«Этот кредит позволяет получить кредит, равный соответствующему проценту от стоимости квалифицированного имущества», — объясняет Джош Зиммельман, управляющий директор Westwood Tax & Consulting в Роквилл-центре, Нью-Йорк.

По состоянию на 31 декабря 2020 г. соответствующие объекты включают:

- Солнечная электроэнергия

- Солнечные водонагреватели

- Геотермальные тепловые насосы

- Малые ветряные турбины

- Имущество топливных элементов (с учетом ограничения в размере 500 долларов США в отношении каждой половины киловатта мощности квалифицированного имущества топливных элементов)

- Расходы на имущество, связанное с квалифицированным топливом из биомассы

В 2021 году домовладельцы могут потребовать кредит в размере 10% от стоимости квалифицированных улучшений энергоэффективности и суммы расходов на энергетическое имущество, уплаченных или понесенных в течение года. Квалифицированные улучшения энергоэффективности включают:

Квалифицированные улучшения энергоэффективности включают:

- Энергосберегающие окна, двери и световые люки

- Крыши (металлические и асфальтовые) и кровельные изделия

- Изоляция

Расходы на жилое энергетическое имущество включают:

- HVAC (отопление и кондиционирование воздуха) энергосберегающие системы

- Водонагреватели (природный газ, пропан или масло)

- Печи на биомассе

В кредит на жилое энергетическое имущество встроены некоторые пожизненные лимиты:

- Всего 500 долл. США

- Всего 200 долларов США для Windows

- 50 долларов США за усовершенствованный главный вентилятор циркуляции воздуха

- 150 долларов США за квалифицированные печи или водогрейные котлы (природный газ, пропан или жидкое топливо)

- 300 долларов США за «любой объект энергоэффективного здания» в соответствии с IRS .

Кредит первому покупателю

Хотя вы пока не хотите делать ставку на это, на горизонте 2021 года есть потенциальные новые налоговые льготы: налоговый кредит для первого покупателя.

«В настоящее время в Конгрессе обсуждается предложенный законопроект, Закон о покупателях жилья, впервые покупающих жилье, который предоставит налоговый кредит в размере до 15 000 долларов США для покупателей жилья, впервые покупающих жилье и отвечающих определенным критериям», — объясняет Зиммельман. — Но это еще не принято в законе.

Закон предусматривает возмещаемый налоговый кредит в размере до 10% от покупной цены на сумму до 15 000 долларов США. Это означает, что если вы являетесь правомочным домовладельцем, который заплатил 400 000 долларов за свой дом, вы получите максимальный кредит в размере 15 000 долларов, вычтенный непосредственно из вашего налогового счета.(Используя этот пример, если бы вы должны были заплатить 10 000 долларов США в виде налогов, вместо этого вы получили бы возмещение в размере 5 000 долларов США из-за кредита.)

Источник: (vu anh/Unsplash)Другие налоговые льготы

Как домовладелец вы можете претендовать на другие налоговые льготы в зависимости от ваших конкретных обстоятельств. Например:

Например:

- Если вы впервые покупаете и используете IRA Roth для оплаты первоначального взноса , вы можете использовать до 10 000 долларов США без уплаты налогов. Думал, вам придется платить подоходный налог со всего, что вы берете выше 10 000 долларов.

- Вы можете получить налоговую льготу за вмененную арендную плату , которая, говоря простым языком, «это то, что домовладельцы платят себе за то, чтобы жить в своем доме», — объясняет специалист по финансам LoanAdvisor Расти Николич. Владельцы не будут платить налоги с этого дохода и не должны учитывать стоимость аренды домов в качестве налогооблагаемого дохода.

- Если кредитор прощает весь или часть вашего долга после обращения взыскания, продажи без покрытия или сделки вместо обращения взыскания , вы можете исключить аннулированную сумму из своего дохода для целей федерального налогообложения до 2025 года в соответствии с Законом о сводных ассигнованиях. 2021 года.

Таким образом, есть много возможных способов получить налоговые льготы в качестве домовладельца в первый год и даже позже, но они могут быть ошеломляющими (или совершенно запутанными).

Родни Мозер, агент по недвижимости из Солт-Лейк-Сити, который продает на 33% быстрее, чем средний агент, рекомендует поговорить со специалистом по налогам, чтобы понять последствия для вашей конкретной ситуации, и мы разделяем его мнение!

Источник изображения заголовка: (Джозеф Келлнер / Unsplash)

Налоговые льготы при становлении арендодателем

Думаете, это сделал ваш домовладелец? Просто подождите, пока вы не узнаете о налоговых льготах, на которые она имеет право.Владение арендованной недвижимостью, безусловно, сопряжено с немалой долей разочарований. Однако, когда вы думаете о том, что арендодатели могут сэкономить на своих подоходных налогах, вы, возможно, захотите еще раз подумать об этой работе. Финансовый консультант может помочь вам создать финансовый план для ваших целей в сфере недвижимости. Давайте разберем пять способов, которыми владельцы недвижимости экономят во время налогового сезона.

Воспользуйтесь нашим калькулятором федеральных налогов.

1. Они получают вычет процентов по ипотекеДомовладельцы могут вычесть проценты по ипотечным кредитам на сумму до 1 миллиона долларов.Они также могут вычесть часть денег, которые они заняли, которые являются частью их кредита под залог собственного дома. Но для получения вычета не обязательно иметь собственный дом.

Арендодатели также могут воспользоваться налоговыми льготами, вычитая проценты по ипотечным кредитам, которые они заплатили за покупку или ремонт своей собственности. Как правило, это самый большой вычет, на который они могут претендовать. При рефинансировании собственности на сумму, превышающую ее первоначальную стоимость, владельцы собственности могут вычесть дополнительные суммы процентов и сборов, если дополнительные средства были использованы для улучшения или обслуживания собственности.

2. Имеют право на вычеты Домовладельцы не Хотя существует много вычитаемых расходов, вычеты специально для домовладельцев ограничены. Это не относится к арендодателям. Помимо процентов и ипотечных баллов, выплачиваемых в течение срока действия кредита, владельцы недвижимости могут получать вычеты по различным видам страховых взносов, включая страхование домовладельцев и медицинское страхование своих работников.

Если вы снимаете квартиру и случайно что-то сломаете, вы не сможете получить списание налога на покрытие ущерба деньгами из своего кармана.Но если вы арендодатель, вы можете вычесть стоимость ремонта, который вы сделали для своих арендаторов. Коммунальные услуги, такие как газ и электричество, а также налоги на имущество, которые не оплачиваются арендаторами, также подлежат вычету.

Воспользуйтесь нашим калькулятором налога на недвижимость.

3. Амортизационные отчисления Еще одним особым преимуществом для арендодателей является налоговая льгота, которую они получают в случае разрушения их имущества с течением времени. Однако они не могут вычесть полную стоимость амортизации сразу.Скорее, они должны вычесть эти расходы за определенный период времени: 27,5 лет для жилой недвижимости и 39 лет для коммерческой недвижимости.

Когда дело доходит до вычета амортизации, существуют другие правила IRS. Только стоимость структуры имущества и амортизируемых предметов внутри имущества (например, бытовая техника и окна, которые необходимо заменить) учитываются как вычитаемые расходы. Амортизация начинается, как только недвижимость готова к сдаче в аренду, и заканчивается либо тогда, когда вы прекращаете сдавать ее в аренду, либо когда вы окупаете всю стоимость своих инвестиций, в зависимости от того, что наступит раньше.

Конечно, есть загвоздка. Стоимость земли, на которой находится недвижимость, не может быть вычтена. Таким образом, для дома за 250 000 долларов домовладелец мог вычесть только стоимость здания, а не земли стоимостью 70 000 долларов. Если они будут арендовать дом на 27,5 лет, их годовой вычет составит примерно 6545 долларов.

Владельцы недвижимости, которые совершают обычные поездки, чтобы проверить своих арендаторов, не причиняют себе неудобств, даже если им приходится преодолевать расстояние, чтобы добраться до своей собственности.В конце концов, они могут вычесть свои командировочные расходы. Это включает в себя стоимость такси, плату за парковку и бензин, если они используют свои собственные автомобили для поездки. Вместо вычета индивидуальных расходов на поездки на автомобиле домовладельцы могут использовать стандартную ставку пробега, которая установлена на уровне 58 центов за милю в 2019 налоговом году.

Если вы являетесь арендодателем и проживаете в другом штате, чем сдаваемое в аренду имущество, вы можете вычесть стоимость аренды автомобилей, авиабилетов и гостиничных номеров. Еда, которой вы наслаждаетесь во время путешествия, также подлежит вычету.Однако рекомендуется действовать осторожно, когда дело доходит до вычета расходов на ночные поездки. Вы можете пройти проверку IRS на предмет вычета дополнительных расходов, которые вы используете, чтобы развлечься во время путешествия.

Вы можете пройти проверку IRS на предмет вычета дополнительных расходов, которые вы используете, чтобы развлечься во время путешествия.

Статья по теме: 4 вопроса, которые нужно задать, прежде чем стать арендодателем

5. Плата за юридические услуги также считается вычитаемыми расходамиК сожалению, некоторые вопросы можно решить только в зале суда. Арендодатели, которые вынуждены выселять арендаторов или обращаться в суд по любой другой причине, имеют преимущество, по крайней мере, с финансовой точки зрения.В отличие от своих арендаторов, они могут вычитать судебные издержки и гонорары адвокатов.

Нижняя строка Владельцы недвижимости пользуются различными льготами во время уплаты налогов. Пока они не отстают от своих квитанций и имеют документацию, подтверждающую их вычеты, у них есть возможность существенно сократить свой налоговый счет. Если вы думаете о том, чтобы стать арендодателем, упомянутых нами вычетов может быть достаточно, чтобы убедить вас сделать решительный шаг.

- Финансовый консультант может оптимизировать вашу налоговую стратегию в соответствии с вашими целями и потребностями в сфере недвижимости.Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Когда речь идет об имуществе и других активах, важно изучить правила амортизации, установленные IRS. Это даст вам лучшее представление о сроке и ставке вычета, а также о ваших потенциальных налоговых вычетах.

- Если вы не знаете, предпочтительнее ли для вас стандартная дедукция или детализированная, вы можете прочитать об этом и немного посчитать. Возможно, вы обнаружите, что так или иначе сэкономите значительную сумму денег, поэтому лучше заняться самообразованием до истечения срока подачи налоговой декларации.

Фото: ©iStock.com/monkeybusinessimages, ©iStock.com/Poike, ©iStock.com/anyaberkut

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся на налогах и банковском деле.Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, в настоящее время живет в Бруклине.Налоговый кредит в размере 15 000 долларов США для покупателей жилья, впервые покупающих жилье: упрощенный

Что такое Налоговый кредит в размере 15 000 долларов США для покупателей жилья, впервые приобретающих жилье?

Налоговая льгота для покупателей жилья, впервые приобретающих жилье, — это Закон о покупателях жилья, впервые покупающих жилье, от 2021 г. , который предлагает налоговый кредит в размере 15 000 долларов США для покупателей жилья, впервые покупающих жилье и отвечающих определенным требованиям.

Законопроект предоставляет возможности накопления богатства для исторически маргинализированных сообществ и выполняет одно из ключевых предвыборных обещаний президента Байдена — сделать домовладение более доступным для миллионов арендаторов, которые ищут его для себя и своих семей.

Согласно законопроекту, кредит получают покупатели жилья, отвечающие следующим критериям:

- Должен быть первым покупателем дома

- Должен не иметь дома в течение последних 36 месяцев

- Не должен превышать ограничения дохода для области

- Необходимо приобрести основное место жительства – никаких вторых домов или сдаваемой в аренду недвижимости

- Должен быть не моложе 18 лет или состоять в браке с лицом, которому исполнилось 18 лет

- Должен покупать дом у неродственника

Подробнее о правах ниже.

Как работает закон о покупателе жилья впервые?

Закон о первом покупателе жилья или налоговый кредит в размере 15 000 долларов США на первого покупателя жилья от 2021 года не является ссудой, подлежащей погашению, и не денежной субсидией, как Закон о первоначальном взносе в счет капитала.

Налоговая льгота равна 10% от покупной цены вашего дома и не может превышать 15 000 долларов США с поправкой на инфляцию в 2021 году.

Если предположить, что уровень инфляции составляет 2 процента, максимальный налоговый кредит на покупателя жилья, впервые приобретающего жилье, увеличится в течение следующих пяти лет следующим образом:

- 2021: максимальный налоговый кредит в размере 15 000 долларов США

- 2022: максимальный налоговый кредит в размере 15 300 долларов США

- 2023: максимальный налоговый кредит в размере 15 606 долларов США

- 2024: максимальный налоговый кредит в размере 15 918 долларов США

- 2025: максимальный налоговый кредит в размере 16 236 долларов США

Когда вы получаете налоговый кредит, он применяется к вашему федеральному налоговому счету или возмещению напрямую.

Супружеские домохозяйства, которые подают свои налоги отдельно, могут требовать половину доступного кредита, покупатели, не состоящие в браке, могут требовать свою пропорциональную долю кредита. Ни в коем случае налоговый кредит на покупателя жилья, впервые приобретающего жилье, не может превышать максимально допустимую сумму по закону.

Когда вы можете получить налоговый кредит в размере 15 000 долларов США

По состоянию на 14 июня 2021 года налоговая льгота для покупателей жилья, впервые приобретающих жилье, все еще находится в стадии рассмотрения и еще не принята в качестве закона.

Ознакомьтесь с текущим статусом всех предлагаемых государственных программ для покупателей жилья впервые.

Если закон будет принят, правомочные покупатели жилья, впервые покупающие жилье, автоматически получат свой налоговый кредит, при этом не потребуется никаких действий, кроме подачи налоговой формы. А для домовладельцев, чей налоговый счет составляет менее 15 000 долларов, дополнительная сумма будет выплачена путем прямого депозита.

Программа распространяется на все дома, приобретенные с 1 января 2021 года. Дата окончания не указана, и налоговый кредит в размере 15 000 долларов США может стать постоянным.

Кто имеет право на получение налоговой льготы на покупку жилья в первый раз в 2021 году?

С сегодняшнего дня, соответствующие критериям покупатели жилья, отвечающие всем нижеперечисленным требованиям, получат налоговый кредит в соответствии с Законом о покупателях жилья, впервые приобретающих жилье:

Должен быть покупателем дома впервые

Правомочные покупатели жилья, возможно, не владели домом или не были поручителями по ипотечному кредиту в течение последних тридцати шести месяцев.Сюда входят основные места жительства, вторые дома и аренда на время отпуска.

Должен впервые использовать налоговый кредит для первого покупателя

Правомочные покупатели жилья могут использовать налоговый кредит только один раз. Если вы используете налоговый кредит для покупки дома, например, в 2021 году, вы не можете использовать его снова в 2026 году.

Должен иметь скромный доход в зависимости от местоположения и размера семьи

Правомочные покупатели жилья должны получать доход, который не более чем на 60 процентов превышает средний доход в этом районе.Например, в Колумбусе, штат Огайо, где средний доход составляет 60 000 долларов США, покупатели жилья, которые подают свои налоги как лица, работающие в одиночку, могут иметь доход семьи не более 96 000 долларов США в год.

Более высокие уровни дохода разрешены для домохозяйств с несколькими лицами, получающими доход, включая состоящие в браке и не состоящие в браке лица, совместно подающие документы.

Должен быть старше 18 лет

Правомочные покупатели жилья должны быть в возрасте 18 лет на дату покупки или состоять в браке с лицом, которому исполнилось 18 лет.Это правило запрещает взрослым покупать дом за наличные на имя ребенка, а затем требовать налогового кредита в налоговых декларациях о доходах ребенка.

Должен быть куплен дом у не родственника

Правомочные покупатели жилья не могут покупать дом у родственника, включая супруга, родителя, ребенка, тетю, дядю, двоюродного брата или бабушку или дедушку. Обратите внимание, что законопроект не содержит конкретных указаний относительно покупки дома у организации, контролируемой родственником, такой как траст.

Обратите внимание, что законопроект не содержит конкретных указаний относительно покупки дома у организации, контролируемой родственником, такой как траст.

Важно: Налоговый кредит для покупателей жилья, покупающих впервые, от 2021 года по-прежнему является законопроектом, и приведенные выше условия законопроекта могут измениться к тому времени, когда они станут законом.

Как получить налоговый кредит в размере 15 000 долларов США

В тексте Закона о покупателях жилья от 2021 года, впервые покупающем жилье, не указано, как получить налоговый кредит.

Тем не менее, формулировка законопроекта аналогична другой программе налоговых льгот для покупателей, впервые покупающих жилье, — Кредиту для покупателей жилья в первый раз 2009 года. Эта программа требовала дополнительной формы IRS для сопровождения подачи федеральной налоговой декларации, и ожидается, что версия 2021 года налоговый кредит сделает то же самое.

Однако есть одно заметное отличие: Закон о покупателях жилья, впервые приобретающих жилье от 2021 г. , имеет обратную силу до 31 декабря 2020 г., а это означает, что покупатели жилья могут в любое время подать исправленную декларацию за предыдущий год и получить немедленную денежную выплату от У.С. Казначейство.

, имеет обратную силу до 31 декабря 2020 г., а это означает, что покупатели жилья могут в любое время подать исправленную декларацию за предыдущий год и получить немедленную денежную выплату от У.С. Казначейство.

Для получения подробной информации обратитесь к своему налоговому бухгалтеру.

Если вы переедете в течение 4 лет, вам придется вернуть часть денег

Закон о покупателях жилья от 2021 года, впервые покупающих жилье, предназначен для домохозяйств с низким и средним уровнем дохода и предназначен для создания долгосрочного благосостояния за счет недвижимости. Он не ориентирован на любителей недвижимости или инвесторов в недвижимость.

Таким образом, покупатели, которые используют налоговый кредит на покупателя жилья и меняют свое основное место жительства или продают его в течение четырех лет после покупки, будут нести налоговые обязательства в зависимости от того, как долго они владели своим домом.

- Продажа или переезд в течение 1-го года: возврат 100% налогов / 15 000 долларов США

- Продажа или переезд в течение 2-го года: возврат 75% налогов / 11 250 долларов США

- Продажа или переезд в течение 3-го года: возврат 50% налогов / 7500 долларов США

- Продажа или переезд в течение 4-го года: возврат 25% налогов / 3750 долларов США

Существуют исключения из правила погашения.

Одно исключение гласит, что покупатели жилья, которые продают свой дом в течение четырех лет не родственнику, и чья прибыль от недвижимости меньше их налоговых обязательств, должны выплатить только свою прибыль от недвижимости.

Например, если вы получили кредит в размере 15 000 долларов США при покупке дома и продали его кому-то из ваших родственников в течение первых 12 месяцев и заработали пять тысяч долларов на продаже вашего дома, сумма вашего налогового возмещения составит 5 000 долларов США. .

Есть и другие исключения, в том числе исключения для смерти, развода и некоторых военных переводов.

Что делает авансовый платеж в отношении закона о справедливости?

Налоговый кредит для покупателей жилья, впервые приобретающих жилье, отличается от другого законопроекта, связанного с жильем, Закона о первоначальном взносе в счет капитала, который также был представлен в этом году.Закон о первоначальном взносе в отношении капитала предлагает выплатить 25 000 долларов США наличными покупателям жилья, отвечающим установленным требованиям, для компенсации затрат на закрытие, налогов и процентов.

Вместе эти два законопроекта создают стимул в размере сорока тысяч долларов для арендаторов, которые хотят купить свой первый дом.

Часто задаваемые вопросы покупателей жилья о налоговой льготе на сумму 15 000 долларов США для покупателей жилья, впервые приобретающих жилье, и Законе о покупателях жилья, впервые приобретающих жилье

Если у вас есть вопрос, которого здесь нет, воспользуйтесь окном чата, и мы ответим вам в прямом эфире.Затем мы добавим ваш вопрос в этот FAQ, потому что, если вы задаете вопрос, мы знаем, что у других читателей тоже есть такой же вопрос.

Является ли эта программа такой же, как Закон Байдена о покупателях жилья, впервые приобретающих жилье?

Да, Закон о покупателях жилья, впервые приобретающих жилье, от 2021 года известен под несколькими названиями, в том числе «Налоговая льгота Байдена для покупателей жилья, впервые приобретающих жилье», «Кредит Байдена для покупателей жилья» и «Налоговая льгота для покупателей жилья в размере 15 000 долларов США». Они все одинаковые.

Доступна ли уже налоговая скидка на покупателя жилья в размере 15 000 долларов?

Нет, на сегодняшний день налоговая льгота в размере 15 000 долларов США для покупателей жилья, впервые покупающих жилье, недоступна.Программа в настоящее время является законопроектом Конгресса. Он может стать законом в течение нескольких недель, нескольких месяцев или, возможно, никогда. Мы ожидаем, что законопроект будет принят в той или иной форме до конца года. Homebuyer публикует специальный информационный бюллетень по этой теме. Зарегистрируйтесь ниже.

Зарегистрируйтесь для получения электронной почты нашей программы здесь.

Как подать заявку на получение субсидии на покупку жилья в размере 15 000 долларов США?

Соответствующие критериям покупатели жилья, впервые покупающие жилье, не обязаны подавать заявление на получение налогового кредита в размере 15 000 долларов США на первого покупателя жилья — кредит зарабатывается автоматически. Если вы соответствуете требованиям программы, IRS зачтет ваш налоговый счет на сумму, которую вы заработали.

Если вы соответствуете требованиям программы, IRS зачтет ваш налоговый счет на сумму, которую вы заработали.

Если мне придется переехать в связи с работой в течение первых четырех лет, должен ли я погасить налоговый кредит в размере 15 000 долларов США?

Да, если вы переедете или продадите свой дом в течение четырех лет с помощью программы, вы должны выплатить по крайней мере часть вашего налогового кредита. Есть исключения для смерти и военных переводов.

Если я впервые покупаю дом, но моя невеста не покупает дом впервые, можем ли мы потребовать налоговый кредит в размере 15 000 долларов США для первого покупателя дома?

Да, вы можете претендовать на налоговый вычет при покупке дома впервые, если вы покупаете дом у неродственника, и только один из вас является покупателем впервые.В этом примере кредит будет уменьшен на 50%, и покупатель дома, впервые покупающий дом, может потребовать 7500 долларов США в своих налоговых декларациях.

Когда я покупаю дом и использую налоговый кредит в размере 15 000 долларов США для первого покупателя дома, какова официальная дата кредита — в день, когда я подписываю контракт на дом, или в день закрытия?

Когда вы покупаете дом и запрашиваете налоговый кредит в размере 15 000 долларов США на первого покупателя дома, датой вступления в силу налогового кредита является дата закрытия.

Доступен ли налоговый кредит в размере 15 000 долларов США для покупателей домов, впервые приобретающих жилье, для трейлеров, передвижных домов и готовых домов?

Программа для первого покупателя может быть применена к любому дому, зонированному как жилая недвижимость.Сюда входят дома-прицепы, мобильные дома и готовые дома.

Является ли Закон о покупателях жилья на сумму 15 000 долларов США от 2021 года тем же, что и программа на 25 000 долларов США, о которой я слышал?

Нет, Закон о покупателях жилья на сумму 15 000 долларов США от 2021 года отличается от программы на 25 000 долларов США. Программа на 25 000 долларов для впервые покупающих жилье — это Закон о первоначальном взносе в пользу капитала от 2021 года. Покупатели жилья потенциально могут претендовать на обе программы и получить 40 000 долларов.

Как я узнаю, что мой доход слишком высок для Закона о покупателе жилья впервые?

Используйте эту диаграмму, чтобы найти средний доход для области, а затем умножьте это число на 1. 6. Если доход вашей семьи меньше или равен продукту, ваш доход соответствует критериям.

6. Если доход вашей семьи меньше или равен продукту, ваш доход соответствует критериям.

Является ли эта программа такой же, как налоговая льгота Байдена, впервые покупающему жилье?

Да, Закон о покупателях жилья, впервые приобретающих жилье, от 2021 года известен под несколькими названиями, в том числе «Налоговая льгота Байдена для покупателей жилья, впервые приобретающих жилье», «Кредит Байдена для покупателей жилья» и «Налоговая льгота для покупателей жилья в размере 15 000 долларов США». Они все одинаковые.

Могу ли я использовать Закон о покупателе жилья впервые, чтобы купить многоквартирный дом и сдать остальные квартиры в аренду?

Да, вы можете использовать налоговый вычет при покупке жилья в первый раз для покупки дома из 2, 3 или 4 квартир, если одна из квартир является вашим основным местом жительства.

Могут ли покупатели жилья, впервые покупающие жилье, получить налоговый кредит?

Хорошей новостью является то, что новые домовладельцы могут воспользоваться некоторыми другими льготами по федеральному налогу. Единственным недостатком является то, что они немного более конкретны — и, возможно, менее щедры — чем Налоговый кредит на покупку жилья впервые. Это не означает, что они того не стоят, вам, вероятно, просто придется соответствовать определенным требованиям, помимо того, что вы впервые станете владельцем дома в определенном диапазоне доходов.

Единственным недостатком является то, что они немного более конкретны — и, возможно, менее щедры — чем Налоговый кредит на покупку жилья впервые. Это не означает, что они того не стоят, вам, вероятно, просто придется соответствовать определенным требованиям, помимо того, что вы впервые станете владельцем дома в определенном диапазоне доходов.

Ипотечный процентный кредит .Ипотечный процентный кредит — это федеральный налоговый кредит, доступный для домовладельцев, которым был выдан сертификат об ипотечном кредите (MCC) от их местного правительства. 4 MCC созданы для того, чтобы помочь тем, кто впервые покупает жилье с более низким доходом, приобрести собственное жилье.

Кредит позволяет новым домовладельцам конвертировать до 2000 долларов процентов по ипотеке, которые они заплатили в данном году, в невозмещаемый налоговый кредит. Если вы заплатили более 2000 долларов в виде процентов по ипотечному кредиту в налоговом году, все, что осталось, все равно может быть классифицировано и вычтено из вашего налогооблагаемого дохода, но вы должны обязательно уменьшить свой вычет на сумму, которую вам зачислили.

Чтобы иметь право на получение ипотечного процентного кредита, вы должны быть покупателем жилья впервые, использовать дом в качестве основного места жительства и соответствовать определенным ограничениям по покупной цене и доходу. Вычисление суммы вашего кредита требует некоторой математики, которая подробно описана на веб-сайте Национального совета государственных жилищных агентств (см. источник статьи 4 ниже).

Кредит на энергоэффективную жилую недвижимость. Это помогает налогоплательщикам оплачивать квалифицированное энергоэффективное оборудование, такое как солнечные водонагреватели, геотермальные тепловые насосы, небольшие ветряные турбины и солнечное электрическое оборудование.Невозмещаемый налоговый кредит составляет 26 % от расходов, связанных с правомочным оборудованием, введенным в эксплуатацию после 31 декабря 2019 г. и до 1 января 2023 г. 5 Он снижается до 22 % для оборудования, введенного в эксплуатацию после 31 декабря 2022 г. всего на 1 января 2024 г.

всего на 1 января 2024 г.

Некоторые штаты предлагают налоговые льготы и другие льготы, чтобы вы могли еще больше снизить налоговое бремя в качестве нового домовладельца.

Государственные и местные налоговые кредиты. Общие налоговые льготы для домовладельцев от правительств штатов и местных органов власти включают налоговые льготы по возобновляемым источникам энергии (в дополнение к имеющимся федеральным налоговым льготам по возобновляемым источникам энергии) и налоговые льготы по налогу на имущество.Каждый штат уникален, поэтому обязательно уточните в государственном учреждении или у налогового специалиста, на какие налоговые льготы вы можете претендовать.

Сберегательные счета для тех, кто впервые покупает жилье. Эти разрешенные государством счета позволяют физическим лицам вносить средства на сберегательный счет, предназначенный для покупки дома. Годовые взносы вычитаются из государственных доходов, аналогично вычету IRA. 5 Не во всех штатах есть программы сберегательных счетов для домовладельцев, впервые приобретающих жилье, но все больше штатов начинают рассматривать возможность принятия законодательства, чтобы помочь большему количеству американцев владеть домами.

5 Не во всех штатах есть программы сберегательных счетов для домовладельцев, впервые приобретающих жилье, но все больше штатов начинают рассматривать возможность принятия законодательства, чтобы помочь большему количеству американцев владеть домами.

Программы покупки жилья впервые . Все 50 штатов, а также Вашингтон, округ Колумбия, предлагают программы для покупателей жилья впервые, которые помогают сделать покупку дома более доступной. Хотя они могут не предлагать налоговые льготы, эти программы обычно предоставляют гранты, ссуды и / или финансовую помощь для закрытия расходов или авансовых платежей. Но программы будут различаться в зависимости от штата, поэтому обязательно ознакомьтесь с информацией о вашем штате или местном правительстве, чтобы узнать о любых важных условиях и ограничениях.

Налоговые льготы — не единственный способ сэкономить деньги для домовладельца. Существует множество доступных налоговых вычетов, которые могут сэкономить вам тысячи долларов каждый год. Загвоздка в том, что эти вычеты сделают ваши налоги немного более сложными, и они могут не стоить того, если в сумме они не превышают стандартные вычеты, которые вы в противном случае получили бы автоматически. Некоторые из наиболее распространенных налоговых вычетов для домовладельцев включают:

Загвоздка в том, что эти вычеты сделают ваши налоги немного более сложными, и они могут не стоить того, если в сумме они не превышают стандартные вычеты, которые вы в противном случае получили бы автоматически. Некоторые из наиболее распространенных налоговых вычетов для домовладельцев включают:

- Проценты по ипотеке.

- Налог на имущество.

- Домашний офис.

Для получения дополнительной информации прочитайте «7 основных налоговых вычетов для домовладельцев».

Налоговая льгота для покупателей жилья, впервые приобретших жилье, была щедрой краткосрочной налоговой льготой, которая помогла американцам купить дом после рецессии 2008 года.Сегодня существует несколько других федеральных и государственных стимулов, которые помогают новым домовладельцам сэкономить деньги на налогах, авансовых платежах и многом другом.

Налог на особняк в Нью-Йорке: все, что вам нужно знать — Yoreevo

Что такое налог на особняк в Нью-Йорке?

Налог на особняк — это налог на передачу недвижимости, взимаемый штатом Нью-Йорк с любой продажи или передачи недвижимости на сумму 1 миллион долларов и более. Впервые он был представлен в 1989 году, когда за 1 миллион долларов можно было купить гораздо большую квартиру.

Впервые он был представлен в 1989 году, когда за 1 миллион долларов можно было купить гораздо большую квартиру.

С поправкой на инфляцию налог на особняк в 2021 году не вступит в силу до 2 долларов.2 миллиона, но, к сожалению, пол так и не был поднят. Поскольку большинство покупателей на Манхэттене и многие покупатели в Нью-Йорке в конечном итоге платят налог на особняк, важно точно понимать, что это такое и сколько он стоит.

Сколько стоит налог на особняк в Нью-Йорке?

Налог на особняк рассчитывается как процент от покупной цены, и ставка увеличивается в соответствии со следующей таблицей —

| Покупка Цена | Налог на особняк |

| 1–2 миллиона долларов | 1.00% |

| 2–3 миллиона долларов | 1,25% |

| 3–5 миллионов долларов | 1,50% |

| 5–10 миллионов долларов | 2,25% |

| 10–15 миллионов долларов | 3,25% |

| 15-20 миллионов долларов | 3,50% |

| 20–25 миллионов долларов | 3,75% |

| $25+ млн | 3,90% |

Любой, кто покупает недвижимость за 1 миллион долларов и более, облагается налогом на особняк. Ставка налога представляет собой простой процент от покупной цены. Например, если вы покупаете квартиру за 1,5 миллиона долларов, вам придется заплатить 15 000 долларов.

Ставка налога представляет собой простой процент от покупной цены. Например, если вы покупаете квартиру за 1,5 миллиона долларов, вам придется заплатить 15 000 долларов.

Поскольку налог на особняк в Нью-Йорке уплачивается со всей стоимости имущества, разница между покупкой квартиры за 999 999 долларов и 1 миллионом долларов составляет не один доллар, а 10 001 доллар. По этой причине очень немногие объекты недвижимости продаются по цене чуть более 1 миллиона долларов.

Вы также можете увидеть это в прайс-листах. На Йореево в настоящее время на рынке есть 157 квартир по цене от 999 000 до 999 999 долларов, но только 14 по цене от 1 000 000 до 1 001 000 долларов, и все они должны быть проданы менее чем за 1 000 000 долларов.

Кто платит налог на особняк в Нью-Йорке?

Покупатель платит налог на особняк. Продавец может заплатить, но ему нужно будет согласиться, а это редкость. Точно так же, как налог на передачу по умолчанию платит продавец, налог на особняк по умолчанию платит покупатель.

Для полного подсчета затрат вашего покупателя на закрытие сделки воспользуйтесь нашим онлайн-калькулятором.

Применяется ли налог на особняк к покупке новостройки?

В отличие от налога на регистрацию ипотечного кредита, которого можно избежать, купив кооператив, нет никакого способа обойти налог на особняк.Это относится к новостройкам, вторичной недвижимости, квартирам, кооперативам и домам.

В соответствии с законом, который установил налог на особняк, он уплачивается при покупке «любого помещения, которое используется или может использоваться полностью или частично в качестве личного места жительства, включая дом на одну, две или три семьи. , индивидуального кондоминиума или кооперативной квартиры ». В законе даже говорится, что если покупатель по каким-либо причинам освобожден от налога, то продавец должен его заплатить. Если кто-то может придумать способ обойти это, пожалуйста, сообщите нам!

Можно ли вычесть налог на особняк?

Читатели, знакомые со скидками на комиссию за недвижимость, считают налог на особняк антикомиссионной скидкой. Налог на особняк напрямую не влияет на вашу налоговую декларацию, но добавляется к вашей базовой стоимости. И наоборот, скидка на комиссию не облагается налогом, но снижает базовую стоимость.

Налог на особняк напрямую не влияет на вашу налоговую декларацию, но добавляется к вашей базовой стоимости. И наоборот, скидка на комиссию не облагается налогом, но снижает базовую стоимость.

Например, вы купили квартиру за 1 250 000 долларов. Ваш налоговый счет на особняк составит 12 500 долларов. Этот платеж не повлияет на ваш налоговый счет за год покупки. Однако, когда вы собираетесь продавать недвижимость, ваша базовая стоимость будет составлять 1 262 500 долларов США — цена покупки плюс налог на особняк. Таким образом, хотя налог на особняк не подлежит немедленному вычету, если вы можете продать недвижимость с прибылью, часть этой прибыли будет защищена.

В федеральном налоговом кодексе четко указано, какие налоги подлежат вычету для целей федерального налогообложения, включая подоходный налог штата и налоги на имущество (до предела SALT в размере 10 000 долларов США), поэтому здесь нет возможности проявить творческий подход. Налог на особняк не входит в список и не подлежит вычету.

Как я могу избежать уплаты налога на особняк?

Крайне сложно избежать уплаты налога на особняк. В сложных ситуациях скидка на комиссию может снизить цену ниже 1 миллиона долларов.Например, поскольку скидка на комиссию снижает вашу базовую стоимость, она может сделать покупную цену в размере 1 010 000 долларов США 989 800 долларов США (на 2% ниже) в глазах Налоговой службы (IRS). Очевидно, важно расставить все точки над i и поставить крестик, но это можно сделать.

На этом уровне цен комиссионные скидки становятся еще большим преимуществом перед другими покупателями, поскольку ваши дополнительные 2 % покупательной способности становятся 3 %. Однако, как только вы уйдете от порога в 1 миллион долларов, вы мало что сможете сделать.

Еще один вариант в трудных ситуациях – отнесение части покупной цены на мебель, которая идет в комплекте с квартирой.Однако это должно быть в пределах разумного — налоговая служба не поверит, что вы заплатили 10 000 долларов за кровать владельца IKEA. Также важно помнить, что вам придется платить налог с продаж за любую купленную мебель.

Также важно помнить, что вам придется платить налог с продаж за любую купленную мебель.

Короче говоря, если вы считаете, что есть способ избежать уплаты налога на особняк, мы настоятельно рекомендуем вам обсудить это с вашим бухгалтером и/или финансовым консультантом, чтобы получить их благословение.

Как подать и оплатить налог на особняк?

Если вы покупаете кооператив, поверенный продавца соберет ваш налог на особняк при закрытии и отправит его окружному секретарю вместе с налогом на передачу собственности (оплачиваемым продавцом) и формой TP-584.

При покупке недвижимости, такой как квартира или дом, ваша титульная компания будет собирать налог на особняк и платить его, опять же с помощью формы TP-584.

Технически срок уплаты налога на особняк составляет 15 дней после закрытия, но вы должны запланировать уплату его при закрытии (и почти наверняка так и будет).

Что ждет налог на особняк в будущем?

В 2019 году ставки налога на особняки были увеличены для объектов недвижимости стоимостью более 2 миллионов долларов, и теперь ставки увеличиваются вместе с ценой покупки (см. таблицу выше).Ранее не было никаких изменений с момента его реализации в 1989 году, так что, вероятно, мы немного хороши.

таблицу выше).Ранее не было никаких изменений с момента его реализации в 1989 году, так что, вероятно, мы немного хороши.

Изменения не касаются самой очевидной претензии к налогу на поместья — минимальный порог в 1 миллион долларов устарел. Налог должен был ударить по богатым покупателям, а не по среднему манхэттенскому покупателю. Повышение порога также избавит всех от язвительных шуток о налоге на особняк (хотя нам понравилось предложение NYTimes переименовать его в «Шикарный налог на студию»).

Очевидным решением было бы скорректировать 1 миллион долларов по крайней мере с учетом инфляции или, что более справедливо, увеличения стоимости недвижимости на Манхэттене с 1989 года.К сожалению для покупателей из Нью-Йорка, правительство только увеличило размер налога на особняк, сохранив при этом его масштабы, поэтому на данный момент покупателям придется подождать и посмотреть (и заплатить!).

Что такое налоговый кредит на покупателя, впервые приобретающего жилье?

Чтобы стимулировать рынок жилья во время Великой рецессии 2008 года, Конгресс принял закон, который предоставлял покупателям жилья, впервые покупающим жилье, щедрую налоговую скидку, если они приобрели дом в период с 2008 по 2010 год.

В соответствии с законопроектом, который был частью Закона о жилищном строительстве и восстановлении экономики от 2008 года, отвечающие требованиям покупатели жилья могли получить беспроцентную ссуду в размере 10 процентов от покупной цены своего дома, но не более 7500 долларов США.

Американцы, купившие дом в 2008 году и получившие налоговый кредит, должны были погасить кредит в течение 15 лет. Однако покупатели жилья, купившие дом в 2009 или 2010 году, были освобождены от выплаты кредита, если они оставались в доме не менее трех лет.

Первоначальный налоговый кредит для покупателей жилья, действовавший в 2008 году, истек в 2010 году. Однако несколько законодателей предложили восстановить налоговый кредит для покупателей жилья, впервые приобретающих жилье.

Что такое Закон о покупателях жилья впервые от 2021 года?

Закон о покупателях жилья от 2021 года, впервые покупающих жилье, был представлен несколькими членами Конгресса от Демократической партии в апреле 2021 года. Этот законопроект вернет налоговую льготу с 2008 года со многими из тех же требований. Тем не менее, в соответствии с новым законопроектом, имеющие право покупатели жилья могут получить налоговый кредит в размере до 10 процентов от покупной цены своего дома, но не более 15 000 долларов США.

Этот законопроект вернет налоговую льготу с 2008 года со многими из тех же требований. Тем не менее, в соответствии с новым законопроектом, имеющие право покупатели жилья могут получить налоговый кредит в размере до 10 процентов от покупной цены своего дома, но не более 15 000 долларов США.

Целью новой налоговой льготы для домовладельцев 2021 года является помощь американцам с низким и средним доходом в покупке недвижимости с целью создания благосостояния поколений в цветных сообществах. На сегодняшний день этот законопроект не принят.

Кто будет иметь право на действие Закона о покупателях жилья впервые от 2021 года?

Налоговый кредит для тех, кто впервые покупает жилье, будет доступен не всем. Хотя точное право на участие может измениться до того, как законопроект будет подписан, вот текущие требования:

- Вы должны быть покупателем жилья впервые: вы не должны владеть домом или подписываться на ипотеку в течение последних трех лет. Это касается как основного жилья, так и вторичного жилья.

- Ранее нельзя было использовать налоговый кредит: покупатели жилья, которые воспользуются налоговым кредитом в 2021 году, не могут снова претендовать на кредит до 2026 года.Тем не менее, домовладельцы, которые воспользовались налоговой льготой на покупку жилья в первый раз в 2008 году, будут иметь право на получение льготы в 2021 году.

- Должен соответствовать требованиям к доходу для вашего региона: Покупатели жилья должны иметь доход, который не более чем на 60 процентов превышает средний доход для их местоположения. Требования к доходу выше для лиц, подающих совместные документы, и лиц с несколькими источниками дохода.

- Должен быть не моложе 18 лет: новые домовладельцы должны быть не моложе 18 лет на дату покупки своей собственности или состоять в браке с лицом, которому не менее 18 лет.

- Невозможно купить дом у родственника: Покупателям жилья не разрешается покупать дом у прямого родственника, который включает в себя супруга, родителя, ребенка, тетю, дядю, двоюродного брата или бабушку или дедушку.

Как будет работать налоговая льгота в размере 15 000 долларов США для тех, кто впервые покупает жилье?

Налоговая льгота 2021 года для покупателей жилья, впервые покупающих жилье, будет действовать аналогично налоговой льготе 2008 года.

Покупатели жилья, соответствующие критериям, могут получить кредит на сумму, равную 10 процентам от покупной цены их дома, с максимальной суммой кредита 15 000 долларов США.Как только вы получите налоговый кредит, он будет автоматически применен к вашему федеральному налоговому счету. Официального заявления не будет, хотя может потребоваться отдельная форма IRS вместе с вашей федеральной налоговой декларацией.

Если вы владеете домом не менее четырех лет, вы не обязаны возвращать налоговый кредит. Однако, если вы продаете свой дом или переезжаете в течение первых четырех лет владения, вы должны выплатить часть налогового кредита в зависимости от продолжительности владения. Единственными исключениями являются смерть, развод, военные переводы и сделки, когда ваша прибыль от недвижимости меньше, чем ваши налоговые обязательства.

Где найти кредиты для покупателей жилья, впервые покупающих жилье

Помимо ожидаемого законопроекта о федеральном налоге, есть несколько способов, которыми покупатели жилья могут получить кредиты и налоговые льготы.

Если у вас есть Roth IRA или традиционная IRA, покупатели жилья, впервые покупающие жилье, могут снять со своих счетов до 10 000 долларов на покупку дома. Точные правила и налоговые последствия зависят от типа счета и других факторов, указанных IRS.

Некоторые домовладельцы могут воспользоваться сертификатами ипотечного кредита (MCC), чтобы снизить свои налоговые счета.Этот кредит основан на сумме процентов по ипотеке, которую вы платите ежегодно, и в вашем штате. Кредит обычно ограничивается примерно 2000 долларов.

В зависимости от того, где вы живете, некоторые штаты предоставляют налоговые льготы для тех, кто впервые покупает жилье. Вы также можете изучить кредиты FHA, кредиты VA, налоговые льготы на энергию и программы Fannie Mae или Freddie Mac.

Какие налоговые вычеты можно получить при покупке жилья?

Покупка дома может быть очень дорогой, но домовладельцы могут вычесть часть расходов при подаче налоговой декларации.Вообще говоря, вы можете вычитать только те расходы, которые выплачиваются на постоянной основе, например, проценты по ипотеке.

Вот некоторые расходы, которые могут быть вычтены после покупки дома:

- Налоги на недвижимость

- Проценты по ипотеке (используйте этот калькулятор для расчета суммы вычета)

- Премии по страхованию ипотечного кредита

- Комиссия за выдачу кредита

Итог

Если Закон о покупателях жилья, впервые приобретающих жилье от 2021 года, станет законом, многие американцы с низким и средним доходом получат право на получение налоговой льготы при покупке дома.Кроме того, налоговый кредит не нужно будет возвращать, если вы не продадите дом в течение первых четырех лет владения.

Тем временем покупателям жилья, впервые покупающим жилье, следует обратить внимание на доступные в настоящее время программы, такие как кредиты FHA, MCC и снятие средств с IRA, чтобы помочь снизить стоимость покупки недвижимости. Если вы недавно приобрели дом, убедитесь, что вы знаете, какие расходы, связанные с домом, могут быть вычтены, что может помочь снизить ваш налогооблагаемый доход.

10 основных налоговых вопросов для домовладельцев

Альберт Эйнштейн однажды посетовал: «Самая сложная для понимания вещь в мире — это подоходный налог.» Если вы покупаете, продаете, финансируете или владеете недвижимостью, все становится еще сложнее.

Тем не менее, нет причин платить больше минимальной суммы, а Налоговый кодекс фактически предоставляет владельцам собственности множество налоговых льгот.

По словам Арта Форда, дипломированного бухгалтера из Бостона, «для многих домовладельцев налоги на недвижимость и проценты по ипотечным кредитам являются одними из самых больших налоговых вычетов. -летний вычет.»

-летний вычет.»

Для некоторых домовладельцев, особенно для тех, у кого небольшой остаток по ипотечному кредиту, которые живут в регионах с низким доходом штата и налогом на имущество, хорошей новостью является то, что новые стандартные вычеты (12 550 долларов США при подаче документов в одиночку или состоящих в браке отдельно, 25 100 долларов США при подаче документов, состоящих в браке совместно) могут Это означает, что вам больше не нужно детализировать вычеты с целью снижения вашего налогооблагаемого дохода. Эти более крупные вычеты могут уже превышать сумму снижения дохода, которую принесет детализация, и могут упростить для вас процесс подачи.Для других изменения не столь выгодны.

10 налоговых вопросов и ответов для домовладельцев

Нынешние и начинающие домовладельцы должны знать, какое влияние изменения Закона о сокращении налогов и занятости (TCJA) 2017 года окажут на их налоговые декларации, чтобы удерживать свои налоговые счета как можно ниже. Вот некоторые часто задаваемые вопросы и ответы о налогах и домовладении

1.

Могу ли я по-прежнему вычитать проценты по ипотечному кредиту?

Могу ли я по-прежнему вычитать проценты по ипотечному кредиту?Одной из самых популярных и прибыльных налоговых льгот для домовладельцев всегда был вычет процентов по ипотеке.К счастью, хотя TCJA и модифицировал его, вычет не был устранен.

Однако, как и во всем, что связано с налогами, изменения в налоговом кодексе добавили определенные сложности.

Для домов, приобретенных после 15 декабря 2017 года, могут быть вычтены проценты по ипотеке на общую сумму до 750 000 долларов США по квалифицированным жилищным кредитам. Для состоящих в браке налогоплательщиков, подающих отдельную декларацию, новый основной предел составляет 375 000 долларов США.

Для домов, принадлежавших до 16 декабря 2017 года, более старые лимиты «устаревают», то есть переносятся вперед, поэтому максимальный остаток основной суммы долга, на который могут быть вычтены проценты, остается 1 000 000 долларов США, а лица, состоящие в браке, подающие раздельную регистрацию, могут вычесть 500 000 долларов США. каждый.

каждый.

Любые проценты по ипотеке, которые вы уплачиваете, будут указаны в форме 1098, которую вам отправит ваш кредитор или обслуживающий персонал.

2. Можно ли по-прежнему вычитать проценты по ипотечному кредиту на недвижимость?

Одним словом, нет. Или, вероятно, нет. Одним из самых больших налоговых изменений, внесенных TCJA, была отмена отдельного положения, которое позволяло американцам вычитать проценты по долгу в размере до 100 000 долларов США независимо от того, на что были использованы деньги. Начиная с налогового 2018 года и далее, изменения в налоговом законодательстве строго ограничивают случаи, когда проценты по кредитам под залог недвижимости могут быть вычтены.

Вычет процентов из собственного капитала теперь разрешен только в том случае, если средства были использованы для «покупки, строительства или существенного улучшения» жилого помещения, отвечающего требованиям. Вычет процентов по-прежнему ограничен суммой не более 100 000 долларов США по второму залоговому долгу и регулируется общими лимитами ипотечного долга, указанными в пункте 1 выше. Если кредит под залог недвижимости или кредитная линия использовались для любых других целей, например для покрытия личных расходов, проценты больше не подлежат вычету. Если вы используете средства для «покупки, строительства или существенного улучшения» своего дома и будете стремиться вычесть уплаченные вами проценты, вы обязаны вести надлежащий учет расходов, которые вы покрыли за счет этих средств, если ваш доход будет проверен в какая-то будущая дата.

Эти условия также применяются к любым деньгам, которые вы могли получить из своего дома в рамках рефинансирования наличными. Проценты, выплаченные на выручку, использованную для «покупки, строительства или существенного улучшения», по-прежнему подлежат вычету; проценты, уплаченные за эти средства, используемые по другим причинам (консолидация долга и т. д.), не являются. Не забывайте вести учет любых таких расходов.

3. Вычитаются ли из налогооблагаемой суммы затраты на закрытие ипотечного кредита?

Как правило, единственными затратами на урегулирование или закрытие сделки, которые вы можете вычесть, являются проценты по ипотечному кредиту и некоторые налоги на недвижимость. Вы вычитаете их в год покупки дома, если перечисляете свои вычеты. Некоторые другие расходы на урегулирование или закрытие ипотечного кредита не подлежат вычету сразу, а скорее добавляются к «базовой» стоимости вашего дома и могут обеспечить некоторый налоговый вычет, если вы продадите свой дом.

Вы вычитаете их в год покупки дома, если перечисляете свои вычеты. Некоторые другие расходы на урегулирование или закрытие ипотечного кредита не подлежат вычету сразу, а скорее добавляются к «базовой» стоимости вашего дома и могут обеспечить некоторый налоговый вычет, если вы продадите свой дом.

«Основа» — это стоимость вашего дома для целей расчета будущих налогов на прирост капитала. По сути, когда вы продаете свой дом, ваша прибыль (прибыль) или убыток для целей налогообложения определяется путем вычитания его базы (первоначальной расчетной стоимости, когда вы его купили) плюс стоимость любых улучшений из продажной цены (плюс расходы на продажу, такие как комиссионные за недвижимость).Чем больше ваш базис, тем меньше разрыв с текущей стоимостью дома. В свою очередь, это уменьшает прибыль, с которой взимаются налоги.

Расходы, связанные с ипотекой, которые вы будете платить и которые могут быть добавлены к базе, включают такие расходы, как сборы за выписку (выписку о правовом титуле), судебные издержки (включая сборы за поиск титула и подготовку договора купли-продажи и акта), сборы за регистрацию, страхование титула владельца и многое другое.

См. публикацию IRS 530 «Налоговая информация для домовладельцев» и ищите «Расходы на урегулирование или закрытие» для получения более подробной информации.

4. Можно ли вычесть налог при страховании ипотечного кредита?

Если вы внесли менее 20 процентов при покупке дома, скорее всего, вы платите за ипотечное страхование. В то время как вычет страховых премий PMI в течение многих лет постоянно повторялся, домовладельцам снова повезло, поскольку до 2021 года он снова «включится».

Вычеты для PMI (или MIP для кредитов, обеспеченных FHA) не являются частью налогового кодекса, но после финансового кризиса обычно санкционировались Конгрессом как часть других законопроектов и «продлевались» на последний налоговый год.Это по-прежнему актуально для 2021 налогового года, но, конечно, может измениться в будущем.

Официальный код IRS, касающийся вычета процентов по ипотечным кредитам (который теперь включает премии PMI), можно увидеть в Публикации 936. Однако официальные документы IRS еще не обновлены, чтобы отразить это недавнее изменение, но, конечно, они будут обновлены, когда в 2021 г. вводятся правила и обновления.

Однако официальные документы IRS еще не обновлены, чтобы отразить это недавнее изменение, но, конечно, они будут обновлены, когда в 2021 г. вводятся правила и обновления.

Как и в случае вычета PMI, существуют ограничения. Ипотечный полис PMI должен быть выдан после 2006 года; вычет для страховых взносов PMI уменьшается, если ваш скорректированный валовой доход (AGI) превышает 100 000 долларов США (50 000 долларов США, если супружеская пара подает заявление отдельно) и полностью отменяется, если AGI превышает 109 000 долларов США (54 400 долларов США, которые подаются отдельно).Когда они доступны, вычеты по ипотечным страховым взносам обрабатываются точно так же, как проценты по ипотечным кредитам.

Конечно, в связи со значительным повышением стандартного вычета в рамках Закона о снижении налогов и занятости от 2017 года (TCJA), многие домовладельцы, которые раньше могли детализировать свои вычеты, чтобы вычесть проценты по ипотеке, которые они платили, теперь просто используют стандартный вычет. , что упрощает подачу деклараций.

, что упрощает подачу деклараций.

«Расширения» в «Законе о дополнительных консолидированных ассигнованиях на 2020 год» также предусматривают возможность ретроактивного вычета премий PMI за 2018 и 2019 налоговые годы.Если вы подали заявку на вычеты за эти годы и перечислили вычеты в Приложении A, вы можете рассмотреть возможность подачи измененной налоговой декларации, чтобы отразить вычет MI за 2019 или 2020 год, если это того стоит в вашей ситуации.

5. Вычитаются ли ипотечные баллы?

У Налогового управления США есть блок-схема, которую вы можете использовать, чтобы увидеть, полностью ли вычитаются баллы. Как правило, у вас должны быть оплаченные баллы для строительства, покупки или улучшения вашего основного места жительства, чтобы вычесть всю сумму в том году, когда они были выплачены. В противном случае они все равно могут быть вычтены, но на пропорциональной основе.

Вычитаются ли баллы, которые я заплатил за рефинансирование, по-другому?

Этим вычетом часто пренебрегают, и он может дорого стоить. Когда вы платите баллы за рефинансирование, они должны быть пропорциональны.

Когда вы платите баллы за рефинансирование, они должны быть пропорциональны.

Например, если вы заплатили баллами 3000 долларов США за 30-летнюю ипотеку, вы можете вычитать 100 долларов в год в течение 30 лет. Но если вы произвели рефинансирование в 2021 году и имеете пропорциональные баллы, которые еще не были вычтены — например, у вас есть 10-летний кредит на 30 лет, и вы вычли только 1000 долларов из 3000 долларов в виде выплаченных баллов — вы можете вычесть оставшиеся 2000 долларов в год, когда вы рефинансируете.

Если вы заплатили баллы за ипотеку в 2021 году, они также будут указаны в форме 1098.

6. Могу ли я вычесть налоги на недвижимость?

В дополнение к ограничениям нового налогового законодательства, касающимся вычетов процентов по ипотечным кредитам, они также могут ограничить ваш вычет налога на имущество. Начиная с 2018 налогового года, ваш общий налоговый вычет штата и местных налогов (SALT) будет составлять максимум 10 000 долларов США, в отличие от неограниченных до 2018 года.

В штате с низким или отсутствующим подоходным налогом, где ваш счет по налогу на имущество не особенно высок, ограничение в 10 000 долларов может на вас не повлиять.Однако, если вы покупаете дом в Нью-Йорке (или другом штате с высокими налогами), вы можете обнаружить, что часть вашего налога на недвижимость больше не подлежит вычету.

7. Буду ли я платить налог на прирост капитала, если продам свой дом в 2021 году?

До 1997 года, когда вам исполнялось 55 лет, у вас была единовременная возможность исключить до $125 000 дохода от продажи вашего дома при условии, что он был вашим основным местом жительства.

Теперь любой человек, независимо от возраста, может исключить до 250 000 долларов прибыли или 500 000 долларов США для супружеской пары, подающей совместную заявку на продажу дома.Это означает, что большинство людей могут не платить налог, если они не проживали в своем доме менее 2 из последних 5 лет.

Важно помнить, что прирост капитала — это просто прибыль. Это увеличение стоимости сверх первоначальной покупной цены плюс любые улучшения (так называемая «база», как указано выше). Например, если вы купили дом для проживания за 250 000 долларов, внесли в него улучшения на 100 000 долларов и продали его за 600 000 долларов всего через три года после его покупки, ваши «базовые» затраты составят 350 000 долларов, поэтому сумма прироста капитала, которую вы в этом случае вы заработаете 250 000 долларов, и вы не будете платить налог на эту сумму.

Это увеличение стоимости сверх первоначальной покупной цены плюс любые улучшения (так называемая «база», как указано выше). Например, если вы купили дом для проживания за 250 000 долларов, внесли в него улучшения на 100 000 долларов и продали его за 600 000 долларов всего через три года после его покупки, ваши «базовые» затраты составят 350 000 долларов, поэтому сумма прироста капитала, которую вы в этом случае вы заработаете 250 000 долларов, и вы не будете платить налог на эту сумму.

Тем не менее, в публикации IRS 523 отмечается, что вы, как правило, не можете вычесть ремонт или техническое обслуживание, а только «улучшения», которые предназначены для увеличения стоимости вашего дома. К сожалению, правила того, что такое «ремонт» и «улучшение», довольно расплывчаты.