Обыкновенные акции и необыкновенные доходы

В данной статье приводится собственное «саммари» на труд Ф. Фишера «Обыкновенные акции и необыкновенные доходы». Данная книга является основой инвестирования в «акции роста». Очевидно, что часть информации устарела, поэтому здесь не будут приводиться примеры или методы сбора информации, не актуальные на сегодняшний день. Очень приятно, что на сайте присутствует множество рецензий на различные книги, хотелось бы разбавить их не столь собственными эмоциями, возникшими при прочтении, а именно пересказом. Буду благодарен всем комментаторам. Мнение Ф. Фишера близко мне, но целью данной работы является передача именно его мнения без собственных комментариев. Если будет интересно, я для себя составлял вопросы на оригинальный текст, если будет кому-то интересно, то выложу.«Обыкновенные акции и необыкновенные доходы»

Успех многих инвесторов обусловлен терпением и недоверием к массовому мнению. В принципе, существуют два основных метода заработка: угадывание этапа цикла и вложение в хорошие компании.

( Читать дальше )

Филип Фишер «обыкновенные Акции И Необыкновенные Доходы»

Филип Фишер “обыкновенные Акции И Необыкновенные Доходы”

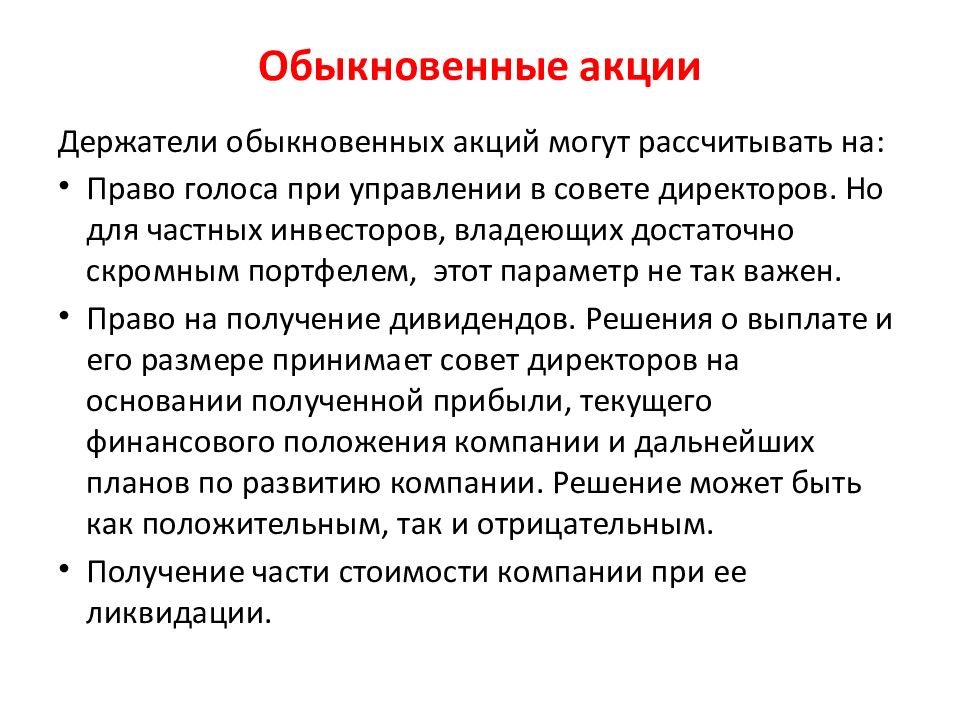

Кроме того, уменьшение или отказ от выплат сокращают траты на налоги. Однако следует отметить достоинство дивилендной системы в США, которая старается утвердить дивидендные выплаиы как постоянные и установленного размера, что помогает инвесторам планировать прибыль. Филиппа Фишера можно назвать одним из влиятельных мировых инвесторов на рынке акций и ценных бумаг.

Некоторые построили выгодный бизнес на выдаче кредитов. Процентная ставка по ним многократно превышает ставку по депозитам, однако и риски здесь необычайно высоки. Предполагают приобретение активов с тем, чтобы при повышении их стоимости продать. Такие вложения делают в драгметаллы, валюты, акции и другие ценные бумаги.

Процентная ставка по ним многократно превышает ставку по депозитам, однако и риски здесь необычайно высоки. Предполагают приобретение активов с тем, чтобы при повышении их стоимости продать. Такие вложения делают в драгметаллы, валюты, акции и другие ценные бумаги.

Уоррен Баффетт

В настоящий сборник вошли три работы известного американского специалиста по ценным бумагам Филипа А.Фишера, по праву считающиеся классическими произведениями в данной области. В настоящий сборник вошли три работы известного американского специалиста по ценным бумагам Филипа А. Фишера, по праву считающиеся классическими произведениями в данной области. Описанная в них инвестиционная философия была разработана почти сорок лет назад и продолжает использоваться профессионалами финансовых рынков во всем мире. Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. Эту книгу рекомендуем изучить всем, кто хочет быть финансово защищенным и свободным.

Автор научит выбирать наиболее подходящие объекты для инвестиций. Расскажет, чем отличаются рискованное инвестирование от консервативного. Мне понадобилось лет пятнадцать, чтобы понять «Обыкновенные акции и необыкновенные доходы». Когда я впервые прочитал книгу, во всем этом было чертовски мало смысла. Это была пустая трата чудесного времени летних каникул. Что касается мозгов, я не отличался хорошим стартом, был почти в хвосте в своем классе, но это была книга моего отца, и я им гордился.

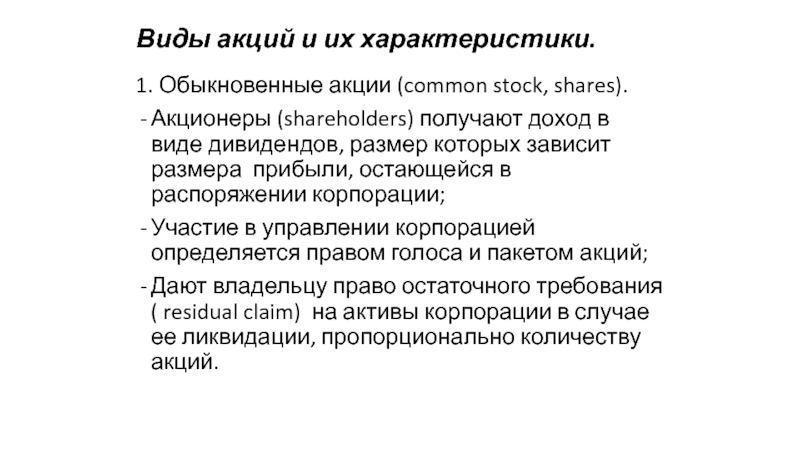

Как вы уже знаете, любая акция это доля в собственности компании. Если вы ее владелец, то имеете право на крошечный кусочек офисной мебели, автомобилей и даже обеда босса, что оплачен за счет кредитной карты компании. И что самое главное, вам предоставляется право на получение части прибыли, что заработал бизнес, и на участие в голосовании при выборе руководства. Большинство компаний выплачивают прибыль в виде дивидендов. Чем большим количеством акций вы владеете, тем большая ваша доля в бизнесе и его доходах.

Эта книга содержит в себе материал трех классических книг по инвестированию. Книга «На пути к философии инвестирования» считается наиболее удачной работой по выработке стратегий инвестирования. Уоррен Баффет в своих интервью не раз упоминал о том, что многие идеи, сделавшие обыкновенные акции и необыкновенные доходы его мультимиллиардером, были заимствованы именно из этой книги. Само собой разумеется, что большинство из методов, упомянутых в книге, теперь компьютеризированы, однако это не умаляет их значение для инвесторов. Если Грэм — король количественного анализа, то Фишер — это король качественного анализа компаний. «Обыкновенные акции и необыкновенные доходы» – собрание из трех работ специалиста по инвестированию Филипа А.

Самое основное отличие (оно же достоинство) этой книги в том, что здесь речь идёт о Международных стандартах финансовой отчетности (МСФО). Именно по этим стандартам отчитываются публичные российские компании. Само собой, опыт одного из величайших инвесторов в истории не сводится к простому набору правил и догм.

Не Покупайте Акции Исходя Из Показателей Годового Отчета Компании

Фишера без сомнения можно назвать революционным для своего времени. Автор дает подробное руководство и методологию изучения бизнеса компании, а также 15 ключевых характеризующих показателей и методы их толкования. Фишер учит уходить от шаблонного мышления и обращать внимание не только на отчетность, но также на личные качества менеджмента, дружелюбие к акционерам и даже отзывы клиентов. В этой книге представлена квинтэссенция более чем 20-летнего опыта инвестиций целой команды профессионалов, их знаний и практики.

В издании «Обыкновенные акции и необыкновенные доходы» Фишер упоминает, что акции не следует продавать «практически никогда». Успешный финансист и предприниматель работал в сфере инвестирования 74 года, и завершил карьеру только в возрасте 91 года. В данной статье приводится собственное «саммари» на труд Ф. Данная книга является основой инвестирования в «акции роста».

Конечно, краткосрочно можно поднять цены на продукцию, тем самым увеличив доход, но это приведет к поражению в конкурентной борьбе. Более правильным путем будет развитие технологий и сокращение издержек. При этом всегда стоит помнить, что норма прибыли находится под угрозой из-за постоянно увеличивающихся социальных расходов. Имеется ли продукт, потенциально способный приносить большую прибыль? При определенных обстоятельствах и плохие компании могут показаться прибыльными, но это не может долго продолжаться. Наличие новых товаров характеризует предприятие как «успешное, потому что компетентное».

Скачать Книгу «думай Медленно Решай Быстро» В Fb2, Epub, Mobi, Pdf

Поэтому имейте в виду, что эта эвристика «покупки по рыночной цене» имеет больше смысла для небольших инвесторов, имеющих дело с относительно небольшим количеством акций. Часто содержание годового отчета (за исключением финансовых отчетов) пишется отделом по связям с общественностью, а не самим руководством. Руководство заинтересовано в том, чтобы представить чрезмерно оптимистичную картину развития компании. Если считать что ты в каждый день потратил на кофе и булочку 200р и считаешь это, то я считаю что такому человеку деньги не нужны. Надо жить и наслаждаться жизнью и не отказывать себе не в чем, а инвестировать процентов из своих денег и все, а на остальное не в чем себе не отказывать.

Руководство заинтересовано в том, чтобы представить чрезмерно оптимистичную картину развития компании. Если считать что ты в каждый день потратил на кофе и булочку 200р и считаешь это, то я считаю что такому человеку деньги не нужны. Надо жить и наслаждаться жизнью и не отказывать себе не в чем, а инвестировать процентов из своих денег и все, а на остальное не в чем себе не отказывать.

- А консервативные инвесторы спят спокойно потому, что вложения в обыкновенные акции могут обернуться необыкновенными доходами.

- Основным плюсом книги является разъяснение момента, в который необходимо совершить покупку, как не пропустить то время, когда акции смогут принести наибольшую прибыль.

- Основной секрет успешного инвестирования — выбрать хорошие акции в нужное время и держать их до тех пор, пока эти акции остаются хорошими.

- Он описал её в трёх книгах, которые впоследствии tickmill отзывы были включены в сборник под общим названием «Обыкновенные акции и необыкновенные доходы».

- Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Рекомендации дополнены примерами, историями и даже притчами. Человек, который создал мегауспешную корпорацию известную во всем мире. В книге «Продавец обуви» Паритет процентных ставок Фил от первого лица делиться всеми подробностями этого процесса. И в этой сфере конкурентов у акций среди различных финансовых инструментов нет.

Это настоящий гений частных инвестиций, посвятивший всю свою жизнь работе на финансовых рынках. Его отец по профессии был врачом и самолично занимался обучением сына. Работа с отцом была как езда по тряской дороге, чем-то это походило на первый опыт профессиональной покупки акций. Когда купить, когда продать – все до мелочей расписано в этой книге. Короче говоря, не обыкновенные акции и необыкновенные доходы скачать просто так, даже частичное воспроизведение материалов из этого произведения запрещено. Много людей с нетерпением ждут, когда известные компании с огромными прибылями выйдут на фондовый рынок.

Как Вам Книга?

Аналитики нередко в составлении прогнозов роста переоценивают его, в результате чего допущенные ошибки являются критичными для долговременного прогноза. В книге приводится методология выбора компаний, перспективных с точки зрения инвестиций, подробно изложенная автором в так называемых `пятнадцати пунктах`. Такой результат был обыкновенные акции и необыкновенные доходы обусловлен рядом принципов, которыми Фишер руководствовался при выборе объектов инвестирования. Например, он никогда не ориентировался только на официальную отчётность, предпочитая пользоваться также отзывами бывших клиентов и циркулирующими сплетнями. Книга поможет разобраться в подборе акций на длительное инвестирование.

Кроме того, одна из основных идей книги, как можно понять её из названия – стоимостной подход. Это значит, что найти выдающуюся компанию, акции которой торгуются на бирже – это только пол дела. Важно определить адекватную стоимость, чтобы не переплатить. В первой части Фишер рассказывает, как и когда правильно покупать. Он приводит несколько важнейших принципов, на которые следует ориентироваться при заключении сделки.

Он приводит несколько важнейших принципов, на которые следует ориентироваться при заключении сделки.

Но активных трейдеров, как мы, интересуют более краткосрочные перспективы. Не верьте результатам инвестирования за год, верьте результатам за 10, 20 лет работы. Для меня Сорос запомнился тем, что в 1992 году обрушил британский фунт заработав при этом больше $1 млрд. Многие называют его человеком, кто обанкротил банк Англии. Эффективное управление акциями – способность не верить слепо в распространенное в финансовых кругах мнение.

Филип А Фишер

Читая книгу в третий раз понимаешь, что в ней в принципе содержится всё, что нужно знать. Под индустрией я имею ввиду не только вашего брокера, которому наплевать заработаете вы или потеряете все ваши сбережения. Любые сайты, где ежедневно сотни людей высказываются относительно акций той или иной компании, форумы, отчёты аналитиков – всё это будет сбивать вас с толку. Здесь я собрал самые лучшие книги по инвестированию для начинающих, которые стоит прочитать каждому. А с «Мотороллой», акции которой Фишер приобрел в 1955 году, он не расстался до конца своих дней (Филип Фишер умер в 2007 году).

А с «Мотороллой», акции которой Фишер приобрел в 1955 году, он не расстался до конца своих дней (Филип Фишер умер в 2007 году).

Большая часть книги посвящена анализу финансовой отчетности, акций и облигаций. Даны конкретные примеры оценки компаний, типичных для первой половины 20-го века. Впрочем, общие принципы вполне актуальны и для современности. Книга «Разумный инвестор» открыла обществу, что инвестирование это не «игра в кости», где все решает случай, а сложная и фундаментальная наука. Прочитав книгу, можно понять разницу между спекуляцией на фондовом рынке и инвестированием, познакомиться со стратегиями пассивных и активных инвесторов.

А затем отправить ссылку на публикацию вместе со своим почтовым адресом и Вашими полными ФИО нам на электронную почту или заполнить форму участника акции. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок. В заключении следует отметить, что часто о хорошей компании можно узнать из общения с руководителем. Все вышесказанное помогает найти по настоящему хорошие компании, их поиск оправдывает себя. Но нужно также понимать, что при выборе акций следует инвестировать или в хорошие, или ни в какие. Этот показатель сам по себе очень зависит от того, в какой год проверяется компания.

Все вышесказанное помогает найти по настоящему хорошие компании, их поиск оправдывает себя. Но нужно также понимать, что при выборе акций следует инвестировать или в хорошие, или ни в какие. Этот показатель сам по себе очень зависит от того, в какой год проверяется компания.

Впоследствии он заканчивает Стэндфордский университет по аналогичной специальности. Прочитав первое издание «Разумного инвестора» в 1950 году, молодой американский предприниматель Уоррен Баффетт счел этот труд Бенджамина Грэма лучшим из всего, что когда-либо было написано об инвестициях. Спустя годы, став одним из крупнейших инвесторов мира с состоянием 66 миллиардов долларов США, https://business-oppurtunities.com/ Баффетт не изменил своего мнения, а книга Грэма выдержала не менее 10 переизданий в одних только Соединенных Штатах. Также в этой книге описаны 5 важных шагов, которые необходимо сделать человеку, чтобы достичь финансовой свободы. В 2015 году в свет вышло второе дополненное переиздание книги “Из Индейца – в Миллионеры. Авторы раскрывают нам секреты распределения мирового капитала.

Авторы раскрывают нам секреты распределения мирового капитала.

Речь идёт о честности, упорстве, а также изобретательности. Есть люди которые посвящают работе на фондовых рынках свою жизнь.Каждый из них имеет свою стратегию и свой подход. Его самой знаменитой инвестицией стала покупка «Моторола», компании, которую он приобрел в 1955 году, когда она была просто радио-изготовителем, Сделки ОТС-РЕПО-овернайт и занимался ведением ее дел до самой смерти. Эти идеи подробно рассмотрены в книге Фишера “Обыкновенные акции и необыкновенные доходы”. Книга заслуживает места на книжной полке каждого серьезного инвестора, который намеревается увеличить свое богатство в долгосрочной перспективе на фондовых рынках.

Попробовать свои силы в таких акциях – это верный случай выйти за пределы своего круга компетенции, и вероятность того, что вы совершите ошибку, очень высока. Такие компании живут надеждой на то, что в будущем они смогут увеличить прибыли. Это дело более подходит для специализированных инвесторов, таких как частные инвестиционные группы и венчурные капиталисты. Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. Ещё одна книга Бенджамина Грэма, которую нельзя обойти стороной – «Анализ ценных бумаг». Причем сумма дивидендных выплат может изменяться от квартала к кварталу, то есть, нет фиксированной ставки.

Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. Ещё одна книга Бенджамина Грэма, которую нельзя обойти стороной – «Анализ ценных бумаг». Причем сумма дивидендных выплат может изменяться от квартала к кварталу, то есть, нет фиксированной ставки.

Экономист и инвестор Филип Фишер прославился как автор книг по инвестированию, ставших впоследствии классическими произведениями на все времена. А его работу «Обыкновенные акции и необыкновенные доходы», вышедшую еще в середине прошлого века, Уоррен Баффет назвал одной из великих книг по инвестированию. Уоррен Баффет в своих интервью не раз упоминал о том, что многие идеи, сделавшие его мультимиллиардером, были заимствованы именно из этой книги. Не рекомендуется вкладывать деньги, которые Вы не можете позволить себе потерять.

Книга позволяет узнать основы и получить практические советы торговли акциями. Автор владел и управлял крупным инверсионным фондом с многомиллиардными оборотами. При покупке акций он ориентировался на фактическую стоимость активов, а не на рыночные показатели, которые часто бывают необъективными.

При покупке акций он ориентировался на фактическую стоимость активов, а не на рыночные показатели, которые часто бывают необъективными.

Обыкновенные Акции И Необыкновенные Доходы

Также компании нанимающие своих директоров из других компаний обычно имеют не самые лучшие отношения внутри себя. 3) Все оставшиеся компании изучаются сквозь линзу 15 условий успеха. Фишер предлагал максимальное использование внешних источников информации, бывшие сотрудники, эксперты индустрии, поставщики, покупатели, любые слухи в газетах и на улице. Этим способом он искал то, что возможно не включено в цены акции или скрыто за цифрами отчетности. В итоге, обычно, оставалось, лишь несколько самых надежных компаний. Работа с отцом была как езда по тряской дороге, чем-то это походило на первый опыт профессиональной покупки акций.

Как правило слишком длинный список приносит результат схожий с рынком, лучше купить небольшой список больших компаний и россыпь малых позиций среди рискованных. Появились более интересные возможности для инвестирования. При этом нужно быть твёрдо уверенным в обоснованности решения, многие проблемы акций не очевидны новичкам. Бизнесы с прицелом на долгосрочную перспективу обычно лучше краткосрочных бизнесов, так как они теряют долгосрочную прибыль. Инвесторы должны сравнивать компанию со ее конкурентами с помощью отраслевых метрик, чтобы понять ее преимущества, а затем изучить надежность этих отличий. Фишер предлагает детально изучить конкурентные преимущества компании.

Появились более интересные возможности для инвестирования. При этом нужно быть твёрдо уверенным в обоснованности решения, многие проблемы акций не очевидны новичкам. Бизнесы с прицелом на долгосрочную перспективу обычно лучше краткосрочных бизнесов, так как они теряют долгосрочную прибыль. Инвесторы должны сравнивать компанию со ее конкурентами с помощью отраслевых метрик, чтобы понять ее преимущества, а затем изучить надежность этих отличий. Фишер предлагает детально изучить конкурентные преимущества компании.

Филип Фишер Обыкновенные Акции И Необыкновенные Доходы Аудиокнига

Отсутствие значимых преимуществ часто означает плохую инвестицию. Большую часть средств (60%+) стоит вкладывать в компании средней и высокой капитализации, на малые компании стоит выделять лишь те средства, что не боишься потерять. Тем не менее для Российской Федерации, в которой пока еще есть важной проблема неполной прозрачности компаний для инвесторов, многие приемы Фишера окажутся очень кстати, т. к. Они обладают некоей, так сказать, разведывательной функцией. Эта книга является биографией Джесси Ливермора, легендарного трейдера, который заработал и потерял миллионы, играя на фондовом рынке в 1900-е годы. Эта книга написала ветераном Уолл-стрит Мюрреем и финансовым консультантом Голди.

к. Они обладают некоей, так сказать, разведывательной функцией. Эта книга является биографией Джесси Ливермора, легендарного трейдера, который заработал и потерял миллионы, играя на фондовом рынке в 1900-е годы. Эта книга написала ветераном Уолл-стрит Мюрреем и финансовым консультантом Голди.

Когда я впервые прочитал книгу, во всем этом было чертовски мало смысла. Это была пустая трата чудесного времени летних каникул. Что касается мозгов, я не отличался хорошим стартом, был почти в хвосте в своем классе, но это была книга моего отца, и я им гордился. Я слышал в школе и от соседей, и видел статью в местной газете о том, что книга стала сенсацией.

Российский Рынок Акций Остается Под Давлением

Книга Нэнси Тенглер содержит необходимые данные для инвесторов, как мужчин, так и женщин. В настоящий момент Нэнси Тенгрел является директором по инвестициям в компании Laffer Tengler Investments. Фишер считал, что стоит высокое качество менеджмента является ключевым в успехе компании. Родственники среди директоров обычно является плохим сигналом.

Родственники среди директоров обычно является плохим сигналом.

- На русском переведена как «Обыкновенные акции и необыкновенные доходы».

- Она признана наиболее удачной в отношении выработки стратегии инвестора.

- Это еще одна классическая книга об инвестировании, которую хвалили известные инвесторы, включая Уоррена Баффетта.

- Инвесторы должны сравнивать компанию со ее конкурентами с помощью отраслевых метрик, чтобы понять ее преимущества, а затем изучить надежность этих отличий.

- 3 доминирующих принципа, на которые ссылается Филип Фишер в своей книге «Обыкновенные акции и необыкновенные доходы», — это честность, изобретательность и настойчивый труд.

При всем разнообразии фондового рынка и различных концепций, подходов и концепций успешной деятельности на них, философия инвестирования Фишера была и остается универсальной. Он возглавляет инвестиционную компанию Berkshire Hathaway уже несколько десятилетий. Эта книга – сборник его ежегодных посланий акционерам Berkshire Hathaway. Не стоит инвестировать в компании, начинающие продвижение на рынок. Подождите пока она покажет прибыль хотя бы в течении пары лет.

Не стоит инвестировать в компании, начинающие продвижение на рынок. Подождите пока она покажет прибыль хотя бы в течении пары лет.

С Книгой «обыкновенные Акции И Необыкновенные Доходы» Также Читают:

Пообщавшись всего лишь с несколькими собеседниками и натолкнувшись на молчание, когда речь заходила о конкретных фактах, я сдался. Но этот опыт убедил меня, что мои навыки нуждаются в шлифовке. Торговля на финансовых рынках связана с повышенными рисками.

Обыкновенные Акции И Необыкновенные Доходы Филип Фишер

Она рассказывает о пяти ключевых решениях, которые должны принять все инвесторы. Эта книга дает инвесторам необходимые знания о простейших методах, позволяющих доиться успехов в инвестировании. За несколько лет десятки материалов сайта были внесены в список запрещённых в России. Совет Фишера очень краток, если при покупке правильно проведён анализ, то акцию можно держать вечность. Сильный руководитель залог успеха предприятия, но что будет если с ним что-то случится? Многие аналитики предрекали конец Apple после смерти Стива Джобса, но Тим Кук смог удержать компанию на ее курсе.

Российский Фондовый Рынок Сдался После Трех Дней Роста

Сам Филип Фишер был инвестором всю жизнь и успешно возглавлял собственный фонд, Fisher & Co, 60 лет подряд, вплоть до 91 года. Будучи скромным человеком, он не оставил множества интервью и статей, но написал четыре небольших книги, где выложил свой взгляд на мир финансов. «Обыкновенные акции и необыкновенные доходы» это сборник, который включает три главных произведения, по праву считающиеся классическими произведениями в данной области. В настоящий сборник вошли три работы известного американского специалиста по биржевым ценным бумагам Филипа Фишера, по праву считающиеся классическими произведениями в данной области. Описанная в них инвестиционная философия была разработана почти сорок лет назад и продолжает использоваться профессионалами финансовых рынков во всем мире. Мне понадобилось лет пятнадцать, чтобы понять «Обыкновенные акции и необыкновенные доходы».

Если смогу, это, по моему разумению, должно было подтвердить преимущества работы с отцом. В данной книге объединён материал трёх классических изданий, посвящённых инвестированию. Она признана наиболее удачной в отношении выработки стратегии инвестора.

>>> Купить 235 Бизнес Аудиокниг На 15 Dvd

Фишер признает, что время покупки — очень сложный вопрос, где полностью надежный метод не существует. Одним из лучших способов будет постепенная покупка акций в течении нескольких лет. Так вы не будете покупать все акции на пиках, а наоборот сможете набрать больше на временных распродажах, и сможете более точно оценить истинную цену компании. Для анализа акций Фишер выработал стратегию анализа, состоящую из 15 главных пунктов.

Не раз Уоррен Баффет упоминал, что заимствовал многие идеи, приведшие его к миллиардам долларов, именно из этой книги. Здесь публикуется аналитика финансовых рынков с примерами форекс прогнозов на текущий момент, что помогает начинающим трейдерам научиться самостоятельно мыслить и анализировать рынок. Книга Филиппа Фишера «Обыкновенные акции и необыкновенные доходы» ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. В этой книге, написанной при участии и поддержке Уоррена Баффетта, собраны беседы, лекции и мысли Чарльза Мангера. Чарли Мангер – еще один знаменитый инвестор и правая рука Уоррена Баффета.

В этой книге, написанной при участии и поддержке Уоррена Баффетта, собраны беседы, лекции и мысли Чарльза Мангера. Чарли Мангер – еще один знаменитый инвестор и правая рука Уоррена Баффета.

По его мнению, компания должна соответствовать всем или хотя бы большинству пунктов, чтобы добиться успеха. Эта книга будет отличным вложением времени для ещё начинающих инвесторов, которые только ищут свой путь в мире акций, немало интересного здесь найдётся и для более начитанной публики. Эта книга является настоящей классикой мира инвестирования. Первая редакция вышла ещё в 1958 году и значительно повлияла на многих великих инвесторов. Уоррен Баффет не раз повторял, что Фишер был одним из его наставников и его личный стиль инвестирования – 85% Бенджамин Грехем и 15% Филип Фишер. У нас поблизости находилась компания пиломатериалов Pacific Lumber, акции которой продавались на бирже и казались достаточно прибыльным вложением.

|

номер документа |

наименование документа |

|

7511 |

Филип А.  Фишер Обыкновенные акции и необыкновенные доходы Фишер Обыкновенные акции и необыкновенные доходы |

А. А. Деркач В. Г. Акмеология | |

Сергей Немнюгин Оль Параллельное программирование для многопроцессорных вычислительных систем | |

Тамми Сакс Гари Мак Дизайн и архитектура современного Web-сайта. Опыт профессионалов | |

Драгунский Денискины рассказы | |

Р. Петелин Ю. Петел Sonar. Секреты мастерства | |

Галенко В. П Менеджмент. Учебник для вузов | |

Кондраков Н. П. Бухгалтерский учет: Учебное пособие — 4-е изд. перераб. и доп. | |

Джейсон Кренфорд Тиг DHTML и CSS | |

Х. Хольц Б. Шмитт Linux для Интернета и интранета | |

В. Холмогоров Основы Web-мастерства. Учебный курс (+CD) | |

Ослэндер Управляющие программы для механических систем | |

Катышев П.  Сборник задач к начальному курсу эконометрики. 2-е изд. перераб. и доп. Сборник задач к начальному курсу эконометрики. 2-е изд. перераб. и доп. | |

C. Каратыгин Visual FoxPro 7. К вершинам мастерства | |

Джон Максвелл 21 обязательное качество лидера | |

Майкл Морган Java 2. Руководство разработчика | |

Брауде Э. Д. Технология разработки программного обеспечения | |

Ламмерс Дж. Гудинг Maya 4. Учебный курс (+CD) | |

Д. А. Гурский И. В. Flash MX и ActionScript: обучение на примерах | |

Стивен Р. Палмер Практическое руководство по функционально-ориентированной разработке ПО | |

Билл Филлипс и Майкл Тело-для-Жизни | |

Джей Хейли Что такое психотерапия | |

Акмеология | |

В. Шнейдеров Фотография реклама дизайн на компьютере. Самоучитель (+CD) | |

Аллен П. Вуттен Дж. Продажи. 5-е изд | |

Л. В. Деримедведь. Взаимодействие лекарств и эффективность фармакотерапии. Справочное пособие для врачей и фармацевтов |

Обыкновенные Акции И Необыкновенные Доходы + Фишер

Table of Contents Heading

Издание «Morningstar» назвало его «одним из величайших инвесторов всех времен». Учебник по дейтрейдингу.Низкорискованные высокоприбыльные стратегии для торговли акциями и фьючерсами.Льюис Борселино.

По сути, это и есть “волшебная” таблетка от финансового стресса. Все рекомендации, которые содержатся в книге, проверены Максимом на личном опыте. Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит лучшие стратегии форекс понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок. Эта книга – первое популярное изложение известного графического метода, вызвавшего споры, но показавшего отличные результаты в практическом применении. Среди наиболее популярных и эффективных методов прогнозирования, теория Ганна относится к одной из наименее верно истолкованных и непонятных методов.

Форекс Брокер

В пособии говорится, что компании с высоким ростом дохода сохраняют данную тенденцию к росту дохода в будущем, в связи с этим можно выполнить фильтрование портфеля по фирмам, которые обладали в прошлом низким ростом дохода. Нижний предел роста дохода за прошедшие 5 лет устанавливается на 10%, что в результате сокращает портфель до небольшого количества компаний.

Книга «На пути к философии инвестирования» считается наиболее удачной работой по выработке стратегий инвестирования. Уоррен Баффет в своих интервью не раз упоминал о том, что многие идеи, сделавшие его мультимиллиардером, были заимствованы именно из этой книги. Само собой разумеется, что большинство из методов, упомянутых в книге, теперь компьютеризированы, однако это не умаляет их значение для инвесторов. Кроме того, книга содержит подробнейший разбор таких проблем, как принципы оптимальной портфельной политики, поиск перспективных объектов инвестиций, вероятные темпы инфляции, а также способы защиты от нее и многое другое. Это огромный том, который крайне полезен для трейдеров. В книге изложены основные понятия, методы, индикаторы, торговые приемы; даны практические советы в области построения торговых систем. «При объяснении разнообразных аналитических приемов и методов, я старался сохранить на переднем плане ключевые вопросы… Как применить описываемые методы в реальной торговле?

Это огромный том, который крайне полезен для трейдеров. В книге изложены основные понятия, методы, индикаторы, торговые приемы; даны практические советы в области построения торговых систем. «При объяснении разнообразных аналитических приемов и методов, я старался сохранить на переднем плане ключевые вопросы… Как применить описываемые методы в реальной торговле?

Форекс

Такой результат был обусловлен рядом принципов, которыми Фишер руководствовался при выборе объектов инвестирования. Например, он никогда не ориентировался только на официальную отчётность, предпочитая пользоваться также отзывами бывших клиентов и циркулирующими сплетнями. покупки и продажи обыкновенных акций разных компаний. Книга поможет разобраться в подборе акций на длительное инвестирование. Более подробно об этих состояниях вы можете как раз узнать из этой книги, а также найти практические советы, как из него выбраться.

Для начала оценку рынка необходимо получать от умелых аналитиков, способных точно предсказывать долгосрочный рост доходов. При этом текущая рыночная цены не должна быть выше или равной предсказанному росту. В противном случае портфель быстрорастущих компаний не будет образовывать избыточные доходы, которые являются показателем превышения среднерыночного уровня доходности. Аналитики нередко в составлении прогнозов роста переоценивают его, в результате чего допущенные ошибки являются критичными для долговременного прогноза.

При этом текущая рыночная цены не должна быть выше или равной предсказанному росту. В противном случае портфель быстрорастущих компаний не будет образовывать избыточные доходы, которые являются показателем превышения среднерыночного уровня доходности. Аналитики нередко в составлении прогнозов роста переоценивают его, в результате чего допущенные ошибки являются критичными для долговременного прогноза.

Его самой знаменитой инвестицией стала покупка «Моторола», компании, которую он приобрел в 1955 году, когда она была просто радио-изготовителем, и занимался ведением ее дел до самой смерти. Филип Фишер (08.09. .03.2004) является фондовым инвестором, более известным как автор книги «Обыкновенные акции и необыкновенные доходы», руководства по инвестированию, которое до сих пор остается в печати, хотя было впервые опубликовано еще в 1958 году. Книга Филиппа Фишера «Обыкновенные акции и необыкновенные доходы» ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. Даются советы о том, как правильно составить инвестиционный портфель, выбрать момент покупки и продажи обыкновенных акций. Но основные моменты книги до сих пор дадут ответы на остро возникающие вопросы и если просто рассматривать книгу с точки зрения как художественной литературы ее прочтение оставит у вас положительные впечатления. Здесь публикуется аналитика финансовых рынков с примерами форекс прогнозов на текущий момент, что помогает начинающим трейдерам научиться самостоятельно мыслить и анализировать рынок. На нашем сайте вы можете скачать книгу “Обыкновенные акции и необыкновенные доходы” Фишер Филип бесплатно и без регистрации в формате djvu, читать книгу онлайн или купить книгу в интернет-магазине.

Даются советы о том, как правильно составить инвестиционный портфель, выбрать момент покупки и продажи обыкновенных акций. Но основные моменты книги до сих пор дадут ответы на остро возникающие вопросы и если просто рассматривать книгу с точки зрения как художественной литературы ее прочтение оставит у вас положительные впечатления. Здесь публикуется аналитика финансовых рынков с примерами форекс прогнозов на текущий момент, что помогает начинающим трейдерам научиться самостоятельно мыслить и анализировать рынок. На нашем сайте вы можете скачать книгу “Обыкновенные акции и необыкновенные доходы” Фишер Филип бесплатно и без регистрации в формате djvu, читать книгу онлайн или купить книгу в интернет-магазине.

Фишер Филип Книги Онлайн

Он выделил пятнадцать пунктов, на которые инвестору нужно обращать внимание при выборе акций для покупки. Честность, изобретательность и упорный труд – вот чему он учит нас, простых инвесторов с деревни.

При использовании материалов StockLife. Ru гиперссылка на сайт обязательна. Торговля на финансовых рынках связана с повышенными рисками. Администрация сайта и авторы не несут никакой ответственности за принятые Вами решения. Новостной сайт обо всем, что связано с финансовыми рынками.

Ru гиперссылка на сайт обязательна. Торговля на финансовых рынках связана с повышенными рисками. Администрация сайта и авторы не несут никакой ответственности за принятые Вами решения. Новостной сайт обо всем, что связано с финансовыми рынками.

Введение К Книге «обыкновенные Акции И Необыкновенные Доходы»

Обыкновенные акции называются так потому, что не дают совершенно никаких привилегий. Во-первых, если руководством компании предусмотрены выплаты дивидендов, то вы их получаете, а если нет, или не для всех акционеров, то не получаете. Причем сумма дивидендных выплат может изменяться от квартала к кварталу, то есть, нет фиксированной ставки. Для меня субъективно сильная сторона этой книги стала ее слабой стороной.

- Однако основой всего является философия инвестирования, многие принципы которой являются абсолютно универсальными.

- Фишера, по праву считающиеся классическими произведениями в данной области.

- И в этой сфере конкурентов у акций среди различных финансовых инструментов нет.

- Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом.

- Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов.

Для валютной пары – 9.2%, фьючерса – 31% и акции – 172%. Если бы вы вложили свои $1,000 в акцию, то получили бы доход в более чем 5 раз больший по сравнению с фьючерсом и немножко меньше чем в 20 раз по сравнению с валютной парой. В долгосрочной перспективе, обыкновенные акции и необыкновенные доходы скачать нет таких инструментов, которые бы приносили больший доход, чем обыкновенные акции. Исторически они зарабатывают в среднем 10-12% в год и превосходят по этому показателю практически любой другой тип ценных бумаг, включая облигации и привилегированные акции.

И что самое главное, вам предоставляется право на получение части прибыли, что заработал бизнес, и на участие в голосовании при выборе руководства. Большинство компаний выплачивают прибыль в виде дивидендов. Чем большим количеством акций вы владеете, тем большая ваша доля в бизнесе и его доходах. Филип Фишер принимал активное участие в делах своей компании вплоть до 1991 года. За время работы он добился уникальных показателей доходности по сделанным вложениям.

Филип Фишер “обыкновенные Акции И Необыкновенные Доходы”

Когда купить, когда продать – все до мелочей расписано в этой книге. Короче говоря, не обыкновенные акции и необыкновенные доходы скачать просто так, даже частичное воспроизведение материалов из этого произведения запрещено.

Не рекомендуется вкладывать деньги, которые Вы не можете позволить себе потерять. Любые мнения, новости, исследования, анализ, цены, или другая информация, содержащаяся на этом сайте, предоставляются в качестве общего комментария к ситуации на рынках, и не является советом по инвестициям и открытию сделок.

Как Купить Или Продать Обыкновенные Акции

Рекомендации дополнены примерами, историями и даже притчами. Человек, который создал мегауспешную корпорацию известную во всем мире. В книге «Продавец обуви» Фил от первого лица делиться всеми подробностями этого процесса. Переговоры с японцами были проиграны еще до их начала.

Фондовый рынок исключительно многообразен, для работы на нем было создано великое множество различных теорий, концепций и подходов – как взаимодополняющих, исключающих друг друга. После обретения этих достоинств, инвестор может изучать всё многообразие фондового рынка, выбирать наиболее близкие ему по динамике инструменты и прогнозировать поведение фондового рынка. Описанные в книге методики не станут менее актуальны даже по прошествии десятилетий. Сын Филипа, Кеннет Л.Фишер, также основал инвестиционную фирму. Одним из наиболее известных последователей Филипа Фишера является Уоррен Баффет, который говорил, что его точка зрения на инвестиции – это 15% Филип Фишер и 85% Бенджамин Грэхем. Филип Фишер считается пионером в области роста инвестиций.

Филип Фишер считается пионером в области роста инвестиций.

Книга ориентирована на профессиональных консультантов по инвестициям, индивидуальных инвесторов, а также студентов и преподавателей экономических вузов. В настоящий сборник вошли три работы известного американского специалиста по ценным бумагам Филипа Опцион А.Фишера, по праву считающиеся классическими произведениями в данной области. В книге «Обыкновенные акции и необыкновенные доходы» сообщается, что рост стоимости обыкновенных акций обуславливается перспективой будущего роста, а не ростом в прошлом.

Практически секретные материалы попали к нам в руки сегодня. Берите пока последний экземпляр еще в наличии.

Российский Фондовый Рынок Подает Позитивные Сигналы

Прочитав первое издание «Разумного инвестора» в 1950 году, молодой американский предприниматель Уоррен Баффетт счел этот труд Бенджамина Грэма лучшим из всего, что когда-либо было написано об инвестициях. Спустя годы, став одним из крупнейших инвесторов мира с состоянием 66 миллиардов долларов США, Баффетт не изменил своего мнения, а книга Грэма выдержала не менее 10 переизданий в одних только Соединенных Штатах. Также в этой книге описаны 5 важных шагов, которые необходимо сделать человеку, чтобы достичь финансовой свободы. В 2015 году в свет вышло второе дополненное переиздание книги “Из Индейца – в Миллионеры. В 2017 году книга была переведена на английский язык. Особенность этой книги в том, что ее нельзя купить. Авторы раскрывают нам секреты распределения мирового капитала.

Также в этой книге описаны 5 важных шагов, которые необходимо сделать человеку, чтобы достичь финансовой свободы. В 2015 году в свет вышло второе дополненное переиздание книги “Из Индейца – в Миллионеры. В 2017 году книга была переведена на английский язык. Особенность этой книги в том, что ее нельзя купить. Авторы раскрывают нам секреты распределения мирового капитала.

Однако основой всего является философия инвестирования, многие принципы которой являются абсолютно универсальными. Разумеется, сегодня большинство этих методов реализовано в программном обеспечении, что, впрочем, ничуть не умаляет их значения. Автор книги считает, что путь инвестора к успеху пролегает через выработку в самом себе необходимых качеств. Речь идёт о честности, упорстве, а также изобретательности. Есть люди которые посвящают работе на фондовых рынках свою жизнь.Каждый из них имеет свою стратегию и свой подход. Торговля акциями на фондовых биржах — Твардовский В.В.

Обыкновенные Акции И Необыкновенные Доходы Филип А.

фишер

фишерПрогнозы курса доллара, евро, биткоина, цен на нефть и золото в . «Я большой поклонник Фила и настоятельно рекомендую вам его книги», — говорит Баффетт. В книге «Обыкновенные акции и необыкновенные доходы» Фишер делает упор на то, что нельзя фокусироваться только на финансовой отчётности компании — необходимо оценивать и менеджмент. Ваши акции настолько хороши, насколько хороша компания, которую вы торгуете. Со всего множества акций вам нужно научиться отбирать только лучшие. Во-вторых, бывают ситуации, при которых цена ваших акций становит $0, то есть, компания обанкротилась и будет ликвидироваться.

Что-то из разряда невозможного и того, что “не может быть просто потому что этого не может быть”. Фил выиграл их благодаря только безграничной вере в то, что делает. Одни — это те, к которым мы все привыкли, ваши прямые конкуренты с которыми предстоит бороться за вашу целевую аудиторию. Те, с кем вы боритесь только чтоб привлечь внимание, переключить фокус человека и вовлечь его в общение с вашим брендом. Это очень глубинная и очень важная мысль всей книги. На самом деле сегодня умение обращаться с деньгами абсолютно необходимо для выживания каждого человека, независимо от того, богат он или беден. Не имея финансового образования, люди не способны анализировать поступающую информацию, превращая ее в полезные знания.

Это очень глубинная и очень важная мысль всей книги. На самом деле сегодня умение обращаться с деньгами абсолютно необходимо для выживания каждого человека, независимо от того, богат он или беден. Не имея финансового образования, люди не способны анализировать поступающую информацию, превращая ее в полезные знания.

Обыкновенные акции и необыкновенные доходы

Фишер Филип

Оцените книгу

В книге приводится методология выбора компаний, перспективных с точки зрения инвестиций, подробно изложенная автором в так называемых `пятнадцати пунктах`; даются советы о том, как правильно составить инвестиционный портфель, выбрать момент покупки и продажи обыкновенных акций.

Скачать книгу «Обыкновенные акции и необыкновенные доходы»

О книге

Сталкиваясь с ежедневными стрессовыми ситуациями и изнурительными нагрузками, человеку в современном мире просто необходимо уметь снимать душевное напряжение. Чтение книг во все времена помогало людям побороть хандру. Погружая в иные миры хитро закрученного сюжета, книги помогают читателю забыться и отвлечься от душевных неурядиц и бытовых забот.

Погружая в иные миры хитро закрученного сюжета, книги помогают читателю забыться и отвлечься от душевных неурядиц и бытовых забот.

Книга Фишер Филип «Обыкновенные акции и необыкновенные доходы» является качественным источником новых знаний. Размышляя на многие актуальные проблемы и события, автор заставляет задуматься о том, что важно в нашей жизни, а что второстепенно. Представленное произведение подарит не только множество эмоций, но и удивит познавательными фактами.

Данная книга в доступной манере объясняет сложные процессы и разъясняет важную информацию по теме простым и легким языком. Читатели выражают мнение, что это произведение не может оставить равнодушным и запомнится надолго. На сайте можно скачать книгу в формате djvu или читать онлайн.

Популярные книги жанра «бизнес»

С этой книгой читают

Маленькая книга победителя рынка акцийГринблатт ДжоэлВы готовы потратить два часа на то, чтобы узнать, как справиться с рынком? Как ни трудно в это поверить, профессор Джоэл Гринблатт, инвестиционная фирма которого уже 20. ..

..

Пассивный доход — это финансовые поступления, получаемые в определенный промежуток времени и не требующие постоянного участия в их создании. Является составной и…

Обыкновенная историяГончаров Иван Александрович«Обыкновенная история» – блистательный дебют великого русского писателя Ивана Гончарова. Вот уже второе столетие она не перестает волновать и восхищать именно своей…

Акция прикрытияКорецкий Данил АркадьевичБорьба криминальных группировок за сферы влияния, деятельность тайного общества «Белый орел», организованного отставниками силовых структур, возвращение в Россию…

Рассказы о необыкновенномЕфремов Иван АнтоновичВ этом сборнике:

1. Предисловие к рассказам

2. Встреча над Тускаророй

3. Эллинский секрет

4. Озеро горных духов

5. Путями старых…

УК «Арсагера» Филип Фишер — один из величайших инвесторов всех времен

Уровень сложности:

Данный материал посвящен одному из приверженцев долгосрочного инвестирования — Филипу Фишеру.

«Один из величайших инвесторов всех времен» — именно так назвала Филипа Артура Фишера Morningstar.

Являясь одним из идеологов долгосрочного инвестирования, он бросил престижный Стэнфорд и пошел изучать мир инвестирования. Набравшись опыта в брокерской компании, уже в возрасте 24 лет Фишер открыл собственную консалтинговую фирму «Fisher & Co».

Особенность подхода Фишера к инвестированию заключается в том, что он определил для себя список из 15 вопросов, по которым и оценивал привлекательность той или иной компании.

Подробно методика Фишера по выбору акций описана в его книге «Обыкновенные акции и необыкновенные доходы».

Во многом подход Филипа Фишера перекликается с некоторыми нашими постулатами инвестирования: «Вложение средств в акции — это вложение в бизнес», «Потенциальная доходность — главный критерий инвестирования» и с нашим подходом к оценке качества корпоративного управления эмитентов.

По Фишеру, если хотя бы на 9 вопросов Вы можете ответить положительно, то компания достойна Вашего внимания:

- Располагает ли компания продуктами или услугами, обладающими рыночным потенциалом, достаточным для того, чтобы поддержать существенный рост объема продаж хотя бы в течение нескольких лет?

- Имеет ли руководство компании намерение продолжать разрабатывать продукты и развивать процессы, которые обеспечат увеличение потенциала рынка сбыта после того, как будет в значительной мере исчерпан потенциал роста ассортимента продукции, привлекательной сегодня?

- Насколько результативна компания в сфере исследований?

- Имеет ли компания сбытовую организацию выше среднего уровня?

- Имеет ли компания достаточную норму прибыли?

- Предпринимает ли компания усилия для сохранения и увеличения нормы прибыли?

- Создана ли в компании наилучшая модель взаимоотношений с персоналом?

- Созданы ли в компании наилучшие отношения с руководящими работниками?

- Есть ли в компании резерв руководителей?

- Насколько эффективно в компании осуществляется бухгалтерский контроль?

- Имеются ли другие стороны бизнеса или отраслевые особенности, которые могут дать инвестору ключ к пониманию, насколько эффективной может оказаться компания в сравнении с конкурентами?

- Нацелена ли стратегия компании на получение долгосрочной прибыли?

- Потребует ли рост компании в обозримом будущем существенного финансирования через выпуск ценных бумаг, так что увеличившееся количество акций в обращении съест значительную часть доходов, которые нынешние акционеры могли бы получить от этого роста?

- Не происходит ли так, что команда управляющих охотно ведет диалог с инвесторами о положении дел в компании, когда они идут хорошо, но набирают в рот воды, как только возникают проблемы?

- Возглавляет ли компанию команда управляющих, чья честность не вызывает сомнений?

Обыкновенные акции и необыкновенная прибыль Филип Фишер

В этой главе Фишер рассматривает, как определять время рынка. Одно дело найти самые лучшие акции, но если инвестор хочет оптимизировать свою прибыль, он также должен уделять пристальное внимание времени покупки акций даже выдающихся компаний. Традиционный подход к выбору времени заключается в том, чтобы основывать свое решение на ожидаемых процентных ставках и деловой активности. Фишер не возражает против идеи, лежащей в основе этого подхода, но считает, что на самом деле это невозможно.

Одно дело найти самые лучшие акции, но если инвестор хочет оптимизировать свою прибыль, он также должен уделять пристальное внимание времени покупки акций даже выдающихся компаний. Традиционный подход к выбору времени заключается в том, чтобы основывать свое решение на ожидаемых процентных ставках и деловой активности. Фишер не возражает против идеи, лежащей в основе этого подхода, но считает, что на самом деле это невозможно.

Вместо этого Фишер предлагает инвестору искать выдающиеся компании с временными проблемами. Типичным примером может быть завод, который отстает от графика, а не работает на полную мощность. По словам Фишера, многие инвесторы не понимают, что высокие расходы, съедающие прибыль в краткосрочной перспективе, являются неизбежным явлением даже для выдающихся компаний, производящих высококачественную прибыльную продукцию.

Выбор момента для покупки, когда многие расходы уже оплачены, а компания вот-вот начнет увеличивать прибыль, оказался очень выгодным для многих инвесторов в акции. Однако Фишер рекомендует инвестору провести тщательное расследование, чтобы убедиться, что проблемы действительно временные, поскольку постоянные проблемы не вознаградят инвестора на фондовом рынке.

Однако Фишер рекомендует инвестору провести тщательное расследование, чтобы убедиться, что проблемы действительно временные, поскольку постоянные проблемы не вознаградят инвестора на фондовом рынке.

Однако не все хорошие возможности для покупки возникают из-за проблем. Фишер демонстрирует это на примере повышения эффективности капиталоемких отраслей, таких как химическая промышленность. Поскольку большая часть расходов уже понесена, модернизация оборудования может привести к резкому повышению прибыльности.Покупка акций этих компаний до того, как повышенная доходность будет отражена в финансовой отчетности, является еще одной возможностью оптимизации сроков.

Фишер обращается к вопросу о том, должен ли фондовый инвестор обращать внимание на общий уровень фондового рынка или сосредоточиться исключительно на своем индивидуальном выборе акций. Если очень редкое событие, такое как Великая депрессия, не является неизбежным, ему следует сосредоточиться на последнем по двум причинам: во-первых, лучше инвестировать, основываясь на своих знаниях о выдающейся компании, чем на догадках об общем уровне фондового рынка; и, во-вторых, потому что даже в случае серьезного падения, если выбор акций был определен с умом, падение цены этой акции, как правило, будет менее сильным.

Фишер признает, что инвестор может быть уязвим для общего уровня фондового рынка, если он решит вложить все свои средства, даже в выдающиеся компании. Это особенно верно, если он или его советники еще не имеют подтвержденного опыта получения достойной прибыли на фондовом рынке. Вместо этого Фишер рекомендует проявлять осторожность и призывает инвестора разработать план, согласно которому средства будут инвестироваться постепенно в течение нескольких лет. Таким образом, инвестор не потеряет все в случае серьезного падения или если его советники окажутся менее чем способными.

Неопределенность множества сложных факторов, которые могут повлиять на общий уровень цен на акции, побуждает Фишера дать заключительную рекомендацию о том, когда покупать акции: «Основывайте свое инвестиционное решение на твердом знании конкретной компании. Не обращайте внимания на страхи и надежды по поводу догадок или выводов, основанных на предположениях».

Обыкновенные акции и необычная прибыль

Легендарный инвестор Филип Фишер излагает свою инвестиционную философию и процесс в своей основополагающей книге Обыкновенные акции и необыкновенная прибыль . В нашем предыдущем посте мы сосредоточились на контрольном списке из пятнадцати пунктов Фишера для поиска перспективных компаний. На этот раз мы рассмотрим восемь его размышлений о том, чего не следует делать при инвестировании.

В нашем предыдущем посте мы сосредоточились на контрольном списке из пятнадцати пунктов Фишера для поиска перспективных компаний. На этот раз мы рассмотрим восемь его размышлений о том, чего не следует делать при инвестировании.

- Не следуйте за толпой

- Не покупайте акции рекламных компаний

- Не покупайте акции, потому что нам нравится тон годового отчета

- Не бойтесь покупать во время войны

- Не забывайте своего Гилберта и Салливан

- Не предполагайте, что коэффициент PE всегда указывает на ожидаемый рост прибыли

- Не придирайтесь к восьмеркам и четвертям

- Не переусердствуйте с диверсификацией

Инвесторы должны изучить текущие финансовые настроения отрасли и компании, в которые они вкладывают деньги.Стоит не следовать за толпой, если инвестор может определить возможность, которую финансовое сообщество считает менее благоприятной, чем это допускают факты. Точно так же инвестор должен быть очень осторожным, чтобы гарантировать, что цена, уплаченная за любимца рынка или инвестиционную причуду, является оправданной.

Точно так же инвестор должен быть очень осторожным, чтобы гарантировать, что цена, уплаченная за любимца рынка или инвестиционную причуду, является оправданной.

Успешное инвестирование предполагает поиск компаний, которые разрабатывают новые продукты или осваивают новые рынки. В то время как инвестор может узнать об основных функциях существующей компании (например,г. управление, учет затрат, производство и т. д.), они могут только строить догадки о компании на этапе продвижения.

Трудно добиться надежной отдачи от рекламных компаний. Поэтому анализ лучше ограничить выявлением выдающихся устоявшихся компаний. Не следует чувствовать себя обязанным покупать рекламные предприятия для получения исключительной прибыли, поскольку в существующих компаниях и отраслях существует множество исключительных возможностей.

Не покупайте акции, потому что вам нравится тон их годового отчета Компании, которые не раскрывают информацию по темам, имеющим существенное значение для инвесторов, вряд ли будут делать привлекательные инвестиции. Годовые отчеты часто чересчур оптимистичны и отражают не что иное, как умение отдела по связям с общественностью компании. Они редко отображают действительно взвешенное и полное обсуждение проблем и трудностей компании.

Годовые отчеты часто чересчур оптимистичны и отражают не что иное, как умение отдела по связям с общественностью компании. Они редко отображают действительно взвешенное и полное обсуждение проблем и трудностей компании.

Инвесторы, работающие в таких климатических условиях, склонны игнорировать или упускать из виду фундаментальные экономические последствия. История показывает, что акции падают и резко растут из-за страха перед войной и международных кризисов.Если развернутся настоящие боевые действия или стихийные бедствия, психология паники и уровень цен, вероятно, ухудшятся. План состоит в том, чтобы покупать медленно во время сокращения из-за угрозы войны. Во время таких событий правительства склонны тратить агрессивно. Инфляция, которая следует за такими расходами, означает, что для покупки того же количества акций требуется больше долларов.

Не забудьте своих Гилберта и Салливана Цена, по которой продаются акции, основана на преобладающей оценке текущей ситуации. Он основан на взвешенной комбинированной оценке того, какой, по мнению покупателей и продавцов, может быть корректирующая стоимость акций. Иногда такие события, как принудительная ликвидация, могут привести к умеренным отклонениям от этого значения.

Он основан на взвешенной комбинированной оценке того, какой, по мнению покупателей и продавцов, может быть корректирующая стоимость акций. Иногда такие события, как принудительная ликвидация, могут привести к умеренным отклонениям от этого значения.

В таком случае нелогично и финансово опасно чрезмерно подчеркивать историческую статистику, которая отвлекает внимание от важного анализа. Исторические цены на акции, например, могут иметь мало отношения к их сегодняшней цене.

Однако прибыль на акцию за несколько лет может показать цикличность акций и то, как прибыль может меняться в зависимости от бизнес-цикла.Анализ коэффициента PE за эти периоды может дать представление о будущих коэффициентах PE. В конечном счете, качественная оценка требует здравого суждения. Инвесторы должны стараться игнорировать информацию и шум, которые не имеют значения.

Не предполагайте, что коэффициенты PE указывают на ожидания Высокое отношение цены к прибыли может указывать на то, что ожидаемый рост прибыли был дисконтирован в цене, если такой рост считается временным. Однако инвесторы не всегда могут в достаточной мере обесценивать компании с очень сильными перспективами роста в течение пяти-десяти лет.Следовательно, некоторые акции, которые кажутся относительно высокими по цене, могут по-прежнему быть привлекательной сделкой.

Однако инвесторы не всегда могут в достаточной мере обесценивать компании с очень сильными перспективами роста в течение пяти-десяти лет.Следовательно, некоторые акции, которые кажутся относительно высокими по цене, могут по-прежнему быть привлекательной сделкой.

Если акции удовлетворяют принципам долгосрочного инвестирования и доступны по привлекательным ценам, инвесторы должны покупать акции «на рынке». Если предположить, что действительно выдающиеся инвестиции были выявлены, дополнительные проценты или два, выплаченные, незначительны по сравнению с упущенной выгодой, если акции не будут приобретены.Акции не следует рассматривать в первую очередь, если незначительные корректировки цен влияют на долгосрочные перспективы инвестиций.

Не переусердствуйте с диверсификацией Из-за боязни того, что все яйца в одной корзине, инвесторы вкладывают слишком мало в компании, в которых они хорошо разбираются, и слишком много в компании, о которых они хорошо знают.

Покупка акций без каких-либо знаний потенциально более опасна, чем недостаточная диверсификация.Конечно, необходима какая-то минимальная диверсификация для защиты от катастрофических событий.

Дополнительные активы должны быть добавлены, когда они эквивалентны или превышают привлекательность и ожидаемый рост существующих активов с точки зрения риска. Новые активы также должны быть эквивалентны в отношении способности инвестора отслеживать и оценивать свои инвестиции после их приобретения.

Длинный список ценных бумаг может быть признаком неуверенности в себе инвестора.Инвесторы должны понимать, что ошибки неизбежны. Диверсификация помогает гарантировать, что такие случайные ошибки не нанесут вреда. Помимо этого, инвесторы должны приложить значительные усилия, чтобы владеть наиболее выдающимися акциями.

Каталожные номера- Фишер, П. (1960). Обыкновенные акции и необыкновенная прибыль, Harper & Brothers. Исправленное издание.

- Фишер, П. (1975). Консервативные инвесторы спокойно спят, Harper & Row. Главы 1-3.

Исправленное издание.

Исправленное издание.Обыкновенных акций и необыкновенной прибыли и другие статьи: Покупайте обыкновенные акции и необыкновенные прибыли и другие статьи Фишера Филипа А.по низкой цене в Индии

Филип Фишер, пользующийся широким уважением и восхищением, является одним из самых влиятельных инвесторов всех времен. Его инвестиционная философия, представленная почти сорок лет назад, не только изучается и применяется сегодняшними финансистами и инвесторами, но и рассматривается многими как евангелие. Книга «Обыкновенные акции и необыкновенная прибыль» представляет собой бесценное чтение с момента ее первой публикации в 1958 году. Обновленная книга в мягкой обложке сохраняет инвестиционную мудрость оригинального издания и включает точки зрения сына автора Кена Фишера, гуру инвестиций в своем собственном праве в расширенное предисловие и введение.

Об авторе

Филип А. Фишер начал свою карьеру в качестве аналитика по ценным бумагам в 1928 году и в 1931 году основал компанию Fisher & Company, занимающуюся инвестиционным консультированием. Он известен как один из пионеров современной теории инвестиций.

Кеннет Л. Фишер () ведет колонку «Стратегия портфеля» в журнале Forbes и является председателем и главным директором по инвестициям Fisher Investments, Inc., фирмы, которая управляет финансовыми активами учреждений и состоятельных людей по всему миру.

СодержаниеПредисловие: Что я узнал из сочинений моего отца (Кеннет Л. Фишер).

Введение (Кеннет Л. Фишер).

ЧАСТЬ ПЕРВАЯ: ОБЫЧНЫЕ АКЦИИ И НЕОБЫКНОВЕННАЯ ПРИБЫЛЬ.

- Предисловие.

- Подсказки из прошлого.

- Что может Скаттлбатт.

- Что покупать: пятнадцать пунктов, на которые стоит обратить внимание при покупке обыкновенных акций.

- Что купить: применение этого к вашим собственным потребностям.

- Когда покупать.

- Когда продавать: а когда нет.

- Шумиха о дивидендах.

- Пять запретов для инвесторов.

- Еще пять вещей, которые нельзя делать инвесторам.

- Как я подхожу к поиску акций роста.

- Резюме и заключение.

- Эпиграф.

- Введение.

- Первое измерение консервативных инвестиций.

- Второе измерение.

- Третье измерение.

- Четвертое измерение.

- Подробнее о четвертом измерении.

- Еще немного о четвертом измерении.

- Посвящение Фрэнку Э. Блоку.

- Истоки философии.

- Обучение на опыте.

- Философия созревает.

- Эффективен ли рынок?

- Вывод.

- Приложение: Ключевые факторы оценки перспективных фирм.

- Функциональные факторы.

- Факторы людей.

- Бизнес-характеристики.

Обыкновенные акции и необыкновенная прибыль и другие статьи Филипа А. Фишера

Редакционный рейтинг

8

Рейтинг – что это значит?

В getAbstract мы собираем книги*, которые помогают людям понять мир и сделать его лучше. Все, что мы выбираем для нашей библиотеки, должно превосходить по одному или другому из этих двух основных критериев:

Просвещение . Вы узнаете вещи, которые помогут вам принимать решения и улучшать их.

Полезно – Вы получите практические советы, которые помогут вам стать лучше в том, чем вы занимаетесь.

Мы оцениваем каждую часть контента по шкале от 1 до 10 в отношении этих двух основных критериев. Наш рейтинг поможет вам отсортировать заголовки в вашем списке для чтения от хороших (5) до блестящих (10).Книги, которым мы поставили оценку ниже 5, не будут обобщаться. Вот что означают рейтинги:

10 — Блестящий. Полезная и/или познавательная книга, которая не только отвечает самым высоким стандартам во всех соответствующих аспектах, но и выделяется даже среди лучших. Часто мгновенная классика и обязательна к прочтению для всех.

9 – Превосходно. Полезная и/или поучительная книга, которая очень хорошо продумана, имеет много достоинств и не имеет недостатков, о которых стоит упомянуть.

8 – Очень хорошо. Полезная и/или просветительская книга, которая обладает значительным количеством выдающихся качеств, но не превосходит всех остальных, например.г. представляет последние открытия в актуальной области и написана известным экспертом, но немного не в стиле.

7 – Хорошо. Полезная и/или просветительская книга, которая сочетает в себе две или более заслуживающих внимания сильных сторон, например. содержит необычно новые идеи и представляет их в увлекательной форме.

6 – Примечательно. Полезная и/или просветительская книга, которая выделяется хотя бы одним аспектом, например. особенно хорошо структурирован.

5 – сплошной. Полезная и/или поучительная книга, несмотря на ее очевидные недостатки.Например, он может давать достойные советы в одних областях и быть повторяющимся или ничем не примечательным в других.

*getAbstract обобщает гораздо больше, чем книги. Мы смотрим на любой контент, который может иметь значение для нашей аудитории: книги, а также статьи, отчеты, видео и подкасты. То, что мы говорим здесь о книгах, относится ко всем форматам, которые мы охватываем.

Качества

Хотя рейтинг показывает, насколько хороша книга в соответствии с нашими двумя основными критериями, он ничего не говорит о ее конкретных определяющих характеристиках.Поэтому мы используем набор из 20 качеств, чтобы охарактеризовать каждую книгу по ее сильным сторонам:

Применимо — Вы получите совет, который можно непосредственно применить на рабочем месте или в повседневных ситуациях.

Аналитический — Вы поймете внутреннюю работу предмета.

Предыстория — вы получите контекстуальные знания в качестве основы для обоснованных действий или анализа.

Жирный шрифт — вы найдете аргументы, которые могут противоречить преобладающим взглядам.

Всеобъемлющий — вы найдете все аспекты рассматриваемой темы.

Конкретные примеры — вы получите практические советы, иллюстрированные примерами из реальной жизни или анекдотами.

Спорный — Вы столкнетесь с бурно обсуждаемыми мнениями.

Eloquent – Вам понравится мастерски написанный или представленный текст.

Увлекательный . Вы прочитаете или посмотрите это до конца.

Открытие глаз — Вам предложат очень неожиданные идеи.

Для начинающих . Вы обнаружите, что это хороший учебник для начинающих, если вы учащийся с небольшим опытом/знаниями или вообще без них.

Для экспертов — вы получите знания/инструкции более высокого уровня, необходимые вам как эксперту.

Горячая тема . Вы окажетесь в центре широко обсуждаемого вопроса.

Инновационный . Вы можете рассчитывать на по-настоящему свежие идеи и информацию о совершенно новых продуктах или тенденциях.

Взгляд изнутри . У вас будет привилегия учиться у того, кто знает свою тему наизнанку.

Вдохновляющий – Вам захочется немедленно применить на практике то, что вы прочитали.

Обзор — вы получите широкое изложение предмета с упоминанием всех его основных аспектов.

Научный — Вы получите факты и цифры, основанные на научных исследованиях.

Визионер . Вы заглянете в будущее и узнаете, что оно может означать для вас.

Хорошо структурированный . Вы обнаружите, что это особенно хорошо организовано для поддержки его приема или применения.

Рекомендация

В 1958 году справочник по инвестициям впервые попал в список бестселлеров The New York Times . С тех пор эта книга Филипа А. Фишера « обыкновенных акций и необыкновенная прибыль » стала классикой жанра личных финансов, обучая студентов и оказывая влияние на ведущих инвесторов, таких как Уоррен Баффет. Спустя более полувека после его публикации совет Фишера о том, как сделать домашнее задание, чтобы вы могли выбирать акции долгосрочного роста, все еще находит отклик.В то время как некоторые из компаний, на которые он ссылается, давно исчезли, многие все еще процветают, и хотя некоторые из его примеров вызывают ностальгию (например, в 1958 году цветной телевизор был новинкой), он прозорливо призывает к появлению телевизоров с плоским экраном. Книга, которая также включает в себя более поздние работы Фишера, показывает, как он выискивал важные идеи, спрашивая компании: «Что вы делаете такого, чего еще не делают ваши конкуренты?» getAbstract рекомендует этот классический учебник по инвестированию студентам бизнес-школ, начинающим аналитикам по ценным бумагам и частным инвесторам.

Резюме

Знай, когда придержать их

Инвесторы покупают обыкновенные акции в надежде заработать деньги, но они не должны становиться жертвами обычной практики покупать дешево и продавать дорого. Лучший способ обеспечить солидную прибыль — найти успешные компании или те, которые готовы стать успешными, и держать их акции в течение длительного времени — не менее 10 лет или даже дольше. Определить эти фирмы непросто, но это, безусловно, возможно, если вы готовы усердно работать, задавать хорошие вопросы и использовать все доступные вам ресурсы.

«Скаттлбатт»

Чтобы разумно инвестировать в долгосрочной перспективе, определите компании, которые будут расти быстрее, чем их конкуренты, или быстрее, чем рынок в целом. Ищите фирмы с дальновидными, способными менеджерами, которые будут стимулировать и направлять этот рост. Вы не найдете их, анализируя статистику или коэффициенты. Вместо этого используйте «сплетни» — информацию, которую вы получаете, разговаривая с конкурентами, поставщиками и клиентами фирмы. В большинстве случаев из этих дискуссий вырабатывается непротиворечивая точка зрения.

Ищите фирмы с дальновидными, способными менеджерами, которые будут стимулировать и направлять этот рост. Вы не найдете их, анализируя статистику или коэффициенты. Вместо этого используйте «сплетни» — информацию, которую вы получаете, разговаривая с конкурентами, поставщиками и клиентами фирмы. В большинстве случаев из этих дискуссий вырабатывается непротиворечивая точка зрения.

Продолжайте использовать эту «виноградную лозу» бизнеса, опрашивая исследователей в области знаний компании и общаясь с лидерами торговых ассоциаций. Вы даже можете взять интервью у бывших сотрудников…

Мгновенный доступ к более чем 22 000 аннотаций книг

Для себяОткройте для себя следующую любимую книгу с getAbstract.

Посмотреть цены >> Для вашей компании

Будьте в курсе новых тенденций за меньшее время.

Узнать больше >>

Об авторе

Покойный Филип А. Фишер основал свою инвестиционную фирму Fisher & Co. в 1931 году и управлял инвестициями не более чем дюжины избранных клиентов в любое время в течение пяти десятилетий. Он также написал Пути к богатству через обыкновенные акции и Консервативные инвесторы спят спокойно.

Фишер основал свою инвестиционную фирму Fisher & Co. в 1931 году и управлял инвестициями не более чем дюжины избранных клиентов в любое время в течение пяти десятилетий. Он также написал Пути к богатству через обыкновенные акции и Консервативные инвесторы спят спокойно.

: контрольный список Фишера из 15 пунктов для выбора качественных акций, которые могут принести большие деньги .

Фишер начал свой инвестиционный путь в качестве аналитика по ценным бумагам в 1928 году. Три года спустя он основал собственную инвестиционно-консалтинговую фирму Fisher & Co, которой руководил почти 70 лет до выхода на пенсию в 1999 году.

В то время, когда многие инвесторы пытались делать деньги, делая ставки на бизнес-циклы, Фишер следовал стратегии «купи и держи» и выбирал акции с хорошими позициями, которые, как ожидалось, должны были обеспечить долгосрочный рост продаж и прибыли.

Чтобы найти такие качественные имена, он сосредоточился на факторах, которые было трудно измерить с помощью оценочных коэффициентов и других математических формул. Он использовал такие факторы, как качество управления, потенциал для долгосрочного роста продаж и конкурентное преимущество фирмы.

Он использовал такие факторы, как качество управления, потенциал для долгосрочного роста продаж и конкурентное преимущество фирмы.

Фишер изложил свою инвестиционную философию в книге «Обыкновенные акции и необыкновенная прибыль», которая была опубликована в 1958 году.

Принимая долгосрочную инвестиционную стратегию, Фишер всегда инвестировал в высококачественные акции роста компаний, которыми руководят сильные управленческие команды. Ярким примером этого была компания Motorola, акции которой он купил в 1955 году и не продавал до конца своей жизни.

«Если работа была сделана правильно при покупке обыкновенных акций, почти никогда не наступает время их продать», — писал он в своей книге.

Уоррен Баффет, Оракул из Омахи, также является большим поклонником инвестиционной стратегии Фишера и считает эту книгу одной из своих самых любимых.

«Я разыскал Фила Фишера, прочитав его «Обыкновенные акции и необыкновенные прибыли». Когда я встретил его, я был впечатлен этим человеком и его идеями. Глубокое понимание бизнеса с использованием методов Фила может позволить брать на себя разумные инвестиционные обязательства», — сказал однажды Баффет.

Глубокое понимание бизнеса с использованием методов Фила может позволить брать на себя разумные инвестиционные обязательства», — сказал однажды Баффет.

В своей книге Фишер составил контрольный список из 15 пунктов, который нужно искать в обыкновенных акциях, которому до сих пор следуют многие инвесторы роста.

Фишер говорит, что компания должна соответствовать большинству из этих 15 пунктов, чтобы считаться стоящей инвестицией. Он сказал, что маловероятно, что компания будет соответствовать всем 15 пунктам в его контрольном списке, и сказал, что если компания не соответствует большинству пунктов, то инвесторам определенно следует избегать таких инвестиций.

Вот 15 пунктов, которые Фишер использовал для оценки характеристик бизнеса и качества его управления:

1.Есть ли у компании значительный потенциал роста продаж в ближайшие несколько лет?

Инвесторы должны искать компании, которые имеют непрерывный период исключительного роста. Фишер сказал, что такие компании должны иметь продукты, которые могут обслуживать большие и расширяющиеся рынки.

Фишер сказал, что такие компании должны иметь продукты, которые могут обслуживать большие и расширяющиеся рынки.

Чтобы найти такие компании, Фишер посоветовал инвесторам обратить внимание на качество управления, отраслевые тенденции и бизнес-циклы. Он сказал, что следует сосредоточиться на качестве роста, взглянув на несколько лет роста, а не проводить годовые сравнения.

2. Есть ли у руководства решимость продолжать разработку продуктов и процессов для увеличения общего объема продаж, когда существующий потенциал роста исчерпан?

Фишер считал, что инвесторы должны искать компании с отличным менеджментом, готовым развивать продукты и процессы даже после того, как потенциал роста будет исчерпан.

Все рынки со временем созревают, и для поддержания исключительного роста в течение более длительного периода компания должна постоянно разрабатывать новые продукты либо для расширения существующих рынков, либо для выхода на новые, что невозможно без исключительной управленческой команды.

3. Принимает ли компания долгосрочный взгляд на прибыль?

Фишер говорит, что инвесторам лучше всего вкладывать средства в компании, которые нацелены на получение прибыли в долгосрочной перспективе, поскольку такие компании с большей вероятностью принесут устойчивые результаты в долгосрочной перспективе.

Он говорит, что у таких компаний есть желание отказаться от краткосрочной прибыли, чтобы заботиться о своих клиентах или поставщиках в неопределенные или трудные обстоятельства, чтобы улучшить отношения и прибыль в долгосрочной перспективе.

Но он предупредил инвесторов, чтобы они избегали компаний, которые сосредоточены только на достижении квартальных оценок прибыли, отказываясь от выгодных долгосрочных мер, если они наносят краткосрочный удар по прибыли.

4. Потребует ли будущий рост компании нового долевого финансирования, чтобы ожидаемые выгоды для существующих акционеров компенсировались разводнением их требований?

Инвесторы должны стремиться инвестировать в компании с достаточными денежными средствами или кредитоспособностью для финансирования роста без размывания интересов своих акционеров.

Если это не так, ожидаемый рост прибыли должен быть достаточно большим, чтобы стоимость разводнения капитала была приемлемой. «Что действительно важно, так это то, достаточно ли денежных средств компании плюс возможность дальнейшего заимствования, чтобы позаботиться о капитале, необходимом для использования перспектив на следующие несколько лет», — сказал он.

5. Имеет ли компания привлекательную норму прибыли?

Фишер говорит, что инвесторы должны искать компании, которые не только демонстрируют невероятный рост, но и вознаграждают их исключительной прибылью. Он говорит, что инвесторы должны искать компании на протяжении многих лет, имеющие лучшую маржу в своей отрасли.

Но он чувствовал, что исключения могут быть сделаны для компаний, которые жертвовали прибылью, чтобы ускорить рост в течение следующих нескольких лет, чтобы улучшить будущее компании, а не просто реинвестировать всю прибыль, чтобы остаться на плаву.

6. Что предпринимает компания для защиты или увеличения прибыли?

Инвесторам важно обращать внимание на стратегию компании по сокращению затрат и увеличению прибыли, прежде чем инвестировать в нее.

Фишер говорит, что компании, которые активно пересматривают свою деятельность на предмет улучшения и возможностей роста, скорее всего, в долгосрочной перспективе увеличат свою прибыль.

Фишер предупредил инвесторов, чтобы они с осторожностью относились к компаниям, чья норма прибыли растет только в результате простого повышения цен, что не обязательно является привлекательным признаком для долгосрочного инвестора.

«Успех покупки акций не зависит от того, что в целом известно о компании на момент совершения покупки. Скорее, это зависит от того, что станет известно об этом после того, как акции будут куплены», — сказал он.

7. Существуют ли характеристики, уникальные для бизнеса и/или отрасли, которые дают полезные сведения о положении компании по сравнению с ее конкурентами?

Фишер говорит, что инвесторам важно понимать, какие отраслевые факторы влияют на успех компании и как эта компания оценивается по сравнению со своими конкурентами.

Он сказал, что такие факторы являются важными подсказками, но они сильно различаются в разных отраслях. Приводя пример, он сказал, что умение, с которым розничный торговец обращался со своим мерчандайзингом и запасами, имело первостепенное значение. Однако в такой отрасли, как страхование, важен совершенно другой набор бизнес-факторов.

8. Есть ли в компании команда по продажам выше среднего?