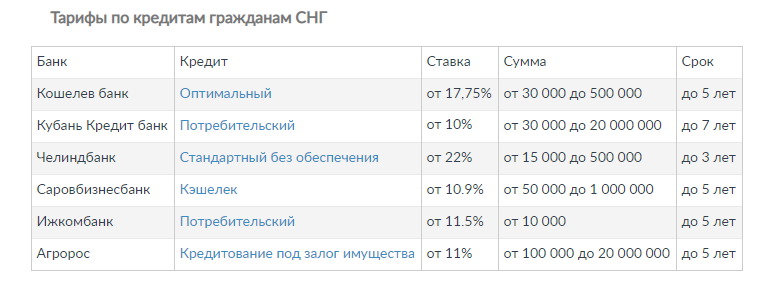

Потребительский кредитот 8 % ежемес. платеж от 26 096 ₽переплата от 13 158 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | |||

Нецелевой кредит под залог жилья10,49 % ежемес. платеж 26 443 ₽переплата 17 318 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты или повреждения На счет Стаж работы от 3 мес. на последнем месте | |||

Потребительский кредитот 10,5 % ежемес. платеж от 26 444 ₽переплата от 17 334 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. | |||

Оптимальный11,9 % ежемес. платеж 26 640 ₽переплата 19 687 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Надежный12,9 % ежемес. платеж 26 781 ₽переплата 21 373 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Многоцелевой кредитот 15 % ежемес. платеж от 27 077 ₽переплата от 24 929 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | |||

Потребительские кредиты «Кредиты для иностранных граждан» закончились. Все кредиты ниже соответствуют параметрам фильтра, но НЕ являются | |||||

Просто деньгиот 2,9 % ежемес. платеж от 25 394 ₽переплата от 4 733 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Кредит на образование с господдержкой3 % ежемес. платеж 25 408 ₽переплата 4 897 ₽ | залогпоручительствоподтверждение дохода | На счет | |||

Потребительский кредит на благоустройство для жителей селаот 3,25 % ежемес. платеж от 25 442 ₽переплата от 5 307 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. | |||

Кредит под залог имеющегося автоот 3,9 % ежемес. платеж от 25 531 ₽переплата от 6 375 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

на последнем месте

на последнем месте на последнем месте

на последнем местеМинфин России :: Глоссарий

Государственный долг — долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

Формы государственного долга — в соответствии с законодательством Российской Федерации (статья 97 Бюджетного кодекса Российской Федерации) в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией государственных гарантий;

-

соглашения и договоры, в т.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.Внешний долг Российской Федерации — долговые обязательства Российской Федерации в иностранной валюте.

Государственные внешние заимствования

Программа государственных внешних заимствований Российской Федерации — перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования.

Реструктуризация долга — основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Государственные гарантии — способ обеспечения гражданско-правовых обязательств, в силу чего Российская Федерация — гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия, обязательства перед кредиторами этого лица полностью или частично.

Государственная долговая книга Российской Федерации — книга, в которую заносится информация о долговых обязательствах Российской Федерации. Информация в книгу заносится в срок, не превышающий три дня с момента возникновения соответствующего обязательства. В государственную долговую книгу Российской Федерации вносятся сведения об объеме долговых обязательств (в том числе гарантий) Российской Федерации, о дате возникновения обязательств, формах обеспечения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация.

Государственные кредиты, предоставляемые Российской Федерацией — кредиты (займы), по которым у иностранных государств, их юридических лиц и международных организаций возникают долговые обязательства перед Российской Федерацией.

Инвестиционная политика — система мероприятий по оптимальному размещению капиталовложений с целью достижения желаемой доходности, обеспечения безопасности и ликвидности инвестиций.

Инвестиционный климат — экономические, денежно-кредитные, финансовые и иные условия работы предприятий, оказывающие воздействие на результаты инвестирования финансовых ресурсов.

Целевой иностранный кредит (заимствование) — форма финансирования проектов, включенных в Программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основе путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты правительств иностранных государств, банков и фирм, а также нефинансовые кредиты международных финансовых организаций.

Связанные кредиты правительств иностранных государств, банков и фирм — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств правительств иностранных государств, банков и фирм в основном в стране кредитора.

Нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов и проектов структурных реформ при участии и за счет средств международных финансовых организаций.

Международные финансовые организации — межгосударственные финансовые институты, специализирующиеся на кредитовании и других финансовых операциях в соответствии с уставами, утвержденными странами-членами.

Международный валютный фонд — ведущая международная валютно-финансовая организация, учрежденная в 1944 году в результате Бреттон-Вудских соглашений с целью поддержания стабильности международной валютной системы и снижения торговых и валютных барьеров между странами; координирует международное сотрудничество в валютно-финансовой сфере, финансирует страны-члены и консультирует их по различным экономическим вопросам, выпускает СДР; ресурсы МВФ состоят из взносов стран-членов и рыночных заимствований.

Международный банк реконструкции и развития — международная финансовая организация, учрежденная в результате Бреттон-Вудской конференции в 1944 г.; первоначально ориентировался на восстановление экономики стран Западной Европы, а сегодня, главным образом, кредитует развивающиеся государства на рыночных условиях под правительственные гарантии; не конкурирует с коммерческими банками и аккумулирует свои ресурсы путем выпуска долгосрочных облигаций; группа МББР включает также Международную финансовую корпорацию, Международную ассоциацию развития, Многостороннее агентство гарантий по инвестициям и другие международные финансовые организации.

Лондонский клуб — неинституциализированное объединение коммерческих банков-кредиторов, созданное для переговоров с официальными заемщиками (в случае России объединяет свыше 600 банков, деятельность которых координируется Банковским консультационным комитетом во главе с «Дойче банком»).

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В Минюсте России 03.07.2020 зарегистрирован приказ ФНС России от 28.05.2020 № ЕД-7-14/354@ «Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11статьи 86 Налогового кодекса Российской Федерации, в электронной форме» (регистрационный номер 58831). Документ опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 06.07.2020.

Дата вступления в силу приказа – 06.01.2021.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04. 06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде. К началу страницы

К началу страницы

В соответствии с положениями статьи 6 Федерального закона от 28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации» иностранные организации финансового рынка, расположенные за пределами территории Российской Федерации, обязаны сообщать о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации. Сообщать необходимо ежегодно в срок до 30 сентября года, следующего за годом, в течение которого указанные счета (вклады) были открыты.

Формы указанных сообщений утверждены приказом Федеральной налоговой службы от 09.11.2015 № ММВ-7-14/501@ «Об утверждении форм сообщений иностранными организациями финансового рынка, расположенными за пределами территории Российской Федерации, о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 02. К началу

страницы

К началу

страницы

Пунктом 8 статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества не имеется, то судебный пристав-исполнитель запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 указанной статьи. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и платежные реквизиты вашей инспекцииПри обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению. К началу

страницы

К началу

страницы

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ). В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный № 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Оформление кредита в иностранном банке │ InternationalWealth.info

Иностранные банки в отличие от банков стран СНГ, выдающих кредиты клиентам под фиксированный процент, используют так называемые «плавающие» проценты, определяемые суммой ставки LIBOR и премии банковского учреждения. Премия банка составляет 2—5%.

Премия банка составляет 2—5%.

Зарубежные банки на стадии оценки способности компании погасить кредит анализируют рыночный сектор деятельности предприятия. Поэтому банковские учреждения рассматривают выход компании на новые рынки в качестве дополнительных рисков. При заключении кредитного договора с иностранным банком советуем особое внимание обратить на список видов деятельности, которые банковское учреждение запрещает, а также проанализировать данные список на соответствие стратегии развития компании.

Стоит отметить отличие кредитор зарубежных банков, заключающееся в значительном числе обязательств заемщика по обеспечению платежеспособности. К примеру, соблюдение определенных финансовых коэффициентов, активы не обременяются и не продаются, отсутствие финансовой задолженности, превышающей определенную сумму.

Личный счет

Бесплатный подбор

личного банковского счета за границей для

лиц с депозитом €5000+ от банковского

эксперта с опытом 7+ лет.

личного банковского счета за границей для лиц с депозитом €5000+ от банковского эксперта с опытом 7+ лет.

Требования иностранного банка к заемщику из стран СНГ:

- Прозрачность. Прозрачность структуры холдинга и управления, раскрытие данные обо всех бенефициарах, прозрачность схемы движения финансовых потоков внутри холдинга.

- Наличие так называемой «белой» выручки. В некоторых ситуациях возможно случае, при которых основная прибыль аккумулируется не на производственной или торговой компании страны СНГ, а на предприятии нерезиденте, которое выступает в качестве казначейства. В этой ситуации должна четко прослеживаться прозрачность движения финансовых потоков.

- В качестве обеспечения по выдаваемому кредиту заемщик должен иметь ликвидное имущество, в том числе и акции самого кредитуемого предприятия.

- Отсутствие перед государством значительной налоговой задолженности.

- Отсутствие значительной задолженности по кредитам, а также требований со стороны кредиторов к ее погашению, включая в судебном порядке.

- Потенциальный заемщик и все аффилированные с ним предприятия, частные лица не должны упоминаться в крупных скандалах с серьезной публичной оглаской.

- Не во всех иностранных банках обязательно наличие консолидированной отчетности согласно МСФО, но это дополнительный плюс.

- Бизнес-план. Кредит выдается всегда под определенный перспективный проект, а не под текущую деятельность.

- Возможно требование проведение всех операций с кредитными денежными средствами через определенный счет в иностранном банке, выдающем этот кредит, где деньги находятся в залоге. Также это может относиться к средствам, получаемым компанией при реализации инвестиционного проекта, кредитуемого банком.

- В некоторых ситуациях иностранный банк может потребовать поручительства или банковскую гарантию от банка страны, резидентом которой является заемщик.

- Предоставление независимых аудиторских заключений от признанных всемирно аудиторских компаний.

- Предоставление заключения международной юридической фирмы согласно результатам due diligence потенциального заемщика. Due diligence может выполняться также и самими банком без использования услуг внешних консультантов.

- Выбор валюты и формы погашения кредита при удовлетворении всех требований иностранного кредитора.

Due diligence может выполняться также и самими банком без использования услуг внешних консультантов.

Due diligence может выполняться также и самими банком без использования услуг внешних консультантов.Во время финальной процедуры главенствует Национальный банк. Окончательный договор регистрируется и в Национальном банке страны и в Министерстве финансов. Получить ссуду в зарубежном банке можно только с согласия этих государственных институтов. Также необходимо получить лицензию Национального банка, разрешающую инвестировать средства заграницу. Для этого готовится справка о доходах и заграничный паспорт. Далее подается заявка и подготовленные документы в областное управление Национального банка. Помимо этого, потенциальный заемщик должен пройти собеседование в Министерстве внутренних дел. Срок выдачи лицензии – 40 с даты подачи заявления при отсутствии дополнительных вопросов со стороны ведомств к заявителю. Стоит отметить, что данная услуга является платной. Срок подготовки документов на получение кредита или ссуды – примерно 2-3 месяца.

Уважаемые читатели нашего блога. Прежде, чем просить у банка кредит или доступ к торговому финансированию, нужно пробыть клиентом банка хотя бы 3-6 месяцев и показать себя с хорошей стороны. Для того, чтобы получить кредит в иностранном банке, нужно сначала открыть счет в оффшорном или иностранном банке. И открыть счет за рубежом мы с радостью Вам поможем.

С любыми вопросами об открытии иностранных банковских счетов, пожалуйста, обращайтесь по е-майлу: [email protected]

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

Часто задаваемые вопросы

Вопрос: Вы даёте потребительский кредит только гражданам РФ?Ответ:

Кредитование иностранных граждан возможно при условии, если Вы получаете заработную плату на карту АКБ «ФОРА-БАНК» (АО) и при условии предоставления необходимого пакета документов, установленного для соответствующего Продукта, а также следующих документов:· нотариально заверенной копии паспорта иностранного гражданина с нотариально заверенным переводом на русский язык, а также одного из следующих документов:

· вид на жительство;

· разрешение на временное проживание;

· виза и (или) миграционная карта;

· иные предусмотренные Федеральным законом или международным договором Российской Федерации документы, подтверждающие право иностранного гражданина на пребывание (проживание) в Российской Федерации.

Вопрос: Являюсь клиентом банка (номер карты XXXX ХХХХ ХХХХ ХХXX).

Прошу пояснить, почему денежные средства, отображающиеся в полной выписке личного кабинета, не доступны для использования на карте?

Прошу пояснить, почему денежные средства, отображающиеся в полной выписке личного кабинета, не доступны для использования на карте?Ответ: остаток средств в выписке по счету карты, сформированной Вами в системе дистанционного банковского обслуживания, может отличаться от фактического остатка на карте на сумму проведенных авторизаций, т.к. списание денежных средств с карты происходит в режиме онлайн, а со счета — только после финансового предъявления операций в Банк (правила Платежных систем), т.е. дата совершения операции может не совпадать с фактическим отображением операции по счету банковской карты на несколько дней.

а) Пополнение с использованием банковской карты – денежные средства доступны клиенту сразу, а по счету банковской карты (выписка из автоматизированной банковской системы) отражаются позже (в течение 10 дней).

б) Безналичное перечисление и взнос на счет банковской карты без её использования – денежные средства доступны клиенту, не позднее следующего рабочего дня.

Вопрос: Что делать, если денежные средства, отправленные на счет в АКБ «ФОРА-БАНК» (АО), не приходят?

Ответ:

1. При обращении клиента в период до 5-ти рабочих дней с даты перечисления из другого банка:

а) обратиться в любое отделение АКБ «ФОРА-БАНК» (АО) предъявить сотруднику Банка документ (платежное поручение, квитанция) с отметкой банка, подтверждающей перечисление, для проверки реквизитов получателя.

• Если реквизиты получателя неверные, сотрудник АКБ «ФОРА-БАНК» (АО) окажет консультацию и предоставит правильные реквизиты. Корректные реквизиты необходимо передать отправителю денежных средств (иное физ. или юр. лицо) для подачи заявления об уточнении реквизитов в банк, через который осуществлялся платеж.

• Если отправитель и получатель одно и тоже лицо, в ФОРА-БАНКе написать заявление с просьбой зачислить денежные средства.

б) Если в ФОРА-БАНК денежные средства не поступили, при этом реквизиты верные — обратиться в банк — отправитель для уточнения.

2. При обращении клиента по истечении 5 рабочих дней с даты перечисления – обратиться в банк-отправитель.

Вопрос: Добрый день! Имею действующий ипотечный кредит в стороннем Банке, интересует программа рефинансирования ипотечных кредитов

Ответ: рефинансированию в Банке подлежат действующие кредиты в другом Банке в рублях РФ , которые могут быть выданы на цели погашения кредита, изначально предоставленного на цели приобретения/строительства жилого помещения (под залог жилого помещения или апартаментов)/ апартаментов (под залог апартаментов).

Для получения более подробной информации по условиям ипотечного кредитования, параметрам продукта, заполнения анкеты на ипотечный кредит Вы можете связаться с сотрудниками ипотечного кредитования по тел: 8(800)100-98-89, доб.1657 или 5069

Вопрос: Принимает ли банк в монеты номиналом 1, 2 евро?

Ответ:

К сожалению, АКБ «ФОРА-БАНК» (АО) не работает с монетами иностранных государств.

Вопрос: Каково максимальное время нахождения в помещении хранилища ценностей, (депозитарии) если клиент снял ячейку для своих нужд (не для сделки).

Ответ:

Максимальное время нахождения в хранилище ценностей для клиентов, арендующих ячейки для личных целей, составляет 15 минут. В случае отсутствия клиентов в очереди на посещение депозитария, время нахождения в хранилище может быть увеличено по усмотрению сотрудника, обеспечивающего доступ к сейфам.

Как взять кредит с видом на жительство в РФ

В современном мире кредит давно уже перестал быть чем-то из ряда вон выходящим. Его можно получить практически на любые нужды и на разных условиях. Но так ли легко оформить кредит, если ты не являешься гражданином России?

Согласно российскому законодательству, у банков нет никаких ограничений для выдачи кредитов иностранным гражданам.Тем не менее, пункт 3 статьи 5 закона № 353 «О потребительском кредите» гласит, что общие условия договора потребительского кредита устанавливаются кредитором в одностороннем порядке. То есть банк сам выставляет условия заемщику.

То есть банк сам выставляет условия заемщику.

Но, как известно из проверенных источников, далеко не все российские банки выдают займы иностранным гражданам. Причина этому кроется в том, что на сегодняшний день в нашей стране не развита судебная практика по взысканию долгов с нероссийских граждан.

Условия кредитования иностранных граждан

Тем не менее, отметим, что из всех категорий иностранных граждан самой надежной категорией, вызывающей доверие, считаются лица с видом на жительство. Они, чаще всего, соответствуют банковским требованиям, к которым относятся:

- гражданство СНГ или ближнего зарубежья;

- продолжительный стаж в РФ;

- официальный стабильный заработок;

- статус налогового резидента.

Налоговый резидент — это лицо, которое находилось в России на протяжении 183 дней в течение года.

Получить кредит на выгодных условиях иностранцу поможет залог на недвижимость или транспорт и привлечение поручителей. Желательно, чтобы они имели российское гражданство.

Желательно, чтобы они имели российское гражданство.

Документы для оформления кредита иностранцам с ВНЖ

К необходимому минимуму документов для одобрения кредита относятся:

- паспорт или удостоверение личности;

- свидетельство о постоянной или временной регистрации в регионе обращения за ссудой;

- миграционная карта и/или виза;

- копия трудового контракта или выписка из трудовой книжки;

- справка о доходах;

- нотариально заверенный перевод документов на русский язык

История каждого потенциального заемщика рассматривается индивидуально. Вполне возможно, что перечисленного пакета документов для принятия решения банку будет недостаточно.

Кстати, как показывает практика, иностранцам проще всего оформить автокредит при условии первоначального взноса. Иностранные граждане могут также взять ипотеку, по причине высоких гарантий. В случае чего, банк сможет забрать недвижимость. А вот экспресс-займы и кредиты на потребительские нужды иностранцам чаще всего недоступны.

В случае чего, банк сможет забрать недвижимость. А вот экспресс-займы и кредиты на потребительские нужды иностранцам чаще всего недоступны.

Юристы компании «РосКо» смогут грамотно и профессионально помочь в области миграционного права. Заполните форму, и мы оперативно проконсультируем вас по данным вопросам:

Доступ к кредитам в России после распада Советского Союза

В 1991 году Российская Федерация восстала из пепла бывшего Советского Союза в условиях экономических и политических потрясений. Премьер-министр Егор Гайдар возглавил рыночные реформы в 1992 году, и многие россияне обвинили его и российское правительство в коррупции и плохом управлении, что привело к возвышению олигархов. Многие бывшие члены партии и предприимчивые люди воспользовались дезорганизацией экономики и правительства нового государства, чтобы в частном порядке получить контроль над активами и бывшими государственными компаниями.

Высокая концентрация богатства в руках лишь нескольких богачей нанесла ущерб российской экономике и ее новому демократическому правительству. Этим людям было легко получить доступ к кредитам в России, поскольку многие из них управляли банками и крупнейшими компаниями в стране; к сожалению, кредит был не так доступен для простых русских людей. В 2004 году президент Владимир Путин объявил войну олигархам. В результате Михаил Ходорковский — один из самых богатых людей в России в то время благодаря тому, что он владел нефтяной компанией ЮКОС, — и главный политический соперник Путина были заключены в тюрьму.Та же участь постигла и других олигархов во имя улучшения жизни простого русского народа.

Долгая игра Несмотря на эти успехи, доступ к кредитам в России не улучшится в одночасье. Огромные размеры Российской Федерации до сих пор мешают банковскому делу для простого россиянина. По данным Альянса за доступ к финансовым услугам (AFI), основной причиной этой проблемы является сочетание проживания россиян в сельской местности страны, возможности доступа к банкам и архаичного и нефункционального банковского законодательства.

Минэкономразвития (МЭР), Минфин, Центральный банк России и Российский микрофинансовый центр сформировали группу экспертов для посещения и изучения других банковских систем с целью усовершенствования собственной. В 2010 году их выводы повлияли на законы, которые предоставили банкам более широкие полномочия по предоставлению финансовых услуг своим клиентам и упростили доступ к кредитам в России. Но из-за отсутствия ясности и инфраструктуры банки не смогли воспользоваться этими новыми реформами.

Эта тенденция не нова для России и должна была быть исправлена вмешательством правительства. Министерство экономического развития России получило долгосрочный грант от AFI для улучшения доступа россиян к банковским услугам. Расширение доступа к банкам улучшает доступ к кредитам в России, и в 2012 году AFI заявило, что их было 40 000 банков на 143 миллиона россиян. К концу своего партнерства с МЭР их цель — увеличить количество банков до 50 000.

Местные банковские услуги Оздоровление отечественных банков помогло российской экономике функционировать после того, как США и Евросоюз ввели санкции против российских компаний и госчиновников. Российские компании были вынуждены использовать российские банки вместо иностранных, а те компании, которые не попали под санкции, начали использовать российские банки, опасаясь, что их имя будет добавлено в санкционный список.

Российские компании были вынуждены использовать российские банки вместо иностранных, а те компании, которые не попали под санкции, начали использовать российские банки, опасаясь, что их имя будет добавлено в санкционный список.

Это увеличение власти банков расширило доступ к кредитам в России. Хотя это было хорошо для бизнеса, банки начали систему хищнического кредитования. В Туве, одном из самых бедных и неразвитых регионов России, наблюдается рост заимствований. Большая часть этих денег используется либо для погашения существующего накопленного долга, либо для поддержания уровня жизни.

Подсчитано, что среднее домохозяйство в России тратит 15 процентов своего дохода на управление долгами. Процентные ставки также выросли, из-за чего россиянам стало труднее выбраться из долгов, а банкам стало труднее возвращать свои деньги. Высокие процентные ставки отпугнули людей, которые могли позволить себе выплачивать кредиты, а эти деньги помогли бы банкам возместить убытки. В 2014 году российское правительство было вынуждено оказать финансовую помощь двум из пяти крупнейших кредиторов страны.

В 2014 году российское правительство было вынуждено оказать финансовую помощь двум из пяти крупнейших кредиторов страны.

Доступ к кредитам в России значительно улучшился после распада Советского Союза, но качество банковской системы колебалось.Чтобы спасти свою экономику, российскому правительству необходимо еще раз улучшить банковскую систему страны, в том числе практику кредитования. Хотя сельские жители имеют лучший доступ к кредитам, это только вредит им, если они не могут спастись от долгов.

– Ник ДеМарко

Фото: Flickr

Россия в 2020 году: где все иностранные банки?

российских банкиров закончили 2019 год как самые пессимистичные руководители в российском корпоративном мире, показало недавнее исследование ведущих российских компаний.

В условиях снижения инфляции и процентных ставок, когда российский бизнес мало нуждается в корпоративных кредитах, а также вступают в силу новые правила, ужесточающие рынок потребительских кредитов, — более чем каждое третье финансовое учреждение заявило Deloitte, что они не ожидают будущего имеет в запасе.

Тем не менее, отраслевым лидерам может быть сложно слишком взволноваться из-за своего нынешнего затруднительного положения, поскольку российский банковский сектор в последние годы переживал своего рода полосу горячих продаж, поскольку центральный банк закрыл или выкупил худшие показатели, а Снижение уровня жизни подстегнуло спрос на потребительские кредиты, овердрафты и кредитные карты.

банков зафиксировали прибыль в размере 1,3 трлн рублей в прошлом году (более $15 млрд на тот момент), свидетельствуют данные ЦБ. Это на 70% больше, чем в 2017 году. В этом году прибыль вырастет еще на 50% и достигнет двух триллионов рублей (31 миллиард долларов).

«В России банки могут получать большую прибыль, — сказал Ярослав Совгира, заместитель управляющего директора рейтингового агентства Moody’s.«Если у вас есть надлежащее управление, если вы не делаете глупостей, вы можете быть действительно прибыльными».

Низкие процентные ставки

Для немногих иностранных розничных банков, все еще работающих в России, такая рентабельность может стать важным источником облегчения от более низких результатов в их странах.

«Главное отличие российского банковского сектора от всего развитого мира — это процентные ставки, — считает Мадина Хрусталева, аналитик T.S. Ломбард.

Низкие процентные ставки, как правило, плохи для банков, поскольку они ограничивают их возможности взимать надбавку к своим собственным кредитам — так называемую чистую процентную маржу.В еврозоне ставки центральных банков находятся на самом низком уровне минус 0,5%, в то время как в США они уже десять лет остаются ниже 2%. В то время как в России процентные ставки составляют не менее 6% в течение последних пяти лет.

«Чистая процентная маржа на российском рынке намного выше, а доходность супер по сравнению с ней. В России многие предприятия имеют доходность, исчисляемую двузначными числами, но доходность в банковском секторе удивительно высока». — добавила Крусталева.

— добавила Крусталева.

Высокая прибыль

Райффайзен Банк является ярким примером.На российское подразделение кредитора со штаб-квартирой в Австрии приходится лишь около 10% всех активов банка, но она приносит 40% чистой прибыли, сообщила Moscow Times Екатерина Овчинникова, глава отдела по связям с инвесторами.

«Мы обеспечиваем самую высокую рентабельность, у нас лучший коэффициент необслуживаемых кредитов и лучшее соотношение затрат к доходам. По сравнению с другими группами, мы являемся одной из самых эффективных дочерних компаний».

По данным рейтингового агентства Fitch, с начала 2018 года российские дочерние компании иностранных банков в совокупности заработали более 3 миллиардов долларов прибыли.Рентабельность капитала Райффайзен — показатель прибыльности в банковском секторе — в России составляет почти 25%. Российское подразделение американского кредитора Citibank возвращает 34%. Это сопоставимо со средним показателем в 6% для банков в Европе.

Низкая доля рынка

Несмотря на эти цифры, доля иностранных банков с операциями в России невелика. В сумме они составляют около 6% банковского сектора по активам. Российские дочерние компании всего четырех банков — итальянского UniCredit, дочернего предприятия французского банка Societe Generale Росбанка, австрийского Raiffeisen Bank и U.S. Citibank — более трех четвертей этой суммы.

Несколько других пострадали от неудачных входов и громких ретритов. Британский банк Barclays списал почти 400 миллионов долларов убытков из России, когда мировой финансовый кризис разразился через несколько недель после того, как он купил местный банк в попытке расшириться на Восток. HSBC также закрыл свои розничные операции в России в 2011 году в рамках глобального сокращения, оставив лишь небольшую команду для обслуживания своих международных корпоративных клиентов.

Итак, при таких высоких прибылях тех, кто здесь, почему на российском рынке до сих пор так мало иностранных банков? Эксперты указывают на смесь культуры, конкуренции и политики.

«Во всем мире лидирующие позиции на рынке занимают местные банки, — говорит Максим Налютин, директор по финансовым услугам «Делойта» в России. «В России то же самое, что и в Великобритании, Европе и США. Психологически люди должны доверять банкам, а культурно гораздо проще доверять бренду, который давно существует на рынке, чем новому игроку».

В 1990-е годы, когда новая страна и новые компании — российские и иностранные — появлялись повсюду, «русские предпочитали иностранные банки из-за их бренда», — сказал Совгира из Moody’s в интервью Moscow Times.«Но теперь я не знаю, можем ли мы сказать, что это явное конкурентное преимущество. Люди кажутся более равнодушными».

Налютин добавил: «В России, учитывая, что люди помнят множество банковских кризисов — в конце СССР, в 1998 и 2008 годах — ищут более консервативные стратегии. Их больше интересует банк с хорошей репутацией и государственной поддержкой. Вот почему в России самыми успешными являются крупные государственные банки».

Техническое преимущество

Российский банковский рынок также сочетает в себе аспекты как монополии, так и высококонкурентной среды, которая не допускает новых участников, особенно иностранных.

С одной стороны, «государственные банки значительно укрепили свои позиции, владея более 70% активов всего банковского сектора», — заявила Тания Алешкина, главный редактор российского сайта финансовых новостей Frank Media. С другой стороны, конкуренция между банками остается жесткой, продвигая инновации и продукты, удобные для клиентов.

Только Сбербанк контролирует 56% ипотечных кредитов и 44% всех вкладов. «Это своего рода слон, и когда Сбербанк делает что-то вроде снижения ипотечных ставок, каждый должен корректировать свою политику», — сказала Хрусталева.

Многие россияне сохраняют счета в Сбербанке, даже если они также используют другие банковские операции, чтобы пользоваться такими услугами, как возможность переводить деньги на другие счета в Сбербанке, используя только номер мобильного телефона.

Российские листы Тинькофф на Московской бирже

Читать далееЭта услуга, широко используемая для небольших платежей, таких как оплата обеда с друзьями или оплата в розничном магазине без карточного автомата, наносит удар по второму серьезному препятствию, которое приходится преодолевать новичкам: технологии.

«В технологическом плане банковский сектор на шаг опережает западный рынок», — добавила Хрусталева.

«Россия — один из лидеров по скорости развития цифровых каналов в банковском секторе», — заявил The Moscow Times финансовый директор Росбанка, дочерней компании Societe Generale, Александр Овчинников.

Технологическая сложность рынка была одной из причин, по которой Barclays и HSBC не смогли взломать Россию, говорит Налютин из Deloitte. «Качество услуг намного интереснее и развитее в России.В этом смысле британским банкам нечего было привезти или предложить… Российские клиенты не поняли, в чем заключалось предложение этих банков. Если у банка есть аналогичные продукты, нет смысла переходить из известного местного банка в новый иностранный».

Если у банка есть аналогичные продукты, нет смысла переходить из известного местного банка в новый иностранный».

Нет новых участников

Несмотря на прибыльность иностранных банков в России, эти культурные барьеры и технологическая сложность рынка в сочетании с более широким экономическим и политическим климатом заставляют консультантов говорить, что они не ждут, пока следующий банк постучит в их дверь. прошу совета, как въехать в Россию.

«Если вам посчастливилось стать иностранным банком в России 10 лет назад и до сих пор не ушли, вы в хорошем положении», — сказал Макс Хаузер, управляющий директор Boston Consulting Group в Москве.

«Но если вы сейчас думаете о въезде в Россию, ваши размышления будут очень короткими. Прийти в Россию стандартизированному универсальному банку с Запада будет непросто, учитывая уровень конкуренции и уровень преимуществ, которыми обладают местные игроки.

Налютин из Deloitte согласился. Иностранные банки, которые процветают в Москве, «появились в хорошее время, когда было много возможностей для развития и когда в культурном отношении Россия была более открыта для международных компаний и бизнеса».

Однако теперь, когда кульминацией нового ужесточения кредитного законодательства станет удар по сектору в 2020 году, а Россия остается в немилости у международных инвесторов, Хаузер говорит: «Как с политической точки зрения, так и с точки зрения рынка, я могу». Не вижу, чтобы кто-то тратил деньги на въезд в Россию прямо сейчас.

Изменения в Правила предоставления физическим лицам отчетности в налоговые органы по счетам (вкладам) в иностранных банках за пределами Российской Федерации

Напомним, что только с 1992 г. стало возможным открытие физическими лицами счетов (вкладов) в банках за пределами Российской Федерации Россия. На самом деле, только в 2001 году российским физическим лицам была предложена возможность иметь счет/счета в банках за пределами России.До этого этим лицам не разрешалось открывать такие счета без разрешения, которое было очень сложно получить, ЦБ РФ. С 2001 года процесс открытия счета для российских физических лиц включает два этапа: открытие счета в банке за пределами Российской Федерации и уведомление/сообщение о счете в налоговые органы.

Справедливости ради следует отметить, что фактически невозможно узнать, есть ли у российского физического лица счет в банке за пределами Российской Федерации, если он не сообщает об этом в налоговые органы.Чтобы иметь возможность получить такую информацию, налоговые или другие органы должны сделать четко сформулированный запрос о конкретном лице в соответствующие органы иностранного государства. Действительно, было несколько случаев, когда налоговые органы получали информацию о счетах в банках за пределами России, о которых российские физические лица не сообщали.

Обязанность юридических и физических лиц-резидентов 1 уведомлять налоговые органы об открытии (закрытии) счетов (вкладов) и изменении реквизитов счетов (вкладов) в иностранных банках за пределами Российской Федерации установлена статьей 12, ч. 2 Федерального закона отот 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и контроле» (далее – Закон). Уведомление должно быть подано в налоговый орган по месту налогового учета в Российской Федерации не позднее одного месяца с даты соответствующего открытия (закрытия) счетов (вкладов) или изменения реквизитов счетов (вкладов). Форма уведомления утверждена приказом Федеральной налоговой службы от 21 сентября 2010 года № ММВ-7-6/457@ «Об утверждении форм уведомлений об открытии (закрытии), изменении реквизитов счетов (вкладов) в иностранном банке за пределами Российской Федерации, а также счета в иностранных банках за пределами Российской Федерации».

Форма уведомления утверждена приказом Федеральной налоговой службы от 21 сентября 2010 года № ММВ-7-6/457@ «Об утверждении форм уведомлений об открытии (закрытии), изменении реквизитов счетов (вкладов) в иностранном банке за пределами Российской Федерации, а также счета в иностранных банках за пределами Российской Федерации».

Кроме того, статья 12, часть 7, определяет обязанность юридических лиц-резидентов (за исключением дипломатических представительств, консульств Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами Российской Федерации, а также постоянных представительств Российской Федерации международным или межправительственным организациям) представлять отчеты о приходно-расходных операциях по указанным счетам (вкладам) в налоговый орган по месту налогового учета таких юридических лиц.С 1 января 2015 года в соответствии с Федеральным законом от 21.07.2014 № 218-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» обязанность распространяется и на физических лиц.

Порядок отчетности юридических лиц установлен Постановлением Правительства Российской Федерации от 28 декабря 2005 г. № 819, в соответствии с которым резиденты в течение 30 дней после окончания каждого квартала представляют в налоговый орган отчет в двух экземплярах, составленный в соответствии с по форме, указанной в приложении к нему, а также представить банковские документы (банковские выписки или иные документы, выдаваемые банком в соответствии с требованиями законодательства страны регистрации банка), подтверждающие отчетные данные.Кроме того, для каждой учетной записи необходимо заполнить специальный отчет с документами, подтверждающими банк.

Отчет должен содержать данные о резиденте (включая вид экономической деятельности, организационно-правовую форму), название банка, в котором был открыт счет, юридический адрес, страну пребывания, номер счета, валюту, дату открытия и закрытия счета, информацию ( дата и номер) договора банковского счета, входящий остаток, сумма, зачисленная на счет в отчетном периоде (всего и с разбивкой по видам операций), сумма, списанная со счета в отчетном периоде (всего и с разбивкой по видам операций), итоговый баланс. Русская версия должна быть приложена к документам на иностранном языке, которые должны быть нотариально заверены в соответствии с требованиями российского законодательства.

Русская версия должна быть приложена к документам на иностранном языке, которые должны быть нотариально заверены в соответствии с требованиями российского законодательства.

В случае выявления налоговым органом фактов, что отчет резидента содержит искажения, является неполным, а также того, что резидент не приложил подтверждающие банковские документы или представил ненадлежащим образом оформленные подтверждающие банковские документы, налоговый орган в течение пяти рабочих дней со дня представления отчета и о получении подтверждающих банковских документов письменно уведомляет резидента о необходимости предоставления исправленного (уточненного) отчета и/или надлежащим образом оформленных подтверждающих банковских документов.Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения такого уведомления.

Постановлением Правительства Российской Федерации от 28 декабря 2005 года № № 819 утверждена форма отчетности о расходных и приходных операциях по счетам юридических лиц.

По состоянию на 30.04.2015 форма отчетности по приходно-расходным операциям по счетам в банках за пределами Российской Федерации и порядок отчетности для физических лиц-резидентов не утверждены, физические лица-резиденты вправе информировать налоговые органы о приходно-расходных операциях по своим счетам в банках за пределами Российской Федерации Российской Федерации, но такая обязанность не возникает до утверждения формы и порядка отчетности распоряжением Правительства Российской Федерации, как указано в разделе «Новости налогового законодательства» на официальном сайте ФНС России 2 .На сегодняшний день (на сегодняшний день, 10 августа 2015 г.) не введены ни форма отчетности по приходно-расходным операциям по счетам в банках за пределами Российской Федерации, ни порядок отчетности для физических лиц, что означает отсутствие действующих обязательств для физических лиц. отчитываться о кредитных и расходных операциях по своим счетам в иностранных банках. Обратите внимание, что данный подход поддерживается в разделе «Физические лица» на официальном сайте ФНС 3 , который содержит только информацию об отчетном счете/счетах в иностранном банке/банках.

Статья 15.25, части 2, 2.1 Кодекса Российской Федерации об административных правонарушениях предусматривают взыскание с физических лиц, должностных лиц, юридических лиц за неуведомление или несвоевременное уведомление, а также за неформальное уведомление резидентом налогового органа об открытом (закрытый) счет (депозит) или изменение реквизитов счета.

К резидентам применяются следующие штрафы за неуведомление налогового органа: от 4 000 до 5 000 рублей для физических лиц, в отличие от: от 40 000 до 50 000 рублей для должностных лиц, от 800 000 до 1 миллиона рублей для юридических лиц.

За несвоевременное уведомление и (или) представление уведомления в ненадлежащем порядке влекут следующие штрафы: от 1000 до 1500 рублей для физических лиц; от 5 000 до 10 000 руб. для государственных служащих; Для юридических лиц от 50 000 до 100 000 руб.

Только должностные и юридические лица могут быть привлечены к ответственности за несоблюдение установленного порядка (часть 6 настоящего Положения), несвоевременное представление (части 6. 1, 6.2, 6.3 настоящего Положения) отчетов о приходных и расходных операциях по счетам (вкладам), открытым в банках за пределами Российской Федерации с приложением банковских подтверждающих документов, установленный порядок представления подтверждающих документов.

1, 6.2, 6.3 настоящего Положения) отчетов о приходных и расходных операциях по счетам (вкладам), открытым в банках за пределами Российской Федерации с приложением банковских подтверждающих документов, установленный порядок представления подтверждающих документов.

Несоблюдение установленного порядка отчетности влечет за собой следующие штрафы: от 4 000 до 5 000 рублей для должностных лиц, от 40 000 до 50 000 рублей для юридических лиц.

Таким образом, на сегодняшний день к ответственности могут привлекаться физические лица только за неуведомление или нарушение обязанности по уведомлению налогового органа об открытых (закрытых) счетах в банках за пределами Российской Федерации. Они не могут быть привлечены к ответственности за несоблюдение или нарушение порядка предоставления отчетности в налоговый орган о кредитных и расходных операциях по счетам, открытым в банках за пределами Российской Федерации.

Таким образом, несмотря на то, что обязанность представления физическими лицами отчета о приходно-расходных операциях по счетам введена наравне с юридическими лицами, механизм контроля и совершенствования не предусмотрен, поскольку ни форма отчетности, ни ответственность за неисполнение для соблюдения или нарушения обязательства. Однако разработка и принятие соответствующей формы и порядка отчетности, по-видимому, лишь вопрос времени, а значит, сейчас самое время для физических лиц решить, стоит ли открывать счет в банке/банках за пределами Российской Федерации.Выполнение требований к отчетности влечет за собой новые существенные расходы, как отмечается в статье «Валюта: логика сверхрегулирования», опубликованной 10 августа 2015 года в ежедневной деловой газете «Ведомости» 4 . Решение, например, не подавать соответствующий отчет должно учитывать планы России присоединиться в 2018 году к многостороннему соглашению об автоматическом обмене информацией о финансовых счетах в рамках Общего стандарта отчетности ОЭСР для автоматического обмена налоговой информацией, который предусматривает обмен информации, включая счета (депозиты).Информация о счетах, приходных и расходных операциях по счетам станет доступной для налоговых органов в рамках автоматического обмена информацией, а значит, такая информация будет широкодоступной для налоговых органов.

Однако разработка и принятие соответствующей формы и порядка отчетности, по-видимому, лишь вопрос времени, а значит, сейчас самое время для физических лиц решить, стоит ли открывать счет в банке/банках за пределами Российской Федерации.Выполнение требований к отчетности влечет за собой новые существенные расходы, как отмечается в статье «Валюта: логика сверхрегулирования», опубликованной 10 августа 2015 года в ежедневной деловой газете «Ведомости» 4 . Решение, например, не подавать соответствующий отчет должно учитывать планы России присоединиться в 2018 году к многостороннему соглашению об автоматическом обмене информацией о финансовых счетах в рамках Общего стандарта отчетности ОЭСР для автоматического обмена налоговой информацией, который предусматривает обмен информации, включая счета (депозиты).Информация о счетах, приходных и расходных операциях по счетам станет доступной для налоговых органов в рамках автоматического обмена информацией, а значит, такая информация будет широкодоступной для налоговых органов.

Елена Великова , старший научный сотрудник отдела развития налоговой системы Института Гайдара

1 Валютные резиденты, не налоговые резиденты. Эти термины имеют разные определения.

2 http://www.nalog.ru/rn77/news/tax_doc_news/5542162/

3 http://www.nalog.ru/rn77/fl/

4 Синельников-Мурылев С., Трунин П., Левашенко «Валюта: логика зарегулирования» // Ведомости, 10 августа 2015 г.

Банковские услуги, почта и телефон

Обратите внимание: Государственный департамент не несет никакой ответственности за профессиональные способности или репутацию или качество услуг, предоставляемых организациями или физическими лицами, чьи имена указаны в следующих списках.Включение в этот список никоим образом не является одобрением Департамента или правительства США. Имена перечислены в алфавитном порядке, и порядок их появления не имеет никакого другого значения.

Информация в списке предоставляется непосредственно местными поставщиками услуг; Департамент не может поручиться за такую информацию.

Информация в списке предоставляется непосредственно местными поставщиками услуг; Департамент не может поручиться за такую информацию.Банковские услуги

Western Union теперь имеет множество агентов в Москве и других городах России, которые могут выдавать деньги, переведенные из офисов Western Union в Соединенных Штатах.Свяжитесь с Western Union или американским отделом обслуживания граждан, чтобы узнать об этих местах. Друзья или родственники могут перевести средства на случай чрезвычайной ситуации американскому гражданину в России через Государственный департамент США; средства обычно готовы к выплате в посольстве в течение двух рабочих дней. Отправитель должен позвонить в Государственный департамент по телефону (202) 647-5225 для получения подробной информации. См. также веб-страницу Государственного департамента, посвященную отправке денег гражданам США за границу.

Дорожные чеки в России не принимаются; кредитные карты принимаются только в заведениях, обслуживающих жителей Запада, в крупных городах; старые, изношенные или исписанные чернилами долларовые банкноты часто не принимаются даже в банках. В офисах American Express в Москве и Санкт-Петербурге можно обналичить дорожные чеки American Express; они также могут обналичивать личные чеки держателей карт. В некоторых гостиницах Москвы можно получить наличными по картам Visa.

В офисах American Express в Москве и Санкт-Петербурге можно обналичить дорожные чеки American Express; они также могут обналичивать личные чеки держателей карт. В некоторых гостиницах Москвы можно получить наличными по картам Visa.

Почтовые услуги

Следующие компании с офисами в Москве предлагают приоритетные почтовые услуги между США и Россией:

Телефонная служба

Обычно вы можете совершать междугородние телефонные звонки из своего отеля.Вы также можете обратиться в Центральную российскую телефонно-телеграфную контору, расположенную на Тверской улице, 5. Чтобы использовать телефонную кредитную карту США в Москве, вы можете обратиться к следующим веб-сайтам для получения местных номеров и инструкций:

.- Дополнительные ресурсы для граждан США

- Ассоциации и клубы

Россия: Изменения в правилах валютного контроля

09.13.2019Новый Федеральный закон №

. 265-ФЗ от 2 августа 2019 года («Закон 265-ФЗ») предусматривает существенные изменения в российском законодательстве о валютном контроле. Изменения включают освобождение от обязательств по репатриации, отчетность по счетам, открытым в иностранных небанковских организациях, и менее строгий режим использования иностранных счетов российскими резидентами.

265-ФЗ от 2 августа 2019 года («Закон 265-ФЗ») предусматривает существенные изменения в российском законодательстве о валютном контроле. Изменения включают освобождение от обязательств по репатриации, отчетность по счетам, открытым в иностранных небанковских организациях, и менее строгий режим использования иностранных счетов российскими резидентами.

Одним из изменений, предусмотренных Законом 265-ФЗ, является освобождение от правил репатриации договоров приграничной торговли на поставку товаров, выполнение работ, оказание услуг, объектов интеллектуальной собственности или информации от резидентов РФ нерезидентам.Льгота вступает в силу с 1 января 2020 года и распространяется только на платежи в рублях.

Закон 265-ФЗ предусматривает многоэтапное освобождение от правил репатриации для конкретных договоров поставки. В частности, контракты на поставку сырья (например, нефти, газа) будут освобождены от правил репатриации поэтапно: с 1 января 2020 г. – не более 10% от суммы контракта; с 1 января 2022 г. – не более 50 % от суммы договора; с 1 января 2024 года – 100 % от суммы договора.

– не более 10% от суммы контракта; с 1 января 2022 г. – не более 50 % от суммы договора; с 1 января 2024 года – 100 % от суммы договора.

Закон 265-ФЗ прямо разрешает резидентам России открывать счета в иностранных финансовых организациях, кроме банков. Резиденты должны декларировать такие счета в российских налоговых органах и, как правило, обязаны отчитываться о платежах через такие счета.

Закон 265-ФЗ разрешает использование таких счетов только в случаях, установленных Банком России. Однако, по всей видимости, соответствующий нормативный акт Банка России еще не принят.

Поправки вступают в силу с 1 января 2020 года.

Кредитование иностранных счетов В соответствии с Законом № 265-ФЗ физические лица, являющиеся резидентами Российской Федерации с точки зрения российского законодательства о валютном контроле, имеют право зачислять денежные средства, полученные от нерезидентов, на свои счета, открытые в иностранных банках, расположенных на территории государства-члена ОЭСР или ФАТФ , при условии, что это иностранное государство осуществляет обмен информацией в соответствии с Многосторонним соглашением компетентных органов об автоматическом обмене информацией о финансовых счетах от 29 октября 2014 года («Договор об обмене информацией») или иным международным договором Российской Федерации. Участниками Договора об обмене информацией являются такие страны, как Австрия, Китай, Франция, Германия, Япония, Великобритания и др.

Участниками Договора об обмене информацией являются такие страны, как Австрия, Китай, Франция, Германия, Япония, Великобритания и др.

Поправки вступают в силу с 1 января 2020 года.

Отчеты о движении денег Закон 265-ФЗ предусматривает освобождение от общей обязанности сообщать о движениях по зарубежным счетам. Закон устанавливает, что физическое лицо, являющееся валютным резидентом Российской Федерации, не обязано представлять в налоговые органы Российской Федерации отчеты о движении денег по его счету (вкладу), открытому в банке или иной финансовой организации, расположенной на территории члена. государства ОЭСР или ФАТФ, при условии, что (i) это иностранное государство осуществляет обмен информацией в соответствии с Договором об обмене информацией или иным международным договором Российской Федерации, и (ii) общая сумма денежных средств, зачисленных/списанных со счета (вклад) не превышает 600 000 рублей (или ее эквивалента) в течение отчетного года либо остаток денег на таком счете (вкладе) не превышает 600 000 рублей (или ее эквивалента) на конец отчетного года, если кредитные операции в отчетном году не проводились.

Закон 265-ФЗ предусматривает дополнительные разрешенные валютные операции между резидентами. В частности, законом разрешены переводы иностранной валюты со счетов физических лиц — валютных резидентов Российской Федерации, открытых в российских банках, на счета физических лиц — валютных резидентов Российской Федерации, открытые за рубежом, в счет оплаты поставок товаров, работ, услуг, информации или интеллектуальных имущества, при условии, что получатель находится за пределами России в совокупности более 183 дней и осуществляет предпринимательскую деятельность в соответствии с законодательством иностранного государства своего проживания.

Изменения вступают в силу с 1 января 2020 года.

28 сентября 2021 г. Обнародовано обвинительное заключение против шести лиц и иностранной финансовой компании в сговоре с целью уклонения от уплаты налогов |

23 сентября 2021 г. Флоридский бизнесмен и финансовый директор Русской газовой компании арестованы по налоговым обвинениям, связанным с 93 миллионами долларов, скрытыми на офшорных счетах |

14 мая 2021 г. Мужчина из Флориды осужден за уклонение от уплаты налогов на миллионы на секретных оффшорных банковских счетах |

14 мая 2021 г. Крупнейшая страховая компания Швейцарии и три ее дочерние компании признаются в сговоре с У.S. Налогоплательщики должны скрывать активы и доходы на оффшорных счетах |

3 марта 2021 г. Бизнесмену предъявлено обвинение в сокрытии информации о счетах в иностранных банках и подаче фальшивых документов в IRS |

10 февраля 2021 г. Бывшему жителю Флориды предъявлено обвинение в уклонении от уплаты налогов и непредставлении сведений о счетах в иностранных банках |

15 октября 2020 г. Генеральному директору многомиллиардной компании-разработчика программного обеспечения предъявлено обвинение в многолетнем уклонении от уплаты налогов и мошенничестве с использованием электронных средств связи |

15 октября 2020 г. Генеральный директор Private Equity заключает соглашение о несудебном преследовании в отношении международной схемы налогового мошенничества и соглашается выплатить 139 миллионов долларов США, отказаться от 182 миллионов долларов США в виде отчислений на благотворительные взносы и сотрудничать с государственными расследованиями |

6 августа 2020 г. Адвокат Хьюстона приговорен к тюремному заключению за офшорную схему уклонения от уплаты налогов |

30 апреля 2020 г. Крупнейший банк Израиля, Bank Hapoalim, признается в сговоре с У.S. Налогоплательщики должны скрывать активы и доходы на оффшорных счетах |

3 апреля 2020 г. Бизнесмен из Лейк-Уорта признал себя виновным в уклонении от уплаты налогов на миллионы доходов и хранении средств на секретных счетах по всему миру |

27 августа 2019 г. Бывшему CPA предъявлено обвинение в непредставлении сведений о счетах в иностранных банках и подаче фальшивых документов в IRS |

30 октября 2018 г. Мужчина из Хантингтон-Бич признал себя виновным в подаче ложной налоговой декларации, в которой не было указано, что на счету в офшорном израильском банке находится более 2 миллионов долларов |

11 сентября 2018 г. Бывший руководитель Loyal Bank Ltd признал себя виновным в сговоре с целью обмана Соединенных Штатов путем несоблюдения Закона о налоговом контроле за иностранными счетами (FATCA) |

20 августа 2018 г. Житель Лос-Анджелеса признал себя виновным в том, что не сообщил о более чем 1 миллионе долларов, хранящихся на израильских оффшорных счетах |

5 июня 2018 г. Житель Калифорнии, осужденный за налоговые преступления |

14 мая 2018 г. Канадец признал себя виновным в заговоре и предъявлении ложных обвинений против Соединенных Штатов |

25 января 2018 г. Житель Коннектикута приговорен к тюремному заключению за сокрытие активов на счетах в Швейцарии |

27 октября 2017 г. Житель Коннектикута признал себя виновным в непредставлении иностранных финансовых счетов |

25 апреля 2017 г. Жители Южной Калифорнии приговорены к тюремному заключению за сокрытие миллионов долларов на секретных счетах в иностранных банках |

10 февраля 2017 г. Бывший профессор бизнеса университета приговорен к тюремному заключению за сокрытие более 220 миллионов долларов в оффшорных банках |

18 января 2017 г. Жители Южной Калифорнии признали себя виновными в сокрытии миллионов долларов на секретных счетах в иностранных банках |

29 декабря 2016 г. |

7 октября 2016 г. |

| 28 сентября 2016 г. Житель Нью-Йорка признал себя виновным в использовании фиктивных иностранных организаций и секретных иностранных счетов в Швейцарии и Израиле для уклонения от уплаты налогов |

21 сентября 2016 г. Мужчина из Коннектикута признал себя виновным в сокрытии доходов с незадекларированного банковского счета в Панаме |

| 5 сентября 2016 г. Первый заместитель помощника генерального прокурора Кэролайн Д.Чираоло выступает с речью на Кембриджском международном симпозиуме по экономическим преступлениям |

| 17 августа 2016 г. Первый заместитель помощника генерального прокурора Кэролайн Д. Сираоло выступает с комментариями относительно усилий налогового отдела по обеспечению соблюдения налоговых требований в офшорных зонах на конференции Ассоциации банкиров Панамы по борьбе с отмыванием денег |

| 1 августа 2016 г. Калифорнийский бизнесмен обвиняется в сговоре с израильскими банками с целью сокрытия доходов |

| 22 июня 2016 г. После того, как UBS представил сингапурские документы, Министерство юстиции отклонило дело |

| 22 июня 2016 г. Бывший швейцарский банкир признал себя виновным в сговоре с У.  S. Налогоплательщики и другие швейцарские банкиры обманывают Соединенные Штаты S. Налогоплательщики и другие швейцарские банкиры обманывают Соединенные Штаты |

| 3 июня 2016 г. Бывший житель Мэриленда признал себя виновным в сговоре с целью ограбления США |

| 12 апреля 2016 г. Беглец, осужденный за федеральные налоговые преступления, арестован Службой судебных приставов США в Аризоне после более чем 14 лет бегства |

| 4 апреля 2016 г. Пластический хирург из Аляски приговорен к тюремному заключению за мошенничество с использованием электронных средств связи и уклонение от уплаты налогов |

| 9 марта 2016 г. Два финансовых учреждения Каймановых островов признали себя виновными в Федеральном суде Манхэттена в сговоре с целью сокрытия более 130 миллионов долларов на счетах в Каймановых банках |

| 4 февраля 2016 г. Против банка Julius Baer из Швейцарии возбуждено уголовное дело с соглашением об отсрочке судебного преследования, требующим выплаты 547 миллионов долларов, а также с признанием вины двух банкиров Julius Baer |

3 февраля 2016 г. Бывший У.S. Гражданин признал себя виновным в налоговом мошенничестве, связанном с швейцарским финансовым счетом |

| 27 января 2016 г. Министерство юстиции объявляет об окончательном разрешении категории 2 программы Swiss Bank с HSZH Verwaltungs AG |

| 25 января 2016 г. Министерство юстиции сообщает о решении Leodan Privatbank AG в рамках программы Swiss Bank |

| 6 января 2016 г. Министерство юстиции объявляет о решении по программе швейцарского банка с Union Bancaire Privée, UBP SA |

| 31 декабря 2015 г. Министерство юстиции объявляет о решении двух банков в рамках программы Swiss Bank |

| 23 декабря 2015 г. Министерство юстиции объявляет о решении четырех банков в рамках программы Swiss Bank |

| 23 декабря 2015 г. Министерство юстиции объявляет о решении Banque Cantonale Vaudoise в рамках программы Swiss Bank |

18 декабря 2015 г. Министерство юстиции объявляет о совместном решении с двумя банками в рамках программы Swiss Bank |

17 декабря 2015 г. |

| 15 декабря 2015 г. Министерство юстиции объявляет о решении трех банков в рамках программы Swiss Bank |

| 10 декабря 2015 г. Министерство юстиции объявляет о решении двух банков в рамках программы Swiss Bank |

| 8 декабря 2015 г. Министерство юстиции объявляет о решении Aargauische Kantonalbank в рамках программы Swiss Bank |