Карта сайта

Карта сайтаВведите часть наименования или адреса:

Спасский территориальный отдел ГБУ РО «МФЦ Рязанской области»391050, Рязанская область, г. Спасск-Рязанский, ул. Рязанское шоссе, 5аТерриториально обособленное структурное подразделение №12 в г. Рязань

390023, Рязанская обл, г Рязань, ул Есенина, 82/26Тестирование электронной очереди

Территориально обособленное структурное подразделение №11 в г. Рязань

390006, Рязанская обл, г Рязань, Солотчинское ш, 2Удаленный офис МФЦ

Мосоловское территориально обособленное структурное подразделение

391523, Рязанская область, Шиловский район, с. Мосолово, ул. Первомайская, 8Лесновское территориально обособленное структурное подразделение

391539, Рязанская область, Шиловский район, р.п. Лесной, ул. Первомайская, 10Инякинское территориально обособленное структурное подразделение

391537, Рязанская область, Шиловский район, с. Инякино, ул. Центральная, 22Ибредское территориально обособленное структурное подразделение

391544, Рязанская область, Шиловский район, с.

Занино-Починки, ул. Порядок, 1Желудевское территориально обособленное структурное подразделение

Занино-Починки, ул. Порядок, 1Желудевское территориально обособленное структурное подразделение391525, Рязанская область, Шиловский район, с. Желудево, ул. Центральная, 2Ерахтурское территориально обособленное структурное подразделение

391534, Рязанская область, Шиловский район, с. Ерахтур, ул. Советская, 15Борковское территориально обособленное структурное подразделение

391532, Рязанская область, Шиловский район, с. Борки, ул. Школьная, 2Шиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391558, Рязанская область, Шацкий район, с. Черная Слобода, ул. Морина, 1Куплинское территориально обособленное структурное подразделение

391572, Рязанская область, Шацкий район, с. Купля, 162Казачинское территориально обособленное структурное подразделение

391557, Рязанская область, Шацкий район, с. Казачья Слобода, ул. Попова, 51Шацкий территориальный отдел ГБУ РО «МФЦ Рязанской области»

391550, Рязанская область, г.

391411, Рязанская область, Чучковский район, с. Кистенево, ул. Молодежная, 40/3Пертовское территориально обособленное структурное подразделение

391424, Рязанская область, Чучковский район, с. Пертово, ул. Советская, 31/2Завидовское территориально обособленное структурное подразделение

391410, Рязанская область, Чучковский район, с. Завидово, ул. Молодежная, 5Аладьинское территориально обособленное структурное подразделение

391400, Рязанская область, Чучковский район, с. Аладьино, ул. Зеленая, 2Чучковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391923, Рязанская область, Ухоловский район, с. Покровское, ул. Школьная, 4Калининское территориально обособленное структурное подразделение

391933, Рязанская область, Ухоловский район, п. Калинин, ул.

Новая, 3Ухоловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Новая, 3Ухоловский территориальный отдел ГБУ РО «МФЦ Рязанской области»391920, Рязанская область, р.п. Ухолово, ул. Советская, 15Территориально обособленное структурное подразделение №8 в г. Рязань

390000, Рязанская обл, Рязань г, Свободы ул, 58Территориально обособленное структурное подразделение №7 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Есенина, 82/26Территориальный отдел по Советскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Почтовая, 61Тюшевское территориально обособленное структурное подразделение

390535, Рязанская область, Рязанский район, с. Тюшево (свх. «Рязанский»), 18Турлатовское территориально обособленное структурное подразделение

390511, Рязанская область, Рязанский район, д. Турлатово, ул. Новая, 3Территориально обособленное структурное подразделение №15 в г. Рязань

Рязань

Рязань390039, Рязанская обл, г Рязань, ул Интернациональная, 1иТерриториально обособленное структурное подразделение №13 в г. Рязань

Территориально обособленное структурное подразделение №6 в г. Рязань (обслуживание юридических лиц)

390000, Рязанская обл, г. Рязань, ул. Каширина, 1аТерриториально обособленное структурное подразделение №10 в г. Рязань

390048, Рязанская обл, г. Рязань, ул Новоселов, c. 62Территориально обособленное структурное подразделение № 6 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Соколовская, 12/5Семеновское территориально обособленное структурное подразделение

390504, Рязанская область, Рязанский район, д. Секиотово, ул. Центральная, 16Полянское территориально обособленное структурное подразделение (Рязанский р-н)

390525, Рязанская область, Рязанский район, с. Поляны, ул. Молодежная, 8Подвязьевское территориально обособленное структурное подразделение

390502, Рязанская область, Рязанский район, с.

Подвязье, ул. Садовая, 8Окское территориально обособленное структурное подразделение

Подвязье, ул. Садовая, 8Окское территориально обособленное структурное подразделение390528, Рязанская область, Рязанский район, р.п. Мурмино, ул. Верхне-Садовая, 7Льговское территориально обособленное структурное подразделение

390509, Рязанская область, Рязанский район, с. Льгово, ул. Колхозная, 22Листвянское территориально обособленное структурное подразделение

390542, Рязанская область, Рязанский район, п. Листвянка, ул. Школьная, 1 АИскровское территориально обособленное структурное подразделение

390517, Рязанская область, Рязанский район, п. Искра, 13Заокское территориально обособленное структурное подразделение

390523, Рязанская область, Рязанский район, с. Заборье, ул. Павлова, 40Екимовское территориально обособленное структурное подразделение

390546, Рязанская область, Рязанский район, с.

Екимовка, 86Дядьковское территориально обособленное структурное подразделение

Екимовка, 86Дядьковское территориально обособленное структурное подразделение390507, Рязанская обл, Рязанский р-н, Дядьково с, ул Центральная, ДКДубровическое территориально обособленное структурное подразделение

390514, Рязанская область, Рязанский район, с. Вышгород, ул. Федосов заулок, 2Высоковское территориально обособленное структурное подразделение

390505, Рязанская область, Рязанский район, с. Высокое, ул. Центральная, 1Варсковское территориально обособленное структурное подразделение

390526, Рязанская область, Рязанский район, п. Варские, ул. Советская, 3Территориальный отдел по Октябрьскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390048, Рязанская область, г. Рязань, ул. Новоселов, 33/2Территориально обособленное структурное подразделение №5 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Интернациональная, 22аТерриториальный отдел по Московскому району г.

390044, Рязанская обл, г. Рязань, ул Крупской, 14/2Территориально обособленное структурное подразделение №9 в г. Рязань

390035, Рязанская обл, г Рязань, ул Полетаева, 34Территориально обособленное структурное подразделение №1 в г. Рязань

390000, Рязанская область, г. Рязань, Первомайский пр-т, 18Территориальный отдел по Железнодорожному району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Каширина, 1Столпянское территориально обособленное структурное подразделение

391185, Рязанская область, Старожиловский район, д. МелекшиноЛенинское территориально обособленное структурное подразделение

391180, Рязанская область, Старожиловский район, п. Совхоза им. ЛенинаИстьинское территориально обособленное структурное подразделение

391191, Рязанская область, Старожиловский район, с.

ИстьеГулынское территориально обособленное структурное подразделение

ИстьеГулынское территориально обособленное структурное подразделение391176, Рязанская область, Старожиловский район, п. Рязанские садыГребневское территориально обособленное структурное подразделение

391170, Рязанская область, р.п. Старожилово, ул. Головнина, 6Троицкое территориально обособленное структурное подразделение

391067, Рязанская область, Спасский район, с. Троица, ул. Вокзальная, 22АСобчаковское территориально обособленное структурное подразделение

391069, Рязанская область, Спасский район, с. Собчаково, ул. Центральная, 16Перкинское территориально обособленное структурное подразделение

391091, Рязанская область, Спасский район, с. Перкино, ул. Речная, 6Панинское территориально обособленное структурное подразделение

391081, Рязанская область, Спасский район, с. Панино, ул. Красная, 1Кутуковское территориально обособленное структурное подразделение

391065, Рязанская область, Спасский район, с.

Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение

Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение391093, Рязанская область, Спасский район, с. Сушки, ул. Административная, 1Ижевское территориально обособленное структурное подразделение

391071, Рязанская область, Спасский район, с. Ижевское, ул. Красная, 40Гавриловское территориально обособленное структурное подразделение (Спасский р-н)

391060, Рязанская область, Спасский район, с. Гавриловское, ул. Центральная, 119Выжелесское территориально обособленное структурное подразделение

391076, Рязанская область, Спасский район, с. Выжелес, ул. Школьная, 2Алешинское территориально обособленное структурное подразделение (Рыбновский р-н))

391122, Рязанская обл, Рыбновский р-н, Алешня с, 23Большекатериновского сельского поселения в Путятинском районе

391480, Рязанская обл, Путятинский р-н, Большая Екатериновка с, ул Центральная, 87Шелемишевское территориально обособленное структурное подразделение

391852, Рязанская область, Скопинский район, с.

Шелемишево, ул. Октябрьская, 11Успенское территориально обособленное структурное подразделение

Шелемишево, ул. Октябрьская, 11Успенское территориально обособленное структурное подразделение391800, Рязанская область, Скопинский район, с. Успенское, ул. Мичурина, 2ВТерриториально обособленное структурное подразделение мкр. Октябрьский

391846, Рязанская область, мкр. Октябрьский, г. Скопин, ул. Мира, 17Территориально обособленное структурное подразделение мкр. Заречный г. Скопина

391842, Рязанская область, мкр. Заречный, г. Скопин, ул. Полетаева, 12Полянское территориально обособленное структурное подразделение (Скопинский р-н)

391830, Рязанская область, Скопинский район, с. Поляны, ул. Северная, 9АПобединское территориально обособленное структурное подразделение

391844, Рязанская область, Скопинский район, р.п. Побединка, ул. Горняцкая, 10Павелецкое территориально обособленное структурное подразделение

391837, Рязанская область, Скопинский район, р.п. Павелец, пер. Вокзальный, 3Корневское территориально обособленное структурное подразделение

391846, Рязанская область, Скопинский район, с.

Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение

Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение391820, Рязанская область, Скопинский район, с. Казинка, ул. Школьная, 2БГорловское территориально обособленное структурное подразделение

391810, Рязанская область, Скопинский район, с. Горлово, ул. Садовая, 2БВослебовское территориально обособленное структурное подразделение

391800, Рязанская область, Скопинский район, с. Вослебово, ул. Центральная, 167Скопинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391803, Рязанская область, г. Скопин, ул. Ленина, 19Сотницынское территориально обособленное структурное подразделение

391456, Рязанская область, Сасовский район, п. Сотницыно, ул. Ленина, 1Придорожное территориально обособленное структурное подразделение

391461, Рязанская область, Сасовский район, п. Придорожный, ул. Центральная, 16Каргашинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с. Каргашино, ул. Ленина, 3Демушкинское территориально обособленное структурное подразделение

391454, Рязанская область, Сасовский район, с.

Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделение

Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделение391442, Рязанская область, Сасовский район, с. Глядково, Микрорайон, 2Гавриловское территориально обособленное структурное подразделение (Сасовский р-н)

391445, Рязанская область, Сасовский район, с. Любовниково, пер. Школьный, 1Алешинское территориально обособленное структурное подразделение

391466, Рязанская область, Сасовский район, с. Алёшино, Микрорайон, 10Сасовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391430, Рязанская область, г. Сасово, пр-т Свободы, 19Муравлянское территориально обособленное структурное подразделение

391885, Рязанская область, Сараевский район, с. Муравлянка, ул. Центральная, 17АМожарское территориально обособленное структурное подразделение

391892, Рязанская область, Сараевский район, с. Можары, ул. Советская, 148Кривское территориально обособленное структурное подразделение

Рязанская область, Сараевский район, с. Кривское, ул.

Большая дорога, 3Желобовское территориально обособленное структурное подразделение

Большая дорога, 3Желобовское территориально обособленное структурное подразделение391866, Рязанская область, Сараевский район, с. Желобово, ул. Центральная, 75Сараевский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391870, Рязанская область, р.п. Сараи, ул. Ленина, 122Морозово-Борковское территориально обособленное структурное подразделение

391950, Рязанская область, Сапожковский район, с. Морозовы Борки, ул. Центральная, 62Сапожковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391940, Рязанская область, р.п. Сапожок, ул. Пушкарская, 2Поплевинское территориально обособленное структурное подразделение

391972, Рязанская область, Ряжский район, с. Поплевино, ул. Большая дорога, 21Петровское территориально обособленное структурное подразделение

391974, Рязанская область, Ряжский район, с. Петрово, ул. Советская, 234Журавинское территориально обособленное структурное подразделение

391986, Рязанская область, Ряжский район, с. Журавинка, ул. Центральная, 61Дегтянское территориально обособленное структурное подразделение

391975, Рязанская область, Ряжский район, с.

Дегтяное, ул. Советской Армии, 1ААлешинское территориально обособленное структурное подразделение (Ряжский р-н)

Дегтяное, ул. Советской Армии, 1ААлешинское территориально обособленное структурное подразделение (Ряжский р-н)391984, Рязанская область, Ряжский район, с. Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391960, Рязанская область, г. Ряжск, ул. М.Горького, 2Чурилковское территориально обособленное структурное подразделение

391105, Рязанская область, Рыбновский район, д. Чурилково, ул. Ленина, 1Ходынинское территориально обособленное структурное подразделение

391134, Рязанская область, Рыбновский район, с. Ходынино, ул. Центральная, 8Территориально обособленное структурное подразделение на ул. Юбилейная, г. Рыбное

391111, Рязанская обл, Рыбновский р-н, г Рыбное, ул Юбилейная, 6Территориально обособленное структурное подразделение на ул. Большая, г. Рыбное

391112, Рязанская обл, Рыбновский р-н, Рыбное г, Большая ул, 8бПощуповское территориально обособленное структурное подразделение

391132, Рязанская область, Рыбновский район, с.

Пощупово, ул. Монастырская, 16Пионерское территориально обособленное структурное подразделение

Пощупово, ул. Монастырская, 16Пионерское территориально обособленное структурное подразделение391125, Рязанская область, Рыбновский район, п. Пионерский, ул. Центральная, 5Кузьминское территориально обособленное структурное подразделение

391103, Рязанская область, Рыбновский район, с. Кузьминское, 68Глебковское территориально обособленное структурное подразделение

391105, Рязанская область, Рыбновский район, п. Глебково, ул. Конезаводская, 4Батуринское территориально обособленное структурное подразделение

391129, Рязанская область, Рыбновский район, д. Новое Батурино, 134Баграмовское территориально обособленное структурное подразделение

391121, Рязанская область, Рыбновский район, д. Баграмово, 1АРыбновский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391110, Рязанская область, г. Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделение

391487, Рязанская область, Путятинский район, с. Песочня, ул. Революции, 11Путятинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391480, Рязанская область, с.

Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение

Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение391151, Рязанская область, Пронский район, с. Тырново, ул. Центральная, 4Погореловское территориально обособленное структурное подразделение

391159, Рязанская область, Пронский район, п. Погореловский, ул. Садовая, 27Октябрьское территориально обособленное структурное подразделение (Пронский р-н)

391144, Рязанская область, Пронский район, с. Октябрьское, ул. Новая, 9Малинищинское территориально обособленное структурное подразделение

391143, Рязанская область, Пронский район, с. Малинищи, ул. Центральная, 174Пронский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391140, Рязанская область, р.п. Пронск, ул. Советская, 20Ермо-Николаевское территориально обособленное структурное подразделение

391626, Рязанская область, Пителинский район, с. Ермо-Николаевка, ул. Центральная, 1Пителинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391630, Рязанская область, р.

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»391160, Рязанская область, г. Новомичуринск, ул. Волкова, 10Щетининское территориально обособленное структурное подразделение

391710, Рязанская область, Михайловский район, с. Щетиновка, ул. Донковка, 11Стрелецко-Высельское территориально обособленное структурное подразделение

391729, Рязанская область, Михайловский район, с. Стрелецкие Выселки, 135Октябрьское территориально обособленное структурное подразделение (Михайловский р-н)

391720, Рязанская область, Михайловский район, р.п. Октябрьский, ул. Больничная, 1«А»Грязновское территориально обособленное структурное подразделение

391730, Рязанская область, Михайловский район, с. Грязное, ул. Центральная, 74Горностаевское территориально обособленное структурное подразделение

391728, Рязанская область, Михайловский район, поселок отд. свх. «Заря», ул. Центральная, 4Голдинское территориально обособленное структурное подразделение

391733, Рязанская область, Михайловский район, с.

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение391723, Рязанская область, Михайловский район, с. Виленка, ул. Мирная, 18/3Михайловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391710, Рязанская область, г. Михайлов, пл. Освобождения, 1Чернавское территориально обособленное структурное подразделение

391772, Рязанская область, Милославский район, с. Чернава, ул. Ленина, 37Центральное территориально обособленное структурное подразделение

391793, Рязанская область, Милославский район, п. Центральный, ул. Мира, 6аМилославский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391770, Рязанская область, Милославский район, р.п. Милославское, ул. Ленина, 6Яблоневское территориально обособленное структурное подразделение

391221, Рязанская область, Кораблинский район, с. Яблонево, 3Пустотинское территориально обособленное структурное подразделение

391234, Рязанская область, Кораблинский район, с.Пустотино, ул. Садовая, 1Пехлецкое территориально обособленное структурное подразделение

391230, Рязанская область, Кораблинский район, с.

Пехлец, ул. Центральная, 78/2Незнановское территориально обособленное структурное подразделение

Пехлец, ул. Центральная, 78/2Незнановское территориально обособленное структурное подразделение391231, Рязанская область, Кораблинский район, с. Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение

391235, Рязанская область, Кораблинский район, с. Ключ, ул. Школьная, 41Кипчаковское территориально обособленное структурное подразделение

391238, Рязанская область, Кораблинский район, с. Кипчаково, ул. Школьная, 26Бобровинское территориально обособленное структурное подразделение

391201, Рязанская область, Кораблинский район, д. Бобровинки, ул. Братьев Лукьяновых, 44Кораблинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391200, Рязанская область, г. Кораблино, ул. Шахтерская, 14аУткинское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, д. Уткино, 2Тумское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, р.п.

Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение

Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение391036, Рязанская область, Клепиковский район, д. Оськино, 2Екшурское территориально обособленное структурное подразделение

391022, Рязанская обл, Клепиковский р-н, Екшур с, ул Чернова, 1Болоньское территориально обособленное структурное подразделение

391043, Рязанская область, Клепиковский район, п. Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391030, Рязанская область, г. Спас-Клепики, пл. Ленина, 1Торбаевское территориально обособленное структурное подразделение

391359, Рязанская область, Касимовский район, с. Торбаево, ул. Колхозная, 6Территориально обособленное структурное подразделение – Центр оказания услуг для бизнеса на базе дополнительного офиса «Касимовского отделения» Прио-Внешторгбанка

391300, Рязанская обл, г Касимов, ул Горького, 1Сынтульское территориально обособленное структурное подразделение

391338, Рязанская область, Касимовский район, р.

п. Сынтул, ул. Спортивная, 10Овчинниковское территориально обособленное структурное подразделение

п. Сынтул, ул. Спортивная, 10Овчинниковское территориально обособленное структурное подразделение391315, Рязанская область, Касимовский район, д. Овчинники, ул. Центральная, 1Новодеревенское территориально обособленное структурное подразделение

391346, Рязанская область, Касимовский район, д. Новая Деревня, ул. Центральная, 3Лощининское территориально обособленное структурное подразделение

391334, Рязанская область, Касимовский район, д. Лощинино, ул. Октябрьская, 1Лашманское территориально обособленное структурное подразделение

391334, Рязанская область, Касимовский район, р.п. Лашма, ул. Комсомольская, 2БКрутоярское территориально обособленное структурное подразделение

391333, Рязанская область, Касимовский район, п. Крутоярский, ул. Школьная, 5Ермоловское территориально обособленное структурное подразделение

391350, Рязанская область, Касимовский район, с. Ермолово, ул. Первомайская, 1Елатомское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.

п. Елатьма, ул. Ленина, 4Гусевское территориально обособленное структурное подразделение

п. Елатьма, ул. Ленина, 4Гусевское территориально обособленное структурное подразделение391320, Рязанская область, Касимовский район, р.п. Гусь-Железный, ул. Набережная, 3Ахматовское территориально обособленное структурное подразделение

391348, Рязанская обл, Касимовский р-н, Ахматово д, Центральная, 1Касимовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391300, Рязанская область, г. Касимов, ул. К. Маркса, 2Восходское территориально обособленное структурное подразделение

391674, Рязанская область, Кадомский район, с. Восход, ул. Центральная, 19Кадомский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391670, Рязанская область, р.п.Кадом, ул. Ленина, 37Плахинское территориально обособленное структурное подразделение

391743, Рязанская область, Захаровский район, с. Плахино, ул. Галкина, 1Безлыченское территориально обособленное структурное подразделение

391742, Рязанская область, Захаровский район, д. Безлычное, ул. Новая, 16аГосударственное бюджетное учреждение Рязанской области «Многофункциональный центр предоставления государственных и муниципальных услуг Рязанской области»

390000, Рязанская обл, г Рязань, ул Каширина, 1Захаровский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391740, Рязанская область, с.

Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»391660, Рязанская область, р.п.Ермишь, пл. Ленина, 62Нижнеякимецкое территориально обособленное структурное подразделение

391240, Рязанская область, Александро-Невский район, с. Нижний-Якимец, ул. Молодежная, 20Каширинское территориально обособленное структурное подразделение

391246, Рязанская область, Александро-Невский район, п. Каширин, ул. Набережная, 1Борисовское территориально обособленное структурное подразделение

391243, Рязанская область, Александро-Невский район, д. Борисовка, ул. Центральная, 101Благовское территориально обособленное структурное подразделение

391255, Рязанская область, Александро-Невский район, с. Благие, ул. Центральная, 1Александро-Невский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391240, Рязанская область, р.п.Александро-Невский, ул. Советская, 44 ×

Отличия лизинга и факторинга – Обзор плюсов и минусов от экспертов Сбербанк Факторинг

Отличия лизинга и факторинга

Привлечение финансирования необходимо для развития бизнеса любой компании. Оно может потребоваться для покрытия кассовых разрывов или приобретения материальных ценностей.

Оно может потребоваться для покрытия кассовых разрывов или приобретения материальных ценностей.

Существует множество услуг для привлечения денежных средств в компанию – кредит в банке, франчайзинг, краудфандинг и т.д. Сегодня мы рассмотрим некоторые из них, и изучим их понятия и различия.

Как работает факторинг?Поставщик поставляет товар (оказывает услугу) Дебитору на условиях отсрочки платежа. Далее собирает пакет необходимых документов для сделки и передает фактору. Фактор проводит операцию по финансированию сделки – переводит деньги поставщику в размере до 100% от суммы отгрузки (в основном это происходит на 1-2 день поставки). Дебитор после истечения контрактной отсрочки обязан оплатить деньги не поставщику, а фактору.

Так же в рамках этого финансового инструмента для поставщика доступны комплексные услуги по управлению дебиторской задолженностью: в основном, это ведение отчетов, информация о надёжности дебиторов, отслеживание даты оплаты задолженности в сроки.

Этот вариант получения денег интересен для предприятий сегмента малого бизнеса, которые испытывают сложности при получении классического кредита. Его значительным преимуществом является отсутствие ограничений по сумме финансирования, лимит расширяется по мере увеличения объемов поставок.

Как работает лизинг?Это инструмент, который предоставляет компании возможность пользоваться имуществом, зарабатывать на нем, а в дальнейшем получить его в собственность.

Например, предпринимателю Александру необходима техника или транспорт. Для этого он обращается в лизинговую компанию. Она, в свою очередь, приобретает необходимое имущество и передает его в аренду Александру. Далее Александр вносит аванс – обычно около 10% от стоимости имущества. В дальнейшем Александру необходимо ежемесячно платить за аренду.

В нашей стране популярны три вида инструмента:

1) Оперативный (или операционный) – когда арендатор пользуется имуществом арендодателя и выплачивает за это вознаграждение. По истечении срока договора имущество не переходит в собственность клиента, а возвращается компании.

По истечении срока договора имущество не переходит в собственность клиента, а возвращается компании.

2) Финансовый – договор заключается на срок полезного использования имущества. Таким образом, когда дата использования услуги закончится, остаточная стоимость объекта будет близка к нулю. Обычно после этого имущество переходит в собственность клиента.

3) Возвратный – это аналог кредита под залог. Понятие заключается в следующем – компания получает деньги за продажу имущества, пользуясь им. Цель такой услуги – пополнить оборотный капитал клиента. В течение времени пользования он выплачивает компании ежемесячные платежи. По окончании договора имущество снова переходит в собственность организации.

Факторинг и финансовый лизинг. Отличия:|

Лизинг: |

Факторинг: |

|

|

Обеспечение |

Предполагает наличие залогового имущества, в качестве которого выступает предмет отношений в рамках сделки |

Залог не требуется, гарантией возврата служат обязательства дебитора. |

|

Комиссия |

Происходят ежемесячные отчисления арендной платы за пользование имуществом |

Есть возможность выбрать удобный вариант комиссии. |

|

Распределение рисков |

Если клиент не выполняет особые условия договора, то он теряет право на использование имущества, а также право на выкуп объекта после истечения срока действия договора |

При факторинге это зависит от типа, который может быть с правом или без права регресса. |

Подводя итоги, можно сделать вывод, что рассмотренные в данной статье инструменты – две абсолютно разные формы финансирования. Если предприятию нужно купить автомобили или оборудование, то лучшим решением станет лизинг. Факторинговое финансирование как особая форма кредитования станет самым оптимальным решением для бизнеса, когда цель поставщика – пополнение оборотного капитала при сотрудничестве с покупателями, которые осуществляют деятельность на условиях отсрочки платежа. Инструмент позволяет поставщику получать деньги за реализованный товар (оказанную услугу) в тот же или на следующий день.

Факторинговое финансирование как особая форма кредитования станет самым оптимальным решением для бизнеса, когда цель поставщика – пополнение оборотного капитала при сотрудничестве с покупателями, которые осуществляют деятельность на условиях отсрочки платежа. Инструмент позволяет поставщику получать деньги за реализованный товар (оказанную услугу) в тот же или на следующий день.

Лизинг, заем. Очередной театр абсурда от ФАС МО

Уж лучше б нам

Совсем не пользоваться этим средством,

Чем осквернить его.

(Антоний и Клеопатра (1608), Шекспир).

19.01.2022 ФАС МО вынес отменительное постановление по делу № А40-42047/2021, после прочтения которого я просто стоял в оцепенении, в голове лишь куцый вопрос: как?

Коротко, ФАС МО отменяя акты!!! сказал, что

- условие договора лизинга о взыскании с лизингополучателя неоплаченных лизинговых платежей после расторжения договора и возврата финансирования подлежит применению и является действительным;

- Лизингополучатель несет ответственность перед Лизингодателем за сохранность предмета лизинга;

- Если сторона не оспорила условие договора, то даже ничтожное условие подлежит применению;

- Если слабая сторона в договоре присоединения не предприняла попытки изменить предложенные условия, то она не может требовать их неприменения.

Здесь полный букет правового абсурда, а ведь это Постановление, которое отменило судебные акты. Я, признаюсь, с трудом сдерживаю эмоции.

- Казалось бы, Верховный суд принял отдельный Обзор практики по лизингу (от 27.10.2021), где прямо, в лобовую разъяснил, что условие договора лизинга, предусматривающий взыскание всех лизинговых платежей, несмотря на расторжение договора и досрочный возврат финансирования является ничтожным.

Верховный суд отдельно передал на рассмотрение дело, с аналогичным условием (А40-156233/20-53-1206) и на 9 страницах, отменяя акты трех инстанций, расписал почему это условие ничтожно, несправедливо, нарушает все мыслимые и немыслимые представления о добросовестности.

В п. 26 и 28 Обзора практики ВС РФ объемно, буквально разжевывая так, чтобы было понятно даже студенту, указал, как квалифицировать соответствующие условия лизинговых сделок и объяснил почему их нельзя применять. При этом ВС РФ для простоты понимания дословно копировал соответствующие условия лизинговых договоров, убирая лишь наименования лизинговых компаний.

Но нет, ФАС МО это все не читает, зачем утруждать себя изучением Обзоров ВС, у него своя сложившаяся практика, которая основана не на праве, а на сакральной позиции «так сложилось» (я бы сказал «так наши деды решали»).

Я уже устал говорить про это условие, трудно играть в шахматы, когда суд просто опрокидывает доску. Остается лишь надеяться на благоразумие и правовую грамотность судов первой инстанции и на их правовой азарт, его, кстати, я встречаю только в первой инстанции.

- Что касается второго вывода. ФАС МО действительно считает, что если предмет лизинга будет потерян в результате страхового события, то Лизингополучатель несет за это ответственность перед Лизингодателем.

Такой вывод, как бы это чрезвычайно глупо не звучало, ФАС МО делает на основании ст. 22 и 26 Закона о лизинге.

Поскольку в отличии от ФАС МО мы умеем читать, то обратившись к этим статьям мы узнаем, что они посвящены рискам Лизингополучателя, но ни в коем случае не его ответственности.

Согласно ст. 22 Закона о лизинге Лизингополучатель несет риски гибели предмета лизинга, а согласно ст. 26 эти риски заключаются в том, что Лизингополучатель несмотря на гибель имущества должен платить лизинговые платежи за это имущество.

А ФАС МО сказал, что Лизингополучатель несет ответственность за гибель предмета лизинга, которая заключается в том, что Лизингополучатель должен возместить Лизингодателю убытки в размере невыплаченных лизинговых платежей.

И самое важное, эти неоплаченные платежи квалифицируются как убытки, т.е. если даже Лизингополучатель возместит их Лизингодателю, то последний может затем обратиться в суд и потребовать взыскания тех же лизинговых платежей, но уже в качестве задолженности, поскольку Лизингополучатель возместил ему убытки, а не задолженность.

Т.е. вот предоставили вам 3 млн. с суммой лизинговых платежей 4 млн., и затем ваш предмет лизинга погиб, то вы должны вернуть 8 млн. (4 млн как задолженность и + 4 млн как убытки).

Размер неоплаченных лизинговых платежей определяют здесь только размер убытков, не более того.

Пока читаете, держите в голове, что ФАС МО с такими доводами ОТМЕНИЛ акты!!!

Есть самая простая, элементарная максима обязательственного права, которую судья Кассационной инстанции, наверное, должен знать как дважды два «сторона несет ответственность по договору только в случае нарушения обязательства!!!», ответственность за риск это какой-то оксюморон.

Согласно ст. 665 ГК у Лизингополучателя только одно обязательство перед Лизингодателем – это обязанность по оплате лизинговых платежей, все!!!, других обязательств у него нет, он не несет обязанности по обеспечению сохранности предмета лизинга, у него нет обязанности по его хранению, доверительному управлению или «бережному использованию».

Единственное, что Лизингополучатель может нарушить в договоре лизинга – это просрочка или неуплата лизинговых платежей и только за это ему может быть вменена ответственность. И убытки здесь должны определяться индивидуально, а не в размере невыплаченных лизинговых платежей, которые и убытками то Лизингодателя не являются.

Немного доктрины. При исполнении риск понимается как сохранение у покупателя обязанности по уплате цены, несмотря на гибель вещи // Дождев Д.В. Возложение риска на покупателя в классической купле-продаже // О собственности. Сборник статей к юбилею К.И. Скловского. М., 2015. С. 103 — 161.

«Идея о возложении риска на того, в чьей сфере контроля находится вещь, приводит к смешению риска и ответственности»// Бевзенко Р.С., Усачева К.А. Распределение риска гибели вещи и свобода усмотрения сторон при расторжении договора лизинга. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 04.08.2015 N 310-ЭС15-4563 // Вестник экономического правосудия Российской Федерации. 2015. № 9. С. 8 — 16.

Однако ФАС МО сказал, что вы можете все время исправно платить лизинговые платежи, но если предмет лизинга погибнет, то вы помимо оплаты лизинговых платежей и возврата финансирования, должны еще и убытки Лизингодателю уплатить в размере суммы неоплаченных лизинговых платежей.

И это сказал ФАС МО, ОТМЕНЯЯ судебные акты!!!

По сути, это легализация мошенничества или коррупции.

- Что касается третьего вывода, то здесь оказалось бесполезным даже новое ПП ВС от 23.12.2021 № 46, где четко сказано, что суд сам оценивает ничтожность условия договора и может по своей инициативе не применить соответствующее условие (то же самое в п. 9 ПП ВС № 25).

Я не буду здесь рассказывать про эксцепцию, несуществование ничтожной сделки, отсутствие у нее правовых эффектов, все-таки, в отличии от ФАС МО мы образованные, начитанные люди.

ФАС МО в этом постановлении сказал, что раз условие (хоть и ничтожное) не оспорено, то оно подлежит применению.

- Четвертый вывод ФАС МО в том, что если слабая сторона в договоре присоединения не предприняла попытки изменить предложенные условия, то она не может требовать признания их несправедливыми.

Если следовать этой логике, то п. 9 ПП ВАС № 16 и ст. 428 ГК РФ можно просто вычеркнуть. Ведь договор присоединения на то и договор присоединения, что присоединяющаяся сторона не ведет переговоры, а доверчиво принимает все предложенные условия.

428 ГК РФ можно просто вычеркнуть. Ведь договор присоединения на то и договор присоединения, что присоединяющаяся сторона не ведет переговоры, а доверчиво принимает все предложенные условия.

Но ФАС МО говорит, что раз уж ты такой доверчивый, не ведешь переговоры, то мы тебе инструменты защиты от злоупотребления твоим доверием, предусмотренные в ст. 428 ГК и в п. 9 ПП ВАС № 16 не предоставим.

С этими выводами мы часто сталкивались в судебной практике и когда ВС РФ передал наше дело на рассмотрение, мы четко поставили себе цель донести до ВС РФ такой формирующийся в судах абсурд.

ВС РФ (дело А40-156233/20-53-1206) в своем определении, отменяя акты трех инстанций, указал, что у слабой стороны договора присоединения есть право заявлять о недопустимости применения несправедливых условий независимо от его участия в преддоговорных переговорах.

Но этого для ФАС МО оказалось недостаточным. Нужно, чтобы ВС РФ каждого судью кассации отменил, разъяснил, разжевал и вместо них все разрешил.

- Я думаю, что Обзор по лизингу принятый 27.10.2021 мы можем повесить на стену и любоваться тем, что там все правильно написано. И каждый раз, когда суды игнорируют лобовые разъяснения этого обзора, мы можем тешить себя мыслями о том, что наша позиция хотя бы там нашла себе место. И уж лучше не пользоваться им, чем осквернять его!

- Чтобы читатель не впал в депрессию после прочитанного оставлю одно Определение ВС РФ, разъяснение которого полностью растворяют выводы изложенного абсурда Постановления ФАС МО «для возложения ответственности необходимо, прежде всего, доказать, что именно ответчик является лицом, в результате действий (бездействия) которого возник ущерб, а также факты нарушения обязательства или причинения вреда, наличие убытков; указанные обстоятельства доказываются истцом.» (Определение от 6.04.2021 № 305-ЭС20-21283).

- Приношу извинения за сарказм в тексте, просто, наболело.

P.S. Чтобы не обобщать, скажу: обсужденное постановление вынесено под председательством судьи Шишовой О. А. и все высказанные аргументы адресованы прежде всего ее дремучей правовой безграмотности.

А. и все высказанные аргументы адресованы прежде всего ее дремучей правовой безграмотности.

В целом, ФАС МО достоин похвалы, лично у меня никогда не было и надеюсь не будет претензий к таким судьям лизингового состава как Кобылянский В.В., Кольцова Н.Н., такие судьи не зря надевают мантию по утрам.

ИМХО: Бывает так, что долго готовишь позицию, делаешь анализ мировой и зарубежной практики, раз за разом подаешь касацию в ВС РФ, наконец-то передаешь, переворачиваешь практику и все, думаешь вроде бы теперь отчесетвенное правосудие перешагнуло этот скверный этап развития, но нет, из-за непрофессионального представительства, как сокрее всего было в обсужденном деле, до судей не доходят простые аксиомы права, разжеванные Верховным судом.

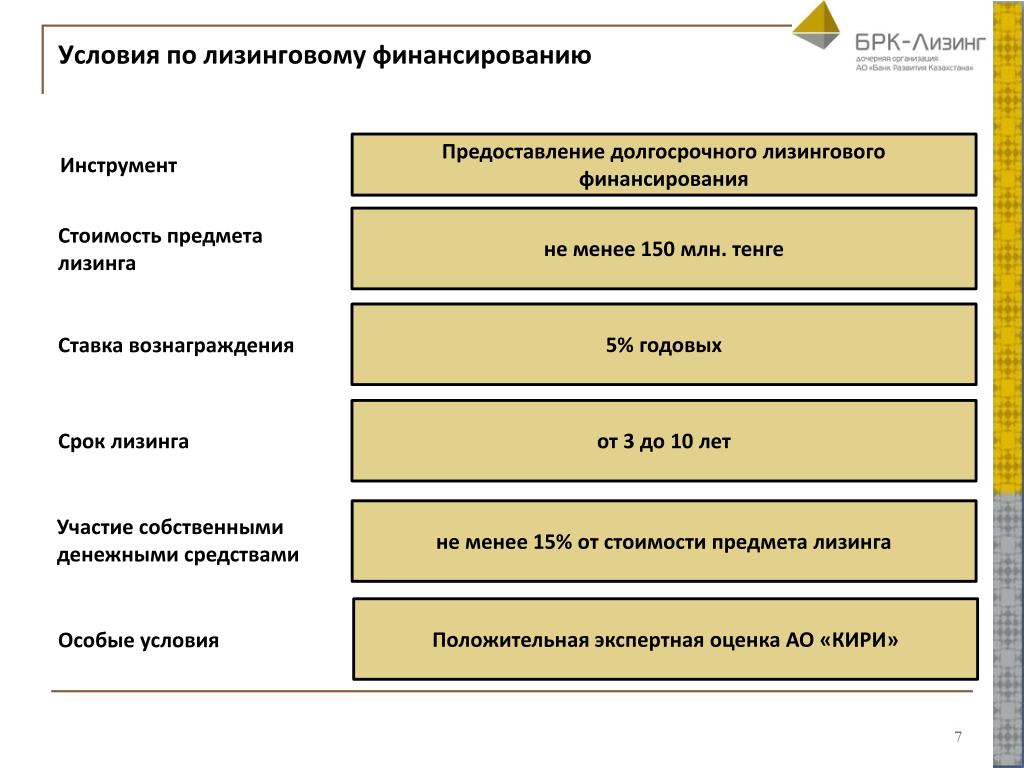

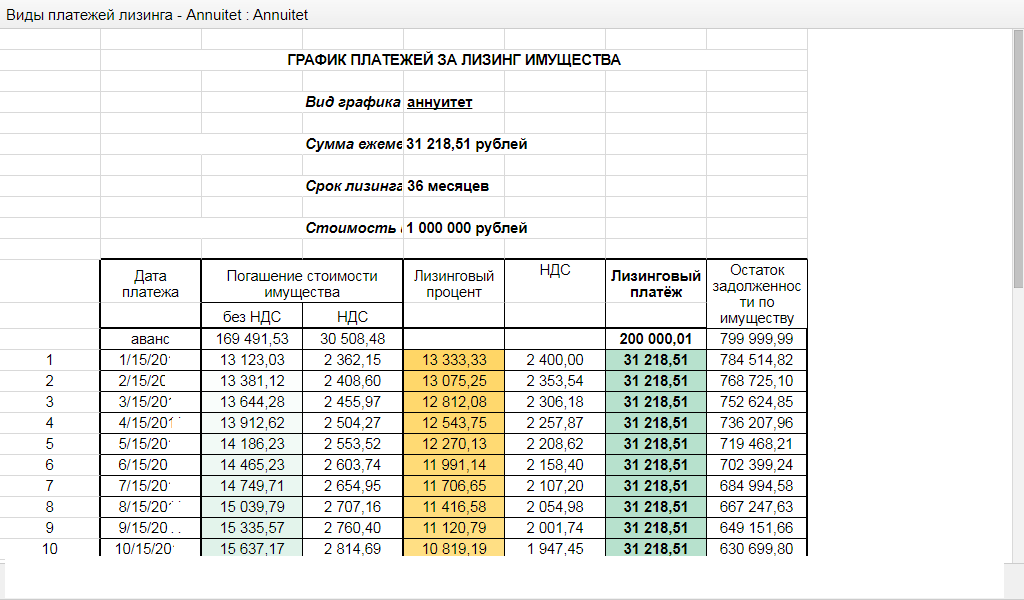

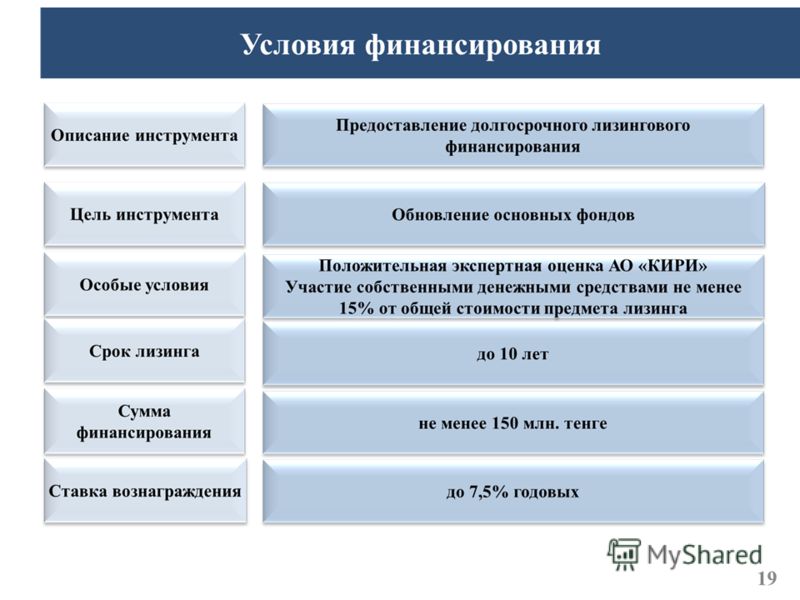

Стоимость лизингового финансирования — Лизинговая компания Яков Семёнов

СТОИМОСТЬ ЛИЗИНГА

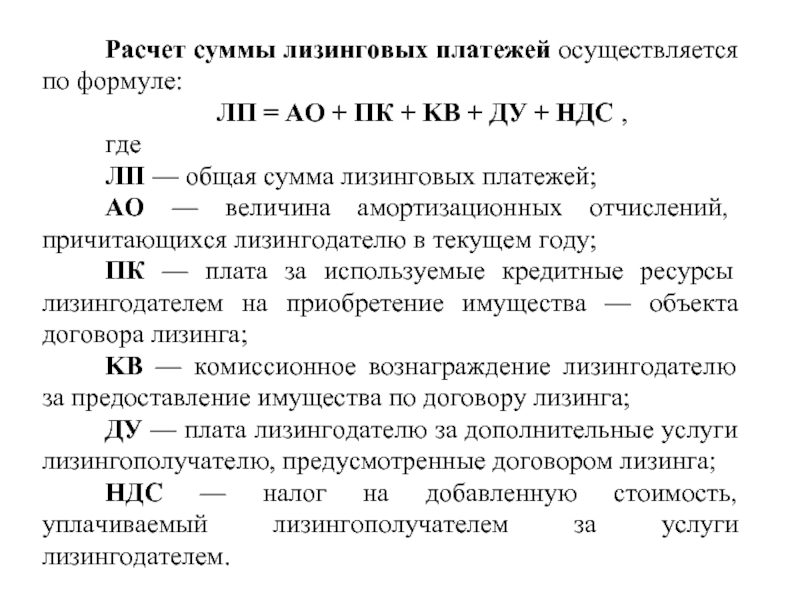

В настоящее время в российской практике проведения лизинговых операций не существует единой методики расчета суммы договора лизинга, формирования графика лизинговых платежей, которые, собственно, и определяют интересующую клиента величину «удорожания контрактной стоимости предмета лизинга у поставщика». На вопрос: «Сколько мне будут стоить Ваши услуги?» — каждая лизинговая компания будет отвечать по своему, называя «ставку лизингового финансирования», «годовую или общую сумму удорожания оборудования», «величину включаемого в лизинговые платежи вознаграждения лизингодателя без учета процентов по кредитам банков» и т.п.

На вопрос: «Сколько мне будут стоить Ваши услуги?» — каждая лизинговая компания будет отвечать по своему, называя «ставку лизингового финансирования», «годовую или общую сумму удорожания оборудования», «величину включаемого в лизинговые платежи вознаграждения лизингодателя без учета процентов по кредитам банков» и т.п.

Итак, каждая компания пользуется «своим» методом определения суммы договора лизинга и графика лизинговых платежей. Как определить: предложение какой компании выгоднее? Достаточно сравнить графики лизинговых платежей, рассчитанные на базе условий, полученных в различных лизинговых компаниях. Полезно также сравнить графики с учетом временной стоимости денег, т.е. применить к полученным графикам коэффициент дисконтирования. Также, в качестве ключевых параметров, которые позволяют определить стоимость лизинга для предприятия и могут использоваться для сравнения предложений разных лизинговых компаний, можно выделить следующие:

- Величина увеличения стоимости предмета лизинга (годового, среднегодового, совокупного) в сравнении со стоимостью предмета лизинга у поставщика.

- Величина конечного вознаграждения лизингодателя, рассчитанная относительно суммы фактически предоставленного финансирования (за вычетом аванса лизингополучателя).

Помимо действующей на рынке ставки, определяющей стоимость привлечения заемных средств, на сумму договора лизинга влияют суммы налогов, исчисляемые лизингодателем в соответствии с действующим законодательством, а также стоимость включаемых в договор финансовой аренды (лизинга) дополнительных услуг:

- Если в соответствии с условиями договора обязанность по страхованию имущества принимает на себя лизинговая компания, то в сумму договора лизинга будет включена стоимость страховки.

- Лизинговая компания может оказывать дополнительные услуги, если это предусмотрено договором, согласованная с лизингополучателем стоимость таких услуг также включается в сумму договора лизинга.

При этом каждая лизинговая сделка имеет индивидуальные условия ее заключения, исходя из которых рассчитываются лизинговые платежи и сумма договора лизинга.

На сумму договора лизинга влияют следующие параметры: срок поставки имущества, график оплаты продавцу имущества, размер авансового платежа лизингополучателя, страхователь (лизингодатель или лизингополучатель), страховой тариф, срок лизинга, вид графика (равномерный, убывающий или индивидуальный), срок полезного использования имущества, определяемый в соответствии Постановлением Правительства РФ от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в амортизационные группы», коэффициент ускоренной амортизации.

При проведении лизинговых операций в нашей компании среднегодовое удорожание предмета лизинга может составлять от 10% в год.

Относительно стоимости лизингового финансирования для Вашего проекта, проконсультируйтесь со специалистами компании . Мы с радостью предоставим вам предварительный график лизинговых платежей, учитывающий условия Вашего проекта.

Вопросы и ответы о лизинге | Статьи

Действительно, за последние два-три года отмечается резкое увеличение строительства складских комплексов «под ключ», а также передача готовых помещений потребителю. Это обусловлено как и ростом товарооборота в российской экономике, так и повышенными требованиями потребителей (арендаторов) к составу имущественного комплекса и технологического оборудования складских помещений. Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта. С ростом технологий и требований — растет и стоимость строительства, которая впоследствии выражается в стоимости складских услуг, для конечного арендатора.

Это обусловлено как и ростом товарооборота в российской экономике, так и повышенными требованиями потребителей (арендаторов) к составу имущественного комплекса и технологического оборудования складских помещений. Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта. С ростом технологий и требований — растет и стоимость строительства, которая впоследствии выражается в стоимости складских услуг, для конечного арендатора.

Сложность строительства заключается именно в финансировании проектов строительства, когда компания девелопер, остро нуждается в деньгах. Безусловно, можно воспользоваться услугами лизинга, как финансовым инструментом привлечения дополнительных средств. Но перед лизинговой компанией встаёт сразу несколько вопросов. Если и с технологическим оборудованием (как правильно замечено что стоимость может превышать 40 — 70% от стоимости самого строительства) лизинговой компании всё понятно, то с лизингом самого сооружения возникают вопросы. Здесь всё зависит от того, какое имущественное назначение будет у самой конструкции склада: можно построить и зарегистрировать склад как недвижимое имущество, а можно построить как быстровозводимую конструкцию (существует специальный код ОКОФ для этого типа имущества, с присвоением соответствующей амортизационной группы). Если мы говорим о варианте с недвижимостью — то здесь возникают все многочисленные риски, связанные с лизингом недвижимости, а также невозможностью участия лизинговой компании в финансировании строительства. Что касается лизинга быстровозводимых конструкций — то лизинговой компании к оценке рисков надо подходить с разных сторон. В зависимости от схемы строительства, будет и меняться схема финансирования. На практике, фирма-строитель обычно выступает строителем склада и впоследствии, после окончания, становится собственником складских помещений. Девелопер может выступать одновременно, как и производителем самих конструкци, так и строителем склада — в этом случае может применяется схема возвратного лизинга, или может закупать конструкции у стороннего поставщика — в данном случае осуществляется стандартная схема лизинга с приобретением имущества у стороннего продавца.

Здесь всё зависит от того, какое имущественное назначение будет у самой конструкции склада: можно построить и зарегистрировать склад как недвижимое имущество, а можно построить как быстровозводимую конструкцию (существует специальный код ОКОФ для этого типа имущества, с присвоением соответствующей амортизационной группы). Если мы говорим о варианте с недвижимостью — то здесь возникают все многочисленные риски, связанные с лизингом недвижимости, а также невозможностью участия лизинговой компании в финансировании строительства. Что касается лизинга быстровозводимых конструкций — то лизинговой компании к оценке рисков надо подходить с разных сторон. В зависимости от схемы строительства, будет и меняться схема финансирования. На практике, фирма-строитель обычно выступает строителем склада и впоследствии, после окончания, становится собственником складских помещений. Девелопер может выступать одновременно, как и производителем самих конструкци, так и строителем склада — в этом случае может применяется схема возвратного лизинга, или может закупать конструкции у стороннего поставщика — в данном случае осуществляется стандартная схема лизинга с приобретением имущества у стороннего продавца.

В этой связи разработать и предложить полноценный, универсальный лизинговый продукт, учитывающий все нюансы, на мой взгляд не возможно. По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

Необходимо заметить, что всё-таки такие сделки достаточно сложные не только из-за высокой стоимости проектов, а в следствии повышенных требованиям к Лизингополучателю, но и из-за большого количества имущества, передаваемого по договору лизинга — установку, комплектность и правильность работы которого необходимо четко контролировать.

При таких сделках, лизинговой компании при анализе, также необходимо учитывать, что излечение прибыли арендодателя будет происходить от сдачи в аренду складских помещений вместе с оборудованием, которая является собственностью лизинговой компании. Это допускается лишь с разрешения лизинговой компании, ведь в помещении находится дорогостоящее оборудование, купленное и оплаченное самой лизинговой компанией. Именно поэтому лизинговые компании предпочитают вступать в сделку только с крупными компаниями, собственниками складских помещений.

Кассация разъяснила определение размера упущенной выгоды по договору лизинга

Арбитражный суд Поволжского округа представил обобщение судебной практики применения норм законодательства о финансовой аренде (лизинге).

АС ПО проанализировал практику рассмотрения судами округа дел этой категории за период с 2014-го по апрель 2016 года. В обобщении даются разъяснения по наиболее проблемным аспектам разрешения данных споров.

В частности, казанская кассация отмечает, что при обращении лизингополучателя с требованием о возврате исполненного по договору выкупного лизинга в связи с его расторжением и изъятием предмета лизинга суд должен рассмотреть в рамках данного дела все требования сторон друг к другу и установить сальдо встречных обязательств. При этом предъявления другой стороной встречного иска не требуется.

При доказанности обстоятельств, свидетельствующих о недобросовестности лизингодателя и лизингополучателя по исполнению договоров лизинга и сублизинга, суд может защитить права сублизингополучателя, выплатившего лизинговые платежи, предусмотренные договором сублизинга.

Если договор лизинга исполнен третьим лицом, к которому перешли права лизингополучателя по договору и в чью собственность перешел предмет лизинга, то для удержания лизингодателем той части денежных средств, которые фактически были уплачены лизингополучателем в счет погашения выкупной цены предмета лизинга в составе лизинговых платежей, оснований не имеется, при этом расчет сальдо встречных обязательств между лизингополучателем и лизингодателем не производится.

Также кассационный суд указывает, что при определении размера упущенной выгоды по иску лизингодателя к продавцу предмета лизинга принимается во внимание не весь срок договора лизинга, а период, признаваемый достаточным для повторного размещения финансирования на сопоставимую сумму по договору лизинга другого имущества. При этом лизинговые платежи, составляющие выкупную цену предмета лизинга, в расчет не принимаются.

Согласно пункту 4 статьи 393 ГК РФ при определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления.

Так, при рассмотрении иска по делу № А65-18246/2013 лизингодателя к продавцу предмета лизинга о взыскании упущенной выгоды в виде лизинговых платежей, не полученных в связи с поставкой продавцом оборудования ненадлежащего качества и расторжением договора лизинга, суд первой инстанции согласился с размером упущенной выгоды, определенным истцом за период действия договора и включающим все лизинговые платежи, которые он получал бы от лизингополучателя за период действия договора, исключив произведенные истцом затраты.

Суд апелляционной инстанции согласился с выводами суда первой инстанции.

Суд кассационной инстанции судебные акты отменил, направив дело на новое рассмотрение в арбитражный суд первой инстанции, по следующим основаниям. При расчете размера упущенной выгоды во внимание должен приниматься не весь срок действия договора, а период, признаваемый достаточным для повторного размещения финансирования на сопоставимую сумму по договору лизинга другого имущества, поскольку денежные средства, полученные продавцом в счет оплаты стоимости предмета лизинга, возвращены им лизингодателю задолго до окончания срока действия договора финансовой аренды (лизинга).

В связи с тем, что сумма причитающихся лизинговых платежей включает в себя также выкупную стоимость предмета лизинга, убытки подлежат определению исходя из размера платы за пользование предметом лизинга (постановление Федерального арбитражного суда Поволжского округа от 03.06.2014 по делу № А65-18246/2013; практика окружных судов отсутствует).

Обновление 2020 — финансовая аренда или операционная аренда? В чем разница?

Финансовая аренда или операционная аренда? В чем разница? 2020 Обновление

Обновлено: апрель 2020 г.

Мир финансирования активов и лизинга не всегда так ясен, как мог бы быть. И одна из частых проблем, с которыми мы сталкиваемся, — это понимание разницы между финансовой арендой и операционной арендой. Попробуем объяснить…

Общепринятая практика бухгалтерского учета (как в МСФО (IAS) 21, так и в МСФО (IAS) 17) определяет операционную аренду как «аренду, отличную от финансовой аренды».Итак, нам нужно начать с понимания того, что такое финансовый лизинг.

Предпочитаете смотреть? Вот краткий видеообзор:

Что такое финансовая аренда?

Финансовая аренда — это способ предоставления финансирования: фактически лизинговая компания (арендодатель или владелец) покупает актив для пользователя (обычно называемого арендатором или арендатором) и сдает его ему в аренду на согласованный срок.

Финансовая аренда определяется в Положении 21 Стандартной практики бухгалтерского учета как аренда, которая передает

«практически все риски и выгоды, связанные с владением активом, передаются арендатору».

В основном это означает, что арендатор находится в таком же положении, как если бы он купил актив.

Арендодатель взимает арендную плату в качестве вознаграждения за сдачу актива в аренду арендатору. Арендодатель сохраняет за собой право собственности на актив, но арендатор получает исключительное право пользования активом (при условии соблюдения им условий аренды).

Арендатор будет производить арендные платежи, покрывающие первоначальную стоимость актива, в течение первоначального или основного периода аренды.Существует обязательство оплатить всю эту арендную плату, иногда включая оплату шара в конце контракта. Как только все они будут выплачены, арендодатель возместит свои инвестиции в актив.

Клиент обязуется платить эту арендную плату в течение этого периода, и технически финансовая аренда определяется как не подлежащая расторжению, хотя досрочное прекращение может быть возможным.

По окончании аренды

То, что происходит в конце периода первичной финансовой аренды, зависит от фактического соглашения, но возможны следующие варианты:

– арендатор продает актив третьему лицу, действующему от имени арендодателя

— актив возвращается арендодателю для продажи

— клиент вступает во вторичный период аренды

При продаже актива покупателю может быть предоставлена скидка с арендной платы, равная большей части выручки от продажи (за вычетом затрат на выбытие), как согласовано в договоре аренды.

Если актив сохраняется, аренда переходит во вторичный период. Это может продолжаться бесконечно и закончится, когда арендодатель и арендатор придут к соглашению, или когда актив будет продан.

Вторичная арендная плата может быть намного ниже, чем основная арендная плата (арендная плата «перчинка»), или аренда может продолжаться ежемесячно на той же арендной плате.

Пример финансовой аренды

Финансовый лизинг обычно используется для финансирования транспортных средств, особенно коммерческих транспортных средств, работающих в тяжелых условиях, когда компания хочет воспользоваться преимуществами лизинга, но не хочет нести ответственность за возврат транспортного средства арендодателю в хорошем состоянии.

Помимо коммерческих транспортных средств, финансовая аренда может использоваться для многих других активов, вот один пример:

Оздоровительный клуб хотел инвестировать в новое спортивное оборудование. Общая профинансированная сумма составила 20 тысяч фунтов стерлингов, при этом в соглашении было установлено 60 ежемесячных платежей без депозита. Важно отметить, что размер платежа за баллон был установлен на уровне 0 фунтов стерлингов, а это означает, что клиент (или, что более вероятно, его посетители тренажерного зала!) может по-настоящему потеть над оборудованием, зная, что при заключении соглашения нет никакой ответственности. По прошествии 60 месяцев можно будет продать оборудование, сохранив заработанные средства, или ввести период вторичной аренды за относительно небольшую сумму.

Операционная аренда

В отличие от финансовой аренды, операционная аренда не передает арендатору практически все риски и выгоды, связанные с правом собственности. Как правило, он будет работать меньше, чем полный экономический срок службы актива, и арендодатель ожидает, что актив будет иметь стоимость перепродажи в конце периода аренды, известную как остаточная стоимость.

Как правило, он будет работать меньше, чем полный экономический срок службы актива, и арендодатель ожидает, что актив будет иметь стоимость перепродажи в конце периода аренды, известную как остаточная стоимость.

Эта остаточная стоимость прогнозируется в начале аренды, и арендодатель берет на себя риск того, что актив достигнет или не достигнет этой остаточной стоимости, когда договор подойдет к концу.

Операционная аренда чаще встречается в тех случаях, когда активы имеют остаточную стоимость, например самолеты, транспортные средства, строительные машины и оборудование. В обмен на арендные платежи покупатель получает возможность использовать актив в течение согласованного срока действия договора. Эти платежи не покрывают полную стоимость актива, как в случае финансовой аренды.

Операционная аренда иногда включает другие услуги, встроенные в договор, например. договор на техническое обслуживание автомобиля.

Право собственности на актив остается у арендодателя, и актив будет либо возвращен в конце срока аренды, когда лизинговая компания либо повторно наймет его по другому договору, либо продаст его, чтобы высвободить остаточную стоимость. Либо арендатор может продолжать сдавать актив в аренду по справедливой рыночной арендной плате, которая будет согласована на тот момент.

Либо арендатор может продолжать сдавать актив в аренду по справедливой рыночной арендной плате, которая будет согласована на тот момент.

Положение о бухгалтерском учете пересматривается, однако в настоящее время операционная аренда является забалансовой договоренностью, а финансовая аренда отражена в балансе. Для тех, кто ведет учет в соответствии с Международными стандартами финансовой отчетности, МСФО 16 теперь будет учитывать операционную аренду в балансе – подробнее о МСФО 16 читайте здесь.

Распространенной формой операционной аренды в секторе транспортных средств является аренда по договору.Это самый популярный метод финансирования служебных автомобилей, и он неуклонно растет.

Зачем выбирать один тип аренды вместо другого?

Это сложный вопрос, и каждое вложение в актив следует рассматривать индивидуально, чтобы определить, какой тип финансирования будет наиболее выгодным для организации. Однако есть два ключевых соображения; тип и срок службы актива, а также то, как арендованный актив будет отражаться в отчетности организации.

Тип и срок службы актива

Как упоминалось выше, важно помнить, что при операционной аренде риски и выгоды, связанные с владением активом, остаются у арендодателя, а при финансовой аренде они в основном переходят к арендатору.

В самых общих чертах, если актив имеет относительно короткий срок полезного использования в бизнесе, прежде чем его потребуется заменить или модернизировать, операционная аренда может быть более распространенным вариантом. Это связано с тем, что актив, вероятно, сохранит значительную часть своей стоимости в конце срока действия договора и, следовательно, будет приносить более низкую арендную плату в течение срока аренды. Поскольку арендодатель берет на себя риск остаточной стоимости актива, она будет включена в общую стоимость контракта.

Для активов, состояние которых можно повлиять на момент возврата арендодателю и, таким образом, повысить достоверность оценок остаточной стоимости, эта «стоимость риска» может быть значительно снижена. Типы активов, в которых это имеет место, включают автомобили, коммерческие автомобили и ИТ-оборудование.

Типы активов, в которых это имеет место, включают автомобили, коммерческие автомобили и ИТ-оборудование.

Если актив, вероятно, будет иметь более длительный срок полезного использования в бизнесе, то рассмотрение его остаточной стоимости становится менее важным, поскольку она, вероятно, будет составлять гораздо меньшую долю его первоначальной стоимости.Это может означать, что арендатор готов взять на себя этот риск самостоятельно, а не платить за это арендодателю. Здесь финансовая аренда является более очевидным выбором.

Поскольку арендная плата, уплачиваемая по финансовой аренде, покрывает весь или большую часть капитала, часто можно договориться о вторичном периоде аренды и сохранении использования актива при значительно сниженной стоимости.

Порядок учета финансовой и операционной аренды

Учет двух различных типов аренды зависит от того, каких стандартов бухгалтерского учета придерживается организация.

Для организаций, которые отчитываются в соответствии с Международными стандартами финансовой отчетности (МСФО), введение МСФО (IFRS) 16 от 1-го января 2019 года означает, что как операционная, так и финансовая аренда должны отражаться в балансе компании и отчете о прибылях и убытках. До этого операционная аренда учитывалась как «забалансовые» статьи.

До этого операционная аренда учитывалась как «забалансовые» статьи.

Большинство малых и средних предприятий в настоящее время отчитываются в соответствии с общепринятыми принципами бухгалтерского учета Великобритании (UK GAAP). Изменение подхода к аренде коснется компаний, применяющих ОПБУ Великобритании, только в том случае, если они перейдут на МСФО/МСБУ 101 «Концепция ограниченного раскрытия информации», а не на МСБУ 102.FRC ожидает, что самое раннее принятие в Великобритании может произойти в 2022/23 году, но до этого момента он будет отслеживать и наблюдать за международным влиянием.

Для предприятий, которые теперь должны отражать операционную аренду в своих счетах, последствия следующие:

- Балансовые отчеты – арендаторы должны будут продемонстрировать свое «право на использование» актива в качестве актива и свое обязательство по уплате арендных платежей в качестве обязательства.

- Отчеты о прибылях и убытках – арендаторы будут отражать амортизацию актива, а также проценты по обязательству по аренде. Амортизация, как правило, начисляется линейным методом.

Амортизация, как правило, начисляется линейным методом.

Амортизация, как правило, начисляется линейным методом.Для предприятий, которые не затронуты этими изменениями, возможность финансировать активы, оставляя их забалансовыми, может быть решающим фактором при выборе между операционной и финансовой арендой.

> Вы можете прочитать ответы на другие часто задаваемые вопросы по финансированию активов здесь

Ежегодные инвестиционные пособия

Многие организации стремятся максимизировать налоговые льготы корпораций за счет использования своих ежегодных инвестиционных пособий (AIA) при приобретении новых активов.Эти льготы предоставляют организациям мгновенные налоговые льготы на 100% стоимости вновь приобретенного актива. С 1 st января 2019 года пособие увеличилось до 1 млн фунтов стерлингов в год.

Однако, чтобы претендовать на эту льготу, активы должны быть «приобретены», а не «сданы в аренду». Это означает, что активы, финансируемые за счет как операционной, так и финансовой аренды, не имеют права на ЗИС, но активы, приобретенные с использованием таких методов финансирования, как покупка по договору и покупка в рассрочку, могут.

Чтобы узнать больше о ежегодных инвестиционных пособиях, нажмите здесь.

Резюме

Классификация аренды как финансовой или операционной основана на том, переходят ли риски и выгоды, связанные с владением, к арендатору. Это может быть субъективным, и важно, чтобы договор лизинга был тщательно рассмотрен.

Оказывается, дать простое объяснение не так-то просто! Если есть что-то, что, по вашему мнению, требует дальнейшего разъяснения, или у вас есть какие-либо вопросы, пожалуйста, добавьте их в комментариях ниже.

Вас также может заинтересовать:

>> Варианты финансирования коронавируса

>> Налоговые последствия лизинга бизнес-автомобилей

FASB, Совет по стандартам финансовой отчетности.

КОГДА Вступит В СИЛУ ОКОНЧАТЕЛЬНОЕ ОБНОВЛЕНИЕ СТАНДАРТОВ БУХГАЛТЕРСКОГО УЧЕТА?

Новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2018 г.

, включая промежуточные периоды в этих финансовых годах, для любого из следующего:

, включая промежуточные периоды в этих финансовых годах, для любого из следующего:- Государственная коммерческая организация, как она определена в общепринятых принципах бухгалтерского учета (GAAP)

- Некоммерческая организация, которая выпустила ценные бумаги, которые обращаются, котируются или котируются на бирже или внебиржевом рынке (за исключением тех организаций, которые не еще не выпустили свою финансовую отчетность или предоставили финансовую отчетность для публикации по состоянию на 3 июня 2020 г.)

- План вознаграждений работникам, который подает финансовую отчетность в U.S. Комиссия по ценным бумагам и биржам (SEC).

, и промежуточных периодов в пределах этих финансовых лет.

, и промежуточных периодов в пределах этих финансовых лет.Для всех остальных организаций новое руководство вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 г., и промежуточных периодов в рамках финансовых лет, начинающихся после 15 декабря 2022 г.

После выпуска Обновления стандартов бухгалтерского учета № 2016-02 «Аренда» (раздел 842) в феврале 2016 г. FASB выпустил две отсрочки даты вступления в силу для определенных организаций: одну в июне 2020 г. и одну в ноябре 2019 г. В течение 10 ноября, На заседании Правления в 2021 г. Правление решило не предоставлять третью отсрочку даты вступления в силу Темы 842 для организаций, подпадающих под действие параграфа 842-10-65-1(b) (именуемых «все остальные организации» в предыдущем параграфе).

Раннее применение разрешено для всех сущностей.

Начало работы по аренде активов — Финансы | Динамика 365

- Статья

- 16 минут на чтение

Полезна ли эта страница?

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этом разделе описывается возможность аренды активов и пошаговые инструкции по созданию аренды активов и просмотру информации об этих арендах. В этом разделе также определяется терминология, используемая в пользовательском интерфейсе и документации. Лизинг активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых операций с арендованными активами в Microsoft Dynamics 365 Finance. Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе.Администраторы могут использовать рабочее пространство Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочей области Управление функциями найдите и выберите функцию с именем Лизинг активов , а затем нажмите кнопку Включить сейчас .

Для получения дополнительной информации о стандартах бухгалтерского учета см. стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

Элементы аренды активов

На следующей диаграмме показаны основные элементы бизнес-процесса для аренды.

Арендованный актив содержит следующие основные компоненты:

Договор аренды — Арендодатель владеет активом и договаривается с арендатором об аренде актива на определенный срок в обмен на периодические арендные платежи. В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.

Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета . Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также классификационный тест, определяющий тип аренды.Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой с низкой стоимостью.

Система также рассчитывает чистую текущую стоимость будущих минимальных арендных платежей для целей оценки и классификации.Операции по аренде — Аренда активов поддерживает первоначальное признание актива в форме права пользования для аренды в балансе, а также последующую оценку балансовой или внебалансовой аренды. Операция первоначального признания измеряет чистую приведенную стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Для внебалансовой аренды система рассчитывает прямолинейный расход по аренде в зависимости от того, что меньше: экономический срок службы актива или срок аренды.

Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.Лизинг активов интегрируется с Главной книгой, чтобы гарантировать, что все учтенные транзакции по аренде обновляют ваш план счетов. Лизинг активов интегрируется со счетами к оплате, чтобы отслеживать счета арендодателя в счетах к оплате и получать оттуда будущие платежи.Интеграция с основными средствами позволяет отслеживать договоры аренды в реестре основных средств и проводить операции с активами в форме права пользования, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.

Система также рассчитывает чистую текущую стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Система также рассчитывает чистую текущую стоимость будущих минимальных арендных платежей для целей оценки и классификации. Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.

Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.Компоненты лизинга активов

Лизинг активов отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты чистой приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде. Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете.

Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны книга аренды, аренда, расчетный график платежей, классификационные тесты для аренды и книги аренды, а также соответствующие проводки учета.

Книга аренды — Книга аренды включает всю информацию о договоре аренды, такую как условия аренды, справедливая стоимость и арендные платежи.Он также включает стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороговые значения, учитываемые при проверке классификации аренды. Книга аренды также содержит проводки по аренде, разнесенные в главную книгу.

Аренда — Аренда содержит информацию об аренде актива, которая представляет собой основу аренды актива, источником информации об аренде является договор аренды и решение руководства, которые принимаются вне Dynamics 365 Finance.

Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.Срок полезного использования актива — Представляет собой оставшиеся периоды срока полезного использования актива с даты начала аренды. Срок полезного использования актива будет учитываться в уравнении теста классификации.Он отличается от срока полезного использования, определенного в разделе «Основные средства».

Ставка дополнительного заимствования — это процентная ставка, которая будет использоваться для расчета чистой приведенной стоимости. Система будет использовать неявную ставку, если она определена в данных об аренде, для расчета чистой приведенной стоимости арендных платежей. Если неявная ставка не определена, система будет использовать ставку дополнительного заимствования.

Тип аннуитета — Это арендный платеж, подлежащий уплате либо в начале платежного периода, либо в конце периода.Это может быть авансовый платеж или аннуитет (в начале периода арендных платежей) или обычный аннуитет (в конце периода арендных платежей).

Первый месяц будет считаться нулевым периодом для оплаты вперед; первый месяц будет считаться периодом один для просроченных платежей.

Интервал начисления сложных процентов — представляет число периодов, в течение которых начисляются проценты в год. Это может быть ежемесячно (12 периодов в год), ежеквартально (4 периода в год), раз в полгода (2 периода в год) или ежегодно (1 период в год).Количество периодов будет учитываться при расчете чистой приведенной стоимости.

Дата начала действия — это дата, когда арендодатель предоставляет актив для использования арендатором. Все расчеты и операции по аренде будут основываться на дате начала аренды.

Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать поле Дата подписания контракта для ввода фактической даты подписания контракта.Срок аренды — это продолжительность периода аренды в месяцах.

Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.