ОСАГО онлайн 2022 — калькулятор, стоимость, покупка ОСАГО

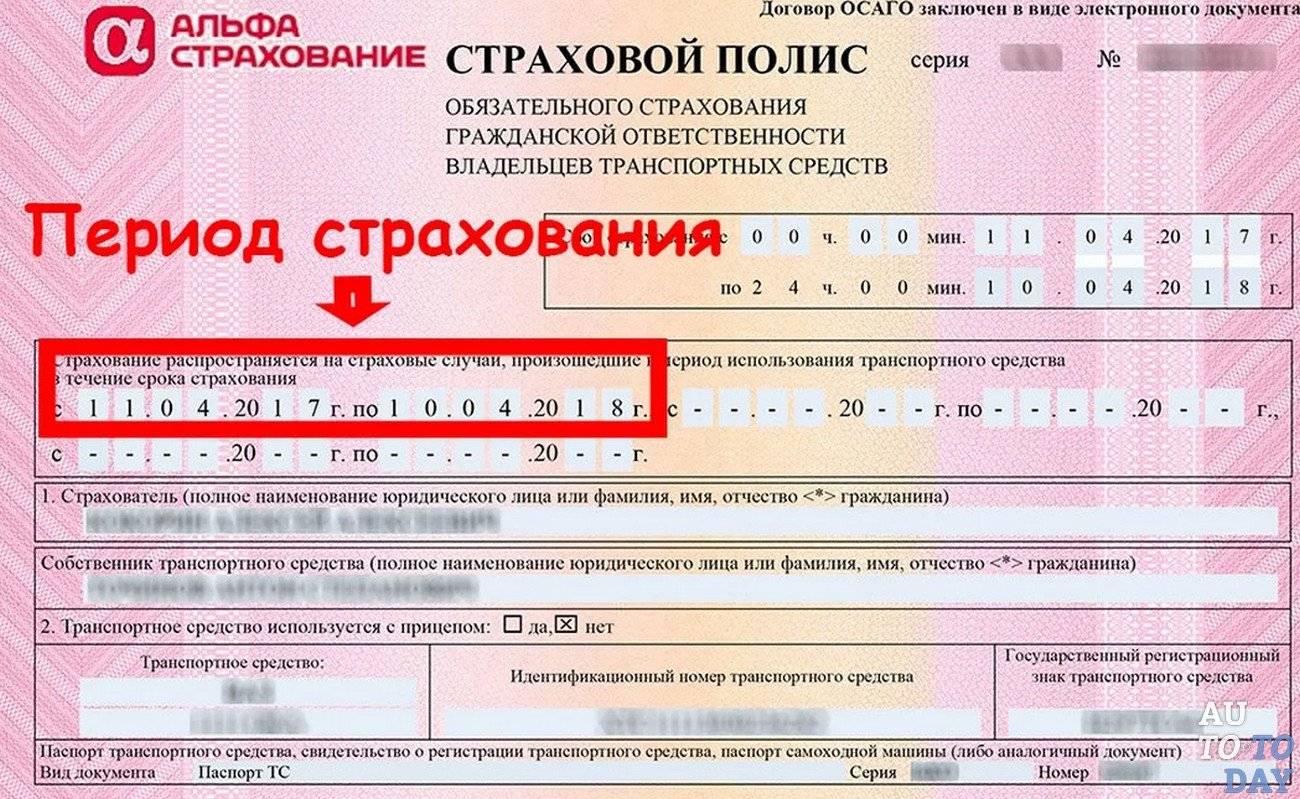

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

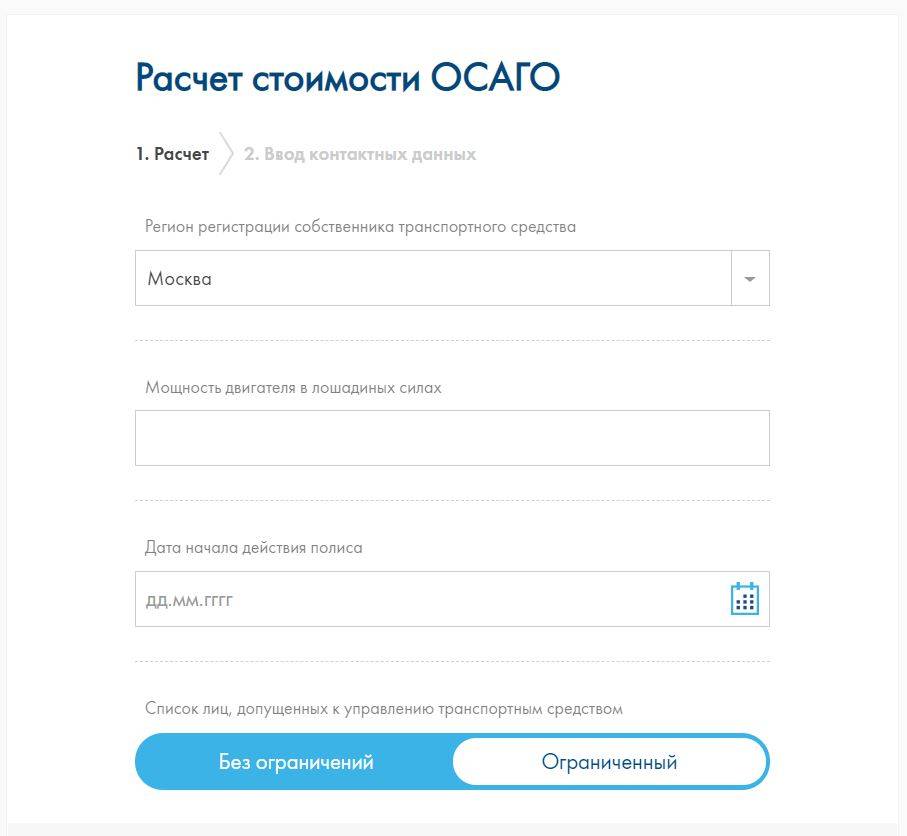

Полис с ограниченным списком водителей

Общий порядок

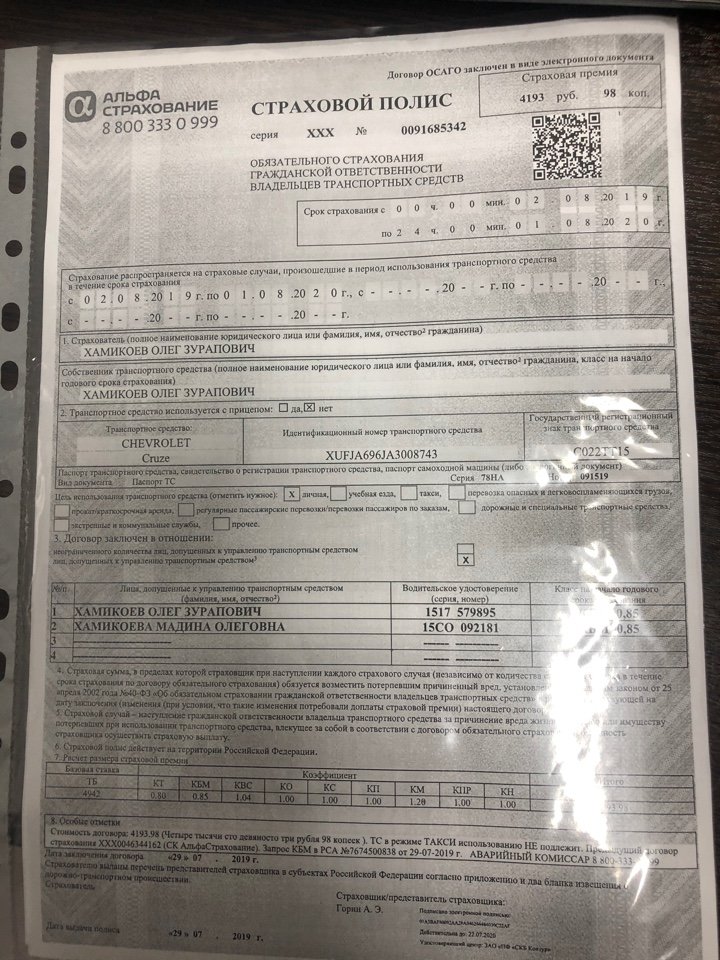

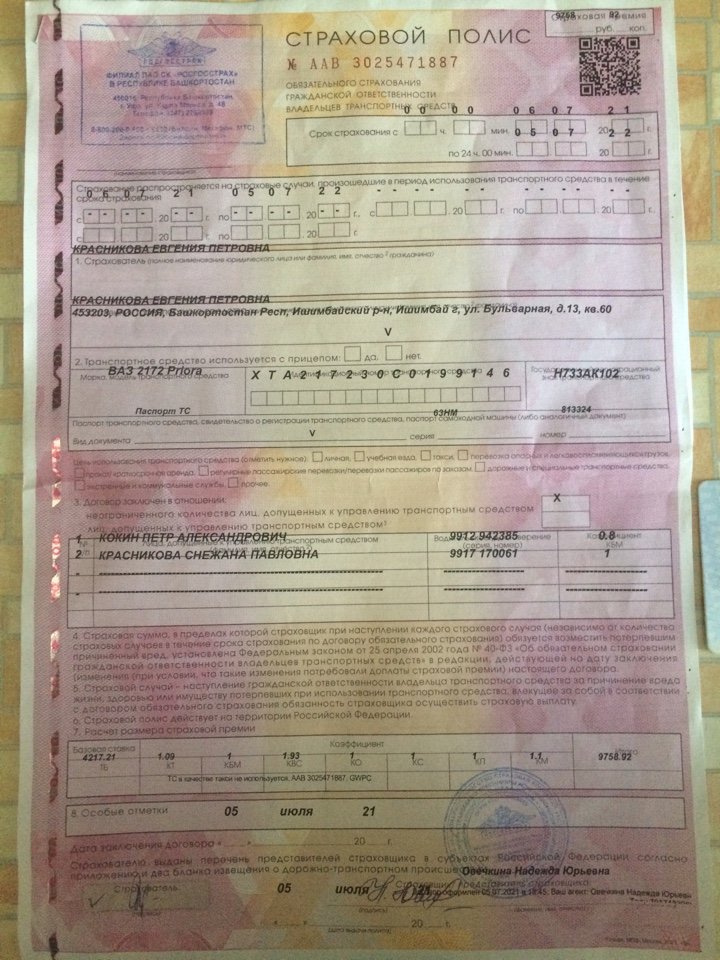

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения по договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8.

Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

Полис без ограничений

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Если предыдущий договор был досрочно расторгнут

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

Если произошло ДТП

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

Перерыв в страховании 1 год и более

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1).

что изменилось и как с этим жить :: Autonews

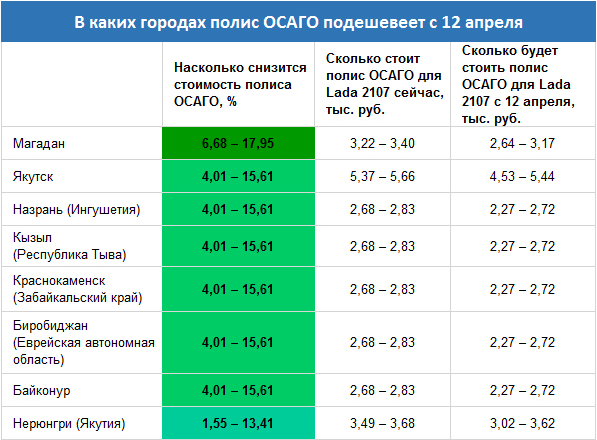

Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.

Впервые с момента введения новой системы расчета КБМ определятся за календарный год, а не за год действия полиса, как было ранее, при этом для многих водителей полисы стали дешевле.Что такое КБМ и зачем вообще его менять

Бонус-малус — это система тарифных коэффициентов, которые применяются для расчета страховой премии в зависимости от аварийной истории водителя. Коэффициент зависит от того, сколько ДТП совершил водитель по своей вине в течение года, и варьируется от 0,5 до 2,45. Те, кто в течение нескольких лет не попадал в аварии, имеют минимальную стоимость страховки, а самым беспечным водителям полис ОСАГО обойдется почти в пять раз дороже.

Еще два года назад Центробанк собирался кардинально поменять принцип расчета коэффициента бонус-малус, но потом было принято более мягкое решение: рассчитывать КБМ на каждый календарный год, а не на период действия полиса, и привязывать его значение к водителю, а не к автомобилю. Это позволило исправить целый ряд недостатков старой системы.

Во-первых, у одного водителя в базе данных РСА могло быть несколько КБМ, если он был вписан в разные полисы ОСАГО на несколько машин. Во-вторых, если водитель совершал аварию на автомобиле с полисом без ограничения допущенных к управлению лиц, то такое ДТП никак не влияло на его личный коэффициент. Наконец, при смене автомобиля водитель полностью терял скидку за безаварийность, если прежде ездил по полису без ограничений.

Еще одной проблемой являлся срок давности — накопленный КБМ сгорал, если водитель в течение года не заключал новый договор ОСАГО. Это, с одной стороны, давало возможность аварийным водителям обнулять свой коэффициент, а с другой — лишало законной скидки тех, кто не садился за руль больше года.

Как это работает сейчас

Новая система позволяет избежать задвоения КБМ и путаницы при оформлении полиса, если у водителя были какие-либо ДТП. Сейчас один и тот же коэффициент действует в течение года независимо от происходящих аварий. «Больше всего жалоб страховщики получали именно на неправильный расчет КБМ. У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

У человека могло быть несколько коэффициентов, потому что он мог быть вписан в несколько полисов. В итоге его КБМ мог меняться в течение года», — объяснил автоэксперт и главный редактор радио «Автодор» Игорь Моржаретто.

Фото: Момотюк Сергей / Фотобанк Лори

Фактически новая система расчета коэффициентов вступила в силу еще с 1 апреля 2019 года, причем водители, у которых числилось несколько КБМ, получили своего рода амнистию — им присвоили единое наименьшее значение КБМ, то есть разом уменьшили стоимость полиса. Календарный год потребовался на накопление статистики по каждому водителю, и сейчас все они впервые получили новые актуальные коэффициенты, объясняет директор департамента обязательных видов страхования «АльфаСтрахование» Денис Макаров.

По его словам, главная новация заключается в том, что теперь обновление значения КБМ происходит только один раз в год — 1 апреля. При расчете коэффициента учитывается информация об аварийности водителя за период с 1 апреля по 31 марта предыдущего года. То есть, например, авария, произошедшая после 1 апреля 2020 года, будет учтена в значении КБМ только в 2021 году.

Как изменилась стоимость полиса

По данным РСА, после пересчета и чистки двойных коэффициентов КБМ число водителей, получивших скидку на ОСАГО, выросло на 5% — до 89%, то есть абсолютное большинство водителей сейчас платят меньше стандартной цены полиса.

Страховщики согласны с тем, что в среднем стоимость полиса снизилась довольно заметно, причем помимо перерасчетов КБМ на нее повлияло и прошлогоднее изменение тарифного коридора базовых ставок на 20% вверх и вниз, что позволило страховщикам давать больше скидок. «Вместе с расширением тарифного коридора это изменение уже привело к снижению стоимости ОСАГО в 2019 г. для подавляющего большинства автомобилистов — средняя премия по ОСАГО по итогам года упала в целом по рынку на 5%», — подсчитал Денис Макаров.

Фото: Norbert Michalke / Global Look Press

Как карантин повлияет на работу ОСАГО

На текущий момент все технологические процессы полностью отлажены, система работает в автоматическом режиме и не требует личного участия персонала, заверили в РСА. Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Опрошенные Autonews.ru страховщики подтвердили, что КБМ по каждому водителю рассчитывается автоматически электронной системой, к которой подключены все агенты.

Кроме того, РСА продолжает модернизацию базы данных в расчете на увеличение числа клиентов в будущем. Как заявил Игорь Юргенс, следующий этап доработок намечен на лето, когда будут введены новые протоколы контроля актуальности данных.

Индивидуальные тарифы ОСАГО. Что меняется для водителей

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

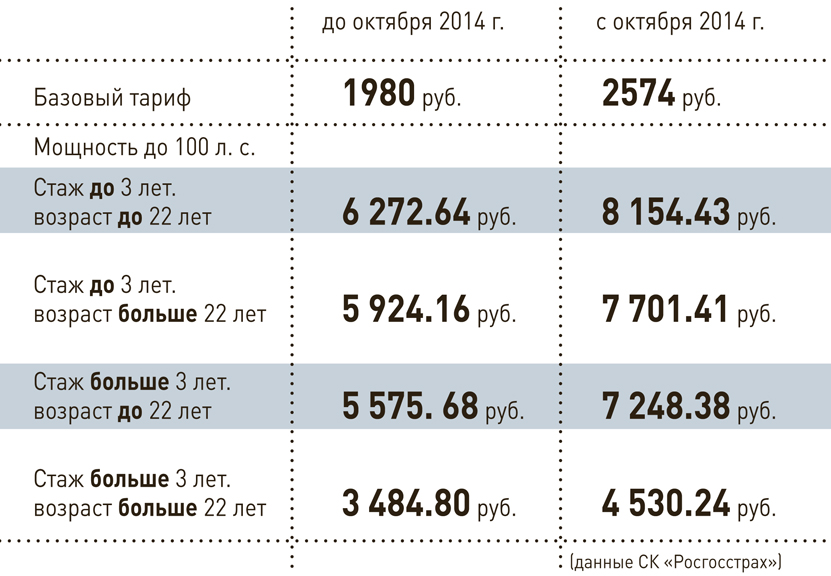

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС). С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

еще один вариант защититься от инфляции — Минфин

Одним из основных факторов роста сырья является инфляция. Причина таких тесных взаимосвязей состоит в том, что сырьевые товары сохраняют свою цену в реальном выражении. Увеличение цен одновременно по нескольким группам товаров приводит к росту конечной стоимости производства, которая потом перекладывается на плечи потребителей. Эту тенденцию мы заметили еще в прошлом году, когда инфляция постоянно увеличивалась, влияя как на стоимость производства, так и на розничные цены.

Увеличение цен одновременно по нескольким группам товаров приводит к росту конечной стоимости производства, которая потом перекладывается на плечи потребителей. Эту тенденцию мы заметили еще в прошлом году, когда инфляция постоянно увеличивалась, влияя как на стоимость производства, так и на розничные цены.

В то же время, ускорение инфляции оказывает влияние на процентные ставки, о скором повышении которых уже было объявлено регуляторами. Изменение монетарной политики приводит к переоценке разных классов активов, а сырьевые товары в некоторой степени защищены от переоценок. Когда инфляционные ожидания растут и являются высокими, инвестиционный спрос на сырье возрастает.

Поскольку сырьевые товары являются широким классом активов, трудно найти одну тему, которая движет ими одновременно. Однако, энергетический переход является фактором, который объединяет разные инструменты, влияя как на спрос, так и на предложение.

В процессе энергоперехода увеличивается доля новых первичных источников энергии и происходит постепенное вытеснение старых в общем объеме энергопотребления. Речь здесь идет как о «зеленой» энергетике и электрокарах, так и удобрениях, производство которых зависит от предложения и цен на нефть, и в конечном счете влияет на урожаи зерновых культур.

Речь здесь идет как о «зеленой» энергетике и электрокарах, так и удобрениях, производство которых зависит от предложения и цен на нефть, и в конечном счете влияет на урожаи зерновых культур.

Читайте также: Инфляция никуда не денется: куда бежать инвестору

Энергетический переход тесно связан с изменением климата. В 2021 году обязательства по нулевым выбросам в атмосферу углекислого газа касались 90% всего мира (по сравнению с 30% в 2019 году). Тем не менее, текущих обязательств оказалось недостаточно для достижения целей по изменению климата. Поэтому после конференции ООН COP26 стороны договорились пересмотреть цели на 2030 год. Это означает, что 2022 год станет еще одним годом дискуссий о борьбе с изменением климата, а сокращение выбросов останется в центре внимания.

Так, если мы посмотрим на проекты по возобновляемым источникам энергии (ветроэнергетика, солнечная энергетика, водородные проекты, электромобили), то все эти инициативы способствуют спросу на металлы, в основном на медь, литий, кобальт, никель, алюминий. Однако, запасы металлов существенно уменьшились за последнее время из-за низкого производства или его сокращения, проблем с цепочками поставок и т. д. (Рис. 1).

Однако, запасы металлов существенно уменьшились за последнее время из-за низкого производства или его сокращения, проблем с цепочками поставок и т. д. (Рис. 1).

Рост спроса на электромобили в 2022 году приведет к дефициту лития, поскольку использование материала опережает производство и истощает запасы. По данным Benchmark Mineral, к 2030 году рост электромобилей будет отвечать за 90% спроса на литий. Дисбаланс в производстве в Азии и на других рынках привел к тому, что цена на сырьевой сподумен (силикат лития) выросла в 5,5 раз за год. Ожидается, что темпы роста производства лития в 2022 году будут ниже динамики спроса, обеспечив увеличение цен на литий для производителей.

Читайте также: Под электрокары в Украине дали льготы: как изменятся цены на новые и б/у авто

Тренд на электрификацию и ослабление монетарной политики в Китае (ускорение экономического роста) являются факторами более высокого спроса на медь, а ограниченное предложение приводит к росту цены на актив. За последние два года не было одобрено ни одного нового проекта по добыче меди, по данным Goldman Sachs. Чтобы решить долгосрочный дефицит потребуется около 40 новых проектов по строительству медных рудников. До 2023 года запланировано строительство всего двух — в ДРК и Перу.

За последние два года не было одобрено ни одного нового проекта по добыче меди, по данным Goldman Sachs. Чтобы решить долгосрочный дефицит потребуется около 40 новых проектов по строительству медных рудников. До 2023 года запланировано строительство всего двух — в ДРК и Перу.

Ожидается, что треть роста потребления меди на 2,6% в 2022 году будет обеспечена секторами, связанными с декарбонизацией. Распространение электрокаров увеличивает спрос на медь за счет более высокого (4х) уровня содержания меди в электромобилях, по сравнению с авто на ДВС. Ветровая и солнечная энергетика требует в 4−15 раз больше меди, чем тепловая.

Снижение стоимости никелевых батарей в 2022 году и увеличение дефицита никеля первого класса будут способствовать росту стоимости актива. Спрос на никель растет экспоненциально, однако он зависит от уровня обеспечения. Первоначально на 2021 год прогнозировалось 49 тыс. тонн профицита, а закончился год дефицитом в 159 тыс. тонн (из-за спроса на нержавеющую и электротехническую продукции, перебоев в поставках). До 2024 года будет происходить поиск баланса между спросом и предложением, а затем с 2025 года никель вступит в фазу открытого дефицита. По мере роста плотности энергии никелевых элементов следующего поколения для электрокаров, стоимость на никелевые батареи может снизиться, а спрос — увеличиться.

До 2024 года будет происходить поиск баланса между спросом и предложением, а затем с 2025 года никель вступит в фазу открытого дефицита. По мере роста плотности энергии никелевых элементов следующего поколения для электрокаров, стоимость на никелевые батареи может снизиться, а спрос — увеличиться.

Читайте также: Никель дорожает: в чём причина

Сокращение предложения алюминия в Европе и Китае ускоряет путь к дефициту, повышая траекторию цен. Рост цен на энергоносители привел к сокращению производства алюминия. В случае, если тенденция продлится еще 3−6 месяцев, по оценке Morgan Stanley, поставки алюминия могут сократиться на 300 тыс. тонн, по сравнению с базовыми оценками, что приведет к еще большему дефициту.

Спрос на алюминий поддерживается электрификацией. В электрокарах содержится на 30% больше алюминия, чем в авто с ДВС, и он также является одним из важнейших металлов в солнечных батареях, поскольку составляет 85%+ компонентов солнечных фотоэлектрических панелей.

Но для ископаемых видов топлива, нефти и газа, энергетический переход создает неопределенность в отношении долгосрочных перспектив спроса. Он становится своего рода сигналом для отказа от инвестиций в новые производственные мощности, что влияет на капитальные инвестиции и предложение (путем ограничения) еще до того, как на спрос будет оказано существенное влияние.

Как капитальные затраты, так и добыча нефти и природного газа продолжает падать у четырех супермагнатов (Exxon, Chevron, Royal Dutch Shell и Total Energies). Если в 2019 году инвестиции составляли в среднем $15 млрд в квартал, то в 1-м кв. 2021 года они упали на 50%. Кроме того, компании подвергаются контролю со стороны ESG.

2022 год будет характеризоваться одновременным укреплением спроса и сокращением предложения на рынках нефти и газа. Скорость изменения этих составляющих является залогом роста цен на энергоносители.

Существует три фактора, которые определяют напряженный рынок нефти в 2022 году: низкий уровень запасов, свободных мощностей и инвестиций.

В прошлом году мировой рынок недополучил около 2 млн баррелей нефти в день. И хотя темпы сокращения запасов в 2022 году, вероятно, замедлятся, тенденция будет сохраняться.

Мировые резервные мощности для производства нефти в чрезвычайных ситуациях полностью находятся в OPEC. По прогнозу Morgan Stanley, к середине года свободные мощности упадут ниже 2 млн баррелей в день с текущего уровня в 3,5 млн баррелей в день. Исторически, падение мощностей до такого уровня приводило к увеличению цены.

Инвестиции имеют тенденцию к снижению уже с 2014 года, упав в 2020, и частично восстановившись в 2021 году. Уровень инвестиций к текущему потреблению остается на низком уровне, увеличение не прогнозируется.

Сложив эти три фактора вместе, мы получим напряженный рынок нефти, что будет поддерживать цену на актив. Электрификация влияет на увеличение спроса на ряд металлов, необходимых для функционирования отрасли. Таким образом, сырьевые товары в условиях высокой инфляции и сохранения напряженности становятся одним из защитных активов, который инвесторы могут использовать для диверсификации рисков.

Читайте также: Цукерберг устроил рынку разминку: дальше будет еще интересней

Библиотека городка Монро | Studio M

Studio M в публичной библиотеке города Монро — это мастерская, посвященная открытию и внедрению популярных и новейших технологий. Studio M предоставляет посетителям библиотеки доступ к инструментам и возможностям практического обучения, а также открыта для неформального изучения.

Studio M открыт в обычные часы работы библиотеки. Некоторые аспекты студии доступны только с помощью обученного персонала и волонтеров или по предварительной записи.

Четыре компьютера iMac доступны для использования. Просто используйте свою библиотечную карточку, чтобы проверить клавиатуру и мышь на детском столе.

Программное обеспечение на iMac: ( необходимо заполнить )

Для получения дополнительной информации, пожалуйста, свяжитесь со Стивом Хрубсом по телефону 732-521-5000 или по адресу кустарников@monroetwplibrary. org.

org.

Студия M Предложения:

- Создание и модификация цифровой фотографии/видео: Принесите свои собственные фотографии для сканирования и редактирования или используйте зеленый экран и камеры в Studio M для создания новых видео, изображений и произведений искусства.

- Создание музыки (инструмент не требуется): Используйте iMac, миди-клавиатуру и программное обеспечение для создания собственной музыки или сотрудничества с музыкантами в Интернете.

- Базовое программирование Arduino: Arduino — это платформа для прототипирования электроники с открытым исходным кодом. Наборы Arduino позволяют новичкам создавать и программировать электронные устройства.

- 3D-дизайн и печать: Создание и печать пластиковых 3D-прототипов, моделей или предметов домашнего обихода. Изделия созданы из нити PLA, возобновляемого биопластика.

Информационные листовки:

Расписание занятий/демонстраций и мероприятий см. в нашем календаре событий.

в нашем календаре событий.

Нажмите здесь, чтобы узнать о конкретных событиях.

Обратите внимание:

- В библиотеке нет принтера фотографического качества. Мы предлагаем вам отредактировать ваши фотографии и сохранить их. Затем отнесите их в магазин, который занимается профессиональной фотопечатью.

- Для некоторых услуг вам нужно будет привезти собственные расходные материалы, такие как утюг на копировальной бумаге, футболки и флэш-накопители.

- Пожалуйста, обратитесь к сотруднику библиотеки, если у вас есть вопросы или проблемы, и спланируйте заранее, чтобы гарантировать успех вашего проекта!

Отказ от прав:

Studio M финансируется за счет завещания Маргарет С. Грайсон, подарка Пенни и Джона Норта, Библиотеки друзей городка Монро и банка Wells Fargo.

3D-печать:

Studio M имеет MakerBot Replicator+ для преобразования ваших 3D-проектов в физические объекты.

Информацию производителя о Replicator+ можно найти здесь.

3D-печатные объекты состоят из пластика PLA.

Makerbot Replicator+ распознает файлы следующих типов: .stl и .obj.

Стоимость 3D-печати составляет 0,25 доллара США за 0,1 унции. Перед началом печати будет сделана смета.

Studio M предлагает широкий выбор цветов нити PLA: черный, белый, красный, синий, желтый, зеленый, фиолетовый, оранжевый, розовый, золотой, серебряный и светящийся в темноте. Обратите внимание, что иногда некоторые цвета временно недоступны.

3D-принтер управляется обученным персоналом и волонтерами.

Чтобы записаться на прием, узнать о часах работы 3D-принтера или получить дополнительную информацию, свяжитесь со Стивом Хрубсом по телефону 732-521-5000 или по адресу [email protected]

.Политика 3D-печати для Публичная библиотека города Монро

- 3D-принтер будет эксплуатироваться только обученным персоналом библиотеки и волонтерами.

- Требуются встречи. Печать в тот же день не может быть гарантирована.

- Оценка окончательной стоимости печати и времени завершения будет предоставлена до начала печати.

- Библиотека оставляет за собой право отклонить любой запрос на 3D-печать.

- 3D-принтеры библиотеки не будут использоваться для печати чего-либо, что:

- Запрещено местным, государственным или федеральным законодательством.

- Небезопасно, вредно, опасно или представляет непосредственную угрозу благополучию других.

- Действующее оружие или часть оружия.

- Непристойно или иным образом не подходит для среды Библиотеки.

- Нарушает патент, авторское право, торговую марку или иным образом нарушает права интеллектуальной собственности других лиц.

- Клиент, делающий запрос на 3D-печать, несет ответственность за стоимость любого успешно напечатанного дизайна, который он предоставил. Посетитель, запрашивающий услуги 3D-печати в библиотеке, несет ответственность за точность предоставленного дизайна.

- Можно использовать только нить для 3D-печати, предоставленную библиотекой.

- Общая стоимость любого напечатанного на 3D-принтере дизайна будет включать все вспомогательные материалы, необходимые для правильной печати предоставленного файла.

- Посетитель не несет ответственности за любые опечатки, возникшие из-за механического отказа библиотечного 3D-принтера.

Печать в тот же день не может быть гарантирована.

Печать в тот же день не может быть гарантирована.

PDF-файл Политики 3D-печати доступен здесь.

Ресурсы для 3D-дизайна:

Вот список хороших ресурсов для создания собственных 3D-проектов или поиска уже существующего проекта, который соответствует вашим потребностям.

Вселенная вещей

Тинкеркад

Скульптор

123D Уловка

Дизайн 123D

Мешмиксер

Изготовление пуговиц:

Студия М имеет пуговичник. Размер кнопки составляет 2,25 дюйма в диаметре.

Назначение не требуется. Изготовление пуговиц возможно не позднее, чем за полчаса до закрытия библиотеки.

Стоимость изготовления пуговицы $0,25 за пуговицу.

Обучающее видео:

Для получения дополнительной информации, пожалуйста, свяжитесь со Стивом Хрубсом по телефону 732-521-5000 или по электронной почте кустарников@monroetwplibrary.орг.

Термопресс для футболок

В Studio M есть термопресс для изготовления футболок, облегчающий создание собственной одежды с графическим дизайном.

Вы поставляете футболку и копировальную бумагу. Рекомендуется ткань из 100% хлопка. Рисунки должны быть распечатаны на копировальной бумаге с помощью струйного принтера. При необходимости дизайны можно распечатать на струйных принтерах библиотеки.

Чтобы записаться на прием, узнать о наличии мест или получить дополнительную информацию, свяжитесь со Стивом Хрубсом по телефону 732-521-5000 или по адресуushres@monroetwplibrary. орг.

орг.

Сканирование фото/слайдов/негативов

Studio M оснащен сканером Canon для сканирования документов, фотографий, 35-мм негативов и слайдов.

У вас есть коробки со старыми фотографиями, негативами и слайдами, которые вы хотели бы оцифровать и поделиться с семьей и друзьями? Приходите в Студию М и начните сканировать уже сегодня.

Волонтерство

Студия М сейчас принимает заявки на волонтерские вакансии.

Вас интересуют технологии? Хотите научиться пользоваться 3D-принтером? Нравится ли вам помогать другим людям? Подайте заявку сегодня, чтобы получить практический полезный опыт.

Форма волонтера скоро появится!

Кандидаты должны быть в средней школе или старше.

Волонтеры работают 1-2 часа в неделю.

Редактирование фото/видео

На компьютерах iMac в студии установлены iMovie, iPhoto и Adobe Photoshop Elements, которые помогут вам в редактировании проектов.

В студии есть зеленый экран для записи видео со спецэффектами.

Швейные машины

В библиотеке имеется 6 швейных машин и проводятся различные занятия для взрослых.Типы классов обычно делятся на 3 категории:

- Знакомство со швейной машиной . Узнайте о швейных машинах на этом практическом занятии для взрослых. Вы научитесь наматывать шпульку, заправлять нитку в иголку и шить. Класс 1 час.

- Проектные классы – Научитесь шить определенные предметы, такие как наволочки, скатерти, фартуки, сумки на молнии и т. д. Учащиеся приносят на занятия свою ткань. Схемы и белые нитки предоставляются. Класс 2 часа.Студенты должны пройти курс «Знакомьтесь, ваша швейная машина» или иметь предыдущий опыт шитья на машине, чтобы пройти проектный класс.

- Открытое шитье – Учащиеся приносят свои собственные проекты для работы – запланированного проекта нет; каждый будет работать сам. Если вы хотите использовать шаблон, который мы ранее использовали в классе, шаблон и информация могут быть вам доступны.

Учащиеся должны пройти курс «Знакомство со швейной машиной» или иметь предварительные знания по машинному шитью, чтобы пройти этот курс.

Швейные машины также используются для детского программирования и по специальной договоренности для групп, таких как отряды девочек-скаутов.

Все запланированные швейные программы находятся в календаре событий Библиотеки. Регистрация обязательна на все курсы шитья.

Мейкерфест

Обзор автострахования в Польше от Sollers Consulting

Автострахование составляет большую часть сектора страхования P&C в Польше.Его рыночная доля, по данным Польской страховой ассоциации (PIU), составляет 49,9% (GWP). Совместные возмещения по КАСКО и ОСАГО составляют 68,8%. Естественно, этот рынок начал развиваться вместе с ростом рыночной стоимости автомобилей. Автострахование однако не оказалось полностью прибыльным: при реализации потенциальной прибыли каждый страховщик желал сохранить свою долю на рынке. Последующая конкуренция и ценовая война в конечном итоге привели к негативным техническим результатам для рынка.Все более жесткие правила, введенные Польской финансовой инспекцией (KNF), также оказали негативное влияние на чистую прибыль страховых компаний. Чтобы смягчить это, страховщики должны увеличить премии.

Последующая конкуренция и ценовая война в конечном итоге привели к негативным техническим результатам для рынка.Все более жесткие правила, введенные Польской финансовой инспекцией (KNF), также оказали негативное влияние на чистую прибыль страховых компаний. Чтобы смягчить это, страховщики должны увеличить премии.

Продукты автострахования в Польше можно разделить на две группы: обязательное страхование автогражданской ответственности (ОСАГО) и добровольные полисы страхования от несчастных случаев и угона (КАСКО).

По данным ГРП, в 2015 году их было 19.Зарегистрировано 6 млн полисов ОСАГО и 5,2 млн полисов КАСКО. Общая валовая страховая премия по автострахованию в Польше в 2015 году составила 3,2 млрд евро (2,6% от общего расчетного европейского рынка).

Автострахование – причины убытков страховщиков При рассмотрении технического результата ОСАГО становятся очевидными структурные неэффективности рынка. 2015 год стал девятым годом подряд, когда сектор ОСАГО сообщил об отрицательном результате в размере 242 млн евро по сравнению с 187 млн евро в 2014 году.В 2006 году техническая прибыль в секторе OCTA составила всего 47 миллионов евро и с тех пор не была положительной. Что касается страхования каско, то в 2015 году был зарегистрирован технический убыток в размере 27 млн евро по сравнению с прибылью в размере 66 млн евро в предыдущем году.

2015 год стал девятым годом подряд, когда сектор ОСАГО сообщил об отрицательном результате в размере 242 млн евро по сравнению с 187 млн евро в 2014 году.В 2006 году техническая прибыль в секторе OCTA составила всего 47 миллионов евро и с тех пор не была положительной. Что касается страхования каско, то в 2015 году был зарегистрирован технический убыток в размере 27 млн евро по сравнению с прибылью в размере 66 млн евро в предыдущем году.

Из-за ценовой войны, которая сформировала рынок в предыдущие годы, страховые взносы в Польше уже давно значительно ниже, чем в других странах ЕС. Средняя страховая премия по ОСАГО составила 138 евро, что составляет половину средней премии и второй самый низкий результат в ЕС. Это имело особое значение для всего страхового рынка Польши, поскольку доля автострахования на рынке составляет 49.9%, из которых 78,7% приходится на ОСАГО, в среднем по ЕС 27,3% и 57% соответственно.

Наряду с жесткой конкуренцией в 2010 году суды начали выносить решения о более высоких выплатах в качестве компенсации за смерть, фактор, который до этого момента не учитывался при оценке премий, что вынуждает применять оценки ретроспективно. Хотя такие механизмы, безусловно, полезны для затронутых лиц, риск злоупотреблений может быть значительным. Судебные решения в таких случаях часто произвольны, так как в Польше нет стандартных таблиц компенсаций за телесные повреждения или смерть.Таким образом, наблюдается рост решений, по которым выплачиваются выплаты: их частота составляет 1,3 п.п. больше, чем в среднем по ЕС (от 7% до 5,7%). Кроме того, в период с 2011 по 2015 год выплаты по возмещению ОСАГО выросли в среднем на 7,5% в год (CAGR).

Хотя такие механизмы, безусловно, полезны для затронутых лиц, риск злоупотреблений может быть значительным. Судебные решения в таких случаях часто произвольны, так как в Польше нет стандартных таблиц компенсаций за телесные повреждения или смерть.Таким образом, наблюдается рост решений, по которым выплачиваются выплаты: их частота составляет 1,3 п.п. больше, чем в среднем по ЕС (от 7% до 5,7%). Кроме того, в период с 2011 по 2015 год выплаты по возмещению ОСАГО выросли в среднем на 7,5% в год (CAGR).

Помимо жесткой конкуренции, существенным фактором постоянных технических потерь были правила KNF. Они были направлены на то, чтобы избежать неправильной продажи страховых услуг, обязывая страховщиков корректировать премии с учетом связанных с ними рисков.Начиная с 2016 года, недавно введенный налог на активы, взимаемый с финансовых учреждений на сумму более 2 млрд злотых, в размере 0,44%, безусловно, будет негативным фактором. Подсчитано, что налог уменьшил чистую прибыль крупнейшей страховой компании в Польше PZU примерно на 10%.

Подсчитано, что налог уменьшил чистую прибыль крупнейшей страховой компании в Польше PZU примерно на 10%.

Польские водители привыкли к низким страховым взносам по ОСАГО, и поэтому последние повышения являются серьезными. Однако рост цен на всем рынке необходим для обеспечения прибыльности сектора автострахования.Доходность по ОСАГО особенно важна, так как другие продукты автострахования в Польше значительно менее популярны, чем в других странах. Однако из-за роста цен все меньше водителей приобретают дополнительные продукты автострахования. Также стоит отметить, что рост цен и стремление найти наименее дорогой полис приведут к увеличению значения сайтов сравнения и мультиагентств. Весьма вероятно, что некоторые участники рынка могут использовать эту погоню за низкими ценами и предлагать значительно более дешевую страховку, чтобы обеспечить более высокую долю рынка.Однако неясно, кто из игроков будет готов к таким инвестициям.

Для большинства страховщиков дальнейшая ценовая конкуренция невыносима, так как их основная деятельность уже давно убыточна. «Качественная» конкуренция более вероятна. Это означало бы адаптацию страховых продуктов к потребностям клиентов. Прозрачное и привлекательное предложение с индивидуальным продуктом и эффективным обслуживанием клиентов может стать более важным. Страховщики могут расширять свое сотрудничество с мультиагентствами и сайтами сравнения или развивать и активировать свои сети эксклюзивных агентов.Развитие в направлении улучшения пользовательского опыта или радикального упрощения процессов вместе с пионерами, такими как стартапы InsurTech Lemonade или Trov, также возможно, однако в польских условиях это может не произойти в ближайшем будущем.

Наряду с сокращением рынка мероприятия по поддержке продаж могут стать как дорогостоящими, так и недостаточными. Таким образом, снижение операционных расходов за счет автоматизации внутренних процессов представляется способом обеспечения будущей прибыльности. Автоматизированная обработка претензий и полисов позволит компаниям сократить операционные расходы и значительно сократить эти процессы. Это особенно важно при обработке претензий; быстрый и автоматизированный процесс обработки может снизить как затраты страховщиков, так и стресс клиентов. Стоит отметить растущую популярность приложения Snapsheet, которое позволяет заявителю документировать претензию через мобильное устройство. Кроме того, использование дронов приобретет важное значение при рассмотрении претензий, связанных с массовыми потерями и стихийными бедствиями.

Автоматизированная обработка претензий и полисов позволит компаниям сократить операционные расходы и значительно сократить эти процессы. Это особенно важно при обработке претензий; быстрый и автоматизированный процесс обработки может снизить как затраты страховщиков, так и стресс клиентов. Стоит отметить растущую популярность приложения Snapsheet, которое позволяет заявителю документировать претензию через мобильное устройство. Кроме того, использование дронов приобретет важное значение при рассмотрении претензий, связанных с массовыми потерями и стихийными бедствиями.

После широкого освещения в СМИ политики обратили внимание на повышение страховых взносов по ОСАГО и выразили глубокую обеспокоенность масштабами повышения цен. Неофициальные предположения недавно показали, что правительство может попытаться остановить всплеск. Перерастут ли такие разговоры во что-то осязаемое, пока не видно.

Первая публикация появилась в «Дне страхования» от 23 января 2017 г.

Автор:

Джереми Назарук

Мачей Томица

Что ждет страховую отрасль в 2019 году? | Германия | Глобальная юридическая фирма

Введение

В следующем руководстве собраны основные юридические проблемы для страховщиков из различных регионов. Это резюме было составлено при поддержке юристов нашей практики. Некоторые события вызывают озабоченность только на конкретном рынке, в то время как другие темы кажутся общими для нескольких юрисдикций.

Это резюме было составлено при поддержке юристов нашей практики. Некоторые события вызывают озабоченность только на конкретном рынке, в то время как другие темы кажутся общими для нескольких юрисдикций.

Мы надеемся, что это руководство поможет определить основные юридические проблемы на предстоящий год.

Пожалуйста, свяжитесь с нашей командой для получения дополнительной информации по любой из поднятых тем.

Каковы основные юридические проблемы на страховом рынке в 2019 году?

Повышение внимания к личной ответственности, усиление надзора за цепями сбыта, защита интересов клиентов и адаптация продуктов к новым технологиям — вот глобальные темы, которые определяют наши юристы.

В рамках цифровой трансформации рынка появляются новые продукты. Ряд юрисдикций рассматривают вопрос о том, как автоматизация транспортных средств повлияет на ограничения ответственности за нарушение правил дорожного движения, поскольку беспилотные автомобили все ближе к тому, чтобы стать частью наших автомагистралей. Отрасли необходимо быстро адаптировать продукты для других новых технологий, таких как дроны, которые все чаще применяются в коммерческой среде.

Отрасли необходимо быстро адаптировать продукты для других новых технологий, таких как дроны, которые все чаще применяются в коммерческой среде.

Легализация каннабиса заставила страховые компании как в Канаде, так и в Южной Африке задуматься о том, как использование и распространение каннабиса влияет на существующие страховые продукты и новые возможности для бизнеса.Это изменение в принятии каннабиса означает, что существующие продукты должны адаптироваться.

Растущая профессионализация дистрибьюторской сети наблюдается в разных юрисдикциях. Мы отмечаем, что усиление надзора за распределительными цепями, будь то за счет повышения требований к лицензированию, более строгих профессиональных стандартов и правил управления конфликтами, вероятно, привлечет внимание регулирующих органов к брокерам в следующем году.

Растущая либерализация китайского страхового рынка, вероятно, станет важным фактором при принятии многих стратегических решений в следующем году.

Таблица 1 – частота проблем, упомянутых нашими участниками. Каждая единица по оси x представляет меру, принимаемую в одной из наших юрисдикций.

Каждая единица по оси x представляет меру, принимаемую в одной из наших юрисдикций.

Австралия

Страхование после Хейна – влияние Королевской комиссии на страховую отрасль

Королевская комиссия по расследованию неправомерных действий в сфере банковского дела, пенсионного обеспечения и финансовых услуг, возглавляемая комиссаром Кеннетом Хейном, вынесла 15 рекомендаций, характерных для страховой отрасли, и 76 рекомендаций в целом для банковского дела, пенсионного обеспечения и финансовых услуг.

В рекомендации для страховщиков включены введение запрета на хоккинг (нежелательные встречи или звонки с целью продажи страховки), введение модели отложенных продаж для дополнительного страхования и реформы комиссионных соглашений, все из которых, как ожидается, повлияют как страховой, так и брокерский рынок. Комиссар Хейн также поддержал введение режима несправедливых условий договора в отношении договоров страхования, а также внесение поправки в групповую политику страхования жизни, чтобы обеспечить соблюдение договоренностей в интересах участников.

Комиссия рекомендовала заменить текущую обязанность раскрытия информации в Законе о договорах страхования от 1984 года для потребителей обязанностью не вводить ложные сведения. Страховщикам придется задавать вопросы, на которые они хотят получить ответ.

Культура, управление и вознаграждение в фирмах, предоставляющих финансовые услуги, были ключевыми компонентами выводов Комиссии. Организационные структуры позволяли и поощряли погоню за прибылью за счет надлежащего поведения.Рекомендации Хейна потребуют от финансовых организаций, в том числе страховых компаний, проведения всеобъемлющих проверок для изменения их основ управления рисками, а также для оценки и постоянного улучшения их культуры.

Обработка убытков потребует регулирования, в результате чего страховщики и администраторы убытков от третьих лиц будут обязаны предоставлять услуги «эффективно, честно и справедливо». Положения отраслевых кодексов передовой практики станут обязательными для исполнения Австралийской комиссией по ценным бумагам и инвестициям (ASIC), фактически превратив саморегулирование в закон.

Комиссия рекомендовала, чтобы режим исполнительной отчетности банков (BEAR), который в настоящее время существует для банков, был распространен на страховщиков. BEAR создает класс подотчетных лиц, включая директоров и руководителей высшего звена организации, которые должны предпринимать разумные шаги при выполнении своих обязанностей, чтобы предотвратить возникновение вопросов, которые могут повлиять на пруденциальное положение или репутацию организации; и подвергает этих лиц более строгим нормативным обязательствам и ответственности.

В воздухе – регулирование дронов

На австралийском рынке продолжают вводиться новые полисы страхования дронов. Страховка покрывает ущерб или потерю самого дрона, являющегося беспилотным летательным аппаратом (БПЛА), а также программного обеспечения и наземной системы управления, которые вместе составляют беспилотную летательную систему (БАС). Политики также могут включать покрытие ответственности и защиту от киберугроз, которые могут привести к потере данных. Предприятия постоянно находят новые коммерческие приложения для дронов, чтобы снизить затраты и риски в своей деятельности.Страховщики уже используют дроны для удаленной оценки ущерба в процессе урегулирования убытков.

Предприятия постоянно находят новые коммерческие приложения для дронов, чтобы снизить затраты и риски в своей деятельности.Страховщики уже используют дроны для удаленной оценки ущерба в процессе урегулирования убытков.

В настоящее время Австралийское управление по безопасности гражданской авиации (CASA) контролирует правила безопасности дронов и лицензирование коммерческих операторов, если дрон весит более 2 кг. Тем не менее, CASA предлагает внедрить обязательную схему регистрации и аккредитации в 2019 году. Схема регистрации будет применяться ко всем беспилотным летательным аппаратам (ДПЛА), включая все БПЛА весом более 250 г, независимо от того, используются ли они для отдыха или в коммерческих целях.Чтобы получить аккредитацию для работы с любым RPA, людям необходимо будет пройти курс онлайн-обучения. Предложения рассматриваются как способ обеспечения безопасности населения, пилотов ДПВС и других пользователей воздушного пространства. Несоблюдение влечет за собой штраф, и CASA будет нести ответственность за принудительные действия.

Согласно аналитическому документу CASA, отраслевые оценки предполагают, что в Австралии насчитывается более 150 000 RPA. Страховщики должны следить за этим рынком и учитывать необходимость каких-либо изменений в формулировках своих полисов после введения в действие новой схемы регистрации и аккредитации.

Канада

Обязательное страхование гражданской ответственности коммерческих судов вступило в силу

После более чем 15 лет консультаций 11 января 2019 г. в кратчайшие сроки вступили в силу федеральные правила, требующие страхования ответственности для коммерческих судов и судов «общественного назначения», перевозящих пассажиров. экипажа, поэтому правила применяются ко многим коммерческим судам и даже к некоторым прогулочным судам, когда они используются в коммерческих целях.

Согласно новым правилам, операторы этих судов должны будут застраховать ответственность на сумму не менее 250 000 долларов США на каждого пассажира, который судно может взять на борт. Этот минимум не полностью покрывает ограниченную ответственность владельцев в соответствии с внутренним законодательством, включающим Афинскую конвенцию о морской перевозке пассажиров и их багажа 1974 года с поправками, внесенными Протоколом 1990 года, поэтому поощряются более высокие пределы.

Этот минимум не полностью покрывает ограниченную ответственность владельцев в соответствии с внутренним законодательством, включающим Афинскую конвенцию о морской перевозке пассажиров и их багажа 1974 года с поправками, внесенными Протоколом 1990 года, поэтому поощряются более высокие пределы.

Существуют ограниченные исключения для определенных классов судов, включая суда, используемые для «приключенческого туризма», паромы, работающие на международном уровне, и прогулочные суда, используемые исключительно в развлекательных целях без коммерческого аспекта.

Операторы, у которых не было страхования ответственности на момент вступления правил в силу 11 января 2019 г., должны выполнить их не позднее 12 марта 2019 г. существующей у них политике. Доказательство страхования в установленной форме должно постоянно находиться на борту судна.

Несоблюдение требований правил может привести либо к задержанию судна, либо к штрафу до 100 000 долларов США.

Регламент предоставляет страховщикам возможность значительно расширить это направление деятельности в Канаде: по оценкам федерального правительства, страховая отрасль за следующие 10 лет получит почти на 25 миллионов долларов больше премий, чем в отсутствие этих Регламентов.

Легализация рекреационного каннабиса создает проблемы для оценки рисков страховщиками и нарушает протоколы должной осмотрительности

17 октября 2018 года Канада легализовала использование каннабиса в рекреационных целях Законом о каннабисе .Закон о каннабисе устанавливает основу для легальной индустрии каннабиса, при этом федеральное правительство устанавливает требования по лицензированию и разрешению производства и упаковки продуктов каннабиса, а правительства провинций и территорий управляют распределением и розничными продажами. Эта новая правовая база несет как риски, так и возможности для страховщиков.

С одной стороны, учитывая отсутствие данных о прошлых претензиях, страховщикам может быть трудно точно оценить риски и установить премии.Поставщики страхования жилья, автомобилей и жизни также должны будут учитывать влияние легализации на конкретные положения своих полисов. Например, домашняя политика может потребовать корректировок, чтобы открыто взимать страховые взносы или отказывать в страховании лицам, которые хотят выращивать каннабис у себя дома. Полисы автомобильного страхования потребуют тонкой настройки для учета ухудшения состояния, связанного с каннабисом, а страховщики жизни должны учитывать, являются ли курильщики каннабиса «курильщиками».

Полисы автомобильного страхования потребуют тонкой настройки для учета ухудшения состояния, связанного с каннабисом, а страховщики жизни должны учитывать, являются ли курильщики каннабиса «курильщиками».

С другой стороны, создание новой юридической индустрии также создает возможности для страховщиков.Индустрия каннабиса потребует специализированных покрытий. Например, лицензированным производителям потребуется специальное страхование имущества и оборудования в случае поломки, а в конечном итоге – страхование ответственности за качество производства пищевых продуктов и производных каннабиса. Розничным аптекам может потребоваться покрытие коммерческой ответственности принимающей стороны, ответственности за помещения и потери запасов, характерных для их продуктов и операций с каннабисом.

В краткосрочной перспективе страховщики, по-видимому, возьмут на себя основную тяжесть риска, если решат проверить глубокие воды индустрии страхования каннабиса.Тем временем страховщики должны усилить свою обычную должную осмотрительность и потребовать более тщательной оценки рисков в процессе андеррайтинга.

Китай

Ослабление ограничений на иностранное владение компаниями по страхованию жизни

Наиболее значительным событием для китайского страхового рынка является решение снять ограничения на иностранное владение, наложенные на компании по страхованию жизни, с 50 до 51 процента с целью снятия всех ограничений на иностранное владение к 2021 году.Это вызвало значительный общественный интерес. С 2003 года, когда иностранным инвесторам впервые было разрешено создавать в Китае компании по страхованию имущества и страхованию от несчастных случаев, иностранные инвесторы приложили значительные усилия, чтобы лоббировать китайское правительство, чтобы снять оставшиеся ограничения на иностранное владение.

Рыночные ограничения привели к тому, что иностранным инвесторам пришлось искать подходящих местных партнеров в Китае, с которыми они могли бы создать совместное предприятие для предоставления продуктов страхования жизни на китайском рынке.Иностранные инвесторы в Китае полагаются на обширные каналы сбыта своих местных партнеров; в свою очередь, иностранные инвесторы делятся своим опытом страхования жизни на внутреннем рынке со своими китайскими партнерами. Из-за соответствующих сильных сторон каждого из партнеров возникли опасения по поводу механизмов корпоративного управления.

Из-за соответствующих сильных сторон каждого из партнеров возникли опасения по поводу механизмов корпоративного управления.

Иностранные инвесторы, стремящиеся к большему контролю (часто потому, что они прочно закрепились на китайском рынке и уже наладили каналы сбыта), вступают в совместные предприятия с более слабыми местными партнерами.Такие инвесторы стремятся максимально использовать свои договорные права в совместном предприятии. Это должно быть тщательно согласовано с местными партнерами.

Решение открыть китайский рынок страхования жизни для иностранных контрольных пакетов с 2021 года, естественно, приветствовалось иностранными инвесторами, в частности теми, кто уже имеет прочные отношения в совместных предприятиях. Ожидается, что в ближайшие несколько лет иностранные инвесторы рассмотрят возможность выкупа более слабых местных партнеров, чтобы полностью контролировать свои соответствующие компании по страхованию жизни.

Иностранные инвесторы с более сильными местными партнерами могут использовать вводимые меры для открытия посреднического сектора для создания собственных каналов сбыта до 2021 года, прежде чем выкупать своих местных китайских партнеров для тех иностранных инвесторов, у которых есть сильные местные партнеры.

Либерализация сектора страховых посредников

Исторически сложилось так, что иностранным инвесторам не разрешалось владеть более чем 25% акций страхового посредника в Китае. Поскольку они могут владеть только государством меньшинства в китайских совместных предприятиях-посредниках и имеют ограниченное влияние, у иностранных инвесторов мало стимулов для создания посреднических предприятий.

Однако иностранным инвесторам разрешается создавать в Китае страховых посредников, полностью принадлежащих иностранным инвесторам, хотя таким фирмам разрешается предоставлять только брокерские услуги, связанные с крупномасштабными коммерческими рисками, перестрахованием, международным морским, авиационным и транспортным страхованием и связанным с ним перестрахованием. Только. Распространение почти всех продуктов страхования жизни исключено. Эти ограничения в настоящее время не позволяют иностранным инвесторам структурировать сети распределения страховых услуг в Китае.

Новая политика, вступившая в силу 27 апреля 2018 г. , изменила рынок и освободила фирмы от таких ограничений в отношении линий, которые они могут распространять. Квалифицированные иностранные инвесторы, получившие одобрение Китайской комиссии по регулированию банковской и страховой деятельности (CBIRC), теперь могут создавать страховые посреднические фирмы для распространения страховых продуктов от имени страховых компаний. Поэтому для иностранных инвесторов (в частности, для тех, кто создал совместные предприятия по страхованию жизни с сильными местными партнерами) самое время рассмотреть вопрос о создании полностью принадлежащих им страховых посреднических предприятий, где их существующие китайские партнеры обладают преобладающим влиянием.

, изменила рынок и освободила фирмы от таких ограничений в отношении линий, которые они могут распространять. Квалифицированные иностранные инвесторы, получившие одобрение Китайской комиссии по регулированию банковской и страховой деятельности (CBIRC), теперь могут создавать страховые посреднические фирмы для распространения страховых продуктов от имени страховых компаний. Поэтому для иностранных инвесторов (в частности, для тех, кто создал совместные предприятия по страхованию жизни с сильными местными партнерами) самое время рассмотреть вопрос о создании полностью принадлежащих им страховых посреднических предприятий, где их существующие китайские партнеры обладают преобладающим влиянием.

Квалифицированные иностранные инвесторы, при условии одобрения CBIRC, теперь могут создавать страховых посредников, находящихся в полной собственности, охватывающих тот же объем бизнеса, что и их отечественные коллеги, включая

- Разработка бизнес-плана, выбор страховщиков и оформление договоров.

- Помощь страхователям или бенефициарам в удовлетворении требований.

- Занятие брокерской деятельностью по перестрахованию.

- Предоставление клиентам услуг по предотвращению бедствий, предотвращению убытков или оценке рисков, консультационных услуг по управлению рисками.

- Ведение другой деятельности, разрешенной CBIRC.

Любые существующие посредники с иностранными инвестициями могут подать заявку на обновление сферы деятельности в своих разрешениях на деятельность и расширение своего бизнеса в Китае.

Иностранным инвесторам пора задуматься о выходе на китайский рынок. Благодаря наличию как страховых, так и посреднических рынков без иностранного владения или ограничений на ведение бизнеса, теперь иностранные инвесторы могут открывать операции в Китае.Ожидается, что отмена требования об открытии представительств не менее чем за два года до учреждения страховых компаний ускорит выход новых иностранных инвесторов на китайский страховой рынок.

Франция

Франция вводит новый правовой режим для договоров страхования, заключенных до Brexit, в случае отказа от сделки

7 февраля 2019 г. Министерство экономики и финансов Франции приняло Постановление № 2019-75 о введении плана действий в чрезвычайных ситуациях для сектора финансовых учреждений в связи с выходом Соединенного Королевства (Великобритании) из Европейского Союза (ЕС) ( Постановление).

Постановление вносит существенные поправки в положения Французского страхового кодекса и вступает в силу с даты выхода Великобритании из ЕС в случае отсутствия сделки.

Новые положения направлены на обеспечение правовой определенности для французских страхователей и застрахованных, которые заключили договор страхования с британским страховщиком до Brexit, и в то же время поощряют британских страховщиков передавать лицензированным страховщикам ЕС свой страховой бизнес в отношении рисков, находящихся во Франции. .

В соответствии с Постановлением

- Британские страховщики будут иметь право продолжать выполнять договоры страхования после Брексита, действительно заключенные до Брексита, несмотря на потерю своих паспортных прав, и, как следствие, французские страхователи и страхователи, заключившие договор страхования до Брексита с Великобританией. страховщик, который потерял свое разрешение, останется застрахованным в соответствии со своим договором страхования и имеет право на льготы или компенсации, подлежащие выплате по нему.

- Однако британские страховщики, которые потеряют свои паспортные разрешения в результате Brexit, больше не будут иметь права продлевать, расширять или изменять свои существующие полисы или составлять новые полисы, и Постановление предусматривает обязательство соответствующих страховщиков информировать своих французских страхователей и застрахованных о своей ситуации.В связи с этим в конце этого года ожидается принятие указа, в котором будут уточнены формат и содержание предоставляемой информации.

страховщик, который потерял свое разрешение, останется застрахованным в соответствии со своим договором страхования и имеет право на льготы или компенсации, подлежащие выплате по нему.

страховщик, который потерял свое разрешение, останется застрахованным в соответствии со своим договором страхования и имеет право на льготы или компенсации, подлежащие выплате по нему.Любое лицо, осуществляющее страховую деятельность во Франции без соблюдения этих новых положений, будет приговорено к трем годам тюремного заключения и штрафу в размере 75 000 евро (или 375 000 евро для юридических лиц).

Страховой брокер: к саморегулированию профессии

11 сентября 2018 года Департамент казначейства Министерства экономики и финансов Франции согласился на создание впервые во Франции новых профессиональных ассоциаций, представляющих брокеров и их агентов, с целью мониторинга и регулирования профессии.

Детали этой реформы в настоящее время рассматриваются парламентом для введения в действие с 1 января 2020 года.

Эти новые профессиональные ассоциации повлияют на брокерскую среду во Франции, поскольку они будут нести через делегацию государственной службы значительную ответственность за (i) посредничество между профессионалами и страхователями, (ii) профессиональную компетентность и поддержку обучения, (iii) проверку условия для регистрации в качестве брокера, (iv) а также помощь в мониторинге условий, при которых осуществляется деятельность по (пере)страхованию.

Брокеры (и их агенты), зарегистрированные во Франции или действующие во Франции в соответствии со свободой учреждения или предоставления услуг, должны стать членами одной из этих профессиональных ассоциаций.

Кроме того, эти ассоциации будут иметь дисциплинарные полномочия в отношении своих членов и будут уполномочены, например, выносить предупреждение, выговор или даже отзыв членства в ассоциации брокеру, который более не соответствует условиям членства или обязательствам, его членство было предметом.

Несмотря на поддержку большинства представителей профессии, которые рассматривают эти ассоциации как амортизаторы по отношению к Французскому регулирующему органу (ACPR) – в том смысле, что будет введен процесс оповещения, чтобы ограничить/избежать санкций APCR. – некоторые считают, что обязанности, возложенные на эти ассоциации, будут пересекаться с обязанностями ORIAS (регистратора посредников) и ACPR.

Следовательно, участники рынка ожидают, что парламент предоставит гарантии в ближайшем будущем, особенно в отношении наличия контрвласти против этих будущих ассоциаций и масштабов их вмешательства.

Руководство французского регулирующего органа (ACPR) по проведению непрерывного профессионального обучения для страховых дистрибьюторов

С 23 февраля 2019 года страховые посредники и работники страховых организаций, осуществляющие страховую дистрибьюторскую деятельность, обязаны регулярно повышать квалификацию. В дополнение к начальной подготовке, уже необходимой для профессиональной компетентности, положения, реализующие статью 10 Директивы о распределении страховых услуг (IDD), теперь предусматривают обязательство, касающееся непрерывной профессиональной подготовки и повышения квалификации в объеме не менее 15 часов в год.

В этом контексте в феврале 2019 года ACPR выпустил руководство, направленное на уточнение сферы его контроля, особенно в отношении страховых компаний, распространяющих страховые продукты.

Французские страховщики теперь обязаны установить процедуры мониторинга непрерывного обучения и назначить лицо, ответственное за его последующее наблюдение. Кроме того, в то время как французские имплементационные положения IDD не предусматривают обязательства подтверждать навыки, приобретенные в ходе непрерывного обучения, ACPR косвенно предлагает заинтересованным сторонам сделать это, считая такое подтверждение «добродетельной практикой».

Кроме того, ACPR подтверждает, что во время своих проверок в 2019 году он будет уделять особое внимание шагам, предпринятым профессионалами для выполнения этих новых обязательств по обучению. Например, регулятор ожидает, что страховые дистрибьюторы смогут представить список лиц или категорий лиц, подлежащих обучению в течение 15 часов до 2019 года. Этот список следует обновлять с помощью внутренних переводов.

Этот список следует обновлять с помощью внутренних переводов.

Регулирующий орган также будет уделять особое внимание согласованности обучения в отношении характера распространяемой продукции, методов распространения и должности, занимаемой в организации.

В конце концов, ACPR указывает, что он не будет проверять содержание, организации или программы обучения. Следовательно, все ссылки, такие как «обучение ACPR», «обучение подтверждено/запрошено ACPR», должны быть запрещены страховыми дистрибьюторами.

Страховщики из ЕС переезжают во Францию, чтобы завоевать доверие, поскольку теперь они пользуются защитой Французской схемы компенсации

В связи с недавней ликвидацией страховщиков, таких как Elite, Alpha, Gale или CBL, а также после официального уведомления Европейской комиссии сфера действия Французской схемы компенсации, применяемой к обязательному страхованию (на французском языке FGAO), недавно была изменена Правительство (Постановление № 2013-544).

В отношении договоров страхования, заключенных или продленных с 1 июля 2018 года, ФГАО действует в интересах страхователей по договорам ОСАГО и строительного страхования от последствий отзыва лицензии страховой организации покрытие конкретных рисков, связанных с этими обязательными страховками, расположенными «на территории Франции».

До этой даты FGAO действовала в интересах страхователей по договорам страхования, подписка которых была сделана обязательной «каким-либо законом или нормативным актом» (включая, помимо прочего, ОСАГО и строительство), но только в случае, если несостоятельная страховая компания была « лицензирован во Франции и находится под контролем государства ».

Таким образом, его операционная сфера была одновременно (i) переориентирована на эти два обязательных вида страхования, но также (ii) расширена за счет включения страховщиков, имеющих лицензию в государстве-члене ЕС и предоставляющих покрытие во Франции в соответствии с европейским паспортом (либо свобода услуг, либо свобода учреждение).

Этот новый режим создает больше равенства между французскими страховщиками и страховщиками ЕС, имеющими паспорта во Франции, которые особенно жаловались на такое неравное обращение в контексте тендерных процессов, и позволяет им завоевать доверие своих страхователей, предоставляя им дополнительные гарантии. в случае отзыва лицензии в связи с неспособностью страховщика выполнить свои финансовые обязательства.Следовательно, финансирование ФГАО было пересмотрено и, в частности, увеличены взносы страховщиков.

В любом случае защита ФГАО по-прежнему остается ограниченной, поскольку она не распространяется на лиц, подписавшихся на страхование в контексте их профессиональной деятельности.

Гонконг

Новый установленный законом режим лицензирования для рынка страховых посредников

Ожидается, что в середине 2019 года Гонконгское страховое управление (IA), независимый установленный законом орган, возьмет на себя регулирование страховых посредников от трех существующих саморегулируемых организаций (Гонконгская конфедерация страховых брокеров, Профессиональная страховая Ассоциация брокеров и Совет по регистрации страховых агентов) и применять новый установленный законом режим лицензирования. Новый установленный законом режим лицензирования будет охватывать более широкий круг регулируемых видов деятельности, чем при действующем режиме. В сентябре 2018 года IA также опубликовал консультационный документ по двум проектам руководящих принципов, касающихся критериев «пригодности и надлежащего» и непрерывного профессионального развития для лицензированных страховых посредников, оба из которых, как ожидается, будут завершены после начала действия нового режима. Проект руководящих принципов «пригодности и надлежащего качества» предлагает более обременительные критерии, чем существующие при действующем режиме (включая требования к высшему образованию и профессиональной квалификации для ответственных сотрудников).При оценке профессиональной компетентности страховых агентств и брокерских компаний СВА будет учитывать наличие у соответствующей организации эффективных политик и процедур, обеспечивающих соблюдение законодательных и нормативных требований. Руководящие принципы CPD также предлагают большее количество часов CPD для отдельных лицензиатов. Более обременительные требования в отношении лицензирования и продолжающихся обязательств, вероятно, приведут к увеличению общих затрат на соблюдение требований для посредников, что может привести к некоторой консолидации на рынке посредников в будущем.

Более обременительные требования в отношении лицензирования и продолжающихся обязательств, вероятно, приведут к увеличению общих затрат на соблюдение требований для посредников, что может привести к некоторой консолидации на рынке посредников в будущем.

Первая виртуальная страховая лицензия Гонконга

В качестве одной из инициатив по содействию развитию Insurtech в Гонконге в октябре 2017 года IA запустило схему «Fast Track», чтобы ускорить и упростить процесс авторизации для новых заявителей, которые работают и продают страховые продукты исключительно с использованием цифровых каналов распространения (т. е. без использование посредников, таких как агенты, банки или брокеры). После значительного интереса со стороны рынка после его первоначального запуска IA предоставила первую лицензию виртуальной страховой компании в декабре 2018 года.Несмотря на то, что схема стартовала медленно, теперь, когда была выдана первая лицензия и с учетом подъема Insurtech, мы ожидаем увидеть больший интерес со стороны рынка в следующем году.

Нидерланды

Автономные транспортные средства могут полностью изменить автострахование, каким мы его знаем

Согласно индексу готовности автономных транспортных средств KPMG за 2019 год 1 , Нидерланды являются страной, наиболее готовой к будущему, включая автономные транспортные средства.Но прежде чем эти автомобили отправятся в путь, потребуются изменения в законодательстве и страховых полисах.

Различные ученые-юристы, страховщики и автопроизводители отмечают, что автономные транспортные средства могут полностью изменить природу автострахования. Самое большое изменение, по-видимому, касается того, кто (или что) будет нести ответственность. Вместо того, чтобы возлагать ответственность на отдельного водителя в случае аварии с автономным транспортным средством, страховщикам теперь, возможно, придется получать свои деньги от производителя или поставщика программного обеспечения.

Хотя существует призыв к изменению правовой среды, позволяющему привлекать транспортные средства к ответственности, в Нидерландах пока нет новых законодательных предложений, касающихся ответственности автономных транспортных средств. Тем не менее, правительство Нидерландов подготовило почву для тест-драйва этих автомобилей нового типа (Experimenteerwet zelfrijdende autos ). Кроме того, министр инфраструктуры и водного хозяйства заявил, что в скором времени предположительно будет создана правовая база для автоматизированного вождения, включая водительские права на беспилотные автомобили.Также Еврокомиссия недавно сообщила, что внесет законодательные предложения по автоматизированному вождению в течение 2019 года.

Тем не менее, правительство Нидерландов подготовило почву для тест-драйва этих автомобилей нового типа (Experimenteerwet zelfrijdende autos ). Кроме того, министр инфраструктуры и водного хозяйства заявил, что в скором времени предположительно будет создана правовая база для автоматизированного вождения, включая водительские права на беспилотные автомобили.Также Еврокомиссия недавно сообщила, что внесет законодательные предложения по автоматизированному вождению в течение 2019 года.

Несколько страховщиков уже подумали об этих разработках и видят новые возможности. Хотя в будущем страховка может потребоваться меньшему количеству отдельных водителей, производителям, владельцам автопарков и операторам могут быть предложены крупные страховые полисы. В настоящее время они изучают различные схемы страхования для автономных транспортных средств, такие как «прямое страхование», когда страховщик сразу возмещает ущерб застрахованного, не определяя его ответственности.В целом, (авто) страховщики должны внимательно следить за развитием автономных транспортных средств и думать о разработке новых страховых полисов для таких автомобилей. Кроме того, следует отслеживать новые законодательные предложения, чтобы определить, потребуются ли соответствующие изменения в их политике.

Кроме того, следует отслеживать новые законодательные предложения, чтобы определить, потребуются ли соответствующие изменения в их политике.

Польша

Новое законодательство о страховании – первые результаты в 2019 году

2018 год был напряженным для законодательства, относящегося к польскому страховому сектору (с новым Законом о страховании, вступающим в полную силу 1 октября 2018 г.), но первые практические последствия этого нового законодательства будут ощущаться только в текущем год.

Польское законодательство считает, что неспособность страховых посредников предоставить клиентам необходимую информацию является одной из основных причин жалоб клиентов и неправомерных продаж. Соответственно, недавние законодательные изменения, касающиеся дистрибуции, касаются введения ряда новых обязательств для посредников, работающих на польском рынке, включая обязательство предоставлять достоверную и исчерпывающую информацию о продаваемых продуктах, их пригодности, управлении конфликтами интересов и информации о как посредники получают вознаграждение.

Целью всех этих мер является эффективное устранение неправильной продажи, то есть преднамеренного представления посредниками своим клиентам продукции, не соответствующей потребностям клиентов, мотивированной желанием получить максимально возможную комиссию.

Первые практические результаты нового регламента появятся позже, в 2019 году.

Страховые контракты против Brexit — новый правовой режим на случай Brexit без сделки

11 марта 2019 года Совет министров Польши принял законопроект о деятельности компаний, предоставляющих финансовые услуги, в случае выхода Великобритании из ЕС без соглашения о выходе.

В соответствии с предлагаемым законодательством страховые компании, созданные в Великобритании или на Гибралтаре, смогут продолжать выполнять договоры страхования жизни, заключенные в Польше, на тех же условиях, что и организации из государств-членов ЕС, в течение 24 месяцев после Brexit. Тот же период времени будет применяться к перестраховочной деятельности британских или гибралтарских страховщиков, работающих в Польше. В случае договоров страхования, кроме страхования жизни, у таких фирм есть только дополнительные 12 месяцев после Brexit, в течение которых они могут продолжать выполнять обязательства по существующим договорам.

В случае договоров страхования, кроме страхования жизни, у таких фирм есть только дополнительные 12 месяцев после Brexit, в течение которых они могут продолжать выполнять обязательства по существующим договорам.

Страховым компаниям будет запрещено заключать новые договоры страхования, расширять покрытие по существующим договорам или предоставлять дополнительное покрытие в отношении новых рисков по существующим договорам. Кроме того, будет запрещено увеличение страховых сумм по действующим договорам страхования и внесение в такие договоры изменений, приводящих к увеличению подверженности страховой компании риску.

Сингапур

Альтернативный капитал для азиатских страховщиков

Развитие было медленным, но мы начинаем видеть использование альтернативных инструментов капитала для поддержки капитала азиатских страховщиков.И в Сингапуре, и в Гонконге обеспеченное перестрахование/рецессия признаются эффективными для сокращения балансовых обязательств. В декабре 2018 года Peak Re (Гонконг) заключила дополнительное соглашение о перестраховании, покрывающее риск катастрофы в Азии, с бермудским SPV с капитальной поддержкой в размере 75 миллионов долларов США от ряда высококачественных глобальных инвесторов.

В декабре 2018 года Peak Re (Гонконг) заключила дополнительное соглашение о перестраховании, покрывающее риск катастрофы в Азии, с бермудским SPV с капитальной поддержкой в размере 75 миллионов долларов США от ряда высококачественных глобальных инвесторов.

Сингапур также признает субординированный долг в качестве приемлемого капитала и установил режим поддержки выпуска ценных бумаг, связанных со страхованием.В марте 2019 года, воспользовавшись этой схемой, IAG выпустила через SPV страховые ценные бумаги на сумму 75 миллионов австралийских долларов в Сингапуре. Облигации обеспечивают трехлетнюю совокупную защиту от катастроф.

Гонконг указал, что он рассмотрит законодательство, разрешающее создание транспортных средств специального назначения, которые будут выдавать ILS.

Южная Африка

Предлагаемые новые правила поведения

Закон о страховании касается пруденциальной стороны страхования.Власти Южной Африки опубликовали проект Закона о поведении финансовых учреждений, который станет рамочным законодательством, регулирующим поведение страховщиков и других финансовых учреждений по отношению к их клиентам. Закон отменит предыдущие акты парламента, касающиеся финансовых учреждений, и введет обязательные для соблюдения стандарты поведения. Ожидается, что стандарты поведения в основном будут представлять собой повторное введение в действие существующих законов, но с особым упором на справедливое обращение с клиентами, в том числе в отношении продуктов, премий, льгот, требований, маркетинга и управления жалобами.

Закон отменит предыдущие акты парламента, касающиеся финансовых учреждений, и введет обязательные для соблюдения стандарты поведения. Ожидается, что стандарты поведения в основном будут представлять собой повторное введение в действие существующих законов, но с особым упором на справедливое обращение с клиентами, в том числе в отношении продуктов, премий, льгот, требований, маркетинга и управления жалобами.

Законы, касающиеся посреднических услуг для финансовых учреждений (в настоящее время Закон о финансовых консультациях и посреднических услугах 2002 года), также станут частью новой структуры и будут регулироваться стандартами поведения. Акцент делается на обеспечении того, чтобы посредники предоставляли посреднические услуги, отвечающие наилучшим интересам клиентов. Вознаграждение регулируется для предотвращения чрезмерного вознаграждения, наносящего ущерб клиентам.

Новые продукты

Южная Африка имеет развитый страховой рынок, управляемый высококвалифицированными страховщиками и брокерами, внедряющими инновации. Южноафриканский рынок движется вперед в электронный и цифровой мир. Существует все больше продуктов, доступных для покрытия убытков кибербезопасности. Закон о защите личной информации должен вступить в силу, в соответствии с которым конфиденциальность будет охраняться законом. Риски тех, кто обрабатывает личную информацию, будут увеличены, и им потребуется страховая поддержка. Страхование директоров и должностных лиц играет все большую роль из-за все более обременительных обязательств директоров, особенно директоров финансовых учреждений.