«Отключение России от SWIFT — это «последний патрон»

Агентство Bloomberg, ссылаясь на свои источники, сообщило 7 декабря, что США и ЕС изучают возможность ряда ограничений для России. В случае, если Россия «нападет» на Украину. Эта тема возникла в преддверии видеосаммита лидеров Владимира Путина и Джо Байдена.

Самое радикальное из обсуждаемых санкций — запрет для российского бизнеса и банков доступ к системе международных финансовых платежей SWIFT. Не исключено, что США и ЕС готовятся ограничить Россию в обмене валют и запретить инвесторам приобретать российские госбумаги на вторичном рынке.

Накануне телеканал CNN также сообщил о потенциальных жестких санкциях Вашингтона в случае якобы готовящегося «вторжения» России на Украину. Среди них также упоминалось отключение России от SWIFT.

Пресс-секретарь президента РФ Дмитрий Песков назвал сообщения такого рода истерикой. «Скорее, это не новости, а продолжение информационной истерики, которую мы в эти дни наблюдаем в СМИ», — заявил представитель Кремля.

С открытыми картами

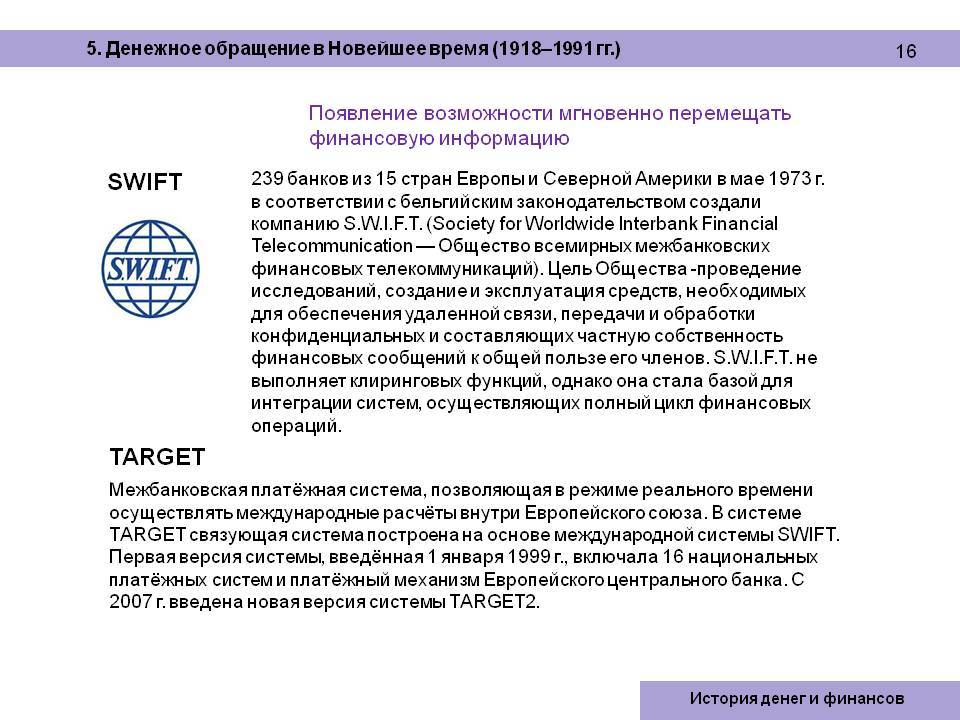

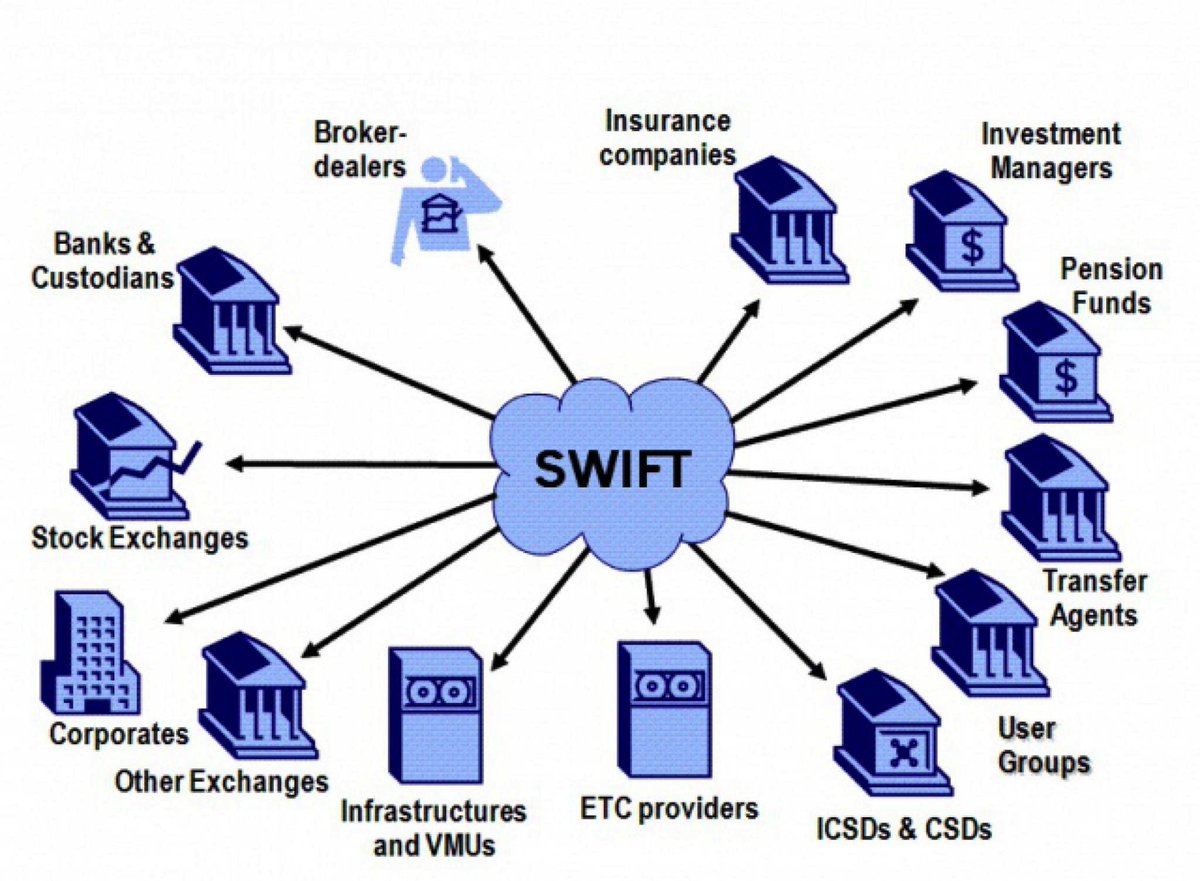

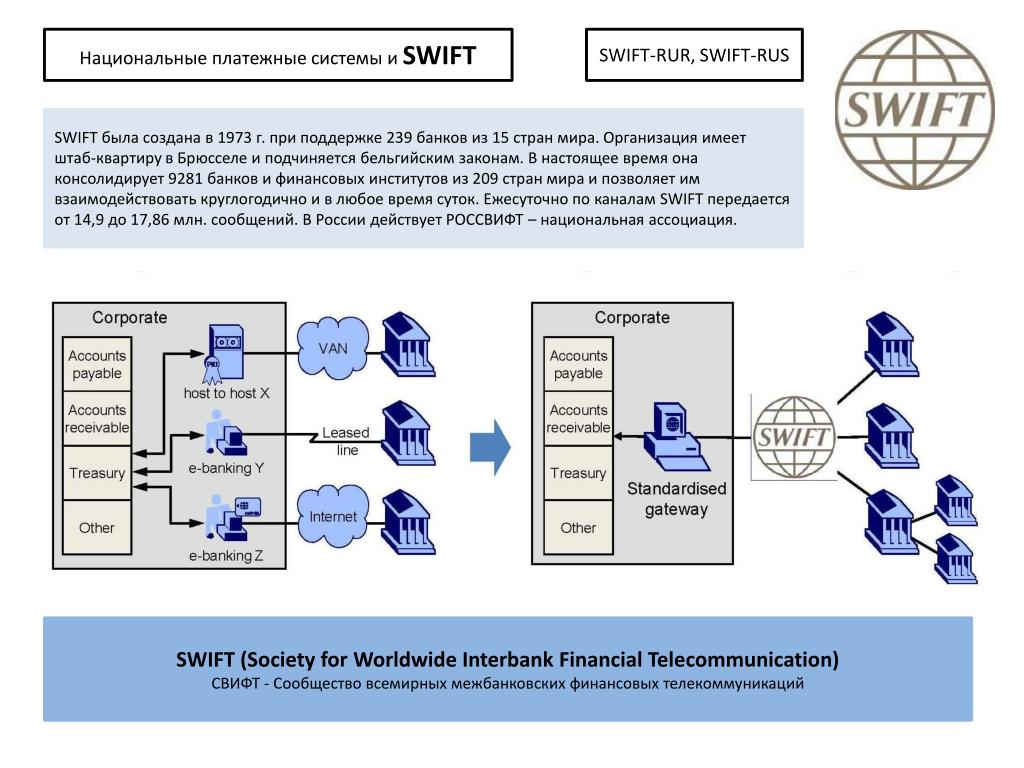

SWIFT — международная межбанковская система передачи информации и совершения платежей. Она была сформирована еще в 1973 году. К ней подключены 11 тысяч кредитных организаций в 220 странах. Ежедневно система обеспечивает прохождение около миллиона финансовых операций.

Отключение от SWIFT — эта угроза среди прочих рестрикций всегда воспринималась российскими участниками финансового рынка как одна из наиболее жестких, говорит руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. «Ведь отключение от SWIFT затронет в России все международные расчеты, то есть и экспортеров, и импортеров. Это повысит транзакционные издержки, которые перейдут в цены конечной продукции, сделав ее менее доступной для потребителей», — говорит Беленькая.

Международный финансовый консультант FCP Financial Management Ltd Исаак Беккер предлагает рассматривать проблему отключения России от SWIFT под метафоричным углом. «Когда в преферанс играют профессионалы, то они зачастую после раздачи открывают карты и сразу видят весь «расклад» без продолжения игры. Полагаю, что что-то подобное произойдет и сегодня. Будут вскрыты «карты» и собеседники начнут договариваться. Некоторые аргументы видим и мы с вами. Но, конечно, не все. Тем более те из них, за которые будет идти основной спор», — говорит Беккер.

Полагаю, что что-то подобное произойдет и сегодня. Будут вскрыты «карты» и собеседники начнут договариваться. Некоторые аргументы видим и мы с вами. Но, конечно, не все. Тем более те из них, за которые будет идти основной спор», — говорит Беккер.

Он предполагает, что до отключения от SWIFT дело все-таки не дойдет. «Карты» на столе покажут сторонам, что явного преимущество ни у кого нет, отключение от SWIFT — обоюдоострое оружие, и лучше в очередной раз сойтись на временном компромиссе. А это значит, что еще не время использовать «последний патрон» в виде отключения нашей страны от SWIFT», — говорит эксперт.

Как крайне невысокую оценивает вероятность отключения от SWIFT и директор по инвестициям компании LockoInvest Дмитрий Полевой. «Если же это произойдет, то пострадают буквально все секторы экономики, которые имеют те или иные операции в валюте. Наиболее сильно, конечно, финансовый сектор и экспортеры, которым будет проблематично рассчитываться за поставки сырья», — говорит Полевой.

Два сценария после отключения

В случае, если США и Евросоюз все-таки введут санкции и отключат российский бизнес от SWIFT, то возможны два варианта развития событий. Первый — переход банков на двусторонние платежи.

Банки в России и за рубежом могут заключать двусторонние отношения и устанавливать между собой онлайн-систему транзакций по корреспондентским счетам, уточняет доцент экономического факультета РУДН Андрей Гиринский. «Такая система платежей использует шаблоны близкие по функционалу к SWIFT, но будет независима от нее. И она позволит хотя бы на какое-то время дать альтернативное решение проблемы, минимизировать ущерб от запретов», — говорит Гиринский.

Возможно, придется возвращаться к более архаичным вариантам – например, Telex, если это будет приемлемо для банков-контрагентов, добавляет Беленькая из «Финам».

Второй вариант на случай отключения России от SWIFT — обход запрета на транзакции при помощи отечественного аналога.

В России создана Система передачи финансовых сообщений (СПФС) Банка России, напоминает Беленькая из «Финам». «Внутрироссийский трафик SWIFT можно будет легко переключить на СПФС. Однако основной потенциальной проблемой является обработка международных транзакций, и пока ничего не известно о решении, которое могло бы стать полноценным аналогом SWIFT для обмена данными по платежам в международном масштабе», — объясняет она.

«Внутрироссийский трафик SWIFT можно будет легко переключить на СПФС. Однако основной потенциальной проблемой является обработка международных транзакций, и пока ничего не известно о решении, которое могло бы стать полноценным аналогом SWIFT для обмена данными по платежам в международном масштабе», — объясняет она.

Система СПФС активно развивается, в нее входят уже 332 кредитных учреждения, но в основном это российские банки, уточняет ведущий аналитик инвесткомпании «Арикапитал» Сергей Суверов.

Впрочем, в суверенный аналог SWIFT входят и финансовые структуры постсоветского пространства — Белоруссии, Киргизии, Казахстана, Армении, Таджикистана, а также Кубы.

В СПФС зарегистрированы также подразделения некоторых иностранных банков — Росбанка и Райффайзенбанка, что дает некоторую надежду на международные проводки. В том числе самые востребованные — с европейскими партнерами», — говорит Суверов.

Многое будет зависеть от того, как именно будет происходить отключение от SWIFT, если оно все-таки состоится, добавляет Суверов. «Отключат ли только российские госбанки или же частные тоже? А что будет с иностранными банками, которые работают в России? Маловероятно, что под каток попадут и они. По крайней мере, не сразу», — говорит Суверов.

«Отключат ли только российские госбанки или же частные тоже? А что будет с иностранными банками, которые работают в России? Маловероятно, что под каток попадут и они. По крайней мере, не сразу», — говорит Суверов.

Полевой из LockoInvest также считает, что будет крайне сложно или даже невозможно обойти SWIFT. «Особенно под угрозой вторичных санкций со стороны США. Даже наши партнеры — Китай, Индия и другие страны — вряд ли будут рисковать своей экономикой ради помощи России», — говорит Полевой.

Он считает, что опыт текущих санкций Запада против России отчетливо показал – никакого значимого притока финансовых ресурсов из Азии и других дружественных регионов не было и быть не могло. «Все наши региональные союзы позволят лишь торговать в локальных валютах, но компенсировать общий ущерб однозначно не смогут – масштабы операций разные», — заключает Полевой.

К сервису SWIFT Go подключились 100 банков со всего мира, из них 4 в России

В России к сервису SWIFT Go подключились Альфа-Банк, Московский кредитный банк, Сбербанк, Тинькофф банк.

SWIFT объявляет о подключении 100 банков со всего мира к SWIFT Go – сервису для осуществления быстрых, предсказуемых и безопасных трансграничных платежей на небольшие суммы с банковских счетов по конкурентным тарифам для компаний малого и среднего бизнеса, а также потребителей.

Быстрые темпы подключения банков с момента запуска сервиса в июле 2021 года подтверждают его востребованность и спрос со стороны финансовых организаций. Сегодня десять банков, в числе которых China Minsheng Bank, Deutsche Bank и JPMorgan Chase, предлагают воспользоваться сервисом своим клиентам, которые ежегодно осуществляют 41 млн трансграничных платежей на небольшие суммы. В России первым банком, который сделал платежи с помощью SWIFT Go доступными клиентам, стал Сбербанк.

SWIFT Go – ключевой элемент стратегии SWIFT по обеспечению мгновенных и бесшовных транзакций через сеть кооператива, которая объединяет более 11000 участников и 4 млрд счетов в 200 странах мира. SWIFT Go обладает потенциалом для поддержки малого и среднего бизнеса на рынках развивающихся стран и расширения доступа к финансовым инструментам. Сервис также делает доступнее международные платежи для потребителей.

Сервис также делает доступнее международные платежи для потребителей.

Сервис использует высокоскоростные платежные рельсы SWIFT gpi, с помощью которых были улучшены скорость и предсказуемость проведения трансграничных платежей на большие суммы. Это позволило банкам повысить качество обслуживания для компаний МСБ и потребителей – быстрорастущих сегментах банковского бизнеса. С помощью SWIFT Go быстрые и предсказуемые трансграничные платежи с прозрачной информацией о комиссиях проводятся за секунды.

Стивен Гилдердейл, член исполнительного комитета, директор по продуктам SWIFT, сказал: «SWIFT Go кардинальным образом улучшил пользовательский опыт как для малого и среднего бизнеса, так и для потребителей, которые с его помощью смогли оценить удобство быстрых и предсказуемых платежей по привлекательной стоимости. Неудивительно, что сервис был с энтузиазмом принят финансовыми организациями и их клиентами. Сегодня на рынке существует спрос на более быстрые и предсказуемые трансграничные платежи.

Доктор Ксу Цзе, заместитель руководителя департамента транзакционного банкинга China Minsheng Bank и заместитель председателя банковского комитета Международной торговой палаты Китая, сказал: «По нашим данным, стоимость денежных переводов в США с использованием SWIFT Go на 30% ниже по сравнению с традиционными каналами. Minsheng Bank готов к запуску SWIFT Go для всех клиентов, что улучшит обслуживание компаний МСБ и потребителей. Мы также поддерживаем планы других банков присоединиться к SWIFT Go для расширения числа участников и развития сети трансграничных платежей будущего».

Марк Рекер, глобальный руководитель отдела продуктов и институционального управления денежными средствами, Deutsche Bank, сказал: «Мы хорошо понимаем, что компании МСБ и потребители ценят прозрачность, скорость и безопасность при совершении международных платежей. Мы рады начать использовать SWIFT Go и предложить его нашим клиентам, что позволит существенно улучшить процесс совершения трансграничных транзакций на небольшие суммы».

Мы рады начать использовать SWIFT Go и предложить его нашим клиентам, что позволит существенно улучшить процесс совершения трансграничных транзакций на небольшие суммы».

Шириш Вадивкар, глобальный руководитель отдела платежей Standard Chartered, сказал: «Мы рады присоединиться к SWIFT Go, который поможет реализации нашей стратегии по обеспечению более высокого уровня качества при осуществлении платежей. Наши клиенты – владельцы малого и среднего бизнеса, а также потребители – оценят этот сервис, с помощью которого они смогут осуществлять бесшовные, быстрые и предсказуемые трансграничные платежи на небольшие суммы».

Джордж Дулиттл, управляющий директор и руководитель отдела глобальных платежных услуг Wells Fargo, прокомментировал: «SWIFT Go использует преимущества SWIFT gpi с более точным многоуровневым сервисом и единой системой отчетности, что значительно улучшает клиентский опыт при проведении сквозных платежей, снижает число барьеров и позволяет банкам эффективнее осуществлять трансграничные платежи на небольшие суммы для розничных клиентов и компаний малого и среднего бизнеса».

По материалам SWIFT

SWIFT протестирует проведение платежей в цифровых валютах — РБК

Роль SWIFT в проведении платежей в цифровых валютах

Существующие инициативы центральных банков делятся на три варианта использования CBDC: для проведения розничных платежей в онлайне и офлайне, для проведения расчетов в больших суммах, а также для проведения трансграничных платежей.

В ближайшие месяцы SWIFT протестирует создание новой платформы для проведения трансграничных платежей в цифровых валютах. Так, SWIFT может выполнять четыре роли в проведении таких платежей:

- Межсетевая техническая поддержка для взаимодействия между CBDC и другими платежными системами. «В этом сценарий SWIFT будет действовать как оркестровка (автоматическое размещение, координация и управление. — РБК) между системами», — объясняется в докладе.

- Быть провайдером платежных услуг с использованием CBDC. Центральные банки, вероятно, создадут основу функциональности CBDC, с помощью которой частные компании смогут разрабатывать свои приложения с использованием таких валют, рассуждают авторы доклада: «SWIFT может использовать свой набор интерфейсов и сервисов для взаимодействия с платежными приложениями CBDC, снижающими стоимость внедрения CBDC».

- Предоставлять критически важные сетевые услуги. Например, подтверждение транзакции или нотариальные услуги по определению структуры токена.

- Действовать как центральный технический оператор и предоставить свою инфраструктуру для обеспечения функциональности распределенного реестра, с помощью которого созданы CBDC.

Сейчас SWIFT сконцентрирована на изучении первой роли. Остальные будут более детально изучены по мере развития цифровых валют центральных банков.

В России в скором времени может появиться цифровой рубль, выпускаемый ЦБ. Регулятор начал обсуждать такую возможность с участниками рынка осенью 2020 года. Цифровой рубль должен стать третьей формой денег наряду с наличными и безналичными: он будет храниться на специальном кошельке в Банке России, а коммерческие банки будут выполнять роль посредников между ЦБ и клиентами — открывать кошельки, предоставлять мобильные приложения, проводить расчеты и проводить проверки физлиц и юрлиц.

Читайте на РБК Pro

При обсуждении цифрового рубля первый зампред Центробанка Ольга Скоробогатова отмечала, что цифровые валюты могут стать конкурентом для SWIFT. По ее словам, сейчас над своими криптоденьгами работают около 30 регуляторов и на горизонте пяти-семи лет несколько стран точно выпустят национальные цифровые валюты. В результате SWIFT «может не понадобиться, потому что это другие уже технологические взаимодействия». Однако Скоробогатова не исключила, что SWIFT может стать одной из платформ для цифровых валют, указала она.

ЦБ увидел в цифровых валютах потенциального конкурента SWIFTС 2014 года, после присоединения Крыма, американские и европейские политики неоднократно призывали ввести против России санкции, отключив ее от SWIFT. Последний раз такие угрозы прозвучали в апреле 2021 года, когда соответствующую резолюцию принял Европарламент, однако до сих пор такие меры не были введены.

Последний раз такие угрозы прозвучали в апреле 2021 года, когда соответствующую резолюцию принял Европарламент, однако до сих пор такие меры не были введены.

Для борьбы с этими рисками ЦБ в 2014 году создал российский аналог SWIFT — Систему передачи финансовых сообщений (СПФС). Она должна позволить оказывать услуги по внутрироссийским операциям в случае введения санкций и отключения от SWIFT. На данный момент участниками СФПС являются всего около 400 банков. Еще с 21 зарубежной организацией заключены договоры о предоставлении услуг СПФС, 12 из них уже подключены к системе.

Российские банки присоединились к службе контроля платежей от SWIFT

https://ria.ru/20191107/1560661087.html

Российские банки присоединились к службе контроля платежей от SWIFT

Российские банки присоединились к службе контроля платежей от SWIFT — РИА Новости, 03. 03.2020

03.2020

Российские банки присоединились к службе контроля платежей от SWIFT

Межбанковская система SWIFT внедрила службу контроля платежей для борьбы с мошенниками, к этому сервису уже подключились 200 пользователей по всему миру, в том… РИА Новости, 03.03.2020

2019-11-07T10:00

2019-11-07T10:00

2020-03-03T17:18

экономика

swift

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/153054/31/1530543141_0:172:3031:1877_1920x0_80_0_0_469975d0c123819dca3133a22b478ba3.jpg

МОСКВА, 7 ноя — РИА Новости. Межбанковская система SWIFT внедрила службу контроля платежей для борьбы с мошенниками, к этому сервису уже подключились 200 пользователей по всему миру, в том числе компании из России, рассказал в интервью РИА Новости директор SWIFT по Центральной и Восточной Европе Матвей Геринг.»Третий пример (сервисов, которые развивает компания — ред.) – это все, что связано с антифродом. Соответствующее решение, Служба контроля платежей, успешно внедрено, за шесть месяцев уже более 200 пользователей по всему миру. Оно позволяет проверять сообщения, выявлять нетипичные характеристики, и скоро эта система будет распространяться не только на финансовые сообщения», — сказал Геринг.»Уже есть российские пользователи этой системы. Мы тесно сотрудничаем с ассоциацией «Россвифт» и Центральным банком. Регулятор сам потом связывается с банками, сообщает, что они не выполнили те или иные требования по безопасности CSP, Программы безопасности пользователей», — добавил он.Российские пользователи активно пользуются системой SWIFT, подчеркнул Геринг: трафик в России постоянно растет на протяжении последних 10-20 лет. Большая часть сообщений, отправляемых российскими пользователями – платежные. Также есть сообщения, связанные с ценными бумагами, казначейскими операциями и финансированием торговли.SWIFT — международная межбанковская система передачи информации и совершения платежей. К ней подключены более 10,8 тысячи крупнейших организаций в более чем 200 странах.

Соответствующее решение, Служба контроля платежей, успешно внедрено, за шесть месяцев уже более 200 пользователей по всему миру. Оно позволяет проверять сообщения, выявлять нетипичные характеристики, и скоро эта система будет распространяться не только на финансовые сообщения», — сказал Геринг.»Уже есть российские пользователи этой системы. Мы тесно сотрудничаем с ассоциацией «Россвифт» и Центральным банком. Регулятор сам потом связывается с банками, сообщает, что они не выполнили те или иные требования по безопасности CSP, Программы безопасности пользователей», — добавил он.Российские пользователи активно пользуются системой SWIFT, подчеркнул Геринг: трафик в России постоянно растет на протяжении последних 10-20 лет. Большая часть сообщений, отправляемых российскими пользователями – платежные. Также есть сообщения, связанные с ценными бумагами, казначейскими операциями и финансированием торговли.SWIFT — международная межбанковская система передачи информации и совершения платежей. К ней подключены более 10,8 тысячи крупнейших организаций в более чем 200 странах. Полную версию интервью читайте на сайте агентства экономической информации «Прайм» (медиагруппа «Россия сегодня») 1prime.ru в 11.00 мск.

Полную версию интервью читайте на сайте агентства экономической информации «Прайм» (медиагруппа «Россия сегодня») 1prime.ru в 11.00 мск.

https://ria.ru/20191002/1559347369.html

https://ria.ru/20190627/1555969715.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/153054/31/1530543141_443:480:2534:2048_1920x0_80_0_0_75e07a30399a15c5e5bb3607406f3e60. jpg

jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, swift, россия

МОСКВА, 7 ноя — РИА Новости. Межбанковская система SWIFT внедрила службу контроля платежей для борьбы с мошенниками, к этому сервису уже подключились 200 пользователей по всему миру, в том числе компании из России, рассказал в интервью РИА Новости директор SWIFT по Центральной и Восточной Европе Матвей Геринг.«Третий пример (сервисов, которые развивает компания — ред.) – это все, что связано с антифродом. Соответствующее решение, Служба контроля платежей, успешно внедрено, за шесть месяцев уже более 200 пользователей по всему миру. Оно позволяет проверять сообщения, выявлять нетипичные характеристики, и скоро эта система будет распространяться не только на финансовые сообщения», — сказал Геринг.

2 октября 2019, 11:30

Восемь зарубежных банков подключились к российскому аналогу SWIFT«Уже есть российские пользователи этой системы. Мы тесно сотрудничаем с ассоциацией «Россвифт» и Центральным банком. Регулятор сам потом связывается с банками, сообщает, что они не выполнили те или иные требования по безопасности CSP, Программы безопасности пользователей», — добавил он.

Российские пользователи активно пользуются системой SWIFT, подчеркнул Геринг: трафик в России постоянно растет на протяжении последних 10-20 лет. Большая часть сообщений, отправляемых российскими пользователями – платежные. Также есть сообщения, связанные с ценными бумагами, казначейскими операциями и финансированием торговли.

«Точных пропорций мы не даем, это политика компании, но в России большая часть сообщений – внутристрановая, на них приходится больше половины всех сообщений. Порядок величины – тот же, что и в целом по всему SWIFT, то есть чуть меньше 10%. Это данные по состоянию на сентябрь 2019 года», — отметил он.

SWIFT — международная межбанковская система передачи информации и совершения платежей. К ней подключены более 10,8 тысячи крупнейших организаций в более чем 200 странах.

Полную версию интервью читайте на сайте агентства экономической информации «Прайм» (медиагруппа «Россия сегодня») 1prime.ru в 11.00 мск.

27 июня 2019, 13:24

Госдума приняла закон о подключении любых юрлиц к российскому аналогу SWIFTЭкономист призвал не верить словам политиков об отключении России от SWIFT: Госэкономика: Экономика: Lenta.ru

SWIFT — это частная компания, которая действует только в интересах бизнеса. Она не станет отключать Россию из-за прихотей США или Евросоюза. Но, даже если это случится, страна останется участником мировой торговли, несмотря на ряд сложностей. Такое мнение в разговоре с «Лентой.ру» высказал экономист Алексей Коренев.

«SWIFT отключат, если Россия объявит войну Марсу»

Коренев напомнил, что SWIFT является частной компанией, не подчиняющейся Конгрессу США. Она также не обязана прислушиваться к чьему-то мнению.

Она также не обязана прислушиваться к чьему-то мнению.

«Кроме того, это ведь не система платежей, как многие думают, а только оповещение об их проведении, благодаря чему подтверждение проходит быстро, — объяснил экономист. — Например, когда вы находитесь за рубежом и расплачиваетесь карточкой российского банка, за счет чего так оперативно происходит транзакция? По системе SWIFT банк, обслуживающий магазин, связывается с банком российским и мгновенно подтверждает платеж. Это занимает буквально пару секунд».

Отключить эту систему, по мнению собеседника «Ленты.ру», практически невозможно, поскольку Россия остается полноценным и весомым участником мировой торговли, а любые попытки помешать ей заключать контракты приведут к серьезным проблемам. Хоть и не глобальным.

Материалы по теме:

«Это закончится тем, что платежи будут идти дольше, что, соответственно, приведет к их подорожаниям. Но это совершенно невыгодно западным корпорациям, которые однозначно пролоббируют сохранение SWIFT в России. Несмотря на то что нас постоянно душат санкциями, геополитическая ситуация все же налаживается: нас перестали обвинять во всех смертных грехах, даже дали достроить «Северный поток-2», так что вряд ли кто-то теперь захочет создавать стране проблемы при оплате контрактов и поставок, — считает Коренев. — Никто не пойдет на политические ужимки, чтобы усложнить жизнь своим же компаниям».

Несмотря на то что нас постоянно душат санкциями, геополитическая ситуация все же налаживается: нас перестали обвинять во всех смертных грехах, даже дали достроить «Северный поток-2», так что вряд ли кто-то теперь захочет создавать стране проблемы при оплате контрактов и поставок, — считает Коренев. — Никто не пойдет на политические ужимки, чтобы усложнить жизнь своим же компаниям».

Экономист подчеркнул: для отключения России от SWIFT необходимы крайне веские основания, — действия, которые вызовут возмущение во всем мире. Но страна ведет осторожную политику, поэтому причин для таких действий нет. Кроме того, у нас существует своя аналоговая система оповещений о внутренних платежах.

«От SWIFT нас отключат разве что тогда, когда Россия объявит войну Марсу. Нужны весомые аргументы, но их нет. Плюс ко всему у нас есть аналоговая система, которая работает внутри страны. К сожалению, внешние контракты она не обслуживает. По итогу если нас отключат от внешней системы, банкам и обслуживающим компаниям придется связываться друг с другом напрямую, а это долгий и дорогой процесс. Обычным же людям при заграничных поездках придется использовать только наличные. Ну либо стоять в магазине два дня и ждать подтверждения платежа», — объяснил эксперт.

Обычным же людям при заграничных поездках придется использовать только наличные. Ну либо стоять в магазине два дня и ждать подтверждения платежа», — объяснил эксперт.

Коренев заметил, что даже если вдруг Россию отключат, никакого краха экономики не произойдет, но платежи станут менее быстрыми и удобными. Он также добавил, что Запад уже давно перестал пугать страну такими перспективами, этим продолжают заниматься только отечественные политики.

«Наши политики постоянно чем-то пугают, но я бы их не слушал. Запад только один раз обсудил эти тему и сразу же забыл о ней навсегда, поняв, что история бесперспективная. Словом, весь шум и паника идут только из России», — подытожил экономист.

В начале августа отключить Россию от SWIFT предложил профессор Королевского колледжа Лондона бывший старший советник Министерства обороны Великобритании Максимилиан Терхалле. В интервью газете Politico он заявил, что Европе следует уже сейчас предотвращать возможные атаки России. По его мнению, европейские страны могут сдержать РФ от агрессии, если пригрозят ей отключением от международной платежной системы.

ТЕПЕРЬ В БАНКЕ АЛЬЯНС ИННОВАЦИОННАЯ ТЕХНОЛОГИЯ SWIFT GLOBAL PAYMENTS INNOVATION (SWIFT GPI) В

9 октября 2020

С 21 сентября 2020 Банк Альянс одним из первых среди украинских банков ввел новую технологию SWIFT GPI для своих клиентов, которые проводят международные платежи в иностранной валюте. Инновационная технология SWIFT открывает банку новые возможности для улучшения уровня сервиса и качества обслуживания клиентов при международных расчетах.

Что это означает для клиентов Банка Альянс?

- повышенная скорость прохождения платежей: уникальная возможность выполнения платежей, инициированных в системе SWIFT GPI, в течение 15 минут. Почти 100% инициированных платежей банков-участников системы SWIFT GPI выполняются в течение суток

- возможность контроля платежей клиентов Альянса в режиме реального времени — благодаря уникальному коду транзакции, передается в неизменном виде между всеми банками-корреспондентами, можно отслеживать, на какой стадии выполнения платежи и где они находятся

- прозрачная информация о комиссии

«Мы покупаем валюту для клиента в течение всего рабочего дня, даже в 18 часов. Клиент имеет возможность онлайн согласовывать курс сделки. Операции по новому контракту согласуются комплаенсом за один день, а наша команда оказывает профессиональную консультацию при заключении контракта.

Клиент имеет возможность онлайн согласовывать курс сделки. Операции по новому контракту согласуются комплаенсом за один день, а наша команда оказывает профессиональную консультацию при заключении контракта.

Таким образом, комплексный подход к созданию сервиса по купле-продаже валюты и ее быстрой отправки позволяет клиентам, ведущих внешнеэкономическую деятельность, получать в Банке Альянс лучший сервис на рынке», — отметила Юлия Фролова, председатель правления Банка Альянс.

Что такое SWIFT Global Payments Innovation (GPI)?

Это комплекс услуг, который повышает скорость и прозрачность переводов, что позволяет отслеживать маршруты международных платежей в режиме реального времени. Доступно это по всей цепочке банков-корреспондентов благодаря уникальному номеру транзакции (UETR), который остается неизменным на протяжении всего маршрута платежа и обеспечивает его идентификацию.

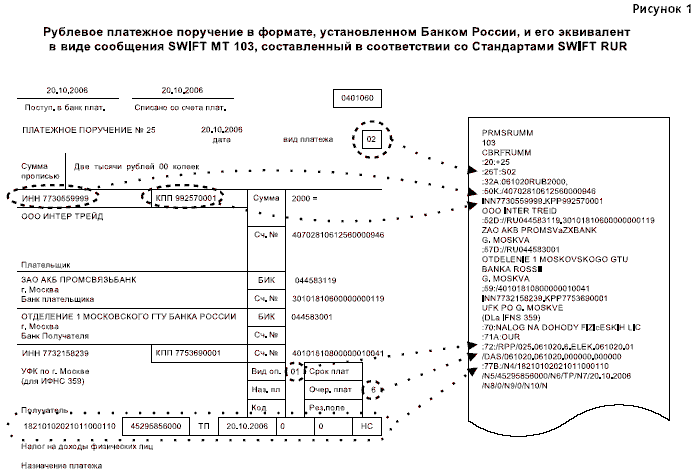

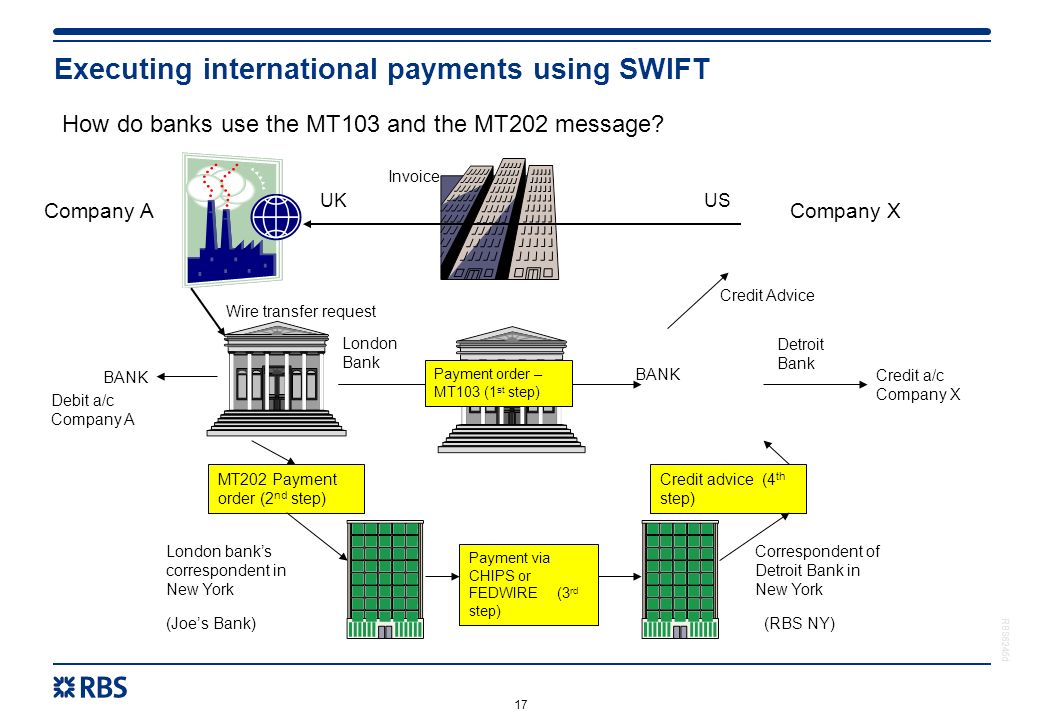

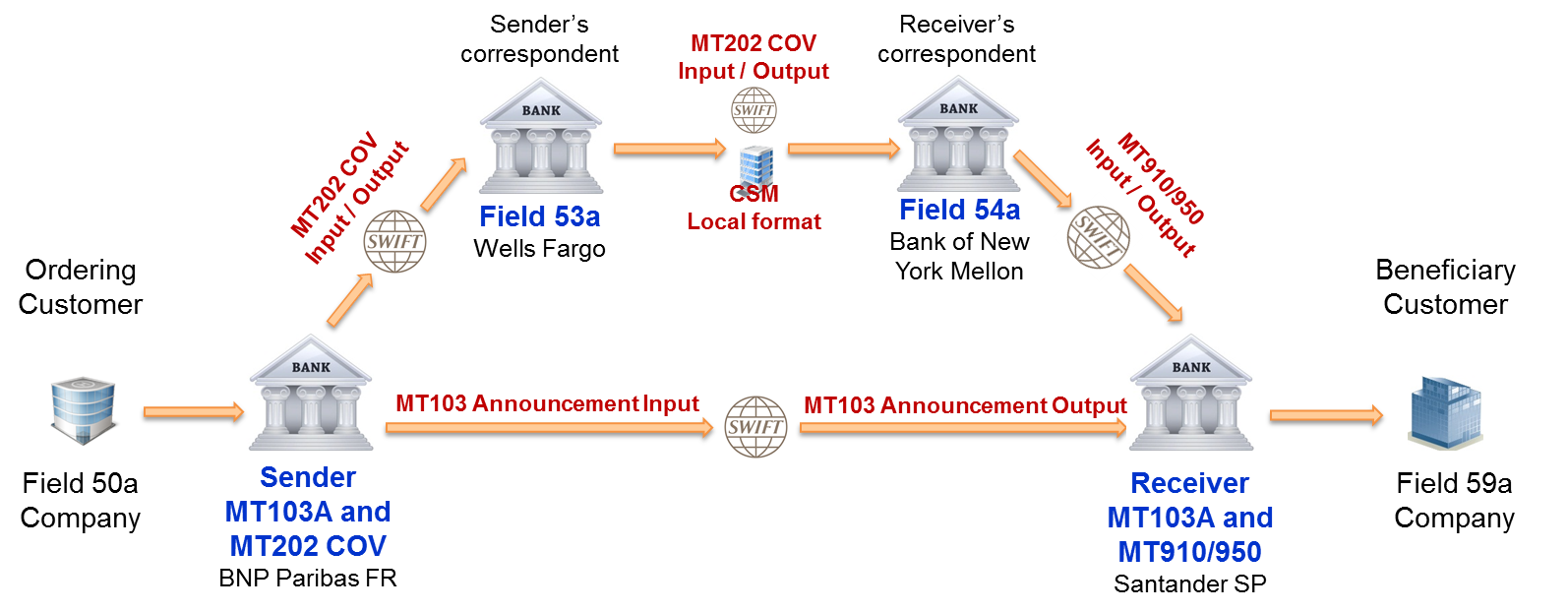

Платежи SWIFT: полное руководство по платежной сети SWIFT

Общество всемирных межбанковских финансовых телекоммуникаций, также известное как сеть SWIFT, представляет собой международную сеть денежных переводов, созданную в 1970-х годах. Его цель — помочь банкам в разных странах быстрее общаться и быстро обрабатывать международные транзакции. В настоящее время в сети насчитывается более 10 000 финансовых учреждений.

SWIFT работает более чем в 200 странах, что делает его крупнейшей международной платежной сетью в мире.Он принадлежит его членам, каждый из которых платит единовременный вступительный взнос и ежегодные взносы. Они также взимают плату со своих конечных пользователей, о чем мы поговорим подробнее ниже. Структуры сборов для участвующих учреждений-членов различаются.

Прежде чем углубляться в детали работы сети SWIFT, важно понять, что это, по сути, коммуникационная платформа. Сама сеть не обрабатывает транзакции, как сеть ACH в США. Учреждения-члены используют его для отправки сообщений другим учреждениям-членам.Эти сообщения являются инструкциями, а не реальными транзакциями.

История сети SWIFT

Общество всемирной межбанковской финансовой связи было создано в Брюсселе 3 мая 1973 года, но первые сообщения SWIFT не были отправлены до 1977 года, после того как были установлены рабочие процедуры и правила ответственности. Первым генеральным директором SWIFT стал Карл Рейтерскиолд, бывший вице-президент по международным банковским операциям в American Express.

Первым генеральным директором SWIFT стал Карл Рейтерскиолд, бывший вице-президент по международным банковским операциям в American Express.

С созданием автоматизированных клиринговых палат в Великобритании (BACS) в конце 1960-х годов и ACH в США в начале 70-х годов SWIFT стал ответом на потребность бизнеса в более быстрой и безопасной международной банковской сети.Первоначальное членство составляло 239 банков в пятнадцати странах. Первый операционный центр США открылся в 1979 году в Вирджинии.

Сеть SWIFT претерпела несколько обновлений и усовершенствований с момента своего создания. Важнейшим из них был переход от системы двустороннего обмена ключами (BKE) к приложению управления отношениями (RMA), который был завершен в 2008 году. Это изменение повысило безопасность и обеспечило более быструю доставку внутренних сообщений.

Как работает сеть SWIFT

Думайте о SWIFT как об электронном мессенджере между банками.Отправитель сообщения и получатель имеют учетные записи, настроенные друг для друга. Например, Bank of America откроет счет в Deutsche Bank, внося средства для покрытия любых платежных запросов SWIFT. Deutsche Bank, в свою очередь, откроет счет в Bank of America.

Например, Bank of America откроет счет в Deutsche Bank, внося средства для покрытия любых платежных запросов SWIFT. Deutsche Bank, в свою очередь, откроет счет в Bank of America.

Счет, на котором хранятся деньги, называется счетом «Ностро» в банке, депонирующем деньги. Учреждение-получатель называет ту же учетную запись учетной записью «Востро» и ведет соответствующую бухгалтерскую книгу. Каждое учреждение-член имеет свою собственную учетную запись Nostro.Сеть SWIFT используется для отправки сообщений для перевода денег.

Международные банковские переводы не требуются для этого процесса, поскольку средства для покрытия SWIFT-платежей уже зачислены в банк-получатель. Выполнение запроса на перевод — это просто перевод средств с одного Nostro на другой, а затем их распределение конечному получателю. Это существенно отличает SWIFT от ACH.

Пример №1: Двухсторонняя SWIFT-транзакция

Для простоты назовем это транзакцией между банком США и банком Великобритании. Торговые отношения между двумя странами в 2019 году оценивались в 273 миллиарда долларов, так что это обычное явление. Инициируется сообщением SWIFT, происходит следующее:

Торговые отношения между двумя странами в 2019 году оценивались в 273 миллиарда долларов, так что это обычное явление. Инициируется сообщением SWIFT, происходит следующее:

Банк США дебетует банковский счет клиента

Банк США кредитует свой счет в банке UK Nostro

Дебет банка Великобритании Банк США Ностро счет

Банк Великобритании кредитует счет конечного пользователя (клиента)

Bank UK зарегистрирует транзакцию в своей книге счетов Vostro, которая должна соответствовать соответствующей книге Nostro, хранящейся в Bank US.Это предоставляет как инструкции, так и набор сдержек и противовесов, чтобы гарантировать, что учетная запись сбалансирована правильно.

Пример № 2: Трехсторонняя транзакция SWIFT

В случаях, когда два учреждения не являются членами SWIFT, сеть SWIFT все же может использоваться, если привлечено третье лицо, которое является членом. За это взимается дополнительная плата, конечно. Вот как выглядит подобный сценарий:

Вот как выглядит подобный сценарий:

Банк США дебетует банковский счет клиента

Банк Кредиты США Счет Nostro, открытый в Deutsche Bank (наша третья сторона)

Deutsche Bank дебетует новый счет банка US Nostro

Deutsche взимает плату за свои услуги

Bank UK дебетует счет Nostro в Deutsche Bank (за вычетом комиссии)

Банк Великобритании кредитует счет конечного пользователя (клиента)

В этом случае учетную книгу Vostro ведет Deutsche Bank.Bank US, открыв счет Nostro в Deutsche Bank, теперь имеет возможность вести дополнительные дела с другими членами сети SWIFT. Это в основном то, как сеть выросла за эти годы.

Платежи и сборы сети SWIFT

Сеть SWIFT принадлежит ее членам и поддерживает себя за счет ежегодных взносов. Также взимается плата за каждое сообщение, отправленное через сеть. Эти сборы зависят от институционального объема, поэтому мы не можем опубликовать здесь точный график сборов. Учреждения-члены также могут взимать плату со своих клиентов за использование сети SWIFT при ведении бизнеса на международном уровне.

Учреждения-члены также могут взимать плату со своих клиентов за использование сети SWIFT при ведении бизнеса на международном уровне.

В дополнение к стандартным сборам и сборам SWIFT также зарабатывает на бизнес-аналитике в качестве справочного источника и на сборах, которые они взимают за соблюдение требований. В 2017 году они запустили Global Payments Innovation (GPI), глобальную систему отслеживания трансграничных платежей. Более 3700 учреждений уже внедрили GPI, обрабатывая более 300 миллиардов долларов в день.

Запуск SWIFT GPI сделал больше, чем просто добавил еще один источник дохода для сети SWIFT. Это повышает прозрачность комиссий для учреждений-участников и обеспечивает сквозное отслеживание платежей с подтверждением платежа на стороне конечного пользователя.Эта технология является прямым ответом на глобальный спрос на повышение прозрачности ценообразования, скорости и безопасности транзакций.

Преимущества использования сети SWIFT

Платежи SWIFT — это безопасная альтернатива международным телеграфным переводам, которая значительно более рентабельна. Используя двойную бухгалтерскую систему Nostro/Vostro, сеть предоставляет учреждениям-членам систему сдержек и противовесов, необходимую для обеспечения соблюдения надлежащих стандартов бухгалтерского учета. Система дублируется по всему миру.

Используя двойную бухгалтерскую систему Nostro/Vostro, сеть предоставляет учреждениям-членам систему сдержек и противовесов, необходимую для обеспечения соблюдения надлежащих стандартов бухгалтерского учета. Система дублируется по всему миру.

Поскольку SWIFT — это система обмена сообщениями, а не платежный процессор, сеть может обрабатывать больший объем трафика в обычные рабочие часы. Будучи международной организацией, они ведут бизнес в любом часовом поясе, поэтому трансконтинентальные переводы могут быть осуществлены практически в любое время. Это особенно полезно для деловых отношений США/Европы и США/Азии.

С запуском GPI в 2017 году сеть SWIFT решила всемирную проблему прозрачности и предотвращения мошенничества при международных денежных переводах.Это также помогает как владельцам бизнеса, так и правительствам стран мира отслеживать незаконные переводы средств и обеспечивает дополнительный источник дохода для SWIFT, который поможет поддерживать их работу.

Недостатки использования сети SWIFT

Самый большой недостаток сети SWIFT также является ее самым большим преимуществом. Сеть глобальна, насчитывает более 10 000 организаций-членов и практически не имеет конкурентов. Это огромная сила для одной организации, дающая ей огромное влияние на глобальные финансовые вопросы.Существуют этические и нормативные принципы, но монополия вызывает беспокойство в некоторых областях.

Сеть глобальна, насчитывает более 10 000 организаций-членов и практически не имеет конкурентов. Это огромная сила для одной организации, дающая ей огромное влияние на глобальные финансовые вопросы.Существуют этические и нормативные принципы, но монополия вызывает беспокойство в некоторых областях.

Комиссии ниже, чем при международных банковских переводах, но они все равно недешевы. Добавьте стоимость обмена сообщениями к любым комиссиям за транзакции, которые будут взимать обрабатывающие банки, и эти расходы могут стать проблемой для малого бизнеса. Поскольку у них нет другого жизнеспособного варианта, они вынуждены платить эти сборы и не имеют реального голоса в том, как они рассчитываются.

Ни одна из этих проблем не перевешивает преимущества сети SWIFT, но было бы упущением с нашей стороны не включить их в это руководство.Дорогие сборы и опасения по поводу монополии бизнеса являются обычными проблемами для владельцев бизнеса, но не являются серьезными препятствиями для ведения бизнеса. В конце концов, сеть SWIFT является важным сервисом для международных финансов.

В конце концов, сеть SWIFT является важным сервисом для международных финансов.

Назревание конфликтов с государственными банками-изгоями

В 2012 году Европейский Союз ввел санкции против Ирана в связи с его отказом свернуть свою программу создания ядерного оружия. Эти санкции, к которым присоединились США, включали нефтяное эмбарго и запрет на любые финансовые или страховые операции, связанные с «импортом, покупкой или транспортировкой» сырой нефти или нефтепродуктов.

Санкции ЕС и США вынудили SWIFT закрыть сетевой доступ к иранским банкам. Акция взорвала мировые финансовые рынки. Сегодня ходят разговоры о том, что SWIFT должен сделать то же самое с Россией и Китаем, обе из которых работают над созданием своих собственных «SWIFT-подобных» сетей для транзакционных коммуникаций. Это было бы серьезной проблемой.

По данным Группы Всемирного банка, ВВП Ирана составляет 628 миллиардов долларов. ВВП России составляет 1,7 триллиона долларов. ВВП Китая составляет колоссальные 14 долларов. 34 триллиона, и это вторая по величине экономика в мире, уступающая только Соединенным Штатам. Разрушение рынка, которое последует за санкциями против любой из этих мировых держав, может нанести значительный ущерб международной торговле.

34 триллиона, и это вторая по величине экономика в мире, уступающая только Соединенным Штатам. Разрушение рынка, которое последует за санкциями против любой из этих мировых держав, может нанести значительный ущерб международной торговле.

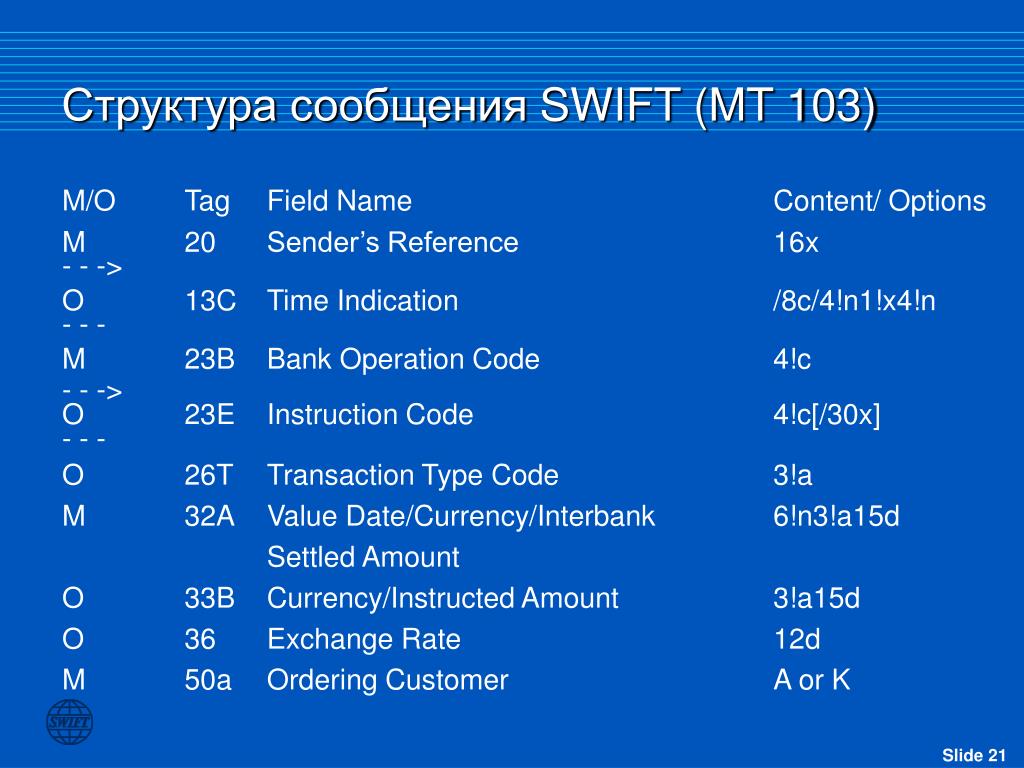

Как работают SWIFT-платежи

Международные денежные переводы могут быть пугающими. SWIFT-коды также могут быть чрезвычайно сложными для расшифровки. К счастью, как только вы узнаете, как работают SWIFT-переводы, процесс станет намного более доступным.

Международные транзакции могут быть пугающими, и это еще более сложно, если у вас нет уже существующей глобальной сети.Трансграничный торговый поток является постоянным, и даже малому бизнесу часто приходится получать деньги от получателя платежа или платить зарубежному поставщику. К счастью, глобальные банки стали более взаимосвязанными из-за глобализации, и новые услуги могут обеспечить беспрепятственный и беспроблемный опыт международных денежных переводов. Международная платежная сеть SWIFT — это отличная и безопасная платформа для трансграничных платежей, которая избавит вас от хлопот и стресса, связанных с международными платежами, будь то в итальянский банк или банк в Южной Африке!

Что такое код SWIFT?

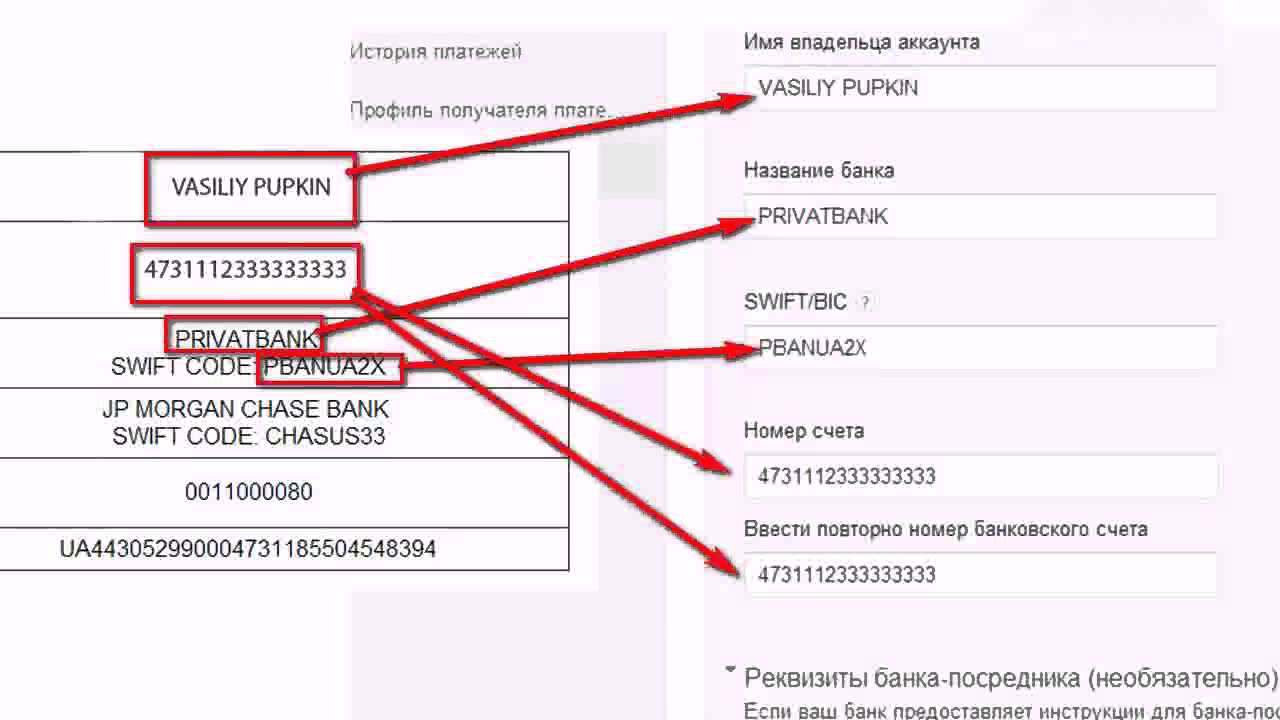

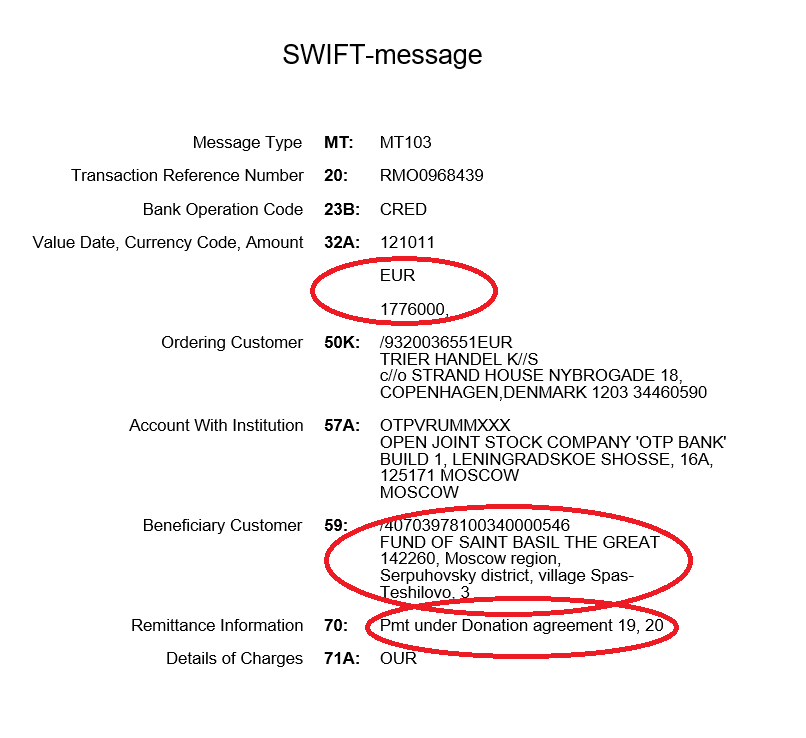

SWIFT-коды — это идентификаторы длиной одиннадцать символов, состоящие из четырех основных элементов: кода BIC (идентификационный код банка, также известный как код учреждения), кода страны, кода местоположения (также известного как код города) и филиала. код.Как мы опишем позже, поскольку SWIFT-переводы на самом деле представляют собой платежные поручения, а не ручные денежные переводы, знание правильных кодов банка-корреспондента имеет важное значение для функционирования сети SWIFT, аналогично банковским счетам и номерам маршрутизации. Для сравнения, IBAN (международные номера банковских счетов) длиннее и идентифицируют очень конкретный банковский счет.

код.Как мы опишем позже, поскольку SWIFT-переводы на самом деле представляют собой платежные поручения, а не ручные денежные переводы, знание правильных кодов банка-корреспондента имеет важное значение для функционирования сети SWIFT, аналогично банковским счетам и номерам маршрутизации. Для сравнения, IBAN (международные номера банковских счетов) длиннее и идентифицируют очень конкретный банковский счет.

Например, давайте использовать ABC International Bank в Милане.

- Код банка : ABCO — Код, явно присвоенный ABC International Bank

- Код страны : IT — Италия

- Код местоположения : MM — Первая буква «M» представляет Милан, а вторая « M» указывает на то, что он активен.

- Код филиала : XXX — это означает, что код филиала не назначен, так как это головной офис.

- Код SWIFT : ABCOITMMXXX

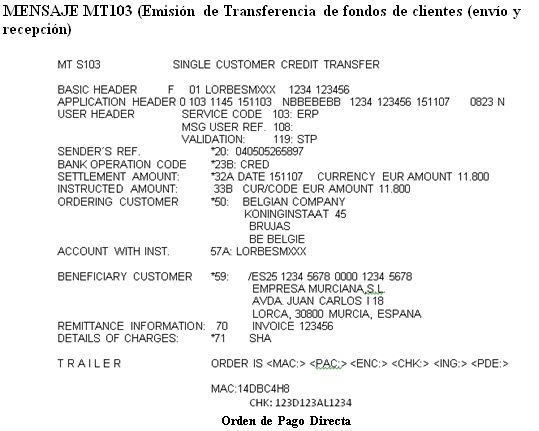

Что такое платежи SWIFT?

Платежная сеть SWIFT представляет собой кооперативное общество под названием «Общество всемирных межбанковских финансовых телекоммуникаций», которое обеспечивает беспрепятственные и доступные международные платежи. Банки, работающие через соединения SWIFT, вместо того, чтобы облегчать сами платежи, используют его для обмена деталями перевода между собой.SWIFT берет детали перевода и платежные инструкции и отправляет их в соответствующие финансовые учреждения, чтобы помочь им облегчить перевод.

Банки, работающие через соединения SWIFT, вместо того, чтобы облегчать сами платежи, используют его для обмена деталями перевода между собой.SWIFT берет детали перевода и платежные инструкции и отправляет их в соответствующие финансовые учреждения, чтобы помочь им облегчить перевод.

Как работает SWIFT-платеж?

Когда банк-получатель и первоначальный банк получают SWIFT-сообщение, они начинают обрабатывать платеж и отслеживать детали в своих собственных идентичных специальных книгах, известных как счета Nostro и Vostro. Nostro переводится на латыни как «Наши», как «Наши деньги, которые вложил ваш банк», а Vostro переводится как «Ваши», как «Ваши деньги, которые мы вложили».»

Если один из банков не имеет подключения к счетам Ностро/Востро, может существовать банк-посредник, который может выступать посредником для банка, не имеющего доступа. К сожалению, это также может привести к увеличению затраты на процесс из-за сборов за обработку и увеличения времени обработки. Чем больше вовлеченных учреждений, тем более дорогими и задержанными будут ваши транзакции

Кто использует SWIFT?

SWIFT обычно используется на рынках казначейских операций, операциях с ценными бумагами, иностранная валюта (форекс), клиринговые системы и депозитарии.Вы увидите SWIFT во многих инфраструктурах банковского рынка и инфраструктурах рынка ценных бумаг, среди прочего, благодаря их специализированным приложениям и инструментам, ориентированным на определенные рынки. SWIFT не только используется во всем мире, но и принадлежит глобальным финансовым организациям-членам как кооператив. Некоторые банки, которые являются частью SWIFT, включают: BBVA, Société Générale, Bank of America, Bank of New York Mellon, UniCredit Banca, DNB, MYBank и Sberbank.

Дополнительные услуги, предлагаемые SWIFT

SWIFT предлагает массу уникальных функций, включая запуск SWIFT Go, который обеспечивает поддержку трансграничных платежей на небольшие суммы, включая предварительную проверку данных. Эти различные услуги обеспечивают безопасность ваших денег при их перемещении между отдельными филиалами и предоставляют отличные инструменты для вашего бизнеса, такие как бизнес-аналитика и дополнительные программные решения.

Эти различные услуги обеспечивают безопасность ваших денег при их перемещении между отдельными филиалами и предоставляют отличные инструменты для вашего бизнеса, такие как бизнес-аналитика и дополнительные программные решения.

Услуги по соблюдению

SWIFT предлагает несколько услуг по соблюдению через свою сеть, таких как санкции, KYC (Знай своего клиента) и услуги AML (борьба с отмыванием денег). Эти элементы соблюдения требований по борьбе с финансовыми преступлениями помогают обеспечить надежный и простой способ осуществления международных платежей, которые в противном случае часто могут быть очень сложными.

Бизнес-аналитика

Одним из способов получения прибыли SWIFT является использование информационных панелей бизнес-аналитики, которые предоставляют отчеты и справочные данные о таких вещах, как торговые потоки и другие виды деятельности. SWIFT предлагает различные инструменты отчетности и утилиты, с помощью которых вы также можете получать эти данные.

Решения для обмена сообщениями, подключения и программного обеспечения

Платформа SWIFT является поставщиком услуг безопасного обмена финансовыми сообщениями. Постоянно разрабатываются новые программные решения, такие как SWIFT Global Payments Innovation (SWIFT GPI), которые направлены на улучшение отслеживаемости и прозрачности, позволяя вам проверять статус вашего трансграничного платежа.SWIFT также предлагает сопоставление инструкций в реальном времени для таких транзакций, как форекс.

Как работает отправка денег с помощью SWIFT

Переводы через SWIFT могут сбивать с толку, особенно со всеми возможными уникальными обстоятельствами. К счастью, с таким количеством компаний и частных лиц, использующих SWIFT, есть много способов обойти препятствия.

Банки имеют налаженные отношения

Когда банки имеют налаженные отношения со счетами Nostro и Vostro, процесс становится простым и быстрым.Учреждения, о которых идет речь, получают инструкции по переводу через SWIFT и обрабатывают перевод.

Банки не имеют установленных отношений

Если банки не имеют установленных отношений счетов Nostro и Vostro, необходимо привлечь третью сторону, которая имеет доступ к этим счетам и может выступать в качестве посредника. Часто это означает более длительное время обработки и более высокие сборы.

Что происходит, когда используются разные валюты?

Если в транзакции SWIFT используются разные валюты, эти данные будут указаны в инструкциях SWIFT, чтобы банки могли соответствующим образом обрабатывать любые конвертации.Обычно это не проблема, и банки конвертируют валюту по стандартному курсу.

Что делать, если используется неверный код SWIFT?

Если вы используете неверный SWIFT-код банка во время транзакции, он не исчезнет. Чаще всего происходит так, что ваш банк берет деньги с вашего счета, а затем, когда он видит, что ваш SWIFT-код не соответствует банку, они отправляют деньги обратно на ваш счет (а иногда даже исправляют вашу ошибку). . Если это фактический код, и вам нужно, чтобы он был переведен обратно, вам придется отправить сообщение в банк-получатель, чтобы разобраться с вашим SWIFT-переводом, и вам, скорее всего, придется заплатить дополнительные сборы.

Если это фактический код, и вам нужно, чтобы он был переведен обратно, вам придется отправить сообщение в банк-получатель, чтобы разобраться с вашим SWIFT-переводом, и вам, скорее всего, придется заплатить дополнительные сборы.

Расходы, связанные с платежом SWIFT

При платежах SWIFT необходимо учитывать множество расходов, таких как обменный курс, объем использования банка и сумма отправляемых вами денег. Различные банки часто взимают дополнительную фиксированную комиссию за международные банковские переводы, а отправка денег часто обходится дороже, чем их получение. Поговорите со своим банком об их комиссиях, чтобы лучше понять, какие могут быть расходы на ваши SWIFT-платежи.

Часто задаваемые вопросы о SWIFT

SWIFT могут сбивать с толку, особенно из-за того, как разные банки обрабатывают этот процесс.Вы можете ожидать множество вариаций от перевода к переводу в зависимости от ситуации, а это означает, что может возникнуть много вопросов о том, как работает SWIFT!

Можно ли отслеживать SWIFT-платежи?

Да, вы можете использовать несколько инструментов для просмотра информации о ваших SWIFT-платежах, например, их трекер GPI. Вы также можете просто запросить отслеживание вашего SWIFT-перевода, если есть задержка или проблема.

Сколько времени занимает обработка SWIFT-платежа?

Время обработки SWIFT зависит от количества учреждений, участвующих в вашем переводе.Чаще всего между двумя банками это занимает от одного до пяти рабочих дней. Время обработки может отличаться от банка к банку и от разных ситуаций, и чем больше банков или учреждений используется в процессе, тем больше времени это займет.

Сколько стоит SWIFT?

Стоимость SWIFT варьируется в зависимости от учреждения, но часто включает фиксированную плату, а также обменные курсы. Получите оценку в своем банке, чтобы лучше понять, сколько могут стоить ваши переводы. Стоит отметить, что многие международные трейдеры добавляют деньги к своим транзакциям, чтобы покрыть комиссию со стороны получателя в качестве любезности, хотя это не всегда так.Проверка в вашем личном банке — лучший способ узнать, какие расходы вы можете понести в процессе.

Заключение

SWIFT-платежи — отличный способ облегчить международные денежные переводы. Создавая стандартизированную систему обмена сообщениями, банки могут четко и эффективно сообщать друг другу о своих потребностях, что приводит к повышению качества обслуживания их клиентов. Благодаря подробному отслеживанию процесс работы со счетами Nostro и Vostro обеспечивает повышенную прозрачность и спокойствие для тех, кто осуществляет переводы.Хотя SWIFT часто обходится дороже, чем другие методы международных денежных переводов, безопасность и согласованность, которые он обеспечивает, часто очень оправдывают затраты для тех, кто его использует. Безопасность, скорость и простота использования делают SWIFT-платежи отличным вариантом трансграничных денежных переводов как для крупного, так и для малого бизнеса.

Насколько катастрофическим будет для России отключение от SWIFT?

Принятая 29 апреля Европарламентом резолюция об исключении России из международной платежной системы SWIFT в случае вторжения ее войск в Украину может быть юридически необязывающей, но не осталась незамеченной Кремлем. Пресс-секретарь президента Дмитрий Песков заявил, что потенциальное отключение представляет собой серьезную угрозу, и его реализацию нельзя исключать.

Пресс-секретарь президента Дмитрий Песков заявил, что потенциальное отключение представляет собой серьезную угрозу, и его реализацию нельзя исключать.

Призывы исключить Россию из SWIFT не новы. В августе 2014 года Великобритания обратилась к европейским лидерам с просьбой рассмотреть такой вариант. Алексей Кудрин, бывший министр финансов России, тогда прогнозировал, что такой шаг может привести к сокращению ВВП России на 5 процентов. В конечном итоге кампания давления была прекращена. Отключение России от SWIFT считалось серьезной эскалацией или, как выразился тогдашний премьер-министр Дмитрий Медведев, равносильным «объявлению войны».

С тех пор вероятность реализации этого ядерного варианта остается низкой. Высокий уровень взаимосвязанности России с Западом работал как щит. Соединенные Штаты и Германия потеряют больше всего, если Россия будет отключена, потому что американские и немецкие банки являются наиболее частыми пользователями SWIFT для связи с российскими банками.

Тем не менее, Москва предприняла шаги для защиты своей внутренней финансовой системы, и случай с Ираном послужил предостережением: после того, как иранские банки были отключены от SWIFT, страна потеряла почти половину своих доходов от экспорта нефти и 30 процентов внешней торговли.Воздействие на российскую экономику будет столь же разрушительным, особенно в краткосрочной перспективе. Россия сильно зависит от SWIFT из-за многомиллиардного экспорта углеводородов, выраженного в долларах США. Отключение приведет к прекращению всех международных транзакций, вызовет волатильность валюты и вызовет массовый отток капитала. Поэтому с 2014 года было введено несколько контрмер для минимизации рисков и потенциального экономического ущерба для России.

В случае отключения российских банков от платежных систем Visa и MasterCard все внутрироссийские операции можно будет осуществлять через Национальную систему платежных карт.Однако выполнение международных переводов было бы трудной задачей.

В апреле 2014 года ряд российских банков попали в черный список США. И Visa, и MasterCard приостановили услуги целевых банков и заблокировали им использование своих платежных систем. В следующем месяце российское правительство приняло новый закон о создании Национальной системы платежных карт, позже известной как «Мир» («Мир»). Карточная система, полностью принадлежащая центральному банку России, работает как клиринговый центр для обработки карточных транзакций в России.

С 2014 года доля операций «Мира» выросла до 24 процентов от всех транзакций по картам внутри страны, с использованием системы «Мир» выпущено более 73 миллионов карт. Его быстрый рост во многом связан с тем, что в России банковские карты, как правило, выдает работодатель (или государство в случае пособий), а карты «Мир» теперь являются стандартной выдачей для пенсионеров, бюджетников и других лиц, получающих пособия. государственные средства.

Однако совершать платежи за пределами России по карте «Мир» по-прежнему непросто. Полный спектр услуг доступен только в Армении и поддерживаемых Россией самопровозглашенных грузинских регионах Южной Осетии и Абхазии. Некоторые операции возможны в Турции, Кыргызстане, Узбекистане и Казахстане. Используя карты, выпущенные совместно с международной системой Maestro, китайской UnionPay и японской JCB, некоторые транзакции можно проводить за границей. Но вряд ли это глобальная карта, как следует из ее названия.

Полный спектр услуг доступен только в Армении и поддерживаемых Россией самопровозглашенных грузинских регионах Южной Осетии и Абхазии. Некоторые операции возможны в Турции, Кыргызстане, Узбекистане и Казахстане. Используя карты, выпущенные совместно с международной системой Maestro, китайской UnionPay и японской JCB, некоторые транзакции можно проводить за границей. Но вряд ли это глобальная карта, как следует из ее названия.

В среднесрочной перспективе SWIFT может быть заменен для внутренних целей на российскую эквивалентную Систему передачи финансовых сообщений (СПФС), которая была создана центральным банком в 2014 году и призвана воспроизвести функции межбанковской системы в Брюсселе. система передачи.

В 2020 году трафик SPFS удвоился и составил почти 13 миллионов сообщений, но система по-прежнему меркнет по сравнению со SWIFT. К российской альтернативе присоединились более 400 финансовых организаций, большинство из которых российские банки, но ключевые банки, работающие в России, такие как иностранные UniCredit, Deutsche Bank и Raiffeisen Bank, а также отечественные банки Тинькофф и Восточный, еще не присоединились. Чтобы привлечь новых членов, центральный банк прибегнул как к прянику, снизив тарифы системы примерно до половины сборов SWIFT, так и к кнуту: в 2019 году Счетная палата предложила обязать все банки, работающие в России, включая дочерние компании иностранных банков, подключиться к российскому аналогу.

Чтобы привлечь новых членов, центральный банк прибегнул как к прянику, снизив тарифы системы примерно до половины сборов SWIFT, так и к кнуту: в 2019 году Счетная палата предложила обязать все банки, работающие в России, включая дочерние компании иностранных банков, подключиться к российскому аналогу.

В настоящее время 20 процентов всех внутренних переводов осуществляется через СПФС. Центральный банк стремится увеличить эту долю до 30 процентов к 2023 году. Однако, чтобы стать привлекательной альтернативой для коммерческих субъектов, системе по-прежнему необходимо устранить свои технические ограничения. Операции ограничены будними рабочими часами, в отличие от SWIFT, который работает 24/7, и система ограничивает размер сообщений до 20 килобайт.

На международном уровне российскому аналогу было трудно привлечь иностранных участников, чтобы конкурировать с сетью SWIFT, насчитывающей более 11 000 участников, несмотря на усилия российских властей.

Из-за ограничений российской СПФС Китайская система трансграничных межбанковских платежей (CIPS) часто предлагалась как более реалистичная альтернатива для российских банков в случае отключения. Предполагается, что из-за экономического влияния Китая у юаня больше шансов, чем у рубля, стать валютой, конкурирующей с долларом на международном уровне.

Предполагается, что из-за экономического влияния Китая у юаня больше шансов, чем у рубля, стать валютой, конкурирующей с долларом на международном уровне.

Однако предстоит пройти долгий путь, прежде чем CIPS сможет заменить SWIFT. Доля юаня на международных финансовых рынках незначительна: менее 2% глобальных платежей по сравнению с колоссальными 40% доли США.С. доллар держится, и далеко позади евро, британский фунт и японская иена. В результате платежная система CIPS остается очень маленькой: около 0,3 процента от размера SWIFT. Интернационализации юаня препятствует строгий контроль за капиталом, введенный Пекином из-за беспокойства по поводу финансовой нестабильности.

Тем не менее, CIPS может стать региональной альтернативой SWIFT: например, в Евразии. Принципиальный вопрос заключается в том, будут ли китайская CIPS и российская SPFS сотрудничать в совместном решении, или китайская система обмена сообщениями сделает российский аналог полностью избыточным.Двадцать три российских банка присоединились к CIPS, в то время как только один китайский банк — Bank of China — в настоящее время подключен к СПФС.

Еще один вариант, за который выступает Олег Дерипаска — один из российских бизнесменов, пострадавших от санкций США, — это ускорение правительством России введения цифрового рубля для обеспечения трансграничных транзакций. Введение цифрового рубля было одобрено центральным банком в октябре 2020 года. В отличие от децентрализованных криптовалют цифровые валюты центрального банка возвращают контроль именно там, где этого хотят российские власти: у государства.Первый прототип цифрового рубля должен быть готов в конце 2021 года и должен быть протестирован в Крыму, изолированном международными санкциями. Другие центральные банки по всему миру имеют аналогичные планы в отношении цифровой валюты, управляемой государством, но у России более серьезная мотивация: она стремится снизить зависимость от доллара США, укрепить курс рубля в глобальном масштабе и свести к минимуму риск санкций.

Тем не менее, степень, в которой цифровые валюты, контролируемые центральным банком, могут помочь уменьшить гегемонию доллара и снизить риск санкций, вызывает сомнения. Цифровой рубль будет таким же токсичным, как и аналоговый, и не будет легко приниматься в качестве платежного средства за пределами страны. Цифровые платежи между конкурентами и противниками США, такими как Россия, Иран и Турция, возможны, но они останутся в региональном масштабе.

Цифровой рубль будет таким же токсичным, как и аналоговый, и не будет легко приниматься в качестве платежного средства за пределами страны. Цифровые платежи между конкурентами и противниками США, такими как Россия, Иран и Турция, возможны, но они останутся в региональном масштабе.

Возможность полного обхода санкций США с использованием цифровых валют также ограничена. С марта 2018 года Управление по контролю за иностранными активами США не проводит различий между обычными денежными транзакциями и транзакциями в цифровой валюте, когда речь идет о соблюдении санкций.Это означает, что иметь дело с юридическим или физическим лицом, находящимся под санкциями, по-прежнему будет запрещено. OFAC также изучает новые инструменты, связанные с технологиями, для анализа и отслеживания транзакций на основе блокчейна для сбора информации об атрибуции.

Наконец, стремление России уменьшить зависимость от платежных систем, ориентированных на США, может выиграть от последних усилий Европы по противодействию доминированию США на финансовых рынках. Недовольный повторным введением Вашингтоном санкций против Ирана, ЕС запустил Инструмент поддержки торговых обменов (INSTEX) в качестве альтернативы SWIFT.INSTEX в настоящее время ограничивается гуманитарной торговлей, которая разрешена в соответствии с санкциями США. Но желание противостоять давлению односторонних санкций США означает, что другие пристально следят за дальнейшими шагами ЕС. В будущем ЕС планирует повысить эффективность INSTEX, и такие страны, как Россия и Китай, уже предложили сотрудничество. ЕС также стремится уменьшить зависимость от клиринговых палат, где доминирует доллар, и платежных карт, таких как Visa и MasterCard. Потребуется проделать большую работу, прежде чем эти инициативы станут жизнеспособными альтернативами.С помощью вторичных санкций Соединенные Штаты могут легко использовать свою финансовую мощь в качестве оружия против европейских компаний, но сама мысль о том, что ЕС осмеливается создать канал, параллельный традиционным маршрутам, связанным с США, является долгожданным сигналом для Москвы и Пекина.

Недовольный повторным введением Вашингтоном санкций против Ирана, ЕС запустил Инструмент поддержки торговых обменов (INSTEX) в качестве альтернативы SWIFT.INSTEX в настоящее время ограничивается гуманитарной торговлей, которая разрешена в соответствии с санкциями США. Но желание противостоять давлению односторонних санкций США означает, что другие пристально следят за дальнейшими шагами ЕС. В будущем ЕС планирует повысить эффективность INSTEX, и такие страны, как Россия и Китай, уже предложили сотрудничество. ЕС также стремится уменьшить зависимость от клиринговых палат, где доминирует доллар, и платежных карт, таких как Visa и MasterCard. Потребуется проделать большую работу, прежде чем эти инициативы станут жизнеспособными альтернативами.С помощью вторичных санкций Соединенные Штаты могут легко использовать свою финансовую мощь в качестве оружия против европейских компаний, но сама мысль о том, что ЕС осмеливается создать канал, параллельный традиционным маршрутам, связанным с США, является долгожданным сигналом для Москвы и Пекина.

Эта статья была первоначально опубликована Московским Центром Карнеги в рамках проекта «Возобновление американо-российского диалога по глобальным вызовам: роль следующего поколения», реализуемого в сотрудничестве с Институтом им.С. Посольство в России. Мнения, выводы и выводы, изложенные в настоящем документе, принадлежат автору и не обязательно отражают точку зрения Посольства США в России.

Эта фотография была опубликована через Pixabay без ограничений на использование. Мнения, выраженные здесь, принадлежат исключительно автору.

типов сообщений SWIFT — узнайте свои MT по своим MX…

Недавние сообщения, связанные с SWIFT, были довольно популярны, и многие из вас связались со мной, чтобы получить более подробную информацию о типах сообщений SWIFT.Чтобы получить полное представление о типах сообщений SWIFT, вам необходимо прочитать собственный список стандартов сообщений SWIFT. Это 47 страниц типов сообщений SWIFT, приятное чтение перед сном!! Чтобы избавить вас от боли, я прочитал (также немного узнал) и предоставил обзор основных типов сообщений ниже. Если вам не нравится говорить о типах сообщений SWIFT, вам не нужно знать большинство из них. Но полезно знать, что они существуют, и если вам когда-нибудь понадобится, есть целый ряд сообщений. Я упомянул некоторые из важных с точки зрения платежей.

Если вам не нравится говорить о типах сообщений SWIFT, вам не нужно знать большинство из них. Но полезно знать, что они существуют, и если вам когда-нибудь понадобится, есть целый ряд сообщений. Я упомянул некоторые из важных с точки зрения платежей.

Если вам нужна дополнительная информация, обратитесь к Перечню сообщений стандартов… 😉

MT – Типы сообщений SWIFT:

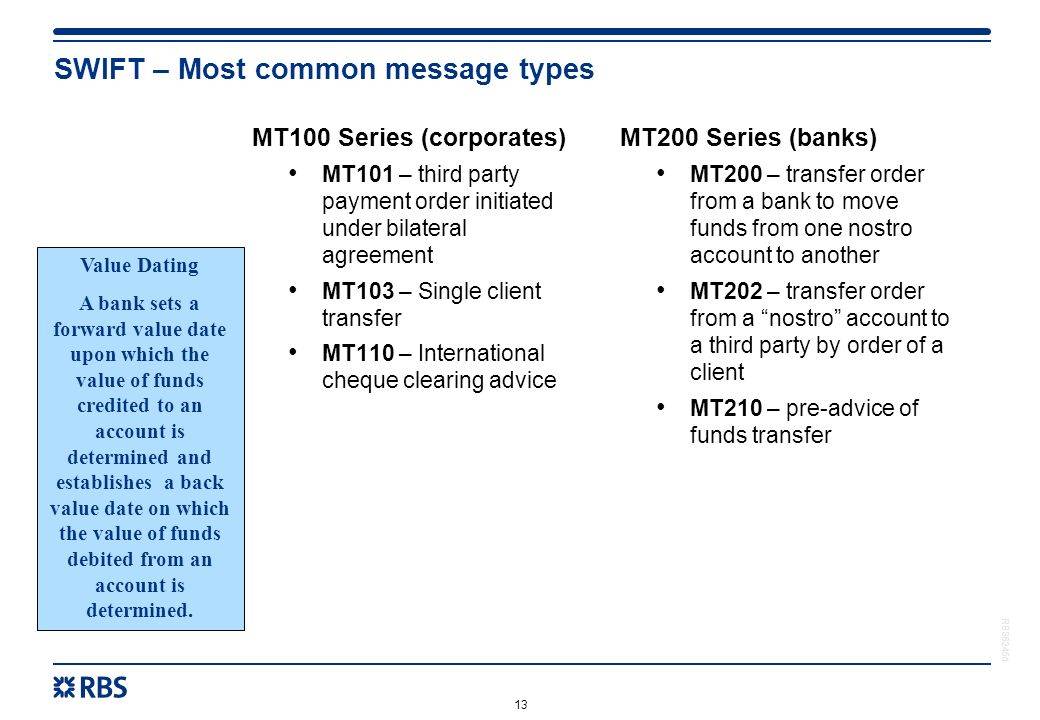

- Категория 1 — Сообщения, начинающиеся с MT1xx — Клиентские платежи и чеки

- Это самая популярная категория для корпоративных платежей, содержащая:

- MT101 — Запрос на перевод

- Это самая популярная категория для корпоративных платежей, содержащая:

- Категория 2 — Сообщения, начиная с MT2xx — Переводы финансовых учреждений

- Категория 3 — Сообщения, запускающие MT3xx — Казначейские рынки, для работы с иностранной валютой, денежными рынками и деривативами

- Категория 4 — Сообщения, начиная с MT4xx — Инкассо и кассовые письма

- Категория 5 — Сообщения, запускающие MT5xx — Рынки ценных бумаг

- Категория 6 — Сообщения MT600 — MT609 — Казначейские рынки — Предыдущие металлы

- Категория 6 — Сообщения MT643 — MT649 — Казначейские рынки — Синдикации

- Категория 7 — Сообщения, начинающиеся с MT7xx — Документарные аккредитивы и гарантии

- Категория 8 — Сообщения, начиная с MT8xx — Дорожные чеки

- Категория 9 — Сообщения, запускающие MT9xx — Управление денежными средствами и статус клиента

- Наиболее важными сообщениями для большинства корпораций будут:

- MT900 – Подтверждение дебета

- MT940 — Сообщение о выписке клиента

- MT942 — Промежуточный отчет об операции

- Наиболее важными сообщениями для большинства корпораций будут:

- Категория n — общие сообщения, найденные в указанных выше категориях.

- MTn90 – Извещение о расходах, процентах и других корректировках

- MTn91 – Запрос на оплату сборов, процентов и других расходов

- MTn92 — Запрос на отмену

- MTn95 – Запросы

- MTn96 – ответы

- MTn98 — Собственное сообщение — сообщения определяются и обмениваются между пользователями

- MTn99 — сообщение произвольного формата — часто используется банками для ошибочной отправки сведений о платежах.

- MT199 часто рассылается банками юридическим лицам с указанием причины сбоя платежа

MX — Типы сообщений SWIFT:

Для получения полной информации см. Общие сведения о стандартах SWIFT MX

.MX-сообщение состоит из 4 частей — ssss.eee.ppp.aa – где:

- 4 буквенных символа — ssss — идентификация типа сообщения

- 3 буквенно-цифровых символа — eee — идентификация номера сообщения

- 3 цифровых символа – ppp – выделение варианта сообщения

- 2 цифровых символа — aa — обозначающие номер версии

Как эксперты SEPA (хе-хе-хе…!) вы хорошо знакомы с переводом кредита SEPA. 001.001.03

001.001.03

Для наших целей важнее всего знать (на данный момент) тип сообщения.После этого вам нужно будет работать с вашими банковскими партнерами, чтобы понять наиболее подходящий номер сообщения/вариант и версию….

Типы сообщений:

- ACMT — Управление учетными записями

- Например:

- acmt.001.001.02 – Инструкция по открытию счета версия 2

- acmt.002.001.02 — Подтверждение сведений об учетной записи, версия 2

- Например:

- ADMI-Администрация

- CAMT – Управление денежными средствами

- Например:

- распред.053.001.01 – Выписка банка клиенту, версия 1

- Например:

- DEFP — производные

- PACS – Платежный клиринг и расчеты

- PAIN — Инициация платежей

- Как упоминалось выше, через SEPA вы будете хорошо знакомы с:

- боль.001.001.03 – Инициация перевода кредита клиента

- pain.002.001.02 — Отчет о статусе платежа — иногда также называется PSR

- pain. 008.001.02 – Инициирование прямого дебета клиента

- Как упоминалось выше, через SEPA вы будете хорошо знакомы с:

- REDA – справочные данные

- SEEV – События ценных бумаг

- SEMT – Управление ценными бумагами

- SESE – расчет по ценным бумагам

- SETR – Торговля ценными бумагами

- TREA – Казначейство

- TSMT – Управление торговыми услугами

008.001.02 – Инициирование прямого дебета клиента

008.001.02 – Инициирование прямого дебета клиента

Надеемся, что вы получили представление о различных типах сообщений SWIFT и о различных доступных сообщениях.Если это помогло вам, пожалуйста, ПОДЕЛИТЕСЬ ЭТИМ….

Пожалуйста, напишите в Твиттере или поделитесь этим сообщением через LinkedIn. Спасибо…!!

SWIFT запускает трансграничную услугу, предназначенную для транзакций на небольшие суммы

Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) на этой неделе запустило SWIFT Go – сервис, предназначенный для помощи малым и средним предприятиям (МСП) и частным лицам в отправке трансграничных платежей на сумму менее 10 000 долл. США по конкурентоспособной цене.

США по конкурентоспособной цене.

Клиенты семи банков — BBVA, BNY Mellon, Société Générale, UniCredit, Sberbank, DNB и MYBank — теперь могут использовать эту услугу для отправки безопасных платежей напрямую со своих банковских счетов юридическим и физическим лицам по всему миру, говорится в пресс-релизе SWIFT. Вторник.

SWIFT, кооператив финансовых коммуникационных услуг, базирующийся за пределами Брюсселя, заявил, что продукт основан на высокоскоростных рельсах его глобальной платежной инициативы, или SWIFT gpi, которая была запущена в 2017 году для повышения отслеживаемости и прозрачности переводов.Эта система обычно обеспечивает международные платежи на сумму более 1 миллиона долларов.

Запуск SWIFT Go можно рассматривать как попытку задействовать пространство платежей в реальном времени, разрушенное подобными финтех Ripple. Такие новаторы подтолкнули устаревшие организации, такие как SWIFT, которая объединяет более 11 000 банков и 4 миллиарда счетов в 200 странах, сократить время транзакций с нескольких дней до секунд.

Ripple также стремится увеличить свою клиентскую базу для малого и среднего бизнеса, предлагая такие продукты, как кредитная линия, которая в настоящее время находится в стадии бета-тестирования.Тем не менее, Ripple сталкивается с регулятивной реакцией в виде судебного иска Комиссии по ценным бумагам и биржам (SEC) по поводу того, является ли ее сигнатурная валюта, XRP, ценной бумагой.

Валюты — в частности, цифровые валюты центральных банков и стейблкоины, стоимость которых привязана к фиатным номиналам, таким как доллар, — также представляют собой модернизационный тест для SWIFT.

Брайан Брукс, генеральный директор Binance.US, сказал в прошлом году, когда он исполнял обязанности начальника Управления валютного контролера, что, по его мнению, банки будут подключаться к блокчейну так же, как они подключаются к SWIFT, через три года. пять лет.

Регуляторные органы за пределами США также видят вызов SWIFT. Ольга Скоробогатова, первый заместитель председателя Центрального банка России, заявила Russia Today в конце прошлого года, что развитие цифровых валют может в конечном итоге сделать SWIFT ненужным.

SWIFT все еще имеет бай-ин от крупных банков. Шесть глобальных банков — Citi, BNY Mellon, Deutsche Bank, BNP Paribas, Standard Chartered и Bank of China — в прошлом месяце одобрили платформу для международных платежей, которую кооператив планирует запустить в ноябре 2022 года.По данным Financial Times, в 2018 году SWIFT обработала «половину крупных международных платежей в мире».

Что касается платежей на небольшие суммы, директор по продуктам SWIFT Стивен Гилдердейл назвал SWIFT Go «еще одним шагом к реализации нашего видения, позволяющего кому угодно и где угодно отправлять деньги мгновенно и безопасно по всему миру».

В этом отношении SWIFT Go можно рассматривать как основной способ охвата клиентской базы, в которую входят рабочие-мигранты, которые, по данным Организации Объединенных Наций в 2019 году, ежемесячно или два отправляли своим семьям в среднем от 200 до 300 долларов США.Это пространство обслуживают финтех-компании, такие как Remitly и Wise.

«Обеспечивая мгновенные и беспрепятственные транзакции в одной из самых быстрорастущих областей нашей отрасли, мы ожидаем, что SWIFT Go будет широко применяться и быстро станет отраслевым стандартом для транзакций с меньшими суммами», — Фэн Лян, заместитель генерального директора MYBank, говорится в пресс-релизе SWIFT.

По крайней мере, один финтех-конкурент выразил скептицизм по поводу доступа SWIFT к платежам с меньшими суммами, поскольку он требует от клиентов доступа к глобальным банкам.

«Учитывая, что эта инициатива по-прежнему осуществляется через устаревшие банки, она по своей сути по-прежнему исключает малые предприятия, которые не могут должным образом обслуживаться крупными банками», — сказал Crowdfund Insider Ола Ойетайо, соучредитель поставщика платежей B2B VertoFX.

Семь банков, являющихся партнерами SWIFT Go, отвечают за ежегодный надзор за 33 миллионами трансграничных платежей на небольшие суммы.

SWIFT GPI: новая норма для трансграничных платежей для предприятий

С цифровизацией финансовой индустрии корпоративные казначеи оказывают давление на финансовые учреждения, чтобы они предлагали более быстрые и удобные трансграничные платежи.Они также требуют более подробных и прозрачных данных о платежных отчислениях и кредитах.

Global Payment Innovation или GPI был запущен SWIFT для улучшения международного банковского опыта клиентов по всему миру. Но о каких улучшениях мы говорим?

Международные транзакции всегда были покрыты тайной. Наличие значительного числа членов из разных стран с нехваткой общих стандартов затрудняет проведение международных транзакций.Мало того, что информацию о транзакциях сложно оценить, так еще и обработка любых возникающих инцидентов выполняется вручную в течение многих лет. И уже давно банки стараются сделать трансграничные платежи плавными и быстрыми.

Так что же меняется SWIFT GPI? Давайте узнаем!

Что такое SWIFT GPI?

SWIFT GPI — это совместная программа, направленная на улучшение трансграничных платежей. Цель состоит в том, чтобы внедрить новые стандарты, подключив все стороны к сквозной платежной цепочке.Более того, используя облачное решение, SWIFT GPI намеревается повысить прозрачность, скорость и отслеживаемость для конечных клиентов без ущерба для обязательств по соблюдению требований или требований к кредитному риску и риску ликвидности. Для согласованности он работает, следуя бизнес-правилам, изложенным в многосторонних соглашениях об уровне обслуживания между участвующими банками.

Для согласованности он работает, следуя бизнес-правилам, изложенным в многосторонних соглашениях об уровне обслуживания между участвующими банками.

SWIFT GPI отреагировала на то, о чем просили клиенты, изменив способ обработки международных платежей:

- Когда осуществляется платеж?

Платежи производятся в тот же день, когда начинается процесс оплаты (что позволяет разница в часах работы), что помогает установить коммерческие связи с поставщиками.Несомненно, более высокая скорость является одной из сильных сторон SWIFT GPI.

Благодаря уникальному сквозному номеру транзакции (ссылке, связанной с каждым платежом) статус платежа в банках-корреспондентах можно проверить в любое время. И подтверждение завершает успешный депонированный платеж на счете получателя.

- Сколько стоит оплата?

SWIFT GPI подразумевает прозрачность, следовательно, конечный пользователь получит разбивку затрат, связанных с платежом, с затратами на обменный курс.

Информация о платеже на протяжении всего процесса остается неизменной и единообразной. Таким образом, и эмитент, и получатель получают одну и ту же информацию, помогающую идентифицировать платеж. Это стало возможным только благодаря обязательствам вовлеченных банков в SWIFT GPI.

Преимущества SWIFT GPI для корпораций и финансовых учреждений

SWIFT GPI был разработан для использования как корпоративными, так и финансовыми учреждениями. Итак, давайте посмотрим на оба.

- Корпорациям SWIFT GPI предлагает доступность средств в тот же день, прозрачные комиссии, сквозное отслеживание платежей и передачу неизменной платежной информации, что помогает корпорациям улучшить свои возможности для роста и ведения бизнеса на международном уровне.

- SWIFT gpi повышает ценностное предложение, которое банки могут предложить клиентам. С помощью SWIFT gpi финансовые учреждения могут проводить крупные коммерческие транзакции для корпоративных клиентов.

Вынос!

Приняв новый стандарт трансграничных платежей в качестве финансового учреждения, вы можете отправлять и получать средства быстрее и безопаснее, чем когда-либо, с полной прозрачностью платежа в любой момент. Итак, без лишних слов, вы также должны начать использовать SWIFT gpi для своего приложения.

Итак, без лишних слов, вы также должны начать использовать SWIFT gpi для своего приложения.

Автор: Mahipal Nehra

Follow @MahipalNehra7Эксперт по цифровому маркетингу с Decipher Zone Softwares, которая является компанией-разработчиком Java. Он всегда любит писать о технических идеях, алгоритмах ранжирования, рабочем поведении, инструментах для анализа данных, новых технологических тенденциях, транспортных услугах на основе искусственного интеллекта, роботах, веб-приложениях, CRM и ИТ-решениях для цифровой трансформации.… Посмотреть полный профиль ›

Потенциальный запрет на использование Россией платежей SWIFT, доллар может повлиять на экспорт энергоносителей

Основные моментыПлан дедолларизации России введен в 2014 году

Российская альтернатива SWIFT, мало используемая за рубежом

Финансовые санкции могут усилить зависимость России от сплоченности ОПЕК+

Потенциальный запрет на использование Россией платежной системы SWIFT и доллара может повлиять на экспорт энергоносителей, если он будет включен в новые финансовые санкции в случае российского вторжения в Украину.

Не зарегистрирован?

Получайте ежедневные оповещения по электронной почте, заметки подписчиков и персонализируйте свой опыт.

Зарегистрируйтесь сейчасВ последние недели официальные лица США и Великобритании заявили, что они, возможно, готовы разрешить доступ России к обоим.