Samsung Pay — Денежные переводы

На любую

карту*

Отправлять перевод можно с карт Visa или Mastercard, добавленных в Samsung Pay. Получатель сам решает на какую карту получить перевод.

По номеру

телефона

Вам не придется заполнять бесконечные формы с реквизитами – достаточно выбрать номер телефона получателя из списка контактов на своем смартфоне или ввести его вручную.

Без сложной

верификации

Больше не нужно ждать СМС с кодом. Все, что нужно, – просто подтвердить перевод отпечатком пальца или PIN-кодом приложения

Получателю необязательно быть пользователем сервиса Samsung Pay или смартфона Samsung

Больше не нужно передавать данные своей карты третьим лицам для того, чтобы получить перевод, – личные данные остаются в безопасности

Отслеживайте статус перевода в режиме

реального времени и при необходимости

отменяйте перевод (при условии, что

перевод еще не был принят получателем).

Как это работает

Перевести деньги с помощью Samsung Pay очень просто – достаточно провести снизу вверх по экрану смартфона для вызова приложения, выбрать карту и нажать кнопку «Денежные переводы» рядом с ее изображением, указать мобильный номер получателя и отправить деньги!

Как перевести

деньги без

лишних усилий

Как отменить

Как перевести

деньги, не зная

номера карты

Как получить

перевод на

любом смартфоне

* Перевод в рублях между картами российских банков осуществляет Банк ВТБ (ПАО) (190000, г. Санкт-Петербург, ул. Большая Морская, 29, ОГРН: 1027739609391). Могут действовать ограничения на стороне

банка-эмитента.

Санкт-Петербург, ул. Большая Морская, 29, ОГРН: 1027739609391). Могут действовать ограничения на стороне

банка-эмитента.

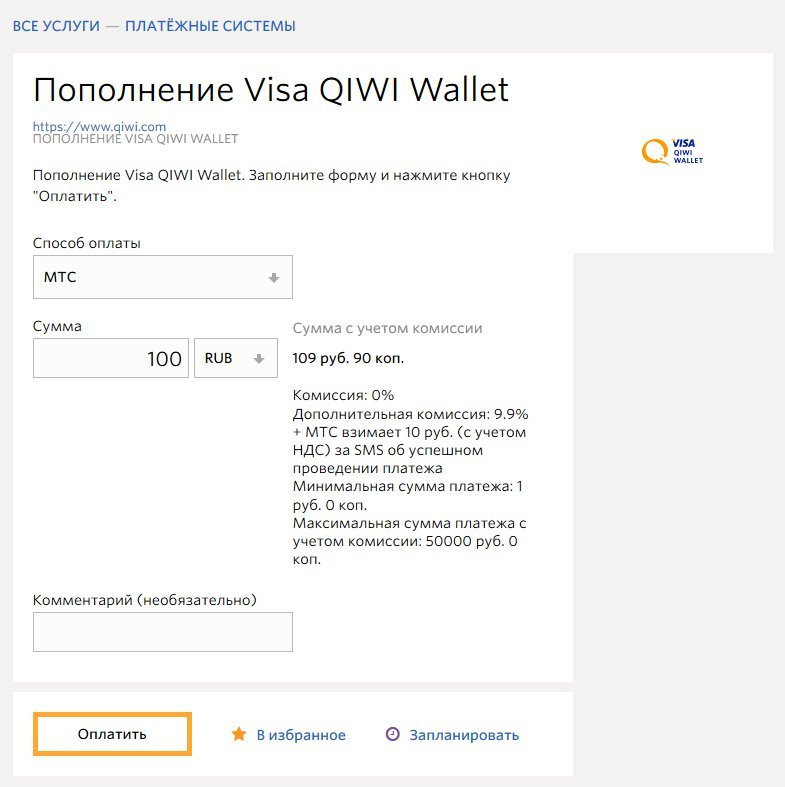

A1 — Платежные сервисы —

Платежные сервисы – это многочисленные возможности оплаты услуг, в том числе предоставляемых компанией А1

Международная система мгновенных онлайн-платежей. В качестве платёжного средства используются электронные деньги QIWI.

Система оплаты услуг наличными деньгами в 1500 платёжных терминалах и салонах связи в Беларуси.

Услуга позволяет воспользоваться специальными тарифами для выбранных вами номеров.

Эта услуга позволяет определить номер звонящего абонента.

А1 кошелек – услуга, позволяющая посредством мобильного приложения А1 banking производить оплату товаров, работ, услуг в ЕРИП с использованием доступного денежного лимита от А1, предоставляемого компанией без процентов на условиях отсрочки оплаты.

Мобильное приложение для легкого и быстрого управления банковскими карточками.

Оплатить услуги/товары Унитарного предприятия «А1» Вы можете через систему ”Расчет“ (ЕРИП), в любом удобном для Вас месте, в удобное для Вас время, в удобном для Вас пункте банковского обслуживания.

Услуга USSD-банкинг от ЗАО «МТБанк» позволяет оперативно получать информацию о текущем балансе банковской платежной карточки, осуществлять блокировку и разблокировку банковской платежной карточки, заказать звонок из банка.

Услуга позволяет оперативно получать информацию об актуальном балансе банковских платежных карточек ОАО «Белагропромбанк», совершать операции оплаты услуг мобильной связи, коммунальные и иные платежи посредством отправки USSD-запросов *250#.

Это возможность оплачивать услуги связи А1 и другие виды услуг посредством пластиковых карт в Интернете.

Услуга дает возможность оперативно получать информацию о доступной сумме по карте.

Услуга предоставляет возможность проверять доступный остаток денежных средств по карточкам банка.

Услуга позволяет осуществлять платежи при помощи средств с баланса лицевого счета мобильного телефона.

Информация о доступной сумме по карте

Услуга банковского обслуживания, представляющая собой удобный и безопасный способ в любое время дня и ночи, оплачивать услуги А1, управлять своими банковскими продуктами, а также совершать огромное количество других операций.

Услуга позволяет клиентам посредством SMS-сообщений оплачивать услуги А1, управлять состоянием своих пластиковых карт в режиме реального времени, а также получать информацию о размере доступной суммы на карт-счете и о своих операциях.

Сервис позволяет быстро и в любое удобное время выполнять широкий спектр операций, в том числе заключать сделки по покупке, продаже или конверсии валюты с помощью мобильного телефона с использованием специального USSD-номера *749#

Услуга банковского обслуживания, позволяющая клиентам данного банка оплачивать услуги А1, а также совершать ряд других банковских операций в режиме реального времени, используя интернет

Услуга, позволяющая управлять денежными средствами на карт-счете, производить различные платежи и получать информацию с использованием мобильного телефона

позволяет управлять денежными средствами на карт-счете пользователя с помощью мобильного телефона.

Это услуга, которая позволяет мгновенно получить баланс банковской карточки «Приорбанк» ОАО с помощью запроса с Вашего мобильного телефона, удобно – без звонков в информационный центр и без очередей к банкоматам.

Это услуга, позволяющая осуществлять платежи, управлять банковскими счетами (карточными, кредитными, депозитными) клиентов банка посредством USSD-запросов на номер 212 с мобильного телефона.

Это способ оплаты, который позволяет поручить банку оплату ваших счетов за услуги связи А1 в автоматическом режиме.

С помощью карт экспресс оплаты вы можете быстро пополнить свой баланс в сети А1 или любой точке мира, где у компании есть партнеры по роумингу.

Это услуга банковского обслуживания, позволяющая клиентам этого банка оплачивать услуги А1, а также совершать ряд других банковских операций в режиме реального времени, используя Интернет.

Это услуга, позволяющая клиентам этих банков оплачивать услуги А1, а также совершать ряд других банковских операций в режиме реального времени, используя Интернет.

Это услуга, позволяющая клиентам этого банка оплачивать услуги А1, а также управлять счетами и совершать ряд других банковских операций в режиме реального времени, используя Интернет.

Это услуга, позволяющая клиентам «Приорбанк» ОАО оплачивать услуги А1, а также управлять счетами и совершать ряд других банковских операций в режиме реального времени, используя Интернет.

Услуга позволяет получить с мобильного телефона доступ к счетам, открытым в ОАО «Белвнешэкономбанк», ОАО «Банк «Москва-Минск», ОАО «Технобанк», ЗАО «Белсвиссбанк», ЗАО «Альфа-банк», и оплачивать услуги А1, а также совершать ряд других операций

Услуга позволяет клиентам этого банка получать в виде SMS оперативную информацию о состоянии расчетных счетов в белорусских рублях, а также совершать ряд операций по оплате, в том числе за услуги А1.

Оплата услуг по факту – это удобный способ расчета за услуги связи А1.

Услуга позволяет клиенту этого банка управлять счетом своей банковской платежной карточки, в том числе оплачивать услуги А1, с помощью SMS.

Услуга позволяет клиенту этого банка управлять своим банковским карт-счетом, в том числе оплачивать услуги А1, с помощью SMS.

Услуга позволяет клиенту этого банка управлять своим банковским карт-счетом, в том числе оплачивать услуги А1, с помощью SMS.

Услуга позволяет клиентам этого банка управлять своим банковским карт-счетом, в том числе оплачивать услуги А1, с помощью SMS.

С помощью этой международной системы онлайн-платежей можно оплачивать услуги А1. В качестве платежного средства используются электронные деньги

Международная система оплаты услуг наличными деньгами в платежных терминалах.

Как повысить статус QIWI Кошелька — ЗАО «Банк «Решение»

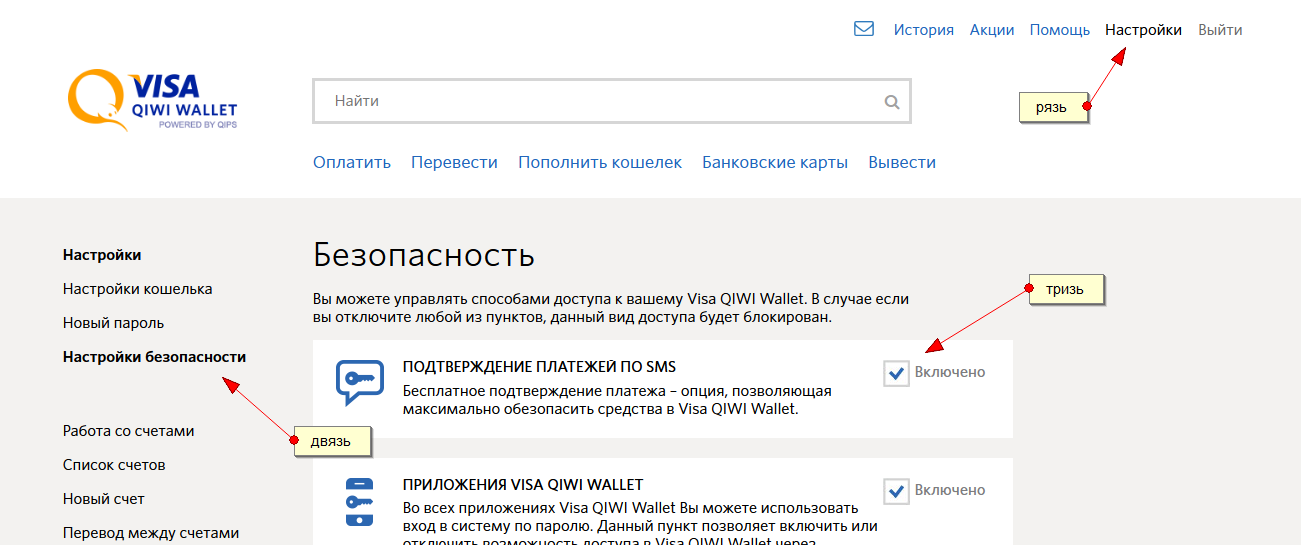

Для того чтобы получить возможность пополнять свой QIWI Кошелек в Беларуси, необходимо после прохождения процедуры идентификации и регистрации реквизитов QIWI Кошелька в Банке «Решение» повысить статус кошелька с «Минимальный» (присваивается по умолчанию при создании кошелька) до «Основной» или «Профессиональный».

Какой именно статус будет присвоен QIWI Кошельку определяет КИВИ Банк.

Чтобы повысить статус QIWI Кошелька необходимо:

Дождаться получения на мобильный телефон смс-сообщения от QIWIWallet.

Завершить идентификацию на сайте www.qiwi.com либо в мобильном приложении в разделе «Профиль» в закладке «Заявки на идентификацию».

Для подтверждения идентификации необходимо последовательно выполнить 2 шага, предложенные системой:

- ввести последние 4 знака номера паспорта;

- дождаться от Киви Банка СМС с кодом и ввести его в окне подтверждения идентификации.

После проверки персональных данных статус кошелька изменится с «Минимальный» на «Основной» или «Профессиональный».

Проверка статуса QIWI Кошелька и доступных лимитов

Чтобы проверить статус QIWI Кошелька и доступные лимиты, необходимо зайти в кошелек на сайте www.

qiwi.com либо в мобильном приложении в раздел «Профиль» — «Идентификация»

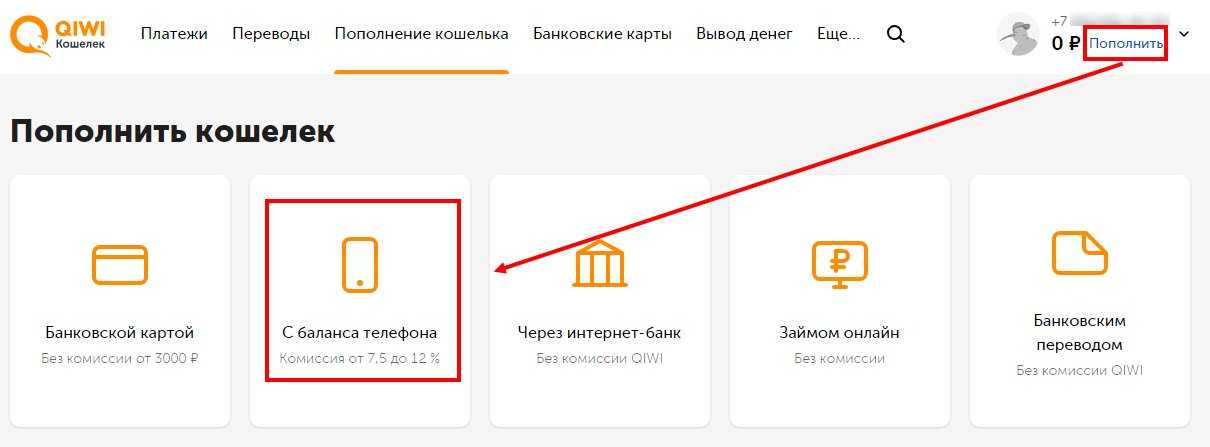

Способы пополнения QIWI Кошелька

QIWI Кошелек можно пополнить одним из указанных ниже способов:

Прочие вопросы

Подробнее о QIWI Кошельке на сайте www.qiwi.by

Техподдержка «Киви Банка» доступна по адресу.

За консультациями по пополнению кошелька в терминалах QIWI в Беларуси, платежам за услуги белорусских провайдеров из кошелька и повышению статуса кошелька можно обращаться по телефонам: +375 29 7 769 769 , +375 44 7 769 769 .

У Вас остались вопросы?

Проконсультирую по всем вопросам, связанным с работой Банка

qiwi.com либо в мобильном приложении в раздел «Профиль» — «Идентификация»

qiwi.com либо в мобильном приложении в раздел «Профиль» — «Идентификация»Как перевести деньги с одной карты на другую: описание и инструкция

Банки активно используют современные технологии, чтобы расширить функционал пластиковых карт и сократить нагрузку на персонал операционных отделений. К примеру, перевести деньги, размещённые на карточном счёте, можно как в офисе или через банкомат, так и с помощью мобильного телефона или компьютера.

К примеру, перевести деньги, размещённые на карточном счёте, можно как в офисе или через банкомат, так и с помощью мобильного телефона или компьютера.

Перевод с карты на карту внутри банка обычно осуществляется бесплатно. За перечисление между разными банками посредством дебетовой карты, как правило, устанавливается комиссия. Часто банки разрешают перечисление средств с кредиток, однако плата за подобную услугу может составлять до 6-8% от суммы, поскольку операция тарифицируется как обналичивание.

Нередки ситуации, при которых переводы через банкоматы (терминалы), интернет-банкинг или мобильное приложение приходят практически мгновенно, тогда как трансферт с помощью сотрудника офиса может совершиться спустя несколько суток. Также на несколько дней иногда растягиваются переводы между картсчетами разных банков.

Переводя деньги с карты, важно обращать внимание на точность введённых данных получателя, а также безопасность выбранного способа. Не рекомендуется использовать для подобных операций сторонние сервисы, не имеющие отношения к банкам или платежным системам.

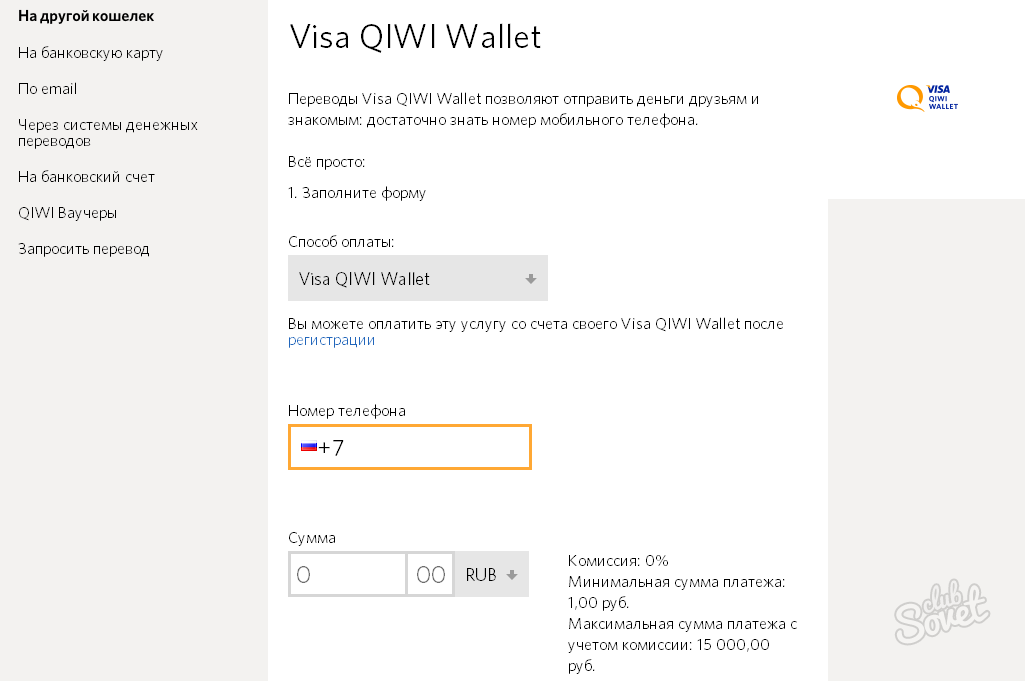

Перевод через банкомат

В этом случае не нужна регистрация в интернет-сервисе или наличие удостоверения личности, которое потребуется, если прибегать к помощи операциониста. Достаточно вставить «пластик» в картоприёмник банкомата, ввести ПИН-код, выбрать опцию «перевод» (наименование позиции меню может варьироваться). Затем указать сумму, реквизиты счёта (карты) получателя. По завершении стоит получить и сохранить чек, подтверждающий совершённую операцию.

Перевод через интернет-банкинг или мобильное приложение

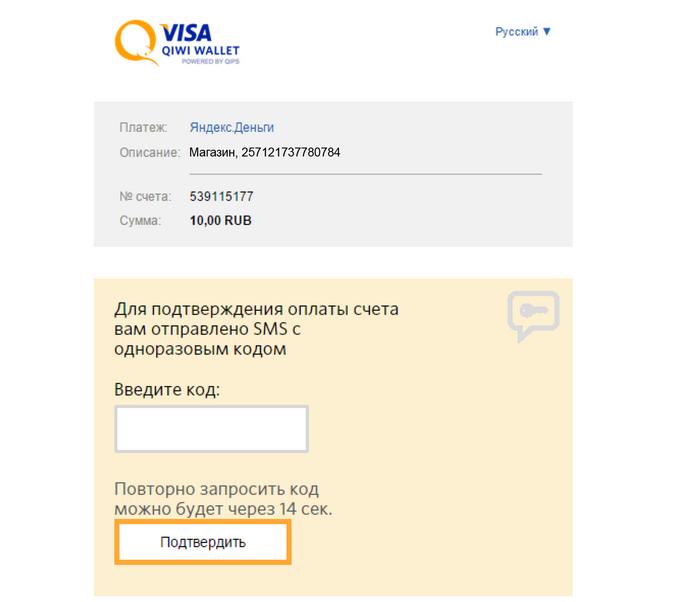

Обычно подключиться к интернет-банку можно в офисе банка-эмитента, через терминал (банкомат) или с помощью сотрудников call-центра. Для переводов через мобильное приложение требуется его установка на смартфон. Указанными способами можно совершить трансферт средств между своими счетами (в том числе карточными) или отправить средства на картсчёт другого физического лица. Ввод пароля из смс-сообщения (иногда – одноразового временного пароля из списка выданных при регистрации) подтверждает согласие с операцией и корректность всех указанных данных.

Перевод через SMS-банкинг

Для перечисления денег нужно отправить SMS на короткий номер мобильного сервиса. Например, в Сбербанке это 900. Сообщение должно содержать поручение («перевод»), счёт или телефон получателя, сумму:

- Вариант 1: «ПЕРЕВОД XXXXXXXXXXXXXXX YYY», где X – номер карты реципиента, Y – сумма.

- Вариант 2: «ПЕРЕВОД XXXXXXXXXX YYY», где X – номер телефона (картсчёт получателя должен быть подключён к мобильному банку с привязкой данного номера телефона), Y – сумма.

В других кредитных учреждениях алгоритмы совершения транзакции чаще всего аналогичны.

Перевод через сайт стороннего банка

Многие банки предлагают на своих сайтах переводы между картами любых эмитентов. Обычно комиссия за такую услугу варьируется в диапазоне 1,5-2% от суммы транзакции, также может быть установлена её минимальная величина в рублях. В данном случае осуществить перевод может любой пользователь, в том числе не являющийся клиентом проводящего операцию кредитного учреждения, без регистрации. Понадобятся данные обеих карт (откуда будут списаны средства и куда они должны быть зачислены) и код из SMS для подтверждения.

Понадобятся данные обеих карт (откуда будут списаны средства и куда они должны быть зачислены) и код из SMS для подтверждения.

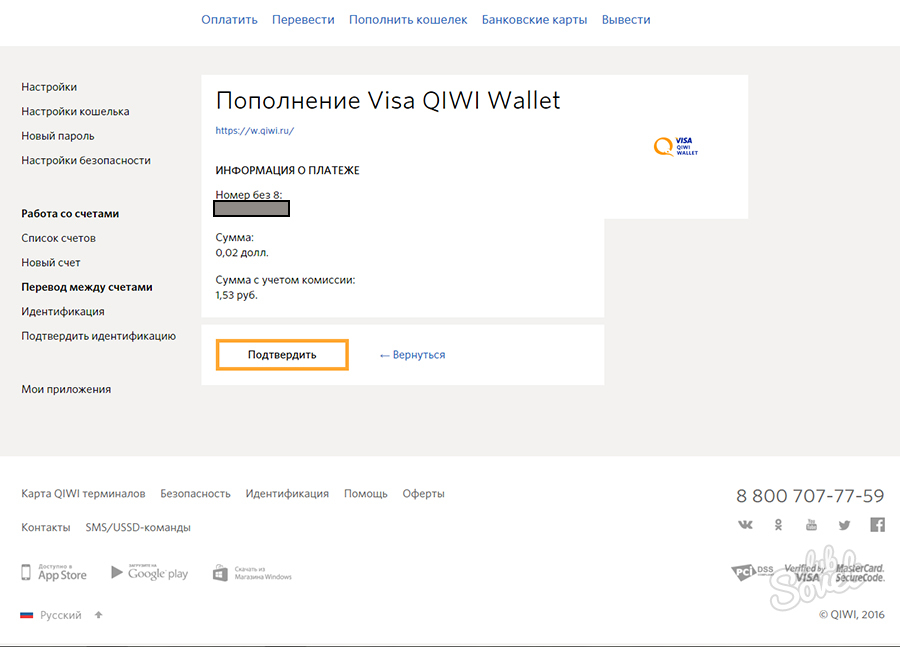

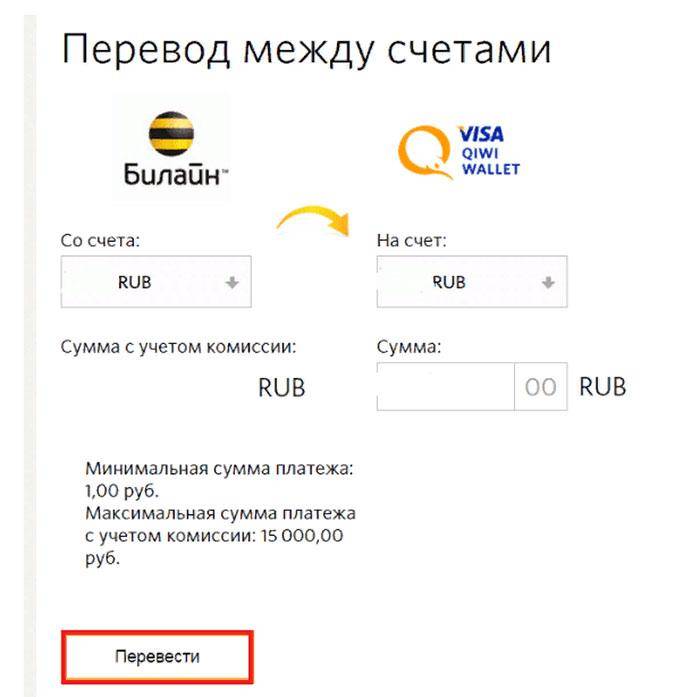

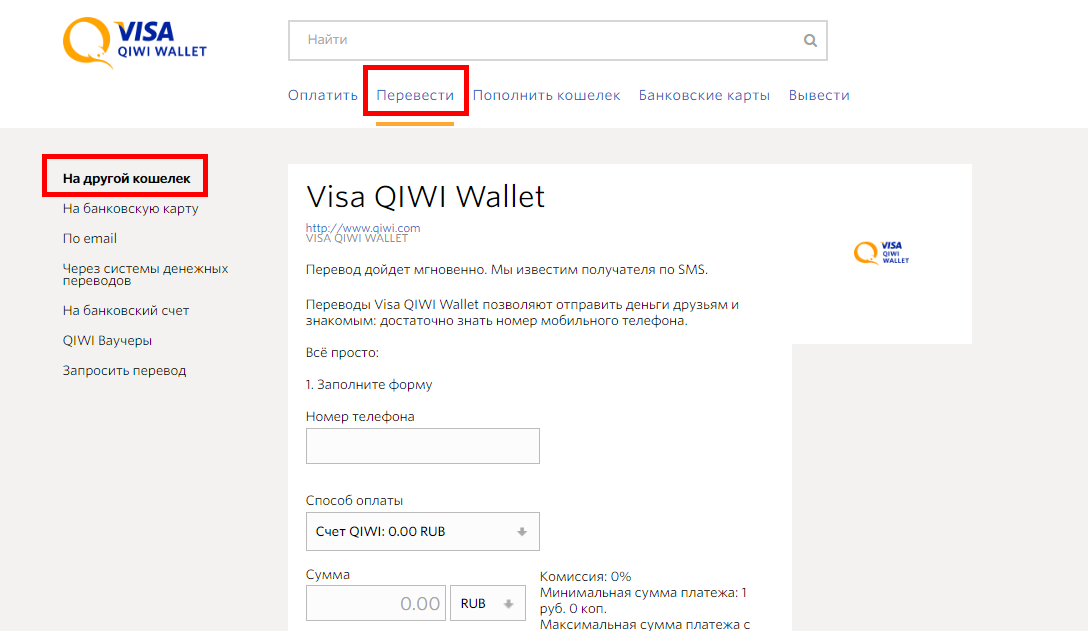

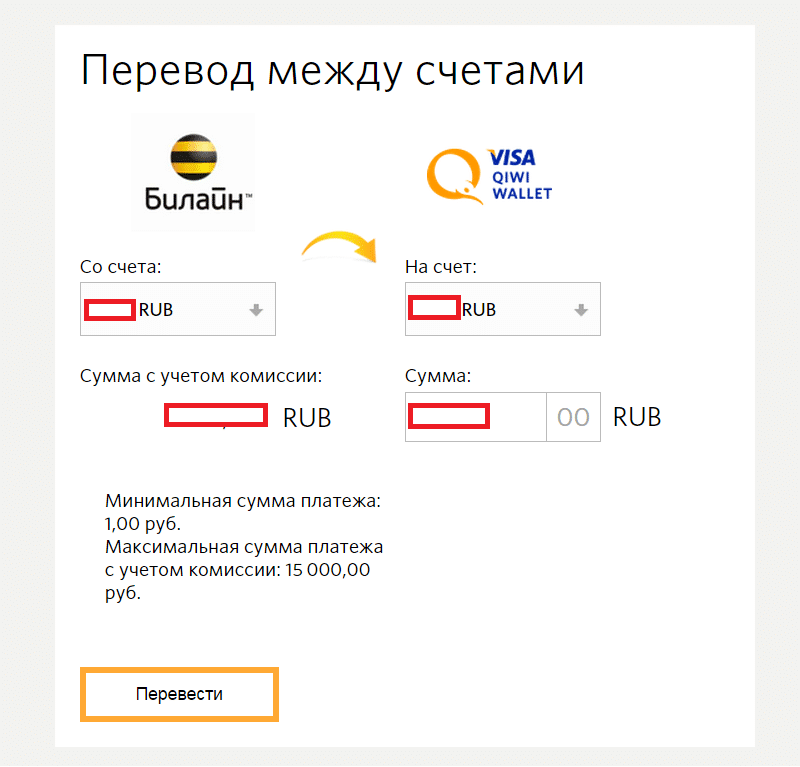

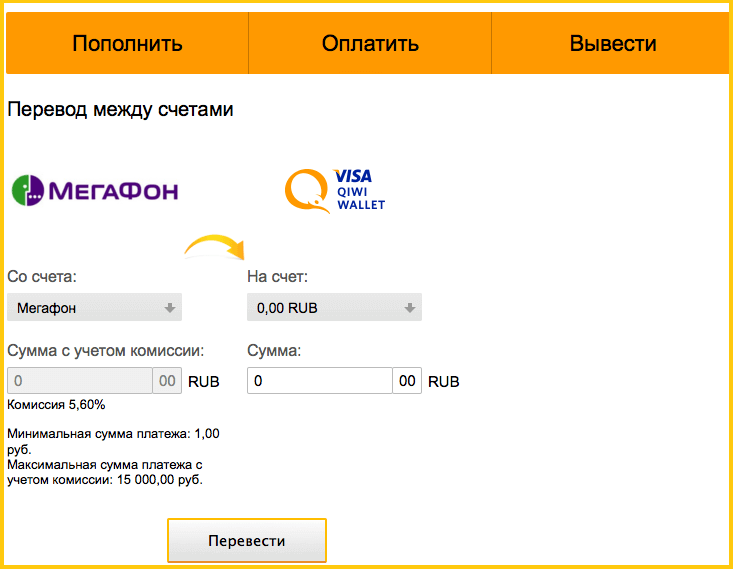

Перевод через электронные кошельки и системы

Алгоритм таков: пополнить кошелёк QIWI, Webmoney, Яндекс.Деньги или иной системы безналичным трансфертом с карты, а затем отправить деньги на другой «пластик» с кошелька. Иногда такой порядок действий оправдан финансово. Например, с карты Альфа-Банка через сервис эмитента можно без комиссии пополнить кошелёк Элекснет, после чего – опять же без комиссии – перевести средства со счёта Элекснет на карту Банка ЗЕНИТ.

Безопасность данных

Не все банки позволяют в режиме онлайн переводить деньги на картсчета, открытые в других кредитно-финансовых организациях. Для этого можно также воспользоваться международными или локальными интернет-сервисами вроде Alfaportal, PayOnline, А3, Card2card. Однако некоторые эксперты считают, что раскрытие данных своего «пластика» на подобных веб-площадках чревато интернет-мошенничеством.

Кража из кошельков | Безопасный список

Мы уже несколько раз писали о мобильных вредоносных программах, которые могут отправлять текстовые сообщения на платные номера или красть деньги с онлайн-банковских счетов. Мы также знаем, что киберпреступники постоянно ищут новые способы кражи денег с помощью мобильных троянов. Таким образом, наше недавнее обнаружение Trojan-SMS.AndroidOS.Waller.a выявило новую технику обогащения, которая не только отправляла премиальное SMS, но и фиксировала попытку вредоносного ПО украсть деньги из электронного кошелька QIWI.

После запуска Trojan-SMS.AndroidOS.Waller.a связывается со своим C&C-сервером и ожидает дальнейших команд.

Запрос к C&C

C&C-сервер злоумышленников находится по адресу playerhome.info. Домен зарегистрирован французской компанией и в регистрационных данных указан французский номер телефона, но электронная почта является учетной записью в российской компании Яндекс. Облачный сервис Cloudflare используется для размещения домена.

После получения соответствующих команд Trojan-SMS.AndroidOS.Waller.а может:

- Проверить баланс счета мобильного телефона, отправив SMS оператору мобильной связи; он перехватывает текстовое сообщение, отправленное в ответ

- Отправить SMS на указанный номер с определенным текстом

- Открыть веб-страницу по указанному адресу

- Само обновление

- Загрузите и установите другие вредоносные объекты

- Перехватывать текстовые сообщения с указанных номеров

- Отправлять текстовые сообщения с указанным текстом всем записям в списке контактов жертвы.

Однако, помимо стандартных функций троянца-SMS, Waller обладает рядом других возможностей, позволяющих осуществлять кражу с QIWI-кошельков, принадлежащих владельцам зараженных смартфонов. Получив соответствующую команду, троянец проверяет баланс электронного кошелька QIWI. Для этого он отправляет SMS-запрос на номер 7494. Присланное в ответ сообщение перехватывается троянцем и пересылается его владельцам.

Если у владельца зараженного смартфона есть QIWI-аккаунт и Waller получает информацию о том, что в электронном кошельке есть деньги, то троянец может перевести деньги со счета пользователя на QIWI-счет злоумышленников.Для этого троянцу дается команда отправить SMS на номер 7494, в котором указан номер кошелька злоумышленников и сумма для перевода. В день можно перевести до 15 000 рублей (примерно 430 долларов США).

Ниже приведен пример ответа от C&C сервера с командами для проверки баланса телефонного счета, баланса QIWI Кошелька и удаления входящих СМС с премиум номеров 1141, 1151, 1899 и 1161:

Использование электронных кошельков позволяет киберпреступникам красть деньги у людей в странах, где платные номера не работают.Электронные кошельки, которыми можно управлять с помощью SMS, доступны во многих странах. Согласно Википедии, сервис QIWI представлен на рынке еще в семи странах, кроме России (Румыния, Бразилия, Казахстан, Беларусь, Молдова, Иордания и США), а франшизы есть еще в 15 странах.

Троянец распространяется с киберпреступных сайтов под видом приложений типа «универсальная прошивка андроид», «классический медиаплеер для андроид», «измени свой голос на андроид». Уоллер также распространяется через SMS-спам.Троянец пока еще мало распространен, но киберпреступники все чаще используют его для заражения мобильных устройств.

Для снижения риска заражения мобильными вредоносными программами мы рекомендуем пользователям:

- Не активировать «режим разработчика» на устройстве

- Не активировать опцию «Установка приложений из сторонних источников»

- Устанавливайте приложения только из официальных каналов (Google Play, Amazon Store и т. д.)

- При установке новых приложений внимательно изучите, какие права они запрашивают

- Если запрошенные права не соответствуют предполагаемым функциям приложения (т.г., игра запрашивает права на отправку текстовых сообщений), не устанавливайте приложение

- Используйте защитное программное обеспечение

SEC.

gov | Порог частоты запросов превысил

gov | Порог частоты запросов превысилЧтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec. gov.

gov.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1645324402.8539411

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC. gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Qiwi: атавизм, а не финтех-игра (NASDAQ:QIWI)

Qiwi (NASDAQ:QIWI) — компания, которую трудно игнорировать.Продавцы на понижение долгое время нацеливались на акции из-за множества рисков, в то время как многие аналитики считали QIWI перспективной финтех-компанией. Вместо обсуждения конкретных вопросов, которые уже обсуждались в предыдущих статьях других авторов, я хотел бы взглянуть на компанию с высоты птичьего полета.

Главное, что меня беспокоит, это не внезапная регулятивная атака ЦБ РФ, а то, что у компании нет перспектив устойчивого роста. Технологический ландшафт сегодняшней России настолько отличается от ярких дней QIWI начала 2010-х, что я очень сомневаюсь, что компания переживет это десятилетие.В связи с этим никому не рекомендую покупать акции.

Технологический ландшафт сегодняшней России настолько отличается от ярких дней QIWI начала 2010-х, что я очень сомневаюсь, что компания переживет это десятилетие.В связи с этим никому не рекомендую покупать акции.

Нет рва — не удержаться на плаву

«Индустрия финансовых услуг отличается высокой конкуренцией, и у нас есть огромное количество конкурентов, которые крупнее и обладают большими финансовыми и другими ресурсами.» — Годовой отчет QIWI

В начале 2010-х QIWI можно было считать настоящей финтех-компанией, которая успешно конкурировала с жесткими, неповоротливыми традиционными банками. QIWI предлагала анонимные цифровые кошельки, которые были универсальным способом перевода денег и оплаты товаров и услуг.Компания по-прежнему имеет обширную сеть терминалов, позволяющих оплачивать цифровые услуги наличными.

Но времена изменились. За последние лет пять я не видел ни одного человека (в том числе и меня), который хотя бы раз пользовался киви-кошельком или киви-терминалом. Сбербанк (OTCPK:SBRCY), крупнейший банк России с более чем 96 миллионами клиентов, превратился из финансовой мерзости советского образца во вполне современный банк, намного более современный, чем любой крупный европейский или американский банк, по моему скромному мнению.Еще один российский банк, Тинькофф, стал бесспорным лидером интернет-банкинга. Тем временем пандемия ускорила переход от наличных к безналичным расчетам: почти 40% россиян полностью перестали пользоваться наличными (в том числе и я). Это превращает огромную сеть терминалов QIWI в бремя, а не в актив.

Сбербанк (OTCPK:SBRCY), крупнейший банк России с более чем 96 миллионами клиентов, превратился из финансовой мерзости советского образца во вполне современный банк, намного более современный, чем любой крупный европейский или американский банк, по моему скромному мнению.Еще один российский банк, Тинькофф, стал бесспорным лидером интернет-банкинга. Тем временем пандемия ускорила переход от наличных к безналичным расчетам: почти 40% россиян полностью перестали пользоваться наличными (в том числе и я). Это превращает огромную сеть терминалов QIWI в бремя, а не в актив.

На сегодняшний день традиционные российские банки имеют практически весь функционал, который есть у QIWI. Удобные мобильные приложения? Проверить. Виртуальные дебетовые карты? Проверить. Кэшбэк и другие бонусы? Проверить.Для держателей карт традиционных банков также не проблема совершить трансграничные платежи: такие сервисы, как PaySend и KoronaPay, позволяют сделать это без проблем. Учитывая, что анонимно пополнить кошелек QIWI больше нельзя — компания лишилась одной из последних особенностей, которая отличала компанию от банков.

Система быстрых платежей, разработанная Центральным банком России, выглядит как один из последних гвоздей в гроб QIWI. Идея FPS состоит в том, чтобы позволить людям в России мгновенно отправлять деньги между банками и практически без комиссии.

Еще раз: даже если вы и получатель имеете счета в разных банках, вы можете открыть свое банковское приложение и отправить деньги этому человеку, зная только номер его мобильного телефона. Ни QIWI, ни PayPal, ни какие-то другие хитрые обходные пути не нужны. Я попробовал FPS, и он работает просто как по волшебству. В долгосрочной перспективе ФПС устранит весь слой транзакций, где работает QIWI, потому что теперь можно будет без особого труда отправлять деньги вне зависимости от того, какой банк использует отправитель и получатель.

Итоги

На данный момент QIWI представляет собой рискованную возможность купить акции, когда другие продают. Принимая во внимание, что новый регламент может отрицательно сказаться на значительной части выручки компании, инвесторам следует действовать с особой осторожностью.

В оперативном отношении компании еще далеко до статуса «зомби», но именно в этом направлении QIWI движется в долгосрочной перспективе. Проблемы регулирования только подтверждают эту тенденцию: у QIWI просто нет других способов поддерживать рост выручки, кроме как работать в таких секторах, как беттинг и онлайн-гемблинг, которые со временем подвергаются более строгому регулированию.

Стал бы я инвестировать в компанию без прочного экономического рва? Неа. Буду ли я лично пользоваться услугой, которая может быть частично или полностью отключена из-за проблем с регулированием? Неа. Решение всегда за каждым, но я бы отказался от QIWI.

Купить виртуальный номер для активации Киви за 30 центов

На нашем сайте вы можете купить виртуальный номер для Киви всего за 30 центов. Если вам нужна самая дешевая смс-активация Киви, то вы попали по адресу.

Если вам нужна самая дешевая смс-активация Киви, то вы попали по адресу.

Для ускорения процесса покупки рекомендуем ознакомиться с пошаговой инструкцией как купить виртуальный номер для Qiwi на нашем сайте sms-man.com.

Зачем мне покупать виртуальный номер для счета Киви?

Для регистрации в платежной системе Qiwi требуется номер телефона. Это ID кошелька, который указывается при пополнении баланса

В интернете можно купить Киви Кошелек без смс подтверждения.Но это не очень хорошая идея, так как в любой момент владелец номера телефона, на который зарегистрирован кошелек, может получить доступ к вашим средствам.

Если вам необходимо создать Киви Кошелек без номера телефона или создать несколько учетных записей, лучше купить виртуальный номер для Киви , который дается только один раз и исключает доступ к вашему аккаунту посторонним.

Купить виртуальный номер для Qiwi Wallet на «Sms-man»

Дешевая смс-активация Киви доступна каждому пользователю на нашем сайте. Купить российский виртуальный номер для Qiwi можно на «Sms-man» всего за 30 центов. Причем оплата доступна в долларах, рублях и криптовалюте. Сайт очень удобен в использовании, поэтому покупка займет не более 5 минут.

Купить российский виртуальный номер для Qiwi можно на «Sms-man» всего за 30 центов. Причем оплата доступна в долларах, рублях и криптовалюте. Сайт очень удобен в использовании, поэтому покупка займет не более 5 минут.

Купить виртуальный номер для Киви кошелька (пошаговая инструкция) :

- Перейдите на главную страницу сайта и пройдите простую регистрацию.

2. Пополнить счет одной из платежных систем.Вы также можете пополнить счет с помощью Qiwi.

3. Снова заходим на главную страницу и находим в списке сервис Qiwi. Если его нет в списке, воспользуйтесь поисковой строкой и наберите в ней «Qiwi».

4. Напротив виртуального номера нажмите на кнопку «Получить».

5. В раздел «История» добавлен виртуальный номер для Киви.

6. Введите его при регистрации Qiwi Wallet.

7. При отправке СМС с кодом активации вернитесь в личный кабинет и нажмите «Получить».

8. Скопируйте код и вставьте его в поле регистрации.

Скопируйте код и вставьте его в поле регистрации.

Создайте пароль и Qiwi Wallet готов к использованию. Виртуальный номер для Qiwi Wallet обошелся нам всего в 30 центов, а сама регистрация заняла не более 5 минут.

Вячеслав — SEO-эксперт SMS-MAN. Он также пишет о виртуальных номерах и проблемах проверки SMS в блоге SMS-man.

Связаться с Вячеславом можно по адресу: [email protected]

Параметр | Формат | CND | Описание | |||

|---|---|---|---|---|---|---|

MerchantID | анс..30 | M | MerchantID, присвоенный Computop. Кроме того, этот параметр также должен передаваться на простом языке. | |||

Transid | M | Количество торговых транзакций, которое должно быть уникальным | ||||

Refnr | ANS . | O | Уникальный идентификационный номер.Допускаются только символы a-zA-Z0-9,-_ . | |||

Summer | N..10 | M | Сумма в наименьшее валютное подразделение (например, EUR CONT) Пожалуйста, свяжитесь с HelpDesk, если вы хотите захватить суммы < 100 (наименьшая денежная единица). | |||

Валюта | a3 | M | ||||

Mac | M | Аутентификация хеш-сообщения (HMAC) с алгоритмом SHA-256 | ||||

Shortdesc | ANS. .768 | М | Описание товара и цены. | |||

URLSuccess | анс..256 | M | Полный URL-адрес, который вызывает Paygate, если платеж прошел успешно. URL-адрес может быть вызван только через порт 443. Этот URL-адрес не может содержать параметров: Для обмена значениями между Paygate и магазином используйте параметр UserData . | |||

URLFailure | ans..256 | M | ||||

Отклик | A7 | o | Отзывы статус, отправленные путем PayGate до Urlsuccess и URLFaileure , должны быть зашифрованы. | |||

Urlnotify | ANS..256 ANS..256 | M | Полный URL, который PayGate вызовы, чтобы уведомить магазин о результате оплаты. URL может вызываться только через порт 443. Он не может содержать параметров: вместо этого используйте параметр UserData . | |||

UserData | ||||||

Reqid | исп..32 | O | Во избежание двойных платежей введите буквенно-цифровое значение, которое идентифицирует вашу транзакцию и может быть назначено только один раз. | |||

Продажа | Продажа Point | |||||

Сервис 14 | ANS..50 O | Товары или услуги продали | ||||

канал | ANS..64 | O | Канал конфигурации договора PPRO (аккаунт и контрактов хранятся в системе) .Если он существует, он может перезаписать каналы, хранящиеся в системе | |||

| Язык | a2 | O | Двухбуквенный код языка (например, de), который следует предпочесть при представлении платежных страниц потребителю | |||

Accowner | M | |||||

Mobileno n. M Номер мобильного телефона, идентифицирующий счет QIWI для выставления счета. Поддерживаются следующие форматы (в синтаксисе соответствия регулярным выражениям): | ||||||

addrcountrycode | ||||||

Plain | ans..50 | O | A 900 900 9003 | грамм.|||

Custom | ans..1024 | O |

. 40

. 40 Целевое назначение в выписке со счета

Целевое назначение в выписке со счета Для этого передайте параметр Response=encrypt .

Для этого передайте параметр Response=encrypt . Если транзакция будет отправлена снова с тем же ReqID, Paygate не выполнит платеж, а просто вернет статус исходной транзакции. Обратите внимание, что Paygate должен иметь статус завершенной транзакции для первого начального действия. Заявки с идентичным ReqID для открытого статуса будут обрабатываться регулярно.

Если транзакция будет отправлена снова с тем же ReqID, Paygate не выполнит платеж, а просто вернет статус исходной транзакции. Обратите внимание, что Paygate должен иметь статус завершенной транзакции для первого начального действия. Заявки с идентичным ReqID для открытого статуса будут обрабатываться регулярно. .20

.20 MID

MIDХакеры атаковали клиентов российских банков, планировали международные киберрейды

МОСКВА (Рейтер) — российские киберпреступники использовали вредоносное ПО на мобильных устройствах Android для кражи у клиентов местных банков и планировали нацелиться на европейских кредиторов до их ареста, сообщили Reuters следователи и источники, знакомые с этим делом.

Их кампания собрала относительно небольшую сумму по стандартам киберпреступности — более 50 миллионов рублей (892 000 долларов США), — но они также получили более сложное вредоносное программное обеспечение за скромную ежемесячную плату, чтобы преследовать клиентов банков во Франции и, возможно, ряд других западных народов.

Отношение России к киберпреступности находится под пристальным вниманием после того, как сотрудники разведки США заявили, что российские хакеры пытались помочь республиканцу Дональду Трампу победить в США.президентства, взломав серверы Демократической партии.

Кремль неоднократно опровергал это обвинение.

Члены банды обманом заставляли клиентов российских банков загружать вредоносное ПО через поддельные мобильные банковские приложения, а также с помощью порнографии и программ электронной коммерции, согласно отчету, составленному фирмой по кибербезопасности Group-IB, расследовавшей атаку с участием российского Министерство внутренних дел.

Преступники — 16 подозреваемых были задержаны российскими правоохранительными органами в ноябре прошлого года — заразили более миллиона смартфонов в России, компрометируя в среднем 3500 устройств в день, сообщает Group-IB.

Хакеры нацелились на клиентов государственного кредитора Сбербанка SBER.MM, а также похитили деньги со счетов в Альфа-банке и компании онлайн-платежей Qiwi QIWI. O, воспользовавшись уязвимостями в сервисах передачи текстовых SMS-сообщений компаний, сообщили два человека с непосредственным знанием дела.

O, воспользовавшись уязвимостями в сервисах передачи текстовых SMS-сообщений компаний, сообщили два человека с непосредственным знанием дела.

Хотя до ареста они действовали только в России, они разработали планы нападения на крупные европейские банки, включая французские кредиторы Credit Agricole CAGR.PA, BNP Paribas BNPP.PA и Societe Generale SOGN.ПА, сообщает Group-IB.

Представитель BNP Paribas заявил, что банк не может подтвердить эту информацию, но добавил, что он «применяет значительный комплекс мер, направленных на ежедневную борьбу с кибератаками». Societe Generale и Credit Agricole отказались от комментариев.

Банда, получившая название «Крон» по названию используемого ею вредоносного ПО, не похищала никаких средств у клиентов трех французских банков. Однако он использовал банковский сервис в России, который позволяет пользователям переводить небольшие суммы на другие счета, отправляя SMS-сообщение.

Заразив телефоны пользователей, банда рассылала с этих устройств СМС-сообщения с инструкциями банкам перевести деньги на собственные счета хакеров.

Полученные данные иллюстрируют опасность использования SMS-сообщений для мобильного банкинга — метода, который популярен в развивающихся странах с менее развитой интернет-инфраструктурой, — сказал Лукас Стефанко, исследователь вредоносного ПО из фирмы по кибербезопасности ESET в Словакии.

«Это становится популярным среди развивающихся стран или в сельской местности, где людям трудно получить доступ к обычным банковским услугам», — сказал он.«Для них это быстро, просто и им не нужно посещать банк… Но безопасность всегда должна быть важнее удобства потребителя».

КИБЕРПРЕСТУПНИКИ

Министерство внутренних дел России сообщило об аресте нескольких человек, в том числе того, кого оно назвало лидером банды. Это был 30-летний мужчина, живший в Иваново, промышленном городе в 300 км к северо-востоку от Москвы, откуда он командовал командой из 20 человек в шести разных регионах.

Четыре человека остаются под стражей, остальные находятся под домашним арестом, говорится в сообщении министерства.

«В ходе 20 обысков в шести регионах полиция изъяла компьютеры, сотни банковских карт и сим-карт, зарегистрированных на вымышленные имена», — говорится в сообщении.

Group-IB сообщила, что вредоносная программа Cron была впервые обнаружена в середине 2015 года, и на момент задержания хакеры использовали ее менее года.

Активистов группировки задержали 22 ноября прошлого года в Иваново. На фотографиях операции, опубликованных Group-IB, один подозреваемый лежит лицом в снегу, а полицейские в лыжных масках надевают на него наручники.

Хакеры «Крон» были арестованы до того, как они смогли организовать атаки за пределами России, но планы сделать это находились на продвинутой стадии, заявили следователи.

Group-IB заявила, что в июне 2016 года они арендовали вредоносное ПО Tiny.z, предназначенное для атак на мобильные банковские системы, за 2000 долларов в месяц. Создатели вредоносного ПО Tiny.z адаптировали его для атак на банки в Великобритании, Германии, Франции, США, Турции и других странах.

Банда «Крон» разработала программное обеспечение, предназначенное для атак на кредиторов, в том числе на три французские группы, сообщила она, добавив, что уведомила эти и другие европейские банки о риске.

Представитель Сбербанка заявила, что не располагает информацией о причастной к этому группе. Однако она заявила: «Против Сбербанка работает несколько групп киберпреступников. Количество группировок и методы, которые они используют для нападения на нас, постоянно меняются».

«Непонятно, о какой именно группе идет речь, поскольку мошенническая схема с вирусами ОС Android широко распространена в России, и Сбербанк длительное время эффективно боролся с ней.

Альфа-Банк комментарий не предоставил. Qiwi не ответила на многочисленные запросы о комментариях.

Google GOOGL.O, производитель Android, в последние годы предпринял шаги для защиты пользователей от загрузки вредоносного кода и блокирования небезопасных приложений, выдающих себя за законные компании или ведущих мошенническую деятельность.

Представитель Google сказал: «Мы отслеживали это семейство вредоносных программ в течение нескольких лет и будем продолжать принимать меры для защиты наших пользователей.

ПОДДЕЛЬНЫЕ МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ

Российские власти, засыпанные обвинениями в хакерских атаках, спонсируемых государством, стремятся показать, что Россия тоже является частой жертвой киберпреступлений и что они прилагают все усилия для борьбы с этим. МВД и МЧС, а также Сбербанк заявили, что они стали жертвами глобальной кибератаки в начале этого месяца.

После обвинений в хакерских атаках на выборах в США появились дополнительные доказательства того, что некоторые западные официальные лица называют симбиотическими отношениями между киберпреступниками и российскими властями, когда хакерам разрешено безнаказанно атаковать иностранные цели в обмен на сотрудничество со службами безопасности, в то время как Москва подавляет тех, кто работает дома.

Успеху банды Крона способствовала популярность услуг SMS-банкинга в России, считает руководитель отдела расследований Group-IB Дмитрий Волков.

Банда перенесла свое вредоносное ПО на устройства жертв, настроив приложения, имитирующие подлинные банковские приложения. Когда пользователи искали в Интернете, результаты предлагали поддельное приложение, которое они затем загружали. Хакеры также внедрили вредоносное ПО в поддельные мобильные приложения для известных порносайтов.

После заражения телефона клиента хакеры смогли отправить в банк текстовое сообщение, инициировав перевод до 120 долларов США на один из 6000 банковских счетов, созданных для приема мошеннических платежей.

Затем вредоносная программа перехватывала код подтверждения, отправленный банком, и блокировала получение жертвой сообщения, уведомляющего о транзакции.

«Успех Cron был обусловлен двумя основными факторами, — сказал Волков. «Во-первых, масштабное использование партнерских программ для распространения вредоносного ПО различными способами. Во-вторых, автоматизация многих (мобильных) функций, что позволяло совершать кражи без непосредственного участия».

(Статья переработана для исправления опечатки в правописании Societe Generale)

Дополнительный репортаж Майи Николаевой в Париже и Эрика Ошара во Франкфурте; Под редакцией Кристиана Лоу и Дэвида Стэмпа

Быстрые платежные переводы через мессенджеры — QIWI Wallet Android | Алексей Казин | ИТ QIWI

Всем привет.Меня зовут Алексей, я Android-разработчик в QIWI.com. (это платежное приложение)

Хочу поделиться с вами новой функцией продукта, которую мы недавно запустили: быстрые денежные переводы через мессенджеры.

TL; DR

Как перенаправить пользователей из любого Мессенджера прямо на платежную форму в вашем приложении:

- В манифесте ставим пустую Activity с интент-фильтром вида ACTION_VIEW и ACTION_DIAL со схемой «тел».

- В Activity переходим на платежную форму по существующему диплинку, обогащая его данными из исходного интента «тел: ХХХХХ» направляется непосредственно в форму денежного перевода с заполненными полями получателя.

Бонус : Расскажу, как надежно включить эту фичу, не имея возможности менять список интент-фильтров в манифесте во время выполнения.Цель

Например, пользователь хочет отправить своему другу деньги в качестве подарка на день рождения. Он может выбрать удобный вид перевода: перевод на банковскую карту, электронный кошелек, перевод на банковский счет и т.д. Многие компании, осуществляющие денежные переводы, принимают номер телефона в качестве вторичного или основного Идентификатора пользователя. Во избежание ошибочных переводов получатель может отправить свой номер телефона посредством текстового сообщения: электронной почты, мессенджера или SMS.В сообщении также указан удобный тип перевода.

Типичный пользовательский процесс — скопировать номер телефона из мессенджера, затем открыть платежное приложение, перейти к платежной форме и вставить номер в поле. Это включает в себя переключение между приложениями, возможно, доступ к главному экрану и даже поиск среди установленных приложений.

Можно ли сократить этот путь, уменьшив количество шагов? Да, есть вариант.Теория

Многие мессенджеры в смартфонах разбирают телефонные номера и выделяют их в виде гиперссылки.По умолчанию на любом мобильном устройстве с GSM модулем есть приложение для обработки такого рода ссылок. Обычно он называется «Телефон». Примеры таких приложений: «Телефон», Viber, Skype. В Android возможность обработки общего номера телефона декларируется в AndroidManifest. Перехватывая эти события, вы можете сразу предоставить список возможных действий для обработки номера телефона. В нашем случае это будет предложение перевода денег через QIWI Wallet.

Нас интересуют события с типами Intent.ACTION_VIEW, Intent.ACTION_DIAL, Intent.ACTION_CALL со схемой «тел». Событие Intent.ACTION_CALL имеет ограничения политикой безопасности Android и для его инициализации требуется разрешение пользователя от Marshmallow включительно и выше. Согласно нашим исследованиям, мессенджеры используют более общие Intent.

ACTION_VIEW, Intent.ACTION_DIAL.Есть несколько похожих типов специально для экстренных телефонов, но это явно не наш случай. Тело намерения имеет вид «тел: 12345678».Этот тип намерения не может быть обработан android.content.UriMatcher, потому что здесь отсутствует «хост». Самый простой способ справиться с этим типом Uri — получить SchemeSpecificPart и проверить, является ли он допустимым номером телефона.

Список интент-фильтров должен быть указан в AndroidManifest, изменить его во время выполнения приложения невозможно. Как удаленно отключить эту функцию? Первый вариант — прервать поток пользователя в момент открытия Activity — сообщением или просто закрытием приложения.С нашей точки зрения, это не лучший UX, так как мы разобьем поток пользователя посередине. Лучше вообще не давать человеку выбирать наше приложение, если функционал отключен. Лучше отключить компонент намерения-фильтра в рантайме, это не даст пользователю никаких ложных обещаний в интерфейсе системы. При использовании PackageManager обратите внимание, что проверка включения компонентов не очень надежна.

Предпочтительно устанавливать флаг включения на компоненте принудительно, не полагаясь на его текущее состояние, используя значения COMPONENT_ENABLED_STATE_ENABLED и COMPONENT_ENABLED_STATE_DISABLED.Изменения, внесенные через PackageManager, сохраняются до тех пор, пока приложение не будет удалено с устройства.Практика

Самый простой способ — использовать пустую Activity, как мы и сделаем. Если вы решите использовать Сервис с аналогичным набором фильтров намерений, ознакомьтесь с руководствами Google, в которых конкретно говорится «не объявляйте фильтры намерений для своих сервисов». Обратите внимание, что по умолчанию компонент отключен: android: enabled = «false»

MessengerP2PActivity объявляем в AndroidManifestСама активность просто перенаправляет на платежную форму по существующим диплинкам.

Получить номер мобильного телефона из намерения «tel:XXXXX» и перенаправить на платежную формуФлаг «android:enabled» может управляться этим вспомогательным классом.

Утилитный класс для изменения состояния включенного компонента AndroidМетод «isMessengerP2PEnabled» здесь не используется для проверки текущего состояния компонента, так как при тестировании он давал недостоверные результаты. Если вы решили его использовать, внимательно проверьте его работу в условиях асинхронной бизнес-логики и холодного запуска приложения.

Время изменения значения флага enable не очень важно, мы выбрали момент, когда конфигурация флагов функций была полностью загружена.

Чтобы при нажатии на номер телефона в Мессенджере появлялся системный диалог выбора: нужно предоставить пользователю инструкцию, как сбросить настройки по умолчанию для интентов типа «тел: ХХХХХ». Например: «Если вы можете позвонить только при нажатии на номер, перейдите в «Настройки смартфона» → выберите «Телефон» в списке приложений → сбросьте настройку «Открыть по умолчанию»»

Если вы отключите компонент во время выполнения, при отображается этот системный диалог, ничего страшного не произойдет.

Соответствующий пункт мгновенно исчезает из списка, в нашем случае «Перевести деньги» или «Открыть с QIWI».

Интересное поведение начнется, если пользователь будет обрабатывать ссылки через наше приложение по умолчанию. Для этого достаточно поставить галочку в пункте «запоминать выбор» или «всегда». Если отключить компонент, то пользователь сможет выбирать, какое приложение ему использовать, и поначалу не будет пункта «запомнить выбор». После включения функций весь поток будет восстановлен, пользователь будет перенаправлен непосредственно в приложение.Заключение

Идея этой фичи пришла ко мне давно, оригинальный тикет был создан еще в 2017 году. платежное приложение с аналогичным функционалом. «Платежные переводы через мессенджеры» мы запустили 29 апреля. За первые сутки этой функцией воспользовались почти 8000 уникальных пользователей. Если бизнес-показатели в ближайшем будущем оправдают наши ожидания, мы еще больше расширим эту функцию.

Интересно, сколько еще интересных Android-интентов мирно ждут своего бизнес-приложения?

.

Можно ли сократить этот путь, уменьшив количество шагов? Да, есть вариант.

Можно ли сократить этот путь, уменьшив количество шагов? Да, есть вариант. ACTION_VIEW, Intent.ACTION_DIAL.

ACTION_VIEW, Intent.ACTION_DIAL. Предпочтительно устанавливать флаг включения на компоненте принудительно, не полагаясь на его текущее состояние, используя значения COMPONENT_ENABLED_STATE_ENABLED и COMPONENT_ENABLED_STATE_DISABLED.Изменения, внесенные через PackageManager, сохраняются до тех пор, пока приложение не будет удалено с устройства.

Предпочтительно устанавливать флаг включения на компоненте принудительно, не полагаясь на его текущее состояние, используя значения COMPONENT_ENABLED_STATE_ENABLED и COMPONENT_ENABLED_STATE_DISABLED.Изменения, внесенные через PackageManager, сохраняются до тех пор, пока приложение не будет удалено с устройства.

Соответствующий пункт мгновенно исчезает из списка, в нашем случае «Перевести деньги» или «Открыть с QIWI».

Соответствующий пункт мгновенно исчезает из списка, в нашем случае «Перевести деньги» или «Открыть с QIWI».