Оплата труда при суммированном учете рабочего времени

Юлия Хачатурян,

генеральный директор компании NIKA, RISK PLAN

«Планово-экономический отдел»

№ 6 2015

С одной стороны, про оплату труда при суммированном учете рабочего времени написано множество статей, с другой – до сих пор существует много неясных вопросов, связанных с суммированным учетом. В данной статье мы попытаемся хотя бы частично ответить на них.

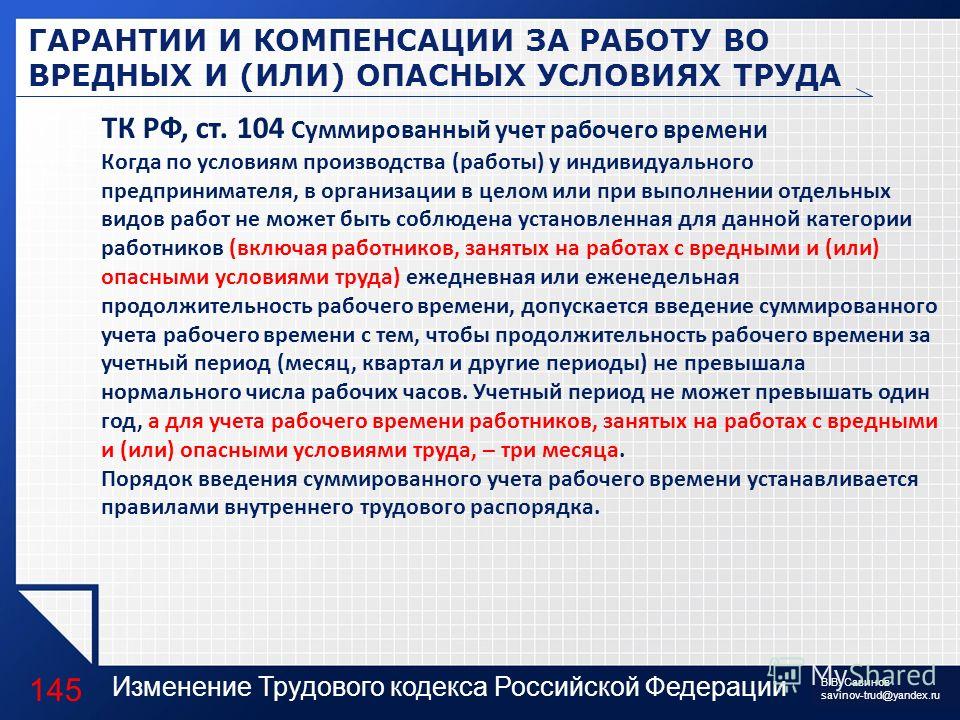

Вначале обратимся к ТК РФ и основным нормам, касающимися суммированного учета рабочего времени. Согласно ст. 104 ТК РФ, суммированный учет рабочего времени вводится, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени.

Обратим внимание на то, что требование законодательство о том, что учетный период для работников, занятых на работах во вредных или опасных условиях труда не превышал трех месяцев – новелла 2014 года. До этого данного требования не было.

С 2015 года в исключительных случаях учетный период для работников, занятых на работах в опасных или вредных условиях труда может составлять более трех месяцев. Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Первый вопрос, возникающий на практике: можно ли изначально в график заложить сверхурочные часы работы? На наш взгляд, исходя из анализа законодательства – нет. Дело в том, что, ст. 97 ТК РФ установлено, что работодатель имеет право в порядке, установленном ТК РФ, привлекать работника к работе за пределами продолжительности рабочего времени, установленной для данного работника в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором (далее — установленная для работника продолжительность рабочего времени):

для сверхурочной работы;

если работник работает на условиях ненормированного рабочего дня.

В нашем случае отношения по отработке часов сверх нормы между работодателем и работниками квалифицируется как сверхурочная работа, а не ненормированный рабочий день. Таким образом, при ответе на данный вопрос мы должны руководствоваться ст. 99 ТК РФ. А в ней сказано, что при суммированном учете есть нормальное количество часов, которое работник должен отработать (часть 1 данной статьи). Привлечение работника к сверхурочной работе за пределами этой нормы допускается в крайних случаях, перечень которых дан в этой статье.

Привлечение работника к сверхурочной работе с его письменного согласия возможно:

при необходимости выполнить (закончить) начатую работу, которая вследствие непредвиденной задержки по техническим условиям производства не могла быть выполнена (закончена) в течение установленной для работника продолжительности рабочего времени;

при производстве временных работ по ремонту и восстановлению механизмов или сооружений;

для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва.

Привлечение работодателем работника к сверхурочной работе без его согласия допускается в следующих случаях:

• при производстве работ, необходимых для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

• при производстве общественно необходимых работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, систем газоснабжения, теплоснабжения, освещения, транспорта, связи;

• при производстве работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств.

В других случаях привлечение к сверхурочной работе допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации. Таким образом, как мы видим из контекста данной статьи, привлечение к сверхурочной работе должно быть обосновано, во-первых, названными в ст. 99 ТК РФ причинами.

99 ТК РФ причинами.

Поэтому, изначально закладывать сверхурочные в график нельзя. Другое дело, что в случае наличия уважительных причин, указанных в ТК РФ, можно привлекать работника к сверхурочной работе. Однако при этом следует учитывать ряд ограничений, установленных ТК РФ. Так, согласно ст.99 ТК РФ продолжительность сверхурочной работы не должна превышать 120 часов в год.

Во-вторых, согласно ст. 110 продолжительность еженедельного непрерывного отдыха должна быть не меньше 42 часов. То есть в течение недели (с понедельника по воскресенье) между сменами работника должен быть предусмотрен хотя бы 1 перерыв в 42 часа. Итак, допустим график работодатель сделал график работы. Естественно, лучше его составить так, чтобы работник отработал норму рабочего времени полностью. В противном случае (если норма работником не будет выработана по вине работодателя) последний должен произвести работнику доплату (ст. 102, 155 ТК РФ). На практике, к сожалению, в сезонных предприятиях, на работах, где существует навигационный период, к сожалению, зачастую не получается составить график так, чтобы обеспечить выработку работнику нормы времени. Чем меньше учетный период – тем более остро стоит данная проблема, особенно с учетом того, что существуют жесткие ограничения ТК РФ в установлении продолжительности данного периода для работников, занятых во вредных и опасных условиях труда. Он, как мы помним, не может превышать трех месяцев. Если работник отсутствует на работе по своей вине, а не по вине работодателя, естественно, последний оплатит ему работу в меньшем размере.

Итак, допустим график работодатель сделал график работы. Естественно, лучше его составить так, чтобы работник отработал норму рабочего времени полностью. В противном случае (если норма работником не будет выработана по вине работодателя) последний должен произвести работнику доплату (ст. 102, 155 ТК РФ). На практике, к сожалению, в сезонных предприятиях, на работах, где существует навигационный период, к сожалению, зачастую не получается составить график так, чтобы обеспечить выработку работнику нормы времени. Чем меньше учетный период – тем более остро стоит данная проблема, особенно с учетом того, что существуют жесткие ограничения ТК РФ в установлении продолжительности данного периода для работников, занятых во вредных и опасных условиях труда. Он, как мы помним, не может превышать трех месяцев. Если работник отсутствует на работе по своей вине, а не по вине работодателя, естественно, последний оплатит ему работу в меньшем размере.

Однако тут возникает Второй вопрос: какие именно периоды отсутствия сотрудника на работе необходимо вычитать из нормы часов учетного периода? Ответ на этот вопрос стал более понятным в связи с появлением письма Минтруда (от 25. 12.2013 № 14-2-337).

12.2013 № 14-2-337).

Согласно ему:

норма рабочего времени при направлении работника в командировку должна быть уменьшена на количество времени командировки.

в случаях, когда работник находится в отпуске, временно нетрудоспособен, норма рабочего времени должна быть уменьшена на время отсутствия работника.

Третий проблемный вопрос. Если работник отсутствует на работе по своей вине, какое количество часов из учетной нормы необходимо выкидывать? Допустим, работник с суммированным учетом рабочего времени оформил отпуск без сохранения заработной платы на один день, продолжительность рабочей смены составила в этот день 12 часов. Cколько надо вычесть из нормы времени, установленной для данного работника, 12 часов или 8 часов? К сожалению, по данному поводу нет четко выраженной единой позиции ведомств. В письме Роструда от 01.03.2010 N 550-6-1 сказано, что при подсчете нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей.

На практике при проверках трудовая инспекция говорит о том, что правильно вычесть количество часов, приходящееся на время работы сотрудника по производственному календарю (т.е. в нашем случае 8). С другой стороны, Минздравсоцразвития России в письме от 13.10.2011 N 22-2/377333-782 указывает, что норму следует всегда уменьшать на рабочие часы по графику работника, приходящиеся на время его отсутствия. То есть на 12 часов. Если вы хотите минимизировать претензии со стороны обоих ведомств – можно посоветовать производить расчет в соответствии с позицией Минздравсоцразвития, дополнительно закрепив методику расчета в трудовом договоре с сотрудником.

Четвертый вопрос: как рассчитать сверхурочные часы? По данному поводу на практике до сих пор ведется большое количество споров. Разберемся, в чем суть проблемы на примере. Представим, что у нас учетный период один месяц, возьмем апрель 2015 года. По производственному календарю при 40-часовой неделе работник должен отработать 175 часов. График сменности, в котором заложено такое количество часов его работы был составлен. Работодатель привлек к сверхурочной работе работника еще на 8 часов (по два часа по окончании четырех смен). Какая должна быть произведена доплата за эти лишние часы? Напомним, что согласно ст. 152 ТК РФ, сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Разберемся, в чем суть проблемы на примере. Представим, что у нас учетный период один месяц, возьмем апрель 2015 года. По производственному календарю при 40-часовой неделе работник должен отработать 175 часов. График сменности, в котором заложено такое количество часов его работы был составлен. Работодатель привлек к сверхурочной работе работника еще на 8 часов (по два часа по окончании четырех смен). Какая должна быть произведена доплата за эти лишние часы? Напомним, что согласно ст. 152 ТК РФ, сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Вариант 1. По итогам учетного периода у нас есть 8 лишних часов. Два часа из них оплачиваются в полуторном размере, 6 – в двойном.

Вариант 2. Все 8 часов оплачиваются в полуторном размере. Правомерность первой позиции поддерживало Минздравсоцразвития. В своем письме от 31.08.2009 г № 22-2-33-63, оно высказало следующую точку зрения: «При суммированном учете рабочего времени, исходя из определения сверхурочной работы, подсчет часов переработки ведется после окончания учетного периода. В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в полуторном размере, а за все остальные часы — не менее чем в двойном размере».

В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в полуторном размере, а за все остальные часы — не менее чем в двойном размере».

Однако впоследствии дело, связанное с суммированным учетом рабочего времени рассматривал Верховный суд РФ (решение Верховного Суда РФ от 15.10.2012 N АКПИ12-1068.) По его мнению, являются правильными правила оплаты сверхурочной работы, установленные в Рекомендациях по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства (утверждено постановлением от 30 мая 1985 года). Согласно данным правилам (п. 5.5.), В случае выполнения сверхурочных работ лицами с нормированным рабочим днем, переведенными на режим гибкого рабочего времени, почасовой учет этих работ ведется суммарно по отношению к установленному учетному периоду (неделя, месяц), т.е. сверхурочными считаются только часы, переработанные сверх установленного для этого периода нормы рабочего времени. Их оплата производится в соответствии с действующим законодательством — в полуторном размере за первые два часа, приходящиеся в среднем на каждый рабочий день учетного периода, в двойном — за остальные часы сверхурочной работы. Таким образом, исходя из данного решения Верховного суда, правильным является расчет доплаты за сверхурочные работы, описанный во втором варианте. Обратим внимание в связи с вышесказанным на два момента. В данном судебном деле Минздравсоцразвития учавствовало в процессе на стороне истца-работника. Таким образом, позиция, изложенная в вышеназванном письме Минздравсоцразвития анализировалась в процессе судебного заседания. Однако Верховный суд не согласился с ней. Во-вторых, п.5.5. Рекомендаций, признанный имеющим силу Верховным судом РФ, касается все-таки работе в режиме гибкого рабочего времени. И хотя при гибком рабочем времени всегда должен вестись суммированный учет рабочего времени, не любая работа при которой ведется суммированный учет, является работой в режиме гибкого графика.

Их оплата производится в соответствии с действующим законодательством — в полуторном размере за первые два часа, приходящиеся в среднем на каждый рабочий день учетного периода, в двойном — за остальные часы сверхурочной работы. Таким образом, исходя из данного решения Верховного суда, правильным является расчет доплаты за сверхурочные работы, описанный во втором варианте. Обратим внимание в связи с вышесказанным на два момента. В данном судебном деле Минздравсоцразвития учавствовало в процессе на стороне истца-работника. Таким образом, позиция, изложенная в вышеназванном письме Минздравсоцразвития анализировалась в процессе судебного заседания. Однако Верховный суд не согласился с ней. Во-вторых, п.5.5. Рекомендаций, признанный имеющим силу Верховным судом РФ, касается все-таки работе в режиме гибкого рабочего времени. И хотя при гибком рабочем времени всегда должен вестись суммированный учет рабочего времени, не любая работа при которой ведется суммированный учет, является работой в режиме гибкого графика. Обратимся к ст. 102 ТК РФ для проведения анализа. Согласно части 2 данной статьи, работодатель обеспечивает работнику отработку суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других). То есть учетным периодом при работе в режиме гибкого рабочего времени может быть и день, и неделя, в то время как при обычной работе по графику сменности учетный период составляет месяц, квартал или год. Согласно части 1 той же статьи, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон.

Обратимся к ст. 102 ТК РФ для проведения анализа. Согласно части 2 данной статьи, работодатель обеспечивает работнику отработку суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других). То есть учетным периодом при работе в режиме гибкого рабочего времени может быть и день, и неделя, в то время как при обычной работе по графику сменности учетный период составляет месяц, квартал или год. Согласно части 1 той же статьи, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон.

В вышеназванных Рекомендациях дано еще более узкое определение гибкого режима рабочего времени (п.1.3-1.4; 2.1.):

1.3. Режим гибкого рабочего времени — это форма организации рабочего времени, при которой для отдельных работников или коллективов подразделений предприятия допускается (в определенных пределах) саморегулирование начала, окончания и общей продолжительности рабочего дня.

1.4. Режимы ГРВ, основным элементом которых являются скользящие (гибкие) графики работы, устанавливаются по соглашению между администрацией и работниками как при приеме их на работу, так и с уже работающими, если по каким-либо причинам (бытовым, социальным и др.) дальнейшее применение обычных графиков затруднено или малоэффективно, а также когда переход на режимы ГРВ обеспечивает более экономное использование рабочего времени, повышает эффективность труда, улучшает социально-психологическую обстановку в коллективе, способствует более слаженной его работе.

2.1. Составными элементами режимов и графиков ГРВ являются: «переменное (гибкое) время» в начале и конце рабочего дня (смены), в пределах которого работник вправе начинать и заканчивать работу по своему усмотрению; «фиксированное время» — время обязательного присутствия на работе всех работающих по режиму ГРВ в данном подразделении предприятия.

По значимости и продолжительности — это основная часть рабочего дня. Фиксированное время позволяет обеспечивать нормальный ход производственного процесса и осуществлять необходимые служебные контакты. Наряду с фиксированным временем наличие двух интервалов переменного времени позволяет отработать необходимое общее количество рабочих часов в принятом учетном периоде; «перерыв для питания и отдыха», который обычно разделяет фиксированное время на две примерно равные части. Фактическая его продолжительность не включается в рабочее время; «продолжительность (тип) учетного периода», определяющая календарное время (месяц, неделя и т.д.), в течение которого каждым работником должна быть отработана установленная законодательством норма рабочих часов. Сравним теперь режим работы в условиях гибкого рабочего времени с обычным режимом работы на предприятии по графику сменности. Основное отличие состоит в том, что при обычном режиме работы работник не праве самостоятельно определять, когда ему приступать к работе, у него нет той составляющей в графике, которая называется ««гибкое» переменное время». Более того, в п.3.4. данных Рекомендаций прямо указано «Не рекомендуется применять режимы ГРВ в непрерывных производствах, в условиях трехсменной работы в прерывных производствах, при двухсменной работе, если отсутствуют свободные рабочие места на стыках смен, а также в ряде случаев, определяемых спецификой производства».

Наряду с фиксированным временем наличие двух интервалов переменного времени позволяет отработать необходимое общее количество рабочих часов в принятом учетном периоде; «перерыв для питания и отдыха», который обычно разделяет фиксированное время на две примерно равные части. Фактическая его продолжительность не включается в рабочее время; «продолжительность (тип) учетного периода», определяющая календарное время (месяц, неделя и т.д.), в течение которого каждым работником должна быть отработана установленная законодательством норма рабочих часов. Сравним теперь режим работы в условиях гибкого рабочего времени с обычным режимом работы на предприятии по графику сменности. Основное отличие состоит в том, что при обычном режиме работы работник не праве самостоятельно определять, когда ему приступать к работе, у него нет той составляющей в графике, которая называется ««гибкое» переменное время». Более того, в п.3.4. данных Рекомендаций прямо указано «Не рекомендуется применять режимы ГРВ в непрерывных производствах, в условиях трехсменной работы в прерывных производствах, при двухсменной работе, если отсутствуют свободные рабочие места на стыках смен, а также в ряде случаев, определяемых спецификой производства». Таким образом, свой вывод Верховный суд об оплате сверхурочных работ сделал относительно только суммированного учета при режиме гибкого рабочего времени (который, как мы продемонстрировали, отличается от работы по стандартному графику сменности). Будут ли распространен в судебной практике данный порядок расчетов на работу по стандартному графику при суммированном учете – покажет время. Вопрос 5.Если мы привлекаем работника для работы в выходной или праздничный день, то согласно ст.153 ТК РФ, мы должны произвести оплату следующим:

Таким образом, свой вывод Верховный суд об оплате сверхурочных работ сделал относительно только суммированного учета при режиме гибкого рабочего времени (который, как мы продемонстрировали, отличается от работы по стандартному графику сменности). Будут ли распространен в судебной практике данный порядок расчетов на работу по стандартному графику при суммированном учете – покажет время. Вопрос 5.Если мы привлекаем работника для работы в выходной или праздничный день, то согласно ст.153 ТК РФ, мы должны произвести оплату следующим:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени. То есть, если работник в отношении которого ведется суммированный учет рабочего времени, при привлечении его к работе в выходной (праздничный день) необходимо рассчитать одинарную дневную или часовую ставку.

То есть, если работник в отношении которого ведется суммированный учет рабочего времени, при привлечении его к работе в выходной (праздничный день) необходимо рассчитать одинарную дневную или часовую ставку.

Как правильно это сделать? Вариантов может быть множество. Например, взять средний заработок за учетный период (это может быть не только месяц, но и три месяца и год) и разделить их на количество рабочих часов в данном периоде. По всей видимости, размер часовой тарифной ставки в данных случаях будет разным. Минздравом России даны следующие рекомендации по данному поводу (см. письмо Минздрава России от 02.07.2014 N 16-4/2059436 «Об оплате труда за сверхурочную работу»). Часовую тарифную ставку целесообразно рассчитывать путем деления установленного работнику оклада на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах. Порядок исчисления часовой тарифной ставки из установленной месячной необходимо закрепить в коллективном договоре, соглашении или локальным нормативным актом.

Вопрос 6. И последний вопрос, который зачастую вызывает затруднения на практике, как оплачивать лицу, работающему при суммированном учете рабочего времени работу в праздничный день. Ответ на этот вопрос зависит от множества нюансов, которые рассмотрела в своих рекомендациях Федеральная служба по труду и занятости (утверждены протоколом N 1 от 02.06.2014) . По ее мнению, гарантии, установленные статьей 153 ТК РФ, распространяются на всех работников независимо от режима рабочего времени (пятидневная рабочая неделя, сменная работа и т.д.). Однако при суммированном учете рабочего времени, а также в непрерывно действующих организациях действуют особые правила, установленные постановлением Госкомтруда СССР, Президиума ВЦСПС от 8 августа 1966 г. N 465/П-21 «Об утверждении разъяснения N 13/п-21 «О компенсации за работу в праздничные дни» (далее — Разъяснение). В силу части первой статьи 423 ТК РФ указанное Разъяснение действует в части, не противоречащей ТК РФ. В непрерывно действующих предприятиях (цехах, участках, агрегатах), а также при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Оплата в двойном размере производится всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов). Таким образом, даже если работник трудился в нерабочий праздничный день в соответствии со своим графиком, то ему полагается повышенная оплата. Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени. Если же работа в праздничный день не включалась в норму рабочего времени, то с согласия работника денежная компенсация может быть заменена предоставлением ему другого дня отдыха. В этом случае оплата за работу в праздничный день производится в одинарном размере. Также необходимо обратить внимание на то, что при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере.

Оплата в двойном размере производится всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов). Таким образом, даже если работник трудился в нерабочий праздничный день в соответствии со своим графиком, то ему полагается повышенная оплата. Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени. Если же работа в праздничный день не включалась в норму рабочего времени, то с согласия работника денежная компенсация может быть заменена предоставлением ему другого дня отдыха. В этом случае оплата за работу в праздничный день производится в одинарном размере. Также необходимо обратить внимание на то, что при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Приведем конкретный пример.

Приведем конкретный пример.

Пример Согласно производственному календарю в феврале 2015 года 152 рабочих часа. График составлен таким образом, что работник отрабатывает их полностью, сверхурочных нет. Одна из смен попадает на 23 февраля, она будет оплачена в повышенном размере. Другое дело, если бы в графике была заложена «лишняя» смена. В таком случае работник бы имел право попросить, чтобы оплата за 23 февраля предоставлялась ему в одинарном размере, плюс ему бы был дополнительно предоставлен день отдыха. Если же работник приступает к работе, например, в 7 часов вечера 23 февраля, а заканчивает работу в 7 часов утра 24 февраля, то на праздничный день придется всего 5 часов. Они и будут оплачены в этой смене в двойном размере. Остальные дни будут оплачены в одинарном.

Посетить семинар по заработной плате с ведущим — автором данной статьи:

Семинар: «Заработная плата в 2017 году. Расчет заработной платы, сложные вопросы оплаты труда, налоги и взносы»

выходные, праздники и сверхурочные, Комментарий, разъяснение, статья от 07 апреля 2008 года

Суммированный учет: выходные, праздники и сверхурочные

Новая бухгалтерия, N 4, 2008 год

Е. Полякова,

Полякова,

эксперт АКДИ «Экономика и жизнь»

В каких случаях применяется суммированный учет рабочего времени? Какие при этом необходимо оформить документы? Как составить график при суммированном учете? В каких случаях применяется суммированный учет рабочего времени? Ответы на эти вопросы вы найдете в данной статье.

Общие положения

Введение суммированного

учета рабочего времени допускается при невозможности соблюдения для

работников установленной еженедельной продолжительности рабочего

времени (ст.104

ТК РФ). В этом случае контроль за соблюдением соответствия

продолжительности рабочего времени установленной норме

осуществляется за учетный период (месяц, квартал и другие периоды,

не превышающие один год).

В

обязательном порядке суммированный учет рабочего времени должен

быть введен только при вахтовом методе работы (ст.300

ТК РФ). В остальных случаях (например, при сменной работе)

введение суммированного учета носит рекомендательный характер.

Иногда возникает необходимость перевести работника с суммированного учета рабочего времени на несуммированный до окончания учетного года. Трудовой кодекс РФ не содержит прямого запрета на переход с суммированного учета на несуммированный в течение учетного периода. В связи с этим считаем такой переход возможным, за исключением случаев работы вахтовым методом. Такой переход требует соответствующего документального оформления.

Документальное оформление

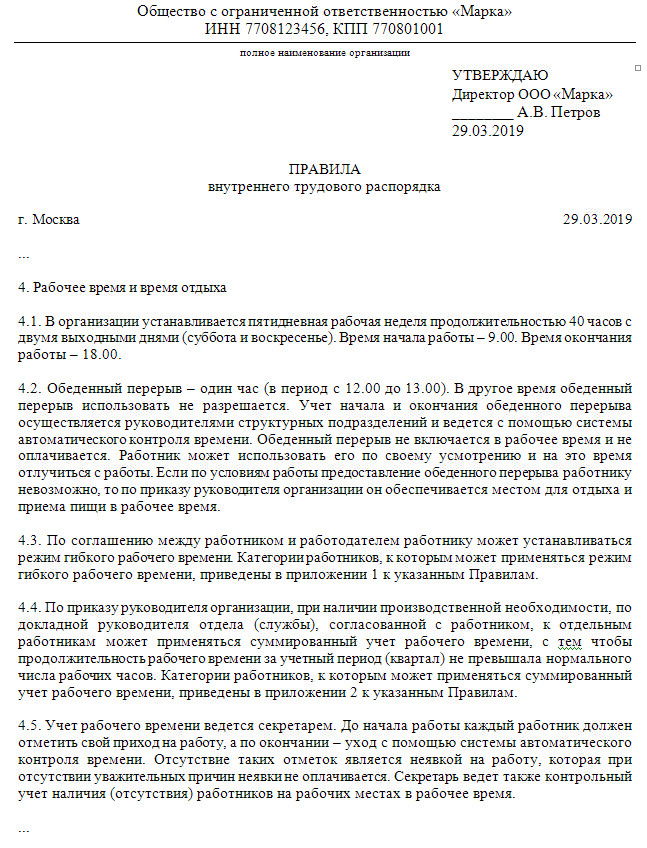

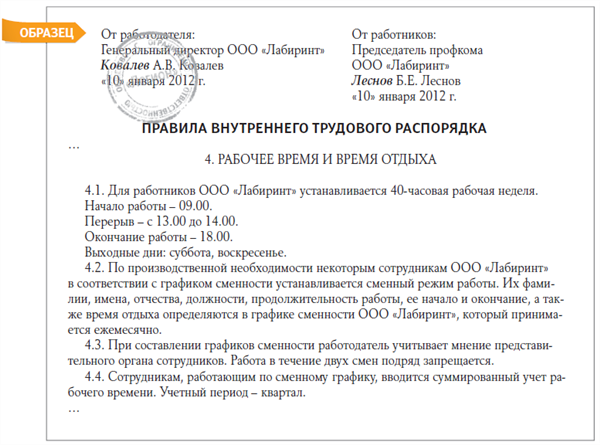

Порядок введения

суммированного учета рабочего времени устанавливается правилами

внутреннего трудового распорядка (абз. 3

ст.104 ТК РФ). В свою очередь, Правила внутреннего трудового

распорядка обычно являются приложением к коллективному договору и

утверждаются работодателем с учетом мнения представительного органа

работников в порядке, установленном ст.372

ТК РФ для принятия локальных нормативных актов (ст.190

ТК РФ).

Учитывая данные нормы,

считаем, что переход с суммированного учета на несуммированный

можно оформить приказом (распоряжением) руководителя, который

внесет соответствующие изменения в Правила внутреннего трудового

распорядка.

Следует отметить, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью (ст.22 ТК РФ). Таким образом, с приказом (распоряжением) руководителя о переходе с суммированного учета на несуммированный необходимо ознакомить (под роспись) всех работников, которых касается этот переход.

Как составить график?

Суммированный учет

рабочего времени, как правило, применяется при сменной работе. При

режиме сменной работы каждая группа сотрудников должна производить

работу в соответствии с графиком сменности (ст.103

ТК РФ).

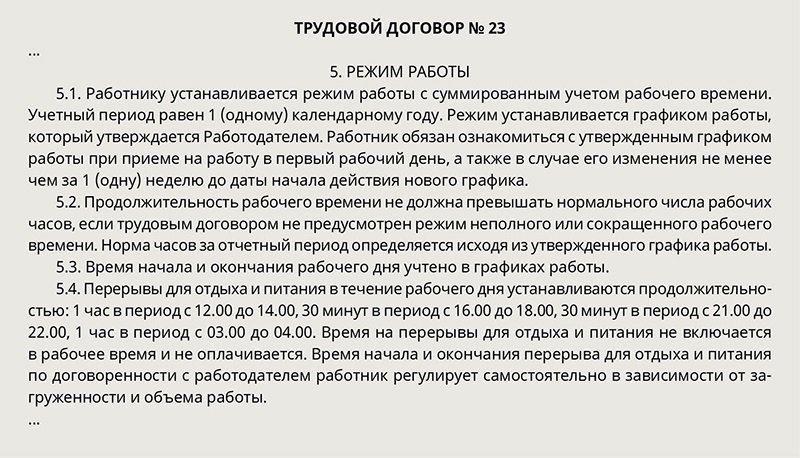

При суммированном учете графики работы необходимо составлять в обязательном порядке и доводить до сведения работников не позднее чем за один месяц до введения их в действие (абз. 4 ст.103 ТК РФ).

График нужно составить

таким образом, чтобы не превышать нормальное число рабочих часов за

учетный период. Такое число определяется исходя из установленной

для данной категории работников еженедельной продолжительности

рабочего времени (абз. 2

ст.104 ТК РФ). Для работников, работающих неполный рабочий день

(смену) и (или) неполную рабочую неделю, нормальное число рабочих

часов за учетный период соответственно уменьшается.

2

ст.104 ТК РФ). Для работников, работающих неполный рабочий день

(смену) и (или) неполную рабочую неделю, нормальное число рабочих

часов за учетный период соответственно уменьшается.

При определении нормы рабочего времени за учетный период необходимо учитывать разъяснение Минтруда России от 29.12.1992 N 5 «О некоторых вопросах, возникающих в связи с переносом выходных дней, совпадающих с праздничными днями»

Сверхурочная работа при суммированном учете рабочего времени (Щербатова С.)

«У них рабочий день такой же, как у нас с вами, — с 9 до 6!» — эта знаменитая цитата из фильма «Служебный роман» стала своеобразным определением стандартного графика работы. С одной стороны, это высказывание не потеряло своей актуальности — согласно ст. 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю и предполагает восьмичасовой рабочий день. Однако ко многим профессиям такой режим работы не применим.

В первую очередь это относится к сферам, предполагающим круглосуточный режим работы. Например, работа аварийных и экстренных служб или производственных предприятий, специфика работы которых не позволяет останавливать производственный процесс.

Например, работа аварийных и экстренных служб или производственных предприятий, специфика работы которых не позволяет останавливать производственный процесс.

Стандарт «с 9 до 6» также не применим к некоторым профессиям, не предполагающим круглосуточный режим работы, но требующим более продолжительного рабочего дня. В большей степени это относится к работе, связанной с оказанием услуг населению (в транспортной сфере, продажах и т.п.).

Все чаще в описаниях вакансий встречаются указания на «нестандартный» график работы, поскольку и для работодателей, и для многих соискателей вариант «два через два» или «сутки/трое» более интересен и выгоден, чем стандарт «с 9 до 6».

Как для таких работников определить нормальное количество рабочих часов? Как определить наличие или отсутствие переработки? Что делать при выявлении переработки?

В целях упорядочения отношений работодателей и работников, работающих «в нестандартном режиме», ст. 104 ТК РФ предусмотрена возможность суммированного учета рабочего времени.

104 ТК РФ предусмотрена возможность суммированного учета рабочего времени.

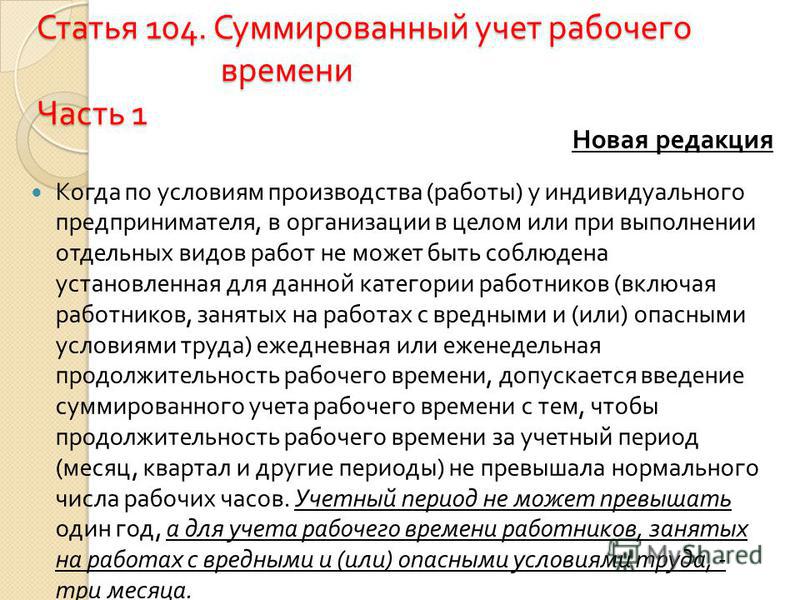

Согласно ст. 104 ТК РФ допускается введение суммированного учета рабочего времени, когда по условиям работы в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, при условии что продолжительность рабочего времени за учетный период не будет превышать нормального числа рабочих часов. Работодатель вправе определить учетный период, равный месяцу, кварталу или другому периоду, но не более одного года. Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, максимальная продолжительность учетного периода не может превышать три месяца.

Законодатель в качестве примера учетного периода указывает месяц, квартал и год, но в то же время не запрещает работодателям определять в локальных актах иной учетный период — например, два месяца, полгода и т. п.

п.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. При этом необходимо учитывать, что согласно ст. 110 ТК РФ продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

Порядок исчисления нормы рабочего времени за определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 N 588н (далее по тексту — Приказ N 588н).

В соответствии с п. 1 Приказа N 588н норма рабочего времени на определенные календарные периоды исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной смены 8 часов. Следует обратить внимание на то, что норма рабочего времени каждого работника за установленный учетный период формируется за вычетом:

— количества часов, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней в этом учетном периоде;

— периода времени, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время (см. Письмо Роструда от 01.03.2010 N 550-6-1).

Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время (см. Письмо Роструда от 01.03.2010 N 550-6-1).

Правовая позиция Минтруда России относительно учета времени нахождения работника в командировке приведена в Письме от 25 декабря 2013 г. N 14-2-337. В данном Письме указывается, что не являются рабочим временем, но в силу своего функционального назначения приравниваются к нему периоды командировок, междусменный отдых во время пребывания на вахте и др. Согласно ст. 166 ТК РФ служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Минтруд полагает, что норма рабочего времени при направлении работника в командировку должна быть уменьшена на количество времени командировки.

Если работник находился в отпуске, то при расчетах нормы рабочего времени необходимо учитывать, что 28 дней отпуска при 40-часовой рабочей неделе приравниваются к 160 рабочим часам (40 ч x 4 нед. ).

).

Нельзя не упомянуть об особенностях учета рабочего времени при работе вахтовым методом (ст. ст. 300, 301 ТК РФ):

— Учетный период охватывает все рабочее время, время в пути от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно, а также время отдыха, приходящееся на данный календарный отрезок времени.

— Рабочее время и время отдыха в пределах учетного периода регламентируются графиком работы на вахте. В указанном графике предусматривается время, необходимое для доставки работников на вахту и обратно. Дни нахождения в пути к месту работы и обратно в рабочее время не включаются и могут приходиться на дни междувахтового отдыха.

— Работодатель обязан вести учет рабочего времени и времени отдыха каждого работника, работающего вахтовым методом, по месяцам и за весь учетный период.

На основании ст. ст. 99, 104 ТК РФ при суммированном учете рабочего времени подсчет часов переработки ведется исключительно после окончания учетного периода.

Предположим такую ситуацию: на предприятии действует система суммированного учета рабочего времени с учетным периодом год; в 2018 г. работник отработал 1 820 часов, при этом работал сменами по 12 часов, за пределами рабочей смены к работе не привлекался, работнику предоставлялся отпуск 28 дней, а также больничный 5 рабочих дней. Как определить, была ли переработка и как ее оплачивать, если работнику ежемесячно выплачивалась заработная плата пропорционально отработанному времени?

Если обратиться к данным производственного календаря на 2018 г. <1>, норма рабочего времени в 2018 году при 40-часовой рабочей неделе составила 1 970 часов, из которых следует вычесть период нахождения работника в отпуске (40 ч x 4 нед. = 160 ч) и период больничного (8 ч x 5 дн. = 40 ч) : 1 970 — 160 — 40 = 1 770. Таким образом, норма рабочего времени для данного работника будет составлять 1 770 часов. Фактически же он отработал 1 820 часов, т.е. на 50 часов больше нормы.

———————————

<1> Данная справочная информация АО «КонсультантПлюс».

Согласно ст. 99 ТК РФ сверхурочная работа при суммированном учете рабочего времени — это работа, выполняемая работником по инициативе работодателя, сверх нормального числа рабочих часов за учетный период (в рассматриваемой ситуации — за год). В данном случае очевидно, что работник привлекался к сверхурочной работе по инициативе работодателя, поскольку работал согласно утвержденному работодателем графику.

Если количество часов, фактически отработанных работником за учетный период, больше нормы, то переработка будет считаться сверхурочной работой и оплачиваться по правилам ст. 152 ТК РФ.

Работодателям необходимо учитывать, что продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Что необходимо учитывать работодателю при оплате таких «сверхурочных часов»?

По общему правилу ст. 152 «Оплата сверхурочной работы» ТК РФ: за первые два часа работы оплата производится не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (см. Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363).

Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

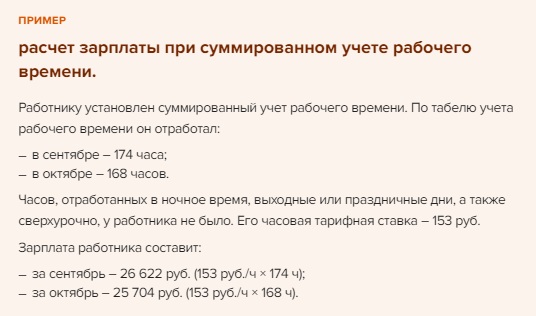

Если работнику установлена почасовая оплата, то рассчитать размер доплаты за сверхурочные часы будет просто.

Однако если трудовым договором предусмотрен месячный оклад или размер оплаты за смену, то для расчета доплаты за сверхурочную работу придется дополнительно рассчитывать часовую ставку. Для таких случаев работодателю желательно утвердить локальным актом единый подход к расчету часовой ставки работников.

Приведенный в ст. 152 ТК РФ порядок оплаты сверхурочной работы является единым и применяется независимо от продолжительности учетного периода. И если вернуться к выше приведенному примеру с годовым учетным периодом, то получается, что на основании ст. 152 ТК РФ два часа переработки работодатель должен оплатить в полуторном размере, а сорок восемь — в двойном.

По данной теме Верховный Суд Российской Федерации в Определении от 27.12.2012 N АПЛ12-711 указал следующее:

— Оплата сверхурочной работы осуществляется в порядке, установленном ст. 152 ТК РФ. Данная норма носит общий характер, т.е. применяется для всех случаев привлечения работников к сверхурочной работе, в том числе при суммированном учете рабочего времени.

— По смыслу приведенных в Определении законоположений, регулирующих рассматриваемый вопрос, в двойном размере оплачивается работа, продолжаемая по истечении первых двух часов переработки в течение рабочего дня (смены), а не учетного периода.

— Поскольку при суммированном учете рабочего времени невозможно соблюсти продолжительность рабочего времени в течение дня (смены) или недели, то, соответственно, и невозможно установить продолжительность ежедневной переработки и определить количество часов, из которых два часа подлежат оплате в полуторном размере, а остальные часы — в двойном размере.

— Суд первой инстанции правильно исходил из того, что законодательство Российской Федерации, установив порядок оплаты переработки сверх установленной для данной категории работников продолжительности рабочего дня (смены), не определяет механизм оплаты переработки нормального числа рабочих часов за учетный период при суммированном учете рабочего времени.

Таким образом, Верховный Суд РФ фактически указал на вынужденное применение ст. 152 ТК РФ к оплате сверхурочной работы при суммированном учете рабочего времени, поскольку специальной нормы для таких случаев нет.

Федеральным законом от 18.06.2017 N 125-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации» ст. 152 ТК РФ была дополнена частью 3, согласно которой при расчете оплаты за сверхурочную работу необходимо учитывать, что работа, произведенная сверх нормы рабочего времени в выходные и нерабочие праздничные дни и оплаченная в повышенном размере либо компенсированная предоставлением другого дня отдыха в соответствии со ст. 153 ТК РФ, не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере в соответствии с ч. 1 ст. 152 ТК РФ.

Полагаю, что вышеуказанное дополнение ст. 152 ТК РФ взаимосвязано с правовой позицией Верховного Суда РФ, изложенной в Решении от 30 ноября 2005 г. N ГКПИ05-1341:

— Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании статьи 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной.

153 ТК РФ будет являться необоснованной и чрезмерной.

— Оплата в двойном размере начисляется всем работникам за часы, фактически проработанные в праздничные дни. Следовательно… при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере, соответствует действующему законодательству.

Каким образом работодатель может организовать режим работы, не допускающий переработок?

Полагаю, что одним из способов может быть грамотная организация времени труда и отдыха: согласно ст. 108 ТК РФ в течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается. Время предоставления перерыва и его конкретная продолжительность устанавливаются правилами внутреннего трудового распорядка или по соглашению между работником и работодателем. Таким образом, если работнику в период рабочей смены с 9 до 21 часа будет предоставлен один час для отдыха вне пределов рабочего места, то рабочее время работника будет составлять не 12 часов, а 11.

Таким образом, если работнику в период рабочей смены с 9 до 21 часа будет предоставлен один час для отдыха вне пределов рабочего места, то рабочее время работника будет составлять не 12 часов, а 11.

В качестве примера приведу Приказ Минтранса РФ от 09.12.2011 N 308 «Об утверждении Положения об особенностях режима рабочего времени и времени отдыха отдельных категорий работников…». Пункт 18 указанного Положения предусматривает предоставление отдельным категориям работников дополнительного перерыва для сна не более двух часов в специально оборудованном помещении, при этом время указанного отдыха не включается в рабочее время (см. также Определение Свердловского областного суда от 6 августа 2013 г. по делу N 33-9391/2013 по спору, связанному с расчетом рабочего времени за вычетом времени на отдых в соответствии с указанным Положением).

Однако если должностная инструкция или иной локальный акт работодателя предусматривают, что работник не вправе отлучаться с рабочего места даже для приема пищи, то положения ст. 108 ТК РФ об исключении перерывов из рабочего времени «не работают».

108 ТК РФ об исключении перерывов из рабочего времени «не работают».

Помимо сверхурочной работы, Трудовой кодекс РФ предусматривает еще один вид работы за пределами установленной продолжительности рабочего времени: работа на условиях ненормированного рабочего дня (ст. 101 ТК РФ). Ненормированный рабочий день — особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. В качестве компенсации, работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, который не может быть менее трех календарных дней (ст. 119 ТК РФ).

Если трудовой договор с работником предусматривает работу на условиях ненормированного рабочего дня, то работодатель не производит оплату времени работы за пределами установленной продолжительности рабочего времени (как за сверхурочную), а компенсирует это дополнительным отпуском, продолжительность которого (как правило) не зависит от времени фактической переработки.

Однако действия работодателя по привлечению работника к работе за пределами установленной для него продолжительности рабочего времени на регулярной основе может быть расценена как привлечение к сверхурочным работам, подлежащим оплате по правилам ст. 152 ТК РФ. Пример такого спора — дело N 33-88/2013, рассмотренное Калининградским областным судом 16 января 2013 г. При рассмотрении этого дела суд установил, что истец, имея ненормированный рабочий день, постоянно привлекался к выполнению своих трудовых функций за пределами установленной для него продолжительности рабочего времени, в то время как в силу ст. 101 ТК РФ ненормированный рабочий день предполагает эпизодическое привлечение работника к выполнению своих трудовых функций за пределами установленной для него продолжительности рабочего времени. Работодателя обязали оплатить работнику компенсацию за часы привлечения к сверхурочной работе.

Таким образом, в некоторых случаях работодателям целесообразно рассмотреть возможность заключения с работниками, которым установлен суммированный учет рабочего времени, трудовых договоров на условиях ненормированного рабочего дня.

Нередки ситуации, когда и работодателю, и работнику выгодно организовать работу таким образом, чтобы работник у одного и того же работодателя выполнял работу сразу по двум должностям. На такой случай ст. ст. 60.1 и гл. 44 ТК РФ предусматривают условия работы по совместительству.

Согласно ст. 60.1 ТК РФ работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя.

В соответствии со ст. 284 ТК РФ продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

При работе по совместительству оплата производится отдельно по каждой из занимаемых должностей, при этом работа по «совмещаемой» должности не считается сверхурочной.

В качестве примера приведу спор, рассмотренный Московским городским судом, между образовательным учреждением и работником (апелляционное определение от 20 июня 2018 г. N 33-19220/2018). Работник-воспитатель требовал оплатить сверхурочную работу и работу в ночную смену. Однако суд отказал в удовлетворении исковых требований в связи с тем, что к работе по основной должности воспитателя за пределами установленной продолжительности рабочего времени истец не привлекалась и ее не исполняла. Работу, которую истец расценила как сверхурочную в ночные смены, она выполняла по другой должности — «помощник воспитателя в ночное время», что оформлено соответствующими приказами с указанием должности по дополнительной работе, которая была оплачена истцу надлежащим образом, с учетом тарифной ставки за работу в ночное время.

Таким образом, возможность привлечения работников к работе по совместительству может быть учтена при формировании штатного расписания и должностных инструкций.

В заключение считаю возможным сделать следующий вывод: действующее трудовое законодательство содержит «правовые инструменты», позволяющие организовать работу организации с минимальным привлечением работников к сверхурочной работе.

Комментарий эксперта

Здравствуйте! У нас на предприятии для сменных рабочих принят суммированный учет рабочего времени. Из-за того, что мы работаем по УСН, лишние ставки вводить не можем. Из-за этого идет большая переработка.

Согласно табелю отработанного времени по результатам работы за месяц производится оплата за фактически отработанное время.

Сверх смены (12 часов) ни один из работников не работает.

По итогам года получаем такой результат: Норма времени в год — 1 974 часа, 28 календарных дней — отпуск, 5 календарных дней — больничный. Значит, норма = 1 974 — 28 x (1 974/247 раб. дней) — 5 x (1 974/247 раб. дней) = 1 974 — 224 — 40 = 1 710 дней. Фактически отработано за год — 1 820 часов. Переработка (сверхурочные) = 110 часов. Мы должны оплатить их еще раз или дать работникам отгулы. Но ведь сверх смены эти работники не работали, а за фактически отработанное время им уже произведена оплата. Должно ли предприятие заплатить еще раз за 110 часов? Сверхурочные ли это? С уважением, Елена Ивановна.

Переработка (сверхурочные) = 110 часов. Мы должны оплатить их еще раз или дать работникам отгулы. Но ведь сверх смены эти работники не работали, а за фактически отработанное время им уже произведена оплата. Должно ли предприятие заплатить еще раз за 110 часов? Сверхурочные ли это? С уважением, Елена Ивановна.

Ответ: Уважаемая Елена Ивановна!

Ответ на ваш вопрос предполагает прежде всего оценку правильности определения «нормы рабочего времени» работников.

Из описания ситуации можно предположить, что на предприятии установлен суммированный учет рабочего времени с учетным периодом год.

Порядок исчисления нормы рабочего времени за определенные календарные периоды времени (месяц, квартал, год) утвержден Приказом Минздравсоцразвития России от 13.08.2009 N 588н. В соответствии с п. 1 Приказа норма рабочего времени на определенные календарные периоды исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной смены 8 часов. Однако гораздо проще определять норму рабочего времени за учетный период по данным производственного календаря.

Однако гораздо проще определять норму рабочего времени за учетный период по данным производственного календаря.

На основании ст. ст. 99, 104 ТК РФ при суммированном учете рабочего времени подсчет часов переработки ведется исключительно после окончания учетного периода. Соответственно, для вашей организации — по итогам календарного года.

Согласно ст. 99 ТК РФ сверхурочная работа при суммированном учете рабочего времени — это работа, выполняемая работником по инициативе работодателя, сверх нормального числа рабочих часов за учетный период (в данном случае — за год). Если количество часов, фактически отработанных работником за год, больше годовой нормы, то переработка будет считаться сверхурочной работой и оплачиваться по правилам ст. 152 ТК РФ. При этом следует учитывать, что продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Согласно ст. 152 ТК РФ: за первые два часа работы оплата производится не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (см. Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363). Если работник берет дополнительный выходной, то сверхурочные оплачиваются в одинарном размере — как обычные часы работы.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (см. Письмо Министерства здравоохранения и социального развития РФ от 31 августа 2009 г. N 22-2-3363). Если работник берет дополнительный выходной, то сверхурочные оплачиваются в одинарном размере — как обычные часы работы.

Учитывая правила оплаты сверхурочной работы, предлагаю рассмотреть целесообразность перехода на суммированный учет рабочего времени с иным учетным периодом — месяц или квартал. Возможно, что при ином учетном периоде большая часть часов сверхурочной работы будет оплачиваться не в двойном, а в полуторном размере.

Согласно Письму Роструда от 01.03.2010 N 550-6-1 при определении нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (в частности, ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время. Таким образом, из годовой нормы рабочего времени работника должны исключаться часы отсутствия по уважительной причине.

Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время. Таким образом, из годовой нормы рабочего времени работника должны исключаться часы отсутствия по уважительной причине.

Обращаю ваше внимание на то, что в приведенном расчете 28 дней отпуска приравнены к 224 рабочим часам, что является ошибкой. При 40-часовой рабочей неделе отпуск приравнивается к 160 часам (40 ч x 4 нед.).

При расчете фактически отработанного времени следует учитывать положения ст. ст. 107, 108 ТК РФ.

Статья 107 ТК РФ содержит виды времени отдыха, к которым относятся и перерывы в течение рабочего дня (смены).

Согласно ст. 108 ТК РФ в течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается.

Однако если должностная инструкция или иной локальный акт работодателя предусматривает, что работник не вправе отлучаться с рабочего места даже для приема пищи, то данная норма «не работает».

Если характер работы позволяет, то правилами внутреннего трудового распорядка, должностной инструкцией или иным локальным актом работодателя может быть предусмотрено предоставление работнику в течение смены иного времени отдыха вне рабочего места (например, для сна). Такое время отдыха (как и обеденный перерыв) также может не включаться в рабочее время.

Суммированный учет рабочего времени: что это такое, примеры

Особенности деятельности некоторых организаций не позволяют вести стандартный еженедельный учет рабочего времени (по 8 часов в течение 5 рабочих дней) — примерами являются посменная работа, режим гибкого рабочего времени, вахтовый режим. Рассмотрим, что такое суммированный учет рабочего времени, а также нюансы его ведения для различных категорий сотрудников.

Суммированный учет рабочего времени (сокращенно СУРВ) законодательно закреплен в ТК РФ (статья 104). Он подойдет работодателям, которые не могут обеспечить строгую выработку стандартных 40 часов за

неделю, но гарантируют суммарный набор регламентированных часов за иной учетный период.

Трудовой кодекс идет навстречу работодателю в ситуации, когда сотрудники со скользящим графиком перерабатывают на одной неделе (с вынужденной оплатой сверхурочных), но получают меньше рабочих дней на другой. Таким образом, суммированный учет рабочего времени вводится при невозможности соблюдения нормы рабочего времени за неделю, причем он может действовать постоянно или временно как для всего штата, так и для отдельных категорий персонала, но:

- с обязательным закреплением во внутренних нормативно-правовых актах,

- со своевременным ознакомлением сотрудников о графике работы в следующем отчетном периоде до его наступления.

Как определить, что суммированный учет рабочего времени подходит организации?

Для этого нужно сравнить планируемую загрузку сотрудников по графику рабочего времени с нормальной продолжительностью рабочей недели, закрепленной законодательно.

Статьи 91 — 92 ТК РФ закрепляют следующие нормы для различных категорий сотрудников, превышение которых не допускается и рассматривается как переработка, обязательная к оплате в полуторном размере за первые 2 часа и в двойном — за все последующие:

- 40 часов — общий случай,

- 39 часов — для медицинских работников,

- 36 часов — для работников вредных производств и педагогов,

- 35 часов — для лиц, имеющих группу инвалидности,

- 24 часа — для лиц, не достигших 16 лет.

При невозможности планирования работы в четком соответствии с недельной нормой загруженности, прибегают к суммированному учету рабочего времени за иной период: декаду, месяц, квартал, полугодие, год (но не более, а для вредных или опасных работ предельный учетный период составляет 3 месяца). Преимуществом СУРВ является то, что недоработки и переработки внутри данного периода компенсируют друг друга с выходом на норму рабочих часов за период. Если же при составлении графика СУРВ наблюдаются систематические превышения норматива, следует задуматься о расширении штата сотрудников, в противном же случае они должны быть оплачены как переработки.

Порядок применения СУРВ: что говорит закон

Законодательно закреплено несколько основных положений, которые необходимо соблюсти при вводе на предприятии суммированного учета рабочего времени.

- Переработки могут компенсироваться недоработками только внутри одного отчетного периода. Компенсация

в следующем периоде не допускается — в этом случае сверхурочная работа должна быть оплачена по повышенному тарифу (либо сотруднику, по согласованию

с ним, предоставляются дополнительные выходные дни).Подсчет сверхурочных часов производится на дату окончания рабочего периода или на дату увольнения

сотрудника, если увольнение наступило раньше.

- Суммированный учет рабочего времени не отменяет обязательности оплаты ночных часов по повышенному тарифу, даже если они запланированы в графике работы. Ставка за каждый час, приходящийся на ночное время, увеличивается как минимум на 20%.

- Работа в праздники при суммированном учете рабочего времени входит в норму часов и не является сверхурочной. Однако она должна оплачиваться в двойном размере, и не по окончании учетного периода, а по итогам рабочего месяца.

- Для сотрудника, который приступил к своим обязанностям не в начале учетного периода, норма рабочих часов должна

быть уменьшена на то количество, которое он физически не мог отработать, не будучи еще принят в организацию.

- Если сотрудник пропускает часть отчетного периода по уважительной причине (отпуск или больничный), он не должен отрабатывать часы, не вошедшие в норму.

Компенсация

в следующем периоде не допускается — в этом случае сверхурочная работа должна быть оплачена по повышенному тарифу (либо сотруднику, по согласованию

с ним, предоставляются дополнительные выходные дни).Подсчет сверхурочных часов производится на дату окончания рабочего периода или на дату увольнения

сотрудника, если увольнение наступило раньше.

Компенсация

в следующем периоде не допускается — в этом случае сверхурочная работа должна быть оплачена по повышенному тарифу (либо сотруднику, по согласованию

с ним, предоставляются дополнительные выходные дни).Подсчет сверхурочных часов производится на дату окончания рабочего периода или на дату увольнения

сотрудника, если увольнение наступило раньше.

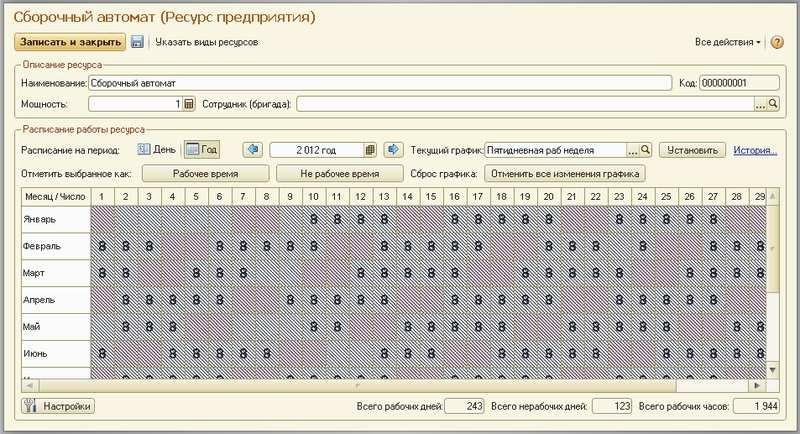

Автоматизация суммированного учета рабочего времени

Для правильного учета суммированного рабочего времени составляют графики, однако это не всегда удобно при большой численности сотрудников. Для персонала, работающего за компьютером, учет рабочего времени может быть автоматизирован на базе современной и удобной системы Bitcop, которая ведет ненавязчивый мониторинг деятельности сотрудника за ПК, точно фиксируя реальную длительность рабочих периодов и периодов простоя.

Если специфика деятельности всех сотрудников или части коллектива такова, что перед ними стоит план по выработке определенного полезного количества часов за установленный период, то Bitcop идеально подойдет как система, которая достоверно подсчитает реально отработанное время.

Для каких категорий сотрудников применима система Bitcop?

- Для офисных сотрудников, переведенных на удаленную работу, факт выполнения служебных обязанностей которых

необходимо контролировать.

- Для фрилансеров, которым поставлен план в часах на отчетный период, но контроль затруднен из-за местонахождения сотрудника.

- Для IT-команды, работающей над проектом по заключенному договору о почасовой оплате.

- Для персонала, трудящегося за ПК посменно, качество работы которого физически проверить затруднительно.

- Для любых офисных служащих, работающих за ПК, если руководство интересует их продуктивность и время, реально затрачиваемое на выполнение служебных обязанностей.

Во всех этих случаях у работодателя нет необходимости «стоять над душой» сотрудника, внося нервозность в рабочий процесс, чтобы установить, что он действительно работает, а не проводит время в интернете или бездействует.

Достаточно поставить задачу по выработке запланированного времени за согласованный период и установить агент Bitcop, который соберет все данные

о продолжительности использования различных программ, посещения веб-сайтов, обращению к электронной почте и мессенджерам.

Факт выполнения работы можно проверить, просмотрев скриншоты экранов, которые снимаются с заданной периодичностью и хранятся “до востребования”. Для определения количества отработанного времени отлично подойдут разнообразные детализированные отчеты системы, которые можно построить за любой интересующий период по нужной группе сотрудников.

Достаточно попробовать Bitcop, чтобы убедиться, что вести точный учет рабочего времени, в том числе по суммированному принципу, легко и просто даже при большой численности штата в крупных предприятиях.

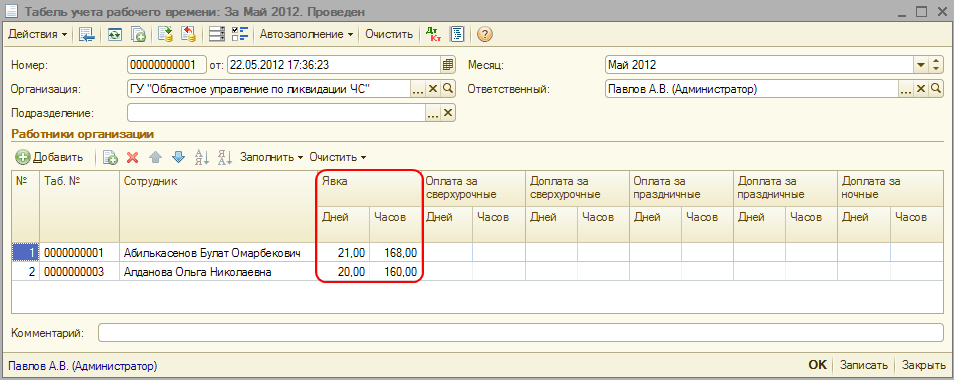

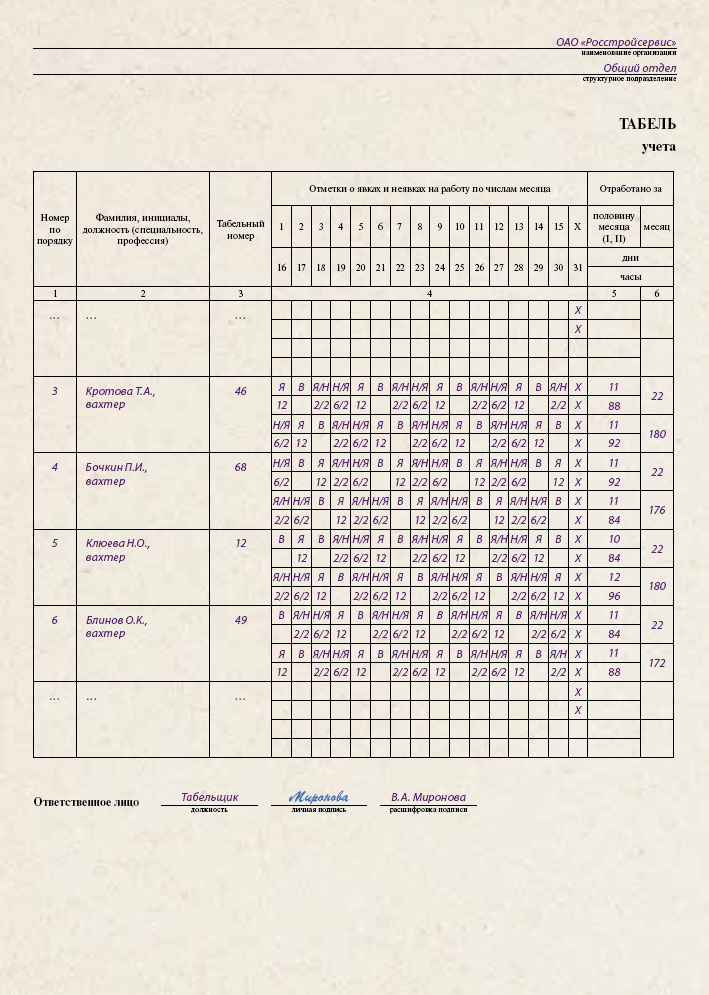

Примеры ручного учета суммированного рабочего времени

Если суммированный учет рабочего времени не автоматизирован, то для ведения в ручном режиме не обойтись без составления табеля. В нем для каждого

дня отчетного периода указывается, является ли он выходным или рабочим для конкретного сотрудника. По завершению отчетного периода подсчитывается

реальное количество отработанных часов, которое может привести либо к недоработке, либо к переработке относительно нормы. В связи с этим нужно

будет провести расчет оплаты данного времени, исходя из оклада или почасового тарифа оплаты труда.

В связи с этим нужно

будет провести расчет оплаты данного времени, исходя из оклада или почасового тарифа оплаты труда.

Рассмотрим примеры учета переработанного времени в условиях, когда отсутствий сотрудника не было, а также в условиях, когда они имели место по уважительным причинам.

Пример 1. Суммированный учет рабочего времени в условиях, когда отсутствий сотрудника не было.

Пусть индивидуальная норма работы за месяц составляет 160 часов, реально сотрудник отработал 176 часов.

Часы, отработанные сверх нормы, рассчитываются как разница между фактом и нормой. В данном случае это будет 16 часов, подлежащих оплате по повышенному часовому тарифу (с коэффициентом 1.5 за каждые первые 2 часа и с коэффициентом 2 за последующие относительно каждой рабочей смены). Важно следить, чтобы суммарная переработка за две подряд следующие смены не превышала 4 часов.

Пример 2. Суммированный учет рабочего времени в условиях, когда имело место отсутствие сотрудника по уважительной причине.

Уважительными причинами для отсутствия являются: отпуск, командировка, временная нетрудоспособность, донорские дни, простой или отстранение от работы не по вине сотрудника. Все они уменьшают индивидуальную норму, подлежащую выработке.

Пусть индивидуальная норма работы за месяц составляет 160 часов, реально сотрудник отработал 150 часов, но 18 часов попали на период больничного.

Это ни в коем случае не значит, что сотрудник норму не выполнил: перед проверкой наличия отклонения от нормы ее необходимо уменьшить на эти 18 часов, и сравнивать с фактически отработанным временем уже не 160 часов, а 142 часа. И в этом случае снова получается переработка в размере 8 часов, которая должна быть компенсирована во избежание претензий со стороны Трудовой инспекции. При систематических переработках стоит пересмотреть выбор учетного периода для суммированного учета рабочего времени или же задуматься о расширении штата.

Если же выявился факт недоработки, то необходимо выяснить его причину. Простои по вине работодателя оплачиваются в размере не ниже средней зарплаты

сотрудника в пропорции к реально отработанному времени (ТК РФ, часть 1 статьи 155). При отсутствии вины работника и работодателя оплата производится

в размере ⅔ от оклада сотрудника или его тарифной ставки.

Простои по вине работодателя оплачиваются в размере не ниже средней зарплаты

сотрудника в пропорции к реально отработанному времени (ТК РФ, часть 1 статьи 155). При отсутствии вины работника и работодателя оплата производится

в размере ⅔ от оклада сотрудника или его тарифной ставки.

Необходимо помнить, что в норму включаются только те часы, которые посвящены непосредственно работе (исключая обед, прогулки и простои по вине сотрудника). Поэтому так важно задуматься об автоматизированном учете рабочего времени персонала, работающего на компьютере, чтобы избежать ситуации, когда часы фактического уклонения от выполнения служебных обязанностей будут расцениваться как выполнение норматива.

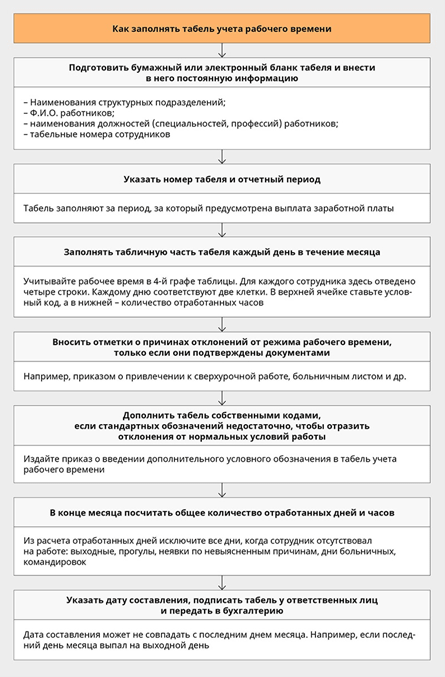

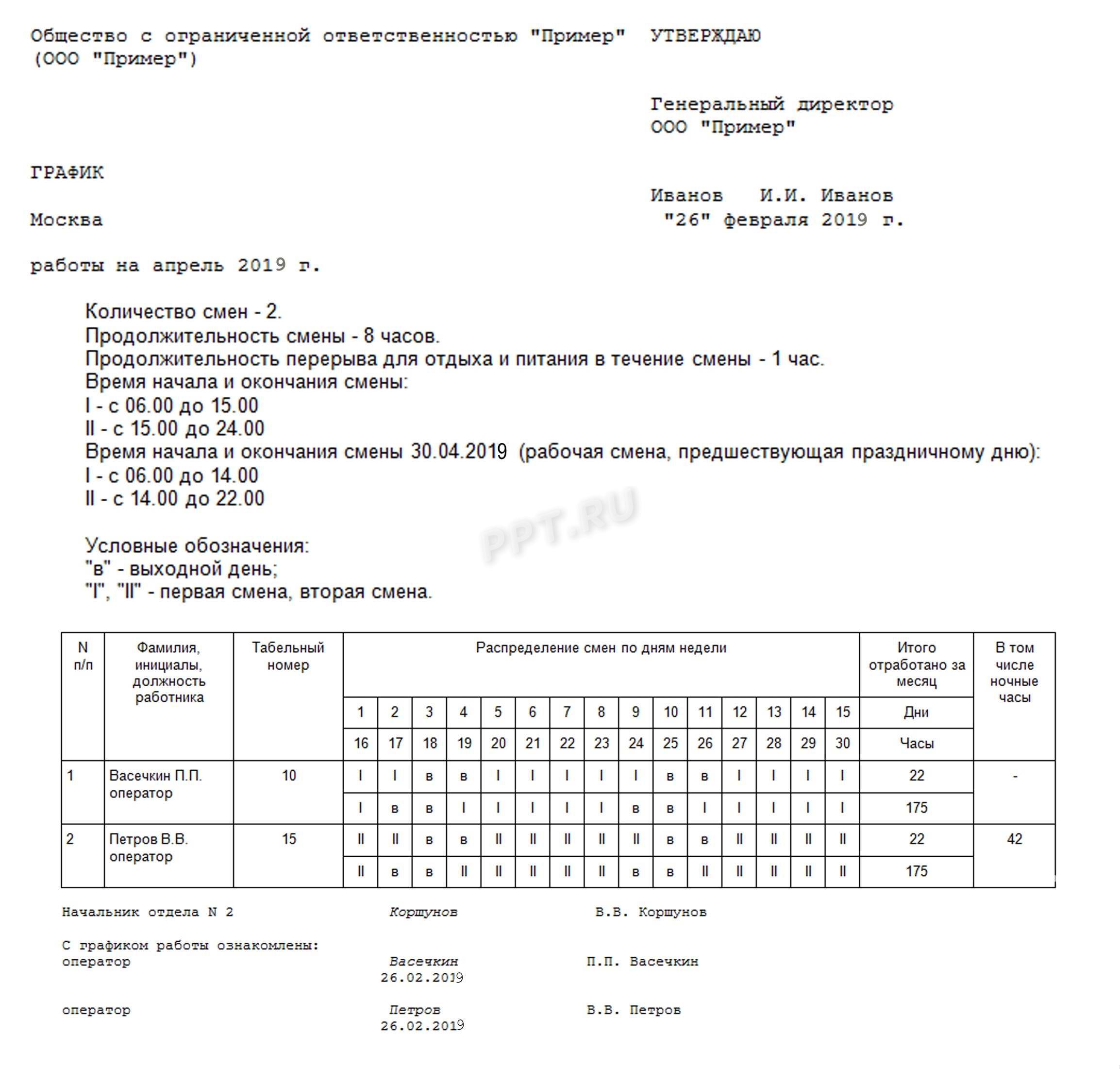

График работы при суммированном учете рабочего времени | Образец — бланк — форма

График работы при суммированном учете рабочего времени составляется в произвольной форме. Форма графика содержит: учетный период, рабочие и выходные дни, начало, окончание рабочего дня. Далее утвердите график и ознакомьте работников с ним под подпись. Для некоторых графиков необходимо учесть мнение профсоюза.

Для некоторых графиков необходимо учесть мнение профсоюза.

Микропредприятия могут не оформлять отдельный график, а прописать его в трудовом договоре по специальной форме.

Когда график работы обязателен

Составлять отдельный график работы при суммированном учете рабочего времени необходимо, если работники трудятся в сменном режиме, вахтовым методом работы или если вы предоставляете работникам выходные по скользящему графику.

Ежемесячно составляются графики работы для водителей, если они выполняют регулярные перевозки в городском и пригородном сообщении.

В остальных случаях организация решает самостоятельно, будет ли вестись отдельный график работы при суммированном учете рабочего времени. На практике графики составляют, для удобства планирования работ, например, при гибком рабочем времени. С помощью графиков можно контролировать норму рабочих часов, которые работники должны отработать за учетный период, распределять возникающие переработки и недоработки. Все элементы режима рабочего времени и времени отдыха должны быть так же указаны в правилах внутреннего трудового распорядка или трудовом договоре, если у работника особенный режим рабочего времени.

Все элементы режима рабочего времени и времени отдыха должны быть так же указаны в правилах внутреннего трудового распорядка или трудовом договоре, если у работника особенный режим рабочего времени.

В какой форме составляется график работы

График работы при суммированном учете рабочего времени составляется в произвольной форме, так как нормативно утвержденной нет. Удобно составить его в виде таблицы. Микропредприятия могут отразить всю информацию в тексте типовой формы трудового договора. Но дополнительно могут составлять и графики работы, если это удобно для контролировать по ним, норму рабочего времени работника.

Данные графика работы

В общем случае график работы при суммированном учете рабочего времени содержит следующие данные:

- Наименование структурного подразделения, Ф.И.О., должности работников, на которых распространяется график работы;

- учетный период, на которой оформляется график работы;

- период, на который составляете график, если он не совпадает с учетным периодом.

- чередование рабочих дней (смен) и выходных дней, общую продолжительность, начало и окончание рабочего дня (смены). При этом продолжительность еженедельного непрерывного отдыха (выходных дней) должна быть обычно минимум 42 часа;

- время начала и окончания обеденного перерыва (если он предоставляется работнику).

При составлении графика работы для отдельных категорий работников необходимо соблюдать ряд специальных требований. В частности, в графике работы вахтовым способом необходимо предусмотреть время, необходимое для доставки работников на вахту и обратно.

Учетный период при суммированном учете рабочего времени

Можно установить любой учетный период от одного дня до года. За исключением следующих случаев:

- все работники водители. Для водителей устанавливается учетный период месяц, который лишь в некоторых случаях может быть увеличен до полугода;

- работники с вредными и (или) опасными условиями труда. Для них, учетный период не может быть больше трех месяцев. ;

- при вахтовом методе работы продолжительность учетного периода может быть месяц, квартал и иной более длительный период в пределах года.

;

;За учетный период нельзя превышать установленную для работника норму рабочих часов. Определять норму рабочих часов за учетный период удобно по производственному календарю на соответствующий год.

Согласование с профсоюзом

Необходимо учитывать мнение профсоюза, еслион есть в вашей организации при составлении графика сменности, графика работы на вахте, а также графика работы для водителей, когда такой график составлять обязательно. Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей.

При составлении графиков работы в других случаях учитывать мнение профсоюза не требуется.

Утверждение графика работы при суммированном учете рабочего времени

Процедура утверждения графика работы при суммированном учете рабочего времени законом не установлена. Рекомендуется предусмотреть ее в правилах внутреннего трудового распорядка. . Утверждение графика может быть одним из способов введения такого учета. На практике такой график работы утверждают приказом и (или) специальным грифом утверждения, который ставят на первой странице в правом верхнем углу графика работы.

. Утверждение графика может быть одним из способов введения такого учета. На практике такой график работы утверждают приказом и (или) специальным грифом утверждения, который ставят на первой странице в правом верхнем углу графика работы.

Рекомендуется ознакомить работников с графиком работы при суммированном учете под подпись – это подтвердит, что работник был в срок извещен о своем графике и знал, когда ему нужно работать. Работники могут, например, расписываться непосредственно в графике работы или на листах ознакомления, которые оформляются приложением к графику.

Ответственность за нарушении процедуры составления графика

При нарушении порядка ведения графика работы возможно привлечение отвественных к административной ответственности по ст. 5.31 КоАП РФ или по ч. 1, 2 ст. 5.27 КоАП.

как правильно вести, при сменном графике

Как вести суммированный учет рабочего времени

Для того чтобы установить такого вида учет, положение о его введении должно быть указано в правилах внутреннего трудового распорядка (работодатель определяет самостоятельно, в каких случаях, каким порядком и на какой период вводится).

При его введении устанавливается учетный период, который может быть равным:

- месяцу;

- кварталу;

- полугодию;

- году.

Для работников, занятых на вредных или опасных условиях труда, учетный период не может превышать трех месяцев (квартал). Однако если существуют объективные причины сезонного или технологического характера, этот период может быть увеличен, но на срок не более одного года. Данная возможность должна быть прописана:

- либо в межотраслевом соглашении;

- либо в коллективном договоре.

Если данная норма в указанных документах отсутствует, работодатель не может превышать учетный период, равный трем месяцам. Либо он должен внести изменения в коллективный договор и только потом увеличивать период.

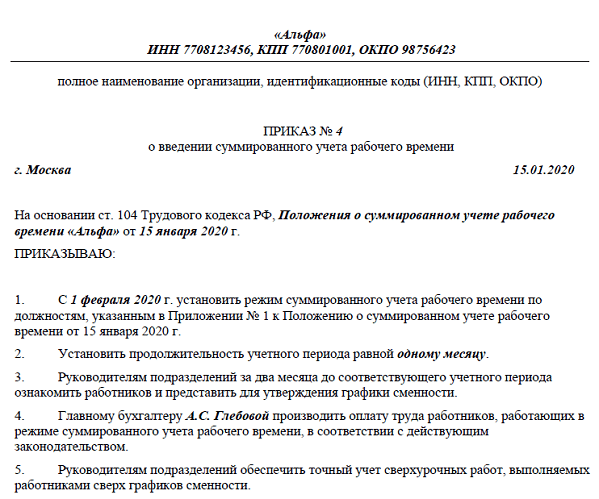

Чтобы ввести суммированный учет рабочего времени (2018 год) при сменном графике, составляется приказ в свободной форме. Все особенности введения этого режима прописываются в этом же локальном нормативном акте.

Все особенности введения этого режима прописываются в этом же локальном нормативном акте.

Образец приказа о введении суммированного учета рабочего времени

Скачать

Норма времени при суммированном учете

Продолжительность рабочего времени за учетный период не должна превышать нормального количества часов, установленных для данного периода. Работодатель обязан организовать труд своих подчиненных таким образом, чтобы норма не перерабатывалась (увеличение количества отработанных часов в какой-либо из дней в период должно компенсироваться соответствующим уменьшением количества времени в другой день). Именно для этого и нужен суммированный учет рабочего времени (2018).

При этом существуют категории работников, которым продолжительность смены не может быть установлена свыше нормы.

|

Продолжительность смены в часах |

Категория работника в годах |

|---|---|

|

5 |

До 16 |

|

6 |

От 16 до 18 |

|

2,5 |

От 14 до 16 и совмещающий работу с обучением |

|

4 |

От 16 до 18 и совмещающий работу с обучением |

|

В соответствии с медицинским заключением |

Инвалиды |

Для работников, занятых во вредных и опасных условиях труда следующие нормы.

|

Количество часов |

Рабочая неделя в часах |

|---|---|

|

8 (12) |

36 (при наличии письменного согласия) |

|

6 (8) |

30 (при наличии письменного согласия) |

Письменное согласие работника оформляется в виде дополнительного соглашения к трудовому договору. При его отсутствии заставлять людей работать сверх установленного лимита недопустимо.

Расчет суммированного учета рабочего времени

Учет трудового времени в этом случае осуществляется только на основании графика работ и табеля учета. Другими словами, наличие графика обязательно, поскольку работник должен знать заранее, каким будет режим его работы (график работы не следует путать с графиком сменности).

Несмотря на тот факт, что Трудовой кодекс РФ не содержит норм, которые бы определяли сроки и форму ознакомления с графиком работы (данные нормы работодатель определяет самостоятельно в правилах внутреннего трудового распорядка), при введении суммированного учета мы рекомендуем придерживаться правил, установленных для графиков сменности.

Как уже было указано, график должен быть доведен до сведения работника заранее и под подпись (за один месяц). При отказе в ознакомлении или от подписи составляется акт в свободной форме, который необходимо приложить к графику.

В табеле отражается фактически отработанное сотрудниками время. В конце периода лицо, ответственное за сведение графика (как правило, в бухгалтерии), производит подсчет отработанного времени. Оно не должно превышать норму. Если норма превышена в большую сторону, принято говорить о переработках.

Сверхурочные при суммированном учете

Переработки в этом случае не редкость. Сверхурочной в данном случае считается работа, выполненная сверх нормального количества рабочих часов за учетный период. Иными словами, если учетный период составляет один месяц (т. е. 159 часов при 40-часовой неделе в мае 2020 года) и работник отработал все 159, то никакой переработки нет, даже если он в некоторые дни трудился по 12 часов (зато в другие дни отработал меньше). Но если он вышел за 159 часов, то это уже сверхурочная работа.

Сверхурочной в данном случае считается работа, выполненная сверх нормального количества рабочих часов за учетный период. Иными словами, если учетный период составляет один месяц (т. е. 159 часов при 40-часовой неделе в мае 2020 года) и работник отработал все 159, то никакой переработки нет, даже если он в некоторые дни трудился по 12 часов (зато в другие дни отработал меньше). Но если он вышел за 159 часов, то это уже сверхурочная работа.